R E L A T Ó R I O E C O N T A S υ 2 0 0 1 - unicre.pt · estrutura de aceitação dos cartões...

37

UNICRE - CARTÃO INTERNACIONAL DE CRÉDITO, S.A. R E L A T Ó R I O E C O N T A S υ 2 0 0 1 1

Transcript of R E L A T Ó R I O E C O N T A S υ 2 0 0 1 - unicre.pt · estrutura de aceitação dos cartões...

UNICRE - CARTÃO INTERNACIONAL DE CRÉDITO, S.A. R E L A T Ó R I O E C O N T A S υ 2 0 0 1

1

2

4

PRÓLOGO

Senhores Accionistas,

Vimos submeter à vossa apreciação o Relatório e Contas relativo ao Exercício de 2001.

Foi, a diversos títulos, um ano estimulante.

Desde logo, pelos resultados. A Empresa alcançou o maior volume de negócios de sempre. O

número das transacções processadas e o valor dos pagamentos feitos aos comerciantes

ultrapassaram largamente os do ano precedente. A rede de estabelecimentos continuou a

alargar-se. Manteve-se com sucesso a resposta a novas solicitações do mercado.

Foi igualmente o ano da consolidação de um frutuoso método de trabalho centrado na

cooperação entre a Unicre e a SIBS. Graças a ele, em colaboração alargada aos próprios

Bancos Accionistas, foi possível concretizar um projecto exemplar de afirmação da capacidade

tecnológica e comercial do sistema financeiro português. Referimo-nos ao desenvolvimento e

implantação de uma solução inovadora de pagamentos seguros através da Internet. Com o

MBNet, esperamos ter contribuído para a criação de condições para que o comércio electrónico

se possa enfim desenvolver entre nós, em benefício de consumidores e empresas.

Também no âmbito dessa cooperação, lançámos bases sólidas para importantes

desenvolvimentos futuros do negócio dos pagamentos e de um melhor serviço à comunidade,

de que se destaca a primeira fase dos trabalhos para a implantação dos smart cards e de uma

solução de pagamentos de retalho através dos telefones móveis.

O exercício findo deu-nos ainda a oportunidade de sermos actores de uma grande

transformação na vida portuguesa decorrente do termo da transição para o Euro. Uma

transformação que exigiu da nossa Empresa um enorme esforço na implantação - junto do

5

sector retalhista, da distribuição e dos serviços turísticos - de infra-estruturas indispensáveis à

aceitação da nova moeda.

Mas 2001 foi também um ano de imprevistos e contrariedades, de que são emblemáticos os

dramáticos acontecimentos de 11 de Setembro nos Estados Unidos, com repercussões na

nossa actividade, através da retracção do consumo e da diminuição das viagens intra e

intercontinentais.

Esperam-nos, em 2002, novos e fortes desafios. Em larga medida, tendo origem no contexto do

funcionamento dos sistemas financeiros e, dentro destes, dos sistemas de pagamento a nível

europeu. Desafios diante dos quais a nossa resposta assentará na consciência de que nos é

exigida a máxima eficiência na operação e o estabelecimento de factores de diferenciação quer

na extensão quer na qualidade do serviço prestado.

Um horizonte perante o qual nos conforta a certeza de que contamos com o profissionalismo

dos trabalhadores e o apoio do corpo accionista.

É agora altura de fazer a apresentação dos documentos que fielmente retratam a actividade

desenvolvida no ano findo. Começaremos por enunciar aqueles que consideramos os principais

destaques do Exercício.

DESTAQUES DO EXERCÍCIO

♦ Num contexto concorrencial cada vez mais aberto e intenso, a UNICRE registou em 2001

os seus melhores resultados de sempre, seja na actividade de emissão seja na Redunicre.

6

♦ Traduzindo os elevados montantes do volume de negócios alcançado, a UNICRE pagou

em 2001 cerca de 10 milhares de milhões de Euros aos comerciantes, relativos às compras

efectuadas com os cartões dos diferentes sistemas que representa e correspondentes a um

crescimento da ordem dos 16%.

♦ Dentro do plano previamente traçado para adaptação de toda a infra-estrutura dos

sistemas de informação e dos equipamentos exigida pela introdução do Euro, a Redunicre

tempo útil a substituição ou

dos Terminais de Pagame

dando um importantíss

para que a transição para

a, nos pontos de venda,

e forma tranquila e sem

bressaltos. Igualmente bem sucedida

a operação de migração das contas

clientes para o Euro.

♦ Prosseguindo a sua implantação num es

comerciais, utilizando quer os canais trad

pelas tecnologias de informação, a Reduni

novos estabelecimentos e entidades para a

internacionais.

♦ De acordo com as imposições dos sist

tecnologia do chip nos cartões, foi concluí

sistemas de informação internos da UNICR

projecto, iniciado em meados do ano transa

foram consumidas cerca de 60.000 horas de

♦ Tendo em vista a expa

Sistemas de Informação d

nto

imo

a

de-

so-

concluiu em

adaptação

Automático,

contributo

nova moed

corresse d

foi

dos

pectro o mais alargado possível de sectores

icionais quer os novos canais proporcionados

cre celebrou no ano findo contratos com 5.679

aceitação dos cartões dos diferentes sistemas

emas internacionais relativas à adopção da

da a fase correspondente às adaptações dos

E, enquanto acquirer, ao protocolo EMV. Neste

cto, e tal como se previra no respectivo plano,

trabalho.

nsão da respectiva operação, a Direcção de

a UNICRE concluiu a adaptação da infra-

7

estrutura de aceitação dos cartões JCB em ambiente electrónico, projecto

custeado pela organização responsável por este sistema internacional de

cartões de pagamento.

♦ Num assinalável esforço para proporcionar às transacções de comércio electrónico o grau

de segurança que o mercado reiteradamente reclama, a UNICRE, em conjunto com a SIBS

e em estreita ligação ao sistema bancário, disponibilizou ao mercado a solução de

pagamentos seguros MBNet, na vertente destinada ao comércio electrónico B2C. O

respectivo anúncio público, e o lançamento de uma campanha publicitária veiculada

através de uma ampla rede de meios e suportes, teve lugar no dia 19 de Setembro. Graças

a esta iniciativa cooperativa do sector financeiro, pode dizer-se que Portugal e

as suas instituições se reafirmam na vanguarda

tecnológica da área dos pagamentos, ao mesmo tempo que

são criadas condições para o desenvolvimento do comércio

electrónico no País.

♦ Também no âmbito do Projecto MBNet, a UNICRE continuou a integrar a equipa de

trabalho empenhada no desenvolvimento de uma solução de pagamentos seguros para

comércio electrónico interempresas (B2B), cuja primeira fase foi já apresentada às

principais praças electrónicas a operar em Portugal.

♦ Ainda no campo do comércio electrónico, a UNICRE consolidou o seu posicionamento

como empresa de referência, sendo regularmente convidada para colaborar com

organismos públicos e privados ligados ao sector, ou para intervenções em seminários,

acções de formação e outro tipo de reuniões, tanto por associações empresariais como por

instituições académicas.

♦ Em conjunto com a SIBS e os operadores nacionais de telefones móveis, a UNICRE

participou igualmente na construção de uma solução de pagamentos de retalho através

daqueles aparelhos, esperando-se que a mesma possa ser disponibilizada no primeiro

semestre de 2002.

♦ Em parceria com um dos maiores grupos nacionais de comunicação social (Media Capital),

a UNICRE lançou em 2001 um novo cartão de crédito, com

8

a marca "Valor". Ainda no domínio da emissão, foi também

iniciada a operação Unibanco/Caixa Económica da Misericórdia

de Angra do Heroísmo, com cartões nas versões Gold e Classic.

♦ No conjunto da actividade de emissão, após três anos consecutivos de manutenção da

facturação, esta registou um crescimento de 4,3%, não obstante os efeitos marcantes dos

acontecimentos de 11 de Setembro no uso dos cartões fora do País, que afectou

notoriamente a nossa operação no último trimestre.

♦ Com elevada adesão por parte dos clientes, foi lançado o 'Unibanco Connect', um serviço

on-line que permite aos utilizadores dos cartões acederem com total segurança aos

movimentos das respectivas contas e a um conjunto vasto de funcionalidades que lhes

estão associadas.

♦ Regista-se também a manutenção do sucesso dos esforços de combate à fraude por parte

da UNICRE, patente numa redução da sinistralidade, ao invés do ocorrido no resto da

Europa, onde foi observado um crescimento significativo.

♦ O Presidente do Conselho de Administração da UNICRE foi eleito membro do Board of

Directors da Visa International (Região EU), continuando a garantir ao nosso País a

possibilidade de acompanhar de perto e participar activamente num dos mais importantes

centros de decisões relacionados com os meios de pagamento a nível internacional.

9

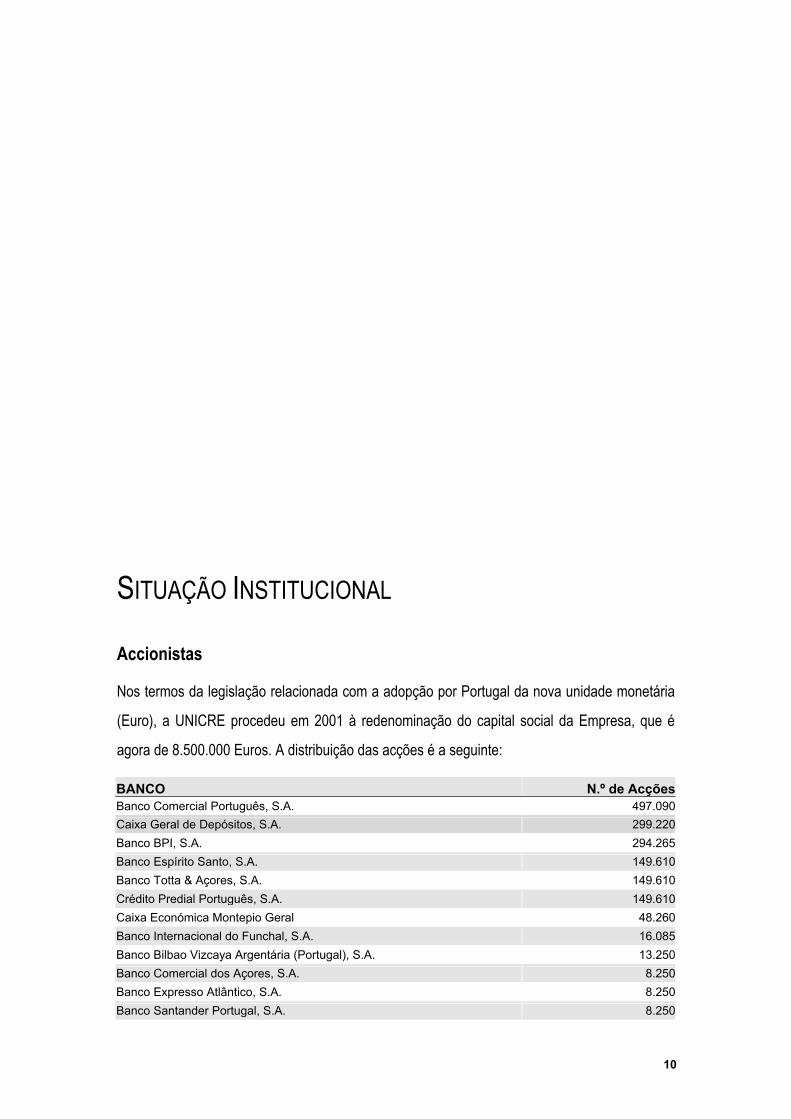

SITUAÇÃO INSTITUCIONAL

Accionistas

Nos termos da legislação relacionada com a adopção por Portugal da nova unidade monetária

(Euro), a UNICRE procedeu em 2001 à redenominação do capital social da Empresa, que é

agora de 8.500.000 Euros. A distribuição das acções é a seguinte: BANCO N.º de AcçõesBanco Comercial Português, S.A. 497.090Caixa Geral de Depósitos, S.A. 299.220Banco BPI, S.A. 294.265Banco Espírito Santo, S.A. 149.610Banco Totta & Açores, S.A. 149.610Crédito Predial Português, S.A. 149.610Caixa Económica Montepio Geral 48.260Banco Internacional do Funchal, S.A. 16.085Banco Bilbao Vizcaya Argentária (Portugal), S.A. 13.250Banco Comercial dos Açores, S.A. 8.250Banco Expresso Atlântico, S.A. 8.250Banco Santander Portugal, S.A. 8.250

10

Banco do Brasil, S.A. 5.000Banco Internacional de Crédito, S.A. 5.000Banco Mello de Investimentos, S.A. 5.000Banco Nacional de Crédito Imobiliário, S.A. 5.000Banco Português de Investimento, S.A. 5.000Banco Português de Negócios, S.A. 5.000Barclays Bank, PLC 5.000BNP Paribas, S.A. 5.000Caixa Central de Crédito Agrícola Mútuo, C.R.L. 5.000Credibanco, S.A. 5.000Finibanco, S.A. 5.000Unicre, S.A. 3.250

Órgãos Sociais

Foi a seguinte a composição dos Órgãos Sociais da UNICRE em 2001:

Mesa da Assembleia Geral

Presidente

Senhor Dr. Joaquim Filipe Marques dos Santos, em representação do Banco Internacional do Funchal, S. A.

Secretário Senhor Dr. Adriano Manuel da Rocha Carvalho, em representação do Banco Nacional de

Crédito Imobiliário, S. A.

Conselho de Administração

Presidente

Senhor Dr. Vítor Augusto Brinquete Bento.

Vogais Senhor Dr. Alexandre Alberto Bastos Gomes até 3 de Setembro, e Senhor Dr. António

Manuel de Seabra e Melo Rodrigues após aquela data, em representação do Banco Comercial Português, S. A.*;

Senhor Prof. Doutor Miguel José Pereira de Athayde Marques, em representação da Caixa Geral de Depósitos, S. A.;

Senhor Dr. António Domingues, em representação do Banco BPI, S. A.;

Senhor Dr. António José Batista do Souto, em representação do Banco Espírito Santo, S. A.;

Senhor Dr. Nuno Manuel da Silva Amado, em representação do Banco Totta & Açores, S. A.;

11

Senhor Dr. Ludovico Morgado Cândido, em representação da Caixa Económica Montepio Geral.

Conselho Fiscal

Presidente Senhor Dr. Carlos Alberto Fernandes Alcobia (Caixa Central de Crédito Agrícola Mútuo, C.

R. L.).

Vogais Senhor Eng.º Eduardo Raul Lopes Rodrigues (Finibanco, S. A).

Magalhães, Neves e Associados, SROC, representada pelo Senhor Dr. Luís Augusto Gonçalves de Magalhães (Vogal ROC).

Senhora Dr.ª Ana Maria Marques da Silva Alves (Caixa Geral de Depósitos, S. A.), Vogal Suplente.

Gregório e Frescata, SROC, Vogal ROC Suplente.

VOLUME DE NEGÓCIOS

O total da facturação registada através da UNICRE em 2001 atingiu 9.911 milhões de Euros,

16,1% superior ao valor do ano anterior. Esta performance foi claramente afectada pelo clima

de abrandamento económico que progressivamente se fez sentir ao longo do ano.

Os cartões emitidos pela UNICRE facturaram um total de 557 milhões de Euros, dos quais 102

milhões referem-se a transacções no estrangeiro e 46 milhões a operações de cash-advance.

Os Bancos emissores nacionais facturaram através da UNICRE 8.115 milhões de Euros em

Portugal e no estrangeiro, registando-se um aumento de 16,2% em relação ao ano anterior.

A facturação de cartões estrangeiros Visa e MasterCard foi de 1.207 milhões de Euros,

correspondentes a um crescimento de 21,9% relativamente ao ano anterior.

Por sua vez, o cartão Diners Club apresentou uma facturação de 15,8 milhões de Euros e o

cartão JCB de 312 mil Euros. Em conjunto, quando comparados os seus resultados com os do

exercício de 2000, observa-se um decréscimo de 19,5% na facturação destes dois cartões “T &

E”. * Em 30 de Janeiro de 2002 o Senhor Dr. Alexandre Alberto Bastos Gomes foi de novo nomeado representante do Banco Comercial Português, S.A.

12

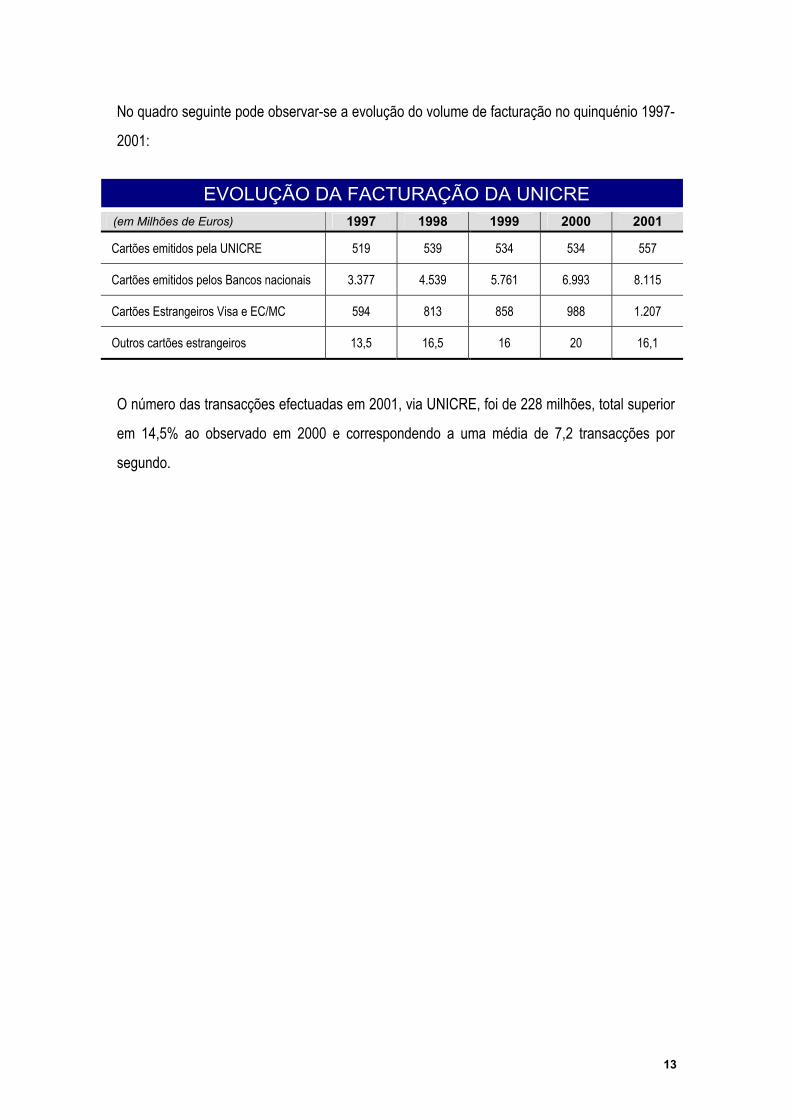

No quadro seguinte pode observar-se a evolução do volume de facturação no quinquénio 1997-

2001:

(em Milhões de Euros) 1997 1998 1999 2000 2001

Cartões emitidos pela UNICRE 519 539 534 534 557

Cartões emitidos pelos Bancos nacionais 3.377 4.539 5.761 6.993 8.115

Cartões Estrangeiros Visa e EC/MC 594 813 858 988 1.207

Outros cartões estrangeiros 13,5 16,5 16 20 16,1

EVOLUÇÃO DA FACTURAÇÃO DA UNICRE

O número das transacções efectuadas em 2001, via UNICRE, foi de 228 milhões, total superior

em 14,5% ao observado em 2000 e correspondendo a uma média de 7,2 transacções por

segundo.

13

A EMISSÃO

Durante o ano de 2001 a actividade de emissão na UNICRE foi orientada para uma estratégia

de actuação que, não apenas privilegiasse a rendibilidade actual da carteira, mas potenciasse

os resultados futuros do negócio. Essa estratégia assentou, nomeadamente, no

desenvolvimento de um sistema de informação de gestão e de marketing e no estabelecimento

de parcerias estratégicas.

No primeiro caso, teve-se como objectivo a optimização dos processos de tomada de decisão

para actuação comercial e o aumento da eficiência interna pelo recurso a novas ferramentas

das tecnologias de informação.

Assim, (i) criou-se o Data Warehouse, permitindo consolidar dados provenientes de várias

fontes, (ii) desenvolveu-se a infra-estrutura de Data Mining, para melhor dirigirmos a nossa

oferta, e (iii) implementou-se a primeira fase do EIS (Executive Information System), tornando

mais eficiente a produção de relatórios de gestão.

No campo das parcerias, foram lançados dois novos produtos.

No âmbito do relacionamento com os clientes, realizaram-se várias campanhas de fidelização,

procedeu-se à reformulação de alguns dos suportes de comunicação e inaugurou-se a

utilização do canal Internet.

14

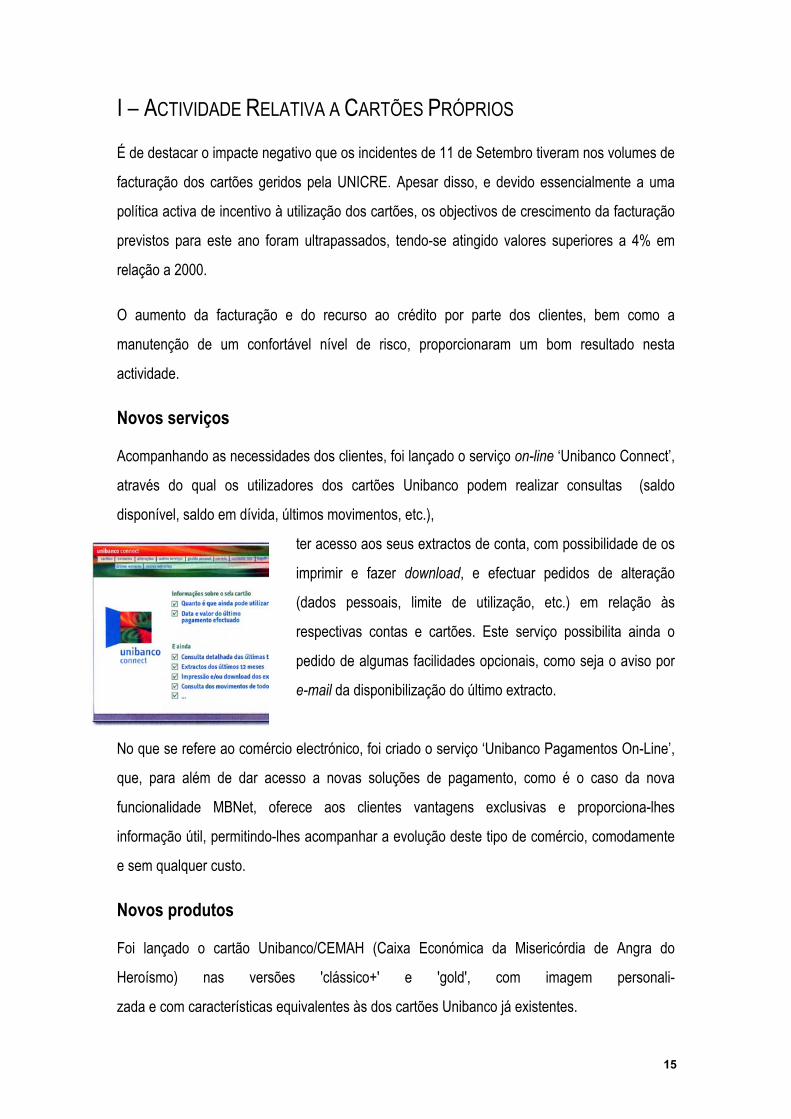

I – ACTIVIDADE RELATIVA A CARTÕES PRÓPRIOS

É de destacar o impacte negativo que os incidentes de 11 de Setembro tiveram nos volumes de

facturação dos cartões geridos pela UNICRE. Apesar disso, e devido essencialmente a uma

política activa de incentivo à utilização dos cartões, os objectivos de crescimento da facturação

previstos para este ano foram ultrapassados, tendo-se atingido valores superiores a 4% em

relação a 2000.

O aumento da facturação e do recurso ao crédito por parte dos clientes, bem como a

manutenção de um confortável nível de risco, proporcionaram um bom resultado nesta

actividade.

Novos serviços

Acompanhando as necessidades dos clientes, foi lançado o serviço on-line ‘Unibanco Connect’,

através do qual os utilizadores dos cartões Unibanco podem realizar consultas (saldo

disponível, saldo em dívida, últimos movimentos, etc.),

ter acesso aos seus extractos de conta, com possibilidade de os

imprimir e fazer download, e efectuar pedidos de alteração

(dados pessoais, limite de utilização, etc.) em relação às

respectivas contas e cartões. Este serviço possibilita ainda o

pedido de algumas facilidades opcionais, como seja o aviso por

e-mail da disponibilização do último extracto.

No que se refere ao comércio electrónico, foi criado o serviço ‘Unibanco Pagamentos On-Line’,

que, para além de dar acesso a novas soluções de pagamento, como é o caso da nova

funcionalidade MBNet, oferece aos clientes vantagens exclusivas e proporciona-lhes

informação útil, permitindo-lhes acompanhar a evolução deste tipo de comércio, comodamente

e sem qualquer custo.

Novos produtos

Foi lançado o cartão Unibanco/CEMAH (Caixa Económica da Misericórdia de Angra do

Heroísmo) nas versões 'clássico+' e 'gold', com imagem personali-

zada e com características equivalentes às dos cartões Unibanco já existentes.

15

Em parceria com o Grupo Media Capital, foi também lançado, em Dezembro, o cartão “Valor”,

com imagem e marca próprias, estando associado a um programa permanente de fidelização e

incentivo à utilização, caracterizado por um grande dinamismo e multiplicidade de ofertas aos

clientes.

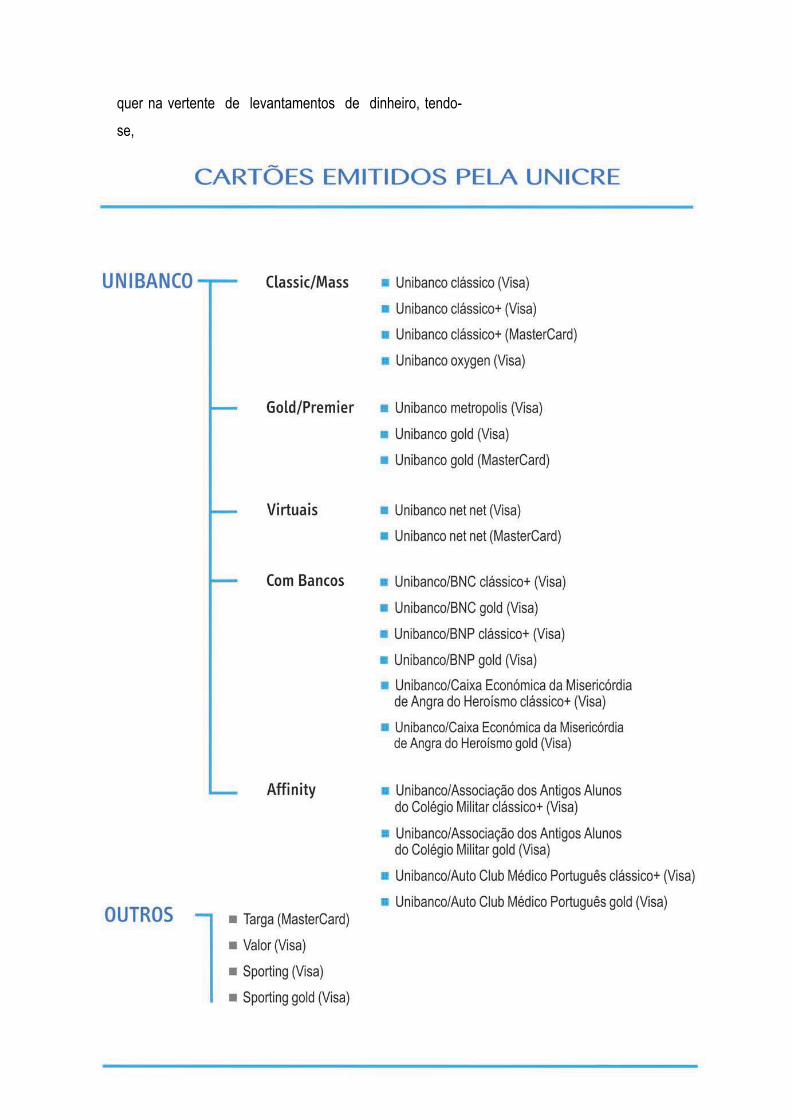

Com estes novos produtos, o portfólio de cartões da UNICRE apresenta-se agora conforme o quadro da página 18.

Fidelização e Comunicação

Para possibilitar, de forma optimizada, a implementação e gestão de campanhas de

fidelização e de incentivo à utilização do cartão, foi desenvolvida uma

ferramenta de gestão, flexível e integrada, que suporta, em termos operacionais e de

comunicação aos clientes (via extracto de conta ou site), campanhas com diferentes

características.

Deu-se continuidade à estratégia de revisão proactiva dos limites de utilização no segmento de particulares, quer na vertente de utilização do cartão no pagamento de compras

16

quer na vertente de levantamentos de dinheiro, tendo-se,

também, implementado acções específicas para o segmento de empresas, com preaprovação

da revisão dos limites de utilização.

17

Das várias acções de fidelização sobre a carteira de clientes, destacamos: duas campanhas do

tipo “gaste-ganhe” (Colecção de Relógios e Refúgios Gold), três sorteios e a oferta do livro

“História da Moeda em Portugal”.

Em termos de comunicação, distinguimos, pela posição importante que poderá vir a assumir no

relacionamento com os clientes, parceiros e mercado, a reformulação do site Unibanco, no que

concerne à imagem, à estrutura de navegação e aos conteúdos.

Esta reformulação permitiu que o site Unibanco se tornasse um suporte mais eficaz na

captação de novos clientes e pudesse também responder às necessidades da actual carteira

no que respeita ao acesso a serviços e à consulta de informações.

Entretanto, com a publicação de mais seis números, a “Revista Unibanco” continuou a

desempenhar um papel fundamental na comunicação com os clientes, sendo, a par da peça

informativa “Isto Interessa-lhe”, o principal meio para anunciar as inovações dos serviços.

No que diz respeito à diversidade de serviços

exclusivos para os utilizadores dos cartões

emitidos pela UNICRE, e complementares à

função crédito e instrumento de pagamento,

assinale-se o intenso plano de actividades no

âmbito do Clube de Vinhos, Torneio Anual de

Ténis, Bridge, Arte, Viagens, nas quais estiveram

envolvidos algumas dezenas de milhares de

clientes, de acordo com as suas preferências e

interesses.

18

II - SERVIÇOS A BANCOS EMISSORES

Ainda no âmbito da actividade de emissão, refira-se que a UNICRE continuou a assegurar, a

diversos Bancos accionistas, serviços relacionados com as respectivas operações de cartões

(Modalidade B). Incluem-se neste caso: o Banif - Banco Internacional do Funchal, o Banco

Bilbao Vizcaya Argentária, o Banco Comercial dos Açores, o Banco Português de

Investimentos, o Finibanco, o Interbanco e o Montepio Geral. Durante o ano procedeu-se aos

trabalhos de preparação do lançamento de operações para o Deutsche Bank e o Banco Postal.

19

A ACTIVIDADE NO ÂMBITO DA REDUNICRE

No exercício de 2001, a Redunicre registou um crescimento da facturação próximo do previsto,

isto é, o mais baixo dos últimos anos, dados os factores conjunturais adversos que marcaram a

actividade comercial, apesar do crescimento do número de estabelecimentos aderentes.

Nestes últimos, merece especial referência a adesão de um dos maiores operadores europeus

de comércio a retalho, recentemente instalado em Portugal, cuja decisão significa certamente o

reconhecimento da qualidade do serviço assegurado pela Redunicre.

Fora dos canais tradicionais, assinale-se também o empenho da UNICRE em acompanhar a

evolução dos negócios de pagamento, nomeadamente com a disponibilização de soluções

próprias do ambiente Internet e com o lançamento de uma modalidades de acesso ao

pagamento através de novos canais de negócio (Pagamento de Compras).

20

Para além destes aspectos, a Redunicre continuou a posicionar-se como parceiro de negócios

importante junto dos empresários dos sectores económicos ligados ao sistema de aceitação de

cartões como meio de pagamento, desenvolvendo para isso um conjunto alargado de acções.

Nesse âmbito, e tendo em vista o estreitamento das relações comerciais, a Redunicre tem

tentado responder às necessidades sentidas pelos comerciantes, promovendo acções de

formação, apoiando iniciativas realizadas pelas associações comerciais e desenvolvendo

iniciativas próprias para a dinamização do Comércio. Mas, fundamentalmente, tem-se

preocupado em aumentar os níveis de qualidade do serviço prestado aos comerciantes, quer

através da melhoria do funcionamento do Call Center e das Delegações da Redunicre, quer

através do desenvolvimento tecnológico das estruturas de suporte à actividade.

ACÇÃO COMERCIAL DA REDUNICRE Em 2001, a Redunicre facturou 9.553 milhões de Euros, o que representa um crescimento de 15% em relação a 2000 e se integra na linha de evolução registada nos últimos anos, conforme se pode verificar no seguinte quadro:

21

Foi também dada continuidade à electronização cada vez mais generalizada da rede de

comerciantes, prosseguindo igualmente a implementação da tecnologia DOV, de que se

encontravam instaladas no fim do ano 4.329 unidades, mais 711 do que no ano anterior.

Em 31 de Dezembro de 2001, e devido ao esforço conjunto da UNICRE, dos comerciantes e

dos Bancos accionistas, encontravam-se a funcionar, na Redunicre, 49.273 terminais de

pagamento automático (TPA), o que representa um crescimento de 6,9% relativamente a igual

data do ano anterior. A percentagem dos estabelecimentos dotados com este tipo de

equipamento subiu assim para 82% na Redunicre.

Dos terminais instalados, 15.938 pertencem à UNICRE e 25.867 aos Bancos, sendo os

restantes propriedade dos comerciantes.

A Redunicre registou em 2001 a adesão de 5.679 novos estabelecimentos, atingindo no fim do

ano o total de 48.529 estabelecimentos aderentes.

Em toda a rede foram gerados 225,4 milhões de transacções. Destas, 223,9 milhões (99,3%)

foram electrónicas e 1,5 milhões manuais, tendo a taxa de electronização atingido 99,6% no

mês de Dezembro.

Neste outro quadro é possível observar a evolução do número de transacções da Redunicre,

em paralelo com o correspondente grau de electronização:

22

Por último, uma referência aos descontos obtidos dos comerciantes, que se situaram, em

média, em 2,25%, ou seja com uma redução de 3,5% em relação ao ano anterior.

Esta tendência tem acompanhado a evolução global do negócio nos últimos anos.

Se se compararem os serviços oferecidos na Redunicre (de infra-estruturas, de apoio e

financeiros), com os praticados por outros acquirers europeus, o valor do desconto médio está

dentro dos níveis de desconto médio praticados nos países da União Europeia.

Segmentação geográfica e sectorial

A análise geográfica continua a confirmar o peso de “Lisboa e Arredores” na actividade da

UNICRE, uma vez que, com 35,7% da rede, esta zona foi responsável por 47,3% do volume de

negócios total.

Seguiu-se a zona “Porto e Arredores”, com 20,1% da rede, e uma facturação que corresponde

a 20,6% do total.

Em terceiro lugar, surge a zona geográfica “Província Centro e Sul”, que, com 16,1% da rede,

facturou 13,2% do total.

A zona geográfica “Algarve” ocupa a quarta posição em termos de peso na rede, com 12,1% do

total de estabelecimentos aderentes, e 7,9% do total da facturação.

Os números anteriores revelam que é em “Lisboa e Arredores” que os cartões de crédito são

mais utilizados.

Numa análise por sector, verifica-se que, em número de estabelecimentos, os sectores Lojas e

Restaurantes são dominantes, com 57,2% e 17,3%, respectivamente.

Entre as empresas com actividade na Internet, registou-se a adesão à Redunicre de 53 e-

merchants ao longo de 2001, elevando para 84 o número dos que já beneficiam, nas suas

vendas, de pagamentos com cartões em regime on-line e com os níveis de segurança mais

elevados presentemente disponibilizados pelos sistemas nacionais e internacionais. Esses e-

23

merchants foram responsáveis por um total de 61 mil transacções, correspondentes a um

volume de negócios de 3,9 milhões de Euros.

Apoio à dinamização dos negócios dos comerciantes aderentes a) Colaboração com organizações internacionais de meios de pagamento

A Redunicre, com o apoio da Visa International, deu um importante contributo para a

dinamização do comércio, ao realizar, entre Maio e Julho, um concurso promocional que

permitiu aos comerciantes da Redunicre ganharem alguns prémios valiosos e aumentarem as

suas vendas. O concurso, intitulado VISA –

“ACEITE VISA E PARTA À AVENTURA”, distribuiu

prémios a onze comerciantes aderentes, entre os

quais um veículo “todo-o-terreno”.

Na sequência da estratégia de expansão delineada

para o cartão de crédito japonês JCB, a Redunicre

passou a disponibilizar a aceitação deste cartão de

crédito através dos terminais de pagamento

automático.

b) Campanha de adesão junto do sector farmacêutico

Para responder às solicitações dos titulares de

cartões de crédito, a Redunicre lançou no final de

2001 uma campanha promocional especialmente

dirigida ao sector farmacêutico, com o objectivo de

promover a aceitação daquele meio de

pagamento.

c) Acções de formação e de informação

24

Ainda no capítulo dos contributos para a promoção da actividade comercial, foram realizados

cinco Seminários sobre temas profissionais com interesse directo para os empresários do

comércio, em Vilamoura, Leiria, Setúbal, Aveiro e Évora.

Realizaram-se igualmente duas reuniões com debate reunindo comerciantes da Redunicre das

regiões de Lisboa e Porto, respectivamente. Com estas iniciativas, visou-se consolidar o

relacionamento existente entre os principais quadros da Redunicre, os empresários e outras

entidades ligadas ao comércio.

Os índices de adesão foram amplamente satisfatórios em todas as acções desenvolvidas.

d) Parcerias e apoios prestados às iniciativas promovidas pelas associações empresariais

Durante o ano de 2001 a Redunicre promoveu ou apoiou, entre outros, os Congressos da

FERECA (restauração e similares), da AHP (hotelaria) e da

APAVT (agências de viagens). Colaborou ainda de forma activa em várias de-

zenas de acções de formação sobre o Euro, a

convite de associações representativas dos

comerciantes (ARESP, UNIHSNOR, UACDL, etc.),

25

algumas das quais em conjunto com a Escola de

Comércio de Lisboa, tendo igualmente patrocinado

uma série de outras iniciativas ao nível da promoção

do comércio, restauração e actividades afins.

Divulgação dos estabelecimentos aderentes e das suas actividades

A Redunicre manteve ao longo do ano uma presença regular nas publicações de diferentes

associações e entidades com as quais mantém relações de parceria, como a revista “Hotéis de

Portugal”, da AHP; os boletins informativos da AHETA, da AHISA e da AIHP; a revista

"Comércio de Lisboa", da UACDL; a revista "Comércio em Movimento", da ACRAL; o “Jornal da

Hotelaria”, da UNHISNOR; a newsletter "News" da CCP, etc.

Foram ainda realizadas acções promocionais pontuais nas

revistas "Farmácia Distribuição", "Turisver", "Publituris" e

"ACIF", esta última órgão oficial da Associação Comercial e

Industrial do Funchal / Câmara de Comércio e Indústria da

Madeira, como forma de potenciar as campanhas realizadas

e os eventos patrocinados.

Em 2001 confirmou-se também a importância da newsletter

“Redunicre” como meio de informação e formação junto dos

comerciantes e respectivos órgãos representativos.

Novo serviço relacionado com os pagamentos on-line

A especificidade das soluções de pagamento relativas às

transacções de comércio electrónico

tornou pertinente a criação de um serviço autónomo e especializado para o relacionamento

com os clientes com actividade on-line, denominado ‘Redunicre Pagamentos On-Line’. Da sua

actividade no curto período entretanto decorrido,

26

destacamos, para além da celebração de mais de uma

centena de novos contratos de adesão, duas reuniões

de divulgação (uma em Lisboa e outra no Porto) com

responsáveis de empresas do País inteiro, e a

participação em todas as sessões do road-show do

programa comunitário "As PMEs e a Economia

Digital", desde o Nordeste transmontano às regiões

autónomas dos Açores e do Funchal.

Call Center Redunicre como meio privilegiado de contacto

O Call Center continua a afirmar-se como o meio de contacto privilegiado dos comerciantes com a REDUNICRE.

Em Dezembro de 2001, a percentagem de sucesso das chamadas atendidas atingiu 95%,

apesar do considerável aumento de 40,1% relativamente às chamadas recebidas em igual

período do ano anterior.

27

PREVENÇÃO E COMBATE À FRAUDE

Tal como o dinheiro e outros meios de pagamento, os cartões estão cronicamente

confrontados, em todo o mundo, com uma elevada componente de fraude, que assume

contornos problemáticos, dada a cada vez mais sofisticada tecnologia envolvida.

No combate a esta forma de perversão deste meio de pagamento, a UNICRE obteve de novo,

em 2001, resultados dignos de registo, nomeadamente quando comparados com idênticos

indicadores de outros países.

A par das competências humanas, para boa parte desse sucesso concorreu a

aplicação da tecnologia SDF (sistema de detecção de fraudes), desenvolvida in house e da

qual beneficiam igualmente não só a Redunicre mas também todos os emissores.

O combate à fraude continua a consumir recursos consideráveis. Atente-se em que, só na

esfera de actuação da Redunicre, foram conduzidas com sucesso 601 intervenções em pontos

de venda, 34 das quais com actuação das autoridades policiais, cujo empenhamento e

competência cumpre realçar. Como consequência, foram detidos durante o ano 49 indivíduos e

apreendidos 263 cartões falsificados.

28

RECURSOS HUMANOS

O número de empregados activos da UNICRE, no final do ano, ascendia a 322, em resultado

de uma movimentação traduzida em 12 saídas e 18 admissões.

Graças ao prosseguimento da política de outsourcing das actividades que não constituem o

core business da Empresa e às medidas de modernização técnica e optimização de recursos, o

número de transacções por empregado cresceu 14% relativamente ao ano anterior.

Entretanto, prosseguiu-se na política de valorização de todos os empregados, com acções de

formação, tanto a nível interno como externo.

Com a dotação de 2.178.698,74 Euros, representando 18% da verba com "Encargos com o

Pessoal", o valor acumulado do Fundo de Pensões de Reforma fixou-se em 32,6 milhões de

Euros.

29

INICIATIVAS EMPRESARIAIS

Tiveram actividade positiva no ano de 2001 as duas empresas em que a UNICRE detém a

gestão e 95% do capital social:

1. Consulprest - Sociedade Prestadora de Serviços de Consultadoria, Lda.

Empresa constituída em 1992, tem por objecto a prestação de serviços, assistência, assessoria

e consultoria, em áreas de meios de pagamento e comunicação, e a comercialização de

equipamentos relativos àquelas áreas.

Em 2001 apresentou proveitos da ordem dos 850 mil Euros e um resultado líquido de 15.990

Euros.

2. Equipreste - Sociedade Técnica de Serviços, Lda.

Empresa constituída em 1995, tem por objecto a prestação de serviços nas áreas de tratamento

e preparação de facturas de cartões de crédito, tratamento e expedição de correio, recolha de

dados, a prestação de todos os serviços relacionados com a manutenção de edifícios e a

comercialização de equipamentos subjacentes à sua actividade.

Em 2001 apresentou proveitos da ordem dos 220 mil Euros e um resultado líquido de 7.605

Euros.

PERSPECTIVAS FUTURAS A entrada em circulação das notas e moedas de Euro vem concluir a unificação monetária do

bloco europeu que resolveu adoptar uma moeda única e alterar, considerável e

irreversivelmente, o contexto de funcionamento de todas as actividades económicas e,

30

naturalmente, do sector do comércio. Assim, acabada a “barreira contabilística” que ainda

resultava da existência de diferenças monetárias nominais a nível nacional (apesar da efectiva

unificação monetária que já funcionava desde 1999), é natural que toda a “Eurolândia” passe a

ser vista, definitivamente, como um único espaço monetário, e que as condições de eficiência

passem a ser medidas nesse novo referencial. Deste modo, o espaço de concorrência da

actividade da Empresa passou a ser, definitivamente, o espaço europeu e não mais, apenas, o

espaço delimitado pelas fronteiras nacionais.

A este esforço geral de adaptação no próximo ano há que juntar as perspectivas resultantes de

um cenário económico de abrandamento do crescimento. Sendo provável a manutenção da

inflação em níveis comportáveis, o ano de 2002 será caracterizado por uma retracção do

consumo privado em Portugal, e, portanto, uma correspondente retracção na actividade

comercial.

O clima de instabilidade internacional deverá manter-se ao longo do ano, bem como também

serão moderadas as taxas de crescimento económico no estrangeiro, pelo que não é de

esperar um aumento nos gastos dos estrangeiros em Portugal comparável aos de anos

anteriores.

Apesar de os acontecimentos do pretérito dia 11 de Setembro terem acrescido

significativamente a dose de incerteza que normalmente se associa ao futuro e tornem mais

arriscado firmar previsões sobre a conjuntura económica, nacional e internacional, tem-se como

mais provável um crescimento moderado no desempenho dos sistemas de pagamento em

Portugal.

No entanto, não pode excluir-se uma eventual recessão da economia, com efeitos

desfavoráveis na evolução das transacções de pagamentos.

Em síntese, assume-se como previsão para 2002 um crescimento global da facturação via

UNICRE da ordem dos 16%.

31

B A

BE

CDOCOO-O- APPII CAOCP

T B PD D D OCP FPCPRRRL

T

ALANÇO, CONTA DE EXPLORAÇÃO PROPOSTA DE APLICAÇÃO DOS RESULTADOS

alanço em 31 de Dezembro de 2001 (em Euros)

CTIVO ACTIVO BRUTO

AMORT. PROV.

ACTIVO LÍQUIDO

ANO ANTERIOR (LÍQUIDO)

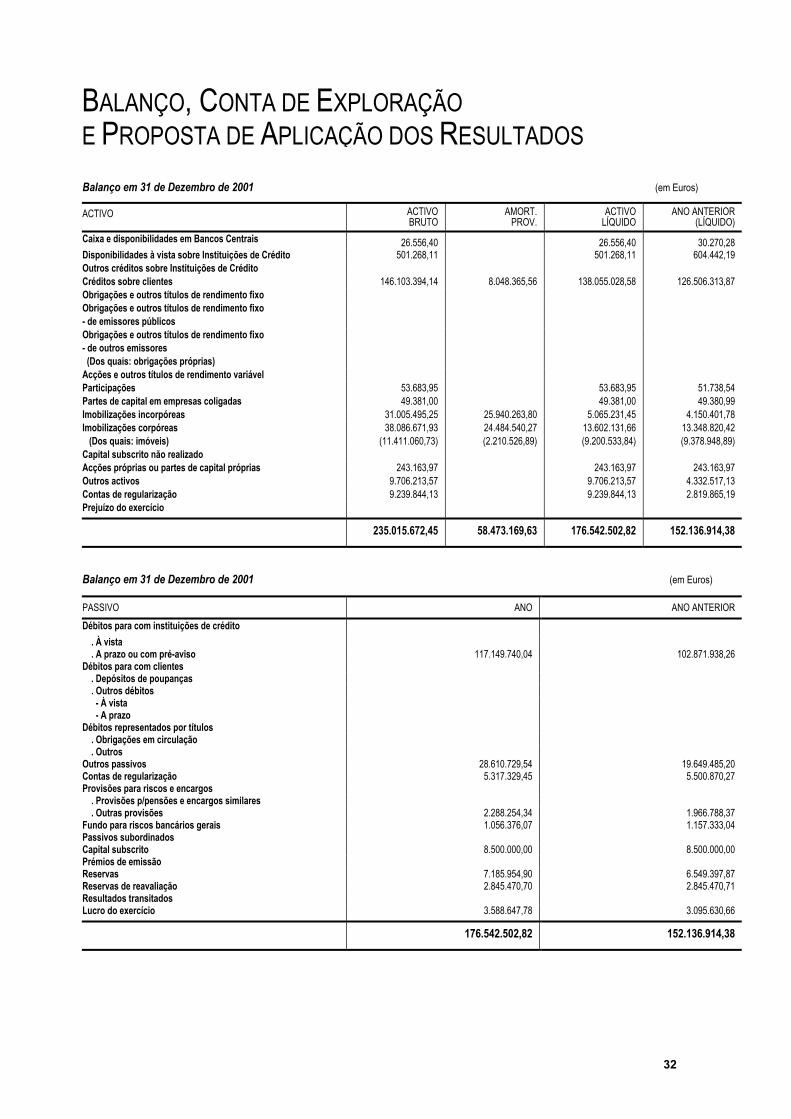

aixa e disponibilidades em Bancos Centrais 26.556,40 26.556,40 30.270,28 isponibilidades à vista sobre Instituições de Crédito 501.268,11 501.268,11 604.442,19 utros créditos sobre Instituições de Crédito réditos sobre clientes 146.103.394,14 8.048.365,56 138.055.028,58 126.506.313,87 brigações e outros títulos de rendimento fixo brigações e outros títulos de rendimento fixo

de emissores públicos brigações e outros títulos de rendimento fixo

de outros emissores (Dos quais: obrigações próprias) cções e outros títulos de rendimento variável articipações 53.683,95 53.683,95 51.738,54 artes de capital em empresas coligadas 49.381,00 49.381,00 49.380,99

mobilizações incorpóreas 31.005.495,25 25.940.263,80 5.065.231,45 4.150.401,78 mobilizações corpóreas 38.086.671,93 24.484.540,27 13.602.131,66 13.348.820,42 (Dos quais: imóveis) (11.411.060,73) (2.210.526,89) (9.200.533,84) (9.378.948,89) apital subscrito não realizado cções próprias ou partes de capital próprias 243.163,97 243.163,97 243.163,97 utros activos 9.706.213,57 9.706.213,57 4.332.517,13 ontas de regularização 9.239.844,13 9.239.844,13 2.819.865,19 rejuízo do exercício

otal do Activo 235.015.672,45 58.473.169,63 176.542.502,82 152.136.914,38

alanço em 31 de Dezembro de 2001 (em Euros)

ASSIVO ANO ANO ANTERIOR ébitos para com instituições de crédito

. À vista . A prazo ou com pré-aviso 117.149.740,04 102.871.938,26 ébitos para com clientes

. Depósitos de poupanças . Outros débitos - À vista - A prazo ébitos representados por títulos

. Obrigações em circulação . Outros utros passivos 28.610.729,54 19.649.485,20 ontas de regularização 5.317.329,45 5.500.870,27 rovisões para riscos e encargos

. Provisões p/pensões e encargos similares . Outras provisões 2.288.254,34 1.966.788,37 undo para riscos bancários gerais 1.056.376,07 1.157.333,04 assivos subordinados apital subscrito 8.500.000,00 8.500.000,00 rémios de emissão eservas 7.185.954,90 6.549.397,87 eservas de reavaliação 2.845.470,70 2.845.470,71 esultados transitados ucro do exercício 3.588.647,78 3.095.630,66

otal do Passivo 176.542.502,82 152.136.914,38

32

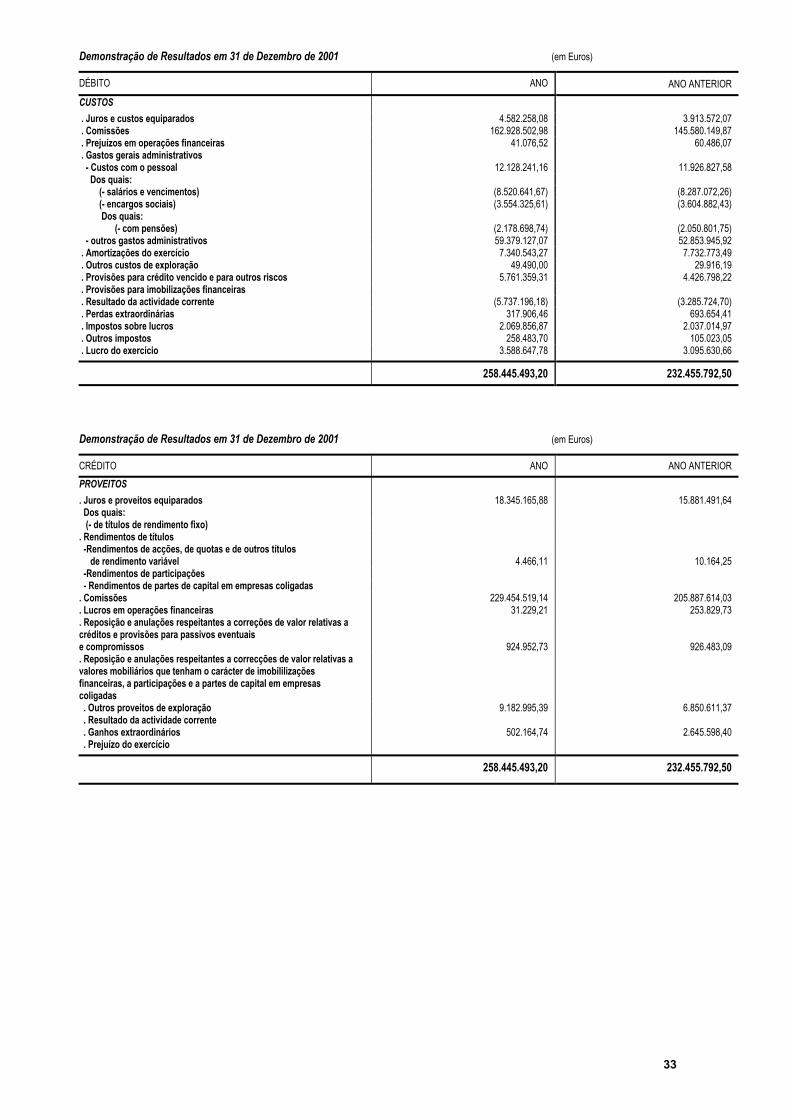

Demonstração de Resultados em 31 de Dezembro de 2001 (em Euros) DÉBITO ANO ANO ANTERIOR CUSTOS . Juros e custos equiparados 4.582.258,08 3.913.572,07 . Comissões 162.928.502,98 145.580.149,87 . Prejuízos em operações financeiras 41.076,52 60.486,07 . Gastos gerais administrativos - Custos com o pessoal 12.128.241,16 11.926.827,58 Dos quais: (- salários e vencimentos) (8.520.641,67) (8.287.072,26) (- encargos sociais) (3.554.325,61) (3.604.882,43) Dos quais: (- com pensões) (2.178.698,74) (2.050.801,75) - outros gastos administrativos 59.379.127,07 52.853.945,92 . Amortizações do exercício 7.340.543,27 7.732.773,49 . Outros custos de exploração 49.490,00 29.916,19 . Provisões para crédito vencido e para outros riscos 5.761.359,31 4.426.798,22 . Provisões para imobilizações financeiras . Resultado da actividade corrente (5.737.196,18) (3.285.724,70) . Perdas extraordinárias 317.906,46 693.654,41 . Impostos sobre lucros 2.069.856,87 2.037.014,97 . Outros impostos 258.483,70 105.023,05 . Lucro do exercício 3.588.647,78 3.095.630,66

Total 258.445.493,20 232.455.792,50

Demonstração de Resultados em 31 de Dezembro de 2001 (em Euros) CRÉDITO ANO ANO ANTERIOR PROVEITOS . Juros e proveitos equiparados 18.345.165,88 15.881.491,64 Dos quais: (- de títulos de rendimento fixo) . Rendimentos de títulos -Rendimentos de acções, de quotas e de outros títulos

4.466,11 10.164,25 -Rendimentos de participações - Rendimentos de partes de capital em empresas coligadas . Comissões 229.454.519,14 205.887.614,03 . Lucros em operações financeiras 31.229,21 253.829,73 . Reposição e anulações respeitantes a correções de valor relativas a créditos e provisões para passivos eventuais e compromissos

924.952,73

926.483,09 . Reposição e anulações respeitantes a correcções de valor relativas a valores mobiliários que tenham o carácter de imobililizações financeiras, a participações e a partes de capital em empresas coligadas

. Outros proveitos de exploração 9.182.995,39 6.850.611,37 . Resultado da actividade corrente . Ganhos extraordinários 502.164,74 2.645.598,40 . Prejuízo do exercício

Total 258.445.493,20 232.455.792,50

de rendimento variável

33

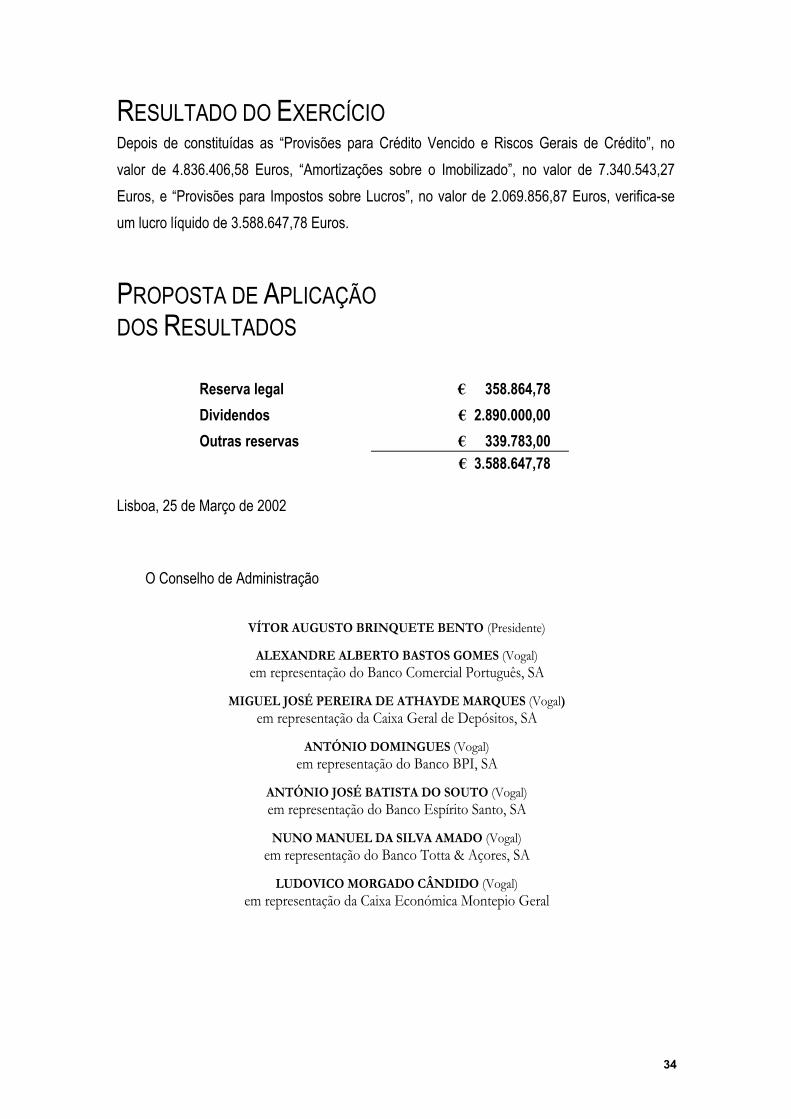

RESULTADO DO EXERCÍCIO Depois de constituídas as “Provisões para Crédito Vencido e Riscos Gerais de Crédito”, no valor de 4.836.406,58 Euros, “Amortizações sobre o Imobilizado”, no valor de 7.340.543,27 Euros, e “Provisões para Impostos sobre Lucros”, no valor de 2.069.856,87 Euros, verifica-se um lucro líquido de 3.588.647,78 Euros.

PROPOSTA DE APLICAÇÃO DOS RESULTADOS

Reserva legal € 358.864,78 Dividendos € 2.890.000,00 Outras reservas € 339.783,00 € 3.588.647,78

Lisboa, 25 de Março de 2002

O Conselho de Administração

VÍTOR AUGUSTO BRINQUETE BENTO (Presidente)

ALEXANDRE ALBERTO BASTOS GOMES (Vogal) em representação do Banco Comercial Português, SA

MIGUEL JOSÉ PEREIRA DE ATHAYDE MARQUES (Vogal)

em representação da Caixa Geral de Depósitos, SA

ANTÓNIO DOMINGUES (Vogal) em representação do Banco BPI, SA

ANTÓNIO JOSÉ BATISTA DO SOUTO (Vogal) em representação do Banco Espírito Santo, SA

NUNO MANUEL DA SILVA AMADO (Vogal)

em representação do Banco Totta & Açores, SA

LUDOVICO MORGADO CÂNDIDO (Vogal) em representação da Caixa Económica Montepio Geral

34

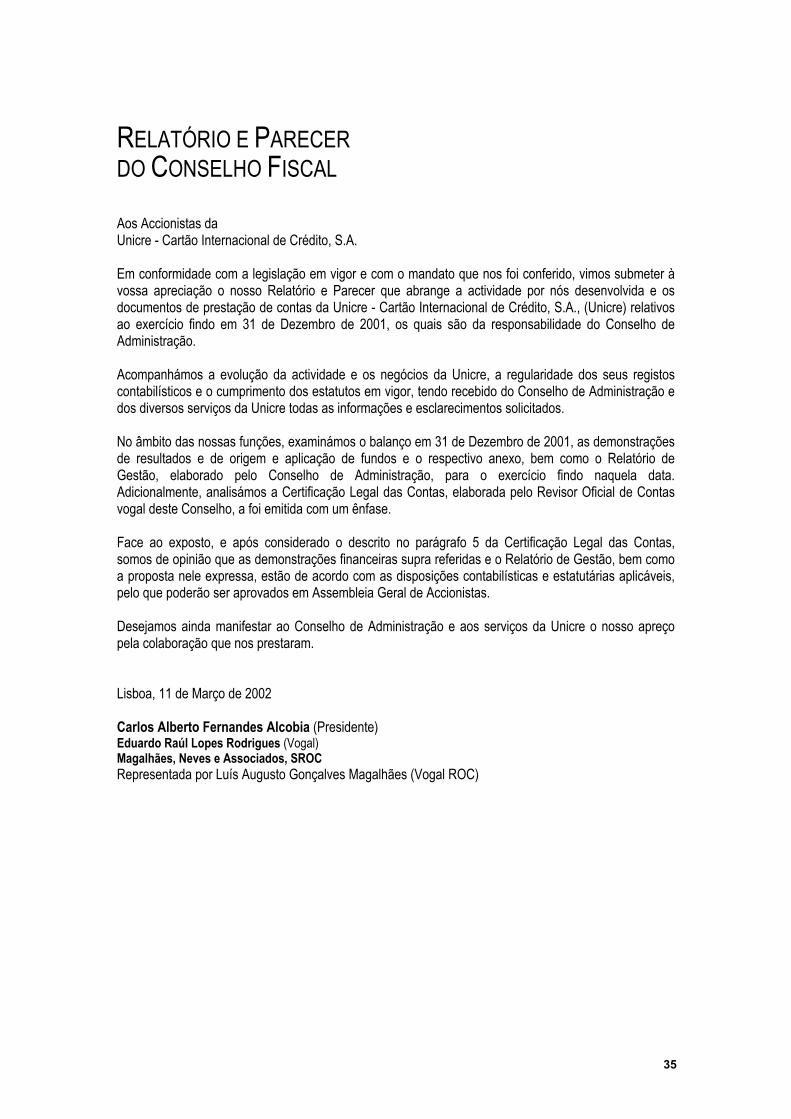

RELATÓRIO E PARECER DO CONSELHO FISCAL Aos Accionistas da Unicre - Cartão Internacional de Crédito, S.A. Em conformidade com a legislação em vigor e com o mandato que nos foi conferido, vimos submeter à vossa apreciação o nosso Relatório e Parecer que abrange a actividade por nós desenvolvida e os documentos de prestação de contas da Unicre - Cartão Internacional de Crédito, S.A., (Unicre) relativos ao exercício findo em 31 de Dezembro de 2001, os quais são da responsabilidade do Conselho de Administração. Acompanhámos a evolução da actividade e os negócios da Unicre, a regularidade dos seus registos contabilísticos e o cumprimento dos estatutos em vigor, tendo recebido do Conselho de Administração e dos diversos serviços da Unicre todas as informações e esclarecimentos solicitados. No âmbito das nossas funções, examinámos o balanço em 31 de Dezembro de 2001, as demonstrações de resultados e de origem e aplicação de fundos e o respectivo anexo, bem como o Relatório de Gestão, elaborado pelo Conselho de Administração, para o exercício findo naquela data. Adicionalmente, analisámos a Certificação Legal das Contas, elaborada pelo Revisor Oficial de Contas vogal deste Conselho, a foi emitida com um ênfase. Face ao exposto, e após considerado o descrito no parágrafo 5 da Certificação Legal das Contas, somos de opinião que as demonstrações financeiras supra referidas e o Relatório de Gestão, bem como a proposta nele expressa, estão de acordo com as disposições contabilísticas e estatutárias aplicáveis, pelo que poderão ser aprovados em Assembleia Geral de Accionistas. Desejamos ainda manifestar ao Conselho de Administração e aos serviços da Unicre o nosso apreço pela colaboração que nos prestaram. Lisboa, 11 de Março de 2002 Carlos Alberto Fernandes Alcobia (Presidente) Eduardo Raúl Lopes Rodrigues (Vogal) Magalhães, Neves e Associados, SROC Representada por Luís Augusto Gonçalves Magalhães (Vogal ROC)

35

CERTIFICAÇÃO LEGAL DAS CONTAS

(Montantes expressos em milhares de Euros - mEuros) Introdução 1. Examinámos as demonstrações financeiras anexas da Unicre - Cartão Internacional de Crédito,

S.A. (Unicre), as quais compreendem o balanço em 31 de Dezembro de 2001, que evidencia um total de mEuros 176.542 e capitais próprios de mEuros 22.120, incluindo um resultado do exercício de mEuros 3.589 as demonstrações de resultados e de origem e aplicação de fundos para o exercício findo naquela data e o correspondente anexo.

Responsabilidades 2. É da responsabilidade do Conselho de Administração a preparação de demonstrações financeiras

que apresentem de forma verdadeira e apropriada a posição financeira da Unicre, o resultado das suas operações e a origem e aplicação dos seus fundos, bem como a adopção de políticas e critérios contabilísticos adequados e a manutenção de um sistema de controlo interno apropriado. A nossa responsabilidade consiste em expressar uma opinião profissional e independente, baseada no nosso exame daquelas demonstrações financeiras.

Âmbito 3. O exame a que procedemos foi efectuado de acordo com as Normas Técnicas e as Directrizes de

Revisão / Auditoria da Ordem dos Revisores Oficiais de Contas, as quais exigem que este seja planeado e executado com o objectivo de obter um grau de segurança aceitável sobre se as demonstrações financeiras estão isentas de distorções materialmente relevantes. Este exame incluiu a verificação, numa base de amostragem, do suporte das quantias e informações divulgadas nas demonstrações financeiras e a avaliação das estimativas, baseadas em juízos e critérios definidos pelo Conselho de Administração da Unicre, utilizadas na sua preparação. Este exame incluiu, igualmente, a verificação da adequação das políticas contabilísticas adoptadas, da sua aplicação uniforme e da sua divulgação, tendo em conta as circunstâncias, a verificação da aplicabilidade do princípio da continuidade das operações e a apreciação sobre se é adequada, em termos globais, a apresentação das demonstrações financeiras. Entendemos que o nosso exame proporciona uma base aceitável para a expressão da nossa opinião.

Opinião 4. Em nossa opinião, as demonstrações financeiras referidas no parágrafo 1 acima, apresentam de

forma verdadeira e apropriada, em todos os aspectos materialmente relevantes, a posição financeira da Unicre - Cartão Internacional de Crédito, S.A. em 31 de Dezembro de 2001, bem como os resultados das suas operações e a origem e aplicação dos seus fundos no exercício findo naquela data, em conformidade com os princípios contabilísticos geralmente aceites em Portugal para o sector (Nota 3).

Ênfase

5. Com a entrada em vigor do Aviso nº 12/01, de 23 de Novembro, do Banco de Portugal, ocorreram

alterações significativas ao nível da metodologia de cálculo, registo contabilístico e financiamento

36

das responsabilidades com pensões de reforma e sobrevivência. O impacto mais significativo nas demonstrações financeiras da Unicre corresponde ao acréscimo de responsabilidades que resultou da não utilização de decrementos de invalidez na estimativa das responsabilidades por serviços passados para com o pessoal no activo, no montante de mEuros 5.422. Este montante foi registado em custos diferidos e será reconhecido em resultados durante um período de dez anos com início em 2002 (Notas 27 e 49).

Lisboa, 11 de Março de 2002 Magalhães, Neves e Associados, SROC Representada por Luís Augusto Gonçalves Magalhães

37

![· Web viewatm, [X] = 1 M), compared to the std hydrogen electrode 2 H + + 2 e-→ H 2(g) E o = 0.0 V These can be found in tables. E o cell = E o cathode + E o anode If E cell > 0,](https://static.fdocument.org/doc/165x107/5ab5a3197f8b9ab7638d00bd/viewatm-x-1-m-compared-to-the-std-hydrogen-electrode-2-h-2-e-h-2g.jpg)