lim - ip.ase.roip.ase.ro/AD2.pdf · lim! x n x x e p x p x n x n n O O o f. Proprietăți ale...

6

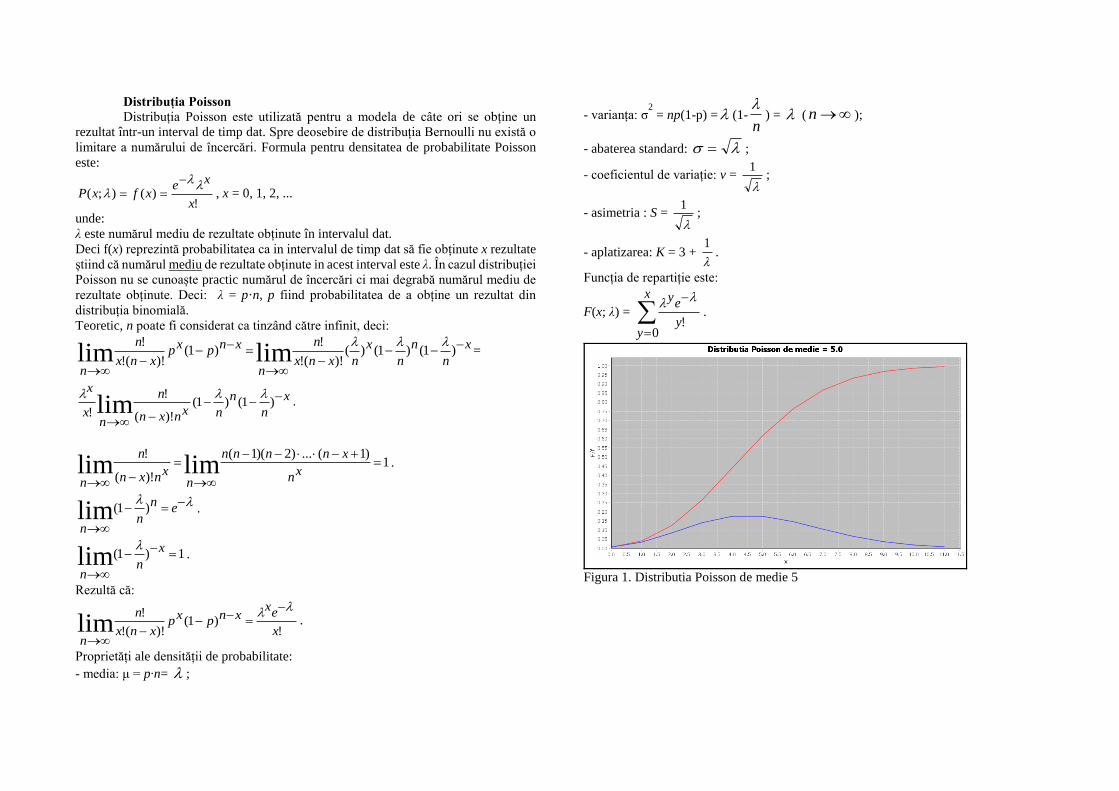

Distribuția Poisson Distribuția Poisson este utilizată pentru a modela de câte ori se obține un rezultat într-un interval de timp dat. Spre deosebire de distribuția Bernoulli nu există o limitare a numărului de încercări. Formula pentru densitatea de probabilitate Poisson este: ! ) ( ) ; ( x x e x f x P , x = 0, 1, 2, ... unde: λ este numărul mediu de rezultate obținute în intervalul dat. Deci f(x) reprezintă probabilitatea ca in intervalul de timp dat să fie obținute x rezultate știind că numărul mediu de rezultate obținute in acest interval este λ. În cazul distribuției Poisson nu se cunoaște practic numărul de încercări ci mai degrabă numărul mediu de rezultate obținute. Deci: λ = p·n, p fiind probabilitatea de a obține un rezultat din distribuția binomială. Teoretic, n poate fi considerat ca tinzând către infinit, deci: x n n n x n x n x n n x n p x p x n x n n ) 1 ( ) 1 ( ) ( )! ( ! ! ) 1 ( )! ( ! ! lim lim = x n n n x n x n n n x x ) 1 ( ) 1 ( )! ( ! ! lim . 1 ) 1 ( ... ) 2 )( 1 ( )! ( ! lim lim x n x n n n n n x n x n n n . e n n n ) 1 ( lim . 1 ) 1 ( lim x n n . Rezultă că: ! ) 1 ( )! ( ! ! lim x e x x n p x p x n x n n . Proprietăți ale densității de probabilitate: - media: μ = p‧n= ; - varianța: σ 2 = np(1-p) = (1- n ) = ( n ); - abaterea standard: ; - coeficientul de variație: v = 1 ; - asimetria : S = 1 ; - aplatizarea: K = 3 + 1 . Funcția de repartiție este: F(x; λ) = x y y e y 0 ! . Figura 1. Distributia Poisson de medie 5

Transcript of lim - ip.ase.roip.ase.ro/AD2.pdf · lim! x n x x e p x p x n x n n O O o f. Proprietăți ale...

Distribuția Poisson

Distribuția Poisson este utilizată pentru a modela de câte ori se obține un

rezultat într-un interval de timp dat. Spre deosebire de distribuția Bernoulli nu există o

limitare a numărului de încercări. Formula pentru densitatea de probabilitate Poisson

este:

!)();(

x

xexfxP

, x = 0, 1, 2, ...

unde:

λ este numărul mediu de rezultate obținute în intervalul dat.

Deci f(x) reprezintă probabilitatea ca in intervalul de timp dat să fie obținute x rezultate

știind că numărul mediu de rezultate obținute in acest interval este λ. În cazul distribuției

Poisson nu se cunoaște practic numărul de încercări ci mai degrabă numărul mediu de

rezultate obținute. Deci: λ = p·n, p fiind probabilitatea de a obține un rezultat din

distribuția binomială.

Teoretic, n poate fi considerat ca tinzând către infinit, deci:

x

n

n

n

x

nxnx

n

n

xnpxpxnx

n

n

)1()1()()!(!

!)1(

)!(!

!

limlim

=

x

n

n

nxnxn

n

nx

x

)1()1()!(

!

! lim

.

1)1(...)2)(1(

)!(

!

limlim

xn

xnnnn

nxnxn

n

n

.

en

nn

)1(lim .

1)1(lim

x

nn

.

Rezultă că:

!)1(

)!(!

!

lim x

exxnpxp

xnx

n

n

.

Proprietăți ale densității de probabilitate:

- media: μ = p‧n= ;

- varianța: σ2 = np(1-p) = (1-

n

) = ( n );

- abaterea standard: ;

- coeficientul de variație: v =

1;

- asimetria : S =

1;

- aplatizarea: K = 3 +

1.

Funcția de repartiție este:

F(x; λ) =

x

yy

ey

0!

.

Figura 1. Distributia Poisson de medie 5

Figura 2. Distributia Poisson de medie 50

Distribuții continue

Distribuția normală (Gauss-Laplace)

Pentru o distribuție x cu medie m și abatere standard σ, densitatea de

probabilitate este:

f(x) = f(x;m, σ) =

2

2

2

2

1

mx

e

.

În cazul în care media este 0 și abaterea standard este 1 (distribuție standardizată) avem

distribuția normală normată:

f(x) = f(x;0, 1) =

22

1

2x

e

.

Distribuția χ2

Fiind date r distribuții normale normate independente, Yi, i =1,r, se definește

distribuția 2r cu r grade de libertate, astfel:

r

i

iYr

1

2 .

Densitatea de probabilitate χ2 este:

xr

r

x

e

r

x0 ,

222

21

22 ,

unde r reprezintă numărul gradelor de libertate iar

0

1 dxexp xp, reprezintă

funcția Gamma.

Mai mult decât modelarea unor clase de fenomene, distribuția χ2 este utilizată în testele

de verificare a concordanței repartițiilor.

Proprietăți ale distribuției χ2:

- media se calculează conform relației generale pentru o distribuție continuă:

E(X) = dxxfx

0

dacă se notează cu c =

22

1

2r

rfactorul constant din densitatea de repartiție, media

devine:

0

21

2

0

22

0

22 )2( dxexrexcdxexcxrxrxr

(în urma integrării prin

părți). Rezultă:

rdxexrcxr

0

21

2)00( , deoarece 10

21

2

dxexc

xr

, fiind

integrala pe tot domeniul de variație al densității de repartiție (probabilitatea ca pentru

o distribuție să avem o valoare, indiferent care, din domeniul de variație este 1).

- varianța se calculează astfel:

2222 XEXE = 22 rXE , unde E(X2) se calculează

conform relației generale pentru medie:

0

21

2

0

21

222 dxexcdxexxcXE

xrxr

0

22

0

21

2 )12

(2)2( dxexr

excxrxr

=

)2(2)2()00(0

22

0

22

rrdxexcrdxexrcxrxr

unde

dxexcxr

0

22 este media calculată mai înainte.

Rezultă: rrrrrXE 22 2222

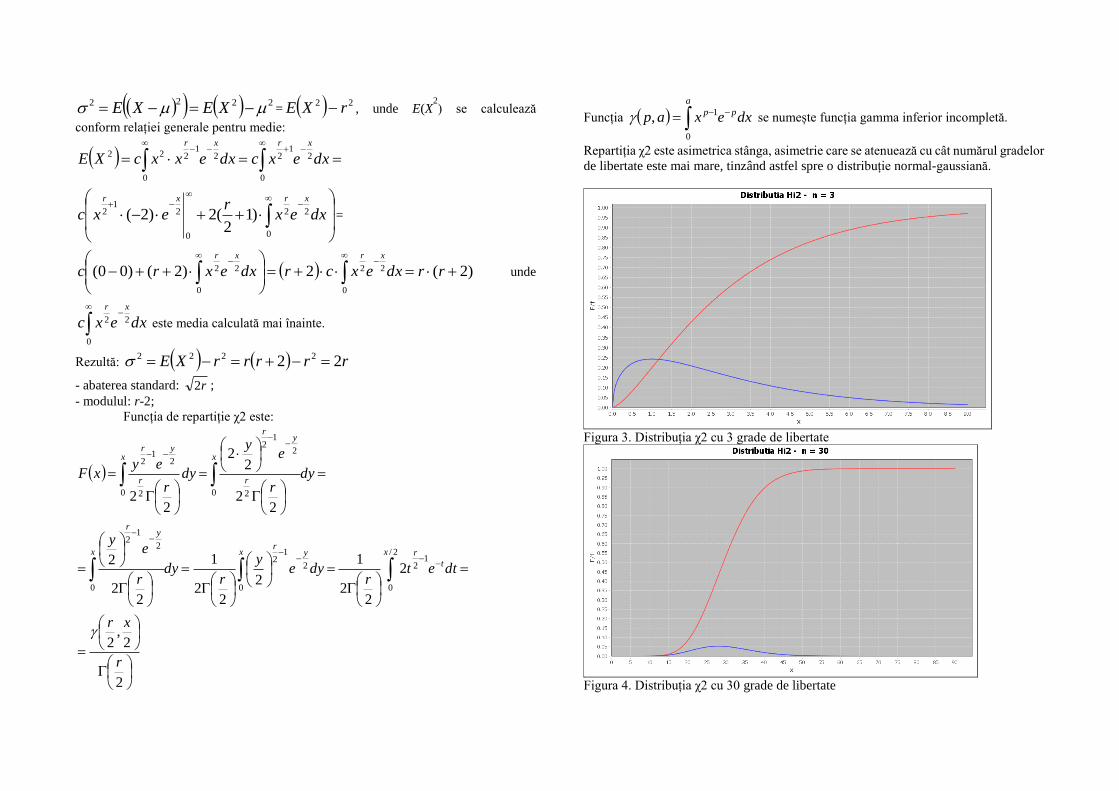

- abaterea standard: r2 ;

- modulul: r-2;

Funcția de repartiție χ2 este:

2

2,

2

2

22

1

2

22

1

22

2

22

22

22

2/

0

12

0

2

12

0

2

12

0 2

2

12

0 2

21

2

r

xr

dtetr

dyey

rdy

r

ey

dyr

ey

dyr

eyxF

x

t

rx yr

x

yr

x

r

yr

x

r

yr

Funcția dxexap p

a

p

0

1, se numește funcția gamma inferior incompletă.

Repartiția χ2 este asimetrica stânga, asimetrie care se atenuează cu cât numărul gradelor

de libertate este mai mare, tinzând astfel spre o distribuție normal-gaussiană.

Figura 3. Distribuția χ2 cu 3 grade de libertate

Figura 4. Distribuția χ2 cu 30 grade de libertate

Teste de concordanță

Un test de concordanță este o ipoteză statistică, o presupunere cu privire la

caracteristicile unei repartiții, existența unei legi de repartiție. Ca în orice test statistic

sunt definite două alternative:

- ipoteza nulă sau H0 constând în afirmația făcută;

- ipoteza alternativă sau H1 care constă în non-afirmație.

Un test statistic este o procedură specifică în urma căreia se trage o concluzie logică

privind afirmația din ipoteza nulă: este adevărată sau falsă. Această procedură este una

probabilistică. Testul are asociat un grad de încredere. În cazul testelor de concordanță

este verificată ipoteza că o distribuție empirică este distribuită după o lege de

probabilitate specificată, sau că două distribuții empirice urmăresc aceeași lege.

Utilizarea clasică este cea legată de “concordanţa” dintre modelul empiric şi modelul

teoretic considerat adecvat pentru populația din care provin datele statistice. În orice

test sunt calculate două mărimi:

- valoarea calculată a testului sau valoarea critică,

- valoarea efectivă a testului sau statistica testului.

Valoarea critică depinde de gradul în care sunt acceptate valori marginale, caracterizate

prin densități mici de probabilitate. Acesta este pragul de semnificație și reflectă zona

de respingere a ipotezei nule. Complementar, gradul de încredere reflectă zona de

acceptare. Dacă valoarea efectivă este mai mică sau egală decât valoarea critică, ipoteza

H0 este acceptată, altfel este respinsă.

Metodele de analiză a datelor adeseori fac presupuneri cu privire la distribuții, prepuneri

care trebuie verificate. Din multitudinea de teste de concordanță, două se detașează ca

frecvență de utilizare: testul χ2 și testul Smirnov-Kolmogorov.

Testul χ2

Testul χ2 este un test general, care poate fi aplicat oricărei distribuții empirice

căreia putem sa îi calculăm funcția de repartiție. Testul χ2 se aplică datelor grupate (sau

datelor de frecvență). Algoritmic, testul se aplică astfel:

1. Fie distribuția empirică X = {x1, x2, ..., xT}. Vor fi împărțite observațiile în m grupe și

se vor determina frecvențele absolute ale grupelor:

fai, i = 1,m

2. Se calculează frecvențele medii estimate prin funcția de repartiție testată:

fei = T·(F(li+1)-F(li)), i = 1, m,

unde F este funcția de repartiție testată iar li, i =1,m+1 sunt limitele grupelor

3. Se calculează valoarea efectivă a testului sau statistica testului:

m

iife

ifeifa

Calculat1

22

4. Se determină valoarea critică a testului 2Critic

(α ;m − c +1)

unde:

- α este nivelul (pragul) de semnificație al testului;

- c este numărul de parametri ai distribuției F (distribuția normală-gaussiană are doi

parametrii, media și abaterea standard);

- m−c+1 numărul de grade de libertate ale distribuției χ2.

Această valoare se calculează aplicând funcția de repartiție a distribuției χ2 pentru

parametrii specificați.

5. Decizia asupra acceptării sau respingerii ipotezei H0 se ia astfel:

dacă 22CriticCalculat

atunci se acceptă ipoteza nulă, respectiv datele provin din

distribuția testată

altfel se respinge ipoteza nulă, respectiv datele nu provin din distribuția testată.

Testul Smirnov-Kolmogorov

Este utilizat pentru testarea ipotezei de normalitate. Etapele algoritmului:

1. Fie distribuția empirică X = {x1, x2, ..., xT}. Se calculează media distribuției și abaterea

standard, μ și σ.

2. Se ordonează crescător valorile eșantionului şi se obţine eşantionul ordonat:

x(1), x(2), ..., x(T)

3. Se calculează funcția de repartiție normală pentru valorile ordonate:

F(x(1)), F(x(2)), ... , F(x(T))

4. Se calculează funcția de repartiție empirică:

Fe(x(j)) = T

j, j=1,T, deoarece densitatea de probabilitate pentru repartiția empirică este

T

1

4. Se calculează valoarea efectivă a testului sau statistica testului:

D = )()( jxFjxFe

jMax

5. Se determină valoarea critică a testului, d1-α,T, unde 1-α este gradul de încredere

6. Se ia decizia astfel:

-dacă D≤ d1-α,T se acceptă ipoteza normalității cu un grad de încredere 1-α

- dacă D> d1-α,T se respinge ipoteza normalității cu un grad de încredere 1-α

Relația dintre două variabile cantitative. Legătura liniară simplă

Dacă se notează cu X şi cu Y două variabile cantitative şi cu xi şi y

i valorile

luate de variabile pentru individul i, legătura liniară simplă dintre cele două variabile

este dată de relaţia:

yi = ax

i +b + e

i, i =1,n

unde ei este un termen rezidual.

Problema care se pune este de a măsura intensitatea legăturii dintre cele două

variabile deoarece legătura nu este de regulă absolută. De exemplu, dacă urmărim

variabilele greutate şi talie la un grup de persoane vom observa că ele variază în general

împreună şi în același sens. Există însă situații în care indivizi cu talie mai mică pot

avea greutăți mai mari decât indivizi cu talie mai mare.

Relația dintre variabilele X şi Y va fi cu atât mai intensă cu cât valorile

reziduale ei vor fi mai mici. Din punct de vedere matematic vom determina parametrii

a şi b astfel încât

n

i

ie

1

2să fie minimă.

Soluţia acestei probleme obţinută aplicând regula celor mai mici pătrate este:

)(

))((1

1

xayb

XVar

yyxxn

a

n

i

ii

Dacă se notează covarianţa dintre cele două variabile cu Cov(X,Y) =

n

i

ii yyxxn

1

))((1

rezultă:

xayb

XVar

YXCova

)(

),(

.

Fluctuațiile variabilei Y măsurate prin varianţă, Var(y) reprezintă varianţa

totală. Fluctuaţiile valorilor calculate pentru Y, care depind de X, sunt masurate prin

varianţa Var(ax+b) şi reprezintă varianţa explicată. Fluctuaţiile valorilor reziduale ,

Var(e), reprezintă varianţa reziduală. Relaţia dintre cele trei varianţe este următoarea:

Varianţa totală = Varianţa explicată + Varianţa reziduală

Var(y) = Var(ax+b) + Var(e)

Var(y) =

n

i

i yyn

1

2)(1

Deoarece, yi = ax

i +b +e

i si b = xay , rezultă: iii exxayy )( .

Înlocuind în relaţia varianţei se obţine:

Var(y) =

n

i

iiii

n

i

ii eexxaxxan

exxan

1

222

1

2 ))(2)((1

))((1

)()()()( 22

1

2

baxVaraxVarxVaraxxn

ai

n

i

)),(),((2

),(2),(2

1

)(2

baxxCovyxCova

baxyxaCovexaCov

n

i

iexixn

a

=2a(Cov(x,y) – a Cov(x,x)) = 2a ( Cov(x, y) - ))()(

),(xVar

xVar

yxCov= 0.

)(1

1

2 eVaren

n

i

i

Se măsoară intensitatea legăturii dintre X şi Y prin raportul dintre varianţa

explicată şi varianţa totală. Acest raport , numit raport de corelaţie (sau coeficient de

determinare) este notat R2(x,y):

)()(

),(

)(

)(

)(

)(),(

222

yVarxVar

yxCov

yVar

xVara

yVar

baxVaryxR

.

Rădăcina din R2 este numit coeficient de corelaţie liniară şi este:

R = yx

yxCov

),(.

Interpretarea geometrică a coeficientului de corelaţie

O variabilă X luând n valori poate fi reprezentată printr-un vector în spaţiul Rn,

numit şi spaţiul variabilelor. În spaţiul Rn produsul scalar simplu dintre doi vectori X şi

Y de coordonate (x1,...,x

n) şi (y

1,...,y

n) este:

<x,y> =

n

i

ii yx

1

iar normele celor doi vectori sunt :

n

i

ixxxx1

2, .

n

i

iyy1

2.

Cosinusul unghiului dintre cei doi vectori este :

yx

yxyxCos

,),( =

n

i

i

n

i

i

n

i

ii

yx

yx

1

2

1

2

1=

n

i

i

n

i

i

n

i

ii

yn

xn

yxn

1

2

1

2

1

11

1

.

Dacă se consideră vectorii X şi Y două variabile centrate, din relaţia

anterioară obţinem:

Cos(X,Y ) =

YX

YXCov

),(= R(X,Y )

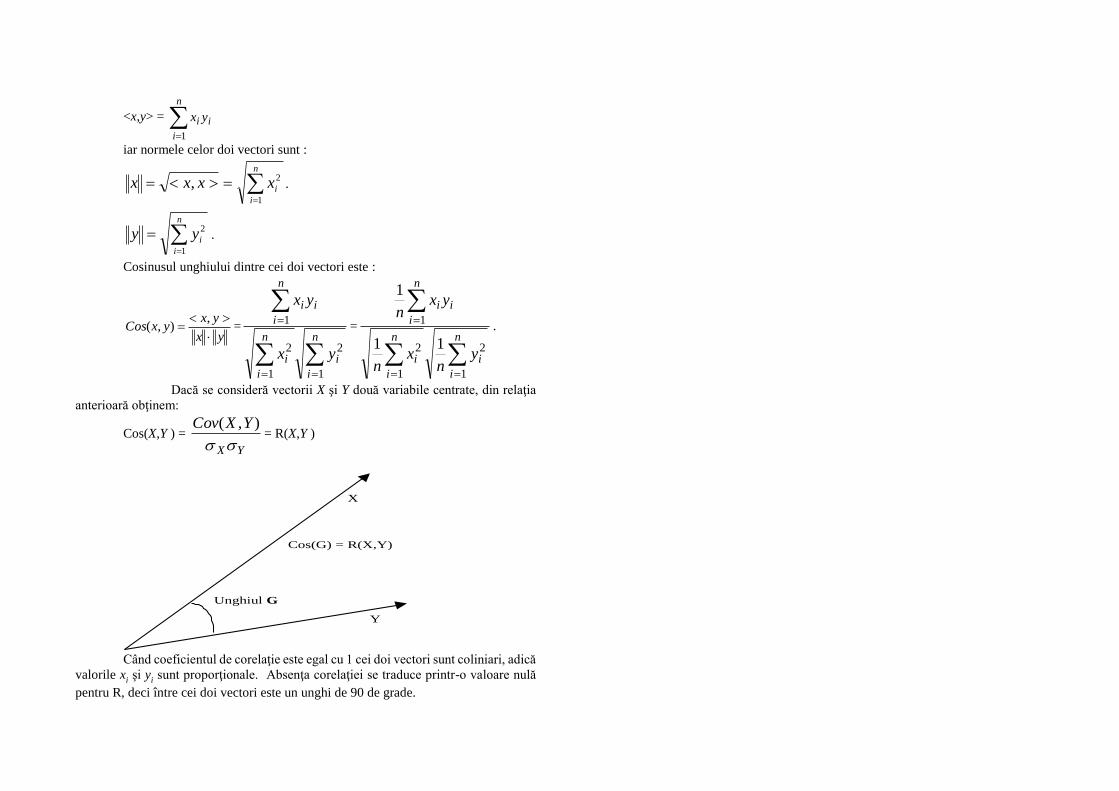

Unghiul G

X

Y

Cos(G) = R(X,Y)

Când coeficientul de corelaţie este egal cu 1 cei doi vectori sunt coliniari, adică

valorile xi şi y

i sunt proporţionale. Absenţa corelaţiei se traduce printr-o valoare nulă

pentru R, deci între cei doi vectori este un unghi de 90 de grade.

![The z Transform - UTKweb.eecs.utk.edu/~hli31/ECE316_2015_files/Chapter9.pdf · Existence of the z Transform! The z transform of x[n]=αnun−n [0], α∈ is X(z)=αnun−n [0]z−n](https://static.fdocument.org/doc/165x107/5e6f952567c1d8438c5967ae/the-z-transform-hli31ece3162015fileschapter9pdf-existence-of-the-z-transform.jpg)