Σχηματισμός χαρτοφυλακίου με χρήση Excel. Θεωρία και...

10

Σχηματισμός χαρτοφυλακίου με χρήση Excel. Θεωρία και πράξη Γκούμας Στράτος. Πτυχιούχος Οικονομολόγος. MSc ‘Εφαρμοσμένη Οικονομική και Χρηματοοικονομική (Ε.Κ.Π.Α./ Τμήμα Οικονομικών)’ e-mail: [email protected], My Blog ΕΙΣΑΓΩΓΙΚΑ- ΘΕΩΡΙΑ Αρχίζοντας την ανάλυση μας θα πρέπει πρωτίστως να ορίσουμε μερικές έννοιες. Με τον ορισμό χαρτοφυλάκιο (portfolio) εννοούμε ένα καλάθι από επενδυτικές τοποθετήσεις, όπως μετοχές, ομόλογα, δείκτες, μετρητά, καταθέσεις (όψεως, προθεσμίας κτλ), αμοιβαία κεφάλαια, έντοκα γραμμάτια δημοσίου κτλ. Ο λόγος που καταρτίζουμε ένα χαρτοφυλάκιο είναι κυρίως η διασπορά του κίνδυνου. Όπως γνωρίζουμε, οι χρηματαγορές και τα χρηματοοικονομικά προϊόντα διακατέχονται από κίνδυνο, δηλαδή υπάρχει αβεβαιότητα για τα μελλοντικά γεγονότα με αποτέλεσμα να μην είμαστε σε θέση να γνωρίζουμε επ’ ακριβώς την εξέλιξη των αποδόσεων. Με τη χρήση ενός χαρτοφυλακίου διασπάται αυτή η αβεβαιότητα (κίνδυνος) και ελαχιστοποιείται όσο το δυνατόν αποτελεσματικότερα. Ένα παράδειγμα θα βοηθήσει στην κατανόηση του κίνδυνου. Υποθέτουμε ότι αγοράζουμε μια μετοχή μιας συγκεκριμένης εταιρίας. Η απόδοση της μετοχής και η διακύμανσή της, ορίζει και το πιθανό κέρδος/ ζημιάς που μπορούμε να έχουμε. Το συνολικό δηλαδή όφελός μας εξαρτάται από την απόδοση αυτής της μετοχής. Αν όμως επιλέξουμε 20 μετοχές τότε το συνολικό μας όφελος θα εξαρτάται από τις αποδόσεις αυτών των 20 μετοχών. Κάποιες από αυτές μπορεί να έχουν απώλειες ενώ κάποιες άλλες κέρδη, άρα υπάρχει μια σχετική ισορροπία στη συνολική απόδοση και στο συνολικό μας όφελος. Με αυτό τον τρόπο περιορίζουμε την πιθανότητα να έχουμε μεγάλο ύψος ζημιών, καθορίζουμε δηλαδή, κατά κάποιο τρόπο, ένα κατώφλι για τη μέγιστη απώλεια που μπορεί να υπάρξει, το οποίο είναι επιθυμητό από κάθε επενδύτη. Να αναφέρουμε βεβαίως ότι η μέγιστη ζημιά είναι να χάσουμε το συνολικό κεφάλαιο που έχει επενδυθεί, το οποίο κανείς επενδυτής δεν θα το επιθυμούσε. Γι΄αυτό το λόγο υπάρχουν διαδικασίες και τεχνικές ώστε να μην φτάσουμε ποτέ ή σχεδόν ποτέ σε αυτό το σημείο. Με τη χρήση λοιπόν ενός καλά διαρθρωμένου χαρτοφυλακίου είμαστε σε θέση να εξαλείψουμε, σχεδόν πλήρως, το συστηματικό κίνδυνο. Ο συστηματικός κίνδυνος είναι ο κίνδυνος που προέρχεται από την αγορά, τις κεφαλαιαγορές και τις χρηματαγορές, δηλαδή τα χρηματιστήρια, τις οικονομίες των χώρων, τις τράπεζες

-

Upload

stratos-goumas -

Category

Documents

-

view

5.120 -

download

7

description

Βασικες εννοιες της θεωριας του χαρτοφυλακιου και του κινδυνου. Σχηματισμος χαρτοφυλακιου με χρηση excel.

Transcript of Σχηματισμός χαρτοφυλακίου με χρήση Excel. Θεωρία και...

Σχηματισμός χαρτοφυλακίου με χρήση Excel. Θεωρία και πράξη

Γκούμας Στράτος. Πτυχιούχος Οικονομολόγος.

MSc ‘Εφαρμοσμένη Οικονομική και Χρηματοοικονομική (Ε.Κ.Π.Α./ Τμήμα Οικονομικών)’

e-mail: [email protected], My Blog

ΕΙΣΑΓΩΓΙΚΑ- ΘΕΩΡΙΑ

Αρχίζοντας την ανάλυση μας θα πρέπει πρωτίστως να ορίσουμε μερικές έννοιες. Με

τον ορισμό χαρτοφυλάκιο (portfolio) εννοούμε ένα καλάθι από επενδυτικές

τοποθετήσεις, όπως μετοχές, ομόλογα, δείκτες, μετρητά, καταθέσεις (όψεως,

προθεσμίας κτλ), αμοιβαία κεφάλαια, έντοκα γραμμάτια δημοσίου κτλ. Ο λόγος που

καταρτίζουμε ένα χαρτοφυλάκιο είναι κυρίως η διασπορά του κίνδυνου. Όπως

γνωρίζουμε, οι χρηματαγορές και τα χρηματοοικονομικά προϊόντα διακατέχονται από

κίνδυνο, δηλαδή υπάρχει αβεβαιότητα για τα μελλοντικά γεγονότα με αποτέλεσμα να

μην είμαστε σε θέση να γνωρίζουμε επ’ ακριβώς την εξέλιξη των αποδόσεων. Με τη

χρήση ενός χαρτοφυλακίου διασπάται αυτή η αβεβαιότητα (κίνδυνος) και

ελαχιστοποιείται όσο το δυνατόν αποτελεσματικότερα.

Ένα παράδειγμα θα βοηθήσει στην κατανόηση του κίνδυνου. Υποθέτουμε ότι

αγοράζουμε μια μετοχή μιας συγκεκριμένης εταιρίας. Η απόδοση της μετοχής και η

διακύμανσή της, ορίζει και το πιθανό κέρδος/ ζημιάς που μπορούμε να έχουμε. Το

συνολικό δηλαδή όφελός μας εξαρτάται από την απόδοση αυτής της μετοχής. Αν

όμως επιλέξουμε 20 μετοχές τότε το συνολικό μας όφελος θα εξαρτάται από τις

αποδόσεις αυτών των 20 μετοχών. Κάποιες από αυτές μπορεί να έχουν απώλειες ενώ

κάποιες άλλες κέρδη, άρα υπάρχει μια σχετική ισορροπία στη συνολική απόδοση και

στο συνολικό μας όφελος. Με αυτό τον τρόπο περιορίζουμε την πιθανότητα να

έχουμε μεγάλο ύψος ζημιών, καθορίζουμε δηλαδή, κατά κάποιο τρόπο, ένα κατώφλι

για τη μέγιστη απώλεια που μπορεί να υπάρξει, το οποίο είναι επιθυμητό από κάθε

επενδύτη. Να αναφέρουμε βεβαίως ότι η μέγιστη ζημιά είναι να χάσουμε το συνολικό

κεφάλαιο που έχει επενδυθεί, το οποίο κανείς επενδυτής δεν θα το επιθυμούσε.

Γι΄αυτό το λόγο υπάρχουν διαδικασίες και τεχνικές ώστε να μην φτάσουμε ποτέ ή

σχεδόν ποτέ σε αυτό το σημείο.

Με τη χρήση λοιπόν ενός καλά διαρθρωμένου χαρτοφυλακίου είμαστε σε θέση να

εξαλείψουμε, σχεδόν πλήρως, το συστηματικό κίνδυνο. Ο συστηματικός κίνδυνος

είναι ο κίνδυνος που προέρχεται από την αγορά, τις κεφαλαιαγορές και τις

χρηματαγορές, δηλαδή τα χρηματιστήρια, τις οικονομίες των χώρων, τις τράπεζες

κτλ. Εκτός από το συστηματικό κίνδυνο υπάρχει και ο μη συστηματικός, ο οποίος

προέρχεται από την ίδια την επιχείρηση. Ο κίνδυνος που προέρχεται από την ίδια την

επιχείρηση ονομάζεται επιχειρηματικός- χρηματοδοτικός κίνδυνος, δηλαδή οι

διοικητικές αποφάσεις που λαμβάνονται, τα επιχειρηματικά σχέδια, η οργάνωση της

επιχείρησης, το ύψος των δανείων που κατέχει η επιχείρηση κτλ. Για παράδειγμα, ένα

επιχειρηματικό σχέδιο μπορεί να οδηγήσει την εταιρία σε κερδοφορία, ενώ αντίθετα

μια λανθασμένη απόφαση μπορεί να την οδηγήσει σε ζημιές. Τέτοιου είδους κίνδυνοι

είναι συνήθως μη προβλέψιμοι και ανεξάρτητοι από τον συστηματικό κίνδυνο,

δηλαδή ενώ η αγορά μπορεί να κινείται ανοδικά, η επιχείρηση μπορεί να αναλάβει

ένα επενδυτικό σχέδιο το οποίο να μην αποδώσει, με αποτέλεσμα να οδηγηθεί σε

ζημιές. Δυστυχώς, ο μη συστηματικός κίνδυνος δεν μπορεί να τον αντιμετωπιστεί

εύκολα, εκτός αν υπάρχει πληροφόρηση εκ των έσω (από την ίδια την επιχείρηση).

Έχοντας αποδώσει πλέον την έννοια του χαρτοφυλακίου και του κίνδυνου, θα

συνεχίσουμε με την θεωρητική κατάρτιση ενός καλά δομημένου χαρτοφυλακίου. Το

χαρτοφυλάκιό μας θα πρέπει να περιέχει ποικιλία από επενδυτικά προϊόντα.

Αρχικά να αναφέρουμε ότι το μεγαλύτερο ποσοστό του κεφαλαίου μας καλό θα

ήταν να τοποθετείται σε επενδύσεις που δεν ενέχουν κίνδυνο, κυρίως δηλαδή

καταθέσεις (προθεσμίας, όψεως κτλ), repos (έντοκα γραμμάτια, ομολογίες κτλ) και

άλλα τέτοιου είδους τραπεζικά-χρηματοοικονομικά προϊόντα. Τα προϊόντα αυτά

χαρακτηρίζονται από μηδενικό (ή σχεδόν μηδενικό) κίνδυνο, δηλαδή έχουν σίγουρη

και σταθερή απόδοση η οποία όμως είναι αρκετά χαμηλή.

Αντίθετα, επενδυτικά προϊόντα όπως οι μετοχές και τα αμοιβαία κεφάλαια, ενέχουν

κίνδυνο (δηλαδή δεν έχουν βέβαιη απόδοση), ωστόσο εμφανίζουν υψηλότερες

αποδόσεις από αυτές των μη κινδυνοφόρων προϊόντων. Σε αυτό το σημείο θα

μπορούσαμε να αναφέρουμε μια βασική οικονομική αρχή η οποία διατυπώνει ότι όσο

μεγαλύτερο κίνδυνο αναλαμβάνει ένας επενδυτής τόσο μεγαλύτερη απόδοση θα

επιδιώξει.

Από τα παραπάνω λοιπόν μπορούμε να διατυπώσουμε ότι το χαρτοφυλάκιο θα

πρέπει οπωσδήποτε να περιέχει επενδύσεις μηδενικού κίνδυνου (καταθέσεις κτλ),

αλλά και κινδυνοφόρες επενδύσεις. Ενδεικτικά, ένα ποσοστό σε στοιχεία μηδενικού

κίνδυνου θα ήταν γύρω στο 70%-75% και το υπόλοιπο σε στοιχεία που ενέχουν

κίνδυνο. Εδώ βεβαία θα μπορούσε να τεθεί το ερώτημα γιατί να μην επενδύσουμε

πλήρως σε αξιόγραφα μηδενικού κινδύνου ή σε αξιόγραφα υψηλού κινδύνου. Η

απάντηση είναι σχετικά απλή και αφορά περισσότερο τον εκάστοτε επενδύτη και τις

προτιμήσεις του. Κάποιος επενδυτής μπορεί να αποστρέφεται πλήρως τον κίνδυνο

(risk-averse), οπότε θα τοποθετεί τα κεφάλαιά του μόνο σε επενδύσεις χαμηλού ή

μηδενικού κινδύνου. Αντίθετα κάποιος άλλος ίσως αρέσκεται στην ανάληψη του

κινδύνου (risk-lover, ο κοινός ‘’τζογαδόρος’’ ο οποίος αντλεί ευχαρίστηση από το

τζόγο), άρα θα τοποθετεί το κεφάλαιό του κυρίως σε στοιχεία που ενέχουν κίνδυνο.

Τέλος, ενδέχεται να υπάρχουν επενδυτές που να αδιαφορούν για τον κίνδυνο (risk-

neutral). Εμείς εξετάζουμε ένα τυπικό επενδύτη ο οποίος ναι μεν αποστρέφεται τον

κίνδυνο, αλλά παράλληλα είναι διατεθειμένος να αναλάβει μεγαλύτερο ύψος

κίνδυνου, αν εξασφαλιστεί ότι υπάρχει η πιθανότητα να επιτύχει υψηλότερες

αποδόσεις.

ΠΑΡΑΔΕΙΓΜΑ

Έστω ότι ένας επενδυτής διαθέτει κεφάλαιο ύψους 100.000. Ένα καλά δομημένο

χαρτοφυλάκιο θα διαμορφωνόταν περίπου ως εξής:

Επένδυση 70% του κεφαλαίου (70.000) σε στοιχεία χαμηλού ή μηδενικού κίνδυνου,

δηλαδή σε καταθέσεις προθεσμίας (π.χ. 40% 28.000), καταθέσεις όψεως (π.χ.

15% 10.500), έντοκα γραμμάτια δημοσίου (π.χ. 27% 18.900), ομόλογα (π.χ.

18% 12.600). Επιπλέον ο επενδυτής τοποθετεί 27% (27.000) σε αξιόγραφα που

ενέχουν κίνδυνο, δηλαδή μετοχές (π.χ. 30% 8.100), αμοιβαία κεφάλαια (π.χ.

70% 18.900). Τέλος, διακρατεί ένα μικρό ποσοστό(3% 3.000) με μορφή

μετρητών. Καταρτίζουμε λοιπόν τον παρακάτω πίνακα

ΠΙΝΑΚΑΣ. Διαμόρφωση Χαρτοφυλακίου

Κ Κεφάλαιο 100.000 Α Επενδύσεις Χαμηλού-Μηδενικού Κινδύνου (70%*Κ) 70.000 Καταθέσεις Προθεσμίας (40%*Α) 28.000 Καταθέσεις Όψεως (15%*Α) 10.500 Έντοκα Γραμμάτια Δημοσίου (27%*Α) 18.900 Ομολογίες (18%*Α) 12.600 Β Επενδύσεις Υψηλού Κινδύνου (27%*Κ) 27.000 Μετοχές (30%*Β) 8.100 Αμοιβαία Κεφάλαια (70%*Β) 18.900 Γ Μετρητά (3%*Κ) 3.000

Το επόμενο βήμα είναι να αναφέρουμε την διαδικασία έλεγχου του χαρτοφυλακίου.

Όταν συγκροτηθεί το χαρτοφυλάκιο η επόμενη κίνηση είναι ο έλεγχος. Αφού ο

επενδυτής καταλήξει στα αξιόγραφα που θα τοποθετήσει, το επόμενο που οφείλει

είναι να ελέγχει κατά τακτά χρονικά διαστήματα την απόδοση του χαρτοφυλακίου

του (κέρδη/ ζημιές) έτσι ώστε, αν χρειαστεί, να το αναδιαμορφώσει. Ωστόσο, ο

επενδυτής ίσως δεν έχει τις γνώσεις, ικανότητες, χρόνο να ελέγχει και να

ανασυγκροτεί το χαρτοφυλάκιό του. Γι’ αυτό το λόγο υπάρχουν επενδυτικές εταιρίες,

τράπεζες, εταιρίες διαχείρισης αμοιβαίων κεφαλαίων (ΑΕΔΑΚ), οι οποίες έχουν ως

σκοπό την διαχείριση και διαμόρφωση χαρτοφυλακίων, την παροχή πληροφοριών

προς τους επενδυτές, συναλλαγές με τις κεφαλαιαγορές/ χρηματαγορές κτλ. Παρόλο

που υπάρχουν εταιρίες οι οποίες διαχειρίζονται χαρτοφυλάκια και χρηματικά ποσά, ο

εκάστοτε επενδυτής οφείλει να γνωρίζει μερικές βασικές οικονομικές αρχές και

έννοιες πριν προβεί στην συγκρότηση του χαρτοφυλακίου. Συνοπτικά αναφέρουμε τα

εξής:

1) Το μεγαλύτερο μέρος του κεφαλαίου καλό θα είναι να επενδύεται σε στοιχεία

χαμηλού ή μηδενικού κινδύνου (καταθέσεις, γραμμάτια δημοσίου κτλ)

2) Το υπόλοιπο μέρος του κεφαλαίου που επενδύεται σε κινδυνοφόρα αξιόγραφα θα

πρέπει να τοποθετείται σε στοιχεία που εμφανίζουν χαμηλό συντελεστή συσχέτισης,

δηλαδή σε αξιόγραφα που δεν ανήκουν στον ίδιο κλάδο. Ο συντελεστής συσχέτισης

προσδιορίζει τον βαθμό που δυο ή περισσότερα αξιόγραφα εμφανίζουν μια κοινή

τάση. Παράδειγμα: Μετοχές που ανήκουν στον ίδιο κλάδο (π.χ. τραπεζικό κλάδο)

εμφανίζουν υψηλό συντελεστή συσχέτισης, δηλαδή οι αποδόσεις των αξιόγραφων

έχουν μια κοινή τάση, είτε ανοδική είτε καθοδική. Αντίθετα, αξιόγραφα που ανήκουν

σε διαφορετικούς κλάδους (π.χ. τραπεζικός κλάδος και κλάδος τροφίμων) δεν

εμφανίζουν υψηλή συσχέτιση.

Ο μαθηματικός τύπος του συντελεστή συσχέτισης για δυο σύνολα δεδομένων

ορίζεται ως εξής

yx

yxCovσσ

ρ*

),(= , όπου Cov(x,y) είναι η συνδιακύμανση των δυο μεταβλητών x,y και

σx, σy οι αντίστοιχες διακυμάνσεις τους. Το ρ λαμβάνει τιμές στο διάστημα [-1,1]

Επιπλέον, θα ήταν ωφέλιμο να κατέχουμε μερικά ‘’βαριά’’ αξιόγραφα (blue chips),

όπως μετοχές τραπεζών, δημοσίων υπηρεσιών και βιομηχανικών επιχειρήσεων.

3) Τελειώνοντας, ένα ακόμη στοιχείο που πρέπει να ελέγχει ο επενδυτής είναι τα

αποτέλεσμα και οι ισολογισμοί των εταιριών, κυρίως εκείνων των εταιριών που

κατέχει μετοχές/ αμοιβαία κεφάλαια. Οι εισηγμένες στο χρηματιστήριο εταιρίες,

ανακοινώνουν κάθε 3 μήνες περιοδικά αποτελέσματα (ισολογισμούς, κατάσταση

αποτελεσμάτων κτλ), ενώ στο τέλος του έτους καταρτίζουν τον τελικό ισολογισμό, τα

αποτελέσματα χρήσεως και τον απολογισμό. Αυτά τα οικονομικά στοιχεία θα πρέπει

να εξετάζονται από τον εκάστοτε ενδιαφερόμενο επενδύτη, στο βαθμό βεβαία που

μπορεί να κατανοήσει, έτσι ώστε να έχει τη δυνατότητα να αναδιαμορφώνει

ορθότερα και αποτελεσματικότερα το χαρτοφυλάκιό του.

Παράδειγμα: Μια επιχείρηση ανακοινώνει στην κατάσταση των αποτελεσμάτων της

κέρδη τα όποια είναι αυξημένα κατά 20% σε σχέση με την προηγούμενη περίοδο.

Αυτό είναι μια ένδειξη ότι η συγκεκριμένη εταιρία έχει αξιολογήσει σωστά τα

οικονομικά δεδομένα και τις συγκυρίες και έχει προχωρήσει σε επενδύσεις/ ενέργειες

που έχουν αποφέρει οφέλη. Αυτό οδηγεί τον επενδύτη στο συμπέρασμα ότι η εταιρία

έχει καλές προοπτικές για το μέλλον, οπότε ίσως αξίζει να αγοράσει περισσότερες

μετοχές της.

Έχοντας τα παραπάνω υπόψη είμαστε σε θέση να σχηματίζουμε ένα οργανωμένο και

βιώσιμο χαρτοφυλάκιο που μπορεί να αποφέρει μακροπρόθεσμα καλές αποδόσεις.

ΘΕΩΡΙΑ ΧΑΡΤΟΦΥΛΑΚΙΟΥ-MARKOWITZ Μια από τις πρωτες μελέτες που έγιναν για τη διαχείριση και το σχηματισμό του

χαρτοφυλακίου εκπονήθηκε από τον Harry Markowitz ο οποίος μοιράστηκε το

βραβείο νόμπελ το 1990 με τους Merton Miller και William Sharpe οι οποίοι

συνέβαλαν στην οικονομική θεωρία αναπτύσσοντας θέματα μακροοικονομίας, τη

θεωρία του χαρτοφυλακίου, το μοντέλο CAPM (μοντέλο τιμολόγησης παγίων

στοιχείων), παράγωγα και άλλα.

Ο Markowitz διατύπωσε μια απλή και λογική θεωρία για την διαχείριση του

χαρτοφυλακίου η οποία έδωσε τις βάσεις για να αναπτυχθούν αποτελεσματικότερες

και καλύτερες θεωρίες/ μοντέλα διαχείρισης χαρτοφυλακίων.

Η θεωρία του Markowitz διατυπώνεται ως εξής

Έστω ένα χαρτοφυλακίου που αποτελείται από Ν αξιόγραφα. Τότε θα ισχύουν τα

εξής:

Απόδοση χαρτοφυλακίου: Rp= ∑=

N

iii REw

1)(*

Διακύμανση χαρτοφυλακίου: για i≠j ∑∑∑Ν

=

Ν

==

+=1 11

222 ****i j

jijiji

N

iiip www ρσσσσ

Εναλλακτικά (ρij =1 για i=j) όπου ∑∑Ν

=

Ν

=

=1 1

2 ***i j

jijijip ww ρσσσ

wi το ποσοστό συμμετοχής κάθε αξιόγραφου στο χαρτοφυλάκιο. Ισχύει ότι

. ∑ = 1iw

E(Ri) Η αναμενόμενη απόδοση του κάθε αξιόγραφου.

σι Η τετραγωνική ρίζα της διακύμανσης (τυπική απόκλιση) του κάθε αξιόγραφου

Διακύμανση κάθε αξιόγραφου. 2iσ

ρij Ο συντελεστής συσχέτισης μεταξύ δυο αξιογράφων.

Με μορφή μητρών η διακύμανση του χαρτοφυλακίου μπορεί να γράφει και ως εξής

= όπου 2pσ T

NxNxNxN SS 11 *.* ΣΠ

S1xN σi*wi, με σi η τυπική απόκλιση και wi το ποσοστό συμμετοχής του κάθε

αξιόγραφου στο χαρτοφυλάκιο.

Π.Σ.ΝxN Ο πίνακας με τους συντελεστές συσχέτισης των αξιογράφων TNxS 1 Το ανάστροφο διάνυσμα του μεγέθους S1xN.

Ο λόγος που διατυπώσαμε με αυτό τον τρόπο την διακύμανση είναι καθαρά τεχνικός

διοτι με αυτή τη μορφή θα λειτουργήσουμε στο excel.

Αυτό που επιθυμούμε, συμφωνά με τη θεωρία του Markowitz, είναι να

ελαχιστοποιήσουμε την διακύμανση (δηλαδή τον κίνδυνο) του χαρτοφυλακίου. Στην

οικονομική θεωρία το μετρό μέτρησης του κινδύνου είναι η διακύμανση/ τυπική

απόκλιση. Άρα Minimize 2pσ

ΔΕΔΟΜΕΝΑ-ΥΠΟΛΟΓΙΣΜΟΙ EXCEL. (Πατήστε Εδω για τα 2 αρχεία excel που θα

χρειαστούν στη συνέχεια. Site: mediafire )

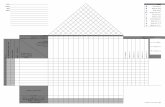

Στο αρχειο portfolio.xls θα προσπαθήσουμε να ελαχιστοποιήσουμε την διακύμανση

(κίνδυνο) για ένα καλάθι από κινδυνοφόρα αξιόγραφα. Αυτό που θα χρειαστούμε

επίσης είναι ο SOLVER του excel και η ΑΝΑΛΥΣΗ ΔΕΔΟΜΕΝΩΝ.

Τα δεδομένα καλύπτουν την περίοδο 1/1/2007 έως 28/9/2007. Έχουμε τις ημερήσιες

τιμές κλεισίματος των εξής οκτώ μετοχών: Εθνική Τράπεζα, Motor Oil, Multirama,

Bluestar, ΟΤΕ, ΕΧΑΕ, Coca-Cola και Jumbo. Να σημειώσουμε ότι θα μπορούσαμε

κάλλιστα να έχουμε σε αυτό το καλάθι και αμοιβαία κεφάλαια τα οποία ανήκουν

στην κατηγορία των κινδυνοφόρων αξιογράφων. Ανοίγοντας το portfolio.xls έχουμε

δυο φύλλα

Φύλλο Prices Τιμές των μετοχών

Φύλλο Calculate Υπολογισμοί για ελαχιστοποίηση της διακύμανσης του

χαρτοφυλακίου. Στο φύλλο αυτό έχουμε υπολογίσει τα εξής

1) Υπολογισμός των αποδοσεων των μετοχών με τον τύπο 1

1

PrPrPr

−

−−

t

tt

iceiceice

.

Περιοχή κελιών: ΑΠΟΔΟΣΕΙΣ.

2) Υπολογισμός μέσης απόδοσης και τυπικής απόκλισης των μετοχών με τη χρήση

συναρτήσεων του excel (average/ stdev).

Περιοχή κελιών: ΜΕΣΗ ΑΠΟΔΟΣΗ/ ΤΥΠΙΚΟ ΣΦΑΛΜΑ.

3) Πίνακας Συσχέτισης των αποδόσεων (Π.Σ.). Για τον υπολογισμό αυτού του πίνακα

χρειαζόμαστε την ΑΝΑΛΥΣΗ ΔΕΔΟΜΕΝΩΝ:

(Μενού Εργαλεία Πρόσθετα Επιλέγουμε το Πακέτο Εργαλείων Ανάλυσης)

Στα Εργαλεία θα έχουμε τώρα μια νέα καρτέλα που ονομάζεται ΑΝΑΛΥΣΗ

ΔΕΔΟΜΕΝΩΝ. Το επιλεγούμε και ψάχνουμε για το εργαλείο ΣΥΣΧΕΤΙΣΗ. Στην

‘’Περιοχή Εισόδου’’ επιλεγούμε την περιοχή με τα κελιά των ΑΠΟΔΟΣΕΩΝ (Στην

περίπτωση μας B6:I192). Στην ‘’Περιοχή Εξόδου’’ επιλεγούμε την περιοχή

εμφάνισης του αποτελέσματος. Στην περίπτωσή μας τα κελιά B204:I211.

Το εργαλείο συσχέτιση θα επιστρέψει μόνο τον κάτω τριγωνικό πίνακα με τις

συσχετίσεις. Εμείς χρειαζόμαστε ολόκληρο τον πίνακα, οπότε θα χρειαστεί να

συμπληρώσουμε μερικά κελιά χειροκίνητα έχοντας πάντα υπόψη ότι ο πίνακας αυτός

είναι συμμετρικός. Η διαδικασία φαίνεται στον excel.

4) Ορίζουμε ένα αρχικό ποσοστό συμμετοχής για την κάθε μετοχή. (Αριθ. Μετοχ.=8)

Περιοχή κελιών: %ΣΥΜΜΕΤΟΧΗΣ. ΠΡΟΣΟΧΗ! Το άθροισμα πρέπει να ισούται

με την μονάδα. ∑ = 1iw

Εμείς έχουμε συμπληρώσει ένα ισόποσο ποσοστό, δηλαδή 0,125 (1/8=0,125).

5) Έπειτα υπολογίζουμε την αναμενόμενη ημερησία απόδοση του χαρτοφυλακίου.

Κελί: ΑΝΑΜΕΝΟΜΕΝΗ ΗΜΕΡΗΣΙΑ ΑΠΟΔΟΣΗ. Έχουμε χρησιμοποιήσει την

συνάρτηση sumproduct, η οποία δίνει στην ουσία το άθροισμα των γινόμενων

Μέση Απόδοση κάθε μετοχής* Ποσοστό Συμμετοχής ∑ ii wR * . Θα μπορούσαμε

επίσης να το υπολογίσουμε και με τον τρόπο που φαίνεται στο από κάτω κελί.

Ακριβώς διπλά έχουμε την επιθυμητή απόδοση, δηλαδή την απόδοση που θα θέλαμε

να είχαμε σε ημερησία βάση, την οποία την καθορίζουμε εμείς.

6) Υπολογίζουμε το μέγεθος S= σi*wi (βλ. ενότητα ‘’Θεωρία Χαρτοφυλακίου-

Markowitz’’) και το ανάστροφό του ST. Για το μέγεθος ST έχουμε χρησιμοποιήσει τη

συνάρτηση transpose. Σε αυτό το σημείο πρέπει να δώσουμε προσοχή σε αυτή τη

συνάρτηση διότι είναι τύπου array, δηλαδή επιστρέφει αποτέλεσμα σε περισσότερα

από ένα κελιά. Αρχικά θα επιλέξουμε την περιοχή κελιών (στην περίπτωσή μας

Κ221:K228) και έπειτα θα καλέσουμε τη συνάρτηση. Στην περιοχή εισόδου (array),

επιλεγούμε τα δεδομένα του μεγέθους S (κελιά Β221:I221). Έπειτα πιέζουμε μαζί τα

κουμπιά ctrl shift και μετά το enter. Το αποτέλεσμα φαίνεται στο ST

7) Υπολογισμός του μεγέθους Π.Σ.* ST (βλ. ενότητα ‘’Θεωρία Χαρτοφυλακίου-

Markowitz’’). Εδώ γίνεται χρήση της συνάρτησης mmult, η οποία είναι επίσης τύπου

array, άρα η διαδικασία είναι ιδία με αυτή της transpose. Στην περιοχή που

εμφανίζεται το αποτέλεσμα της mmult (Κελιά Β225:B232) φαίνονται οι περιοχές

κελιών που έχουμε επιλέξει καθώς και ο υπολογισμός τους.

8) Υπολογισμός ημερησίας διακύμανσης αποδοσεων και ημερησίας τυπικής

απόκλισης του χαρτοφυλακίου.

Κελία: ΗΜΕΡΗΣΙΑ ΔΙΑΚΥΜΑΝΣΗ ΑΠΟΔΟΣΕΩΝ/ ΗΜΕΡΗΣΙΑ ΤΥΠΙΚΗ

ΑΠΟΚΛΙΣΗ ΑΠΟΔΟΣΕΩΝ. Οι υπολογισμοί φαίνονται στα αντίστοιχα κελιά

έχοντας κάνει χρήση της συνάρτησης mmult.

Τέλος έχουμε υπολογίσει την ‘’αναμενόμενη ετήσια μέση απόδοση’’ και την

‘’αναμενόμενη ετήσια τυπική απόκλιση της απόδοσης’’ του χαρτοφυλακίου. Ο

αριθμός 250 είναι ο συνήθης αριθμός των ετήσιων παρατηρήσεων για τις τιμές των

μέτοχων που λαμβάνουμε μέσω του χρηματιστήριου Αθηνών. Ο αριθμός αυτός

μπορεί να διαφέρει για άλλες περιόδους, οπότε θα ήταν εύλογο να μετρήσουμε πόσες

παρατηρήσεις έχουμε για κάποια άλλη χρονική περίοδο.

9) Το τελευταίο βήμα είναι να καλέσουμε τον SOLVER. Μενού

Εργαλεία Πρόσθετα Επίλυση. Στα εργαλεία θα έχουμε μια νέα καρτέλα που

ονομάζεται Επίλυση.

Στο παράθυρο της Επίλυσης βλέπουμε μερικά κελιά που θα πρέπει να

συμπληρώσουμε.

‘’Κελί προορισμού’’: Επιλέγουμε την ‘’Ημερησία Τυπική Απόκλιση Αποδοσεων’’.

Θέλουμε να ελαχιστοποιήσουμε την ημερησία τυπική απόκλιση του χαρτοφυλακίου

άρα επιλεγούμε το ‘’Ελάχιστο’’. Στην περίπτωσή μας ελαχιστοποιούμε το κελί Β237.

‘’Με Αλλαγή Κελιών’’: Εδώ επιλεγούμε το ‘’Ποσοστό Συμμετοχής’’. Θέλουμε οι

μετοχές να έχουν το ιδανικό ποσοστό ώστε να ελαχιστοποιείται ο κίνδυνος (τυπική

απόκλιση) του χαρτοφυλακίου. Στην περίπτωσή μας το ποσοστό συμμετοχής είναι η

περιοχή κελιών Β215:I215 την οποία επιλεγούμε στο συγκεκριμένο κελί του Solver.

Περιορισμοί: Πατάμε το ‘’Προσθήκη’’ ώστε να εισάγουμε δυο περιορισμούς. Ο

πρώτος είναι το συνολικό ποσοστό συμμετοχής να ισούται με την μονάδα, ∑ .

Στην περίπτωση μας το κελί J215=1 (‘’Άθροισμα=1’’). Ο δεύτερος περιορισμός

αφορά την επιθυμητή απόδοση. Θέλουμε η ‘’Αναμενόμενη Ημερησία Απόδοση’’>=

‘’Επιθυμητή Απόδοση’’. Στην περίπτωσή μας το κελί Β219>=D219. Όταν

τελειώσουμε με τους περιορισμούς επιλεγούμε το ‘’Επιλογές’’ και τσεκάρουμε το

‘’Υπόθεση μη Αρνητικού’’, ώστε να αποφύγουμε την περίπτωση το ποσοστό

συμμετοχής του κάθε αξιόγραφου να λάβει αρνητική τιμή.

= 1iw

Αφού τελειώσουμε με αυτή την διαδικασία πατάμε το ‘’Επίλυση’’ και εμφανίζεται

ένα παραθυράκι που έχει ένα μήνυμα ότι ‘’η διαδικασία ολοκληρώθηκε και ότι

βρέθηκε λύση όπου ικανοποιούνται όλοι οι περιορισμοί’’. Επιλεγούμε το

‘’Διατήρηση της λύσης της επίλυσης’’ Στην διπλανή καρτέλα ‘’Αναφορές’’

επιλεγούμε, αν θέλουμε, τα στοιχεία που μας προτείνει τα οποία είναι μερικά

οικονομικά-μαθηματικά δεδομένα που αφορούν στοιχεία όπως τις αρχικές/ τελικές

τιμές των μεταβλητών μας (% συμμετοχής), αναφορά ευαισθησίας, όρια,

περιορισμούς κτλ. Μπορούμε να τα ελέγξουμε και να εξάγουμε μερικά

συμπεράσματα. Πατάμε το ΟΚ και ελέγχουμε τα νέα ποσοστά συμμετοχής τα οποία

ελαχιστοποιούν τον κίνδυνο του χαρτοφυλακίου. Οι περιοχές κελιών που θα έχουν

αλλάξει είναι η ‘’Αναμενόμενη Ημερησία Απόδοση’’ και το ποσοστό Συμμετοχής’’.

ΧΑΡΤΟΦΥΛΑΚΙΟ. ΠΡΟΧΩΡΗΜΕΝΗ ΑΝΤΙΜΕΤΩΠΙΣΗ Έχοντας κατανοήσει την παραπανω διαδικασία, θα προχωρήσουμε ένα βήμα

παραπέρα, στην διαδικασία εύρεσης ενός αποτελεσματικού χαρτοφυλακίου με

περισσότερη ποικιλία αξιογράφων (ακίνδυνα- κινδυνοφόρα).

Στο adv_portfolio.xls έχουμε επιλέξει μετοχές και αμοιβαία κεφάλαια για την

περίοδο 4/5/2009 ως 31/7/2009. Στο χαρτοφυλάκιό μας διαθέτουμε 12 μετοχές και 3

αμοιβαία κεφάλαια. Επίσης έχουμε ομόλογα, καταθέσεις και μετρητά.

Η διαδικασία είναι περίπου η ίδια όπως παραπανω, μόνο που σε αυτό το σημείο θα

πρέπει να θυμόμαστε ότι τα ακίνδυνα αξιόγραφα έχουν μηδενική διακύμανση, οπότε

δεν έχουν θέση στον υπολογισμό της διακύμανσης του χαρτοφυλακίου.

Το σενάριο έχει ως εξής:

Διαθέτουμε ένα κεφάλαιο 500.000 το οποίο θέλουμε να τοποθετήσουμε σε μετοχές,

αμοιβαία κεφάλαια, ομολόγα, καταθέσεις και μετρητά. Έχουμε αποφασίσει ότι η

δομή του χαρτοφυλακίου είναι περίπου ως εξής

% ΜΕΤΟΧΩΝ 5%<=ΜΕΤΟΧΩΝ<=20%% Α/Κ <=15% % ΟΜΟΛΟΓΑ >=25% % ΜΕΤΡΗΤΑ 2%<= ΜΕΤΡΗΤΑ<=6% % ΚΑΤΑΘΕΣΕΙΣ >=25%

Οι αποδόσεις των μετοχών και των αμοιβαίων κεφαλαίων δεν είναι δεδομένες. Τα

ομολόγα έχουμε υπολογίσει ότι έχουν απόδοση διμήνου 1,5% και διακύμανση=0, οι

καταθέσεις έχουν απόδοση διμήνου 1,3% και διακύμανση=0, ενώ τα μετρητά δεν

έχουν απόδοση ούτε διακύμανση.

Η διαδικασία είναι ακριβώς η ίδια όπως προηγουμένως, δηλαδή υπολογίζουμε αρχικά

τις αποδόσεις για τις μετοχές και αμοιβαία κεφάλαια. Έπειτα υπολογίζουμε την μέση

απόδοση και τυπική απόκλιση (τυπικό σφάλμα), τον πίνακα συσχετίσεων κτλ.

Εισάγουμε τα δεδομένα και τους περιορισμούς στο SOLVER και υπολογίζουμε τα

άριστα ποσοστά συμμετοχής των αξιογράφων στο χαρτοφυλάκιο.

Η μαθηματική διατύπωση του προβλήματος είναι η εξής:

Ελαχιστοποίηση της ημερησία τυπική απόκλιση χαρτοφυλακίου υπό τους

περιορισμούς του άνωθεν πίνακα

Περιορισμοί:

Το %Μετοχών [5%,20%] του Χαρτοφυλακίου

Το % Α/Κ <=15% του Χαρτοφυλακίου

Το % Ομολόγων >=25% του Χαρτοφυλακίου

Το % Καταθεσεων>=25% του Χαρτοφυλακίου

Το % Μετρητών [2%,6%] του Χαρτοφυλακίου

Αναμενόμενη ημερήσια απόδοση χαρτοφυλακίου >= Επιθυμητή Απόδοση (Ορίζεται

από το χρήστη)