Administración Estratégica Un enfoque integral: teoría y casos 11ed. Hill, Charles W. Gareth R....

40

ADMINISTRACIÓN ESTRATÉGICA:

-

Upload

cengage-learning-editores -

Category

Documents

-

view

1.499 -

download

281

description

Administración estratégica: teoría y casos. Un enfoque integral, 11ª ed., proporciona a los estudiantes la versión más reciente y actualizada de los cambios que registra el mundo respecto a la estrategia y la administración. Está conformado, además de los capítulos, por 28 casos de estudio de compañías reconocidas las cuales fueron cuidadosamente elegidas para ilustrar las múltiples cuestiones de la administración estratégica, permite a los estudiantes conocerlas, investigarlas y contar con información más amplia sobre estrategia para implementarla. Se citan ejemplos de grandes y pequeñas compañías para ejemplificar la incertidumbre y los desafíos que entraña el proceso de la administración estratégica, además de incluir algunos casos internacionales que contienen elementos de la estrategia global para un estudio más profundo.

Transcript of Administración Estratégica Un enfoque integral: teoría y casos 11ed. Hill, Charles W. Gareth R....

ADMINISTRACIÓN ESTRATÉGICA:

CHARLES W. L. HILLUniversity of Washington-Foster School of Business

GARETH R. JONES

MELISSA A. SCHILLINGNew York University-Stern School of Business

Traducción

Pilar Mascaró SacristánDisraeli Diaz Guinzberg

Jesús Fernández SotoCarlos Alberto Cruz Martínez

Traductores profesionales

Revisión técnica

Mtro. Gil Armando Sánchez SotoUniversidad Iberoamericana

Australia Brasil Japón Corea México Singapur España Reino Unido Estados Unidos

11a. edición

TEORÍA Y CASOS. UN ENFOQUE INTEGRAL

ADMINISTRACIÓN ESTRATÉGICA:

Impreso en México

1 2 3 4 5 6 7 17 16 15 14

Administración estratégica: teoría y casos. Un enfoque integral, 11a. edición.Charles W. L. Hill, Gareth R. Jones

Melissa A. Schilling

Presidente de Cengage Learning Latinoamérica:Fernando Valenzuela Migoya

Director editorial, de producción y de plataformas digitales para Latinoamérica:Ricardo H. Rodríguez

Editora de adquisiciones para Latinoamérica:Claudia C. Garay Castro

Gerente de manufactura para Latinoamérica:Raúl D. Zendejas Espejel

Gerente editorial en español para Latinoamérica:Pilar Hernández Santamarina

Gerente de proyectos especiales:Luciana Rabuffetti

Coordinador de manufactura:Rafael Pérez González

Editora:Abril Vega Orozco

Diseño de portada:

MSDE | MANU SANTOS Design

Imágenes de portada:© Rey Kamensky/Shutterstock

© MSDE | MANU SANTOS Design

Composición tipográfica:Humberto Núñez Ramos

© D.R. 2015 por Cengage Learning Editores, S.A. de C.V.,

una Compañía de Cengage Learning, Inc.

Corporativo Santa Fe

Av. Santa Fe núm. 505, piso 12

Col. Cruz Manca, Santa Fe

C.P. 05349, México, D.F.

Cengage Learning® es una marca registrada usada

bajo permiso.

DERECHOS RESERVADOS. Ninguna parte de

este trabajo amparado por la Ley Federal del

Derecho de Autor podrá ser reproducida,

transmitida, almacenada o utilizada en cualquier

forma o por cualquier medio, ya sea gráfico,

electrónico o mecánico, incluyendo, pero sin

limitarse a lo siguiente: fotocopiado, reproducción,

escaneo, digitalización, grabación en audio,

distribución en Internet, distribución en redes de

información o almacenamiento y recopilación en

sistemas de información, a excepción de lo permitido

en el Capítulo III, Artículo 27 de la Ley Federal del

Derecho de Autor, sin el consentimiento por escrito

de la Editorial.

Traducido del libro Strategic Management: An Integrated Approach, 11e.

Charles W. L. Hill, Gareth R. Jones

and Melissa A. Schilling.

Publicado en inglés por Cengage Learning ©2015.

ISBN: 978-1-285-18448-7

Datos para catalogación bibliográfica:

Hill, Charles W. L., Gareth R. Jones

y Melissa A. Schilling.

Administración estratégica: teoría y casos. Un enfoque integral, 11a. edición.

ISBN: 978-607-522-082-6

Visite nuestro sitio en:

http://latinoamerica.cengage.com

Contenido detalladoPrefacio xvii

Agradecimientos xxi

Dedicatoria xxv

PARTE UNO INTRODUCCIÓN A LA ADMINISTRACIÓN ESTRATÉGICA

Capítulo 1 Liderazgo estratégico: administración del proceso de creación de estrategias para una ventaja competitiva 1

Caso inicial 1

Sinopsis 3

Liderazgo estratégico, ventaja competitiva y desempeño superior 4

Desempeño superior 5Ventaja competitiva y modelo de negocios de una compañía 6Diferencias en el desempeño de la industria 7Desempeño en las compañías sin fines de lucro 8

Administradores estratégicos 9

Administradores al nivel corporativo 10Nivel de administradores de los negocios 10Administradores del nivel funcional 11

Proceso de creación de las estrategias 11

Modelo del proceso de la planeación estratégica 11Declaración de la misión 12

Metas principales 16

Análisis externo 17Análisis interno 17El análisis FODA y el modelo de negocios 17

Estrategia en acción 1.1: Análisis estratégico de Time Inc. 18

Implementación de estrategias 19Circuito de la retroalimentación 20

La estrategia como proceso emergente 20

La creación de estrategias en un mundo impredecible 20Acción autónoma: los administradores de nivel bajo crean estrategias 21

Estrategia en acción 1.2: El negocio musical de Starbucks 21

Casualidad y estrategia 22Las estrategias intencionadas y las emergentes 22

Estrategia en acción 1.3: Un cambio estratégico en Charles Schwab 25

v

vi Contenido detallado

La planeación estratégica en la práctica 25

Planeación de escenarios 25Planeación descentralizada 26

Toma de decisiones estratégicas 27

Sesgos cognitivos y toma de decisiones estratégicas 27Técnicas para mejorar la toma de decisiones 29

Liderazgo estratégico 29

Visión, elocuencia y congruencia 30Articulación del modelo de negocios 30Compromiso 30Estar bien informado 31Voluntad para delegar y atribuir facultades a otros 31Uso astuto del poder 32Inteligencia emocional 32

Capítulo 2 Análisis externo: Identificar oportunidades y amenazas 43

Caso inicial 43

Sinopsis 44

Definición de industria 45

Industria y sector 46Industria y segmentos del mercado 47Fronteras cambiantes de la industria 47

Modelo de las fuerzas competitivas 47

Riesgo de ingreso de competidores potenciales 48Rivalidad entre las compañías establecidas 50

Estrategia en acción 2.1: Evadir las barreras de ingreso a la industria

de las bebidas carbonatadas 51

Estrategia en acción 2.2: Las guerras de precios en la industria de los cereales

para el desayuno 53

El poder de negociación de los compradores 55Poder de negociación de los proveedores 56Productos sustitutos 58Los complementarios 58Resumen: ¿por qué es importante el análisis de la industria? 59

Grupos estratégicos dentro de las industrias 60

Implicaciones de los grupos estratégicos 61El rol de las barreras para la movilidad 62

Análisis del ciclo de vida de la industria 63

Industrias embrionarias 63Industrias en crecimiento 64Auge de la industria 64Industrias maduras 65Industrias en declive 66Resumen 66

Contenido detallado vii

Limitaciones de los modelos para el análisis de la industria 67

Cuestiones relativas al ciclo de vida 67Innovación y cambio 67Diferencias de las compañías 69

El macroentorno 69

Las fuerzas macroeconómicas 69Fuerzas globales 71Fuerzas tecnológicas 71Fuerzas demográficas 72Fuerzas sociales 72Fuerzas políticas y legales 72

PARTE DOS LA NATURALEZA DE LA VENTAJA COMPETITIVA

Capítulo 3 Análisis interno: competencias distintivas, ventaja competitiva y rentabilidad 80

Caso inicial 80

Sinopsis 82

Las raíces de la ventaja competitiva 82

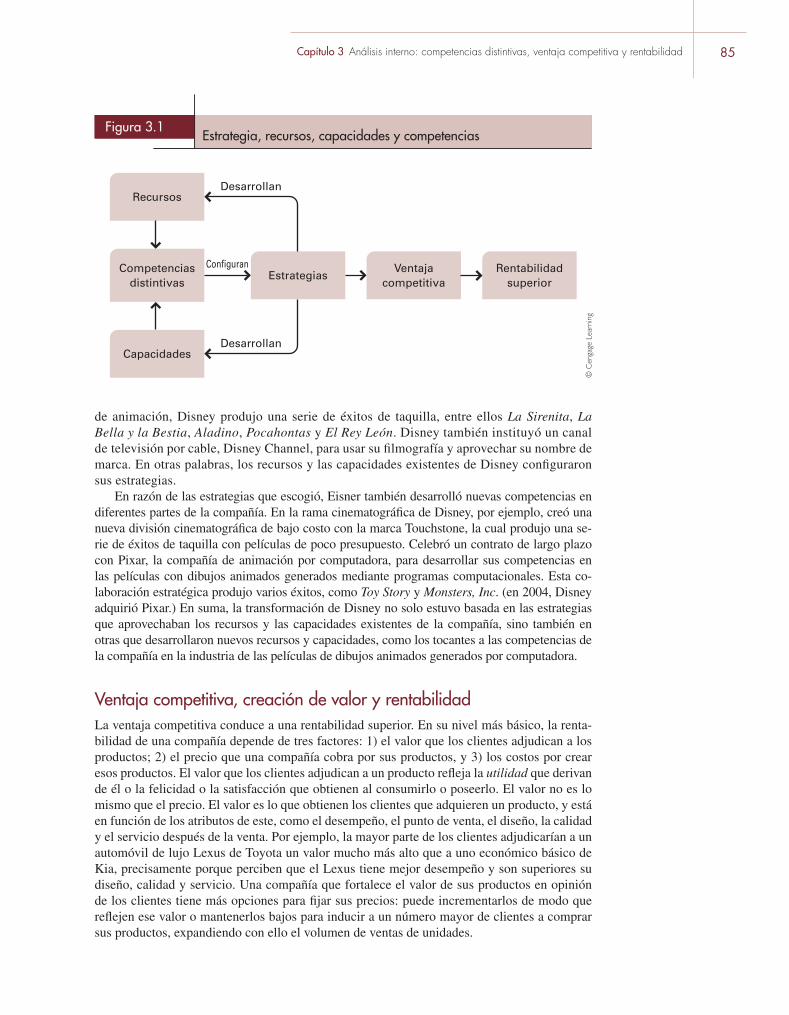

Competencias distintivas 83Ventaja competitiva, creación de valor y rentabilidad 85

La cadena de valor 89

Actividades primarias 89

Estrategia en acción 3.1: Creación de valor en Burberry 91

Actividades de soporte 91

Estrategia en acción 3.3: Ventaja competitiva de Zara 92

Los elementos constitutivos de la ventaja competitiva 93

Eficiencia 93La calidad como excelencia y confiabilidad 94Innovación 96Respuestas al cliente 96

Modelos de negocios, la cadena de valor y las competencias genéricas distintivas 97

Analizar la ventaja competitiva y la rentabilidad 98

La durabilidad de la ventaja competitiva 103

Barreras contra la imitación 103Capacidad de los competidores 105Dinamismo de la industria 106Resumen 106

Evitar el fracaso y sostener la ventaja competitiva 106

Por qué fracasan las compañías 106Pasos para evitar el fracaso 108

Estrategia en acción 3.3: El camino a la ruina en DEC 109

viii Contenido detallado

Capítulo 4 Desarrollar la ventaja competitiva por medio de estrategias funcionales 116

Caso inicial 116

Sinopsis 117

Lograr una eficiencia superior 119

Eficiencia y economías de escala 119Eficiencia y efectos del aprendizaje 120

Estrategia en acción 4.1: Efectos del aprendizaje en la cirugía de corazón 122

La eficiencia y la curva de experiencia 122Eficiencia, sistemas flexibles de producción y personalización masiva 124Marketing y eficiencia 125

Estrategia en acción 4.2: Pandora: radio por internet,

personalización masiva 126

Manejo de materiales, sistemas justo a tiempo y eficiencia 128

La estrategia de investigación y desarrollo y eficiencia 129La estrategia de recursos humanos y eficiencia 129Los sistemas de información y eficiencia 132Infraestructura y eficiencia 132Resumen 133

Lograr una calidad superior 134

Cómo lograr una confiabilidad superior 134

Estrategia en acción 4.3: Proceso de mejora de la calidad Six Sigma

en General Electric 135

Implementar metodologías para mejorar la confiabilidad 136Mejorar la calidad como excelencia 138

Lograr una innovación superior 139

La alta tasa de fracasos de la innovación 140Disminuir los fracasos de la innovación 141

Estrategia en acción 4.4: Corning: aprender del fracaso de sus innovaciones 142

Lograr una respuesta superior hacia los clientes 144

Enfoque en el cliente 144Satisfacer las necesidades de los clientes 145

PARTE TRES LAS ESTRATEGIAS

Capítulo 5 Estrategia de negocios 153

Caso inicial 153

Sinopsis 154

Costos bajos y diferenciación 155

Bajar los costos 155

Estrategia en acción 5.1: Los costos bajos de Southwest Airlines 156

Contenido detallado ix

¿Quiénes son nuestros clientes? la segmentación de mercados 161

Opciones de estrategias de negocios 164

La estrategia de negocios, la industria y la ventaja competitiva 166

Estrategia en acción 5.2: Microsoft Office contra Google Apps 167

Implementación de la estrategia de negocios 168

Competir de manera diferente: en búsqueda de un océano azul 171

Capítulo 6 La estrategia de negocios y el entorno de la industria 178

Caso inicial 178

Sinopsis 179

Estrategia en industrias fragmentadas 180

Razones para la fragmentación 180Consolidación de una industria fragmentada por el valor de la innovación 181Cadenas y franquicias 182Fusiones horizontales 183

Estrategias en las industrias embrionarias y en crecimiento 184

La naturaleza cambiante de la demanda de mercado 185Implicaciones estratégicas: cruzar el abismo 188

Estrategia en acción 6.1: Compañías que superaron el abismo del mercado de los telé-

fonos inteligentes 189

Implicaciones estratégicas de las tasas de crecimiento del mercado 190

La estrategia en las industrias maduras 191

Estrategias para disuadir el ingreso 192Estrategias para manejar la rivalidad 194

Estrategia en acción 6.2: Toyota aprovecha el desarrollo del mercado para ser la líder

global 198

Estrategia en acción 6.3: Nike y su competencia no relacionada al precio 199

Estrategias en las industrias en declive 201

La gravedad del declive 201Elegir una estrategia 202

Capítulo 7 Estrategia y tecnología 210

Caso inicial 210

Sinopsis 211

Estándares técnicos y guerras de formatos 213

Estrategia en acción 7.1: El “segmento cero”: ¿una amenaza seria para Microsoft? 213

Ejemplos de estándares 216Beneficios de los estándares 217Establecer los estándares 218Efectos de una red, retroalimentación positiva y exclusión 219

x Contenido detallado

Estrategias para ganar en una guerra de formatos 222

Garantizar la oferta de complementos 222Aprovechar las aplicaciones dominantes 222Precios agresivos y marketing 223Cooperar con los competidores 223Licencias del formato 224

Los costos en las industrias de alta tecnología 224

Economías comparativas de costos 225Importancia estratégica 226

Estrategia en acción 7.2: Cómo usar la digitalización para bajar el costo de los aparatos

de ultrasonido 227

Acaparar las ventajas del primero en actuar 227

Ventajas de ser el primero en actuar 228Desventajas del primero en actuar 229Estrategias para explotar las ventajas de ser el primero en actuar 230

Cambios de paradigmas tecnológicos 233

El cambio de paradigma y el declive de las compañías establecidas 234

Estrategia en acción 7.3: Tecnología disruptiva en las excavadoras mecánicas 238

Implicaciones estratégicas para las compañías establecidas 238Implicaciones estratégicas para las nuevas entrantes 240

Capítulo 8 Estrategia en entorno global 246

Caso inicial 246

Sinopsis 247

El entorno global y el nacional 248

La globalización de la producción y los mercados 248Ventaja competitiva nacional 250

Incrementar la rentabilidad y el crecimiento de las utilidades por medio de la expansión

global 253

Expandir el mercado: aprovechar los productos 253Logro de economías de escala por medio del volumen global 255Logro de economías de ubicación 256Aprovechar las habilidades de las subsidiarias globales 257

Presiones de costos y capacidad de respuesta local 258

Presiones para bajar los costos 259

Presiones para tener capacidad de responder a lo local 259

Estrategia en acción 8.1: La capacidad de respuesta a lo local en MTV Networks 260

Elegir una estrategia global 261

Estrategia de estandarización global 262Estrategia de adaptación local 263Estrategia transnacional 264Estrategia internacional 265Cambios en la estrategia en el tiempo 265

Contenido detallado xi

Estrategia en acción 8.1: Evolución de la estrategia de Coca-Cola 267

Elegir el modo de ingresar 268

Exportaciones 268Licencias 269Franquicias 270Joint ventures 271Subsidiarias en propiedad total 272Elegir una estrategia de ingreso 273

Alianzas estratégicas globales 275

Ventajas de las alianzas estratégicas 275Desventajas de las alianzas estratégicas 276Lograr que funcionen las alianzas estratégicas 276

Capítulo 9 Estrategia corporativa: integración horizontal, integración vertical y outsourcing estratégico 286

Caso inicial 286

Sinopsis 287

La estrategia corporativa y el modelo multinegocios 288

Integración horizontal: estrategia corporativa de una sola industria 289

Beneficios de la integración horizontal 290

Estrategia en acción 9.1: Larry Ellison quiere que Oracle sea la más grande

y la mejor 293

Problemas de la integración horizontal 294

Integración vertical: ingresar a otras industrias para fortalecer el modelo “central”

del negocio 295

Incrementar la rentabilidad por medio de la integración vertical 297

Estrategia en acción 9.2: Activos especializados e integración vertical

en la industria del aluminio 299

Problemas de la integración vertical 301

Alternativa a la integración vertical: relaciones de cooperación 302

Contratos a corto plazo y licitaciones competitivas 303Alianzas estratégicas y contratos de largo plazo 303

Estrategia en acción 9.3: La batalla de Apple, Samsung y Nokia en el mercado

de los teléfonos inteligentes 304

Crear relaciones de cooperación de largo plazo 305

Estrategia en acción 9.4: Ebay cambia su compromiso con sus vendedores 306

Outsourcing estratégico 307

Estrategia en acción 9.5: Apple procura proteger sus productos nuevos

y también a los trabajadores que los hacen 308

Beneficios del outsourcing 310Riesgos del outsourcing 311

xii Contenido detallado

Capítulo 10 Estrategia corporativa: diversificación relacionada y no relacionada 318

Caso inicial 318

Sinopsis 322

Incrementar la rentabilidad por vía de la diversificación 322

Transferir competencias a los distintos negocios 323Aprovechar las competencias para crear un negocio nuevo 324Compartir recursos y capacidades 325Uso de la agrupación de productos 326Uso de las competencias generales de la organización 327

Estrategia en acción 10.1: United Technologies esconde un “as” bajo la manga 329

Dos tipos de diversificación 331

Diversificación relacionada 331Diversificación no relacionada 331

Los límites y las desventajas de la diversificación 333

Cambios en la industria o la compañía 333Diversificar por las razones equivocadas 334Costos burocráticos de la diversificación 335

Estrategia en acción 10.2: Los costos burocráticos en Pfizer subieron primero

y después bajaron 337

Elegir la estrategia 338

Diversificación relacionada frente a diversificación no relacionada 338La red de la estrategia corporativa 339

Estrategia en acción 10.3: El CEO Gaijin de Sony cambia las estrategias

de la compañía 340

Ingresar en nuevas industrias: iniciativas internas de nuevos negocios 341

Atractivo de las iniciativas internas de nuevos negocios 341Inconvenientes de las iniciativas internas de nuevos negocios 342Lineamientos para el éxito de una iniciativa interna de nuevos negocios 344

Ingresar a nuevas industrias: las adquisiciones 345

El atractivo de las adquisiciones 345Inconvenientes de las adquisiciones 346Lineamientos para una adquisición exitosa 348

Ingresar a nuevas industrias: joint ventures 349

Reestructuración 350¿Por qué reestructurar? 350

PARTE CUATRO IMPLEMENTACIÓN DE LA ESTRATEGIA

Capítulo 11 Desempeño, gobierno corporativo y ética en los negocios 359

Caso inicial 359

Sinopsis 361

Contenido detallado xiii

Desempeño corporativo y stakeholders 362

Análisis del impacto de los stakeholders 363La función única de los accionistas 363Rentabilidad, crecimiento de las utilidades y reclamaciones de los stakeholders 364

Estrategia en acción 11.1: Arreglos de precios en Sotheby’s y Christie’s 366

Teoría de la agencia 367

Relaciones principal-agente 367El problema de agencia 367

Estrategia en acción 11.2: Los intereses personales en Hollinger

International Inc. 371

Mecanismos de gobierno 372

Consejo de administración 372Compensación con acciones 373Estados financieros y auditores 374Restricción de las compras hostiles 375Mecanismos de gobierno dentro de una compañía 376

Ética y estrategia 378

Estrategia en acción 11.3: Nike: el debate de las fábricas de explotación 379

Cuestiones éticas en la estrategia 380Las raíces del comportamiento no ético 383Comportarse de manera ética 384

Capítulo 12 Implementación de las estrategias en compañías que compiten en una misma industria 395

Caso inicial 395

Sinopsis 396

Implementación de la estrategia mediante el diseño organizacional 397

Elementos constitutivos de la estructura organizacional 398

Agrupar tareas, funciones y divisiones 399Asignar autoridad y responsabilidad 399

Estrategia en acción 12.1: Bob Iger aplana Walt Disney 402

Integración y mecanismos integradores 403

Estrategia en acción 12.2: La centralización y la descentralización

en Union Pacific y Yahoo! 404

Sistemas de control estratégico 405

Niveles de control estratégico 407Tipos de sistemas de control estratégico 407Sistemas de recompensas estratégicas 410

Cultura organizacional 410

Cultura y liderazgo estratégico 411

xiv Contenido detallado

Sam Walton moldeó la cultura de Walmart 412

Características de las culturas corporativas fuertes y adaptables 413

Desarrollar competencias distintivas en el nivel funcional 414

Estructura funcional: agrupar por función 414El rol del control estratégico 415Desarrollo de la cultura en el nivel funcional 416Estructura funcional y costos burocráticos 418La opción del outsourcing 419

Implementar la estrategia en una sola industria 419

Implementar el liderazgo en costos 421Implementar la diferenciación 421Estructura por producto: implementar una línea amplia de productos 422Estructura por mercado: aumentar la respuesta hacia los grupos de clientes 424Estructura geográfica: expansión por ubicación 424

Estrategia en acción 12.3: El HISD deja la estructura geográfica

y opta por la de mercado 426

Estructuras matriciales y de equipo de productos: competir en entornos de alta tecnología 426Enfoque en una línea estrecha de productos 429

Reestructuración y reingeniería 430

Capítulo 13 Implementación de las estrategias de las compañías que compiten en varias industrias y países 439

Caso inicial 439

Sinopsis 440

La estrategia corporativa y la estructura multidivisional 441

Ventajas de una estructura multidivisional 443Problemas para implementar una estructura multidivisional 444Establecer la relación de autoridad divisional-corporativa 445

Estrategia en acción 13.1: El cambio organizacional de Avon 446

Estructura, control, cultura y estrategia corporativos 447

Implementar las estrategias en distintos países 451

La división internacional 451Estructura de áreas mundiales 452Estructura de divisiones mundiales de productos 454Estructura matricial global 455

Estrategia en acción 13.2: La estructura matricial de Dow Chemical 457

Modo de ingreso e implementación 458

Iniciativas internas de nuevos negocios 458Joint ventures 459Fusiones y adquisiciones 460

Contenido detallado xv

PARTE CINCO CASOS

Introducción: cómo analizar un caso de estudio y redactar el análisis del caso C-2

¿Qué quiere decir analizar un caso de estudio? C-2

análisis de un caso de estudio C-3

cómo redactar el análisis de un caso de estudio C-8

el rol del análisis financiero para el análisis del caso de estudio C-9

Razones de utilidad C-10Razones de liquidez C-11Razones de la actividad C-11Razones del apalancamiento C-12Razones de rendimiento para los accionistas C-12Flujo de efectivo C-13

Conclusión C-14

Casos

Caso 1: The Cherry Lady C-15

Caso 2: Sussex y el complejo residencial Reilly de Century 21 C-32

Caso 3: La gran compra de Estonian Air C-45

Caso 4: Homegrocer.com. Anatomía de un fracaso C-59

Caso 5: Tenfold Organic TextilesMR C-77

Caso 6: El sector del transporte aéreo exprés: 40 años de expansión C-92

Caso 7: Airborne Express, el más débil C-105

Caso 8: La estrategia de enfoque de Harley-Davidson C-115

Caso 9: Auto-Graphics Corp. y la industria de automatización

de bibliotecas C-131

Caso 10: Nucor en 2013 C-154

Caso 11: Intel Corporation: 1968-2013 C-173

Caso 12: Una mirada hacia dentro: la cápsula cámara de Given Imaging C-186

Caso 13: Skullcandy C-194

Caso 14: Tesla Motors C-201

Caso 15: Charles Schwab C-210

Caso 16: Toyota en 2013: la producción esbelta y el origen del mayor fabricante

mundial de automóviles C-226

Caso 17: Costco Wholesale Corporation C-239

xvi Contenido detallado

Caso 18: IKEA en 2013: empresa minorista de muebles del mundo C-251

Caso 19: Starbucks, 2013 C-259

Caso 20: Apple Inc., 1976-2013 C-269

Caso 21: Medio día en Universal Pipe Inc.: ¿vender o arriesgarlo? C-285

Caso 22: Emprendimiento íntegro y liderazgo compartido:

el caso de TEOCO (The Employee Owned Company) C-297

Caso 23: 3M: los primeros 110 años C-319

Caso 24: Grupo Tata, 2013 C-334

Caso 25: Enfoque de Genzyme en medicamentos huérfanos C-342

Caso 26: Usha Martin: ventaja competitiva por medio de una integración

vertical C-347

Caso 27: Desastre en Bangladés: colapso del edificio Rana Plaza C-360

Caso 28: Vinatería Frog’s Leap en 2011: agenda de sustentabilidad

[caso y video] C-364

Glosario G -1

Índice analítico I -1

© iS

tock

Photo

.com

/Chep

ko D

anil

© iStockPhoto.com/shaunl

Walmart es uno de los casos de éxi-to más llamativos en la historia de las empresas. En 1962, Sam Walton constituyó esta compañía que ha ido creciendo hasta convertirse en la más grande del mundo. En 2012, este mi-norista de descuento, con su mantra de “precios bajos todos los días”, registró ventas por 440 mil millones de dóla-res, tenía 10 mil tiendas en 27 países y 2.2 millones de empleados. Cerca de 8% de las ventas minoristas que se rea-lizan en Estados Unidos corresponde a

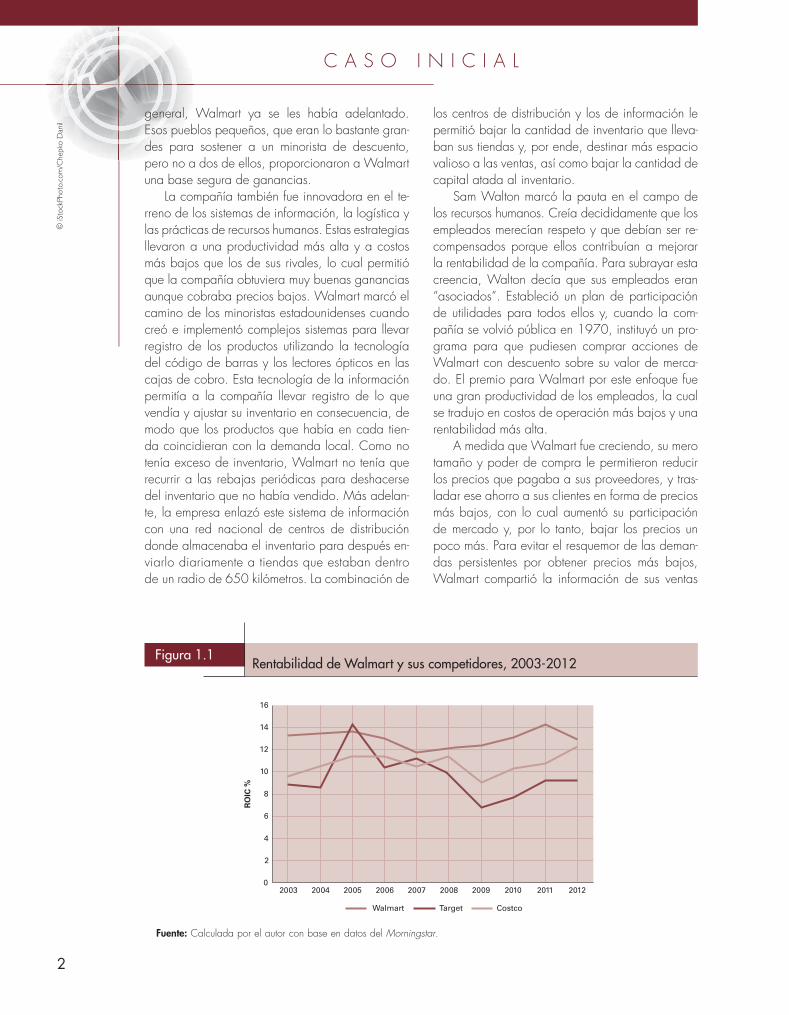

las tiendas de esta cadena. Walmart no solo es enorme, sino que también es muy rentable. Entre 2003 y 2012, el rendimiento sobre el capital invertido de la compañía fue de 12.96%, cifra superior a la de Costco y Target, sus bien administrados rivales, que registra-ron 10.74% y 9.6%, respectivamente (vea la figura 1.1).

La rentabilidad consistentemente superior de Walmart refleja una venta-ja competitiva que está cimentada en varias estrategias. Allá en 1962, Wal-mart fue una de las primeras compa-ñías que aplicara el modelo de nego-cios del supermercado de autoservicio, creado por las tiendas de abarrotes para vender mercancía general. A dife-rencia de algunas rivales, como Kmart y Target, que se concentraron en zonas urbanas y suburbanas, el Walmart de Sam Walton se asentó en pueblos pe-queños del sur del país que esas rivales no tomaron en cuenta. Walmart creció con rapidez porque ofrecía precios más bajos que los minoristas locales, muchas veces sacándolos del merca-do. Para cuando sus rivales se dieron cuenta de que los pueblos pequeños podían sostener una tienda grande de descuento que llevara mercancía

1

OBJETIVOS DE APRENDIZAJE

Cuando haya leído este capítulo, usted podrá:

1-1 Explicar el significado de “ventaja competitiva”

1-2 Analizar la función estratégica de los administradores de distintos niveles de la organización

1-3 Identificar los pasos básicos del proceso de la planeación estratégica

1-4 Analizar los princi-pales errores más comunes de la planeación y cómo evitarlos

1-5 Describir los sesgos cognitivos que podrían conducir a decisiones estratégicas incorrectas y explicar cómo superarlos

1-6 Explicar el rol que desempeñan los líderes estratégicos en el proceso de creación de las estrategias

C A S O I N I C I A L

La ventaja competitiva de Walmart

1Liderazgo estratégico: administración del proceso de creación de estrategias para una ventaja competitiva

general, Walmart ya se les había adelantado. Esos pueblos pequeños, que eran lo bastante gran-des para sostener a un minorista de descuento, pero no a dos de ellos, proporcionaron a Walmart una base segura de ganancias.

La compañía también fue innovadora en el te-rreno de los sistemas de información, la logística y las prácticas de recursos humanos. Estas estrategias llevaron a una productividad más alta y a costos más bajos que los de sus rivales, lo cual permitió que la compañía obtuviera muy buenas ganancias aunque cobraba precios bajos. Walmart marcó el camino de los minoristas estadounidenses cuando creó e implementó complejos sistemas para llevar registro de los productos utilizando la tecnología del código de barras y los lectores ópticos en las cajas de cobro. Esta tecnología de la información permitía a la compañía llevar registro de lo que vendía y ajustar su inventario en consecuencia, de modo que los productos que había en cada tien-da coincidieran con la demanda local. Como no tenía exceso de inventario, Walmart no tenía que recurrir a las rebajas periódicas para deshacerse del inventario que no había vendido. Más adelan-te, la empresa enlazó este sistema de información con una red nacional de centros de distribución donde almacenaba el inventario para después en-viarlo diariamente a tiendas que estaban dentro de un radio de 650 kilómetros. La combinación de

los centros de distribución y los de información le permitió bajar la cantidad de inventario que lleva-ban sus tiendas y, por ende, destinar más espacio valioso a las ventas, así como bajar la cantidad de capital atada al inventario.

Sam Walton marcó la pauta en el campo de los recursos humanos. Creía decididamente que los empleados merecían respeto y que debían ser re-compensados porque ellos contribuían a mejorar la rentabilidad de la compañía. Para subrayar esta creencia, Walton decía que sus empleados eran “asociados”. Estableció un plan de participación de utilidades para todos ellos y, cuando la com-pañía se volvió pública en 1970, instituyó un pro-grama para que pudiesen comprar acciones de Walmart con descuento sobre su valor de merca-do. El premio para Walmart por este enfoque fue una gran productividad de los empleados, la cual se tradujo en costos de operación más bajos y una rentabilidad más alta.

A medida que Walmart fue creciendo, su mero tamaño y poder de compra le permitieron reducir los precios que pagaba a sus proveedores, y tras-ladar ese ahorro a sus clientes en forma de precios más bajos, con lo cual aumentó su participación de mercado y, por lo tanto, bajar los precios un poco más. Para evitar el resquemor de las deman-das persistentes por obtener precios más bajos, Walmart compartió la información de sus ventas

C A S O I N I C I A L©

iSto

ckPhoto

.com

/Chep

ko D

anil

0

2

4

6

8

10

12

14

16

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

RO

IC %

Walmart Target Costco

Figura 1.1Rentabilidad de Walmart y sus competidores, 2003-2012

Fuente: Calculada por el autor con base en datos del Morningstar.

2

SINOPSIS¿Por qué hay algunas compañías que triunfan y otras que fracasan? ¿Por qué Walmart pudo

superar consistentemente a sus rivales bien administradas? En la industria de la aviación, ¿por

qué Southwest Airlines ha logrado que sus ingresos y sus utilidades crezcan tanto en tiempos

buenos como malos, mientras que rivales como United Airlines han tenido que declarar la sus-

pensión de pagos? ¿Qué explica el crecimiento y la rentabilidad consistentes de Nucor Steel,

que ahora es el productor de acero más grande de Estados Unidos, en tiempos cuando muchos

de sus principales rivales han desaparecido por quiebra?

En este libro argumentamos que las estrategias que aplican los administradores de una

empresa tienen un efecto enorme para el desempeño de su compañía frente al de sus com-

petidores. Una estrategia es el conjunto de acciones relacionadas que los administradores

toman para mejorar el desempeño de su compañía. Para la mayor parte de las empresas, por

no decir que todas, el desafío máximo es registrar un desempeño superior al de sus rivales.

Cuando las estrategias de una compañía generan ese desempeño superior decimos que goza

de una ventaja competitiva. Las estrategias de Walmart produjeron un desempeño superior de

2003 a 2012; en consecuencia, la compañía ha gozado de una ventaja competitiva frente a

sus rivales. ¿Cómo logró Walmart esa ventaja competitiva? Como explica el caso inicial, la

compañía lo consiguió gracias a que sus administradores, entre ellos sobresale su fundador

Sam Walton, implementaron con éxito varias estrategias. Estas estrategias permitieron que

la empresa bajara la estructura de costos, cobrara precios bajos, ganara participación de

mercado y fuera más rentable que sus rivales. (Volveremos al ejemplo de Walmart varias

veces a lo largo de este libro con un caso conductor que presenta diferentes aspectos de su

estrategia y desempeño.)

Esta obra identifica y describe las estrategias que los administradores implementan

para lograr un desempeño superior y para dar a sus compañías una ventaja competitiva.

Uno de sus objetivos principales es proporcionarle un conocimiento detallado de las ha-

bilidades analíticas y las técnicas necesarias para identificar y para implementar buenas

con los proveedores todos los días, permitiendo con ello que pudiesen obtener eficiencias mediante la configuración de sus programas para producir lo que vendían a Walmart.

Para la década de 1990, Walmart ya era el vendedor de mercancía general más grande de Estados Unidos. Con el propósito de mantener este ritmo de crecimiento, arrancó su diversifica-ción con el negocio de abarrotes, y abrió super-centros de 70 mil metros cuadrados para vender mercancía en general y abarrotes bajo un mismo techo. Walmart también se diversificó con el nego-cio de los clubes de precios mediante la apertura

de Sam’s Club. La compañía inició su expansión internacional en 1991 cuando ingresó a México.

Sin embargo, a pesar de todo este éxito, aho-ra Walmart encuentra límites verdaderos para un crecimiento rentable. El mercado estadounidense se ha saturado y el crecimiento en el exterior ha resultado más difícil de lo que esperaba la com-pañía. Tuvo que salir de Alemania y de Corea del Sur porque perdió dinero ahí, y ha encontra-do dificultades en otros países desarrollados. Es más, sus rivales Target y Costco han mejorado su desempeño, y ahora Costco, en particular, le está pisando los talones.

C A S O I N I C I A L

© iS

tock

Photo

.com

/Chep

ko D

anil

Fuentes: “How Big Can it Grow?”, The Economist, 17 de abril de 2004, pp. 74-78; “Trial by Checkout”, The Economist, 26 de junio de 2004, pp. 74-76; Wal-Mart 10K, 200, información en el sitio web de Walmart, www.walmartstores.com; Robert Slater, The Wal-Mart Triumph, Nueva York, Portfolio Trade Books, 2004; y “The Bulldozer from Bentonville Slows; Wal-Mart”, The Economist, 17 de febrero de 2007, p. 70.

3

estrategia

Conjunto de acciones relacionadas que ejecutan los administra dores con la intención de mejorar el desempeño de su compañía.

4 Parte 1 Introducción a la administración estratégica

estrategias. El primer paso para alcanzar este objetivo consiste en describir con detalle el

significado de desempeño superior y de ventaja competitiva así como explicar el papel

central que desempeñan los administradores cuando encabezan el proceso de creación de

las estrategias.

El liderazgo estratégico se entiende como la forma más efectiva de manejar el proceso de

creación de las estrategias de una compañía para generar una ventaja competitiva. Este proceso

es el que siguen los administradores para escoger y a continuación implementar una serie de

estrategias para obtener una ventaja competitiva. La formulación de estrategias se refiere a la

tarea de escoger estrategias, mientras que implementar las estrategias se refiere a la tarea de

ponerlas en práctica, lo cual supone diseñar, entregar y sostener productos, mejorar la eficien-

cia y eficacia de las operaciones, y diseñar la estructura organizacional de una compañía, sus

sistemas de control y su cultura.

Cuando termine este capítulo usted sabrá cómo los líderes estratégicos administran el pro-

ceso de creación de estrategias mediante la formulación y la implementación de estrategias

que permitan que la compañía alcance una ventaja competitiva y un desempeño superior. Es

más, verá por qué el proceso de creación de las estrategias puede salir mal y lo que pueden

hacer los administradores para hacer que este proceso sea más efectivo.

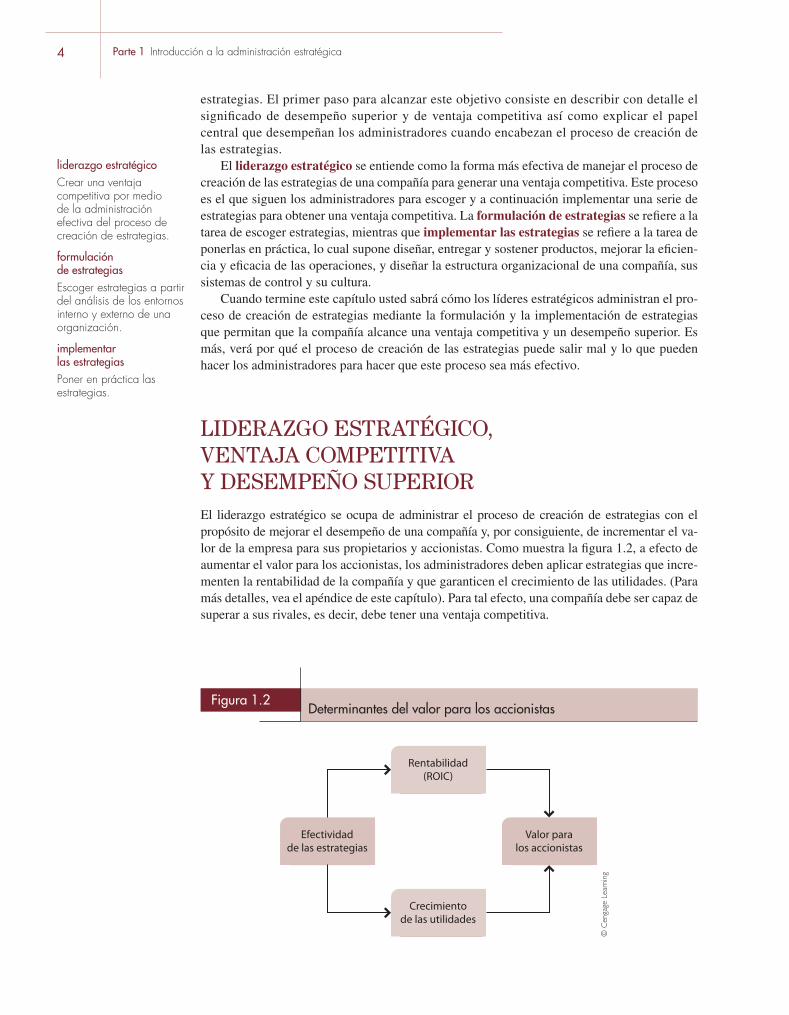

LIDERAZGO ESTRATÉGICO, VENTAJA COMPETITIVA Y DESEMPEÑO SUPERIOREl liderazgo estratégico se ocupa de administrar el proceso de creación de estrategias con el

propósito de mejorar el desempeño de una compañía y, por consiguiente, de incrementar el va-

lor de la empresa para sus propietarios y accionistas. Como muestra la figura 1.2, a efecto de

aumentar el valor para los accionistas, los administradores deben aplicar estrategias que incre-

menten la rentabilidad de la compañía y que garanticen el crecimiento de las utilidades. (Para

más detalles, vea el apéndice de este capítulo). Para tal efecto, una compañía debe ser capaz de

superar a sus rivales, es decir, debe tener una ventaja competitiva.

liderazgo estratégico

Crear una ventaja competitiva por medio de la administración efectiva del proceso de creación de estrategias.

formulación de estrategias

Escoger estrategias a partir del análisis de los entornos interno y externo de una organización.

implementar las estrategias

Poner en práctica las estrategias.

Figura 1.2Determinantes del valor para los accionistas

Valor paralos accionistas

Efectividadde las estrategias

Crecimientode las utilidades

Rentabilidad(ROIC)

© C

enga

ge L

earn

ing

Capítulo 1 Liderazgo estratégico: administración del proceso de creación de estrategias para una ventaja competitiva 5

Desempeño superior

La meta última de las compañías que generan utilidades es maximizar el valor para los accio-

nistas por dos razones. La primera es que los accionistas proporcionan a la compañía el capital

de riesgo que permite que sus administradores adquieran los recursos necesarios para producir

bienes y servicios. Si una compañía fracasa o quiebra, ellos no podrán recuperar su capital de riesgo. En el caso de Walmart, por ejemplo, los accionistas suministraron a la compañía de Sam

Walton el capital que empleó para construir las tiendas y los centros de distribución, invertir en

sistemas de información, comprar la mercancía que vendería a sus clientes, etcétera. Si Walmart

hubiese fracasado, los accionistas habrían perdido su dinero, es decir, sus acciones no habrían

tenido valor. Luego entonces, los accionistas no suministrarán capital de riesgo a no ser que

consideren que los administradores están decididos a aplicar estrategias que les proporcionen

un buen rendimiento sobre el capital que invierten. En segundo lugar, los accionistas son los

propietarios legales de una sociedad anónima y, por lo tanto, sus acciones representan su titu-

laridad sobre las utilidades que genera la compañía. Así, los administradores están obligados a

invertir esas utilidades de modo que maximicen el valor para los accionistas. Sobra decir que,

como se explica más adelante en este libro, los administradores deben observar una conducta

ética, legal y socialmente responsable y, al mismo tiempo, deben trabajar para maximizar el

valor del accionista.

El término valor para el accionista se refiere a los rendimientos que ganan los accionistas

cuando han comprado acciones de una compañía. Estos rendimientos provienen de dos fuen-

tes: 1) la apreciación del capital con el valor de las acciones de una compañía; y 2) los pagos

de dividendos.

Por ejemplo, entre el 2 de enero y el 31 de diciembre de 2012, el valor de una acción de

Walmart aumentó de 60.33 a 68.90 dólares, lo cual representa una apreciación del capital

de 8.57 dólares. Además, la compañía pagó un dividendo de 1.59 dólares por acción en 2012.

Por lo tanto, suponiendo que un inversionista hubiese comprado una acción de Walmart el 2

de enero y la hubiese conservado todo el año, habría tenido un rendimiento de 10.16 dólares

($8.57 + $1.59), un buen rendimiento de 16.8% sobre su inversión. Una razón que explica por

qué a los accionistas de Walmart les fue bien en 2012 es que los inversionistas pensaban que

los administradores estaban implementando estrategias que incrementarían a largo plazo la

rentabilidad de la compañía y que sus utilidades aumentarían significativamente en el futuro.

Una manera de medir la rentabilidad de una compañía es en razón del rendimiento que

genera sobre el capital invertido en ella.1 El rendimiento sobre el capital invertido (ROIC por

sus iniciales en inglés) que genera una compañía se define como su utilidad neta sobre el

capital invertido en la empresa (utilidad/capital invertido). La utilidad neta se entiende como

el ingreso neto después de impuestos. Capital se refiere al monto de dinero invertido en la

empresa, es decir, el capital de los accionistas más el monto adeudado a los acreedores. Dada

esta definición, la rentabilidad es el resultado de la eficacia y la eficiencia con la que los admi-nistradores emplean el capital que tienen a su disposición para producir bienes y servicios que satisfagan las necesidades de los clientes. Una compañía que emplea su capital con eficacia y

eficiencia obtiene un rendimiento positivo sobre el capital invertido.

El crecimiento de las utilidades de una compañía se mide en razón del incremento de la

utilidad neta a lo largo del tiempo. Una compañía puede aumentar sus utilidades vendiendo sus

productos en mercados que presentan un crecimiento rápido, quitando participación de mercado

a sus rivales, aumentando la cantidad que vende a sus clientes existentes, expandiéndose en el

exterior o diversificando su rentabilidad con nuevas líneas de negocios. Por ejemplo, entre 1994

y 2012, la utilidad neta de Walmart pasó de 2 680 a 15 700 millones de dólares. Esto fue posible

porque la compañía: 1) se quedó con participación de mercado de sus rivales; 2) abrió tiendas en

27 países que, para 2012, habían generado ventas por 125 mil millones de dólares en conjunto,

y 3) ingresó al negocio de los abarrotes. Dado el incremento en la utilidad neta, la utilidad por

acción de Walmart pasó de 0.59 a 4.52 dólares, lo cual incrementó el valor de cada acción y esto,

a su vez, condujo a la apreciación del valor de sus acciones.

capital de riesgo

Capital social que no ofrece garantía alguna a los accionistas de que puedan recuperar su inversión u obtener un rendimiento atractivo.

valor para el accionista

Rendimientos que obtienen los accionistas quecompran accionesde una compañía.

rentabilidad

Rendimiento que una compañía genera sobre el capital invertido en ella.

crecimiento de las utilidades

Incremento de la utilidad neta a lo largo del tiempo.

6 Parte 1 Introducción a la administración estratégica

La rentabilidad y el crecimiento de las utilidades juntos son el motor principal del valor para

los accionistas (vea el apéndice de este capítulo para más detalles). A efecto de aumentar la renta-bilidad y las utilidades a lo largo del tiempo, los administradores deben formular e implementar estrategias que brinden a su compañía una ventaja competitiva frente a sus rivales. Las estrate-

gias de Walmart le han permitido mantener una muy buena rentabilidad y aumentar a la vez sus

utilidades con el transcurso del tiempo. Por lo tanto, suponiendo que los inversionistas que com-

praron acciones de Walmart en enero de 1994, cuando se negociaban a 11 dólares, las hubiesen

conservado hasta diciembre de 2012, habrían obtenido un rendimiento superior a 620%. Al aplicar

estrategias que generan una buena rentabilidad sostenida y el crecimiento de las utilidades, los

administradores de Walmart han premiado la decisión de los accionistas de invertir en la empresa.

Uno de los grandes desafíos que afrontan los administradores es encontrar la mejor manera de

generar una rentabilidad elevada y al mismo tiempo incrementar las utilidades de la compañía. Las

compañías que son muy rentables, pero que tienen utilidades que no aumentan, no tendrán tanto

valor para los accionistas como una empresa que tiene una buena rentabilidad y utilidades que au-

mentan rápidamente (vea el apéndice para conocer más detalles). Esta fue la situación que afrontó

Dell a finales de la década de 2000. De otro lado, los administradores deben estar conscientes de

que si consiguen que aumenten las utilidades, pero la rentabilidad disminuye, esto tampoco será

muy apreciado por los accionistas. Lo que estos quieren encontrar, y lo que los administradores les

deben ofrecer con un liderazgo estratégico, es un crecimiento rentable, es decir, una rentabilidad

alta y un crecimiento sostenido de las utilidades. Esto no es fácil, pero algunas de las empresas

más exitosas de nuestro tiempo lo han conseguido, como Apple, Google y Walmart.

Ventaja competitiva y modelo de negocios de una compañía

Los administradores no toman sus decisiones en un vacío competitivo. Su compañía compite

contra otras para hacerse de clientes. La competencia es un proceso muy rudo del que solo las

compañías más eficientes y eficaces salen triunfadoras. Es una carrera sin fin. Con el propósito

de maximizar el valor para los accionistas, los administradores deben formular e implementar

estrategias que permitan a sus empresas superar a sus rivales y lograr una ventaja competi-

tiva. Se dice que una compañía tiene una ventaja competitiva frente a sus rivales cuando su

rentabilidad y el crecimiento de sus utilidades son mayores que la rentabilidad promedio de

las demás compañías que compiten por el mismo conjunto de clientes. Cuanto mayor sea su

rentabilidad en relación con la de sus rivales, tanto más grande será su ventaja competitiva.

Una compañía goza de una ventaja competitiva sostenida cuando sus estrategias le permi-

ten mantener por varios años una rentabilidad superior al promedio. Como vimos en el caso

inicial, durante la mayor parte de los pasados 20 años, Walmart tuvo una importante ventaja

competitiva sostenida frente a rivales como Target, Costco y Kmart.

La clave para comprender la ventaja competitiva consiste en apreciar cómo las diferentes

estrategias que los administradores implementan crean actividades que se integran y distin-

guen de sus rivales a una compañía y le permiten superarlos de modo consistente. Un modelo de negocios es la forma en que los administradores piensan que se deben integrar las estra-

tegias de su compañía en un todo congruente, permitiéndole tener ventaja competitiva y una

rentabilidad y un crecimiento de utilidades superiores. En esencia, un modelo de negocios es

un tipo de modelo mental, o gestalt, de la manera en que las diferentes estrategias e inversio-

nes de capital realizadas por una compañía deben encajar para generar una rentabilidad y un

crecimiento de las utilidades superiores al promedio. Un modelo de negocios abarca todo lo

concerniente a la forma en que una compañía:

Definirá y diferenciará los productos que ofrece.

Creará valor para sus clientes.

Adquirirá y conservará a los clientes.

Producirá bienes o servicios.

ventaja competitiva

Ventaja que una compañía tiene frente a sus rivales cuando su rentabilidad es superior a la rentabilidad promedio de las compañías de su industria.

ventaja competitiva sostenida

Estrategias de una compañía que le permiten mantener durante varios años una rentabilidad superior a la promedio.

modelo de negocios

Concepción del modo en que las estrategias deberían trabajar juntas como un todo para que la compañía pueda ganar una ventaja competitiva.

Capítulo 1 Liderazgo estratégico: administración del proceso de creación de estrategias para una ventaja competitiva 7

Reducirá costos.

Llevará esos bienes y servicios al mercado.

Organizará las actividades dentro de la compañía.

Configurará sus recursos.

Logrará y mantendrá un nivel elevado de rentabilidad.

Hará crecer su negocio a lo largo del tiempo.

El modelo de negocios en tiendas de descuento, por ejemplo Walmart, está fundado en la idea

de que es posible reducir los costos reemplazando el formato de ventas minoristas con todos los

servicios por otro de autoservicio y una amplia variedad de productos vendidos en una tienda

grande con el mínimo de adornos y extras. La compañía traslada estos ahorros a los consumido-

res por vía de precios más bajos, lo cual a su vez aumenta las utilidades y le ayuda a reducir in-

cluso más los costos en razón de economías de escala. Con el tiempo se ha visto que este modelo

de negocios es superior a los adoptados por las pequeñas tiendas familiares que ofrecían todos

los servicios y las tiendas departamentales tradicionales con muchos servicios, como Sears. Los

primeros en desarrollar el llamado modelo de negocios de supermercado con todos los servicios

fueron los minoristas de abarrotes en la década de 1950, y más adelante los grandes estableci-

mientos de mercancía general, como Walmart, lo afinaron y mejoraron. En fecha más reciente,

los vendedores de juguetes (Toys “R” Us), de artículos para oficina (Staples, Office Depot) y para

el hogar (Home Depot y Lowes) han aplicado este mismo modelo de negocios.

Walmart superó a los rivales cercanos que adoptaron básicamente el mismo modelo de ne-

gocios, como Kmart, en razón de algunas diferencias centrales en sus estrategias y porque lo

implementó de forma más efectiva. En consecuencia, con el tiempo, Walmart creó actividades

únicas que son la base de su ventaja competitiva. Por ejemplo, fue uno de los primeros minoris-

tas en realizar inversiones estratégicas en centros de distribución y sistemas de información, lo

cual disminuyó los costos del manejo de inventarios (vea el caso inicial). Esto dio a Walmart una

ventaja competitiva frente a rivales como Kmart, que padecía de malos controles de inventario y,

por lo tanto, de costos más altos. Así, aun cuando los modelos de negocios de Walmart y Kmart

eran similares, no eran idénticos. Las diferencias centrales en las estrategias que escogieron y

la efectividad de su implementación crearon dos organizaciones singulares: una que logró una

ventaja competitiva y otra que acabó en una desventaja competitiva.

Diferencias en el desempeño de la industria

Es importante reconocer que además del modelo de negocios de una compañía y de las estrate-

gias correspondientes, las características de la industria en la que compite también determinan

su desempeño. Las industrias presentan diferentes condiciones competitivas que las caracterizan.

En algunas, la demanda está creciendo con rapidez; en otras, se está contrayendo. El exceso de

capacidad y las persistentes guerras de precios asuelan a algunas, pero una fuerte demanda y los

precios crecientes afectan a otras. En algunas, el cambio tecnológico podría estar revolucionando

la competencia, en otras la tecnología estable sería lo característico. En unas industrias, la buena

rentabilidad de las compañías que operan en ellas podría inducir al ingreso de otras nuevas, y más

adelante estas nuevas entrantes podrían deprimir los precios y las utilidades en la industria. En

otras, ingresar a la industria podría ser difícil y los periodos de una rentabilidad elevada podrían

durar bastante tiempo. Por lo tanto, las diferentes condiciones competitivas que prevalecen en

diferentes industrias podrían generar diferencias en la rentabilidad y el crecimiento de las utilida-

des. Por ejemplo, la rentabilidad promedio podría ser más alta en algunas industrias y más baja

en otras porque las condiciones competitivas varían de una industria a otra.

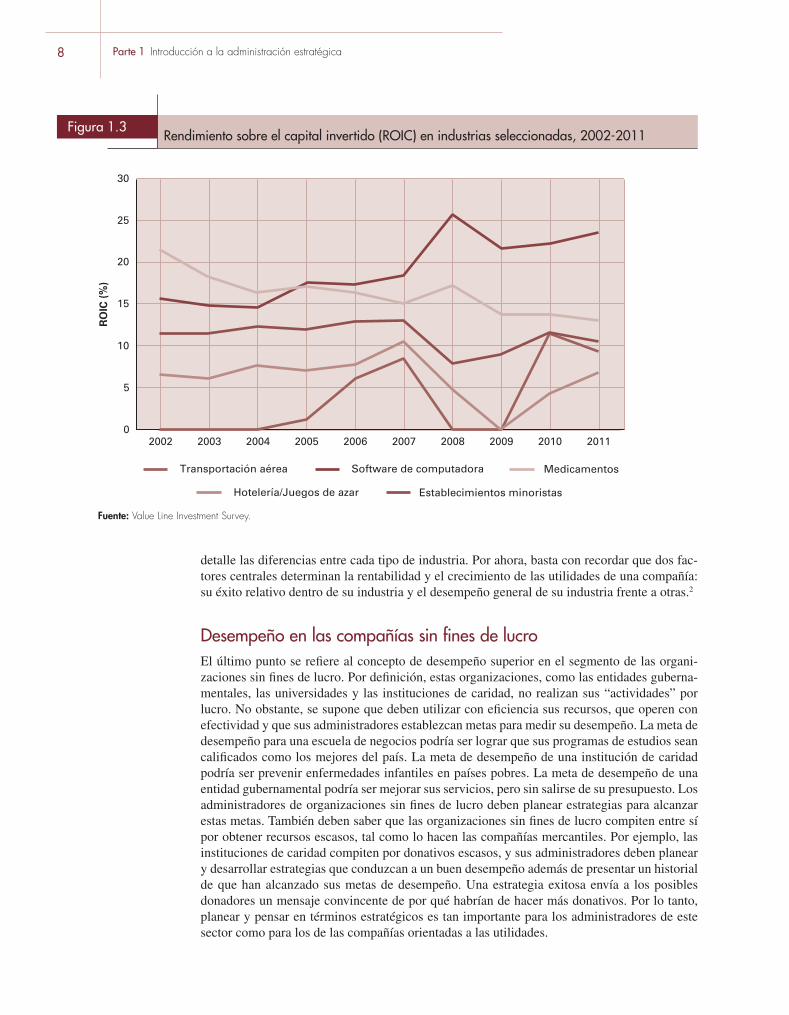

La figura 1.3 muestra la rentabilidad promedio, medida en términos de ROIC, de com-

pañías de diferentes industrias entre 2002 y 2011. El sector del hardware de computadoras

presentó un entorno competitivo favorable: la demanda de software fue mucha y, en general, la

competencia no se basó en los precios. En la industria de la transportación aérea sucedió justo

lo contrario, porque esta presentó una fuerte competencia de precios. El capítulo 2 analiza con

8 Parte 1 Introducción a la administración estratégica

detalle las diferencias entre cada tipo de industria. Por ahora, basta con recordar que dos fac-

tores centrales determinan la rentabilidad y el crecimiento de las utilidades de una compañía:

su éxito relativo dentro de su industria y el desempeño general de su industria frente a otras.2

Desempeño en las compañías sin fines de lucro

El último punto se refiere al concepto de desempeño superior en el segmento de las organi-

zaciones sin fines de lucro. Por definición, estas organizaciones, como las entidades guberna-

mentales, las universidades y las instituciones de caridad, no realizan sus “actividades” por

lucro. No obstante, se supone que deben utilizar con eficiencia sus recursos, que operen con

efectividad y que sus administradores establezcan metas para medir su desempeño. La meta de

desempeño para una escuela de negocios podría ser lograr que sus programas de estudios sean

calificados como los mejores del país. La meta de desempeño de una institución de caridad

podría ser prevenir enfermedades infantiles en países pobres. La meta de desempeño de una

entidad gubernamental podría ser mejorar sus servicios, pero sin salirse de su presupuesto. Los

administradores de organizaciones sin fines de lucro deben planear estrategias para alcanzar

estas metas. También deben saber que las organizaciones sin fines de lucro compiten entre sí

por obtener recursos escasos, tal como lo hacen las compañías mercantiles. Por ejemplo, las

instituciones de caridad compiten por donativos escasos, y sus administradores deben planear

y desarrollar estrategias que conduzcan a un buen desempeño además de presentar un historial

de que han alcanzado sus metas de desempeño. Una estrategia exitosa envía a los posibles

donadores un mensaje convincente de por qué habrían de hacer más donativos. Por lo tanto,

planear y pensar en términos estratégicos es tan importante para los administradores de este

sector como para los de las compañías orientadas a las utilidades.

0

5

10

15

20

25

30

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

RO

IC (

%)

Hotelería/Juegos de azar Establecimientos minoristas

Transportación aérea Software de computadora Medicamentos

Fuente: Value Line Investment Survey.

Figura 1.3Rendimiento sobre el capital invertido (ROIC) en industrias seleccionadas, 2002-2011

Capítulo 1 Liderazgo estratégico: administración del proceso de creación de estrategias para una ventaja competitiva 9

ADMINISTRADORES ESTRATÉGICOSLos administradores son la pieza clave en el proceso de creación de las estrategias. Cada ad-

ministrador debe asumir su responsabilidad al formular estrategias para alcanzar una ventaja

competitiva y al ponerlas en práctica. Debe encabezar el proceso de creación de estrategias. Las

estrategias que llevaron a Walmart a su gran éxito no fueron escogidas por un ente abstracto

llamado “la compañía”, sino por Sam Walton, el fundador de la compañía, y los administra-

dores que contrató. La base de gran parte del éxito de Walmart fue que los administradores

de la compañía desempeñaron muy bien sus roles estratégicos. En esta sección hablaremos de

los roles estratégicos de los diferentes administradores. Más adelante, en este mismo capítulo,

abordaremos el liderazgo estratégico, que se refiere a la forma en que los administradores pue-

den encabezar en efecto el proceso de creación de las estrategias.

En la mayor parte de las compañías hay dos tipos de administradores: los administradores generales, que se encargan del desempeño general de la compañía o del de una de sus divisio-

nes o subunidades autónomas, y los administradores funcionales, que se encargan de super-

visar una función determinada, es decir, una tarea, actividad u operación, como contabilidad,

marketing, investigación y desarrollo (IyD), tecnología de la información o logística. En otras

palabras, los administradores generales son los responsables de que un producto, negocio o la

compañía entera registren pérdidas o ganancias.

Una compañía es un conjunto de funciones o departamentos que operan juntos con el pro-

pósito de llevar al mercado un bien o servicio particular. Si una empresa ofrece varias clases

de bienes o servicios, suele duplicar estas funciones y crear varias divisiones autónomas (cada

una con su propio conjunto de funciones) para administrar cada bien o servicio diferente. A

su vez, los administradores generales de estas divisiones son los encargados de la línea de su

producto particular. La mayor preocupación de los administradores generales es el éxito de la

compañía o de la división que dirigen, es decir, son los encargados de decidir cómo obtendrán

una ventaja competitiva y una rentabilidad más alta con los recursos y el capital que tienen

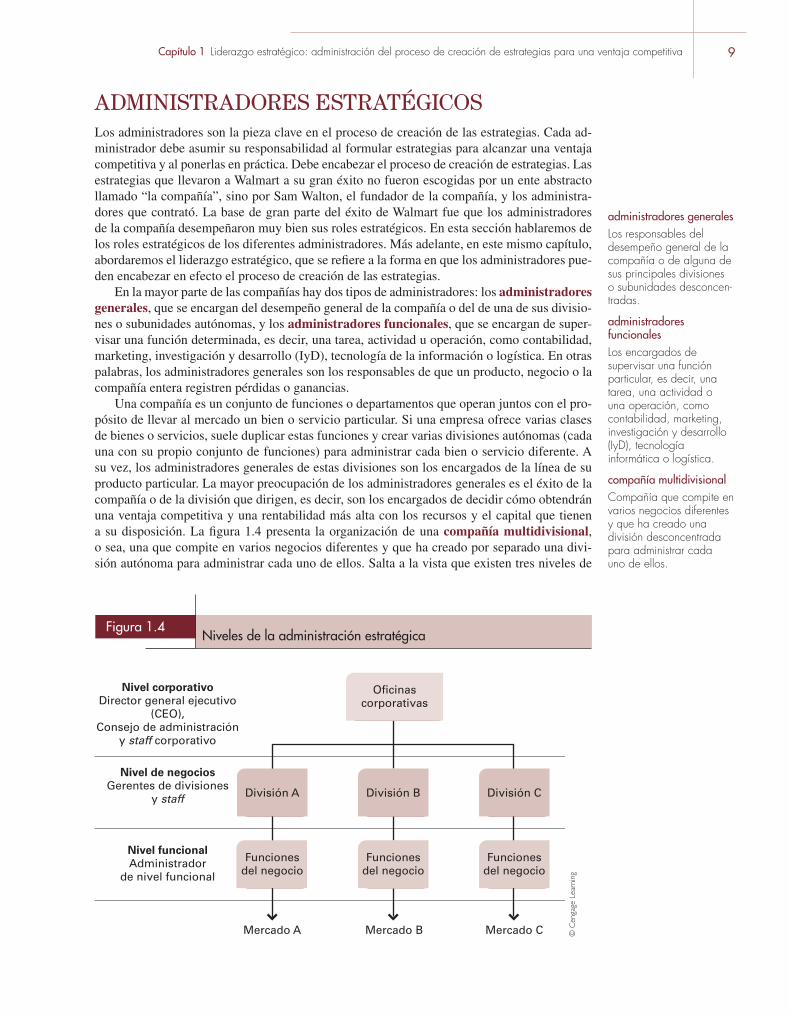

a su disposición. La figura 1.4 presenta la organización de una compañía multidivisional, o sea, una que compite en varios negocios diferentes y que ha creado por separado una divi-

sión autónoma para administrar cada uno de ellos. Salta a la vista que existen tres niveles de

Nivel corporativo

Director general ejecutivo(CEO),

Consejo de administracióny staff corporativo

Nivel de negocios

Gerentes de divisionesy staff

Nivel funcional

Administradorde nivel funcional

Mercado A Mercado B Mercado C

División A División C

Funcionesdel negocio

Funcionesdel negocio

Oficinascorporativas

División B

Funcionesdel negocio

Figura 1.4Niveles de la administración estratégica

© C

enga

ge L

earn

ing

administradores generales

Los responsables del desempeño general de la compañía o de alguna de sus principales divisiones o subunidades desconcen-tradas.

administradores funcionales

Los encargados de supervisar una función particular, es decir, una tarea, una actividad o una operación, como contabilidad, marketing, investigación y desarrollo (IyD), tecnología informática o logística.

compañía multidivisional

Compañía que compite en varios negocios diferentes y que ha creado una división desconcentrada para administrar cada uno de ellos.

10 Parte 1 Introducción a la administración estratégica

administración básicos: el corporativo, el de los negocios y el de las funciones. Los adminis-

tradores generales están en los primeros dos niveles, pero sus roles estratégicos varían depen-

diendo del ámbito de sus responsabilidades.

Administradores al nivel corporativo

El nivel corporativo de la administración está compuesto por el director general ejecutivo

(CEO), otros directores y el staff corporativo. Estos individuos están en la cima de la toma

de decisiones dentro de la organización. El CEO es el administrador general principal. En

colaboración con otros directores, la función de los administradores corporativos es supervisar

el desarrollo de las estrategias de toda la organización. Su rol incluye definir las metas de la

organización, determinar en cuáles negocios operar, asignar recursos entre los diferentes ne-

gocios, formular e implementar estrategias que abarquen a los negocios individuales y liderar

a la organización entera.

Piense en el caso de General Electric. GE opera en una gama muy amplia de negocios, en-

tre ellos equipo de iluminación, electrodomésticos, equipo de transporte y motorizado, gene-

radores por turbina, servicios de construcción y de ingeniería, electrónica industrial, sistemas

médicos, motores aeroespaciales y de aeronaves, y servicios financieros. Las principales res-

ponsabilidades estratégicas de su CEO, Jeffrey Immelt, son establecer las metas estratégicas

generales, asignar recursos a las diferentes áreas de negocios, determinar si la compañía debe

deshacerse de alguno de sus negocios y decidir si debe adquirir otros. Es decir, Immelt es el en-

cargado de que se desarrollen estrategias que abarquen a los negocios individuales; le interesa

crear y administrar el portafolio de negocios de la empresa para maximizar su rentabilidad.

Desarrollar estrategias para competir en el terreno de los negocios individuales, como los

servicios financieros, es responsabilidad exclusiva del CEO (en este caso Immelt). El desarro-

llo de tales estrategias es responsabilidad de los administradores generales de los diferentes

negocios. Sin embargo, Immelt tiene la responsabilidad de sondear el pensamiento estratégico

de los administradores de los negocios para asegurarse de que están aplicando estrategias y

modelos de negocios robustos que contribuirán a maximizar la rentabilidad de GE a largo

plazo, así como de orientar y motivar a esos administradores, de premiarlos por alcanzar o

superar sus metas y de que rindan cuentas por un mal desempeño.

Los administradores corporativos también sirven de enlace entre los encargados de super-

visar el desarrollo estratégico de una compañía y sus propietarios (los accionistas). Podríamos

decir que estos administradores, y en particular el CEO, son agentes de los accionistas.3 Ellos

se ocupan de garantizar que las estrategias de negocios y las corporativas que ha adoptado la

compañía sean consistentes con el propósito de maximizar la rentabilidad y el crecimiento de

las utilidades; si no lo hacen, entonces es probable que los accionistas les pidan que rindan

cuentas.

Nivel de administradores de los negocios

Una unidad de negocios es una división autónoma (con sus propias funciones, por ejemplo:

departamentos de finanzas, compras, producción y marketing) que ofrece un producto o un

servicio a un mercado particular. El principal administrador general de los negocios es el di-

rector de la división. El papel estratégico de estos administradores es recibir las declaraciones

generales en función de la dirección y la intención que llegan del nivel corporativo y tradu-

cirlas a estrategias concretas para los negocios individuales. Los administradores corporativos

se encargan de las estrategias que abarcan a los negocios individuales, y los administradores

generales de los negocios se encargan de las estrategias específicas de un negocio particular.

La meta corporativa principal de GE es ser la primera o la segunda en todos los negocios en los

que esta compite. Luego entonces, los administradores de cada división elaboran los detalles

de un modelo de negocios que sea congruente con este objetivo.

unidad de negocios

División desconcentrada que ofrece un producto o servicio para un mercado particular.

Capítulo 1 Liderazgo estratégico: administración del proceso de creación de estrategias para una ventaja competitiva 11

Administradores del nivel funcional

Los administradores de nivel funcional son los encargados de las operaciones los negocios

o las funciones (recursos humanos, compras, desarrollo de productos, servicio al cliente, etc.)

específicos que forman parte de una compañía o de alguna de sus divisiones. Así, el ám-

bito de responsabilidad del administrador de una función suele estar limitado a una acti-

vidad organizacional, mientras que los administradores generales supervisan la operación

de toda la compañía o de una división. Los administradores de las funciones no son res-

ponsables del desempeño general de la organización, pero desempeñan un rol estratégico

fundamental: desarrollar las estrategias funcionales de su área que sirvan para alcanzar

los objetivos estratégicos que han establecido los administradores generales corporativos

y los de los negocios.

En el negocio aeroespacial de GE, por ejemplo, los administradores de producción son

los encargados de desarrollar estrategias de producción congruentes con los objetivos cor-

porativos. Además, los administradores de las funciones proporcionan la mayor parte de la

información que permite a los administradores corporativos y a los de los negocios formular

estrategias realistas y alcanzables. De hecho, como los administradores funcionales están

más cerca del cliente que el administrador general típico, ellos pueden generar ideas rele-

vantes que se vuelvan estrategias importantes para la compañía. Por lo tanto, es importante

que los administradores generales escuchen con atención las ideas que les plantean sus ad-

ministradores funcionales. Otra responsabilidad muy importante de los administradores de

las operaciones es implementar las estrategias, es decir, ejecutar los planes corporativos y

los de los negocios.

PROCESO DE CREACIÓN DE LAS ESTRATEGIASA continuación hablaremos del proceso que siguen los administradores para formular e im-

plementar las estrategias. Muchos autores han subrayado que la estrategia es resultado de un

proceso de planeación formal y que la dirección general desempeña el rol más importante

en este proceso.4 Aunque este punto de vista tiene cierta dosis de verdad, no refleja toda la

realidad. Como veremos más adelante en este capítulo, con frecuencia surgen estrategias va-

liosas del fondo de la organización sin que existan planes anteriores. No obstante, pensar en

una planeación racional formal es un buen punto de partida para nuestro viaje por el mundo

de la estrategia. Por consiguiente, veamos lo que cabría describir como un modelo formal de

planeación estratégica característico para crear estrategias.

Modelo del proceso de la planeación estratégica

El proceso formal de la planeación estratégica incluye cinco pasos principales:

1. Elegir la misión de la compañía y sus metas principales.

2. Analizar el entorno competitivo externo de la organización para detectar oportunidades

y amenazas.

3. Analizar el entorno operativo interno de la organización para detectar las fortalezas y

debilidades de esta.

4. Escoger estrategias que se basen en las fortalezas de la compañía y corrijan sus debi-

lidades para poder aprovechar las oportunidades externas y contrarrestar las amenazas

externas. Estas estrategias deben ser congruentes con la misión y las metas principales de

la organización. Deben ser consistentes y un modelo viable del negocio.

5. Implementar las estrategias.

© iS

tock

Photo

.com

/Chep

ko D

anil

Verizon Wireless fue constituida por la estadounidense Verizon Commu-nications y la británica Vodafone en forma de joint venture en el 2000, y en los pasados 12 años se ha con-vertido en la empresa más grande y consistentemente rentable del merca-do de Estados Unidos en los servicios inalámbricos, donde existe una feroz competencia. Hoy en día, la compa-ñía cuenta con cerca de 100 millones de suscripciones y tiene 35% del mer-cado.

Uno de los datos más significativos de Verizon es que tiene la tasa de rota-ción más baja de la industria; en este caso, rotación se refiere al número de suscriptores que no renuevan su contrato dentro de un plazo determinado. La rota-ción es importante porque conseguir a un cliente cuesta entre 400 y 600 dólares (y los subsidios a la telefonía representan una fracción considerable de esa cifra). El simple hecho de recuperar los costos fijos por adquirir un cliente puede tomar muchos meses. Cuando las tasas de rota-ción son elevadas, los costos por hacerse de clientes que no se quedan con el pro-veedor del servicio el tiempo suficiente

para generar una ganancia se tragan las utilidades.

El riesgo de la rotación incrementó mucho en Estados Unidos a partir de noviembre de 2003, cuando la Federal Communications Commission (FCC) de ese país autorizó que los suscriptores a servicios inalámbricos conservaran sus números cuando se cambiaban a otro proveedor del servicio. En los años si-guientes, Verizon Wireless se levantó como una clara ganadora en el combate por limitar las deserciones de los clien-tes. A mediados de 2006, la tasa de rotación de Verizon era 0.87% al mes, lo cual implica que 10.4% de sus clientes

80

OBJETIVOS DE APRENDIZAJE

Cuando haya leído este capítulo, usted podrá:

3-1 Analizar la fuente de la ventaja competitiva

3-2 Identificar y explorar el rol de la eficiencia, la calidad, la innovación y la capacidad de respuesta al cliente en el desarrollo y mantenimiento de la ventaja competitiva

3-3 Explicar el concepto de cadena de valor

3-4 Comprender la relación entre ventaja competitiva y rentabilidad

3-5 Explicar qué repercute sobre la durabilidad de la ventaja competitiva de una compañía

C A S O I N I C I A L

Verizon Wireless

3 Análisis interno: competencias distintivas, ventaja competitiva y rentabilidad

Spencer Platt/Getty Images

dejaban de suscribirse al servicio cada año. La cifra era inferior a la de sus competidoras. Veri-zon conservó en 2012 su ventaja en cuanto a la rotación. Ese año, su tasa mensual fue de 0.84% frente a una rotación de 0.97% en AT&T, 1.69% en Sprint, y 2.10% en T-Mobile. La tasa de rotación de Verizon ha permitido que la base de sus-criptores de la compañía crezca más rápido que la de sus rivales y eso ha hecho que la compañía registre economías de escala con más facilidad porque puede repartir los costos fijos por crear una red inalámbrica entre una base de clientes más grande.

La baja rotación de clientes de Verizon se debe a varios factores. En primer lugar, la compa-ñía posee la red más grande de Estados Unidos, misma que cubre 95% del país. Esto significa que las llamadas de la compañía que se caen y las zonas muertas son menos que las de sus rivales. Durante años, Verizon comunicaba su ventaja en cobertura y calidad a sus clientes por vía de los anuncios del “Técnico” de la compañía, que apa-recía con el uniforme de esta y lentes con marco de cuerno. El técnico recorría puntos remotos del país preguntando en su teléfono Verizon: “¿Ya me puede escuchar?”. La compañía explica que, de hecho, el “técnico” fue la personificación de una cuadrilla compuesta por 50 de sus empleados que recorren, cada uno, alrededor de 160 mil kilóme-tros al año en vehículos equipados especialmente para comprobar el buen funcionamiento de la red de Verizon.

En segundo, la compañía ha invertido mucho en redes inalámbricas de alta velocidad, inclusi-ve la 3G y ahora la 4G LTE, que permiten hacer descargas muy rápidas a los teléfonos inteligentes. Para complementarlas, Verizon cuenta con una co-lumna vertebral de fibra óptica de gran velocidad para transportar datos entre las torres de los celula-res. A partir de 2000, la compañía ha invertido un total del orden de 70 mil millones de dólares en su red inalámbrica y de fibra óptica. Para los clien-

tes, eso significa una experiencia de gran calidad como usuarios que acceden a datos con sus teléfo-nos inteligentes, como en el caso de streaming de videos. Para asegurar bien su ventaja, en 2011 Verizon empezó a ofrecer el iPhone de Apple, lí-der en el mercado, además de la gama completa de teléfonos inteligentes con Android que ya ofre-cía (al principio el iPhone era exclusivo de AT&T).

Con la intención de bajar aun más su rota-ción, Verizon ha invertido mucho en su función de atención al cliente. Sus programas de software au-tomatizado analizan los hábitos de cada cliente para hacer sus llamadas. Con esa información, los representantes de la compañía se ponen en contacto con ellos y les ofrecen planes que se ajustarían mejor a sus necesidades. Por ejemplo, Verizon se pondría en contacto con un cliente para decirle: “Hemos visto que usted usa mucho el ser-vicio de datos y contamos con otro plan que ten-dría más sentido en su caso, y además le serviría para pagar menos al mes”. La meta es anticipar las necesidades del cliente y tomar medidas para satisfacerlas, en lugar de esperar a que el cliente tome la iniciativa y tal vez opte por otro proveedor del servicio.

Las encuestas realizadas por J.D. Power han confirmado una y otra vez las ventajas de Verizon. En agosto de 2012, un estudio de J.D. Power colo-có a esta como la mejor de la industria en términos del mejor desempeño de una red. La clasificación se basó en varios factores, entre ellos las llamadas caídas, las notificaciones tardías de mensajes de texto, los errores en la conexión con la web y la velocidad lenta de las descargas. Otro estudio de J.D. Power abordó la atención a los clientes en tres canales de contacto con ellos: por teléfono, en presencia (en tiendas minoristas) y en línea. De nueva cuenta, Verizon obtuvo la calificación más alta de la industria, la cual reflejó un servicio más rápido y mayor satisfacción por la eficiencia con la que los representantes de servicio al cliente re-solvían los problemas.

C A S O I N I C I A L

© iS

tock

Photo

.com

/Chep

ko D

anil

Fuentes: R. Blackden, “Telecom’s Giant Verizon Is Conquering America”, The Telegraph, 6 de enero de 2013; S. Woolley, “Do You Fear Me Now?”, Forbes, 10 de noviembre de 2003, pp. 78-80; A.Z. Cuneo, “Call Verizon Victorious”, Advertising Age, 24 de marzo de 2004, pp. 3-5; M. Alleven, “Wheels of Churn”, Wireless Week, 1 de septiembre de 2006; J.D. Power, “2012 U.S. Wireless Customer Care Full-Service Performance Study”, 7 de julio de 2012, y J.D. Power, “2012 U.S. Wireless Network Quality Performance Study”, 23 de agosto de 2012.

81

82 Parte 2 La naturaleza de la ventaja competitiva

SINOPSIS¿Por qué hay algunas compañías que, dentro de una industria o mercado particulares, tienen

mejor desempeño que otras? ¿Cuál es la base de su ventaja competitiva (sostenida)? El caso

inicial nos ofrece algunas pistas.

Verizon ha puesto gran énfasis en crear el servicio de más calidad en su campo, medido

en razón de la cobertura de la red y las velocidades de las descargas. También ha sido una

innovadora, instalando la red 4G LTE, la más avanzada en tecnología, antes que sus rivales.

Además, su énfasis en la respuesta hacia los clientes ha sido todo un éxito. Según encuestas

de J.D. Power, la compañía cuenta con la función de atención al cliente de mayor calidad de

toda la industria. La gran calidad del servicio de Verizon, aunada a su excelente respuesta hacia

los clientes, han permitido que la compañía disminuya su tasa de rotación de suscriptores y

esto, a su vez, ha bajado sus costos y la ha conducido a una mayor eficiencia. Como veremos

en este capítulo, la eficiencia, la respuesta hacia los clientes, la calidad y la innovación son los

cimientos de la ventaja competitiva.

Este capítulo se concentra en el análisis interno, el cual se ocupa de identificar las forta-

lezas y las debilidades de la compañía. El análisis interno, sumado a un análisis del entorno

exterior de la compañía, brinda a los administradores la información que necesitan para

elegir la estrategia y el modelo de negocio que permitirá que su compañía conquiste una

ventaja competitiva sostenida. El análisis interno es un proceso de tres pasos. En primer

lugar, los administradores deben conocer el proceso que emplean las compañías para crear

valor para los clientes y utilidades para la compañía. También deben saber el papel que los

recursos, las capacidades y las competencias distintivas que se desempeñan en ese proceso.

En segundo lugar, tienen que comprender la importancia de la eficiencia, innovación, cali-

dad y respuesta hacia los clientes para crear valor y generar grandes utilidades. En tercero,

deben tener la capacidad para analizar las fuentes de la ventaja competitiva de su compañía

a efecto de saber qué motores impulsan la rentabilidad de su compañía y dónde radican las

oportunidades para mejorar. Es decir, deben ser capaces de identificar cómo las fortalezas

de la compañía incrementan la rentabilidad de esta y cómo las debilidades generarían una

rentabilidad más baja.

Este capítulo aborda otras tres cuestiones cruciales para el análisis interno. Primera: ¿Qué

factores influyen en el tiempo que dura la ventaja competitiva? Segunda: ¿Por qué las compa-

ñías exitosas pierden en algunas ocasiones su ventaja competitiva? Tercera: ¿Cómo pueden las

compañías evitar el fracaso competitivo y sostener su ventaja en el tiempo?

Cuando haya leído este capítulo, sabrá cuál es el origen de la ventaja competitiva y por

qué los administradores deben efectuar un análisis interno (y también uno de la industria) para

lograr un desempeño sobresaliente y una rentabilidad superior.

LAS RAÍCES DE LA VENTAJA COMPETITIVAUna compañía goza de una ventaja competitiva frente a sus rivales cuando su rentabilidad es

superior a la que tienen en promedio todas las compañías de su industria. Goza de una ventaja competitiva sostenida cuando es capaz de mantener durante varios años una rentabilidad supe-

rior a la promedio (como Walmart en el sector de las ventas minoristas, y Verizon en los ser-

vicios inalámbricos). El objetivo principal de la estrategia es alcanzar una ventaja competitiva

sostenida, la cual a su vez generará una rentabilidad superior y un incremento en las utilidades.

¿Cuáles son las fuentes de la ventaja competitiva y cómo se entrelazan la estrategia, la ventaja

competitiva y la rentabilidad?

Capítulo 3 Análisis interno: competencias distintivas, ventaja competitiva y rentabilidad 83

Competencias distintivas

La ventaja competitiva se basa en las competencias distintivas, las cuales son las fortalezas

específicas de una compañía que le permiten diferenciar sus productos de los que ofrecen