3. Naravne vrste stroškov -...

40

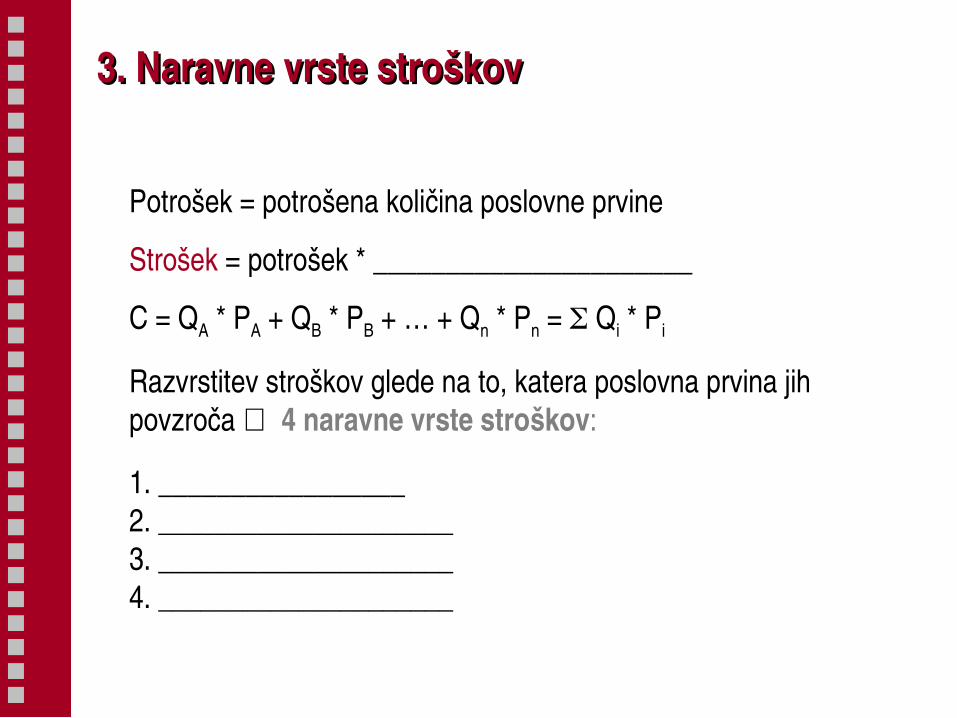

3. Naravne vrste stroškov 3. Naravne vrste stroškov Potrošek = potrošena količina poslovne prvine Strošek = potrošek * ______________________ C = Q A * P A + Q B * P B + … + Q n * P n = Σ Q i * P i Razvrstitev stroškov glede na to, katera poslovna prvina jih povzroča ⇒ 4 naravne vrste stroškov: 1. _________________ 2. _____________________ 3. _____________________ 4. _____________________

Transcript of 3. Naravne vrste stroškov -...

3. Naravne vrste stroškov3. Naravne vrste stroškov

Potrošek = potrošena količina poslovne prvine

Strošek = potrošek * ______________________

C = QA * PA + QB * PB + … + Qn * Pn = Σ Qi * Pi

Razvrstitev stroškov glede na to, katera poslovna prvina jih povzroča ⇒ 4 naravne vrste stroškov:

1. _________________2. _____________________3. _____________________4. _____________________

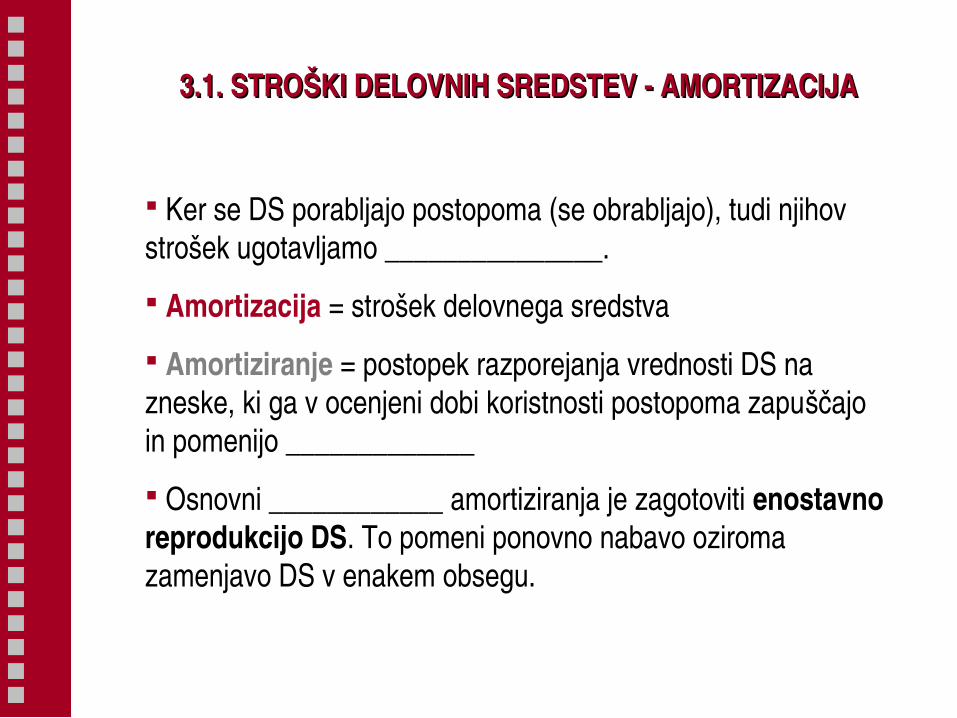

3.1. STROŠKI DELOVNIH SREDSTEV AMORTIZACIJA3.1. STROŠKI DELOVNIH SREDSTEV AMORTIZACIJA

Ker se DS porabljajo postopoma (se obrabljajo), tudi njihov strošek ugotavljamo _______________.

Amortizacija = strošek delovnega sredstva

Amortiziranje = postopek razporejanja vrednosti DS na zneske, ki ga v ocenjeni dobi koristnosti postopoma zapuščajo in pomenijo _____________

Osnovni ____________ amortiziranja je zagotoviti enostavno reprodukcijo DS. To pomeni ponovno nabavo oziroma zamenjavo DS v enakem obsegu.

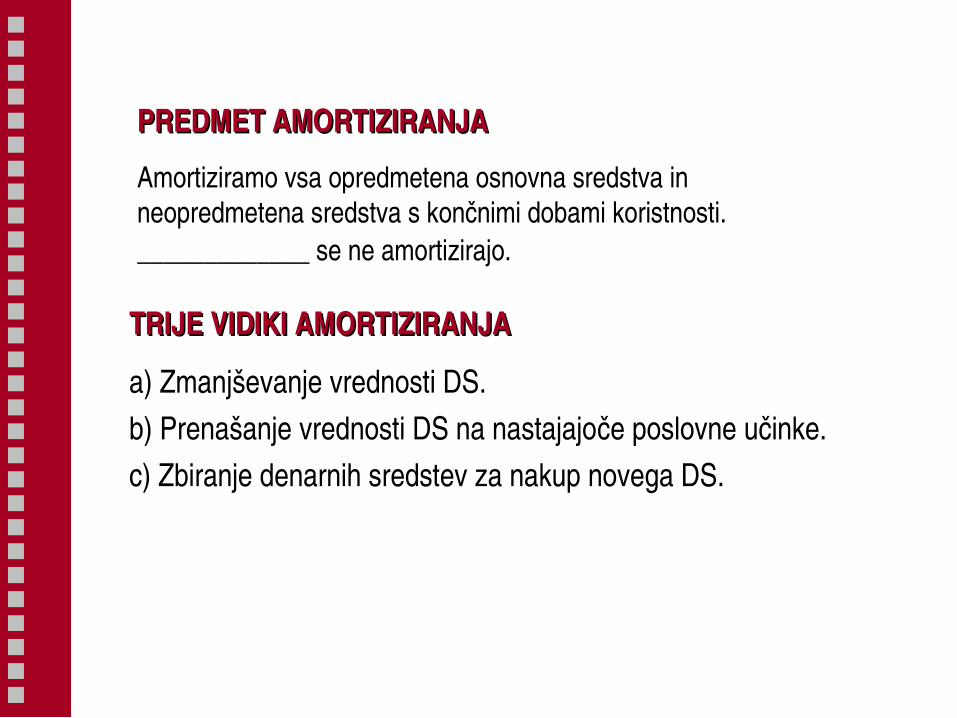

PREDMET AMORTIZIRANJAPREDMET AMORTIZIRANJA

Amortiziramo vsa opredmetena osnovna sredstva in neopredmetena sredstva s končnimi dobami koristnosti. _____________ se ne amortizirajo.

TRIJE VIDIKI AMORTIZIRANJATRIJE VIDIKI AMORTIZIRANJA

a) Zmanjševanje vrednosti DS.b) Prenašanje vrednosti DS na nastajajoče poslovne učinke.c) Zbiranje denarnih sredstev za nakup novega DS.

a) Zmanjševanje vrednosti DS

Zanimajo nas dejavniki zmanjševanja vrednosti: ___________________ in ___________________

b) Prenašanje vrednosti DS na poslovne učinke

Zanima nas amortizacija kot ____________, ker želimo ugotoviti kakšna je lastna (stroškovna) cena poslovnih učinkov.

c) Zbiranje denarnih sredstev za nakup novega DS

Zanima nas ali zbrana amortizacijska sredstva omogočajo enostavno reprodukcijo.

Kaj vpliva na vrednost DS po preteku dobe koristnosti?

___________ in _____________________

AMORTIZACIJA KOT STROŠEKAMORTIZACIJA KOT STROŠEK

Ko obravnavamo drugi vidik, moramo odgovoriti na 3 vprašanja:

a) Določitev amortizacijske osnove (O)

b) Določitev dobe koristnosti (n)

c) Določitev metode amortiziranja oziroma amortizacijske stopnje.

a) Določitev amortizacijske osnove

Nabavna vrednost = vrednost po fakturi + vsi stroški, ki so potrebni, da se DS lahko uporablja

Lahko jo je ugotoviti, ____________ vedno enostavne reprodukcije (stopnja inflacije večja od stopnje tehničnega napredka).

Reprodukcijska vrednost = cena, ki jo bo imelo novo enakovredno DS v trenutku, ko bomo z njim nadomestili iztrošeno DS.

Omogoča enostavno reprodukcijo, _________ jo je ugotoviti.

b) Določitev dobe koristnosti

Ločimo med:

Fizično dobo koristnosti Ekonomsko dobo koristnosti

Doba koristnosti odvisna od več dejavnikov: pričakovano fizično izrabljanje, tehnično staranje, ekonomsko staranje idr.

Amortiziramo glede na tisto dobo koristnosti, ki je _____________!

c) Določitev amortizacijske metode

Metodo amortiziranja izberemo glede na predpostavko o tem, kako neko DS izgublja svojo vrednost (prenaša na poslovne učinke).

Ločimo 3 skupine metod:

Časovne metode amortiziranja

__________________ metode amortiziranja

Kombinirane metode amortiziranja

METODE AMORTIZIRANJAMETODE AMORTIZIRANJA

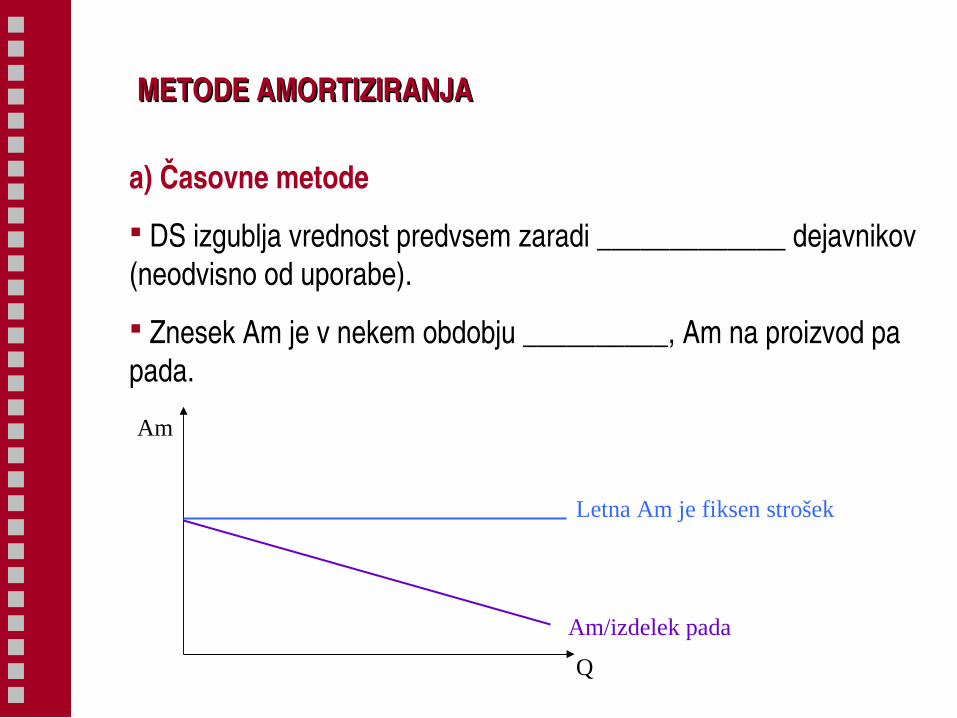

a) Časovne metode

DS izgublja vrednost predvsem zaradi _____________ dejavnikov (neodvisno od uporabe).

Znesek Am je v nekem obdobju __________, Am na proizvod pa pada.

Q

Am

Letna Am je fiksen strošek

Am/izdelek pada

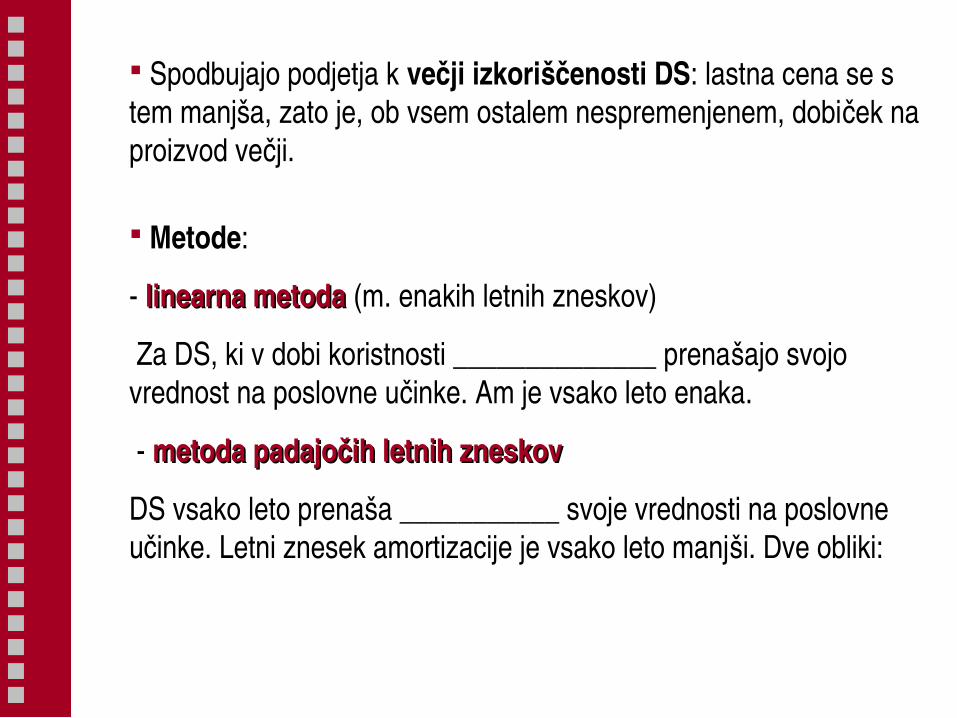

Spodbujajo podjetja k večji izkoriščenosti DS: lastna cena se s tem manjša, zato je, ob vsem ostalem nespremenjenem, dobiček na proizvod večji.

Metode:

linearna metodalinearna metoda (m. enakih letnih zneskov)

Za DS, ki v dobi koristnosti ______________ prenašajo svojo vrednost na poslovne učinke. Am je vsako leto enaka.

metodametoda padajočih letnih zneskovpadajočih letnih zneskov

DS vsako leto prenaša ___________ svoje vrednosti na poslovne učinke. Letni znesek amortizacije je vsako leto manjši. Dve obliki:

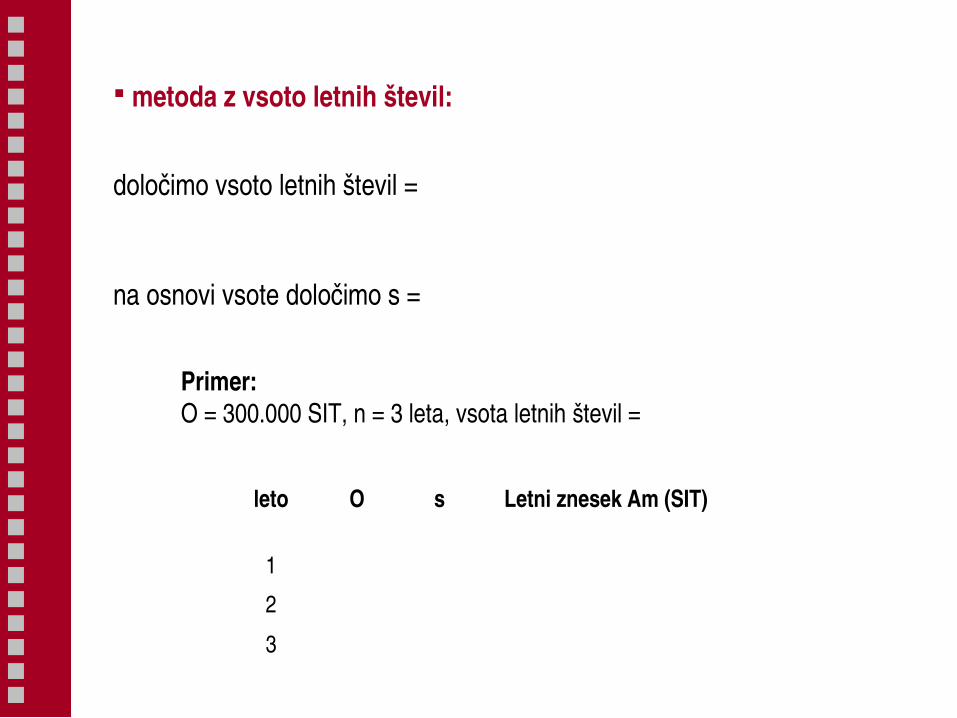

metoda z vsoto letnih števil:

določimo vsoto letnih števil =

na osnovi vsote določimo s =

Primer: O = 300.000 SIT, n = 3 leta, vsota letnih števil =

leto O s Letni znesek Am (SIT)

1

2

3

metoda padajoče osnove:

določimo amortizacijsko stopnjo =

Osnova je vsakokratna neodpisana vrednost, pri čemer v zadnjem letu odpišemo vse, kar ostane.

Primer: O = 100.000 SIT, n = 5 let, s =

leto O s Letni znesek Am (SIT) Neodpisana vrednost(SIT)

1

2

3

4

5

linearna metoda s spremenjenimi stopnjami linearna metoda s spremenjenimi stopnjami

Dobo koristnosti razdelimo _________________ in se odločimo, kolikšen del amortizacijske osnove želimo odpisati v prvem in kolikšen del v drugem delu.

Amortizacijo znotraj posameznega dela izračunamo po linearni metodi.

Primer:O = 100.000 SIT, n = 6 letV prvi polovici DK odpišemo 75% O, v drugi polovici DK pa 25% O

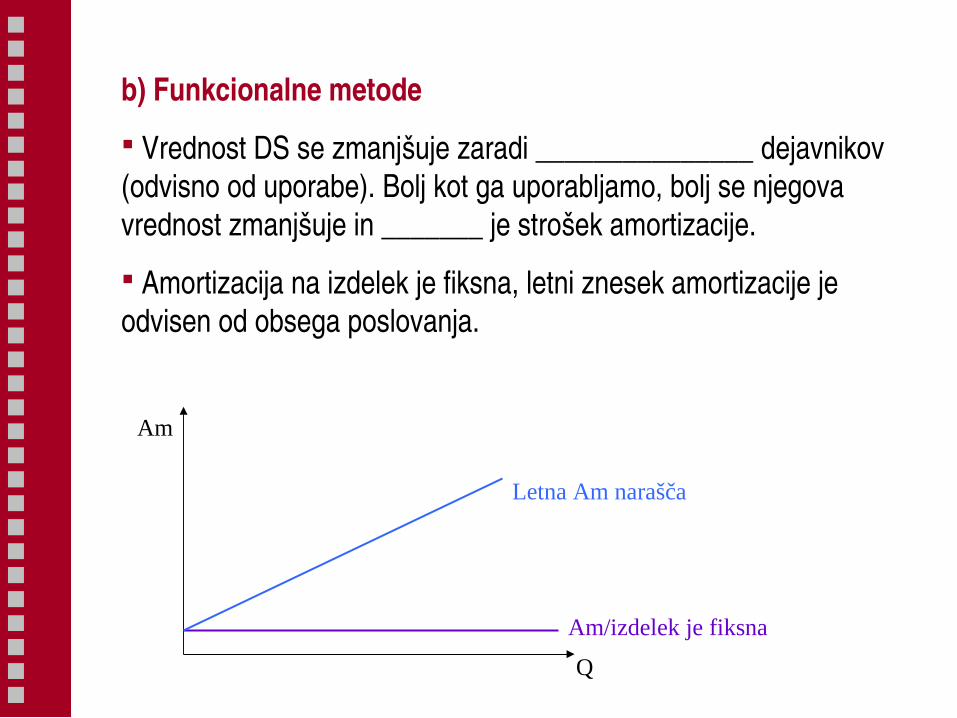

b) Funkcionalne metode

Vrednost DS se zmanjšuje zaradi _______________ dejavnikov (odvisno od uporabe). Bolj kot ga uporabljamo, bolj se njegova vrednost zmanjšuje in _______ je strošek amortizacije.

Amortizacija na izdelek je fiksna, letni znesek amortizacije je odvisen od obsega poslovanja.

Q

Am

Am/izdelek je fiksna

Letna Am narašča

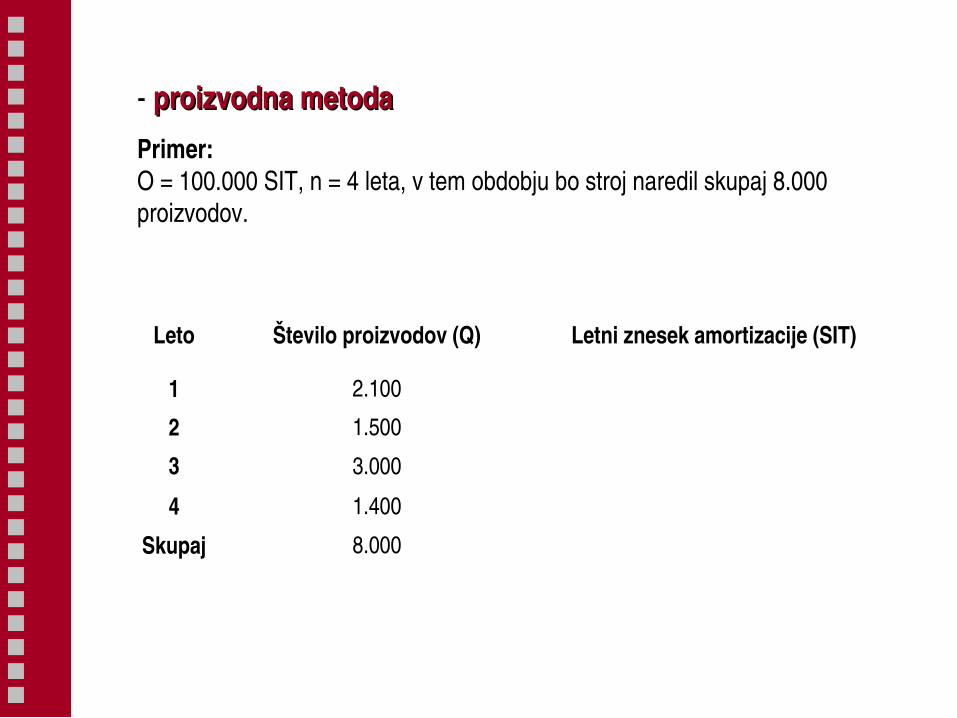

proizvodna metodaproizvodna metodaPrimer: O = 100.000 SIT, n = 4 leta, v tem obdobju bo stroj naredil skupaj 8.000 proizvodov.

Leto Število proizvodov (Q) Letni znesek amortizacije (SIT)

1 2.100

2 1.500

3 3.000

4 1.400

Skupaj 8.000

c) Kombinirane metode

Gre za kombinacijo ene od časovnih metod in ene od funkcionalnih metod.

linearnoproizvodna metodalinearnoproizvodna metoda

Izračunamo Am1 po linearni metodi Am1 = O / n

in jo popravimo s količnikom =

Am2 = Am1 * popravni količnik

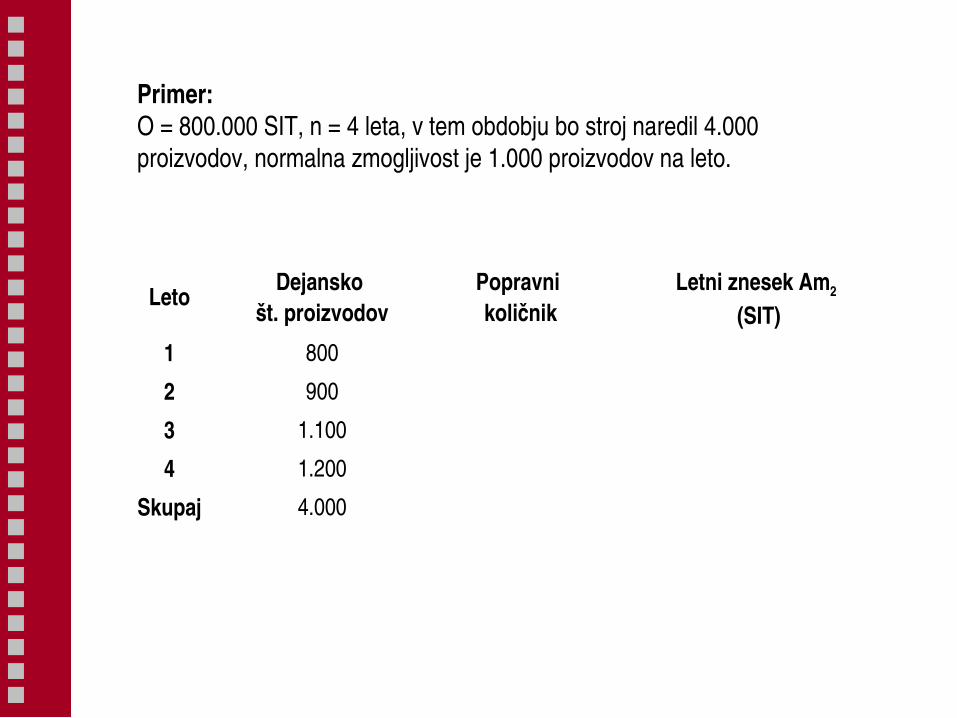

Primer:O = 800.000 SIT, n = 4 leta, v tem obdobju bo stroj naredil 4.000 proizvodov, normalna zmogljivost je 1.000 proizvodov na leto.

Leto Dejansko št. proizvodov

Popravni količnik

Letni znesek Am2 (SIT)

1 800

2 900

3 1.100

4 1.200

Skupaj 4.000

Podjetje se samo odloči za metodo amortiziranja (dosledna uporaba)

Amortizacijske stopnje za obračunavanje amortizacije v poslovnih knjigah niso predpisane. Amortizacijske stopnje pa so predpisane pri poročanju za davčne namene (maksimalne)!

•Amortizacija se obračunava za vsako DS posebej. Skupinsko le za drobni inventar.

• Amortiziranje se začne prvi dan naslednjega meseca potem, ko je _________________________.

3.2. STROŠKI DELA3.2. STROŠKI DELA

CENA DELA

Na ceno dela vplivajo posebnosti povezane s trgom dela:

minimalna raven plač (kolektivna pogodba)

panožne pogodbe

vplivata tudi ponudba in povpraševanje po neki vrsti dela

STROŠEK DELA = POTROŠEK DELA * ___________

POTROŠEK DELA

Potrošek dela lahko ugotavljamo glede:

na _____, ko je bil delavec prisoten na delovnem mestu,

na __________ njegovega dela.

SISTEMI PLAČEVANJA DELAVCEV

Učinkovit sistem plačevanja mora:

delavca motivirati za čim bolj ______________ in hkrati

______________ omogočati doseganje čim večjega ekonomskega rezultata

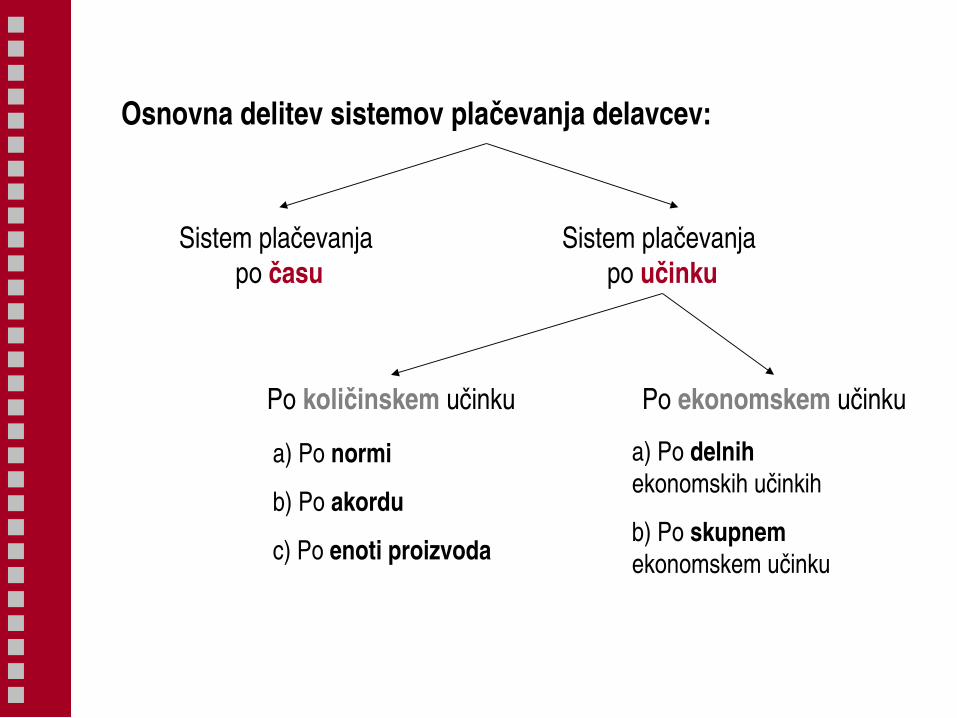

Osnovna delitev sistemov plačevanja delavcev:

Sistem plačevanja po času

Sistem plačevanja po učinku

Po količinskem učinku Po ekonomskem učinku

a) Po delnih ekonomskih učinkih

b) Po skupnem ekonomskem učinku

a) Po normi

b) Po akordu

c) Po enoti proizvoda

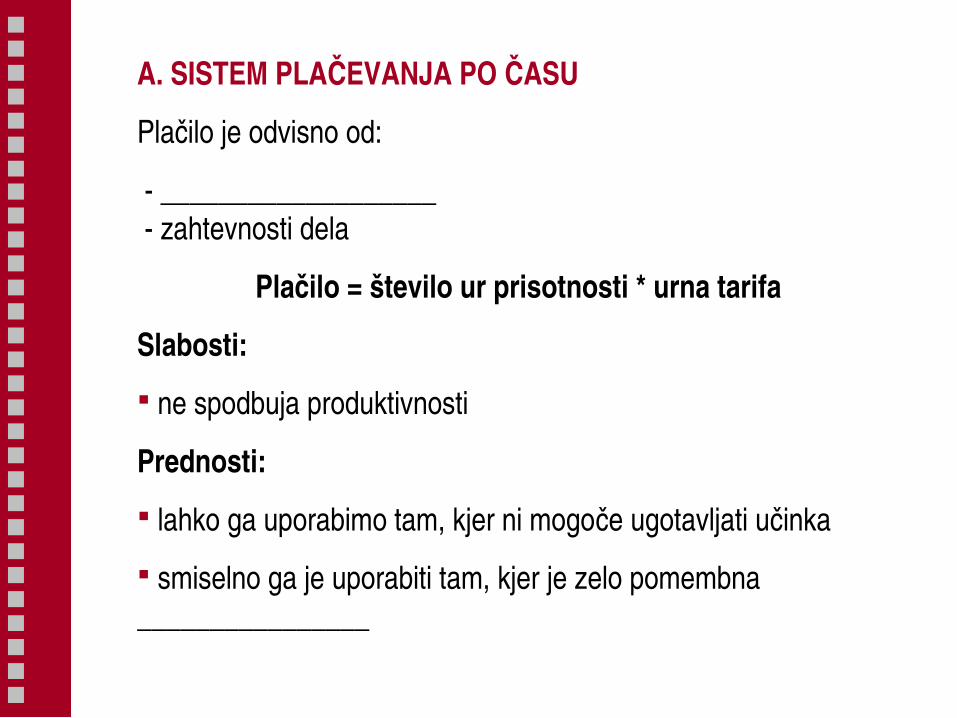

A. SISTEM PLAČEVANJA PO ČASU

Plačilo je odvisno od:

___________________ zahtevnosti dela

Plačilo = število ur prisotnosti * urna tarifa

Slabosti:

ne spodbuja produktivnosti

Prednosti:

lahko ga uporabimo tam, kjer ni mogoče ugotavljati učinka

smiselno ga je uporabiti tam, kjer je zelo pomembna ________________

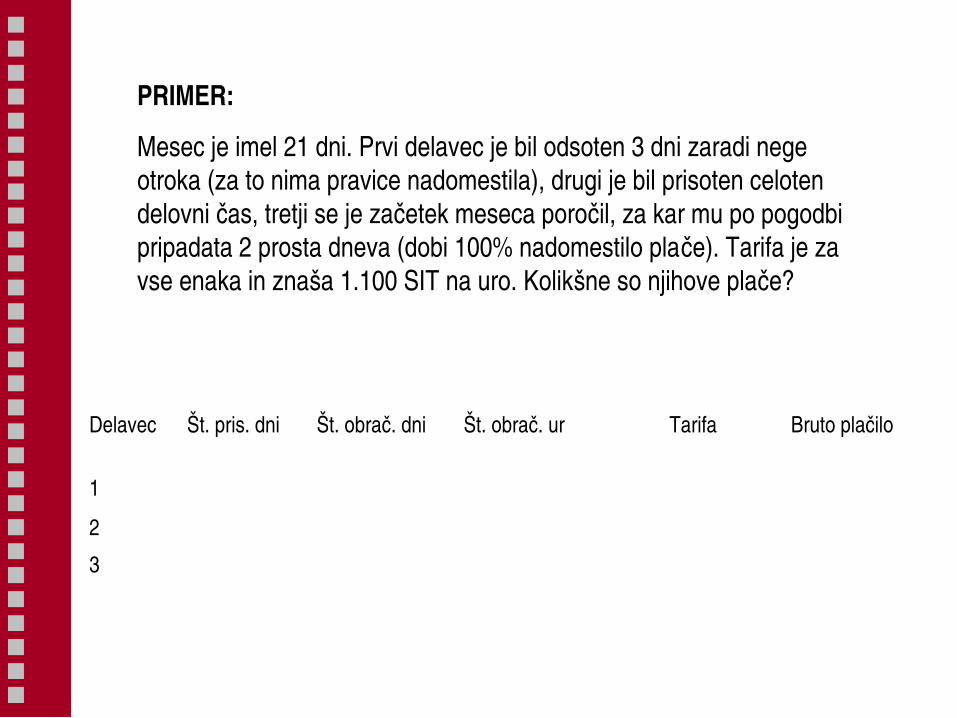

PRIMER:

Mesec je imel 21 dni. Prvi delavec je bil odsoten 3 dni zaradi nege otroka (za to nima pravice nadomestila), drugi je bil prisoten celoten delovni čas, tretji se je začetek meseca poročil, za kar mu po pogodbi pripadata 2 prosta dneva (dobi 100% nadomestilo plače). Tarifa je za vse enaka in znaša 1.100 SIT na uro. Kolikšne so njihove plače?

Delavec Št. pris. dni Št. obrač. dni Št. obrač. ur Tarifa Bruto plačilo

1

2

3

B. SISTEMI PLAČEVANJA PO UČINKU

B.1. Sistemi plačevanja po količinskem učinku

Pogosto za delavce v proizvodnji. Plačilo je odvisno od _____________________________.

Prednosti:

spodbujajo produktivnost

Slabosti:

ne motivirajo kakovostnega in gospodarnega dela

a) Plačevanje po normi

Norma je vnaprej predpisan količinski učinek dela v enoti časa. Če delavec izpolni normo, prejme ____________________.

Norma je lahko izražena ___________ (število proizvodov v enoti časa) ali __________ (čas, ki ga lahko porabi za en proizvod – normativ dela).

Plačilo = št. norma ur * tarifa za norma uro

Število norma ur dobimo tako, da dejansko število proizvedenih proizvodov izrazimo v številu ur, ki bi jih potrebovali glede na normo.

PRIMER:

Mesec je imel 22 dni. Normativ za proizvod je 50 minut. Prva delavka je naredila 205 proizvodov, druga pa 185. Plačilo za norma uro je 900 SIT.

Delavka Št. norma ur Plačilo za norma uro

Bruto plačilo

1

2

b) Plačevanje po akordu

Delavec in delodajalec se ____________, kakšen bo učinek dela in kakšno bo plačilo za ta učinek. Pri tem ni pomembno, kdaj natančno bo delavec delal, koliko časa bo delal idr., pomembno je le, da bo delo opravljeno.

Pri dogovoru o plačilu se običajno upošteva normativ dela in tarifa za tovrstno delo.

Plačilo = po normativu potreben čas * tarifa za enoto časa

PRIMER:Za polaganje ploščic v kuhinji (60 m2) najamemo delavca, s katerim smo se dogovorili za plačilo v višini 150.000 SIT. Ali smo ga ustrezno plačali, če je normativ za polaganje 1 m2 ploščic 1,5 ure, tarifa za uro takega dela pa je 1.500 SIT?Potreben čas po normativu = 60 m2 * 1,5 ure = 90 urPlačilo po normativu = 90 ur * 1.500 SIT/uro = 135.000 SITPlačali smo preveč!

c) Plačevanje po enoti proizvoda

Uporablja se za plačevanje skupine delavcev, ki skupaj izdelujejo določen proizvod (npr. montaža kuhinje, gradnja hiše ipd.).

Za vsak izdelan proizvod dobi skupina delavcev normalno plačilo, ki je odvisno od normativov in tarif za posamezna različna dela, ki so potrebna, da se naredi proizvod.

Plačilo se nanaša ______________ in ga imenujemo ________ _________, delavci si jo med seboj lahko razdelijo sami ali pa v skladu z vnaprej določenimi merili.

Masa zaslužka = št. enot proizvoda * normalno plačilo za enoto proizvoda

PRIMER:

Trije delavci delajo na skupinskem delovnem mestu (skupaj proizvajajo vsak proizvod), zato jih plačujejo po enoti proizvoda. Delavci si maso plač razdelijo glede na vnaprej opredeljena merila: njihova delovna mesta so ocenili s točkami, in sicer ima delovno mesto prvega delavca 355 točk, drugega 415 točk, tretjega pa 380 točk. V preteklem mesecu so ti trije delavci skupaj naredili 230 proizvodov, bruto plačilo za enoto proizvoda znaša 2.500 SIT. Kolikšna so bruto plačila teh treh delavcev?

B.2. Sistemi plačevanja po ekonomskih učinkih

Učinke dela lahko izrazimo vrednostno ⇒ ______________ učinki.

Z vidika podjetja je pomemben predvsem “skupni” ekonomski učinek, to je ekonomski rezultat (dobiček).

Sistem plačevanja po ekonomskih učinkih bi zato moral delavca plačevati glede na prispevek k dobičku podjetja.

V praksi je to večinoma nemogoče ugotoviti ⇒ dva dopolnilna sistema plačevanja po ekonomskih učinkih

a) Plačevanje po delnih ekonomskih učinkih

Delavčev zaslužek je le delno povezan z ekonomskim rezultatom podjetja.

Ponavadi je to dopolnilo, s katerim skuša podjetje odpraviti slabosti temeljnega sistema plačevanja, ki ga uporablja.

Na primer: poseben dodatek (premija) za nadpovprečno kakovost, za manjšo porabo materiala, nagrade za prispevke k racionalizaciji dela in inovacije v poslovnem procesu, dodatek glede na dosežen obseg prodaje, dodatek za dosežene odmike dejanskih od načrtovanih nabavnih cen…

NALOGANALOGA

V proizvodnem podjetju Torta skušajo delavce spodbuditi k čim večji proizvodnji, zato kot osnovni sistem plačevanja uporabljajo sistem plačevanja po normi, a s progresivnim stimulativnim izplačevanjem plač. Tako je za doseganje 100% normiranega učinka rast plač sorazmerna, po doseženi normi pa vsako povečanje količine poslovnih učinkov za 1% vodi do povečanja plač v višini 2%. Da stimuliranju k povečanju proizvodnje ne bi negativno vplivalo na porabo materiala v proizvodnji ter na znižanje kakovosti proizvodov, uporabljajo v podjetju dva dopolnilna sistema plačevanja po delnih ekonomskih učinkih.

Delavcu se plača poveča za 30% vrednosti prihranka pri porabi materiala, če je poraba materiala manjša od normirane oz. se plača zmanjša za 30%.

Pri povečanju količine proizvodov, ki so kakovostno neustrezni, se plača zmanjša za vsak odstotek povečanje slabih proizvodov nad 3% za 4%.

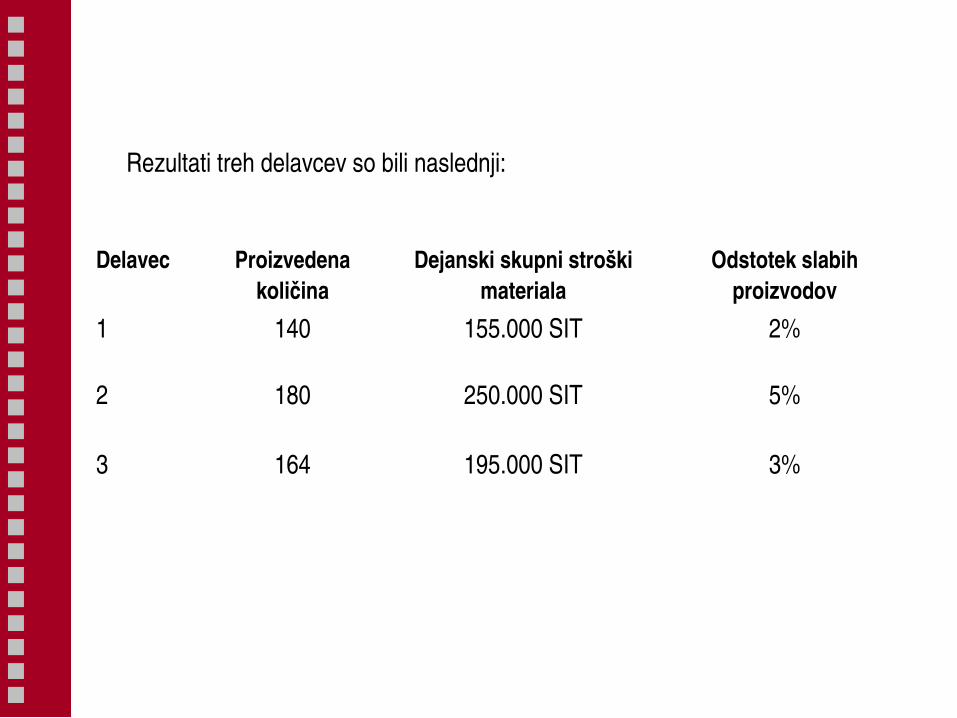

Izračunajte bruto plače treh delavcev v preteklem mesecu, če znaša normirana količina proizvodov za to obdobje 160 proizvodov oziroma 120 norma ur, tarifa za n.u. je 1.200 SIT, normirani stroški materiala na en proizvod pa znašajo 1.200 SIT.

Rezultati treh delavcev so bili naslednji:

Delavec Proizvedena količina

Dejanski skupni stroški materiala

Odstotek slabih proizvodov

1 140 155.000 SIT 2%

2 180 250.000 SIT 5%

3 164 195.000 SIT 3%

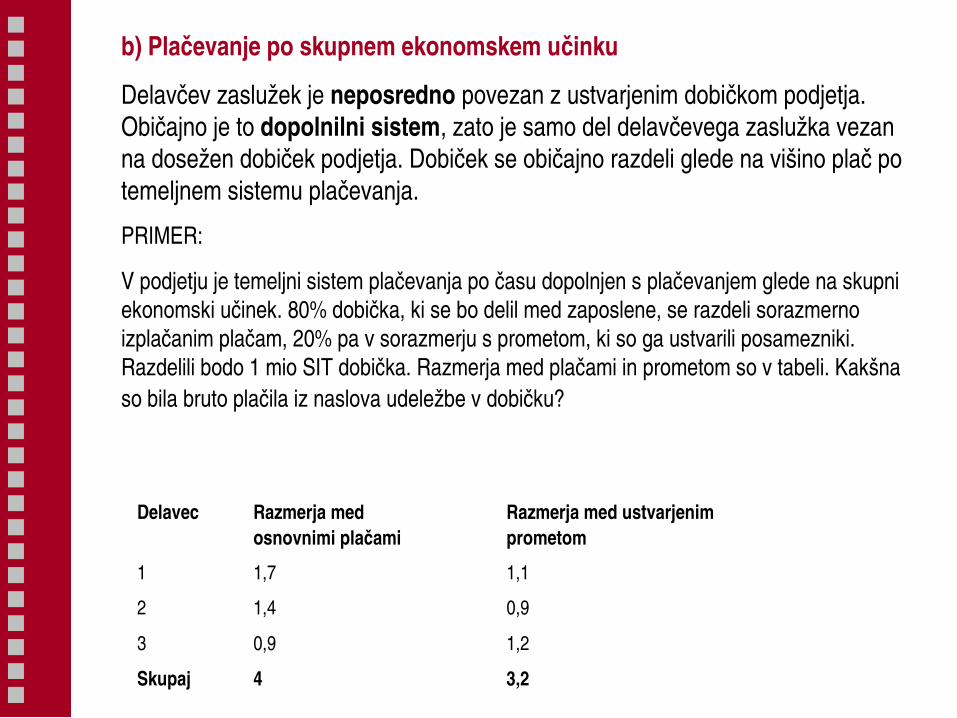

b) Plačevanje po skupnem ekonomskem učinku

Delavčev zaslužek je neposredno povezan z ustvarjenim dobičkom podjetja. Običajno je to dopolnilni sistem, zato je samo del delavčevega zaslužka vezan na dosežen dobiček podjetja. Dobiček se običajno razdeli glede na višino plač po temeljnem sistemu plačevanja.

PRIMER:

V podjetju je temeljni sistem plačevanja po času dopolnjen s plačevanjem glede na skupni ekonomski učinek. 80% dobička, ki se bo delil med zaposlene, se razdeli sorazmerno izplačanim plačam, 20% pa v sorazmerju s prometom, ki so ga ustvarili posamezniki. Razdelili bodo 1 mio SIT dobička. Razmerja med plačami in prometom so v tabeli. Kakšna so bila bruto plačila iz naslova udeležbe v dobičku?

Delavec Razmerja med osnovnimi plačami

Razmerja med ustvarjenim prometom

1 1,7 1,1

2 1,4 0,9

3 0,9 1,2

Skupaj 4 3,2

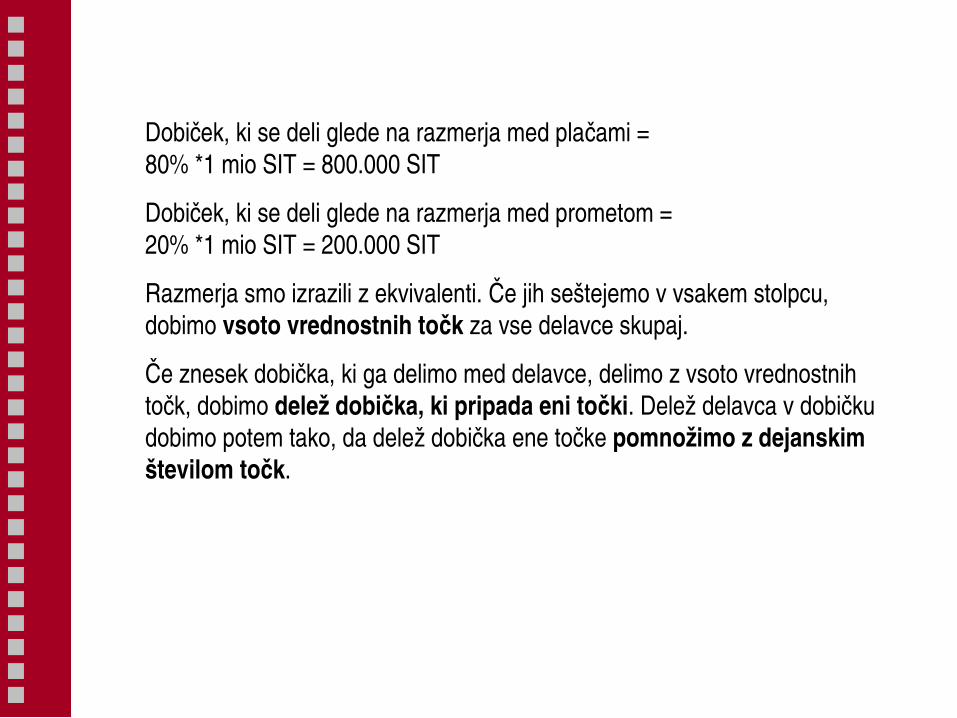

Dobiček, ki se deli glede na razmerja med plačami = 80% *1 mio SIT = 800.000 SIT

Dobiček, ki se deli glede na razmerja med prometom = 20% *1 mio SIT = 200.000 SIT

Razmerja smo izrazili z ekvivalenti. Če jih seštejemo v vsakem stolpcu, dobimo vsoto vrednostnih točk za vse delavce skupaj.

Če znesek dobička, ki ga delimo med delavce, delimo z vsoto vrednostnih točk, dobimo delež dobička, ki pripada eni točki. Delež delavca v dobičku dobimo potem tako, da delež dobička ene točke pomnožimo z dejanskim številom točk.

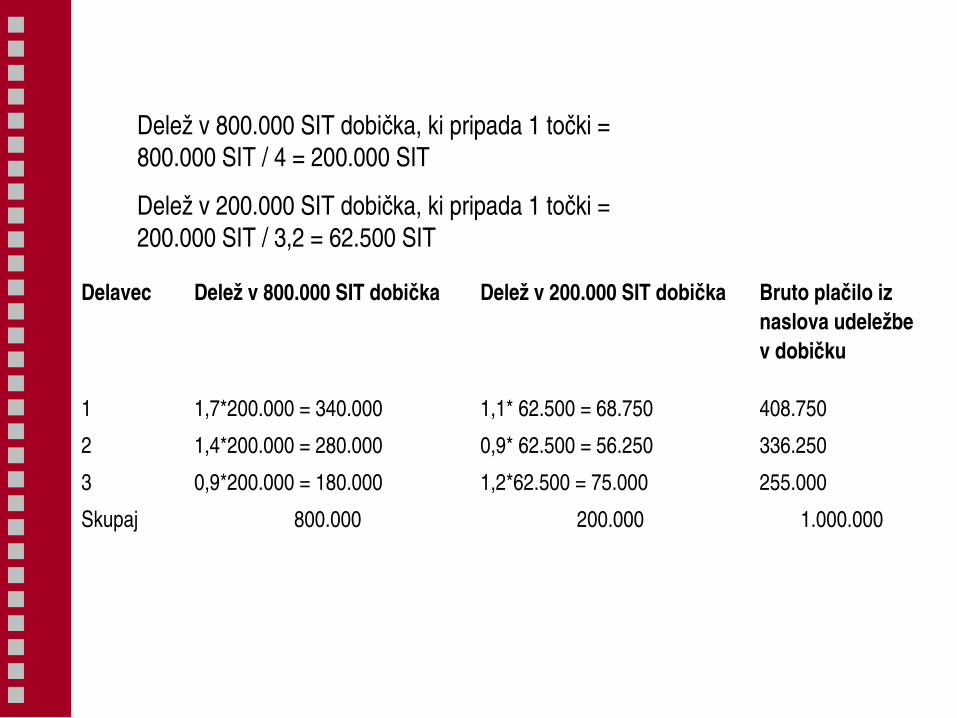

Delavec Delež v 800.000 SIT dobička Delež v 200.000 SIT dobička Bruto plačilo iz naslova udeležbe v dobičku

1 1,7*200.000 = 340.000 1,1* 62.500 = 68.750 408.750

2 1,4*200.000 = 280.000 0,9* 62.500 = 56.250 336.250

3 0,9*200.000 = 180.000 1,2*62.500 = 75.000 255.000

Skupaj 800.000 200.000 1.000.000

Delež v 800.000 SIT dobička, ki pripada 1 točki = 800.000 SIT / 4 = 200.000 SIT

Delež v 200.000 SIT dobička, ki pripada 1 točki = 200.000 SIT / 3,2 = 62.500 SIT

3.3. STROŠKI PREDMETOV DELA3.3. STROŠKI PREDMETOV DELA

C = ∑ Qi*Pi

i = delovni predmet

Stroški so zmnožek količin predmetov dela pomnoženih s ___________________, za vsak predmet dela posebej.

V SRS so obravnavani kot stroški materiala.

Dve vprašanji: Q in P?

Kakšno količino vzamemo?

dejansko količino oz. potroške planirano količino (moramo poračunati ustrezne odmike)

Kakšne cene vzamemo?

Metode:

metoda FIFO (m. prvih nabavnih cen)

metoda LIFO (m. zadnjih nabavnih cen)

metoda POVPREČNIH CEN

metoda PLANSKIH (STALNIH) CEN

Od izbrane metode je odvisno, kolikšna vrednost predmetov dela se zadrži v zalogah in kolikšna vrednost se preko stroškov pojavi v odhodkih ⇒ vpliv na ___________________

Metoda FIFO metoda prvih nabavnih cen (first in first out)

upoštevamo, da gredo iz skladišča najprej predmeti dela, ki so tja tudi prišli prvi, zato upoštevamo nižje cene

v razmerah inflacije ne zagotavlja enostavne reprodukcije, stroški so manjši kot pri LIFO

Metoda LIFO metoda zadnjih nabavnih cen (last in first out)

upoštevamo, da gredo iz skladišča najprej predmeti dela, ki so prišli zadnji v skladišče, zato upoštevamo višje cene

zagotavlja enostavno reprodukcijo, stroški delovnih predmetov so višji kot pri FIFO Po novih SRS metoda ni več dovoljena!

Metoda POVPREČNIH CEN upoštevamo, da v skladišču ni možno razlikovati zalog predmetov dela glede na ceno, po kateri so bili nabavljeni

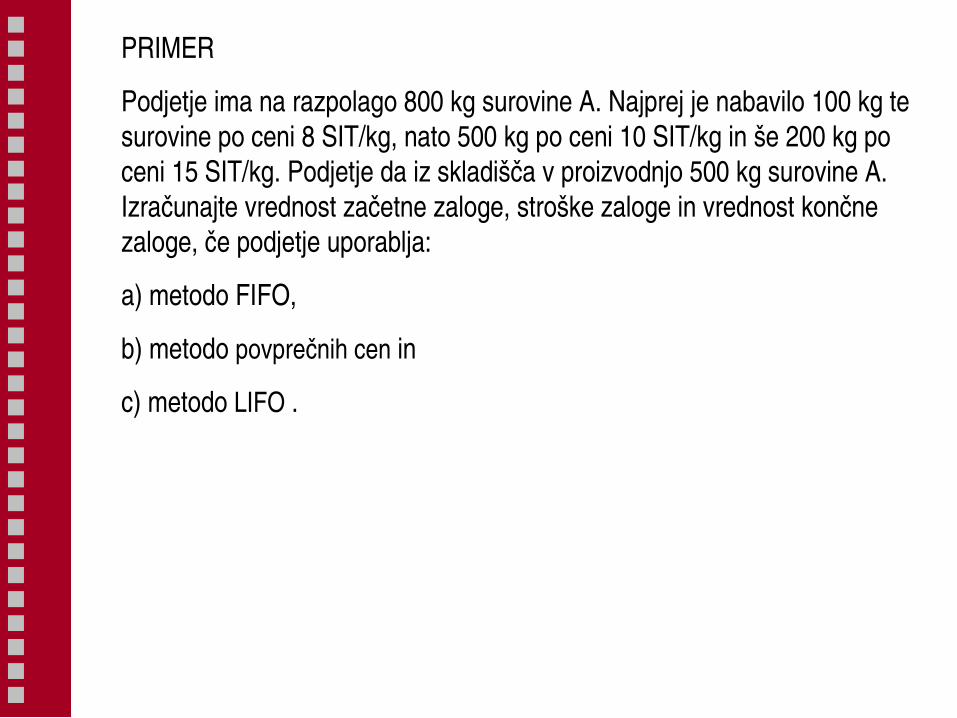

PRIMER

Podjetje ima na razpolago 800 kg surovine A. Najprej je nabavilo 100 kg te surovine po ceni 8 SIT/kg, nato 500 kg po ceni 10 SIT/kg in še 200 kg po ceni 15 SIT/kg. Podjetje da iz skladišča v proizvodnjo 500 kg surovine A. Izračunajte vrednost začetne zaloge, stroške zaloge in vrednost končne zaloge, če podjetje uporablja:

a) metodo FIFO,

b) metodo povprečnih cen in

c) metodo LIFO .

Primer izpitne naloge

V podjetju so konec preteklega leta zaključili z investicijo, ki je vključevala izgradnjo nove proizvodne hale s potrebno opremo, pri čemer je vrednost zemljišča znašala 12 milijonov SIT. Nabavna cena opreme, katere dobo koristnosti ocenjujejo na 5 let, je znašala 4,5 milijona SIT, carina je znašala 1,1 milijona SIT, transport in montaža pa 400.000 SIT. Vrednost gradbenega objekta, ki ga bodo amortizirali po linearni metodi, znaša 40 milijonov SIT, njegovo dobo koristnosti pa so ocenili na 20 let. Opremo bodo amortizirali po metodi z vsoto letnih števil. Izračunajte letne zneske amortizacije vseh delovnih sredstev te investicije!

![Splošno o DSP 1 - studentski.netstudentski.net/get/ulj_fel_el2_dp2_sno_splosno_o_dsp_01.pdf · Diskretna Fourierjeva transformacija ∑ − = = − 1 0 ( ) ( )exp[ (2 / )] N n X](https://static.fdocument.org/doc/165x107/5a7a04e27f8b9ab80d8c949a/splosno-o-dsp-1-fourierjeva-transformacija-1-0-exp-2.jpg)