Διεθνείς Οικονομίες & Αγορές: Επιβράδυνση στις ΗΠΑ,...

47

Διεθνείς Οικονομίες & Αγορές: Επιβράδυνση στις ΗΠΑ, Επιτάχυνση στην ΕΖ Μονάδα Οικονομικής Ανάλυσης & Αγορών Μάρτιος 2015 Λεκκός Ηλίας [email protected] Πατίκης Βασίλης [email protected] Πολυχρονόπουλος Διονύσης [email protected] Κωνσταντού Ευαγγελία [email protected] Παπακώστας Χρυσοβαλάντης [email protected] Τράπεζα Πειραιώς Αμερικής 4, 105 64, Αθήνα Τηλ: (+30) 210 328 8187, Φαξ: (+30) 210 328 8605 [email protected] Bloomberg Page: <PBGR>

-

Upload

ilias-lekkos -

Category

Economy & Finance

-

view

68 -

download

0

Transcript of Διεθνείς Οικονομίες & Αγορές: Επιβράδυνση στις ΗΠΑ,...

Διεθνείς Οικονομίες & Αγορές:Επιβράδυνση στις ΗΠΑ, Επιτάχυνση στην ΕΖΜονάδα Οικονομικής Ανάλυσης & ΑγορώνΜάρτιος 2015

Λεκκός Ηλίας [email protected] Πατίκης Βασίλης [email protected]Πολυχρονόπουλος Διονύσης [email protected] Κωνσταντού Ευαγγελία [email protected] Παπακώστας Χρυσοβαλάντης [email protected]

Τράπεζα ΠειραιώςΑμερικής 4, 105 64, ΑθήναΤηλ: (+30) 210 328 8187, Φαξ: (+30) 210 328 8605 [email protected]

Bloomberg Page: <PBGR>

Executive Summary: Οικονομία ΗΠΑ

§ Το 2014, ο μέσος ετήσιος ρυθμός ανάπτυξης διαμορφώθηκε στο 2,4%, ενώ για το 2015 εκτιμάμε ότι θαεπιταχυνθεί στο 3,1%, λόγω της σημαντικής θετικής επίδρασης που συνδέεται με την υποχώρηση της τιμής τουπετρελαίου και του θετικού αποτελέσματος βάσης που θα προκύψει στον ετήσιο ρυθμό μεταβολής στο α’τρίμηνο του 2015, σε σύγκριση με το αντίστοιχο τρίμηνο του 2014, που ήταν αρνητικό λόγω των πολύ κακώνκαιρικών συνθηκών. Όμως, η ενίσχυση του USD αυξάνει τον κίνδυνο για μεγαλύτερη αρνητική συμβολή από τηδραστηριότητα του εξωτερικού εμπορίου.

§ Όμως, η δυναμική στη μεταποιητική δραστηριότητα εγείρει κάποιες ανησυχίες, διότι σύμφωνα με την ποσοτικήανάλυσή μας παρατηρούμε ότι κατά τα διάρκεια του Φεβρουαρίου η οικονομία βρέθηκε για 5ο διαδοχικό μήνα στηφάση της επιβράδυνσης του οικονομικού κύκλου.

§ Οι πρόδρομοι οικονομικοί δείκτες στο σύνολο τους δεν αποτυπώνουν ξεκάθαρη εικόνα. Οι πρόδρομοι δείκτεςεπιχειρηματικής εμπιστοσύνης (ISM) καταδεικνύουν επιβράδυνση της επιχειρηματικής δραστηριότητας, ενώ οιπρόδρομοι δείκτες καταναλωτικής εμπιστοσύνης καταδεικνύουν ενίσχυση της κατανάλωσης. Είναι πιθανό ναέχουμε εισέρθει σε μια περίοδο απουσίας θετικών εκπλήξεων στα οικονομικά στοιχεία. Οι ενδείξεις από τονπρόδρομο δείκτη ISM αλλά και από την δυναμική των αποθεμάτων προς πωλήσεις συνηγορούν ότι σε ορίζοντα 1-3 μηνών η οικονομία θα παραμείνει στο στάδιο της επιβράδυνσης.

§ Όμως, συνεχίζεται η βελτίωση στην αγορά εργασίας, καθώς κατά τη διάρκεια του Φεβρουαρίου δημιουργήθηκαν295 χιλ. νέες θέσεις εργασίας (υπερβαίνοντας τις προσδοκίες για 235), ενώ το ποσοστό ανεργίας υποχώρησε στο5,5% (από το 5,7% του Ιανουαρίου), που συνάδει με το επιθυμητό επίπεδο της FED (5,3% - 5,5%).

§ Λόγω της συνεχούς ενίσχυσης της απασχόλησης, των χαμηλών τιμών του πετρελαίου και του χαμηλού ποσοστούαποταμίευσης εκτιμάμε ότι ο ικανοποιητικά υψηλός ρυθμός ενίσχυσης της κατανάλωσης είναι διατηρήσιμος.Συνεπώς, κατά τη διάρκεια του β’ τριμήνου εκτιμάμε ότι είναι πιθανή η επιστροφή της οικονομίας στη φάση τηςταχύτερης ανάπτυξης.

Μάρτιος 15 2

Executive Summary: Οικονομία Ευρωζώνης

§ Στο 0,9% διαμορφώθηκε ο μέσος ετήσιος ρυθμός ανάπτυξης για το 2014, ενώ για το 2015 εκτιμάμε ότι θαεπιταχυνθεί στο 1,4%, λόγω της θετικής επίδρασης από τα μέτρα χαλάρωσης της πολιτικής της ΕΚΤ, τηςδιολίσθησης του ευρώ (που ενισχύει τις εξαγωγές) και των χαμηλότερων τιμών πετρελαίου.

§ Ένας άλλος θετικός παράγοντας είναι η υποχώρηση των μακροχρόνιων αποδόσεων των κρατικών ομολόγων (λόγωτων αποφάσεων της ΕΚΤ), που σε συνδυασμό με τους προσδοκώμενους ρυθμούς μεγέθυνσης του ονομαστικού ΑΕΠσυμβάλλουν στη μικρότερη απαιτούμενη δημοσιονομική προσαρμογή (μικρότερο απαιτούμενο μέγεθοςπρωτογενούς πλεονάσματος), σε σχέση με τις εκτιμήσεις – απαιτήσεις της Ευρωπαϊκής Επιτροπής.

§ Από την ανάλυση των μεταβλητών που παρακολουθούμε, διαπιστώνουμε ότι κατά τα διάρκεια του Φεβρουάριουδιαφαίνεται ότι η οικονομία εισήλθε οριακά στη φάση της ταχύτερης επιτάχυνσης του οικονομικού κύκλου.Επιπλέον, οι πρόσφατες ανακοινώσεις στοιχείων έχουν οδηγήσει το δείκτη των οικονομικών εκπλήξεων σεθετικό έδαφος.

§ Ενδεικτική περίπτωση αποτελούν οι λιανικές πωλήσεις, οι οποίες κατά τη διάρκεια της περιόδου Οκτ. 2014 – Ιαν.2015 ενισχύθηκαν κατά 2,7%. Επιπλέον, ο πρόδρομος δείκτης του οικονομικού κλίματος διαμορφώθηκε τοΦεβρουάριο στο υψηλότερο επίπεδο από τα μέσα του 2014.

§ Η οικονομία βρέθηκε το Φεβρουάριο σε αποπληθωριστικό περιβάλλον για τρίτο διαδοχικό μήνα, αλλά σεμικρότερο μέγεθος έναντι του Ιανουαρίου. Όμως, συνυπολογίζοντας τη διολίσθηση του ευρώ, εκτιμάμε ότι έχουναυξηθεί έντονα οι κίνδυνοι για την ανοδική αναθεώρηση του μέσου ετήσιου ρυθμού μεταβολής των τιμών τουκαταναλωτή που εκτιμάμε (-0,3% για το 2015). Στο νομισματικό πεδίο παρατηρείται επιτάχυνση της (πραγματικής)προσφοράς χρήματος η οποία με την σειρά της συνάδει με ανοδικές πιέσεις στις τιμές.

§ Οι θετικές αυτές εξελίξεις, δεν αναμένεται να επηρεάσουν την εφαρμογή του προγράμματος ποσοτικήςχαλάρωσης. Συνεπώς, ο συνδυασμός της θετικής αυτής δυναμικής με την πολιτική της ΕΚΤ είναι πιθανό ναοδηγήσει σε περαιτέρω θετικές εκπλήξεις στα οικονομικά στοιχεία.

Μάρτιος 15 3

Executive Summary: Νομισματική Πολιτική (ΕΚΤ & FED)

§ Το Δ.Σ. της ΕΚΤ δημοσιοποίησε τις λεπτομέρειες σχετικά με την εφαρμογή του προγράμματος αγοράς αξιογράφωνύψους €60 δισ. μηνιαίως. Η υπολειπόμενη διάρκεια των ομολόγων κατά τη στιγμή αγοράς τους ορίζεται όχιμικρότερη των δύο ετών και ανώτερη των 30 ετών. Επίσης, η αγορά ομολόγων με αρνητική απόδοση θα είναιαποδεκτή από την ΕΚΤ αρκεί να μην ξεπερνά το ύψος του επιτοκίου αποδοχής καταθέσεων που σήμερα βρίσκεταιστο -0,20%.

• Στις επικαιροποιημένες μακροοικονομικές προβλέψεις της ΕΚΤ έχουν αναθεωρηθεί ανοδικά τόσο ο ρυθμόςαύξησης του ΑΕΠ για τη διετία 2015-16, όσο και ο πληθωρισμός για τη διετία 2016-2017. Όμως, ο πληθωρισμόςεκτιμάται ότι θα παραμείνει χαμηλότερα του 2,0%, τόσο για το 2016 όσο και για το 2017.

• Όμως, η σημαντική διολίσθηση του ευρώ εκτιμάμε ότι δίνει τη δυνατότητα για περαιτέρω ανοδική αναθεώρησητου πληθωρισμού για το 2016 και το 2017, προσεγγίζοντας το 2,0%. Συνεπώς, ως πιθανότερο σενάριο εκτιμάμε τηνπραγματοποίηση του προγράμματος αγοράς αξιογράφων έως το τέλος του 2016 και την επαναφορά τουπαρεμβατικού επιτοκίου στο 0,25% ή στο 0,50% στις αρχές του 2017.

§ Η πρόεδρος της FED έχει αποσαφηνίσει ότι ο χρόνος αύξησης των επιτοκίων προσδιορίζεται αποκλειστικά από τηνεξέλιξη των οικονομικών δεδομένων (κυρίως του πληθωρισμού και του ποσοστού ανεργίας) και δεν είναι χρονικάπροκαθορισμένος. Με βάση τα διαθέσιμα στοιχεία, δεν αναμένεται στις επόμενες δύο συνεδριάσεις τηςΕπιτροπής να υπάρξει αύξηση του βασικού επιτοκίου και κατά συνέπεια όχι νωρίτερα από τις 17 Ιουνίου που θαπραγματοποιηθεί η τρίτη συνεδρίαση.

§ Οι αγορές προεξοφλούν ότι έως το 2017 το παρεμβατικό επιτόκιο θα είναι αισθητά χαμηλότερο σε σύγκριση με τιςπροβλέψεις της FOMC. Εκτιμάμε ότι είναι αρκετά πιθανό οι εκτιμήσεις των αγορών να επαληθευθούν διότι ηενίσχυση του USD, σε συνδυασμό με την πτώση των τιμών του πετρελαίου και τον περιορισμένο ρυθμό αύξησηςτων μισθών θα δυσκολεύσουν περισσότερο την επιστροφή του πληθωρισμού πλησίον του στόχου. Τοπαρεμβατικό επιτόκιο εκτιμάμε ότι στο τέλος του 2015 θα διαμορφωθεί χαμηλότερα του 1,00% (στο 0,50% ή στο0,75%).

Μάρτιος 15 4

Executive Summary: Αγορές

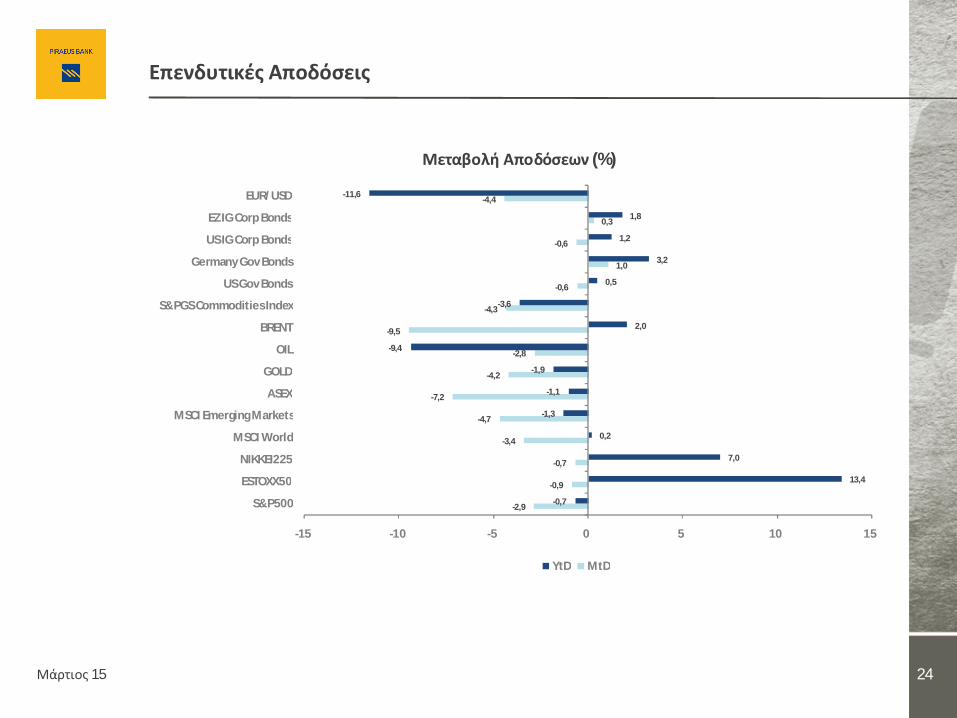

§ Από την αρχή του έτους, τα ομόλογα έχουν καταγράψει θετικές ονομαστικές αποδόσεις (έως τις 10/3/2015) στιςΗΠΑ (0,5% τα κρατικά και 1,2% τα εταιρικά) και σε μεγαλύτερο βαθμό στην Ευρωζώνη (3,3% τα γερμανικά κρατικάκαι 1,8% τα εταιρικά). Αναφορικά με τις μετοχικές αγορές, στην Ευρωζώνη (δείκτης Euro Stoxx 50) καταγράφηκεεντυπωσιακή απόδοση κατά 13,4%, όταν στις ΗΠΑ (δείκτης S&P500) σημειώθηκε οριακή απώλεια κατά 0,7% και σεπαγκόσμιο επίπεδο (δείκτης MSCI World) οριακή θετική απόδοση κατά 0,2%. Παράλληλα, σημαντική διολίσθησηκατά 11,6% έχει σημειωθεί στην ισοτιμία EURUSD.

§ Αν και θεωρητικά οι τάσεις επιβράδυνσης στις ΗΠΑ θα ήταν δυνατό να συνεισφέρουν στην διατήρηση τουθετικού επενδυτικού κλίματος στο βαθμό που θα συνεισφέρουν σε μια σχετική απομάκρυνση της ημερομηνίαςαύξησης των αμερικανικών επιτοκίων, η θεματική των χαμηλών επιτοκίων είναι πιθανώς προεξοφλημένη από τιςαγορές. Παράλληλα και η κερδοφορία είναι πιθανό να αναπτυχτεί με σχετικά βραδύτερους ρυθμούς εάν οι τάσειςεπιβράδυνσης συνεχιστούν, έτσι το θέμα των αποτιμήσεων στις μετοχές των ΗΠΑ θα μπορούσε να εξελιχτεί σε πιοσημαντικό.

§ Ευρωπαϊκές αξίες όπως οι αποδόσεις των ομόλογων και το ευρώ εμφανίζονται να αποκλίνουν σημαντικά από τα,βελτιούμενα, θεμελιώδη κυρίως λόγω της υπερβάλλουσας ζήτησης για κρατικά ομόλογα που δημιουργεί ηπολιτική ποσοτικής χαλάρωσης της ΕΚΤ. Το πλαίσιο των θετικών εκπλήξεων που παρουσιάζουμε για την Ευρωζώνηθα συνηγορούσε σε μια πιο απότομη καμπύλη των αποδόσεων των ευρωπαϊκών ομολόγων (χώρες πυρήνα) σεενδυνάμωση του ευρώ αλλά και σε υπεραπόδοση των ευρωπαϊκών μετοχών.

§ Όπως αναφέραμε και τον προηγούμενο μήνα η πτωτική πορεία του ευρώ δεν δικαιολογείται από την δυναμικήτων θεμελιωδών στοιχείων. Πέρα από το στοιχείο της υπερβολής όμως ενσωματώνεται και ένα risk-premium «μησυνοχής» της Ευρωζώνης το οποίο αποτυπώνεται και στην αυξημένη συσχέτιση του ευρώ με τα ελληνικά spreadsέναντι της Γερμανίας. Στον βαθμό που το risk-premium αυτό αποτελεί ένα σημαντικό κομμάτι των πρόσφατωνπιέσεων στο ευρώ, ο ευρωπαϊκός αυτός κίνδυνος θα μπορούσε να έχει συνέπειες και για τις παγκόσμιες αγορές.

§ Αρνητικές εκπλήξεις είναι επίσης πιθανές από την ανάπτυξη στην Κίνα ενώ παρακολουθώντας και τον κύκλομόχλευσης από τους λογαριασμούς χρηματιστηριακών στις ΗΠΑ παρατηρούμε περαιτέρω τάσεις επιβράδυνσης οιοποίες θα μπορούσαν να έχουν αρνητικές επιπτώσεις.

Μάρτιος 15 5

• Μακροοικονομικά Στοιχεία & Οικονομικοί Κύκλοι ΗΠΑ• Νομισματική Πολιτική ΗΠΑ• Μακροοικονομικά Στοιχεία & Οικονομικοί Κύκλοι ΕΖ• Νομισματική Πολιτική ΕΖ• Αγορές• Δείκτες Μεταβλητότητας - Κινδύνου• Παράρτημα

Περιεχόμενα

Μάρτιος 15 6

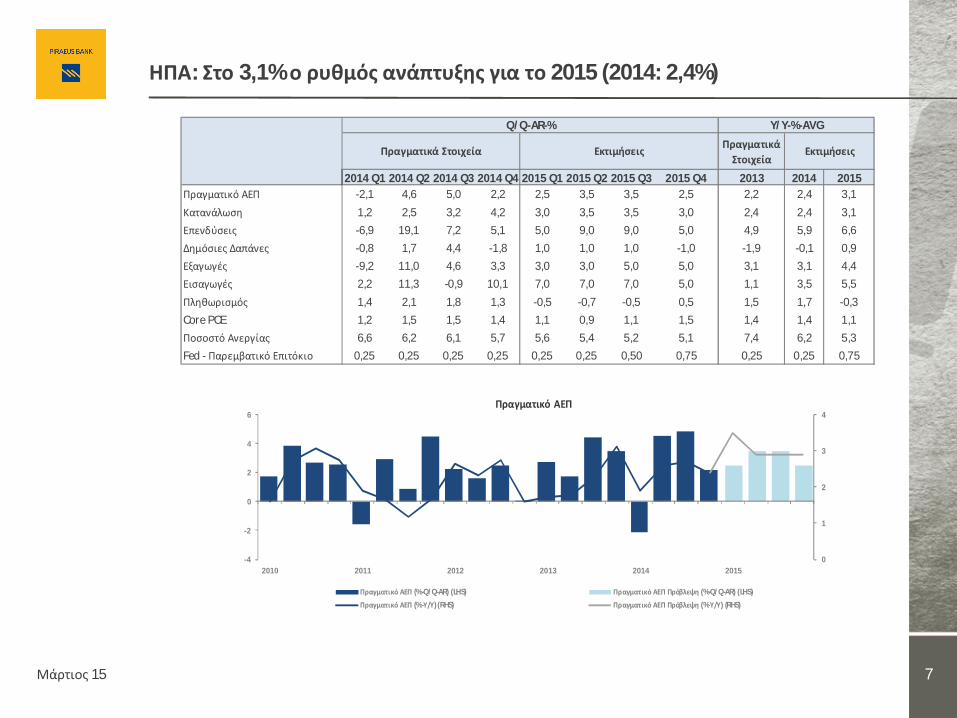

ΗΠΑ: Στο 3,1% ο ρυθμός ανάπτυξης για το 2015 (2014: 2,4%)

Μάρτιος 15 7

Πραγματικά Στοιχεία

2014 Q1 2014 Q2 2014 Q3 2014 Q4 2015 Q1 2015 Q2 2015 Q3 2015 Q4 2013 2014 2015Πραγματικό ΑΕΠ -2,1 4,6 5,0 2,2 2,5 3,5 3,5 2,5 2,2 2,4 3,1

Κατανάλωση 1,2 2,5 3,2 4,2 3,0 3,5 3,5 3,0 2,4 2,4 3,1

Επενδύσεις -6,9 19,1 7,2 5,1 5,0 9,0 9,0 5,0 4,9 5,9 6,6

Δημόσιες Δαπάνες -0,8 1,7 4,4 -1,8 1,0 1,0 1,0 -1,0 -1,9 -0,1 0,9

Εξαγωγές -9,2 11,0 4,6 3,3 3,0 3,0 5,0 5,0 3,1 3,1 4,4

Εισαγωγές 2,2 11,3 -0,9 10,1 7,0 7,0 7,0 5,0 1,1 3,5 5,5

Πληθωρισμός 1,4 2,1 1,8 1,3 -0,5 -0,7 -0,5 0,5 1,5 1,7 -0,3

Core PCE 1,2 1,5 1,5 1,4 1,1 0,9 1,1 1,5 1,4 1,4 1,1

Ποσοστό Ανεργίας 6,6 6,2 6,1 5,7 5,6 5,4 5,2 5,1 7,4 6,2 5,3

Fed - Παρεμβατικό Επιτόκιο 0,25 0,25 0,25 0,25 0,25 0,25 0,50 0,75 0,25 0,25 0,75

Εκτιμήσεις

Y/Y-%-AVGQ/Q-AR-%

Πραγματικά Στοιχεία Εκτιμήσεις

0

1

2

3

4

-4

-2

0

2

4

6

2010 2011 2012 2013 2014 2015

Πραγματικό ΑΕΠ

Πραγματικό ΑΕΠ (%-Q/Q-AR) (LHS) Πραγματικό ΑΕΠ Πρόβλεψη (%-Q/Q-AR) (LHS)

Πραγματικό ΑΕΠ (%-Υ/Υ) (RHS) Πραγματικό ΑΕΠ Πρόβλεψη (%-Υ/Υ) (RHS)

Οικονομικός Κύκλος ΗΠΑ: Η οικονομία εμφανίζει τάσεις επιβράδυνσης

Μάρτιος 15 8

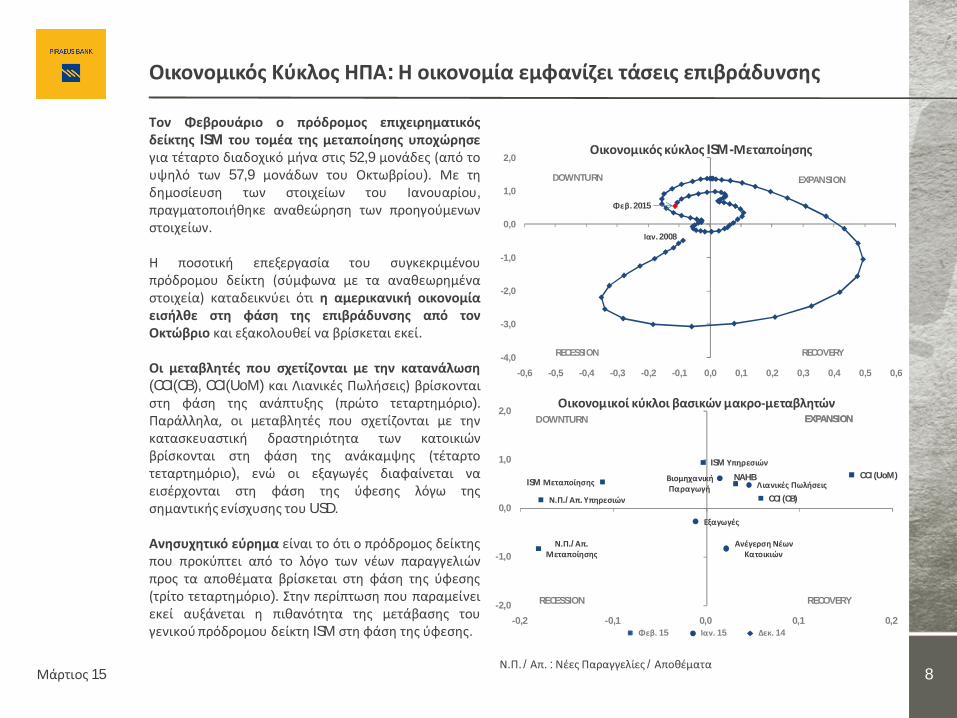

Τον Φεβρουάριο ο πρόδρομος επιχειρηματικόςδείκτης ISM του τομέα της μεταποίησης υποχώρησεγια τέταρτο διαδοχικό μήνα στις 52,9 μονάδες (από τουψηλό των 57,9 μονάδων του Οκτωβρίου). Με τηδημοσίευση των στοιχείων του Ιανουαρίου,πραγματοποιήθηκε αναθεώρηση των προηγούμενωνστοιχείων.

Η ποσοτική επεξεργασία του συγκεκριμένουπρόδρομου δείκτη (σύμφωνα με τα αναθεωρημέναστοιχεία) καταδεικνύει ότι η αμερικανική οικονομίαεισήλθε στη φάση της επιβράδυνσης από τονΟκτώβριο και εξακολουθεί να βρίσκεται εκεί.

Οι μεταβλητές που σχετίζονται με την κατανάλωση(CCI(CB), CCI(UoM) και Λιανικές Πωλήσεις) βρίσκονταιστη φάση της ανάπτυξης (πρώτο τεταρτημόριο).Παράλληλα, οι μεταβλητές που σχετίζονται με τηνκατασκευαστική δραστηριότητα των κατοικιώνβρίσκονται στη φάση της ανάκαμψης (τέταρτοτεταρτημόριο), ενώ οι εξαγωγές διαφαίνεται ναεισέρχονται στη φάση της ύφεσης λόγω τηςσημαντικής ενίσχυσης του USD.

Ανησυχητικό εύρημα είναι το ότι ο πρόδρομος δείκτηςπου προκύπτει από το λόγο των νέων παραγγελιώνπρος τα αποθέματα βρίσκεται στη φάση της ύφεσης(τρίτο τεταρτημόριο). Στην περίπτωση που παραμείνειεκεί αυξάνεται η πιθανότητα της μετάβασης τουγενικού πρόδρομου δείκτη ISM στη φάση της ύφεσης.

ISM Μεταποίησης

ISM ΥπηρεσιώνCCI (UoM)

CCI (CB)

NAHBΒιομηχανική Παραγωγή Λιανικές Πωλήσεις

Ανέγερση Νέων Κατοικιών

Εξαγωγές

Ν.Π./Απ. Μεταποίησης

Ν.Π./Απ. Υπηρεσιών

-2,0

-1,0

0,0

1,0

2,0

-0,2 -0,1 0,0 0,1 0,2

Οικονομικοί κύκλοι βασικών μακρο-μεταβλητώνDOWNTURN EXPANSION

RECESSION RECOVERY

DOWNTURN EXPANSION

RECESSION RECOVERY

Ιαν. 15 Δεκ. 14Φεβ. 15

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

-0,6 -0,5 -0,4 -0,3 -0,2 -0,1 0,0 0,1 0,2 0,3 0,4 0,5 0,6

Οικονομικός κύκλος ISM-Μεταποίησης

EXPANSION

RECESSION

DOWNTURN

RECOVERY

Ιαν. 2008

Φεβ. 2015

Ν.Π. / Απ. : Νέες Παραγγελίες / Αποθέματα

Κύκλοι Ρευστότητας ΗΠΑ: Ύφεση Πληθωριστικών Πιέσεων

9

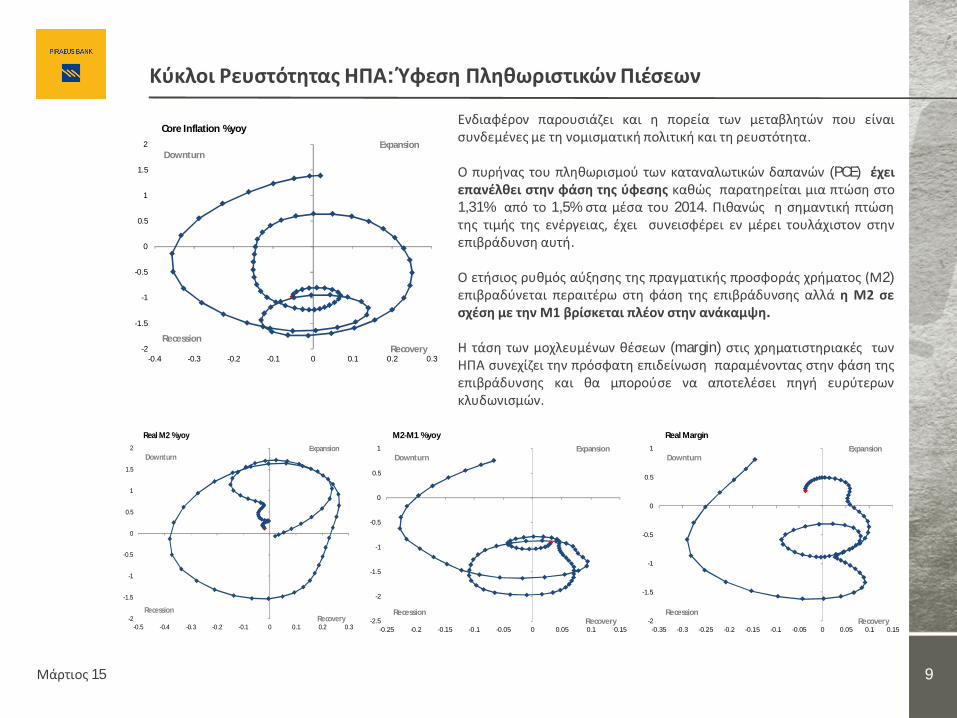

Ενδιαφέρον παρουσιάζει και η πορεία των μεταβλητών που είναισυνδεμένες με τη νομισματική πολιτική και τη ρευστότητα.

Ο πυρήνας του πληθωρισμού των καταναλωτικών δαπανών (PCE) έχειεπανέλθει στην φάση της ύφεσης καθώς παρατηρείται μια πτώση στο1,31% από το 1,5% στα μέσα του 2014. Πιθανώς η σημαντική πτώσητης τιμής της ενέργειας, έχει συνεισφέρει εν μέρει τουλάχιστον στηνεπιβράδυνση αυτή.

Ο ετήσιος ρυθμός αύξησης της πραγματικής προσφοράς χρήματος (Μ2)επιβραδύνεται περαιτέρω στη φάση της επιβράδυνσης αλλά η Μ2 σεσχέση με την Μ1 βρίσκεται πλέον στην ανάκαμψη.

Η τάση των μοχλευμένων θέσεων (margin) στις χρηματιστηριακές τωνΗΠΑ συνεχίζει την πρόσφατη επιδείνωση παραμένοντας στην φάση τηςεπιβράδυνσης και θα μπορούσε να αποτελέσει πηγή ευρύτερωνκλυδωνισμών.

-2

-1.5

-1

-0.5

0

0.5

1

1.5

2

-0.4 -0.3 -0.2 -0.1 0 0.1 0.2 0.3

Core Inflation %yoy

DownturnExpansion

RecessionRecovery

-2

-1.5

-1

-0.5

0

0.5

1

1.5

2

-0.5 -0.4 -0.3 -0.2 -0.1 0 0.1 0.2 0.3

Real M2 %yoy

DownturnExpansion

RecessionRecovery -2.5

-2

-1.5

-1

-0.5

0

0.5

1

-0.25 -0.2 -0.15 -0.1 -0.05 0 0.05 0.1 0.15

M2-M1 %yoy

DownturnExpansion

RecessionRecovery -2

-1.5

-1

-0.5

0

0.5

1

-0.35 -0.3 -0.25 -0.2 -0.15 -0.1 -0.05 0 0.05 0.1 0.15

Real Margin

DownturnExpansion

RecessionRecovery

Μάρτιος 15

-6

-4

-2

0

2

4

6

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Τρ. Πειραιώς: Δείκτης Τρέχουσας Οικ. Δραστηριότητας ΗΠΑ & Πραγματικό ΑΕΠ ΗΠΑ

Δείκτης Τρ. Πειραιώς ΗΠΑ Πραγματικό ΑΕΠ ΗΠΑ (%,Y/Y)

Ο δείκτης Οικονομικής Δραστηριότητας της τράπεζας Πειραιώς κατασκευάζεται με την μέθοδο ανάλυσηςκύριων συνιστωσών (Principal Component Analysis). Ως μεταβλητές έχουν χρησιμοποιηθεί στοιχεία πουαντανακλούν την τρέχουσα οικονομική δραστηριότητα.

-150

-100

-50

0

50

100

150

2009 2010 2011 2012 2013 2014 2015

Δείκτης Οικονομικών Εκπλήξεων Citi, ΗΠΑ

-6

-4

-2

0

2

4

6

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Τρ. Πειραιώς: Πρόδρομος Δείκτης & Πραγμ. ΑΕΠ ΗΠΑ

Δείκτης Τρ. Πειραιώς ΗΠΑ Πραγματικό ΑΕΠ ΗΠΑ (%,Y/Y)

Ο δείκτης Οικονομικής Δραστηριότητας της τράπεζας Πειραιώς κατασκευάζεται με την μέθοδο ανάλυσηςκύριων συνιστωσών (Principal Component Analysis). Ως μεταβλητές έχουν χρησιμοποιηθεί πρόδρομοιδείκτες και στοιχεία των αγορών.

ΗΠΑ: Χαμηλότερα έναντι των προσδοκιών τα στοιχεία που ανακοινώνονται

Μάρτιος 15 10

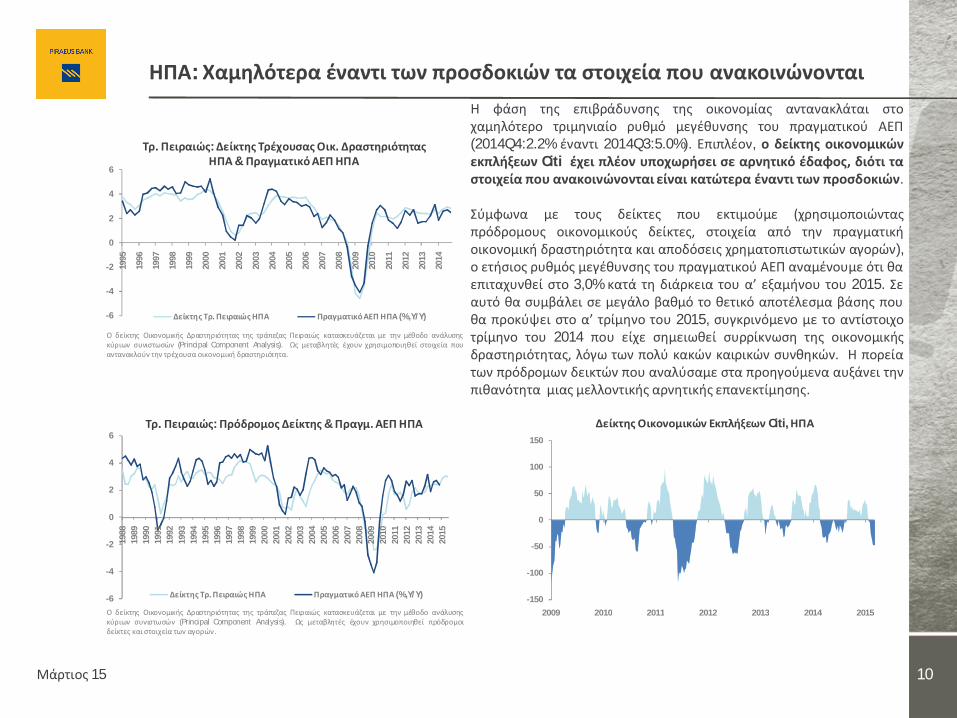

Η φάση της επιβράδυνσης της οικονομίας αντανακλάται στοχαμηλότερο τριμηνιαίο ρυθμό μεγέθυνσης του πραγματικού ΑΕΠ(2014Q4:2.2% έναντι 2014Q3:5.0%). Επιπλέον, ο δείκτης οικονομικώνεκπλήξεων Citi έχει πλέον υποχωρήσει σε αρνητικό έδαφος, διότι ταστοιχεία που ανακοινώνονται είναι κατώτερα έναντι των προσδοκιών.

Σύμφωνα με τους δείκτες που εκτιμούμε (χρησιμοποιώνταςπρόδρομους οικονομικούς δείκτες, στοιχεία από την πραγματικήοικονομική δραστηριότητα και αποδόσεις χρηματοπιστωτικών αγορών),ο ετήσιος ρυθμός μεγέθυνσης του πραγματικού ΑΕΠ αναμένουμε ότι θαεπιταχυνθεί στο 3,0% κατά τη διάρκεια του α’ εξαμήνου του 2015. Σεαυτό θα συμβάλει σε μεγάλο βαθμό το θετικό αποτέλεσμα βάσης πουθα προκύψει στο α’ τρίμηνο του 2015, συγκρινόμενο με το αντίστοιχοτρίμηνο του 2014 που είχε σημειωθεί συρρίκνωση της οικονομικήςδραστηριότητας, λόγω των πολύ κακών καιρικών συνθηκών. Η πορείατων πρόδρομων δεικτών που αναλύσαμε στα προηγούμενα αυξάνει τηνπιθανότητα μιας μελλοντικής αρνητικής επανεκτίμησης.

-4

-3

-2

-1

0

1

2

3

4

5

20

30

40

50

60

70

80

90

100

110

120

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Ιδιωτική Κατανάλωση & Πρόδρομοι Δείκτες Καταναλωτή

Consumer Sentiment Index (CB) (LHS) Consumer Confidence Index (UoM) (LHS)

Real Personal Outlays (%, Y/Y) (RHS)

ΗΠΑ - Τρέχουσα Συγκυρία: Συνεχής ενίσχυση της απασχόλησης

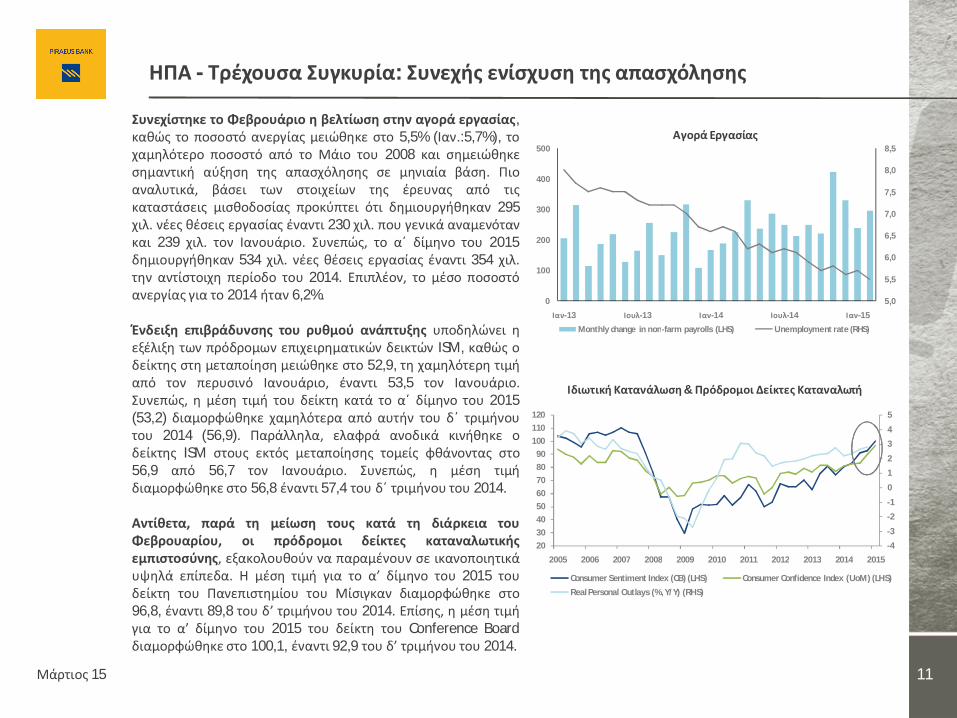

Συνεχίστηκε το Φεβρουάριο η βελτίωση στην αγορά εργασίας,καθώς το ποσοστό ανεργίας μειώθηκε στο 5,5% (Ιαν.:5,7%), τοχαμηλότερο ποσοστό από το Μάιο του 2008 και σημειώθηκεσημαντική αύξηση της απασχόλησης σε μηνιαία βάση. Πιοαναλυτικά, βάσει των στοιχείων της έρευνας από τιςκαταστάσεις μισθοδοσίας προκύπτει ότι δημιουργήθηκαν 295χιλ. νέες θέσεις εργασίας έναντι 230 χιλ. που γενικά αναμενότανκαι 239 χιλ. τον Ιανουάριο. Συνεπώς, το α΄ δίμηνο του 2015δημιουργήθηκαν 534 χιλ. νέες θέσεις εργασίας έναντι 354 χιλ.την αντίστοιχη περίοδο του 2014. Επιπλέον, το μέσο ποσοστόανεργίας για το 2014 ήταν 6,2%.

Ένδειξη επιβράδυνσης του ρυθμού ανάπτυξης υποδηλώνει ηεξέλιξη των πρόδρομων επιχειρηματικών δεικτών ISM, καθώς οδείκτης στη μεταποίηση μειώθηκε στο 52,9, τη χαμηλότερη τιμήαπό τον περυσινό Ιανουάριο, έναντι 53,5 τον Ιανουάριο.Συνεπώς, η μέση τιμή του δείκτη κατά το α΄ δίμηνο του 2015(53,2) διαμορφώθηκε χαμηλότερα από αυτήν του δ΄ τριμήνουτου 2014 (56,9). Παράλληλα, ελαφρά ανοδικά κινήθηκε οδείκτης ISM στους εκτός μεταποίησης τομείς φθάνοντας στο56,9 από 56,7 τον Ιανουάριο. Συνεπώς, η μέση τιμήδιαμορφώθηκε στο 56,8 έναντι 57,4 του δ΄ τριμήνου του 2014.

Αντίθετα, παρά τη μείωση τους κατά τη διάρκεια τουΦεβρουαρίου, οι πρόδρομοι δείκτες καταναλωτικήςεμπιστοσύνης, εξακολουθούν να παραμένουν σε ικανοποιητικάυψηλά επίπεδα. Η μέση τιμή για το α’ δίμηνο του 2015 τουδείκτη του Πανεπιστημίου του Μίσιγκαν διαμορφώθηκε στο96,8, έναντι 89,8 του δ’ τριμήνου του 2014. Επίσης, η μέση τιμήγια το α’ δίμηνο του 2015 του δείκτη του Conference Boardδιαμορφώθηκε στο 100,1, έναντι 92,9 του δ’ τριμήνου του 2014.

Μάρτιος 15 11

5,0

5,5

6,0

6,5

7,0

7,5

8,0

8,5

0

100

200

300

400

500

Ιαν-13 Ιουλ-13 Ιαν-14 Ιουλ-14 Ιαν-15

Αγορά Εργασίας

Monthly change in non-farm payrolls (LHS) Unemployment rate (RHS)

• Μακροοικονομικά Στοιχεία & Οικονομικοί Κύκλοι ΗΠΑ• Νομισματική Πολιτική ΗΠΑ• Μακροοικονομικά Στοιχεία & Οικονομικοί Κύκλοι ΕΖ• Νομισματική Πολιτική ΕΖ• Αγορές• Δείκτες Μεταβλητότητας - Κινδύνου• Παράρτημα

Περιεχόμενα

Μάρτιος 15 12

FED: Στο β’ εξάμηνο η αύξηση του παρεμβατικού επιτοκίου

Μάρτιος 15 13

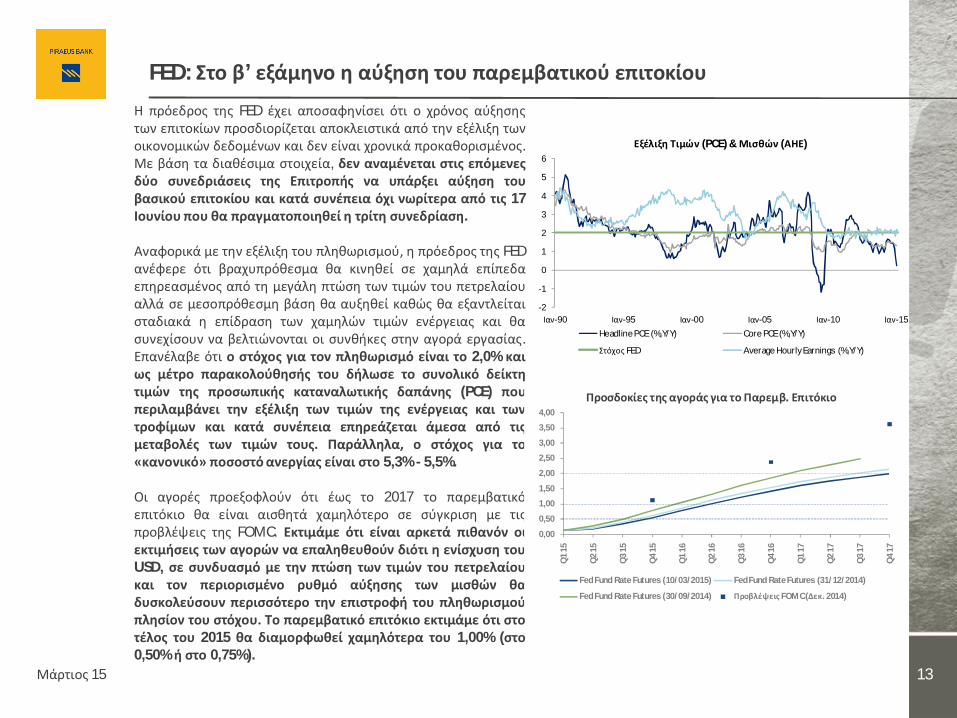

Η πρόεδρος της FED έχει αποσαφηνίσει ότι ο χρόνος αύξησηςτων επιτοκίων προσδιορίζεται αποκλειστικά από την εξέλιξη τωνοικονομικών δεδομένων και δεν είναι χρονικά προκαθορισμένος.Με βάση τα διαθέσιμα στοιχεία, δεν αναμένεται στις επόμενεςδύο συνεδριάσεις της Επιτροπής να υπάρξει αύξηση τουβασικού επιτοκίου και κατά συνέπεια όχι νωρίτερα από τις 17Ιουνίου που θα πραγματοποιηθεί η τρίτη συνεδρίαση.

Αναφορικά με την εξέλιξη του πληθωρισμού, η πρόεδρος της FEDανέφερε ότι βραχυπρόθεσμα θα κινηθεί σε χαμηλά επίπεδαεπηρεασμένος από τη μεγάλη πτώση των τιμών του πετρελαίουαλλά σε μεσοπρόθεσμη βάση θα αυξηθεί καθώς θα εξαντλείταισταδιακά η επίδραση των χαμηλών τιμών ενέργειας και θασυνεχίσουν να βελτιώνονται οι συνθήκες στην αγορά εργασίας.Επανέλαβε ότι ο στόχος για τον πληθωρισμό είναι το 2,0% καιως μέτρο παρακολούθησής του δήλωσε το συνολικό δείκτητιμών της προσωπικής καταναλωτικής δαπάνης (PCE) πουπεριλαμβάνει την εξέλιξη των τιμών της ενέργειας και τωντροφίμων και κατά συνέπεια επηρεάζεται άμεσα από τιςμεταβολές των τιμών τους. Παράλληλα, ο στόχος για το«κανονικό» ποσοστό ανεργίας είναι στο 5,3% - 5,5%.

Οι αγορές προεξοφλούν ότι έως το 2017 το παρεμβατικόεπιτόκιο θα είναι αισθητά χαμηλότερο σε σύγκριση με τιςπροβλέψεις της FOMC. Εκτιμάμε ότι είναι αρκετά πιθανόν οιεκτιμήσεις των αγορών να επαληθευθούν διότι η ενίσχυση τουUSD, σε συνδυασμό με την πτώση των τιμών του πετρελαίουκαι τον περιορισμένο ρυθμό αύξησης των μισθών θαδυσκολεύσουν περισσότερο την επιστροφή του πληθωρισμούπλησίον του στόχου. Το παρεμβατικό επιτόκιο εκτιμάμε ότι στοτέλος του 2015 θα διαμορφωθεί χαμηλότερα του 1,00% (στο0,50% ή στο 0,75%).

0,00

0,50

1,00

1,50

2,00

2,50

3,00

3,50

4,00

Q1

15

Q2

15

Q3

15

Q4

15

Q1

16

Q2

16

Q3

16

Q4

16

Q1

17

Q2

17

Q3

17

Q4

17

Προσδοκίες της αγοράς για το Παρεμβ. Επιτόκιο

Fed Fund Rate Futures (10/03/2015) Fed Fund Rate Futures (31/12/2014)

Fed Fund Rate Futures (30/09/2014) Προβλέψεις FOMC (Δεκ. 2014)

-2

-1

0

1

2

3

4

5

6

Ιαν-90 Ιαν-95 Ιαν-00 Ιαν-05 Ιαν-10 Ιαν-15

Εξέλιξη Τιμών (PCE) & Μισθών (ΑΗΕ)

Headline PCE (%,Y/Y) Core PCE (%,Y/Y)

Στόχος FED Average Hourly Earnings (%,Y/Y)

• Μακροοικονομικά Στοιχεία & Οικονομικοί Κύκλοι ΗΠΑ• Νομισματική Πολιτική ΗΠΑ• Μακροοικονομικά Στοιχεία & Οικονομικοί Κύκλοι ΕΖ• Νομισματική Πολιτική ΕΖ• Αγορές• Δείκτες Μεταβλητότητας - Κινδύνου• Παράρτημα

Περιεχόμενα

Μάρτιος 15 14

EZ: Στο 1,4% ο ρυθμός ανάπτυξης για το 2015 (2014: 0,9%)

Μάρτιος 15 15

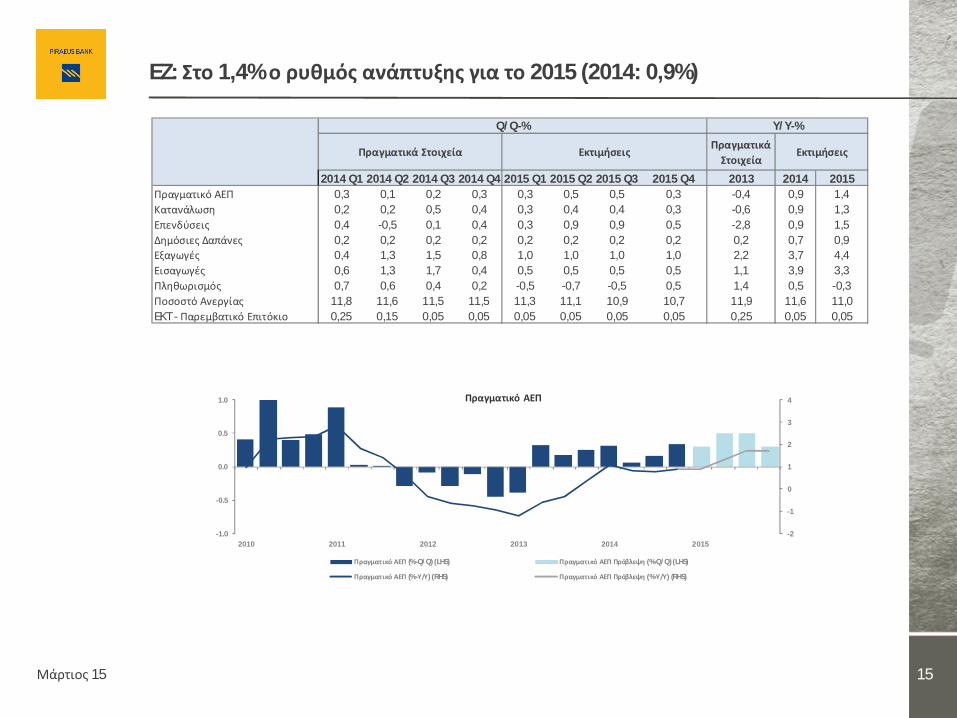

Πραγματικά Στοιχεία

2014 Q1 2014 Q2 2014 Q3 2014 Q4 2015 Q1 2015 Q2 2015 Q3 2015 Q4 2013 2014 2015Πραγματικό ΑΕΠ 0,3 0,1 0,2 0,3 0,3 0,5 0,5 0,3 -0,4 0,9 1,4Κατανάλωση 0,2 0,2 0,5 0,4 0,3 0,4 0,4 0,3 -0,6 0,9 1,3Επενδύσεις 0,4 -0,5 0,1 0,4 0,3 0,9 0,9 0,5 -2,8 0,9 1,5Δημόσιες Δαπάνες 0,2 0,2 0,2 0,2 0,2 0,2 0,2 0,2 0,2 0,7 0,9Εξαγωγές 0,4 1,3 1,5 0,8 1,0 1,0 1,0 1,0 2,2 3,7 4,4Εισαγωγές 0,6 1,3 1,7 0,4 0,5 0,5 0,5 0,5 1,1 3,9 3,3Πληθωρισμός 0,7 0,6 0,4 0,2 -0,5 -0,7 -0,5 0,5 1,4 0,5 -0,3Ποσοστό Ανεργίας 11,8 11,6 11,5 11,5 11,3 11,1 10,9 10,7 11,9 11,6 11,0EKT - Παρεμβατικό Επιτόκιο 0,25 0,15 0,05 0,05 0,05 0,05 0,05 0,05 0,25 0,05 0,05

Y/Y-%

Εκτιμήσεις

Q/Q-%

Πραγματικά Στοιχεία Εκτιμήσεις

-2

-1

0

1

2

3

4

-1.0

-0.5

0.0

0.5

1.0

2010 2011 2012 2013 2014 2015

Πραγματικό ΑΕΠ

Πραγματικό ΑΕΠ (%-Q/Q) (LHS) Πραγματικό ΑΕΠ Πρόβλεψη (%-Q/Q) (LHS)

Πραγματικό ΑΕΠ (%-Υ/Υ) (RHS) Πραγματικό ΑΕΠ Πρόβλεψη (%-Υ/Υ) (RHS)

Οικονομικός Κύκλος EZ: Η οικονομία εμφανίζει οριακές τάσεις επιτάχυνσης

Μάρτιος 15 16

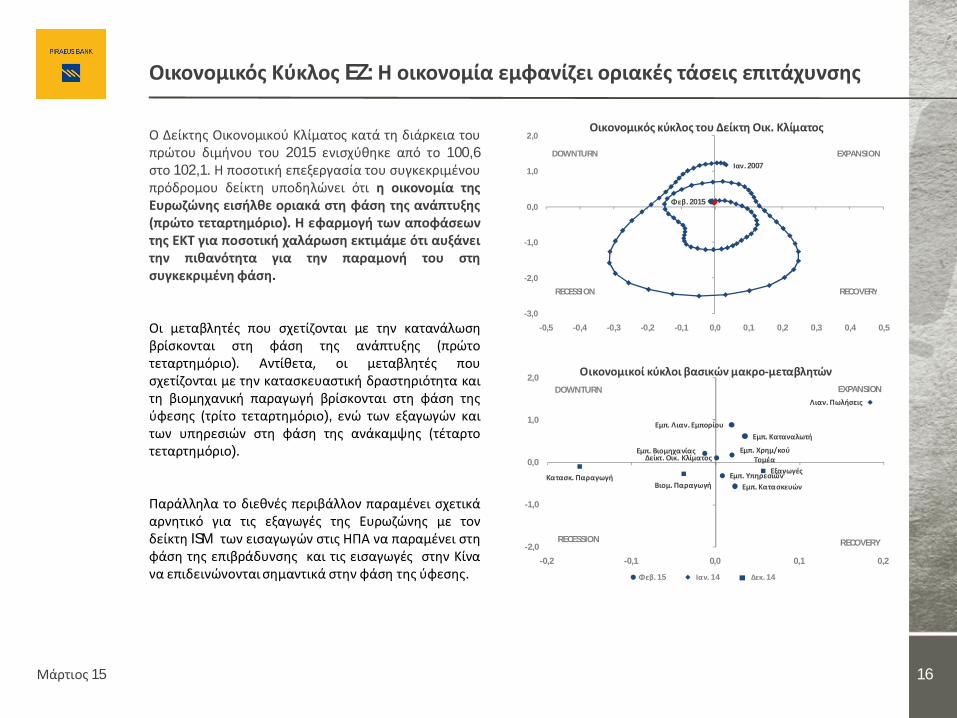

Ο Δείκτης Οικονομικού Κλίματος κατά τη διάρκεια τουπρώτου διμήνου του 2015 ενισχύθηκε από το 100,6στο 102,1. Η ποσοτική επεξεργασία του συγκεκριμένουπρόδρομου δείκτη υποδηλώνει ότι η οικονομία τηςΕυρωζώνης εισήλθε οριακά στη φάση της ανάπτυξης(πρώτο τεταρτημόριο). Η εφαρμογή των αποφάσεωντης ΕΚΤ για ποσοτική χαλάρωση εκτιμάμε ότι αυξάνειτην πιθανότητα για την παραμονή του στησυγκεκριμένη φάση.

Οι μεταβλητές που σχετίζονται με την κατανάλωσηβρίσκονται στη φάση της ανάπτυξης (πρώτοτεταρτημόριο). Αντίθετα, οι μεταβλητές πουσχετίζονται με την κατασκευαστική δραστηριότητα καιτη βιομηχανική παραγωγή βρίσκονται στη φάση τηςύφεσης (τρίτο τεταρτημόριο), ενώ των εξαγωγών καιτων υπηρεσιών στη φάση της ανάκαμψης (τέταρτοτεταρτημόριο).

Παράλληλα το διεθνές περιβάλλον παραμένει σχετικάαρνητικό για τις εξαγωγές της Ευρωζώνης με τονδείκτη ISM των εισαγωγών στις ΗΠΑ να παραμένει στηφάση της επιβράδυνσης και τις εισαγωγές στην Κίνανα επιδεινώνονται σημαντικά στην φάση της ύφεσης.

Δείκτ. Οικ. Κλίματος

Εμπ. Καταναλωτή

Βιομ. ΠαραγωγήKατασκ. Παραγωγή

Λιαν. Πωλήσεις

Εξαγωγές

Εμπ. Βιομηχανίας

Εμπ. ΥπηρεσιώνΕμπ. Κατασκευών

Εμπ. Λιαν. Εμπορίου

Εμπ. Χρημ/κού Τομέα

-2,0

-1,0

0,0

1,0

2,0

-0,2 -0,1 0,0 0,1 0,2

Οικονομικοί κύκλοι βασικών μακρο-μεταβλητώνDOWNTURN EXPANSION

RECESSION RECOVERY

Φεβ. 15 Ιαν. 14 Δεκ. 14

-3,0

-2,0

-1,0

0,0

1,0

2,0

-0,5 -0,4 -0,3 -0,2 -0,1 0,0 0,1 0,2 0,3 0,4 0,5

Οικονομικός κύκλος του Δείκτη Οικ. Κλίματος

EXPANSION

RECESSION

DOWNTURN

RECOVERY

Ιαν. 2007

Φεβ. 2015

Αβεβαιότητα στη Διεθνή Ζήτηση

Μάρτιος 15 17

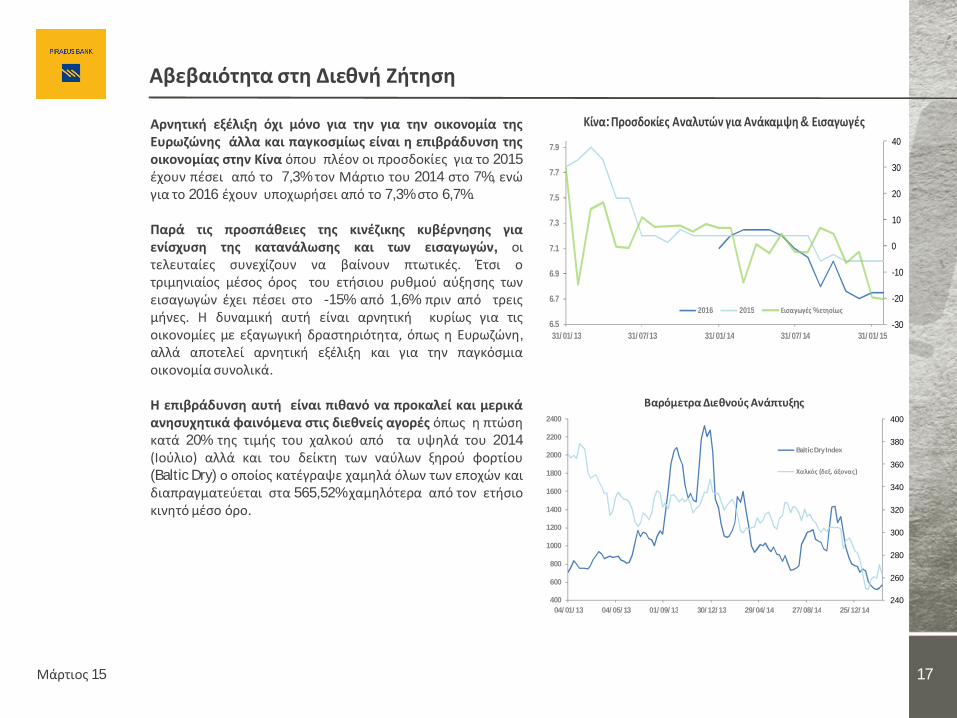

Αρνητική εξέλιξη όχι μόνο για την για την οικονομία τηςΕυρωζώνης άλλα και παγκοσμίως είναι η επιβράδυνση τηςοικονομίας στην Κίνα όπου πλέον οι προσδοκίες για το 2015έχουν πέσει από το 7,3% τον Μάρτιο του 2014 στο 7%, ενώγια το 2016 έχουν υποχωρήσει από το 7,3% στο 6,7%.

Παρά τις προσπάθειες της κινέζικης κυβέρνησης γιαενίσχυση της κατανάλωσης και των εισαγωγών, οιτελευταίες συνεχίζουν να βαίνουν πτωτικές. Έτσι οτριμηνιαίος μέσος όρος του ετήσιου ρυθμού αύξησης τωνεισαγωγών έχει πέσει στο -15% από 1,6% πριν από τρειςμήνες. Η δυναμική αυτή είναι αρνητική κυρίως για τιςοικονομίες με εξαγωγική δραστηριότητα, όπως η Ευρωζώνη,αλλά αποτελεί αρνητική εξέλιξη και για την παγκόσμιαοικονομία συνολικά.

Η επιβράδυνση αυτή είναι πιθανό να προκαλεί και μερικάανησυχητικά φαινόμενα στις διεθνείς αγορές όπως η πτώσηκατά 20% της τιμής του χαλκού από τα υψηλά του 2014(Ιούλιο) αλλά και του δείκτη των ναύλων ξηρού φορτίου(Baltic Dry) ο οποίος κατέγραψε χαμηλά όλων των εποχών καιδιαπραγματεύεται στα 565,52% χαμηλότερα από τον ετήσιοκινητό μέσο όρο.

240

260

280

300

320

340

360

380

400

400

600

800

1000

1200

1400

1600

1800

2000

2200

2400

04/01/13 04/05/13 01/09/13 30/12/13 29/04/14 27/08/14 25/12/14

Βαρόμετρα Διεθνούς Ανάπτυξης

Baltic Dry Index

Χαλκός (δεξ. άξονας)

-30

-20

-10

0

10

20

30

40

6.5

6.7

6.9

7.1

7.3

7.5

7.7

7.9

31/01/13 31/07/13 31/01/14 31/07/14 31/01/15

Κίνα: Προσδοκίες Αναλυτών για Ανάκαμψη & Εισαγωγές

2016 2015 Εισαγωγές % ετησίως

ΕΖ: Καλύτερα έναντι των προσδοκιών τα στοιχεία που ανακοινώνονται

Μάρτιος 15 18

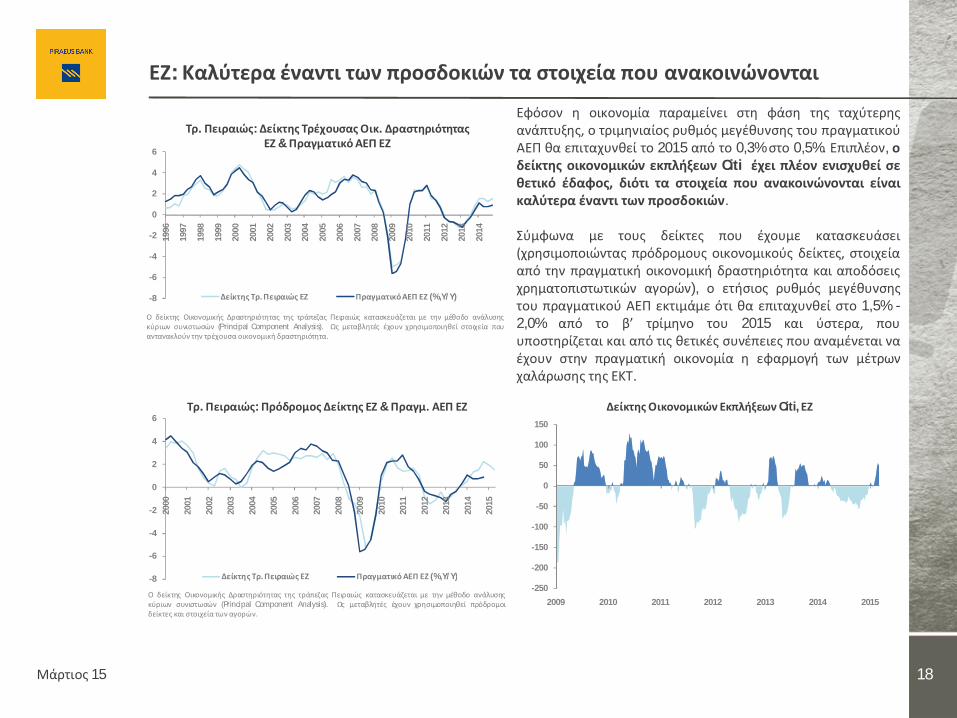

Εφόσον η οικονομία παραμείνει στη φάση της ταχύτερηςανάπτυξης, ο τριμηνιαίος ρυθμός μεγέθυνσης του πραγματικούΑΕΠ θα επιταχυνθεί το 2015 από το 0,3% στο 0,5%. Επιπλέον, οδείκτης οικονομικών εκπλήξεων Citi έχει πλέον ενισχυθεί σεθετικό έδαφος, διότι τα στοιχεία που ανακοινώνονται είναικαλύτερα έναντι των προσδοκιών.

Σύμφωνα με τους δείκτες που έχουμε κατασκευάσει(χρησιμοποιώντας πρόδρομους οικονομικούς δείκτες, στοιχείααπό την πραγματική οικονομική δραστηριότητα και αποδόσειςχρηματοπιστωτικών αγορών), ο ετήσιος ρυθμός μεγέθυνσηςτου πραγματικού ΑΕΠ εκτιμάμε ότι θα επιταχυνθεί στο 1,5% -2,0% από το β’ τρίμηνο του 2015 και ύστερα, πουυποστηρίζεται και από τις θετικές συνέπειες που αναμένεται ναέχουν στην πραγματική οικονομία η εφαρμογή των μέτρωνχαλάρωσης της ΕΚΤ.

-250

-200

-150

-100

-50

0

50

100

150

2009 2010 2011 2012 2013 2014 2015

Δείκτης Οικονομικών Εκπλήξεων Citi, ΕΖ

-8

-6

-4

-2

0

2

4

6

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Τρ. Πειραιώς: Δείκτης Τρέχουσας Οικ. Δραστηριότητας ΕΖ & Πραγματικό ΑΕΠ ΕΖ

Δείκτης Τρ. Πειραιώς ΕΖ Πραγματικό ΑΕΠ ΕΖ (%,Y/Y)

Ο δείκτης Οικονομικής Δραστηριότητας της τράπεζας Πειραιώς κατασκευάζεται με την μέθοδο ανάλυσηςκύριων συνιστωσών (Principal Component Analysis). Ως μεταβλητές έχουν χρησιμοποιηθεί στοιχεία πουαντανακλούν την τρέχουσα οικονομική δραστηριότητα.

-8

-6

-4

-2

0

2

4

6

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Τρ. Πειραιώς: Πρόδρομος Δείκτης ΕΖ & Πραγμ. ΑΕΠ ΕΖ

Δείκτης Τρ. Πειραιώς ΕΖ Πραγματικό ΑΕΠ ΕΖ (%,Y/Y)

Ο δείκτης Οικονομικής Δραστηριότητας της τράπεζας Πειραιώς κατασκευάζεται με την μέθοδο ανάλυσηςκύριων συνιστωσών (Principal Component Analysis). Ως μεταβλητές έχουν χρησιμοποιηθεί πρόδρομοιδείκτες και στοιχεία των αγορών.

-8

-6

-4

-2

0

2

4

70

80

90

100

110

120

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Δείκτης Οικονομικού Κλίματος & ΑΕΠ

Economic Sentiment Indicator (LHS) Real GDP (%, Y/Y) (RHS)

-2,0

-1,0

0,0

1,0

2,0

3,0

-5,0

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Λιανικές Πωλήσεις & Ιδιωτική Κατανάλωση

Λιανικές Πωλήσεις (%, Y/Y) (Α) Ιδιωτική Κατανάλωση (%, Y/Y) (Δ)

ΕΖ Τρέχουσα Συγκυρία: Η διολίσθηση του ευρώ συνεπάγεται μικρότερο μέγεθος αποπληθωρισμού

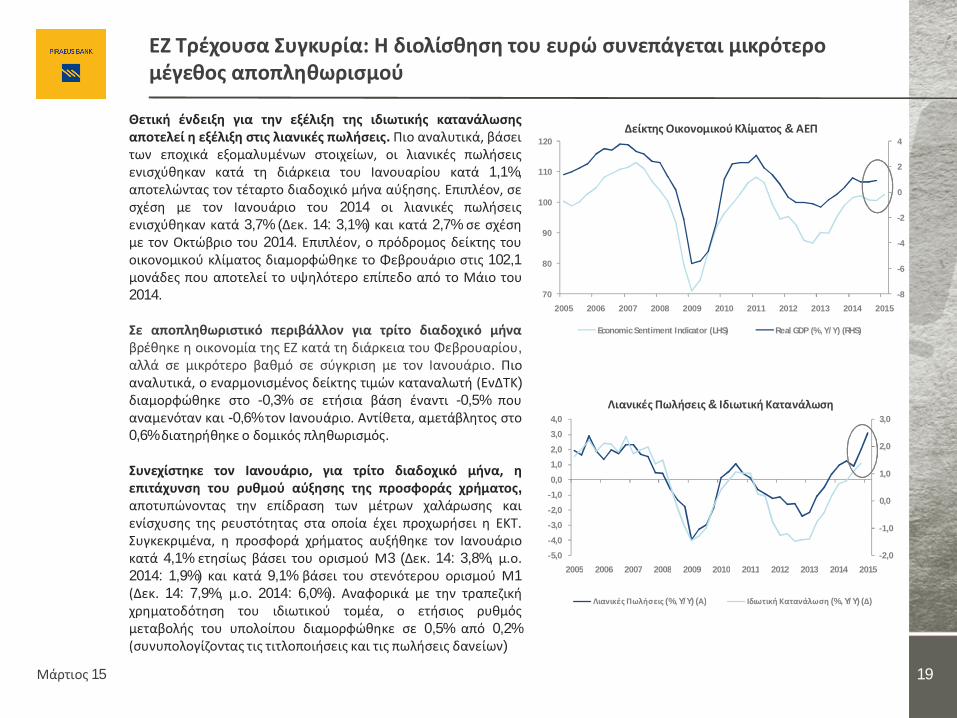

Θετική ένδειξη για την εξέλιξη της ιδιωτικής κατανάλωσηςαποτελεί η εξέλιξη στις λιανικές πωλήσεις. Πιο αναλυτικά, βάσειτων εποχικά εξομαλυμένων στοιχείων, οι λιανικές πωλήσειςενισχύθηκαν κατά τη διάρκεια του Ιανουαρίου κατά 1,1%,αποτελώντας τον τέταρτο διαδοχικό μήνα αύξησης. Επιπλέον, σεσχέση με τον Ιανουάριο του 2014 οι λιανικές πωλήσειςενισχύθηκαν κατά 3,7% (Δεκ. 14: 3,1%) και κατά 2,7% σε σχέσημε τον Οκτώβριο του 2014. Επιπλέον, ο πρόδρομος δείκτης τουοικονομικού κλίματος διαμορφώθηκε το Φεβρουάριο στις 102,1μονάδες που αποτελεί το υψηλότερο επίπεδο από το Μάιο του2014.

Σε αποπληθωριστικό περιβάλλον για τρίτο διαδοχικό μήναβρέθηκε η οικονομία της ΕΖ κατά τη διάρκεια του Φεβρουαρίου,αλλά σε μικρότερο βαθμό σε σύγκριση με τον Ιανουάριο. Πιοαναλυτικά, ο εναρμονισμένος δείκτης τιμών καταναλωτή (ΕνΔΤΚ)διαμορφώθηκε στο -0,3% σε ετήσια βάση έναντι -0,5% πουαναμενόταν και -0,6% τον Ιανουάριο. Αντίθετα, αμετάβλητος στο0,6% διατηρήθηκε ο δομικός πληθωρισμός.

Συνεχίστηκε τον Ιανουάριο, για τρίτο διαδοχικό μήνα, ηεπιτάχυνση του ρυθμού αύξησης της προσφοράς χρήματος,αποτυπώνοντας την επίδραση των μέτρων χαλάρωσης καιενίσχυσης της ρευστότητας στα οποία έχει προχωρήσει η ΕΚΤ.Συγκεκριμένα, η προσφορά χρήματος αυξήθηκε τον Ιανουάριοκατά 4,1% ετησίως βάσει του ορισμού Μ3 (Δεκ. 14: 3,8%, μ.ο.2014: 1,9%) και κατά 9,1% βάσει του στενότερου ορισμού Μ1(Δεκ. 14: 7,9%, μ.ο. 2014: 6,0%). Αναφορικά με την τραπεζικήχρηματοδότηση του ιδιωτικού τομέα, ο ετήσιος ρυθμόςμεταβολής του υπολοίπου διαμορφώθηκε σε 0,5% από 0,2%(συνυπολογίζοντας τις τιτλοποιήσεις και τις πωλήσεις δανείων)

Μάρτιος 15 19

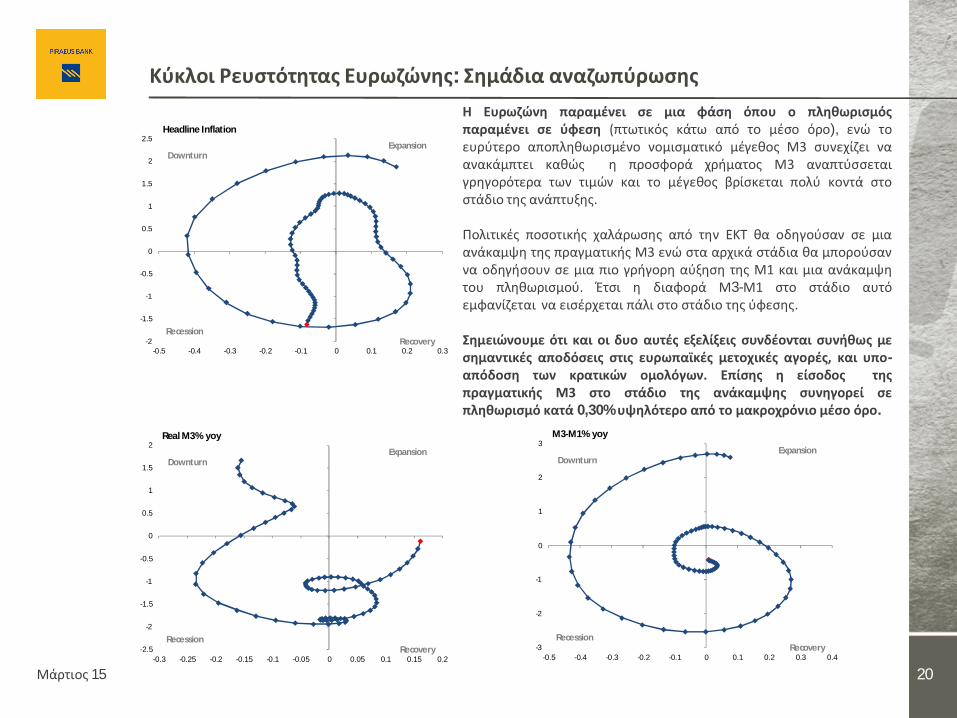

Κύκλοι Ρευστότητας Ευρωζώνης: Σημάδια αναζωπύρωσης

20

Η Ευρωζώνη παραμένει σε μια φάση όπου ο πληθωρισμόςπαραμένει σε ύφεση (πτωτικός κάτω από το μέσο όρο), ενώ τοευρύτερο αποπληθωρισμένο νομισματικό μέγεθος Μ3 συνεχίζει ναανακάμπτει καθώς η προσφορά χρήματος Μ3 αναπτύσσεταιγρηγορότερα των τιμών και το μέγεθος βρίσκεται πολύ κοντά στοστάδιο της ανάπτυξης.

Πολιτικές ποσοτικής χαλάρωσης από την ΕΚΤ θα οδηγούσαν σε μιαανάκαμψη της πραγματικής Μ3 ενώ στα αρχικά στάδια θα μπορούσαννα οδηγήσουν σε μια πιο γρήγορη αύξηση της Μ1 και μια ανάκαμψητου πληθωρισμού. Έτσι η διαφορά Μ3-Μ1 στο στάδιο αυτόεμφανίζεται να εισέρχεται πάλι στο στάδιο της ύφεσης.

Σημειώνουμε ότι και οι δυο αυτές εξελίξεις συνδέονται συνήθως μεσημαντικές αποδόσεις στις ευρωπαϊκές μετοχικές αγορές, και υπο-απόδοση των κρατικών ομολόγων. Επίσης η είσοδος τηςπραγματικής Μ3 στο στάδιο της ανάκαμψης συνηγορεί σεπληθωρισμό κατά 0,30% υψηλότερο από το μακροχρόνιο μέσο όρο.

-2

-1.5

-1

-0.5

0

0.5

1

1.5

2

2.5

-0.5 -0.4 -0.3 -0.2 -0.1 0 0.1 0.2 0.3

Headline Inflation

DownturnExpansion

RecessionRecovery

-2.5

-2

-1.5

-1

-0.5

0

0.5

1

1.5

2

-0.3 -0.25 -0.2 -0.15 -0.1 -0.05 0 0.05 0.1 0.15 0.2

Real M3% yoy

DownturnExpansion

RecessionRecovery -3

-2

-1

0

1

2

3

-0.5 -0.4 -0.3 -0.2 -0.1 0 0.1 0.2 0.3 0.4

M3-M1% yoy

DownturnExpansion

RecessionRecovery

Μάρτιος 15

• Μακροοικονομικά Στοιχεία & Οικονομικοί Κύκλοι ΗΠΑ• Νομισματική Πολιτική ΗΠΑ• Μακροοικονομικά Στοιχεία & Οικονομικοί Κύκλοι ΕΖ• Νομισματική Πολιτική ΕΖ• Αγορές• Δείκτες Μεταβλητότητας - Κινδύνου• Παράρτημα

Περιεχόμενα

Μάρτιος 15 21

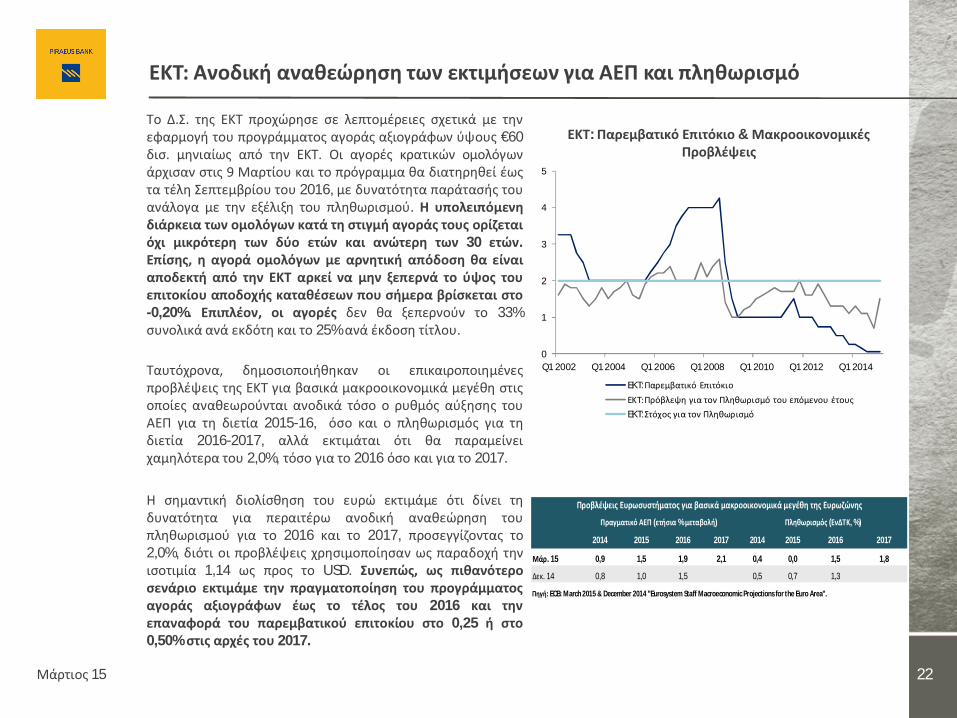

Το Δ.Σ. της ΕΚΤ προχώρησε σε λεπτομέρειες σχετικά με τηνεφαρμογή του προγράμματος αγοράς αξιογράφων ύψους €60δισ. μηνιαίως από την ΕΚΤ. Οι αγορές κρατικών ομολόγωνάρχισαν στις 9 Μαρτίου και το πρόγραμμα θα διατηρηθεί έωςτα τέλη Σεπτεμβρίου του 2016, με δυνατότητα παράτασής τουανάλογα με την εξέλιξη του πληθωρισμού. Η υπολειπόμενηδιάρκεια των ομολόγων κατά τη στιγμή αγοράς τους ορίζεταιόχι μικρότερη των δύο ετών και ανώτερη των 30 ετών.Επίσης, η αγορά ομολόγων με αρνητική απόδοση θα είναιαποδεκτή από την ΕΚΤ αρκεί να μην ξεπερνά το ύψος τουεπιτοκίου αποδοχής καταθέσεων που σήμερα βρίσκεται στο-0,20%. Επιπλέον, οι αγορές δεν θα ξεπερνούν το 33%συνολικά ανά εκδότη και το 25% ανά έκδοση τίτλου.

Ταυτόχρονα, δημοσιοποιήθηκαν οι επικαιροποιημένεςπροβλέψεις της ΕΚΤ για βασικά μακροοικονομικά μεγέθη στιςοποίες αναθεωρούνται ανοδικά τόσο ο ρυθμός αύξησης τουΑΕΠ για τη διετία 2015-16, όσο και ο πληθωρισμός για τηδιετία 2016-2017, αλλά εκτιμάται ότι θα παραμείνειχαμηλότερα του 2,0%, τόσο για το 2016 όσο και για το 2017.

Η σημαντική διολίσθηση του ευρώ εκτιμάμε ότι δίνει τηδυνατότητα για περαιτέρω ανοδική αναθεώρηση τουπληθωρισμού για το 2016 και το 2017, προσεγγίζοντας το2,0%, διότι οι προβλέψεις χρησιμοποίησαν ως παραδοχή τηνισοτιμία 1,14 ως προς το USD. Συνεπώς, ως πιθανότεροσενάριο εκτιμάμε την πραγματοποίηση του προγράμματοςαγοράς αξιογράφων έως το τέλος του 2016 και τηνεπαναφορά του παρεμβατικού επιτοκίου στο 0,25 ή στο0,50% στις αρχές του 2017.

EΚΤ: Ανοδική αναθεώρηση των εκτιμήσεων για ΑΕΠ και πληθωρισμό

Μάρτιος 15 22

0

1

2

3

4

5

Q1 2002 Q1 2004 Q1 2006 Q1 2008 Q1 2010 Q1 2012 Q1 2014

EKT:Παρεμβατικό Επιτόκιο

ΕΚΤ:Πρόβλεψη για τον Πληθωρισμό του επόμενου έτους

EKT:Στόχος για τον Πληθωρισμό

ΕΚΤ: Παρεμβατικό Επιτόκιο & Μακροοικονομικές Προβλέψεις

2014 2015 2016 2017 2014 2015 2016 2017

Μάρ. 15 0,9 1,5 1,9 2,1 0,4 0,0 1,5 1,8

Δεκ. 14 0,8 1,0 1,5 0,5 0,7 1,3

Πηγή: ECB: March 2015 & December 2014 "Eurosystem Staff Macroeconomic Projections for the Euro Area".

Πραγματικό ΑΕΠ (ετήσια % μεταβολή) Πληθωρισμός (ΕνΔΤΚ, %)

Προβλέψεις Ευρωσυστήματος για βασικά μακροοικονομικά μεγέθη της Ευρωζώνης

• Μακροοικονομικά Στοιχεία & Οικονομικοί Κύκλοι ΗΠΑ• Νομισματική Πολιτική ΗΠΑ• Μακροοικονομικά Στοιχεία & Οικονομικοί Κύκλοι ΕΖ• Νομισματική Πολιτική ΕΖ• Αγορές• Δείκτες Μεταβλητότητας - Κινδύνου• Παράρτημα

Περιεχόμενα

Μάρτιος 15 23

Επενδυτικές Αποδόσεις

Μάρτιος 15 24

-2,9

-0,9

-0,7

-3,4

-4,7

-7,2

-4,2

-2,8

-9,5

-4,3

-0,6

1,0

-0,6

0,3

-4,4

-0,7

13,4

7,0

0,2

-1,3

-1,1

-1,9

-9,4

2,0

-3,6

0,5

3,2

1,2

1,8

-11,6

-15 -10 -5 0 5 10 15

S&P500

ESTOXX50

NIKKEI225

MSCI World

MSCI Emerging Markets

ASEX

GOLD

OIL

BRENT

S&PGS Commodities Index

US Gov Bonds

Germany Gov Bonds

US IG Corp Bonds

EZ IG Corp Bonds

EUR/USD

Μεταβολή Αποδόσεων (%)

YtD MtD

Οικ. Κύκλος & Αποδόσεις Επενδύσεων στις ΗΠΑ

Μάρτιος 15 25

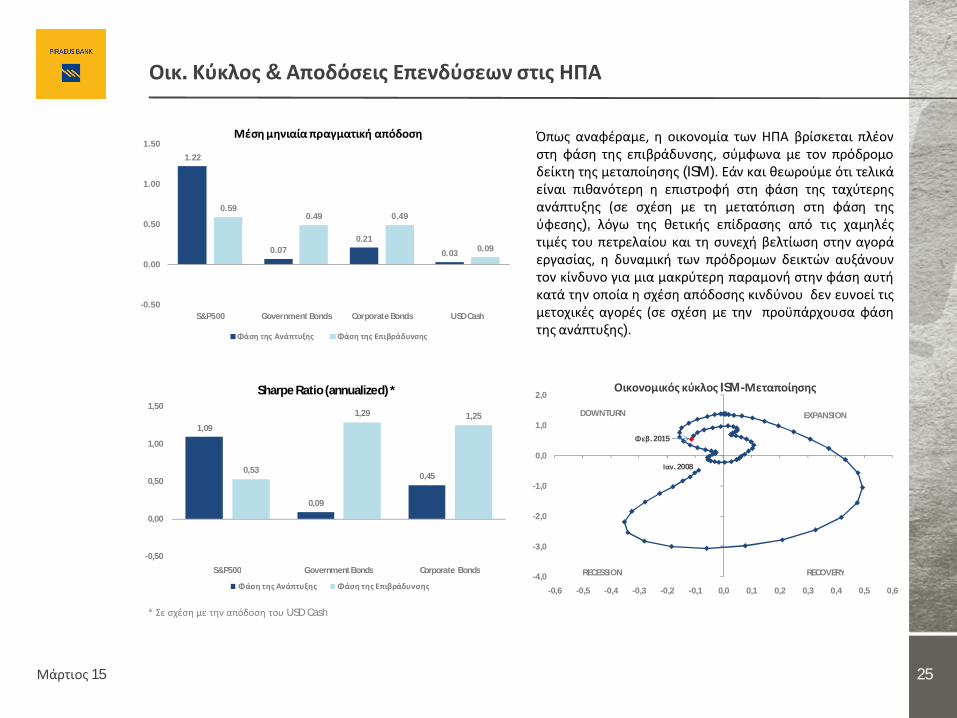

Όπως αναφέραμε, η οικονομία των ΗΠΑ βρίσκεται πλέονστη φάση της επιβράδυνσης, σύμφωνα με τον πρόδρομοδείκτη της μεταποίησης (ISM). Εάν και θεωρούμε ότι τελικάείναι πιθανότερη η επιστροφή στη φάση της ταχύτερηςανάπτυξης (σε σχέση με τη μετατόπιση στη φάση τηςύφεσης), λόγω της θετικής επίδρασης από τις χαμηλέςτιμές του πετρελαίου και τη συνεχή βελτίωση στην αγοράεργασίας, η δυναμική των πρόδρομων δεικτών αυξάνουντον κίνδυνο για μια μακρύτερη παραμονή στην φάση αυτήκατά την οποία η σχέση απόδοσης κινδύνου δεν ευνοεί τιςμετοχικές αγορές (σε σχέση με την προϋπάρχουσα φάσητης ανάπτυξης).

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

-0,6 -0,5 -0,4 -0,3 -0,2 -0,1 0,0 0,1 0,2 0,3 0,4 0,5 0,6

Οικονομικός κύκλος ISM-Μεταποίησης

EXPANSION

RECESSION

DOWNTURN

RECOVERY

Ιαν. 2008

Φεβ. 2015

1.22

0.070.21

0.03

0.590.49 0.49

0.09

-0.50

0.00

0.50

1.00

1.50

S&P500 Government Bonds Corporate Bonds USD Cash

Μέση μηνιαία πραγματική απόδοση

Φάση της Ανάπτυξης Φάση της Επιβράδυνσης

1,09

0,09

0,450,53

1,29 1,25

-0,50

0,00

0,50

1,00

1,50

S&P500 Government Bonds Corporate Bonds

Sharpe Ratio (annualized) *

Φάση της Ανάπτυξης Φάση της Επιβράδυνσης

* Σε σχέση με την απόδοση του USD Cash

-20

-10

0

10

20

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17

πλήθος μηνών

S&P500: Σωρευτικές Πραγματικές Αποδόσεις στη Φάση της Επιβράδυνσης

Μέση Τιμή στη Φάση της Eπιβράδυνσης Δεκ14-Φεβ15

ΗΠΑ: Μετοχές

Μάρτιος 15 26

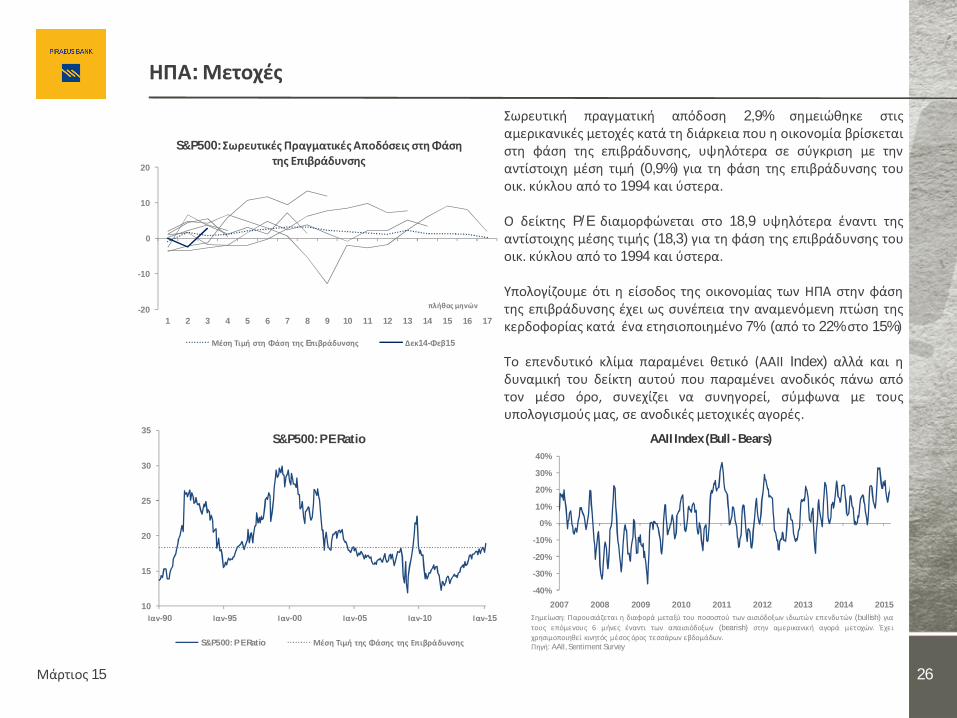

Σωρευτική πραγματική απόδοση 2,9% σημειώθηκε στιςαμερικανικές μετοχές κατά τη διάρκεια που η οικονομία βρίσκεταιστη φάση της επιβράδυνσης, υψηλότερα σε σύγκριση με τηναντίστοιχη μέση τιμή (0,9%) για τη φάση της επιβράδυνσης τουοικ. κύκλου από το 1994 και ύστερα.

Ο δείκτης P/E διαμορφώνεται στο 18,9 υψηλότερα έναντι τηςαντίστοιχης μέσης τιμής (18,3) για τη φάση της επιβράδυνσης τουοικ. κύκλου από το 1994 και ύστερα.

Υπολογίζουμε ότι η είσοδος της οικονομίας των ΗΠΑ στην φάσητης επιβράδυνσης έχει ως συνέπεια την αναμενόμενη πτώση τηςκερδοφορίας κατά ένα ετησιοποιημένο 7% (από το 22% στο 15%)

Το επενδυτικό κλίμα παραμένει θετικό (ΑΑΙΙ Index) αλλά και ηδυναμική του δείκτη αυτού που παραμένει ανοδικός πάνω απότον μέσο όρο, συνεχίζει να συνηγορεί, σύμφωνα με τουςυπολογισμούς μας, σε ανοδικές μετοχικές αγορές.

10

15

20

25

30

35

Ιαν-90 Ιαν-95 Ιαν-00 Ιαν-05 Ιαν-10 Ιαν-15

S&P500: P E Ratio

S&P500: P E Ratio Μέση Τιμή της Φάσης της Επιβράδυνσης

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

2007 2008 2009 2010 2011 2012 2013 2014 2015

AAII Index (Bull - Bears)

Σημείωση: Παρουσιάζεται η διαφορά μεταξύ του ποσοστού των αισιόδοξων ιδιωτών επενδυτών (bullish) γιατους επόμενους 6 μήνες έναντι των απαισιόδοξων (bearish) στην αμερικανική αγορά μετοχών. Έχειχρησιμοποιηθεί κινητός μέσος όρος τεσσάρων εβδομάδων.Πηγή: AAII, Sentiment Survey

0,00

1,00

2,00

3,00

4,00

3M 6M 12M 2Y 5Y 10Y 30Y

Yield Curve

10/3/2015 31/12/2014 30/9/2014

ΗΠΑ: Κρατικά Ομόλογα

Μάρτιος 15 27

*Σύμφωνα με τον Bank Of America Merrill Lynch Treasury Master (USD) - Total Return Index

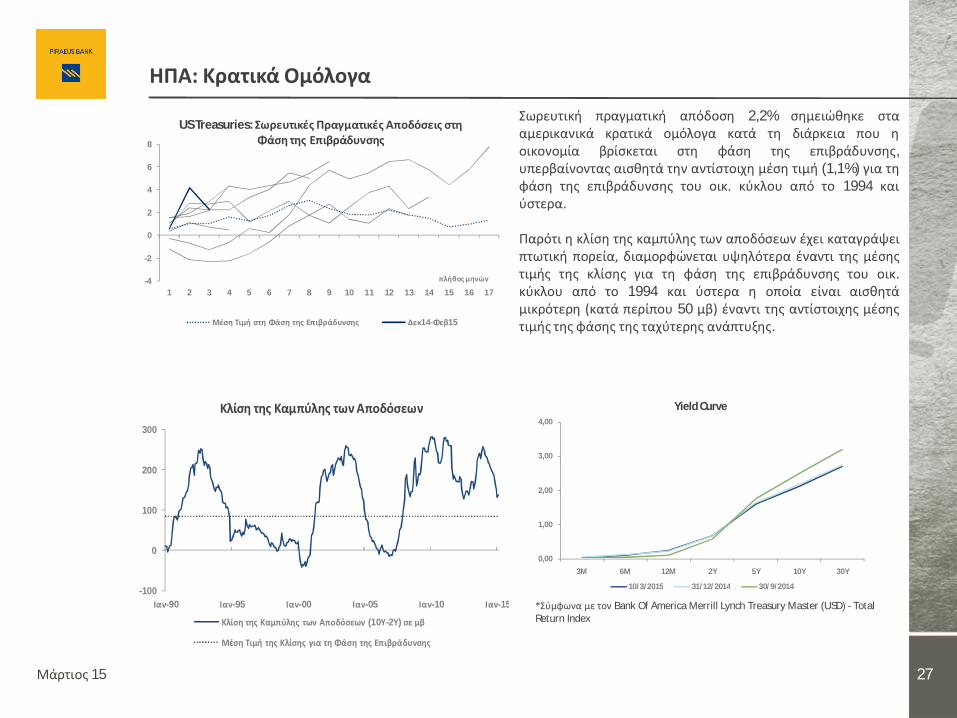

Σωρευτική πραγματική απόδοση 2,2% σημειώθηκε στααμερικανικά κρατικά ομόλογα κατά τη διάρκεια που ηοικονομία βρίσκεται στη φάση της επιβράδυνσης,υπερβαίνοντας αισθητά την αντίστοιχη μέση τιμή (1,1%) για τηφάση της επιβράδυνσης του οικ. κύκλου από το 1994 καιύστερα.

Παρότι η κλίση της καμπύλης των αποδόσεων έχει καταγράψειπτωτική πορεία, διαμορφώνεται υψηλότερα έναντι της μέσηςτιμής της κλίσης για τη φάση της επιβράδυνσης του οικ.κύκλου από το 1994 και ύστερα η οποία είναι αισθητάμικρότερη (κατά περίπου 50 μβ) έναντι της αντίστοιχης μέσηςτιμής της φάσης της ταχύτερης ανάπτυξης.

-100

0

100

200

300

Ιαν-90 Ιαν-95 Ιαν-00 Ιαν-05 Ιαν-10 Ιαν-15

Κλίση της Καμπύλης των Αποδόσεων

Κλίση της Καμπύλης των Αποδόσεων (10Υ-2Υ) σε μβ

Μέση Τιμή της Κλίσης για τη Φάση της Επιβράδυνσης

-4

-2

0

2

4

6

8

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17

πλήθος μηνών

US Treasuries: Σωρευτικές Πραγματικές Αποδόσεις στη Φάση της Επιβράδυνσης

Μέση Τιμή στη Φάση της Επιβράδυνσης Δεκ14-Φεβ15

-10

-5

0

5

10

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Εξαμηνιαία εκτίμηση για την υπερβάλλουσα απόδοση των κρατικών ομολόγων*

Πραγματικά Στοιχεία Πρόβλεψη βάσει του υποδείγματός μας Πρόβλεψη για τον Αύγουστο του 2015

-2.0

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

-10-8-6-4-202468

10

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Εξαμηνιαία υπερβάλλουσα απόδοση vs Εξαμηνιαία μεταβολή στην απόδοση του δεκαετούς ομολόγου*

Εξαμηνιαία επιπλέον πραγματική απόδοση

εξαμηνιαία μεταβολή στην απόδοση του δεκαετούς ομολόγου (Δ)

Πρόβλεψη για τον Αύγουστο (Δ)

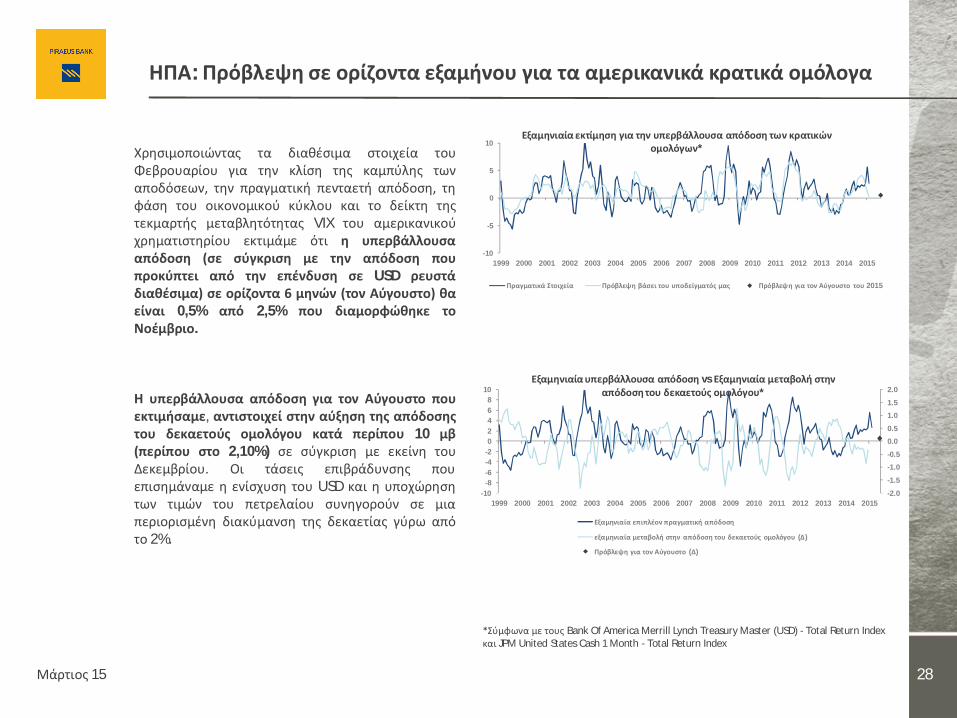

ΗΠΑ: Πρόβλεψη σε ορίζοντα εξαμήνου για τα αμερικανικά κρατικά ομόλογα

Μάρτιος 15 28

Χρησιμοποιώντας τα διαθέσιμα στοιχεία τουΦεβρουαρίου για την κλίση της καμπύλης τωναποδόσεων, την πραγματική πενταετή απόδοση, τηφάση του οικονομικού κύκλου και το δείκτη τηςτεκμαρτής μεταβλητότητας VIX του αμερικανικούχρηματιστηρίου εκτιμάμε ότι η υπερβάλλουσααπόδοση (σε σύγκριση με την απόδοση πουπροκύπτει από την επένδυση σε USD ρευστάδιαθέσιμα) σε ορίζοντα 6 μηνών (τον Αύγουστο) θαείναι 0,5% από 2,5% που διαμορφώθηκε τοΝοέμβριο.

H υπερβάλλουσα απόδοση για τον Αύγουστο πουεκτιμήσαμε, αντιστοιχεί στην αύξηση της απόδοσηςτου δεκαετούς ομολόγου κατά περίπου 10 μβ(περίπου στο 2,10%) σε σύγκριση με εκείνη τουΔεκεμβρίου. Οι τάσεις επιβράδυνσης πουεπισημάναμε η ενίσχυση του USD και η υποχώρησητων τιμών του πετρελαίου συνηγορούν σε μιαπεριορισμένη διακύμανση της δεκαετίας γύρω απότο 2%.

*Σύμφωνα με τους Bank Of America Merrill Lynch Treasury Master (USD) - Total Return Indexκαι JPM United States Cash 1 Month - Total Return Index

ΗΠΑ: Εταιρικά Ομόλογα

Μάρτιος 15 29*Σύμφωνα με τον Bank Of America Merrill Lynch United States Corporate Master (USD) - Total Return Index

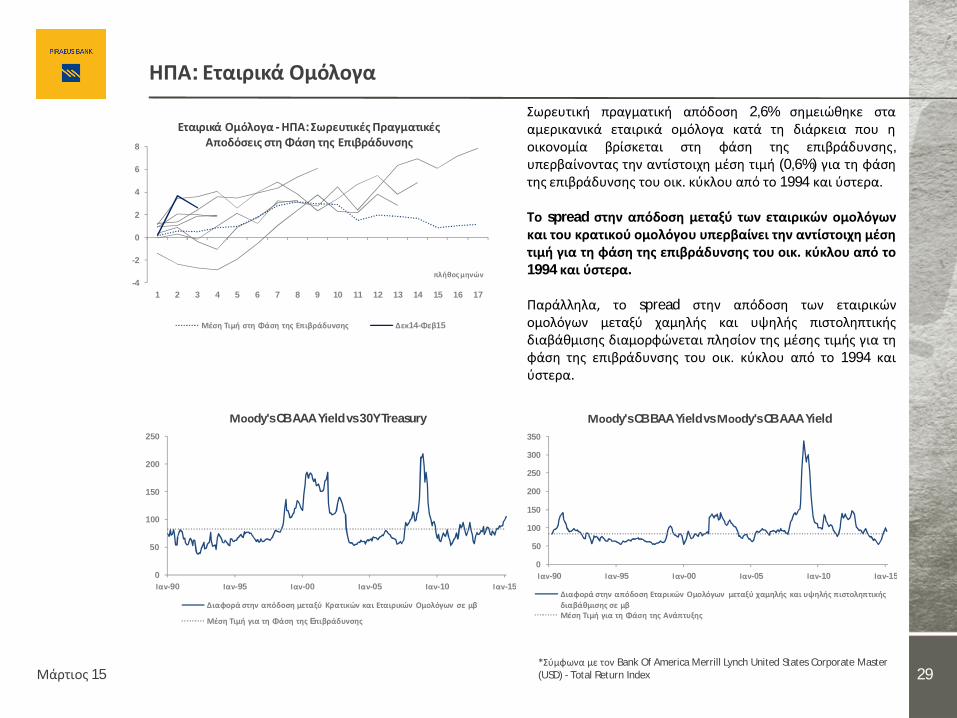

Σωρευτική πραγματική απόδοση 2,6% σημειώθηκε στααμερικανικά εταιρικά ομόλογα κατά τη διάρκεια που ηοικονομία βρίσκεται στη φάση της επιβράδυνσης,υπερβαίνοντας την αντίστοιχη μέση τιμή (0,6%) για τη φάσητης επιβράδυνσης του οικ. κύκλου από το 1994 και ύστερα.

Το spread στην απόδοση μεταξύ των εταιρικών ομολόγωνκαι του κρατικού ομολόγου υπερβαίνει την αντίστοιχη μέσητιμή για τη φάση της επιβράδυνσης του οικ. κύκλου από το1994 και ύστερα.

Παράλληλα, το spread στην απόδοση των εταιρικώνομολόγων μεταξύ χαμηλής και υψηλής πιστοληπτικήςδιαβάθμισης διαμορφώνεται πλησίον της μέσης τιμής για τηφάση της επιβράδυνσης του οικ. κύκλου από το 1994 καιύστερα.

0

50

100

150

200

250

Ιαν-90 Ιαν-95 Ιαν-00 Ιαν-05 Ιαν-10 Ιαν-15

Μοοdy's CB AAA Yield vs 30Y Treasury

Διαφορά στην απόδοση μεταξύ Κρατικών και Εταιρικών Ομολόγων σε μβ

Μέση Τιμή για τη Φάση της Eπιβράδυνσης

0

50

100

150

200

250

300

350

Ιαν-90 Ιαν-95 Ιαν-00 Ιαν-05 Ιαν-10 Ιαν-15

Μοοdy's CB BAA Yield vs Μοοdy's CB AAA Yield

Διαφορά στην απόδοση Εταρικών Ομολόγων μεταξύ χαμηλής και υψηλής πιστοληπτικής διαβάθμισης σε μβΜέση Τιμή για τη Φάση της Ανάπτυξης

-4

-2

0

2

4

6

8

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17

πλήθος μηνών

Εταιρικά Ομόλογα - ΗΠΑ: Σωρευτικές Πραγματικές Αποδόσεις στη Φάση της Επιβράδυνσης

Μέση Τιμή στη Φάση της Επιβράδυνσης Δεκ14-Φεβ15

Οικ. Κύκλος & Αποδόσεις Επενδύσεων στην ΕΖ

Μάρτιος 15 30

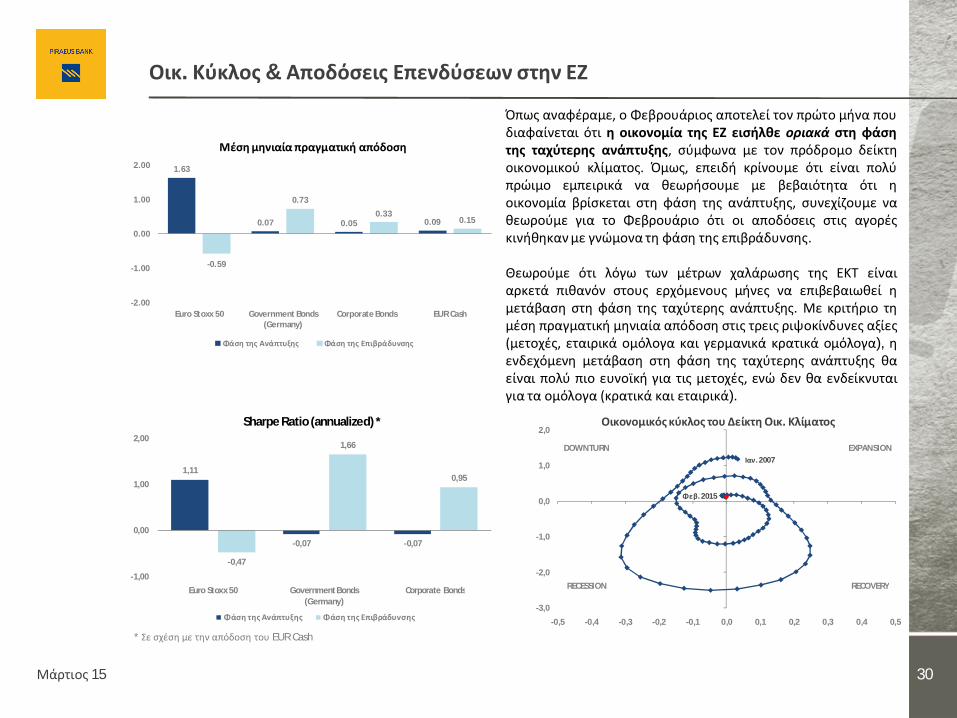

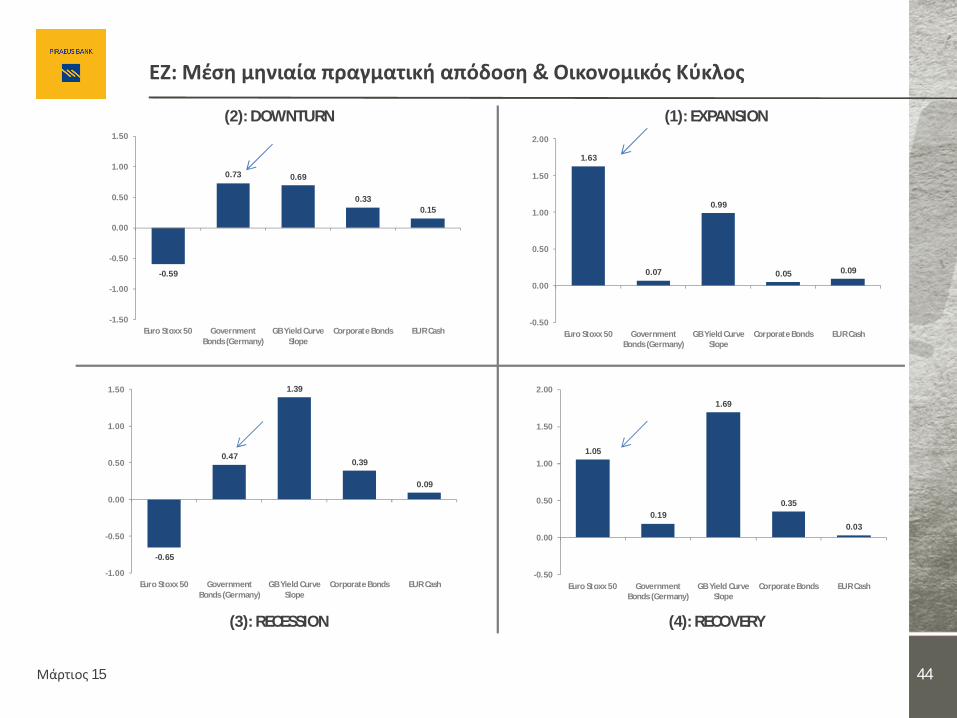

Όπως αναφέραμε, ο Φεβρουάριος αποτελεί τον πρώτο μήνα πουδιαφαίνεται ότι η οικονομία της ΕΖ εισήλθε οριακά στη φάσητης ταχύτερης ανάπτυξης, σύμφωνα με τον πρόδρομο δείκτηοικονομικού κλίματος. Όμως, επειδή κρίνουμε ότι είναι πολύπρώιμο εμπειρικά να θεωρήσουμε με βεβαιότητα ότι ηοικονομία βρίσκεται στη φάση της ανάπτυξης, συνεχίζουμε ναθεωρούμε για το Φεβρουάριο ότι οι αποδόσεις στις αγορέςκινήθηκαν με γνώμονα τη φάση της επιβράδυνσης.

Θεωρούμε ότι λόγω των μέτρων χαλάρωσης της ΕΚΤ είναιαρκετά πιθανόν στους ερχόμενους μήνες να επιβεβαιωθεί ημετάβαση στη φάση της ταχύτερης ανάπτυξης. Με κριτήριο τημέση πραγματική μηνιαία απόδοση στις τρεις ριψοκίνδυνες αξίες(μετοχές, εταιρικά ομόλογα και γερμανικά κρατικά ομόλογα), ηενδεχόμενη μετάβαση στη φάση της ταχύτερης ανάπτυξης θαείναι πολύ πιο ευνοϊκή για τις μετοχές, ενώ δεν θα ενδείκνυταιγια τα ομόλογα (κρατικά και εταιρικά).

-3,0

-2,0

-1,0

0,0

1,0

2,0

-0,5 -0,4 -0,3 -0,2 -0,1 0,0 0,1 0,2 0,3 0,4 0,5

Οικονομικός κύκλος του Δείκτη Οικ. Κλίματος

EXPANSION

RECESSION

DOWNTURN

RECOVERY

Ιαν. 2007

Φεβ. 2015

1.63

0.07 0.05 0.09

-0.59

0.73

0.330.15

-2.00

-1.00

0.00

1.00

2.00

Euro Stoxx 50 Government Bonds (Germany)

Corporate Bonds EUR Cash

Μέση μηνιαία πραγματική απόδοση

Φάση της Ανάπτυξης Φάση της Επιβράδυνσης

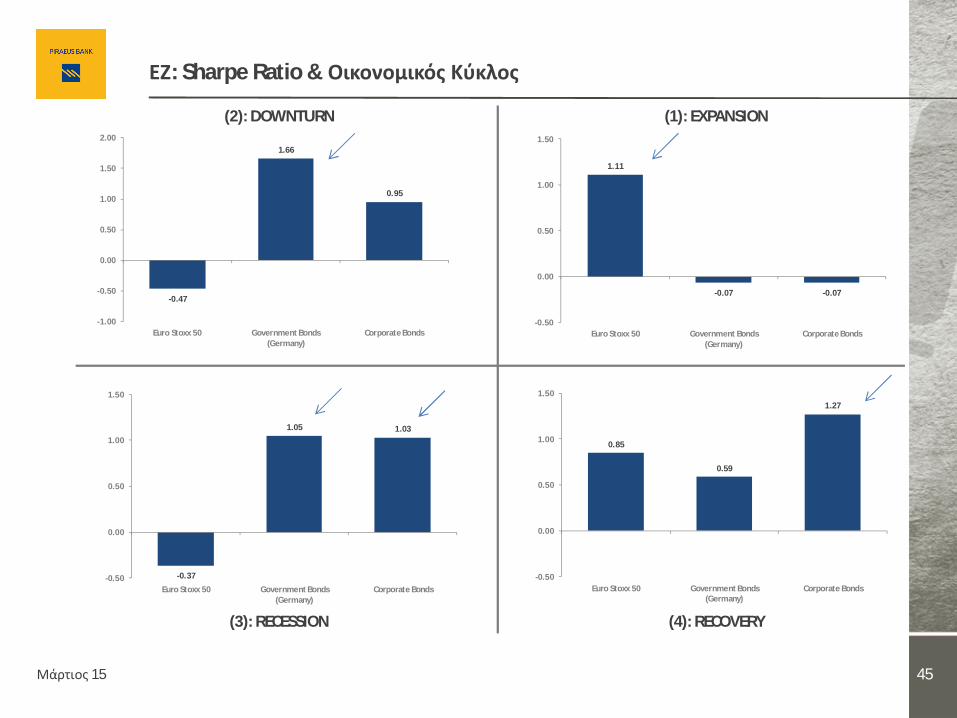

1,11

-0,07 -0,07

-0,47

1,66

0,95

-1,00

0,00

1,00

2,00

Euro Stoxx 50 Government Bonds (Germany)

Corporate Bonds

Sharpe Ratio (annualized) *

Φάση της Ανάπτυξης Φάση της Επιβράδυνσης

* Σε σχέση με την απόδοση του EUR Cash

EZ: Μετοχές

Μάρτιος 15 31

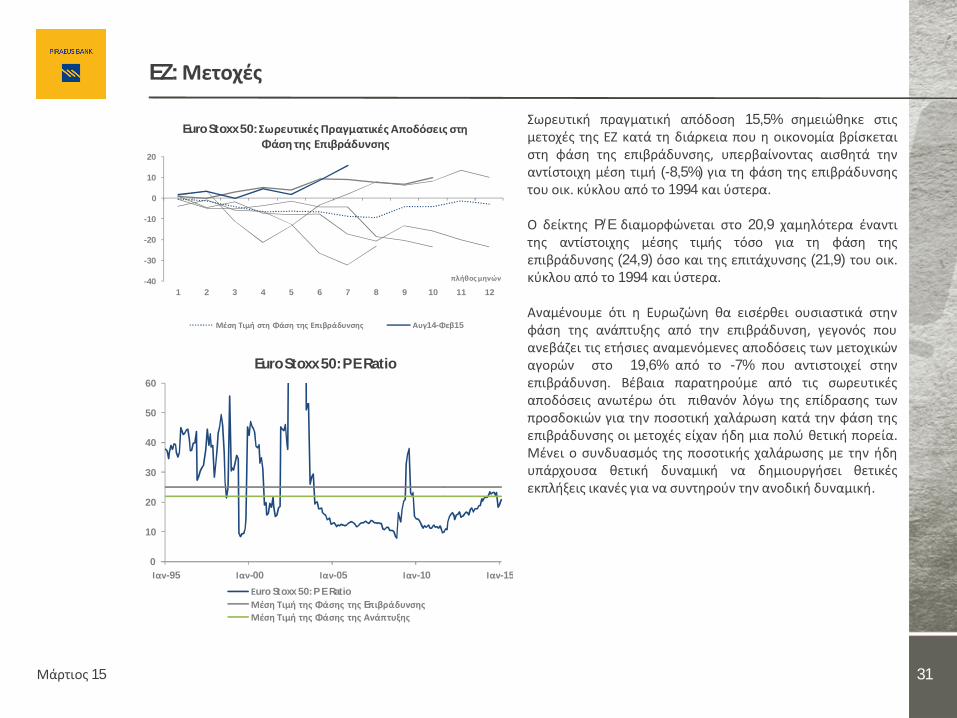

Σωρευτική πραγματική απόδοση 15,5% σημειώθηκε στιςμετοχές της ΕΖ κατά τη διάρκεια που η οικονομία βρίσκεταιστη φάση της επιβράδυνσης, υπερβαίνοντας αισθητά τηναντίστοιχη μέση τιμή (-8,5%) για τη φάση της επιβράδυνσηςτου οικ. κύκλου από το 1994 και ύστερα.

Ο δείκτης P/E διαμορφώνεται στο 20,9 χαμηλότερα έναντιτης αντίστοιχης μέσης τιμής τόσο για τη φάση τηςεπιβράδυνσης (24,9) όσο και της επιτάχυνσης (21,9) του οικ.κύκλου από το 1994 και ύστερα.

Αναμένουμε ότι η Ευρωζώνη θα εισέρθει ουσιαστικά στηνφάση της ανάπτυξης από την επιβράδυνση, γεγονός πουανεβάζει τις ετήσιες αναμενόμενες αποδόσεις των μετοχικώναγορών στο 19,6% από το -7% που αντιστοιχεί στηνεπιβράδυνση. Βέβαια παρατηρούμε από τις σωρευτικέςαποδόσεις ανωτέρω ότι πιθανόν λόγω της επίδρασης τωνπροσδοκιών για την ποσοτική χαλάρωση κατά την φάση τηςεπιβράδυνσης οι μετοχές είχαν ήδη μια πολύ θετική πορεία.Μένει ο συνδυασμός της ποσοτικής χαλάρωσης με την ήδηυπάρχουσα θετική δυναμική να δημιουργήσει θετικέςεκπλήξεις ικανές για να συντηρούν την ανοδική δυναμική.

-40

-30

-20

-10

0

10

20

1 2 3 4 5 6 7 8 9 10 11 12

πλήθος μηνών

Euro Stoxx 50: Σωρευτικές Πραγματικές Αποδόσεις στη Φάση της Επιβράδυνσης

Μέση Τιμή στη Φάση της Επιβράδυνσης Αυγ14-Φεβ15

0

10

20

30

40

50

60

Ιαν-95 Ιαν-00 Ιαν-05 Ιαν-10 Ιαν-15

Euro Stoxx 50: P E Ratio

Εuro Stoxx 50: P E RatioΜέση Τιμή της Φάσης της EπιβράδυνσηςΜέση Τιμή της Φάσης της Ανάπτυξης

-5

0

5

10

15

1 2 3 4 5 6 7 8 9 10 11 12

πλήθος μηνών

DE Bunds*: Σωρευτικές Πραγματικές Αποδόσεις στη Φάση της Επιβράδυνσης

Μέση Τιμή στη Φάση της Επιβράδυνσης Αυγ14-Φεβ15

EZ: Κρατικά Ομόλογα

Μάρτιος 15 32

*Σύμφωνα με τον Bank Of America Merrill Lynch German Federal Government All Maturities (Euro) - Total Return Index

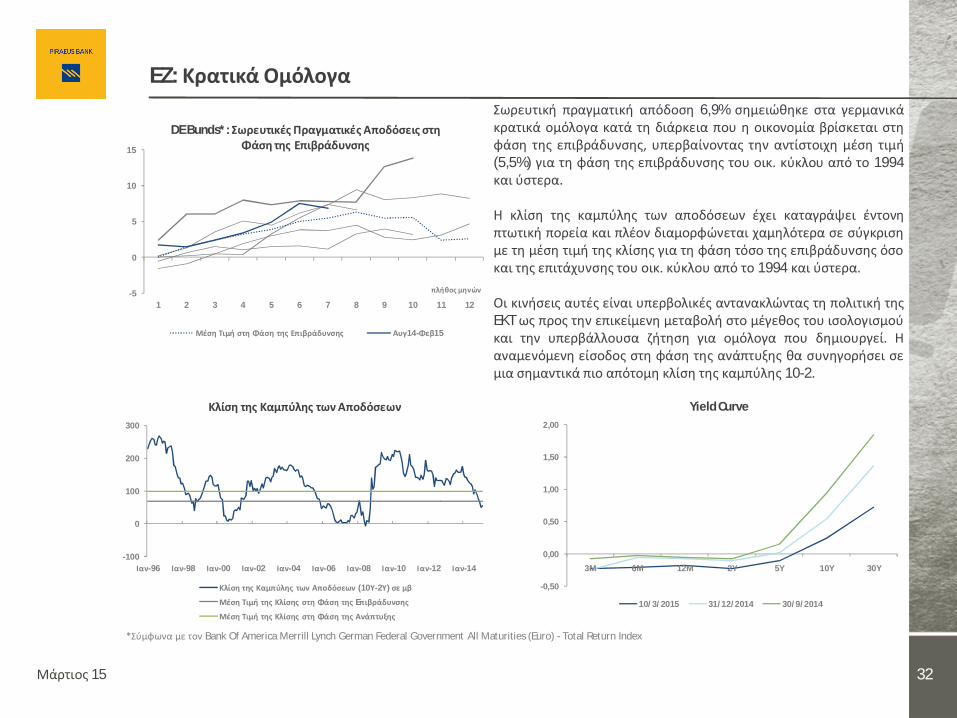

Σωρευτική πραγματική απόδοση 6,9% σημειώθηκε στα γερμανικάκρατικά ομόλογα κατά τη διάρκεια που η οικονομία βρίσκεται στηφάση της επιβράδυνσης, υπερβαίνοντας την αντίστοιχη μέση τιμή(5,5%) για τη φάση της επιβράδυνσης του οικ. κύκλου από το 1994και ύστερα.

Η κλίση της καμπύλης των αποδόσεων έχει καταγράψει έντονηπτωτική πορεία και πλέον διαμορφώνεται χαμηλότερα σε σύγκρισημε τη μέση τιμή της κλίσης για τη φάση τόσο της επιβράδυνσης όσοκαι της επιτάχυνσης του οικ. κύκλου από το 1994 και ύστερα.

Οι κινήσεις αυτές είναι υπερβολικές αντανακλώντας τη πολιτική τηςEKT ως προς την επικείμενη μεταβολή στο μέγεθος του ισολογισμούκαι την υπερβάλλουσα ζήτηση για ομόλογα που δημιουργεί. Ηαναμενόμενη είσοδος στη φάση της ανάπτυξης θα συνηγορήσει σεμια σημαντικά πιο απότομη κλίση της καμπύλης 10-2.

-100

0

100

200

300

Ιαν-96 Ιαν-98 Ιαν-00 Ιαν-02 Ιαν-04 Ιαν-06 Ιαν-08 Ιαν-10 Ιαν-12 Ιαν-14

Κλίση της Καμπύλης των Αποδόσεων

Κλίση της Καμπύλης των Αποδόσεων (10Υ-2Υ) σε μβ

Μέση Τιμή της Κλίσης στη Φάση της Eπιβράδυνσης

Μέση Τιμή της Κλίσης στη Φάση της Ανάπτυξης

-0,50

0,00

0,50

1,00

1,50

2,00

3M 6M 12M 2Y 5Y 10Y 30Y

Yield Curve

10/3/2015 31/12/2014 30/9/2014

-2

-1

0

1

2

-10

-5

0

5

10

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Εξαμηνιαία υπερβάλλουσα απόδοση vs Εξαμηνιαία μεταβολή στην απόδοση του δεκαετούς ομολόγου*

Εξαμηνιαία επιπλέον πραγματική απόδοση

Εξαμηνιαία μεταβολή στην απόδοση του δεκαετούς ομολόγου (Δ)

Πρόβλεψη για τον Αύγουστο (Δ)

-10

-5

0

5

10

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Εξαμηνιαία εκτίμηση για την υπερβάλλουσα απόδοση των κρατικών ομολόγων*

Πραγματικά Στοιχεία Πρόβλεψη βάσει του υποδείγματός μας Πρόβλεψη για τον Aύγουστο του 2015

ΕΖ: Πρόβλεψη σε ορίζοντα εξαμήνου για τα γερμανικά κρατικά ομόλογα

Μάρτιος 15 33

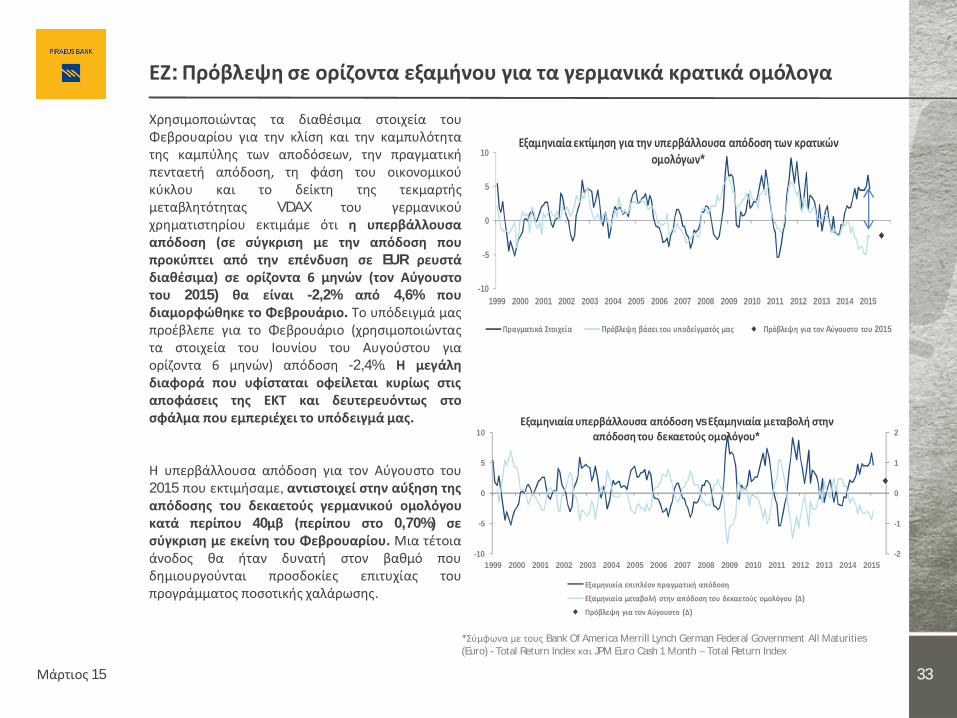

Χρησιμοποιώντας τα διαθέσιμα στοιχεία τουΦεβρουαρίου για την κλίση και την καμπυλότητατης καμπύλης των αποδόσεων, την πραγματικήπενταετή απόδοση, τη φάση του οικονομικούκύκλου και το δείκτη της τεκμαρτήςμεταβλητότητας VDAX του γερμανικούχρηματιστηρίου εκτιμάμε ότι η υπερβάλλουσααπόδοση (σε σύγκριση με την απόδοση πουπροκύπτει από την επένδυση σε EUR ρευστάδιαθέσιμα) σε ορίζοντα 6 μηνών (τον Αύγουστοτου 2015) θα είναι -2,2% από 4,6% πουδιαμορφώθηκε το Φεβρουάριο. Το υπόδειγμά μαςπροέβλεπε για το Φεβρουάριο (χρησιμοποιώνταςτα στοιχεία του Ιουνίου του Αυγούστου γιαορίζοντα 6 μηνών) απόδοση -2,4%. Η μεγάληδιαφορά που υφίσταται οφείλεται κυρίως στιςαποφάσεις της ΕΚΤ και δευτερευόντως στοσφάλμα που εμπεριέχει το υπόδειγμά μας.

H υπερβάλλουσα απόδοση για τον Αύγουστο του2015 που εκτιμήσαμε, αντιστοιχεί στην αύξηση τηςαπόδοσης του δεκαετούς γερμανικού ομολόγουκατά περίπου 40μβ (περίπου στο 0,70%) σεσύγκριση με εκείνη του Φεβρουαρίου. Μια τέτοιαάνοδος θα ήταν δυνατή στον βαθμό πουδημιουργούνται προσδοκίες επιτυχίας τουπρογράμματος ποσοτικής χαλάρωσης.

*Σύμφωνα με τους Bank Of America Merrill Lynch German Federal Government All Maturities (Euro) - Total Return Index και JPM Euro Cash 1 Month – Total Return Index

Διαφορά στην Απόδοση των Κρατικών Ομολόγων μεταξύ ΗΠΑ & Γερμανίας

Μάρτιος 15 34

-300

-200

-100

0

100

200

300

US2Y-DE2Y Fair Value of US2Y-DE2Y

-300

-200

-100

0

100

200

300

US10Y-DE10Y Fair Value of US10Y-DE10Y

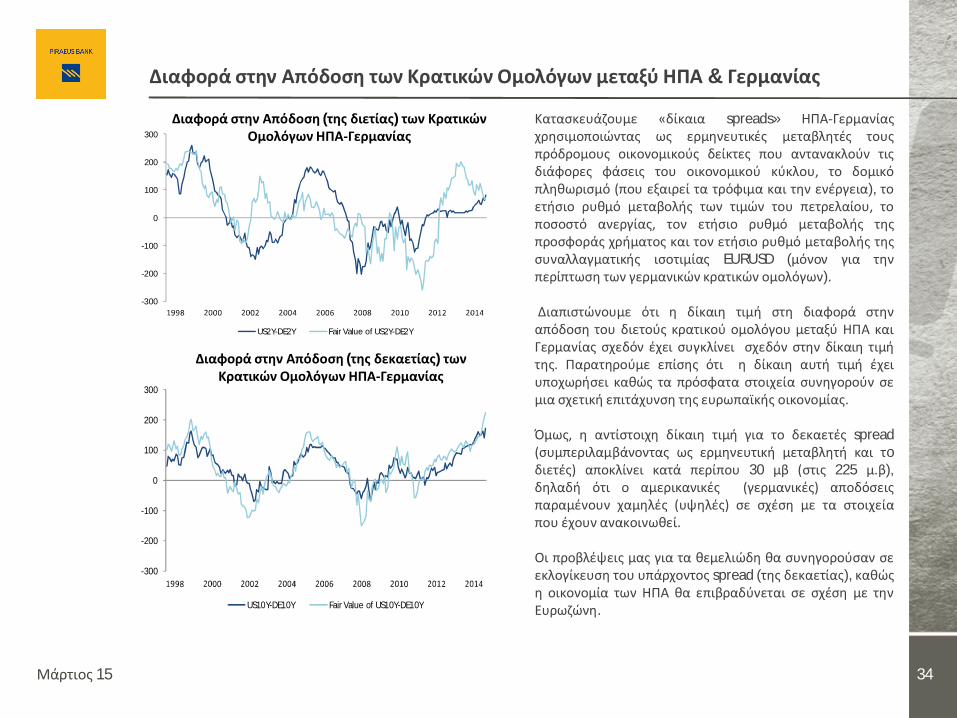

Κατασκευάζουμε «δίκαια spreads» ΗΠΑ-Γερμανίαςχρησιμοποιώντας ως ερμηνευτικές μεταβλητές τουςπρόδρομους οικονομικούς δείκτες που αντανακλούν τιςδιάφορες φάσεις του οικονομικού κύκλου, το δομικόπληθωρισμό (που εξαιρεί τα τρόφιμα και την ενέργεια), τοετήσιο ρυθμό μεταβολής των τιμών του πετρελαίου, τοποσοστό ανεργίας, τον ετήσιο ρυθμό μεταβολής τηςπροσφοράς χρήματος και τον ετήσιο ρυθμό μεταβολής τηςσυναλλαγματικής ισοτιμίας EURUSD (μόνον για τηνπερίπτωση των γερμανικών κρατικών ομολόγων).

Διαπιστώνουμε ότι η δίκαιη τιμή στη διαφορά στηναπόδοση του διετούς κρατικού ομολόγου μεταξύ ΗΠΑ καιΓερμανίας σχεδόν έχει συγκλίνει σχεδόν στην δίκαιη τιμήτης. Παρατηρούμε επίσης ότι η δίκαιη αυτή τιμή έχειυποχωρήσει καθώς τα πρόσφατα στοιχεία συνηγορούν σεμια σχετική επιτάχυνση της ευρωπαϊκής οικονομίας.

Όμως, η αντίστοιχη δίκαιη τιμή για το δεκαετές spread(συμπεριλαμβάνοντας ως ερμηνευτική μεταβλητή και τoδιετές) αποκλίνει κατά περίπου 30 μβ (στις 225 μ.β),δηλαδή ότι ο αμερικανικές (γερμανικές) αποδόσειςπαραμένουν χαμηλές (υψηλές) σε σχέση με τα στοιχείαπου έχουν ανακοινωθεί.

Οι προβλέψεις μας για τα θεμελιώδη θα συνηγορούσαν σεεκλογίκευση του υπάρχοντος spread (της δεκαετίας), καθώςη οικονομία των ΗΠΑ θα επιβραδύνεται σε σχέση με τηνΕυρωζώνη.

Διαφορά στην Απόδοση (της διετίας) των Κρατικών Ομολόγων ΗΠΑ-Γερμανίας

Διαφορά στην Απόδοση (της δεκαετίας) των Κρατικών Ομολόγων ΗΠΑ-Γερμανίας

ΕΖ: Εταιρικά Ομόλογα

Μάρτιος 15 35

*Σύμφωνα με τον Bank Of America Merrill Lynch Euro Corporate Master (Euro) –Total Return Index

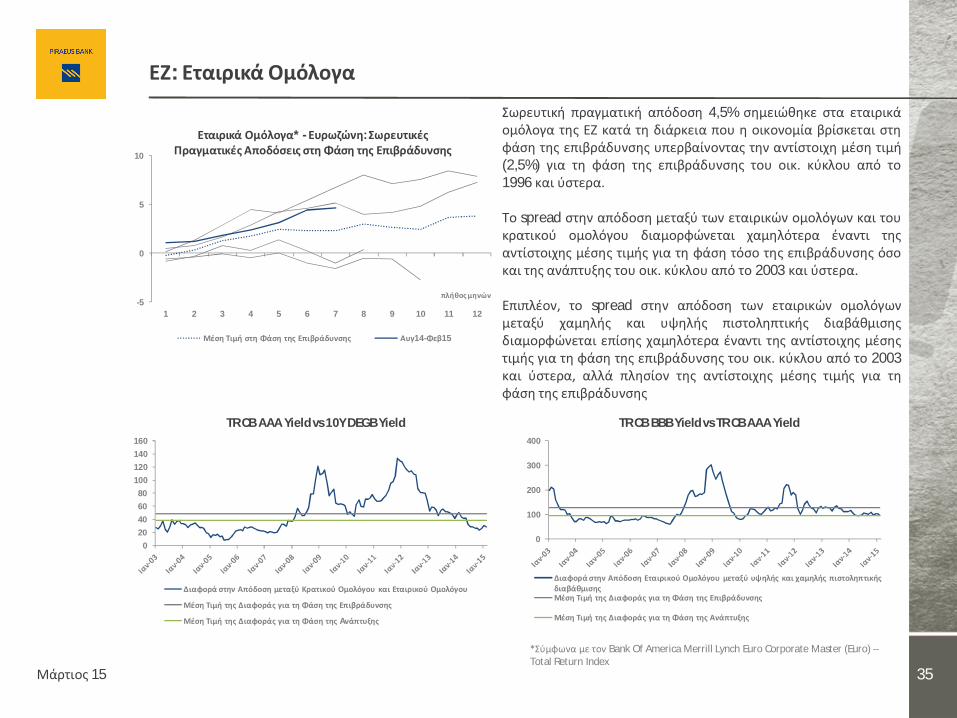

Σωρευτική πραγματική απόδοση 4,5% σημειώθηκε στα εταιρικάομόλογα της ΕΖ κατά τη διάρκεια που η οικονομία βρίσκεται στηφάση της επιβράδυνσης υπερβαίνοντας την αντίστοιχη μέση τιμή(2,5%) για τη φάση της επιβράδυνσης του οικ. κύκλου από το1996 και ύστερα.

Το spread στην απόδοση μεταξύ των εταιρικών ομολόγων και τουκρατικού ομολόγου διαμορφώνεται χαμηλότερα έναντι τηςαντίστοιχης μέσης τιμής για τη φάση τόσο της επιβράδυνσης όσοκαι της ανάπτυξης του οικ. κύκλου από το 2003 και ύστερα.

Επιπλέον, το spread στην απόδοση των εταιρικών ομολόγωνμεταξύ χαμηλής και υψηλής πιστοληπτικής διαβάθμισηςδιαμορφώνεται επίσης χαμηλότερα έναντι της αντίστοιχης μέσηςτιμής για τη φάση της επιβράδυνσης του οικ. κύκλου από το 2003και ύστερα, αλλά πλησίον της αντίστοιχης μέσης τιμής για τηφάση της επιβράδυνσης

-5

0

5

10

1 2 3 4 5 6 7 8 9 10 11 12

πλήθος μηνών

Εταιρικά Ομόλογα* - Ευρωζώνη: Σωρευτικές Πραγματικές Αποδόσεις στη Φάση της Επιβράδυνσης

Μέση Τιμή στη Φάση της Επιβράδυνσης Αυγ14-Φεβ15

0

20

40

60

80

100

120

140

160

TR CB AAA Yield vs 10Y DEGB Yield

Διαφορά στην Απόδοση μεταξύ Κρατικού Ομολόγου και Εταιρικού Ομολόγου

Μέση Τιμή της Διαφοράς για τη Φάση της Επιβράδυνσης

Μέση Τιμή της Διαφοράς για τη Φάση της Aνάπτυξης

0

100

200

300

400

TR CB BBB Yield vs TR CB AAA Yield

Διαφορά στην Απόδοση Εταιρικού Ομολόγου μεταξύ υψηλής και χαμηλής πιστοληπτικής διαβάθμισηςΜέση Τιμή της Διαφοράς για τη Φάση της Επιβράδυνσης

Μέση Τιμή της Διαφοράς για τη Φάση της Ανάπτυξης

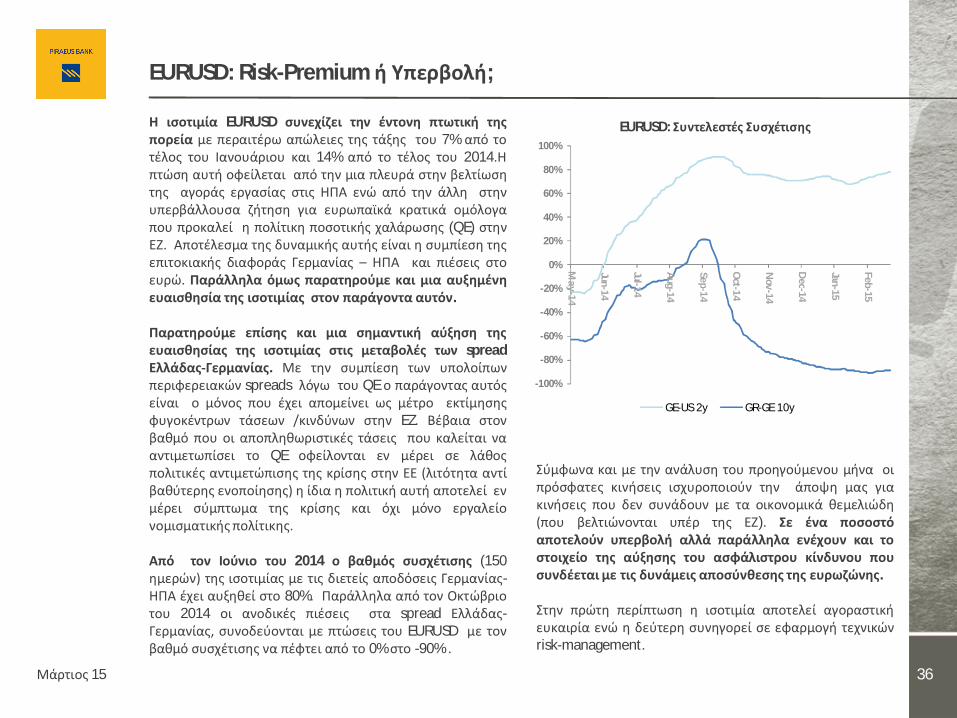

EURUSD: Risk-Premium ή Υπερβολή;

Μάρτιος 15 36

Η ισοτιμία EURUSD συνεχίζει την έντονη πτωτική τηςπορεία με περαιτέρω απώλειες της τάξης του 7% από τοτέλος του Ιανουάριου και 14% από το τέλος του 2014.Ηπτώση αυτή οφείλεται από την μια πλευρά στην βελτίωσητης αγοράς εργασίας στις ΗΠΑ ενώ από την άλλη στηνυπερβάλλουσα ζήτηση για ευρωπαϊκά κρατικά ομόλογαπου προκαλεί η πολίτικη ποσοτικής χαλάρωσης (QE) στηνΕΖ. Αποτέλεσμα της δυναμικής αυτής είναι η συμπίεση τηςεπιτοκιακής διαφοράς Γερμανίας – ΗΠΑ και πιέσεις στοευρώ. Παράλληλα όμως παρατηρούμε και μια αυξημένηευαισθησία της ισοτιμίας στον παράγοντα αυτόν.

Παρατηρούμε επίσης και μια σημαντική αύξηση τηςευαισθησίας της ισοτιμίας στις μεταβολές των spreadΕλλάδας-Γερμανίας. Με την συμπίεση των υπολοίπωνπεριφερειακών spreads λόγω του QE ο παράγοντας αυτόςείναι ο μόνος που έχει απομείνει ως μέτρο εκτίμησηςφυγοκέντρων τάσεων /κινδύνων στην EZ. Βέβαια στονβαθμό που οι αποπληθωριστικές τάσεις που καλείται νααντιμετωπίσει το QE οφείλονται εν μέρει σε λάθοςπολιτικές αντιμετώπισης της κρίσης στην ΕΕ (λιτότητα αντίβαθύτερης ενοποίησης) η ίδια η πολιτική αυτή αποτελεί ενμέρει σύμπτωμα της κρίσης και όχι μόνο εργαλείονομισματικής πολίτικης.

Από τον Ιούνιο του 2014 ο βαθμός συσχέτισης (150ημερών) της ισοτιμίας με τις διετείς αποδόσεις Γερμανίας-ΗΠΑ έχει αυξηθεί στο 80%. Παράλληλα από τον Οκτώβριοτου 2014 οι ανοδικές πιέσεις στα spread Ελλάδας-Γερμανίας, συνοδεύονται με πτώσεις του EURUSD με τονβαθμό συσχέτισης να πέφτει από το 0% στο -90% .

-100%

-80%

-60%

-40%

-20%

0%

20%

40%

60%

80%

100%

May-14

Jun-14

Jul-14

Aug-14

Sep-14

Oct-14

Nov-14

Dec-14

Jan-15

Feb-15

EURUSD: Συντελεστές Συσχέτισης

GE-US 2y GR-GE 10y

Σύμφωνα και με την ανάλυση του προηγούμενου μήνα οιπρόσφατες κινήσεις ισχυροποιούν την άποψη μας γιακινήσεις που δεν συνάδουν με τα οικονομικά θεμελιώδη(που βελτιώνονται υπέρ της ΕΖ). Σε ένα ποσοστόαποτελούν υπερβολή αλλά παράλληλα ενέχουν και τοστοιχείο της αύξησης του ασφάλιστρου κίνδυνου πουσυνδέεται με τις δυνάμεις αποσύνθεσης της ευρωζώνης.

Στην πρώτη περίπτωση η ισοτιμία αποτελεί αγοραστικήευκαιρία ενώ η δεύτερη συνηγορεί σε εφαρμογή τεχνικώνrisk-management.

• Μακροοικονομικά Στοιχεία & Οικονομικοί Κύκλοι ΗΠΑ• Νομισματική Πολιτική ΗΠΑ• Μακροοικονομικά Στοιχεία & Οικονομικοί Κύκλοι ΕΖ• Νομισματική Πολιτική ΕΖ• Αγορές• Δείκτες Μεταβλητότητας - Κινδύνου• Παράρτημα

Περιεχόμενα

Μάρτιος 15 37

Δείκτες Συστημικού Κινδύνου & Μεταβλητότητας

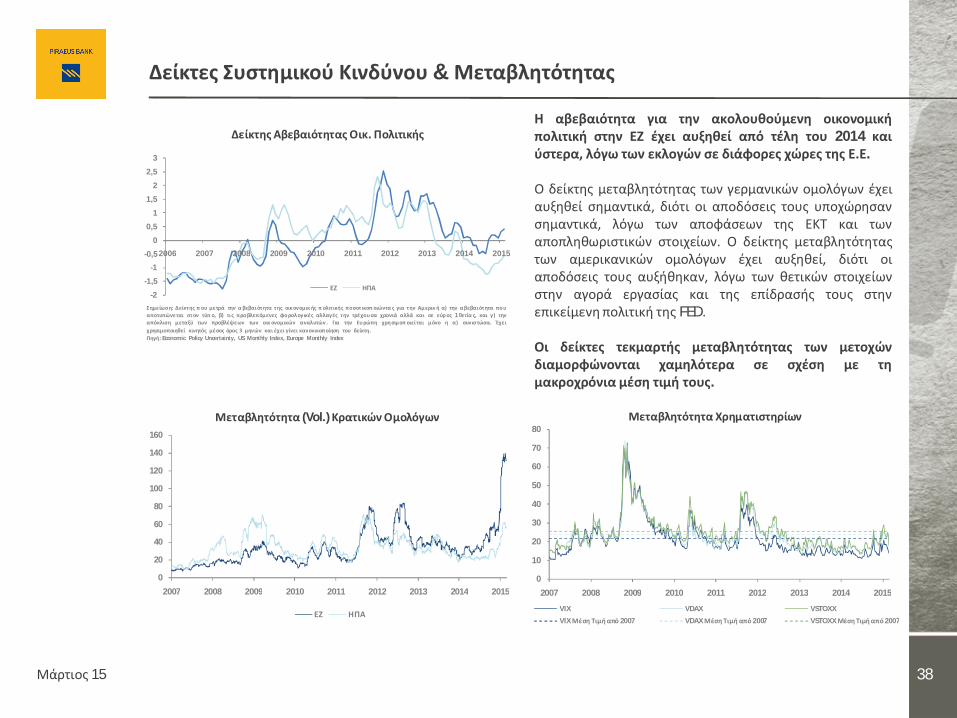

Μάρτιος 15 38

Η αβεβαιότητα για την ακολουθούμενη οικονομικήπολιτική στην ΕΖ έχει αυξηθεί από τέλη του 2014 καιύστερα, λόγω των εκλογών σε διάφορες χώρες της Ε.Ε.

Ο δείκτης μεταβλητότητας των γερμανικών ομολόγων έχειαυξηθεί σημαντικά, διότι οι αποδόσεις τους υποχώρησανσημαντικά, λόγω των αποφάσεων της ΕΚΤ και τωναποπληθωριστικών στοιχείων. Ο δείκτης μεταβλητότηταςτων αμερικανικών ομολόγων έχει αυξηθεί, διότι οιαποδόσεις τους αυξήθηκαν, λόγω των θετικών στοιχείωνστην αγορά εργασίας και της επίδρασής τους στηνεπικείμενη πολιτική της FED.

Οι δείκτες τεκμαρτής μεταβλητότητας των μετοχώνδιαμορφώνονται χαμηλότερα σε σχέση με τημακροχρόνια μέση τιμή τους.

0

20

40

60

80

100

120

140

160

2007 2008 2009 2010 2011 2012 2013 2014 2015

Μεταβλητότητα (Vol.) Κρατικών Ομολόγων

ΕΖ ΗΠΑ

0

10

20

30

40

50

60

70

80

2007 2008 2009 2010 2011 2012 2013 2014 2015

Μεταβλητότητα Χρηματιστηρίων

VIX VDAX VSTOXX

VIX Μέση Τιμή από 2007 VDAX Μέση Τιμή από 2007 VSTOXX Μέση Τιμή από 2007

-2

-1,5

-1

-0,5

0

0,5

1

1,5

2

2,5

3

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Δείκτης Αβεβαιότητας Οικ. Πολιτικής

ΕΖ ΗΠΑ

Σημείωση: Δείκτης π ου μετρά την α βεβαιότητα της οικ ονομικ ής π ολιτικής ποσοτικοπ οιώντα ς για την Αμερικ ή α) την αβεβαιότητα πουαποτυπώνεται στον τύπ ο, β) τις προβλεπόμενες φορολογικές αλλαγές την τρέχουσα χρονιά αλλά και σε εύρ ος 1 0ετία ς, και γ) τηναπόκλιση μεταξύ των προβλέψεων των οικ ονομικών αναλυτών . Για την Ευ ρώπη χρησιμοπ οιείται μόνο η α) συνιστώσα. Έχειχρησιμοποιηθεί κινητός μέσος όρος 3 μηνών και έχει γίνει κανονικοποίηση του δείκτη.Πηγή: Economic Policy Uncertainty, US Monthly Index, Europe Monthly Index

ΗΠΑ: Πιστωτικές Συνθήκες

Μάρτιος 15 39

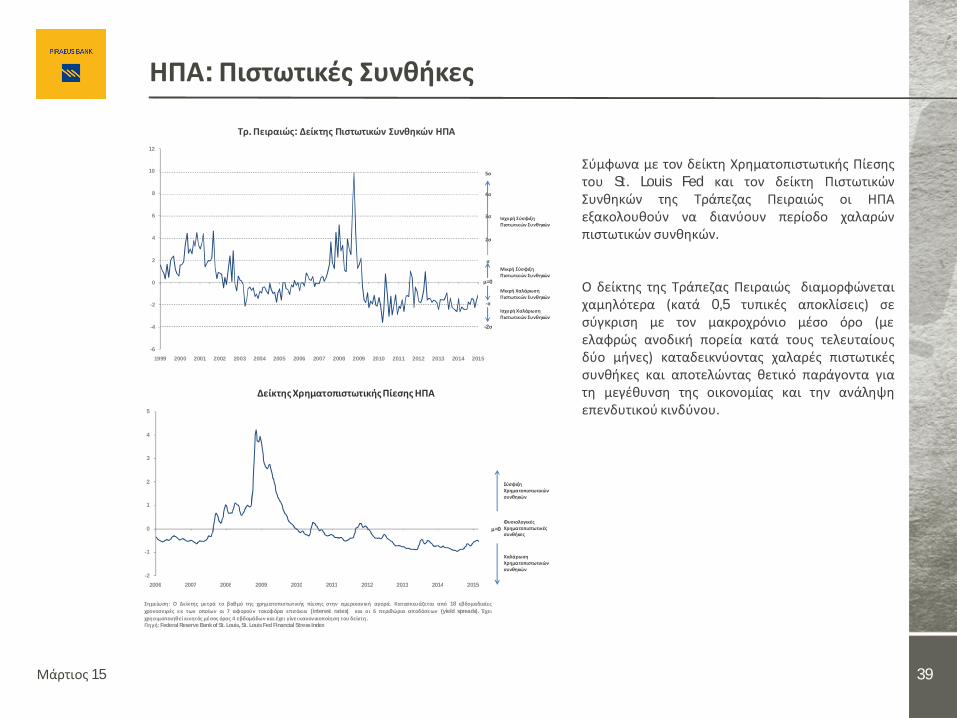

Σύμφωνα με τον δείκτη Χρηματοπιστωτικής Πίεσηςτου St. Louis Fed και τον δείκτη ΠιστωτικώνΣυνθηκών της Τράπεζας Πειραιώς οι ΗΠΑεξακολουθούν να διανύουν περίοδο χαλαρώνπιστωτικών συνθηκών.

O δείκτης της Τράπεζας Πειραιώς διαμορφώνεταιχαμηλότερα (κατά 0,5 τυπικές αποκλίσεις) σεσύγκριση με τον μακροχρόνιο μέσο όρο (μεελαφρώς ανοδική πορεία κατά τους τελευταίουςδύο μήνες) καταδεικνύοντας χαλαρές πιστωτικέςσυνθήκες και αποτελώντας θετικό παράγοντα γιατη μεγέθυνση της οικονομίας και την ανάληψηεπενδυτικού κινδύνου.

-2

-1

0

1

2

3

4

5

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Δείκτης Χρηματοπιστωτικής Πίεσης ΗΠΑ

μ=0Φυσιολογικές Χρηματοπιστωτικές συνθήκες

Σύσφιξη Χρηματοπιστωτικών συνθηκών

Χαλάρωση Χρηματοπιστωτικών συνθηκών

Σημείωση: Ο Δείκτης μετρά το βαθμό της χρηματοπιστωτικής πίεσης στην αμερικανική αγορά. Κατασκευάζεται από 18 εβδομαδιαίεςχρονοσειρές εκ των οποίων οι 7 αφορούν τοκοφόρα επιτόκια (interest rates) και οι 6 περιθώρια αποδόσεων (yield spreads). Έχειχρησιμοποιηθεί κινητός μέσος όρος 4 εβδομάδων και έχει γίνεικανονικοποίηση του δείκτη .Πηγή: Federal Reserve Bank of St. Louis, St. Louis Fed Financial Stress Index

-6

-4

-2

0

2

4

6

8

10

12

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Τρ. Πειραιώς: Δείκτης Πιστωτικών Συνθηκών ΗΠΑ

Μικρή Χαλάρωση Πιστωτικών Συνθηκών

2σ

4σ

-σ

σ

μ=0

3σ

Μικρή Σύσφιξη Πιστωτικών Συνθηκών

Ισχυρή Σύσφιξη Πιστωτικών Συνθηκών

-2σ

Ισχυρή Χαλάρωση Πιστωτικών Συνθηκών

5σ

ΕΖ: Πιστωτικές Συνθήκες

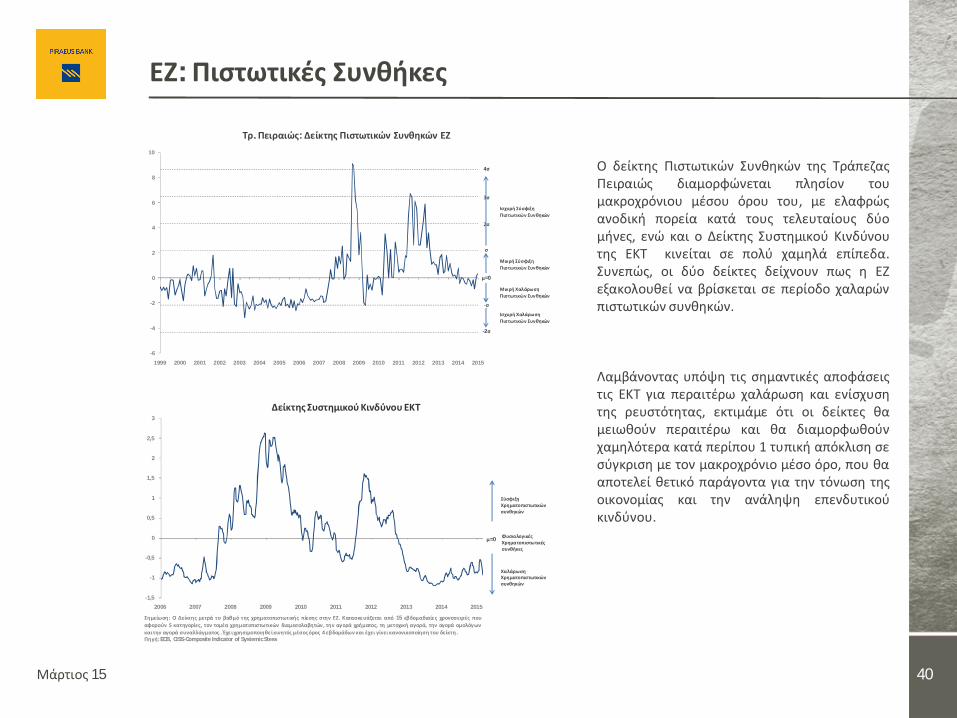

Μάρτιος 15 40

Ο δείκτης Πιστωτικών Συνθηκών της ΤράπεζαςΠειραιώς διαμορφώνεται πλησίον τουμακροχρόνιου μέσου όρου του, με ελαφρώςανοδική πορεία κατά τους τελευταίους δύομήνες, ενώ και ο Δείκτης Συστημικού Κινδύνουτης ΕΚΤ κινείται σε πολύ χαμηλά επίπεδα.Συνεπώς, οι δύο δείκτες δείχνουν πως η ΕΖεξακολουθεί να βρίσκεται σε περίοδο χαλαρώνπιστωτικών συνθηκών.

Λαμβάνοντας υπόψη τις σημαντικές αποφάσειςτις ΕΚΤ για περαιτέρω χαλάρωση και ενίσχυσητης ρευστότητας, εκτιμάμε ότι οι δείκτες θαμειωθούν περαιτέρω και θα διαμορφωθούνχαμηλότερα κατά περίπου 1 τυπική απόκλιση σεσύγκριση με τον μακροχρόνιο μέσο όρο, που θααποτελεί θετικό παράγοντα για την τόνωση τηςοικονομίας και την ανάληψη επενδυτικούκινδύνου.

-1,5

-1

-0,5

0

0,5

1

1,5

2

2,5

3

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Δείκτης Συστημικού Κινδύνου ΕΚΤ

μ=0 Φυσιολογικές Χρηματοπιστωτικές συνθήκες

Σύσφιξη Χρηματοπιστωτικών συνθηκών

Χαλάρωση Χρηματοπιστωτικών συνθηκών

Σημείωση: Ο Δείκτης μετρά το βαθμό της χρηματοπιστωτικής πίεσης στην ΕΖ. Κατασκευάζεται από 15 εβδομαδιαίες χρονοσειρές πουαφορούν 5 κατηγορίες, τον τομέα χρηματοπιστωτικών διαμεσολαβητών, την αγορά χρήματος, τη μετοχική αγορά, την αγορά ομολόγωνκαιτην αγορά συναλλάγματος . Έχειχρησιμοποιηθείκινητός μέσος όρος 4 εβδομάδων και έχει γίνει κανονικοποίηση του δείκτη .Πηγή: ECB, CISS-Composite Indicator of Systemic Stess

-6

-4

-2

0

2

4

6

8

10

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Τρ. Πειραιώς: Δείκτης Πιστωτικών Συνθηκών ΕΖ

Μικρή Χαλάρωση Πιστωτικών Συνθηκών

2σ

4σ

-2σ

σ

μ=0

3σ

Μικρή Σύσφιξη Πιστωτικών Συνθηκών

Ισχυρή Σύσφιξη Πιστωτικών Συνθηκών

-σ

Ισχυρή Χαλάρωση Πιστωτικών Συνθηκών

• Μακροοικονομικά Στοιχεία & Οικονομικοί Κύκλοι ΗΠΑ• Νομισματική Πολιτική ΗΠΑ• Μακροοικονομικά Στοιχεία & Οικονομικοί Κύκλοι ΕΖ• Νομισματική Πολιτική ΕΖ• Δείκτες Μεταβλητότητας - Κινδύνου• Αγορές• Παράρτημα

Περιεχόμενα

Μάρτιος 15 41

0.59

0.49

0.83

0.49

0.09

-0.50

0.00

0.50

1.00

S&P500 Government Bonds

GB Yield Curve Slope

Corporate Bonds USD Cash

0.69

0.01

1.53

0.33

0.01

-0.50

0.00

0.50

1.00

1.50

2.00

S&P500 Government Bonds

GB Yield Curve Slope

Corporate Bonds USD Cash

1.22

0.07

1.37

0.21

0.03

-0.50

0.00

0.50

1.00

1.50

S&P500 Government Bonds

GB Yield Curve Slope

Corporate Bonds USD Cash

-0.65

0.53

1.19

0.47

0.15

-1.00

-0.50

0.00

0.50

1.00

1.50

S&P500 Government Bonds

GB Yield Curve Slope

Corporate Bonds USD Cash

(3): RECESSION

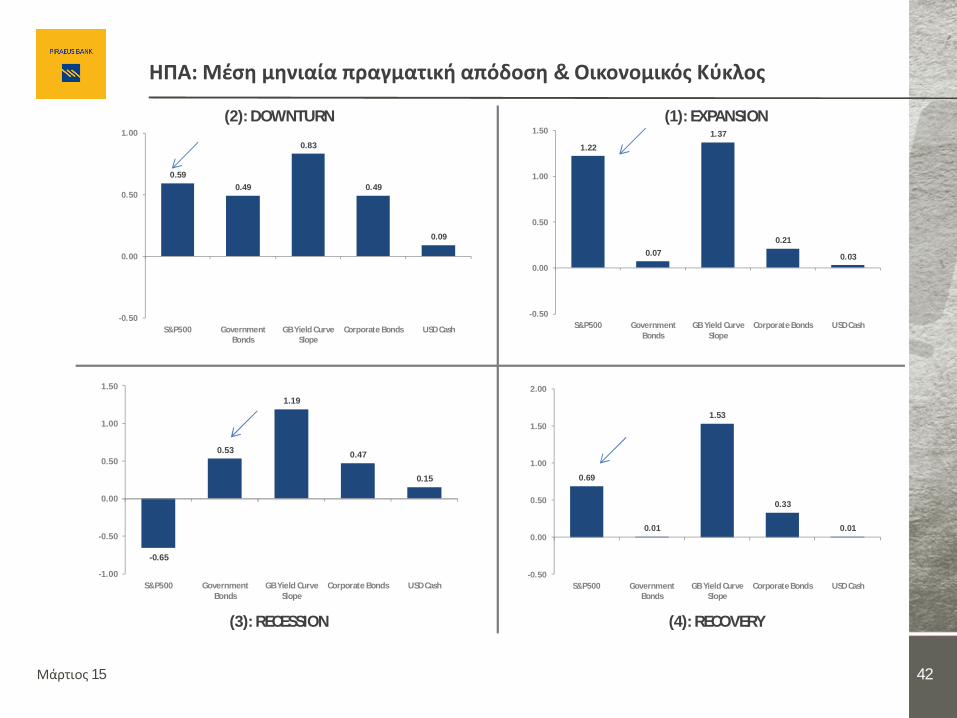

ΗΠΑ: Μέση μηνιαία πραγματική απόδοση & Οικονομικός Κύκλος

(1): EXPANSION(2): DOWNTURN

(4): RECOVERY

42Μάρτιος 15

0.59

-0.11

0.51

-0.50

0.00

0.50

1.00

S&P500 Government Bonds Corporate Bonds-0.45

0.89

0.55

-0.50

0.00

0.50

1.00

S&P500 Government Bonds Corporate Bonds

0.53

1.29 1.25

-0.50

0.00

0.50

1.00

1.50

S&P500 Government Bonds Corporate Bonds

1.09

0.09

0.45

-0.50

0.00

0.50

1.00

1.50

S&P500 Government Bonds Corporate Bonds

(1): EXPANSION(2): DOWNTURN

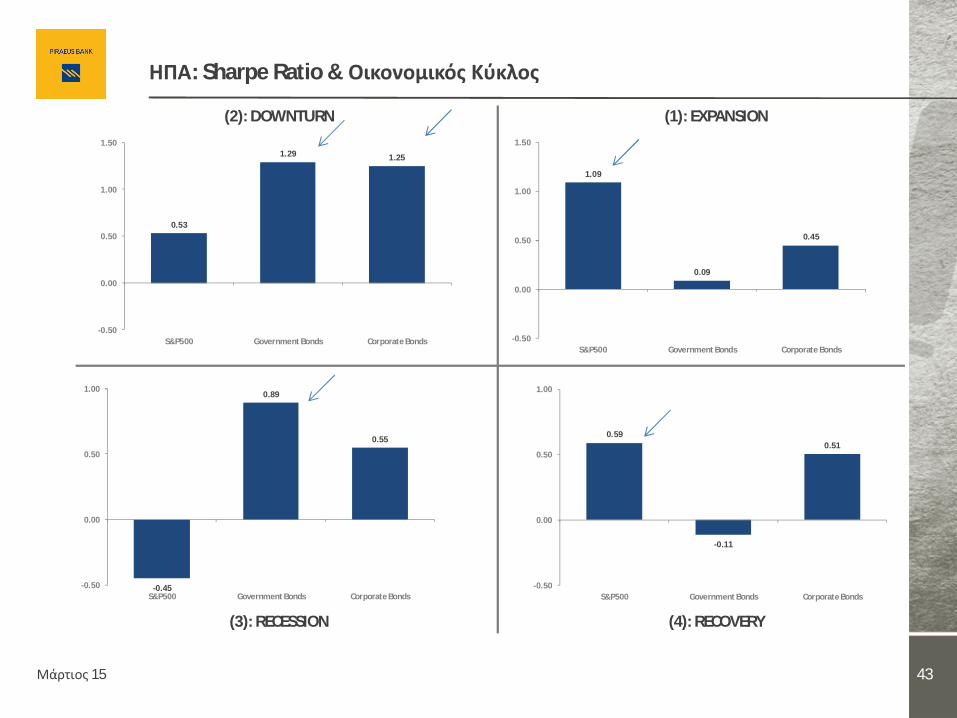

ΗΠΑ: Sharpe Ratio & Οικονομικός Κύκλος

Μάρτιος 15

(3): RECESSION (4): RECOVERY

43

1.05

0.19

1.69

0.35

0.03

-0.50

0.00

0.50

1.00

1.50

2.00

Euro Stoxx 50 Government Bonds (Germany)

GB Yield Curve Slope

Corporate Bonds EUR Cash

-0.65

0.47

1.39

0.39

0.09

-1.00

-0.50

0.00

0.50

1.00

1.50

Euro Stoxx 50 Government Bonds (Germany)

GB Yield Curve Slope

Corporate Bonds EUR Cash

-0.59

0.73 0.69

0.330.15

-1.50

-1.00

-0.50

0.00

0.50

1.00

1.50

Euro Stoxx 50 Government Bonds (Germany)

GB Yield Curve Slope

Corporate Bonds EUR Cash

1.63

0.07

0.99

0.05 0.09

-0.50

0.00

0.50

1.00

1.50

2.00

Euro Stoxx 50 Government Bonds (Germany)

GB Yield Curve Slope

Corporate Bonds EUR Cash

ΕΖ: Μέση μηνιαία πραγματική απόδοση & Οικονομικός Κύκλος

Μάρτιος 15

(1): EXPANSION(2): DOWNTURN

(4): RECOVERY(3): RECESSION

44

0.85

0.59

1.27

-0.50

0.00

0.50

1.00

1.50

Euro Stoxx 50 Government Bonds (Germany)

Corporate Bonds

-0.37

1.05 1.03

-0.50

0.00

0.50

1.00

1.50

Euro Stoxx 50 Government Bonds (Germany)

Corporate Bonds

-0.47

1.66

0.95

-1.00

-0.50

0.00

0.50

1.00

1.50

2.00

Euro Stoxx 50 Government Bonds (Germany)

Corporate Bonds

1.11

-0.07 -0.07

-0.50

0.00

0.50

1.00

1.50

Euro Stoxx 50 Government Bonds (Germany)

Corporate Bonds

(2): DOWNTURN

ΕΖ: Sharpe Ratio & Οικονομικός Κύκλος

Μάρτιος 15

(1): EXPANSION

(3): RECESSION (4): RECOVERY

45

Μάρτιος 15 46

Οικονομική Ανάλυση & Αγορές Λεκκός Ηλίας Chief Economist 2103288120 [email protected] Παπιώτη Λιάνα

Secretary 2103288187 [email protected]

Ζορμπά Κατερίνα [email protected]

Ελληνική Οικονομία Στάγγελ Ειρήνη Manager 2103288192 [email protected] Γαβαλάς Δημήτρης Junior Economic Analyst 2164001737 [email protected]

Ανεπτυγμένες Οικονομίες Πατίκης Βασίλειος Head of Global Markets 2103739178 [email protected] Αρακελιάν Βένη Senior Economist 2103739369 [email protected] Πολυχρονόπουλος Διονύσης Senior Economist 2103288694 [email protected] Παπακώστας Χρυσοβαλάντης Economic Analyst 2103335468 [email protected] Γιαννακίδης Χαρίλαος Junior Economic Analyst 2103739612 [email protected] Κωνσταντού Ευαγγελία Junior Economic Analyst 2103739749 [email protected]

Αναπτυσσόμενες Οικονομίες Ρότσικα Δημητρία Economist 2103288365 [email protected]

Μαργαρίτη Κωνσταντίνα Junior Economic Analyst 2103739642 [email protected]

Κλαδικές Μελέτες Δαγκαλίδης Αθανάσιος Senior Economist 2310293564 [email protected] Βλάχου Παρασκευή Economic Analyst 2103335631 [email protected] Φραγκουλίδου Ιφιγένεια Officer 2310293403 [email protected]

Θεσμικές και Εποπτικές Εξελίξεις Λεβεντάκης Αρτέμης Senior Economist 2164001792 [email protected]

Μάρτιος 15 47

Disclaimer: To παρόν ενημερωτικό σημείωμα συνιστά διαφημιστική ανακοίνωση ενημερωτικού περιεχομένου και δεν αποτελεί σε καμία περίπτωσηεπενδυτική συμβουλή ούτε υποκίνηση ή προσφορά για συμμετοχή σε οποιαδήποτε συναλλαγή. Καμία πληροφορία που εμπεριέχεται σε αυτό, δενθα πρέπει να εκληφθεί, σε καμία περίπτωση, ως κατάλληλη επένδυση για τον παραλήπτη, ούτε μέσο επίτευξης των συγκεκριμένων επενδυτικώνστόχων ή κάλυψης οποιωνδήποτε άλλων αναγκών του παραλήπτη, ούτε υποκατάστατο τυχόν συμβατικών κειμένων που αφορούν τιςπεριγραφόμενες σε αυτό συναλλαγές. Για τους λόγους αυτούς, κάθε επενδυτής θα πρέπει να προβεί στη δική του αξιολόγηση οποιασδήποτεπληροφορίας παρέχεται στην παρούσα επικοινωνία και δεν θα πρέπει να βασίζεται σε οποιαδήποτε τέτοια πληροφορία ως εάν αυτή αποτελούσεεπενδυτική συμβουλή. Το παρόν δε συνιστά, επίσης, έρευνα στον τομέα των επενδύσεων και, συνεπώς, δεν καταρτίσθηκε από την ΤράπεζαΠειραιώς σύμφωνα με τις απαιτήσεις του νόμου που αποσκοπούν στη διασφάλιση της ανεξαρτησίας της έρευνας στον τομέα των επενδύσεων. Οιπληροφορίες που εκτίθενται στο παρόν βασίζονται σε πηγές που διατίθενται στο κοινό και που θεωρούνται αξιόπιστες. Η Τράπεζα δεν φέρει καμίαευθύνη ως προς την ακρίβεια ή πληρότητα των πληροφοριών αυτών. Οι απόψεις και εκτιμήσεις που εκτίθενται στο παρόν αφορούν την τάση τηςεγχώριας και των διεθνών χρηματοοικονομικών αγορών κατά την αναγραφόμενη ημερομηνία και υπόκεινται σε αλλαγές χωρίς ειδοποίηση. ΗΤράπεζα ενδέχεται, ωστόσο, να συμπεριλαμβάνει στο παρόν έρευνες στον τομέα των επενδύσεων, οι οποίες έχουν εκπονηθεί από τρίτα πρόσωπαπου δεν ανήκουν στον όμιλο της. Η Τράπεζα δεν τροποποιεί τις ως άνω έρευνες, αλλά τις παραθέτει αυτούσιες, και, συνεπώς, δεν αναλαμβάνειοποιαδήποτε ευθύνη για το περιεχόμενο αυτών. Ο όμιλος της Τράπεζας Πειραιώς είναι ένας οργανισμός με σημαντική ελληνική, αλλά καιαυξανόμενη διεθνή παρουσία, και μεγάλο εύρος παρεχόμενων επενδυτικών υπηρεσιών. Στο πλαίσιο των επενδυτικών υπηρεσιών που παρέχει ηΤράπεζα ή/και άλλες εταιρείες του ομίλου της ενδέχεται να ανακύψουν περιπτώσεις σύγκρουσης συμφερόντων σε σχέση με τις παρεχόμενες στοπαρόν πληροφορίες. Σχετικά επισημαίνεται ότι η Τράπεζα και οι εταιρείες του ομίλου της μεταξύ άλλων: α) Δεν υπόκειται σε καμία απαγόρευσηόσον αφορά τη διαπραγμάτευση για ίδιο λογαριασμό ή στο πλαίσιο διαχείρισης χαρτοφυλακίου πριν από τη δημοσιοποίηση του παρόντοςφυλλαδίου, ή την απόκτηση μετοχών πριν από δημόσια εγγραφή. β) Ενδέχεται να παρέχει έναντι αμοιβής σε κάποιον από τους εκδότες, για τουςοποίους παρέχονται με το παρόν πληροφορίες, υπηρεσίες επενδυτικής τραπεζικής. γ) Ενδέχεται να συμμετέχει στο μετοχικό κεφάλαιο εκδοτών ή ναέλκει άλλα χρηματοοικονομικά συμφέροντα από αυτούς. δ)Ενδέχεται να παρέχει υπηρεσίες ειδικού διαπραγματευτή ή αναδόχου σε κάποιους απότους αναφερόμενους στο παρόν εκδότες. ε)Η Τράπεζα Πειραιώς ενδεχομένως να έχει εκδώσει σημειώματα διαφορετικά ή μη συμβατά με τιςπληροφορίες που εκτίθενται στο παρόν σημείωμα. Ρητά επισημαίνεται ότι: α)τα αριθμητικά στοιχεία αναφέρονται στο παρελθόν και ότι οιπροηγούμενες επιδόσεις δεν αποτελούν ασφαλή ένδειξη μελλοντικών επιδόσεων. β) τα αριθμητικά στοιχεία αφορούν προσομοίωση προηγουμένωνεπιδόσεων και ότι οι προηγούμενες αυτές επιδόσεις δεν αποτελούν ασφαλή ένδειξη μελλοντικών επιδόσεων. γ) οι προβλέψεις σχετικά με τιςμελλοντικές επιδόσεις δεν αποτελούν ασφαλή ένδειξη μελλοντικών επιδόσεων. δ) η φορολογική μεταχείριση των αναφερόμενων στο παρόνπληροφοριών και συναλλαγών εξαρτάται και από τα ατομικά δεδομένα εκάστου επενδυτή και ενδέχεται να μεταβληθεί στο μέλλον. Ως εκ τούτου οπαραλήπτης οφείλει να αναζητήσει ανεξάρτητες συμβουλές ως προς τη φορολογική νομοθεσία που τον διέπει. ε) Η Τράπεζα Πειραιώς δενυποχρεούται να ενημερώνει ή να κρατά επίκαιρες τις πληροφορίες που εμπεριέχονται στο παρόν.