Έκθεση για την Ελληνική...

33

18 Απριλίου 2019 Έκθεση για την Ελληνική Οικονομία 01 / 19

Transcript of Έκθεση για την Ελληνική...

18 Απριλίου 2019

Έκθεση για την Ελληνική Οικονομία 01 / 19

Επισκόπηση Τριμηνιαίας

Διεθνές περιβάλλον: Περαιτέρω επιβράδυνση μεγέθυνσης το 2019

• Παγκόσμια ανάπτυξη 3,6% το 2018, έναντι 3,8% το 2017

• Θετική επίδραση το 2018 κυρίως από (πρόσκαιρη) μεγέθυνση ΗΠΑ

• Προσδοκία για ρυθμό ανάπτυξης 3,3% το 2019

• Αρνητικές επιδράσεις από εξασθένηση διεθνούς εμπορίου,

επιβράδυνση σε Ευρώπη, ΗΠΑ, Κίνα, παρατεταμένη δυστοκία στις

διαπραγματεύσεις για Brexit

• Σημαντική επιβράδυνση στην Ευρωζώνη: 1,8% πέρυσι από 2,4% το

2017, πρόβλεψη για 1,1% το 2019

• Αρνητική επίδραση από επιδείνωση προσδοκιών (αβεβαιότητα Brexit),

αποκλιμάκωση εξαγωγών (εμπορικός προστατευτισμός) και επενδύσεων,

απότομη επιβράδυνση σε Γερμανία και Ιταλία

• Θετική επίδραση από συνεχιζόμενα υψηλή ρευστότητα και χαμηλή

ανεργία

ΙΟΒΕ - ΙΔΡΥΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΒΙΟΜΗΧΑΝΙΚΩΝ ΕΡΕΥΝΩΝ

Διεθνές περιβάλλον: προκλήσεις μεσοπρόθεσμα

Παγκοσμίως

• Συνέχιση πολιτικών εμπορικού προστατευτισμού Ενθαρρυντική

εξέλιξη οι διαπραγματεύσεις ΗΠΑ - Κίνας

• Περαιτέρω επιβράδυνση οικονομικής δραστηριότητας στην Κίνα

• Αστάθεια σε Τουρκία και Αργεντινή

• Τάσεις στην παραγωγή πετρελαίου (ΟΠΕΚ, κυρώσεις ΗΠΑ σε Ιράν,

Βενεζουέλα)

Ευρώπη

• Brexit: παρατεταμένη αβεβαιότητα για συμφωνία μεταξύ ΗΒ και ΕΕ

• Κατεύθυνση νομισματικής πολιτικής EKT (παράταση χαμηλών

επιτοκίων)

• Κλιμάκωση ευρωσκεπτικισμού, αποτύπωση στις ευρωεκλογές

ΙΟΒΕ - ΙΔΡΥΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΒΙΟΜΗΧΑΝΙΚΩΝ ΕΡΕΥΝΩΝ

Επιβράδυνση ανάπτυξης στο δ΄ τρίμηνο του 2018

ΙΟΒΕ - ΙΔΡΥΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΒΙΟΜΗΧΑΝΙΚΩΝ ΕΡΕΥΝΩΝ

δ΄τρίμ. 2018: +1,6%, έναντι +2,1% στο γ΄τρίμ. ’18 και 2,2% στο δ’ τρίμ. ’17

2018: άνοδος ΑΕΠ 1,9%, έναντι ανόδου 1,5% πρόπερσι

(αύξηση κοντά στην πρόβλεψη ΙΟΒΕ, έκθεση 03/17: 2,0%)

Σημαντικότερες μεταβολές στις συνιστώσες του ΑΕΠ:

• Υποχώρηση ελλείμματος ισοζυγίου εξωτερικού τομέα στο 1,2% του ΑΕΠ (-59% από πρόπερσι)

o Ισχυρή διεύρυνση εξαγωγών για δεύτερο έτος (+8,8%, από +6,9%)

o Εξαγωγές αγαθών & σύνολο εξαγωγών σε διαχρονικά μέγιστο επίπεδο, απόλυτο και ως % ΑΕΠ (18,8% & 34,1%)

o Εκτεταμένη επιβράδυνση αύξησης εισαγωγών, σε 2,0% από 7,4%. Άνοδος σχεδόν αποκλειστικά από εισαγωγές υπηρεσιών (+14,4%). Ανασχετικός παράγοντας στα προϊόντα οι εισαγωγές πλοίων.

• Μικρή άνοδος επενδύσεων, κατά 1,6%, έναντι αύξησης 9,0% το 2017

o Αποκλειστικά από διαφορετική τάση αποσβέσεων σε σχέση με πρόπερσι (+€1,48 δισεκ. έναντι -€1,78 δισεκ.). Ο σχηματισμός πάγιου κεφαλαίου ήταν 12,0% χαμηλότερος το 2018.

o Πτώση επενδύσεων σε μεταφορικά μέσα, λόγω πλοίων, και λοιπές κατασκευές (κυρίως ΠΔΕ).

• Ήπια διεύρυνση ιδιωτικής κατανάλωσης, περικοπές στις καταναλωτικές δαπάνες του δημοσίου

o +1,1% η ιδιωτική κατανάλωση, από +0,9% το 2017, -2,5% το 2018 η δημόσια κατανάλωση (έναντι 1,8% πρόπερσι)

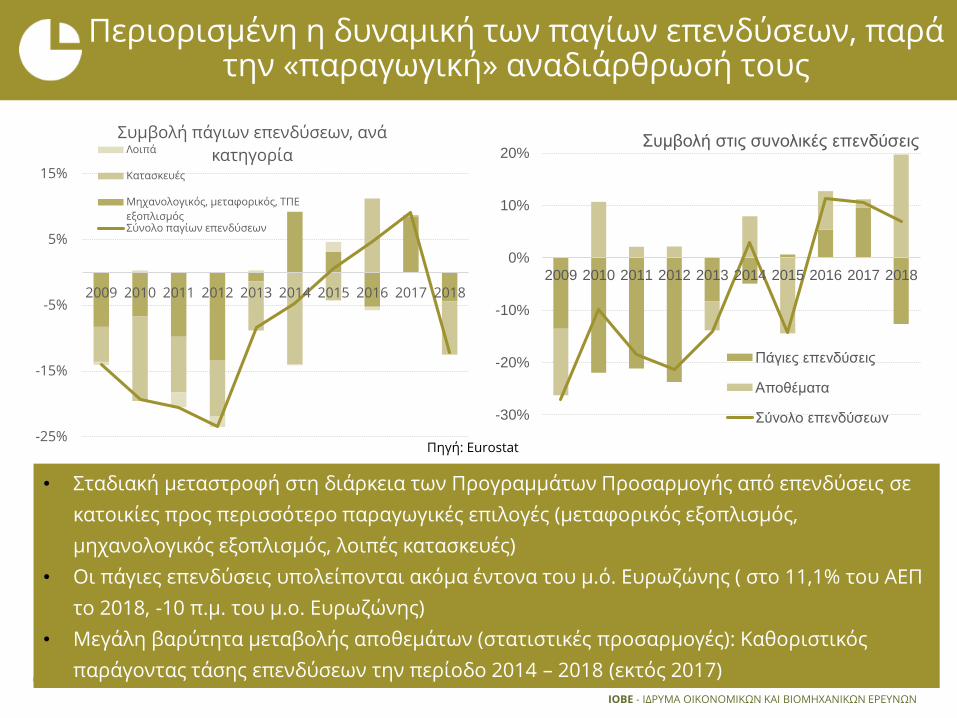

Περιορισμένη η δυναμική των παγίων επενδύσεων, παρά την «παραγωγική» αναδιάρθρωσή τους

ΙΟΒΕ - ΙΔΡΥΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΒΙΟΜΗΧΑΝΙΚΩΝ ΕΡΕΥΝΩΝ

• Σταδιακή μεταστροφή στη διάρκεια των Προγραμμάτων Προσαρμογής από επενδύσεις σε

κατοικίες προς περισσότερο παραγωγικές επιλογές (μεταφορικός εξοπλισμός,

μηχανολογικός εξοπλισμός, λοιπές κατασκευές)

• Οι πάγιες επενδύσεις υπολείπονται ακόμα έντονα του μ.ό. Ευρωζώνης ( στο 11,1% του ΑΕΠ

το 2018, -10 π.μ. του μ.ο. Ευρωζώνης)

• Μεγάλη βαρύτητα μεταβολής αποθεμάτων (στατιστικές προσαρμογές): Καθοριστικός

παράγοντας τάσης επενδύσεων την περίοδο 2014 – 2018 (εκτός 2017)

-25%

-15%

-5%

5%

15%

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Συμβολή πάγιων επενδύσεων, ανά

κατηγορίαΛοιπά

Κατασκευές

Μηχανολογικός, μεταφορικός, ΤΠΕ

εξοπλισμόςΣύνολο παγίων επενδύσεων

-30%

-20%

-10%

0%

10%

20%

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Συμβολή στις συνολικές επενδύσεις

Πάγιες επενδύσεις

Αποθέματα

Σύνολο επενδύσεων

Πηγή: Eurostat

Επίτευξη ταμειακών στόχων Κρατικού Προϋπολογισμού στην αρχή του 2019

ΙΟΒΕ - ΙΔΡΥΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΒΙΟΜΗΧΑΝΙΚΩΝ ΕΡΕΥΝΩΝ

• Αποτέλεσμα Ιαν. – Φεβ. 2019: έλλειμμα €1,14 δισεκ., έναντι

στόχου ελλείμματος €2,15 δισεκ.

• Πρωτογενές πλεόνασμα €822 εκατ., έναντι στόχου ελλείμματος

€196 εκατ., αλλά περυσινής επίδοσης €2,7 δισεκ. (νωρίτερη

είσπραξη εσόδων από ΤτΕ)

• Υπέρβαση έναντι στόχων για πρωτογενές αποτέλεσμα από:

o Χαμηλότερες δαπάνες

o Μικρότερες πιστώσεις υπό κατανομή κατά €595 εκατ.

• Περιλαμβάνουν καταβολή αναδρομικών, δαπάνες Προγράμματος Δημοσίων

Επενδύσεων

o Υπεραπόδοση σε ορισμένες κατηγορίες εσόδων

o ΦΠΑ (+€140 εκατ.)

o Έσοδα από μεταβιβάσεις (+€127 εκατ.)

o Αλλά και χαμηλότερες επιστροφές φόρων €98 εκατ.

• Μικρή αύξηση βιομηχανικής παραγωγής το 2018, σαφώς μικρότερη από προπέρσι (+1,1% αντί +4,1%)Βιομηχανία

• Οριακή ενίσχυση στις Κατασκευές κατά 1,0%, από οικοδομική δραστηριότητα, όχι δημ. έργα, αντί μείωσης 15,1% το 2017

• Σταθερές οι άδειες, αυξάνεται ο όγκος 22,8% (αντί 18,4% το 2017) και η επιφάνεια 21,4% (αντί 19,5%)

Κατασκευές

• Αύξηση στο 9,0% στο 2018 αντί 8,2% πρόπερσι. Σημαντική ενίσχυση εισπράξεων στην αρχή του έτους (+53,2% τον Ιαν.)

Τουριστικός τομέας

• Συνέχισε να ενισχύεται το Λιανικό Εμπόριο πέρυσι, με ρυθμό ελαφρά υψηλότερο σε σχέση με το 2017 (1,5% αντί 1,2%)Λιανικό Εμπόριο

Τάσεις οικονομικών μεγεθών

ΙΟΒΕ - ΙΔΡΥΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΒΙΟΜΗΧΑΝΙΚΩΝ ΕΡΕΥΝΩΝ

Μικρή πτώση Δείκτη Οικονομικού Κλίματος στην Ελλάδα το α΄τρίμ. 2019, σε σχέση με το τελευταίο τρίμηνο του 2018 και ένα χρόνο πριν

Πηγές: ΙΟΒΕ, Ευρωπαϊκή Επιτροπή

Δείκτης Οικονομικού Κλίματος

ΙΟΒΕ - ΙΔΡΥΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΒΙΟΜΗΧΑΝΙΚΩΝ ΕΡΕΥΝΩΝ

50

60

70

80

90

100

110

120Μ

αρ

/07

Σεπ

/07

Μα

ρ/0

8

Σεπ

/08

Μα

ρ/0

9

Σεπ

/09

Μα

ρ/1

0

Σεπ

/10

Μα

ρ/1

1

Σεπ

/11

Μα

ρ/1

2

Σεπ

/12

Μα

ρ/1

3

Σεπ

/13

Μα

ρ/1

4

Σεπ

/14

Μα

ρ/1

5

Σεπ

/15

Μα

ρ/1

6

Σεπ

/16

Μα

ρ/1

7

Σεπ

/17

Μα

ρ/1

8

Σεπ

/18

Μα

ρ/1

9

Οικονομικό κλίμα EΕ Οικονομικό κλίμα Ευρωζώνη

Οικονομικό κλίμα Ελλάδα Μέσος Όρος Ελ. (2001-2018)

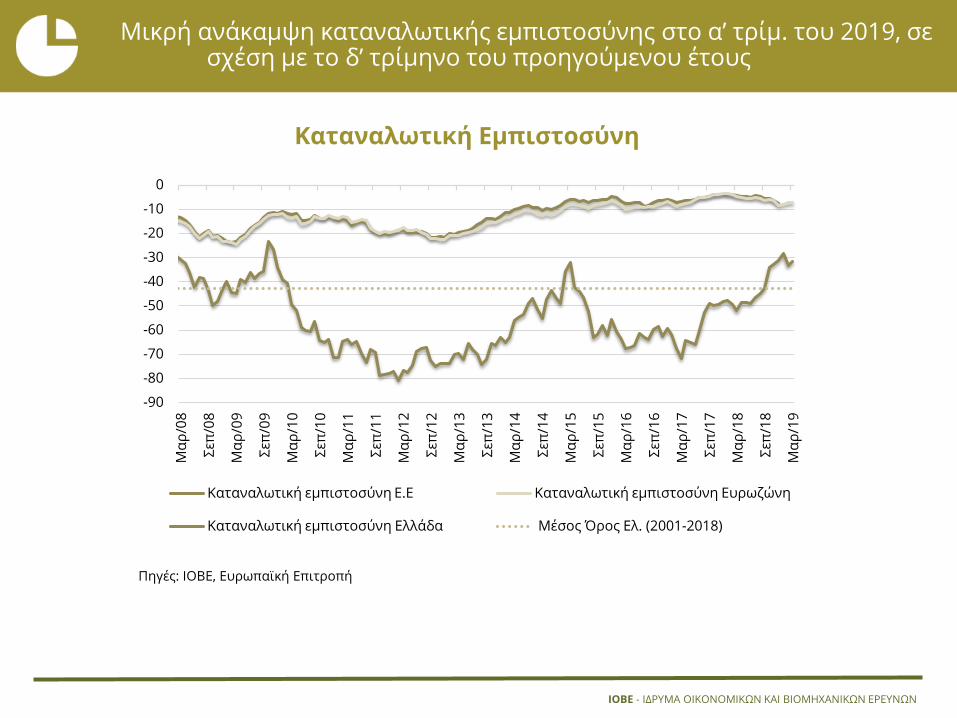

Μικρή ανάκαμψη καταναλωτικής εμπιστοσύνης στο α’ τρίμ. του 2019, σε σχέση με το δ’ τρίμηνο του προηγούμενου έτους

Πηγές: ΙΟΒΕ, Ευρωπαϊκή Επιτροπή

Καταναλωτική Εμπιστοσύνη

ΙΟΒΕ - ΙΔΡΥΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΒΙΟΜΗΧΑΝΙΚΩΝ ΕΡΕΥΝΩΝ

-90

-80

-70

-60

-50

-40

-30

-20

-10

0Μ

αρ

/08

Σεπ

/08

Μα

ρ/0

9

Σεπ

/09

Μα

ρ/1

0

Σεπ

/10

Μα

ρ/1

1

Σεπ

/11

Μα

ρ/1

2

Σεπ

/12

Μα

ρ/1

3

Σεπ

/13

Μα

ρ/1

4

Σεπ

/14

Μα

ρ/1

5

Σεπ

/15

Μα

ρ/1

6

Σεπ

/16

Μα

ρ/1

7

Σεπ

/17

Μα

ρ/1

8

Σεπ

/18

Μα

ρ/1

9

Καταναλωτική εμπιστοσύνη E.E Καταναλωτική εμπιστοσύνη Ευρωζώνη

Καταναλωτική εμπιστοσύνη Ελλάδα Μέσος Όρος Ελ. (2001-2018)

Μείωση του ποσοστού ανεργίας για πέμπτοσυνεχόμενο έτος

Αριθμός ανέργων και ποσοστό ανεργίας στην Ελλάδα

Στο 19,3% το ποσοστό ανεργίας το 2018 από 21,5% ένα έτος πριν. Στο 19,6% το μη εποχικάπροσαρμοσμένο ποσοστό ανεργίας τον Ιαν. 2019 από 20,9% τον Ιαν. 2018

Αύξηση απασχόλησης σε 13 κλάδους. Ενδεικτικά: Πρωτογενής τομέας (+16,3 χιλ.), Τουρισμός (+11,0 χιλ.),Δραστηριότητες υγείας και κοινωνικής μέριμνας (+11,0 χιλ.).

Αντιθέτως, πτώση απασχόλησης σε 8 κλάδους. Ενδεικτικά: Δραστηριότητες νοικοκυριών ως εργοδοτών(-5,2 χιλ.), Χρηματοπιστωτικές και ασφαλιστικές δραστηριότητες (-5,1 χιλ.).

Πηγή: ΕΛΣΤΑΤ

ΙΟΒΕ - ΙΔΡΥΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΒΙΟΜΗΧΑΝΙΚΩΝ ΕΡΕΥΝΩΝ

10.8 10.4 9.810.6 10.0

9.0 8.4 7.8

9.6

12.7

17.9

24.4

27.526.5

24.923.5

21.5

19.3

0

5

10

15

20

25

30

0

200

400

600

800

1,000

1,200

1,400

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

%

χιλ

ιάδ

ες

Άνεργοι (αριστερός άξονας) Ποσοστό ανεργίας (δεξιός άξονας)

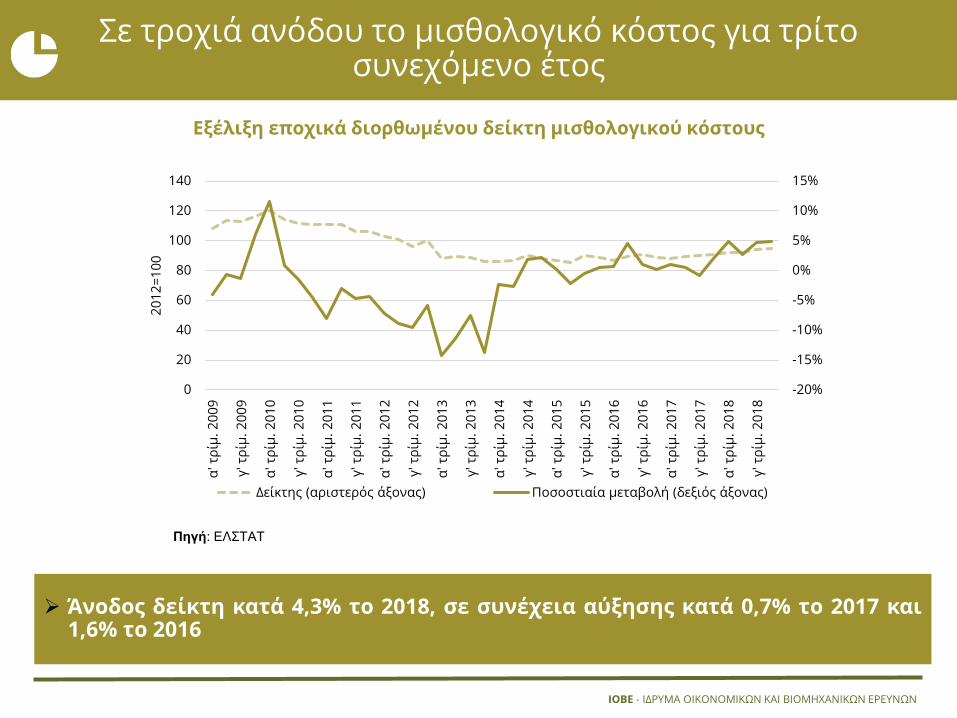

Σε τροχιά ανόδου το μισθολογικό κόστος για τρίτο συνεχόμενο έτος

Εξέλιξη εποχικά διορθωμένου δείκτη μισθολογικού κόστους

Πηγή: ΕΛΣΤΑΤ

Άνοδος δείκτη κατά 4,3% το 2018, σε συνέχεια αύξησης κατά 0,7% το 2017 και1,6% το 2016

ΙΟΒΕ - ΙΔΡΥΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΒΙΟΜΗΧΑΝΙΚΩΝ ΕΡΕΥΝΩΝ

-20%

-15%

-10%

-5%

0%

5%

10%

15%

0

20

40

60

80

100

120

140

α' τ

ρίμ

. 2

00

9

γ' τ

ρίμ

. 2

00

9

α' τ

ρίμ

. 2

01

0

γ' τ

ρίμ

. 2

01

0

α' τ

ρίμ

. 2

01

1

γ' τ

ρίμ

. 2

01

1

α' τ

ρίμ

. 2

01

2

γ' τ

ρίμ

. 2

01

2

α' τ

ρίμ

. 2

01

3

γ' τ

ρίμ

. 2

01

3

α' τ

ρίμ

. 2

01

4

γ' τ

ρίμ

. 2

01

4

α' τ

ρίμ

. 2

01

5

γ' τ

ρίμ

. 2

01

5

α' τ

ρίμ

. 2

01

6

γ' τ

ρίμ

. 2

01

6

α' τ

ρίμ

. 2

01

7

γ' τ

ρίμ

. 2

01

7

α' τ

ρίμ

. 2

01

8

γ' τ

ρίμ

. 2

01

8

20

12

=1

00

Δείκτης (αριστερός άξονας) Ποσοστιαία μεταβολή (δεξιός άξονας)

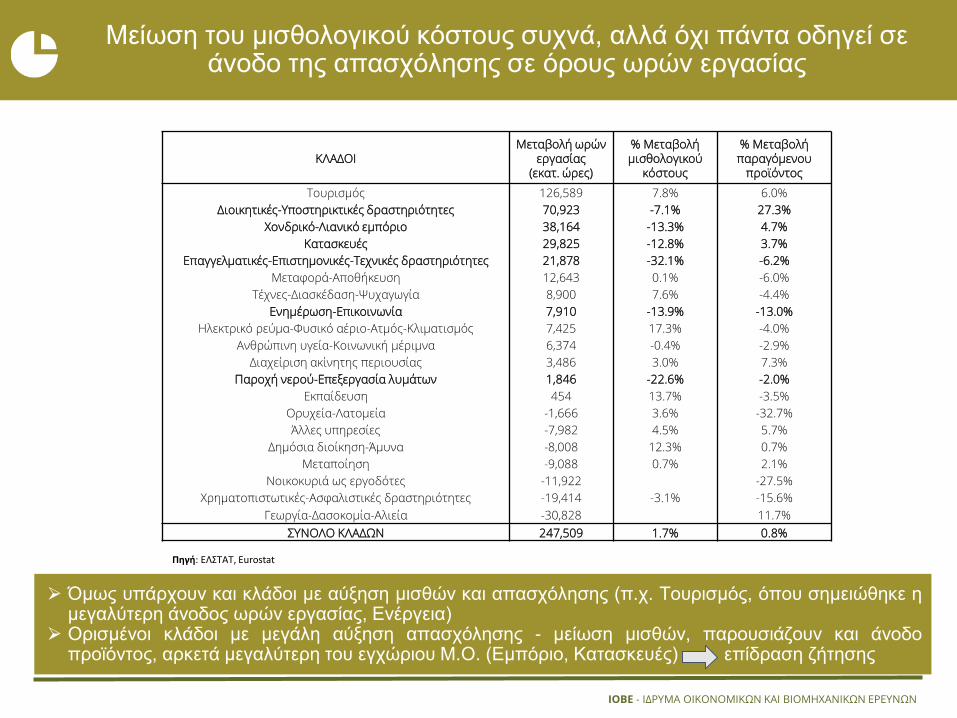

Μείωση του μισθολογικού κόστους συχνά, αλλά όχι πάντα οδηγεί σε άνοδο της απασχόλησης σε όρους ωρών εργασίας

Πηγή: ΕΛΣΤΑΤ, Eurostat

⮚ Όμως υπάρχουν και κλάδοι με αύξηση μισθών και απασχόλησης (π.χ. Τουρισμός, όπου σημειώθηκε ημεγαλύτερη άνοδος ωρών εργασίας, Ενέργεια)

⮚ Ορισμένοι κλάδοι με μεγάλη αύξηση απασχόλησης - μείωση μισθών, παρουσιάζουν και άνοδοπροϊόντος, αρκετά μεγαλύτερη του εγχώριου Μ.Ο. (Εμπόριο, Κατασκευές) επίδραση ζήτησης

ΙΟΒΕ - ΙΔΡΥΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΒΙΟΜΗΧΑΝΙΚΩΝ ΕΡΕΥΝΩΝ

ΚΛΑΔΟΙΜεταβολή ωρών

εργασίας (εκατ. ώρες)

% Μεταβολή μισθολογικού

κόστους

% Μεταβολή παραγόμενου

προϊόντος

Τουρισμός 126,589 7.8% 6.0%

Διοικητικές-Υποστηρικτικές δραστηριότητες 70,923 -7.1% 27.3%

Χονδρικό-Λιανικό εμπόριο 38,164 -13.3% 4.7%

Κατασκευές 29,825 -12.8% 3.7%

Επαγγελματικές-Επιστημονικές-Τεχνικές δραστηριότητες 21,878 -32.1% -6.2%

Μεταφορά-Αποθήκευση 12,643 0.1% -6.0%

Τέχνες-Διασκέδαση-Ψυχαγωγία 8,900 7.6% -4.4%

Ενημέρωση-Επικοινωνία 7,910 -13.9% -13.0%

Ηλεκτρικό ρεύμα-Φυσικό αέριο-Ατμός-Κλιματισμός 7,425 17.3% -4.0%

Ανθρώπινη υγεία-Κοινωνική μέριμνα 6,374 -0.4% -2.9%

Διαχείριση ακίνητης περιουσίας 3,486 3.0% 7.3%

Παροχή νερού-Επεξεργασία λυμάτων 1,846 -22.6% -2.0%

Εκπαίδευση 454 13.7% -3.5%

Ορυχεία-Λατομεία -1,666 3.6% -32.7%

Άλλες υπηρεσίες -7,982 4.5% 5.7%

Δημόσια διοίκηση-Άμυνα -8,008 12.3% 0.7%

Μεταποίηση -9,088 0.7% 2.1%

Νοικοκυριά ως εργοδότες -11,922 -27.5%

Χρηματοπιστωτικές-Ασφαλιστικές δραστηριότητες -19,414 -3.1% -15.6%

Γεωργία-Δασοκομία-Αλιεία -30,828 11.7%

ΣΥΝΟΛΟ ΚΛΑΔΩΝ 247,509 1.7% 0.8%

Διόγκωση του ελλείμματος Ισοζυγίου ΤΣ το 2018, στα €5,3 δισεκ. (2,9% ΑΕΠ), έναντι €3,2 δισεκ. το 2017

Πηγή: ΤτΕ

ΙΟΒΕ - ΙΔΡΥΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΒΙΟΜΗΧΑΝΙΚΩΝ ΕΡΕΥΝΩΝ

• Διόγκωση ελλείμματος στα Ισοζύγια Αγαθών κατά €2,7 δισεκ. και Πρωτογενών Εισοδημάτων, κατά €871,3 εκατ.

• Αντιστάθμιση από την ενίσχυση του πλεονάσματος στο Ισοζύγιο Υπηρεσιών κατά €1,3 δισεκ.

• Αύξηση εισπράξεων από Τουρισμό (+9,9%) & Μεταφορές (+14,9%)

-6.8%

-8.4%-7.7%

-8.9%

-11.5%

-15.2%-15.1%

-12.3%-11.4%

-10.0%

-3.8%

-2.0%-1.6%-0.8%

-1.7%-1.8%

-2.9%

-16%

-14%

-12%

-10%

-8%

-6%

-4%

-2%

0%

-40

-35

-30

-25

-20

-15

-10

-5

0

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

% Α

ΕΠ

δισ

εκ. €

Ισοζύγιο Τρεχουσών Συναλλαγών Ισοζύγιο Τρεχουσών Συναλλαγών (% ΑΕΠ)

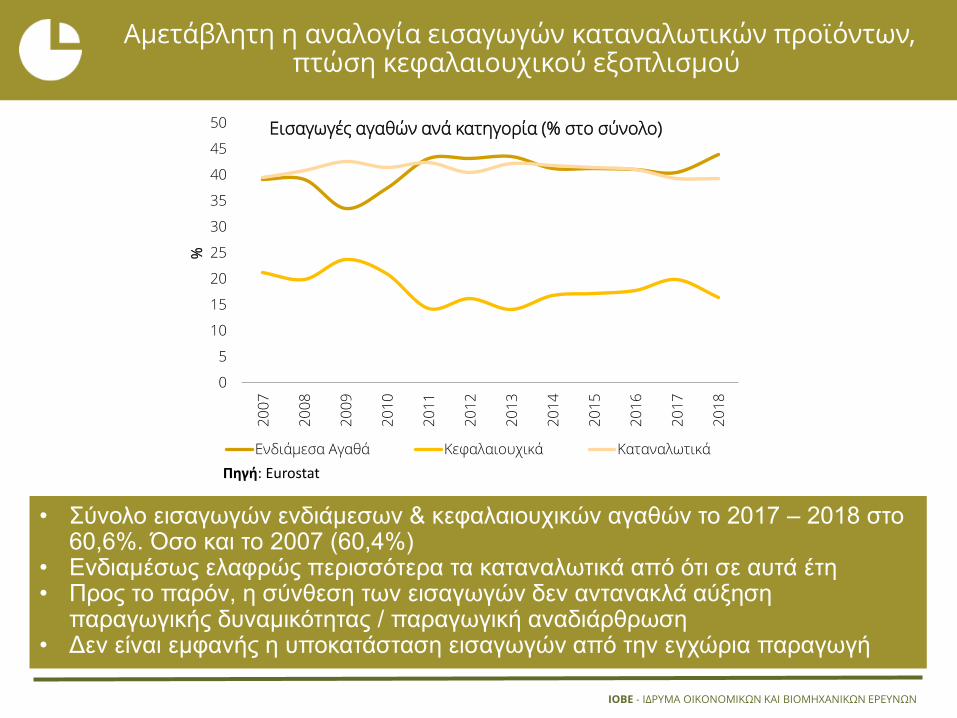

Αμετάβλητη η αναλογία εισαγωγών καταναλωτικών προϊόντων, πτώση κεφαλαιουχικού εξοπλισμού

Πηγή: Eurostat

ΙΟΒΕ - ΙΔΡΥΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΒΙΟΜΗΧΑΝΙΚΩΝ ΕΡΕΥΝΩΝ

• Σύνολο εισαγωγών ενδιάμεσων & κεφαλαιουχικών αγαθών το 2017 – 2018 στο 60,6%. Όσο και το 2007 (60,4%)

• Ενδιαμέσως ελαφρώς περισσότερα τα καταναλωτικά από ότι σε αυτά έτη• Προς το παρόν, η σύνθεση των εισαγωγών δεν αντανακλά αύξηση

παραγωγικής δυναμικότητας / παραγωγική αναδιάρθρωση• Δεν είναι εμφανής η υποκατάσταση εισαγωγών από την εγχώρια παραγωγή

0

5

10

15

20

25

30

35

40

45

50

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

%

Εισαγωγές αγαθών ανά κατηγορία (% στο σύνολο)

Ενδιάμεσα Αγαθά Κεφαλαιουχικά Καταναλωτικά

Επιστροφή πληθωρισμού – ενίσχυση τιμών σε σύγκριση με το πρώτο τρίμηνο του 2018

Ευρωζώνη: Σταθερός ο πληθωρισμός στο 1,2% σε σύγκριση με το α’ δίμηνο του 2018

Ελλάδα (Ιαν.-Μάρ. 2019): σε θετικό έδαφος ο ρυθμός μεταβολής των τιμών, στο 0,7%, έναντι -0,1%

το αντίστοιχο διάστημα του 2018: Αρνητική επίδραση από έμμεσους φόρους και ενεργειακά αγαθά,

πρώτη φορά από το 2011 ανάκαμψη ζήτησης – λοιπών παραγόντων

Δείκτης Τιμών Παραγωγού (Ιαν.-Φεβ. 2019): +1,5%, έναντι +0,7% τo α’ δίμηνο του 2018, λόγω

Ενέργειας

Πηγές: ΕΛ.ΣΤΑΤ., Eurostat

ΙΟΒΕ - ΙΔΡΥΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΒΙΟΜΗΧΑΝΙΚΩΝ ΕΡΕΥΝΩΝ

-4

-3

-2

-1

0

1

2

3

4

5

Μα

ρ-1

1Ιο

υλ

-11

Νο

ε-1

1Μ

αρ

-12

Ιου

λ-1

2Ν

οε-

12

Μα

ρ-1

3Ιο

υλ

-13

Νο

ε-1

3Μ

αρ

-14

Ιου

λ-1

4Ν

οε-

14

Μα

ρ-1

5Ιο

υλ

-15

Νο

ε-1

5Μ

αρ

-16

Ιου

λ-1

6Ν

οε-

16

Μα

ρ-1

7Ιο

υλ

-17

Νο

ε-1

7Μ

αρ

-18

Ιου

λ-1

8Ν

οε-

18

Μα

ρ-1

9

%

Εναρμονισμένος Πληθωρισμός

Ελλάδα Ευρωζώνη

-2

-1

0

1

2

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

%

ΕνΔΤΚ χωρίς ενεργειακά προϊόντα και με

σταθερούς φόρους (Ιανουάριος - Φεβρουάριος)

Ελλάδα Ευρωζώνη

Χαρακτηριστικά “μεταμνημονιακού” περιβάλλοντος

ΙΟΒΕ - ΙΔΡΥΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΒΙΟΜΗΧΑΝΙΚΩΝ ΕΡΕΥΝΩΝ

Βασικές παράμετροι οικονομικού περιβάλλοντος

❖ Μεταβολές στο δημοσιονομικό μείγμα (μη περικοπή συντάξεων, φοροελαφρύνσεις, αύξηση επιδομάτων)

❖ Χωρίς αξιολόγηση από θεσμούς & επιπτώσεις στη ροή δανειακής χρηματοδότησης. Πλέον υπό ενισχυμένη εποπτεία και ανάγκη εξόδου στις αγορές

❖ Διαδοχικοί εκλογικοί κύκλοι

❖ Μεταβολές στην αγορά εργασίας (αύξηση κατώτατου - κατάργηση υποκατώτατου μισθού, επέκταση συλλογικών συμβάσεων)

❖ Έντονες πολιτικές εξελίξεις στο διεθνές περιβάλλον

❖ Εν εξελίξει η αναδιάρθρωση χαρτοφυλακίων στο τραπεζικό σύστημα και προσπάθεια εξόδου από capital controls

Η ελληνική οικονομία σε μετάβαση

ΙΟΒΕ - ΙΔΡΥΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΒΙΟΜΗΧΑΝΙΚΩΝ ΕΡΕΥΝΩΝ

Νοικοκυριά

Επιδράσεις από:

❖ Μεταβολή δημοσιονομικών μέτρων (μη περικοπή συντάξεων, νέες φοροελαφρύνσεις, μειώσεις εισφορών, προσλήψεις) χαρακτηριστικά προεκλογικού περιβάλλοντος;

❖ Καταβολή κοινωνικού μερίσματος, αναδρομικών σε ειδικά μισθολόγια (και το 2019)

❖ Αύξηση κατώτατου – κατάργηση υποκατώτατου μισθού

❖ Αλλά και περιορισμός στην προστασία της πρώτης κατοικίας

Παρά τις, ως επί το πλείστον θετικές εξελίξεις και την άρση των capital controlsεσωτερικά:

Οι καταθέσεις του ιδιωτικού τομέα, κυρίως από νοικοκυριά, είναι στάσιμες την περίοδο Σεπτεμβρίου ΄18 – Φεβρουαρίου ΄19

Ασθενική ζήτηση στο Λιανικό Εμπόριο από το τέλος του 2018

Ποικίλες επιδράσεις στο επιχειρηματικό περιβάλλον

❖ Προεκλογική “αδράνεια” σε επιχειρήσεις❖ Αναιμική πιστωτική επέκταση, παρά τον περιορισμό των Μη

Εξυπηρετούμενων Δανείων σύμφωνα με τους στόχους

❖ Αύξηση κατώτατου μισθού - επέκταση κλαδικών συλλογικών συμβάσεων

❖ Επιδείνωση διεθνούς περιβάλλοντος (επιβράδυνση Ευρωζώνης, Κίνας)

Αλλά και:

❖ Σταδιακή (αργή) μείωση συντελεστή φορολογίας εισοδήματος νομικών προσώπων ετησίως επί τετραετία και συντελεστή φορολογίας διανεμόμενων κερδών

❖ Βελτίωση κλίματος στην εγχώρια χρηματιστηριακή αγορά αναθέρμανση χρηματοδοτικών δυνατοτήτων μέσω κεφαλαιαγορών

❖ Ενίσχυση ρευστότητας από σημαντική αύξηση διεθνούς εμπορίου για δεύτερο έτος πέρυσι

❖ Εν μέσω δυσμενών διεθνών συνθηκών, πλέον πιθανή μια συνέχιση –ηπιότερης- αύξησης των εξαγωγών και φέτος, ίσως και στον τουρισμό

Η ελληνική οικονομία σε μετάβαση

Κρίσιμη περίοδος για τις τράπεζες

ΙΟΒΕ - ΙΔΡΥΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΒΙΟΜΗΧΑΝΙΚΩΝ ΕΡΕΥΝΩΝ

Κύριος στόχος η αποτελεσματική μείωση τραπεζικών

ανοιγμάτων, χωρίς επιπτώσεις σε θεμελιώδη μεγέθη

❖ Επίτευξη στόχων για ΜΕΔ, αλλά κυρίως μέσω διαγραφών – πωλήσεων

δανείων, με αρνητική επίδραση στα αποτελέσματα

❖ Νέο, αυστηρότερο πλαίσιο για προστασία πρώτης κατοικίας

o Προσεχώς επί τάπητος η επιτάχυνση των δικαστηριακών διαδικασιών

❖ Πλέον σημαντική πρόκληση η αναθεώρηση της στρατηγικής για τον

περιορισμό των ΜΕΔ

o Εν εξελίξει η αξιολόγηση του σχεδίου του Ταμείου Χρηματοπιστωτικής

Σταθερότητας από την Ευρ. Επιτροπή

o Χρειάζεται εστίαση στη μείωση με ποιοτικά χαρακτηριστικά (π.χ. ρευστοποιήσεις,

εισπράξεις)

❖ Στασιμότητα καταθέσεων ιδιωτικού τομέα

❖ Δεν αναμένεται αλλαγή τάσης στην παροχή κεφαλαίων, τουλάχιστον το α’

εξαμ. φέτος και μάλλον στο σύνολο του 2019

Μικρή ώθηση δημόσιου τομέα σε ρευστότητα –επενδύσεις

ΙΟΒΕ - ΙΔΡΥΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΒΙΟΜΗΧΑΝΙΚΩΝ ΕΡΕΥΝΩΝ

• Ήπια συμβολή ΠΔΕ για ακόμα ένα έτος

o Προς τα κάτω αναθεώρηση προϋπολογισμού ΠΔΕ κατά €550 εκατ. για το 2019, και πάλι στα €6,75 δισεκ., για την εφαρμογή των νέων μέτρων

o Κατόπιν της οπισθοβαρούς υλοποίησής του πέρυσι (60% των ενισχύσεων τον Δεκέμβριο), εφικτή η επιτάχυνσή της φέτος

• Περιορίζονται ήπια οι ληξιπρόθεσμες οφειλές προς επιχειρήσεις

o Πληρωμές €446,9 εκατ. στην περίοδο Νοε. ‘18 – Φεβ. ‘19. Συνολικά €1,28 δισεκ. από τον Μάρτιο ‘18.

o Εκτίμηση διαθέσιμων πόρων από το τρίτο πρόγραμμα,

περιλαμβανομένης της εθν. συμμετοχής, €688 εκατ. Όμως οι

ληξιπρόθεσμες οφείλες είναι €2,07 δισεκ.

o Δεν αναφέρεται στον προϋπολογισμό του 2019 χρονικός ορίζοντας κάλυψής τους, ούτε τίθεται στόχος μείωσης για το τρέχον έτος,

Προβλέψεις 2019

ΙΟΒΕ - ΙΔΡΥΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΒΙΟΜΗΧΑΝΙΚΩΝ ΕΡΕΥΝΩΝ

Επιτάχυνση ιδιωτικής κατανάλωσης (≈ +1,3%):o Αλλαγές στη δημοσιονομική πολιτική (μη περικοπή συντάξεων, περισσότερες

κοιν. δαπάνες, φοροελαφρύνσεις)

o Τόνωση από κατώτατο μισθό. Αβέβαιη η επίδρασή του μεσοπρόθεσμα. Σε συνάρτηση με τις επιμέρους κλαδικές εξελίξεις στην παραγωγικότητα.

o Υποχώρηση θετικής επενέργειας εξαγωγών σε απασχόληση – εισόδημα. Αλλά μάλλον αύξηση θέσεων εργασίας σε δημόσιο τομέα – Κατασκευές.

Ενίσχυση δημόσιας κατανάλωσης (≈ +1,8%) o Καταβολή αναδρομικών και φέτος

o Επίδραση διαδοχικών εκλογικών αναμετρήσεων

Κλιμάκωση επενδύσεων (+8-11%):o Περισσότερη δραστηριότητα σε αποκρατικοποιήσεις - παραχωρήσεις

o Ώθηση από άνοδο εξαγωγών προηγούμενων ετών (Μεταποίηση, Τουρισμός Μεταφορές)

o Μεγαλύτερη αξιοποίηση χρηματοδοτικών εργαλείων κεφαλαιαγορών

Από την άλλη πλευρά:

o Πολλές επιχειρήσεις σε «προεκλογική» αναμονή

o Πιστωτική στενότητα από τράπεζες

Προβλέψεις 2019

ΙΟΒΕ - ΙΔΡΥΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΒΙΟΜΗΧΑΝΙΚΩΝ ΕΡΕΥΝΩΝ

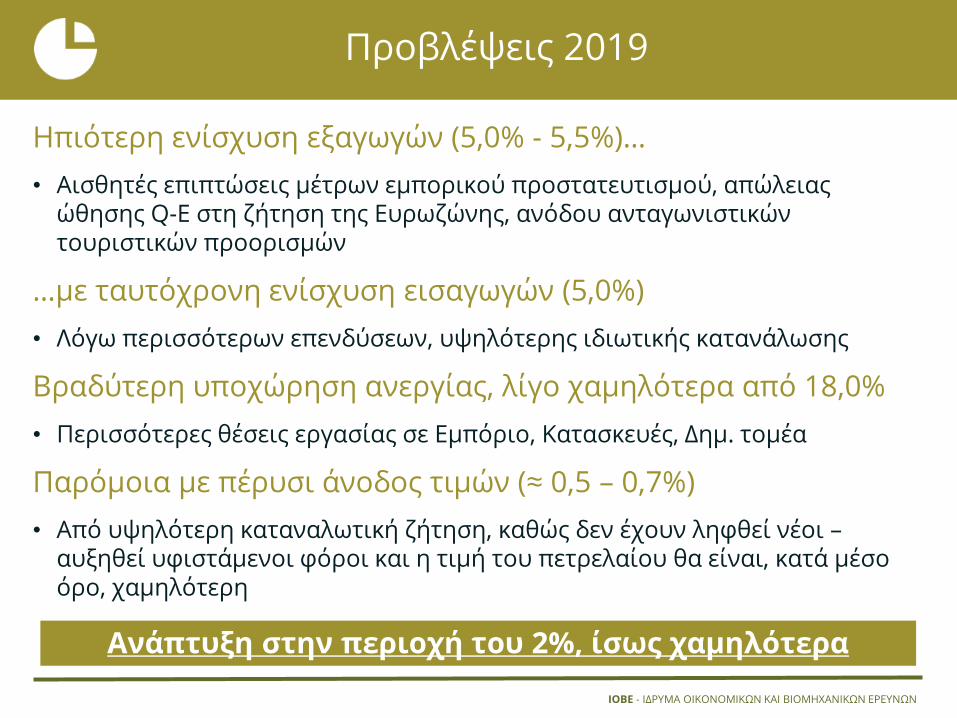

Ηπιότερη ενίσχυση εξαγωγών (5,0% - 5,5%)…

• Αισθητές επιπτώσεις μέτρων εμπορικού προστατευτισμού, απώλειας ώθησης Q-E στη ζήτηση της Ευρωζώνης, ανόδου ανταγωνιστικών τουριστικών προορισμών

…με ταυτόχρονη ενίσχυση εισαγωγών (5,0%)

• Λόγω περισσότερων επενδύσεων, υψηλότερης ιδιωτικής κατανάλωσης

Βραδύτερη υποχώρηση ανεργίας, λίγο χαμηλότερα από 18,0%

• Περισσότερες θέσεις εργασίας σε Εμπόριο, Κατασκευές, Δημ. τομέα

Παρόμοια με πέρυσι άνοδος τιμών (≈ 0,5 – 0,7%)

• Από υψηλότερη καταναλωτική ζήτηση, καθώς δεν έχουν ληφθεί νέοι –αυξηθεί υφιστάμενοι φόροι και η τιμή του πετρελαίου θα είναι, κατά μέσο όρο, χαμηλότερη

Ανάπτυξη στην περιοχή του 2%, ίσως χαμηλότερα

Η φορολογία ακινήτων και το μέλλον των Κατασκευών στην Ελλάδα

Ειδική μελέτη

25

Περιεχόμενα

Στόχος της μελέτης

1. Σύντομη επισκόπηση των τρεχουσών τάσεων στον κλάδο των κατασκευών

2. Τρέχουσες τάσεις στην αγορά ακινήτων3. Η φορολογία ακινήτων και οι επιπτώσεις της στην

οικονομία4. Η φορολογία ακινήτων στην Ελλάδα5. Εκτίμηση οικονομικών και δημοσιονομικών επιδράσεων

από αλλαγές στη φορολόγηση της ακίνητης περιουσίας6. Συμπεράσματα και προτάσεις

• Ανάλυση της φορολογίας ακινήτων στην Ελλάδα και των επιπτώσεων που αυτή έχει για τον κλάδο των κατασκευών και την ελληνική οικονομία

• Εκτίμηση οικονομικών και δημοσιονομικών αποτελεσμάτων από την εφαρμογή παρεμβάσεων στη φορολογία ακινήτων, όπως η μείωση του ΦΠΑ στις νέες κατοικίες και η κατάργηση του συμπληρωματικού φόρου ακινήτων

Περιεχόμενα και στόχος της μελέτης

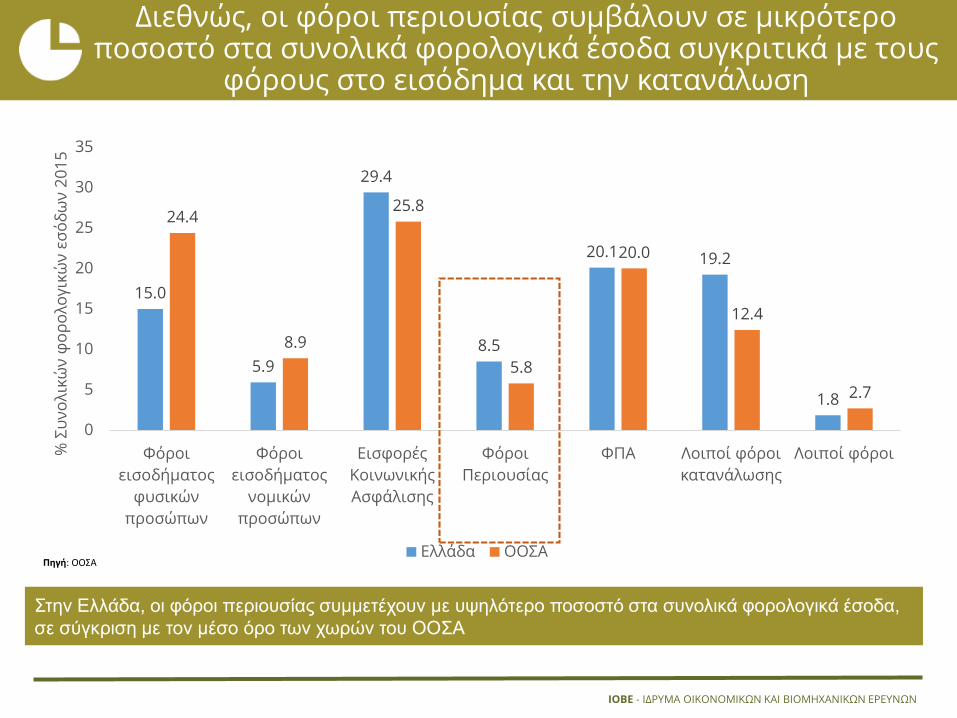

Διεθνώς, οι φόροι περιουσίας συμβάλουν σε μικρότερο ποσοστό στα συνολικά φορολογικά έσοδα συγκριτικά με τους

φόρους στο εισόδημα και την κατανάλωση

ΙΟΒΕ - ΙΔΡΥΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΒΙΟΜΗΧΑΝΙΚΩΝ ΕΡΕΥΝΩΝ

Στην Ελλάδα, οι φόροι περιουσίας συμμετέχουν με υψηλότερο ποσοστό στα συνολικά φορολογικά έσοδα,

σε σύγκριση με τον μέσο όρο των χωρών του ΟΟΣΑ

15.0

5.9

29.4

8.5

20.1 19.2

1.8

24.4

8.9

25.8

5.8

20.0

12.4

2.7

0

5

10

15

20

25

30

35

Φόροι

εισοδήματος

φυσικών

προσώπων

Φόροι

εισοδήματος

νομικών

προσώπων

Εισφορές

Κοινωνικής

Ασφάλισης

Φόροι

Περιουσίας

ΦΠΑ Λοιποί φόροι

κατανάλωσης

Λοιποί φόροι% Σ

υν

ολ

ικώ

ν φ

ορ

ολο

γικ

ών

εσ

όδ

ων

20

15

Ελλάδα ΟΟΣΑΠηγή: ΟΟΣΑ

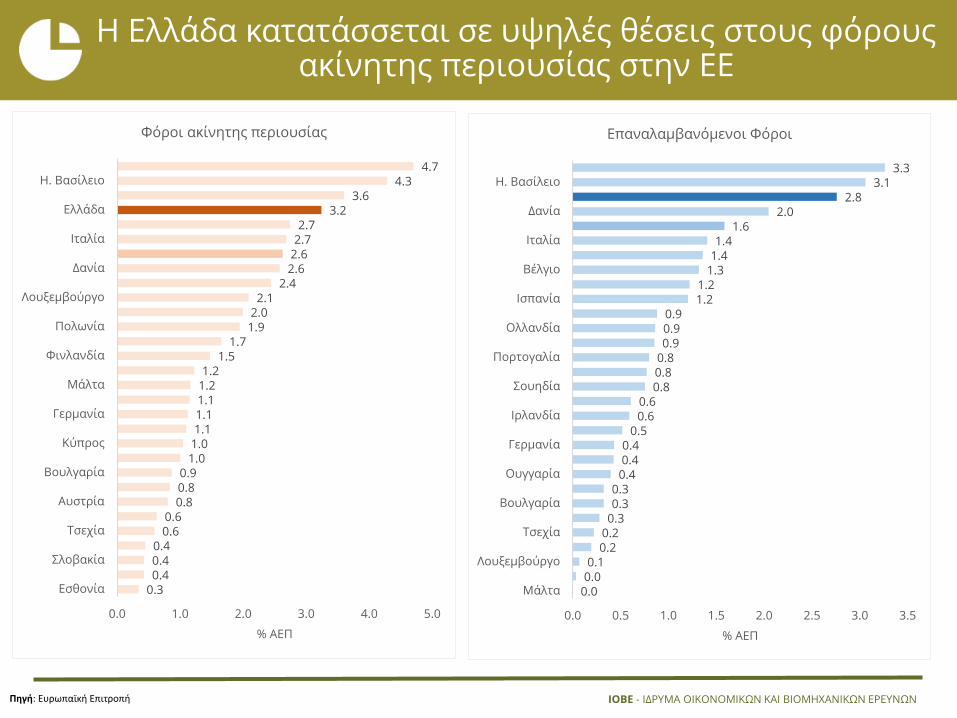

Η Ελλάδα κατατάσσεται σε υψηλές θέσεις στους φόρους ακίνητης περιουσίας στην ΕΕ

ΙΟΒΕ - ΙΔΡΥΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΒΙΟΜΗΧΑΝΙΚΩΝ ΕΡΕΥΝΩΝ

0.30.40.40.4

0.60.6

0.80.80.9

1.01.01.11.11.11.21.2

1.51.7

1.92.02.1

2.42.62.62.72.7

3.23.6

4.34.7

0.0 1.0 2.0 3.0 4.0 5.0

Εσθονία

Σλοβακία

Τσεχία

Αυστρία

Βουλγαρία

Κύπρος

Γερμανία

Μάλτα

Φινλανδία

Πολωνία

Λουξεμβούργο

Δανία

Ιταλία

Ελλάδα

Η. Βασίλειο

% ΑΕΠ

Φόροι ακίνητης περιουσίας

0.00.00.1

0.20.20.30.30.3

0.40.40.4

0.50.60.6

0.80.80.80.90.90.9

1.21.2

1.31.41.4

1.62.0

2.83.1

3.3

0.0 0.5 1.0 1.5 2.0 2.5 3.0 3.5

Μάλτα

Λουξεμβούργο

Τσεχία

Βουλγαρία

Ουγγαρία

Γερμανία

Ιρλανδία

Σουηδία

Πορτογαλία

Ολλανδία

Ισπανία

Βέλγιο

Ιταλία

Δανία

Η. Βασίλειο

% ΑΕΠ

Επαναλαμβανόμενοι Φόροι

Πηγή: Ευρωπαϊκή Επιτροπή

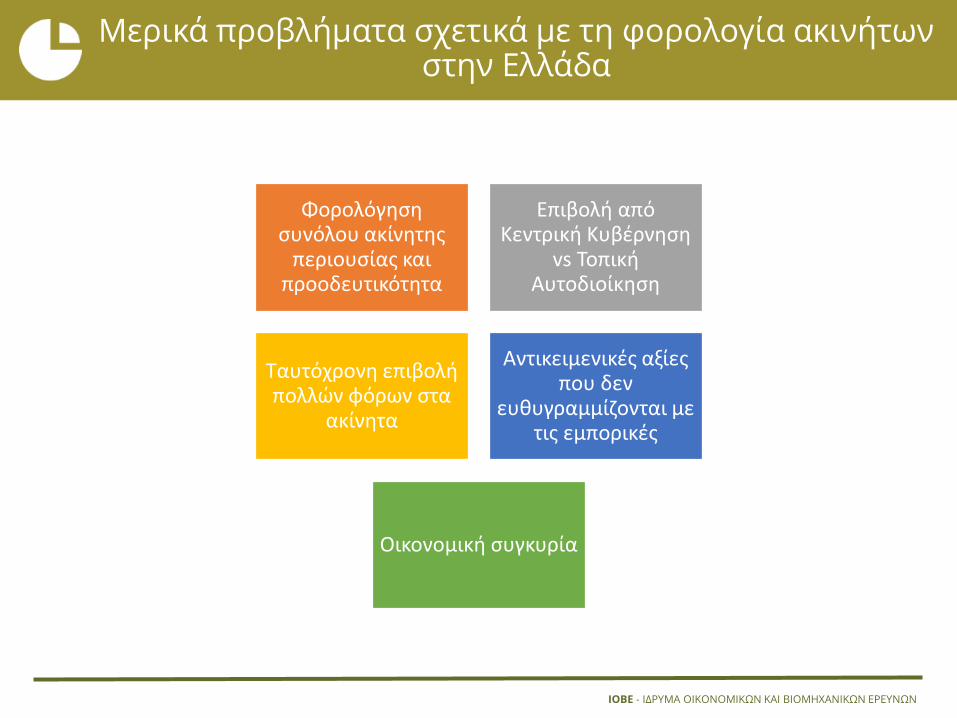

Μερικά προβλήματα σχετικά με τη φορολογία ακινήτων στην Ελλάδα

ΙΟΒΕ - ΙΔΡΥΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΒΙΟΜΗΧΑΝΙΚΩΝ ΕΡΕΥΝΩΝ

Φορολόγηση συνόλου ακίνητης

περιουσίας και προοδευτικότητα

Επιβολή από Κεντρική Κυβέρνηση

vs Τοπική Αυτοδιοίκηση

Ταυτόχρονη επιβολή πολλών φόρων στα

ακίνητα

Αντικειμενικές αξίεςπου δεν

ευθυγραμμίζονται με τις εμπορικές

Οικονομική συγκυρία

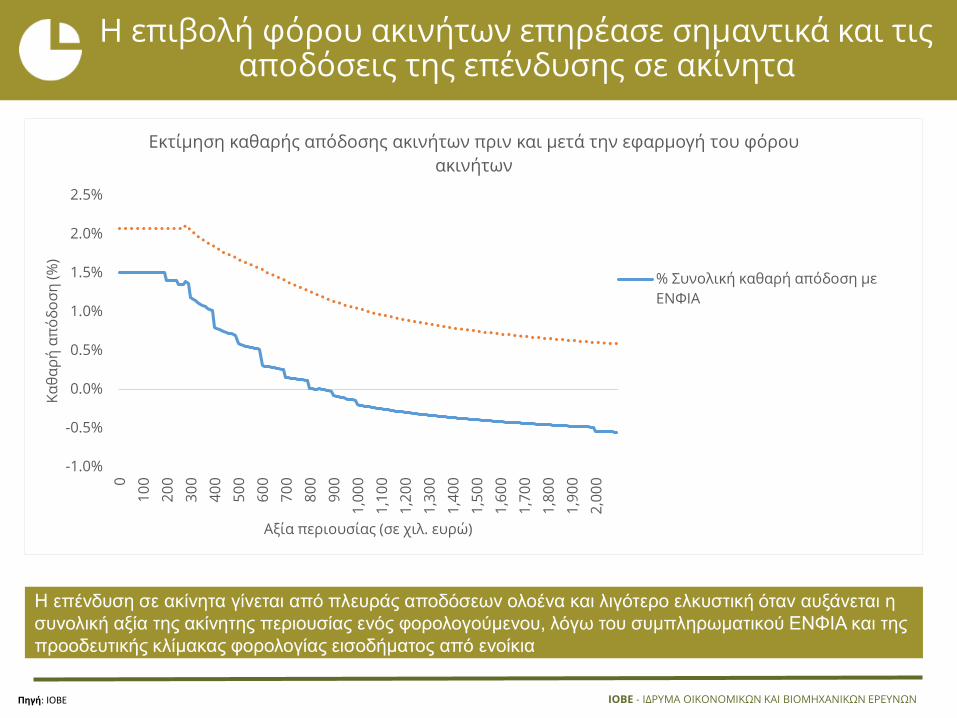

Η επιβολή φόρου ακινήτων επηρέασε σημαντικά και τις αποδόσεις της επένδυσης σε ακίνητα

ΙΟΒΕ - ΙΔΡΥΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΒΙΟΜΗΧΑΝΙΚΩΝ ΕΡΕΥΝΩΝ

Η επένδυση σε ακίνητα γίνεται από πλευράς αποδόσεων ολοένα και λιγότερο ελκυστική όταν αυξάνεται η

συνολική αξία της ακίνητης περιουσίας ενός φορολογούμενου, λόγω του συμπληρωματικού ΕΝΦΙΑ και της

προοδευτικής κλίμακας φορολογίας εισοδήματος από ενοίκια

-1.0%

-0.5%

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

0

10

0

20

0

30

0

40

0

50

0

60

0

70

0

80

0

90

0

1,0

00

1,1

00

1,2

00

1,3

00

1,4

00

1,5

00

1,6

00

1,7

00

1,8

00

1,9

00

2,0

00

Κα

θα

ρή

απ

όδ

οσ

η (

%)

Αξία περιουσίας (σε χιλ. ευρώ)

Εκτίμηση καθαρής απόδοσης ακινήτων πριν και μετά την εφαρμογή του φόρου

ακινήτων

% Συνολική καθαρή απόδοση με

ΕΝΦΙΑ

Πηγή: IOBE

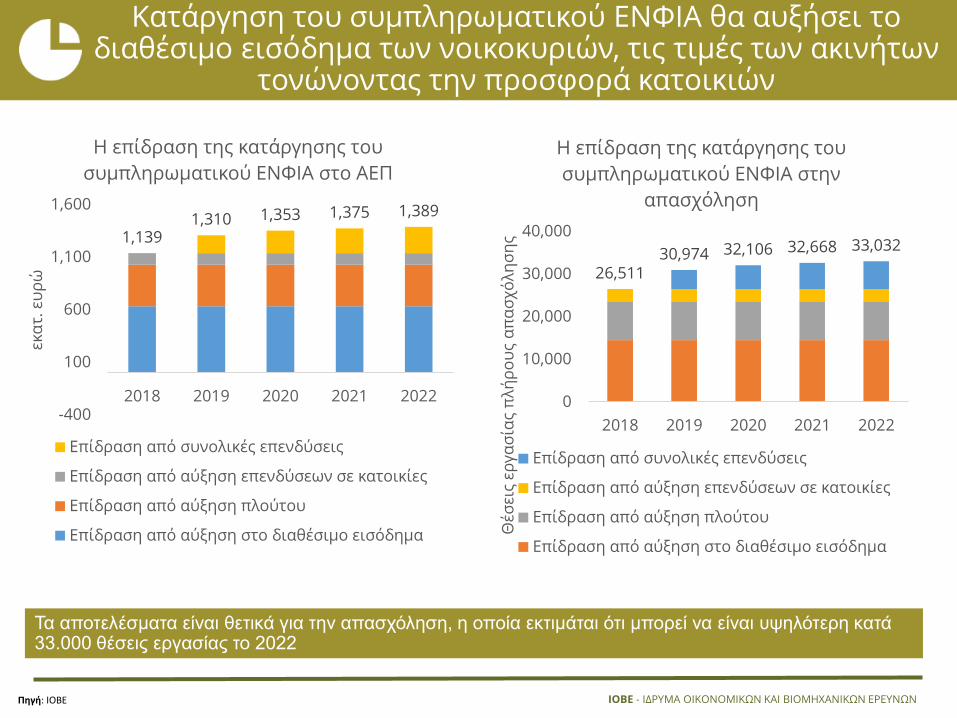

Κατάργηση του συμπληρωματικού ΕΝΦΙΑ θα αυξήσει το διαθέσιμο εισόδημα των νοικοκυριών, τις τιμές των ακινήτων

τονώνοντας την προσφορά κατοικιών

ΙΟΒΕ - ΙΔΡΥΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΒΙΟΜΗΧΑΝΙΚΩΝ ΕΡΕΥΝΩΝ

Τα αποτελέσματα είναι θετικά για την απασχόληση, η οποία εκτιμάται ότι μπορεί να είναι υψηλότερη κατά 33.000 θέσεις εργασίας το 2022

Πηγή: IOBE

1,1391,310 1,353 1,375 1,389

-400

100

600

1,100

1,600

2018 2019 2020 2021 2022

εκα

τ. ε

υρ

ώ

Η επίδραση της κατάργησης του

συμπληρωματικού ΕΝΦΙΑ στο ΑΕΠ

Επίδραση από συνολικές επενδύσεις

Επίδραση από αύξηση επενδύσεων σε κατοικίες

Επίδραση από αύξηση πλούτου

Επίδραση από αύξηση στο διαθέσιμο εισόδημα

26,51130,974 32,106 32,668 33,032

0

10,000

20,000

30,000

40,000

2018 2019 2020 2021 2022

Θέσ

εις

εργα

σία

ς π

λή

ρο

υς

απ

ασ

χό

λη

ση

ς

Η επίδραση της κατάργησης του

συμπληρωματικού ΕΝΦΙΑ στην

απασχόληση

Επίδραση από συνολικές επενδύσεις

Επίδραση από αύξηση επενδύσεων σε κατοικίες

Επίδραση από αύξηση πλούτου

Επίδραση από αύξηση στο διαθέσιμο εισόδημα

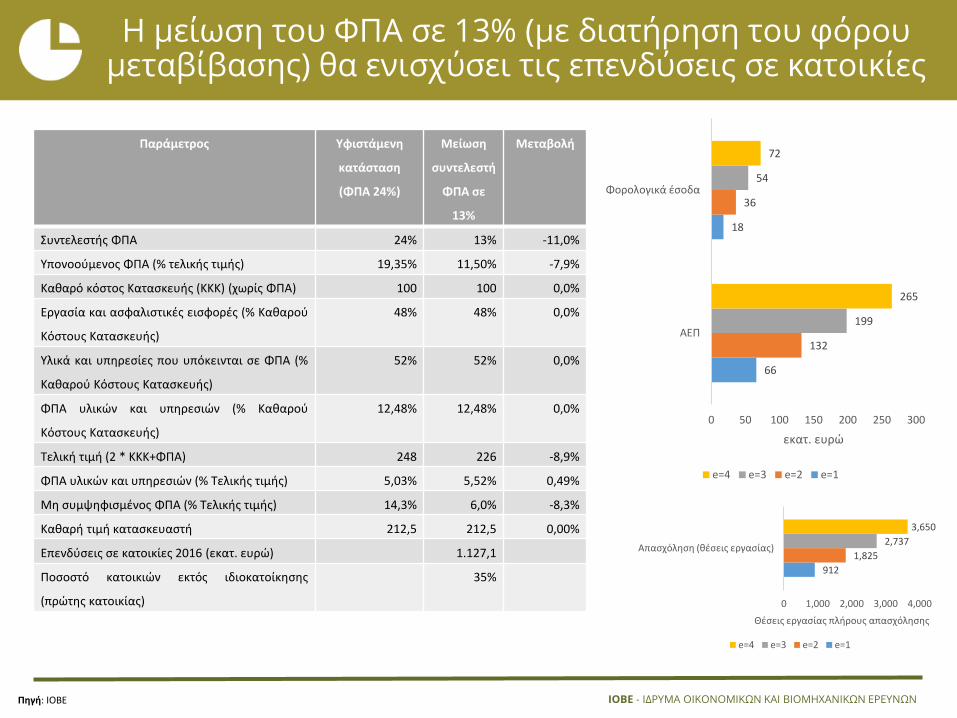

Η μείωση του ΦΠΑ σε 13% (με διατήρηση του φόρου μεταβίβασης) θα ενισχύσει τις επενδύσεις σε κατοικίες

ΙΟΒΕ - ΙΔΡΥΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΒΙΟΜΗΧΑΝΙΚΩΝ ΕΡΕΥΝΩΝΠηγή: IOBE

Παράμετρος Υφιστάμενη

κατάσταση

(ΦΠΑ 24%)

Μείωση

συντελεστή

ΦΠΑ σε

13%

Μεταβολή

Συντελεστής ΦΠΑ 24% 13% -11,0%

Υπονοούμενος ΦΠΑ (% τελικής τιμής) 19,35% 11,50% -7,9%

Καθαρό κόστος Κατασκευής (ΚΚΚ) (χωρίς ΦΠΑ) 100 100 0,0%

Εργασία και ασφαλιστικές εισφορές (% Καθαρού

Κόστους Κατασκευής)

48% 48% 0,0%

Υλικά και υπηρεσίες που υπόκεινται σε ΦΠΑ (%

Καθαρού Κόστους Κατασκευής)

52% 52% 0,0%

ΦΠΑ υλικών και υπηρεσιών (% Καθαρού

Κόστους Κατασκευής)

12,48% 12,48% 0,0%

Τελική τιμή (2 * ΚΚΚ+ΦΠΑ) 248 226 -8,9%

ΦΠΑ υλικών και υπηρεσιών (% Τελικής τιμής) 5,03% 5,52% 0,49%

Μη συμψηφισμένος ΦΠΑ (% Τελικής τιμής) 14,3% 6,0% -8,3%

Καθαρή τιμή κατασκευαστή 212,5 212,5 0,00%

Επενδύσεις σε κατοικίες 2016 (εκατ. ευρώ) 1.127,1

Ποσοστό κατοικιών εκτός ιδιοκατοίκησης

(πρώτης κατοικίας)

35%

66

18

132

36

199

54

265

72

0 50 100 150 200 250 300

ΑΕΠ

Φορολογικά έσοδα

εκατ. ευρώ

e=4 e=3 e=2 e=1

912

1,825

2,737

3,650

0 1,000 2,000 3,000 4,000

Απασχόληση (θέσεις εργασίας)

Θέσεις εργασίας πλήρους απασχόλησης

e=4 e=3 e=2 e=1

Συμπεράσματα

ΙΟΒΕ - ΙΔΡΥΜΑ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΙ ΒΙΟΜΗΧΑΝΙΚΩΝ ΕΡΕΥΝΩΝ

Η φορολογία των ακινήτων (φόρος ιδιοκτησίας) στην Ελλάδα δημιουργεί σημαντικά προβλήματα στην οικονομία και στον κλάδο των Κατασκευών

Η κατάργηση του συμπληρωματικού ΕΝΦΙΑ δικαιολογείται από την υπερβολική φορολόγηση και τις στρεβλώσεις που προκαλεί στις επενδυτικές αποδόσεις σε σύγκριση με εναλλακτικές επενδύσεις

Η μείωση του ΦΠΑ στις νέες κατοικίες θα άρει μια σημαντική στρέβλωση και θα αυξήσει τις επενδύσεις σε κατοικίες

Τα αποτελέσματα είναι θετικά για την ανάπτυξη, την απασχόληση και τον κλάδο των Κατασκευών, ενώ εκτιμάται ότι θα είναι δημοσιονομικά ουδέτερα

Άλλες παρεμβάσεις (ενδεικτικά) Ανάπτυξη συστήματος αποτίμησης αξίας ακινήτων που θα

ανταποκρίνεται στις εξελίξεις στις αγορές ακινήτων Μείωση του ύψους του κύριου φόρου ιδιοκτησίας ακινήτων

www.iobe.gr

twitter.com/IOBE_FEIR

Ευχαριστούμε πολύ!