Fernanda Marques Cornélio Direito Tributário · que criam nova causa de extinção de crédito...

13

2018 Fernanda Marques Cornélio Direito Tributário Organizadores Frederico Amado | Lucas Pavione Coleção Resumos para Concursos 12 6 ª edição revista atualizada Resumos p conc v12 -Cornelio -Dir Tributario-6ed.indb 3 21/06/2018 15:30:09

-

Upload

nguyenmien -

Category

Documents

-

view

222 -

download

1

Transcript of Fernanda Marques Cornélio Direito Tributário · que criam nova causa de extinção de crédito...

2018

Fernanda Marques Cornélio

Direito Tributário

Organizadores Frederico Amado | Lucas Pavione

Coleção

Resumos para

Concursos 12

6ª edição

revistaatualizada

Resumos p conc v12 -Cornelio -Dir Tributario-6ed.indb 3 21/06/2018 15:30:09

Capítulo

1TRIBUTO:

CONCEITO E ESPÉCIES

\ Leia a Lei: ͳ Arts. 3º, 4º, 5º, 15, 16, 77, 78, 79, 81, 82, 156, XI, CTN; arts. 8º, IV, 145, 146, III, a,

147, 148, 149, 149-A, 153, 154, 155, 156, 167, IV, 177, §4º, 194, 195, 212, § 5º, 239, 240, CF.

1. CONCEITO DE TRIBUTO

Verificamos a existência de várias definições doutrinárias de tributo. Entretanto, vamos adotar a definição legal constante no art. 3.º do CTN que assim prevê: “Art. 3.º Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa ex-primir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vincu-lada”.

A doutrina costuma analisar a definição de tributo mediante o desdobramento de cada uma de suas características. Vejamos:

1.1. Prestação pecuniária, em moeda ou cujo valor nela se possa exprimir

O Tributo tem que ser pago em dinheiro, não em serviços, nem em trabalho (in labore) ou bens (in natura). Por exemplo, sou advoga-da, não posso, como contribuinte, pagar o Imposto de Renda (IR) com prestação de serviço advocatício à União.

Resumos p conc v12 -Cornelio -Dir Tributario-6ed.indb 15 21/06/2018 15:30:09

vol. 12 – DIREITO TRIBUTÁRIO • Fernanda Marques Cornélio16

Entende-se que a expressão “ou cujo valor nela se possa expri-mir” pode se referir a tributos cujo valor não é previsto em reais, mas sim por indexadores, como a extinta UFIR – Unidade Fiscal de Refe-rência.

No entanto, a LC n° 104/2001 inseriu, no CTN, a dação em paga-mento de bens imóveis (art.156, XI) como mais uma das modalida-des de extinção do crédito tributário (= quitação do tributo), mas des-de que lei específica da pessoa política preveja as formas e condições para se implementar essa dação em pagamento. Ou seja, o CTN passou a prever a possibilidade de quitação do tributo mediante a entrega de outras utilidades que possam ser expressas em moeda, quais sejam, bens imóveis.

O STF já chegou a admitir a previsão em lei ordinária local de no-vas hipóteses de extinção de crédito tributário (ADI 2405 MC/RS, de 06/11/2002). Entretanto, os últimos posicionamentos do STF foram no sentido de que cabe à lei complementar federal o estabelecimento de normas gerais em matéria de legislação tributária, dentre elas as que criam nova causa de extinção de crédito tributário (ADI 1917/DF, de 26/04/2007).

1.2. Prestação compulsória

O dever de pagar o tributo é obrigatório, não decorrendo da manifestação de vontade do devedor. Assim, lei tributária cria a obri-gação de pagar o tributo. Se a lei obriga, o contribuinte não pode se negar a pagar o tributo.

O caráter compulsório da obrigação tributária decorre de impo-sição legal (terceira característica), já que somente a lei pode obrigar alguém a fazer ou deixar de fazer alguma coisa (CF, art. 5º, II).

1.3. Prestação instituída por lei

O dever de pagar tributo decorre da lei, como toda obrigação, mas ao contrário das obrigações civilistas, decorrente indiretamente da lei, a obrigação tributária é diretamente decorrente de imposição legal (“ex lege”).

Esta regra não possui exceções (medidas provisórias não são ex-ceções porque têm força de lei).

Resumos p conc v12 -Cornelio -Dir Tributario-6ed.indb 16 21/06/2018 15:30:09

Capítulo

2COMPETÊNCIA TRIBUTÁRIA

\ Leia a Lei: ͳ Arts. 7ª, 8º, CTN; Arts. 24, I e §§, 30, III, 147, 153, §4º, III, 154, I, 155, II e 195, §4º, CF.

1. CONCEITO DE COMPETÊNCIA TRIBUTÁRIA

A competência tributária pode ser conceituada como o poder (fa-culdade) atribuído pela Constituição Federal aos entes políticos (U, E, DF e M) para que instituam (criem) tributos.

A CF não cria nenhum tributo, apenas concede competência legis-lativa para que cada ente político, por meio de suas próprias leis, criem os tributos previstos em sua competência tributária constitucional.

O ente político não está obrigado a exercer a sua competência tributária, sendo uma faculdade. Entretanto, só poderá criar tributos e, consequentemente, arrecadar para custear os gastos públicos, me-diante a edição de lei.

Na hipótese de não exercício dessa competência, não ocorre a transferência para que outro ente institua o tributo. Assim, na omis-são da pessoa política que detém a competência para criar o tributo não há que se falar em transferência a ente diverso (art. 8º, CTN). Isso porque a competência tributária é indelegável, como será visto.

Apesar da impossibilidade de delegação da competência tributária, eis que esta é definida na própria Constituição, o CTN prevê a possibili-dade de delegação de algumas atividades da Administração Tributária, como de administrar, fiscalizar e arrecadar um tributo (art. 7º, CTN). Estas atividades compõem a denominada capacidade tributária ativa.

Resumos p conc v12 -Cornelio -Dir Tributario-6ed.indb 47 21/06/2018 15:30:11

vol. 12 – DIREITO TRIBUTÁRIO • Fernanda Marques Cornélio48

\ ATENÇÃOA destinação legal dada ao produto da arrecadação tributária não altera a com-petência tributária atribuída constitucionalmente a um ente político. Ou seja, mesmo quando a CF, em seus arts. 157 a 159, definiu a repartição das compe-tências tributárias, dispondo que o produto da arrecadação dos entes maiores seja distribuído com os entes menores, não modifica a competência tributária. Por exemplo, o produto da arrecadação do imposto de renda pago pelos servi-dores públicos estaduais e municipais é destinado aos cofres estaduais ou mu-nicipais, respectivamente, não cabendo nada à União, mesmo sendo este um imposto previsto na sua competência tributária.

2. CAPACIDADE TRIBUTÁRIA ATIVAA capacidade tributária ativa se refere ao poder de arrecadar, fisca-

lizar e cobrar tributos, bem como de executar leis, serviços, atos ou decisões administrativas em relação à exação tributária, podendo ser exercida pelo ente que institui o tributo ou por outras pessoas jurídicas, desde que por delegação. Está relacionada à natureza administrativa.

Assim, a capacidade tributária ativa é a atribuição de atuar no polo ativo da relação tributária, com poderes de cobrar e fiscalizar tributos, incluindo os privilégios e garantias processuais inerentes à pessoa política que detém a competência tributária.

Essa capacidade tributária ativa pode se manter no ente que de-tém a competência tributária, ou pode ele delegá-la a outra pessoa ju-rídica de direito público.

Competência Tributária Indelegável Legislar

Capacidade Tributária ativa Delegável Fiscalizar, arrecadar,

executar

A atribuição da capacidade tributária é sempre feita por meio de lei e pode ser revogada a qualquer tempo pela pessoa jurídica que a tenha conferido. Esse ato é unilateral e independe da vontade ou acei-tação da pessoa que tenha recebido a capacidade tributária.

Por fim, não se configura como delegação da capacidade tributária ativa a simples função de arrecadar tributos. Por exemplo, a função atribuída aos bancos de arrecadar os tributos dos entes políticos não

Resumos p conc v12 -Cornelio -Dir Tributario-6ed.indb 48 21/06/2018 15:30:11

Capítulo

3SISTEMA TRIBUTÁRIO NACIONAL: OS PRINCÍPIOS E AS LIMITAÇÕES

CONSTITUCIONAIS AO PODER DE TRIBUTAR

\ Leia a Lei: ͳ Arts. 14, 105, 106, CTN; arts. 1º, V, 5º, IV, VI, IX, XIV, XXXIV, LXXIII, LXXVI, LXXVII, 8º, 60,

§4º, 62, §1º e §2º, 149, §2º, I, 150, 151, 152, art. 153, §3º e 5º, 155, §2º, X, XII, “e” e §3º 156, §2º, 184, §5º, 195, II, §6º e §7º, 226, §1º CF; 74, §2º, da ADCT.

1. LIMITAÇÕES CONSTITUCIONAIS AO PODER DE TRIBUTAR

As principais limitações ao poder de tributar estão previstas na Constituição Federal, podendo existir outras, conforme permite o art. 150, CF (“Sem prejuízo de outras garantias asseguradas ao con-tribuinte...”).

Existem para limitar a competência tributária (faculdade de insti-tuir tributos) dos entes políticos (U, E, DF e M), formando uma espécie de código de defesa do contribuinte, como denominado por alguns doutrinadores.

Boa parte das limitações constitucionais ao poder de tributar confi-guram cláusulas pétreas, ou seja, não podem ser retiradas da CF, nem podem ser postas em deliberação emendas constitucionais que tendam a diminuí-las. Algumas por protegerem garantias individuais (ex. anterioridade do art. 150, III, “b”, CF), outras por protegerem o pacto

Resumos p conc v12 -Cornelio -Dir Tributario-6ed.indb 55 21/06/2018 15:30:12

vol. 12 – DIREITO TRIBUTÁRIO • Fernanda Marques Cornélio56

federativo (ex. imunidade recíproca do art. 150, VI, a, CF). Não obstan-te, são admitidas emendas que as reforcem, as ampliem (ex. extensão da noventena pela EC 42/2003 – acrescida a alínea “c” ao art. 150, III).

A doutrina, baseada na CF, define duas espécies de limitações ao poder de tributar:

• Princípios Constitucionais Tributários;

• Imunidades Tributárias.

Essas limitações impossibilitam os entes políticos (U, E, DF e M) de fazerem incidir os tributos previstos nas suas respectivas competências tributárias outorgadas expressamente pela CF, ou seja, regulam a cha-mada incompetência tributária ou competência tributária negativa.

Vejamos os princípios tributários mais comuns informados na doutrina.

1.1. Princípio da legalidade

A Constituição Federal, em seu art. 150, I estabelece que é vedado aos entes federados “exigir ou aumentar tributo sem lei que o esta-beleça”. Conforme visto anteriormente, o tributo, por definição legal (Art. 3º do CTN) é prestação instituída por lei.

Pelo princípio do paralelismo das formas, para extinção do tribu-to, ou redução, também é necessária a edição de lei.

É princípio relacionado à segurança jurídica, sendo uma garan-tia individual do contribuinte, portanto, cláusula pétrea.

A lei que instituir (criar) o tributo deverá prever: a) o fato gera-dor; b) o sujeito passivo; c) a base de cálculo e d) a alíquota do tributo.

Além dos elementos acima, está submetido à reserva legal, nos termos do art. 97, CTN:

I. a instituição ou extinção de tributos;

II. a majoração ou redução de tributos;

V. a cominação de penalidades para as ações ou omissões con-trárias a seus dispositivos, ou para outras infrações nela definidas;

VI. as hipóteses de exclusão, suspensão e extinção de créditos tributários, ou de dispensa ou redução de penalidades.

Resumos p conc v12 -Cornelio -Dir Tributario-6ed.indb 56 21/06/2018 15:30:12

Cap. 3 • SISTEMA TRIBuTáRIO NACIONAL: OS PRINCÍPIOS E AS... 57

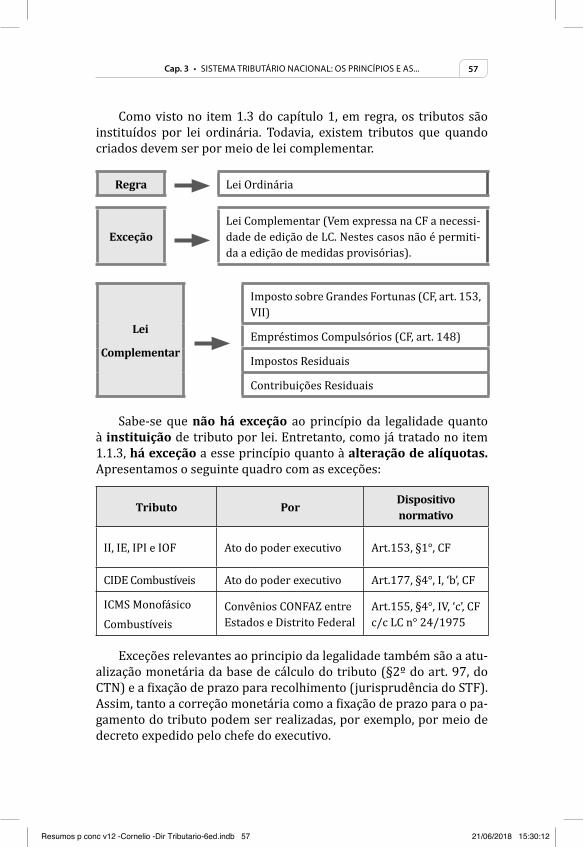

Como visto no item 1.3 do capítulo 1, em regra, os tributos são instituídos por lei ordinária. Todavia, existem tributos que quando criados devem ser por meio de lei complementar.

Regra Lei Ordinária

ExceçãoLei Complementar (Vem expressa na CF a necessi-dade de edição de LC. Nestes casos não é permiti-da a edição de medidas provisórias).

Lei

Complementar

Imposto sobre Grandes Fortunas (CF, art. 153, VII)

Empréstimos Compulsórios (CF, art. 148)

Impostos Residuais

Contribuições Residuais

Sabe-se que não há exceção ao princípio da legalidade quanto à instituição de tributo por lei. Entretanto, como já tratado no item 1.1.3, há exceção a esse princípio quanto à alteração de alíquotas. Apresentamos o seguinte quadro com as exceções:

Tributo Por Dispositivo normativo

II, IE, IPI e IOF Ato do poder executivo Art.153, §1°, CF

CIDE Combustíveis Ato do poder executivo Art.177, §4°, I, ‘b’, CF

ICMS MonofásicoCombustíveis

Convênios CONFAZ entre Estados e Distrito Federal

Art.155, §4°, IV, ‘c’, CF c/c LC n° 24/1975

Exceções relevantes ao principio da legalidade também são a atu-alização monetária da base de cálculo do tributo (§2º do art. 97, do CTN) e a fixação de prazo para recolhimento (jurisprudência do STF). Assim, tanto a correção monetária como a fixação de prazo para o pa-gamento do tributo podem ser realizadas, por exemplo, por meio de decreto expedido pelo chefe do executivo.

Resumos p conc v12 -Cornelio -Dir Tributario-6ed.indb 57 21/06/2018 15:30:12

Capítulo

4LEGISLAÇÃO TRIBUTÁRIA

E HERMENÊUTICA DO DIREITO TRIBUTÁRIO

\ Leia a Lei: ͳ Arts. 2º, 96 a 112, 144 CTN; arts. 49, I, 60, 62, §1°, III, 68, 69, 84, IV e VIII, 146, 146-A,

155, §1º, IV, 155, §2º, IV e V, “a” e “b”, 155, §6º, I, CF.

1. LEGISLAÇÃO TRIBUTÁRIA

Nos termos do art. 96 do CTN “legislação tributária” compreen-de “as leis, os tratados e as convenções internacionais, os decretos e as normas complementares que versem, no todo ou em parte, sobre tributos e relações jurídicas a eles pertinentes”. Entretanto, tal enu-meração não é exaustiva.

Dispõe, por sua vez, o art. 2º do CTN: “O sistema tributário na-cional é regido pelo disposto na Emenda Constitucional n. 18, de 1º de dezembro de 1965, em leis complementares, em resoluções do Senado Federal e, nos limites das respectivas competências, em leis federais, nas Constituições e em leis estaduais, e em leis municipais”.

Assim, a expressão “legislação tributária” abrange tanto as es-pécies contidas no art. 96 quanto no art. 2º, do CTN, englobando todo ato normativo que verse sobre matéria tributária.

E ato normativo pode ser entendido como toda norma geral e abs-trata integrante do ordenamento jurídico nacional. Assim, integra a expressão “legislação tributária” desde a Constituição Federal a uma instrução normativa do chefe do Poder Executivo (ato infralegal).

Resumos p conc v12 -Cornelio -Dir Tributario-6ed.indb 93 21/06/2018 15:30:13

vol. 12 – DIREITO TRIBUTÁRIO • Fernanda Marques Cornélio94

Por sua vez, a expressão “lei tributária” é mais restrita, abrangen-do, os atos expedidos pelo poder legislativo e, nos casos expressamen-te previstos na CF/88, pelo Poder Executivo, como as medidas provi-sórias e as leis delegadas.

A lei tributária regula situações e atos em que a proteção do con-tribuinte deve ser bem definida. Como por exemplo, a instituição de tributos, que, como visto, deverá ser sempre precedida de lei em sen-tido estrito (seja lei ordinária, lei complementar, lei delegada ou medi-da provisória), bem como as demais situações previstas no art. 97 do CTN, já visto (item 1.2 do capítulo 3).

1.1. Constituição FederalA Constituição Federal está no topo da pirâmide hierárquica dos

atos normativos, da qual as demais normas retiram seu fundamento de validade, inclusive as próprias emendas constitucionais. Somente por meio de emendas constitucionais as normas contidas na CF po-dem ser alteradas.

Quanto ao direito tributário, o constituinte originário dedicou o Capitulo I (Do Sistema Tributário Nacional) do Título VI (Da Tribu-tação e do Orçamento) à normatização dos preceitos constitucionais tributários, previstos nos artigos 145 a 162 do texto constitucional.

1.2. Emenda à Constituição FederalAs emendas constitucionais são as normas que alteram o texto

constitucional, que ao serem aprovadas e incorporadas ao texto da Carta Magna, passam a ter a mesma força normativa e hierarquia do texto constitucional pré-existente.

Esse poder de emenda está limitado pelas limitações constitu-cionais ao poder reformador, expressas no art. 60 da CF e implíci-tas (tema de direito constitucional). Dentre as limitações expressas, existem as cláusulas pétreas, previstas no §4º do at. 60 da CF, as quais não poderão ser suprimidas ou reduzidas por ação do poder reformador.

Entre as várias cláusulas pétreas previstas no texto constitucional, em tema de direito tributário, temos o princípio da anterioridade (ga-rantia individual dos contribuintes), imunidade recíproca (garante o pacto federativo), dentre outras vistas no capítulo anterior.

Resumos p conc v12 -Cornelio -Dir Tributario-6ed.indb 94 21/06/2018 15:30:14

Cap. 4 • LEGISLAçãO TRIBuTáRIA E HERMENêuTICA DO DIREITO TRIBuTáRIO 95

1.3. Lei complementarA lei complementar é uma das espécies normativas que disciplina

a legislação tributária, nas matérias constitucionais que o constituin-te atribuiu importância maior, pois possui um rito de aprovação bem mais rígido e dificultoso do que o previsto para a aprovação das leis ordinárias (art. 69, CF). Sendo mais difícil sua aprovação, é mais difícil também a sua alteração.

Só se exige lei complementar para as matérias cuja disciplina a CF expressamente faz tal exigência.

A CF prevê várias matérias de direito tributário para as quais a sua regulação exige a edição de lei complementar. As mais importantes estão contidas nos artigos 146 e 146-A da CF (leitura obrigatória).

Importante saber que atualmente a lei que estabelece normas gerais tributárias é o Código Tributário Nacional, recepcionado com status de lei complementar pelo ordenamento jurídico, uma vez que foi editada sob a vigência de Constituição que exigia lei ordi-nária. Entretanto, somente uma lei complementar (ou outra norma de hierarquia superior) poderá alterar o que consta no texto do CTN.

\ ATENÇÃOOutros temas importantes a serem disciplinados em lei complementar, além dos previstos nos artigos 146 e 146-A, são a instituição dos seguintes tributos:Imposto sobre grandes fortunas (artigo 153, VII);Impostos residuais (artigo 154, I);Empréstimos Compulsórios (Artigo 148, I e II);Contribuições Sociais residuais (artigo 195, §4º).

1.4. Leis

Considerar-se-ão os atos normativos com “força de lei”, ou seja, com possibilidade de criar direitos e obrigações, inovando o ordena-mento jurídico. Vejamos:

1.4.1. Lei ordinária (lei em sentido estrito)

A lei ordinária é espécie normativa residual, ou seja, se o texto constitucional expressamente não exigir lei complementar, poderá ser utilizada a lei ordinária para regular a matéria.

A lei ordinária tem o papel primordial de instituir tributos, salvo nos casos que exigem lei complementar, vistos acima.

Resumos p conc v12 -Cornelio -Dir Tributario-6ed.indb 95 21/06/2018 15:30:14

Capítulo

6RESPONSABILIDADE TRIBUTÁRIA

\ Leia a Lei: ͳ Arts. 121, II, 128 a 138, CTN; arts. 150, §7º, CF.

1. MODALIDADES DE RESPONSABILIDADE TRIBUTÁRIA

Conforme visto no capítulo anterior, o responsável tributário é o sujeito passivo que, mesmo sem ter relação pessoal e direta com o fato gerador da obrigação principal, sua obrigação decorre de dis-posição expressa de lei (inciso II do art. 121 do CTN).

Entretanto, não tem o legislador liberdade na definição do res-ponsável tributário, pois está restrito ao que dispõe o art. 128 do CTN, ou seja, a lei só pode atribuir responsabilidade tributária a terceira pessoa, expressamente, vinculada ao fato gerador da obrigação tributária.

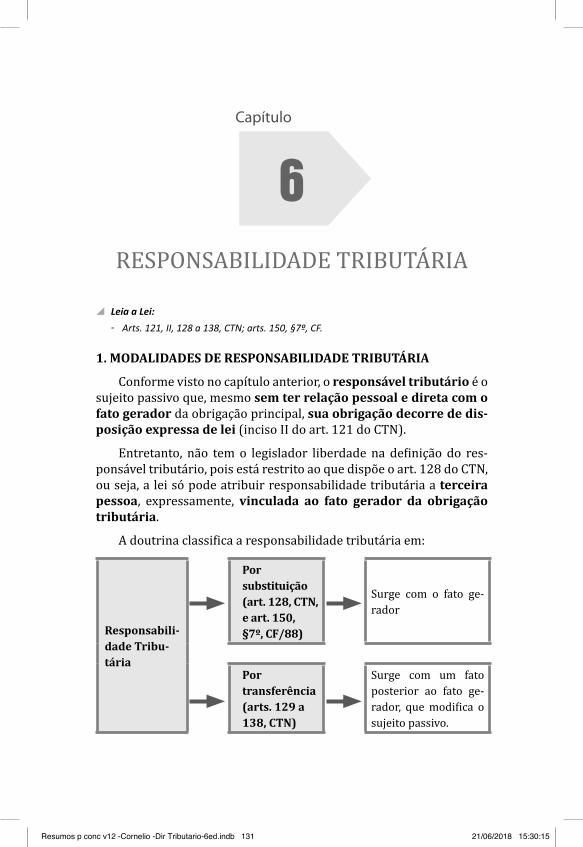

A doutrina classifica a responsabilidade tributária em:

Responsabili-dade Tribu-tária

Por substituição (art. 128, CTN, e art. 150, §7º, CF/88)

Surge com o fato ge-rador

Por transferência (arts. 129 a 138, CTN)

Surge com um fato posterior ao fato ge-rador, que modifica o sujeito passivo.

Resumos p conc v12 -Cornelio -Dir Tributario-6ed.indb 131 21/06/2018 15:30:15

vol. 12 – DIREITO TRIBUTÁRIO • Fernanda Marques Cornélio132

O CTN, por sua vez, ainda divide as hipóteses de responsabilidade tributária da seguinte forma:

Responsabilidade por transferência

Por sucessão (arts. 130 a 133, CTN)

De terceiros (arts. 134 e 135, CTN)

Por infrações (arts. 136 e 137, CTN)

1.1. Responsabilidade tributária por transferênciaNesse caso, a responsabilidade tributária nasce tendo no polo pas-

sivo determinado contribuinte ou um responsável, mas é transferida a outra pessoa (responsável tributário) posteriormente à ocorrência do fato gerador, em virtude de um evento previsto em lei. Por exemplo, morte, transferência do bem imóvel onerado pelo tributo, alienação da empresa com dívida tributária, etc.

1.2. Responsabilidade tributária por substituiçãoNa responsabilidade por substituição, por sua vez, a responsabili-

dade tributária é de outra pessoa, desde a ocorrência do fato gerador. Ou seja, a responsabilidade tributária já nasce com a pessoa diversa do contribuinte quando verificado o fato gerador.

O exemplo mais comum é o que ocorre na retenção, pela fonte paga-dora, dos rendimentos do IR de pessoas físicas. A pessoa jurídica, fonte pagadora, é legalmente responsável por efetuar a retenção e recolher o IRPF sobre os rendimentos de seus empregados para repassar à União.

A substituição tributária proporciona maior eficiência e seguran-ça na arrecadação e fiscalização tributária. Merece destaque o estudo da substituição tributária progressiva (“para frente”) e a substituição tributária regressiva (“para trás”). Vejamos:

1.2.1. Substituição tributária progressivaNa substituição progressiva, para frente ou subsequente, a

responsabilidade tributária já nasce com a ocorrência do fato gera-dor presumido. Ou seja, o sujeito passivo anterior da “cadeia produ-tiva” antecipa o pagamento do tributo cujo fato gerador ocorrerá (se ocorrer) em um momento posterior (“para frente”), substituindo os sujeitos passivos posteriores.

Resumos p conc v12 -Cornelio -Dir Tributario-6ed.indb 132 21/06/2018 15:30:15

![Preparação de novos derivados de Esteroides …¡tia Filipa Oliveira Correia Preparação de novos derivados de Esteroides através de reações de cicloadição [8π + 2π] de aniões](https://static.fdocument.org/doc/165x107/5c60e9a209d3f2db6c8c431e/preparacao-de-novos-derivados-de-esteroides-tia-filipa-oliveira-correia-preparacao.jpg)