ΒΑΚ_1-21

21

EXCELIXIS ΕΚΠΑΙΔΕΤΣΙΚΘ 2009 Βασικές Αρχές Κοστολόγησης Μια ανάλυςθ τθσ κοςτολογικισ διαδικαςίασ τζλιοσ Σςερκζηθσ WWW . TSERKEZIS . EU

description

Βασικές; Αρχές Κοστολόγησης

Transcript of ΒΑΚ_1-21

EXCELIXIS ΕΚΠΑΙΔΕΤΣΙΚΘ

2009

Βασικές Αρχές Κοστολόγησης Μια ανάλυςθ τθσ κοςτολογικισ διαδικαςίασ

τζλιοσ Σςερκζηθσ

W W W . T S E R K E Z I S . E U

Ειςαγωγή το ςεμινάριο αυτό, γίνεται προςπάκεια να αναλυκεί θ ζννοια του κόςτουσ µίασ

παραγωγικισ µονάδασ.

τθν αρχι περιγράφεται θ ζννοια του κόςτουσ, των φορζων και των κζντρων κόςτουσ και

γίνεται θ αποςαφινιςθ και ο διαχωριςµόσ των εννοιϊν του κόςτουσ, του εξόδου και τθσ

δαπάνθσ. Ακολοφκωσ, παρατίκονται οι διάφορεσ κατθγοριοποιιςεισ του κόςτουσ κακϊσ

και τα κριτιρια µε βάςθ τα οποία γίνεται θ παραπάνω οµαδοποίθςθ. Σζλοσ, κα

αναλφςουμε τισ διάφορεσ τεχνικζσ κοςτολόγθςθσ και τον ςτόχο τουσ.

Η ΕΝΝΟΙΑ ΣΟΤ ΚΟΣΟΤ Κάκε οικονοµικι µονάδα για να αποκτιςει τα µζςα που χρειάηεται για να λειτουργιςει,

υπόκειται ςε κάποιεσ οικονοµικζσ κυςίεσ.

Θ ζννοια του κόςτουσ ςυγχζεται ςυχνά από πολλοφσ µε τισ ζννοιεσ του εξόδου και τθσ

δαπάνθσ, ταφτιςθ θ οποία όµωσ δεν ανταποκρίνεται ςτθν πραγµατικότθτα κακϊσ οι τρεισ

προαναφερκείςεσ ζννοιεσ είναι διαφορετικζσ.

Ωσ κόςτοσ χαρακτθρίηουµε τθν αξία (ςε

χρθµατικζσ µονάδεσ) των κάκε φφςεωσ και

µορφισ, οικονοµικϊν κυςιϊν και µζςων που

πραγµατοποιεί θ επιχείρθςθ, για τθν απόκτθςθ

των απαιτοφµενων αγακϊν ι υπθρεςιϊν µε

ςκοπό τθν χρθςιµοποίθςι τουσ για τισ

δραςτθριότθτεσ τθσ επιχείρθςθσ (π.χ. θ

παραγωγι προϊόντων) και τθν

πραγµατοποίθςθ εςόδων από πωλιςεισ.

Σα κφρια χαρακτθριςτικά του κόςτουσ είναι τα

εξισ:

Σο κόςτοσ ςυνιςτά επζνδυςθ

χρθµατικοφ ποςοφ και γι αυτό

προςαυξάνει το Ενεργθτικό.

Θ µορφι τθσ επενδφςεωσ ζχει να κάνει µε τθν ενςωµάτωςθ του κόςτουσ ςε υλικά

αγακά (ακίνθτα, µθχανιµατα, πρϊτεσ φλεσ κ.α.) ι υπθρεςίεσ (καταβολι

αςφαλίςτρων, τόκων κ.α.).

κοπόσ του κόςτουσ αποτελεί πάντα θ επίτευξθ εςόδων.

φµφωνα µε το Ελλθνικό Γενικό Λογιςτικό χζδιο (ΕΓΛ), Ζξοδο είναι το κόςτοσ που

επιβαρφνει τα ζςοδα τθσ χριςθσ. Σο κόςτοσ εκπνζει, εξαφανίηεται όταν πωλείται το αγακό

ι θ υπθρεςία ςτο οποίο είναι ενςωµατωµζνο. Άρα, ζξοδο είναι θ χρθςιµοποίθςθ ι

ανάλωςθ αγακϊν και υπθρεςιϊν ςτθ διαδικαςία αποκτιςεωσ εςόδων. Ο ςχθµατιςµόσ των

εξόδων τθσ χριςεωσ διαµορφϊνεται από το κόςτοσ κτιςεωσ ι παραγωγισ των πωλθµζνων,

αυξθµζνο µε το κόςτοσ των λειτουργιϊν διοικιςεωσ, διακζςεωσ, χρθµατοοικονοµικισ και

ερευνϊν-αναπτφξεωσ (R&D, Research and Development department) που δεν ζχει

ενςωµατωκεί ςτο κόςτοσ παραγωγισ.

Σζλοσ, το ζξοδο ςχθµατίηεται από το κόςτοσ που εκπνζει, εξαφανίηεται και ςχετίηεται µε το

ζςοδο για τον προςδιοριςµό του αποτελζςµατοσ, µε βάςθ τθν παρακάτω ιςότθτα:

Έςοδα Χριςθσ - Έξοδα Χριςθσ = Αποτελζςµατα Χριςθσ

Όςον αφορά τθ δαπάνθ, είναι αυτι που µπορεί να οδθγιςει:

είτε ςτθ δθµιουργία κόςτουσ,

είτε ςτθ δθµιουργία εξόδου.

φµφωνα µε το Ελλθνικό Γενικό

Λογιςτικό χζδιο (ΕΓΛ), Κόςτοσ

υπό ευρεία ζννοια είναι θ

διάκεςθ ι επζνδυςθ αγοραςτικισ

δυνάµεωσ για τθν απόκτθςθ

υλικϊν ι άυλων αγακϊν και

υπθρεςιϊν, µε ςκοπό τθ

χρθςιµοποίθςι τουσ για τθν

πραγµατοποίθςθ εςόδων από

πωλιςεισ ι τθν κάλυψθ

κοινωνικϊν αναγκϊν.

Ζχει ςχζςθ µε τισ διαδικαςίεσ ι τισ ενζργειεσ πραγµατοποίθςθσ του κόςτουσ ι του εξόδου,

αλλά για απλοφςτευςθ ταυτίηουµε τθν ζννοια τθσ δαπάνθσ µε το ζξοδο.

Οι βαςικζσ διαφορζσ και οµοιότθτεσ των εννοιϊν κόςτουσ, εξόδου, δαπάνθσ

χαρακτθρίηονται από τα ακόλουκα:

Σο κόςτοσ προχπάρχει του εξόδου κι όχι το αντίςτροφο.

Σο ζξοδο προζρχεται από κόςτοσ που εκπνζει ι εξαφανίηεται.

Σο ζξοδο ζςτω και για µια ςτιγµι ζχει προχπάρξει ςαν κόςτοσ.

Σο ζξοδο από τθ ςτιγµι που δθµιουργείται αποτελεί ςτοιχείο που µειϊνει τθν αξία

του Ενεργθτικοφ ι προςαυξάνει τισ Τποχρεϊςεισ τθσ επιχείρθςθσ και,

παράλλθλα, διαµορφϊνει τα Αποτελζςµατα Χριςθσ, ενϊ το κόςτοσ ωσ τθν ςτιγµι

που κα εκπνεφςει αποτελεί ςτοιχείο που προςαυξάνει το ενεργθτικό.

Βλζπουµε λοιπόν, ότι υπάρχουν κόςτθ που ταυτόχρονα αποτελοφν κι ζξοδα (π.χ.

φωτιςµόσ), κακϊσ επίςθσ και κόςτθ που ςτθ ςυνζχεια αποτελοφν ζξοδα (π.χ. αγορά παγίου

το οποίο µετατρζπεται ςε ζξοδο µζςω των τµθµατικϊν αποςβζςεων).

Υορείσ και κέντρα κόςτουσ ε καµία περίπτωςθ δεν µποροφµε να µιλάµε για κόςτοσ, αν δεν υπάρχουν προϊόντα, τα

οποία πρζπει να κοςτολογθκοφν. Εποµζνωσ, Φορζασ κόςτουσ (cost object) ονοµάηεται το

αντικείµενο ωσ προσ το οποίο πραγµατοποιείται θ ςυγκζντρωςθ του κόςτουσ τθσ

επιχείρθςθσ. ε µια βιοµθχανικι επιχείρθςθ οι ςυνθκζςτεροι φορείσ κόςτουσ αποτελοφν τα

παραγόµενα προϊόντα ενϊ ςε µια επιχείρθςθ παροχισ υπθρεςιϊν, οι παρεχόµενεσ

υπθρεςίεσ.

Οι φορείσ κόςτουσ χωρίηονται ςε ενδιάµεςουσ και τελικοφσ φορείσ. Οι τελικοί φορείσ

κόςτουσ αποτελοφν τα προϊόντα ι τισ υπθρεςίεσ που παράγονται και προορίηονται να

διατεκοφν ςτθν αγορά, ενϊ οι ενδιάµεςοι φορείσ κόςτουσ είναι τα προϊόντα που

παράγονται ςε διάφορα ςτάδια τθσ παραγωγικισ αλυςίδασ και τα οποία δεν είναι δυνατόν

ακόµθ να διατεκοφν ςτθν κατανάλωςθ.

Παραδείγµατα φορζων του λειτουργικοφ κόςτουσ αποτελοφν τα:

θµικατεργαςµζνα ι θµιτελι προϊόντα (ενδιάµεςοι φορείσ κόςτουσ),

τελικά (ζτοιµα) προϊόντα (τελικοί φορείσ κόςτουσ),

υποπροϊόντα και υπολείµµατα (ενδιάµεςοι ι και τελικοί φορείσ κόςτουσ) κ.α.

Εξίςου ςθµαντικι είναι και θ διάκριςθ του κόςτουσ ωσ προσ ςυγκεκριµζνα τµιµατα ι

λειτουργίεσ τθσ οικονοµικισ µονάδασ. Σα τµιµατα αυτά ωσ προσ τα οποία

πραγµατοποιείται θ ςυγκζντρωςθ και ςυςςϊρευςθ του κόςτουσ ονοµάηονται κζντρα

κόςτουσ (cost centers) και πρζπει να επιβαρφνονται µόνο µε τισ δαπάνεσ που είναι ςχετικζσ

µε αυτά.

Σο ΕΓΛ προβλζπει τθ δθµιουργία πζντε κζντρων κόςτουσ (εφόςον θ επιχείρθςθ τα

διακζτει) όπου πραγµατοποιείται θ λογιςτικι ςυγκζντρωςθ του κόςτουσ. Σα κζντρα αυτά

είναι τα εξισ:

1. Κζντρο κόςτουσ ∆ιοικθτικισ λειτουργίασ

2. Κζντρο κόςτουσ Παραγωγικισ λειτουργίασ

3. Κζντρο κόςτουσ λειτουργίασ Ζρευνασ και Ανάπτυξθσ (R&D)

4. Κζντρο κόςτουσ λειτουργίασ ∆ιακζςεωσ

5. Κζντρο κόςτουσ Χρθµατοοικονοµικισ λειτουργίασ

Σα κζντρα κόςτουσ τθσ οικονοµικισ µονάδασ διακρίνονται ςε κφρια και βοθκθτικά. Σα

κφρια κζντρα κόςτουσ κεωροφνται εκείνα ςτα πλαίςια των οποίων παράγονται προϊόντα

ζτοιµα και θµιτελι. Σα βοθκθτικά κζντρα κόςτουσ, είναι εκείνα ςτα οποία παράγεται ζργο

το οποίο χρθςιµοποιείται από τα κφρια κζντρα κόςτουσ ι και από άλλα βοθκθτικά κζντρα

κόςτουσ τθσ επιχείρθςθσ (π.χ. το τµιµα ςυντιρθςθσ και επιςκευϊν). Σο κόςτοσ των

βοθκθτικϊν κζντρων κόςτουσ κατανζµεται και επιβαρφνει το κόςτοσ των κφριων κζντρων

µε τθν χριςθ των κατάλλθλων βάςεων µεριςµοφ.

Η ςηµαςία του κόςτουσ Θ ανάλυςθ του κόςτουσ και οι διάφορεσ µορφζσ µε τισ οποίεσ εµφανίηεται αυτό µζςα ςτισ

οικονοµικζσ µονάδεσ, αποτελεί ζνα ςθµαντικότατο µζροσ τθσ εργαςίασ των διοικθτικϊν

ςτελεχϊν. Ζνα διοικθτικό ςτζλεχοσ προτοφ κάνει µελλοντικζσ εκτιµιςεισ για το κόςτοσ και

πριν τθν κατάρτιςθ των προχπολογιςµϊν, οφείλει να κατανοιςει τθ ςυµπεριφορά του

κόςτουσ και των ςτοιχείων που το αποτελοφν. Θ διαδικαςία που ςυνικωσ ακολουκείται

είναι ο προςδιοριςµόσ τθσ ςχζςθσ κόςτουσ και δραςτθριότθτασ ςτθριηόµενοι ςε ςτοιχεία

προθγοφµενων χρονικϊν περιόδων, µε ςκοπό να προβεί ςε προβλζψεισ του κόςτουσ ςε ζνα

µελλοντικό επίπεδο δραςτθριότθτασ. Θ ανάλυςθ του κόςτουσ αποτελεί τθ βαςικι αρχι

πάνω ςτθν οποία ςτθρίηεται ο προςδιοριςµόσ του «νεκροφ ςθµείου» µίασ οικονοµικισ

µονάδασ.

Σο Νεκρό θµείο (Ν) αντιςτοιχεί ςτο ςθµείο εκείνο του όγκου δραςτθριότθτασ, µε το οποίο

µια επιχείρθςθ καλφπτει τόςο τα ςτακερά, όςο και τα µεταβλθτά ζξοδα, χωρίσ να

πραγµατοποιεί κζρδοσ ι ηθµιά. Με άλλα λόγια, ο υπολογιςµόσ του Νεκροφ θµείου, κα

πρζπει να κεωρθκεί ςαν οδθγόσ για τθ λιψθ ορκολογικϊν επιχειρθµατικϊν αποφάςεων,

δεδοµζνου ότι κάκε επιχείρθςθ ζχει το δικό τθσ Νεκρό θµείο.

Είναι αυτονόθτο, λοιπόν, ότι θ ανάλυςθ του κόςτουσ αποτελεί ζνα πολφ χριςιµο µζςο για

τισ οικονοµικζσ µονάδεσ. Για το ςκοπό αυτό, είναι απαραίτθτο να χαρακτθριςτοφν όλα τα

επιµζρουσ ςτοιχεία κόςτουσ, ςτακερά ι µεταβλθτά, και να οµαδοποιθκοφν ςε ανάλογεσ

κατθγορίεσ.

Να κυµάςτε:

Το κόςτοσ είναι το ςφνολο των πάςθσ φφςεωσ και µορφισ οικονοµικών κυςιών οι

οποίεσ απαιτοφνται για να παραχκεί ζνα προϊόν ι µια υπθρεςία.

Έξοδο είναι το κόςτοσ που βαρφνει τα ζςοδα τθσ χριςεωσ.

∆απάνθ είναι θ διαδικαςία ι θ ενζργεια πραγµατοποίθςθσ του κόςτουσ ι του

εξόδου.

Φορζασ κόςτουσ (cost object) ονοµάηεται το αντικείµενο ωσ προσ το οποίο

πραγµατοποιείται θ ςυγκζντρωςθ του κόςτουσ τθσ επιχείρθςθσ.

ΒΑΙΚΕ ΚΑΣΗΓΟΡΙΕ ΚΟΣΟΤ

∆ιακρίςεισ κόςτουσ Όπωσ προαναφζραµε, θ γνϊςθ τθσ ςυµπεριφοράσ του κόςτουσ είναι ςθµαντικι τόςο για

τον προγραµµατιςµό και τον ζλεγχο, όςο και για τθ λιψθ αποφάςεων. Εποµζνωσ, θ

κατθγοριοποίθςθ του κόςτουσ αποτελεί υποχρεωτικι διαδικαςία για µια οικονοµικι

µονάδα. Παρακάτω, αναλφονται τα ςθµαντικότερα είδθ κόςτουσ.

Κόςτοσ Σρέχουςασ και Πάγιασ µορφήσ

Αν λθφκεί υπόψθ ωσ κριτιριο ο ςκοπόσ για τον οποίο πραγµατοποιείται, το κόςτοσ

διακρίνεται ςε:

τρζχουςασ µορφισ κόςτοσ και

πάγιασ µορφισ κόςτοσ.

Σο κόςτοσ τρζχουςασ µορφισ δθµιουργείται όταν τα αγακά ι οι υπθρεςίεσ προορίηονται να

µεταπωλθκοφν, αυτοφςια ι µετά από τθν κατάλλθλθ επεξεργαςία, ςε βραχφ χρονικό

διάςτθµα (π.χ. τα εµπορεφµατα).

Σο κόςτοσ πάγιασ µορφισ ςχθµατίηεται ςτισ περιπτϊςεισ κατά τισ οποίεσ τα αγακά ι οι

υπθρεςίεσ που αποκτϊνται από τθν επιχείρθςθ πρόκειται να χρθςιµοποιθκοφν για

µακροχρόνιο διάςτθµα.

Παραδείγµατα, αυτισ τθσ κατθγορίασ κόςτουσ αποτελοφν το κόςτοσ τθσ αγοράσ (κτιςεωσ)

µθχανθµάτων, κτιρίων αλλά και άυλων αγακϊν όπωσ, των δικαιωµάτων ευρεςιτεχνίασ. Σο

κόςτοσ πάγιασ µορφισ µεταςχθµατίηεται και µετατρζπεται ςε κόςτοσ τρζχουςασ µορφισ,

είτε µζςω των τµθµατικϊν αποςβζςεων των παγίων, είτε µζςω τθσ διαδικαςίασ πϊλθςθσ

των παγίων.

Μοναδιαίο και υνολικό Κόςτοσ

Αν λθφκεί υπόψθ ωσ κριτιριο θ µονάδα µζτρθςθσ, το κόςτοσ µπορεί να διακρικεί ςε:

ςυνολικό και

µοναδιαίο.

Σο υνολικό κόςτοσ αποτελεί το άκροιςµα του κόςτουσ όλων των διαδικαςιϊν, λειτουργιϊν

και δραςτθριοτιτων που πραγµατοποιοφνται ςε µια οικονοµικι µονάδα.

Μοναδιαίο κόςτοσ χαρακτθρίηουµε το κόςτοσ που αντιςτοιχεί ςε κάκε παραγόµενθ µονάδα

και υπολογίηεται ωσ το πθλίκο του ςυνολικοφ κόςτουσ µε τον αρικµό των παραγόµενων

µονάδων.

Συνολικό Κόστος Μοναδιαίο Κόστος =

Αριθµός Μονάδων Προϊόντος

Σο ςυνολικό κόςτοσ τθσ επιχείρθςθσ ορίηεται ωσ εξισ:

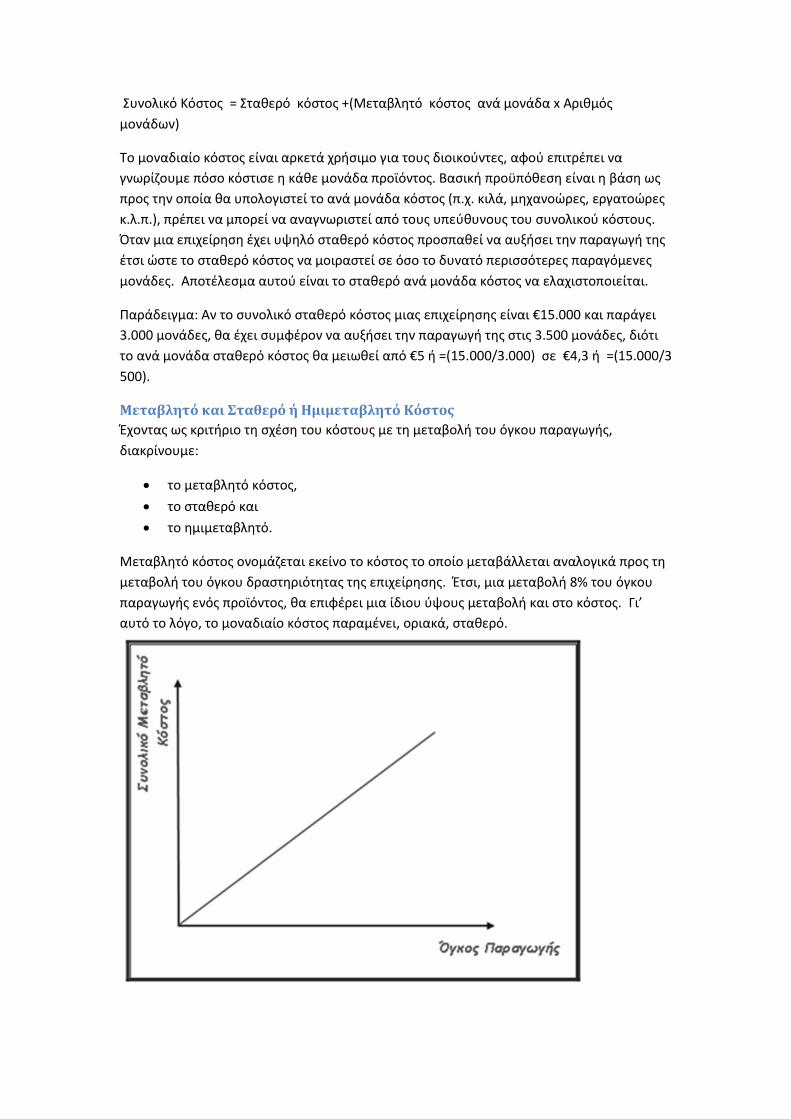

υνολικό Κόςτοσ = τακερό κόςτοσ +(Μεταβλθτό κόςτοσ ανά µονάδα x Αρικµόσ

µονάδων)

Σο µοναδιαίο κόςτοσ είναι αρκετά χριςιµο για τουσ διοικοφντεσ, αφοφ επιτρζπει να

γνωρίηουµε πόςο κόςτιςε θ κάκε µονάδα προϊόντοσ. Βαςικι προχπόκεςθ είναι θ βάςθ ωσ

προσ τθν οποία κα υπολογιςτεί το ανά µονάδα κόςτοσ (π.χ. κιλά, µθχανοϊρεσ, εργατοϊρεσ

κ.λ.π.), πρζπει να µπορεί να αναγνωριςτεί από τουσ υπεφκυνουσ του ςυνολικοφ κόςτουσ.

Όταν µια επιχείρθςθ ζχει υψθλό ςτακερό κόςτοσ προςπακεί να αυξιςει τθν παραγωγι τθσ

ζτςι ϊςτε το ςτακερό κόςτοσ να µοιραςτεί ςε όςο το δυνατό περιςςότερεσ παραγόµενεσ

µονάδεσ. Αποτζλεςµα αυτοφ είναι το ςτακερό ανά µονάδα κόςτοσ να ελαχιςτοποιείται.

Παράδειγµα: Αν το ςυνολικό ςτακερό κόςτοσ µιασ επιχείρθςθσ είναι €15.000 και παράγει

3.000 µονάδεσ, κα ζχει ςυµφζρον να αυξιςει τθν παραγωγι τθσ ςτισ 3.500 µονάδεσ, διότι

το ανά µονάδα ςτακερό κόςτοσ κα µειωκεί από €5 ι =(15.000/3.000) ςε €4,3 ι =(15.000/3

500).

Μεταβλητό και ταθερό ή Ηµιµεταβλητό Κόςτοσ

Ζχοντασ ωσ κριτιριο τθ ςχζςθ του κόςτουσ µε τθ µεταβολι του όγκου παραγωγισ,

διακρίνουµε:

το µεταβλθτό κόςτοσ,

το ςτακερό και

το θµιµεταβλθτό.

Μεταβλθτό κόςτοσ ονοµάηεται εκείνο το κόςτοσ το οποίο µεταβάλλεται αναλογικά προσ τθ

µεταβολι του όγκου δραςτθριότθτασ τθσ επιχείρθςθσ. Ζτςι, µια µεταβολι 8% του όγκου

παραγωγισ ενόσ προϊόντοσ, κα επιφζρει µια ίδιου φψουσ µεταβολι και ςτο κόςτοσ. Γι’

αυτό το λόγο, το µοναδιαίο κόςτοσ παραµζνει, οριακά, ςτακερό.

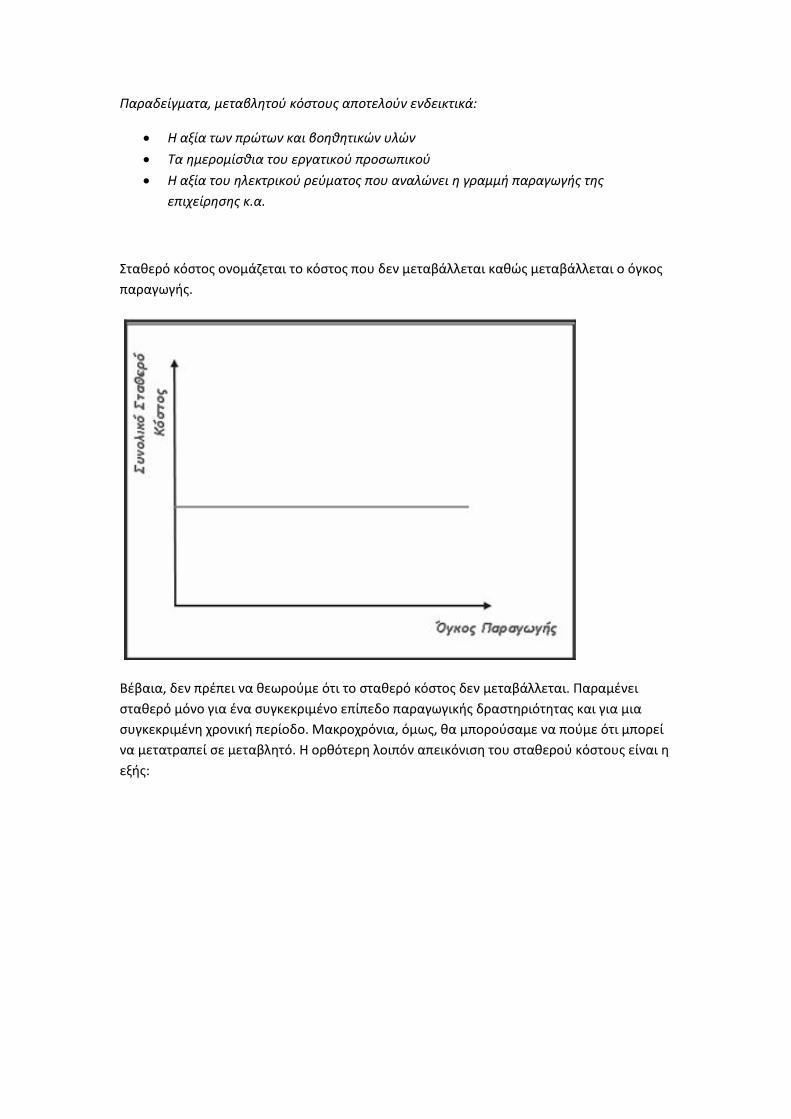

Παραδείγµατα, µεταβλθτοφ κόςτουσ αποτελοφν ενδεικτικά:

Η αξία των πρώτων και βοθκθτικών υλών

Τα θµεροµίςκια του εργατικοφ προςωπικοφ

Η αξία του θλεκτρικοφ ρεφµατοσ που αναλώνει θ γραµµι παραγωγισ τθσ

επιχείρθςθσ κ.α.

τακερό κόςτοσ ονοµάηεται το κόςτοσ που δεν µεταβάλλεται κακϊσ µεταβάλλεται ο όγκοσ

παραγωγισ.

Βζβαια, δεν πρζπει να κεωροφµε ότι το ςτακερό κόςτοσ δεν µεταβάλλεται. Παραµζνει

ςτακερό µόνο για ζνα ςυγκεκριµζνο επίπεδο παραγωγικισ δραςτθριότθτασ και για µια

ςυγκεκριµζνθ χρονικι περίοδο. Μακροχρόνια, όµωσ, κα µποροφςαµε να ποφµε ότι µπορεί

να µετατραπεί ςε µεταβλθτό. Θ ορκότερθ λοιπόν απεικόνιςθ του ςτακεροφ κόςτουσ είναι θ

εξισ:

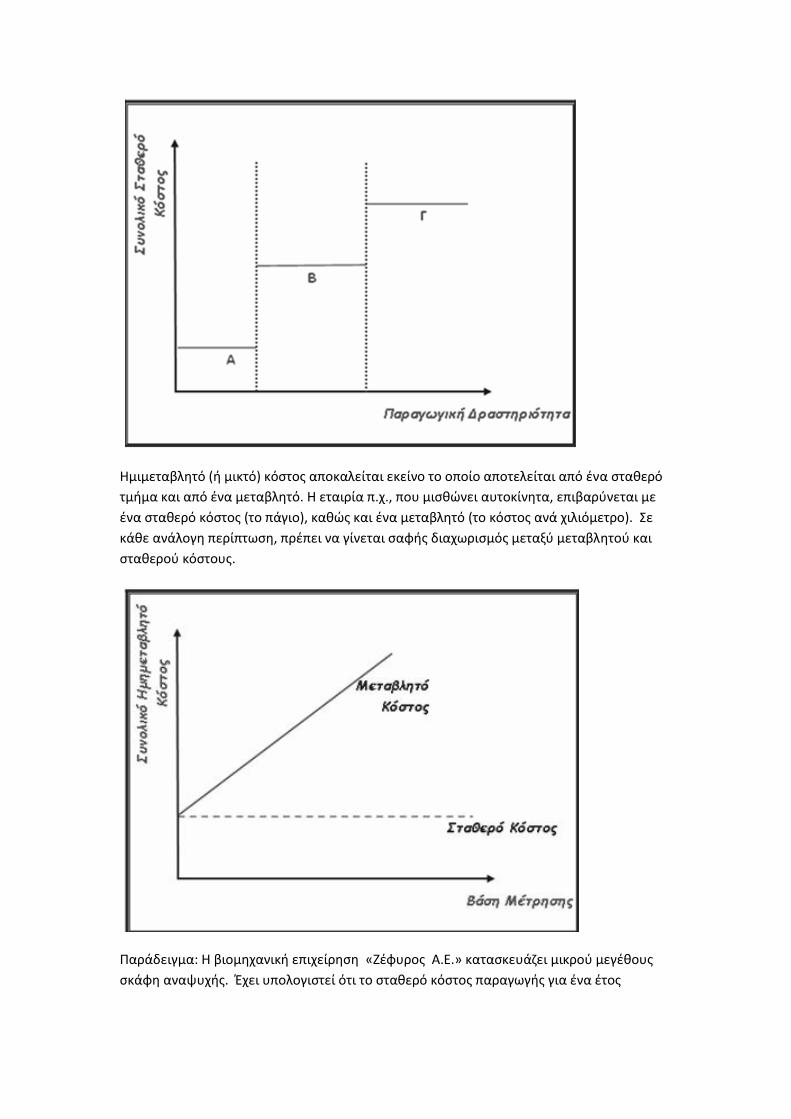

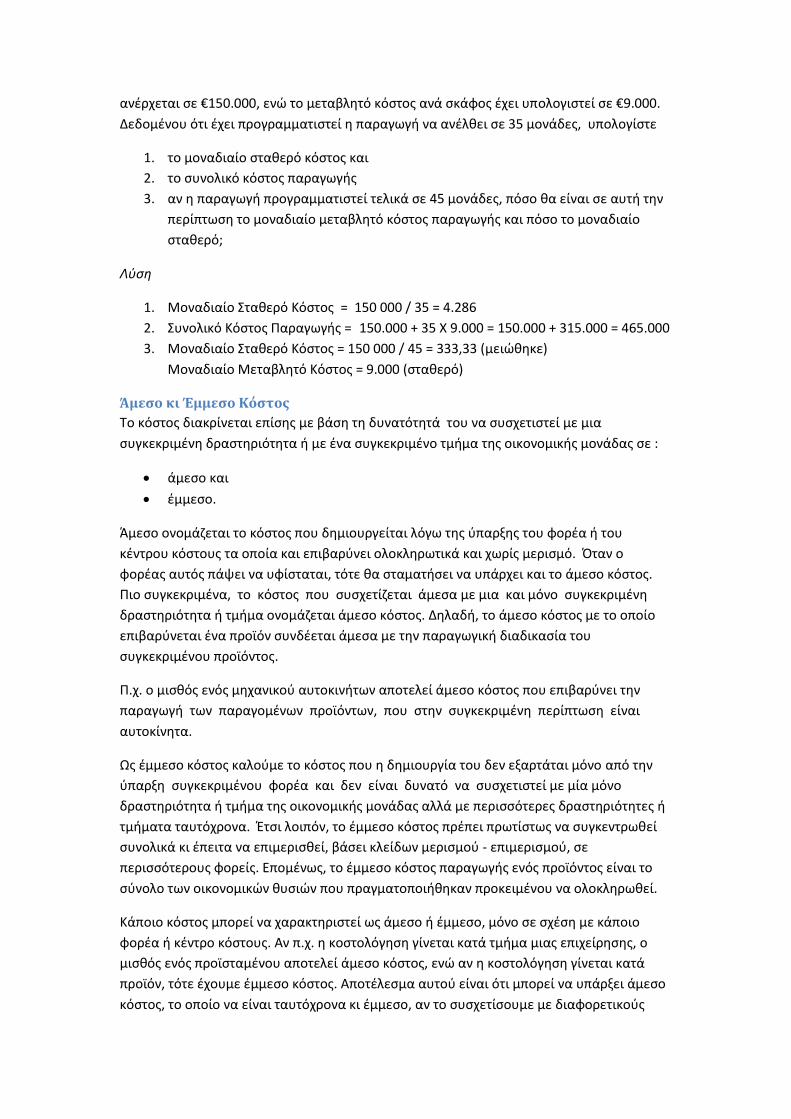

Θµιµεταβλθτό (ι µικτό) κόςτοσ αποκαλείται εκείνο το οποίο αποτελείται από ζνα ςτακερό

τµιµα και από ζνα µεταβλθτό. Θ εταιρία π.χ., που µιςκϊνει αυτοκίνθτα, επιβαρφνεται µε

ζνα ςτακερό κόςτοσ (το πάγιο), κακϊσ και ζνα µεταβλθτό (το κόςτοσ ανά χιλιόµετρο). ε

κάκε ανάλογθ περίπτωςθ, πρζπει να γίνεται ςαφισ διαχωριςµόσ µεταξφ µεταβλθτοφ και

ςτακεροφ κόςτουσ.

Παράδειγμα: Θ βιοµθχανικι επιχείρθςθ «Ηζφυροσ Α.Ε.» καταςκευάηει µικροφ µεγζκουσ

ςκάφθ αναψυχισ. Ζχει υπολογιςτεί ότι το ςτακερό κόςτοσ παραγωγισ για ζνα ζτοσ

ανζρχεται ςε €150.000, ενϊ το µεταβλθτό κόςτοσ ανά ςκάφοσ ζχει υπολογιςτεί ςε €9.000.

∆εδοµζνου ότι ζχει προγραµµατιςτεί θ παραγωγι να ανζλκει ςε 35 µονάδεσ, υπολογίςτε

1. το µοναδιαίο ςτακερό κόςτοσ και

2. το ςυνολικό κόςτοσ παραγωγισ

3. αν θ παραγωγι προγραµµατιςτεί τελικά ςε 45 µονάδεσ, πόςο κα είναι ςε αυτι τθν

περίπτωςθ το µοναδιαίο µεταβλθτό κόςτοσ παραγωγισ και πόςο το µοναδιαίο

ςτακερό;

Λφςθ

1. Μοναδιαίο τακερό Κόςτοσ = 150 000 / 35 = 4.286

2. υνολικό Κόςτοσ Παραγωγισ = 150.000 + 35 Χ 9.000 = 150.000 + 315.000 = 465.000

3. Μοναδιαίο τακερό Κόςτοσ = 150 000 / 45 = 333,33 (µειϊκθκε)

Μοναδιαίο Μεταβλθτό Κόςτοσ = 9.000 (ςτακερό)

Άµεςο κι Έµµεςο Κόςτοσ

Σο κόςτοσ διακρίνεται επίςθσ µε βάςθ τθ δυνατότθτά του να ςυςχετιςτεί µε µια

ςυγκεκριµζνθ δραςτθριότθτα ι µε ζνα ςυγκεκριµζνο τµιµα τθσ οικονοµικισ µονάδασ ςε :

άµεςο και

ζµµεςο.

Άµεςο ονοµάηεται το κόςτοσ που δθµιουργείται λόγω τθσ φπαρξθσ του φορζα ι του

κζντρου κόςτουσ τα οποία και επιβαρφνει ολοκλθρωτικά και χωρίσ µεριςµό. Όταν o

φορζασ αυτόσ πάψει να υφίςταται, τότε κα ςταµατιςει να υπάρχει και το άµεςο κόςτοσ.

Πιο ςυγκεκριµζνα, το κόςτοσ που ςυςχετίηεται άµεςα µε µια και µόνο ςυγκεκριµζνθ

δραςτθριότθτα ι τµιµα ονοµάηεται άµεςο κόςτοσ. ∆θλαδι, το άµεςο κόςτοσ µε το οποίο

επιβαρφνεται ζνα προϊόν ςυνδζεται άµεςα µε τθν παραγωγικι διαδικαςία του

ςυγκεκριµζνου προϊόντοσ.

Π.χ. ο µιςκόσ ενόσ µθχανικοφ αυτοκινιτων αποτελεί άµεςο κόςτοσ που επιβαρφνει τθν

παραγωγι των παραγοµζνων προϊόντων, που ςτθν ςυγκεκριµζνθ περίπτωςθ είναι

αυτοκίνθτα.

Ωσ ζµµεςο κόςτοσ καλοφµε το κόςτοσ που θ δθµιουργία του δεν εξαρτάται µόνο από τθν

φπαρξθ ςυγκεκριµζνου φορζα και δεν είναι δυνατό να ςυςχετιςτεί µε µία µόνο

δραςτθριότθτα ι τµιµα τθσ οικονοµικισ µονάδασ αλλά µε περιςςότερεσ δραςτθριότθτεσ ι

τµιµατα ταυτόχρονα. Ζτςι λοιπόν, το ζµµεςο κόςτοσ πρζπει πρωτίςτωσ να ςυγκεντρωκεί

ςυνολικά κι ζπειτα να επιµεριςκεί, βάςει κλείδων µεριςµοφ - επιµεριςµοφ, ςε

περιςςότερουσ φορείσ. Εποµζνωσ, το ζµµεςο κόςτοσ παραγωγισ ενόσ προϊόντοσ είναι το

ςφνολο των οικονοµικϊν κυςιϊν που πραγµατοποιικθκαν προκειµζνου να ολοκλθρωκεί.

Κάποιο κόςτοσ µπορεί να χαρακτθριςτεί ωσ άµεςο ι ζµµεςο, µόνο ςε ςχζςθ µε κάποιο

φορζα ι κζντρο κόςτουσ. Αν π.χ. θ κοςτολόγθςθ γίνεται κατά τµιµα µιασ επιχείρθςθσ, ο

µιςκόσ ενόσ προϊςταµζνου αποτελεί άµεςο κόςτοσ, ενϊ αν θ κοςτολόγθςθ γίνεται κατά

προϊόν, τότε ζχουµε ζµµεςο κόςτοσ. Αποτζλεςµα αυτοφ είναι ότι µπορεί να υπάρξει άµεςο

κόςτοσ, το οποίο να είναι ταυτόχρονα κι ζµµεςο, αν το ςυςχετίςουµε µε διαφορετικοφσ

φορείσ κόςτουσ.

Σο ζµµεςο κόςτοσ, το οποίο µπορεί να ςυνίςταται από ςτακερό ι θµιµεταβλθτό κόςτοσ,

επιβαρφνει τα κζντρα ι τουσ φορείσ κόςτουσ ζπειτα από µεριςµό που γίνεται µε τθ

χρθςιµοποίθςθ κατάλλθλων κριτθρίων και βάςεων µεριςµοφ. Παραδείγµατα, αποτελοφν το

ενοίκιο του εργοςταςίου, ο φωτιςµόσ κ.α.

Παράδειγμα

Θ εταιρία «Μιχαλόπουλοσ Α.Ε.» καταςκευάηει κι επιςκευάηει λεωφορεία τα οποία ζπειτα

πωλεί ςε όλθ τθν Ελλάδα. Αν θ κοςτολόγθςθ γίνεται κατά τµιµα (τµιµα ςυναρµολόγθςθσ,

τµιµα βαφισ, τµιµα επιςκευϊν, κ.λ.π.), να ςυµπλθρϊςετε µε √ τθν ςτιλθ που

προςδιορίηει τα ςτοιχεία κόςτουσ ςτον παρακάτω πίνακα.

Λφςθ

Ιςτορικό Κόςτοσ - Προώπολογιςτικό Κόςτοσ και Κόςτοσ Ευκαιρίασ

Εάν λθφκεί υπόψθ ο χρόνοσ, το κόςτοσ διακρίνεται ςε:

ιςτορικό και

προχπολογιςτικό.

Ιςτορικό κόςτοσ (ι πραγµατικό) ονοµάηεται το κόςτοσ που για να υπολογιςτεί,

χρθςιµοποιοφνται πραγµατικά δεδοµζνα (ζξοδα που ζχουν ιδθ ςυµβεί).

το προχπολογιςτικό (ι µελλοντικό) ςτθριηόµαςτε ςε εκτιµιςεισ για το φψοσ των

µελλοντικϊν εξόδων. Σο προχπολογιςτικό κόςτοσ καταρτίηεται πριν πραγµατοποιθκεί θ

παραγωγι ενόσ προϊόντοσ και προςδιορίηεται µε βάςθ τα δεδοµζνα του παρελκόντοσ και

τισςυνκικεσ που προβλζπεται να διαµορφωκοφν ςτο µζλλον µε ςκοπό θ επιχείρθςθ να

προςεγγίςει το µελλοντικό ιςτορικό κόςτοσ.

τοιχεία Κόςτουσ Άµεςο

Κόςτοσ

Ζµµεςο

Κόςτοσ

τακερό

Κόςτοσ

Μεταβλθτό

Κόςτοσ

Αµοιβζσ εργαηοµζνων ςτθν υπθρεςία αςφαλείασ

Αναλϊςεισ υλικϊν για βαφι λεωφορείων

Κόςτοσ αςφάλιςθσ εργοςταςίου

Αποςβζςεισ κτιρίου

Αµοιβζσ εργαηοµζνων ςτο τµιµα ςυναρµολόγθςθσ

Κόςτοσ υλικϊν για επιςκευι λεωφορείων

τοιχεία Κόςτουσ Άµεςο

Κόςτοσ

Ζµµεςο

Κόςτοσ

τακερό

Κόςτοσ

Μεταβλθτό

Κόςτοσ

Αµοιβζσ εργαηοµζνων ςτθν υπθρεςία αςφαλείασ √ √

Αναλϊςεισ υλικϊν για βαφι λεωφορείων √ √

Κόςτοσ αςφάλιςθσ εργοςταςίου √ √

Αποςβζςεισ κτιρίου √ √

Αµοιβζσ εργαηοµζνων ςτο τµιµα ςυναρµολόγθςθσ √ √

Κόςτοσ υλικϊν για επιςκευι λεωφορείων √ √

Να ςθµειωκεί ότι ςε περιπτϊςεισ όπου θ επιχείρθςθ για παράδειγµα ςκοπεφει να

δεςµεφςει µακροπρόκεςµα µεγάλα κεφάλαια για µια επζνδυςθ, πρζπει µαηί µε το

προχπολογιςτικό, να λθφκεί υπόψθ και το κόςτοσ ευκαιρίασ. Ωσ κόςτοσ ευκαιρίασ ορίηεται

το όφελοσ (ζςοδο) που χάνεται, όταν θ επιχείρθςθ επιλζγει µια ςυγκεκριµζνθ απόφαςθ και

όχι µια άλλθ εναλλακτικι τθσ.

Λειτουργικό Κόςτοσ

Για τθν καλφτερθ πλθροφόρθςθ των διοικθτικϊν ςτελεχϊν ςτον ζλεγχο και τον

προγραµµατιςµό του κόςτουσ, το κόςτοσ µπορεί να διακρικεί µε βάςθ τισ λειτουργίεσ τθσ

επιχείρθςθσ ςε:

κόςτοσ παραγωγισ,

κόςτοσ διοίκθςθσ,

κόςτοσ πωλιςεων και τζλοσ

κόςτοσ χρθµατοοικονοµικισ λειτουργίασ.

Ειδικότερα Κόςτοσ παραγωγισ (ι κόςτοσ βιοµθχανοποίθςθσ) καλείται το κόςτοσ που

βρίςκεται ςε άµεςθ ςχζςθ µε τθν παραγωγι προϊόντων και, όπωσ κα δοφµε παρακάτω,

αποτελείται από το άκροιςµα τθσ άµεςθσ εργαςίασ, των άµεςων υλικϊν και των Γενικϊν

Βιοµθχανικϊν Εξόδων (ΓΒΕ).

Ωσ κόςτοσ διοίκθςθσ ορίηουµε το ςυνολικό κόςτοσ που ςχετίηεται µε τθ λειτουργία των

διοικθτικϊν υπθρεςιϊν τθσ επιχείρθςθσ.

Παραδείγµατα τζτοιου κόςτουσ αποτελοφν οι µιςκοί των λογιςτϊν και του ανϊτατου

διοικθτικοφ προςωπικοφ, κακϊσ και ο φωτιςµόσ των κεντρικϊν γραφείων τθσ εταιρίασ.

Σο κόςτοσ πωλιςεων (ι διάκεςθσ) περιλαµβάνει το κόςτοσ που δθµιουργείται για τθν

προϊκθςθ, προετοιµαςία και πραγµατοποίθςθ των πωλιςεων, ζτςι ϊςτε να φτάςουν τα

προϊόντα ςτον τελικό καταναλωτι.

Σα ςυνκετικά µζρθ του κόςτουσ πωλιςεων είναι:

το κόςτοσ ζρευνασ τθσ αγοράσ,

το κόςτοσ προϊκθςθσ των πωλιςεων κακϊσ τθσ και

το κόςτοσ διανοµισ ι πραγµατοποίθςθσ των πωλιςεων.

Σζλοσ, όςον αφορά το χρθµατοοικονοµικό κόςτοσ, αυτό ορίηεται ωσ το κόςτοσ που

ςχετίηεται µε τθ χρθµατοδότθςθ, δθλαδι µε τθ δανειοδότθςθ τθσ επιχείρθςθσ.

Για παράδειγµα, περιλαµβάνει όχι µόνο τουσ χρεωςτικοφσ τόκουσ και τισ προµικειεσ των

τραπεηϊν, αλλά και τουσ µιςκοφσ των υπαλλιλων του χρθµατοοικονοµικοφ τµιµατοσ.

Σο άκροιςµα όλων αυτϊν, τθσ δίνει το ςυνολικό κόςτοσ λειτουργίασ τθσ επιχείρθςθσ,

ςφµφωνα µε το οποίο κα υπολογιςτεί τελικά θ τιµι πϊλθςθσ των προϊόντων και το

επικυµθτό ποςοςτό κζρδουσ.

Κόςτοσ Παραγωγήσ

Όπωσ προαναφζραµε το κόςτοσ παραγωγισ αποτελείται από το κόςτοσ των άµεςων

υλικϊν, το κόςτοσ τθσ άµεςθσ εργαςίασ και τα Γενικά Βιοµθχανικά Ζξοδα (ΓΒΕ).

Σα άµεςα υλικά είναι οι πρϊτεσ και βοθκθτικζσ φλεσ που καταναλϊνονται κατά τθ διάρκεια

τθσ παραγωγικισ διαδικαςίασ, ενςωµατϊνονται ςτο τελικό προϊόν και µποροφν εφκολα

ναςυνδεκοφν µε αυτό, γι’ αυτό και αποτελοφν τµιµα του άµεςου κόςτουσ. Να ςθµειωκεί

ότι οι πρϊτεσ φλεσ µποροφν να κεωρθκοφν και τα ζτοιµα ι θµικατεργαςµζνα προϊόντα που

χρθςιµοποιοφνται για τθν παραγωγι άλλων προϊόντων.

Θ άµεςθ εργαςία αποτελεί τον χρόνο εργαςίασ που διακζτεται ςτθν παραγωγι του

προϊόντοσ και περιλαµβάνει το κόςτοσ µιςκϊν κακϊσ και άλλων πρόςκετων δαπανϊν που

αφοροφν το προςωπικό που αςχολείται άµεςα µε τθν επεξεργαςία των πρϊτων και

βοθκθτικϊν υλϊν.

Ωσ Γενικά Βιοµθχανικά Ζξοδα (ΓΒΕ) κεωροφµε τα γενικά ζξοδα που αφοροφν το εργοςτάςιο

τθσ επιχείρθςθσ. Πρόκειται για γενικά ζξοδα που δθµιουργοφνται από τθν ζναρξθ τθσ

παραγωγισ µζχρι τθ ςτιγµι που τα προϊόντα είναι ζτοιµα να αποκθκευτοφν ι να ςταλοφν

ςτον πελάτθ. Πιο ςυγκεκριµζνα, τα ΓΒΕ µποροφν να ταξινοµθκοφν τθσ εξισ κατθγορίεσ:

Κόςτοσ ζµµεςων υλικϊν : Θεωρείται το κόςτοσ των υλικϊν που απαιτοφνται για τθν

παραγωγικι διαδικαςία χωρίσ ωςτόςο να αποτελοφν µζροσ του τελικοφ προϊόντοσ.

Κόςτοσ ζµµεςθσ εργαςίασ: Αποτελεί το κόςτοσ του προςωπικοφ, το οποίο δεν

απαςχολείται άµεςα ςτθν παραγωγι αλλά θ εργαςία του είναι απαραίτθτθ ςτθν

παραγωγικι διαδικαςία. Παράδειγµα κόςτουσ ζµµεςθσ εργαςίασ είναι οι αµοιβζσ

των εποπτϊν (π.χ. επόπτθσ διαςφάλιςθσ ποιότθτασ).

Άλλα βιοµθχανικά ζξοδα : ε αυτι τθν κατθγορία ανικουν όλα τα υπόλοιπα

ςτοιχεία βιοµθχανικοφ κόςτουσ που δεν ςχετίηονται µε τα υλικά και µε τθν εργαςία.

Εποµζνωσ, τα ΓΒΕ αποτελοφν ζµµεςο κόςτοσ, το οποίο πρζπει να επιβαρφνει τα

παραγόµενα προϊόντα, αλλά δεν µπορεί να αντιςτοιχθκεί άµεςα µε αυτά (π.χ. αςφάλιςτρα

εργοςταςίου, αµοιβι διευκυντι εργοςταςίου κ.λ.π.).

Κόςτοσ Παραγωγισ = Άµεςα υλικά + Άµεςθ εργαςία +Γ.Β.Ε.

ΚΟΣΟΛΟΓΗΗ φµφωνα µε το ΕΓΛ Κοςτολόγθςθ είναι θ διαδικαςία που ακολουκείται για να

προςδιοριςτεί το κόςτοσ µιασ λειτουργίασ, δραςτθριότθτασ, ενόσ προϊόντοσ ι µιασ

υπθρεςίασ. Είναι το ςφνολο των ςυςτθµατικϊν εργαςιϊν που αποβλζπουν ςτθ

ςυγκζντρωςθ, κατάταξθ, καταγραφι, µεριςµό και καταλογιςµό των δαπανϊν, µε τελικό

ςκοπό τον προςδιοριςµό του κόςτουσ παραγωγισ.

τθν ουςία δθλαδι, αποτελεί ζνα ςφςτθµα ςυλλογισ πλθροφοριϊν ςχετικά µε κάκε

ςτοιχείο που ςυµβάλλει ςτθ διαµόρφωςθ του κόςτουσ του κοςτολογοφµενου προϊόντοσ, γι’

αυτό µπορεί να ονοµαςκεί και κοςτολογικό ςφςτθµα. Να ςθµειϊςουµε, πωσ θ διαδικαςία

κοςτολόγθςθσ εξαρτάται από τον βακµό ακρίβειασ που επικυµοφµε για το εκάςτοτε

προςδιοριηόµενο µζγεκοσ του κόςτουσ και µπορεί να είναι από εντελϊσ απλι ζωσ

εξαιρετικά ςφνκετθ.

Είναι εµφανζσ ότι το κοςτολογικό ςφςτθµα µπορεί να διαφζρει όχι µόνο µεταξφ

επιχειριςεων που ανικουν ςε διαφορετικοφσ βιοµθχανικοφσ κλάδουσ, αλλά και µεταξφ του

επιχειριςεων που δραςτθριοποιοφνται ςτον ίδιο κλάδο. Αυτό ςυµβαίνει διότι, µεταξφ των

επιχειριςεων, υπάρχουν ςθµαντικζσ διαφορζσ τόςο ςτον τρόπο παραγωγισ των προϊόντων

τουσ, όςο και ςτο µζγεκόσ τουσ.

Οι βαςικότερεσ διαφορζσ, που µποροφν να εντοπιςτοφν µεταξφ των επιχειριςεων,

αναφζρονται ςτθ χριςθ διαφορετικισ τεχνολογίασ και κατά ςυνζπεια ςτθ διαφορετικι

παραγωγικι διαδικαςία εκάςτθσ κακϊσ επίςθσ και ςτο διαφορετικό τρόπο οργάνωςθσ τθσ

παραγωγισ των διαφόρων προϊόντων που µπορεί να παράγονται ταυτόχρονα από κάκε

επιχείρθςθ. Αν για παράδειγµα, ςτον κλάδο φαρµακοβιοµθχανίασ υπάρχουν δφο

επιχειριςεισ που παράγουν διαφορετικά είδθ και αρικµό φαρµάκων, δεν είναι δυνατόν να

ακολουκιςουν το ίδιο κοςτολογικό ςφςτθµα, δεδοµζνου ότι διαφζρουν ουςιαςτικά ςτον

τρόπο µε τον οποίο τα παράγουν.

κοπόσ και ςηµαςία κοςτολόγηςησ

Σα διοικθτικά ςτελζχθ είναι ςε κζςθ να διοικιςουν µια επιχείρθςθ πιο αποτελεςµατικά και

αποδοτικά όταν ζχουν πλθροφορίεσ ςχετικά µε τουσ παράγοντεσ οι οποίοι επθρεάηουν τθν

πορεία και τθ ςωςτι λειτουργία αυτισ. τουσ παράγοντεσ αυτοφσ, εκτόσ τθσ

ανταγωνιςτικότθτασ, του οικονοµικοφ περιβάλλοντοσ κ.λ.π, ανικει και το κόςτοσ. Ο βαςικόσ

λοιπόν ςκοπόσ τθσ κοςτολόγθςθσ, όπωσ ζχουµε ιδθ αναφζρει, είναι θ παροχι

πλθροφοριϊν που ςυνδζονται µε το κόςτοσ προσ τα διοικθτικά ςτελζχθ για τθν λιψθ

βζλτιςτων επιχειρθµατικϊν αποφάςεων.

Κάκε απόφαςθ πρζπει να λαµβάνεται µε γνϊµονα το κόςτοσ που ζχει ιδθ προχπολογιςτεί,

το οποίο και πρζπει να ςτθρίηεται ςε ορκζσ πλθροφορίεσ. Ζνα ικανό διοικθτικό ςτζλεχοσ

οφείλει πρωτίςτωσ να ςυγκεντρϊςει χριςιµεσ πλθροφορίεσ ςχετικά µε το κόςτοσ και

φςτερα να προβαίνει ςτθ διοίκθςθ τθσ επιχείρθςθσ. Εποµζνωσ, θ κοςτολόγθςθ πρζπει να

παρζχει εκείνεσ τισ πλθροφορίεσ που απαιτοφνται για τθν λιψθ ορκϊν επιχειρθµατικϊν

αποφάςεων και όχι πλθροφορίεσ που είναι περιττζσ.

Βζβαια, κα πρζπει να ςθµειωκεί ότι θ κοςτολόγθςθ, εκτόσ από τον υπολογιςµό του

κόςτουσ ενόσ προϊόντοσ, µασ δίνει ςτοιχεία και για τισ τυχόν απϊλειεσ και αποκλίςεισ που

δθµιουργικθκαν κατά τθν παραγωγικι διαδικαςία. Ζτςι µασ πλθροφορεί για το ςυνολικό

κόςτοσ µε το οποίο επιβαρφνεται θ παραγωγι ενόσ προϊόντοσ µε αποτζλεςµα θ επιχείρθςθ

να µπορεί να εντοπίςει τουσ ςυντελεςτζσ οι οποίοι δεν λειτοφργθςαν αποτελεςµατικά και

να τουσ µεταβάλλει, ζτςι ϊςτε να επιτευχκεί µείωςθ του κόςτουσ και ταυτόχρονα βελτίωςθ

ολόκλθρθσ τθσ παραγωγικισ διαδικαςίασ.

Θ κοςτολόγθςθ αποτελεί ςθµαντικό µζςο ελζγχου και προγραµµατιςµοφ τθσ δράςθσ µιασ

επιχείρθςθσ, ιδιαίτερα ςε περιπτϊςεισ ζντονου ανταγωνιςµοφ ι µεγάλθσ φφεςθσ. Με βάςθ

το εκάςτοτε ςφςτθµα κοςτολόγθςθσ ελζγχονται οι δαπάνεσ και οι απϊλειεσ ζτςι ϊςτε να

ελεγχκεί εάν επιτυγχάνεται ελάχιςτο δυνατό κόςτοσ, ςε ςχζςθ µε τον προγραµµατιςµζνο

όγκο παραγωγισ. υνεπϊσ, θ κοςτολόγθςθ ςυντελεί ςτον ζλεγχο όλων των δραςτθριοτιτων

µιασ επιχείρθςθσ, κάτι που τθσ επιτρζπει, εάν είναι εφικτό, να λειτουργεί και µε µικρότερα

περικϊρια κζρδουσ ςε περιόδουσ ζντονου ανταγωνιςµοφ ωσ ζνα διοικθτικό εργαλείο

χάραξθσ ςτρατθγικισ.

υνοπτικά οι ςκοποί που επιδιϊκονται από τθν εφαρµογι ενόσ κοςτολογικοφ ςυςτιµατοσ

είναι :

Θ κατανόθςθ των γενεςιουργϊν αιτιϊν του κόςτουσ τθσ οικονοµικισ µονάδασ.

Θ εξεφρεςθ και µζτρθςθ του ακριβζςτερου αποτελζςµατοσ τθσ οικονοµικισ

µονάδασ αλλά και τθσ τµθµατικισ απόδοςθσ τθσ.

Θ άςκθςθ τιµολογιακισ πολιτικισ των προϊόντων και υπθρεςιϊν.

Ο ζλεγχοσ τθσ αποτελεςµατικότθτασ τθσ παραγωγικισ διαδικαςίασ.

Θ εξεφρεςθ του επιπζδου τθσ παραγωγικισ δραςτθριότθτασ ςτον οποίο

επιτυγχάνεται το ευνοϊκότερο κόςτοσ για τθν οικονοµικι µονάδα

Γενικέσ Αρχέσ Κοςτολόγηςησ Κάκε κοςτολογικό ςφςτθµα λειτουργεί µε βάςθ οριςµζνεσ αρχζσ. Οι Γενικζσ Αρχζσ που

ακολουκοφνται κατά τθ διάρκεια τθσ κοςτολόγθςθσ είναι οι ακόλουκεσ:

1. Σο κόςτοσ πρζπει να ςχετίηεται κατά το µζγιςτο δυνατό βακµό µε τισ αιτίεσ

δθµιουργίασ του.

2. Πρζπει να λαµβάνονται υπόψθ όλα τα κόςτθ τα οποία ςυµβαίνουν, ζςτω και αν

αυτά είναι ι φαίνονται µικρά ι επουςιϊδθ, δεδοµζνου ότι ζνα κόςτοσ το οποίο

φαίνεται µικρό, µπορεί ςτο µζλλον να διογκωκεί.

3. Μία δαπάνθ καταλογίηεται µόνο όταν ζχει ςυµβεί.

4. ∆εν πρζπει ςτθν κοςτολόγθςθ να ςυµπεριλαµβάνεται το ζκτακτο ι µθ κανονικό

(ανϊµαλο) κόςτοσ.

5. Ζνα παρελκόν κόςτοσ δεν πρζπει να επιβαρφνει µια µελλοντικι περίοδο, διότι ζτςι

αλλοιϊνεται θ εικόνα τθσ απόδοςθσ τθσ επιχείρθςθσ.

Προώποθέςεισ ενόσ Αποδοτικού υςτήµατοσ Κοςτολόγηςησ Ζνα ςφςτθµα κοςτολόγθςθσ όταν είναι αποδοτικό (αποτελεςµατικό) αποτελεί ςθµαντικό

εργαλείο όχι µόνο ςτον υπολογιςµό του κόςτουσ του προϊόντοσ, αλλά και ςτον

προγραµµατιςµό και τον ζλεγχο τθσ δραςτθριότθτασ τθσ επιχείρθςθσ. Ζνα ςφςτθµα

κοςτολόγθςθσ για να είναι αποδοτικό πρζπει να πλθροί τισ παρακάτω προχποκζςεισ:

1. Θ δοµι του πρζπει να ταιριάηει µε τθ ςυνολικι οργάνωςθ τθσ επιχείρθςθσ. Αυτό

ςθµαίνει ότι το κοςτολογικό ςφςτθµα πρζπει να προςαρµόηεται κατάλλθλα, κάκε

φορά που παρατθροφνται αλλαγζσ, ςτθ δοµι και τθν οργάνωςθ τθσ επιχείρθςθσ.

2. Πρζπει να εξαςφαλίηεται απόλυτθ ςυνεργαςία µεταξφ αυτϊν που ςυλλζγουν

τα πρωτογενι ςτοιχεία και αυτϊν που τα επεξεργάηονται.

3. Οι άνκρωποι που δίνουν τα πρωτογενι ςτοιχεία πρζπει να ζχουν όςο το δυνατόν

λιγότερθ γραφικι εργαςία. Αυτό επιτυγχάνεται όταν τα ςτοιχεία καταχωροφνται ςε

προτυποµζνα ζντυπα πάνω ςτα οποία

αναφζρονται όλεσ οι ςχετικζσ οδθγίεσ για

τθν ςυµπλιρωςι τουσ. Θ ακρίβεια αυτϊν

των ςτοιχείων πρζπει να επιβεβαιϊνεται

από τουσ επικεφαλείσ των αντίςτοιχων

τµθµάτων.

4. Θ κοςτολόγθςθ πρζπει να φτάνει µζχρι

ζναν προκακοριςµζνο βακµό ανάλυςθσ ςε

ςυνάρτθςθ µε τθν ανάλυςθ κόςτουσ-

οφζλουσ. ∆θλαδι, πρζπει να

προςδιορίηονται ακριβϊσ από τα ςτελζχθ οι

ανάγκεσ, ζτςι ϊςτε να αποφευχκεί µια

πολυδάπανθ ανάλυςθ µε περιττζσ ι µε

λιγότερεσ πλθροφορίεσ.

5. Πρζπει να µελετθκοφν λεπτοµερϊσ τα

χαρακτθριςτικά του τµιµατοσ ι τθσ επιχείρθςθσ που πρόκειται να κοςτολογθκεί.

Να κυµάςτε :

Η ∆ιοικθτικι Λογιςτικι (κοςτολόγθςθ) παρζχει πλθροφορίεσ ςτθν διοίκθςθ ςε ςχζςθ µε :

Το κόςτοσ του παραγόµενου προϊόντοσ ι υπθρεςίασ τθσ επιχείρθςθσ.

Το Κόςτοσ λειτουργίασ (π.χ. κόςτοσ παραγωγισ, κόςτοσ διοίκθςθσ κ.α.) των

διαφόρων τµθµάτων τθσ επιχείρθςθσ.

Τον προγραµµατιςµό και τον ζλεγχο τθσ δράςθσ των επιχειριςεων.

Τθν αξιολόγθςθ τθσ εταιρικισ απόδοςθσ και αποτελεςµατικότθτασ µε ςκοπό τον

βζλτιςτο καταµεριςµό των ανκρώπινων και υλικών πόρων τθσ επιχείρθςθσ.

Θ ανάλυςθ κόςτουσ-οφζλουσ

(Cost-benefit analysis) αποτελεί

τθν ανάλυςθ του κόςτουσ που

ςυνεπάγεται ο προςδιοριςµόσ τθσ

κοςτολογικισ πλθροφορίασ ςε

ανκρϊπινουσ και υλικοφσ πόρουσ

και του οφζλουσ που ζχουν τα

διοικθτικά ςτελζχθ και ειδικότερα

θ διοίκθςθ τθσ οικονοµικισ

µονάδασ από τθν γνϊςθ τθσ

ςυγκεκριµζνθσ πλθροφορίασ.

ΣΑ ΠΡΩΣΟΓΕΝΗ ΣΟΙΧΕΙΑ ΚΟΣΟΛΟΓΗΗ

ΠΡΩΣΕ ΤΛΕ Θ οικονοµικι µονάδα, για να τθν παραγωγι ενόσ προϊόντοσ πραγµατοποιεί διάφορεσ

δαπάνεσ, το ςφνολο των οποίων κα διαµορφϊςει τελικά και το κόςτοσ παραγωγισ 15του. Ο

ακριβισ προςδιοριςµόσ του κόςτουσ ενόσ προϊόντοσ προχποκζτει τον ακριβι

προςδιοριςµό του µεγζκουσ των τριϊν ςυςτατικϊν του ςτοιχείων, που κα περιγράψουµε

ςτθ ςυγκεκριµζνθ διδακτικι ενότθτα. Σα τρία ςυςτατικά ςτοιχεία του κόςτουσ παραγωγισ

είναι :

Σα άµεςα υλικά (πρϊτεσ και βοθκθτικζσ φλεσ).

Θ άµεςθ εργαςία.

Σα γενικά βιοµθχανικά ζξοδα.

Αντιςτοιχεί ςτο κόςτοσ των υλικϊν που ενςωµατϊνονται κατά τθν ανάλωςθ τουσ ςτο

παραγόµενο προϊόν και αποτελοφν ςθµαντικό µζροσ του ςυνολικοφ κόςτουσ των υλικϊν

που κα χρθςιµοποιθκοφν για τθν παραγωγι του. Οι πρϊτεσ φλεσ αποτελοφν τµιµα του

άµεςου κόςτουσ διότι επιβαρφνουν και ςυςχετίηονται απ’ ευκείασ µε το παραγόµενο

προϊόν.

Αγορά Πρώτων Τλών

Ζνα µεγάλο µζροσ των χρθµατικϊν κεφαλαίων µιασ βιοµθχανικισ επιχείρθςθσ δαπανάται

ςτθν αγορά πρϊτων υλϊν. Κάτι τζτοιο ςυνεπάγεται ότι το ςτζλεχοσ που είναι υπεφκυνο για

αυτι τθ διαδικαςία, οφείλει όχι µόνο να αποφεφγει αγορά χαµθλότερθσ ποιότθτασ πρϊτων

υλϊν, αλλά και να επιλζγει προµθκευτζσ εµπιςτοςφνθσ. Οποιαδιποτε παρζκκλιςθ από τισ

δφο αυτζσ επιδιϊξεισ µπορεί να είναι καταςτροφικι για τθν επιχείρθςθ κακϊσ µπορεί να

οδθγιςει είτε ςτθν πτϊςθ τθσ ποιότθτασ των παραγόµενων προϊόντων, είτε ςτθν αδυναµία

ολοκλιρωςθ τθσ παραγωγικισ διαδικαςίασ, λόγω ζλλειψθσ πρϊτων υλϊν. Κακϊσ το

κόςτοσ των πρϊτων υλϊν ςυµβάλλει ςτον υπολογιςµό του ςυνολικοφ κόςτουσ του

προϊόντοσ, οποιαδιποτε ποιοτικι ι ποςοτικι αςυνζπεια ςτθ διαδικαςία επιλογισ και

αγοράσ των πρϊτων υλϊν µπορεί να ςυντελζςει ςε διόγκωςθ του ςυνολικοφ κόςτουσ

παραγωγισ τθσ επιχείρθςθσ.

Θ όλθ διαδικαςία αγοράσ πρϊτων υλϊν αρχίηει από τθ ςτιγµι που κάποιοσ υπεφκυνοσ (π.χ.

αποκθκάριοσ) αποφαςίηει πωσ χρειάηονται πρϊτεσ φλεσ για να λειτουργιςει ςωςτά το

τµιµα του.

Θ πρϊτθ ενζργεια είναι θ ςυµπλιρωςθ µιασ «Αίτθςθσ Αγορϊν» θ οποία κα πρζπει να

περιλαµβάνει τθν περιγραφι του υλικοφ που κα αγοραςκεί, τισ προδιαγραφζσ του, τον

κωδικό αρικµό του (εφόςον υπάρχει), τθν ηθτοφµενθ ποςότθτα και τθν θµεροµθνία

παράδοςθσ.

τθ ςυνζχεια, το Σµιµα Αγορϊν ι Προµθκειϊν παίρνει τθν ςυµπλθρωµζνθ αίτθςθ και

προβαίνει ςτθν αγορά των υλικϊν από τον προµθκευτι που ζχει επιλεγεί ωσ ο πιο

κατάλλθλοσ. Να ςθµειωκεί ότι θ ευκφνθ του Σµιµατοσ Αγορϊν παφει µόνο όταν οι πρϊτεσ

φλεσ παραδοκοφν ςε καλι κατάςταςθ.

Αφοφ, πραγµατοποιθκεί θ παραγγελιολθψία πρζπει το τµιµα αγορϊν να πιςτοποιιςει αν

οι προµθκευτζσ παρζδωςαν τθν παραγγελία ςτθν προκακοριςµζνθ θµεροµθνία,

ειδάλλωσ, οφείλει να ενθµερϊςει τα ενδιαφερόµενα ςτελζχθ. ε κάκε περίπτωςθ, το

Σµιµα Αγοράσ ζχει όλθ τθν ευκφνθ για τισ ςχετικζσ ςυνεννοιςεισ κι ενζργειεσ κατά του

υπεριµερου προµθκευτι.

Μετά τθν παραλαβι των πρϊτων υλϊν από τουσ αρµόδιουσ υπαλλιλουσ τθσ αποκικθσ,

γίνεται ο ζλεγχοσ και θ ταξινόµθςι τουσ και ςυµπλθρϊνεται το «∆ελτίο Ειςαγωγισ», το

οποίο αναφζρει τθν περιγραφι, τισ προδιαγραφζσ, τον κωδικό και τθν πραγµατικι

ποςότθτα των πρϊτων υλϊν που ζςτειλαν οι προµθκευτζσ. Αµζςωσ µετά, ο αποκθκάριοσ

ςτζλνει ζνα αντίγραφο του δελτίου ειςαγωγισ ςτο Λογιςτιριο για να διαπιςτωκεί αν οι

τιµζσ και οι εκπτϊςεισ των υλικϊν ςυµπίπτουν µε τισ παραγγελκείςεσ, κακϊσ επίςθσ και αν

οι αρικµθτικζσ πράξεισ είναι ςωςτζσ, ζτςι ϊςτε να διενεργθκοφν οι κατάλλθλεσ

θµερολογιακζσ εγγραφζσ.

Αποθήκευςη Πρώτων Τλών

Ο τρόποσ αποκικευςθσ των πρϊτων υλϊν, εξαρτάται από τισ ανάγκεσ τθσ επιχείρθςθσ και

µπορεί να γίνει είτε µόνο ςτθν «κεντρικι» αποκικθ είτε και ςε περιςςότερουσ

αποκθκευτικοφσ χϊρουσ. Θ φπαρξθ µιασ µόνο κεντρικισ αποκικθσ ζχει ωσ αποτζλεςµα κατ’

αρχιν τθν καλφτερθ επίβλεψθ και παρακολοφκθςθ των υλικϊν. Θ ςυγκζντρωςθ των

πρϊτων υλϊν ςε ζνα ςυγκεκριµζνο χϊρο µπορεί να βοθκιςει ςτον καλφτερο ζλεγχο των

αποκεµάτων όςον αφορά τον εντοπιςµό των απαρχαιωµζνων υλικϊν και τθν

διεκπεραίωςθ τθσ διαδικαςίασ τθσ απογραφισ. Επιπροςκζτωσ, µία αποτελεςµατικι

λειτουργία τθσ αποκικθσ µπορεί να επιτευχκεί µε µικρό αρικµό ατόµων, τα οποία µποροφν

εφκολα να εξοικειωκοφν και να αντικαταςτιςουν απόντεσ. Απόρροια των παραπάνω είναι θ

ελαχιςτοποίθςθ του αποκζµατοσ αςφαλείασ κακϊσ και του απαιτοφµενου κεφαλαίου για

επζνδυςθ ςε αποκθκευτικοφσ χϊρουσ.

Ωςτόςο, µε τθν φπαρξθ κεντρικισ αποκικθσ, ιδιαίτερα ςε περιπτϊςεισ όπου αυτι

βρίςκεται ςε µεγάλθ απόςταςθ από οριςµζνα τµιµατα του εργοςταςίου, παρατθρείται

ςυχνά αφξθςθ των µεταφορικϊν εξόδων, των κακυςτεριςεων και των ηθµιϊν, κακϊσ και οι

αδυναµίεσ ςτθν εφαρµογι των τθροφµενων µζτρων αςφαλείασ είναι περιςςότερεσ.

Πιο ςυγκεκριµζνα, θ αποκικευςθ των πρϊτων υλϊν ςυνίςταται από δφο διαφορετικζσ

εργαςίεσ:

και χοριγθςθ των υλικϊν, τθν προςταςία από ηθµιζσ και κλοπζσ, τθν

οικονοµικι χρθςιµοποίθςθ των αποκθκευτικϊν χϊρων κ.λ.π.

ν αποκθκϊν (διαρκισ ι περιοδικι απογραφι), δθλαδι

τθν παρακολοφκθςθ των υπολοίπων των λογαριαςµϊν του Ελλθνικοφ Γενικοφ

Λογιςτικοφ χεδίου όπου παρακολουκοφνται οι πρϊτεσ φλεσ που υπάρχουν ςτουσ

αποκθκευτικοφσ χϊρουσ τθσ επιχείρθςθσ.

Μια ςωςτι λογιςτικι παρακολοφκθςθ των αποκεµάτων, είναι εξαιρετικά ςθµαντικι κακϊσ

βοθκάει ςτον αποτελεςµατικό προγραµµατιςµό τθσ παραγωγισ, αρκεί βζβαια να ζχει

παρακολουκθκεί µε ςυνζπεια θ ανάλωςθ των υλικϊν. ε διαφορετικι περίπτωςθ, υπάρχει

ο κίνδυνοσ υπεραποκεµατοποίθςθσ ι υποαποκεµατοποίθςθσ των πρϊτων υλϊν. Γι’ αυτό

και για µια επιχείρθςθ είναι αναγκαίοσ ο κακοριςµόσ τόςο του ελάχιςτου και µζγιςτου

επιπζδου αποκζµατοσ όςο και του επιπζδου και τθσ ποςότθτασ ανά παραγγελία.

Αποτίµηςη Πρώτων Τλών

Είναι γεγονόσ ότι οι βιοµθχανικζσ επιχειριςεισ αγοράηουν µεγάλεσ ποςότθτεσ πρϊτων

υλϊν ςε διαφορετικζσ περιόδουσ και µε διαφορετικζσ τιµζσ, µε αποτζλεςµα να είναι

δφςκολοσ ο υπολογιςµόσ του πραγµατικοφ κόςτουσ που δθµιουργικθκε. Εποµζνωσ, κάκε

φορά που χορθγείται κάποια πρϊτθ φλθ από τθν αποκικθ, πρζπει ταυτόχρονα να δίνεται

και θ τιµι ανά µονάδα. ε κάκε περίπτωςθ που θ τρζχουςα τιµι διαφζρει από τθν

πραγµατικι τιµι αγοράσ, υπάρχει κίνδυνοσ αλλοίωςθσ του κόςτουσ.

Για τθν αντιµετϊπιςθ των πικανϊν αλλοιϊςεων του κόςτουσ εξαιτίασ των αποκλίςεων

µεταξφ τθσ τρζχουςασ και τθσ τιµισ αγοράσ (τιµισ κτιςεωσ) των πρϊτων υλϊν

χρθςιµοποιοφνται διάφορεσ µζκοδοι αποτίµθςθσ τθσ αξίασ τουσ (Σιµι κτιςεωσ).

Αναλυτικότερα, τα αποκζµατα που προζρχονται από αγορζσ (όπωσ, οι πρϊτεσ και

βοθκθτικζσ φλεσ) αποτιµοφνται ςτθν κατ’ είδοσ χαµθλότερθ τιµι µεταξφ τθσ τιµισ κτιςεωσ

και τθσ τρζχουςασ τιµισ αγοράσ.

Θ τιµι κτιςεωσ υπολογίηεται µε εφαρµογι των παρακάτω µεκόδων αποτίµθςθσ:

Θ µζκοδοσ ςειράσ εξαντλιςεωσ των αποκεµάτων (F.I.F.O.)

Θ µζκοδοσ αντίςτροφθσ ςειράσ εξαντλιςεωσ των αποκεµάτων (L.I.F.O.)

Θ µζκοδοσ του ςτακµικοφ µζςου όρου (.Μ.Ο.)

Θ µζκοδοσ τθσ τιµισ αντικατάςταςθσ

Με τουσ παραπάνω τρόπουσ, το αρµόδιο ςτζλεχοσ είναι ςε κζςθ να γνωρίηει ανά πάςα

ςτιγµι το υπόλοιπο αποκζµατοσ που υπάρχει ςτθν αποκικθ κακϊσ και τθν αξία αυτοφ. Θ

λογιςτικι παρακολοφκθςθ όλων των αποκεµάτων τθσ αποκικθσ γίνεται µε το ςφςτθµα τθσ

διαρκοφσ απογραφισ, ανάλογα µε το µζγεκοσ τθσ παραγωγικισ µονάδασ και το είδοσ

τουπαραγόµενου προϊόντοσ. Να ςθµειωκεί, ςτο ςθµείο αυτό, πωσ ςε καµία περίπτωςθ δεν

κα πρζπει να ςυγχζουµε τισ ζννοιεσ τισ διαρκοφσ και τθσ περιοδικισ απογραφισ µε εκείνθ

τθσ φυςικισ απογραφισ κακϊσ οι δφο πρϊτεσ αποτελοφν µεκόδουσ προςδιοριςµοφ τθσ

αξίασ των αποκεµάτων λιξθσ και του κόςτουσ πωλθµζνων ενϊ θ τελευταία αποτελεί

µζκοδο καταγραφισ του πραγµατικοφ αρικµοφ των αποκεµάτων που υπάρχουν ςτθν

αποκικθ τθσ επιχείρθςθσ.

Σζλοσ, προκειµζνου να είναι πιο εφκολοι οι υπολογιςµοί κατά τθ διάρκεια διεκπεραίωςθσ

τθσ διαδικαςίασ τθσ αποτίµθςθσ των πρϊτων υλϊν, απαιτείται καρτζλα για κάκε υλικό,

πάνω ςτθν οποία κα αναγράφονται µε χρονολογικι ςειρά, οι παραλαβζσ, οι χορθγιςεισ και

το υπόλοιπο του αποκζµατοσ. Παρακάτω λοιπόν παρουςιάηονται εν ςυντοµία οι πιο

ςυνθκιςµζνεσ µζκοδοι αποτίµθςθσ.

Μέθοδοσ ςειράσ εξαντλήςεωσ των αποθεµάτων (F.I.F.O)

Θ µζκοδοσ FIFO (First-In, First-Out) αποτελεί µια ρεαλιςτικι µζκοδο αποτίµθςθσ,

αρκετά δθµοφιλι ςτισ επιχειριςεισ διεκνϊσ. Θ µζκοδοσ αυτι κεωρεί ότι οι ζτοιµεσ µονάδεσ

που ολοκλθρϊκθκαν πρϊτεσ από τθν οικονοµικι µονάδα είναι και αυτζσ που εξζρχονται

πρϊτεσ από τθν αποκικθ. Σο δε τελικό απόκεµα τθσ επιχείρθςθσ προζρχεται από τισ

τελευταίεσ, κατά ςειρά ολοκλιρωςθσ, παραγόµενεσ µονάδεσ. Αυτό ζχει ωσ αποτζλεςµα θ

επιχείρθςθ να φανερϊνει µεγαλφτερο µεικτό κζρδοσ µιασ και παρουςιάηει µικρότερο

κόςτοσ πωλθκζντων, αφοφ δεν λαµβάνει υπόψθ τισ τιµαρικµικζσ αλλαγζσ.

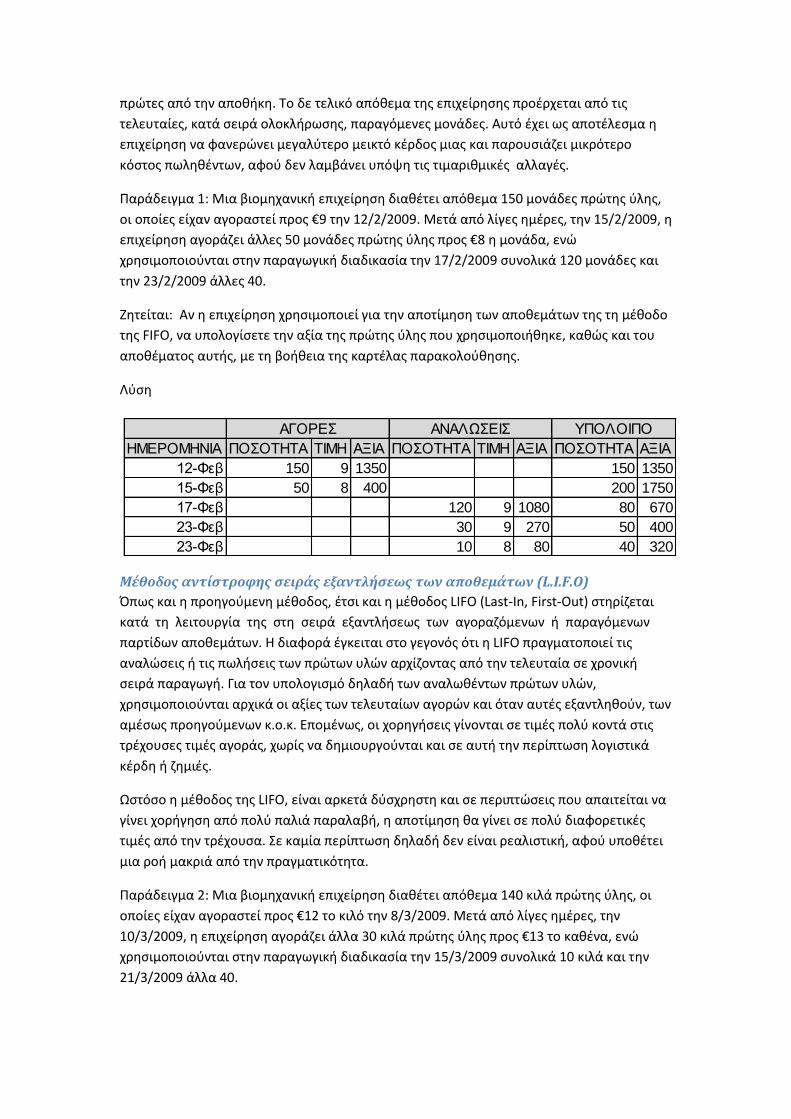

Παράδειγµα 1: Μια βιοµθχανικι επιχείρθςθ διακζτει απόκεµα 150 µονάδεσ πρϊτθσ φλθσ,

οι οποίεσ είχαν αγοραςτεί προσ €9 τθν 12/2/2009. Μετά από λίγεσ θµζρεσ, τθν 15/2/2009, θ

επιχείρθςθ αγοράηει άλλεσ 50 µονάδεσ πρϊτθσ φλθσ προσ €8 θ µονάδα, ενϊ

χρθςιµοποιοφνται ςτθν παραγωγικι διαδικαςία τθν 17/2/2009 ςυνολικά 120 µονάδεσ και

τθν 23/2/2009 άλλεσ 40.

Ηθτείται: Αν θ επιχείρθςθ χρθςιµοποιεί για τθν αποτίµθςθ των αποκεµάτων τθσ τθ µζκοδο

τθσ FIFO, να υπολογίςετε τθν αξία τθσ πρϊτθσ φλθσ που χρθςιµοποιικθκε, κακϊσ και του

αποκζµατοσ αυτισ, µε τθ βοικεια τθσ καρτζλασ παρακολοφκθςθσ.

Λφςθ

Μέθοδοσ αντίςτροφησ ςειράσ εξαντλήςεωσ των αποθεµάτων (L.I.F.O)

Όπωσ και θ προθγοφµενθ µζκοδοσ, ζτςι και θ µζκοδοσ LIFO (Last-In, First-Out) ςτθρίηεται

κατά τθ λειτουργία τθσ ςτθ ςειρά εξαντλιςεωσ των αγοραηόµενων ι παραγόµενων

παρτίδων αποκεµάτων. Θ διαφορά ζγκειται ςτο γεγονόσ ότι θ LIFO πραγµατοποιεί τισ

αναλϊςεισ ι τισ πωλιςεισ των πρϊτων υλϊν αρχίηοντασ από τθν τελευταία ςε χρονικι

ςειρά παραγωγι. Για τον υπολογιςµό δθλαδι των αναλωκζντων πρϊτων υλϊν,

χρθςιµοποιοφνται αρχικά οι αξίεσ των τελευταίων αγορϊν και όταν αυτζσ εξαντλθκοφν, των

αµζςωσ προθγοφµενων κ.ο.κ. Εποµζνωσ, οι χορθγιςεισ γίνονται ςε τιµζσ πολφ κοντά ςτισ

τρζχουςεσ τιµζσ αγοράσ, χωρίσ να δθµιουργοφνται και ςε αυτι τθν περίπτωςθ λογιςτικά

κζρδθ ι ηθµιζσ.

Ωςτόςο θ µζκοδοσ τθσ LIFO, είναι αρκετά δφςχρθςτθ και ςε περιπτϊςεισ που απαιτείται να

γίνει χοριγθςθ από πολφ παλιά παραλαβι, θ αποτίµθςθ κα γίνει ςε πολφ διαφορετικζσ

τιµζσ από τθν τρζχουςα. ε καµία περίπτωςθ δθλαδι δεν είναι ρεαλιςτικι, αφοφ υποκζτει

µια ροι µακριά από τθν πραγµατικότθτα.

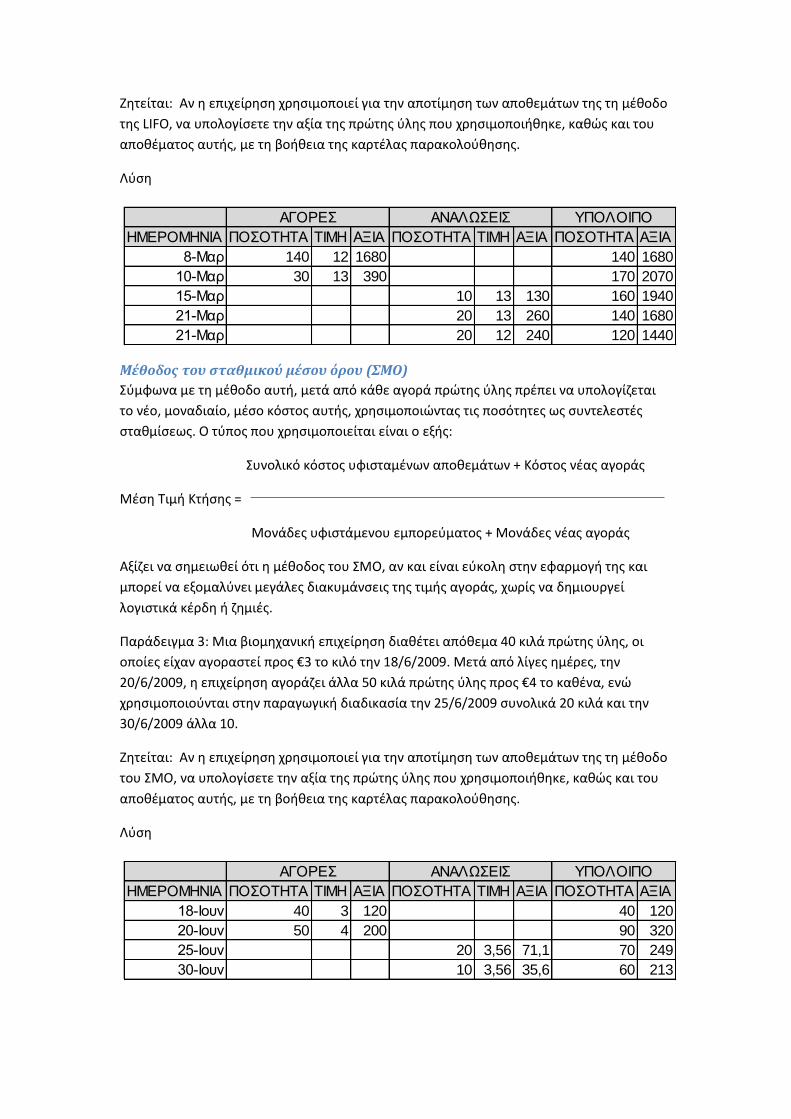

Παράδειγµα 2: Μια βιοµθχανικι επιχείρθςθ διακζτει απόκεµα 140 κιλά πρϊτθσ φλθσ, οι

οποίεσ είχαν αγοραςτεί προσ €12 το κιλό τθν 8/3/2009. Μετά από λίγεσ θµζρεσ, τθν

10/3/2009, θ επιχείρθςθ αγοράηει άλλα 30 κιλά πρϊτθσ φλθσ προσ €13 το κακζνα, ενϊ

χρθςιµοποιοφνται ςτθν παραγωγικι διαδικαςία τθν 15/3/2009 ςυνολικά 10 κιλά και τθν

21/3/2009 άλλα 40.

ΗΜΕΡΟΜΗΝΙΑ ΠΟΟΣΗΣΑ ΣΙΜΗ ΑΞΙΑ ΠΟΟΣΗΣΑ ΣΙΜΗ ΑΞΙΑ ΠΟΟΣΗΣΑ ΑΞΙΑ

12-Φεβ 150 9 1350 150 1350

15-Φεβ 50 8 400 200 1750

17-Φεβ 120 9 1080 80 670

23-Φεβ 30 9 270 50 400

23-Φεβ 10 8 80 40 320

ΑΓΟΡΕ ΑΝΑΛΩΕΙ ΤΠΟΛΟΙΠΟ

Ηθτείται: Αν θ επιχείρθςθ χρθςιµοποιεί για τθν αποτίµθςθ των αποκεµάτων τθσ τθ µζκοδο

τθσ LIFO, να υπολογίςετε τθν αξία τθσ πρϊτθσ φλθσ που χρθςιµοποιικθκε, κακϊσ και του

αποκζµατοσ αυτισ, µε τθ βοικεια τθσ καρτζλασ παρακολοφκθςθσ.

Λφςθ

Μέθοδοσ του ςταθµικού µέςου όρου (ΜΟ)

φµφωνα µε τθ µζκοδο αυτι, µετά από κάκε αγορά πρϊτθσ φλθσ πρζπει να υπολογίηεται

το νζο, µοναδιαίο, µζςο κόςτοσ αυτισ, χρθςιµοποιϊντασ τισ ποςότθτεσ ωσ ςυντελεςτζσ

ςτακµίςεωσ. Ο τφποσ που χρθςιµοποιείται είναι ο εξισ:

υνολικό κόςτοσ υφιςταµζνων αποκεµάτων + Κόςτοσ νζασ αγοράσ

Μζςθ Σιµι Κτιςθσ =

Μονάδεσ υφιςτάµενου εµπορεφµατοσ + Μονάδεσ νζασ αγοράσ

Αξίηει να ςθµειωκεί ότι θ µζκοδοσ του ΜΟ, αν και είναι εφκολθ ςτθν εφαρµογι τθσ και

µπορεί να εξοµαλφνει µεγάλεσ διακυµάνςεισ τθσ τιµισ αγοράσ, χωρίσ να δθµιουργεί

λογιςτικά κζρδθ ι ηθµιζσ.

Παράδειγµα 3: Μια βιοµθχανικι επιχείρθςθ διακζτει απόκεµα 40 κιλά πρϊτθσ φλθσ, οι

οποίεσ είχαν αγοραςτεί προσ €3 το κιλό τθν 18/6/2009. Μετά από λίγεσ θµζρεσ, τθν

20/6/2009, θ επιχείρθςθ αγοράηει άλλα 50 κιλά πρϊτθσ φλθσ προσ €4 το κακζνα, ενϊ

χρθςιµοποιοφνται ςτθν παραγωγικι διαδικαςία τθν 25/6/2009 ςυνολικά 20 κιλά και τθν

30/6/2009 άλλα 10.

Ηθτείται: Αν θ επιχείρθςθ χρθςιµοποιεί για τθν αποτίµθςθ των αποκεµάτων τθσ τθ µζκοδο

του ΜΟ, να υπολογίςετε τθν αξία τθσ πρϊτθσ φλθσ που χρθςιµοποιικθκε, κακϊσ και του

αποκζµατοσ αυτισ, µε τθ βοικεια τθσ καρτζλασ παρακολοφκθςθσ.

Λφςθ

ΗΜΕΡΟΜΗΝΙΑ ΠΟΟΣΗΣΑ ΣΙΜΗ ΑΞΙΑ ΠΟΟΣΗΣΑ ΣΙΜΗ ΑΞΙΑ ΠΟΟΣΗΣΑ ΑΞΙΑ

8-Μαρ 140 12 1680 140 1680

10-Μαρ 30 13 390 170 2070

15-Μαρ 10 13 130 160 1940

21-Μαρ 20 13 260 140 1680

21-Μαρ 20 12 240 120 1440

ΑΓΟΡΕ ΑΝΑΛΩΕΙ ΤΠΟΛΟΙΠΟ

ΗΜΕΡΟΜΗΝΙΑ ΠΟΟΣΗΣΑ ΣΙΜΗ ΑΞΙΑ ΠΟΟΣΗΣΑ ΣΙΜΗ ΑΞΙΑ ΠΟΟΣΗΣΑ ΑΞΙΑ

18-Ιουν 40 3 120 40 120

20-Ιουν 50 4 200 90 320

25-Ιουν 20 3,56 71,1 70 249

30-Ιουν 10 3,56 35,6 60 213

ΑΓΟΡΕ ΑΝΑΛΩΕΙ ΤΠΟΛΟΙΠΟ