Λογι 1 2ικά Πληροφοριακά Συ 1 2ήμα 2α (Θ...

27

Λογιστικά Πληροφοριακά Συστήματα (Θεωρία) Εξάμηνο E ΥΠΕΥΘΥΝΗ ΚΑΘΗΓΗΤΡΙΑ: ΤΖΙΓΚΟΥ ΔΗΜΗΤΡΑ ΛΕΥΚΑΔΑ

Transcript of Λογι 1 2ικά Πληροφοριακά Συ 1 2ήμα 2α (Θ...

Λογιστικά Πληροφοριακά

Συστήματα (Θεωρία)

Εξάμηνο E

ΥΠΕΥΘΥΝΗ ΚΑΘΗΓΗΤΡΙΑ: ΤΖΙΓΚΟΥ ΔΗΜΗΤΡΑ

ΛΕΥΚΑΔΑ

Το παρόν έγγραφο είναι σημειώσεις για το μάθημα Λογιστικά Πληροφοριακά Συστήματα. Είναι

έργο των φοιτητών μέσω χαρακτηριστικών μεθόδων διδασκαλίας και παιδαγωγικών προσεγγίσεων

οι οποίες αξιοποιούν τις αρχές της Κοινωνικο-γνωστικής θεωρίας Μάθησης όπως Διερευνητικής,

Ομαδοσυνεργατικής και μεθόδου κατάκτησης εννοιών που πραγματοποιήθηκαν κατά τη διάρκεια

του εξαμήνου.

Οι τεχνικές που πλαισίωσαν τις παραπάνω μεθόδους διδασκαλίας είναι οι εξής: Δημιουργία

ομάδων, δημιουργία φακέλων υλικού, καταιγισμό ιδεών, διάλεξη και διάλογο.

Οι φοιτητές που συμμετείχαν ενεργά και αξίζει να αναφερθούν πρώτα ως συνεπής ενεργοί

συμμετέχοντες και ύστερα αλφαβητικά είναι:

Μανωλίτση Αικατερίνη

Ζαβερδινός Ιάσονας

Ζολώτα Παναγιώτα

Μαμάκου Αναστασία

Δεσποτέλλη Μαρία

Παπαρίζος Χρήστος

Μαύρου Αλτάνα

Βασιλείου Κων/νος

Μπούζιου Αναστασία

Πομπού Αντώνιος

Καββαδάς Γεώργιος

Περιεχόμενα Ερωτήσεων

Τι γνωρίζετε για το λογιστικό πληροφοριακό σύστημα; .................................................................................. 4

Ποια είναι τα μέρη ενός ΛΠΣ; ........................................................................................................................... 4

Ποια είναι τα συστατικά του ΛΠΣ; .................................................................................................................... 5

Ποιες είναι οι λειτουργίες του ΛΠΣ; .................................................................................................................. 5

Ποιοι είναι οι στόχοι των ΛΠΣ; .......................................................................................................................... 6

Ποιους βοηθούν οι πληροφορίες που παρέχουν τα ΛΠΣ; .............................................................................. 6

Ποια είναι τα είδη των μορφών πληροφοριών; ............................................................................................... 6

Τι γνωρίζετε για το ERP; .................................................................................................................................... 7

Τι γνωρίζετε για την καταγωγή του “ERP”; ....................................................................................................... 7

Ποια είναι τα πλεονεκτήματα - οφέλη της χρήσης των συστημάτων ERP; ..................................................... 7

Ποια είναι τα μειονεκτήματα – προβλήματα της χρήσης των συστημάτων ERP; ............................................ 8

Τι γνωρίζετε για το AIS; ..................................................................................................................................... 9

Ποιες είναι οι λειτουργίες του AIS; ................................................................................................................... 9

Ποιες είναι οι κατηγορίες του AIS; .................................................................................................................... 9

Ποιοι είναι οι στόχοι του AIS; .......................................................................................................................... 10

Τι είναι η διακυβέρνηση; ................................................................................................................................ 10

Τι είναι η ηλεκτρονική διακυβέρνηση;........................................................................................................... 10

Ποια είναι τα πλεονεκτήματα; ........................................................................................................................ 10

Τι γνωρίζετε για τα παρακάτω προγράμματα και τι περιλαμβάνει το καθένα; ............................................. 11

Για ποιο λόγο είναι οι αριθμοδείκτες πολύτιμοι; ........................................................................................... 13

Ποιες είναι οι κατηγορίες αριθμοδεικτών; ..................................................................................................... 13

Ορισμός πληροφοριακού συστήματος; .......................................................................................................... 14

Σκοπός πληροφοριακού συστήματος διοίκησης; .......................................................................................... 14

Τι είναι λογιστικό πληροφοριακό σύστημα (AIS) και ποιος είναι ο σκοπός του; ........................................... 14

Ποια είναι τα βασικά στοιχεία και ποιες οι διαδικασίες των Λ.Π.Σ.; ............................................................. 14

Ποιες είναι οι κατηγορίες αναφορών; ............................................................................................................ 15

Αναλύστε τις λειτουργικές αναφορές, τις αναφορές σχεδιασμού-προγραμματισμού και τις αναφορές

ελέγχου; ........................................................................................................................................................... 15

Τι είναι η Ετοιμότητα;...................................................................................................................................... 15

Ποιός ο ρόλος των ΛΠΣ στην Παροχή Χρήσιμων Πληροφοριών; ................................................................... 15

Ποιές είναι οι Αποφάσεις Διοικητικών Δραστηριοτήτων; .............................................................................. 16

Ποιές είναι οι κατηγορίες όπου έχουν καταταχθεί οι πληροφορίες των λογιστικών πληροφοριακών

συστημάτων; ................................................................................................................................................... 16

Ποιές είναι οι κατηγορίες λειτουργιών ενός λογιστικού πληροφοριακού συστήματος; ............................... 16

Ποιά είναι τα επίπεδα διοίκησης στις ροές πληροφοριών;........................................................................... 16

Ποιά είναι η χρήση και που βοηθά η τεκμηρίωση λογιστικών πληροφοριακών συστημάτων; ................... 16

Τι είναι και τι περιγράφει ένα Φυσικό Διάγραμμα Ροής Δεδομένων; .......................................................... 17

Τι είναι και τι περιγράφει ένα λογικό διάγραμμα ροής δεδομένων; ............................................................. 17

Τι είναι ,τι περιγράφει και τι περιέχει ένας πίνακας ροής συστημάτων (systems flowchart); ..................... 17

Ποιοι οι κύκλοι του Χρηματοοικονομικού Λογιστικού Πληροφοριακού Συστήματος; .................................. 17

Τι γνωρίζετε για τον κύκλο εσόδων ; .............................................................................................................. 18

Τι γνωρίζετε για τον κύκλο δαπανών ; ............................................................................................................ 18

Τι γνωρίζετε για τον κύκλο μετασχηματισμού ; .............................................................................................. 19

Τι γνωρίζετε για το Χρηματοοικονομικό κύκλο ; ............................................................................................ 19

Τι γνωρίζετε για την Ασφάλεια Πληροφοριακών Συστημάτων ; .................................................................... 20

Τι γνωρίζετε για την ποσοτική προσέγγιση της Ασφάλειας Πληροφοριακών Συστημάτων ; ........................ 20

Τι γνωρίζετε για την ποιοτική προσέγγιση της Ασφάλειας Πληροφοριακών Συστημάτων; .......................... 20

Τι γνωρίζετε για τα ευάλωτα σημεία και τις απειλές ; ................................................................................... 21

Τί είναι χρήστες και τι εισβολείς ; .................................................................................................................. 21

Ποιες είναι οι ενεργητικές απειλές στα Πληροφοριακά Συστήματα και αναλύστε μια από αυτές ; ............ 21

Τι γνωρίζετε για το σύστημα ασφάλειας πληροφοριακών συστημάτων; ...................................................... 22

Με τι ασχολούνται το διοικητικό συμβούλιο και οι επιτροπές ενός οργανισμού; ........................................ 23

Ποιά είναι τα στάδια ελέγχου για ενεργητικές απειλές; ................................................................................ 23

Τι γνωρίζετε για τα συστήματα που είναι ανθεκτικά σε σφάλματα; ............................................................. 24

Ποιοί είναι οι τύποι αντιγράφων ασφαλείας; ................................................................................................ 24

Τι γνωρίζετε για την ασφάλεια διαδικτύου; ................................................................................................... 24

Ποιοί είναι οι στόχοι των πληροφοριακών συστημάτων; .............................................................................. 25

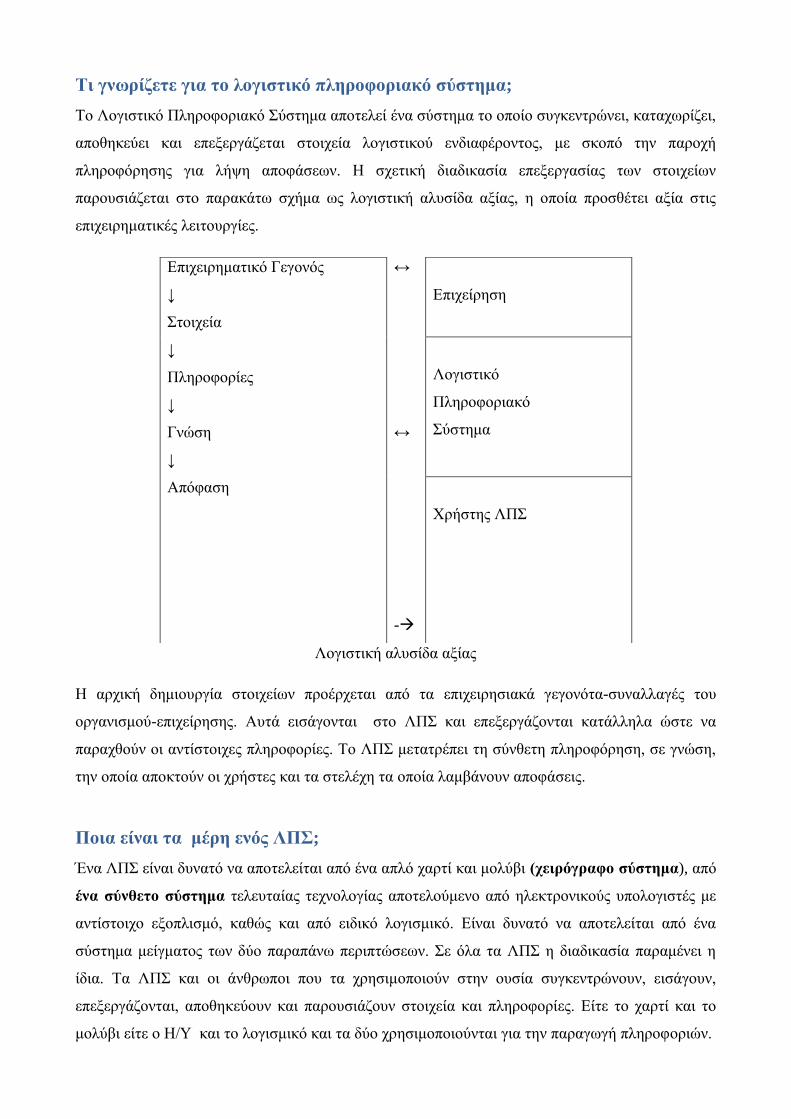

Τι γνωρίζετε για το λογιστικό πληροφοριακό σύστημα;

Το Λογιστικό Πληροφοριακό Σύστημα αποτελεί ένα σύστημα το οποίο συγκεντρώνει, καταχωρίζει,

αποθηκεύει και επεξεργάζεται στοιχεία λογιστικού ενδιαφέροντος, με σκοπό την παροχή

πληροφόρησης για λήψη αποφάσεων. Η σχετική διαδικασία επεξεργασίας των στοιχείων

παρουσιάζεται στο παρακάτω σχήμα ως λογιστική αλυσίδα αξίας, η οποία προσθέτει αξία στις

επιχειρηματικές λειτουργίες.

Λογιστική αλυσίδα αξίας

Η αρχική δημιουργία στοιχείων προέρχεται από τα επιχειρησιακά γεγονότα-συναλλαγές του

οργανισμού-επιχείρησης. Αυτά εισάγονται στο ΛΠΣ και επεξεργάζονται κατάλληλα ώστε να

παραχθούν οι αντίστοιχες πληροφορίες. Το ΛΠΣ μετατρέπει τη σύνθετη πληροφόρηση, σε γνώση,

την οποία αποκτούν οι χρήστες και τα στελέχη τα οποία λαμβάνουν αποφάσεις.

Ποια είναι τα μέρη ενός ΛΠΣ;

Ένα ΛΠΣ είναι δυνατό να αποτελείται από ένα απλό χαρτί και μολύβι (χειρόγραφο σύστημα), από

ένα σύνθετο σύστημα τελευταίας τεχνολογίας αποτελούμενο από ηλεκτρονικούς υπολογιστές με

αντίστοιχο εξοπλισμό, καθώς και από ειδικό λογισμικό. Είναι δυνατό να αποτελείται από ένα

σύστημα μείγματος των δύο παραπάνω περιπτώσεων. Σε όλα τα ΛΠΣ η διαδικασία παραμένει η

ίδια. Τα ΛΠΣ και οι άνθρωποι που τα χρησιμοποιούν στην ουσία συγκεντρώνουν, εισάγουν,

επεξεργάζονται, αποθηκεύουν και παρουσιάζουν στοιχεία και πληροφορίες. Είτε το χαρτί και το

μολύβι είτε ο Η/Υ και το λογισμικό και τα δύο χρησιμοποιούνται για την παραγωγή πληροφοριών.

Επιχειρηματικό Γεγονός

↓

Στοιχεία

↓

Πληροφορίες

↓

Γνώση

↓

Απόφαση

↔

↔

-

Επιχείρηση

Λογιστικό

Πληροφοριακό

Σύστημα

Χρήστης ΛΠΣ

Ποια είναι τα συστατικά του ΛΠΣ;

Τα συστατικά του ΛΠΣ αποτελούν:

Οι άνθρωποι, οι οποίοι χειρίζονται το σύστημα και εκτελούν διάφορες

λειτουργίες.

Οι διαδικασίες και οι οδηγίες, χειροκίνητες και αυτοματοποιημένες, που

περιλαμβάνουν συλλογή, επεξεργασία και αποθήκευση στοιχείων σχετικά

με τις επιχειρηματικές δραστηριότητες.

Τα στοιχεία και οι πληροφορίες σχετικά με την επιχείρηση και τις

επιχειρηματικές διαδικασίες.

Το λογισμικό, που χρησιμοποιείται για την επεξεργασία των στοιχείων της

επιχείρησης με την αντίστοιχη βάση δεδομένων.

Η εσωτερική δομή πληροφοριακής τεχνολογίας, η οποία περιλαμβάνει

Η/Υ, περιφερειακές συσκευές και δίκτυα επικοινωνίας, που

χρησιμοποιούνται για συλλογή, αποθήκευση, επεξεργασία και μετάδοση

στοιχείων και πληροφοριών.

Τα συστήματα εσωτερικού ελέγχου και ασφαλείας, τα οποία

διασφαλίζουν την ακεραιότητα των στοιχείων και των πληροφοριών στο

ΛΠΣ.

Ποιες είναι οι λειτουργίες του ΛΠΣ;

Οι λειτουργίες του ΛΠΣ είναι:

α) Συλλογή και αποθήκευση στοιχείων, σχετικά με τις επιχειρηματικές δραστηριότητες και τους

πόρους, υλικούς και ανθρώπινους. Περιλαμβάνει τον αρχικό έλεγχο για ακρίβεια και

πληρότητα, όσον αφορά την καταχώρισή τους.

β) Μετατροπή στοιχείων σε πληροφορίες ,οι οποίες είναι χρήσιμες για λήψη αποφάσεων από

τη διοίκηση .Περιλαμβάνει την κατάταξη, την ταξινόμηση ,την ομαδοποίηση, τους

υπολογισμούς και τις συγκρίσεις μεταξύ των δεδομένων. Επίσης οι κατάλληλες και

απαραίτητες πληροφορίες διοχετεύονται, εκτός από τα στελέχη ,και σε τρίτους εκτός της

επιχείρησης.

γ) Προώθηση απαραίτητων ελέγχων προς εξασφάλιση των περιουσιακών στοιχείων της

επιχείρησης από κινδύνους και απειλές, συμπεριλαμβανομένου και των δεδομένων καθώς και

της εξασφάλισης ότι τα δεδομένα θα είναι διαθέσιμα, ακριβή και αξιόπιστα όταν αυτά

χρειαστούν.

Ποιοι είναι οι στόχοι των ΛΠΣ;

Οι στόχοι των ΛΠΣ είναι:

1. Η μέτρηση και η πρόβλεψη εσόδων, εξόδων και αποτελεσμάτων, καθώς και της περιουσίας.

Αυτά επιτυγχάνονται μέσα από την καταγραφή των συναλλαγών και γενικά των

χρηματοοικονομικών γεγονότων που αφορούν τον οργανισμό.

2. Η παροχή χρήσιμων πληροφοριών στους χρήστες μέσα και έξω από τον οργανισμό.

Ποιους βοηθούν οι πληροφορίες που παρέχουν τα ΛΠΣ;

Τα ΛΠΣ παρέχουν πληροφορίες σχετικές και βοηθούν τα στελέχη σχετικά με :

a) Χρηματοοικονομική απόδοση, μέσα από την έκδοση αντίστοιχων αναφορών.

b) Καθοδήγηση της διοίκησης σε επείγοντα ή πολύ σημαντικά θέματα άμεσης δράσης.

c) Στήριξη λήψης στρατηγικών αποφάσεων, όπως για την εισαγωγή ενός νέου προϊόντος όσον

αφορά την παραγωγή του από την επιχείρηση ή την αγορά του.

Επίσης οι πληροφορίες αυτές χρησιμοποιούνται για σκοπούς στήριξης:

Στη λήψη αποφάσεων διοικητικών στελεχών για προγραμματισμό δράσης και έλεγχο.

Ποια είναι τα είδη των μορφών πληροφοριών;

Μορφές πληροφοριών αποτελούν:

1. οι αριθμοδείκτες,

2. οι πίνακες ανάλυσης πωλήσεων ανά προϊόν και ανά πελάτη,

3. οι πίνακες κόστους,

4. τα επίπεδα αποθεμάτων,

5. η χορήγηση πίστωσης πελατών,

6. η πληροφόρηση μέσω δημοσιευμένων χρηματοοικονομικών καταστάσεων για αγορά

μετοχών,

7. η χορήγηση δανείου,

8. η αξιολόγηση της επιχείρησης και

9. η εκτίμηση χρηματοοικονομικής υγείας της επιχείρηση

Τι γνωρίζετε για το ERP;

Είναι τα αρχικά του Enterprise Resource Planning και σημαίνει προγραμματισμός των

επιχειρηματικών πόρων. Ενσωματώνει τις βασικές επιχειρηματικές και διοικητικές διαδικασίες για

να παρέχει μια υψηλού επιπέδου άποψη για το τί γίνεται στην επιχείρηση. Το ERP είναι

πληροφοριακό σύστημα το οποίο αποτελείται από πολλά τμήματα και έχει σχεδιαστεί για τη

διοίκηση πολλών τμημάτων ενός οργανισμού. Τα τμήματα αυτά αφορούν τα οικονομικά ,τις

πωλήσεις, τις αγορές και το ανθρώπινο δυναμικό. Το ERP είναι ένας τρόπος να ενσωματωθούν τα

στοιχεία και οι διαδικασίες μιας οργάνωσης σε ένα ενιαίο σύστημα. Συνήθως, τα συστήματα ERP

έχουν πολλά συστατικά συμπεριλαμβανομένου του υλικού και του λογισμικού, προκειμένου να

επιτευχθεί η ολοκλήρωση. Τα περισσότερα συστήματα ERP χρησιμοποιούν μια ενοποιημένη βάση

δεδομένων για να αποθηκεύσουν τα στοιχεία για τις διάφορες λειτουργίες που βρίσκονται σε όλη

την οργάνωση.

Τι γνωρίζετε για την καταγωγή του “ERP”;

Το 1990 ο Gartner Group ήταν ο πρώτος που χρησιμοποίησε τα αρχικά ERP ως προέκταση του

σχεδιασμού απαιτήσεων υλικού, αργότερα την κατασκευή προγραμματισμού των πόρων και τον

υπολογιστή ολοκληρωμένης παραγωγής. Στα μέσα του 1990 τα συστήματα ERP απευθύνθηκαν σε

όλες τις βασικές λειτουργίες μιας επιχείρησης. Πέρα από εταιρείες, κυβερνήσεις και μη

κερδοσκοπικοί οργανισμοί ξεκίνησαν επίσης να χρησιμοποιούν συστήματα ERP. Τα ERP

συστήματα δέχτηκαν μεγάλη ανάπτυξη μέσα στο 1990 εξ αιτίας του προβλήματος που

παρουσιάστηκε το 2000 με τη διαταραχή των συστημάτων της κληρονομιάς που έφερε η εισαγωγή

του Ευρώ.

Ποια είναι τα πλεονεκτήματα - οφέλη της χρήσης των συστημάτων ERP;

Η εφαρμογή των συστημάτων ERP στις επιχειρήσεις δημιουργεί πολλές ευκαιρίες για τη βελτίωση

της ανταγωνιστικότητας. Τα συστήματα ERP προσφέρουν τα παρακάτω πλεονεκτήματα:

Καλύτερος συντονισμός σε όλη την ροή των εμπορικών και παραγωγικών λειτουργιών της

επιχείρησης, από τη μείωση των αποθεμάτων και τη φειδώ στις παραγγελίες των πρώτων

υλών, ως την καλύτερη εκμετάλλευση του παραγωγικού εξοπλισμού.

Κατάργηση πολλαπλής εισαγωγής των ίδιων δεδομένων σε ποικίλα πληροφοριακά

συστήματα με ενοποίηση όλων των λειτουργιών εμπορίας, προγραμματισμού και

παρακολούθησης παραγωγής, οικονομικών όπως επίσης και των υπόλοιπων διοικητικών

λειτουργιών σε ένα μοναδικό σύστημα.

Μείωση των λειτουργικών εξόδων της μηχανογραφικής υποστήριξης της επιχείρησης, λόγω

της χρήσης ενός και μόνο συστήματος.

Ακριβέστερος προγραμματισμός και καλύτερη αξιοποίηση της χρήσης των πόρων της

επιχείρησης.

Τυποποίηση και κεντρικός έλεγχος των βασικών εργασιών της επιχείρησης.

Αυτοματοποίηση διαδικασιών και αύξηση παραγωγικότητας στο γραφείο, λόγω της

επιτάχυνσης διεκπεραιωτικών εργασιών ρουτίνας.

Εξοικονόμηση χρόνου των στελεχών διοίκησης εξαιτίας της έγκυρης και ολοκληρωμένης

πληροφόρησης.

Καλύτερη εξυπηρέτηση πελατών, με περισσότερη ακρίβεια και συνέπεια στους χρόνους

παράδοσης.

Βελτίωση της προσαρμοστικότητας της επιχείρησης και της απόκρισής της στις μεταβολές

της αγοράς και τις αλλαγές προτεραιοτήτων από τους πελάτες.

Βελτίωση της επικοινωνίας και της συνεργασίας μεταξύ των διαφόρων οργανωτικών

μονάδων της επιχείρησης.

Δυνατότητα επανασχεδιασμού, βελτίωσης των υφισταμένων διαδικασιών και

επαναπροσδιορισμού των στόχων της επιχείρησης.

Υποστήριξη της διεύρυνσης της επιχείρησης σε νέο πελατολόγιο, νέα προϊόντα, νέες

γεωγραφικές περιοχές, κτλ.

Υποδομή για δραστηριότητες ηλεκτρονικού εμπορίου.

Τα μεγάλα πακέτα ERP αποτελούν μονόδρομο για τις πολυεθνικές επιχείρησης, οι οποίες

λειτουργούν διεθνώς σε πολυεταιρικό και πολυγλωσσικό περιβάλλον με διαφορετικά

νομίσματα, παρέχουν προϊόντα και υπηρεσίες σε όλο τον κόσμο και χρησιμοποιούν

διαφορετικά λογιστικά συστήματα και συστήματα μέτρησης απόδοσης.

Ποια είναι τα μειονεκτήματα – προβλήματα της χρήσης των συστημάτων ERP;

Τα συστήματα ERP παρουσιάζουν και τα εξής μειονεκτήματα/προβλήματα:

Η προσαρμογή στις ιδιαίτερες ανάγκες και τον τρόπο λειτουργίας μια επιχείρησης, συχνά

απαιτούν πολυάριθμες αρχικοποιήσεις, διασυνδέσεις με άλλα συστήματα και τροποποίηση

του επιλεγέντος συστήματος.

Στις περιπτώσεις αυτές απαιτούνται συμβουλευτικές υπηρεσίες (consulting), οι οποίες

έχουν ως αποτέλεσμα την αύξηση του κόστους και του χρόνου υλοποίησης του έργου.

Σε πολλές περιπτώσεις έχουμε υψηλό κόστος για τη μετέπειτα υποστήριξη και συντήρηση

του συστήματος ERP.

Το πλήθος των εξειδικευμένων και έμπειρων στελεχών στον προγραμματισμό και τη

διαχείριση συστημάτων ERP είναι περιορισμένο.

Υπάρχουν σημαντικές ανάγκες συνεχούς εκπαίδευσης, τόσο των χρηστών όσο και του

εξειδικευμένου προσωπικού.

Η εγκατάσταση και ανάπτυξη ενός συστήματος ERP μπορεί να επιφέρει μεγάλες αλλαγές

στον τρόπο οργάνωσης και λειτουργίας μιας επιχείρησης.

Τα δύο παραπάνω προβλήματα μπορεί να δημιουργήσουν σημαντικές δυσαρέσκειες και

απαιτείται κατάλληλο πρόγραμμα επικοινωνίας και διαχείρισης των αλλαγών (change

management).

Τι γνωρίζετε για το AIS;

Εστιάζει στον έλεγχο και έχει σημαντικό αντίκτυπο στην επιχειρησιακή στρατηγική και κουλτούρα.

Σχεδιάστηκε αρχικά για να βοηθήσει την αποφυγή συγκρούσεων πλοίων, καθώς και να υποστηρίξει

τις λιμενικές αρχές στην επίτευξη του καλύτερου ελέγχου της θαλάσσιας κυκλοφορίας.

Ποιες είναι οι λειτουργίες του AIS;

Οι λειτουργίες του είναι οι εξής:

1) Συλλέγει πληροφορίες και αποθηκεύει δεδομένα για γεγονότα, πόρους και άτομα.

2) Μετατρέπει δεδομένα σε πληροφορίες για τη λήψη αποφάσεων.

3) Παρέχει ελέγχους για να διασφαλίζεται ότι οι πόροι της οντότητας είναι διαθέσιμοι,

ακριβείς και αξιόπιστοι.

Ποιες είναι οι κατηγορίες του AIS;

1) Συστήματα manual: Χρησιμοποιούνται από μικρούς οργανισμούς και αποτελούνται από

τα έγγραφα, το γενικό καθολικό, το ημερολόγιο, ειδικά ημερολόγια και άλλα καθολικά

2) Συστήματα legacy: Βασίζονται συχνά σε παλιά τεχνολογία. Είναι σχεδιασμένα να

εξυπηρετούν συγκεκριμένες ανάγκες και είναι πλήρως κατανοητά από το προσωπικό που

τα χειρίζεται ήδη. Από την άλλη όμως αυτά τα συστήματα είναι ακριβό να διατηρηθούν.

3) Νέα ενοποιημένα συστήματα: Είναι φιλικά προς το χρήστη, κοστίζουν λιγότερο και

χρειάζονται λιγότερο χρόνο για την επεξεργασία δεδομένων.

Ποιοι είναι οι στόχοι του AIS;

Οι δύο βασικοί στόχοι ενός AIS είναι η παροχή πληροφοριών που αφορούν τις δραστηριότητες

μίας επιχείρησης ή ενός οργανισμού σε συμμόρφωση με το ισχύον νομικό πλαίσιο καθώς και η

παροχή πληροφοριών σχετικές με τη λήψη συγκεκριμένων αποφάσεων. Ένα AIS το οποίο

επιτυγχάνει και τους δύο στόχους του με επιτυχία, δημιουργεί οφέλη στην επιχείρηση με σημαντική

αξία. Οι δύο στόχοι του AIS μπορούν να συνοψιστούν και να επιτευχθούν με βάση τις εξής δύο

δραστηριότητες: Η πρώτη δραστηριότητα περιλαμβάνει την επεξεργασία των συναλλαγών και η

δεύτερη περιλαμβάνει την επεξεργασία των πληροφοριών.

Τι είναι η διακυβέρνηση;

Η διαδικασία μέσω της οποίας θεσμοί, επιχειρήσεις και ομάδες πολιτών προωθούν τα συμφέροντά

τους, ασκούν τα δικαιώματα και τις υποχρεώσεις τους και διαμεσολαβούν τις διαφορές τους. Ο

όρος αυτός δεν έχει αποκτήσει ακόμη γενικώς αποδεκτό νόημα, ενώ πολλοί συνδέουν την χρήση

του με την ιδεολογική προτίμηση στο ελάχιστο ή περιορισμένο κράτος.

Τι είναι η ηλεκτρονική διακυβέρνηση;

Είναι η χρήση των τεχνολογιών, της πληροφορικής και των τηλεπικοινωνιών στη δημόσια διοίκηση

σε συνδυασμό με οργανωτικές αλλαγές και νέες δεξιότητες του προσωπικού, με σκοπό τη βελτίωση

της εξυπηρέτησης του κοινού, την ενδυνάμωση της δημοκρατίας και την υποστήριξη των δημοσίων

πολιτικών. Σκοπός της είναι να παρέχει στους πολίτες, στις επιχειρήσεις αλλά και στις σχέσεις

μεταξύ των φορέων διακυβέρνησης αποτελεσματικότερες και αποδοτικότερες υπηρεσίες.

Συνεπώς η Ηλεκτρονική Διακυβέρνηση στοχεύει στην παροχή καλύτερων υπηρεσιών,

προσφέροντας οφέλη στους πολίτες και βελτιώνοντας τις σχέσεις τους με την Δημόσια Διοίκηση.

Ποια είναι τα πλεονεκτήματα;

Η εξοικονόμηση χρήματος και χρόνου: η χρησιμοποίηση αυτών των υπηρεσιών από πολίτες

βελτιώνει την αποδοτικότητα και αποτελεσματικότητα των δημόσιων υπηρεσιών και

συμβάλλει στην εξοικονόμηση χρήματος και χρόνου καθώς επίσης και στην βελτίωση της

εικόνας δημόσιας διοίκησης.

Η αποφυγή της ανάγκης για προσωπική επαφή και φυσική παρουσία στης δημόσιες

υπηρεσίες, καθώς αυτές μπορούν να παρέχονται πλέον 24 ώρες την ημέρα, 7 ώρες την

εβδομάδα.

Ενισχύονται οι θεσμοί της δημοκρατίας μέσω της συνεχούς εποπτείας από τους πολίτες, της

αποφυγής διαφθοράς και της αμεσότερης συμμετοχής των πολιτών στις διαδικασίες λήψης

αποφάσεων.

Τι γνωρίζετε για τα παρακάτω προγράμματα και τι περιλαμβάνει το καθένα;

Taxis

Το Taxis αποτελεί ένα πληροφοριακό σύστημα διαχείρισης φορολογικών θεμάτων που συνδέει τις

εφορίες σε ένα ενιαίο δίκτυο . Απώτεροι στόχοι της ανάπτυξης της εφαρμογής αφορούν :

Τη βελτίωση της παρακολούθησης και της είσπραξης των εσόδων .

Ομοιόμορφη εφαρμογή της φορολογικής νομοθεσίας .

Υποστήριξη εναλλακτικών τρόπων εξυπηρέτησης των πολιτών .

Ταχύτερη εξυπηρέτηση πολιτών και επιχειρήσεων .

Αντιμετώπιση προβλημάτων φοροδιαφυγής και χάραξη δικαιότερης φορολογικής πολιτικής

Taxisnet

Το Taxisnet είναι ένα πληροφοριακό σύστημα που επιτρέπει την ηλεκτρονική συμπλήρωση από

τους φορολογούμενους καθώς και διάφορες ηλεκτρονικές φορολογικές συναλλαγές .

Singular

Το Singular (singular logic ERP) είναι ένα ολοκληρωμένο πληροφοριακό σύστημα διαχείρισης

επιχειρησιακών πόρων για μεσαίες επιχειρήσεις που έχουν αναπτύξει σημαντικό μέγεθος .

Περιλαμβάνει :

Υποσύστημα Εμπορικής Διαχείρισης .

Υποσύστημα Οικονομικής Διαχείρισης .

Υποσύστημα Διοικητικής Πληροφόρησης .

Υποσύστημα Παραγωγής .

Συντήρηση Βιομηχανικού Εξοπλισμού .

Εξωλογιστική Κοστολόγηση Δραστηριοτήτων .

Διαχείριση Ροής Αποθεμάτων .

Διαχείριση Ξένου Νομίσματος .

Ανταγωνιστικά Πλεονεκτήματα :

Ενσωματώνει την τεράστια εμπειρία της singular logic στο σχεδιασμό , την υλοποίηση και

την υποστήριξη πληροφοριακών συστημάτων ERP σε περισσότερες από 2.500 επιχειρήσεις

και οργανισμούς στην Ελλάδα .

Τα χρησιμοποιούν καθημερινά περισσότεροι από 11.000 εργαζόμενοι στην Ελλάδα .

Διαθέτει εξελιγμένο σύστημα διοίκησης πληροφόρησης .

Διαθέτει εξελιγμένο σύστημα ασφαλείας για την προστασία δεδομένων βάση δικαιωμάτων

πρόσβασης των χρηστών .

Megasoft ( kiosk and retail )

To megasoft περιλαμβάνει έτοιμους κωδικούς ( με barcodes , περιγραφές , τιμές , κατηγορίες ,

κτλ ) για άμεση έναρξη λειτουργίας με την εγκατάστασή της , ενώ προσφέρει τον απόλυτο

έλεγχο της Αποθήκης ( διαθεσιμότητες , stock , όρια ασφαλείας ) και του ταμείου .

Entersoft

Το υποσύστημα ERP του Entersoft περιλαμβάνει ολοκληρωμένες λύσεις για :

Οικονομική Διαχείριση

Γενική Λογιστική

Διεθνή Λογιστικά Πρότυπα

Προϋπολογισμός και Έλεγχος

Χρηματοοικονομική Διαχείριση

Διαχείριση Εισπρακτέων και Πληρωτέων

Διαχείριση Αποθεμάτων και Αποθηκών

Διαχείριση Πωλήσεων και Διανομών

Διαχείριση Αγορών και Προμηθειών

Διαχείριση Παραγωγής

Διαχείριση Έργων

Η υπηρεσία Soft1 , as a service , της Softone απευθύνεται σε λογιστές , λογιστικά γραφεία ή

ελεύθερος επαγγελματίες και περιλαμβάνει τις εφαρμογές Soft1 Γενικής Λογιστικής , Έσοδα-

Έξοδα και Μισθοδοσία . Η υπηρεσία Soft1 On Demand ( S1 on Demand ) περιλαμβάνει τις

εφαρμογές Εμπορικής Διαχείρισης Soft1 100/300 ERP και απευθύνεται σε επιχειρήσεις όλων των

κλάδων και μεγεθών .

Για ποιο λόγο είναι οι αριθμοδείκτες πολύτιμοι;

Με τους αριθμοδείκτες , στην επιχείρηση ερευνάται η οικονομικότητα σαν γενική σχέση :

απόδοση/δαπάνη , στις διάφορες εκφάνσεις και εφαρμογές που παίρνει κάθε φορά αυτή η σχέση .

Συνεπώς , οι αριθμοδείκτες είναι πολύτιμοι , γιατί είναι ο μόνος τρόπος που επιτρέπει :

Τον έλεγχο της οικονομικότητας σ’ όλες τις εκφράσεις παίρνει , τόσο στην επιχειρηματική

περιουσιακή συγκρότηση , όσο και στην επιχειρηματική δράση .

Τη σύγκριση της οικονομικότητας στις διάφορες μορφές της , τόσο ανάμεσα σε

διαφορετικές ( συγκρίσιμες πάντως ) επιχειρήσεις στο ίδιο χρονικό σημείο και αποδείχνει

έτσι τη σχετική θέση της καθεμιάς , όσο και στην ίδια επιχείρηση σε διαφορετικά χρονικά

σημεία και αποδείχνει την εξέλιξη της οικονομικότητας στις διάφορες μορφές της ,

διαχρονικά .

Ποιες είναι οι κατηγορίες αριθμοδεικτών;

Οι αριθμοδείκτες στην εφαρμογή τους στην επιχειρηματική οικονομική ζωή ελέγχουν τις διάφορες

εκφράσεις της οικονομικότητας . Συνεπώς καταρτίζονται αριθμοδείκτες για όλες τις μορφές που

μπορεί να πάρει η οικονομικότητα. Όπως είναι γνωστό η οικονομικότητα ισχύει και για τους τρείς

τομείς της επιχειρηματικής ενέργειας , δηλαδή :

Την περιουσία , όπου ελέγχονται οι δομικές σχέσεις των στοιχείων της

Την κυκλοφορία , όπου ελέγχεται η εφαρμογή της οικονομικής αρχής (απόδοση/δαπάνηη)

στις διάφορες μορφές της και

Τη ρευστότητα , όπου ελέγχεται η οικονομικότητα από το χώρο της χρηματοοικονομικής

λειτουργίας.

Οι αριθμοδείκτες διαμορφώνονται για τα παρακάτω πεδία οικονομικής επιχειρηματικής

λειτουργίας :

Την περιουσία

Την κυκλοφορία με ειδικότερα επίπεδα ;

o Την παραγωγικότητα

o Την οικονομικότητα

o Την αποδοτικότητα

Τη ρευστότητα

Ορισμός πληροφοριακού συστήματος; Σαν πληροφοριακό σύστημα (IS) μπορεί να οριστεί ένα οργανωμένο και συνδυασμένο σύνολο: ανθρώπινου

δυναμικού, υλικού και τεχνολογίας το οποίο, μέσα από: την συλλογή, αποθήκευση, και διαχείριση

δεδομένων έχει σαν σκοπό την παροχή πληροφοριών στους χρήστες του και την υποστήριξη των αναγκών

σε πληροφορίες που έχει η λειτουργία, η διοίκηση και η διαδικασία λήψης αποφάσεων ενός οργανισμού.

Σκοπός πληροφοριακού συστήματος διοίκησης;

την διευκόλυνση της λειτουργίας του οργανισμού και

την υποστήριξη της διαδικασίας λήψης αποφάσεων της διοίκησης μέσω της παροχής πληροφοριών

που μπορούν να χρησιμοποιηθούν:

για τον σχεδιασμό

τον έλεγχο των δραστηριοτήτων του οργανισμού

Τι είναι λογιστικό πληροφοριακό σύστημα (AIS) και ποιος είναι ο σκοπός του; Λογιστικό πληροφοριακό σύστημα (AIS) είναι ένα εξειδικευμένο υποσύστημα του MIS.Ο σκοπός του είναι

η συλλογή, η επεξεργασία και η αναφορά πληροφοριών σχετικών με την χρηματοοικονομική όψη των

επιχειρηματικών γεγονότων.

Ποια είναι τα βασικά στοιχεία και ποιες οι διαδικασίες των Λ.Π.Σ.;

Συλλογή και επεξεργασία δεδομένων σχετικά με τις δραστηριότητες ενός οικονομικού οργανισμού.

Παροχή πληροφοριών χρήσιμων στην λήψη αποφάσεων σχετικών με την αποδοτική χρήση των

παραγωγικών πόρων και την αποτελεσματικότητα στην επίτευξη των οργανωτικών στόχων.

Σχεδιασμός και ενσωμάτωση αποτελεσματικών ελέγχων στις λειτουργίες του οργανισμού για

διασφάλιση της ακριβούς καταγραφής και επεξεργασίας και αποθήκευσης των δεδομένων.

Ποιες είναι οι κατηγορίες αναφορών;

Λειτουργικές αναφορές.

Αναφορές σχεδιασμού – προγραμματισμού.

Αναφορές ελέγχου.

Αναλύστε τις λειτουργικές αναφορές, τις αναφορές σχεδιασμού-

προγραμματισμού και τις αναφορές ελέγχου;

Λειτουργικές Αναφορές:

Υποβοήθηση ανάληψης δράσης.

Παροχή πληροφοριών σχετικά με τα αποτελέσματα και την χρηματοοικονομική κατάσταση

ενός οργανισμού.

Υποβοήθηση λήψης αποφάσεων μέσω της ανάλυσης των χρηματοοικονομικών

καταστάσεων.

Αναφορές Σχεδιασμού-προγραμματισμού:

Κύριος προγραμματισμός

Διάφοροι προϋπολογισμοί

Αναφορές Ελέγχου:

Απαντούν σε ερωτήματα όπως πόσο καλά ή πόσο αποδοτικά έχουν χρησιμοποιηθεί οι πόροι

ενός οργανισμού.

Προσφέρουν σύγκριση μεταξύ της πραγματικής απόδοσης και ενός επιθυμητού κριτηρίου

απόδοσης.

Τι είναι η Ετοιμότητα; Ο βαθμός ετοιμότητας αναφέρεται τόσο στην εγκαιρότητα όσο και στην συχνότητα κατά την οποία

αναφέρονται.

Ποιός ο ρόλος των ΛΠΣ στην Παροχή Χρήσιμων Πληροφοριών; Υπάρχουν δύο αλληλένδετες πτυχές στο σχεδιασμό ενός ΛΠΣ:

Εστίαση της εφαρμογής του συστήματος (ποιού είδους αποφάσεις και ποιο επίπεδο διοίκησης θα

υποστηρίξει)

Προσδιορισμός των χαρακτηριστικών του συστήματος.

Ποιές είναι οι Αποφάσεις Διοικητικών Δραστηριοτήτων;

Αποφάσεις στρατηγικού σχεδιασμού.

Αποφάσεις τακτικού σχεδιασμού.

Αποφάσεις λειτουργικού ελέγχου.

Αποφάσεις διοικητικού ελέγχου.

Ποιές είναι οι κατηγορίες όπου έχουν καταταχθεί οι πληροφορίες των

λογιστικών πληροφοριακών συστημάτων; Οι κατηγορίες όπου έχουν καταταχθεί είναι οι εξής:

Πληροφορίες σχετικές με τη χρηματοοικονομική απόδοση ενός οργανισμού (scorekeeping

information).

Πληροφορίες σχετικές με την καθοδήγηση της διοίκησης σε επείγοντα ή πολύ σημαντικά θέματα το

οποίο χρήζουν άμεσης δράσης (attention-directing information).

Πληροφορίες σχετικές με τη στήριξη της λήψης αποφάσεων (decision- making information), για

παράδειγμα, πληροφορίες ως προς ωφελιμότητα της εισαγωγής ενός νέου προϊόντος.

Ποιές είναι οι κατηγορίες λειτουργιών ενός λογιστικού πληροφοριακού

συστήματος; Α) Συλλογή Δεδομένων

Β) Επεξεργασία Δεδομένων

Γ) Διαχείριση Δεδομένων

Δ) Έλεγχος και Ασφάλεια Δεδομένων

Ε) Προετοιμασία πληροφοριών και μετάδοση

Ποιά είναι τα επίπεδα διοίκησης στις ροές πληροφοριών;

επίπεδο της λειτουργίας και επεξεργασίας επιχειρησιακών γεγονότων

λειτουργικό επίπεδο

τακτικό επίπεδο

τελευταίο επίπεδο

Ποιά είναι η χρήση και που βοηθά η τεκμηρίωση λογιστικών πληροφοριακών

συστημάτων; Η τεκμηρίωση βοηθά στην κατανόηση και αξιολόγηση επιχειρηματικών διαδικασιών, λειτουργικών

ενεργειών και πληροφοριακών συστημάτων. Μπορεί να χρησιμοποιηθεί για την κατανόηση, βελτίωση και

εξήγηση των συστημάτων και την εκπαίδευση του προσωπικού. Ακόμη χρησιμοποιείται από τους ελεγκτές

για την περιγραφή των συστημάτων ώστε να είναι ευκολότερη η κατανόησή τους και η αξιολόγηση των

υποσυστημάτων ελέγχου.

Τι είναι και τι περιγράφει ένα Φυσικό Διάγραμμα Ροής Δεδομένων; Ένα φυσικό διάγραμμα ροής δεδομένων είναι μια γραφική αναπαράσταση ενός συστήματος που δείχνει τις

εξωτερικές και εσωτερικές οντότητες και τις ροές δεδομένων προς και από αυτές τις οντότητες. Περιγράφει

το που, πως και από ποιόν γίνονται οι διαδικασίες ενός συστήματος. Δεν αναφέρουν τι επιτυγχάνεται με την

κάθε διαδικασία.

Τι είναι και τι περιγράφει ένα λογικό διάγραμμα ροής δεδομένων; Το λογικό διάγραμμα ροής δεδομένων είναι μια γραφική αναπαράσταση ενός συστήματος που δείχνει τις

διαδικασίες ενός συστήματος και τις ροές δεδομένων από και προς αυτές. Περιγράφει το τι γίνεται σε ένα

σύστημα χωρίς να χρειάζεται να αναφερθεί που, πως ή από ποιόν γίνεται.

Τι είναι ,τι περιγράφει και τι περιέχει ένας πίνακας ροής συστημάτων (systems

flowchart); Ένας πίνακας ροής συστημάτων είναι μια γραφική αναπαράσταση των πληροφορικών διαδικασιών

(ενέργειες, λογικές ροές, είσοδοι, έξοδοι και αποθήκευση δεδομένων) όπως επίσης και των σχετικών

λειτουργικών διαδικασιών (οντότητες, φυσικές ροές και λειτουργικές διαδικασίες). Περιγράφει τις

διαδικασίες για την επεξεργασία των δεδομένων και την γενική ροή των δεδομένων στο σύστημα. Περιέχει

χειρονακτικές και ηλεκτρονικές δραστηριότητες, ένας πίνακας ροής συστήματος παρουσιάζει μια λογική και

φυσική απεικόνιση του ποιος, τι, πως και που των λειτουργικών και πληροφοριακών διαδικασιών.

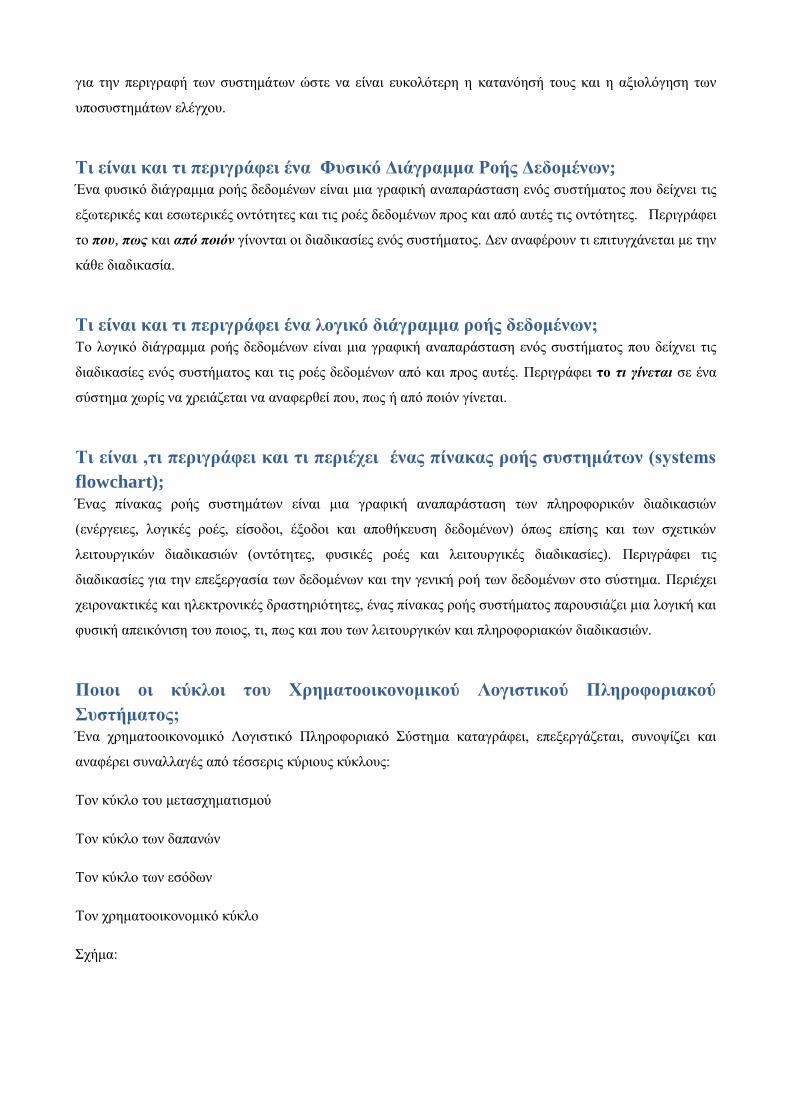

Ποιοι οι κύκλοι του Χρηματοοικονομικού Λογιστικού Πληροφοριακού

Συστήματος; Ένα χρηματοοικονομικό Λογιστικό Πληροφοριακό Σύστημα καταγράφει, επεξεργάζεται, συνοψίζει και

αναφέρει συναλλαγές από τέσσερις κύριους κύκλους:

Τον κύκλο του μετασχηματισμού

Τον κύκλο των δαπανών

Τον κύκλο των εσόδων

Τον χρηματοοικονομικό κύκλο

Σχήμα:

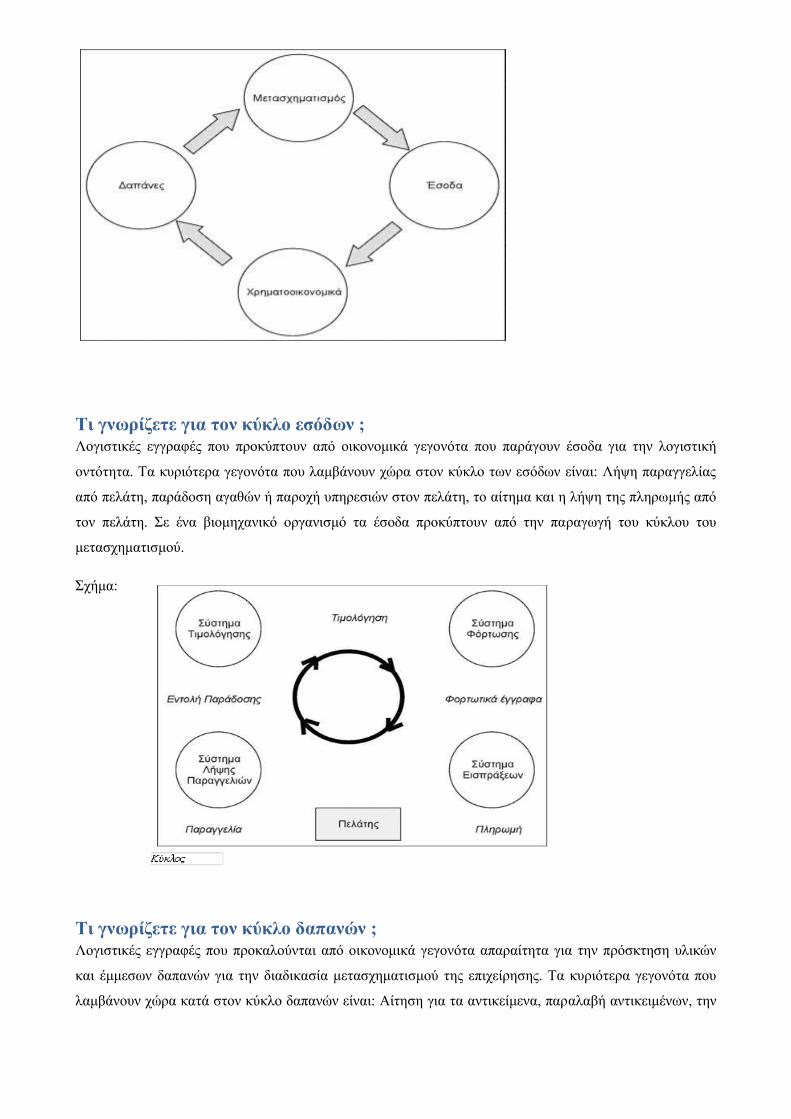

Τι γνωρίζετε για τον κύκλο εσόδων ; Λογιστικές εγγραφές που προκύπτουν από οικονομικά γεγονότα που παράγουν έσοδα για την λογιστική

οντότητα. Τα κυριότερα γεγονότα που λαμβάνουν χώρα στον κύκλο των εσόδων είναι: Λήψη παραγγελίας

από πελάτη, παράδοση αγαθών ή παροχή υπηρεσιών στον πελάτη, το αίτημα και η λήψη της πληρωμής από

τον πελάτη. Σε ένα βιομηχανικό οργανισμό τα έσοδα προκύπτουν από την παραγωγή του κύκλου του

μετασχηματισμού.

Σχήμα:

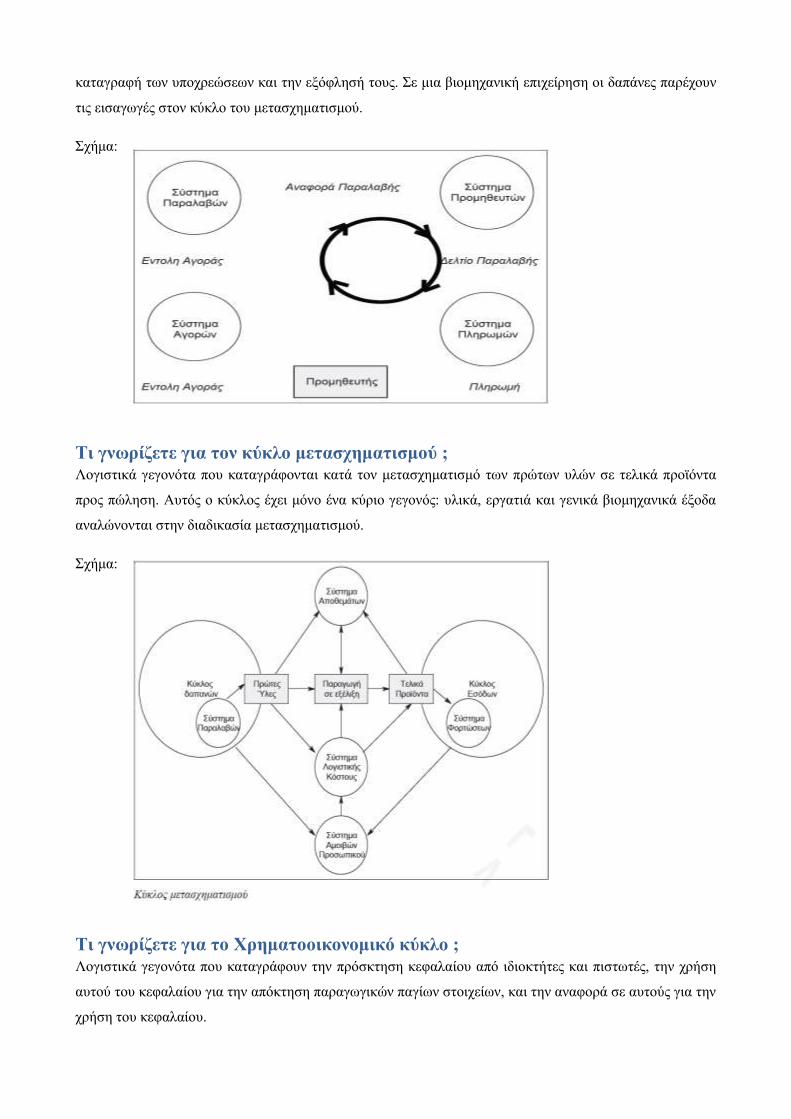

Τι γνωρίζετε για τον κύκλο δαπανών ; Λογιστικές εγγραφές που προκαλούνται από οικονομικά γεγονότα απαραίτητα για την πρόσκτηση υλικών

και έμμεσων δαπανών για την διαδικασία μετασχηματισμού της επιχείρησης. Τα κυριότερα γεγονότα που

λαμβάνουν χώρα κατά στον κύκλο δαπανών είναι: Αίτηση για τα αντικείμενα, παραλαβή αντικειμένων, την

καταγραφή των υποχρεώσεων και την εξόφλησή τους. Σε μια βιομηχανική επιχείρηση οι δαπάνες παρέχουν

τις εισαγωγές στον κύκλο του μετασχηματισμού.

Σχήμα:

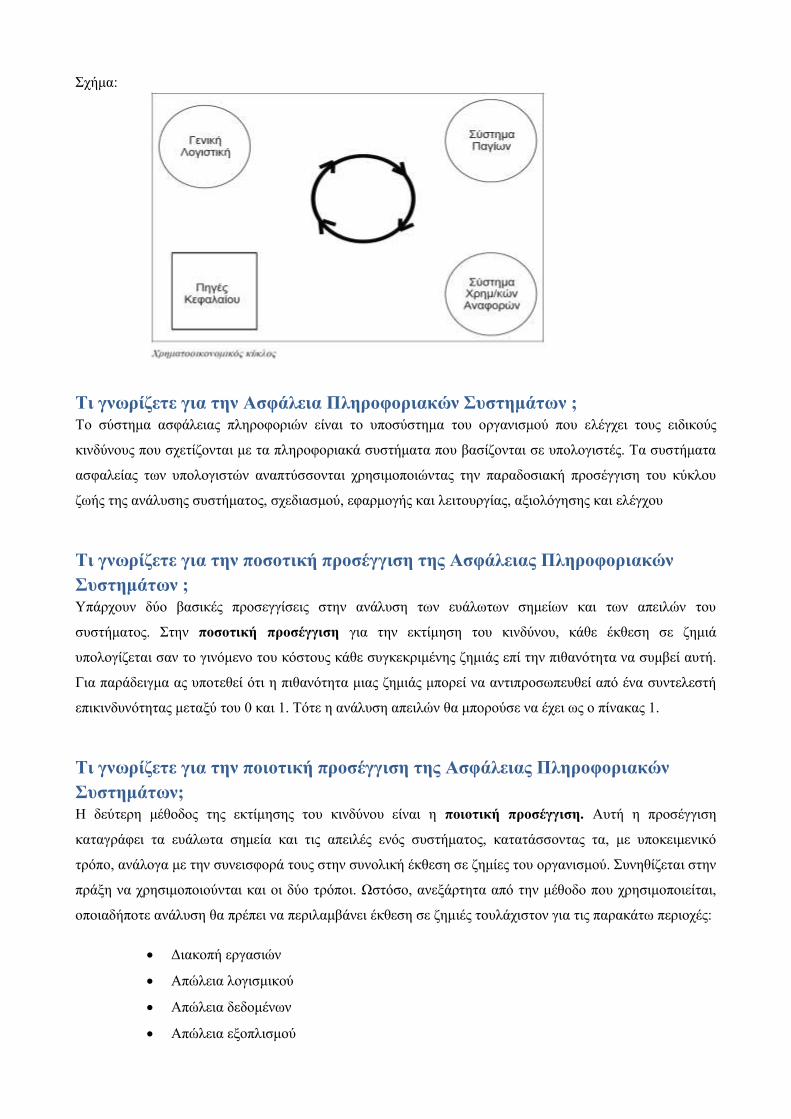

Τι γνωρίζετε για τον κύκλο μετασχηματισμού ; Λογιστικά γεγονότα που καταγράφονται κατά τον μετασχηματισμό των πρώτων υλών σε τελικά προϊόντα

προς πώληση. Αυτός ο κύκλος έχει μόνο ένα κύριο γεγονός: υλικά, εργατιά και γενικά βιομηχανικά έξοδα

αναλώνονται στην διαδικασία μετασχηματισμού.

Σχήμα:

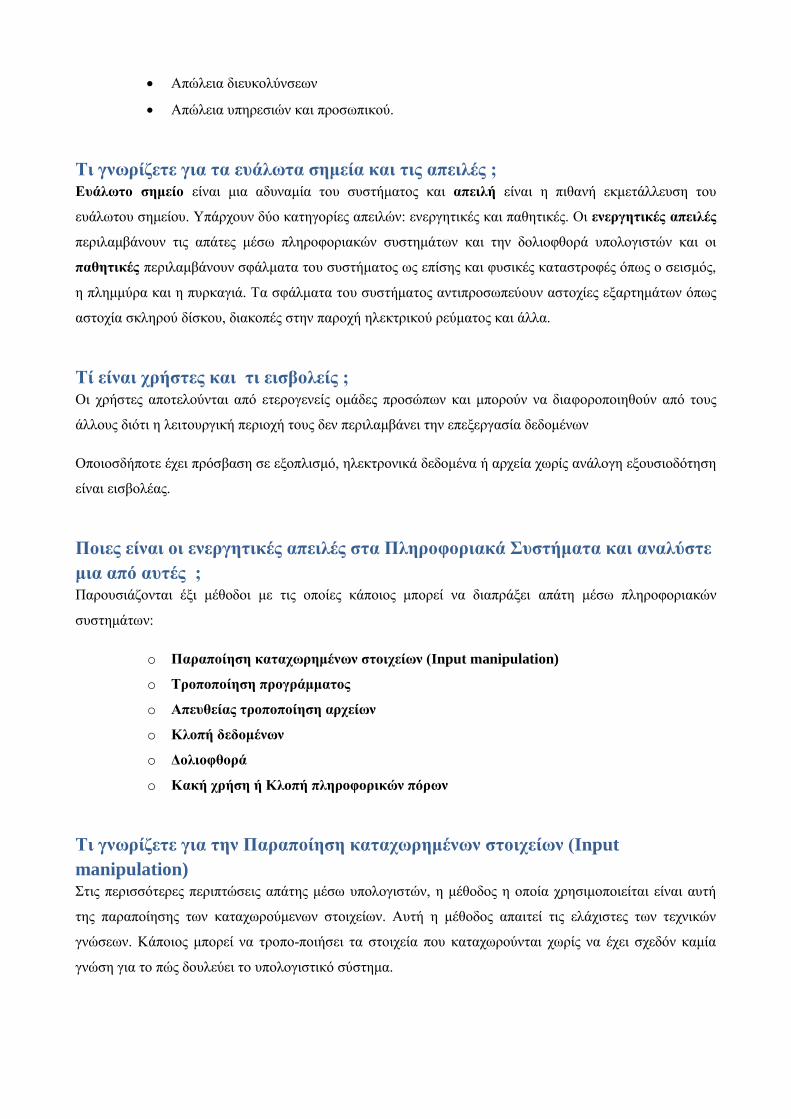

Τι γνωρίζετε για το Χρηματοοικονομικό κύκλο ; Λογιστικά γεγονότα που καταγράφουν την πρόσκτηση κεφαλαίου από ιδιοκτήτες και πιστωτές, την χρήση

αυτού του κεφαλαίου για την απόκτηση παραγωγικών παγίων στοιχείων, και την αναφορά σε αυτούς για την

χρήση του κεφαλαίου.

Σχήμα:

Τι γνωρίζετε για την Ασφάλεια Πληροφοριακών Συστημάτων ; Το σύστημα ασφάλειας πληροφοριών είναι το υποσύστημα του οργανισμού που ελέγχει τους ειδικούς

κινδύνους που σχετίζονται με τα πληροφοριακά συστήματα που βασίζονται σε υπολογιστές. Τα συστήματα

ασφαλείας των υπολογιστών αναπτύσσονται χρησιμοποιώντας την παραδοσιακή προσέγγιση του κύκλου

ζωής της ανάλυσης συστήματος, σχεδιασμού, εφαρμογής και λειτουργίας, αξιολόγησης και ελέγχου

Τι γνωρίζετε για την ποσοτική προσέγγιση της Ασφάλειας Πληροφοριακών

Συστημάτων ; Υπάρχουν δύο βασικές προσεγγίσεις στην ανάλυση των ευάλωτων σημείων και των απειλών του

συστήματος. Στην ποσοτική προσέγγιση για την εκτίμηση του κινδύνου, κάθε έκθεση σε ζημιά

υπολογίζεται σαν το γινόμενο του κόστους κάθε συγκεκριμένης ζημιάς επί την πιθανότητα να συμβεί αυτή.

Για παράδειγμα ας υποτεθεί ότι η πιθανότητα μιας ζημιάς μπορεί να αντιπροσωπευθεί από ένα συντελεστή

επικινδυνότητας μεταξύ του 0 και 1. Τότε η ανάλυση απειλών θα μπορούσε να έχει ως ο πίνακας 1.

Τι γνωρίζετε για την ποιοτική προσέγγιση της Ασφάλειας Πληροφοριακών

Συστημάτων; Η δεύτερη μέθοδος της εκτίμησης του κινδύνου είναι η ποιοτική προσέγγιση. Αυτή η προσέγγιση

καταγράφει τα ευάλωτα σημεία και τις απειλές ενός συστήματος, κατατάσσοντας τα, με υποκειμενικό

τρόπο, ανάλογα με την συνεισφορά τους στην συνολική έκθεση σε ζημίες του οργανισμού. Συνηθίζεται στην

πράξη να χρησιμοποιούνται και οι δύο τρόποι. Ωστόσο, ανεξάρτητα από την μέθοδο που χρησιμοποιείται,

οποιαδήποτε ανάλυση θα πρέπει να περιλαμβάνει έκθεση σε ζημιές τουλάχιστον για τις παρακάτω περιοχές:

Διακοπή εργασιών

Απώλεια λογισμικού

Απώλεια δεδομένων

Απώλεια εξοπλισμού

Απώλεια διευκολύνσεων

Απώλεια υπηρεσιών και προσωπικού.

Τι γνωρίζετε για τα ευάλωτα σημεία και τις απειλές ; Ευάλωτο σημείο είναι μια αδυναμία του συστήματος και απειλή είναι η πιθανή εκμετάλλευση του

ευάλωτου σημείου. Υπάρχουν δύο κατηγορίες απειλών: ενεργητικές και παθητικές. Οι ενεργητικές απειλές

περιλαμβάνουν τις απάτες μέσω πληροφοριακών συστημάτων και την δολιοφθορά υπολογιστών και οι

παθητικές περιλαμβάνουν σφάλματα του συστήματος ως επίσης και φυσικές καταστροφές όπως ο σεισμός,

η πλημμύρα και η πυρκαγιά. Τα σφάλματα του συστήματος αντιπροσωπεύουν αστοχίες εξαρτημάτων όπως

αστοχία σκληρού δίσκου, διακοπές στην παροχή ηλεκτρικού ρεύματος και άλλα.

Τί είναι χρήστες και τι εισβολείς ; Οι χρήστες αποτελούνται από ετερογενείς ομάδες προσώπων και μπορούν να διαφοροποιηθούν από τους

άλλους διότι η λειτουργική περιοχή τους δεν περιλαμβάνει την επεξεργασία δεδομένων

Οποιοσδήποτε έχει πρόσβαση σε εξοπλισμό, ηλεκτρονικά δεδομένα ή αρχεία χωρίς ανάλογη εξουσιοδότηση

είναι εισβολέας.

Ποιες είναι οι ενεργητικές απειλές στα Πληροφοριακά Συστήματα και αναλύστε

μια από αυτές ; Παρουσιάζονται έξι μέθοδοι με τις οποίες κάποιος μπορεί να διαπράξει απάτη μέσω πληροφοριακών

συστημάτων:

o Παραποίηση καταχωρημένων στοιχείων (Input manipulation)

o Τροποποίηση προγράμματος

o Απευθείας τροποποίηση αρχείων

o Κλοπή δεδομένων

o Δολιοφθορά

o Κακή χρήση ή Κλοπή πληροφορικών πόρων

Τι γνωρίζετε για την Παραποίηση καταχωρημένων στοιχείων (Input

manipulation) Στις περισσότερες περιπτώσεις απάτης μέσω υπολογιστών, η μέθοδος η οποία χρησιμοποιείται είναι αυτή

της παραποίησης των καταχωρούμενων στοιχείων. Αυτή η μέθοδος απαιτεί τις ελάχιστες των τεχνικών

γνώσεων. Κάποιος μπορεί να τροποποιήσει τα στοιχεία που καταχωρούνται χωρίς να έχει σχεδόν καμία

γνώση για το πώς δουλεύει το υπολογιστικό σύστημα.

Τι γνωρίζετε για την Τροποποίηση προγράμματος Η τροποποίηση προγράμματος είναι πιθανότατα η μέθοδος που χρησιμοποιείται λιγότερο. Ο λόγος

προφανώς είναι ότι απαιτεί προγραμματιστικές ικανότητες που κατέχει μόνο ένας περιορισμένος αριθμός

προσώπων. Ακόμη πολλοί οργανισμοί χρησιμοποιούν μεθόδους ελέγχου προγραμμάτων που μπορούν να

ανιχνεύσουν ένα τροποποιημένο πρόγραμμα.

Τι γνωρίζετε για την Απευθείας τροποποίηση αρχείων Σε μερικές περιπτώσεις διάφοροι έχουν βρει τρόπους να ξεπεράσουν τους κανονικούς τρόπους ενημέρωσης

των αρχείων. Όταν αυτό συμβαίνει τα αποτελέσματα μπορεί να είναι καταστροφικά.

Τι γνωρίζετε για την Κλοπή δεδομένων Η κλοπή δεδομένων είναι ένα σοβαρό πρόβλημα για τις επιχειρήσεις σήμερα. Σε πολλές, εξαιρετικά

ανταγωνιστικές βιομηχανίες, συνεχώς αναζητούνται ποσοτικές και ποιοτικές πληροφορίες για τους

ανταγωνιστές τους. Πολύ μεγάλος όγκος πληροφοριών μεταδίδεται μεταξύ των επιχειρήσεων μέσω

διαδικτύου. Αυτές οι πληροφορίες είναι ευάλωτες σε κλοπή κατά την διάρκεια της διαδρομής. Μπορεί να

αναχαιτιστούν ή να υποκλαπούν. Ακόμη είναι πιθανό να κλαπεί ένας οπτικός δίσκος ή άλλο μέσο

αποθήκευσης και να βγει κρυφά από την επιχείρηση μέσα σε μια τσάντα ή τσέπη. Ογκωδέστερα αντικείμενα

όπως μεγάλες σε όγκο αναφορές μπορεί να βγουν κρυφά μέσω των σκουπιδιών.

Τι γνωρίζετε για την Δολιοφθορά Η δολιοφθορά των υπολογιστών παρουσιάζει ένα πολύ σημαντικό κίνδυνο για οποιοδήποτε πληροφορικό

σύστημα. Η καταστροφή ενός υπολογιστή ή του λογισμικού του μπορεί να καταλήξει στην πτώχευση της

επιχείρησης. Δυσαρεστημένοι υπάλληλοι, κυρίως αυτοί που έχουν απολυθεί, είναι οι συνήθεις δράστες

δολιοφθοράς στο υπολογιστικό σύστημα. Σε μερικές περιπτώσεις κάποιος απατεώνας μπορεί να κάνει

δολιοφθορά ώστε να καλύψει την απάτη. Υπάρχουν πολλοί τρόποι για να προκληθεί σοβαρή ζημιά σε

υπολογιστές. Για παράδειγμα ένας σχετικά ισχυρός μαγνήτης αρκεί να τοποθετηθεί κοντά σε μαγνητικά

αποθηκευτικά μέσα και αυτά να σβηστούν. Η δολιοφθορά έχει γίνει σοβαρό θέμα και στο ηλεκτρονικό

εμπόριο. Παρόλα τα σημαντικά ποσά που ξοδεύονται κάθε χρόνο για την ασφάλεια των συστημάτων, οι

επιτυχείς επιθέσεις κάθε χρόνο αυξάνονται. Μερικές φορές χρησιμοποιούνται προγράμματα για την

διάπραξη δολιοφθοράς. Μια από τις παλαιότερες μεθόδους είναι αυτή της λογικής βόμβας. Μία λογική βόμ-

βα περιλαμβάνει ένα ανενεργό κομμάτι κώδικα μέσα σε ένα πρόγραμμα, που θα ενεργοποιηθεί αργότερα

από ένα συγκεκριμένο γεγονός. Ένας δούρειος ίππος είναι ένα καταστροφικό πρόγραμμα που υποδύεται

κάποιο άλλο νόμιμο. Ένας ιός είναι ένα πρόγραμμα όπως ο δούρειος ίππος, αλλά μπορεί να αναπαράγεται

και να μολύνει άλλα προγράμματα. Το σκουλήκι είναι ένα είδος ιού που απλώνεται σε ένα ολόκληρο δίκτυο

υπολογιστών

Τι γνωρίζετε για την κακή χρήση ή κλοπή πληροφοριακών πόρων Ένα είδος κακής χρήσης πληροφορικών πόρων προκύπτει όταν υπάλληλοι χρησιμοποιούν τους υπολογιστές

της επιχείρησης για δικές τους εργασίες. Η έκταση αυτού του προβλήματος, όπως άλλωστε και άλλων τύπων

απάτης με υπολογιστές, δεν είναι καλά γνωστή. Ωστόσο, είναι πολύ πιθανό το πρόβλημα αυτό να συμβαίνει

σε κάποιο βαθμό στους περισσότερους οργανισμούς.

Τι γνωρίζετε για το σύστημα ασφάλειας πληροφοριακών συστημάτων; • Ο έλεγχος των απειλών επιτυγχάνεται με την εφαρμογή μέτρων ασφαλείας και σχεδιασμού έκτακτης

ανάγκης. Τα μέτρα ασφαλείας εστιάζουν στην πρόληψη και αποκάλυψη των απειλών, ενώ ο

σχεδιασμός έκτακτης ανάγκης, στην διόρθωση των αποτελεσμάτων της απειλής.

• Ένα γενικά αποδεκτό δόγμα στην ασφάλεια πληροφοριακών συστημάτων είναι ότι μερικές

ενεργητικές απειλές δεν μπορούν να προληφθούν χωρίς να γίνει το σύστημα τόσο ασφαλές που να

μην μπορεί πλέον να χρησιμοποιηθεί.

• Το σύστημα ασφαλείας των υπολογιστών πρέπει να είναι τμήμα της συνολικής δομής ασφαλείας

του οργανισμού. Αυτό σημαίνει ότι τα βασικά στοιχεία του εσωτερικού ελέγχου (ικανή εποπτεία,

εναλλαγή εργασιών, αθροίσματα παρτίδων, έλεγχοι εγκυρότητας κλπ) είναι εξίσου απαραίτητα στο

σύστημα ασφαλείας των υπολογιστών.

• Η ασφάλεια των πληροφοριακών συστημάτων είναι απλώς μια ιδιαίτερη εφαρμογή των

καθιερωμένων αρχών εσωτερικού ελέγχου στα ιδιαίτερα προβλήματα των πληροφορικών

συστημάτων.

Με τι ασχολούνται το διοικητικό συμβούλιο και οι επιτροπές ενός οργανισμού; Το διοικητικό συμβούλιο ενός οργανισμού θα πρέπει να δίνει ιδιαίτερη έμφαση στον έλεγχο ορίζοντας

επιτροπή ελέγχου. Κύρια ευθύνη της θα είναι η εποπτεία του εσωτερικού ελεγκτή και η συνεργασία της

με εξωτερικούς ελεγκτές και την διοίκηση του οργανισμού.

Ποιά είναι τα στάδια ελέγχου για ενεργητικές απειλές; • Ο πρωταρχικός τρόπος να εμποδιστούν οι ενεργητικές απειλές που αφορούν σε απάτη και

δολιοφθορά είναι η εφαρμογή διαδοχικών επιπέδων ελέγχου πρόσβασης.

• Η φιλοσοφία των διαδοχικών επιπέδων ελέγχου πρόσβασης περιλαμβάνει την ανόρθωση

πολλαπλών επιπέδων ελέγχου που διαχωρίζουν τους πιθανούς δράστες από τους πιθανούς στόχους

τους.

• Υπάρχουν τρία τέτοια επίπεδα:

o Έλεγχοι πρόσβασης στον χώρο,

o έλεγχοι πρόσβασης στο σύστημα και

o έλεγχοι πρόσβασης στα αρχεία.

Τι γνωρίζετε για τα συστήματα που είναι ανθεκτικά σε σφάλματα; • Αν ένα κομμάτι του συστήματος αστοχήσει, ένα πλεονάζον εξάρτημα αναλαμβάνει, και το σύστημα

συνεχίζει την λειτουργία του με μικρή ή και καθόλου διακοπή. Αυτά τα συστήματα αποκαλούνται

συστήματα ανθεκτικά σε σφάλματα.

• Η ανθεκτικότητα σε σφάλματα μπορεί να εφαρμοστεί σε πέντε επίπεδα: στις δικτυακές

επικοινωνίες, στους επεξεργαστές (cpu's), στα μέσα αποθήκευσης, στην παροχή ρεύματος και στις

επιμέρους εκτελέσεις συναλλαγών.

• Πολλές επιχειρήσεις έχουν υψηλό βαθμό ανθεκτικότητας σε σφάλματα στα συστήματά τους διότι

πιθανή αστοχία στους υπολογιστές μπορεί να αλλοιώσει δεδομένα και να διαλύσει τελείως την

λειτουργία τους.

Ποιοί είναι οι τύποι αντιγράφων ασφαλείας; Υπάρχουν τρεις τύποι αντιγράφων ασφαλείας:

o πλήρη αντίγραφα (full backups),

o αντίγραφα ασφαλείας τύπου προσαύξησης (incremental backups) και

o αντίγραφα ασφαλείας διαφορικού τύπου (differential backups).

Τι γνωρίζετε για την ασφάλεια διαδικτύου; Το θέμα της ασφάλειας διαδικτύου απαιτεί ιδιαίτερη προσοχή καθόσον η σύνδεση ενός οργανισμού στο

διαδίκτυο τον κάνει πιθανό στόχο κάθε hacker στον κόσμο. Τα ευπαθή σημεία που έχουν σχέση με το

διαδίκτυο εντοπίζονται κυρίως σε πέντε περιοχές:

o Στο λειτουργικό σύστημα ή την διαμόρφωσή του.

o Στον εξυπηρετητή διαδικτύου ή την διαμόρφωσή του.

o Στο ιδιωτικό δίκτυο ή την διαμόρφωσή του.

o Στα διάφορα προγράμματα σου εξυπηρετητή.

o Στις γενικές διαδικασίες ασφαλείας.

Ποιοί είναι οι στόχοι των πληροφοριακών συστημάτων;

Οι στόχοι πληροφοριακών συστημάτων είναι οι εξής:

Στόχοι εκτέλεσης

Στόχοι πληροφοριακών συστημάτων

Στόχοι προστασίας περιουσιακών στοιχείων

Στόχοι επιδόσεων