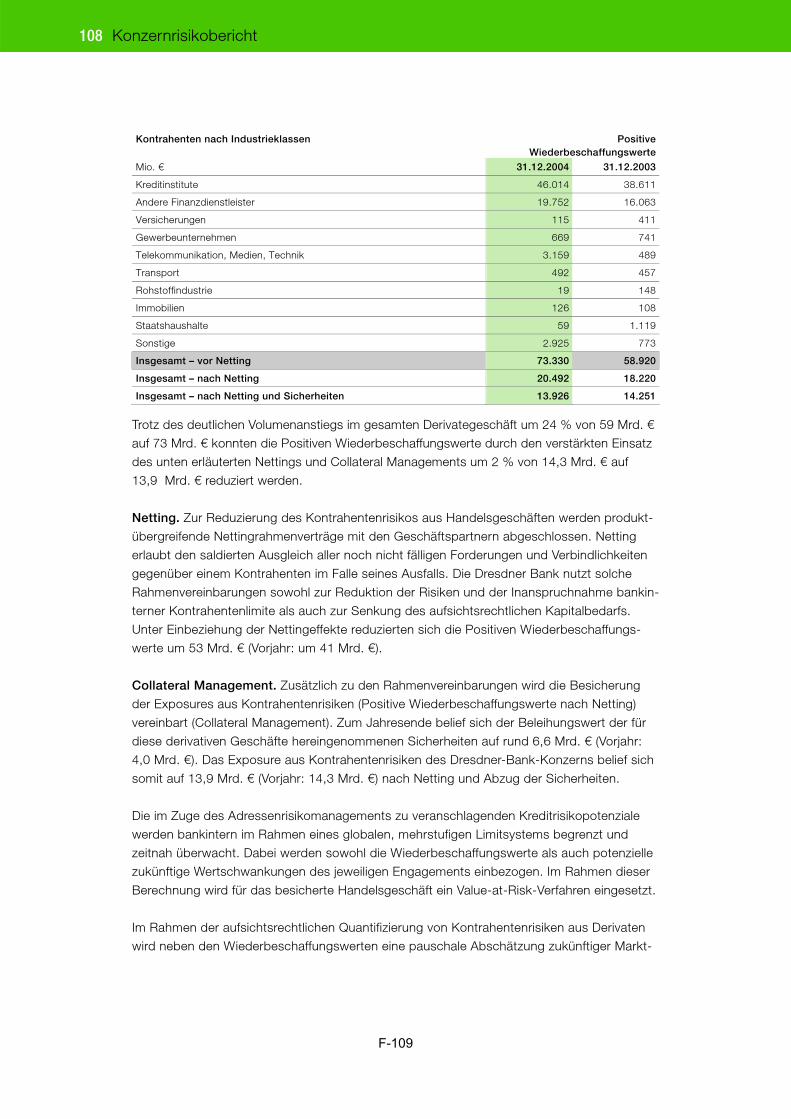

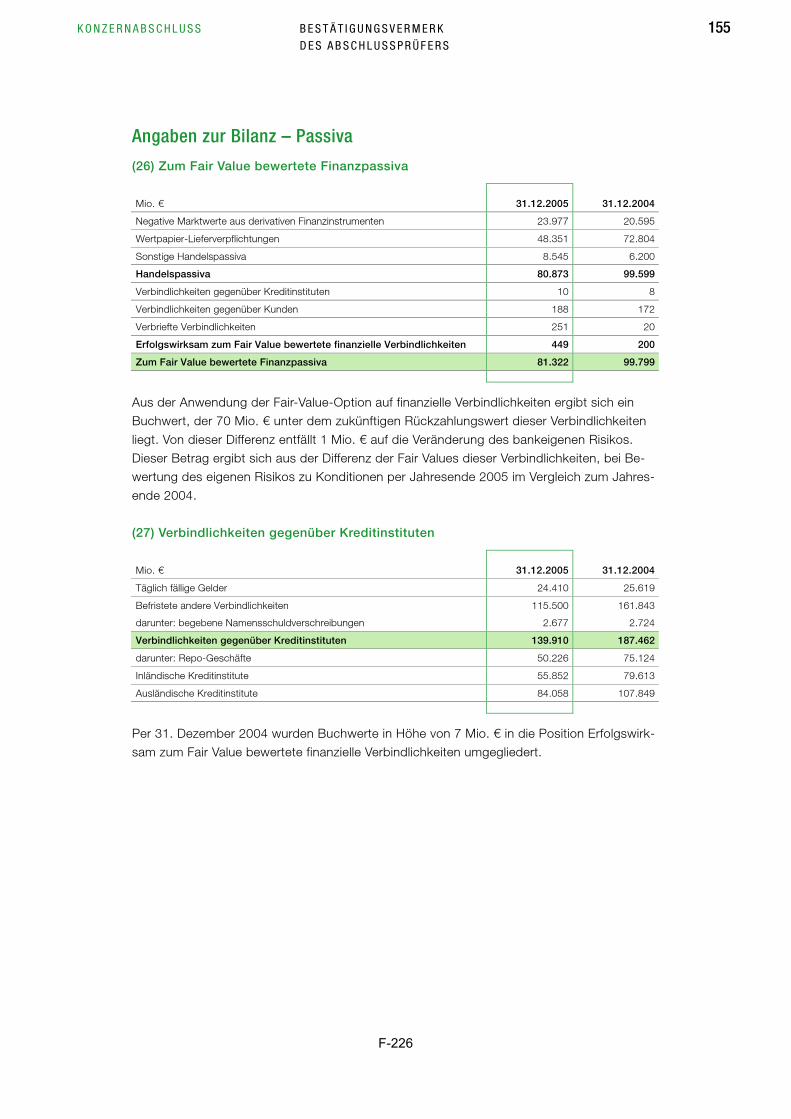

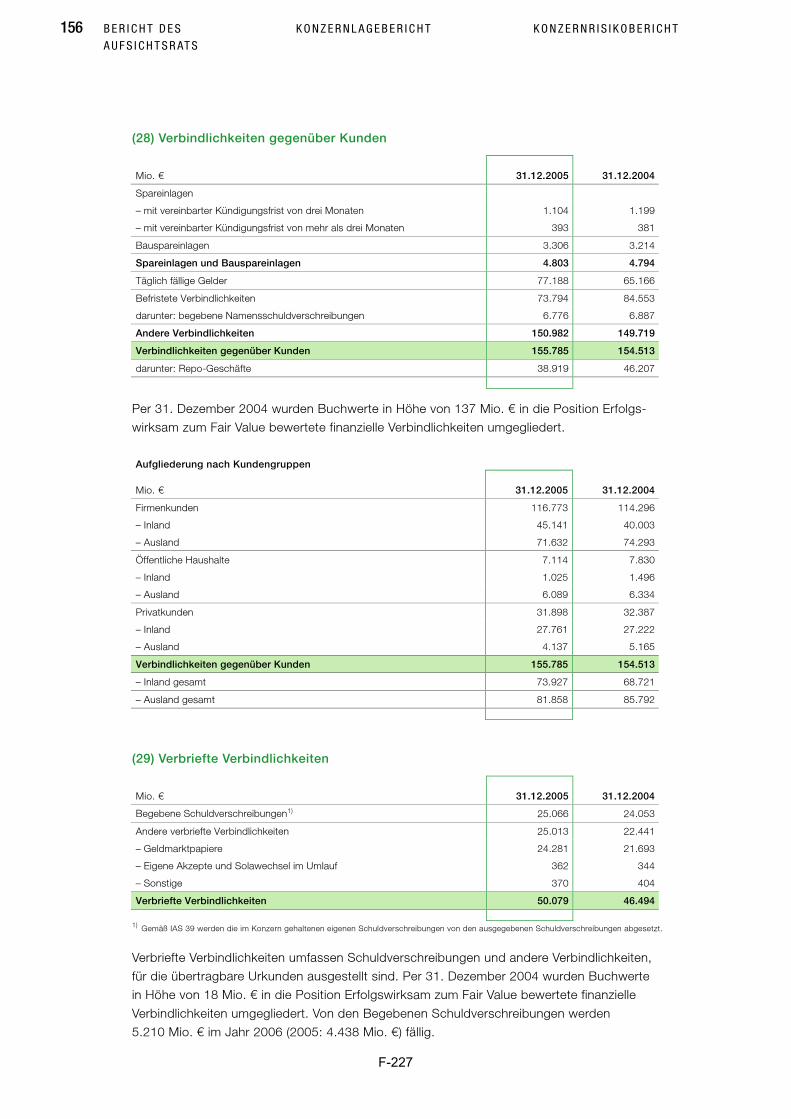

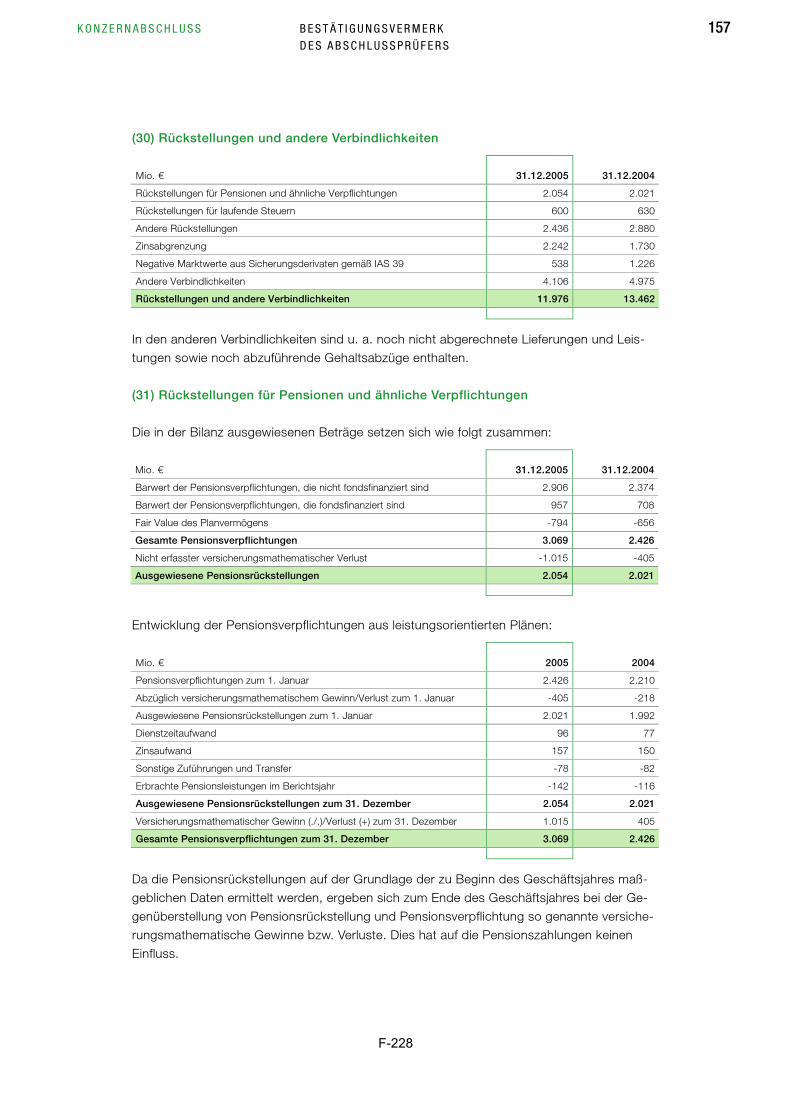

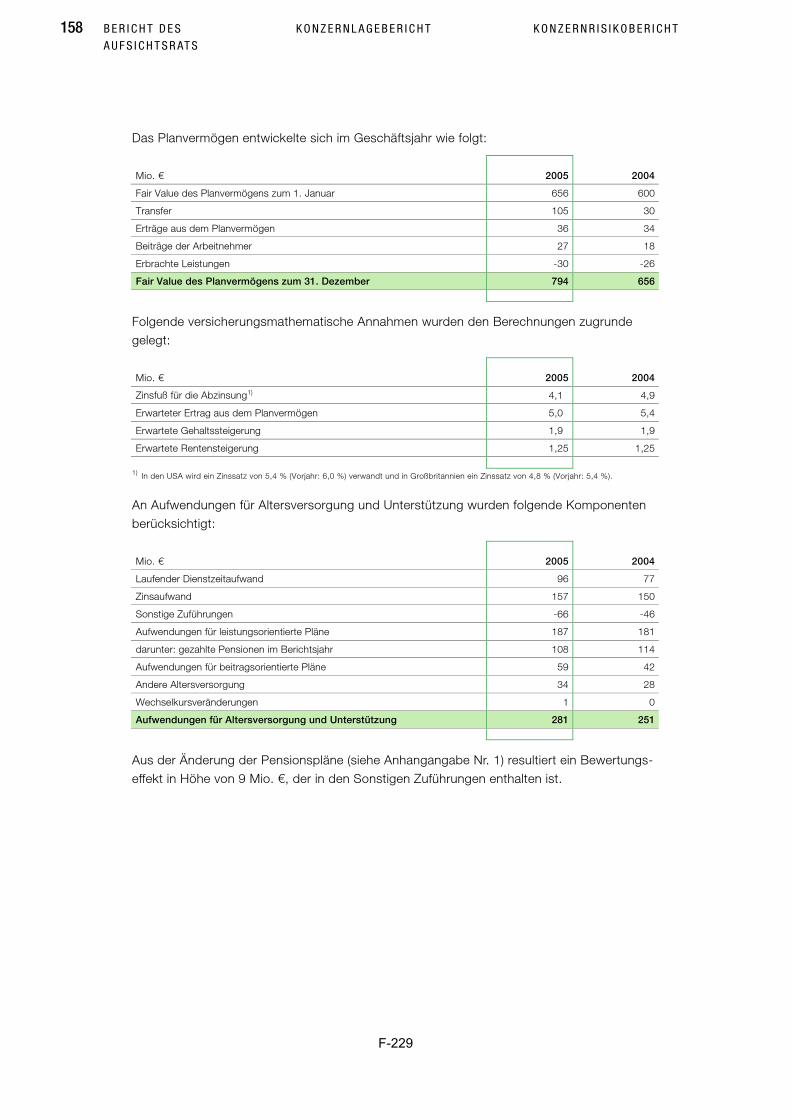

Dresdner Basisprospekt Swing Zertifikate 652188 45 · fåÜ~äíëîÉêòÉáÅÜåáë=...

334

aêÉëÇåÉê _~åâ ^âíáÉåÖÉëÉääëÅÜ~Ñí cê~åâÑìêí ~ã j~áå _~ëáëéêçëéÉâí îçã OQK j~á OMMS ΩÄÉê x^åò~Üäz xaêÉëÇåÉêz xk~ãÉzx•z xpïáåÖz wÉêíáÑáâ~íÉ Efpfk x•zF ÄÉòçÖÉå ~ìÑ xÇÉå xfåÇÉñ ÉáåÑΩÖÉåzz xxÇáÉzx•z^âíáÉxåz ÇÉê xdÉëÉääëÅÜ~Ñí ÉáåÑΩÖÉåz xãáí ÇÉê fpfk x•zzz xxbáåÜÉáí ÉáåÑΩÖÉåzxoçÜëíçÑÑ ÉáåÑΩÖÉåzz xcìíìêÉ ÉáåÑΩÖÉåzxcçåÇë ÉáåÑΩÖÉåzx•z xIzxìåÇz xÇÉå xfåÇÉñ ÉáåÑΩÖÉåzz xxÇáÉzx•z^âíáÉxåz ÇÉê xdÉëÉääëÅÜ~Ñí ÉáåÑΩÖÉåz xãáí ÇÉê fpfk x•zzz xxbáåÜÉáí ÉáåÑΩÖÉåzxoçÜëíçÑÑ ÉáåÑΩÖÉåzz xcìíìêÉ ÉáåÑΩÖÉåzxcçåÇë ÉáåÑΩÖÉåzx•z xìåÇz x•z xaáÉ wÉêíáÑáâ~íÉ ëíÉääÉå ÉáåÉ ^ìÑëíçÅâìåÖ ÇÉê bãáëëáçå ÇÉê x^åò~Üäz îçå ÇÉê aêÉëÇåÉê _~åâ ^âíáÉåÖÉëÉääëÅÜ~Ñí ~ã xa~íìãz ÄÉÖÉÄÉåÉå xaêÉëÇåÉêz xk~ãÉzx•z xpïáåÖz wÉêíáÑáâ~íÉ EÇáÉ ?òìîçê ÉãáííáÉêíÉå wÉêíáÑáâ~íÉ?F ìã ïÉáíÉêÉ x^åò~Üäz wÉêíáÑáâ~íÉ Ç~ê ìåÇ ïÉáëÉå ÇáÉ ÖäÉáÅÜÉ ^ìëëí~ííìåÖ ~ìÑK páÉ ÄáäÇÉå ãáí ÇÉå òìîçê ÉãáííáÉêíÉå wÉêíáÑáâ~íÉå ÉáåÉ ÉáåÜÉáíäáÅÜÉ bãáëëáçå ìåÇ Ü~ÄÉå ÇáÉëÉäÄÉ fpfkKz aáÉëÉê _~ëáëéêçëéÉâí EÇÉê ?_~ëáëéêçëéÉâí?F ïìêÇÉ ÖÉã®≈ ¬ S tÉêíé~éáÉêéêçëéÉâíÖÉëÉíò E?témd?F ÉêëíÉääíK aáÉ áå ÇÉã _~ëáëéêçëéÉâí áå ÉÅâáÖÉå hä~ããÉêå ~åÖÉÖÉÄÉåÉå mä~íòÜ~äíÉê ÑΩê a~íÉåI tÉêíÉ çÇÉê ^ìëëí~ííìåÖëî~êá~åíÉå ÇÉê wÉêíáÑáâ~íÉI ïÉäÅÜÉ ~ìÑ dêìåÇä~ÖÉ ÇÉë _~ëáëéêçëéÉâíë ÉãáííáÉêí ïÉêÇÉåI â∏ååÉå Éêëí áã wìë~ããÉåÜ~åÖ ãáí ÇÉê âçåâêÉíÉå bãáëëáçå ÑÉëíÖÉëÉíòí ìåÇ áå ÇÉå ÉåÇÖΩäíáÖÉå _ÉÇáåÖìåÖÉå òì ÇáÉëÉã _~ëáëéêçëéÉâí EÇáÉ ?båÇÖΩäíáÖÉå _ÉÇáåÖìåÖÉå?F ÉåíëéêÉÅÜÉåÇ ~ìÑÖÉåçããÉå ïÉêÇÉåK _Éá àÉÇÉê bãáëëáçå îçå wÉêíáÑáâ~íÉå ~ìÑ dêìåÇä~ÖÉ ÇÉë _~ëáëéêçëéÉâíë ïÉêÇÉå ÇáÉ båÇÖΩäíáÖÉå _ÉÇáåÖìåÖÉå áå ÉáåÉã ÖÉëçåÇÉêíÉå açâìãÉåí îÉê∏ÑÑÉåíäáÅÜíI Ç~ë òìë®íòäáÅÜ òì ÇÉê táÉÇÉêÖ~ÄÉ ÇÉê àÉïÉáäáÖÉå båÇÖΩäíáÖÉå _ÉÇáåÖìåÖÉå ÉáåáÖÉ ^åÖ~ÄÉå ïáÉÇÉêÜçäíI ÇáÉ ÄÉêÉáíë áã _~ëáëéêçëéÉâí ÉåíÜ~äíÉå ëáåÇK aáÉ îçääëí®åÇáÖÉå ^åÖ~ÄÉå ΩÄÉê ÇáÉ bãáííÉåíáå ìåÇ ÉáåÉ âçåâêÉíÉ bãáëëáçå ÉêÖÉÄÉå ëáÅÜ åìê ~ìë ÇÉã _~ëáëéêçëéÉâí áå sÉêÄáåÇìåÖ ãáí ÇÉå àÉïÉáäáÖÉå båÇÖΩäíáÖÉå _ÉÇáåÖìåÖÉåK

Transcript of Dresdner Basisprospekt Swing Zertifikate 652188 45 · fåÜ~äíëîÉêòÉáÅÜåáë=...

=

=aêÉëÇåÉê=_~åâ=^âíáÉåÖÉëÉääëÅÜ~Ñí=

cê~åâÑìêí=~ã=j~áå====

_~ëáëéêçëéÉâí==

îçã=OQK=j~á=OMMS===

ΩÄÉê===

x^åò~Üäz=xaêÉëÇåÉêz=xk~ãÉz=x•z=xpïáåÖz=wÉêíáÑáâ~íÉ=Efpfk=x•zF=

==

ÄÉòçÖÉå=~ìÑ===

xÇÉå=xfåÇÉñ=ÉáåÑΩÖÉåzz=xxÇáÉzx•z^âíáÉxåz=ÇÉê=xdÉëÉääëÅÜ~Ñí=ÉáåÑΩÖÉåz=xãáí=ÇÉê=fpfk=x•zzz=

xxbáåÜÉáí=ÉáåÑΩÖÉåzxoçÜëíçÑÑ=ÉáåÑΩÖÉåzz=xcìíìêÉ=ÉáåÑΩÖÉåz=xcçåÇë=ÉáåÑΩÖÉåz=x•z=

xIzxìåÇz=

xÇÉå=xfåÇÉñ=ÉáåÑΩÖÉåzz=xxÇáÉzx•z^âíáÉxåz=ÇÉê=xdÉëÉääëÅÜ~Ñí=ÉáåÑΩÖÉåz=xãáí=ÇÉê=fpfk=x•zzz=

xxbáåÜÉáí=ÉáåÑΩÖÉåzxoçÜëíçÑÑ=ÉáåÑΩÖÉåzz=xcìíìêÉ=ÉáåÑΩÖÉåz=xcçåÇë=ÉáåÑΩÖÉåz=x•z=

xìåÇz=x•z=

==xaáÉ=wÉêíáÑáâ~íÉ=ëíÉääÉå=ÉáåÉ=^ìÑëíçÅâìåÖ=ÇÉê=bãáëëáçå=ÇÉê=x^åò~Üäz=îçå=ÇÉê=aêÉëÇåÉê=

_~åâ=^âíáÉåÖÉëÉääëÅÜ~Ñí=~ã=xa~íìãz=ÄÉÖÉÄÉåÉå=xaêÉëÇåÉêz=xk~ãÉz=x•z=xpïáåÖz=wÉêíáÑáâ~íÉ=EÇáÉ=?òìîçê=ÉãáííáÉêíÉå=wÉêíáÑáâ~íÉ?F=ìã=ïÉáíÉêÉ=x^åò~Üäz=wÉêíáÑáâ~íÉ=Ç~ê=ìåÇ=ïÉáëÉå=ÇáÉ=ÖäÉáÅÜÉ=^ìëëí~ííìåÖ=~ìÑK=páÉ=ÄáäÇÉå=ãáí=ÇÉå=òìîçê=ÉãáííáÉêíÉå=wÉêíáÑáâ~íÉå=

ÉáåÉ=ÉáåÜÉáíäáÅÜÉ=bãáëëáçå=ìåÇ=Ü~ÄÉå=ÇáÉëÉäÄÉ=fpfkKz====

aáÉëÉê=_~ëáëéêçëéÉâí=EÇÉê=?_~ëáëéêçëéÉâí?F=ïìêÇÉ=ÖÉã®≈=¬=S=tÉêíé~éáÉêéêçëéÉâíÖÉëÉíò=E?témd?F=ÉêëíÉääíK==

aáÉ= áå= ÇÉã= _~ëáëéêçëéÉâí= áå= ÉÅâáÖÉå= hä~ããÉêå= ~åÖÉÖÉÄÉåÉå= mä~íòÜ~äíÉê= ÑΩê= a~íÉåI= tÉêíÉ= çÇÉê=^ìëëí~ííìåÖëî~êá~åíÉå=ÇÉê=wÉêíáÑáâ~íÉI=ïÉäÅÜÉ=~ìÑ=dêìåÇä~ÖÉ=ÇÉë=_~ëáëéêçëéÉâíë=ÉãáííáÉêí=ïÉêÇÉåI=â∏ååÉå=Éêëí= áã=wìë~ããÉåÜ~åÖ=ãáí=ÇÉê=âçåâêÉíÉå=bãáëëáçå= ÑÉëíÖÉëÉíòí=ìåÇ= áå=ÇÉå=ÉåÇÖΩäíáÖÉå=_ÉÇáåÖìåÖÉå=òì=ÇáÉëÉã=_~ëáëéêçëéÉâí=EÇáÉ=?båÇÖΩäíáÖÉå=_ÉÇáåÖìåÖÉå?F=ÉåíëéêÉÅÜÉåÇ=~ìÑÖÉåçããÉå=ïÉêÇÉåK==

_Éá=àÉÇÉê=bãáëëáçå=îçå=wÉêíáÑáâ~íÉå=~ìÑ=dêìåÇä~ÖÉ=ÇÉë=_~ëáëéêçëéÉâíë=ïÉêÇÉå=ÇáÉ=båÇÖΩäíáÖÉå=_ÉÇáåÖìåÖÉå=áå= ÉáåÉã= ÖÉëçåÇÉêíÉå= açâìãÉåí= îÉê∏ÑÑÉåíäáÅÜíI= Ç~ë= òìë®íòäáÅÜ= òì= ÇÉê= táÉÇÉêÖ~ÄÉ= ÇÉê= àÉïÉáäáÖÉå=båÇÖΩäíáÖÉå=_ÉÇáåÖìåÖÉå=ÉáåáÖÉ=^åÖ~ÄÉå=ïáÉÇÉêÜçäíI=ÇáÉ=ÄÉêÉáíë=áã=_~ëáëéêçëéÉâí=ÉåíÜ~äíÉå=ëáåÇK==

aáÉ= îçääëí®åÇáÖÉå= ^åÖ~ÄÉå= ΩÄÉê= ÇáÉ= bãáííÉåíáå= ìåÇ= ÉáåÉ= âçåâêÉíÉ= bãáëëáçå= ÉêÖÉÄÉå= ëáÅÜ= åìê= ~ìë= ÇÉã=_~ëáëéêçëéÉâí=áå=sÉêÄáåÇìåÖ=ãáí=ÇÉå=àÉïÉáäáÖÉå=båÇÖΩäíáÖÉå=_ÉÇáåÖìåÖÉåK==

=

=

fåÜ~äíëîÉêòÉáÅÜåáë=

wìë~ããÉåÑ~ëëìåÖ= R

NK ^åÖÉÄçí= R

OK oáëáâçÑ~âíçêÉå= T

PK tÉëÉåíäáÅÜÉ=jÉêâã~äÉ=áå=_ÉòìÖ=~ìÑ=ÇáÉ=bãáííÉåíáå= NN

QK tÉëÉåíäáÅÜÉ=jÉêâã~äÉ=áå=_ÉòìÖ=~ìÑ=ÇáÉ=wÉêíáÑáâ~íÉ= NP

oáëáâçÑ~âíçêÉå= NT

oáëáâçÑ~âíçêÉå=ÄÉòΩÖäáÅÜ=ÇÉê=bãáííÉåíáå= NT

oáëáâçÑ~âíçêÉå=ÄÉòΩÖäáÅÜ=ÇÉê=wÉêíáÑáâ~íÉ= OP

NK ^ääÖÉãÉáåÉ=oáëáâÉå=ÇÉê=wÉêíáÑáâ~íÉ= OP

OK _ÉëçåÇÉêÉ=oáëáâÉå=ÇÉê=xaêÉëÇåÉêzxk~ãÉzx•z=xpïáåÖz=wÉêíáÑáâ~íÉ= OP

PK oáëáâÉå=ÇÉê=_~ëáëïÉêíÉ= OV

^ääÖÉãÉáåÉ=^åÖ~ÄÉå=òì=ÇÉå=wÉêíáÑáâ~íÉå= PO

NK dÉÖÉåëí~åÇ=ÇÉë=_~ëáëéêçëéÉâíë= PO

OK ^ìëÖ~ÄÉ=ÇÉê=wÉêíáÑáâ~íÉ= PO

PK fåÑçêã~íáçåÉå=ΩÄÉê=ÇáÉ=_~ëáëïÉêíÉ= PP

QK _∏êëÉååçíáÉêìåÖ= PQ

RK sÉê~åíïçêíìåÖ= PQ

SK _ÉêÉáíÜ~äíìåÖ=îçå=råíÉêä~ÖÉåX=_Éâ~ååíã~ÅÜìåÖÉå= PQ

TK fpfkJkìããÉê= PR

UK w~ÜäëíÉääÉ= PR

VK `äÉ~êëíêÉ~ã= PR

NMK btoJm~ëë= PR

NNK ^åÖÉÄçíëJ=ìåÇ=sÉêâ~ìÑëÄÉëÅÜê®åâìåÖÉå= PR

x_ÉëÅÜêÉáÄìåÖ=ÇÉê=_~ëáëïÉêíÉz= PT

xNK xk~ãÉ=ÇÉë=ÉêëíÉå=_~ëáëïÉêíëzz= PT

xOK xk~ãÉ=ÇÉë=òïÉáíÉå=_~ëáëïÉêíëzz= PT

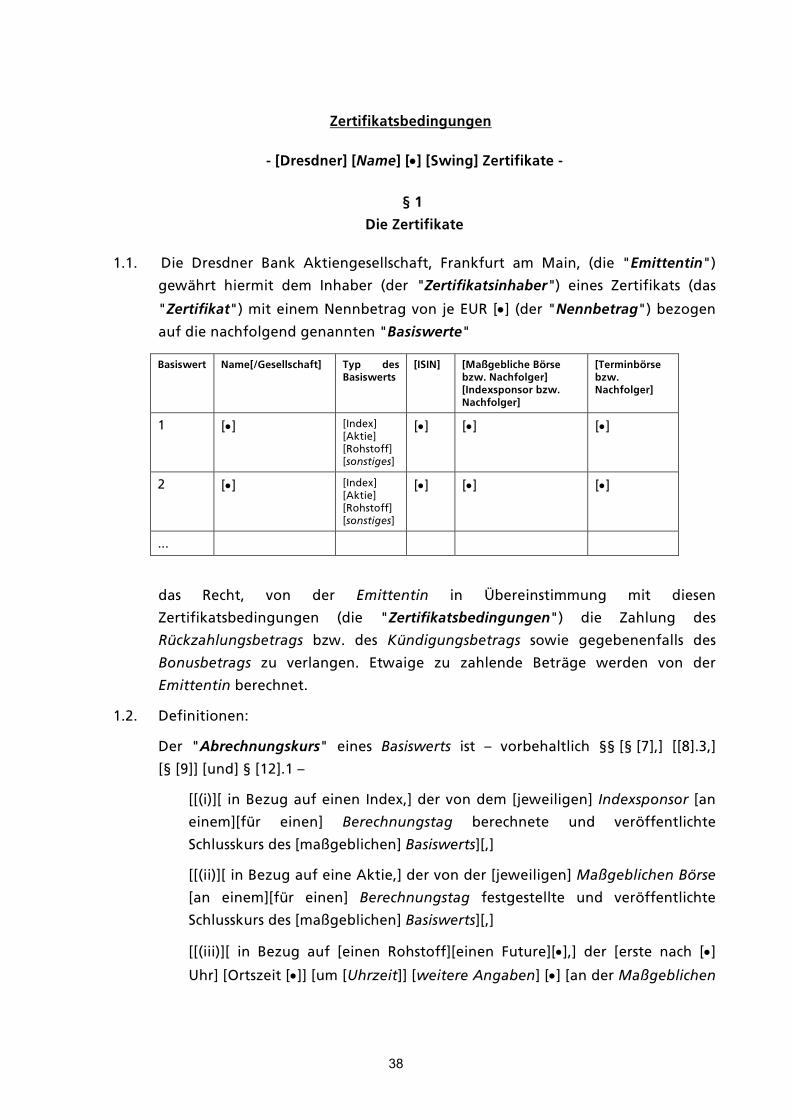

wÉêíáÑáâ~íëÄÉÇáåÖìåÖÉå= PU

¬=N=aáÉ=wÉêíáÑáâ~íÉ= PU

= 2

=

¬=O=cçêã=ÇÉê=wÉêíáÑáâ~íÉX=eáåíÉêäÉÖìåÖX=§ÄÉêíê~ÖìåÖ= QN

¬=P=pí~íìë= QO

¬=Q=_çåìëÄÉíê~ÖX=_çåìë= QO

¬=R=oΩÅâò~ÜäìåÖëÄÉíê~ÖX=i~ìÑòÉáí= QP

¬=S=w~ÜäìåÖÉå= QP

x¬=xTz=^åé~ëëìåÖÉå=áå=_ÉòìÖ=~ìÑ=fåÇáòÉëz= QP

x¬=xUz=^åé~ëëìåÖÉå=áå=_ÉòìÖ=~ìÑ=^âíáÉåz= QQ

x¬=xVz=^åé~ëëìåÖÉå=áå=_ÉòìÖ=~ìÑ=xoçÜëíçÑÑÉzxI=zxcìíìêÉëzxI=z=xcçåÇëzxI=x•zzxìåÇzx•zz= QR

¬=xNMz=pçåëíáÖÉ=^åé~ëëìåÖÉåX=_Éâ~ååíã~ÅÜìåÖ=îçå=^åé~ëëìåÖÉå= QR

¬=xNNz=bêëÉíòìåÖÉå= QS

¬=xNOz=j~êâíëí∏êìåÖÉå= QT

¬=xNPz=^ì≈ÉêçêÇÉåíäáÅÜÉ=hΩåÇáÖìåÖ=ÇìêÅÜ=ÇáÉ=bãáííÉåíáå= QV

¬=xNQz=píÉìÉêå= RM

¬=xNRz=w~ÜäëíÉääÉ= RM

¬=xNSz=bêëÉíòìåÖ=ÇÉê=bãáííÉåíáå= RN

¬=xNTz=_Éâ~ååíã~ÅÜìåÖÉå= RO

¬=xNUz=sÉêëÅÜáÉÇÉåÉë= RO

_ÉëíÉìÉêìåÖ= RP

xNK ^ääÖÉãÉáåÉ=eáåïÉáëÉ= RP

OK fã=fåä~åÇ=~åë®ëëáÖÉ=^åäÉÖÉê= RP

PK fã=^ìëä~åÇ=~åë®ëëáÖÉ=^åäÉÖÉê= RQ

QK br=wáåëêáÅÜíäáåáÉz= RQ

_ÉëÅÜêÉáÄìåÖ=ÇÉê=aêÉëÇåÉê=_~åâ=dêìééÉ= RS

NK dÉëÅÜ®ÑíëΩÄÉêÄäáÅâ= RS

OK gΩåÖëíÉ=båíïáÅâäìåÖÉå=ìåÇ=^ìëÄäáÅâ= SQ

PK báåëÉÜÄ~êÉ=açâìãÉåíÉ= ST

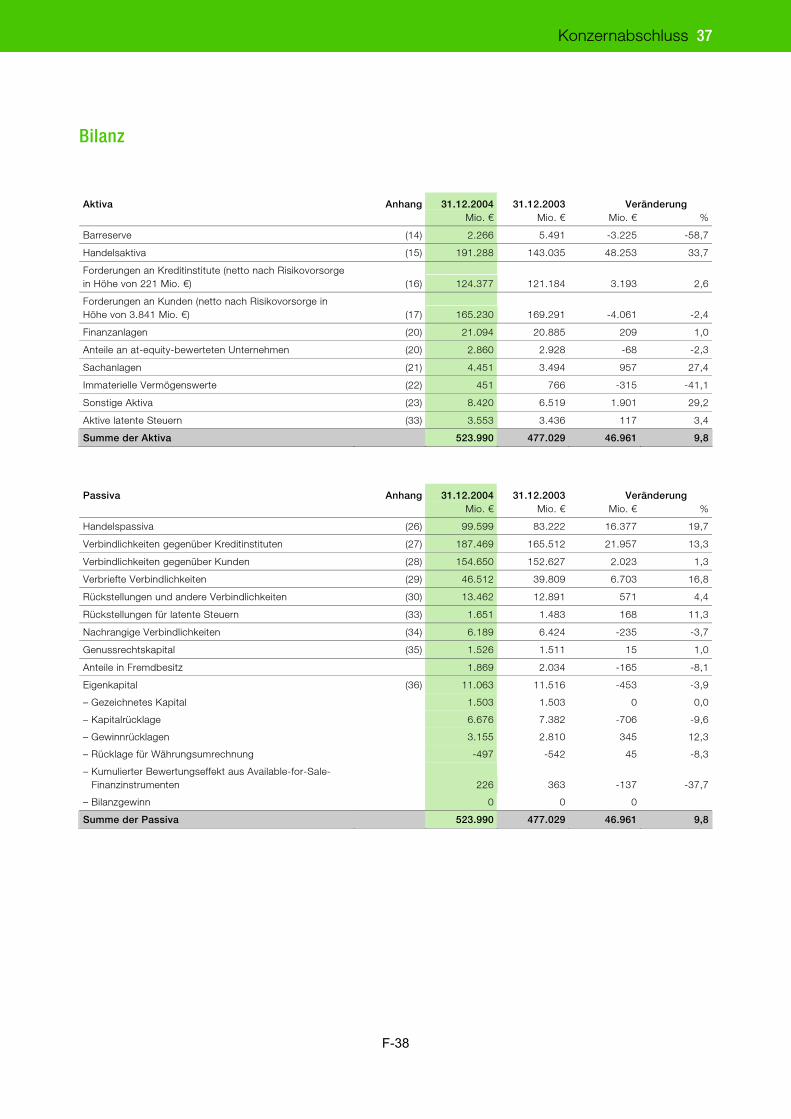

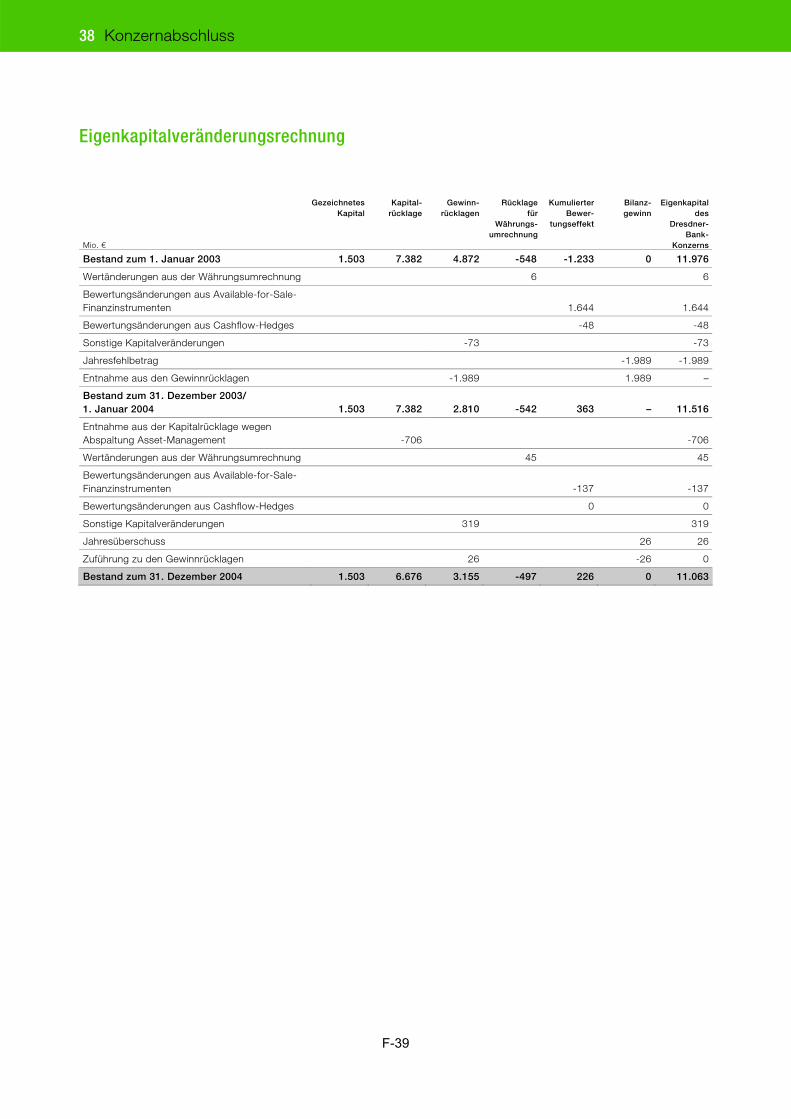

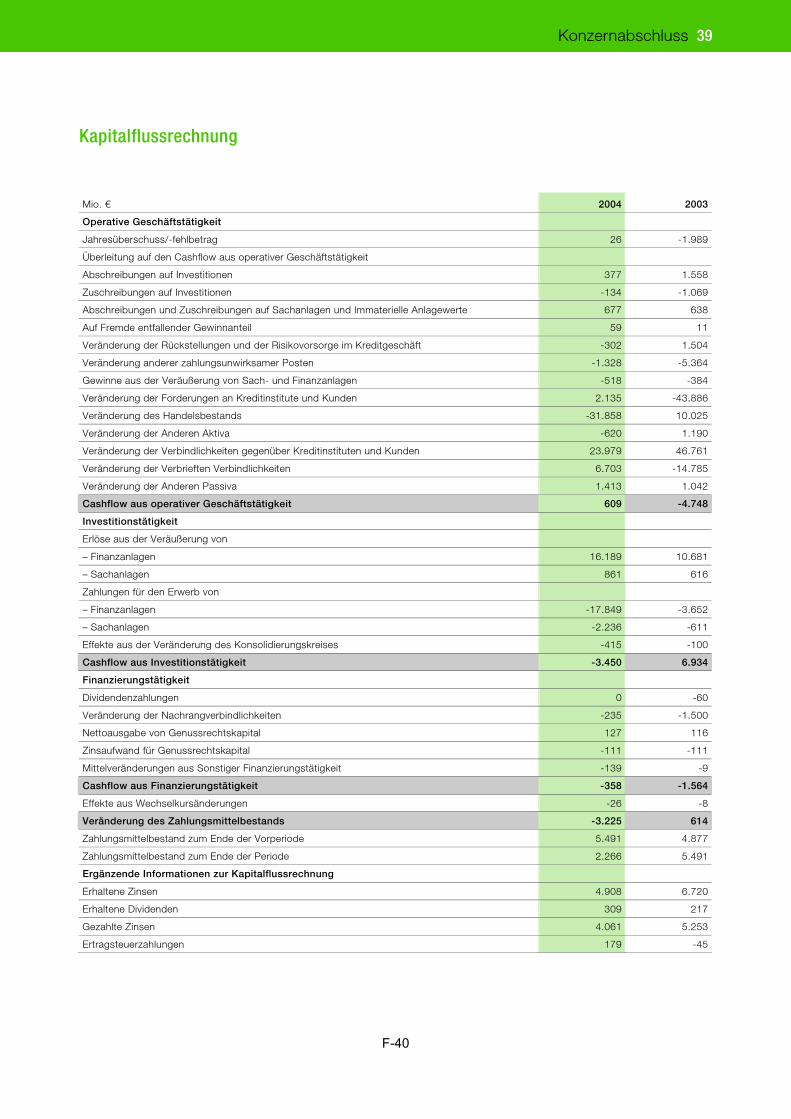

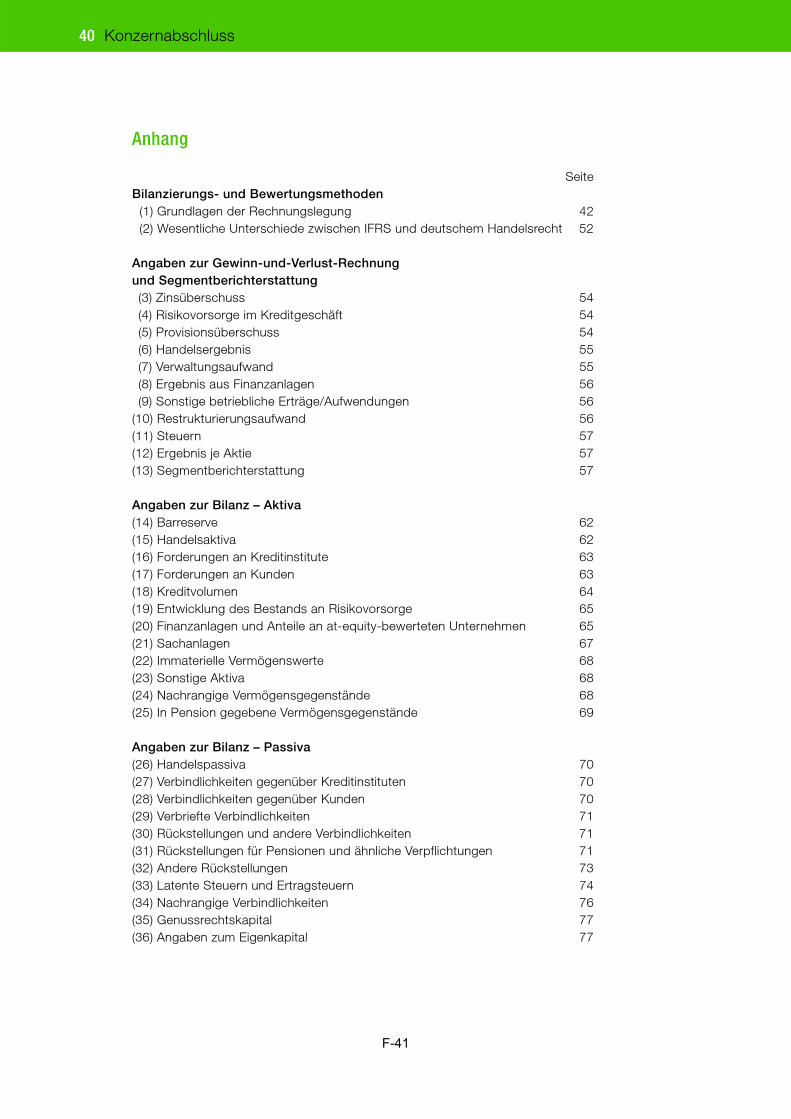

hçåòÉêå~ÄëÅÜäìëë=ÇÉê=aêÉëÇåÉê=_~åâ=^d=òìã=PNK=aÉòÉãÄÉê=OMMQ= cJN=

hçåòÉêåä~ÖÉÄÉêáÅÜí= cJNQ=

dÉïáååJ=ìåÇ=sÉêäìëíêÉÅÜåìåÖ= cJPT=

_áä~åò= cJPU=

= 3

=

h~éáí~äÑäìëëêÉÅÜåìåÖ= cJQM=

oÉÅÜåìåÖëäÉÖìåÖëëíê~íÉÖáÉå=ìåÇ=Éêä®ìíÉêåÇÉ=^åãÉêâìåÖÉå= cJQP=

_Éëí®íáÖìåÖëîÉêãÉêâ= cJNOM=

hçåòÉêå~ÄëÅÜäìëë=ÇÉê=aêÉëÇåÉê=_~åâ=^d=òìã=PNK=aÉòÉãÄÉê=OMMR= cJNPM=

hçåòÉêåä~ÖÉÄÉêáÅÜí= cJNPN=

dÉïáååJ=ìåÇ=sÉêäìëíêÉÅÜåìåÖ= cJNUT=

_áä~åò= cJNUU=

h~éáí~äÑäìëëêÉÅÜåìåÖ= cJNVM=

oÉÅÜåìåÖëäÉÖìåÖëëíê~íÉÖáÉå=ìåÇ=Éêä®ìíÉêåÇÉ=^åãÉêâìåÖÉå= cJNVP=

_Éëí®íáÖìåÖëîÉêãÉêâ= cJOSM=

råíÉêëÅÜêáÑíÉåëÉáíÉ=

=

=

= 4

=

= wìë~ããÉåÑ~ëëìåÖ=

aáÉ= ÑçäÖÉåÇÉå= fåÑçêã~íáçåÉå= ëíÉääÉå= äÉÇáÖäáÅÜ= ÉáåÉ= wìë~ããÉåÑ~ëëìåÖ= Ç~êI= ÇáÉ= òìã=_~ëáëéêçëéÉâí=ÖÉÜ∏êí=ìåÇ=áã=wìë~ããÉåÜ~åÖ=ãáí=ÇÉã=_~ëáëéêçëéÉâí=ìåÇ=ÇÉå=àÉïÉáäáÖÉå=båÇÖΩäíáÖÉå=_ÉÇáåÖìåÖÉå=òì=äÉëÉå=áëíK==

aáÉëÉ= wìë~ããÉåÑ~ëëìåÖ= ÖáÄí= ÉáåÉå= §ÄÉêÄäáÅâ= ΩÄÉê= ÇáÉ= å~ÅÜ= ^åëáÅÜí= ÇÉê= bãáííÉåíáå=

ïÉëÉåíäáÅÜÉå=jÉêâã~äÉ=ÄÉòΩÖäáÅÜ=ÇÉê=bãáííÉåíáå=ìåÇ=ÇÉê=xaêÉëÇåÉêz=xk~ãÉz=x•z=xpïáåÖz=wÉêíáÑáâ~íÉ= EÇáÉ= ?wÉêíáÑáâ~íÉ?FK= páÉ= ÉêÜÉÄí= âÉáåÉå= ^åëéêìÅÜ= ~ìÑ= sçääëí®åÇáÖâÉáí= ìåÇ=Ä~ëáÉêí=áå=îçääÉã=rãÑ~åÖ=~ìÑ=ÇÉã=_~ëáëéêçëéÉâíK=a~ÜÉê=áëí=ÇáÉëÉ=wìë~ããÉåÑ~ëëìåÖ=~äë=báåäÉáíìåÖ=òì=ÇÉã=_~ëáëéêçëéÉâí=òì=îÉêëíÉÜÉåK=gÉÇÉ=båíëÅÜÉáÇìåÖ=ÑΩê=ÉáåÉ=^åä~ÖÉ=áå=ÇáÉ=wÉêíáÑáâ~íÉ=ëçääíÉ=åìê=å~ÅÜ=~ìëÑΩÜêäáÅÜÉê=mêΩÑìåÖ=ÇÉë=ÖÉë~ãíÉå=_~ëáëéêçëéÉâíë=ìåÇ=ÇÉê=àÉïÉáäáÖÉå=båÇÖΩäíáÖÉå=_ÉÇáåÖìåÖÉå=ÖÉíêçÑÑÉå=ïÉêÇÉåK==

^åäÉÖÉêI= ÇáÉ= îçê= ÉáåÉã=dÉêáÅÜí=^åëéêΩÅÜÉ= ~ìÑÖêìåÇ=ÇÉê= áå= ÇáÉëÉã=_~ëáëéêçëéÉâí= ìåÇ=ÇÉå=àÉïÉáäáÖÉå=båÇÖΩäíáÖÉå=_ÉÇáåÖìåÖÉå=ÉåíÜ~äíÉåÉå=fåÑçêã~íáçåÉå=ÖÉäíÉåÇ=ã~ÅÜÉåI=â∏ååÉå= å~ÅÜ= ÇÉå= oÉÅÜíëîçêëÅÜêáÑíÉå= ÇÉë= àÉïÉáäáÖÉå= btoJjáíÖäáÉÇëí~~íë= îÉêéÑäáÅÜíÉí=ëÉáåI=ÇáÉ=hçëíÉå= ÑΩê=ÉáåÉ=ÖÉÖÉÄÉåÉåÑ~ääë=ÉêÑçêÇÉêäáÅÜÉ=§ÄÉêëÉíòìåÖ=ÇÉë=_~ëáëéêçëéÉâíë=ìåÇ=ÇÉê=àÉïÉáäáÖÉå=båÇÖΩäíáÖÉå=_ÉÇáåÖìåÖÉå=îçê=mêçòÉëëÄÉÖáåå=òì=íê~ÖÉåK==

báå= mêçëéÉâíÜ~ÑíìåÖë~åëéêìÅÜ= ÖÉÖÉå= ÇáÉ= aêÉëÇåÉê= _~åâ= ^âíáÉåÖÉëÉääëÅÜ~ÑíI= gΩêÖÉåJmçåíçJmä~íò= NI= SMPMN= cê~åâÑìêí= ~ã= j~áåI= EÇáÉ= ?bãáííÉåíáå?FI= ÇÉê= ~ìëëÅÜäáÉ≈äáÅÜ= ~ìÑ=^åÖ~ÄÉå=áå=ÇÉê=wìë~ããÉåÑ~ëëìåÖ=çÇÉê=ÉáåÉê=§ÄÉêëÉíòìåÖ=ÖÉëíΩíòí=ïáêÇI=ÄÉëíÉÜí=åìêI=ëçïÉáí=ÇáÉ=wìë~ããÉåÑ~ëëìåÖ= áêêÉÑΩÜêÉåÇI=ìåêáÅÜíáÖ=çÇÉê=ïáÇÉêëéêΩÅÜäáÅÜ= áëíI=ïÉåå=ëáÉ=òìë~ããÉå=ãáí=ÇÉå=~åÇÉêÉå=qÉáäÉå=ÇÉë=_~ëáëéêçëéÉâíë=ìåÇ=ÇÉå=àÉïÉáäáÖÉå=båÇÖΩäíáÖÉå=_ÉÇáåÖìåÖÉå=ÖÉäÉëÉå=ïáêÇK==

NK= ^åÖÉÄçí=

dÉÖÉåëí~åÇ=ÇáÉëÉë=_~ëáëéêçëéÉâíë=ìåÇ=ÇÉê=àÉïÉáäáÖÉå=båÇÖΩäíáÖÉå=_ÉÇáåÖìåÖÉå=ëáåÇ=ÇáÉ=~ìÑ= ÇáÉ= å~ÅÜÑçäÖÉåÇ= ÖÉå~ååíÉå= _~ëáëïÉêíÉ= EàÉïÉáäë= Éáå= ?_~ëáëïÉêí?F= ÄÉòçÖÉåÉå=wÉêíáÑáâ~íÉW==

_~ëáëïÉêí= k~ãÉxLdÉëÉääëÅÜ~Ñíz= qóé=ÇÉë=_~ëáëïÉêíë= xfpfkz=

N= x•z= xfåÇÉñz=x^âíáÉz=xoçÜëíçÑÑz=xëçåëíáÖÉëz=

x•z=

O= x•z= xfåÇÉñz=x^âíáÉz=xoçÜëíçÑÑz=xëçåëíáÖÉëz=

x•z=

KKK= = = =

=

= 5

=

xxs~êá~åíÉ= ãáí= wÉáÅÜåìåÖëÑêáëíWz= aáÉ= wÉêíáÑáâ~íÉ= â∏ååÉå= ï®ÜêÉåÇ= ÇÉê= wÉáÅÜåìåÖëÑêáëí=

îçã=xa~íìãz= EÉáåëÅÜäáÉ≈äáÅÜF=Äáë= xa~íìãz= xEÉáåëÅÜäáÉ≈äáÅÜFz= xxrÜêòÉáíz= ElêíëòÉáí= x•zFz= òìã=~åÑ®åÖäáÅÜÉå=^ìëÖ~ÄÉéêÉáë=îçå=x_Éíê~Öz=bro=xòìòΩÖäáÅÜ=ÉáåÉë=^ìëÖ~ÄÉ~ìÑëÅÜä~Öë=E^ÖáçF=

îçå= x•zBz= xÄÉá= àÉÇÉê= _~åâ= çÇÉê= pé~êâ~ëëÉz= xÖÉÖÉÄÉåÉåÑ~ääë= ~åÇÉêÉ= sÉêâ~ìÑëëíÉääÉz=ÖÉòÉáÅÜåÉí=ïÉêÇÉåK=a~å~ÅÜ=ïáêÇ=ÇÉê=sÉêâ~ìÑëéêÉáë= Ñçêíä~ìÑÉåÇ=ÑÉëíÖÉëÉíòí=ìåÇ= áëí=ÄÉá=ÇÉê= bãáííÉåíáå= ÉêÑê~ÖÄ~êK= xaÉê= xjáåÇÉëíÄÉíê~Öz= xe∏ÅÜëíÄÉíê~Öz= ÇÉê= wÉáÅÜåìåÖ= ÄÉíê®Öí=x_Éíê~Öz= broKz= aáÉ= bãáííÉåíáå= ÄÉÜ®äí= ëáÅÜ= îçêI= ÇáÉ= wÉáÅÜåìåÖëÑêáëí= òì= îÉêä®åÖÉêå= ÄòïK=îçêòÉáíáÖ= òì= ÄÉÉåÇÉåK= báåÉ= sÉêä®åÖÉêìåÖ= ÄòïK= sÉêâΩêòìåÖ= ÇÉê= wÉáÅÜåìåÖëÑêáëí= ïáêÇ=ìåîÉêòΩÖäáÅÜ= áå= ÉáåÉê= táêíëÅÜ~ÑíëJ= çÇÉê= q~ÖÉëòÉáíìåÖI= ÇáÉ= áå= ÇÉê= _ìåÇÉëêÉéìÄäáâ=aÉìíëÅÜä~åÇ=ïÉáí=îÉêÄêÉáíÉí=áëíI=ÄÉâ~ååí=ÖÉÖÉÄÉåKz=

xxs~êá~åíÉ= çÜåÉ= wÉáÅÜåìåÖëÑêáëíWz= a~ë=∏ÑÑÉåíäáÅÜÉ=^åÖÉÄçí= ÇÉê= wÉêíáÑáâ~íÉ= ÄÉÖáååí= ~ã=xa~íìãzK=aÉê=~åÑ®åÖäáÅÜÉ=^ìëÖ~ÄÉéêÉáë=àÉ=wÉêíáÑáâ~í==

xj∏ÖäáÅÜâÉáíNWz= xÄÉíê®Öí= x_Éíê~Öz= broz= xòìòΩÖäáÅÜ= ÉáåÉë= ^ìëÖ~ÄÉ~ìÑëÅÜä~Öë= E^ÖáçF= îçå=

x•z=BzxKz= xa~å~ÅÜ= ïáêÇ= ÇÉê= sÉêâ~ìÑëéêÉáë= Ñçêíä~ìÑÉåÇ= ÑÉëíÖÉëÉíòí= ìåÇ= áëí= ÄÉá= ÇÉê=bãáííÉåíáå=ÉêÑê~ÖÄ~êKz==

xj∏ÖäáÅÜâÉáíOWz=xïáêÇ=~ã=jçêÖÉå=ÇÉë=q~ÖÉë=ÇÉë=_ÉÖáååë=ÇÉë=∏ÑÑÉåíäáÅÜÉå=^åÖÉÄçíë=x~ìÑ=_~ëáë= ÇÉê= ÄÉëíÉÜÉåÇÉå= j~êâíÄÉÇáåÖìåÖÉåz= ÑÉëíÖÉëÉíòí= ïÉêÇÉå= ìåÇ= áëí= Ç~åå= ÄÉá= ÇÉê=

bãáííÉåíáå= ÉêÑê~ÖÄ~êKz= xaÉê=^ìëÖ~ÄÉ~ìÑëÅÜä~Ö= E^ÖáçF=ÄÉíê®Öí= x•z=BKz= xa~å~ÅÜ=ïáêÇ=ÇÉê=sÉêâ~ìÑëéêÉáë=Ñçêíä~ìÑÉåÇ=ÑÉëíÖÉëÉíòí=ìåÇ=áëí=ÄÉá=ÇÉê=bãáííÉåíáå=ÉêÑê~ÖÄ~êKz==

xj∏ÖäáÅÜâÉáíPWz= xÄÉíêìÖ= ~ã= xa~íìãz= x_Éíê~Ö z= bro= xòìòΩÖäáÅÜ= ÉáåÉë= ^ìëÖ~ÄÉ~ìÑëÅÜä~Öë=

E^ÖáçF=îçå=x•z=BzxKz=a~å~ÅÜ=ïìêÇÉ=ÇÉê=sÉêâ~ìÑëéêÉáë=Ñçêíä~ìÑÉåÇ=ÑÉëíÖÉëÉíòí=ìåÇ=áëí=ÄÉá=ÇÉê= bãáííÉåíáå= ÉêÑê~ÖÄ~êK= _áë= òìã= _ÉÖáåå= ÇÉë= ∏ÑÑÉåíäáÅÜÉå= ^åÖÉÄçíë= ïìêÇÉå= ÇáÉ=wÉêíáÑáâ~íÉ=åìê=mÉêëçåÉå=áKpKîK=¬=P=^ÄëK=O=kêK=N=çÇÉê=O=témd=~åÖÉÄçíÉåKzz=

xx_Éá=ÉáåÉê=^ìÑëíçÅâìåÖ=ÉáåÑΩÖÉåWz=a~ë=∏ÑÑÉåíäáÅÜÉ=^åÖÉÄçí=ÇÉê=wÉêíáÑáâ~íÉ=ÄÉÖáååí=x~ã=

xa~íìãzzxxx•z= å~ÅÜzx~ã= q~Öz= ÇÉê= sÉê∏ÑÑÉåíäáÅÜìåÖ= ÇÉê= båÇÖΩäíáÖÉå= _ÉÇáåÖìåÖÉå= ÇÉê=^ìÑëíçÅâìåÖzK= aÉê= ~åÑ®åÖäáÅÜÉ= ^ìëÖ~ÄÉéêÉáë= àÉ= wÉêíáÑáâ~í=ïáêÇ= ~ã=jçêÖÉå= ÇÉë= q~ÖÉë=ÇÉë=_ÉÖáååë=ÇÉë=∏ÑÑÉåíäáÅÜÉå=^åÖÉÄçíë=~ìÑ=_~ëáë=ÇÉê=ÄÉëíÉÜÉåÇÉå=j~êâíÄÉÇáåÖìåÖÉå=ÑÉëíÖÉëÉíòí= ïÉêÇÉå= ìåÇ= áëí= Ç~åå= ÄÉá= ÇÉê= bãáííÉåíáå= ÉêÑê~ÖÄ~êK= xa~å~ÅÜ= ïáêÇ= ÇÉê=sÉêâ~ìÑëéêÉáë= Ñçêíä~ìÑÉåÇ= ÑÉëíÖÉëÉíòí= ìåÇ= áëí= ÉÄÉåÑ~ääë= ÄÉá= ÇÉê= bãáííÉåíáå=

ÉêÑê~ÖÄ~êKzxaÉê=^ìëÖ~ÄÉ~ìÑëÅÜä~Ö=E^ÖáçF=ÄÉíê®Öí=x•z=BKzz=

aáÉ= iáÉÑÉêìåÖ= ÇÉê= îÉêâ~ìÑíÉå= wÉêíáÑáâ~íÉ= ÉêÑçäÖí= ÖÉã®≈= ÇÉå= ~åïÉåÇÄ~êÉå= ∏êíäáÅÜÉå=j~êâíìë~åÅÉå=ΩÄÉê=`äÉ~êëíêÉ~ã=_~åâáåÖ=^dI=cê~åâÑìêí=E?`äÉ~êëíêÉ~ã?FK=

aÉê= bãáëëáçåëí~Ö= xÇÉê= wÉêíáÑáâ~íÉz= xÑΩê= ÇáÉ= ï®ÜêÉåÇ= ÇÉê= wÉáÅÜåìåÖëÑêáëí= ÖÉòÉáÅÜåÉíÉå=wÉêíáÑáâ~íÉz=áëí==

xÇÉê= xa~íìãzxI= ÄòïK= áã=c~ääÉ=ÉáåÉê=sÉêâΩêòìåÖ=çÇÉê=sÉêä®åÖÉêìåÖ=ÇÉê=wÉáÅÜåìåÖëÑêáëí=

ÇÉê= x•z= å~ÅÜ= ÇÉã= båÇÉ= ÇÉê= wÉáÅÜåìåÖëÑêáëíK= a~ë= ÉåÇÖΩäíáÖÉ= a~íìã= ÇÉë= bãáëëáçåëí~Öë=ïáêÇ= áå= ÇáÉëÉã= c~ää= ìåîÉêòΩÖäáÅÜ= áå= ÉáåÉê= táêíëÅÜ~ÑíëJ= çÇÉê= q~ÖÉëòÉáíìåÖI= ÇáÉ= áå= ÇÉê=_ìåÇÉëêÉéìÄäáâ=aÉìíëÅÜä~åÇ=ïÉáí=îÉêÄêÉáíÉí=áëíI=ÄÉâ~ååí=ÖÉÖÉÄÉåKzz=

= 6

=

xx_Éá= ÉáåÉê= ^ìÑëíçÅâìåÖ= ÉîÉåíìÉää= ÉáåÑΩÖÉåWz= ÇÉê= q~Ö= ÇÉë= _ÉÖáååë= ÇÉë= ∏ÑÑÉåíäáÅÜÉå=^åÖÉÄçíëKz==

a~ë= ^åÖÉÄçíëîçäìãÉå= ÄÉíê®Öí= x^åò~Üäz= wÉêíáÑáâ~íÉK= xaáÉ= wÉêíáÑáâ~íÉ= ëíÉääÉå= ÉáåÉ= ^ìÑJëíçÅâìåÖ= ÇÉê= bãáëëáçå= ÇÉê= x^åò~Üäz= îçå= ÇÉê= aêÉëÇåÉê= _~åâ= ^âíáÉåÖÉëÉääëÅÜ~Ñí= ~ã=

xa~íìãz= ÄÉÖÉÄÉåÉå= xaêÉëÇåÉêz= xk~ãÉz= x•z= xpïáåÖz= wÉêíáÑáâ~íÉ= ìã= ïÉáíÉêÉ= x^åò~Üäz=wÉêíáÑáâ~íÉ= Ç~ê= ìåÇ= ïÉáëÉå= ÇáÉ= ÖäÉáÅÜÉ= ^ìëëí~ííìåÖ= ~ìÑK= páÉ= ÄáäÇÉå= ãáí= ÇÉå= òìîçê=ÉãáííáÉêíÉå=wÉêíáÑáâ~íÉå=ÉáåÉ=ÉáåÜÉáíäáÅÜÉ=bãáëëáçå=ìåÇ=Ü~ÄÉå=ÇáÉëÉäÄÉ=fpfkKz=

OK= oáëáâçÑ~âíçêÉå=

aáÉ= ÑçäÖÉåÇÉ= _ÉëÅÜêÉáÄìåÖ= ÇÉê= oáëáâçÑ~âíçêÉå= áå= _ÉòìÖ= ~ìÑ= ÇáÉ= bãáííÉåíáå= ìåÇ= ÇáÉ=wÉêíáÑáâ~íÉI= ÇáÉ=ìåíÉê= ÇáÉëÉã=_~ëáëéêçëéÉâí= ÉãáííáÉêí=ïÉêÇÉåI= ÉêÜÉÄí= âÉáåÉå=^åëéêìÅÜ=~ìÑ= sçääëí®åÇáÖâÉáíK= sáÉäãÉÜê= áëí= ëáÉ= ÉáåÉ= wìë~ããÉåÑ~ëëìåÖ= ÇÉê= _ÉëÅÜêÉáÄìåÖI= ÇáÉ= áå=ÇÉå= ΩÄêáÖÉå= qÉáäÉå= ÇÉë= _~ëáëéêçëéÉâíë= ÉåíÜ~äíÉå= áëíK= aÉê= báåíêáíí= ÉáåÉë= oáëáâçÑ~âíçêë=ÄòïK=ãÉÜêÉêÉê=oáëáâçÑ~âíçêÉå=â~åå=òì=ÉáåÉã=ÜçÜÉå=sÉêäìëíI=àÉ=å~ÅÜ=oáëáâçÑ~âíçê=ëçÖ~ê=òì=ÉáåÉã=qçí~äîÉêäìëí=ÇÉë=ÉáåÖÉëÉíòíÉå=h~éáí~äë=ÑΩÜêÉåK=

aáÉëÉê= _~ëáëéêçëéÉâí= ìåÇ= ÇáÉ= àÉïÉáäáÖÉå= båÇÖΩäíáÖÉå= _ÉÇáåÖìåÖÉå= ëçääÉå= åáÅÜí= ÉáåÉ=_Éê~íìåÖ=îçê=ÇÉê=h~ìÑÉåíëÅÜÉáÇìåÖ=ÇìêÅÜ=ÉáåÉ=_~åâ=çÇÉê=ÉáåÉå=cáå~åòÄÉê~íÉê=ÉêëÉíòÉåK=

=

OKNK= tÉëÉåíäáÅÜÉ=oáëáâçÑ~âíçêÉå=áå=_ÉòìÖ=~ìÑ=ÇáÉ=bãáííÉåíáå=

aáÉ= cáå~åòä~ÖÉ= ëçïáÉ= ÇáÉ= dÉëÅÜ®ÑíëÉêÖÉÄåáëëÉ= ÇÉê= aêÉëÇåÉê= _~åâ= ìåÇ= ÇÉê= aêÉëÇåÉêJ_~åâJdêìééÉ= â∏ååÉå= ÇìêÅÜ= ÇáÉ= sÉêïáêâäáÅÜìåÖ= ÄÉëíáããíÉê= oáëáâÉå= ÉêÜÉÄäáÅÜ= åÉÖ~íáî=ÄÉÉáåÑäìëëí= ïÉêÇÉåX= ÜáÉêòì= ò®ÜäÉåI= ïçÄÉá= ÇáÉ= ^ìÑò®ÜäìåÖ= åáÅÜí= ~ÄëÅÜäáÉ≈ÉåÇ= áëíI=áåëÄÉëçåÇÉêÉ= ÑçäÖÉåÇÉ= oáëáâÉå= EëçïÉáí= ëáÅÜ= ÇáÉ= ~ìÑÖÉòÉáÖíÉå= oáëáâçÑ~âíçêÉå= ~ìÑ= ÇáÉ=aêÉëÇåÉêJ_~åâJdêìééÉ=ÄÉòáÉÜÉåI=áëí=òì=ÄÉ~ÅÜíÉåI=Ç~ëë=ëáÉ=ÑΩê=ÇáÉ=aêÉëÇåÉê=_~åâ=ÉÄÉåëç=ÖÉäíÉåFK= tÉáíÉêÉ= fåÑçêã~íáçåÉå= ΩÄÉê= àÉÇÉå= ÇáÉëÉê= oáëáâçÑ~âíçêÉå= ÑáåÇÉå= ëáÅÜ= ìåíÉê=?oáëáâçÑ~âíçêÉå=ÄÉòΩÖäáÅÜ=ÇÉê=bãáííÉåíáå?K=

• aáÉ= wáåëîçä~íáäáí®í= â~åå= ëáÅÜ= å~ÅÜíÉáäáÖ= ~ìÑ= ÇáÉ= dÉëÅÜ®ÑíëÉêÖÉÄåáëëÉ= ÇÉê= aêÉëÇåÉêJ_~åâJdêìééÉ=~ìëïáêâÉåX=

• j~êâíêáëáâÉå= â∏ååÉå= ÇÉå= tÉêí= ÇÉë= mçêíÑçäáçë= ÇÉê= dêìééÉ= îÉêãáåÇÉêå= ìåÇ= ëáÅÜ=å~ÅÜíÉáäáÖ=~ìÑ=ÇáÉ=cáå~åòä~ÖÉ=ëçïáÉ=ÇáÉ=dÉëÅÜ®ÑíëÉêÖÉÄåáëëÉ=ÇÉê=dêìééÉ=~ìëïáêâÉåX=

• ÇáÉ=dêìééÉ=áëí=áã=ÉêÜÉÄäáÅÜÉå=j~≈É=hçåíê~ÜÉåíÉåêáëáâÉå=~ìëÖÉëÉíòíX=

• ûåÇÉêìåÖÉå=ÄÉëíÉÜÉåÇÉê=dÉëÉíòÉ=ìåÇ=oÉÖÉäå=ëçïáÉ=åÉìÉ=dÉëÉíòÉ=ìåÇ=oÉÖÉäå=çÇÉê=fåáíá~íáîÉå=òìê=aìêÅÜëÉíòìåÖ= ëçäÅÜÉê=dÉëÉíòÉ=ìåÇ=oÉÖÉäå= áå=i®åÇÉêåI= áå=ÇÉåÉå=ÇáÉ=aêÉëÇåÉêJ_~åâJdêìééÉ= í®íáÖ= áëíI=â∏ååÉå= ëáÅÜ=ïÉëÉåíäáÅÜ=~ìÑ=ÇáÉ=dêìééÉ=~ìëïáêâÉå=ìåÇ=ÇáÉ=dÉëÅÜ®Ñíëí®íáÖâÉáí=ÄÉÉáåíê®ÅÜíáÖÉåX=

• ÇáÉ= dÉëÅÜ®Ñíëí®íáÖâÉáí= ÇÉê= dêìééÉ= â~åå= ÇìêÅÜ= åÉÖ~íáîÉ= _ÉêáÅÜíÉêëí~ííìåÖI=êÉÖìä~íçêáëÅÜÉ=j~≈å~ÜãÉå=çÇÉê=dÉêáÅÜíëîÉêÑ~ÜêÉå=áå=_ÉòìÖ=~ìÑ=ÇáÉ=aêÉëÇåÉêJ_~åâJ

= 7

=

dêìééÉI= ~åÇÉêÉ= ÄÉâ~ååíÉ= råíÉêåÉÜãÉå= ìåÇ= ÇÉå= cáå~åòëÉâíçê= áã= ^ääÖÉãÉáåÉå=ÄÉÉáåíê®ÅÜíáÖí=ïÉêÇÉåX=

• tÉêíëÅÜï~åâìåÖÉå= òïáëÅÜÉå= ÇÉã= bìêç= ìåÇ= ~åÇÉêÉå= t®ÜêìåÖÉåI= áå= ÇÉåÉå= ÇáÉ=dêìééÉ=bêä∏ëÉ=ÉêòáÉäí=ìåÇ=^ìÑïÉåÇìåÖÉå=Ü~íI=â∏ååÉå=Ç~ë=ÄÉêáÅÜíÉíÉ=bêÖÉÄåáë=ìåÇ=ÇÉå=`~ëÜ=cäçï=å~ÅÜíÉáäáÖ=ÄÉÉáåÑäìëëÉåX=

• ä~åÖ=~åÜ~äíÉåÇÉ=j~êâíëÅÜï®ÅÜÉå=â∏ååÉå=ÇáÉ=iáèìáÇáí®í=áã=j~êâí=ëÉåâÉå=ìåÇ=ÇÉå=sÉêâ~ìÑ=îçå=sÉêã∏ÖÉåëïÉêíÉå= ëÅÜïáÉêáÖÉê=ã~ÅÜÉåI=ï~ë=òì=ÉêÜÉÄäáÅÜÉå=sÉêäìëíÉå=ÑΩê=ÇáÉ=dêìééÉ=ÑΩÜêÉå=â~ååX=

• ëçÑÉêå= sÉêäìëíÉ= ÇìêÅÜ= dÉëÅÜ®ÑíÉ= ÑΩê= oÉÅÜåìåÖ= îçå= hìåÇÉå= ÇÉê= aêÉëÇåÉêJ_~åâJdêìééÉ= ~åÑ~ääÉåI= â~åå= Éë= ëÉáåI= Ç~ëë= ÇáÉëÉ= hìåÇÉå= ÇáÉ= sÉêäìëíÉ= åáÅÜí= ~ìëÖäÉáÅÜÉåI=ï~ë= òì= ÉêÜÉÄäáÅÜÉå= sÉêäìëíÉå= ÑΩê= ÇáÉ= dêìééÉ= ëçïáÉ= òìê= _ÉÉáåíê®ÅÜíáÖìåÖ= áÜêÉë=^åëÉÜÉåë=ÑΩÜêÉå=â~ååX=

• ÇáÉ=bêä∏ëÉ=ÇÉê=dêìééÉ=~ìë=ÇÉã=fåîÉëíãÉåí=_~åâáåÖ=â∏ååÉå=~ìÑÖêìåÇ=ìåÖΩåëíáÖÉê=j~êâíîÉêÜ®äíåáëëÉ=çÇÉê=ìåÖΩåëíáÖÉê=ïáêíëÅÜ~ÑíäáÅÜÉê=_ÉÇáåÖìåÖÉå=ëáåâÉåX=

• ÇáÉ= bêä∏ëÉ= ÇÉê= aêÉëÇåÉêJ_~åâJdêìééÉ= ~ìë= ÇÉã= tÉêíé~éáÉêâçããáëëáçåëJI= ~åÇÉêÉå=hçããáëëáçåëÖÉëÅÜ®ÑíÉå=ëçïáÉ=dÉëÅÜ®ÑíÉåI=~ìë=ÇÉåÉå=ëáÉ=mêçîáëáçåÉå=ÉêÜ®äíI=â∏ååÉå=ëáåâÉåX=ìåÇ=

• áåíÉåëáîÉê= tÉííÄÉïÉêÄI= áåëÄÉëçåÇÉêÉ= áã= ÇÉìíëÅÜÉå= eÉáã~íã~êâí= ÇÉê= dêìééÉI= áå=ÇÉã= ëáÉ= ÇÉå=dêç≈íÉáä= áÜêÉë=dÉëÅÜ®Ñíë= í®íáÖíI= â~åå=ÇáÉ= bêä∏ëÉ= ìåÇ=ÇáÉ= mêçÑáí~Äáäáí®í=ÇÉê=dêìééÉ=ÉêÜÉÄäáÅÜ=ãáåÇÉêåK=

OKOK= tÉëÉåíäáÅÜÉ=oáëáâçÑ~âíçêÉå=áå=_ÉòìÖ=~ìÑ=ÇáÉ=wÉêíáÑáâ~íÉ==

• aÉê=^ìëÖ~ÄÉéêÉáë=ÇÉê=wÉêíáÑáâ~íÉ=â~åå=ΩÄÉê=ÇÉêÉå=j~êâíïÉêí=äáÉÖÉåK==

• aìêÅÜ= ÇÉå=h~ìÑ= ÇÉê= xaêÉëÇåÉêz= xk~ãÉz= x•z= xpïáåÖz= wÉêíáÑáâ~íÉ= ÉêïáêÄí= ÇÉê=^åäÉÖÉê=Ç~ë= oÉÅÜíI= îçå=ÇÉê= bãáííÉåíáå= ÇáÉ= w~ÜäìåÖ=ÇÉë= oΩÅâò~ÜäìåÖëÄÉíê~ÖëI= ÇÉëëÉå=e∏ÜÉ=

ÇÉã= xkÉååÄÉíê~Öz= xx•zB= ÇÉë= kÉååÄÉíê~Öëz= ÇÉê= wÉêíáÑáâ~íÉ= ÉåíëéêáÅÜíI= ìåÇ= ÇÉå=xàÉïÉáäáÖÉåz= _çåìëÄÉíê~Ö= òì= îÉêä~åÖÉåK= aÉê= _çåìëÄÉíê~Ö= Ü®åÖí= xàÉïÉáäëz= îçå= ÇÉê=båíïáÅâäìåÖ=ÇÉê=òìÖêìåÇÉäáÉÖÉåÇÉå=_~ëáëïÉêíÉ=~å= xÇÉãz= xÇÉåz=_ÉïÉêíìåÖëí~ÖxÉåz=~ÄK= aÉê= _çåìëÄÉíê~Ö= ÄÉêÉÅÜåÉí= ëáÅÜ= ~ìë= ÇÉã= _çåìë= ãìäíáéäáòáÉêí= ãáí= ÇÉã=kÉååÄÉíê~Ö= ÇÉë= wÉêíáÑáâ~íëK= fã= ìåÖΩåëíáÖëíÉå= c~ää= ÉêÜ®äí= ÇÉê= ^åäÉÖÉê= åìê= xÉáåÉå=_çåìëÄÉíê~ÖI= ÇÉêzx_çåìëÄÉíê®ÖÉI= ÇáÉz= ÇÉã= mêçÇìâí= ~ìë= kÉååÄÉíê~Ö= ìåÇ=jáåÇÉëíÄçåìë=xÉåíëéêáÅÜízxÉåíëéêÉÅÜÉåzK=

• få= ÇÉå= áå= ÇÉå= wÉêíáÑáâ~íëÄÉÇáåÖìåÖÉå= ÖÉå~ååíÉå= c®ääÉå= áëí= ÇáÉ= bãáííÉåíáå= òìê=~ì≈ÉêçêÇÉåíäáÅÜÉå= hΩåÇáÖìåÖ= ÇÉê= wÉêíáÑáâ~íÉ= ÄÉêÉÅÜíáÖíI= ìåÇ= ÇáÉ= i~ìÑòÉáí= ÇÉê=wÉêíáÑáâ~íÉ= ÉåÇÉí= îçêòÉáíáÖK=aÉå= áå=ÇáÉëÉã= c~ää= ~å=ÇáÉ= wÉêíáÑáâ~íëáåÜ~ÄÉê= ò~ÜäÄ~êÉå=_Éíê~Ö= éêç= wÉêíáÑáâ~í= äÉÖí= ÇáÉ= bãáííÉåíáå= å~ÅÜ= ÄáääáÖÉã= bêãÉëëÉå= E¬= PNR= _d_F= ~äë=~åÖÉãÉëëÉåÉå= j~êâíéêÉáë= ÉáåÉë= wÉêíáÑáâ~íë= ÑÉëíK= bíï~áÖÉ= ~åÖÉãÉëëÉåÉ=^ìÑïÉåÇìåÖÉå=ìåÇ=hçëíÉå= ÑΩê= ÇáÉ=^ìÑä∏ëìåÖ= îçå= òì=dêìåÇÉ= äáÉÖÉåÇÉå=ìåÇLçÇÉê=Ç~ãáí= áå= wìë~ããÉåÜ~åÖ= ëíÉÜÉåÇÉå= ^ÄëáÅÜÉêìåÖëJ= ìåÇ=

= 8

=

cáå~åòáÉêìåÖëîÉêÉáåÄ~êìåÖÉåI= ÇáÉ= ÇáÉ= sÉêéÑäáÅÜíìåÖÉå= ÇÉê= bãáííÉåíáå= ~ìë= ÇáÉëÉå=wÉêíáÑáâ~íÉå= ~ÄëáÅÜÉêåI=ïÉêÇÉå=ÄÉá= ÇÉê= bêãáííäìåÖ=ÇÉë=j~êâíéêÉáëÉë= ÄÉêΩÅâëáÅÜíáÖíK=^åäÉÖÉê= ëçääíÉå= ÄÉ~ÅÜíÉåI= Ç~ëë= ÇáÉëÉê= j~êâíéêÉáë= ìåíÉê= rãëí®åÇÉå= ïÉåáÖÉê= ~äë=

xNMMBzx•z=ÇÉë=kÉååÄÉíê~Öë=éêç=wÉêíáÑáâ~í=ÄÉíê~ÖÉå=â~åå=ìåÇ=ëáÉ=ëçãáí=ïÉåáÖÉê=~äë=

xNMMBzx•z= ÇÉë=kÉååÄÉíê~Öë= éêç= wÉêíáÑáâ~í= òìêΩÅâÉêÜ~äíÉå= â∏ååÉåK= få= ÇáÉëÉå= c®ääÉå=ÄÉëíÉÜí= âÉáå= h~éáí~äëÅÜìíòK= bë= ÄÉëíÉÜí= Ç~ÜÉê= Ç~ë= oáëáâç= ÇÉë= íÉáäïÉáëÉå= çÇÉê=îçääëí®åÇáÖÉå= sÉêäìëíë= ÇÉë= ÖÉò~ÜäíÉå= h~ìÑéêÉáëÉë= ìåÇ= ÇÉê= ÖÉÖÉÄÉåÉåÑ~ääë=~ìÑÖÉïÉåÇÉíÉå= qê~åë~âíáçåëâçëíÉåK= aáÉëÉë= oáëáâç= ÄÉëíÉÜí= ìå~ÄÜ®åÖáÖ= îçå= ÇÉê=Ñáå~åòáÉääÉå= iÉáëíìåÖëÑ®ÜáÖâÉáí= ÇÉê= bãáííÉåíáåK= fã= c~ää= ÉáåÉê= ~ì≈ÉêçêÇÉåíäáÅÜÉå=hΩåÇáÖìåÖ= ÇìêÅÜ= ÇáÉ= bãáííÉåíáå= ïáêÇ= ÑÉêåÉê= xâÉáå= _çåìëÄÉíê~Ö= ÖÉò~ÜäízxÇÉê=_çåìëÄÉíê~Ö=åìê=Äáë=òì=ÇÉã=_çåìëò~Üäí~Ö=ÖÉò~ÜäíI=ÇÉëëÉå=_ÉïÉêíìåÖëí~Ö=îçê=ÇÉã=^ì≈ÉêçêÇÉåíäáÅÜÉå=hΩåÇáÖìåÖëí~Ö=äáÉÖízK=

• aáÉ= wÉêíáÑáâ~íÉ= ëáåÇ= ìåÄÉëáÅÜÉêíÉ= sÉêÄáåÇäáÅÜâÉáíÉå= ÇÉê= bãáííÉåíáå= ìåÇ= ïÉêÇÉå=ïÉÇÉê=ÇìêÅÜ=ÇÉå=báåä~ÖÉåëáÅÜÉêìåÖëÑçåÇë=åçÅÜ=ÇìêÅÜ=Ç~ë=báåä~ÖÉåëáÅÜÉêìåÖëJ=ìåÇ=^åäÉÖÉêÉåíëÅÜ®ÇáÖìåÖëÖÉëÉíò=~ÄÖÉëáÅÜÉêíK==

• fã=c~ää=ÇÉê= fåëçäîÉåò=ÇÉê=aêÉëÇåÉê=_~åâ=^d=~äë=bãáííÉåíáå=â∏ååÉå=ÇáÉ= fåÜ~ÄÉê=ÇÉê=wÉêíáÑáâ~íÉ=Ç~ë=îçå=áÜåÉå=ÉáåÖÉëÉíòíÉ=h~éáí~ä=Ö~åò=çÇÉê=íÉáäïÉáëÉ=îÉêäáÉêÉåK=

• aÉê= tÉêí= ÇÉê= wÉêíáÑáâ~íÉ= ï®ÜêÉåÇ= ÇÉê= i~ìÑòÉáí= ïáêÇ= ã∏ÖäáÅÜÉêïÉáëÉ= ÇìêÅÜ= ÇáÉ=~ääÖÉãÉáåÉ= _çåáí®íëÉáåëÅÜ®íòìåÖ= ÇÉê= aêÉëÇåÉê= _~åâ= ^d= ÇìêÅÜ= fåîÉëíçêÉå=ÄÉÉáåÑäìëëíK==

• aÉê= tÉêí= ÇÉê= wÉêíáÑáâ~íÉ= ï®ÜêÉåÇ= ÇÉê= i~ìÑòÉáí= ïáêÇ= ÇìêÅÜ= îÉêëÅÜáÉÇÉåÉ= ïÉáíÉêÉ=ïÉêíÄáäÇÉåÇÉ= c~âíçêÉå= ÄÉÉáåÑäìëëíK= hìêë®åÇÉêìåÖÉå= ÇÉê= _~ëáëïÉêíÉ= â∏ååÉå= ÇÉå=tÉêí=ÇÉê=wÉêíáÑáâ~íÉ=ÄÉÉáåÑäìëëÉåK=aÉê=tÉêí=ÉáåÉë=wÉêíáÑáâ~íë=ïáêÇ= àÉÇçÅÜ=åáÅÜí=åìê=îçå=ÇÉå=hìêëîÉê®åÇÉêìåÖÉå=ÇÉê=_~ëáëïÉêíÉ=ÄÉëíáããíI=ëçåÇÉêå=òìë®íòäáÅÜ=îçå=ÉáåÉê=oÉáÜÉ= ïÉáíÉêÉê= c~âíçêÉå= ïáÉ= áåëÄÉëçåÇÉêÉ= ÇÉã= wáåë®åÇÉêìåÖëêáëáâçK= aáÉ=tÉêíÉåíïáÅâäìåÖ= ÇÉê= wÉêíáÑáâ~íÉ= â~åå= Ç~ÜÉê= ï®ÜêÉåÇ= ÇÉê= i~ìÑòÉáí= îçå= ÇÉê=tÉêíÉåíïáÅâäìåÖ=ÇÉê=_~ëáëïÉêíÉ=~ÄïÉáÅÜÉåK=

• bë= â~åå= åáÅÜí= Ö~ê~åíáÉêí= ïÉêÇÉåI= Ç~ëë= ÇáÉ= wÉêíáÑáâ~íëáåÜ~ÄÉê= áÜêÉ= wÉêíáÑáâ~íÉ= ~ìÑ=ÉáåÉã=pÉâìåÇ®êã~êâí=ïÉáíÉêîÉê®ì≈Éêå=â∏ååÉåK==

• _Éá=sçêäáÉÖÉå=ÉáåÉê=j~êâíëí∏êìåÖ=â~åå=ëáÅÜ=ÇáÉ=_ÉêÉÅÜåìåÖ=ÇÉê=^ÄêÉÅÜåìåÖëâìêëÉ=ìåÇ= ÇáÉ= ^ìëò~ÜäìåÖ= ÇÉë= oΩÅâò~ÜäìåÖëÄÉíê~Öë= ìåÇLçÇÉê= xÇÉë= _çåìëÄÉíê~ÖëzxÇÉê=_çåìëÄÉíê®ÖÉz=îÉêëÅÜáÉÄÉåK=a~ë=oáëáâç=ÉáåÉê=tÉêíãáåÇÉêìåÖ=~ìÑÖêìåÇ=ÉáåÉê=ëçäÅÜÉå=sÉêëÅÜáÉÄìåÖ=íê®Öí=ÇÉê=wÉêíáÑáâ~íëáåÜ~ÄÉêK=wìÇÉã=äÉÖí=ÇáÉ=bãáííÉåíáå=áå=ÄÉëíáããíÉåI=áå= ÇÉå= wÉêíáÑáâ~íëÄÉÇáåÖìåÖÉå= ÖÉêÉÖÉäíÉå= c®ääÉåI= ÇÉå= ^ÄêÉÅÜåìåÖëâìêë= ÉáåÉë=_~ëáëïÉêíë= ìåíÉê= _ÉêΩÅâëáÅÜíáÖìåÖ= ÇÉê= ~å= ÇáÉëÉã= q~Ö= ÜÉêêëÅÜÉåÇÉå=j~êâíÖÉÖÉÄÉåÜÉáíÉå= å~ÅÜ= ÄáääáÖÉã= bêãÉëëÉå= E¬=PNR= _d_F= ÑÉëíK= aáÉëÉê= îçå= ÇÉê=bãáííÉåíáå= ÑÉëíÖÉëíÉääíÉ= ^ÄêÉÅÜåìåÖëâìêë= áëí= ÑΩê= ÇáÉ= _ÉêÉÅÜåìåÖ= ÇÉë= _çåìë= ìåÇ=Ç~ãáí=ÑΩê=ÇáÉ=e∏ÜÉ=ÇÉë=_çåìëÄÉíê~Öë=ã~≈ÖÉÄäáÅÜK==

= 9

=

• aáÉ= bãáííÉåíáå= áëí= ÄÉêÉÅÜíáÖíI= ^åé~ëëìåÖÉå= áå= _ÉòìÖ= ~ìÑ= ÇáÉ= _~ëáëïÉêíÉ=îçêòìåÉÜãÉåK= aÉë= ïÉáíÉêÉå= áëí= ÇáÉ= bãáííÉåíáå= ÄÉá= sçêäáÉÖÉå= ÉáåÉë=bêëÉíòìåÖëÉêÉáÖåáëëÉë= å~ÅÜ= ÄáääáÖÉã= bêãÉëëÉå= E¬=PNR=_d_F= ÄÉêÉÅÜíáÖíI= ÉáåÉå=_~ëáëïÉêí= ÇìêÅÜ= ÉáåÉå= tÉêíI= ÇÉê= âΩåÑíáÖ= ~äë= _~ëáëïÉêí= ÇáÉåÉå= ëçääI= xçÇÉê= ÇáÉ=j~≈ÖÉÄäáÅÜÉ=_∏êëÉ=ÇìêÅÜ=ÉáåÉ=~åÇÉêÉ=_∏êëÉ=çÇÉê=ÉáåÉå=~åÇÉêÉå=j~êâíz=òì=ÉêëÉíòÉåK=^ì≈ÉêÇÉã=ïáêÇ=ÇáÉ=bãáííÉåíáå=áã=c~ääÉ=ÉáåÉê=bêëÉíòìåÖ=ÖÉÖÉÄÉåÉåÑ~ääë=ÉêÑçêÇÉêäáÅÜÉ=^åé~ëëìåÖÉå= å~ÅÜ= ÇÉå= wÉêíáÑáâ~íëÄÉÇáåÖìåÖÉå= îçêåÉÜãÉåK= pçäÅÜÉ= ^åé~ëëìåÖÉå=ÄòïK= ÇáÉ= bêëÉíòìåÖ= ÉáåÉë= _~ëáëïÉêíë= â∏ååÉå= ëáÅÜ= ÖÉÖÉÄÉåÉåÑ~ääë= ~ìÅÜ= åÉÖ~íáî= ~ìÑ=ÇáÉ=tÉêíÉåíïáÅâäìåÖ=ÇÉê=wÉêíáÑáâ~íÉ=~ìëïáêâÉåK=

• eÉÇÖÉÖÉëÅÜ®ÑíÉ= E^ÄëáÅÜÉêìåÖëÖÉëÅÜ®ÑíÉF= ÇÉê= bãáííÉåíáå= ëçïáÉ= ëçåëíáÖÉ= dÉëÅÜ®ÑíÉ=ÇÉê=bãáííÉåíáåI=áÜêÉê=qçÅÜíÉêÖÉëÉääëÅÜ~ÑíÉå=çÇÉê=îÉêÄìåÇÉåÉê=råíÉêåÉÜãÉå=â∏ååÉå=àÉÇÉêòÉáíI= áåëÄÉëçåÇÉêÉ= ÖÉÖÉå= båÇÉ= ÇÉê= i~ìÑòÉáí= ÇÉê= wÉêíáÑáâ~íÉI= ÇÉå= pí~åÇ= ÇÉê=_~ëáëïÉêíÉ=ÄÉÉáåÑäìëëÉåK=

• ^ìë=dÉëÅÜ®ÑíÉåI=ïÉäÅÜÉ=ÇáÉ=bãáííÉåíáå=çÇÉê=qçÅÜíÉêÖÉëÉääëÅÜ~ÑíÉå=ìåÇ=îÉêÄìåÇÉåÉ=råíÉêåÉÜãÉå=~ÄëÅÜäáÉ≈ÉåI=â∏ååÉå=fåíÉêÉëëÉåâçåÑäáâíÉ=Éêï~ÅÜëÉåI=ÇáÉ=ÇÉå=tÉêí=ÇÉê=wÉêíáÑáâ~íÉ=ÄÉÉáåíê®ÅÜíáÖÉå=â∏ååÉåK=

• tÉåå=ÇÉê=^åäÉÖÉê= ÇÉå= bêïÉêÄ=ÇÉê= wÉêíáÑáâ~íÉ=ãáí=hêÉÇáí= Ñáå~åòáÉêíI=ãìëë= Éê= ÄÉáã=káÅÜíÉáåíêáíí= ëÉáåÉê= bêï~êíìåÖÉå= åáÅÜí= åìê= ÇÉå= ÉáåÖÉíêÉíÉåÉå= sÉêäìëí= ÜáååÉÜãÉåI=ëçåÇÉêå= ~ìÅÜ= ÇÉå= hêÉÇáí= îÉêòáåëÉå= ìåÇ= òìêΩÅâò~ÜäÉåK= a~ÇìêÅÜ= ÉêÜ∏Üí= ëáÅÜ= ëÉáå=sÉêäìëíêáëáâç=ÉêÜÉÄäáÅÜK=

xoáëáâÉå=áå=_ÉòìÖ=~ìÑ=ÇáÉ=_~ëáëïÉêíÉ=ÉáåÑΩÖÉåWz=

• xaÉê= x•z= fåÇÉñ= áëí= Éáå= mêÉáëáåÇÉñI= ÄÉá= ÇÉã=Ó= áã=dÉÖÉåë~íò= òì= mÉêÑçêã~åÅÉáåÇáòÉë= Ó=~ìëÖÉëÅÜΩííÉíÉ=aáîáÇÉåÇÉå=ÖêìåÇë®íòäáÅÜ=åáÅÜí= òì= ÉáåÉê= bêÜ∏ÜìåÖ=ÇÉë= fåÇÉñëí~åÇë=ÑΩÜêÉåK= ^åäÉÖÉê= é~êíáòáéáÉêÉå= Ç~ÜÉê= ÖêìåÇë®íòäáÅÜ= áå= âÉáåÉê=tÉáëÉ= ~å= aáîáÇÉåÇÉå=çÇÉê=~åÇÉêÉå=^ìëëÅÜΩííìåÖÉå=ÇÉê=áã=fåÇÉñ=ÉåíÜ~äíÉåÉå=^âíáÉåKz=

• xaÉê= fåÇÉñëéçåëçê= â~åå= àÉÇÉêòÉáí= ÇáÉ= wìë~ããÉåëÉíòìåÖ= ÇÉë= fåÇÉñ= îÉê®åÇÉêåK= aáÉ=bãáííÉåíáå=Ü~í=âÉáåÉ=j∏ÖäáÅÜâÉáíI=ëÉäÄëí=ÇáÉ=wìë~ããÉåëÉíòìåÖ=òì=ÄÉÉáåÑäìëëÉåKz=

• aáÉ= hìêëÉåíïáÅâäìåÖ= ÇÉê= _~ëáëïÉêíÉ= áëí= îçå= ò~ÜäêÉáÅÜÉå= c~âíçêÉå= ~ÄÜ®åÖáÖ= ìåÇ=ÇÉëïÉÖÉå= pÅÜï~åâìåÖÉå= ìåíÉêïçêÑÉåI= ìK~K= â∏ååÉå= hçåàìåâíìêîÉê®åÇÉêìåÖÉåI=wáåëë~íò®åÇÉêìåÖÉåI=éçäáíáëÅÜÉ=bêÉáÖåáëëÉ=çÇÉê=~åÇÉêÉ=~ääÖÉãÉáåÉ=j~êâíêáëáâÉå=ÇÉå=hìêë= ÄÉÉáåÑäìëëÉå= ìåÇ= òì= ÜçÜÉå= sÉêäìëíÉå= ÑΩÜêÉåK= xa~êΩÄÉêÜáå~ìë= áëí= ÇáÉ=hìêëÉåíïáÅâäìåÖ= îçå= ^âíáÉå= ~ÄÜ®åÖáÖ= îçå= ÇÉê= ëéÉòáÑáëÅÜÉå= sÉêã∏ÖÉåëJI= cáå~åòJI=iáèìáÇáí®íëJ=ìåÇ=bêíê~Öëä~ÖÉ=ÇÉë=råíÉêåÉÜãÉåëKz==

• xfã= dÉÖÉåë~íò= òì= ÉáåÉê= aáêÉâíáåîÉëíáíáçå= áå= ÇáÉ= ^âíáÉ= ÉêÜ~äíÉå= ^åäÉÖÉê= ïÉÇÉê=Éíï~áÖÉ=aáîáÇÉåÇÉå=åçÅÜ=~åÇÉêÉ=^ìëëÅÜΩííìåÖÉå=ÇÉê=^âíáÉKz=

• xdÉÖÉÄÉåÉåÑ~ääë=ïÉáíÉêÉ=oáëáâÉå=áå=_ÉòìÖ=~ìÑ=ÇáÉ=_~ëáëïÉêíÉ=ÉáåÑΩÖÉåz=

• xdÉÖÉÄÉåÉåÑ~ääë=oáëáâÉå=ÄòÖäK=ÉáåÉë=oçÜëíçÑÑë=~äë=_~ëáëïÉêí=ÉáåÑΩÖÉåz=

• xdÉÖÉÄÉåÉåÑ~ääë=oáëáâÉå=ÄòÖäK=ÉáåÉë=cìíìêÉë=~äë=_~ëáëïÉêí=ÉáåÑΩÖÉåz=

= 10

=

• xdÉÖÉÄÉåÉåÑ~ääë=oáëáâÉå=ÄòÖäK=ÉáåÉë=cçåÇë=~äë=_~ëáëïÉêí=ÉáåÑΩÖÉåz=

• xdÉÖÉÄÉåÉåÑ~ääë=oáëáâÉå=ÄòÖäK=ÉáåÉë=ëçåëíáÖÉå=_~ëáëïÉêíë=ÉáåÑΩÖÉåz=

PK= tÉëÉåíäáÅÜÉ=jÉêâã~äÉ=áå=_ÉòìÖ=~ìÑ=ÇáÉ=bãáííÉåíáå==

aáÉ= aêÉëÇåÉê= _~åâ= ^âíáÉåÖÉëÉääëÅÜ~Ñí= ìåÇ= áÜêÉ= qçÅÜíÉêìåíÉêåÉÜãÉå= EÇáÉ= ?aêÉëÇåÉêJ_~åâJdêìééÉ?I= ÇÉê= ?aêÉëÇåÉêJ_~åâJhçåòÉêå?I= ÇáÉ= ?dêìééÉ?= çÇÉê= ÇÉê= ?hçåòÉêå?F=ÄáÉíÉå= ÉáåÉ= Öêç≈É= _~åÇÄêÉáíÉ= ~å= mêáî~íÄ~åâJI= dÉëÅÜ®ÑíëÄ~åâJ= ìåÇ=fåîÉëíãÉåíÄ~åâéêçÇìâíÉå=ëçïáÉ=aáÉåëíäÉáëíìåÖÉå=ÑΩê=råíÉêåÉÜãÉåI=∏ÑÑÉåíäáÅÜÉ=píÉääÉå=ìåÇ= mêáî~íâìåÇÉå= îçêïáÉÖÉåÇ= ~ìÑ= ÇÉã= Éìêçé®áëÅÜÉå= j~êâí= ~åK= dÉãÉëëÉå= ~å= áÜêÉê=_áä~åòëìããÉ= òìã= PNK= aÉòÉãÄÉê= OMMR= áëí= ÇáÉ= aêÉëÇåÉê= _~åâ= ^âíáÉåÖÉëÉääëÅÜ~Ñí= EÇáÉ=?bãáííÉåíáå?I= ÇáÉ= ?_~åâ?= çÇÉê= ?aêÉëÇåÉê= _~åâ?F= ÉáåÉ= ÇÉê= Öê∏≈íÉå= dÉëÅÜ®ÑíëÄ~åâÉå=aÉìíëÅÜä~åÇëK=aáÉ=aêÉëÇåÉê=_~åâ=áëí=ÉáåÉ=NMMBJáÖÉ=qçÅÜíÉêÖÉëÉääëÅÜ~Ñí=ÇÉê=^ääá~åò=^dI=ÇáÉ=òìë~ããÉå=ãáí=áÜêÉå=qçÅÜíÉêÖÉëÉääëÅÜ~ÑíÉå=EÇáÉ=?^ääá~åò=dêçìé?F=Éáå=áåíÉêå~íáçå~äÉê=áåíÉÖêáÉêíÉê=cáå~åòÇáÉåëíäÉáëíÉê=áå=ÇÉå=_ÉêÉáÅÜÉå=sÉêëáÅÜÉêìåÖI=sÉêã∏ÖÉåëã~å~ÖÉãÉåí=ìåÇ=_~åâÇáÉåëíäÉáëíìåÖÉå=áëíI=ïçÄÉá=ÇáÉ=aêÉëÇåÉêJ_~åâJdêìééÉ=áå=ÇÉê=^ääá~åò=dêçìé=ÑΩê=Ç~ë=hçãéÉíÉåòòÉåíêìã=_~åâÖÉëÅÜ®Ñí=ëíÉÜíK=aáÉ=^åíÉáäÉ=~å=ÇÉê=aêÉëÇåÉê=_~åâ=ïÉêÇÉå=ãáííÉäÄ~ê=îçå=ÇÉê=^ääá~åò=^d=ÖÉÜ~äíÉåK=

aáÉ=aêÉëÇåÉê=_~åâ=ÄáÉíÉí=áÜêÉ=aáÉåëíäÉáëíìåÖÉå=ìåÇ=mêçÇìâíÉ=áã=tÉëÉåíäáÅÜÉå=ΩÄÉê=áÜêÉ=VRV=dÉëÅÜ®ÑíëëíÉääÉåI=îçå=ÇÉåÉå=ëáÅÜ=VMS= áå=aÉìíëÅÜä~åÇ=ìåÇ=RP= áã=^ìëä~åÇ=ÄÉÑáåÇÉåI=~åK= aáÉ= dêìééÉ= ìåíÉêíÉáäí= áÜê= dÉëÅÜ®Ñí= áå= îáÉê= ëíê~íÉÖáëÅÜÉ= råíÉêåÉÜãÉåëÄÉêÉáÅÜÉW=mÉêëçå~ä= _~åâáåÖI= mêáî~íÉ= C= _ìëáåÉëë= _~åâáåÖI= `çêéçê~íÉ= _~åâáåÖ= ìåÇ= aêÉëÇåÉê=häÉáåïçêí= t~ëëÉêëíÉáå= EâçããÉêòáÉääÉê= k~ãÉ= ÇÉë= _ÉêÉáÅÜë= fåîÉëíãÉåí= _~åâáåÖ= J?aêht?FK= aáÉëÉ= ïÉêÇÉå= ÉêÖ®åòí= ÇìêÅÜ= ÇáÉ= pÉÖãÉåíÉ= `çêéçê~íÉ= fåîÉëíãÉåíë= ìåÇ=`çåëçäáÇ~íáçå=C=^ÇàìëíãÉåíë=ï®ÜêÉåÇ=ÇáÉ=åáÅÜí=ëíê~íÉÖáëÅÜÉ=fåëíáíìíáçå~ä=oÉëíêìÅíìêáåÖ=råáí=E?for?F=òìã=PMK=pÉéíÉãÄÉê=OMMR=ÖÉëÅÜäçëëÉå=ïìêÇÉK=

• mÉêëçå~ä=_~åâáåÖ=ÉêÄêáåÖí=éÉêëçå~äáëáÉêíÉ=cáå~åòÇáÉåëíäÉáëíìåÖÉåI=ïáÉ=òìã=_ÉáëéáÉä=w~ÜäìåÖëîÉêâÉÜêI= cáå~åòáÉêìåÖÉåI= ^åä~ÖÉÄÉê~íìåÖI= cáå~åòéä~åìåÖ= ìåÇ=sÉêëáÅÜÉêìåÖëéêçÇìâíÉK===

• mêáî~íÉ=C=_ìëáåÉëë=_~åâáåÖ=Éêã∏ÖäáÅÜí=ëÉáåÉê=ïÉäíïÉáíÉå=hìåÇÉåÄ~ëáë=ÇÉå=wìÖ~åÖ=ëçïçÜä=òì=ÉáåÉê=_~åÇÄêÉáíÉ=îçå=mêáî~íÉ=_~åâáåÖ=pÉêîáÅÉëI=ïáÉ=ÄÉáëéáÉäëïÉáëÉ=tÉ~äíÜ=j~å~ÖÉãÉåíI=mçêíÑçäáç=j~å~ÖÉãÉåíI=fããçÄáäáÉå~åä~ÖÉÄÉê~íìåÖ=ëçïáÉ=píáÑíìåÖÉå=ìåÇ= sÉêã∏ÖÉåëéä~åìåÖI= ~äë= ~ìÅÜ= òì= _ìëáåÉëë= _~åâáåÖ= _Éê~íìåÖëäÉáëíìåÖÉåI= ìã=dÉëÅÜ®ÑíëâìåÇÉå= ÄÉá= áÜêÉå= éêáî~íÉå= ìåÇ= ÖÉëÅÜ®ÑíäáÅÜÉå= _Éä~åÖÉå= ìãÑ~ëëÉåÇ= ìåÇ=ã~≈ÖÉëÅÜåÉáÇÉêí=òì=ìåíÉêëíΩíòÉåK=

• `çêéçê~íÉ= _~åâáåÖ= ÄáÉíÉí= cáêãÉåâêÉÇáíÉI= ëíêìâíìêáÉêíÉ= cáå~åòáÉêìåÖÉå= ëçïáÉ=iÉáëíìåÖÉå=áã=_ÉêÉáÅÜ=qêÉ~ëìêóI=tÉêíé~éáÉêÉ=ìåÇ=sÉêëáÅÜÉêìåÖÉå=ìåÇ=ÉêÄêáåÖí=ÑΩê=cáêãÉåâìåÇÉå= i∏ëìåÖÉå= ÑΩê= Ç~ë= `~ëÜ= j~å~ÖÉãÉåíI= ÇÉå= w~ÜäìåÖëîÉêâÉÜê= ìåÇ=açâìãÉåí~íáçå=ëçïáÉ=_Éê~íìåÖ=áã=_ÉêÉáÅÜ=ÇÉê=ÄÉíêáÉÄäáÅÜÉå=^äíÉêëîçêëçêÖÉK=

= 11

=

• aêht=ÉêÄêáåÖí=`çêéçê~íÉ=cáå~åÅÉ=_Éê~íìåÖëäÉáëíìåÖÉå=áå=ÇÉå=_ÉêÉáÅÜÉå=jÉêÖÉêë=C=^ÅèìáëáíáçåëI= råíÉêåÉÜãÉåëîÉê®ì≈ÉêìåÖÉåI= oÉëíêìâíìêáÉêìåÖÉå= ìåÇ= ~åÇÉêÉå=ëíê~íÉÖáëÅÜÉå= ^ìÑÖ~ÄÉåëíÉääìåÖÉåI= ÄÉÖäÉáíÉí= tÉêíé~éáÉêÉãáëëáçåÉå= ìåÇ= ÄáÉíÉí=j~êâÉíJj~âáåÖI= sÉêÄêáÉÑìåÖÉåI= mçêíÑçäáç= j~å~ÖÉãÉåí= ìåÇ= ~åÇÉêÉ=h~éáí~äã~êâíéêçÇìâíÉ=ìåÇ=aáÉåëíäÉáëíìåÖÉåK=

• for= ïìêÇÉ= òìã= PMK= pÉéíÉãÄÉê= OMMR= ÖÉëÅÜäçëëÉåI= å~ÅÜÇÉã= ÇáÉ= ^ìÑÖ~ÄÉI=oáëáâçâ~éáí~ä= ÇìêÅÜ= ÇáÉ= oΩÅâÑΩÜêìåÖ= êáëáâçÖÉïáÅÜíÉíÉê= ^âíáî~= ÑêÉáòìëÉíòÉåI=ÉêÑçäÖêÉáÅÜ=ÄÉÉåÇÉí=ïìêÇÉK=

• `çêéçê~íÉ= fåîÉëíãÉåíë= ìãÑ~ëëí= cáå~åò~åä~ÖÉÄÉëí®åÇÉ= ìåÇ= ÑêÉãÇÖÉåìíòíÉ=dêìåÇëíΩÅâÉ=ìåÇ=dÉÄ®ìÇÉI=ÇáÉ=ÇáÉ=dêìééÉ=å~ÅÜ=áÜêÉê=ëíê~íÉÖáëÅÜÉå=kÉì~ìëêáÅÜíìåÖ=åáÅÜí= ä®åÖÉê= ~äë= qÉáä= ÇÉë= hÉêåÖÉëÅÜ®Ñíë= ÄÉíê~ÅÜíÉíK= aáÉ= dêìééÉ= ëíêÉÄí= ~åI= ÇáÉëÉ=_Éëí®åÇÉ=áã=wìÖÉ=ÖÉòáÉäíÉê=aÉëáåîÉëíáíáçåÉå=òì=êÉÇìòáÉêÉåK=

• `çåëçäáÇ~íáçå=C=^ÇàìëíãÉåíë=ïÉáëí=bêÖÉÄåáëâçãéçåÉåíÉå=~ìëI=ÇáÉ=ÇÉå=çéÉê~íáîÉå=råíÉêåÉÜãÉåëÄÉêÉáÅÜÉå= åáÅÜí= ìåãáííÉäÄ~ê= òìÖÉçêÇåÉí= ïÉêÇÉå= çÇÉê= ~ìÑ=båíëÅÜÉáÇìåÖÉå=òìêΩÅâÖÉÜÉåI=ÇáÉ=ÇÉå=dÉë~ãíâçåòÉêå=ÄÉíêÉÑÑÉåK=

wìã= ÉêëíÉå= nì~êí~ä= OMMS= Ü~í= ÇáÉ= dêìééÉ= mä®åÉ= ÄÉâ~ååíI= áÜêÉ= dÉëÅÜ®Ñíëí®íáÖâÉáí=êÉçêÖ~åáëáÉêíK=fã=åÉì=ÖÉÄáäÇÉíÉå=råíÉêåÉÜãÉåëÄÉêÉáÅÜ=mêáî~íÉ=C=_ìëáåÉëë=`äáÉåíë=áëí=Ç~ë=ÖÉë~ãíÉ= ^åÖÉÄçí= ~ìë= ÇÉå= dÉëÅÜ®ÑíëÑÉäÇÉêå= mÉêëçå~ä= _~åâáåÖ= ìåÇ= mêáî~íÉ= C= _ìëáåÉëë=_~åâáåÖ= òìë~ããÉåÖÉÑΩÜêíK= wìë®íòäáÅÜ=ïìêÇÉå= ÇáÉ=dÉëÅÜ®ÑíëÑÉäÇÉê= `çêéçê~íÉ= _~åâáåÖ=ìåÇ=aêht= òì= ÉáåÉê= çêÖ~åáë~íçêáëÅÜÉå= báåÜÉáíI= ÇÉã= `çêéçê~íÉ= C= fåîÉëíãÉåí= _~åâáåÖI=òìë~ããÉåÖÉÑ~ëëíK=

cÉêåÉê= ÉêêáÅÜíÉíÉ= ÇÉê= hçåòÉêå= ãáí= táêâìåÖ= îçã= ÉêëíÉå= nì~êí~ä= OMMS= Ç~ë= pÉÖãÉåí=`çêéçê~íÉ=líÜÉêK=aáÉëÉë=ìãÑ~ëëí=Ó=®ÜåäáÅÜ=ïáÉ=ÄÉáã=ÑêΩÜÉêÉå=pÉÖãÉåí=`çåëçäáÇ~íáçå=C=^ÇàìëíãÉåíë= Ó= bêíê®ÖÉ= ìåÇ= ^ìÑïÉåÇìåÖÉåI= ÇáÉ= âÉáåÉã= çéÉê~íáîÉå= råíÉêåÉÜãÉåëJÄÉêÉáÅÜ= ÇÉê= aêÉëÇåÉê= _~åâ= òìÖÉêÉÅÜåÉí=ïÉêÇÉåI= ìåÇ= ÄÉëíáããíÉ= òÉåíê~äÉ= cìåâíáçåÉå=ïáÉ=cáå~åòÉåI=oáëáâçã~å~ÖÉãÉåíI=j~êâÉíáåÖ=C=hçããìåáâ~íáçå=ëçïáÉ=áåíÉêåÉ=oÉîáëáçåK=wì=ÇÉå=çÄÉåÖÉå~ååíÉå=bêíê®ÖÉå=ìåÇ=^ìÑïÉåÇìåÖÉå=ò®ÜäÉå=áåëÄÉëçåÇÉêÉ=báåÑäΩëëÉ=~ìë=ÇÉê=oÉÅÜåìåÖëäÉÖìåÖ=ÑΩê=ÇÉêáî~íáîÉ=cáå~åòáåëíêìãÉåíÉI=ÇáÉ=åáÅÜí=áã=eÉÇÖÉ=^ÅÅçìåíáåÖ=ÄÉêΩÅâëáÅÜíáÖí= ïÉêÇÉå= â∏ååÉåI= ^ìÑïÉåÇìåÖÉå= ÑΩê= i®åÇÉêêáëáâçîçêëçêÖÉ= ìåÇ=m~ìëÅÜ~äïÉêíÄÉêáÅÜíáÖìåÖÉå= ëçïáÉ= êÉ~äáëáÉêíÉ= dÉïáååÉ= ìåÇ= sÉêäìëíÉ= ~ìë= ÇÉã=åáÅÜíëíê~íÉÖáëÅÜÉå= _ÉíÉáäáÖìåÖëéçêíÑçäáç= ÇÉê= aêÉëÇåÉê= _~åâK= a~= ÇáÉ= îÉêÄäÉáÄÉåÇÉå=åáÅÜíëíê~íÉÖáëÅÜÉå= _ÉíÉáäáÖìåÖÉå= ÇÉê= dêìééÉ= åìå= áã= `çêéçê~íÉ= líÜÉê= pÉÖãÉåí=òìë~ããÉåÖÉÑ~ëëí=ëáåÇI=ïáêÇ=ÇáÉ=dêìééÉ=áã=dÉÖÉåë~íò=òì=ÇÉå=îÉêÖ~åÖÉåÉå=g~ÜêÉå=âÉáå=`çêéçê~íÉ= fåîÉëíãÉåíë= pÉÖãÉåí= ãÉÜê= ~ìÑïÉáëÉåK= bÄÉåÑ~ääë= ãáí= táêâìåÖ= îçã=ÉêëíÉå=nì~êí~ä= OMMS= ëÅÜìÑ= ÇáÉ= dêìééÉ= Ç~ë= pÉÖãÉåí= _ìëáåÉëë= pÉêîáÅÉëI= áå= ÇÉã= ÇáÉ=âçåòÉêåïÉáíÉå= _ìëáåÉëë= pìééçêíJaáÉåëíäÉáëíìåÖÉå= áå= ÇÉå= _ÉêÉáÅÜÉå= fqI= mÉêëçå~ä= ìåÇ=qê~åë~âíáçåëÄÉÖäÉáíìåÖ=ÉåíÜ~äíÉå=ëáåÇK=

= 12

=

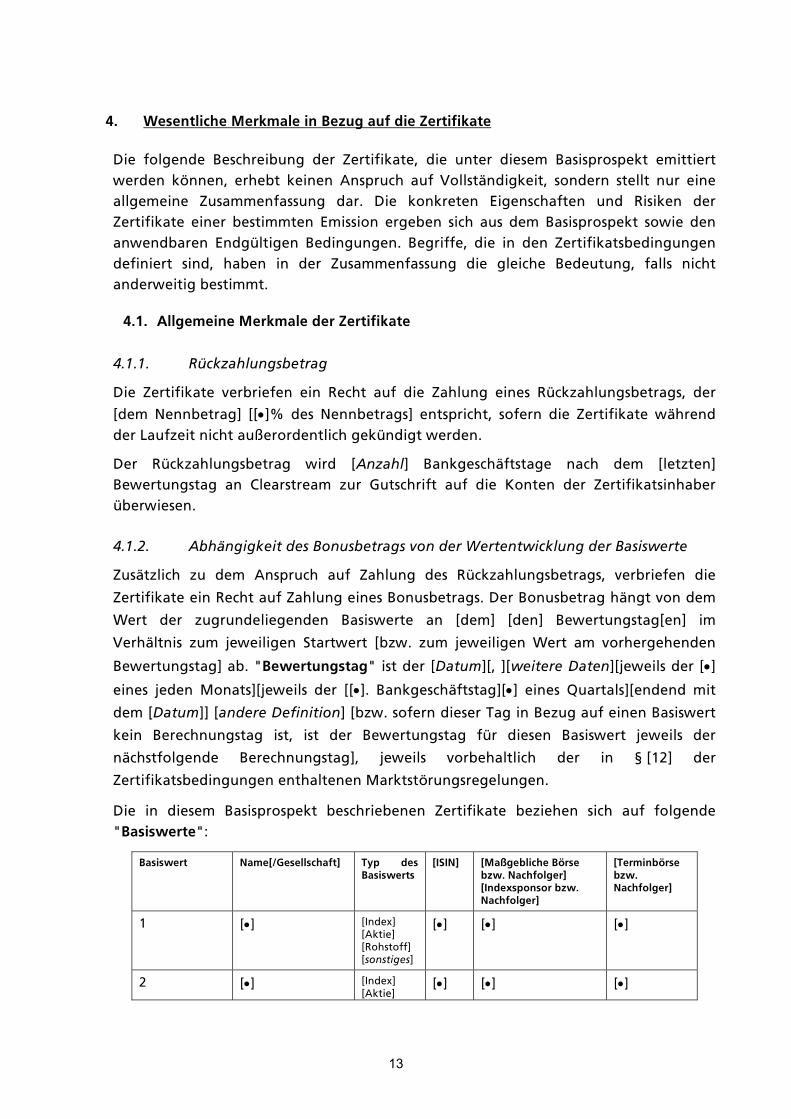

QK= tÉëÉåíäáÅÜÉ=jÉêâã~äÉ=áå=_ÉòìÖ=~ìÑ=ÇáÉ=wÉêíáÑáâ~íÉ=

aáÉ= ÑçäÖÉåÇÉ= _ÉëÅÜêÉáÄìåÖ= ÇÉê= wÉêíáÑáâ~íÉI= ÇáÉ= ìåíÉê= ÇáÉëÉã= _~ëáëéêçëéÉâí= ÉãáííáÉêí=ïÉêÇÉå= â∏ååÉåI= ÉêÜÉÄí= âÉáåÉå= ^åëéêìÅÜ= ~ìÑ= sçääëí®åÇáÖâÉáíI= ëçåÇÉêå= ëíÉääí= åìê= ÉáåÉ=~ääÖÉãÉáåÉ= wìë~ããÉåÑ~ëëìåÖ= Ç~êK= aáÉ= âçåâêÉíÉå= báÖÉåëÅÜ~ÑíÉå= ìåÇ= oáëáâÉå= ÇÉê=wÉêíáÑáâ~íÉ= ÉáåÉê= ÄÉëíáããíÉå= bãáëëáçå= ÉêÖÉÄÉå= ëáÅÜ= ~ìë= ÇÉã=_~ëáëéêçëéÉâí= ëçïáÉ= ÇÉå=~åïÉåÇÄ~êÉå= båÇÖΩäíáÖÉå= _ÉÇáåÖìåÖÉåK= _ÉÖêáÑÑÉI= ÇáÉ= áå= ÇÉå= wÉêíáÑáâ~íëÄÉÇáåÖìåÖÉå=ÇÉÑáåáÉêí= ëáåÇI= Ü~ÄÉå= áå= ÇÉê= wìë~ããÉåÑ~ëëìåÖ= ÇáÉ= ÖäÉáÅÜÉ= _ÉÇÉìíìåÖI= Ñ~ääë= åáÅÜí=~åÇÉêïÉáíáÖ=ÄÉëíáããíK=

QKNK= ^ääÖÉãÉáåÉ=jÉêâã~äÉ=ÇÉê=wÉêíáÑáâ~íÉ=

QKNKNK= oΩÅâò~ÜäìåÖëÄÉíê~Ö=

aáÉ= wÉêíáÑáâ~íÉ= îÉêÄêáÉÑÉå= Éáå= oÉÅÜí= ~ìÑ= ÇáÉ= w~ÜäìåÖ= ÉáåÉë= oΩÅâò~ÜäìåÖëÄÉíê~ÖëI= ÇÉê=

xÇÉã=kÉååÄÉíê~Öz= xx•zB= ÇÉë= kÉååÄÉíê~Öëz= ÉåíëéêáÅÜíI= ëçÑÉêå= ÇáÉ= wÉêíáÑáâ~íÉ= ï®ÜêÉåÇ=ÇÉê=i~ìÑòÉáí=åáÅÜí=~ì≈ÉêçêÇÉåíäáÅÜ=ÖÉâΩåÇáÖí=ïÉêÇÉåK=

aÉê= oΩÅâò~ÜäìåÖëÄÉíê~Ö= ïáêÇ= x^åò~Üäz= _~åâÖÉëÅÜ®Ñíëí~ÖÉ= å~ÅÜ= ÇÉã= xäÉíòíÉåz=_ÉïÉêíìåÖëí~Ö= ~å= `äÉ~êëíêÉ~ã= òìê= dìíëÅÜêáÑí= ~ìÑ= ÇáÉ= hçåíÉå= ÇÉê= wÉêíáÑáâ~íëáåÜ~ÄÉê=ΩÄÉêïáÉëÉåK=

QKNKOK= ^ÄÜ®åÖáÖâÉáí=ÇÉë=_çåìëÄÉíê~Öë=îçå=ÇÉê=tÉêíÉåíïáÅâäìåÖ=ÇÉê=_~ëáëïÉêíÉ=

wìë®íòäáÅÜ= òì= ÇÉã= ^åëéêìÅÜ= ~ìÑ= w~ÜäìåÖ= ÇÉë= oΩÅâò~ÜäìåÖëÄÉíê~ÖëI= îÉêÄêáÉÑÉå= ÇáÉ=

wÉêíáÑáâ~íÉ=Éáå=oÉÅÜí=~ìÑ=w~ÜäìåÖ=ÉáåÉë=_çåìëÄÉíê~ÖëK=aÉê=_çåìëÄÉíê~Ö=Ü®åÖí=îçå=ÇÉã=

tÉêí= ÇÉê= òìÖêìåÇÉäáÉÖÉåÇÉå= _~ëáëïÉêíÉ= ~å= xÇÉãz= xÇÉåz= _ÉïÉêíìåÖëí~ÖxÉåz= áã=

sÉêÜ®äíåáë= òìã= àÉïÉáäáÖÉå= pí~êíïÉêí= xÄòïK= òìã= àÉïÉáäáÖÉå=tÉêí= ~ã= îçêÜÉêÖÉÜÉåÇÉå=

_ÉïÉêíìåÖëí~Öz=~ÄK=?_ÉïÉêíìåÖëí~Ö?=áëí=ÇÉê=xa~íìãzxI=zxïÉáíÉêÉ=a~íÉåzxàÉïÉáäë=ÇÉê=x•z=

ÉáåÉë= àÉÇÉå=jçå~íëzxàÉïÉáäë= ÇÉê= xx•zK= _~åâÖÉëÅÜ®Ñíëí~Özx•z= ÉáåÉë= nì~êí~äëzxÉåÇÉåÇ=ãáí=

ÇÉã=xa~íìãzz=x~åÇÉêÉ=aÉÑáåáíáçåz=xÄòïK=ëçÑÉêå=ÇáÉëÉê=q~Ö=áå=_ÉòìÖ=~ìÑ=ÉáåÉå=_~ëáëïÉêí=

âÉáå= _ÉêÉÅÜåìåÖëí~Ö= áëíI= áëí= ÇÉê= _ÉïÉêíìåÖëí~Ö= ÑΩê= ÇáÉëÉå= _~ëáëïÉêí= àÉïÉáäë= ÇÉê=

å®ÅÜëíÑçäÖÉåÇÉ= _ÉêÉÅÜåìåÖëí~ÖzI= àÉïÉáäë= îçêÄÉÜ~äíäáÅÜ= ÇÉê= áå= ¬=xNOz= ÇÉê=

wÉêíáÑáâ~íëÄÉÇáåÖìåÖÉå=ÉåíÜ~äíÉåÉå=j~êâíëí∏êìåÖëêÉÖÉäìåÖÉåK==

aáÉ= áå= ÇáÉëÉã= _~ëáëéêçëéÉâí= ÄÉëÅÜêáÉÄÉåÉå= wÉêíáÑáâ~íÉ= ÄÉòáÉÜÉå= ëáÅÜ= ~ìÑ= ÑçäÖÉåÇÉ=?_~ëáëïÉêíÉ?W=

_~ëáëïÉêí= k~ãÉxLdÉëÉääëÅÜ~Ñíz= qóé= ÇÉë=_~ëáëïÉêíë=

xfpfkz= xj~≈ÖÉÄäáÅÜÉ=_∏êëÉ=ÄòïK=k~ÅÜÑçäÖÉêz=xfåÇÉñëéçåëçê=ÄòïK=k~ÅÜÑçäÖÉêz=

xqÉêãáåÄ∏êëÉ=ÄòïK=k~ÅÜÑçäÖÉêz=

N= x•z= xfåÇÉñz=x^âíáÉz=xoçÜëíçÑÑz=xëçåëíáÖÉëz=

x•z= x•z= x•z=

O= x•z= xfåÇÉñz=x^âíáÉz

x•z= x•z= x•z=

= 13

=

xoçÜëíçÑÑz=xëçåëíáÖÉëz=

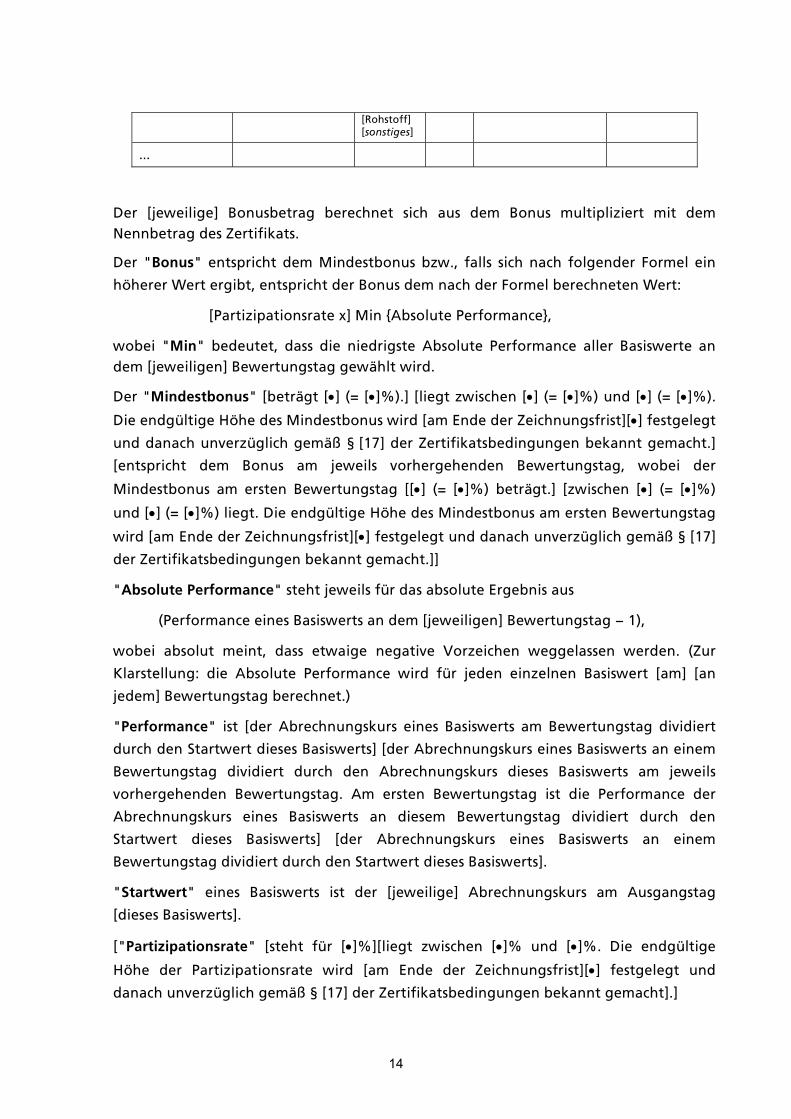

KKK= = = = = =

=

aÉê= xàÉïÉáäáÖÉz= _çåìëÄÉíê~Ö= ÄÉêÉÅÜåÉí= ëáÅÜ= ~ìë= ÇÉã= _çåìë= ãìäíáéäáòáÉêí= ãáí= ÇÉã=kÉååÄÉíê~Ö=ÇÉë=wÉêíáÑáâ~íëK=

aÉê= ?_çåìë?=ÉåíëéêáÅÜí=ÇÉã=jáåÇÉëíÄçåìë=ÄòïKI= Ñ~ääë= ëáÅÜ=å~ÅÜ= ÑçäÖÉåÇÉê= cçêãÉä= Éáå=

Ü∏ÜÉêÉê=tÉêí=ÉêÖáÄíI=ÉåíëéêáÅÜí=ÇÉê=_çåìë=ÇÉã=å~ÅÜ=ÇÉê=cçêãÉä=ÄÉêÉÅÜåÉíÉå=tÉêíW==

xm~êíáòáé~íáçåëê~íÉ=ñz=jáå=ô^ÄëçäìíÉ=mÉêÑçêã~åÅÉõI=

ïçÄÉá= ?jáå?= ÄÉÇÉìíÉíI= Ç~ëë= ÇáÉ= åáÉÇêáÖëíÉ= ^ÄëçäìíÉ= mÉêÑçêã~åÅÉ= ~ääÉê= _~ëáëïÉêíÉ= ~å=ÇÉã=xàÉïÉáäáÖÉåz=_ÉïÉêíìåÖëí~Ö=ÖÉï®Üäí=ïáêÇK=

aÉê=?jáåÇÉëíÄçåìë?=xÄÉíê®Öí=x•z=EZ=x•zBFKz=xäáÉÖí=òïáëÅÜÉå=x•z=EZ=x•zBF=ìåÇ=x•z=EZ=x•zBFK=

aáÉ=ÉåÇÖΩäíáÖÉ=e∏ÜÉ=ÇÉë=jáåÇÉëíÄçåìë=ïáêÇ=x~ã=båÇÉ=ÇÉê=wÉáÅÜåìåÖëÑêáëízx•z=ÑÉëíÖÉäÉÖí=

ìåÇ=Ç~å~ÅÜ=ìåîÉêòΩÖäáÅÜ=ÖÉã®≈=¬=xNTz=ÇÉê=wÉêíáÑáâ~íëÄÉÇáåÖìåÖÉå=ÄÉâ~ååí=ÖÉã~ÅÜíKz=

xÉåíëéêáÅÜí= ÇÉã= _çåìë= ~ã= àÉïÉáäë= îçêÜÉêÖÉÜÉåÇÉå= _ÉïÉêíìåÖëí~ÖI= ïçÄÉá= ÇÉê=

jáåÇÉëíÄçåìë= ~ã= ÉêëíÉå= _ÉïÉêíìåÖëí~Ö= xx•z= EZ= x•zBF= ÄÉíê®ÖíKz= xòïáëÅÜÉå= x•z= EZ= x•zBF=

ìåÇ=x•z=EZ=x•zBF=äáÉÖíK=aáÉ=ÉåÇÖΩäíáÖÉ=e∏ÜÉ=ÇÉë=jáåÇÉëíÄçåìë=~ã=ÉêëíÉå=_ÉïÉêíìåÖëí~Ö=

ïáêÇ=x~ã=båÇÉ=ÇÉê=wÉáÅÜåìåÖëÑêáëízx•z=ÑÉëíÖÉäÉÖí=ìåÇ=Ç~å~ÅÜ=ìåîÉêòΩÖäáÅÜ=ÖÉã®≈=¬=xNTz=

ÇÉê=wÉêíáÑáâ~íëÄÉÇáåÖìåÖÉå=ÄÉâ~ååí=ÖÉã~ÅÜíKzz=

?^ÄëçäìíÉ=mÉêÑçêã~åÅÉ?=ëíÉÜí=àÉïÉáäë=ÑΩê=Ç~ë=~ÄëçäìíÉ=bêÖÉÄåáë=~ìë==

EmÉêÑçêã~åÅÉ=ÉáåÉë=_~ëáëïÉêíë=~å=ÇÉã=xàÉïÉáäáÖÉåz=_ÉïÉêíìåÖëí~Ö=−=NFI==

ïçÄÉá= ~Äëçäìí= ãÉáåíI= Ç~ëë= Éíï~áÖÉ= åÉÖ~íáîÉ= sçêòÉáÅÜÉå= ïÉÖÖÉä~ëëÉå= ïÉêÇÉåK= Ewìê=

hä~êëíÉääìåÖW= ÇáÉ= ^ÄëçäìíÉ= mÉêÑçêã~åÅÉ= ïáêÇ= ÑΩê= àÉÇÉå= ÉáåòÉäåÉå= _~ëáëïÉêí= x~ãz= x~å=

àÉÇÉãz=_ÉïÉêíìåÖëí~Ö=ÄÉêÉÅÜåÉíKF=

?mÉêÑçêã~åÅÉ?= áëí= xÇÉê=^ÄêÉÅÜåìåÖëâìêë= ÉáåÉë= _~ëáëïÉêíë= ~ã=_ÉïÉêíìåÖëí~Ö= ÇáîáÇáÉêí=

ÇìêÅÜ=ÇÉå=pí~êíïÉêí=ÇáÉëÉë=_~ëáëïÉêíëz=xÇÉê=^ÄêÉÅÜåìåÖëâìêë=ÉáåÉë=_~ëáëïÉêíë=~å=ÉáåÉã=

_ÉïÉêíìåÖëí~Ö= ÇáîáÇáÉêí= ÇìêÅÜ= ÇÉå= ^ÄêÉÅÜåìåÖëâìêë= ÇáÉëÉë= _~ëáëïÉêíë= ~ã= àÉïÉáäë=

îçêÜÉêÖÉÜÉåÇÉå= _ÉïÉêíìåÖëí~ÖK= ^ã= ÉêëíÉå= _ÉïÉêíìåÖëí~Ö= áëí= ÇáÉ= mÉêÑçêã~åÅÉ= ÇÉê=

^ÄêÉÅÜåìåÖëâìêë= ÉáåÉë= _~ëáëïÉêíë= ~å= ÇáÉëÉã= _ÉïÉêíìåÖëí~Ö= ÇáîáÇáÉêí= ÇìêÅÜ= ÇÉå=

pí~êíïÉêí= ÇáÉëÉë= _~ëáëïÉêíëz= xÇÉê= ^ÄêÉÅÜåìåÖëâìêë= ÉáåÉë= _~ëáëïÉêíë= ~å= ÉáåÉã=

_ÉïÉêíìåÖëí~Ö=ÇáîáÇáÉêí=ÇìêÅÜ=ÇÉå=pí~êíïÉêí=ÇáÉëÉë=_~ëáëïÉêíëzK=

?pí~êíïÉêí?= ÉáåÉë= _~ëáëïÉêíë= áëí= ÇÉê= xàÉïÉáäáÖÉz= ^ÄêÉÅÜåìåÖëâìêë= ~ã= ^ìëÖ~åÖëí~Ö=

xÇáÉëÉë=_~ëáëïÉêíëzK=

x?m~êíáòáé~íáçåëê~íÉ?= xëíÉÜí= ÑΩê= x•zBzxäáÉÖí= òïáëÅÜÉå= x•zB= ìåÇ= x•zBK= aáÉ= ÉåÇÖΩäíáÖÉ=

e∏ÜÉ= ÇÉê= m~êíáòáé~íáçåëê~íÉ= ïáêÇ= x~ã= båÇÉ= ÇÉê= wÉáÅÜåìåÖëÑêáëízx•z= ÑÉëíÖÉäÉÖí= ìåÇ=

Ç~å~ÅÜ=ìåîÉêòΩÖäáÅÜ=ÖÉã®≈=¬=xNTz=ÇÉê=wÉêíáÑáâ~íëÄÉÇáåÖìåÖÉå=ÄÉâ~ååí=ÖÉã~ÅÜízKz=

= 14

=

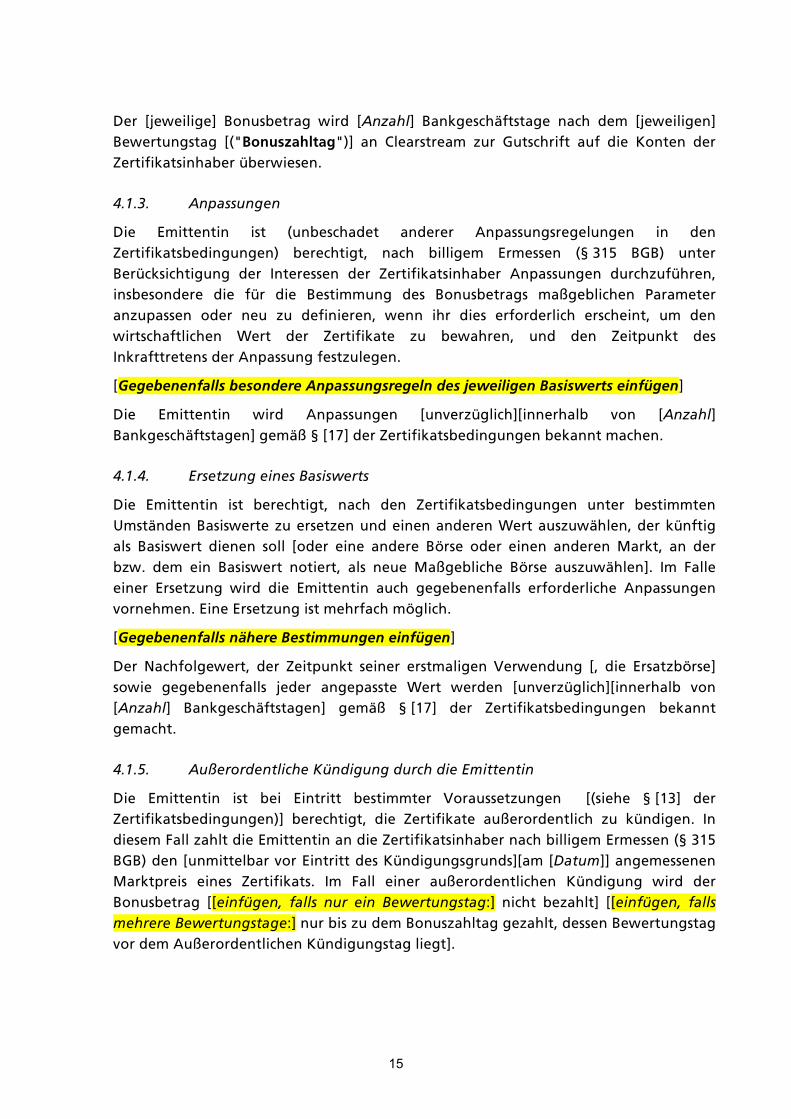

aÉê= xàÉïÉáäáÖÉz= _çåìëÄÉíê~Ö= ïáêÇ= x^åò~Üäz= _~åâÖÉëÅÜ®Ñíëí~ÖÉ= å~ÅÜ= ÇÉã= xàÉïÉáäáÖÉåz=_ÉïÉêíìåÖëí~Ö= xE?_çåìëò~Üäí~Ö?Fz= ~å= `äÉ~êëíêÉ~ã= òìê= dìíëÅÜêáÑí= ~ìÑ= ÇáÉ= hçåíÉå= ÇÉê=wÉêíáÑáâ~íëáåÜ~ÄÉê=ΩÄÉêïáÉëÉåK=

QKNKPK= ^åé~ëëìåÖÉå=

aáÉ= bãáííÉåíáå= áëí= EìåÄÉëÅÜ~ÇÉí= ~åÇÉêÉê= ^åé~ëëìåÖëêÉÖÉäìåÖÉå= áå= ÇÉå=wÉêíáÑáâ~íëÄÉÇáåÖìåÖÉåF= ÄÉêÉÅÜíáÖíI= å~ÅÜ= ÄáääáÖÉã= bêãÉëëÉå= E¬=PNR= _d_F= ìåíÉê=_ÉêΩÅâëáÅÜíáÖìåÖ= ÇÉê= fåíÉêÉëëÉå= ÇÉê= wÉêíáÑáâ~íëáåÜ~ÄÉê= ^åé~ëëìåÖÉå= ÇìêÅÜòìÑΩÜêÉåI=áåëÄÉëçåÇÉêÉ= ÇáÉ= ÑΩê= ÇáÉ= _ÉëíáããìåÖ= ÇÉë= _çåìëÄÉíê~Öë= ã~≈ÖÉÄäáÅÜÉå= m~ê~ãÉíÉê=~åòìé~ëëÉå= çÇÉê= åÉì= òì= ÇÉÑáåáÉêÉåI= ïÉåå= áÜê= ÇáÉë= ÉêÑçêÇÉêäáÅÜ= ÉêëÅÜÉáåíI= ìã= ÇÉå=ïáêíëÅÜ~ÑíäáÅÜÉå= tÉêí= ÇÉê= wÉêíáÑáâ~íÉ= òì= ÄÉï~ÜêÉåI= ìåÇ= ÇÉå= wÉáíéìåâí= ÇÉë=fåâê~ÑííêÉíÉåë=ÇÉê=^åé~ëëìåÖ=ÑÉëíòìäÉÖÉåK=

xdÉÖÉÄÉåÉåÑ~ääë=ÄÉëçåÇÉêÉ=^åé~ëëìåÖëêÉÖÉäå=ÇÉë=àÉïÉáäáÖÉå=_~ëáëïÉêíë=ÉáåÑΩÖÉåz=

aáÉ= bãáííÉåíáå= ïáêÇ= ^åé~ëëìåÖÉå= xìåîÉêòΩÖäáÅÜzxáååÉêÜ~äÄ= îçå= x^åò~Üäz=_~åâÖÉëÅÜ®Ñíëí~ÖÉåz=ÖÉã®≈=¬=xNTz=ÇÉê=wÉêíáÑáâ~íëÄÉÇáåÖìåÖÉå=ÄÉâ~ååí=ã~ÅÜÉåK=

QKNKQK= bêëÉíòìåÖ=ÉáåÉë=_~ëáëïÉêíë=

aáÉ= bãáííÉåíáå= áëí= ÄÉêÉÅÜíáÖíI= å~ÅÜ= ÇÉå= wÉêíáÑáâ~íëÄÉÇáåÖìåÖÉå= ìåíÉê= ÄÉëíáããíÉå=rãëí®åÇÉå=_~ëáëïÉêíÉ=òì=ÉêëÉíòÉå=ìåÇ=ÉáåÉå=~åÇÉêÉå=tÉêí=~ìëòìï®ÜäÉåI=ÇÉê=âΩåÑíáÖ=~äë= _~ëáëïÉêí= ÇáÉåÉå= ëçää= xçÇÉê= ÉáåÉ= ~åÇÉêÉ= _∏êëÉ= çÇÉê= ÉáåÉå= ~åÇÉêÉå=j~êâíI= ~å= ÇÉê=ÄòïK= ÇÉã= Éáå= _~ëáëïÉêí= åçíáÉêíI= ~äë= åÉìÉ= j~≈ÖÉÄäáÅÜÉ= _∏êëÉ= ~ìëòìï®ÜäÉåzK= fã= c~ääÉ=ÉáåÉê= bêëÉíòìåÖ= ïáêÇ= ÇáÉ= bãáííÉåíáå= ~ìÅÜ= ÖÉÖÉÄÉåÉåÑ~ääë= ÉêÑçêÇÉêäáÅÜÉ= ^åé~ëëìåÖÉå=îçêåÉÜãÉåK=báåÉ=bêëÉíòìåÖ=áëí=ãÉÜêÑ~ÅÜ=ã∏ÖäáÅÜK==

xdÉÖÉÄÉåÉåÑ~ääë=å®ÜÉêÉ=_ÉëíáããìåÖÉå=ÉáåÑΩÖÉåz=

aÉê= k~ÅÜÑçäÖÉïÉêíI= ÇÉê= wÉáíéìåâí= ëÉáåÉê= Éêëíã~äáÖÉå= sÉêïÉåÇìåÖ= xI= ÇáÉ= bêë~íòÄ∏êëÉz=ëçïáÉ= ÖÉÖÉÄÉåÉåÑ~ääë= àÉÇÉê= ~åÖÉé~ëëíÉ= tÉêí= ïÉêÇÉå= xìåîÉêòΩÖäáÅÜzxáååÉêÜ~äÄ= îçå=x^åò~Üäz= _~åâÖÉëÅÜ®Ñíëí~ÖÉåz= ÖÉã®≈= ¬=xNTz= ÇÉê= wÉêíáÑáâ~íëÄÉÇáåÖìåÖÉå= ÄÉâ~ååí=ÖÉã~ÅÜíK=

QKNKRK= ^ì≈ÉêçêÇÉåíäáÅÜÉ=hΩåÇáÖìåÖ=ÇìêÅÜ=ÇáÉ=bãáííÉåíáå=

aáÉ= bãáííÉåíáå= áëí= ÄÉá= báåíêáíí= ÄÉëíáããíÉê= sçê~ìëëÉíòìåÖÉå= = xEëáÉÜÉ= ¬=xNPz= ÇÉê=wÉêíáÑáâ~íëÄÉÇáåÖìåÖÉåFz= ÄÉêÉÅÜíáÖíI= ÇáÉ= wÉêíáÑáâ~íÉ= ~ì≈ÉêçêÇÉåíäáÅÜ= òì= âΩåÇáÖÉåK= få=ÇáÉëÉã=c~ää=ò~Üäí=ÇáÉ=bãáííÉåíáå=~å=ÇáÉ=wÉêíáÑáâ~íëáåÜ~ÄÉê=å~ÅÜ=ÄáääáÖÉã=bêãÉëëÉå=E¬=PNR=_d_F=ÇÉå=xìåãáííÉäÄ~ê=îçê=báåíêáíí=ÇÉë=hΩåÇáÖìåÖëÖêìåÇëzx~ã=xa~íìãzz=~åÖÉãÉëëÉåÉå=j~êâíéêÉáë= ÉáåÉë= wÉêíáÑáâ~íëK= fã= c~ää= ÉáåÉê= ~ì≈ÉêçêÇÉåíäáÅÜÉå= hΩåÇáÖìåÖ= ïáêÇ= ÇÉê=_çåìëÄÉíê~Ö= xxÉáåÑΩÖÉåI= Ñ~ääë= åìê= Éáå= _ÉïÉêíìåÖëí~ÖWz= åáÅÜí= ÄÉò~Üäíz= xxÉáåÑΩÖÉåI= Ñ~ääë=ãÉÜêÉêÉ=_ÉïÉêíìåÖëí~ÖÉWz=åìê=Äáë=òì=ÇÉã=_çåìëò~Üäí~Ö=ÖÉò~ÜäíI=ÇÉëëÉå=_ÉïÉêíìåÖëí~Ö=îçê=ÇÉã=^ì≈ÉêçêÇÉåíäáÅÜÉå=hΩåÇáÖìåÖëí~Ö=äáÉÖízK==

= 15

=

QKNKSK= cçêã=ÇÉê=wÉêíáÑáâ~íÉ=ìåÇ=§ÄÉêíê~ÖÄ~êâÉáí=

aáÉ= îçå= ÇÉê= bãáííÉåíáå= ÄÉÖÉÄÉåÉå= wÉêíáÑáâ~íÉ= ïÉêÇÉå= ÇìêÅÜ= ÉáåÉ= a~ìÉêJp~ããÉäìêâìåÇÉ= îÉêÄêáÉÑíK= bÑÑÉâíáîÉ= wÉêíáÑáâ~íÉ= ïÉêÇÉå= åáÅÜí= ~ìëÖÉÖÉÄÉåK= aáÉ=wÉêíáÑáâ~íÉ= ëáåÇ= ~äë= jáíÉáÖÉåíìãë~åíÉáäÉ= ÉåíëéêÉÅÜÉåÇ= ÇÉê= oÉÖÉäå= îçå= `äÉ~êëíêÉ~ã=ΩÄÉêíê~ÖÄ~êK=

QKNKTK= ^åïÉåÇÄ~êÉë=oÉÅÜíI=bêÑΩääìåÖëçêí=ìåÇ=dÉêáÅÜíëëí~åÇ=

aáÉ=wÉêíáÑáâ~íÉ=ìåíÉêäáÉÖÉå=ÇÉã=oÉÅÜí=ÇÉê=_ìåÇÉëêÉéìÄäáâ=aÉìíëÅÜä~åÇK=bêÑΩääìåÖëçêí=áëí=cê~åâÑìêí=~ã=j~áåK=dÉêáÅÜíëëí~åÇ=ÑΩê=~ääÉ=hä~ÖÉå=çÇÉê=ëçåëíáÖÉå=sÉêÑ~ÜêÉå=~ìë=çÇÉê=áã=wìë~ããÉåÜ~åÖ=ãáí=ÇÉå=wÉêíáÑáâ~íÉå=áëíI=ëçïÉáí=ÖÉëÉíòäáÅÜ=òìä®ëëáÖI=cê~åâÑìêí=~ã=j~áåK=

xQKO= wìë~ããÉåÑ~ëëÉåÇÉ=_ÉëÅÜêÉáÄìåÖ=ÇÉê=_~ëáëïÉêíÉ=

aáÉ=wÉêíáÑáâ~íÉ=ÄÉòáÉÜÉå=ëáÅÜ=~ìÑ=x_~ëáëïÉêíÉ=ÉáåÑΩÖÉåzK=

QKOKNK= xk~ãÉ=ÇÉë=ÉêëíÉå=_~ëáëïÉêíëz=

xdÉÖÉÄÉåÉåÑ~ääë=_ÉëÅÜêÉáÄìåÖ=ÇÉë=ÉêëíÉå=_~ëáëïÉêíë=ÉáåÑΩÖÉåz=

QKOKOK= xk~ãÉ=ÇÉë=òïÉáíÉå=_~ëáëïÉêíëz=

xdÉÖÉÄÉåÉåÑ~ääë=_ÉëÅÜêÉáÄìåÖ=ÇÉë=òïÉáíÉå=_~ëáëïÉêíë=ÉáåÑΩÖÉåz=

xdÉÖÉÄÉåÉåÑ~ääë=ïÉáíÉêÉ=_~ëáëïÉêíÉ=ÉáåÑΩÖÉåz=

= 16

=

= oáëáâçÑ~âíçêÉå=

aáÉ= áã= cçäÖÉåÇÉå= Ç~êÖÉëíÉääíÉå= oáëáâçÑ~âíçêÉå= â∏ååÉå= ëáÅÜ= åÉÖ~íáî= ~ìÑ= ÇáÉ=tÉêíÉåíïáÅâäìåÖ=ÇÉê=wÉêíáÑáâ~íÉ=~ìëïáêâÉåK=a~ÄÉá=â∏ååÉå=ãÉÜêÉêÉ=oáëáâçÑ~âíçêÉå=ÇáÉ=tÉêíÉåíïáÅâäìåÖ= ÇÉê= wÉêíáÑáâ~íÉ= ÖäÉáÅÜòÉáíáÖ= ÄÉÉáåÑäìëëÉåI= çÜåÉ= Ç~ëë= ΩÄÉê= ÇÉêÉå=wìë~ããÉåïáêâÉå=ÉáåÉ=îÉêÄáåÇäáÅÜÉ=^ìëë~ÖÉ=ÖÉíêçÑÑÉå=ïÉêÇÉå=â∏ååíÉK=a~êΩÄÉê=Üáå~ìë=â∏ååÉå= ëáÅÜ= ïÉáíÉêÉI= òìã= àÉíòáÖÉå= wÉáíéìåâí= ìåÄÉâ~ååíÉ= çÇÉê= ~äë= ìåïÉëÉåíäáÅÜ=Éê~ÅÜíÉíÉ=oáëáâÉå=ÉÄÉåÑ~ääë=åÉÖ~íáî=~ìÑ=ÇÉå=tÉêí=ÇÉê=wÉêíáÑáâ~íÉ=~ìëïáêâÉåK=aÉê=báåíêáíí=ÉáåÉë=oáëáâçÑ~âíçêë=ÄòïK=ãÉÜêÉêÉê=oáëáâçÑ~âíçêÉå=â~åå=òì=ÉáåÉã=ÜçÜÉå=sÉêäìëíI=àÉ=å~ÅÜ=oáëáâçÑ~âíçê=ëçÖ~ê=òì=ÉáåÉã=qçí~äîÉêäìëí=ÇÉë=ÉáåÖÉëÉíòíÉå=h~éáí~äë=ÑΩÜêÉåK=

aáÉëÉê= _~ëáëéêçëéÉâí= ìåÇ= ÇáÉ= àÉïÉáäáÖÉå= båÇÖΩäíáÖÉå= _ÉÇáåÖìåÖÉå= ëçääÉå= åáÅÜí= ÉáåÉ=_Éê~íìåÖ=îçê=ÇÉê=h~ìÑÉåíëÅÜÉáÇìåÖ=ÇìêÅÜ=ÉáåÉ=_~åâ=çÇÉê=ÉáåÉå=cáå~åòÄÉê~íÉê=ÉêëÉíòÉåK=

= oáëáâçÑ~âíçêÉå=ÄÉòΩÖäáÅÜ=ÇÉê=bãáííÉåíáå=

_Éîçê= páÉ= ÉáåÉ= ^åä~ÖÉÉåíëÅÜÉáÇìåÖ= íêÉÑÑÉåI= ëçääíÉå= páÉ= ÇáÉ= ÑçäÖÉåÇÉå= oáëáâçÑ~âíçêÉå=ëçïáÉ= ÇáÉ= ëçåëíáÖÉå= áå= ÇáÉëÉã= _~ëáëéêçëéÉâí= ÉåíÜ~äíÉåÉå= ^åÖ~ÄÉå= ëçêÖÑ®äíáÖ= éêΩÑÉåK=gÉÇÉë=ÇáÉëÉê=oáëáâÉå=â~åå=ÉáåÉ=ïÉëÉåíäáÅÜÉ=å~ÅÜíÉáäáÖÉ=^ìëïáêâìåÖ=~ìÑ=ÇáÉ=sÉêã∏ÖÉåëJI=cáå~åòJ=ìåÇ=bêíê~Öëä~ÖÉ=ÇÉê=aêÉëÇåÉê=_~åâLaêÉëÇåÉêJ_~åâJdêìééÉ=Ü~ÄÉåK=fåÑçäÖÉ=ÇáÉëÉê=oáëáâÉå=â∏ååÉå=^åäÉÖÉê=ÇÉå=tÉêí= áÜêÉê=^åä~ÖÉ=Ö~åò=çÇÉê=íÉáäïÉáëÉ=îÉêäáÉêÉåK=a~êΩÄÉê=Üáå~ìë=â∏ååÉå=ëáÅÜ=ïÉáíÉêÉ=oáëáâÉåI=ÇáÉ=ÇÉê=dêìééÉ=ÇÉêòÉáí=åáÅÜí=ÄÉâ~ååí=ëáåÇI=ÉÄÉåÑ~ääë=å~ÅÜíÉáäáÖ= ~ìÑ= áÜêÉ= dÉëÅÜ®Ñíëí®íáÖâÉáí= ìåÇ= ~ìÑ= ÉáåÉ= ^åä~ÖÉ= áå= ÇÉå= pÅÜìäÇíáíÉäå=~ìëïáêâÉåK= aáÉ= ÖÉï®ÜäíÉ= oÉáÜÉåÑçäÖÉ= ëíÉääí= âÉáåÉ= ^ìëë~ÖÉ= ΩÄÉê= ÇáÉ=báåíêáííëï~ÜêëÅÜÉáåäáÅÜâÉáí= ëçïáÉ= Ç~ë= ^ìëã~≈= ÇÉê= ïáêíëÅÜ~ÑíäáÅÜÉå= ^ìëïáêâìåÖÉå= ÇÉê=å~ÅÜÑçäÖÉåÇ=ÖÉå~ååíÉå=oáëáâçÑ~âíçêÉå=Ç~êK=pçïÉáí=ëáÅÜ=ÇáÉ=~ìÑÖÉòÉáÖíÉå=oáëáâçÑ~âíçêÉå=~ìÑ=ÇáÉ=aêÉëÇåÉêJ_~åâJdêìééÉ=ÄÉòáÉÜÉåI=áëí=òì=ÄÉ~ÅÜíÉåI=Ç~ëë=ëáÉ=ÑΩê=ÇáÉ=aêÉëÇåÉê=_~åâ=ÉÄÉåëç=ÖÉäíÉåK=

• aáÉ= wáåëîçä~íáäáí®í= â~åå= ëáÅÜ= å~ÅÜíÉáäáÖ= ~ìÑ= ÇáÉ=dÉëÅÜ®ÑíëÉêÖÉÄåáëëÉ= ÇÉê=aêÉëÇåÉêJ_~åâJdêìééÉ=~ìëïáêâÉåK==

sÉê®åÇÉêìåÖÉå=ÇÉê= àÉïÉáäë=ÖÉäíÉåÇÉå=wáåëë®íòÉ= EÉáåëÅÜäáÉ≈äáÅÜ=sÉê®åÇÉêìåÖÉå=ÇÉë=sÉêÜ®äíåáëëÉë= òïáëÅÜÉå= ÇÉå= àÉïÉáäáÖÉå= âìêòJ= ìåÇ= ä~åÖÑêáëíáÖÉå= wáåëë®íòÉåF= â∏ååÉå=ÇáÉ=dÉëÅÜ®ÑíëÉêÖÉÄåáëëÉ=ÇÉê=aêÉëÇåÉêJ_~åâJdêìééÉ=ÄÉÉáåÑäìëëÉåK==

aáÉ= píÉìÉêìåÖ= ÇÉê= wáåëêáëáâÉå= ïáêâí= ëáÅÜ= ~ìÑ= ÇáÉ= bêíê~Öëä~ÖÉ= ~ìëK= aáÉ=wìë~ããÉåëÉíòìåÖ= ÇÉê= ^âíáî~= ìåÇ= m~ëëáî~= ìåÇ= Éíï~áÖÉI= ëáÅÜ= ~ìë= ÇáÉëÉê=wìë~ããÉåëÉíòìåÖ= ÉêÖÉÄÉåÇÉ= fåâçåÖêìÉåòÉå= ÑΩÜêÉå= Ç~òìI= Ç~ëë= ÇÉê= kÉííçÖÉïáåå=ÇÉê=dêìééÉ=ãáí= wáåë®åÇÉêìåÖÉå= ëÅÜï~åâíK= _ÉëçåÇÉêë=ïáêâÉå= ëáÅÜ= wáåë®åÇÉêìåÖÉå=ÄÉá= ìåíÉêëÅÜáÉÇäáÅÜÉå= sÉêíê~Öëä~ìÑòÉáíÉå= ìåÇ= ÇÉå= îÉêëÅÜáÉÇÉåÉå= t®ÜêìåÖÉåI= áå=ÇÉåÉå= ÇáÉ= dêìééÉ= wáåëéçëáíáçåÉå= Ü®äíI= ~ìëK= j~åÖÉäåÇÉ= hçåÖêìÉåò= òïáëÅÜÉå= ÇÉê=c®ääáÖâÉáí= òáåëíê~ÖÉåÇÉê= ^âíáî~= ìåÇ= òáåëéÑäáÅÜíáÖÉê= sÉêÄáåÇäáÅÜâÉáíÉå= áå= ÉáåÉã=

= 17

=

ÖÉÖÉÄÉåÉå= wÉáíê~ìã= â~åå=ïÉëÉåíäáÅÜÉ= å~ÅÜíÉáäáÖÉ= ^ìëïáêâìåÖÉå= ~ìÑ= ÇáÉ= sÉêã∏JÖÉåëJI=cáå~åòJ=çÇÉê=bêíê~Öëä~ÖÉ=ÇÉê=dêìééÉ=Ü~ÄÉåK==

• j~êâíêáëáâÉå= â∏ååÉå= ÇÉå= tÉêí= ÇÉë= mçêíÑçäáçë= ÇÉê= dêìééÉ= îÉêãáåÇÉêå= ìåÇ= ëáÅÜ=å~ÅÜíÉáäáÖ=~ìÑ=ÇáÉ=cáå~åòä~ÖÉ=ëçïáÉ=ÇáÉ=dÉëÅÜ®ÑíëÉêÖÉÄåáëëÉ=ÇÉê=dêìééÉ=~ìëïáêâÉåK==

pÅÜï~åâìåÖÉå=ÇÉê=^âíáÉåã®êâíÉ=ïáêâÉå=ëáÅÜ=~ìÑ=ÇÉå=j~êâíïÉêí=ìåÇ=ÇáÉ=iáèìáÇáí®í=ÇÉë=^âíáÉåéçêíÑçäáçë=ÇÉê=dêìééÉ=~ìëK==

aáÉ=aêÉëÇåÉêJ_~åâJdêìééÉ= Ü®äí= áå= áÜêÉã=^åä~ÖÉÄÉëí~åÇ= ~ìÅÜ= fããçÄáäáÉå~åä~ÖÉåI=ÇÉêÉå= tÉêí= ÇÉå= sÉê®åÇÉêìåÖÉå= ÇÉê= fããçÄáäáÉåéêÉáëÉ= ìåÇ= ÇÉêÉå= sçä~íáäáí®í=~ìëÖÉëÉíòí=áëíK==

aÉê=Öê∏≈íÉ=qÉáä=ÇÉê=^âíáî~=ìåÇ=m~ëëáî~=ÇÉê=dêìééÉ=áëí=òì=j~êâíïÉêíÉå=Ec~áê=s~äìÉF=îÉêÄìÅÜíK= a~ë= Öáäí= ìåíÉê= ~åÇÉêÉã= ÑΩê= e~åÇÉäë~âíáî~= ìåÇ= e~åÇÉäëé~ëëáî~I=ÉêÑçäÖëïáêâë~ã= òìã= c~áê= s~äìÉ= ÄÉïÉêíÉíÉ= Ñáå~åòáÉääÉ= sÉêã∏ÖÉåëïÉêíÉ= ìåÇ=sÉêÄáåÇäáÅÜâÉáíÉå= ëçïáÉ= ÑΩê= ~äë= łòìê= sÉê®ì≈ÉêìåÖ= îÉêÑΩÖÄ~ê“= âä~ëëáÑáòáÉêíÉ=tÉêíé~éáÉêÉ= E^î~áä~ÄäÉ= Ñçê= p~äÉFK= sÉê®åÇÉêìåÖÉå= áã=tÉêí= ÇÉê= ÑΩê= e~åÇÉäëòïÉÅâÉ=ÖÉÜ~äíÉåÉå= tÉêíé~éáÉêÉ= ëçïáÉ= ÇÉê= ÉêÑçäÖëïáêâë~ã= òìã= c~áê= s~äìÉ= ÄÉïÉêíÉíÉå=Ñáå~åòáÉääÉå= sÉêã∏ÖÉåëïÉêíÉ= ïÉêÇÉå= áå= ÇÉê= hçåòÉêåJdÉïáååJìåÇJsÉêäìëíJoÉÅÜåìåÖ= ÉêÑ~ëëíK= sÉê®åÇÉêìåÖÉå= ÇÉë= j~êâíïÉêíë= îçå= ^î~áä~ÄäÉJÑçêJp~äÉJtÉêíé~éáÉêÉå=ïÉêÇÉå=ìåãáííÉäÄ~ê=ãáí=ÇÉã=âçåëçäáÇáÉêíÉå=báÖÉåâ~éáí~ä=îÉêêÉÅÜåÉíK=^âíáÉåïÉêíÉ= ìåÇ= pÅÜìäÇíáíÉä= ÇÉê= ^î~áä~ÄäÉJÑçêJp~äÉJh~íÉÖçêáÉI= ëçïáÉ= Äáë= òìê=båÇÑ®ääáÖâÉáí= ÖÉÜ~äíÉåÉ= Ñáå~åòáÉääÉ= sÉêã∏ÖÉåëïÉêíÉ= EeÉäÇ= íç= j~íìêáíóF= ïÉêÇÉå=êÉÖÉäã®≈áÖ= ~ìÑ= Ç~ìÉêÜ~ÑíÉ= tÉêíãáåÇÉêìåÖ= Üáå= ΩÄÉêéêΩÑíX= Ñ~ääë= Éáå=^ÄëÅÜêÉáÄìåÖëáåÇáò= îçêäáÉÖíI= ïáêÇ= ÇÉê= _Éíê~Ö= ÇÉê= tÉêíãáåÇÉêìåÖ= ÉêÑçäÖëïáêâë~ã=ÉêÑ~ëëíK==

• aáÉ=dêìééÉ=áëí=áã=ÉêÜÉÄäáÅÜÉå=j~≈É=hçåíê~ÜÉåíÉåêáëáâÉå=~ìëÖÉëÉíòíK==

aáÉ= aêÉëÇåÉêJ_~åâJdêìééÉ= áëí= îáÉäÑ®äíáÖÉå= hçåíê~ÜÉåíÉåêáëáâÉå= ~ìëÖÉëÉíòíK= aêáííÉI=ÇáÉ=ÇÉê=dêìééÉ=dÉäÇI=tÉêíé~éáÉêÉ=çÇÉê=~åÇÉêÉ=sÉêã∏ÖÉåëïÉêíÉ=ëÅÜìäÇÉåI=ÉêÑΩääÉå=ã∏ÖäáÅÜÉêïÉáëÉ= åáÅÜí= áÜêÉ= w~ÜäìåÖëJ= ìåÇ= ëçåëíáÖÉå= sÉêéÑäáÅÜíìåÖÉåK= wì= ÇáÉëÉå=aêáííÉå=ÖÉÜ∏êÉå=ÇáÉ=bãáííÉåíÉåI=ÇÉêÉå=tÉêíé~éáÉêÉ=ÇáÉ=dêìééÉ=Ü®äíI=hêÉÇáíåÉÜãÉêI=hìåÇÉåI= hçåíê~ÜÉåíÉå= ~ìë= e~åÇÉäëÖÉëÅÜ®ÑíÉåI= pï~éÖÉëÅÜ®ÑíÉåI= `êÉÇáíJaÉÑ~ìäíJ=ìåÇ=~ìë=~åÇÉêÉå=ÇÉêáî~íáîÉå=sÉêíê®ÖÉåI=^ÄêÉÅÜåìåÖëëíÉääÉåI=_∏êëÉåI=`äÉ~êáåÖÜ®ìëÉê=ìåÇ= ~åÇÉêÉ= cáå~åòãáííäÉêK= aáÉëÉ= ÉêÑΩääÉå=ã∏ÖäáÅÜÉêïÉáëÉ= ~ìÑÖêìåÇ= îçå= fåëçäîÉåòI=iáèìáÇáí®íëã~åÖÉäI= hçåàìåâíìê~ÄëÅÜïìåÖI= sÉêÑ~ää= îçå= fããçÄáäáÉåïÉêíÉåI= pí∏êìåÖ=áÜêÉë=dÉëÅÜ®ÑíëÄÉíêáÉÄë=çÇÉê=~ìë=~åÇÉêÉå=dêΩåÇÉå=áÜêÉ=sÉêéÑäáÅÜíìåÖÉå=ÖÉÖÉåΩÄÉê=ÇÉê=dêìééÉ=åáÅÜíK==

• ûåÇÉêìåÖÉå=ÄÉëíÉÜÉåÇÉê=dÉëÉíòÉ=ìåÇ=oÉÖÉäå=ëçïáÉ=åÉìÉ=dÉëÉíòÉ=ìåÇ=oÉÖÉäå=çÇÉê=fåáíá~íáîÉå=òìê=aìêÅÜëÉíòìåÖ=ëçäÅÜÉê=dÉëÉíòÉ=ìåÇ=oÉÖÉäå= áå=i®åÇÉêåI= áå=ÇÉåÉå=ÇáÉ=aêÉëÇåÉêJ_~åâJdêìééÉ=í®íáÖ=áëíI=â∏ååÉå=ëáÅÜ=ïÉëÉåíäáÅÜ=~ìÑ=ÇáÉ=dêìééÉ=~ìëïáêâÉå=ìåÇ=ÇáÉ=dÉëÅÜ®Ñíëí®íáÖâÉáí=ÄÉÉáåíê®ÅÜíáÖÉå=

= 18

=

a~ë= dÉëÅÜ®Ñí= ÇÉê= dêìééÉ= ìåíÉêäáÉÖí= ÇÉí~áääáÉêíÉê= ìåÇ= ìãÑ~ëëÉåÇÉê= ^ìÑëáÅÜí= ìåÇ=oÉÖìäáÉêìåÖ= áå=~ääÉå=i®åÇÉêåI= áå=ÇÉåÉå=ëáÉ=í®íáÖ= áëíK=ûåÇÉêìåÖÉå=ÇÉê=ÄÉëíÉÜÉåÇÉå=dÉëÉíòÉ=ìåÇ=oÉÖÉäìåÖÉå=â∏ååÉå=ëáÅÜ=~ìÑ=ÇáÉ=^êí=ìåÇ=tÉáëÉI=áå=ÇÉê=ÇáÉ=dêìééÉ=áÜê=dÉëÅÜ®Ñí=ÄÉíêÉáÄíI=ëçïáÉ=~ìÑ=ÇáÉ=mêçÇìâíÉI=ÇáÉ=ëáÉ=~åÄáÉíÉíI=~ìëïáêâÉåK=ûåÇÉêìåÖÉå=ÇÉê= sçêëÅÜêáÑíÉå= ÑΩê= cáå~åòÇáÉåëíäÉáëíìåÖÉåI= tÉêíé~éáÉêéêçÇìâíÉ= ìåÇ=qê~åë~âíáçåÉå=â∏ååÉå=ïÉëÉåíäáÅÜÉ=å~ÅÜíÉáäáÖÉ=^ìëïáêâìåÖÉå=~ìÑ=Ç~ë=dÉëÅÜ®Ñí=ÇÉê=dêìééÉ=Ü~ÄÉåI=~äë=ëáÉ=áÜêÉ=q®íáÖâÉáíÉå=åÉì=~ìëêáÅÜíÉå=ãìëëI=ï~ë=òì=ÉêÜ∏ÜíÉå=hçëíÉå=ìåÇ=~åÇÉêÉå=_Éä~ëíìåÖÉå=ÑΩÜêÉå=â~ååK==

^ìÑëáÅÜíëÄÉÜ∏êÇÉå= îÉêÑΩÖÉå= áå= îáÉäÉå= _ÉêÉáÅÜÉå= ÇÉë= cáå~åòÇáÉåëíäÉáëíìåÖëëÉâíçêë=ΩÄÉê=ïÉáí= êÉáÅÜÉåÇÉ=îÉêï~äíìåÖëêÉÅÜíäáÅÜÉ=_ÉÑìÖåáëëÉI=ïÉäÅÜÉ= ëáÅÜ=ìåíÉê=~åÇÉêÉã=~ìÑ= ÇáÉ= _ÉêÉáÅÜÉ= iáèìáÇáí®íI= ^åÖÉãÉëëÉåÜÉáí= ÇÉê= h~éáí~ä~ìëëí~ííìåÖ= ìåÇ= òìä®ëëáÖÉ=^åä~ÖÉå= ëçïáÉ= ëçåëíáÖÉ= ^åÖÉäÉÖÉåÜÉáíÉå= ïáÉ= ÄÉáëéáÉäëïÉáëÉ= dÉäÇï®ëÅÜÉI=a~íÉåëÅÜìíòI= cΩÜêìåÖ= îçå= råíÉêä~ÖÉå= ìåÇ= j~êâÉíáåÖJ= ìåÇ= sÉêâ~ìÑëéê~âíáâÉå=ÉêëíêÉÅâÉå=â∏ååÉåK=aáÉ=ÇÉêòÉáí=ÑΩê=ÇáÉ=dêìééÉ=ÖÉäíÉåÇÉå=dÉëÉíòÉI=sçêëÅÜêáÑíÉå=ìåÇ=_ÉëíáããìåÖÉå= ÜáåëáÅÜíäáÅÜ= ÇÉë= _~åâÖÉëÅÜ®Ñíë= ìåÇ= ~åÇÉêÉê= cáå~åòÇáÉåëíäÉáëíìåÖÉå=â∏ååÉå=ëáÅÜ=àÉÇÉêòÉáí= áå=ÉáåÉê=tÉáëÉ=®åÇÉêåI=ÇáÉ=å~ÅÜíÉáäáÖÉ=^ìëïáêâìåÖÉå=~ìÑ= áÜê=dÉëÅÜ®Ñí=Ü~ÄÉå=â~ååK=aáÉ=dêìééÉ=áëí=åáÅÜí=áå=ÇÉê=i~ÖÉI=wÉáíéìåâí=ìåÇ=^êí=ã∏ÖäáÅÜÉê=òìâΩåÑíáÖÉê=~ìÑëáÅÜíëêÉÅÜíäáÅÜÉê=fåáíá~íáîÉå=çÇÉê=ÇÉêÉå=aìêÅÜëÉíòìåÖ=îçêÜÉêòìëÉÜÉåK=aÉë= tÉáíÉêÉå= ïÉêÇÉå= ÇáÉ= _~åâÉå~ìÑëáÅÜí= ìåÇ= ~åÇÉêÉ= ^ìÑëáÅÜíëÄÉÜ∏êÇÉå= ÇÉê=bìêçé®áëÅÜÉå= råáçåI= ÇÉê= sÉêÉáåáÖíÉå= pí~~íÉå= ìåÇ= ~åÇÉêÉê= i®åÇÉê=w~ÜäìåÖë~ÄïáÅâäìåÖÉå= ìåÇ= ëçåëíáÖÉ= qê~åë~âíáçåÉåI=ïÉäÅÜÉ= ÇÉå= _ÉëíáããìåÖÉå= áå=ÇÉå= _ÉêÉáÅÜÉå= dÉäÇï®ëÅÜÉI= îÉêÄçíÉåÉ= qê~åë~âíáçåÉå= ãáí= ë~åâíáçåáÉêíÉå= pí~~íÉåI=_ÉëíÉÅÜìåÖ= çÇÉê= ~åÇÉêÉå= ^åíáJhçêêìéíáçåëã~≈å~ÜãÉå= ìåíÉêäáÉÖÉåI= ïÉáíÉêÜáå=ÖÉå~ì=éêΩÑÉåK=pçääíÉ=ÇáÉ=dêìééÉ=îÉêë®ìãÉåI=~ìÑ=ÇáÉëÉ=ûåÇÉêìåÖÉå=çÇÉê=fåáíá~íáîÉå=áå=ÖÉÉáÖåÉíÉê=tÉáëÉ=ÉáåòìÖÉÜÉå=çÇÉê=ëçääíÉ=Éáå=ëçäÅÜÉê=báåÇêìÅâ=ÉåíëíÉÜÉåI=â∏ååíÉ=ÇÉê= oìÑ= ÇÉê= dêìééÉ= ÖÉëÅÜ®ÇáÖí= ïÉêÇÉå= ìåÇ= ëáÉ= â∏ååíÉ= òìë®íòäáÅÜÉå= êÉÅÜíäáÅÜÉå=oáëáâÉå= ~ìëÖÉëÉíòí= ëÉáåI= ìK= ~K= wï~åÖëã~≈å~ÜãÉåI= dÉäÇÄì≈Éå= çÇÉê= píê~ÑÉåK= qêçíò=Öê∏≈íÉê=^åëíêÉåÖìåÖÉå=ÇÉê=dêìééÉI=ÇáÉ=ÑΩê=ëáÉ=ÖÉäíÉåÇÉå=sçêëÅÜêáÑíÉå=ÉáåòìÜ~äíÉåI=ÖáÄí=Éë=ÉáåÉ=oÉáÜÉ=îçå=oáëáâÉå=áå=_ÉêÉáÅÜÉåI=áå=ÇÉåÉå=ÇáÉëÉ=sçêëÅÜêáÑíÉå=ìåâä~ê=ëÉáå=â∏ååÉå= çÇÉê= áå= ÇÉåÉå= ÇáÉ= ^ìÑëáÅÜíëÄÉÜ∏êÇÉå= áÜêÉ= ÄÉëíÉÜÉåÇÉå= iÉáíäáåáÉå=ΩÄÉê~êÄÉáíÉå= çÇÉê= dÉêáÅÜíÉ= ÑêΩÜÉêÉ= båíëÅÜÉáÇìåÖÉå= ~ìÑÜÉÄÉåK= ^ìÑëáÅÜíëJ= ìåÇ=~åÇÉêÉ= _ÉÜ∏êÇÉå= ëáåÇ= ÄÉÑìÖíI= îÉêï~äíìåÖëêÉÅÜíäáÅÜÉ= çÇÉê= ÖÉêáÅÜíäáÅÜÉ= sÉêÑ~ÜêÉå=ÖÉÖÉå= ÇáÉ= dêìééÉ= ÉáåòìäÉáíÉåI= ÇáÉ= ìåíÉê= ~åÇÉêÉã= òì= ÇÉê= ^ìëëÉíòìåÖ= çÇÉê= òìã=båíòìÖ=ÇÉê=iáòÉåòÉå=ÇÉê=dêìééÉI=råíÉêä~ëëìåÖëîÉêÑΩÖìåÖÉåI=dÉäÇÄì≈ÉåI=òáîáäJ=ìåÇ=ëíê~ÑêÉÅÜíäáÅÜÉå= p~åâíáçåÉå= çÇÉê= ~åÇÉêÉå= aáëòáéäáå~êëíê~ÑÉå= ÑΩÜêÉå= â∏ååÉåK= aáÉë=â∏ååíÉ= ÉêÜÉÄäáÅÜÉ= åÉÖ~íáîÉ= ^ìëïáêâìåÖÉå= ~ìÑ= ÇáÉ= sÉêã∏ÖÉåëJI= cáå~åòJ= ìåÇ=bêíê~Öëä~ÖÉ=ÇÉê=dêìééÉ=Ü~ÄÉåK=

• aáÉ= dÉëÅÜ®Ñíëí®íáÖâÉáí= ÇÉê= dêìééÉ= â~åå= ÇìêÅÜ= åÉÖ~íáîÉ= _ÉêáÅÜíÉêëí~ííìåÖI=êÉÖìä~íçêáëÅÜÉ= j~≈å~ÜãÉå= çÇÉê= dÉêáÅÜíëîÉêÑ~ÜêÉå= áå= _ÉòìÖ= ~ìÑ= ÇáÉ= aêÉëÇåÉêJ_~åâJdêìééÉI= ~åÇÉêÉ= ÄÉâ~ååíÉ= råíÉêåÉÜãÉå= ìåÇ= ÇÉå= cáå~åòëÉâíçê= áã=^ääÖÉãÉáåÉå=ÄÉÉáåíê®ÅÜíáÖí=ïÉêÇÉå=

= 19

=

kÉÖ~íáîÉ= _ÉêáÅÜíÉêëí~ííìåÖ= ìåÇ= oìÑëÅÜ®ÇáÖìåÖ= ÇÉê= dêìééÉ= êÉëìäíáÉêÉåÇ= ~ìë= ÇÉã=sÉêë®ìãåáë= çÇÉê= ÇÉã= ^åëÅÜÉáå= ÉáåÉë= sÉêë®ìãåáëëÉëI= ÇÉå= êÉÅÜíäáÅÜÉå= ìåÇ=~ìÑëáÅÜíëêÉÅÜíäáÅÜÉå= _ÉëíáããìåÖÉå= òì= ÖÉåΩÖÉåI= ~ìÑÖêìåÇ= îçå= ~F=råêÉÖÉäã®≈áÖâÉáíÉå= ÄÉá= ÇÉê= oÉÅÜåìåÖëäÉÖìåÖI= ÄÉá= ÇÉåÉå= ~åÇÉêÉ= Öêç≈É= ìåÇ=ÄÉâ~ååíÉ= dÉëÉääëÅÜ~ÑíÉå= áåîçäîáÉêí= ëáåÇI= ÄF= ÉáåÉê= òìåÉÜãÉåÇ= ëíêÉåÖÉêÉå=§ÄÉêéêΩÑìåÖ= ìåÇ= ïáêâë~ãÉêÉå= aìêÅÜëÉíòìåÖ= ÇÉê= sÉêÑ~ÜêÉå= òìê= rãëÉíòìåÖ= ÇÉê=_ÉëíáããìåÖÉå= òìê= sÉêÜáåÇÉêìåÖ= ÇÉê= dÉäÇï®ëÅÜÉ= ìåÇ= qÉêêçêáëãìëÑáå~åòáÉêìåÖ=å~ÅÜ= ÇÉã= łhåçïJvçìêJ`ìëíçãÉê“Jmêáåòáé= ëÉáíÉåë= ÇÉê= ^ìÑëáÅÜíëJ= ìåÇ=píê~ÑîÉêÑçäÖìåÖëÄÉÜ∏êÇÉå= çÇÉê= ÅF= oÉÅÜíëëíêÉáíáÖâÉáíÉå= áåÑçäÖÉ= ÇÉë= sÉêë®ìãåáëëÉëI=çÇÉê= ÉáåÉë= ëçäÅÜÉå= ^åëÅÜÉáåëI= ÇÉå= êÉÅÜíäáÅÜÉå= ìåÇ= ~ìÑëáÅÜíëêÉÅÜíäáÅÜÉå=_ÉëíáããìåÖÉå= òì=ÖÉåΩÖÉåI= â∏ååÉå= òì=ÉêÜ∏ÜíÉê=§ÄÉêï~ÅÜìåÖ= ÑΩÜêÉåK=aáÉë= â~åå=ÇáÉ=c®ÜáÖâÉáí=ÇÉê=dêìééÉ=ÄÉÉáåíê®ÅÜíáÖÉåI=hìåÇÉå=òì=ÖÉïáååÉå=ìåÇ=òì=Ü~äíÉå=ìåÇ=ÇÉå=wìÖ~åÖ=òì=ÇÉå=h~éáí~äã®êâíÉå=~ìÑêÉÅÜíòìÉêÜ~äíÉåK=a~êΩÄÉê=Üáå~ìë=â~åå=ÇáÉë=òì= åáÅÜí= îçêÜÉêëÉÜÄ~êÉå= hä~ÖÉåI= wï~åÖëã~≈å~ÜãÉåI= dÉäÇÄì≈Éå= ìåÇ= píê~ÑÉå=ÑΩÜêÉå=çÇÉê=ëçåëíáÖÉ=åÉÖ~íáîÉ=^ìëïáêâìåÖÉå=~ìÑ=ÇáÉ=dêìééÉ=Ü~ÄÉåK==

• tÉêíëÅÜï~åâìåÖÉå= òïáëÅÜÉå= ÇÉã= bìêç= ìåÇ= ~åÇÉêÉå= t®ÜêìåÖÉåI= áå= ÇÉåÉå= ÇáÉ=aêÉëÇåÉêJ_~åâJdêìééÉ= bêä∏ëÉ= ÉêòáÉäí= ìåÇ= ^ìÑïÉåÇìåÖÉå= Ü~íI= â∏ååÉå= Ç~ë=ÄÉêáÅÜíÉíÉ=bêÖÉÄåáë=ìåÇ=ÇÉå=`~ëÜÑäçï=å~ÅÜíÉáäáÖ=ÄÉÉáåÑäìëëÉåK==

aáÉ=aêÉëÇåÉêJ_~åâJdêìééÉ=ÉêëíÉääí=áÜêÉå=hçåòÉêå~ÄëÅÜäìëë=áå=bìêçK=báå=ïÉëÉåíäáÅÜÉê=qÉáä= ÇÉê= bêä∏ëÉ= ìåÇ= ^ìÑïÉåÇìåÖÉå= áÜêÉê= qçÅÜíÉêÖÉëÉääëÅÜ~ÑíÉå= ~ì≈ÉêÜ~äÄ= ÇÉê=bìêçòçåÉI=ìåíÉê=~åÇÉêÉã=áå=dêç≈Äêáí~ååáÉåI=ÇÉå=sÉêÉáåáÖíÉå=pí~~íÉåI=ÇÉê=pÅÜïÉáò=ìåÇ= g~é~åI= ä~ìíÉå= ~ìÑ= ~åÇÉêÉ=t®ÜêìåÖÉåK=tÉååÖäÉáÅÜ= ÇáÉ= qçÅÜíÉêÖÉëÉääëÅÜ~ÑíÉå=ÇÉê= aêÉëÇåÉê= _~åâ= ~ì≈ÉêÜ~äÄ= ÇÉê= bìêçòçåÉ= ÖêìåÇë®íòäáÅÜ= áÜêÉ= bêä∏ëÉ= ìåÇ=^ìÑïÉåÇìåÖÉå= áå= ÖäÉáÅÜÉê= t®ÜêìåÖ= îÉêÄìÅÜÉåI= â∏ååÉå= ëáÅÜ= ÇÉååçÅÜ=sÉê®åÇÉêìåÖÉå=ÇÉê= ÑΩê=ÇáÉ=rãêÉÅÜåìåÖ= áå=bìêç=òìÖêìåÇÉ=ÖÉäÉÖíÉå=tÉÅÜëÉäâìêëÉ=å~ÅÜíÉáäáÖ=~ìÑ=ÇáÉ=~ìëÖÉïáÉëÉåÉå=bêÖÉÄåáëëÉ=ÇÉê=_~åâ=~ìëïáêâÉåK==

lÄïçÜä= ÇáÉ= åáÅÜí= ~ìÑ= bìêç= ä~ìíÉåÇÉå=^âíáî~= ìåÇ= m~ëëáî~= ëçïáÉ= bêä∏ëÉ= ìåÇ= Ç~ãáí=òìë~ããÉåÜ®åÖÉåÇÉ= ^ìÑïÉåÇìåÖÉå= áã= ^ääÖÉãÉáåÉå= ~ìÑ= ÇáÉ= ÖäÉáÅÜÉ= t®ÜêìåÖ=ä~ìíÉåI=åáããí=ÇáÉ=dêìééÉ= ÑΩê=aáîáÇÉåÇÉå=çÇÉê=`~ëÜÑäçïë=ÄÉòΩÖäáÅÜ= áÜêÉê=åáÅÜí= áå=bìêç=Äáä~åòáÉêÉåÇÉå=qçÅÜíÉêÖÉëÉääëÅÜ~ÑíÉå=áå=ÇÉê=oÉÖÉä=âÉáåÉ=^ÄëáÅÜÉêìåÖÉå=îçêK==

• i~åÖ=~åÜ~äíÉåÇÉ=j~êâíëÅÜï®ÅÜÉå=â∏ååÉå=ÇáÉ=iáèìáÇáí®í=áã=j~êâí=ëÉåâÉå=ìåÇ=ÇÉå=sÉêâ~ìÑ=îçå=sÉêã∏ÖÉåëïÉêíÉå=ëÅÜïáÉêáÖÉê=ã~ÅÜÉåI=ï~ë=òì=ÉêÜÉÄäáÅÜÉå=sÉêäìëíÉå=ÑΩê=ÇáÉ=dêìééÉ=ÑΩÜêÉå=â~ååK==

_Éá= ÉáåáÖÉå= ÇÉê= ÖÉëÅÜ®ÑíäáÅÜÉå= q®íáÖâÉáíÉå= ÇÉê= dêìééÉ= â∏ååÉå= ä~åÖ= ~åÜ~äíÉåÇÉ=j~êâíÄÉïÉÖìåÖÉåI= áåëÄÉëçåÇÉêÉ= Éáå= oΩÅâÖ~åÖ=ÇÉê= mêÉáëÉ= îçå=sÉêã∏ÖÉåëïÉêíÉåI=òì= ÉáåÉã= oΩÅâÖ~åÖ= ÇÉë= sçäìãÉåë= çÇÉê= ÇÉê= iáèìáÇáí®í= ÇÉê= j®êâíÉ= ÑΩÜêÉåK= aáÉëÉ=båíïáÅâäìåÖÉå= â∏ååÉå= òì= ÄÉíê®ÅÜíäáÅÜÉå= sÉêäìëíÉå= ÑΩÜêÉåI= ïÉåå= ÇáÉ= dêìééÉ=mçëáíáçåÉåI= ÇáÉ= ~å= tÉêí= îÉêäáÉêÉåI= åáÅÜí= êÉÅÜíòÉáíáÖ= Öä~ííëíÉääÉå= â~ååK= aáÉë= â~åå=áåëÄÉëçåÇÉêÉ= ÄÉá= sÉêã∏ÖÉåëïÉêíÉå= ÇÉê= c~ää= ëÉáåI= ÑΩê= ÇáÉ= îçå= ^åÑ~åÖ= ~å= âÉáåÉ=~ìëêÉáÅÜÉåÇ= äáèìáÇÉå= j®êâíÉ= ÉñáëíáÉêÉåK= _Éá= sÉêã∏ÖÉåëïÉêíÉåI= ÇáÉ= åáÅÜí= ~å=tÉêíé~éáÉêÄ∏êëÉå= çÇÉê= ~åÇÉêÉå= ∏ÑÑÉåíäáÅÜÉå= e~åÇÉäëã®êâíÉå= ÖÉÜ~åÇÉäí= ïÉêÇÉåI=

= 20

=

ïáÉ=ÄÉáëéáÉäëïÉáëÉ=hçåíê~âíÉ=ΩÄÉê=aÉêáî~íÉ=òïáëÅÜÉå=_~åâÉåI=ÉêãáííÉäí=ÇáÉ=dêìééÉ=ÇÉå= tÉêí= ~åÜ~åÇ= îçå= jçÇÉääÉåK= aáÉ= Ñçêíä~ìÑÉåÇÉ= §ÄÉêï~ÅÜìåÖ= ÇÉê=mêÉáëÉåíïáÅâäìåÖ=ÇÉê~êíáÖÉê=sÉêã∏ÖÉåëïÉêíÉ=áëí=ëÅÜïáÉêáÖX=mêÉáëîÉêëÅÜäÉÅÜíÉêìåÖÉå=â∏ååÉå=òì=åáÅÜí=îçêÜÉêëÉÜÄ~êÉå=sÉêäìëíÉå=ÑΩÜêÉåK==

• pçÑÉêå= sÉêäìëíÉ= ÇìêÅÜ= dÉëÅÜ®ÑíÉ= ÑΩê= oÉÅÜåìåÖ= îçå= hìåÇÉå= ÇÉê= aêÉëÇåÉêJ_~åâJdêìééÉ=~åÑ~ääÉåI= â~åå=Éë= ëÉáåI= Ç~ëë=ÇáÉëÉ=hìåÇÉå=ÇáÉ=sÉêäìëíÉ=åáÅÜí= ~ìëÖäÉáÅÜÉåI=ï~ë= òì= ÉêÜÉÄäáÅÜÉå= sÉêäìëíÉå= ÑΩê= ÇáÉ= dêìééÉ= ëçïáÉ= òìê= _ÉÉáåíê®ÅÜíáÖìåÖ= áÜêÉë=^åëÉÜÉåë=ÑΩÜêÉå=â~ååK==

tÉååÖäÉáÅÜ=hìåÇÉå=ÇÉê=dêìééÉ=ÑΩê=sÉêäìëíÉ=Ü~ÑíÉåI=ÇáÉ=ÇáÉëÉê=Ç~ÇìêÅÜ=ÉåíëíÉÜÉåI=Ç~ëë=ëáÉ=ÑΩê=oÉÅÜåìåÖ=ÇáÉëÉê=hìåÇÉå=mçëáíáçåÉå=ÉáåÖÉÜíI=áëí=ÇáÉ=_~åâ=~ìÑÖêìåÇ=áÜêÉê=sÉêéÑäáÅÜíìåÖ= òìê= ^ÄÇÉÅâìåÖ= ÇáÉëÉê= sÉêäìëíÉ= ÉáåÉã= òìë®íòäáÅÜÉå= hêÉÇáíêáëáâç=~ìëÖÉëÉíòíK= aáÉ= dÉëÅÜ®ÑíÉ= â∏ååÉå= ~ìÅÜ= Ç~ÇìêÅÜ= ÄÉÉáåíê®ÅÜíáÖí= ïÉêÇÉåI= Ç~ëë=hìåÇÉå=sÉêäìëíÉ=ÉêäÉáÇÉå=ìåÇ=Ç~ë=sÉêíê~ìÉå=áå=ÇáÉ=mêçÇìâíÉ=ìåÇ=aáÉåëíäÉáëíìåÖÉå=ÇÉê=dêìééÉ=îÉêäáÉêÉåK==

• aáÉ=bêä∏ëÉ=ÇÉê=dêìééÉ=~ìë=ÇÉã=fåîÉëíãÉåí=_~åâáåÖ=â∏ååÉå=~ìÑÖêìåÇ=ìåÖΩåëíáÖÉê=j~êâíîÉêÜ®äíåáëëÉ=çÇÉê=ìåÖΩåëíáÖÉê=ïáêíëÅÜ~ÑíäáÅÜÉê=_ÉÇáåÖìåÖÉå=ëáåâÉåK==

aáÉ= bêä∏ëÉ= ÇÉê= aêÉëÇåÉêJ_~åâJdêìééÉ= ~ìë= ÇÉã= fåîÉëíãÉåí= _~åâáåÖ= áå= cçêã= îçå=mêçîáëáçåÉå= ÑΩê= _Éê~íìåÖ= ìåÇ= ÇáÉ= _ÉÖäÉáíìåÖ= îçå=tÉêíé~éáÉêÉãáëëáçåÉå= ëáåÇ= îçå=ÇÉê= ^åò~Üä= ìåÇ= dê∏≈É= ÇÉê= qê~åë~âíáçåÉå= ~ÄÜ®åÖáÖ= ìåÇ= ~åÑ®ääáÖ= ÑΩê= ïÉëÉåíäáÅÜÉ=å~ÅÜíÉáäáÖÉ= ^ìëïáêâìåÖÉå= ~åÜ~äíÉåÇÉê= j~êâíëÅÜï®ÅÜÉåK= aáÉëÉ= mêçîáëáçåÉå= ìåÇ=~åÇÉêÉå= bêä∏ëÉ= ëáåÇ= áã= ^ääÖÉãÉáåÉå= ~å= ÇÉå= tÉêí= ÇÉê= òìÖêìåÇÉ= äáÉÖÉåÇÉå=sÉêã∏ÖÉåëïÉêíÉ= ÖÉÄìåÇÉå= ìåÇ= ëáåâÉå= Ç~ÜÉê= ÄÉá= ÉáåÉã= tÉêíêΩÅâÖ~åÖ= ÇáÉëÉê=sÉêã∏ÖÉåëïÉêíÉK=fåëÄÉëçåÇÉêÉ=â∏ååíÉå=ÇáÉ=bêä∏ëÉ=ìåÇ=ÇáÉ=bêíê~Öëâê~Ñí=ÇÉê=dêìééÉ=ÉêÜÉÄäáÅÜ= ìåíÉê= ÉáåÉã= ïÉëÉåíäáÅÜÉå= oΩÅâÖ~åÖ= ÇÉê= ^åò~Üä= çÇÉê= dê∏≈É= îçå=pÅÜìäÇîÉêëÅÜêÉáÄìåÖëJ= ìåÇ= ^âíáÉåÉãáëëáçåÉå= ëçïáÉ= îçå= jÉêÖÉêëJCJ^ÅèìáëáíáçåëJqê~åë~âíáçåÉå= äÉáÇÉåK= aáÉ= aêÉëÇåÉê= _~åâ= Ü~í= ÉáåÉå= oΩÅâÖ~åÖ= îçå= ^åò~Üä= ìåÇ=dê∏≈É= ëçäÅÜÉê= qê~åë~âíáçåÉå= ÑÉëíëíÉääÉå= ãΩëëÉåI= ëÉáí= ÇáÉ= ^âíáÉåã®êâíÉ= îçå= áÜêÉå=e∏ÅÜëíëí®åÇÉå=áå=ÇÉê=ÉêëíÉå=e®äÑíÉ=ÇÉë=g~ÜêÉë=OMMM=òì=Ñ~ääÉå=ÄÉÖ~ååÉåI=ïÉååÖäÉáÅÜ=ÇáÉ=cáå~åòã®êâíÉ=OMMPI=OMMQ=ìåÇ=OMMR=Éíï~ë=ëí®êâÉê=ïìêÇÉåK==

• aáÉ= bêä∏ëÉ= ~ìë= ÇÉã= tÉêíé~éáÉêâçããáëëáçåëJI= ~åÇÉêÉå= hçããáëëáçåëÖÉëÅÜ®ÑíÉå=ëçïáÉ= dÉëÅÜ®ÑíÉåI= ~ìë= ÇÉåÉå= ÇáÉ= aêÉëÇåÉêJ_~åâJdêìééÉ= mêçîáëáçåÉå= ÉêÜ®äíI=â∏ååÉå=ëáåâÉåK==

j~êâíëÅÜï®ÅÜÉå=ÑΩÜêÉå=Ü®ìÑáÖ=òì=ÉáåÉã=oΩÅâÖ~åÖ=ÇÉê=qê~åë~âíáçåëîçäìãáå~=ìåÇ=Ç~ãáí=òì=ÉáåÉê=sÉêêáåÖÉêìåÖ=áÜêÉê=òáåëìå~ÄÜ®åÖáÖÉå=bêä∏ëÉK=a~=mêçîáëáçåÉåI=ÇáÉ=ÇáÉ=dêìééÉ=ÑΩê=ÇáÉ=sÉêï~äíìåÖ=ÇÉê=hìåÇÉåéçêíÑçäáçë=ÉêÜÉÄíI= áå=îáÉäÉå=c®ääÉå=~ìÑ=ÇÉã=tÉêí= çÇÉê= ÇÉê= tÉêíÉåíïáÅâäìåÖ= ÇáÉëÉê= mçêíÑçäáçë= ÄÉêìÜÉåI= ïΩêÇÉ= ÉáåÉ=j~êâíëÅÜï®ÅÜÉI=ÇáÉ=ÇÉå=tÉêí=ãáåÇÉêí=çÇÉê=ÇáÉ=e∏ÜÉ=ÇÉê=^ÄÑäΩëëÉ=ëíÉáÖÉå=ä®ëëíI=ÇáÉ=bêä∏ëÉ= ëÅÜã®äÉêåI= ÇáÉ= ÇáÉ= dêìééÉ= ~ìë= ÇÉã= tÉ~äíÜ= j~å~ÖÉãÉåí= ìåÇ= mêáî~íÉJ_~åâáåÖJdÉëÅÜ®Ñí=ÉêòáÉäíK==

= 21

=

• fåíÉåëáîÉê= tÉííÄÉïÉêÄI= áåëÄÉëçåÇÉêÉ= áã= ÇÉìíëÅÜÉå= eÉáã~íã~êâí= ÇÉê= dêìééÉI= áå=ÇÉã=ëáÉ=ÇÉå=dêç≈íÉáä=áÜêÉë=dÉëÅÜ®Ñíë=ÄÉíêÉáÄíI=â~åå=ÇáÉ=bêä∏ëÉ=ìåÇ=ÇáÉ=mêçÑáí~Äáäáí®í=ÇÉê=dêìééÉ=ÉêÜÉÄäáÅÜ=ãáåÇÉêåK==

få= ~ää= áÜêÉå= e~ìéíÖÉëÅÜ®ÑíëÑÉäÇÉêå= áëí= ÇáÉ= dêìééÉ= áå= aÉìíëÅÜä~åÇ= ìåÇ= áå= ÇÉå=i®åÇÉêåI=áå=ÇÉåÉå=ëáÉ=ÉáåÉå=dêç≈íÉáä=áÜêÉë=dÉëÅÜ®Ñíë=ÄÉíêÉáÄíI=ìåíÉê=~åÇÉêÉã=áå=ÇÉå=Éìêçé®áëÅÜÉå= i®åÇÉêå= ìåÇ= ÇÉå= sÉêÉáåáÖíÉå= pí~~íÉåI= áåíÉåëáîÉã= tÉííÄÉïÉêÄ=~ìëÖÉëÉíòíK= aáÉ= dêìééÉ= ÉêòáÉäíÉ= áã= g~ÜêÉ= OMMR= êìåÇ= SVB= áÜêÉê= bêä∏ëÉ= ~ìë= ÇÉã=çéÉê~íáîÉå= dÉëÅÜ®Ñí= áå= aÉìíëÅÜä~åÇI= ÉáåÉã= ÉåíïáÅâÉäíÉå= j~êâíI= áå= ÇÉã= ÇÉê=tÉííÄÉïÉêÄëÇêìÅâ= ê~ëÅÜ= òìÖÉåçããÉå= Ü~íK= tÉåå= Éë= åáÅÜí= ÖÉäáåÖíI= ~ìÑ= ÇáÉ=tÉííÄÉïÉêÄëëáíì~íáçå= áå=aÉìíëÅÜä~åÇ=çÇÉê= áå=ÇÉå=~åÇÉêÉå=Öê∏≈ÉêÉå=j®êâíÉå=ãáí=~ííê~âíáîÉå= ìåÇ= dÉïáåå= ÄêáåÖÉåÇÉå= mêçÇìâíJ= ìåÇ= aáÉåëíäÉáëíìåÖë~åÖÉÄçíÉå= òì=êÉ~ÖáÉêÉåI=îÉêäáÉêí=ÇáÉ=dêìééÉ=ã∏ÖäáÅÜÉêïÉáëÉ=j~êâí~åíÉáäÉ=áå=ïáÅÜíáÖÉå=_ÉêÉáÅÜÉå=áÜêÉë=dÉëÅÜ®Ñíë=çÇÉê=ÉêäÉáÇÉí=sÉêäìëíÉ=áå=ÉáåáÖÉå=çÇÉê=~ää=áÜêÉå=^âíáîáí®íÉåK=a~êΩÄÉê=Üáå~ìë=â∏ååíÉå=pÅÜï®ÅÜÉéÜ~ëÉå=ÇÉê=ÇÉìíëÅÜÉå=táêíëÅÜ~Ñí=ÇÉå=tÉííÄÉïÉêÄëÇêìÅâ=ÄÉáëéáÉäëïÉáëÉ= ÇìêÅÜ= ÉêÜ∏ÜíÉå= mêÉáëÇêìÅâ= ìåÇ= ÖÉêáåÖÉêÉ= dÉëÅÜ®Ñíëîçäìãáå~=îÉêëí®êâÉåK==

=

= 22

=

= oáëáâçÑ~âíçêÉå=ÄÉòΩÖäáÅÜ=ÇÉê=wÉêíáÑáâ~íÉ=

_ÉÖêáÑÑÉI= ÇáÉ= áå= ÇÉå= wÉêíáÑáâ~íëÄÉÇáåÖìåÖÉå= ÇÉÑáåáÉêí= ëáåÇI= Ü~ÄÉå= áã= cçäÖÉåÇÉå= ÇáÉ=ÖäÉáÅÜÉ=_ÉÇÉìíìåÖI=Ñ~ääë=åáÅÜí=~åÇÉêïÉáíáÖ=ÄÉëíáããíK=

NK= ^ääÖÉãÉáåÉ=oáëáâÉå=ÇÉê=wÉêíáÑáâ~íÉ=

aáÉ=wÉêíáÑáâ~íÉ=ëíÉääÉå=âçãéäÉñÉ=cáå~åòéêçÇìâíÉ=Ç~êI=ÇÉêÉå=bêïÉêÄ=ãáí=ÇÉê=§ÄÉêå~ÜãÉ=ÖÉïáëëÉê=oáëáâÉå=îÉêÄìåÇÉå=áëíK=mçíÉåíáÉääÉå=^åäÉÖÉêå=ïáêÇ=ÖÉê~íÉåI=îçê=ÉáåÉê=^åä~ÖÉ=áå=ÇáÉ= wÉêíáÑáâ~íÉ= ÇáÉ= áå= ÇáÉëÉã= _~ëáëéêçëéÉâí= ìåÇ= áå= ÇÉå= àÉïÉáäáÖÉå= båÇÖΩäíáÖÉå=_ÉÇáåÖìåÖÉå= ÉåíÜ~äíÉåÉå= fåÑçêã~íáçåÉå= òì= ÄÉêΩÅâëáÅÜíáÖÉåI= áåëÄÉëçåÇÉêÉ= ÇáÉ=å~ÅÜëíÉÜÉåÇÉå=oáëáâçÑ~âíçêÉå=ìåÇ=^åä~ÖÉÉêï®ÖìåÖÉåK=gÉÇÉê=^åäÉÖÉê=ëçääíÉ=îçê=ÉáåÉã=bêïÉêÄ= ÇÉê= wÉêíáÑáâ~íÉ= Ó= ÖÉÖÉÄÉåÉåÑ~ääë= òìë~ããÉå= ãáí= ÉáåÉã= oÉÅÜíëJI= píÉìÉêJ= çÇÉê=ëçåëíáÖÉå= _Éê~íÉê= Ó= ëçêÖÑ®äíáÖ= éêΩÑÉåI= çÄ= ÉáåÉ= ^åä~ÖÉ= áå= ÇáÉ= wÉêíáÑáâ~íÉ= ãáí= ëÉáåÉå=Ñáå~åòáÉääÉåI= ëíÉìÉêäáÅÜÉå= ìåÇ= ëçåëíáÖÉå= sÉêÜ®äíåáëëÉ= áå= báåâä~åÖ= ëíÉÜí= ìåÇ= ëÉáåÉå=^åÑçêÇÉêìåÖÉå=áå=_ÉòìÖ=~ìÑ=páÅÜÉêÜÉáíI=oÉåí~Äáäáí®í=ìåÇ=iáèìáÇáí®í=ÉåíëéêáÅÜíK==

få= àÉÇÉã= c~ää= ëçääíÉ= ÇÉê= ^åäÉÖÉê= ÄÉá= bêïÉêÄ= ÇÉê= wÉêíáÑáâ~íÉ= ëÉáåÉ= ïáêíëÅÜ~ÑíäáÅÜÉå=sÉêÜ®äíåáëëÉ= Ç~ê~ìÑÜáå= ΩÄÉêéêΩÑÉåI= çÄ= Éê= áå= ÇÉê= i~ÖÉ= áëíI= ÇáÉ= ãáí= ÇÉå= wÉêíáÑáâ~íÉå=îÉêÄìåÇÉåÉå=sÉêäìëíêáëáâÉå=òì=íê~ÖÉåK=

pçÑÉêå= âÉáåÉ= ~ì≈ÉêçêÇÉåíäáÅÜÉ= hΩåÇáÖìåÖ= ÉêÑçäÖíI= ÉêïáêÄí= ÇÉê= fåÜ~ÄÉê= ÇÉê= ÜáÉêáå=ÄÉëÅÜêáÉÄÉåÉå=wÉêíáÑáâ~íÉ=Ç~ë=oÉÅÜíI=îçå=ÇÉê=bãáííÉåíáå=ÇáÉ=w~ÜäìåÖ=ÉáåÉë=_çåìëÄÉíê~Öë=EòìòΩÖäáÅÜ= ÇÉë= oΩÅâò~ÜäìåÖëÄÉíê~ÖëF= òì= îÉêä~åÖÉåK= få=ïÉäÅÜÉê=e∏ÜÉ=ÇÉã= fåÜ~ÄÉê= ÇÉë=wÉêíáÑáâ~íë= Éáå= ÉåíëéêÉÅÜÉåÇÉê= ^åëéêìÅÜ= ~ìÑ= ÇÉå= _çåìëÄÉíê~Ö= òìëíÉÜíI= Ü®åÖí=ÉåíëÅÜÉáÇÉåÇ= Ç~îçå= ~ÄI=ïáÉ= ëáÅÜ= ÇáÉ= _~ëáëïÉêíÉ=ï®ÜêÉåÇ= ÇÉê= i~ìÑòÉáí= ÇÉê= wÉêíáÑáâ~íÉ=ÉåíïáÅâÉäå=ÄòïK=ïáÉ=ÇáÉëÉ=~å=ÄÉëíáããíÉå=q~ÖÉå=ÄÉïÉêíÉí=ïÉêÇÉåK==

OK= _ÉëçåÇÉêÉ=oáëáâÉå=ÇÉê=xaêÉëÇåÉêzxk~ãÉzx•z=xpïáåÖz=wÉêíáÑáâ~íÉ==

OKNK= báåÑäìëë=îçå=j~êâíïÉêí=ìåÇ=kÉÄÉåâçëíÉå==

aÉê= ^ìëÖ~ÄÉéêÉáë= ÇÉê= wÉêíáÑáâ~íÉ= Ä~ëáÉêí= ~ìÑ= áåíÉêåÉå= mêÉáëÑáåÇìåÖëãçÇÉääÉå= ÇÉê=bãáííÉåíáå= ìåÇ= â~åå= ΩÄÉê= ÇÉêÉå= j~êâíïÉêí= äáÉÖÉåK= aÉê= ^ìëÖ~ÄÉéêÉáë= â~åå= ÑÉêåÉê=hçããáëëáçåÉå= ÄòïK= dÉÄΩÜêÉå= ÉåíÜ~äíÉåI= ÇáÉ= ~å= sÉêíêáÉÄëëíÉääÉå= çÇÉê= aêáííÉ= ÖÉò~Üäí=ïÉêÇÉåK==

OKOK= oΩÅâò~ÜäìåÖëÄÉíê~Ö=ìåÇ=^ÄÜ®åÖáÖâÉáí=ÇÉë=_çåìëÄÉíê~Öë=îçå=ÇÉê=

tÉêíÉåíïáÅâäìåÖ=ÇÉê=_~ëáëïÉêíÉ==

aìêÅÜ=ÇÉå=h~ìÑ=ÇÉê= xaêÉëÇåÉêz= xk~ãÉz= x•z= xpïáåÖz=wÉêíáÑáâ~íÉ=ÉêïáêÄí=ÇÉê=^åäÉÖÉê=Ç~ë=oÉÅÜíI= îçå= ÇÉê= bãáííÉåíáå= ÇáÉ= w~ÜäìåÖ= ÇÉë= oΩÅâò~ÜäìåÖëÄÉíê~ÖëI= ÇÉëëÉå= e∏ÜÉ= ÇÉã=

xkÉååÄÉíê~Öz= xx•zB= ÇÉë= kÉååÄÉíê~Öëz= ÇÉê= wÉêíáÑáâ~íÉ= ÉåíëéêáÅÜíI= ìåÇ= ÇÉå= xàÉïÉáäáÖÉåz=

= 23

=

_çåìëÄÉíê~Ö= òì= îÉêä~åÖÉåK=aÉê= _çåìëÄÉíê~Ö= Ü®åÖí= xàÉïÉáäëz= îçå= ÇÉê= båíïáÅâäìåÖ= ÇÉê=òìÖêìåÇÉäáÉÖÉåÇÉå=_~ëáëïÉêíÉ=~å=xÇÉãz=xÇÉåz=_ÉïÉêíìåÖëí~ÖxÉåz=~ÄK=aÉê=_çåìëÄÉíê~Ö=ÄÉêÉÅÜåÉí= ëáÅÜ= ~ìë= ÇÉã= _çåìë= ãìäíáéäáòáÉêí= ãáí= ÇÉã= kÉååÄÉíê~Ö= ÇÉë= wÉêíáÑáâ~íëK= fã=ìåÖΩåëíáÖëíÉå=c~ää=ÉêÜ®äí=ÇÉê=^åäÉÖÉê=åìê=xÉáåÉå=_çåìëÄÉíê~ÖI=ÇÉêzx_çåìëÄÉíê®ÖÉI=ÇáÉz=ÇÉã=mêçÇìâí=~ìë=kÉååÄÉíê~Ö=ìåÇ=jáåÇÉëíÄçåìë=xÉåíëéêáÅÜízxÉåíëéêÉÅÜÉåzK=

OKPK= hÉáå=h~éáí~äëÅÜìíò=ìåÇ=âÉáå=_çåìëÄÉíê~Ö=ÄÉá=ÉáåÉê=~ì≈ÉêçêÇÉåíäáÅÜÉ=hΩåÇáÖìåÖ=

ÇìêÅÜ=ÇáÉ=bãáííÉåíáå==

få= ÇÉå= áå= ¬=xNPz= ÇÉê= wÉêíáÑáâ~íëÄÉÇáåÖìåÖÉå= ÖÉå~ååíÉå= c®ääÉå= áëí= ÇáÉ= bãáííÉåíáå= òìê=~ì≈ÉêçêÇÉåíäáÅÜÉå= hΩåÇáÖìåÖ= ÇÉê= wÉêíáÑáâ~íÉ= ÄÉêÉÅÜíáÖíI= ìåÇ= ÇáÉ= i~ìÑòÉáí= ÇÉê=wÉêíáÑáâ~íÉ= ÉåÇÉí= îçêòÉáíáÖK= aÉå= áå= ÇáÉëÉã= c~ää= ~å= ÇáÉ= wÉêíáÑáâ~íëáåÜ~ÄÉê= ò~ÜäÄ~êÉå=_Éíê~Ö= éêç= wÉêíáÑáâ~í= äÉÖí= ÇáÉ= bãáííÉåíáå= å~ÅÜ= ÄáääáÖÉã= bêãÉëëÉå= E¬= PNR= _d_F= ~äë=~åÖÉãÉëëÉåÉå=j~êâíéêÉáë=ÉáåÉë=wÉêíáÑáâ~íë= ÑÉëíK=bíï~áÖÉ=~åÖÉãÉëëÉåÉ=^ìÑïÉåÇìåÖÉå=ìåÇ= hçëíÉå= ÑΩê= ÇáÉ= ^ìÑä∏ëìåÖ= îçå= òì= dêìåÇÉ= äáÉÖÉåÇÉå= ìåÇLçÇÉê= Ç~ãáí= áå=wìë~ããÉåÜ~åÖ= ëíÉÜÉåÇÉå= ^ÄëáÅÜÉêìåÖëJ= ìåÇ= cáå~åòáÉêìåÖëîÉêÉáåÄ~êìåÖÉåI= ÇáÉ= ÇáÉ=sÉêéÑäáÅÜíìåÖÉå= ÇÉê= bãáííÉåíáå= ~ìë= ÇáÉëÉå= wÉêíáÑáâ~íÉå= ~ÄëáÅÜÉêåI= ïÉêÇÉå= ÄÉá= ÇÉê=bêãáííäìåÖ=ÇÉë=j~êâíéêÉáëÉë=ÄÉêΩÅâëáÅÜíáÖíK=

^åäÉÖÉê= ëçääíÉå= ÄÉ~ÅÜíÉåI= Ç~ëë= ÇáÉëÉê= j~êâíéêÉáë= ìåíÉê= rãëí®åÇÉå= ïÉåáÖÉê= ~äë=

xNMMBzx•z= ÇÉë= kÉååÄÉíê~Öë= éêç= wÉêíáÑáâ~í= ÄÉíê~ÖÉå= â~åå= ìåÇ= ëáÉ= ëçãáí= ïÉåáÖÉê= ~äë=

xNMMBzx•z= ÇÉë= kÉååÄÉíê~Öë= éêç= wÉêíáÑáâ~í= òìêΩÅâÉêÜ~äíÉå= â∏ååÉåK= få= ÇáÉëÉå= c®ääÉå=ÄÉëíÉÜí= âÉáå= h~éáí~äëÅÜìíòK= bë= ÄÉëíÉÜí= Ç~ÜÉê= Ç~ë= oáëáâç= ÇÉë= íÉáäïÉáëÉå= çÇÉê=îçääëí®åÇáÖÉå= sÉêäìëíë= ÇÉë= ÖÉò~ÜäíÉå= h~ìÑéêÉáëÉë= ìåÇ= ÇÉê= ÖÉÖÉÄÉåÉåÑ~ääë=~ìÑÖÉïÉåÇÉíÉå= qê~åë~âíáçåëâçëíÉåK= aáÉëÉë= oáëáâç= ÄÉëíÉÜí= ìå~ÄÜ®åÖáÖ= îçå= ÇÉê=Ñáå~åòáÉääÉå=iÉáëíìåÖëÑ®ÜáÖâÉáí=ÇÉê=bãáííÉåíáåK==

fã= c~ää= ÉáåÉê= ~ì≈ÉêçêÇÉåíäáÅÜÉå= hΩåÇáÖìåÖ= ÇìêÅÜ= ÇáÉ= bãáííÉåíáå= ïáêÇ= ÑÉêåÉê= xâÉáå=_çåìëÄÉíê~Ö= ÖÉò~ÜäízxÇÉê= _çåìëÄÉíê~Ö= åìê= Äáë= òì= ÇÉã=_çåìëò~Üäí~Ö= ÖÉò~ÜäíI= ÇÉëëÉå=_ÉïÉêíìåÖëí~Ö=îçê=ÇÉã=^ì≈ÉêçêÇÉåíäáÅÜÉå=hΩåÇáÖìåÖëí~Ö=äáÉÖízK=

OKQK= wÉêíáÑáâ~íÉ=ëáåÇ=ìåÄÉëáÅÜÉêíÉ=sÉêéÑäáÅÜíìåÖÉå=

aáÉ= wÉêíáÑáâ~íÉ= ÄÉÖêΩåÇÉå= ìåãáííÉäÄ~êÉI= ìåÄÉëáÅÜÉêíÉ= ìåÇ= åáÅÜí= å~ÅÜê~åÖáÖÉ=sÉêÄáåÇäáÅÜâÉáíÉå= ÇÉê= bãáííÉåíáåI= ÇáÉ= ìåíÉêÉáå~åÇÉê= ìåÇ= ãáí= ~ääÉå= ëçåëíáÖÉå=ÖÉÖÉåï®êíáÖÉå=ìåÇ=âΩåÑíáÖÉå=ìåÄÉëáÅÜÉêíÉå=ìåÇ=åáÅÜí=å~ÅÜê~åÖáÖÉå=sÉêÄáåÇäáÅÜâÉáíÉå=ÇÉê= bãáííÉåíáå= ÖäÉáÅÜê~åÖáÖ= ëáåÇI= ~ìëÖÉåçããÉå= ëçäÅÜÉ= sÉêÄáåÇäáÅÜâÉáíÉåI= ÇÉåÉå=~ìÑÖêìåÇ=òïáåÖÉåÇÉê=ÖÉëÉíòäáÅÜÉê=sçêëÅÜêáÑíÉå=sçêê~åÖ=òìâçããíK=

aáÉ= wÉêíáÑáâ~íÉ=ïÉêÇÉå=ïÉÇÉê= ÇìêÅÜ= ÇÉå= báåä~ÖÉåëáÅÜÉêìåÖëÑçåÇë= ÖÉã®≈= ÇÉã= pí~íìí=ÇÉë= _ìåÇÉëîÉêÄ~åÇë= ÇÉìíëÅÜÉê= _~åâÉå= ÉKsK= E_Ç_F= åçÅÜ= ÇìêÅÜ= Ç~ë= báåä~ÖÉåëáÅÜÉêìåÖëJ=ìåÇ=^åäÉÖÉêÉåíëÅÜ®ÇáÖìåÖëÖÉëÉíò=~ÄÖÉëáÅÜÉêíK=

OKRK= pçäîÉåò=ÇÉê=bãáííÉåíáå==

aáÉ= fåÜ~ÄÉê= ÇÉê= wÉêíáÑáâ~íÉ= ΩÄÉêåÉÜãÉå= Ç~ë= hêÉÇáíêáëáâç= ÇÉê= aêÉëÇåÉê= _~åâ= ^d= ~äë=bãáííÉåíáå=ÇÉê=wÉêíáÑáâ~íÉK=fã=c~ää=ÉáåÉê=fåëçäîÉåò=ÇÉê=bãáííÉåíáå=â∏ååíÉ=Éë=ëÉáåI=Ç~ëë=ÇáÉ=

= 24

=

fåÜ~ÄÉê=ÇÉê=wÉêíáÑáâ~íÉ=áÜêÉå=^åëéêìÅÜ=~ìÑ=ÇáÉ=oΩÅâò~ÜäìåÖ=ÇÉë=îçå=áÜåÉå=ÉáåÖÉëÉíòíÉå=h~éáí~äë=Ö~åò=çÇÉê=íÉáäïÉáëÉ=îÉêäáÉêÉåK=

OKSK= báåÑäìëë=ÉáåÉê=eÉê~ÄëíìÑìåÖ=ÇÉê=_çåáí®í==

aÉê= tÉêí= ÇÉê= wÉêíáÑáâ~íÉ= ï®ÜêÉåÇ= ÇÉê= i~ìÑòÉáí= ïáêÇ= ã∏ÖäáÅÜÉêïÉáëÉ= ÇìêÅÜ= ÇáÉ=~ääÖÉãÉáåÉ= _çåáí®íëÉáåëÅÜ®íòìåÖ= ÇÉê= aêÉëÇåÉê= _~åâ=^d= ÇìêÅÜ= fåîÉëíçêÉå= ÄÉÉáåÑäìëëíK=aÉêÉå= báåëÅÜ®íòìåÖ= çêáÉåíáÉêí= ëáÅÜ= áã= ^ääÖÉãÉáåÉå= ~å= ÇÉê= _çåáí®íëÉáåëíìÑìåÖ= ÇÉê=~ìëëíÉÜÉåÇÉå=tÉêíé~éáÉêÉ=ÇìêÅÜ=o~íáåÖJ^ÖÉåíìêÉå=ïáÉ=jççÇóÛë1=I=pí~åÇ~êÇ=C=mççêÛë2=çÇÉê=cáíÅÜ3K=báåÉ=eÉê~ÄëíìÑìåÖ=ÇÉë=o~íáåÖë=ÇìêÅÜ=~ìÅÜ=åìê=ÉáåÉ=ÇÉê=ÖÉå~ååíÉå=o~íáåÖJ^ÖÉåíìêÉå=â~åå=òì=ÉáåÉã=tÉêíîÉêäìëí=ÇÉê=wÉêíáÑáâ~íÉ=ÑΩÜêÉåK=

OKTK= tÉêíÄáäÇÉåÇÉ=c~âíçêÉå=

aÉê=tÉêí=ÇÉê=wÉêíáÑáâ~íÉ=ï®ÜêÉåÇ=ÇÉê= i~ìÑòÉáí=ïáêÇ=ÇìêÅÜ= îÉêëÅÜáÉÇÉåÉ=ïÉêíÄáäÇÉåÇÉ=c~âíçêÉå= åÉÄÉå= ÇÉê= ~ääÖÉãÉáåÉå= _çåáí®íëÉáåëÅÜ®íòìåÖ= ÇÉê= aêÉëÇåÉê= _~åâ= ^d=ÄÉÉáåÑäìëëíK=

hìêë®åÇÉêìåÖÉå= ÇÉê= _~ëáëïÉêíÉ= â∏ååÉå= ÇÉå= tÉêí= ÇÉê= wÉêíáÑáâ~íÉ= ÄÉÉáåÑäìëëÉåK= aÉê=tÉêí=ÉáåÉë=wÉêíáÑáâ~íë=ïáêÇ=àÉÇçÅÜ=åáÅÜí=åìê=îçå=ÇÉå=hìêëîÉê®åÇÉêìåÖÉå=ÇÉê=_~ëáëïÉêíÉ=ÄÉëíáããíI= ëçåÇÉêå= òìë®íòäáÅÜ= îçå= ÉáåÉê= oÉáÜÉ= ïÉáíÉêÉê= c~âíçêÉåK= wì= ÇáÉëÉå= c~âíçêÉå=ÖÉÜ∏êÉå= ìK~K= ÇáÉ= i~ìÑòÉáí= ÇÉë= wÉêíáÑáâ~íë= ëçïáÉ= ÇáÉ= e®ìÑáÖâÉáí= ìåÇ= fåíÉåëáí®í= îçå=hìêëëÅÜï~åâìåÖÉå= Esçä~íáäáí®íF=ÇÉê=_~ëáëïÉêíÉI=ÇÉêÉå=hçêêÉä~íáçå= òìÉáå~åÇÉê=ìåÇ=Ç~ë=~ääÖÉãÉáåÉ=wáåëåáîÉ~ìK=a~ë=wáåëåáîÉ~ì=ïáêÇ=îçå=^åÖÉÄçíëJ=ìåÇ=k~ÅÜÑê~ÖÉÑ~âíçêÉå=~ìÑ=ÇÉå= áåíÉêå~íáçå~äÉå= dÉäÇã®êâíÉå= ÄÉëíáããíI= ÇáÉ= îçäâëïáêíëÅÜ~ÑíäáÅÜÉå= c~âíçêÉåI=péÉâìä~íáçåÉå=ìåÇ=j~≈å~ÜãÉå=îçå=oÉÖáÉêìåÖÉå=ìåÇ=wÉåíê~äÄ~åâÉå=~ìëÖÉëÉíòí= ëáåÇK=aáÉ=wÉêíáÑáâ~íÉ= êÉ~ÖáÉêÉå=~ìÑ=dêìåÇ= áÜêÉë=jáåÇÉëíÄçåìë= áå= áÜêÉê=tÉêíÉåíïáÅâäìåÖ=~ìÑ=sÉê®åÇÉêìåÖÉå=ÇÉë=j~êâíòáåëåáîÉ~ìëK=píÉáÖí=Ç~ë=j~êâíòáåëåáîÉ~ìI=ëáåâí=ÇáÉ=k~ÅÜÑê~ÖÉ=å~ÅÜ= ÇÉå= wÉêíáÑáâ~íÉå= áã= sÉêÖäÉáÅÜ= òì= ~åÇÉêÉå= wÉêíáÑáâ~íÉåI= ÇÉêÉå= wáåë= ÇÉã=ÖÉëíáÉÖÉåÉå= j~êâíòáåëåáîÉ~ì= ÉåíëéêáÅÜíK= aáÉë= â~åå= ÉáåÉå= ÖÉêáåÖÉêÉå= tÉêí= ÇÉê=wÉêíáÑáâ~íÉ=òìê=cçäÖÉ=Ü~ÄÉåK=a~ë=wáåë®åÇÉêìåÖëêáëáâç=ïáêÇ=òìÇÉã=îçå=ÇÉê=oÉëíä~ìÑòÉáí=ÇÉê=wÉêíáÑáâ~íÉ=ÄÉÉáåÑäìëëíK=gÉ=ä®åÖÉê=ÇáÉ=oÉëíä~ìÑòÉáí=ÇÉê=wÉêíáÑáâ~íÉ=áëíI=ÇÉëíç=Öê∏≈Éê=áëí=Ç~ë=oáëáâç=ÉáåÉê=tÉêíãáåÇÉêìåÖ=~ìÑÖêìåÇ=ÉáåÉê=wáåë®åÇÉêìåÖK=

báåÉ= tÉêíãáåÇÉêìåÖ= ÇÉê= wÉêíáÑáâ~íÉ= â~åå= Ç~ÜÉê= áåëÄÉëçåÇÉêÉ= ~ìÅÜ= Ç~åå= ÉáåíêÉíÉåI=ïÉåå= ÇáÉ= hìêëÉ= ÉáåÉê= çÇÉê= ãÉÜêÉêÉê= ÇÉê= _~ëáëïÉêíÉ= âçåëí~åí= ÄäÉáÄÉåI= ìåÇ= ÇáÉ=tÉêíÉåíïáÅâäìåÖ=ÇÉê=wÉêíáÑáâ~íÉ=â~åå=ï®ÜêÉåÇ=ÇÉê=i~ìÑòÉáí=îçå=ÇÉê=tÉêíÉåíïáÅâäìåÖ=ÇÉê=_~ëáëïÉêíÉ=~ÄïÉáÅÜÉåK=

^åÖÉëáÅÜíë=ÇÉê=ÄÉÖêÉåòíÉå=i~ìÑòÉáí=ÇÉê=wÉêíáÑáâ~íÉ=â~åå=åáÅÜí=Ç~ê~ìÑ=îÉêíê~ìí=ïÉêÇÉåI=Ç~ëë= ëáÅÜ= ÇÉê= mêÉáë= ÇÉê= wÉêíáÑáâ~íÉ=ïáÉÇÉê= ~ìÑ= Ç~ë= káîÉ~ì= ÇÉë= îçã=^åäÉÖÉê= ÖÉò~ÜäíÉå=

h~ìÑéêÉáëÉë=EëçÑÉêå=ÇáÉëÉê=ΩÄÉê=xÇÉã=kÉååÄÉíê~Özxx•zzB=ÇÉë=kÉååÄÉíê~Öëz=äáÉÖíF=ÉêÜçäÉå=ïáêÇK====1=jççÇóDë=fåîÉëíçêë=pÉêîáÅÉëI=fåÅK=2=pí~åÇ~êÇ=C=mççêÛë=o~íáåÖë=pÉêîáÅÉëI=ÉáåÉ=aáîáëáçå=ÇÉê=jÅdê~ï=eáää=`çãé~åáÉëI=fåÅK=3=cáíÅÜ=o~íáåÖë=iíÇI=ÉáåÉ=qçÅÜíÉêÖÉëÉääëÅÜ~Ñí=ÇÉê=cáã~ä~ÅI=pK^K=

= 25

=

OKUK= e~åÇÉä=ìåÇ=iáèìáÇáí®í=ÇÉê=wÉêíáÑáâ~íÉ==

xbë= áëí= ÇÉêòÉáí= åáÅÜí= ÄÉ~ÄëáÅÜíáÖíI= ÇáÉ= báåÄÉòáÉÜìåÖ= ÇÉê= wÉêíáÑáâ~íÉ= áå= ÇÉå= cêÉáîÉêâÉÜê=ÉáåÉê=_∏êëÉ=çÇÉê=ÇáÉ=wìä~ëëìåÖ=òìã=e~åÇÉä=~å=ÉáåÉê=_∏êëÉ=òì=ÄÉ~åíê~ÖÉåKz=

xbë=áëí=ÄÉ~ÄëáÅÜíáÖíI=xáå=Å~K=x^åò~Üäz=jçå~íÉåzx•z=^åíê~Ö=~ìÑ=xbáåÄÉòáÉÜìåÖz=xwìä~ëëìåÖz=ÇÉê= wÉêíáÑáâ~íÉ= xáå= ÇÉå= léÉå= j~êâÉí= EcêÉáîÉêâÉÜêF= ÇÉê= cê~åâÑìêíÉê= tÉêíé~éáÉêÄ∏êëÉz=

xìåÇz= xáå= ÇáÉ= bìï~ñ= EcêÉáîÉêâÉÜêF= ÇÉê= _~ÇÉåJtΩêííÉãÄÉêÖáëÅÜÉå=tÉêíé~éáÉêÄ∏êëÉz= x•z=òì= ëíÉääÉåK=aÉê=e~åÇÉä= áã= xcêÉáîÉêâÉÜêz= x•z= áëí= ~ääÉêÇáåÖë=åáÅÜí=åçíïÉåÇáÖ=ãáí=Ü∏ÜÉêÉå=rãë®íòÉå=ÇÉê=wÉêíáÑáâ~íÉ=îÉêÄìåÇÉåK=

aáÉ= bãáííÉåíáå= ÄÉ~ÄëáÅÜíáÖíIx= ~Ä= xbáåÄÉòáÉÜìåÖz= xwìä~ëëìåÖz= áå= ÇÉå= xcêÉáîÉêâÉÜêz= x•zz=ìåíÉê= ÖÉï∏ÜåäáÅÜÉå= j~êâíÄÉÇáåÖìåÖÉå= êÉÖÉäã®≈áÖ= ^åâ~ìÑëJ= ìåÇ= sÉêâ~ìÑëâìêëÉ= ÑΩê=ÇáÉ= wÉêíáÑáâ~íÉ= ÉáåÉê= bãáëëáçå= òì= ëíÉääÉåK= aáÉ= bãáííÉåíáå= ΩÄÉêåáããí= àÉÇçÅÜ= âÉáåÉêäÉá=oÉÅÜíëéÑäáÅÜí= òìê= píÉääìåÖ= ÇÉê~êíáÖÉê= hìêëÉ= çÇÉê= ÜáåëáÅÜíäáÅÜ= ÇÉê= e∏ÜÉ= çÇÉê= ÇÉë=wìëí~åÇÉâçããÉåë=ÇÉê~êíáÖÉê=hìêëÉK=wÉêíáÑáâ~íëáåÜ~ÄÉê=â∏ååÉå=åáÅÜí=Ç~ê~ìÑ=îÉêíê~ìÉåI=Ç~ëë= ÇáÉ= wÉêíáÑáâ~íÉ= òì= ÉáåÉê= ÄÉëíáããíÉå= wÉáí= çÇÉê= ÉáåÉã=ÄÉëíáããíÉå=hìêë= îÉê®ì≈Éêí=ïÉêÇÉå=â∏ååÉåKz=

bë= â~åå= åáÅÜí= Ö~ê~åíáÉêí= ïÉêÇÉåI= Ç~ëë= ëáÅÜ= ÑΩê= ÇáÉ= wÉêíáÑáâ~íÉ= Éáå= pÉâìåÇ®êã~êâí=ÉåíïáÅâÉäå=ïáêÇI=ÇÉê=ÇÉå=wÉêíáÑáâ~íëáåÜ~ÄÉêå=ÉáåÉ=j∏ÖäáÅÜâÉáí=òìê=tÉáíÉêîÉê®ì≈ÉêìåÖ=îÉêëÅÜ~ÑÑíK=gÉ=ÉáåÖÉëÅÜê®åâíÉê=ÇÉê=pÉâìåÇ®êã~êâí=áëíI=ÇÉëíç=ëÅÜïáÉêáÖÉê=â~åå=Éë=ÑΩê=ÇáÉ=wÉêíáÑáâ~íëáåÜ~ÄÉê= ëÉáåI= ÇÉå=tÉêí=ÇÉê= wÉêíáÑáâ~íÉ= îçê=ÇÉã=c®ääáÖâÉáíëí~Ö= òì= êÉ~äáëáÉêÉåK=

xaáÉë=Öáäí=~ìÅÜ=ÑΩê=ÇÉå=c~ää=ÉáåÉê=báåÑΩÜêìåÖ=ÇÉê=wÉêíáÑáâ~íÉ=áå=xÇÉå=cêÉáîÉêâÉÜêz=x•z=ÉáåÉê=ÇÉìíëÅÜÉå=_∏êëÉKz=

aáÉ=bãáííÉåíáå=áëí=ÑÉêåÉê=ÄÉêÉÅÜíáÖíI=àÉÇçÅÜ=åáÅÜí=îÉêéÑäáÅÜíÉíI=àÉÇÉêòÉáí=wÉêíáÑáâ~íÉ=ÇìêÅÜ=~ì≈ÉêÄ∏êëäáÅÜÉ= dÉëÅÜ®ÑíÉ= çÇÉê= ΩÄÉê= ÇáÉ= _∏êëÉ= òì= ÉêïÉêÄÉåK= aÉê~êí= ÉêïçêÄÉåÉ=wÉêíáÑáâ~íÉ=â∏ååÉå=ÖÉÜ~äíÉåI=ïáÉÇÉêîÉêâ~ìÑí=çÇÉê=ÑΩê=âê~Ñíäçë=Éêâä®êí=ïÉêÇÉåK=aáÉë=â~åå=ëáÅÜ= ÉÄÉåÑ~ääë= åÉÖ~íáî= ~ìÑ= ÇáÉ= iáèìáÇáí®í= ~ìëïáêâÉåK= báåÉ= ÖÉêáåÖÉêÉ= iáèìáÇáí®í= ÇÉë=j~êâíÉë=â~åå=ÇáÉ=sçä~íáäáí®í=ÇÉê=hìêëÉ=ÇÉê=wÉêíáÑáâ~íÉ=ÉêÜ∏ÜÉåK==

OKVK= j~êâíëí∏êìåÖ=

k~ÅÜ= j~≈Ö~ÄÉ= ÇÉê= wÉêíáÑáâ~íëÄÉÇáåÖìåÖÉå= ëíÉääí= ÇáÉ= bãáííÉåíáå= Ç~ë= báåíêÉíÉå= çÇÉê=sçêäáÉÖÉå= ÉáåÉê= j~êâíëí∏êìåÖ= ÑÉëíK= aáÉëÉ= cÉëíëíÉääìåÖ= â~åå= ÇÉå=tÉêí= ÇÉê= wÉêíáÑáâ~íÉ=ÄÉÉáåíê®ÅÜíáÖÉå=ìåÇLçÇÉê=ÇáÉ=^ÄêÉÅÜåìåÖ=áå=_ÉòìÖ=~ìÑ=ÇáÉ=wÉêíáÑáâ~íÉ=îÉêò∏ÖÉêåK=aáÉëÉ=oáëáâÉå= ìåÇ= Ç~ë= oáëáâç= ÉáåÉê= tÉêíãáåÇÉêìåÖ= ~ìÑÖêìåÇ= ÇÉê= sÉêëÅÜáÉÄìåÖ= ÇÉê=_ÉêÉÅÜåìåÖ= ÇÉê= ^ÄêÉÅÜåìåÖëâìêëÉ= ÄòïK= ÇÉê= ^ìëò~ÜäìåÖ= ÇÉë= oΩÅâò~ÜäìåÖëÄÉíê~Öë=ìåÇLçÇÉê=xÇÉë=_çåìëÄÉíê~ÖëzxÇÉê=_çåìëÄÉíê®ÖÉz=íê®Öí=ÇÉê=wÉêíáÑáâ~íëáåÜ~ÄÉêK=

wìÇÉã= äÉÖí= ÇáÉ= bãáííÉåíáå= áå= ÄÉëíáããíÉåI= áå= ÇÉå= wÉêíáÑáâ~íëÄÉÇáåÖìåÖÉå= ÖÉêÉÖÉäíÉå=c®ääÉåI=ÇÉå=^ÄêÉÅÜåìåÖëâìêë=ÉáåÉë=_~ëáëïÉêíë=ìåíÉê=_ÉêΩÅâëáÅÜíáÖìåÖ=ÇÉê=~å=ÇáÉëÉã=q~Ö=ÜÉêêëÅÜÉåÇÉå=j~êâíÖÉÖÉÄÉåÜÉáíÉå=å~ÅÜ=ÄáääáÖÉã=bêãÉëëÉå=E¬=PNR=_d_F=ÑÉëíK=aáÉëÉê=îçå=ÇÉê= bãáííÉåíáå= ÑÉëíÖÉëíÉääíÉ= ^ÄêÉÅÜåìåÖëâìêë= áëí= ÑΩê= ÇáÉ= _ÉêÉÅÜåìåÖ= ÇÉë= _çåìë= ìåÇ=Ç~ãáí=ÑΩê=ÇáÉ=e∏ÜÉ=ÇÉë=_çåìëÄÉíê~Öë=ã~≈ÖÉÄäáÅÜK==

= 26

=

OKNMK= åé~ëëìåÖ=ìåÇ=bêëÉíòìåÖ=

aáÉ= bãáííÉåíáå= áëí= xáå= ÇÉå= áå= x¬=xTzzx¬=xUzzx¬=xVzz= ÇÉê= wÉêíáÑáâ~íëÄÉÇáåÖìåÖÉå= ÖÉå~ååíÉå=c®ääÉåz= xìåÇz= xòìê= _Éï~ÜêìåÖ= ÇÉë= ïáêíëÅÜ~ÑíäáÅÜÉå= tÉêíë= ÇÉê= wÉêíáÑáâ~íÉz= ÄÉêÉÅÜíáÖíI=^åé~ëëìåÖÉå=áå=_ÉòìÖ=~ìÑ=ÇáÉ=_~ëáëïÉêíÉ=îçêòìåÉÜãÉåK=aÉë=ïÉáíÉêÉå=áëí=ÇáÉ=bãáííÉåíáå=ÄÉêÉÅÜíáÖíI= ÄÉá= sçêäáÉÖÉå= ÉáåÉë= bêëÉíòìåÖëÉêÉáÖåáëëÉë= EëáÉÜÉ= ¬=xNNz= ÇÉê= wÉêíáÑáâ~íëJÄÉÇáåÖìåÖÉåF=å~ÅÜ=ÄáääáÖÉã=bêãÉëëÉå=E¬=PNR=_d_F=xÉáåÉå=_~ëáëïÉêí=ÇìêÅÜ=ÉáåÉå=åÉìÉåI=îÉêÖäÉáÅÜÄ~êÉå= tÉêíz= xìåíÉê= _ÉêΩÅâëáÅÜíáÖìåÖ= ÇÉê= áå= ÇÉå= wÉêíáÑáâ~íëÄÉÇáåÖìåÖÉå=ÑÉëíÖÉäÉÖíÉå=âçåâêÉíÉå=bêëÉíòìåÖëêÉÖÉäå=ÉáåÉå=_~ëáëïÉêí=ÇìêÅÜ=ÉáåÉå=åÉìÉå=tÉêízI=ÇÉê=âΩåÑíáÖ=~äë=_~ëáëïÉêí=ÇáÉåÉå=ëçääIx=çÇÉê=ÇáÉ=j~≈ÖÉÄäáÅÜÉ=_∏êëÉ=ÇìêÅÜ=ÉáåÉ=~åÇÉêÉ=_∏êëÉ=çÇÉê=ÉáåÉå=~åÇÉêÉå=j~êâíz= òì=ÉêëÉíòÉåK=^ì≈ÉêÇÉã=ïáêÇ=ÇáÉ=bãáííÉåíáå= áã=c~ääÉ=ÉáåÉê=bêëÉíòìåÖ=ÖÉÖÉÄÉåÉåÑ~ääë=ÉêÑçêÇÉêäáÅÜÉ=^åé~ëëìåÖÉå=îçêåÉÜãÉåK==

bë= â~åå= åáÅÜí= Ö~ê~åíáÉêí= ïÉêÇÉåI= Ç~ëë= ëáÅÜ= ^åé~ëëìåÖÉå= ÄòïK= ÇáÉ= bêëÉíòìåÖ= ÉáåÉë=_~ëáëïÉêíë=éçëáíáî=~ìÑ=ÇáÉ=tÉêíÉåíïáÅâäìåÖ=ÇÉê=wÉêíáÑáâ~íÉ=~ìëïáêâÉåK==

OKNNK=fåíÉêÉëëÉåâçåÑäáâíÉ==

aáÉ= bãáííÉåíáå= ëçïáÉ= qçÅÜíÉêÖÉëÉääëÅÜ~ÑíÉå= ìåÇ= îÉêÄìåÇÉåÉ= råíÉêåÉÜãÉå= ÇÉê=bãáííÉåíáå= â∏ååÉå= ~ìÑ= ÉáÖÉåÉ= oÉÅÜåìåÖ= çÇÉê= ~ìÑ= oÉÅÜåìåÖ= áÜêÉê= hìåÇÉå=dÉëÅÜ®ÑíÉ=~ÄëÅÜäáÉ≈ÉåI=ÇáÉ=ÉáåÉå=åÉÖ~íáîÉå=báåÑäìëë=~ìÑ=ÇáÉ=tÉêíÉåíïáÅâäìåÖ=ÇáÉ=_~ëáëïÉêíÉ=ìåÇ=ëçãáí=~ìÑ=ÇÉå=tÉêí=ÇÉê=wÉêíáÑáâ~íÉ=Ü~ÄÉå=â∏ååÉåK==

aáÉ= bãáííÉåíáå= ëçïáÉ= qçÅÜíÉêÖÉëÉääëÅÜ~ÑíÉå= ìåÇ= îÉêÄìåÇÉåÉ= råíÉêåÉÜãÉå= ÇÉê=bãáííÉåíáå=â∏ååÉå=áå=_ÉòìÖ=~ìÑ=ÇáÉ=wÉêíáÑáâ~íÉ=ÉáåÉ=~åÇÉêÉ=cìåâíáçå=~äë=ÇáÉ=ÇÉêòÉáíáÖÉ=~ìëΩÄÉå= ìåÇ= ~ì≈ÉêÇÉã= áå= _ÉòìÖ= ~ìÑ= ÇáÉ= _~ëáëïÉêíÉ= ïÉáíÉêÉ= ÇÉêáî~íáîÉ= fåëíêìãÉåíÉ=ÄÉÖÉÄÉåK=báåÉ=báåÑΩÜêìåÖ=ÇáÉëÉê=åÉìÉå=âçåâìêêáÉêÉåÇÉå=mêçÇìâíÉ=~ìÑ=ÇÉã=j~êâí=â~åå=ÇÉå=tÉêí=ÇÉê=wÉêíáÑáâ~íÉ=ÄÉÉáåíê®ÅÜíáÖÉåK=

xaáÉ= bãáííÉåíáå= ëçïáÉ= qçÅÜíÉêÖÉëÉääëÅÜ~ÑíÉå= ìåÇ= îÉêÄìåÇÉåÉ= råíÉêåÉÜãÉå= ÇÉê=bãáííÉåíáå= â∏ååÉå= òìÇÉã= ~äë= hçåëçêíá~äÄ~åâI= cáå~åòÄÉê~íÉê= çÇÉê= _~åâ= xÇÉë=

fåÇÉñëéçåëçêëz= x•z= ÑìåÖáÉêÉåK= ^ìë= ÇáÉëÉå= q®íáÖâÉáíÉå= â∏ååÉå= fåíÉêÉëëÉåâçåÑäáâíÉ=Éêï~ÅÜëÉåI=ÇáÉ=ÇÉå=tÉêí=ÇÉê=wÉêíáÑáâ~íÉ=ÄÉÉáåíê®ÅÜíáÖÉå=â∏ååÉåKz=

OKNOK=báåÑäìëë=îçå=^ÄëáÅÜÉêìåÖëÖÉëÅÜ®ÑíÉå=

aáÉ=bãáííÉåíáå=ëçïáÉ=qçÅÜíÉêÖÉëÉääëÅÜ~ÑíÉå=ìåÇ=îÉêÄìåÇÉåÉ=råíÉêåÉÜãÉå=ÇÉê=bãáííÉåJíáå=â∏ååÉå=áã=o~ÜãÉå=áÜêÉê=åçêã~äÉå=dÉëÅÜ®Ñíëí®íáÖâÉáí=ëçïçÜä=ÑΩê=ÉáÖÉåÉ=oÉÅÜåìåÖ=~äë= ~ìÅÜ= ÑΩê= ÑêÉãÇÉ= oÉÅÜåìåÖ= e~åÇÉä= áå= ÇÉå= _~ëáëïÉêíÉå= íêÉáÄÉåK= a~êΩÄÉê= Üáå~ìë=â∏ååÉå=ëáÅÜ=ÇáÉ=bãáííÉåíáå=ëçïáÉ=qçÅÜíÉêÖÉëÉääëÅÜ~ÑíÉå=ìåÇ=îÉêÄìåÇÉåÉ=råíÉêåÉÜãÉå=ÇÉê=bãáííÉåíáå=ÖÉÖÉå=ÇáÉ=ãáí=ÇÉå=wÉêíáÑáâ~íÉå=îÉêÄìåÇÉåÉå=Ñáå~åòáÉääÉå=oáëáâÉå=ÇìêÅÜ=eÉÇÖÉÖÉëÅÜ®ÑíÉ= E^ÄëáÅÜÉêìåÖëÖÉëÅÜ®ÑíÉF= áå= ÇÉå= _~ëáëïÉêíÉå= ~ÄëáÅÜÉêåK= aáÉëÉ=^âíáîáí®íÉåI= áåëÄÉëçåÇÉêÉ= ÇáÉ= ~ìÑ= ÇáÉ= wÉêíáÑáâ~íÉ= ÄÉòçÖÉåÉå=eÉÇÖÉÖÉëÅÜ®ÑíÉI= â∏ååÉå=àÉÇÉêòÉáíI= áåëÄÉëçåÇÉêÉ= ~ìÅÜ=ÖÉÖÉå= båÇÉ=ÇÉê= i~ìÑòÉáí= ÇÉê= wÉêíáÑáâ~íÉI= ÇÉå=j~êâíéêÉáë=ÇÉê= _~ëáëïÉêíÉ= ÄÉÉáåÑäìëëÉåI= ~ìÑ= ÇÉå= ëáÅÜ= ÇáÉ= wÉêíáÑáâ~íÉ= ÄÉòáÉÜÉåK= bë= â~åå= åáÅÜí=~ìëÖÉëÅÜäçëëÉå= ïÉêÇÉåI= Ç~ëë= Ç~ë= báåÖÉÜÉå= ìåÇ= Ç~ë= ^ìÑä∏ëÉå= ëçäÅÜÉê=

= 27

=

^ÄëáÅÜÉêìåÖëÖÉëÅÜ®ÑíÉ= ÉáåÉå= åÉÖ~íáîÉå= báåÑäìëë= ~ìÑ= ÇÉå= tÉêí= ÇÉê= wÉêíáÑáâ~íÉ= çÇÉê=Éíï~áÖÉ=w~ÜäìåÖÉå=~å=ÇáÉ=fåÜ~ÄÉê=ÇÉê=wÉêíáÑáâ~íÉ=EïáÉ=ÇÉå=_çåìëÄÉíê~ÖF=Ü~íK=

OKNPK=bêëÉíòìåÖ=ÇÉê=bãáííÉåíáå==

k~ÅÜ= ÇÉå= wÉêíáÑáâ~íëÄÉÇáåÖìåÖÉå= áëí= ÇáÉ= bãáííÉåíáå= àÉÇÉêòÉáí= ÄÉêÉÅÜíáÖíI= çÜåÉ=wìëíáããìåÖ= ÇÉê= fåÜ~ÄÉê= ÇÉê= wÉêíáÑáâ~íÉ= ÉáåÉ= ~åÇÉêÉ= dÉëÉääëÅÜ~Ñí= ÇÉê= aêÉëÇåÉê= _~åâJdêìééÉ=~äë=åÉìÉ=bãáííÉåíáå= EÇáÉ=?kÉìÉ=bãáííÉåíáå?F=ÜáåëáÅÜíäáÅÜ=~ääÉê=sÉêéÑäáÅÜíìåÖÉå=~ìë=çÇÉê= áå=sÉêÄáåÇìåÖ=ãáí=ÇÉå=wÉêíáÑáâ~íÉå=~å=ÇáÉ=píÉääÉ=ÇÉê=bãáííÉåíáå=òì=ëÉíòÉåK= få=ÇáÉëÉã= c~ää= ΩÄÉêåáããí= ÇÉê= fåÜ~ÄÉê= ÇÉê= wÉêíáÑáâ~íÉ= ÖêìåÇë®íòäáÅÜ= ~ìÅÜ= Ç~ë=fåëçäîÉåòêáëáâç= ÇÉê= kÉìÉå= bãáííÉåíáåK= báåÉ= bêëÉíòìåÖ= ÇÉê= bãáííÉåíáå= â~åå= åìê= Ç~åå=ÉêÑçäÖÉåI=ïÉåå=EáF=ÇáÉ=kÉìÉ=bãáííÉåíáå=~ääÉ=sÉêéÑäáÅÜíìåÖÉå=ÇÉê=bãáííÉåíáå=~ìë=çÇÉê=áå=sÉêÄáåÇìåÖ= ãáí= ÇÉå= wÉêíáÑáâ~íÉå= ΩÄÉêåáããíI= EááF= ÇáÉ= kÉìÉ= bãáííÉåíáå= ~ääÉ= Éíï~=åçíïÉåÇáÖÉå= dÉåÉÜãáÖìåÖÉå= îçå= ÇÉå= òìëí®åÇáÖÉå= _ÉÜ∏êÇÉå= ÉêÜ~äíÉå= Ü~íI= ïçå~ÅÜ=ÇáÉ=kÉìÉ=bãáííÉåíáå=~ääÉ=ëáÅÜ=~ìë=çÇÉê=áå=sÉêÄáåÇìåÖ=ãáí=ÇÉå=wÉêíáÑáâ~íÉå=ÉêÖÉÄÉåÇÉå=sÉêéÑäáÅÜíìåÖÉå= ÉêÑΩääÉå= â~åå= ìåÇ= w~ÜäìåÖÉå= çÜåÉ= báåÄÉÜ~äí= çÇÉê= ^ÄòìÖ= îçå=áêÖÉåÇïÉäÅÜÉå= píÉìÉêåI=dÉÄΩÜêÉå= çÇÉê=^ÄÖ~ÄÉå= ~å=ÇáÉ= w~ÜäëíÉääÉ= íê~åëÑÉêáÉêÉå= Ç~êÑX=ìåÇ= EáááF= ÇáÉ= aêÉëÇåÉê= _~åâ= ^âíáÉåÖÉëÉääëÅÜ~Ñí= ìåÄÉÇáåÖí= ìåÇ= ìåïáÇÉêêìÑäáÅÜ= ÇáÉ=sÉêéÑäáÅÜíìåÖÉå= ÇÉê= kÉìÉå= bãáííÉåíáå= Ö~ê~åíáÉêí= çÇÉê= ÉáåÉå= bêÖÉÄåáëJΩÄÉêå~ÜãÉîÉêíê~Ö= ãáí= ÇÉê= kÉìÉå= bãáííÉåíáå= ~ÄëÅÜäáÉ≈í= çÇÉê= ÇáÉ= çêÇåìåÖëÖÉã®≈É=bêÑΩääìåÖ=ÇÉê=sÉêéÑäáÅÜíìåÖÉå=ëçåëí=áå=îçääÉã=rãÑ~åÖ=ïáêíëÅÜ~ÑíäáÅÜ=ëáÅÜÉêëíÉääíK=

OKNQK=eÉÇÖÉÖÉëÅÜ®ÑíÉ=ÇÉê=h®ìÑÉê=îçå=wÉêíáÑáâ~íÉå=

mçíÉåíáÉääÉ= h®ìÑÉê= îçå= wÉêíáÑáâ~íÉåI= ÇáÉ= ëáÅÜ= ãáí= ÉáåÉã= h~ìÑ= ÖÉÖÉå= j~êâíêáëáâÉå= áå=sÉêÄáåÇìåÖ=ãáí= ÉáåÉê= ^åä~ÖÉ= áå= ÇÉå= _~ëáëïÉêíÉå= ~ÄëáÅÜÉêå=ã∏ÅÜíÉåI= ëçääíÉå= ëáÅÜ= ÇÉê=Ç~ãáí= îÉêÄìåÇÉåÉå= pÅÜïáÉêáÖâÉáíÉå= ÄÉïìëëí= ëÉáåK= pç= áëí= òìã= _ÉáëéáÉä= ÇÉê= tÉêí= ÇÉê=wÉêíáÑáâ~íÉ= åáÅÜí= åçíïÉåÇáÖ= ìåãáííÉäÄ~ê= ~å= ÇÉå= tÉêí= ÇÉê= _~ëáëïÉêíÉ= ÖÉâçééÉäíK=^ìÑÖêìåÇ=îçå=^åÖÉÄçíëJ=ìåÇ=k~ÅÜÑê~ÖÉëÅÜï~åâìåÖÉå=ÄÉòΩÖäáÅÜ=ÇÉê=wÉêíáÑáâ~íÉ=â~åå=âÉáåÉ= dÉï®Üê= ÑΩê= ÉáåÉ= é~ê~ääÉäÉ= tÉêíÉåíïáÅâäìåÖ= òì= ÇÉå= _~ëáëïÉêíÉå= ΩÄÉêåçããÉå=ïÉêÇÉåK= a~ÜÉê= ìåÇ= ~ìë= ïÉáíÉêÉå= dêΩåÇÉå= áëí= Éë= ÖÉÖÉÄÉåÉåÑ~ääë= åáÅÜí= ã∏ÖäáÅÜI=tÉêíé~éáÉêÉ=áå=ÉáåÉã=mçêíÑçäáç=òì=ÇÉå=mêÉáëÉå=òì=ÉêïÉêÄÉå=çÇÉê=òì=îÉê®ì≈ÉêåI=ÇáÉ=ÇÉê=tÉêíÉêãáííäìåÖ=ÇÉê=_~ëáëïÉêíÉ=òìÖêìåÇÉÖÉäÉÖí=ïÉêÇÉåK=

OKNRK=wáåëë®íòÉ=

mçíÉåíáÉääÉ=h®ìÑÉê=îçå=wÉêíáÑáâ~íÉå=ëçääíÉå=ÄÉêΩÅâëáÅÜíáÖÉåI=Ç~ëë=ãáí=ÇáÉëÉê=^åä~ÖÉÑçêã=Éáå= oáëáâç= ãáí= wáåëë~íòëÅÜï~åâìåÖÉå= îÉêÄìåÇÉå= áëíK= aÉê= áååÉêÉ= tÉêí= ÇÉê= wÉêíáÑáâ~íÉ=â~åå=ÇìêÅÜ=wáåëë~íòëÅÜï~åâìåÖÉå=ÄÉÉáåÑäìëëí=ïÉêÇÉåK=

wáåëë®íòÉ= ïÉêÇÉå= îçå= ^åÖÉÄçíëJ= ìåÇ= k~ÅÜÑê~ÖÉÑ~âíçêÉå= ~ìÑ= ÇÉå= áåíÉêå~íáçå~äÉå=dÉäÇã®êâíÉå= ÄÉëíáããíI= ÇáÉ= îçäâëïáêíëÅÜ~ÑíäáÅÜÉå= c~âíçêÉåI= péÉâìä~íáçåÉå= ìåÇ=j~≈å~ÜãÉå=îçå=oÉÖáÉêìåÖÉå=ìåÇ=wÉåíê~äÄ~åâÉå=~ìëÖÉëÉíòí=ëáåÇK=pÅÜï~åâìåÖÉå=ÇÉê=âìêòÑêáëíáÖÉå= ìåÇLçÇÉê= ä~åÖÑêáëíáÖÉå= wáåëë®íòÉ= â∏ååÉå= ÇÉå= tÉêí= ÇÉê= wÉêíáÑáâ~íÉ=ÄÉÉáåÑäìëëÉåK= wáåëë~íòëÅÜï~åâìåÖÉå= ÇÉê= t®ÜêìåÖI= ~ìÑ= ÇáÉ= ÇáÉ= wÉêíáÑáâ~íÉ= ä~ìíÉåI=

= 28

=

ìåÇLçÇÉê= wáåëë~íòëÅÜï~åâìåÖÉå= ÇÉê= t®ÜêìåÖEÉåFI= ~ìÑ= ÇáÉ= ÇáÉ= _~ëáëïÉêíÉ= ä~ìíÉåI=â∏ååÉå=ÇÉå=tÉêí=ÇÉê=wÉêíáÑáâ~íÉ=ÄÉÉáåÑäìëëÉåK=

OKNSK=få~åëéêìÅÜå~ÜãÉ=îçå=hêÉÇáíÉå=

tÉåå= ÇÉê= ^åäÉÖÉê= ÇÉå= bêïÉêÄ= ÇÉê= wÉêíáÑáâ~íÉ= ãáí= hêÉÇáí= Ñáå~åòáÉêíI= ãìëë= Éê= ÄÉáã=káÅÜíÉáåíêáíí= ëÉáåÉê= bêï~êíìåÖÉå= åáÅÜí= åìê= ÇÉå= ÉáåÖÉíêÉíÉåÉå= sÉêäìëí= ÜáååÉÜãÉåI=ëçåÇÉêå= ~ìÅÜ= ÇÉå= hêÉÇáí= îÉêòáåëÉå= ìåÇ= òìêΩÅâò~ÜäÉåK= a~ÇìêÅÜ= ÉêÜ∏Üí= ëáÅÜ= ëÉáå=sÉêäìëíêáëáâç=ÉêÜÉÄäáÅÜK=aÉê=^åäÉÖÉê=ëçääíÉ=åáÉ=Ç~ê~ìÑ=ëÉíòÉåI=ÇÉå=hêÉÇáí=~ìë=dÉïáååÉå=ÉáåÉë=dÉëÅÜ®Ñíë=ãáí=wÉêíáÑáâ~íÉå=îÉêòáåëÉå=ìåÇ=òìêΩÅâò~ÜäÉå=òì=â∏ååÉåK=sáÉäãÉÜê=ãìëë=ÇÉê= bêïÉêÄÉê= îçå= wÉêíáÑáâ~íÉå= îçêÜÉê= ëÉáåÉ= ïáêíëÅÜ~ÑíäáÅÜÉå= sÉêÜ®äíåáëëÉ= Ç~ê~ìÑÜáå=ΩÄÉêéêΩÑÉåI= çÄ= Éê= òìê= sÉêòáåëìåÖ= ìåÇ= ÖÉÖÉÄÉåÉåÑ~ääë= òìê= âìêòÑêáëíáÖÉå= qáäÖìåÖ= ÇÉë=hêÉÇáíë= ~ìÅÜ= Ç~åå= áå= ÇÉê= i~ÖÉ= áëíI= ïÉåå= ëí~íí= ÇÉê= Éêï~êíÉíÉå= dÉïáååÉ= sÉêäìëíÉ=ÉáåíêÉíÉåK=

PK= oáëáâÉå=ÇÉê=_~ëáëïÉêíÉ=

PKNK= ^ìëë~ÖÉå=òìê=tÉêíÉåíïáÅâäìåÖ=ÇÉê=_~ëáëïÉêíÉ=

wìîÉêä®ëëáÖÉ=^ìëë~ÖÉå=ΩÄÉê=ÇáÉ=âΩåÑíáÖÉ=tÉêíÉåíïáÅâäìåÖ=ÇÉê=_~ëáëïÉêíÉ=â∏ååÉå=åáÅÜí=ÖÉíêçÑÑÉå=ïÉêÇÉåK=aáÉ=îÉêÖ~åÖÉåÉ=tÉêíÉåíïáÅâäìåÖ=ÇÉê=_~ëáëïÉêíÉ= áëí=âÉáåÉëïÉÖë=~äë=òïáåÖÉåÇÉê=^åÜ~äíëéìåâí=ÑΩê=ÇÉêÉå=òìâΩåÑíáÖÉ=tÉêíÉåíïáÅâäìåÖ=~åòìëÉÜÉåK==

PKOK= hìêëëÅÜï~åâìåÖÉå=

aáÉ= hìêëÉåíïáÅâäìåÖ= ÇÉê= _~ëáëïÉêíÉ= áëí= îçå= ò~ÜäêÉáÅÜÉå= c~âíçêÉå= ~ÄÜ®åÖáÖ= ìåÇ=ÇÉëïÉÖÉå= pÅÜï~åâìåÖÉå= ìåíÉêïçêÑÉåI= ìK= ~K= â∏ååÉå= hçåàìåâíìêîÉê®åÇÉêìåÖÉåI=wáåëë~íò®åÇÉêìåÖÉåI= éçäáíáëÅÜÉ= bêÉáÖåáëëÉ= çÇÉê= ~åÇÉêÉ= ~ääÖÉãÉáåÉ= j~êâíêáëáâÉå= ÇÉå=hìêë= ÄÉÉáåÑäìëëÉå= ìåÇ= òì= ÜçÜÉå= sÉêäìëíÉå= ÑΩÜêÉåK= xa~êΩÄÉêÜáå~ìë= áëí= ÇáÉ=hìêëÉåíïáÅâäìåÖ= îçå= ^âíáÉå= ~ÄÜ®åÖáÖ= îçå= ÇÉê= ëéÉòáÑáëÅÜÉå= sÉêã∏ÖÉåëJI= cáå~åòJI=iáèìáÇáí®íëJ=ìåÇ=bêíê~Öëä~ÖÉ=ÇÉë=råíÉêåÉÜãÉåëKz==

=

x_Éá=ÉáåÉã=fåÇÉñ=~äë=_~ëáëïÉêí=ÖÉÖÉÄÉåÉåÑ~ääë=ÉáåòìÑΩÖÉåWz=

xPKxPzK= mêÉáëáåÇÉñ=Ó=âÉáåÉ=_ÉêΩÅâëáÅÜíáÖìåÖ=îçå=aáîáÇÉåÇÉå=

xxaáÉ=_~ëáëïÉêíÉzx•z=ëáåÇ=mêÉáëáåÇáòÉëzxaÉê=x•z=fåÇÉñ=áëí=Éáå=mêÉáëáåÇÉñzI=ÄÉá=xÇÉåÉåz=xÇÉãz=Ó=áã=dÉÖÉåë~íò=òì=mÉêÑçêã~åÅÉáåÇáòÉë=Ó=~ìëÖÉëÅÜΩííÉíÉ=aáîáÇÉåÇÉå=ÖêìåÇë®íòäáÅÜ=åáÅÜí=òì=ÉáåÉê=bêÜ∏ÜìåÖ=ÇÉë=fåÇÉñëí~åÇë=ÑΩÜêÉåK=^åäÉÖÉê=é~êíáòáéáÉêÉå=Ç~ÜÉê=ÖêìåÇë®íòäáÅÜ=áå=âÉáåÉê=tÉáëÉ= ~å= aáîáÇÉåÇÉå= çÇÉê= ~åÇÉêÉå= ^ìëëÅÜΩííìåÖÉå= ÇÉê= áã= xàÉïÉáäáÖÉåz= fåÇÉñ=ÉåíÜ~äíÉåÉå=^âíáÉåKz=

= 29

=

xPKxQzK= cÉÜäÉåÇÉ=báåÑäìëëã∏ÖäáÅÜâÉáí=ÇÉê=bãáííÉåíáå=

aáÉ= wìë~ããÉåëÉíòìåÖ= xÇÉë= x•z= fåÇÉñzxÇÉê= _~ëáëïÉêíÉzx•z= ïáêÇ= ÇìêÅÜ= ÇÉå= xàÉïÉáäáÖÉåz=fåÇÉñëéçåëçê= ÑÉëíÖÉäÉÖíK= aáÉ= bãáííÉåíáå= ëÉäÄëí= Ü~í= âÉáåÉ= j∏ÖäáÅÜâÉáíI= ÇáÉ=wìë~ããÉåëÉíòìåÖ=òì=ÄÉÉáåÑäìëëÉåK=báåÉ=sÉê®åÇÉêìåÖ=ÇÉê=wìë~ããÉåëÉíòìåÖ=â~åå=ëáÅÜ=åÉÖ~íáî=~ìÑ=ÇáÉ=tÉêíÉåíïáÅâäìåÖ=~ìëïáêâÉåKz=

xPKxRzK= cÉÜäÉåÇÉ=~ìÑëáÅÜíëÄÉÜ∏êÇäáÅÜÉ=hçåíêçääÉ==

xaÉê= fåÇÉñëéçåëçê= ìåíÉêäáÉÖízxaáÉ= fåÇÉñëéçåëçêÉå= ìåíÉêäáÉÖÉåz= âÉáåÉê= ÄÉëçåÇÉêÉå=ëí~~íäáÅÜÉå= _~åâJ= çÇÉê= cáå~åò~ìÑëáÅÜíI= ÇìêÅÜ= ÇáÉ= xëÉáåÉzxáÜêÉz= q®íáÖâÉáí= ~äë=fåÇÉñëéçåëçêxÉåz=ΩÄÉêï~ÅÜí=ïáêÇKz==

xdÉÖÉÄÉåÉåÑ~ääë=ïÉáíÉêÉ=oáëáâÉå=áå=_ÉòìÖ=~ìÑ=ÉáåÉå=fåÇÉñ=~äë=_~ëáëïÉêí=ÉáåÑΩÖÉåz=

=

x_Éá=ÉáåÉê=^âíáÉ=~äë=_~ëáëïÉêí=ÖÉÖÉÄÉåÉåÑ~ääë=ÉáåòìÑΩÖÉåWz=

=xPKxSzK=hÉáåÉ=aáîáÇÉåÇÉå=çÇÉê=~åÇÉêÉ=^ìëëÅÜΩííìåÖÉå=

fã=dÉÖÉåë~íò= òì= ÉáåÉê= aáêÉâíáåîÉëíáíáçå= áå= ÇáÉ= x•z^âíáÉxIz= xìåÇz= xÇáÉ= x•z^âíáÉz= xïÉáíÉêÉ=^âíáÉåI=ÇáÉ=~äë=_~ëáëïÉêí=ÇáÉåÉåI=ÉáåÑΩÖÉåz=ÉêÜ~äíÉå=^åäÉÖÉê=ïÉÇÉê=Éíï~áÖÉ=aáîáÇÉåÇÉå=åçÅÜ=~åÇÉêÉ=^ìëëÅÜΩííìåÖÉå=ÇÉê=xàÉïÉáäáÖÉåz=^âíáÉKz=

xdÉÖÉÄÉåÉåÑ~ääë=ïÉáíÉêÉ=oáëáâÉå=áå=_ÉòìÖ=~ìÑ=ÉáåÉ=^âíáÉ=~äë=_~ëáëïÉêí=ÉáåÑΩÖÉåz=

=

x_Éá=ÉáåÉã=oçÜëíçÑÑ=~äë=_~ëáëïÉêí=ÖÉÖÉÄÉåÉåÑ~ääë=ÉáåòìÑΩÖÉåWz=

xdÉÖÉÄÉåÉåÑ~ääë=oáëáâÉå=áå=_ÉòìÖ=~ìÑ=ÉáåÉå=oçÜëíçÑÑ=~äë=_~ëáëïÉêí=ÉáåÑΩÖÉåz==

=

x_Éá=ÉáåÉã=cìíìêÉ=~äë=_~ëáëïÉêí=ÖÉÖÉÄÉåÉåÑ~ääë=ÉáåòìÑΩÖÉåWz=

xPKxTzK= ^ÄÜ®åÖáÖâÉáí=îçå=ÇÉê=tÉêíÉåíïáÅâäìåÖ=ÇÉë=hçåíê~âíÖÉÖÉåëí~åÇë=

báå=ïáÅÜíáÖÉê=mêÉáëÄáäÇìåÖëÑ~âíçê=ÄÉáã=e~åÇÉä=ãáí=cìíìêÉë=áëí=ÇáÉ=mêÉáëÉåíïáÅâäìåÖ=xÇÉë=

òìÖêìåÇÉäáÉÖÉåÇÉå=tÉêíëz= xîçå= x•zzK= c~ääÉå= ÇáÉ= hìêëÉ= xÇÉë= òìÖêìåÇÉäáÉÖÉåÇÉå=tÉêíëz=

xîçå=x•zz=ÄòïK=ïáêÇ=Éáå=ëçäÅÜÉë=c~ääÉå=Éêï~êíÉíI=áëí=îçå=ÉáåÉã=c~ääÉå=~ìÅÜ=ÇÉë=hìêëÉë=ÇÉë=cìíìêÉë= ~ìëòìÖÉÜÉåK= wìÇÉã= â~åå= ÇáÉ= mêÉáëÉåíïáÅâäìåÖ= îçå= îÉêëÅÜáÉÇÉåÉå= c~âíçêÉå=

~ÄÜ®åÖÉå=xÉíï~=x•zzK=^ìÅÜ=ÇáÉ=ïÉäíéçäáíáëÅÜÉ=båíïáÅâäìåÖ=â~åå=ÉêÜÉÄäáÅÜÉå=báåÑäìëë=~ìÑ=ÇÉå=tÉêí=ÇÉê=cìíìêÉë=Ü~ÄÉåK=z=

xdÉÖÉÄÉåÉåÑ~ääë=ïÉáíÉêÉ=oáëáâÉå=áå=_ÉòìÖ=~ìÑ=ÉáåÉå=cìíìêÉ=~äë=_~ëáëïÉêí=ÉáåÑΩÖÉåz=

x_Éá=ÉáåÉã=cçåÇë=~äë=_~ëáëïÉêí=ÖÉÖÉÄÉåÉåÑ~ääë=ÉáåòìÑΩÖÉåWz=

xdÉÖÉÄÉåÉåÑ~ääë=oáëáâÉå=áå=_ÉòìÖ=~ìÑ=ÉáåÉå=cçåÇë=~äë=_~ëáëïÉêí=ÉáåÑΩÖÉåz=

=

= 30

=

x_Éá=x•z=~äë=_~ëáëïÉêí=ÖÉÖÉÄÉåÉåÑ~ääë=ÉáåòìÑΩÖÉåWz=

xdÉÖÉÄÉåÉåÑ~ääë=oáëáâÉå=áå=_ÉòìÖ=~ìÑ=ÇÉå=âçåâêÉíÉå=_~ëáëïÉêí=ÉáåÑΩÖÉåz=

=

xdÉÖÉÄÉåÉåÑ~ääë=ïÉáíÉêÉ=oáëáâÉå=áå=_ÉòìÖ=~ìÑ=ÇáÉ=_~ëáëïÉêíÉ=ÉáåÑΩÖÉåz=

= 31

=

= ^ääÖÉãÉáåÉ=^åÖ~ÄÉå=òì=ÇÉå=wÉêíáÑáâ~íÉå=

NK= dÉÖÉåëí~åÇ=ÇÉë=_~ëáëéêçëéÉâíë=

dÉÖÉåëí~åÇ=ÇáÉëÉë=_~ëáëéêçëéÉâíë=ìåÇ=ÇÉê=àÉïÉáäáÖÉå=båÇÖΩäíáÖÉå=_ÉÇáåÖìåÖÉå=ëáåÇ=ÇáÉ=îçå= ÇÉê= aêÉëÇåÉê= _~åâ= ^âíáÉåÖÉëÉääëÅÜ~ÑíI= gΩêÖÉåJmçåíçJmä~íò= NI= SMPMN= cê~åâÑìêíI= ~äë=

?bãáííÉåíáå?= ÄÉÖÉÄÉåÉå= x^åò~Üäz= xaêÉëÇåÉêz= xk~ãÉz= x•z= xpïáåÖz= wÉêíáÑáâ~íÉ=xÖÉÖÉÄÉåÉåÑ~ääë= ïÉáíÉêÉ= ^åÖ~ÄÉå= ÉáåÑΩÖÉåz= EÇáÉ= ?wÉêíáÑáâ~íÉ?FI= ÄÉòçÖÉå= ~ìÑ=x_~ëáëïÉêíNz=xIzxìåÇz=x_~ëáëïÉêíOz=xÖÉÖÉÄÉåÉåÑ~ääë=ïÉáíÉêÉ=_~ëáëïÉêíÉ=ÉáåÑΩÖÉåzK=

OK= ^ìëÖ~ÄÉ=ÇÉê=wÉêíáÑáâ~íÉ=

xxs~êá~åíÉ= ãáí= wÉáÅÜåìåÖëÑêáëíWz= aáÉ= wÉêíáÑáâ~íÉ= â∏ååÉå= ï®ÜêÉåÇ= ÇÉê= wÉáÅÜåìåÖëÑêáëí=

îçã=xa~íìãz= EÉáåëÅÜäáÉ≈äáÅÜF=Äáë= xa~íìãz= xEÉáåëÅÜäáÉ≈äáÅÜFz= xxrÜêòÉáíz= ElêíëòÉáí= x•zFz= òìã=~åÑ®åÖäáÅÜÉå=^ìëÖ~ÄÉéêÉáë=îçå=x_Éíê~Öz=bro=xòìòΩÖäáÅÜ=ÉáåÉë=^ìëÖ~ÄÉ~ìÑëÅÜä~Öë=E^ÖáçF=

îçå= x•zBz= xÄÉá= àÉÇÉê= _~åâ= çÇÉê= pé~êâ~ëëÉz= xÖÉÖÉÄÉåÉåÑ~ääë= ~åÇÉêÉ= sÉêâ~ìÑëëíÉääÉz=ÖÉòÉáÅÜåÉí=ïÉêÇÉåK=a~å~ÅÜ=ïáêÇ=ÇÉê=sÉêâ~ìÑëéêÉáë= Ñçêíä~ìÑÉåÇ=ÑÉëíÖÉëÉíòí=ìåÇ= áëí=ÄÉá=ÇÉê= bãáííÉåíáå= ÉêÑê~ÖÄ~êK= xaÉê= xjáåÇÉëíÄÉíê~Öz= xe∏ÅÜëíÄÉíê~Öz= ÇÉê= wÉáÅÜåìåÖ= ÄÉíê®Öí=x_Éíê~Öz= broKz= aáÉ= bãáííÉåíáå= ÄÉÜ®äí= ëáÅÜ= îçêI= ÇáÉ= wÉáÅÜåìåÖëÑêáëí= òì= îÉêä®åÖÉêå= ÄòïK=îçêòÉáíáÖ= òì= ÄÉÉåÇÉåK= báåÉ= sÉêä®åÖÉêìåÖ= ÄòïK= sÉêâΩêòìåÖ= ÇÉê= wÉáÅÜåìåÖëÑêáëí= ïáêÇ=ìåîÉêòΩÖäáÅÜ= áå= ÉáåÉê= táêíëÅÜ~ÑíëJ= çÇÉê= q~ÖÉëòÉáíìåÖI= ÇáÉ= áå= ÇÉê= _ìåÇÉëêÉéìÄäáâ=aÉìíëÅÜä~åÇ=ïÉáí=îÉêÄêÉáíÉí=áëíI=ÄÉâ~ååí=ÖÉÖÉÄÉåKz=

xxs~êá~åíÉ= çÜåÉ= wÉáÅÜåìåÖëÑêáëíWz= a~ë=∏ÑÑÉåíäáÅÜÉ=^åÖÉÄçí= ÇÉê= wÉêíáÑáâ~íÉ= ÄÉÖáååí= ~ã=xa~íìãzK=aÉê=~åÑ®åÖäáÅÜÉ=^ìëÖ~ÄÉéêÉáë=àÉ=wÉêíáÑáâ~í==

xj∏ÖäáÅÜâÉáíNWz= xÄÉíê®Öí= x_Éíê~Öz= broz= xòìòΩÖäáÅÜ= ÉáåÉë= ^ìëÖ~ÄÉ~ìÑëÅÜä~Öë= E^ÖáçF= îçå=

x•z=BzxKz= xa~å~ÅÜ= ïáêÇ= ÇÉê= sÉêâ~ìÑëéêÉáë= Ñçêíä~ìÑÉåÇ= ÑÉëíÖÉëÉíòí= ìåÇ= áëí= ÄÉá= ÇÉê=bãáííÉåíáå=ÉêÑê~ÖÄ~êKz==

xj∏ÖäáÅÜâÉáíOWz=xïáêÇ=~ã=jçêÖÉå=ÇÉë=q~ÖÉë=ÇÉë=_ÉÖáååë=ÇÉë=∏ÑÑÉåíäáÅÜÉå=^åÖÉÄçíë=x~ìÑ=_~ëáë= ÇÉê= ÄÉëíÉÜÉåÇÉå= j~êâíÄÉÇáåÖìåÖÉåz= ÑÉëíÖÉëÉíòí= ïÉêÇÉå= ìåÇ= áëí= Ç~åå= ÄÉá= ÇÉê=