NC QUEST - Request for Proposals - University of North Carolina

Upload

arpm-advanced-risk-and-portfolio-managementCategory

view

49download

4

The “Checklist” > 2. Quest for invariance > Multivariate quest

Multivariate quest

• Topic: Determine the ı̄ simultaneous invariants εt ≡ (ε1,t, . . . , εı̄,t)′

from d̄ simultaneous risk drivers Xt ≡ (X1,t, . . . , Xd̄,t)′

ARPM - Advanced Risk and Portfolio Management - arpm.co This update: Mar-28-2017 - Last update

The “Checklist” > 2. Quest for invariance > Multivariate quest

Multivariate quest

• Topic: Determine the ı̄ simultaneous invariants εt ≡ (ε1,t, . . . , εı̄,t)′

from d̄ simultaneous risk drivers Xt ≡ (X1,t, . . . , Xd̄,t)′

• Base-case next-step model: multivariate random-walk

Xt+1 = Xt + εt+1 ⇐⇒ εt = ∆Xt (2.105)

• How to generalize (2.105)?

ARPM - Advanced Risk and Portfolio Management - arpm.co This update: Mar-28-2017 - Last update

The “Checklist” > 2. Quest for invariance > Multivariate quest

Multivariate quest

• Topic: Determine the ı̄ simultaneous invariants εt ≡ (ε1,t, . . . , εı̄,t)′

from d̄ simultaneous risk drivers Xt ≡ (X1,t, . . . , Xd̄,t)′

• Base-case next-step model: multivariate random-walk

Xt+1 = Xt + εt+1 ⇐⇒ εt = ∆Xt (2.105)

• How to generalize (2.105)?• analytical

• vector autoregression of order one (Section 2.6.1)• state space model (Section 18b.4)

• numerical• (dynamic) copula-marginal (Section 2.6.3)

ARPM - Advanced Risk and Portfolio Management - arpm.co This update: Mar-28-2017 - Last update

The “Checklist” > 2. Quest for invariance > Multivariate quest

Vector autoregression

Vector Autoregressive of order one (VAR(1)) process

Xt+1 = bXt + εt+1 (2.106)

• VAR(1) models:• (non-)stationarity (Section 2.9)• co-integration/statistical arbitrage (Section 2.6.2)

For more on VAR(1), see Section 38.2

ARPM - Advanced Risk and Portfolio Management - arpm.co This update: Mar-28-2017 - Last update

The “Checklist” > 2. Quest for invariance > Multivariate quest

Vector autoregression

Vector Autoregressive of order one (VAR(1)) process

Xt+1 = bXt + εt+1 (2.106)

How to fit the VAR(1) model (2.106)?

ARPM - Advanced Risk and Portfolio Management - arpm.co This update: Mar-28-2017 - Last update

The “Checklist” > 2. Quest for invariance > Multivariate quest

Vector autoregression

Vector Autoregressive of order one (VAR(1)) process

Xt+1 = bXt + εt+1 (2.106)

How to fit the VAR(1) model (2.106)?

1 Estimate via regression (Section 18b)

∆xt+1 = α̂+ β̂xt + ut+1 (2.108)

b̂ = β̂ + Id̄

ARPM - Advanced Risk and Portfolio Management - arpm.co This update: Mar-28-2017 - Last update

The “Checklist” > 2. Quest for invariance > Multivariate quest

Vector autoregression

Vector Autoregressive of order one (VAR(1)) process

Xt+1 = bXt + εt+1 (2.106)

How to fit the VAR(1) model (2.106)?

1 Estimate via regression (Section 18b)

∆xt+1 = α̂+ β̂xt + ut+1 (2.108)

2 Extract the realized invariants (2.5)

εt = α̂+ ut (2.109)

b̂ = β̂ + Id̄

ARPM - Advanced Risk and Portfolio Management - arpm.co This update: Mar-28-2017 - Last update

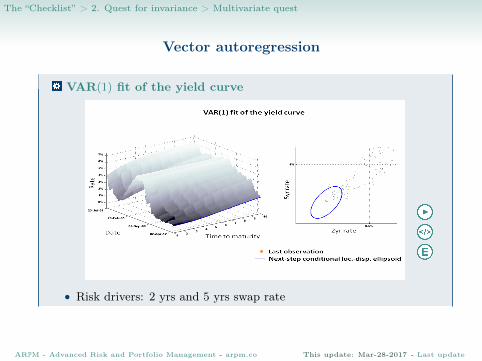

The “Checklist” > 2. Quest for invariance > Multivariate quest

Vector autoregression

VAR(1) fit of the yield curve

• Risk drivers: 2 yrs and 5 yrs swap rate

ARPM - Advanced Risk and Portfolio Management - arpm.co This update: Mar-28-2017 - Last update

The “Checklist” > 2. Quest for invariance > Multivariate quest

(Dynamic) copula-marginal

How to perform (dynamic) copula-marginal?

ARPM - Advanced Risk and Portfolio Management - arpm.co This update: Mar-28-2017 - Last update

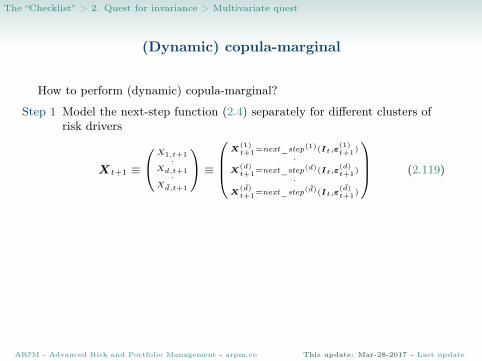

The “Checklist” > 2. Quest for invariance > Multivariate quest

(Dynamic) copula-marginal

How to perform (dynamic) copula-marginal?

Step 1 Model the next-step function (2.4) separately for different clusters ofrisk drivers

Xt+1 ≡

X1,t+1·

Xd,t+1·

Xd̄,t+1

≡

X(1)t+1=next_step(1)(It,ε

(1)t+1)

·X

(d)t+1=next_step(d)(It,ε

(d)t+1)

·X

(d̄)t+1=next_step(d̄)(It,ε

(d̄)t+1)

(2.119)

ARPM - Advanced Risk and Portfolio Management - arpm.co This update: Mar-28-2017 - Last update

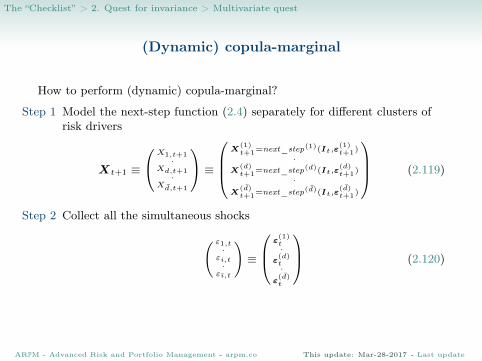

The “Checklist” > 2. Quest for invariance > Multivariate quest

(Dynamic) copula-marginal

How to perform (dynamic) copula-marginal?

Step 1 Model the next-step function (2.4) separately for different clusters ofrisk drivers

Xt+1 ≡

X1,t+1·

Xd,t+1·

Xd̄,t+1

≡

X(1)t+1=next_step(1)(It,ε

(1)t+1)

·X

(d)t+1=next_step(d)(It,ε

(d)t+1)

·X

(d̄)t+1=next_step(d̄)(It,ε

(d̄)t+1)

(2.119)

Step 2 Collect all the simultaneous shocks

( ε1,t·

εi,t·

εı̄,t

)≡

ε(1)t·

ε(d)t·

ε(d̄)t

(2.120)

ARPM - Advanced Risk and Portfolio Management - arpm.co This update: Mar-28-2017 - Last update

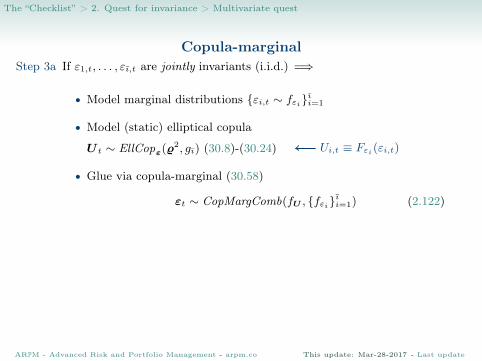

The “Checklist” > 2. Quest for invariance > Multivariate quest

Copula-marginalStep 3a If ε1,t, . . . , εı̄,t are jointly invariants (i.i.d.) =⇒

• Model marginal distributions {εi,t ∼ fεi}ı̄i=1

• Model (static) elliptical copula

U t ∼ EllCopε(%2, gı̄) (30.8)-(30.24)

• Glue via copula-marginal (30.58)

εt ∼ CopMargComb(fU , {fεi}ı̄i=1) (2.122)

Ui,t ≡ Fεi(εi,t)

ARPM - Advanced Risk and Portfolio Management - arpm.co This update: Mar-28-2017 - Last update

The “Checklist” > 2. Quest for invariance > Multivariate quest

Dynamic copula-marginal: modelStep 3b If ε1,t, . . . , εı̄,t are not jointly invariants (i.i.d.) =⇒

• Define variables (quasi-invariants)

Ξt ≡

Ξ1,t←ε1,t·

Ξi,t←εi,t·

Ξı̄,t←εı̄,t

(2.123)

• Model marginal distributions {Ξi,t ∼ fΞi}ı̄i=1 (2.124)• Model dynamic elliptical copula

U t+1|it ∼ EllCop(r2t+1, gı̄) (2.125)

• Model copula-marginal distribution (30.58)

Ξt+1|it ∼ CopMargComb(fUt+1|it , {fΞi}ı̄i=1) (2.131)

Time-dependent, known at time t

Ui,t+1 ≡ FΞi(Ξi,t+1)

ARPM - Advanced Risk and Portfolio Management - arpm.co This update: Mar-28-2017 - Last update

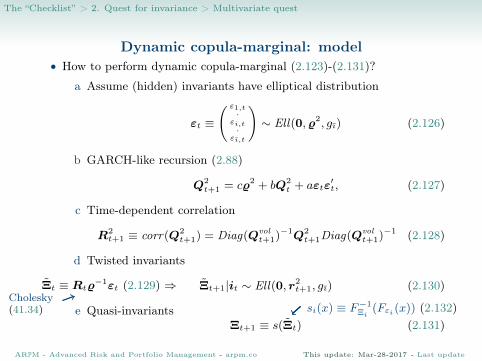

The “Checklist” > 2. Quest for invariance > Multivariate quest

Dynamic copula-marginal: model• How to perform dynamic copula-marginal (2.123)-(2.131)?

a Assume (hidden) invariants have elliptical distribution

εt ≡

( ε1,t·

εi,t·

εı̄,t

)∼ Ell(0,%2, gı̄) (2.126)

b GARCH-like recursion (2.88)

Q2t+1 = c%2 + bQ2

t + aεtε′t, (2.127)

c Time-dependent correlation

R2t+1 ≡ corr(Q2

t+1) = Diag(Qvolt+1)−1Q2

t+1Diag(Qvolt+1)−1 (2.128)

d Twisted invariants

Ξ̃t+1|it ∼ Ell(0, r2t+1, gı̄) (2.130)

e Quasi-invariantsΞt+1 ≡ s(Ξ̃t) (2.131)

Cholesky(41.34)

Ξ̃t ≡ Rt%−1εt (2.129) ⇒

si(x) ≡ F−1Ξi

(Fεi(x)) (2.132)

ARPM - Advanced Risk and Portfolio Management - arpm.co This update: Mar-28-2017 - Last update

The “Checklist” > 2. Quest for invariance > Multivariate quest

Dynamic copula-marginal: fit

How to fit the dynamic copula model (2.123)-(2.131)?

• Model standard t-invariants εi,t ∼ t(0, 1, ν) (22.115)• Compute realilzations of standardize quasi-invariants (2.131)

ξ̃i,t ≡ s−1i (ξi,t) (2.133)

• Estimate the correlation %2 from {ξ̃t}t̄t=1 (Step 3a)• Estimate via maximum likelihood

({r2t}t̄t=1, (a, b, c), q

2last) ∼ DCCfitT ({ξ̃t}

t̄t=1,%

2, ν) (2.134)

• Extract realized invariants (2.5)

εt ≡ %r−1t ξ̃t (2.135)

ARPM - Advanced Risk and Portfolio Management - arpm.co This update: Mar-28-2017 - Last update

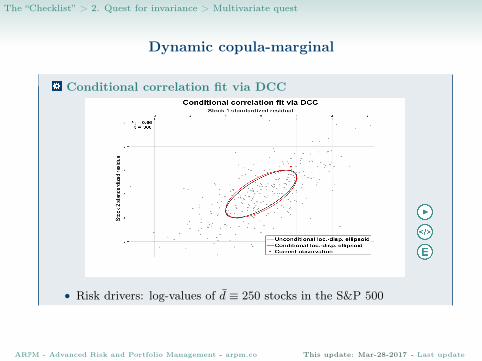

The “Checklist” > 2. Quest for invariance > Multivariate quest

Dynamic copula-marginal

Conditional correlation fit via DCC

• Risk drivers: log-values of d̄ ≡ 250 stocks in the S&P 500

ARPM - Advanced Risk and Portfolio Management - arpm.co This update: Mar-28-2017 - Last update