Risco Sistêmico: Avalanches no Sistema Financeiro

22

1 Risco Sistêmico: Avalanches no Sistema Financeiro Análise de Risco (15) R.Vicente mpmmf

Transcript of Risco Sistêmico: Avalanches no Sistema Financeiro

1

Risco Sistêmico: Avalanches no

Sistema Financeiro Análise de Risco (15)

R.Vicente mpmmf

2

Resumo

Modelo Iori-JafareyModelo Aleksiejuk-Holyst-KossinetsModelo Aleksiejuk-HolystTopologia do Mercado InterbancárioBibliografia

3

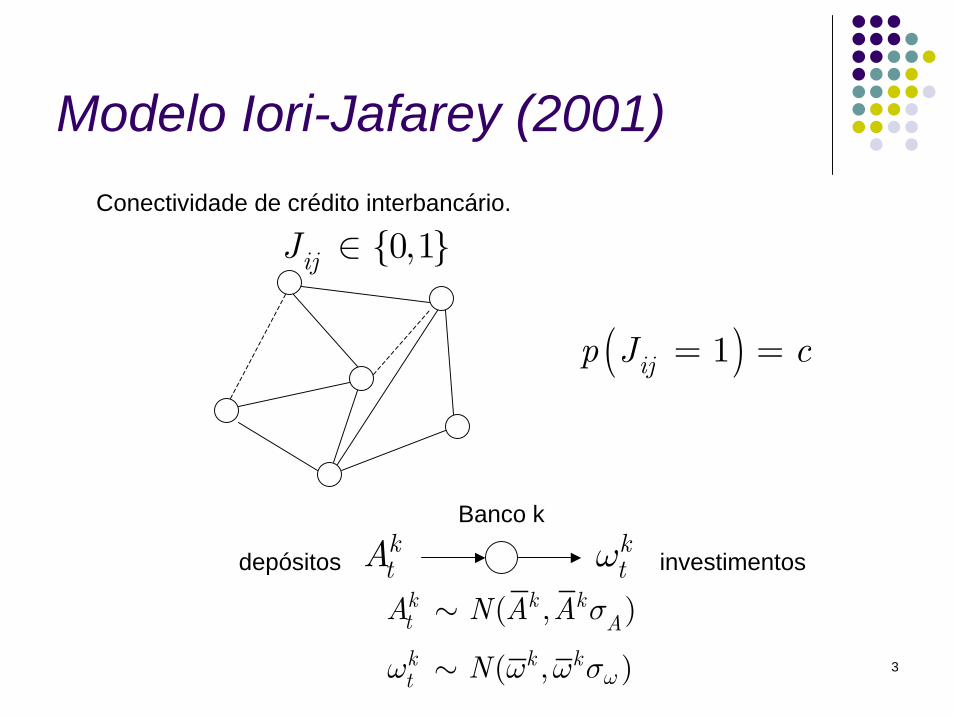

Modelo Iori-Jafarey (2001)

{0,1}ijJ ∈

( )1ijp J c= =

Conectividade de crédito interbancário.

ktA

ktω

Banco k

depósitos investimentos

( , )

( , )

k k kt A

k k kt

A N A A

N ω

σ

ω ω ω σ

∼

∼

4

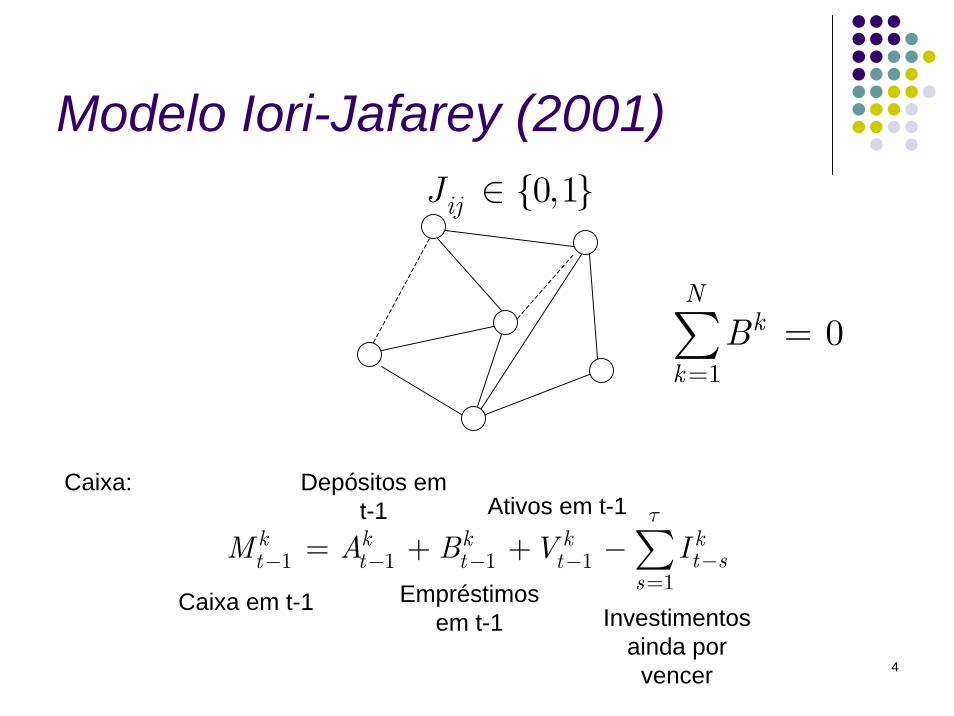

Modelo Iori-Jafarey (2001){0,1}ijJ ∈

Caixa:

1 1 1 11

k k k k kt st t t t

sM A B V I

τ

−− − − −=

= + + −∑Caixa em t-1

Depósitos em t-1

Empréstimos em t-1

Ativos em t-1

Investimentos ainda por

vencer

10

Nk

kB

==∑

5

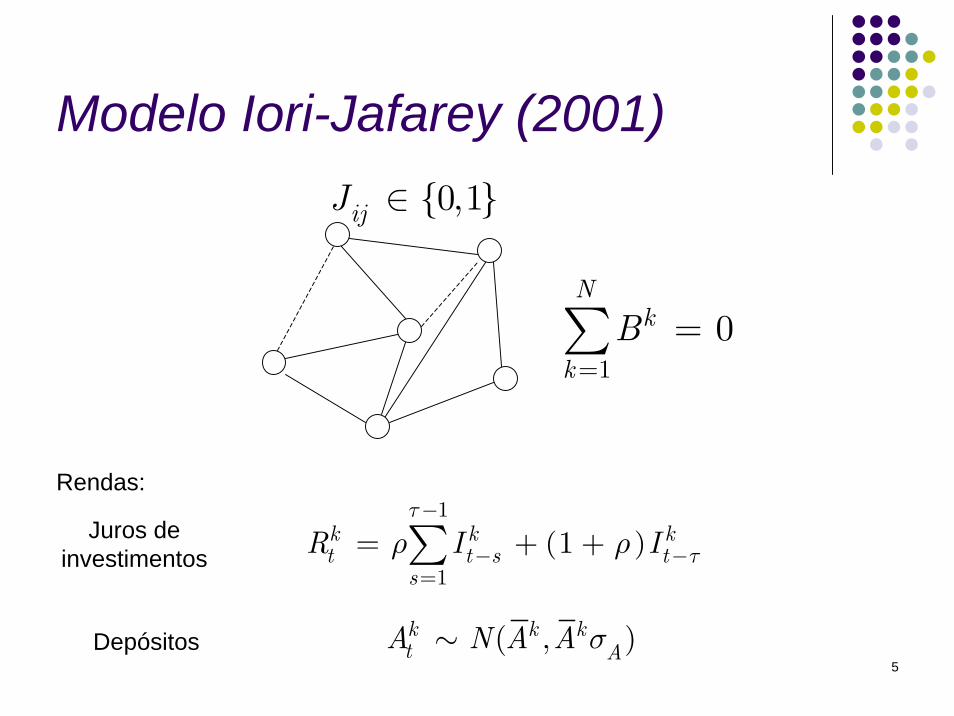

Modelo Iori-Jafarey (2001){0,1}ijJ ∈

Rendas:

( )1

11k k k

t t s ts

R I Iτ

τρ ρ−

− −=

= + +∑Juros de investimentos

10

Nk

kB

==∑

Depósitos ( , )k k kt AA N A A σ∼

6

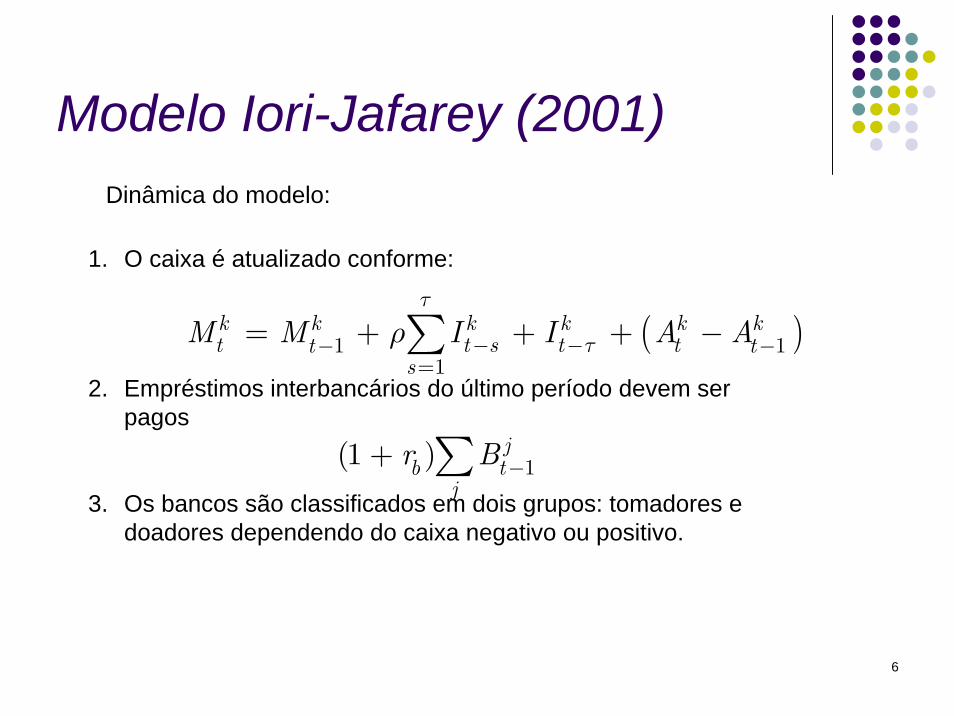

Modelo Iori-Jafarey (2001)

1(1 ) jtb

jr B −+ ∑

1. O caixa é atualizado conforme:

2. Empréstimos interbancários do último período devem ser pagos

3. Os bancos são classificados em dois grupos: tomadores e doadores dependendo do caixa negativo ou positivo.

( )1 11

k k k k k kt t s t tt t

sM M I I A A

τ

τρ − −− −=

= + + + −∑

Dinâmica do modelo:

7

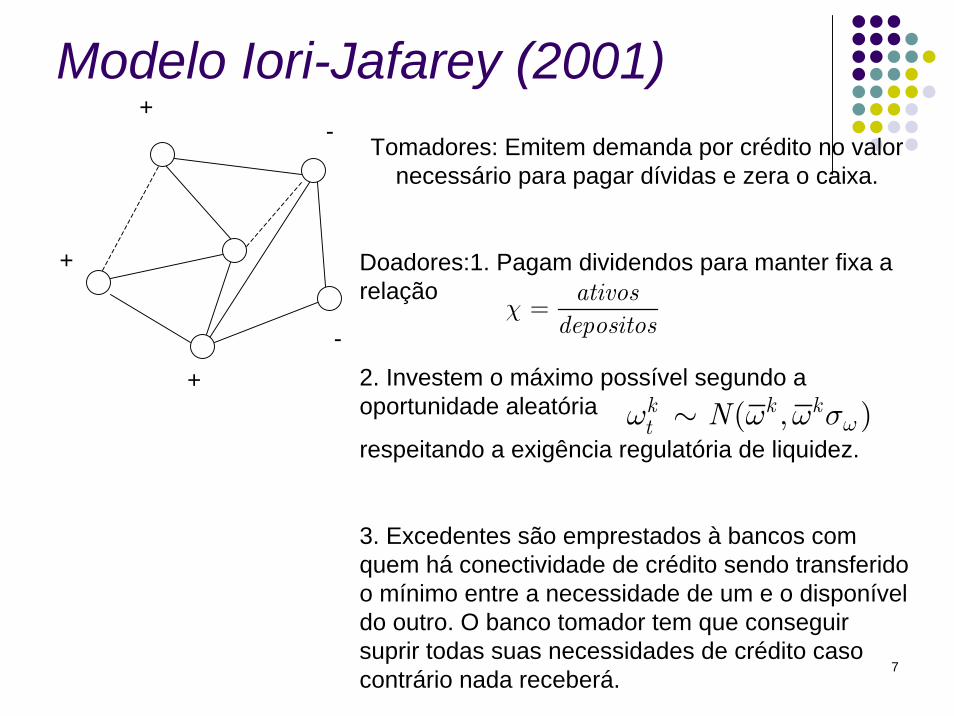

Modelo Iori-Jafarey (2001)+

-

+

+

-

Tomadores: Emitem demanda por crédito no valor necessário para pagar dívidas e zera o caixa.

Doadores:1. Pagam dividendos para manter fixa a relação

2. Investem o máximo possível segundo a oportunidade aleatória

respeitando a exigência regulatória de liquidez.

3. Excedentes são emprestados à bancos com quem há conectividade de crédito sendo transferido o mínimo entre a necessidade de um e o disponível do outro. O banco tomador tem que conseguir suprir todas suas necessidades de crédito caso contrário nada receberá.

ativosdepositos

χ =

( , )k k kt N ωω ω ω σ∼

8

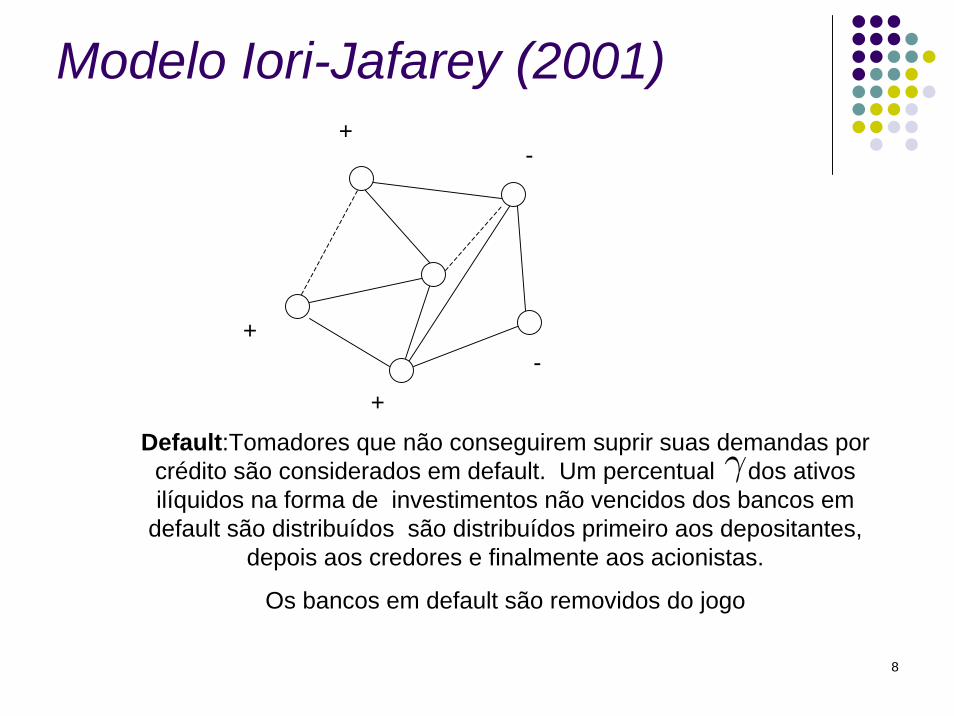

Modelo Iori-Jafarey (2001)+

-

+

+

-

Default:Tomadores que não conseguirem suprir suas demandas por crédito são considerados em default. Um percentual dos ativos ilíquidos na forma de investimentos não vencidos dos bancos em

default são distribuídos são distribuídos primeiro aos depositantes, depois aos credores e finalmente aos acionistas.

Os bancos em default são removidos do jogo

γ

9

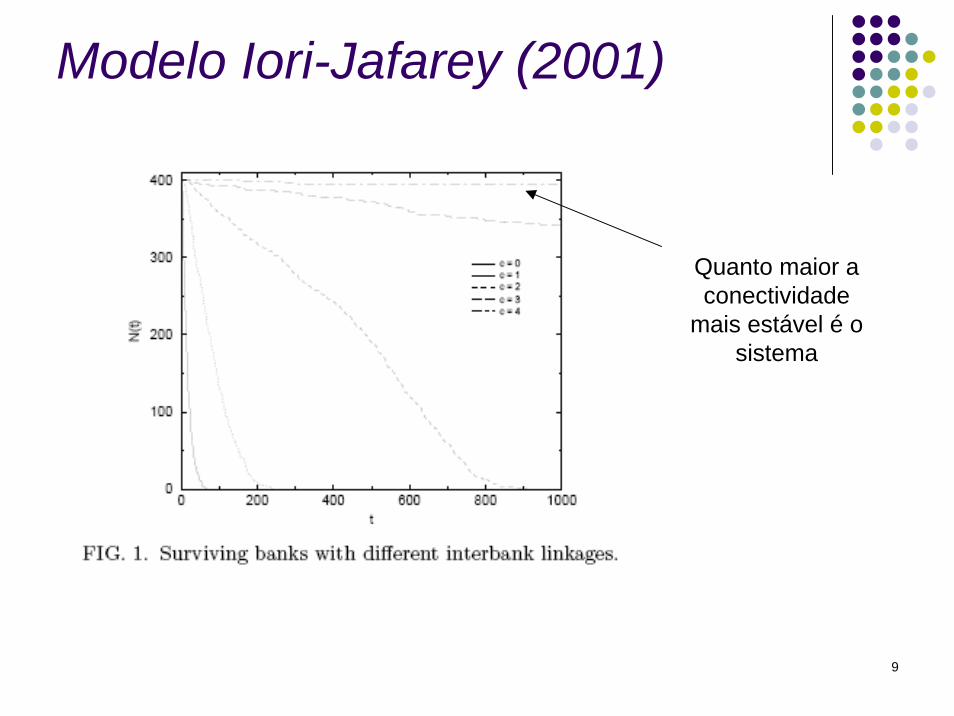

Modelo Iori-Jafarey (2001)

Quanto maior a conectividade

mais estável é o sistema

10

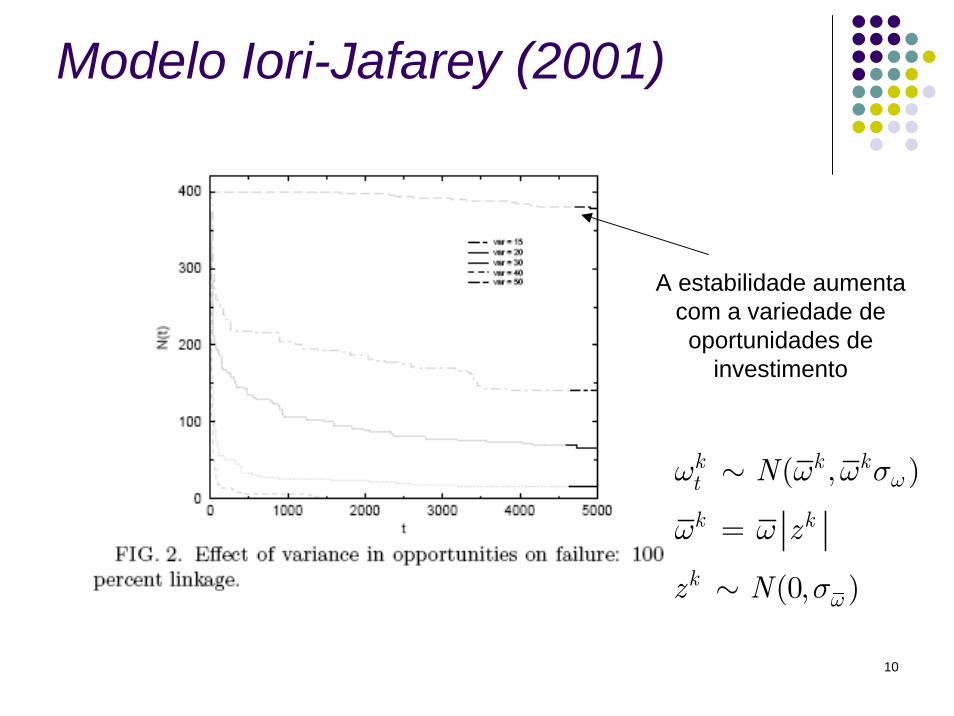

Modelo Iori-Jafarey (2001)

( , )

(0, )

k k kt

k k

k

N

z

z N

ω

ω

ω ω ω σ

ω ω

σ

=

∼

∼

A estabilidade aumenta com a variedade de oportunidades de

investimento

11

Modelo Iori-Jafarey (2001)

( , )

(0, )

k k kt

k k

k k

k

N

A A z

z

z N

ω

ω

ω ω ω σ

ω ω

σ

=

=

∼

∼

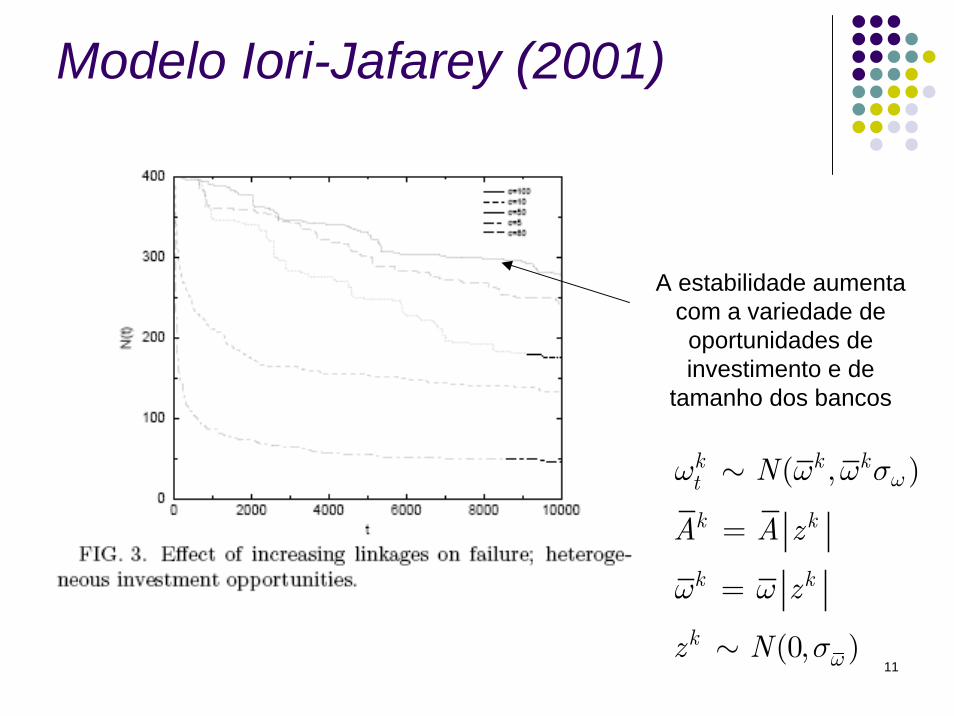

A estabilidade aumenta com a variedade de oportunidades de investimento e de

tamanho dos bancos

12

Modelo Iori-Jafarey (2001)

Para cada valor de conectividade há um valor de variedade no qual avalanches (seqüências de defaults) não têm um tamanho típico (distribuição em lei de potências).

13

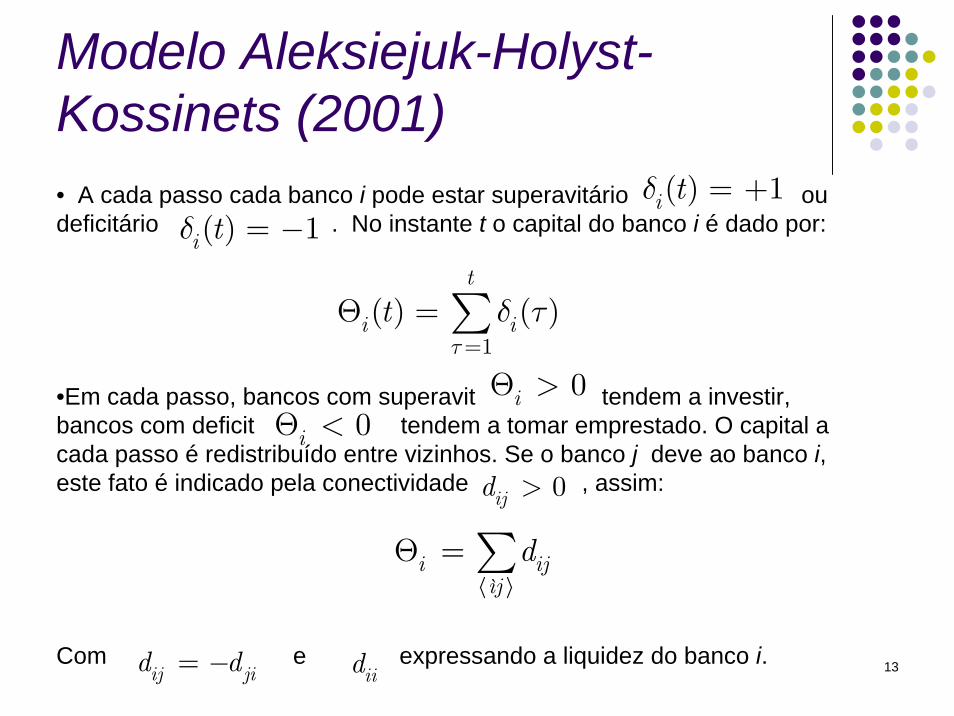

Modelo Aleksiejuk-Holyst-Kossinets (2001)• A cada passo cada banco i pode estar superavitário ou deficitário . No instante t o capital do banco i é dado por:

•Em cada passo, bancos com superavit tendem a investir, bancos com deficit tendem a tomar emprestado. O capital a cada passo é redistribuído entre vizinhos. Se o banco j deve ao banco i, este fato é indicado pela conectividade , assim:

Com e expressando a liquidez do banco i.

( ) 1i tδ = +( ) 1i tδ = −

1( ) ( )

t

i itτ

δ τ=

Θ = ∑0iΘ >

0iΘ <

0ijd >

i ijìjdΘ =∑

ij jid d= − iid

14

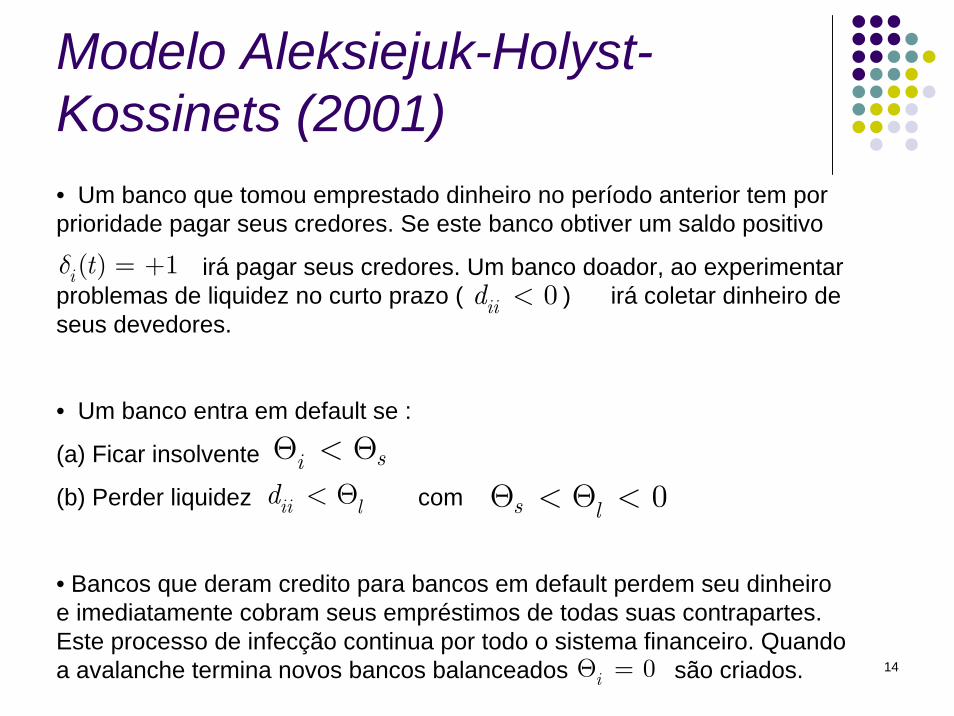

Modelo Aleksiejuk-Holyst-Kossinets (2001)• Um banco que tomou emprestado dinheiro no período anterior tem por prioridade pagar seus credores. Se este banco obtiver um saldo positivo

irá pagar seus credores. Um banco doador, ao experimentar problemas de liquidez no curto prazo ( ) irá coletar dinheiro de seus devedores.

• Um banco entra em default se :

(a) Ficar insolvente

(b) Perder liquidez com

• Bancos que deram credito para bancos em default perdem seu dinheiro e imediatamente cobram seus empréstimos de todas suas contrapartes. Este processo de infecção continua por todo o sistema financeiro. Quando a avalanche termina novos bancos balanceados são criados.

( ) 1i tδ = +

siΘ < Θ

0iid <

ii ld < Θ 0s lΘ < Θ <

0iΘ =

15

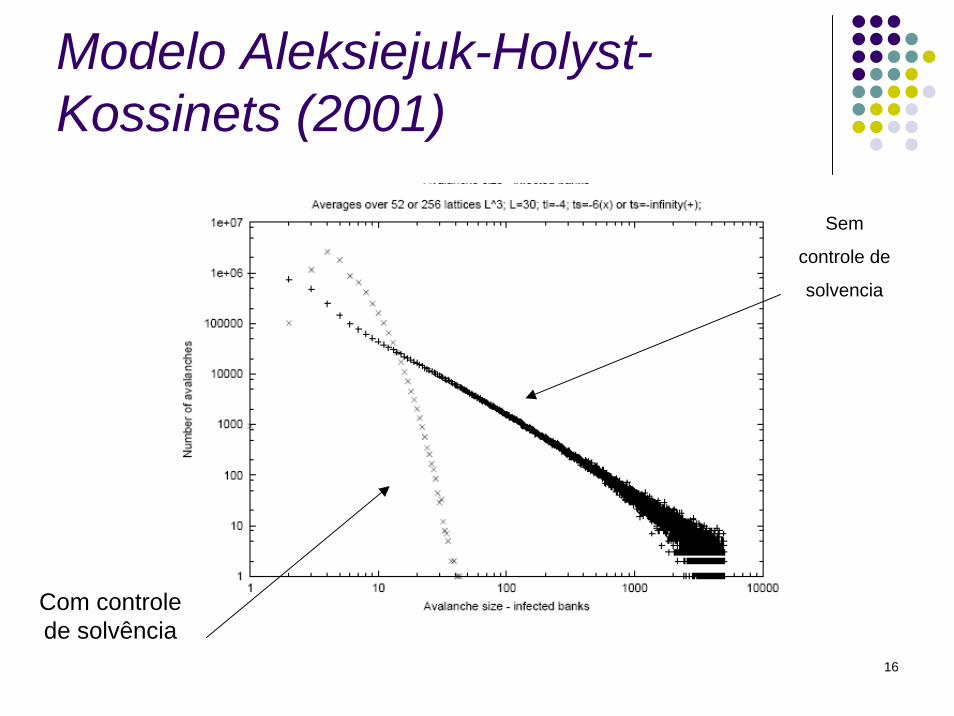

Modelo Aleksiejuk-Holyst-Kossinets (2001)

16

Modelo Aleksiejuk-Holyst-Kossinets (2001)

Sem

controle de

solvencia

Com controle de solvência

17

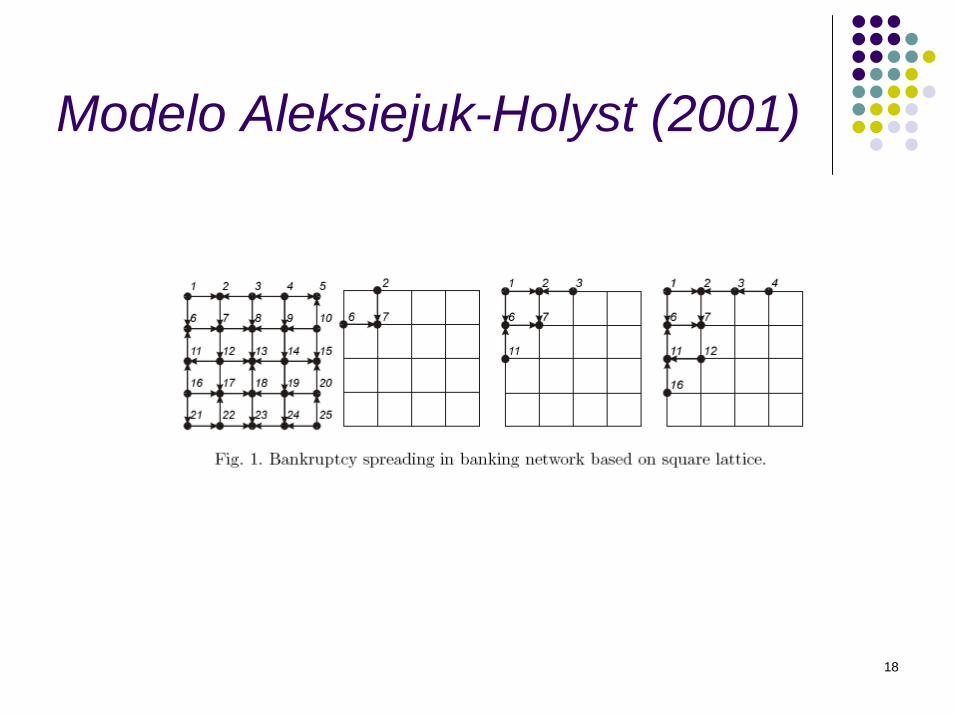

Modelo Aleksiejuk-Holyst (2001)

• Depósitos e investimentos unitários são escolhidos ao acaso de forma que o número médio de depósitos seja igual ao número médio de investimentos e que a probabilidade de conexão entre dois bancos vizinhos seja p.

• Um banco é escolhido ao acaso para default. Todos os bancos que deram crédito ao banco em default perdem solvência em um processo de contágio.

18

Modelo Aleksiejuk-Holyst (2001)

19

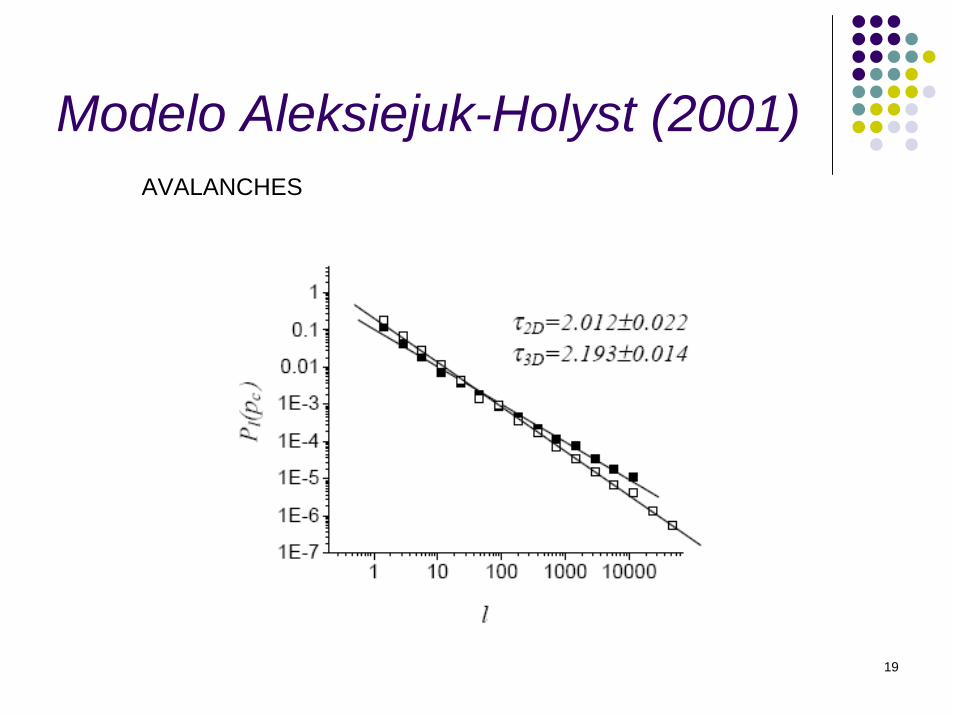

Modelo Aleksiejuk-Holyst (2001)AVALANCHES

20

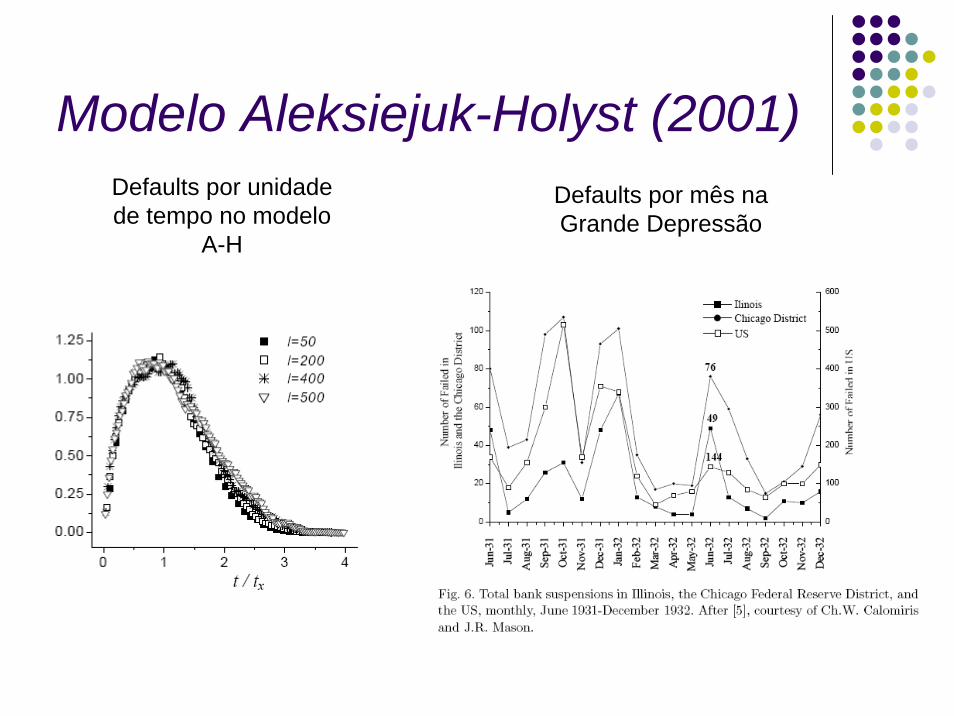

Modelo Aleksiejuk-Holyst (2001)Defaults por unidade de tempo no modelo

A-H

Defaults por mês na Grande Depressão

21

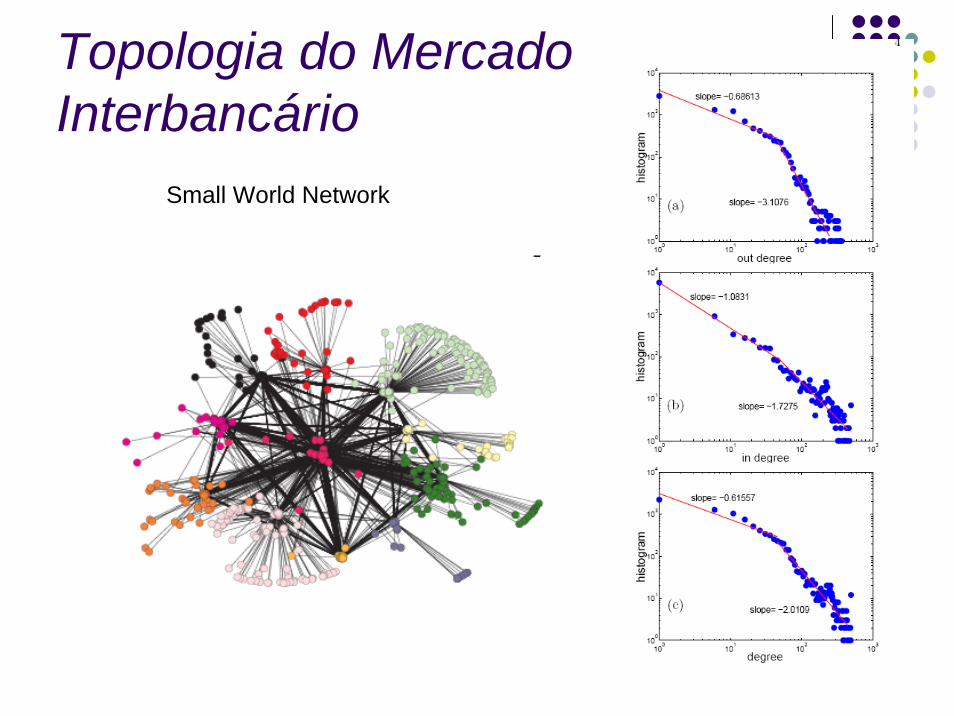

Topologia do Mercado Interbancário

Small World Network

22

Bibliografia

•Iori G., Jafarey S., Criticality in a model of banking crises, cond-mat/0104080

•Aleksiejuk, A, Holyst J.A., Kossinets G., Self-organized Criticality in a model of collective bank bankruptcies, cond-mat/0111586

•Aleksiejuk A., Holyst J.A. A simple model of bank bankruptcies, cond-mat/0109119

•Boss, M. Elsinger H. , Summer M. Thurner S., The Network Topology of the Interbank Market, cond-mat/0309582