Revista Claridades Agropecuarias No. 210 Febrero 2011 pag ... · agua, sobre todo si consideramos,...

20

L A AGRICULTURA ISRAELÍ, APROXIMACIÓN A UN SOCIO COMERCIAL ε↵ INTRODUCCIÓN El 1°de julio del 2001, entró en vigor el Tratado de Libre Comercio entre México e Israel. Con esta fecha, se ponía en marcha, otro de los acuerdos comerciales –49 en la actualidad- que nuestro país a negociado a lo largo de casi dos décadas, con diversas regiones del mundo. En el marco de una política comercial abierta, los trata- dos de libre comercio, funcionan como instrumentos que buscan facilitar el intercambio mercantil, al extender y mejorar los accesos de los productos negociados entre las naciones. En el caso particular de nuestro país -el tra- tado con Israel- representa al mismo tiempo, una opor- tunidad más, para diversificar las relaciones económicas, las que se han enfocado de manera tradicional -por obvias razones- hacia los EE.UU. Más allá de las expec- tativas que generó este acuerdo comercial -a casi diez años- la firma inauguró asimismo una nueva etapa en la relación de ambas naciones –que inició en 1950, con el establecimiento de la primera representación israelí en nuestro país- que nos exige y compromete, a tratar de comprender lo que es Medio Oriente y la nación israelí, una región que simboliza no sólo una majestuosa lejanía, sino también, un lugar real e imaginario, reflejo de enso- ε↵ Raúl Ochoa Bautista, Especialista Agropecuario «A», con la cola- boración del C.P. Aarón Bernardo Salmerón Jiménez, Director de Infor- mación y Difusión de la Dirección General de Operaciones Financieras de ASERCA. Apoyos y Servicios a la Comercialización Agropecuaria (ASERCA/SAGARPA). MERCADOS Y COMERCIALIZACIÓN

Transcript of Revista Claridades Agropecuarias No. 210 Febrero 2011 pag ... · agua, sobre todo si consideramos,...

�

LA AGRICULTURA ISRAELÍ, APROXIMACIÓN A UN SOCIO COMERCIAL ε↵

INTRODUCCIÓN

El 1°de julio del 2001, entró en vigor el Tratado de Libre Comercio entre México e Israel. Con esta fecha, se ponía en marcha, otro de los acuerdos comerciales –49 en la actualidad- que nuestro país a negociado a lo largo de casi dos décadas, con diversas regiones del mundo.

En el marco de una política comercial abierta, los trata-dos de libre comercio, funcionan como instrumentos que buscan facilitar el intercambio mercantil, al extender y mejorar los accesos de los productos negociados entre las naciones. En el caso particular de nuestro país -el tra-tado con Israel- representa al mismo tiempo, una opor-tunidad más, para diversificar las relaciones económicas, las que se han enfocado de manera tradicional -por obvias razones- hacia los EE.UU. Más allá de las expec-tativas que generó este acuerdo comercial -a casi diez años- la firma inauguró asimismo una nueva etapa en la relación de ambas naciones –que inició en 1950, con el establecimiento de la primera representación israelí en nuestro país- que nos exige y compromete, a tratar de comprender lo que es Medio Oriente y la nación israelí, una región que simboliza no sólo una majestuosa lejanía, sino también, un lugar real e imaginario, reflejo de enso-

ε↵ Raúl Ochoa Bautista, Especialista Agropecuario «A», con la cola-boración del C.P. Aarón Bernardo Salmerón Jiménez, Director de Infor-mación y Difusión de la Dirección General de Operaciones Financieras de ASERCA. Apoyos y Servicios a la Comercialización Agropecuaria (ASERCA/SAGARPA).

Mercados y COMERCIALIzACIÓNPu

blica

do e

n In

foAs

erca

No. 210F e b r e r o

�

ñaciones y temores, pero que evidentemente, ya forma parte de la historia universal.

En esta perspectiva, el presente trabajo buscar acer-carnos a algunos de los aspectos generales que ca-racterizan a la agricultura y comercio israelí y sus efectos con México.

RASGOS GENERALES

El estado de Israel, se ubica en el Medio Oriente, a ori-llas del Mar Mediterráneo. El país está dividido en seis distritos: Norte, Haifa, Central, Tel Aviv, Jerusalén y Sur.

Geográficamente, se divide en cuatro regiones. Una estrecha llanura costera que se extiende a lo largo del mar Mediterráneo e incluye a muchas de las prin-cipales ciudades y mucha de su tierra agrícola. Ha-cia el interior, se extiende una región montañosa, que corre del norte al borde del Desierto de Negev en el sur, e incluye, el punto más alto de Israel, que es el Monte Meron, ubicado a 1208 metros sobre el nivel del mar. Al este del país se ubica el Valle del Rift -que es una depresión- y cuyas áreas se encuentran bajo el nivel del mar. Y por último, el Desierto de Neguev, un área extremadamente árida, compuesta por llanos y montañas, que se extiende hacia el sur.

De acuerdo a cifras ofrecidas por la OCDE, las tierras agrícolas de Israel, están constituidas por alrededor de 380 mil hectáreas, que representan aproximada-mente el 17 por ciento de la superficie total. Estas consisten, en 290 mil hectáreas de tierra arable y cer-ca de 90 mil hectáreas de pastos. Se calcula que 52 por ciento de las tierras arables son de irrigación, en tanto que 48 por ciento son de temporal.

Cuenta con un clima fresco, típico del mar Mediterrá-neo, cálido y lluvioso en invierno y seco durante vera-no, aunque puede variar, dependiendo de la altitud y de la proximidad al mar. Agosto es el mes más ca-liente, registrándose temperaturas promedio de 37° C, aunque pueden incluso alcanzar, temperaturas de 49° C en las regiones cercanas al Mar Muerto. Enero es el mes más frio, con temperaturas promedio de 9° C en Jerusalén y 14° C en Tel Aviv.

PObLACIÓN

La estructura poblacional de Israel, ha estado deter-minada por sucesivas olas de migración a lo largo de su historia. En los primeros años que siguieron a su independencia –en 1948- la población se triplicó a causa de la gran cantidad de inmigrantes provenien-tes de Medio Oriente, Norte de África y Europa. A finales de la década de 1980 y hasta principios de la década de 1990, se observó un elevado flujo de inmigrantes -alrededor de 1 millón de personas- pro-cedentes de la antigua Unión Soviética.

El crecimiento de la población es moderado, con una tasa promedio de crecimiento demográfico del orden de 1.7 por ciento, para el período de 2005-2010.

La población estimada para el año 2009, ascendió a 7.2 millones de personas, de las cuales, el 80 por ciento son de origen judío, 17 por ciento de origen árabe y 3 por ciento pertenecen a otras minorías. Las proyecciones que se han hecho, indican que para 2050, su población podría alcanzar un total de 10.6 millones de habitantes1.

En términos de su estructura por edades, se puede ca-lificar como un país relativamente joven, ya que cerca

1 Véase, Estado de la población mundial, 2009, Fondo de Población de las Naciones Unidas. Pu

blica

do e

n In

foAs

erca

�

del 44 por ciento de su población se ubica por deba-jo de los 25 años.

Israel está considerado como un país densamente po-blado, con un promedio de 328 personas por km2, así como también altamente urbanizado. Se estima que el 92 por ciento de la población total, vive en localida-des consideradas como urbanas, en tanto que la res-tante, lo hace en espacios clasificados como rurales.

EL RECURSO AGUA

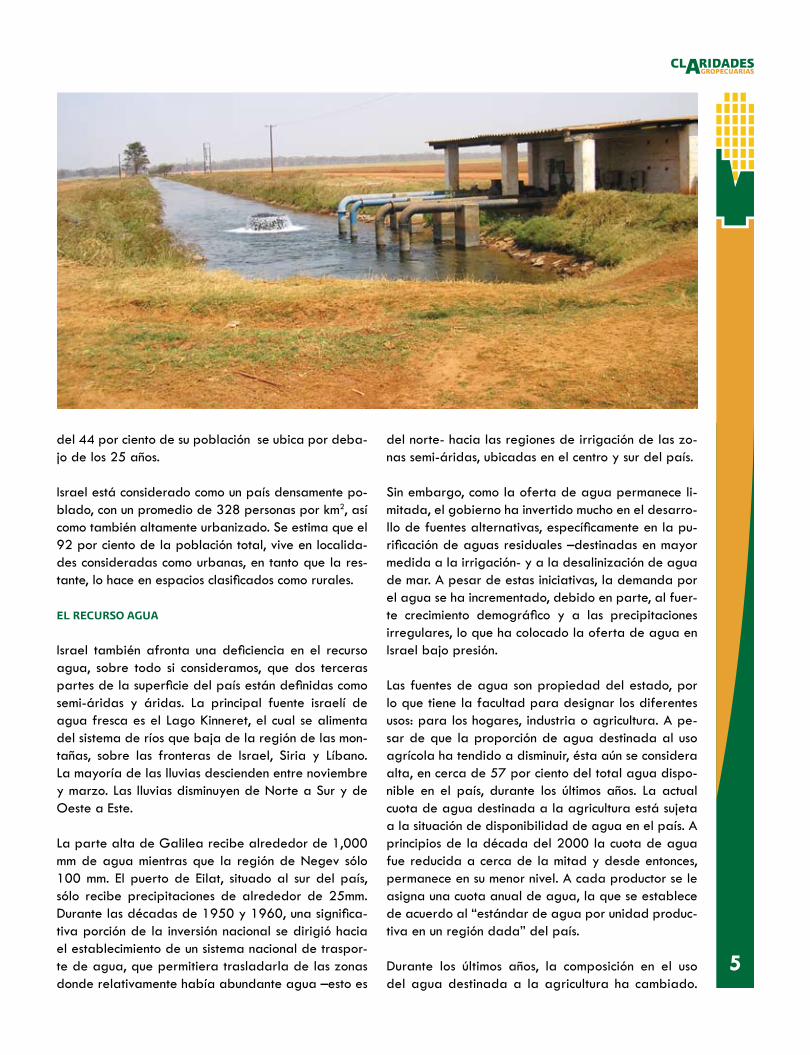

Israel también afronta una deficiencia en el recurso agua, sobre todo si consideramos, que dos terceras partes de la superficie del país están definidas como semi-áridas y áridas. La principal fuente israelí de agua fresca es el Lago Kinneret, el cual se alimenta del sistema de ríos que baja de la región de las mon-tañas, sobre las fronteras de Israel, Siria y Líbano. La mayoría de las lluvias descienden entre noviembre y marzo. Las lluvias disminuyen de Norte a Sur y de Oeste a Este.

La parte alta de Galilea recibe alrededor de 1,000 mm de agua mientras que la región de Negev sólo 100 mm. El puerto de Eilat, situado al sur del país, sólo recibe precipitaciones de alrededor de 25mm. Durante las décadas de 1950 y 1960, una significa-tiva porción de la inversión nacional se dirigió hacia el establecimiento de un sistema nacional de traspor-te de agua, que permitiera trasladarla de las zonas donde relativamente había abundante agua –esto es

del norte- hacia las regiones de irrigación de las zo-nas semi-áridas, ubicadas en el centro y sur del país.

Sin embargo, como la oferta de agua permanece li-mitada, el gobierno ha invertido mucho en el desarro-llo de fuentes alternativas, específicamente en la pu-rificación de aguas residuales –destinadas en mayor medida a la irrigación- y a la desalinización de agua de mar. A pesar de estas iniciativas, la demanda por el agua se ha incrementado, debido en parte, al fuer-te crecimiento demográfico y a las precipitaciones irregulares, lo que ha colocado la oferta de agua en Israel bajo presión.

Las fuentes de agua son propiedad del estado, por lo que tiene la facultad para designar los diferentes usos: para los hogares, industria o agricultura. A pe-sar de que la proporción de agua destinada al uso agrícola ha tendido a disminuir, ésta aún se considera alta, en cerca de 57 por ciento del total agua dispo-nible en el país, durante los últimos años. La actual cuota de agua destinada a la agricultura está sujeta a la situación de disponibilidad de agua en el país. A principios de la década del 2000 la cuota de agua fue reducida a cerca de la mitad y desde entonces, permanece en su menor nivel. A cada productor se le asigna una cuota anual de agua, la que se establece de acuerdo al “estándar de agua por unidad produc-tiva en un región dada” del país.

Durante los últimos años, la composición en el uso del agua destinada a la agricultura ha cambiado. Pu

blica

do e

n In

foAs

erca

No. 210F e b r e r o

�

En 1990, el 90 por ciento del agua superficial y de lluvia se aplicaba a la agricultura. Esta propor-ción disminuyó a 55 por ciento en 2001 y a 45 por ciento para el año 2008. Alrededor de una tercera parte del agua usada en la agricultura proviene de los afluentes y un poco más de una quinta parte de agua desalinizada. El agua desalinizada es usada para la irrigación de cultivos tolerantes a la salini-dad, como es el algodón. En el caso de varios culti-vos como tomates y melones, el uso de agua desali-nizada mejora la calidad en la producción, aunque con menores rendimientos. SITUACIÓN DE LA AGRICULTURA ISRAELÍ

La agricultura ha jugado un rol vital en el desarrollo de la economía israelí. Durante la primera mitad de la década de 1950, las superficies cultivadas se incrementaron en 150 por ciento y el número de comunidades de productores judíos se duplicó, pa-sando de 300 a 600 comunidades. La agricultura tuvo un lugar predominante en las prioridades del gobierno, tanto por consideraciones prácticas –la generación de alimentos- como por ideológicas. De esta forma, la expansión de la agricultura le sirvió al gobierno, para colonizar las áreas remotas y menos pobladas a lo largo de la frontera, alimen-tar a una población en rápido crecimiento y crear empleos para los inmigrantes.

En los primeros años, hubo escasez crónica de alimen-tos, de tal forma que se impuso un estricto raciona-

miento de alimentos. Ante esta situación, la Ley Nacio-nal de Planeación y Construcción se orientó –en ese tiempo- para que se abrieran el mayor número de áreas para uso agrícola. Este período que se cono-ce como “Tsenah” –el racionar- dio como resultado una comisión que por cincuenta años ha apoyado la agricultura, con el objetivo principal, de alcanzar una producción agrícola y pecuaria que permita cubrir la demanda del país. En la primera década de existen-cia del estado israelí, la producción agrícola creció gradualmente, de forma que para 1960, logró alcan-zar la autosuficiencia. La apertura de los mercados de exportación para las frutas, hortalizas y flores –en los años de 1970- proporcionó mayores oportunida-des para ampliar la producción.

Durante mucho tiempo, la agricultura fue altamente apoyada a través del otorgamiento de subsidios al agua, el sostenimiento de precios para muchos de los cultivos básicos, ayuda contra los desastres, un ejército de extensionistas y generosos apoyos para la investi-gación y desarrollo agrícola.

A inicios de de la década de 1980, la agricultura israelí fue considerada entre las más subsidiadas del mundo, con una tasa de apoyo que excedía los nive-les de EE.UU. y la Unión Europea “UE”. Esto condujo a que el sector enfrentara altos niveles de deuda -como resultado de la inversión de capital para expandir la producción y del continuo apoyo gubernamental a las cooperativas agrícolas que enfrentaban dificultades financieras- y elevadas tasas de inflación.

Publi

cado

en

Info

Aser

ca

�

Frente a este problema, el gobierno israelí puso en marcha el Plan Anti-inflacionario de Estabilización, que registró efectos negativos para el ingreso y el gasto de una gran parte de los productores agrícolas.

Ya que por un lado, el plan involucró un importante recor-te de gastos gubernamentales -que incluían los apoyos al sector- mientras que por otro lado, el plan dio como resultado, un incremento en la tasa real de interés, cau-sando entre los productores agrícolas una situación de endeudamiento, que en muchos casos no podían cubrir. Esto condujo a un colapso en muchas de las cooperativas que controlaban la mayor actividad agrícola en el país.

LA AGRICULTURA y EL SECTORDE ALImENTOS EN LA ECONOmÍA

La importancia de la agricultura ha disminuido en tér-minos de su contribución al ingreso nacional israelí y como fuente generadora de empleo. A inicios de la década de 1960, la agricultura contribuyó con alre-dedor del 10 por ciento del producto nacional bruto.

Desde entonces, el peso relativo de la agricultura ha ido reduciéndose, hasta alcanzar en la actualidad cerca del 2 por ciento del producto nacional bruto. En lo que respecta a su participación en la generación de empleos, también ha mostrado una firme disminu-ción, pasando de 15 por ciento del total de empleos del país –a inicios de la década de 1960- a un poco más de 4 por ciento en 1990 y menos de 3 por ciento, en la segunda mitad de la década del 2000.

Entre 1995 y 2008, la proporción de las importa-ciones agroalimentarias -productos frescos y proce-sados- del total de las importaciones, fluctuaron entre 6 y 7 por ciento. En contraste, la proporción de las exportaciones han caído de 7 por ciento en 1995 a menos de 4 por ciento, a inicios de la década del 2000, pero desde entonces, la agricultura ha sido ca-paz de mantener su contribución a las exportaciones, en aproximadamente el mismo nivel.

CONDICIONES DE mERCADO

A pesar de que las políticas gubernamentales de Is-rael, juegan un rol muy importante en la regulación de los mercados agrícolas y en la asignación de los principales factores de la producción –tierra, agua y trabajadores extranjeros- los productores agrícolas han afrontado a largo plazo, una disminución en tér-

minos de intercambio, similar al de otros países. Entre 1990 y 2008 los precios de los insumos aumentaron en promedio 7.1 por ciento por año, mientras que los precios recibidos por la producción se incrementaron en tan sólo 5.6 por ciento, por año.

Durante la década de 1990, los productores estuvie-ron en desventaja, ya que se redujo el valor de lo re-cibido por las exportaciones y por las elevadas tasas de interés, lo que contribuyó a elevar los costos de los insumos. Desde principios del 2000, los precios de la producción se han ido incrementando a una tasa más rápida que la inflación -debido en parte, a las tasas de cambio favorables- lo que ha contribuido a me-jorar el intercambio de las exportaciones con la UE, considerado el principal mercado de exportación.

LA PRODUCCIÓN AGRÍCOLA

Pese a la limitante de los recursos naturales, el desem-peño productivo del sector agrícola ha ido en ascenso.

Entre 1990 y 2007, la producción agrícola en gene-ral, se incrementó en 60 por ciento, en tanto que la cantidad de insumos utilizados fue de apenas cercana al 20 por ciento, lo que indica la mejora significativa de la productividad.

No obstante, en los últimos años, el incremento en los volúmenes de la producción agrícola, ha registrado grandes fluctuaciones año con año. Esto es causado –en gran medida- por la variación de las condiciones climáticas. En el caso de la producción de ganado, Pu

blica

do e

n In

foAs

erca

No. 210F e b r e r o

�

su crecimiento ha sido más estable. Por ejemplo, en 2008, la producción de cultivos cayó en alrededor de 15 por ciento, cifra que fue muy superior a la caí-da registrada en el total de la producción agrícola y pecuario, ya que tan sólo alcanzó 7 por ciento. El cre-cimiento anual de la producción agrícola, ha sido en promedio 2.2 por ciento desde 1990, manteniéndose casi similar, durante la década del 2000.

La producción de cultivos explica casi el 60 por ciento del valor de la producción, en tanto que los productos de la ganadería contribuyen con cerca del 40 por ciento. Si bien, la participación del ganado en el valor de la producción, aumentó en la década de 1990, el de los cultivos lo hizo a una tasa más acelerada durante la década del 2000, debido sobre todo, a la gran expansión que tuvieron las exportaciones. Las frutas –incluyendo a los cítricos- y las hortalizas –in-cluyendo las papas y melones- son los más importan-tes cultivos, ya que contribuyen con alrededor del 50 por ciento del valor total de la producción, en tanto que los cultivos de campo con apenas 7 por ciento. El sector avícola y el lácteo son los productos más impor-tantes de la ganadería.

CAmbIOS EN LA COmPOSICIÓN DEL VALORDE LA PRODUCCIÓN AGRÍCOLA

1990-2008

Fuente: Tomado de Review of Agricultural Policies, Israel 2010, ocde.

( por ciento)1990 2000 2008

Cultivos 60.8 55.8 58.3Plantaciones de frutas y otras 29.7 26.5 24.1Vegetales, patatas y melones 16.7 18.1 23.6Cultivos de campo 8.0 7.3 7.0Flores y plantas de jardín 6.3 4.0 3.6Ganado 30.2 44.2 41.7Leche 13.9 13.2 11.6Pollo 12.7 13.5 12.3Huevo 7.3 6.5 5.9Carne de bovino 2.0 4.0 5.8Ovejas, cabras, puercos y otros 1.3 3.9 4.1Pescado 2.0 3.0 1.9Total 100.0 100.0 100.0

esto incluye naranjas, toronjas –el cítrico de mayor producción- limones y otros. La variedad climática permite que se tenga una cosecha de frutos, prácti-camente durante todo el año, lo que le da a Israel una clara ventaja comparativa sobre muchos otros países. De entre las frutas que no pertenecen al sec-tor de los cítricos, destacan las manzanas, meloco-tones, uvas de mesa, plátanos y aguacates, quienes en conjunto, obtuvieron una producción promedio de 442.5 miles de toneladas, lo que representó el 33 por ciento del total de las frutas producidas, duran-te el período ya señalado.

En el caso de los vegetales, la producción promedio durante el lapso 2007-2009 fue de 2.2 millones de toneladas, de entre las cuales destacan, la papa que contribuyó con 29.1 por ciento del total de la produc-ción; los tomates con 19.7 por ciento; las zanahorias con 9 por ciento; los pimientos con 8.4 y los pepinos con 5.3 por ciento.

Por su parte, los cultivos de campo, requieren de un alto grado de mecanización. Estos cultivos se cosechan en alrededor de 190 mil hectáreas en Israel, de las cuales 130 mil son cultivos de invierno, tales como tri-go para grano y forraje, cebada para grano, heno y pasto, por señalar a los principales. Un poco más de 60 mil hectáreas son destinadas a cultivos de verano, como algodón, girasol, garbanzo, maíz, y cacahuates, entre otros. Muchos de esos cultivos son irrigados a través de las más modernas tecnologías, que incluso ha exportado Israel.

La producción promedio de cereales durante el perío-do de 2007-2009 fue de 280 mil toneladas, de las

Israel produce un amplio número de frutas, entre los que se encuentran: cítricos, uvas de mesa, agua-cates, manzanas, peras, cerezas, kiwis, litchis, gua-yabas, mangos, plátanos y dátiles. De acuerdo a cifras del Departamento Central de Estadísticas de Israel, la producción de frutas durante el período 2007-2009, fue en promedio 1.3 millones de tone-ladas, de las cuales el 44.3 pertenecen a los cítricos, Publi

cado

en

Info

Aser

ca

�

cuales, el 43.6 correspondieron a trigo. De los produc-tos industriales, el algodón es el de mayor importan-cia, ya que durante el período señalado, se registró una producción promedio de 29.3 mil toneladas. En tanto que la producción de fibras y forrajes, fue en promedio de 571.8 miles de toneladas.

La producción de dichos cultivos, ha registrado un comportamiento errático en el último lustro. De hecho, se estima –que en el corto plazo- algunos cultivos se-rán más susceptibles a las vaivenes de las condiciones climáticas. Un ejemplo de esto, lo encontramos en el rendimiento promedio de trigo por hectárea, el cual ha variado entre 2.5 y 6.2 toneladas, dependiendo de los niveles de precipitación anual y de las caracte-rísticas de la región.

En lo que se refiere a la producción de flores, se estima que durante el período 2007-2009, Israel produjo en promedio 959 millones de plantas para exportación, en un área aproximada a 2 mil hectáreas. Aunque el sector israelí de la floricultura es relativamente peque-ño, si se compara con los estándares internacionales, lo cierto es que también se considera una actividad bastante rentable.

CAmbIOS EN LA PRODUCCIÓN DE CULTIVOS

En el largo plazo, ha habido algunas importantes modificaciones en la producción de los cultivos, de-bido a los cambios en las condiciones del mercado. La fruta tradicional –los cítricos- así como lo más im-portantes cultivos de campo –el trigo y el algodón- han experimentado una significativa disminución en los volúmenes generados, alcanzando durante 2008, niveles de producción menores a los registrados en 1990. La producción de melón y calabaza aumentó en forma acelerada durante la década de 1990, pero tendieron a disminuir a partir del 2000. A su vez, la cantidad de papas producidas en Israel se han triplicado desde 1990.

Estos cambios en el esquema de producción, también se reflejan en el área destinada a los diferentes culti-vos. El cambio quizá más significativo es el observado en la expansión de las áreas destinadas a hortalizas, papas y melones. Su proporción se ha incrementado de 13 a 25 por ciento del área total cosechada. Tan sólo en lo que respecta a la producción de papas, las superficies se incrementaron de 6,300 hectáreas a 18,000 hectáreas, durante el lapso 1990-2006.

Como ya se señaló, plantaciones destinadas a los cí-tricos han disminuido, mientras que las utilizadas para otras frutas, se han incrementado. Por ejemplo, el área empleada para la producción de cítricos se redujo 40 por ciento entre 1990 al 2000 y a 18 por ciento en el período 2001-2006. Durante la década de 1990, las áreas empleadas en la producción de manzanas, duraznos, uvas de mesa y mangos, se expandieron en general, contrayéndose a inicios del 2000.

Al igual que los cítricos, el área usada para producir los tradicionales cultivos de campo –trigo y algodón- disminuyeron durante la década del 1990, destinán-dose parte de sus superficies a otros cultivos de campo como el girasol o el garbanzo. Sin embargo, desde el año 2000 el área sembrada con trigo se ha incremen-tado ligeramente, debido al fuerte incremento de los precios internacionales.

LA GANADERÍA

A diferencia de la producción agrícola, la ganadería ha mostrado un crecimiento más estable. El volumen de producción ha aumentado en la mayor parte de los sec-tores, aunque con tasas significativamente diferentes.

De entre el ganado que se produce en Israel, el aví-cola es el de mayor importancia. Se estima que tan sólo, durante el período 1990-2008 la producción de aves se duplicó, debido también al aumento del consumo. Durante el período 2007-2009, la produc-ción promedio de aves fue de 529.7 mil toneladas, lo que representó el 76.8 por ciento del total de ganado destinado para la producción de carne. De

Publi

cado

en

Info

Aser

ca

No. 210F e b r e r o

10

este grupo avícola, la producción de pollo es la de más trascendencia, ya que contribuyó con el 81.5 por ciento del total. La elevada automatización y las estrictas condiciones de higiene, han contribuido a la producción de grandes y variadas cantidades de productos avícolas.

Derivado del sector avícola, la producción de huevo para mesa durante el período 2007-2009, se conta-bilizó en 1,730 millones de huevos.

La producción de carne de bovino en Israel es redu-cida, ya que está limitada por la disponibilidad de áreas para pastura. En el período 2007-2009, la producción promedio de este tipo de carne fue de 108.5 millones de toneladas. Aproximadamente, el 40 por ciento de la carne roja fresca consumida en el país, es suministrada por el ganado lechero. El resto de la demanda del mercado local, se satisface a tra-vés de los criadores de ganado -localizados en áreas de pastura- y por las importaciones de ganado bovi-no vivo para el sacrificio. La producción lechera es otro de los subsectores que ha mostrado un crecimiento significativo. Se ha esti-mado que durante período 1990-2008, el número de vacas lecheras se incrementó 17 por ciento, con el consecuente aumento en los volúmenes generados.

Para el lapso 2007-2009, la producción promedio de leche fue de 1,278 millones de litros. Es importante destacar, que el subsector de la leche de cabra y de oveja, también se ha desarrollado de forma importan-

te en los años recientes, debido al crecimiento de la demanda, por parte de productores locales de queso.

LA GEOGRAfÍA DE LA PRODUCCIÓN

Alrededor del 80 por ciento del área utilizada para la producción de cultivos, se concentra en los distritos de la zona norte y sur, mientras que 15 por ciento en la región central.

La distribución específica de los cultivos, varía de región en región, lo que reflejo las diversas condi-ciones climáticas y de la tierra. En términos de área, el 70 por ciento de las plantaciones de frutas se localizan en la región norte; el 60 por ciento de las tierras usadas para los cultivos de campo, ve-getales, patatas y melones, están localizadas en el sur; en tanto que el 56 por ciento de los huertos de cítricos, se localizan en la región central. La produc-ción ganadera se concentra en la región norte del país, la que también contribuye con alrededor de la mitad de la producción de leche de Israel, cerca de la mitad de la producción avícola y casi el 70 por ciento de la producción de huevo. Por su parte, la región de Jerusalén participa con el 10 por ciento de la producción de huevo y 8 por ciento de la pro-ducción avícola.

COmERCIO AGROALImENTARIO

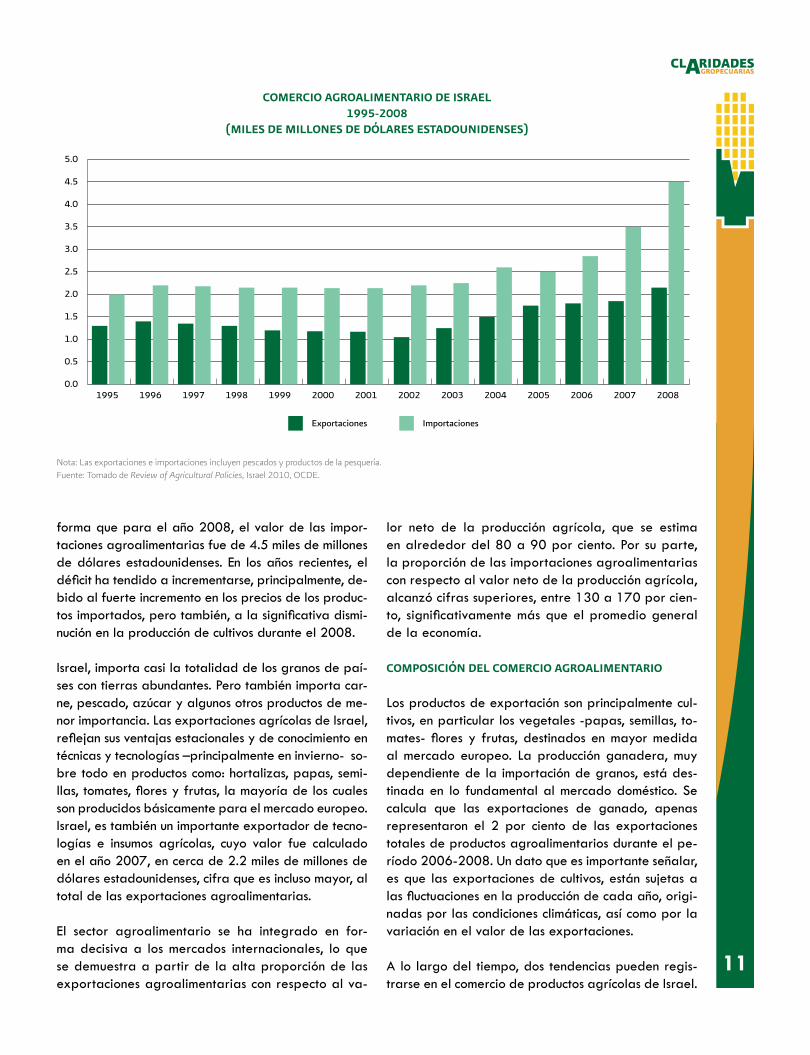

A pesar, del elevado incremento en el valor de las exportaciones agroalimentarias, en particular en la década del 2000, Israel es un importador neto, de tal

Publi

cado

en

Info

Aser

ca

11

forma que para el año 2008, el valor de las impor-taciones agroalimentarias fue de 4.5 miles de millones de dólares estadounidenses. En los años recientes, el déficit ha tendido a incrementarse, principalmente, de-bido al fuerte incremento en los precios de los produc-tos importados, pero también, a la significativa dismi-nución en la producción de cultivos durante el 2008.

Israel, importa casi la totalidad de los granos de paí-ses con tierras abundantes. Pero también importa car-ne, pescado, azúcar y algunos otros productos de me-nor importancia. Las exportaciones agrícolas de Israel, reflejan sus ventajas estacionales y de conocimiento en técnicas y tecnologías –principalmente en invierno- so-bre todo en productos como: hortalizas, papas, semi-llas, tomates, flores y frutas, la mayoría de los cuales son producidos básicamente para el mercado europeo. Israel, es también un importante exportador de tecno-logías e insumos agrícolas, cuyo valor fue calculado en el año 2007, en cerca de 2.2 miles de millones de dólares estadounidenses, cifra que es incluso mayor, al total de las exportaciones agroalimentarias.

El sector agroalimentario se ha integrado en for-ma decisiva a los mercados internacionales, lo que se demuestra a partir de la alta proporción de las exportaciones agroalimentarias con respecto al va-

COmERCIO AGROALImENTARIO DE ISRAEL1995-2008

(mILES DE mILLONES DE DÓLARES ESTADOUNIDENSES)

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

1995 1996 1997 1998 1999 2000

Exportaciones

2001 2002 2003 2004 2005 2006 2007 2008

Importaciones

Nota: Las exportaciones e importaciones incluyen pescados y productos de la pesquería.Fuente: Tomado de Review of Agricultural Policies, Israel 2010, ocde.

lor neto de la producción agrícola, que se estima en alrededor del 80 a 90 por ciento. Por su parte, la proporción de las importaciones agroalimentarias con respecto al valor neto de la producción agrícola, alcanzó cifras superiores, entre 130 a 170 por cien-to, significativamente más que el promedio general de la economía.

COmPOSICIÓN DEL COmERCIO AGROALImENTARIO

Los productos de exportación son principalmente cul-tivos, en particular los vegetales -papas, semillas, to-mates- flores y frutas, destinados en mayor medida al mercado europeo. La producción ganadera, muy dependiente de la importación de granos, está des-tinada en lo fundamental al mercado doméstico. Se calcula que las exportaciones de ganado, apenas representaron el 2 por ciento de las exportaciones totales de productos agroalimentarios durante el pe-ríodo 2006-2008. Un dato que es importante señalar, es que las exportaciones de cultivos, están sujetas a las fluctuaciones en la producción de cada año, origi-nadas por las condiciones climáticas, así como por la variación en el valor de las exportaciones. A lo largo del tiempo, dos tendencias pueden regis-trarse en el comercio de productos agrícolas de Israel. Pu

blica

do e

n In

foAs

erca

No. 210F e b r e r o

12

La primera tiene que ver con el hecho de que a largo plazo, las exportaciones de cítricos han declinado. La industria de los cítricos, jugó un papel muy importante en el desarrollo de la economía y fue en principio, la industria dominante de las exportaciones. En 1950, las exportaciones de cítricos frescos contribuyeron con casi la mitad de las exportaciones totales de Israel y con el 100 por ciento de las exportaciones agrícolas. Para 1970, las exportaciones de cítricos frescos, aún contri-buían con el 11 por ciento de las exportaciones totales y con el 66 por ciento de las exportaciones agrícolas.

Durante las décadas de 1960 y 1970, Israel fue uno de los principales proveedores de naranjas y el mayor abastecedor de toronjas a los mercados europeos. A mediados de la década de 1970, el mercado euro-peo para los cítricos de Israel se redujo drásticamen-te, en alrededor de 30 por ciento de la producción total de naranjas y 65 por ciento de las toronjas y desde entonces, ha ido reduciéndose sustancialmen-te. Para el período 2006-2008, las exportaciones de cítricos representaron tan sólo el 0.2 por ciento de las exportaciones totales y 5 por ciento de las expor-taciones agrícolas. Es importante indicar, que aunque la oferta israelí ha disminuido, aún juega un papel fundamental para satisfacer la demanda conjunta de los países escandinavos. Otra de las transformaciones que también ha tenido lugar en este sector, tiene que ver con el cambio en los tipos de cítricos producidos, dirigiéndose a nuevas variedades, en particular a

aquellas más fáciles de pelar y que han remplazado a las variedades tradicionales.

La segunda tendencia, está relacionada con la ex-pansión de las exportaciones hortícolas. El clima de Israel, junto con la producción extensiva de invernade-ros, permite la producción de vegetales, frutas y flores durante la temporada baja de invierno, especialmen-te para la exportación a los mercados europeos. El in-cremento en la exportación de los vegetales -durante los años recientes- se debe sobre todo, al aumento de los volúmenes destinados al mercado exterior tan-to de pimientos, como de papas. Alrededor del 18 por ciento de la producción agrícola y pecuaria, se exporta como productos frescos, esto incluye, 30 por ciento de la producción total de los cultivos y menos del 1 por ciento de la ganadería.

Por su parte, las principales productos importados son: cereales, carne de bovino, oleaginosas, azúcar, taba-co, pescado y productos tropicales como el cacao. La importación de productos frescos y procesados ha ido creciendo gradualmente durante la última década, tanto en términos de cantidad como de variedad. Esto se explica como resultado de la apertura multilateral de los mercados, bajo los compromisos establecidos con la Organización Mundial del Comercio (WTO, por sus siglas en inglés) acuerdos unilaterales y bilaterales de comercio.

Las importaciones de cereales, azúcar y carne, repre-sentan en conjunto, alrededor del 90 por ciento del total importado y entre 50 a 90 por ciento, del consu-mo doméstico de cada uno de dichos productos.

A su vez, Israel es prácticamente autosuficiente en la producción de leche, pollo y huevo. En contraste con las exportaciones agroalimentarias, la composición de las importaciones no ha registrado cambios signifi-cativos, durante las últimas décadas.

ORIGEN y DESTINO DEL COmERCIO AGROALImENTARIO

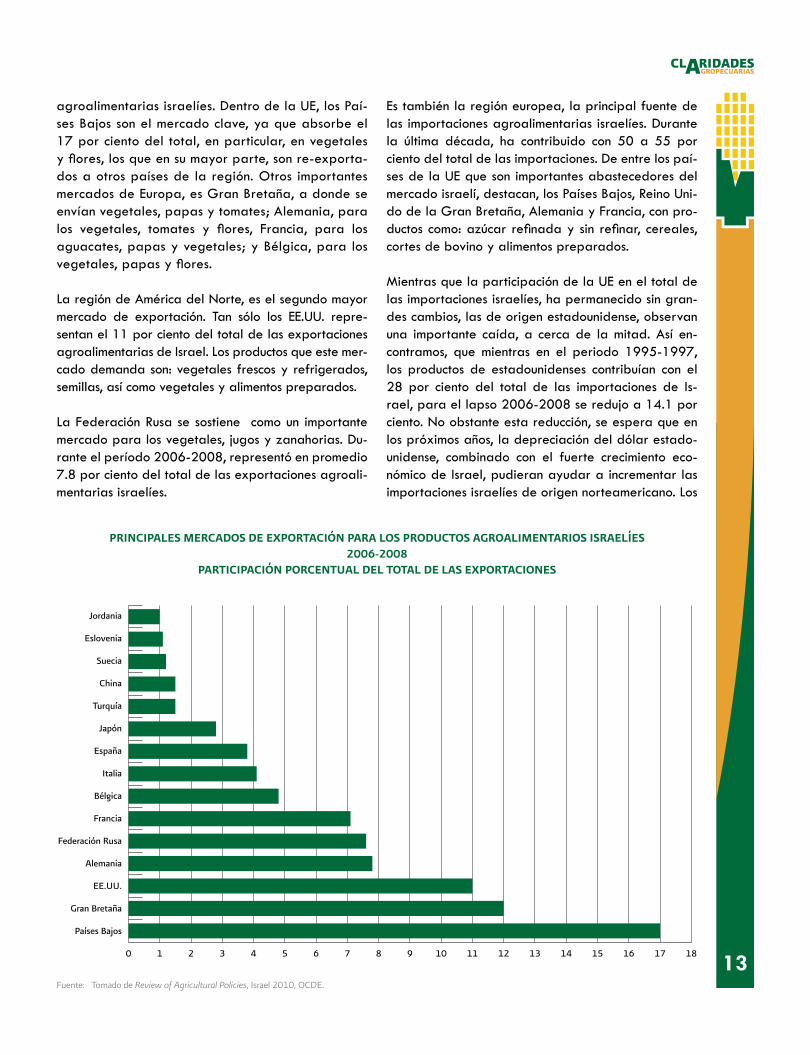

La mayoría del comercio agroalimentario de Israel, se hace a través de varios acuerdos preferenciales. Los principales socios comerciales son: UE, EE.UU., la Asociación Europea de Libre Comercio (EFTA, por sus siglas en inglés) y el Mercado Común del Sur (MERCOSUR). De entre estos, el mercado más im-portante de exportación es la UE, quien representa alrededor del 70 por ciento de las exportaciones Pu

blica

do e

n In

foAs

erca

1�

agroalimentarias israelíes. Dentro de la UE, los Paí-ses Bajos son el mercado clave, ya que absorbe el 17 por ciento del total, en particular, en vegetales y flores, los que en su mayor parte, son re-exporta-dos a otros países de la región. Otros importantes mercados de Europa, es Gran Bretaña, a donde se envían vegetales, papas y tomates; Alemania, para los vegetales, tomates y flores, Francia, para los aguacates, papas y vegetales; y Bélgica, para los vegetales, papas y flores.

La región de América del Norte, es el segundo mayor mercado de exportación. Tan sólo los EE.UU. repre-sentan el 11 por ciento del total de las exportaciones agroalimentarias de Israel. Los productos que este mer-cado demanda son: vegetales frescos y refrigerados, semillas, así como vegetales y alimentos preparados.

La Federación Rusa se sostiene como un importante mercado para los vegetales, jugos y zanahorias. Du-rante el período 2006-2008, representó en promedio 7.8 por ciento del total de las exportaciones agroali-mentarias israelíes.

PRINCIPALES mERCADOS DE EXPORTACIÓN PARA LOS PRODUCTOS AGROALImENTARIOS ISRAELÍES2006-2008

PARTICIPACIÓN PORCENTUAL DEL TOTAL DE LAS EXPORTACIONES

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18

Jordania

Eslovenia

Suecia

China

Turquía

Japón

España

Italia

Bélgica

Francia

Federación Rusa

Alemania

EE.UU.

Gran Bretaña

Países Bajos

Fuente: Tomado de Review of Agricultural Policies, Israel 2010, ocde.

Es también la región europea, la principal fuente de las importaciones agroalimentarias israelíes. Durante la última década, ha contribuido con 50 a 55 por ciento del total de las importaciones. De entre los paí-ses de la UE que son importantes abastecedores del mercado israelí, destacan, los Países Bajos, Reino Uni-do de la Gran Bretaña, Alemania y Francia, con pro-ductos como: azúcar refinada y sin refinar, cereales, cortes de bovino y alimentos preparados.

Mientras que la participación de la UE en el total de las importaciones israelíes, ha permanecido sin gran-des cambios, las de origen estadounidense, observan una importante caída, a cerca de la mitad. Así en-contramos, que mientras en el periodo 1995-1997, los productos de estadounidenses contribuían con el 28 por ciento del total de las importaciones de Is-rael, para el lapso 2006-2008 se redujo a 14.1 por ciento. No obstante esta reducción, se espera que en los próximos años, la depreciación del dólar estado-unidense, combinado con el fuerte crecimiento eco-nómico de Israel, pudieran ayudar a incrementar las importaciones israelíes de origen norteamericano. Los

Publi

cado

en

Info

Aser

ca

No. 210F e b r e r o

1�

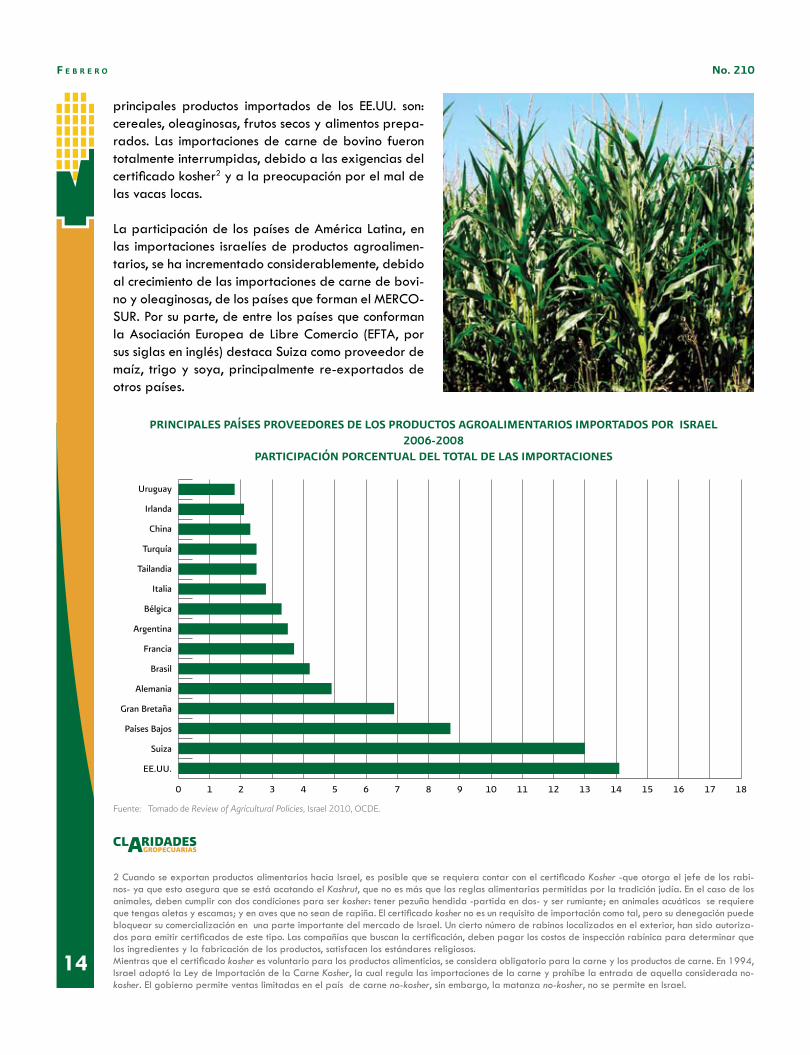

principales productos importados de los EE.UU. son: cereales, oleaginosas, frutos secos y alimentos prepa-rados. Las importaciones de carne de bovino fueron totalmente interrumpidas, debido a las exigencias del certificado kosher2 y a la preocupación por el mal de las vacas locas.

La participación de los países de América Latina, en las importaciones israelíes de productos agroalimen-tarios, se ha incrementado considerablemente, debido al crecimiento de las importaciones de carne de bovi-no y oleaginosas, de los países que forman el MERCO-SUR. Por su parte, de entre los países que conforman la Asociación Europea de Libre Comercio (EFTA, por sus siglas en inglés) destaca Suiza como proveedor de maíz, trigo y soya, principalmente re-exportados de otros países.

PRINCIPALES PAÍSES PROVEEDORES DE LOS PRODUCTOS AGROALImENTARIOS ImPORTADOS POR ISRAEL2006-2008

PARTICIPACIÓN PORCENTUAL DEL TOTAL DE LAS ImPORTACIONES

Fuente: Tomado de Review of Agricultural Policies, Israel 2010, ocde.

2 Cuando se exportan productos alimentarios hacia Israel, es posible que se requiera contar con el certificado Kosher -que otorga el jefe de los rabi-nos- ya que esto asegura que se está acatando el Kashrut, que no es más que las reglas alimentarias permitidas por la tradición judía. En el caso de los animales, deben cumplir con dos condiciones para ser kosher: tener pezuña hendida -partida en dos- y ser rumiante; en animales acuáticos se requiere que tengas aletas y escamas; y en aves que no sean de rapiña. El certificado kosher no es un requisito de importación como tal, pero su denegación puede bloquear su comercialización en una parte importante del mercado de Israel. Un cierto número de rabinos localizados en el exterior, han sido autoriza-dos para emitir certificados de este tipo. Las compañías que buscan la certificación, deben pagar los costos de inspección rabínica para determinar que los ingredientes y la fabricación de los productos, satisfacen los estándares religiosos. Mientras que el certificado kosher es voluntario para los productos alimenticios, se considera obligatorio para la carne y los productos de carne. En 1994, Israel adoptó la Ley de Importación de la Carne Kosher, la cual regula las importaciones de la carne y prohíbe la entrada de aquella considerada no-kosher. El gobierno permite ventas limitadas en el país de carne no-kosher, sin embargo, la matanza no-kosher, no se permite en Israel.

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18

Uruguay

Irlanda

China

Turquía

Tailandia

Italia

Bélgica

Argentina

Francia

Brasil

Alemania

Gran Bretaña

Países Bajos

Suiza

EE.UU.

Publi

cado

en

Info

Aser

ca

1�

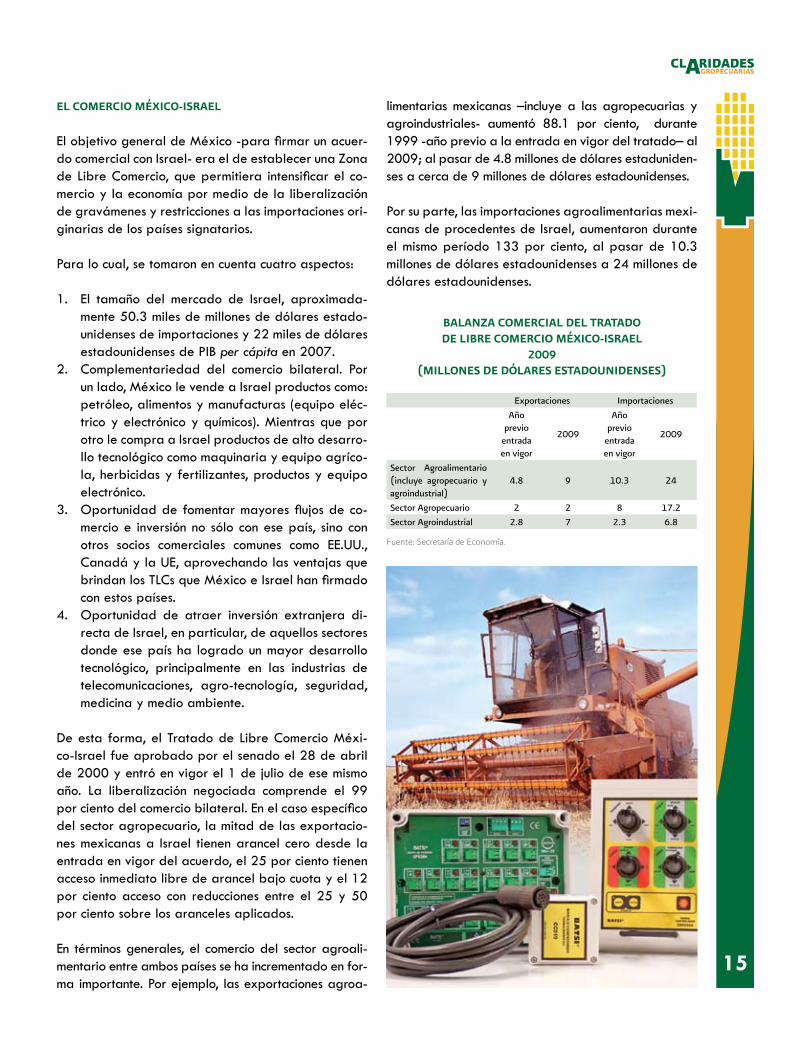

EL COmERCIO mÉXICO-ISRAEL

El objetivo general de México -para firmar un acuer-do comercial con Israel- era el de establecer una Zona de Libre Comercio, que permitiera intensificar el co-mercio y la economía por medio de la liberalización de gravámenes y restricciones a las importaciones ori-ginarias de los países signatarios.

Para lo cual, se tomaron en cuenta cuatro aspectos:

El tamaño del mercado de Israel, aproximada-mente 50.3 miles de millones de dólares estado-unidenses de importaciones y 22 miles de dólares estadounidenses de PIB per cápita en 2007. Complementariedad del comercio bilateral. Por un lado, México le vende a Israel productos como: petróleo, alimentos y manufacturas (equipo eléc-trico y electrónico y químicos). Mientras que por otro le compra a Israel productos de alto desarro-llo tecnológico como maquinaria y equipo agríco-la, herbicidas y fertilizantes, productos y equipo electrónico.Oportunidad de fomentar mayores flujos de co-mercio e inversión no sólo con ese país, sino con otros socios comerciales comunes como EE.UU., Canadá y la UE, aprovechando las ventajas que brindan los TLCs que México e Israel han firmado con estos países.Oportunidad de atraer inversión extranjera di-recta de Israel, en particular, de aquellos sectores donde ese país ha logrado un mayor desarrollo tecnológico, principalmente en las industrias de telecomunicaciones, agro-tecnología, seguridad, medicina y medio ambiente.

De esta forma, el Tratado de Libre Comercio Méxi-co-Israel fue aprobado por el senado el 28 de abril de 2000 y entró en vigor el 1 de julio de ese mismo año. La liberalización negociada comprende el 99 por ciento del comercio bilateral. En el caso específico del sector agropecuario, la mitad de las exportacio-nes mexicanas a Israel tienen arancel cero desde la entrada en vigor del acuerdo, el 25 por ciento tienen acceso inmediato libre de arancel bajo cuota y el 12 por ciento acceso con reducciones entre el 25 y 50 por ciento sobre los aranceles aplicados.

En términos generales, el comercio del sector agroali-mentario entre ambos países se ha incrementado en for-ma importante. Por ejemplo, las exportaciones agroa-

1.

2.

3.

4.

limentarias mexicanas –incluye a las agropecuarias y agroindustriales- aumentó 88.1 por ciento, durante 1999 -año previo a la entrada en vigor del tratado– al 2009; al pasar de 4.8 millones de dólares estaduniden-ses a cerca de 9 millones de dólares estadounidenses.

Por su parte, las importaciones agroalimentarias mexi-canas de procedentes de Israel, aumentaron durante el mismo período 133 por ciento, al pasar de 10.3 millones de dólares estadounidenses a 24 millones de dólares estadounidenses.

bALANZA COmERCIAL DEL TRATADODE LIbRE COmERCIO mÉXICO-ISRAEL

2009(mILLONES DE DÓLARES ESTADOUNIDENSES)

Fuente: secretaría de economía.

Exportaciones ImportacionesAño

previoentradaen vigor

2009

Añoprevio

entradaen vigor

2009

Sector Agroalimentario (incluye agropecuario y agroindustrial)

4.8 9 10.3 24

Sector Agropecuario 2 2 8 17.2Sector Agroindustrial 2.8 7 2.3 6.8

Publi

cado

en

Info

Aser

ca

No. 210F e b r e r o

1�

POLÍTICA AGRÍCOLA

Como ya se mencionó, la importancia de la agricul-tura en la economía de Israel, se ha ido reduciendo durante las últimas dos décadas. Pese a esto, el incre-mento en la productividad laboral del sector ha sido la clave para casi duplicar la productividad agrícola durante el período de 1990-2008. Este incremento en la productividad, ha sido más fuerte que en cual-quier otro sector de la economía israelí.

Desde finales de la década de 1980, Israel ha elimi-nado gradualmente las políticas basadas en el otor-gamiento de subsidios, en la planeación centralizada de las industrias agrícolas, en la asignación de cuotas de producción, en el control de precios y en la pro-tección ante las importaciones. Esto se ha logrado a través de una mayor eficacia de las políticas y que además no provoquen distorsiones para el comercio y la asignación de recursos.

No obstante lo anterior, el gobierno israelí aún juega un papel muy grande en el sector agrícola -a diferen-cia de otras industrias- un ejemplo de esto es la enor-me participación que el gobierno tiene en la asig-nación de los principales factores de la producción agrícola: tierra, agua y trabajadores extranjeros.

De igual forma, los productores agrícolas en Israel están protegidos mediante altas tarifas arancelarias para las importaciones, de la mayoría de los produc-tos agroalimentarios. El agua y el capital continúan siendo subsidiados. Algunos sectores como el de los lácteos y el de huevo, están protegidos a través de medidas políticas específicas, tales como el precio mínimo garantizado y las cuotas de producción, que están dirigidas a garantizar la rentabilidad para la mayoría de los productores.

Los progresos de la reforma en las políticas agrícolas, han conseguido que el nivel de apoyo a los produc-tores haya disminuido gradualmente. Sin embargo, -y de acuerdo con la OCDE- mientras que el nivel de apoyos agrícolas se ha reducido, también es un he-cho, que la mayoría de los tipos de apoyos que dis-torsionan el mercado han aumentado durante las dos últimas décadas. Esto refleja sobre todo, por la alta y continua protección fronteriza que el gobierno israelí, otorga a los productos agrícolas domésticos.3 Israel se ha abierto a la importación de productos agrícolas intensivos, en particular, en lo que se refie-re a los granos. Asimismo, ha mostrado substanciales esfuerzos para que el tema de la situación ambiental del país se mantenga en la agenda del desarrollo, en particular, en lo que respecta a la escasez de agua, situación que afecta a toda la región del Medio Oriente y el Norte de África.

Sin embargo, para muchos de los organismos multila-terales, se debe ahondar en la reforma a las políticas agrícolas, a fin de que permita reducir el costo a los consumidores y contribuyentes, y sobre todo mejorar la eficiencia de varias de las medidas políticas apli-cadas. Será necesario que la reforma incluya: reduc-ciones en los costos administrativos asociado con tran-sacciones en el mercado de tierras agrícolas: mejoras en la aplicación de la legislación laboral; reducción y simplificación de las tarifas de importación agrícola y la implementación de menores políticas distorsionan-tes para el sector de la ganadería.

Uno de los principales desafíos que tendrá la agricul-tura israelí en el futuro, será el generar las condicio-

3 Véase, OCDE, Review of Agricultural Policies, Israel 2010. P. 11. Publi

cado

en

Info

Aser

ca

1�

nes adecuadas que permitan producir los alimentos necesarios para una población en crecimiento, junto con una visión de sustentabilidad ambiental, espe-cialmente a través de políticas que mejoren la ad-ministración del agua en la agricultura. A la fecha, las reformas políticas del gobierno con respecto al recurso hídrico, se han dirigido a reducir los apoyos proporcionados al uso del agua en la agricultura, a la par de que ha aumentado el costo por el uso del agua, lo que se ha alcanzado, sin las consecuencias negativas para la producción. Pero como la agricultu-ra consume cerca del 55 por ciento del recurso agua y como se proyectan impactos negativos a consecuencia del cambio climático para la región, la promoción de los esfuerzos, seguirá siendo necesaria para mejorar el uso eficiente.

En general, Israel ha hecho progresos significativos en la realización de los objetivos de su política agrícola. Ha alcanzado la autosuficiencia en aquellos productos agrícolas que se pueden producir localmente, y a la par, ha promovido con éxito la exportación de frutas, hortalizas y flores; gracias a las bondades que ofre-cen las condiciones climáticas favorables, además de los beneficios otorgados por el conocimiento acumula-do en técnicas y tecnologías productivas avanzadas.

Tampoco podemos olvidar que el sector agrícola is-raelí, ha sido beneficiado por altos niveles de inver-sión en investigación y desarrollo, lo que ha permitido impulsar sistemas de educación y servicios de exten-sión de alta calidad. No olvidemos que Israel, es un líder mundial en muchos aspectos de tecnología, par-

ticularmente en aquellos asociados con agricultura y ganadería en condiciones áridas. Es decir, este país del Medio Oriente limitado en recursos naturales, ha apostado en mucho, por las ventajas comparativas in-ducidas por el conocimiento y progreso tecnológico. El éxito futuro de la agricultura israelí y del aumento de la productividad, dependerá en mucho de asegu-rar un sistema eficaz de investigación, desarrollo y de transferencia de tecnologías, así como del manteni-miento de los servicios de extensión ya establecidos.

CARACTERÍSTICAS úNICAS DE LA AGRICULTURA ISRAELÍ

Israel es el único, de entre los países desarrollados, en el que los recursos básicos -tierra y agua- pertenecen casi en su totalidad al estado. Se calcula que el 94 por ciento de la tierra agrícola es de propiedad es-tatal y sólo 6 por ciento está en manos privadas. Las áreas agrícolas son administradas por un organismo estatal designado como “Administración de Tierras de Israel” (ILA, por sus siglas en inglés) el cual distribuye los derechos de uso de la tierra a los productores o granjeros, durante periodos variables.

Otra característica que distingue a la agricultura is-raelí, es el carácter dominante que tienen las comuni-dades cooperativas, principalmente aquellas denomi-nadas como kibutz y moshav. También es importante señalar, que la orientación cooperativa que dirige la producción agrícola, ha sido gradualmente rempla-zada por un mayor número de sistemas de producción de carácter privado –particularmente desde media-Pu

blica

do e

n In

foAs

erca

No. 210F e b r e r o

1�

dos de la década de 1980- sin embargo, estas co-munidades todavía contribuyen con alrededor del 80 por ciento de la producción agrícola.

Los kibbutz son comunidades colectivas de 200 a 2,000 personas, quienes se encargan de la produc-ción comunal como una unidad. Los miembros de los ki-butz, son copropietarios de los medios de producción y de parte de los beneficios económicos, culturales y sociales, lo que se distribuyen a partir de principios igualitarios y de acuerdo a las necesidades de los miembros. El primer kibutz, fue fundado en 1908, por doce pioneros. Para finales de 1948, ya se habían es-tablecido 1,477 kibbutzim –que es el plural- en donde vivían cerca de 52 mil personas, que representaban el 6 por de la población de aquella época. A finales de 2007 -y como consecuencia de la crisis económica que sufrió el país en la década de 1980- el número de kibbutzim, se redujo a 267, lo que representó una población de 123 mil habitantes, algo así como el 1.7 por ciento del total de la población.

Alrededor del 50 por ciento de estas comunidades, están localizadas la zona norte del país, en tanto que el 24 por ciento en la Sur. Durante el período de 1992-1998, la población de los kibbutzim disminu-yó en aproximadamente 11 por ciento. La actividad agrícola de estas comunidades, fue tradicionalmente

la principal fuente de empleo, sin embargo, desde mediados de la década de 1980, la actividad indus-trial comenzó a ocupar este lugar. La edad promedio de la población de los kibbutzim se incrementó a una tasa mayor, que la del resto de la población total.

El moshav, es una cooperativa agrícola basada en 50 a 120 granjas. Las granjas son privadas, pero todos los granjeros son miembros de la aldea cooperativa, la que proporciona servicios locales, como: comercialización, provisión de insumos y servicios financieros. El moshav se basa en la asignación compartida de recursos, tales como la tierra, las cuotas de agua o bien de otras unida-des productivas, así como en algunos casos, en el suminis-tro de empaques y en el servicio de mercadeo.

El primer moshav fue establecido en 1921, con el objetivo de proporcionar una adecuada estructura para las familias que deseaban establecerse las áreas rurales, sin aceptar la vida comunal de rigor que se llevaba en los kibbutz. Esta cooperativa agrí-cola, es la organización más común establecida en las áreas rurales de Israel. A finales de 2007, había 414 moshavim, que comprendía un total de 250 mil habitantes, lo que representa cerca de 3.4 por cien-to de la población. Mucho de los moshavim se han convertido en pequeños suburbios, cuyos miembros forman parte de la mano de obra general.

Publi

cado

en

Info

Aser

ca

1�

LAS REfORmAS EN LA POLÍTICA AGRÍCOLA

Hasta finales de la década de 1980, el gobierno is-raelí participó en la regulación del sector agrícola a través del otorgamiento de varios subsidios, planea-ción centralizada de las industrias agrícolas, asigna-ción de cuotas de producción, control de precios y la protección ante las importaciones. La introducción de las políticas macroeconómicas a mediados de las dé-cada de 1980, para reducir y estabilizar las tasas de inflación, tuvieron un fuerte impacto en la agricultura.

Las reformas en la política agrícola emprendidas durante 1985-2008 pueden ser divididas en cua-tro etapas:

1985-1990. Acorde con las reformas ma-croeconómicas, el sector agrícola enfrentó un significativo recorte presupuestario y reduc-ciones a los subsidios de los precios de los alimentos básicos. La primera reforma, fue el retiro del estado en la planeación agrícola, aboliendo con ello, el sistema de cuotas de producción para las flores y algunas hortali-zas. En 1989, las cooperativas regionales que proporcionaban varios servicios a la agricultu-ra y que organizaban la comercialización co-lectiva de los insumos, se colapsaron debido a

la crisis de la deuda, lo que llevó a los cambios estructurales en la agricultura cooperativa.

1991-1995. El subsector orientado a la ex-portación fue abierto a la competencia y la planeación de la producción agrícola por par-te del estado fue reducida aún más. En 1991, se dieron los primeros pasos para suprimir los monopolios y establecer la competencia entre las empresas exportadoras. El control de pre-cios para los consumidores fue eliminado, ex-cepto para leche, huevo y harina. En 1994, la reforma fue iniciada en el sector avícola para modernizar la producción e incrementar la efi-ciencia, esto a través de reducir de manera gradual el sistema de cuotas de producción. Se introdujeron también, tarifas más altas para aquellos usuarios que utilizaban cantida-des elevadas de agua, lo que ha estimulado un uso más eficiente del recurso.

1995-1999. Las reformas se enfocaron a la liberalización de las importaciones. Con la conclusión del Acuerdo de la Ronda de Uru-guay para la Agricultura, Israel emprendió varios compromisos dirigidos a mejorar el ac-ceso a los mercados, reducir los subsidios a la exportación y los apoyos domésticos a la

Publi

cado

en

Info

Aser

ca

No. 210F e b r e r o

20

agricultura. De este modo, numerosas barreras no-arancelarias para las importaciones fueron tarifadas y las cuotas arancelarias estableci-das. Mientras que estas reformas, mejoraron la transparencia de la política comercial de Israel, las barreras fronterizas aún permane-cieron altas, para varios grupos de productos considerados sensibles. En 1999, la cuota de agua fresca para la agricultura fue reducida en cerca de 40 por ciento, en tanto que se comenzaron a cobrar impuestos por el agua, incluidos los productores agrícolas.

2000-2009. Las cuotas de producción para el sector avícola fueron eliminados, las medidas de apoyo a los precios fueron abolidas en el sector de las frutas y hortalizas en el 2004. La mayor reforma en el sector lácteo fue la inicia-tiva para incrementar la competitividad y para responder a preocupaciones ambientales. Los apoyos gubernamentales fueron cada vez más selectivos y sobre todo, dirigidos a aspectos específicos como: la administración del riesgo (programas de seguro contra daños naturales) y otras medidas para promover medios de pro-ducción menos dañinos ambientalmente. Otras medidas de apoyo incluyen la promoción de ventas, las actividades de investigación y de-sarrollo y los programas de inversión limitada principalmente para la producción orientada a la exportación. Durante este período el go-

bierno ha puesto gran atención al desarrollo sustentable en general, incluyendo el problema agroambiental.

A pesar de que las reformas emprendidas du-rante las últimas dos décadas, el gobierno en Is-rael todavía juega un rol muy grande en el sector agrícola que en otras industrias, como se refleja en los continuos subsidios al agua y al capital, a los seguros contra los desastres naturales y a los esquemas de compensación. El gobierno también continúa involucrado en la asignación de los prin-cipales factores de la producción agrícola: tierra, agua y trabajadores extranjeros (originarios prin-cipalmente de Tailandia).

El recurso agua y la mayoría de las tierras agrí-colas aún le pertenecen al estado. La asistencia in-directa al sector agrícola es la vía a condición de que permita un sistema de trabajadores extranjeros. Los productores agrícolas están protegidos -pero los consumidores están gravados- con altas tarifas para la importación de la mayoría de los productos agroalimentarios. Algunos sectores tales como la le-che y huevo, están protegidos a través de medidas políticas específicas para estos sectores, tales como el precio mínimo de garantía y cuotas dirigidas a asegurar la rentabilidad de la producción para la mayoría de los productores.

A continuación enumeramos algunos de los instru-mentos de política agrícola que Israel sigue toda-vía aplicando:

INSTRUmENTOS DE POLÍTICA DOmÉSTICA

Cuotas de producción y precios mínimos. Aplica-dos a la producción de leche y huevo. Los pre-cios mínimos también se proporcionan como red de seguridad para los productores del trigo. Otros productos agrícolas no son regulados por contingentes, precios mínimos o por el esquema de distribución de los excedentes; algunas fru-tas y hortalizas seleccionadas se beneficiaron del esquema de distribución de los excedentes, hasta 2004.

Control de precios para los consumidores. Aplicado para varios de los alimentos bási-cos, principalmente para los productos lácteos, huevo y pan.

Publi

cado

en

Info

Aser

ca

21

Subsidios variables a los insumos. Contemplado solamente para el agua. Han tenido acceso a ta-rifas de agua más bajas, comparadas con otros usos y se benefician los agricultores de la indem-nización por el corte en la asignación de agua dulce para la agricultura.

Apoyo a la inversión: subsidios al capital son pro-porcionados para el desarrollo del sector agríco-la de exportación y para estimular el avance de tecnologías. Los productores, quienes participan en el esquema de apoyos a la inversión, tienen también derecho a la exención de impuesto al in-greso. Desde el año 2009, un nuevo programa de apoyo a la inversión está siendo implementado, en parte para remplazar a los trabajadores ex-tranjeros en la agricultura.

Reestructurando y dando por perdidas las deu-das. Una serie de acuerdos para liquidar las deu-das acumuladas desde más allá de finales de la década de 1980, algunas de estas deudas son todavía pagaderas hasta el 2015.

Pagos directos. Proporcionados al sector de huevo y de pollo, localizados en Merom Haga-lil, área del norte de Galilea. Estos se han pro-porcionado desde 1989, de acuerdo a la ley de Galilea, para compensar a los productores

de condiciones adversas de producción, área donde se concentran dos de cada tres produc-tores de huevo.

Medidas de apoyo al ingreso. Proporcionados para los productores de trigo en la parte sur del país, para apoyarla agricultura de temporal y preservar que el espacio se mantenga abierto. Otros programas de apoyo al ingreso, se otorgan para conservar abierto el espacio para mantener áreas de pastura para el ganado bovino, ovejas y cabras.

Esquema de seguros. Este apoyo se otorga a los productores para que participen en un esquema de seguro en contra de desastres naturales y un amplio esquema de riesgos. Los productores reci-ben una compensación parcial de las primas: 80 por ciento de la prima a los que participan en el esquema de seguro contra multi-riesgos y 35 por ciento de las prima a los participantes del esque-ma de seguro contra desastres naturales.

SERVICIOS GENERALES AL SECTOR AGRÍCOLA

Investigación y desarrollo. Los fondos guberna-mentales destinados a este fin, representan una significativa parte del presupuesto gubernamen-tal destinado a la agricultura.

Publi

cado

en

Info

Aser

ca

No. 210F e b r e r o

22

Servicios de extensión. Libre para los producto-res, juega un importante rol en la transferencia e instrucción de información práctica de los investi-gadores a los productores.

Servicios de inspección. Con fondos del gobierno; los gastos de esos servicios tienden a incrementarse.

Infraestructura agrícola. Incluye financiamientos del gobierno para la inversión de proyectos de agua –en particular, en el reciclado de afluentes- proyectos regionales de drenaje conservación y e infraestructura para los pueblos.

Mercadeo y promoción (incluye subsidios a la ex-portación). Los gastos fueron considerables hasta los primeros años de la década del 2000. Estos han decrecido desde entonces y son insignifican-tes hasta este momento.

INSTRUmENTOS DE COmERCIO

Tarifas. Israel mantiene una relativamente des-igual estructura de tarifas para los productos agroalimentarios, por ejemplo, tarifas muy baltas para los productos animales y bajo para los ce-reales. El sistema tarifario es complicado, impli-cando a un gran número de tarifas no ad valorem. Una gran parte del comercio de productos agroa-limentarios tiene lugar bajo diversos tratados de libre comercio –los más importantes son los que se tienen con EE.UU. y la UE- los cuales permiten un acceso preferencial al mercado israelí, en muchos casos libre de arancel aduanero.

Cuotas arancelarias. Bajo el acuerdo en la Ronda de Uruguay con respecto a la agricultura, Israel estableció cuotas arancelarias para el trigo, gra-sas y aceites, nueces, ciruelas, maíz naranja y ju-gos de cítricos, carne de vacuno y oveja y varios productos lácteos.

Licencias. Requeridas para exportar productos agrí-colas y expedida por el ministerio de Agricultura y Desarrollo Rural, con el propósito de registrar las cifras, monitoreando la capacidad de los exporta-dores a fin de conocer los requerimientos de calidad para los hortalizas y frutas frescas, y para garan-tizar la capacidad financiera de los exportadores, con el propósito de que les puedan pagar a los pro-ductores que les abastecieron los productos.

Publi

cado

en

Info

Aser

ca