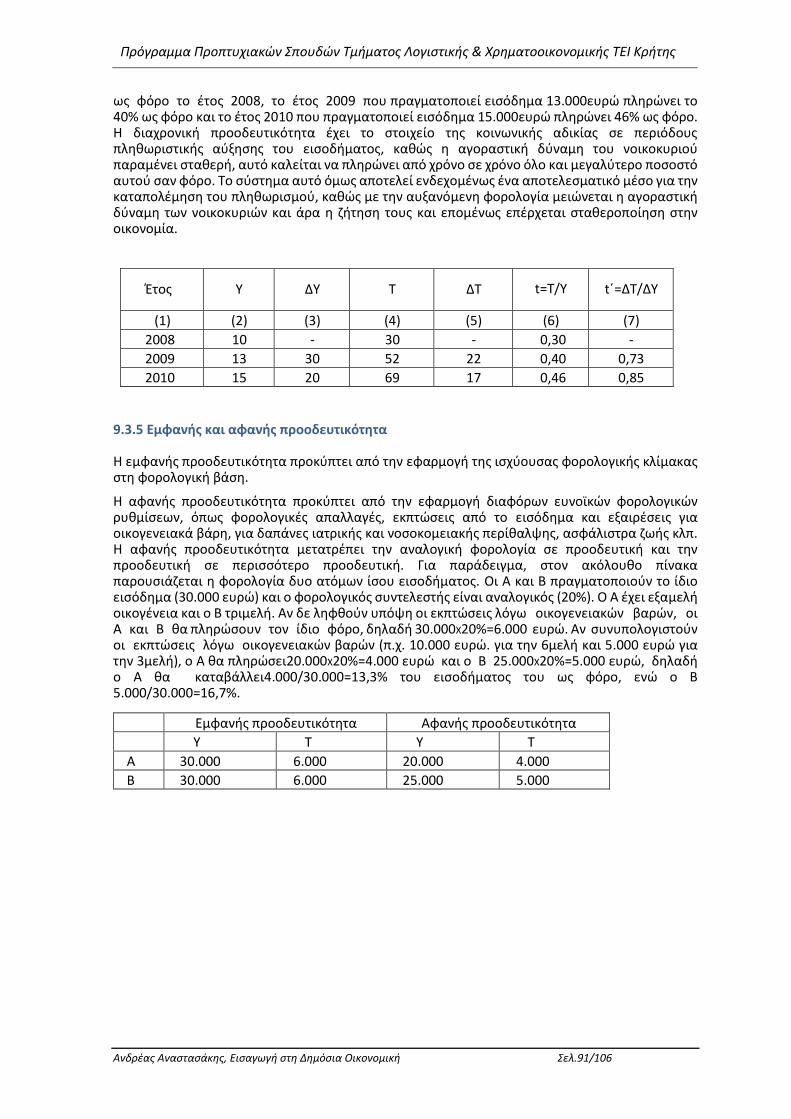

Εισαγωγή στη Δημόσια Οικονομική£ημειώσεις... · Για να...

106

Πρόγραμμα Προπτυχιακών Σπουδών Τμήματος Λογιστικής και Χρηματοοικονομικής ΤΕΙ Κρήτης Ανδρέας Αναστασάκης, Εισαγωγή στη Δημόσια Οικονομική Σελ.1/106 ΤΕΙ Κρήτης, Σχολή Διοίκησης και Οικονομίας, Τμήμα Λογιστικής και Χρηματοοικονομικής Εισαγωγή στη Δημόσια Οικονομική Σημειώσεις Διδασκαλίας Ανδρέας Αναστασάκης, Καθηγητής Εφαρμογών Ηράκλειο Δεκέμβριος 2017

Transcript of Εισαγωγή στη Δημόσια Οικονομική£ημειώσεις... · Για να...

Πρόγραμμα Προπτυχιακών Σπουδών Τμήματος Λογιστικής και Χρηματοοικονομικής ΤΕΙ Κρήτης

Ανδρέας Αναστασάκης, Εισαγωγή στη Δημόσια Οικονομική Σελ.1/106

ΤΕΙ Κρήτης, Σχολή Διοίκησης και Οικονομίας, Τμήμα Λογιστικής και Χρηματοοικονομικής

Εισαγωγή στη Δημόσια Οικονομική

Σημειώσεις Διδασκαλίας

Ανδρέας Αναστασάκης, Καθηγητής Εφαρμογών Ηράκλειο Δεκέμβριος 2017

Πρόγραμμα Προπτυχιακών Σπουδών Τμήματος Λογιστικής και Χρηματοοικονομικής ΤΕΙ Κρήτης

Ανδρέας Αναστασάκης, Εισαγωγή στη Δημόσια Οικονομική Σελ.2/106

Περιεχόμενα

ΕΙΣΑΓΩΓΗ ................................................................................................................................ 5

ΜΕΡΟΣ ΠΡΩΤΟ: ΤΟ ΘΕΩΡΗΤΙΚΟ ΠΛΑΙΣΙΟ ΤΗΣ ΔΗΜΟΣΙΑΣ ΟΙΚΟΝΟΜΙΚΗΣ .......................... 6

1. ΟΙΚΟΝΟΜΙΚΗ ΤΗΣ ΕΥΗΜΕΡΙΑΣ.......................................................................................... 6

1.1 Αποτελεσματικότητα κατά Pareto .......................................................................................... 6

1.2 Τα Θεωρήματα της οικονομικής της ευημερίας ..................................................................... 7

1.3 Μεγιστοποίηση Ευημερίας ..................................................................................................... 8 1.3.1 Μεγιστοποίηση της ευημερίας του ατόμου υπό Εισοδηματικό Περιορισμό ................ 8 1.3.2 Μεγιστοποίηση του κέρδους της επιχείρησης: Επιλογή ποσότητας παραγωγής ....... 10 1.3.3 Μεγιστοποίηση του κέρδους της επιχείρησης. Επιλογή συντελεστών παραγωγής .... 11

1.4 Ισορροπία σε ανταγωνιστικές αγορές – Σύνοψη ................................................................. 12

1.5 Κοινωνικό πλεόνασμα........................................................................................................... 12

2. ΓΕΝΙΚΗ ΙΣΟΡΡΟΠΙΑ – ΓΡΑΦΙΚΗ ΑΝΑΛΥΣΗ ....................................................................... 13

2.1 Αριστοποίηση κατά Pareto στην ανταλλαγή σε μια οικονομία με δύο άτομα Α, Ε και δύο αγαθά Μ (μήλα) και Σ (σύκα). ............................................................................................... 13

2.2 Συνθήκες αριστοποίησης κατά Pareto στην ανταλλαγή ...................................................... 14

2.3 Συνολική Αριστοποίηση στην Κατανάλωση και στην Παραγωγή......................................... 15

2.4 Συνθήκες Μεγιστοποίησης της Ευημερίας ........................................................................... 16

3. ΔΗΜΟΣΙΑ ΑΓΑΘΑ ΚΑΙ ΙΔΙΩΤΙΚΑ ΑΓΑΘΑ ΠΟΥ ΠΑΡΕΧΟΝΤΑΙ ΑΠΟ ΤΟ ΔΗΜΟΣΙΟ .............. 17

3.1 Αποτελεσματική παροχή δημόσιων αγαθών ....................................................................... 18

3.2 Αποτελεσματική παροχή ιδιωτικών αγαθών ........................................................................ 20

3.3 Σύγκριση για την άριστη παροχή ιδιωτικών και δημόσιων αγαθών .................................... 21

3.4 Εφαρμογές αποτελεσματικής παροχής ιδιωτικών και δημόσιων αγαθών .......................... 21 3.4.1 Περίπτωση ενός αγαθού .............................................................................................. 21 3.4.2 Περίπτωση 2 δημόσιων αγαθών .................................................................................. 25

3.5 Αποτελεσματική παροχή δημόσιων αγαθών: Προβλήματα ................................................ 30

3.6 Ιδιωτική παροχή δημόσιων αγαθών: Προβλήματα .............................................................. 30

3.7 Δημόσια ή ιδιωτική παραγωγή ............................................................................................. 31

3.8 Πείραμα με την κατασκευή ενός δρόμου ............................................................................. 31

3.9 Η αναδιανομή ως δημόσιο αγαθό: παράδειγμα .................................................................. 32

4. ΕΞΩΤΕΡΙΚΕΣ ΕΠΙΔΡΑΣΕΙΣ .................................................................................................. 33

4.1 Εξωτερικές επιδράσεις στην κατανάλωση. .......................................................................... 33

4.2 Εξωτερικές επιδράσεις στην παραγωγή .............................................................................. 33

4.3 Μικτές εξωτερικές επιδράσεις ............................................................................................. 34

4.4 Διαγραμματική ανάλυση εξωτερικών επιδράσεων.............................................................. 34

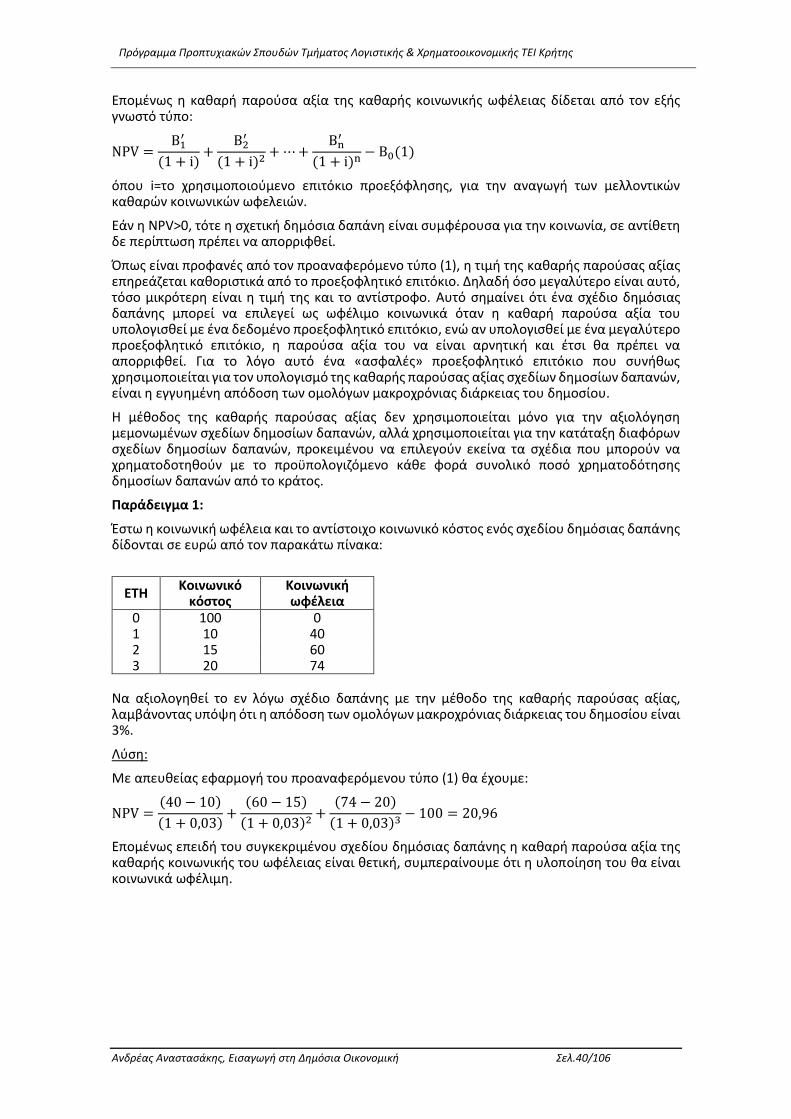

5. ΑΝΑΛΥΣΗ ΔΗΜΟΣΙΩΝ ΔΑΠΑΝΩΝ.................................................................................... 36

5.1 Σκοπός και περιεχόμενο της ανάλυσης ................................................................................ 36

5.2 Η αρχή της μέγιστης καθαρής κοινωνικής ωφέλειας ........................................................... 36 5.2.1 Το κριτήριο του προσδιορισμού του συνολικού ύψους των δημοσίων δαπανών ...... 37 5.2.2 Το κριτήριο του άριστου επιμερισμού των διαιρετών δημοσίων δαπανών ............... 37

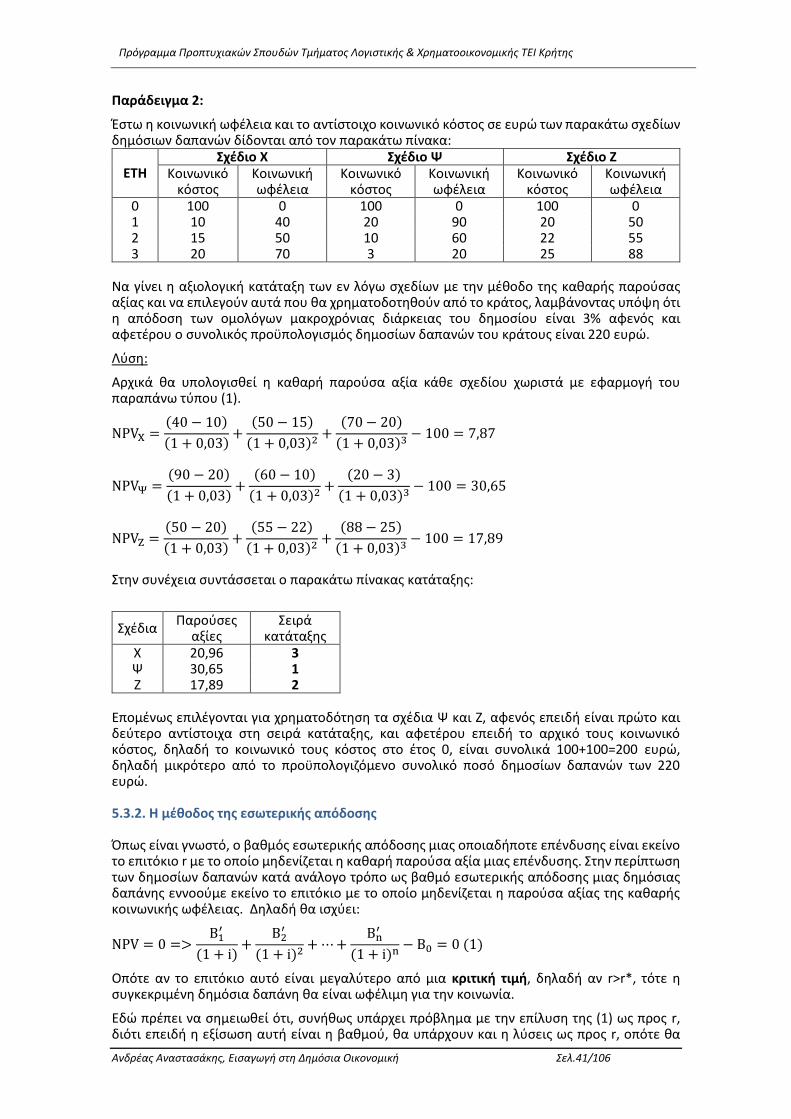

5.3 Η αξιολόγηση σχεδίων δημοσίων δαπανών ......................................................................... 39 5.3.1. Η μέθοδος της καθαρής παρούσας αξίας (NPV) ......................................................... 39 5.3.2. Η μέθοδος της εσωτερικής απόδοσης ......................................................................... 41

5.4 Η αβεβαιότητα και η αξιολόγηση των σχεδίων δημοσίων δαπανών. ................................. 42 5.4.1 Αβεβαιότητα και θεωρία των παιγνίων ....................................................................... 42 5.4.2 Αβεβαιότητα και θεωρία των πιθανοτήτων ................................................................. 43

Πρόγραμμα Προπτυχιακών Σπουδών Τμήματος Λογιστικής και Χρηματοοικονομικής ΤΕΙ Κρήτης

Ανδρέας Αναστασάκης, Εισαγωγή στη Δημόσια Οικονομική Σελ.3/106

5.4.3 Αβεβαιότητα και συντηρητική εκτίμηση των καθαρών ωφελειών .............................. 44 5.4.4 Αβεβαιότητα και προσαύξηση του ποσοστού προεξόφλησης .................................... 45 5.4.5 Αβεβαιότητα και φορολογία στο ποσοστό προεξόφλησης ......................................... 46

6. ΓΕΝΙΚΗ ΘΕΩΡΙΑ ΦΟΡΩΝ .................................................................................................. 48

6.1 Ορισμοί ................................................................................................................................. 48

6.2 Ταξινόμηση των Φόρων ........................................................................................................ 48 6.2.1 Ταξινόμηση µε κριτήριο τη Φορολογική Βάση ............................................................ 48 6.2.2 Ταξινόμηση των Φόρων σε Άμεσους και Έμμεσους .................................................... 49 6.2.3 Ταξινόμηση µε κριτήριο τη φορολογούσα αρχή .......................................................... 49 6.2.4 Ταξινόμηση των φόρων σε προσωπικούς και απρόσωπους ....................................... 49 6.2.5 Ταξινόμηση µε κριτήριο το χαρακτήρα του φορολογικού συντελεστή ....................... 49

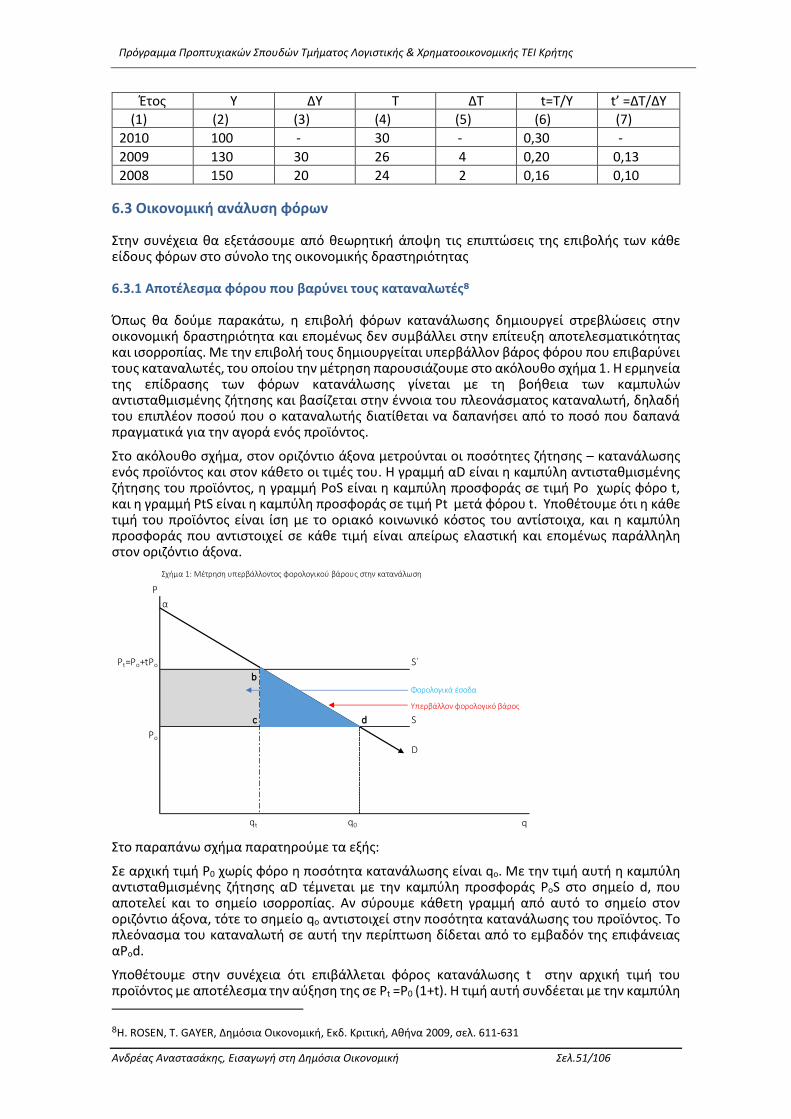

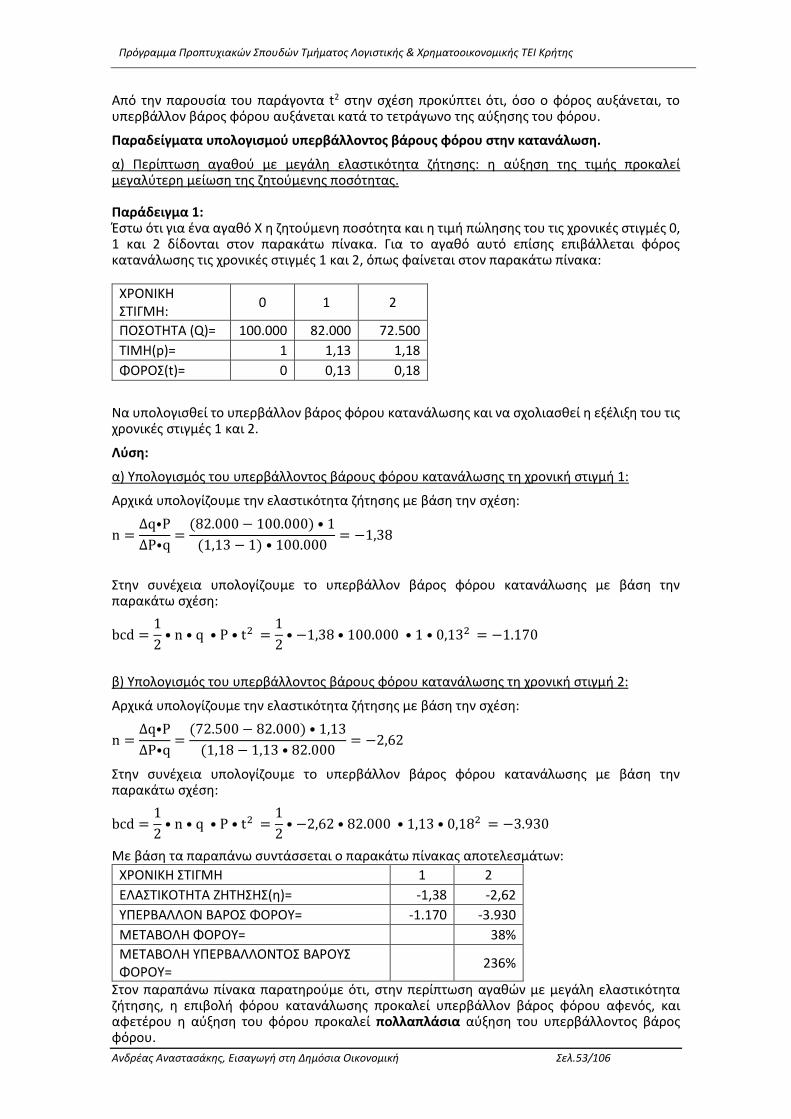

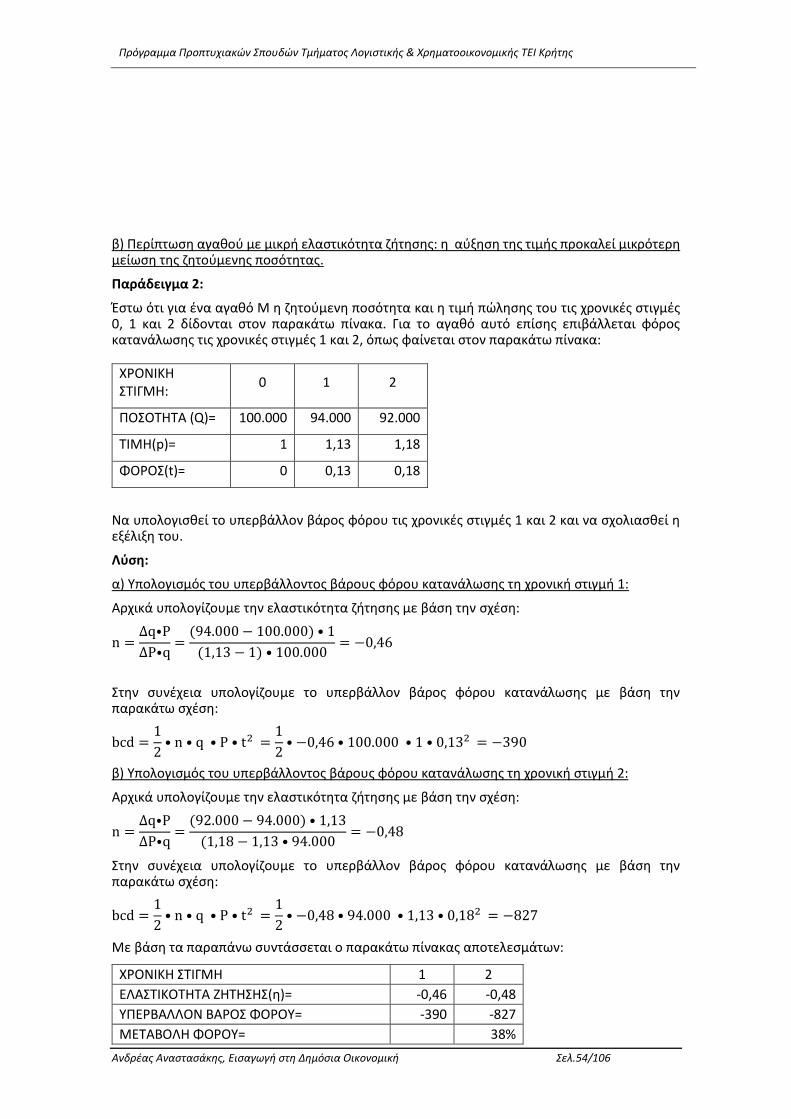

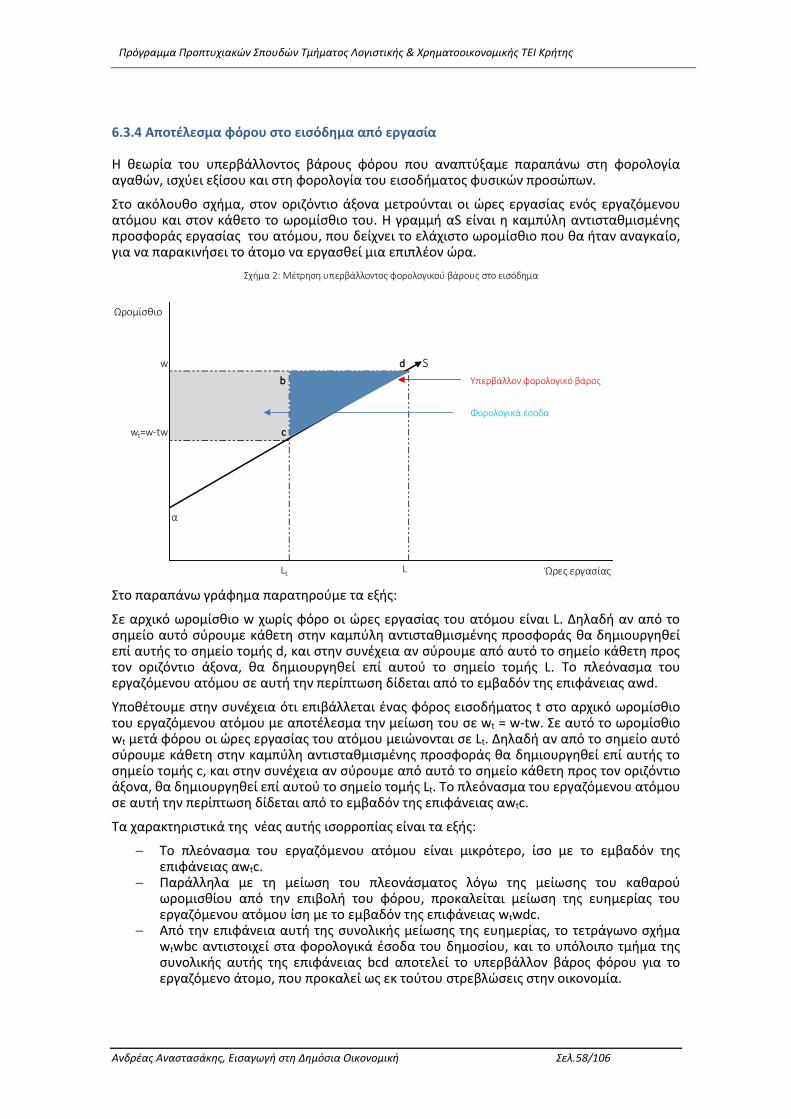

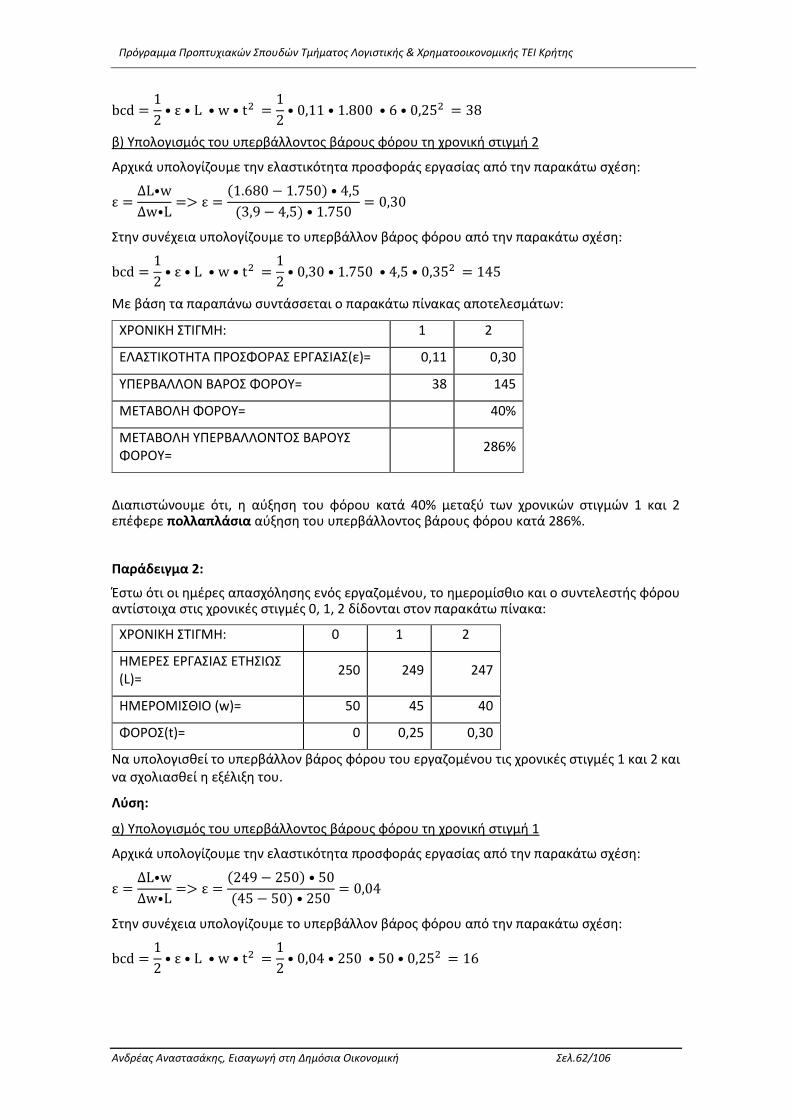

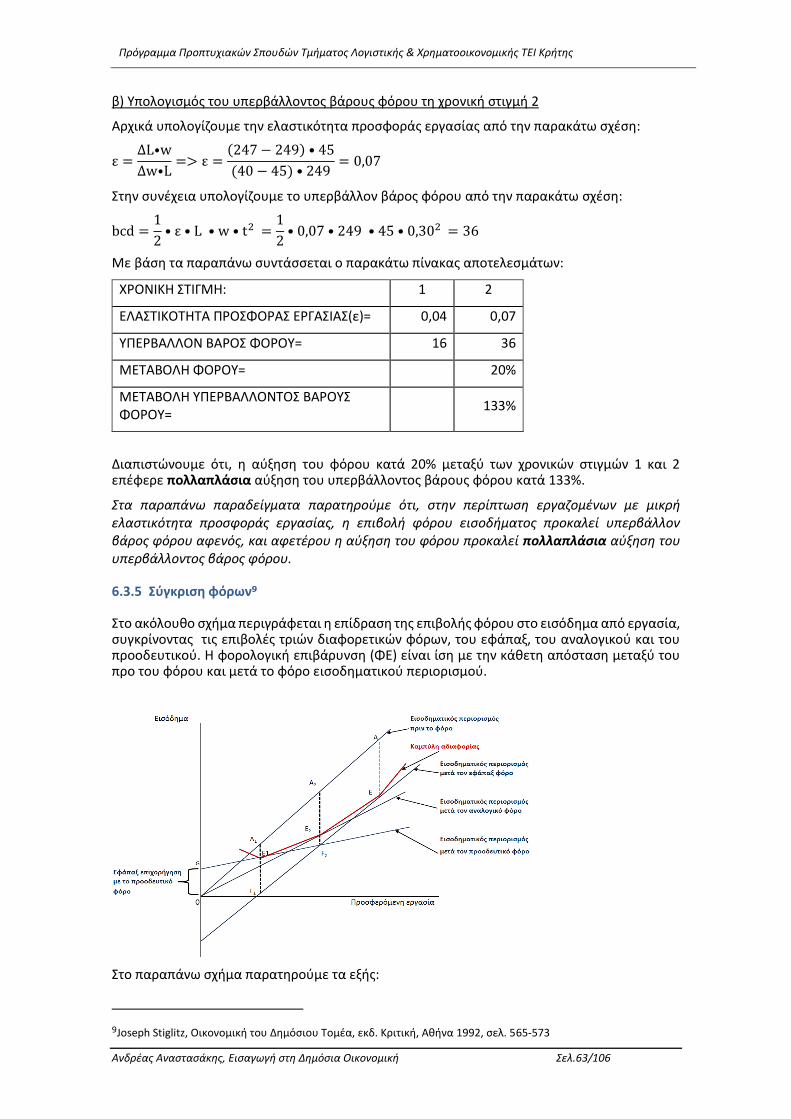

6.3 Οικονομική ανάλυση φόρων ................................................................................................ 51 6.3.1 Αποτέλεσμα φόρου που βαρύνει τους καταναλωτές .................................................. 51 6.3.2 Αποτέλεσμα πολλαπλών φόρων που βαρύνουν τους καταναλωτές – Η θεωρία της

δεύτερης άριστης λύσης στην περίπτωση υποκατάστατων αγαθών ......................... 55 6.3.3 Άριστη φορολογία αγαθών – Ο κανόνας του Ramsey ................................................. 55 6.3.4 Αποτέλεσμα φόρου στο εισόδημα από εργασία ......................................................... 58 6.3.5 Σύγκριση φόρων .......................................................................................................... 63 6.3.6 Άριστη φορολογία εισοδήματος διαφόρων ομάδων ................................................... 64

ΜΕΡΟΣ ΔΕΥΤΕΡΟ: Ο ΠΑΡΕΜΒΑΤΙΚΟΣ ΡΟΛΟΣ ΤΟΥ ΚΡΑΤΟΥΣ ΣΤΗΝ ΟΙΚΟΝΟΜΙΑ ............... 65

7. Ο ΠΡΟΫΠΟΛΟΓΙΣΜΟΣ ΤΟΥ ΚΡΑΤΟΥΣ ............................................................................... 65

7.1 Βασικές έννοιες και ορισμοί ................................................................................................. 65

7.2 Το πλαίσιο σύνταξης και εκτέλεσης του κρατικού προϋπολογισμού. ................................. 65 7.2.1 Οι κανόνες σύνταξης και εκτέλεσης του προϋπολογισμού. ........................................ 66 7.2.2 Βασικές αρχές ΟΟΣΑ ..................................................................................................... 67

7.3 Στόχοι του Προϋπολογισμού ................................................................................................ 68

7.4 Μορφές Δημόσιου Προϋπολογισμού ................................................................................... 68

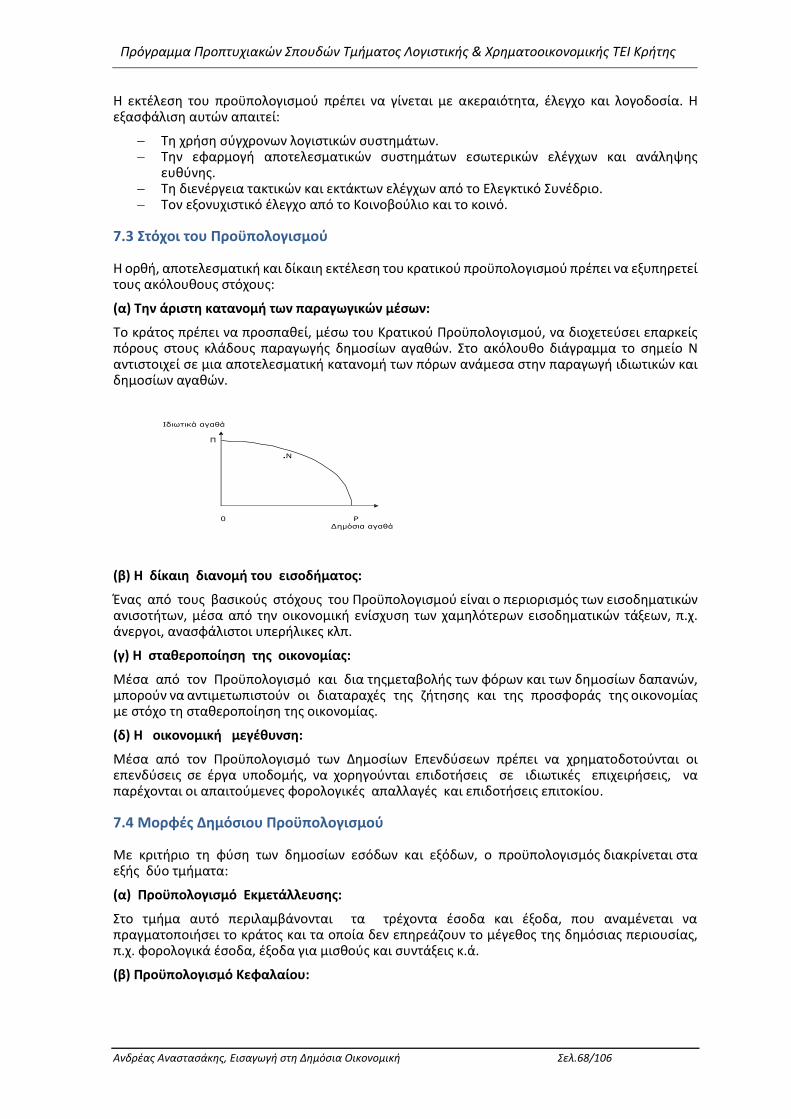

8. Ο ΡΟΛΟΣ ΤΟΥ ΚΡΑΤΟΥΣ ΣΤΗΝ ΟΙΚΟΝΟΜΙΑ .................................................................... 70

8.1 Απόψεις κλασικών για το ρόλο του κράτους........................................................................ 70

8.2 Νεότερες θεωρίες για το ρόλο του κράτους ........................................................................ 70

8.3 Το μέγεθος και η έκταση του Κράτους ................................................................................. 71 8.3.1 Ελεύθερη αγορά και Μικτή οικονομία ......................................................................... 72 8.3.2 Κοινά σημεία και διαφορές μεταξύ δημόσιων και ιδιωτικών φορέων - επιχειρήσεων

..................................................................................................................................... 73

8.4 Οι οικονομικές λειτουργίες του κράτους ............................................................................. 74 8.4.1 Η κατανομή πλούτου και πόρων .................................................................................. 74 8.4.2 Η Αναδιανεμητική Λειτουργία του Κράτους ............................................................... 77 8.4.3 Η Σταθεροποιητική και Αναπτυξιακή Λειτουργία του Κράτους ................................... 79

9. ΤΑ ΜΕΣΑ ΔΡΑΣΗΣ ΤΟΥ ΚΡΑΤΟΥΣ ...................................................................................... 84

9.1 Εισαγωγή ............................................................................................................................... 84

9.2 Δημόσιες Δαπάνες ................................................................................................................ 85 9.2.1 Ταξινόμηση Δημοσίων Δαπανών .................................................................................. 85 9.2.2 Διαχρονική αύξηση των Δημοσίων Δαπανών .............................................................. 88

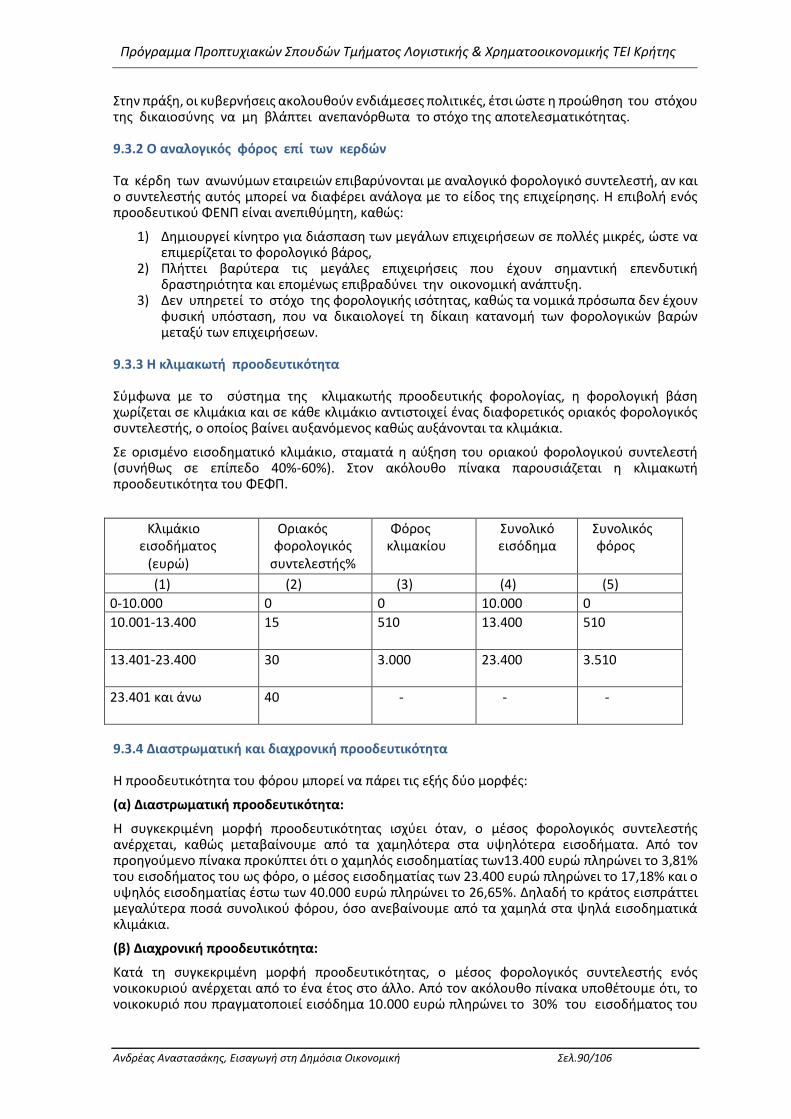

9.3 Φόροι .................................................................................................................................... 89 9.3.1 Η προοδευτικότητα του φόρου .................................................................................... 89 9.3.2 Ο αναλογικός φόρος επί των κερδών ....................................................................... 90 9.3.3 Η κλιμακωτή προοδευτικότητα ................................................................................... 90 9.3.4 Διαστρωματική και διαχρονική προοδευτικότητα ....................................................... 90 9.3.5 Εμφανής και αφανής προοδευτικότητα ....................................................................... 91

9.4 Ο Δημόσιος Δανεισμός και το Δημόσιο Χρέος ..................................................................... 92 9.4.1 Διακρίσεις δημοσίου δανεισμού και δημοσίου χρέους ............................................... 92 9.4.2 Λόγοι για τους οποίους δανείζονται οι Δημόσιοι Φορείς ............................................ 93

Πρόγραμμα Προπτυχιακών Σπουδών Τμήματος Λογιστικής και Χρηματοοικονομικής ΤΕΙ Κρήτης

Ανδρέας Αναστασάκης, Εισαγωγή στη Δημόσια Οικονομική Σελ.4/106

10. ΕΛΛΗΝΙΚΟ ΚΡΑΤΟΣ ΚΑΙ ΚΡΑΤΙΚΟΣ ΠΡΟΫΠΟΛΟΓΙΣΜΟΣ ................................................ 95

10.1 Το νομικό πλαίσιο του Ελληνικού Κράτους ........................................................................ 95

10.2 Ελληνικός κρατικός προϋπολογισμός – Η σύνταξη του ..................................................... 95 10.2.1 Χρήσιμες έννοιες ........................................................................................................ 96 10.2.2 Τα στάδια του Ελληνικού Κρατικού Προϋπολογισμού .............................................. 96

10.3 Ελληνικός κρατικός προϋπολογισμός – Προβλήματα με το σημερινό σύστημα κατάρτισης και εκτέλεσης του .................................................................................................................. 98

11. ΟΙ ΕΠΙΠΤΩΣΕΙΣ ΤΩΝ ΔΗΜΟΣΙΟΝΟΜΙΚΩΝ ΜΕΣΩΝ ΣΤΙΣ ΑΠΟΦΑΣΕΙΣ ΤΩΝ ΙΔΙΩΤΙΚΩΝ ΦΟΡΕΩΝ ...................................................................................................................... 101

11.1 Οι Επιδράσεις των δημοσίων δαπανών ........................................................................... 101 11.1.1 Οι επιδράσεις των δημοσίων δαπανών στο κίνητρο για εργασία ........................... 101 11.1.2 Οι επιδράσεις των δημοσίων δαπανών στη διανομή του εισοδήματος ................. 102

11.2 Οι επιπτώσεις της φορολογίας ......................................................................................... 102 11.2.1 Μετακύλιση των φόρων ........................................................................................... 102 11.2.2 Φοροδιαφυγή ........................................................................................................... 103 11.2.3 Φοροαποφυγή .......................................................................................................... 104

ΒΙΒΛΙΟΓΡΑΦΙΚΕΣ ΑΝΑΦΟΡΕΣ ............................................................................................ 106

Πρόγραμμα Προπτυχιακών Σπουδών Τμήματος Λογιστικής και Χρηματοοικονομικής ΤΕΙ Κρήτης

Ανδρέας Αναστασάκης, Εισαγωγή στη Δημόσια Οικονομική Σελ.5/106

Εισαγωγή

Η εργασία αυτή αποτελεί την σύνθεση και ενοποίηση των παραδόσεων διδασκαλίας του μαθήματος «Δημόσια Οικονομική» που περιλαμβάνεται στο Προπτυχιακό Πρόγραμμα Σπουδών (ΠΠΣ) του Τμήματος Λογιστικής και Χρηματοοικονομικής του Τεχνολογικού Εκπαιδευτικού Ιδρύματος (ΤΕΙ) Κρήτης.

Το κείμενο αυτό δεν φιλοδοξεί να αντικαταστήσει τα δόκιμα και αξιόλογα συγγράμματα της εθνικής και διεθνούς βιβλιογραφίας που σχετίζονται με το αντικείμενο, που ορισμένα άλλωστε εξ αυτών προτείνονται και ως βασική βιβλιογραφία στο συγκεκριμένο μάθημα του ΠΠΣ του Τμήματος.

Ο σκοπός της συγγραφής του εν λόγω κειμένου είναι να αποτελέσει συμπληρωματικά ένα χρήσιμο βοήθημα για τους φοιτητές που παρακολουθούν το συγκεκριμένο μάθημα, περιλαμβάνοντας κατά κωδικοποιημένο τρόπο τα περιεχόμενα των διαλέξεων διδασκαλίας του διδάσκοντος.

Το παρόν κείμενο χωρίζεται σε δυο μέρη. Στο πρώτο μέρος παρουσιάζεται το θεωρητικό πλαίσια της Δημόσιας Οικονομικής, δηλαδή η Οικονομική της Ευημερίας κωδικοποιημένη στα βασικά της μέρη όπως, η αρχή της αποτελεσματικότητας κατά Pareto, οι συνθήκες μεγιστοποίησης της ευημερίας του ατόμου και της κοινωνίας, η αποτελεσματική παροχή ιδιωτικών και δημόσιων αγαθών, ο ρόλος των εξωτερικών επιδράσεων στην οικονομία, η θεωρία των δημόσιων δαπανών και της φορολογίας.

Στο δεύτερο μέρος παρουσιάζεται ο παρεμβατικός ρόλος του κράτους στην οικονομία, δηλαδή οι λόγοι παρέμβασης του, οι οικονομικές λειτουργίες του, καθώς και τα μέσα υλοποίησης των οικονομικών και κοινωνικών δραστηριοτήτων του. Τέλος γίνεται χωριστή αναφορά στο θεσμικό πλαίσιο της οικονομικής λειτουργίας του Ελληνικού Κράτους, με ιδιαίτερη παρουσίαση του Ελληνικού Κρατικού Προϋπολογισμού.

Ελπίζοντας ότι αυτές οι σημειώσεις θα βοηθήσουν πραγματικά τους φοιτητές του Τμήματος, ζητούμε εκ των προτέρων επιείκεια για τα λάθη και τις παραλείψεις που ενδεχομένως περιλαμβάνονται σε αυτές.

Πρόγραμμα Προπτυχιακών Σπουδών Τμήματος Λογιστικής και Χρηματοοικονομικής ΤΕΙ Κρήτης

Ανδρέας Αναστασάκης, Εισαγωγή στη Δημόσια Οικονομική Σελ.6/106

Μέρος Πρώτο: Το Θεωρητικό Πλαίσιο της Δημόσιας Οικονομικής

1. Οικονομική της ευημερίας

Τι είναι η Δημόσια Οικονομική;

Η Δημόσια Οικονομική ως κλάδος των Οικονομικών Επιστημών, μελετά το ρόλο του Δημόσιου τομέα, του κράτους δηλαδή, στην οικονομία. Βασική έμφαση δίνει στο ρόλο των δημόσιων δαπανών και της φορολογίας. Η Δημόσια Οικονομική εξετάζει επίσης αφενός τις μικροοικονομικές λειτουργίες της κυβέρνησης, τον τρόπο δηλαδή που η κυβέρνηση επιδιώκει να επηρεάσει την κατανομή των πόρων και τη διανομή του εισοδήματος και αφετέρου τον σταθεροποιητικό ρόλο που παίζει η κυβέρνηση στις διακυμάνσεις που παρουσιάζει η οικονομία.

1.1 Αποτελεσματικότητα κατά Pareto

(α) Ορισμοί:

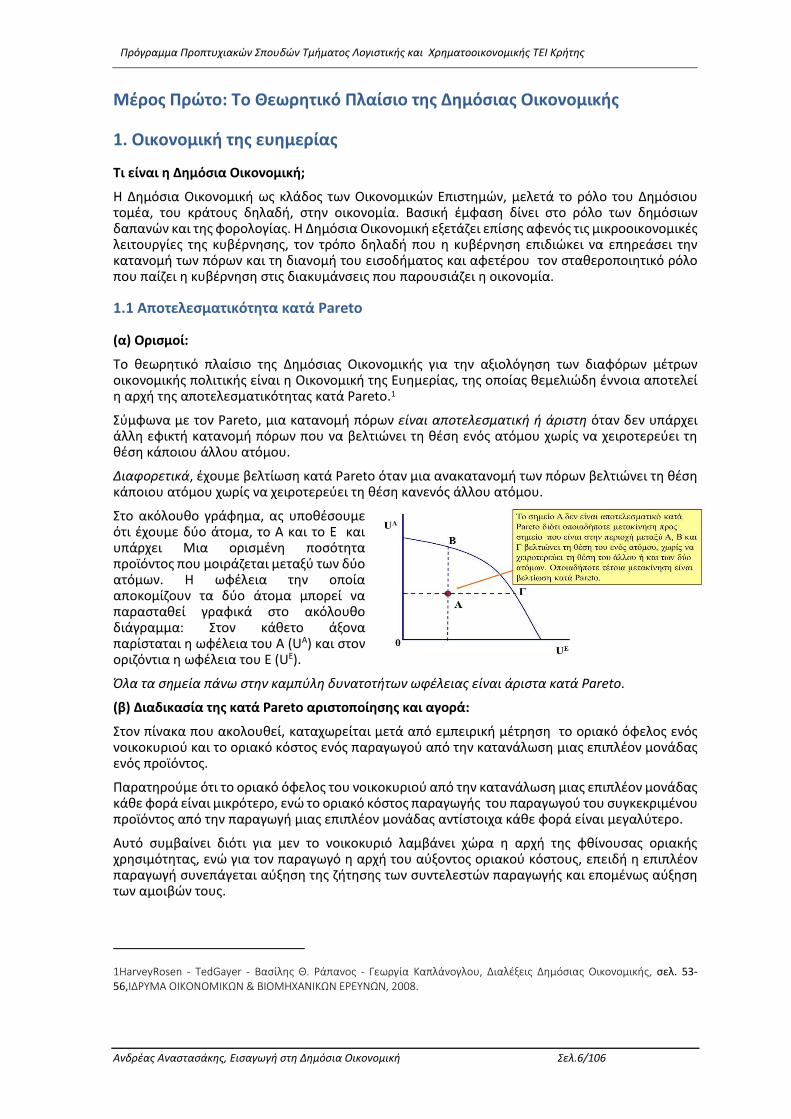

Το θεωρητικό πλαίσιο της Δημόσιας Οικονομικής για την αξιολόγηση των διαφόρων μέτρων οικονομικής πολιτικής είναι η Οικονομική της Ευημερίας, της οποίας θεμελιώδη έννοια αποτελεί η αρχή της αποτελεσματικότητας κατά Pareto.1

Σύμφωνα με τον Pareto, μια κατανομή πόρων είναι αποτελεσματική ή άριστη όταν δεν υπάρχει άλλη εφικτή κατανομή πόρων που να βελτιώνει τη θέση ενός ατόμου χωρίς να χειροτερεύει τη θέση κάποιου άλλου ατόμου.

Διαφορετικά, έχουμε βελτίωση κατά Pareto όταν μια ανακατανομή των πόρων βελτιώνει τη θέση κάποιου ατόμου χωρίς να χειροτερεύει τη θέση κανενός άλλου ατόμου.

Στο ακόλουθο γράφημα, ας υποθέσουμε ότι έχουμε δύο άτομα, το Α και το Ε και υπάρχει Μια ορισμένη ποσότητα προϊόντος που μοιράζεται μεταξύ των δύο ατόμων. Η ωφέλεια την οποία αποκομίζουν τα δύο άτομα μπορεί να παρασταθεί γραφικά στο ακόλουθο διάγραμμα: Στον κάθετο άξονα παρίσταται η ωφέλεια του Α (UA) και στον οριζόντια η ωφέλεια του Ε (UE). Όλα τα σημεία πάνω στην καμπύλη δυνατοτήτων ωφέλειας είναι άριστα κατά Pareto.

(β) Διαδικασία της κατά Pareto αριστοποίησης και αγορά:

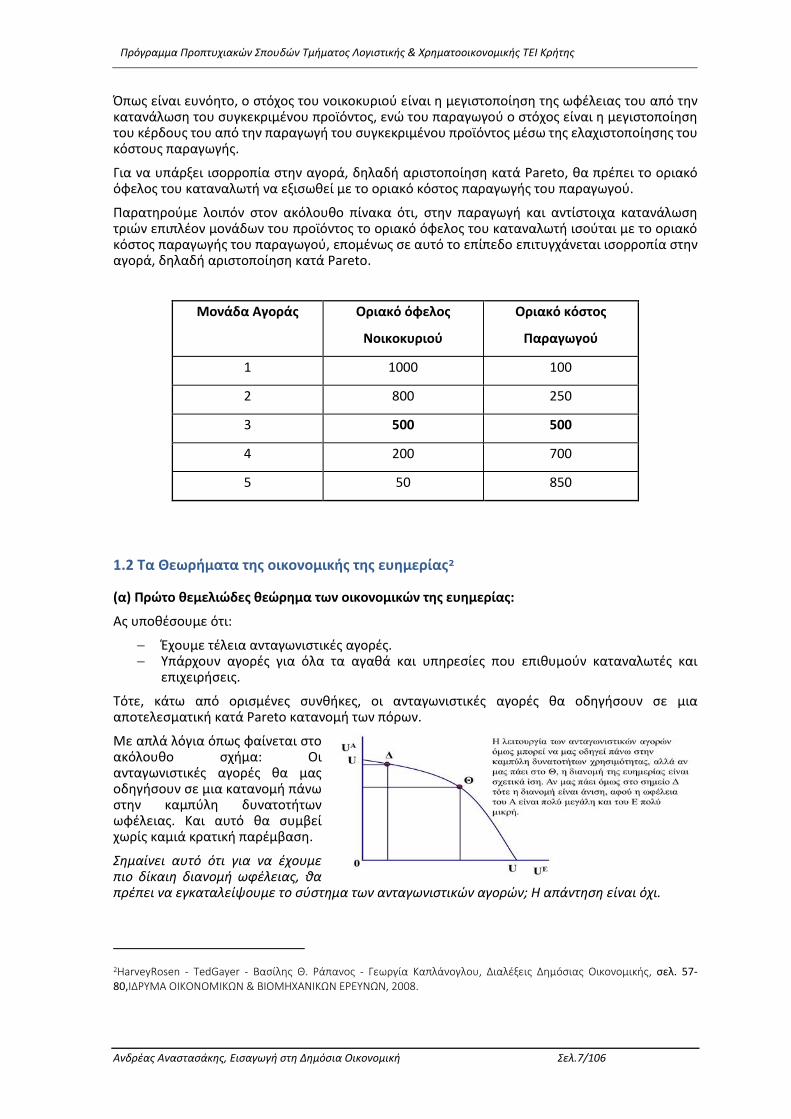

Στον πίνακα που ακολουθεί, καταχωρείται μετά από εμπειρική μέτρηση το οριακό όφελος ενός νοικοκυριού και το οριακό κόστος ενός παραγωγού από την κατανάλωση μιας επιπλέον μονάδας ενός προϊόντος.

Παρατηρούμε ότι το οριακό όφελος του νοικοκυριού από την κατανάλωση μιας επιπλέον μονάδας κάθε φορά είναι μικρότερο, ενώ το οριακό κόστος παραγωγής του παραγωγού του συγκεκριμένου προϊόντος από την παραγωγή μιας επιπλέον μονάδας αντίστοιχα κάθε φορά είναι μεγαλύτερο.

Αυτό συμβαίνει διότι για μεν το νοικοκυριό λαμβάνει χώρα η αρχή της φθίνουσας οριακής χρησιμότητας, ενώ για τον παραγωγό η αρχή του αύξοντος οριακού κόστους, επειδή η επιπλέον παραγωγή συνεπάγεται αύξηση της ζήτησης των συντελεστών παραγωγής και επομένως αύξηση των αμοιβών τους.

1HarveyRosen - TedGayer - Βασίλης Θ. Ράπανος - Γεωργία Καπλάνογλου, Διαλέξεις Δημόσιας Οικονομικής, σελ. 53-56,ΙΔΡΥΜΑ ΟΙΚΟΝΟΜΙΚΩΝ & ΒΙΟΜΗΧΑΝΙΚΩΝ ΕΡΕΥΝΩΝ, 2008.

Πρόγραμμα Προπτυχιακών Σπουδών Τμήματος Λογιστικής & Χρηματοοικονομικής ΤΕΙ Κρήτης

Ανδρέας Αναστασάκης, Εισαγωγή στη Δημόσια Οικονομική Σελ.7/106

Όπως είναι ευνόητο, ο στόχος του νοικοκυριού είναι η μεγιστοποίηση της ωφέλειας του από την κατανάλωση του συγκεκριμένου προϊόντος, ενώ του παραγωγού ο στόχος είναι η μεγιστοποίηση του κέρδους του από την παραγωγή του συγκεκριμένου προϊόντος μέσω της ελαχιστοποίησης του κόστους παραγωγής.

Για να υπάρξει ισορροπία στην αγορά, δηλαδή αριστοποίηση κατά Pareto, θα πρέπει το οριακό όφελος του καταναλωτή να εξισωθεί με το οριακό κόστος παραγωγής του παραγωγού.

Παρατηρούμε λοιπόν στον ακόλουθο πίνακα ότι, στην παραγωγή και αντίστοιχα κατανάλωση τριών επιπλέον μονάδων του προϊόντος το οριακό όφελος του καταναλωτή ισούται με το οριακό κόστος παραγωγής του παραγωγού, επομένως σε αυτό το επίπεδο επιτυγχάνεται ισορροπία στην αγορά, δηλαδή αριστοποίηση κατά Pareto.

Μονάδα Αγοράς Οριακό όφελος

Νοικοκυριού

Οριακό κόστος

Παραγωγού

1 1000 100

2 800 250

3 500 500

4 200 700

5 50 850

1.2 Τα Θεωρήματα της οικονομικής της ευημερίας2

(α) Πρώτο θεμελιώδες θεώρημα των οικονομικών της ευημερίας:

Ας υποθέσουμε ότι:

Έχουμε τέλεια ανταγωνιστικές αγορές. Υπάρχουν αγορές για όλα τα αγαθά και υπηρεσίες που επιθυμούν καταναλωτές και

επιχειρήσεις.

Τότε, κάτω από ορισμένες συνθήκες, οι ανταγωνιστικές αγορές θα οδηγήσουν σε μια αποτελεσματική κατά Pareto κατανομή των πόρων.

Με απλά λόγια όπως φαίνεται στο ακόλουθο σχήμα: Οι ανταγωνιστικές αγορές θα μας οδηγήσουν σε μια κατανομή πάνω στην καμπύλη δυνατοτήτων ωφέλειας. Και αυτό θα συμβεί χωρίς καμιά κρατική παρέμβαση.

Σημαίνει αυτό ότι για να έχουμε πιο δίκαιη διανομή ωφέλειας, θα πρέπει να εγκαταλείψουμε το σύστημα των ανταγωνιστικών αγορών; Η απάντηση είναι όχι.

2HarveyRosen - TedGayer - Βασίλης Θ. Ράπανος - Γεωργία Καπλάνογλου, Διαλέξεις Δημόσιας Οικονομικής, σελ. 57-80,ΙΔΡΥΜΑ ΟΙΚΟΝΟΜΙΚΩΝ & ΒΙΟΜΗΧΑΝΙΚΩΝ ΕΡΕΥΝΩΝ, 2008.

Πρόγραμμα Προπτυχιακών Σπουδών Τμήματος Λογιστικής & Χρηματοοικονομικής ΤΕΙ Κρήτης

Ανδρέας Αναστασάκης, Εισαγωγή στη Δημόσια Οικονομική Σελ.8/106

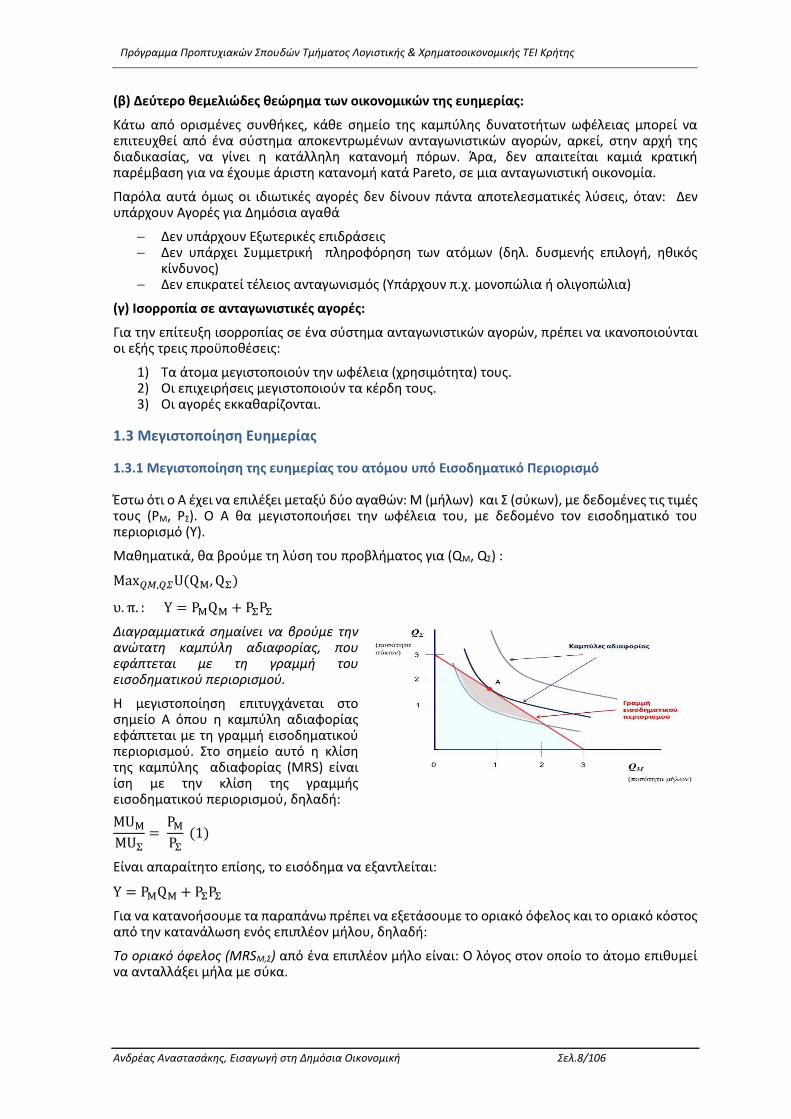

(β) Δεύτερο θεμελιώδες θεώρημα των οικονομικών της ευημερίας:

Κάτω από ορισμένες συνθήκες, κάθε σημείο της καμπύλης δυνατοτήτων ωφέλειας μπορεί να επιτευχθεί από ένα σύστημα αποκεντρωμένων ανταγωνιστικών αγορών, αρκεί, στην αρχή της διαδικασίας, να γίνει η κατάλληλη κατανομή πόρων. Άρα, δεν απαιτείται καμιά κρατική παρέμβαση για να έχουμε άριστη κατανομή κατά Pareto, σε μια ανταγωνιστική οικονομία.

Παρόλα αυτά όμως οι ιδιωτικές αγορές δεν δίνουν πάντα αποτελεσματικές λύσεις, όταν: Δεν υπάρχουν Αγορές για Δημόσια αγαθά

Δεν υπάρχουν Εξωτερικές επιδράσεις Δεν υπάρχει Συμμετρική πληροφόρηση των ατόμων (δηλ. δυσμενής επιλογή, ηθικός

κίνδυνος) Δεν επικρατεί τέλειος ανταγωνισμός (Υπάρχουν π.χ. μονοπώλια ή ολιγοπώλια)

(γ) Ισορροπία σε ανταγωνιστικές αγορές:

Για την επίτευξη ισορροπίας σε ένα σύστημα ανταγωνιστικών αγορών, πρέπει να ικανοποιούνται οι εξής τρεις προϋποθέσεις:

1) Τα άτομα μεγιστοποιούν την ωφέλεια (χρησιμότητα) τους. 2) Οι επιχειρήσεις μεγιστοποιούν τα κέρδη τους. 3) Οι αγορές εκκαθαρίζονται.

1.3 Μεγιστοποίηση Ευημερίας

1.3.1 Μεγιστοποίηση της ευημερίας του ατόμου υπό Εισοδηματικό Περιορισμό

Έστω ότι ο Α έχει να επιλέξει μεταξύ δύο αγαθών: Μ (μήλων) και Σ (σύκων), με δεδομένες τις τιμές τους (PM, PΣ). Ο Α θα μεγιστοποιήσει την ωφέλεια του, με δεδομένο τον εισοδηματικό του περιορισμό (Υ).

Μαθηματικά, θα βρούμε τη λύση του προβλήματος για (QM, QΣ) :

Max𝑄𝑀,𝑄𝛴U(QM, QΣ)

υ. π. : Y = PMQM + PΣPΣ

Διαγραμματικά σημαίνει να βρούμε την ανώτατη καμπύλη αδιαφορίας, που εφάπτεται με τη γραμμή του εισοδηματικού περιορισμού.

Η μεγιστοποίηση επιτυγχάνεται στο σημείο Α όπου η καμπύλη αδιαφορίας εφάπτεται με τη γραμμή εισοδηματικού περιορισμού. Στο σημείο αυτό η κλίση της καμπύλης αδιαφορίας (MRS) είναι ίση με την κλίση της γραμμής εισοδηματικού περιορισμού, δηλαδή:

MUMMUΣ

= ΡΜΡΣ (1)

Είναι απαραίτητο επίσης, το εισόδημα να εξαντλείται:

Y = PMQM + PΣPΣ

Για να κατανοήσουμε τα παραπάνω πρέπει να εξετάσουμε το οριακό όφελος και το οριακό κόστος από την κατανάλωση ενός επιπλέον μήλου, δηλαδή:

Το οριακό όφελος (MRSM,Σ) από ένα επιπλέον μήλο είναι: Ο λόγος στον οποίο το άτομο επιθυμεί να ανταλλάξει μήλα με σύκα.

Πρόγραμμα Προπτυχιακών Σπουδών Τμήματος Λογιστικής & Χρηματοοικονομικής ΤΕΙ Κρήτης

Ανδρέας Αναστασάκης, Εισαγωγή στη Δημόσια Οικονομική Σελ.9/106

Ισχύει :

MRSΜ,Σ = MUΜMUΣ

(2)

Το οριακό κόστος (MRC M,Σ) για ένα επιπλέον μήλο είναι : Η σχετική τιμή που πρέπει να καταβάλει το άτομο για να ανταλλάξει τα μήλα με σύκα.

Ισχύει :

MRCΜ,Σ = PΜPΣ (3)

Λόγω της (1) από τις (2) και (3) =>MRSΜ,Σ = MRCΜ,Σ

Δηλαδή όταν επιτυγχάνεται το οριακό όφελος να είναι ίσο με το οριακό κόστος, αυτό αποτελεί την Άριστη Επιλογή ενός ατόμου.

Η άριστη επιλογή του ατόμου

Σύμφωνα επομένως με την προαναφερόμενη άριστη επιλογή ενός ατόμου, τόσο το άτομο Α όσο και το άτομο Ε μεγιστοποιούν τη χρησιμότητα τους όταν:

MRSM,ΣA = MRCM,Σ

A =PMPΣ (1)

MRSM,ΣΕ = MRCM,Σ

Ε =PMPΣ (2)

Από τις παραπάνω σχέσεις (1) και (2) προκύπτει:

MRSM,ΣΑ = MRSM,Σ

Ε =PMPΣ (3)

Άρα έχουμε αποτελεσματικότητα κατά Pareto για την κατανομή μήλων και σύκων μεταξύ του Α και του Ε όταν το οριακό όφελος από ένα επιπλέον μήλο του Α είναι ίσο με το οριακό όφελος από ένα επιπλέον μήλο του Ε.

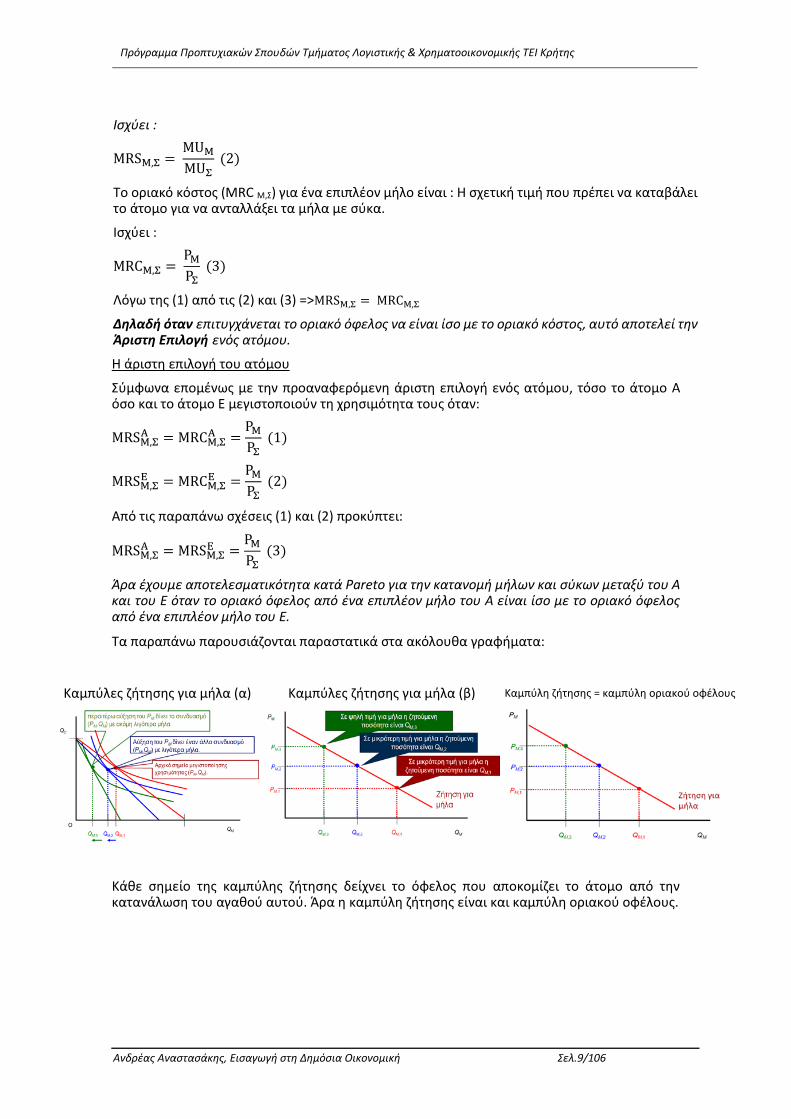

Τα παραπάνω παρουσιάζονται παραστατικά στα ακόλουθα γραφήματα:

Καμπύλες ζήτησης για μήλα (α)

Καμπύλες ζήτησης για μήλα (β)

Καμπύλη ζήτησης = καμπύλη οριακού οφέλους

Κάθε σημείο της καμπύλης ζήτησης δείχνει το όφελος που αποκομίζει το άτομο από την κατανάλωση του αγαθού αυτού. Άρα η καμπύλη ζήτησης είναι και καμπύλη οριακού οφέλους.

Πρόγραμμα Προπτυχιακών Σπουδών Τμήματος Λογιστικής & Χρηματοοικονομικής ΤΕΙ Κρήτης

Ανδρέας Αναστασάκης, Εισαγωγή στη Δημόσια Οικονομική Σελ.10/106

1.3.2 Μεγιστοποίηση του κέρδους της επιχείρησης: Επιλογή ποσότητας παραγωγής

Έστω ότι μια επιχείρηση παράγει ένα προϊόν Χ, χρησιμοποιώντας τους συντελεστές παραγωγής εργασία (L) και κεφάλαιο (Κ).

Η συνάρτηση παραγωγής της επιχείρησης θα είναι: QΧ = f(L,K)

Μαθηματικά, η μεγιστοποίηση του κέρδους σημαίνει να βρούμε λύση για (L, K) στο πρόβλημα:

Max L,K PΧf(L,K)-PLL-PKK

υ.π: 1. Επικρατεί τέλειος ανταγωνισμός στην οικονομία

2. Οι τιμές των συντελεστών PK, PL είναι ίδιες για όλες τις επιχειρήσεις

Η ποσότητα που μεγιστοποιεί τα κέρδη είναι εκεί που το οριακό έσοδο είναι ίσο με το οριακό κόστος, από μια επιπλέον μονάδα προϊόντος. Σε μια τέλεια ανταγωνιστική αγορά όμως, το οριακό έσοδο είναι η τιμή της αγοράς για το προϊόν.

Επομένως η αναγκαία συνθήκη για την ποσότητα προϊόντος που μεγιστοποιεί το κέρδος της είναι:

ΡΧ = MCΧ

Άρα όταν ότι μια επιχείρηση παράγει δυο αγαθά έστω Μ (μήλα) και Σ (σύκα), χρησιμοποιώντας τους συντελεστές παραγωγής εργασία (L) και κεφάλαιο (Κ), οι ποσότητες παραγωγής που μεγιστοποιούν το κέρδος της πρέπει να ικανοποιούν τις συνθήκες:

MCM = PM (1) (το οριακό κόστος παραγωγής ενός Μ είναι ίσο με την τιμή του).

MCΣ = PΣ (2) (το οριακό κόστος παραγωγής ενός Σ είναι ίσο με την τιμή του).

Διαιρώντας τις παραπάνω σχέσεις κατά μέλη θα έχουμε:

MCM

MCΣ=PΜ

PΣ (3)

Θέτοντας δε:

MRTM,S =MCM

MCΣ (4), όπου MRTM,S ο οριακός λόγος μετασχηματισμού μεταξύ μήλων και

σύκων, δηλαδή ο λόγος που δείχνει πόσα μήλα πρέπει να θυσιαστούν για να γίνει ένα σύκο),

η (3) γίνεται: MRTM,Σ =PM

PΣ(5)

Παραπάνω είδαμε (μεγιστοποίηση της ευημερίας του ατόμου) ότι:

MRSM,ΣΑ = MRSM,Σ

Ε =PMPΣ

Επομένως η (5) γίνεται:

MRTM,Σ = MRSM,ΣΑ = MRSM,Σ

Ε

Δηλαδή, η επιχείρηση μεγιστοποιεί τα κέρδη της όταν επιλέξει εκείνες τις ποσότητες παραγωγής μήλων και σύκων, με τις οποίες ο οριακός λόγος μετασχηματισμού τους κατά την παραγωγή είναι ίσος με το οριακό όφελος των ατόμων που καταναλώνουν μήλα και σύκα. Άρα ισχύει η συνθήκη αποτελεσματικότητας κατά Pareto.

Πρόγραμμα Προπτυχιακών Σπουδών Τμήματος Λογιστικής & Χρηματοοικονομικής ΤΕΙ Κρήτης

Ανδρέας Αναστασάκης, Εισαγωγή στη Δημόσια Οικονομική Σελ.11/106

1.3.3 Μεγιστοποίηση του κέρδους της επιχείρησης. Επιλογή συντελεστών παραγωγής

Όταν μια επιχείρηση μεγιστοποιεί τα κέρδη της επιλέγει ένα συντελεστή παραγωγής (S) μέχρι του σημείου όπου το οριακό έσοδο (MRS) του συντελεστή είναι ίσο με το οριακό κόστος (MCS) του συντελεστή.

Δηλαδή MRS = MCS (1)

Είναι γνωστό επίσης ότι ισχύουν:

1) Το οριακό έσοδο του συντελεστή MRS είναι ίσο με την τιμή του προϊόντος (PΠ) επί το οριακό προϊόν του συντελεστή MPS

2) Το οριακό κόστος του συντελεστή (ΜCS) Είναι ίσο με την τιμή του συντελεστή (PS).

Δηλαδή ισχύει:

MRS = ΡΠMΡS (2)

MCS = ΡS (3)

Επομένως η (1) λόγω των (2), (3) γίνεται:

ΡΠMΡS = ΡS (4)

Η (4) υποδηλώνει ότι η άριστη ποσότητα ενός συντελεστή παραγωγής προκειμένου μια επιχείρηση να μεγιστοποιήσει τα κέρδη της καθορίζεται από αυτή τη σχέση.

Στην περίπτωση επομένως που μια επιχείρηση χρησιμοποιεί δυο συντελεστές παραγωγής, Εργασία (L), Κεφάλαιο (Κ), τότε η συνθήκη (4) θα ισχύει και για τους δυο, δηλαδή:

MRL = ΡΠ⦁MΡL = PL

MRΚ = ΡΠ⦁MΡΚ = PΚ

Διαιρώντας τις δυο αυτές σχέσεις κατά μέρη θα έχουμε:

MRLMRK

=PΠ⦁MPLPΠ⦁MPΚ

=PLPK (5)

Θέτοντας δε στην (5) όπου:

MRLMRK

= MRTSK,L

(όπου MRTS είναι ο οριακός λόγος τεχνικής υποκατάστασης μεταξύ κεφαλαίου και εργασίας) και απαλείφοντας τη ΡΠ από το δεύτερο κλάσμα της παραπάνω σχέσης, αυτή γίνεται:

MRTSK,L =MPLMPK

=PLPK (6)

Επειδή δε αναφερόμαστε σε μια επιχείρηση που παράγει μήλα και σύκα χρησιμοποιώντας τους συντελεστές παραγωγής Κ, L, η παραπάνω σχέση θα ισχύει και για τα δυο αγαθά, δηλαδή:

MRTSL,K =MPL

M

MPKM=MPL

Σ

MPKΣ=PLPK (7)

Δηλαδή, η επιχείρηση μεγιστοποιεί τα κέρδη της όταν επιλέξει εκείνες τις ποσότητες συντελεστών (Κ, L) για την παραγωγή μήλων και σύκων, με τις οποίες ο οριακός λόγος τεχνικής υποκατάστασης των συντελεστών παραγωγής είναι ταυτόχρονα ίσος με το λόγο του οριακού προϊόντος των δύο συντελεστών για την παραγωγή μήλων, ίσος με το λόγο του οριακού προϊόντος των δύο συντελεστών για την παραγωγή σύκων και ίσος με το λόγο των τιμών τους. Άρα ισχύει η συνθήκη αποτελεσματικότητας κατά Pareto.

Πρόγραμμα Προπτυχιακών Σπουδών Τμήματος Λογιστικής & Χρηματοοικονομικής ΤΕΙ Κρήτης

Ανδρέας Αναστασάκης, Εισαγωγή στη Δημόσια Οικονομική Σελ.12/106

1.4 Ισορροπία σε ανταγωνιστικές αγορές – Σύνοψη

(α) Η μεγιστοποίηση της ευημερίας του καταναλωτή απαιτεί:

MRSΜ,Σ = MUΜMUΣ

=ΡΜΡΣ

Δηλαδή, το οριακό όφελος ενός καταναλωτή που καταναλώνει δύο αγαθά, μήλα (Μ) και σύκα (Σ), πρέπει να είναι ίσο με το λόγο των οριακών χρησιμοτήτων του από τα δύο αυτά αγαθά και να είναι επίσης ίσο με το λόγο των τιμών τους.

(β) Η μεγιστοποίηση του κέρδους του παραγωγού απαιτεί:

MRTSL,Σ = MPL

M

MPKM= MPL

Σ

MPKΣ= ΡLΡK

Δηλαδή, ο οριακός λόγος τεχνικής υποκατάστασης των συντελεστών παραγωγής πρέπει να είναι ταυτόχρονα ίσος με το λόγο του οριακού προϊόντος των δύο συντελεστών για την παραγωγή μήλων, ίσος με το λόγο του οριακού προϊόντος των δύο συντελεστών για την παραγωγή σύκων και ίσος με το λόγο των τιμών τους.

MRTΜ,Σ = MCΜMCΣ

= ΡΜΡΣ

Δηλαδή, ο οριακός λόγος μετασχηματισμού μεταξύ των αγαθών Μ, Σ (ο λόγος που δείχνει πόσα μήλα πρέπει να θυσιαστούν για να παραχθεί ένα σύκο) είναι ίσος με το λόγο του οριακού κόστος των δύο αγαθών και είναι επίσης ίσος με το λόγο των τιμών τους.

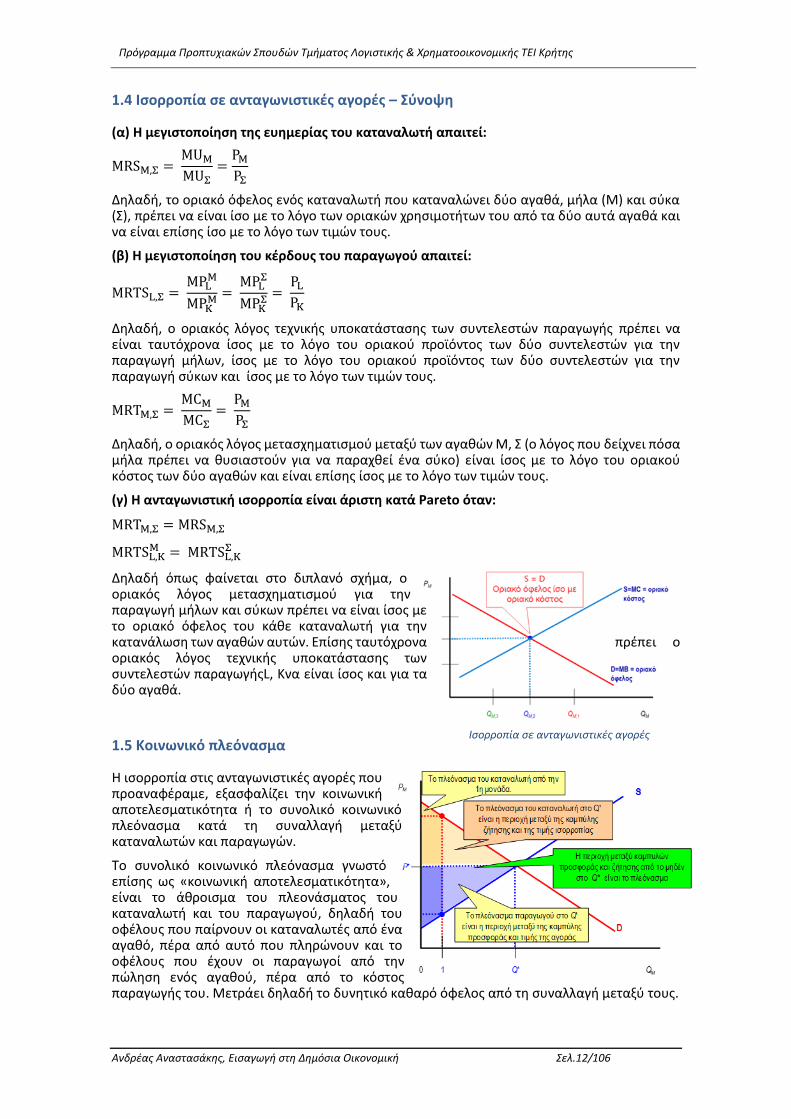

(γ) Η ανταγωνιστική ισορροπία είναι άριστη κατά Pareto όταν:

MRTΜ,Σ = MRSΜ,Σ

MRTSL,KΜ = MRTSL,K

Σ

Δηλαδή όπως φαίνεται στο διπλανό σχήμα, ο οριακός λόγος μετασχηματισμού για την παραγωγή μήλων και σύκων πρέπει να είναι ίσος με το οριακό όφελος του κάθε καταναλωτή για την κατανάλωση των αγαθών αυτών. Επίσης ταυτόχρονα πρέπει ο οριακός λόγος τεχνικής υποκατάστασης των συντελεστών παραγωγήςL, Kνα είναι ίσος και για τα δύο αγαθά.

1.5 Κοινωνικό πλεόνασμα

Η ισορροπία στις ανταγωνιστικές αγορές που προαναφέραμε, εξασφαλίζει την κοινωνική αποτελεσματικότητα ή το συνολικό κοινωνικό πλεόνασμα κατά τη συναλλαγή μεταξύ καταναλωτών και παραγωγών.

Το συνολικό κοινωνικό πλεόνασμα γνωστό επίσης ως «κοινωνική αποτελεσματικότητα», είναι το άθροισμα του πλεονάσματος του καταναλωτή και του παραγωγού, δηλαδή του οφέλους που παίρνουν οι καταναλωτές από ένα αγαθό, πέρα από αυτό που πληρώνουν και το οφέλους που έχουν οι παραγωγοί από την πώληση ενός αγαθού, πέρα από το κόστος παραγωγής του. Μετράει δηλαδή το δυνητικό καθαρό όφελος από τη συναλλαγή μεταξύ τους.

Ισορροπία σε ανταγωνιστικές αγορές

Πρόγραμμα Προπτυχιακών Σπουδών Τμήματος Λογιστικής & Χρηματοοικονομικής ΤΕΙ Κρήτης

Ανδρέας Αναστασάκης, Εισαγωγή στη Δημόσια Οικονομική Σελ.13/106

2. Γενική Ισορροπία – Γραφική Ανάλυση

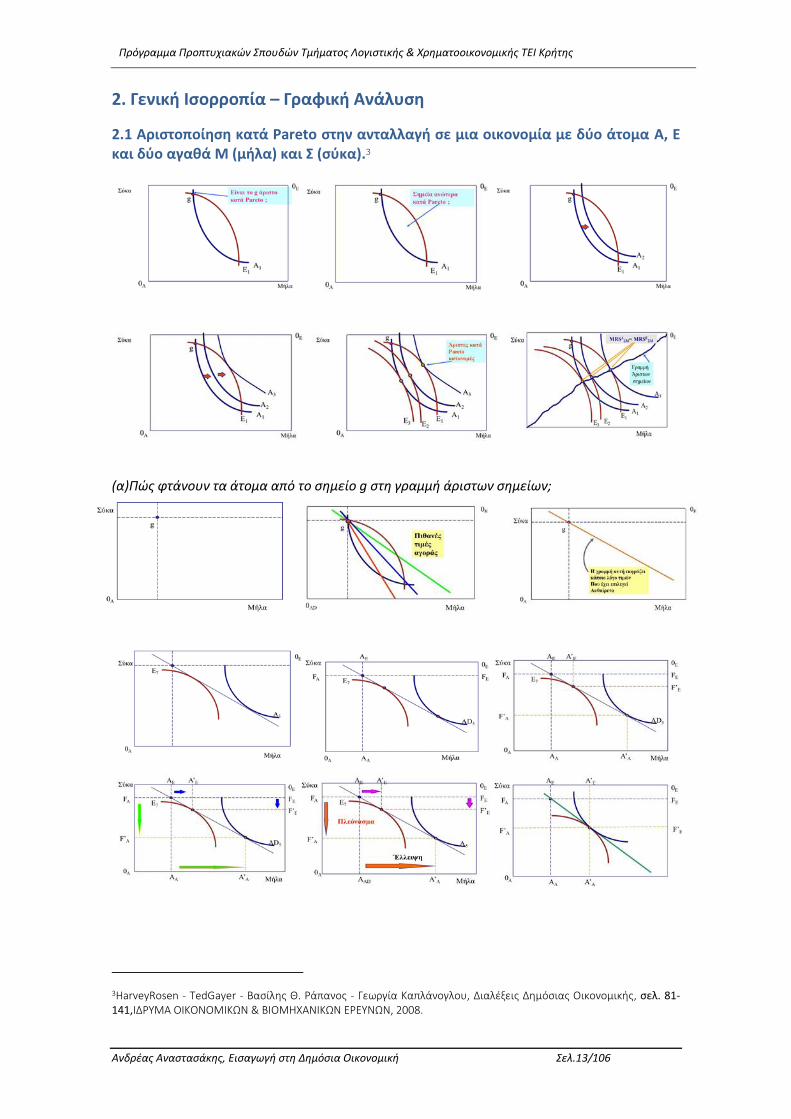

2.1 Αριστοποίηση κατά Pareto στην ανταλλαγή σε μια οικονομία με δύο άτομα Α, Ε και δύο αγαθά Μ (μήλα) και Σ (σύκα).3

(α)Πώς φτάνουν τα άτομα από το σημείο g στη γραμμή άριστων σημείων;

3HarveyRosen - TedGayer - Βασίλης Θ. Ράπανος - Γεωργία Καπλάνογλου, Διαλέξεις Δημόσιας Οικονομικής, σελ. 81-141,ΙΔΡΥΜΑ ΟΙΚΟΝΟΜΙΚΩΝ & ΒΙΟΜΗΧΑΝΙΚΩΝ ΕΡΕΥΝΩΝ, 2008.

Πρόγραμμα Προπτυχιακών Σπουδών Τμήματος Λογιστικής & Χρηματοοικονομικής ΤΕΙ Κρήτης

Ανδρέας Αναστασάκης, Εισαγωγή στη Δημόσια Οικονομική Σελ.14/106

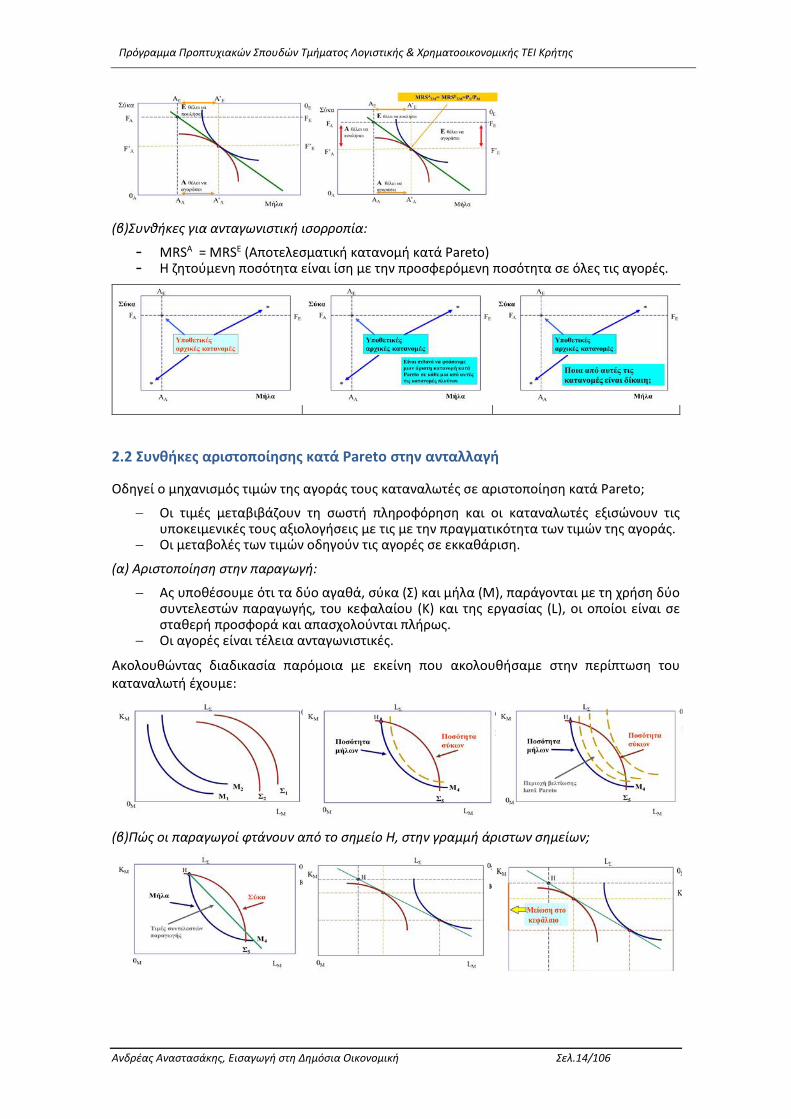

(β)Συνθήκες για ανταγωνιστική ισορροπία:

- MRSA = MRSE (Αποτελεσματική κατανομή κατά Pareto) - Η ζητούμενη ποσότητα είναι ίση με την προσφερόμενη ποσότητα σε όλες τις αγορές.

2.2 Συνθήκες αριστοποίησης κατά Pareto στην ανταλλαγή

Οδηγεί ο μηχανισμός τιμών της αγοράς τους καταναλωτές σε αριστοποίηση κατά Pareto;

Οι τιμές μεταβιβάζουν τη σωστή πληροφόρηση και οι καταναλωτές εξισώνουν τις υποκειμενικές τους αξιολογήσεις με τις με την πραγματικότητα των τιμών της αγοράς.

Οι μεταβολές των τιμών οδηγούν τις αγορές σε εκκαθάριση.

(α) Αριστοποίηση στην παραγωγή:

Ας υποθέσουμε ότι τα δύο αγαθά, σύκα (Σ) και μήλα (Μ), παράγονται με τη χρήση δύο συντελεστών παραγωγής, του κεφαλαίου (K) και της εργασίας (L), οι οποίοι είναι σε σταθερή προσφορά και απασχολούνται πλήρως.

Οι αγορές είναι τέλεια ανταγωνιστικές.

Ακολουθώντας διαδικασία παρόμοια με εκείνη που ακολουθήσαμε στην περίπτωση του καταναλωτή έχουμε:

(β)Πώς οι παραγωγοί φτάνουν από το σημείο Η, στην γραμμή άριστων σημείων;

Πρόγραμμα Προπτυχιακών Σπουδών Τμήματος Λογιστικής & Χρηματοοικονομικής ΤΕΙ Κρήτης

Ανδρέας Αναστασάκης, Εισαγωγή στη Δημόσια Οικονομική Σελ.15/106

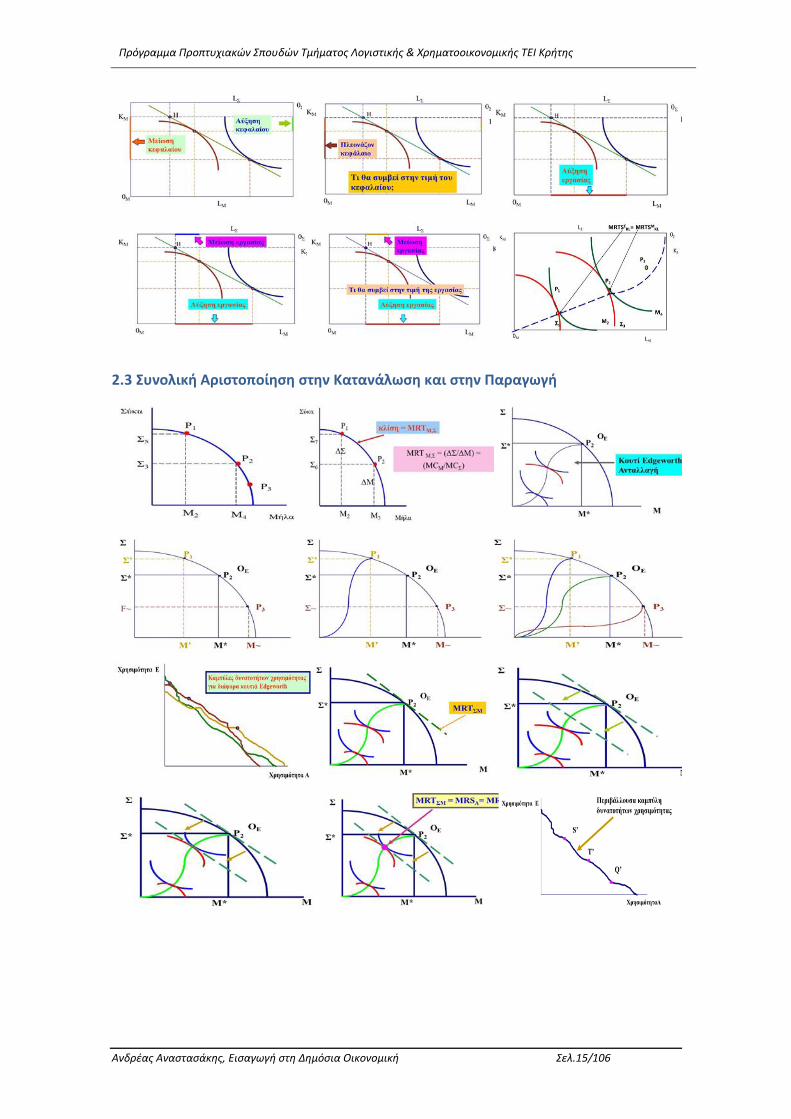

2.3 Συνολική Αριστοποίηση στην Κατανάλωση και στην Παραγωγή

Πρόγραμμα Προπτυχιακών Σπουδών Τμήματος Λογιστικής & Χρηματοοικονομικής ΤΕΙ Κρήτης

Ανδρέας Αναστασάκης, Εισαγωγή στη Δημόσια Οικονομική Σελ.16/106

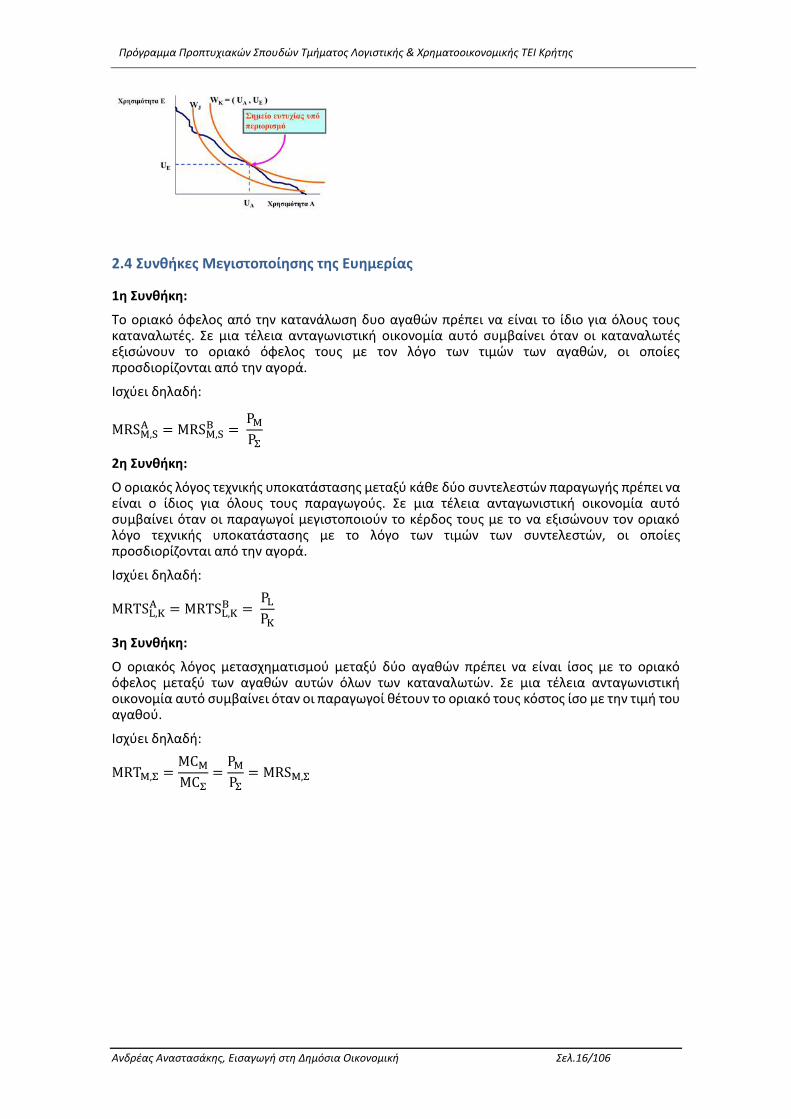

2.4 Συνθήκες Μεγιστοποίησης της Ευημερίας

1η Συνθήκη:

Το οριακό όφελος από την κατανάλωση δυο αγαθών πρέπει να είναι το ίδιο για όλους τους καταναλωτές. Σε μια τέλεια ανταγωνιστική οικονομία αυτό συμβαίνει όταν οι καταναλωτές εξισώνουν το οριακό όφελος τους με τον λόγο των τιμών των αγαθών, οι οποίες προσδιορίζονται από την αγορά.

Ισχύει δηλαδή:

MRSM,SA = MRSM,S

B = ΡΜΡΣ

2η Συνθήκη:

Ο οριακός λόγος τεχνικής υποκατάστασης μεταξύ κάθε δύο συντελεστών παραγωγής πρέπει να είναι ο ίδιος για όλους τους παραγωγούς. Σε μια τέλεια ανταγωνιστική οικονομία αυτό συμβαίνει όταν οι παραγωγοί μεγιστοποιούν το κέρδος τους με το να εξισώνουν τον οριακό λόγο τεχνικής υποκατάστασης με το λόγο των τιμών των συντελεστών, οι οποίες προσδιορίζονται από την αγορά.

Ισχύει δηλαδή:

MRTSL,KA = MRTSL,K

B = PLPK

3η Συνθήκη:

Ο οριακός λόγος μετασχηματισμού μεταξύ δύο αγαθών πρέπει να είναι ίσος με το οριακό όφελος μεταξύ των αγαθών αυτών όλων των καταναλωτών. Σε μια τέλεια ανταγωνιστική οικονομία αυτό συμβαίνει όταν οι παραγωγοί θέτουν το οριακό τους κόστος ίσο με την τιμή του αγαθού.

Ισχύει δηλαδή:

MRTΜ,Σ =MCMMCΣ

=ΡMΡΣ= MRSΜ,Σ

Πρόγραμμα Προπτυχιακών Σπουδών Τμήματος Λογιστικής & Χρηματοοικονομικής ΤΕΙ Κρήτης

Ανδρέας Αναστασάκης, Εισαγωγή στη Δημόσια Οικονομική Σελ.17/106

3. Δημόσια αγαθά και ιδιωτικά αγαθά που παρέχονται από το Δημόσιο

(α) Ορισμός Δημοσίων αγαθών.4

Δημόσια είναι τα αγαθά που ικανοποιούν κοινωνικές ή συλλογικές ανάγκες π.χ. η εθνική άμυνα, ένα αντιπλημμυρικό έργο, ένα δημόσιο νοσηλευτήριο, ένα δημόσιο εκπαιδευτικό ίδρυμα.

(α1) Ιδιότητες των δημοσίων αγαθών:

(1) Το ανεπιθύμητο του περιορισμού της χρήσης:

Αυτό σημαίνει ότι:

Τα δημόσια αγαθά καταναλώνονται εξ αδιαιρέτου από το κοινωνικό σύνολο. Η συνολικά διαθέσιμη ποσότητα ενός δημόσιου αγαθού Χ στην κοινωνία ισούται

αθροιστικά µε την ποσότητα του δημόσιου αγαθού Χ που καταναλώνει κάθε άτομο χωριστά.

Η κατανάλωση ενός δημόσιου αγαθού δεν είναι ανταγωνιστική (δεν εμποδίζει την κατανάλωση της ίδιας ακριβώς ποσότητας του ίδιου αγαθού από ένα άλλο άτομο).

Η προσθήκη ενός επιπλέον χρήστη (καταναλωτή) δεν επηρεάζει το κόστος παραγωγής του δημόσιου αγαθού, π.χ. η γέννηση ενός παιδιού ή ο θάνατος ενός ηλικιωμένου (στα ιδιωτικά αγαθά η συνολική διαθέσιμη ποσότητα ιδιωτικών αγαθών ισούται µε το άθροισμα των ποσοτήτων των αγαθών αυτών που καταναλώνουν όλα τα άτομα, Υ=ΥΑ+ΥΒ και η κατανάλωση ενός αγαθού από ένα άτομο αποκλείει την κατανάλωση του ίδιου αγαθού από άλλο άτομο π.χ. µήλο).

(2) Το αδύνατο του περιορισμού της χρήσης.

Αυτό σημαίνει ότι:

Δεν είναι δυνατή η είσπραξη τιμής από τη διάθεση των δημοσίων αγαθών, π.χ. δεν μπορούμε να διαιρέσουμε τη χρησιμότητα που αντλεί ο καθένας µας από τις υπηρεσίες εθνικής άμυνας και να πληρώσουμε το αντίτιμο.

Το κράτος δε θα μπορούσε να αποκλείσει από το όφελος των δημοσίων αγαθών τα άτομα που αρνούνται να καταβάλλουν τιμή (στον ιδιωτικό τομέα μπορούμε να αποκλειστούμε από την κατανάλωση αγαθών που δεν πληρώνουμε, π.χ. παγωτό).

Τα άτομα δεν αποκαλύπτουν τις προτιμήσεις τους για αυτά τα αγαθά (στον ιδιωτικό τομέα τις αποκαλύπτουν µέσω των τιμών) και το κόστος παραγωγής τους καλύπτεται από τους φόρους. Όλοι όμως αποκρύπτουν τις προτιμήσεις τους (ισχυρίζονται ότι δεν αποκομίζουν όφελος από την παραγωγή δημοσίων αγαθών και δημιουργείται το «πρόβλημα του λαθρεπιβάτη (ελεύθερου καβαλάρη)-free rider problem».

Τα δημόσια αγαθά που συγκεντρώνουν ταυτόχρονα και τις δύο παραπάνω ιδιότητες στο μέγιστο δυνατό βαθμό λέγονται αμιγή ή γνήσια δημόσια αγαθά.

Τα δημόσια αγαθά που δεν συγκεντρώνουν ταυτόχρονα και τις δύο παραπάνω ιδιότητες, αλλά έχουν σε μεγαλύτερο ή μικρότερο βαθμό τη µία ή και τις δύο παραπάνω λέγονται µη-αμιγή ή δημόσια αγαθά.

Ορισμένες κατηγορίες µη αμιγών δημοσίων αγαθών είναι οι εξής:

(1) Αγαθά, από τα οποία ο αποκλεισμός είναι εφικτός, αλλά ανεπιθύμητος. Π.χ. Θα μπορούσαν να επιβληθούν διόδια για τη χρήση ενός µη πολυσύχναστου δρόμου, αλλά η είσπραξη διοδίων σε αυτή την περίπτωση θα ήταν ανεπιθύμητη, επειδή: - το επιπλέον (οριακό) κόστος από τη χρήση του δρόμου από ένα επιπλέον

αυτοκίνητο είναι μηδαμινό, λόγω έλλειψης συνωστισμού. - το κόστος συλλογής διοδίων μπορεί να είναι αρκετά υψηλό. - μπορεί να περιοριστεί η κίνηση αυτοκινήτων στο συγκεκριμένο δρόμο

(2) Αγαθά, από τα οποία ο αποκλεισμός είναι επιθυμητός, αλλά ανέφικτος ή πολύ δαπανηρός. Π.χ. Στους πολυσύχναστους δρόμους που οδηγούν στο κέντρο της πόλης, θα ήταν επιθυμητό να επιβάλλουμε διόδια (γιατί το επιπλέον κόστος από τη χρήση των

4 Σ. Καραγιάννη-Μ. Πεμπετζόγλου, Δημόσια Οικονομική, Εκδ. Δημοκρίτειου Πανεπιστημίου Θράκης, 2009.

Πρόγραμμα Προπτυχιακών Σπουδών Τμήματος Λογιστικής & Χρηματοοικονομικής ΤΕΙ Κρήτης

Ανδρέας Αναστασάκης, Εισαγωγή στη Δημόσια Οικονομική Σελ.18/106

δρόμων από έναν επιπλέον οδηγό είναι μεγάλο σε όρους ρύπανσης, χρόνου αναμονής και κυκλοφορίας), αλλά θα αυξάνονταν ακόμη περισσότερο ο χρόνος αναμονής και η ατμοσφαιρική ρύπανση.

(3) Αγαθά, από τα οποία ο αποκλεισμός είναι εφικτός, αλλά άλλες φορές είναι επιθυμητός και άλλες ανεπιθύμητος. Π.χ. Οι υπηρεσίες πυρόσβεσης θα ήταν δυνατό να παρέχονται µόνο στα νοικοκυριά που πληρώνουν γι’ αυτές. Αν εκδηλωθεί φωτιά σε λίγα σημεία και επαρκεί ο στόλος της πυροσβεστικής, ο αποκλεισμός είναι ανεπιθύμητος, γιατί η κατάσβεση μίας επιπλέον φωτιάς έχει χαμηλό κόστος. Αν εκδηλωθούν πολλές πυρκαγιές ταυτόχρονα και δεν επαρκεί ο πυροσβεστικός στόλος, ο αποκλεισμός είναι επιθυμητός, γιατί το κόστος κατάσβεσης μίας επιπλέον φωτιάς είναι υψηλό.

(β) Ορισμός ιδιωτικών αγαθών που παρέχονται από το δημόσιο

Το δημόσιο εκτός από τα δημόσια αγαθά που παρέχει (γνήσια ή μη γνήσια), παρέχει και μια άλλη κατηγορία αγαθών αυτά, που δεν ικανοποιούν καμιά από τις υποθέσεις για τα δημόσια αγαθά, δηλαδή αδυναμία αποκλεισμού και μη ανταγωνιστικά στην κατανάλωση.

Τα αγαθά αυτά λέγονται «ιδιωτικά αγαθά που παρέχονται από το δημόσιο»

Π.χ. η ιατρική περίθαλψη που παρέχουν δημόσιοι φορείς υγείας, είναι μια υπηρεσία η οποία είναι ανταγωνιστική στη χρήση και στην οποία μπορεί να επιβληθεί η αρχή του αποκλεισμού.

3.1 Αποτελεσματική παροχή δημόσιων αγαθών

Η αριστοποίηση από κοινωνική άποψη απαιτεί το οριακό κοινωνικό όφελος (SMB) να είναι ίσο με το οριακό κοινωνικό κόστος (SMC).

Διευκρινήσεις:

Οριακό κοινωνικό όφελος (SMB): Η αξία για την κοινωνία από την κατανάλωση μιας επιπλέον μονάδας ενός αγαθού.

Οριακό κοινωνικό κόστος (SMC): Το κόστος της κοινωνίας από την παραγωγή μιας επιπλέον μονάδας ενός αγαθού.

Έστω ότι οι άνθρωποι έχουν να επιλέξουν μεταξύ ενός ιδιωτικού αγαθού (x) και ενός δημόσιου αγαθού (G).

- Το οριακό όφελος (προθυμία πληρωμής) του G από το άτομο i είναι:

MRSXGi =

MUGi

MUXi

- Το οριακό κοινωνικό όφελος (SMB) είναι το άθροισμα του οφέλους όλων των ατόμων:

SMB =∑MRSXGi

n

i=1

Η αποτελεσματικότητα στην παροχή του δημόσιου αγαθού προϋποθέτει τον κανόνα του Samuelson :

∑MB𝑖 = 𝑀𝐶𝐺

𝑛

𝑖=1

Δηλαδή πρέπει να εκπληρώνονται ταυτόχρονα οι εξής προϋποθέσεις:

(1) Όλοι καταναλώνουν την ίδια ποσότητα, G (2) Το οριακό όφελος διαφέρει από άτομο σε άτομο. (3) Η Αποτελεσματικότητα επιβάλλει το άθροισμα των ατομικών οριακών ωφελειών να

είναι ίσο με το οριακό κόστος του αγαθού.

Πρόγραμμα Προπτυχιακών Σπουδών Τμήματος Λογιστικής & Χρηματοοικονομικής ΤΕΙ Κρήτης

Ανδρέας Αναστασάκης, Εισαγωγή στη Δημόσια Οικονομική Σελ.19/106

(α) Μαθηματική Προσέγγιση:

Έστω δύο άτομα το 1 και το 2 που καταναλώνουν το ιδιωτικό αγαθό Χ και το δημόσιο αγαθό G και έχουν αντίστοιχο εισόδημα M1, M2. Ισχύει δε ότι οι τιμές των Χ και G είναι αντίστοιχα Ρx και ΡG. Ζητείται να υπολογισθεί η ποσότητα του δημόσιου αγαθού G που ικανοποιεί το κάθε άτομο.

Λύση:

Ισχύει ότι η ποσότητα του G είναι κοινή και για τα δύο άτομα, αφού το αγαθό αυτό είναι δημόσιο. Επομένως η άριστη παροχή (ποσότητα) του δημόσιου αγαθού G και για τα δύο άτομα, είναι αυτή που μεγιστοποιεί την ωφέλεια τους στα πλαίσια των εισοδηματικών δυνατοτήτων τους.

Δηλαδή είναι η λύση στο πρόβλημα :

Max U1(Χ1,G) + U2(Χ2,G)

υ.π. PX Χ1 + PX Χ2 + ΡGG = Μ1 + Μ2

όπου:

Χ1:η ποσότητα του ιδιωτικού αγαθού Χ για το άτομο 1, Χ2:η ποσότητα του ιδιωτικού αγαθού Χ για το άτομο 2, G: η κοινή ποσότητα του δημόσιου αγαθού G για κάθε άτομο. Η λύση του προβλήματος μας δίνει τον προαναφερόμενο κανόνα του Samuelson.

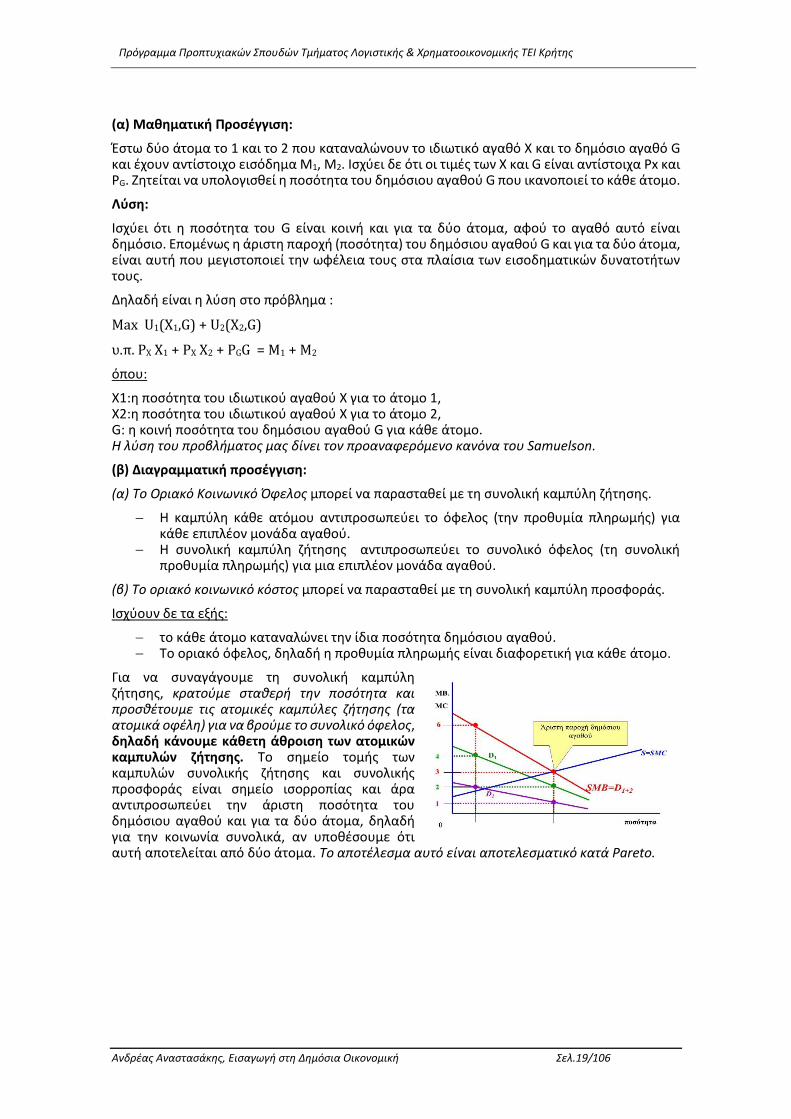

(β) Διαγραμματική προσέγγιση:

(α) Το Οριακό Κοινωνικό Όφελος μπορεί να παρασταθεί με τη συνολική καμπύλη ζήτησης.

Η καμπύλη κάθε ατόμου αντιπροσωπεύει το όφελος (την προθυμία πληρωμής) για κάθε επιπλέον μονάδα αγαθού.

Η συνολική καμπύλη ζήτησης αντιπροσωπεύει το συνολικό όφελος (τη συνολική προθυμία πληρωμής) για μια επιπλέον μονάδα αγαθού.

(β) Το οριακό κοινωνικό κόστος μπορεί να παρασταθεί με τη συνολική καμπύλη προσφοράς.

Ισχύουν δε τα εξής:

το κάθε άτομο καταναλώνει την ίδια ποσότητα δημόσιου αγαθού. Το οριακό όφελος, δηλαδή η προθυμία πληρωμής είναι διαφορετική για κάθε άτομο.

Για να συναγάγουμε τη συνολική καμπύλη ζήτησης, κρατούμε σταθερή την ποσότητα και προσθέτουμε τις ατομικές καμπύλες ζήτησης (τα ατομικά οφέλη) για να βρούμε το συνολικό όφελος, δηλαδή κάνουμε κάθετη άθροιση των ατομικών καμπυλών ζήτησης. Το σημείο τομής των καμπυλών συνολικής ζήτησης και συνολικής προσφοράς είναι σημείο ισορροπίας και άρα αντιπροσωπεύει την άριστη ποσότητα του δημόσιου αγαθού και για τα δύο άτομα, δηλαδή για την κοινωνία συνολικά, αν υποθέσουμε ότι αυτή αποτελείται από δύο άτομα. Το αποτέλεσμα αυτό είναι αποτελεσματικό κατά Pareto.

Πρόγραμμα Προπτυχιακών Σπουδών Τμήματος Λογιστικής & Χρηματοοικονομικής ΤΕΙ Κρήτης

Ανδρέας Αναστασάκης, Εισαγωγή στη Δημόσια Οικονομική Σελ.20/106

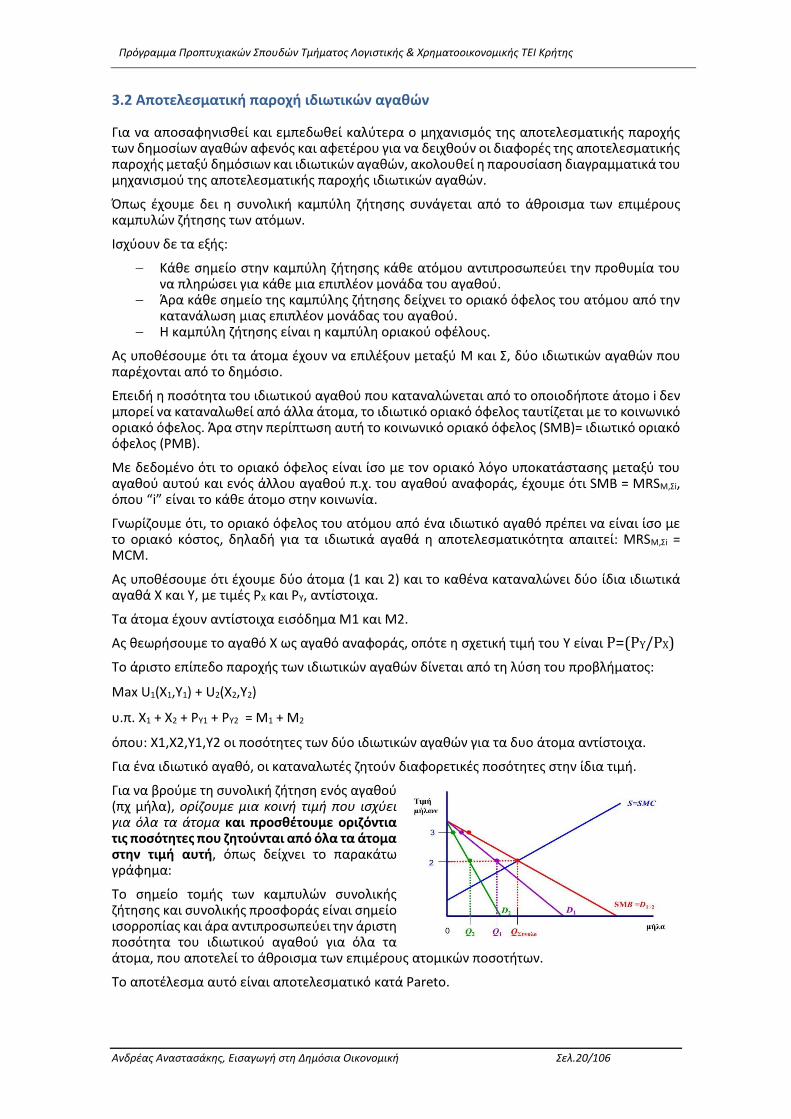

3.2 Αποτελεσματική παροχή ιδιωτικών αγαθών

Για να αποσαφηνισθεί και εμπεδωθεί καλύτερα ο μηχανισμός της αποτελεσματικής παροχής των δημοσίων αγαθών αφενός και αφετέρου για να δειχθούν οι διαφορές της αποτελεσματικής παροχής μεταξύ δημόσιων και ιδιωτικών αγαθών, ακολουθεί η παρουσίαση διαγραμματικά του μηχανισμού της αποτελεσματικής παροχής ιδιωτικών αγαθών.

Όπως έχουμε δει η συνολική καμπύλη ζήτησης συνάγεται από το άθροισμα των επιμέρους καμπυλών ζήτησης των ατόμων.

Ισχύουν δε τα εξής:

Κάθε σημείο στην καμπύλη ζήτησης κάθε ατόμου αντιπροσωπεύει την προθυμία του να πληρώσει για κάθε μια επιπλέον μονάδα του αγαθού.

Άρα κάθε σημείο της καμπύλης ζήτησης δείχνει το οριακό όφελος του ατόμου από την κατανάλωση μιας επιπλέον μονάδας του αγαθού.

Η καμπύλη ζήτησης είναι η καμπύλη οριακού οφέλους.

Ας υποθέσουμε ότι τα άτομα έχουν να επιλέξουν μεταξύ Μ και Σ, δύο ιδιωτικών αγαθών που παρέχονται από το δημόσιο.

Επειδή η ποσότητα του ιδιωτικού αγαθού που καταναλώνεται από το οποιοδήποτε άτομο i δεν μπορεί να καταναλωθεί από άλλα άτομα, το ιδιωτικό οριακό όφελος ταυτίζεται με το κοινωνικό οριακό όφελος. Άρα στην περίπτωση αυτή το κοινωνικό οριακό όφελος (SMB)= ιδιωτικό οριακό όφελος (PMB).

Με δεδομένο ότι το οριακό όφελος είναι ίσο με τον οριακό λόγο υποκατάστασης μεταξύ του αγαθού αυτού και ενός άλλου αγαθού π.χ. του αγαθού αναφοράς, έχουμε ότι SMB = MRSM,Σi, όπου “i” είναι το κάθε άτομο στην κοινωνία.

Γνωρίζουμε ότι, το οριακό όφελος του ατόμου από ένα ιδιωτικό αγαθό πρέπει να είναι ίσο με το οριακό κόστος, δηλαδή για τα ιδιωτικά αγαθά η αποτελεσματικότητα απαιτεί: MRSM,Σi = MCM.

Ας υποθέσουμε ότι έχουμε δύο άτομα (1 και 2) και το καθένα καταναλώνει δύο ίδια ιδιωτικά αγαθά Χ και Y, με τιμές ΡΧ και ΡY, αντίστοιχα.

Τα άτομα έχουν αντίστοιχα εισόδημα Μ1 και Μ2.

Ας θεωρήσουμε το αγαθό Χ ως αγαθό αναφοράς, οπότε η σχετική τιμή του Y είναι Ρ=(ΡY/ΡΧ)

Το άριστο επίπεδο παροχής των ιδιωτικών αγαθών δίνεται από τη λύση του προβλήματος:

Max U1(Χ1,Y1) + U2(Χ2,Y2)

υ.π. Χ1 + Χ2 + ΡY1 + ΡY2 = Μ1 + Μ2

όπου: Χ1,Χ2,Y1,Y2 οι ποσότητες των δύο ιδιωτικών αγαθών για τα δυο άτομα αντίστοιχα.

Για ένα ιδιωτικό αγαθό, οι καταναλωτές ζητούν διαφορετικές ποσότητες στην ίδια τιμή.

Για να βρούμε τη συνολική ζήτηση ενός αγαθού (πχ μήλα), ορίζουμε μια κοινή τιμή που ισχύει για όλα τα άτομα και προσθέτουμε οριζόντια τις ποσότητες που ζητούνται από όλα τα άτομα στην τιμή αυτή, όπως δείχνει το παρακάτω γράφημα:

Το σημείο τομής των καμπυλών συνολικής ζήτησης και συνολικής προσφοράς είναι σημείο ισορροπίας και άρα αντιπροσωπεύει την άριστη ποσότητα του ιδιωτικού αγαθού για όλα τα άτομα, που αποτελεί το άθροισμα των επιμέρους ατομικών ποσοτήτων.

Το αποτέλεσμα αυτό είναι αποτελεσματικό κατά Pareto.

Πρόγραμμα Προπτυχιακών Σπουδών Τμήματος Λογιστικής & Χρηματοοικονομικής ΤΕΙ Κρήτης

Ανδρέας Αναστασάκης, Εισαγωγή στη Δημόσια Οικονομική Σελ.21/106

3.3 Σύγκριση για την άριστη παροχή ιδιωτικών και δημόσιων αγαθών

(α) Δημόσια αγαθά.

Η συνολική καμπύλη ζήτησης συνάγεται με κάθετη άθροιση των ατομικών καμπυλών ζήτησης.

∑ ( iXG) =

MCG

MCX

n

i=1= MRTXG, ∑ MBi =

n

i=1MCG

(β) Ιδιωτικά αγαθά.

Η συνολική καμπύλη ζήτησης συνάγεται με οριζόντια άθροιση των ατομικών καμπυλών ζήτησης.

PX = MCX,MRSGXi =

PG

PX= MRTXG

3.4 Εφαρμογές αποτελεσματικής παροχής ιδιωτικών και δημόσιων αγαθών

3.4.1 Περίπτωση ενός αγαθού

Παράδειγμα 1:

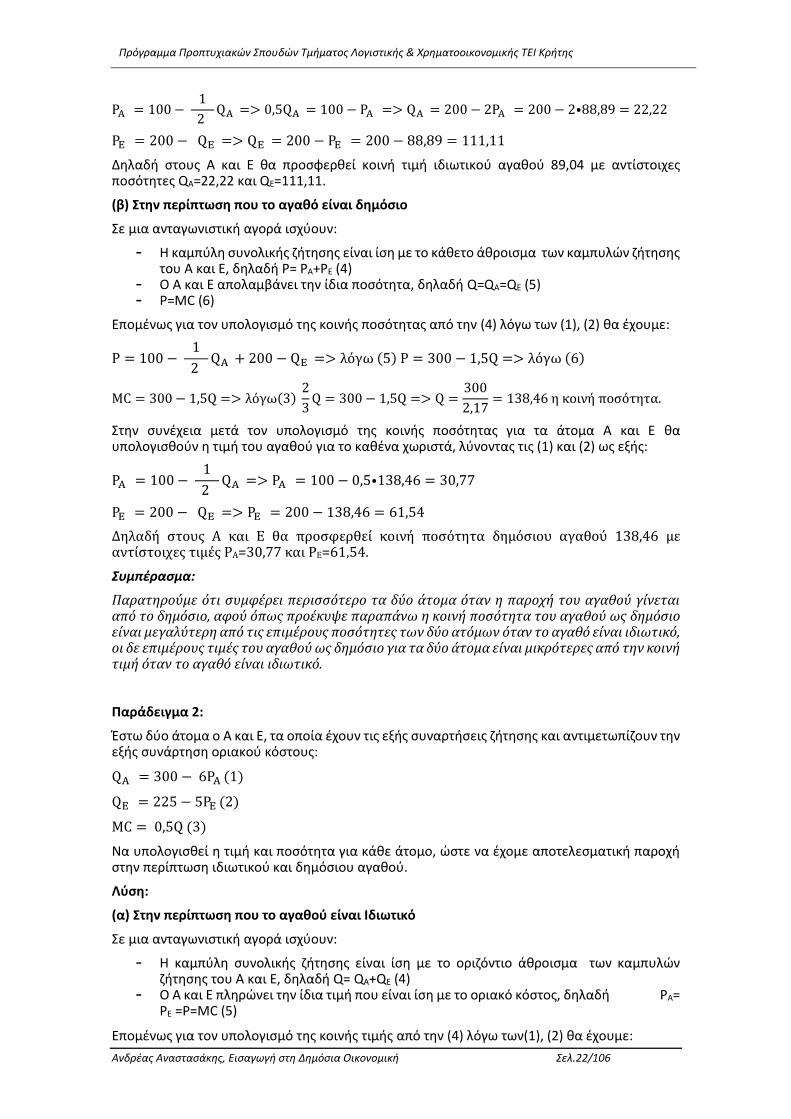

Έστω δύο άτομα ο Α και Ε, τα οποία έχουν τις εξής συναρτήσεις ζήτησης και αντιμετωπίζουν την εξής συνάρτηση οριακού κόστους:

PA = 100 − 1

2 QA (1)

PΕ = 200 − QΕ (2)

MC = 2

3 Q (3)

Να υπολογισθεί η τιμή και ποσότητα για κάθε άτομο, ώστε να έχομε αποτελεσματική παροχή στην περίπτωση που το αγαθό είναι ιδιωτικό και στην περίπτωση που το αγαθό είναι δημόσιο.

Λύση:

(α) Στην περίπτωση που το αγαθό είναι Ιδιωτικό

Σε μια ανταγωνιστική αγορά ισχύουν:

- Η καμπύλη συνολικής ζήτησης είναι ίση με το οριζόντιο άθροισμα των καμπυλών ζήτησης του Α και Ε, δηλαδή Q= QA+QE (4)

- Ο Α και Ε πληρώνει την ίδια τιμή που είναι ίση με το οριακό κόστος, δηλαδή ΡΑ= ΡE =Ρ=MC (5)

Επομένως για τον υπολογισμό της κοινής τιμής, αν λύσουμε αρχικά τις (1), (2) ως προς QA&QE

θα έχουμε:

PA = 100 − 1

2 QA => QA = 200 − 2PA (6)

PΕ = 200 − QΕ => QΕ = 200 − PΕ (7)

Άρα από την (4) θα έχουμε

Q = QA + QΕ = 200 − 2PA + 200 − PΕ => 𝜆ό𝛾𝜔 𝜏𝜂𝜍 (5) Q = 400 − 3Ρ (8)

Στην συνέχεια η (3) λόγω της (5) μετατρέπεται ως εξής:

MC = 2

3 Q => Ρ = 0,67Q => λόγω της (8) P = 0,67⦁(400 − 3P) => P = 88,89 κοινή τιμή.

Μετά τον υπολογισμό της κοινής τιμής για τα άτομα Α και Ε θα υπολογισθούν οι ποσότητες του αγαθού για το καθένα χωριστά, λύνοντας τις (1) και (2) ως εξής:

Πρόγραμμα Προπτυχιακών Σπουδών Τμήματος Λογιστικής & Χρηματοοικονομικής ΤΕΙ Κρήτης

Ανδρέας Αναστασάκης, Εισαγωγή στη Δημόσια Οικονομική Σελ.22/106

PA = 100− 1

2 QA => 0,5QA = 100 − PA => QA = 200 − 2PA = 200 − 2⦁88,89 = 22,22

PΕ = 200 − QΕ => QΕ = 200 − PΕ = 200 − 88,89 = 111,11

Δηλαδή στους Α και Ε θα προσφερθεί κοινή τιμή ιδιωτικού αγαθού 89,04 με αντίστοιχες ποσότητες QA=22,22 και QE=111,11.

(β) Στην περίπτωση που το αγαθό είναι δημόσιο

Σε μια ανταγωνιστική αγορά ισχύουν:

- Η καμπύλη συνολικής ζήτησης είναι ίση με το κάθετο άθροισμα των καμπυλών ζήτησης του Α και Ε, δηλαδή P= PA+PE (4)

- Ο Α και Ε απολαμβάνει την ίδια ποσότητα, δηλαδή Q=QΑ=QE (5) - Ρ=MC (6)

Επομένως για τον υπολογισμό της κοινής ποσότητας από την (4) λόγω των (1), (2) θα έχουμε:

P = 100 − 1

2 QA + 200 − QE => λόγω (5) P = 300 − 1,5Q => λόγω (6)

MC = 300 − 1,5Q => λόγω(3) 2

3Q = 300 − 1,5Q => Q =

300

2,17= 138,46 η κοινή ποσότητα.

Στην συνέχεια μετά τον υπολογισμό της κοινής ποσότητας για τα άτομα Α και Ε θα υπολογισθούν η τιμή του αγαθού για το καθένα χωριστά, λύνοντας τις (1) και (2) ως εξής:

PA = 100 − 1

2 QA => PA = 100 − 0,5⦁138,46 = 30,77

PΕ = 200 − QΕ => PΕ = 200 − 138,46 = 61,54

Δηλαδή στους Α και Ε θα προσφερθεί κοινή ποσότητα δημόσιου αγαθού 138,46 με αντίστοιχες τιμές PA=30,77 και PE=61,54.

Συμπέρασμα:

Παρατηρούμε ότι συμφέρει περισσότερο τα δύο άτομα όταν η παροχή του αγαθού γίνεται από το δημόσιο, αφού όπως προέκυψε παραπάνω η κοινή ποσότητα του αγαθού ως δημόσιο είναι μεγαλύτερη από τις επιμέρους ποσότητες των δύο ατόμων όταν το αγαθό είναι ιδιωτικό, οι δε επιμέρους τιμές του αγαθού ως δημόσιο για τα δύο άτομα είναι μικρότερες από την κοινή τιμή όταν το αγαθό είναι ιδιωτικό.

Παράδειγμα 2:

Έστω δύο άτομα ο Α και Ε, τα οποία έχουν τις εξής συναρτήσεις ζήτησης και αντιμετωπίζουν την εξής συνάρτηση οριακού κόστους:

QA = 300 − 6PA (1)

QΕ = 225 − 5PΕ (2)

MC = 0,5Q (3)

Να υπολογισθεί η τιμή και ποσότητα για κάθε άτομο, ώστε να έχομε αποτελεσματική παροχή στην περίπτωση ιδιωτικού και δημόσιου αγαθού.

Λύση:

(α) Στην περίπτωση που το αγαθού είναι Ιδιωτικό

Σε μια ανταγωνιστική αγορά ισχύουν:

- Η καμπύλη συνολικής ζήτησης είναι ίση με το οριζόντιο άθροισμα των καμπυλών ζήτησης του Α και Ε, δηλαδή Q= QA+QE (4)

- Ο Α και Ε πληρώνει την ίδια τιμή που είναι ίση με το οριακό κόστος, δηλαδή ΡΑ= ΡE =Ρ=MC (5)

Επομένως για τον υπολογισμό της κοινής τιμής από την (4) λόγω των(1), (2) θα έχουμε:

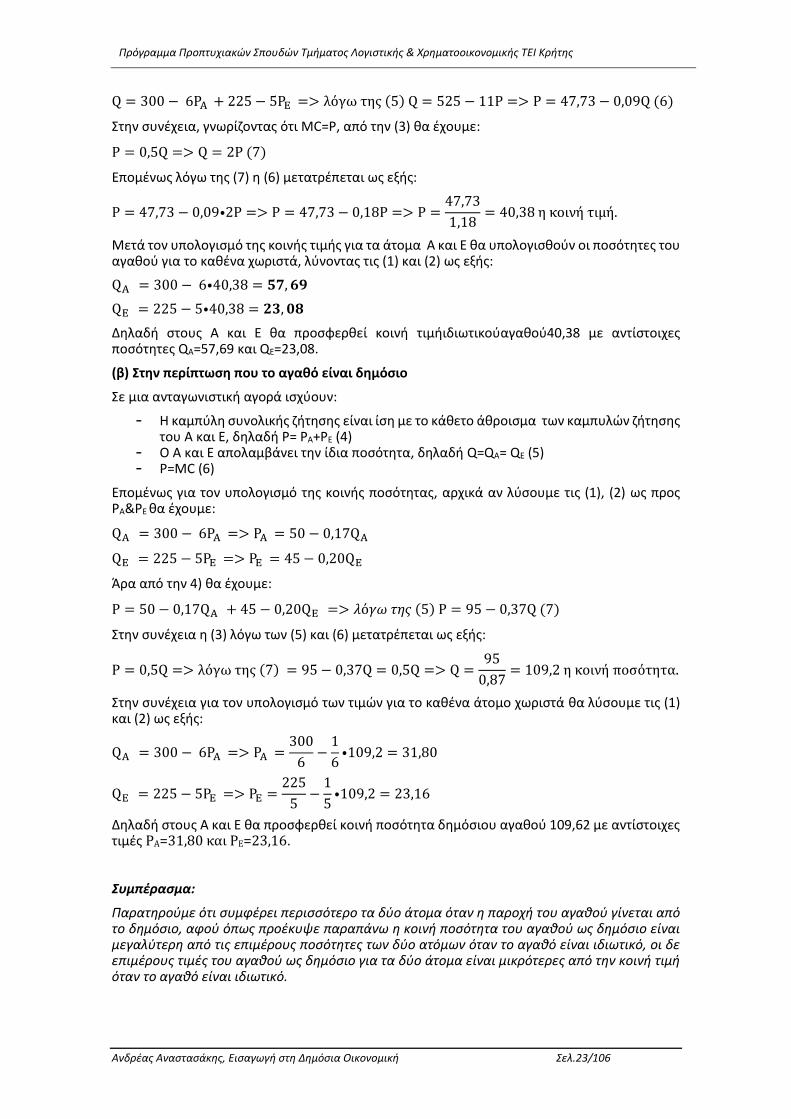

Πρόγραμμα Προπτυχιακών Σπουδών Τμήματος Λογιστικής & Χρηματοοικονομικής ΤΕΙ Κρήτης

Ανδρέας Αναστασάκης, Εισαγωγή στη Δημόσια Οικονομική Σελ.23/106

Q = 300 − 6PA + 225 − 5PΕ => λόγω της (5) Q = 525 − 11P => P = 47,73 − 0,09Q (6)

Στην συνέχεια, γνωρίζοντας ότι MC=P, από την (3) θα έχουμε:

P = 0,5Q => Q = 2P (7)

Επομένως λόγω της (7) η (6) μετατρέπεται ως εξής:

P = 47,73 − 0,09⦁2P => P = 47,73 − 0,18P => P =47,73

1,18= 40,38 η κοινή τιμή.

Μετά τον υπολογισμό της κοινής τιμής για τα άτομα Α και Ε θα υπολογισθούν οι ποσότητες του αγαθού για το καθένα χωριστά, λύνοντας τις (1) και (2) ως εξής:

QA = 300 − 6⦁40,38 = 𝟓𝟕, 𝟔𝟗

QΕ = 225 − 5⦁40,38 = 𝟐𝟑, 𝟎𝟖

Δηλαδή στους Α και Ε θα προσφερθεί κοινή τιμήιδιωτικούαγαθού40,38 με αντίστοιχες ποσότητες QA=57,69 και QE=23,08.

(β) Στην περίπτωση που το αγαθό είναι δημόσιο

Σε μια ανταγωνιστική αγορά ισχύουν:

- Η καμπύλη συνολικής ζήτησης είναι ίση με το κάθετο άθροισμα των καμπυλών ζήτησης του Α και Ε, δηλαδή P= PA+PE (4)

- Ο Α και Ε απολαμβάνει την ίδια ποσότητα, δηλαδή Q=QΑ= QE (5) - Ρ=MC (6)

Επομένως για τον υπολογισμό της κοινής ποσότητας, αρχικά αν λύσουμε τις (1), (2) ως προς PA&PE θα έχουμε:

QA = 300 − 6PA => PA = 50 − 0,17QA

QΕ = 225 − 5PΕ => PΕ = 45 − 0,20QΕ

Άρα από την 4) θα έχουμε:

P = 50 − 0,17QA + 45 − 0,20QΕ => 𝜆ό𝛾𝜔 𝜏𝜂𝜍 (5) P = 95 − 0,37Q (7)

Στην συνέχεια η (3) λόγω των (5) και (6) μετατρέπεται ως εξής:

P = 0,5Q => λόγω της (7) = 95 − 0,37Q = 0,5Q => Q =95

0,87= 109,2 η κοινή ποσότητα.

Στην συνέχεια για τον υπολογισμό των τιμών για το καθένα άτομο χωριστά θα λύσουμε τις (1) και (2) ως εξής:

QA = 300 − 6PA => PA =300

6−1

6⦁109,2 = 31,80

QΕ = 225 − 5PΕ => PΕ =225

5−1

5⦁109,2 = 23,16

Δηλαδή στους Α και Ε θα προσφερθεί κοινή ποσότητα δημόσιου αγαθού 109,62 με αντίστοιχες τιμές PA=31,80 και PE=23,16.

Συμπέρασμα:

Παρατηρούμε ότι συμφέρει περισσότερο τα δύο άτομα όταν η παροχή του αγαθού γίνεται από το δημόσιο, αφού όπως προέκυψε παραπάνω η κοινή ποσότητα του αγαθού ως δημόσιο είναι μεγαλύτερη από τις επιμέρους ποσότητες των δύο ατόμων όταν το αγαθό είναι ιδιωτικό, οι δε επιμέρους τιμές του αγαθού ως δημόσιο για τα δύο άτομα είναι μικρότερες από την κοινή τιμή όταν το αγαθό είναι ιδιωτικό.

Πρόγραμμα Προπτυχιακών Σπουδών Τμήματος Λογιστικής & Χρηματοοικονομικής ΤΕΙ Κρήτης

Ανδρέας Αναστασάκης, Εισαγωγή στη Δημόσια Οικονομική Σελ.24/106

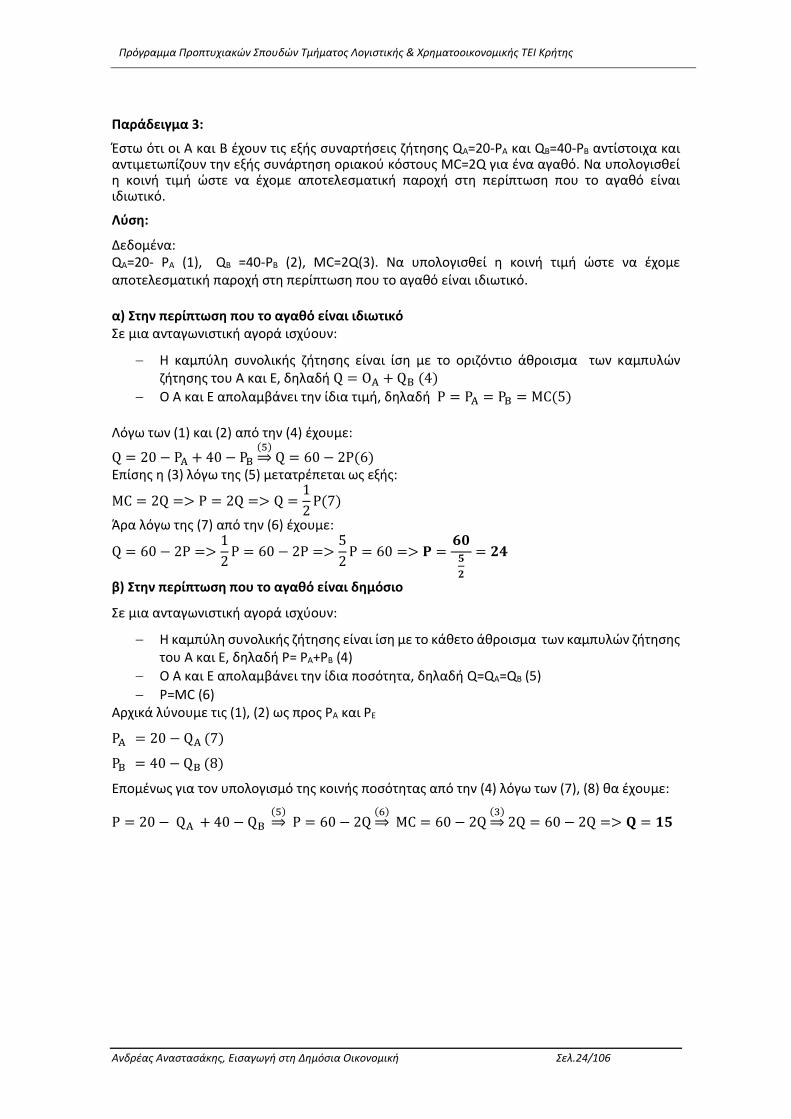

Παράδειγμα 3:

Έστω ότι οι Α και Β έχουν τις εξής συναρτήσεις ζήτησης QA=20-PA και QΒ=40-PΒ αντίστοιχα και αντιμετωπίζουν την εξής συνάρτηση οριακού κόστους MC=2Q για ένα αγαθό. Να υπολογισθεί η κοινή τιμή ώστε να έχομε αποτελεσματική παροχή στη περίπτωση που το αγαθό είναι ιδιωτικό.

Λύση:

Δεδομένα: QA=20- PA (1), QΒ =40-PΒ (2), MC=2Q(3). Να υπολογισθεί η κοινή τιμή ώστε να έχομε αποτελεσματική παροχή στη περίπτωση που το αγαθό είναι ιδιωτικό. α) Στην περίπτωση που το αγαθό είναι ιδιωτικό Σε μια ανταγωνιστική αγορά ισχύουν:

Η καμπύλη συνολικής ζήτησης είναι ίση με το οριζόντιο άθροισμα των καμπυλών ζήτησης του Α και Ε, δηλαδή Q = OA +QB (4)

Ο Α και Ε απολαμβάνει την ίδια τιμή, δηλαδή P = PA = PB = MC(5)

Λόγω των (1) και (2) από την (4) έχουμε:

Q = 20 − PA + 40 − PB(5)⇒ Q = 60 − 2P(6)

Επίσης η (3) λόγω της (5) μετατρέπεται ως εξής:

MC = 2Q => P = 2Q => Q =1

2P(7)

Άρα λόγω της (7) από την (6) έχουμε:

Q = 60 − 2P =>1

2P = 60 − 2P =>

5

2P = 60 => 𝐏 =

𝟔𝟎𝟓

𝟐

= 𝟐𝟒

β) Στην περίπτωση που το αγαθό είναι δημόσιο

Σε μια ανταγωνιστική αγορά ισχύουν:

Η καμπύλη συνολικής ζήτησης είναι ίση με το κάθετο άθροισμα των καμπυλών ζήτησης του Α και Ε, δηλαδή P= PA+PΒ (4)

Ο Α και Ε απολαμβάνει την ίδια ποσότητα, δηλαδή Q=QΑ=QΒ (5)

Ρ=MC (6) Αρχικά λύνουμε τις (1), (2) ως προς PA και PE

PA = 20 − QA (7)

PΒ = 40 − QΒ (8)

Επομένως για τον υπολογισμό της κοινής ποσότητας από την (4) λόγω των (7), (8) θα έχουμε:

P = 20 − QA + 40 − QΒ (5)⇒ P = 60 − 2Q

(6)⇒ MC = 60 − 2Q

(3)⇒ 2Q = 60 − 2Q => 𝐐 = 𝟏𝟓

Πρόγραμμα Προπτυχιακών Σπουδών Τμήματος Λογιστικής & Χρηματοοικονομικής ΤΕΙ Κρήτης

Ανδρέας Αναστασάκης, Εισαγωγή στη Δημόσια Οικονομική Σελ.25/106

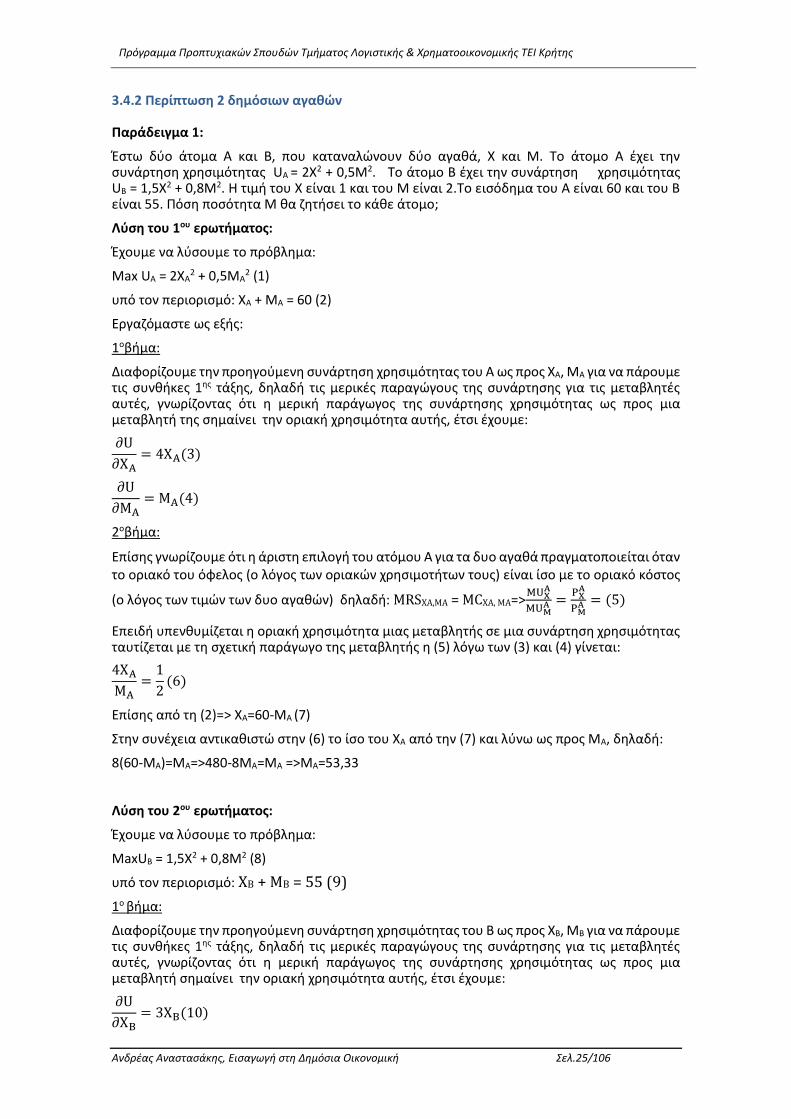

3.4.2 Περίπτωση 2 δημόσιων αγαθών

Παράδειγμα 1:

Έστω δύο άτομα Α και Β, που καταναλώνουν δύο αγαθά, Χ και Μ. Το άτομο Α έχει την συνάρτηση χρησιμότητας UΑ = 2X2 + 0,5Μ2. Το άτομο Β έχει την συνάρτηση χρησιμότητας UΒ = 1,5X2 + 0,8Μ2. Η τιμή του Χ είναι 1 και του Μ είναι 2.Το εισόδημα του Α είναι 60 και του Β είναι 55. Πόση ποσότητα Μ θα ζητήσει το κάθε άτομο;

Λύση του 1ου ερωτήματος:

Έχουμε να λύσουμε το πρόβλημα:

Max UΑ = 2XΑ2 + 0,5ΜΑ

2 (1)

υπό τον περιορισμό: XΑ + ΜΑ = 60 (2)

Εργαζόμαστε ως εξής:

1οβήμα:

Διαφορίζουμε την προηγούμενη συνάρτηση χρησιμότητας του Α ως προς ΧΑ, ΜΑ για να πάρουμε τις συνθήκες 1ης τάξης, δηλαδή τις μερικές παραγώγους της συνάρτησης για τις μεταβλητές αυτές, γνωρίζοντας ότι η μερική παράγωγος της συνάρτησης χρησιμότητας ως προς μια μεταβλητή της σημαίνει την οριακή χρησιμότητα αυτής, έτσι έχουμε:

∂U

∂XA= 4XA(3)

∂U

∂MA= MA(4)

2οβήμα:

Επίσης γνωρίζουμε ότι η άριστη επιλογή του ατόμου Α για τα δυο αγαθά πραγματοποιείται όταν το οριακό του όφελος (ο λόγος των οριακών χρησιμοτήτων τους) είναι ίσο με το οριακό κόστος

(ο λόγος των τιμών των δυο αγαθών) δηλαδή: MRSΧΑ,ΜΑ = MCΧΑ, ΜΑ=>MUX

A

MUMA =

PXA

PMA = (5)

Επειδή υπενθυμίζεται η οριακή χρησιμότητα μιας μεταβλητής σε μια συνάρτηση χρησιμότητας ταυτίζεται με τη σχετική παράγωγο της μεταβλητής η (5) λόγω των (3) και (4) γίνεται:

4XAMA

=1

2(6)

Επίσης από τη (2)=> ΧΑ=60-ΜΑ (7)

Στην συνέχεια αντικαθιστώ στην (6) το ίσο του ΧΑ από την (7) και λύνω ως προς ΜΑ, δηλαδή:

8(60-ΜΑ)=ΜΑ=>480-8ΜΑ=ΜΑ =>ΜΑ=53,33

Λύση του 2ου ερωτήματος:

Έχουμε να λύσουμε το πρόβλημα:

MaxUB = 1,5X2 + 0,8Μ2 (8)

υπό τον περιορισμό: XB + ΜB = 55 (9)

1ο βήμα:

Διαφορίζουμε την προηγούμενη συνάρτηση χρησιμότητας του Β ως προς ΧΒ, ΜΒ για να πάρουμε τις συνθήκες 1ης τάξης, δηλαδή τις μερικές παραγώγους της συνάρτησης για τις μεταβλητές αυτές, γνωρίζοντας ότι η μερική παράγωγος της συνάρτησης χρησιμότητας ως προς μια μεταβλητή σημαίνει την οριακή χρησιμότητα αυτής, έτσι έχουμε:

∂U

∂XB= 3XB(10)

Πρόγραμμα Προπτυχιακών Σπουδών Τμήματος Λογιστικής & Χρηματοοικονομικής ΤΕΙ Κρήτης

Ανδρέας Αναστασάκης, Εισαγωγή στη Δημόσια Οικονομική Σελ.26/106

∂U

∂MB= 1,6 MB(11)

2ο βήμα:

Επίσης γνωρίζουμε ότι η άριστη επιλογή του ατόμου Β για τα δυο αγαθά πραγματοποιείται όταν το οριακό του όφελος (ο λόγος των οριακών χρησιμοτήτων τους) είναι ίσο με το οριακό κόστος

(ο λόγος των τιμών των δυο αγαθών) δηλαδή: MRSΧΒ,ΜΒ = MCΧΒ, ΜΒ =>MUX

B

MUMB =

PXB

PMB = (12)

Επειδή υπενθυμίζεται η οριακή χρησιμότητα μιας μεταβλητής σε μια συνάρτηση χρησιμότητας ταυτίζεται με τη σχετική παράγωγο της μεταβλητής η (12) λόγω των (10) και (11) γίνεται:

3XB1,6 MB

=1

2(13)

Επίσης από την (9) ισχύει ΧΒ=55-ΜΒ (14)

Στην συνέχεια αντικαθιστώ στην (13) το ίσο του ΧΒ από την (14) και λύνω ως προς ΜΒ, δηλαδή (13)=> 6(55-ΜΒ)=1,6ΜΒ=>330-6ΜΒ=1,6ΜΒ =>ΜΒ=43,42

Παράδειγμα 2:

Έστω δύο άτομα Α και Β, που καταναλώνουν δύο αγαθά, Χ και Μ. Το άτομο Α έχει την συνάρτηση χρησιμότητας UΑ = X2 + 0,3Μ2. Το άτομο Β έχει την συνάρτηση χρησιμότητας UΒ = 0,8X2 + Μ2. Η τιμή του Χ είναι 0,6 και του Μ είναι 1.Το εισόδημα του Α είναι 40 και του Β είναι 30. Πόση ποσότητα Χ και Μ θα ζητήσει το κάθε άτομο; Ποια είναι η άριστη ποσότητα Χ και η άριστη ποσότητα Μ και για τα δυο άτομα;

Λύση του 1ου ερωτήματος:

Πρώτον, θα υπολογισθεί η ποσότητα ΧΑ για το άτομο Α.

Έχουμε να λύσουμε το πρόβλημα:

Max UΑ = X2 + 0,3Μ2 (1)

υπό τον περιορισμό: XΑ + ΜΑ = 40 (2)

1ο βήμα:

Διαφορίζουμε την προηγούμενη συνάρτηση χρησιμότητας του Α ως προς ως προς ΧΑ, ΜΑ για να πάρουμε τις συνθήκες 1ης τάξης, δηλαδή τις μερικές παραγώγους της συνάρτησης για τις μεταβλητές αυτές, γνωρίζοντας ότι η μερική παράγωγος της συνάρτησης χρησιμότητας ως προς μια μεταβλητή σημαίνει την οριακή χρησιμότητα αυτής, έτσι έχουμε:

∂U

∂XΑ= 2XΑ(3)

∂U

∂MΑ= 0,6 MΑ(4)

2ο βήμα:

Επίσης γνωρίζουμε ότι η άριστη επιλογή του ατόμου Α για τα δυο αγαθά πραγματοποιείται όταν το οριακό του όφελος (ο λόγος των οριακών χρησιμοτήτων τους) είναι ίσο με το οριακό κόστος

(ο λόγος των τιμών των δυο αγαθών) δηλαδή: MRSΧΑ,ΜΑ = MCΧΑ, ΜΑ =>MUX

Α

MUMΑ =

PXΑ

PMΑ = (5)

Επομένως λόγω των (3) & (4) η (5) γίνεται:

2XΑ0,6 MΑ

=0,6

1(6)

Λόγω όμως της (2) ισχύει ΜΑ=40-ΧΑ (7)

Επομένως : από την (6)=>2ΧΑ = 1,2⦁ (40-ΧΑ)=> 2ΧΑ =48-1,2ΧΑ=>ΧΑ =15,00

Πρόγραμμα Προπτυχιακών Σπουδών Τμήματος Λογιστικής & Χρηματοοικονομικής ΤΕΙ Κρήτης

Ανδρέας Αναστασάκης, Εισαγωγή στη Δημόσια Οικονομική Σελ.27/106

Στην συνέχεια θα υπολογισθεί η μέγιστη ποσότητα ΜΑ για το άτομο Α:

Επαναλαμβάνουμε το 1ο και 2ο βήμα όπως προηγουμένως, χρησιμοποιώντας όμως τον εισοδηματικό περιορισμό του Α διαφορετικά, δηλαδή:

Από (2)=>XΑ + ΜΑ = 40 => XΑ = 40 - ΜΑ (8)

Επομένως λόγω της (8) από την (6)=>2ΧΑ⦁ (40-ΜΑ)=1,2ΜΑ=>

=>80-2ΜΑ=1,2ΜΑ=>ΜΑ=25,00

Δεύτερο, θα υπολογισθεί η ποσότητα ΧΒ για το άτομο Β.

Έχουμε να λύσουμε το πρόβλημα:

MaxUB = 0,8X2 + Μ2 (9)

υπό τον περιορισμό: XB + ΜB = 30 (10)

1ο βήμα:

Διαφορίζουμε την προηγούμενη συνάρτηση χρησιμότητας του Β ως προς ως προς ΧΒ, ΜΒ για να πάρουμε τις συνθήκες 1ης τάξης, δηλαδή τις μερικές παραγώγους της συνάρτησης για τις μεταβλητές αυτές, γνωρίζοντας ότι η μερική παράγωγος της συνάρτησης χρησιμότητας ως προς μια μεταβλητή σημαίνει την οριακή χρησιμότητα αυτής, έτσι έχουμε:

∂U

∂XΒ= 1,6XΒ(11)

∂U

∂MΒ= 2MΒ(12)

2οβήμα:

Επίσης γνωρίζουμε ότι η άριστη επιλογή του ατόμου Β για τα δυο αγαθά πραγματοποιείται όταν το οριακό του όφελος (ο λόγος των οριακών χρησιμοτήτων τους) είναι ίσο με το οριακό κόστος (ο λόγος των τιμών των δυο αγαθών) δηλαδή:

MRSΧΒ,ΜΒ = MCΧΒ, ΜΒ =>MUX

Β

MUMΒ =

PXΒ

PMΒ = (13)

Επομένως λόγω των (11) & (12) η (13) γίνεται:

1,6XΒ2MΒ

=0,6

1(14)

Λόγω όμως της (10) ισχύει ΜΒ=30-ΧΒ

Επομένως : από την (14)=>1,6ΧΒ=1,2ΧΒ⦁ (30-ΧΒ)=>1,6ΧΒ=36-1,2ΧΒ=>

=>2,8ΧΒ =36=>ΧΒ=12,86

Στην συνέχεια θα υπολογισθεί η μέγιστη ποσότητα ΜΒ για το άτομο Β:

Επαναλαμβάνουμε το 1ο και 2ο βήμα όπως προηγουμένως, χρησιμοποιώντας όμως τον εισοδηματικό περιορισμό του Β διαφορετικά, δηλαδή:

Από τη (10)=>XΒ+ ΜΒ = 30 => XΒ = 30 – ΜΒ (15)

Επομένως από την (14) λόγω της (15)=>1,6⦁ (30-ΜΒ)=1,2ΜΒ=>

=>48-1,6ΜΒ=1,2ΜΒ=> ΜΒ=17,14

Λύση του 2ουερωτήματος

Πρώτον: Υπολογισμός της άριστης ποσότητας του Χ και για τα δυο άτομα Α, Β:

Γνωρίζουμε ότι για να έχουμε αποτελεσματικότητα ισχύουν οι συνθήκες:

1) MRSA+MRSB=MRTΧ,Μ (άθροισμα των ατομικών οριακών ωφελειών των Α, Β ίσο με οριακό λόγο μετασχηματισμού των δύο αγαθών).

Πρόγραμμα Προπτυχιακών Σπουδών Τμήματος Λογιστικής & Χρηματοοικονομικής ΤΕΙ Κρήτης

Ανδρέας Αναστασάκης, Εισαγωγή στη Δημόσια Οικονομική Σελ.28/106

2) MRTΧ,Μ=PΧ/ΡΜ

Αντικαθιστώντας και θέτοντας ΧΑ=ΧΒ=Χ θα έχουμε:

2ΧΑ0,6ΜΑ

+1,6ΧΒ2ΜΒ

=0,6

1=>

2ΧΑ0,6⦁(40 − ΧΑ)

+ 1,6ΧΒ

2⦁(30 − ΧΒ)= 0,6 =>

=>2Χ

24 − 0,6Χ+

1,6Χ

60 − 2Χ= 0,6 =>

120Χ − 4Χ2 + 38,4Χ − 0,96Χ2

1.440 − 48Χ − 36Χ + 1,2Χ2= 0,6 =>

=>158Χ − 4,96Χ2

1.440 − 84Χ + 1,2Χ2= 0,6 => 158𝛸 − 4,96Χ2 = 864 − 50,4Χ + 0,72Χ2

=>−5,68Χ2 + 208,4Χ − 864 = 0=>Χ=40 (Θετική ρίζα)

Δεύτερον: Υπολογισμός της άριστης κοινής ποσότητας του Μ και για τα δυο άτομα Α, Β:

Επίσης γνωρίζουμε ότι για να έχουμε αποτελεσματικότητα ισχύει η συνθήκη:

MRSA+MRSB=MRT (άθροισμα των ατομικών οριακών ωφελειών των Α, Β ίσο με οριακή υποκατάσταση).

MRT=PΧ/ΡΜ

Αντικαθιστώντας και θέτοντας ΜΑ=ΜΒ=Μ θα έχουμε:

2ΧΑ0,6ΜΑ

+1,6ΧΒ2ΜΒ

=0,6

1=>

4⦁(40 −ΜΑ)

0,6ΜΑ +

1,6⦁(30 − ΜΒ)

2ΜΒ= 0,6 =>

=>160 − 4Μ

0,6Μ+48 − 1,6Μ

2Μ= 0,6 =>

320Μ − 8ΜΜ+ 28,8Μ− 0,96ΜΜ

1,2ΜΜ= 0,6 =>

=>Μ(320 − 8Μ+ 28,8 − 0,96Μ)

1,2ΜΜ= 0,6 =>

320 − 8Μ+ 28,8 − 0,96Μ

1,2Μ= 0,6 =>

=> 320 − 8Μ+ 28,8 − 0,96Μ = 0,72Μ => 348,8 = 9,68Μ => Μ = 36

Παράδειγμα 3:

Έστω δύο άτομα Α και Β, που καταναλώνουν δύο αγαθά, τα Χ και Μ. Το άτομο Α έχει την συνάρτηση χρησιμότητας UΑ = 2X2 + Μ2. Το άτομο Β έχει την συνάρτηση χρησιμότητας UΒ = X2 + 0,5Μ2. Η τιμή του Χ είναι 1 και του Μ είναι 0,5.Το εισόδημα του Α είναι 40 και του Β είναι 20. Ποια είναι η άριστη κοινή ποσότητα του Μ και για τα δυο άτομα;

Λύση:

Γνωρίζουμε ότι για να έχουμε αποτελεσματικότητα ισχύουν οι συνθήκες:

1) MRSA+MRSB=MRTΧ,Μ (άθροισμα των ατομικών οριακών ωφελειών των Α, Β ίσο με οριακό λόγο μετασχηματισμού των δύο αγαθών).

2) MRTΧ,Μ=PΧ/ΡΜ

Αντικαθιστώντας και θέτοντας ΜΑ=ΜΒ=Μ θα έχουμε:

4ΧΑ2ΜΑ

+2ΧΒΜΒ

=1

0,5=>

4⦁(40 − ΜΑ)

2ΜΑ +

2⦁(20 − ΜΒ)

ΜΒ= 2 =>

4⦁(40 − Μ)

2Μ +

2⦁(20 − Μ)

Μ= 2 =>

160Μ − 4Μ2 + 80Μ−−4Μ2

2Μ2= 2 =>

=>Μ⦁(160 − 4Μ+ 80 − 4Μ)

2Μ2= 2 => 240 − 8Μ = 4Μ => 240 = 12Μ => Μ = 20

Πρόγραμμα Προπτυχιακών Σπουδών Τμήματος Λογιστικής & Χρηματοοικονομικής ΤΕΙ Κρήτης

Ανδρέας Αναστασάκης, Εισαγωγή στη Δημόσια Οικονομική Σελ.29/106

Παράδειγμα 4:

Έστω δύο άτομα Α και Β, που καταναλώνουν δύο δημόσια αγαθά, Χ και Μ. Το άτομο Α έχει την συνάρτηση χρησιμότητας UΑ = 2X2 + 0,5Μ2(1), το δε άτομο Β έχει την συνάρτηση χρησιμότητας UΒ = 4X2 + Μ2(2). Η τιμή του Χ είναι 0,5 και του Μ είναι 1. Το εισόδημα του Α είναι 90 και του Β είναι 45. Να υπολογίσετε την ποσότητα του Χ που θα ζητήσει το κάθε άτομο.

Λύση:

α. Υπολογισμός του ΧΑ

Η μέγιστη ποσότητα του αγαθού Χ που θα ζητήσει το άτομο Α, είναι αυτή που εξισώνει το οριακό του όφελος με το οριακό του κόστος υπό τον εισοδηματικό του περιορισμό. Δηλαδή ισχύουν:

MRSX,MA = MRCX,M

A (3)

XΑ +MΑ = 90(4)

Γνωρίζουμε ότι, το οριακό όφελος ισούται με το λόγο των οριακών χρησιμοτήτων αφενός και αφετέρου το οριακό κόστος ισούται με το λόγο των τιμών των 2 αγαθών. Με βάση αυτά η (3) μετατρέπεται ως εξής:

MRSX,MA = MRCX,M

A =>4ΧΑΜΑ

=PXA

PMA=>

4ΧΑΜΑ

=0,5

1(5)

Στην συνέχεια λύνουμε την (4) ως προς ΜΑ:

MΑ = 90− XΑ(6):

Οπότε η (5) λόγω της (6) μετατρέπεται ως εξής:

4ΧΑΜΑ

=0,5

1=>

4ΧΑ90 − ΧΑ

= 0,5 => 4ΧΑ = 45 − 0,5ΧΑ => 4,5ΧΑ = 45 => ΧΑ = 10

β. Υπολογισμός του ΧΒ

Η μέγιστη ποσότητα του αγαθού Χ που θα ζητήσει το άτομο Α, είναι αυτή που εξισώνει το οριακό του όφελος με το οριακό του κόστος υπό τον εισοδηματικό του περιορισμό. Δηλαδή ισχύουν:

MRSX,MΒ = MRCX,M

Β (3)

XΒ +MΒ = 45(4)

Γνωρίζουμε ότι, το οριακό όφελος ισούται με το λόγο των οριακών χρησιμοτήτων αφενός και αφετέρου το οριακό κόστος ισούται με το λόγο των τιμών των 2 αγαθών. Με βάση αυτά η (3) μετατρέπεται ως εξής:

MRSX,MΒ = MRCX,M

Β =>8ΧΒ2ΜΒ

=PXΒ

PMΒ=>

8ΧΒ2ΜΒ

=0,5

1(5)

Στην συνέχεια λύνουμε την (4) ως προς ΜΒ:

MΒ = 45− XΒ(6):

Οπότε η (5) λόγω της (6) μετατρέπεται ως εξής:

4ΧΒΜΒ

=0,5

1=>

4ΧΒ45 − ΧΒ

= 0,5 => 4ΧΒ = 22,5 − 0,5ΧΒ => 4,5ΧΒ = 22,5 => ΧΒ = 5

Πρόγραμμα Προπτυχιακών Σπουδών Τμήματος Λογιστικής & Χρηματοοικονομικής ΤΕΙ Κρήτης

Ανδρέας Αναστασάκης, Εισαγωγή στη Δημόσια Οικονομική Σελ.30/106

3.5 Αποτελεσματική παροχή δημόσιων αγαθών: Προβλήματα

Αν και η ανταγωνιστική αγορά παρέχει τα ιδιωτικά αγαθά αποτελεσματικά, δεν φαίνεται να συμβαίνει το ίδιο με τα δημόσια αγαθά. Γιατί5;

Ένα άτομο καταναλώνει το αγαθό ακόμη και όταν δεν πληρώνει καμιά τιμή γι’ αυτό. Το πρόβλημα της εκτόπισης με την αντίδραση του ιδιωτικού τομέα στην παροχή από το

Δημόσιο. Είναι δύσκολο να μετρηθεί το κόστος και τα οφέλη των δημόσιων αγαθών. Είναι δύσκολο να προσδιοριστούν οι προτιμήσεις του ατόμου για δημόσια αγαθά και

οι συνολικές προτιμήσεις. Τα άτομα μπορεί να έχουν κίνητρα να αποκρύπτουν τις αληθινές τους προτιμήσεις για

ένα δημόσιο αγαθό.

Αν ο Α μπορεί να κάνει τον Ε να πληρώσει για το δημόσιο αγαθό, (πόσο εύκολο είναι;) τότε αυτός μπορεί να χρησιμοποιήσει το εισόδημα του για άλλους σκοπούς και να απολαμβάνει φυσικά το δημόσιο αγαθό. Αυτό το κίνητρο να πληρώνει ο Ε το δημόσιο αγαθό, ενώ ο Α το απολαμβάνει χωρίς να πληρώνει, είναι γνωστό ως το “πρόβλημα του δωρεάν χρήστη (τζαμπατζή).”Αυτό το κίνητρο να καταναλώνει ελεύθερα το αγαθό χωρίς να πληρώνει οφείλεται στο ότι το δημόσιο αγαθό χαρακτηρίζεται από μη ανταγωνιστική χρήση και αδυναμία αποκλεισμού. Ας πάρουμε το αριθμητικό παράδειγμα που είδαμε πιο πριν. Ας υποθέσουμε ότι ο Α δεν πληρώνει και ο Ε αγοράζει την άριστη γι’ αυτόν ποσότητα. Ο Ε επιλέγει ποσότητα:PE=MC=QE=Q=120. Αφού ο Ε αγοράζει 120 μονάδες δημόσιου αγαθού ο Α δεν αγοράζει καμιά μονάδα επιπλέον, επειδή το οριακό όφελος του από την 120η μονάδα είναι μικρότερο από το οριακό κόστος του.

Λύσεις στο πρόβλημα του δωρεάν χρήστη

Δυνητικά η παρέμβαση του κράτους μπορεί να οδηγήσει σε πιο αποτελεσματική λύση. Το κράτος μπορεί να ασκήσει την καταπιεστική του εξουσία και να υποχρεώσει τους πολίτες να πληρώσουν για τα δημόσια αγαθά, μέσα από τη φορολογία

Το φαινόμενο του δωρεάν χρήστη δεν είναι πάντως καθολικό. Υπάρχουν περιπτώσεις που τα άτομα δρουν συλλογικά χωρίς να υποχρεώνονται γι’ αυτό.

Πειράματα σε εργαστήρια με φοιτητές φαίνεται να αμφισβητούν την άποψη ότι τα άτομα αποφεύγουν να πληρώσουν για δημόσια αγαθά.

3.6 Ιδιωτική παροχή δημόσιων αγαθών: Προβλήματα

Πότε η ιδιωτική παροχή δεν αντιμετωπίζει το πρόβλημα του δωρεάν χρήστη; Τρεις παράγοντες είναι σημαντικοί:

(α) Έντονες προτιμήσεις.

Όταν κάποια άτομα έχουν ιδιαίτερα υψηλή ζήτηση για δημόσια αγαθά, τότε μπορεί να έχουμε ιδιωτική παροχή, η οποία μπορεί να μην είναι αποτελεσματική.

(β) Αλτρουισμός

Οι άνθρωποι ενδιαφέρονται για τους άλλους. Το πρόβλημα του δωρεάν χρήστη μπορεί να ξεπεραστεί μόνο με πλήρη αλτρουισμό.

(γ) Αίσθημα συνεισφοράς στα κοινά

Τα άτομα παίρνουν ικανοποίηση με το να συνεισφέρουν σε δημόσια αγαθά. Δεν λύνει όμως το πρόβλημα της υποπροσφοράς.

5 Σ. Καραγιάννη-Μ. Πεμπετζόγλου, Δημόσια Οικονομική, Εκδ. Δημοκρίτειου Πανεπιστημίου Θράκης, 2009.

Πρόγραμμα Προπτυχιακών Σπουδών Τμήματος Λογιστικής & Χρηματοοικονομικής ΤΕΙ Κρήτης

Ανδρέας Αναστασάκης, Εισαγωγή στη Δημόσια Οικονομική Σελ.31/106

3.7 Δημόσια ή ιδιωτική παραγωγή

Δημόσια παραγωγή

Πώς παρεμβαίνει το κράτος;

Το κράτος παράγει το ίδιο τα δημόσια αγαθά και υπηρεσίες που προσφέρει στους πολίτες. Η παροχή δημόσιων αγαθών από το κράτος δεν σημαίνει ότι η παραγωγή των αγαθών γίνεται από το δημόσιο τομέα. Μπορεί ή παραγωγή δημοσίων αγαθών να γίνεται από ιδιωτικές μονάδες για λογαριασμό του δημοσίου, το οποίο στην συνέχεια τα παρέχει στους πολίτες. Π.χ. οι υπάλληλοι για τον έλεγχο ασφάλειας στα αεροδρόμια. Τα στελέχη του δημόσιου τομέα μπορεί να μην έχουν ισχυρά κίνητρα για έλεγχο του κόστους, λόγω απουσίας του κινήτρου του κέρδους, του φόβου εξαγοράς, ή κινδύνου χρεοκοπίας. Η ποιότητα των δημόσιων υπηρεσιών μπορεί όμως να είναι καλύτερη, κυρίως λόγω του ότι τα συμβόλαια με τους ιδιωτικούς φορείς δεν είναι πλήρη.

Μείγμα Δημόσιας και Ιδιωτικής παραγωγής

Το μείγμα ιδιωτικής και δημόσιας παροχής εξαρτάται από :

Σχετικά κόστη υλικών και μισθοδοσίας: Ποιος τομέας είναι πιο ακριβός; Διοικητικά κόστη: Μπορούν τα πάγια κόστη να κατανεμηθούν σε μεγάλη ομάδα του

πληθυσμού; Ποικιλία προτιμήσεων. Η ιδιωτική παροχή είναι πιο αποτελεσματική όταν ποικίλουν οι

προτιμήσεις, επειδή τα άτομα κανονίζουν την κατανάλωση τους με βάση τις προτιμήσεις τους.

Διανεμητικές επιπτώσεις. Από άποψη δικαιοσύνης μπορεί να θεωρηθεί ότι κάποια αγαθά πρέπει να είναι διαθέσιμα σε όλα τα άτομα. Πχ παιδεία, υπηρεσίας υγείας, κ.α.

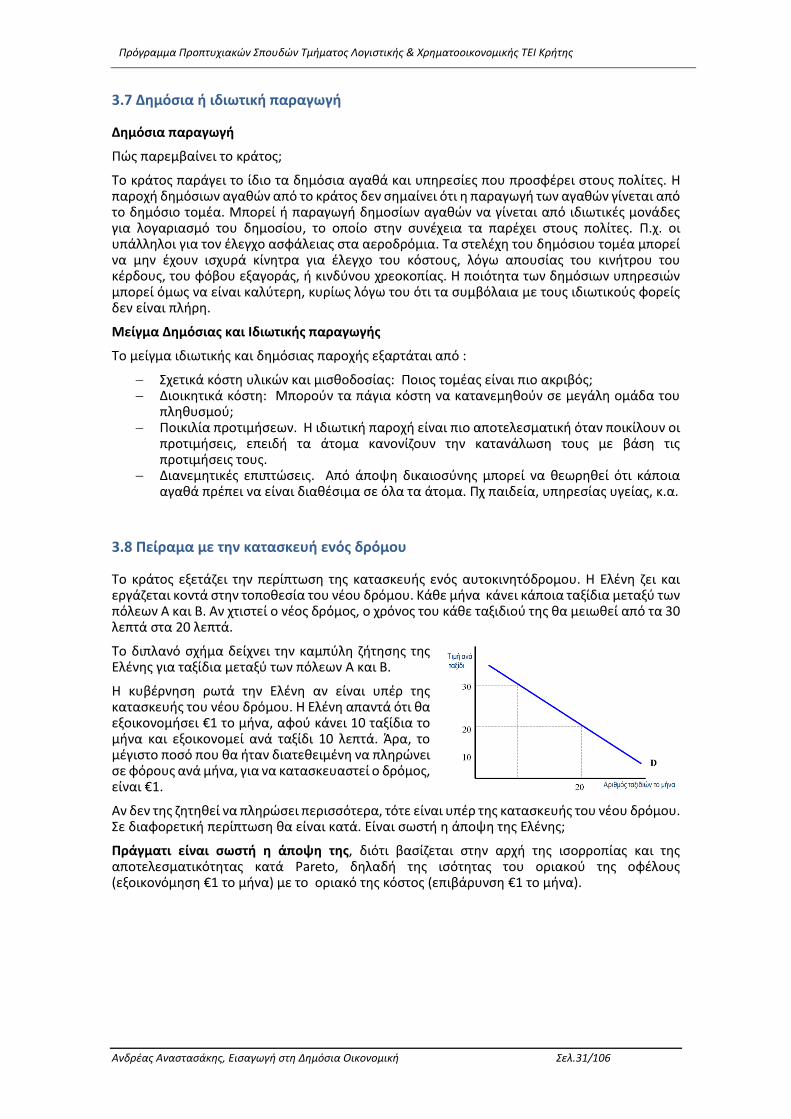

3.8 Πείραμα με την κατασκευή ενός δρόμου

Το κράτος εξετάζει την περίπτωση της κατασκευής ενός αυτοκινητόδρομου. Η Ελένη ζει και εργάζεται κοντά στην τοποθεσία του νέου δρόμου. Κάθε μήνα κάνει κάποια ταξίδια μεταξύ των πόλεων Α και Β. Αν χτιστεί ο νέος δρόμος, ο χρόνος του κάθε ταξιδιού της θα μειωθεί από τα 30 λεπτά στα 20 λεπτά.

Το διπλανό σχήμα δείχνει την καμπύλη ζήτησης της Ελένης για ταξίδια μεταξύ των πόλεων Α και Β.

Η κυβέρνηση ρωτά την Ελένη αν είναι υπέρ της κατασκευής του νέου δρόμου. Η Ελένη απαντά ότι θα εξοικονομήσει €1 το μήνα, αφού κάνει 10 ταξίδια το μήνα και εξοικονομεί ανά ταξίδι 10 λεπτά. Άρα, το μέγιστο ποσό που θα ήταν διατεθειμένη να πληρώνει σε φόρους ανά μήνα, για να κατασκευαστεί ο δρόμος, είναι €1.

Αν δεν της ζητηθεί να πληρώσει περισσότερα, τότε είναι υπέρ της κατασκευής του νέου δρόμου. Σε διαφορετική περίπτωση θα είναι κατά. Είναι σωστή η άποψη της Ελένης;

Πράγματι είναι σωστή η άποψη της, διότι βασίζεται στην αρχή της ισορροπίας και της αποτελεσματικότητας κατά Pareto, δηλαδή της ισότητας του οριακού της οφέλους (εξοικονόμηση €1 το μήνα) με το οριακό της κόστος (επιβάρυνση €1 το μήνα).

Πρόγραμμα Προπτυχιακών Σπουδών Τμήματος Λογιστικής & Χρηματοοικονομικής ΤΕΙ Κρήτης

Ανδρέας Αναστασάκης, Εισαγωγή στη Δημόσια Οικονομική Σελ.32/106

3.9 Η αναδιανομή ως δημόσιο αγαθό: παράδειγμα

Ας υποθέσουμε ότι από μια ομάδα 1000 πλουσίων ατόμων, το καθένα είναι διατεθειμένο να συνεισφέρει €100 για 100 φτωχά άτομα – στο βαθμό που όλοι συνεισφέρουν, και ας υποθέσουμε ότι το κάθε ένα πλούσιο άτομο αποκομίζει ένα όφελος ίσο με €0,10, για κάθε €1 που αναδιανέμεται, μέχρι €100 ανά άτομο.

Αν ένα άτομο συνεισφέρει €1 ατομικά, θα έχει όφελος €0,10 αλλά δίνει €1. (Αυτό δίνει κίνητρα για να είναι τζαμπατζής). Αν όμως το κάθε άτομο συνεισφέρει €1 το συλλογικό όφελος είναι €1 * 0,10 * 1000 = €100.

Το καθαρό όφελος ενός πλούσιου ατόμου που συνεισφέρει είναι €100 - €1 = €99.

- Άρα τα €100 που μεταβιβάζονται από καθένα από τα 100 πλούσια άτομα θα δώσουν ένα όφελος €100 Χ 1000 Χ €99 = €9.900.000 συλλογικό όφελος.

- Για το κάθε άτομο χωριστά το αποτέλεσμα θα ήταν (€100 Χ 0,10) - €100 = -€90.

Πρόγραμμα Προπτυχιακών Σπουδών Τμήματος Λογιστικής & Χρηματοοικονομικής ΤΕΙ Κρήτης

Ανδρέας Αναστασάκης, Εισαγωγή στη Δημόσια Οικονομική Σελ.33/106

4. Εξωτερικές Επιδράσεις

Η κατανάλωση ή η παραγωγή των ηµιδηµόσιων αγαθών συνεπάγεται εξωτερικές επιδράσεις.

Ορισμός: Με τον όρο «εξωτερικές επιδράσεις ή εξωτερικότητες» εννοούμε τις επιπτώσεις των πράξεων ενός ατόμου ή μιας επιχείρησης στην ευημερία άλλων ατόμων ή στο κόστος άλλων επιχειρήσεων.

Στην περίπτωση αυτή η αγορά δεν μπορεί να «εσωτερικεύσει» δηλαδή να αμβλύνει τις εξωτερικότητες αυτές, επειδή υπάρχει διάσταση μεταξύ κοινωνικού και ιδιωτικού κόστους ή κοινωνικού και ιδιωτικού οφέλους.

Οι εξωτερικότητες επομένως προκαλούνται από την παραγωγή ή την κατανάλωση ορισμένων αγαθών και διακρίνονται σε:

(1) εξωτερικές επιδράσεις στην κατανάλωση, (2) εξωτερικές επιδράσεις στην παραγωγή, (3) μικτές εξωτερικές επιδράσεις.

4.1 Εξωτερικές επιδράσεις στην κατανάλωση.

Με τον όρο αυτό εννοούμε τις πράξεις ενός ατόμου µέσω της κατανάλωσης ενός αγαθού ή ορισμένων αγαθών που επηρεάζουν θετικά ή αρνητικά το επίπεδο ευημερίας ενός άλλου ατόμου ή ενός συνόλου ατόμων.

Οι εξωτερικές επιδράσεις στην κατανάλωση διακρίνονται σε:

Αρνητικές εξωτερικές επιδράσεις ή εξωτερικές επιβαρύνσεις στην κατανάλωση προκαλούνται όταν η κατανάλωση ενός αγαθού ή ορισμένων αγαθών από ένα άτομο επηρεάζει αρνητικά το επίπεδο ευημερίας ενός άλλου ατόμου ή ενός συνόλου ατόμων, χωρίς αυτά να αποζημιώνονται για τη μείωση του επιπέδου ευημερίας τους, π.χ. το κάπνισμα σε κλειστό χώρο που βρίσκονται και άλλα άτομα.

Θετικές εξωτερικές επιδράσεις στην κατανάλωση προκαλούνται όταν η κατανάλωση ενός αγαθού ή ορισμένων αγαθών από ένα άτομο επηρεάζει θετικά το επίπεδο ευημερίας ενός άλλου ατόμου ή ενός συνόλου ατόμων, χωρίς αυτό να δέχεται αμοιβή για την αύξηση του επιπέδου ευημερίας που προκάλεσε στους άλλους καταναλωτές, π.χ. ο κήπος του γείτονά µας, µας προκαλεί ευχαρίστηση, χωρίς όμως εμείς να καταβάλουμε τιμή γι’αυτήν την ευχαρίστηση ή να συμμετέχουμε στις δαπάνες περιποίησης του κήπου.

4.2 Εξωτερικές επιδράσεις στην παραγωγή

Με τον όρο αυτό εννοούμε τη δραστηριότητα μιας επιχείρησης µέσω της παραγωγής του αγαθού της ή των αγαθών της, που επηρεάζει θετικά ή αρνητικά τη δραστηριότητα μιας άλλης επιχείρησης ή άλλων επιχειρήσεων µέσω του κόστους παραγωγής του αγαθού ή των αγαθών της δεύτερης επιχείρησης.

Οι εξωτερικές επιδράσεις στην παραγωγή διακρίνονται σε:

Αρνητικές εξωτερικές επιδράσεις ή εξωτερικές επιβαρύνσεις στην παραγωγή που προκαλούνται, όταν η δραστηριότητα μίας επιχείρησης επιβαρύνει µε κάποιο επιπλέον κόστος άλλες επιχειρήσεις, αλλά δεν τις αποζημιώνει γι’ αυτό το κόστος που προκαλεί, π.χ. η μόλυνση του νερού ενός ποταμού από τα απόβλητα ενός χημικού εργοστασίου που το καθιστά ακατάλληλο για τη συνέχιση της λειτουργίας ενός γειτονικού ιχθυοτροφείου.

Θετικές εξωτερικές επιδράσεις στην παραγωγή που προκαλούνται, όταν η δραστηριότητα μιας επιχείρησης αποφέρει όφελος σε άλλη ή σε άλλες επιχειρήσεις, αλλά δεν αποκομίζει αμοιβή γι’ αυτό το όφελος που αποφέρει στις άλλες επιχειρήσεις, π.χ. η αύξηση της απόδοσης μελισσοκομείου που βρίσκεται σε κοντά σε αγρόκτημα µε μηλιές.

Πρόγραμμα Προπτυχιακών Σπουδών Τμήματος Λογιστικής & Χρηματοοικονομικής ΤΕΙ Κρήτης

Ανδρέας Αναστασάκης, Εισαγωγή στη Δημόσια Οικονομική Σελ.34/106

4.3 Μικτές εξωτερικές επιδράσεις

Με τον όρο αυτό εννοούμε τις δραστηριότητες μιας επιχείρησης που επηρεάζουν θετικά ή αρνητικά το επίπεδο ευημερίας ενός άλλου ατόμου ή ενός συνόλου ατόμων καθώς και όταν η κατανάλωση ενός αγαθού ή ορισμένων αγαθών επηρεάζει θετικά ή αρνητικά το κόστος παραγωγής ενός αγαθού ή ορισμένων αγαθών.

Οι μικτές εξωτερικές επιδράσεις διακρίνονται σε:

Αρνητικές μικτές εξωτερικές επιδράσεις που προκαλούνται, όταν η δραστηριότητα μιας επιχείρησης επηρεάζει αρνητικά το επίπεδο ευημερίας ενός ατόμου ή ενός συνόλου ατόμων, χωρίς το άτομο ή τα άτομα να αποζημιώνονται γι’ αυτό, -π.χ. η ρύπανση της ατμόσφαιρας από ένα εργοστάσιο χαρτιού μειώνει την ευημερία των κατοίκων της περιοχής. Οι αρνητικές μικτές εξωτερικές επιδράσεις αποτελούν την πλέον συνηθισμένη μορφή όλων των ειδών εξωτερικοτήτων, δηλαδή όταν μιλάμε για μικτές εξωτερικές επιδράσεις συνήθως εννοούμε τις αρνητικές μικτές εξωτερικές επιδράσεις.

Θετικές μικτές εξωτερικές επιδράσεις που προκαλούνται, όταν η δραστηριότητα μιας επιχείρησης επηρεάζει θετικά το επίπεδο ευημερίας ενός ατόμου ή ενός συνόλου ατόμων, χωρίς η επιχείρηση να αμείβεται γι’ αυτό, π.χ. η κατασκευή ενός εμπορικού κέντρου θα αυξήσει την αξία των ακινήτων της περιοχής ή όταν η κατανάλωση ενός αγαθού ή ορισμένων αγαθών επηρεάζει θετικά το κόστος παραγωγής ενός αγαθού ή ορισμένων αγαθών, χωρίς να υπάρχει η ανάλογη αμοιβή, π.χ. η βελτίωση των υπηρεσιών παιδείας αυξάνει την παραγωγικότητα των εργαζομένων.

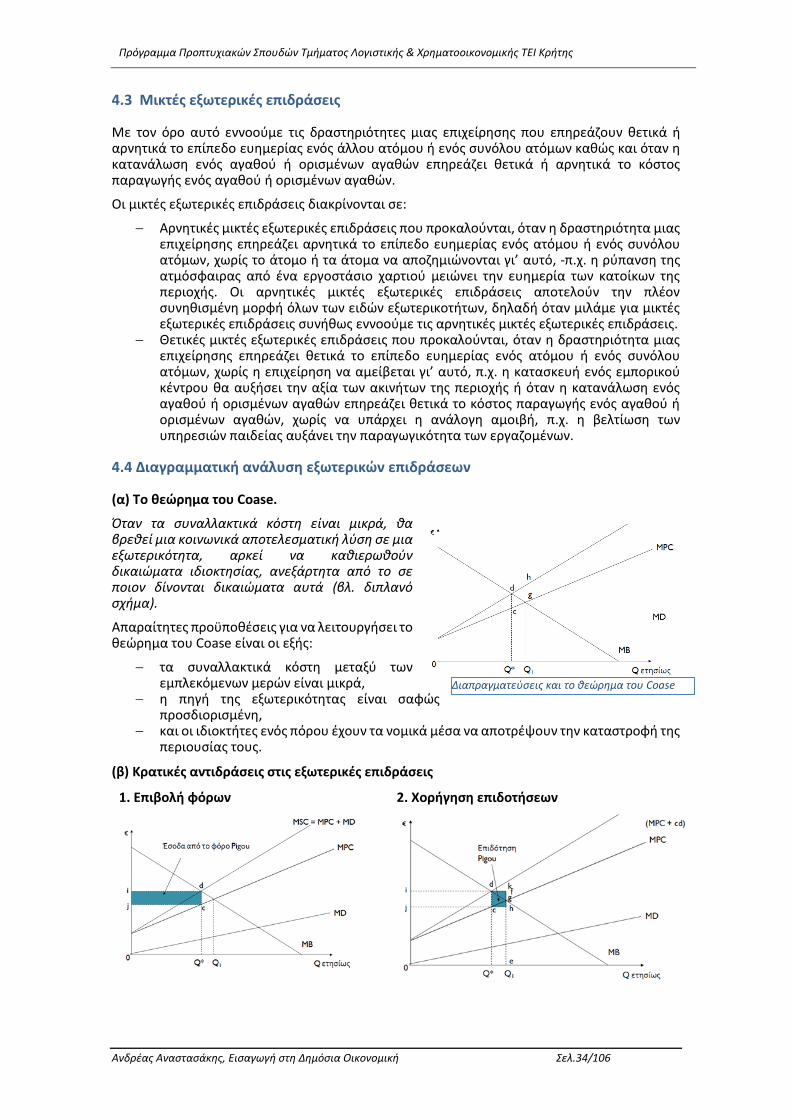

4.4 Διαγραμματική ανάλυση εξωτερικών επιδράσεων

(α) Το θεώρημα του Coase.