an Total Perron (1989) dan Kunitomo (1996) memasukkan analisis structural break pada uji kointegrasi...

18

229 Kointegrasi Ekspor Impor Indonesia, 1970-2013, Azis Muslim

Transcript of an Total Perron (1989) dan Kunitomo (1996) memasukkan analisis structural break pada uji kointegrasi...

229Kointegrasi Ekspor Impor Indonesia, 1970-2013, Azis Muslim

230 Buletin Ilmiah Litbang Perdagangan, VOL. 8 NO. 2, DESEMBER 2014 : 229-246

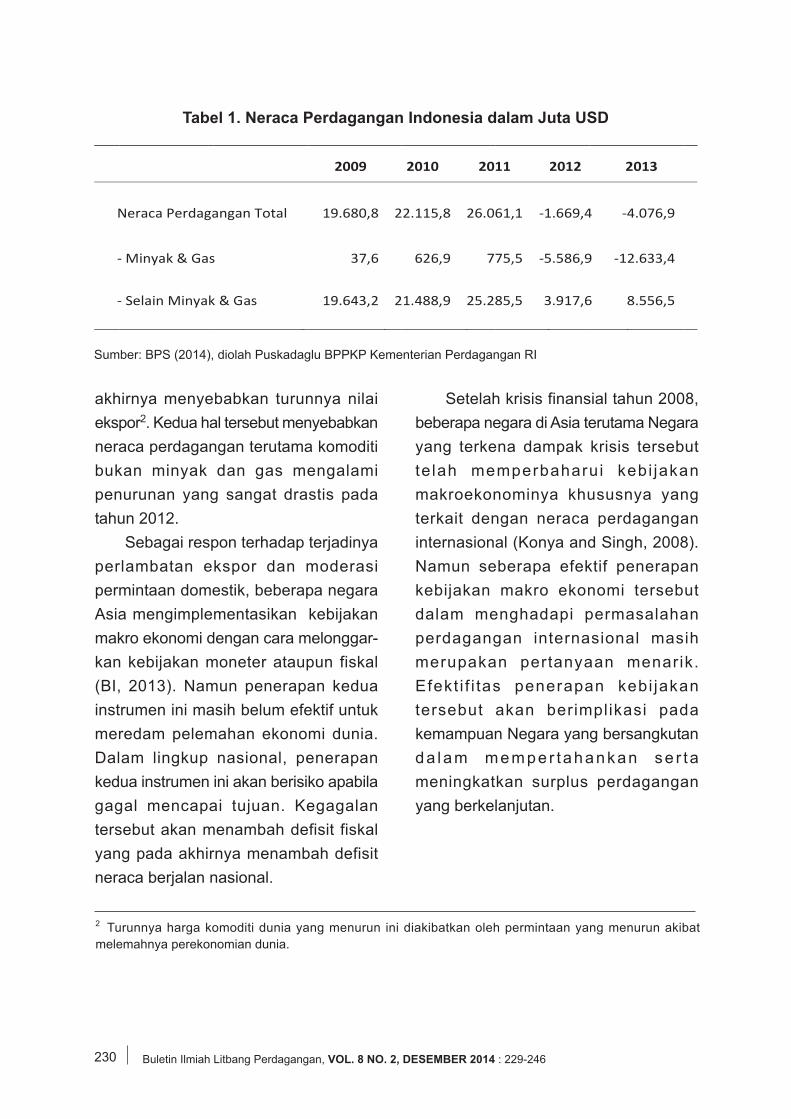

Tabel 1. Neraca Perdagangan Indonesia dalam Juta USD

Sumber: BPS (2014), diolah Puskadaglu BPPKP Kementerian Perdagangan RI

Nerac

- Miny

Xt = α

Mt = α

ty ��

1ty �� �

t�

0� �

0� �

0� �

B

ca Perdagang

yak & Gas

α+ β Mt + εt

α+ β Xt + εt

yt ��� �� 21

1 2t ty y� �� �

.

uletin Ilmiah L

an Total

m

iity� ��� �

��

11

,

Litbang Perda

19.680,8 2

37,6

tity ��� �

agangan, Vol

22.115,8 26

626,9

l.8 No. 2 Tah

.061,1 -1.66

775,5 -5.58

un 2014, DES

69,4 -4.07

86,9 -12.63

SEMBER 201

76,9

33,4

(2)

(3)

(1)

14

- Selain Minyak & GGas 19.643,2 221.488,9 25.285,5 3.9117,6 8.5556,5

2009 2010 22011 2012 20113

231Kointegrasi Ekspor Impor Indonesia, 1970-2013, Azis Muslim

Pengetahuan tentang adanyakointegrasi antara ekspor dan impormerupakan salah satu metode yangpent ing da lam merancang danmengevaluasi kebijakan makro dalampencapaian target neraca perdagangan(Arize, 2002). Adanya kointegrasi antaraekspor dan impor mengindikasikanfenomena defisit perdagangan hanyabersifat jangka pendek. Artinya bahwasuatu negara tidak akan menghadapimasalah neraca pembayaran3 karenakebijakan makro ekonominya secaraefektif mampu membuat keseimbanganjangka panjang antara ekspor dan impor(Herzer and Nowak-Lehman, 2006).

Lebih jauh lagi, uji kointegrasi antaravariabel impor dan variabel eksporjuga dapat digunakan untuk melihatkeberlanjutan perdagangan internasionalsuatu negara. Apabi la hasi l u j ikointegrasi menunjukkan terjadinyakointegrasi jangka panjang di antarakedua variabel tersebut, dapat diartikanterjadi hubungan jangka panjang dan adapola yang berkelanjutan.

Penelitian yang mencoba melihatadanya hubungan kointegrasi antaraekspor dan impor dengan kasusIndonesia dilakukan oleh Arize (2002).Dengan menggunakan data kuartalperdagangan untuk 50 negara dari

tahun 1973:q2 sampai 1998:q1, penelitimenguji hubungan kointegrasi antarakedua variabel tersebut denganmetode Johansen dan Julius. Hasil ujimenunjukkan terjadinya kointegrasiantara ekspor dan impor di Indonesia.

Lebih lanjut, dengan memasukkanadanya structural break4 (jeda struktural)yang diakibatkan krisis ekonomi padamodel, studi Baharumshah (2003)menunjukkan bahwa sebelum krisistidak ada hubungan jangka panjangantar variabel ekspor dan impor,sedangkan se te lah k r i s i s adaco-movement antara variabel ekspordan variabel impor. Data yang diguna-kan Baharumshah (2003) adalah dataannual dari negara ASEAN periodetahun 1961 sampai 1999.

Rahman (2011) melakukan penelitianserupa dengan Arize (2002) danBaharumshah (2003) namun dengandata yang lebih panjang dari tahun 1960sampai dengan 2008. Hasil kajianRahman (2011) menunjukkan bahwatidak terjadinya kointegrasi padaperdagangan Indonesia. PenelitianRahman (2011) tidak memasukkananalisis structural break, meskipunmenurut Perron (1989) dan Kunitomo(1996) memasukkan analisis structuralbreak pada uji kointegrasi merupakan

3 Istilah International budget constrain diambil dari teori yang dikembangkan Husted (1996) dan Arize (2002)mengenai Intertemporal Budget Constrain (lihat dalam bahasan Formulasi Teori)4 Kondisi structural break / jeda struktural terjadi ketika parameter model time series tidak tetap sepanjangperiode (Gujarati, 2004).

232 Buletin Ilmiah Litbang Perdagangan, VOL. 8 NO. 2, DESEMBER 2014 : 229-246

faktor penting agar hasil analisis terhindardari masalah ”spurious cointegration”.

Pene l i t i an be r tu juan un tukmengidentifikasi ada dan tidaknyahubungan kointegrasi antara ekspor danimpor Indonesia dengan memasukkananalisis structural break, serta dengandata perdagangan yang terbaru, yaitudata periode tahun 1970-2013.

TINJAUAN PUSTAKA

Formulasi Teori

Justifikasi teoritikal mengenaihubungan antara ekspor dan impor adalahmodel intertemporal budget constrainseperti yang diungkapkan Husted (1992).Model tersebut mengasumsikan bahwaagen ekonomi yang berada pada smallopen economy memproduksi danmengekspor sekumpulan barang,memiliki akses ke pasar finansialinternasional, dan diasumsikan tidak adaintervensi pemerintah. Budget constrainuntuk periode saat ini adalah:

Co = Yo + Bo – Io – (1+ro)B-1 .................(1)

Dimana Co adalah konsumsi saat ini,Yo adalah output, Bo adalah pinjamansaat ini, Io adalah investasi, sedangkan(1+ro)B-1 adalah akumulasi hutang yangdiestimasi dengan interest rate saat ini.

Karena persamaan (1) juga berlakuuntuk semua periode maka kombinasisetiap periode akan menghasilkan model

intertemporal budget constrain. Iterasipersamaan (1) akan menghasilkan:

.................(2)

Dimana TAt = Xt – Mt (= Yt – Ct – It)5

adalah neraca perdagangan pada periodet, X adalah ekspor, M adalah impor, µt

adalah perkalian dari 1/(1+ro) sampai nilai(1+rt). Persamaan (2) memiliki arti bahwajika bentuk terakhir persamaan samadengan 0, maka jumlah pinjaman negaradari pasar internasional sama dengannilai kekinian dari surplus perdagangandi masa yang akan datang. Dan bila haltersebut tidak terjadi dengan B0 positif,maka negara berada dalam bubble-financing terhadap hutang luar negerinya.Dan apabila B0 negatif, maka negaratelah membuat keputusan pareto-in fe r io r d imana kese jah te raanditingkatkan dengan pinjaman. Sehinggapertanyaan umumnya adalah kapandata empiris akan konsisten denganlim µnBn=0 (Husted, 1992).

Penurunan persamaan modelmenjadi persamaan empiris telahdilakukan Husted (1992). Hasil akhirpersamaan empirisnya berbentuk:

Xt = •+ • Mt + •t ...............................(3)

• adalah konstanta persamaan, Xt adalahekspor, Mt adalah impor, sedangkan •t

adalah bentuk error dari persamaan.

3 Secara spesifik karena telah memasukkan perdagangan kondisi budget constrain dikenal juga denganinternational budget constrain.

233Kointegrasi Ekspor Impor Indonesia, 1970-2013, Azis Muslim

Dengan hipotesis nol bahwa ekonomiberada pada kondisi intertemporalinternational budget constrain diharapkannilai • adalah 1 dan •t menunjukkankarakteristik stasioner (Husted, 1992).

Persamaan (2) sepert i yangdi turunkan o leh Husted (1992)d ikembangkan lag i o leh Ar ize( 2 0 0 2 ) s e h i n g g a b e r h a s i lmembentuk persamaan:

Mt = •+ • Xt + •t ................................(4)

Terdapat hubungan jangka panjang antaraekspor dan impor apabila model memilikinilai error •t yang stasioner. Lebih lanjutlagi, bukti lebih kuat akan adanyakointegrasi jika nilai • secara statistik samadengan 1 hal ini melengkapi prakondisistasioneritas sebelumnya (Erbaykal &Karaca, 2008).

Studi Empir is Kointegrasi EksporImpor

Penelitian Husted (1992) merupakanpelopor dalam penelit ian empirikmengenai kointegrasi antara ekspor danimpor. Hasil penelitiannya menunjukkanada hubungan jangka panjang antaradata kuartalan ekspor dan impor USA(periode 1967-1989). Metode yangdigunakan untuk menguji kointegrasiadalah metode Engle-Granger (1987)dan Stock-Watson (1998).

Berbeda dengan Husted (1992),Fountas dan Wu (1999) denganmenggunakan metode Engle-Granger(1987) dan Gregory dan Hansen (1996),dengan pertimbangan perlunya metode

kointegrasi dengan memasukkan unsurstructural break di model, menunjukkanbahwa tidak terjadi kointegrasi pada dataperdagangan USA. Data yang digunakanoleh Fountas dan Wu (1999) adalah datakuartalan dari tahun 1967 sampai 1994.Perbedaan hasil penelitian Fountas danWu (1999) dan Husted (1992) bukandiakibatkan perbedaan periode datanamun disebabkan perbedaan metode.Penelitian Fountas dan Wu (1999) lebihbaik karena menggunakan uji kointegrasiGregory dan Hansen (1996) yangmempertimbangkan kointegrasi padakondisi adanya structural break. Apabilakita mengabaikan kondisi adanyastructural break untuk uji kointegrasi makaakan dihasilkan spurious cointegration(Kunitomo, 1996).

Penelitian mengenai kointegrasiekspor dan impor untuk negara tertentutelah banyak dilakukan diantaranya:Annan dan Acquah (2011) untuk negaraGhana, Hye dan Siddiqui (2010);Mukhtar dan Rasheed (2010); serta Ali(2013) untuk negara Pakistan, dan Al-Khulaifi (2013) untuk negara Qatar.P e n e l i t i a n - p e n e l i t i a n t e r s e b u tmenyimpulkan terjadinya kointegrasiantara ekspor dan impor.

Herzer dan Nowak-Lehman (2006)meneliti kointegrasi antara ekspor danimpor perdagangan negara Chile. Datayang digunakan adalah data ekspor impornegara Chili pada periode 1975-2004,sedangkan metode yang digunakanadalah uji unit root dan teknik kointegrasi

234 Buletin Ilmiah Litbang Perdagangan, VOL. 8 NO. 2, DESEMBER 2014 : 229-246

dengan mempertimbangkan adanyastructural break. Hasilnya memperlihatkanbukti adanya hubungan jangka panjangantara ekspor dan impor walaupunterjadi krisis neraca pembayaran padatahun 1982-1983.

Penelitian terkini yang memasukkanpertimbangan struktural break pada modeldapat dirujuk pada penelitian Heidari etal (2012), Tiwari (2011), dan Erten danOkay (2012). Penelitian Heidari tersebutmembuktikan adanya hubungan jangkapanjang antara ekspor impor negara Irandengan memasukkan adanya beberapab r e a k d a l a m m o d e l . D e n g a nmenggunakan teknik uji kointegrasiGregory dan Hansen (1996), Tiwari (2011)membuktikan hubungan jangka panjangantara ekspor dan impor untuk negaraIndia sedangkan Cina tidak terjadikointegrasi. Berbeda dengan Tiwari(2011), Erten dan Okay (2012)menggunakan metode al ternat i fSilvestre dan Sanso (2006) untukmengontrol adanya struktural break.

METODE PENELITIAN

Metode Analisis

Variabel-variabel makro dengan datatime series biasanya memiliki masalahstasioneritas yaitu bahwa data tersebutumumnya tidak stationer (non stationer).Penggunaan data yang tidak stasionerdapat memberikan estimasi yangspurious. Untuk itulah perlu dilakukan ujistasioneritas terlebih dahulu untukmendeteksi apakah data time series

stationer atau tidak. Jika hasil ujistationer didapatkan data tersebuttidak stationer maka analisis tidakbisa dilanjutkan, kecuali data time seriestersebut sudah stasioner.

Uji stasioneritas dilakukan untukmenghindari penggunaan data time seriesyang non stasioner. Hal itu karena jikadata time series non stasioner makaperilaku data hanya bisa dianalisis untukperiode penel i t ian saja. Apabiladigeneralisasi untuk periode waktu yanglain, misalnya untuk tujuan forecasting,maka data yang nonstasioner akanmenghasilkan prediksi yang tidakpraktis (Gujarati, 2004).

Metode uji stasioneritas yang dipakaiadalah metode yang paling populer, yaitumenggunakan The Augmented Dicky-Fuller (ADF) test. Uji stasioneritas ADFdilakukan dengan cara menghitung nilaimutlak ADF statistik yang apabila lebihbesar dari McKinnon Critical Value, makadapat disimpulkan bahwa series tersebutstationer. ADF test pada dasarnyamelakukan estimasi terhadap persamaanregresi, sebagai berikut:

.....(1)

Pada persamaan tersebut, sedangkan adalah white

noise yang terdistribusi normal. PadaADF, uji unit roots dilakukan denganmelihat apakah nilai atau alternatifhipo-tesis lainnya yaitu . Jika gagaluntuk menolak adanya unit root, maka

235Kointegrasi Ekspor Impor Indonesia, 1970-2013, Azis Muslim

data dikatakan tidak stasioner yangditunjukkan dengan .

Seperti dibahas di depan salah satucara untuk menentukan terjadinyasuistainability neraca perdaganganadalah dengan menguji terjadinyakointegrasi antara variabel impor danekspor. Ada banyak metode untukmenguji adanya kointegrasi, namunpenelitian ini menggunakan pendekatanGregory Hansen Testing Cointegration.Alasan penggunaan metode ini adalahadanya structural break dari data timeseries yang digunakan memungkinkanadanya kointegrasi antar variabel padaderajat stasioner yang berbeda.

Seperti yang dikemukakan olehPerron (1989), mengabaikan adanyastructural break pada uji kointegrasi akanmenghasilkan kesalahan interpretasihasil uji. Sedangkan Kunitomo (1996)berargumentasi bahwa hasi l u j ikointegrasi yang mengabaikan adanyastructural break akan menghasilkan”spurious cointegration”.

Pendekatan uji kointegrasi Gregorydan Hansen (1996) didasarkan pada ujikointegrasi dengan perluasan model yangmemasukkan adanya structural break.Lalu uj i residu di lakukan untukmembuktikan hipotesis null yangmenyatakan tidak ada kointegrasi dalammodel. Pada model ini waktu jedastructural break tidak diketahui dandiestimasi dengan nilai ADF t-statisticyang paling minimum.

Ada tiga model persamaan dalamGregory dan Hansen (1996) untukmenunjukkan perluasan model denganstructural break. Model pertama, adalahstructural break yang dinyatakan denganmodel intersep (C) dan pergeserandengan memakai shift dummy, yaitu:

..................(2)

Pada persamaan ini, variabel dummyDUt bernilai satu setelah terjadinya break,dan nilai lainnya adalah nol.

Model kedua adalah structuralbreak yang dinyatakan dengan modelintersep dan trend (C/T), dan pergeserandinyatakan dengan dua variabeldummy, yaitu untuk intersep dantrend dummy, yaitu:

..............(3)

Model ketiga adalah structural breakyang dinyatakan dengan model full break(C/S), dan pergeseran dinyatakan dengandua variabel dummy yaitu untuk intersepdan slope dummy, tanpa adanya trendpada model, yaitu:

...............(4)

Ketiga model persamaan dalamGregory dan Hansen (1996) akandigunakan pada penelitian ini. Akan diujidan diseleksi model manakah yang sesuaidengan data penelitian.

Untuk menentukan suatu modelterkointegrasi dalam kondisi adanya

236 Buletin Ilmiah Litbang Perdagangan, VOL. 8 NO. 2, DESEMBER 2014 : 229-246

logaritmik agar terhindar dari masalahskala pengukuran. Uji stasioneritasmenggunakan uji ADF untuk masing-masing variabel. Hasil uji stasioneritasADF diperlihatkan pada Tabel 3.

Variabel yang diuji stasioneritasnyaadalah variabel LIT yaitu logaritma naturaldari nilai impor total, dan variabel LXTyaitu logaritma natural dari nilai eksportotal. Hasil uji stasioneritas ADFdiperlihatkan dengan nilai t statistik danprobabilitasnya. H0 dari uji stasioneritas

structural break Gregory dan Hansen(1996) membuat tabel nilai kritiskointegrasi Gregori-Hansen. Apabila nilaiuji lebih kecil dari nilai kritis tersebutmaka hal ini dapat digunakan untuk

menolak H0 yang mengatakan bahwatidak ada kointegrasi. Sebagian tabelnilai kritis kointegrasi Gregory-Hansendicantumkan pada Tabel 2.

DataPenelitian ini menggunakan data

tahunan ekspor dan Impor Indonesia daritahun 1970-2013. Data-data penelitiandidapatkan dari Biro Pusat Statistik(BPS, 2014).

HASIL DAN PEMBAHASAN

Hasil Uji ADF dan Kointegrasi GregoryHansen

Data series ekspor dan impor yangdigunakan dalam penelitian ini berbentuk

logaritmik agar terhindar dari masalahskala pengukuran. Uji stasioneritasmenggunakan uji ADF untuk masing-masing variabel. Hasil uji stasioneritasADF diperlihatkan pada Tabel 3.

Variabel yang diuji stasioneritasnyaadalah variabel LIT yaitu logaritma naturaldari nilai impor total, dan variabel LXTyaitu logaritma natural dari nilai eksportotal. Hasil uji stasioneritas ADFdiperlihatkan dengan nilai t statistik danprobabilitasnya. H0 dari uji stasioneritas

structural break Gregory dan Hansen(1996) membuat tabel nilai kritiskointegrasi Gregori-Hansen. Apabila nilaiuji lebih kecil dari nilai kritis tersebutmaka hal ini dapat digunakan untuk

menolak H0 yang mengatakan bahwatidak ada kointegrasi. Sebagian tabelnilai kritis kointegrasi Gregory-Hansendicantumkan pada Tabel 2.

DataPenelitian ini menggunakan data

tahunan ekspor dan Impor Indonesia daritahun 1970-2013. Data-data penelitiandidapatkan dari Biro Pusat Statistik(BPS, 2014).

HASIL DAN PEMBAHASAN

Hasil Uji ADF dan Kointegrasi GregoryHansen

Data series ekspor dan impor yangdigunakan dalam penelitian ini berbentuk

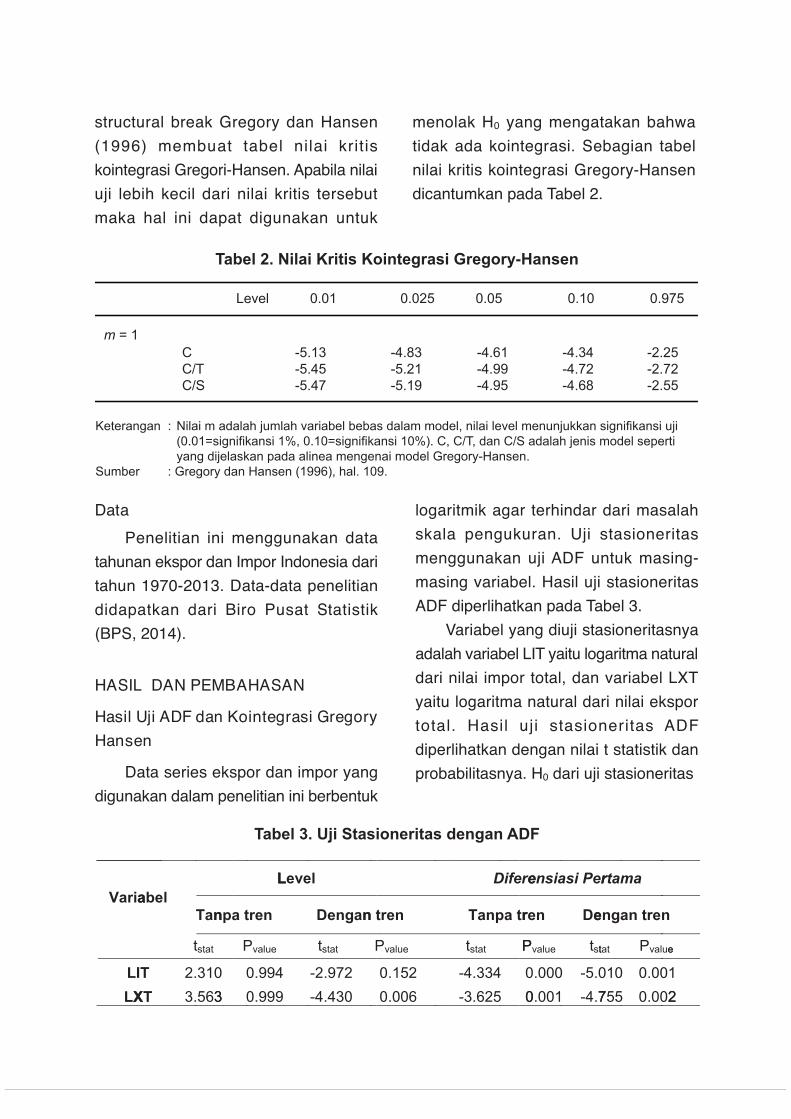

Tabel 2. Nilai Kritis Kointegrasi Gregory-Hansen

Tabel 3. Uji Stasioneritas dengan ADF

Keterangan : Nilai m adalah jumlah variabel bebas dalam model, nilai level menunjukkan signifikansi uji (0.01=signifikansi 1%, 0.10=signifikansi 10%). C, C/T, dan C/S adalah jenis model seperti yang dijelaskan pada alinea mengenai model Gregory-Hansen.

Sumber : Gregory dan Hansen (1996), hal. 109.

Varia

LILX

MoMo

B

abel Tan

tstat

T 2.310XT 3.563

Tujuan Ek

odel Ekspoodel Impor

uletin Ilmiah L

Tabel

L

npa tren

Pvalue

0.994 3 0.999

Tabel 4

kspor

or

Gamb

Litbang Perda

3. Uji Stas

Level

Dengan

tstat

-2.972-4.430

4. Hasil Uji

Model

-1-1

ar 1. Plot E

agangan, Vol

sioneritas d

n tren

Pvalue

0.1520.006

Kointegra

C M

.3504

.8804

Estimasi T

l.8 No. 2 Tah

dengan AD

Difere

Tanpa tr

tstat P

-4.334 0-3.625 0

si Gregory

Model CT

-4.217-4.007

itik Jeda S

un 2014, DES

DF

ensiasi Per

ren De

Pvalue tst

.000 -5.00.001 -4.7

y Hansen

Mod

7679

Struktural

SEMBER 201

rtama

engan tren

tat Pvalue

10 0.001755 0.002

del CS

-4.0928-4.0682

14

e

2

1.2

0.8

0.4

0.0

-0.4

-0.8 70 75 80 85 90 95 00 05 10

Break

Break

Ketera

Sumbe

T

ngan : NilasignadaHan

er : Greg

Tabel 2. Nil

ai m adalah nifikansi uji alah jenis modnsen.

gory dan Han

lai Kritis K

jumlah vari(0.01=signifik

del seperti ya

nsen (1996), h

Kointeg

Kointegrasi

abel bebas kansi 1%, 0.ang dijelaskan

hal. 109.

grasi Ekspor

i Gregory-H

dalam mode.10=signifikann pada alinea

Impor Indone

Hansen

el, nilai levelnsi 10%). C, a mengenai m

esia, 1970-201Azis Muslim

(7)

(8)

(9)

l menunjukkaC/T, dan C

model Gregor

13 m 3

an /S ry-

Level

m = 1C -5.13 -4.83 -4.61 -4.34 -2.25C/T -5.45 -5.21 -4.99 -4.72 -2.72C/S -5.47 -5.19 -4.95 -4.68 -2.55

0.01 0.025 0.9750.05 0.10

237Kointegrasi Ekspor Impor Indonesia, 1970-2013, Azis Muslim

ADF adalah membuktikan bahwavariabel yang diuji memiliki unit rootatau tidak stasioner.

Hasil uji stasioner seperti yangdisajikan dalam Tabel 3 memperlihatkanbahwa semua variabel tidak stasionerpada tingkat level. Pada tingkatdifference I (1) ternyata semua variabelmemperlihatkan stasioneritasnya. Arti-nya ada kemungkinan apabila variabel

tersebut terintegrasi pada derajatpertama. Namun hal tersebut harusdiuji dengan uji kointegrasi. Denganalasan bahwa model yang akandiuji adalah model dengan kondisiadanya structural break maka metodeyang digunakan untuk menguji adanyakointegrasi ini adalah Gregory HansenTesting Cointegration.

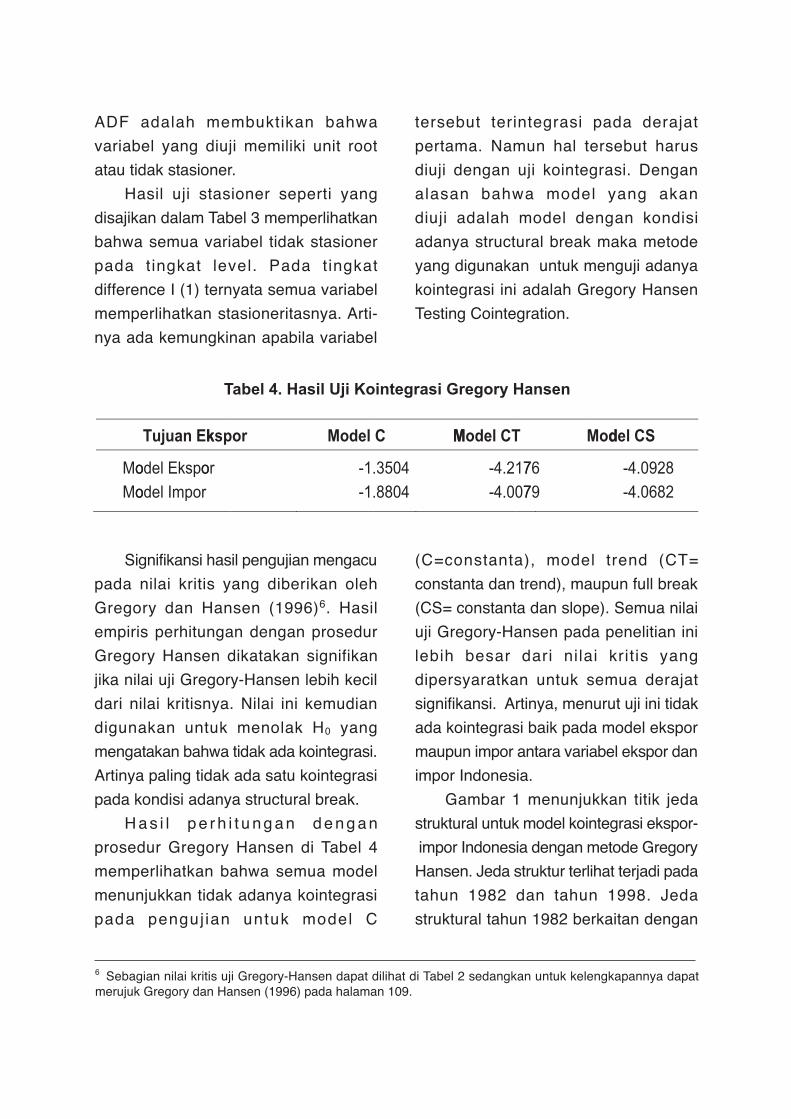

Signifikansi hasil pengujian mengacupada nilai kritis yang diberikan olehGregory dan Hansen (1996)6. Hasilempiris perhitungan dengan prosedurGregory Hansen dikatakan signifikanjika nilai uji Gregory-Hansen lebih kecildari nilai kritisnya. Nilai ini kemudiandigunakan untuk menolak H0 yangmengatakan bahwa tidak ada kointegrasi.Artinya paling tidak ada satu kointegrasipada kondisi adanya structural break.

H a s i l p e r h i t u n g a n d e n g a nprosedur Gregory Hansen di Tabel 4memperlihatkan bahwa semua modelmenunjukkan tidak adanya kointegrasipada penguj ian untuk model C

(C=constanta), model trend (CT=constanta dan trend), maupun full break(CS= constanta dan slope). Semua nilaiuji Gregory-Hansen pada penelitian inilebih besar dari nilai krit is yangdipersyaratkan untuk semua derajatsignifikansi. Artinya, menurut uji ini tidakada kointegrasi baik pada model ekspormaupun impor antara variabel ekspor danimpor Indonesia.

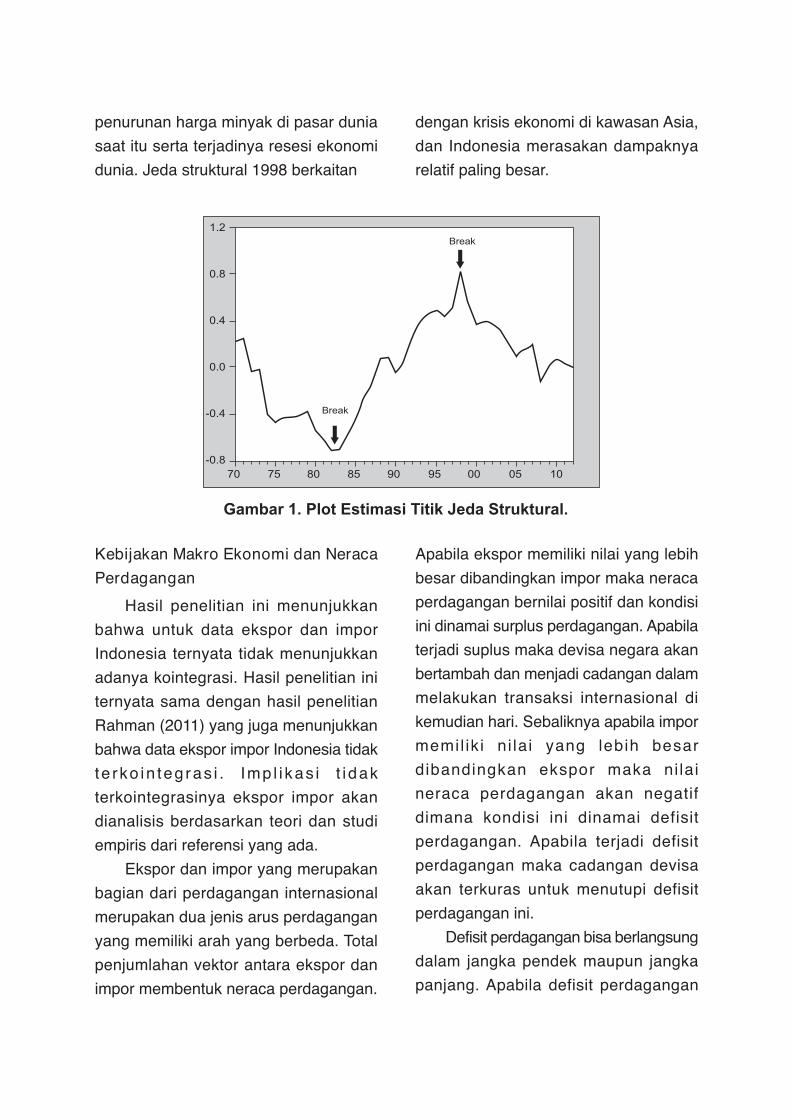

Gambar 1 menunjukkan titik jedastruktural untuk model kointegrasi ekspor- impor Indonesia dengan metode GregoryHansen. Jeda struktur terlihat terjadi padatahun 1982 dan tahun 1998. Jedastruktural tahun 1982 berkaitan dengan

6 Sebagian nilai kritis uji Gregory-Hansen dapat dilihat di Tabel 2 sedangkan untuk kelengkapannya dapatmerujuk Gregory dan Hansen (1996) pada halaman 109.

Tabel 4. Hasil Uji Kointegrasi Gregory Hansen

Varia

LILX

MoMo

B

abel Tan

tstat

T 2.310XT 3.563

Tujuan Ek

odel Ekspoodel Impor

uletin Ilmiah L

Tabel

L

npa tren

Pvalue

0.994 3 0.999

Tabel 4

kspor

or

Gamb

Litbang Perda

3. Uji Stas

Level

Dengan

tstat

-2.972-4.430

4. Hasil Uji

Model

-1-1

ar 1. Plot E

agangan, Vol

sioneritas d

n tren

Pvalue

0.1520.006

Kointegra

C M

.3504

.8804

Estimasi T

l.8 No. 2 Tah

dengan AD

Difere

Tanpa tr

tstat P

-4.334 0-3.625 0

si Gregory

Model CT

-4.217-4.007

itik Jeda S

un 2014, DES

DF

ensiasi Per

ren De

Pvalue tst

.000 -5.00.001 -4.7

y Hansen

Mod

7679

Struktural

SEMBER 201

rtama

engan tren

tat Pvalue

10 0.001755 0.002

del CS

-4.0928-4.0682

14

e

2

1.2

0.8

0.4

0.0

-0.4

-0.8 70 75 80 85 90 95 00 05 10

Break

Break

238 Buletin Ilmiah Litbang Perdagangan, VOL. 8 NO. 2, DESEMBER 2014 : 229-246

penurunan harga minyak di pasar duniasaat itu serta terjadinya resesi ekonomidunia. Jeda struktural 1998 berkaitan

dengan krisis ekonomi di kawasan Asia,dan Indonesia merasakan dampaknyarelatif paling besar.

Kebijakan Makro Ekonomi dan NeracaPerdagangan

Hasil penelitian ini menunjukkanbahwa untuk data ekspor dan imporIndonesia ternyata tidak menunjukkanadanya kointegrasi. Hasil penelitian initernyata sama dengan hasil penelitianRahman (2011) yang juga menunjukkanbahwa data ekspor impor Indonesia tidakte rko in teg ras i . Imp l i kas i t i dakterkointegrasinya ekspor impor akandianalisis berdasarkan teori dan studiempiris dari referensi yang ada.

Ekspor dan impor yang merupakanbagian dari perdagangan internasionalmerupakan dua jenis arus perdaganganyang memiliki arah yang berbeda. Totalpenjumlahan vektor antara ekspor danimpor membentuk neraca perdagangan.

Apabila ekspor memiliki nilai yang lebihbesar dibandingkan impor maka neracaperdagangan bernilai positif dan kondisiini dinamai surplus perdagangan. Apabilaterjadi suplus maka devisa negara akanbertambah dan menjadi cadangan dalammelakukan transaksi internasional dikemudian hari. Sebaliknya apabila impormemil ik i n i la i yang lebih besardibandingkan ekspor maka ni laineraca perdagangan akan negatifdimana kondisi ini dinamai defisitperdagangan. Apabila terjadi defisitperdagangan maka cadangan devisaakan terkuras untuk menutupi defisitperdagangan ini.

Defisit perdagangan bisa berlangsungdalam jangka pendek maupun jangkapanjang. Apabila defisit perdagangan

Gambar 1. Plot Estimasi Titik Jeda Struktural.

Varia

LILX

MoMo

B

abel Tan

tstat

T 2.310XT 3.563

Tujuan Ek

odel Ekspoodel Impor

uletin Ilmiah L

Tabel

L

npa tren

Pvalue

0.994 3 0.999

Tabel 4

kspor

or

Gamb

Litbang Perda

3. Uji Stas

Level

Dengan

tstat

-2.972-4.430

4. Hasil Uji

Model

-1-1

ar 1. Plot E

agangan, Vol

sioneritas d

n tren

Pvalue

0.1520.006

Kointegra

C M

.3504

.8804

Estimasi T

l.8 No. 2 Tah

dengan AD

Difere

Tanpa tr

tstat P

-4.334 0-3.625 0

si Gregory

Model CT

-4.217-4.007

itik Jeda S

un 2014, DES

DF

ensiasi Per

ren De

Pvalue tst

.000 -5.00.001 -4.7

y Hansen

Mod

7679

Struktural

SEMBER 201

rtama

engan tren

tat Pvalue

10 0.001755 0.002

del CS

-4.0928-4.0682

14

e

2

1.2

0.8

0.4

0.0

-0.4

-0.8 70 75 80 85 90 95 00 05 10

Break

Break

239Kointegrasi Ekspor Impor Indonesia, 1970-2013, Azis Muslim

berlangsung dalam jangka pendek berartiintervensi kebijakan makroekonomi dalammemperbaiki neraca perdagangan tidakperlu fundamental. Dalam jangka panjangberarti terjadi konvergensi antara ekspordan impor, serta neraca pembayarandapat diamankan secara berkelanjutan.Berbanding terbal ik j ika def is i tperdagangan berlangsung dalamjangka panjang. Ketidakseimbanganantara ekspor dan impor yang tidakkonvergen akan mengganggu neracapembayaran suatu negara. Defisit neracapembayaran dalam jangka panjang akanmenyebabkan membesarnya nilai bungayang harus dibayarkan, membesarnya

nilai hutang untuk generasi yang akandatang, dan menurunkan kualitas hidup(Arize, 2002).

Def is i t neraca perdaganganIndonesia yang dimulai dari tahun 2012nampaknya bukan fenomena jangkapendek karena masih berlangsungsampai saat ini. Defisit perdaganganyang hampir mencapai 1,7 juta USD padatahun 2012 menjadi 4 juta USD padatahun 2013. Walaupun nilai defisitperdagangan pada tahun 2014 lebih kecildibanding 2013 pada periode Januarisampai Juni, namun diperkirakan dalamsetahun defisit perdagangan akan lebihbesar terutama dibandingkan tahun 2012.

Seperti diungkapkan sebelumnyabahwa defisit neraca perdagangan dapatmengurangi cadangan devisa yang dimilikinegara. Seperti yang dilansir oleh BI saatterjadi defisit pada tahun 2013 cadangandevisa per Juni 2013 mencapai USD 98,1

mil iar atau menyusut dari bulansebelumnya USD 105,1 miliar.

Menurunnya cadangan devisa dapatmengganggu makroekonomi Indonesia.Dari sisi moneter gangguan ini berupamenurunnya kapasitas Bank Indonesia

Kointegrasi Ekspor Impor Indonesia, 1970-2013 Azis Muslim 5

Tabel 5. Neraca Perdagangan Indonesia dalam Juta USD

NO Uraian 2009 2010 2011 2012 2013

I Ekspor 116.510,0 157.779,1 203.496,6 190.020,1 182.551,8 - Minyak & Gas 19.018,3 28.039,6 41.477,0 36.977,3 32.633,0

- Selain Minyak & Gas 97.491,7 129.739,5 162.019,6 153.042,8 149.918,8

II Impor 96.829,2 135.663,3 177.435,6 191.689,5 186.628,7 - Minyak & Gas 18.980,7 27.412,7 40.701,5 42.564,2 45.266,4

- Selain Minyak & Gas 77.848,5 108.250,6 136.734,0 149.125,3 141.362,3

III Neraca Total 19.680,8 22.115,8 26.061,1 -1.669,4 -4.076,9 - Minyak & Gas 37,6 626,9 775,5 -5.586,9 -12.633,4

- Selain Minyak & Gas 19.643,2 21.488,9 25.285,5 3.917,6 8.556,5

Sumber: BPS (2014), diolah oleh Kementerian Perdagangan RI

Tabel 5. Neraca Perdagangan Indonesia dalam Juta USD

Sumber: BPS (2014), diolah oleh Kementerian Perdagangan RI

240 Buletin Ilmiah Litbang Perdagangan, VOL. 8 NO. 2, DESEMBER 2014 : 229-246

untuk melakukan intervensi di pasarkeuangan dalam rangka stabilisasirupiah. Disisi lain devisa juga digunakanuntuk membiayai impor, sehinggaprediksi kemampuan pembiayaanimpor akan berkurang. Misalnya sajayang asalnya kita memiliki cadanganpemenuhan pembiayaan impor selama5 bulan ke depan akan berkurang menjadi4 bulan ke depan.

Penambahan jumlah devisa sendirimemang bukan hanya berasal dariadanya surplus perdagangan. Arus modalyang berbentuk penerbitan surat hutangadalah salah satu bentuk masuknyadevisa ke dalam negeri. Masuknya devisadalam bentuk hutang memang bisamemberikan solusi jangka pendek akankebutuhan transaksi internasional.Namun dalam jangka panjang perlu di-pertimbangkan kemampuan keuangannasional di masa yang akan datangapakah akan semakin terbebani. Apabilasemakin terbebani maka masalah yangtimbul akan semakin berat. Oleh sebabitu sebelum dilakukan ekspansi hutangselayaknya dilakukan perencanaanserta pengelolaan yang baik akanrealisasi hutang ini.

Irandoust dan Ericsson (2004)menekankan pentingnya kointegrasiantara ekspor dan impor yang merupakanlandasan penting dalam kebijakan makroekonomi. Implikasi teori menyatakanbahwa kointegrasi menunjukkanekonomi berjalan sesuai yang diharap-kan sedangkan apabila tidak terjadi

kointegrasi berarti muncul masalahdalam neraca pembayaran (Herzer & andNowak-Lehman, 2006).

Logika Mudell-Fleming dapatdigunakan untuk menjelaskan bahwapengaruh ekspor terhadap impor secaratidak langsung dijelaskan dengankonsep model export- led growth(Bebczuk, 2008) . Hasi l ekspordipergunakan untuk meningkatkanpertumbuhan perekonomian domestik.Ekonomi domestik juga memil ikielemen konsumsi yang pemenuhankebutuhannya sebagian dari luar negeri.Pasokan dari luar negeri ini dilakukandengan cara impor.

Selain argumentasi export-led growth,import-led growth telah menjadi perhatianilmuwan maupun para pengambilkebijakan. Sebagai sebuah catatanimport-led growth lebih dikaitkandengan argumentasi transfer teknologidan pengetahuan yang diakibatkanimpor (Mishra et al. 2010).

Menurut catatan BPS (2014) bahwashare impor bahan baku penolong padatahun 2013 terhadap impor non migasadalah sebesar 75%. Besarnya nilai inisebenarnya sudah bagus karena imporyang dilakukan dipergunakan kepadasektor yang produktif. Namun data iniperlu untuk dikritisi lebih lanjut. Pertama,impor bahan baku penolong akandipakai oleh industri yang pada akhirnyamenjadi barang konsumsi. Bisa jadibarang konsumsi tersebut bukanhanya merupakan barang dengan

241Kointegrasi Ekspor Impor Indonesia, 1970-2013, Azis Muslim

tujuan ekspor tetapi ditujukan untukkonsumsi domestik.

Nilai share tersebut dibandingkandengan impor barang non migas apabiladibandingkan dengan impor migasmaka fraksinya akan jauh menjadi kecil.Kedua, apabila melihat kenyataan dilapangan sangat banyak barang-barang konsumsi yang berasal dari luarnegeri. Disinyalir barang tersebut tidaktercatat atau merupakan barang-barangimpor selundupan.

Berlandaskan pernyataan Herzerdan Nowak-Lehman (2006) tidakterkointegrasinya data ekspor dan imporIndonesia dapat diartikan bahwakebijakan makro ekonomi Indonesiabelum efektif membuat keseimbanganjangka panjang antara ekspor dan impor.Kebijakan makro ekonomi ini jangandiartikan kebijakan pemerintah dalamperdagangan luar negeri saja namunjuga kebijakan swasta (terutama parapelaku perdagangan internasional).

Salah satu isu nasional adalahkasus devisa yang didapatkan darihasil ekspor. Disinyalir perusahaan-perusahaan eksportir Indonesia tidakmenempatkan devisa hasil ekspormereka di perbankan domestik. Merekalebih memilih perbankan luar negeridengan alasan efisiensi finansial.Apabila dilihat dari kacamata makroekonomi Indonesia hal ini jelas merugikanperekonomian nasional.

Devisa sendiri memiliki beberapafungsi bagi perekonomian nasional.

internasional. Devisa adalah sumbercadangan kekayaan negara. Apabilakekayaan negara bertambah hal inidapat digunakan untuk pelaksanaanpembangunan. Yang terakhir devisadalam bentuk pajak devisa adalah salahsatu sumber penerimaan pemerintah.

Untuk kasus Indonesia devisa yangdihasilkan dari ekspor (DHE) memilikipermasalahan dalam pengelolaannya.P e r a t u r a n B a n k I n d o n e s i aNo. 13/20/PBI/2011 Tentang PenerimaanDevisa Hasil Ekspor dan PenarikanDevisa Utang Luar Negeri yangdiberlakukan bulan Januari 2012 dibuatdalam upaya penempatan DHE ke dalamnegeri. Aturan ini dibuat untuk dapatmemastikan penerimaan DHE dilakukanmelalui perbankan Indonesia (BI, 2011).

Data yang dikeluarkan BPS sepertipada Tabel 1 menunjukkan neracaperdagangan Indonesia pada tahun 2012dan 2013 defisit. Apabila ditelusuri lebihrinci, defisit ini disumbang oleh defisitpada neraca perdagangan migas yaitusebesar USD 5,59 milyar pada tahun2012 dan USD 12,63 milyar pada tahun2013. Sedangkan untuk neracaperdagangan nonmigas masih menunjuk-kan surplus pada nilai USD 3,92 milyarpada tahun 2012 dan USD 8,56 milyarpada tahun 2013. Artinya sumber masalahdefisit ini berasal dari sektor migassedang sektor non-migas ternyatamampu tetap surplus.

Apabila dilihat sejarahnya, defisitperdagangan Indonesia saat ini berkaitan

242 Buletin Ilmiah Litbang Perdagangan, VOL. 8 NO. 2, DESEMBER 2014 : 229-246

juga dengan subsidi energi terutamaminyak bumi yang diberlakukan sejakpemerintahan orde baru. Saat itu kondisiperekonomian memang memungkinkanpemerintah Indonesia memberikansubsidi kepada rakyatnya. Saat ituIndonesia termasuk salah satu produsenminyak bumi utama dunia. Hal tersebutterlihat dari keanggotaan Indonesia dalamOPEC (Organization of PetroleumExporting Country).

Walaupun sejak krisis minyak padatahun 80-an pemerintah sudah melakukanantisipasi berupa reformasi ekonomi yangdiantaranya tidak lagi mengandalkanekspor sektor perminyakan, namun faktornon-ekonomi subsidi minyak masihdipertahankan. Pertimbangan pemerintahadalah apabila subsidi ini dikurangi,stabilitas ekonomi, politik, dan keamananakan terganggu. Seperti beras, BBM(bahan bakar minyak) adalah komoditipol i t ik yang bisa mempengaruhipopularitas pemerintahan incumbent.

Subsidi minyak sampai saat ini belumdihapuskan, meskipun subsidi tersebutdikurangi, dengan cara menaikkan hargabahan bakar minyak. Dari sisi ekonomikenaikan BBM akan menimbulkan inflasibarang dan jasa di sektor lainnya. Secaralangsung kenaikkan BBM berakibatnaiknya biaya transportasi, yangberdampak pada naiknya harga barang-barang. Untuk mengantisipasi kenaikkanharga barang buruh menuntu tpenyesuaian pendapatan. Dalam situasiseperti ini, kerusuhan sosial bisa saja

terjadi, dan disinilah masalah ekonomitelah merambah ke masalah sosial.

Apakah dengan sumbangsih defisityang besar dari sektor migas tersebutotomatis berarti bahwa kebijakan di sektornon-migas telah efektif. Dari data Tabel1 juga dapat dilihat bahwa dibandingtahun 2011 nilai ekspor non-migas jugamengalami penurunan dari USD 25,254milyar menjadi USD 3,9 milyar. Namunbukti tidak bisa digunakan sebagaiargument bahwa kebijakan di sektor non-migas belum efektif. Artinya perlu datadan bukti yang lebih detail apabila inginmelihat efektifitas kebijakan non-migaspemerintah, baik dari sisi agenekonominya (pemerintah atau swasta)ataupun dari sisi sektor ekonominya.

Indonesia juga memiliki masalahstruktural dimana pertumbuhan ekonomimasih ditopang oleh kuatnya konsumsirumah tanggga, dan ekspor juga masihmengandalkan ekspor komoditas primer(BI, 2014). Konsumsi rumah tangga yangbesar sehubungan menguatnyaperekonomian kelas menengah atas jugamendorong kebutuhan barang-barangimpor terutama barang konsumsi.Sementara itu ekspor barang primer yangmemiliki value added rendah sangat sulituntuk didorong meningkat lagi. Apabilaterjadi peningkatan dari sisi volume makapeningkatan nilai ekspor tidak sebandingdengan peningkatan volume ekspor.

Struktur ekspor sampai saat ini relatifmasih didominasi oleh ekspor komoditiprimer. Sementara itu peran industri

243Kointegrasi Ekspor Impor Indonesia, 1970-2013, Azis Muslim

manufaktur secara gradual bahkanmengalami penurunan, baik kontribusinyadalam ekonomi nasional maupun dalamekspor. Jika dipilah lagi, industrimanufaktur yang mengandalkan sumberdaya alam relatif mengalami kenaikanshare terhadap total ekspor dari 20%pada tahun 2005 menjadi 39% pada tahun2013. Namun, industri manufaktur nonsumber daya alam justru mengalamipenurunan dari 48% pada 2005 menjadi36% pada tahun 2013 (BI, 2014).

Untuk memahami masalah lebihterinci mengenai hubungan antara ekspordan impor sektoral perlu dilakukanpenelitian hubungan ekspor dan imporsecara sektoral pula. Ada beberapapenelitian mengenai hubungan ekspordan impor secara sektoral misalnyapenelitian Jiranyakul (2012), Hye et al(2010), dan Chakrabarty & Chakravarty(2012). Jiranyakul (2012) menelitimengenai hubungan antara ekspormanufaktur dan impor barang modal.Hye et al (2010) meneliti mengenaihubungan antara ekspor dan imporpertanian. Chakrabarty & Chakravarty(2012) meneliti mengenai ekspor danimpor minyak bumi.

Perlu dipertimbangkan pula faktoreksternal yang mengakibatkan terjadinyadefisit perdagangan di Indonesia padatahun 2012. Pertumbuhan ekonomi duniasejak 2010 mengalami perlambatansehingga aktifitas ekonomi negara maju,emerging market, dan developingeconomies menurun. Perkembanganekonomi dunia yang melemah tersebut

menyebabkan turunnya permintaankomoditi ekspor sehingga berdampakpada menurunnya harga komoditiekspor. Dampak lebih lanjut terjadipada perdagangan dunia, dimanapertumbuhan perdagangan menjadimelemah sehingga berdampak padamelemahnya perdagangan Indonesia.

Penelitian ini menunjukkan bahwapada model kointegrasi ekspor dan imporyang digunakan terdapat jeda strukturalpada tahun 1982 dan tahun 1998. Jedastruktur tahun 1982 berkaitan denganresesi ekonomi dunia yang diakibatkanoleh penurunan harga minyak di pasardunia saat itu sedangkan jeda strukturalpada tahun 1998 berkaitan dengan krisisekonomi Indonesia.

Walaupun Indonesia telah dapatkeluar dari krisis ekonomi tahun 1998tetapi dibandingkan dengan negara-negara lain di kawasan Asia, Indonesiamerupakan negara yang paling lambatrecovery-nya. Krisis ekonomi Indonesiatahun 1998 bukan hanya berakibatpada memburuknya ekonomi Indonesia,tetapi juga telah merubah tatanan sosialpolitik yang ada. Pada tahun tersebutrezim orde baru tumbang denganditandai turunnya Soeharto dari kursikepresidenan. Kerusuhan sosial punmemperburuk keadaan ekonomi saat itu.Campur tangan ekonomi dari pihak asingterutama IMF ternyata tidak dapatmemberikan solusi masalah yang ada.

Hal lain lagi berkaitan dengan jedastruktural ini adalah model tidak mampumenangkap adanya jeda struktural pada

244 Buletin Ilmiah Litbang Perdagangan, VOL. 8 NO. 2, DESEMBER 2014 : 229-246

tahun 2008. Seperti diketahui krisis globalterjadi pada tahun 2008. Krisis tersebutdipicu oleh adanya masalah derivasisaham property di USA. Karena saat ituUSA adalah kekuatan ekonomi yang besardi dunia maka dampaknya terasa secaraglobal. Tetapi, untuk kasus Indonesia,sebagian berpendapat bahwa Indonesiatidak serentan negara-negara yangketerbukaan ekonominya lebih besar.Dibandingkan dengan krisis tahun 1998,kesiapan dan fundamental ekonomiIndonesia lebih baik.

KESIMPULAN DAN REKOMENDASIKEBIJAKAN

Hasil penelitian menunjukkan bahwatidak ada kointegrasi antara ekspor danimpor Indonesia. Artinya, kebijakan makroekonomi Indonesia yang berkaitand e n g a n p e n g e n d a l i a n n e r a c aperdagangan memiliki kendala dalamanggaran pembayaran internasionalserta defisit perdagangan bukanmerupakan fenomena jangka pendek.Hal ini berhubungan dengan efektifitaskebijakan makro yang dibuat dandilaksanakan baik oleh pemerintahmaupun oleh pihak swasta. Dampakdefisit yang saat ini berlangsungdapat menjad i fenomena yangberkesinambungan apabila tidak adakebijakan baru yang cukup fundamentaldan efektif.

Implikasi kebijakan dari tidakterjadinya kointegrasi antara ekspor danimpor adalah apabila dilakukan kebijakan

di sisi impor tidak akan berdampak padasisi ekspornya. Kebijakan pada impordalam rangka memperbaiki neracaperdagangan Indonesia yang defisit tidakakan mengganggu ekspor.

Salah satu jenis kebijakan yang dapatdirekomendasikan penelitian ini adalahkebijakan pengendalian impor denganpenerapan tarif dan non-tarif barrier.Penerapan kebijakan tarif saat ini bukanmenjadi instrumen retriksi yang dapatdiandalkan mengingat beberapakomitmen Indonesia pada perjanjianperdagangan internasional. Alternatifyang dapat ditempuh adalah dengankebijakan pengendalian non-tarif.Dengan penerapan kebijakan ini,diharapkan impor akan menurun ataupaling tidak laju kenaikan imporrelatif di bawah laju kenaikan eksporsehingga defisit neraca perdagangandapat diperbaiki.

Kebijakan pengendalian impordapat diwujudkan dalam aturan-aturanperdagangan. Salah satu aturanperdagangan yang diberlakukan dalamrangka pengendalian impor adalahaturan ketentuan impor produk. Dalamaturan ini produk impor yang masuk keIndonesia harus memenuhi ketentuankeamanan, kesehatan, keselamatan danlingkungan (K3L). Kebijakan lainnyamisalnya dengan menerapkan Sanitaryand Phytosanitary (SPS), Non TariffMeasures (NTM), dan Technical Barrierto Trade (TBT).

245Efektivitas Tindakan Anti Dumping Indonesia 1996-2010, Aditya P Alhayat

DAFTAR PUSTAKAAli, S. (2013). Cointegration analysis of exports

and imports: the case of pakistaneconomy. European Journal ofTechnology and Development. Vol.11.

Al-Khulaifi, A.S. (2013). Exports and importsin qatar: evidence from cointegration anderror correction model. Asian Economicand Financial Review. 3(9):1122-1133

Annan, F., and H.D. Acquah. (2011). Testinglong run relationship between exportsand imports: Evidence from Ghana.Journal of Economics and BehaviouralStudies. vol. 3(6). Pp 381-387.

Arize, A. (2002). Imports and exports in 50countries: tests of cointegration andstructural breaks. International Reviewof Economics and Finance, 11, pp.101-115.

Badan Pusat Statistik (BPS). (2014). DataEkspor dan Impor periode 1970-2013.

Baharumshah, A. (2003). On the sustainabilityof current account deficits: evidence fromfour ASEAN countries. Journal of AsianEconomics, 14, pp. 465-487.

Bank Indonesia (BI). (2011). Peraturan BankIndonesia Nomor: 13/20/PBI/2011Tentang Penerimaan Devisa HasilEkspor dan Penarikan Devisa UtangLuar Negeri. Jakarta.

Bank Indonesia (BI). (2013). PerkembanganEkonomi Keuangan dan Kerja SamaInternasional triwulan I 2013. Jakarta.

Bank Indonesia (BI). (2014). LaporanKeuangan 2013. Jakarta.

Bebczuk, R. (2008). Imports – ExportsCorrelation: A New Enigma? CentralBank of Argentina. Ensayos Económicos,52, pp. 39-56.

Chakrabarty, R. and S. Chakravarty. (2012).An Econometric Study of Indian Exportand Import of Black Gold (oil). Procedia- Social and Behavioral Sciences. vol.37. Pp. 182–196.

Engle, R. F. and C.W.J. Granger. (1987). Co-integration and error correction:

Representation, estimation and testing.Econometrica, 55, pp. 251-276.

Erbaykal, E. and O. Karaca. (2008). IsTurkey's Foreign Deficit Sustainable?Cointegration Relationship BetweenExports and Imports. InternationalResearch Journal of Finance andEconomics, 14, pp. 177-181.

Erten, I. and N. Okay. (2012). Re-examiningTurkey's trade deficit with structuralb reaks : Ev idence f rom 1989-2011.Munich Personal RePEc Archive.

Fountas, S. and J.L. Wu. (1999). Are the UScur ren t account de f i c i ts verysustainable?. International EconomicJournal, 13, pp. 51-58.

Gregory,A. W. and B.E. Hansen. (1996).Residual-Based Tests For CointegrationIn Models With Regime Shifts. Journalof Econometrics, 70, pp. 99-126.

Gujarati, D. (2004). Basic Econometrics. NewYork, Mc Graw-Hill.

Heidari, H., S.T. Katircioglu, Davourdi. (2012).Are current account deficits suistainable?New evidence from Iran using boundstest pproach to level relationship.Econstor. 24.

Herzer, D. and D.F. Nowak-Lehman. (2006).Is There a Long-Run RelationshipBetween Exports and Imports in Chile?Applied Economics Letters, 13, pp. 981-986.

Husted, S. (1992). The emerging US currentaccount deficit in the 80s: a cointegrationanalysis, The Review of Economics andStatistics, 74, pp. 159-166.

Hye, Q.M.A., A.R. Mustafa, and K. Mahmood.(2010). Causality between exports andimports of agricultural sector in the caseof pakistan. India Journal of AgriculturalResearch. 44(3). Pp. 201-205.

Hye, Q.M.A. and M.M. Siddiqui. (2010). Areimports and export cointegrated inPakistan? A rolling window bound testingapproach. World Applied SciencesJournal. Vol. 9(7). Pp. 708-711.

246 Buletin Ilmiah Litbang Perdagangan, VOL. 8 NO. 2, DESEMBER 2014 : 229-246

Irandoust, M., J. Ericsson. (2004). Are ImportsAnd Exports Cointegrated? AnI n t e r n a t i o n a l C o m p a r i s o n .Metroeconomica, 55:1, pp. 49-64.

Jiranyakul, K. (2012). Are thai manufacturingexports and imports of capital goodsrelated? . Modern Economy. vol 3. Pp.237-244.

Konya, L. and J. Singh. (2008). Are IndianExports And Imports Cointegrated?.Applied Econometrics and InternationalDevelopment, 8-2, pp. 177-186.

Kunitomo, N. (1996). Tests of unit roots andcointegration hypotheses in econometricmodels. Japanese Economic Review,47(1), pp. 79-109.

Mishra, V. e. al. (2010). Is economicdevelopment in the Pacific islandcountries exportled or import-led?. PacificEconomic Bulletin. vol. 25. Pp. 46-63.

Mukhtar, T. and S. Rasheed. (2010). Testinglong run relationship between exportsand imports: Evidence from Pakistan.

Journal of Economic Cooperation andDevelopment, vol. 31(1). Pp. 41-58.

Perron, P. (1989). The great crash, the oilprice shock, and the unit root hypothesis.Econometrica, 57(6), pp. 1361–1401.

Rahman, M.Z. (2011). Existence of Export-Import Cointegration: A Study onIndonesia and Malaysia. InternationalBusiness Research, 4 No. 3, pp. 108-115.

Silvestre, J., A. Sanso. (2006). Jointhypothesis specification for unit root testswith a structural break, EconometricsJournal, 9(2), pp. 196–224.

Stock, J.H., M.W. Watson. (1988). TestingFor Common Trend. Journal of TheAmerican Statistical Association, 83, pp.1097-1107.

Tiwari, A.K. (2011). Are exports and importscointegrated in India and China? Anempirical analysis. Economics Bulletin.Vol 31(1). Pp. 860-873.