γλώσσες

Σελίδες

Νομικός

1

Solución Práctica Grupal

Base de datos: “pisos”

Pregunta 1. ¿Cuál es el modelo teórico de regresión a ajustar? ¿Cuál es la variable respuesta?

¿Cuáles son las covariables?

El modelo teórico a ajustar es: pv = β0 + β1m2 + β2euribor + β3pmbarrio

La variable respuesta (Y) es el precio de venta de los pisos en Elche.

Las covariables (X) son las variables explicativas analizadas, concretamente el número

de metros cuadrados de los pisos, el Euribor cuando se vendieron los pisos y el precio

medio del barrio donde se ubica la vivienda.

Pregunta 2. Realiza el análisis preliminar de los datos. Explica todos los resultados que obtengas.

datos=read.table("pisos.txt",header=T)

attach(datos)

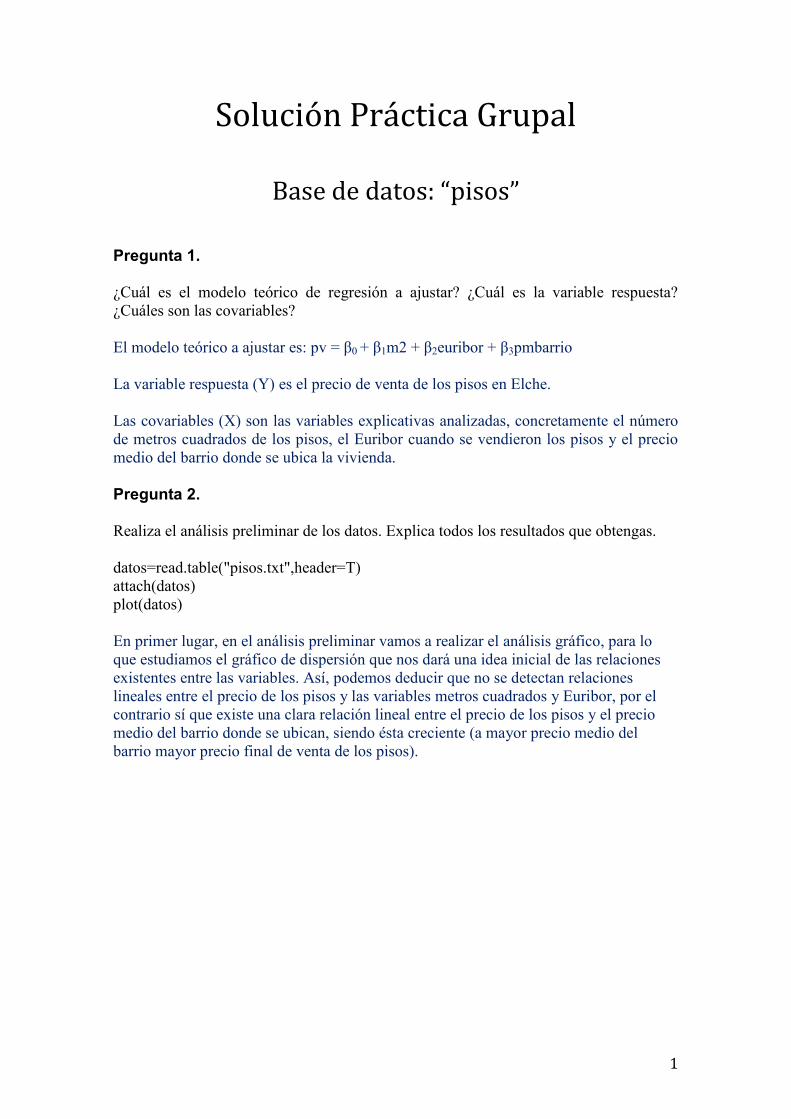

plot(datos)

En primer lugar, en el análisis preliminar vamos a realizar el análisis gráfico, para lo

que estudiamos el gráfico de dispersión que nos dará una idea inicial de las relaciones

existentes entre las variables. Así, podemos deducir que no se detectan relaciones

lineales entre el precio de los pisos y las variables metros cuadrados y Euribor, por el

contrario sí que existe una clara relación lineal entre el precio de los pisos y el precio

medio del barrio donde se ubican, siendo ésta creciente (a mayor precio medio del

barrio mayor precio final de venta de los pisos).

2

Corroboramos las impresiones del análisis gráfico mediante el estudio numérico.

En este estudio cuantificaremos el grado de linealidad existente entre la variable

respuesta y las variables explicativas mediante la correlación simple, y el grado de

relación entre las variables cuando consideramos la información de las restantes

mediante la correlación parcial (creando además un ranking de importancia de las

covariables).

Obtenemos tanto las correlaciones simples como las parciales.

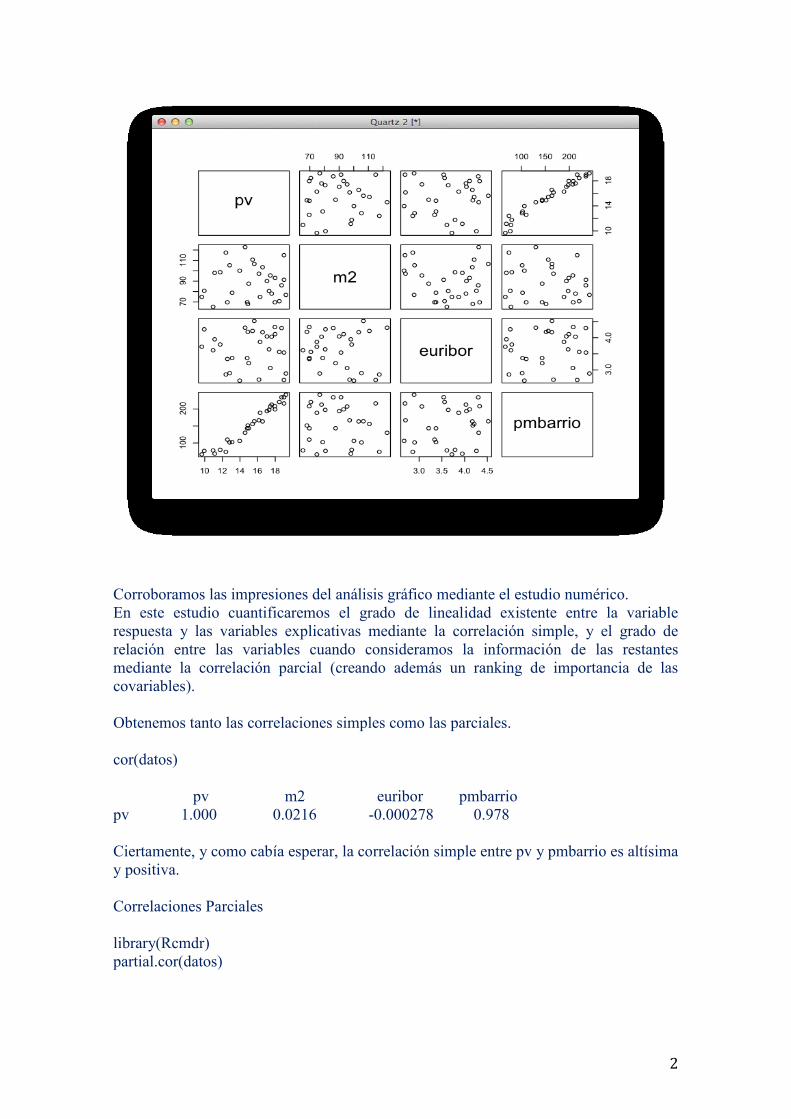

cor(datos)

pv m2 euribor pmbarrio

pv 1.000 0.0216 -0.000278 0.978

Ciertamente, y como cabía esperar, la correlación simple entre pv y pmbarrio es altísima

y positiva.

Correlaciones Parciales

library(Rcmdr)

partial.cor(datos)

3

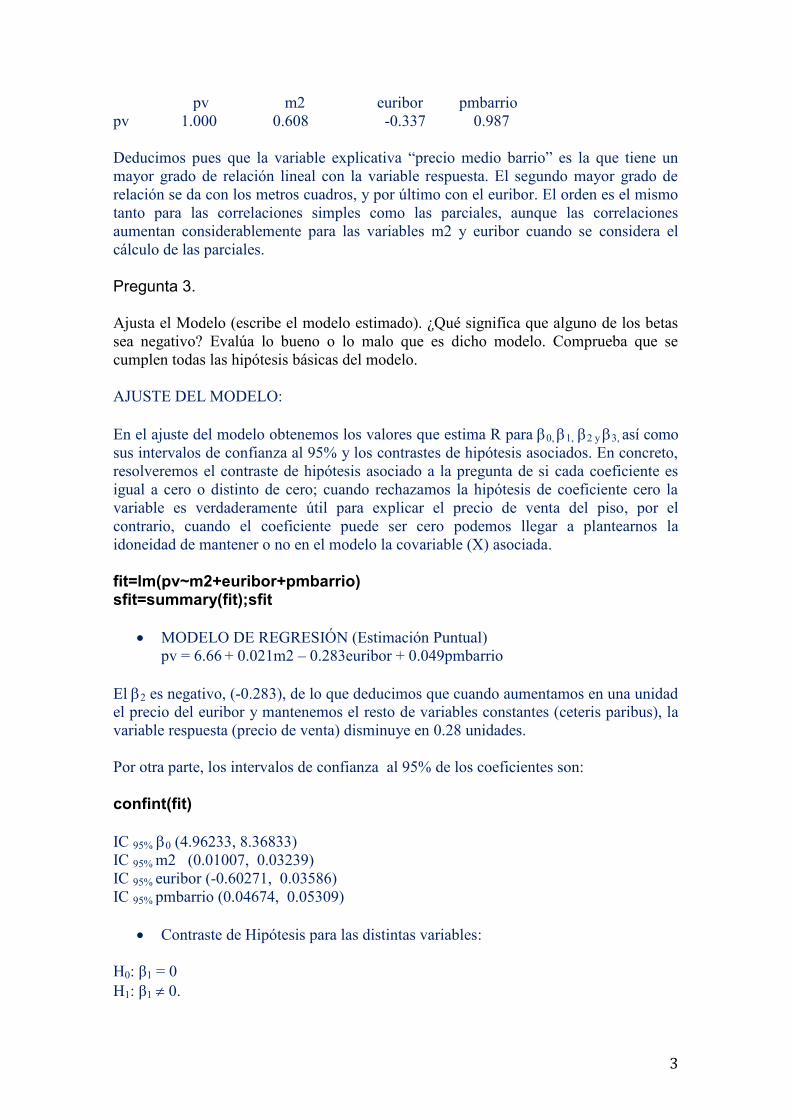

pv m2 euribor pmbarrio

pv 1.000 0.608 -0.337 0.987

Deducimos pues que la variable explicativa “precio medio barrio” es la que tiene un

mayor grado de relación lineal con la variable respuesta. El segundo mayor grado de

relación se da con los metros cuadros, y por último con el euribor. El orden es el mismo

tanto para las correlaciones simples como las parciales, aunque las correlaciones

aumentan considerablemente para las variables m2 y euribor cuando se considera el

cálculo de las parciales.

Pregunta 3. Ajusta el Modelo (escribe el modelo estimado). ¿Qué significa que alguno de los betas

sea negativo? Evalúa lo bueno o lo malo que es dicho modelo. Comprueba que se

cumplen todas las hipótesis básicas del modelo.

AJUSTE DEL MODELO:

En el ajuste del modelo obtenemos los valores que estima R para 0, 1, 2 y 3, así como

sus intervalos de confianza al 95% y los contrastes de hipótesis asociados. En concreto,

resolveremos el contraste de hipótesis asociado a la pregunta de si cada coeficiente es

igual a cero o distinto de cero; cuando rechazamos la hipótesis de coeficiente cero la

variable es verdaderamente útil para explicar el precio de venta del piso, por el

contrario, cuando el coeficiente puede ser cero podemos llegar a plantearnos la

idoneidad de mantener o no en el modelo la covariable (X) asociada.

fit=lm(pv~m2+euribor+pmbarrio) sfit=summary(fit);sfit

MODELO DE REGRESIÓN (Estimación Puntual)

pv = 6.66 + 0.021m2 – 0.283euribor + 0.049pmbarrio

El 2 es negativo, (-0.283), de lo que deducimos que cuando aumentamos en una unidad

el precio del euribor y mantenemos el resto de variables constantes (ceteris paribus), la

variable respuesta (precio de venta) disminuye en 0.28 unidades.

Por otra parte, los intervalos de confianza al 95% de los coeficientes son:

confint(fit)

IC 95% 0 (4.96233, 8.36833) IC 95% m2 (0.01007, 0.03239)

IC 95% euribor (-0.60271, 0.03586)

IC 95% pmbarrio (0.04674, 0.05309)

Contraste de Hipótesis para las distintas variables:

H0: β1 = 0

H1: β1 0.

4

A β1 le corresponde un p-valor de 0.000588, con lo que es menor que 0,05, por tanto

rechazamos H0 y concluimos que m2 es una variable estadísticamente significativa a la

hora de explicar el precio de venta de los pisos (Y).

A β2 le corresponde un p-valor de 0.07956, con lo que es mayor que 0,05, por tanto no

podemos rechazar H0 a favor de H1. Lo que, en definitiva, significa que Euribor no es

una variable relevante en el modelo de regresión si tenemos en cuenta el resto de

covariables.

A β3 le corresponde un p-valor de 2x10-16

, con lo que es mucho menor que 0,05, por

tanto rechazamos H0 y y concluimos que pmbarrio es una variable estadísticamente

significativa a la hora de explicar el precio de venta de los pisos (Y).

BONDAD DEL AJUSTE:

Para evaluar lo bueno o malo del modelo realizamos la Bondad del Ajuste, para lo que

contamos con varias medidas para cuantificarla.

Como mostramos a continuación los tres criterios concluyen que el modelo es bueno.

cv=100*(0.4708/mean(pv));cv

El Error Estándar Residual. Es una medida relativa a la escala de medida

utilizada. Se prefieren valores bajos para el error estándar residual. Nuestro

modelo nos da un valor de 0,4708 (si acudimos al summary de fit), y para

esclarecer si es un valor grande o pequeño (es bueno cuando es inferior al 10%)

calculamos el coeficiente de variación de la siguiente manera:

cv=100*(0.4708/la media de pv)% = 3.08 %. Al ser claramente inferior a 10%,

concluimos que el modelo es bueno según este criterio.

Tabla de ANOVA. Vamos a cuantificar cuánta de la variabilidad contenida en los

datos ha conseguido ser explicada por nuestro modelo. Lo obtenemos mediante

la respuesta al siguiente contrate :

H0: β1 = β2 = β3 = 0

H1: Lo contrario.

Dado que el p-valor que nos ofrece el modelo es de 2.2x10-16

(si acudimos al summary

de fit) es menor que 0,05, rechazamos H0 en favor de H1, dando el modelo como bueno

según este criterio.

Coeficiente de determinación. : es la proporción de la varianza que es explicada

por la recta de regresión. El valor que obtengamos nos indica el valor en tanto

por ciento de la variabilidad total de los datos, cuánto más se aproxime al 100%

es evidente que más parte de la varianza es explicada por la recta de regresión.

Obtenemos los datos del resumen.

Multiple R-square: 0.97, lo que indica que es muy bueno, el modelo de regresión

estimado explica el 97% de la variabilidad total de la variable pv.

5

Finalmente, comparamos el R2 (0,9757) y el R

2 (0,9729) Ajustado, esto lo realizamos

porque el mero hecho de tener varias variables explicativas puede distorsionar el valor

del R2 original. En nuestro estudio son prácticamente iguales, por lo que tomamos como

referencia el R2.

En definitiva, el modelos es bueno según los tres criterios analizados.

DIAGNÓSTICO DEL MODELO:

Diagnosticamos a continuación si el modelo satisface las distintas hipótesis básicas del

modelo de regresión lineal para los errores:

La media de los errores son igual a 0. Hipótesis que siempre se verifica porque

usamos el método de máxima verosimilitud que nos asegura que la media de los

residuos es siempre cero.

La hipótesis de normalidad. Para verificar esta hipótesis construiremos un

histograma para ver las desviaciones respecto a la campana de Gauss y

analizaremos el gráfico qqplot donde se representa los residuos ordenados

versus los cuantiles correspondientes de una normal.

par(mfrow=c(2,2)) plot(fit)

e<-residuals(fit) d<-e/sfit$sigma hist(d,probability=T,xlab="Residuo standarizados",main="",xlim=c(-3,3)) d.seq<-seq(-3,3,length=50) lines(d.seq,dnorm(d.seq,mean(d),sd(d)))

En el gráfico qqplot no todos los puntos están sobre la línea discontinua de

referencia. Se observan desviaciones de la normalidad en ambas colas. Por otra

parte, el histograma correspondiente también presenta una clara desviación de la

simetría, por lo que concluimos que existen ciertas dudas sobre la normalidad

que el test de Shapiro-Wilks puede despejar.

6

En el análisis numérico mediante el contraste de Shapiro- Wilks, obtenemos un p-valor

de 0.3135, que es superior a 0.05, para dar respuesta al siguiente contraste de hipótesis:

shapiro.test(e)

H0: e ~Normal

H1: Lo contrario.

Por lo tanto, no encontramos evidencias estadísticas para rechazar la normalidad de los

residuos. Asumiremos, en definitiva, que sí se verifica la hipótesis de normalidad.

Varianza Constante. Homocedasticidad. Gráficamente analizamos el gráfico de

residuos versus valores predichos de la variable respuesta. Y numéricamente

resolveremos el contraste de hipótesis de Breusch-Pagan.

En el gráfico correspondiente, se visualiza con claridad cierta curvatura. Si

embargo, no se observan problemas de heterocedasticidad, dado que la banda de

puntos que se visualiza en el gráfico (aunque siguiendo una curva) presenta una

“amplitud” o “anchura” similar a lo largo del eje de abscisas. Parece, por tanto,

que esta hipótesis se verifica también. Saldremos definitivamente de dudas con

el siguiente contraste de hipótesis.

7

Veamos el diagnóstico numérico mediante el test de Breusch-Pagan, es decir, el

siguiente contraste de hipótesis:

library(lmtest) bptest(fit)

H0: Homocedasticidad.

H1: Heterocedasticidad.

El p-valor que se obtiene es igual a 0.3653, con lo que es mayor a 0.05, no rechazamos H0,

y por tanto asumiremos que se cumple la hipótesis de Homocedasticidad.

Incorrelación. Vamos a analizar si las observaciones de la variable respuesta

están correladas o no, si no lo están se cumple la hipótesis y los valores de unas

no afectan a los de otras. Lo analizaremos a través del estudio de la

autocorrelación de los residuos.

Realizaremos el estudio gráfico con el gráfico de residuo i frente al anterior i-1 y

el test de Durbin-Watson para el análisis numérico.

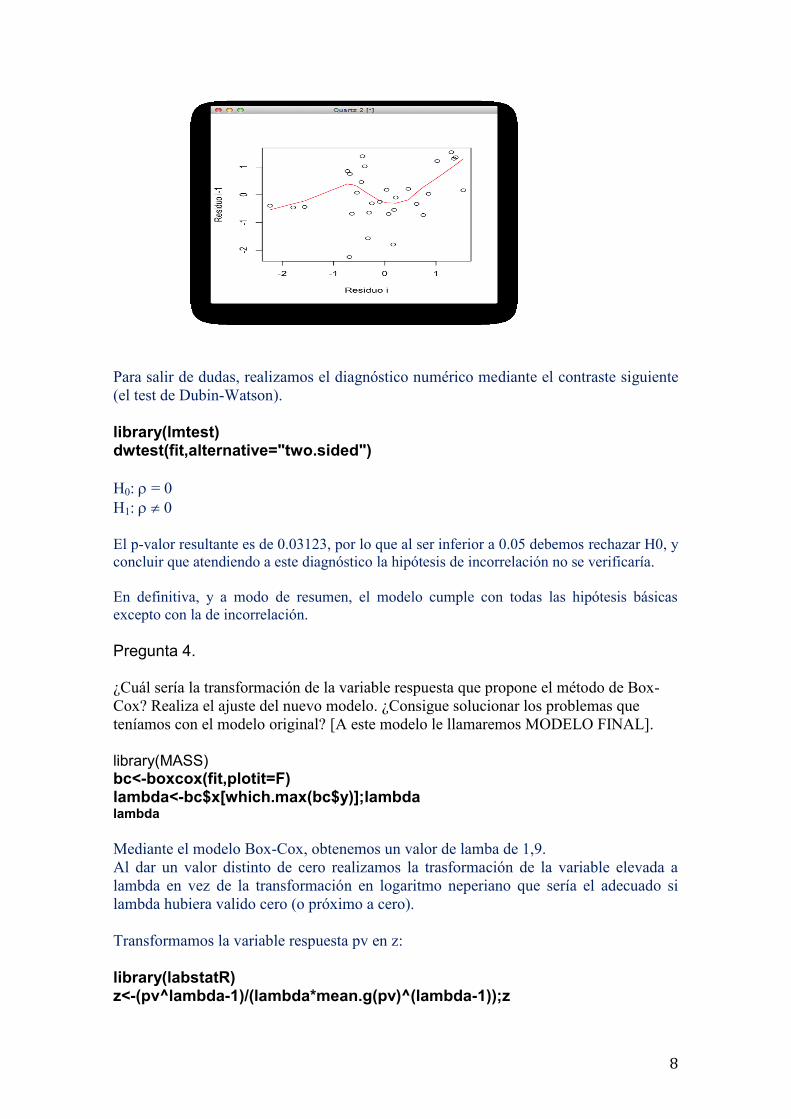

Como observamos en el siguiente gráfico, no queda claro si existe incorrelación o no,

aunque podemos decir que cierto grado de correlación positiva sí que existe.

n<-length(d) plot(d[1:(n-1)],d[2:n],xlab="Residuo i",ylab="Residuo i-1") lines(lowess(d[1:(n-1)],d[2:n]),col="red")

8

Para salir de dudas, realizamos el diagnóstico numérico mediante el contraste siguiente

(el test de Dubin-Watson).

library(lmtest) dwtest(fit,alternative="two.sided")

H0: = 0

H1: 0

El p-valor resultante es de 0.03123, por lo que al ser inferior a 0.05 debemos rechazar H0, y

concluir que atendiendo a este diagnóstico la hipótesis de incorrelación no se verificaría.

En definitiva, y a modo de resumen, el modelo cumple con todas las hipótesis básicas

excepto con la de incorrelación.

Pregunta 4. ¿Cuál sería la transformación de la variable respuesta que propone el método de Box-

Cox? Realiza el ajuste del nuevo modelo. ¿Consigue solucionar los problemas que

teníamos con el modelo original? [A este modelo le llamaremos MODELO FINAL].

library(MASS)

bc<-boxcox(fit,plotit=F) lambda<-bc$x[which.max(bc$y)];lambda lambda

Mediante el modelo Box-Cox, obtenemos un valor de lamba de 1,9.

Al dar un valor distinto de cero realizamos la trasformación de la variable elevada a

lambda en vez de la transformación en logaritmo neperiano que sería el adecuado si

lambda hubiera valido cero (o próximo a cero).

Transformamos la variable respuesta pv en z:

library(labstatR) z<-(pv^lambda-1)/(lambda*mean.g(pv)^(lambda-1));z

9

Realizamos el ajuste del nuevo modelo (MODELO FINAL), llamando a la variable

respuesta z. (precio de la vivienda transformada.)

fit=lm(z~m2+euribor+ pmbarrio) sfit=summary(fit);sfit

Modelo de Regresión Ajustado sería:

z= 0,1841 + 0.01757m2 – 0.2864euribor + 0.04943pmbarrio

Aunque deberíamos realizar los cuatro pasos fundamentales en el análisis

pormenorizado del nuevo modelo (MODELO FINAL), a continuación realizaremos

directamente el diagnóstico del modelo para ver si se han solucionado los problemas del

modelo original (incorrelación).

Diagnóstico del modelo. Modelo Final.

Estudiamos a continuación las distintas hipótesis, mediante el análisis de los residuos.

La media de los errores son igual a 0. Hipótesis que siempre se verifica por

hacer uso del Estimador Máximo Verosímil.

La hipótesis de normalidad. Según el gráfico qqplot, las colas que existen en

ambos lados denotan que no se distribuye mediante una distribución normal. El

histograma también presenta cierta desviación con respecto a la simetría que

cabría esperar.

par(mfrow=c(2,2)) plot(fit) e<-residuals(fit) d<-e/sfit$sigma hist(d,probability=T,xlab="Residuo standarizados",main="",xlim=c(-3,3)) d.seq<-seq(-3,3,length=50) lines(d.seq,dnorm(d.seq,mean(d),sd(d)))

10

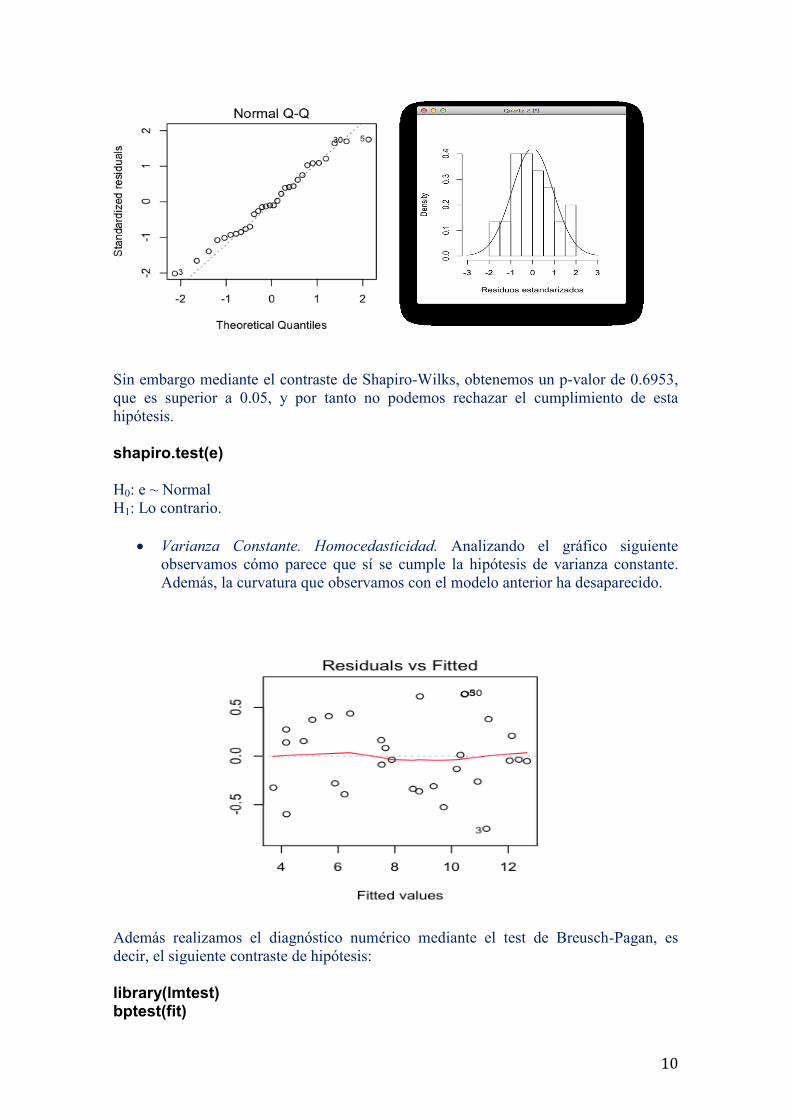

Sin embargo mediante el contraste de Shapiro-Wilks, obtenemos un p-valor de 0.6953,

que es superior a 0.05, y por tanto no podemos rechazar el cumplimiento de esta

hipótesis.

shapiro.test(e)

H0: e ~ Normal

H1: Lo contrario.

Varianza Constante. Homocedasticidad. Analizando el gráfico siguiente

observamos cómo parece que sí se cumple la hipótesis de varianza constante.

Además, la curvatura que observamos con el modelo anterior ha desaparecido.

Además realizamos el diagnóstico numérico mediante el test de Breusch-Pagan, es

decir, el siguiente contraste de hipótesis:

library(lmtest) bptest(fit)

11

H0: Homocedasticidad.

H1: Heterocedasticidad.

El p-valor es de 0.923, con lo que es mayor a 0.05 y no debemos rechazar H0. Por lo tanto,

asumiremos que sí se cumple la hipótesis de Homocedasticidad.

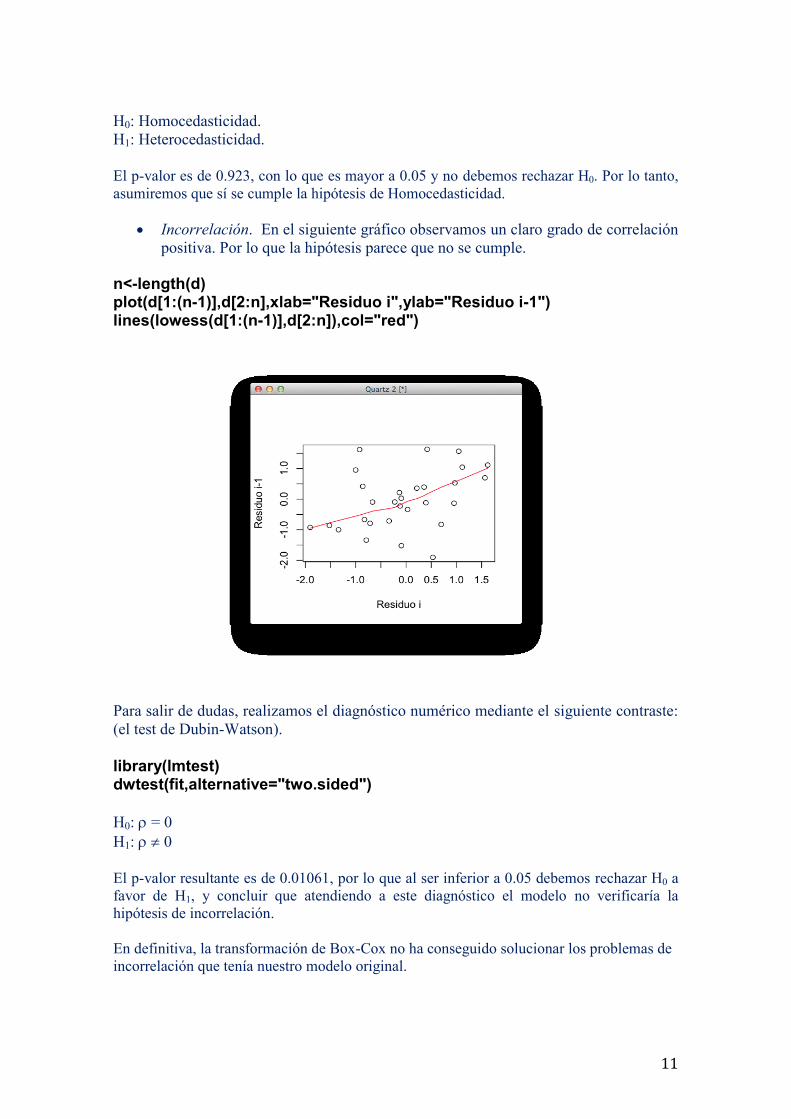

Incorrelación. En el siguiente gráfico observamos un claro grado de correlación

positiva. Por lo que la hipótesis parece que no se cumple.

n<-length(d) plot(d[1:(n-1)],d[2:n],xlab="Residuo i",ylab="Residuo i-1") lines(lowess(d[1:(n-1)],d[2:n]),col="red")

Para salir de dudas, realizamos el diagnóstico numérico mediante el siguiente contraste:

(el test de Dubin-Watson).

library(lmtest) dwtest(fit,alternative="two.sided")

H0: = 0

H1: 0

El p-valor resultante es de 0.01061, por lo que al ser inferior a 0.05 debemos rechazar H0 a

favor de H1, y concluir que atendiendo a este diagnóstico el modelo no verificaría la

hipótesis de incorrelación.

En definitiva, la transformación de Box-Cox no ha conseguido solucionar los problemas de

incorrelación que tenía nuestro modelo original.

12

Pregunta 5. Utiliza el procedimiento secuencial paso a paso (ligado al criterio AIC) para determinar

el mejor modelo posible a partir del MODELO FINAL.

Step(fit)

Obtenemos un valor AIC de inicio de -52.373.

Dado que todos los valores AIC para el caso de eliminar cualquiera de las tres

covariables son superiores al AIC de referencia, concluimos que todas las variables

explicativas son importantes para explicar el modelo, sin eliminar por tanto ninguna de

ellas.

Pregunta 6. La empresa decide utilizar el MODELO FINAL para estimar el precio de venta de un

piso de nueva construcción. Las características de dicha vivienda y del contexto

económico del momento son las siguientes: m2=89, euribor= 3.64%, precio medio del

barrio = 155. Obtén dicha estimación de forma puntual y por intervalo de confianza al

95%.

m2.0=89 euribor.0=3.64 pmbarrio.0=155 pv.0=predict(fit,data.frame(m2=m2.0,euribor=euribor.0,pmb arrio=pmbarrio.0),interval="prediction");pv.0

La estimación puntual del precio de un piso de nueva construcción con las

características citadas anteriormente es de 8.3672 unidades.

Por otra parte, el precio de venta de esa nueva vivienda estará entre 7.5466 y 9.1878

unidades, a un nivel de confianza del 95%.

Pregunta 7. Determina intervalos de confianza al 95% para los parámetros del MODELO FINAL

(Si lo hiciste en la pregunta 4, entonces simplemente escribe de nuevo los intervalos de

confianza e interprétalos).

confint(fit) IC 95% 0 ……… (-1.23643, 1.69464) IC 95% m2 ……… (0.00826, 0.02687)

IC 95% euribor …. (-0.55273, -0.02006)

IC 95% pmbarrio .. (0.04678, 0.052079)

Los distintos intervalos de confianza nos indican los valores entre los que pueden estar comprendidos los distintos parámetros con un 95% de confianza. Por

13

ejemplo, el valor del coeficiente asociado a m2, beta 1, se encuentra entre 0.00826 y

0.02687, a un nivel de confianza del 95%.

Top Related