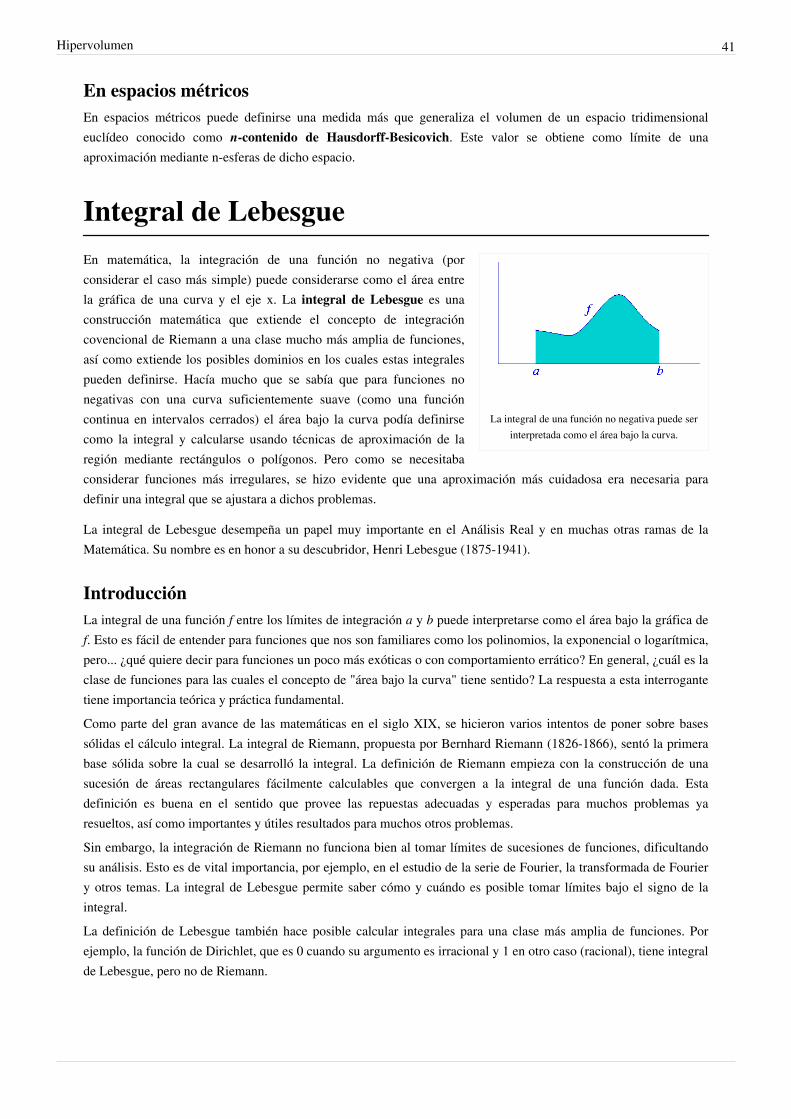

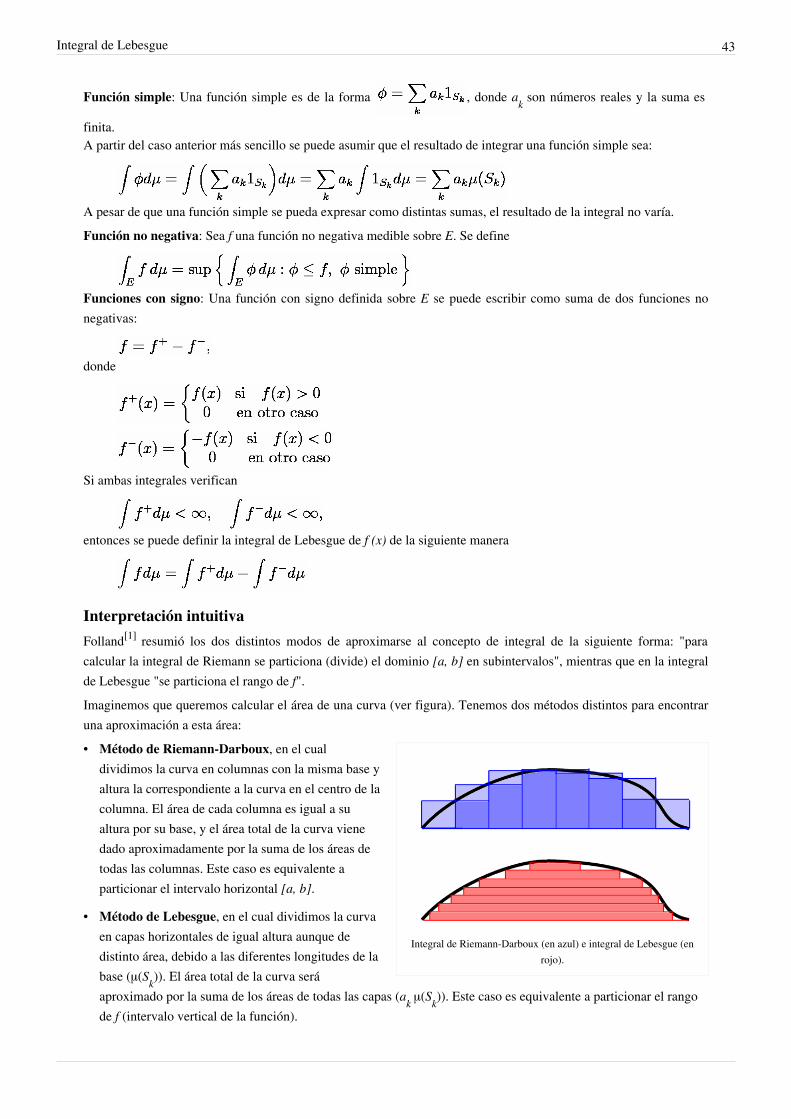

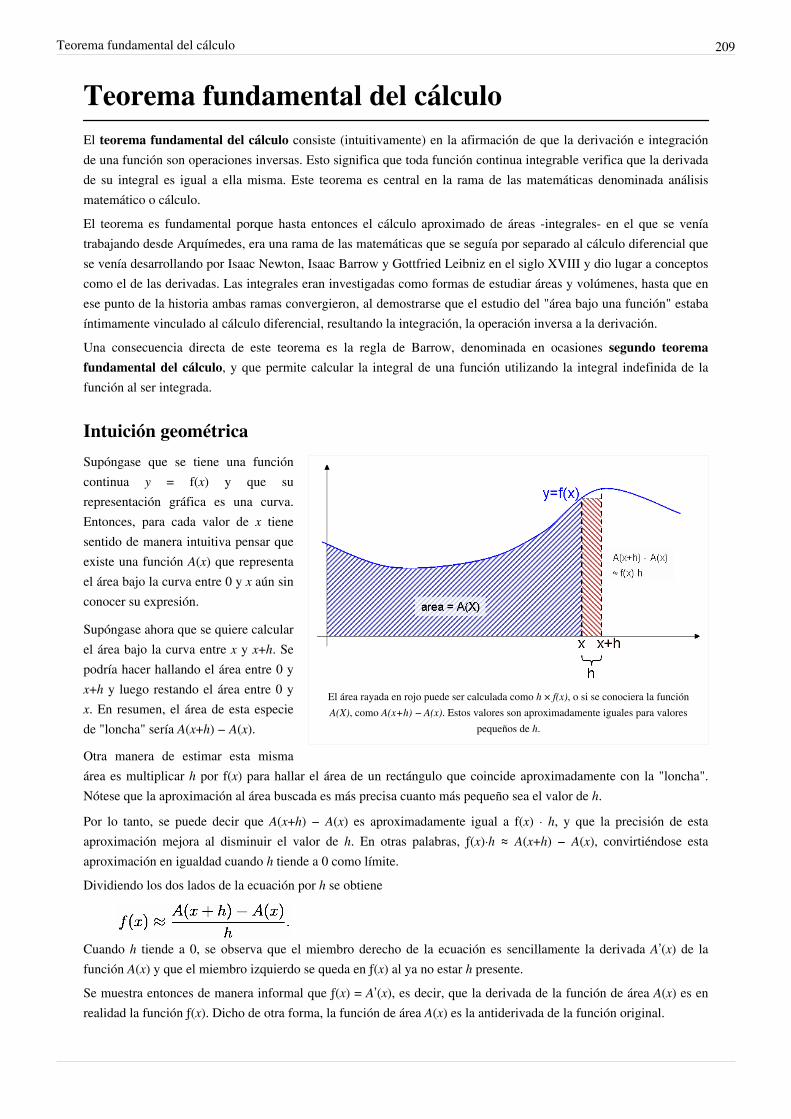

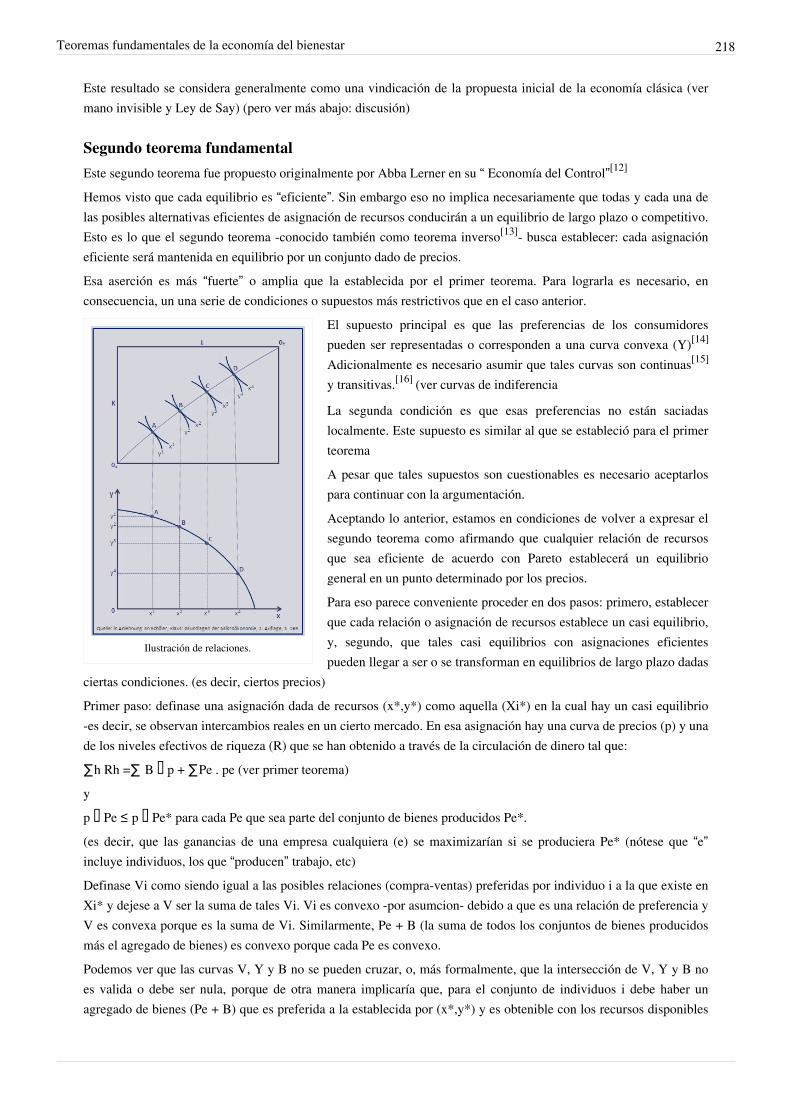

WIKI Álgebras-Hodge-teoremas

236

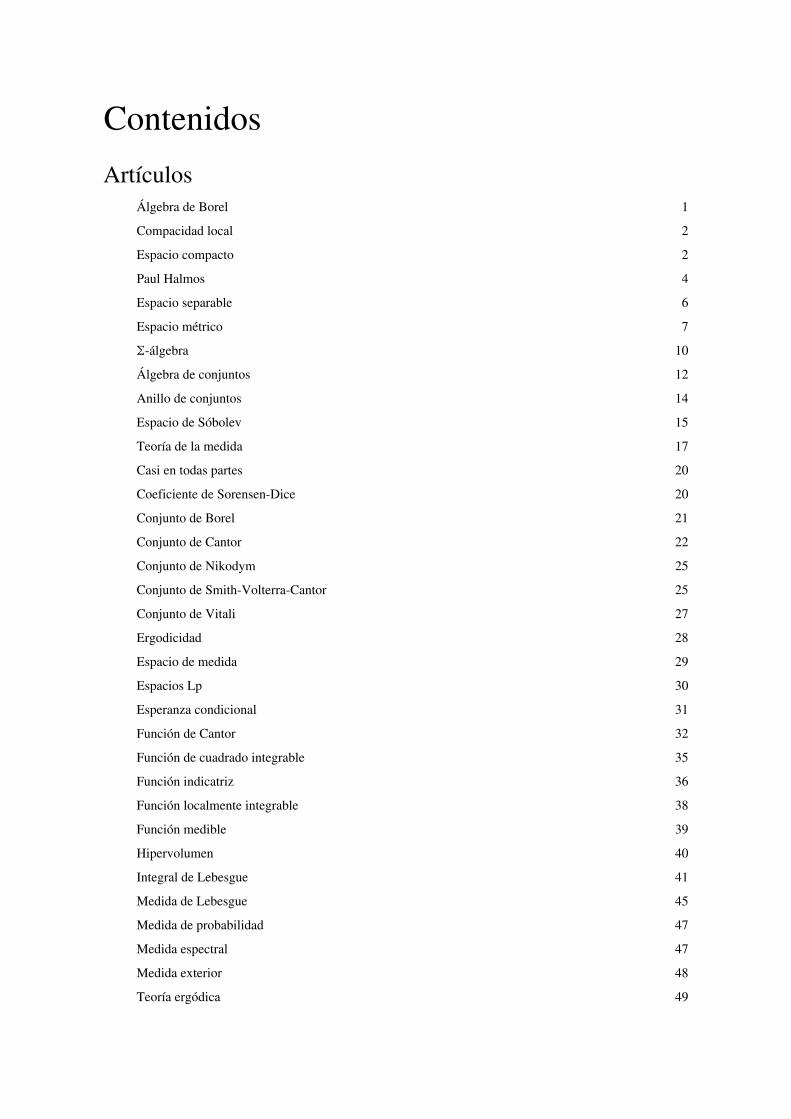

Contenidos Artículos Álgebra de Borel 1 Compacidad local 2 Espacio compacto 2 Paul Halmos 4 Espacio separable 6 Espacio métrico 7 Σ-álgebra 10 Álgebra de conjuntos 12 Anillo de conjuntos 14 Espacio de Sóbolev 15 Teoría de la medida 17 Casi en todas partes 20 Coeficiente de Sorensen-Dice 20 Conjunto de Borel 21 Conjunto de Cantor 22 Conjunto de Nikodym 25 Conjunto de Smith-Volterra-Cantor 25 Conjunto de Vitali 27 Ergodicidad 28 Espacio de medida 29 Espacios Lp 30 Esperanza condicional 31 Función de Cantor 32 Función de cuadrado integrable 35 Función indicatriz 36 Función localmente integrable 38 Función medible 39 Hipervolumen 40 Integral de Lebesgue 41 Medida de Lebesgue 45 Medida de probabilidad 47 Medida espectral 47 Medida exterior 48 Teoría ergódica 49

Transcript of WIKI Álgebras-Hodge-teoremas

ContenidosArtículos

Álgebra de Borel 1Compacidad local 2Espacio compacto 2Paul Halmos 4Espacio separable 6Espacio métrico 7Σ-álgebra 10Álgebra de conjuntos 12Anillo de conjuntos 14Espacio de Sóbolev 15Teoría de la medida 17Casi en todas partes 20Coeficiente de Sorensen-Dice 20Conjunto de Borel 21Conjunto de Cantor 22Conjunto de Nikodym 25Conjunto de Smith-Volterra-Cantor 25Conjunto de Vitali 27Ergodicidad 28Espacio de medida 29Espacios Lp 30Esperanza condicional 31Función de Cantor 32Función de cuadrado integrable 35Función indicatriz 36Función localmente integrable 38Función medible 39Hipervolumen 40Integral de Lebesgue 41Medida de Lebesgue 45Medida de probabilidad 47Medida espectral 47Medida exterior 48Teoría ergódica 49

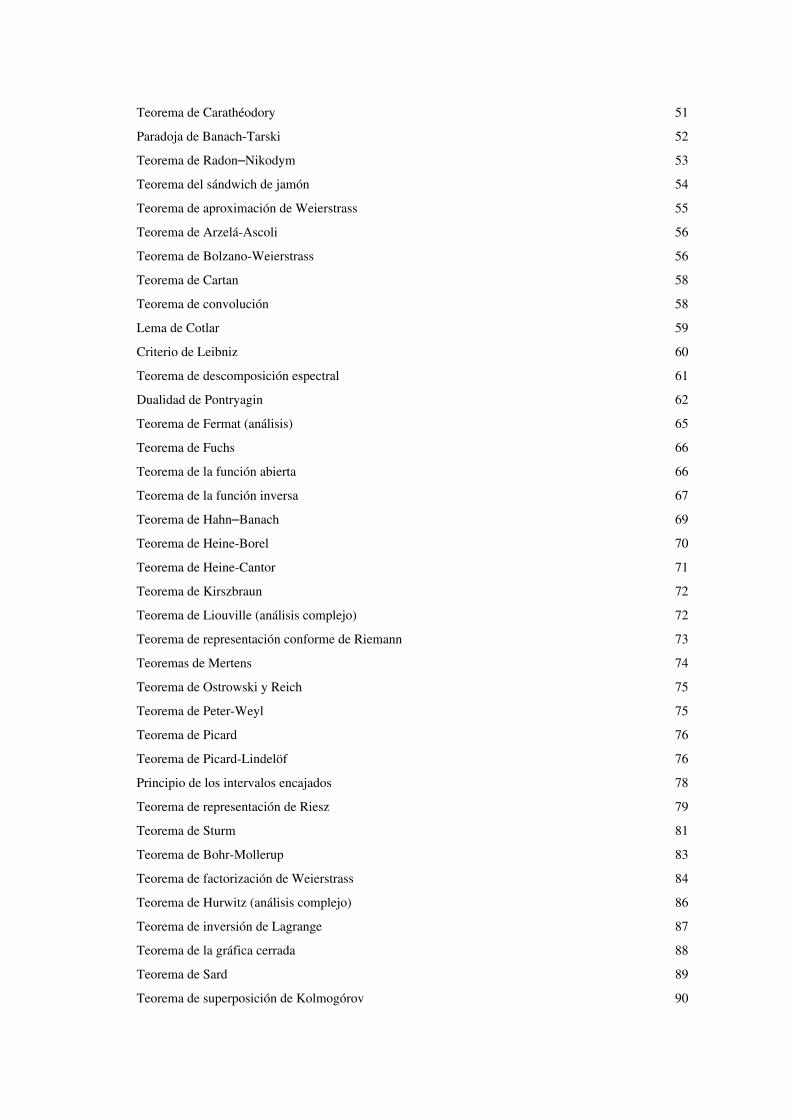

Teorema de Carathéodory 51Paradoja de Banach-Tarski 52Teorema de Radon–Nikodym 53Teorema del sándwich de jamón 54Teorema de aproximación de Weierstrass 55Teorema de Arzelá-Ascoli 56Teorema de Bolzano-Weierstrass 56Teorema de Cartan 58Teorema de convolución 58Lema de Cotlar 59Criterio de Leibniz 60Teorema de descomposición espectral 61Dualidad de Pontryagin 62Teorema de Fermat (análisis) 65Teorema de Fuchs 66Teorema de la función abierta 66Teorema de la función inversa 67Teorema de Hahn–Banach 69Teorema de Heine-Borel 70Teorema de Heine-Cantor 71Teorema de Kirszbraun 72Teorema de Liouville (análisis complejo) 72Teorema de representación conforme de Riemann 73Teoremas de Mertens 74Teorema de Ostrowski y Reich 75Teorema de Peter-Weyl 75Teorema de Picard 76Teorema de Picard-Lindelöf 76Principio de los intervalos encajados 78Teorema de representación de Riesz 79Teorema de Sturm 81Teorema de Bohr-Mollerup 83Teorema de factorización de Weierstrass 84Teorema de Hurwitz (análisis complejo) 86Teorema de inversión de Lagrange 87Teorema de la gráfica cerrada 88Teorema de Sard 89Teorema de superposición de Kolmogórov 90

Teorema de Weierstrass-Casorati 90Teorema de Weierstrass 92Teorema de Gauss-Bonnet 93Teorema de Gauss-Bonnet generalizado 94Teorema de Stokes 95Theorema egregium 97Teorema de la base de Hilbert 99Teorema de torsión de Mazur 99Teorema de Nagell-Lutz 100Conjetura de Hodge 100Geometría algebraica 101Variedad algebraica 106Dualidad de Poincaré 107Cohomología de De Rham 109Variedad de Kähler 110Variedad diferenciable 111Forma diferencial 117Anexo:Problemas no resueltos de la matemática 119Clases de complejidad P y NP 121Conjetura de Birch y Swinnerton-Dyer 127Conjetura de Collatz 128Conjetura de Goldbach 132Hipótesis de Lindelöf 134Hipótesis de Riemann 137Número de Giuga 140Número cuasiperfecto 141Problema de Galois inverso 142Problema del círculo de Gauss 145Problemas de Hilbert 148Problemas de Smale 154Problemas del milenio 155Test de primalidad 157Conjetura 166Conjetura abc 166Conjetura de Beal 167Conjetura de Artin sobre raíces primitivas 169Conjetura de Fermat–Catalan 170Conjetura de Hirsch 171

Conjetura de Kepler 172Conjetura de Ramanujan–Petersson 173Conjetura débil de Goldbach 174Hipótesis generalizada de Riemann 175Hipótesis H de Schinzel 178Conjetura de Mertens 180Número de Euclides 181Conjetura de Pólya 181Sucesión de Euclides-Mullin 182Cohomología de Čech 184Cohomología 185Recubrimiento (matemática) 186Espacio topológico 187Teorema fundamental de la geometría de Riemann 189Tensor métrico 191Geometría de Riemann 194Variedad pseudoriemanniana 195Variedad de Riemann 197Álgebra de Lie 201Teorema fundamental 203Teorema fundamental de la aritmética 204Teorema fundamental de la teoría de Galois 207Teorema fundamental de homomorfismos 208Teorema fundamental del cálculo 209Teorema fundamental del álgebra 213Teoremas fundamentales de la economía del bienestar 216Lema fundamental de teoría de cribas 224

ReferenciasFuentes y contribuyentes del artículo 226Fuentes de imagen, Licencias y contribuyentes 230

Licencias de artículosLicencia 232

Álgebra de Borel 1

Álgebra de BorelEn matemáticas, el álgebra de Borel (más correctamente, σ-álgebra de Borel, también llamada boreliana) sobre unespacio topológico X es una σ-álgebra de subconjuntos de X asociada a la topología de X. En la literatura matemáticase pueden encontrar dos definiciones no equivalentes de ésta:• La σ-álgebra generada por los conjuntos abiertos.• La σ-álgebra generada por los conjuntos compactos.La σ-álgebra generada por una colección T de subconjuntos de X se define como la mínima σ-álgebra que contiene aT. La existencia y unicidad de una tal σ-álgebra se demuestra fácilmente notando que la intersección de todas lasσ-álgebras que contienen a T es en sí misma una σ-álgebra que contiene a T.Los elementos del álgebra de Borel se llaman conjuntos de Borel o conjuntos borelianos.En espacios topológicos generales, o aun en los localmente compactos, las dos estructuras definidas arriba puedenser diferentes, aunque este fenómeno se considera patológico en el análisis matemático. De hecho, las dos estructurascoinciden si el espacio en consideración es un espacio localmente compacto, separable y métrico.

EjemploUn ejemplo importante, especialmente en teoría de probabilidad, es el álgebra boreliana sobre el conjunto de losnúmeros reales. Es la σ-álgebra en la cual se define la medida de Borel. Dada una variable aleatoria real en unespacio de probabilidad, su distribución de probabilidad es, por definición, también una medida en el álgebraboreliana. El álgebra de Borel también es la mínima σ-álgebra sobre R que contiene a los subconjuntos cerrados deR, a los intervalos abiertos o cerrados, a los intervalos semiabiertos de la forma (a, b], o a los intervalos de la forma(−∞,b].

Referencias• William Arveson, An Invitation to C*-algebras, Springer-Verlag, 1981. Una excelente presentación del aparataje

de la topología polonesa se encuentra en el capítulo 3 de esta obra.• Richard Dudley, Real Analysis and Probability. Wadsworth, Brooks and Cole, 1989• Paul Halmos, Measure Theory, D.van Nostrand Co., 1950• Halsey Royden, Real Analysis, Prentice Hall, 1988• Donald L. Cohn, Measure theory, Birkhäuser, 1997.

Compacidad local 2

Compacidad localEn topología y otras áreas de la matemática, la compacidad local es una propiedad topológica de un espaciotopológico debido a la cual alrededor de cada punto, localmente, el espacio tiene propiedades similares a las de unespacio compacto.Formalmente, si X es un espacio topológico entonces es localmente compacto si, y sólo si, cada punto geométricoadmite una base local de vecindades o entornos compactos, es decir, si cada entorno de un punto x de X contiene unconjunto compacto que sea un entorno de x.Sea E un espacio topológico separado y localmente compacto. Si considerameos E' como la unión de E y un punto xno perteneciente a E, E' resulta ser un espacio compacto y separado (Hausdorff).De ahí se obtiene el Teorema de Alexandroff: Todo espacio localmente compacto está contenido en un EspacioCompacto.

Espacio compactoEn topología, un espacio compacto es un espacio que tiene propiedades similares a un conjunto finito, en cuanto aque las sucesiones contenidas en un conjunto finito siempre contienen una subsucesión convergente. La propiedad decompacidad es una versión más fuerte de esta propiedad.Un conjunto compacto es un subconjunto de un espacio topológico, que como subespacio topológico (con latopología inducida) es en sí mismo un espacio topológico compacto.

Definición

Definición generalLa definición moderna de compacidad requiere primero especificar la noción de recubrimiento abierto:

Un recubrimiento abierto de un subconjunto A ⊆ X de un espacio topológico, es una familia de conjuntosabiertos Oii ∈ I de X, tales que su unión "cubre" a A :

Dado un recubrimiento C de un conjunto A, un subrecubrimiento D es una subfamilia de C, D ⊆ C que sigue siendoun recubrimiento de A —es decir, una subcolección de conjuntos de C que aún cubre a A—.La definición de compacidad es entonces:

Un espacio topológico X se dice compacto si, dado un recubrimiento abierto de X cualquiera, existe unsubrecubrimiento finito del mismo.

Ejemplos.

• El conjunto K = 1, 1/2, 1/3, 1/4, ..., 0 ⊆ R con la topología heredada de la estándar de R es compacto. Dado unentorno de 0, este incluye a todos los 1/n salvo un número finito —puesto que la sucesión 1/nn ∈ N converge a0—. Por tanto, dado un recubrimiento abierto de K, tomando un abierto O que contenga a 0, y un abierto quecontenga cada punto 1/n no contenido en O, esta subcolección finita cubre a K.

• El intervalo abierto (0, 1) ⊆ R no es compacto (con la topología usual heredada de R). La familia (0, 1 − 1/n) n

> 1 es un recubrimiento abierto del intervalo, pero dada cualquier subfamilia finita, existe un intervalo (0, 1 − 1/k)en ella que contiene a los demás —buscando aquel con k mínimo—. Como 1 − 1/p no está en (0, 1 − 1/k) si p > k,ninguna subfamilia finita cubre (0, 1).

Espacio compacto 3

Caracterizaciones equivalentesLa compacidad de un espacio admite varias formulaciones alternativas:

Las siguientes afirmaciones sobre un espacio topológico X son equivalentes entre sí:1. X es compacto.2. Si Fii ∈ I es una familia de subconjuntos cerrados en X con la propiedad de la intersección finita, entonces

∩IFi ≠ ∅.3. Toda red en X admite una subred convergente.4. La función al punto es propia.

Compacidad en espacios métricosUn subconjunto A de un espacio métrico y, en particular, del espacio euclídeo , es compacto si cumple algunade las cuatro condiciones de la definición general. No obstante, la tercera de ellas admite la siguiente reescritura eneste contexto: toda sucesión en admite una subsucesión convergente.

Ejemplos• El ejemplo paradigmático de espacio compacto es un intervalo cerrado de la recta.• Más generalmente, también lo es cualquier conjunto cerrado y acotado del espacio euclídeo.• Un ejemplo de espacio no compacto es la recta real, pues no es acotada y contiene sucesiones que tienden a

infinito.• Tampoco es compacto el conjunto de los números racionales, pues uno puede acercarse arbitrariamente a puntos

que faltan.

Teoremas asociados a la compacidad

Teorema de Heine-BorelPor el teorema de Heine-Borel, un espacio métrico es compacto si y sólo si es completo y totalmente acotado. Parasubconjuntos del espacio euclídeo, basta con que éste sea cerrado y acotado, que es una caracterización útil.Sin embargo, en dimensión infinita, esto no es verdad, y, de hecho, en este contexto la bola unitaria cerrada jamásserá compacta; por lo mismo, es mucho más difícil verificar compacidad.

Referencias• Ivorra, Carlos, Análisis [1], consultado el 21-05-2011.• Munkres, James (2001). Topología. Pearson Educación. ISBN 9788420531809.

Referencias[1] http:/ / www. uv. es/ ivorra/ Libros/ Analisis. pdf

Paul Halmos 4

Paul Halmos

Paul Halmos.

Paul Richard Halmos (3 de marzo de 1916 - 2 de octubrede 2006) fue un destacado matemático estadounidense,nacido en Budapest (Hungría).

Halmos se destacó tanto por sus contribuciones teóricas, enramas como en teoría de las probabilidades, estadística,teoría de operadores, teoría ergódica y análisis funcional,(especialmente sobre los Espacios de Hilbert); así como porhaber redactado una serie de libros de textoexcepcionalmente bien escritos.

Biografía

Habiendo nacido en Budapest, se trasladó a Chicago cuandoaún era un niño. Se destacó desde muy joven en los camposde la filosofía y las matemáticas, y en 1934, con tan sólo 18años, se graduó en la Universidad de Illinois. Un año despuésfracasó en la obtención del "Master of Arts" en filosofía,aunque logró conseguir el "Master of Sciences".

Tiempo después, conseguió el doctorado en matemáticas, porla universidad de Illinois. Posteriormente entró en el "Institute for Advanced Study" de Princeton (Nueva Jersey),trabajando como asistente de John von Neumann durante dos años. Más tarde se mudó al "Massachusetts Institute ofTechnology", ocupando una plaza como investigador en el laboratorio de radiación.

En 1946 se incorporó a la docencia en la Universidad de Chicago. Durante 1951 trabajó en el Instituto deMatemática y Estadística de Montevideo, invitado por Rafael Laguardia con el objetivo de desarrollar la estadísticaen el Uruguay.Finalmente, en 1961 se incorporó al cuerpo de docentes e investigadores de la Universidad de Míchigan.Falleció de neumonía el 2 de octubre de 2006 a la edad de 90 años. Le sobrevive su esposa Virgina Halmos.

Publicaciones• "A Hilbert Space Problem Book", 1974, ISBN 0-387-90090-X.• "Lectures on Boolean Algebras", 1974, ISBN 0-387-90094-2.• "A Hilbert Space Problem Book: Graduate Texts in Mathematics", ed. Springer Verlag, 1982, ISBN

0-387-90685-1.• "I Want to Be a Mathematician: An Automathography in Three Parts", ed. Mathematical Assn of Amer, 1988,

ISBN 0-88385-445-7.• "Problems for Mathematicians, Young and Old", ed. Mathematical Assn of Amer, 1991, ISBN 0-88385-320-5.• "Linear Algebra Problem Book", ed. Mathematical Assn of Amer, 1995, ISBN 0-88385-322-1.• "Logic as algebra", ed. Mathematical Assn of Amer, 1998, ISBN 0-88385-327-2.• "Finite-Dimensional Vector Spaces", ed. Princeton univ. pr., 2001, ISBN 0-691-09095-5.• "Measure Theory", Van Nostrand R. Co., 1950.• "Naive Set Theory", Van Nostrand R. Co., 1960.En español Teoría intuitiva de conjuntos(1965)CECSA,

México D.F.

Paul Halmos 5

Puntos de vista sobre las matemáticasEn un artículo publicado en la revista científica American Scientist (56,IV, pags. 375-389), Halmos habla delcarácter artístico y creativo de las matemáticas, describiendo a los matemáticos como artistas, y no como merascalculadoras. Por ello plantea la división de las matemáticas en "matematicología" y "físicomatemáticas".

Curiosidades•• El propio Halmos llegó a admitir que cada año tenía que volver a aprender las lecciones que tenía que impartir,

debido a su mala memoria.•• En un gran congreso de matemáticos en EEUU coincidieron por un lado Paul Halmos, y por otro, un joven

profesor llamado Smith. El primer día que se encontraron en la cafetería, Halmos se acercó a Smith, diciendo:"hola, soy Halmos, ¿cómo se llama?" a lo que su compañero respondió educadamente: "Soy Smith, encantado".Al día siguiente, en el mismo lugar, Halmos volvió a acercarse, y se volvió a presentar, y Smith actuó como si eldespistado matemático no se hubiera presentado el día anterior. Al tercer y último día del congreso, Smith viocómo Halmos volvía a acercársele con intención de presentarse, por lo que antes de que hablase, le dijo: "Hola,usted es Halmos, ¿cómo me llamo?".

• El uso en los documentos escritos en computadora del "Quod erat demonstrandum" simbolizado como uncuadrado relleno (∎) es llamado por algunos el “Símbolo de Halmos” quien fue pionero en su utilización.

Referencias• J. H. Ewing / F. W. Gehring, "Paul Halmos: Celebrating 50 years of mathematics", ed. Springer Verlag, Nueva

York, 1991, ISBN 0-387-97509-8.

Enlaces externos• Wikiquote alberga frases célebres de o sobre Paul Halmos. Wikiquote• Obituario de Paul Halmos en The Mathematical Association of America [1]

• O'Connor, John J.; Robertson, Edmund F., «Biografía de Paul Halmos [2]» (en inglés), MacTutor History ofMathematics archive, Universidad de Saint Andrews.

Referencias[1] http:/ / www. maa. org/ news/ 100306halmos. html[2] http:/ / www-history. mcs. st-andrews. ac. uk/ Biographies/ Halmos. html

Espacio separable 6

Espacio separableEn topología, un espacio topológico es un espacio separable si incluye un subconjunto denso numerable.Un espacio de Hilbert es separable si y solamente si admite una base ortonormal numerable.

Espacios de Hilbert separablesSea (H,<,>) un espacio de Hilbert separable. Si ekk ∈ B es una base ortonormal numerable de H, entonces cadaelemento x de H se puede escribir como

Esta suma también se llama la expansión de Fourier de x.

Ejemplos de espacios de Hilbert son con ó el espacio de las sucesiones complejascuadrado-sumables y el espacio de las funciones cuadrado-integrables en el sentido de Lebesgue Una gran variedad de espacios de Hilbert que se presentan en la práctica son separables y son en particular losespacios y los prototipos principales de espacios de Hilbert, pues todo espacio de Hilbert separable dedimensión finita es isomorfo a mientras que todo espacio de Hilbert separable de dimensión infinita esisomorfo a .

Ejemplos

Espacios separables• El conjunto de los números reales R con la topología usual es separable por ser el conjunto de los números

racionales Q un subconjunto denso numerable. En general, el espacio euclídeo Rn es separable por ser Qn denso ynumerable pues es el producto de conjuntos numerables.

• Igualmente el conjunto de los números complejos C es separable siendo en general, el espacio euclídeo Cn

también separable.• Todo espacio topológico numerable es separable.• El conjunto de las funciones continuas en el intervalo [0,1] también es separable.

Espacios de Hilbert no-separables

• El conjunto de todas las funciones reales , que sólo son diferentes de cero en un conjunto finito ocontable de puntos Sf tales que:

Constituye un espacio de Hilbert no separable, dotado del producto escalar entre dos funciones f y g:

Necesariamente estas funciones de este espacio de Hibert no son continuas, ya que los espacios normados defunciones reales continuas definidas en son siempre separables.

Espacio métrico 7

Espacio métricoEn matemática, un espacio métrico es un conjunto junto con una función distancia (porque cumple con unaspropiedades concretas atribuidas a las distancias) definida sobre él, de modo que cualquier par de puntos (oelementos) del conjunto están a una cierta distancia asignada por dicha función.En particular, cualquier espacio métrico será, además, un espacio topológico porque cualquier función de distanciadefinida sobre un conjunto dado induce una topología sobre dicho conjunto. Se trata de la topología inducida por lasbolas abiertas asociadas a la función distancia del espacio métrico.

Definiciones

Definición de espacio métricoFormalmente, un espacio métrico es un conjunto (a cuyos elementos se les denomina puntos) con una funcióndistancia asociada (también llamada una métrica) (donde es el conjunto de los númerosreales). Decir es una distancia sobre es decir que para todo , , en , esta función debe satisfacerlas siguientes condiciones o propiedades de una distancia:1. (positividad)2. (reflexividad)3. si (identidad de los indiscernibles)4. (simetría)5. (desigualdad triangular).

Algunas definiciones asociadas a un espacio métrico

Sea un espacio métrico, y sean y un punto de y un número real positivo ocero, respectivamente:• Se llama bola (abierta) centrada en y de radio , al subconjunto de : ,

denotado usualmente como , o como .• Se llama bola cerrada centrada en y de radio , al subconjunto de : ,

denotado usualmente como o como o también como .• En análisis funcional la terminología puede llevar un poco a confusión, pues a la bola abierta de radio y centro

se la suele denotar por o por , mientras -y aquí viene la posible confusión- a la bola cerradade centro y radio se la denota por o por .

• Algunos autores utilizan la expresión disco en lugar de bola, así es que se puede hablar en términos de discoabierto y disco cerrado. En particular, esta terminología se utiliza en Variable Compleja, y cuando se considerala distancia euclídea sobre el conjunto .

• Se llama esfera centrada en y de radio , al subconjunto de : , denotadousualmente como , o como ..

Espacio métrico 8

Topología de un espacio métricoLa distancia del espacio métrico induce en una topología, y por tanto el espacio es, a su vez, un espaciotopológico al tomar como subconjuntos abiertos para la topología a todos los subconjuntos que cumplen

.Esto es a todos los subconjuntos para los cuales cualquier punto en es el centro de alguna bola de radiopositivo totalmente incluida en , o lo que es lo mismo: U no tiene puntos en la frontera; no tiene frontera.Dicha topología se denomina topología inducida por en .Podemos entonces interpretar intuitivamente que un conjunto abierto es entonces una parte que tiene un cierto"espesor" alrededor de cada uno de sus puntos.

Un subespacio métrico de un espacio métrico es subespacio topológico del espacio topológico, donde es la topología en inducida por . Es decir, hereda de la topología inducida por

.Un entorno de un punto de un espacio métrico no es más que un subconjunto de forma queexista un tal que la bola abierta . El conjunto esbase de la topología inducida por , y también es base de entornos de dicha topología. Como es denso en ,resulta entonces que también es base de entornos de la topología inducidapor . En consecuencia, todo espacio métrico cumple el Primer Axioma de Numerabilidad.Todo espacio métrico es espacio de Hausdorff. Además, al igual que ocurre en espacios pseudométricos, para losespacios métricos son equivalentes las siguientes propiedades: ser espacio de Lindelöf, cumplir el Primer Axioma deNumerabilidad y ser separable.

Sistemas axiomáticos alternativosLa propiedad 1 ( ) se sigue de la 4 y la 5. Algunos autores usan la recta real extendida y admiten quela distancia tome el valor . Cualquier métrica tal puede ser reescalada a una métrica finita (usando

o ) y los dos conceptos de espacio métricoson equivalentes en lo que a topología se refiere. Una métrica es llamada ultramétrica si satisface la siguienteversión, más fuerte, de la desigualdad triangular:

.Si se elimina la propiedad 3, se obtiene un espacio pseudométrico. Sacando, en cambio, la propiedad 4, se obtiene unespacio quasimétrico. No obstante, perdiéndose simetría en este caso, se cambia, usualmente, la propiedad 3 tal queambas y son necesarias para que e se identifiquen. Todas las combinaciones de loanterior son posibles y referidas por sus nomenclaturas respectivas (por ejemplo como quasi-pseudo-ultramétrico).

Ejemplos• Sea X un conjunto cualquiera no vacío y definamos d

Entonces d es una métrica en X, llamada métrica discreta y (X,d) es espacio métrico; (X, d) se llama espaciodiscreto; ver Análisis real de Haaser y Sullivan.• Los números reales con la función distancia d(x, y) = |y - x| dada por el valor absoluto, y más generalmente

n-espacio euclídeo con la distancia euclidiana, son espacios métricos completos. El sistema de los númeroscomplejos C es un espacio métrico . C como espacio métrico es igual a RxR.

Espacio métrico 9

• Más generalmente aun, cualquier espacio vectorial normado es un espacio métrico definiendo d(x, y) = ||y - x||. Sital espacio es completo, lo llamamos espacio de Banach.

• Si X es un conjunto y M es un espacio métrico, entonces el conjunto de todas las funciones acotadas f : X -> M(i.e. aquellas funciones cuya imagen es un subconjunto acotado de M) puede ser convertido en un espacio métricodefiniendo d(f, g) = supx en X d(f(x), g(x)) para cualesquiera funciones acotadas f y g. Si M es completo, entonceseste espacio es completo también.

• Si X es un espacio topológico y M es un espacio métrico, entonces el conjunto de todas las funciones continuasacotadas de X a M forma un espacio métrico si definimos la métrica como antes: d(f, g) = supx en X d(f(x), g(x))para cualesquiera funciones continuas acotadas f y g. Si M es completo, entonces este espacio es completotambién.

• Si M es un espacio métrico, podemos convertir al conjunto K(M) de todos los subconjuntos compactos de M en unespacio métrico definiendo distancia de Hausdorff d(X, Y) = infr: para cada x en X existe un y en Y con d(x, y) <r y para cada y en Y existe un x en X con d(x, y) < r). En este métrica, dos elementos están cerca uno de otro sicada elemento de un conjunto está cerca de un cierto elemento del otro conjunto. Se puede demostrar que K(M) escompleto si M es completo.

Un análisis lógico• El concepto métrico fundamental es el de función corta, los morfismos de la categoría métrica (los isomorfismos,

i.e. aplicaciones bi-cortas, son las isometrías), pero su expresión usual usa el orden y la suma en los realespositivos luego,

• 1) Es obvio que : | x - |x - y | | = y es lo mismo que x = 0 o y ≤ x, luego distancia en los reales positivos da ordendébil allí, orden fuerte (y ≤ x ssi ... ) es difícil, pero posible, si se acepta una solución de |x - y | = y i.e. y = x / 2.

• 2) | d(y, z) - |d(y, z) - d´(f(y), f(z)) | | = d´(f(y), f(z)) expresa que f es una función corta, sin ninguna referencia a unorden en los reales positivos.

• 3) La siguiente equivalencia de la desigualdad triangular| d(x, y) - d(x, z) | ≤ d(y, z)

expresa (sin ninguna referencia a una operación en los reales positivos, |x - y| es la distancia allí) el hecho que d(x,-) es función corta (luego uniforme, luego continua). d: x - > d(x,-) es una isometría.• Reuniendo ambas : | d(y, z) - |d(y, z) - | d(x, y) - d(x, z) | | | = | d(x, y) - d(x, z) | expresa desigualdad triangular

directamente.• un leve cambio : | d(y, z) - |d(z, y) - | d(x, y) - d(x, z) | | | = | d(x, y) - d(x, z) | expresa desigualdad triangular y

simetría (hacer z = x y usar | x - d(y, y)| = x).

Espacios metrizablesUn espacio topológico se dice que es metrizable cuando existe una distancia cuya topología inducida seaprecisamente la topología .Un problema fundamental en Topología es determinar si un espacio topológico dado es o no metrizable. Existendiversos resultados al respecto.

Teorema de metrización de UrysohnTodo espacio topológico regular que cumpla el Segundo Axioma de Numerabilidad es metrizable.

Espacio métrico 10

Teorema de metrización de Nagata-Smirnov (condición suficiente)Todo espacio regular con una base numerable localmente finita es metrizable.

Teorema de metrización de Nagata-Smirnov (condición necesaria)Todo espacio metrizable tiene una base numerable localmente finita.

Teorema de metrización de StoneTodo espacio metrizable es paracompacto.

Teorema de metrización de SmirnovUn espacio topológico es metrizable si y solo si es paracompacto y localmente metrizable.

Teorema de metrización de espacios completamente separablesUn espacio topológico completamente separable es metrizable si y solo si es regular.

Referencias• Athanase Papadopoulos, Metric Spaces, Convexity and Nonpositive Curvature, European Mathematical Society,

2004, SBN 978-3-03719-010-4

Σ-álgebraEn matemáticas, una σ-álgebra (léase sigma-álgebra) sobre un conjunto X es una familia Σ no vacía desubconjuntos de X, cerrada bajo complementos, uniones e intersecciones contables. Las σ-álgebras se usanprincipalmente para definir medidas en X. El concepto es muy importante en análisis matemático y en teoría de laprobabilidad.

Definición(σ-álgebra) Una familia de subconjuntos de X, representada por Σ, es una σ-álgebra sobre X cuando secumplen las siguientes propiedades:

1. El conjunto vacío está en Σ: .2. Si E está en Σ, también está su complemento .3. Si E1, E2, E3, ... es una sucesión de elementos de Σ, entonces la unión (contable) de todos ellos también está en

Σ.Una σ-álgebra debe contener también al conjunto total X, ya que la segunda propiedad aplicada a tienecomo consecuencia que pertenece a la σ-álgebra.La aplicación de las leyes de De Morgan

establecen que las intersecciones contables de sucesiones de conjuntos en la σ-álgebra también pertenecen a laσ-álgebra.Los elementos de una σ-álgebra Σ se denominan conjuntos Σ-medibles (o simplemente conjuntos medibles, cuando no hay ambigüedad sobre Σ). Un par ordenado (X, Σ), donde X es un conjunto y Σ una σ-álgebra sobre éste, se denomina espacio medible. Una función entre dos espacios medibles se denomina medible si la preimagen de todo

Σ-álgebra 11

conjunto medible es también medible; esto es, si (X, Σ) y (Y, Ω) son dos espacios medibles, una función f:X→Y esmedible si para todo E , f−1(E) .Una medida es una cierta clase de función medible de una σ-álgebra en el intervalo [0,∞].Ejemplos:• Si P(X) es el conjunto potencia del conjunto X entonces P(X) es una σ-álgebra sobre X (la mayor σ-álgebra

posible sobre X).• Para cualquier conjunto X, el conjunto es una σ-álgebra sobre X (la menor σ-álgebra posible sobre X).• Si A es una colección de subconjuntos de X, la intersección de todas las σ-álgebras que contienen a A es también

una σ-álgebra, denotada por o por y denominada σ-álgebra generada por A. Esta es porconstrucción la menor σ-álgebra posible que contiene a la colección A.

• La familia de subconjuntos de X que son contables o de conjunto complementario contable (esta familia esdistinta del conjunto potencia de X si y sólo si X es incontable). Esta es la σ-álgebra generada por los conjuntosunitarios de X.

• Cuando , la σ-álgebra generada por la colección de todos los intervalos abiertos finitos se denominaálgebra de Borel (sobre ).

• El ejemplo anterior se puede generalizar a espacios topológicos arbitrarios: la σ-álgebra generada por todos losconjuntos abiertos de un espacio topológico X es el álgebra de Borel asociada al espacio X.

• En el espacio euclidiano , cabe destacar otra σ-álgebra: la formada por los conjuntos Lebesgue-medibles.Ésta contiene más conjuntos que el álgebra de Borel en , y es la que se prefiere en teoría de integración.

Bibliografía• Robert G. Bartle (1995) [1966]. The Elements of Integration and Measure Theory. Wiley. ISBN 0471042226.• Medida e integración , Mauro Chumpitaz (1989) UNI- Lima.• Teoría de la medida, Mauro Chumpitaz (1991) UNI- Lima.

Álgebra de conjuntos 12

Álgebra de conjuntosEn matemáticas, álgebra de conjuntos es el estudio de las operaciones básicas que pueden realizarse con conjuntos,como la unión, intersección y complementación.

ConjuntosUn conjunto es una colección de objetos considerada como un objeto en sí. Un conjunto está definido únicamentepor los elementos que lo componen, y no por la manera en la que se lo representa.Existe una serie de relaciones básicas entre conjuntos y sus elementos:• Pertenencia. La relación relativa a conjuntos más básica es la relación de pertenencia. Dado un elemento x, éste

puede o no pertenecer a un conjunto dado A. Esto se indica como x ∈ A.• Igualdad. Dos conjuntos son iguales si y sólo si tienen los mismos elementos. Este principio, denominado

principio de extensionalidad establece el hecho de que un conjunto queda definido únicamente por sus elementos.• Inclusión. Dado un conjunto A, cualquier subcolección B de sus elementos es un subconjunto de A, y se indica

como B ⊆ A.El conjunto vacío es el conjunto sin ningún elemento, y se denota por ∅ o por . El conjunto universal es elconjunto que contiene todos los elementos posibles, dentro del contexto considerado. Por ejemplo, si se estudian losnúmeros naturales, el conjunto universal es el conjunto de todos ellos, N. De manera general, el conjunto universalse denota por U.Ejemplos• Cada número natural es elemento del conjunto N = 1, 2, 3, ... de los números naturales: 1 ∈ N, 2 ∈ N, etc. Cada

número par es también un número natural, por lo que el conjunto P de los números pares, P = 2, 4, 6, ..., es unsubconjunto de N: P ⊆ N.

• Dado el conjunto de letras V = o, i, e, u, a, se cumple por ejemplo que a ∈ V o también i ∈ V. El conjunto deletras U = vocales del español contiene los mismos elementos que V, por lo que ambos conjuntos son iguales,V = U.

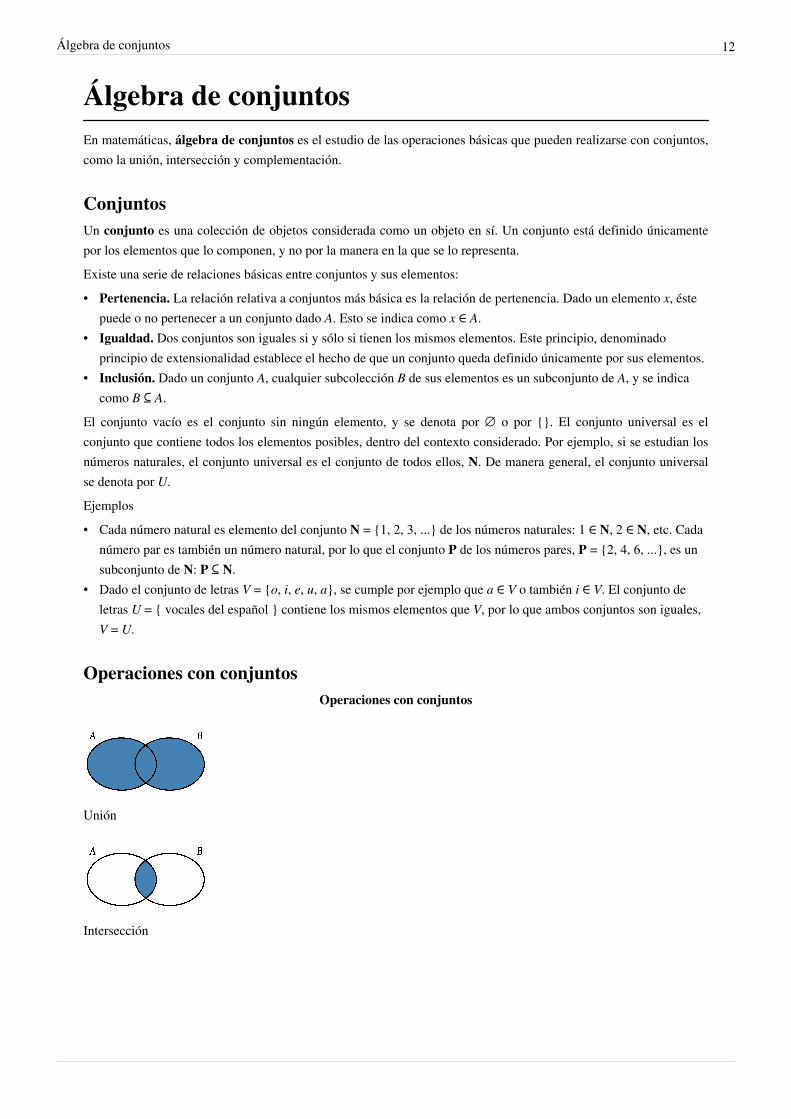

Operaciones con conjuntosOperaciones con conjuntos

Unión

Intersección

Álgebra de conjuntos 13

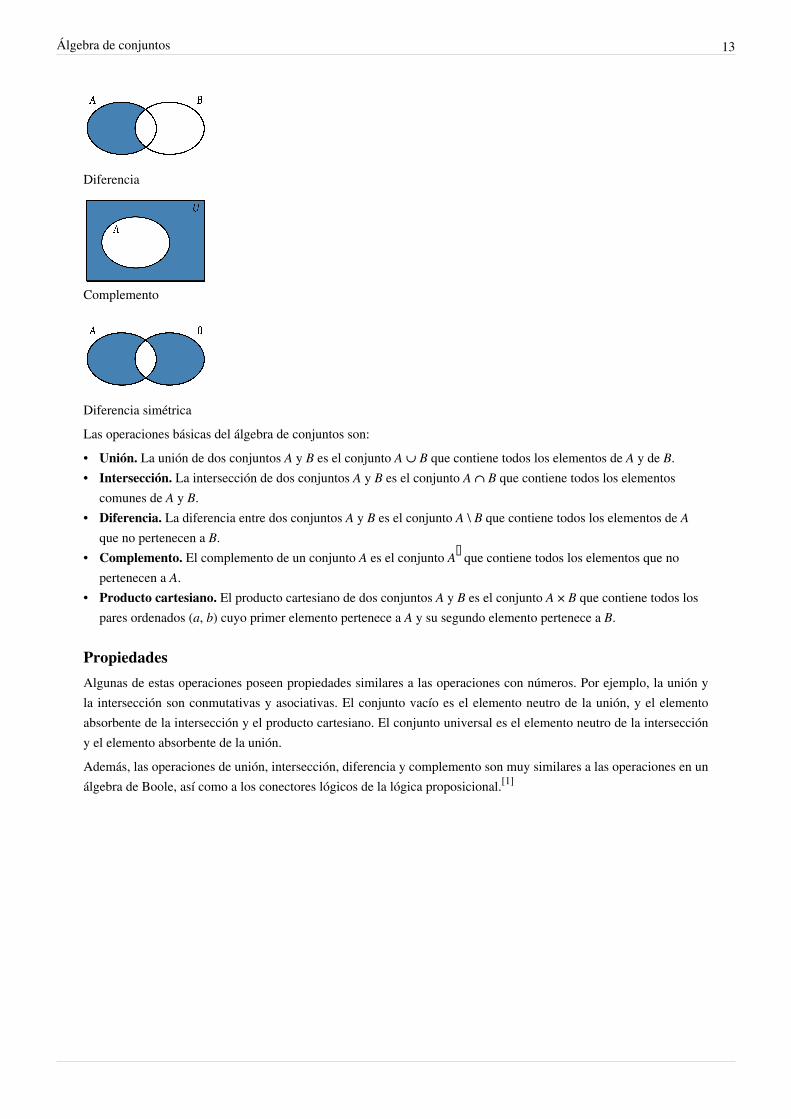

Diferencia

Complemento

Diferencia simétricaLas operaciones básicas del álgebra de conjuntos son:• Unión. La unión de dos conjuntos A y B es el conjunto A ∪ B que contiene todos los elementos de A y de B.• Intersección. La intersección de dos conjuntos A y B es el conjunto A ∩ B que contiene todos los elementos

comunes de A y B.• Diferencia. La diferencia entre dos conjuntos A y B es el conjunto A \ B que contiene todos los elementos de A

que no pertenecen a B.• Complemento. El complemento de un conjunto A es el conjunto A∁ que contiene todos los elementos que no

pertenecen a A.• Producto cartesiano. El producto cartesiano de dos conjuntos A y B es el conjunto A × B que contiene todos los

pares ordenados (a, b) cuyo primer elemento pertenece a A y su segundo elemento pertenece a B.

PropiedadesAlgunas de estas operaciones poseen propiedades similares a las operaciones con números. Por ejemplo, la unión yla intersección son conmutativas y asociativas. El conjunto vacío es el elemento neutro de la unión, y el elementoabsorbente de la intersección y el producto cartesiano. El conjunto universal es el elemento neutro de la interseccióny el elemento absorbente de la unión.Además, las operaciones de unión, intersección, diferencia y complemento son muy similares a las operaciones en unálgebra de Boole, así como a los conectores lógicos de la lógica proposicional.[1]

Álgebra de conjuntos 14

Referencias[1][1] Véase .

• Barco Gómez, Carlos (2005). Álgebra Booleana. Aplicaciones tecnológicas. Universidad de Caldas. ISBN

9789588231389.• Larson, Harold J. (2002). «1. Teoría de conjuntos». Introducción a la teoría de probabilidades e inferencia

estadística. Editorial Limusa. ISBN 9789681807306.• Nachbin, Leopoldo (1980). «1. Conjuntos y funciones». Introducción al álgebra. Reverté. ISBN 9788429150995.• Rivaud, J. (1981). «1. Conjuntos. Aplicaciones. Relaciones. Numerabilidad.». Ejercicios de álgebra. ISBN

9788429151312.

Enlaces externos• Wikimedia Commons alberga contenido multimedia sobre Álgebra de conjuntosCommons.

Anillo de conjuntosEn matemática, específicamente en álgebra abstracta y teoría de anillos, una colección no vacía de conjuntos esun anillo (de conjuntos) si es cerrada bajo las operaciones de intersección y diferencia simétrica.

Formalmente, para cualquier , debe cumplirse1.2.

donde representa la diferencia simétrica Un anillo de conjuntos forma un anillo (posiblemente sin unidad) bajo estas dos operaciones. La intersección sedistribuye sobre la diferencia simétrica:

El conjunto vacío es el elemento identidad para , y la unión de todos los conjuntos, es el elemento identidad para, creando un anillo unitario.

Dado cualquier conjunto X, el conjunto potencia de X forma un anillo de conjuntos discreto, mientras que lacolección ∅,X constituye un anillo de conjuntos no discreto. Cualquier campo de conjuntos, así como cualquiersigma-álgebra son también anillos de conjuntos.Los anillos de conjuntos son retículos distributivos.

Referencias• Ring of sets [1] en PlanetMath

Referencias[1] http:/ / planetmath. org/ ?op=getobj& amp;from=objects& amp;id=7757

Espacio de Sóbolev 15

Espacio de SóbolevUn espacio de Sóbolev es un tipo de espacio vectorial funcional, dotado de una norma de tipo Lp, tal que la funcióny sus derivadas hasta cierto orden tienen norma finita. Un espacio de Sóbolev puede ser considerado como unsubespacio de un espacio Lp, estos espacios reciben su nombre del matemático ruso Sergéi Sóbolev.

Espacios Un espacio de Sóbolev es un espacio vectorial normado de funciones puede verse como un subespacio de un espacioLp. De hecho un espacio de Sóbolev es un subespacio vectorial del espacio Lp formado por clases de funciones talesque sus derivadas hasta orden m pertenecen también a Lp. Dado un dominio el espacio de Sobolev se define como:

Donde es la notación multi-índice para las derivadas parciales. Debe tenerse presente que dicho espacio estáde hecho formado realmente por clases de equivalencia de funciones.La norma del espacio de Sóbolev se define a partir de la norma de Lp:

Algunas propiedades interesantes son:• Los espacios de Sóbolev son reflexivos, es decir isomorfos a su espacio bidual, para • El espacio de Sóbolev • si •• es denso en Esta última propiedad permite definir un subespacio de clases de equivalencia de funciones que se anulan sobre lafrontera, a partir de la clausura topológica:

Espacios Algunos espacios de Sóbolev, con pueden ser dotados de la estructura de espacio de Hilbert al igual que losespacios L2:

Donde el producto interno se define a partir del producto interno de L2:

Analagamente al caso de los espacios se define el espacio:

Espacio de Sóbolev 16

EjemploDado el intervalo [a, b], se puede definir el espacio de Sobolev a partir del espacio de funcionescontinuamente diferenciables sobre [a, b] con un producto escalar obtenido por la integral definida desde a hasta b,de la suma de los productos de funciones con el producto de sus derivadas:

(*)

Dicho espacio no es completo; su completación es un espacio de Hilbert llamado espacio de Sóbolev y denotado H .Propiedad: El espacio está encajado en el espacio de las funciones continuas .

Referencia

Bibliografía• R. A. Adams (1975): Sobolev Spaces, Academic Press, New York, 1975.• R. Dautray & J.L. Lions, Mathematical Analysis and Numerical Methods for Science and Technology, Vol II,

Functional and Variational Methods, Springer-Verlag, Nwe York, 1988.• S.L. Sobolev, "On a theorem of functional analysis" Transl. Amer. Math. Soc. (2) , 34 (1963) pp. 39–68 Mat. Sb.

, 4 (1938) pp. 471–497•• S.L. Sobolev, "Some applications of functional analysis in mathematical physics" , Amer. Math. Soc. (1963)• E. Zeidler, Nonlinear Functional Analysis and its Applications. I: Fixed-point Theorems, Springer-Verlag, New

York, 1985.• E. Zeidler, Nonlinear Functional Analysis and its Applications. IIA: Fixed-point Theorems, Springer-Verlag, New

York, 1990.• E. Zeidler, Nonlinear Functional Analysis and its Applications. III: Fixed-point Theorems, Springer-Verlag, New

York, 1986.

Teoría de la medida 17

Teoría de la medida

Una medida aplica ciertos subconjuntos(pertenecientes a una σ-álgebra) en

valores del intervalo [0, ∞].

La teoría de la medida es una rama del análisis real que investiga lasσ-álgebras, las medidas, funciones medibles e integrales. Es de importanciacentral en probabilidad y en estadística.

En matemática, una medida es una función que asigna un número realpositivo o cero, interpretable como un "intervalo", un "área", un "volumen", ouna "probabilidad", a los subconjuntos de un conjunto dado. El concepto esimportante para el análisis matemático, la geometría y para la teoría de laprobabilidad.

A menudo, el ambicioso objetivo de asignar una medida a todo subconjuntodel conjunto base se revela inalcanzable. Solo será posible, o interesante enalgunos casos, asignar medida a ciertas familias de subconjuntos, a los quellamaremos medibles. Las condiciones de consistencia que deben cumplir losmiembros de estas familias quedan encapsuladas en el concepto auxiliar deσ-álgebra.

Definiciones formales

Formalmente, una medida μ es una función definida en una σ-álgebra Σ sobreun conjunto X con valores en el intervalo real extendido [0, ∞], que verifica:

• La medida del conjunto vacío es cero: μ( ) = 0.• Si E1, E2, E3, ... una sucesión contable de conjuntos disjuntos dos a dos de la σ-álgebra Σ y E es su unión,

entonces μ(E) es igual a la suma de las medidas de los Ek; esto es,

La terna (X, Σ, μ) se denomina espacio de medida, y los elementos de Σ se denominan conjuntos medibles.

PropiedadesVarias propiedades pueden deducirse directamente de la definición.

Monotonía

μ es monótona: si y son dos conjunto medibles, con , entonces .

Uniones contablesSi E1, E2, E3, ... es una sucesión contable de conjuntos medibles, su unión será también medible (por la definición deσ-álgebra), y

Si se tiene además que En ⊆ En+1 para todo n, entonces

Teoría de la medida 18

Intersecciones contablesSi E1, E2, E3, ...es una sucesión contable de conjuntos medibles, y En+1 ⊆ En para todo n, entonces la intersección delos conjuntos En es medible (de nuevo, por la definición de σ-álgebra); más aún, si al menos uno de los En tienemedida finita, entonces

Esta igualdad no es necesariamente cierta si ninguno de los En no tiene medida finita; por ejemplo, para cada n ∈ N,tómese

Todos estos conjuntos tienen medida infinita, de modo que el límite al lado derecho de la igualdad es ∞; sinembargo, su intersección es vacía y por lo tanto tiene medida 0.

Medidas sigma-finitasUn espacio de medida (X, Σ, μ) se dice finito si μ(X) es un número real finito (en lugar de ∞). Y se dice σ-finito(leído sigma finito) si X es la unión contable de conjuntos medibles de medida finita. Un conjunto en un espacio demedida tiene medida σ-finita si es una unión contable de conjuntos de medida finita.Por ejemplo, los números reales con la medida de Lebesgue estándar forman un espacio σ-finito pero no finito.Considérese el intervalo cerrado [k, k+1] para cada entero k; hay una cantidad contable de tales intervalos, cada unotiene medida 1, y su unión es la recta real completa. Alternativamente, tómense los números reales con la medida deconteo, que asigna a cada conjunto finito de números reales el número de puntos en el conjunto. Este espacio demedida no es σ-finito, ya que cada conjunto de medida finita contiene finitos puntos, y se necesitaría una cantidad nocontable de ellos para cubrir la recta entera. Los espacios de medida σ-finita tienen algunas propiedadesconvenientes; así, la σ-finitud puede ser comparada a la separabilidad de los espacios topológicos.

CompletitudUn conjunto medible S es llamado un conjunto nulo si μ(S) = 0, y conjunto despreciable si está propiamentecontenido en uno nulo. La medida μ se dice completa si todo conjunto despreciable es medible (y por lo tanto, nulotambién).Una medida puede extenderse a una completa considerando la σ-álgebra de conjuntos T ⊆ X que difieren de unconjunto medible S en un conjunto despreciable; esto es, tal que la diferencia simétrica T Δ S está contenida en unconjunto nulo. En tal caso se define μ(T) = μ(S).

EjemplosA continuación se listan algunos ejemplos importantes de medidas.• La medida de conteo se define por μ(S) = número de elementos en S, si S es finito; o en caso contario.• La medida de Lebesgue es la única medida completa, invariante por translaciones, sobre una σ-álgebra sobre R

que contenga a los intervalos, y tal que μ([0,1]) = 1.•• La medida de ángulo circular, que es invariante por rotaciones.• La medida de Haar para un grupo topológico localmente compacto es una generalización de la medida de

Lebesgue y tiene una propiedad de unicidad similar.• La medida cero es la definida mediante μ(S) = 0 para todo S.• La medida exterior de Hausdorff-Besicovitch se usa en geometría fractal para medir el df-contenido de un

conjunto fractal de dimensión df.

Teoría de la medida 19

• Todo espacio de probabilidad da lugar a una medida que toma el valor 1 sobre todo el espacio (y por tanto tomatodos sus valores en el intervalo unitario [0,1]). Tal medida es denominada medida de probabilidad.

Otras medidas notables son las de Borel, Jordan, y Radon.

ContraejemplosContrariamente a lo que podría esperarse, no todos los conjuntos del espacio euclídeo son medibles; algunosejemplos de estos conjuntos contraintuitivos son el conjunto de Vitali, y los que aparecen en las paradojas deHausdorff y Banach-Tarski.

GeneralizacionesPara ciertos propósitos, es útil tener una "medida" cuyos valores no se restrinjan a los reales no negativos y elinfinito. Por ejemplo, una función de conjunto numerable aditiva con valores en los números reales (con signo) sellama medida con signo, mientras que tal tipo de función con valores en los números complejos se llama medidacompleja. Una medida que tome valores en un espacio de Banach se llama medida espectral; son usadas a menudoen análisis funcional en el teorema espectral. Para distinguir las medidas usuales, con valores positivos, de lasgeneralizaciones, se habla de medidas positivas.Otra generalización es la medida finitamente aditiva. Es igual que una medida, salvo que en lugar de requeriraditividad contable, sólo se necesita aditividad finita. Históricamente, esta definición se usó inicialmente, pero noresultó ser tan útil. En general, las medidas finitamente aditivas están conectadas con nociones como los límites deBanach, el dual de L∞, y la compactificación de Stone-Čech. Todas éstas están conectadas de alguna forma con elaxioma de elección.El interesante resultado en geometría integral conocido como teorema de Hadwiger establece que el espacio defunciones de conjunto invariantes por translaciones, finitamente aditivas, no necesariamente no negativas definidassobre las uniones finitas de conjuntos compactos y convexos en Rn consiste (salvo múltiplos escalares) en una"medida" que es "homogénea de grado k" para cada k = 0, 1, 2, ..., n, y combinaciones lineales de esas "medidas"."Homogénea de grado k" significa que "re-escalar" cualquier conjunto por un factor c > 0 multiplica la "medida" delconjunto por un factor ck. La que es homogénea de grado n es el volumen ordinario n-dimensional. La homogénea degrado n-1 es el "volumen de superficie". La homogénea de grado 1 es una función misteriosa llamada "anchuramedia" (en inglés, "mean width"), un mal nombre. La homogénea de grado 0 es la característica de Euler.

Casi en todas partes 20

Casi en todas partesEn teoría de la medida, una propiedad se cumple casi en todas partes (c.t.p.) si el conjunto de puntos para los cualesla propiedad no es cierta es un conjunto de medida nula[1] En los casos en que la medida no es completa, essuficiente que el conjunto esté contenido en un conjunto de medida nula.Algunos textos para referirse a una propiedad que se cumple casi en todas partes, usan la abreviatura a.e. (de laexpresión inglesa almost everywhere), y algunos otros trabajos generalmente más viejos usan también la abreviaciónp.p. (de la expresión francesa presque partout).En este artículo, cuando se discuten conjuntos de números reales, se entiende a menos que se diga lo contrario que lamedida empleada es la medida de Lebesgue.

Referencia[1][1] Halmos, 1974

Bibliografía• Billingsley, Patrick (1995). Probability and measure (3rd edition edición). New York: John Wiley & sons. ISBN

0-471-00710-2..• Halmos, Paul R. (1974). Measure Theory. New York: Springer-Verlag. ISBN 0-387-90088-8.

Coeficiente de Sorensen-DiceEl coeficiente ó índice de Sørensen-Dice, también conocido por otros nombres tales como el índice de Sørensen,coeficiente de Dice, es un estadístico utilizado para comparar la similitud de dos muestras. Fue desarrolladoindependientemente por la botánicos Thorvald Sørensen y Lee Raymond Dice, que publicaron en 1948 y 1945respectivamente.

FórmulaLa fórmula original de Sørensen estaba destinadoaa ser aplicado a la presencia/ausencia de datos, y esta definida dela siguiente forma:

donde A y B son el número de especies en las muestras A y B, respectivamente, y C es el número de especiescompartidas por las dos muestras; QS es el cociente de similitud y varía de 0 a 1. Esta expresión se extiendefácilmente a la abundancia en lugar de la presencia / ausencia de especies. Esta versión cuantitativa del índice deSørensen también se conoce como Czekanowski índice. El índice de Sørensen es idéntico al coeficiente de Dice[1]

que siempre está en [0, 1] rango. El índice de Sørensen utilizado como una medida de distancia, 1 - QS, es idéntica ala distancia Hellinger y Bray Curtis disimilitud cuando se aplica a los datos cuantitativos.Puede ser visto como una medida de similitud sobre conjuntos:

No es muy diferente en forma del índice de Jaccard , pero tiene algunas propiedades diferentes. Por ejempli en lafunción oscila entre cero y uno, como Jaccard. A diferencia de Jaccard, la función correspondiente diferencia

Coeficiente de Sorensen-Dice 21

no es una distancia métrica adecuada, ya que no posee la propiedad de la desigualdad del triángulo. El contraejemplomás simple de esto se da por los tres conjuntos a, b, y a, b, la distancia entre los dos primeros son 1, y ladiferencia entre la tercera y cada uno de los otros son un tercio .De manera similar a Jaccard, el conjunto de operaciones se pueden expresar en términos de operaciones vectorialessobre vectores binarios A y B:

que da el mismo resultado en vectores binarios y también da una similitud más general métrica sobre vectores entérminos generales.Para los conjuntos de X e Y de palabras clave utilizadas en la recuperación de la información , el coeficiente puedeser definido como dos veces la información compartida (intersección) sobre la suma de cardinalidades :

Referencias[1] http:/ / www. sekj. org/ PDF/ anbf40/ anbf40-415. pdf

Conjunto de BorelUn conjunto de Borel es un elemento de la llamada σ-álgebra de Borel, la cual no es más que la mínima σ-algebraque contiene a una topología dada. Como caracterización alternativa, también se puede decir que un conjunto deBorel es cualquier conjunto obtenido mediante uniones e intersecciones numerables de conjuntos cerrados o abiertos.

IntroducciónDados dos conjuntos A y B, se dice que A es un subconjunto de B si todos los elementos de A pertenecen a B. Todavez que un conjunto X queda definido, quedan definidos también la colección formada por todos sus subconjuntos.Dicha colección se suele denotar por P(X) y contiene de manera trivial al propio X y al conjunto vacío.Dados dos subconjuntos de X podemos calcular su unión o su intersección para obtener otro subconjunto de X.Asimismo, dado un conjunto A podemos considerar su complementario X-A. Toda colección de subconjuntos de Xcerrada bajo uniones, intersecciones o complementos se llama un álgebra. Si también es cerrada bajo uniones eintersecciones numerables se llama σ-álgebra.Los conjuntos que pertenecen a una σ-álgebra no tienen por sí mismos ninguna propiedad especial. Es su relacióncon la colección de los conjuntos de la σ-álgebra lo que les hace especiales.

Conjunto de Cantor 22

Conjunto de Cantor

De izquierda a derecha, sucesivos pasos de la construccióngeométrica del conjunto de Cantor. Para ilustrar la definiciónnumérica se destacan cuatro puntos del conjunto (0, 2/3, 1 y

1/4) y su expresión en base 3.

El conjunto de Cantor, llamado por ser aporte de GeorgCantor[1] en 1883, es un destacado subconjunto fractal delintervalo real [0, 1], que admite dos definiciones equivalentes:

•• la definición numérica: es el conjunto de todos los puntosdel intervalo real [0,1] que admiten una expresión en base3 que no utilice el dígito 1.

•• la definición geométrica, de carácter recursivo, que eliminaen cada paso el segmento abierto correspondiente al terciocentral de cada intervalo.

Además de una curiosidad matemática, contradice unaintuición relativa al tamaño de objetos geométricos: es unconjunto de medida nula, pero no es vacío ni numerable.Lo que Cantor no sabía era que este conjunto ya había sidoestudiado en 1875 por un matemático dublinés, Henry JohnStephen Smith (1826-1883). Pero como Smith falleció y sudescubrimiento era prácticamente desconocido, fue Cantor elque quedo asociado a este conjunto.[2]

Construcción geométrica

Se construye de modo recursivo dando los siguientes pasos:• El primer paso es tomar el intervalo [0, 1].•• El segundo paso es quitarle su tercio interior, es decir el

intervalo abierto (1/3; 2/3).

•• El tercero es quitar a los dos segmentos restantes sus respectivos tercios interiores, es decir los intervalos abiertos(1/9; 2/9) y (7/9; 8/9).

•• Los pasos siguientes son idénticos: quitar el tercio de todos los intervalos que quedan. El proceso no tiene fin.La figura muestra las siete primeras etapas:

El conjunto de Cantor es el conjunto de los puntos restantes: entre ellos, es claro que los extremos de cadasubintervalo pertenecen 0 y 1, 1/3 y 2/3, 1/9, 2/9, 7/9 y 8/9, 1/27..., hay una infinidad de puntos: los 1/3n están todosincluidos, con n describiendo los naturales. Pero hay mucho más, por ejemplo 1/4 es un elemento del conjunto deCantor.

Conjunto de Cantor 23

Propiedades

MedidaSin embargo, el conjunto es pequeño cuando se considera su longitud: el intervalo inicial [0,1] mide 1, y a cada paso,se le quita un tercio, lo que hace que su longitud se multiplique por 2/3. la sucesión geométrica un = (2/3)n tiendehacia cero, Por lo tanto el conjunto de Cantor es de medida nula. Esto implica, en particular, que el conjunto deCantor no puede contener ningún intervalo de medida no nula.

CardinalidadPodemos demostrar el siguiente resultado paradójico: el conjunto de Cantor está en biyección con el segmento [0, 1],es decir, tiene tantos elementos como él.Para demostrar eso, vamos a construir una función suprayectiva desde el conjunto de Cantor (llamémosle C) alconjunto de los reales [0, 1]. De esta forma, la cardinalidad de C ha de ser no menor que la de [0, 1]. Por otra parte,como C es un subconjunto de [0, 1], C además ha de tener una cardinalidad no mayor. Por tanto se concluye que lascardinalidades de C y [0, 1] han de ser iguales.La función suprayectiva la construiremos así: Si se considera la escritura en base tres de los números, se nota que, alquitar siempre el segundo tercio de todos los segmentos, se suprime exactamente los números que tienen un 1 en suescritura trienal: el intervalo (1/3; 2/3) corresponde a los números que empiezan por 0,1 (menos el 1/3 que tambiénse puede escribir 0, 02222222222..... en base tres); el intervalo (1/9;2/9) corresponde a los números que empiezanpor 0,01, el (7/9;8/9) por 0,21 y así sucesivamente.La suprayección se construye así: a cada número escrito con sólo ceros y dos se le hace corresponder el número enbase dos obtenido remplazando todos sus dos por unos. Por ejemplo, 0,2002 en base tres (que vale 2/3 + 2/81 =56/81) tiene como imagen 0,1001 en base dos (que vale 1/2 + 1/16 = 9/16).Se obtiene así todos los números en base dos que empiezan por 0,... y que tienen ceros o/y unos después de la coma:¡es el intervalo [0,1] entero!

Propiedades topológicasEl conjunto de Cantor es cerrado en los reales, al ser el complemento de la unión de abiertos.[3] Al ser tambiénacotado, por aplicación del teorema de Heine-Borel, puede afirmarse que es compacto. Se demuestra que es unconjunto denso en ninguna parte.

AutosimilaridadEl conjunto de Cantor puede considerarse también como el atractor asociado al IFS (sistema de funciones iteradas)formado por las aplicaciones contractivas , y , ambas definidas sobre el compacto

[0,1].[4]

Observamos que la imagen del conjunto de Cantor por la homotecia de centro 0 y razón 1/3 es una parte del propioconjunto de Cantor. Esto es una manifestación de autosimilaridad, que es una de las propiedades básicas de losfractales. Su dimensión de Hausdorff es menor que uno, concretamente Log(2)/Log(3)=0.631.

Conjunto de Cantor 24

Generalizaciones

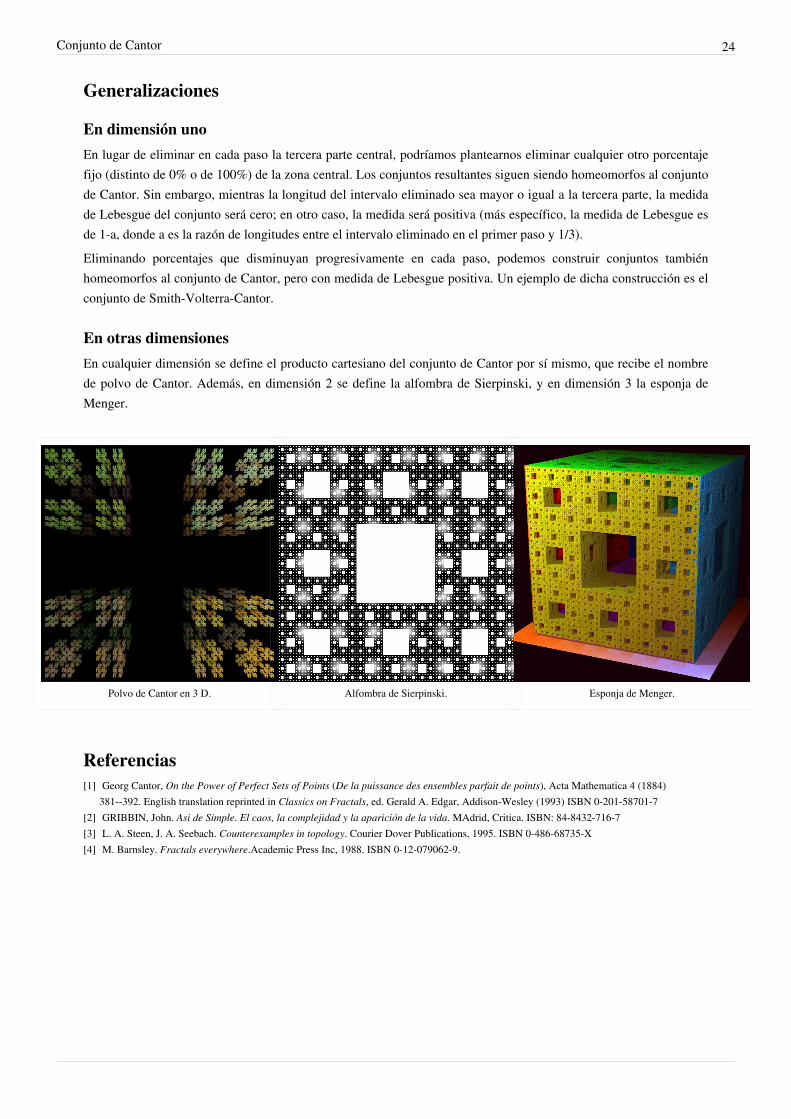

En dimensión unoEn lugar de eliminar en cada paso la tercera parte central, podríamos plantearnos eliminar cualquier otro porcentajefijo (distinto de 0% o de 100%) de la zona central. Los conjuntos resultantes siguen siendo homeomorfos al conjuntode Cantor. Sin embargo, mientras la longitud del intervalo eliminado sea mayor o igual a la tercera parte, la medidade Lebesgue del conjunto será cero; en otro caso, la medida será positiva (más específico, la medida de Lebesgue esde 1-a, donde a es la razón de longitudes entre el intervalo eliminado en el primer paso y 1/3).Eliminando porcentajes que disminuyan progresivamente en cada paso, podemos construir conjuntos tambiénhomeomorfos al conjunto de Cantor, pero con medida de Lebesgue positiva. Un ejemplo de dicha construcción es elconjunto de Smith-Volterra-Cantor.

En otras dimensionesEn cualquier dimensión se define el producto cartesiano del conjunto de Cantor por sí mismo, que recibe el nombrede polvo de Cantor. Además, en dimensión 2 se define la alfombra de Sierpinski, y en dimensión 3 la esponja deMenger.

Polvo de Cantor en 3 D. Alfombra de Sierpinski. Esponja de Menger.

Referencias[1] Georg Cantor, On the Power of Perfect Sets of Points (De la puissance des ensembles parfait de points), Acta Mathematica 4 (1884)

381--392. English translation reprinted in Classics on Fractals, ed. Gerald A. Edgar, Addison-Wesley (1993) ISBN 0-201-58701-7[2] GRIBBIN, John. Asi de Simple. El caos, la complejidad y la aparición de la vida. MAdrid, Critica. ISBN: 84-8432-716-7[3] L. A. Steen, J. A. Seebach. Counterexamples in topology. Courier Dover Publications, 1995. ISBN 0-486-68735-X[4] M. Barnsley. Fractals everywhere.Academic Press Inc, 1988. ISBN 0-12-079062-9.

Conjunto de Nikodym 25

Conjunto de NikodymEn matemáticas, un conjunto de Nikodym es un conjunto N del cuadrado unidad S del plano euclídeo tal que• la medida de Lebesgue de N es 1 y• para cada punto x de N, existe una recta cuya intersección con N es únicamente x.La existencia de tal conjunto fue probada por primera vez por Nikodym en 1927. Los conjuntos de Nikodym estánestrechamente relacionados con los conjuntos de Kakeya (también conocidos como conjuntos de Besicovitch).

Referencias• Falconer, Kenneth J. (1986). The geometry of fractal sets. Cambridge Tracts in Mathematics 85. Cambridge:

Cambridge University Press. pp. p. 100. ISBN 0-521-25694-1. MR 867284 [1]

Referencias[1] http:/ / www. ams. org/ mathscinet-getitem?mr=867284

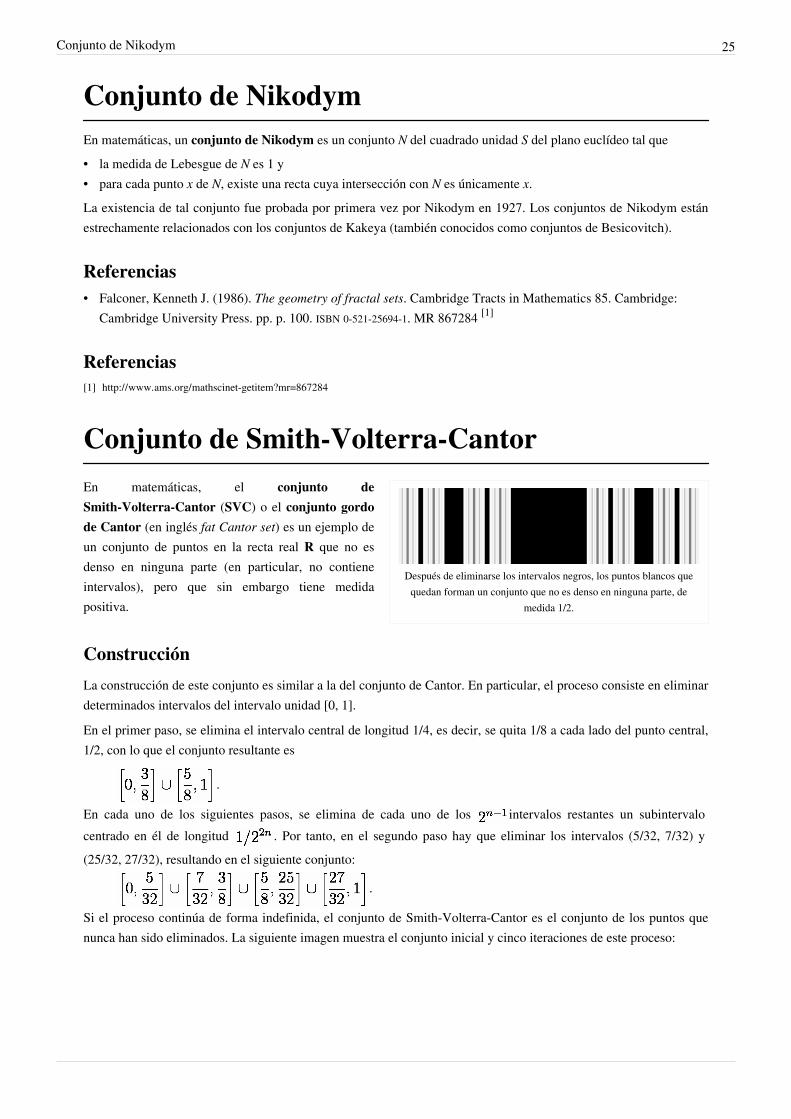

Conjunto de Smith-Volterra-Cantor

Después de eliminarse los intervalos negros, los puntos blancos quequedan forman un conjunto que no es denso en ninguna parte, de

medida 1/2.

En matemáticas, el conjunto deSmith-Volterra-Cantor (SVC) o el conjunto gordode Cantor (en inglés fat Cantor set) es un ejemplo deun conjunto de puntos en la recta real R que no esdenso en ninguna parte (en particular, no contieneintervalos), pero que sin embargo tiene medidapositiva.

Construcción

La construcción de este conjunto es similar a la del conjunto de Cantor. En particular, el proceso consiste en eliminardeterminados intervalos del intervalo unidad [0, 1].

En el primer paso, se elimina el intervalo central de longitud 1/4, es decir, se quita 1/8 a cada lado del punto central,1/2, con lo que el conjunto resultante es

.

En cada uno de los siguientes pasos, se elimina de cada uno de los intervalos restantes un subintervalocentrado en él de longitud . Por tanto, en el segundo paso hay que eliminar los intervalos (5/32, 7/32) y(25/32, 27/32), resultando en el siguiente conjunto:

.

Si el proceso continúa de forma indefinida, el conjunto de Smith-Volterra-Cantor es el conjunto de los puntos quenunca han sido eliminados. La siguiente imagen muestra el conjunto inicial y cinco iteraciones de este proceso:

Conjunto de Smith-Volterra-Cantor 26

PropiedadesPor construcción, el conjunto de Smith-Volterra-Cantor no contiene intervalos. Durante el proceso, se eliminan delintervalo inicial intervalos de longitud total

.

Esto muestra que el conjunto de los puntos que quedan tiene medida positiva de 1/2.

Otros conjuntos gordos de CantorEn general, se puede eliminar rn de cada uno de los subintervalos restantes en la n-ésima iteración del algoritmo paraacabar con un conjunto similar al de Cantor. Este conjunto tendrá medida positiva si y sólo si la suma de la sucesiónes menor que la medida del intervalo inicial.

Temas relacionados• El conjunto SVC se utiliza en la construcción de la función de Volterra.[1]

• El conjunto SVC es un ejemplo de conjunto compacto que no es medible por Jordan.• La función indicador del conjunto SVC es un ejemplo de función acotada que no es integrable por Riemann en (0,

1). Es más, no es igual en casi todas partes a una función integrable por Riemann.

Referencias[1] Wrestling with the Fundamental Theorem of Calculus: Volterra's function (http:/ / www. macalester. edu/ ~bressoud/ talks/ Volterra-4. pdf),

conferencia de David Marius Bressoud

Conjunto de Vitali 27

Conjunto de VitaliEn teoría de la medida, un conjunto de Vitali es un ejemplo básico de conjunto de números reales que no esLebesgue-medible. El teorema de Vitali es el teorema de existencia de dichos conjuntos. Es así llamado en honor aGiuseppe Vitali.A pesar del nombre, hay muchos conjuntos de Vitali. Su existencia se demuestra usando el axioma de elección, loque lo hace un resultado no constructivo: es imposible describir explícitamente un conjunto de Vitali.

La importancia de los conjuntos no mediblesCiertos conjuntos tienen un "tamaño" definido; por ejemplo, el intervalo [0, 1] se asume con longitud 1, y en general,un intervalo [a, b], con a ≤ b, se asume con longitud b − a. Si se piensa en tales intervalos como barras de metal,tendrán asimismo masas definidas. Si la barra [0, 1] pesa 1 kilo, la [3, 9] pesará 6 kilos. El conjunto [0, 1] ∪ [2, 3]está compuesto por dos barras de 1 kilo cada una, con lo que su peso total será de 2 kilos; en términos matemáticos,su longitud total es de 2.Aquí surge una pregunta natural: si E es un subconjunto arbitrario de la recta real, ¿necesariamente tendrá unalongitud? Como ejemplo, uno se puede preguntar por la longitud del conjunto de números racionales. Como estánfinamente esparcidos por la recta real, cualquier respuesta podría parecer razonable a primera vista.La teoría matemática para responder a estas cuestiones de manera correcta y coherente resulta ser la teoría de lamedida. En este marco, la medida de Lebesgue, que asigna el peso b − a al intervalo [a, b], le asignará un peso de 0al conjunto de los racionales (de hecho, todo conjunto numerable tendrá longitud 0). Todo conjunto que tenga unpeso bien definido se dice medible. De la construcción de la medida de Lebesgue (por ejemplo, usando una medidaexterior), sin embargo, no es evidente que haya o no conjuntos no medibles.

Construcción y demostraciónSi x e y son reales, y x − y es racional, se dirá que x e y son equivalentes, lo que se denota por x ~ y; evidentemente, ~es una relación de equivalencia. Por lo tanto, las clases de equivalencia de los reales, definidas por [x] = y ∈ R | x ~y para x ∈ R, forman una partición de R. Invocando el axioma de elección, se puede tomar un conjunto V ⊆ [0, 1]que contenga exactamente un miembro representativo de cada clase de equivalencia; esto es, que para cada real x, elconjunto V ∩ [x] es un conjunto unitario.Los conjuntos V así definidos se denominan conjuntos de Vitali. Hay por supuesto infinitas posibilidades para V. Loimportante es que el axioma de elección estipula la existencia de al menos una de ellas.Ahora, para demostrar que un conjunto de Vitali dado, V, no es Lebesgue-medible, se asumirá que sí lo es. Primeroveamos que de la definición de conjuntos medibles, se puede demostrar que todos ellos tienen las siguientes dospropiedades:1. Si Ai es una secuencia numerable de conjuntos medibles disjuntos dos a dos, entonces

2. La medida de Lebesgue es invariante por translación; esto es, para todo real x y todo conjunto medible A, λ(A) =λ(A + x).

De la hipótesis de que V es Lebesgue-medible, se puede demostrar algo absurdo, a saber, que a + a + a +... (unasuma infinita de números idénticos) está entre 1 y 3. Con ello, la única hipótesis sin demostración (que V es medible)será la errónea.Primeramente, sea q1, q2,... una enumeración de los racionales en [−1, 1] (pues este conjunto es numerable). Por la construcción de V, los conjuntos Vk = V + qk, con k natural, son disjuntos dos a dos (de lo contrario habría dos

Conjunto de Vitali 28

números equivalentes en V, contradiciendo su definición). Por otro lado, se puede demostrar que

Para ver la primera inclusión, sea x ∈ [0, 1] y sea v el único elemento de [x] ∩ V; x − v es entonces un racional quenecesariamente ha de estar entre −1 y 1, por ejemplo qk, y por lo tanto x ∈ Vk. La segunda inclusión es consecuenciadel hecho que V ⊆ [0, 1].Ahora bien, como la medida λ es contablemente aditiva y no negativa, tiene la propiedad de la monotonía; esto es, siA⊆B, entonces λ(A)≤λ(B). Por lo tanto,

Por otro lado, gracias a la aditividad de λ, se tiene también que

puesto que los Vk son disjuntos. Como λ es invariante por translación, λ(Vk) = λ(V) para todo k. Reemplazando en losresultados anteriores, queda

Esto es, una suma infinita de un solo término real y no negativo está entre 1 y 3; ahora bien, si el término fuera cero,la suma daría asimismo cero y sería por lo tanto inferior a 1, mientras que si fuera distinto de cero, la suma daríainfinito y por lo tanto sería superior a 3.Esta conclusión es absurda, con lo cual, V no puede ser medible.

ErgodicidadLa ergodicidad es una propiedad muy importante de algunos sistemas mecánicos que permite justificar ciertosresultados de la mecánica estadística. Un sistema es ergódico si el único conjunto invariante de medida no nula de lahipersuperficie de energía constante del espacio de las fases es toda la hipersuperficie de energía constante.Los sistemas ergódicos tienen el interés de que en ellos el promedio temporal de ciertas magnitudes puedenobtenerse como promedios sobre el espacio de estados lo cual simplifica las predicciones sobre los mismos.

Definición de sistema ergódicoUn sistema ergódico se puede representar por un espacio de estados (al modo de un espacio fásico) y ladinámica del sistema se representa por un conjunto de aplicaciones que conservan la medida de un conjunto:

Que asigna a cada estado el estado futuro pasado un tiempo t. Las aplicaciones anteriores con la composción defunciones forman un semigrupo (y si están definidas las inversas un grupo uniparamétrico). Un sistema es ergódicosi no existe un subconjunto del espacio de estados con una medida finita que sea invariante por el conjunto deaplicaciones, en otras palabras, la evolución de un conjunto de estados que ocupe un volumen finito de dichoespacio, necesariamente se expande por todo el espacio al evolucionar cada uno de sus puntos.

Más formalmente, sea un espacio de medida en el que se ha definido un grupo uniparamétrico (oalternativamente semigrupo) de aplicaciones medibles. Y sea un conjunto invariante por las aplicacioneses decir tal que:

Ergodicidad 29

Entonces el sistema es ergódico si y solamente si:

ó Es decir, si los únicos conjuntos invariantes son o todo el espacio (trivialmente) o conjuntos de medida nula (esdecir, conjuntos neglibles probabilísticamente).

Ergodicidad y teorema ergódico de BirkhoffEn los sistemas ergódicos es válido el teorema de Birkhoff que permite sustituir promedios temporales del sistemapor un promedio espacial sobre una región del espacio de las fases. El enunciado del teorema ergódico, debido aBirkhoff (1931) es el siguiente:

Sea una transformación que preserva la medida en un espacio de medida

. Se puede considerar el "promedio temporal" de una función f que se comporta lo suficientemente bien(más precisamente, ). Este "promedio temporal" se define como la medida sobre las iteraciones de Tempezando en cierto punto x y cuando existe es:

Si se considera además el "promedio espacial" de f, definido como:

donde μ es la medida de probabilidad del espacio:

Espacio de medidaUn espacio de medida es un conjunto para el que se ha definido una σ-álgebra de conjuntos medibles y una funciónmedida concreta que asigna un valor real o medida a cada elemento de la σ-álgebra.

Ejemplos• La tripleta donde es el conjunto de los números reales, la σ-álgebra boreliana y la medida de

Lebesgue basada en la longitud de los intervalos, constituyen un espacio de medida.• Un espacio probabilístico es un caso particular de espacio de medida, donde todo conjunto medible tiene una

medida o "tamaño" finito, dado por su probabilidad.

Espacios Lp 30

Espacios LpLos espacios son los espacios vectoriales normados más importantes en el contexto de la teoría de la medida yde la integral de Lebesgue. Reciben también el nombre de espacio de Lebesgue por el matemático Henri Lebesgue.

DefiniciónConsideremos un espacio de medida. Se define el espacio vectorial:

Como el espacio de todas las funciones medibles que cumplen:

Asimismo, se define el espacio como el espacio de las funciones medibles que verifican:

Es decir, aquellas funciones medibles acotadas excepto en un conjunto de medida nula. Una norma natural paradefinir en estos espacios sería:

, si , y

Sin embargo, una aplicación así definida no resulta norma, ya que no se cumple , puescualquier función que sea igual a la función nula, salvo en un conjunto de medida nula, tendrá norma cero.Así, se define la siguiente relación de equivalencia sobre : . Se prueba queefectivamente es una relación de equivalencia, y se defina , i.e., el espacio vectorial cuyos elementosson las clases de equivalencia de la relación . Considerando entonces sobre las normas anteriormentedefinidas (donde es cualquier representante de la clase de equivalencia), se prueba que resulta ser norma yque su valor no depende del representante de la clase de equivalencia escogido. Usualmente no se hace distinciónentre función y clase de equivalencia en este contexto.

Propiedades1. es un espacio de Banach.

2. es un Espacio de Hilbert, dotado del producto interno .

3. Si , entonces se tiene que .4. Si es reflexivo.5. Si denotamos por al espacio de las funciones simples, se cumple que es denso en .

6. Si , el dual topológico de es donde es tal que .

7. Si el espacio de medida es -finito, entonces el dual de se identifica con .8. Si es un espacio topológico localmente compacto separado, y es una medida regular, entonces

(el espacio de las funciones continuas a soporte compacto) es denso en con .9. El espacio de las funciones infinitamente derivables en un abierto a soporte compacto y que están en

con , es denso en , es decir .

Esperanza condicional 31

Esperanza condicionalEn teoría de la probabilidad, una esperanza condicional (también conocido como valor esperado condicional omedia condicional) es el valor esperado de una variable aleatoria verdadera con respecto a una distribución deprobabilidad condicional.El concepto de esperanza condicional es extremadamente importante en la Teoría de la medida de AndréiKolmogórov -medida teórica definición de la teoría de probabilidades. De hecho, el propio concepto de probabilidadcondicional es en realidad define en términos de esperanza condicional.

IntroducciónSean X e Y dos variables aleatorias discretas, a continuación, la expectativa condicional de X dado el caso Y = y esuna función de y sobre el rango de Y

donde es el rango de X.Si ahora X es una variable aleatoria continua , mientras que Y sigue siendo una variable discreta, la expectativacondicional es:

donde es la densidad condicional de dado .Un problema surge cuando Y es continua . En este caso, la probabilidad P (Y = y) = 0, y la paradoja deBorel-Kolmogorov demuestra la ambigüedad de intentar definir probabilidad condicional a lo largo de estas líneas.Sin embargo, la expresión anterior puede ser reorganizado:

y aunque esto es trivial para valores individuales de y (ya que ambos lados son iguales a cero), se debe mantenerpara cualquier subconjunto medible B del dominio de Y que:

De hecho, esta es una condición suficiente para definir tanto la expectativa condicional y probabilidad condicional.

Función de Cantor 32

Función de CantorEn matemáticas, la función de Cantor, llamada así en honor de Georg Cantor, es un ejemplo de función matemáticaque es continua pero no absolutamente continua. También se la conoce como la escalera del Diablo.La función de Cantor guarda una estrecha relación con el conjunto de Cantor.

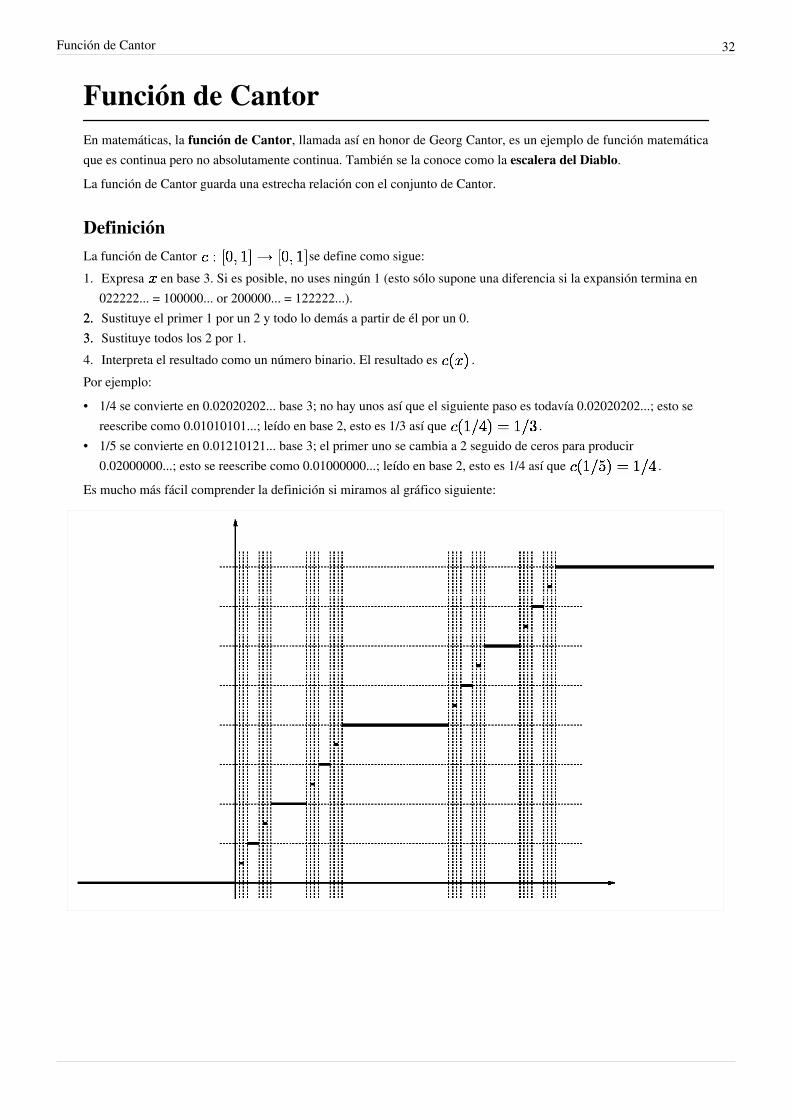

DefiniciónLa función de Cantor se define como sigue:1. Expresa en base 3. Si es posible, no uses ningún 1 (esto sólo supone una diferencia si la expansión termina en

022222... = 100000... or 200000... = 122222...).2.2. Sustituye el primer 1 por un 2 y todo lo demás a partir de él por un 0.3.3. Sustituye todos los 2 por 1.4. Interpreta el resultado como un número binario. El resultado es .Por ejemplo:• 1/4 se convierte en 0.02020202... base 3; no hay unos así que el siguiente paso es todavía 0.02020202...; esto se

reescribe como 0.01010101...; leído en base 2, esto es 1/3 así que .• 1/5 se convierte en 0.01210121... base 3; el primer uno se cambia a 2 seguido de ceros para producir

0.02000000...; esto se reescribe como 0.01000000...; leído en base 2, esto es 1/4 así que .Es mucho más fácil comprender la definición si miramos al gráfico siguiente:

Función de Cantor 33

Propiedades• La función de Cantor desafía la intuición más ingenua sobre la continuidad y la medida; aunque es continua en

todos los puntos y tiene derivada cero en casi todo punto, va de 0 a 1 a medida que va de 0 a 1, y toma todoslos valores intermedios. La función de Cantor es el ejemplo más comúnmente citado de una función real que esuniformemente continua (y por tanto también continua) pero no absolutamente continua. No tiene derivada enningún punto del conjunto de Cantor; es constante en los intervalos de la forma:

:

y cualquier punto que no esté en el conjunto de Cantor está en uno de dichos intervalos, conque su derivadafuera del conjunto de Cantor es cero.

• Extendida por la izquierda con valor 0 y por la derecha con valor 1, es la función de distribución de probabilidadde una variable aleatoria uniformemente distribuida en el conjunto de Cantor. Esta distribución, llamada ladistribución de Cantor, no posee parte discreta.

• Sin embargo, ninguna parte no constante de la función de Cantor se puede representar como la integral de unafunción de densidad de probabilidad.

• La función de Cantor es el ejemplo estándar de función singular.• La función de Cantor es monótona creciente, por lo que en particular su gráfica define una curva rectificable. La

longitud de arco de la misma es 2.

Definiciones alternativas

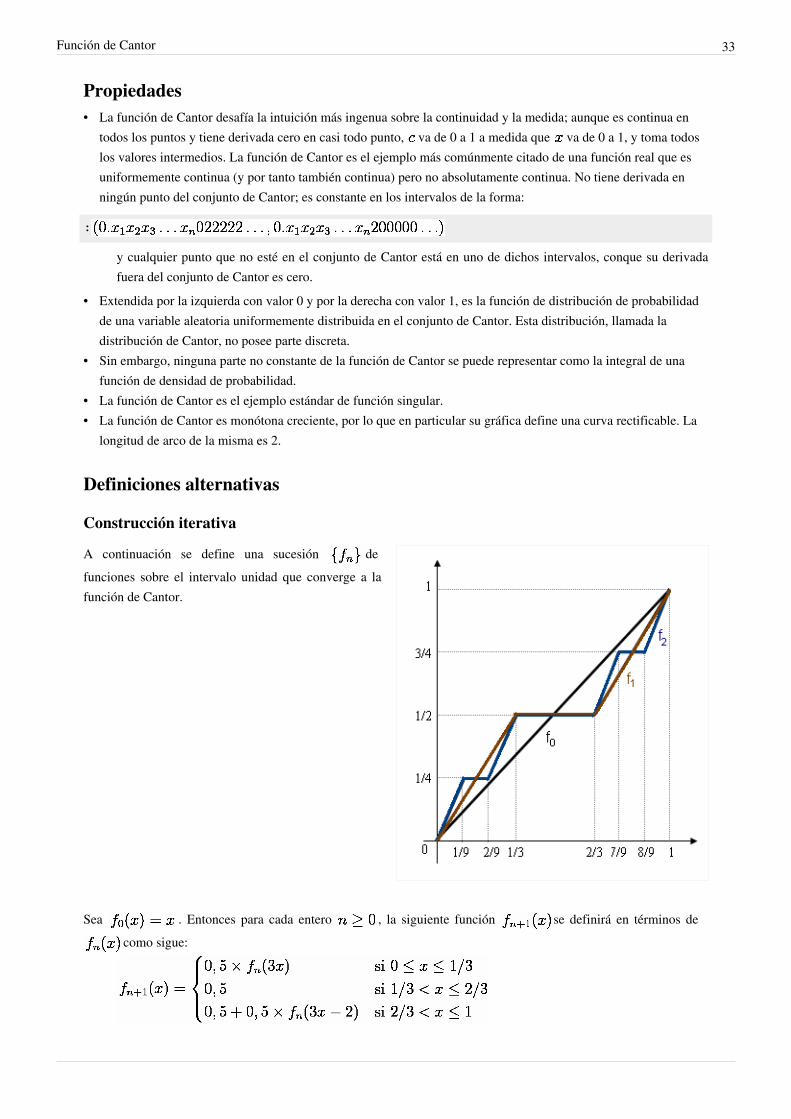

Construcción iterativa

A continuación se define una sucesión defunciones sobre el intervalo unidad que converge a lafunción de Cantor.

Sea . Entonces para cada entero , la siguiente función se definirá en términos decomo sigue:

Función de Cantor 34

En realidad los tres casos son compatibles en los extremos 1/3 y 2/3, porque y para todo , por inducción. Se puede comprobar que converge puntualmente a la función de Cantor definida anteriormente.Más aún, la convergencia es uniforme. En efecto, separando los tres casos, en consonancia con la definición de

, se puede ver que:

Si denota la función límite, se sigue que, para todo ,

Nótese también que la elección de la función inicial no importa realmente, siempre y cuando ,y esté acotada.

Volumen fractalLa función de Cantor está estrechamente relacionada con el conjunto de Cantor. El conjunto de Cantor puededefinirse como el conjunto de los números del intervalo [0,1] que no contienen el 1 en su desarrollo en base tres.Resulta que el conjunto de Cantor es un fractal con infinitos (no numerable) puntos (volumen de dimensión cero),pero longitud cero (volumen de dimensión uno). Sólo el volumen D-dimensional (en el sentido de la medidaHausdorff) toma un valor finito, donde:

es la dimensión fractal de . Podemos definir la función de Cantor alternativamente como el volumenD-dimensional de las secciones del conjunto de Cantor

GeneralizacionesSea

un desarrollo diádico del número en términos de dígitos binarios . Ahora consideremosla función

Para , la inversa de la función es la función de Cantor. Esto es, es lafunción de Cantor. En general, para cualquier , tiene un aspecto similar a la función de Cantorpuesta de lado, con la anchura de los pasos aumentando a medida que se aproxima a cero.La función interrogación de Minkowski se parece visualmente a la función de Cantor, como si fuera una función deCantor «suavizada», y puede construirse pasando de una expansión en fracciones continuas a una expansión binaria,de la misma forma que la función de Cantor puede construirse pasando de una expansión ternaria a una expansiónbinaria. La función interrogación posee la interesante propiedad de tener derivadas que se anulan en todos losnúmeros racionales.

Función de Cantor 35

Enlaces externos• Bogomolny, Alexander. «Cantor set and function [1]» (en inglés). Interactive Mathematics Miscellany and Puzzles

[2].• Rivers, Douglas. «Cantor Function [3]» (en inglés). The Wolfram Demonstrations Project. Wolfram Research.• Weisstein, Eric W. «Cantor Function [4]» (en inglés). MathWorld. Wolfram Research.

Referencias[1] http:/ / www. cut-the-knot. org/ do_you_know/ cantor. shtml[2] http:/ / www. cut-the-knot. org/ index. shtml[3] http:/ / demonstrations. wolfram. com/ CantorFunction/[4] http:/ / mathworld. wolfram. com/ CantorFunction. html

Función de cuadrado integrableEn análisis matemático, una función de una variable real con valores reales o complejos se dice de cuadradosumable o también de cuadrado integrable sobre un determinado intervalo, si la integral del cuadrado de sumódulo, definida en el intervalo de definición, converge.

Este concepto se extiende a las funciones definidas sobre un espacio de medida que tiene valores en un espaciovectorial de dimensión finita.

PropiedadesEl conjunto de todas las funciones medibles de cuadrado integrable sobre un dominio dado forman un espacio deHilbert sumable, también llamado espacio L2.

AplicacionesLa condición de cuadrado sumable es particularmente útil en mecánica cuántica ya que constituye la base para lasfunciones que describen el comportamiento de los sistemas físicos, consecuencia de la interpretación probabilísticade la mecánica cuántica. Por ejemplo, para determinar el comportamiento en el espacio de una partícula (sin espín)se utiliza la función de onda para la cual debe existir y tener un valor fínito una integral de la forma:

Esta noción se generaliza a las funciones p-medibles para un número p real positivo, siendo las de cuadrado sumablelas que corresponden con el caso particular p=2.

Enlaces externos• Portal:matemática. Contenido relacionado con matemática.

Función indicatriz 36

Función indicatriz

Gráfico de una función indicatríz que muestra a un subconjunto de los puntos de uncuadrado en (en rojo), donde los puntos tienen coordenada z=1 (color