L’integrale stocastico Formula di Ito Verso l’integrale...

28

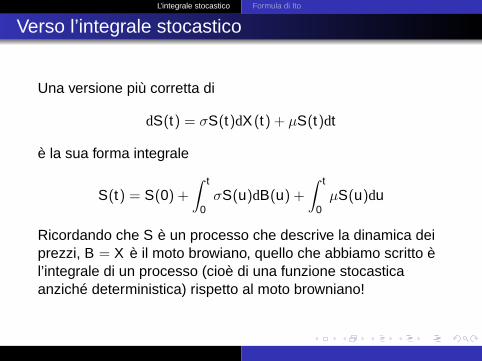

L’integrale stocastico Formula di Ito Verso l’integrale stocastico Una versione più corretta di dS(t )= σS(t )dX (t )+ μS(t )dt è la sua forma integrale S(t )= S(0)+ t 0 σS(u)dB(u)+ t 0 μS(u)du Ricordando che S è un processo che descrive la dinamica dei prezzi, B = X è il moto browiano, quello che abbiamo scritto è l’integrale di un processo (cioè di una funzione stocastica anziché deterministica) rispetto al moto browniano!

Transcript of L’integrale stocastico Formula di Ito Verso l’integrale...

L’integrale stocastico Formula di Ito

Verso l’integrale stocastico

Una versione più corretta di

dS(t) = σS(t)dX (t) + µS(t)dt

è la sua forma integrale

S(t) = S(0) +

∫ t

0σS(u)dB(u) +

∫ t

0µS(u)du

Ricordando che S è un processo che descrive la dinamica deiprezzi, B = X è il moto browiano, quello che abbiamo scritto èl’integrale di un processo (cioè di una funzione stocasticaanziché deterministica) rispetto al moto browniano!

L’integrale stocastico Formula di Ito

Verso l’integrale stocastico

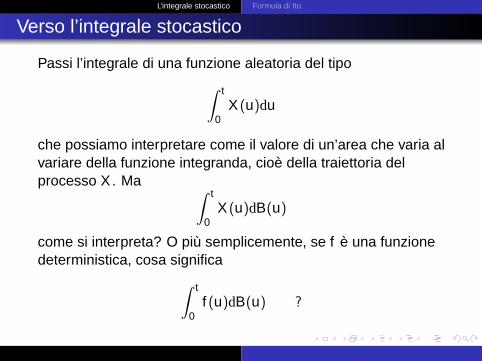

Passi l’integrale di una funzione aleatoria del tipo∫ t

0X (u)du

che possiamo interpretare come il valore di un’area che varia alvariare della funzione integranda, cioè della traiettoria delprocesso X . Ma ∫ t

0X (u)dB(u)

come si interpreta? O più semplicemente, se f è una funzionedeterministica, cosa significa∫ t

0f (u)dB(u) ?

L’integrale stocastico Formula di Ito

Un passo indietro

Prendiamo f e g due funzioni, con g derivabile. Si può sempreintendere ∫ t

0f (u)dg(u) =

∫ t

0f (u)g′(u)du

Se g non è derivabile, ma ha variazione limitata (ad esempiog(x) = |x |), si può sempre calcolare l’integrale di f rispetto allavariazione di g come segue

limn→∞

n−1∑i=1

f (si)(g(si+1)− g(si))

presi i punti 0 < s1 < · · · < si < · · · < sn < t .

L’integrale stocastico Formula di Ito

Un passo avanti

Purtroppo se come g prendiamo la traiettoria del motobrowniano, si ha che questa è non differenziabile e in più èanche a variazione illimitata (FVt(B) = +∞). Servono quindialcuni condizioni sul nostro processo in modo da compensare ilcomportamento bizzarro del moto browniano. Torniamo al casogenerale e proviamo a definire l’integrale stocastico in analogiaa quanto visto sopra∫ t

0X (u)dB(u) = lim

n→∞

n−1∑i=1

X (si)(B(si+1)− B(si))

cercando di capire cosa serve

L’integrale stocastico Formula di Ito

Un passo avanti

Se X (si) è indipendente dall’incremento (B(si+1)− B(si)), siha che

E {X (si)(B(si+1)− B(si))}2 =EX 2(si)E(B(si+1)− B(si))2

=EX 2(si) · (si+1 − si)

quindi, riprendendo la nostra definizione di integrale stocasticoe utilizzando la proprietà di indipendenza, abbiamo

limn→∞

E

{n−1∑i=1

X (si)(B(si+1)− B(si))

}2

=

∫ t

0EX 2(u)du

L’integrale stocastico Formula di Ito

Un passo avanti

Infatti

E

{n−1∑i=1

X (si)(B(si+1)− B(si))

}2

=

E

{n−1∑i=1

X (si)2(B(si+1)− B(si))

2

}+ A =

n−1∑i=1

EX (si)2(si+1 − si)

dove il termine A contenente i prodotti incrociati è nullo per leproprietà di B.

L’integrale stocastico Formula di Ito

Integrale stocastico

Quindi, in definitiva l’integrale stocastico esiste se esiste finito∫ t

0EX 2(u)du

e se il X (u) è indipendente da B(s)− B(u) (con s > u), ovverose X è un processo adatto alla filtrazione generata dal motobrowniano (diremo semplicemente “adattato”). Quando esiste,l’integrale stocastico rispetto al moto browniano è definito comeprecedentemente introdotto.

L’integrale stocastico Formula di Ito

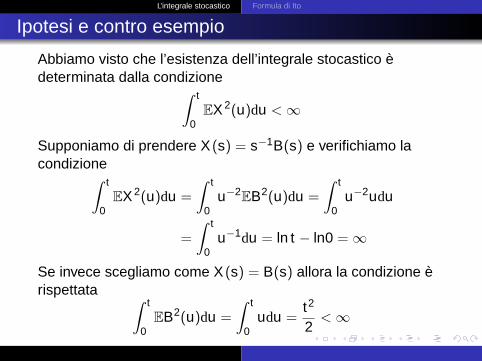

Ipotesi e contro esempio

Abbiamo visto che l’esistenza dell’integrale stocastico èdeterminata dalla condizione∫ t

0EX 2(u)du < ∞

Supponiamo di prendere X (s) = s−1B(s) e verifichiamo lacondizione∫ t

0EX 2(u)du =

∫ t

0u−2EB2(u)du =

∫ t

0u−2udu

=

∫ t

0u−1du = ln t − ln0 = ∞

Se invece scegliamo come X (s) = B(s) allora la condizione èrispettata ∫ t

0EB2(u)du =

∫ t

0udu =

t2

2< ∞

L’integrale stocastico Formula di Ito

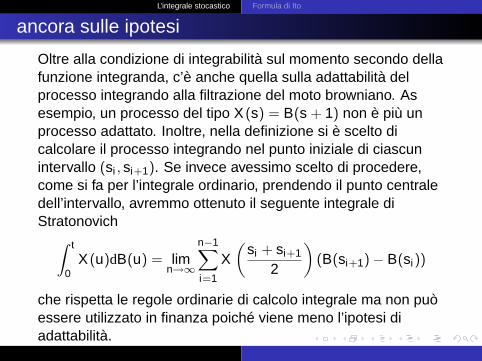

ancora sulle ipotesi

Oltre alla condizione di integrabilità sul momento secondo dellafunzione integranda, c’è anche quella sulla adattabilità delprocesso integrando alla filtrazione del moto browniano. Asesempio, un processo del tipo X (s) = B(s + 1) non è più unprocesso adattato. Inoltre, nella definizione si è scelto dicalcolare il processo integrando nel punto iniziale di ciascunintervallo (si , si+1). Se invece avessimo scelto di procedere,come si fa per l’integrale ordinario, prendendo il punto centraledell’intervallo, avremmo ottenuto il seguente integrale diStratonovich∫ t

0X (u)dB(u) = lim

n→∞

n−1∑i=1

X(

si + si+1

2

)(B(si+1)− B(si))

che rispetta le regole ordinarie di calcolo integrale ma non puòessere utilizzato in finanza poiché viene meno l’ipotesi diadattabilità.

L’integrale stocastico Formula di Ito

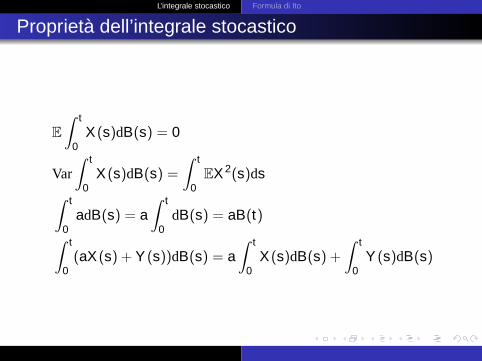

Proprietà dell’integrale stocastico

E∫ t

0X (s)dB(s) = 0

Var∫ t

0X (s)dB(s) =

∫ t

0EX 2(s)ds∫ t

0adB(s) = a

∫ t

0dB(s) = aB(t)∫ t

0(aX (s) + Y (s))dB(s) = a

∫ t

0X (s)dB(s) +

∫ t

0Y (s)dB(s)

L’integrale stocastico Formula di Ito

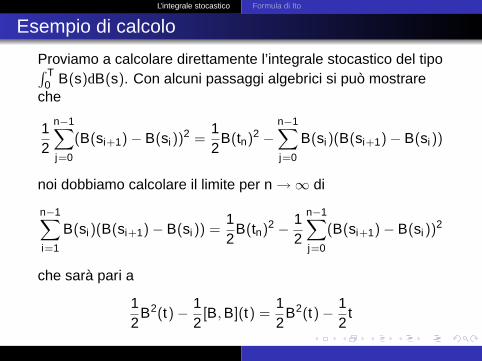

Esempio di calcolo

Proviamo a calcolare direttamente l’integrale stocastico del tipo∫ T0 B(s)dB(s). Con alcuni passaggi algebrici si può mostrare

che

12

n−1∑j=0

(B(si+1)− B(si))2 =

12

B(tn)2 −n−1∑j=0

B(si)(B(si+1)− B(si))

noi dobbiamo calcolare il limite per n →∞ di

n−1∑i=1

B(si)(B(si+1)− B(si)) =12

B(tn)2 − 12

n−1∑j=0

(B(si+1)− B(si))2

che sarà pari a

12

B2(t)− 12[B, B](t) =

12

B2(t)− 12

t

L’integrale stocastico Formula di Ito

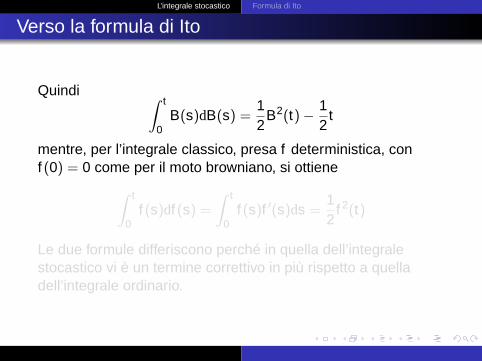

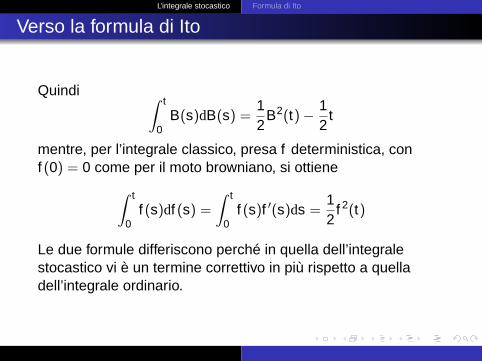

Verso la formula di Ito

Quindi ∫ t

0B(s)dB(s) =

12

B2(t)− 12

t

mentre, per l’integrale classico, presa f deterministica, conf (0) = 0 come per il moto browniano, si ottiene∫ t

0f (s)df (s) =

∫ t

0f (s)f ′(s)ds =

12

f 2(t)

Le due formule differiscono perché in quella dell’integralestocastico vi è un termine correttivo in più rispetto a quelladell’integrale ordinario.

L’integrale stocastico Formula di Ito

Verso la formula di Ito

Quindi ∫ t

0B(s)dB(s) =

12

B2(t)− 12

t

mentre, per l’integrale classico, presa f deterministica, conf (0) = 0 come per il moto browniano, si ottiene∫ t

0f (s)df (s) =

∫ t

0f (s)f ′(s)ds =

12

f 2(t)

Le due formule differiscono perché in quella dell’integralestocastico vi è un termine correttivo in più rispetto a quelladell’integrale ordinario.

L’integrale stocastico Formula di Ito

Outline

1 L’integrale stocasticoFormula di Ito

L’integrale stocastico Formula di Ito

Verso la formula di Ito

Una versione generale del risultato precedente è fornita dallemma (o formula) di Ito, che è l’equivalente della formula diTaylor per i processi.

In realtà è molto di più in quanto permette di calcolare gliintegrali stocastici anche di funzioni di moti browniani (come ilvalore delle opzioni) del tipo f (B(t)).

L’integrale stocastico Formula di Ito

Se prendiamo f e g differenziabili, possiamo sempre scrivere

ddt

f (g(t)) = f ′(g(t))g′(t)

e quindi

f (g(t)) = f (g(0)) +

∫ t

0f ′(g(s))g′(s)ds

ovvero

f (g(t)) = f (g(0)) +

∫ t

0f ′(g(s))dg(s)

L’integrale stocastico Formula di Ito

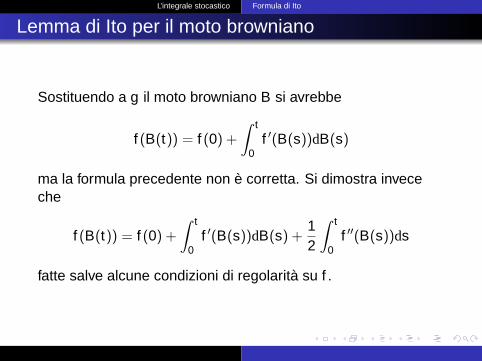

Lemma di Ito per il moto browniano

Sostituendo a g il moto browniano B si avrebbe

f (B(t)) = f (0) +

∫ t

0f ′(B(s))dB(s)

ma la formula precedente non è corretta. Si dimostra inveceche

f (B(t)) = f (0) +

∫ t

0f ′(B(s))dB(s) +

12

∫ t

0f ′′(B(s))ds

fatte salve alcune condizioni di regolarità su f .

L’integrale stocastico Formula di Ito

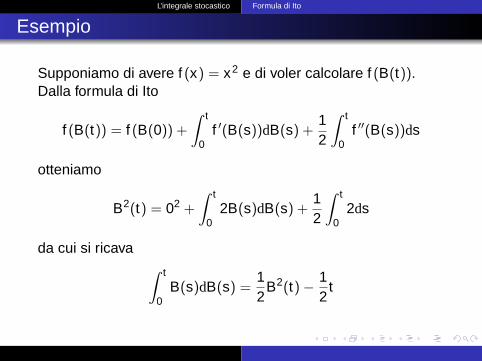

Esempio

Supponiamo di avere f (x) = x2 e di voler calcolare f (B(t)).Dalla formula di Ito

f (B(t)) = f (B(0)) +

∫ t

0f ′(B(s))dB(s) +

12

∫ t

0f ′′(B(s))ds

otteniamo

B2(t) = 02 +

∫ t

02B(s)dB(s) +

12

∫ t

02ds

da cui si ricava ∫ t

0B(s)dB(s) =

12

B2(t)− 12

t

L’integrale stocastico Formula di Ito

formula di Ito e integrale stocastico

Come si vede, la formula di Ito è molto utile percalcolare l’integrale stocastico.

Infatti, la definizione dell’integrale stocastico nonè particolarmente operativa ai fini del calcolodell’integrale stesso!

L’integrale stocastico Formula di Ito

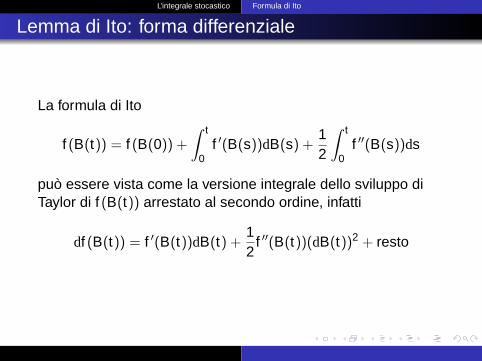

Lemma di Ito: forma differenziale

La formula di Ito

f (B(t)) = f (B(0)) +

∫ t

0f ′(B(s))dB(s) +

12

∫ t

0f ′′(B(s))ds

può essere vista come la versione integrale dello sviluppo diTaylor di f (B(t)) arrestato al secondo ordine, infatti

df (B(t)) = f ′(B(t))dB(t) +12

f ′′(B(t))(dB(t))2 + resto

L’integrale stocastico Formula di Ito

Introduciamo la seguente notazione

∂f (t , x)

∂t= ft(t , x)

∂f (t , x)

∂x= fx(t , x)

∂2f (t , x)

∂x2 = fxx(t , x)

L’integrale stocastico Formula di Ito

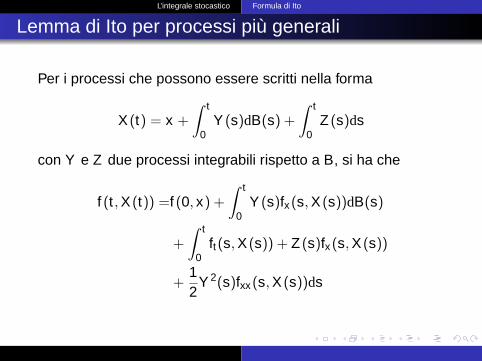

Lemma di Ito per processi più generali

Per i processi che possono essere scritti nella forma

X (t) = x +

∫ t

0Y (s)dB(s) +

∫ t

0Z (s)ds

con Y e Z due processi integrabili rispetto a B, si ha che

f (t , X (t)) =f (0, x) +

∫ t

0Y (s)fx(s, X (s))dB(s)

+

∫ t

0ft(s, X (s)) + Z (s)fx(s, X (s))

+12

Y 2(s)fxx(s, X (s))ds

L’integrale stocastico Formula di Ito

Lemma di Ito: forma differenziale

La formula precedente, che risulta piuttosto ostica, permette difatto di lavorare con qualsiasi modello di dinamica dei prezzi.La sua forma differenziale meno impressionante è la seguente

df (t , X (t)) =ft(t , X (t))dt + fx(t , X (t))dX (t)

+12

fxx(t , X (t))(dX (t))2

che non è altro se non lo sviluppo in serie di Taylor di f (t , X (t))nell’intorno del punto f (0, X (0)).

L’integrale stocastico Formula di Ito

Processo di Ornstein-Uhlenbeck

Il processo di OU è della forma

U(t) =

∫ t

0e−λ(t−s)dB(s)

Come possiamo ricavarne la dinamica? Attraverso il lemma diIto nella sua forma differenziale. Dobbiamo riscrivere U(t) nellaforma

X (t) = X (0) +

∫ t

0Y (s)dB(s) +

∫ t

0Z (s)ds

e cercare una opportuna funzione f (t , x) per applicare illemma. Poniamo

f (t , x) = e−λtx , X (t) =

∫ t

0Y (s)dB(s)

Y (s) = eλs Z (s) = 0

L’integrale stocastico Formula di Ito

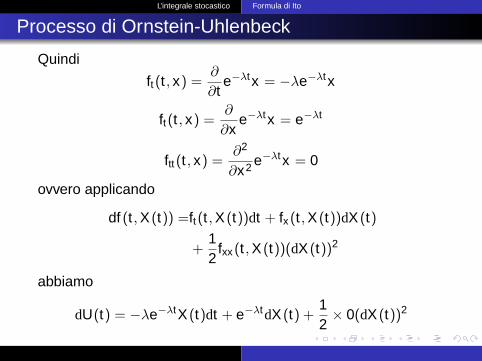

Processo di Ornstein-Uhlenbeck

Quindi

ft(t , x) =∂

∂te−λtx = −λe−λtx

ft(t , x) =∂

∂xe−λtx = e−λt

ftt(t , x) =∂2

∂x2 e−λtx = 0

ovvero applicando

df (t , X (t)) =ft(t , X (t))dt + fx(t , X (t))dX (t)

+12

fxx(t , X (t))(dX (t))2

abbiamo

dU(t) = −λe−λtX (t)dt + e−λtdX (t) +12× 0(dX (t))2

L’integrale stocastico Formula di Ito

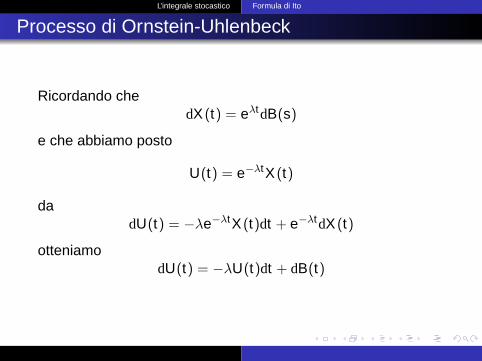

Processo di Ornstein-Uhlenbeck

Ricordando chedX (t) = eλtdB(s)

e che abbiamo posto

U(t) = e−λtX (t)

dadU(t) = −λe−λtX (t)dt + e−λtdX (t)

otteniamodU(t) = −λU(t)dt + dB(t)

L’integrale stocastico Formula di Ito

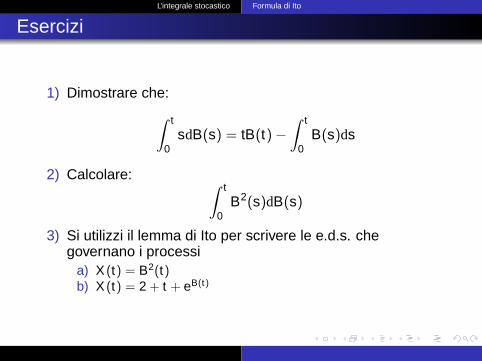

Esercizi

1) Dimostrare che:∫ t

0sdB(s) = tB(t)−

∫ t

0B(s)ds

2) Calcolare: ∫ t

0B2(s)dB(s)

3) Si utilizzi il lemma di Ito per scrivere le e.d.s. chegovernano i processi

a) X (t) = B2(t)b) X (t) = 2 + t + eB(t)

L’integrale stocastico Formula di Ito

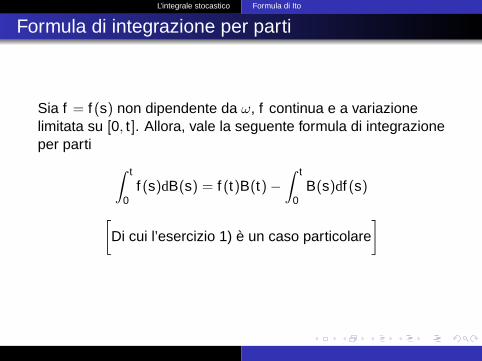

Formula di integrazione per parti

Sia f = f (s) non dipendente da ω, f continua e a variazionelimitata su [0, t ]. Allora, vale la seguente formula di integrazioneper parti ∫ t

0f (s)dB(s) = f (t)B(t)−

∫ t

0B(s)df (s)

[Di cui l’esercizio 1) è un caso particolare

]