Σταύρος Πέτρουλας, Αναπληρωτής Διευθυντής, Διεύθυνση Ηλεκτρονικών Εργασιών & Εναλλακτικών Δικτύων,

ΔEΛTIO ΦOPOΛOΓIKHΣ NOMOΘEΣIAΣ

ΔEKAΠENΘHMEPH EΠIΘEΩPHΣH ΦOPOΛOΓIKOY ΔIKAIOY

Ιδρυτής: Δημήτριος Kαλδής Γραφεία: Oδός Aκαδημίας 71-73,Εκδότης-Διευθυντής: Aσπασία Mάλλιου Aθήνα 106 78Σύμβουλος έκδοσης: Σάββας Σπέντζας Tηλ.: 210 3817511Υπεύθυνος ύλης: Nίκος Παπαϊωάννου Fax: 210 3828113Διαχείριση-Συνδρομές: Θωμάς Φερίζης www.dfn.grΕπικοινωνία-Δημόσιες Σχέσεις: Τάσος Οικονομόπουλος e-mail: [email protected]

ΣYMΠΛHPΩMATEYXOYΣ 1553, Α’ 15ημέρου Ιανουαρίου 2015

E Y P E T H P I OETOYΣ 2014

AΘHNA2014

68ος TOMOΣ

TEYXH 1529-1552

Aν. – AνακοίνωσηA.E. – Aνώνυμη EταιρείαA.K. – Aστικός KώδικαςA.N. – Aναγκαστικός NόμοςA.E.Δ. – Aνώτατο Eιδικό ΔικαστήριοA.Π. – Άρειος ΠάγοςΓν. – ΓνωμοδότησηΓν. N.Σ.K. – Γνωμοδότηση Nομικού Συμβουλίου

του KράτουςΔ.E.K. – Δικαστήριο Eυρωπαϊκών KοινοτήτωνΔ.Ε.Ε. – Δικαστήριο Ευρωπαϊκής ΈνωσηςΔ.Eφ. – Διοικητικό EφετείοΔ.Πρ. – Διοικητικό ΠρωτοδικείοE.Σ. – Eλεγκτικό ΣυνέδριοE.E. – Eυρωπαϊκή ΈνωσηΕ.Ε.Τ.Η.Δ.Ε. – Έκτακτο Ειδικό Τέλος

Ηλεκτροδοτημένων ΔομημένωνΕπιφανειών

Ε.Τ.ΑΚ. – Ειδικό Τέλος ΑκινήτωνΚ.Β.Σ. – Κώδικας Βιβλίων και ΣτοιχείωνK.E.Δ.E. – Kώδικας Eισπράξεως

Δημοσίων EσόδωνΚ.Δ.Δ. – Κώδικας Διοικητικής ΔικονομίαςK.Πολ.Δικ. – Kώδικας Πολιτικής ΔικονομίαςK.N.T.X. – Kώδικας Nόμων Tελών XαρτοσήμουK.Φ.E. – Kώδικας Φορολογίας EισοδήματοςN.Π.Δ.Δ. – Nομικό Πρόσωπο Δημοσίου ΔικαίουΠ.Ν.Π. – Πράξη Νομοθετικού ΠεριεχομένουΣ.τ.E. – Συμβούλιο της EπικρατείαςY.A. – Yπουργική AπόφασηΦ.M.A. – Φόρος Μεταβίβασης ΑκινήτωνΦ.M.A.Π. – Φόρος Μεγάλης Ακίνητης ΠεριουσίαςΦ.Π.A. – Φόρος Προστιθέμενης Αξίας

Α Ιανουαρίου 2015 - Τεύχος 155340

ευρετήριο ύλης 2014ii

ΣYNTOMOΓPAΦIEΣ

ΔEΛTIO EΓΓPAΦHΣ ΣYNΔPOMHTHΠρος τοΔελτίο ΦορολογικήςNομοθεσίαςOδός Aκαδημίας 71-73106 78 AΘHNAΣας παρακαλώ να στείλετε εκ μέρους μου δοκιμαστικά, χωρίς καμιάεπιβάρυνση δική μου ή του παραλήπτη, τα επόμενα δύο τεύχη σαςστον . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . οδός . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . T.K. . . . . . . . . . . . . . . . . . . . τηλ.: . . . . . . . . . . . . . . . . . fax: . . . . . . . . . . . . . . e-mail:. . . . . . . . . . . . . . . . . . . στον οποίο νομίζω ότι θα είναι χρήσιμη η παρακολούθηση της ύλης του Δ.Φ.N.Oνοματεπώνυμο προτείνοντος:Διεύθυνση:Tηλέφωνο: Yπογραφή

ευρετήριο ύλης 2014

41Τόμος 69

I. ΓENIKA1. Άρθρα - Mελέτες iv2. Απόψεις v3. Παρατηρήσεις -

Σχόλια σε δικαστικές αποφάσεις vi4. Δεκαπενθήμερος Φορολογικός

Οδηγός – Σελίδες Φορολογουμένων vi5. Φορολογικό Ημερολόγιο vi6. Βιβλιοπαρουσίαση vi7. Συναλλαγματικές ισοτιμίες vi

IΙ. ΦΟΡΟΛΟΓΙΕΣΑ) ΓΕΝΙΚΑ ΦΟΡΟΛΟΓΙΚΑ ΘΕΜΑΤΑ vi

8. Νέες ρυθμίσεις γενικά vi9. Σύνταγμα και φορολογία vii

10. Φοροδιαφυγή – Φοροαποφυγή viiiΒ) ΕΠΙΒΟΛΗ ΦΟΡΩΝ - ΕΙΣΦΟΡΩΝ - ΤΕΛΩΝ viii11. Αλληλεγγύης viii12. Αυτοκινήτων viii13. Δημοτική φορολογία ix14. Εισοδήματος φυσικών προσώπων ix15. Εισοδήματος νομικών προσώπων xvi16. Κώδικας Φορολογικής Διαδικασίας xvii17. Κεφαλαίου xviii18. Προστιθέμενης αξίας (Φ.Π.Α.) xx19. Πολυτέλειας xxi20. Υπέρ τρίτων xxi21. ΕΠΙΒΟΛΗ ΤΕΛΩΝ xxi

1. Τέλος επιτηδεύματος xxii2. Έκτακτο τέλος

ηλεκτροδοτουμένων ακινήτων xxii3. Τέλος τεχνικών παιγνίων xxii4. Τέλη κυκλοφορίας αυτοκινήτων xxii5. Ειδικό τέλος μείωσης εκπομπών

αερίων ρύπων xxii6. Δημοτικά τέλη xxii7. Έκτακτο ειδικό τέλος ακινήτων xxii8. Τέλη καθαριότητας και φωτισμού xxii9. Τέλη περιβαλλοντικής αδειοδότησης xxii10. Τέλη εστιατορίων xxii

22. Τελών Χαρτοσήμου xxiii

23. Τελωνειακά xxiii24. Πλοίων xxiii25. Οικειοθελούς ναυτιλιακής παροχής xxiii26. Κίνητρα xxiii27. Συγκέντρωσης κεφαλαίων xxiii

IΙΙ. ΔΙΚΟΝΟΜΙΑ28. Δικονομικά θέματα xxiii

IV. ΔΗΜΟΣΙΑ ΕΣΟΔΑ (Κ.Ε.Δ.Ε.)29. Δημόσια Έσοδα xxv30. Αποδεικτικό Φορολογικής

Ενημερότητας xxvi

V. Κ.Β.Σ. ΚΑΙ Κ.Φ.Α.Σ.31. Κ.Β.Σ. xxvi32. Κ.Φ.Α.Σ. xxvii33. Ποινολόγιο xxviii

VΙ. ΔΙΑΦΟΡΑ ΘΕΜΑΤΑ34. Υπουργειο Οικονομικών xxix35. Δημόσια Διοίκηση xxix36. Δημοσιονομικά xxix37. Χρηματοοικονομικά xxix38. Διοικητικό Δίκαιο xxx39. Διεθνές Δίκαιο xxx40. Δικηγορικά xxx41. Εμπορικού Δικαίου θέματα xxxi42. Πτώχευση - προπτωχευτική διαδικασία xxxi43. Εργατικά xxxi44. Κοινωνική ασφάλιση xxxi45. Λογιστικά xxxi46. Ενιαία Λογιστικά Πρότυπα xxxi47. Για το Δ.Φ.Ν. xxxii48. Διάφορα ειδικής φύσεως xxxii

α. Νομολογία xxxiiiβ. Νομοθεσία xxxvγ. Αριθμητικές και πολυγραφημένες

Υ.Α., εγκύκλιοι και ανακοινώσειςΥπουργείου Οικονομικών xl

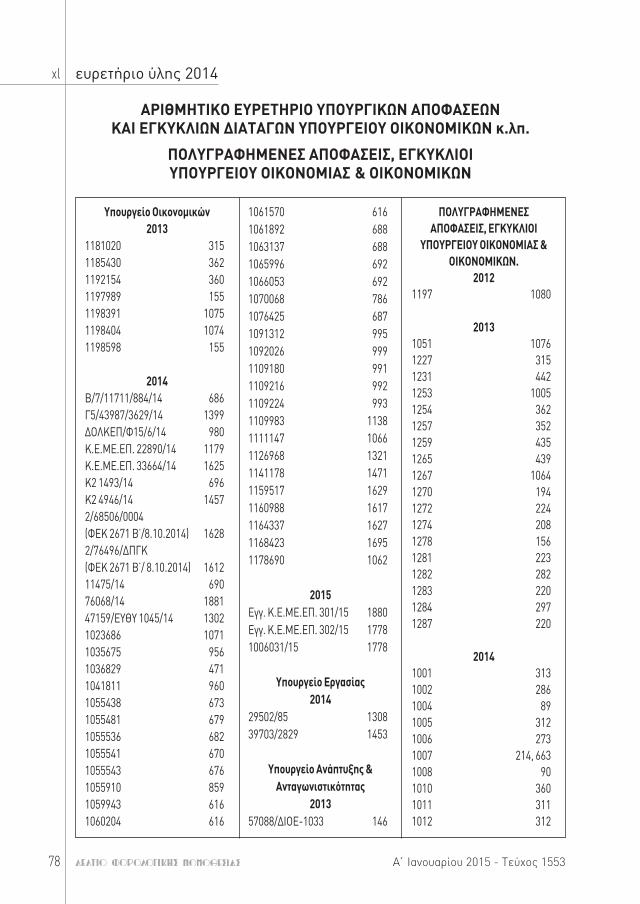

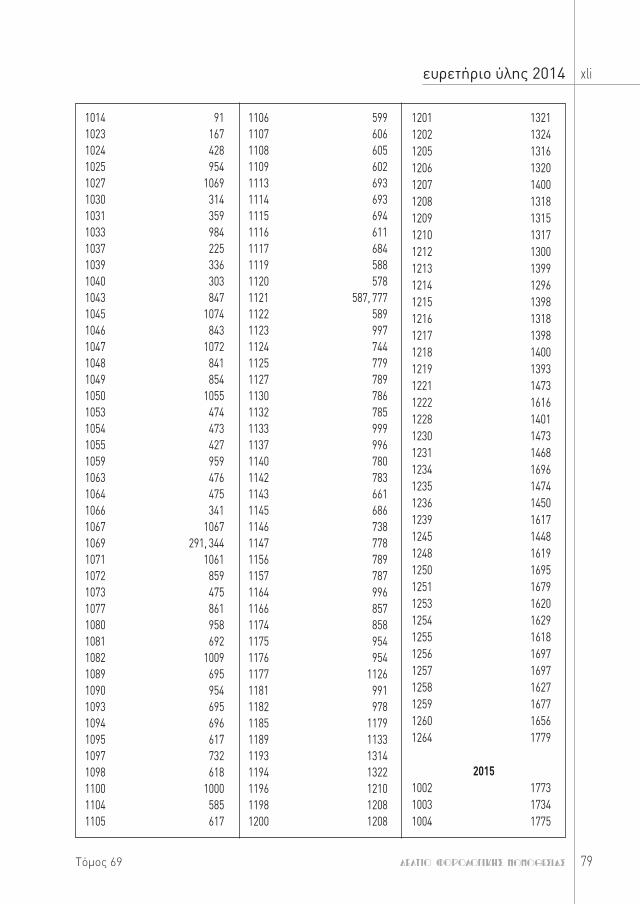

1. EYPETHPIO KAΘ’ YΛH

2. ΑΡΙΘΜΗΤΙΚΟ ΕΥΡΕΤΗΡΙΟ

iii

ΠEPIEXOMENA

Αθανασόπουλου Αντώνη: Η ερμηνεία των φο-ρολογικών νόμων, ιδίως σε περιπτώσειςθέσπισης και κατάργησης φορολογικώναπαλλαγών. Ερμηνευτικές προσεγγίσεις επίτης με αριθμό 3389/2014 απόφασης του Διοικητικού Εφετείου Αθήνας 1664

Αληφαντή Στ. Γεωργίου: Λογιστικές πολιτικές καιαρχές σύνταξης χρηματοοικονομικών κα-ταστάσεων με βάση τα Ελληνικά Λογιστικά Πρότυπα 1811

Αργυριάδη Αργύρη: Ζητήματα συνταγματικότη-τας από την εφαρμογή του ΕΝΦΙΑ στην πτώ-χευση και η ευθύνη του συνδίκου 1658

Βελή Βαρβάρας: Το έλλειμμα Φ.Π.Α. Στις 26 χώρες της Ε.Ε., για το έτος 2012 1386

Γιαλούρη Δημήτριου: Παρουσίαση των κυριό-τερων διατάξεων του Νόμου για τον “ΕνιαίοΦόρο Ιδιοκτησίας Ακινήτων και άλλες δια-τάξεις”, με τις οποίες τροποποιούνται επι-μέρους άρθρα των ακόλουθων νόμων: 27/1975, 2238/1994, 410/2013 και 4174/2013 3

– Η σχέση των διμερών συμβάσεων αποφυγήςδιπλής φορολογίας με τις θεμελιώδεις ελευ-θερίες της Ευρωπαϊκής Ένωσης στην περί-πτωση ισοδημάτων αλλοδαπής προέλευσης 256

– Η συστηματική δομή του φορολογικού δι-καίου 723

– Η συμβατότητα του “φόρου μετεγκατάστα-σης” με το ευρωπαϊκό δίκαιο. Σχόλιο μεαφορμή την απόφαση του Δ.Ε.Ε. της 23ηςΙανουαρίου 2014, C-164/12, Υπόθεση “DMG Beteiligungsgesellschaft mbH” 893

– Ζημιές αλλοδαπής μόνιμης εγκατάστασης, σε περίπτωση μεταβίβασής της 971

– Ο υπολογισμός του οφειλόμενου φόρου ει-σοδήματος, σε σχέση με μερίσματα πουέχουν φορολογηθεί ή απαλλαχθεί στην αλ-λοδαπή ή από φόρο κινητών αξιών 1434

Γιαλούρη Δημήτρη, Μάλλιου Ασπασίας: Ο χα-ρακτήρας του Ειδικού Τέλους Μείωσης Ρύ-πων ως φόρου και όχι ως ανταποδοτικού τέ-λους και η αντισυνταγματικότητα της επι-βολής του 117

Δετσαρίδη Χρήστου: Ζητήματα συνταγματικότηταςαπό την εισαγωγή της ενδικοφανούς προ-σφυγής στις φορολογικές διαφορές 1571

Δουμουλάκη Βασίλειου: Το επιτόκιο σε οφειλέςτου Δημοσίου έναντι ιδιωτών. Το κενό τηςελληνικής έννομης τάξης στην περίπτωσηπου απόφαση του ΑΕΔ προσβάλλει ευθέωςτον πυρήνα της αρχής του κράτους δικαίου.Σχόλιο στην απόφαση του ΑΕΔ 25/2012 επίτης συνταγματικότητας του άρθρου 21 ΚΝΔΔ(επιτόκιο του νόμιμου και του της υπερη-μερίας τόκου στις οφειλές του Δημοσίου ένα-ντι ιδιωτών) 803

Ευθυμίου Ιφιγένειας: Παρουσίαση των διατάξεωνπου αφορούν στις αλλαγές στην φορολογίαεισοδήματος (Ν.4172/2013), σύμφωνα με τονΝ.4254/2014 (ΦΕΚ 85Α΄/7.4.2014) “Μέτραστήριξης και ανάπτυξης της Ελληνικής Οι-κονομίας στο πλαίσιο εφαρμογής του Ν.4046/2012 και άλλες διατάξεις” 483

– Η επιβολή τελών χαρτοσήμου σε δανειακέςσυμβάσεις που καταρτίζονται και εκτελού-νται στην αλλοδαπή. Παρατηρήσεις στις μό-λις δημοσιευθείσες αποφάσεις 3639/2013και 124/2014 του Συμβουλίου της Επικρα-τείας 651

– Αντισυνταγματική η διάταξη του άρθρου 85του Ν.2676/1999 περί παράτασης της προ-βλεπόμενης παραγραφής του άρθρου 102 παρ. 1 περ. α΄ του Ν.Δ. 118/1972 1390

– Η έννοια των τεχνητών μεθοδεύσεων (arti-ficial arrangements), ως μεθόδων φορο-διαφυγής 1584

Καραγκούνη Κωνσταντίνου: Εισόδημα από υπε-ραξία μεταβίβασης κεφαλαίου κατά το νέο Κώδικα Φορολογίας Εισοδήματος 883

Κοκόλια Ευγενίας, Λαζαρέτου Θεοδώρας: Οφόρος επί των χρηματοπιστωτικών συναλ-λαγών. Προκλήσεις και προβληματική 1283

Κουνάδη Κωνσταντίνου: Επιβολή Φ.Π.Α. σευπηρεσίες δικηγόρων προς υποκείμενουςτρίτων χωρών και διαδικασία επιστροφής Φ.Π.Α. 1427

Κυρίμη Παναγιώτη: Αναζητώντας τη Δικαιοσύ-νη ως πολιτειακό θεσμό 331

Μάλαμα Φωτοδότη: Το ηλεκτρονικό τιμολόγιο με-τά τον ΚΦΑΣ και η ηλεκτρονική υπογραφή 243

Μάλλιου Ασπασίας: Ο διαρκής χαρακτήρας καιη αυτόφωρη διαδικασία των φορολογικών αδικημάτων του Ν.2523/1997 568

– Ο διαρκής χαρακτήρας και η αυτόφωρη δια-δικασία του αδικήματος της μη καταβολής βεβαιωμένων χρεών στο Δημόσιο 571

I . Γ E N I K A

1. APΘPA - MEΛETEΣ

ευρετήριο ύλης 2014

42 Α Ιανουαρίου 2015 - Τεύχος 1553

iv

1. KAΘ’ YΛH

ευρετήριο ύλης 2014

43Τόμος 69

– Διευκρινίσεις για την αυτοτελή φορολόγη-ση κατά το άρθρο 72 του Ν.4172/2013, όπωςαυτό τροποποιήθηκε με τον Ν.4254/2014, τωναφορολόγητων αποθεματικών που είχαν σχηματιστεί με τις διατάξεις Ν.2238/1994 661

– Το δικαίωμα της προηγούμενης ακρόασης(άρθρο 20 Σ. ) και η παρελκυστική τακτικήάσκησης αναιρέσεων απο το ελληνικό Δη-μόσιο 963

– Η αρχή της ίσης μεταχείρισης στον αντα-ποδοτικό χαρακτήρα των τελών 968

– Η έννοια του εισοδήματος από μισθωτέςυπηρεσίες, κατά τον Ν.2238/1994, με αφορ-μή την με αριθμό 54/2014 Γνωμοδότηση του Νομικού Συμβουλίου του Κράτους 1043

– Η μεταβολή της φορολογικής κατοικίας 1123– Τα προληπτικά δεσμευτικά μέτρα του άρθρου

30 παρ. 5 περ. Ε' Ν.3296/2004 και το Σύ-νταγμα 1293

– Η νέα ρύθμιση βεβαιωμένων χρεών έναντιφορολογικών, τελωνειακών αρχών και ασφα-λιστικών φορέων 1447

– Η έννοια της φορολογικής κατοικίας φυσι-κών προσώπων, για την υπαγωγή του φο-ρολογικού υποκειμένου στην ελληνική κυ-ριαρχική εξουσία 1651

Μαργώνη Εύας: Υπόχρεοι ΕΝ.Φ.Ι.Α. σε κληρο-νομική διαδοχή με διαθήκη 403

Μαυρίδου Δέσποινας, Τοπακιτζιάν Μαρίας: Ει-δικά ζητήματα από την πρακτική εφαρμο-γή για τα εμβάσματα του εξωτερικού 1203

Πάνου Στέλλας: Αποζημίωση από ασφαλιστικήεταιρεία λόγω καταστροφής ασφαλισμένων παγίων και αποθεμάτων 183

Παπαϊωάννου Νικόλαου: Οι αλλαγές στον Κ.Φ.Α.Σ., από την 1.1.2014 163

– Οι κυριότερες ρυθμίσεις του ψηφισθέντος στις 6.8.2014 πολυνόμου 1130

– Οι κυριότερες νέες ρυθμίσεις (Ν.4308/2014),για την απεικόνιση των συναλλαγών και τηςχρηματοοικονομικής κατάστασης των επι-χειρήσεων 1507

– Οι νέες φορολογικές ρυθμίσεις με τον Ν.4361/2014 1731

Παυλίδη Γεώργιου: Μια (επιφυλακτική) προ-σέγγιση του εναλλακτικού χρηματοδοτικού εργαλείου του tax increment financing 563

Πιτσιλή Γιώργου: Τροποποιήσεις στον φόρουπεραξίας από τη μεταβίβαση τίτλων: Πα-ρελθόν ο “επαγγελματίας επενδυτής” 1676

Σκουζού Θεόδωρου: Φορολογική κατοικία: γνω-ρίζετε που βρίσκεστε; 643

Σωτηριάδη Σεραφείμ: Επιχειρήσεις στην “κα-τάψυξη” 271

Τζούνη Αλεξίας: Δημοσίευση εταιρικών απο-φάσεων. Πρόσφατες αλλαγές με τον Ν.4250/2014 (ΦΕΚ74Α΄/11.4.2014) 840

Φωτόπουλου Ιωάννη: Εισαγωγικές παρατηρή-σεις στον ενιαίο φόρο ιδιοκτησίας ακινήτων.Ιστορική επισκόπηση και προτάσεις για τον ορθολογισμό του 83

Φώτου Κωνσταντίνου: “Συνταγματική” κατάρ-ρευση ή “αντισυνταγματική” επιβίωση; Δη-μοσιονομική πολιτική με δικαστικές απο-φάσεις 323

– 'Εκτακτες περιστάσεις και Δικαιοσύνη. 'Οψειςτης σύγκρουσης μεταξύ εκτελεστικής και δι-καστικής εξουσίας σε περιόδους κρίσεων 1363

Χαρακοπούλου Δέσποινας: Τί ισχύει για το δώ-ρο Χριστουγέννων 2014 1609

ΜΑΛΛΙΟΥ ΑΣΠ.: Νέα χρονιά στο Δ.Φ.Ν.! Νέες φο-ρολογικές προκλήσεις! 1

– Ο φόρος από μεταβίβαση υπαραξίας ακι-νήτων και οι συμβολαιογράφοι με τα χέρια ψηλά 81

– Αναδρομικό τέλος στο τέλος ηλεκτροδο-τούμενων ακινήτων; 161

– Οι εκκρεμότητες της φοροδιαφυγής 241– Η ιστορία του Προμηθέα και του Επιμηθέα

και η παραπομπή στη Διεύθυνση ΕπίλυσηςΔιαφορών των υποθέσεων που δεν συζη-τήθηκαν στην Επιτροπή του άρθρου 70Α΄Ν.2238/1994 321

– Η συζήτηση για την επιτάχυνση της φορο-λογικής δικαιοσύνης 401

– Οι πρώτες παρατηρήσεις για τις φορολογι-κές ρυθμίσεις του Ν.4254/2014 481

– Η ανάπτυξη, η μείωση των φόρων και ηαποτελεσματικότητα της φορολογικής δι-οίκησης 561

– Το όραμα της ασφάλειας δικαίου και η πρα-κτική της αναίρεσής του. Το παράδειγματης φορολόγησης αλλοδαπών για την υπε-ραξία από πώληση ομολόγων του Ελληνικού Δημοσίου 641

– Τί ακριβώς ζητάμε, όταν ζητάμε σταθερή φο-ρολογική νομοθεσία; 721

– Οι φορολογικοί έλεγχοι για τα εμβάσματα και τη “λίστα Λαγκάρντ” 801

– Η ηθική των αριθμών και η κρίση της Δη-μοκρατίας 881

2. ΑΠΟΨΕΙΣ

v

– Η τρίλιζα των δόσεων του ΕΝΦΙΑ 961– Οι πρώτες παρατηρήσεις για τις έμμεσες τε-

χνικές ελέγχου και την προδικασία έκδοσης καταλογιστικών πράξεων 1041

– Ράβε – ξήλωνε δουλειά να μη σου λείπει. Ξα-νά για την περίπτωση του ΕΝΦΙΑ 1121

– Η αυτόματη ανταλλαγή φορολογικών πλη-ροφοριών και η εθελούσια συμμόρφωση 1201

– Οι φοροελαφρύνσεις του προϋπολογισμού 1281– Τα “κόκκινα δάνεια” και η επιχειρούμενη

ρύθμισή τους 1361– Ο επαναπατρισμός κεφαλαίων από το εξω-

τερικό 1425– Η προσπάθεια απλούστευσης των λογιστι-

κών κανόνων και των κανόνων απεικόνισης των συναλλαγών 1505

– Η συζήτηση για τον περιορισμό των απαλ-λαγών 1546

– Η φορολογία δεν είναι μοναχικός καβαλά-ρης 1649

– Ο κακόπαθος φόρος εισοδήματος στην υπε-ραξία από τη μεταβίβαση ακινήτων 1729

– Το στοίχημα της νέας φορολογικής πολιτι-κής 1809

– Ο διαρκής χαρακτήρας και η αυτόφωρη δια-δικασία των φορολογικών αδικημάτωνΝ.2523/1997. Πλημμ. Κατερίνης 1410/2013 και σχόλιο Ασπασίας Μάλλιου, δικηγόρου 568

– Ο διαρκής χαρακτήρας και η αυτόφωρη δια-δικασία του αδικήματος της μη καταβολήςβεβαιωμένων χρεών στο Δημόσιο (άρθρο 25Ν.1882/1990). Πλημμ. Κατερίνης 196/2014 και σχόλιο Ασπασίας Μάλλιου, δικηγόρου 568

– Η επιβολή τελών χαρτοσήμου σε δανειακέςσυμβάσεις που καταρτίζονται και εκτελού-νται στην αλλοδαπή. Παρατηρήσεις της Ιφι-γένειας Ευθυμίου, δικηγόρου στις μόλιςδημοσιευθείσες αποφάσεις 3639/2013 και 124/2014 του Σ.τ.Ε 651

– Η αρχή της ίσης μεταχείρισης στον αντα-ποδοτικό χαρακτήρα των τελών. Σ.τ.Ε.274/2014 και σχόλιο Ασπασίας Μάλλιου, δικηγόρου 968

– Αντισυνταγματική η διάταξη του άρθρου 85του Ν.2676/1975 περί παράτασης της προ-βλεπόμενης παραγραφής του άρθρου 102παρ. 1 περ. α’ του Ν.Δ. 118/1972. Ολομ.Σ.τ.Ε. 3174/2014 και σχόλιο Ιφιγένειας Ευ-θυμίου, δικηγόρου 1390

Σελ. 155, 220, 311, 359, 471, 616, 684, 777, 857,954, 991, 1066, 1179, 1208, 1314, 1398,1695, 1733, 1875

Φεβρουαρίου 2014 157Μαρτίου » 228Απριλίου » 363Μαΐου » 552Ιουνίου » 698Ιουλίου » 862Αύγουστου » 1010Σεπτεμβρίου » 1181Οκτωβρίου » 1327Νοεμβρίου » 1477Δεκεμβρίου » 1631Ιανουαρίου 2015 1781

Λαζαράτος Πάνος: Μελέτες, Διοικητικό Δικονομι-κό Δίκαιο 226

– από 1-11-2014 έως 10-12-2014 1485– από 1-12-2014 έως 24-12-2014 1615– από 1-1-2015 έως 21-1-2015 1790

Νομοθεσία - ΕγκύκλιοιΝ.4223/2013 (ΦΕΚ 287Α’/31.12.2013): «Ενιαί-

ος Φόρος Ιδιοκτησίας Ακινήτων και άλλες διατάξεις» 10

Ο Ν.4254/2014 (ΦΕΚ 85Α’/7.4.2014) για τα «Μέ-τρα στήριξης και ανάπτυξης της ελληνικήςοικονομίας στο πλαίσιο εφαρμογής τουΝ.4046/2012 και άλλες διατάξεις», η Αιτιο-λογική έκθεση και η Έκθεση της Β’ Διεύ-θυνσης Επιστημονικών Μελετών της Βουλής, επί των φορολογικών διατάξεων 490, 515, 536

Ο Ν.4281/2014 (ΦΕΚ 160Α’/8.8.2014), για τα«Μέτρα στήριξης και ανάπτυξης της ελλη-

3. ΠΑΡΑΤΗΡΗΣΕΙΣ - ΣΧΟΛΙΑ

4. ΔΕΚΑΠΕΝΘΗΜΕΡΟΣ ΦΟΡΟΛΟΓΙΚΟΣΟΔΗΓΟΣ - ΣΕΛΙΔΕΣ ΦΟΡΟΛΟΓΟΥΜΕΝΩΝ

5. ΦΟΡΟΛΟΓΙΚΟ ΗΜΕΡΟΛΟΓΙΟ

6. ΒΙΒΛΙΟΠΑΡΟΥΣΙΑΣΗ

7. ΣΥΝΑΛΛΑΓΜΑΤΙΚΕΣ ΙΣΟΤΙΜΙΕΣ Φ.Π.Α.

I I . Φ O P O Λ O Γ I E Σ

A) ΓENIKA ΦOPOΛOΓIKA ΘEMATA

8. ΝΕΕΣ ΡΥΘΜΙΣΕΙΣ ΓΕΝΙΚΑ

Α Ιανουαρίου 2015 - Τεύχος 155344

ευρετήριο ύλης 2014vi

ευρετήριο ύλης 2014

45Τόμος 69

νικής οικονομίας, οργανωτικά θέματα υπουρ-γείου Οικονομικών και άλλες διατάξεις», ηαιτιολογική του έκθεση και η οικεία έκθε-ση της Επιστημονικής Υπηρεσίας της Βου-λής 1212, 1250, 1265

Ο Ν.4308/2014 (ΦΕΚ 251Α’/24.11.2014) για τα«Ελληνικά Λογιστικά Πρότυπα, συναφείςρυθμίσεις και άλλες διατάξεις», η αιτιολο-γική έκθεση και η έκθεση της Επιστημονι-κής Υπηρεσίας της Βουλής 1510, 1555, 1564

Οι φορολογικές διατάξεις του Ν.4316/2014(ΦΕΚ 270Α’/24.12.2014), περί της διατή-ρησης του κινήτρου απόσυρσης αυτοκινή-των, τη διαρκή ενημέρωση Ε9, την παράτα-ση παραγραφών, την αναστολή της φορο-λογικής υπεραξίας από μεταβίβαση ακινή-των, τις τροποποιήσεις στον Φ.Π.Α. κ.ά. και η αιτιολογική τους έκθεση 1791, 1803

Άρθρα - Μελέτες - ΑπόψειςΓΙΑΛΟΥΡΗ ΔΗΜ.: Παρουσίαση των κυριότερων

διατάξεων του Νόμου για τον «Ενιαίο Φό-ρο Ιδιοκτησίας Ακινήτων και άλλες διατά-ξεις», με τις οποίες τροποποιούνται επι-μέρους άρθρα των ακόλουθων νόμων:27/1975, 2238/1994, 4110/2013, 4172/2013 και 4174/2013 3

ΕΥΘΥΜΙΟΥ ΙΦ.: Παρουσίαση των διατάξεων πουαφορούν στις αλλαγές στη φορολογία εισο-δήματος (Ν.4172/2013), σύμφωνα με τονΝ.4254/2014 (ΦΕΚ 85Α’/7.4.2014) για τα«Μέτρα στήριξης και ανάπτυξης της Ελλη-νικής Οικονομίας στο πλαίσιο εφαρμογής του Ν.4046/2012 και άλλες διατάξεις» 483

ΜΑΛΛΙΟΥ ΑΣΠ.: Νέα χρονιά στο Δ.Φ.Ν.! Νέες φο-ρολογικές προκλήσεις! 1

– Οι πρώτες παρατηρήσεις για τις φορολογι-κές ρυθμίσεις του Ν.4254/2014 481

– Το στοίχημα της νέας φορολογικής πολιτι-κής 1809

ΠΑΠΑΪΩΑΝΝΟΥ Ν.: Οι κυριότερες ρυθμίσεις του ψηφισθέντος στις 6.8.2014 πολυνόμου 1130

– Οι κυριότερες νέες ρυθμίσεις (Ν.4308/2014),για την απεικόνιση των συναλλαγών και τηςχρηματοοικονομικής κατάστασης των επι-χειρήσεων 1507

– Οι νέες φορολογικές ρυθμίσεις με τον Ν.4316/2014 1731

Νομοθεσία - ΕγκύκλιοιΤα προληπτικά μέτρα άρθρου 30 παρ. 5 περ. ε’

Ν.3296/2004 και το Σύνταγμα. Γνωμ. Ν.Σ.Κ. 3/2014 1293

ΝομολογίαΤο επιτόκιο σε οφειλές του Δημοσίου έναντι

ιδιωτών. Το κενό της ελληνικής έννομηςτάξης στην περίπτωση που απόφαση τουΑ.Ε.Δ. προσβάλλει ευθέως τον πυρήνα τηςαρχής του κράτους δικαίου. Σχόλιο στηναπόφαση του Α.Ε.Δ. 25/2012 επί της συ-νταγματικότητας του άρθρου 21 Κ.Δ.Δ.Δ.(επιτόκιο του νόμιμου και του της υπερη-μερίας τόκου στις οφειλές του Δημοσίου ένα-ντι ιδιωτών). Α.Ε.Δ. 25/2012 και άρθρο Βα-σιλείου Δουμουλάκη, δικηγόρου 803

Η διάταξη του άρθρου 12 παρ. 13 του Ν.3052/2002,που προβλέπει τη φορολόγηση της αποζη-μίωσης για δημιουργία και ενημέρωση βι-βλιοθήκης, δηλαδή παροχής μη έχουσαςτα εννοιολογικά γνωρίσματα του εισοδήμα-τος, είναι αντισυνταγματική και έως εκ τού-του ανίσχυρη και μη εφαρμοστέα. Σ.τ.Ε. 2306/2014 870

Το δικαίωμα προηγούμενης ακρόασης (άρθρο20Σ.) και η παρελκυστική τακτική άσκησηςαναιρέσεων από το ελληνικό Δημόσιο. Άρ-θρο Ασπασίας Μάλλιου, δικηγόρου και Σ.τ.Ε. 1367/2014 965

Η αρχή της ίσης μεταχείρισης στον ανταποδο-τικό χαρακτήρα των τελών. Σ.τ.Ε. 274/2014 και σχόλιο Ασπασίας Μάλλιου, δικηγόρου 968

Περαίωση με ειδικό σημείωμα. Η παροχή με τοάρθρο 14 του Ν.2198/1994 εξουσιοδότησηςστον υπ. Οικονομικών για τον κατ’ απόκλι-ση από τις γενικές διατάξεις προσδιορισμότης φορολογικής υποχρέωσης σε ορισμένεςκατηγορίες φορολογικών υποθέσεων είναιαντίθετη στο Σύνταγμα. Δικαίωμα ανάκλη-σης δήλωσης. Σ.τ.Ε. 487/2014 1198

Ποινολόγιο. Η επιβολή κύρωσης, χωρίς να προη-γείται η τήρηση του συνταγματικά κατοχυ-ρωμένου δικαιώματος της προηγούμενηςακρόασης, συνιστά παράβαση ουσιώδους τύ-που. Σ.τ.Ε. 1368/2014 1344

Αντισυνταγματική η διάταξη του άρθρου 85 τουΝ.2676/1975 περί παράτασης της προβλε-πόμενης παραγραφής του άρθρου 102 παρ.1 περ. α’ του Ν.Δ. 118/1972. Ολομ. Σ.τ.Ε.3174/2014 και σχόλιο Ιφιγένειας Ευθυμίου, δικηγόρου 1390

Η επιβολή φόρου 3% του άρθρου 42 παρ. 6Ν.2065/1992 επί κεφαλαιοποίησης κερδώνέχει κριθεί αντισυνταγματική ως αντικείμενη

9. ΣΥΝΤΑΓΜΑ ΚΑΙ ΦΟΡΟΛΟΓΙΑ

vii

ευρετήριο ύλης 2014

46 Α Ιανουαρίου 2015 - Τεύχος 1553

στην Κ.Ο. 69/335/ΕΟΚ. Λανθασμένη εν προ-κειμένω η εκτίμηση του δευτεροβάθμιου δι-καστηρίου ότι επρόκειτο περί διανομής καιόχι περί κεφαλαιοποίησης κερδών. Σ.τ.Ε. 4018/2013 1486

Η διενέργεια φορολογικού ελέγχου σε κατοικίαείναι δυνατή μόνο με παρουσία δικαστικούλειτουργού. Η Γνωμ. 6/2014 του Αντιεισαγ-γελέα του Αρείου Πάγου 1464

Συνταγματικά ανεκτή η ευνοϊκή λόγω δυσμε-νών συνθηκών φορολόγηση αποζημίωσηςΔΕΤΕ και ΔΙΒΕΕΤ, αφού τα ποσά αυτά δενκαταβάλλονται για κάλυψη δαπανών. Σ.τ.Ε. 2469/2013 1646

Αρχή της αναλογικότητας και μέτρα άρθρου 14 Ν.2523/1997. Σ.τ.Ε. 1372/2014 1882

Άρθρα - Μελέτες - ΑπόψειςΑΡΓΥΡΙΑΔΗ ΑΡ.: Ζητήματα συνταγματικότητας

από την εφαρμογή του ΕΝΦΙΑ στην πτώχευση και η ευθύνη του συνδίκου 1658

ΓΙΑΛΟΥΡΗ ΔΗΜ.: Η συστηματική δομή του φο-ρολογικού δικαίου 723

ΔΕΤΣΑΡΙΔΗ ΧΡ.: Ζητήματα συνταγματικότηταςαπό την εισαγωγή της ενδικοφανούς προ-σφυγής στις φορολογικές διαφορές 1571

ΔΟΥΜΟΥΛΑΚΗ ΒΑΣ.: Το επιτόκιο σε οφειλές τουΔημοσίου έναντι ιδιωτών. Το κενό της ελ-ληνικής έννομης τάξης στην περίπτωσηπου απόφαση του Α.Ε.Δ. προσβάλλει ευθέ-ως τον πυρήνα της αρχής του κράτους δι-καίου. Σχόλιο στην απόφαση του Α.Ε.Δ.25/2012 επί της συνταγματικότητας του άρ-θρου 21 Κ.Ν.Δ.Δ. (επιτόκιο του νόμιμου καιτου της υπερημερίας τόκου στις οφειλές του Δημοσίου έναντι ιδιωτών). Α.Ε.Δ. 25/2012 803

ΜΑΛΛΙΟΥ ΑΣ.: Τί ακριβώς ζητάμε, όταν ζητάμε σταθερή φορολογική νομοθεσία; 721

– Το δικαίωμα προηγούμενης ακρόασης (άρ-θρο 20Σ.) και η παρελκυστική τακτική άσκη-σης αναιρέσεων από το ελληνικό Δημόσιο. Σ.τ.Ε. 1367/2014 965

ΦΩΤΟΥ ΚΩΝ.: «Συνταγματική» κατάρρευση ή«αντισυνταγματική» επιβίωση; Δημοσιονο-μική πολιτική με δικαστικές αποφάσεις 323

– Έκτακτες περιστάσεις και Δικαιοσύνη. Όψειςτης σύγκρουσης μεταξύ εκτελεστικής και δι-καστικής εξουσίας σε περιόδους κρίσεων 1363

Νομοθεσία - ΕγκύκλιοιΝ.4172/2013 (κωδικοποίηση), άρθρα 65-66.

Καταπολέμηση φοροαποφυγής - φοροδια-φυγής 136

Ν.4316/2014, άρθρο 94: Διατάξεις περί Οικο-νομικού Εισαγγελέα 1794

Τα προληπτικά ασφαλιστικά μέτρα του Δημοσί-ου. Υ.Α./πολ. 1282/2013 282

Το «παραβιάσιμο» του οικογενειακού ασύλουγια λόγους φοροδιαφυγής. Γνωμ. Ν.Σ.Κ. 256/2014 1335

Άρθρα - Μελέτες - ΑπόψειςΕΥΘΥΜΙΟΥ ΙΦ.: Η έννοια των τεχνητών μεθο-

δεύσεων (artificial arrangements), ως με-θόδων φοροδιαφυγής, υπό το πρίσμα τηςαπολύτως πρόσφατης ευρωπαϊκής νομο-λογίας (EFTA E-3/13, E-20/13 και Δ.Ε.Ε. C-112/2014, C-282/2013) 1584

ΜΑΛΛΙΟΥ ΑΣΠ.: Οι εκκρεμότητες της φοροδια-φυγής 241

Νομοθεσία - ΕγκύκλιοιΝ.4305/2014, άρθρο 52: Φ.Π.Α. εστίασης και

εισφορά αλληλεγγύης 1410Παρακράτηση φόρου εισοδήματος και ειδικής

εισφοράς αλληλεγγύης σε εισόδημα από μι-σθούς και συντάξεις. Υ.Α./πολ. 1104/2014 585

Απαλλαγή από την ειδική εισφορά αλληλεγ-γύης του βοηθήματος Οικογενειακής ήΕπαγγελματικής Αυτοτέλειας. Εγκ. υπ. Οικ. Δ12Α 1070068/2014 787

Εξαιρέσεις στην ειδική εισφορά αλληλεγγύης για το οικονομικό έτος 2014. Εγκ./πολ. 1166/2014 857

Νομοθεσία - ΕγκύκλιοιΝ.4254/2014, άρθρο τρίτο, υποπαρ. Δ1. Συ-

μπλήρωση φορολογικών ρυθμίσεων σχετι-κά με το έτος πρώτης κυκλοφορίας των ει-σαγόμενων μεταχειρισμένων αυτοκινήτων 510

Ν.4254/2014, άρθρο τρίτο, υποπαρ. Δ5. Φορο-λογική μεταχείριση οχημάτων που προέρ-χονται από διασκευή διπλοκάμπινων οχη-μάτων – Κυρώσεις παράνομων διασκευών αυτοκινήτων οχημάτων 512

Ν.4254/2014, άρθρο τρίτο, υποπαρ. Δ2. Ρυθμί-σεις φορολογικών και τελωνειακών θεμά-των για τα οχήματα των ατόμων με αναπηρίες 510

10. ΦΟΡΟΔΙΑΦΥΓΗ - ΦΟΡΟΑΠΟΦΥΓΗ

Β) ΕΠΙΒΟΛΗ ΦΟΡΩΝ - ΕΙΣΦΟΡΩΝ -ΤΕΛΩΝ

11. ΑΛΛΗΛΕΓΓΥΗΣ

12. ΑΥΤΟΚΙΝΗΤΩΝ

viii

ευρετήριο ύλης 2014

47Τόμος 69

Ν.4316/2014, άρθρο 85: Ρυθμίσεις για την από-συρση οχημάτων 1791

Παράταση απόσυρσης αυτοκινήτων. Εγκ./πολ. 1045/2014 1074

ΝομολογίαΕνιαίο δημοτικό τέλος. Ανταποδοτικότητα. Επι-

μερισμός βάσει συντελεστών στους υπό-χρεους ανάλογα με το βαθμό χρήσης των πα-ρεχόμενων υπηρεσιών. Σ.τ.Ε. 1868/2014 1417

Περιεχόμενα: Σελ. Eυρ.I. ΝΕΕΣ ΡΥΘΜΙΣΕΙΣ ix

§1. Μεταβολές στη φορολογία εισοδήματος ixΙI. ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ ix

§2. Υποκείμενο του φόρου ix§3. Έννοια εισοδήματος και εξεύρεσή του x§4. Έκπτωση δαπανών από το συνολικό ει-

σόδημα xΙΙI. ΑΥΤΟΤΕΛΗΣ ΦΟΡΟΛΟΓΗΣΗ ΕΙΔΙΚΩΝ

ΠΕΡΙΠΤΩΣΕΩΝ x§5. Αυτοτελής φορολόγηση εισοδήματος

από κινητές αξίες (άρθρο 2 Κ.Φ.Ε.) x§6. Αυτοτελής φορολόγηση εισοδήματος

από εμπορικές επιχειρήσεις (άρθρο 13 Κ.Φ.Ε.) x§7. Αυτοτελής φορολόγηση εισοδήματος

από μισθωτές υπηρεσίες (άρθρο 14 Κ.Φ.Ε.) xΙV. ΠΡΟΣΔΙΟΡΙΣΜΟΣ ΦΟΡΟΛΟΓΗΤΕΑΣ ΥΛΗΣ

ΜΕ ΒΑΣΗ ΤΙΣ ΔΑΠΑΝΕΣ (ΤΕΚΜΗΡΙΑ) x§8. Δαπάνες απόκτησης περιουσιακών στοιχείων x

V. ΕΙΣΟΔΗΜΑ ΑΠΟ ΑΚΙΝΗΤΑ xiVI. ΕΙΣΟΔΗΜΑ ΑΠΟ ΚΙΝΗΤΕΣ ΑΞΙΕΣ xi

VII. ΕΙΣΟΔΗΜΑ ΑΠΟ ΕΜΠΟΡΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ xi§9. Λογιστικός προσδιορισμός του εισο-

δήματος xi§10. Υποτιμολογήσεις - transfer pricing xi

VIII. ΕΙΣΟΔΗΜΑ ΑΠΟ ΓΕΩΡΓΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ(Ε’) xii

§11α. Υποκείμενο φόρου xii§11β. Αντικείμενο φόρου

IX. ΕΙΣΟΔΗΜΑ ΑΠΟ ΜΙΣΘΩΤΕΣ ΥΠΗΡΕΣΙΕΣ(ΣΤ’) xii

§12. Εισόδημα και απόκτησή του xiiX. ΕΙΣΟΔΗΜΑ ΑΠΟ ΥΠΗΡΕΣΙΕΣ ΕΛΕΥΘΕΡΩΝ

ΕΠΑΓΓΕΛΜΑΤΩΝ ΑΠΟ ΚΑΘΕ ΑΛΛΗ ΠΗΓΗ(Ζ’) xii

ΧI. YΠΕΡΑΞΙΑ ΜΕΤΑΒΙΒΑΣΗΣ ΑΚΙΝΗΤΩΝΝ. 4172/2013) xii

XII. YΠEΡΑΞΙΑ ΜΕΤΑΒΙΒΑΣΗΣ ΚΙΝΗΤΩΝΑΞΙΩΝ (Ν.4172/2013) xiii

XIII. KEΡΔΗ ΑΠΟ ΕΠΙΧΕΙΡΗΜΑΤΙΚΗΔΡΑΣΤΗΡΙΟΤΗΤΑ (Ν. 4172/2013) xiii

XIV. KEΡΔΗ ΑΠΟ ΜΙΣΘΩΤΗ ΕΡΓΑΣΙΑ ΚΑΙΣΥΝΤΑΞΕΙΣ (Ν. 4172/2013) xiii

ΧV. ΠΑΡΑΚΡΑΤΗΣΗ ΦΟΡΟΥ xiiiΧVΙ. ΔΙΑΔΙΚΑΣΙΑ ΒΕΒΑΙΩΣΗΣ ΤΟΥ ΦΟΡΟΥ xiv§13. Υποβολή δήλωσης xiv§14. Δήλωση εταιρειών κ.λπ xivΧVΙΙ. ΕΛΕΓΧΟΣ - ΒΕΒΑΙΩΣΗ ΦΟΡΟΥ xiv§15. Φορολογικός έλεγχος xiv§16. Τεχνικές ελέγχου xiv§17. Προσδιορισμός του φόρου xv§18. Διοικητική επίλυση της διαφοράς

(άρθρα 70, 70Α’, 70Β’ Κ.Φ.Ε.) xv§19. Βεβαίωση του φόρου xviΧVΙΙΙ. ΔΙΟΙΚΗΤΙΚΕΣ ΛΥΣΕΙΣ xvi

I. ΝΕΕΣ ΡΥΘΜΙΣΕΙΣ§1. Μεταβολές στη φορολογία

εισοδήματοςΝομοθεσία - Εγκύκλιοι

Ο Κώδικας Φορολογίας Εισοδήματος. Κωδικο-ποίηση άρθρων 1-72 Ν.4172/2013, με τις τρο-ποποιήσεις του Ν.4223/2013 92

Ν.4223/2013, άρθρα 21-22, 25: Υποκείμενο,αντικείμενο, φορολογική κατοικία, δαπάνες,συντελεστής φορολόγησης, δήλωση, προ-καταβολή φόρου. Συμπλήρωση διατάξεων πρώτου και δεύτερου μέρους Κ.Φ.Ε 31, 39

Οι φορολογικές διατάξεις του Ν.4316/2014(ΦΕΚ 270Α’/24.12.2014), περί της διατή-ρησης του κινήτρου απόσυρσης αυτοκινή-των, τη διαρκή ενημέρωση Ε9, την παράτα-ση παραγραφών, την αναστολή της φορο-λογικής υπεραξίας από μεταβίβαση ακινή-των, τις τροποποιήσεις στον Φ.Π.Α. κ.ά. και η αιτιολογική τους έκθεση 1791, 1803

Άρθρα - Μελέτες - ΑπόψειςΜΑΛΛΙΟΥ ΑΣΠ.: Η συζήτηση για τον περιορισμό

των απαλλαγών. Απόψεις Α.Κ.Μ 1569ΠΑΠΑΪΩΑΝΝΟΥ Ν.: Οι νέες φορολογικές ρυθ-

μίσεις με τον Ν.4316/2014 1731

ΙI. ΓΕΝΙΚΕΣ ΔΙΑΤΑΞΕΙΣ§2. Υποκείμενο του φόρου

Νομοθεσία - ΕγκύκλιοιΝ.4172/2013 (κωδικοποίηση), άρθρα 1-11: Αντι-

13. ΔΗΜΟΤΙΚΗ ΦΟΡΟΛΟΓΙΑ

14. ΕΙΣΟΔΗΜΑ ΦΥΣΙΚΩΝ ΠΡΟΣΩΠΩΝ

ix

ευρετήριο ύλης 2014

48 Α Ιανουαρίου 2015 - Τεύχος 1553

κείμενο, υποκείμενο, φορολογική κατοι-κία, μόνιμη εγκατάσταση, πίστωση φόρου, φορολογητέο εισόδημα 95

Ν.4172/2013 (κωδικοποίηση), άρθρα 44-46:Αντικείμενο, υποκείμενο, απαλλασσόμενα πρόσωπα 123

Ν.4223/2013, άρθρα 21-22: Υποκείμενο, αντι-κείμενο, φορολογική κατοικία, μόνιμη κα-τοικία Συμπλήρωση διατάξεων πρώτου και δεύτερου μέρους Κ.Φ.Ε. 31

Ν.4254/2014, άρθρο πρώτο, υποπαρ. Δ1: Συ-μπλήρωση κύριων και μεταβατικών διατά-ξεων του Κώδικα Φορολογίας Εισοδήματος 492

Η μεταβολή της φορολογικής κατοικίας. Εγκ./πολ.1177/2014 και άρθρο Ασπασίας Μάλλιου, δι-κηγόρου 1123

Η έννοια της φορολογικής κατοικίας φυσικώνπροσώπων για την υπαγωγή του φορολογι-κού υποκειμένου στην ελληνική κυριαρχι-κή εξουσία. Εγκ./πολ.1260/2014 και άρθρο Ασπασίας Μάλλιου, δικηγόρου 1651

Άρθρα - Μελέτες – ΑπόψειςΜΑΛΛΙΟΥ ΑΣ.: Η μεταβολή της φορολογικής

κατοικίας (Εγκ./πολ. 1177/2014) 1123– Η έννοια της φορολογικής κατοικίας φυσι-

κών προσώπων για την υπαγωγή του φορο-λογικού υποκειμένου στην ελληνική κυ-ριαρχική εξουσία (Εγκ./πολ.1260/2014) 1651

ΣΚΟΥΖΟΥ ΘΕΟΔ.: Φορολογική κατοικία: γνωρί-ζετε που βρίσκεστε; 643

§3. Έννοια εισοδήματος και εξεύρεσή τουΝομοθεσία - Εγκύκλιοι

Ν.4172/2013 (κωδικοποίηση), άρθρα 30-34:Τεκμαρτός Προδιορισμός. Αντικειμενικέςδαπάνες και υπηρεσίες, δαπάνες απόκτη-σης περιουσιακών στοιχείων 111

Ν.4172/2013 (κωδικοποίηση), άρθρα 35-43:Κεφαλαιουχικές εισπράξεις (νέα πηγή, ει-σόδημα από κεφάλαιο) 118

Ν.4223/2013, άρθρο 22: Υποκείμενο, δαπάνες,φορολογικός συντελεστής. Συμπλήρωση διατάξεων δεύτερου μέρους Κ.Φ.Ε. 31

Διευκρινίσεις για την κάλυψη τεκμαρτής δαπάνηςμε μερίσματα από την εκμετάλλευση πλοίων. Εγκ./πολ. 1106/2014 599

Φορολόγηση εισπρακτέων ποσών, μετά από λύση Ο.Ε. Εγκ.1059943/2014 616

ΝομολογίαΤεκμαρτή δαπάνη αγοράς σκάφους. Επίκληση μη

αναλωθέντος κεφαλαίου τελευταίας πεντα-ετίας. Σ.τ.Ε. 1521/2013 1722

§4. Έκπτωση δαπανών από το συνολικόεισόδημα

Νομοθεσία - ΕγκύκλιοιΝ.4172/2013 (κωδικοποίηση), άρθρα 30-34:

Τεκμαρτός Προδιορισμός. Αντικειμενικέςδαπάνες και υπηρεσίες, δαπάνες απόκτη-σης περιουσιακών στοιχείων 111

Ν.4223/2013, Άρθρο 22: Φορολογικός συντε-λεστής μονίμων κατοίκων μικρών νησιών. Συ-μπλήρωση διατάξεων δεύτερου μέρους Κ.Φ.Ε 31

Δωρεές σε φορείς που μειώνουν φόρο εισοδή-ματος. Υ.Α./πολ. 1010/2014 360

Καθορισμός δαπανών για τις οποίες απαιτείταιη προσκόμιση αποδείξεων για το οικονο- μικό έτος 2014. Εγκ./πολ. 1090/2014 955

ΙΙI. ΑΥΤΟΤΕΛΗΣ ΦΟΡΟΛΟΓΗΣΗ ΕΙΔΙΚΩΝΠΕΡΙΠΤΩΣΕΩΝ

§5. Αυτοτελής φορολόγηση εισοδήματοςαπό κινητές αξίες (άρθρο 12 Κ.Φ.Ε.)

Νομοθεσία - ΕγκύκλιοιΑυτοτελής φορολόγηση αφορολόγητων απο-

θεματικών. Εγκ./πολ. 1264/2014 1779

§6. Αυτοτελής φορολόγηση εισοδήματοςαπό εμπορικές επιχειρήσεις (άρθρο 13Κ.Φ.Ε.)

Διευκρινίσεις για την αυτοτελή φορολόγησηαφορολόγητων αποθεματικών Ν.2238/1994. Εγκ./πολ. 1007/2014 214

Διευκρινίσεις για την αυτοτελή φορολόγησηαφορολόγητων αποθεματικών που είχανσχηματισθεί με τις διατάξεις του Ν.2238/1994, κατά τις διατάξεις του άρθρου 72Ν.4173/2013, όπως αυτό τροποποιήθηκε μετο Ν.4254/2014. Εγκ./πολ. 1143/2014 και Εγκ./πολ. 1007/2014 660

Αυτοτελής φορολόγηση αφορολόγητων απο-θεματικών. Εγκ./πολ. 1264/2014 1779

§7. Αυτοτελής φορολόγηση εισοδήματοςαπό μισθωτές υπηρεσίες (άρθρο 14Κ.Φ.Ε.)

Νομοθεσία – ΕγκύκλιοιΑπαλλαγή από ασφαλιστικές εισφορές και φό-

ρος 10% σε bonus. Εγκ. 1061892/2014 688

ΙV. ΠΡΟΣΔΙΟΡΙΣΜΟΣ ΦΟΡΟΛΟΓΗΤΕΑΣ ΥΛΗΣΜΕ ΒΑΣΗ ΤΙΣ ΔΑΠΑΝΕΣ (ΤΕΚΜΗΡΙΑ)

§8. Δαπάνες απόκτησης περιουσιακώνστοιχείων

x

ευρετήριο ύλης 2014

49Τόμος 69

Νομοθεσία - ΕγκύκλιοιΝ.4172/2013 (κωδικοποίηση), άρθρα 30-34:

Τεκμαρτός Προδιορισμός. Αντικειμενικέςδαπάνες και υπηρεσίες, δαπάνες απόκτη-σης περιουσιακών στοιχείων 111

Διευκρινίσεις για την κάλυψη τεκμαρτής δαπάνηςμε μερίσματα από την εκμετάλλευση πλοίων. Εγκ./πολ. 1106/2014 599

ΝομολογίαΤεκμαρτή δαπάνη αγοράς σκάφους. Επίκληση μη

αναλωθέντος κεφαλαίου τελευταίας πεντα-ετίας. Σ.τ.Ε. 1521/2013 1722

V. ΕΙΣΟΔΗΜΑ ΑΠΟ ΑΚΙΝΗΤΑΝομοθεσία - Εγκύκλιοι

Οδηγίες του υπουργείου Οικονομικών για τη δή-λωση πληροφοριακών στοιχείων μισθώ-σεων ακίνητης περιουσίας 409

Εκχώρηση στο Δημόσιο ανείσπρακτων μισθω-μάτων και τόκων δανείων χρήσης 2013. Εγκ. 1060204/2014 616

VI. ΕΙΣΟΔΗΜΑ ΑΠΟ ΚΙΝΗΤΕΣ ΑΞΙΕΣΝομοθεσία - Εγκύκλιοι

Φορολόγηση κεφαλαιουχικής ωφέλειας αλλο-δαπού από μεταβίβαση ομολόγων. Εγκ./πολ.1117/2014, Εγκ./πολ. 1145/2014 και Δελ-τία Τύπου 15.5.2014 684

Απαλλαγή από φόρο εισοδήματος τόκων εντό-κων γραμματίων Δημοσίου που διακρα-τούνται από ΟΣΕΚΑ. Εγκ./πολ. 1051/2013 και Γν. Ν.Σ.Κ. 173/2009 1076

Άρθρα - Μελέτες - ΑπόψειςΓΙΑΛΟΥΡΗ Δ.: Ο υπολογισμός του οφειλόμενου

φόρου εισοδήματος, σε σχέση με μερίσμα-τα που έχουν φορολογηθεί ή απαλλαχθεί στηναλλοδαπή από φόρο κινητών αξιών (Δ.Ε.Ε. C-47/2012) 1433

ΜΑΛΛΙΟΥ ΑΣ.: Το όραμα της ασφάλειας δικαί-ου και η πρακτική αναίρεσή του. Το παρά-δειγμα της φορολόγησης υπεραξίας από ομόλογο 641

VII. ΕΙΣΟΔΗΜΑ ΑΠΟ ΕΜΠΟΡΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ

§9. Λογιστικός προσδιορισμός τουεισοδήματος

Νομοθεσία - ΕγκύκλιοιΝ.4172/2013 (κωδικοποίηση), άρθρα 21-29:

Επιχειρηματική δραστηριότητα 104Η προέγκριση μεθόδου ενδοομιλικών συναλ-

λαγών. Υ.Α./πολ. 1284/2013 297

Δαπάνες βελτίωσης και προσθηκών σε μισθω-μένα ακίνητα. Εγκ./πολ. 1064/2014 475

Διανομή κερδών δικηγορικής εταιρείας με απλογραφικά βιβλία. Εγκ. 1061570/2014 616

Έκπτωση δαπανών επιστημονικής και τεχνολο-γικής έρευνας. Εγκ./πολ.1137/2014 996

Μη εξωλογιστικός προσδιορισμός σε περι-πτώσεις εισοδήματος κατά άρθρο 28Ν.2238/1994 από αγοραπωλησία ακινή-των. Εγκ./πολ. 1100/2014 και Γν. Ν.Σ.Κ. 355/2013 1000

Φορολογική μεταχείριση μηχανικών - μελών προσωπικών εταιριών. Εγκ. 1141178/2014 1471

Έκπτωση υποχρεωτικών ασφαλιστικών εισφο-ρών από επιτηδευματίες φυσικά πρόσω-πα. Εγκ. 1006031/2015 1878

Έκπτωση δαπανών κίνησης παραχωρητέουεταιρικού οχήματος. Εγγ. Κ.Ε.ΜΕ.ΕΠ. 301/2015 1880

ΝομολογίαΕκπιπτόμενες δαπάνες από τα ακαθάριστα έσο-

δα επιχείρησης. Περιπτώσεις. Λογιστικές διαφορές. Σ.τ.Ε. 1150/2012 235

Παραγωγική δαπάνη. Δεν συνιστά τέτοια δαπά-νη εκπεστέα από τα ακαθάριστα έσοδα επι-χείρησης, αποζημίωση απολυόμενων υπαλ-λήλων οι οποίοι δεν απασχολήθηκαν σε αυ-τή, αλλά σε άλλη επιχείρηση, εφόσον αυτήαφορά τρίτη επιχείρηση και δεν συνάπτεταιπρος την παραγωγική δραστηριότητα της ελεγχόμενης επιχείρησης. Σ.τ.Ε. 555/2013 397

Λογιστικές διαφορές. Προϋποθέσεις έκπτωσηςδαπανών. Ανάκληση φορολογικής δήλω-σης στην κατ’ έφεση δίκη. Επίκληση νομι-κής πλάνης. Σ.τ.Ε. 1705/2014 1104

Απόρριψη ως απαράδεκτης της αίτησης, καθώςτο ζήτημα του ελέγχου της παραγωγικότη-τας και του αληθούς της δαπάνης είναι δια-φορετικό νομικό ζήτημα από αυτό που εξέ-ταζε η εν λόγω απόφαση. Σ.τ.Ε. 1585/2014 1421

§10. Υποτιμολογήσεις - transfer pricingΝομοθεσία – Εγκύκλιοι

Η προέγκριση μεθόδου ενδοομιλικών συναλ-λαγών. Υ.Α./πολ. 1284/2013 297

Transfer pricing. Ο φάκελος τεκμηρίωσης τιμώνίσων αποστάσεων στις συναλλαγές και ταστοιχεία που πρέπει να περιλαμβάνει. Υ.Α./πολ. 1097/2014 732

Προϋποθέσεις για την υπαγωγή στη διαδικασίαελέγχου τιμών ενδοομιλικών συναλλαγών. Υ.Α. 22890/2014 1179

xi

ευρετήριο ύλης 2014

50 Α Ιανουαρίου 2015 - Τεύχος 1553

Εκπρόθεσμη υποβολή κατάστασης ενδοομιλι-κών συναλλαγών. Εγκ. 1168423/2014 1695

Υπόχρεοι τήρησης φακέλου ενδοομιλικών συ-ναλλαγών. Εγγ. Κ.Ε.ΜΕ.ΕΠ. 302/2015 1878

VIII. ΕΙΣΟΔΗΜΑ ΑΠΟ ΓΕΩΡΓΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ(Ε’)

§11α. Υποκείμενο φόρουΝομοθεσία - Εγκύκλιοι

Απαλλαγή από τήρηση βιβλίων αγροτών ειδικών καθεστώτων. Υ.Α./πολ. 1281/2013 223

Απαλλαγή από τέλος επιτηδεύματος νέων αγρο-τών. Εγκ./πολ. 1053/2014 474

Διευκρινίσεις για τις τροποποιήσεις στον Φ.Π.Α.και στον Κ.Φ.Α.Σ., για τους αγρότες. Εγκ./πολ. 1116/2014 611

§11β. Αντικείμενο φόρουΟι πίνακες γεωργικού εισοδήματος οικονομι-

κού έτους 2014. Υ.Α./πολ. 1077/2014 861Νομοθεσία - Εγκύκλιοι

IX. ΕΙΣΟΔΗΜΑ ΑΠΟ ΜΙΣΘΩΤΕΣ ΥΠΗΡΕΣΙΕΣ§12. Εισόδημα και απόκτησή του

Νομοθεσία - ΕγκύκλιοιΝ.4172/2013 (κωδικοποίηση), άρθρα 12-20:

Εισόδημα από μισθωτή εργασία 99Η δήλωση Φ.Μ.Υ. αξιωματικών πλοίων. Υ.Α./πολ.

1073/2014 475Παρακράτηση φόρου εισοδήματος και ειδικής

εισφοράς αλληλεγγύης σε εισόδημα από μι-σθούς και συντάξεις. Υ.Α./πολ. 1104/2014 585

Ηλεκτρονική υποβολή βεβαιώσεων αποδοχών οι-κονομικού έτους 2014. Εγκ. 1065996/2014 692

Αμοιβές ασκούμενων δικηγόρων και σπουδαστώνείναι εισόδημα από εξαρτημένη εργασία. Εγκ. 1109224/2014 993

Η έννοια του εισοδήματος από μισθωτές υπη-ρεσίες κατά τον Ν.2238/1994. Γν. Ν.Σ.Κ.54/2014 και άρθρο Ασπασίας Μάλλιου, δι-κηγόρου 1043

Η υποβολή δήλωσης παρακράτησης φόρου μι-σθωτών υπηρεσιών και συντάξεων. Υ.Α./πολ. 1217/2014 1398

Φορολογία σε πάγια μηνιαία αποζημίωση. Εγκ./πολ. 1234/2014 1696

ΝομολογίαΑποζημίωση από λογαριασμό «Δικαιώματος

Εκτέλεσης Τελωνειακών Εργασιών». Αυτήυποβάλλεται σε φορολόγηση και κατά το τμή-μα της εκείνο (50%), το οποίο στο παρελθόν

ήταν αφορολόγητο. Συνταγματικά ανεκτή ηφορολόγησή της αυτοτελώς με ευνοϊκό φο-ρολογικό συντελεστή 15%. Σ.τ.Ε. 306/2014 635

Επίδομα αλλοδαπής πολιτικών υπαλλήλων τουΔημοσίου έχει αποζημιωτικό χαρακτήρακαι δεν υπόκειται σε φόρο εισοδήματος. Στ.Ε. 9/2014 798

Συνταγματικότητα. Η διάταξη του άρθρου 12παρ. 13 του Ν.3052/2002, που προβλέπει τηφορολόγηση της αποζημίωσης για δημι-ουργία και ενημέρωση βιβλιοθήκης, δηλα-δή παροχής μη έχουσας τα εννοιολογικάγνωρίσματα του εισοδήματος, είναι αντισυ-νταγματική και έως εκ τούτου ανίσχυρη και μη εφαρμοστέα. Σ.τ.Ε. 2306/2014 870

Αποζημίωση ποδοσφαιριστή. Η αποζημίωσηποδοσφαιριστή στο πλαίσιο μεταγραφήςτου δεν αποτελεί εισόδημα υπαγόμενο στιςδιατάξεις του άρθρου 45 του Ν.Δ.3323/1955,καθώς στερείται περιοδικότητας και προ-έλευσης εκ διαρκούς πηγής. Σ.τ.Ε. 3872/2013 1490

Συνταγματικά ανεκτή η ευνοϊκή λόγω δυσμε-νών συνθηκών φορολόγηση αποζημίωσηςΔΕΤΕ και ΔΙΒΕΕΤ, αφού τα ποσά αυτά δενκαταβάλλονται για κάλυψη δαπανών. Σ.τ.Ε. 2469/2013 1646

Άρθρα - Μελέτες - ΑπόψειςΜΑΛΛΙΟΥ ΑΣ.: Η έννοια του εισοδήματος από μι-

σθωτές υπηρεσίες κατά τον Ν.2238/1994, με αφορμή τη με αριθμό 54/2014 Γν. Ν.Σ.Κ 1043

Χ. ΕΙΣΟΔΗΜΑ ΑΠΟ ΥΠΗΡΕΣΙΕΣ ΕΛΕΥΘΕΡΩΝΕΠΑΓΓΕΛΜΑΤΩΝ ΑΠΟ ΚΑΘΕ ΑΛΛΗ ΠΗΓΗ (Ζ’)

Νομοθεσία – ΕγκύκλιοιΠαρακράτηση φόρου πρόσθετων αμοιβών χρή-

σης 2013. Εγκ. 1063137/2014 689Παρακράτηση φόρου εισοδήματος σε αμοιβές

συμβολαιογράφων. Εγκ. 1066053/2014 692Φορολογική μεταχείριση μηχανικών - μελών

προσωπικών εταιριών. Εγκ. 1141178/2014 1471Νομολογία

Το εισόδημα του δικηγόρου που παρέχει υπη-ρεσίες με «πάγια αντιμισθία», αλλά από τογραφείο του και υπό συνθήκες που προσι-διάζουν στην άσκηση ελευθέριου επαγγέλ-ματος. Σ.τ.Ε. 1431/2013 879

ΧI. ΥΠΕΡΑΞΙΑ ΜΕΤΑΒΙΒΑΣΗΣ ΑΚΙΝΗΤΩΝ(Ν.4172/2013)

Νομοθεσία - ΕγκύκλιοιΝ.4316/2014, άρθρο 90: Αναστολή φόρου υπε-

ραξίας ακινήτων 1794

xii

ευρετήριο ύλης 2014

51Τόμος 69

Ο φόρος εισοδήματος στην υπεραξία κατά τη με-ταβίβαση ακινήτων. Υ.Α./πολ. 1004/2014, Υ.Α./πολ. 1008/2014 και Υ.Α./πολ. 1014/2014 89

Η δήλωση φόρου υπεραξίας σε μεταβίβασηακινήτων, η παρακράτηση και απόδοση φό-ρου. Υ.Α./πολ. 1121/2014 587

Υπεραξία. Η δήλωση υπολογισμού φόρου υπε-ραξίας ακινήτων και η απόδοση φόρου απότους συμβολαιογράφους. Υ.Α./πολ. 1121/2014 775

Διευκρινίσεις για το φόρο υπεραξίας στη μετα-βίβαση ακινήτων. Εγκ./πολ. 1122/2014 589

Διευκρινίσεις για την υπεραξία σε επαχθή με-ταβίβαση ακινήτων. Εγκ./πολ. 1251/2014 1679

Άρθρα - Μελέτες - ΑπόψειςΚΑΡΑΓΚΟΥΝΗ Κ.: Εισόδημα από υπεραξία με-

ταβίβασης κεφαλαίου κατά τον νέο Κ.Φ.Ε. (Ν.4172/2013) 883

ΜΑΛΛΙΟΥ ΑΣΠ.: Ο φόρος από μεταβίβαση υπε-ραξίας ακινήτων και οι συμβολαιογράφοι με τα χέρια ψηλά 81

– Ο κακόπαθος φόρος εισοδήματος στην υπε-ραξία από τη μεταβίβαση ακινήτων 1729

ΧII. ΥΠΕΡΑΞΙΑ ΜΕΤΑΒΙΒΑΣΗΣ ΚΙΝΗΤΩΝ ΑΞΙΩΝ(Ν.4172/2013)

Νομοθεσία - ΕγκύκλιοιΝ.4316/2014, άρθρο 88: Τροποποιήσεις διατά-

ξεων του Κώδικα Φορολογίας Εισοδήματος 1792Άρθρα - Μελέτες - Απόψεις

ΜΑΛΛΙΟΥ ΑΣΠ.: Το όραμα της ασφάλειας δικαίουκαι η πρακτική αναίρεσή του. Το παρά-δειγμα της φορολόγησης υπεραξίας από ομόλογο 641

ΠΙΤΣΙΛΗ Γ.: Τροποποιήσεις στο φόρο υπεραξίαςαπό τη μεταβίβαση τίτλων: Παρελθόν ο «επαγγελματίας επενδυτής» 1676

ΧIΙΙ. ΚΕΡΔΗ ΑΠΟ ΕΠΙΧΕΙΡΗΜΑΤΙΚΗΔΡΑΣΤΗΡΙΟΤΗΤΑ (Ν.4172/2013)

Νομοθεσία - ΕγκύκλιοιΝ.4316/2014, άρθρο 88: Τροποποιήσεις διατά-

ξεων του Κώδικα Φορολογίας Εισοδήματος 1792Χρηματοοικονομικές συναλλαγές, ως επιχειρη-

ματική δραστηριότητα για φόρο εισοδήμα-τος. Υ.Α./πολ. 1105/2014 617

Προκαταβολή φόρου στις αμοιβές αρχιτεκτόνωνκαι μηχανικών, σύμφωνα με τις διατάξειςτης παρ. 4 του άρθρου 69 του Ν.4172/2013καθώς και τρόπος απόδοσης. Υ.Α./πολ. 1025/2014 954

Έσοδο από αγροτική μεταποιητική δραστηριό-τητα είναι εισόδημα από εμπορική δρα-στηριότητα. Εγκ. 1109216/2014 992

Έκπτωση δαπάνης άνω των 500 ευρώ, χωρίς τρα-πεζικό μέσο πληρωμής. Εγκ./πολ. 1216/2014 1318

Υπόχρεοι τήρησης φακέλου ενδοομιλικών συ-ναλλαγών. Εγγ. Κ.Ε.ΜΕ.ΕΠ. 302/2015 1878

ΧΙV. ΚΕΡΔΗ ΑΠΟ ΜΙΣΘΩΤΗ ΕΡΓΑΣΙΑ ΚΑΙΣΥΝΤΑΞΕΙΣ (Ν.4172/2013)

Νομοθεσία - ΕγκύκλιοιΑπαλλαγή παρακρατούμενου φόρου σε μισθούς

αναπήρων. Εγκ. 1023686/2014 1071Διευκρινίσεις για τη φορολογική μεταχείριση

παροχών σε είδος. Εγκ./πολ. 1219/2014 1393Έκπτωση δαπανών κίνησης παραχωρητέου εται-

ρικού οχήματος. Εγγ. Κ.Ε.ΜΕ.ΕΠ. 301/2015 1880

ΧV. ΠΑΡΑΚΡΑΤΗΣΗ ΦΟΡΟΥΝομοθεσία - Εγκύκλιοι

Ν.4172/2013 (κωδικοποίηση), άρθρα 59-64:Παρακράτηση φόρου 132

Ν.4223/2013, άρθρο 24: Συμπλήρωση διατά-ξεων τέταρτου μέρους Κ.Φ.Ε., σχετικά με την παρακράτηση φόρου 38

Η δήλωση απόδοσης παρακρατούμενου φόρου δικαιωμάτων τόκων κ.ά. Υ.Α./πολ. 1011/2014 311

Διευκρινίσεις για την παρακράτηση φόρου ει-σοδήματος σε αμοιβές τεχνικών υπηρε-σιών, διοίκησης, συμβουλευτικών υπηρεσιών κ.ά. Εγκ./πολ. 1120/2014 578

Παρακράτηση φόρου εισοδήματος και ειδικήςεισφοράς αλληλεγγύης σε εισόδημα από μι-σθούς και συντάξεις. Υ.Α./πολ. 1104/2014 585

Παρακράτηση φόρου πρόσθετων αμοιβών χρή-σης 2013. Εγκ. 1063137/2014 689

Παρακράτηση φόρου εισοδήματος σε αμοιβές συμβολαιογράφων. Εγκ. 1066053/2014 692

Παρακράτηση φόρου εισοδήματος στις αμοιβέςπου καταβάλλονται σε ιδιωτικές κλινι-κές. Εγκ. 1035675/2014 956

Παρακράτηση φόρου σε εισόδημα εργοληπτών. Εγγ. 1109180/2014 991

Παρακράτηση φόρου σε εργολήπτες και ενοι-κιαστές δημοσίων προσόδων. Υ.Α./πολ. 1027/2014 1069

Απαλλαγή παρακρατούμενου φόρου σε μισθούς αναπήρων. Εγκ. 1023686/2014 1071

Η υποβολή δήλωσης παρακράτησης φόρου μι-σθωτών υπηρεσιών και συντάξεων. Υ.Α./πολ. 1217/2014 1398

xiii

ευρετήριο ύλης 2014

52 Α Ιανουαρίου 2015 - Τεύχος 1553

ΧVI. ΔΙΑΔΙΚΑΣΙΑ ΒΕΒΑΙΩΣΗΣ ΤΟΥ ΦΟΡΟΥ§13. Υποβολή δήλωσης

Νομοθεσία - ΕγκύκλιοιΝ.4172/2013, Άρθρα 67-72: Υποβολή δήλωσης

φορολογίας εισοδήματος και προκαταβολή φόρου 138

Ν.4223/2013, άρθρο 39: Υποβολή δήλωσης φο-ρολογίας εισοδήματος και προκαταβολήφόρου. Συμπλήρωση διατάξεων έκτου μέ-ρους Κ.Φ.Ε. 54

Ν.4276/2014, άρθρο 52: Τροποποιήσεις στην υπο-βολή και το περιεχόμενο του Ε9, καθώς καιτροποποιήσεις και συμπληρώσεις στον ΕΝ-ΦΙΑ 1188

Ν.4316/2014, άρθρο 86: Ρυθμίσεις για τη διαρ-κή ενημέρωση του περιουσιολογίου Ε9 1792

Η δήλωση απόδοσης παρακρατούμενου φόρου δικαιωμάτων τόκων κ.ά. Υ.Α./πολ. 1011/2014 311

Χρόνος υποβολής δήλωσης απόδοσης φόρου άρθρου 64 Ν.4174/2013. Υ.Α./πολ. 1012/2014 312

Η βεβαίωση αποδοχών ή συντάξεων, η βεβαί-ωση εισοδήματος για ελευθέρια επαγγέλματακαι η βεβαίωση εισοδήματος από εμπορι-κές επιχειρήσεις. Υ.Α./πολ. 1039/2014 336

Η συμπλήρωση Ε3 και Ε5 οικονομικού έτους 2014. Εγκ./πολ. 1054/2014 473

Εγχειρίδιο ερωτήσεων-απαντήσεων για δηλώ-σεις εισοδήματος νομικών προσώπων (Ε5) 420

Η δήλωση Φ.Μ.Υ. αξιωματικών πλοίων. Υ.Α./πολ. 1073/2014 475

Η δήλωση φορολογίας εισοδήματος φυσικώνπροσώπων, οικονομικού έτους 2014. Ηπράξη διοικητικού προσδιορισμού φόρου ει-σοδήματος και ειδικών εισφορών. Υ.Α./πολ. 1146/2014 738

Η εφαρμογή της ηλεκτρονικής υποβολής δη-λώσεων Ε9. Οδηγίες χρήσης από το υπουρ-γείο Οικονομικών 749

Η δήλωση φόρου εισοδήματος των προσωπικώνεταιρειών, οικονομικού έτους 2014. Υ.Α./πολ. 1049/2014 847

Η δήλωση απόδοσης Φ.Μ.Υ., φόρου αμοιβών απόελευθέρια επαγγέλματα και εμπορικές επι-χειρήσεις. Υ.Α./πολ. 1046/2014 843

Η δήλωση και απόδοση φόρου μισθωτής ερ-γασίας, συντάξεων και ειδικής εισφοράς αλ-ληλεγγύης άρθρου 29 Ν.3986/2011. Υ.Α./πολ. 1049/2014 854

Η δήλωση απόδοσης φόρου σε αμοιβές τεχνικών

υπηρεσιών, διοίκησης, συμβούλων κατά τοάρθρο 64 Ν.4172/2013. Υ.Α./πολ. 1048/2014 841

Υποβολή εκπρόθεσμων τροποποιητικών φυ-σικών προσώπων, οικονομικού έτους 2013 και πριν. Εγκ./πολ. 1174/2014 858

Υποβολή φορολογικών στοιχείων για διασταύ-ρωση πληροφοριών. Υ.Α./πολ. 1072/2014 859

Διαχείριση τροποποιητικών δηλώσεων στοι-χείων ακινήτων (Ε9). Εγκ./πολ. 1059/2014 959

Εκκαθάριση τροποποιητικών δηλώσεων φό-ρου εισοδήματος και ΕΝΦΙΑ. Εγκ./πολ.1164/2014 996

Η ηλεκτρονική υποβολή εκπρόθεσμων τροπο-ποιητικών δηλώσεων εισοδήματος οικονο-μικού έτους 2014. Εγκ./πολ. 1181/2014 991

Η δήλωση Ε9 φυσικών και νομικών προσώπων. Υ.Α./πολ. 1200/2014 1208

Η υποβολή δήλωσης παρακράτησης φόρου μι-σθωτών υπηρεσιών και συντάξεων. Υ.Α./πολ. 1217/2014 1398

Υποβολή εκπρόθεσμων τροποποιητικών δη-λώσεων Ε2. Εγκ./πολ. 1255/2014 1618

Εκπρόθεσμη υποβολή κατάστασης ενδοομιλικώνσυναλλαγών. Εγκ. 1168423/2014 1695

ΝομολογίαΗ δήλωση αποτελεί δεσμευτικό τίτλο για το φο-

ρολογούμενο. Είναι επιτρεπτή για λόγους συγ-γνωστής πλάνης η ολική ή μερική ανάκλη-σή της από το φορολογούμενο, ο οποίοςφέρει και το βάρος απόδειξης των πραγ-ματικών περιστατικών που τη συνιστούν. Σ.τ.Ε. 4180/2014 1358

§14. Δήλωση εταιρειών κ.λπ.Νομοθεσία - Εγκύκλιοι

Εγχειρίδιο ερωτήσεων-απαντήσεων για δηλώ-σεις εισοδήματος νομικών προσώπων (Ε5) 420

Η δήλωση φόρου εισοδήματος των προσωπικώνεταιρειών, οικονομικού έτους 2014. Υ.Α./πολ. 1049/2014 847

ΧVIΙ. ΕΛΕΓΧΟΣ - ΒΕΒΑΙΩΣΗ ΦΟΡΟΥ§15. Φορολογικός έλεγχος

Νομοθεσία - ΕγκύκλιοιΤα κριτήρια ελέγχου κατά τον προσδιορισμό

της φοροδοτικής ικανότητας για την επιβολή φόρου εισοδήματος. Εγκ./πολ. 1270/2013 194

Υποβολή φορολογικών στοιχείων για διασταύ-ρωση πληροφοριών. Υ.Α./πολ. 1072/2014 859

xiv

ευρετήριο ύλης 2014

53Τόμος 69

Το «παραβιάσιμο» του οικογενειακού ασύλουγια λόγους φοροδιαφυγής. Γνωμ. Ν.Σ.Κ. 256/2014 1335

Οδηγίες για φορολογικούς ελέγχους εμβασμά-των. Εγκ./πολ. 1228/2014 1401

ΝομολογίαΗ διενέργεια φορολογικού ελέγχου σε κατοικία

είναι δυνατή μόνο με παρουσία δικαστικούλειτουργού. Η Γνωμ. 6/2014 του Αντιεισαγ-γελέα του Αρείου Πάγου 1464

Άρθρα - Μελέτες - ΑπόψειςΜΑΛΛΙΟΥ ΑΣ.: Οι φορολογικοί έλεγχοι για τα εμ-

βάσματα και τη «λίστα Λαγκάρντ» 801– Η φορολογία δεν είναι μοναχικός καβαλάρης 1649

§16. Τεχνικές ελέγχουΝομοθεσία - Εγκύκλιοι

Τροποποίηση Υ.Α. για τεχνικές ελέγχου. Υ.Α./πολ. 1094/2014 696

Το περιεχόμενο και η εφαρμογή τεχνικών φο-ρολογικού ελέγχου κατά τον νέο Κώδικα Φο-ρολογικής Διαδικασίας (Ν.4174/2013). Υ.Α./πολ. 1050/2014 1055

Η εφαρμογή της έμμεσης τεχνικής ελέγχου μέ-σω τραπεζικών συναλλαγών. Εγκ./πολ. 1259/2014 1677

Άρθρα - Μελέτες - ΑπόψειςΜΑΛΛΙΟΥ ΑΣ.: Οι πρώτες παρατηρήσεις για τις

έμμεσες τεχνικές ελέγχου και την προδικασία έκδοσης καταλογιστικών πράξεων 1041

§17. Προσδιορισμός του φόρουΝομοθεσία - Εγκύκλιοι

Τα κριτήρια ελέγχου κατά τον προσδιορισμότης φοροδοτικής ικανότητας για την επιβολή φόρου εισοδήματος. Εγκ./πολ. 1270/2013 194

Υποβολή φορολογικών στοιχείων για διασταύ-ρωση πληροφοριών. Υ.Α./πολ. 1072/2014 859

Έκδοση οριστικού διορθωτικού προσδιορισμού φόρου. Υ.Α. 1198404/2013 1074

ΝομολογίαΈκδοση συμπληρωματικού φύλλου ελέγχου φο-

ρολογίας εισοδήματος λόγω οψιγενών στοι-χείων είναι επιτρεπτή και στην περίπτωσηπεραίωσης του άρθρου 14 Ν.2198/1994. Σ.τ.Ε. 402/2014 1029

Περαίωση με ειδικό σημείωμα. Η παροχή με τοάρθρο 14 του Ν.2198/1994 εξουσιοδότησηςστον υπ. Οικονομικών για τον κατ’ απόκλι-ση από τις γενικές διατάξεις προσδιορισμό

της φορολογικής υποχρέωσης σε ορισμένεςκατηγορίες φορολογικών υποθέσεων είναιαντίθετη στο Σύνταγμα. Δικαίωμα ανάκλη-σης δήλωσης. Σ.τ.Ε. 487/2014 1198

§18. Διοικητική επίλυση της διαφοράς(άρθρα 70, 70Α’, 70Β’ Κ.Φ.Ε.)

Νομοθεσία - ΕγκύκλιοιΝ.4238/2014, άρθρο 50: Η παραπομπή στη Δι-

εύθυνση Επίλυσης Διαφορών των μη εξε-τασθεισών υποθέσεων από την Επιτροπή άρ-θρου 70Α’ Ν.2238/1994 340

Ν.4316/2014, άρθρα 87, 91: Τροποποίηση δια-τάξεων Κ.Φ.Δ., σχετικά με τις προθεσμίες ενδικοφανούς προσφυγής και την παραγραφή 1794

Η διαδικασία άσκησης ενδικοφανούς προσφυ-γής και αίτησης διοικητικής αναστολής κα-τά τον Ν.4174/2013. Υ.Α./πολ. 1002/2014 286

Παροχή οδηγιών για την εφαρμογή των διατά-ξεων του άρθρου 63 του Ν.4174/2013.Εγκ./πολ. 1069/2014 291

Διευκρινίσεις για την παραπομπή μη εξετα-σθεισών υποθέσεων από την Επιτροπή άρ-θρου 70Α’ Ν.2238/1994 στη Διεύθυνση Επί-λυσης Διαφορών. Εγκ./πολ. 1066/2014 341

Εγχειρίδιο υπουργείου Οικονομικών με απα-ντήσεις στα συνηθέστερα ερωτήματα πουαφορούν στην άσκηση ενδικοφανούς προ-σφυγής ενώπιον της Διεύθυνσης Επίλυσης Διαφορών 351

Βεβαίωση και καταβολή φόρου σε υποθέσειςτης Επιτροπής 70Α’, του Ν.2238/1994.Εγκ./πολ. 1132/2014 785

Κοινοποίηση διατάξεων για την εξέταση των υπο-θέσεων από την Υπηρεσία ΕσωτερικήςΕπανεξέτασης που είχαν αρχικά εισαχθείενώπιον της Επιτροπής του άρθρου 70Α‘Ν.2238/1994 και δεν εξετάσθηκαν. Εγκ./πολ. 1142/2014 783

ΝομολογίαΑκύρωση διοικητικής επίλυσης της διαφοράς με

άσκηση προσφυγής εντός αποκλειστικήςτριετούς προθεσμίας, που ξεκινά από την κα-ταχώριση της πράξης στο οικείο βιβλίο. Σ.τ.Ε. 667/2013 392

Περαίωση με την πολ. 1144/1998. Συμβιβαστι-κή επίλυση της διαφοράς. Ακύρωση με από-φαση ουσίας για νομική πλημμέλεια. Σ.τ.Ε. 120/2014 1036

xv

ευρετήριο ύλης 2014

54 Α Ιανουαρίου 2015 - Τεύχος 1553

Περαίωση με ειδικό σημείωμα. Η παροχή με τοάρθρο 14 του Ν.2198/1994 εξουσιοδότησηςστον υπ. Οικονομικών για τον κατ’ απόκλι-ση από τις γενικές διατάξεις προσδιορισμότης φορολογικής υποχρέωσης σε ορισμένεςκατηγορίες φορολογικών υποθέσεων είναιαντίθετη στο Σύνταγμα. Δικαίωμα ανάκλη-σης δήλωσης. Σ.τ.Ε. 487/2014 1198

Άρθρα - Μελέτες - ΑπόψειςΔΕΤΣΑΡΙΔΗ ΧΡ.: Ζητήματα συνταγματικότητας

από την εισαγωγή της ενδικοφανούς προ-σφυγής στις φορολογικές διαφορές 1571

ΜΑΛΛΙΟΥ ΑΣΠ.: Η ιστορία του Προμηθέα και τουΕπιμηθέα και η παραπομπή στη ΔιεύθυνσηΕπίλυσης των Διαφορών των υποθέσεωνπου δεν συζητήθηκαν στην Επιτροπή του άρ-θρου 70Α’ Ν.2238/1994 321

§19. Βεβαίωση του φόρουΝομοθεσία - Εγκύκλιοι

Ν.4316/2014, άρθρο 87: Ρυθμίσεις σχετικά μετην παραγραφή των δικαιωμάτων του Δη-μοσίου 1792

Βεβαίωση και καταβολή φόρου, μετά από δι-καστική απόφαση. Εγκ. 1181020/2013 315

Συμψηφισμός επιστρεπτέου Φ.Π.Α. και φόρουεισοδήματος με οφειλές σε ασφαλιστικούςφορείς. Υ.Α. 11711/2014 686

Καθορισμός λεπτομερειών για την ηλεκτρονι-κή κοινοποίηση πράξεων της Φορολογικής Διοίκησης. Υ.Α./πολ. 1125/2014 778

Προκαταβολή φόρου στις αμοιβές αρχιτεκτόνωνκαι μηχανικών, σύμφωνα με τις διατάξειςτης παρ. 4 του άρθρου 69 του Ν.4172/2013καθώς και τρόπος απόδοσης. Υ.Α./πολ. 1025/2014 954

ΝομολογίαΤροποποίηση φορολογικών εγγραφών. Προϋ-

ποθέσεις για την περίπτωση που φορολο-γητέα ύλη έχει περιληφθεί από το φορολο-γούμενο σε διαχειριστικό έτος άλλο απόεκείνο στο οποίο αυτή ανήκει. Σ.τ.Ε. 2653/2013 638

Η εξουσιοδότηση που παρασχέθηκε με το τε-λευταίο εδάφιο της παρ. 2 άρθ. 82 Κ.Φ.Ε.προς τον υπουργό Οικονομικών αφορά στηρύθμιση ειδικότερων θεμάτων άρθρ. 43παρ. 2 εδ. β’ Σ. και ως εκ τούτου ήταν θε-μιτή. Σ.τ.Ε. 275/2014 713

Αντισυνταγματική η διάταξη του άρθρου 85 του

Ν.2676/1975 περί παράτασης της προβλε-πόμενης παραγραφής του άρθρου 102 παρ.1 περ. α’ του Ν.Δ. 118/1972. Ολομ. Σ.τ.Ε.3174/2014 και σχόλιο Ιφιγένειας Ευθυμίου, δικηγόρου 1390

ΧVIΙΙ. ΔΙΟΙΚΗΤΙΚΕΣ ΛΥΣΕΙΣΕγχειρίδιο υπουργείου Οικονομικών με απα-

ντήσεις στα συνηθέστερα ερωτήματα πουαφορούν στην άσκηση ενδικοφανούς προ-σφυγής ενώπιον της Διεύθυνσης Επίλυσης Διαφορών 351

Οδηγίες του υπουργείου Οικονομικών για τη δή-λωση πληροφοριακών στοιχείων μι-σθώσεων ακίνητης περιουσίας 409

Εγχειρίδιο ερωτήσεων-απαντήσεων για δηλώ-σεις εισοδήματος νομικών προσώπων (Ε5) 420

Διευκρινίσεις για την εφαρμογή των νέων φο-ρολογικών διοικητικών διαδικασιών και τουΚώδικα Φορολογικής Διαδικασίας. Εγχειρίδιοτου υπουργείου Οικονομικών με τις συνη-θέστερες ερωτήσεις και απαντήσεις 1825

Περιεχόμενα: Σελ. Eυρ.§1. Νέες ρυθμίσεις xvi§2. Παρακράτηση φόρου xvi§3. Υπολογισμός φορολογητέου εισοδήματος xvii§4. Υπόχρεος σε δήλωση - Προθεσμία και πε-

ριεχόμενο αυτής xvii§5. Βεβαίωση του φόρου xvii

§1. Νέες ρυθμίσειςΝομοθεσία - Εγκύκλιοι

Ν.4223/2013, άρθρο 23: Συμπλήρωση διατά-ξεων τρίτου μέρους Κ.Φ.Ε., σχετικά με τη φο-ρολογία εισοδήματος νομικών προσώπων και οντοτήτων 35

Ν.4172/2013 (κωδικοποίηση), άρθρα 47-58:Επιχειρηματική δραστηριότητα προσώπων ή οντοτήτων 124

§2. Παρακράτηση φόρουΝομοθεσία - Εγκύκλιοι

Παρακράτηση φόρου εισοδήματος σε κινητέςαξίες, ιδίως σε τόκους καταθέσεων, repos,ομόλογα και στην υπεραξία παράγωγωνχρηματοοικονομικών συναλλαγών.Εγκ./πολ. 1023/2013 282

15. ΕΙΣΟΔΗΜΑ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ

xvi

ευρετήριο ύλης 2014

55Τόμος 69

§3. Υπολογισμός φορολογητέουεισοδήματος

Νομοθεσία - ΕγκύκλιοιΝ.4223/2013, άρθρο 23: Έσοδα, έξοδα, ΔΛΠ, δα-

πάνη τόκων, φορολογικός συντελεστής επι-χειρηματικής δραστηριότητας σε μικρά νη-σιά. Συμπλήρωση διατάξεων τρίτου μέρους Κ.Φ.Ε. 35

Απαλλαγή από ασφαλιστικές εισφορές και φό-ρος 10% σε bonus. Εγκ. 1061892/2014 688

Φορολογική μεταχείριση ζημιών ή κερδών αλ-λοδαπού υποκαταστήματος ημεδαπής Α.Ε. Εγγ. 1091312/2014 995

Νομολογία Εκπιπτόμενες δαπάνες από τα ακαθάριστα έσο-

δα επιχείρησης. Περιπτώσεις. Λογιστικές διαφορές. Σ.τ.Ε. 1150/2012 235

Παραγωγική δαπάνη. Δεν συνιστά τέτοια δαπά-νη εκπεστέα από τα ακαθάριστα έσοδα επι-χείρησης, αποζημίωση απολυόμενων υπαλ-λήλων οι οποίοι δεν απασχολήθηκαν σε αυ-τή, αλλά σε άλλη επιχείρηση, εφόσον αυτήαφορά τρίτη επιχείρηση και δεν συνάπτεταιπρος την παραγωγική δραστηριότητα της ελεγχόμενης επιχείρησης. Σ.τ.Ε. 555/2013 397

Ζημιές αλλοδαπής μόνιμης εγκατάστασης, σε πε-ρίπτωση μεταβίβασής της. Δ.Ε.Ε. C-48/2013 και άρθρο Δημητρίου Γιαλούρη, δικηγόρου 972

Απόρριψη ως απαράδεκτης της αίτησης, καθώςτο ζήτημα του ελέγχου της παραγωγικότη-τας και του αληθούς της δαπάνης είναι δια-φορετικό νομικό ζήτημα από αυτό που εξέ-ταζε η εν λόγω απόφαση. Σ.τ.Ε. 1585/2014 1421

Άρθρα - Μελέτες – ΑπόψειςΑΘΑΝΑΣΟΠΟΥΛΟΥ ΑΝ.: Η ερμηνεία των φορο-

λογικών νόμων, ιδίως σε περιπτώσεις θέ-σπισης και κατάργησης φορολογικών απαλ-λαγών. Ερμηνευτικές προσεγγίσεις επί τηςμε αριθμό 3389/2014 απόφασης του Διοι-κητικού Εφετείου Αθήνας 1664

ΓΙΑΛΟΥΡΗ ΔΗΜ.: Ζημιές αλλοδαπής μόνιμηςεγκατάστασης, σε περίπτωση μεταβίβασής της (Δ.Ε.Ε. C-48/2013) 972

ΓΙΑΛΟΥΡΗ Δ., ΚΑΛΟΓΕΡΟΠΟΥΛΟΥ ΧΡ.: Η σχέ-ση των διμερών συμβάσεων αποφυγής δι-πλής φορολογίας με τις θεμελιώδεις ελευ-θερίες της Ευρωπαϊκής Ένωσης (ΔΕΕ C-168/2011) 256

§4. Υπόχρεος σε δήλωση - Προθεσμίακαι περιεχόμενο αυτής

Η δήλωση φορολογίας εισοδήματος νομικών

προσώπων οικονομικού έτους 2014 και τασυνυποβαλλόμενα δικαιολογητικά. Υ.Α./πολ. 1040/2014 303

§5. Βεβαίωση του φόρουΝομοθεσία - Εγκύκλιοι

Επιστροφή φόρου εισοδήματος Ν.Π. κερδο-σκοπικού χαρακτήρα. Υ.Α./πολ. 1287/2013 220

Υποβολή δηλώσεων φόρου εισοδήματος οικο-δομικών συνεταιρισμών. Εγκ. 1192154/2013 360

Ευθύνη μοναδικού εταίρου και διαχειριστήΕ.Π.Ε. για χρέη παρακρατούμενων φόρων.Εγκ./πολ. 1254/2013 362

Εγχειρίδιο ερωτήσεων-απαντήσεων για Δηλώ-σεις Εισοδήματος Νομικών Προσώπων μη Κερδοσκοπικού Χαρακτήρα 424

Τραπεζικό απόρρητο. Κατάσχεση στα χέρια τρί-του (υπόλοιπα τραπεζικών λογαριασμών). Ευ-θύνη διαχειριστή Ε.Π.Ε. Γν. Ν.Σ.Κ. 2/2014 619

Απαλλαγή από ασφαλιστικές εισφορές και φό-ρος 10% σε bonus. Εγκ. 1061892/2014 688

Συμψηφισμός επιστρεπτέου Φ.Π.Α. και φόρουεισοδήματος με οφειλές σε ασφαλιστικούς φορείς. Υ.Α. 11711/2014 686

Η οριστική πράξη προσδιορισμού φόρου εισο-δήματος για κερδοσκοπικά Ν.Π. χωρίςΔ.Λ.Π. έως και το οικονομικό έτος 2014. Υ.Α. 1055438/2014 673

Η οριστική πράξη προσδιορισμού φόρου εισο-δήματος για κερδοσκοπικά Ν.Π. (πλην τρα-πεζών και ασφαλιστικών εταιρειών), για οι-κονομικά έτη έως και το 2014. Υ.Α. 1055541/2014 670

Η οριστική πράξη προσδιορισμού φόρου εισο-δήματος για τράπεζες και ασφαλιστικέςεταιρείες με Δ.Λ.Π. έως και το οικονομικό έτος 2014. Υ.Α. 1055543/2014 676

Η οριστική πράξη προσδιορισμού φόρου εισο-δήματος για τράπεζες και ασφαλιστικέςεταιρείες χωρίς Δ.Λ.Π. έως και το οικονο-μικό έτος 2014. Υ.Α. 1055481/2014 679

Η οριστική πράξη προσδιορισμού φόρου εισο-δήματος για μη κερδοσκοπικά Ν.Π. Υ.Α. 1055536/2014 682

Καθορισμός λεπτομερειών για την ηλεκτρονι-κή κοινοποίηση πράξεων της Φορολογικής Διοίκησης. Υ.Α./πολ. 1125/2014 778

Έκδοση οριστικού διορθωτικού προσδιορισμού φόρου. Υ.Α. 1198404/2013 1074

Ευθύνη εκκαθαριστών και λοιπών διοικούντων νομικά πρόσωπα. Υ.Α./πολ. 1067/2014 1067

Η δήλωση Ε9 φυσικών και νομικών προσώ-πων. Υ.Α./πολ. 1200/2014 1208

xvii

ευρετήριο ύλης 2014

56 Α Ιανουαρίου 2015 - Τεύχος 1553

Εκπρόθεσμη υποβολή κατάστασης ενδοομιλι-κών συναλλαγών. Εγκ. 1168423/2014 1695

Νομοθεσία - ΕγκύκλιοιΝ.4223/2013, άρθρο 39: Συμπλήρωση διατά-

ξεων στο πρώτο κεφάλαιο του Ν.4174/2013 54Ν.4223/2013, άρθρο 42: Συμπλήρωση διατά-

ξεων στο τέταρτο κεφάλαιο του Ν.4174/2013 58Ν.4223/2013, άρθρα 43-47: Συμπλήρωση δια-

τάξεων στα πέμπτο, έκτο, έβδομο και όγδοο κεφάλαιο του Ν.4174/2013 59

Ν.4223/2013, άρθρο 47: Συμπλήρωση διατά-ξεων στο ένατο κεφάλαιο του Ν.4174/2013 63

Ν.4223/2013, άρθρο 49: Συμπλήρωση διατά-ξεων του ενδέκατου κεφαλαίου του Ν.4174/2013 68

Ν.4223/2013, άρθρο 50: Συμπλήρωση διατά-ξεων στο δωδέκατο κεφάλαιο του Ν.4174/2013 69

Ν.4254/2014, άρθρο πρώτο, υποπαρ. Δ2: Συ-μπλήρωση κύριων και μεταβατικών διατά-ξεων του Κώδικα Φορολογικής Διαδικασίας 497

Ν.4281/2014, άρθρο 2: Ρυθμίσεις σχετικά με τον Κώδικα Φορολογικής Διαδικασίας 1216

Ν.4305/2014, άρθρο 51: Ρύθμιση οφειλών προς τη Φορολογική Διοίκηση 1407

Ν.4316/2014, άρθρα 87, 91: Τροποποίηση δια-τάξεων Κ.Φ.Δ., σχετικά με τις προθεσμίες εν-δικοφανούς προσφυγής και την παραγραφή 1794

Η διαδικασία άσκησης ενδικοφανούς προσφυ-γής και αίτησης διοικητικής αναστολής κα-τά τον Ν.4174/2013. Υ.Α./πολ. 1002/2014 286

Παροχή οδηγιών για την εφαρμογή των διατά-ξεων του άρθρου 63 του Ν.4174/2013.Εγκ./πολ. 1069/2014 291

Διαφύλαξη βιβλίων σε διετή παράταση παρα-γραφής. Εγκ. 1076425/2014 687

Διευκρινίσεις για τις μεταβατικές διατάξειςτου άρθρου 66 του Ν.4174/2014. Εγκ./πολ. 1140/2014 780

Η δήλωση φορολογίας εισοδήματος φυσικώνπροσώπων, οικονομικού έτους 2014. Ηπράξη διοικητικού προσδιορισμού φόρουεισοδήματος και ειδικών εισφορών.Υ.Α./πολ. 1146/2014 738

Καθορισμός λεπτομερειών για την ηλεκτρονι-κή κοινοποίηση πράξεων της Φορολογικής Διοίκησης. Υ.Α./πολ. 1125/2014 778

Κοινοποίηση διατάξεων για την εξέταση των υπο-θέσεων από την Υπηρεσία ΕσωτερικήςΕπανεξέτασης που είχαν αρχικά εισαχθείενώπιον της Επιτροπής του άρθρου 70ΑΝ.2238/1994 και δεν εξετάσθηκαν. Εγκ./πολ. 1142/2014 783

Οδηγίες για παροχή πληροφοριών κατά το άρ-θρο 15 Ν.4174/2013. Υ.Α./πολ. 1033/2014 984

Έκδοση οριστικού διορθωτικού προσδιορισμού φόρου. Υ.Α. 1198404/2013 1074

Προϋποθέσεις για την υπαγωγή στη διαδικασίαελέγχου τιμών ενδοομιλικών συναλλαγών. Υ.Α. 22890/2014 1179

Βιβλία καταχώρισης εισπρακτέων και επι-στρεπτέων από το Δημόσιο ποσών. Υ.Α./πολ. 1202/2014 1324

Το «παραβιάσιμο» του οικογενειακού ασύλουγια λόγους φοροδιαφυγής. Γνωμ. Ν.Σ.Κ. 256/2014 1335

Οδηγίες για φορολογικούς ελέγχους εμβασμά-των. Εγκ./πολ. 1228/2014 1401

Υποβολή τροποποιητικής δήλωσης κατά Κ.Φ.Δ. Εγκ. 1164337/2014 1627

Η εφαρμογή της έμμεσης τεχνικής ελέγχου μέ-σω τραπεζικών συναλλαγών. Εγκ./πολ. 1259/2014 1677

Υπόχρεοι τήρησης φακέλου ενδοομιλικών συ-ναλλαγών. Εγγ. Κ.Ε.ΜΕ.ΕΠ. 302/2015 1878

Διευκρινίσεις για την εφαρμογή των νέων φο-ρολογικών διοικητικών διαδικασιών και τουΚώδικα Φορολογικής Διαδικασίας. Εγχειρίδιοτου υπουργείου Οικονομικών με τις συνη-θέστερες ερωτήσεις και απαντήσεις 1825

Άρθρα - Μελέτες - ΑπόψειςΔΕΤΣΑΡΙΔΗ ΧΡ.: Ζητήματα συνταγματικότητας

από την εισαγωγή της ενδικοφανούς προ-σφυγής στις φορολογικές διαφορές 1571

ΜΑΛΛΙΟΥ ΑΣ.: Οι πρώτες παρατηρήσεις για τιςέμμεσες τεχνικές ελέγχου και την προδικασία έκδοσης καταλογιστικών πράξεων 1041

ΤΟΠΑΚΙΤΖΙΑΝ Μ., ΜΑΥΡΙΔΟΥ Δ.: Φορολογικοίέλεγχοι. Ειδικά ζητήματα από την πρακτι-κή εφαρμογή της νομοθεσίας για τα εμβά-σματα εξωτερικού 1203

Περιεχόμενα: Σελ. Eυρ.§1. Γενικές ρυθμίσεις xix§2. Φ.Α.Π xix

17. ΚΕΦΑΛΑΙΟΥ

16. ΚΩΔΙΚΑΣ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΑΔΙΚΑΣΙΑΣ

xviii

ευρετήριο ύλης 2014

57Τόμος 69

§3. Φ.Μ.Α xix§4. Ειδικός φόρος ακινήτων (Ν. 3091/2002)

Τέλος ακινήτων xix§5. Κληρονομιών - Δωρεών - Γονικών Παρο-

χών - Λαχείων xix§6. Ενιαίος Φόρος Ιδιοκτησίας Ακινήτων

(ΕΝ.Φ.Ι.Α.) xx§7. Έκτακτο Ειδικό Τέλος Ακινήτων xx

§1. Γενικές ρυθμίσεις Ν.4223/2013, άρθρο 11: Μείωση φόρου μετα-

βίβασης ακινήτων 24Ν.4223/2013, άρθρο 15: Ρυθμίσεις για τη φο-

ρολογία κεφαλαίου 27Παραγραφόμενες υποθέσεις κεφαλαίου. Εγκ./

πολ. 1265/2013 427Νομολογία

Αντικειμενικό σύστημα προσδιορισμού φορο-λογητέας αξίας ακινήτων. Εξάμηνη προθε-σμία στη Φορολογική Διοίκηση να αναπρο-σαρμόσει τις αντικειμενικές αξίες. Ολομ. Σ.τ.Ε. 4003/2014 1639

§2. Φ.Α.Π.Νομοθεσία – Εγκύκλιοι

Τιμές οικοπέδων για Φ.Α.Π. στα Τρίκαλα και στη Ζάκυνθο. Υ.Α./πολ. 1093/2014 695

Καθορισμός οργάνου για την εκκαθάριση εκ-πρόθεσμων και τροποποιητικών δηλώσεων Φ.Α.Π. Υ.Α./πολ. 1047/2014 1072

Αξίες για ΦΑΠ Δήμου Άσσου-Λεχαίου. Υ.Α./πολ. 1208/2014 1318

Εκπρόθεσμη τροποποιητική δήλωση Φ.Α.Π. Υ.Α./πολ. 1239/2014 1617

§3. Φ.Μ.Α.Νομοθεσία - Εγκύκλιοι

Ν.4223/2013, άρθρο 11: Μείωση φόρου μετα-βίβασης ακινήτων 24

Απαλλαγή από Φ.Μ.Α. λόγω πρώτης κατοικίας. Εγκ. 1185430/2013 362

Ο χρόνος κτήσης ακίνητης περιουσίας, για το φό-ρο μεταβίβασης ακινήτων. Υ.Α. πολ. 1119/ 2014 588

Μεταγραφή δικαστικής απόφασης που ανα-γνωρίζει ακυρότητα μεταβίβασης ακινήτων. Εγκ./πολ.1197/2012 και Γν. Ν.Σ.Κ. 127/2012 1080

ΝομολογίαΗ ανάκληση άδειας σύστασης και λειτουργίας Α.Ε.

μπορεί να οδηγήσει σε άρση φορολογικώναπαλλαγών (ιδίως Φ.Μ.Α.) που έχουν χο-

ρηγηθεί με το ν.δ. 1297/1972, αν δεν έχει συ-μπληρωθεί πενταετία χρήσης των ακινή-των που εισφέρθηκαν. Σ.τ.Ε. 1642/2013 388

Αντικειμενικός προσδιορισμός φορολογητέαςαξίας ακινήτων στο Δήμο Ψυχικού. Οι κα-νονιστικές πράξεις που ορίζουν τις τιμές δενχρήζουν αιτιολογίας, αλλά ελέγχονται ωςπρος τα όρια της εξουσιοδότησης και την τυ-χόν υπέρβασή τους. Σ.τ.Ε. 1024/2013 390

Ο χαρακτηρισμός ενός ακινήτου προκύπτει απότο συμβόλαιο μεταβίβασής του και την οι-κοδομική άδεια και δεσμεύει και τη φορο-λογική του μεταχείριση. Σ.τ.Ε. 1770/2014 1501

Αντικειμενικό σύστημα προσδιορισμού φορο-λογητέας αξίας ακινήτων. Εξάμηνη προθε-σμία στη Φορολογική Διοίκηση να αναπρο-σαρμόσει τις αντικειμενικές αξίες. Ολομ. Σ.τ.Ε. 4003/2014 1639

§4. Ειδικού φόρου ακινήτωνΝομοθεσία – Εγκύκλιοι

Τύπος και περιεχόμενο δήλωσης Ειδικού Φό-ρου Ακινήτων και διαδικασία υποβολής.Υ.Α./πολ. 1147/2014 777

§5. Κληρονομιών - Δωρεών - Γονικών Παροχών - Λαχείων

Νομοθεσία – ΕγκύκλιοιΗ πράξη προσδιορισμού φόρου κληρονομιών

κ.λπ. Υ.Α./πολ. 1215/2014 1398Νομολογία

Αναγκαστική απαλλοτρίωση ακινήτων πριν τηνεπαγωγή του στην κληρονομιά. Σ.τ.Ε. 288/2014 790

Φορολογική υποχρέωση κληρονόμων επί κλη-ρονομιαίου δασιλονικούμενου δασικού ακι-νήτου. Αναγκαία η εξέταση του ειδικότερουνομικού καθεστώτος της εν λόγω διακατε-χόμενης έκτασης, κατά το χρόνο επαγωγήςτης κληρονομιάς και γένεσης της αντίστοι-χης φορολογικής υποχρέωσης. Σ.τ.Ε. 484/2014 1353

Η προσδιορισθείσα οριστικώς στο πλαίσιο δια-δικασίας περαίωσης, αξία ακινήτου πρέπεινα λαμβάνεται υπόψη και για τον προσδιο-ρισμό της ετήσιας τεκμαρτής δαπάνης αγο-ράς του ακινήτου στο πλαίσιο της φορολο-γίας εισοδήματος. Ωστόσο, αυτό, δεν σχε-τίζεται με τη φορολογία κληρονομιών για τηνοποία εφαρμόζονται συγκεκριμένες διατά-ξεις για τον προσδιορισμό της αξίας του ακινήτου. Σ.τ.Ε. 2078/2014 1709

xix

ευρετήριο ύλης 2014

58 Α Ιανουαρίου 2015 - Τεύχος 1553

§6. Ενιαίος Φόρος Ιδιοκτησίας Ακινήτων(ΕΝ.Φ.Ι.Α.)

Νομοθεσία - ΕγκύκλιοιΝ.4223/2013, άρθρα 1-13 και άρθρο 55: Αντι-

κείμενο - Υποκείμενο φόρου, Συντελεστές,Απαλλαγές, Υπολογισμός, Πληρωμή, Εξό-φληση κ.ά 12, 77

Ν.4254/2014, άρθρο τρίτο, παρ. Γ: Θέματα φο-ρολογίας κεφαλαίου 509

Ν.4276/2014, άρθρο 52: Τροποποιήσεις στην υπο-βολή και το περιεχόμενο του Ε9, καθώς καιτροποποιήσεις και συμπληρώσεις στον ΕΝΦΙΑ 1188

Εκκαθάριση τροποποιητικών δηλώσεων ΕΝ-ΦΙΑ. Εγκ./πολ. 1164/2014 996

Η δήλωση-πράξη διοικητικού προσδιορισμού ΕΝΦΙΑ, έτους 2014. Υ.Α./πολ. 1185/2014 1179

Εκκαθάριση ΕΝΦΙΑ 2014. Υ.Α./πολ. 1209/2014 1315Πιστοποιητικό άρθρου 54 Α’ Κ.Φ.Δ. για ΕΝΦΙΑ.

Υ.Α./πολ. 1205/2014 1316Υποβολή και διαβίβαση ενδικοφανών προσφυ-

γών. Εγκ./πολ. 1218/2014 1400Διαδικασία έκπτωσης ΕΝ.Φ.Ι.Α. φυσικών προ-

σώπων για το 2014. Υ.Α./πολ. 1231/2014 1468Παραστατικά για απαλλαγή και μείωση από

ΕΝΦΙΑ. Εγκ./πολ. 1248/2014 1619Διαβίβαση ενδικοφανών προσφυγών ΕΝΦΙΑ.

Εγκ./πολ. 1254/2014 1629Αναστολή πληρωμής ΕΝ.Φ.Ι.Α. 2014 σε Ν.Π.

Υ.Α./πολ. 1250/2014 1695Πιστοποιητικό ΕΝ.Φ.Ι.Α. ετών 2014 και εφεξής.

Υ.Α./πολ. 1004/2015 1775

Άρθρα - Μελέτες - ΑπόψειςΑΡΓΥΡΙΑΔΗ ΑΡ.: Ζητήματα συνταγματικότητας

από την εφαρμογή του ΕΝΦΙΑ στην πτώχευση και η ευθύνη του συνδίκου 1658

ΜΑΛΛΙΟΥ ΑΣ.: Η τρίλιζα των δόσεων του ΕΝΦΙΑ 961– Ράβε-ξήλωνε, δουλειά να μη σου λείπει. Ξα-

νά, για την περίπτωση του ΕΝΦΙΑ 1121ΜΑΡΓΩΝΗ ΕΥΑΣ: Υπόχρεοι ΕΝ.Φ.Ι.Α. σε κλη-

ρονομική διαδοχή με διαθήκη 403ΦΩΤΟΠΟΥΛΟΥ ΙΩΑΝ: Εισαγωγικές παρατηρήσεις

στον ενιαίο φόρο ιδιοκτησίας ακινήτων 83

§7. Έκτακτο Ειδικό Τέλος Ακινήτων(Ε.Ε.Τ.Α.)

ΕΕΤΑ σε βιομηχανικά κτήρια. Εγκ./πολ. 1227/2013 315Ρύθμιση θεμάτων ΕΕΤΑ. Υ.Α./πολ. 1193/2014 1314Μείωση στο ΕΕΤΑ. Υ.Α./πολ. 1221/2014 1473

Περιεχόμενα: Σελ. Eυρ.§1. Γενικά - Νέες ρυθμίσεις - Συντελεστές

φόρου xx§2. Αντικείμενο Φ.Π.Α xx§3. Υποκείμενο Φ.Π.Α xxi§4. Συναλλαγματικές ισοτιμίες xxi§5. Έκπτωση Φ.Π.Α. εισροών xxi§6. Επιστροφή Φ.Π.Α. - Παράταση προθεσμίας

για αιτήσεις επιστροφής xxi§7. Διαδικασία βεβαίωσης Φ.Π.Α xxi

§1. Γενικά - Νέες ρυθμίσεις -Συντελεστές φόρου

Νομοθεσία – ΕγκύκλιοιΝ.4223/2013, άρθρο 51: Τροποποίηση διατάξεων

Ν.4093/2012 73Ν.4224/2013, άρθρο 12: Ρυθμίσεις Φ.Π.Α. 384Ν.4281/2014, άρθρο 1: Ρυθμίσεις Φ.Π.Α 1213Ν.4305/2014, άρθρο 52: Φ.Π.Α. εστίασης και ει-

σφορά αλληλεγγύης 1410Ν.4316/2014, άρθρο 92: Τροποποιήσεις στον

Κ.Φ.Π.Α 1794Ν.4316/2014, άρθρο 104: Ενσωμάτωση του άρ-

θρου 5 της Οδηγίας 2008/8/ΕΚ του Συμ-βουλίου της Ε.Ε 1795

Κατάργηση θεώρησης βιβλίων και στοιχείων για σκοπούς Φ.Π.Α. Υ.Α./πολ. 1081/2014 692

Συντελεστής Φ.Π.Α. σε φυσιολογικό θαλάσσιο ορό. Εγκ./πολ. 1256/2014 1697

Συντελεστής Φ.Π.Α. σε κάλτσα φλεβίτιδας. Εγκ./πολ. 1257/2014 1697

Συντελεστής Φ.Π.Α. φυσιολογικού ορού και θαλασσινού ορού. Εγκ./πολ. 1256/2014 1881

Άρθρα - Απόψεις - ΜελέτεςΒΕΛΗ Β: Το έλλειμμα Φ.Π.Α. στις 26 χώρες της

Ε.Ε. για το έτος 2012 1386

§2. Αντικείμενο Φ.Π.ΑΑπόδειξη δωρεάν διάθεσης αγαθών για φιλαν-

θρωπία. Υ.Α./πολ. 1095/2014 617Απαλλαγή ή μη Φ.Π.Α. ρυμουλκών και εφοδίων.

Εγκ./πολ. 1114/2014 693Φ.Π.Α. στην αγορά και την πώληση χρησιμο-

ποιημένων μαγειρικών ελαίων. Εγκ./πολ. 1157/2014 788

Επιβολή Φ.Π.Α. σε παρεχόμενη υπηρεσία χω-ρίς αντάλλαγμα προϋποθέτει την άσκηση οι-

18. ΠΡΟΣΤΙΘΕΜΕΝΗΣ ΑΞΙΑΣ (Φ.Π.Α.)

xx

ευρετήριο ύλης 2014

59Τόμος 69

κονομικής δραστηριότητας υπαγόμενης σε Φ.Π.Α. Σ.τ.Ε. 1877/2014 1101

Επιλογή φορολόγησης με Φ.Π.Α. μισθώσεων ακινήτων. Εγκ./πολ. 1267/2013 1064

Μη επιβολή Φ.Π.Α. σε τεχνικά έργα. Εγκ. 47159/2014 1302

Αντιστροφή υποχρέωσης σε τεχνικά έργα. Εγκ./πολ. 1253/2014 1620

ΝομολογίαΣε περιπτώσεις δραστηριότητας παροχής υπη-

ρεσιών χωρίς αντάλλαγμα δεν υπάρχει βά-ση για την επιβολή φορολογίας και η δρα-στηριότητα αυτή δεν υπόκειται σε Φ.Π.Α. Σ.τ.Ε. 1877/2014 1414

Απαλλαγή ναύλωσης πλοίου από Φ.Π.Α. Ειδικές διαδικασίες απαλλαγής. Σ.τ.Ε. 2140/2014 1705

§3. Υποκείμενο Φ.Π.Α.Νομοθεσία – Εγκύκλιοι

Ν.4254/2014, άρθρο τρίτο, υποπαρ. Β1: Τροπο-ποίηση διατάξεων Κώδικα Φ.Π.Α. σχετικά με τους αγρότες 505

Διευκρινίσεις για τις τροποποιήσεις στον Φ.Π.Α.και στον Κ.Φ.Α.Σ., για τους αγρότες. Εγκ./πολ. 1116/2014 611

Απαλλαγή Φ.Π.Α. αστικής μη κερδοσκοπικής εταιρίας. Εγκ. 1159517/2014 1629

ΝομολογίαΜη υπαγωγή στο καθεστώς του Φ.Π.Α. των δι-

κηγόρων με παγία αντιμισθία βάσει εκδο-θείσας υπουργικής πράξης. Σ.τ.Ε. 866/2014 1351

Άρθρα - Απόψεις - ΜελέτεςΚΟΥΝΑΔΗ Κ.: Επιβολή Φ.Π.Α. σε υπηρεσίες δι-

κηγόρων προς υποκειμένους τρίτων χωρών και διαδικασία επιστροφής Φ.Π.Α 1427

§4. Συναλλαγματικές ισοτιμίεςΣυναλλαγματικές ισοτιμίες Φ.Π.Α. από 1.11.2014

έως 10.12.2014 1485Συναλλαγματικές ισοτιμίες Φ.Π.Α. από 1.12.2014

έως 24.12.2014 1615Συναλλαγματικές ισοτιμίες Φ.Π.Α. από 1.1.2015

έως 21.1.2015 1790

§5. Έκπτωση Φ.Π.Α. εισροώνΝομοθεσία – Εγκύκλιοι

Έκπτωση Φ.Π.Α. σε ανέγερση κτιρίου επί μι-σθωμένου ακινήτου. Εγκ./πολ. 1082/2013 1009

Έκπτωση Φ.Π.Α. δαπανών φιλοξενίας. Εγγ. 1178690/2013 1062

Έκπτωση Φ.Π.Α. εισροών εγκεκριμένων απο-θηκευτών αλκοόλης. Υ.Α./πολ. 1235/2014 1474

§6. Επιστροφή Φ.Π.Α.Αιτήσεις επιστροφής Φ.Π.Α. αγροτών ειδικού κα-

θεστώτος. Υ.Α./πολ. 1071/2014 1061Επιστροφή πιστωτικού υπολοίπου σε επιχείρηση

με εισροές μη επιβαρυνόμενες με Φ.Π.Α. Υ.Α./πολ. 1212/2014 1300

Άρθρα - Μελέτες - ΑπόψειςΠΑΝΑΓΩΤΑ Δ. - ΦΙΛΙΠΠΟΠΟΥΛΟΥ Μ.: Διακα-

νονισμός ΦΠΑ στα αγαθά επένδυσης 257

§7. Διαδικασία βεβαίωσης Φ.Π.Α.Νομοθεσία – Εγκύκλιοι

Ν.4254/2014, άρθρο τρίτο, υποπαρ. Β3: Τρο-ποποίηση διατάξεων Κώδικα Φ.Π.Α. σχετι-κά με την καταβολή του φόρου και τα απο-δεικτικά καταβολής 508

Η οριστική πράξη διορθωτικού προσδιορισμού Φ.Π.Α. Υ.Α. 1036829/2014 471

Χρόνος υποβολής περιοδικών δηλώσεων. Υ.Α./πολ. 1108/2014 605

Η υποβολή τροποποιητικών δηλώσεων. Εγκ./πολ. 1107/2014 606

Συμψηφισμός επιστρεπτέου Φ.Π.Α. και φόρουεισοδήματος με οφειλές σε ασφαλιστικούς φορείς. Υ.Α. 11711/2014 686

Τροποποίηση Υ.Α. για υποβολή δηλώσεων Φ.Π.Α. αλλοδαπών. Υ.Α./πολ. 1089/2014 695

Παράταση του χρόνου υποβολής των περιοδι-κών και εκκαθαριστικών δηλώσεων από 30.4.2014 σε 30.5.2014 790

Απαλλαγή από τόκους εκπρόθεσμης καταβολήςΦ.Π.Α. (περιοδικών δηλώσεων) που υπο-βλήθηκαν μέχρι τις 30.4.2014 μέσω της Υπηρεσίας Taxisnet. Υ.Α./πολ. 1156/2014 791

Η δήλωση Φ.Π.Α. από 1.1.2015. Υ.Α./πολ. 1198/2014 1208

Η μετάθεση της απόδοσης του Φ.Π.Α. κατά τον χρόνο είσπραξής του. Υ.Α./πολ. 1214/2014 1296

Νομοθεσία - ΕγκύκλιοιΚοινοποίηση διατάξεων για φόρο πολυτελείας

και τελωνειακά θέματα. Εγκ./πολ. 1113/2014 693

Νομοθεσία - ΕγκύκλιοιΕίσπραξη εσόδων υπέρ τρίτων από Δ.Ο.Υ. Υ.Α.

1041811/2014 960

19. ΠΟΛΥΤΕΛΕΙΑΣ

20. ΥΠΕΡ ΤΡΙΤΩΝ

xxi

ευρετήριο ύλης 2014

60 Α Ιανουαρίου 2015 - Τεύχος 1553

Περιεχόμενα: Σελ. Eυρ.§1. Τέλος επιτηδεύματος xxii§2. Έκτακτο Ειδικό Τέλος Ηλεκτροδοτούμε-

νων Ακινήτων xxii§3. Τέλος τεχνικών παιγνίων xxii§4. Τέλη κυκλοφορίας αυτοκινήτων xxii§5. Ειδικό τέλος μείωσης εκπομπών αερίων

ρύπων xxii§6. Δημοτικά τέλη xxii§7. Έκτακτο Ειδικό Τέλος Ακινήτων xxii§8. Τέλη καθαριότητας και φωτισμού xxii§9. Τέλη περιβαλλοντικής αδειοδότησης xxii§10. Τέλη εστιατορίων xxii

§1. Τέλος επιτηδεύματοςΝομοθεσία – Εγκύκλιοι

Ν.4305/2014, άρθρο 48: Φορολογικές και λοι-πές διατάξεις αρμοδιότητας του Υπουργεί-ου Οικονομικών 1405

Απαλλαγή από τέλος επιτηδεύματος νέων αγρο-τών. Εγκ./πολ. 1053/2014 474

Απαλλαγή από το τέλος επιτηδεύματος επιχει-ρήσεων σε χωριά κάτω των 500 κατοίκων. Εγκ. 1055910/2014 859

Απαλλαγή από τέλος επιτηδεύματος σπογγαλι-είας κ.ά. Εγκ./πολ. 1206/2014 1320

Ν.4211/2013, άρθρο δέκατο: Τροποποιήσεις του Ν.3986/2011 1849

Διευκρινίσεις ως προς την επιβολή της ειδικήςεισφοράς αλληλεγγύης και του τέλους επι-τηδεύματος οικονομικού έτους 2013. Εγκ./πολ. 1149/2013 967

§2. Έκτακτο Ειδικό Τέλος ΗλεκτροδοτούμενωνΑκινήτωνΝομοθεσία - Εγκύκλιοι

Διαδικασία βεβαίωσης Ε.Ε.ΤΗ.ΔΕ. Υ.Α./πολ. 1272/2013 224

Άρθρα - Μελέτες - ΑπόψειςΜΑΛΛΙΟΥ ΑΣΠ.: Αναδρομικό τέλος στο τέλος

ηλεκτροδοτούμενων ακινήτων 161

§3. Τέλος τεχνικών παιγνίωνΝομοθεσία - Εγκύκλιοι

Ν.4110/2013, άρθρο 26: Ρύθμιση για τα τεχνι-κά ψυχαγωγικά παίγνια 238

Ν.4141/2013, άρθρο 22: Ρυθμίσεις σχετικά με την αγορά παιγνίων 430

– Άρθρο 23. Ρυθμίσεις για το προσωπικό της Ε.Ε.Ε.Π 434

§4. Τέλη κυκλοφορίας αυτοκινήτωνΝομοθεσία – Εγκύκλιοι

ΝομολογίαΤέλη κυκλοφορίας για νεκροφόρες. Ισχύουν οι

οικείες διατάξεις του Ν.4093/2012, ενώ ηΥ.Α./πολ. 1181/2011 δεν ισχύει αντικατα-σταθείσα από τις ρυθμίσεις του νέου ως άνω νόμου. Σ.τ.Ε. 3318/2013 316

§5. Ειδικό τέλος μείωσης εκπομπώναερίων ρύπων

Άρθρα - Μελέτες - ΑπόψειςΜΑΛΛΙΟΥ ΑΣ., ΓΙΑΛΟΥΡΗ Δ.: Ο χαρακτήρας του

Ειδικού Τέλους Μείωσης Ρύπων ως φό-ρου και όχι ως ανταποδοτικού τέλους και η αντισυνταγματικότητα της επιβολής του 177

§6. Δημοτικά τέληΝομολογία

Ενιαίο δημοτικό τέλος. Ανταποδοτικότητα. Επι-μερισμός βάσει συντελεστών στους υπό-χρεους ανάλογα με το βαθμό χρήσης των πα-ρεχόμενων υπηρεσιών. Σ.τ.Ε. 1868/2014 1417

§7. Έκτακτο Ειδικό Τέλος ΑκινήτωνΝομοθεσία - Εγκύκλιοι

ΕΕΤΑ σε βιομηχανικά κτίρια. Εγκ./πολ. 1227/2013 315

Ρύθμιση ειδικότερων θεμάτων εκτάκτου ειδικού τέλους ακινήτων. Υ.Α./πολ. 1080/2014 958

Μείωση στο ΕΕΤΑ - Αρμόδιο όργανο. Υ.Α./πολ. 1221/2014 1473

§8. Τέλη καθαριότητας και φωτισμούΝομολογία

Η αρχή της ίσης μεταχείρισης στον ανταποδο-τικό χαρακτήρα των τελών. Σ.τ.Ε. 274/2014 και σχόλιο Ασπασίας Μάλλιου, δικηγόρου 968

§9. Τέλη περιβαλλοντικής αδειοδότησηςΝομοθεσία - Εγκύκλιοι

Ν.4281/2014, άρθρο 221: Κοινή υπουργική από-φαση καθορισμού τελών περιβαλλοντικής αδειοδότησης 1228

§10. Τέλη εστιατορίωνΝομολογία

Τέλος 20% σε ακαθάριστα έσοδα εστιατορίων.Ειδική διοικητική διαδικασία στον ΚώδικαΔήμων και Κοινοτήτων. Έλεγχος νομιμότη-τας. Διοικητική προσφυγή. Σ.τ.Ε. 15/2014 716

21. ΕΠΙΒΟΛΗ ΤΕΛΩΝ

xxii

ευρετήριο ύλης 2014

61Τόμος 69

Νομοθεσία – ΕγκύκλιοιΤέλη χαρτοσήμου αμοιβών Ο.Τ.Α. Εγκ./πολ.

1213/2014 1399Νομολογία

Η επιβολή τελών χαρτοσήμου σε δανειακές συμ-βάσεις που καταρτίζονται και εκτελούνταιστην αλλοδαπή. Σ.τ.Ε. 3639/2013 και 124/2014 651

Άρθρα - Μελέτες – ΑπόψειςΕΥΘΥΜΙΟΥ ΙΦ.: Η επιβολή τελών χαρτοσήμου σε

δανειακές συμβάσεις που καταρτίζονταικαι εκτελούνται στην αλλοδαπή. Παρατη-ρήσεις στις μόλις δημοσιευθείσες αποφά-σεις 3639/2013 και 124/2014 του Σ.τ.Ε 651

Νομοθεσία – ΕγκύκλιοιΝ.4254/2014, άρθρο τρίτο, υποπαρ. Δ2: Ρυθμί-

σεις φορολογικών και τελωνειακών θεμά-των για τα οχήματα των ατόμων με αναπηρίες 510

Κοινοποίηση διατάξεων για φόρο πολυτελείας και τελωνειακά θέματα. Εγκ./πολ. 1113/2014 693

ΝομολογίαΠροϋποθέσεις τελωνειακής ατέλειας εισαχθέ-

ντος αυτοκινήτου από Έλληνες δημοσίουςυπαλλήλους, αξιωματικούς κ.λπ. που πα-ραμένουν σε αποστολή στο εξωτερικό πε-ρισσότερα από δύο συνεχή χρόνια. Σ.τ.Ε. 723/2014 111

Η χωρίς έγγραφη άδεια της τελωνειακής Αρχήςδιάθεση των «πρώτων και βοηθητικώνυλών», που παραλαμβάνονται με το καθε-στώς της τελειοποίησης για επανεξαγωγή,δεν συνιστά πλέον λαθρεμπορία, αλλά απλή τελωνειακή παράβαση. Σ.τ.Ε. 3634/2013 115

Η διάθεση στην εσωτερική κατανάλωση χωρίςπροηγούμενη έγγραφη άδεια της Τελωνει-ακής Αρχής εμπορευμάτων κ.λπ., που έχουνπαραληφθεί με το καθεστώς της τελειο-ποίησης προς επανεξαγωγή, συνιστά πλέ-ον απλή τελωνειακή παράβαση και όχι λα-θρεμπορία. Σ.τ.Ε. 3862/2013 1495

Νομοθεσία – ΕγκύκλιοιΝ.4223/2013, άρθρο 14: Οικονομική παροχή

της Ναυτιλιακής Κοινότητας, για την αντι-μετώπιση της οικονομικής κρίσης της χώρας 26

Διευκρινίσεις για την κάλυψη τεκμαρτής δαπάνηςμε μερίσματα από την εκμετάλλευση πλοίων. Εγκ./πολ. 1106/2014 599

Νομοθεσία – ΕγκύκλιοιΗ οικειοθελής φορολογική παροχή στη ναυτιλία.

Εγκ./πολ. 1222/2014 1616

Νομοθεσία - ΕγκύκλιοιΗ ανάκτηση παράνομων κρατικών ενισχύσεων που

χορηγήθηκαν με τα άρθρα 2, 3 του Ν.3220/2004 (αφορολόγητα αποθεματικά), μετά τηνέα καταδικαστική απόφαση ΔΕΚ. Εγκ./πολ. 1231/2013 442

Μεταφορά αποτελεσμάτων σε απορρόφηση Ν.2166/1993. Εγκ. 11475/2014 690

Κυρώσεις για παραβίαση καθεστώτος εταιρει-ών Α.Ν. 89/97. Υ.Α. 76068/2014 1875

ΝομολογίαΗ ανάκληση άδειας σύστασης και λειτουργίας Α.Ε.

μπορεί να οδηγήσει σε άρση φορολογικώναπαλλαγών (ιδίως Φ.Μ.Α.) που έχουν χο-ρηγηθεί με το ν.δ. 1297/1972, αν δεν έχει συ-μπληρωθεί πενταετία χρήσης των ακινή-των που εισφέρθηκαν. Σ.τ.Ε. 1642/2013 388

Άρθρα - Μελέτες - ΑπόψειςΠΑΥΛΙΔΗ Γ.: Μια (επιφυλακτική) προσέγγιση

του εναλλακτικού χρηματοδοτικού εργα-λείου του tax increment financing 563

Νομοθεσία - ΕγκύκλιοιΜη επιβολή Φ.Σ.Κ. σε σύσταση εταιρειών.

Εγκ./πολ.1133/2014 999

Περιεχόμενα: Σελ. Eυρ.§1. Γενικές διατάξεις xxiv§2. Όρια δικαστικού ελέγχου - Διαδικασία xxiv

23. ΤΕΛΩΝΕΙΑΚΑ

24. ΠΛΟΙΩΝ

25. ΟΙΚΕΙΟΘΕΛΟΥΣ ΝΑΥΤΙΛΙΑΚΗΣ ΠΑΡΟΧΗΣ

26. ΚΙΝΗΤΡΩΝ

27. ΣΥΓΚΕΝΤΡΩΣΗΣ ΚΕΦΑΛΑΙΩΝ

Ι Ι I . Δ Ι Κ Ο Ν Ο Μ Ι Α

28. ΔΙΚΟΝΟΜΙΚΑ ΘΕΜΑΤΑ

22. ΤΕΛΩΝ ΧΑΡΤΟΣΗΜΟΥ

xxiii

ευρετήριο ύλης 2014

62 Α Ιανουαρίου 2015 - Τεύχος 1553

§3. Ένδικα μέσα xxiv

§1. Γενικές διατάξειςΝομοθεσία - Εγκύκλιοι

Ν.4223/2013, άρθρο 49: Συμπλήρωση διατά-ξεων του ενδέκατου κεφαλαίου του Ν.4174/2013 68

Ν.4274/2014 (ΦΕΚ 147Α’/14.7.2014): Οι τρο-ποποιήσεις στη δικονομία του Σ.τ.Ε., του Ε.Σ. και των διοικητικών δικαστηρίων 1018

Ν.4274/2014, άρθρα 35-36: Τροποποιήσεις τουΚώδικα Οργανισμού Δικαστηρίων και Κα-τάστασης Δικαστικών Λειτουργιών 1022

Άρθρα - Μελέτες - ΑπόψειςΚΥΡΙΜΗ ΠΑΝ.: Αναζητώντας τη δικαιοσύνη ως

πολιτειακό θεσμό 331MΑΛΛΙΟΥ ΑΣ.: Η συζήτηση για την επιτάχυνση

της φορολογικής δικαιοσύνης 401ΦΩΤΟΥ ΚΩΝ.: «Συνταγματική» κατάρρευση ή

«αντισυνταγματική» επιβίωση; Δημοσιονο-μική πολιτική με δικαστικές αποφάσεις 323

– Έκτακτες περιστάσεις και Δικαιοσύνη. Όψειςτης σύγκρουσης μεταξύ εκτελεστικής και δι-καστικής εξουσίας σε περιόδους κρίσεων 1363

§2. Όρια δικαστικού ελέγχου -Διαδικασία

ΝομολογίαΥποβολή προδικαστικού ερωτήματος από διοι-

κητικό δικαστήριο ουσίας στο Σ.τ.Ε. κατά ταοριζόμενα στο άρθρο 1 παρ. 2 Ν.3900/2010.Δεν συνιστά όρο του παραδεκτού η λήψη θέ-σης από το δικαστήριο ουσίας επί του νομι-κού ζητήματος που τίθεται. Σ.τ.Ε. 761/2014 705

Ποινολόγιο. Η φορολογική αρχή βαρύνεται με τηναπόδειξη της εικονικότητας. Το δικαστήριοουσίας δύναται να χρησιμοποιήσει κάθεεπιτρεπόμενο αποδεικτικό μέσο, αλλά καιτα δικαστικά τεκμήρια, προκειμένου να σχη-ματίσει δικανική πεποίθηση εκτιμώντας τα συνολικά. Σ.τ.Ε. 721/2014 1024

§3. Ένδικα μέσαα) Προσφυγή

Νομοθεσία - ΕγκύκλιοιΝ.4238/2014, άρθρο 50: Η παραπομπή στη Δι-

εύθυνση Επίλυσης Διαφορών των μη εξε-τασθεισών υποθέσεων από την Επιτροπή άρ-θρου 70Α’ Ν.2238/1994 340

Ν.4316/2014, άρθρα 87, 91: Τροποποίηση δια-τάξεων Κ.Φ.Δ., σχετικά με τις προθεσμίες ενδικοφανούς προσφυγής και την παραγραφή 1794

Η διαδικασία άσκησης ενδικοφανούς προσφυ-γής και αίτησης διοικητικής αναστολής κα-τά τον Ν.4174/2013. Υ.Α./πολ. 1002/2014 286

Παροχή οδηγιών για την εφαρμογή των διατά-ξεων του άρθρου 63 του Ν.4174/2013 πε-ρί της ενδικοφανούς προσφυγής. Εγκ./πολ. 1069/2014 291

Διευκρινίσεις για την παραπομπή μη εξετα-σθεισών υποθέσεων από την Επιτροπή άρ-θρου 70Α’ Ν.2238/1994 στη Διεύθυνση Επί-λυσης Διαφορών. Εγκ./πολ. 1066/2014 341

Εγχειρίδιο υπουργείου Οικονομικών με απα-ντήσεις στα συνηθέστερα ερωτήματα πουαφορούν στην άσκηση ενδικοφανούς προ-σφυγής ενώπιον της Διεύθυνσης Επίλυσης Διαφορών 351

Βεβαίωση και καταβολή φόρου σε υποθέσεις τηςΕπιτροπής 70Α’, του Ν.2238/1994. Εγκ./πολ. 1132/2014 785

Κοινοποίηση διατάξεων για την εξέταση των υπο-θέσεων από την Υπηρεσία ΕσωτερικήςΕπανεξέτασης που είχαν αρχικά εισαχθείενώπιον της Επιτροπής του άρθρου 70Α’Ν.2238/1994 και δεν εξετάσθηκαν. Εγκ./πολ. 1142/2014 783

Συμβιβαστική επίλυση κατά τον Ν.3259/2014 φο-ρολογικών διαφορών που εκκρεμούν στα δι-οικητικά δικαστήρια. Εγκ./πολ. 1253/2013 και Γν. Ν.Σ.Κ. 277/2013 1005

ΝομολογίαΔημοτικά τέλη, φόροι. Η εμπρόθεσμη άσκηση