Economia Pública - Faculdade de Direito da UNL · G2=100, com juro de 5% ... O equilíbrio do...

48

Economia Pública 2º Semestre 2009/09 2 Semestre 2009/09

Transcript of Economia Pública - Faculdade de Direito da UNL · G2=100, com juro de 5% ... O equilíbrio do...

Economia Pública

2º Semestre 2009/092 Semestre 2009/09

Cálculo FinanceiroCálculo FinanceiroSó se podem somar valores monetários que se reportem

ao mesmo momento do tempo. Para isso deveremos actualizar todos os valores ou capitaliza los para umactualizar todos os valores ou capitaliza-los para um momento futuro, antes de os comparar ou somar.

O valor actual de receber Π daqui a um ano é Π /(1+r) :O valor actual de receber Π daqui a um ano é Π /(1+r) : quanto seria necessário ter hoje para gerar Π daqui a um ano sabendo que a taxa de juro relevante é r.

Por exº: €1000 daqui a um ano tem o mesmo valor que €952,38 hoje se a taxa de juro for 5% (porque 1,05x€952,38 = €1000)

Obs: Se precisar do valor hoje continua indiferente, pois pode endividar-se dando os 1000 no futuro como garantia do pagamento. Se precisar do valor no futuro, capitalizando os €952,38 irá obter €1000.

A restrição orçamental doA restrição orçamental do Estado

No modelo anterior G denotou as despesasdo Estado em bens e serviços.

As despesas públicas totais Gt+itBt 1As despesas públicas totais, Gt itBt-1,incluem as despesas primárias, Gt, e osjuros da dívida pública itBt 1juros da dívida pública, itBt-1.

Na expressão anterior it representa a taxa dej B t k d dí id fi l d í djuro e Bt-1 o stock de dívida no final do períodoanterior.

A restrição orçamental doA restrição orçamental do Estado

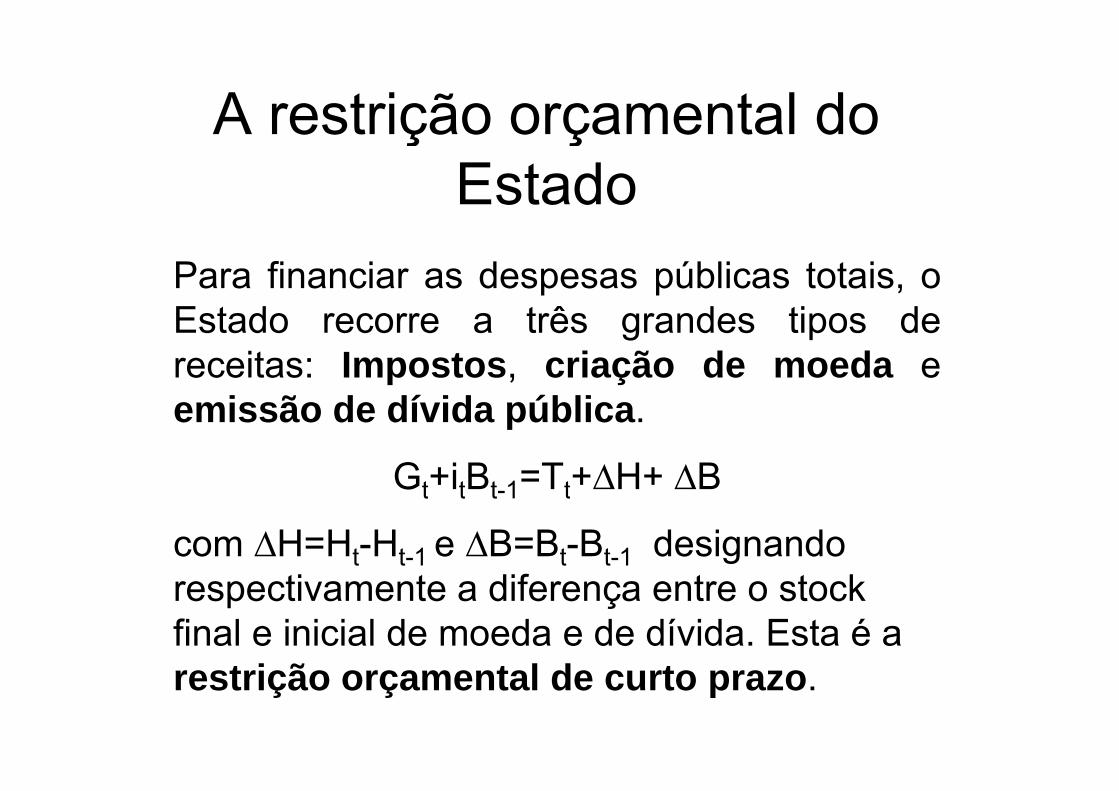

Para financiar as despesas públicas totais, oEstado recorre a três grandes tipos dereceitas: Impostos, criação de moeda e

i ã d dí id úbliemissão de dívida pública.

Gt+itBt 1=Tt+∆H+ ∆BGt itBt-1 Tt ∆H ∆B

com ∆H=Ht-Ht-1 e ∆B=Bt-Bt-1 designando ti t dif t t krespectivamente a diferença entre o stock

final e inicial de moeda e de dívida. Esta é a t i ã t l d trestrição orçamental de curto prazo.

A restrição orçamental doA restrição orçamental do Estado

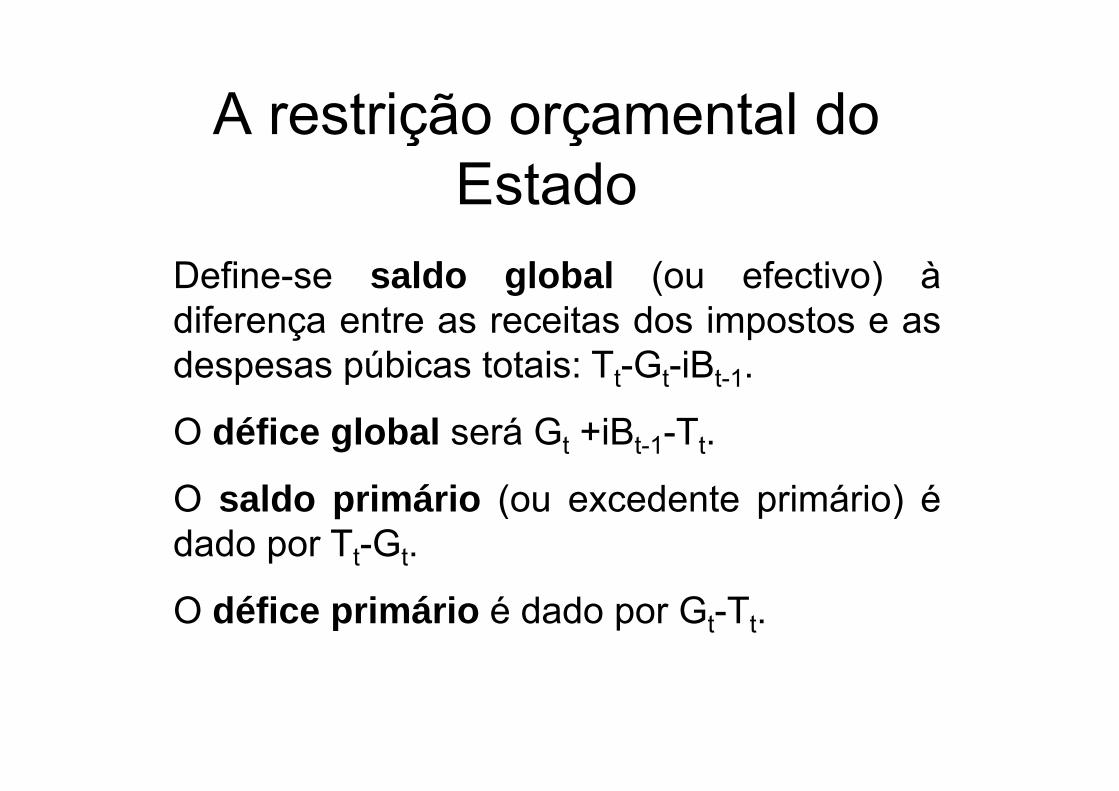

Define-se saldo global (ou efectivo) àfdiferença entre as receitas dos impostos e as

despesas púbicas totais: Tt-Gt-iBt-1.

O défice global será Gt +iBt-1-Tt.

O ld i á i ( d i á i ) éO saldo primário (ou excedente primário) édado por Tt-Gt.

O défice primário é dado por Gt-Tt.

A restrição orçamental doA restrição orçamental do Estado

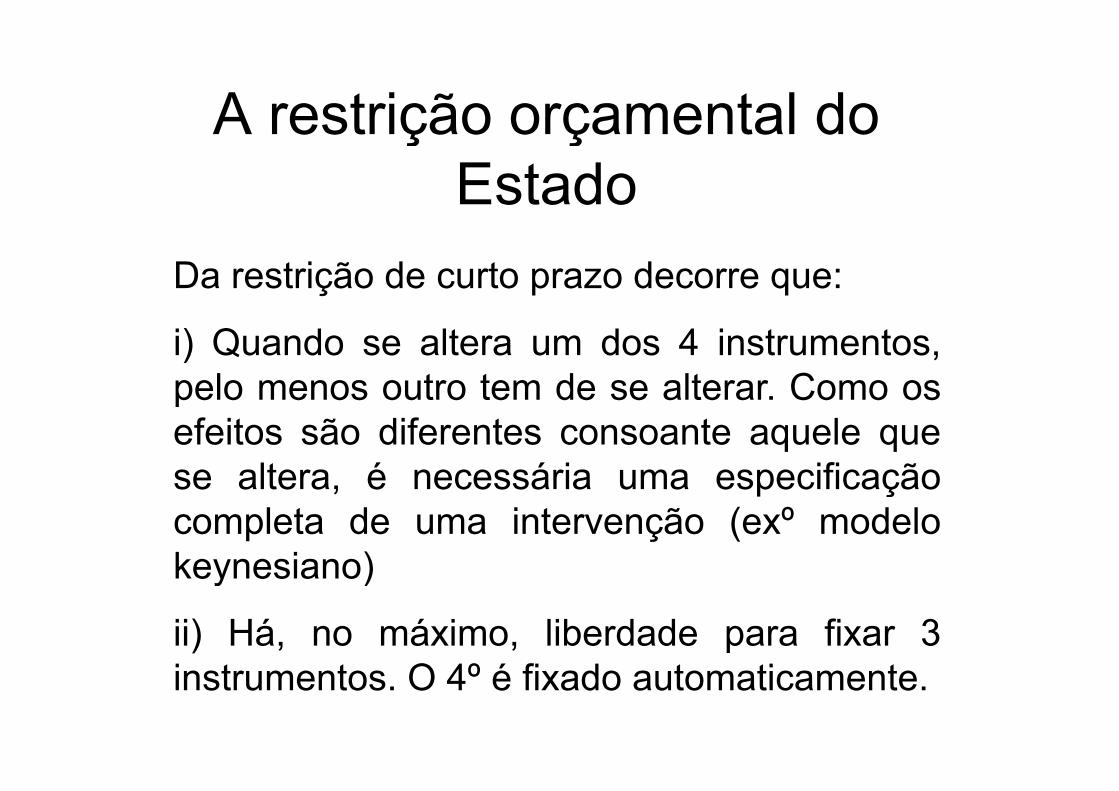

Da restrição de curto prazo decorre que:

i) Quando se altera um dos 4 instrumentos,pelo menos outro tem de se alterar Como ospelo menos outro tem de se alterar. Como osefeitos são diferentes consoante aquele quese altera é necessária uma especificaçãose altera, é necessária uma especificaçãocompleta de uma intervenção (exº modelokeynesiano)keynesiano)

ii) Há, no máximo, liberdade para fixar 3i t t O 4º é fi d t ti tinstrumentos. O 4º é fixado automaticamente.

A restrição orçamental doA restrição orçamental do Estado

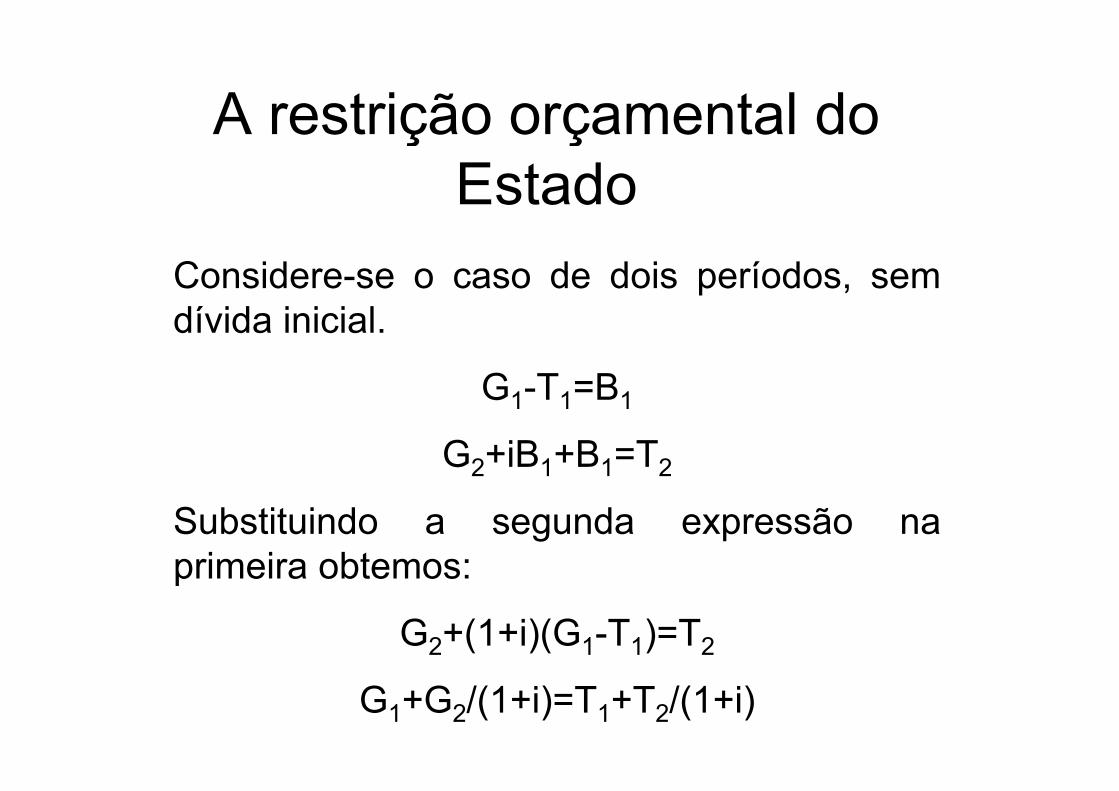

Considere-se o caso de dois períodos, semdívida inicial.

G1-T1=B1G1 T1 B1

G2+iB1+B1=T2

Substituindo a segunda expressão naprimeira obtemos:primeira obtemos:

G2+(1+i)(G1-T1)=T2

G1+G2/(1+i)=T1+T2/(1+i)

A restrição orçamental doA restrição orçamental do Estado

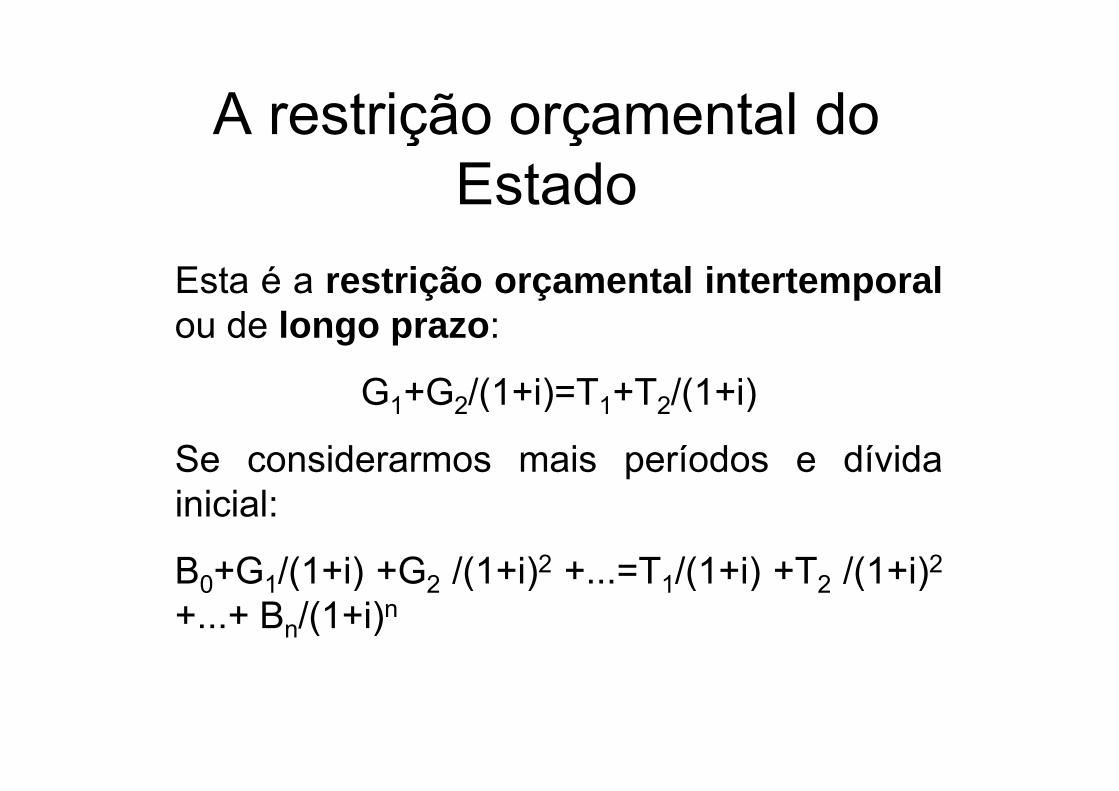

Esta é a restrição orçamental intertemporalou de longo prazo:

G +G /(1+i)=T +T /(1+i)G1+G2/(1+i)=T1+T2/(1+i)

Se considerarmos mais períodos e dívidainicial:

B0+G1/(1+i) +G2 /(1+i)2 + =T1/(1+i) +T2 /(1+i)2B0+G1/(1+i) +G2 /(1+i) +...=T1/(1+i) +T2 /(1+i)+...+ Bn/(1+i)n

A restrição orçamental doA restrição orçamental do Estado

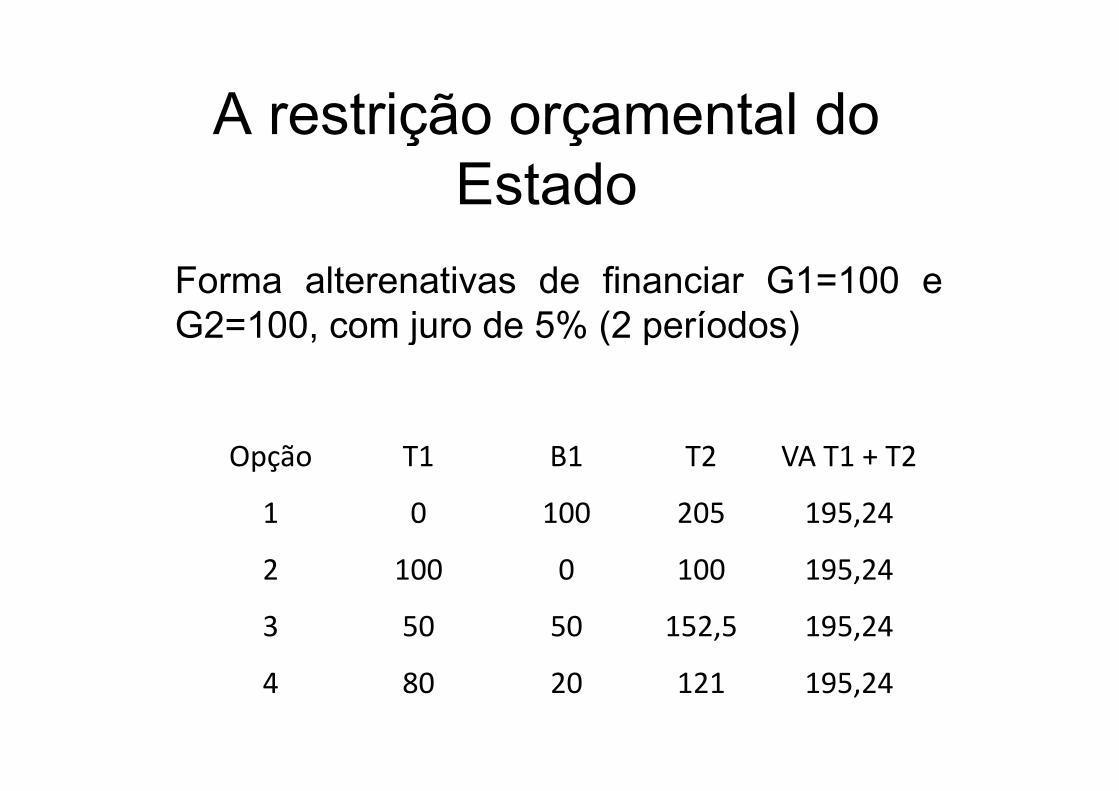

Forma alterenativas de financiar G1=100 eG2=100, com juro de 5% (2 períodos)

Opção T1 B1 T2 VA T1 + T2

1 0 100 205 195,24

2 100 0 100 195 242 100 0 100 195,24

3 50 50 152,5 195,24

4 80 20 121 195,24

A restrição orçamental doA restrição orçamental do Estado

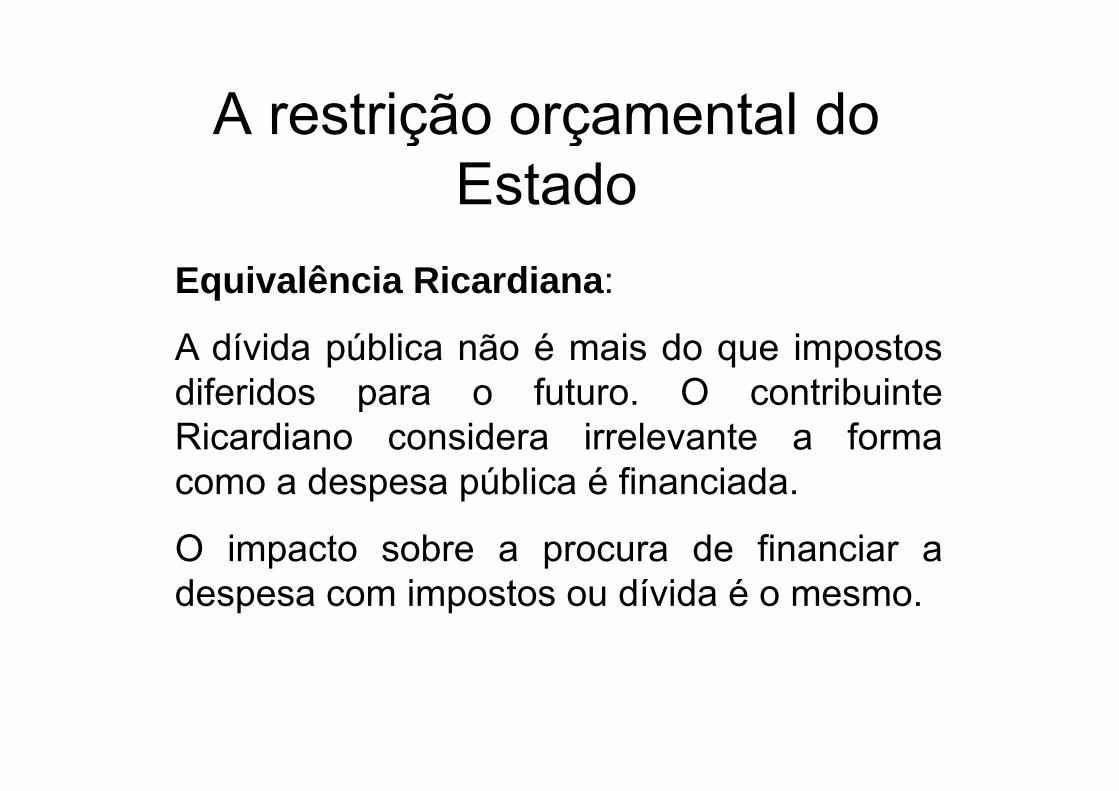

Equivalência Ricardiana:

A dívida pública não é mais do que impostosdiferidos para o futuro O contribuintediferidos para o futuro. O contribuinteRicardiano considera irrelevante a formacomo a despesa pública é financiadacomo a despesa pública é financiada.

O impacto sobre a procura de financiar adespesa com impostos ou dívida é o mesmo.

A restrição orçamental doA restrição orçamental do Estado

Equivalência Ricardiana:

O contribuinte Ricardiano:

i) tem expectativas racionais

ii) não tem restrições de liquidezii) não tem restrições de liquidez

iii) preocupa-se com as geraçõesfuturas

A taxa de juro activa e passiva é igualA taxa de juro activa e passiva é igual.

A restrição orçamental doA restrição orçamental do Estado

Análise do saldo orçamental:

A. Perspectiva microeconómica:

1 P d E d1. Peso do Estado

2 Suavização Fiscal2. Suavização Fiscal

3. Equidade intertemporal

4. Mobilidade Espacial de Factores

A restrição orçamental doA restrição orçamental do Estado

1. Peso do Estado

Como medir o peso do Estado na economia?

P fi l T /YPressão fiscal: Tt/Yt

Dia livre de impostos: 16 de Maio deDia livre de impostos: 16 de Maio de2007

A restrição orçamental doA restrição orçamental do Estado

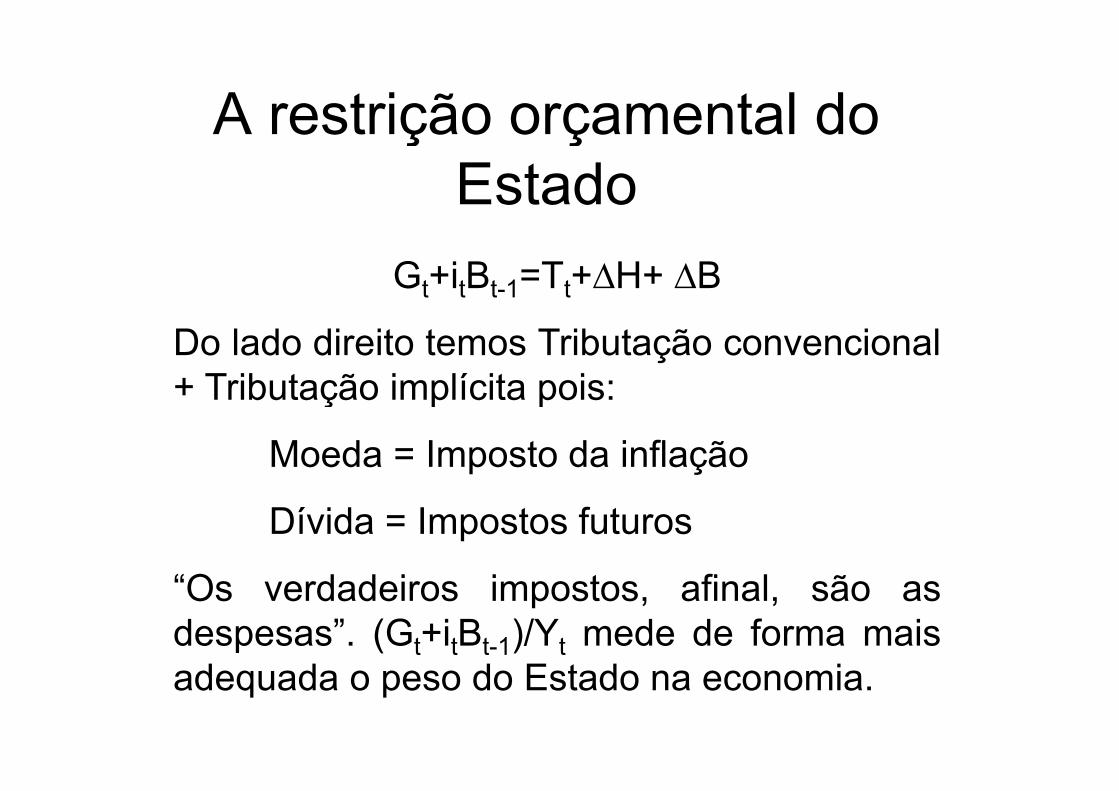

Gt+itBt-1=Tt+∆H+ ∆B

Do lado direito temos Tributação convencional+ Tributação implícita pois:Tributação implícita pois:

Moeda = Imposto da inflação

Dívida = Impostos futuros

“O d d i i t fi l ã“Os verdadeiros impostos, afinal, são asdespesas”. (Gt+itBt-1)/Yt mede de forma mais

d d d E t d iadequada o peso do Estado na economia.

A restrição orçamental doA restrição orçamental do Estado

Porém, o diferimento dos impostos e a menorpercepção dos mesmos pode criar uma ilusãoou anestesia fiscal.

Esta percepção pode levar os agentes assolicitar uma quantidade acrescida do sectorsolicitar uma quantidade acrescida do sectorpúblico (promovendo a ineficiência).

P l ti há t lítiPelos mesmos motivos há vantagens políticasem utilizar a tributação implicita.

A restrição orçamental doA restrição orçamental do Estado

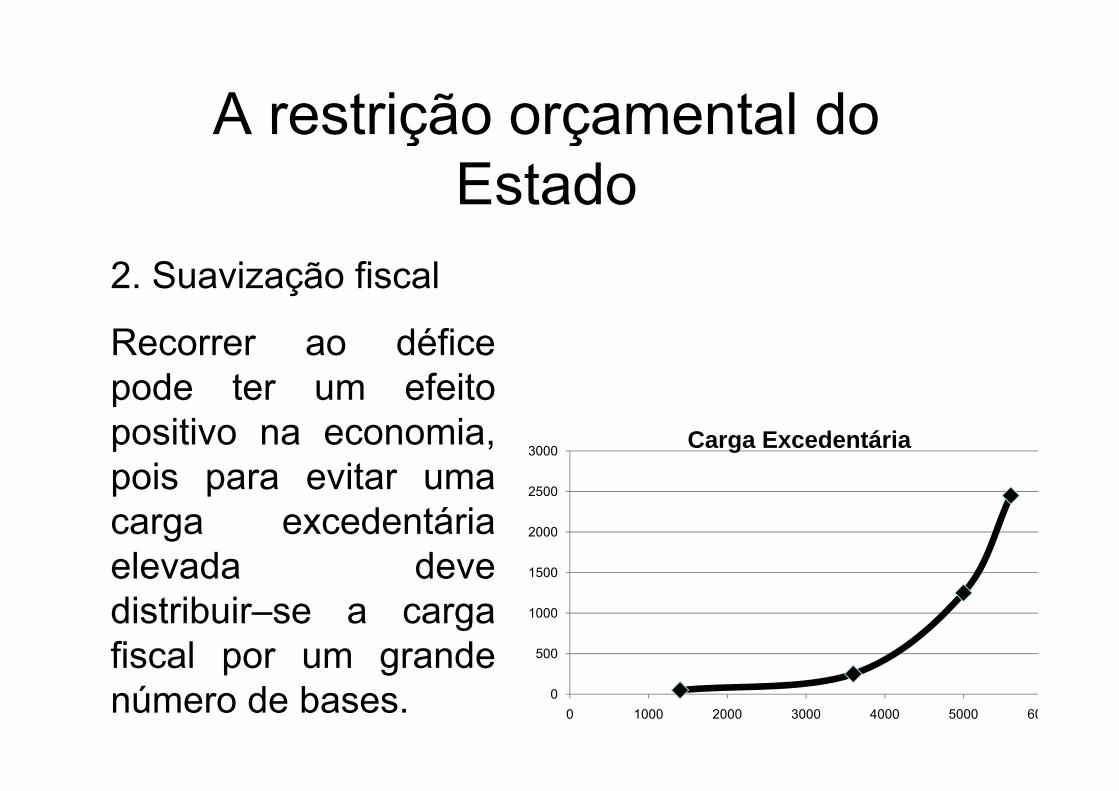

2. Suavização fiscal

Recorrer ao déficepode ter um efeitopode ter um efeitopositivo na economia,pois para evitar uma

3000 Carga Excedentáriapois para evitar umacarga excedentáriaelevada deve 1500

2000

2500

elevada devedistribuir–se a cargafiscal por um grande 500

1000

1500

fiscal por um grandenúmero de bases. 0

0 1000 2000 3000 4000 5000 60

A restrição orçamental doA restrição orçamental do Estado

3. Equidade intertemporal. As despesas ereceitas do estado podem dividir-se em:Despesas Correntes, são as que o Estado faz emp , qbens consumíveis; as Despesas de Capital, são asrealizadas em bens duradouros e no reembolso deempréstimos.

i) despesas correntes: proporcionami) despesas correntes: proporcionambenefícios no próprio período

ii) d d it l iii) despesas de capital: proporcionambenefícios nos períodos futuros.

A restrição orçamental doA restrição orçamental do Estado

Receitas Correntes, são as que provêm dorendimento do próprio período; as Receitas derendimento do próprio período; as Receitas deCapital, são as que resultam de empréstimos.

iii) receitas correntes: representam umadiminuição de benefícios que ocorreriam nopróprio período.

iv) Receitas de capital: as que diminuemiv) Receitas de capital: as que diminuembenefícios futuros.

A restrição orçamental doA restrição orçamental do Estado

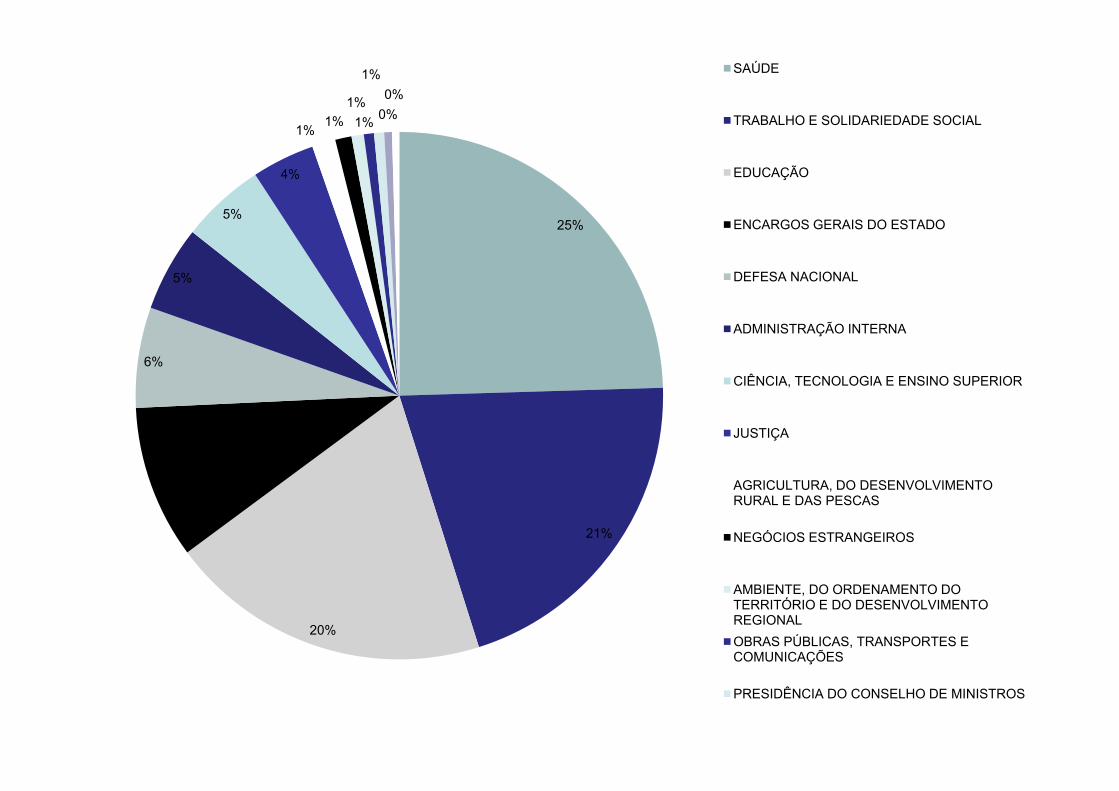

180000

OGE 2009 (milhões de euros): 160000

180000

Total das receitas correntes: 40 399Total das receitas de capital: 120 704Total das receitas:161 328 120000

140000

Total das despesas correntes: 44 921Total das despesas de capital: 116 407T t l l 161 328

100000

Total geral: 161 328

60000

80000

20000

40000Outras

Correntes

Capital

0Receitas Despesas

1%1%

1%1%

1%

0%0%

SAÚDE

TRABALHO E SOLIDARIEDADE SOCIAL

5%

4%

1% 1%

EDUCAÇÃO

25%

5%

5%ENCARGOS GERAIS DO ESTADO

DEFESA NACIONAL

6%

ADMINISTRAÇÃO INTERNA

CIÊNCIA, TECNOLOGIA E ENSINO SUPERIOR

9%

JUSTIÇA

AGRICULTURA DO DESENVOLVIMENTO

21%

AGRICULTURA, DO DESENVOLVIMENTO RURAL E DAS PESCAS

NEGÓCIOS ESTRANGEIROS

20%

AMBIENTE, DO ORDENAMENTO DO TERRITÓRIO E DO DESENVOLVIMENTO REGIONALOBRAS PÚBLICAS, TRANSPORTES E COMUNICAÇÕES

PRESIDÊNCIA DO CONSELHO DE MINISTROS

A restrição orçamental doA restrição orçamental do Estado

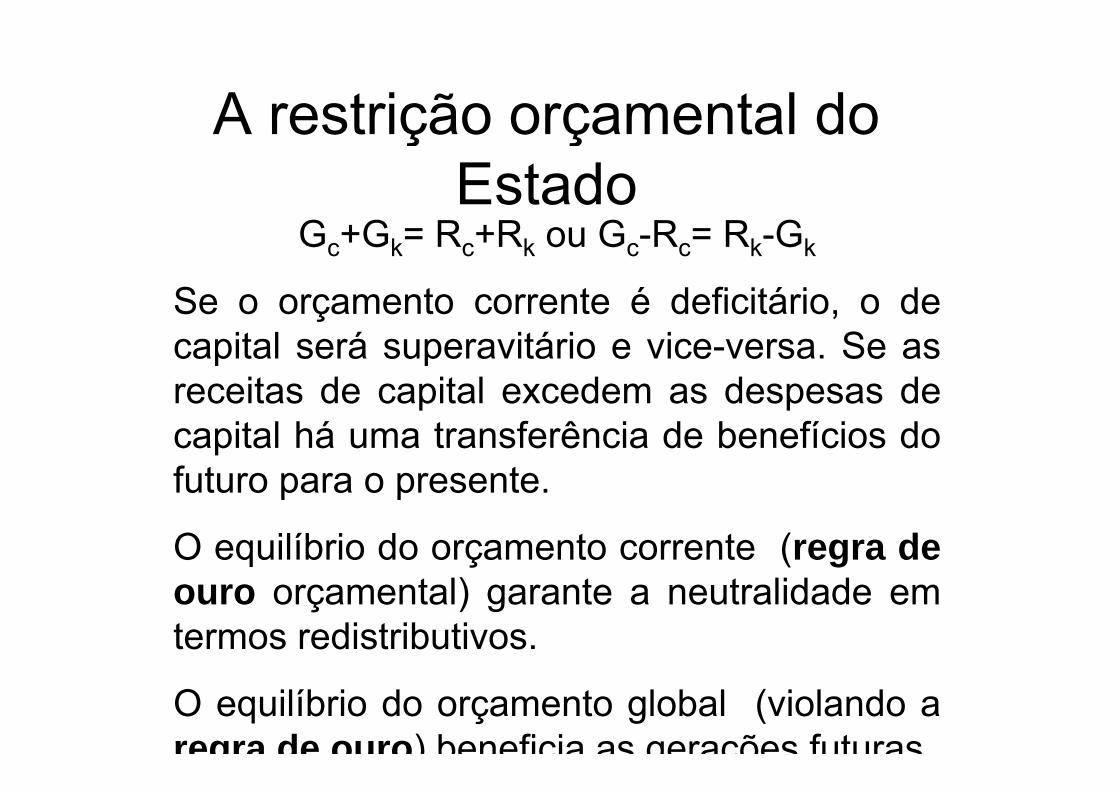

Gc+Gk= Rc+Rk ou Gc-Rc= Rk-Gk

Se o orçamento corrente é deficitário o deSe o orçamento corrente é deficitário, o decapital será superavitário e vice-versa. Se asreceitas de capital excedem as despesas dereceitas de capital excedem as despesas decapital há uma transferência de benefícios dofuturo para o presentefuturo para o presente.

O equilíbrio do orçamento corrente (regra deouro orçamental) garante a neutralidade emtermos redistributivos.

O equilíbrio do orçamento global (violando aregra de ouro) beneficia as gerações futuras

A restrição orçamental doA restrição orçamental do Estado

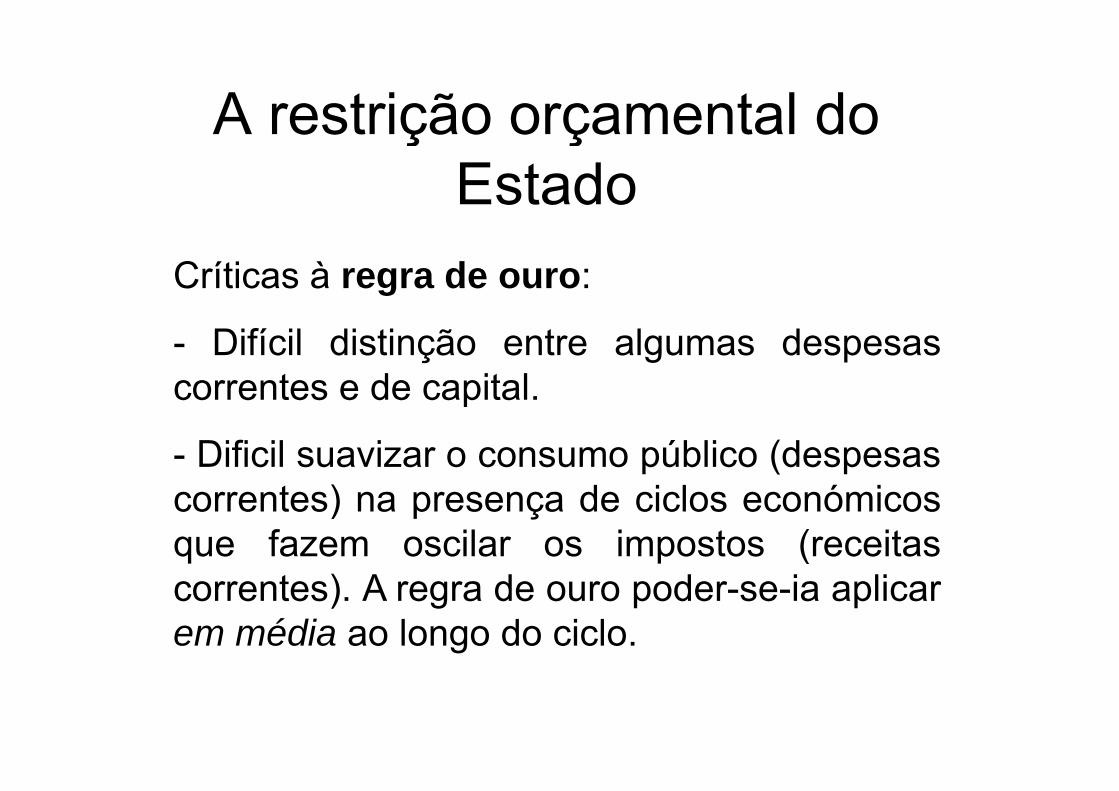

Críticas à regra de ouro:

- Difícil distinção entre algumas despesascorrentes e de capitalcorrentes e de capital.

- Dificil suavizar o consumo público (despesas) d i l ó icorrentes) na presença de ciclos económicos

que fazem oscilar os impostos (receitast ) A d d i licorrentes). A regra de ouro poder-se-ia aplicar

em média ao longo do ciclo.

A restrição orçamental doA restrição orçamental do Estado

4. Mobilidade Espacial de Factores(economias abertas)

Há um perigo adicional associado a déficesnão virtuosos i e que violem a regra de ouronão virtuosos, i.e, que violem a regra de ouro.

Quando uma despesa corrente é financiadapor dívida ocorre um resíduo fiscal positivo:excesso de benefícios em relação aos custos.

fNo futuro seguir-se-á um resíduo negativo(impostos para pagar a dívida: receitas

fi i d d i l)correntes a financiar despesas de capital).

A restrição orçamental doA restrição orçamental do Estado

Consequência: Influxo de factores nopresente e emigração no futuro para tirarpresente e emigração no futuro para tirarproveito dos resíduos positivos evitando osnegativos.negativos.

A emigração futura poderá por em causa al bilid d d dí idsolvabilidade da dívida.

A restrição orçamental doA restrição orçamental do Estado

Análise do saldo orçamental:

B. Perspectiva macroeconómica:

O d fi i é i dO deficit é muitas vezes apresentado comoindicador do impulso dado à economia. Umd fi i i ifi i E d á i jdeficit significaria que o Estado está a injectarmais fundos na economia do que a retirar.

Porém, esta interpretação não estánecessariamente correcta.necessariamente correcta.

A restrição orçamental doA restrição orçamental do Estado

1. Tributação implicita e equivalênciaRicardiana

2 Multiplicadores diferenciados2. Multiplicadores diferenciados

3. Endogeneidade do saldo/défice

A restrição orçamental doA restrição orçamental do Estado

1. Tributação implicita e equivalênciaRicardiana

A restrição orçamental doA restrição orçamental do Estado

2. Multiplicadores diferenciados

- Os gastos públicos têm um efeito directosobre a despesa agregadasobre a despesa agregada.

-Os impostos têm um efeito indirecto, atravésd di di í l ddo rendimento disponível que reduz consumoe poupança

Para variações do mesmo montante, osgastos terão, em valor absoluto, um maiorgastos terão, em valor absoluto, um maiorimpacto sobre o produto do que o impostos.

A restrição orçamental doA restrição orçamental do Estado

2. Multiplicadores diferenciadosNesta área o

Variação de GNesta área, odefice diminuiembora as

líti t h

100

políticas tenhamum efeitoexpansionista

80Recomenda-seaqui o uso dosaldo ponderado.p

Variação de T100

A restrição orçamental doA restrição orçamental do Estado

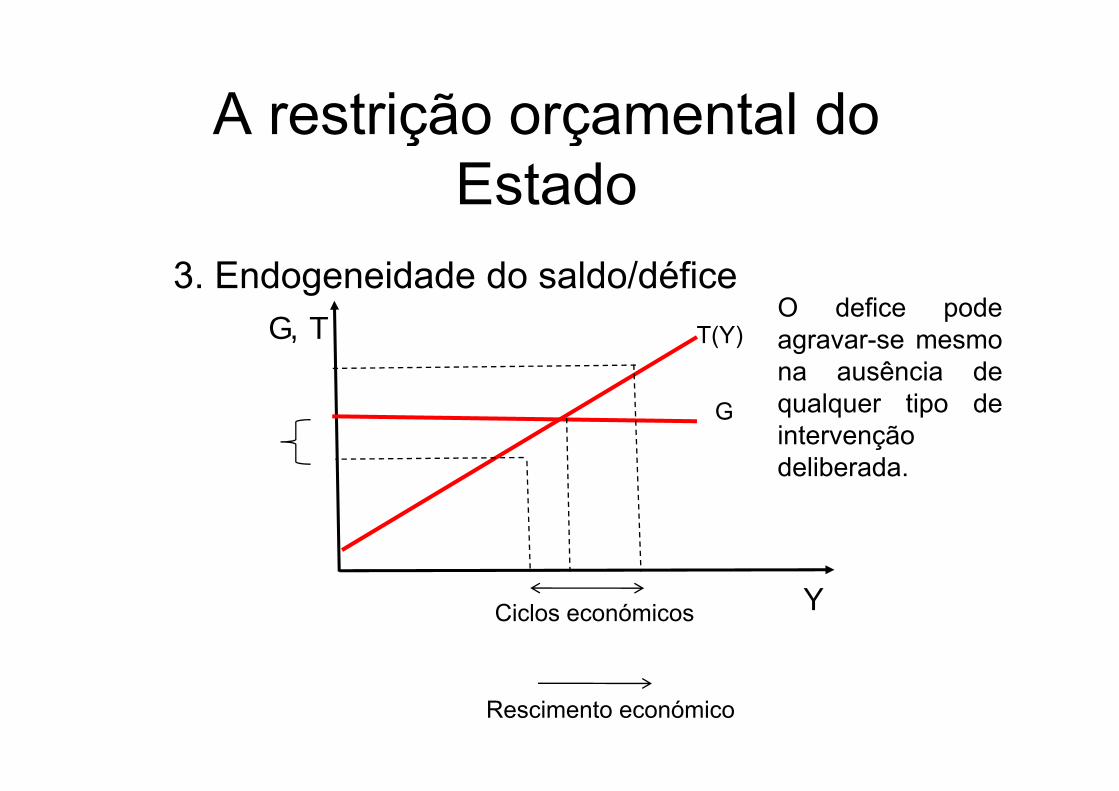

3. Endogeneidade do saldo/déficeO defice pode

G, TO defice podeagravar-se mesmona ausência de

l ti d

T(Y)

qualquer tipo deintervençãodeliberada.

G

YCiclos económicos

Rescimento económico

A restrição orçamental doA restrição orçamental do Estado

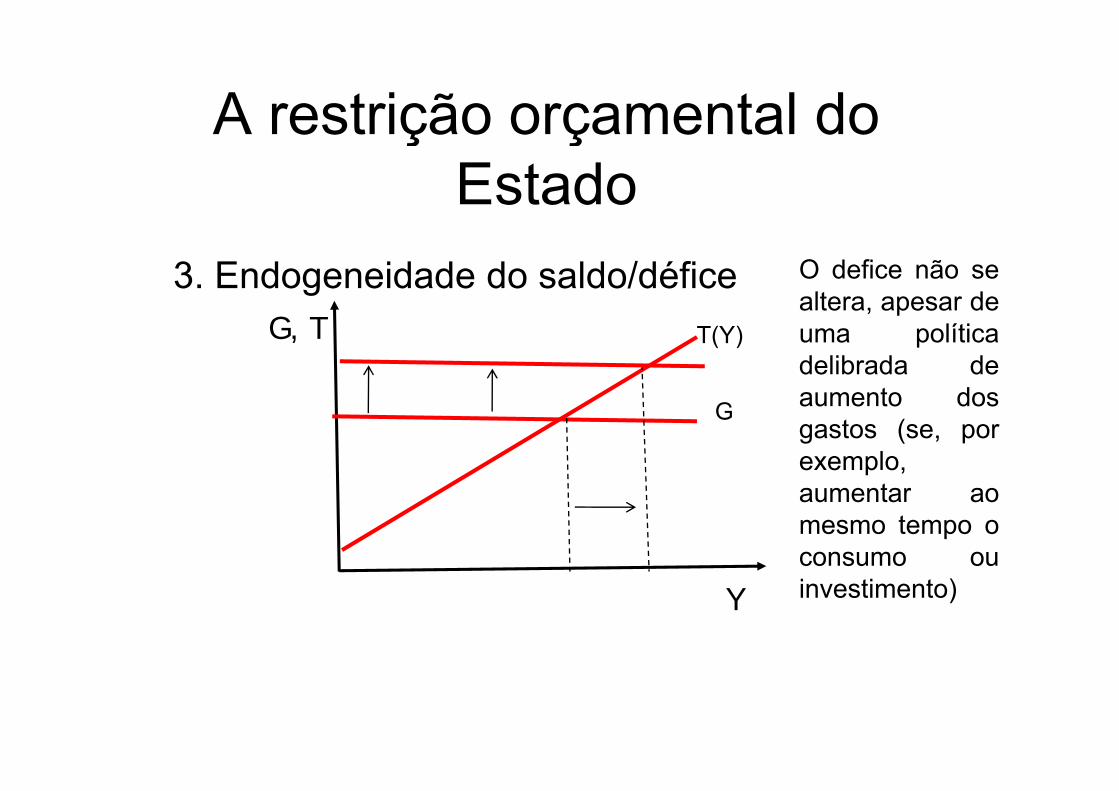

3. Endogeneidade do saldo/défice O defice não sealtera apesar de

G, Taltera, apesar deuma políticadelibrada deaumento dos

T(Y)

aumento dosgastos (se, porexemplo,

t

G

aumentar aomesmo tempo oconsumo ou

Y investimento)

A restrição orçamental doA restrição orçamental do Estado

3. Endogeneidade do saldo/défice

Para superar este problema avalia-se o saldonum valor fixo para as variáveis endógenasnum valor fixo para as variáveis endógenas.Por exemplo, fixa-se o produto no nível depleno emprego – saldo estrutural ou depleno emprego saldo estrutural ou depleno emprego ou ao nível do ano anterior –saldo estandardizado.saldo estandardizado.

SAL = SALn+SALc

A restrição orçamental doA restrição orçamental do Estado

Saldo e sustentabilidade dinâmica

O grau de endividamento de um país égeralmente medido pelo peso da dívidapública no PIB: β = B/Y.

70

75

65

70

EU (27 countries)

55

60 Euro area

Portugal

50

A restrição orçamental doA restrição orçamental do Estado

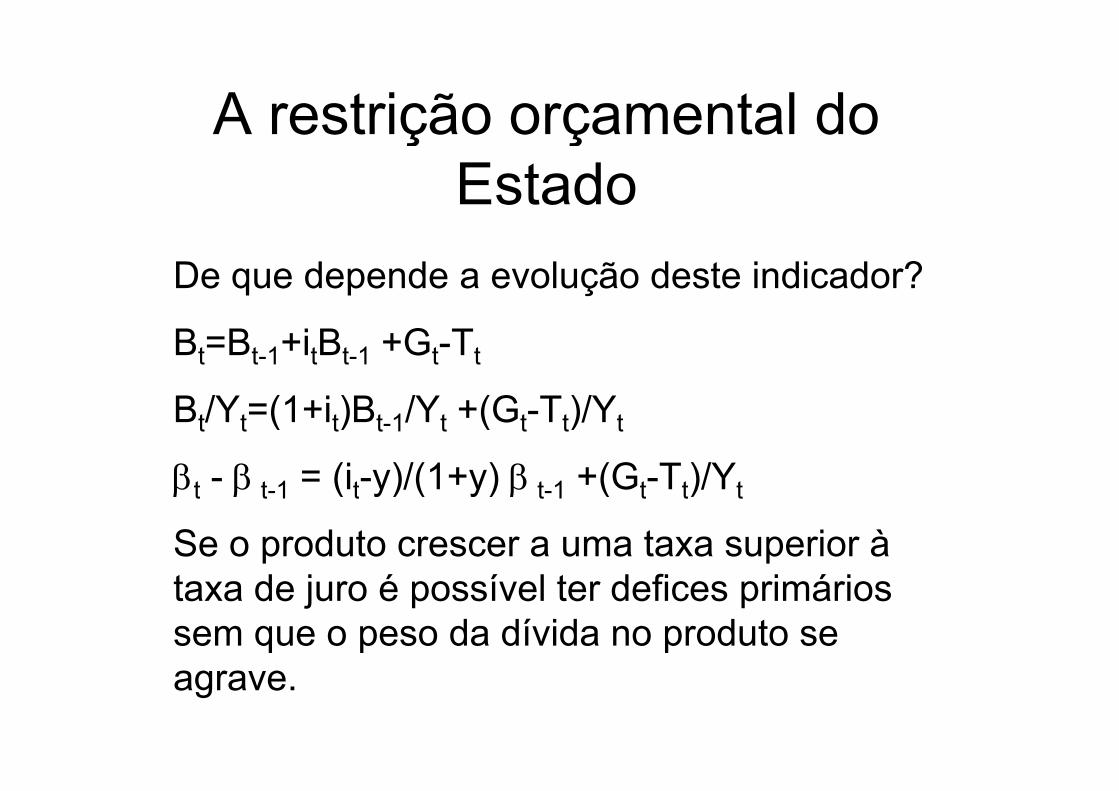

De que depende a evolução deste indicador?

Bt=Bt-1+itBt-1 +Gt-Tt

B /Y (1 i )B /Y (G T )/YBt/Yt=(1+it)Bt-1/Yt +(Gt-Tt)/Yt

βt - β t 1 = (it-y)/(1+y) β t 1 +(Gt-Tt)/Ytβt β t-1 (it y)/(1 y) β t-1 (Gt Tt)/Yt

Se o produto crescer a uma taxa superior à t d j é í l t d fi i á itaxa de juro é possível ter defices primários sem que o peso da dívida no produto se agrave.

A restrição orçamental doA restrição orçamental do Estado

Tributação: Duas concepções

Teoria do benefício:

O i é id-O imposto é o preço pago em contrapartidapelos bens e serviços produzidos peloE d P f ã d b fí iEstado. Paga-se em função dos benefíciosque se retira

- Despesas e receitas do Estado sãodeterminadas em simultâneo.determinadas em simultâneo.

- Não contempla a redistribuição coerciva.

A restrição orçamental doA restrição orçamental do Estado

Tributação

Teoria da capacidade de pagamento

T d d l d d- Toma-se como dado o valor das despesas

- Repartem-se as despesas em função daRepartem se as despesas em função dacapacidade de pagamento de cada indivíduo,medida por um indicador (rendimento,medida por um indicador (rendimento,riqueza, consumo, etc...)

A restrição orçamental doA restrição orçamental do Estado

Tributação

Teoria da capacidade de pagamento

P i id d h i l- Procura respeitar-se a equidade horizontal(capacidades iguais conduzem a uma cargafi l i l) id d ti l ( ifiscal igual) e a equidade vertical (maiorcapacidade conduz a uma maior carga fiscal).

- Como relacionar a carga fiscal com acapacidade de pagamento?capacidade de pagamento?

A restrição orçamental doA restrição orçamental do Estado

UtilidadeTeoria de igualsacrifício absoluto:Utilidade

marginal (igual para

A e B)

sacrifício absoluto:O imposto é repartidopelos agentes A e B deA e B) pelos agentes A e B deforma a que ambossofram a mesma perdade utilidade (as áreas aazul são iguais)

RendimentoYAYB

A restrição orçamental doA restrição orçamental do Estado

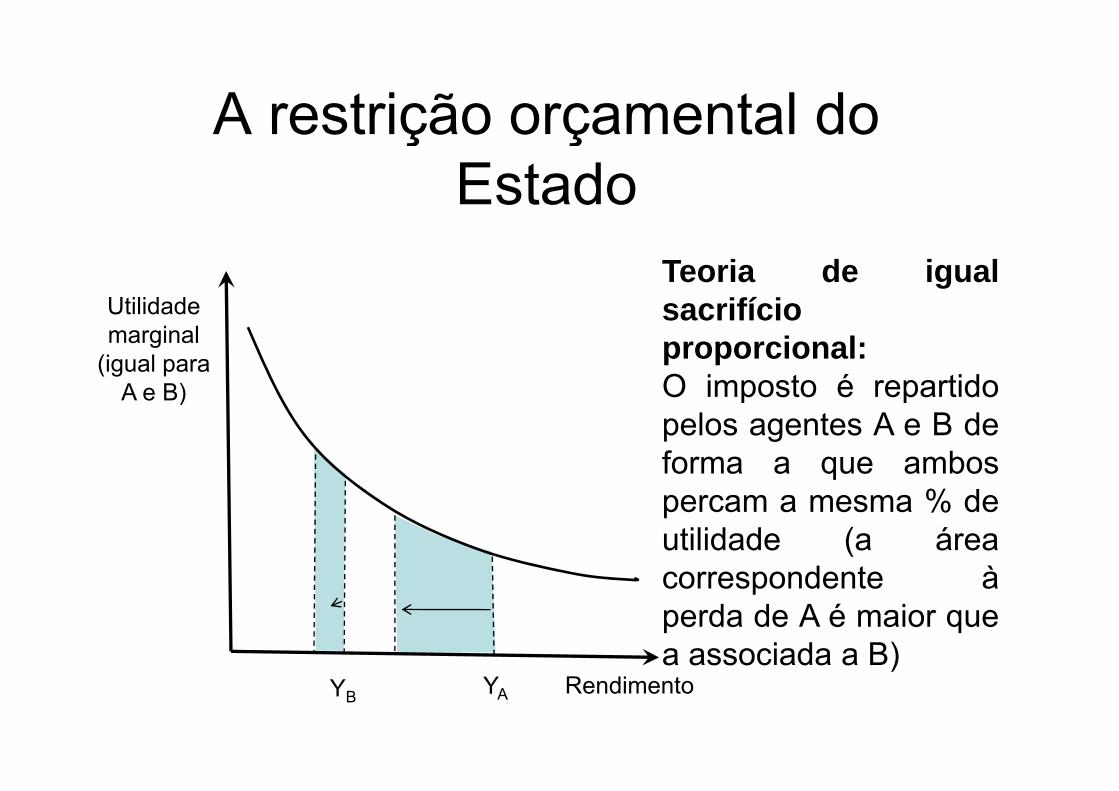

UtilidadeTeoria de igualsacrifícioUtilidade

marginal (igual para

A e B)

sacrifícioproporcional:O imposto é repartidoA e B) O imposto é repartidopelos agentes A e B deforma a que ambospercam a mesma % deutilidade (a áreacorrespondente àcorrespondente àperda de A é maior quea associada a B)

RendimentoYAYB

a associada a B)

A restrição orçamental doA restrição orçamental do Estado

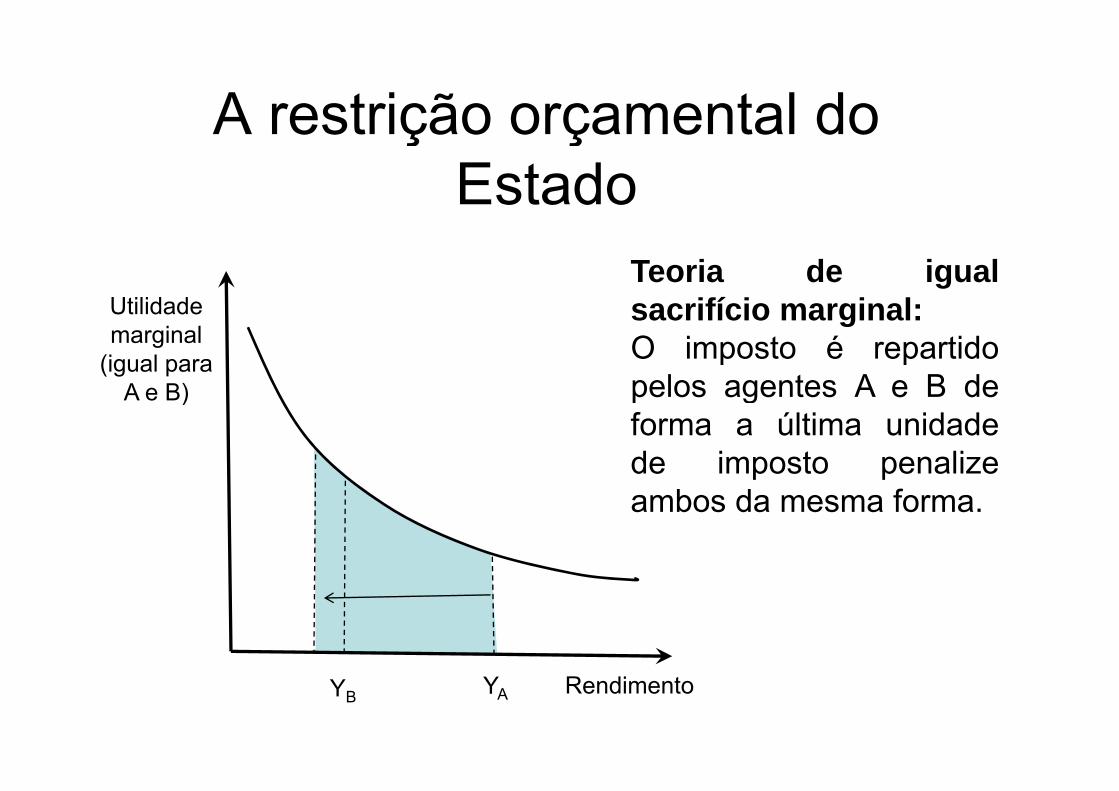

UtilidadeTeoria de igualsacrifício marginal:Utilidade

marginal (igual para

A e B)

sacrifício marginal:O imposto é repartidopelos agentes A e B deA e B) pelos agentes A e B deforma a última unidadede imposto penalizeambos da mesma forma.

RendimentoYAYB

A restrição orçamental doA restrição orçamental do Estado

Tributação

Tendo definido uma função imposto T(Y)podemos calcular:podemos calcular:

-Taxa marginal de imposto: ∆T/∆Y

-Taxa média de imposto: T(Y)/Y

S t édi d i t é tSe a taxa média de imposto é crescente,decrescente ou permanece constante com Y

i t di i io imposto diz-se progressivo, regressivo ouproporcional.

A restrição orçamental doA restrição orçamental do Estado

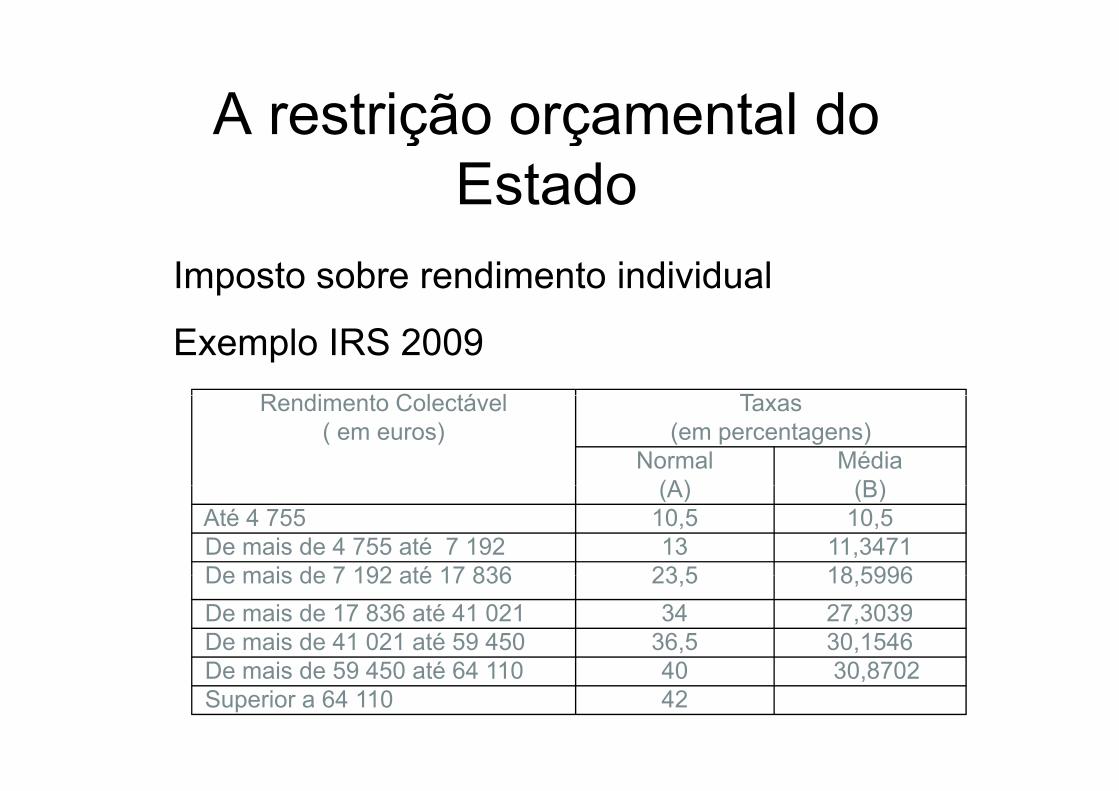

Imposto sobre rendimento individual

Rendimento = Consumo + poupança + mais/menos valias (R dº é i )(Rendº-acréscimo)

Variação da riqueza = W - W-1

Rendimento-produto

Obs: o consumo deveria ter componente imputada relativa aos bens consumidos queimputada, relativa aos bens consumidos que

não resultam de transacções.

A restrição orçamental doA restrição orçamental do Estado

Imposto sobre rendimento individual

Exemplo IRS 2009R di t C l tá l TRendimento Colectável Taxas

( em euros) (em percentagens)Normal Média

(A) (B)(A) (B)Até 4 755 10,5 10,5De mais de 4 755 até 7 192 13 11,3471De mais de 7 192 até 17 836 23 5 18 5996De mais de 7 192 até 17 836 23,5 18,5996De mais de 17 836 até 41 021 34 27,3039De mais de 41 021 até 59 450 36,5 30,1546D i d 59 450 té 64 110 40 30 8702De mais de 59 450 até 64 110 40 30,8702Superior a 64 110 42

A restrição orçamental doA restrição orçamental do Estado

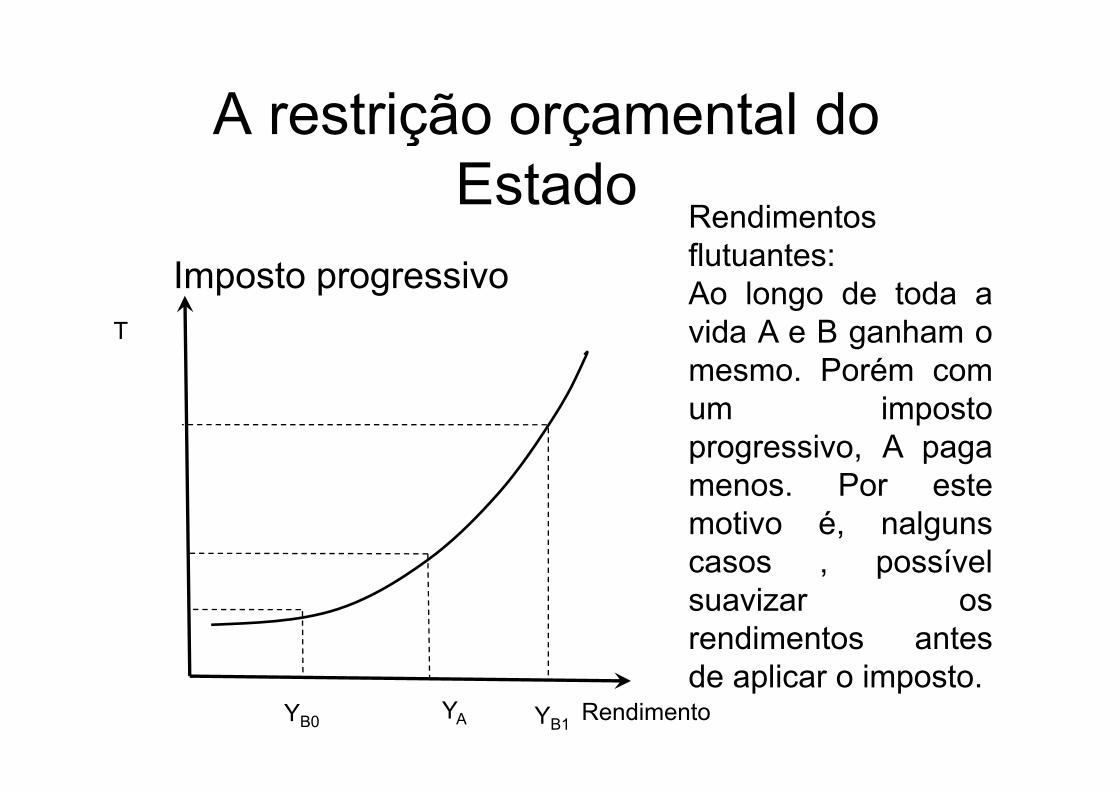

Rendimentos

Imposto progressivoRendimentosflutuantes:Ao longo de toda a

Tg

vida A e B ganham omesmo. Porém comum impostoprogressivo, A pagamenos Por estemenos. Por estemotivo é, nalgunscasos , possível, psuavizar osrendimentos antesd li i

RendimentoYAYB0 YB1

de aplicar o imposto.

A restrição orçamental doA restrição orçamental do Estado

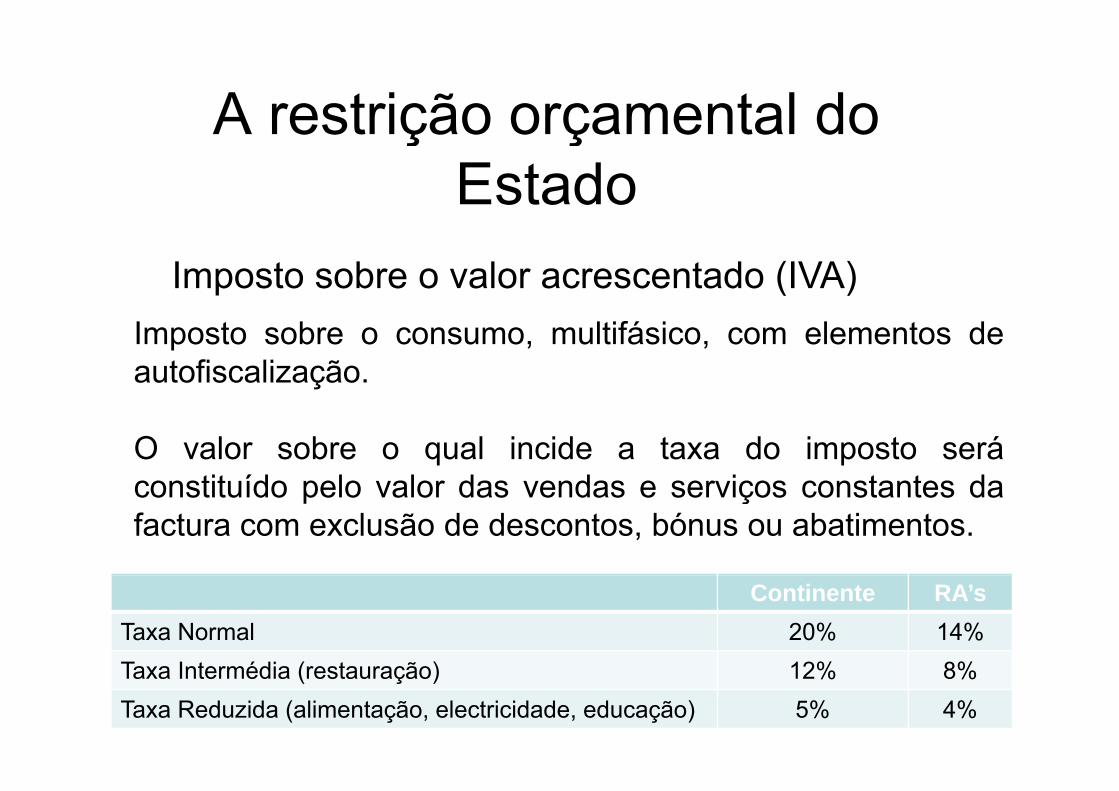

Imposto sobre o valor acrescentado (IVA)Imposto sobre o consumo, multifásico, com elementos deautofiscalização.

O valor sobre o qual incide a taxa do imposto seráconstituído pelo valor das vendas e serviços constantes daconstituído pelo valor das vendas e serviços constantes dafactura com exclusão de descontos, bónus ou abatimentos.

Continente RA’sTaxa Normal 20% 14%T I t édi ( t ã ) 12% 8%Taxa Intermédia (restauração) 12% 8%Taxa Reduzida (alimentação, electricidade, educação) 5% 4%

A restrição orçamental doA restrição orçamental do Estado

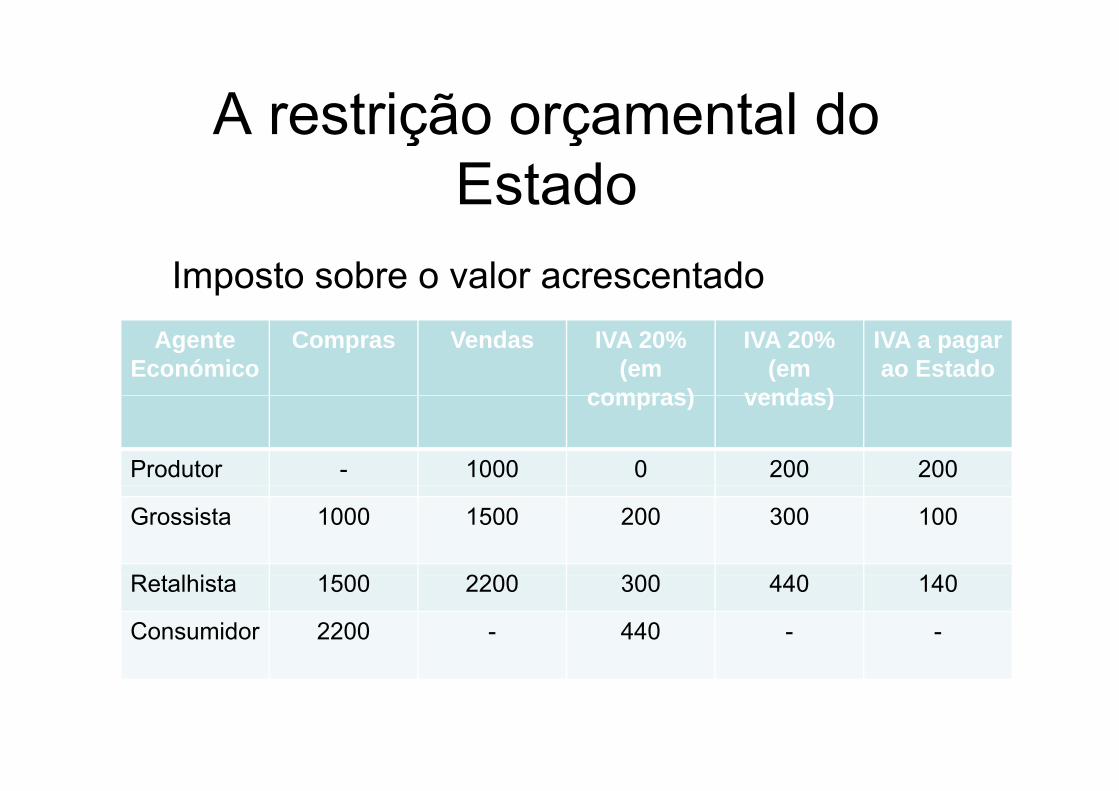

Imposto sobre o valor acrescentadoAgente

EconómicoCompras Vendas IVA 20%

(em compras)

IVA 20% (em

vendas)

IVA a pagar ao Estado

compras) vendas)

Produtor - 1000 0 200 200

Grossista 1000 1500 200 300 100

R t lhi t 1500 2200 300 440 140Retalhista 1500 2200 300 440 140

Consumidor 2200 - 440 - -

A restrição orçamental doA restrição orçamental do Estado

Imposto sobre a despesa

Um imposto proporcional ao consumo étipicamente regressivo pois o consumo é umatipicamente regressivo, pois o consumo é umaproporção decrescente do rendimento:

C A Y i li T C A YC=A+cY implica T = tC = tA+tcY

A taxa média, T/Y=tA/Y+tc, decresce com Y.A taxa média, T/Y tA/Y tc, decresce com Y.

Difere do imposto sobre o rendimento pois

C=Y-(W-W-1)

A restrição orçamental doA restrição orçamental do Estado

A exclusão da poupança incentiva a mesma,flibertando fundos para o investimento.

Aplicando taxas progressivas (o que implicarial b li ã d ) da globalização do consumo) pode ser um

imposto progressivo.

A dificuldade reside na determinação davariação da riqueza.variação da riqueza.