ECN 6578 Module 3 : Modèles à Facteurs - cirano.qc.camccauslw/ECN6578/Module3Acetates.pdf ·...

30

ECN 6578 Module 3 : Mod` eles ` a Facteurs William McCausland D´ epartment de Sciences ´ Economiques Universit´ e de Montr´ eal 17 octobre 2006

Transcript of ECN 6578 Module 3 : Modèles à Facteurs - cirano.qc.camccauslw/ECN6578/Module3Acetates.pdf ·...

ECN 6578 Module 3 : Modeles a Facteurs

William McCausland

Department de Sciences EconomiquesUniversite de Montreal

17 octobre 2006

References

CLM 5.0, 5.1, 5.2, 5.3 (CAPM) CLM 5.7.1 (Anomolies) CLM 6.0, 6.1 (APT)

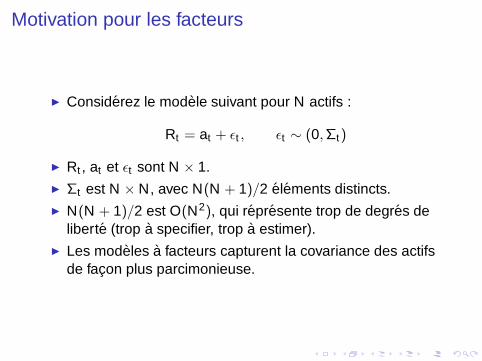

Motivation pour les facteurs

Considerez le modele suivant pour N actifs :

Rt = at + ǫt , ǫt ∼ (0,Σt)

Rt , at et ǫt sont N × 1. Σt est N × N, avec N(N + 1)/2 elements distincts. N(N + 1)/2 est O(N2), qui represente trop de degres de

liberte (trop a specifier, trop a estimer). Les modeles a facteurs capturent la covariance des actifs

de facon plus parcimonieuse.

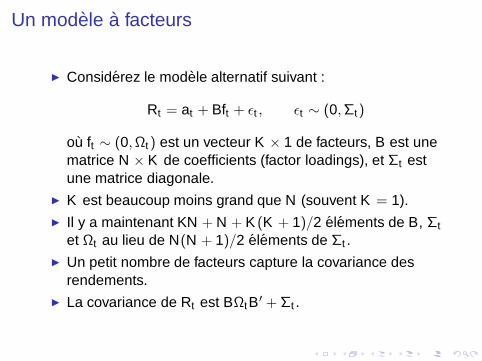

Un modele a facteurs

Considerez le modele alternatif suivant :

Rt = at + Bft + ǫt , ǫt ∼ (0,Σt)

ou ft ∼ (0,Ωt) est un vecteur K × 1 de facteurs, B est unematrice N × K de coefficients (factor loadings), et Σt estune matrice diagonale.

K est beaucoup moins grand que N (souvent K = 1). Il y a maintenant KN + N + K (K + 1)/2 elements de B, Σt

et Ωt au lieu de N(N + 1)/2 elements de Σt . Un petit nombre de facteurs capture la covariance des

rendements. La covariance de Rt est BΩtB′ + Σt .

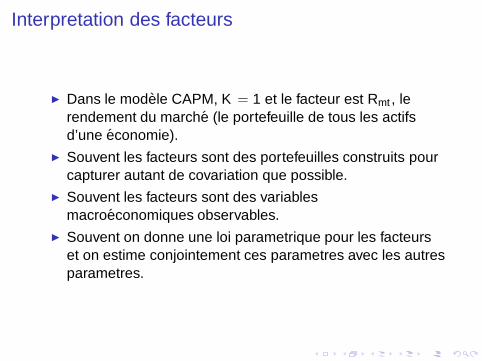

Interpretation des facteurs

Dans le modele CAPM, K = 1 et le facteur est Rmt , lerendement du marche (le portefeuille de tous les actifsd’une economie).

Souvent les facteurs sont des portefeuilles construits pourcapturer autant de covariation que possible.

Souvent les facteurs sont des variablesmacroeconomiques observables.

Souvent on donne une loi parametrique pour les facteurset on estime conjointement ces parametres avec les autresparametres.

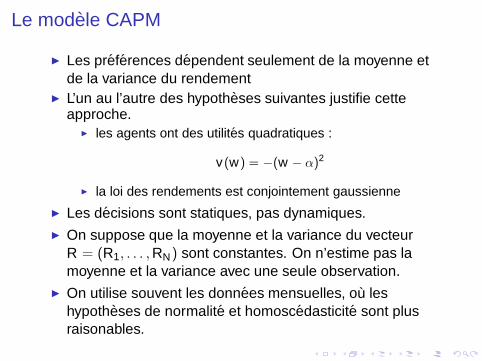

Le modele CAPM

Les preferences dependent seulement de la moyenne etde la variance du rendement

L’un au l’autre des hypotheses suivantes justifie cetteapproche.

les agents ont des utilites quadratiques :

v(w) = −(w − α)2

la loi des rendements est conjointement gaussienne

Les decisions sont statiques, pas dynamiques. On suppose que la moyenne et la variance du vecteur

R = (R1, . . . , RN) sont constantes. On n’estime pas lamoyenne et la variance avec une seule observation.

On utilise souvent les donnees mensuelles, ou leshypotheses de normalite et homoscedasticite sont plusraisonables.

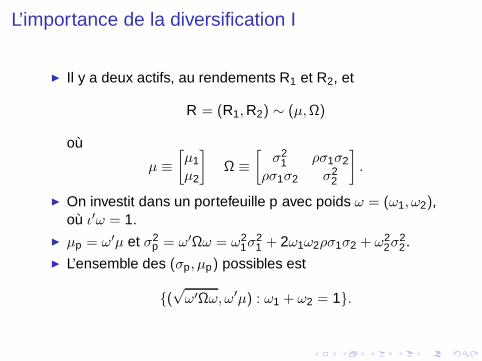

L’importance de la diversification I

Il y a deux actifs, au rendements R1 et R2, et

R = (R1, R2) ∼ (µ,Ω)

ou

µ ≡[

µ1

µ2

]

Ω ≡[

σ21 ρσ1σ2

ρσ1σ2 σ22

]

.

On investit dans un portefeuille p avec poids ω = (ω1, ω2),ou ι′ω = 1.

µp = ω′µ et σ2p = ω′Ωω = ω2

1σ21 + 2ω1ω2ρσ1σ2 + ω2

2σ22.

L’ensemble des (σp, µp) possibles est

(√

ω′Ωω, ω′µ) : ω1 + ω2 = 1.

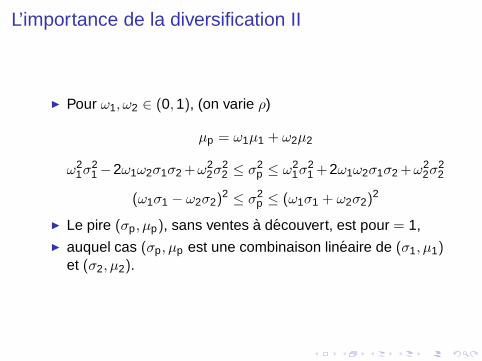

L’importance de la diversification II

Pour ω1, ω2 ∈ (0, 1), (on varie ρ)

µp = ω1µ1 + ω2µ2

ω21σ2

1 −2ω1ω2σ1σ2 +ω22σ2

2 ≤ σ2p ≤ ω2

1σ21 +2ω1ω2σ1σ2 +ω2

2σ22

(ω1σ1 − ω2σ2)2 ≤ σ2

p ≤ (ω1σ1 + ω2σ2)2

Le pire (σp, µp), sans ventes a decouvert, est pour = 1, auquel cas (σp, µp est une combinaison lineaire de (σ1, µ1)

et (σ2, µ2).

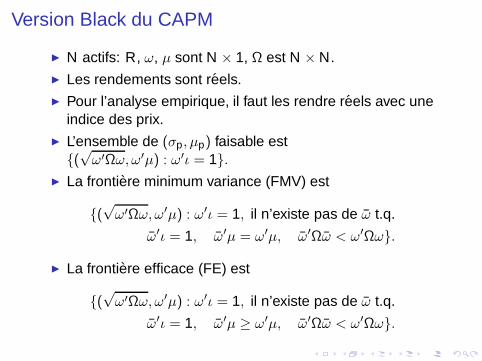

Version Black du CAPM

N actifs: R, ω, µ sont N × 1, Ω est N × N. Les rendements sont reels. Pour l’analyse empirique, il faut les rendre reels avec une

indice des prix. L’ensemble de (σp, µp) faisable est

(√

ω′Ωω, ω′µ) : ω′ι = 1. La frontiere minimum variance (FMV) est

(√

ω′Ωω, ω′µ) : ω′ι = 1, il n’existe pas de ω t.q.

ω′ι = 1, ω′µ = ω′µ, ω′Ωω < ω′Ωω.

La frontiere efficace (FE) est

(√

ω′Ωω, ω′µ) : ω′ι = 1, il n’existe pas de ω t.q.

ω′ι = 1, ω′µ ≥ ω′µ, ω′Ωω < ω′Ωω.

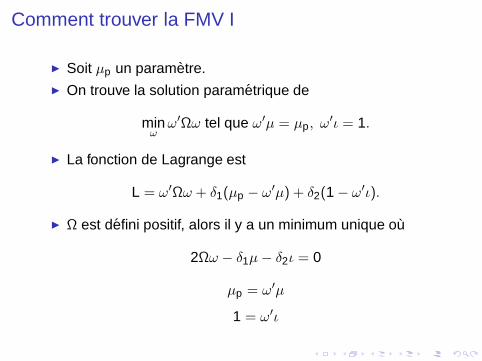

Comment trouver la FMV I

Soit µp un parametre. On trouve la solution parametrique de

minω

ω′Ωω tel que ω′µ = µp, ω′ι = 1.

La fonction de Lagrange est

L = ω′Ωω + δ1(µp − ω′µ) + δ2(1 − ω′ι).

Ω est defini positif, alors il y a un minimum unique ou

2Ωω − δ1µ − δ2ι = 0

µp = ω′µ

1 = ω′ι

Comment trouver la FMV II

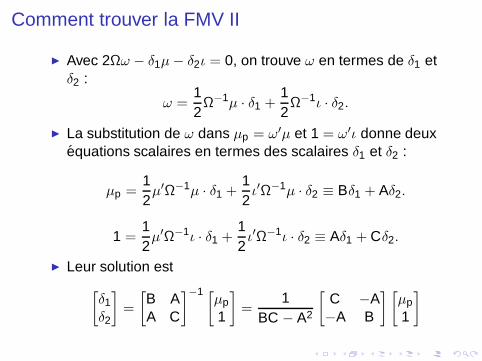

Avec 2Ωω − δ1µ − δ2ι = 0, on trouve ω en termes de δ1 etδ2 :

ω =12

Ω−1µ · δ1 +12

Ω−1ι · δ2.

La substitution de ω dans µp = ω′µ et 1 = ω′ι donne deuxequations scalaires en termes des scalaires δ1 et δ2 :

µp =12µ′Ω−1µ · δ1 +

12

ι′Ω−1µ · δ2 ≡ Bδ1 + Aδ2.

1 =12µ′Ω−1ι · δ1 +

12

ι′Ω−1ι · δ2 ≡ Aδ1 + Cδ2.

Leur solution est[

δ1

δ2

]

=

[

B AA C

]

−1 [

µp

1

]

=1

BC − A2

[

C −A−A B

] [

µp

1

]

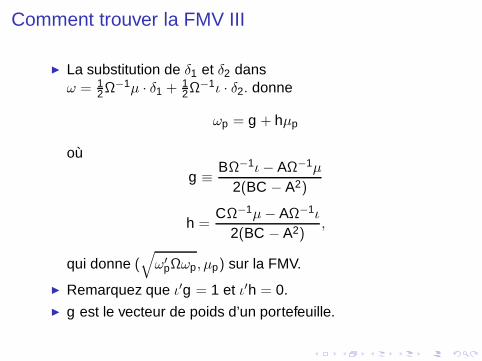

Comment trouver la FMV III

La substitution de δ1 et δ2 dansω = 1

2Ω−1µ · δ1 + 12Ω−1ι · δ2. donne

ωp = g + hµp

ou

g ≡ BΩ−1ι − AΩ−1µ

2(BC − A2)

h =CΩ−1µ − AΩ−1ι

2(BC − A2),

qui donne (√

ω′

pΩωp, µp) sur la FMV.

Remarquez que ι′g = 1 et ι′h = 0. g est le vecteur de poids d’un portefeuille.

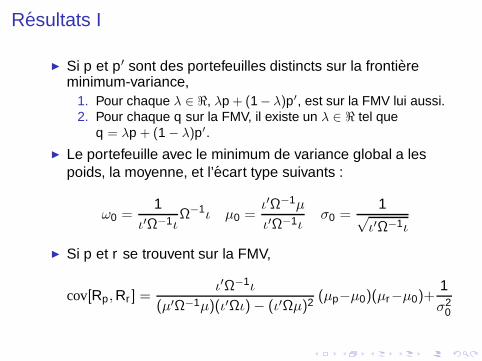

Resultats I

Si p et p′ sont des portefeuilles distincts sur la frontiereminimum-variance,

1. Pour chaque λ ∈ ℜ, λp + (1− λ)p′, est sur la FMV lui aussi.2. Pour chaque q sur la FMV, il existe un λ ∈ ℜ tel que

q = λp + (1 − λ)p′.

Le portefeuille avec le minimum de variance global a lespoids, la moyenne, et l’ecart type suivants :

ω0 =1

ι′Ω−1ιΩ−1ι µ0 =

ι′Ω−1µ

ι′Ω−1ισ0 =

1√ι′Ω−1ι

Si p et r se trouvent sur la FMV,

cov[Rp, Rr ] =ι′Ω−1ι

(µ′Ω−1µ)(ι′Ωι) − (ι′Ωµ)2 (µp−µ0)(µr−µ0)+1σ2

0

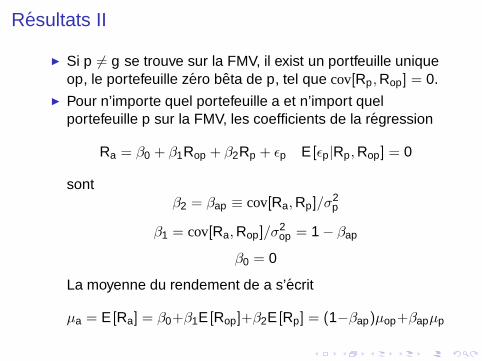

Resultats II

Si p 6= g se trouve sur la FMV, il exist un portfeuille uniqueop, le portefeuille zero beta de p, tel que cov[Rp, Rop] = 0.

Pour n’importe quel portefeuille a et n’import quelportefeuille p sur la FMV, les coefficients de la regression

Ra = β0 + β1Rop + β2Rp + ǫp E [ǫp|Rp, Rop] = 0

sontβ2 = βap ≡ cov[Ra, Rp]/σ2

p

β1 = cov[Ra, Rop]/σ2op = 1 − βap

β0 = 0

La moyenne du rendement de a s’ecrit

µa = E [Ra] = β0+β1E [Rop]+β2E [Rp] = (1−βap)µop+βapµp

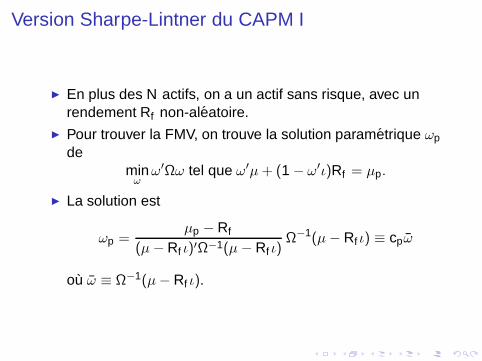

Version Sharpe-Lintner du CAPM I

En plus des N actifs, on a un actif sans risque, avec unrendement Rf non-aleatoire.

Pour trouver la FMV, on trouve la solution parametrique ωp

demin

ω

ω′Ωω tel que ω′µ + (1 − ω′ι)Rf = µp.

La solution est

ωp =µp − Rf

(µ − Rf ι)′Ω−1(µ − Rf ι)Ω−1(µ − Rf ι) ≡ cpω

ou ω ≡ Ω−1(µ − Rf ι).

Version Sharpe-Lintner du CAPM II

Notez que ω ne depend pas de µp. On met ωpι dans le portefeuille ωq des actifs avec risque.

ωq =ω

ι′ω=

1ι′Ω−1(µ − Rf ι)

Ω−1(µ − Rf ι).

On met 1 − ωpι = 1 − cpωι dans l’actif sans risque. La portefeuille ωq est le portefeuille de tangence. Son

ecart type est√

ω′

qΩ−1ωq et sa moyenne est ω′

qµ.

Pour un portefeuille a, la pente sra du droit de (0, Rf ) a(σa, µa) est le ratio de Sharpe.

sra =µa − Rf

σa

On peut interpreter sra comme la moyenne de l’exces derendement pour chaque unite de risque.

Le portefeuille q maximise sra.

Completion du modele CAPM

La pertinence de la FE depend de l’hypothese queseulement la moyenne et l’ecart-type d’un portefeuilleimportent.

Si on trace les courbes d’indifference d’un investisseur, onpeut trouver son portefeuille optimal.

On complete le modele CAPM avec une conditiond’equilibre. Si tous les investisseurs ont les memesattentes (µ et Ω sont pareils pour tous), et touschoississent un portfeuille efficace, le portefeuille m dumarche (le portefeuille global) doit etre efficace.

Implications Testables : Version S-L

La version Sharpe-Lintner entraıne les implicationstestables suivantes:

E [Ri ] = Rf + βim(E [Rm] − Rf )

βim =cov[Ri , Rm]

var[Rm]

Si on define le rendement excedentaire Zi ≡ Ri − Rf del’actif i , on obtient

E [Zi ] = βimE [Zm],

ou

βim =cov[Zi , Zm]

var[Zm],

une equation de regression a constante nulle.

Implications Testables : Version Black

Pour la version Black, on a l’implication

E [Ri ] = αim + βimE [Rm]

ouαim = E [Rom](1 − βim) ∀i .

Autrement dit

E [Ri ] = α + βim(E [Rm] − α).

ouα = E [Rom].

Notez bien que la constante α ne depend pas de i , ce quiest une restriction testable.

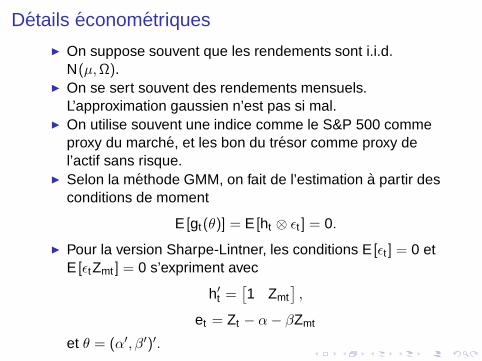

Details econometriques

On suppose souvent que les rendements sont i.i.d.N(µ,Ω).

On se sert souvent des rendements mensuels.L’approximation gaussien n’est pas si mal.

On utilise souvent une indice comme le S&P 500 commeproxy du marche, et les bon du tresor comme proxy del’actif sans risque.

Selon la methode GMM, on fait de l’estimation a partir desconditions de moment

E [gt(θ)] = E [ht ⊗ ǫt ] = 0.

Pour la version Sharpe-Lintner, les conditions E [ǫt ] = 0 etE [ǫtZmt ] = 0 s’expriment avec

h′

t =[

1 Zmt]

,

et = Zt − α − βZmt

et θ = (α′, β′)′.

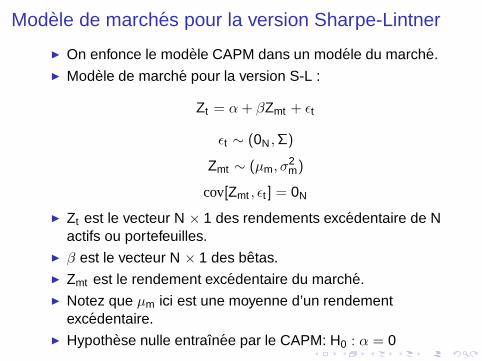

Modele de marches pour la version Sharpe-Lintner

On enfonce le modele CAPM dans un modele du marche. Modele de marche pour la version S-L :

Zt = α + βZmt + ǫt

ǫt ∼ (0N ,Σ)

Zmt ∼ (µm, σ2m)

cov[Zmt , ǫt ] = 0N

Zt est le vecteur N × 1 des rendements excedentaire de Nactifs ou portefeuilles.

β est le vecteur N × 1 des betas. Zmt est le rendement excedentaire du marche. Notez que µm ici est une moyenne d’un rendement

excedentaire. Hypothese nulle entraınee par le CAPM: H0 : α = 0

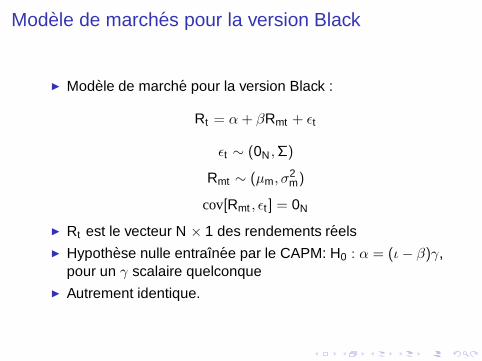

Modele de marches pour la version Black

Modele de marche pour la version Black :

Rt = α + βRmt + ǫt

ǫt ∼ (0N ,Σ)

Rmt ∼ (µm, σ2m)

cov[Rmt , ǫt ] = 0N

Rt est le vecteur N × 1 des rendements reels Hypothese nulle entraınee par le CAPM: H0 : α = (ι − β)γ,

pour un γ scalaire quelconque Autrement identique.

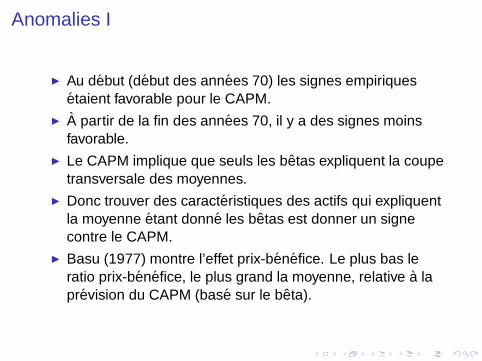

Anomalies I

Au debut (debut des annees 70) les signes empiriquesetaient favorable pour le CAPM.

A partir de la fin des annees 70, il y a des signes moinsfavorable.

Le CAPM implique que seuls les betas expliquent la coupetransversale des moyennes.

Donc trouver des caracteristiques des actifs qui expliquentla moyenne etant donne les betas est donner un signecontre le CAPM.

Basu (1977) montre l’effet prix-benefice. Le plus bas leratio prix-benefice, le plus grand la moyenne, relative a laprevision du CAPM (base sur le beta).

Anomalies II

Banz (1981) montre l’effet de taille. Le plus bas la taille del’entreprise, la plus grande la moyenne (relative).

Les deux anomalies pourraient etre reliees, car les deuxquantites sont correlees.

Fama-French (1992, 1993) montre que les actifs avec ungrand ratio valeur comptable/valeur marchande ont desmoyennes “trop” grandes.

DeBondt et Thaler(1985) et Jegadeesh et Titman (1993)montre que les perdants (actions dont le rendement dupasse recent etait faible) ont des moyennes trop grandes(et l’inverse pour les gagnants).

Demonstration des anomalies

Une facon de demontrer ses anomalies et de construire un “bon” portefeuille selon l’effet en question

(e.g. avec moins d’actions des grandes entreprises et plusd’actions des petites, relatif au marche)

demontrer que son ratio de Sharpe est plus grand que celuidu marche.

Des ripostes

On peut riposter : “Data Snooping” : on essaye plusieurs tests, sans

motivation theorique, et par hasard, quelques-uns indiquentun depart significatif.

biais de selection : les actifs des entreprises qui font faillitesont ecartes de l’echantillon. Les petites sont plus probablea echouer, et les survivants ont un rendement plus eleve.

c’est seulement l’efficacite du proxy du marche qui est miseen cause par les tests. Mais Kandel et Stambaugh (1987)et Shanken (1987) demontrent que si la correlation entre leproxy et le marche est plus grand que 0.7, le rejet du CAPMavec le proxy entraıne le rejet du CAPM avec le marcheinobservable.

La theorie d’evaluation par arbitrage (APT)

La APT (Ross, 1976) est un exemple d’un modele avecplusieurs facteurs.

On commence avec :

Ri = ai + bi1f1 + bi2f2 + . . . biK fK + ǫi i = 1, . . . , N

ou f1, . . . , fK sont des facteurs (variables pas associee avec

l’actif) bik est la sensibilite de Ri au facteur k (factor loading of

factor k ). ǫi est une variable tel que ǫ|f ∼ (0, Σ).

Meme chose en vecteurs:

Ri = ai + b′

i f + ǫi i = 1, . . . , N

Empilation des N equations:

RN×1

= aN×1

+ BN×K

fK×1

+ ǫN×1

Resultats I

Le modele du marche dans lequel on enfonce le CAPM estun cas special : K = 1, f1 = Rm.

Ross demontre qu’avec N tres grand, les facteurs rendent compte de la variation en commun des

actifs au point que la variance d’un portefeuille p biendiversifie, conditionnelle aux facteurs, tende vers zero, et

absence d’arbitrage,

queµ

N×1≡ E [R] = ι

N×1λ01×1

+ BN×K

λKK×1

,

ou λ0 est un parametre zero-beta du modele, qui est le

rendement sans risque s’il y en a un, et λK est un vecteur des primes des risque des facteurs.

Resultats II

Cette relation exprime “l’evaluation exacte par facteurs”. Avec N fini, elle tiens approximativement. On peut la deriver egalement a partir des conditions

d’equilibre: ICAPM (I pour Intertemporel). Elle donne des restrictions des parametres du modele du

marche.

Choix des facteurs

rendements des portfeuilles des actifs: marche m dans le CAPM, portefeuilles construits selon les caracteristiques des

actions (e.g. Fama-French, note sous Table 6.1.) portefeuilles construits avec les methodes statistiques qui

cherche les facteurs qui rendent compte de la variationcommun. Deux methodes (234-238):

analyse des facteurs (factor analysis) analyse “composants principales” (principal components

analysis)

variables macroeconomiques innovation en PNB changements des rendements des obligations inflation imprevue