31...6 ΘΕΡΜΟΠΥΛΩΝ 17 Περιστέρι τηλ. 210-5711484, 6945-310630 E-mail:...

25

26/10/2016 26/10/2016 ΘΕΡΜΟΠΥΛΩΝ 17 Περιστέρι τηλ. 210-5711484, 6945-310630 E-mail: [email protected], 1 ΔΕΟ31 ΕΝΔΕΙΚΤΙΚΗ ΑΠΑΝΤΗΣΗ 2 ης ΓΕ – ΤΟΜΟΣ Δ Επιμέλεια : Γιάννης Σαραντής Ημερoμηνία : 15-12-16

Transcript of 31...6 ΘΕΡΜΟΠΥΛΩΝ 17 Περιστέρι τηλ. 210-5711484, 6945-310630 E-mail:...

26/

10/2

016

2

6/10

/201

6

ΘΕΡΜΟΠΥΛΩΝ 17 Περιστέρι τηλ. 210-5711484, 6945-310630

E-mail: [email protected],

1 1

ΔΕΟ31 ΕΝΔΕΙΚΤΙΚΗ ΑΠΑΝΤΗΣΗ 2ης ΓΕ –

ΤΟΜΟΣ Δ Επιμέλεια : Γιάννης Σαραντής

Ημερoμηνία : 15-12-16

26/

10/2

016

2

6/10

/201

6

ΘΕΡΜΟΠΥΛΩΝ 17 Περιστέρι τηλ. 210-5711484, 6945-310630

E-mail: [email protected],

2 2

ΔΕΟ31 – Λύση 2ης γραπτής εργασίας 2016-17

ΘΕΜΑ 1ο

Λύση

Α)

Αναμενόμενη απόδοση του αξιογράφου x

Ε(rx) = ∑ Pi ∗ rx,i

n

i=1

Ε(rx) = 0,05 ∗ (0,25) + 0,10 ∗ (0,20) + 0,40 ∗ 0,10 + 0,45 ∗ (−0,1) = 0,0275 = 2,75%

Αναμενόμενη απόδοση του αξιογράφου y

Ε(ry) = ∑ Pi ∗ ry,i

n

i=1

Ε(ry) = 0,05 ∗ 0,18 + 0,10 ∗ 0,12 + 0,40 ∗ 0,09 + 0,45 ∗ 0,02 = 0,066 = 6,6%

Β)

Η τυπική απόκλιση του χρεογράφου Χ υπολογίζεται ως

σx = √σx2

Η διακύμανση απόδοσης του αξιογράφου x:

26/

10/2

016

2

6/10

/201

6

ΘΕΡΜΟΠΥΛΩΝ 17 Περιστέρι τηλ. 210-5711484, 6945-310630

E-mail: [email protected],

3 3

σx2 = ∑ Pi ∗ [rx,i − E(rx)]2

n

i=1

= 0,05 ∗ (0,25 − 0,0275)2 + 0,10 ∗ (0,20 − 0,0275)2 + 0,40 ∗ (0,10 − 0,0275)2

+ 0,45 ∗ (−0,10 − 0,0275)2 = 0,0149

Επομένως ο κίνδυνος του χρεογράφου x είναι

σx = √σx2 = √0,0149 = 0,1219 = 12,19%

Η τυπική απόκλιση του χρεογράφου y υπολογίζεται ως

σy = √σy2

Η διακύμανση της απόδοσης του αξιογράφου y:

σy2 = ∑ Pi ∗ [ry,i − E(ry)]2

n

i=1

=

= 0,05 ∗ (0,18 − 0,066)2 + 0,10 ∗ (0,12 − 0,066)2 + 0,40 ∗ (0,09 − 0,066)2 + 0,45

∗ (0,02 − 0,066)2 = 0,0021

H τυπική απόκλιση των αποδόσεων του αξιογράφου y είναι ίση

σy = √σy2 = √0,0021 = 0,0461 = 4,61%

Γ)

26/

10/2

016

2

6/10

/201

6

ΘΕΡΜΟΠΥΛΩΝ 17 Περιστέρι τηλ. 210-5711484, 6945-310630

E-mail: [email protected],

4 4

Παρατηρούμε ότι το χρεόγραφο y έχει μεγαλύτερη αναμενόμενη απόδοση από το χρεόγραφο x, ( Ε(ry) >

Ε(ry) ) όπως επίσης και μικρότερο κίνδυνο σε σχέση με το χρεόγραφο x (σy < σ𝑥) και επομένως αποτελεί

καλύτερη επενδυτική επιλογή.

Το αξιόγραφο y έχει και μικρότερο συντελεστή μεταβλητότητας από το χρεόγραφο x γεγονός που επίσης

υποδεικνύει ότι αποτελεί καλύτερη επένδυση

Συγκεκριμένα

𝛴𝛭𝑥 =𝜎𝛸

𝛦(𝑟𝑋)=

0,1219

0,0275= 4,4341

𝛴𝛭𝑦 =𝜎𝑦

𝛦(𝑟𝑦)=

0,0461

0,0660= 0,6983

Δ)

Τα ποσοστά στάθμισης των δυο μετοχών στο χαρτοφυλάκιο είναι wx = 30% (μετοχή x) και wy = 70%

(μετοχή y)

H αναμενόμενη απόδοση του χαρτοφυλακίου

Ε(𝑟p) = wx ∗ E(rx) + wy ∗ E(ry)

Ε(Rp) = 0,30 ∗ 0,0275 + 0,70 ∗ 0,066 = 0,05445 = 5,445%

H διακύμανση απόδοσης του χαρτοφυλακίου είναι

σp2 = w1

2σ12 + w2

2σ22 + 2w1w2𝜎𝑥𝑦

Η συνδιακύμανση των αποδόσεων της μετοχής x με τις αποδόσεις της μετοχής y θα βρεθεί από

26/

10/2

016

2

6/10

/201

6

ΘΕΡΜΟΠΥΛΩΝ 17 Περιστέρι τηλ. 210-5711484, 6945-310630

E-mail: [email protected],

5 5

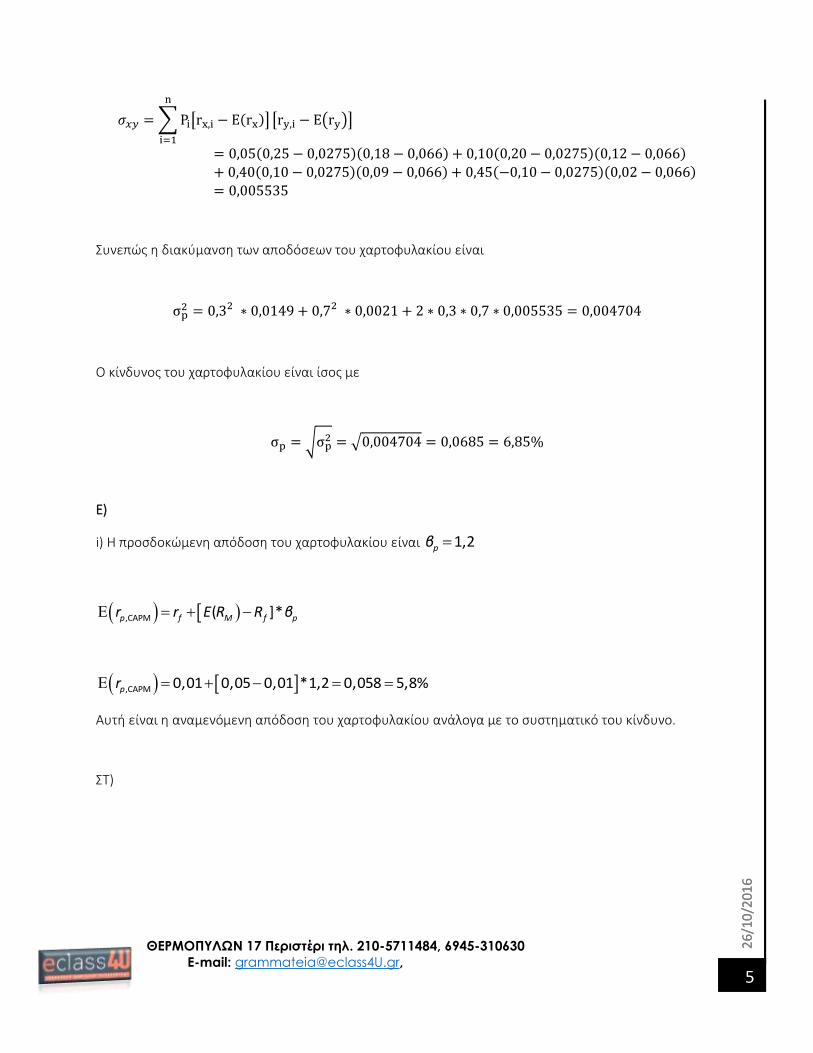

𝜎𝑥𝑦 = ∑ Pi[rx,i − E(rx)]

n

i=1

[ry,i − E(ry)]

= 0,05(0,25 − 0,0275)(0,18 − 0,066) + 0,10(0,20 − 0,0275)(0,12 − 0,066)

+ 0,40(0,10 − 0,0275)(0,09 − 0,066) + 0,45(−0,10 − 0,0275)(0,02 − 0,066)

= 0,005535

Συνεπώς η διακύμανση των αποδόσεων του χαρτοφυλακίου είναι

σp2 = 0,32 ∗ 0,0149 + 0,72 ∗ 0,0021 + 2 ∗ 0,3 ∗ 0,7 ∗ 0,005535 = 0,004704

Ο κίνδυνος του χαρτοφυλακίου είναι ίσος με

σp = √σp2 = √0,004704 = 0,0685 = 6,85%

E)

i) H προσδοκώμενη απόδοση τoυ χαρτοφυλακίου είναι 1,2pβ

,CAPM ( ]*p f M f pr E R Rr β

,CAPM 0,01 0,05 0,01 *1,2 0,058 5,8%pr

Αυτή είναι η αναμενόμενη απόδοση του χαρτοφυλακίου ανάλογα με το συστηματικό του κίνδυνο.

ΣΤ)

26/

10/2

016

2

6/10

/201

6

ΘΕΡΜΟΠΥΛΩΝ 17 Περιστέρι τηλ. 210-5711484, 6945-310630

E-mail: [email protected],

6 6

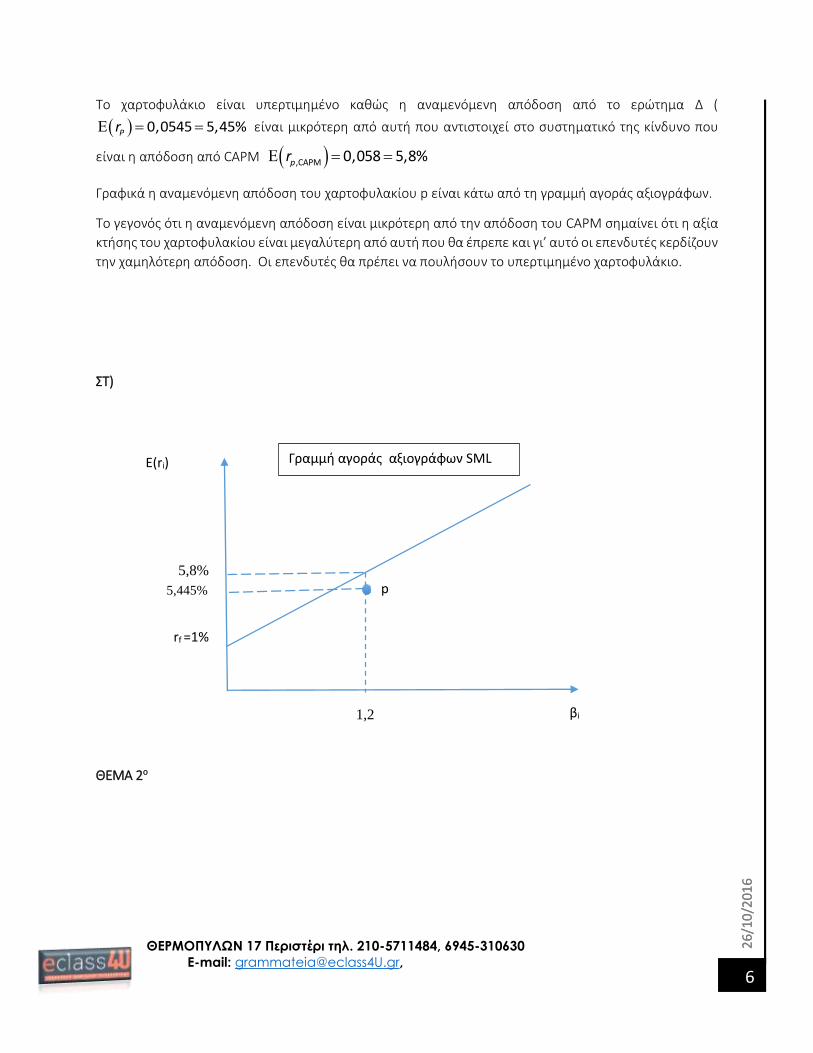

Το χαρτοφυλάκιο είναι υπερτιμημένο καθώς η αναμενόμενη απόδοση από το ερώτημα Δ (

0,0545 5,45%Pr είναι μικρότερη από αυτή που αντιστοιχεί στο συστηματικό της κίνδυνο που

είναι η απόδοση από CAPM ,CAPM 0,058 5,8%pr

Γραφικά η αναμενόμενη απόδοση του χαρτοφυλακίου p είναι κάτω από τη γραμμή αγοράς αξιογράφων.

To γεγονός ότι η αναμενόμενη απόδοση είναι μικρότερη από την απόδοση του CAPM σημαίνει ότι η αξία

κτήσης του χαρτοφυλακίου είναι μεγαλύτερη από αυτή που θα έπρεπε και γι’ αυτό οι επενδυτές κερδίζουν

την χαμηλότερη απόδοση. Οι επενδυτές θα πρέπει να πουλήσουν το υπερτιμημένο χαρτοφυλάκιο.

ΣΤ)

ΘΕΜΑ 2ο

E(ri)

βi

rf =1%

Γραμμή αγοράς αξιογράφων SML

5,8%

5,445%

1,2

p

26/

10/2

016

2

6/10

/201

6

ΘΕΡΜΟΠΥΛΩΝ 17 Περιστέρι τηλ. 210-5711484, 6945-310630

E-mail: [email protected],

7 7

Ομόλογο Α

To ετήσιο τοκομερίδιο του ομολόγου Α είναι

𝐶 = 𝑐𝑟 × 𝐹𝑉 = 1% × €1000 = €10 και η απόδοση στη λήξη του ομολόγου είναι 𝑘 = 11%

H τιμή του ομολόγου Α θα βρεθεί ως

𝑃0,𝐴 =𝐶

1 + 𝑘+

𝐶

(1 + 𝑘)2+

𝐶

(1 + 𝑘)3+

𝐶 + 𝐹𝑉

(1 + 𝑘)4

𝑃0,𝐴 =10

1 + 0,11+

10

(1 + 0,11)2+

10

(1 + 0,11)3+

10 + 1000

(1 + 0,11)4= 689,76

Ομόλογο Β

To ετήσιο τοκομερίδιο του ομολόγου Β είναι

𝐶 = 𝑐𝑟 × 𝐹𝑉 = 2,5% × €1000 = €25 και η απόδοση στη λήξη του ομολόγου είναι 𝑘 = 9%

H τιμή του ομολόγου B θα βρεθεί ως

𝑃0,𝐵 =𝐶

1 + 𝑘+

𝐶

(1 + 𝑘)2+

𝐶

(1 + 𝑘)3+

𝐶

(1 + 𝑘)4+

𝐶 + 𝐹𝑉

(1 + 𝑘)5

𝑃0,𝐵 =25

1 + 0,09+

25

(1 + 0,09)2+

25

(1 + 0,09)3+

25

(1 + 0,09)4+

25 + 1000

(1 + 0,09)5= 747,17

26/

10/2

016

2

6/10

/201

6

ΘΕΡΜΟΠΥΛΩΝ 17 Περιστέρι τηλ. 210-5711484, 6945-310630

E-mail: [email protected],

8 8

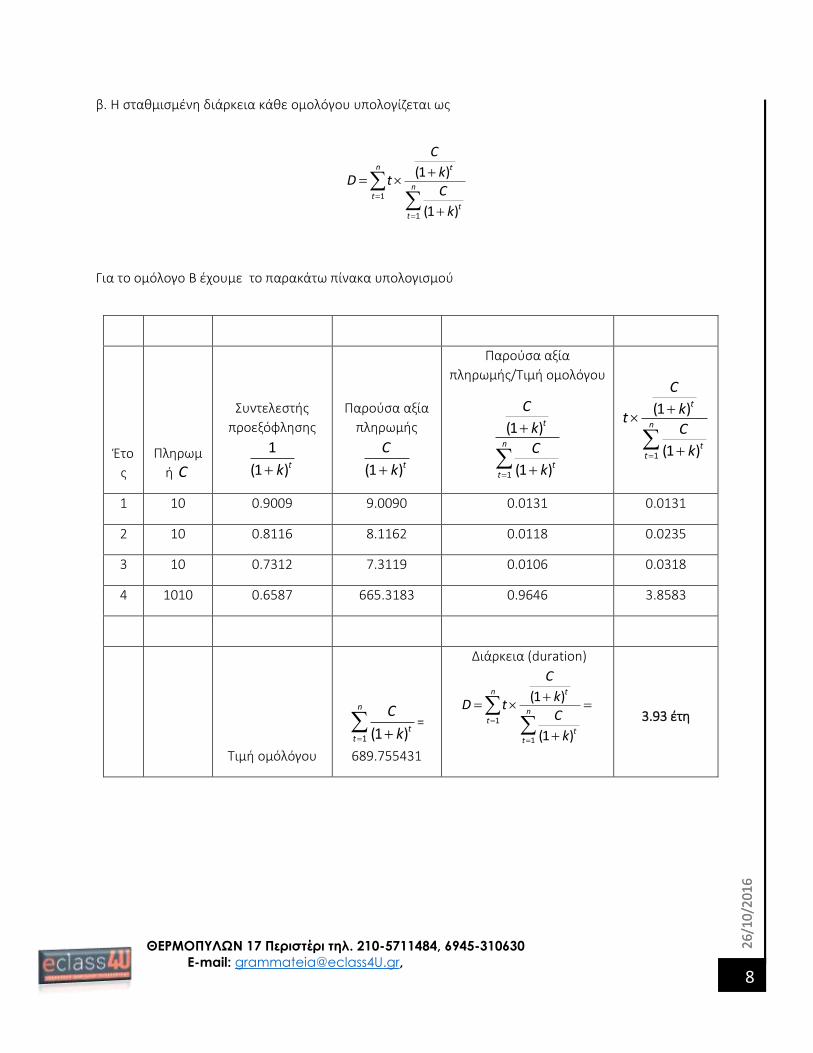

β. Η σταθμισμένη διάρκεια κάθε ομολόγου υπολογίζεται ως

1

1

(1 )

(1 )

n t

nt

tt

C

kD t

C

k

Για το ομόλογο B έχουμε το παρακάτω πίνακα υπολογισμού

Έτο

ς

Πληρωμ

ή C

Συντελεστής

προεξόφλησης

1

(1 )tk

Παρούσα αξία

πληρωμής

(1 )tC

k

Παρούσα αξία

πληρωμής/Τιμή ομολόγου

1

(1 )

(1 )

t

n

tt

C

k

C

k

1

(1 )

(1 )

t

n

tt

C

kt

C

k

1 10 0.9009 9.0090 0.0131 0.0131

2 10 0.8116 8.1162 0.0118 0.0235

3 10 0.7312 7.3119 0.0106 0.0318

4 1010 0.6587 665.3183 0.9646 3.8583

Τιμή ομόλόγου

1 (1 )

n

tt

C

k=

689.755431

Διάρκεια (duration)

1

1

(1 )

(1 )

n t

nt

tt

C

kD t

C

k

3.93 έτη

26/

10/2

016

2

6/10

/201

6

ΘΕΡΜΟΠΥΛΩΝ 17 Περιστέρι τηλ. 210-5711484, 6945-310630

E-mail: [email protected],

9 9

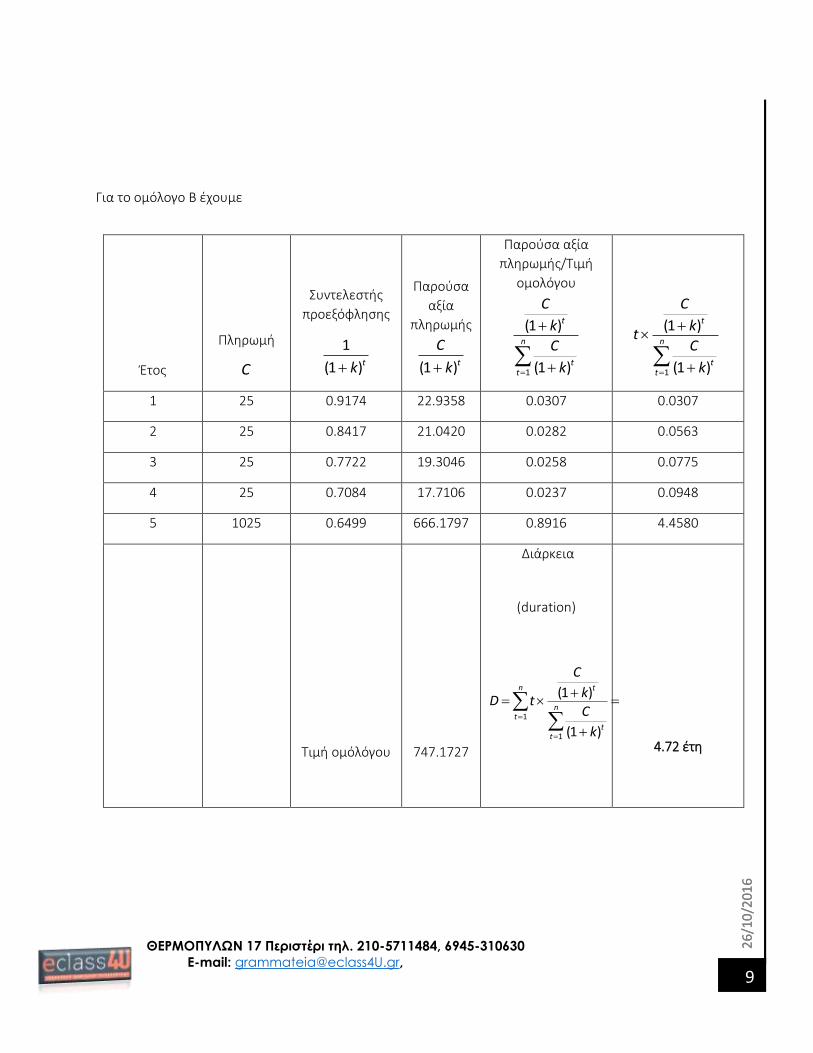

Για το ομόλογο Β έχουμε

Έτος

Πληρωμή

C

Συντελεστής

προεξόφλησης

1

(1 )tk

Παρούσα

αξία

πληρωμής

(1 )tC

k

Παρούσα αξία

πληρωμής/Τιμή

ομολόγου

1

(1 )

(1 )

t

n

tt

C

k

C

k

1

(1 )

(1 )

t

n

tt

C

kt

C

k

1 25 0.9174 22.9358 0.0307 0.0307

2 25 0.8417 21.0420 0.0282 0.0563

3 25 0.7722 19.3046 0.0258 0.0775

4 25 0.7084 17.7106 0.0237 0.0948

5 1025 0.6499 666.1797 0.8916 4.4580

Τιμή ομόλόγου 747.1727

Διάρκεια

(duration)

1

1

(1 )

(1 )

n t

nt

tt

C

kD t

C

k

4.72 έτη

26/

10/2

016

2

6/10

/201

6

ΘΕΡΜΟΠΥΛΩΝ 17 Περιστέρι τηλ. 210-5711484, 6945-310630

E-mail: [email protected],

10 10

iii)

Η ποσοστιαία μεταβολή της τιμής ομολόγου δίνεται ως

1

P Dk

P k

Όπου

k η αρχική απόδοση του ομολόγου πριν τη μεταβολή των επιτοκίων

k η μεταβολή των επιτοκίων

Για το ομόλογο Α η ποσοστιαία μεταβολή της τιμής του ομολόγου είναι

3,930,01 0,0354 3,54%

1 0,11

P

P

Για το ομόλογο Β η ποσοστιαία μεταβολή της τιμής του ομολόγου είναι

26/

10/2

016

2

6/10

/201

6

ΘΕΡΜΟΠΥΛΩΝ 17 Περιστέρι τηλ. 210-5711484, 6945-310630

E-mail: [email protected],

11 11

4,720,01 0,0433 4,33%

1 0,09

P

P

Η ποσοστιαία μεταβολή του ομολόγου Β είναι μεγαλύτερη από τη ποσοστιαία μεταβολή του ομολόγου Α

γιατί

1. Το ομόλογο Β έχει μεγαλύτερη διάρκεια σε σχέση με το ομόλογο Α 2. Το ομόλογο Β έχει μικρότερη απόδοση στη λήξη από το ομόλογο Α

B)

Όσο μεγαλύτερο είναι το ύψος του κουπονιού τόσο μικρότερη αναμένουμε να είναι η διάρκεια (duration)

του. Αυτό συμβαίνει γιατί στην περίπτωση υψηλού κουπονιού, το ομόλογο αποδίδει υψηλές ενδιάμεσες

πληρωμές που εάν επενδυθούν ο επενδυτής θα ανακτήσει γρηγορότερα την παρούσα αξία της επένδυσής

του. Eπομένως, στη περίπτωση αυτή η διάρκεια θα είναι μικρότερη

Αντίθετα όσο μικρότερο είναι το ύψος του κουπονιού τόσο μεγαλύτερη αναμένουμε να είναι η διάρκεια

(duration) του. Στην ακραία περίπτωση όπου το ομόλογο αποδίδει μηδενικό τοκομερίδιο (zero coupon) η

διάρκεια (duration) λαμβάνει τη μέγιστη τιμή της και είναι ίση με την ονομαστική διάρκεια του ομολόγου

Γ)

Όσο ταχύτερη και πιο ποιοτική είναι προσαρμογή της τιμής στην εμφάνιση μιας νέας πληροφορίας τόσο

πιο αποτελεσματική είναι η αγορά. Στην περίπτωση των αποτελεσματικών αγορών, μετά την ανακοίνωση

της νέας πληροφορίας, η τιμή της μετοχής θα αλλάξει στιγμιαία, δηλαδή τα νέα θα ενσωματωθούν άμεσα

στη τιμή της μετοχής και οι επενδυτές δεν θα μπορούν να κερδίσουν υπερβάλλουσες αποδόσεις.

Συγκεκριμένα, οι επενδυτές δεν θα πρέπει να αναμένουν κέρδη από περαιτέρω άνοδο της τιμής μετά τη

δημοσίευση της αυξημένης κερδοφορίας και η καλύτερη τους πρόβλεψη για τη μελλοντική τιμή είναι η

τιμή που έχει ενσωματώσει τη δημοσιευμένη πληροφορία

Από το βιβλίου του ΕΑΠ μπορείτε να γράψετε περισσότερα για την αποτελεσματικότητας της αγοράς

ΘΕΜΑ 3ο

A)

26/

10/2

016

2

6/10

/201

6

ΘΕΡΜΟΠΥΛΩΝ 17 Περιστέρι τηλ. 210-5711484, 6945-310630

E-mail: [email protected],

12 12

Τα ποσοστά στάθμισης των δυο μετοχών στο χαρτοφυλάκιο είναι w𝛢 = 0,3916 (μετοχή Α) και wΒ =

0,6084 (μετοχή Β)

H αναμενόμενη απόδοση του χαρτοφυλακίου

Ε(𝑟p) = w𝛢 ∗ E(r𝛣) + w𝛣 ∗ E(r𝛣)

Ε(Rp) = 0,10 ∗ 0,3916 + 0,6084 ∗ 0,08 = 0,0878 = 8,78%

H διακύμανση απόδοσης του χαρτοφυλακίου είναι

σp2 = w𝛢

2σ𝛢2 + w𝛣

2 σΒ2 + 2w𝛢w𝛣𝜎𝛢𝛣 = 0,36162 ∗ 0,152 + 0,60842 ∗ 0,12 + 2 ∗ 0,3916 ∗ 0,6084 ∗ 0,002

⇒ σp2 = 0,0081

επομένως ο κίνδυνος του χαρτοφυλακίου (τυπική απόκλιση αποδόσεων χαρτοφυλακίου)

σp = √σp2 = √0,0081 = 0,09 = 9%

Β)

O συντελεστής συσχέτισης των αποδόσεων του αξιογράφου Α με τις αποδόσεις του αξιογράφου Β

ρΑ,Β =Cov(RΑ, R𝛣)

σΑσΒ=

0,002

0,15 ∗ 0,10= 0,1333

26/

10/2

016

2

6/10

/201

6

ΘΕΡΜΟΠΥΛΩΝ 17 Περιστέρι τηλ. 210-5711484, 6945-310630

E-mail: [email protected],

13 13

Παρατηρούμε ότι έχουμε ασθενή θετική συσχέτιση και επομένως ο βαθμός γραμμικής εξάρτησης των

αποδόσεων της Α και Β είναι πολύ μικρός.

Γ)

Επιδιώκουμε η αναμενόμενη απόδοση του χαρτοφυλακίου να είναι ίση με Ε(Rp)= 9,5%

Γνωρίζουμε ότι η αναμενόμενη απόδοση του χαρτοφυλακίου υπολογίζεται ως

Ε(Rp) = 𝑤𝐴 ∗ E(RΑ) + 𝑤𝐵 ∗ E(RB) (1)

𝑤𝐴 + 𝑤𝐵 = 1 (2)

Από την εξίσωση ( 2) έχουμε ότι wB = 1 − wA (3)

0,095 = wΑ ∗ 0,1 + wΒ ∗ 0,08 (1)

Αντικαθιστούμε την εξίσωση (3) στην εξίσωση (1) και προκύπτει ότι

0,095 = 𝑤𝐴 ∗ 0,10 + (1 − 𝑤𝐴 ) ∗ 0,08

0,095 = 𝑤𝐴 ∗ 0,10 + 0,08 − 0,08 𝑤𝐴 ⇒ 0,015 = 0,02𝑤𝐴 ⇒ 𝑤𝐴 =0,015

0,02= 0,75

Το ποσοστό επένδυσης στη μετοχή Β είναι

wΒ = 1 − 0,75 = 0,25

26/

10/2

016

2

6/10

/201

6

ΘΕΡΜΟΠΥΛΩΝ 17 Περιστέρι τηλ. 210-5711484, 6945-310630

E-mail: [email protected],

14 14

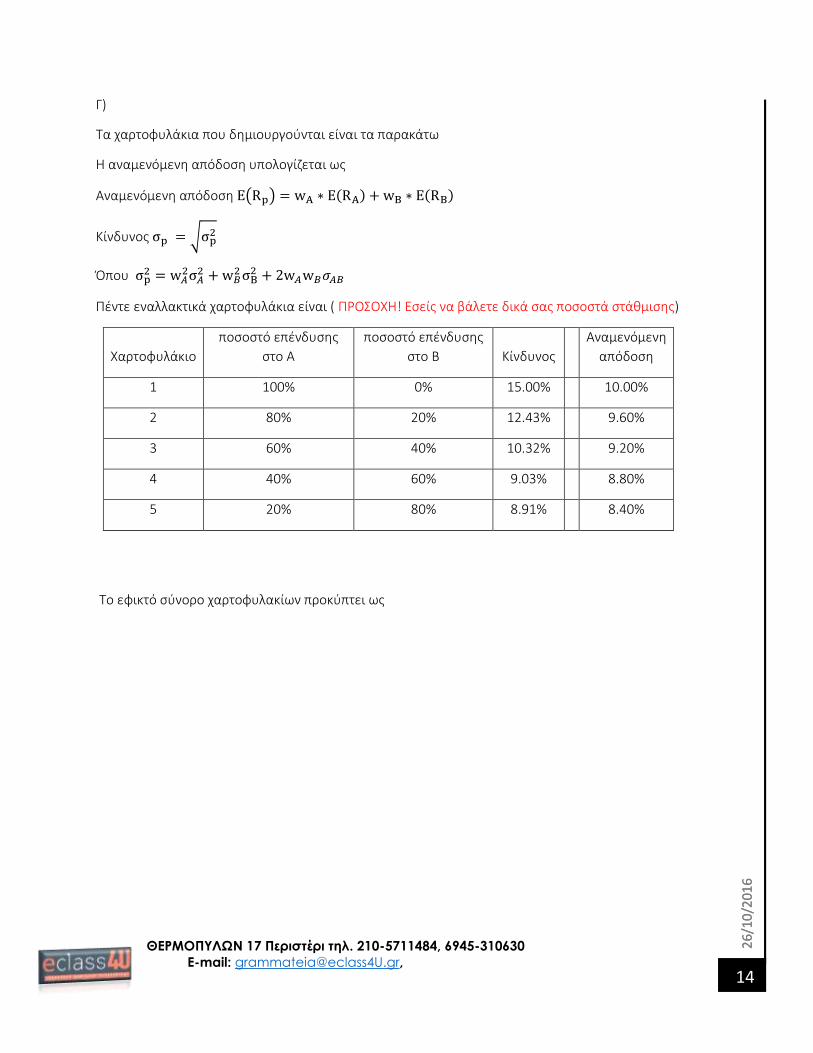

Γ)

Τα χαρτοφυλάκια που δημιουργούνται είναι τα παρακάτω

Η αναμενόμενη απόδοση υπολογίζεται ως

Αναμενόμενη απόδοση Ε(Rp) = wΑ ∗ E(RΑ) + wΒ ∗ E(RB)

Κίνδυνος σp = √σp2

Όπου σp2 = w𝛢

2σ𝛢2 + w𝛣

2 σΒ2 + 2w𝛢w𝛣𝜎𝛢𝛣

Πέντε εναλλακτικά χαρτοφυλάκια είναι ( ΠΡΟΣΟΧΗ! Εσείς να βάλετε δικά σας ποσοστά στάθμισης)

Χαρτοφυλάκιο

ποσοστό επένδυσης

στο Α

ποσοστό επένδυσης

στο Β Κίνδυνος

Αναμενόμενη

απόδοση

1 100% 0% 15.00% 10.00%

2 80% 20% 12.43% 9.60%

3 60% 40% 10.32% 9.20%

4 40% 60% 9.03% 8.80%

5 20% 80% 8.91% 8.40%

Το εφικτό σύνορο χαρτοφυλακίων προκύπτει ως

26/

10/2

016

2

6/10

/201

6

ΘΕΡΜΟΠΥΛΩΝ 17 Περιστέρι τηλ. 210-5711484, 6945-310630

E-mail: [email protected],

15 15

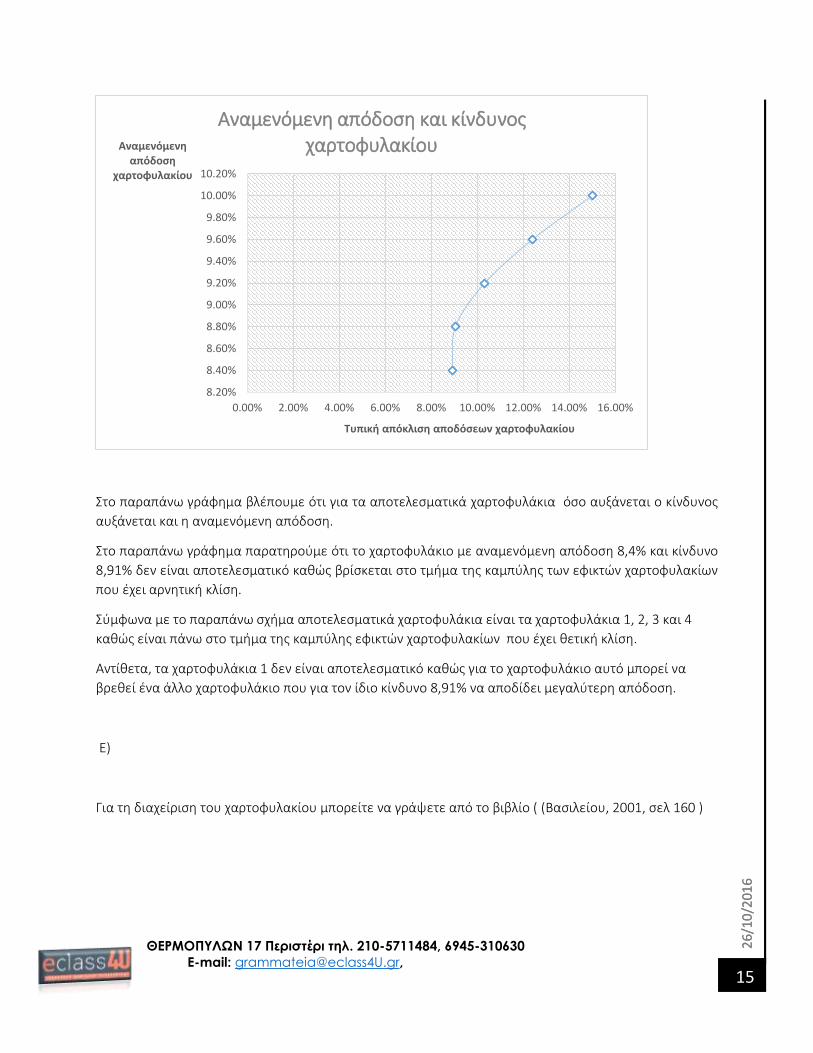

Στο παραπάνω γράφημα βλέπουμε ότι για τα αποτελεσματικά χαρτοφυλάκια όσο αυξάνεται ο κίνδυνος

αυξάνεται και η αναμενόμενη απόδοση.

Στο παραπάνω γράφημα παρατηρούμε ότι το χαρτοφυλάκιο με αναμενόμενη απόδοση 8,4% και κίνδυνο

8,91% δεν είναι αποτελεσματικό καθώς βρίσκεται στο τμήμα της καμπύλης των εφικτών χαρτοφυλακίων

που έχει αρνητική κλίση.

Σύμφωνα με το παραπάνω σχήμα αποτελεσματικά χαρτοφυλάκια είναι τα χαρτοφυλάκια 1, 2, 3 και 4

καθώς είναι πάνω στο τμήμα της καμπύλης εφικτών χαρτοφυλακίων που έχει θετική κλίση.

Αντίθετα, τα χαρτοφυλάκια 1 δεν είναι αποτελεσματικό καθώς για το χαρτοφυλάκιο αυτό μπορεί να

βρεθεί ένα άλλο χαρτοφυλάκιο που για τον ίδιο κίνδυνο 8,91% να αποδίδει μεγαλύτερη απόδοση.

Ε)

Για τη διαχείριση του χαρτοφυλακίου μπορείτε να γράψετε από το βιβλίο ( (Βασιλείου, 2001, σελ 160 )

8.20%

8.40%

8.60%

8.80%

9.00%

9.20%

9.40%

9.60%

9.80%

10.00%

10.20%

0.00% 2.00% 4.00% 6.00% 8.00% 10.00% 12.00% 14.00% 16.00%

Αναμενόμενη απόδοση

χαρτοφυλακίου

Tυπική απόκλιση αποδόσεων χαρτοφυλακίου

Αναμενόμενη απόδοση και κίνδυνος χαρτοφυλακίου

26/

10/2

016

2

6/10

/201

6

ΘΕΡΜΟΠΥΛΩΝ 17 Περιστέρι τηλ. 210-5711484, 6945-310630

E-mail: [email protected],

16 16

Ως αποτελεσματικά χαρτοφυλάκια ορίζουμε αυτά που για δεδομένο κίνδυνο αποδίδουν τη μεγαλύτερη

δυνατή απόδοση ή για δεδομένη απόδοση έχουν το μικρότερο δυνατό κίνδυνο.

Για τα αποτελεσματικά χαρτοφυλάκια μπορείτε να γράψετε από το βιβλίο ((Βασιλείου, 2001, σελ 125)

ΘΕΜΑ 4ο

Α)

26/

10/2

016

2

6/10

/201

6

ΘΕΡΜΟΠΥΛΩΝ 17 Περιστέρι τηλ. 210-5711484, 6945-310630

E-mail: [email protected],

17 17

Αρχικά θα πρέπει να υπολογίσουμε τη πραγματοποιθείσα απόδοση του χρηματιστηριακού δείκτη κάθε

χώρας

1

1

HPY HPR

TAHPY

AA

(Τον τύπο αυτό θα τον βρείτε στο τυπολόγιο του ΕΑΠ)

Σύμφωνα με τον παραπάνω τύπο για το δείκτη CAC 40 η απόδοση του χαρτοφυλακίου τον Ιανουάριο του

2015 είναι

4675,13

1 0,0827 8,27%4317,93

HPY

Προσοχή! Η ζητούμενη απόδοση κάθε μήνα μπορεί να βρεθεί και από

1

1

4675,13 4317,930,0827 8,27%

4317,93t t

t

t

P PHPY R

P

26/

10/2

016

2

6/10

/201

6

ΘΕΡΜΟΠΥΛΩΝ 17 Περιστέρι τηλ. 210-5711484, 6945-310630

E-mail: [email protected],

18 18

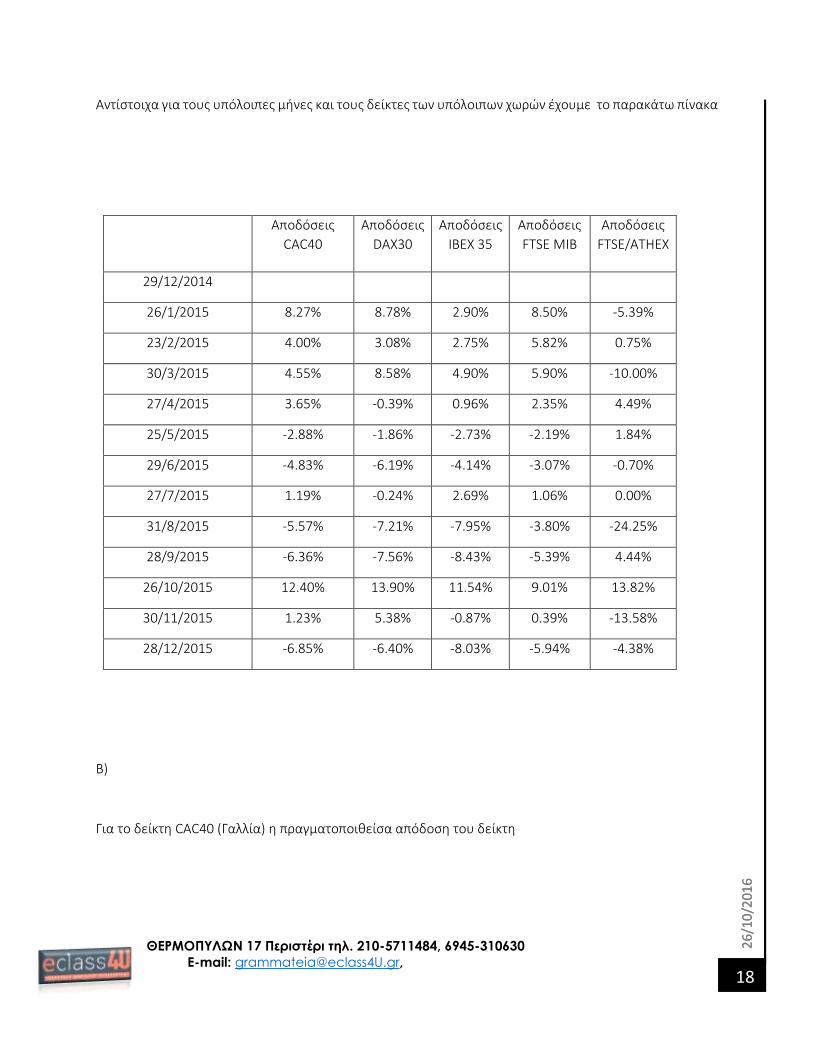

Αντίστοιχα για τους υπόλοιπες μήνες και τους δείκτες των υπόλοιπων χωρών έχουμε το παρακάτω πίνακα

Αποδόσεις

CAC40

Αποδόσεις

DAX30

Αποδόσεις

IBEX 35

Αποδόσεις

FTSE ΜΙΒ

Αποδόσεις

FTSE/ATHEX

29/12/2014

26/1/2015 8.27% 8.78% 2.90% 8.50% -5.39%

23/2/2015 4.00% 3.08% 2.75% 5.82% 0.75%

30/3/2015 4.55% 8.58% 4.90% 5.90% -10.00%

27/4/2015 3.65% -0.39% 0.96% 2.35% 4.49%

25/5/2015 -2.88% -1.86% -2.73% -2.19% 1.84%

29/6/2015 -4.83% -6.19% -4.14% -3.07% -0.70%

27/7/2015 1.19% -0.24% 2.69% 1.06% 0.00%

31/8/2015 -5.57% -7.21% -7.95% -3.80% -24.25%

28/9/2015 -6.36% -7.56% -8.43% -5.39% 4.44%

26/10/2015 12.40% 13.90% 11.54% 9.01% 13.82%

30/11/2015 1.23% 5.38% -0.87% 0.39% -13.58%

28/12/2015 -6.85% -6.40% -8.03% -5.94% -4.38%

Β)

Για το δείκτη CAC40 (Γαλλία) η πραγματοποιθείσα απόδοση του δείκτη

26/

10/2

016

2

6/10

/201

6

ΘΕΡΜΟΠΥΛΩΝ 17 Περιστέρι τηλ. 210-5711484, 6945-310630

E-mail: [email protected],

19 19

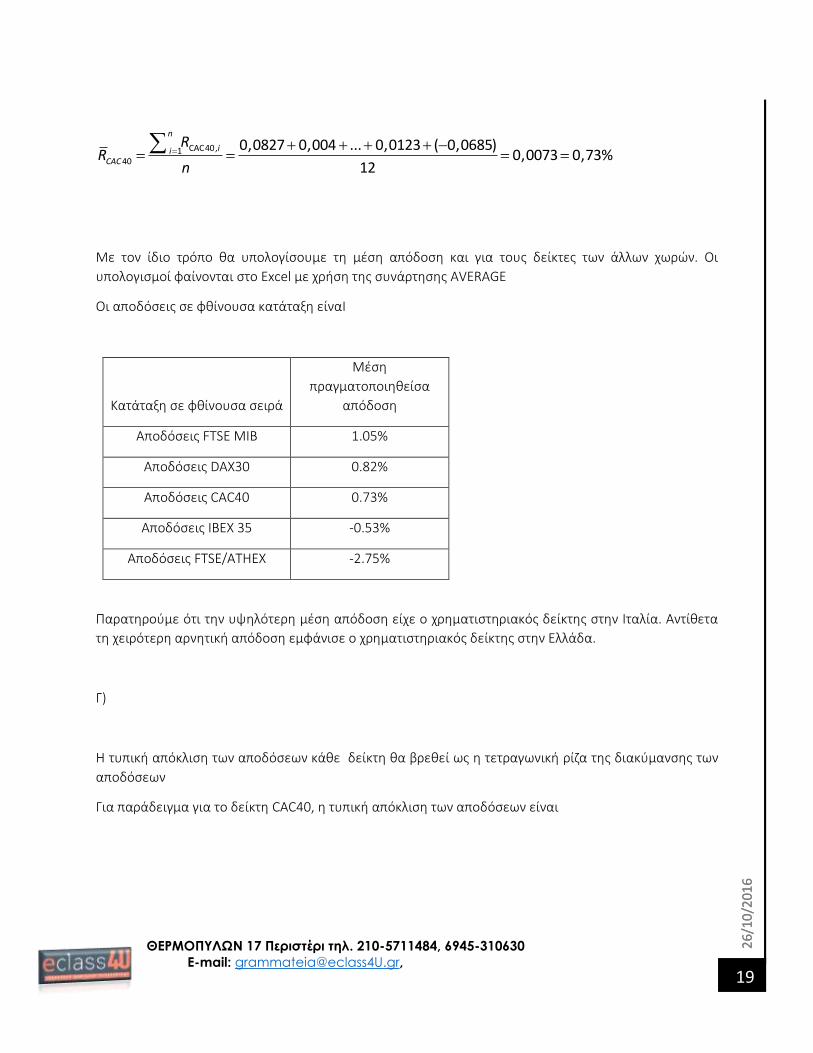

CAC40, 1

40

0,0827 0,004 ... 0,0123 ( 0,0685)0,0073 0,73%

12

n

iiCAC

RR

n

Mε τον ίδιο τρόπο θα υπολογίσουμε τη μέση απόδοση και για τους δείκτες των άλλων χωρών. Οι

υπολογισμοί φαίνονται στο Excel με χρήση της συνάρτησης AVERAGE

Οι αποδόσεις σε φθίνουσα κατάταξη είναI

Κατάταξη σε φθίνουσα σειρά

Μέση

πραγματοποιηθείσα

απόδοση

Αποδόσεις FTSE ΜΙΒ 1.05%

Αποδόσεις DAX30 0.82%

Αποδόσεις CAC40 0.73%

Αποδόσεις IBEX 35 -0.53%

Αποδόσεις FTSE/ATHEX -2.75%

Παρατηρούμε ότι την υψηλότερη μέση απόδοση είχε ο χρηματιστηριακός δείκτης στην Ιταλία. Αντίθετα

τη χειρότερη αρνητική απόδοση εμφάνισε ο χρηματιστηριακός δείκτης στην Ελλάδα.

Γ)

Η τυπική απόκλιση των αποδόσεων κάθε δείκτη θα βρεθεί ως η τετραγωνική ρίζα της διακύμανσης των

αποδόσεων

Για παράδειγμα για το δείκτη CAC40, η τυπική απόκλιση των αποδόσεων είναι

26/

10/2

016

2

6/10

/201

6

ΘΕΡΜΟΠΥΛΩΝ 17 Περιστέρι τηλ. 210-5711484, 6945-310630

E-mail: [email protected],

20 20

2

CAC40, 401

2

40

22

40

( )

1

(0,0827 0,0073)) 0,04 0,0073 0,0685 0,00730,0617

12 1

n

i CAC

C

C

iCA

CA

R Rσ

n

σ

Mε τον ίδιο τρόπο θα υπολογίσουμε τη τυπική απόκλιση και για τα χαρτοφυλάκια των άλλων χωρών. Οι

υπολογισμοί φαίνονται στο Excel με χρήση της συνάρτησης STDEV.S

Κατάταξη σε φθίνουσα σειρά

Τυπική απόλιση

αποδόσεων

Αποδόσεις FTSE/ATHEX 0.0984

Αποδόσεις DAX30 0.0717

Αποδόσεις CAC40 0.0617

Αποδόσεις IBEX 35 0.0605

Αποδόσεις FTSE ΜΙΒ 0.0530

Όπως παρατηρούμε ο υψηλότερος κίνδυνος των αποδόσεων (τυπική απόκλιση) εμφανίζεται στην Ελλάδα,

ενώ ο χαμηλότερος κίνδυνος για τις αποδόσεις του χρηματιστηριακού δείκτη εμφανίζεται στην Ιταλία

Δ)

26/

10/2

016

2

6/10

/201

6

ΘΕΡΜΟΠΥΛΩΝ 17 Περιστέρι τηλ. 210-5711484, 6945-310630

E-mail: [email protected],

21 21

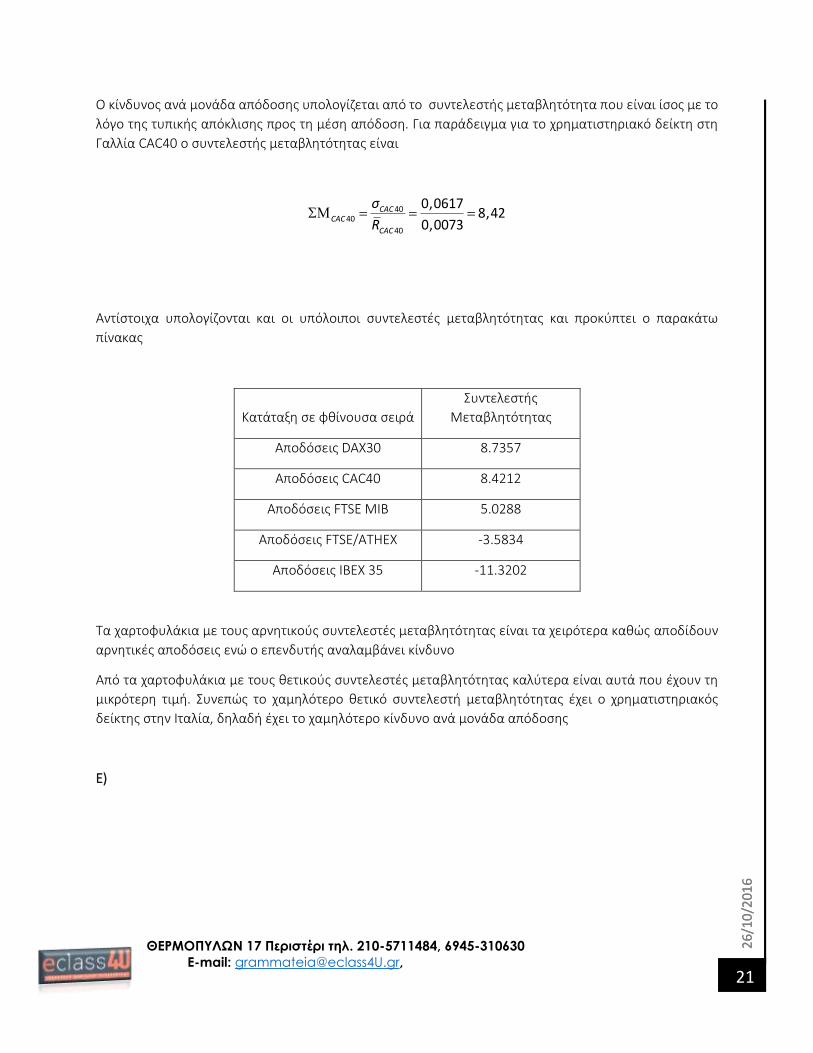

Ο κίνδυνος ανά μονάδα απόδοσης υπολογίζεται από το συντελεστής μεταβλητότητα που είναι ίσος με το

λόγο της τυπικής απόκλισης προς τη μέση απόδοση. Για παράδειγμα για το χρηματιστηριακό δείκτη στη

Γαλλία CAC40 o συντελεστής μεταβλητότητας είναι

4040

40

0,0617

0,8,42

0073CAC

CAC

CAC

σ

R

Αντίστοιχα υπολογίζονται και οι υπόλοιποι συντελεστές μεταβλητότητας και προκύπτει ο παρακάτω

πίνακας

Κατάταξη σε φθίνουσα σειρά

Συντελεστής

Μεταβλητότητας

Αποδόσεις DAX30 8.7357

Αποδόσεις CAC40 8.4212

Αποδόσεις FTSE ΜΙΒ 5.0288

Αποδόσεις FTSE/ATHEX -3.5834

Αποδόσεις IBEX 35 -11.3202

Τα χαρτοφυλάκια με τους αρνητικούς συντελεστές μεταβλητότητας είναι τα χειρότερα καθώς αποδίδουν

αρνητικές αποδόσεις ενώ ο επενδυτής αναλαμβάνει κίνδυνο

Από τα χαρτοφυλάκια με τους θετικούς συντελεστές μεταβλητότητας καλύτερα είναι αυτά που έχουν τη

μικρότερη τιμή. Συνεπώς το χαμηλότερο θετικό συντελεστή μεταβλητότητας έχει ο χρηματιστηριακός

δείκτης στην Ιταλία, δηλαδή έχει το χαμηλότερο κίνδυνο ανά μονάδα απόδοσης

Ε)

26/

10/2

016

2

6/10

/201

6

ΘΕΡΜΟΠΥΛΩΝ 17 Περιστέρι τηλ. 210-5711484, 6945-310630

E-mail: [email protected],

22 22

Τα ποσοστά συμμετοχής των 5 δεικτών με δεδομένο ότι το χαρτοφυλάκιο της Γερμανίας συμμετέχει με

60% και τα υπόλοιπα με 40%/4 = 10% είναι

10%

60%

10%

10%

10%

CAC

DAX

IBEX

MIB

ATHEX

w

w

w

w

w

Η μέση απόδοση του χαρτοφυλακίου είναι

* * * * *CAC CAC DAX DAX IBEX IBEX MIB MIB ATHEX ATHEp XR w R w R w R w R w R

0,10* 0,60* 0,10* 0,0053 0,10* 0,10*( 0,0270,0073 0,0082 0 5)

0,003

,010

4 ,34%

5

0

Rp

Rp

ΣΤ)

Η διακύμανση των αποδόσεων του χαρτοφυλακίου είναι

,

,IBEX ,MIB ,ATHEX DAX,IBEX

, DAX,A

2 2 2 2 2 2 2 2 2 2 2

TH

σ σ σ σ σ 2

2 2 2 2

2 2

CAC CAC DAX DAX IBEX IBEX MIB MIB ATHEX ATHEX CAC DAX CAC DAX

CAC IBEX CAC CAC MIB CAC CAC ATHEX CAC DAX IBEX

DAX MIB DAX MIB DAX AT EX

p

H

w w w w w w w

w w w w

σ σ

σ σ σ σ

σ σ

w w w w

w w w w

EX IBEX,MIB IBEX,ATHEX

MIB,ATHEX

2 2

2

IBEX MIB IBEX ATHEX

MIB ATHEX

w w w w

w w

σ σ

σ

26/

10/2

016

2

6/10

/201

6

ΘΕΡΜΟΠΥΛΩΝ 17 Περιστέρι τηλ. 210-5711484, 6945-310630

E-mail: [email protected],

23 23

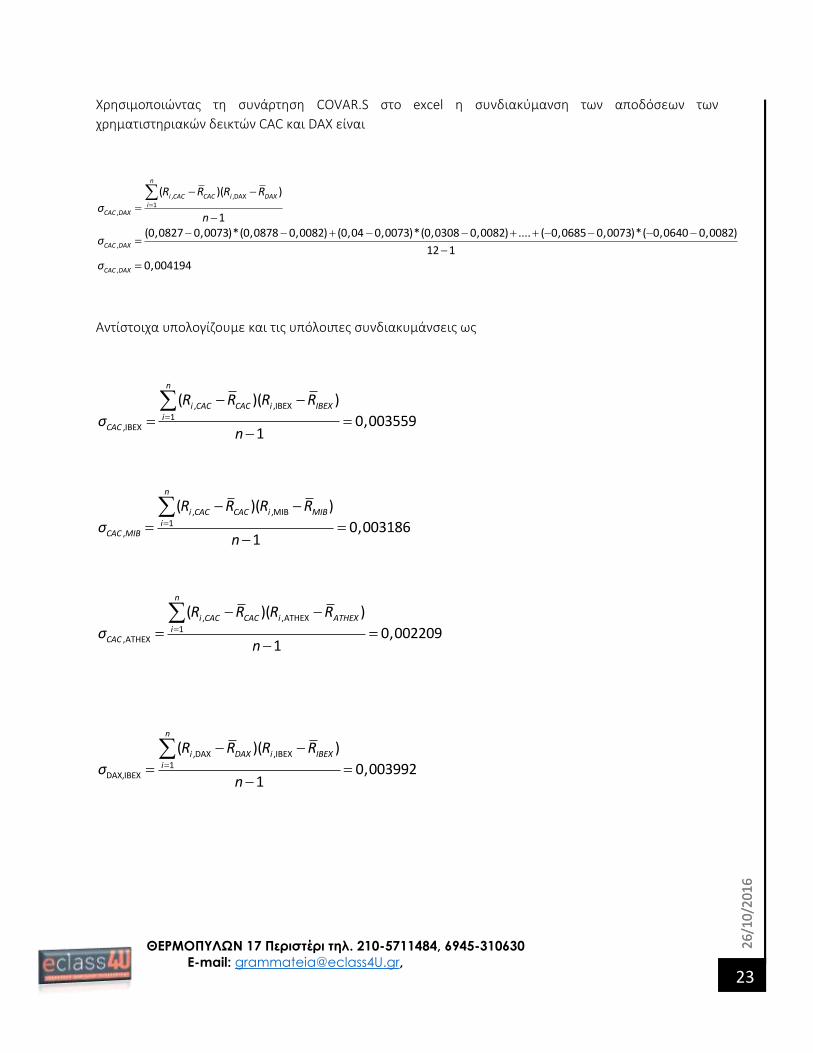

Χρησιμοποιώντας τη συνάρτηση COVAR.S στο excel η συνδιακύμανση των αποδόσεων των

χρηματιστηριακών δεικτών CAC και DAX είναι

, ,DAX1

,

,

,

( )( )

1(0,0827 0,0073)*(0,0878 0,0082) (0,04 0,0073)*(0,0308 0,0082) .... ( 0,0685 0,0073)*( 0,0640 0,0082)

12 10,004194

n

i CAC CAC i DAXi

CAC DAX

CAC DAX

CAC DAX

R R R R

σn

σ

σ

Aντίστοιχα υπολογίζουμε και τις υπόλοιπες συνδιακυμάνσεις ως

, ,IBEX1

,IBEX

( )( )

0,0035591

n

i CAC CAC i IBEXi

CAC

R R R R

σn

, ,MIB1

,

( )( )

0,0031861

n

i CAC CAC i MIBi

CAC MIB

R R R R

σn

, ,ATHEX1

,ATHEX

( )( )

0,0022091

n

i CAC CAC i ATHEXi

CAC

R R R R

σn

,DAX ,IBEX1

DAX,IBEX

( )( )

0,0039921

n

i DAX i IBEXi

R R R R

σn

26/

10/2

016

2

6/10

/201

6

ΘΕΡΜΟΠΥΛΩΝ 17 Περιστέρι τηλ. 210-5711484, 6945-310630

E-mail: [email protected],

24 24

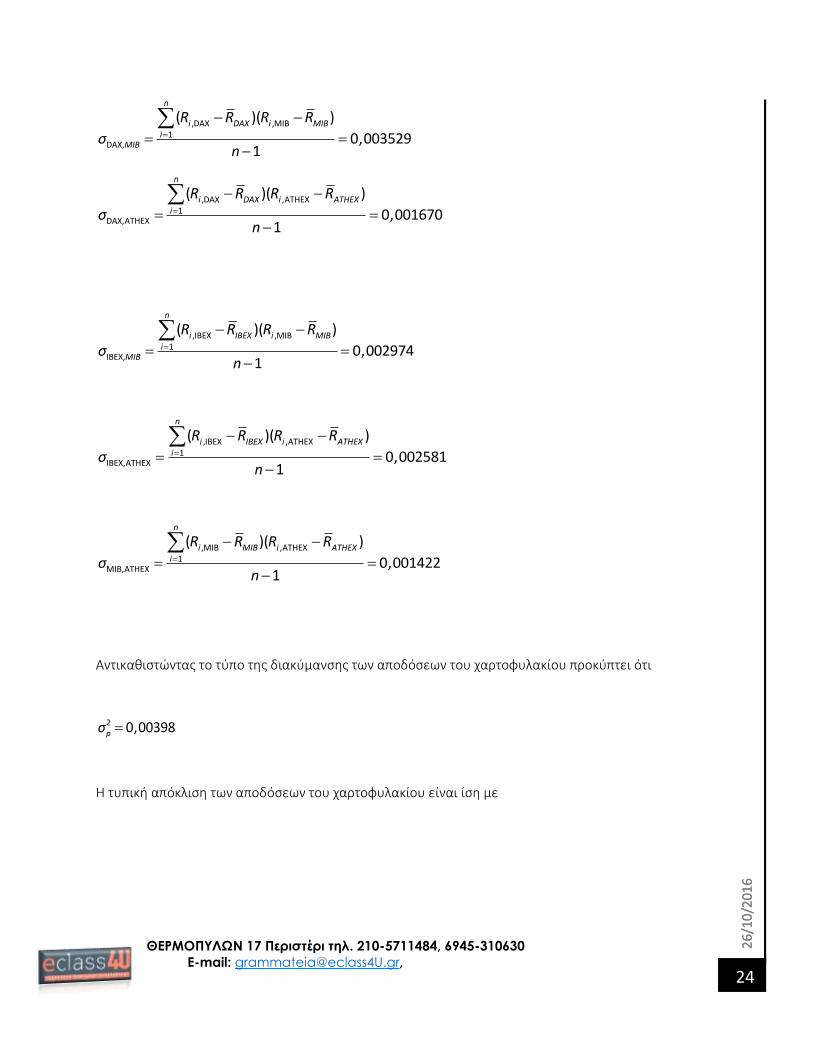

,DAX ,MIB1

DAX,

( )( )

0,0035291

n

i DAX i MIBi

MIB

R R R R

σn

,DAX ,ATHEX1

DAX,ATHEX

( )( )

0,0016701

n

i DAX i ATHEXi

R R R R

σn

,IBEX ,MIB1

IBEX,

( )( )

0,0029741

n

i IBEX i MIBi

MIB

R R R R

σn

,IBEX ,ATHEX1

IBEX,ATHEX

( )( )

0,0025811

n

i IBEX i ATHEXi

R R R R

σn

,MIB ,ATHEX1

MIB,ATHEX

( )( )

0,0014221

n

i MIB i ATHEXi

R R R R

σn

Αντικαθιστώντας το τύπο της διακύμανσης των αποδόσεων του χαρτοφυλακίου προκύπτει ότι

2 0,00398pσ

Η τυπική απόκλιση των αποδόσεων του χαρτοφυλακίου είναι ίση με

26/

10/2

016

2

6/10

/201

6

ΘΕΡΜΟΠΥΛΩΝ 17 Περιστέρι τηλ. 210-5711484, 6945-310630

E-mail: [email protected],

25 25

2 0,00398 0,0631 6,31%ppσ σ

Βιβλιογραφία

Βασιλείου, Δ. (2001) Χρηματοοικονομική Διοίκηση : Διαχείριση Χαρτοφυλακίου. 1η έκδοση. Πάτρα: Ελληνικό Ανοικτό Πανεπιστήμιο.