ΕΛΛΗΝΙΚΗ ΑΡΙΣΤΟΔΗΜΟΚΡΑΤΙΑ (μέχρι και φορολογικό)

25

Κώστας Τζαναβάρας ΕΛΛΗΝΙΚΗ ΑΡΙΣΤΟΔΗΜΟΚΡΑΤΙΑ Όμορφος κόσμος, αρκετά ηθικός, ανθρώπινα πλασμένος ! «Για τους συνετούς δάσκαλος είναι η λογική, για τους ανόητους η συμφορά» Δημόκριτος ΠΡΟΜΕΛΕΤΗ 8 ΣΕΠΤΕΜΒΡΙΟΥ 2013

-

Upload

kostas-tzanavaras -

Category

Documents

-

view

75 -

download

5

description

ΕΛΛΗΝΙΚΗ ΑΡΙΣΤΟΔΗΜΟΚΡΑΤΙΑ (8/9/13)Πρόλογος - Εισαγωγή Φορολογική ΕπανάστασηΚώστας Τζαναβάρας

Transcript of ΕΛΛΗΝΙΚΗ ΑΡΙΣΤΟΔΗΜΟΚΡΑΤΙΑ (μέχρι και φορολογικό)

Κώστας Τζαναβάρας

ΕΛΛΗΝΙΚΗ ΑΡΙΣΤΟΔΗΜΟΚΡΑΤΙΑ

Όμορφος κόσμος, αρκετά ηθικός, ανθρώπινα πλασμένος !

«Για τους συνετούς δάσκαλος είναι η λογική, για τους ανόητους η συμφορά»

Δημόκριτος

ΠΡΟΜΕΛΕΤΗ

8 ΣΕΠΤΕΜΒΡΙΟΥ 2013

“Πόλεμος πατήρ πάντων“ Ηράκλειτος

ΠΡΟΛΟΓΟΣ

Φίλη/φίλε,

Άνθρωπος

Πρεσβεύω μία νέα κοσμοθεωρία, τη θεωρία του ανθρωπισμού

(anthropismus), που ταυτόχρονα αποτελεί άμεση λύση ασφαλούς

εξόδου της Χώρας μας από την αλλόκοτη κρίση.

Εισηγούμαι πώς ακριβώς θα καθιερώσουμε αποτελεσματικά

αειφόρους κανόνες αρμονικής ανθρώπινης συνύπαρξης. Και δεν

πρόκειται για ευχολόγιο ή ηθικολογικό κήρυγμα, αλλά για

ισχυρούς κανόνες υγιούς ανταγωνισμού. Κανόνες που εκ

κατασκευής ισχυροποιούνται όσο εφαρμόζονται, εμπεδώνοντας

– συγχρόνως ! – την άμιλλα και την αγάπη στις ανθρώπινες

σχέσεις.

Ένα καλά σχεδιασμένο θεσμικό πλαίσιο θα διασφαλίζει

αποτελεσματικά την αρμονική συνύπαρξη και συνεργία των

κοινωνικών και παραγωγικών τάξεων, των φυλών, των

θρησκειών. Κάθε άνθρωπος θα μπορεί να διεκδικήσει ισότιμα

την θέση που του αξίζει στον κύκλο της ζωής, στην κοινωνία.

Πρόκειται για ένα μακρύ ταξίδι στη φανταστικότητα, εκεί όπου η

φαντασία γίνεται πραγματικότητα. Η πραγματικότητα σήμερα

αποδίδεται από την διαπίστωση του Μακιαβέλι «Ο άνθρωπος

είναι κακός, εκτός αν τον εξαναγκάσεις να είναι καλός».

Στη φανταστικότητα δεν προβλέπονται χαρακτηρισμοί. Ένα

ισχυρό θεσμικό πλαίσιο διαμορφώνει απλά τις προϋποθέσεις για

να αποφασίζει η ίδια η κοινωνία για το καλό της. Ο καθένας

κινείται ελεύθερα, αλλά τα περιθώρια να βλάπτει την κοινωνία

είναι περιορισμένα – ιδίως χρονικά.

Είναι η Αναγέννηση που θα ξαναδεί κριτικά την Αρχαία

Ελληνική Σκέψη, χωρίς προκαταλήψεις για την αξία κανενός.

Δεν θα την επαναφέρει απλώς στο προσκήνιο, αλλά θα την

ολοκληρώσει σε νέο επίπεδο, αξιοποιώντας δεδομένα και της

σύγχρονης επιστήμης. Είναι η Αναγέννηση που θα αναδείξει

ξανά τον Ελληνικό Ανθρωπισμό, την ελληνική αρχοντιά. Τη

γενναιοδωρία, την αξιοπρέπεια, το φιλότιμο.

Και θα επιβληθεί με βάση κυρίως την ιδεολογική και πνευματική

υπεροχή της. Κυρίως.

Η διαφορά με τον ουμανισμό (humanismus), που μέχρι τώρα

μεταφράζεται και ως ανθρωπισμός, είναι σαφής και κρίσιμη. Οι

στόχοι είναι ίδιοι, αλλάζουν τα μέσα. Αλλάζει και η θεώρηση

του προβλήματος. Και, αντί της ουτοπικής ισότητας, προωθείται

η αρμονία, η συνύπαρξη και συνεργία των ανομοίων, η

δημιουργική υπέρβαση των αντιπαραθέσεων.

Η κοσμοθεωρία του ανθρωπισμού απευθύνεται σε όσους είτε δεν

ακολουθούν κάποια ιδεολογία είτε δεν έχουν προκατάληψη να

την συγκρίνουν ορθολογικά με την κοσμοθεωρία που

ασπάζονται μέχρι τώρα. Απευθύνομαι στους μη δογματικούς,

στους ανοιχτόμυαλους.

Βαθειά

Σήμερα τα ανταγωνιστικά ένστικτα εκδηλώνονται παγκοσμίως

σε εξαιρετικά έντονο βαθμό. Οι δυνάμεις του κέρδους είναι

εμφανώς σε στραβό δρόμο, με εντεινόμενες διαστροφικές τάσεις.

Οδηγούν τους ισχυρούς του πλανήτη σε κανιβαλικές ενέργειες.

Πόλεμος για κατανάλωση πανάκριβων όπλων, Ιατρική για

αδίστακτο εμπόριο, χυδαία «ενημέρωση» με μαζική πλύση

εγκεφάλου, καταστρεπτική εκμετάλλευση του περιβάλλοντος και

τόσα άλλα. Επιχειρηματική δράση χωρίς ήθος. Απληστία.

Όμως ούτε είναι δυνατόν ούτε πρέπει να εξοβελισθεί το κέρδος.

Χωρίς τις υπερβολές, είναι υγιές στοιχείο της ανθρώπινης φύσης.

Ακόμη και οι περιορισμοί συνιστούν αδιέξοδη απόπειρα

ευνουχισμού, που τροφοδοτεί φαύλο κύκλο αυθαιρεσιών.

Ζητούμενο δεν είναι η καταστολή των δυνάμεων του κέρδους,

αλλά η διευθέτησή τους προς όφελος της κοινωνίας.

Η κοινωνία δεν έχει πρόβλημα με τον πλούσιο επιχειρηματία,

αυτόν που επανεπενδύει, που κινεί την Οικονομία, που παράγει

πλούτο. Η κοινωνία έχει πρόβλημα με τον άπληστο, αυτόν που

βλάπτει τους άλλους, αυτόν που θέλει να πλουτίσει με κάθε

μέσο. Η κοινωνία έχει πρόβλημα και με τον κηφήνα, αυτόν που

ακινητοποιεί το κεφάλαιό του και έχει μόνο απαιτήσεις.

Η κοινωνία έχει ακόμη μεγαλύτερο πρόβλημα με την απληστία

του σημερινού Κράτους. Αυξάνονται διαρκώς οι φόροι, αλλά και

τα ελλείμματα. Πάμπολλοι κρατικοδίαιτοι κηφήνες έχουν σαν

αυτονόητο ότι οι πολίτες υπάρχουν για το Κράτος. Το Κράτος

όμως είναι για τους πολίτες. Όχι ;

Το ζητούμενο, λοιπόν, δεν είναι μόνο να αποδεχθούμε ως

«καλό» τον πλούσιο επιχειρηματία, αλλά να τον ενισχύσουμε

θεσμικά. Να μην αφήνουμε να είναι «βρώμικο» το παιχνίδι. Να

ελαττώσουμε το Κράτος στο απολύτως αναγκαίο μέγεθος. Ούτε

φοροδιαφυγή, ούτε γραφειοκρατία, ούτε πολιτική συναλλαγή.

Και η καινοτομία είναι ότι αυτά δεν θα τα επιβάλουμε με

απαγορεύσεις, αλλά με θεσμούς που τα αποκλείουν συστηματικά

και αποτελεσματικά, που κατοχυρώνουν θετικά τους κανόνες του

καθαρού παιχνιδιού.

Μπροστά

Προτείνω ένα σύνολο ανατροπών αντιλήψεων στο σημερινό

πολιτικό και οικονομικό σύστημα, αρχίζοντας από μία καίρια

επέμβαση στον πυρήνα της φορολογικής μας αντίληψης.

Βλέπω το Κράτος, στην άμεση φορολογία, ως πάροχο υπηρεσιών

και όχι ως συνεταίρο στα κέρδη και τα εισοδήματα.

Αποδεικνύω ότι αυτή η καίρια επέμβαση συνιστά κολοσσιαία

ανατροπή, που πυροδοτεί μακροχρόνιο ενάρετο κύκλο.

Αλλάζουν τα πάντα, αλλά το κυριότερο είναι ότι οι δυνάμεις του

κέρδους στρέφουν πλέον τον ανταγωνισμό στην ποιότητα, στην

υγιή επιχειρηματικότητα, την άμιλλα.

Το φορολογικό μας σύστημα γίνεται δίκαιο και αποτελεσματικό.

Θα πληρώνουν λογικού ύψους φόρους οι «έχοντες και κατέχο-

ντες», χωρίς πρακτικά να μπορούν να φοροδιαφύγουν. Και οι

ασθενέστεροι απαλλάσσονται τελείως από φόρους περιουσίας.

Στην έμμεση φορολογία, η κατανάλωση θα φορολογείται

στοχευμένα, σε μικρού αριθμού είδη, και – το κυριότερο – για

λόγους που έχουν άμεση σχέση με το προϊόν και την

κατανάλωσή του.

Η είσπραξη των Ειδικών Ανταποδοτικών Φόρων Κατανάλωσης

(Ε.Α.Φ.Κ.) προβλέπεται αυτόματη, απ’ ευθείας από τον

καταναλωτή στο δημόσιο ταμείο. Κλείνουν τα περιθώρια για το

λαθρεμπόριο. Οι φόροι καταλήγουν ασφαλώς στην κάλυψη των

αντίστοιχων θεσμοθετημένων κοινωνικών δράσεων.

Αναίρεση

Πρόκειται, βέβαια, για διορθωτική επέμβαση στον καπιταλισμό.

Στόχος είναι ο καπιταλισμός με ανθρώπινο πρόσωπο. Είναι κάτι

αδιανόητο για πολλούς, ιδίως τους δογματικά εγκλωβισμένους

στα μαρξιστικά μυθεύματα. Αυτούς που αγνοούν ότι ο

καπιταλισμός έφερε τεχνολογικές επαναστάσεις ανεβάζοντας

θεαματικά το επίπεδο ζωής. Εντοπίζουν την προσοχή τους στα

οφθαλμοφανή αρνητικά, στην καταπίεση των εργαζόμενων και

την ιμπεριαλιστική κατάληξη του συστήματος.

Υποστηρίζω αιτιολογημένα ότι πρόκειται για αποτέλεσμα

πρωταρχικού σφάλματος στο σχεδιασμό του καπιταλισμού από

τους ιδρυτές του Άνταμ Σμιθ και Ντέιβιντ Ρικάρντο. Δεν

προνόησαν εύστοχα ως προς το πρόβλημα που ορθώς

επισήμαναν, τη συσσώρευση κεφαλαίου και τη δυσχέρεια της

αναδιανομής του. Καταφανώς το πρόβλημα εκδηλώνεται όλο και

εντονότερα με την πάροδο του χρόνου.

Με λίγα λόγια, το πρόβλημα είναι πώς θα έχουμε κατανάλωση

από το συσσωρευμένο κεφάλαιο. Οι θεωρητικοί θεμελιωτές του

καπιταλισμού εναπέθεσαν τις ελπίδες τους στην καλή θέληση

των πλουσιότερων. Δεν συνέβη αυτό, παρά τις φωτεινές

εξαιρέσεις ευεργετών. Η λύση που προέκυψε μοιραία ήταν ο

πόλεμος. Η ανάγκη αναδιανομής κεφαλαίου ήταν η αιτία των

σύγχρονων πολέμων. Αλλά πλέον ένας μεγάλος πόλεμος θα ήταν

ο τελευταίος …

Κάποιος προτείνει νόμο αναγκαστικής κατανάλωσης ... Κάποιοι

απλώς κυνηγάνε την ουρά τους … Πολλοί απλώς διαδηλώνουν,

διαμαρτύρονται, ωρύονται … Το μέλλον, όμως, δεν υπάρχει. Δεν

είναι εφικτό να το διεκδικήσουμε από κάποιον. Χρειάζεται να το

δημιουργήσουμε.

Η λύση είναι απλή, σε απίστευτο βαθμό. Φορολογούμε μόνο τη

συγκέντρωση κεφαλαίου και έμμεσα ευνοούμε φορολογικά την

επένδυση κεφαλαίου, τη δημιουργία.

Αυτά. Και ο καπιταλισμός αποκτά [ξανά ;] ανθρώπινο πρόσωπο.

Ο μόνος σοβαρός λόγος να μην το πιστέψει κάποιος είναι γιατί

φαίνεται απίστευτο.

Κοσμογονία

Η βασική πρόταση, για την εκ βάθρων αλλαγή του φορολογικού

μας συστήματος, συνοδεύεται από μία ακόμη κοσμογονικής

σημασίας καινοτομία, το αριστοδημοκρατικό μοντέλο διοίκησης.

Αριστοδημοκρατία σημαίνει να κυβερνούν οι άριστοι

δημοκρατικά. Και το προτεινόμενο σύστημα είναι σχεδιασμένο

να διασφαλίζει και την ανάληψη της ηγεσίας από τους αρίστους

και τον συστηματικό δημοκρατικό έλεγχο των πράξεών τους.

Προδιαγράφεται άμεση εκλογή εκτελεστικών οργάνων,

αναλογικά αντιπροσωπευτικά Συμβούλια σε όλα τα επίπεδα και

πρωτοποριακά οργανωμένα δημοψηφίσματα.

Τα εκτελεστικά όργανα έχουν ελευθερία κινήσεων αλλά αφ’ ενός

είναι άμεσα ανακλητά με δημοψήφισμα και αφ’ ετέρου έχουν να

λογοδοτούν άμεσα στη Δικαιοσύνη για τη νομιμότητα των

ενεργειών τους. Δεν υπάρχουν περιθώρια για δυνάστες.

Τα αντιπροσωπευτικά όργανα εκλέγονται με απλή αναλογική.

Είναι ομάδες εργασίας που έχουν βασικό όπλο το κύρος.

Ελέγχουν κατά βούληση την εκτελεστική εξουσία. Δεν την

εμποδίζουν, δεν εγκρίνουν τακτικά καμία ενέργειά της. Κυρίως

επεξεργάζονται επισταμένως τις θέσεις που θα τεθούν στην

κρίση του εκλογικού σώματος με δημοψήφισμα. Και οι

αντίστοιχες αποφάσεις θα έχουν ισχύ νόμου για τα εκτελεστικά

όργανα.

Η παράλληλη θεσμοθέτηση και θωράκιση της δημόσιας ψήφου,

όπου ψηφίζουμε μυστικά αλλά δημοσιοποιείται τι ψηφίσαμε

μετά το τέλος της ψηφοφορίας, είναι αιχμή στην εδραία

αναβάθμιση των πολιτικών ηθών. Αρκετά με το σύμπλεγμα

κατωτερότητας του «κρύψου μη δουν τι ψηφίζεις».

Ταυτόχρονα αλλάζουμε αντίληψη και στο τι κάνει ο διοικητικός

μηχανισμός, ανατρέπουμε τις σχέσεις Κράτους-πολίτη. Το

Κράτος από καθημερινός βραχνάς μετατρέπεται σε διακριτικό

ρυθμιστή της κοινωνικής ευδαιμονίας. Θα δούμε πώς.

Το αριστοδημοκρατικό μοντέλο διοίκησης εμπνέει και προάγει.

Βασίζεται στην εκ κατασκευής αποτελεσματικότητά του. Αντί να

φθείρεται εδραιώνεται με την πάροδο του χρόνου. Με τη χρήση

αναδεικνύει τα προτερήματά του και προοδευτικά σβήνει μνήμες

και συμπεριφορές του παρελθόντος.

Η σύγκριση του αριστοδημοκρατικού μοντέλου με το σημερινό

πολιτικό σύστημα αναδεικνύει ανάγλυφα τη ρίζα της σημερινής

παθογένειας. Προκύπτει αβίαστα το γιατί ακριβώς η δημοκρατία

μας αυτοκαταστρέφεται, γιατί είναι αντίθετη στη φύση του

ανθρώπου.

Η αριστοδημοκρατία εξυπηρετεί τους στόχους, χωρίς να βιάζει

τις διαδικασίες. Είναι μάλιστα τέτοια η προδιαγραφόμενη

αποτελεσματικότητα του συστήματος, ώστε ευλόγως αναμένεται

να χρησιμοποιηθεί με προσαρμογές και στον ιδιωτικό τομέα. Η

αυτοδιαχείριση και οι εταιρείες λαϊκής βάσης λ.χ. μπορούν πλέον

να μπουν με αξιώσεις στον ανταγωνισμό.

Σύνθεση

Η Φορολογική Επανάσταση – από τη μία – απλοποιεί τα

δημοσιονομικά, συρρικνώνει το απαιτούμενο μέγεθος του

Κράτους, αποκλιμακώνει τις δαπάνες και τους φόρους,

διασφαλίζει με άνεση την οικονομική βιωσιμότητά του.

Το αριστοδημοκρατικό μοντέλο διοίκησης δίνει άλλη διάσταση

στην έννοια της ηγεσίας και της αντιπροσωπευτικότητας, και

κατοχυρώνει αποτελεσματικά τη λαϊκή κυριαρχία. Παράλληλα

διασφαλίζει δυναμικά την αποτελεσματικότητα στην επιδίωξη

των κοινωνικών στόχων.

Με αυτό το υπόβαθρο, προτείνονται τρεις καίριες θεσμικές

αλλαγές, που συνιστούν συνολική Πολιτική Μεταρρύθμιση:

- Πολιτειακή Μεταρρύθμιση σε Αριστοδημοκρατία, με στόχο

ένα λιτό και αποτελεσματικό Κράτος. Πρωτοποριακή

επαναφορά της Αμφικτιονίας, ισχυρή επιτελική Κυβέρνηση 5

σταθερών Υπουργείων, αναλογικά Συμβούλια.

- Επανάσταση στην Τοπική Αυτοδιοίκηση, με οικονομική

αυτοτέλεια, αυτοδιαχείριση, ισχυρό λόγο στα εθνικά θέματα

και ρυθμισμένη αρμονική συνύπαρξη με την Κυβέρνηση.

- Αναβάθμιση του ρόλου των φορέων των παραγωγικών

τάξεων, με οικονομική αυτοδυναμία και με κύρια κατεύθυνση

και υποχρέωση τη διασφάλιση της ποιότητας και της προόδου.

Πρόκειται συνολικά για επαναστατική θεσμική αλλαγή που

προάγει την κοινωνική ευημερία, αλλά και επιβάλλει ταυτόχρονα

τη δημοκρατία και την αριστοκρατία. Όχι υπό τη χυδαία

εκφυλισμένη μορφή τους, αλλά ως οχυρά διαλόγου και

αξιοκρατίας.

Θα έχουμε και ισχυρή διακυβέρνηση και άμεση δημοκρατία. Και

τοπική αυτονομία και εθνικό συντονισμό. Αβίαστη συγκατάβαση

αλλά και δημιουργική επίλυση διαφορών. Αξιοπρέπεια.

Ελευθερία.

Σύνεση

Είναι αυτονόητο ότι, όπως κάθε κοινωνικό όραμα, έτσι και η

κοσμοθεωρία του ανθρωπισμού δεν μπορεί να επιβεβαιωθεί πριν

υλοποιηθεί. Εκ των πραγμάτων δεν γίνεται να δοκιμασθεί σε

κάποιο εργαστήριο. Δεν μπορεί να γίνει κάποιο πείραμα. Και οι

συνετοί διαπιστώνουν ότι ιστορικά υπήρξαν πολλές ιδέες που

αρχικά ενθουσίασαν, αλλά στην πράξη απέτυχαν. Σε βάθος

χρόνου απεκάλυψαν τα ελαττώματά τους.

Το ερώτημα που τίθεται είναι «τι να κάνουμε με τις νέες ιδέες ;».

Πώς θα βρούμε ποια ιδέα θα αντέξει στη μαρτυρία της φύσεως ;

Γιατί άραγε τα ελαττώματά των ιδεών φάνηκαν στην πράξη,

αλλά δεν φαίνονταν στη θεωρία – τουλάχιστον για τους

πάμπολλους που ακολούθησαν τις εκάστοτε νέες ιδέες ;

Αν δεχθούμε ότι κάτι είναι καλό αν έχει καλούς «καρπούς», τότε

πώς θα πάρουμε την απόφαση π.χ. να φυτέψουμε ή όχι ένα

δένδρο στον κήπο μας ; Είναι προφανές ότι δεν μπορούμε να

δοκιμάσουμε πρώτα τους καρπούς του. Είναι επίσης προφανές

ότι δεν φθάνει να δοκιμάσουμε τους καρπούς ενός ίδιου δένδρου.

Δεν φθάνει να έχει καλούς καρπούς ένα είδος δένδρου για να

είναι σκόπιμο να φυτέψουμε ένα τέτοιο στον κήπο μας.

Μπορεί να υπάρχουν λόγοι να μην αναπτυχθεί στον κήπο μας.

Μπορεί να προσελκύσει κλέφτες ή κουνούπια. Μπορεί να

στοιχίζει πολλά σε ποτίσματα. Μπορεί …

“Τη μέρα που η Δύναμη της Αγάπης

θα Υπερνικήσει την αγάπη της δύναμης,

ο κόσμος θα γνωρίσει την Ειρήνη. “ Μαχάτμα Γκάντι

“Περίμενε πολύ, χτύπα γρήγορα.“ Κινέζικη σοφία, εκδόσεις Οδυσσέας

Ο αδύναμος αδρανεί μπροστά στα «μπορεί». Διστάζει.

Αναβάλλει. Βρίσκει διαρκώς δικαιολογίες. Ο ισχυρός μελετά.

Ενημερώνεται, αναλύει, κρίνει, σταθμίζει, αποφασίζει και

επιχειρεί. Γι’ αυτό και το απόφθεγμα του Κορίνθιου Περίανδρου

«μελέτα το παν» είχε γίνει Δελφικό Πρόσταγμα.

Η απάντηση, λοιπόν, είναι απλή. Ανάμεσα στην αφηρημένη

σύλληψη μίας ιδέας και τη μαρτυρία της φύσεως υπάρχει αυτό

που πολλοί ξεχνούν ή αγνοούν : η μελέτη.

Ως μελετητής μηχανικός ο ίδιος, γνωρίζω καλά τι θα πει να

βάζεις μία ιδέα σε χαρτί και να καταλήγει σε έργο σύμφωνα με

τη μελέτη. Κάπως έτσι πίνω νερό Στυμφαλίας στη γενέτειρά μου

Κόρινθο.

Λογική

Κάποιος που διαβάζει μία μελέτη, αξιολογεί την πληρότητα της,

τη θεωρητική αρτιότητά της, τα πλεονεκτήματα και τα

μειονεκτήματά της, σταθμίζει το κόστος της και κρίνει την

εφαρμοσιμότητά της. Έτσι καταλήγει ορθολογικά σε εδραία

άποψη για τη σκοπιμότητα προώθησης της ιδέας που

μελετήθηκε.

Και, παρ’ όλη την επιστημονική συγκρότηση του μελετημένου

πλάνου, είναι απολύτως λογικό να χρειασθούν διορθωτικές

κινήσεις στην εφαρμογή. Μία άρτια μελέτη εκτιμά ορθολογικά

τις δυσκολίες, προβλέπει ασφαλιστικές δικλείδες και

εναλλακτικές λύσεις, προδιαγράφει ελέγχους. Προνοεί.

Τέλειος σχεδιασμός μπορεί να υπάρξει μόνο σε κλειστά

παιχνίδια π.χ. στο σκάκι. Στον πραγματικό κόσμο απόλυτος

σχεδιασμός και απολύτως ασφαλές πλάνο υπάρχουν μόνο στα

κεφάλια των αδαών, αυτών που δεν έχουν υλοποιήσει ποτέ τους

ένα σχέδιο, που δεν είναι σε θέση να αντιληφθούν ρεαλιστικά τη

διαφορά λόγων και έργων, αυτών που δεν μπορούν καν να

κατανοήσουν την έννοια «ενδεχόμενο».

Επίσης, μία άρτια μελέτη προεκτιμά ορθολογικά τη «διάρκεια

ζωής του έργου». Αντίστοιχα, δεν αρκεί να εφαρμοσθεί στην

κοινωνία μία καλή ιδέα. Χρειάζεται να έχει βάσιμους λόγους να

κρατήσει στο χρόνο. Χρειάζεται να έχει τα προσόντα να νικήσει

το χρόνο. Χρειάζεται να συμβαδίζει με τη φύση του ανθρώπου ή

να φιλοδοξεί ρεαλιστικά να την αλλάξει.

Όλα αυτά δεν τα έχει κάνει κανένα πολιτικό μανιφέστο μέχρι

τώρα. Είναι θέμα απλής διαπίστωσης. Και είναι προς έλεγχο και

επιβεβαίωση αν κάτι αλλάζει …

Επιλογή

Εσύ, λοιπόν, φίλη/φίλε,

Έχεις πρώτα από όλα να κρίνεις αν σε ενδιαφέρει το θέμα, αν σε

συγκινεί ο στόχος. Αν θα αποφύγεις να τον χαρακτηρίσεις

πρόχειρα ανέφικτο.

Αφού διαβάσεις τη μελέτη, έχεις να κρίνεις αν θα την

μελετήσεις.

Μπορείς, φυσικά, να αξιολογήσεις αυτή την προμελέτη και να

πάρεις τη δική σου απόφαση αν θα συμβάλεις ή όχι στην

υλοποίησή της. Γιατί όχι να συμβάλεις και στη βελτίωσή της,

στα πλαίσια ανοικτού εποικοδομητικού διαλόγου. Άλλωστε στη

διαμόρφωσή της έχει συμβάλει ήδη η ανοικτή συζήτηση των επί

μέρους ιδεών, κυρίως μέσω διαδικτύου (Capital.gr, Facebook).

Η κρίση, όμως, τρέχει και δεν αστειεύεται. Τα τύμπανα του

πολέμου ξανακτυπούν. «Η αδέξια δύναμη σπάζει το κλειδί και

χρησιμοποιεί το σκεπάρνι» κατά τον Ινδό ποιητή του

Μεσοπολέμου και Νομπελίστα Ραμπιντρανάθ Ταγκόρ.

Η παρούσα προμελέτη στοιχειοθετεί αιτιολογημένα ποια

ακριβώς είναι η ρίζα του προβλήματος, η απώτερη αιτία της

κρίσης. Ποιο είναι το «σκεπάρνι» και – κυρίως ! – ποιο είναι το

«κλειδί».

Όποιος συμφωνεί με αυτή τη διαπίστωση – το τονίζω : όποιος

συμφωνεί – προσαρμόζει ανάλογα τη στάση του και τα

περιθώρια εφησυχασμού του. Βλέπει αλλιώς τη διάχυτη

αυταπάτη και τους κινδύνους. Επανεκτιμά τις δυνατότητες.

Ιδιαίτερα αξίζει να εκτιμήσουν την εμβέλεια του οράματος, και

ειδικότερα των Ε.Α.Φ.Κ. επιβάρυνσης του Περιβάλλοντος και

ανάλωσης Φυσικών Διαθεσίμων, οι έχοντες περιβαλλοντικές

ανησυχίες και οι περιβαλλοντικές οργανώσεις.

Το ερώτημα, και γι’ αυτούς, είναι αν θα επιτρέψουν στον εαυτό

τους να επιδιώξουν τους στόχους που έχουν μέχρι τώρα με

τελείως άλλα μέσα.

Κάπως έτσι, και καθώς ο στόχος είναι να ανακόψουμε τα σχέδια

πανίσχυρων δυνάμεων με όπλο απλώς ιδέες, καλό είναι να

πάρουμε δύναμη από μερικά ακόμη λήμματα από τη Λογοτεχνία.

«Οι αδύναμοι μπορεί να γίνουν τρομεροί γιατί απεγνωσμένα

προσπαθούν να φανούν δυνατοί». Ταγκόρ.

«Τίποτα δεν μπορεί να ανακόψει μία ιδέα, όταν έχει έλθει η ώρα

της». Βίκτωρ Ουγκώ.

«Το συμφέρον χαμογελά στην καλοσύνη, όταν το καλό είναι

προσοδοφόρο». Ταγκόρ φυσικά – τι άλλο ;

Εμείς, λοιπόν, μπροστά στην υπαρξιακών διαστάσεων κρίση της

Χώρας μας, αλλά και την παγκόσμια, έχουμε κάθε λόγο να

πάρουμε σοβαρά την επιστημονική διαπίστωση του Κάρολου

Δαρβίνου : «Δεν είναι το πιο δυνατό από τα είδη αυτό που

επιβιώνει, ούτε το πιο έξυπνο. Επιβιώνει αυτό που είναι πιο καλά

προσαρμόσιμο στις αλλαγές.»

Οι αλλαγές στον κόσμο μας, κυρίως λόγω του διαδικτύου, είναι

τεράστιες. Οι πιέσεις σε μεγάλα συμφέροντα, στους σύγχρονους

δεινόσαυρους, είναι επίσης τεράστιες. Την ίδια στιγμή η

καταστροφή του πλανήτη είναι θέμα απλώς πατήματος ενός

κουμπιού.

Είναι απλό να διαπιστωθεί ότι παίζουμε με τη φωτιά, με το

μέλλον των παιδιών μας. Ότι. έχουμε κάνει τα εύκολα δύσκολα

Και στην καρδιά της κρίσης έχουμε [;] μία ευκαιρία να τα

ξανακάνουμε εύκολα.

Συνεπώς : Η προειδοποίηση είναι έμμεση πλην σαφής αλλά και

το κίνητρο υψηλό : ένας κόσμος που θα χαιρόμαστε τη ζωή.

Διμηνιό 4 Σεπτεμβρίου 2013

Η Ελπίδα έχει δύο πανέμορφες κόρες. Την οργή και την τόλμη.

Την οργή, για την πραγματικότητα της ζωής...

Την τόλμη, για να την αλλάξεις.

Πάμπλο Νερούδα

ΤΟ ΚΟΙΝΩΝΙΚΟ BIG BANG

Πυρήνας

Το «φαινόμενο της πεταλούδας» (butterfly effect) είναι γνωστό

με την εξής παρομοίωση : το πέταγμα μίας πεταλούδας στη

Μογγολία μπορεί να προκαλέσει πλημμύρα στην Κένυα.

Με απλά λόγια, αυτή η επιστημονική θεωρία μιλάει για τα

αποτελέσματα μιάς μικρής αλλαγής σε ένα πολύπλοκο σύστημα.

Αν η μικρή αλλαγή είναι σε καίριο σημείο του πολύπλοκου

συστήματος, οι αλλαγές επεκτείνονται από μόνες τους και

αλυσιδωτά σε μεγάλη έκταση.

Ανατροπή

Πρεσβεύω μία τέτοια καίρια αλλαγή στο κέντρο του πολιτικού,

οικονομικού και κοινωνικού μας συστήματος. Δεν είναι μία

οποιαδήποτε αλλαγή, κάτι τυχαίο δηλαδή. Είναι θέμα που

μελέτησα διεξοδικά. Η «εντολή» που μου «άφησε» ο Δήμαρχος

της γενέτειράς μου Νίκος Κουΐνης ήταν : «Κώστα τον πυρήνα».

Πρόκειται για απλή επέμβαση στον πυρήνα της φορολογικής μας

αντίληψης. Θεωρούμε σήμερα αυτονόητα σωστό να

φορολογούμε το κέρδος και τα εισοδήματα. Και κάθε δημαγωγός

υπόσχεται σύλληψη της φοροδιαφυγής των «μεγαλοκαρχαριών».

Και, μέχρι να το «πετύχει», φόρους πληρώνουν μόνο τα συνήθη

υποζύγια, οι μισθωτοί και οι συνταξιούχοι, καθώς και όσοι άλλοι

απλώς δεν θέλουν ή δεν τολμούν να φοροδιαφύγουν.

Δεν θα το πετύχει ποτέ, ακόμη και αν το θέλει. Ας μην ξεχνάμε

ότι το κεφάλαιο ξέρει πάντα να βρίσκει τρόπους να γλυτώνει

φόρους, αυτό που λέγεται φοροαποφυγή. Μαγειρεύει νόμιμα τα

λογιστικά του, εκμεταλλεύεται νόμιμα «παραθυράκια»,

υπαγορεύει ευνοϊκές ρυθμίσεις. Και – κυρίως – μεταφέρει κέρδη

σε συνδεδεμένες επιχειρήσεις, δηλώνει έδρα σε «φορολογικούς

παραδείσους». Δεν είναι αποτελεσματικό το «κυνήγι μαγισσών».

Αν ήταν, αν μπορούσε να είναι, θα ήταν έστω κάτι.

Το κυριότερο, όμως, είναι ότι η φορολόγηση των κερδών, και

μάλιστα με υψηλούς συντελεστές, είναι άδικη. Όχι τόσο γιατί

πιάνει μόνο όσους δεν μπορούν ή δεν θέλουν – για τους δικούς

τους λόγους – να κρύψουν τα κέρδη τους. Είναι άδικη, κυρίως,

γιατί είναι παράλογο να συσχετίζονται οι φόροι με τα κέρδη.

Είναι άδικο γενικότερα να πληρώνει κανείς φόρους μόνο και

μόνο επειδή έχει λεφτά ή επειδή τον «βρήκαμε» πάνω σε μία

συναλλαγή.

Αυτή ακριβώς είναι η φορομπηχτική αντίληψη του Κράτους μας.

Όχι μόνο τώρα που φορολογούν και τους άνεργους και τους

άστεγους – σε λίγο και τον αέρα που αναπνέουμε. Είναι λάθος

αντίληψη στη βάση της.

Στα μάτια του επιχειρηματία το Κράτος είναι ένας συνεταίρος με

ηγεμονικό ποσοστό στα κέρδη, μηδαμινή – στην καλύτερη

περίπτωση – συμμετοχή στην προσπάθεια και μηδενική

συμμετοχή στις ζημιές. Και είναι αντιληπτό πια ότι οι κρατικές

επιδοτήσεις είναι «δώρον άδωρον», υπάρχουν τελικά μόνο για

τους κρατικοδίαιτους κηφήνες και αυτούς ωφελούν.

Δεν δικαιώνει αυτή η ανάλυση τη φοροδιαφυγή – την εξηγεί.

Έχει μεγάλη διαφορά.

Butterboys

Από την άλλη, εκείνο που προκαλεί εντύπωση είναι ότι τα ίδια

πάνω-κάτω λέει και η διαβόητη «νέα τάξη πραγμάτων». Και

πολλοί νομίζουν ότι «έξω» πάνε καλά τα πράγματα και ότι οι

ισχυροί του πλανήτη κάνουν εδώ με την άνεσή τους «παιχνίδια».

Φαίνεται έτσι, αλλά έχουμε να κάνουμε με μάστορες της

διαστροφής της αλήθειας, της προπαγάνδας.

Οι φωστήρες της περιβόητης λέσχης Μπίλντεμπεργκ π.χ. είναι

μάστορες στο να προβάλλουν τα δρακόντεια μέτρα ασφαλείας

που λαμβάνονται για την προστασία των συνεδριάσεών τους,

συνήθως σε πανάκριβα θέρετρα. Αυτό αρκεί για να αποδείξει

στην αθλίως χειραγωγούμενη κοινή γνώμη ότι κάτι αποφάσισαν,

και μάλιστα σημαντικό, για τις τύχες του πλανήτη. Και οι

αποφάσεις είναι μυστικές, άρα έχουν όλη την άνεση να

«επιβεβαιωθεί» η εφαρμογή τους εκ των υστέρων. Περί αυτού

πρόκειται.

Όσοι βλέπουν με σκεπτικισμό την αποκαθήλωση της

ιλαροτραγωδίας, ας ανατρέξουν σε κομπίνες σαν το millennium,

την απόκρυψη της κατάρρευσης της Enron, το ψέμα με τα δήθεν

χημικά όπλα του Σανταμικού Ιράκ και τόσα άλλα. Τα

goldenboys δεν έχουν καμία αναστολή να πουν τα χειρότερα

ψέματα για να ‘κονομήσουν.

Μέσα στο παιχνίδι είναι ακόμη και οι «αποκαλύψεις», συνήθως

κατόπιν εορτής. Το ζητούμενο γι’ αυτούς είναι πώς θα

δηλητηριάσουν την κοινή γνώμη με την αίσθηση ανημπόριας,

αυτό που θα δώσει αξία στην μηδενικότητά τους.

Στον ίδιο ρυθμό, οι σύγχρονοι διαχειριστές του απίστευτου

κατασκευάσματος που αποκαλείται Ευρωπαϊκή Ένωση,

ομοφωνούν σε παντοειδή γραφειοκρατικά συστήματα

«ενίσχυσης της επιχειρηματικότητας». Την ίδια ώρα που

κερδίζουν την κοινή γνώμη «λαμπρές» ιδέες τους σαν τους

φορολογικούς συντελεστές 75%. Μόνο όσοι δεν έχουν πια καμία

κριτική ικανότητα μπορούν να θεωρούν σωστά και τα δύο

συγχρόνως.

Και μόνο πνευματικά τυφλοί δεν διακρίνουν ότι έχουμε να

κάνουμε με σοβιετικής εμπνεύσεως παρωδία καπιταλισμού, υπό

την ασφυκτική γραφειοκρατική κηδεμονία της προνομιούχου

κοινοτικής νομενκλατούρας.

Σύγκλιση

Ας επανέλθουμε όμως στα σημαντικά, στα δικά μας. Μια

Ελλάδα σε σωστό δρόμο, με λυμένα τα εσωτερικά της

προβλήματα, όλους αυτούς τους έχει για πασατέμπο. Ας κάνουν

όσες συνομωτικές συμφωνίες θέλουν. Λογαριάζουν χωρίς τον

ξενοδόχο.

Αυτό αναλαμβάνουμε να τους … εξηγήσουμε.

Ορθολογισμός

Το σωστό, όπως το τεκμηριώνω, είναι να φορολογούμε την αξία

της περιουσίας και των κάθε είδους επιχειρήσεων. Το

ευνομούμενο κράτος που θέλουμε να φτιάξουμε θα φροντίζει να

εξασφαλίζει συνθήκες αξιοποίησης της περιουσίας και

ανάπτυξης των επιχειρήσεων. Θα παρέχει υποδομές, πάγιες

υπηρεσίες, ασφάλεια κ.λ.π.

Όλα αυτά είναι δίκαιο να τα πληρώνουν και αυτοί που δεν έχουν

κέρδη, πόσο μάλλον αυτοί που απλώς δεν εμφανίζουν κέρδη.

Δίκαιο είναι να τα πληρώνουν όλοι όσοι απολαμβάνουν την

κρατική μέριμνα. Δεν είναι σωστό να μην πληρώνει φόρους μία

επιχείρηση που δεν πήγε καλά επειδή π.χ. έβαλε ανάξιο

διευθυντή ή έκανε λανθασμένες επιχειρηματικές κινήσεις. Για

τον ίδιο λόγο που αντίστοιχα δεν απαλλάσσεται από ενοίκια.

Δεν είναι δίκαιο να μην πληρώνει φόρους ένα ακίνητο που

«κάθεται», επειδή απλώς έτσι θέλει ο ιδιοκτήτης του. Γιατί να

μην αξιοποιηθεί το σχολάζον ακίνητο σε ένα αναπτυξιακό

περιβάλλον ; Ποιός θα πληρώσει τις υποδομές, την αστυνομία,

τις ένοπλες δυνάμεις – την κρατική μέριμνα εν γένει που

χρειάζεται και το σχολάζον ακίνητο ;

Η λύση, στο αίτημα της φορολογικής δικαιοσύνης και της

σύλληψης της φοροδιαφυγής, δεν είναι τα αστυνομικής λογικής

μέτρα. Δεν είναι λύση το Σ.Δ.Ο.Ε. Λύση είναι να φορολογούμε

την αξία της περιουσίας και της επιχείρησης. Λύση δημιουργική.

“ Αποφάσισε τι θέλεις να γίνει

και οι λύσεις θα φανερωθούν “ Κινέζικη σοφία, εκδόσεις Οδυσσέας

Αυτή η αξία και αντιστοιχεί κατά τον καλύτερο δυνατό τρόπο

στην κρατική μέριμνα και δεν κρύβεται. Και ταυτόχρονα το

κόστος της όλης φοροεισπρακτικής διαδικασίας ελαττώνεται

θεαματικά. Και ο αντίστοιχος κρατικός μηχανισμός απλοποιείται

δραστικά και ο φορολογούμενος ασχολείται ελάχιστα και με

αμελητέα γραφειοκρατική επιβάρυνση.

Για την δίκαια εκτίμηση αυτής της αξίας προτείνεται καινοτόμα

διαδικασία ρεαλιστικής αποτίμησης περιουσιακών στοιχείων

(ακίνητα, μεταφορικά μέσα, επιχειρήσεις). Η ουσία της είναι ότι

υποχρεώνει έξυπνα τον δικαιούχο να τα αποτιμά ειλικρινά.

Αυτός είναι ο πυλώνας της πρότασης.

Κατ’ αυτό τον τρόπο απλοποιείται δραστικά η διαδικασία

υπολογισμού των φόρων και γίνεται πρακτικά αδύνατη και η

φοροδιαφυγή και η φοροαποφυγή. Ταυτόχρονα η προτεινόμενη

Πολιτική Μεταρρύθμιση οδηγεί σε λιτό και αποτελεσματικό

Κράτος, σε θεαματική συρρίκνωση των δαπανών του.

Κάπως έτσι καταλήγουμε να πληρώνουμε πολύ λιγότερους

φόρους όλοι !

Συγχρόνως θεσμοθετείται η πλήρης φορολογική απαλλαγή των

ασθενέστερων. Φορολογείται μόνο η «εξέχουσα διαβίωση».

Απαλλάσσεται από φόρο η περιουσία μέχρι αυτή που αντιστοιχεί

στο ελάχιστο επίπεδο διαβίωσης της οικογένειας, στο τεκμαρτό

εισόδημα που χρειάζεται η οικογένεια για να ζήσει.

Εκτός από αυτή την απλή και χαμηλή φορολόγηση της

περιουσίας, προβλέπονται μόνο Ειδικοί Ανταποδοτικοί Φόροι

Κατανάλωσης (Ε.Α.Φ.Κ.). Φορολογούμε ορισμένα μόνο

καταναλωτικά είδη για λόγους που έχουν τεκμηριωμένα σχέση

με το συγκεκριμένο είδος και την κατανάλωσή του.

Οι πόροι των Ε.Α.Φ.Κ. επιβάρυνσης της υγείας και του

περιβάλλοντος, ανάλωσης φυσικών διαθεσίμων και πολυτελείας

διατίθενται αντίστοιχα για την προστασία της υγείας, του

περιβάλλοντος, την φυσικών διαθεσίμων και της δημόσιας τάξης.

Αλήθεια, τι ακριβώς νήμα έχει να φορολογείται το ψωμί ή το

γάλα ;

Η είσπραξη των Ε.Α.Φ.Κ. προδιαγράφεται απολύτως αυτόματη.

Ο φορολογούμενος θα χρεώνεται το φόρο που αναλογεί και θα

τον καταβάλει αυτόματα κατ’ ευθείαν στο Δημόσιο Ταμείο. Το

χτύπημα στο λαθρεμπόριο και τα συναφή κυκλώματα είναι

συντριπτικό.

Προκύπτει, λοιπόν, απλά ένα φορολογικό σύστημα :

- δίκαιο, γιατί επιβάλλει φόρους με στοιχειοθετημένο λόγο

ύπαρξης και πλήρη αντιστοίχηση με αναγκαίες κρατικές

δαπάνες.

- αξιοπρεπές, γιατί προστατεύει τον ειλικρινή φορολογούμενο

και καταπολεμά δραστικά τη φοροδιαφυγή.

- αποτελεσματικό, γιατί επιβάλλει χαμηλού ύψους φόρους και

με αμελητέα γραφειοκρατική διαδικασία.

- αναπτυξιακό, γιατί διαμορφώνει απλό, σταθερό και

ανταγωνιστικό περιβάλλον ανάπτυξης της υγιούς

επιχειρηματικότητας.

- προοδευτικό, γιατί παρέχει πλήρη φορολογική ασυλία στους

ασθενέστερους και – στο δίκαιο, αξιοπρεπές και

αναπτυξιακό περιβάλλον που διαμορφώνεται – έχουν

ιδανικές συνθήκες διαβίωσης και ανέλιξης, σε αντιστοιχία

με τις προσπάθειές τους.

Αλλού

Κάπως έτσι ξεκινάει η μεγάλη αλλαγή. Αληθινό big bang.

Το Κράτος μειώνεται άμεσα, μαζί και οι δαπάνες του. Η

Οικονομία αναπτύσσεται. Η Κοινωνία εξυγιαίνεται προοδευτικά.

Οι ανάγκες κρατικών παρεμβάσεων αποκλιμακώνονται, το ίδιο

και οι κρατικές δαπάνες. Η αξιοποίηση της δημόσιας περιουσίας

και των δημόσιων επενδύσεων, τα μη φορολογικά έσοδα του

κράτους εν γένει, μπαίνουν σε νέα εποχή.

Διαμορφώνεται επιχειρηματικός και ταυτόχρονα εργασιακός

παράδεισος. Απελευθερώνονται τεράστιες δημιουργικές δυνάμεις

και κατευθύνονται σε τομείς που αξίζει να κατευθυνθούν : στην

Υγεία, την Παιδεία, τον Πολιτισμό. Στην προστασία του

Περιβάλλοντος, γιατί όχι και στην αναβάθμισή του.

Ο μακροχρόνιος ενάρετος κύκλος αρχίζει. Αυτό αναπτύσσω και

στοιχειοθετώ στο κείμενο που ακολουθεί, μαζί με την πρόταση

για την Πολιτική Μεταρρύθμιση. Για ένα λιτό και

αποτελεσματικό Κράτος, παγκόσμιο υπόδειγμα δημοκρατίας και

αξιοκρατίας.

Αυτό το Ελληνικό Κράτος, έτσι όπως προδιαγράφεται

εμπεριστατωμένα, έχει βέβαιη μακροχρόνια προοπτική. Σίγουρα

θα χρειασθεί τεράστια προσπάθεια, αλλά ο στόχος είναι

ευγενικός, ξεκάθαρος, υλοποιήσιμος και προδιαθέτει βάσιμα για

το μέλλον που ετοιμάζουμε για τις επερχόμενες γενεές.

Αυτή η βάσιμη προοπτική κάνει «μικρά» τα μεταβατικά

προβλήματα. Δεν είναι δικαιολογημένο να επιτρέψουμε στην

καθημερινότητα και στους μικροϋπολογισμούς να μας

εμποδίσουν. Λογικό είναι να φροντίσουμε – όσοι συμφωνούμε !

– για την καλύτερη δυνατή προσαρμογή.

Το μεταβατικό οικονομικό πρόβλημα είναι κι αυτό σχετικά

«μικρό». Η χρηματοδότηση αυτής της Ελληνικής Αναγέννησης,

η συμβολή στην ιστορική προσπάθεια, είναι τιμή και δικαίωμα

για κάθε Έλληνα όπου γης.

Αλλά, ακόμη και για τις άτεγκτες σύγχρονες χρηματαγορές, αυτή

η Νέα Ελλάδα είναι κυριολεκτικά blue chip, είναι η άριστη

επένδυση. Το πλάνο είναι εμπεριστατωμένο, έχει αξιοζήλευτα

ισχυρό success story.

Σε αυτά τα ισχυρά πλαίσια, δεν έχει κανείς λόγους να ανησυχεί

πώς θα τα βγάλει πέρα στην εκκίνηση – αν βέβαια σκοπεύει να

εκκινήσει δυναμικά. Και διατάξεις διευκολύνσεων προβλέπονται

και χρόνος υπάρχει. Η ελπίδα επανέρχεται και μάλιστα ισχυρή.

Γι’ αυτό όλο και περισσότεροι προφέρουν αβίαστα :

«φυσικά και μπορούμε !».

Άρα :

1. αλλάζουμε φορολογική αντίληψη

2. κλείνουμε τα παραθυράκια της φοροδιαφυγής

3. συρρικνώνεται το Κράτος και οι δαπάνες του

4. πληρώνουμε όλοι λιγότερους φόρους

5. περνάμε από την κρίση σε ανάπτυξη

6. χαιρόμαστε τη ζωή και τη δημιουργία

Λοιπόν ;

Η πιο επαναστατική αλλαγή στον 21ο αιώνα

δεν θα προέλθει από την τεχνολογία,

αλλά από μια καινούργια αντίληψη για το τι σημαίνει να είσαι άνθρωπος.

Τζων Νάϊσμπιττ

ΕΛΛΗΝΙΚΗ ΑΡΙΣΤΟΔΗΜΟΚΡΑΤΙΑ

ΠΡΟΛΟΓΟΣ

ΤΟ ΚΟΙΝΩΝΙΚΟ BIG BANG

ΠΕΡΙΓΡΑΜΜΑ ΤΗΣ ΠΡΟΤΑΣΗΣ

ΠΕΡΙΕΧΟΜΕΝΑ

ΕΙΣΑΓΩΓΗ ΣΤΗΝ ΑΝΑΤΡΕΠΤΙΚΗ ΔΗΜΙΟΥΡΓΙΚΗ ΣΚΕΨΗ

Η ΦΟΡΟΛΟΓΙΚΗ ΕΠΑΝΑΣΤΑΣΗ

ΤΟ ΣΥΣΤΗΜΑ ΤΗΣ ΑΡΙΣΤΟΔΗΜΟΚΡΑΤΙΑΣ

Η ΠΟΛΙΤΙΚΗ ΜΕΤΑΡΡΥΘΜΙΣΗ

Η Πολιτειακή Μεταρρύθμιση

Η επανάσταση στην Τοπική Αυτοδιοίκηση

Η αναβάθμιση των παραγωγικών φορέων

Η ΕΛΛΑΔΑ ΤΟΥ ΑΥΡΙΟ

Το Ελληνικό Κράτος του Αύριο

Η Ελληνική Οικονομία του Αύριο

Η Ελληνική Κοινωνία του Αύριο

ΤΙ ΘΑ ΓΙΝΟΤΑΝ ΑΝ ΘΕΣΜΟΘΕΤΟΥΣΑΜΕ ΤΩΡΑ

ΤΙΣ ΠΡΟΤΕΙΝΟΜΕΝΕΣ ΑΛΛΑΓΕΣ ΣΤΟ ΣΥΝΤΑΓΜΑ ΚΑΙ ΤΟ ΦΟΡΟΛΟΓΙΚΟ ΜΑΣ ΣΥΣΤΗΜΑ ;

Γιατί θα έχουμε ανάπτυξη

Γιατί θα είναι αλυσιδωτές οι ευεργετικές αλλαγές

Η επανεκκίνηση του Ελληνικού Κράτους

Η επανεκκίνηση της Ελληνικής Οικονομίας

Η επανεκκίνηση της Ελληνικής Κοινωνίας

Η Ανάσταση της Ελλάδας

Προγραμματισμός και μεταβατικές ρυθμίσεις

ΜΠΡΟΣΤΑ ΣΤΗΝ ΑΠΟΦΑΣΗ ΠΡΟΣΩΠΙΚΗΣ ΣΥΜΜΕΤΟΧΗΣ ΣΤΗΝ ΠΡΟΣΠΑΘΕΙΑ

Γιατί το μεγαλύτερο πρόβλημα είναι ο φθόνος

Γιατί η Ελλάδα δεν είναι αυτό που μας λένε

Ποιος είναι ο εχθρός

Πώς θα μπορούσες να συμβάλλεις

Πώς απαντάμε στις αθλιότητες

ΕΠΙΛΟΓΟΣ

Η «Βασιλική Οδός» της Ελληνικής Αναγέννησης

Αντί βιογραφικού

ΠΑΡΑΡΤΗΜΑ

Άνθρωπος είναι το ελεύθερο άτομο

που επιδιώκει τους υψηλότερους δυνατούς προσωπικούς στόχους

σε περιβάλλον άμιλλας και αγάπης.

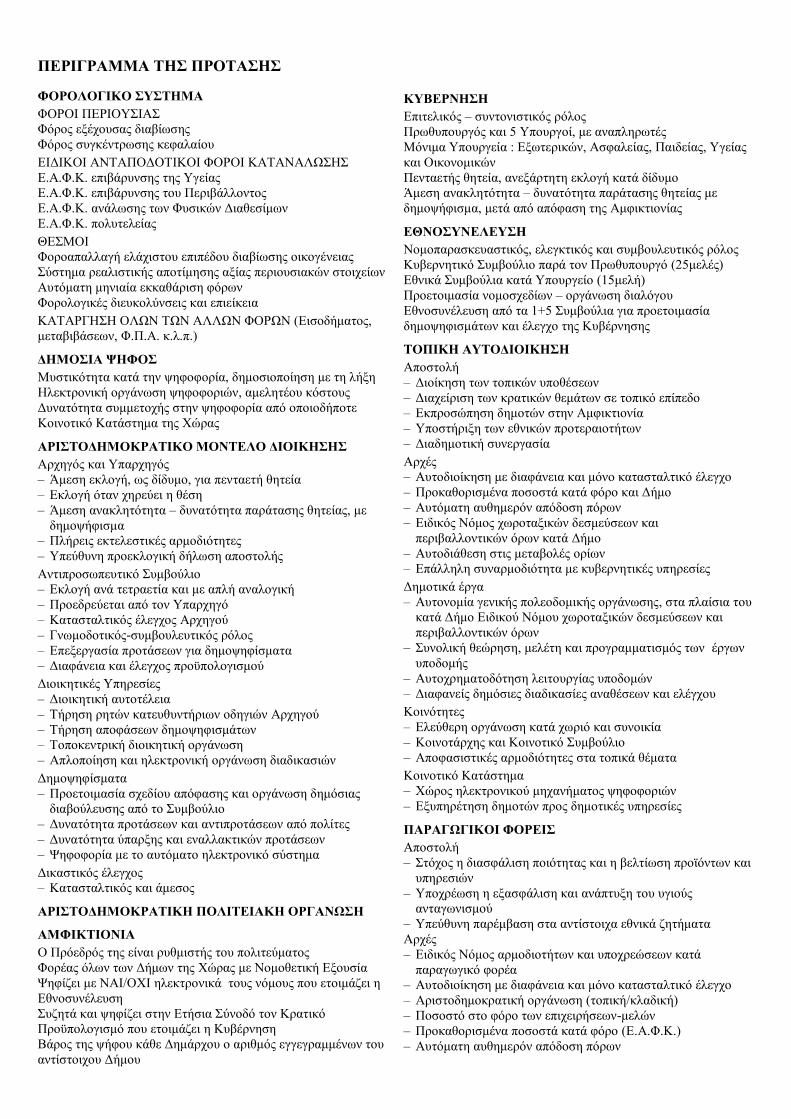

ΠΕΡΙΓΡΑΜΜΑ ΤΗΣ ΠΡΟΤΑΣΗΣ

ΦΟΡΟΛΟΓΙΚΟ ΣΥΣΤΗΜΑ

ΦΟΡΟΙ ΠΕΡΙΟΥΣΙΑΣ

Φόρος εξέχουσας διαβίωσης

Φόρος συγκέντρωσης κεφαλαίου

ΕΙΔΙΚΟΙ ΑΝΤΑΠΟΔΟΤΙΚΟΙ ΦΟΡΟΙ ΚΑΤΑΝΑΛΩΣΗΣ

Ε.Α.Φ.Κ. επιβάρυνσης της Υγείας

Ε.Α.Φ.Κ. επιβάρυνσης του Περιβάλλοντος

Ε.Α.Φ.Κ. ανάλωσης των Φυσικών Διαθεσίμων

Ε.Α.Φ.Κ. πολυτελείας

ΘΕΣΜΟΙ

Φοροαπαλλαγή ελάχιστου επιπέδου διαβίωσης οικογένειας

Σύστημα ρεαλιστικής αποτίμησης αξίας περιουσιακών στοιχείων

Αυτόματη μηνιαία εκκαθάριση φόρων

Φορολογικές διευκολύνσεις και επιείκεια

ΚΑΤΑΡΓΗΣΗ ΟΛΩΝ ΤΩΝ ΑΛΛΩΝ ΦΟΡΩΝ (Εισοδήματος,

μεταβιβάσεων, Φ.Π.Α. κ.λ.π.)

ΔΗΜΟΣΙΑ ΨΗΦΟΣ

Μυστικότητα κατά την ψηφοφορία, δημοσιοποίηση με τη λήξη

Ηλεκτρονική οργάνωση ψηφοφοριών, αμελητέου κόστους

Δυνατότητα συμμετοχής στην ψηφοφορία από οποιοδήποτε

Κοινοτικό Κατάστημα της Χώρας

ΑΡΙΣΤΟΔΗΜΟΚΡΑΤΙΚΟ ΜΟΝΤΕΛΟ ΔΙΟΙΚΗΣΗΣ

Αρχηγός και Υπαρχηγός

– Άμεση εκλογή, ως δίδυμο, για πενταετή θητεία

– Εκλογή όταν χηρεύει η θέση

– Άμεση ανακλητότητα – δυνατότητα παράτασης θητείας, με

δημοψήφισμα

– Πλήρεις εκτελεστικές αρμοδιότητες

– Υπεύθυνη προεκλογική δήλωση αποστολής

Αντιπροσωπευτικό Συμβούλιο

– Εκλογή ανά τετραετία και με απλή αναλογική

– Προεδρεύεται από τον Υπαρχηγό

– Κατασταλτικός έλεγχος Αρχηγού

– Γνωμοδοτικός-συμβουλευτικός ρόλος

– Επεξεργασία προτάσεων για δημοψηφίσματα

– Διαφάνεια και έλεγχος προϋπολογισμού

Διοικητικές Υπηρεσίες

– Διοικητική αυτοτέλεια

– Τήρηση ρητών κατευθυντήριων οδηγιών Αρχηγού

– Τήρηση αποφάσεων δημοψηφισμάτων

– Τοποκεντρική διοικητική οργάνωση

– Απλοποίηση και ηλεκτρονική οργάνωση διαδικασιών

Δημοψηφίσματα

– Προετοιμασία σχεδίου απόφασης και οργάνωση δημόσιας

διαβούλευσης από το Συμβούλιο

– Δυνατότητα προτάσεων και αντιπροτάσεων από πολίτες

– Δυνατότητα ύπαρξης και εναλλακτικών προτάσεων

– Ψηφοφορία με το αυτόματο ηλεκτρονικό σύστημα

Δικαστικός έλεγχος

– Κατασταλτικός και άμεσος

ΑΡΙΣΤΟΔΗΜΟΚΡΑΤΙΚΗ ΠΟΛΙΤΕΙΑΚΗ ΟΡΓΑΝΩΣΗ

ΑΜΦΙΚΤΙΟΝΙΑ

Ο Πρόεδρός της είναι ρυθμιστής του πολιτεύματος

Φορέας όλων των Δήμων της Χώρας με Νομοθετική Εξουσία

Ψηφίζει με ΝΑΙ/ΟΧΙ ηλεκτρονικά τους νόμους που ετοιμάζει η

Εθνοσυνέλευση

Συζητά και ψηφίζει στην Ετήσια Σύνοδό τον Κρατικό

Προϋπολογισμό που ετοιμάζει η Κυβέρνηση

Βάρος της ψήφου κάθε Δημάρχου ο αριθμός εγγεγραμμένων του

αντίστοιχου Δήμου

ΚΥΒΕΡΝΗΣΗ

Επιτελικός – συντονιστικός ρόλος

Πρωθυπουργός και 5 Υπουργοί, με αναπληρωτές

Μόνιμα Υπουργεία : Εξωτερικών, Ασφαλείας, Παιδείας, Υγείας

και Οικονομικών

Πενταετής θητεία, ανεξάρτητη εκλογή κατά δίδυμο

Άμεση ανακλητότητα – δυνατότητα παράτασης θητείας με

δημοψήφισμα, μετά από απόφαση της Αμφικτιονίας

ΕΘΝΟΣΥΝΕΛΕΥΣΗ

Νομοπαρασκευαστικός, ελεγκτικός και συμβουλευτικός ρόλος

Κυβερνητικό Συμβούλιο παρά τον Πρωθυπουργό (25μελές)

Εθνικά Συμβούλια κατά Υπουργείο (15μελή)

Προετοιμασία νομοσχεδίων – οργάνωση διαλόγου

Εθνοσυνέλευση από τα 1+5 Συμβούλια για προετοιμασία

δημοψηφισμάτων και έλεγχο της Κυβέρνησης

ΤΟΠΙΚΗ ΑΥΤΟΔΙΟΙΚΗΣΗ

Αποστολή

– Διοίκηση των τοπικών υποθέσεων

– Διαχείριση των κρατικών θεμάτων σε τοπικό επίπεδο

– Εκπροσώπηση δημοτών στην Αμφικτιονία

– Υποστήριξη των εθνικών προτεραιοτήτων

– Διαδημοτική συνεργασία

Αρχές

– Αυτοδιοίκηση με διαφάνεια και μόνο κατασταλτικό έλεγχο

– Προκαθορισμένα ποσοστά κατά φόρο και Δήμο

– Αυτόματη αυθημερόν απόδοση πόρων

– Ειδικός Νόμος χωροταξικών δεσμεύσεων και

περιβαλλοντικών όρων κατά Δήμο

– Αυτοδιάθεση στις μεταβολές ορίων

– Επάλληλη συναρμοδιότητα με κυβερνητικές υπηρεσίες

Δημοτικά έργα

– Αυτονομία γενικής πολεοδομικής οργάνωσης, στα πλαίσια του

κατά Δήμο Ειδικού Νόμου χωροταξικών δεσμεύσεων και

περιβαλλοντικών όρων

– Συνολική θεώρηση, μελέτη και προγραμματισμός των έργων

υποδομής

– Αυτοχρηματοδότηση λειτουργίας υποδομών

– Διαφανείς δημόσιες διαδικασίες αναθέσεων και ελέγχου

Κοινότητες

– Ελεύθερη οργάνωση κατά χωριό και συνοικία

– Κοινοτάρχης και Κοινοτικό Συμβούλιο

– Αποφασιστικές αρμοδιότητες στα τοπικά θέματα

Κοινοτικό Κατάστημα

– Χώρος ηλεκτρονικού μηχανήματος ψηφοφοριών

– Εξυπηρέτηση δημοτών προς δημοτικές υπηρεσίες

ΠΑΡΑΓΩΓΙΚΟΙ ΦΟΡΕΙΣ

Αποστολή

– Στόχος η διασφάλιση ποιότητας και η βελτίωση προϊόντων και

υπηρεσιών

– Υποχρέωση η εξασφάλιση και ανάπτυξη του υγιούς

ανταγωνισμού

– Υπεύθυνη παρέμβαση στα αντίστοιχα εθνικά ζητήματα

Αρχές

– Ειδικός Νόμος αρμοδιοτήτων και υποχρεώσεων κατά

παραγωγικό φορέα

– Αυτοδιοίκηση με διαφάνεια και μόνο κατασταλτικό έλεγχο

– Αριστοδημοκρατική οργάνωση (τοπική/κλαδική)

– Ποσοστό στο φόρο των επιχειρήσεων-μελών

– Προκαθορισμένα ποσοστά κατά φόρο (Ε.Α.Φ.Κ.)

– Αυτόματη αυθημερόν απόδοση πόρων

“Ένα λάθος λεπτό σαν τρίχα

μπορεί να σε φέρει μίλια μακριά “ Κινέζικη σοφία, εκδόσεις Οδυσσέας

ΕΙΣΑΓΩΓΗ ΣΤΗΝ ΑΝΑΤΡΕΠΤΙΚΗ ΔΗΜΙΟΥΡΓΙΚΗ ΣΚΕΨΗ

Ρητορική ερώτηση : Μήπως στραβά αρμενίζουμε ;

Ας υποθέσουμε ότι κάποιος θέλει να πάει ακτοπλοϊκώς από την

Αθήνα στη Λέσβο. Πηγαίνει στο λιμάνι του Πειραιά και μπαίνει

στο καράβι. Τελευταίας τεχνολογίας, ταχύτατο, πεντακάθαρο,

άνετο – όλα στην εντέλεια.

Μόνο που ο αμέριμνος ευτυχής ταξιδιώτης μας κάποια στιγμή

ανακαλύπτει ότι το καράβι φθάνει γρήγορα και άνετα στον προ-

ορισμό του : το λιμάνι του Ηρακλείου. Ο ταξιδιώτης μας δεν είχε

προσέξει την ταμπέλα προορισμού στην είσοδο του καραβιού.

Κάποιος που εστιάζει την προσοχή του σε αστυνομικής φύσεως

λεπτομέρειες, όπως «πώς θα περάσει τον έλεγχο εισιτηρίων ;»

κ.τ.τ., ας σκεφθεί τι μπορεί να σημαίνει το κινέζικο «Όταν το

δάχτυλο έδειχνε το φεγγάρι, ο ηλίθιος κοίταζε το δάχτυλο» …

Δυστυχώς δεν είναι και πολύ εύκολο στις μέρες μας να

αντιλαμβάνεται κανείς το νόημα, το μήνυμα. Άλλο θέμα να

διαφωνεί με το μήνυμα – δικαίωμά του. Αλλά να το κάνει αφού

διακρίνει την κρίσιμη λεπτομέρεια από την άνευ σημασίας. Δεν

είναι όλες οι λεπτομέρειες σημαντικές.

Και το νόημα είναι πολλαπλό : και ότι είμαστε σε λάθος

«καράβι», και ότι δεν έχει νόημα να «πλένουμε το κατάστρωμα»,

και ότι δεν έχει νόημα να φωνάζουμε στον καπετάνιο να στρίψει,

και ότι δεν είναι και τόσο λογικό να ζητάμε τα λεφτά μας πίσω.

Όπως δεν θα είχε νόημα να σκαρφαλώνουμε στο κατάρτι του

βυθιζόμενου Τιτανικού.

Νόημα έχει να αποδεχθούμε ότι είμαστε σε λάθος καράβι, αν

διαπιστώσουμε ότι είμαστε σε λάθος καράβι. Και να αλλάξουμε

το συντομότερο δυνατόν καράβι, αν έχουμε την τύχη να υπάρχει

σωστό καράβι.

Τα βασικά για την φιλοσοφία της αναγέννησής μας

Οι ριζοσπαστικές λύσεις ήταν κάποτε μία εξαιρετικά δημοφιλής

έκφραση στον τόπο μας. Δυστυχώς οι αλλεπάλληλες διαψεύσεις

ελπίδων, οι τραυματικές ματαιώσεις προσδοκιών, έχουν

ακυρώσει τις λέξεις. Δεν έχει τίποτα πια σημασία για τους

συντριπτικά περισσότερους – μόνο ο καυγάς.

Ψάχνοντας κανείς για τη ρίζα των προβλημάτων της σύγχρονης

Ελλάδας ακολουθεί, ακόμη και χωρίς να το ξέρει, την κατά

Πλάτωνα ανιούσα διαδοχή αιτίων μέχρι του «πρώτου αιτίου». Η

θεωρία, βέβαια, συνιστά να φθάσουμε «μέχρι του ανυποθέτου».

Κάπως έτσι βραχυκυκλώνεται η σκέψη μας με μεταφυσικά

ερωτήματα και ανησυχίες.

Η ανάγκη, όμως, να βρούμε το πρώτο αίτιο ενός προβλήματος

απαιτεί να φθάσουμε απλώς σε εκείνο που, αν το διορθώσουμε,

λύνουμε το πρόβλημά μας. Αρκεί να δούμε την αντίστροφη

πορεία συνεπειών, την κατά Πλάτωνα «κατιούσα διαδοχή».

Οι επιπόλαιοι αρκούνται σε μία πρόσφατη αιτία. Δεν θέλουν να

κουράζουν το μυαλό τους, όπως κομπάζουν. Οι αμπελοφιλό-

σοφοι, βολεμένοι συνήθως, βλέπουν τη φιλοσοφία ως αυτό-

σκοπό. Φιλοσοφούν για να περνούν την ώρα τους. Ανάμεσα σε

αυτές τις δύο υπερβολές υπάρχει το φυσιολογικό : η αναζήτηση

του επαρκούς. Η αναζήτηση της ικανοποιητικής λύσης.

Αυτή είναι σε τελική ανάλυση η έννοια της κατά Αριστοτέλη

«μεσότητας». Δεν έχει καμία σχέση με μέσους όρους και

τυφλοσούρτες συμβιβασμών, όπως ίσως δείχνει εκ πρώτης

όψεως. Η μεσότητα οδηγεί στο επαρκές επειδή κρίνεται

αιτιολογημένα επαρκές, όχι επειδή απλώς είναι κάπου στη μέση.

«Διαφορά τρίχας-τριχιάς».

Διαχρονικά έχει επικρατήσει το ακριβώς αντίθετο : οι ακρότητες.

Η λογική «πονάει δόντι, κόβει κεφάλι» επικρατεί μονίμως.

Παρουσιάζεται ένα πρόβλημα, αναγνωρίζεται πρόχειρα η αιτία

του, σε κάτι που βλέπουμε εύκολα, και λαμβάνονται «δραστικά»,

«άμεσα», «επείγοντα» μέτρα και δεν συμμαζεύεται.

Ενθουσιάζεται και επιδοκιμάζει το πλήθος, αλλά σύντομα

προκύπτει ένα άλλο πρόβλημα – συνήθως μεγαλύτερο.

Πρόκειται για φαύλο κύκλο αντιπαραθέσεων, που τροφοδοτεί

διαχρονικά την πόλωση και τον διχασμό.

Έχουν περάσει πάνω από 60 χρόνια από τον πόλεμο ’44 -’49 και

όμως δεν έχουμε ασχοληθεί ευρύτερα και βαθειά με το μείζον :

πώς είναι δυνατόν ένας λαός τραγικά αποδεκατισμένος από τη

Γερμανική βαρβαρότητα να βρεθεί τόσο άγρια διχασμένος.

Καμία θεωρία «ξένου δακτύλου» ή ιδεολογικών διαφορών δεν

εξηγεί την αγριότητα και τη διάρκεια της αντιπαράθεσης σε ένα

έθνος σε απόλυτη φτώχεια και με τόσο μεγάλες απώλειες.

Η επί της αγριότητας απώτερη εξήγηση είναι «κοινό μυστικό», ο

φθόνος. Αυτό ακριβώς για το οποίο «κτυπάει το καμπανάκι»,

εδώ και χιλιετίες, το Εθνικό μας Έπος στην πρώτη κιόλας λέξη

του : «Μήνιν». Είναι σαφές ότι ο Όμηρος – όποιος κι αν ήταν,

επί τέλους ! – έβλεπε και βαθειά και μακριά. Και κυρίως δεν

φοβήθηκε την αλήθεια. Εμείς ;

Κατά τα άλλα, εκκλήσεις μετριοπάθειας υπήρξαν ανέκαθεν,

ιδίως από γυναίκες. Πολλές – από αυτές που κάθε τόσο θάβουν

πρόωρα πατεράδες, αδελφούς, άντρες και γιούς – αφήνουν τις

κατάρες στην άκρη. Αλλά αποδεικνύεται ιστορικά ότι δεν

υπάρχουν στα μέρη μας περιθώρια βιώσιμων συμβιβασμών. Δεν

κρατάνε πολύ τα αποτελέσματα παζαριών. Χρειάζεται εμφανώς

κάτι αλλιώτικο. Κάτι νέο, κάτι ανώτερο.

Αυτή η αναζήτηση βρίσκει την επιστημονική βάση της στη

«Θεωρία της Ολοκληρώσεως» του Νίκου Καλογερόπουλου,

φιλόσοφου-συγγραφέα, Δρος Φιλοσοφίας στο πανεπιστήμιο της

Γενεύης, γνωστού στο εξωτερικό και το διαδίκτυο ως Nicolas

Kaloy. Καλώς ή κακώς, η έσχατη κρίση που βιώνουμε είναι η

ευκαιρία να την σκεφθούμε καλύτερα. Και το ερώτημα που θέτει

πρώτα είναι ποιοι έχουν «το πνευματικό σφρίγος να πάρουν θέση

σαν σκαπανείς κι όχι σαν αρνητές».

Η υπόδειξη είναι απλή : «Ενωτική ερμηνεία όλων αυτών των

αντιφάσεων».

«Η ουσία του λάθους είναι στον εντοπισμό της προσοχής»

υποστηρίζει. Με άλλα λόγια, ο καθένας οχυρώνεται στην άποψη

που του υπαγορεύει η θέση που βρίσκεται, το στενό ατομικό του

συμφέρον. Έχει δίκιο σε αυτό που βλέπει, αλλά έχει άδικο σε

αυτό που δεν βλέπει. Μία απλή συρραφή αυτών των απόψεων

δεν επαρκεί.

Η ολοκλήρωση προϋποθέτει να δώσουμε εξήγηση και συνοχή σε

όλες τις ενέργειες του ανθρώπου. Πρέπει να ερμηνεύσουμε καλά

γιατί γίνονται όλα αυτά. Μετά η σύνθεση του νέου κοινωνικού

συμβολαίου είναι αρκετά απλή, αλλά κυρίως είναι βάσιμη.

Ξέρουμε πού πατάμε και πού πάμε. Ξέρουμε ακριβώς γιατί

ικανοποιούνται τα αιτήματα όλων.

Η ανάγκη επανακαθορισμού του φυσιολογικού

Κάπου εκεί αξίζει να παρατηρήσουμε τις αντιδράσεις των πάσης

φύσεως εργολάβων αντιπαραθέσεων. Τι έχουν να πουν δηλαδή

οι «αγωνιστές» και οι «υπεύθυνοι» όταν οι διεκδικήσεις και οι

στόχοι που προβάλλουν ικανοποιούνται με άλλο τρόπο από

αυτόν που εμπορεύονται. Και μάλιστα καλύτερα, ασφαλέστερα

και με αβίαστη αειφορία.

Έχουμε αποδεχθεί ως φυσιολογικό για τα κόμματα να

προβάλλουν τις δικές τους θέσεις. Να μην αποδέχονται καμία

θέση πολιτικού αντιπάλου, όσο σωστή κι αν είναι, όσο κι αν

αυτή η άρνηση κοστίζει στο σύνολο. Όποιος προβάλλει και

επιδιώκει το «ολοφάνερα κοινό συμφέρον» είναι γραφικός.

Η πολιτική μας ζωή κινείται σε γηπεδικά επίπεδα. Σημασία έχει

η ομάδα «μας», το κόμμα μας, η κλίκα μας. Ο δικός μας σέντερ-

φορ καλά κάνει και παίζει θέατρο για να κερδίσει πέναλτυ.

Κόκκινη κάρτα αξίζει ο σέντερ-φορ του αντιπάλου ...

Αυτό είναι ένα από τα πολλά λάθος «καράβια» που είμαστε

επιβάτες. Όπως το λάθος στη φορολογική αντίληψη που

προαναφέρθηκε. Δεν είναι καθόλου εύκολο να το ελέγξουμε

ορθολογικά, απροκατάληπτα. Είμαστε εξοικειωμένοι με πολλά

λάθος καράβια, όπως οι κάτοικοι περιοχής πολυσύχναστου

αεροδρομίου δεν ακούν πια τον θόρυβο των αεροπλάνων.

Η τρέχουσα κρίση στη Χώρα μας είναι κάτι πολύ περισσότερο

από οικονομική. Χώρια που η οικονομική είναι κυρίως

δημοσιονομική. Έχουμε βαθειά κρίση κοινωνική, κρίση πρώτα

από όλα στις σχέσεις των δύο φύλων. Πρόκειται εμφανώς για

υπαρξιακή κρίση ενός ιστορικού Έθνους που προσπαθεί, εδώ και

χιλιετίες, να αυτοκαταστραφεί.

Συμπέρασμα : χρειάζεται να δούμε τα πάντα από μηδενική

βάση. Χρειάζεται να κρατήσουμε μόνο ό,τι πράγματι «στέκει».

Χρειάζεται επειγόντως να αποτινάξουμε το κόμπλεξ

κατωτερότητας απέναντι στους αρχαίους και τους ξένους.

Μήπως να μην κάνουμε τίποτα ;

Πάντως, χωρίς να αποτολμήσουμε να σκεφθούμε ελεύθερα, δεν

μπορούμε να κάνουμε τίποτα καινούργιο. Και η κρίση είναι

πρωτοφανέρωτη, άρα προφανώς δεν φθάνουν οι αντιγραφές. Το

γιατί ακριβώς δεν φθάνουν οι αντιγραφές θα το δούμε

συγκεκριμένα στη συγκριτική αξιολόγηση της πρότασης.

Μάλιστα θα την συγκρίνουμε με τους υφιστάμενους θεσμούς, όχι

με τη σημερινή κατάντια.

Χωρίς πρωτοπόρα σκέψη, μπορούμε μόνο να σπρώχνουμε την

καθημερινότητα. Άρα χρειάζεται να δούμε ρεαλιστικά και πού

πηγαίνει η καθημερινότητα, πού πηγαίνουμε με τα σημερινά

πλάνα, με τις σημερινές αποφάσεις «μας». Χωρίς να

εγκαταλείψουμε τη μάχη για την επιβίωση, χρειάζεται να

ατενίσουμε το μέλλον του δρόμου που βαδίζουμε για την ώρα.

Ένα απόφθεγμα που κυκλοφορεί αδέσποτο στο διαδίκτυο

αναδεικνύει πειστικά το πρόβλημα με τα αδιέξοδα του

εγκλωβισμού στην καθημερινότητα : «Είμαστε τόσο

απασχολημένοι με τα σφουγγαρίσματα, που δεν προλαβαίνουμε

να δούμε μήπως μπορούμε να κλείσουμε τη βρύση».

Η αφόρητη πίεση της καθημερινότητας υπαγορεύει ένα κλίμα

γενικευμένης αυταπάτης, ιδίως στους κυβερνώντες. Ακόμη και

σε μεγάλες επιχειρήσεις. Η πραγματικότητα, οι αριθμοί, είναι

αμείλικτη. Κάποιοι, όμως, νομίζουν ότι η κρίση μπορεί να

ξεπερασθεί με μισόλογα και ψέματα.

Αποκαλυπτικά του αιθεροβάμονος κλίματος είναι τα ψυχρά

αριθμητικά στοιχεία από ένα κάπως προσεκτικό διάβασμα των

επίσημων ενημερωτικών δελτίων για την ανακεφαλαιοποίηση

των «συστημικών» τραπεζών. Το άρθρο του υπογράφοντος στο

Marketnews.gr με τίτλο «Τα απόκρυφα των ανακεφαλαιο-

ποιήσεων» εντυπωσίασε αλλά και αιφνιδίασε ακόμη και

τραπεζικά στελέχη.

Και να σκεφθεί κανείς ότι τα δις των ανακεφαλαιοποιήσεων θα

ήσαν υπεραρκετά για την Ελληνική Αναγέννηση. Ταυτόχρονα οι

Ελληνικές τράπεζες όχι απλώς θα διασώζονταν – αν μάλιστα

πρόκειται τώρα να διασωθούν – αλλά θα έβλεπαν πρωτόγνωρες

μέρες ακμής. Πολύ περισσότερο από κεφάλαια χρειάζονται

φερέγγυους πελάτες, άρα την πολυπόθητη ανάπτυξη.

Αντίστοιχο πρόβλημα μυωπίας υπάρχει και στην αντιπολίτευση.

Ενδιαφέρει μόνο η εκλογική πελατεία. Η διατήρηση και η

αύξησή της με κάθε επικοινωνιακό τρυκ. Οι όποιες αναφορές σε

εθνικά ζητήματα είναι στην καλύτερη περίπτωση επιδερμικές.

Συνήθως είναι δημαγωγικά συνθήματα. Και αυτό είναι στην

κρίση του αναγνώστη αυτής της μελέτης.

Είναι καιρός να σοβαρευτούμε. Δεν υπάρχουν περιθώρια

εφησυχασμού. Τέρμα τα αστεία. Πάμε στο γκρεμό, όσοι δεν

έχουμε ήδη πέσει, αλλά υπάρχει τρόπος να ξεφύγουμε.

Μπορούμε, αρκεί να τολμήσουμε.

Λίγα λόγια για τον τρόπο τεκμηρίωσης της πρότασης

Η παρουσίαση της πρότασης αντιστοιχεί στην εύλογη διαδοχική

σειρά των σκέψεων του προσεκτικού αναγνώστη της. Στόχος

είναι να εκτεθεί στην κρίση του η πρόταση κατά τον απλούστερο

και σαφέστερο τρόπο.

Κατ’ αρχήν γίνεται παρουσίαση κάθε μιάς από τις προτάσεις

θεσμικών αλλαγών και ανατροπών. Τι ακριβώς προτείνεται και

πώς θα λειτουργεί. Κάθε μία συγκρίνεται με το αντίστοιχο

υφιστάμενο θεσμικό πλαίσιο. Κατά περίπτωση γίνεται σύγκριση

και με τα ισχύοντα στο εξωτερικό. Ιδιαίτερα η προτεινόμενη

Πολιτειακή Μεταρρύθμιση συγκρίνεται με τα ισχύοντα στην

Ελβετία και τις Ηνωμένες Πολιτείες της Αμερικής.

Η σύγκριση αναδεικνύει και τις εγγενείς αδυναμίες των

υφιστάμενων θεσμών. Δείχνει δηλαδή ότι δεν είναι λάθος στην

εφαρμογή των θεσμών, αλλά λάθος στους ίδιους τους θεσμούς.

Δεν διορθώνεται το λάθος, χρειάζεται ριζική αλλαγή.

Επίσης η ίδια σύγκριση αναδεικνύει γιατί αυτό το λάθος των

θεσμών προβάλλει τόσο εντονότερα στην Ελλάδα. Ή, αλλιώς,

γιατί δεν κάνουν για την Ελλάδα θεσμοί που εξακολουθούν [;] να

λειτουργούν αλλού.

Στην συνέχεια προσεγγίζεται η αναμενόμενη εικόνα της Ελλάδας

του Αύριο. Πώς θα είναι η Ελλάδα που φιλοδοξούμε να παραδώ-

σουμε στις επερχόμενες γενεές. Γιατί θα έχουμε δημοκρατία.

Γιατί θα έχουμε αξιοκρατία. Γιατί θα έχουμε λιτό Κράτος.

Θα δούμε συνοπτικά και τον επανασχεδιασμό του Κρατικού

μηχανισμού και την ηλεκτρονική υποδομή του. Γιατί θα έχουμε

αποτελεσματικό Κράτος. Γιατί και πώς θα συνυπάρχουν

αρμονικά Δήμοι και Κράτος

«Τι θα γίνουμε χωρίς βαρβαρότητες ;» είναι μία εύλογη ερώτηση

που επίσης θα επιχειρηθεί να απαντηθεί. Ακόμη : Πώς θα έχουμε

όλοι το ελάχιστο επίπεδο διαβίωσης. Γιατί θα πληρώνουμε

πρόθυμα τους φόρους μας. Γιατί δεν θα κυνηγάμε διορισμό στο

δημόσιο. Και εν τέλει : Έχουμε ανάγκη την Ευρωπαϊκή Ένωση

και το ευρώ ;

Μία Τούρκικη διδακτική ιστορία αναφέρει ότι κάποιος αγάς

γύρισε και είπε στο γιουσουφάκι του «φέτος θα έχουμε ωραία

σύκα!». Και, στην απορία «γιατί αγά μου θα έχουμε φέτος ωραία

σύκα;», απάντησε … ευθέως : «γιατί μ’ αρέσουν μπίρο μ’!» …

Θα διερευνήσουμε λοιπόν, όσο πιο αντικειμενικά γίνεται και

μπορούμε, τη μακροχρόνια προοπτική αυτών των θεσμικών

αλλαγών. Κάθε ρεαλιστής στοχαστής είναι σε θέση να εκτιμήσει

εκ των προτέρων τι ακριβώς δεν θα αντέξει στο χρόνο και γιατί.

Και πολλοί μαζί ρεαλιστές στοχαστές, εφόσον συνεργάζονται

γόνιμα, είναι σε θέση να το κάνουν ακόμη καλύτερα.

Με ξεκαθαρισμένο το Όραμα, θα αποτολμήσουμε να

απαντήσουμε στην υποθετική ερώτηση εργασίας : «Τι θα γινόταν

αν θεσμοθετούσαμε τώρα τις προτεινόμενες αλλαγές στο

Σύνταγμα και το φορολογικό μας σύστημα ;». Και δεν είναι

καθόλου απλό να απαντηθεί αυτή η ερώτηση.

Πρόκειται για καίρια επέμβαση σε ένα τεράστιο πλέγμα

σχέσεων. Όταν λέμε κοινωνικό big bang το εννοούμε. Η δύναμη

των δημιουργικών δυνάμεων που πρόκειται να απελευθερωθούν

προκαλεί δέος. Η επιχειρούμενη πρόβλεψη αναδεικνύει το γιατί

οι αλλαγές έχουν κάθε λόγο να είναι ενάρετες. Δεν μπορεί να

εκτιμηθούν απολύτως συγκυριακοί παράγοντες. Δεν μπορεί να

προβλεφθεί ακριβώς τι θα κάνουν οι σύγχρονοι Εφιάλτες.

Θα απαντηθούν σε εύλογο βαθμό τα ερωτήματα «Γιατί θα

έχουμε ανάπτυξη» και «Γιατί θα είναι αλυσιδωτές οι ευεργετικές

αλλαγές». Θα εκτιμηθεί ποιοτικά η νομοτελειακή επανεκκίνηση

του Ελληνικού Κράτους, της Ελληνικής Οικονομίας, της

Ελληνικής Κοινωνίας, της Ελλάδας.

Θα προσεγγισθεί και το ακανθώδες θέμα των μεταβατικών

ρυθμίσεων και ο προγραμματισμός του εγχειρήματος, ιδίως στο

καίριο θέμα της χρηματοδότησης. Η κοινωνική αποδοχή είναι

βασικό προαπαιτούμενο, αλλά δεν υπάρχουν περιθώρια ευνοιών.

Ο προσεκτικός αναγνώστης, συνεπώς, θα έχει μία

εμπεριστατωμένη εικόνα της πρότασης. Και θα κρίνει.

Η κεντρική φιλοσοφία της Πολιτικής Μεταρρύθμισης

Η πρόταση για την Πολιτειακή Μεταρρύθμιση επαναφέρει μετά

από χιλιετίες στην Ελλάδα την αυτοτέλεια των Δήμων και την

Αμφικτυονία, καθώς και την ιδέα της Αριστοδημοκρατίας.

Η βάση είναι στο πολίτευμα της Αρχαίας Σπάρτης, που είναι

άλλωστε το πρότυπο και του πολιτεύματος της Ελβετίας, και

αποτελεί σύγχρονη μετεξέλιξή του επί το πλέον δημοκρατικό.

Αξιοποιείται η Ελβετική ιδέα της εμπλοκής στις κυβερνητικές

ευθύνες όλων των υπολογίσιμων πολιτικών σχηματισμών, καθώς

και του ολιγομελούς Υπουργικού Συμβουλίου παγίως

καθορισμένων Υπουργείων.

Επίσης αξιοποιείται, από το Σύνταγμα των Ηνωμένων Πολιτειών

της Αμερικής, η ιδέα της άμεσης εκλογής των δίδυμων

εκτελεστικών οργάνων.

Η ιδέα της υπό προϋποθέσεις μακράς και ταυτόχρονα ανακλητής

θητείας των εκτελεστικών οργάνων είναι απλώς μεταφορά στην

πολιτική του αυτονόητου στο χώρο των επιχειρήσεων. Άλλωστε

το ίδιο ισχύει και στα πολιτικά κόμματα και αλλού.

Από την Γαλλία προέρχεται η ιδέα της αυτονομίας της Δημόσιας

Διοίκησης, που είναι σε θέση να λειτουργεί επί μακρόν χωρίς

Κυβέρνηση.

Η ανεξαρτησία της Δικαιοσύνης είναι απλώς αυτονόητη για

όλους, εκτός από το συνταγματικό μας νομοθέτη.

Η διαφάνεια είναι ιδέα που ούτως ή άλλως προωθείται, αλλά

προδιαγράφεται και θεσμοθετείται σε περιβάλλον διαδικτύου.

Η πρόταση περιλαμβάνει ακόμη σειρά καινοτομιών :

- Άμεση εκλογή Πρωθυπουργού, Υπουργών και Δημάρχων,

καθώς και των αναπληρωτών τους.

- Αντιπροσωπευτικά συμβούλια σε όλα τα επίπεδα

εκλεγόμενα με απλή αναλογική.

- Απόλυτη διάκριση διαδικασιών εκλογής εκτελεστικών

οργάνων και συμβουλίων.

- Προετοιμασία των νομοσχεδίων από τα αντίστοιχα

συμβούλια και ψήφιση από την Αμφικτυονία με

ηλεκτρονική ψηφοφορία.

- Σύστημα ηλεκτρονικής διεξαγωγής δημοψηφισμάτων, επί

σχεδίων αποφάσεων επεξεργασμένων από τα Συμβούλια.

- Υπεύθυνη δήλωση αποστολής των υποψηφίων και

αντίστοιχη λογοδοσία των εκλεγμένων.

Η Πολιτειακή Μεταρρύθμιση επιστεγάζει την Επανάσταση στην

Τοπική Αυτοδιοίκηση, την καθιέρωση και θωράκιση της

δημόσιας ψήφου και την αναβάθμιση των παραγωγικών φορέων

(Επιμελητήρια, Ομοσπονδίες κ.λ.π.).

Η όλη Πολιτική Μεταρρύθμιση σε Αριστοδημοκρατία, σε

συνδυασμό με τη φορολογική επανάσταση, που αλλάζει άρδην

το κέντρο βάρους της πολιτικής ζωής, αποσκοπεί στην

καθιέρωση ενός θεσμικού πλαισίου που είναι ικανό να εμπνεύσει

ένα νέο ξεκίνημα. Είναι θεσμοί που εμπνέουν τον Έλληνα, που

δεν τον βάζουν σε συστήματα αντίθετα στην ελεύθερη φύση του.

Υπάρχει ελευθερία αλλά και συνέπειες υπερβολών. Υπάρχουν

ηγέτες αλλά υπό σαφείς δεσμεύσεις και άμεσο έλεγχο.

Αποδοκιμάζονται με ανάκληση αλλά και επιδοκιμάζονται με

παράταση θητείας. Υπάρχουν αντιπροσωπευτικά Συμβούλια

αλλά όχι και χώρος για συνθήματα. Υπάρχουν δημοψηφίσματα,

σε ταχύτητα αστραπής, αλλά η υπό ψήφιση πρόταση είναι

εμπεριστατωμένη – όπως και οι εναλλακτικές.

Συγκρίνοντας με τη σημερινή κατάντια, το εύλογο ερώτημα είναι

πώς θα βρεθούμε ξαφνικά από τον πάτο στην κορυφή. Η

απάντηση είναι ότι μεγάλο μέρος της ευθύνης έχουν οι

ξενόφερτοι θεσμοί. Είναι σαν να παίζουμε ποδόσφαιρο σε

γήπεδο-νταμάρι και ξαφνικά να βρισκόμαστε στο χλοοτάπητα.

Θα συνεχίσουμε τις κλωτσιές ή θα δείξουμε τη μπάλα που

ξέρουμε ; Προσωπικά έχω πολύ σοβαρούς λόγους να πιστεύω το

δεύτερο, και μάλιστα θα καταπλήξουμε !

Κάρβουνο ή διαμάντι ;

Το σίγουρο είναι ότι δεν έχουμε να κάνουμε με ταξίδι σε

δρομολόγιο της γραμμής. Σιγουριά στα πρωτοπόρα ταξίδια είναι

μόνο ο στόχος, η μελέτη και οι αρετές των εξερευνητών του

μέλλοντος. «Ο καλύτερος τρόπος για να προβλέψεις το μέλλον

είναι να το δημιουργήσεις» υποστηρίζει ένας πρωτοπόρος

Έλληνας της διασποράς, ο Πήτερ Διαμάντης.

Απέναντι σε αυτό το κολοσσιαίο εγχείρημα δεν είναι εύκολο για

οποιονδήποτε να «σηκώσει μανίκια». Το βασικό, όμως,

πρόβλημα είναι με τις αναστολές συμμετοχής στο εγχείρημα των

πλέον ικανών. Η υπόδειξη εδώ και ακριβώς μισή χιλιετία του

Μακιαβέλι, παρεξηγημένου αγρίως, είναι ψυχρή : φθόνος.

Αναδεικνύει ότι αυτοί που πρόκειται να ωφεληθούν από τη

θεσμική αλλαγή αδρανούν από φθόνο απέναντι στον εμπνευστή

της ιδέας. Στην ουσία στρέφονται από εγωισμό κατά του ίδιου

του ατομικού συμφέροντός τους.

Την ίδια ώρα οι αντίπαλοι των θεσμικών αλλαγών είναι

«δραστήριοι». Αυτό επισημαίνει ο αποδεδειγμένα δημοκράτης

Νικολό Μακιαβέλι που υπέστη διαχρονικά τη διαβολή της

Παπικής Εκκλησίας. Και οι λεγόμενοι δημοκράτες πείσθηκαν …

Η αποκάλυψη – αντίστοιχα – της πλάνης για τον εξωτερικό

εχθρό, όπως και για τη φύση της κρίσης στην Χώρα μας, θα μας

απασχολήσει ιδιαίτερα. Είναι βασικό να ξεμπερδεύουμε με τους

νεογενίτσαρους, αυτούς που πιστεύουν ακράδαντα ότι είμαστε

απολίτιστοι, τριτοκοσμικοί. Δεν θέλουν καν να συζητήσουν ότι

είμαστε απλώς σε παρακμή. Όλοι αυτοί θέλουν «σώνει και

καλά» να ακολουθήσουμε τη δυτική αθλιότητα της ισοπέδωσης.

Η Ελληνική Αναγέννηση φιλοδοξεί βάσιμα να φέρει τον

αναμφισβήτητα πλέον ιστορικό λαό του κόσμου στην κορυφή

του πλανήτη. Από τον πάτο στην κορυφή. Η ερώτηση-ματ στον

κάθε συμπλεγματικά ξενόφιλο είναι «θα το ευχόσουνα ;». Το ότι

παραλείπει να το κάνει αυθόρμητα είναι η πρώτη ένδειξη …

Φίλη/φίλε,

Η Ελένη Καλαμάρη, ευρύτερα γνωστή Ελληνίδα μάνα-σύμβολο

στη μάχη κατά του καρκίνου, έχει πει : «Θα αφήσετε τη φωτιά να

σας κάψει σαν κάρβουνο ή θα σας ψήσει μεταμορφώνοντάς σας σε

διαμάντι ;».

Η καλή μου φίλη έχει «φύγει», στα 33 της, από το Πάσχα του

’12. Η ερώτησή της, όμως, και μαζί η συγκλονιστική ομιλία της,

είναι αποτυπωμένη με την ερασιτεχνική μου κάμερα από το Μάη

του ’11 και υπάρχει στο youtube.

Αναφερόταν στον καρκίνο, αλλά μήπως η κατάσταση σήμερα

δεν παρουσιάζει εικόνα μεταστατικού καρκίνου καθολικής

διάχυσης ; Μήπως το χαρακτηριστικό των καρκινικών κυττάρων

δεν είναι ότι ενδιαφέρονται μόνο για τον εαυτό τους ;

Με πλήρη επίγνωση της κατάστασης και σαφή διάγνωση της

ρίζας του προβλήματος, στοιχειοθετώ, προδιαγράφω και

προτείνω το αντίδοτο. Είναι η ώρα ισχυρών αποφάσεων για

όλους : κάρβουνο ή διαμάντι ; Από πλευράς μου η απόφαση

είναι να συνεχίσω να δίνω τα πάντα.

Μέχρι την τελική Νίκη.

“Δεν θα φθάσεις πουθενά,

Αν δεν φύγεις από την ακτή.“ Κινέζικη σοφία, εκδόσεις Οδυσσέας

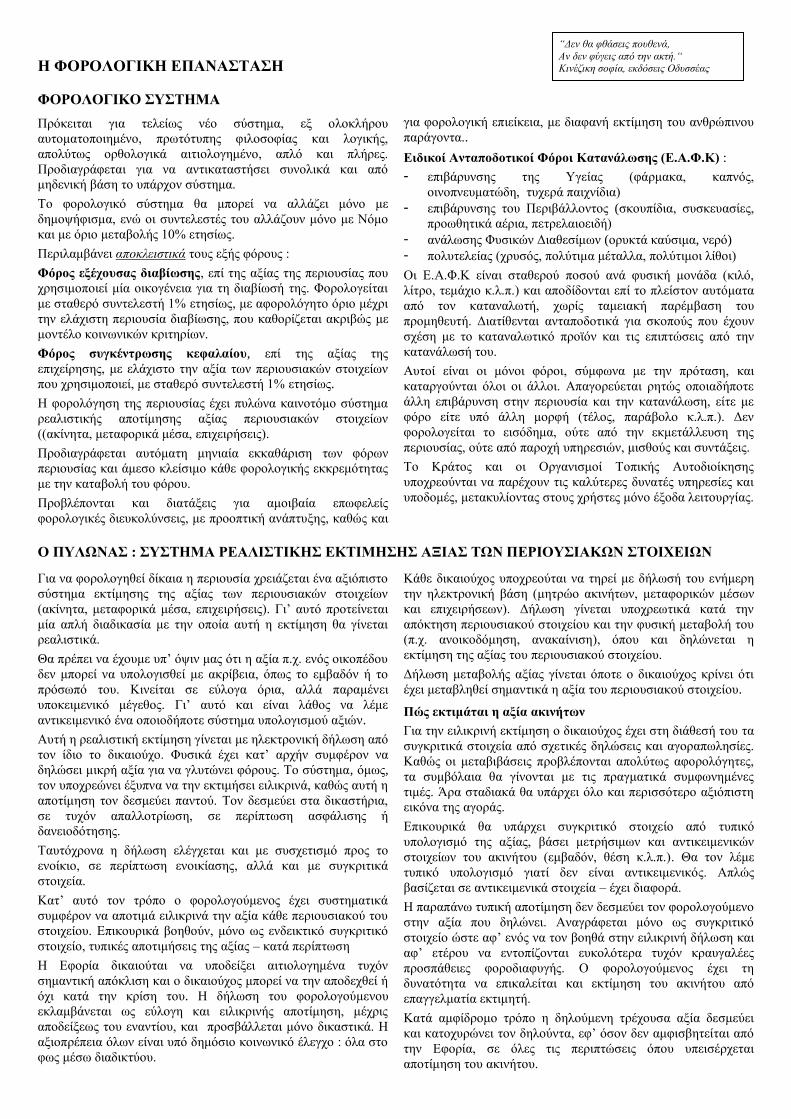

Η ΦΟΡΟΛΟΓΙΚΗ ΕΠΑΝΑΣΤΑΣΗ

ΦΟΡΟΛΟΓΙΚΟ ΣΥΣΤΗΜΑ

Πρόκειται για τελείως νέο σύστημα, εξ ολοκλήρου

αυτοματοποιημένο, πρωτότυπης φιλοσοφίας και λογικής,

απολύτως ορθολογικά αιτιολογημένο, απλό και πλήρες.

Προδιαγράφεται για να αντικαταστήσει συνολικά και από

μηδενική βάση το υπάρχον σύστημα.

Το φορολογικό σύστημα θα μπορεί να αλλάζει μόνο με

δημοψήφισμα, ενώ οι συντελεστές του αλλάζουν μόνο με Νόμο

και με όριο μεταβολής 10% ετησίως.

Περιλαμβάνει αποκλειστικά τους εξής φόρους :

Φόρος εξέχουσας διαβίωσης, επί της αξίας της περιουσίας που

χρησιμοποιεί μία οικογένεια για τη διαβίωσή της. Φορολογείται

με σταθερό συντελεστή 1% ετησίως, με αφορολόγητο όριο μέχρι

την ελάχιστη περιουσία διαβίωσης, που καθορίζεται ακριβώς με

μοντέλο κοινωνικών κριτηρίων.

Φόρος συγκέντρωσης κεφαλαίου, επί της αξίας της

επιχείρησης, με ελάχιστο την αξία των περιουσιακών στοιχείων

που χρησιμοποιεί, με σταθερό συντελεστή 1% ετησίως.

Η φορολόγηση της περιουσίας έχει πυλώνα καινοτόμο σύστημα

ρεαλιστικής αποτίμησης αξίας περιουσιακών στοιχείων

((ακίνητα, μεταφορικά μέσα, επιχειρήσεις).

Προδιαγράφεται αυτόματη μηνιαία εκκαθάριση των φόρων

περιουσίας και άμεσο κλείσιμο κάθε φορολογικής εκκρεμότητας

με την καταβολή του φόρου.

Προβλέπονται και διατάξεις για αμοιβαία επωφελείς

φορολογικές διευκολύνσεις, με προοπτική ανάπτυξης, καθώς και

για φορολογική επιείκεια, με διαφανή εκτίμηση του ανθρώπινου

παράγοντα..

Ειδικοί Ανταποδοτικοί Φόροι Κατανάλωσης (Ε.Α.Φ.Κ) :

- επιβάρυνσης της Υγείας (φάρμακα, καπνός,

οινοπνευματώδη, τυχερά παιχνίδια)

- επιβάρυνσης του Περιβάλλοντος (σκουπίδια, συσκευασίες,

προωθητικά αέρια, πετρελαιοειδή)

- ανάλωσης Φυσικών Διαθεσίμων (ορυκτά καύσιμα, νερό)

- πολυτελείας (χρυσός, πολύτιμα μέταλλα, πολύτιμοι λίθοι)

Οι Ε.Α.Φ.Κ είναι σταθερού ποσού ανά φυσική μονάδα (κιλό,

λίτρο, τεμάχιο κ.λ.π.) και αποδίδονται επί το πλείστον αυτόματα

από τον καταναλωτή, χωρίς ταμειακή παρέμβαση του

προμηθευτή. Διατίθενται ανταποδοτικά για σκοπούς που έχουν

σχέση με το καταναλωτικό προϊόν και τις επιπτώσεις από την

κατανάλωσή του.

Αυτοί είναι οι μόνοι φόροι, σύμφωνα με την πρόταση, και

καταργούνται όλοι οι άλλοι. Απαγορεύεται ρητώς οποιαδήποτε

άλλη επιβάρυνση στην περιουσία και την κατανάλωση, είτε με

φόρο είτε υπό άλλη μορφή (τέλος, παράβολο κ.λ.π.). Δεν

φορολογείται το εισόδημα, ούτε από την εκμετάλλευση της

περιουσίας, ούτε από παροχή υπηρεσιών, μισθούς και συντάξεις.

Το Κράτος και οι Οργανισμοί Τοπικής Αυτοδιοίκησης

υποχρεούνται να παρέχουν τις καλύτερες δυνατές υπηρεσίες και

υποδομές, μετακυλίοντας στους χρήστες μόνο έξοδα λειτουργίας.

Ο ΠΥΛΩΝΑΣ : ΣΥΣΤΗΜΑ ΡΕΑΛΙΣΤΙΚΗΣ ΕΚΤΙΜΗΣΗΣ ΑΞΙΑΣ ΤΩΝ ΠΕΡΙΟΥΣΙΑΚΩΝ ΣΤΟΙΧΕΙΩΝ

Για να φορολογηθεί δίκαια η περιουσία χρειάζεται ένα αξιόπιστο

σύστημα εκτίμησης της αξίας των περιουσιακών στοιχείων

(ακίνητα, μεταφορικά μέσα, επιχειρήσεις). Γι’ αυτό προτείνεται

μία απλή διαδικασία με την οποία αυτή η εκτίμηση θα γίνεται

ρεαλιστικά.

Θα πρέπει να έχουμε υπ’ όψιν μας ότι η αξία π.χ. ενός οικοπέδου

δεν μπορεί να υπολογισθεί με ακρίβεια, όπως το εμβαδόν ή το

πρόσωπό του. Κινείται σε εύλογα όρια, αλλά παραμένει

υποκειμενικό μέγεθος. Γι’ αυτό και είναι λάθος να λέμε

αντικειμενικό ένα οποιοδήποτε σύστημα υπολογισμού αξιών.

Αυτή η ρεαλιστική εκτίμηση γίνεται με ηλεκτρονική δήλωση από

τον ίδιο το δικαιούχο. Φυσικά έχει κατ’ αρχήν συμφέρον να

δηλώσει μικρή αξία για να γλυτώνει φόρους. Το σύστημα, όμως,

τον υποχρεώνει έξυπνα να την εκτιμήσει ειλικρινά, καθώς αυτή η

αποτίμηση τον δεσμεύει παντού. Τον δεσμεύει στα δικαστήρια,

σε τυχόν απαλλοτρίωση, σε περίπτωση ασφάλισης ή

δανειοδότησης.

Ταυτόχρονα η δήλωση ελέγχεται και με συσχετισμό προς το

ενοίκιο, σε περίπτωση ενοικίασης, αλλά και με συγκριτικά

στοιχεία.

Κατ’ αυτό τον τρόπο ο φορολογούμενος έχει συστηματικά

συμφέρον να αποτιμά ειλικρινά την αξία κάθε περιουσιακού του

στοιχείου. Επικουρικά βοηθούν, μόνο ως ενδεικτικό συγκριτικό

στοιχείο, τυπικές αποτιμήσεις της αξίας – κατά περίπτωση

Η Εφορία δικαιούται να υποδείξει αιτιολογημένα τυχόν

σημαντική απόκλιση και ο δικαιούχος μπορεί να την αποδεχθεί ή

όχι κατά την κρίση του. Η δήλωση του φορολογούμενου

εκλαμβάνεται ως εύλογη και ειλικρινής αποτίμηση, μέχρις

αποδείξεως του εναντίου, και προσβάλλεται μόνο δικαστικά. Η

αξιοπρέπεια όλων είναι υπό δημόσιο κοινωνικό έλεγχο : όλα στο

φως μέσω διαδικτύου.

Κάθε δικαιούχος υποχρεούται να τηρεί με δήλωσή του ενήμερη

την ηλεκτρονική βάση (μητρώο ακινήτων, μεταφορικών μέσων

και επιχειρήσεων). Δήλωση γίνεται υποχρεωτικά κατά την

απόκτηση περιουσιακού στοιχείου και την φυσική μεταβολή του

(π.χ. ανοικοδόμηση, ανακαίνιση), όπου και δηλώνεται η

εκτίμηση της αξίας του περιουσιακού στοιχείου.

Δήλωση μεταβολής αξίας γίνεται όποτε ο δικαιούχος κρίνει ότι

έχει μεταβληθεί σημαντικά η αξία του περιουσιακού στοιχείου.

Πώς εκτιμάται η αξία ακινήτων

Για την ειλικρινή εκτίμηση ο δικαιούχος έχει στη διάθεσή του τα

συγκριτικά στοιχεία από σχετικές δηλώσεις και αγοραπωλησίες.

Καθώς οι μεταβιβάσεις προβλέπονται απολύτως αφορολόγητες,

τα συμβόλαια θα γίνονται με τις πραγματικά συμφωνημένες

τιμές. Άρα σταδιακά θα υπάρχει όλο και περισσότερο αξιόπιστη

εικόνα της αγοράς.

Επικουρικά θα υπάρχει συγκριτικό στοιχείο από τυπικό

υπολογισμό της αξίας, βάσει μετρήσιμων και αντικειμενικών

στοιχείων του ακινήτου (εμβαδόν, θέση κ.λ.π.). Θα τον λέμε

τυπικό υπολογισμό γιατί δεν είναι αντικειμενικός. Απλώς

βασίζεται σε αντικειμενικά στοιχεία – έχει διαφορά.

Η παραπάνω τυπική αποτίμηση δεν δεσμεύει τον φορολογούμενο

στην αξία που δηλώνει. Αναγράφεται μόνο ως συγκριτικό

στοιχείο ώστε αφ’ ενός να τον βοηθά στην ειλικρινή δήλωση και

αφ’ ετέρου να εντοπίζονται ευκολότερα τυχόν κραυγαλέες

προσπάθειες φοροδιαφυγής. Ο φορολογούμενος έχει τη

δυνατότητα να επικαλείται και εκτίμηση του ακινήτου από

επαγγελματία εκτιμητή.

Κατά αμφίδρομο τρόπο η δηλούμενη τρέχουσα αξία δεσμεύει

και κατοχυρώνει τον δηλούντα, εφ’ όσον δεν αμφισβητείται από

την Εφορία, σε όλες τις περιπτώσεις όπου υπεισέρχεται

αποτίμηση του ακινήτου.

Σε κάθε περίπτωση δικαστικών διενέξεων η δηλωμένη αξία είναι

η μέγιστη παραδεκτή απαίτηση του δικαιούχου, που γίνεται

αποδεκτή αυτούσια, εκτός αν αποδειχθεί δικαστικώς δόλος. Σε

περίπτωση απαλλοτρίωσης του ακινήτου, η δηλούμενη αξία είναι

η τιμή αποζημίωσης, εκτός αν στοιχειοθετείται μεθόδευση

δόλιας αξιοποίησης πληροφορίας.

Σε περίπτωση ασφάλισης του ακινήτου, η δηλούμενη αξία

αναφέρεται ρητώς στο ασφαλιστήριο συμβόλαιο και γίνεται

ενημέρωση για κάθε μεταβολή της. Σε περίπτωση δανειοδότησης

με εγγύηση επί του ακινήτου, η δηλούμενη αξία αναφέρεται

ρητώς στη δανειακή σύμβαση και γίνεται ενημέρωση για κάθε

μεταβολή της.

Σε περίπτωση ενοικίασης του ακινήτου, η δηλούμενη τρέχουσα

αξία είναι υποχρεωτικά δεκτή από τον ενοικιαστή, εκτός αν

στοιχειοθετείται δόλος. Η δηλούμενη τρέχουσα αξία δικαιολογεί

εκατέρωθεν απαιτήσεις αύξησης ή μείωσης του ενοικίου κατά τις

ισχύουσες διατάξεις περί μισθώσεων.

Σε περίπτωση συνιδιοκτησίας, οι εκτιμήσεις των συνδικαιούχων

ως προς την αξία του ακινήτου είναι ανεξάρτητες και

συνεκτιμώνται για τυχόν αμφισβητήσεις των δηλώσεων αξίας

ακινήτου.

Αποτέλεσμα : προκύπτει περιουσιολόγιο ακινήτων, στο οποίο

καταγράφονται και εκτιμώνται τα πραγματικά ακίνητα,

ανεξάρτητα από πολεοδομικές παραβάσεις και αυθαιρεσίες.

Επίσης αποτιμώνται ρεαλιστικά ιδιάζοντα προσόντα ή

ελαττώματα του ακινήτου, όπως η θέση, η θέα, η διαμόρφωση

του περιβάλλοντος χώρου κ.λ.π.

Πώς εκτιμάται η αξία μεταφορικών μέσων

Ως μεταφορικά μέσα (ιδιωτικής ή δημόσιας χρήσης) εννοούνται :

- τα αυτοκίνητα (Ι.Χ., ταξί κ.λ.π.)

- οι μοτοσικλέτες,

- τα φορτηγά (ξηρού φορτίου, πετρελαιοφόρα κ.λ.π.),

- τα λεωφορεία (τουριστικά, επιχειρήσεων, ΚΤΕΛ, αστικά,

τρόλεϊ),

- τα αεροπλάνα,

- τα σκάφη αναψυχής,

- τα πλοία (επιβατηγά, φορτηγά, πετρελαιοφόρα),

- τα λοιπά μέσα μαζικής μεταφοράς (μετρό, τραίνα)

Τα μεταφορικά μέσα εκτιμώνται κατ’ αναλογία με τα ως άνω

περί ακινήτων. Ειδικότερα :

Κάθε μεταφορικό μέσο εκτιμάται τυπικά βάσει του μοντέλου,

της χωρητικότητας ή του κυβισμού, της παλαιότητας και των

χιλιομέτρων που έχει διανύσει.

Ο φορολογούμενος παίρνει υπ’ όψιν του στη δήλωση αξίας την

τυπική εκτίμηση αλλά και στοιχεία της πραγματικής κατάστασης

του μεταφορικού μέσου του. Προφανώς η αξία πέφτει μετά από

κάποια ζημιά (π.χ. τρακάρισμα) ενώ ανεβαίνει μετά από

«μάζεμα» ή πρόσθετο εξοπλισμό (π.χ. αξεσουάρ). Επίσης παίζει

ρόλο η καλή ή κακή συντήρηση του μεταφορικού μέσου. Ο

φορολογούμενος δηλώνει την αξία σε κάθε σημαντική μεταβολή

της και τουλάχιστον μία φορά το χρόνο.

Κατά αμφίδρομο τρόπο η δηλούμενη τρέχουσα αξία δεσμεύει

και κατοχυρώνει τον δηλούντα σε όλες τις περιπτώσεις όπου

υπεισέρχεται αποτίμηση του μεταφορικού μέσου, όπως με τα

ακίνητα.

Ιδιαίτερα, η δηλούμενη αξία αναφέρεται ρητώς στο

ασφαλιστήριο συμβόλαιο και γίνεται έγκαιρη ενημέρωση για

κάθε μεταβολή της. Αυτή η αξία λαμβάνεται υπ’ όψιν σε

οποιαδήποτε περίπτωση αποζημίωσης λόγω ατυχήματος, κλοπής

κ.λ.π.

Κατά τις ίδιες διατάξεις και με τους ίδιους όρους δηλώνονται

κατά την είσοδο στη χώρα μεταφορικά μέσα με άδεια

κυκλοφορίας αλλοδαπής. Βαρύνονται με τον ανάλογο φόρο για

την διάρκεια παραμονής τους στη Χώρα.

Αποτέλεσμα : προκύπτει περιουσιολόγιο μεταφορικών μέσων με

ρεαλιστική εκτίμηση της αξίας τους.

Πώς εκτιμάται η αξία επιχειρήσεων

Η αξία μίας επιχείρησης, ως γνωστόν, είναι σχετικά

υποκειμενικό μέγεθος. Δεν μπορεί να γίνει ασφαλής

αντικειμενική εκτίμηση. Η προτεινόμενη διαδικασία αποτίμησής

της αποσκοπεί στην εύλογη εκτίμηση της αξίας της επιχείρησης.

Δήλωση αξίας της επιχείρησης υποβάλλεται από τον εκπρόσωπό

της, κατά την έναρξη λειτουργίας της. Αντίστοιχα υποβάλλεται

δήλωση μεταβολής της αξίας της, όταν αυτή μεταβάλλεται

αξιόλογα.

Η αποτίμηση απευθύνεται, εκτός των φορολογικών αρχών, και

στους οικείους εταίρους, μετόχους κ.λ.π. αλλά και στην

πελατεία, και έχει την κατά την κρίση της επιχείρησης

τεκμηριωμένη αιτιολόγηση. Η εκτίμηση μπορεί να γίνεται από

επαγγελματία εκτιμητή αναλόγων προσόντων.

Η δήλωση αξίας δημοσιεύεται στον ιστότοπο της επιχείρησης ή

σε εφημερίδες, μαζί με διάγραμμα χρονικής εξέλιξης της αξίας

τουλάχιστον για μία πενταετία.

Για την εκτίμηση συνεκτιμώνται κατά περίπτωση :

- Τυπικός υπολογισμός της αξίας, βάσει εν γένει του είδους

δραστηριότητας, του ετήσιου κύκλου εργασιών και των

παγίων στοιχείων.

- Σε περίπτωση ατομικής επιχείρησης παροχής υπηρεσιών

(δηλ. ελεύθεροι επαγγελματίες – γιατροί, δικηγόροι,

μηχανικοί κ.λ.π.) η τυπική αποτίμηση αντιστοιχεί στα τυπικά

προσόντα του επαγγελματία, όπως είδος δραστηριότητας,

πρόσθετα τυπικά προσόντα (π.χ. μεταπτυχιακά), χρόνια

εμπειρίας κ.λ.π.

- Εκτίμηση της λογιστικής αξίας κατά τα γνωστά.

- Εκτίμηση της αξίας από επαγγελματία εκτιμητή, βάσει εν

γένει του είδους δραστηριότητας, του ετήσιου κύκλου

εργασιών, των παγίων στοιχείων, της κερδοφορίας, των

δανειακών υποχρεώσεων, της πορείας ανάπτυξης ή

συρρίκνωσης, της οικονομικής συγκυρίας κ.α.

- Η μέση χρηματιστηριακή αξία κατά τον υπ’ όψιν μήνα, αν η

επιχείρηση είναι εισηγμένη σε χρηματιστήριο.

- Η κατά τα προηγούμενα συνολική αξία των ιδιόκτητων και

ενοικιασμένων περιουσιακών στοιχείων που χρησιμοποιεί η

επιχείρηση (ακίνητα, μεταφορικά μέσα, επιχειρήσεις).

Η αξία της επιχείρησης ορίζεται ίση ή μεγαλύτερη από την ως

άνω αξία περιουσιακών στοιχείων. Αντίστοιχα, είναι ίση ή

μεγαλύτερη και από την ως άνω μέση χρηματιστηριακή αξία.

Επισημαίνεται ότι αυτή η αξία αποτελεί και δημόσιο στοιχείο

γοήτρου της επιχείρησης, καθώς αποτιμά όχι μόνο μετρήσιμα

οικονομικά στοιχεία, αλλά και τη φήμη και πελατεία της.

Κατά αμφίδρομο τρόπο η δηλούμενη τρέχουσα αξία δεσμεύει

και κατοχυρώνει την επιχείρηση σε όλες τις περιπτώσεις όπου

υπεισέρχεται αποτίμηση της αξίας της, εφ’ όσον αυτή δεν

αμφισβητείται ήδη νόμιμα.

Σε κάθε περίπτωση αποζημίωσης, απαλλοτρίωσης ή

κρατικοποίησης η δηλούμενη αξία είναι η μέγιστη παραδεκτή

απαίτηση της επιχείρησης, που γίνεται αποδεκτή αυτούσια, εκτός

αν αποδειχθεί δικαστικώς δόλος. Το ίδιο και σε κάθε περίπτωση

δικαστικών διενέξεων.

Σε περίπτωση ασφάλισης ή δανειοδότησης της επιχείρησης, η

δηλούμενη αξία αναφέρεται ρητώς στο ασφαλιστήριο συμβόλαιο

ή τη δανειακή σύμβαση αντίστοιχα, και γίνεται ενημέρωση για

κάθε μεταβολή της.

Σε περίπτωση ενοικίασης της επιχείρησης, η δηλούμενη

τρέχουσα αξία είναι υποχρεωτικά δεκτή από τον ενοικιαστή, που

βαρύνεται με τον αντίστοιχο φόρο συγκέντρωσης κεφαλαίου,

εκτός αν στοιχειοθετείται δόλος. Η δηλούμενη τρέχουσα αξία

στοιχειοθετεί εκατέρωθεν απαιτήσεις αύξησης ή μείωσης του

ενοικίου κατά τις ισχύουσες διατάξεις περί μισθώσεων.

Αποτέλεσμα : προκύπτει σχετικά απλή ρεαλιστική εκτίμηση της

αξίας των επιχειρήσεων

Πώς ελέγχεται η δήλωση ;

Η αρμόδια Δ.Ο.Υ. εντοπίζει τα περιουσιακά στοιχεία που

δηλώνονται σε εμφανή απόσταση από την αντίστοιχη τυπική

αξία τους και σε σχέση με τα διατιθέμενα συγκριτικά στοιχεία.

Στη συνέχεια διερευνά τους λόγους της απόκλισης, σε

επικοινωνία και με τον δικαιούχο. Αν χρειάζεται στέλνει

έγγραφη υπόδειξη απόκλισης. Αν ο δικαιούχος απαντήσει

αρνητικά ή αδιαφορεί, προβλέπεται δικαστική επίλυση της

διαφοράς.

Αν αμφισβητηθεί δήλωση, τίθεται σε εκκρεμότητα η τρέχουσα

μηνιαία εκκαθάριση και οι επόμενες μέχρι την επίλυση της

διαφοράς.

Εκκαθαρίσεις που έχουν εξοφληθεί δεν αμφισβητούνται και

κλείνουν οριστικά.

Τι σημαίνει δόλος στη δήλωση ;

Δόλος υφίσταται όταν η δήλωση αξίας περιουσιακού στοιχείου

είναι σημαντικά αποκλίνουσα και αυτό έγινε εμφανώς για λόγους

άσχετους με τη φορολογία, π.χ. για υψηλή αποζημίωση

ασφάλειας ή απαλλοτρίωσης, για αύξηση ενοικίου κ.λ.π.

Δεν υφίσταται δόλος για μόνη την αποφυγή φόρων.

Αδικαιολόγητες μεταβολές της δηλούμενης αξίας υπόκεινται και

σε υποβολή προστίμου.

Ο δόλος, ως γνωστόν, είναι ποινικό αδίκημα αρμοδιότητας

δικαστηρίων.

Τι χρειάζεται τεχνικά για να εφαρμοσθεί το σύστημα ;

Απαιτείται σχετικά απλό πρόγραμμα σε περιβάλλον διαδικτύου,

στα πρότυπα των αντίστοιχων προγραμμάτων ηλεκτρονικής

υποβολής δηλώσεων, που είναι ήδη σε χρήση.

Το πρόγραμμα θα πρέπει να επικοινωνεί με τις βάσεις δεδομένων

του Υπουργείου Οικονομικών, αλλά και του Υπουργείου

Μεταφορών και του Εθνικού Κτηματολογίου, καθώς και με τα

Δημοτολόγια των Δήμων.

Είναι απαραίτητο να είναι διαφανές το σύστημα ;

Όχι. Με τη διαφάνεια απλώς γίνεται αποτελεσματικότερος ο

δημόσιος έλεγχος των δηλώσεων. Αλλά, ούτως ή άλλως, σήμερα

δεν υφίσταται στην πράξη φορολογικό απόρρητο.

Διατυπώνονται επιφυλάξεις ότι η διαφάνεια εγκυμονεί κινδύνους

αύξησης της εγκληματικότητας, Η απάντηση είναι αφ’ ενός ότι

δεν είναι και τόσο προφανές ότι η μυστικότητα εμποδίζει

παιδόφιλους, εκβιαστές κ.λ.π. και αφ’ ετέρου ότι προδιαγράφεται

αποτελεσματικός αποτρεπτικός μηχανισμός του Κράτους, ενώ

προσδοκάται βάσιμα και αποκλιμάκωση της εγκληματικότητας.

Μήπως είναι κάπως πλαδαρό το σύστημα ;

Όχι. Σε πρώτη ματιά φαίνεται ότι όλοι θα δηλώνουν πολύ μικρές

αξίες. Όμως είναι τελείως παρορμητική εντύπωση, από τον

εγκλωβισμό στη σημερινή λογική.

Σήμερα, πράγματι, ο καθένας μπορεί να παραβιάσει ακόμη και

το «αντικειμενικό» σύστημα, αρκεί να κρύψει κάποια

τετραγωνικά. Υπό προϋποθέσεις, μπορεί κανείς ακόμη και να

«πειράξει» τους συντελεστές ή τις αριθμητικές πράξεις.

Στο προτεινόμενο σύστημα η αποτίμηση της αξίας είναι

μοναδική, ισχύει αναλλοίωτη παντού, συνεκτιμά όλα τα

χαρακτηριστικά του περιουσιακού στοιχείου. Αυτή η αποτίμηση,

σε «στρογγυλά νούμερα», θα κινείται συστηματικά σε λογικά

πλαίσια και οι μικροδιακυμάνσεις δεν έχουν ιδιαίτερη σημασία.

Μπορεί να εφαρμοσθεί το σύστημα και τώρα ;

Ναι, για την ρεαλιστική αποτίμηση αξιών περιουσιακών

στοιχείων. Χωρίς, όμως, ανάπτυξη και διατάξεις φορολογικών