ΚΕΦΑΛΑΙΟ 2 ΧΡΟΝΙΚΗ ΑΞΙΑ ΧΡΗΜΑΤΟΣ ΚΑΙ...

42

ΚΕΦΑΛΑΙΟ 2 ΧΡΟΝΙΚΗ ΑΞΙΑ ΧΡΗΜΑΤΟΣ ΚΑΙ ΑΠΟΤΙΜΗΣΗ ΑΞΙΟΓΡΑΦΩΝ

Transcript of ΚΕΦΑΛΑΙΟ 2 ΧΡΟΝΙΚΗ ΑΞΙΑ ΧΡΗΜΑΤΟΣ ΚΑΙ...

ΚΕΦΑΛΑΙΟ 2

ΧΡΟΝΙΚΗ ΑΞΙΑ ΧΡΗΜΑΤΟΣ

ΚΑΙ ΑΠΟΤΙΜΗΣΗ

ΑΞΙΟΓΡΑΦΩΝ

A. Η Έννοια της Παρούσας και της Μελλοντικής Αξίας

A1. Εισαγωγή στην έννοια της χρονικής αξίας του χρήµατος

Η «πράξη» της αναγωγής σε παρούσα και µελλοντική αξίαείναι για την επιστήµη των χρηµατοοικονοµικών ότι είναι οιτέσσερις βασικές πράξεις για την επιστήµη τωνµαθηµατικών.

Για να γίνει πρακτικώς αντιληπτή η έννοια απαντήστε στηνπαρακάτω ερώτηση. «Θα προτιµούσατε να σας προσέφερεκάποιος 100 € σήµερα ή 100 € σε ένα έτος από σήµερα;»

Α2. Υπολογίζοντας την Παρούσα Αξία και την Μελλοντική

Αξία

Για τον υπολογισµό της παρούσας αξίας ενός ποσού είναιαπαραίτητη η έννοια του συντελεστή αναγωγής ή προεξόφλησης(Discount Factor).

Π.Α.(C) = C * Συντελεστή Προεξόφλησης

όπου, Συντελεστής Προεξόφλησης = 1/1+r

r, το επιτόκιο προεξόφλησης, δηλαδή το ελάχιστο επιτόκιοαπόδοσης το οποίο για δεδοµένο επίπεδο ασφάλειας ζητούν οιεπενδυτές προκειµένου να δεχθούν µία µελλοντική είσπραξη αντίµιας σηµερινής.

Η αντίστροφη πράξη από αυτή της αναγωγής σε παρούσα αξίαονοµάζεται αναγωγή σε µελλοντική αξία. Εποµένως, η µελλοντικήαξία ενός ποσού C σε t έτη από σήµερα υποθέτοντας ετήσιααπόδοση ίση µε r ισούται µε,

Μ.Α.(C) = C * (1+r)t

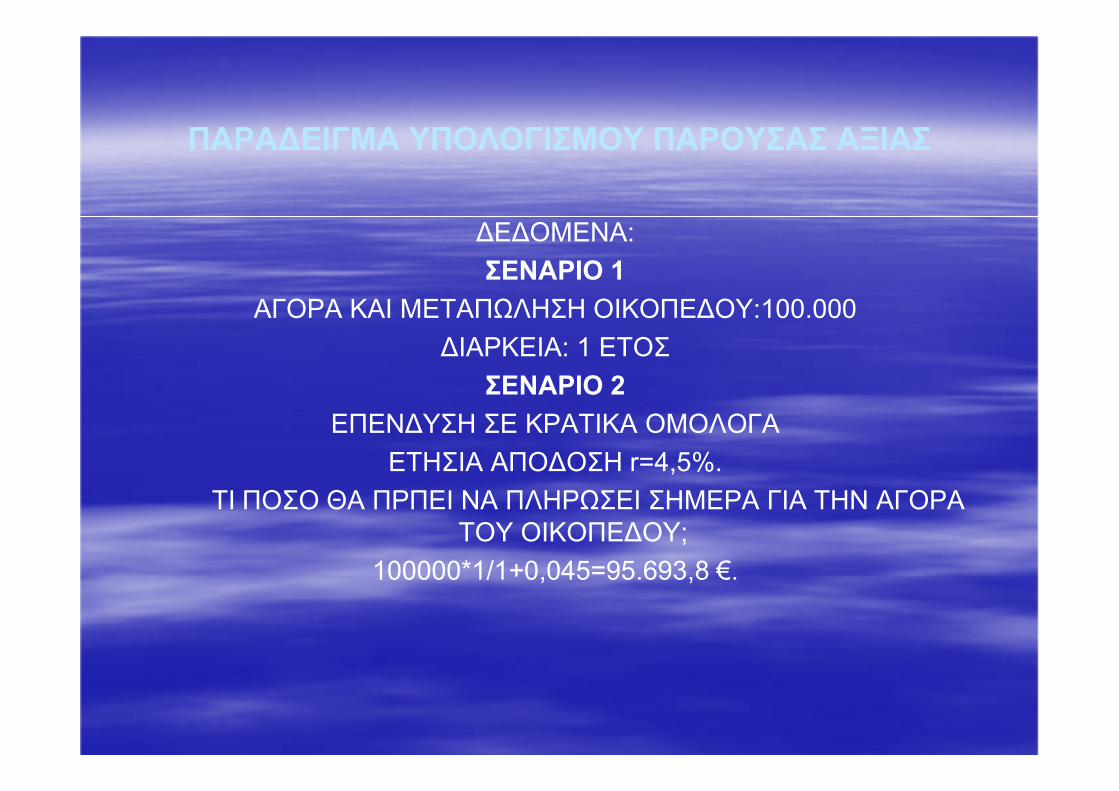

ΠΑΡΑ∆ΕΙΓΜΑ ΥΠΟΛΟΓΙΣΜΟΥ ΠΑΡΟΥΣΑΣ ΑΞΙΑΣ

∆Ε∆ΟΜΕΝΑ:

ΣΕΝΑΡΙΟ 1

ΑΓΟΡΑ ΚΑΙ ΜΕΤΑΠΩΛΗΣΗ ΟΙΚΟΠΕ∆ΟY:100.000

∆ΙΑΡΚΕΙΑ: 1 ETOΣ

ΣΕΝΑΡΙΟ 2

ΕΠΕΝ∆ΥΣΗ ΣΕ ΚΡΑΤΙΚΑ ΟΜΟΛΟΓΑ

ΕΤΗΣΙΑ ΑΠΟ∆ΟΣΗ r=4,5%.

ΤΙ ΠΟΣΟ ΘΑ ΠΡΠΕΙ ΝΑ ΠΛΗΡΩΣΕΙ ΣΗΜΕΡΑ ΓΙΑ ΤΗΝ ΑΓΟΡΑ

ΤΟΥ ΟΙΚΟΠΕ∆ΟΥ;

100000*1/1+0,045=95.693,8 €.

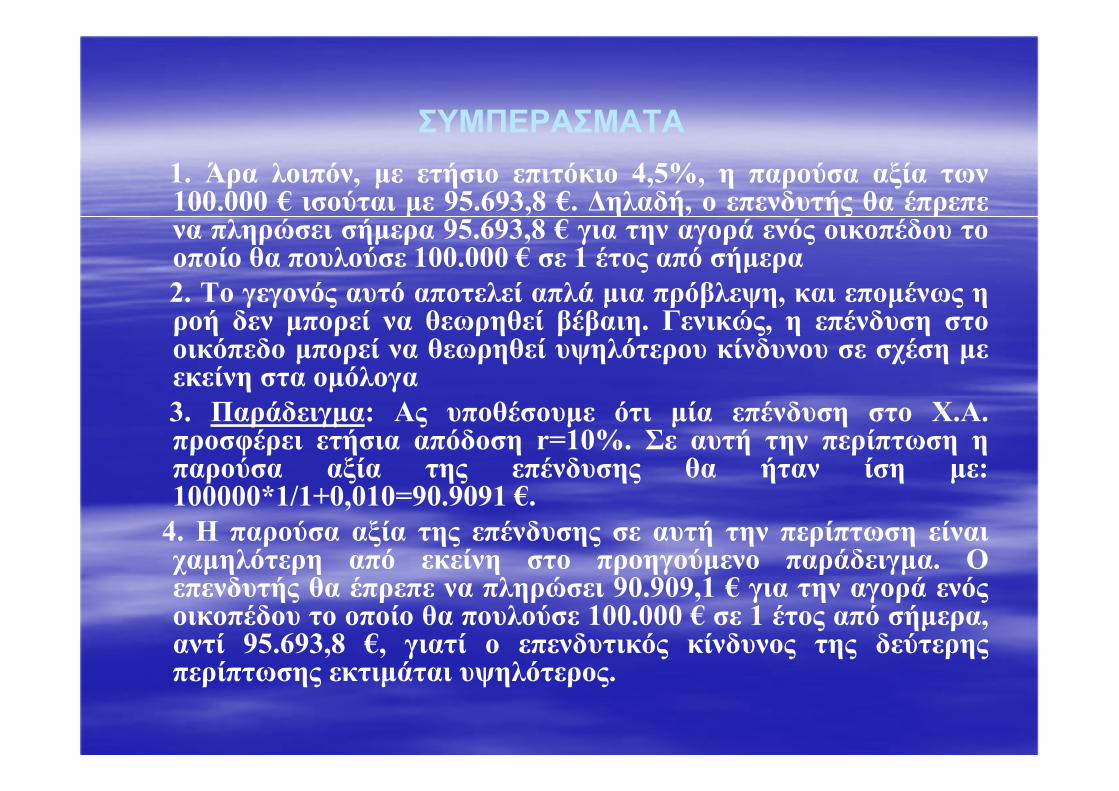

ΣΥΜΠΕΡΑΣΜΑΤΑ

1. Άρα λοιπόν, µε ετήσιο επιτόκιο 4,5%, η παρούσα αξία των100.000 € ισούται µε 95.693,8 €. ∆ηλαδή, ο επενδυτής θα έπρεπενα πληρώσει σήµερα 95.693,8 € για την αγορά ενός οικοπέδου τοοποίο θα πουλούσε 100.000 € σε 1 έτος από σήµερα

2. Το γεγονός αυτό αποτελεί απλά µια πρόβλεψη, και εποµένως ηροή δεν µπορεί να θεωρηθεί βέβαιη. Γενικώς, η επένδυση στοοικόπεδο µπορεί να θεωρηθεί υψηλότερου κίνδυνου σε σχέση µεεκείνη στα οµόλογα

3. Παράδειγµα: Ας υποθέσουµε ότι µία επένδυση στο Χ.Α.προσφέρει ετήσια απόδοση r=10%. Σε αυτή την περίπτωση ηπαρούσα αξία της επένδυσης θα ήταν ίση µε:100000*1/1+0,010=90.9091 €.

4. H παρούσα αξία της επένδυσης σε αυτή την περίπτωση είναιχαµηλότερη από εκείνη στο προηγούµενο παράδειγµα. Οεπενδυτής θα έπρεπε να πληρώσει 90.909,1 € για την αγορά ενόςοικοπέδου το οποίο θα πουλούσε 100.000 € σε 1 έτος από σήµερα,αντί 95.693,8 €, γιατί ο επενδυτικός κίνδυνος της δεύτερηςπερίπτωσης εκτιµάται υψηλότερος.

Α3. Αναγωγή σε Παρούσα και Μελλοντική Αξία και ανατοκισµός

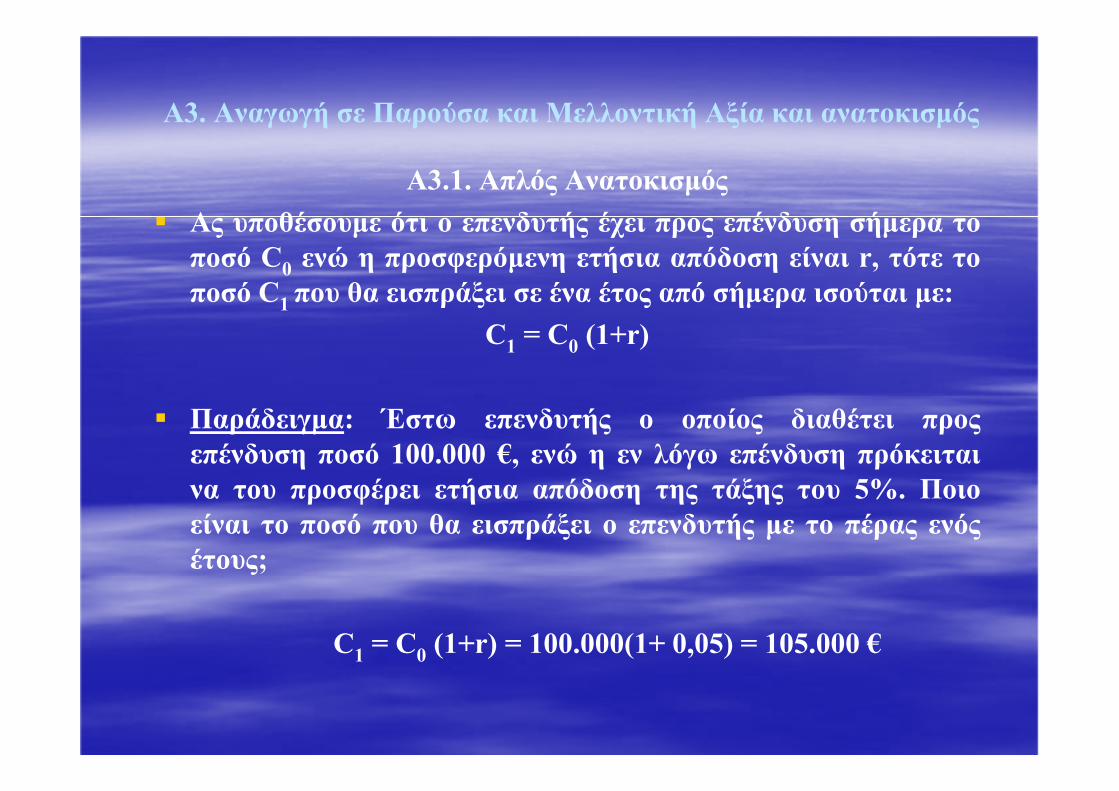

Α3.1. Απλός Ανατοκισµός

Ας υποθέσουµε ότι ο επενδυτής έχει προς επένδυση σήµερα το

ποσό C0 ενώ η προσφερόµενη ετήσια απόδοση είναι r, τότε το

ποσό C1 που θα εισπράξει σε ένα έτος από σήµερα ισούται µε:

C1 = C0 (1+r)

Παράδειγµα: Έστω επενδυτής ο οποίος διαθέτει προς

επένδυση ποσό 100.000 €, ενώ η εν λόγω επένδυση πρόκειται

να του προσφέρει ετήσια απόδοση της τάξης του 5%. Ποιο

είναι το ποσό που θα εισπράξει ο επενδυτής µε το πέρας ενός

έτους;

C1 = C0 (1+r) = 100.000(1+ 0,05) = 105.000 €

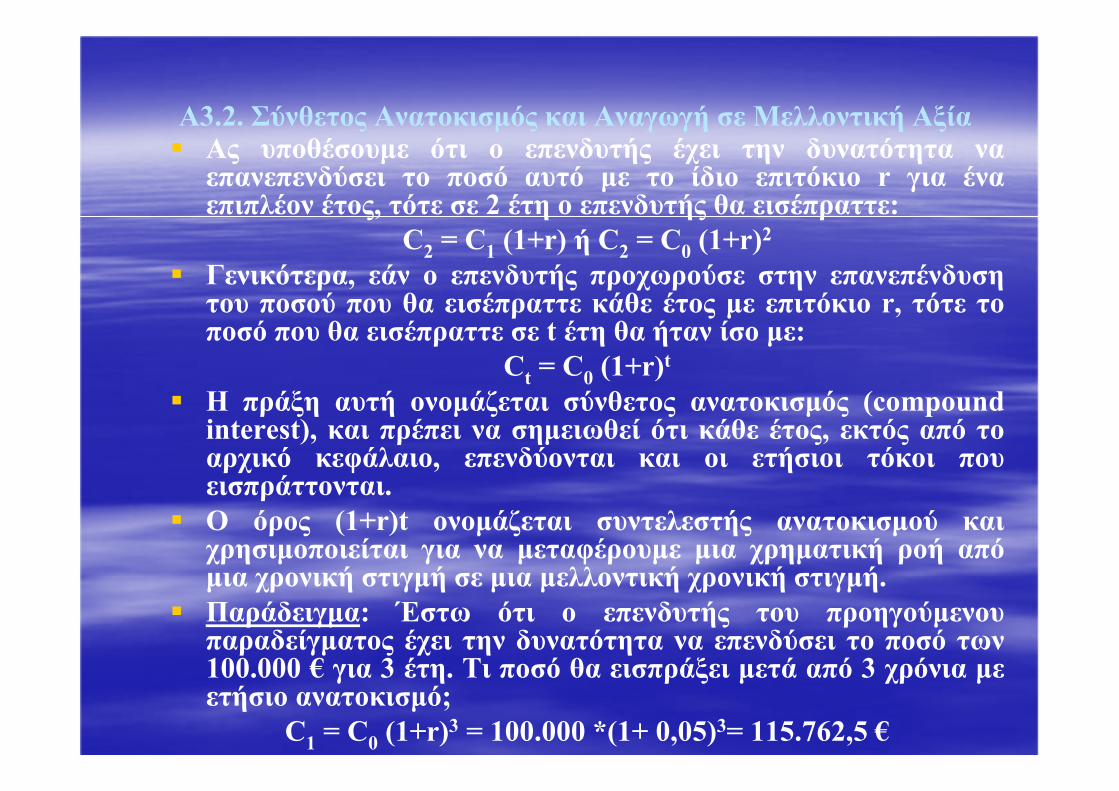

Α3.2. Σύνθετος Ανατοκισµός και Αναγωγή σε Μελλοντική Αξία Ας υποθέσουµε ότι ο επενδυτής έχει την δυνατότητα να

επανεπενδύσει το ποσό αυτό µε το ίδιο επιτόκιο r για έναεπιπλέον έτος, τότε σε 2 έτη ο επενδυτής θα εισέπραττε:

C2 = C1 (1+r) ή C2 = C0 (1+r)2

Γενικότερα, εάν ο επενδυτής προχωρούσε στην επανεπένδυσητου ποσού που θα εισέπραττε κάθε έτος µε επιτόκιο r, τότε τοποσό που θα εισέπραττε σε t έτη θα ήταν ίσο µε:

Ct = C0 (1+r)t

Η πράξη αυτή ονοµάζεται σύνθετος ανατοκισµός (compoundinterest), και πρέπει να σηµειωθεί ότι κάθε έτος, εκτός από τοαρχικό κεφάλαιο, επενδύονται και οι ετήσιοι τόκοι πουεισπράττονται.

Ο όρος (1+r)t ονοµάζεται συντελεστής ανατοκισµού καιχρησιµοποιείται για να µεταφέρουµε µια χρηµατική ροή απόµια χρονική στιγµή σε µια µελλοντική χρονική στιγµή.

Παράδειγµα: Έστω ότι ο επενδυτής του προηγούµενουπαραδείγµατος έχει την δυνατότητα να επενδύσει το ποσό των100.000 € για 3 έτη. Τι ποσό θα εισπράξει µετά από 3 χρόνια µεετήσιο ανατοκισµό;

C1 = C0 (1+r)3 = 100.000 *(1+ 0,05)3= 115.762,5 €

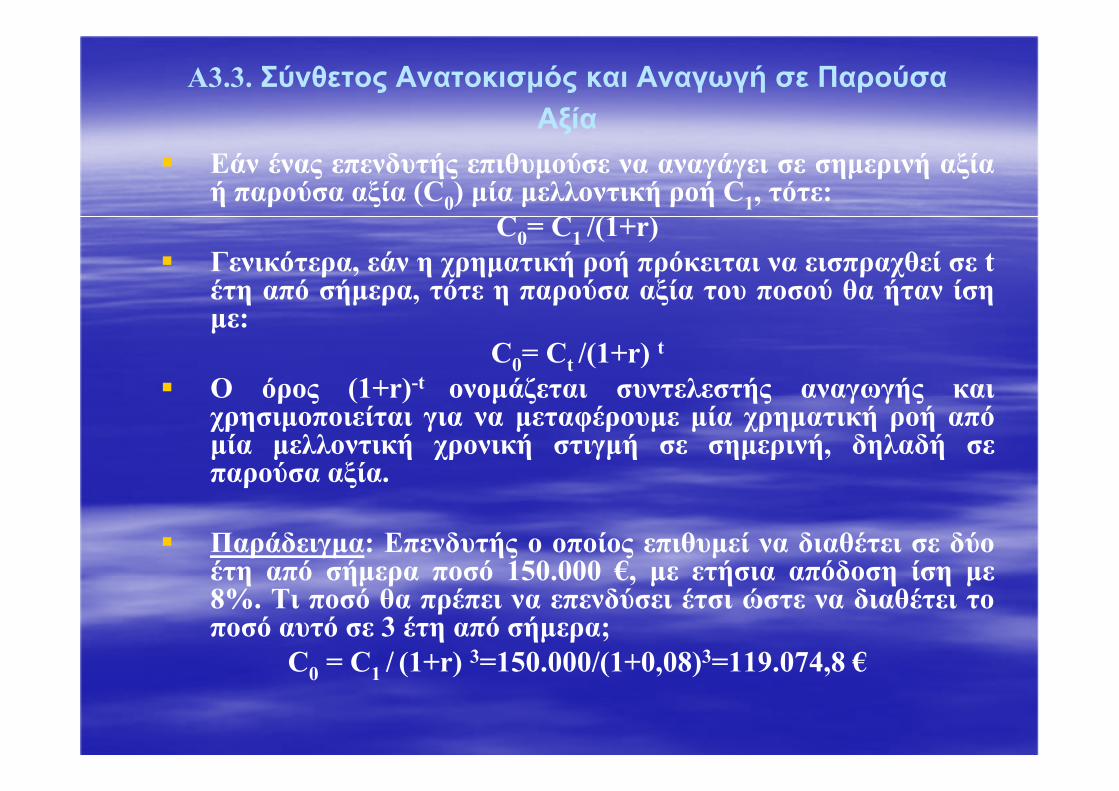

Α3.3. Σύνθετος Ανατοκισµός και Αναγωγή σε Παρούσα

Αξία

Εάν ένας επενδυτής επιθυµούσε να αναγάγει σε σηµερινή αξίαή παρούσα αξία (C0) µία µελλοντική ροή C1, τότε:

C0= C1 /(1+r)

Γενικότερα, εάν η χρηµατική ροή πρόκειται να εισπραχθεί σε tέτη από σήµερα, τότε η παρούσα αξία του ποσού θα ήταν ίσηµε:

C0= Ct /(1+r) t

Ο όρος (1+r)-t ονοµάζεται συντελεστής αναγωγής καιχρησιµοποιείται για να µεταφέρουµε µία χρηµατική ροή απόµία µελλοντική χρονική στιγµή σε σηµερινή, δηλαδή σεπαρούσα αξία.

Παράδειγµα: Επενδυτής ο οποίος επιθυµεί να διαθέτει σε δύοέτη από σήµερα ποσό 150.000 €, µε ετήσια απόδοση ίση µε8%. Τι ποσό θα πρέπει να επενδύσει έτσι ώστε να διαθέτει τοποσό αυτό σε 3 έτη από σήµερα;

C0 = C1 / (1+r) 3=150.000/(1+0,08)3=119.074,8 €

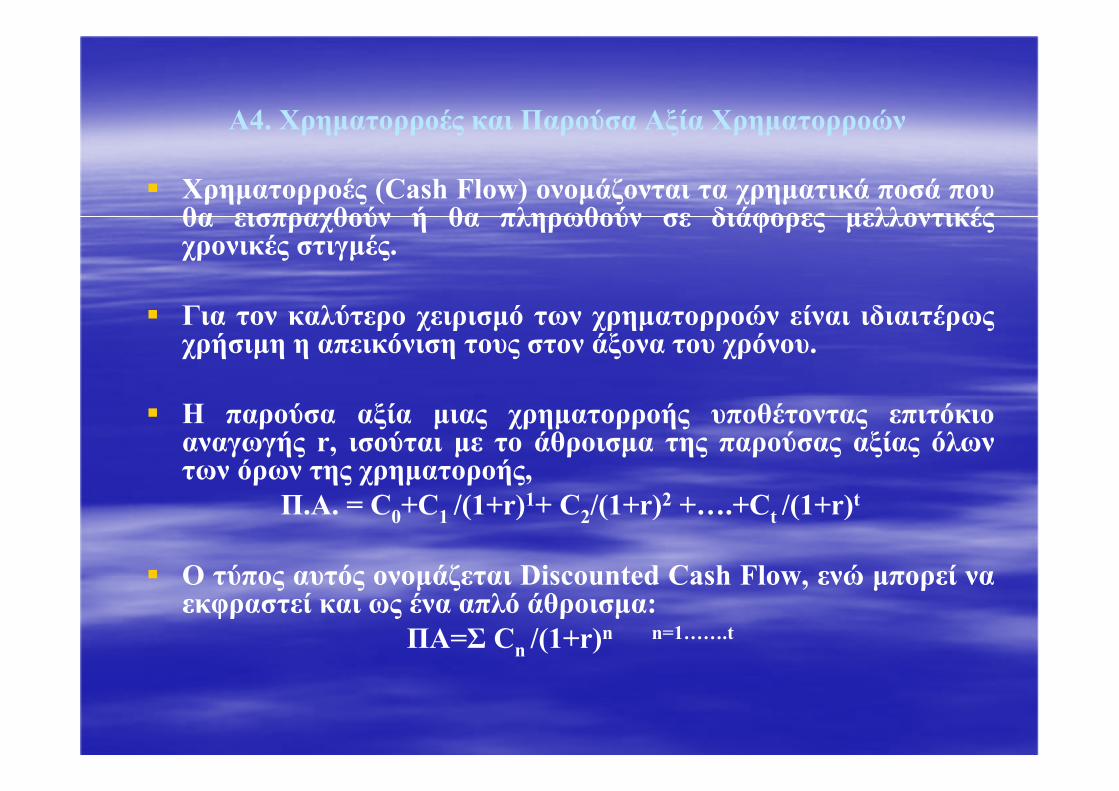

Α4. Χρηµατορροές και Παρούσα Αξία Χρηµατορροών

Χρηµατορροές (Cash Flow) ονοµάζονται τα χρηµατικά ποσά πουθα εισπραχθούν ή θα πληρωθούν σε διάφορες µελλοντικέςχρονικές στιγµές.

Για τον καλύτερο χειρισµό των χρηµατορροών είναι ιδιαιτέρωςχρήσιµη η απεικόνιση τους στον άξονα του χρόνου.

H παρούσα αξία µιας χρηµατορροής υποθέτοντας επιτόκιοαναγωγής r, ισούται µε το άθροισµα της παρούσας αξίας όλωντων όρων της χρηµατοροής,

Π.Α. = C0+C1 /(1+r)1+ C2/(1+r)2 +….+Ct /(1+r)t

Ο τύπος αυτός ονοµάζεται Discounted Cash Flow, ενώ µπορεί ναεκφραστεί και ως ένα απλό άθροισµα:

ΠΑ=Σ Cn /(1+r)n n=1…….t

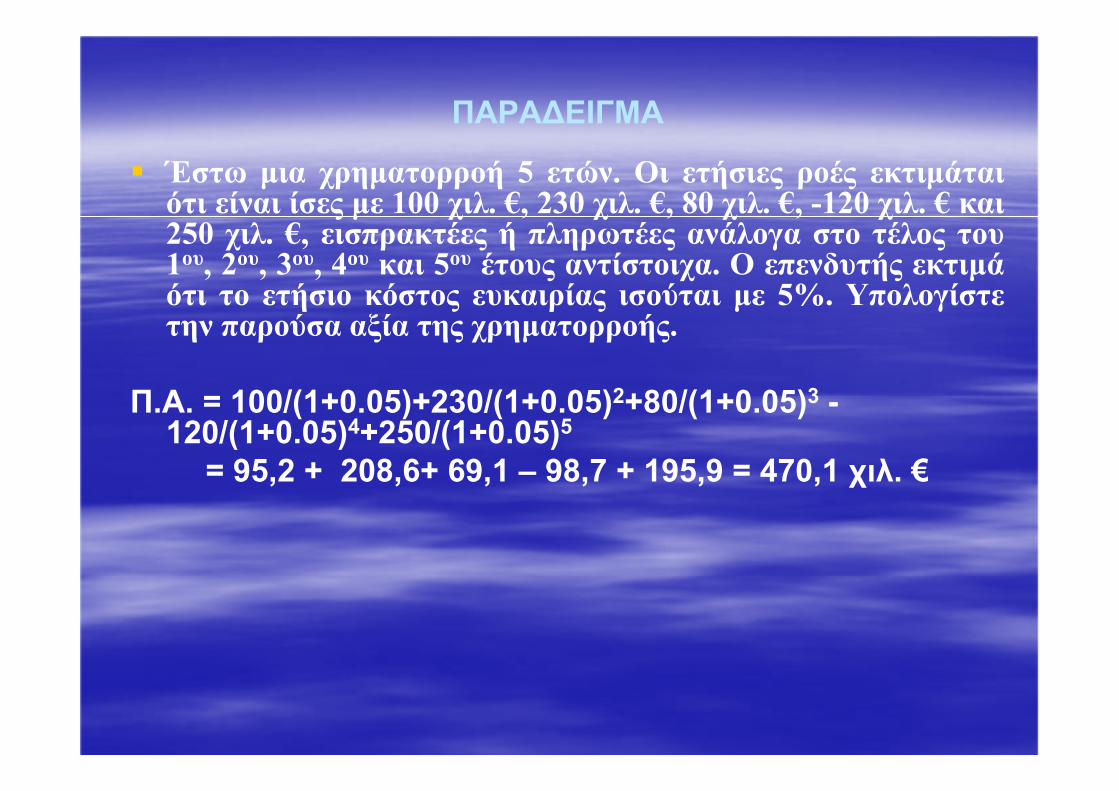

ΠΑΡΑ∆ΕΙΓΜΑ

Έστω µια χρηµατορροή 5 ετών. Οι ετήσιες ροές εκτιµάταιότι είναι ίσες µε 100 χιλ. €, 230 χιλ. €, 80 χιλ. €, -120 χιλ. € και250 χιλ. €, εισπρακτέες ή πληρωτέες ανάλογα στο τέλος του1ου, 2ου, 3ου, 4ου και 5ου έτους αντίστοιχα. Ο επενδυτής εκτιµάότι το ετήσιο κόστος ευκαιρίας ισούται µε 5%. Υπολογίστετην παρούσα αξία της χρηµατορροής.

Π.Α. = 100/(1+0.05)+230/(1+0.05)2+80/(1+0.05)3 -120/(1+0.05)4+250/(1+0.05)5

= 95,2 + 208,6+ 69,1 – 98,7 + 195,9 = 470,1 χιλ. €

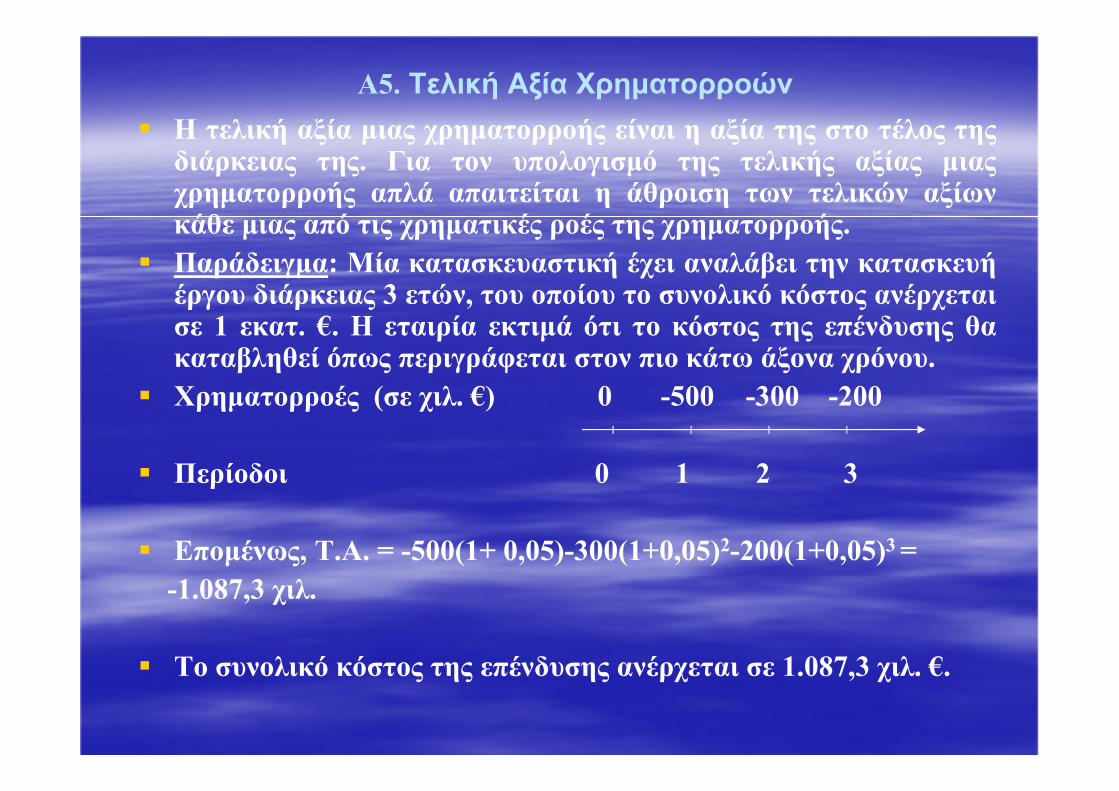

Α5. Τελική Αξία Χρηµατορροών

Η τελική αξία µιας χρηµατορροής είναι η αξία της στο τέλος τηςδιάρκειας της. Για τον υπολογισµό της τελικής αξίας µιαςχρηµατορροής απλά απαιτείται η άθροιση των τελικών αξίωνκάθε µιας από τις χρηµατικές ροές της χρηµατορροής.

Παράδειγµα: Mία κατασκευαστική έχει αναλάβει την κατασκευήέργου διάρκειας 3 ετών, του οποίου το συνολικό κόστος ανέρχεταισε 1 εκατ. €. Η εταιρία εκτιµά ότι το κόστος της επένδυσης θακαταβληθεί όπως περιγράφεται στον πιο κάτω άξονα χρόνου.

Χρηµατορροές (σε χιλ. €) 0 -500 -300 -200

Περίοδοι 0 1 2 3

Εποµένως, Τ.Α. = -500(1+ 0,05)-300(1+0,05)2-200(1+0,05)3 =

-1.087,3 χιλ.

Το συνολικό κόστος της επένδυσης ανέρχεται σε 1.087,3 χιλ. €.

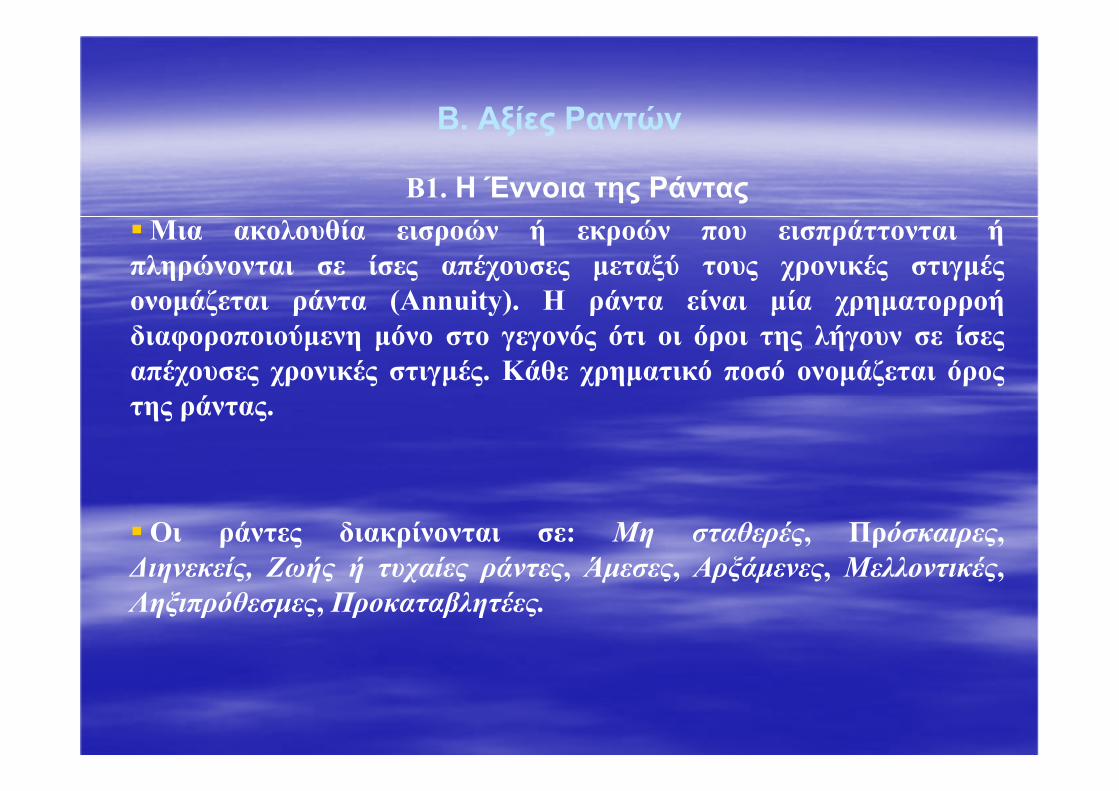

Β. Αξίες Ραντών

Β1. Η Έννοια της Ράντας

Μια ακολουθία εισροών ή εκροών που εισπράττονται ή

πληρώνονται σε ίσες απέχουσες µεταξύ τους χρονικές στιγµές

ονοµάζεται ράντα (Annuity). Η ράντα είναι µία χρηµατορροή

διαφοροποιούµενη µόνο στο γεγονός ότι οι όροι της λήγουν σε ίσες

απέχουσες χρονικές στιγµές. Κάθε χρηµατικό ποσό ονοµάζεται όρος

της ράντας.

Οι ράντες διακρίνονται σε: Μη σταθερές, Πρόσκαιρες,

∆ιηνεκείς, Ζωής ή τυχαίες ράντες, Άµεσες, Αρξάµενες, Μελλοντικές,

Ληξιπρόθεσµες, Προκαταβλητέες.

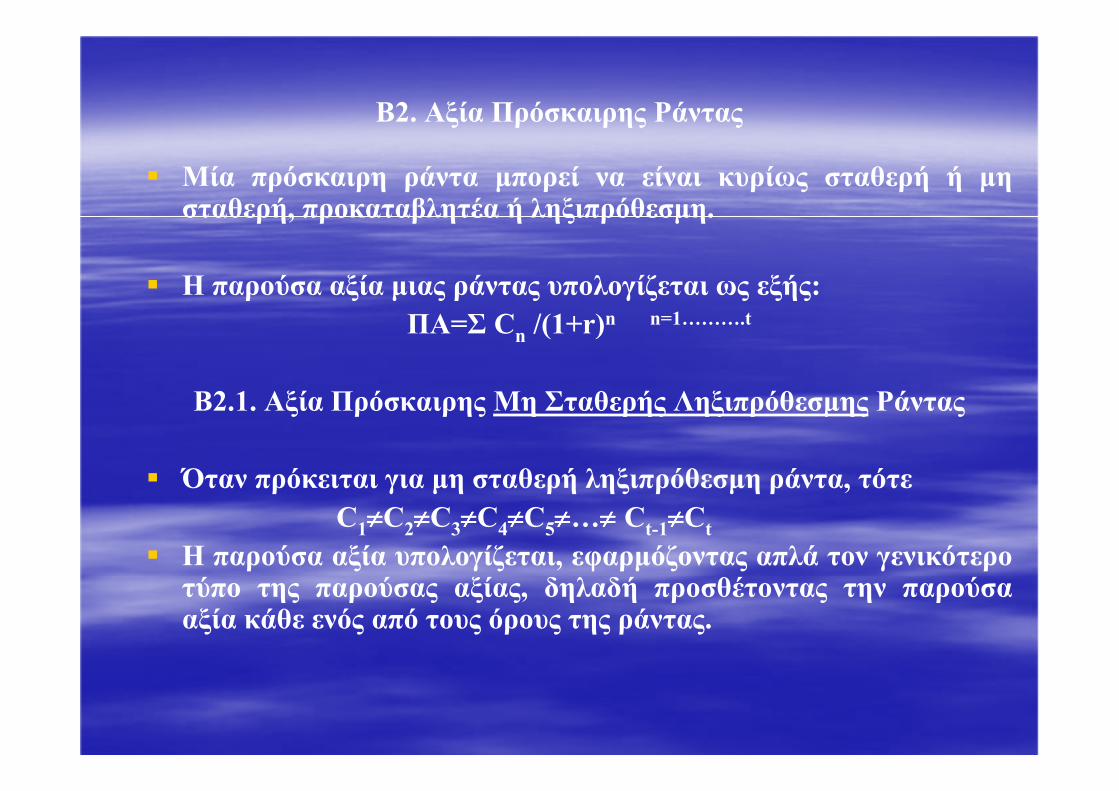

Β2. Αξία Πρόσκαιρης Ράντας

Μία πρόσκαιρη ράντα µπορεί να είναι κυρίως σταθερή ή µησταθερή, προκαταβλητέα ή ληξιπρόθεσµη.

Η παρούσα αξία µιας ράντας υπολογίζεται ως εξής:

ΠΑ=Σ Cn /(1+r)n n=1……….t

Β2.1. Αξία Πρόσκαιρης Μη Σταθερής Ληξιπρόθεσµης Ράντας

Όταν πρόκειται για µη σταθερή ληξιπρόθεσµη ράντα, τότε

C1≠≠≠≠C2≠≠≠≠C3≠≠≠≠C4≠≠≠≠C5≠≠≠≠…≠≠≠≠ Ct-1≠≠≠≠Ct

H παρούσα αξία υπολογίζεται, εφαρµόζοντας απλά τον γενικότεροτύπο της παρούσας αξίας, δηλαδή προσθέτοντας την παρούσααξία κάθε ενός από τους όρους της ράντας.

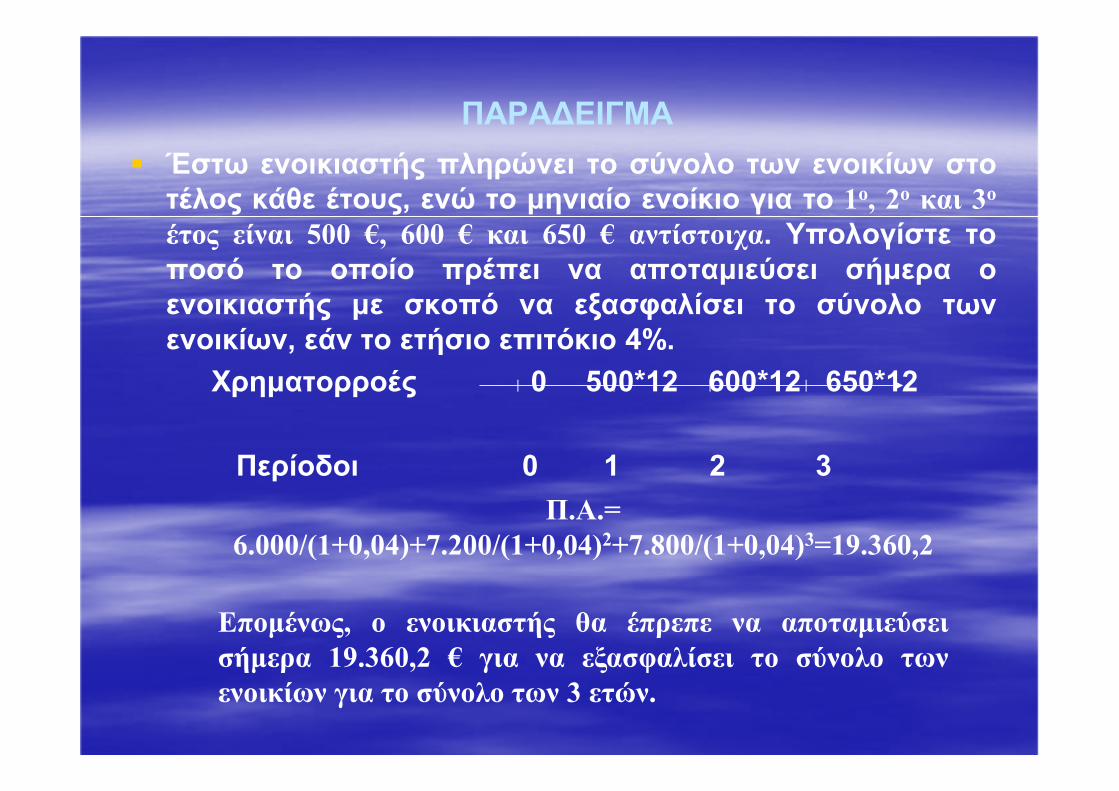

ΠΑΡΑ∆ΕΙΓΜΑ

Έστω ενοικιαστής πληρώνει το σύνολο των ενοικίων στο

τέλος κάθε έτους, ενώ το µηνιαίο ενοίκιο για το 1ο, 2ο και 3ο

έτος είναι 500 €, 600 € και 650 € αντίστοιχα. Υπολογίστε το

ποσό το οποίο πρέπει να αποταµιεύσει σήµερα ο

ενοικιαστής µε σκοπό να εξασφαλίσει το σύνολο των

ενοικίων, εάν το ετήσιο επιτόκιο 4%.

Χρηµατορροές 0 500*12 600*12 650*12

Περίοδοι 0 1 2 3

Π.Α.=

6.000/(1+0,04)+7.200/(1+0,04)2+7.800/(1+0,04)3=19.360,2

Εποµένως, ο ενοικιαστής θα έπρεπε να αποταµιεύσει

σήµερα 19.360,2 € για να εξασφαλίσει το σύνολο των

ενοικίων για το σύνολο των 3 ετών.

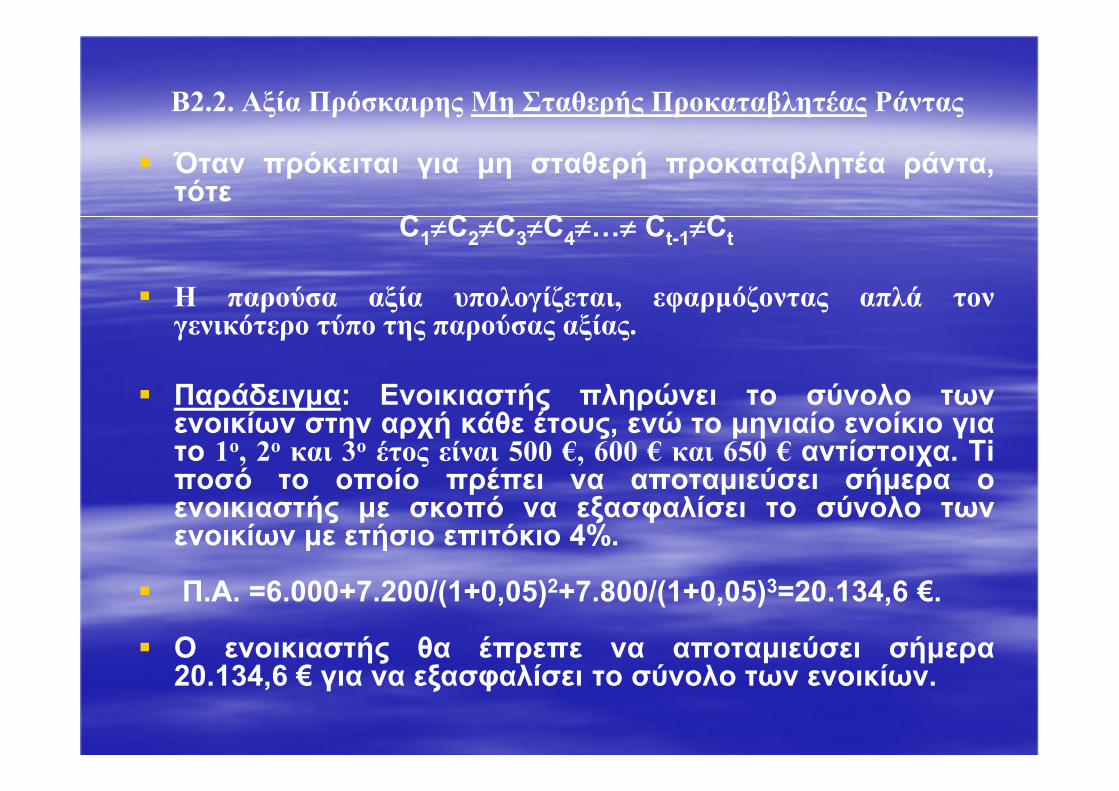

Β2.2. Αξία Πρόσκαιρης Μη Σταθερής Προκαταβλητέας Ράντας

Όταν πρόκειται για µη σταθερή προκαταβλητέα ράντα,τότε

C1≠≠≠≠C2≠≠≠≠C3≠≠≠≠C4≠≠≠≠N≠≠≠≠ Ct-1≠≠≠≠Ct

H παρούσα αξία υπολογίζεται, εφαρµόζοντας απλά τονγενικότερο τύπο της παρούσας αξίας.

Παράδειγµα: Eνοικιαστής πληρώνει το σύνολο τωνενοικίων στην αρχή κάθε έτους, ενώ το µηνιαίο ενοίκιο γιατο 1ο, 2ο και 3ο έτος είναι 500 €, 600 € και 650 € αντίστοιχα. Tiποσό το οποίο πρέπει να αποταµιεύσει σήµερα οενοικιαστής µε σκοπό να εξασφαλίσει το σύνολο τωνενοικίων µε ετήσιο επιτόκιο 4%.

Π.Α. =6.000+7.200/(1+0,05)2+7.800/(1+0,05)3=20.134,6 €.

Ο ενοικιαστής θα έπρεπε να αποταµιεύσει σήµερα20.134,6 € για να εξασφαλίσει το σύνολο των ενοικίων.

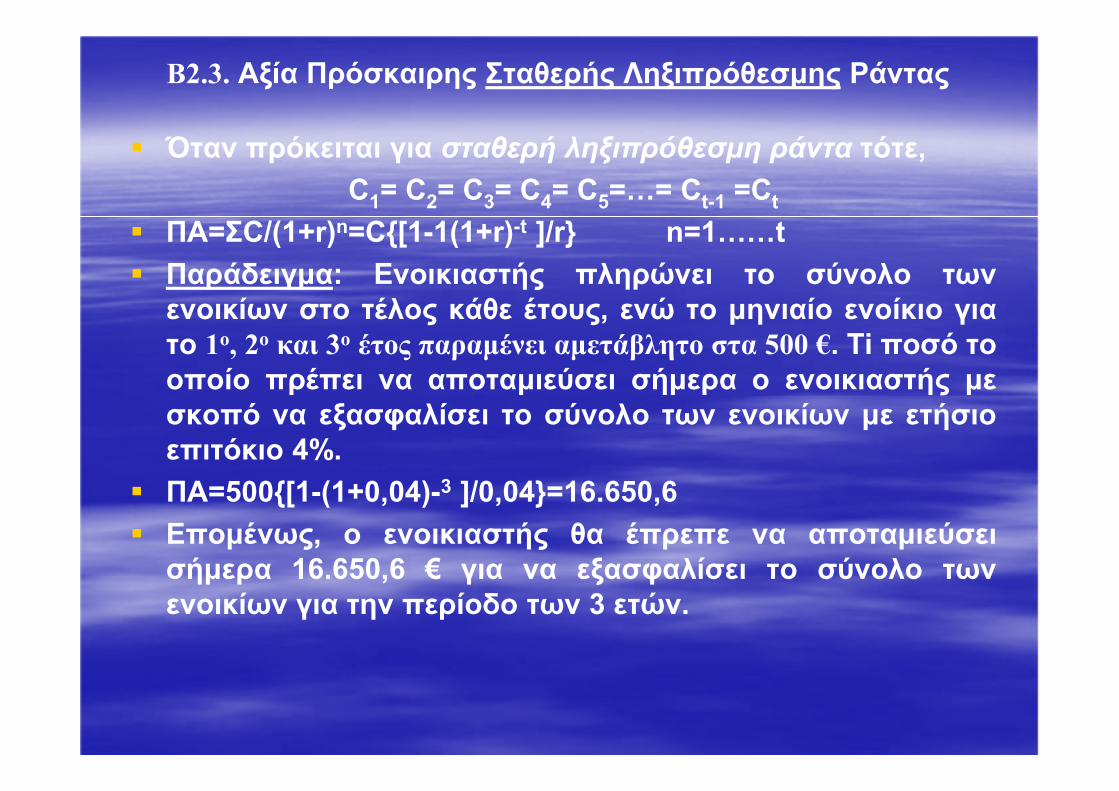

Β2.3. Αξία Πρόσκαιρης Σταθερής Ληξιπρόθεσµης Ράντας

Όταν πρόκειται για σταθερή ληξιπρόθεσµη ράντα τότε,

C1= C2= C3= C4= C5=N= Ct-1 =Ct

ΠΑ=ΣC/(1+r)n=C[1-1(1+r)-t ]/r n=1NNt

Παράδειγµα: Eνοικιαστής πληρώνει το σύνολο των

ενοικίων στο τέλος κάθε έτους, ενώ το µηνιαίο ενοίκιο για

το 1ο, 2ο και 3ο έτος παραµένει αµετάβλητο στα 500 €. Ti ποσό το

οποίο πρέπει να αποταµιεύσει σήµερα ο ενοικιαστής µε

σκοπό να εξασφαλίσει το σύνολο των ενοικίων µε ετήσιο

επιτόκιο 4%.

ΠΑ=500[1-(1+0,04)-3 ]/0,04=16.650,6

Εποµένως, ο ενοικιαστής θα έπρεπε να αποταµιεύσει

σήµερα 16.650,6 € για να εξασφαλίσει το σύνολο των

ενοικίων για την περίοδο των 3 ετών.

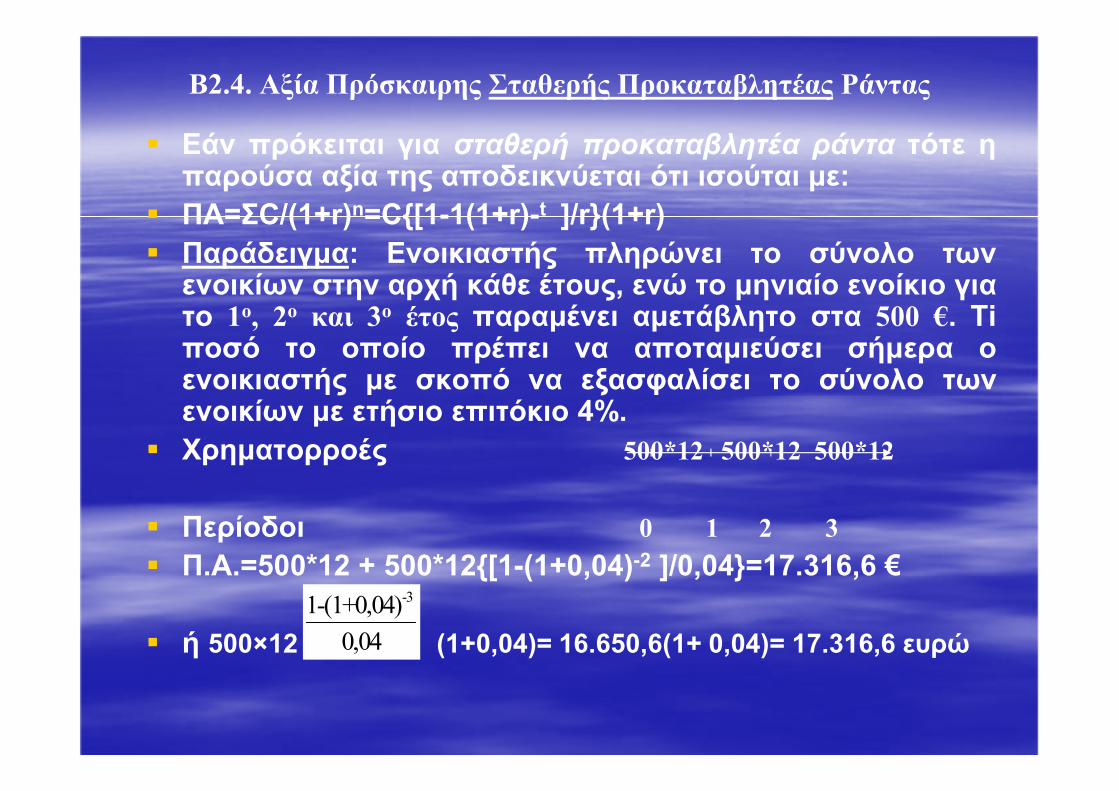

Β2.4. Αξία Πρόσκαιρης Σταθερής Προκαταβλητέας Ράντας

Εάν πρόκειται για σταθερή προκαταβλητέα ράντα τότε ηπαρούσα αξία της αποδεικνύεται ότι ισούται µε:

ΠΑ=ΣC/(1+r)n=C[1-1(1+r)-t ]/r(1+r)

Παράδειγµα: Eνοικιαστής πληρώνει το σύνολο τωνενοικίων στην αρχή κάθε έτους, ενώ το µηνιαίο ενοίκιο γιατο 1ο, 2ο και 3ο έτος παραµένει αµετάβλητο στα 500 €. Tiποσό το οποίο πρέπει να αποταµιεύσει σήµερα οενοικιαστής µε σκοπό να εξασφαλίσει το σύνολο τωνενοικίων µε ετήσιο επιτόκιο 4%.

Χρηµατορροές 500*12 500*12 500*12

Περίοδοι 0 1 2 3

Π.Α.=500*12 + 500*12[1-(1+0,04)-2 ]/0,04=17.316,6 €

ή 500×12 (1+0,04)= 16.650,6(1+ 0,04)= 17.316,6 ευρώ

-31-(1+0,04)

0,04

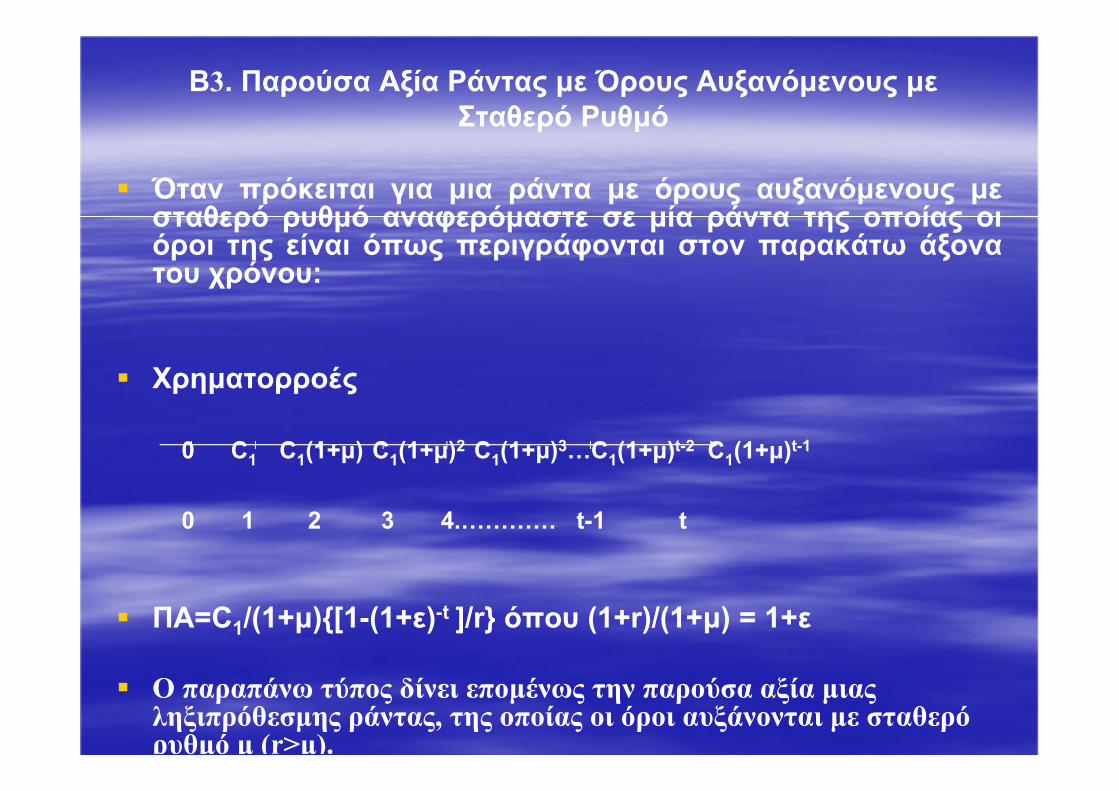

Β3. Παρούσα Αξία Ράντας µε Όρους Αυξανόµενους µε

Σταθερό Ρυθµό

Όταν πρόκειται για µια ράντα µε όρους αυξανόµενους µεσταθερό ρυθµό αναφερόµαστε σε µία ράντα της οποίας οιόροι της είναι όπως περιγράφονται στον παρακάτω άξονατου χρόνου:

Χρηµατορροές

0 C1 C1(1+µ) C1(1+µ)2 C1(1+µ)3NC1(1+µ)t-2 C1(1+µ)t-1

0 1 2 3 4.NNNN t-1 t

ΠΑ=C1/(1+µ)[1-(1+ε)-t ]/r όπου (1+r)/(1+µ) = 1+ε

Ο παραπάνω τύπος δίνει εποµένως την παρούσα αξία µιας ληξιπρόθεσµης ράντας, της οποίας οι όροι αυξάνονται µε σταθερό ρυθµό µ (r>µ).

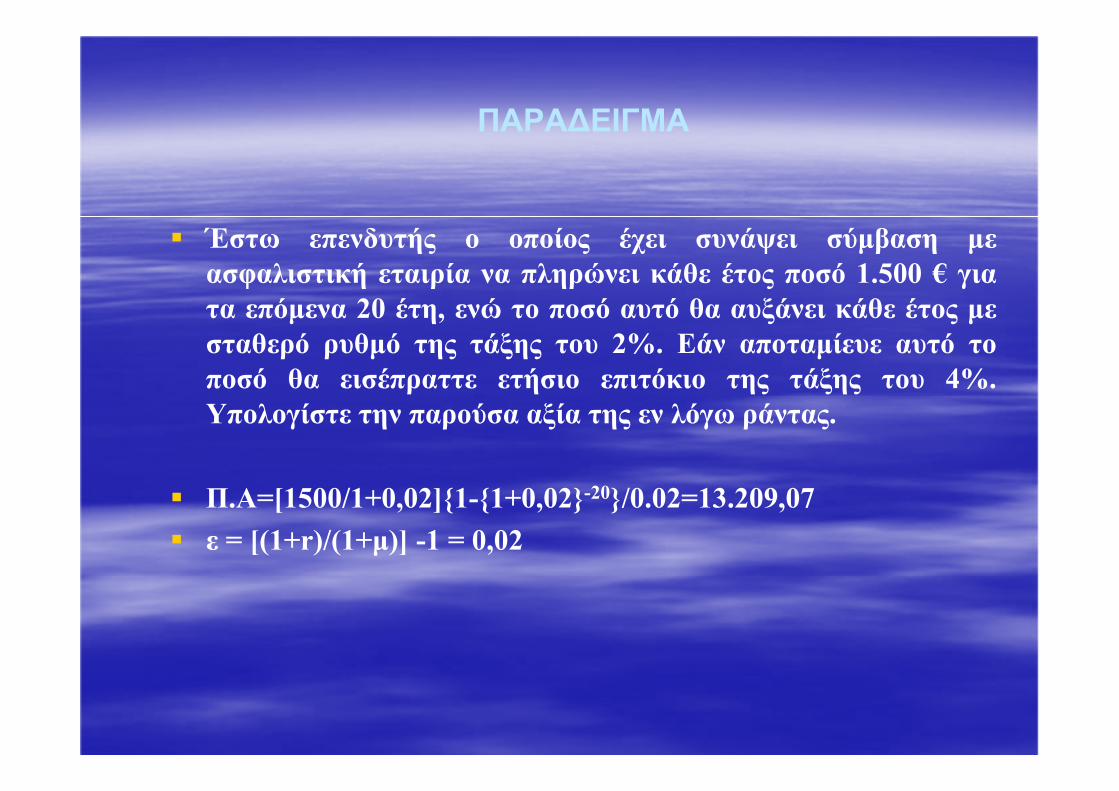

ΠΑΡΑ∆ΕΙΓΜΑ

Έστω επενδυτής ο οποίος έχει συνάψει σύµβαση µε

ασφαλιστική εταιρία να πληρώνει κάθε έτος ποσό 1.500 € για

τα επόµενα 20 έτη, ενώ το ποσό αυτό θα αυξάνει κάθε έτος µε

σταθερό ρυθµό της τάξης του 2%. Εάν αποταµίευε αυτό το

ποσό θα εισέπραττε ετήσιο επιτόκιο της τάξης του 4%.

Υπολογίστε την παρούσα αξία της εν λόγω ράντας.

Π.Α=[1500/1+0,02]1-1+0,02-20/0.02=13.209,07

ε = [(1+r)/(1+µ)] -1 = 0,02

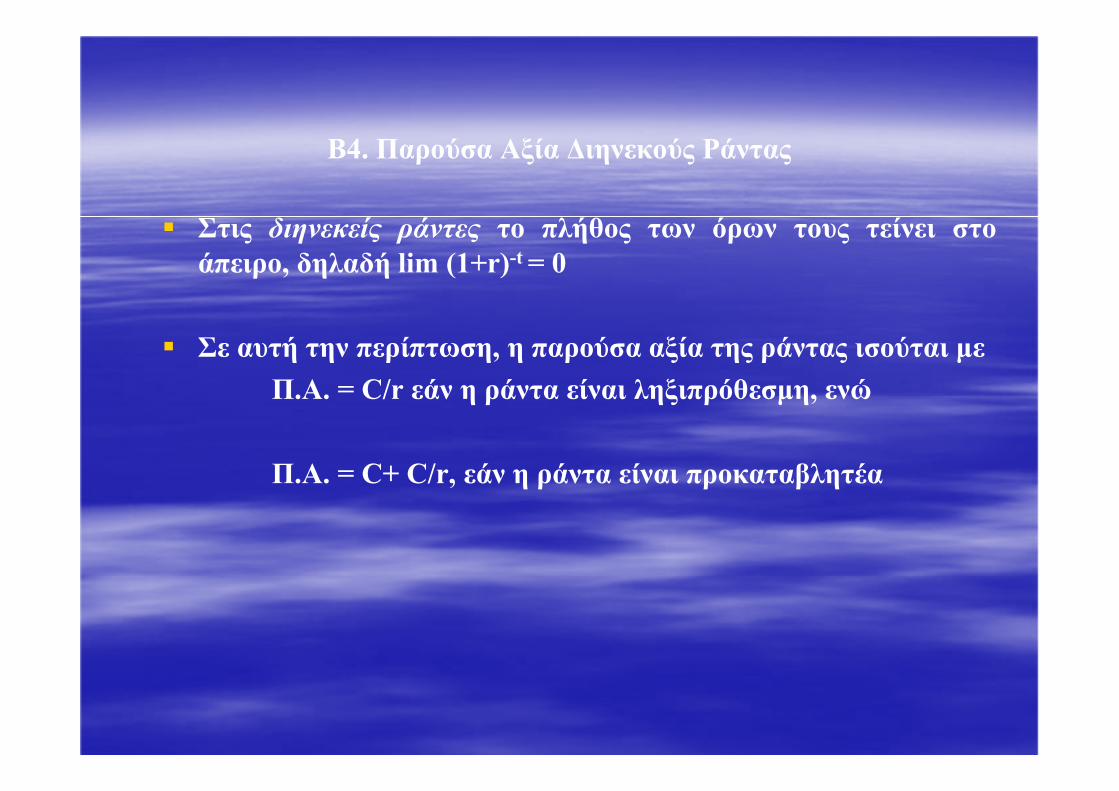

Β4. Παρούσα Αξία ∆ιηνεκούς Ράντας

Στις διηνεκείς ράντες το πλήθος των όρων τους τείνει στο

άπειρο, δηλαδή lim (1+r)-t = 0

Σε αυτή την περίπτωση, η παρούσα αξία της ράντας ισούται µε

Π.Α. = C/r εάν η ράντα είναι ληξιπρόθεσµη, ενώ

Π.Α. = C+ C/r, εάν η ράντα είναι προκαταβλητέα

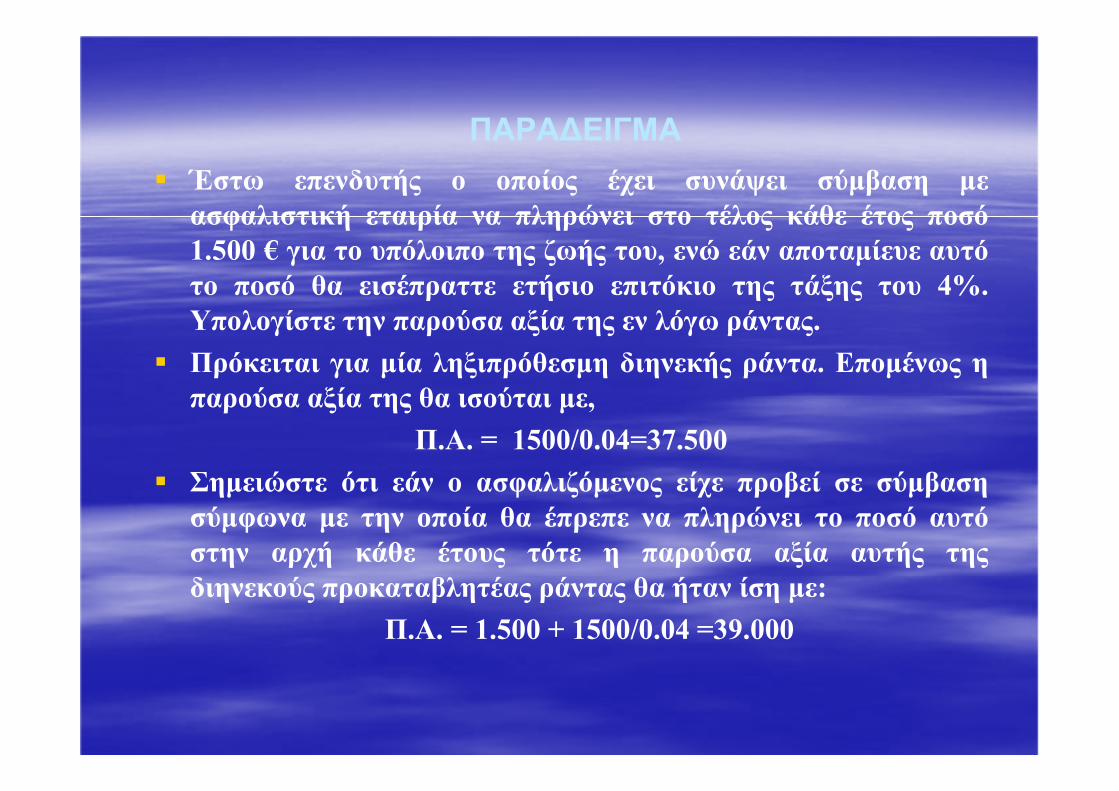

ΠΑΡΑ∆ΕΙΓΜΑ

Έστω επενδυτής ο οποίος έχει συνάψει σύµβαση µε

ασφαλιστική εταιρία να πληρώνει στο τέλος κάθε έτος ποσό

1.500 € για το υπόλοιπο της ζωής του, ενώ εάν αποταµίευε αυτό

το ποσό θα εισέπραττε ετήσιο επιτόκιο της τάξης του 4%.

Υπολογίστε την παρούσα αξία της εν λόγω ράντας.

Πρόκειται για µία ληξιπρόθεσµη διηνεκής ράντα. Εποµένως η

παρούσα αξία της θα ισούται µε,

Π.Α. = 1500/0.04=37.500

Σηµειώστε ότι εάν ο ασφαλιζόµενος είχε προβεί σε σύµβαση

σύµφωνα µε την οποία θα έπρεπε να πληρώνει το ποσό αυτό

στην αρχή κάθε έτους τότε η παρούσα αξία αυτής της

διηνεκούς προκαταβλητέας ράντας θα ήταν ίση µε:

Π.Α. = 1.500 + 1500/0.04 =39.000

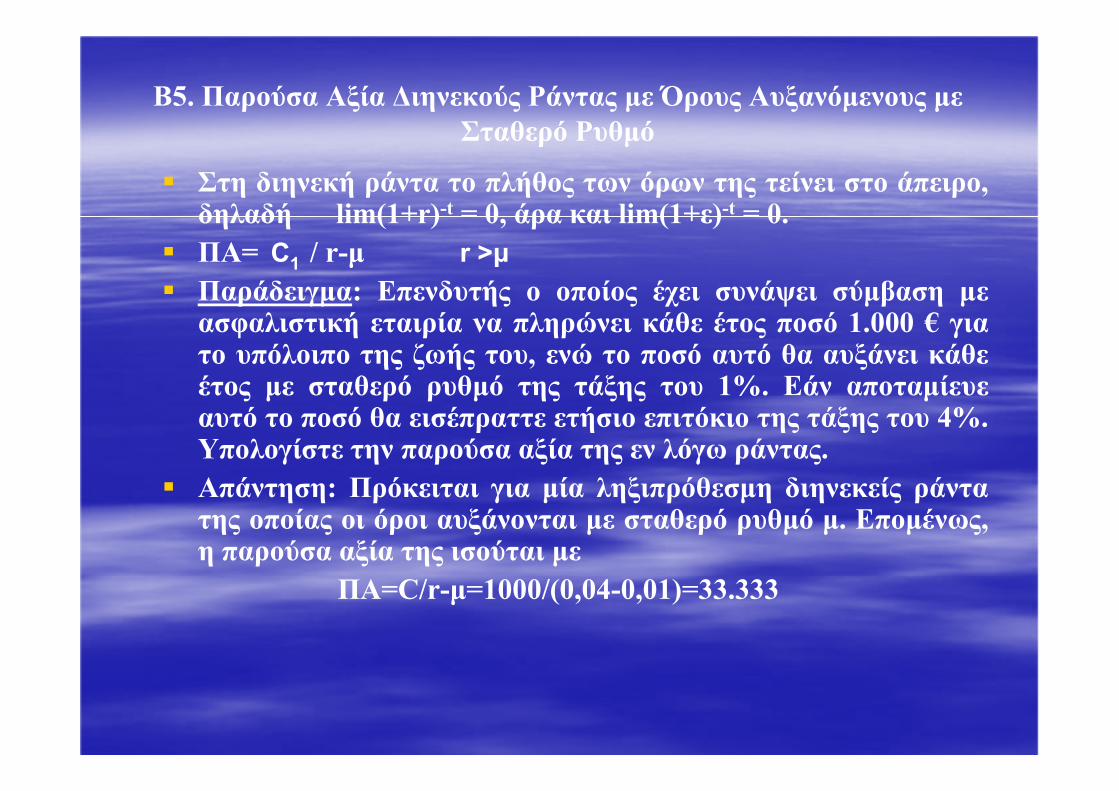

Β5. Παρούσα Αξία ∆ιηνεκούς Ράντας µε Όρους Αυξανόµενους µε

Σταθερό Ρυθµό

Στη διηνεκή ράντα το πλήθος των όρων της τείνει στο άπειρο,δηλαδή lim(1+r)-t = 0, άρα και lim(1+ε)-t = 0.

ΠΑ= C1 / r-µ r >µ

Παράδειγµα: Επενδυτής ο οποίος έχει συνάψει σύµβαση µεασφαλιστική εταιρία να πληρώνει κάθε έτος ποσό 1.000 € γιατο υπόλοιπο της ζωής του, ενώ το ποσό αυτό θα αυξάνει κάθεέτος µε σταθερό ρυθµό της τάξης του 1%. Εάν αποταµίευεαυτό το ποσό θα εισέπραττε ετήσιο επιτόκιο της τάξης του 4%.Υπολογίστε την παρούσα αξία της εν λόγω ράντας.

Απάντηση: Πρόκειται για µία ληξιπρόθεσµη διηνεκείς ράντατης οποίας οι όροι αυξάνονται µε σταθερό ρυθµό µ. Εποµένως,η παρούσα αξία της ισούται µε

ΠΑ=C/r-µ=1000/(0,04-0,01)=33.333

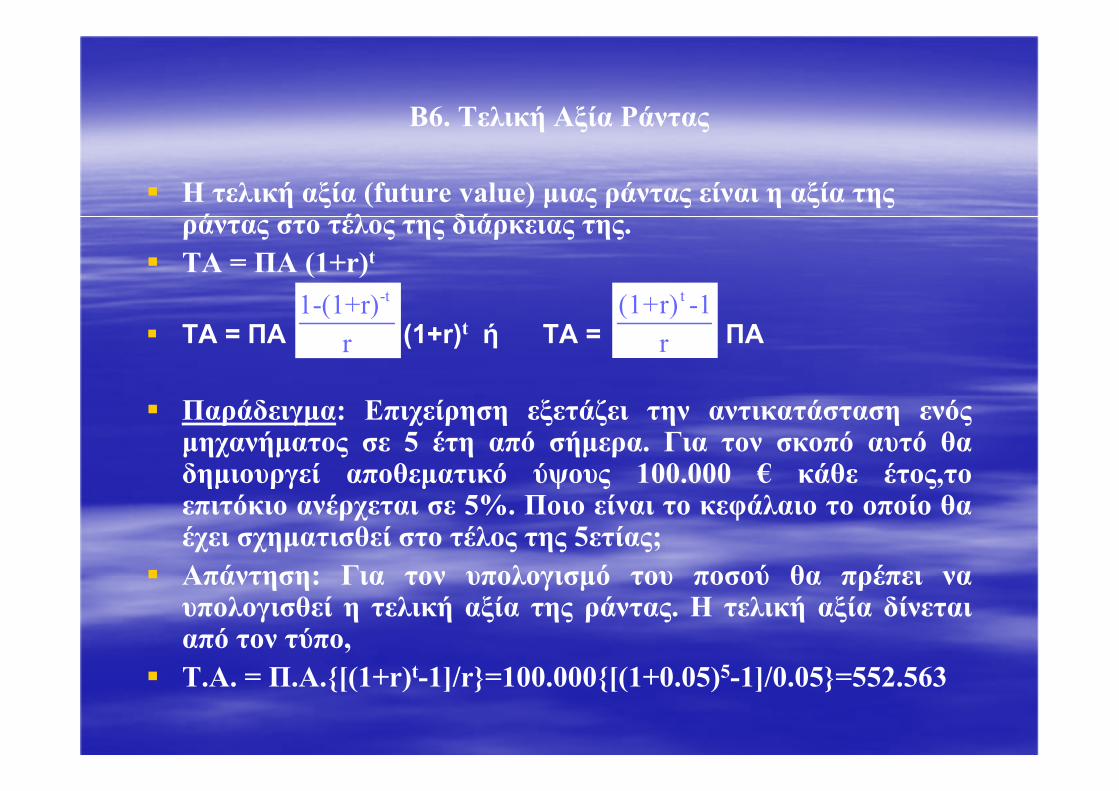

Β6. Τελική Αξία Ράντας

Η τελική αξία (future value) µιας ράντας είναι η αξία της ράντας στο τέλος της διάρκειας της.

ΤΑ = ΠΑ (1+r)t

TA = ΠΑ (1+r)t ή ΤΑ = ΠΑ

Παράδειγµα: Eπιχείρηση εξετάζει την αντικατάσταση ενόςµηχανήµατος σε 5 έτη από σήµερα. Για τον σκοπό αυτό θαδηµιουργεί αποθεµατικό ύψους 100.000 € κάθε έτος,τοεπιτόκιο ανέρχεται σε 5%. Ποιο είναι το κεφάλαιο το οποίο θαέχει σχηµατισθεί στο τέλος της 5ετίας;

Απάντηση: Για τον υπολογισµό του ποσού θα πρέπει ναυπολογισθεί η τελική αξία της ράντας. Η τελική αξία δίνεταιαπό τον τύπο,

Τ.Α. = Π.Α.[(1+r)t-1]/r=100.000[(1+0.05)5-1]/0.05=552.563

-t1-(1+r)

r

t(1+r) -1

r

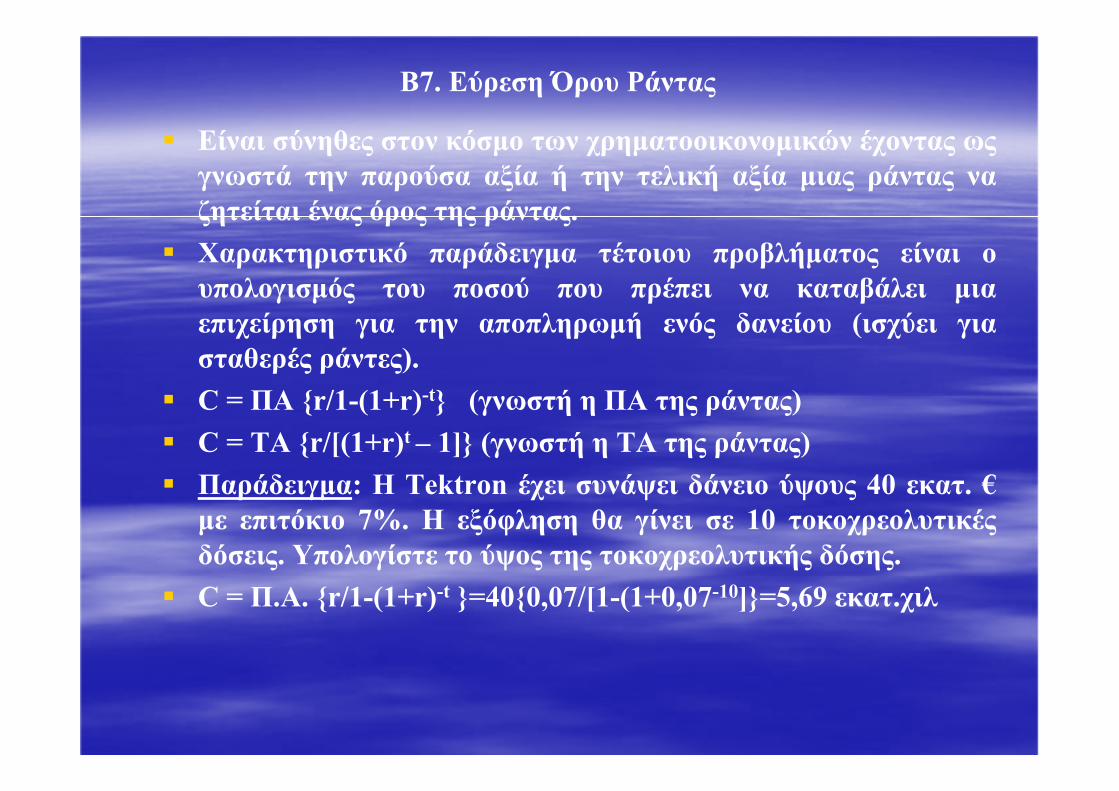

Β7. Εύρεση Όρου Ράντας

Είναι σύνηθες στον κόσµο των χρηµατοοικονοµικών έχοντας ως

γνωστά την παρούσα αξία ή την τελική αξία µιας ράντας να

ζητείται ένας όρος της ράντας.

Χαρακτηριστικό παράδειγµα τέτοιου προβλήµατος είναι ο

υπολογισµός του ποσού που πρέπει να καταβάλει µια

επιχείρηση για την αποπληρωµή ενός δανείου (ισχύει για

σταθερές ράντες).

C = ΠΑ r/1-(1+r)-t (γνωστή η ΠΑ της ράντας)

C = ΤΑ r/[(1+r)t – 1] (γνωστή η ΤΑ της ράντας)

Παράδειγµα: H Tektron έχει συνάψει δάνειο ύψους 40 εκατ. €

µε επιτόκιο 7%. Η εξόφληση θα γίνει σε 10 τοκοχρεολυτικές

δόσεις. Υπολογίστε το ύψος της τοκοχρεολυτικής δόσης.

C = Π.Α. r/1-(1+r)-t =400,07/[1-(1+0,07-10]=5,69 εκατ.χιλ

Γ. Εφαρµογές Χρονικής Αξίας Χρήµατος

Γ1. Αποτίµηση Μετοχών

Γ1.1. Η Έννοια της Μετοχής

Προκειµένου να ιδρυθεί µια Ανώνυµη Εταιρία (Α.Ε.)

συγκεντρώνει ένα κεφάλαιο, το οποίο διαιρείται σε µικρότερα ίσα

µερίδια τα οποία ονοµάζονται µετοχές (Shares).

Οι µετοχές εκδίδονται απλές (µία µετοχή) ή πολλαπλές (των

πέντε, των δέκα κτλ). Πάνω σε κάθε µετοχή αναγράφεται το

µετοχικό κεφάλαιο της εταιρίας, ο αριθµός των µετοχών στις

οποίες διαιρείται το µετοχικό κεφάλαιο και η ονοµαστική αξία

της µετοχής.

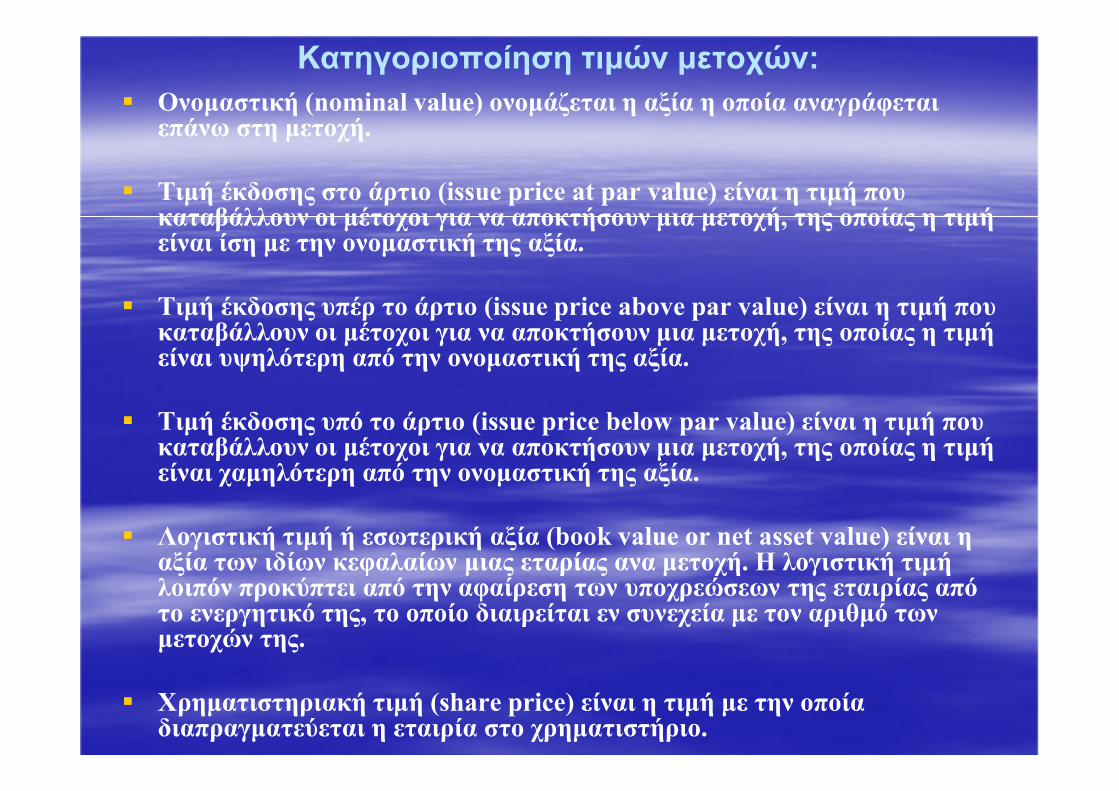

Κατηγοριοποίηση τιµών µετοχών:

Ονοµαστική (nominal value) ονοµάζεται η αξία η οποία αναγράφεται επάνω στη µετοχή.

Τιµή έκδοσης στο άρτιο (issue price at par value) είναι η τιµή που καταβάλλουν οι µέτοχοι για να αποκτήσουν µια µετοχή, της οποίας η τιµή είναι ίση µε την ονοµαστική της αξία.

Τιµή έκδοσης υπέρ το άρτιο (issue price above par value) είναι η τιµή που καταβάλλουν οι µέτοχοι για να αποκτήσουν µια µετοχή, της οποίας η τιµή είναι υψηλότερη από την ονοµαστική της αξία.

Τιµή έκδοσης υπό το άρτιο (issue price below par value) είναι η τιµή που καταβάλλουν οι µέτοχοι για να αποκτήσουν µια µετοχή, της οποίας η τιµή είναι χαµηλότερη από την ονοµαστική της αξία.

Λογιστική τιµή ή εσωτερική αξία (book value or net asset value) είναι η αξία των ιδίων κεφαλαίων µιας εταρίας ανα µετοχή. Η λογιστική τιµή λοιπόν προκύπτει από την αφαίρεση των υποχρεώσεων της εταιρίας από το ενεργητικό της, το οποίο διαιρείται εν συνεχεία µε τον αριθµό των µετοχών της.

Χρηµατιστηριακή τιµή (share price) είναι η τιµή µε την οποία διαπραγµατεύεται η εταιρία στο χρηµατιστήριο.

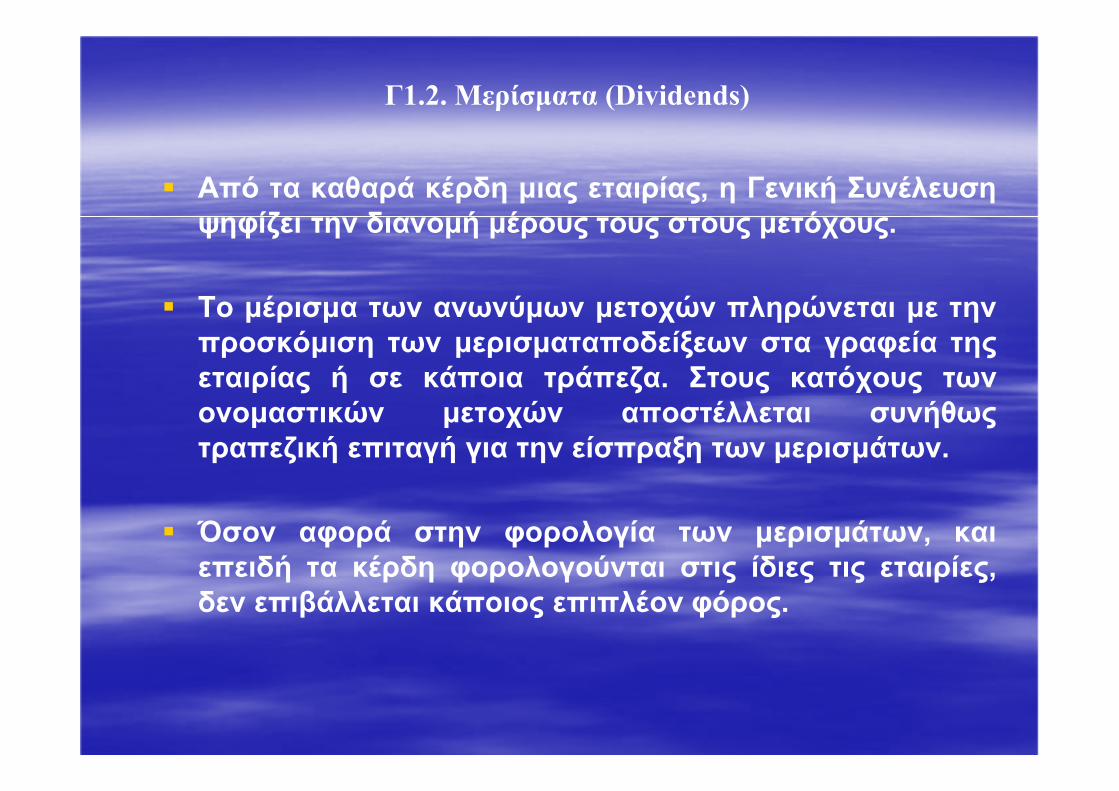

Γ1.2. Μερίσµατα (Dividends)

Από τα καθαρά κέρδη µιας εταιρίας, η Γενική Συνέλευση

ψηφίζει την διανοµή µέρους τους στους µετόχους.

Το µέρισµα των ανωνύµων µετοχών πληρώνεται µε την

προσκόµιση των µερισµαταποδείξεων στα γραφεία της

εταιρίας ή σε κάποια τράπεζα. Στους κατόχους των

ονοµαστικών µετοχών αποστέλλεται συνήθως

τραπεζική επιταγή για την είσπραξη των µερισµάτων.

Όσον αφορά στην φορολογία των µερισµάτων, και

επειδή τα κέρδη φορολογούνται στις ίδιες τις εταιρίες,

δεν επιβάλλεται κάποιος επιπλέον φόρος.

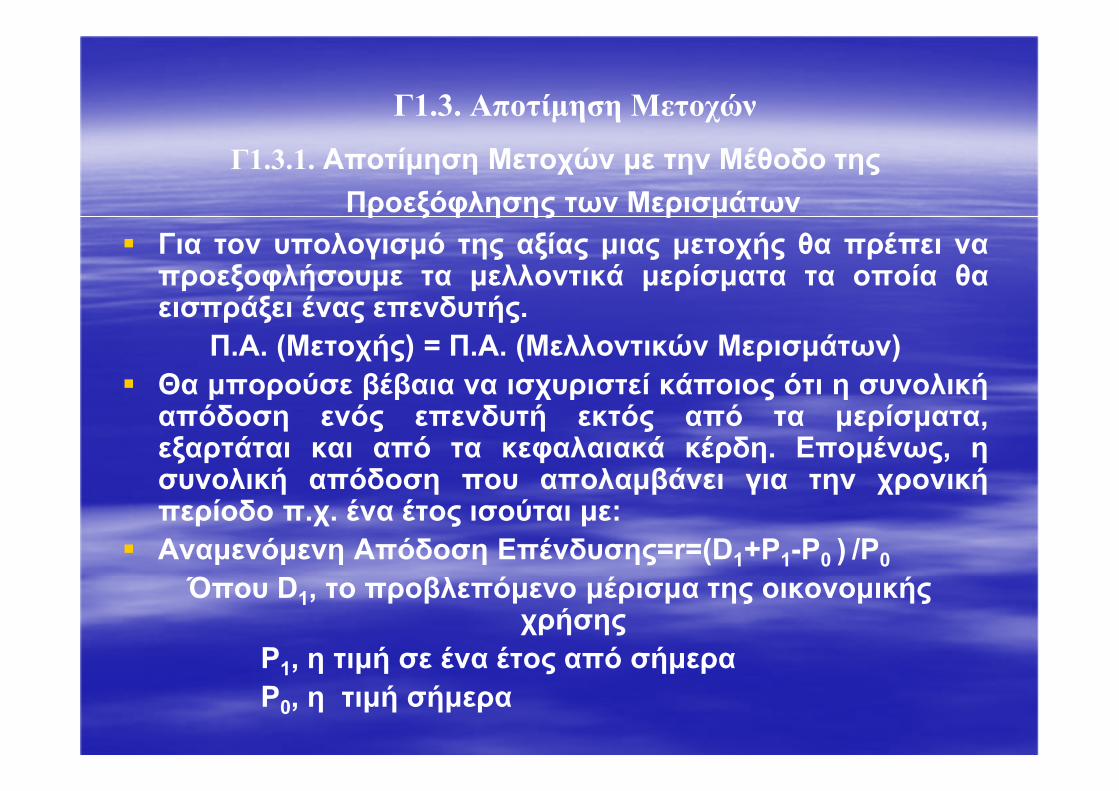

Γ1.3. Αποτίµηση Μετοχών

Γ1.3.1. Αποτίµηση Μετοχών µε την Μέθοδο της

Προεξόφλησης των Μερισµάτων

Για τον υπολογισµό της αξίας µιας µετοχής θα πρέπει ναπροεξοφλήσουµε τα µελλοντικά µερίσµατα τα οποία θαεισπράξει ένας επενδυτής.

Π.Α. (Μετοχής) = Π.Α. (Μελλοντικών Μερισµάτων)

Θα µπορούσε βέβαια να ισχυριστεί κάποιος ότι η συνολικήαπόδοση ενός επενδυτή εκτός από τα µερίσµατα,εξαρτάται και από τα κεφαλαιακά κέρδη. Εποµένως, ησυνολική απόδοση που απολαµβάνει για την χρονικήπερίοδο π.χ. ένα έτος ισούται µε:

Αναµενόµενη Απόδοση Επένδυσης=r=(D1+P1-P0 ) /P0

Όπου D1, το προβλεπόµενο µέρισµα της οικονοµικής χρήσης

P1, η τιµή σε ένα έτος από σήµερα

P0, η τιµή σήµερα

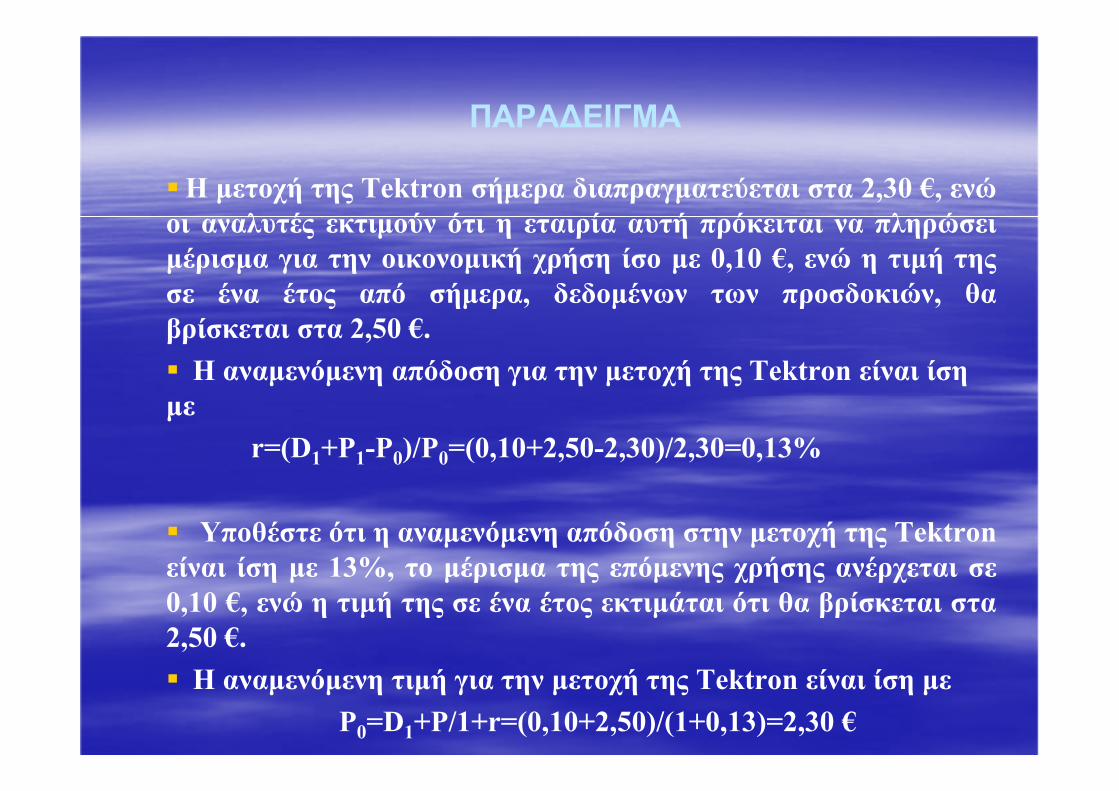

ΠΑΡΑ∆ΕΙΓΜΑ

Η µετοχή της Tektron σήµερα διαπραγµατεύεται στα 2,30 €, ενώ

οι αναλυτές εκτιµούν ότι η εταιρία αυτή πρόκειται να πληρώσει

µέρισµα για την οικονοµική χρήση ίσο µε 0,10 €, ενώ η τιµή της

σε ένα έτος από σήµερα, δεδοµένων των προσδοκιών, θα

βρίσκεται στα 2,50 €.

Η αναµενόµενη απόδοση για την µετοχή της Tektron είναι ίση

µε

r=(D1+P1-P0)/P0=(0,10+2,50-2,30)/2,30=0,13%

Υποθέστε ότι η αναµενόµενη απόδοση στην µετοχή της Tektron

είναι ίση µε 13%, το µέρισµα της επόµενης χρήσης ανέρχεται σε

0,10 €, ενώ η τιµή της σε ένα έτος εκτιµάται ότι θα βρίσκεται στα

2,50 €.

Η αναµενόµενη τιµή για την µετοχή της Tektron είναι ίση µε

P0=D1+P/1+r=(0,10+2,50)/(1+0,13)=2,30 €

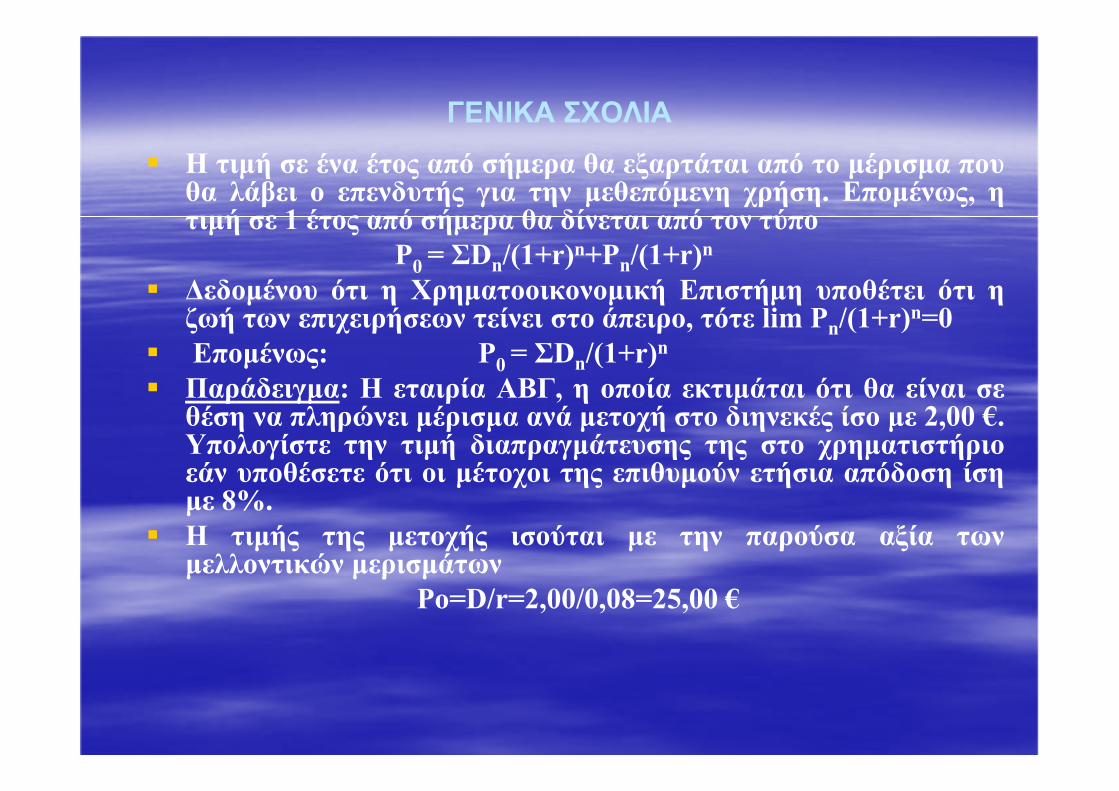

ΓΕΝΙΚΑ ΣΧΟΛΙΑ

Η τιµή σε ένα έτος από σήµερα θα εξαρτάται από το µέρισµα πουθα λάβει ο επενδυτής για την µεθεπόµενη χρήση. Εποµένως, ητιµή σε 1 έτος από σήµερα θα δίνεται από τον τύπο

P0 = ΣDn/(1+r)n+Pn/(1+r)n

∆εδοµένου ότι η Χρηµατοοικονοµική Επιστήµη υποθέτει ότι ηζωή των επιχειρήσεων τείνει στο άπειρο, τότε lim Pn/(1+r)n=0

Eποµένως: P0 = ΣDn/(1+r)n

Παράδειγµα: Η εταιρία ΑΒΓ, η οποία εκτιµάται ότι θα είναι σεθέση να πληρώνει µέρισµα ανά µετοχή στο διηνεκές ίσο µε 2,00 €.Υπολογίστε την τιµή διαπραγµάτευσης της στο χρηµατιστήριοεάν υποθέσετε ότι οι µέτοχοι της επιθυµούν ετήσια απόδοση ίσηµε 8%.

Η τιµής της µετοχής ισούται µε την παρούσα αξία τωνµελλοντικών µερισµάτων

Po=D/r=2,00/0,08=25,00 €

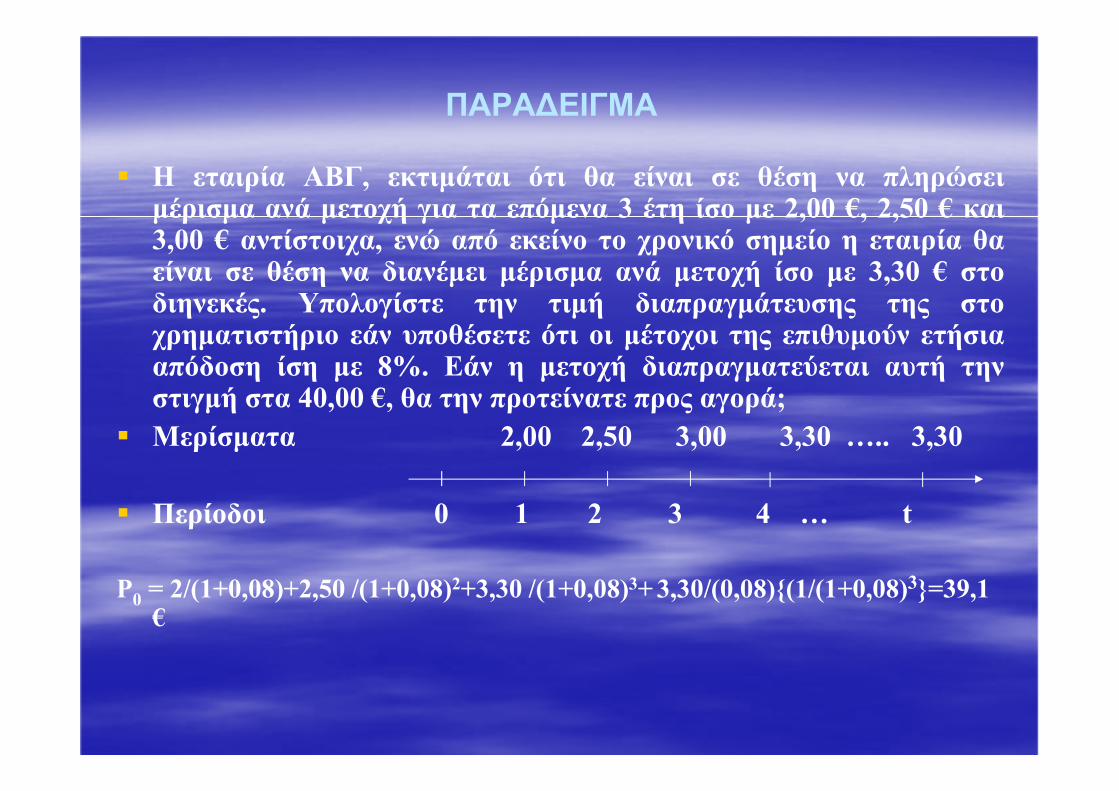

ΠΑΡΑ∆ΕΙΓΜΑ

Η εταιρία ΑΒΓ, εκτιµάται ότι θα είναι σε θέση να πληρώσειµέρισµα ανά µετοχή για τα επόµενα 3 έτη ίσο µε 2,00 €, 2,50 € και3,00 € αντίστοιχα, ενώ από εκείνο το χρονικό σηµείο η εταιρία θαείναι σε θέση να διανέµει µέρισµα ανά µετοχή ίσο µε 3,30 € στοδιηνεκές. Υπολογίστε την τιµή διαπραγµάτευσης της στοχρηµατιστήριο εάν υποθέσετε ότι οι µέτοχοι της επιθυµούν ετήσιααπόδοση ίση µε 8%. Εάν η µετοχή διαπραγµατεύεται αυτή τηνστιγµή στα 40,00 €, θα την προτείνατε προς αγορά;

Μερίσµατα 2,00 2,50 3,00 3,30 ….. 3,30

Περίοδοι 0 1 2 3 4 … t

P0 = 2/(1+0,08)+2,50 /(1+0,08)2+3,30 /(1+0,08)3+ 3,30/(0,08)(1/(1+0,08)3=39,1 €

ΓΕΝΙΚΑ ΣΧΟΛΙΑ

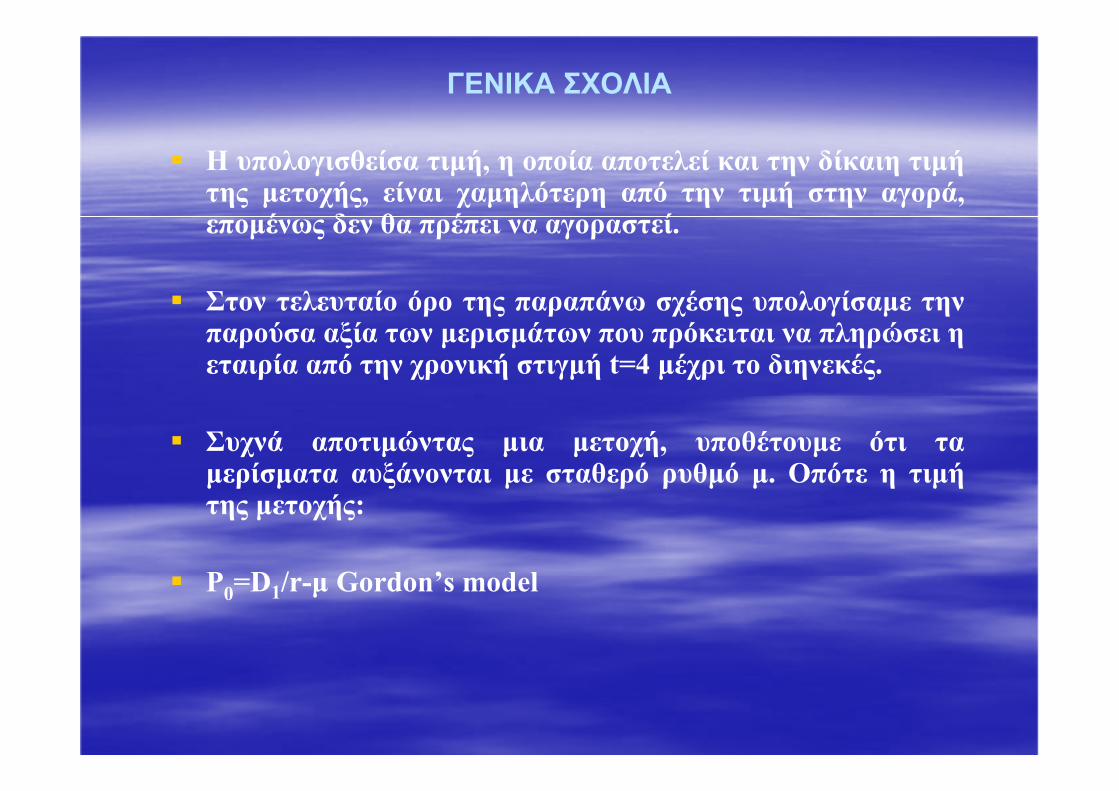

Η υπολογισθείσα τιµή, η οποία αποτελεί και την δίκαιη τιµήτης µετοχής, είναι χαµηλότερη από την τιµή στην αγορά,εποµένως δεν θα πρέπει να αγοραστεί.

Στον τελευταίο όρο της παραπάνω σχέσης υπολογίσαµε τηνπαρούσα αξία των µερισµάτων που πρόκειται να πληρώσει ηεταιρία από την χρονική στιγµή t=4 µέχρι το διηνεκές.

Συχνά αποτιµώντας µια µετοχή, υποθέτουµε ότι ταµερίσµατα αυξάνονται µε σταθερό ρυθµό µ. Οπότε η τιµήτης µετοχής:

P0=D1/r-µ Gordon’s model

ΠΑΡΑ∆ΕΙΓΜΑ

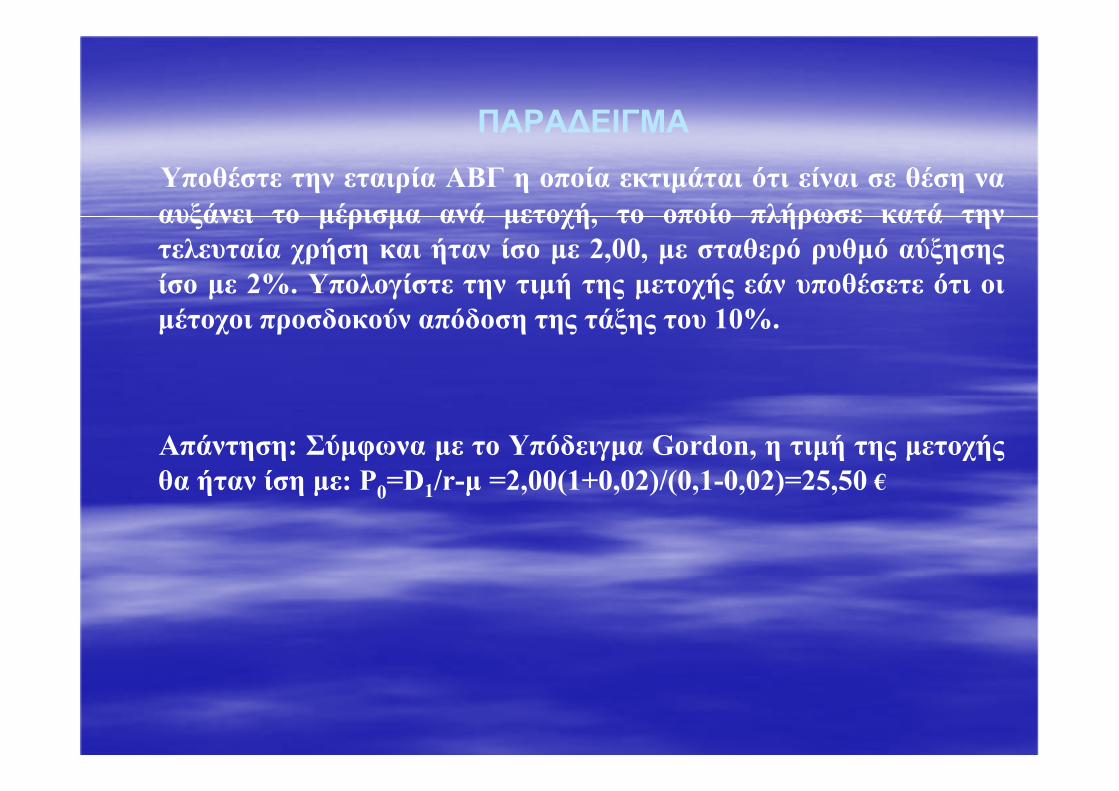

Υποθέστε την εταιρία ΑΒΓ η οποία εκτιµάται ότι είναι σε θέση να

αυξάνει το µέρισµα ανά µετοχή, το οποίο πλήρωσε κατά την

τελευταία χρήση και ήταν ίσο µε 2,00, µε σταθερό ρυθµό αύξησης

ίσο µε 2%. Υπολογίστε την τιµή της µετοχής εάν υποθέσετε ότι οι

µέτοχοι προσδοκούν απόδοση της τάξης του 10%.

Απάντηση: Σύµφωνα µε το Υπόδειγµα Gordon, η τιµή της µετοχής

θα ήταν ίση µε: P0=D1/r-µ =2,00(1+0,02)/(0,1-0,02)=25,50 €

ΠΑΡΑ∆ΕΙΓΜΑ

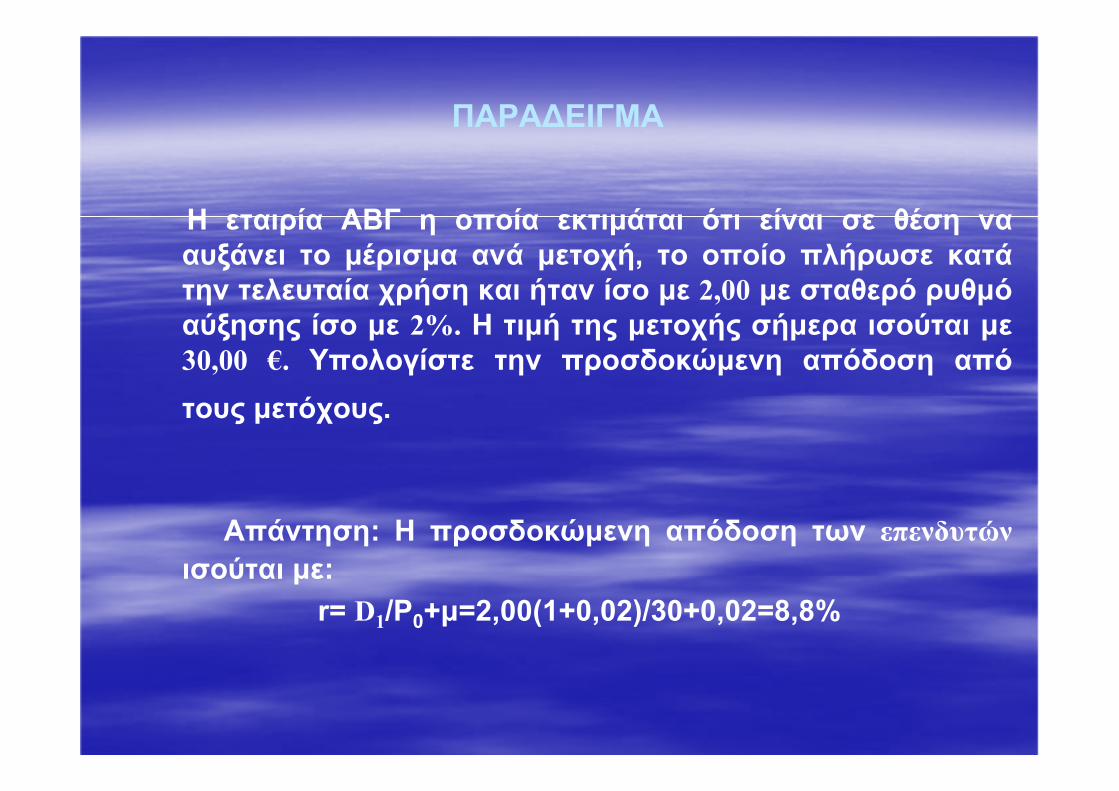

H εταιρία ΑΒΓ η οποία εκτιµάται ότι είναι σε θέση να

αυξάνει το µέρισµα ανά µετοχή, το οποίο πλήρωσε κατά

την τελευταία χρήση και ήταν ίσο µε 2,00 µε σταθερό ρυθµό

αύξησης ίσο µε 2%. Η τιµή της µετοχής σήµερα ισούται µε

30,00 €. Υπολογίστε την προσδοκώµενη απόδοση από

τους µετόχους.

Απάντηση: Η προσδοκώµενη απόδοση των επενδυτών

ισούται µε:

r= D1/P0+µ=2,00(1+0,02)/30+0,02=8,8%

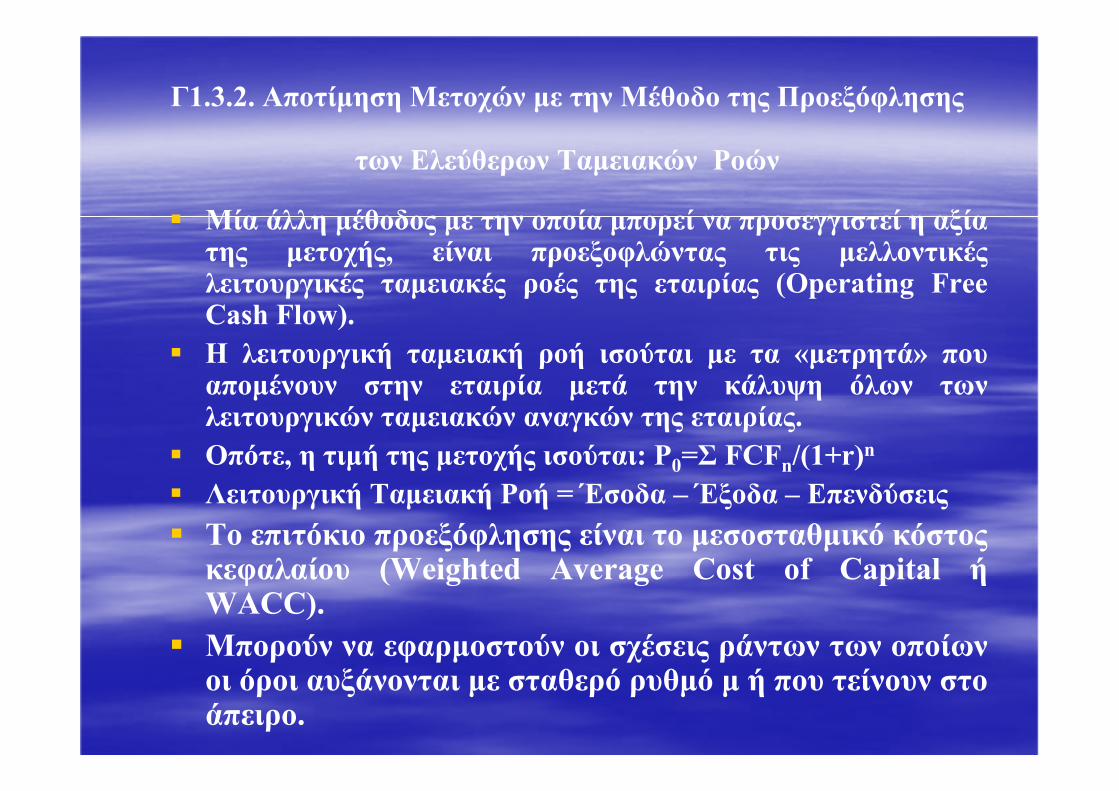

Γ1.3.2. Αποτίµηση Μετοχών µε την Μέθοδο της Προεξόφλησης

των Ελεύθερων Ταµειακών Ροών

Μία άλλη µέθοδος µε την οποία µπορεί να προσεγγιστεί η αξίατης µετοχής, είναι προεξοφλώντας τις µελλοντικέςλειτουργικές ταµειακές ροές της εταιρίας (Operating FreeCash Flow).

Η λειτουργική ταµειακή ροή ισούται µε τα «µετρητά» πουαποµένουν στην εταιρία µετά την κάλυψη όλων τωνλειτουργικών ταµειακών αναγκών της εταιρίας.

Οπότε, η τιµή της µετοχής ισούται: P0=Σ FCFn/(1+r)n

Λειτουργική Ταµειακή Ροή = Έσοδα – Έξοδα – Επενδύσεις

Tο επιτόκιο προεξόφλησης είναι το µεσοσταθµικό κόστοςκεφαλαίου (Weighted Average Cost of Capital ήWACC).

Mπορούν να εφαρµοστούν οι σχέσεις ράντων των οποίωνοι όροι αυξάνονται µε σταθερό ρυθµό µ ή που τείνουν στοάπειρο.

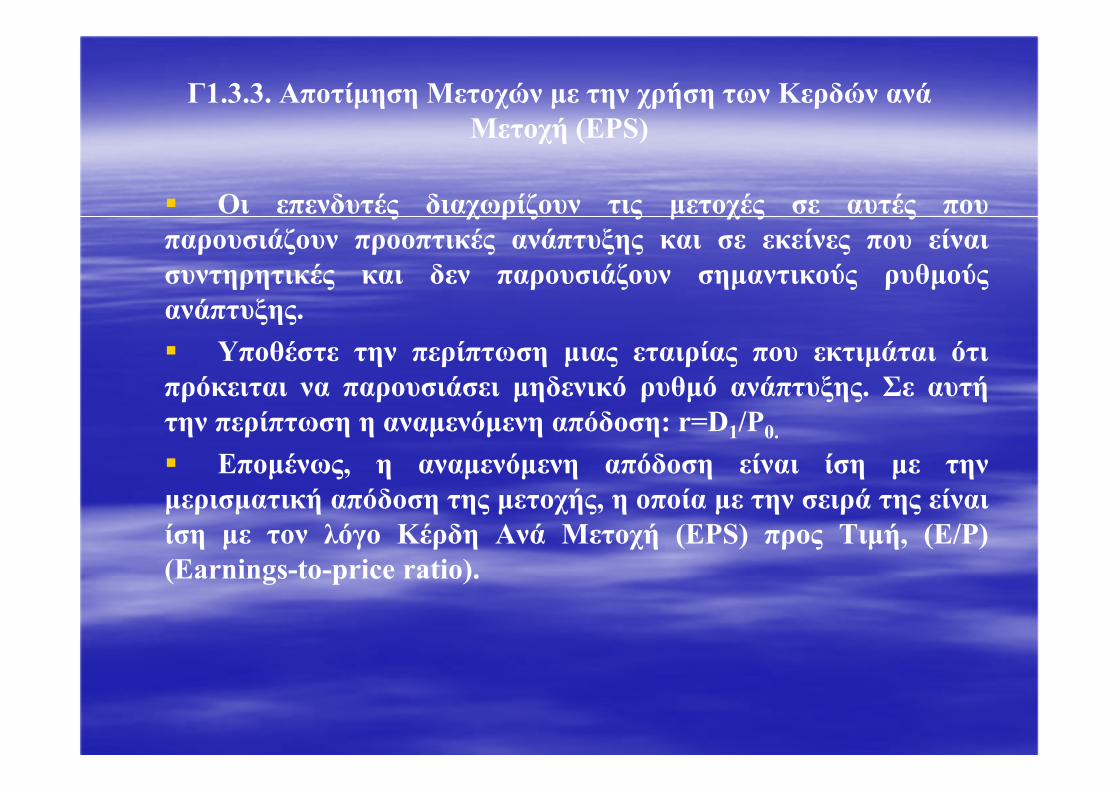

Γ1.3.3. Αποτίµηση Μετοχών µε την χρήση των Κερδών ανά

Μετοχή (EPS)

Οι επενδυτές διαχωρίζουν τις µετοχές σε αυτές που

παρουσιάζουν προοπτικές ανάπτυξης και σε εκείνες που είναι

συντηρητικές και δεν παρουσιάζουν σηµαντικούς ρυθµούς

ανάπτυξης.

Υποθέστε την περίπτωση µιας εταιρίας που εκτιµάται ότι

πρόκειται να παρουσιάσει µηδενικό ρυθµό ανάπτυξης. Σε αυτή

την περίπτωση η αναµενόµενη απόδοση: r=D1/P0.

Εποµένως, η αναµενόµενη απόδοση είναι ίση µε την

µερισµατική απόδοση της µετοχής, η οποία µε την σειρά της είναι

ίση µε τον λόγο Κέρδη Ανά Μετοχή (EPS) προς Τιµή, (Ε/P)

(Earnings-to-price ratio).

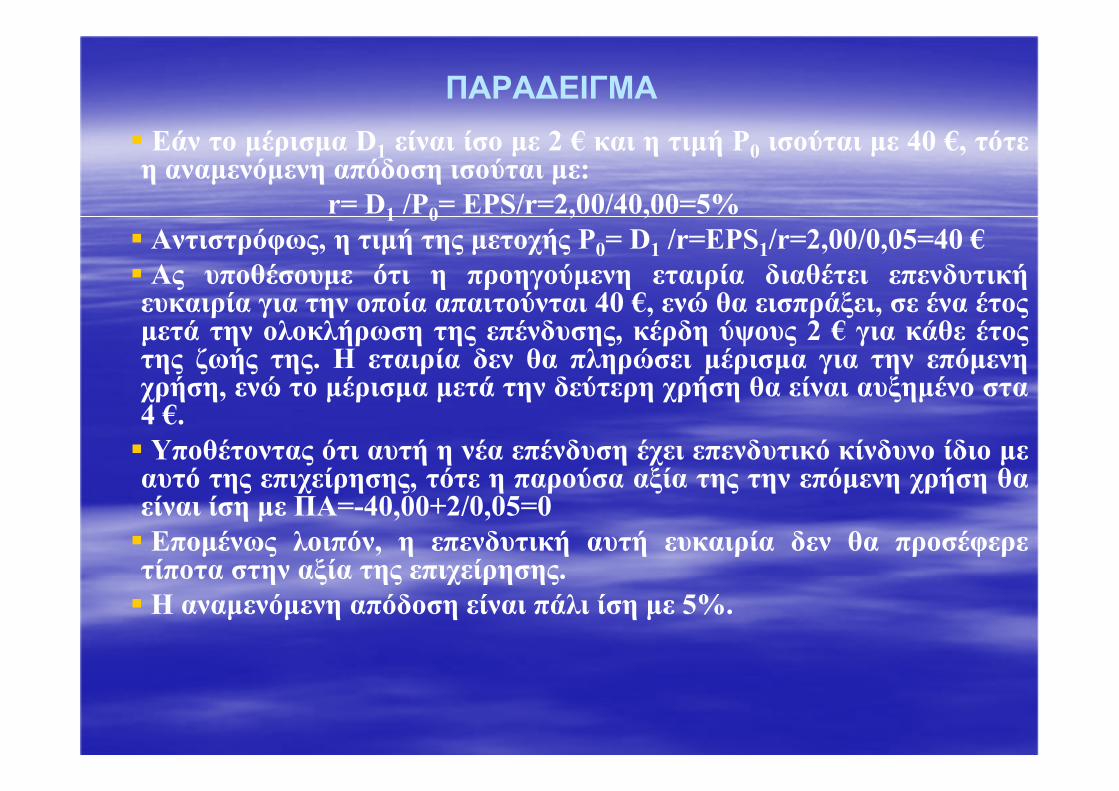

ΠΑΡΑ∆ΕΙΓΜΑ

Εάν το µέρισµα D1 είναι ίσο µε 2 € και η τιµή P0 ισούται µε 40 €, τότεη αναµενόµενη απόδοση ισούται µε:

r= D1 /P0= EPS/r=2,00/40,00=5%

Αντιστρόφως, η τιµή της µετοχής P0= D1 /r=EPS1/r=2,00/0,05=40 €

Ας υποθέσουµε ότι η προηγούµενη εταιρία διαθέτει επενδυτικήευκαιρία για την οποία απαιτούνται 40 €, ενώ θα εισπράξει, σε ένα έτοςµετά την ολοκλήρωση της επένδυσης, κέρδη ύψους 2 € για κάθε έτοςτης ζωής της. Η εταιρία δεν θα πληρώσει µέρισµα για την επόµενηχρήση, ενώ το µέρισµα µετά την δεύτερη χρήση θα είναι αυξηµένο στα4 €.

Υποθέτοντας ότι αυτή η νέα επένδυση έχει επενδυτικό κίνδυνο ίδιο µεαυτό της επιχείρησης, τότε η παρούσα αξία της την επόµενη χρήση θαείναι ίση µε ΠΑ=-40,00+2/0,05=0

Εποµένως λοιπόν, η επενδυτική αυτή ευκαιρία δεν θα προσέφερετίποτα στην αξία της επιχείρησης.

Η αναµενόµενη απόδοση είναι πάλι ίση µε 5%.

ΠΑΡΑ∆ΕΙΓΜΑ

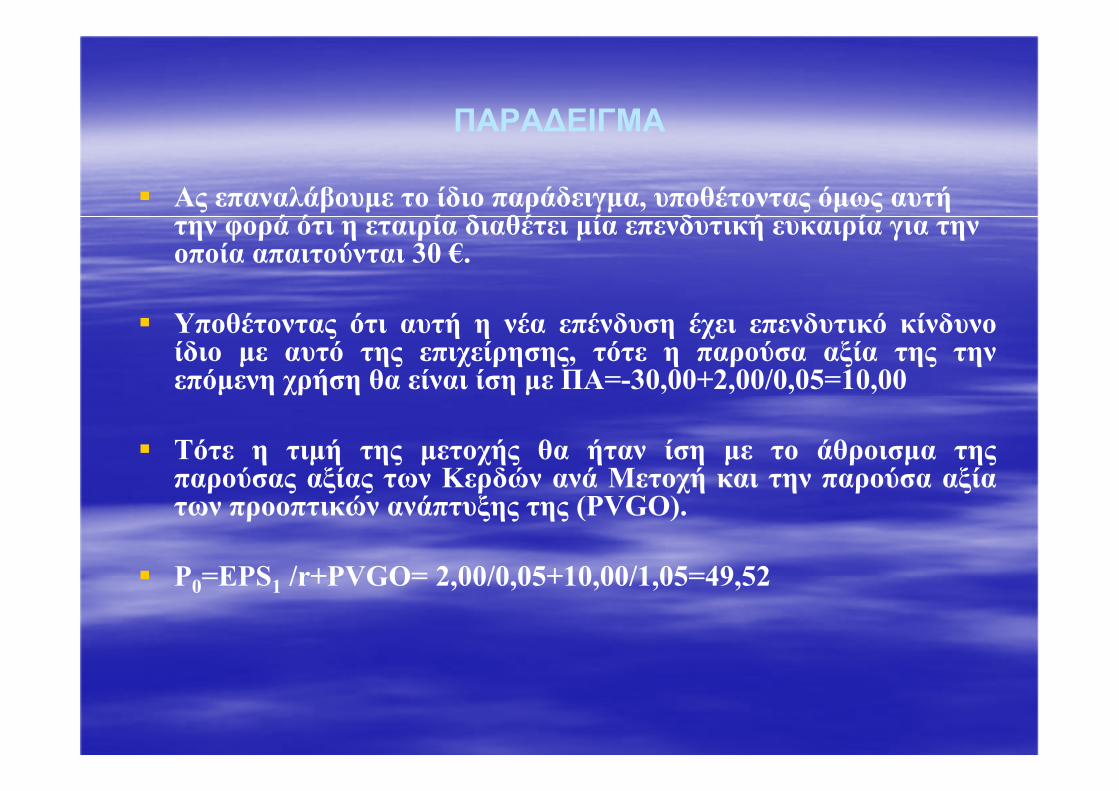

Ας επαναλάβουµε το ίδιο παράδειγµα, υποθέτοντας όµως αυτή την φορά ότι η εταιρία διαθέτει µία επενδυτική ευκαιρία για την οποία απαιτούνται 30 €.

Υποθέτοντας ότι αυτή η νέα επένδυση έχει επενδυτικό κίνδυνοίδιο µε αυτό της επιχείρησης, τότε η παρούσα αξία της τηνεπόµενη χρήση θα είναι ίση µε ΠΑ=-30,00+2,00/0,05=10,00

Τότε η τιµή της µετοχής θα ήταν ίση µε το άθροισµα τηςπαρούσας αξίας των Κερδών ανά Μετοχή και την παρούσα αξίατων προοπτικών ανάπτυξης της (PVGO).

P0=EPS1 /r+PVGO= 2,00/0,05+10,00/1,05=49,52

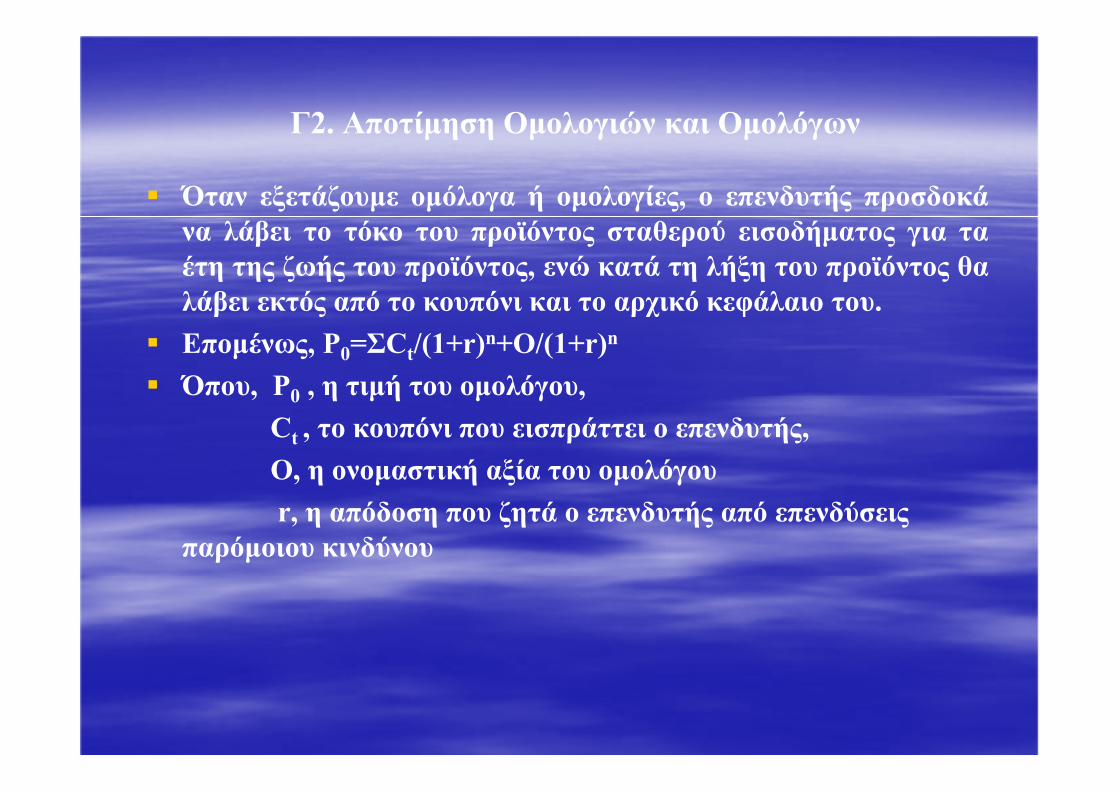

Γ2. Αποτίµηση Οµολογιών και Οµολόγων

Όταν εξετάζουµε οµόλογα ή οµολογίες, ο επενδυτής προσδοκά

να λάβει το τόκο του προϊόντος σταθερού εισοδήµατος για τα

έτη της ζωής του προϊόντος, ενώ κατά τη λήξη του προϊόντος θα

λάβει εκτός από το κουπόνι και το αρχικό κεφάλαιο του.

Εποµένως, P0=ΣCt/(1+r)n+Ο/(1+r)n

Όπου, P0 , η τιµή του οµολόγου,

Ct , το κουπόνι που εισπράττει ο επενδυτής,

Ο, η ονοµαστική αξία του οµολόγου

r, η απόδοση που ζητά ο επενδυτής από επενδύσεις

παρόµοιου κινδύνου

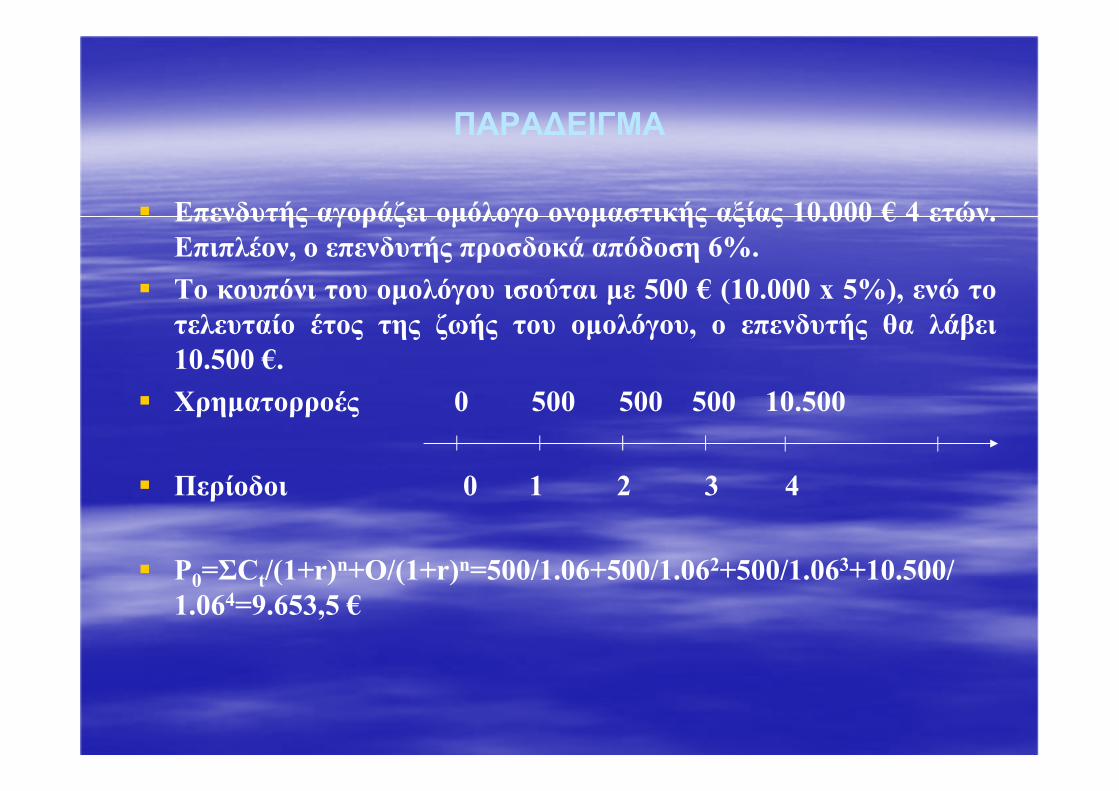

ΠΑΡΑ∆ΕΙΓΜΑ

Eπενδυτής αγοράζει οµόλογο ονοµαστικής αξίας 10.000 € 4 ετών.

Επιπλέον, ο επενδυτής προσδοκά απόδοση 6%.

Το κουπόνι του οµολόγου ισούται µε 500 € (10.000 x 5%), ενώ το

τελευταίο έτος της ζωής του οµολόγου, ο επενδυτής θα λάβει

10.500 €.

Χρηµατορροές 0 500 500 500 10.500

Περίοδοι 0 1 2 3 4

P0=ΣCt/(1+r)n+Ο/(1+r)n=500/1.06+500/1.062+500/1.063+10.500/

1.064=9.653,5 €

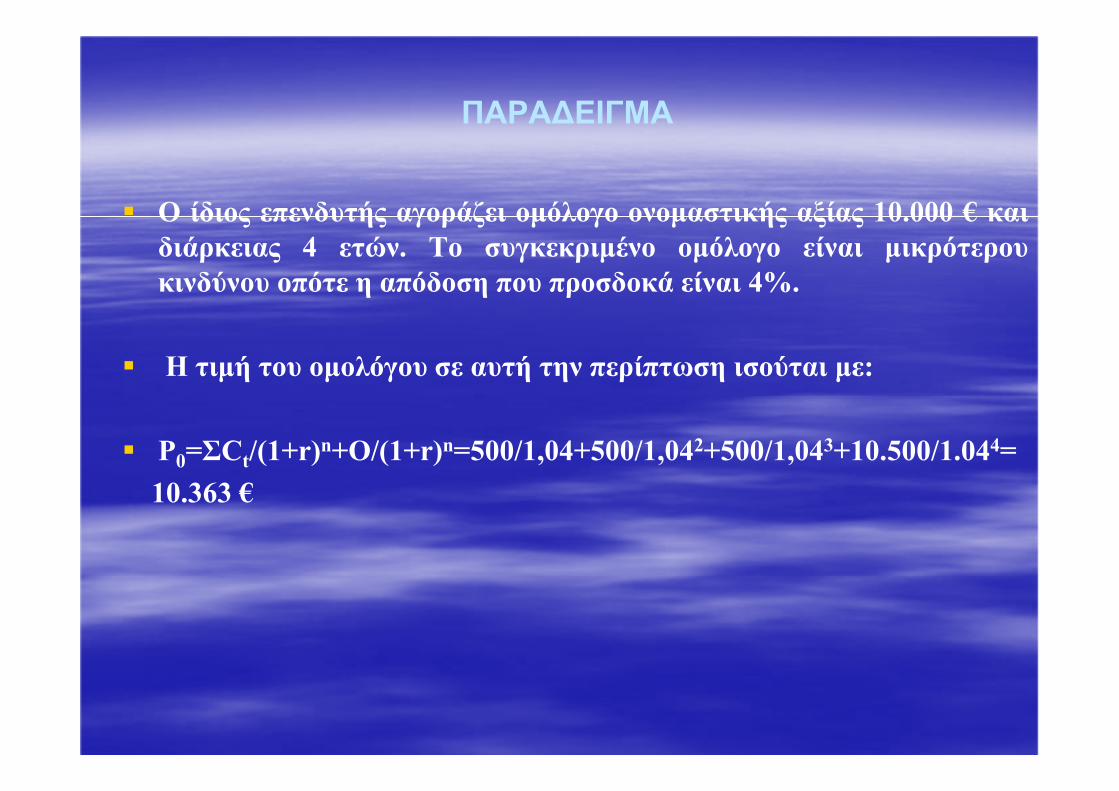

ΠΑΡΑ∆ΕΙΓΜΑ

Ο ίδιος επενδυτής αγοράζει οµόλογο ονοµαστικής αξίας 10.000 € και

διάρκειας 4 ετών. Το συγκεκριµένο οµόλογο είναι µικρότερου

κινδύνου οπότε η απόδοση που προσδοκά είναι 4%.

Η τιµή του οµολόγου σε αυτή την περίπτωση ισούται µε:

P0=ΣCt/(1+r)n+Ο/(1+r)n=500/1,04+500/1,042+500/1,043+10.500/1.044=

10.363 €

ΣΥΜΠΕΡΑΣΜΑΤΑ

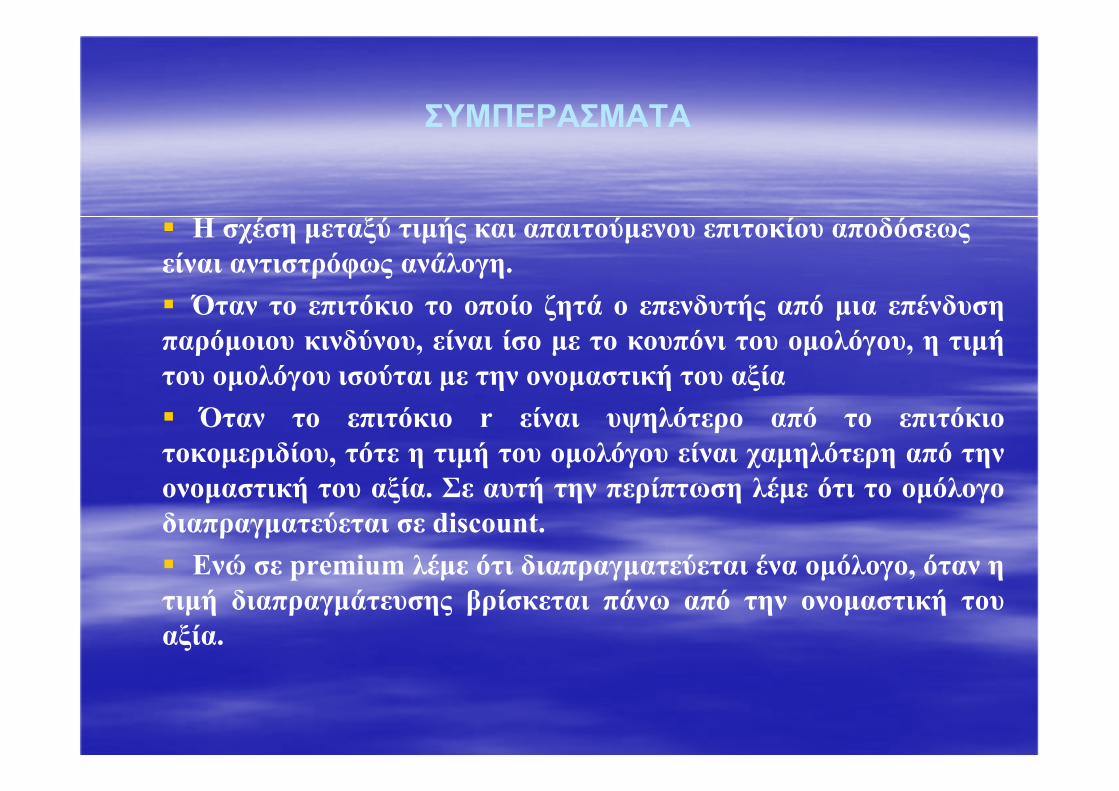

Η σχέση µεταξύ τιµής και απαιτούµενου επιτοκίου αποδόσεως

είναι αντιστρόφως ανάλογη.

Όταν το επιτόκιο το οποίο ζητά ο επενδυτής από µια επένδυση

παρόµοιου κινδύνου, είναι ίσο µε το κουπόνι του οµολόγου, η τιµή

του οµολόγου ισούται µε την ονοµαστική του αξία

Όταν το επιτόκιο r είναι υψηλότερο από το επιτόκιο

τοκοµεριδίου, τότε η τιµή του οµολόγου είναι χαµηλότερη από την

ονοµαστική του αξία. Σε αυτή την περίπτωση λέµε ότι το οµόλογο

διαπραγµατεύεται σε discount.

Ενώ σε premium λέµε ότι διαπραγµατεύεται ένα οµόλογο, όταν η

τιµή διαπραγµάτευσης βρίσκεται πάνω από την ονοµαστική του

αξία.