![ΣΧΕΔΙΟ ΣΥΜΒΑΣΗΣ ΥΠ’ ΑΡΙΘΜ. [ ] ΜΕΤΑΞΥ ΤΗΣ …...στα σημεία τ &ν εργασι +ν στο φορέα πιστοποίησης και να συμμορφ](https://static.fdocument.org/doc/165x107/5e2ad21fc447c8410e671650/-oe-a-oe-oe-f.jpg)

ΤΙΤΛΟΣ ΤΗΣ ΣΥΜΒΑΣΗΣ ... -...

66

ΕΛΛΗΝΙΚΗ ∆ΗΜΟΚΡΑΤΙΑ ΕΘΝΙΚΟ ΚΑΙ ΚΑΠΟ∆ΙΣΤΡΙΑΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΣΧΟΛΗ Ν.Ο.Π.Ε . ΤΜΗΜΑ ΝΟΜΙΚΗΣ ΤΟΜΕΑΣ Α' Ι∆ΙΩΤΙΚΟΥ ∆ΙΚΑΙΟΥ ΠΡΌΓΡΑΜΜΑ ΜΕΤΑΠΤΥΧΙΑΚΩΝ ΣΠΟΥ∆ΩΝ ΑΣΤΙΚΟΥ ∆ΙΚΑΙΟΥ ΠΑΝΕΠΙΣΤΗΜΙΑΚΟ ΕΤΟΣ: 2007-2008 ∆ΙΠΛΩΜΑΤΙΚΗ ΕΡΓΑΣΙΑ της Ευαγγελίας ∆ημητρίου Παναγοπούλου ΑΜ 660 ΠΜΣ ΤΙΤΛΟΣ «Η ΛΥΣΗ ΤΗΣ ΣΥΜΒΑΣΗΣ FACTORING ΚΑΙ Η ΕΚΚΑΘΑΡΙΣΗ ΤΩΝ ΣΧΕΣΕΩΝ ΤΩΝ ΜΕΡΩΝ» Επιβλέπoντες Α΄ επιβλέπων: Θεόδωρος Λύτρας Β΄ επιβλέπων: Βασίλης Βάθης Αθήνα 15-06-2008

Transcript of ΤΙΤΛΟΣ ΤΗΣ ΣΥΜΒΑΣΗΣ ... -...

ΕΛΛΗΝΙΚΗ ∆ΗΜΟΚΡΑΤΙΑ

ΕΘΝΙΚΟ ΚΑΙ ΚΑΠΟ∆ΙΣΤΡΙΑΚΟ ΠΑΝΕΠΙΣΤΗΜΙΟ ΑΘΗΝΩΝ ΣΧΟΛΗ Ν.Ο.Π.Ε . ΤΜΗΜΑ ΝΟΜΙΚΗΣ ΤΟΜΕΑΣ Α' Ι∆ΙΩΤΙΚΟΥ ∆ΙΚΑΙΟΥ ΠΡΌΓΡΑΜΜΑ ΜΕΤΑΠΤΥΧΙΑΚΩΝ ΣΠΟΥ∆ΩΝ ΑΣΤΙΚΟΥ ∆ΙΚΑΙΟΥ ΠΑΝΕΠΙΣΤΗΜΙΑΚΟ ΕΤΟΣ: 2007-2008

∆ΙΠΛΩΜΑΤΙΚΗ ΕΡΓΑΣΙΑ

της Ευαγγελίας ∆ηµητρίου Παναγοπούλου

ΑΜ 660 ΠΜΣ

ΤΙΤΛΟΣ

«Η ΛΥΣΗ ΤΗΣ ΣΥΜΒΑΣΗΣ FACTORING ΚΑΙ Η

ΕΚΚΑΘΑΡΙΣΗ ΤΩΝ ΣΧΕΣΕΩΝ ΤΩΝ ΜΕΡΩΝ»

Επιβλέπoντες Α΄ επιβλέπων: Θεόδωρος Λύτρας Β΄ επιβλέπων: Βασίλης Βάθης

Αθήνα 15-06-2008

2

Ευαγγελία ∆. Παναγοπούλου

«Η ΛΥΣΗ ΤΗΣ ΣΥΜΒΑΣΗΣ FACTORING ΚΑΙ Η

ΕΚΚΑΘΑΡΙΣΗ ΤΩΝ ΣΧΕΣΕΩΝ ΤΩΝ ΜΕΡΩΝ»

3

ΠΕΡΙΕΧΟΜΕΝΑ

ΜΕΡΟΣ ΠΡΩΤΟ: Η ΣΥΜΒΑΣΗ FACTORING

Α. Εισαγωγή I. Ορισµός- Έννοια…………………………………………………………………………5

II. Η ρύθµιση από τον Έλληνα νοµοθέτη- ο ν.1950/1990…………………………………6

III. Η οικονοµική σηµασία του factoring…………………………………………………...7

A. Πλεονεκτήµατα…………………………………………………………………..9

B. Μειονεκτήµατα…………………………………………………………………12

IV. Η λειτουργία του factoring…………………………………………………………….14

V. Ιστορική ανασκόπηση………………………………………………………………….16 Β. Η Νοµική φύση του factoring

I. Νοµικός χαρακτηρισµός σύµβασης……………………………………………………18

II. Σύµβαση προσχωρήσεως-δυνατότητα εφαρµογής 2251/1994……………………….21

III. Αιτία της εκχωρήσεως των απαιτήσεων στο πλαίσιο του factoring………………...23

IV. Νοµικός χαρακτηρισµός των λοιπών υπηρεσιών που παρέχει ο πράκτορας………..25

V. Άλλα στοιχεία της σύµβασης factoring………………………………………………..26

VI. Ο µεικτός χαρακτήρας της σύµβασης factoring……………………………………...28

Γ. Τα είδη του factoring I. Γνήσιο και νόθο factoring……………………………………………………………...29

II. Εµφανές και αφανές factoring………………………………………………………....31

III. Εγχώριο και διεθνές factoring………………………………………………………....32

Α. Το σύστηµα των δύο πρακτόρων…………………………………………………32

Β. Άµεσο εξαγωγικό factoring……………………………………………………….33

Γ. Άµεσο εισαγωγικό factoring………………………………………………………33

∆. Factoring αντιστήριξης……………………………………………………………34 Ε. Άλλα είδη factoring………………………………………………………………..34

∆. Τα συµβαλλόµενα µέρη I. Ο πράκτορας…………………………………………………………………………….35

II. Ο προµηθευτής………………………………………………………………………….36

Ε. Η διαµόρφωση των σχέσεων των συµβαλλοµένων µερών

I. Η σχέση µεταξύ πράκτορα και προµηθευτή…………………………………………..37

4

II. Η σχέση µεταξύ πράκτορα και τρίτου-οφειλέτη……………………………………...40

III. Η σχέση µεταξύ προµηθευτή και τρίτου-οφειλέτη…………………………………...41

ΜΕΡΟΣ ∆ΕΥΤΕΡΟ: Η ΛΥΣΗ ΤΗΣ ΣΥΜΒΑΣΗΣ FACTORING

I. Γενικά……………………………………………………………………………………41

II. ∆υνατότητα εφαρµογής των διατάξεων 382 επ. του ΑΚ……………………………..42

III. ∆υνατότητα εφαρµογής των άρθρων 388 επ. του ΑΚ………………………………..44

IV. ∆υνατότητα εφαρµογής των άρθρων 180 επ. του ΑΚ………………………………..45

V. Λύση του factoring µε τακτική καταγγελία…………………………………………..45

VI. Λύση του factoring µε έκτακτη καταγγελία…………………………………………..49

VII. Συνέπειες της καταγγελίας……………………………………………………………..53

VIII. Λύση λόγω θανάτου ή πτώχευσης……………………………………………………..57

ΜΕΡΟΣ ΤΡΙΤΟ: Η ΕΚΚΑΘΑΡΙΣΗ ΤΩΝ ΣΧΕΣΕΩΝ ΤΩΝ

ΜΕΡΩΝ

I. Εκκρεµείς συµβάσεις…………………………………………………………………...60

II. Λύση αλληλόχρεου λογαριασµού………………………………………………………61

5

ΜΕΡΟΣ ΠΡΩΤΟ: Η ΣΥΜΒΑΣΗ FACTORING

A. ΕΙΣΑΓΩΓΗ

I. Ορισµός-Έννοια

Το factoring είναι µία σύµβαση µεταξύ ενός “Factor”, πράκτορα, και µίας επιχείρησης

πώλησης προϊόντων ή παροχής υπηρεσιών µε βάση την οποία ο πρώτος αναλαµβάνει την

είσπραξη των απαιτήσεων της επιχείρησης, που πηγάζουν από την πώληση προϊόντων της ή την

παροχή υπηρεσιών1. Ως factors συνήθως λειτουργούν τράπεζες ή θυγατρικές τους εταιρείες οι

οποίες έχουν ως αποκλειστικό αντικείµενο δραστηριότητας την παροχή υπηρεσιών

παρακολούθησης και είσπραξης απαιτήσεων για λογαριασµό άλλων επιχειρήσεων2.

Στο πλαίσιο της σύµβασης factoring ο προµηθευτής, δηλαδή η επιχείρηση, εκχωρεί το

σύνολο των γεννηµένων και µελλοντικών, βραχυπρόθεσµων, τιµολογιακών απαιτήσεών της

στον πράκτορα (factor). Αυτός µε τη σειρά του υποχρεούται –ανάλογα µε τα συµφωνηθέντα στη

σύµβαση-να προεξοφλεί , κάτω από ορισµένες προϋποθέσεις τις εκχωρηθείσες απαιτήσεις,

αναλαµβάνοντας ενδεχοµένως και τον κίνδυνο αφερεγγυότητας των οφειλετών και να προβαίνει

στη λογιστική και νοµική τους παρακολούθηση καθώς και στην είσπραξή τους από τους

οφειλέτες. Ο factor για τις υπηρεσίες που παρέχει δικαιούται αµοιβής, η οποία συνίσταται

συνήθως σε ένα ποσοστό επί της αξίας των απαιτήσεων3. Οι συναλλαγές βέβαια για τις οποίες

µπορεί να γίνει µία σύµβαση factoring είναι µόνο αυτές στις οποίες και τα δύο συµβαλλόµενα

µέρη είναι έµποροι ή επιτηδευµατίες. ∆εν µπορεί δηλαδή το factoring να τύχει εφαρµογής σε

απαιτήσεις κατά ιδιωτών ή τελικών καταναλωτών.4

Από τα προαναφερθέντα γίνεται φανερό ότι ο πράκτορας παρέχει χρηµατοδοτικές,

διαχειριστικές και ασφαλιστικές υπηρεσίες στις επιχειρήσεις µε τις οποίες συµβάλλεται µε

αποτέλεσµα πρώτον, να τις απαλλάσσει από µεγάλο όγκο εργασίας, κυρίως από την ανάγκη

διατήρησης οργανωµένου λογιστηρίου και δεύτερον, να τους προσφέρει την αναγκαία

ρευστότητα και εξασφάλιση απέναντι στους οφειλέτες τους.

1 .Βλ. Γιάννη Γρ. Μουργέλα, Οι χρηµατοδοτικοί θεσµοί factoring και leasing, ∆ελτίο ΕΕΤ, Β’ Τρίµηνο, Ιούνιος 1996, σελ. 40 επ. 2 .Βλ. Απόστολο Σ. Γεωργιάδη, Νέες µορφές συµβάσεων της σύγχρονης οικονοµίας, 2000, σελ. 115 επ. 3 .Βλ. Σπύρου ∆. Ψυχοµάνη, Το factoring ως σύµβαση πρακτορείας επιχειρηµατικών απαιτήσεων, 1996, σελ. 7 επ. 4 Βλ. Βασίλη Β. Βάθη, Η σύµβαση factoring, 1995, σελ.13 επ.

6

II. Η ρύθµιση από τον Έλληνα νοµοθέτη- ο ν.1950/1990

Τα χαρακτηριστικά του factoring που αναπτύχθηκαν ανωτέρω το έκαναν έναν ιδιαίτερα

δηµοφιλή θεσµό και οδήγησαν στην ταχεία ανάπτυξη του, η οποία είχε ως αποτέλεσµα την

διάδοσή του από τις Η.Π.Α όπου έκανε την πρώτη του εµφάνιση µε την σηµερινή µορφή στην

δεκαετία του 1950 και στην Ευρώπη στην δεκαετία του 1980. Αρκετές από τις Ευρωπαϊκές

χώρες που υιοθέτησαν τον θεσµό δεν προέβησαν σε ειδική νοµοθετική ρύθµιση αλλά τον

ενέταξαν στις προϋπάρχουσες ρυθµίσεις περί συµβάσεων.

Το ίδιο θα µπορούσε να ακολουθήσει και ο Έλληνας νοµοθέτης εναποθέτοντας την

ρύθµιση του factoring στην βάση των περί εκχωρήσεως διατάξεων του ΑΚ. Ωστόσο στο

ελληνικό δίκαιο στην περίπτωση της εκχώρησης επιβαλλόταν τέλος χαρτοσήµου σε ποσοστό

2,4% επί της αξίας της εκχωρούµενης απαιτήσεως. Το γεγονός αυτό θα αποτελούσε τροχοπέδη

στην λειτουργία και διάδοση του factoring καθώς θα καθιστούσε το προϊόν ιδιαίτερα ακριβό για

τον χρηµατοδοτούµενο και συνεπώς ασύµφορο. Έτσι η νοµοθετική ρύθµιση κατέστη αναγκαία5.

Αρχικά το θέµα έσπευσε να αντιµετωπίσει η Τράπεζα της Ελλάδος, η οποία υπό την

πίεση αιτηµάτων των ελληνικών τραπεζών , οι οποίες επιθυµούσαν να επεκτείνουν τις

δραστηριότητές τους µε την παροχή νέων τραπεζικών υπηρεσιών µεταξύ των οποίων και οι

υπηρεσίες factoring τουλάχιστον στον βαθµό που αφορούσαν Έλληνες εξαγωγείς, προέβη στην

έκδοση της πρώτης σχετικής µε το θέµα Π∆/ΤΕ 959/ 10.3.87. Στην πρώτη αυτή απόπειρα

νοµοθετικής ρύθµισης του θεσµού, ο όρος factoring αποδόθηκε στα ελληνικά ως «διενέργεια

πράξεων αναδόχου είσπραξης επιχειρηµατικών απαιτήσεων».Με την τελευταία επετράπη στις

εµπορικές τράπεζες που λειτουργούσαν στην Ελλάδα και στις θυγατρικές τους ανώνυµες

εταιρείες αποκλειστικού σκοπού να διενεργούν τις ανωτέρω πράξεις µε αντισυµβαλλόµενους

Έλληνες εξαγωγείς.

Την ρύθµιση αυτή ακολούθησαν οι Π∆/ΤΕ 1117/ 30.7.87, Π∆/ΤΕ 399/ 30.8.88., οι

οποίες αποτέλεσαν προσπάθειες διεύρυνσης και αποσαφήνισης του θεσµού. Ωστόσο η

λεπτοµερέστερη ρύθµιση του factoring επήλθε µε τον ν.1905/1990 ο οποίος περιγράφει αν και

όχι επαρκώς τις προϋποθέσεις και τη λειτουργία του θεσµού και προβλέπει ένα ευνοϊκό

φορολογικό καθεστώς γι’ αυτόν. 6

Πρέπει να αναφερθεί ότι του νόµου αυτού προηγήθηκαν αρκετά σχέδια νόµων και

προτάσεις στα οποία και χρησιµοποιήθηκαν διάφοροι όροι για την απόδοση του όρου factoring

όπως «ανάληψη εµπορευµατικών (εµπορικών) απαιτήσεων τρίτων», «ανάληψη απαιτήσεων

5 Βλ. όπ.π. Γιάννη Γρ. Μουργέλα σελ. 40 επ. 6 Βλ. όπ.π. Σπύρο ∆. Ψυχοµάνη

7

τρίτων», «εκχώρηση επιχειρηµατικών απαιτήσεων». 7Ο όρος όµως που επικράτησε τελικά και

χρησιµοποιήθηκε στον ν.1950/1990 είναι «σύµβαση πρακτορείας επιχειρηµατικών

απαιτήσεων».8

Με τον όρο αυτό ο νοµοθέτης περιγράφει «την σύµβαση που καταρτίζεται εγγράφως

µεταξύ ενός κατά κύριο επάγγελµα προµηθευτή αγαθών ή υπηρεσιών και ενός πράκτορα

(τράπεζας ή α.ε. αποκλειστικού σκοπού-συνήθως θυγατρική τράπεζας -), µε την οποία ο

τελευταίος αναλαµβάνει την υποχρέωση να παρέχει στον προµηθευτή, για το διάστηµα που

συµφωνείται, έναντι αµοιβής, υπηρεσίες που σχετίζονται µε την παρακολούθηση και είσπραξη

µίας ή µέρους ή του συνόλου των απαιτήσεων του προµηθευτή, ιδίως από συµβάσεις πώλησης

αγαθών, παροχής υπηρεσιών σε τρίτους ή εκτέλεση έργων. Περιεχόµενο της πρακτορείας

αποτελεί ιδίως η εκχώρηση απαιτήσεων στον πράκτορα µε ή χωρίς δικαίωµα αναγωγής, η

εξουσιοδότηση για την είσπραξή τους, η χρηµατοδότηση του προµηθευτή µε προεξόφληση των

απαιτήσεων, η λογιστική ή νοµική παρακολούθηση των απαιτήσεων, η διαχείρισή τους, η ολική

ή µερική κάλυψη του πιστωτικού κινδύνου του προµηθευτή.»

Από τα ανωτέρω γίνεται αντιληπτό ότι η ο νοµοθέτης µε την ρύθµισή του δεν απέστη

από την λειτουργία του θεσµού στην συναλλακτική πραγµατικότητα και την ρύθµισή του στα

ξένα δίκαια µε µόνη ενδεχοµένως εξαίρεση την επιφύλαξη του ρόλου του factor αποκλειστικά

και µόνο για τις τράπεζες και τις θυγατρικές τους εταιρείες.

Ο ν. 1950/1990 τροποποιήθηκε µε τους νόµους 2232/1994 και 2367/1995, ενώ έχουν

εκδοθεί κατ’ εξουσιοδότηση του αρκετές νοµοθετικές πράξεις που ρυθµίζουν εκτενέστερα

ορισµένα ειδικά ζητήµατα.

III. Η οικονοµική σηµασία του factoring

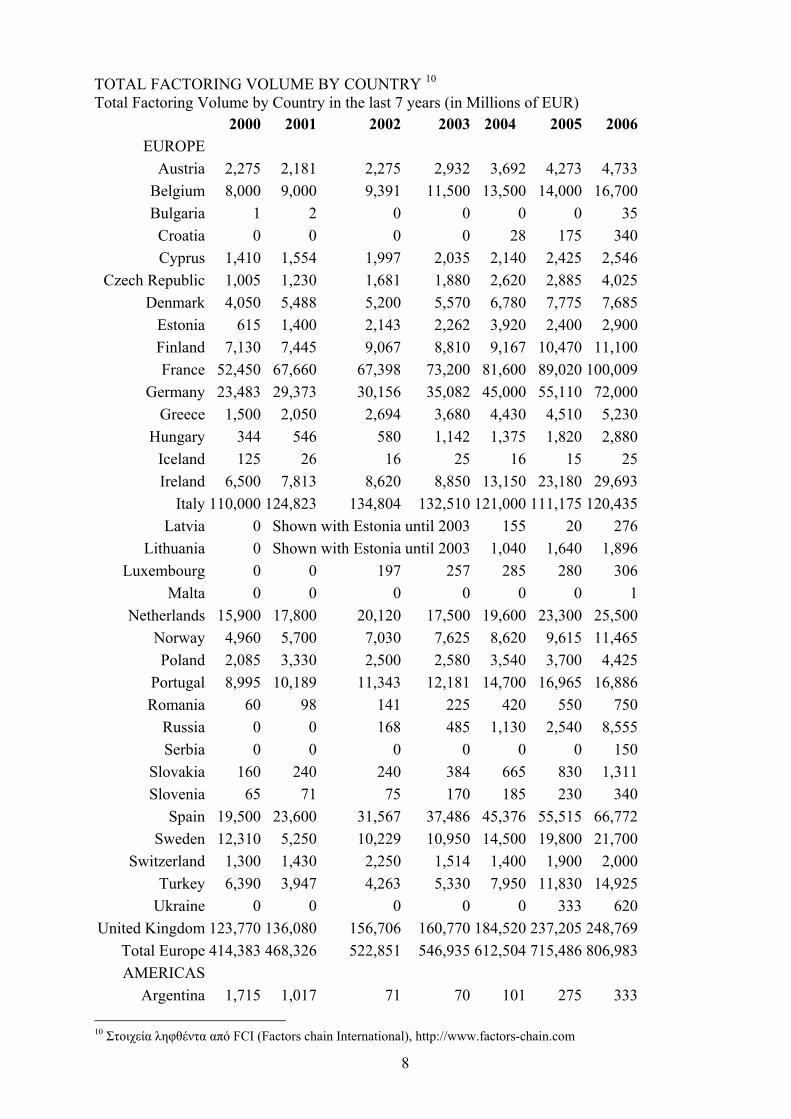

Το factoring τις τελευταίες δεκαετίες γνωρίζει ραγδαία εξάπλωση στις αγορές των

ανεπτυγµένων χωρών9. Αυτό άλλωστε είναι εµφανές και από τα στατιστικά στοιχεία που

παρουσιάζονται στον σχετικό πίνακα, που παρατίθεται κατωτέρω και τα οποία δείχνουν το ύψος

των συναλλαγών που διενεργούνται µε συµβάσεις factoring.

7 Η ορολογία αφορά σε δηµοσιευµένη αρθρογραφία , εισηγήσεις και προτάσεις σχεδίων νόµων της Ένωσης Ελληνικών Τραπεζών στο δελτίο ΕΕΤ (τεύχ. 16, 1987, σελ.67 επ.) 8 Σχετικά µε το δόκιµο του όρου αυτού βλ. Σπύρο ∆. Ψυχοµάνη, σελ. 72, 95, 97-98. 9 Βλ.όπ.π. Απόστολο Γεωργιάδη, σελ. 118 επ.

8

TOTAL FACTORING VOLUME BY COUNTRY 10 Total Factoring Volume by Country in the last 7 years (in Millions of EUR)

2000 2001 2002 2003 2004 2005 2006 EUROPE

Austria 2,275 2,181 2,275 2,932 3,692 4,273 4,733 Belgium 8,000 9,000 9,391 11,500 13,500 14,000 16,700 Bulgaria 1 2 0 0 0 0 35 Croatia 0 0 0 0 28 175 340 Cyprus 1,410 1,554 1,997 2,035 2,140 2,425 2,546

Czech Republic 1,005 1,230 1,681 1,880 2,620 2,885 4,025 Denmark 4,050 5,488 5,200 5,570 6,780 7,775 7,685

Estonia 615 1,400 2,143 2,262 3,920 2,400 2,900 Finland 7,130 7,445 9,067 8,810 9,167 10,470 11,100 France 52,450 67,660 67,398 73,200 81,600 89,020 100,009

Germany 23,483 29,373 30,156 35,082 45,000 55,110 72,000 Greece 1,500 2,050 2,694 3,680 4,430 4,510 5,230

Hungary 344 546 580 1,142 1,375 1,820 2,880 Iceland 125 26 16 25 16 15 25 Ireland 6,500 7,813 8,620 8,850 13,150 23,180 29,693

Italy 110,000 124,823 134,804 132,510 121,000 111,175 120,435 Latvia 0 Shown with Estonia until 2003 155 20 276

Lithuania 0 Shown with Estonia until 2003 1,040 1,640 1,896 Luxembourg 0 0 197 257 285 280 306

Malta 0 0 0 0 0 0 1 Netherlands 15,900 17,800 20,120 17,500 19,600 23,300 25,500

Norway 4,960 5,700 7,030 7,625 8,620 9,615 11,465 Poland 2,085 3,330 2,500 2,580 3,540 3,700 4,425

Portugal 8,995 10,189 11,343 12,181 14,700 16,965 16,886 Romania 60 98 141 225 420 550 750

Russia 0 0 168 485 1,130 2,540 8,555 Serbia 0 0 0 0 0 0 150

Slovakia 160 240 240 384 665 830 1,311 Slovenia 65 71 75 170 185 230 340

Spain 19,500 23,600 31,567 37,486 45,376 55,515 66,772 Sweden 12,310 5,250 10,229 10,950 14,500 19,800 21,700

Switzerland 1,300 1,430 2,250 1,514 1,400 1,900 2,000 Turkey 6,390 3,947 4,263 5,330 7,950 11,830 14,925

Ukraine 0 0 0 0 0 333 620 United Kingdom 123,770 136,080 156,706 160,770 184,520 237,205 248,769

Total Europe 414,383 468,326 522,851 546,935 612,504 715,486 806,983 AMERICAS

Argentina 1,715 1,017 71 70 101 275 333 10 Στοιχεία ληφθέντα από FCI (Factors chain International), http://www.factors-chain.com

9

Brazil 12,012 11,020 11,030 12,040 15,500 20,050 20,054 Canada 2,256 2,699 3,100 3,161 3,157 3,820 3,386

Chile 2,650 3,123 3,130 3,500 4,200 9,500 11,300 Colombia 0 0 0 0 0 0 100

Costa Rica 258 208 210 185 180 100 50 Cuba 108 113 120 93 190 210 210

El Salvador 0 123 157 102 105 80 191 Mexico 5,030 6,890 6,340 4,535 4,600 7,100 8,150 Panama 220 220 0 160 201 240 607

Peru 0 0 0 0 0 95 563 U.S.A. 102,268 101,744 91,143 80,696 81,860 94,160 96,000

Total Americas 126,517 127,157 115,301 104,542 110,094 135,630 140,944

Η ανάπτυξη αυτή οφείλεται στα πολλά πλεονεκτήµατα που παρουσιάζει ο θεσµός τόσο

για τα συµβαλλόµενα µέρη όσο και για την εθνική οικονοµία εν γένει11.

Α. Πλεονεκτήµατα

Όσον αφορά την εθνική οικονοµία το factoring αποτελεί ένα χρήσιµο εργαλείο αφού

συµβάλλει στην ενίσχυση των µικροµεσαίων επιχειρήσεων στον τοµέα της παραγωγής

προϊόντων και της παροχής υπηρεσιών. Παράλληλα εξυπηρετεί και προωθεί την ανάπτυξη του

εξαγωγικού εµπορίου (εξαγωγικό factoring) αίροντας τους ενδοιασµούς των επιχειρήσεων που

επιθυµούν να προβούν σε εµπορικό άνοιγµα στο εξωτερικό 12. Ακόµη σηµαντική είναι η

συµβολή του factoring στην καταπολέµηση της φοροδιαφυγής και της παραοικονοµίας, εφόσον

µε την χρησιµοποίησή του µειώνεται ο αριθµός των αφανών συναλλαγών13, αποκλείονται οι

τοκογλύφοι από την αγορά και περιορίζεται ο αριθµός των ακάλυπτων επιταγών που

κυκλοφορούν14.

Αναφορικά µε τα συµβαλλόµενα µέρη δεν πρέπει να παραβλέπεται το γεγονός ότι το

factoring αποτελεί µία ιδιαίτερα προσοδοφόρο οικονοµική δραστηριότητα για τους πράκτορες

(factors), καθώς όσο διευρύνεται ο κύκλος εργασιών των προµηθευτών τους τόσο αυξάνονται

και τα δικά τους κέρδη. Άλλωστε µε δεδοµένο το γεγονός ότι οι πράκτορες στην Ελλάδα

τουλάχιστον είναι τράπεζες ή θυγατρικές τους Α.Ε, γίνεται αντιληπτό ότι αυτές έχουν πλέον

την δυνατότητα να παρέχουν ολοκληρωµένες χρηµατοδοτικές λύσεις και ανταγωνιστικά πακέτα 11 Βλ. Π.Μαλακός, Η χρηµατοοικονοµική σηµασία του factoring, ∆ελτίο ΕΕΤ Α’ τρίµηνο, 1996, σελ.31 επ. 12 Βλ. Π.Μαλακός- Χαρ. ∆εµίρης, Νέα χρηµατοοικονοµικά προϊόντα, Έκδοση Εθνικής Τράπεζας της Ελλάδος, 1994 13 Βλ. Coopers and Lybrand, Μελέτη σκοπιµότητας για την εφαρµογή του factoring στην Ελλάδα, 1987. Επίσης, στη σειρά Επίκαιρα Θέµατα, αρ.8, εκδόσεως της ΕΕΤ, «Νέες µορφές τραπεζικών εργασιών- Ανάληψη απαιτήσεων τρίτων, factoring», 1988. 14 Βλ. όπ.π. Β. Βάθη, σελ. 18 επ.

10

υπηρεσιών. Έτσι διευρύνοντας τις δραστηριότητές τους προσελκύουν και νέους πελάτες που θα

προσφύγουν µελλοντικά και σε άλλες επωφελείς γι’ αυτές τραπεζικές εργασίες.

Ωστόσο τα σηµαντικότερα πλεονεκτήµατα του θεσµού αφορούν στους προµηθευτές

δηλαδή τις επιχειρήσεις . Αυτά έγκειται κυρίως στην χρηµατοδότηση, τη διαχείριση και την

εξασφάλιση που τους παρέχει το factoring.

Κατ’ αρχήν µε την χρηµατοδότηση που είναι και η βασικότερη λειτουργία του,

παρέχεται στον προµηθευτή η αναγκαία για τη λειτουργία της επιχείρησής του ρευστότητα.15

Αυτό επιτυγχάνεται µε την απελευθέρωση του κατά κάποιον τρόπο δεσµευµένου κεφαλαίου του

προµηθευτή, το οποίο συνδέεται µε τις απαιτήσεις του, πολύ πριν αυτές καταστούν

ληξιπρόθεσµες και συνεπώς εισπρακτέες. Έτσι παρέχονται στον προµηθευτή τα αναγκαία

βραχυπρόθεσµα και µεσοπρόθεσµα κεφάλαια κίνησης που απαιτούνται για να είναι βιώσιµη η

επιχείρησή του. Συνεπώς αυτός µπορεί πλέον να προβαίνει σε αγορά πρώτων υλών τοις

µετρητοίς και κατ’ αυτόν τον τρόπο να επιτυγχάνει σηµαντικές εκπτώσεις από τους προµηθευτές

του16 καθώς και προνοµιακή και ταχεία εξυπηρέτηση17.

Παράλληλα παρέχεται η δυνατότητα στον προµηθευτή να επιστρέψει ξένα κεφάλαια,

που του προκαλούν αυξηµένη οικονοµική επιβάρυνση, καθώς και να παύσει πλέον να παρέχει

πιστωτικά προνόµια στους οφειλέτες του. Επίσης δεν πρέπει να παραβλέπεται το γεγονός ότι το

factoring βοηθά στην βελτίωση της εικόνας του ισολογισµού της επιχείρησης του προµηθευτή

καθώς τα κεφάλαια από αυτό εµφανίζονται στο ενεργητικό του, ενώ αν είχε χρηµατοδοτηθεί µε

άλλο τρόπο π.χ. µε προεξόφληση αξιογράφων από τράπεζα τα χρήµατα που θα ελάµβανε θα

παρουσιάζονταν ως οφειλή στην τράπεζα και θα εµφανίζονταν στο παθητικό του ισολογισµού

της επιχείρησης18. Σηµειωτέον είναι δε ότι το factoring µπορεί να χρηµατοδοτήσει και

επιχειρήσεις που δεν χρηµατοδοτούνται από τράπεζες λόγω της κακής οικονοµικής τους

κατάστασης, ή λόγω της έλλειψης εµπραγµάτων, ή άλλων ασφαλειών, ή της εξάντλησης των

πιστωτικών ορίων καθώς ο πράκτορας για να προβεί στην χρηµατοδότηση στηρίζεται κυρίως

στην φερεγγυότητα των οφειλετών του προµηθευτή και όχι στη φερεγγυότητα του ίδιου.19

Ωστόσο το σηµαντικότερο ίσως πλεονέκτηµα της χρηµατοδοτικής λειτουργίας του

factoring προκύπτει από την µεγάλη συνήθως διάρκεια της σύµβασης. Εξαιτίας αυτής, ο

προµηθευτής χαίρει µίας σχετικά σταθερής µακροχρόνιας ρευστότητας, η οποία συµβάλλει στην

παγίωση των προνοµίων του απέναντι στους προµηθευτές του και συνεπώς στην µείωση των

15 Βλ. όπ.π. Απ. Γεωργιάδη, σελ. 120 επ. 16 Βλ.όπ.π. Π.Μαλακός- Χαρ. ∆εµίρης, σελ. 60 επ. 17 Υπολογίζεται ότι η πληρωµή τοις µετρητοίς µπορεί να επιφέρει στον προµηθευτή δύο ή και περισσοτέρων ποσοστιαίων µονάδων επί της αξίας των τιµολογίων, που σηµαίνει ένα πραγµατικό επιτόκιο περίπου 30% ετησίως.( Βλ. όπ.π. Απ. Γεωργιάδη, σελ. 120 επ.) 18 Βλ. C. Moore, Factoring-A unique and important form of financing and service, The Business lawyer, 1959, 712 19 Βλ. ∆. Βασιλείου, Μια συνοπτική θεώρηση της πρακτορείας επιχειρηµατικών απαιτήσεων, ∆ελτίο ΕΕΤ, 1997, Γ’ τρίµηνο, σελ. 89 επ.

11

δαπανών χρηµατοδότησής του από τον πράκτορα. Έτσι, όταν το κόστος χρηµατοδότησης

εµφανίζεται µικρότερο από το απαιτούµενο από άλλες παραδοσιακές µεθόδους

χρηµατοδότησης, το factoring, µπορεί να προτιµάται πλέον και για επενδυτικούς σκοπούς.20

Μια άλλη ανάγκη που ικανοποιείται µε το factoring είναι η απαλλαγή του πράκτορα από

την λογιστική παρακολούθηση των απαιτήσεών του και την διαδικασία εισπράξεώς τους21. Αυτό

δίνει την δυνατότητα στον προµηθευτή να γλιτώσει το δυσβάσταχτο κόστος που προκύπτει από

την τήρηση οργανωµένου λογιστηρίου, καθώς και από την απασχόληση προσωπικού υπεύθυνου

για την είσπραξη των απαιτήσεων. Έτσι ο προµηθευτής µπορεί να απασχοληθεί αποκλειστικά µε

την διεύρυνση των δραστηριοτήτων του και την αύξηση του τζίρου του22. Παράλληλα δε,

µπορεί να αφιερώσει χρόνο και χρήµα στην βελτίωση των προϊόντων και των υπηρεσιών που

παρέχει στους πελάτες του23.

Κατ’ αυτόν τον τρόπο ο προµηθευτής επωφελείται από την οργάνωση του πράκτορά του,

ο οποίος διαθέτει εξειδικευµένο προσωπικό, προηγµένη τεχνολογία και µηχανικό εξοπλισµό και

µπορεί µε βάση αυτά να παρέχει στην επιχείρηση µε κάθε δυνατή ακρίβεια, οποιαδήποτε

επιθυµητή στατιστική ή αξιόλογη πληροφορία σε σχέση µε τις συναλλαγές τις και τους

οφειλέτες της. Επίσης δεν αποκλείεται στα πλαίσια αυτής της συνεργασίας και η παροχή

συµβουλών marketing στον προµηθευτή µε στόχο την καλύτερη προώθηση των προϊόντων

του.24

Ένα εξίσου σηµαντικό πλεονέκτηµα που προσφέρει το factoring στο θέµα της

διαχείρισης είναι το γεγονός ότι ο προµηθευτής υποχρεούται πια σύµφωνα µε τον Κ.Φ.Σ.(

Κώδικα Φορολογικών Στοιχείων), να τηρεί µόνο λογαριασµό του πράκτορα, ο οποίος είναι και ο

µόνο οφειλέτης του, σε αντίθεση µε τον πράκτορα ο οποίος οφείλει να τηρεί λογαριασµό για

όλους τους πελάτες του προµηθευτή του. Έτσι ο προµηθευτής απαλλάσσεται από την

υποχρέωση τήρησης αναλυτικού καθολικού για τους πελάτες του και επαφίεται στον πράκτορά

του για την αξιολόγηση της φερεγγυότητας των πελατών του και την είσπραξη των σχετικών

απαιτήσεων25.

Η τρίτη ανάγκη που ικανοποιείται µε το factoring είναι η εξασφάλιση του προµηθευτή

από τον πιστωτικό κίνδυνο, αφού τον τελευταίο επωµίζεται σχεδόν ολοκληρωτικά ο πράκτορας.

Αυτό επιτυγχάνεται καθώς ο πράκτορας σε περίπτωση µη πληρωµής µίας απαίτησης είναι

υποχρεωµένος- βέβαια µε αντάλλαγµα µία πρόσθετη προµήθεια - να καταβάλει από δικά του

διαθέσιµα στον προµηθευτή την τιµολογιακή αξία της απαίτησης µέσα σε ένα χρονικό διάστηµα

20 Βλ.όπ.π. ∆. Ψυχοµάνη, σελ. 81 επ. 21 Βλ. όπ. π. Απ. Γεωργιάδη, σελ.121 επ. 22 Βλ. όπ. π. .C. Moore, The Business lawyer, 1959, σελ. 710 23 Βλ. όπ. π Π. Μαλακός-. Χαρ. ∆εµίρης, σελ. 74 επ. 24 Βλ. όπ.π. Β.Βάθη, σελ. 17 επ. 25 Βλ. όπ. π. ∆. Βασιλείου, σελ. 90 επ.

12

που κειµένεται από 90-120 µέρες από την λήξη της προθεσµίας πληρωµής της απαίτησης. Η

ανάληψη του πιστωτικού κινδύνου φτάνει συνήθως σε ποσοστό 100% της απαίτησης , εφόσον

βέβαια ο προµηθευτής δεν έχει ξεπεράσει το πλαφόν που του έχει θέσει ο πράκτορας.26 Η

εξασφάλιση αυτή είναι ιδιαίτερα προνοµιακή καθώς υπερτερεί σε σχέση µε τις ασφαλίσεις

πιστώσεων οι οποίες καλύπτουν µόνο ένα ποσοστό 70-80 % των ζηµιών, στα πλαίσια των

συµφωνηµένων ορίων

Με την παραπάνω εξασφάλιση ο προµηθευτής απαλλάσσεται από την υποχρέωση να

εκτιµά κάθε φορά τους κινδύνους που ελλοχεύουν στις διάφορες συναλλαγές του, ή να

προσφεύγει στις αξιολογικές κρίσεις τρίτων ειδηµόνων. Εξάλλου ακόµη και η άρνηση του

πράκτορα να αναλάβει επισφαλείς απαιτήσεις είναι προς όφελος του προµηθευτή , καθώς

µαθαίνει να αποφεύγει τις επικίνδυνες συναλλαγές οι οποίες µακροπρόθεσµα θα µπορούσαν να

του προκαλέσουν ανεπανόρθωτες ζηµίες27. Η ουσιαστικότερη όµως συµβολή της

εξασφαλιστικής λειτουργίας του factoring έγκειται στην δυνατότητα του προµηθευτή να

επεκτείνει τον κύκλο των εργασιών των, πωλώντας προϊόντα ή παρέχοντας υπηρεσίες και σε

πελάτες για την φερεγγυότητα των οποίων δεν είναι βέβαιος.28

Β. Μειονεκτήµατα

Ωστόσο πέρα από τα πλεονεκτήµατα του factoring είναι σκόπιµο να αναφερθούµε και

στα µειονεκτήµατά του. To κυριότερο µειονέκτηµα που παρουσιάζεται από τους επικριτές του

θεσµού είναι το υψηλό κόστος των παρεχόµενων υπηρεσιών του. Βέβαια τα τελευταία χρόνια η

ανάπτυξη των συστηµάτων πληροφορικής και η καλύτερη οργάνωση έχουν µειώσει αρκετά το

ποσοστό της προµήθειας του πράκτορα σε τέτοιο βαθµό που τα οφέλη από την εφαρµογή του

θεσµού υπερτερούν σαφώς του µειονεκτήµατος του κόστους.

Βέβαια πρέπει να αναφερθεί ότι το factoring δεν ενδείκνυται για όλες τις επιχειρήσεις

αλλά κυρίως γι’ αυτές που πωλούν πρώτες ύλες, ανταλλακτικά, καταναλωτικά αγαθά και

υπηρεσίες περιορισµένης χρονικής διάρκειας, διότι σ’ αυτές τις περιπτώσεις η εκπλήρωση των

εκατέρωθεν παροχών υλοποιείται σε σύντοµο χρονικό διάστηµα από την σύναψη της σύµβασης.

Αντιθέτως, στις επιχειρήσεις που πωλούν κεφαλαιουχικό εξοπλισµό ή παρέχουν υπηρεσίες µε

διαρκείς συµβάσεις το factoring δεν είναι η πιο ενδεδειγµένη λύση διότι στις µεν πρώτες

καθυστερεί η αποπληρωµή του τιµήµατος, ενώ στις δεύτερες η πληρωµή γίνεται τµηµατικά.

Αυτή η καθυστέρηση µπορεί να συνεπάγεται την µεταβολή των συνθηκών της αγορά ή της

οικονοµικής κατάστασης των µερών γεγονός που συνιστά αποτρεπτικό παράγοντα για τον 26 Βλ. όπ. π. ∆. Βασιλείου, σελ. 93 επ. 27 Βλ.. όπ.π. ∆. Ψυχοµάνη, σελ. 83 επ 28 Βλ. όπ.π. Β.Βάθη, σελ. 16

13

πράκτορα ο οποίος προφανώς δεν θα δεχτεί να είναι εκτεθειµένος σε τέτοιους κινδύνους επί

µακρόν29.

Σηµαντικό µειονέκτηµα του factoring είναι και το επονοµαζόµενο ως πρόβληµα του

«βελουδένιου χειροκτίου». Αυτό δηµιουργείται από την αντίθεση που υπάρχει µεταξύ της ήπιας

στάσης που τηρούν οι προµηθευτές έναντι των πελατών τους και της άτεγκτης διαδικασίας

είσπραξης των απαιτήσεων που εφαρµόζει ο πράκτορας κατά των ιδίων.30 Η σκληρή στάση που

τηρεί ο πράκτορας ο οποίος ενδέχεται να προσφεύγει σε δικαστικές ενέργειες µπορεί να

διαταράξει µια µακροχρόνια σχέση ισορροπίας µεταξύ προµηθευτή και πελάτη. Για να

αποφευχθούν όµως αυτές οι διαταράξεις συνήθως συµφωνείται µεταξύ προµηθευτή και

πράκτορα, είτε ότι θα δίνεται µία πίστωση χρόνου σε κάποιο πελάτη, είτε ότι ο πράκτορας θα

συνεννοείται µε τον προµηθευτή πριν προβεί σε µέτρα εξαναγκασµού, είτε τέλος ότι ο

προµηθευτής θα δικαιούται να επανακτήσει την απαίτηση, σε περίπτωση που δεν θέλει να έρθει

σε τήξη µε κάποιον πελάτη31.

Πρόβληµα δηµιουργείται επίσης και από την οµοιότητα που παρουσιάζει το factoring µε

την παρεµφερή παροχή πιστώσεως έναντι εκχωρήσεως απαιτήσεων. Η τελευταία αποτελεί

συνήθως την τελευταία δυνατότητα δανεισµού από τις τράπεζες προς εταιρείες που

αντιµετωπίζουν σοβαρά οικονοµικά προβλήµατα και συνεπώς η σύγχυση που δηµιουργείται µε

το factoring µπορεί να δώσει ανάλογη εντύπωση για την οικονοµική κατάσταση του προµηθευτή

και να βλάψει τις πελατειακές του σχέσεις.

Πέρα από αυτά, γεγονός είναι ότι το factoring δηµιουργεί µία σχέση εξάρτησης του

προµηθευτή από τον πράκτορα καθώς αυτός αναθέτοντας το σηµαντικό κοµµάτι της είσπραξης

των απαιτήσεων του σε τρίτο παύει να ασχολείται µε αυτό και επαναπαύεται. Ωστόσο σε

περίπτωση µονοµερούς λύσεως της σχέσης η αναπροσαρµογή της επιχείρησης και η

αναδιοργάνωσή της δηµιουργούν σηµαντικά προβλήµατα στον προµηθευτή και αποτελούν

ανασταλτικό παράγοντα για την σύναψη της σύµβασης.

Τέλος δεν πρέπει να παραβλέπονται οι δυσµενείς οικονοµικές συνέπειες που ενδέχεται

να επιφέρει το factoring την επιχείρηση. Κατά πρώτον ο προµηθευτής αισθανόµενος ασφάλεια

και σταθερότητα στο θέµα της χρηµατοδότησης ενδέχεται να χρησιµοποιήσει το κεφάλαιο που

λαµβάνει από τον πράκτορα για επενδυτικούς σκοπούς και όχι ως κεφάλαιο κίνησης,

εκµηδενίζοντας κατ’ αυτόν τον τρόπο τις ωφέλειες που είχε από το factoring . Αυτό θα έχει ως

συνέπεια την υπερχρέωσή του, την µείωση του τζίρου του και σε τελευταίο βαθµό την λύση της

σύµβασής του µε τον πράκτορα, ο οποίος βλέποντας την φθίνουσα απόδοση της επιχείρησης του

προµηθευτή και θέλοντας να διαφυλάξει την φήµη του θα προβεί σε καταγγελία της σύµβασης. 29 Βλ. όπ.π. Β.Βάθη, σελ. 18 επ. 30 Βλ.. όπ.π. ∆. Ψυχοµάνη, σελ. 85 επ 31 Βλ. όπ.π. Β.Βάθη, σελ. 16 επ.

14

Παρόµοιες συνέπειες επέρχονται και όταν η επιχείρηση παρουσιάζει µόνιµες ζηµίες και σταθερή

µείωση του κύκλου των εργασιών της. Στην περίπτωση αυτή, το factoring θα παρουσιάζει

τεράστιο κόστος για την επιχείρηση και θα είναι πλέον ασύµφορο. Γι’ αυτό άλλωστε και δεν

ενδείκνυται ως θεραπευτικό µέσο για προβληµατικές επιχειρήσεις, αλλά συνιστάται µόνο σε

υγιείς, σταθερά αναπτυσσόµενες και µε καλό πελατολόγιο και καλή ποιότητα προϊόντων

επιχειρήσεις32.

Συµπερασµατικά, το factoring όταν χρησιµοποιείται σωστά και από επιχειρήσεις για τις

οποίες συνιστάται ως κατάλληλο µέσο χρηµατοδότησης µπορεί να αποφέρει σηµαντικά οφέλη.

IV. Η λειτουργία του factoring

O πράκτορας και ο προµηθευτής καταρτίζουν µία σύµβαση εγγράφως στην οποία

προβλέπονται οι όροι της συνεργασίας των µερών και ρυθµίζονται τα δικαιώµατα και οι

υποχρεώσεις τους. Τα κείµενα των συµβάσεων αυτών είναι συνήθως προδιατυπωµένα από τον

πράκτορα και ο προµηθευτής έχει την δυνατότητα είτε να συµβληθεί µε αυτούς τους όρους είτε

να µην συµβληθεί καθόλου, συνιστά εποµένως το factoring συνήθως σύµβαση προσχωρήσεως.

Οι συµβάσεις αυτές προβλέπουν ως κύρια παροχή την εκχώρηση εκ µέρους του

προµηθευτή στον πράκτορα του συνόλου των απαιτήσεων γεννηµένων και µελλοντικών που

έχει αυτός κατά των οφειλετών του στα πλαίσια της επαγγελµατικής του δραστηριότητας, χωρίς

να αναγνωρίζεται στον πρώτο το δικαίωµα επιλογής των εκχωρουµένων απαιτήσεων.

Ο πράκτορας στη συνηθέστερη µορφή του factoring στο αποκαλούµενο γνήσιο factoring

αναλαµβάνει και τον κίνδυνο αφερεγγυότητας των οφειλετών του προµηθευτή στην έκταση

όµως που επιλέγει ο ίδιος. Συγκεκριµένα αφού προβεί σε έλεγχο των πελατών του προµηθευτή

όσον αφορά την φερεγγυότητα και την συνέπειά τους, δίνει την συγκατάθεσή του είτε για

συγκεκριµένη απαίτηση είτε για συγκεκριµένο πελάτη, θέτοντας συγχρόνως κάποιο ανώτατο

πιστωτικό όριο- πλαφόν. Λόγω της µεταβλητότητας των συνθηκών της αγοράς και της επιρροής

τους στην οικονοµική κατάσταση των µερών, αντικείµενο της σύµβασης factoring αποτελούν

συνήθως βραχυπρόθεσµες πιστώσεις δύο ή τριών µηνών.

Για την εκχώρηση αυτή ο πράκτορας καταβάλει σαν αντάλλαγµα στον προµηθευτή την

αξία των εκχωρούµενων απαιτήσεων, αφού πρώτα έχει παρακρατήσει την προµήθειά του για τις

παρεχόµενες υπηρεσίες, η οποία κειµένεται µεταξύ του 0,75% και του 1% της απαιτήσεως. Οι

πληρωµές του πράκτορα γίνονται είτε την ηµέρα που θα καταβάλει ο οφειλέτης είτε σε ένα

διάστηµα 90-120 ηµερών ανάλογα µε την συµφωνία των µερών από το πέρας του

ληξιπρόθεσµου της απαίτησης. Ωστόσο αν η αξία των απαιτήσεων καταβληθεί στον προµηθευτή 32 Βλ.. όπ.π. ∆. Ψυχοµάνη, σελ. 85 επ

15

πριν καταστούν αυτές ληξιπρόθεσµες, ο πράκτορας παρακρατεί και τον λεγόµενο

προεξοφλητικό τόκο που αντιστοιχεί στο διάστηµα από τον χρόνο της προκαταβολής µέχρι την

ηµεροµηνία πληρωµής των απαιτήσεων από τους οφειλέτες του προµηθευτή.

Η εκχώρηση της απαίτησης ουσιαστικά λαµβάνει χώρα µε την αποστολή αντιγράφου

του σχετικού τιµολογίου στον πράκτορα, ενώ θεωρείται ολοκληρωµένη όταν πλέον καταβληθεί

στον προµηθευτή το ποσό που αναφέρεται στο τιµολόγιο και αντιστοιχεί στην αξία της

εκχωρούµενης απαίτησης. Ταυτόχρονα µε σηµείωση που γίνεται πάνω στο τιµολόγια και η

οποία ορίζει ότι η πληρωµή για να έχει αποσβεστικό χαρακτήρα , πρέπει απαραιτήτως να γίνει

προς τον πράκτορα , συντελείται και η αναγγελία προς τον οφειλέτη της εκχώρησης της

απαίτησης.

Για την διευκόλυνση των δοσοληψιών των µερών συνήθως τηρείται από τον πράκτορα

ένας αλληλόχρεος λογαριασµός στον οποίο καταχωρούνται οι πιστώσεις και οι χρεώσεις του

πράκτορα προς τον προµηθευτή, και από τον οποίο ο προµηθευτής δικαιούται να κάνει

αναλήψεις. Ωστόσο στις αναλήψεις του αυτές περιορίζεται ο προµηθευτής καθώς ένα ποσοστό

της τάξεως του 20% επί των καταθέσεων παραµένει δεσµευµένο για την εξασφάλιση του

πράκτορα σε περίπτωση που στραφούν εναντίον του οι οφειλέτες του προµηθευτή λόγω

υπερηµερίας ή πληµµελούς εκτέλεσης της παροχής του τελευταίου προς αυτούς. Ο λογαριασµός

αυτός εκκαθαρίζεται περιοδικά και ο πράκτορας ενηµερώνει σχετικά µε το αποτέλεσµά του τον

προµηθευτή ανά τακτά χρονικά διαστήµατα, ανάλογα δε µε το αποτέλεσµα δηλαδή αν αυτό

είναι χρεωστικό ή πιστωτικό ο προµηθευτής χρεώνεται ή πιστώνεται µε τον τόκο που

αντιστοιχεί στις καταθέσεις. Πέρα από αυτόν τον λογαριασµό ο πράκτορας µπορεί να τηρεί και

άλλους όπως για παράδειγµα λογαριασµό στον οποίο αναγράφονται οι απαιτήσεις των οποίων ο

πράκτορας αναλαµβάνει µόνο την είσπραξη και την διαχείριση, καθώς και ξεχωριστούς

λογαριασµούς για κάθε πελάτη στους οποίους πιστώνονται και χρεώνονται οι δοσοληψίες

πράκτορα και προµηθευτή.

Οι συµβάσεις factoring είναι διαρκείς όπως άλλωστε γίνεται φανερό από την λειτουργία

τους και συνήθως διαρκούν για πολλά χρόνια είτε διότι συνάπτονται ως αορίστου χρόνου, είτε

διότι παρατείνεται η διάρκειά τους από τα συµβαλλόµενα µέρη. Συνεπώς η λήξη της συµβάσεως

επέρχεται είτε µε το πέρας της προβλεπόµενης διάρκειας είτε µε καταγγελία εκ µέρους ενός απ’

τους συµβαλλόµενους. Στην τελευταία δε περίπτωση τα αποτελέσµατα της καταγγελίας

αρχίζουν µετά από κάποιο χρονικό διάστηµα που έχει συµφωνηθεί εκ των προτέρων, ενώ πρέπει

να επισηµανθεί ότι δεν αποκλείεται και η καταγγελία λόγω σπουδαίου λόγου που δεν επιτρέπει

την συνέχιση της σύµβασης από τα µέρη.33

33 Βλ. όπ.π. Β.Βάθη, σελ.19 επ.

16

V. Ιστορική ανασκόπηση

∆εν υπάρχει σύγκλιση απόψεων ως προς την ιστορική προέλευση του θεσµού του

factoring. Οι περισσότεροι µελετητές τοποθετούν την εµφάνισή του στην αρχαία Ρώµη, όπου οι

εύποροι πολίτες χρησιµοποιούσαν τις υπηρεσίες αρχικά διαχειριστών και αργότερα εµπορικών

αντιπροσώπων για την διεκπαιρέωση των περιουσιακών τους υποθέσεων.34 Άλλωστε από τα

λατινικά προέρχεται και ο όρος factoring και συγκεκριµένα από το ρήµα facere που σηµαίνει

ενεργώ, πράττω, και υποδηλώνει αυτόν που ενεργεί και φέρει αποτέλεσµα35.

Επίσης, έχει υποστηριχτεί ότι το factoring υπό µία πρώιµη µορφή πρωτοεµφανίστηκε

στην Αρχαία Βαβυλώνα και το βαβυλωνιακό δίκαιο όπως αυτό διατυπώθηκε στους κώδικες του

Χαµουραµπί. Αναφέρεται λοιπόν σε µελέτες ότι υπήρχαν πράκτορες οι οποίοι αναλάµβαναν να

πωλήσουν σε τρίτους εµπορεύµατα για λογαριασµό εµπόρων, είτε ως παραγγελιοδόχοι είτε µε

δικό τους κίνδυνο.36

Άλλοι µελετητές έχουν παρατηρήσει ότι το factoring µε την σηµερινή του οικονοµική

σηµασία εµφανίστηκε πρώτη φορά κατά το µεσαίωνα. Την εποχή εκείνη οι µεγάλοι εµπορικοί

οίκοι λόγω των καθυστερήσεων που επικρατούσαν στις συναλλαγές εξ αποστάσεως είχαν

ανάγκη από κάποια άτοµα όταν ήθελαν να πουλήσουν τα προϊόντα τους σε µακρινές περιοχές.

Συνεπώς χρησιµοποιούσαν πράκτορες, οι οποίοι θεωρούντο δεινότατοι αντιπρόσωποι των οίκων

για την διάθεση των προϊόντων τους, καθώς διέθεταν αποθηκευτικούς χώρους, γνώριζαν καλά

την τοπική αγορά και επέλεγαν να συναλλάσσονται µόνο µε φερέγγυους πιστωτές.37Οι

πράκτορες για να µην αργοπορούν πωλούσαν τα προϊόντα µε το όνοµα τους και σταδιακά

αναλάµβαναν και τον κίνδυνο µη πληρωµής εκ µέρους των αγοραστών. Για τις υπηρεσίες τους

αυτές λάµβαναν ως αµοιβή κάποια προµήθεια επί της τιµής των εµπορευµάτων, ενώ για να

εξασφαλίσουν τις απαιτήσεις τους είχαν δικαίωµα ενεχύρου στα εµπορεύµατα που κατείχαν.38

Με την µορφή αυτή συνέχισε να λειτουργεί το factoring µέχρι και τα τέλη του 19ου αι..

Χρησιµοποιείτο κυρίως κατά την περίοδο της αποικιοκρατίας από του Άγγλους υφαντουργούς

οι οποίοι εξήγαγαν τα προϊόντα τους στην Αµερική και χρησιµοποιούσαν πράκτορες για την

εξεύρεση αγοραστών εκεί. Ωστόσο το 1890 άλλαξαν τα δεδοµένα για τους πράκτορες καθώς

επιβληθήκαν υψηλοί προστατευτικοί δασµοί στα προϊόντα που εισάγονταν από την Ευρώπη µε

αποτέλεσµα να καταστεί σχεδόν αδύνατη η εισαγωγή τους. Έτσι οι τελευταίοι αναγκάστηκαν να

απευθυνθούν στην εσωτερική αγορά και αφού δεν µπορούσαν πια να λειτουργήσουν µε τον

34 Βλ..Σ. Μπαζίνας, Η σύµβαση factoring κατά το αµερικάνικο δίκαιο, δελτίο ΕΕΤ, ∆’ Τρίµηνο, 1986, σελ. 5 επ. 35 Βλ..Faust, Factor and Factoring, Encyclopedia Americana, Vol. 10, 1955 36 Βλ. Kohnstamm, The Geographic Spread of Factoring σε Factoring Handbuch των Hangemoller/ Sommer/ Bring, σελ. 43 επ. 37 Βλ. όπ.π. C.Moore, σελ. 704 επ. 38 Βλ. όπ.π. Β.Βάθη, σελ.21 επ

17

προηγούµενο ρόλο τους, στράφηκαν εκµεταλλευόµενοι την πείρα τους για την φερεγγυότητα

των πιστωτών στον τοµέα της υφαντουργίας, στην αγορά των απαιτήσεων των υφαντουργών

κατά των αγοραστών τους. Είναι δε χαρακτηριστικό ότι ακόµα και σήµερα, το 95% των

συναλλαγών που διενεργούνται στον τοµέα της υφαντουργίας στις Η.Π.Α. γίνεται µε factoring.

Στην Ευρώπη το factoring ήρθε κάπως αργότερα συγκριτικά µε την Αµερική. Είναι

αξιοσηµείωτο όµως το γεγονός ότι δεν περιορίστηκε στον κλάδο της υφαντουργίας όπως στις

Η.Π.Α., αλλά επεκτάθηκε στους περισσότερους κλάδους των καταναλωτικών αγαθών, π.χ.

έπιπλα, ανταλλακτικά αυτοκινήτων, παιχνίδια, ηλεκτρικά και ηλεκτρονικά είδη, παπούτσια

κ.α.39 Έτσι µόλις το 1958 έκανε την πρώτη εµφάνισή του στη Γερµανία, όπου µία µικρή τράπεζα

µε την επωνυµία «Mittelrheinische Kreditbank Dr. Horbach and Co. KG» στο Mainz της

∆υτικής Γερµανίας ίδρυσε ιδιαίτερο τµήµα υπηρεσιών factoring. Η οικονοµική επιτυχία που

ακολούθησε είχε ως αποτέλεσµα να ειδικευτεί η τράπεζα αποκλειστικά στην παροχή υπηρεσιών

factoring και οδήγησε και άλλες τράπεζες και εταιρείες στην παροχή αντίστοιχων υπηρεσιών.

Χαρακτηριστικό της ανάπτυξης του θεσµού στην Γερµανία είναι το γεγονός ότι ο ετήσιος

κύκλος εργασιών των εταιρειών factoring ανέρχεται σε πολλά εκατοµµύρια ∆ολάρια Η.Π.Α

σύµφωνα µε τα στοιχεία του συνδέσµου γερµανικών εταιριών factoring.

Στην Ιταλία αν και η πρώτη εταιρεία factoring ιδρύθηκε το 1966, ο θεσµός εδραιώθηκε

στην αγορά µόλις το 1980, επειδή τότε το κράτος µείωσε την τραπεζική χρηµατοδότηση,

δηµιουργώντας έτσι ευνοϊκές συνθήκες για την δραστηριοποίηση των εταιρειών

factoring.Αντίστοιχα και στην Ελβετία ξεκίνησε η παροχή υπηρεσιών factoring κατά το έτος

1963. Είναι φανερό λοιπόν ότι µετά το 1960 άρχισε η ανάπτυξη του factoring σε όλες σχεδόν τις

χώρες της ∆υτικής Ευρώπης µε αποτέλεσµα σήµερα πια ο κύκλος εργασιών τους να αποτελεί

ένα µεγάλο ποσοστό του όγκου των συναλλαγών που διενεργούνται µε factoring διεθνώς.

Τέλος πρέπει να αναφερθεί, ότι εκτός από τις Η.Π.Α. και τις χώρες της ∆υτικής Ευρώπης

εταιρείες factoring δραστηριοποιούνται και στον Καναδά, την Ιαπωνία, το Ισραήλ, τη Νότια

Αφρική, το Ιράν την Αυστραλία και τη Σιγκαπούρη. Οι περισσότερες µάλιστα από αυτές

συνεργάζονται µεταξύ τους ιδιαίτερα στο πλαίσιο του εξαγωγικού factoring.40

39 Βλ. όπ. π. Β. Βάθη, σελ. 23 επ. 40 Βλ.. όπ.π. ∆. Ψυχοµάνη, σελ. 16 επ

18

Β. H ΝΟΜΙΚΗ ΦΥΣΗ TOY FACTORING

I. Νοµικός χαρακτηρισµός σύµβασης

Όπως έχει αναφερθεί ανωτέρω στο factoring ο προµηθευτής υποχρεούται να εκχωρήσει

τις υπάρχουσες και µελλοντικές απαιτήσεις του έναντι των οφειλετών του στον πράκτορα και ο

τελευταίος µε την σειρά του υποχρεούται να καταβάλλει την αξία αυτών στον προµηθευτή

κρατώντας ως αµοιβή του ένα ποσοστό επί της αξίας αυτών και τον ανάλογο προεξοφλητικό

τόκο, διατηρώντας παράλληλα το δικαίωµα να µην αναδεχτεί µία απαίτηση σε περίπτωση

αφερεγγυότητας του οφειλέτη ή υπέρβασης του πλαφόν που έχει τεθεί. Από την σύντοµη αυτή

περιγραφή της λειτουργίας του factoring προκύπτει και η ιδιαίτερη και σύνθετη µορφή του.

Αυτή άλλωστε αποτελεί και τον λόγο για τον οποίο έχουν διατυπωθεί πολλές και διαφορετικές

απόψεις σχετικά µε την νοµική φύση του factoring.

Κατ’ αρχήν έχει υποστηριχθεί από τον Ehling η άποψη ότι η σύµβαση factoring αποτελεί

προσύµφωνο και όχι κύρια σύµβαση . Η άποψη αυτή βρίσκει έρεισµα στη διατύπωση των

προδιατυπωµένων συµβάσεων factoring στις οποίες ορίζεται ότι ο προµηθευτής αναλαµβάνει

την υποχρέωση να προτείνει στον πράκτορα την αγορά των απαιτήσεων του κατά των

οφειλετών του και ο τελευταίος δέχεται την πρόταση υπό την προϋπόθεση της φερεγγυότητας

του οφειλέτη. Ωστόσο αυτό µπορεί να συµβεί µόνο αν τα µέρη συνάπτουν χωριστή σύµβαση

µετά από πρόταση και αντίστοιχα αποδοχή για κάθε απαίτηση. Στην πράξη βέβαια ταυτόχρονα

µε την κατάρτιση της σύµβασης factoring συµφωνείται και η προεκχώρηση του συνόλου των

απαιτήσεων του προµηθευτή γεγονός που δεν συνάδει µε τον χαρακτηρισµό της συµβάσεως ως

προσυµφώνου. Συνεπώς για να δικαιολογηθεί αυτός ο χαρακτηρισµός υποστηρίχτηκε ότι η

εκχώρηση αυτή αποτελεί µία προκαταβολική εκπλήρωση παροχής από τον προµηθευτή έναντι

µίας υποχρέωσης η οποία δεν υφίσταται ακόµα, αιτία της οποίας αποτελεί µια σιωπηρή

καταπιστευτική συµφωνία των µερών. Οριστική δε αιτία της συνολικής εκχώρησης καθίσταται η

εκ των υστέρων κατάρτιση των χωριστών συµβάσεων πώλησης των απαιτήσεων.41

Η άποψη αυτή δεν πρέπει να γίνει δεκτή, διότι εκτός από ιδιαίτερα εξεζητηµένη,

παραβλέπει το γεγονός ότι τα κείµενα των προδιατυπωµένων συµβάσεων factoring στην

πλειονότητά τους είναι τόσο περιεκτικά και περιγραφικά που οδηγούν στο συµπέρασµα ότι

αφορούν σε οριστική σύµβαση και όχι σε προσύµφωνο. Εξάλλου δεν πρέπει να παραβλέπεται το

γεγονός ότι κατά την ερµηνεία της δήλωσης βουλήσεως των µερών κρίσιµη είναι η πραγµατική

41 Βλ. όπ. π. Β. Βάθη, σελ. 71 επ.

19

τους βούληση και όχι η ορολογία που αναφέρονται στα προδιατυπωµένα κείµενα των

συµβάσεων.

Εκτός από προσύµφωνο η σύµβαση factoring έχει χαρακτηριστεί και ως σύµβαση

πλαίσιο ( Rahmen-Mantelvertrag) µε την λογική ότι ρυθµίζει τους όρους υπό τους οποίους θα

συνάπτονται µελλοντικές συµβάσεις, αφήνοντας όµως το περιθώριο της επιλογής της σύναψής

τους στα µέρη. Ούτε όµως αυτή η άποψη είναι ορθή διότι η σύµβαση factoring είναι εξαρχής

δεσµευτική και για τα δύο µέρη και δεν επιτρέπει σε κανένα εξ αυτών να επιλέξει τις απαιτήσεις

που θα εκχωρηθούν καθώς αφορά εξαρχής στο σύνολό των γεννηµένων και µελλοντικών

απαιτήσεων.

Πέρα από τις ανωτέρω υποστηρισθείσες από την θεωρία απόψεις, οι οποίες όπως

αναφέρθηκε δύσκολα µπορούν να γίνουν αποδεκτές, είναι φανερό ότι κύριο χαρακτηριστικό του

factoring είναι η διάρκειά του. Αυτή προκύπτει άλλωστε από την φύση των υπηρεσιών που

προσφέρει ο πράκτορας όπως η λογιστική παρακολούθηση και διαχείριση των απαιτήσεων του

προµηθευτή οι οποίες είναι εύλογο να παρέχονται για ένα σχετικά µεγάλο χρονικό διάστηµα και

όχι µόνο για µία φορά. Άλλωστε στις προδιατυπωµένες συµβάσεις ορίζεται ότι το factoring θα

ισχύσει για ένα συγκεκριµένο χρονικό διάστηµα. Η διάρκεια αυτή της σύµβασης έχει δύο κύριες

συνέπειες, πρώτον την δηµιουργία σχέσεως εµπιστοσύνης µεταξύ των µερών και δεύτερον την

λύση της συµβάσεως µε καταγγελία.42

Όσον αφορά την πρώτη συνέπεια αυτή είναι χαρακτηριστικό των διαρκών συµβάσεων

και συµβάλλει στην δηµιουργία περαιτέρω υποχρεώσεων και δικαιωµάτων µεταξύ των µερών

τα οποία υπαγορεύονται από τις αρχές της καλής πίστης και των χρηστών ηθών. H µακροχρόνια

συνεργασία των µερών έχει ως αποτέλεσµα να κατέχει το κάθε µέρος σηµαντικές πληροφορίες

για τον αντισυµβαλλόµενό του, τις οποίες η σχέση εµπιστοσύνης που έχει αναπτυχθεί µεταξύ

τους δεν του επιτρέπει να τις χρησιµοποιήσει για να βλάψει οικονοµικά και ηθικά το άλλο

µέρος. Αν ωστόσο παρά την απαγόρευση προβεί σε µια τέτοια ενέργεια θα είναι υποχρεωµένος

να αποζηµιώσει τον αντισυµβαλλόµενο του για την ζηµία που του προκάλεσε.

Η δεύτερη συνέπεια αφορά και αυτή στο σύνολο των διαρκών συµβάσεων. Στις διαρκείς

συµβάσεις είναι καταρχήν δυνατόν να προβλέπουν τα µέρη µε συµφωνία τους την ακριβή

διάρκεια της σύµβασης. Ακόµη περισσότερο στις συµβάσεις factoring για τις οποίες

χρησιµοποιούνται προδιατυπωµένα κείµενα η σαφής οριοθέτηση της διάρκειας, της δυνατότητας

παρατάσεως και του ακριβούς τρόπου λύσεως της σύµβασης είναι συνήθως ο κανόνας. Ωστόσο

πέρα από αυτές της δυνατότητες παρέχεται στα µέρη και η δυνατότητα της καταγγελίας της

συµβάσεως factoring σε δύο περιπτώσεις. Η πρώτη περίπτωση αφορά στις συµβάσεις για τις

οποίες δεν συµφωνήθηκε ακριβής διάρκεια και συνάφθηκαν για αόριστο χρονικό διάστηµα.

42 Βλ. όπ. π. Β. Βάθη, σελ.73 επ.

20

Στην περίπτωση αυτή η λύση της σύµβασης επέρχεται µε καταγγελία ενός εκ των µερών η οποία

πρέπει να απευθύνεται στο άλλο µέρος µε την προϋπόθεση βέβαια ότι δεν θα ασκηθεί άκαιρα

και θα δοθεί στον αντισυµβαλλόµενο το απαραίτητο χρονικό διάστηµα προσαρµογής του στην

νέα κατάσταση.

Η δεύτερη περίπτωση συναντάται όταν κάποιο µέρος έχει σπουδαίο λόγο να προβεί σε

λύση της σύµβασης. Ο σπουδαίος λόγος µπορεί να οφείλετε είτε σε ανώµαλη εξέλιξη της

σύµβασης λόγω υπερηµερίας ή αδυναµίας παροχής, είτε και σε οποιοδήποτε άλλο γεγονός το

οποίο λαµβανοµένης υπόψη της καλής πίστεως και των συµφερόντων των µερών δεν επιτρέπει

την συνέχιση εκτέλεσης της συµβάσεως µέχρι την συµφωνηµένη λύση της. Παράδειγµα

σπουδαίου λόγου που να δικαιολογεί την καταγγελία θα µπορούσε να είναι η χειροτέρευση της

οικονοµικής θέσεως του προµηθευτή. Στην περίπτωση αυτή το µέρος που έχει σπουδαίο λόγο να

προβεί σε λύση της σύµβασης καταγγέλει την τελευταία φροντίζοντας και πάλι για την ύπαρξη

εύλογου χρόνου προσαρµογής του αντισυµβαλλόµενού του.43

Πρέπει πάντως να αναφερθεί ότι η σύµβαση factoring εκτός από διαρκής είναι και

σύµβαση εκτελεστέα κατά διαδοχικές τµηµατικές παροχές. Αυτό προκύπτει από δύο γεγονότα.

Πρώτον η σύµβαση που συνάπτεται µεταξύ των µερών αφορά εξ αρχής στο σύνολο των

απαιτήσεων του προµηθευτή γενηµµένων και µελλοντικών. ∆εύτερον όπως προβλέπεται στο

άρθρο 3 παρ. 2 του ν. 1905/1990 που παραπέµπει στο άρθρο 456 ΑΚ ο προµηθευτής

υποχρεούται να θέσει στην διάθεση του πράκτορα τις σχετικές µε τις απαιτήσεις που έχουν

εκχωρηθεί πληροφορίες και τα αντίστοιχα παραστατικά το αργότερο µέχρι τον χρόνο κατά τον

οποίο ο πράκτορας δικαιούται να ασκήσει τα δικαιώµατά του από την σύµβαση. Ο πράκτορας δε

µε την σειρά του οφείλει να καταβάλλει σύµφωνα µε τα ορισθέντα στην σύµβαση πριν ή κατά

την λήξη κάθε µίας από τις εκχωρηθείσες απαιτήσεις την αξία της στον προµηθευτή.

Όπως γίνεται φανερό, η σύµβαση factoring λειτουργεί τόσο εκ µέρους του προµηθευτή

όσο και εκ µέρους του πράκτορα µε διαδοχικές τµηµατικές παροχές. Βέβαια πρέπει να

διευκρινιστεί ότι η σύµβαση αποτελεί ένα ενιαίο σύνολο µε αυτές τις παρόχές και δεν

διαχωρίζεται από αυτές. Πιο συγκεκριµένα κάθε φορά που διεξάγεται µία τµηµατική παροχή

εκτελείται µέρος της ενιαίας σύµβασης factoring, χωρίς βέβαια να σηµαίνει αυτό ότι η κάθε

τµηµατική παροχή χάνει την αυτοτέλειά της. Άλλωστε η διατήρηση της αυτοτέλειας αυτών των

παροχών δικαιολογεί και την δυνατότητα υπαναχώρησης των µερών από µία τµηµατική παροχή

επειδή για παράδειγµα δεν παραδόθηκαν τα αφορούντα σε αυτήν έγγραφα εγκαίρως ή δεν

πιστώθηκαν τα χρήµατα στον λογαριασµό του προµηθευτή. Η δυνατότητα αυτή προβλέπεται

στο άρ. 386 ΑΚ και όπως ορίζεται σε αυτό τα αποτελέσµατα της υπαναχώρησης από την

τµηµατική παροχή µπορούν να επεκταθούν στο σύνολο της σύµβασης µόνο σε περίπτωση που η

43 Βλ. όπ. π. Β. Βάθη, σελ. 75 επ.

21

υπερηµερία ή αδυναµία παροχής στα πλαίσια αυτής της τµηµατικής παροχής είναι τόσο

ουσιώδης ώστε να καθιστά ασύµφορη για τον υπαναχωρούντα την συνολική εκτέλεση της

σύµβασης ή να δηµιουργεί βάσιµους φόβους ότι δεν θα εκτελεστούν οι εναποµένουσες παροχές. 44

Πάντως δεν πρέπει να συγχέεται η δυνατότητα υπαναχώρησης µε την δυνατότητα

καταγγελίας. Η πρώτη αφορά συνήθως σε τµηµατική παροχή και κατ’ εξαίρεση στο σύνολο της

σύµβασης, ενώ είναι δυνατή µόνο σε περίπτωση υπερηµερίας ή αδυναµίας παροχής. Αντίθετα η

δεύτερη αφορά στο σύνολο της σύµβασης και οφείλεται σε σπουδαίο λόγο ο οποίος µπορεί να

είναι οποιοδήποτε γεγονός κλονίζει την εµπιστοσύνη των µερών ανεξαρτήτως από την ύπαρξη ή

όχι υπαιτιότητας.45

II. Σύµβαση προσχωρήσεως-δυνατότητα εφαρµογής 2251/1994

Η σύµβαση factoring εκτός από διαρκής σύµβαση είναι και σύµβαση προσχωρήσεως.

Αυτό συµβαίνει διότι στην πράξη χρησιµοποιούνται προδιατυπωµένες συµβάσεις στις οποίες οι

όροι έχουν τεθεί µονοµερώς από τον πράκτορα και εποµένως ο προµηθευτής έχει την

δυνατότητα ή να συµβληθεί µε αυτούς τους όρους, διατηρώντας µικρό περιθώριο

διαπραγµάτευσής τους, ή να µην συµβληθεί καθόλου. Η πρακτική αυτή που είναι γνωστή µε την

ονοµασία γενικοί όροι των συναλλαγών χρησιµοποιείται γενικότερα από τους οικονοµικά

ισχυρότερους, οι οποίοι επιθυµούν να διασφαλίσουν τα συµφέροντά τους επιβάλλοντας τους

δικούς τους όρους και βαίνει εις βάρος των οικονοµικά ασθενέστερων που δεν διαθέτουν

διαπραγµατευτική υπεροχή στην αγορά και εποµένως αναγκάζονται να συµβληθούν έστω και µε

ανεπιεικείς για τους ίδιους όρους.

Παραδείγµατα τέτοιων όρων στη σύµβαση factoring αποτελούν η ρήτρα

αποκλειστικότητας που απαγορεύει στον προµηθευτή την σύναψη συµβάσεως factoring και µε

άλλους πράκτορες, το δικαίωµα του πράκτορα να µεταβάλλει µονοµερώς το ύψος της αµοιβής

του για τις υπηρεσίες που παρέχει, καθώς και ο ορισµός των δικαστηρίων της έδρας του

πράκτορα ως αποκλειστικώς αρµοδίων για την επίλυση των διαφορών που ενδέχεται να

προκύψουν στο πλαίσιο της σύµβασης.

Η πρακτική αυτή δηµιουργεί ιδιαίτερα προβλήµατα γιατί περιορίζει υπέρµετρα την

συµβατική ελευθερία του προσχωρώντος στην σύµβαση γι’ αυτό και παρέχεται η δυνατότητα

ελέγχου της νοµιµότητα των Γ.Ο.Σ. που έχουν τεθεί. Ωστόσο το πρόβληµα που δηµιουργείται

στο πλαίσιο της σύµβασης factoring είναι ότι δεν µπορούν να τύχουν εφαρµογής στην

44 Βλ. όπ. π. Β. Βάθη, σελ. 74 επ. 45 Βλ. όπ. π. Β. Βάθη, σελ. 78-79

22

περίπτωσή της οι διατάξεις του ν. 2251/94 για την προστασία του καταναλωτή. Αυτό δε

συµβαίνει διότι δύσκολα µπορεί να θεωρηθεί ο προµηθευτής του πράκτορα ως τελικός

αποδέκτης των υπηρεσιών του.46

Πιο συγκεκριµένα, φαίνεται µε µια πρώτη προσέγγιση ότι στην παροχή παντός είδους

υπηρεσιών ο αποδέκτης τους είναι πάντα ο τελικός αποδέκτης διότι η υπηρεσία ως αγαθό

αναλώνεται µε την παροχή της. Ωστόσο η τελολογική ερµηνεία του νόµου δεν επιτρέπει να

αποκλεισθούν υπηρεσίες που παρέχονται σε κάποιον µη τελικό αποδέκτη για κάποιον απώτερο

χρήστη. Στην περίπτωση αυτή δεν πρόκειται για σύµβαση υπέρ τρίτου, αλλά για υπηρεσίες που

συνδέονται άµεσα µε την παραγωγή ή εµπορία αγαθών ή άλλων υπηρεσιών , των οποίων

οικονοµικός τελικός αποδέκτης θα είναι άλλος από τον αντισυµβαλλόµενο.47 Έτσι και στην

περίπτωση του factoring αν και οι υπηρεσίες του πράκτορα παρέχονται στον προµηθευτή, λόγω

της συµβολής τους στην παραγωγή των προϊόντων ή την παροχή των υπηρεσιών που προσφέρει

ο προµηθευτής στους καταναλωτές, µέσω της αύξησης της ρευστότητα του προµηθευτή,

ουσιαστικά απευθύνονται στους καταναλωτές ως οικονοµικούς τελικούς αποδέκτες.

Εξάλλου, ακόµη και αν θεωρηθεί ασθενέστερος συναλλασσόµενος ο προµηθευτής λόγω

της µικρής διαπραγµατευτικής του υπεροχής, δύσκολα µπορεί να θεωρηθεί ότι εµπίπτει στον

προστατευτικό σκοπό του νόµου διότι δρώντας στα πλαίσια της επαγγελµατικής του ιδιότητας

και µάλιστα αναθέτοντας στον πράκτορα υπηρεσίες που πριν διεξήγαγε ο ίδιος και οι οποίες

είναι ζωτικής σηµασίας για την λειτουργία της επιχείρησής του , έχει την αναγκαία κατάρτιση

και οφείλει να επιδείξει την ανάλογη προσοχή κατά την σύναψη της σύµβασης.48 Εποµένως και

να µπορούσε να θεωρηθεί τελικός αποδέκτης ο προµηθευτής, η επίκληση εκ µέρους του των

διατάξεων του ν. 2251/1994 θα ήταν ενδεχοµένως καταχρηστική σύµφωνα µε την 281 ΑΚ.

Εφόσον λοιπόν ο προµηθευτής δεν εµπίπτει άµεσα στο προστατευτικό πεδίο του ν.

2251/1994, θα µπορούσε να υποστηριχθεί η αναλογική εφαρµογή των διατάξεων του του ν.

2251/1994 και ειδικότερα του άρ.1 που παραθέτει έναν κατάλογο µε ΓΟΣ οι οποίοι

απαγορεύονται ως καταχρηστικοί. Μάλιστα ορισµένοι από αυτούς τους ΓΟΣ απαντώνται και

στις συµβάσεις factoring, όπως η απαγόρευση στον προµηθευτή του συµψηφισµού απαιτήσεών

του µε οµοειδείς απαιτήσεις του πράκτορα αρ 1παρ. 7 εδ. κγ. Ωστόσο µία τέτοια δυνατότητα θα

πρέπει να αποκλειστεί µε την σκέψη ότι οι διατάξεις του 2251/ 1994 αποτελούν εξαιρετικό

δίκαιο το οποίο έχει τεθεί µε σκοπό να προστατεύσει µία συγκεκριµένη οµάδα ατόµων, που δεν

διαθέτει την αναγκαία πείρα και διαπραγµατευτική ικανότητα στις συναλλαγές.

Η µόνη δυνατότητα που αποµένει συνεπώς για την προστασία του προµηθευτή από τους

ΓΟΣ είναι ο έλεγχός τους µε βάση τις γενικές διατάξεις του ΑΚ. Έτσι σε ένα πρώτο στάδιο 46 Βλ. όπ. π. Β. Βάθη, σελ. 83 επ. 47 Βλ. Ευ. Περάκης, Η έννοια του «καταναλωτή» κατά τον νέο νόµο 2251/1994, ∆ΕΕ 1995, 34 48 Βλ. Ι. Καράκωστας, ∆ίκαιο προστασίας καταναλωτή ν. 2251/1994, 2004, σελ. 681 επ.

23

ελέγχεται αν ο προµηθευτής γνωρίζει το περιεχόµενο των Γ.Ο.Σ. και τους αποδέχτηκε

πραγµατικά49, γεγονός που αποδεικνύεται µε την ρητή αποδοχή του50. Πρέπει να αναφερθεί ότι

απαιτείται πραγµατική γνώση των όρων από τον factor και δεν αρκεί η απλή παραποµπή σε

αυτούς από τη σύµβαση.

∆ευτερευόντως θα ελεγχθεί το νόηµα των Γ.Ο.Σ. µε την µέθοδο της ερµηνείας και

σύµφωνα µε τις διατάξεις 173 και 201 ΑΚ, χρησιµοποιώντας ως αποφασιστικό κριτήριο το

αντικειµενικό νόηµα των δηλώσεων βουλήσεως, µε βάση τις αρχές της καλής πίστης και των

χρηστών ηθών. Σε ένα τελευταίο στάδιο δε, ο εφαρµοστής του δικαίου θα προσφύγει στις

γενικές διατάξεις που περιορίζουν την συµβατική ελευθερία κηρύσσοντας ως άκυρους τους

όρους που αντιβαίνουν στα χρηστά ήθη (178 ΑΚ), ή είναι καταπλεονεκτικοί (179), ή

καταχρηστικοί (281), καθώς και στις διατάξεις 288, 371, 372 ΑΚ.51

Έτσι µπορεί για παράδειγµα να κριθεί ως άκυρη η ρήτρα που επιτρέπει στον πράκτορα

να έχει οποτεδήποτε πρόσβαση στα βιβλία της επιχειρήσεως του πελάτη, όταν υπάρχει κίνδυνος

να κοινοποιηθούν επαγγελµατικά του µυστικά και χωρίς να δικαιολογείται από αντίστοιχο

συµφέρον του πράκτορα µε βάση την διάταξη 288 ΑΚ. Όπως γίνεται αντιληπτό η κρίση για την

νοµιµότητα τον όρων θα γίνεται σε κάθε περίπτωση ad hoc, ενώ θα πρέπει να γίνει δεκτό52 ότι

θα πρόκειται πρώτον για σχετική υπέρ του αντισυµβαλλοµένου ακυρότητα και δεύτερον για

µερική ακυρότητα καθώς η εφαρµογή της 181 ΑΚ θα ήταν αντίθετη µε τα συµφέροντα του

προµηθευτή ο οποίος θα επιθυµεί την ισχύ της συµβάσεως χωρίς τους άκυρους όρους.

III. Αιτία της εκχωρήσεως των απαιτήσεων στο πλαίσιο του factoring

Ιδιαίτερη σηµασία για την κατανόηση της λειτουργίας του factoring έχει η εξακρίβωση

της νοµικής αιτίας της εκποιήσεως των απαιτήσεων του προµηθευτή. Στη θεωρία έχουν

υποστηριχθεί διάφορες απόψεις σχετικά µε αυτό το θέµα. Κατ’ αρχήν έχει διατυπωθεί η άποψη

από τον Bette ότι πρόκειται για πώληση δικαιώµατος (513 επ. ΑΚ) καθώς ο προµηθευτής

µεταβιβάζει τις απαιτήσεις του στον πράκτορα και ο τελευταίος του καταβάλλει ως τίµηµα την

αξία τους. Βέβαια αυτό δύσκολα µπορεί να γίνει δεκτό στην περίπτωση του µη γνήσιου

factoring στην οποία ο factor σε περίπτωσης µη είσπραξης µίας απαιτήσεως λόγω

αφερεγγυότητας του οφειλέτη στρέφεται κατά του προµηθευτή για την είσπραξή της, διότι αυτό

έρχεται σε αντίφαση µε τον οριστικό χαρακτήρα της πώλησης ως ανταλλακτικής σύµβασης.

49 Βλ. όπ. π. Β. Βάθη, σελ. 87 επ. 50 Βλ. Σηµαντήρα, Γενικές Αρχές, 4η εκδ., 1988, αρ. 659 51 Βλ. ∆ελούκας, Οι γενικοί όροι των συναλλαγών, Το πρόβληµα των συµβάσεων προσχωρήσεως, 1952, σελ. 305 επ. 52 Βλ. Λιτζερόπουλο, Μερική ακυρότης της δικαιοπραξίας κατ’ αποκλεισµόν της ολικής, Εράνιον προς Γεώργιον Μαριδάκην, (Συµπλήρωµα), σελ. 364 επ.

24

Στον αντίποδα αυτής της άποψης έχει υποστηριχτεί από τον Canaris ότι νοµική αιτία της

εκχώρησης είναι η σύναψη συµβάσεως δανείου (806 ΑΚ) µεταξύ πράκτορα και προµηθευτή

κύριο χαρακτηριστικό του οποίου είναι ότι η υποχρέωση επιστροφής του δανείσµατος βαρύνει

κατά πρώτο λόγο τον οφειλέτη της εκχωρηθείσας απαίτησης και όχι τον προµηθευτή –

εκχωρητή. Έτσι σύµφωνα µε το 419 ΑΚ στο γνήσιο factoring η εκχώρηση της απαίτησης γίνεται

αντί καταβολής, ενώ στο µη γνήσιο factoring γίνεται χάριν καταβολής (421 ΑΚ). Όµως κι αυτή

η άποψη παρουσιάζει προβλήµατα σε σχέση µε το γνήσιο factoring διότι στην περίπτωσή του η

µεταβίβαση της απαίτησης εκ µέρους του προµηθευτή καθώς και η καταβολή του τιµήµατος εκ

µέρους του πράκτορα είναι οριστικές. Αυτό δε έρχεται σε αντίθεση µε το κύριο χαρακτηριστικό

του δανείου και γενικότερα των πιστωτικών συµβάσεων που είναι η υποχρέωση απόδοσης των

χρηµάτων ή άλλων αντικαταστατών χρηµάτων.53

Λόγω των δυσκολιών που παρουσιάζουν οι ανωτέρω απόψεις διατυπώθηκε µία τρίτη

άποψη η οποία σήµερα είναι κρατούσα στη γερµανική θεωρία και νοµολογία. Σύµφωνα µε

αυτήν πρέπει να διακρίνουµε µεταξύ γνησίου και µη γνησίου factoring και να δεχτούµε ως

νοµική αιτία της εκχώρησης στο πρώτο την πώληση και στο δεύτερο το δάνειο.54 Ωστόσο η

άποψη αυτή αν και συµβιβάζει τις δύο προηγούµενες απόψεις, συγχρόνως διασπά την σύµβαση

factoring που τα µέρη θεωρούν ως ενιαία σε δύο διαφορετικές. Αυτό δε ισχύει διότι δεν είναι εκ

των προτέρων γνωστό αν θα ισχύσει γνήσιο ή µη γνήσιο factoring καθώς αυτό εξαρτάται από

την αξιολόγηση της φερεγγυότητας και της συνέπειας των οφειλετών του προµηθευτή εκ µέρους

του πράκτορα. Έτσι λοιπόν παρόλο που τα µέρη συµφωνούν εξαρχής την εκχώρηση του

συνόλου των απαιτήσεων δεν είναι γνωστό αν αιτία της εκχώρησης είναι η πώληση ή το δάνειο.

Γι’ αυτό έχει υποστηριχθεί στην θεωρία η άποψη ότι ως αιτία εκχώρησης πρέπει να

θεωρηθεί η ίδια η σύµβαση factoring η οποία σύµφωνα µε την ίδια άποψη είναι µια sui generis

σύµβαση. η ανωτέρω άποψη φαίνεται και ορθότερη διότι είναι λιγότερο εξεζητηµένη από τις

προηγούµενες και δεν προβαίνει σε διάσπαση της σύµβασης factoring. Σύµφωνα λοιπόν µε την

τελευταία άποψη η σύµβαση factoring αποτελείται από δύο στοιχεία, το πρώτο είναι η

εκποιητική δικαιοπραξία της εκχώρησης των απαιτήσεων και το δεύτερο είναι η υποσχετική

δικαιοπραξία µε την οποία αναλαµβάνεται η υποχρέωση της εκποιήσεως. Κατ’ αυτόν τον τρόπο

εφαρµόζονται στην εκποιητική δικαιοπραξία οι διατάξεις για την εκχώρηση 455-470 ΑΚ. Οι

διατάξεις αυτές είναι αρκετές ώστε να ρυθµίσουν ζητήµατα της σύµβασης για τα οποία τα µέρη

δεν συµφώνησαν µε αποτέλεσµα να δηµιουργηθεί κενό. Ακόµη όµως και στην περίπτωση που

δεν επαρκεί η ρύθµιση των διατάξεων αυτών για την ρύθµιση του κενού, µπορούν να τύχουν

53 Βλ. όπ. π. Β. Βάθη, σελ. 91 επ. 54 Βλ. Λιακόπουλο, Σχόλιο, ΕΕµπ∆ 88, σελ. 384.

25

εφαρµογής οι διατάξεις για την πώληση στην περίπτωση του γνήσιου factoring και για το δάνειο

αντίστοιχα στην περίπτωση του µη γνήσιου factoring.55

IV. Νοµικός χαρακτηρισµός των λοιπών υπηρεσιών που παρέχει ο

πράκτορας

Όπως έχει προαναφερθεί ο πράκτορας στο πλαίσιο της σύµβασης factoring αναλαµβάνει

και την υποχρέωση να παρέχει στον προµηθευτή υπηρεσίες είσπραξης, λογιστικής διαχείρισης

και νοµικής παρακολούθησης των απαιτήσεων του τελευταίου. Τίθεται λοιπόν το θέµα του

νοµικού χαρακτηρισµού των υπηρεσιών αυτών για να διαπιστωθεί το πλέγµα των διατάξεων που

διέπουν την παροχή τους.

Κατ’ αρχήν πρέπει να διευκρινιστεί ότι είναι αδιάφορος ο χαρακτηρισµός της

εισπράξεως των απαιτήσεων στα πλαίσια του γνησίου factoring διότι λόγω της ύπαρξης της

πώλησης ως νοµικής αιτίας της εκχωρήσεως αυτές ανήκουν οριστικά στον πράκτορα και η

είσπραξη τους δεν επηρεάζει τις σχέσεις των µερών. Όσον αφορά όµως τις λοιπές υπηρεσίες είτε

αφορούν σε γνήσιο είτε σε µη γνήσιο factoring αποφασιστικό κριτήριο για τον νοµικό

χαρακτηρισµό τους είναι το γεγονός ότι αυτές αποτελούν διεξαγωγή ξένων υποθέσεων.56 Αυτό

το γεγονός ουσιαστικά υποδεικνύει ως πιθανές εφαρµοστέες διατάξεις αυτές της εντολής, της

σύµβασης εργασίας µε την µορφή της παροχής ανεξάρτητων υπηρεσιών και της σύµβασης

έργου.57

Με µια πρώτη προσέγγιση ωστόσο θα πρέπει να αποκλείσουµε την εντολή καθώς οι

υπηρεσίες του πράκτορα δεν παρέχονται αφιλοκερδώς αλλά έναντι αµοιβής. Θα µπορούσε

ενδεχοµένως να θεωρηθεί ως έµµισθη εντολή καθώς υποστηρίζεται από µέρος της θεωρίας58 ότι

είναι δυνατόν να συναφθεί τέτοιου είδους σύµβαση. Ακόµη όµως κι αυτό να γίνει δεκτό δεν θα

πρέπει να δεχτούµε τον χαρακτηρισµό της σύµβασης παροχής των υπηρεσιών του πράκτορα ως

έµµισθης εντολής διότι έτσι θα παρέχεται η δυνατότητα στον εντολέα- προµηθευτή να

ανακαλέσει ελεύθερα την εντολή γεγονός που αντιτίθεται στα συµφέροντα του πράκτορα και

στη σχέση εµπιστοσύνης που υπάρχει µεταξύ των συµβαλλοµένων. 59Έτσι ορθότερο κρίνεται να

επιλέξουµε ανάµεσα στη σύµβαση έργου και στη σύµβαση εργασίας.

Είναι γεγονός ότι οι υπηρεσίες του πράκτορα παρέχονται κατά τρόπο ανεξάρτητο καθώς

αυτός έχει αυτοτελή οργάνωση και δεν υπόκειται σε εντολές του προµηθευτή. Το στοιχείο αυτό

55 Βλ. όπ. π. Β. Βάθη, σελ. 96 επ. 56 Βλ. Γεωργιάδη Σταθόπουλο ΕρµΑΚ, άρθρο 713, αρ. 10 57 Βλ. όπ. π. Β. Βάθη, σελ. 97 επ 58 Βλ.Καυκάς, Ενοχικό δίκιαο, 5η έκδοση, 1975, αρ. 713 παρ. 2 59 Βλ. Γεωργιάδη Σταθόπουλο ΕρµΑΚ, άρθρο 713, αρ. 10

26

της ανεξαρτησίας παρατηρείται τόσο στην παροχή ανεξάρτητων υπηρεσιών όσο και στην

σύµβαση έργου.60 Αντίστοιχα και στις δύο συµβάσεις απαντάται ο τρόπος υπολογισµού της

αµοιβής του πράκτορα ως ένα ποσοστό επί της αξίας των απαιτήσεων, στην µεν σύµβαση

εργασίας ως µισθός κατ’ αποκοπή, στη δε σύµβαση έργου ως αµοιβή αντίστοιχη της αξίας του

παραχθέντος έργου.61

Γι’ αυτό κρίσιµα στοιχεία είναι πρώτον το αν τα µέρη αποβλέπουν στην καθαυτό

παροχή ή στο αποτέλεσµα των υπηρεσιών της και δεύτερον η διάρκεια παροχής των υπηρεσιών.

Ως προς το πρώτο µπορεί να υπάρξει διχογνωµία διότι το κάθε µέρος ανάλογα µε το συµφέρον

του θα υποστηρίζει ότι αποβλέπει στην παροχή ή στο αποτέλεσµα αυτής, ενώ δεν αποκλείεται

σε άλλα σηµεία η συµφωνία των µερών να συνηγορεί υπέρ της πρώτης άποψης και σε άλλα

υπέρ της δεύτερης , γεγονός όµως που διασπά την σύµβαση και δεν πρέπει να γίνει δεκτό.

Φαίνεται εποµένως ότι το πιο ασφαλές κριτήριο είναι η διάρκεια της παροχής των υπηρεσιών η

οποία και σαφώς συνηγορεί υπέρ της άποψης ότι πρόκειται για παροχή ανεξαρτήτων υπηρεσιών.

Ωστόσο πρέπει να γίνει δεκτό ότι ο εφαρµοστής του δικαίου σε κάθε περίπτωση θα ερευνά αν

πρόκειται για σύµβαση έργου ή παροχής ανεξαρτήτων υπηρεσιών και εν συνεχεία θα εφαρµόζει

τις κατάλληλες διατάξεις είτε δηλαδή αυτές των άρθρων 648-680 ΑΚ, είτε αυτές των άρθρων

681-702 ΑΚ.62 Εξάλλου όπως υποστηρίζεται στη θεωρία µπορούν να εφαρµοστούν και οι

διατάξεις της εντολής συµπληρωµατικά σε περίπτωση ύπαρξης κενών.63

V. Άλλα στοιχεία της σύµβασης factoring

Η σύµβαση factoring εκτός των άλλων περιέχει καταρχάς µία συµφωνία µεταξύ των

µερών µε την οποία ορίζεται ότι ο πράκτορας διατηρεί το δικαίωµα να προσδιορίζει και να

µεταβάλλει το πιστωτικό όριο για κάθε οφειλέτη ανάλογα µε τις επικρατούσες συνθήκες και

λαµβάνοντας υπόψη την οικονοµική κατάσταση , την φερεγγυότητα του οφειλέτη και την

συνέπειά του καθώς και την δυνατότητα να αρνηθεί την αναδοχή µίας οποιασδήποτε

απαιτήσεως του προµηθευτή αν κρίνει ότι αυτή είναι επισφαλής. Η ανωτέρω συµφωνία αποτελεί

ρήτρα φερεγγυότητας των οφειλετών και δηµιουργεί προβλήµατα ως προς τη νοµική της φύση.

Από τη µία υποστηρίζεται η άποψη ότι πρόκειται για αόριστη παροχή ο προσδιορισµός

της οποίας έχει ανατεθεί από τα συµβαλλόµενα µέρη στον πράκτορα σύµφωνα µε όσα ορίζει το

371 ΑΚ ,ενώ από την άλλη ότι πρόκειται για αίρεση την πλήρωση της οποίας διαπιστώνει ο

60 Βλ. Γεωργιάδη Σταθόπουλο ΕρµΑΚ, άρθρο648-680, αρ. 9 61 Βλ. Καρδαράς, Γεωργιάδη Σταθόπουλο ΕρµΑΚ, εισαγωγικές παρατηρήσεις στα άρθρα 648-680, αρ. 15 62 Βλ. όπ. π. Β. Βάθη, σελ. 104 επ 63 Βλ. Καποδίστριας, ΕρµΑΚ Εισαγ. άρθρ. 713-729 αρ. 31

27

πράκτορας και από την οποία εξαρτάται η επέλευση ή η ανατροπή των αποτελεσµάτων της

δικαιοπραξίας (201, 201 ΑΚ).

Ωστόσο η πρώτη άποψη δηµιουργεί προβλήµατα στην πράξη διότι αν δεχτούµε ότι

πρόκειται για αοριστία παροχής, τότε η δήλωση του factor µε την οποία θα προσδιορίζεται η

παροχή κατ’ άρθρο 371 ΑΚ πρέπει να περιβληθεί τον τύπο της δικαιοπραξίας στην οποία

αφορά, δηλαδή στην συγκεκριµένη περίπτωση τον τύπο του εγγράφου αφού αυτός απαιτείται

και για την σύµβαση factoring σύµφωνα µε το αρ. 1 παρ. 1ν. 1905/1990. Στην πράξη όµως αυτό

δηµιουργεί ιδιαίτερα προβλήµατα, καθώς δεν ανταποκρίνεται στην ευελιξία και την ταχύτητα µε

την οποία αναπτύσσεται η λειτουργία της συµβάσεως αυτής.

Γι’ αυτό τον λόγο ορθότερη φαίνεται η δεύτερη άποψη σύµφωνα µε την οποία η ρήτρα

φερεγγυότητας συνιστά διαλυτική αίρεση. Με την παραδοχή αυτή η σύµβαση θα αναπτύσσει

πλήρως την ενέργειά της, ενώ η διαπίστωση της πλήρωσης της αίρεσης, δηλαδή η κρίση του

πράκτορα για την φερεγγυότητα των οφειλετών θα συνάγεται συµπερασµατικώς από την

πίστωση ή την έλλειψη πίστωσης της αξίας κάθε µίας απαιτήσεως στον λογαριασµό του

προµηθευτή.

Εκτός από την ρήτρα φερεγγυότητας το factoring στην πράξη εµφανίζει στοιχεία τόσο

της συµβάσεως ανοίγµατος πιστώσεως, όσο και της συµβάσεως αλληλόχρεου λογαριασµού.

Ανεξάρτητα από τον χαρακτηρισµό του factoring ως γνήσιου ή µη, κάθε φορά που

γεννάται µία απαίτηση και αποστέλλονται τα αποδεικτικά της έγγραφα στον πράκτορα αυτός

πιστώνει ένα ποσό σε τραπεζικό λογαριασµό του προµηθευτή ο οποίος έχει ανοιχτεί υπέρ του

γι’ αυτό το σκοπό. Το γεγονός ότι πιστώνεται αυτό το ποσό πριν καν εισπραχθεί η εκχωρούµενη

απαίτηση, έχει σαν αποτέλεσµα την έστω και προσωρινή ενίσχυση της αγοραστικής ικανότητας

του προµηθευτή64, για τον λόγο δε αυτό και ο προµηθευτής χρεώνεται µε τόκο αντίστοιχο του

προεξοφλητικού αν αποφασίσει να κάνει ανάληψη του ποσού πριν καταστεί ληξιπρόθεσµη η

απαίτηση.

Τα στοιχεία αυτά είναι όµοια µε τα στοιχεία που συναντώνται στην σύµβαση ανοίγµατος

πιστώσεως η οποία θεωρείται ιδιώνυµη65 και στην οποία λόγω της µεγάλης οµοιότητας έχουν

εφαρµογή οι διατάξεις των άρθρων 806-809 του αστικού κώδικα για τη σύµβαση του δανείου.66

Περαιτέρω όπως προαναφέρθηκε στο factoring απαντώνται και στοιχεία της συµβάσεως

αλληλόχρεου λογαριασµού67 καθώς λόγω των αµοιβαίων απαιτήσεων και χρηµατικών ροών68

64 Βλ. Παµπούκης, Τραπεζικαί Πιστωτικαί Συµβάσεις, 1962, σελ. 97 65 Έτσι Παµπούκης όπ.π. σελ., 401 µε το αιτιολογικό ότι η σύµβαση ανοίγµατος πιστώσεως λόγω της πολυπλοκότητάς της δεν µπορεί να ταυτιστεί µε την απλοϊκή σύµβαση δανείου.Contra Ι. Ρόκας στην ΕρµΑΚ Γεωργιάδη- Σταθόπουλου αρθρ. 806-809 αρ. 28 που την θεωρεί µορφή συναινετικού δανείου. 66 Βλ. όπ. π. Β. Βάθη, σελ. 105 επ 67 Για την έννοια του αλληλόχρεου λογαριασµού και το εφαρµοστέο δίκαιο βλ. σπυριδάκη Περάκη Αστικός Κώδιξ 1978 ΕισΝΑΚ άρθρ. 112 αρ.1 µε πλήθος παραποµπών στη σχετική βιβλιογραφία και νοµολογία· Κιάντου Παµπούκη, Ζητήµατα τινά της συµβάσεως τρέχοντος λογαριασµού, 1956, σελ. 5 επ.

28

των µερών συνηθίζεται στην πράξη να τηρεί ο πράκτορας έναν λογαριασµό στον οποίο πιστώνει

τις εισπραχθείσες από τους οφειλέτες του προµηθευτή απαιτήσεις και χρεώνει την προµήθειά

του, τα έξοδά του και τα ποσά που αντιστοιχούν στις αναλήψεις στις οποίες έχει προβεί ο

προµηθευτής. Η συµφωνία των µερών µε βάση την οποία ανοίγεται αυτός ο λογαριασµός είναι

συνήθως ρητή χωρίς να αποκλείεται και η σιωπηρή κατάρτισή της, ενώ στο πλαίσιό της τα µέρη

προβλέπουν και την περιοδική εκκαθάριση του λογαριασµού ανά τακτά χρονικά διαστήµατα,

έτσι ώστε να µην απαιτείται η ικανοποίηση κάθε απαίτησης χωριστά.69

VI. Ο µεικτός χαρακτήρας της σύµβασης factoring

‘Όπως προκύπτει από τα προαναφερόµενα η σύµβαση factoring είναι µία σύµβαση

µεικτή που παρουσιάζει στοιχεία περισσότερων συµβάσεων και εποµένως δηµιουργείται

πρόβληµα σχετικά µε τους εφαρµοστέους κανόνες δικαίου. Προκειµένου λοιπόν να βρούµε το

σύνολο των κανόνων δικαίου που θα εφαρµόζονται στο factoring πρέπει να καταφύγουµε στις

θεωρίες που έχουν αναπτυχθεί σχετικά µε την ρύθµιση των µεικτών συµβάσεων.

Οι θεωρίες αυτές είναι οι εξής τρεις, η θεωρία της απορρόφησης, η θεωρία του

συνδυασµού και η θεωρία της ανάλογης εφαρµογής του δικαίου. Σύµφωνα µε την πρώτη µία

από τις οφειλόµενες παροχές είναι η κύρια ενώ οι υπόλοιπες είναι δευτερεύουσες και γι’ αυτό το

λόγο υπάγονται στους κανόνες που ρυθµίζουν την πρώτη παροχή. Αντιθέτως σύµφωνα µε την

δεύτερη θεωρία κάθε µία από τις παροχές διέπεται από τους κανόνες της συµβάσεως στην οποία

υπάγεται, ενώ κατά την τρίτη θεωρία οι µεικτές συµβάσεις βρίσκονται στο ενδιάµεσο των

ρυθµισµένων τύπων και γι ‘αυτό µόνο αναλογική εφαρµογή των κανόνων δικαίου των

συµβάσεων µε τις οποίες οµοιάζουν είναι δυνατή σε αυτές.

Εποµένως το πλέγµα των κανόνων δικαίου που θα εφαρµοστούν σε µία σύµβαση

εξαρτάται από τα χαρακτηριστικά που αυτή παρουσιάζει. Συγκεκριµένα η σύµβαση factoring

επειδή αποτελεί ιδιόµορφη, sui generis σύµβαση µε περισσότερες αυτοτελείς και κύριες

παροχές, θα πρέπει να διέπεται ως προς κάθε παροχή της από τους αντίστοιχους κανόνες

δικαίου, όπως αυτοί π.χ. του δανείου, της πώλησης απαιτήσεως, της σύµβασης έργου κ.τ.λ.70

Ωστόσο λόγω της ενότητας που παρουσιάζει η σύµβαση factoring είναι δυνατόν η

εξέλιξη µίας παροχής να επηρεάζει και τις άλλες όπως για παράδειγµα στην περίπτωση που µία

68 ΄∆εν πρόκειται δηλαδή για απλές δοσοληψίες στο πλαίσιο µίας ετεροβαρούς συµβάσεως δανείου αλλά για αµοιβαίες απαιτήσεις µεταξύ factor και πελάτη µε την στενή έννοια της συµβάσεως αλληλοχρέου λογαριασµού 69 Βλ. όπ. π. Β. Βάθη, σελ. 106 επ. 70 Βλ. όπ. π. Β. Βάθη, σελ. 108 επ.

29

παροχή είναι άκυρη και εποµένως τίθεται θέµα εφαρµογής της 181 ΑΚ.71 Στις περιπτώσεις

αυτές θα είναι πάντα θέµα ερµηνείας της βούλησης των µερών εάν αυτά επιθυµούν η

ακυρότητα µέρους της σύµβασης να συνεπιφέρει την ακυρότητα του συνόλου αυτής.

Γ. ΤΑ ΕΙ∆Η ΤΟΥ FACTORING

Η έλλειψη σε διεθνές επίπεδο αυστηρού νοµοθετικού υποβάθρου όσων αφορά το

factoring επέτρεψε την διαµόρφωσή από την ίδια την πράξη ποικίλων µορφών και πρακτικών

του θεσµού. Τα συµβαλλόµενα µέρη έχουν την δυνατότητα να προσαρµόσουν το factoring στις

ανάγκες τους και στις ιδιαίτερες συνθήκες της αγοράς. Άλλωστε σε ορισµένες χώρες

αναπτύχθηκαν µορφές του factoring που δεν απαντώνται σε άλλες λόγω ακριβώς της

διαφοροποίησης των δεδοµένων των αγορών που επικρατούν σε αυτές. Τις παραλλαγές αυτές

δεν εµποδίζει, αλλά αντιθέτως ευνοεί και ο ελληνικός νόµος 1905/1990 για την πρακτορεία

επιχειρηµατικών απαιτήσεων. Οι παραλλαγές αυτές του factoring µε σηµαντικότερο κριτήριο

διαφοροποίησης τις κύριες λειτουργίες του (χρηµατοδοτική, εξασφαλιστική και διαχειριστική)

µπορούν να διακριθούν ως εξής:

I. Γνήσιο και νόθο factoring

Με τον όρο γνήσιο factoring εννοούµε το αρχικό αµερικάνικο72 πρότυπο του factoring

που επιτελεί και τις τρεις λειτουργίες του θεσµού (χρηµατοδοτική, διαχειριστική και

ασφαλιστική). ∆ιαφοροποιείται ωστόσο από αυτό λόγω των πρόσθετων υπηρεσιών που

παρέχονται σήµερα πλέον και οι οποίες δικαιολογούν τη χρησιµοποίηση από πολλούς του όρου

«σύγχρονο γνήσιο factoring» ή «τέλειο factoring». Κύριο χαρακτηριστικό αυτού του είδους

factoring είναι η εκ µέρους του πράκτορα κάλυψη του κινδύνου αφερεγγυότητας των οφειλετών

του προµηθευτή που συνεπάγεται την περαιτέρω αδυναµία του να στραφεί κατά του προµηθευτή

σε περίπτωση που δεν εισπράξει τις εκχωρηµένες ληξιπρόθεσµες απαιτήσεις.

Αυτό το είδος factoring η λειτουργίας του οποίου περιγράφηκε και στην εισαγωγή

διακρίνεται περαιτέρω σε γνήσιο factoring προκαταβολών και σε γνήσιο factoring µε

προεξόφληση. Η διαφορά τους έγκειται στο ότι στο πρώτο ο πράκτορας υποχρεούται να

καταβάλλει την αξία της εκχωρούµενης απαίτησης κατά την χρονική στιγµή που θα καταστεί

αυτή ληξιπρόθεσµη, καταθέτοντας ωστόσο µέχρι τότε στον ανοιχτό λογαριασµό που διατηρεί µε

71 Συνήθως στα προδιατυπωµένα κείµενα των συµβάσεων factoring συµπεριλαµβάνονται ρήτρες που προβλέπουν ότι η ακυρότητα µέρους της συµβάσεως δεν συνεπάγεται ακυρότητα όλης της συµβάσεως. 72 Γι’ αυτό και χρησιµοποιείται ο όρος «Old- Line- Standard- Factoring»

30

τον προµηθευτή προκαταβολές της αξίας αυτής της τάξεως του 90% τις οποίες ο προµηθευτής

µπορεί να αναλάβει και οι οποίες εφόσον αναληφθούν από τον προµηθευτή πριν καταστεί η

απαίτηση εκχωρητή επιβαρύνονται µε τόκο. Αντίθετα στην δεύτερη περίπτωση ουσιαστικά

ακολουθείται η πρακτική της προεξόφλησης των πιστωτικών τίτλων, δηλαδή ο πράκτορας µε

την εκχώρηση της απαίτησης καταβάλει την αξία της στον προµηθευτή εφόσον όµως αφαιρέσει

πρώτα την συµφωνηµένη προµήθεια του για την παροχή των υπηρεσιών του και την ανάληψη

του πιστωτικού κινδύνου, καθώς και τον προεξοφλητικό τόκο που αντιστοιχεί στο ποσό της

απαίτησης. Ο προµηθευτής δε, µε τη σειρά του µπορεί άµεσα να αναλάβει το χρηµατικό ποσό,

χωρίς περαιτέρω οικονοµική επιβάρυνσή του.

Όσον αφορά το νόθο factoring όπως θα έχει γίνει αντιληπτό από τα προαναφερθέντα

διαφοροποιείται από το γνήσιο καθώς σε αυτό δεν καλύπτεται ο πιστωτικός κίνδυνος και

εποµένως ο πράκτορας σε περίπτωση που δεν εισπράξει την εκχωρηθείσα σε αυτόν απαίτηση

από τον οφειλέτη της, δικαιούται να στραφεί κατά του προµηθευτή προκειµένου να

ικανοποιηθεί. Έχει δηλαδή το λεγόµενο δικαίωµα αναγωγής γι’ αυτό και το νόθο factoring

ονοµάζεται και factoring µε δικαίωµα αναγωγής.73 Σε αντίθεση µε το γνήσιο που όπως ειπώθηκε

αντανακλά το αµερικάνικο πρότυπο, το νόθο factoring κυριάρχησε στην Ευρώπη κατά τα πρώτα

χρόνια της διάδοσής τους λόγω της πάγιας τακτικής των εµπόρων να µην αναλαµβάνουν τον

κίνδυνο αφερεγγυότητας των οφειλετών.

Πάντως ούτε αυτή η µορφή factoring εξασφαλίζει απόλυτα τον πράκτορα καθώς και να

ασκήσει το δικαίωµα αναγωγής του κατά του προµηθευτή δεν είναι σίγουρο ότι θα ικανοποιηθεί

ιδίως στην περίπτωση που ο τελευταίος βρίσκεται σε δεινή οικονοµική θέση. Ωστόσο ο

πράκτορας χαίρει µίας κάποιας εξασφάλισης συγκριτικά µε άλλους χρηµατοδοτικούς θεσµούς

καθώς έχει την δυνατότητα ελέγχου της φερεγγυότητας και της συνέπειας των οφειλετών και

του προµηθευτή, ενώ αποκτά και κάποια δικαιώµατα του προµηθευτή έναντι των οφειλετών του

όπως την επιφύλαξη της κυριότητας των εµπορευµάτων που αποτελούν το αντικείµενο

συναλλαγής από το οποίο προκύπτουν οι εκχωρούµενες απαιτήσεις.

Περαιτέρω πρέπει να επισηµανθεί ότι στις περισσότερες περιπτώσεις το factoring

λειτουργεί εν µέρει ως γνήσιο και εν µέρει ως νόθο, καθώς για κάποιες απαιτήσεις και για

κάποιους πελάτες ο πράκτορας αναλαµβάνει την κάλυψη του πιστωτικού κινδύνου, ενώ για

κάποιους άλλους όχι. Ωστόσο ακόµη και αν αναλάβει τον κίνδυνο αφερεγγυότητας ενός πελάτη

σε κάθε περίπτωση θέτει ένα ανώτατο όριο-πλαφόν πάνω από το οποίο δεν καλύπτει τον

πιστωτικό κίνδυνο και εποµένως διατηρεί για το υπερβάλλον δικαίωµα αναγωγής κατά του

73 Βλ. όπ. π. Λιακόπουλο, Η σύµβαση factoring, ΕΕµπ∆ 1988σελ. 378 επ.

31

προµηθευτή. Κατ’ αυτό τον τρόπο λοιπόν και στο πλαίσιο της ίδιας σύµβασης factoring αυτό

διαµορφώνεται ανάλογα µε την κάθε περίπτωση σε γνήσιο ή νόθο.74

II. Εµφανές75 και αφανές76 factoring

Η διάκριση αυτή του factoring έχει ως κριτήριο το αν η εκχώρηση έχει αναγγελθεί στον

οφειλέτη ή όχι. Τα ο άρθρο 2§1 του ν. 1905/1990 για την πρακτορεία επιχειρηµατικών

απαιτήσεων προβλέπει ότι η σύµβαση αναγγέλλεται εγγράφως στον οφειλέτη, ρύθµιση η οποία

είναι ανάλογη µε αυτή του άρθρου 460 ΑΚ για την εκχώρηση µε εξαίρεση όµως την υποχρέωση

τήρησης έγγραφου τύπου στην περίπτωση του factoring. Ωστόσο η µη αναγγελία της εκχώρησης

δεν συνεπάγεται και ακυρότητα αυτής , απλώς ο πράκτορας δεν δικαιούται να ζητήσει από τον

οφειλέτη να καταβάλλει σε αυτόν77.

Εποµένως εφόσον δεν υπάρχει απαγόρευση από το νόµο το factoring µπορεί να

συµφωνηθεί είτε ως εµφανές είτε ως αφανές. Στην πρώτη περίπτωση όπως έγινε αντιληπτό ο

προµηθευτής ειδοποιεί εγγράφως τον οφειλέτη για την εκχώρηση µε επιστολή ή µε µνεία της

εκχώρησης και του ονόµατος του πράκτορα πάνω στο τιµολόγιο, ο οφειλέτης µε τη σειρά του

υποχρεούται να καταβάλλει και ελευθερώνεται µόνο αν καταβάλλει στον πράκτορα. Το είδος

αυτό factoring συνδυάζεται συνήθως µε το γνήσιο factoring.

Αντιθέτως στο αφανές factoring η εκχώρηση δεν αναγγέλλεται στον οφειλέτη και αυτός

υποχρεούται να καταβάλλει µόνο στον αντισυµβαλλόµενό του προµηθευτή. Η µέθοδος αυτή

ακολουθείται συνήθως διότι οι προµηθευτές δεν επιθυµούν να γνωστοποιείται στους τρίτους ότι

έχουν ανάγκη χρηµατοδότησης καθώς θεωρούν ότι κατ’ αυτόν τον τρόπο ζηµιώνεται η καλή

τους φήµη και το γόητρό τους. Γι’ αυτό και δεν γνωστοποιούν την εκχώρηση στους οφειλέτες µε

αποτέλεσµα την είσπραξη των απαιτήσεων από τον προµηθευτή και την µετέπειτα χωρίς

καθυστέρηση απόδοση της αξία τους από αυτόν στον πράκτορα. 78Η µέθοδος αυτή ακολουθείται

κυρίως στο πλαίσιο του αφανούς factoring.

Ωστόσο επειδή αυτή η τακτική είναι ριψοκίνδυνη, λόγω της πιθανότητας µη επιστροφής

της αξίας των µεταβιβασµένων απαιτήσεων στον πράκτορα οι περισσότεροι πράκτορες

αρνούνται να συνάψουν αφανές factoring. Βέβαια στην πράξη ακολουθείται και µία µέση λύση

σύµφωνα µε την οποία συνάπτεται αφανές factoring αλλά στα τιµολόγια που παραδίνονται

στους οφειλέτες αναφέρεται ότι η πληρωµή θα γίνεται µε κατάθεση των χρηµάτων σε ένα

συγκεκριµένο τραπεζικό λογαριασµό ο δικαιούχος του οποίου µε βάση συµφωνία των µερών 74 Βλ. όπ. π. Ψυχοµάνη, σελ. 47 επ. 75 Ή αλλιώς ανοικτό ή γνωστοποιούµενο factoring 76 Ή αλλιώς κλειστό καλυµµένο ή µη γνωστοποιούµενο factoring 77 Βλ. όπ. π. Β. Βάθη, σελ. 28 επ 78 Βλ. όπ. π. Ψυχοµάνη, σελ. 50 επ.

32

είναι πάντα ο πράκτορας γεγονός το οποίο δεν γνωστοποιείται στον οφειλέτη79. Κατ’ αυτόν τον

τρόπο δεν ζηµιώνεται ούτε ο πράκτορας εφόσον δεν κινδυνεύει να µην αναλάβει τα ποσά που

δικαιούται, ούτε ο προµηθευτής του οποίου η φήµη διασφαλίζεται.

III. Εγχώριο και διεθνές factoring

Για εγχώριο ή εσωτερικό factoring γίνεται λόγος στην περίπτωση που τόσο ο

προµηθευτής όσο και ο πελάτης βρίσκονται στην ίδια χώρα και εποµένως η σύµβαση factoring

εξελίσσεται σε µία χώρα. Αντίθετα διεθνές factoring υπάρχει στην περίπτωση που οι απαιτήσεις

του προµηθευτή προέρχονται από την αλλοδαπή στην οποία αυτός εξάγει τα προϊόντα του.80

Στην δεύτερη περίπτωση που είναι πιο περίπλοκη η σύµβαση factoring διεξάγεται µε έναν από

τους παρακάτω τρόπους: