Κλάδος πυρός

42

www.tsikogiannopoulou.gr Κλάδος Πυρός από το 1ο Underwriting έως τις Αποζημιώσεις 1

-

Upload

melina-tsikogiannopoulou -

Category

Education

-

view

177 -

download

1

Transcript of Κλάδος πυρός

www.tsikogiannopoulou.gr

Κλάδος Πυρός από το 1ο

Underwritingέως τις

Αποζημιώσεις

1

www.tsikogiannopoulou.gr

Σκοπός και Αντικείμενο Καλύψεων Του Κλάδου Πυρός

Η Ασφαλιστική Κάλυψη δεν είναι πρόληψη μιας Πυρκαγιάς, αλλά ο Μόνος Τρόπος Αντιμετώπισης των Οικονομικών τουλάχιστον Συνεπειών της.

Με το Βασικό ασφαλιστήριο Πυρκαγιάς η Ασφαλιστική αναλαμβάνει, έναντι πληρωμής ασφαλίστρου, να αποζημιώσει τον ασφαλισμένο για τις ζημιές που θα πάθουν τα περιουσιακά του στοιχεία από πυρκαγιά.

Ο ασφαλισμένος έχει τη δυνατότητα, με την προσθήκη συμπληρωματικών καλύψεων (π.χ. κλοπή περιεχομένου, απώλεια ενοικίου κ.λπ.)

2

www.tsikogiannopoulou.gr

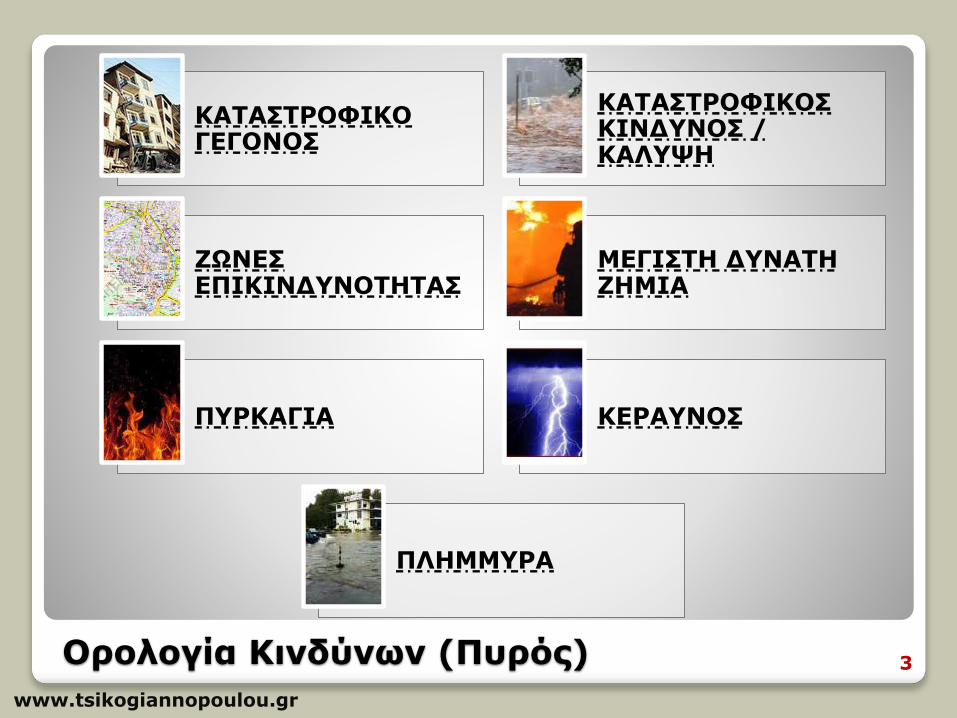

Ορολογία Κινδύνων (Πυρός)

ΚΑΤΑΣΤΡΟΦΙΚΟ ΓΕΓΟΝΟΣ

ΚΑΤΑΣΤΡΟΦΙΚΟΣ ΚΙΝΔΥΝΟΣ / ΚΑΛΥΨΗ

ΖΩΝΕΣ ΕΠΙΚΙΝΔΥΝΟΤΗΤΑΣ

ΜΕΓΙΣΤΗ ΔΥΝΑΤΗ ΖΗΜΙΑ

ΠΥΡΚΑΓΙΑ ΚΕΡΑΥΝΟΣ

ΠΛΗΜΜΥΡΑ

3

www.tsikogiannopoulou.gr

Ορολογία Κατασκευής Οικοδομής

ΕΞΑΙΡΕΤΙΚΗΣ ΤΑΞΗΣΟικοδομές που οι τοίχοι είναι

κτισμένοι από λίθους, ή τσιμεντόλιθους, ή τούβλα και η οροφή τους είναι ταράτσα, ή

λαμαρίνα η οποία στηρίζεται σε σιδηροδοκούς. Εδώ ανήκουν

και τα κτίρια με μεγάλες γυάλινες επιφάνειες.

Α΄ ΤΑΞΗΣΟικοδομές που οι τοίχοι είναι

κτισμένοι από λίθους, ή τσιμεντόλιθους, ή τούβλα και η οροφή τους με κεραμίδι, ή λαμαρίνα, η οποία στηρίζεται

σε ξυλοδοκούς.

4

www.tsikogiannopoulou.gr

Ορολογία Κατασκευής Οικοδομής

Β΄ ΤΑΞΗΣΟικοδομές που οι τοίχοι

είναι κατά ένα μέρος λιθόκτιστοι, ή

τουβλόκτιστοι και στο υπόλοιπο μέρος από

ξύλο.

Γ΄ ΤΑΞΗΣΟικοδομές, που

είναι όλο ξύλο και

ποικιλία άλλων κατασκευών.

5

www.tsikogiannopoulou.gr

Ορολογία Ειδών Κινδύνων Λόγω Χρήσης

ΑΠΛΟΙ ΚΙΝΔΥΝΟΙ

• Κίνδυνοι που δεν χρησιμοποιούν κινητήρια δύναμη, όπως κατοικίες, γραφεία, καταστήματα, χαρακτηρίζονται ΑΠΛΟΙ ΚΙΝΔΥΝΟΙ (Α.Κ.).

ΚΙΝΔΥΝΟΙ ΜΙΚΡΗΣ ΒΙΟΜΗΧΑΝΙΑΣ ΄η ΒΙΟΤΕΧΝΙΑΣ

• Κίνδυνοι που χρησιμοποιούν κινητήρια δύναμη από 1-4 ¾ HP για παραγωγή προϊόντων, όπως ξυλουργεία, τυπογραφεία, χαρακτηρίζονται ΜΙΚΡΗ ΒΙΟΜΗΧΑΝΙΑ ή ΒΙΟΤΕΧΝΙΑ

6

www.tsikogiannopoulou.gr

Ορολογία Ειδών Κινδύνων Λόγω Χρήσης

ΒΙΟΜΗΧΑΝΙΚΟΙ ΚΙΝΔΥΝΟΙ

• Κίνδυνοι που χρησιμοποιούν κινητήρια δύναμη από 5 HP και πάνω για παραγωγή προϊόντων, όπως εργοστάσια, χαρακτηρίζονται ΒΙΟΜΗΧΑΝΙΚΟΙ ΚΙΝΔΥΝΟΙ (Β.Κ.).

ΕΙΔΙΚΟΙ ΚΙΝΔΥΝΟΙ

• Κίνδυνοι ειδικών συνθηκών και οι οποίοι είναι κατονομασμένοι ως Ειδικοί Κίνδυνοι θα μπορούσαν να αναφερθούν τα Διυλιστήρια, οι Μονάδες Βιολογικού Καθαρισμού κ.λπ.

7

www.tsikogiannopoulou.gr

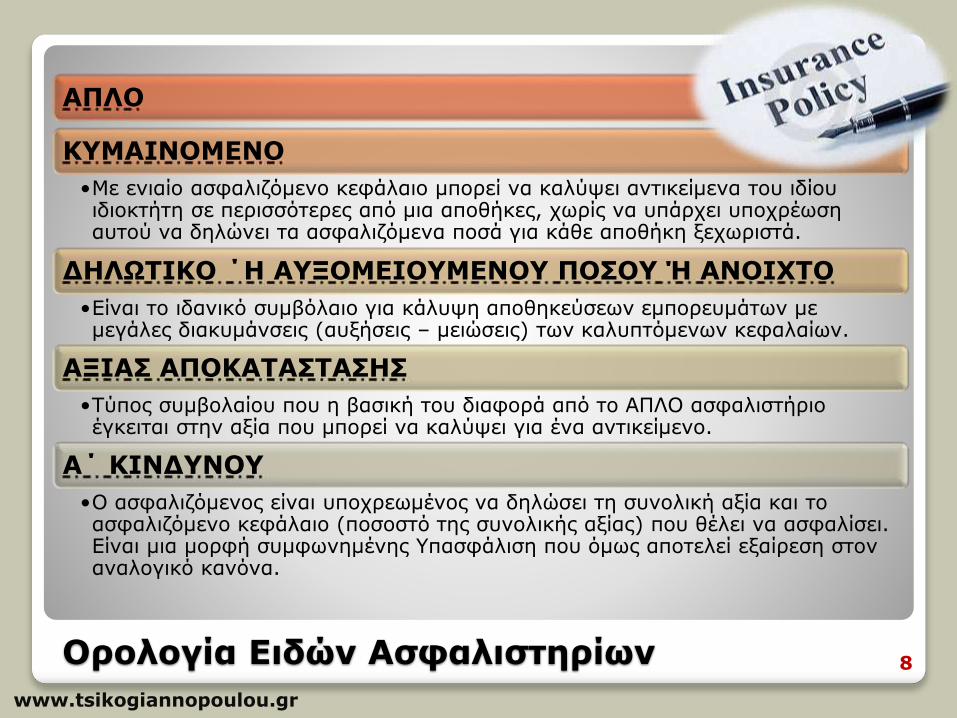

Ορολογία Ειδών Ασφαλιστηρίων

ΑΠΛΟ

ΚΥΜΑΙΝΟΜΕΝΟ

•Με ενιαίο ασφαλιζόμενο κεφάλαιο μπορεί να καλύψει αντικείμενα του ιδίου ιδιοκτήτη σε περισσότερες από μια αποθήκες, χωρίς να υπάρχει υποχρέωση αυτού να δηλώνει τα ασφαλιζόμενα ποσά για κάθε αποθήκη ξεχωριστά.

ΔΗΛΩΤΙΚΟ ΄Η ΑΥΞΟΜΕΙΟΥΜΕΝΟΥ ΠΟΣΟΥ Ή ΑΝΟΙΧΤΟ

•Είναι το ιδανικό συμβόλαιο για κάλυψη αποθηκεύσεων εμπορευμάτων με μεγάλες διακυμάνσεις (αυξήσεις – μειώσεις) των καλυπτόμενων κεφαλαίων.

ΑΞΙΑΣ ΑΠΟΚΑΤΑΣΤΑΣΗΣ

•Τύπος συμβολαίου που η βασική του διαφορά από το ΑΠΛΟ ασφαλιστήριο έγκειται στην αξία που μπορεί να καλύψει για ένα αντικείμενο.

Α΄ ΚΙΝΔΥΝΟΥ

•Ο ασφαλιζόμενος είναι υποχρεωμένος να δηλώσει τη συνολική αξία και το ασφαλιζόμενο κεφάλαιο (ποσοστό της συνολικής αξίας) που θέλει να ασφαλίσει. Είναι μια μορφή συμφωνημένης Υπασφάλιση που όμως αποτελεί εξαίρεση στον αναλογικό κανόνα.

8

www.tsikogiannopoulou.gr

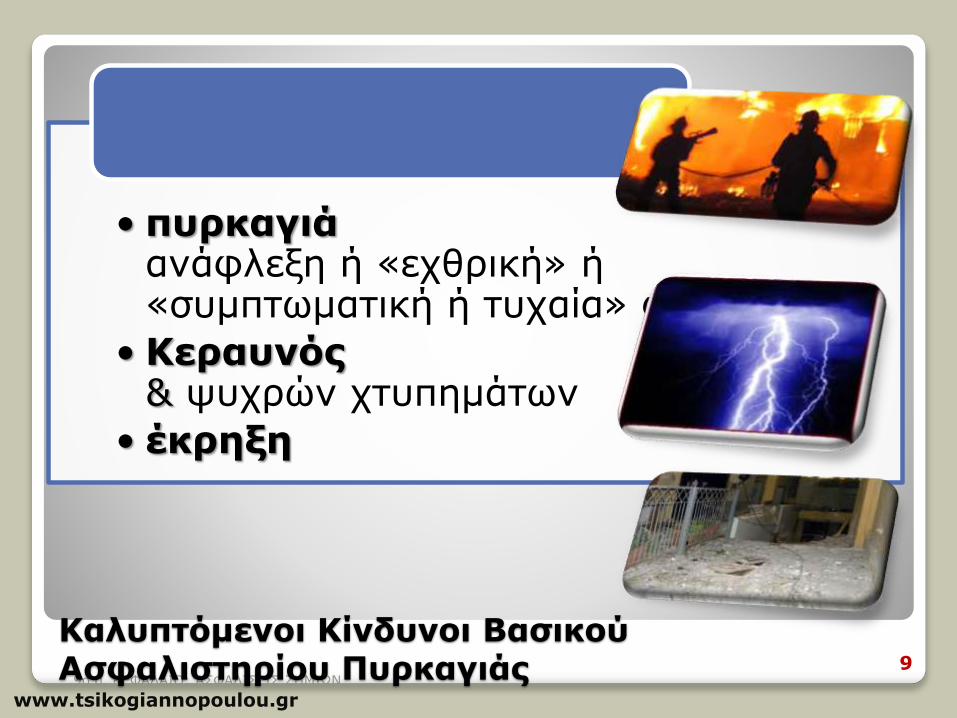

• πυρκαγιά ανάφλεξη ή «εχθρική» ή «συμπτωματική ή τυχαία» φωτιά

• Κεραυνός& ψυχρών χτυπημάτων

• έκρηξη

9ο α. ΚΕΦΑΛΑΙΟ: ΑΣΦΑΛΙΣΕΙΣ ΖΗΜΙΩΝ9

Καλυπτόμενοι Κίνδυνοι Βασικού Ασφαλιστηρίου Πυρκαγιάς

www.tsikogiannopoulou.gr

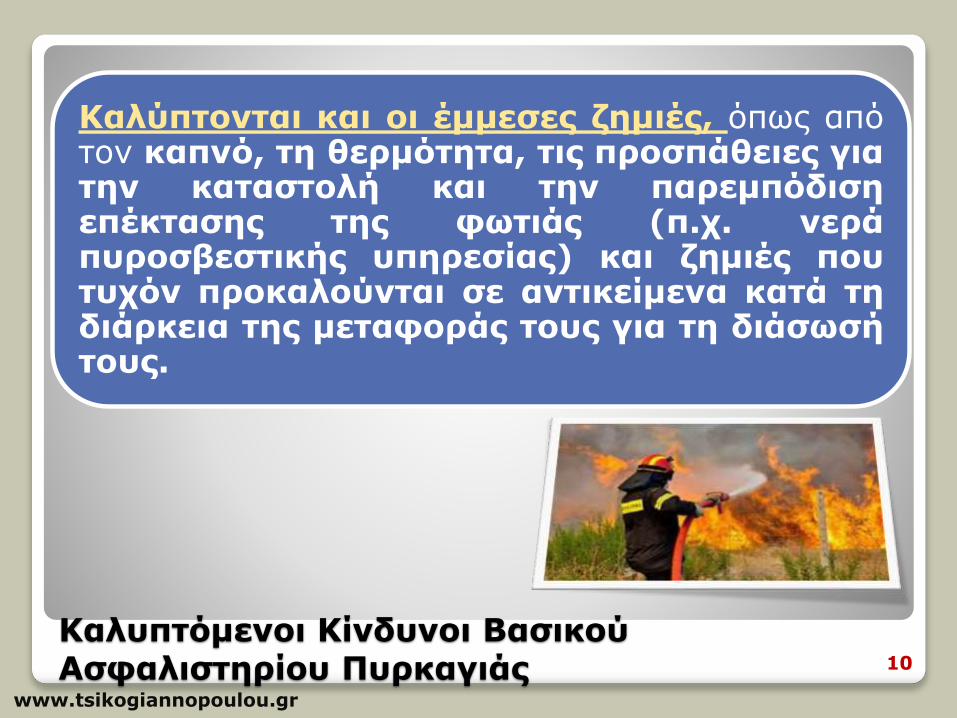

Καλυπτόμενοι Κίνδυνοι Βασικού Ασφαλιστηρίου Πυρκαγιάς

Καλύπτονται και οι έμμεσες ζημιές, όπως απότον καπνό, τη θερμότητα, τις προσπάθειες γιατην καταστολή και την παρεμπόδισηεπέκτασης της φωτιάς (π.χ. νεράπυροσβεστικής υπηρεσίας) και ζημιές πουτυχόν προκαλούνται σε αντικείμενα κατά τηδιάρκεια της μεταφοράς τους για τη διάσωσήτους.

10

www.tsikogiannopoulou.gr

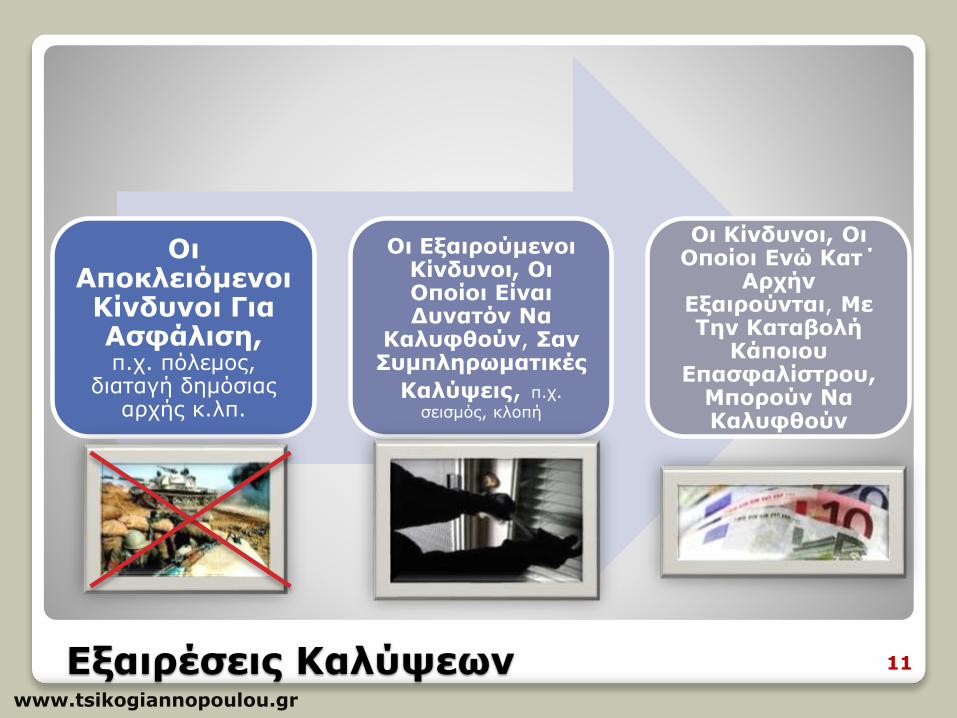

Εξαιρέσεις Καλύψεων

Οι Αποκλειόμενοι Κίνδυνοι Για Ασφάλιση, π.χ. πόλεμος,

διαταγή δημόσιας αρχής κ.λπ.

Οι Εξαιρούμενοι Κίνδυνοι, Οι Οποίοι Είναι Δυνατόν Να

Καλυφθούν, ΣανΣυμπληρωματικές

Καλύψεις, π.χ.

σεισμός, κλοπή

Οι Κίνδυνοι, Οι Οποίοι Ενώ Κατ΄

Αρχήν Εξαιρούνται, ΜεΤην Καταβολή

ΚάποιουΕπασφαλίστρου,

Μπορούν Να Καλυφθούν

11

www.tsikogiannopoulou.gr

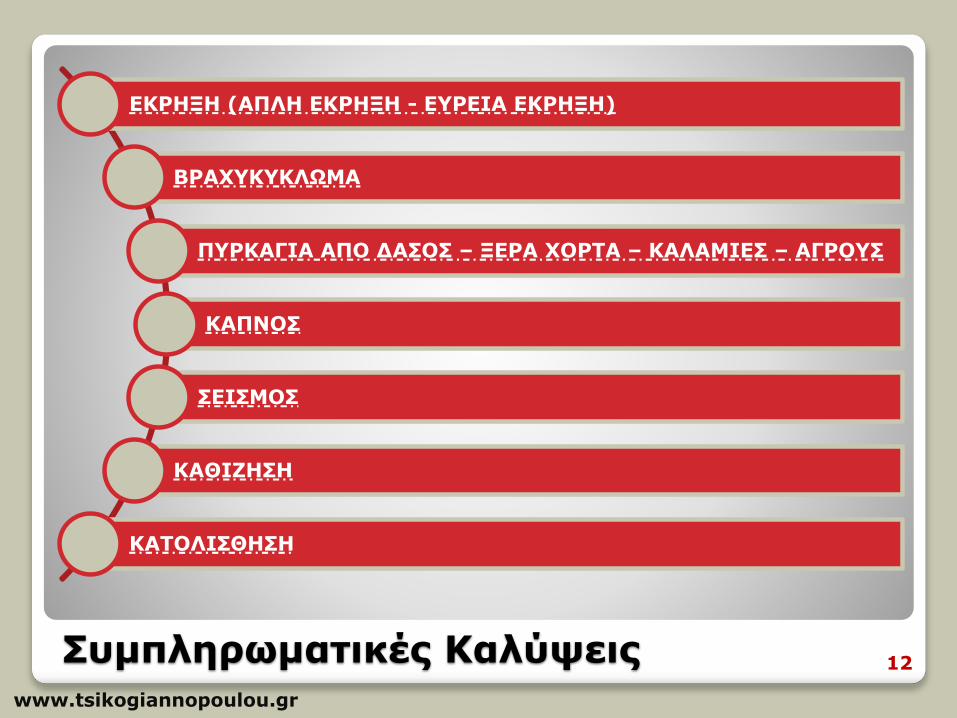

Συμπληρωματικές Καλύψεις

ΕΚΡΗΞΗ (ΑΠΛΗ ΕΚΡΗΞΗ - ΕΥΡΕΙΑ ΕΚΡΗΞΗ)

ΒΡΑΧΥΚΥΚΛΩΜΑ

ΠΥΡΚΑΓΙΑ ΑΠΟ ΔΑΣΟΣ – ΞΕΡΑ ΧΟΡΤΑ – ΚΑΛΑΜΙΕΣ – ΑΓΡΟΥΣ

ΚΑΠΝΟΣ

ΣΕΙΣΜΟΣ

ΚΑΘΙΖΗΣΗ

ΚΑΤΟΛΙΣΘΗΣΗ

12

www.tsikogiannopoulou.gr

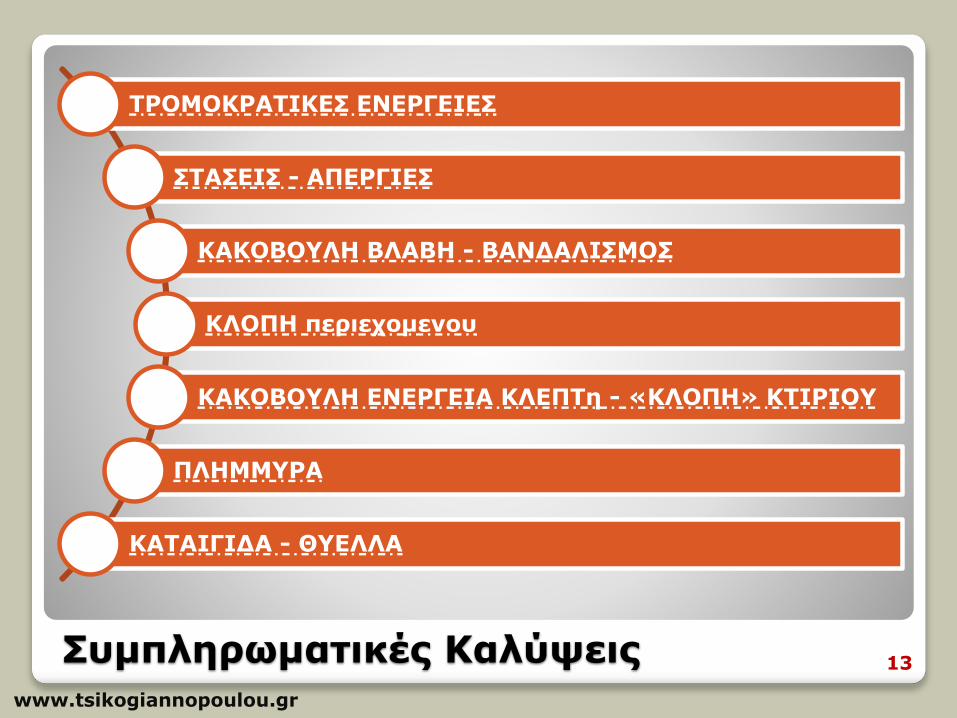

Συμπληρωματικές Καλύψεις

ΤΡΟΜΟΚΡΑΤΙΚΕΣ ΕΝΕΡΓΕΙΕΣ

ΣΤΑΣΕΙΣ - ΑΠΕΡΓΙΕΣ

ΚΑΚΟΒΟΥΛΗ ΒΛΑΒΗ - ΒΑΝΔΑΛΙΣΜΟΣ

ΚΛΟΠΗ περιεχομενου

ΚΑΚΟΒΟΥΛΗ ΕΝΕΡΓΕΙΑ ΚΛΕΠΤη - «ΚΛΟΠΗ» ΚΤΙΡΙΟΥ

ΠΛΗΜΜΥΡΑ

ΚΑΤΑΙΓΙΔΑ - ΘΥΕΛΛΑ

13

www.tsikogiannopoulou.gr

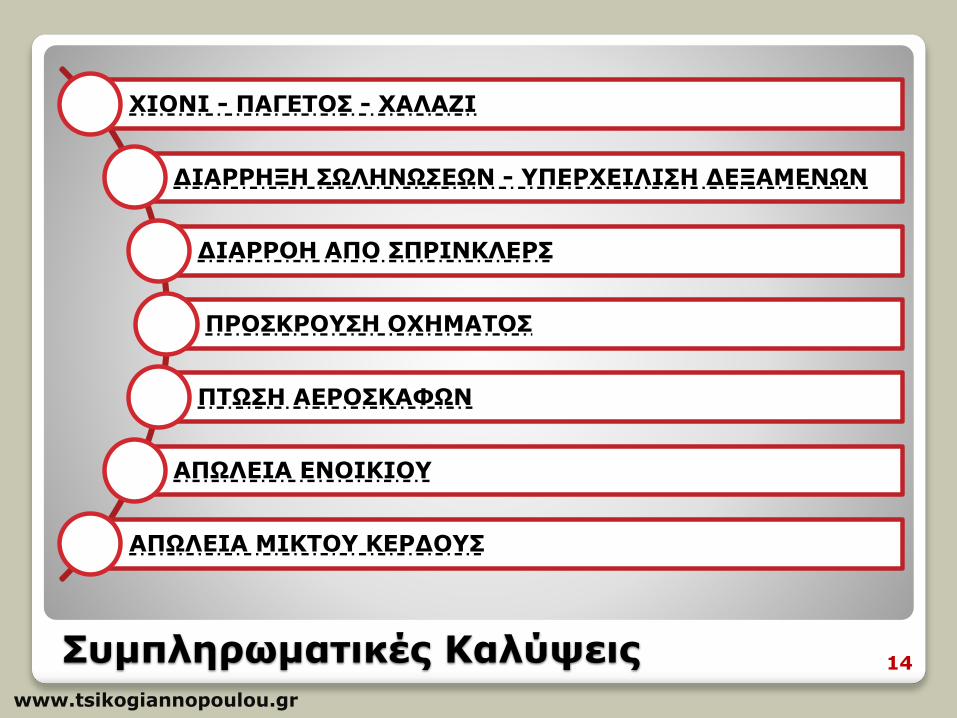

Συμπληρωματικές Καλύψεις

ΧΙΟΝΙ - ΠΑΓΕΤΟΣ - ΧΑΛΑΖΙ

ΔΙΑΡΡΗΞΗ ΣΩΛΗΝΩΣΕΩΝ - ΥΠΕΡΧΕΙΛΙΣΗ ΔΕΞΑΜΕΝΩΝ

ΔΙΑΡΡΟΗ ΑΠΟ ΣΠΡΙΝΚΛΕΡΣ

ΠΡΟΣΚΡΟΥΣΗ ΟΧΗΜΑΤΟΣ

ΠΤΩΣΗ ΑΕΡΟΣΚΑΦΩΝ

ΑΠΩΛΕΙΑ ΕΝΟΙΚΙΟΥ

ΑΠΩΛΕΙΑ ΜΙΚΤΟΥ ΚΕΡΔΟΥΣ

14

www.tsikogiannopoulou.gr

Συμπληρωματικές Καλύψεις

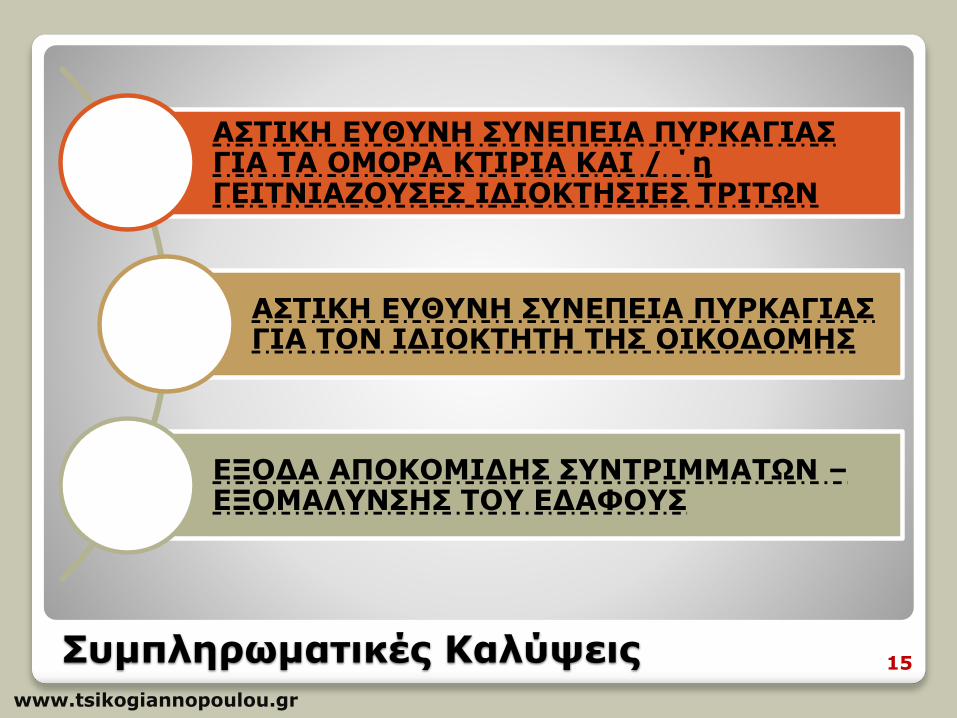

ΑΣΤΙΚΗ ΕΥΘΥΝΗ ΣΥΝΕΠΕΙΑ ΠΥΡΚΑΓΙΑΣ ΓΙΑ ΤΑ ΟΜΟΡΑ ΚΤΙΡΙΑ ΚΑΙ / ΄η ΓΕΙΤΝΙΑΖΟΥΣΕΣ ΙΔΙΟΚΤΗΣΙΕΣ ΤΡΙΤΩΝ

ΑΣΤΙΚΗ ΕΥΘΥΝΗ ΣΥΝΕΠΕΙΑ ΠΥΡΚΑΓΙΑΣ ΓΙΑ ΤΟΝ ΙΔΙΟΚΤΗΤΗ ΤΗΣ ΟΙΚΟΔΟΜΗΣ

ΕΞΟΔΑ ΑΠΟΚΟΜΙΔΗΣ ΣΥΝΤΡΙΜΜΑΤΩΝ –ΕΞΟΜΑΛΥΝΣΗΣ ΤΟΥ ΕΔΑΦΟΥΣ

15

www.tsikogiannopoulou.gr

Το Πρώτο Underwriting

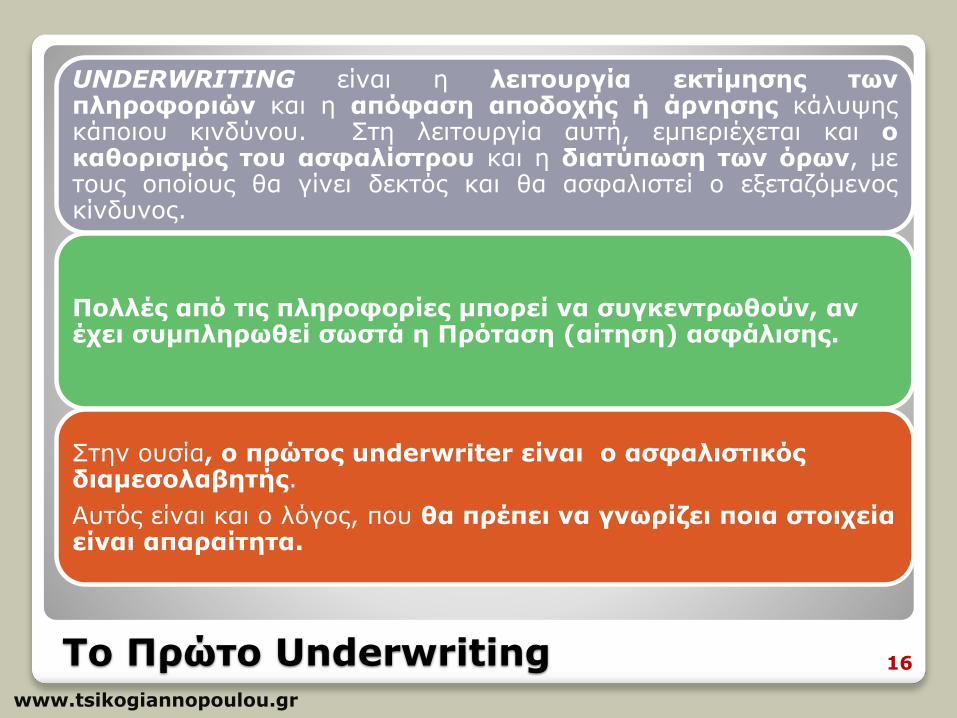

UNDERWRITING είναι η λειτουργία εκτίμησης τωνπληροφοριών και η απόφαση αποδοχής ή άρνησης κάλυψηςκάποιου κινδύνου. Στη λειτουργία αυτή, εμπεριέχεται και οκαθορισμός του ασφαλίστρου και η διατύπωση των όρων, μετους οποίους θα γίνει δεκτός και θα ασφαλιστεί ο εξεταζόμενοςκίνδυνος.

Πολλές από τις πληροφορίες μπορεί να συγκεντρωθούν, αν έχει συμπληρωθεί σωστά η Πρόταση (αίτηση) ασφάλισης.

Στην ουσία, ο πρώτος underwriter είναι ο ασφαλιστικός διαμεσολαβητής.

Αυτός είναι και ο λόγος, που θα πρέπει να γνωρίζει ποια στοιχεία είναι απαραίτητα.

16

www.tsikogiannopoulou.gr

Το Πρώτο Underwriting

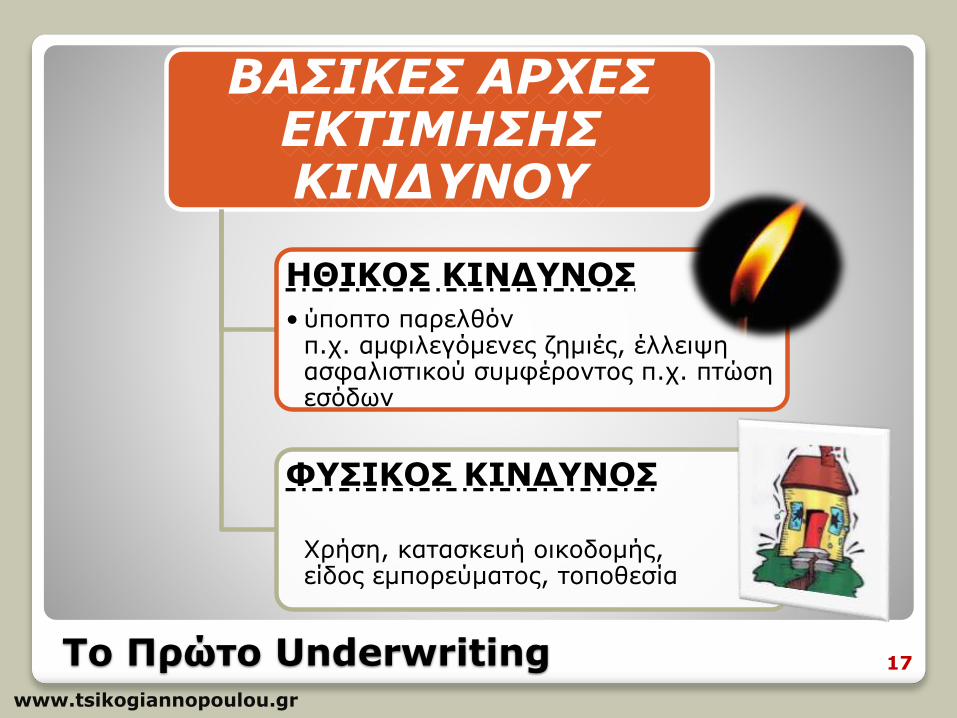

ΒΑΣΙΚΕΣ ΑΡΧΕΣ ΕΚΤΙΜΗΣΗΣ ΚΙΝΔΥΝΟΥ

ΗΘΙΚΟΣ ΚΙΝΔΥΝΟΣ

• ύποπτο παρελθόν π.χ. αμφιλεγόμενες ζημιές, έλλειψη ασφαλιστικού συμφέροντος π.χ. πτώση εσόδων

ΦΥΣΙΚΟΣ ΚΙΝΔΥΝΟΣ

Χρήση, κατασκευή οικοδομής, είδος εμπορεύματος, τοποθεσία

17

www.tsikogiannopoulou.gr

Το Πρώτο Underwriting

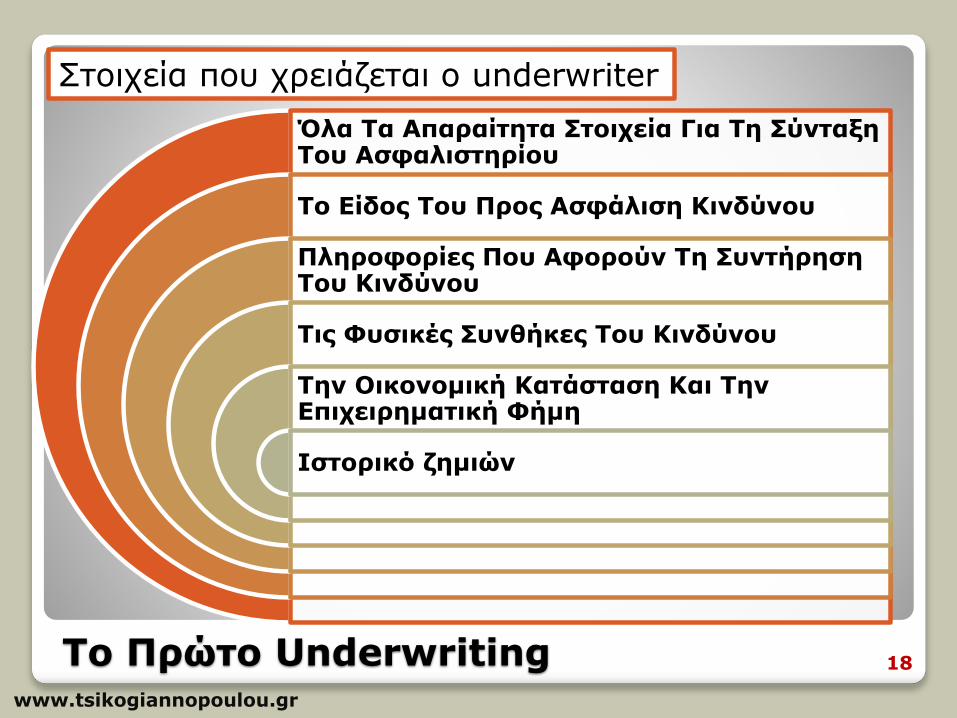

Όλα Τα Απαραίτητα Στοιχεία Για Τη Σύνταξη Του Ασφαλιστηρίου

Το Είδος Του Προς Ασφάλιση Κινδύνου

Πληροφορίες Που Αφορούν Τη Συντήρηση Του Κινδύνου

Τις Φυσικές Συνθήκες Του Κινδύνου

Την Οικονομική Κατάσταση Και Την Επιχειρηματική Φήμη

Ιστορικό ζημιών

Στοιχεία που χρειάζεται ο underwriter

18

www.tsikogiannopoulou.gr

Το Πρώτο Underwriting

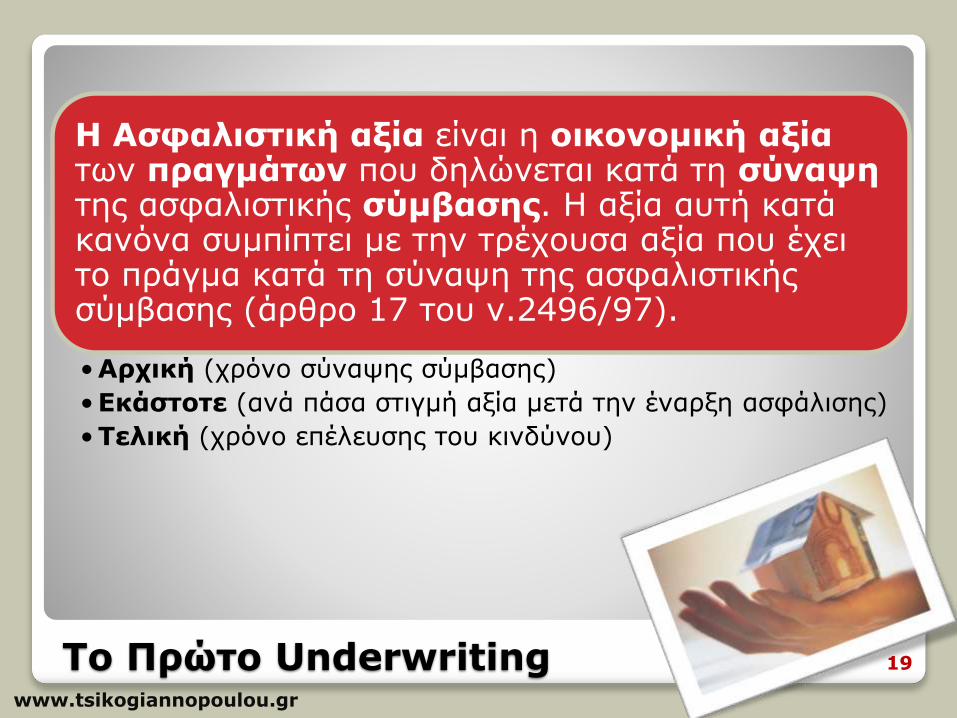

Η Ασφαλιστική αξία είναι η οικονομική αξίατων πραγμάτων που δηλώνεται κατά τη σύναψητης ασφαλιστικής σύμβασης. Η αξία αυτή κατά κανόνα συμπίπτει με την τρέχουσα αξία που έχει το πράγμα κατά τη σύναψη της ασφαλιστικής σύμβασης (άρθρο 17 του ν.2496/97).

•Αρχική (χρόνο σύναψης σύμβασης)

•Εκάστοτε (ανά πάσα στιγμή αξία μετά την έναρξη ασφάλισης)

•Τελική (χρόνο επέλευσης του κινδύνου)

19

www.tsikogiannopoulou.gr

Το Πρώτο Underwriting

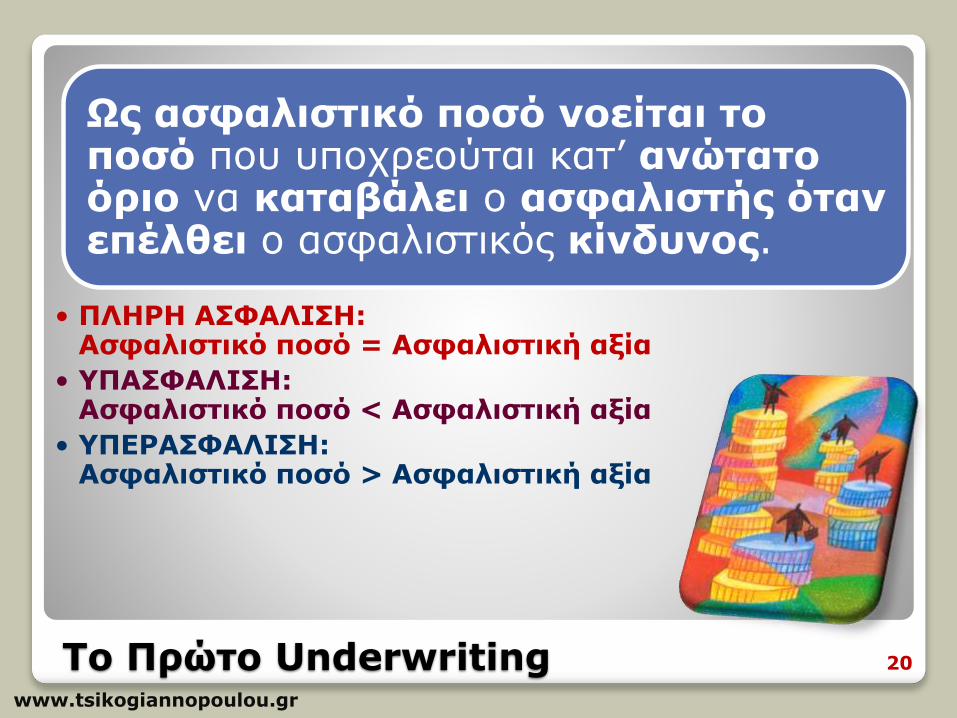

Ως ασφαλιστικό ποσό νοείται τοποσό που υποχρεούται κατ’ ανώτατο όριο να καταβάλει ο ασφαλιστής ότανεπέλθει ο ασφαλιστικός κίνδυνος.

• ΠΛΗΡΗ ΑΣΦΑΛΙΣΗ: Ασφαλιστικό ποσό = Ασφαλιστική αξία

• ΥΠΑΣΦΑΛΙΣΗ: Ασφαλιστικό ποσό < Ασφαλιστική αξία

• ΥΠΕΡΑΣΦΑΛΙΣΗ: Ασφαλιστικό ποσό > Ασφαλιστική αξία

20

www.tsikogiannopoulou.gr

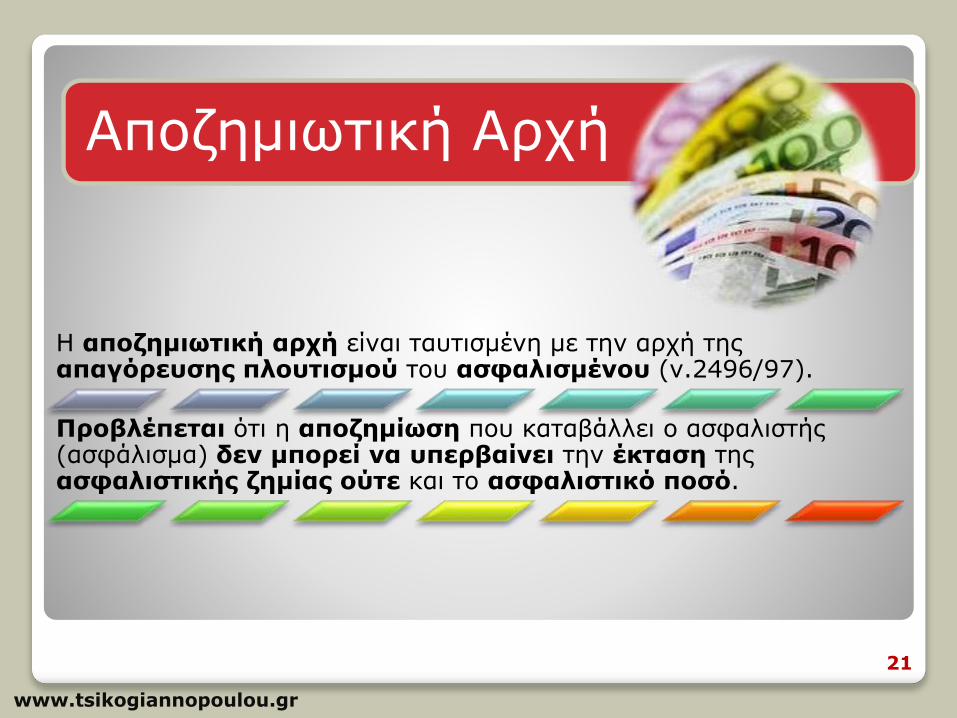

Η αποζημιωτική αρχή είναι ταυτισμένη με την αρχή της απαγόρευσης πλουτισμού του ασφαλισμένου (ν.2496/97).

Προβλέπεται ότι η αποζημίωση που καταβάλλει ο ασφαλιστής (ασφάλισμα) δεν μπορεί να υπερβαίνει την έκταση της ασφαλιστικής ζημίας ούτε και το ασφαλιστικό ποσό.

Αποζημιωτική Αρχή

21

www.tsikogiannopoulou.gr

Το Πρώτο Underwriting

Υπασφάλιση, έχουμε όταν η αξίατων πραγμάτων που δηλώθηκε κατά τη σύναψη της ασφαλιστικής σύμβασης (αρχική ασφαλιστική αξία) υπολείπεται της τρέχουσας ή, αν δεν υπάρχει, της συνηθισμένης αξίας αυτών κατά το χρόνο επέλευσης του κινδύνου (τελική ασφαλιστική αξία).

22

www.tsikogiannopoulou.gr

Το Πρώτο Underwriting

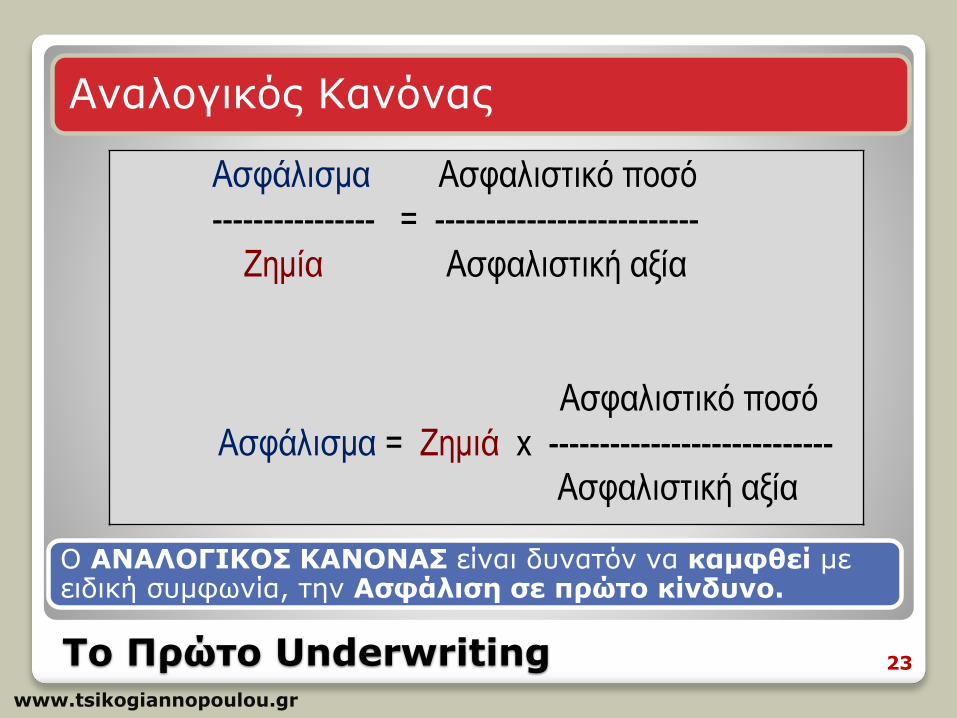

Αναλογικός Κανόνας

Ασφάλισμα Ασφαλιστικό ποσό

---------------- = --------------------------

Ζημία Ασφαλιστική αξία

Ασφαλιστικό ποσό

Ασφάλισμα = Ζημιά x ----------------------------

Ασφαλιστική αξία

Ο ΑΝΑΛΟΓΙΚΟΣ ΚΑΝΟΝΑΣ είναι δυνατόν να καμφθεί με ειδική συμφωνία, την Ασφάλιση σε πρώτο κίνδυνο.

23

www.tsikogiannopoulou.gr

Το Πρώτο Underwriting

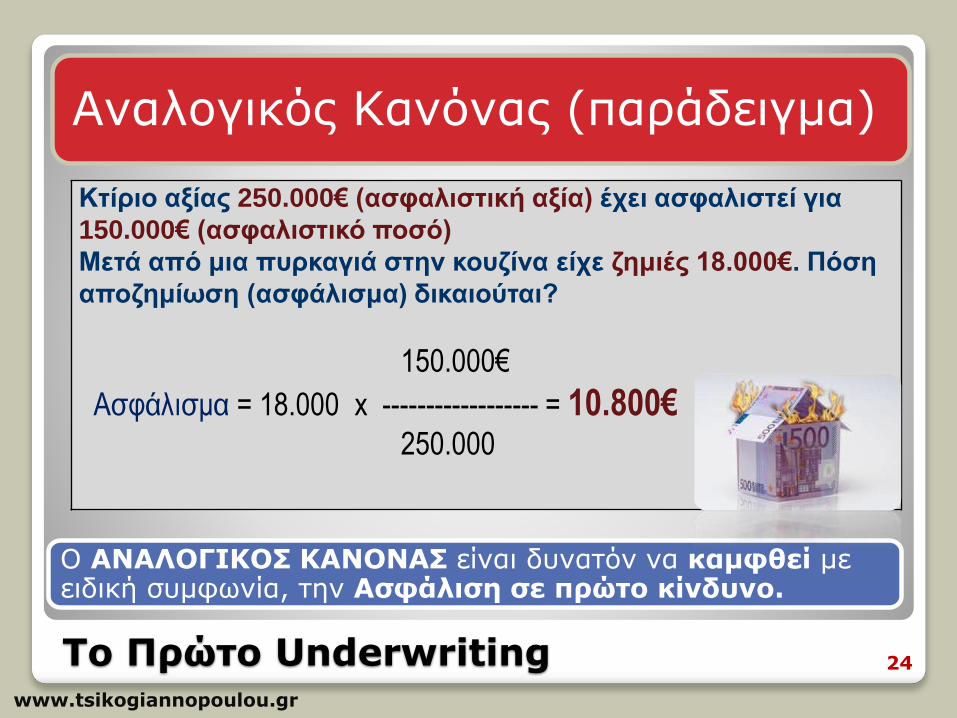

Αναλογικός Κανόνας (παράδειγμα)

Κτίριο αξίας 250.000€ (ασφαλιστική αξία) έχει ασφαλιστεί για

150.000€ (ασφαλιστικό ποσό)

Μετά από μια πυρκαγιά στην κουζίνα είχε ζημιές 18.000€. Πόση

αποζημίωση (ασφάλισμα) δικαιούται?

150.000€

Ασφάλισμα = 18.000 x ------------------ = 10.800€250.000

Ο ΑΝΑΛΟΓΙΚΟΣ ΚΑΝΟΝΑΣ είναι δυνατόν να καμφθεί με ειδική συμφωνία, την Ασφάλιση σε πρώτο κίνδυνο.

24

www.tsikogiannopoulou.gr

Το Πρώτο Underwriting

Υπερασφάλιση έχουμε όταν η αξία των πραγμάτων που δηλώθηκε κατά τη σύναψη της σύμβασης υπερβαίνει την τρέχουσα ή αν δεν υπάρχει, τη συνηθισμένη αξία αυτών κατά το χρόνο επέλευσης του κινδύνου.

Εάν επέλθει ο ασφαλιστικός κίνδυνος, ο ασφαλιστής δεν ευθύνεται για το υπερβάλλον.

• Εάν η υπερασφάλιση οφείλεται σε δόλο του λήπτη της ασφάλισης, του ασφαλιζομένου ή και του δικαιούχου του ασφαλίσματος, η ασφάλισηκαθίσταται άκυρη, ο δε ασφαλιστής δικαιούται επιπλέον και των δεδουλευμένων ασφαλίστρων.

25

www.tsikogiannopoulou.gr

Συνασφάλιση έχουμε, όταν το ίδιο ασφαλιστικό συμφέρον ασφαλίζεται κατά του ιδίου κινδύνου, μερικά ή πλήρως, σε περισσότερους ασφαλιστές και ο κάθε ασφαλιστής ευθύνεται κατ’αναλογία του ασφαλισμένου σε αυτόν ποσοστού.

• γνήσια συνασφάλιση (ηγέτης συνασφαλιστής, ενιαίοασφαλιστήριο)

• μη γνήσια συνασφάλιση (δεν έχει οριστεί ηγέτης, κάθεσυνασφαλιστής συμβάλλεται με τους δικούς του όρουςκάλυψης για το τμήμα (ποσοστό) κινδύνου που αναδέχεται και με το δικό του ασφαλιστήριο)

Το Πρώτο Underwriting 26

www.tsikogiannopoulou.gr

Εκπτώσεις Τιμολογίου Κλάδου Περιουσίας για Sprinklers και άλλα πυροσβεστικά μέσα

(συνήθως από 20% έως 40%)

Για Πυροσβεστικά μέσα π.χ. χειροκίνητη αντλία, μηχανοκίνητη φορητή αντλία

(συνήθως από 5% έως 10%)

Εκπτώσεις λόγω ιδιότητας ασφαλισμένου (π.χ. πρόσωπα Δημοσίου δικαίου) ή

ασφαλισμένων και άλλων προϊόντων στην εταιρία κ.λπ.

27Το Πρώτο Underwriting

www.tsikogiannopoulou.gr

Είδη Ασφαλιστηρίων Πυρκαγιάς

ΑΠΛΟ

ΚΥΜΑΙΝΟΜΕΝΟ

ΔΗΛΩΤΙΚΟ ΄Η ΑΥΞΟΜΕΙΟΥΜΕΝΟΥ ΠΟΣΟΥ Ή ΑΝΟΙΧΤΟ

ΑΞΙΑΣ ΑΠΟΚΑΤΑΣΤΑΣΗΣ

Α΄ ΚΙΝΔΥΝΟΥ

28

www.tsikogiannopoulou.gr

Είδη Ασφαλιστηρίου Πυρκαγιάς

• Με ενιαίο ασφαλιζόμενο κεφάλαιο μπορεί να καλύψει αντικείμενα του ιδίου ιδιοκτήτη σε περισσότερες από μια αποθήκες, χωρίς να υπάρχει υποχρέωση αυτού να δηλώνει τα ασφαλιζόμενα ποσά για κάθε αποθήκη ξεχωριστά.

• Αν υπάρχουν διαφορετικά στοιχεία undrewriting π.χ. διαφορετική κατασκευή οικοδομής, όλα τα ασφάλιστρα υπολογίζονται με το βαρύτερο τιμολόγιο.

ΚΥΜΑΙΝΟΜΕΝΟ

29

www.tsikogiannopoulou.gr

Είδη Ασφαλιστηρίου Πυρκαγιάς

• Κάλυψη αποθηκεύσεων εμπορευμάτων με μεγάλες διακυμάνσεις (αυξήσεις – μειώσεις) των καλυπτόμενων κεφαλαίων.

• Είναι γνωστό ως DECLARATION POLICY.

• Ο ασφαλισμένος ή λήπτης υποχρεούται να δηλώσειστον ασφαλιστή, αμέσως μόλις λάβει γνώση, το είδοςτων πραγμάτων, τις ασφαλιστικές αξίες, καθώς και κάθε άλλο στοιχείο προσδιοριστικό της σύμβασης, όπως προβλέπεται στο ασφαλιστήριο (με μηνιαία δήλωση κίνησης εμπορευμάτων).

• Με βάση τις δηλώσεις αυτές υπολογίζεται από τον ασφαλιστή το οφειλόμενο κάθε φορά ασφάλιστρο.

• Απαιτεί προπληρωμή του 75% των ασφαλίστρων.

ΔΗΛΩΤΙΚΟ ΄η ΑΥΞΟΜΕΙΟΥΜΕΝΟΥ ΠΟΣΟΥ (ΑΝΟΙΚΤΗ ΑΣΦΑΛΙΣΗ)

www.tsikogiannopoulou.gr

Είδη Ασφαλιστηρίου Πυρκαγιάς

•Πρόκειται, για περιπτώσεις όπου ενώ η δηλωθείσα αξίατων πραγμάτων είναι εν γνώσει των μερών μικρότερη της πραγματικής, δεν θα εφαρμοστεί ο αναλογικός

κανόνας της υπασφάλισης, ο οποίος παρακάμπτεταιβάσει ειδικής συμφωνίας, αποκαλούμενης ως ασφάλισης σε πρώτο κίνδυνο και έναντι ενός πρόσθετου

ασφαλίστρου.• Δηλαδή, οι ζημιές που θα επιφέρει η επέλευση του

«πρώτου κινδύνου» θα καλύπτονται στο ακέραιο μέχρι του ορίου του ασφαλιστικού ποσού, χωρίς να εφαρμόζεται ο κανόνας της υπασφάλισης (αναλογικός όρος).

Α΄ ΚΙΝΔΥΝΟΥ

31

www.tsikogiannopoulou.gr

Διαδικασία Έκδοσης Ασφαλιστηρίου

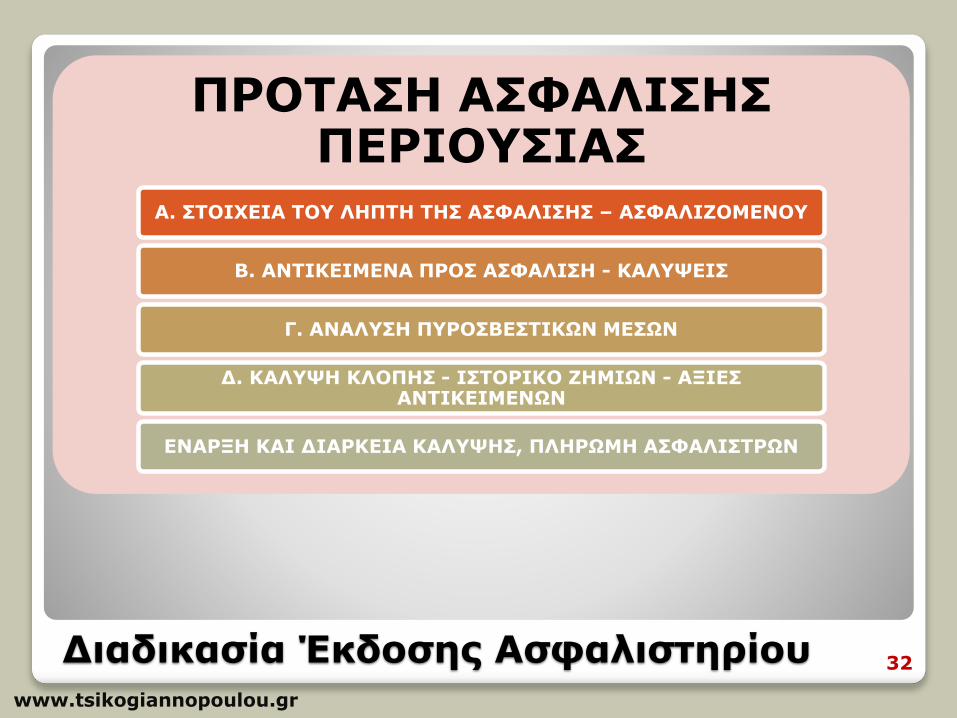

ΠΡΟΤΑΣΗ ΑΣΦΑΛΙΣΗΣ ΠΕΡΙΟΥΣΙΑΣ

Α. ΣΤΟΙΧΕΙΑ ΤΟΥ ΛΗΠΤΗ ΤΗΣ ΑΣΦΑΛΙΣΗΣ – ΑΣΦΑΛΙΖΟΜΕΝΟΥ

Β. ΑΝΤΙΚΕΙΜΕΝΑ ΠΡΟΣ ΑΣΦΑΛΙΣΗ - ΚΑΛΥΨΕΙΣ

Γ. ΑΝΑΛΥΣΗ ΠΥΡΟΣΒΕΣΤΙΚΩΝ ΜΕΣΩΝ

Δ. ΚΑΛΥΨΗ ΚΛΟΠΗΣ - ΙΣΤΟΡΙΚΟ ΖΗΜΙΩΝ - ΑΞΙΕΣ ΑΝΤΙΚΕΙΜΕΝΩΝ

ΕΝΑΡΞΗ ΚΑΙ ΔΙΑΡΚΕΙΑ ΚΑΛΥΨΗΣ, ΠΛΗΡΩΜΗ ΑΣΦΑΛΙΣΤΡΩΝ

32

www.tsikogiannopoulou.gr

Τροποποιήσεις – Επαναφορές – Μεταβολές Ασφαλιστηρίου

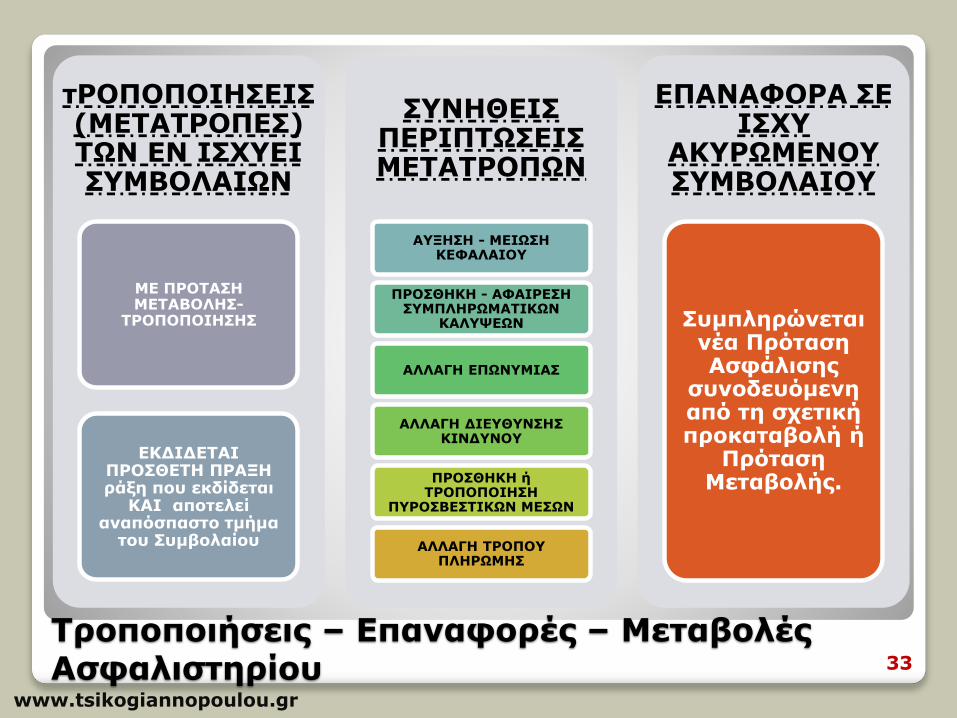

τΡΟΠΟΠΟΙΗΣΕΙΣ (ΜΕΤΑΤΡΟΠΕΣ) ΤΩΝ ΕΝ ΙΣΧΥΕΙ ΣΥΜΒΟΛΑΙΩΝ

ΜΕ ΠΡΟΤΑΣΗ ΜΕΤΑΒΟΛΗΣ-

ΤΡΟΠΟΠΟΙΗΣΗΣ

ΕΚΔΙΔΕΤΑΙ ΠΡΟΣΘΕΤΗ ΠΡΑΞΗ ράξη που εκδίδεται

ΚΑΙ αποτελεί αναπόσπαστο τμήμα

του Συμβολαίου

ΣΥΝΗΘΕΙΣ ΠΕΡΙΠΤΩΣΕΙΣ ΜΕΤΑΤΡΟΠΩΝ

ΑΥΞΗΣΗ - ΜΕΙΩΣΗ ΚΕΦΑΛΑΙΟΥ

ΠΡΟΣΘΗΚΗ - ΑΦΑΙΡΕΣΗ ΣΥΜΠΛΗΡΩΜΑΤΙΚΩΝ

ΚΑΛΥΨΕΩΝ

ΑΛΛΑΓΗ ΕΠΩΝΥΜΙΑΣ

ΑΛΛΑΓΗ ΔΙΕΥΘΥΝΣΗΣ ΚΙΝΔΥΝΟΥ

ΠΡΟΣΘΗΚΗ ή ΤΡΟΠΟΠΟΙΗΣΗ

ΠΥΡΟΣΒΕΣΤΙΚΩΝ ΜΕΣΩΝ

ΑΛΛΑΓΗ ΤΡΟΠΟΥ ΠΛΗΡΩΜΗΣ

ΕΠΑΝΑΦΟΡΑ ΣΕ ΙΣΧΥ

ΑΚΥΡΩΜΕΝΟΥ ΣΥΜΒΟΛΑΙΟΥ

Συμπληρώνεται νέα Πρόταση Ασφάλισης

συνοδευόμενη από τη σχετική προκαταβολή ή

Πρόταση Μεταβολής.

33

www.tsikogiannopoulou.gr

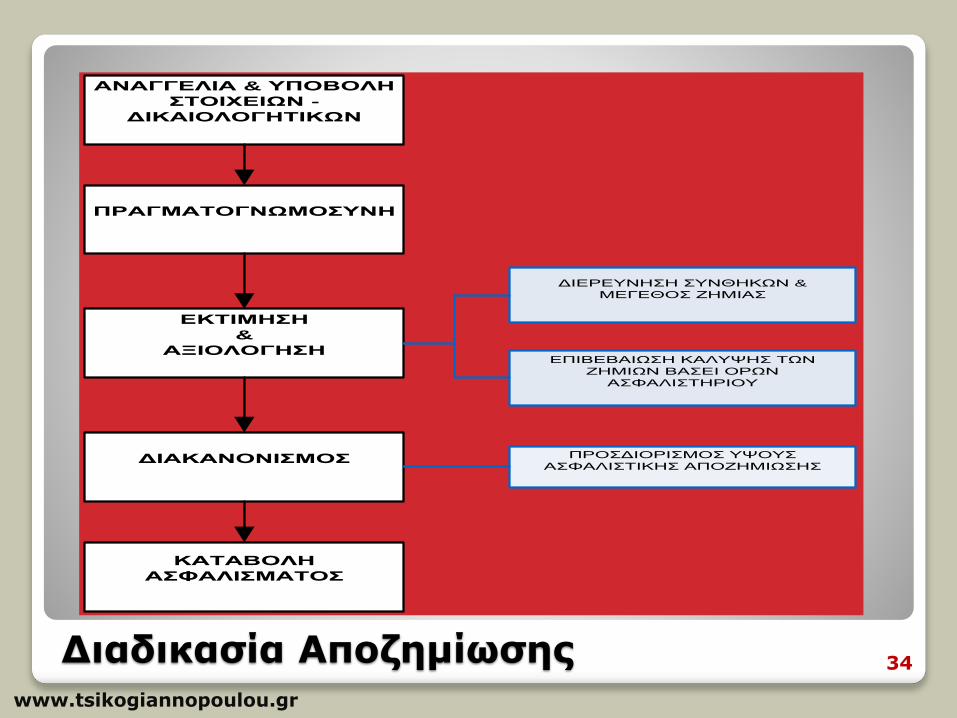

Διαδικασία Αποζημίωσης

ΑΝΑΓΓΕΛΙΑ & ΥΠΟΒΟΛΗ

ΣΤΟΙΧΕΙΩΝ -

ΔΙΚΑΙΟΛΟΓΗΤΙΚΩΝ

ΠΡΑΓΜΑΤΟΓΝΩΜΟΣΥΝΗ

ΕΚΤΙΜΗΣΗ

&

ΑΞΙΟΛΟΓΗΣΗ

ΔΙΑΚΑΝΟΝΙΣΜΟΣ

ΚΑΤΑΒΟΛΗ

ΑΣΦΑΛΙΣΜΑΤΟΣ

ΔΙΕΡΕΥΝΗΣΗ ΣΥΝΘΗΚΩΝ &

ΜΕΓΕΘΟΣ ΖΗΜΙΑΣ

ΕΠΙΒΕΒΑΙΩΣΗ ΚΑΛΥΨΗΣ ΤΩΝ

ΖΗΜΙΩΝ ΒΑΣΕΙ ΟΡΩΝ

ΑΣΦΑΛΙΣΤΗΡΙΟΥ

ΠΡΟΣΔΙΟΡΙΣΜΟΣ ΥΨΟΥΣ

ΑΣΦΑΛΙΣΤΙΚΗΣ ΑΠΟΖΗΜΙΩΣΗΣ

34

www.tsikogiannopoulou.gr

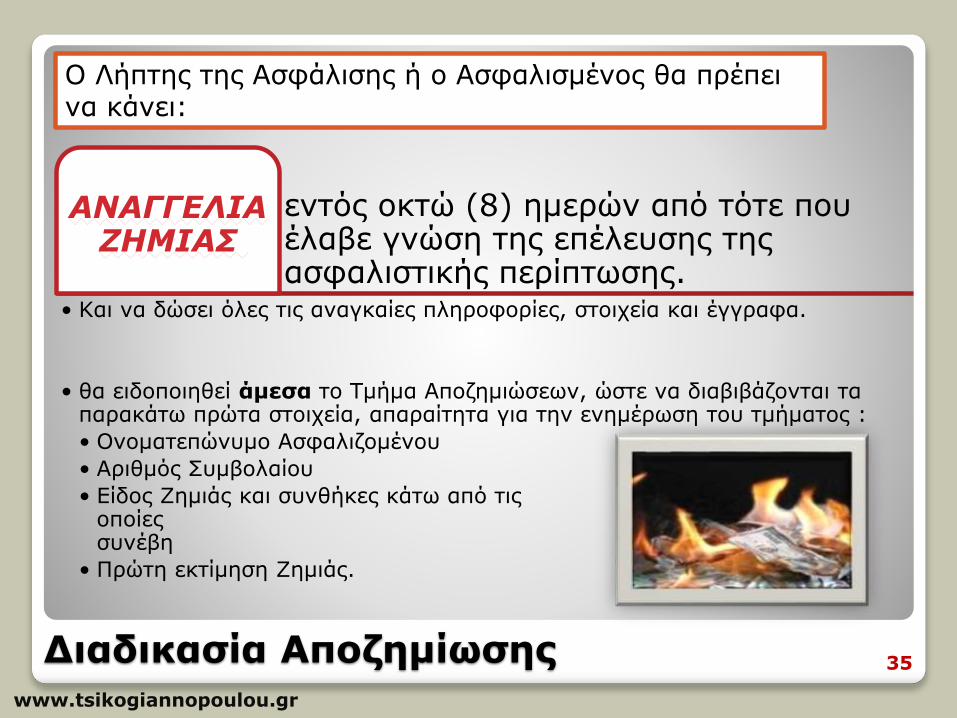

Διαδικασία Αποζημίωσης

εντός οκτώ (8) ημερών από τότε που έλαβε γνώση της επέλευσης της ασφαλιστικής περίπτωσης.

ΑΝΑΓΓΕΛΙΑ ΖΗΜΙΑΣ

• Και να δώσει όλες τις αναγκαίες πληροφορίες, στοιχεία και έγγραφα.

• θα ειδοποιηθεί άμεσα το Τμήμα Αποζημιώσεων, ώστε να διαβιβάζονται τα παρακάτω πρώτα στοιχεία, απαραίτητα για την ενημέρωση του τμήματος :

• Ονοματεπώνυμο Ασφαλιζομένου

• Αριθμός Συμβολαίου

• Είδος Ζημιάς και συνθήκες κάτω από τις οποίες συνέβη

• Πρώτη εκτίμηση Ζημιάς.

35

Ο Λήπτης της Ασφάλισης ή ο Ασφαλισμένος θα πρέπει να κάνει:

www.tsikogiannopoulou.gr

Διαδικασία Αποζημίωσης

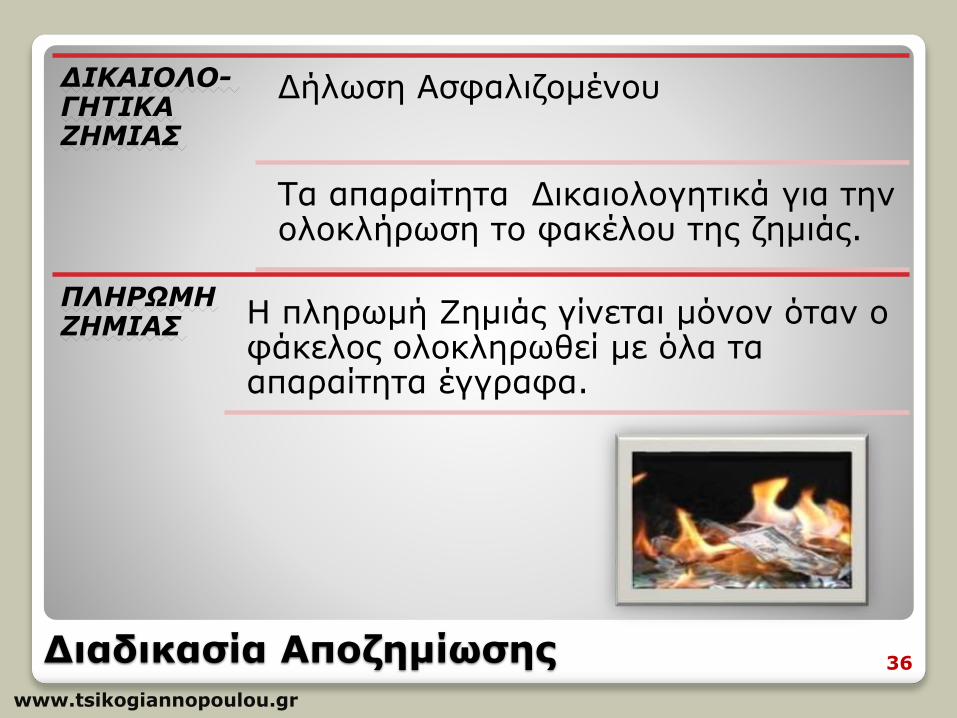

ΔΙΚΑΙΟΛΟ-ΓΗΤΙΚΑ ΖΗΜΙΑΣ

Δήλωση Ασφαλιζομένου

Τα απαραίτητα Δικαιολογητικά για την ολοκλήρωση το φακέλου της ζημιάς.

ΠΛΗΡΩΜΗ ΖΗΜΙΑΣ Η πληρωμή Ζημιάς γίνεται μόνον όταν ο

φάκελος ολοκληρωθεί με όλα τα απαραίτητα έγγραφα.

36

www.tsikogiannopoulou.gr

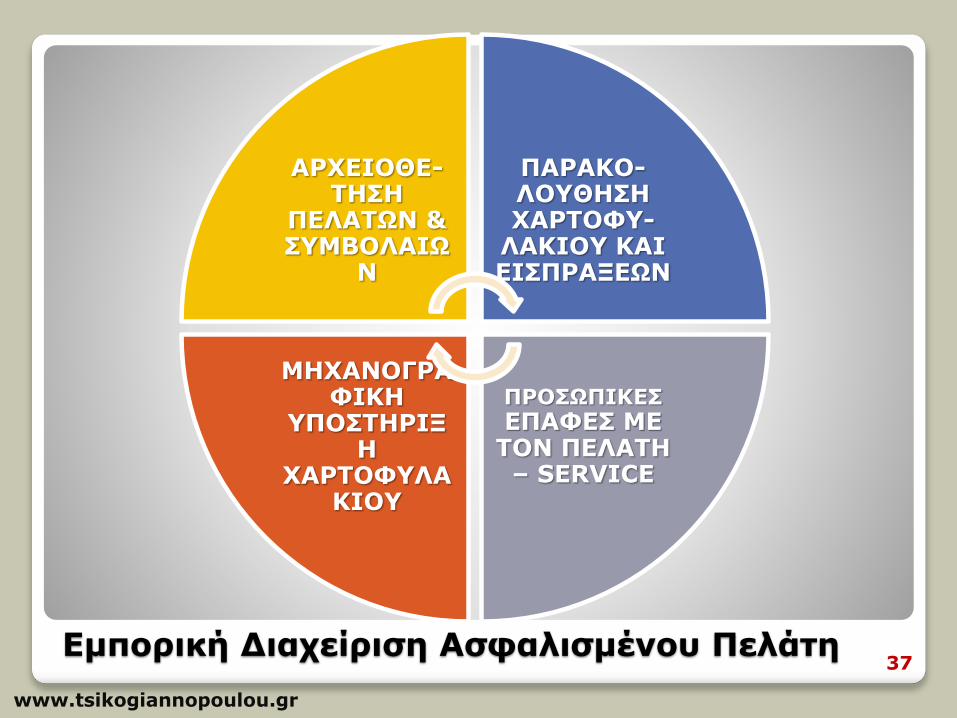

Εμπορική Διαχείριση Ασφαλισμένου Πελάτη

ΑΡΧΕΙΟΘΕ-ΤΗΣΗ

ΠΕΛΑΤΩΝ & ΣΥΜΒΟΛΑΙΩ

Ν

ΠΑΡΑΚΟ-ΛΟΥΘΗΣΗ ΧΑΡΤΟΦΥ-

ΛΑΚΙΟΥ ΚΑΙ ΕΙΣΠΡΑΞΕΩΝ

ΠΡΟΣΩΠΙΚΕΣ ΕΠΑΦΕΣ ΜΕ

ΤΟΝ ΠΕΛΑΤΗ – SERVICE

ΜΗΧΑΝΟΓΡΑΦΙΚΗ

ΥΠΟΣΤΗΡΙΞΗ

ΧΑΡΤΟΦΥΛΑΚΙΟΥ

37

www.tsikogiannopoulou.gr

ΚΑ

ΤΗ

ΓΟ

ΡΙΟ

ΠΟ

ΙΗ

ΣΗ

Α

ΓΟ

ΡΑ

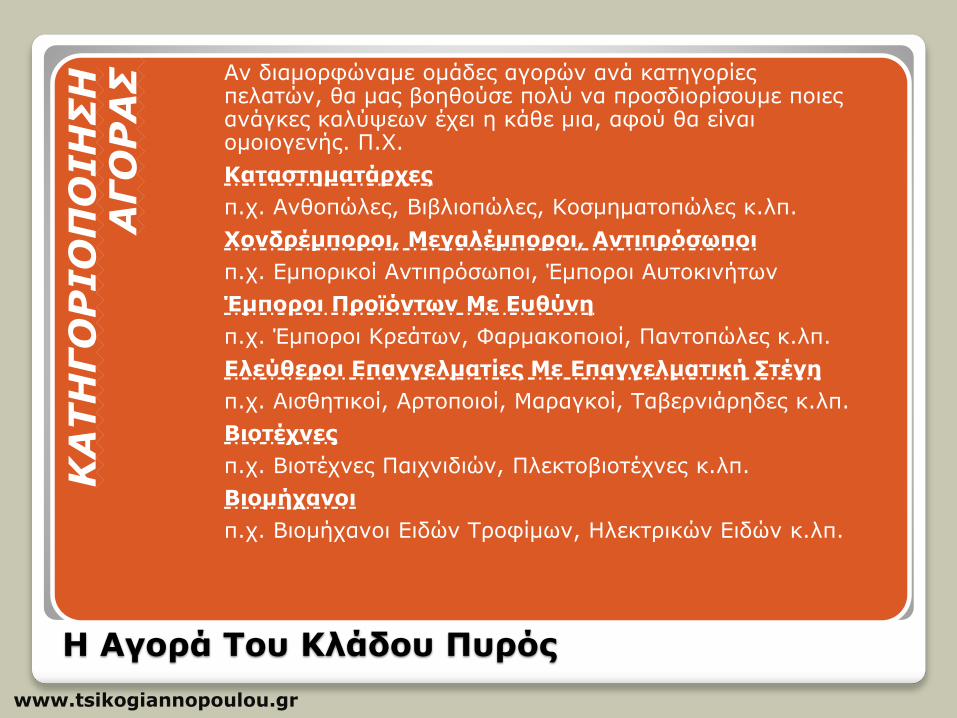

Σ Αν διαμορφώναμε ομάδες αγορών ανά κατηγορίες πελατών, θα μας βοηθούσε πολύ να προσδιορίσουμε ποιες ανάγκες καλύψεων έχει η κάθε μια, αφού θα είναι ομοιογενής. Π.Χ.

Καταστηματάρχες

π.χ. Ανθοπώλες, Βιβλιοπώλες, Κοσμηματοπώλες κ.λπ.

Χονδρέμποροι, Μεγαλέμποροι, Αντιπρόσωποι

π.χ. Εμπορικοί Αντιπρόσωποι, Έμποροι Αυτοκινήτων

Έμποροι Προϊόντων Με Ευθύνη

π.χ. Έμποροι Κρεάτων, Φαρμακοποιοί, Παντοπώλες κ.λπ.

Ελεύθεροι Επαγγελματίες Με Επαγγελματική Στέγη

π.χ. Αισθητικοί, Αρτοποιοί, Μαραγκοί, Ταβερνιάρηδες κ.λπ.

Βιοτέχνες

π.χ. Βιοτέχνες Παιχνιδιών, Πλεκτοβιοτέχνες κ.λπ.

Βιομήχανοι

π.χ. Βιομήχανοι Ειδών Τροφίμων, Ηλεκτρικών Ειδών κ.λπ.

Η Αγορά Του Κλάδου Πυρός

www.tsikogiannopoulou.gr

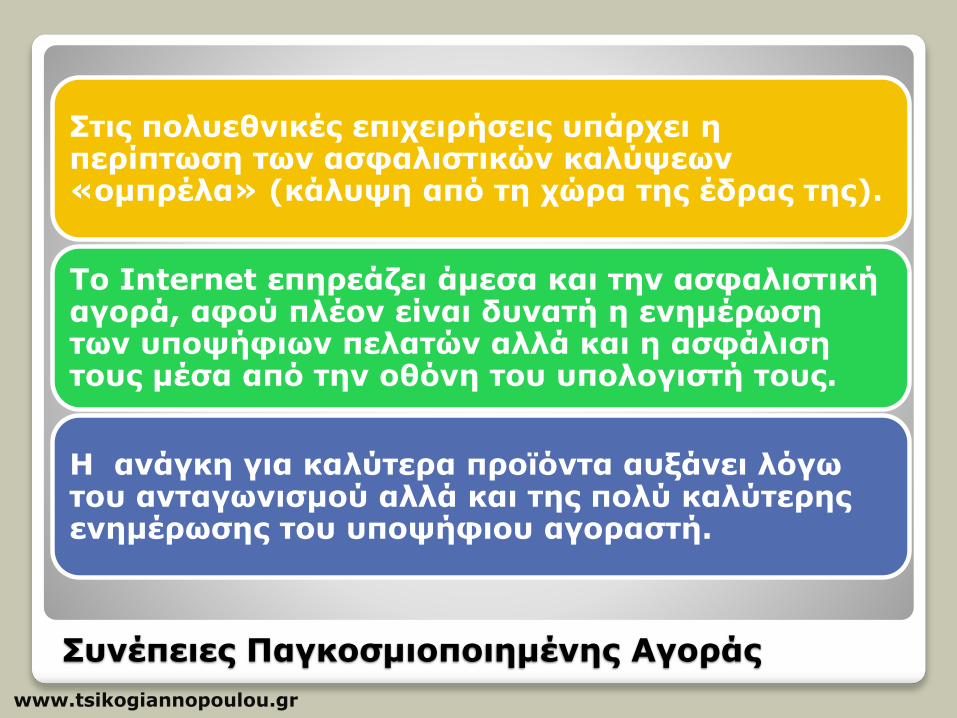

Συνέπειες Παγκοσμιοποιημένης Αγοράς

Στις πολυεθνικές επιχειρήσεις υπάρχει η περίπτωση των ασφαλιστικών καλύψεων «ομπρέλα» (κάλυψη από τη χώρα της έδρας της).

Το Internet επηρεάζει άμεσα και την ασφαλιστική αγορά, αφού πλέον είναι δυνατή η ενημέρωση των υποψήφιων πελατών αλλά και η ασφάλιση τους μέσα από την οθόνη του υπολογιστή τους.

Η ανάγκη για καλύτερα προϊόντα αυξάνει λόγω του ανταγωνισμού αλλά και της πολύ καλύτερης ενημέρωσης του υποψήφιου αγοραστή.

www.tsikogiannopoulou.gr

ΕΙΣΠΡΑΞΕΙΣ

ΑΠΟΖΗΜΙΩΣΕΙΣ- ΔΙΑΚΑΝΟΝΙΣΜΟΣ

ΖΗΜΙΩΝ

ΜΕΤΑΤΡΟΠΕΣ -

ΤΡΟΠΟΠΟΙΗΣΕΙΣ

ΕΙΔΙΚΟΙ ΣΥΜΒΟΥΛΟΙΠΡΑΓΜΑΤΟΓΝΩΜΟΝΑΣ

ΔΙΚΗΓΟΡΟΣ

ΠΟΛΙΤΙΚΟΣ ΜΗΧΑΝΙΚΟΣ

Κ.ΛΠ.

UNDERWRITING ΕΠΙΚΟΙΝΩΝΙΑ ΜΕ

ΑΝΤΑΣΦΑΛΙΣΤΗ

ΤΕΧΝΙΚΗ ΥΠΗΡΕΣΙΑ ΕΠΙΘΕΩΡΗΣΗΣ

ΚΙΝΔΥΝΩΝ – ΣΥΓΚΕΝΤΡΩΣΗ ΠΛΗΡΟΦΟΡΙΩΝ

ΔΙΕΥΘΥΝΤΗΣ (ή ΠΡΟΪΣΤΑΜΕΝΟΣ)

ΚΛΑΔΟΥ ΠΥΡΚΑΓΙΑΣ

Ενδεικτική Οργανωτική Δομή Του Κλάδου

Μελίνα Τσικογιαννοπούλου (site για Like)Tsikogiannopoulou Melina (προφίλ)

Melina Tsikogiannopoulou

@melinatsik

Ιστοσελίδα: http://www.tsikogiannopoulou.grE – mail : [email protected]

Μελίνα Τσικογιαννοπούλου, ΜΒΑΣύμβουλος Εκπαίδευσης & Ανάπτυξης Ανθρώπινου Δυναμικού

41

www.tsikogiannopoulou.gr

Κλάδος Πυρός από το 1ο

Underwritingέως τις

Αποζημιώσεις

42