- 0 Controle e Gestão - A maior base de dados da América ... · 12/1/2007 · Definição de...

42

OCTA PLUS - Financial Analytics 2 1 { } - 0 2 t r rr P P P rP µ λσ σ + − + = 1 2 2 1 1 1 1 1 1 ( ,) {( ( ,) ) ( ( ,) )} 2 2 j j i j i l l i l l li li j t t t t t t t t t µ σ σ − − − − = = = ×∆ − ×∆ ∆ ∑ ∑ (, ) (, ) (, ) (, ) (,) t Tt df tT t T dt t T dW ftT ftt µ σ = = + = () () () () () 1 () i j j j j i j t j j L t t t t L t β δ σ σ µ δ = = + ∑ 1 () () 1 ()1 () 1 1 (, ) 1 ( , ) (, ) () (, ) [ (1 )] i t j t j j j i i t t t j j j PtT L T T PtT Dt PtT L β β β β δ δ − = − − = × + = = Π × + ∏ ∏ (, ) (, ) i i i i t i dL tL t L dW L µ σ + = 2 2 2 C C rK T K (T,K) 1 C K 2 K σ ∂ ∂ + ∂ ∂ = ∂ ∂ t t t t t t t t dS dt v dW S dv k(v-v )dt v dW µ δ = + = + { } 0 2 2 2 0 (, ,T,K) (, ,T,K) (, ,t´,x) (, ,t´,x) x ( ´, ,T,K) ´ (, ,T,K) n t i t i T t i t t t tS tS ptS p tS tx dxdt ptS x α θ θ = +∞ =− ∂ ∂ ∑ ∫∫ 2 t i 2 0 d (T,K) (T,K) dZ (T,K) n i i dt σ α θ σ = = + ∑ Controle e Gestão do Risco de Modelos

Transcript of - 0 Controle e Gestão - A maior base de dados da América ... · 12/1/2007 · Definição de...

OCTA PLUS - Financial Analytics

21{ } - 02t r rrP P P rPµ λσ σ+ − + =

12 2

1 1 11 1 1( , ) { ( ( , ) ) ( ( , ) ) }

2 2

j j

i j i l l i l ll i l ij

t t t t t t t tt

µ σ σ−

− − −= =

= ×∆ − ×∆∆ ∑ ∑

( , ) ( , ) ( , )( , ) ( , )

t

T t

df t T t T dt t T dWf t T f t t

µ σ

=

= + =

( )

( ) ( ) ( )( )

1 ( )

ij j j j

ij t j j

L t t tt

L tβ

δ σ σµ

δ=

=+∑

1

( )( ) 1

( ) 1

( )1

1( , )1 ( , )( , )( )

( , ) [ (1 )]

i

tj t j j ji

i tt

t j jj

P t TL T TP t TD t

P t T L

βββ

β

δ

δ

−

= −−

=

×+

= =Π

× +

∏

∏( , ) ( , ) ii

i i ti

dL t L t L dWL

µ σ+=

22

2

C CrKT K(T,K) 1 CK2 K

σ

∂ ∂+

∂ ∂=∂∂

tt t

t

t t t t

dS dt v dWS

dv k(v-v )dt v dW

µ

δ

= + = +

{

}

0

22

20

( , ,T,K) ( , ,T,K)

( , ,t ,́x)( , ,t ,́x) x ( ,́ ,T,K) ´( , ,T,K)

n

t i ti

Tt

i ttt

t S t S

p t S pt S t x dxdtp t S x

α θ

θ

=

+∞

=−

∂∂

∑

∫ ∫

2t

i20

d (T,K) (T,K) dZ(T,K)

n

ii

dtσ α θσ =

= +∑

Controle e Gestão do Risco de Modelos

OCTA PLUS - Financial Analytics

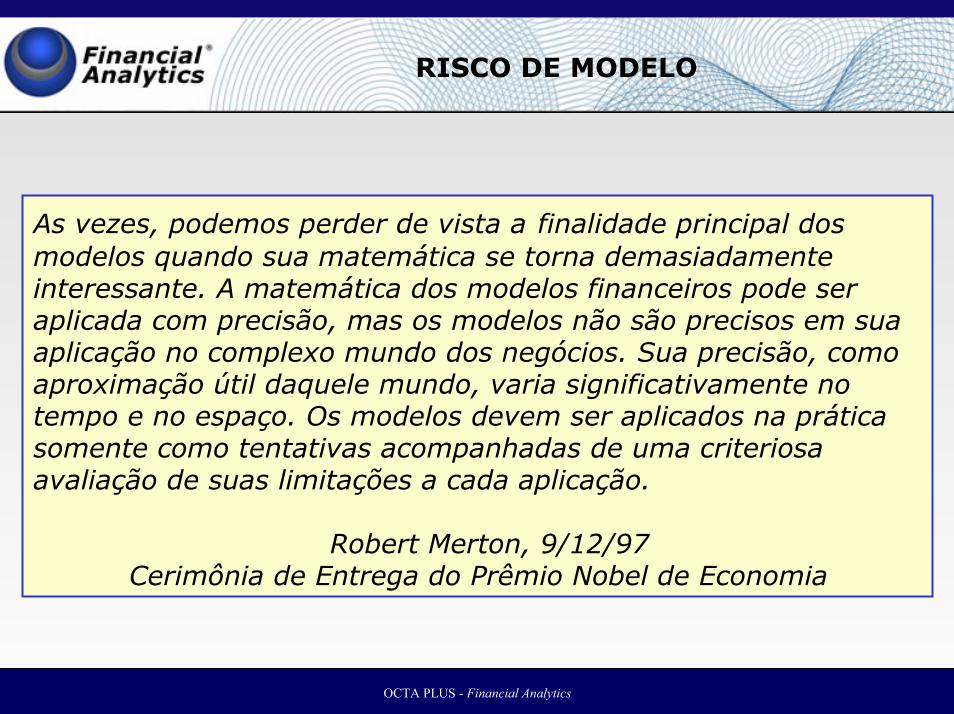

RISCO DE MODELO

As vezes, podemos perder de vista a finalidade principal dosmodelos quando sua matemática se torna demasiadamente interessante. A matemática dos modelos financeiros pode seraplicada com precisão, mas os modelos não são precisos em sua aplicação no complexo mundo dos negócios. Sua precisão, como aproximação útil daquele mundo, varia significativamente no tempo e no espaço. Os modelos devem ser aplicados na prática somente como tentativas acompanhadas de uma criteriosa avaliação de suas limitações a cada aplicação.

Robert Merton, 9/12/97 Cerimônia de Entrega do Prêmio Nobel de Economia

OCTA PLUS - Financial Analytics

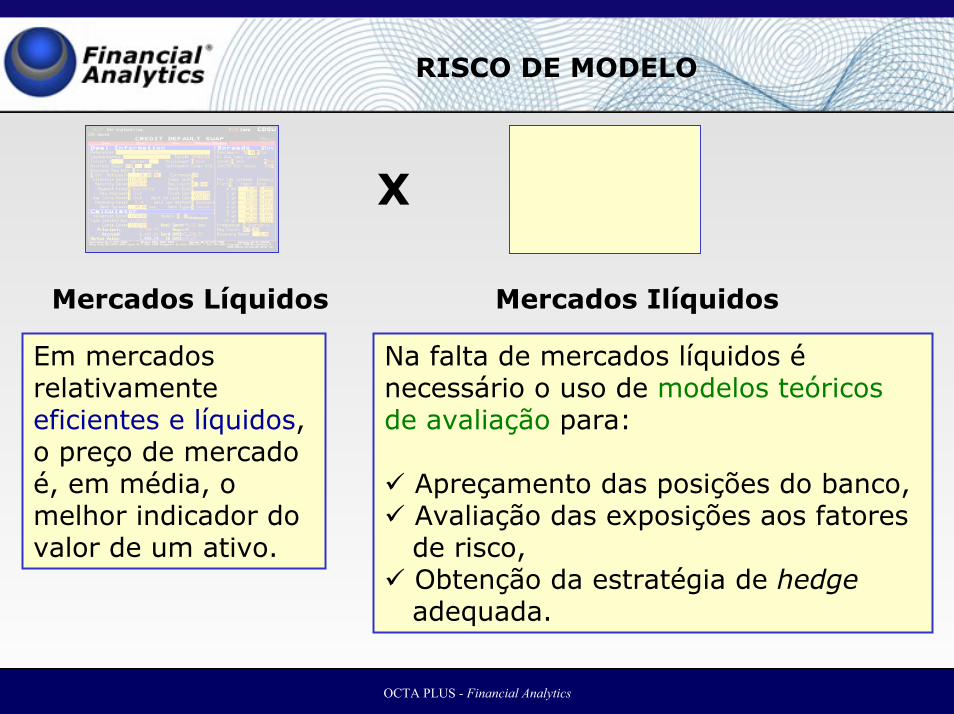

RISCO DE MODELO

X

Mercados Líquidos Mercados Ilíquidos

Em mercados relativamente eficientes e líquidos, o preço de mercado é, em média, o melhor indicador do valor de um ativo.

Na falta de mercados líquidos é necessário o uso de modelos teóricos de avaliação para:

Apreçamento das posições do banco,Avaliação das exposições aos fatores de risco,Obtenção da estratégia de hedgeadequada.

OCTA PLUS - Financial Analytics

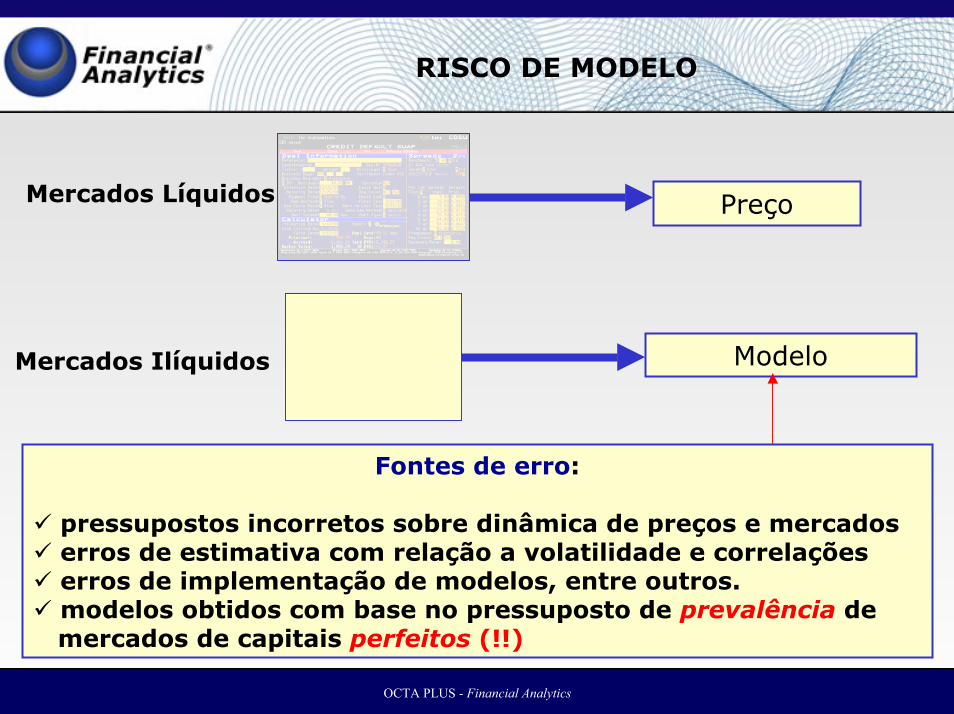

RISCO DE MODELO

Preço

Modelo

Mercados Líquidos

Mercados Ilíquidos

Fontes de erro:

pressupostos incorretos sobre dinâmica de preços e mercadoserros de estimativa com relação a volatilidade e correlaçõeserros de implementação de modelos, entre outros.modelos obtidos com base no pressuposto de prevalência de mercados de capitais perfeitos (!!)

OCTA PLUS - Financial Analytics

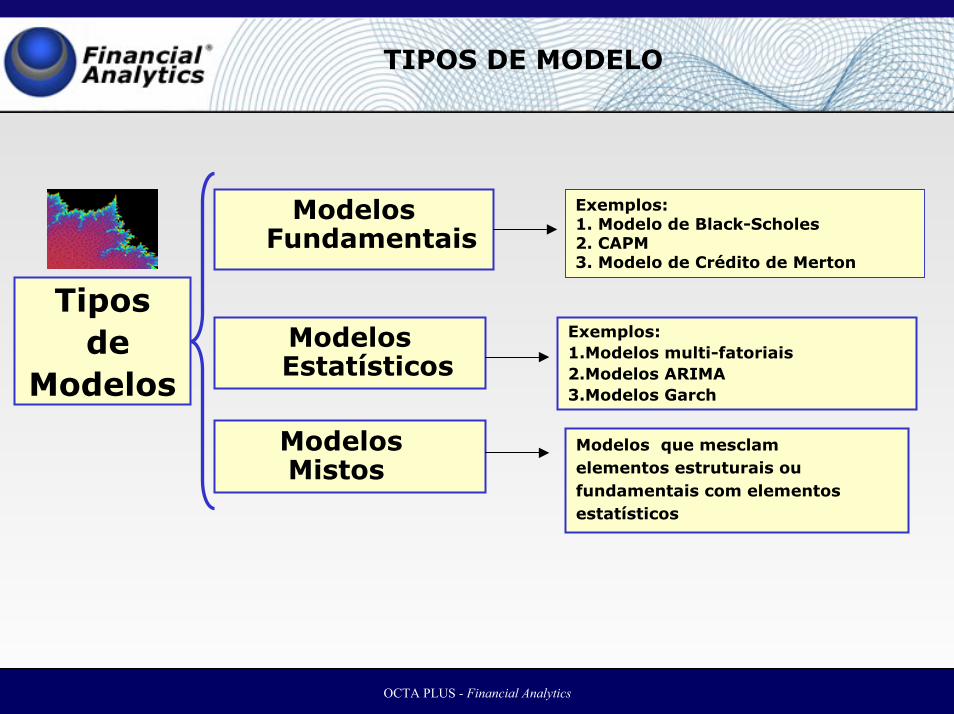

TIPOS DE MODELO

Exemplos: 1.Modelos multi-fatoriais2.Modelos ARIMA3.Modelos Garch

Modelos Fundamentais

Modelos Estatísticos

Exemplos: 1. Modelo de Black-Scholes2. CAPM3. Modelo de Crédito de Merton

Tiposde

Modelos

Modelos Mistos

Modelos que mesclam elementos estruturais ou fundamentais com elementos estatísticos

OCTA PLUS - Financial Analytics

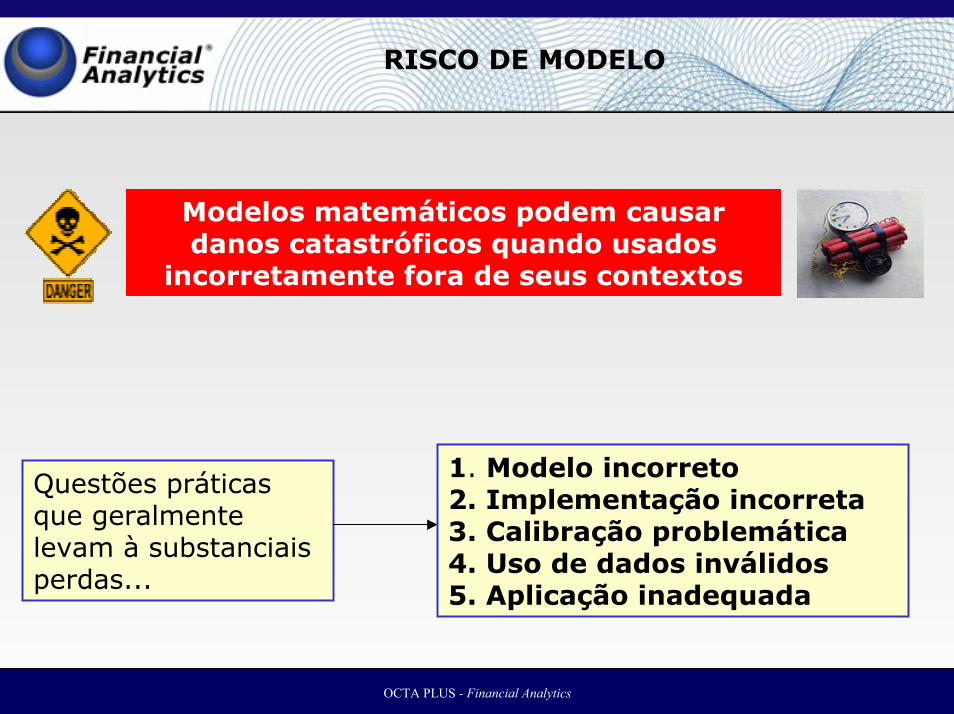

RISCO DE MODELO

Modelos matemáticos podem causar danos catastróficos quando usados

incorretamente fora de seus contextos

Questões práticas que geralmente levam à substanciais perdas...

1. Modelo incorreto 2. Implementação incorreta 3. Calibração problemática 4. Uso de dados inválidos5. Aplicação inadequada

OCTA PLUS - Financial Analytics

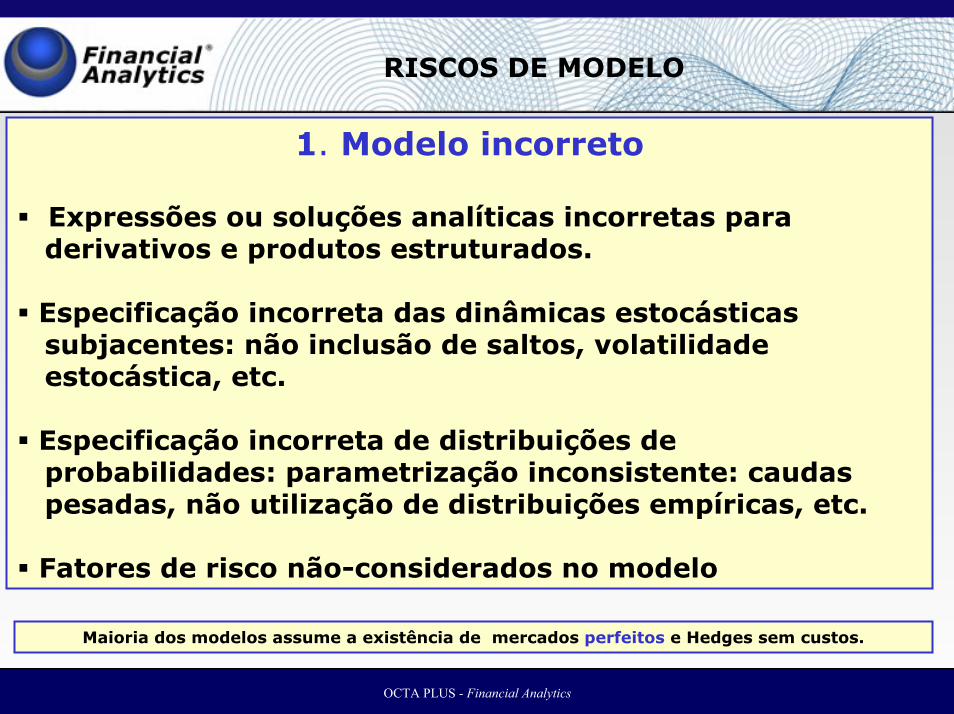

RISCOS DE MODELO

1. Modelo incorreto

Expressões ou soluções analíticas incorretas para derivativos e produtos estruturados.

Especificação incorreta das dinâmicas estocásticassubjacentes: não inclusão de saltos, volatilidade estocástica, etc.

Especificação incorreta de distribuições de probabilidades: parametrização inconsistente: caudas pesadas, não utilização de distribuições empíricas, etc.

Fatores de risco não-considerados no modelo

Maioria dos modelos assume a existência de mercados perfeitos e Hedges sem custos.

OCTA PLUS - Financial Analytics

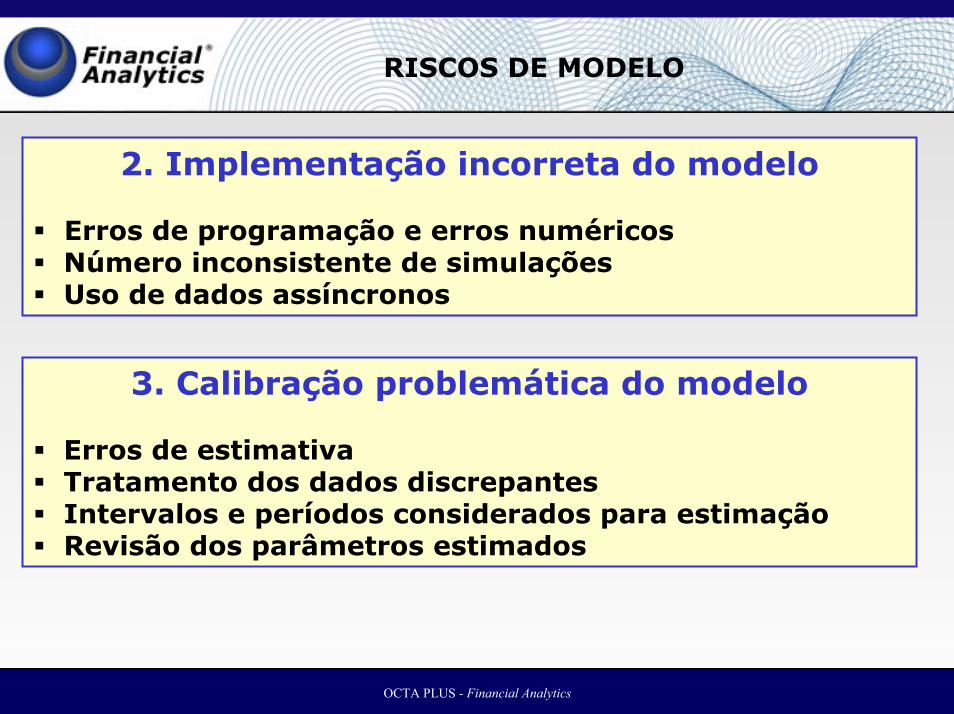

RISCOS DE MODELO

2. Implementação incorreta do modelo

Erros de programação e erros numéricosNúmero inconsistente de simulaçõesUso de dados assíncronos

3. Calibração problemática do modelo

Erros de estimativaTratamento dos dados discrepantes Intervalos e períodos considerados para estimaçãoRevisão dos parâmetros estimados

OCTA PLUS - Financial Analytics

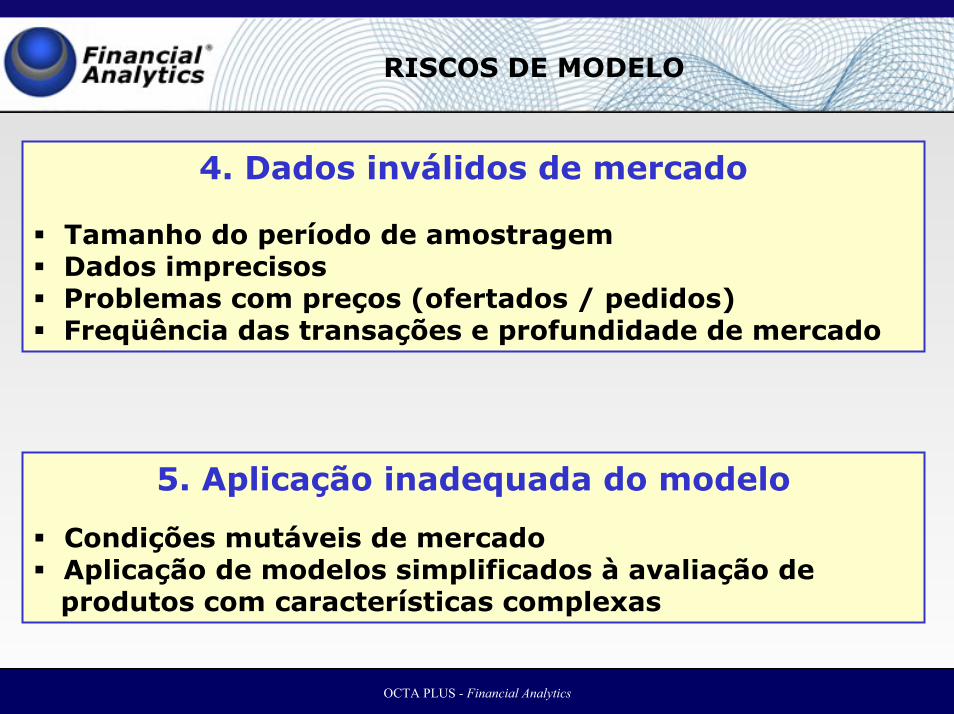

RISCOS DE MODELO

4. Dados inválidos de mercado

Tamanho do período de amostragemDados imprecisosProblemas com preços (ofertados / pedidos)Freqüência das transações e profundidade de mercado

5. Aplicação inadequada do modelo

Condições mutáveis de mercadoAplicação de modelos simplificados à avaliação de produtos com características complexas

OCTA PLUS - Financial Analytics

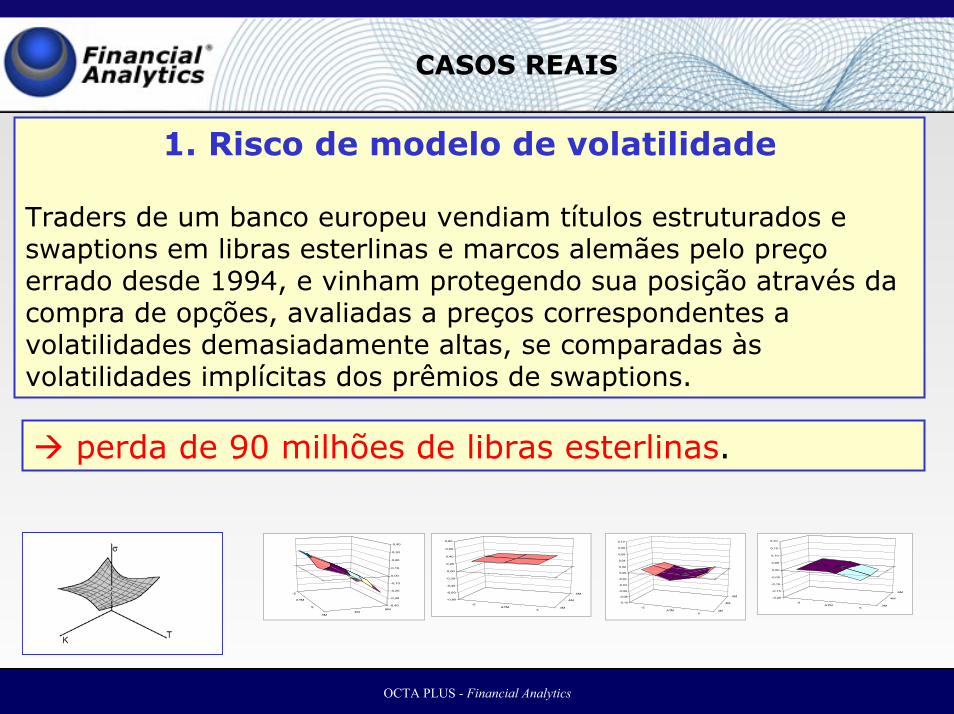

CASOS REAIS

1. Risco de modelo de volatilidade

Traders de um banco europeu vendiam títulos estruturados e swaptions em libras esterlinas e marcos alemães pelo preço errado desde 1994, e vinham protegendo sua posição através da compra de opções, avaliadas a preços correspondentes a volatilidades demasiadamente altas, se comparadas às volatilidades implícitas dos prêmios de swaptions.

perda de 90 milhões de libras esterlinas.

-5ATM

53M

4M

6M

-0,80

-0,60

-0,40

-0,20

0,00

0,20

0,40

0,60

0,80

-5

ATM

5

3M4M

6M-0,40

-0,30

-0,20

-0,10

0,00

0,10

0,20

0,30

0,40

-5ATM

53M

4M

6M

-0,20

-0,15

-0,10

-0,05

0,00

0,05

0,10

0,15

0,20

-5ATM

53M

4M

6M

-0,10

-0,08

-0,06

-0,04

-0,02

0,00

0,02

0,04

0,06

0,08

0,10

OCTA PLUS - Financial Analytics

CASOS REAIS

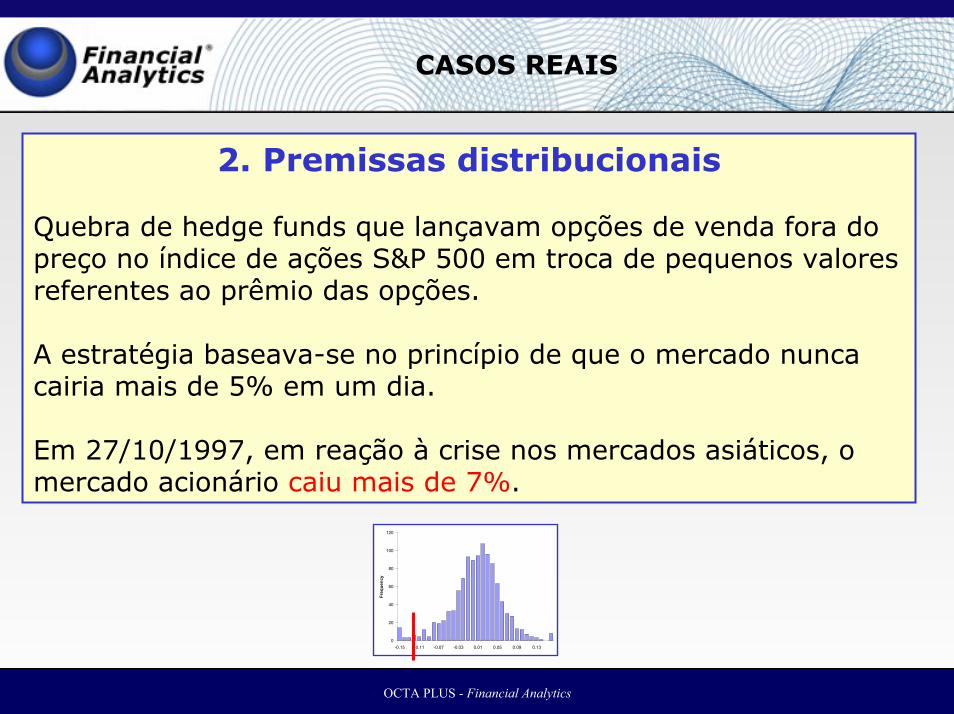

2. Premissas distribucionais

Quebra de hedge funds que lançavam opções de venda fora do preço no índice de ações S&P 500 em troca de pequenos valores referentes ao prêmio das opções.

A estratégia baseava-se no princípio de que o mercado nunca cairia mais de 5% em um dia.

Em 27/10/1997, em reação à crise nos mercados asiáticos, o mercado acionário caiu mais de 7%.

0

20

40

60

80

100

120

-0.15 -0.11 -0.07 -0.03 0.01 0.05 0.09 0.13

Freq

uenc

y

OCTA PLUS - Financial Analytics

CASOS REAIS

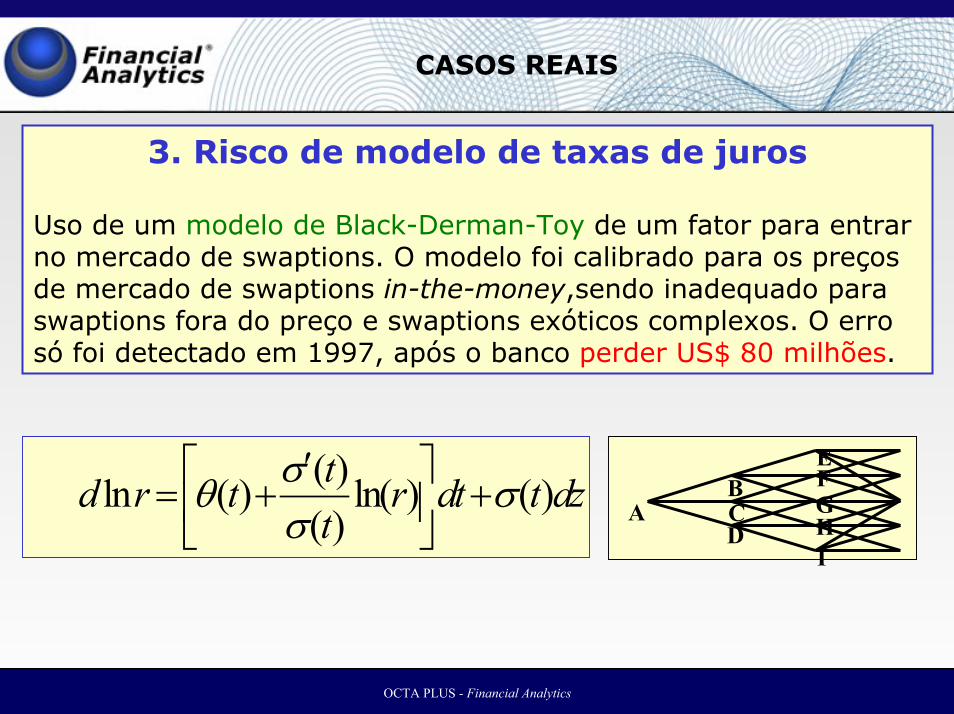

3. Risco de modelo de taxas de juros

Uso de um modelo de Black-Derman-Toy de um fator para entrar no mercado de swaptions. O modelo foi calibrado para os preços de mercado de swaptions in-the-money,sendo inadequado para swaptions fora do preço e swaptions exóticos complexos. O erro só foi detectado em 1997, após o banco perder US$ 80 milhões.

( ) ln ( ) ln( ) ( )( )td r t r dt t dzt

σθ σσ′

= + +

BCD

EFGHI

A

OCTA PLUS - Financial Analytics

CASOS REAIS

4. Ruptura de padrões durante uma crise de liquidez e o impacto da alavancagem

1998: Fracasso do fundo Long-Term Capital Management (LTCM) exemplo clássico das limitações dos modelos.

O LTCM detinha US$ 125 bilhões em ativos totais.

A alavancagem do balanço patrimonial do LTCM também era muito alta, com uma base de PL (antes da crise) de US$ 4,8 bi.

Em 17/08/1998, a Rússia desvalorizou o rublo e declarou uma moratória de dívida.

O fato levou a movimentação radicais em mercados de todo o mundo,gerando grandes perdas para o fundo.

OCTA PLUS - Financial Analytics

CRISE

Crise Russa e Desvalorização Cambial Brasileira de 1999

Default dos GKOs russos provoca uma crise com severas repercussões nos mercados emergentes

Mercado encontrava-se altamente alavancado resultando em pesadas chamadas de margens, com papéis russos sendo negociados entre 5% e 10% do seu valor de face

C-Bond , título mais líquidos dos mercados emergentes e pesadamente utilizado como instrumento de hedge, sofre uma perda de 35% a 45% do seu valor de mercado

Pressão por liquidez e hedge aumenta o fluxo de vendas de outros títulos dos mercados emergentes

Forte aumento generalizado dos spreads de crédito nos mercados emergentes (aumento de 150%)

OCTA PLUS - Financial Analytics

CRISE

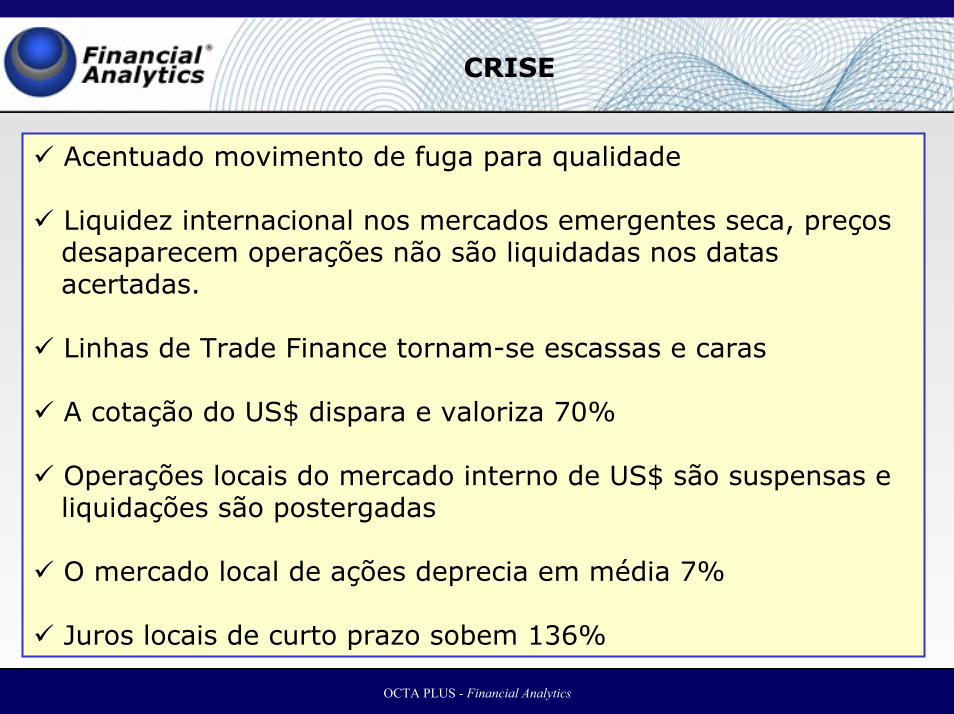

Acentuado movimento de fuga para qualidade

Liquidez internacional nos mercados emergentes seca, preços desaparecem operações não são liquidadas nos datas acertadas.

Linhas de Trade Finance tornam-se escassas e caras

A cotação do US$ dispara e valoriza 70%

Operações locais do mercado interno de US$ são suspensas e liquidações são postergadas

O mercado local de ações deprecia em média 7%

Juros locais de curto prazo sobem 136%

OCTA PLUS - Financial Analytics

RISCO DE MODELOS

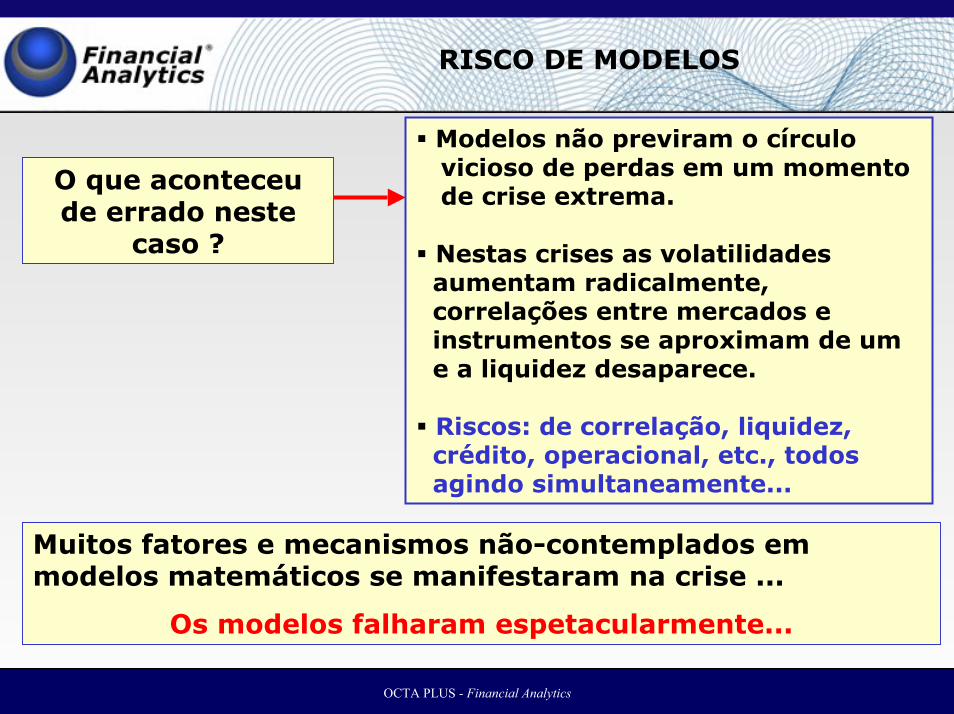

Modelos não previram o círculo vicioso de perdas em um momento de crise extrema.

Nestas crises as volatilidades aumentam radicalmente, correlações entre mercados e instrumentos se aproximam de um e a liquidez desaparece.

Riscos: de correlação, liquidez, crédito, operacional, etc., todos agindo simultaneamente...

O que aconteceu de errado neste

caso ?

Muitos fatores e mecanismos não-contemplados em modelos matemáticos se manifestaram na crise ...

Os modelos falharam espetacularmente...

OCTA PLUS - Financial Analytics

RISCO DE MODELOS

O Risco de Modelos tornou-se também uma grande preocupação para os reguladores...

OCTA PLUS - Financial Analytics

BASILÉIA II

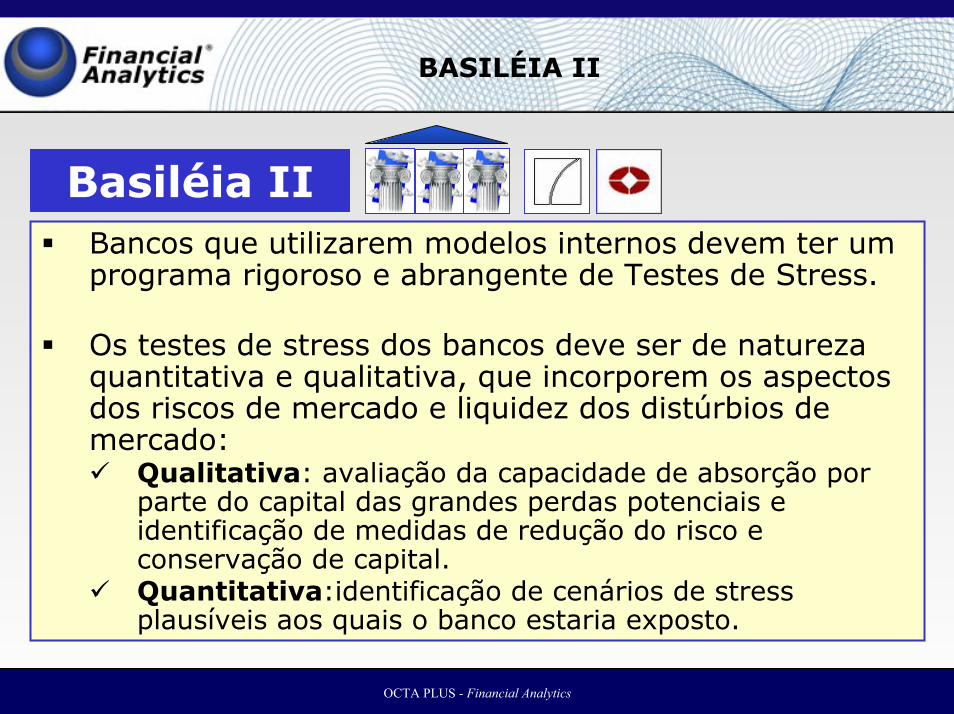

Basiléia IIBancos que utilizarem modelos internos devem ter um programa rigoroso e abrangente de Testes de Stress.

Os testes de stress dos bancos deve ser de natureza quantitativa e qualitativa, que incorporem os aspectos dos riscos de mercado e liquidez dos distúrbios de mercado:

Qualitativa: avaliação da capacidade de absorção por parte do capital das grandes perdas potenciais e identificação de medidas de redução do risco e conservação de capital.Quantitativa:identificação de cenários de stress plausíveis aos quais o banco estaria exposto.

OCTA PLUS - Financial Analytics

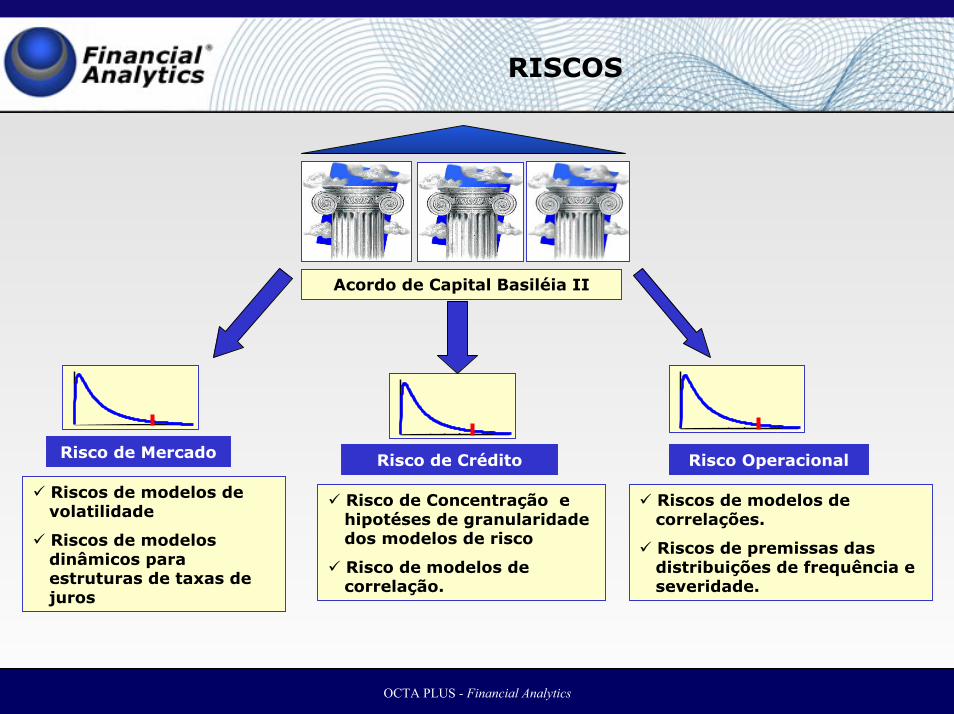

Risco de Concentração ehipotéses de granularidade dos modelos de risco

Risco de modelos de correlação.

Riscos de modelos de volatilidade

Riscos de modelos dinâmicos para estruturas de taxas de juros

Riscos de modelos de correlações.

Riscos de premissas das distribuições de frequência e severidade.

RISCOS

Acordo de Capital Basiléia II

Risco de Mercado Risco de Crédito Risco Operacional

OCTA PLUS - Financial Analytics

Como gerenciar o risco de modelo?

OCTA PLUS - Financial Analytics

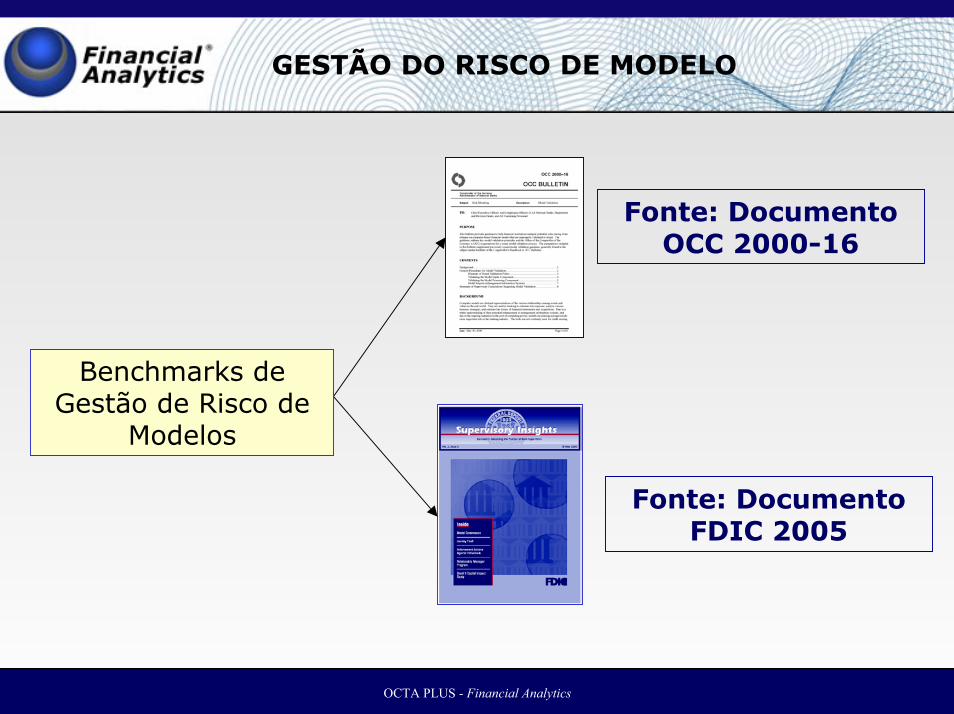

GESTÃO DO RISCO DE MODELO

Fonte: Documento OCC 2000-16

Benchmarks de Gestão de Risco de

Modelos

Fonte: Documento FDIC 2005

OCTA PLUS - Financial Analytics

Modelos Internos

PROCEDIMENTOS GERAIS PARA VALIDAÇÃO DE MODELOS:

Procedimentos gerais para validar um modelo:

(a) Revisão independente da robustez lógica e conceitual. (b) Comparação com outros modelos.(c) Comparação das previsões com eventos reais subsequentes.

OCC acredita que bancos devam articular políticas de validaçãode modelos, independente de seu tamanho.

Escopo da validação deve ser consistente com a materialidadee complexidade das posições em risco.

Políticas de validação bem articuladas auxiliam no processo de gestão.

OCTA PLUS - Financial Analytics

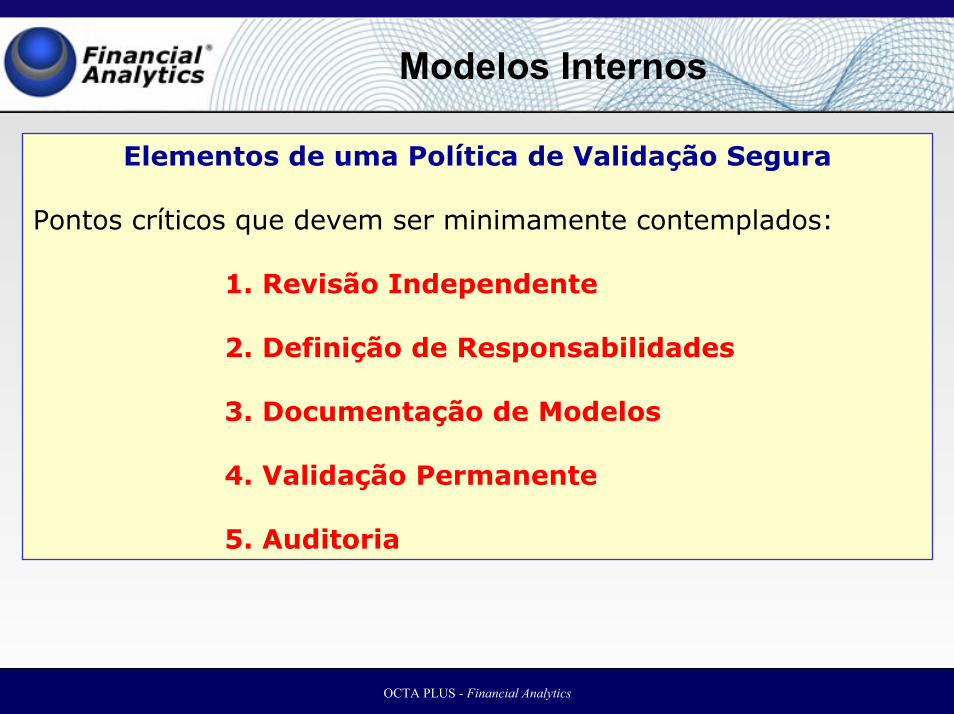

Modelos Internos

Elementos de uma Política de Validação Segura

Pontos críticos que devem ser minimamente contemplados:

1. Revisão Independente

2. Definição de Responsabilidades

3. Documentação de Modelos

4. Validação Permanente

5. Auditoria

OCTA PLUS - Financial Analytics

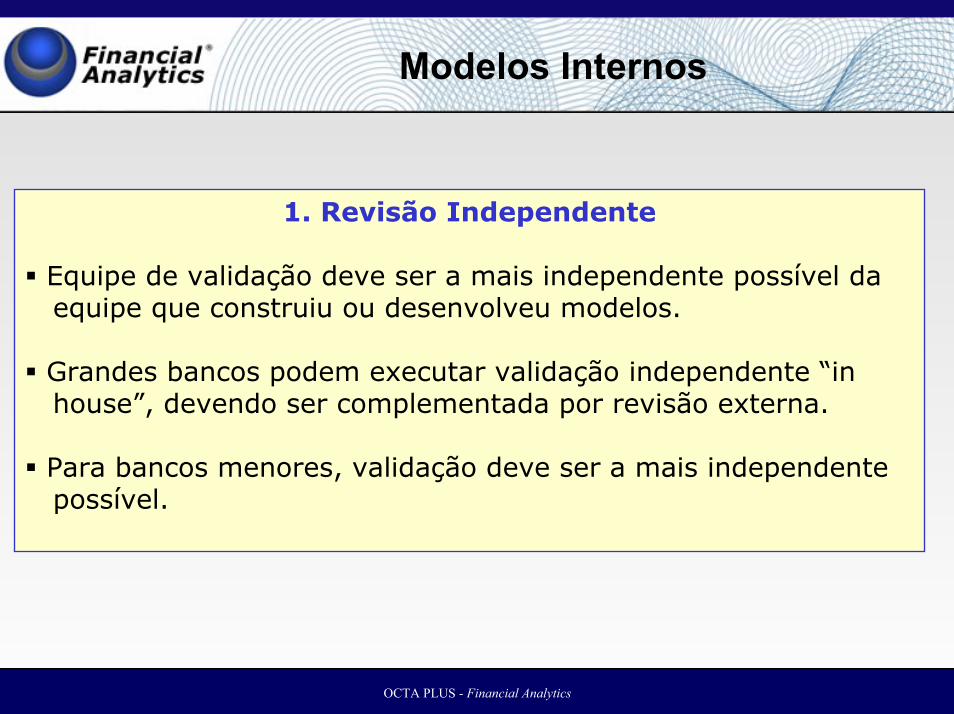

Modelos Internos

1. Revisão Independente

Equipe de validação deve ser a mais independente possível daequipe que construiu ou desenvolveu modelos.

Grandes bancos podem executar validação independente “in house”, devendo ser complementada por revisão externa.

Para bancos menores, validação deve ser a mais independentepossível.

OCTA PLUS - Financial Analytics

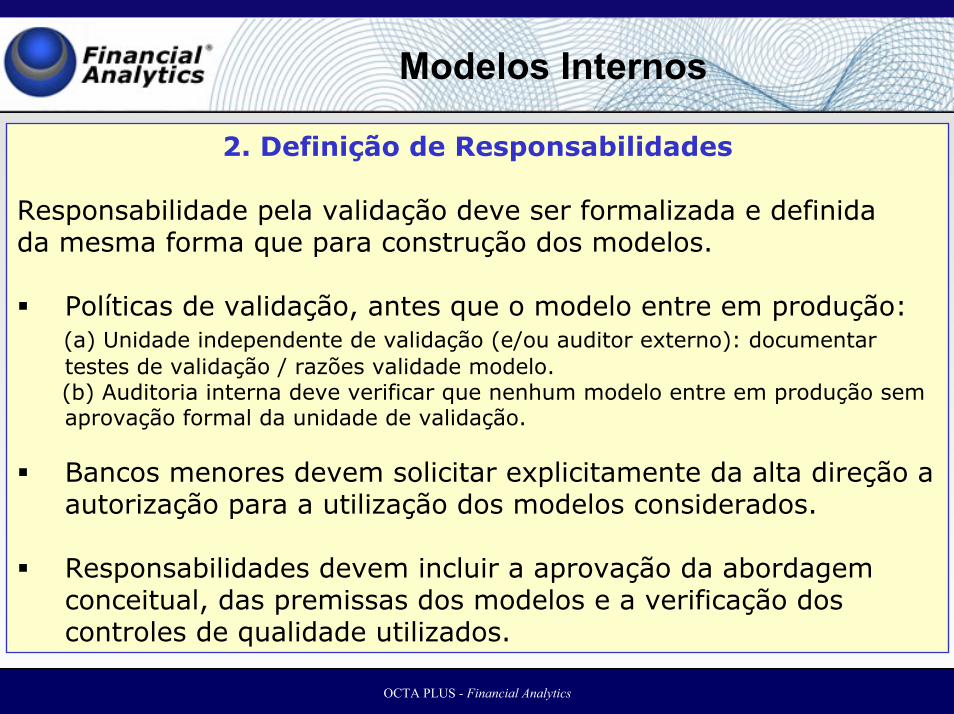

Modelos Internos

2. Definição de Responsabilidades

Responsabilidade pela validação deve ser formalizada e definida da mesma forma que para construção dos modelos.

Políticas de validação, antes que o modelo entre em produção: (a) Unidade independente de validação (e/ou auditor externo): documentartestes de validação / razões validade modelo.(b) Auditoria interna deve verificar que nenhum modelo entre em produção semaprovação formal da unidade de validação.

Bancos menores devem solicitar explicitamente da alta direção a autorização para a utilização dos modelos considerados.

Responsabilidades devem incluir a aprovação da abordagemconceitual, das premissas dos modelos e a verificação dos controles de qualidade utilizados.

OCTA PLUS - Financial Analytics

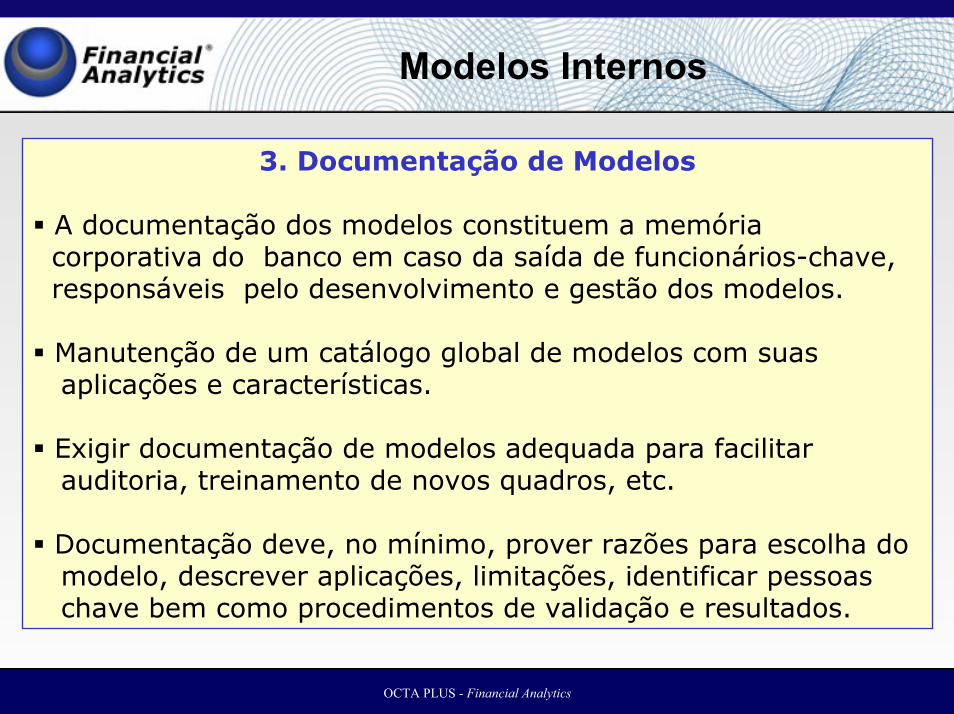

Modelos Internos

3. Documentação de Modelos

A documentação dos modelos constituem a memória corporativa do banco em caso da saída de funcionários-chave, responsáveis pelo desenvolvimento e gestão dos modelos.

Manutenção de um catálogo global de modelos com suas aplicações e características.

Exigir documentação de modelos adequada para facilitarauditoria, treinamento de novos quadros, etc.

Documentação deve, no mínimo, prover razões para escolha do modelo, descrever aplicações, limitações, identificar pessoaschave bem como procedimentos de validação e resultados.

OCTA PLUS - Financial Analytics

Modelos Internos

4. Validação Permanente

Maioria dos modelos é alterada em resposta tanto à mudanças no ambiente quanto para incorporar melhorias por partes das equipes de modelagem.

Mudanças devem ser amplamente documentadas e submetidas à revisão independente.

Mudanças devem ser permitidas apenas de forma periódica e somente após revisão independente e aprovação pela esfera apropriada.

Modelos devem estar sujeitos à controles de versão, de forma que os códigos não possam ser alterados por pessoas semaprovação para tal.

OCTA PLUS - Financial Analytics

Modelos Internos

5. Auditoria

Apesar de grandes bancos possuirem unidades de validaçãocom departamentos de auditoria, validação de modelos, em muitos casos foge do escopo das responsabilidades de auditoria.

Política formal deve especificar claramente que auditoria internaé responsável por garantir que o processo de validação de modelos e que as unidades de validação cumpram com a políticaformal estabelecida pela instituição.

OCTA PLUS - Financial Analytics

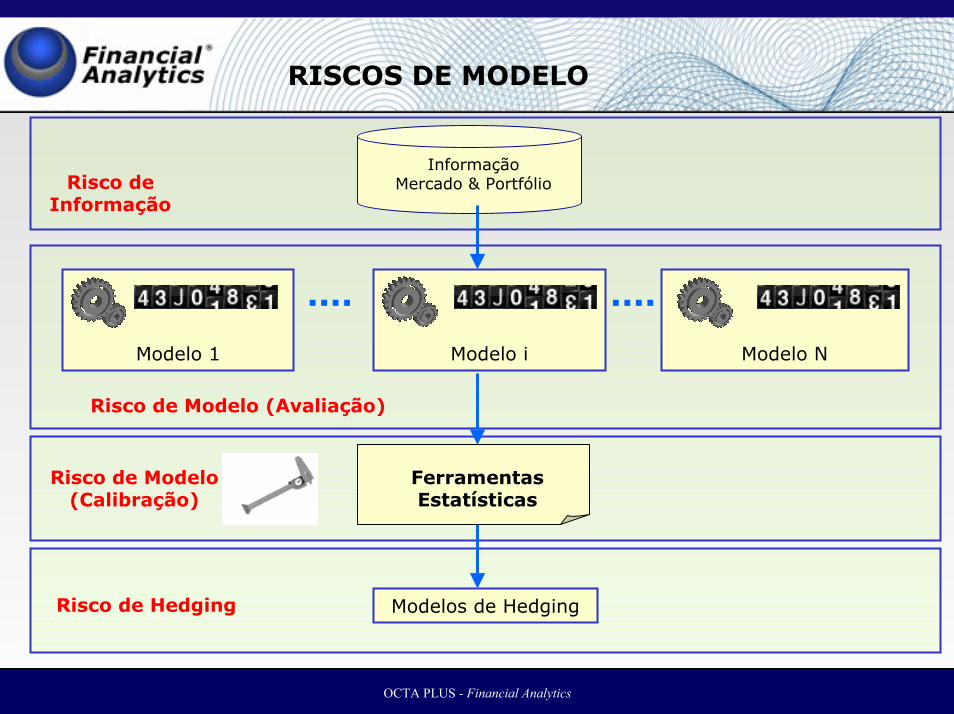

RISCOS DE MODELO

Modelo iModelo 1 Modelo N

Risco de Modelo (Avaliação)

.... ....

Informação Mercado & PortfólioRisco de

Informação

Ferramentas Estatísticas

Risco de Modelo (Calibração)

Modelos de HedgingRisco de Hedging

OCTA PLUS - Financial Analytics

Modelos Internos

Validação do Processo de Modelagem

Modelo: modelos teóricos + códigos fonte .

Validação da teoria: mais arte do que ciência. Julgamento e experiência decidem quais simplificações são aceitáveis.

Independente da validação teórica, os processos da política de validação devem decidir se a matemática utilizada e códigos fonte desenvolvidos estão corretos e livres de erros.

OCTA PLUS - Financial Analytics

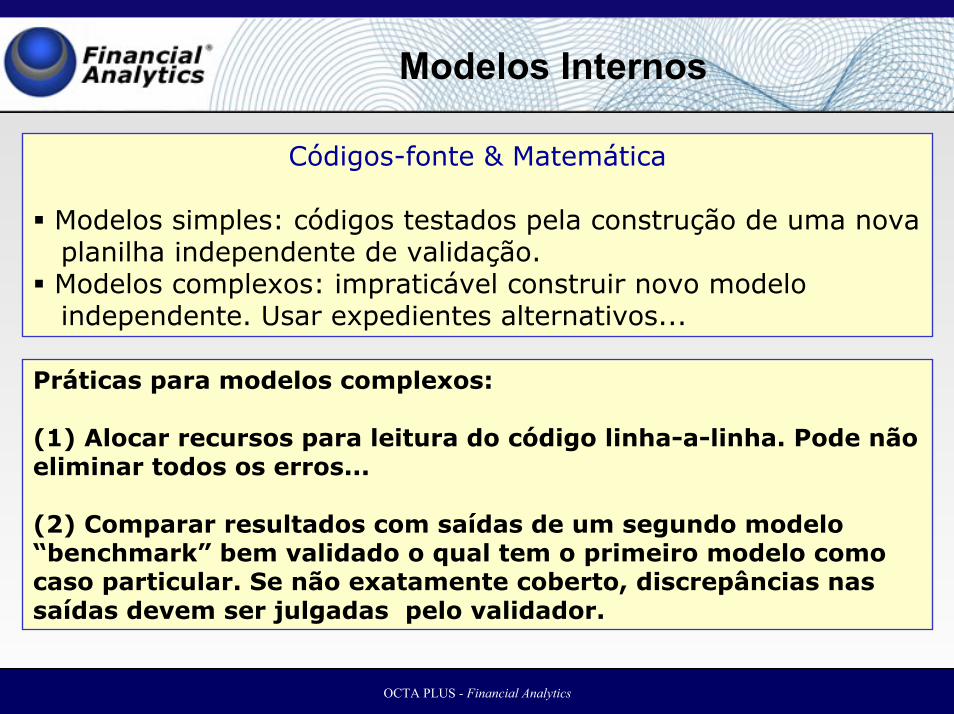

Modelos Internos

Códigos-fonte & Matemática

Modelos simples: códigos testados pela construção de uma nova planilha independente de validação.Modelos complexos: impraticável construir novo modeloindependente. Usar expedientes alternativos...

Práticas para modelos complexos:

(1) Alocar recursos para leitura do código linha-a-linha. Pode não eliminar todos os erros...

(2) Comparar resultados com saídas de um segundo modelo“benchmark” bem validado o qual tem o primeiro modelo comocaso particular. Se não exatamente coberto, discrepâncias nassaídas devem ser julgadas pelo validador.

OCTA PLUS - Financial Analytics

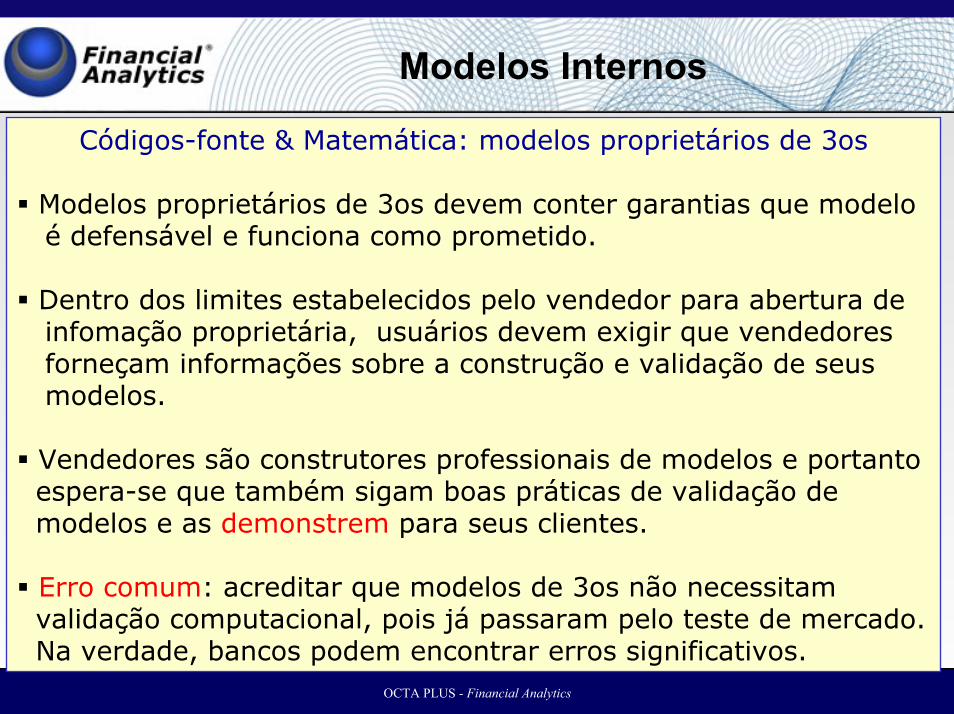

Modelos Internos

Códigos-fonte & Matemática: modelos proprietários de 3os

Modelos proprietários de 3os devem conter garantias que modelo é defensável e funciona como prometido.

Dentro dos limites estabelecidos pelo vendedor para abertura de infomação proprietária, usuários devem exigir que vendedores forneçam informações sobre a construção e validação de seus modelos.

Vendedores são construtores professionais de modelos e portantoespera-se que também sigam boas práticas de validação de modelos e as demonstrem para seus clientes.

Erro comum: acreditar que modelos de 3os não necessitam validação computacional, pois já passaram pelo teste de mercado.Na verdade, bancos podem encontrar erros significativos.

OCTA PLUS - Financial Analytics

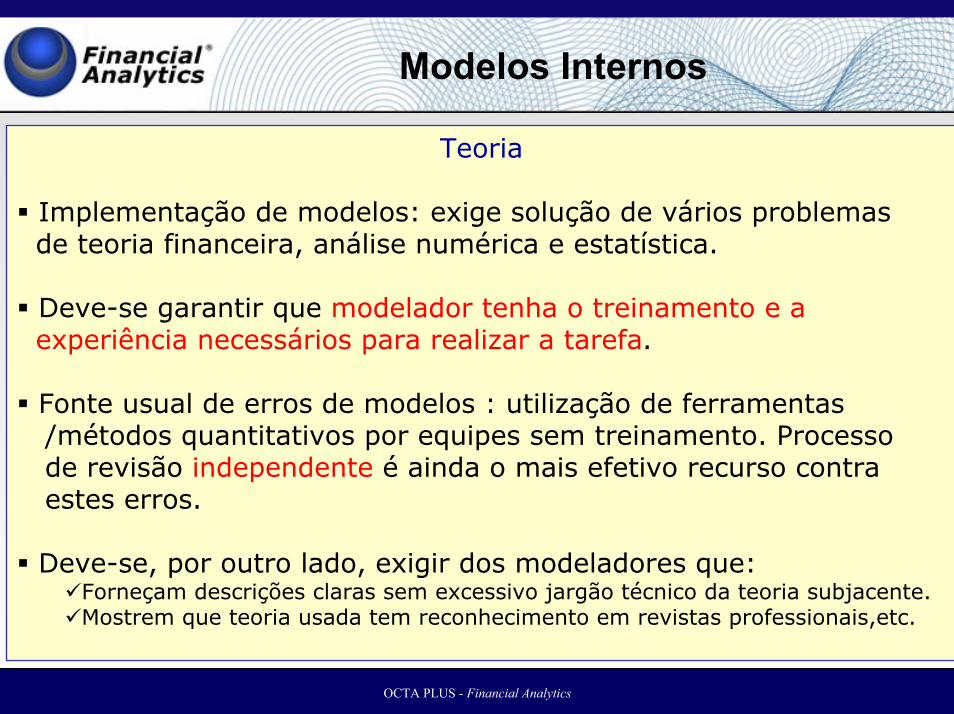

Modelos Internos

Teoria

Implementação de modelos: exige solução de vários problemasde teoria financeira, análise numérica e estatística.

Deve-se garantir que modelador tenha o treinamento e aexperiência necessários para realizar a tarefa.

Fonte usual de erros de modelos : utilização de ferramentas /métodos quantitativos por equipes sem treinamento. Processo de revisão independente é ainda o mais efetivo recurso contra estes erros.

Deve-se, por outro lado, exigir dos modeladores que:Forneçam descrições claras sem excessivo jargão técnico da teoria subjacente.Mostrem que teoria usada tem reconhecimento em revistas professionais,etc.

OCTA PLUS - Financial Analytics

Modelos Internos

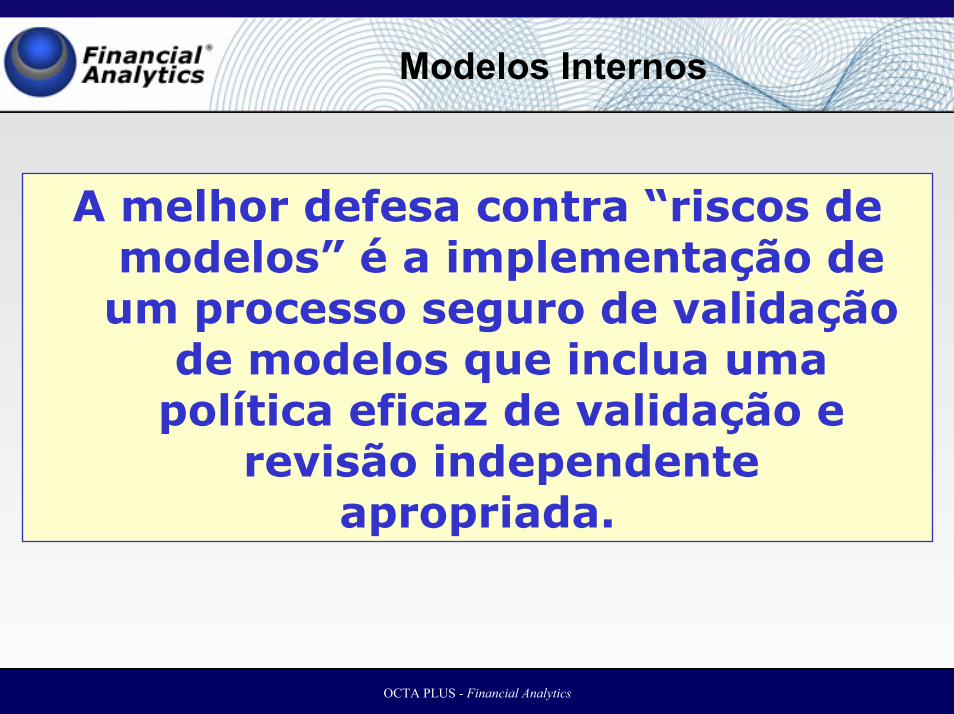

A melhor defesa contra “riscos de modelos” é a implementação de um processo seguro de validação

de modelos que inclua umapolítica eficaz de validação e

revisão independente apropriada.

OCTA PLUS - Financial Analytics

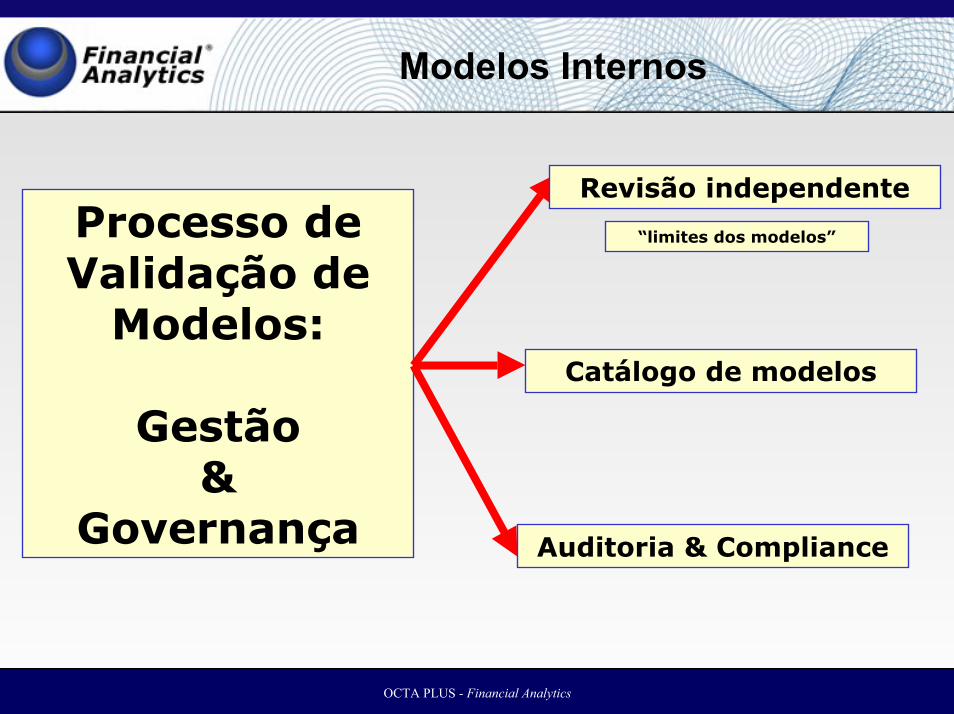

Modelos Internos

Processo de Validação de

Modelos:

Gestão &

Governança

Revisão independente

“limites dos modelos”

Catálogo de modelos

Auditoria & Compliance

OCTA PLUS - Financial Analytics

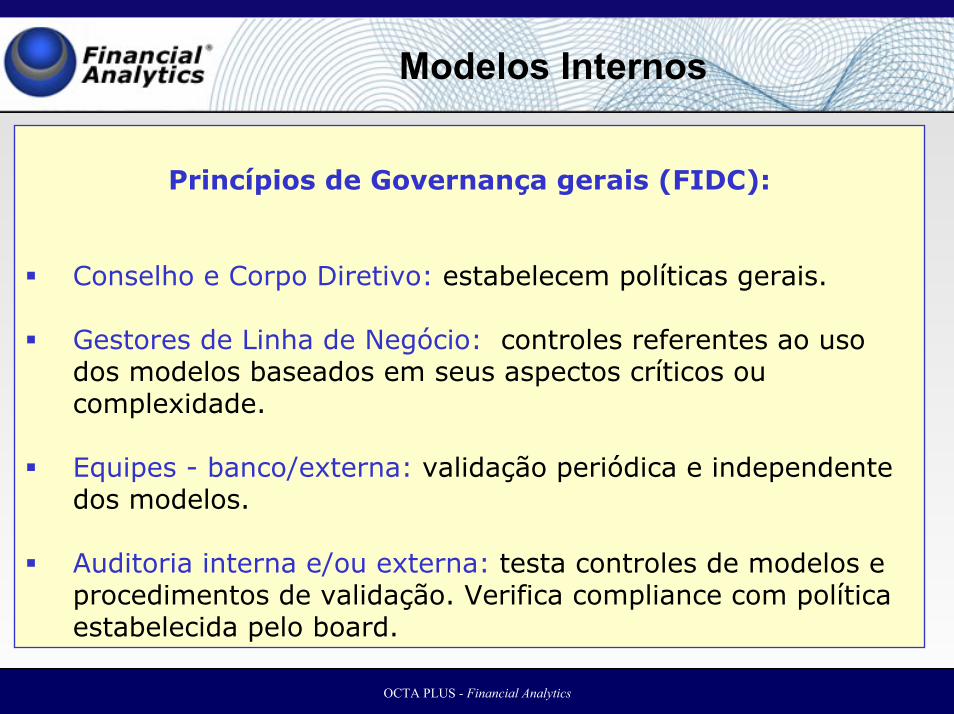

Modelos Internos

Princípios de Governança gerais (FIDC):

Conselho e Corpo Diretivo: estabelecem políticas gerais.

Gestores de Linha de Negócio: controles referentes ao usodos modelos baseados em seus aspectos críticos oucomplexidade.

Equipes - banco/externa: validação periódica e independentedos modelos.

Auditoria interna e/ou externa: testa controles de modelos e procedimentos de validação. Verifica compliance com políticaestabelecida pelo board.

OCTA PLUS - Financial Analytics

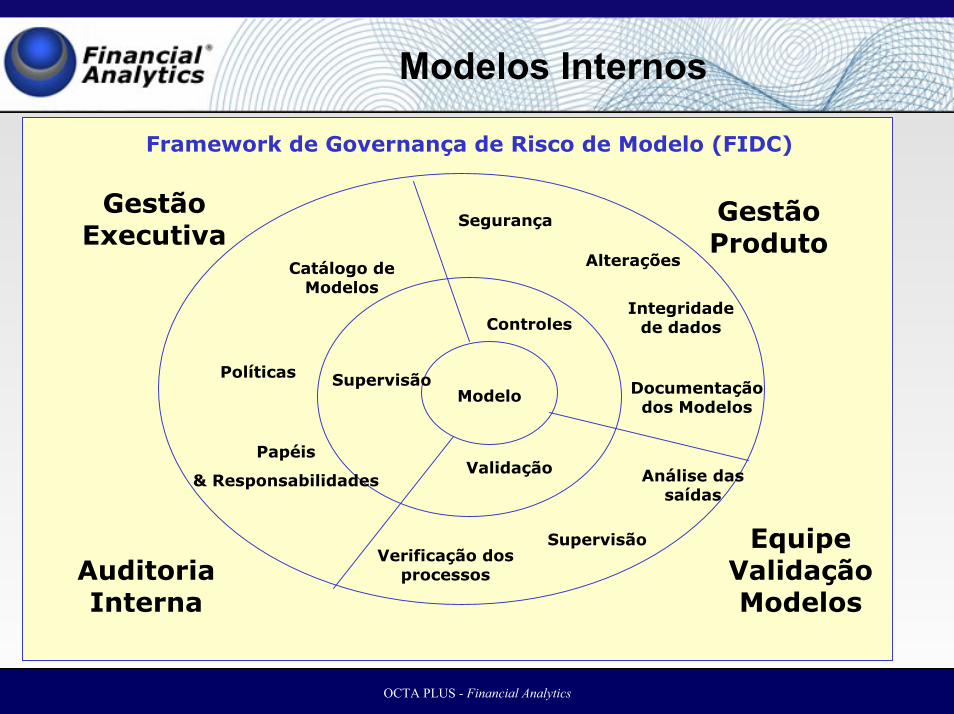

Modelos Internos

Gestão Executiva

Supervisão Documentação dos Modelos

Integridade de dados

Alterações

Controles

Catálogo de Modelos

Papéis

& Responsabilidades

Políticas

Auditoria Interna

Equipe Validação Modelos

Gestão Produto

Supervisão

Modelo

Validação

Verificação dos processos

Análise das saídas

Framework de Governança de Risco de Modelo (FIDC)

Segurança

OCTA PLUS - Financial Analytics

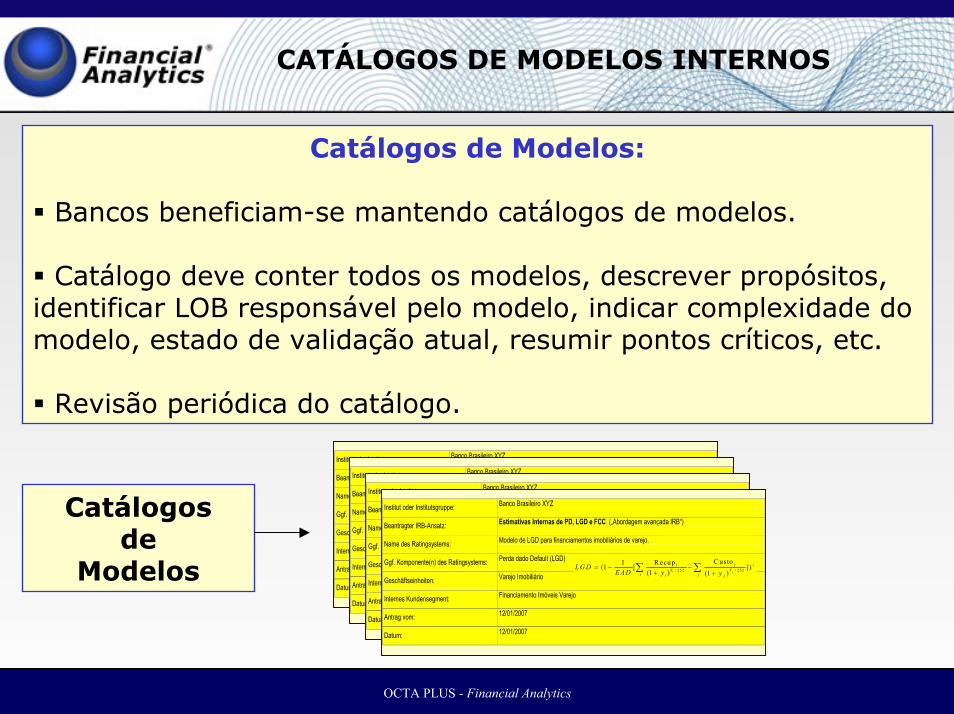

CATÁLOGOS DE MODELOS INTERNOS

Catálogos de Modelos:

Bancos beneficiam-se mantendo catálogos de modelos.

Catálogo deve conter todos os modelos, descrever propósitos, identificar LOB responsável pelo modelo, indicar complexidade do modelo, estado de validação atual, resumir pontos críticos, etc.

Revisão periódica do catálogo.

Institut oder Institutsgruppe: Banco Brasileiro XYZ

Beantragter IRB-Ansatz: Estimativas Internas de PD, LGD e FCC („Abordagem avançada IRB“)

Name des Ratingsystems: Modelo de LGD para financiamentos imobiliários de varejo.

Ggf. Komponente(n) des Ratingsystems: Perda dado Default (LGD)

Geschäftseinheiten: Varejo Imobiliário

Internes Kundensegment: Financiamento Imóveis Varejo

Antrag vom: 12/01/2007

Datum: 12/01/2007

2 0

2

12 0

2

( 1)( )[ ]( )

( )( )( )

rT rT

rT rT

N dV D e N d D e AN d

N de D N d D A eN d

− −

−

−−

−

−−

−

= − −

= − −

Institut oder Institutsgruppe: Banco Brasileiro XYZ

Beantragter IRB-Ansatz: Estimativas Internas de PD, LGD e FCC („Abordagem avançada IRB“)

Name des Ratingsystems: Modelo de LGD para financiamentos imobiliários de varejo.

Ggf. Komponente(n) des Ratingsystems: Perda dado Default (LGD)

Geschäftseinheiten: Varejo Imobiliário

Internes Kundensegment: Financiamento Imóveis Varejo

Antrag vom: 12/01/2007

Datum: 12/01/2007

Institut oder Institutsgruppe: Banco Brasileiro XYZ

Beantragter IRB-Ansatz: Estimativas Internas de PD, LGD e FCC („Abordagem avançada IRB“)

Name des Ratingsystems: Modelo de LGD para financiamentos imobiliários de varejo.

Ggf. Komponente(n) des Ratingsystems: Perda dado Default (LGD)

Geschäftseinheiten: Varejo Imobiliário

Internes Kundensegment: Financiamento Imóveis Varejo

Antrag vom: 12/01/2007

Datum: 12/01/2007

Institut oder Institutsgruppe: Banco Brasileiro XYZ

Beantragter IRB-Ansatz: Estimativas Internas de PD, LGD e FCC („Abordagem avançada IRB“)

Name des Ratingsystems: Modelo de LGD para financiamentos imobiliários de varejo.

Ggf. Komponente(n) des Ratingsystems: Perda dado Default (LGD)

Geschäftseinheiten: Varejo Imobiliário

Internes Kundensegment: Financiamento Imóveis Varejo

Antrag vom: 12/01/2007

Datum: 12/01/2007

ji/ 252 / 252

C ustoR ecup1(1 [ ])(1 ) (1 )t jT T

i ji j

L G DE A D y y

+= − −+ +

∑ ∑

Catálogos de

Modelos

OCTA PLUS - Financial Analytics

Modelos Internos

Expertise & independência da equipe de modelagem:

Complexidade do modelo determina nível de expertise daequipe de validação, bem como da frequência do processo.

Complexidade de alguns modelos podem exigir da equipe de validação conhecimentos quantitativos especializados.

Programação computacional também pode exigirconhecimentos tecnológicos especializados.

Validação independente: interna e/ou externa.

OCTA PLUS - Financial Analytics

Modelos Internos

Validação Externa:

Modeladores externos são usados para manter independência.

Trazem experiências enriquecedoras com outras IFs.

Bancos devem determinar se vendedor (supplier) tem política de validação.

Bancos usam 3os para validar modelos adquiridos. Validaçãoinclui teoria do modelo, matemática, hipóteses e códigos.

Análise regular deve ser conduzida.

Uso disseminado de modelos proprietários na indústria não é critério para evidenciar sua eficácia.

OCTA PLUS - Financial Analytics

Conclusões:

O risco de modelo é inerente ao uso de modelos.

IF’s devem estar atentas para possíveis fontes de imprecisões em um modelo e analisar as situações em que a falha de um modelo pode produzir impacto significativo.

Estimar quantitativamente o risco de modelo. O desempenho do modelo pode ser simulado através da utilização de dados históricos.

Reavaliar periodicamente os modelos.

Incorporar um tratamento formal do risco de modelo aos procedimentos gerais de gerenciamento de risco.

OCTA PLUS - Financial Analytics

Política firme de validação

Revisão independente apropriada.

Auditoria externa

“Riscos de modelos”

Reduzem riscos...