HISTORIA DEL PENSAMIENTO ECONÓMICO · HISTORIA DEL PENSAMIENTO ECONÓMICO TEMA 27 LAS NUEVAS...

22

TEMA 27: LAS NUEVAS TENDENCIAS A PARTIR DEL SIGLO XX Prof. Dr. Eduardo Escartín González Τ27 - 423 HISTORIA DEL PENSAMIENTO ECONÓMICO TEMA 27 LAS NUEVAS TENDENCIAS A PARTIR DEL SIGLO XX

Transcript of HISTORIA DEL PENSAMIENTO ECONÓMICO · HISTORIA DEL PENSAMIENTO ECONÓMICO TEMA 27 LAS NUEVAS...

TEMA 27: LAS NUEVAS TENDENCIAS A PARTIR DEL SIGLO XX Prof. Dr. Eduardo Escartín González

ΤΤΤΤ22227777 −−−− 423

HISTORIA DEL PENSAMIENTO ECONÓMICO

TEMA 27

LAS NUEVAS TENDENCIAS

A PARTIR DEL SIGLO XX

TEMA 27: LAS NUEVAS TENDENCIAS A PARTIR DEL SIGLO XX Prof. Dr. Eduardo Escartín González

ΤΤΤΤ22227777 −−−− 424

1.- ANTECEDENTES: EL ANÁLISIS MONE-

TARIO Y LA TEORÍA CUANTITATIVA

El principio de marginalidad, que se estaba

aplicando para explicar los fenómenos económicos, no

afectó al análisis monetario. Los pocos intentos de

aplicarlo al estudio del dinero fueron infructuosos y no

lograron destacar la importancia del papel que el dinero

desempeña en el sistema económico (Spiegel, p. 684).

A principios del siglo XX siguió predominando

una teoría monetaria cuantitativa, según el teorema de la

cantidad (que postula que el incremento de la cantidad

de dinero se resuelve en aumento de precios), y la

consideración de un dinero neutral que sólo afectaba al

nivel de precios, pero no a la producción y a la

distribución (Schumpeter, 1954, p. 1181).

Aunque algunos autores (como von Mises,

Marshall y Fisher) observaron que se demandaba el

dinero por sí mismo, como inversión (por su función de

depósito de valor, que es un tímido paso hacia la teoría

de la preferencia por la liquidez), y que el atesoramiento

estaba relacionado con las crisis económicas, no hubo

avances generales en la teoría monetaria, ni siquiera para

desprenderse del lastre de la neutralidad del dinero, pese

a que se sabía que éste generalmente tenía efectos sobre

la economía real (Schumpeter, 1954, p. 1180).

El problema principal de la investigación

monetaria se centró en la relación entre dinero y precios,

o sea, el poder adquisitivo del dinero. A este propósito,

el estudio de los números índice sirvió de gran ayuda

(Schumpeter, 1954, pp. 1181 y 1182).

En el intento de explicar el poder de compra

del dinero sobresalió Irving Fisher (1867-1947) -que se

estudiará más extensamente en el Tema 29-. Formuló su

«ecuación de cambios», expuesta en su libro El poder

adquisitivo del dinero (1911). La ecuación de cambios

puede transformarse fácilmente en la teoría cuantitativa,

del dinero en cuanto se consideran una oferta y una

demanda de dinero que se igualan. La oferta se supone

fija (cuyo monto lo decide exógenamente el gobierno) y

la demanda de dinero se supone que se determina en

función de los agregados macroeconómicos que forman

parte de la ecuación de cambios (Schumpeter, 1954, pp.

1189 y ss.). La ecuación de cambios, en su versión más

sencilla, expresa que:

M ⋅⋅⋅⋅ V = P ⋅⋅⋅⋅ T

Las definiciones de estas cuatro variables crean

de por sí arduos problemas. Pero las ventajas de esta

formulación son las posibilidades de cuantificación y de

contraste mediante las técnicas econométricas y

estadísticas. En términos muy generales:

M es el stock de dinero (u oferta del mismo que,

en su conversión a la teoría cuantitativa, se

iguala a la demanda, que es el saldo monetario

que el público desea mantener líquido).

V es la velocidad de circulación del dinero.

P es el nivel general de precios.

T es el volumen de las transacciones por unidad

de tiempo (o intercambios realizados durante

un periodo. En ocasiones, se interpreta T como

el monto de la renta nacional, aunque éste sea

muy inferior a aquél durante el mismo lapso.

El más estricto cuantitativismo implicaba

hipótesis muy restrictivas: constancia de V; ausencia de

relación entre determinadas variables (como entre P y T,

P y V, T y V); ignorancia de influencias indirectas

(como las variaciones del tipo de interés, los cambios en

la distribución de la renta y en los gastos de los

consumidores) y validez de la ecuación sólo cuando se

estaba en equilibrio (en periodos de transición había

anomalías que impedían la igualdad).

Evidentemente, muchos autores no estuvieron

dispuestos a aceptar tantas limitaciones que dejaban

prácticamente inoperativa a la teoría cuantitativa, pues

quedaba reducida al simple teorema de la cantidad; es

decir, a una mera relación causal entre M y P (aunque

era sugestiva la implicación de poder controlar el nivel

de precios manipulando la oferta monetaria).

TEMA 27: LAS NUEVAS TENDENCIAS A PARTIR DEL SIGLO XX Prof. Dr. Eduardo Escartín González

ΤΤΤΤ22227777 −−−− 425

2.- LA TEORÍA MONETARIA EN LA UNI-

VERSIDAD DE CAMBRIDGE

Marshall había explicado, en sus clases, una teoría

monetaria de tipo cuantitativista, que ponía el énfasis en

los saldos monetarios en efectivo que el público deseaba

mantener en forma líquida (Harrod, 1969, p. 195).

Sus discípulos de Cambridge formularon una

teoría de la demanda monetaria en la que la cantidad de

dinero, o liquidez, deseada por el público era una

proporción de la renta. En su formulación más sencilla

(debida a Keynes, en su Tratado sobre la reforma

monetaria), M = P·kR; igualdad en la que M es la

demanda de dinero, R la renta real y k la proporción de

ella que la gente desea mantener en dinero para efectuar

las transacciones (Harrod, 1969, p. 195).

Esta ecuación de Cambridge es similar a la de

Fisher (MV = PT), y sus términos se corresponden con

los de ésta última cuando se considera a k como

equivalente al inverso de la velocidad de circulación del

dinero (k = 1/V) y a las transacciones derivadas de la

renta R como T (Harrod, 1969, p. 195-196).

Sin embargo, las discrepancias entre ambas son

muy notables. Los economistas de Cambridge, con su

formulación, cambian sustancialmente de enfoque.

Ponen el énfasis en los deseos del público por mantener

en su poder unos saldos líquidos, y en que esos saldos se

ven afectados por el nivel de precios (Spiegel, p. 679).

Es decir, la gente desea mantener dinero porque lo

necesita para guardarlo y para comprar mercancías, y

cuanto mayor sea su precio tanto más dinero necesitará

tener en sus manos por término medio.

Esta versión, pese al cuantitativismo imperante

entre los neoclásicos de la escuela de Cambridge, deja

en un segundo plano la incidencia de la cantidad de

dinero en los precios, al centrarse en la demanda del

dinero como factor determinante del poder adquisitivo

de una oferta dada de dinero para llevar acabo las

transacciones deseadas (Harrod, 1969, p. 197).

En suma, las discrepancias más destacables son:

1ª.- M en la ecuación de cambios, se refiere a la

cantidad total de dinero existente en la sociedad.

M en la ecuación de Cambridge se refiere a la

cantidad de dinero demandada para dedicarla a las

transacciones.

2ª.- En la ecuación de cambios se centra la

atención en la oferta de dinero, de forma que sus

variaciones afectan al nivel de precios.

En la ecuación de Cambridge se centra la atención

en la demanda de dinero, de forma que ésta se ve

afectada por las variaciones del nivel de precios.

Los economistas de Cambridge más relevantes en

el aspecto de la teoría monetaria son:

Sir Ralph G. Hawtrey (1879-1971), economista

británico que estudió la influencia de las variaciones del

volumen de crédito sobre el ciclo económico. La crisis

económica se origina cuando el sistema crediticio se

encuentra con dificultades para mantener sus saldos

deseados de liquidez; entonces las entidades bancarias

restringen el crédito originando la recesión de los

negocios (Schumpeter, 1954, p. 1216). Entre sus obras

se encuentran Dinero y crédito (1919), El problema

económico (1926), Capital y empleo (1937), El destino

económico (1944) y La balanza de pagos (1950).

Dennis Robertson (1890-1963) fue un economista

británico que sucedió a Pigou en la cátedra de economía

política de Cambridge (1944-1957). Ayudó a Keynes, de

quien fue discípulo, en la década de los 20 del siglo

pasado, pero luego se posicionó frente al keynesianismo.

Publicó su aportación a la teoría monetaria en

relación con los ciclos económicos en Estudio de las

fluctuaciones industriales (1915), donde considera que

las causas de ellas se deben tanto a elementos

monetarios como a determinados elementos reales de la

economía. También realzó el papel que desempeñan en

la economía las expectativas (Spiegel, p. 681).

Otras obras de este autor son: Dinero (1922),

Política bancaria y nivel de precios (1926), Ensayos de

TEMA 27: LAS NUEVAS TENDENCIAS A PARTIR DEL SIGLO XX Prof. Dr. Eduardo Escartín González

ΤΤΤΤ22227777 −−−− 426

teoría monetaria (1940); Ensayos sobre el dinero y el

interés (1956) y Crecimiento, salarios y dinero (1961).

3.- LA COMPETENCIA IMPERFECTA

La teoría de los costes decrecientes a largo plazo

de Marshall realza la predisposición de las empresas a

ampliar la escala de la producción y con ella a destruir la

hipótesis de la competencia perfecta.

La concepción respecto a que las empresas tienden

a desenvolverse en ambientes de monopolio u oligopolio

ha existido, y ha sido mencionada por muchos autores

que escribieron sobre cuestiones económicas, desde que

se tiene memoria histórica, es decir, desde los tiempos

de Aristóteles. Pero, sólo es desde el momento en que se

aceptaron los métodos matemáticos en la investigación

económica cuando se impuso el análisis de los mercados

no competitivos. En esta materia, la base fueron los

estudios del monopolio y del oligopolio efectuados por

Cournot y Marshall. Este último rescató el análisis de

Cournot (aunque introdujo pocas novedades) y fue quien

difundió el estudio del monopolio y del oligopolio

(Schumpeter, 1954, pp. 1063 y 1064).

Piero Sraffa (1898-1983), economista italiano

alumno de Cambridge y profesor en Perugia, Cagliari y

Cambridge, fue uno de los más destacados pioneros del

estudio de la competencia imperfecta. En su libro Las

leyes de la productividad en régimen de concurrencia

(1926) criticó los supuestos básicos del marginalismo.

Su idea era que si las empresas no actúan en régimen de

competencia perfecta, debido a limitaciones del mercado

que impiden expandir su producción a menos que

incurran en costes de ventas1, se enfrentan a demandas

decrecientes y para su estudio se deberían aplicar los

supuestos del monopolio y oligopolio. Los costes de

venta, según Castañeda (1968, p. 528), “son los que no

se emplean en elaborar el producto ni contribuyen a

formar las circunstancias que lo rodean, sino que

1 Concepto ya utilizado por Marshall (1920, p. 327).

directamente conducen a aumentar la demanda”; es

decir, son los que configuran una nueva función de

demanda más alta que la anterior sin alterar en absoluto

las condiciones y los costes de la producción.

Un complemento inseparable de esta idea es la

imposibilidad de lograr, cuando hay esas condiciones de

limitación de mercados, una asignación óptima de los

recursos. Este último aspecto lo estudió Sraffa con gran

rigor científico en La producción de mercancías por

medio de mercancías (1960).

En este libro también expuso un método para

resolver el arduo problema con el que se enfrentó

Ricardo sin éxito: la medida invariable del valor. Para

ello, ideó una mercancía-patrón abstracta, formada por

una cesta de bienes adecuadamente elegida. Esta

mercancía-patrón era la que se elaboraba con la

combinación de capital y trabajo promedio de la

utilizada en la economía. No obstante, esta mercancía-

patrón no conservaba invariable su valor a lo largo de un

amplio periodo de tiempo, porque cambiaba en cuanto

un avance tecnológico variase el promedio de la relación

capital-trabajo (Backhouse, 1985, pp. 48 y 370).

La influencia de Sraffa se dejó sentir sobre todo en

los dos siguientes profesores de economía:

Joan Robinson (1903-1983) fue una economista

británica alumna de Pigou y Keynes en Cambridge,

donde luego fue profesora. Ha dejado una prolífica obra

de investigación económica en la que destaca Economía

de la competencia imperfecta (1933). Otros libros de

esta autora son: Introducción a la economía marxista

(1941), La acumulación de capital (1956), Ensayos de

economía poskeynesiana (1960), Ensayo sobre la teoría

del crecimiento (1962) y Contribución a la teoría

económica moderna (1978). Una de sus aportaciones

más notables es la consideración de una mano invisible

dañina, en franca crítica a Smith por confiar en que su

sistema de libertad natural conduciría a la competencia

perfecta, cuando, en realidad, la tendencia del sistema

económico era hacia el monopolio y el oligopolio. Pese

a sus críticas al capitalismo y al laissez faire, opinaba

TEMA 27: LAS NUEVAS TENDENCIAS A PARTIR DEL SIGLO XX Prof. Dr. Eduardo Escartín González

ΤΤΤΤ22227777 −−−− 427

que “no existe una imposibilidad lógica inherente en

concebir un sistema capitalista que disfrute de una

expansión continua, o sea, que contradice el punto de

vista según el cual hay una necesidad ineluctable de que

se acabe el capitalismo” (cita de Dobb, 1973, p. 255).

A continuación expondremos, siguiendo a Wan

(1971, pp. 86 a 90) un sencillo modelo de crecimiento

económico, expuesto en La acumulación de capital:

Considera Robinson un sistema económico de dos

sectores: el de consumo (C) y el de inversión (I). La

suma de ambas macromagnitudes es la renta nacional, o

producción anual (Y); así, la ecuación de la renta es:

Y=C+I. La renta de pleno empleo se tipifica a la unidad

(YPE=1) y de ahí se tiene una ecuación de balance:

C+I=1, o recta de balance en su representación gráfica.

Además de éstos, hay otro supuesto básico: el consumo

es una función lineal y creciente de la inversión; la

función de consumo es: C= C0+αI. La ecuación de

balance delimita una 1ª restricción de pleno empleo:

C+I ≤ 1, y es que no se puede rebasar la producción de

pleno empleo. Más restricciones son: una 2ª restricción

de supervivencia: C≥C0≥C1, por la cual, el consumo no

puede ser inferior al nivel de subsistencia (C1) y hay un

consumo autónomo (C0), independiente de la inversión,

que por lo general es mayor que C1; una 3ª restricción

de capital: C2≥C, según la cual, el consumo y el

consumo autónomo pueden aumentar, pero nunca

superan una determinada cota (C2) porque para niveles

superiores a C0 se requiere que haya alguna inversión

positiva; y una 4ª restricción de inversión: I ≥0, por la

que la inversión no puede ser negativa.

Cada función de consumo, según sea el valor de

sus parámetros C0 y α, indica una senda de crecimiento

distinta que se inscribe dentro de las restricciones (que

delimitan el trapecio C2DFC1 de la figura adjunta).

Como puede haber multitud de sendas de crecimiento, a

este modelo se lo denomina «abierto».

Al consumo máximo según la senda de crecimiento

y correspondiente al pleno empleo lo designaremos por

«v». Entonces, por la ecuación de balance, la máxima

inversión de pleno empleo sobre la senda de crecimiento

será: I= 1-v. De estos valores, sustituidos en la función

de consumo, se deduce el valor α: v= C0+α(1-v); de ahí:

v1

Cv 0

−

−=α (1)

Introduciendo este valor en la función de consumo,

se tiene: C= C0+ I·(v-C0)/(1-v) y por consiguiente:

)CC(Cv

v1I 0

0

−−

−= (2)

Sumando C a cada miembro de esta igualdad y

dividiendo luego todo por C se obtiene:

)C

C1(

Cv

v11

C

IC 0

0

−−

−+=

+ (3)

Llamando «margen de beneficio» (π) al 2º sumando del

segundo miembro de la igualdad (3):

)C

C1(

Cv

v1 0

0

−−

−=π

(4)

la (3) se convierte en C+I= C+πC, con lo cual

I = π C (5)

Al deducirse de (5) que π=I/C, resulta que el «margen de

beneficio» es la tasa de inversión respecto al consumo;

por la (4) π es una función creciente del consumo (C) y

por la (5), como π y C crecen a la vez, la inversión debe

aumentar proporcionalmente más que el consumo.

I0

C

Restricción decapitalC2

C0

C1

1

E

F

1

D

1-v

Recta de balance

Restrición desupervivencia

Barrera deinflación

vG.

TEMA 27: LAS NUEVAS TENDENCIAS A PARTIR DEL SIGLO XX Prof. Dr. Eduardo Escartín González

ΤΤΤΤ22227777 −−−− 428

De (4) es posible hallar el intervalo en que puede

encontrarse el margen de beneficio. En efecto, cuando

C=C0, π = 0; y si C = v, π = (1-v)/v; o sea, 0≤ π ≤(1-

v)/v.

Las macromagnitudes anteriores se expresan en

términos reales. Pasando ahora a términos monetarios, y

teniendo en cuenta el nivel de precios «p», se considera

que el valor de la producción (P=p·Y) es el valor

añadido a la misma debido a los salarios monetarios (W)

y a los beneficios en dinero (B); P = W + B; dividiendo

todo por «p» se pasa a términos reales: P/p= W/p+B/p.

Como la producción real no puede rebasar la de pleno

empleo, P/p≤1. Robinson supuso que todos los salarios

(factor trabajo) se dedicaban al consumo y que todos los

beneficios (factor capital) se invertían (esto implica que

quienes perciben beneficios tienen que cobrar además un

salario para poder vivir). Esto quiere decir que: W/p=C,

o bien W= p·C, y B/p=I=πC, según la (5), o bien B=

p·πC= πW. De P= W+B y estas igualdades se desprende

que P-W= B= πW y de aquí, despejando π:

W

WP −=π (6)

Esta ecuación (6) indica que el margen de beneficio es

equivalente a la tasa de plusvalía (o tasa de explotación).

Con todas esas expresiones combinadas se tendrá:

Cp

W1 π+≥ (7)

Si C está en C0, el valor más bajo de la senda de

crecimiento, el salario real será:

0C1

p

Wπ−≤ (8)

Si C está en v, el valor más alto de la senda de

crecimiento, el salario real será:

v1p

Wπ−≤ (8)

Teniendo en cuenta que v>C0, el salario real de (8) es

menor que el de (7); es decir, a medida que se avanza

por la senda de crecimiento el salario real va bajando.

Como por el intervalo en que se encuentra el margen de

beneficio se deduce que 1-πv ≥ v, no se puede saber si el

salario real de la (8) es mayor o menor que v; lo más

lógico es que sea menor. Pero a lo largo de la recta de

balance π=(1-v)/v = I/C, y, por la (8), W/p ≤ v; es decir,

a lo largo de la recta de balance, a medida que I va

siendo mayor, tanto menor será el salario real y más alta

la plusvalía.

También se deduce de este modelo que cualquier

punto, como el G, de la senda de crecimiento antes de

llegar al límite de la recta de balance es una situación

con desempleo de los factores y que cuando el consumo

llega a «v» y la inversión a «1-v», punto E de la senda de

crecimiento, todo aumento de la inversor sólo sirve para

generar inflación, porque la producción real ya no puede

crecer más. Este modelo abierto permite la planificación

de la economía, puesto que se puede elegir cualquier

senda de crecimiento dentro del trapecio C2DFC1.

Edward Hastings Chamberlin (1899-1967),

economista norteamericano, estudiante y profesor de

Harvard, ya había adquirido unas ideas similares, con

independencia de los anteriores autores, cuyos

elementos básicos expuso en su tesis doctoral en 1927;

más tarde la desarrolló en su libro Teoría de la

competencia monopolística (1933), donde recogió, y

contribuyó a generalizar, el término oligopolio,

reintroducido en 1914 por Karl Schlesinger al cabo de

cuatrocientos años desde que lo usara por primera vez

Tomás Moro.

Tanto Robinson como Chamberlin divulgaron el

concepto de Cournot de los ingresos marginales, que

Roy Harrod (Epígrafe 4) había rescatado recientemente

(Schumpeter, 1954, p. 1248n). Ambos coincidieron en

algunos aspectos de la competencia imperfecta, como la

importancia de la diferenciación del producto y los

costes de venta (Schumpeter, 1954, p. 1247).

Para Robinson y Chamberlin en los mercados no

se intercambian, por lo general, bienes perfectamente

homogéneos. Las empresas diferencian su producto por

alguna característica o peculiaridad, aunque en muchas

TEMA 27: LAS NUEVAS TENDENCIAS A PARTIR DEL SIGLO XX Prof. Dr. Eduardo Escartín González

ΤΤΤΤ22227777 −−−− 429

ocasiones sólo sea una apreciación subjetiva del

consumidor que prefiere unas marcas a otras. Sin

embargo, los productos diferenciados no se convierten

en absolutamente distintos ni anulan su capacidad de

satisfacer una única necesidad; o sea, son sustituibles

entre sí. La empresa, en estas circunstancias, se enfrenta

a clientes que, aun prefiriendo su producto, pueden

elegir un bien sustitutivo cercano del mismo; por lo

tanto, se encuentra con curvas de demanda decrecientes,

como en el caso del monopolio, en lugar de demandas

perfectamente elásticas (Spiegel, p. 675).

Bajo estas condiciones, a las empresas no les

interesa competir en el precio, sino en servicios

complementarios o en propiedades peculiares de su

producto. Para darlos a conocer y estimular la demanda

se incurre en costes de venta (como los de publicidad y

comisiones) ajenos a los de producción (Schumpeter,

1954, p. 1247). Aunque las empresas obtienen sus

mejores resultados cuando igualan los costes marginales

a los ingresos marginales, los costes de venta y la

libertad de otras empresas para entrar en el mercado las

lleva a un equilibrio estable en el momento en que los

costes medios son iguales a los ingresos medios; es

decir, cuando las curvas de demanda y de costes medios

totales son tangentes (Spiegel, p. 675).

En este tipo de competencia imperfecta las

instalaciones de las empresas tienen más capacidad que

la realmente empleada. Denominamos capacidad al

volumen de producción que corresponde al nivel mínimo

de los costes medios. Cuando la demanda es decreciente

y la curva de costes medios tiene la forma típica de U, la

condición de tangencia sólo se cumple en niveles de

producción inferiores al de mínimo coste medio.

Años después, otros autores ampliaron el análisis

de la competencia imperfecta dando lugar a nuevas

concepciones. Sin embargo, bastantes años antes Joseph

A. Schumpeter (Tema 24) había llegado más lejos que

nadie en defensa del monopolio como elemento

innovador y generador de progreso económico en su

Teoría del desenvolvimiento económico (1912).

John Kenneth Galbraith (1908-2006) fue un

economista norteamericano nacido en Canadá; estudió

en las universidades de Ontario (California) donde se

doctoró, y Cambridge, en la que asistió a un seminario

de Keynes. Fue profesor de economía en Harvard y

Princeton. Obtuvo la nacionalidad estadounidense en

1937 y en 1959 la cátedra de teoría económica en

Harvard, que conservó hasta su jubilación en 1973.

Desempeñó varios cargos públicos, entre ellos el de

embajador de los EEUU en la India. Obras suyas son:

Una teoría del control de precios (1952); El sistema del

desequilibrio (1952); El capitalismo americano (1952);

La hora liberal (1955); La sociedad opulenta (1858); La

disciplina económica (1967); El nuevo estado industrial

(1967); La Economía y el interés público (1973);

Dinero, de dónde vino, adónde fue (1975), La edad de

la incertidumbre (1976); Anatomía del poder (1983) e

Historia de la economía (1987).

Galbraith (1958, p. 62) considera que el modelo de

libre competencia concebido por los economistas de la

tradición central era intrínsecamente inseguro. En el

orbe económico de competencia perfecta el empresario

debía mantenerse siempre en el máximo estado de

eficiencia so pena de quiebra (ibídem, p. 60). Esta

incertidumbre pesaba sobre el futuro empresarial incluso

en caso de mala suerte en el que el producto no fuera

demandado por los consumidores, aun siendo el

productor eficiente (ibídem, p. 60). La inseguridad de la

masa trabajadora todavía era mayor porque, además de

sus propias vicisitudes, el asalariado corría los riesgos

de su empleador independientemente de su personal

eficiencia o de su productividad marginal, por alta que

fuera: “El trabajador más esforzado podía entrar a

trabajar a las órdenes de un empresario poco

capacitado. Las desventuras del empresario podían

recaer entonces de una forma bastante irracional sobre

su fiel servidor” (ib., p. 61). Sin embargo, “la conducta

de la economía estuvo cada vez más en desacuerdo

empíricamente con el modelo competitivo. Cuando éste

exigía que hubiese muchas firmas en un mercado, sólo

existían unas pocas en la práctica. Cuando el modelo

TEMA 27: LAS NUEVAS TENDENCIAS A PARTIR DEL SIGLO XX Prof. Dr. Eduardo Escartín González

ΤΤΤΤ22227777 −−−− 430

competitivo exigía un precio que no fuese controlado

por ninguna firma, en la práctica algunas firmas al

menos parecían gozar de un considerable poder

discrecional sobre el precio. Y a los sindicatos no les

faltaba su propia fuerza” (ibídem, p. 62).

Según Galbraith (1952, p. 80), considerar que la

tendencia del sistema capitalista hacia el oligopolio,

hacia la concentración de la propiedad en las industrias,

es debido a un premeditado plan ideado por algún

individuo es lo mismo que no dar en la diana del blanco,

porque esa no es la causa principal. “En realidad, las

causas son profundamente orgánicas”; es decir,

obedecen a la propia dinámica del sistema económico

capitalista, ya que los agentes económicos muestran muy

poca disposición para vivir sometidos a los peligros

económicos: “A cada momento mostraban su tendencia

a ejercer una presión colectiva o con la ayuda del

Gobierno para obtener unas medidas que hiciesen más

segura su vida” (Galbraith, 1958, p. 62).

Galbraith reconoce en el monopolio y el oligopolio

unas realidades económicas consolidadas que ejercen su

poder fomentando, en su propio beneficio, el consumo

de bienes privados a costa de la degradación de los

bienes públicos: «opulencia privada, contaminación

pública»2.

Estas poderosas entidades de producción necesitan

eludir el riesgo de sus ingentes inversiones que origina la

incertidumbre de los mercados. Por eso, estas grandes

sociedades mercantiles e industriales procuran controlar

a los consumidores, manipulando sus preferencias con la

publicidad (Galbraith, 1958, p. 109). También intentan

controlar la política interviniendo en ella y

asegurándose, al margen del mercado, contratos con las

administraciones públicas (Backhouse, 1985, p. 426).

No obstante, Galbraith (1952, pp. 147 a 149) no

condena las prácticas monopolísticas u oligopolísticas,

porque de otra forma no se podrían afrontar las grandes

2 “La contrapartida de una opulencia creciente será una suciedad

cada vez más intensa” (La sociedad opulenta, p. 219).

inversiones necesarias para el mantenimiento del

crecimiento económico y porque, por otra parte, no se

desvirtúan ostensiblemente los resultados de un libre

mercado, preferible al intervenido, al compensar con

creces el progreso técnico la pérdida de eficiencia y el

despilfarro que origina la competencia oligopolística,

pues los avances tecnológicos permiten una reducción

de los costes y del precio de venta (ibídem, pp. 151 y

156). También porque la sociedad ha sido capaz de

desarrollar un contrapoder de esas grandes compañías,

con el que se llega a lograr un mayor bienestar social. Se

trata de un poder compensador (véase Tema 18,

Epígrafe 2) que, al desaparecer la competencia con las

empresas oligopolistas que dominan el mercado, limita

el “poder privado en sustitución de la competencia”

(Galbraith, 1952, p. 173). “La persistente tendencia

hacia la concentración de las empresas industriales en

manos de relativamente pocas empresas ha creado no

solamente poderosos vendedores, [...] sino también

poderosos compradores” (ibídem, p’. 174). De modo

que podemos observar cómo la empresa productora, en

lugar de vender directamente al consumidor, vende a

fuertes intermediarios detallistas quienes venden al

público; los patronos tienen como interlocutor a una

potente organización sindical, en lugar de a un

trabajador individual; las compañías, con su publicidad

engañosa y falta de calidad de sus productos, se enfrenta

a las asociaciones de consumidores.

Aun siendo un liberal partidario del laissez faire,

es decir, prefiriendo básicamente el libre mercado,

Galbraith considera justificada la intervención de las

autoridades públicas para asegurar la limitación del

poder oligopolístico si no existiera ya un poder

compensador a disposición de los grupos sociales

afectados (Galbraith, 1952, pp. 201 y ss.). El caso de la

agricultura, sector en el que los ingresos y nivel de vida

de los campesinos son más bajos que en otros sectores,

es un ejemplo típico que requiere la intervención del

estado (Galbraith, 1952, pp. 221 y ss.). Y otro es el de

los individuos que se encuentren en paro forzoso, a

quienes el estado tiene que garantizarles unos ingresos

TEMA 27: LAS NUEVAS TENDENCIAS A PARTIR DEL SIGLO XX Prof. Dr. Eduardo Escartín González

ΤΤΤΤ22227777 −−−− 431

independientes de su participación en la producción,

según opina Galbraith (1958, pp. 250, 253 y 254), quien,

por tanto, defiende una “contribución negativa sobre la

renta”, siguiendo en ello a Milton Friedman.

Otras novedosas aportaciones de Galbraith son:

1.- La importancia decreciente de los bienes, en

términos marginales, es la principal característica de los

productos elaborados en las sociedades opulentas. En

ellas se produce de todo abundantemente, en especial de

las cosas más necesarias para la vida: alimento, vestido y

alojamiento. Cubiertas estas necesidades perentorias, las

demás tienen menos importancia. “Por consiguiente, la

producción que proporciona los bienes que satisfacen

esas necesidades menos urgentes debe ser también de

una menor importancia (y decreciente). En la Inglaterra

de los tiempos de Ricardo el abastecimiento de pan

para la gran mayoría era insuficiente. La satisfacción

resultante de un incremento en la oferta de pan [...] era

elevada.

En los Estados Unidos contemporáneos, el

abastecimiento de pan es extraordinariamente

abundante y la oferta de cereales es incluso exagerada.

La producción de satisfacciones que se pueda obtener

con un incremento marginal en la oferta de trigo es

pequeña. Para un secretario de Agricultura ha sido,

normalmente, negativa” (Galbraith, 1958, p. 144)3.

“Y la gente, al haber extendido su consumo de

pan hasta el punto de que su utilidad marginal es

extraordinariamente baja, se encaminará a gastar sus

ingresos en otras cosas. Puesto que estos otros bienes

vienen debajo del pan dentro de su escala de consumo,

es previsible que tampoco sean demasiado urgentes [...].

Por lo tanto, debe suponerse que la importancia de los

incrementos marginales de toda la producción es baja y

decreciente. El efecto de una opulencia creciente es la

minimización de la importancia de los objetos

económicos (ibídem, p. 145).

3 Por eso el destruir los excedentes de productos agrícolas ha sido la preocupación primordial.

2.- El efecto dependencia consiste en que, en las

sociedades ricas, “la producción crea las necesidades

que procura satisfacer” (ibídem, p. 151). Es decir,

cuando una sociedad alcanza elevados niveles de renta,

la producción ya no se realiza para satisfacer las

necesidades del individuo, sino que es la propia

producción la que hace surgir las necesidades; en otras

palabras, las necesidades ya no surgen del individuo sino

que las crea la producción, encargándose ella de

hacerlas sentir a la gente (Galbraith, 1958, pp. 150 y

ss.).

Cuando se llega a estas circunstancias queda

encubierto el hecho inequívoco de la urgencia

decreciente en la satisfacción de las necesidades, porque

los individuos olvidan que las necesidades vitales se

encuentran en el primer plano de urgencia, al lograr

elevadas rentas que le garantizan holgadamente su

satisfacción, y pasan a valorar más el consumo de

aquellos bienes que les distingue de los demás, aquéllos

que demuestran que su nivel de vida es superior al de

otros. De este modo, las necesidades ya no son algo

intrínseco de las personas, sino que dependen de la

producción (pues las genera4).

La conclusión que se extrae es que si la demanda

para estas necesidades no existiese, “si no fuese

instigada, su utilidad o importancia, menos la

instigación, sería igual a cero. Si consideramos esta

producción como si fuese marginal, podríamos decir

que la utilidad marginal del producto agregado actual,

menos la publicidad y la técnica de ventas, es igual a

cero” (ibídem, p. 156).

3.- El equilibrio social es el concepto acuñado por

Galbraith (ibídem, p. 219) para denotar “la relación

4 Galbraith (ibídem, p. 153) aclara: “El camino hacia una expansión

de la producción debe allanarse con una conveniente expansión del

presupuesto de publicidad. Los desembolsos que se realicen para la

fabricación de un producto no son más importantes [...] que los

desembolsos que se efectúen para elaborar una demanda de ese

producto”. Y continúa diciendo (ibídem, p. 154): “¿tan deseado es un

nuevo cereal para el desayuno o un nuevo detergente cuando se deben

emplear cantidades tan considerables para suscitar en el consumidor

la sensación de necesidad?”

TEMA 27: LAS NUEVAS TENDENCIAS A PARTIR DEL SIGLO XX Prof. Dr. Eduardo Escartín González

ΤΤΤΤ22227777 −−−− 432

adecuada entre el suministro de bienes y servicios

producidos por el sector privado y el que presta el

Estado”. Con este concepto pone Galbraith de relieve

que se trata de resolver uno de los grandes problemas de

la sociedad opulenta, porque en ella la generación de

servicios públicos se queda muy rezagada respecto al

avance de la producción privada; Como Galbraith

(ibídem, p. 270) resume, la sociedad opulenta es “en

suma, una comunidad cuyos servicios públicos

[deberían haberse] mantenido al mismo ritmo de la

producción privada”.

El equilibrio social es un concepto análogo al del

equilibrio de la producción y del consumo dentro de una

comunidad, de modo que si se origina un aumento en el

uso de un producto se necesita producir y consumir otros

más; por ejemplo, más automóviles implican más

gasolina, más seguros, más siderurgia, más neumáticos,

..., pero también más y mejores carreteras y espacio para

poder usar y aparcar los coches (ibídem, p. 218) y más

hospitales y policías (ibídem, p. 219) y jueces y médicos

y personal sanitario y auxiliares de juzgado.

No obstante, en las sociedades opulentas es

palpable la desproporción entre la producción y el

consumo de bienes privados y la de los públicos:

“Cuanto mayor sea la cantidad de bienes que adquiere

la gente, tanto mayor es el volumen de envoltorios que

desecha y tanto mayor es la cantidad de basura que se

debe eliminar. Si no se proporcionan los servicios de

saneamiento adecuados, la contrapartida de una

opulencia creciente será una suciedad cada vez más

intensa. A mayor riqueza, mayor cochambre. Con ello

se expresa una indudable tendencia de nuestra época. A

medida que se producen y adquieren más bienes,

mayores son las oportunidades de estafa y mayor

protección se debe otorgar a la propiedad. Si las

cantidades que se destinan a los servicios públicos que

deben hacer cumplir la ley no se mantienen al mismo

ritmo, el reverso de un bienestar creciente, será, sin

duda, un aumento en el número de delitos” (ibídem, p.

219).

4.- La subsistencia de la pobreza; es ésta una

circunstancia que sigue persistiendo en las sociedades

que han llegado a la opulencia; sin embargo, en ellas ha

dejado de ser una condición generalizada y ya sólo es

una condición especial (ibídem, p. 270), puesto que sólo

se trata se «bolsas de pobreza».

Siendo así la pobreza el problema que afecta a una

minoría en las sociedades opulentas, éstas son aquellas

comunidades donde “mientras nuestras energías se

emplean en hacer cosas cuya importancia no es grande

-cosas cuya demanda debe ser creada artificialmente a

un elevado coste o que, si no, no son deseadas en

absoluto- la importancia del proceso productivo

continúa subsistiendo en cuanto fuente de ingresos. Los

ingresos que el hombre obtiene de la producción de

cosas intrascendentes son precisamente de gran

trascendencia. La producción refleja la baja utilidad

marginal que tienen los bienes para la sociedad. Los

ingresos reflejan la elevada utilidad que tiene la

manutención para una persona. Por esta razón, [...],

son los ingresos y la ocupación, más bien que los

bienes, los que se han convertido en nuestra

preocupación económica fundamental” (ib., p. 249).

Tal sociedad debería ser compasiva y generosa con

aquellos de sus miembros que se encuentran por debajo

de los niveles de vida corrientes, pues, al fin y al cabo,

puede prescindir de los bienes que se podrían obtener

con su trabajo, y, por ser rica, puede permitirse el

mantenerlos en condiciones dignas y no degradantes:

“Garantizar a cada familia una renta mínima, como

una función normal de la sociedad, contribuiría a

asegurar [...] que la pobreza no se perpetúe a sí misma”

(ibídem, p. 275).

Una solución, al menos parcial, sería que se

tuvieran ingresos al margen de los que proporciona la

producción (ibídem, pp. 252 y ss. y 276). Para lograr ese

objetivo se requieren tres etapas (ibídem, pp. 252 a

254):

1ª. Un subsidio de paro forzoso cercano al salario

medio y de una considerable duración.

TEMA 27: LAS NUEVAS TENDENCIAS A PARTIR DEL SIGLO XX Prof. Dr. Eduardo Escartín González

ΤΤΤΤ22227777 −−−− 433

2ª. Una renta garantizada para aquella población

que jamás podría ser empleada por mucho que se

intentase estimular la demanda (o que pudiera

serlo con grandes dificultades o que no debieran

trabajar), ya que el nivel de pleno empleo es

imposible alcanzar cuando la producción es

suficientemente abundante para satisfacer

cumplidamente las necesidades de toda la

sociedad.

3ª. Un control sobre los salarios y los precios para

que no se origine una espiral inflacionista.

5.- El trabajo ya no es tan fundamental en las

sociedades opulentas, bien porque se trabaja menos

horas al día, o menos días a la semana, bien porque se

trabaja con menos intensidad, o el trabajo se hace más

fácil y agradable, o bien porque trabaja menos gente

permanentemente (Galbraith, 1958, p. 279).

Esto es consecuencia lógica de la importancia, o

significación, marginal decreciente de los bienes que se

producen. En realidad, no es consecuencia de que “la

producción por hora ha ido aumentando a medida que

la semana laboral se reducía, [y que por ello] estamos

en condiciones de trabajar menos debido a que se

produce más en menos tiempo. [Se pasa por alto] el

hecho de que todavía se podría producir más en más

tiempo” (ibídem, pp. 279 y 280).

“No se sostiene seriamente que una semana de

trabajo más corta aumente la productividad, que los

hombres produzcan más en menos horas que lo que

producirían trabajando más horas” (ibídem, p. 281-

282). La verdad es que si no se produce más es porque

no es necesario. Y, por eso, también se puede prescindir,

a efectos laborales, de determinadas personas, como los

adolescentes y los viejos, “debido a que los bienes que

ellos proporcionan son de escasa importancia, en tanto

que una sociedad pobre debe extraer el último gramo

del esfuerzo laboral de todos [...]. Es evidente que, si es

posible conceder el retiro debido a que el producto

carece de importancia, por la misma razón se puede

otorgar un nivel de vida satisfactorio [...] al empleado

en situación de retiro. Del mismo modo hemos excluido

a los adolescentes del mercado de trabajo [...]. Pero,

aunque ya hemos visto que es posible prescindir de los

bienes que producían estos adolescentes, todavía

debemos proporcionarles de un modo total y

satisfactorio, la educación para la cual se proyectó su

exención del trabajo” (ibídem, p. 283).

4.- LA ESCUELA DE OXFORD

Paralelamente al auge de la economía en

Cambridge, surgió en Oxford un destacado plantel de

economistas entre los que destacan:

Roy F. Harrod (1900-1978) fue un economista

británico famoso por sus modelos de crecimiento

económico de tipo keynesiano, en los que también

trabajó el economista americano (de origen polaco)

Evsey D. Domar (1914-1998); entre sus obras están Un

ensayo sobre teoría dinámica (1939), Ensayos sobre la

teoría del crecimiento económico (1957) y El dinero

(1969).

Los modelos de estos dos autores, que suelen

presentarse de forma conjunta bajo la denominación

modelo de Harrod-Domar, relacionan la producción

total con el stock de capital en un proceso dinámico,

cuyas desviaciones del posible equilibrio tienden a

acentuarse. Pese a su alto nivel de abstracción, una de

las ventajas científicas de estos modelos es que son

contrastables estadística y econométricamente.

El modelo de Harrod-Domar:

En su versión más simple, Harrod establece en su

modelo tres condiciones de equilibrio. Según Allen

(1967, pp. 237 a 239), estas condiciones son:

1) Plena utilización del stock de capital: K = v Y.

2) Igualdad de la inversión y el ahorro: DK= s Y.

3) Ritmo de crecimiento constante de la mano de

obra: DL / L = Dlog L = n.

4) La mano de obra es una proporción de la renta

TEMA 27: LAS NUEVAS TENDENCIAS A PARTIR DEL SIGLO XX Prof. Dr. Eduardo Escartín González

ΤΤΤΤ22227777 −−−− 434

nacional: L = µ Y, ecuación en la que µ es una constante

de proporcionalidad.

En estas expresiones, K es el stock de capital; Y es

la renta (o producción) nacional; v es el coeficiente de

proporcionalidad entre el capital y la renta (es decir, es

la relación capital-producto); s es la propensión marginal

al ahorro; L es la mano de obra; n es la tasa natural del

crecimiento de la población; y D es el operador

diferencial, es decir, la derivada respecto al tiempo de la

variable a la que se aplica el operador.

Integrando la ecuación de la tercera condición se

obtiene que L = L0 ent. Esta ecuación se puede igualar a

la expresada en la cuarta condición.

Como la inversión es equivalente al incremento de

capital en un periodo de tiempo, si éste es infinitesimal,

se tendrá de la primera condición que DK = v DY, y

sustituida en la ecuación de la segunda condición

proporciona: v DY = s Y; o sea, DY / Y = s / v.

Si integramos esta última ecuación y denominamos

a s / v = g, siendo g la llamada tasa garantizada de

crecimiento, resultará que Y = Y0 egt. Este valor

sustituido en la ecuación de la primera condición

proporciona el valor de K, que es K = K0 egt, siendo K0

= v Y0.

Las soluciones obtenidas indican que tanto el

capital como la renta crecen al mismo ritmo, equivalente

a la tasa garantizada de crecimiento g.

De la ecuación de la cuarta condición se deduce

que: log L = log µ + log Y, y de ésta, tomando

diferenciales, y teniendo en cuenta que D log µ = 0, por

ser µ una constante, resulta que DL/L = DY/Y. De aquí

resulta (al integrar) que n = g; es decir, en equilibrio, la

tasa de crecimiento de la mano de obra también tiene

que crecer a la tasa garantizada de crecimiento.

En resumidas cuentas, existe la posibilidad de un

crecimiento en equilibrio cuando las tres variables, L, K

e Y, crecen a la vez a la misma tasa que la

correspondiente a la tasa natural de crecimiento de la

población. Pero si se separa de la senda del crecimiento

equilibrado no existe un ajuste automático en este

modelo; éste describe un sistema que si se sale del

equilibrio permanece siempre inestable con tendencia a

agudizar la inestabilidad.

Domar, en su versión de 1947 (según la

explicación de Dobb, 1973, pp. 249 y 250) realzaba un

doble carácter de la inversión: por una parte, influía en

el ingreso a través del efecto del multiplicador; y por

otra parte, influía en la capacidad productiva a través de

las variaciones del stock de capital que incidían en el

ingreso por medio del acelerador. La tasa de crecimiento

de la inversión dada por Domar se deduce fácilmente de

las dos primeras ecuaciones de Harrod. Derivando la

segunda respecto al tiempo obtenemos la derivada de la

inversión (ya que la inversión es la derivada del capital,

o variación del capital en el tiempo): por tanto DI = D2K

= s DY. Derivando la ecuación que indica la primera

condición tenemos I = DK = v DY. Despejando DY en

esta última ecuación, sustituyendo en la anterior y

despejando DI / I, que es la tasa de variación de la

inversión, resulta que DI / I = s / v = g. O sea, la tasa de

inversión también debe crecer a la tasa garantizada.

Aunque a esta tasa se la ha denominado

garantizada, en realidad el sistema económico del

modelo no la garantiza; en el fondo, sería una verdadera

casualidad que se diera dicha tasa. Pero la fórmula de

Domar indica claramente que para mantenerse en la

senda de crecimiento equilibrado se requiere cada vez

más inversión, porque para que su tasa de crecimiento

sea constante, debe la inversión crecer continuamente.

Cosa bastante improbable en el mundo económico de la

realidad. Pero el modelo tiene la virtud de enseñarnos

que si no hay ese crecimiento de la inversión habrá paro,

porque si g es menor que n (la tasa natural de

crecimiento de la población) nunca se podrá llegar al

pleno empleo. Para alcanzarlo se requieren tremendos

esfuerzos inversores, difícilmente asumibles por la

iniciativa privada (excepto si crece s, la propensión

marginal al ahorro, o si crece la productividad del

TEMA 27: LAS NUEVAS TENDENCIAS A PARTIR DEL SIGLO XX Prof. Dr. Eduardo Escartín González

ΤΤΤΤ22227777 −−−− 435

capital y con ella disminuye v, o, en fin, si dejamos de

multiplicarnos y disminuye n).

Sir John Richard Hicks (1904-1989), economista

británico, profesor de Oxford; compartió con Kenneth J.

Arrow (Tema 26) el Premio Nobel de economía de

1972. Contribuyó al estudio del equilibrio económico

general de tipo walrasiano; también realizó importantes

aportaciones a las teorías de la utilidad (aprovechando

las curvas de indiferencia), del ciclo económico, del

capital, y de la economía del bienestar. Suss principales

obras son: La teoría de los salarios (1932), Mr. Keynes

y los clásicos (1937), Valor y capital (1939); Una

aportación a la teoría del ciclo económico (1950),

Capital y crecimiento (1965) y Capital y tiempo (1973).

Hicks (1937) se esforzó en realizar una síntesis

entre las teorías neoclásicas y keynesianas; de sus

investigaciones en este área es fruto el famoso esquema

IS-LM (véase en el Tema 29, p. 478), que divulgó el

economista americano Alvin H. Hansen. Otros aspectos

del pensamiento económico de Hicks se tratan en el

Tema 26, Epígrafe 4, y en el Tema 28, Epígrafe 5.

También destacó Hicks en las explicaciones del

ciclo económico cuyo modelo, en “el caso «elemental»”

extraído de Una aportación a la teoría del ciclo

económico (1950, 238-242) se expone a continuación.

El punto de partida es un modelo de multiplicador

acelerador muy parecido al de Samuelson, de suerte que

suele llamarse el modelo Samuelson-Hicks5:

Denominando D a la demanda, C al consumo, I a

la inversión, Y a la renta y t a periodo de tiempo al que

se refieren las variables, se establecen estas ecuaciones:

Demanda: Dt = Ct+ It; siendo Ct = cYt-1, donde

0<c<1 es la propensión a consumir. (1)

5 El principio de aceleración es el efecto causado sobre la producción (o renta) de un periodo inducido a través de la inversión por el incremento de la renta en el periodo anterior: It = v(Yt-1 – Yt-2), siendo v>1. El principio del multiplicador es el efecto causado sobre la producción (o renta) inducido a través de la inversión por la propensión a consumir: ∆Y = m∆I, siendo m = 1/(1-c)>1 y c >1la propensión a consumir.

Inversión: It = v (Yt-1 – Yt-2); siendo v la relación

capital deseado-producto constante. (2)

Producción: Yt = Dt. (3)

Combinando estas tres igualdades se obtiene la

ecuación básica del modelo:

Yt = Ct+It = cYt-1 + vYt-1 - vYt-2 ;

Yt – (c+v)Yt-1+vYt-2 = 0 (4);

Para hallar la solución, de la forma Yt=xt, de esta

ecuación de diferencias de segundo orden se precisa

resolver la ecuación característica: xt-(c+v)xt-1+vxt-2=0

que dividiendo todo por xt-2 se obtiene

x2 – (c+v)x + v = 0 (5)

Las raíces de (5) son:

v2

vc

2

vc

2

v4)vc(vcx

22

1 −

++

+=

−+++= (6a)

v2

vc

2

vc

2

v4)vc(vcx

22

2 −

+−

+=

−+−+= (6b)

De las raíces (6) se tiene:

x1+x2 = c+v>0 y x1·x2 = v>0 (7)

x1 y x2 serán reales si 2

2

vc

+ > v; o sea c > 2 v - v;

x1 y x2 serán imaginarias cuando c < 2 v -v

La solución general de (4), considerando dos

constantes, m y n, que dependerán de las condiciones

iniciales, será:

t2

t1t nxmxY += (8)

Cuando x1 y x2 sean reales y ambas menores que

uno, la variación de la renta Yt de periodo en periodo se

irá amortiguando. Y si, una de las dos, x1, (o las dos, x1

y x2) es mayor que uno, el proceso será explosivo. Pero

si x1 y x2 son imaginarias el proceso será oscilatorio

(cíclico). En este caso, las raíces complejas conjugadas

se pueden expresar de forma trigonométrica, según

coordenadas polares, siendo r el módulo de las raíces

complejas conjugadas y ω el ángulo que forma el vector

TEMA 27: LAS NUEVAS TENDENCIAS A PARTIR DEL SIGLO XX Prof. Dr. Eduardo Escartín González

ΤΤΤΤ22227777 −−−− 436

del módulo con el eje real, como:

x1 = r (cos ω + i sen ω) y x2 = r (cos ω - i sen ω) (9)

La relación existente entre el módulo, la parte real

y la imaginaria de las raíces complejas conjugadas es la

siguiente (aplicada al presente modelo):

;2

vccosr;

r2

vcr

2

vccos

+=ω

+=÷

+=ω

v2

vcsenr;

r

v2

vc

sen2

2

−

+=ω

−

+

=ω

De (9) resulta: x1·x2 = r2(cos ω+i sen ω)(cos ω-i sen ω)=

r2(cos2 ω+ sen2 ω) = r2; y por (7) se tiene que x1· x2 = v;

así r2 = v, con lo que v2

vccos

+=ω .

De (8) y (9) se deduce la solución general en el

caso de raíces complejas conjugadas (o proceso cíclico),

siendo e = m+n y f = m-n:

Yt = rt (e cos ωt + i f sen ωt) (10)

De (10) se desprende que si r>1 el proceso cíclico

(oscilatorio) será explosivo y si r<1 el proceso se irá

amortiguando.

Un nuevo modelo cíclico ideó Hicks (ib., pp 122-

138) sin los movimientos explosivos o amortiguados del

modelo anterior. Para ello convirtió el modelo anterior

en otro, que tampoco era no lineal, mediante ecuaciones

lineales con dos trayectorias, una para la fase creciente

del ciclo (auge) y otra para la decreciente (depresión) y

estableciendo varias restricciones, principalmente, la

consideración de un «techo» en el auge y un «suelo» en

la depresión. El nuevo modelo, según la adaptación de

Baumol (1970, pp. 294-298), es el siguiente:

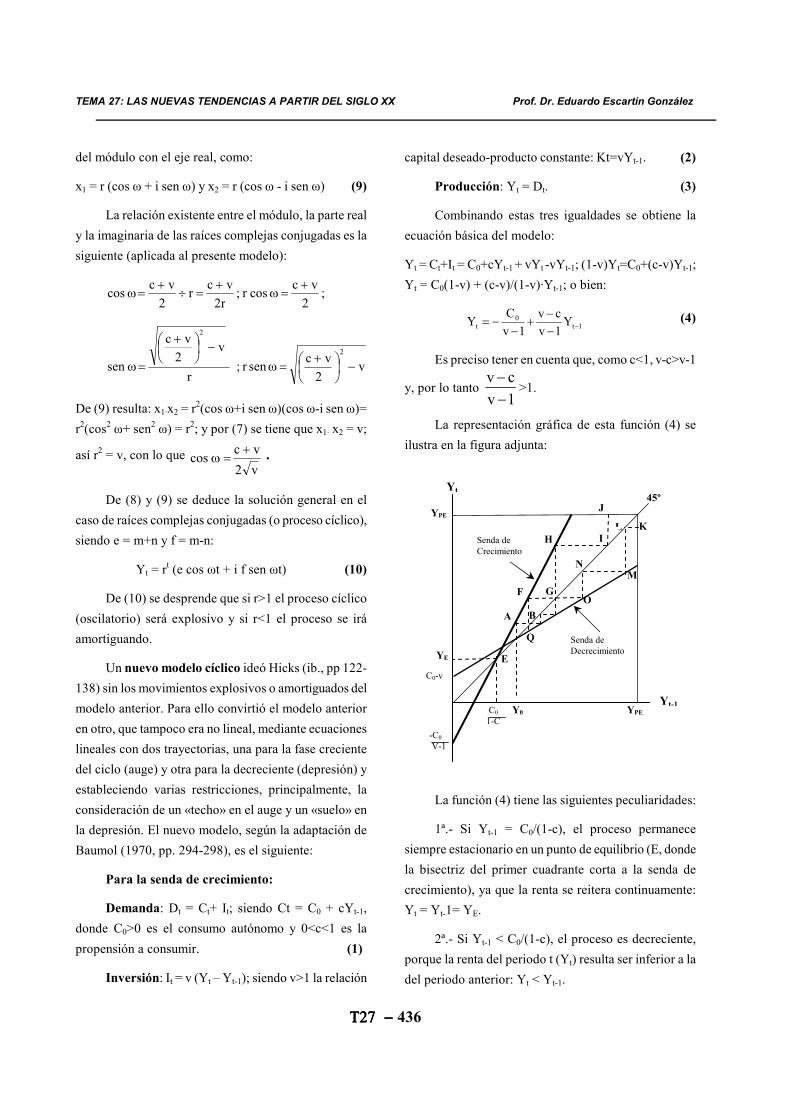

Para la senda de crecimiento:

Demanda: Dt = Ct+ It; siendo Ct = C0 + cYt-1,

donde C0>0 es el consumo autónomo y 0<c<1 es la

propensión a consumir. (1)

Inversión: It = v (Yt – Yt-1); siendo v>1 la relación

capital deseado-producto constante: Kt=vYt-1. (2)

Producción: Yt = Dt. (3)

Combinando estas tres igualdades se obtiene la

ecuación básica del modelo:

Yt = Ct+It = C0+cYt-1 + vYt -vYt-1; (1-v)Yt=C0+(c-v)Yt-1;

Yt = C0(1-v) + (c-v)/(1-v)·Yt-1; o bien:

1t

0t Y

1v

cv

1v

CY −

−

−+

−−= (4)

Es preciso tener en cuenta que, como c<1, v-c>v-1

y, por lo tanto 1v

cv

−

−>1.

La representación gráfica de esta función (4) se

ilustra en la figura adjunta:

La función (4) tiene las siguientes peculiaridades:

1ª.- Si Yt-1 = C0/(1-c), el proceso permanece

siempre estacionario en un punto de equilibrio (E, donde

la bisectriz del primer cuadrante corta a la senda de

crecimiento), ya que la renta se reitera continuamente:

Yt = Yt-1= YE.

2ª.- Si Yt-1 < C0/(1-c), el proceso es decreciente,

porque la renta del periodo t (Yt) resulta ser inferior a la

del periodo anterior: Yt < Yt-1.

L K

Q

B

-C0

V-1

C0-v

F

N

O

M

G

E

A

H I

J 45º

YPE

YPE

Yt-1

Yt

YE

Senda de Decrecimiento

Senda de Crecimiento

C0

1-C

Y0

TEMA 27: LAS NUEVAS TENDENCIAS A PARTIR DEL SIGLO XX Prof. Dr. Eduardo Escartín González

ΤΤΤΤ22227777 −−−− 437

Si Yt-1 > C0/(1-c), el proceso es siempre creciente

sobre la senda marcada por (4) aunque de forma

discontinua, como se ve en la figura, puntos A, F, H J.

Debido a estas peculiaridades hay que establecer

tres restricciones: a) la renta no puede rebasar el límite

de pleno empleo (YPE): Yt ≤ YPE; b) la renta no puede

llegar ni bajar del nivel de renta denominado antes punto

de equilibrio: Yt ≥ YE; c) la senda de decrecimiento (que

luego se describirá) tiene que pasar por encima de dicho

punto de equilibrio.

Para la senda de decrecimiento:

Demanda: igual a (1).

Inversión: It = -w; siendo w una constante. Esto

significa que cuando la renta está disminuyendo, y

debido a que Kt=vYt-1, esto es, al retardo del stock

deseado del capital respecto a la renta (producción)

descrito en (2), el capital existente es mayor que el

deseado, los empresarios deciden, por lo tanto, no

reemplazar el capital a medida que se va desgastando ni

reponer existencias. Se supone que esta desinversión es

fija en un monto w por periodo. Dicho de otra forma: si

Kt/Yt<v hay incentivos para invertir, pero si Kt/Yt>v hay

que desinvertir.

Producción: igual a (3)

Combinando estas tres funciones se obtiene la

ecuación de la senda de decrecimiento:

Yt = Ct+It = C0+cYt-1-w (5)

El modelo funciona de la siguiente manera:

Si la renta del periodo inicial es Y0, en el periodo

siguiente la renta, por (4), en la senda de crecimiento,

será A (según la figura). Esta misma renta pasa a B para

afrontar el periodo siguiente en el que la renta sube a F;

en el siguiente periodo, la renta del anterior F pasa a G y

la nueva renta de este periodo asciende a H. Y así sigue

este procedimiento hasta llegar a la renta YPE, de pleno

empleo, en el punto H, cuyo nivel no se puede rebasar.

Esta renta de pleno empleo se repetirá en el periodo

siguiente, porque, como se indicaba en el apartado de la

inversión, existe un desfase (Kt=vYt-1) entre el capital

deseado y la renta y pese a haberse alcanzado la renta de

pleno empleo, seguirá habiendo incentivo para invertir.

Sin embargo, cuando en dos periodos consecutivos la

renta es la misma la inversión es cero, por el supuesto

establecido en (2); en consecuencia, Yt = Ct+It se reduce

a Yt = Ct = C0+cYt-1, de modo que la nueva renta

disminuye y pasa a ser la del punto K de la figura. Ahora

se ha iniciado la depresión y entra en funcionamiento la

ecuación de la senda de decrecimiento; así, en el periodo

siguiente la renta bajará a M, luego a O y proseguirá

disminuyendo unos cuantos periodos hasta que, a razón

de un descenso del capital en la cuantía w por periodo,

el capital deseado sea inferior a vYt-1 (Kt<vYt-1). En este

momento surgen los incentivos para invertir. En la figura

eso se supone que ocurre en el punto Q y al haber

nuevamente inversión la renta crecerá hasta el nivel de

A, que al periodo siguiente pasará a B y originará una

renta F. Como se ve, es este un sistema cíclico que se

reproduce a sí mismo continuamente.

5.- LA ESCUELA LONDINENSE

Otra universidad inglesa que contó con ilustres

economistas es la London School of Economics, fundada

en 1895 por algunos miembros de la sociedad fabiana,

entre ellos Sidney Webb (Tema 22). Posteriormente

evolucionó hacia posiciones muy conservadoras, de

corte neoliberal, por lo que es considerada la homóloga

británica de la Universidad de Chicago.

Los profesores más famosos de esta escuela son:

Edwin Cannan (1861-1935) fue de los primeros

profesores de economía de esta escuela donde inició su

actividad docente en 1897 y la ejerció durante muchos

años. Escribió Historia de las teorías de la producción y

distribución (1893) en la que investiga la literatura

inglesa sobre economía de 1776 a 1848 (desde Adam

Smith hasta John Stuart Mill). También son suyos:

Riqueza (1914) y Repaso a la teoría económica (1930).

TEMA 27: LAS NUEVAS TENDENCIAS A PARTIR DEL SIGLO XX Prof. Dr. Eduardo Escartín González

ΤΤΤΤ22227777 −−−− 438

Lord Lionel Charles Robbins (1898-1984),

economista británico, estudió en la London School of

Económics, de la que llegó a ser director. Acudió a esta

universidad atraído por las ideas socialistas de los

fabianos, pero más tarde se convirtió en paladín de la

economía de libre mercado. En su Ensayo sobre la

naturaleza y significación de la ciencia económica

(1932) adoptó posturas económicas individualistas. En

este ensayo dio su definición de la economía como la

ciencia que estudia "el comportamiento humano en

tanto que relaciona fines y medios escasos que tienen

usos alternativos" (citado por Godelier, p. 60).

Muchos libros de texto contemporáneos enuncian

definiciones de economía basándose en la de Robbins.

Este éxito no obsta para que su definición también haya

sido muy criticada por su excesivo énfasis en el

individualismo, la consideración de una escasez que

puede ser provocada por el comportamiento humano y el

carácter mercantil de las relaciones del sujeto y la

sociedad. Según sus críticos, de la definición de Robbins

se deduce que se refiere a aspectos intencionales que

dependen de la decisión de los agentes económicos en la

búsqueda de una eficacia, es decir, de un beneficio

apropiable (Godelier, pp. 60 a 62).

Friedrich August von Hayek (1899-1992),

economista británico, de origen austriaco (nació en

Viena) fue, en su país natal, director del Instituto

austríaco de investigación del ciclo económico (1927-

1931). Exiliado en el Reino Unido, pasó a ser profesor

en la London School of Economics (1931-1950) y más

tarde se trasladó a Estados Unidos para ser profesor de

la Universidad de Chicago. En 1974 recibió el Premio

Nobel de economía. Este autor ha sido estudiado con

cierta extensión en el Tema 24.

En lo que respecta a la teoría monetaria, Hayek fue

un crítico de la teoría de la neutralidad del dinero. En

una economía monetaria desaparece la tendencia

espontánea al equilibrio, propia de las economías no

monetarias. En su opinión, el dinero y la expansión

crediticia de la banca son los elementos que provocan el

desequilibrio; pero no tanto porque varíe el nivel general

de precios, como porque se originan desfases entre el

movimiento de los precios de los bienes de consumo y

los bienes de inversión. Así, en las fases de expansión

económica se desvían capitales hacia la inversión, en

detrimento del consumo. Mientras este proceso se

realice mediante actos de ahorro voluntario no se rompe

el equilibrio, aunque haya variación de precios, porque

tanto en los mercados de bienes de consumo como en los

de bienes de inversión se establece una nueva igualdad

entre oferta y demanda. Ahora bien, si dicho proceso se

impulsa mediante una expansión o contracción del

crédito, se originan divergencias entre los deseos de

invertir y consumir que provocan fenómenos de ahorro

(o desahorro) forzoso y con ellos el desequilibrio en los

mercados. Por ejemplo, en una expansión crediticia, los

empresarios, estimulados por el crédito barato, producen

proporcionalmente más bienes de producción que de

consumo. Pero el incremento de la producción genera

rentas y poder adquisitivo para un consumo que no es

producido en la cuantía suficiente. Así, hay desfases

entre la oferta y la demanda, que causan las alteraciones

no equilibradas de los precios (James, 1959, p. 298).

5.- LA ESCUELA SUECA

Economistas como Wicksel, Davidson y Cassel

contribuyeron a difundir la afición por el estudio de la

economía en los países escandinavos.

Escuela sueca es la denominación que recibe el

conjunto de los economistas citados con sus respectivos

discípulos, quienes a su vez impartieron enseñanza de

economía en diversas universidades de Suecia. Se

designa como Escuela de Estocolmo al grupo

mayoritario de ellos que pertenecen a la Universidad de

esta ciudad.

Knut Wicksell (1851-1926), fue un economista

sueco, con formación académica en matemáticas y

ciencias, que se interesó por los problemas sociales y

económicos a una edad madura. Mediada la década de

TEMA 27: LAS NUEVAS TENDENCIAS A PARTIR DEL SIGLO XX Prof. Dr. Eduardo Escartín González

ΤΤΤΤ22227777 −−−− 439

los ochenta partió hacia Inglaterra, Francia, Alemania y

Austria para estudiar economía; mientras tanto

sobrevivió gracias al ejercicio del periodismo y dando

conferencias. En 1893 publicó el libro Valor, capital y

renta, al que le siguieron Análisis teórico de las finanzas

(1896) e Interés y precios (1898).

Se licenció en Derecho, porque en sus facultades

se impartía la economía. Su primer puesto académico lo

obtuvo a los cuarenta y siete años, y poco después, en

1900 pasó a ejercer la docencia en la Universidad de

Lund (Suecia) donde permaneció hasta 1916. Allí

publicó sus Lecciones de economía política (entre 1901

y 1906).

Sus obras no fueron bien conocidas en el mundo

anglosajón hasta que fueron traducidas al inglés poco

antes de la publicación de la Teoría General de Keynes,

en la cual figuran algunas tesis muy parecidas a las de

Wicksell. Éste, buen conocedor de todas las versiones

marginalistas que ya se estaban difundiendo, intentó

conciliar los pensamientos de la escuela austríaca y la de

Lausana, transformando la teoría del capital de Böhm-

Bawerk en un sistema de equilibrio general de tipo

walrasiano (Spiegel, p. 687).

Discrepó de los marginalistas respecto a la teoría

del valor y los precios competitivos en cuanto que

logran el óptimo social, ya que en un mundo de grandes

desigualdades sociales y económicas los precios

favorecen a los ricos en perjuicio de los pobres.

También opinaba lo mismo respecto a los salarios y la

jornada laboral. Por ello, se inclinaba por la intervención

gubernamental en aquellas cuestiones que el mercado

libre no lograba regular desde el punto de vista del

óptimo social (Spiegel, p. 687). Estudió las finanzas

públicas aplicando el principio de la utilidad marginal y

la influencia de los impuestos en la distribución de la

renta y la justicia de la tributación (Spiegel, 687).

A) TEORÍA MONETARIA

Wicksell observó que el modelo económico de los

clásicos y los marginalistas era básicamente un sistema

de trueque: los precios de los bienes y servicios

(incluidas las rentas de los factores de la producción)

eran fundamentalmente razones de intercambio y el

dinero sólo traducía el valor a cifras. Sin embargo, se

reconocía que en determinados momentos (crisis o auges

económicos) el dinero, en las deflaciones o inflaciones,

disturbaba los elementos reales de la economía.

Wicksell concibió el concepto de «dinero

neutral» para referirse al papel que desempeñaba en el

sistema económico, según la concepción neoclásica.

Pero si efectivamente el dinero era neutral, no tenía

sentido reconocer que la parte monetaria introduce

perturbaciones en la parte real de la economía (según

nos comenta Schumpeter, 1954, p. 1181). Wicksell, en

pura lógica, reconoció que el dinero no era neutral y

desligó su cantidad de la relación causal con el nivel

general de precios (James, 1959, p. 289). Así, Wicksell

rompió con el simplista teorema de la cantidad.

Siguiendo el camino de Tooke (Tema 17, epígrafe

5), y abierto por Malthus (los fenómenos monetarios van

a remolque de las necesidades mercantiles y en la

determinación de los precios lo más influyente es la

demanda efectiva conformada por las rentas y cualquier

otra fuente de financiación del gasto), Wicksell

desarrolló una teoría macroeconómica renta-precios

(Spiegel, p. 688). En ella, la renta nacional, determinada

por la oferta y la demanda globales, requiere una

adecuada oferta monetaria; de forma que el desajuste

monetario con la renta genera un incremento o un

descenso de precios, según sea el caso; por ejemplo, si la

demanda global de bienes y servicios en términos

monetarios es superior a la oferta global habrá aumento

de precios y un descenso en caso contrario (James,

1959, p. 290). Evidentemente, esta teoría constituía una

superación de la teoría cuantitativa, ya que, según esta

teoría clásica, debería haber una expansión del crédito si

los tipos de interés eran muy bajos (como ocurría en su

época con crisis económica y con deflación) y, por lo

tanto, la oferta monetaria debería aumentar, y con ella

los precios (según predecía la teoría cuantitativa). Sin

TEMA 27: LAS NUEVAS TENDENCIAS A PARTIR DEL SIGLO XX Prof. Dr. Eduardo Escartín González

ΤΤΤΤ22227777 −−−− 440

embargo, pese a los bajos tipos de interés reinantes en

esos momentos, los precios seguían bajando, hecho que

se explicaba perfectamente con la nueva teoría de

Wicksell (James, 1959, p. 288).

B) TEORÍA DEL INTERÉS

Según James (1959, p. 289), Wicksell encontró

una oposición lógica en la explicación microeconómica

de los precios (según la teoría subjetivo-marginalista) y

la macroeconómica (según la teoría cuantitativa que era

objetiva y no marginalista). Para eliminar esta oposición

en una economía monetaria evolucionada, de tipo

fiduciario, se requería: En primer lugar, usar un mismo

instrumento analítico (el principio de marginalidad) en

los estudios microeconómicos y macroeconómicos. Y,

en segundo lugar, considerar una oferta monetaria

variable; es decir, no dependiente sólo de una

determinada cantidad de oro, o una decisión exógena del

gobierno, sino del crédito que, siendo flexible y su

volumen cambiante, afecta a los intercambios y, en

consecuencia, al nivel general de precios. Como el

crédito depende del tipo de interés, la variación de éste

es la causa principal del cambio en los precios y no la

cuantía de la oferta monetaria en sí.

Ahora bien, al haber en la economía tantos tipos de

interés, conviene precisar cuál de ellos es el que se toma

como referencia; el tipo de interés, al igual que otras

cosas (por ejemplo, los precios) es un concepto relativo,

y no tiene sentido un interés como valor absoluto sin

tener un punto de referencia. Éste es el tipo de interés

natural, que es el tipo de rendimiento monetario

esperado por los empresarios del último capital

financiero obtenido a crédito. Obviamente, se trata de un

concepto marginal (James, 1959, p. 291).

Tal interés se compara con el tipo de interés

efectivo o monetario, que es el que realmente se debe

pagar por ese préstamo (James, 1959, p. 290-291). Si el

tipo de interés natural es mayor que el efectivo los

empresarios tienen incentivos para realizar un proceso

acumulativo, o de expansión de la economía,

originándose con ello un incremento de los precios

debido a que la demanda monetaria global es mayor que

la oferta global. En caso contrario, sucede a la inversa

un proceso de desacumulación (James, 1959, p. 293).

Por tanto, si la actividad económica y los precios,

en su época, bajaban era porque el interés efectivo,

aunque bajo en términos absolutos, era alto respecto al

tipo natural; o sea, la expectativa del rendimiento

esperado de una nueva inversión financiada con crédito

era menor que el pago efectivo de interés por el

préstamo (James, 1959, p. 291).

El equilibrio monetario según Wicksell se

establece cuando: 1) ambos tipos de interés se igualan;

2) el ahorro y la inversión coinciden y 3) existen unos

precios estables por no haber disparidades entre la oferta

y la demanda globales (o sea, la economía real también

se encuentra en equilibrio). Si esto no sucede, los

desequilibrios no tienden a un ajuste automático, sino a

ampliarse debido a los procesos tanto de acumulación

como de desacumulación (James, 1959, p. 290).

David Davidson (1854-1942), profesor de la

Universidad de Upsala (Suecia), mantuvo una

controversia con Wicksell. Éste había afirmado que en

equilibrio los precios se mantendrían estables. Davidson,

argumentando con la propia teoría wickseliana, demos-

tró que no siempre era cierta aquella afirmación. La

excepción podía darse si aumentaba la productividad,

porque en este caso la tasa natural de interés se elevaría;

para que el equilibrio pudiera mantenerse se requeriría

un aumento del tipo de interés efectivo que provocaría

una subida de los precios (James, 1959, pp. 294 y 295).

Es decir, el equilibrio wickseliano no es una garantía de

estabilidad de los precios. Wickssel aseguró, en un

intento de defenderse del ataque de Davidson, que su

equilibrio de daba en el corto plazo, puesto que la

productividad sólo aumenta en el largo plazo debido al

progreso técnico (James, 1959, p. 295).

Gustaw Cassel (1866-1945), economista sueco,

catedrático de la Universidad de Estocolmo, en su

Economía social teórica (1918) se opuso a la teoría

subjetiva del valor basada en la utilidad. Lo mismo que

TEMA 27: LAS NUEVAS TENDENCIAS A PARTIR DEL SIGLO XX Prof. Dr. Eduardo Escartín González

ΤΤΤΤ22227777 −−−− 441

Davidson (ambos inspirados en los clásicos), procuró

fundamentar objetivamente el valor. Para él, lo más

importante era el principio de escasez y a continuación

las siguientes causas objetivas de los precios:

1ª. La relación existente entre la demanda y los

precios.

2ª. Los coeficientes técnicos de la producción.

3ª. La oferta de las materias primas.

Respecto a los intercambios internacionales,

expuso una teoría del tipo de cambio de equilibrio según

el principio de la paridad del poder adquisitivo de la

moneda tanto en el interior como en el exterior; o sea, el

tipo de cambio se estabiliza cuando una moneda, al ser

cambiada por otra, puede comprar lo mismo dentro que

fuera del país (Backhouse, 1985, pp. 251 y 252).

En lo concerniente al tipo de interés, se anticipó a

Keynes, aunque por motivos distintos, al considerar que

el tipo de interés tiene un límite por debajo del cual no

puede descender (Spiegel, p. 690).

Johan Heinrick Akerman (1891-1961)

economista sueco, catedrático de la Universidad de

Lund (Suecia). En su libro Estructuras y ciclos

económicos (1944) trató de conciliar el historicismo con

la teoría económica mediante el estudio de la estructura

económica basado en la econometría. También investigó

los ciclos económicos relacionándolos con la estructura

y la coyuntura económica (Spiegel, pp. 690 y 691).

Bertil Ohlin (1899-1979), economista y político

sueco, profesor de economía en las universidades de

Copenhague y Estocolmo y ministro de comercio en

1944. En 1977 compartió el Premio Nobel de economía

con el economista británico James E. Meade (1907-

1995). El galardón se le otorgó en reconocimiento de sus

méritos en el perfeccionamiento de la teoría del

comercio internacional de su maestro Heckscher que

desde entonces se denomina modelo Heckscher-Ohlin

o de la dotación de los factores. Esta aportación se

encuentra en su libro Comercio interregional e

internacional (1933), donde unifica el fundamento del

comercio, tanto interregional como internacional,

poniendo de relieve la desigual localización espacial de

los recursos y factores productivos como principal causa

del comercio (Backhouse, 1985, pp. 245 y 246).

En El mercado de capitales y la política de los

tipos de interés (1941), Ohlin rescata la vieja idea de la

ineficacia de las manipulaciones monetarias y de los

tipos de interés, pero dando una original explicación: los

efectos previstos de una política monetaria pueden

frustrarse porque las expectativas que genera promueven

acciones defensivas.

Gunnar Myrdal (1898-1987) fue profesor de la

Universidad de Estocolmo, senador en varias ocasiones,

presidente de la Comisión del gobierno para la

planificación económica, ministro de Comercio e

Industria (1945-1947), secretario de la Comisión

económica para Europa de las Naciones Unidas (1947-

1957) y Premio Nobel de economía en 1974 por sus

aportaciones a la teoría del dinero y las fluctuaciones

económicas.

El problema económico del subdesarrollo lo trató

en los libros Solidaridad o desintegración (1956),

Teoría económica y regiones subdesarrolladas (1957) y

Drama asiático o una investigación sobre la pobreza de

las naciones (3 vol. 1968).

Su obra El elemento político en el desarrollo de la

teoría económica (1930) es, en realidad, una aportación

a la sociología del conocimiento que estudia el

desarrollo de la ciencia sometida a las condiciones