![Coherent-π production ~Experiments~ · Coherent-π production ~Experiments~ Hide-Kazu TANAKA MIT. ... [2] 100 • CHARM [3] T i , I i i i I M t , I R M , I r , , I i m r I i i i](https://static.fdocument.org/doc/165x107/5ff36b79f212ce06e00c56f0/coherent-production-experiments-coherent-production-experiments-hide-kazu.jpg)

γλώσσες

Σελίδες

Νομικός

Distribuciones tipo fase

Mogens Bladt3 de octubre de 2017

IIMAS-UNAM

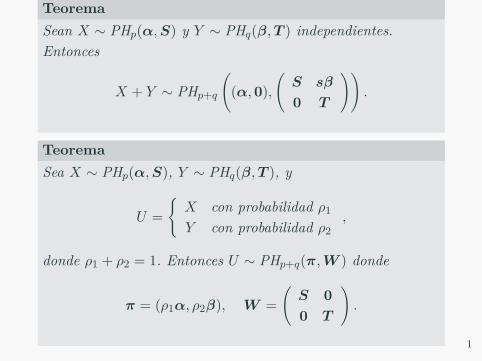

TeoremaSean X ∼ PHp(α,S) y Y ∼ PHq(β,T ) independientes.Entonces

X + Y ∼ PHp+q

((α,0),

(S sβ

0 T

)).

TeoremaSea X ∼ PHp(α,S), Y ∼ PHq(β,T ), y

U ={X con probabilidad ρ1

Y con probabilidad ρ2,

donde ρ1 + ρ2 = 1. Entonces U ∼ PHp+q(π,W ) donde

π = (ρ1α, ρ2β), W =(S 00 T

).

1

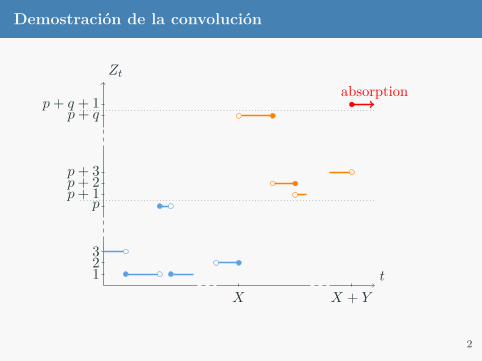

Demostración de la convolución

t

Zt

123

pp+ 1p+ 2p+ 3

p+ qp+ q + 1

absorption

X X + Y

2

Cadena multidimensionales

Sean {Xi(n)}n∈N, i = 1, . . . , N , cadenas de Markov con espaciode estado finito Ei y matrices de transición P i = {pi:k,`}k,`∈Ei

.

Formamos el proceso (tiempo discreto) multidimensional{Y (n)}n∈N como

Y (n) = (X1(n), . . . , XN (n)).

Su espacio de estado sera E = E1 × E2 × · · · × EN y es unacadena de Markov.

Probabilidades de transicion estan dadas por

P(Y (n+1) = (j1, . . . , jN ) | Y (n) = (i1, . . . , iN )) = p1:i1,j1p2:i2,j2 · · · pN :iN ,jN .

Ordenando el espacio de estado E1 × · · ·En y considerandocomo “un” espacio E ⊂ N, entonces se podra indexar matricesetc. segun E. 3

DefiniciónDefinimos

i = (i1, . . . , iN )`< (j1, . . . , jN ) = j

si existe un número 1 ≤ m ≤ N tal que im < jm y ik = jk parak = 1, . . . ,m− 1, y se dice que i es mas pequeños que j en elorden lexicographico.

El orden lexicographico es esencialmente como funciona nuestresistema de numeros.

Para n procesos con número de estados d1, ..., dn, decidimos quehay dn numeros unitarios, dn−1 números “decimos”, dn−2

numeros “miles” etc.

Compara e.g. (1, 1, 4, 5) con (1, 1, 3, 6). Entonces es comonumeros: 1145 > 1136.

4

TeoremaSi E = E1 ×E2 × · · · ×EN esta ordenada lexicographicamente,entonces la matríz de transición de {Y (n)}n∈N P esta dadopor

P = P 1 ⊗ P 2 ⊗ · · · ⊗ PN ,

donde ⊗ denota el producto Kronecker definido por

A⊗B = {aijB},

donde A = {aij} y B = {bij}.

Unas reglas basicas:

(A+B)⊗C = A⊗C +B ⊗C,A⊗ (B +C) = A⊗B +A⊗C,(A⊗B)⊗C = A⊗ (B ⊗C).

5

Teorema (Producto mixta)

(A⊗B)(C ⊗D) = (AC ⊗BD)

Dem: Sigue directo de

[ai1B ai2B · · · ainB]

c1jD

c2jD...

cnjD

=(∑

k

aikckj

)BD

= (AC)ijBD.

Si A and B son invertibles, entonces

(A⊗B) = A−1 ⊗B−1.

6

TeoremaSi A y B tienen eigenvalores λi, i = 1, ...,m, y µj, j = 1, .., r,con eigenvectores xi y yi, entonces los eigenvalores de A⊗Bson λiµj, i = 1, ...,m, j = 1, ..., r, con eigenvectores xi ⊗ yj.

Dem: Sigue de

(A⊗B)(xi ⊗ yj) = (Axi)⊗ (Byj)= (λixi)⊗ (µjyj)= λiµj(xi ⊗ yj).

El determinante de una matríz es el producto de suseigenvalores, implicando

det(A⊗B) = (λ1µ1)(λ1µ2) · · · (λmµr−1)(λmµr)= λm1 λ

m2 · · ·λmmµr1µr2 · · ·µrr

= det(A)rdet(B)m. 7

La traza:

tr(A⊗B) = tr(a11B) + tr(a22B) + · · ·+ tr(ammB)= (a11 + a22 + · · · amm)tr(B)= tr(A)tr(B).

Definición (Suma Kroncker)Sea A de m×m y B de r × r. Entonces su suma KroneckerA⊕B esta definido por

A⊕B = A⊗ Ir + Im ⊗B,

donde In denota la matríz de identidad de dimensión n× n.

Si λi y xi son los eigenvalores y eigenvectors de A y B be µj yyj los de B, entonces A⊕B tienen eigenvalores λi + µj ,i = 1, ...,m, j = 1, ..., r, con eigenvectores xi ⊗ yj .

8

Para ver esto, usando el producto mixto,

(A⊕B)(xi ⊗ yj) = (A⊗ Ir + Im ⊗B)(xi ⊗ yj)= (A⊗ Ir)(xi ⊗ yj) + (Im ⊗B)(xi ⊗ yj)= (Axi ⊗ yj) + (xi ⊗Byj)= λi(xi ⊗ yj) + µj(xi ⊗ yj)= (λi + µj)(xi ⊗ yj).

La siguiente propiedad es de mucha importancia:

Teorema

exp(A⊕B) = exp(A)⊗ exp(B).

9

Dem: 1. A⊗ Ir y Im ⊗B son comutativos por el productomixto.

Entonces

exp(A⊕B) = exp(A⊗ Ir) exp(Im ⊗B).

Entonces suficiente demostrar que exp(A⊗ Ir) = exp(A)⊗ Ir yexp(Im ⊗B) = Ir ⊗ exp(B).

exp(Im ⊗B) = Ir ⊗ exp(B) es inmediato ya que es la matrízdiagonal con bloques B.

Por producto mixto, (A⊗ Ir)n = An ⊗ Ir, y luego

exp(A⊗ Ir) =∞∑n=0

1n! (A⊗ Ir)

n =∞∑n=0

1n! (A

n ⊗ Ir)

=( ∞∑n=0

1n!A

n ⊗ Ir

)= exp(A)⊗ Ir. 10

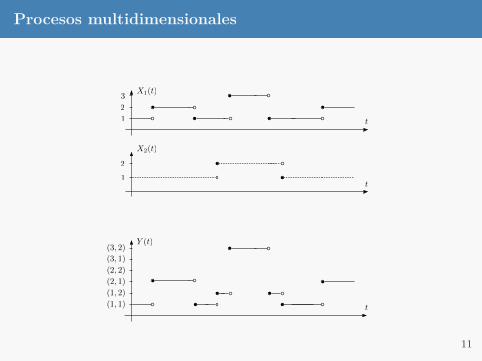

Procesos multidimensionales

X1(t)

X2(t)

t

t

Y (t)

t

1

1

2

2

3

(3, 2)

(3, 1)

(2, 2)

(2, 1)

(1, 2)

(1, 1)

Figura 1: Joint process of two Markov jump processes with theresulting state space lexicographically ordered.

11

Sean {X1t }t≥0 y {X2

t }t≥0 procesos de Markov de saltosindependientes con espacios de estado E1,E2 y matrices deintensidad Λ = {λij}i,j∈E1 y Γ = {γij}i,j∈E2 .

Entonces el proceso {Yt}t≥0 definido por

Yt = (X1t , X

2t )

es Markov con espacio de estado E = E1 × E2.

Sigue directo de la independencia.

Transiciones ya no pueden pasar simultaneamente como en elcaso discreto, donde transicones eran como pijqk`, y ordenandoel espacio de estado lexicographicamente, resulto la matríz detransicion P ⊗Q.

12

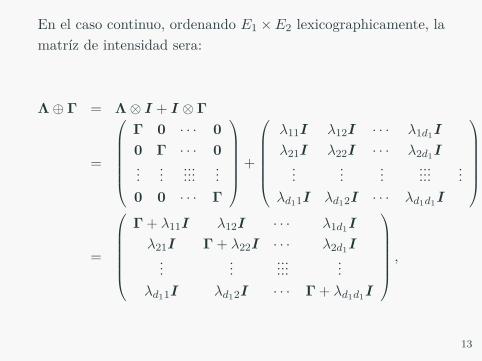

En el caso continuo, ordenando E1 ×E2 lexicographicamente, lamatríz de intensidad sera:

Λ⊕ Γ = Λ⊗ I + I ⊗ Γ

=

Γ 0 · · · 00 Γ · · · 0...

............

...0 0 · · · Γ

+

λ11I λ12I · · · λ1d1I

λ21I λ22I · · · λ2d1I...

......

.........

...λd11I λd12I · · · λd1d1I

=

Γ + λ11I λ12I · · · λ1d1I

λ21I Γ + λ22I · · · λ2d1I...

............

...λd11I λd12I · · · Γ + λd1d1I

,

13

TeoremaSean X1 y X2 independientes con Xi ∼ PH(αi,Si), i = 1, 2. Entonces

mın(X1, X2) ∼ PH (α1 ⊗ α2,S1 ⊕ S2)

y

max(X1, X2) ∼ PH

(α1 ⊗ α2, 0, 0) ,

S1 ⊕ S2 I ⊗ s2 s1 ⊗ I

0 S1 00 0 S2

.

Dem: Es (casi) inmediato.

14

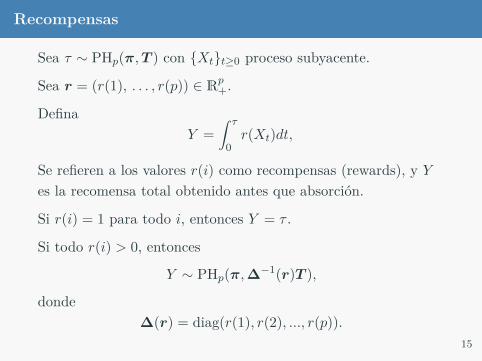

Recompensas

Sea τ ∼ PHp(π,T ) con {Xt}t≥0 proceso subyacente.

Sea r = (r(1), . . . , r(p)) ∈ Rp+.

DefinaY =

∫ τ

0r(Xt)dt,

Se refieren a los valores r(i) como recompensas (rewards), y Yes la recomensa total obtenido antes que absorción.

Si r(i) = 1 para todo i, entonces Y = τ .

Si todo r(i) > 0, entonces

Y ∼ PHp(π,∆−1(r)T ),

donde∆(r) = diag(r(1), r(2), ..., r(p)).

15

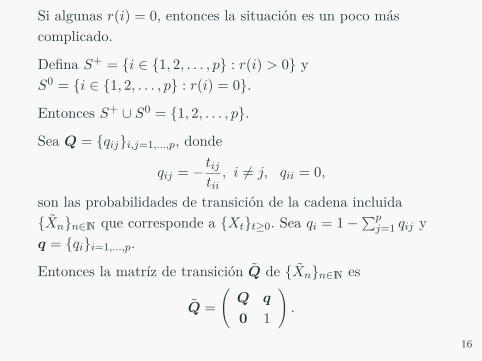

Si algunas r(i) = 0, entonces la situación es un poco máscomplicado.

Defina S+ = {i ∈ {1, 2, . . . , p} : r(i) > 0} yS0 = {i ∈ {1, 2, . . . , p} : r(i) = 0}.

Entonces S+ ∪ S0 = {1, 2, . . . , p}.

Sea Q = {qij}i,j=1,...,p, donde

qij = − tijtii, i 6= j, qii = 0,

son las probabilidades de transición de la cadena incluida{Xn}n∈N que corresponde a {Xt}t≥0. Sea qi = 1−

∑pj=1 qij y

q = {qi}i=1,...,p.

Entonces la matríz de transición Q de {Xn}n∈N es

Q =(Q q

0 1

).

16

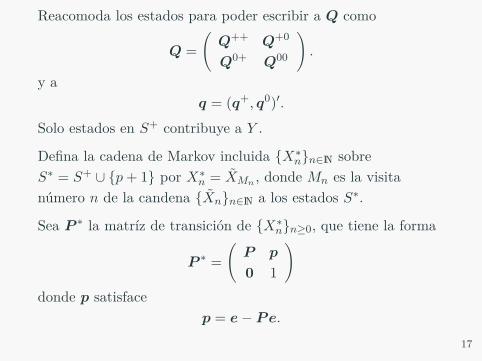

Reacomoda los estados para poder escribir a Q como

Q =(Q++ Q+0

Q0+ Q00

).

y aq = (q+, q0)′.

Solo estados en S+ contribuye a Y .

Defina la cadena de Markov incluida {X∗n}n∈N sobreS∗ = S+ ∪ {p+ 1} por X∗n = XMn , donde Mn es la visitanúmero n de la candena {Xn}n∈N a los estados S∗.

Sea P ∗ la matríz de transición de {X∗n}n≥0, que tiene la forma

P ∗ =(P p

0 1

)donde p satisface

p = e− Pe.

17

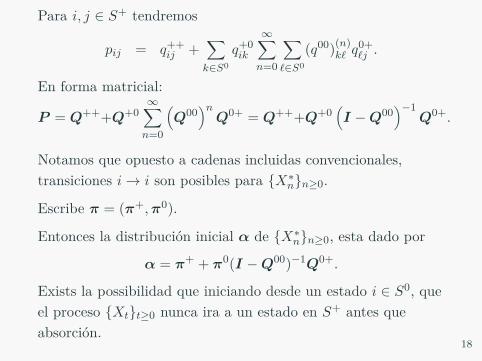

Para i, j ∈ S+ tendremos

pij = q++ij +

∑k∈S0

q+0ik

∞∑n=0

∑`∈S0

(q00)(n)k` q

0+`j .

En forma matricial:

P = Q+++Q+0∞∑n=0

(Q00

)nQ0+ = Q+++Q+0

(I −Q00

)−1Q0+.

Notamos que opuesto a cadenas incluidas convencionales,transiciones i→ i son posibles para {X∗n}n≥0.

Escribe π = (π+,π0).

Entonces la distribución inicial α de {X∗n}n≥0, esta dado por

α = π+ + π0(I −Q00)−1Q0+.

Exists la possibilidad que iniciando desde un estado i ∈ S0, queel proceso {Xt}t≥0 nunca ira a un estado en S+ antes queabsorción.

18

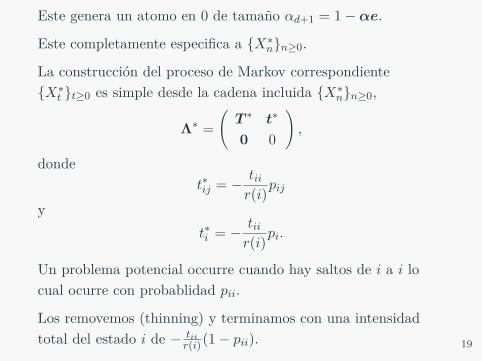

Este genera un atomo en 0 de tamaño αd+1 = 1−αe.

Este completamente especifica a {X∗n}n≥0.

La construcción del proceso de Markov correspondiente{X∗t }t≥0 es simple desde la cadena incluida {X∗n}n≥0,

Λ∗ =(T ∗ t∗

0 0

),

dondet∗ij = − tii

r(i)pijy

t∗i = − tiir(i)pi.

Un problema potencial occurre cuando hay saltos de i a i locual ocurre con probablidad pii.

Los removemos (thinning) y terminamos con una intensidadtotal del estado i de − tii

r(i)(1− pii). 19

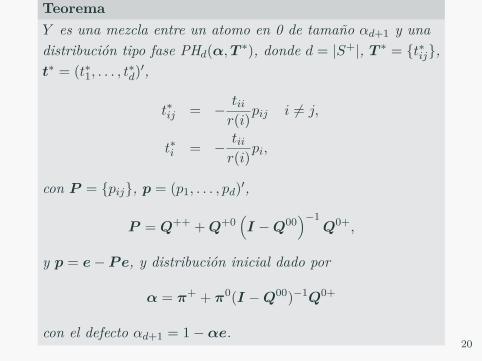

TeoremaY es una mezcla entre un atomo en 0 de tamaño αd+1 y unadistribución tipo fase PHd(α,T ∗), donde d = |S+|, T ∗ = {t∗ij},t∗ = (t∗1, . . . , t∗d)′,

t∗ij = − tiir(i)pij i 6= j,

t∗i = − tiir(i)pi,

con P = {pij}, p = (p1, . . . , pd)′,

P = Q++ +Q+0(I −Q00

)−1Q0+,

y p = e− Pe, y distribución inicial dado por

α = π+ + π0(I −Q00)−1Q0+

con el defecto αd+1 = 1−αe.20

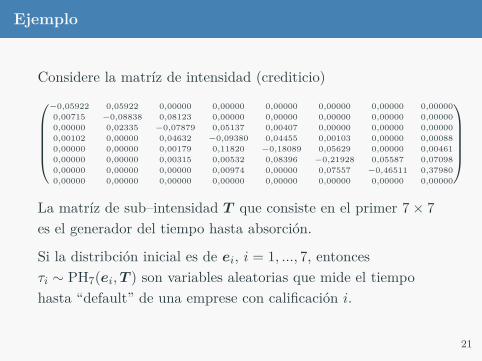

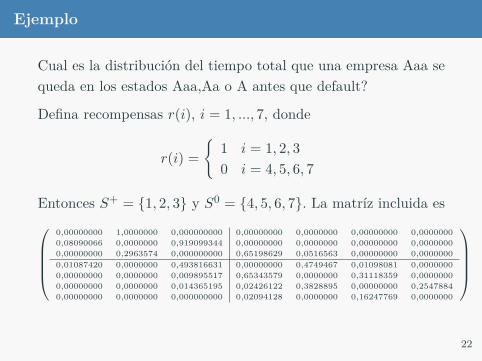

Ejemplo

Considere la matríz de intensidad (crediticio)−0,05922 0,05922 0,00000 0,00000 0,00000 0,00000 0,00000 0,000000,00715 −0,08838 0,08123 0,00000 0,00000 0,00000 0,00000 0,000000,00000 0,02335 −0,07879 0,05137 0,00407 0,00000 0,00000 0,000000,00102 0,00000 0,04632 −0,09380 0,04455 0,00103 0,00000 0,000880,00000 0,00000 0,00179 0,11820 −0,18089 0,05629 0,00000 0,004610,00000 0,00000 0,00315 0,00532 0,08396 −0,21928 0,05587 0,070980,00000 0,00000 0,00000 0,00974 0,00000 0,07557 −0,46511 0,379800,00000 0,00000 0,00000 0,00000 0,00000 0,00000 0,00000 0,00000

La matríz de sub–intensidad T que consiste en el primer 7× 7es el generador del tiempo hasta absorción.

Si la distribción inicial es de ei, i = 1, ..., 7, entoncesτi ∼ PH7(ei,T ) son variables aleatorias que mide el tiempohasta “default” de una emprese con calificación i.

21

Ejemplo

Cual es la distribución del tiempo total que una empresa Aaa sequeda en los estados Aaa,Aa o A antes que default?

Defina recompensas r(i), i = 1, ..., 7, donde

r(i) ={

1 i = 1, 2, 30 i = 4, 5, 6, 7

Entonces S+ = {1, 2, 3} y S0 = {4, 5, 6, 7}. La matríz incluida es0,00000000 1,0000000 0,000000000 0,00000000 0,0000000 0,00000000 0,00000000,08090066 0,0000000 0,919099344 0,00000000 0,0000000 0,00000000 0,00000000,00000000 0,2963574 0,000000000 0,65198629 0,0516563 0,00000000 0,00000000,01087420 0,0000000 0,493816631 0,00000000 0,4749467 0,01098081 0,00000000,00000000 0,0000000 0,009895517 0,65343579 0,0000000 0,31118359 0,00000000,00000000 0,0000000 0,014365195 0,02426122 0,3828895 0,00000000 0,25478840,00000000 0,0000000 0,000000000 0,02094128 0,0000000 0,16247769 0,0000000

22

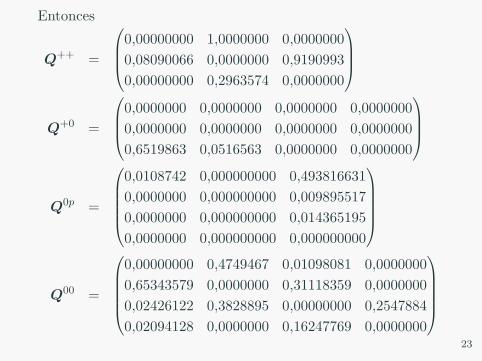

Entonces

Q++ =

0,00000000 1,0000000 0,00000000,08090066 0,0000000 0,91909930,00000000 0,2963574 0,0000000

Q+0 =

0,0000000 0,0000000 0,0000000 0,00000000,0000000 0,0000000 0,0000000 0,00000000,6519863 0,0516563 0,0000000 0,0000000

Q0p =

0,0108742 0,000000000 0,4938166310,0000000 0,000000000 0,0098955170,0000000 0,000000000 0,0143651950,0000000 0,000000000 0,000000000

Q00 =

0,00000000 0,4749467 0,01098081 0,00000000,65343579 0,0000000 0,31118359 0,00000000,02426122 0,3828895 0,00000000 0,25478840,02094128 0,0000000 0,16247769 0,0000000

23

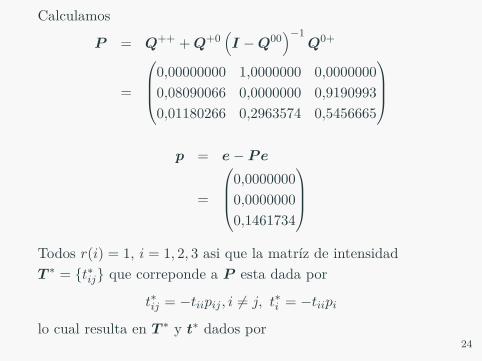

Calculamos

P = Q++ +Q+0(I −Q00

)−1Q0+

=

0,00000000 1,0000000 0,00000000,08090066 0,0000000 0,91909930,01180266 0,2963574 0,5456665

p = e− Pe

=

0,00000000,00000000,1461734

Todos r(i) = 1, i = 1, 2, 3 asi que la matríz de intensidadT ∗ = {t∗ij} que correponde a P esta dada por

t∗ij = −tiipij , i 6= j, t∗i = −tiipi

lo cual resulta en T ∗ y t∗ dados por24

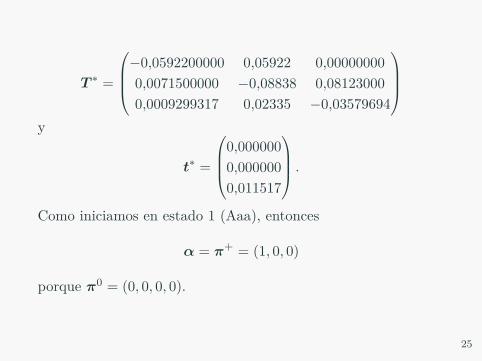

T ∗ =

−0,0592200000 0,05922 0,000000000,0071500000 −0,08838 0,081230000,0009299317 0,02335 −0,03579694

y

t∗ =

0,0000000,0000000,011517

.Como iniciamos en estado 1 (Aaa), entonces

α = π+ = (1, 0, 0)

porque π0 = (0, 0, 0, 0).

25

Tiempos de ocupación

Considere proceso de Markov de saltos {Xt}t≥0 con espacio deestados E = {1, 2} y matríz de intensidad

Λ =(−λ1 λ1

λ2 −λ2

).

SeanRi(t) =

∫ t

01{Xu = i}du, i = 1, 2.

Nota que R1(t) +R2(t) = t.

Defina

gn(x;λ) = λnxn−1

(n− 1)!e−λx,

pn(x;λ) = (λx)n

n! e−λx.

Suponemos sin perder generalidad que X0 = 1.26

Un ejemplo sencillo

Existe la posibilidad que no habra saltos durante [0, t].

La probabilidad es de e−λt.

Entonces R1(t) tiene un atomo en t de tamaño e−λt.

Supongamos ahora que habra el menos un salto.

Si hay n saltos de 1 a 2 entonces habra n o n− 1 saltos de 2 a 1.

El caso de n− 1 de 2 a 1 corresponde al caso done Xt = 2.

Si hay n saltos de 2 a 1 entonces Xt = 1.

Sea An,m el evento que hay exactamente n transiciones de 1 to2 y m transiciones de 2 to 1 durante [0, t], donde m = n− 1, n

Sea fR1(t)(x) la densidad de la parte absolutamente continua deR1(t).

27

Un ejemplo sencillo

Entonces

fR1(t)(x)dx =∞∑n=1

P({R1(t) ∈ [x, x+ dx)} ∩An,n)

+∞∑n=1

P({R1(t) ∈ [x, x+ dx)} ∩An,n−1).

En el evento {R1(t) ∈ [x, x+ dx)} ∩An,n, R2(t) = t−R1(t)= t− x esta compuesto por la suma de n exponencialesmientras Rt(t) = x es un tiempo durante cual hay n arribos.

Entonces

fR1(t)(x)dx =∞∑n=1

pn(x;λ1)gn(t− x;λ2)dx

+∞∑n=1

gn(x;λ1)dx pn−1(t− x;λ2).

28

La primera suma∞∑n=1

pn(x;λ1)gn(t− x;λ2) =∞∑n=1

(λ1x)n

n! e−λ1xλn2 (t− x)n−1

(n− 1)! e−λ2(t−x)

= e−λ1xe−λ2(t−x)λ1xλ2

∞∑n=0

(λ1xλ2(t− x))n

n!(n+ 1)!

= e−λ1xe−λ2(t−x)λ1xλ2

∞∑n=0

(√λ1λ2x(t− x))2n

n!(n+ 1)!

= e−λ1xe−λ2(t−x) λ1xλ2√λ1λ2x(t− x)

∞∑n=0

(√λ1λ2x(t− x))2n+1

n!(n+ 1)!

= e−λ1xe−λ2(t−x)

√λ1λ2x

t− xI1

(2√λ1λ2x(t− x)

)donde In es la función de Bessel modificado de orden n,

In(x) =∞∑k=0

(x/2)2k+n

k!(n+ k)! .

29

Calculo similar nos da que la segunda suma es∞∑n=1

gn(x;λ1)dx pn−1(t−x;λ2) = e−λ1xe−λ2(t−x)λ1I0(2√λ1λ2x(t− x)).

Entonces

fR1(t)(x) = e−λ1xe−λ2(t−x)

√λ1λ2x

t− xI1

(2√λ1λ2x(t− x)

)

+λ1I0(2√λ1λ2x(t− x))

],

30

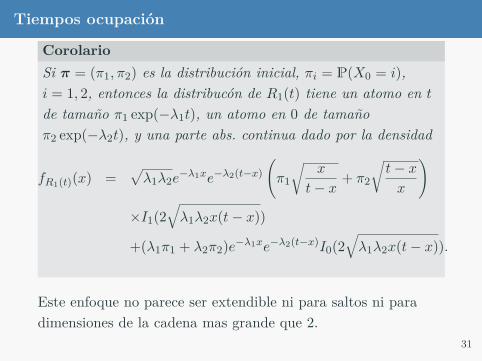

Tiempos ocupación

CorolarioSi π = (π1, π2) es la distribución inicial, πi = P(X0 = i),i = 1, 2, entonces la distribucón de R1(t) tiene un atomo en tde tamaño π1 exp(−λ1t), un atomo en 0 de tamañoπ2 exp(−λ2t), y una parte abs. continua dado por la densidad

fR1(t)(x) =√λ1λ2e

−λ1xe−λ2(t−x)(π1

√x

t− x+ π2

√t− xx

)

×I1(2√λ1λ2x(t− x))

+(λ1π1 + λ2π2)e−λ1xe−λ2(t−x)I0(2√λ1λ2x(t− x)).

Este enfoque no parece ser extendible ni para saltos ni paradimensiones de la cadena mas grande que 2.

31

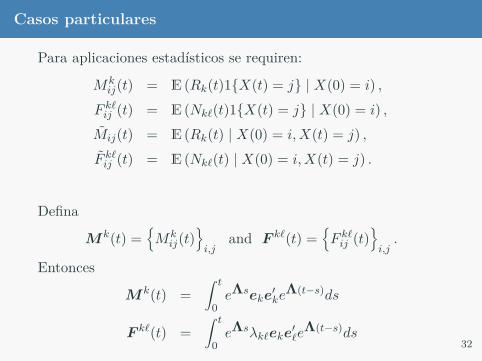

Casos particulares

Para aplicaciones estadísticos se requiren:

Mkij(t) = E (Rk(t)1{X(t) = j} | X(0) = i) ,

F k`ij (t) = E (Nk`(t)1{X(t) = j} | X(0) = i) ,Mij(t) = E (Rk(t) | X(0) = i,X(t) = j) ,F k`ij (t) = E (Nk`(t) | X(0) = i,X(t) = j) .

Defina

Mk(t) ={Mkij(t)

}i,j

and F k`(t) ={F k`ij (t)

}i,j.

Entonces

Mk(t) =∫ t

0eΛseke

′ke

Λ(t−s)ds

F k`(t) =∫ t

0eΛsλk`eke

′`e

Λ(t−s)ds32

Primero,

Mkij(t) = E

(∫ t

01{Xu = k}du1{Xt = j}

∣∣∣∣X0 = i

)=

∫ t

0P(Xu = k,Xt = j|X0 = i)du

=∫ t

0P(Xu = k|X0 = i)P(Xt = j|Xu = k)du

=∫ t

0e′ie

Λueke′ke

Λ(t−u)jdu

Segundo defina proceso de contar Nk`(s) que cuenta el númerode saltos de k a ` en [0, s). SeaUk`ij (s) = E(Nk`(s)1{Xt = j}|X0 = i). Define su derivadouk`ij (s) = d

dsUk`ij (s). Entonces

uk`ij (s)ds = e′ieΛsekλk`dse

′`e

Λ(t−s)ej .

33

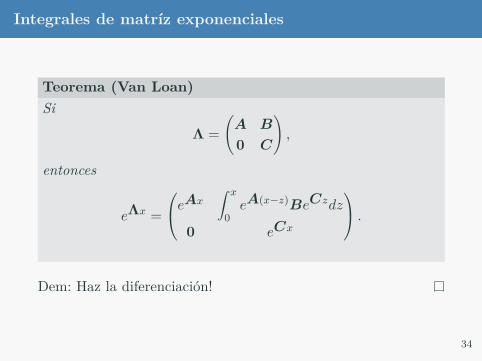

Integrales de matríz exponenciales

Teorema (Van Loan)Si

Λ =(A B

0 C

),

entonces

eΛx =

eAx∫ x

0eA(x−z)BeCzdz

0 eCx

.

Dem: Haz la diferenciación!

34

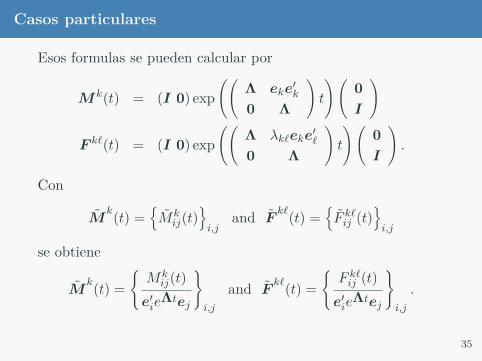

Casos particulares

Esos formulas se pueden calcular por

Mk(t) = (I 0) exp((

Λ eke′k

0 Λ

)t

)(0I

)

F k`(t) = (I 0) exp((

Λ λk`eke′`

0 Λ

)t

)(0I

).

Con

Mk(t) =

{Mkij(t)

}i,j

and Fk`(t) =

{F k`ij (t)

}i,j

se obtiene

Mk(t) =

{Mkij(t)

e′ieΛtej

}i,j

and Fk`(t) =

{F k`ij (t)e′ie

Λtej

}i,j

.

35

Top Related