γλώσσες

Σελίδες

Νομικός

Sistemi simultanih jednačina

173

5. SISTEMI SIMULTANIH JEDNAČINA

Podsetimo se opšteg oblika uzoračke funkcije višestrukog linearnog re-gresionog modela:

0 1 1 2 2 1 1 1 2,... , , , ..., .i i i k k i iY X X X i nβ β β β ε− −= + + + + + = (5.1) gde je: Y zavisna promenljiva, X1, X2,…, Xk-1 su objašnjavajuće promenljive, ε je slučajna greška, β1, β2, …, βk-1 su nepoznati parametri, dok se indeks i odnosi na broj opservacije u uzorku. Da bi primenom metoda običnih najmanjih kvadrata (ONK) dobili poželjne ocene parametara neophodno je da model zadovoljava određene pretpostavke. Podsetimo se pretpostavki klasičnog linearnog regresio-nog modela o svojstvima raspodele verovatnoće slučajne greške εi, kao i uslova koje treba da zadovolje objašnjavajuće promenljive:

1. E(εi) = 0, za svako i.

2. v(εi) = E(εi2) = δ2, za svako i.

3. cov(εiεj) = E(εiεj) = 0, za svako i i j, tako da je i ≠ j.

4. εi : N (0, δ2).

5. X1, X2,…, Xk-1 nisu slučajne promenljive, već uzimaju fiksirane vrednosti iz ponovljenih uzoraka i

6. X1, X2,…, Xk-1 nisu međusobno linearno zavisne, odnosno nijedna objašnjava-juća promenljiva se ne može izraziti kao linearna funkcija ostalih. Polazna jednačina (5.1) zajedno sa izloženim pretpostavkama 1-6. predstavlja klasičan višestruki regresioni model.140

140 Navedeno prema: Mladenović i Petrović (2017).

Odabrane ekonometrijske teme − metodologija i primena

174

U ovom poglavlju detaljnije se bavimo regresionom analizom u kojoj objašnjavajuća promenljiva ne uzima iste vrednosti iz ponovljenih uzoraka, odnosno ukoliko je narušena pretpostavka (5), koja se formalno definiše kao:

Е(εi Xi)=0, za svako i. (5.1a) Reč je o zahtevu da objašnjavajuća promenljiva nije stohastičke prirode, odno-sno uslovu da ne postoji korelisanost objašnjavajuće promenljive Xi i slučajne greške εi. Ispunjenost navedene pretpostavke upućuje na egzogenu prirodu obja-šnjavajuće promenljive.

U udžbeniku Mladenović i Petrović (2017) pokazano je da narušenost ove pretpostavke dovodi u pitanje kvalitet ocena dobijenih primenom metoda običnih najmanjih kvadrata (ONK) i da se ovaj problem prevazilazi primenom metoda instrumentalnih promenljivih (IP). Podsetimo da problem endogenosti može nastati usled greške u merenju promenljivih, izostavljanjem relevantne objašnjavajuće promenljive, kao i uključivanjem pomaknute zavisne promenlji-ve Yt-1 kao objašnjavajuće. Na ovom mestu detaljno razmatramo problem koreli-sanosti objašnjavajuće promenljive i slučajne greške koji nastaje usled simulta-ne međuzavisnosti između zavisne i objašnjavajuće promenljive.

Simultana međuzavisnost analiziranih promenljivih je veoma česta u ekonom-skim istraživanjima. Naime, do sada smo razmatrali pojedinačne jednačine u kojima je objašnjavajuća promenljiva X uticala na kretanje zavisne promenljive Y. Međutim, u praksi je često potrebno posmatrati dvosmernu zavisnost između promenljivih, gde je Y funkcija nivoa X, ali istovremeno i nivo Y utiče na nivo X. U narednoj glavi se bavimo upravo ovim problemom, koji dovodi do među-sobne korelisanosti objašnjavajuće promenljive i slučajne greške za iste opser-vacije. Za potrebe istraživanja ovih relacija potrebno je posmatrati više jednači-na u isto vreme. U tom slučaju je svaka promenljiva definisana zasebnom jedna-činom, a model kojim se opisuje istovremena međuzavisnost posmatranih veli-čina naziva se sistem simultanih jednačina. Najčešće primenjivani metod za ocenjivanje sistema simultanih jednačina jeste metod instrumentalnih promen-ljivih141 (videti deo 7.5), ali su problemi izbora specifikacije, ocenjivanja i inter-pretacije parametara ovih modela specifični.

Ovo poglavlje detaljno razmatra teme vezane za interpretaciju i ocenjiva-nje sistema simultanih jednačina. Polazimo od definisanja metodološkog okvira

141 Videti: Mladenović i Petrović (2017).

Sistemi simultanih jednačina

175

koji se koristi u analizi ovih modela. Dajemo objašnjenje same prirode simulta-ne međuzavisnosti, kao i posledica koje ignorisanje ovog problema ima na oce-ne dobijene metodom ONK. U nastavku se bavimo problemom identifikacije i izbora metoda ocenjivanja sistema simultanih jednačina. 5.1. Specifikacija sistema simultanih jednačina Analiziraćemo nekoliko primera simultanih jednačina. Prvi sistem je jed-nostavan makroekonomski model koji se sastoji od sledećih jednačina: potrošnja: Ct = αo + α1 Yt + ε1t investicije: It = β0 + β1 Yt + β2 Yt-1 + ε2t društveni proizvod: Yt =Ct + It + Gt , (5.2) gde je potrošnja (Ct) funkcija društvenog proizvoda (Yt), dok su investicije (It) funkcija tekućeg (Yt) i društvenog proizvoda iz prethodnog perioda (Yt-1). Treća jednačina sugeriše da je društveni proizvod jednak sumi potrošnje, investicija i državnih rashoda (Gt). Sistemom su određene tri endogene promenljive Ct, It i Yt. Kako je to najčešće slučaj, reč je upravo o tri promenljive koje se nalaze na levoj strani jednačina (zavisne promenljive) i definisane su unutar sistema. Ova-ko definisan sistem je dinamičke prirode,142 jer pored egzogene promenljive Gt (definisane izvan modela), sadrži i predeterminisanu promenljivu Yt-1. Ova pro-menljiva nije egzogena, ali kako je reč o endogenoj promenljivoj sa pomakom, njenu vrednost u tekućem periodu tretiramo kao poznatu.

Prve dve jednačine opisuju ponašanje ekonomskih subjekata, sadrže ne-poznate parametre koji mere direktne uticaje promene objašnjavajuće promen-ljive na zavisnu i imaju jasnu ekonomsku interpretaciju (npr. parametar α1 meri graničnu sklonost ka potrošnji i uzima vrednosti između nula i jedan). Ovi para-metri se nazivaju strukturni parametri, a navedena specifikacija predstavlja strukturnu formu modela. Treća jednačina je identitet i ne sadrži parametre za ocenjivanje. Reč je o definicionoj jednačini prema kojoj se dohodak razlaže na potrošnju, investicije i državnu potrošnju.

142 Sistem je dinamičan ako se u njemu nalaze vrednosti promenljivih koje se odnose na razli-čite vremenske periode (tekuće i pomaknute vrednosti promenljivih).

Odabrane ekonometrijske teme − metodologija i primena

176

Važno je napomenuti da broj jednačina u modelu zavisi od velikog broja faktora, pre svega od cilja istraživanja i raspoloživih podataka. Optimalan nivo jednostavnosti modela uslovljen je praktičnim i teorijskim ograničenjima. Nai-me, već smo napomenuli da je broj jednačina jednak broju endogenih promen-ljivih koje su njima određene. Broj egzogenih promenljivih nije unapred ograni-čen i objedinjuje dva međusobno suprotstavljena zahteva. Sa jedne strane, u model je potrebno uključiti sve relevantne faktore, dok je sa druge strane neop-hodno poštovati princip ekonomičnosti, koji prednost daje manje komplikova-nim modelima. Pri tome, svrha modela opredeljuje da li neku promenljivu u da-tom istraživanju tretiramo kao egzogenu ili pak kao endogenu. Endogena priro-da promenljive obezbeđuje se uključivanjem u model dodatne jednačine, kojom definišemo način njenog formiranja.

Drugi model opisuje ponudu i tražnju za određenim proizvodom:

ponuda: Qip = αo + α1 Pi + ε1i

tražnja: Qit =β0 + β1 Pi + β2 Yi + ε2i

uslov ravnoteže: Qip = Qi

t , (5.3) gde ponuda (Qi

p) zavisi od cene (Pi) i slučajne greške (ε1i), a tražnja (Qit) od ce-

ne (Pi), dohotka (Yi) i slučajne greške (ε2i). Treća jednačina sugeriše jednakost ponude i tražnje za datim proizvodom. Ovaj sistem se sastoji od dve jednačine ponašanja, te je potrebno da identifikujemo dve endogene promenljive kako bi sistem bilo moguće oceniti.143 Osim količine proizvoda (ponuđene, odnosno tra-žene), ekonomska teorija sugeriše cenu kao drugu promenljivu određenu unutar sistema (iako se nalazi na desnoj strani jednačina ponašanja, u setu objašnjava-jućih promenljivih). U sistemu se još pojavljuje i dohodak potrošača, koji je eg-zogena promenljiva (data van sistema).

Treći primer je model ravnoteže na tržištu robe i novca (IS-LM model):

LM kriva: Rt = αo + α1 Mt + α2 Yt + α3 Mt-1 + ε1t IS kriva: Yt= β0 + β1 Rt + β2 It + ε2t, (5.4)

143 Ovakav sistem nazivamo kompletnim, a formalna definicija sledi u nastavku.

Sistemi simultanih jednačina

177

pri čemu je Rt kamatna stopa, Mt realni novčani fondovi, Yt nivo bruto društve-nog proizvoda, dok It predstavlja investicionu potrošnju. U ovom modelu endo-gene promenljive su Rt i Yt, dok Mt i It smatramo egzogenim. Uočavamo da in-vesticionu potrošnju sada tretiramo kao egzogenu, unapred datu, promenljivu, za razliku od prvog modela (5.2) gde je figurisala kao endogena i bila definisana posebnom jednačinom. Ovaj sistem se sastoji od dve strukturne jednačine, koji-ma su definisane dve endogene promenljive (Rt i Yt). Pored endogenih, sistem sadrži i tri predeterminisane promenljive (Mt, It i Mt-1). Na ovom primeru siste-ma od dve strukturne jednačine možemo intuitivno objasniti problem do koga dovodi simultana međuzavisnost. Pretpostavimo da raste greška prve jednačine, a da je sve ostalo u sistemu konstantno. Rast ε1t dovodi do rasta promenljive Rt u prvoj jednačini, koja dovodi do promene promenljive Yt u drugoj jednačini, pri čemu je Yt istovremeno i objašnjavajuća promenljiva prve jednačine. Dakle, objašnjavajuća promenljiva Yt u prvoj jednačini je stohastičke prirode i, kako ćemo u nastavku pokazati, korelisana je sa slučajnom greškom. Iz tog razloga metod ONK nije pogodan za ocenjivanje ovakvog sistema jednačina. 5.2. Posledice ignorisanja simultane međuzavisnosti na ocene dobijene metodom ONK Na prvom primeru modela simultanih jednačina (5.2) formalno ćemo po-kazati do kakvih posledica dovodi primena metoda ONK u uslovima simultane međuzavisnosti između promenljivih. Pretpostavimo da je potrebno oceniti gra-ničnu sklonost ka potrošnji (α1) prve jednačine. Radi jednostavnosti izlaganja pretpostavljamo da slučajne greške obe jednačine ispunjavaju preostale pretpo-stavke za ocenjivanje metodom ONK, kao i da su međusobno nekorelisane: Е(ε1t) = Е(ε2t) =0 Е(ε1t

2) = σ12= const; Е(ε2t

2) = σ22= const, za svako t

cov (ε1t, ε1t–s) = 0; cov(ε2t, ε2t–s)=0, za svako t i s cov (ε1t, ε2t) = E (ε1tε2t) = 0. (5.5) Polazeći od strukturne forme modela, sistem je moguće rešiti po endogenim promenljivama, koje se izražavaju kao funkcija egzogenih, pomaknutih endoge-nih promenljivih i slučajne greške. Najjednostavnije je postupak započeti zame-nom u treću, definicionu jednačinu. Rešavanjem se dobija sledeća forma mode-la:

Odabrane ekonometrijske teme − metodologija i primena

178

( )

1

0 1 1 0 1 2 1 1 11 1 2

1 1 1 1 1 1 1 1 1 1

1 11 1 1 1 1

t

t t t t tC Y G

v

α β α β α β α β αε ε

α β α β α β α β α β−

− + −= + + + +

− − − − − − − − − −

( ) ( )

2

1 0 0 1 1 2 1 1 11 1 2

1 1 1 1 1 1 1 1 1 1

1 1 11 1 1 1 1

t

t t t t tI Y G

v

α β α β α β β β αε ε

α β α β α β α β α β−

− + − −= + + + +

− − − − − − − − − −

3

0 0 21 1 2

1 1 1 1 1 1 1 1 1 1

1 1 11 1 1 1 1

.

t

t t t t tY Y G

v

α β βε ε

α β α β α β α β α β−

+= + + + +

− − − − − − − − − −

(5.6)

Reč je o specifikaciji modela koja se naziva redukovana forma, o čemu će u nastavku biti više reči. Uočavamo da su parametri uz objašnjavajuće promenljive redukovane forme funkcija parametara strukturne forme (α i β), kao i da su greške vjt (j se odnosi na redni broj jednačine, ovde j=1,2 i 3) dobijene kao kombinacija grešaka polaznih jednačina (ε1t i ε2t). Rešavanjem po endogenim promenljivama, na opisan način se jednostavno izvode redukovane forme druga dva analizirana strukturna modela. Polazeći od navedenog izraza za funkciju potrošnje jednostavno se poka-zuje da je u prvoj jednačini objašnjavajuća promenljiva Yt korelisana sa gre-škom iste jednačine (ε1t):

( ) ( )( ) ( )( )1 1 1cov ,t t t t t tY E Y E Y Eε ε ε⎡ ⎤= − −⎣ ⎦

2

1 2 1 11 1 1 1 1 1

11 1 01 1 1

.t t tE ε ε ε σα β α β α β

⎡ ⎤⎛ ⎞= + = ≠⎢ ⎥⎜ ⎟− − − − − −⎢ ⎥⎝ ⎠⎣ ⎦

Slično, u drugoj jednačini izvodimo isti zaključak o korelisanosti objašnjavajuće promenljive Yt i slučajne greške ε2t:

( ) ( )( ) ( )( )2 2 2cov ,t t t t t tY E Y E Y Eε ε ε⎡ ⎤= − −⎣ ⎦

21 2 2 2

1 1 1 1 1 1

1 1 1 01 1 1

.t t tE ε ε ε σα β α β α β

⎡ ⎤⎛ ⎞= + = ≠⎢ ⎥⎜ ⎟− − − − − −⎢ ⎥⎝ ⎠⎣ ⎦

Ukoliko na jednačinu u kojoj postoji korelisanost objašnjavajuće promenljive i slučajne greške direktno primenimo metod ONK, dobijamo pristrasne i nekonzi-stentne ocene, što pokazujemo u nastavku.

Sistemi simultanih jednačina

179

Ocena parametra granične sklonosti ka potrošnji u prvoj jednačini (α1) dobijena na bazi uzorka od T opservacija je:

( )1 1 11 1 11 12 2 2

1 1 1

,T T T

t t t t t t tt t tT T T

t t tt t t

c y y y y

y y y

α ε εα α∧

= = =

= = =

+= = = +∑ ∑ ∑∑ ∑ ∑

pri čemu su sa ct i yt označeni centrirani podaci, dobijeni kao odstupanje stvarnih

(originalnih) podataka od odnosnih aritmetičkih sredina (_

t tc C C= − i _

t ty Y Y= − ).

Očekivana vrednost ocene α1 dobijene metodom ONK je:

111 1 2

1

.T

t ttT

tt

yE E

y

εα α∧

=

=

⎛ ⎞⎛ ⎞ ⎜ ⎟= +⎜ ⎟ ⎜ ⎟⎝ ⎠ ⎝ ⎠

∑∑

Pri tome, iz treće jednačine modela redukovane forme (5.6) uočavamo da je objašnjavajuća promenljiva Yt stohastičke prirode i da zavisi od slučajnih greški ε1t i ε2t. Iz tog razloga očekivana vrednost brojioca drugog sabirka nije jednaka nuli, što se uočava razvijanjem izraza na sledeći način:

( ) ( ) ( ) ( ) ( )21 2 1 1 1 1 2 11 1 1 1 1

1 1

11

.T T T T Tt t t t t t t t tt t t t t

E y E y E g E Eε β ε ε ε ε εα β −= = = = =

⎡ ⎤= + + +⎣ ⎦− −∑ ∑ ∑ ∑ ∑

Sve očekivane vrednosti u zagradi su jednake nuli, osim u poslednjem sabirku, odakle sledi:

( )2

2 11 11 1

1 1 1 1

1 01 1

.T Tt tt t

TE y σε σ

α β α β= == = ≠

− − − −∑ ∑ (5.7)

Dakle, pokazali smo da je ocena parametra α1 pristrasna pri čemu pristrasnost iznosi:

111 1 2

1

0.T

t ttT

tt

yE E

y

εα α∧

=

=

⎛ ⎞⎛ ⎞ ⎜ ⎟− = ≠⎜ ⎟ ⎜ ⎟⎝ ⎠ ⎝ ⎠

∑∑

(5.8)

Odabrane ekonometrijske teme − metodologija i primena

180

Uočavamo da pristrasnost ovako dobijenih ocena zavisi od veličine uzorka, od-nosno da pristrasnost neće nestati sa povećanjem uzorka. Sledi da je ocena dobi-jena metodom ONK nekonzistentna.

Za razliku od strukturnih jednačina, greške u jednačinama redukovane forme (vit) su funkcije grešaka strukturnih jednačina ε1t i ε2t i nisu korelisane sa objašnjavajućim promenljivim u redukovanoj formi (Gt i Yt-1). Iz tog razloga metod ONK obezbeđuje konzistentne ocene parametara redukovane forme, što će biti formalno pokazano u daljem izlaganju.144

Podsećamo da je problem prilikom ocenjivanja parametara strukturnih jednačina izazvala korelacija koja postoji između objašnjavajuće promenljive i slučajne greške, do koje dovodi simultana međuzavisnost, odnosno endogena priroda objašnjavajuće promenljive. Kako je već objašnjeno, endogene promen-ljive su promenljive definisane unutar razmatranog sistema. Reč je o promenlji-vama čije kretanje se može predvideti, za razliku od onih koje su egzogene u odnosu na dati skup.

Na ovom mestu je potrebno da naglasimo razliku između pojmova endo-genosti i uzročnosti. Iako je formalno definisanje ovih pojmova predmet znatno složenije analize, pokušaćemo da slobodnije interpretiramo ovu razliku.

Podsećamo da smo se u modelu ponude i tražnje za određenim proizvodom (5.3) nedvosmisleno opredelili da cene tretiramo kao endogenu promenljivu u si-stemu. Međutim, u ranijim primerima smo potrošnu funkciju ocenjivali pojedi-načno, primenjujući metod ONK. Pri tome se činilo razumnim da pored raspolo-živog dohotka i cene tretiramo kao egzogenu promenljivu, što nije u potpunosti opravdano imajući u vidu najveći broj poznatih makroekonomskih modela.

Pojam slabe egzogenosti se definiše u odnosu na razmatrani skup promenlji-vih i odnosi se na one promenljive čija dinamika nije određena unutar samog siste-ma. Ovaj koncept je korišćen prilikom definisanja redukovane forme sistema jedna-čina u kojoj su endogene promenljive izražene kao funkcija egzogenih i pomaknu-tih endogenih promenljivih. Naime, u modelima vremenskih serija (važi i za upo-redne podatke) promenljivu Xt tretiramo kao predeterminisanu, ukoliko je Xt nezavi-sna od tekuće i budućih vrednosti slučajne greške (εt+s za s≥0). Odnosno, ukoliko u jednačini figurišu pomaknute endogene promenljive, u asimptotskom smislu ih mo-žemo tretirati kao egzogene, jer omogućavaju dobijanje konzistentnih ocena (detalj-nije razmatrano u nastavku). 144 Slučajna objašnjavajuća promenljiva Yt-1 nije korelisana sa greškom za istu opservaciju, što dovodi do toga da metod ONK daje pristrasne, ali konzistentne ocene. Videti: Mladenović i Petro-vić (2017).

Sistemi simultanih jednačina

181

Ovome blizak je i koncept uzročnosti koji je definisao Granger. Ukoliko prethodna vrednost promenljive Yt (Yt-1) uključena u jednačinu za Xt ne doprino-si boljem objašnjavanju kretanja promenljive Xt, tada kažemo da promenljiva Yt ne uzrokuje promenljivu Xt. Sama provera postojanja uzročnosti zasniva se na primeni F- testa kojim se u jednačini za Xt ispituje opravdanost uključivanja po-maknute vrednosti promenljive Yt (testiramo hipotezu da je parametar uz Yt-1 jednak nuli).145 Konačno, ukoliko je Xt slabo egzogena promenljiva i pri tome Yt-1 ne uzrokuje Xt u smislu Grangera, tada je promenljiva Xt jako egzogena.

Po uzoru na Granger-ov test uzročnosti, predložen je test kojim se prove-rava egzogenost jedne ili više promenljivih u sistemu. Reč je o Hausman-ovom testu specifikacije,146 čiju najjednostavniju verziju objašnjavamo na primeru IS-LM modela (model (5.4)). Podsećamo da je reč o modelu sa dve endogene (Rt i Yt) i tri egzogene promenljive (Mt, It i Mt-1). Ako je prva jednačina modela defi-nisana kao:

Rt = αo + α1 Mt + α2 Yt + α3 Mt-1 + ε1t, možemo proveriti da li je Yt zaista endogena promenljiva. Metodom ONK mo-žemo dobiti ocenu redukovane forme za Yt (Yt ocenjeno kao funkcija konstante, Mt, It i Mt-1).147 Nakon toga polaznu jednačinu proširujemo ovom ocenom iz re-

dukovane forme ( tY∧

):

Rt = αo + α1 Mt + α2 Yt + α3 Mt-1 + λ1 tY∧

+ ε1t. (5.4a) 145 Isto važi i za više prethodnih vrednosti: Yt-2, Yt-3, ….Videti detaljnije Mladenović i Nojko-vić (2015), str. 310-312. 146 Postupak testiranja je u radu iz1978. godine izložio Hausman, ali su test sa istom osnov-nom idejom nešto ranije predložili Wu (1973) i Durbin (1954). Ovaj test endogenosti je u litera-turi poznat i kao Durbin-Wu-Hausman-ov test, dok se u navedenoj jednostavnijoj verziji naziva i samo Wu-ov test dodatnih regresora. 147 U specifičnom slučaju, reč je o izboru ocenjene redukovane fome kao instrumentalne pro-menljive za potencijalno endogenu promenljivu (zapravo reč je o metodu 2SNK, o kome će biti više reči u nastavku). Ovde se kao instrumenti intuitivno nameću egzogene i predeterminisane promenljive. Pitanje izbora instrumenata je često znatno složenije, ali se u kontekstu analize poda-taka vremenskih serija pomaknute vrednosti razmatranih promenljivih prirodno nameću kao ade-kvatni instrumenti. U praksi je najčešće mogućnost izbora instrumentalnih promenljivih ograniče-na i zavisi od specifičnosti razmatranog problema. Pri izboru instrumentalnih promenljivih istraži-vači se rukovode potrebom da instrumenti ispunjavaju dva, obično međusobno suprotstavljena zahteva, da budu što više korelisani sa promenljivom koju menjaju (relevantnost instrumenata), ali nekorelisani sa greškom modela (egzogenost instrumenata). Za više detalja oko izbora "opti-malnih instrumenata", kao i specifičom problemu "slabih instrumenata" vidite detaljnije u udžbe-niku Greene (2008), str. 350-352.

Odabrane ekonometrijske teme − metodologija i primena

182

Primenom F - testa proverava se opravdanost uključivanja dodatne promenljive tY∧

u razmatranu jednačinu (H0 : λ1 = 0). U slučaju odbacivanja nulte hipoteze, promen-ljivu Yt smo opravdano tretirali kao endogenu, dok bi je u suprotnom slučaju svrstali u grupu egzogenih promenljivih. Opisanim postupkom moguće je poje-dinačno testirati endogenost svake od promenljivih u jednačini, ali i potencijal-nu endogenost seta promenljivih.148

Alternativno, opštiji Hausman-ov test za otkrivanje problema endogenosti (korelisanost bar jedne iz skupa objašnjavajućih promenljivih i slučajne greške) interpretira se kao test koji poredi ocene dobijene metodom ONK (nekonzistent-ne u slučaju endogenih regresora) i metodom IP (odnosno, metodom dvostepe-nih najmanjih kvadrata (2SNK), o čemu govorimo u nastavku). Navedeno ilu-strujemo sledećom tabelom koja rezimira svojstva ocena u razmatranim situaci-jama.

Tabela 5.1 Svojstva ocena dobijenih različitim metodama ocenjivanja Metod Egzogenost EndogenostONK konzistentna, efikasna nekonzistentnaIP (2SNK) konzistentna, neefikasna konzistentna

U slučaju važenja nulte hipoteze o nekorelisanosti objašnjavajuće promenljive i greške, oba metoda daju konzistentne ocene. Ukoliko nulta hipoteza nije istinita, postoji značajna razlika u ocenama koje daju ova dva metoda. Formalno tvrđenje nulte hipoteze je da među ocenjenim koeficijentima nema sistematske

razlike ( 0IP ONKd α α∧ ∧

= − = ). Testiranje se zasniva na Wald-ovoj test-statistici:

( ) 1' ,H d Asim.Var d d

−⎡ ⎤= ⎣ ⎦ (5.4b)

koja asimptotski ima χ2 raspodelu sa brojem stepeni slobode koji je jednak broju promenljivih k* čiju endogenost ispitujemo (na primeru modela (5.4) za LM krivu k*=1). Za izračunavanje asimptotske varijanse Hausman je predložio da se asimptotska kovarijaciona (kovarijantna) matrica, usled međusobne nezavisnosti ovih ocena, jednostavno izračunava kao:

( ). . . .IP ONKAsim Var d Asim Var Asim Varα α∧ ∧⎛ ⎞ ⎛ ⎞= −⎜ ⎟ ⎜ ⎟

⎝ ⎠ ⎝ ⎠

148 Za postupak testiranja statističke značajnosti podskupa parametara (g), videti detaljnije Mladenović i Petrović (2017).

Sistemi simultanih jednačina

183

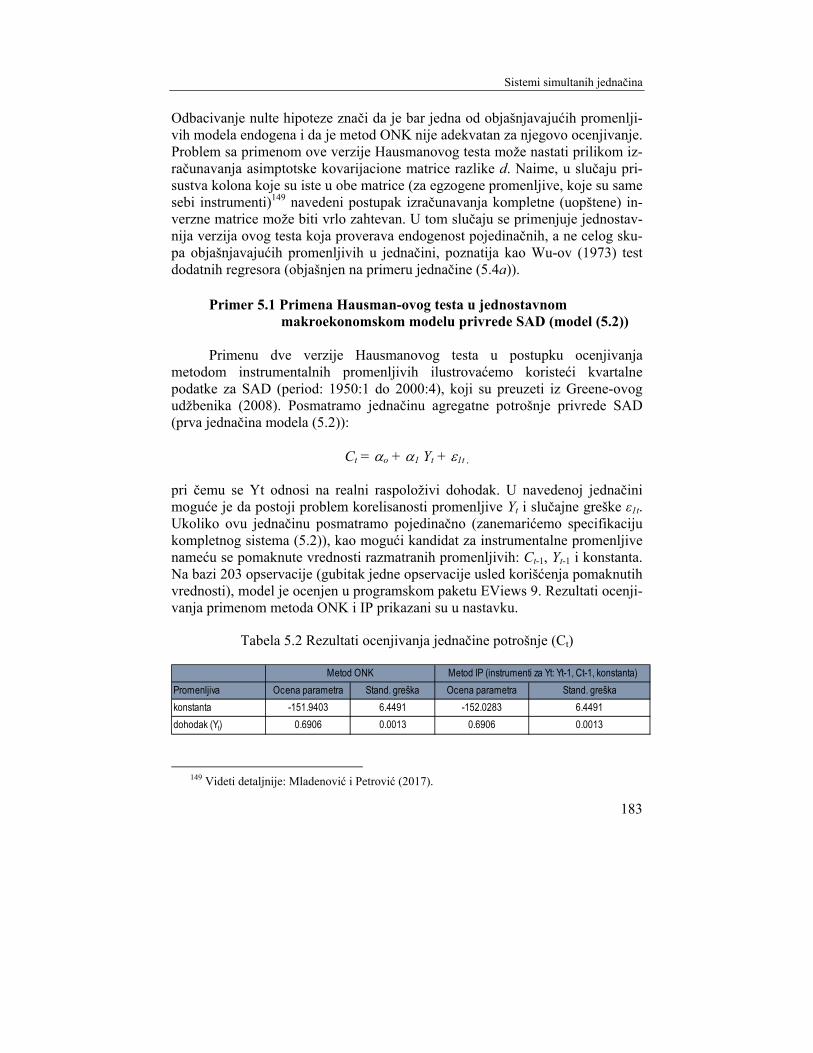

Odbacivanje nulte hipoteze znači da je bar jedna od objašnjavajućih promenlji-vih modela endogena i da je metod ONK nije adekvatan za njegovo ocenjivanje. Problem sa primenom ove verzije Hausmanovog testa može nastati prilikom iz-računavanja asimptotske kovarijacione matrice razlike d. Naime, u slučaju pri-sustva kolona koje su iste u obe matrice (za egzogene promenljive, koje su same sebi instrumenti)149 navedeni postupak izračunavanja kompletne (uopštene) in-verzne matrice može biti vrlo zahtevan. U tom slučaju se primenjuje jednostav-nija verzija ovog testa koja proverava endogenost pojedinačnih, a ne celog sku-pa objašnjavajućih promenljivih u jednačini, poznatija kao Wu-ov (1973) test dodatnih regresora (objašnjen na primeru jednačine (5.4a)). Primer 5.1 Primena Hausman-ovog testa u jednostavnom makroekonomskom modelu privrede SAD (model (5.2)) Primenu dve verzije Hausmanovog testa u postupku ocenjivanja metodom instrumentalnih promenljivih ilustrovaćemo koristeći kvartalne podatke za SAD (period: 1950:1 do 2000:4), koji su preuzeti iz Greene-ovog udžbenika (2008). Posmatramo jednačinu agregatne potrošnje privrede SAD (prva jednačina modela (5.2)):

Ct = αo + α1 Yt + ε1t , pri čemu se Yt odnosi na realni raspoloživi dohodak. U navedenoj jednačini moguće je da postoji problem korelisanosti promenljive Yt i slučajne greške ε1t. Ukoliko ovu jednačinu posmatramo pojedinačno (zanemarićemo specifikaciju kompletnog sistema (5.2)), kao mogući kandidat za instrumentalne promenljive nameću se pomaknute vrednosti razmatranih promenljivih: Ct-1, Yt-1 i konstanta. Na bazi 203 opservacije (gubitak jedne opservacije usled korišćenja pomaknutih vrednosti), model je ocenjen u programskom paketu EViews 9. Rezultati ocenji-vanja primenom metoda ONK i IP prikazani su u nastavku.

Tabela 5.2 Rezultati ocenjivanja jednačine potrošnje (Ct)

Promenljiva Ocena parametra Stand. greška Ocena parametra Stand. greškakonstanta -151.9403 6.4491 -152.0283 6.4491dohodak (Yt) 0.6906 0.0013 0.6906 0.0013

Metod ONK Metod IP (instrumenti za Yt: Yt-1, Ct-1, konstanta)

149 Videti detaljnije: Mladenović i Petrović (2017).

Odabrane ekonometrijske teme − metodologija i primena

184

Za potrebe testiranja potencijalne endogenosti promenljive Yt imamo u vidu svojstva ocena sumirana Tabelom 5.1 i definišemo sledeće hipoteze:

H0: Ocene dobijene na oba načina (metodama ONK i IP) su konzistentne,

pri čemu su ocene ONK relativno efikasnije.

H1: Ocene IP su konzistentne, dok metod ONK daje nekonzistentne ocene. Alternativno, navedene hipoteze možemo definisati i kao:

H0: Ne postoji korelacija između Yt i ε1t (Yt je egzogena promenljiva). H1: Postoji korelacija između Yt i ε1t (Yt je endogena promenljiva). U nastavku računamo statistiku Hausmanovog testa na dva opisana načina:

a. U prvom koraku ocenimo Yt kao funkciju konstante i pomaknutih vrednosti Ct-1 i Yt-1. Polaznu jednačinu proširujemo uključivanjem ove ocenjene vrednosti u polaznu jednačinu (Wu-ova verzija testa, videti jednačinu 5.4a):

Ct = αo + α1 Yt +λ1 tY∧

+ ε1t. Vrednost t-statistike je 9.55, što je veće od kritične vrednosti te odbacujemo nultu hipotezu (H0: λ1 = 0). Odbacivanje nulte hipoteze potvrđuje endogenost promenljive Yt i opravdanost primene metoda IP.

b. Izračunata je vrednost Wald-ove statistike H=21.89 (Hausmanova verzija testa, videti 5.4b),150 koju poredimo sa kritičnom vrednošću χ2 sa jednim stepenom slobode (k*=1), koja je 3.84. Takođe, odbacujemo nultu hipotezu i zaključujemo da postoji korelacija između Yt i ε1t, odnosno da je Yt potrebno tretirati kao endogenu promenljivu.

Na kraju, sumirajmo sledećom tabelom moguće situacije u postupku ocenjiva-nja ekonometrijskog modela.

150 Napominjemo da programski paket EViews u okviru testa endogenosti navedeno raportira kao J-statistiku (izračunatu na bazi razlike ocena dobijenih primenom dva metoda ocenjivanja) i pridruženu verovatnoću.

Sistemi simultanih jednačina

185

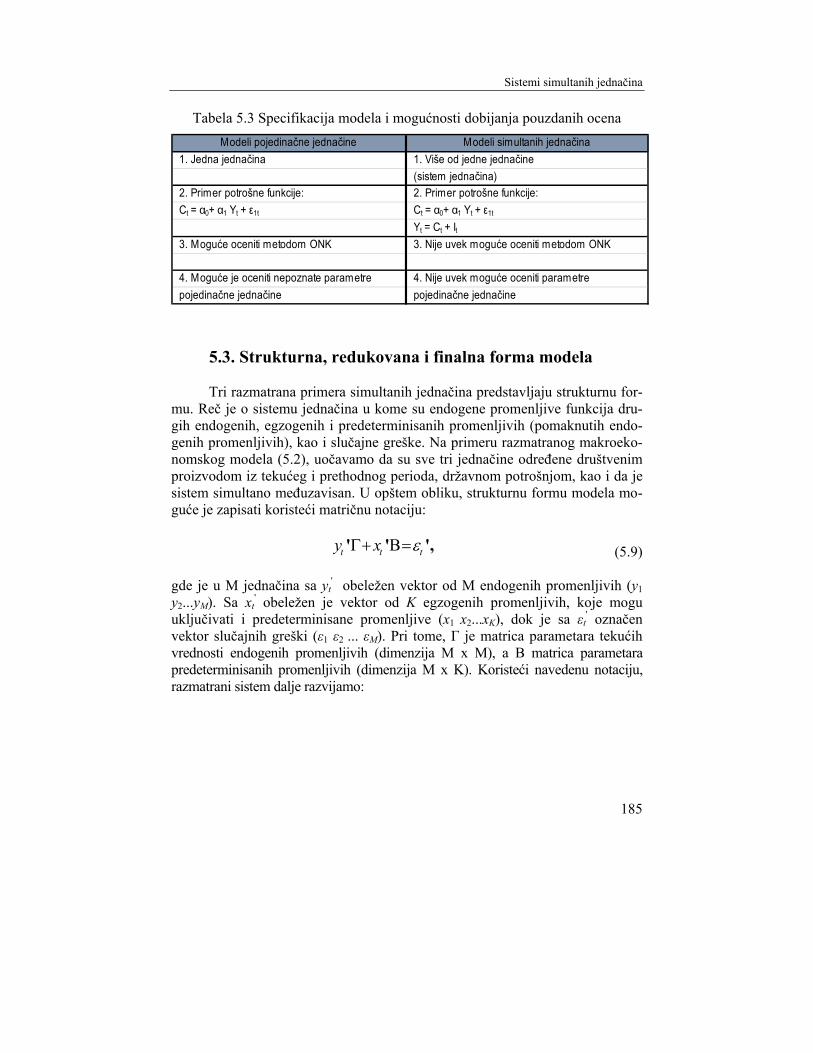

Tabela 5.3 Specifikacija modela i mogućnosti dobijanja pouzdanih ocena Modeli pojedinačne jednačine Modeli simultanih jednačina

1. Jedna jednačina 1. Više od jedne jednačine (sistem jednačina)

2. Primer potrošne funkcije: 2. Primer potrošne funkcije: Ct = α0+ α1 Yt + ε1t Ct = α0+ α1 Yt + ε1t

Yt = Ct + It 3. Moguće oceniti metodom ONK 3. Nije uvek moguće oceniti metodom ONK

4. Moguće je oceniti nepoznate parametre 4. Nije uvek moguće oceniti parametre pojedinačne jednačine pojedinačne jednačine 5.3. Strukturna, redukovana i finalna forma modela

Tri razmatrana primera simultanih jednačina predstavljaju strukturnu for-mu. Reč je o sistemu jednačina u kome su endogene promenljive funkcija dru-gih endogenih, egzogenih i predeterminisanih promenljivih (pomaknutih endo-genih promenljivih), kao i slučajne greške. Na primeru razmatranog makroeko-nomskog modela (5.2), uočavamo da su sve tri jednačine određene društvenim proizvodom iz tekućeg i prethodnog perioda, državnom potrošnjom, kao i da je sistem simultano međuzavisan. U opštem obliku, strukturnu formu modela mo-guće je zapisati koristeći matričnu notaciju:

' ' ',t t ty x εΓ+ Β= (5.9) gde je u M jednačina sa yt

' obeležen vektor od M endogenih promenljivih (y1 y2...yM). Sa xt

' obeležen je vektor od K egzogenih promenljivih, koje mogu uključivati i predeterminisane promenljive (x1 x2...xK), dok je sa εt

' označen vektor slučajnih greški (ε1 ε2 ... εM). Pri tome, Γ je matrica parametara tekućih vrednosti endogenih promenljivih (dimenzija M x M), a B matrica parametara predeterminisanih promenljivih (dimenzija M x K). Koristeći navedenu notaciju, razmatrani sistem dalje razvijamo:

Odabrane ekonometrijske teme − metodologija i primena

186

[ ] [ ]

[ ]

11 12 1 11 12 1

21 22 2 21 22 21 2 1 2

1 2 1 2

1 2

' '

'

.

t t

t

M M

M MM t K t

xM M MM K K KM

M t

y y y x x xγ

ε

γ γ γ β β βγ γ γ β β β

γ γ γ β β β

ε ε εΓ Β

⎡ ⎤ ⎡ ⎤⎢ ⎥ ⎢ ⎥+ =⎢ ⎥ ⎢ ⎥⎢ ⎥ ⎢ ⎥⎣ ⎦ ⎣ ⎦

=

(5.10) Ekonomska teorija i princip ekonomičnosti u formulaciji modela postavljaju ograničenja na parametre matrica Γ i B. Jedna od promenljivih u svakoj od jed-načina je zavisna i odgovarajući koeficijent u matrici Γ biće jednak jedinici. Na taj način, bar jedan od koeficijenata u svakoj koloni matrice Γ biće jednak 1, pri čemu normalizacija nije od suštinskog značaja za postupak ocenjivanja datog si-stema. U definicionim jednačinama odgovarajuće kolone u matricama Γ i B su sasvim poznate i u njima nije prisutna slučajna greška. Pri tome, uočavamo da se svaka kolona matrice parametara odnosi na koeficijente određene jednačine, a svaki red se odnosi na određenu endogenu promenljivu.

Koristeći navedenu notaciju (5.10) razmatrani makroekonomski model (5.2) postaje:

0 0 1

1 2 2

1 1

01 0 1 10 1 1 0 0

1 0 0 1 0

, ,

,t t

t t t

t t

xy tt t

CI YY G

ε

α β εβ ε

α β−

Γ Β

− −−⎡ ⎤ ⎡ ⎤ ⎡ ⎤⎡ ⎤⎡ ⎤⎢ ⎥ ⎢ ⎥ ⎢ ⎥⎢ ⎥− + − =⎢ ⎥⎢ ⎥ ⎢ ⎥ ⎢ ⎥⎢ ⎥⎢ ⎥− − −⎣ ⎦ ⎣ ⎦⎣ ⎦ ⎣ ⎦ ⎣ ⎦

gde je yt

’ = (Ct It Yt), a xt’= (1 Yt-1 Gt). Transponovanjem izraza (5.9) dobija se:

' ' .t t ty x εΓ +Β = Da bismo u opštem slučaju mogli da ocenimo nepoznate parametre sistema neo-phodno je da formiramo sistem jednačina u kome su endogene promenljive yt izražene kao funkcija egzogenih promenljivih xt i slučajnih greški εt. Navedeni sistem predstavlja redukovanu formu modela i dobija se množenjem s desna strukturne forme modela (5.9) matricom Γ-1:

1 1, , , ,t t ty x ε− −= − ΒΓ + Γ

Sistemi simultanih jednačina

187

odnosno:

, , , .t t ty x v= Π + (5.11) Matrica Π označava matricu parametara redukovane forme (dimenzija M x K), dok je vt vektor slučajnih grešaka redukovane forme. Veza sa strukturnom for-mom data je kroz relacije:

1 1' ' .t ti v ε− −Π = −ΒΓ = Γ (5.12) Nakon transponovanja izraza (5.11) redukovana forma postaje:

' .t t ty x v=Π + (5.13) Sistem je moguće rešiti na ovaj način ukoliko je kompletan, odnosno uz uslov da matrica Γ nije singularna. Navedeno praktično znači da broj jednačina mora biti jednak broju endogenih promenljivih.151

Za vektor slučajnih greški strukturne forme važi da poseduje višedimen-zionu normalnu raspodelu sa vektorom srednje vrednosti 0 i kovarijacionom matricom Σ:

0 ' ,t t t t tx i xε ε ε⎡ ⎤ ⎡ ⎤Ε = Ε = Σ⎣ ⎦ ⎣ ⎦ uz pretpostavku o odsustvu autokorelacije i heteroskedastičnosti grešaka jedna-čina:

0' , , , .t s t sx x za t sε ε⎡ ⎤Ε = ∀⎣ ⎦ Tada, na osnovu relacije (5.12) νt

'=εt'Γ-1 za greške redukovane forme važi

sledeće:

( ) ( )1 1 10 0' '' ,t t t t tv x i v v x− − −⎡ ⎤ ⎡ ⎤Ε = Γ = Ε = Γ Σ Γ = Ω⎣ ⎦ ⎣ ⎦

odakle sledi da je .' ΓΩΓ=Σ

151 U nekompletnom sistemu moguće je oceniti neke, ne i sve nepoznate parametre. Formalni uslov identifikovanosti (uslov ranga) objašnjavamo u nastavku.

Odabrane ekonometrijske teme − metodologija i primena

188

Prema uzorku od T opservacija, strukturnu formu je moguće izraziti kao:

,Y XΓ + Β = Ε (5.14) pri čemu je: ( )0 1 ' .E X i Т X⎡ ⎤ ⎡ ⎤Ε = Ε Ε Ε = Σ⎣ ⎦ ⎣ ⎦

Pri ispunjenim opštim pretpostavkama ovo je moguće zapisati kao: ( ) ]lim 1 ' ,p T⎡ Ε Ε = Σ⎣ što odgovara izrazu na osnovu koga se pokazuje svojstvo konzistentnosti ocena ONK u uslovima ispunjenosti pretpostavki KLPM: ( ) ]lim 1 ' ,p T X X Q⎡ =⎣ gde je sa Q obeležena nestohastička, pozitivno definisana matrica.152 Takođe pretpostavljamo da je ispunjeno:

( )lim 1 0' ,p T X E⎡ ⎤ =⎣ ⎦ (5.15) odnosno, da objašnjavajuće promenljive nisu korelisane sa slučajnom greškom. Važenje jednakosti (5.15) pravi razliku između predeterminisanih i endogenih promenljivih. Na ovaj način pokazano je da se parametri redukovane forme, iz-raženi matricom Π mogu konzistentno oceniti metodom ONK.

Razvijeni oblik sistema u redukovanoj formi je:

[ ] [ ]11 12 1

21 22 21 2 1 2

1 2

,

' '

.t t

M

Mt K t M t

x vK K KM

y x x x v v vπ π ππ π π

π π πΠ

⎡ ⎤⎢ ⎥= +⎢ ⎥⎢ ⎥⎣ ⎦

(5.16) Na primeru makroekonomskog sistema (5.2), definišemo opšti oblik redukova-ne forme u razvijenom obliku:

11 21 1 31 1

12 22 1 32 2

13 23 1 33 3

t t t t

t t t t

t t t t

C Y G

I Y G

Y Y G

π π π ν

π π π ν

π π π ν

−

−

−

= + + +

= + + +

= + + +

(5.17)

152 Videti: Mladenović i Petrović (2017).

Sistemi simultanih jednačina

189

gde je πij parametar redukovane forme u j-toj jednačini (j=1,2 i 3) uz i-tu prede-terminisanu promenljivu (i=1,2 i 3), dok su greške u jednačinama redukovane forme označene sa νjt. Podsetimo se izraza (5.6) u kome su endogene promenlji-ve izražene u funkciji egzogenih promenljivih i parametara strukturne forme. Ukoliko uporedimo zapise (5.6) i (5.17) jasno uočavamo da postoji odgovaraju-ća veza parametara redukovane forme sa parametrima strukturnog modela, kao i da su greške u jednačinama redukovane forme (νjt) linearna kombinacija greša-ka iz polaznog modela (ε1t i ε2t).

Na primeru makroekonomskog modela (5.2) veza parametara u struktur-noj formi sa parametrima redukovane forme izražena je kao:

( )

( ) ( )

0 1 1 0 1 2 1

1 1 1 1 1 111 21 31 1 0 0 1 1 2 112 22 32

1 1 1 1 1 113 23 330 0 2

1 1 1 1 1 1

11 1 1

1 11 1 1

11 1 1

' .

α β α β α β αα β α β α β

π π π α β α β α β βπ π π

α β α β α βπ π πα β βα β α β α β

⎡ ⎤− +⎢ ⎥− − − − − −⎢ ⎥⎡ ⎤ − + −⎢ ⎥⎢ ⎥Π = = ⎢ ⎥− − − − − −⎢ ⎥ ⎢ ⎥⎣ ⎦ +⎢ ⎥⎢ ⎥− − − − − −⎣ ⎦

(5.18) Slično, moguće je izraziti greške u redukovanoj formi i kao funkciju grešaka polaznog modela:

( )

( )

1 1 1 2

1 11 1 1 1 22

1 131 2

1 1

11

11

1

.

t t

t t tt

tt t

vvv

β ε α εα β

β ε α εα β

ε εα β

⎡ ⎤− +⎢ ⎥− −⎢ ⎥⎡ ⎤ + −⎢ ⎥⎢ ⎥ = ⎢ ⎥− −⎢ ⎥ ⎢ ⎥⎣ ⎦ +⎢ ⎥⎢ ⎥− −⎣ ⎦

(5.19) Matrica parametara redukovane forme Π može se konzistentno oceniti metodom ONK. Parametri redukovane forme su funkcija strukturnih parametara polaznog sistema i mere ukupan uticaj (zbir direktnog i indirektnog) promene predetermi-nisanih promenljivih na endogene. Na taj način je obuhvaćena međuzavisnost svih razmatranih promenljivih unutar definisanog sistema jednačina. Jasno je da se indirektni uticaj može posredno izračunati kao razlika između ovako mere-nog ukupnog uticaja i direktnog, koji odražavaju strukturni parametri. Pored to-ga, ocenjena redukovana forma koristi se za predviđanje i izračunavanje multi-

Odabrane ekonometrijske teme − metodologija i primena

190

plikatora, o čemu sledi detaljnije objašnjenje. Ove ocene se dalje koriste u razli-čitim postupcima koji su predloženi za dobijanje konzistentnih ocena struktur-nih parametara (videti u nastavku metod INK, IP, odnosno metod 2SNK).

Redukovana forma u matričnom zapisu (5.11) se može izraziti tako da se u okviru vektora Xt odvojeno posmatraju pomaknute endogene (yt-1) i egzogene (wt) promenljive. Odvaja se i efekat pomaknutih egzogenih promenljivih (wt-1), ukoliko su prisutne u polaznom sistemu jednačina. Na ovaj način redukovana forma postaje:

1 1 2 1 3, , , , , ,t t t t ty y w w v− −= Π + Π + Π + (5.20)

pri čemu su radi jednostavnijeg zapisivanja zanemarene konstante. Matrice Π1, Π2 i Π3 izražavaju matrice koeficijenata redukovane forme uz odnosne promen-ljive. Efekat delovanja egzogene promenljive predstavljen je odgovarajućim ko-eficijentima matrica Π2 (tekući efekat) i Π3 (efekat iz prethodnog perioda). Me-đutim, efekat iz prethodnog perioda prisutan je i u matrici Π1, koja sadrži indi-rektne efekte ovih promenljivih. Ukupan efekat egzogene promenljive na endo-genu posle jednog perioda dobijamo zamenom eksplicitnog izraza za redukova-nu formu promenljive yt za trenutak (t-1), odnosno zamenom yt-1 na desnu stra-nu jednačine. Razvijanjem izraza (5.20) dobija se:

( ) ,,3

,12

,1

,13

,22

,11

,2

,tttttttt vwwvwwyy +Π+Π+Π+Π+Π+Π= −−−−−

iz čega vidimo da je složeni efekat posle jednog perioda jednak zbiru parameta-ra uz egzogene promenljive sa pomakom jedan (wt-1) i izračunava se kao (∏1

’∏2’ + ∏3

’).

Rekurzivnom zamenom unazad izraza za redukovanu formu pomaknutih endogenih promenljivih dolazimo do finalne forme modela koja nam omoguća-va da sagledamo efekte egzogenih promenljivih, kako tekućih tako i nakon od-ređenog broja perioda na odnosnu endogenu promenljivu. Dinamički multipli-kator predstavlja zbir tekućih efekata egzogene promenljive i složenih efekata, koji su mereni parametrima uz egzogene promenljive sa docnjama. Jednostavno se pokazuje da je tekući efekat meren odgovarajućim ocenama matrice ∏2

’, dok se složeni efekat posle jednog, dva, tri i više perioda od interesa izračunava kao: (∏1

’∏2’ + ∏3

’), ∏1’ (∏1

’∏2’ + ∏3

’), ∏1’2 (∏1

’∏2’ + ∏3

’), itd.

Sistemi simultanih jednačina

191

Ukupan efekat (ili ravnotežni multiplikator) dobija se sabiranjem tekućeg efekta i beskonačne serije složenih efekata:

( ) ( ) ( ) ( )( ) ( )( ) ( ) ( )

1'22 1 1 1 2 3 2 1 1 2 3

1 11 1 2 1 2 3 1 2 3

' ' ' ' ' ' 1 ' ' ' '' ' ' ' ' ' ' ' ' .

U II I I

−

− −=Π + +Π +Π + Π Π +Π =Π + −Π Π Π +Π= −Π −Π Π +Π Π +Π = −Π Π +Π

Iz relacije (5.20) izvodi se uslov stabilnosti modela simultanih jednačina. Nai-me, model je stabilan ukoliko su sve karakteristične vrednosti matrice ∏1

’ po modulu manje od 1. Veličina i znak ovih karakterističnih vrednosti ukazuju na brzinu i način približavanja ravnotežnom položaju. Približavanje je utoliko duže ukoliko su karakteristične vrednosti po apsolutnoj vrednosti bliže jedinici. Pri tome, uticaj egzogene promenljive na endogenu može s vremenom opadati eks-ponencijalno ili oscilatorno (odgovara pozitivnim, odnosno negativnim vredno-stima karakterističnih rešenja).

Predviđanje budućih vrednosti endogenih promenljivih vrši se takođe na osnovu ocenjene redukovane forme. Slično postupku izračunavanja multiplika-tora, polazimo od ocenjene redukovane forme, u kojoj zamenjujemo objašnjava-juće promenljive iz jednog ili više perioda unapred. Pri tome, važno je napome-nuti da se predviđanje vrši za unapred poznate, buduće vrednosti egzogenih pro-menljivih, dok se vrednosti endogenih promenljivih za naredni period predviđa-ju iz ocenjenih jednačina redukovane forme. Razmotrimo postupak predviđanja pojedinačnih jednačina strukturnog modela (direktno se uopštava za ceo sistem koristeći matričnu notaciju). Pretpostavimo da je iz opšteg oblika ocenjene re-dukovane forme makroekonomskog sistema (5.17) potrebno predvideti potro-šnju za dva perioda unapred. Predviđanje se vrši iz ocenjene redukovane forme za period (t+2):

2 11 21 311 2 .t t tC Y Gπ π π∧ ∧ ∧ ∧

+ + += + + Vrednost dohotka Y u periodu (t+1) predviđamo iz ocenjene redukovane forme za tu promenljivu, dok je buduća vrednost egzogene promenljive za trenutak (t+2) unapred pretpostavljena (poznata).

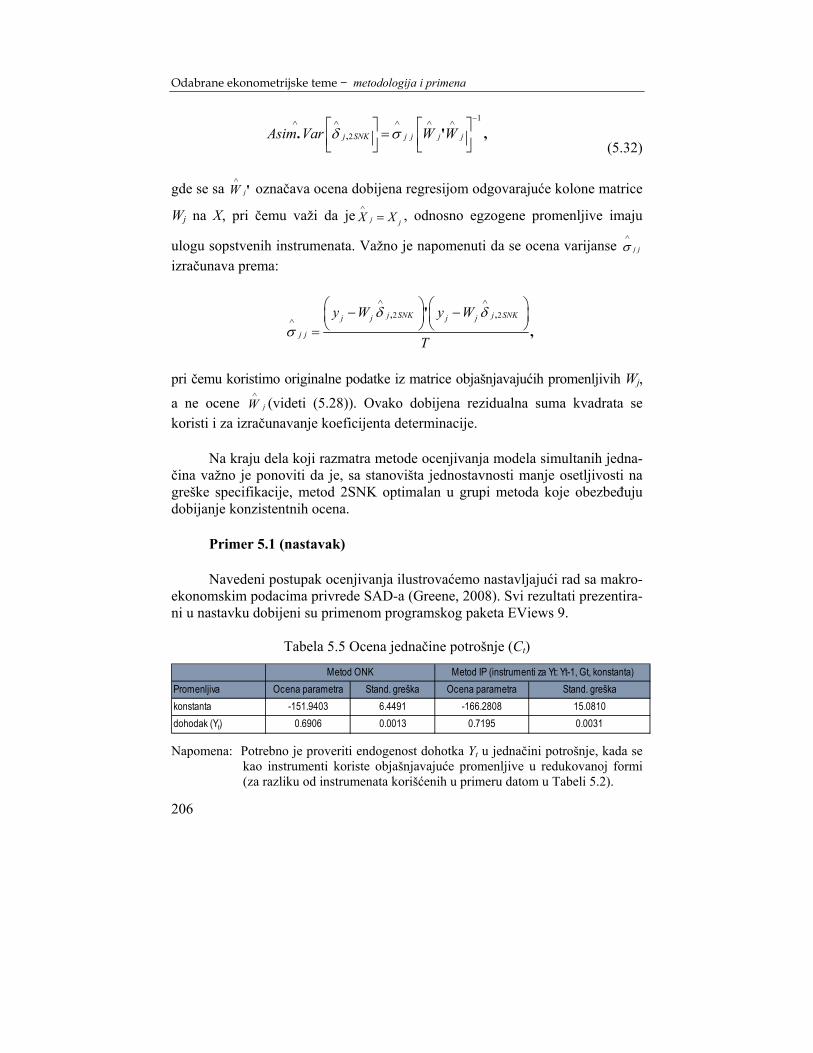

Primer 5.1 (nastavak)

Na primeru jednostavnog makroekonomskog modela (5.2) ilustrovaćemo postupak predviđanja nivoa potrošnje i investicija privrede SAD-a za prvi i dru-gi kvartal 2001. godine. Reč je o već korišćenim realnim agregatnim podacima preuzetim iz udžbenika Greene (2008). Pretpostavimo da je u narednim kvarta-

Odabrane ekonometrijske teme − metodologija i primena

192

lima predviđeno povećanje državnih rashoda od po jednog procentnog poena. Na osnovu poslednjeg raspoloživog podatka za nivo državnih rashoda u četvr-tom kvartalu 2000. godine (Gt=1582,8) izračunavamo planirani nivo budžetske potrošnje u narednim periodima: Gt+1=1598,6 i Gt+2=1614,6. U programskom paketu EViews 9, primenom metoda ONK ocenjene su sledeće redukovane for-me jednačina razmatranog sistema:

1

1

1

-91,1893 0 7210 -0,1728 135,5846 0,3145 -0,9084 18,4802 1,0141 -0,0447

,

.

t t t

t t t

t t t

C Y GI Y GY Y G

∧

−∧

−∧

−

= +

= +

= +

Na osnovu ocenjene redukovane forme treće jednačine, predviđamo nivo BDP za prvi kvartal 2001. godine:

1 1 18,4802 1,0141 -0,0447 t t tY Y G∧

+ += + = 9382,108.

Koristeći predviđenu vrednost endogene promenljive (Yt), kao i pretpostavku o budućem rastu egzogene promenljive (Gt) moguće je predvideti nivo potrošnje u naredna dva kvartala:

1 1

2 1 2

-91,1893 0,7210 -0,1728 6341 516-91,1893 0,7210 -0,1728 6395 147

,, .

t t t

t t t

C Y GC Y G

∧

+ +∧

+ + +

= + =

= + =

Slično, moguće je predvideti i nivo investicija u narednim periodima:

1 1

2 1 2

135,5846 0,3145 -0,9084 1609 493 135,5846 0,3145 -0,9084 1619 555

,, .

t t t

t t t

I Y GI Y G

∧

+ +∧

+ + +

= + =

= + =

Rekurzivni modeli simultanih jednačina U nastavku, objašnjavamo specijalni slučaj sistema simultanih jednačina. Reč je o sistemu u kome je matrica parametara uz endogene promenljive Γ' do-nja trougaona matrica i takav model nazivamo rekurzivnim. Tada je endogena promenljiva prve jednačine funkcija samo egzogenih promenljivih. U drugoj jednačini se pored egzogenih, kao objašnjavajuća promenljiva može pojaviti i

Sistemi simultanih jednačina

193

endogena definisana prvom jednačinom i tako redom. Rekurzivni sistem jedna-čina se može predstaviti na sledeći način:

( )( )

( )

1 1 1

2 2 1 2

1 2 1 1,

,...

, , ... , , .

t t t

t t t t

t M M t t t M t M

y f xy f y x

y f y y y x

εε

ε−

= += +

= +

(5.21) U uslovima važenja uobičajenih pretpostavki o nekorelisanosti grešaka različitih jednačina, jednačine ovog modela moguće je oceniti metodom običnih najma-njih kvadrata. Jednostavan primer rekurzivnog sistema predstavlja sledeći mo-del koji čine jednačine cena i zarada:

Pt = α0+ α1Wt-1+ α2Rt+ α3Mt+ α4Lt+ ε1t

Wt= β0+ β1UNt+ β2Pt+ ε2t, pri čemu je Pt stopa promene cene po jedinici proizvoda (prva diferenca odno-sne vremenske serije), Wt stopa promene zarada po zaposlenom, Rt stopa pro-mene cene kapitala, Mt stopa promene uvoznih cena, Lt je stopa promene pro-duktivnosti rada, dok je UNt stopa nezaposlenosti (u %).153 Jednostavno se po-kazuje da je matrica Γ’ ovog modela predstavljena trougaonom matricom, kao i da ocene dobijene metodom ONK nisu pristrasne usled simultane međuzavisno-sti. Prema tumačenju nekih ekonomista, većina sistema u ekonomskoj stvar-nosti jeste rekurzivna, jer neminovno postoji izvesno kašnjenje u reakciji nekih od učesnika u ekonomskom životu. Ukoliko posmatramo primer ravnoteže cena i količine na tržištu (5.3), realno je pretpostaviti da postoji izvestan period prila-gođavanja tražnje na promenu cena, ali i promena u kretanju zaliha, te prilago-đavanje prodajne cene u narednom periodu. Iz tog razloga, zaključak o endoge-nosti neke promenljive može biti različit i u zavisnosti od frekvencije podataka koje koristimo u istraživanju (razmatrana promenljiva može biti endogena uko-liko modeliramo na bazi godišnjih podataka, a egzogena ako relaciju ocenjuje-mo na mesečnim podacima).

153 Primer je preuzet iz udžbenika Gujarati (1995), str. 681-682.

Odabrane ekonometrijske teme − metodologija i primena

194

5.4. Problem identifikacije Sistem simultanih jednačina je moguće oceniti ukoliko je svaka jednačina sistema identifikovana, odnosno ima jedinstvenu statističku formu. Pri tome, neophodno je da su ocene nepoznatih parametara strukturne forme dobijene na osnovu podataka iz uzorka jedinstvene. Kako je već objašnjeno, konzistentne ocene parametara redukovane forme moguće je dobiti primenom metoda ONK. Na primeru makroekonomskog modela (5.2) to bi značilo da primenom metoda ONK možemo izračunati ocene parametara πij (5.17). Podsećamo da je veza iz-među parametara strukturne i redukovane forme definisana kao:

1' ' ',−Π =−Γ Β odnosno 0' ' ' .BΓ Π + = (5.22) Postavlja se pitanje da li je iz ocenjenih parametara redukovane forme moguće dobiti konzistentne ocene parametara u strukturnoj formi (parametre α i β). Ukoliko analiziramo redukovanu formu makroekonomskog modela ((5.6), od-nosno (5.18)) jasno se uočava da je ocenu parametra β1 iz ocenjenih parametara redukovane forme moguće dobiti na jedinstven način kao:

1

32 1 11

33

1 1

11

1

.

βα βπβ

πα β

− −= =

− −

Međutim, ocenu granične sklonosti ka potrošnji α1 je iz ocenjenih parametara redukovane forme moguće dobiti na više načina, na primer:

1

31 1 11

33

1 1

11

1

ali i,

απ α β

απ

α β

− −= =

− −

1 2

21 1 11

223

1 1

1

1

.

α βπ α β

αβπα β

− −= =

− −

Pored razmatranih, postoje situacije kada nije moguće izračunati ocenu parameta-ra strukturne forme iz ocenjenih parametara redukovane forme. Da rezimiramo ono što smo pokazali na primerima. Prilikom razmatranog postupka indirektnog izračunavanja parametara strukturne forme razlikujemo tri moguće situacije:

1. Parametre strukturne forme nije moguće oceniti iz veze sa ocenjenim para-metrima redukovane forme;

Sistemi simultanih jednačina

195

2. Parametri strukturne forme se mogu oceniti i dobijene ocene su jednoznačne;

3. Parametri strukturne forme se mogu oceniti, pri čemu se dobija više mogu-ćih rešenja.

Mogućnost dobijanja rešenja za parametre strukturne forme preko ocenjenih pa-rametara redukovane forme naziva se identifikacija. U prvom slučaju za jedna-činu strukturne forme kažemo da je neidentifikovana (nedovoljno identifikova-na). U drugom i trećem slučaju jednačine jesu identifikovane. Koncept identifi-kovanosti dozvoljava da jednačina bude tačno identifikovana ili prekomerno identifikovana.

Navedenim situacijama odgovaraju izvesni odnosi između broja parame-tara u strukturnoj jednačini koja se ocenjuje i broja egzogenih promenljivih u si-stemu.

• Ukoliko je broj parametara u strukturnoj jednačini veći od broja parametara u redukovanoj formi, nemoguće je oceniti jednačinu, odnosno jednačina je nedovoljno identifikovana.

• Jedinstvena rešenja se dobijaju ukoliko je broj parametara strukturne jedna-čine jednak broju parametara u redukovanoj formi, kada je jednačina tačno identifikovana.

• Jednačina je prekomerno identifikovana kada je broj parametara strukturne forme manji od broja parametara redukovane forme.

5.5. Formalni uslovi identifikacije Razlikujemo dva uslova identifikacije jednačina sistema: uslov reda i uslov ranga. Pri tome, uslov reda je potreban, dok je uslov ranga potreban i do-voljan uslov za identifikaciju. Dovoljan uslov zahteva da svaka jednačina siste-ma ima jedinstvenu statističku formu, odnosno da se ne može dobiti transforma-cijom ili linearnom kombinacijom preostalih jednačina u sistemu. Uslov reda nam omogućava da napravimo razliku između tačno i prekomerno identifikova-nih jednačina strukturne forme. Za ceo sistem kažemo da je identifikovan ukoli-ko je svaka od jednačina sadržanih u sistemu identifikovana.

Za potrebe formalnog definisanja uslova identifikacije, po ugledu na Gre-ene (2008) polazimo od izraza za pojedinačnu jednačinu sistema. Proizvoljna j-ta jednačina sistema se može definisati kao:

' ' ,j j jy x εΓ + Β =

Odabrane ekonometrijske teme − metodologija i primena

196

pri čemu parametre j-te jednačine čine parametri sadržani u j-tim kolonama matrice Γ i B. U navedenoj jednačini podrazumeva se da je jedan od elemenata u koloni Γj jednak jedinici (uz endogenu promenljivu koja je definisana razmatranom jednači-nom), kao i da se promenljive izostavljene iz te jednačine mogu pojaviti u preosta-lim jednačinama sistema. Ukoliko je koeficijent uz yj u razmatranoj j-toj jednačini jednak 1, ukupan broj preostalih endogenih promenljivih u sistemu je (M-1) i pode-lićemo ih na one zastupljene u jednačini (Mj) i one izostavljene iz jednačine (Mj

*). U tom slučaju, ukupan broj jednačina sistema se može izraziti kao: M=Mj

*+Mj+1. Slično tome, ukupan broj predeterminisanih promenljivih K je jednak zbiru izosta-vljenih (Kj

*) i onih koje su zastupljene u j-toj jednačini (Kj).

Koristeći uvedenu notaciju, j-ta jednačina se može nešto drugačije zapisa-ti kao:

* * * *.' ' ' 'j j j j j j j j j jy Y Y x xγ γ β β ε= + + + +

Izostavljanje promenljive podrazumeva ograničenje da je γj

*=0 i βj*=0, pri čemu

odgovarajuće kolone matrica Γ i B postaju:

1 0 0' ' ' ' ' ' .j j ј jiγ β⎡ ⎤ ⎡ ⎤Γ = − Β = −⎣ ⎦ ⎣ ⎦

Polazeći od matričnog izraza za parametre redukovane forme sistema jednačina (5.22):

,Π Γ = −Β u proizvoljnoj j-toj jednačini, množenjem sa j-tom kolonom matrice Π, dobija-mo da važi:

.j jΠΓ = −Β

Koristeći particije matrice parametara redukovane forme (odvajajući razmatranu jednačinu i preostalih Mj i Mj

* jednačina) za proizvoljnu j-tu jednačinu važi:

( ) ( ) ( )11

00

*

** *,

j j

jjj jj

jj j

M Mπ βγπ

⎡ ⎤⎡ ⎤Π Π ⎡ ⎤⎢ ⎥− =⎢ ⎥ ⎢ ⎥Π Π ⎣ ⎦⎢ ⎥⎢ ⎥⎣ ⎦ ⎣ ⎦

Sistemi simultanih jednačina

197

pri čemu se oznaka (*) odnosi na izostavljene promenljive, odnosno ograničenja u matrici parametara redukovane forme. Množenjem dobijamo dva podskupa jednačina, prvi koji se odnosi na Kj, a drugi na Kj

* jednačina:

( ) ( )( )( )

1

0* *,

.

j

jj j j

j j j

MIII

π γ βπ γ−Π =−Π =

Relaciju (II), koja se odnosi na sistem od Kj

* jednačina sa Mj nepoznatih, drugačije zapisujemo kao: Πj

*γj = πj*. Ukoliko je na osnovu tog podsistema

jednačina moguće izračunati vrednost za γj, onda je moguće rešiti sistem (I), odnosno dobiti rešenje za βj i tada kažemo da je jednačina identifikovana.

Uslov reda za identifikaciju j-te jednačine formalno se definiše kao:

* ,j jK M≥

odnosno broj egzogenih promenljivih isključenih iz j-te jednačine ne sme biti manji od broja endogenih promenljivih uključenih u tu jednačinu.

Uslovom ranga se postavljaju ograničenja na podmatricu matrice parametara redukovane forme, tako da mora biti ispunjeno sledeće:

* * *, .j ј ј јrang π rang М⎡ ⎤ ⎡ ⎤Π = Π =⎣ ⎦ ⎣ ⎦

Najpre ćemo objasniti uslov reda. Ako je M broj endogenih promenljivih u si-stemu (broj jednačina), dok je R broj promenljivih koje su isključene iz posma-trane jednačine (mogu biti endogene, egzogene ili pomaknute endogene pro-menljive), prema uslovu reda važi sledeće:

a) ako je R < M - 1 jednačina je nedovoljno identifikovana;

b) ako je R = M - 1 jednačina je tačno identifikovana i

c) ako je R > M - 1 jednačina je prekomerno identifikovana.

Odabrane ekonometrijske teme − metodologija i primena

198

Podsećamo da je uslov reda potreban, ali ne i dovoljan uslov identifikacije. Nai-me, jednačina je nedovoljno identifikovana ukoliko je to utvrđeno prema uslovu ranga, dok se identifikovanost (tačna i prekomerna) može naknadno ustanoviti prema uslovu reda.

Za praktično ispitivanje identifikovanosti po uslovu ranga potrebno je formirati tabelu sa kolonama za svaku promenljivu i redovima za svaku jednači-nu sistema. U svakoj jednačini sa (+) označimo kolonu koja se odnosi na pro-menljivu koja je zastupljena u razmatranoj jednačini, dok upisujemo (0) u su-protnom slučaju. Nakon toga, za svaku od jednačina potrebno je sprovesti slede-ći postupak:

a. Isključiti (izostaviti) red koji se odnosi na razmatranu jednačinu;

b. Prepisati elemente sadržane u drugim jednačinama koji se nalaze u koloni ko-ja odgovara oznaci 0 u razmatranoj jednačini. Drugim rečima, prepisujemo ono što se u drugim jednačinama nalazi na mestu gde postoji ograničenje u jednačini čiju identifikovanost ispitujemo.

c. Ukoliko u tako formiranoj matrici postoji bar (M-1) red ili kolona u kojoj ne-mamo sve nule, jednačina je identifikovana (rang tako formirane matrice je M-1). U suprotnom jednačina je nedovoljno identifikovana.

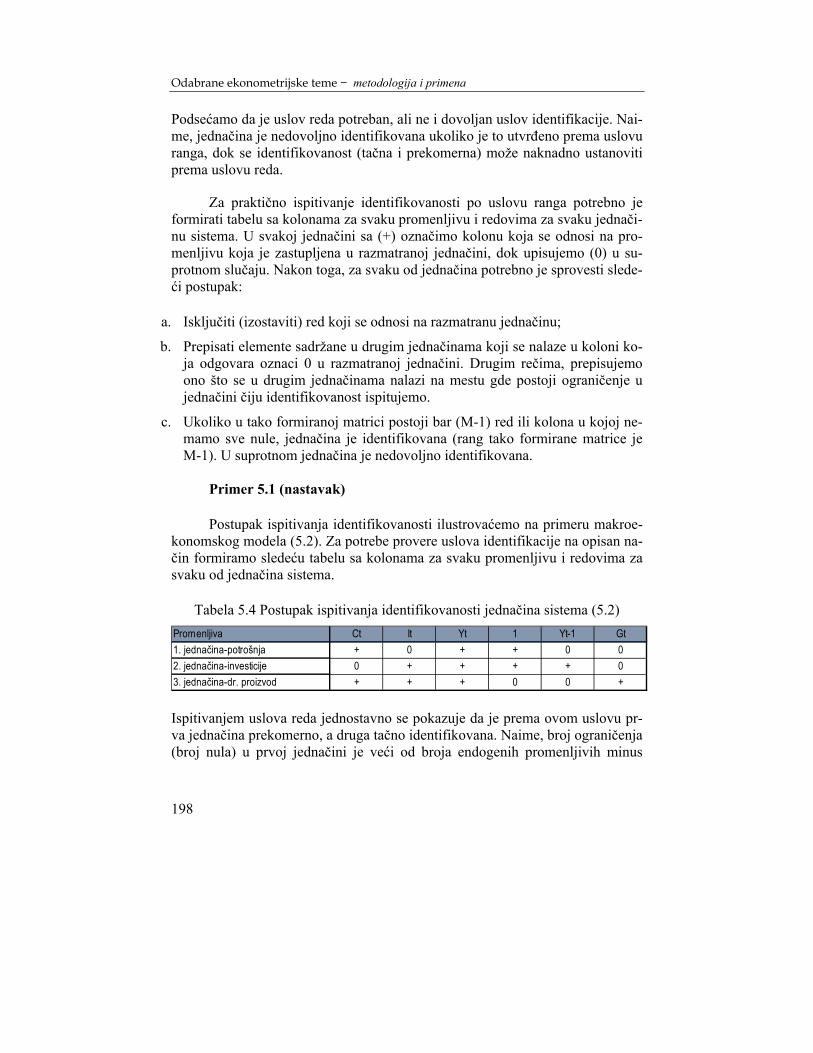

Primer 5.1 (nastavak) Postupak ispitivanja identifikovanosti ilustrovaćemo na primeru makroe-konomskog modela (5.2). Za potrebe provere uslova identifikacije na opisan na-čin formiramo sledeću tabelu sa kolonama za svaku promenljivu i redovima za svaku od jednačina sistema.

Tabela 5.4 Postupak ispitivanja identifikovanosti jednačina sistema (5.2) Promenljiva Ct It Yt 1 Yt-1 Gt1. jednačina-potrošnja + 0 + + 0 02. jednačina-investicije 0 + + + + 03. jednačina-dr. proizvod + + + 0 0 +

Ispitivanjem uslova reda jednostavno se pokazuje da je prema ovom uslovu pr-va jednačina prekomerno, a druga tačno identifikovana. Naime, broj ograničenja (broj nula) u prvoj jednačini je veći od broja endogenih promenljivih minus

Sistemi simultanih jednačina

199

jedan (R>M-1, odnosno 3>2), dok je u drugoj jednačini jednak ovom broju (R=M-1, odnosno 2=2).

Ispitivanje uslova ranga za prvu jednačinu svodi se na ispitivanje ranga matrice:

00 ,+ +⎡ ⎤

+ +⎢ ⎥⎣ ⎦

koja očigledno ima rang jednak M-1=2. Razmatrana matrica formirana je od elemenata iz tabele koji se nalaze u preostale dve jednačine, a izostavljeni su iz prve jednačine. Dakle, prema uslovu ranga prva jednačina je identifikovana, dok nam je uslov reda ukazao da je prekomerno identifikovana. Slično tome, analiziramo uslov ranga druge jednačine:

0 .+⎡ ⎤+ +⎢ ⎥⎣ ⎦

Rang ove matrice je takođe jednak dva, te je i jednačina investicija identifikova-na. Prema kriterijumu reda reč je o tačno identifikovanoj jednačini. Na taj način smo pokazali identifikovanost celog sistema (5.2), jer su obe jednačine ponaša-nja koje ga formiraju identifikovane. 5.6. Metodi ocenjivanja pojedinačnih jednačina

Metodi ocenjivanja sistema simultanih jednačina mogu se podeliti na me-tode ocenjivanja pojedinačnih jednačina (metodi sa ograničenom informacijom) i metode ocenjivanja celog sistema istovremeno (metodi sa potpunom informa-cijom). U svakoj od ovih kategorija razlikujemo metode najmanjih kvadrata i metode maksimalne verodostojnosti. Predmet detaljnijeg razmatranja u okviru ovog poglavlja biće metodi ocenjivanja pojedinačnih jednačina primenom meto-da najmanjih kvadrata. Reč je o metodama koje obezbeđuju dobijanje konzi-stentnih ocena, a koje se zbog jednostavnosti primene i manje osetljivosti ocene na prisustvo različitih grešaka specifikacije, preporučuju u praktičnoj primeni.

Izbor metoda ocenjivanja pojedinačnih jednačina u simultanom modelu uslovljen je prethodnim ispitivanjem identifikacije jednačine. Ocena nije mogu-će dobiti u slučaju nedovoljno identifikovanih jednačina. Ilustrovali smo da je u slučaju identifikovanih jednačina moguće dobiti ocene strukturnih parametara iz

Odabrane ekonometrijske teme − metodologija i primena

200

veze sa ocenjenim parametrima redukovane forme. Reč je o metodu indirektnih najmanjih kvadrata (INK), koji kao rezultat daje pristrasne, ali konzistentne oce-ne. Sam postupak INK podrazumeva sledeće korake: 1. Formuliše se redukovana forma jednačine, odnosno svaku od endogenih

jednačina izrazimo kao funkciju egzogenih promenljivih u sistemu;

2. Primenom metoda ONK ocenjuje se redukovana forma sistema;

3. Iz veze strukturnih parametara sa ocenjenim parametrima redukovane forme dobijaju se jedinstvene ocene u slučaju tačno identifikovanih jednačina.

Samo u situaciji koja je retka u realnosti, kada su sve jednačine sistema tačno identifikovane, primena metoda INK daje konzistentne ocene, koje su pri tome asimptotski efikasne i poseduju asimptotski normalnu raspodelu. U praktičnoj primeni metod INK je prevaziđen iz više razloga. Kada se sistem sastoji od većeg broja jednačina, sam postupak izračunavanja se značaj-no komplikuje, usled dobijanja složenih izraza za redukovanu formu u funkciji parametara strukturne forme. Pored toga, u praksi se pokazalo da je većina ana-liziranih strukturnih jednačina prekomerno identifikovana, što ovaj metod čini neadekvatnim za njihovo ocenjivanje. Tačno identifikovane jednačine se alter-nativno mogu oceniti i metodom dvostepenih najmanjih kvadrata (2SNK). Reč je o najčešće korišćenom metodu koji obezbeđuje konzistentne ocene u slučaju identifikovanih jednačina (bilo tačno ili prekomerno identifikovanih), pripada opštijoj/široj klasi metoda instrumentalnih promenljivih (IP).

Polazimo od strukturne forme proizvoljne j-te jednačine, koja je na uzor-ku od T podataka definisana kao:

' ' .j j jy x εΓ + Β = (5.23) Relacija (5.23) odnosi se na parametre razmatrane jednačine koji se nalaze u j-tim kolonama matrica Γ i B. Razdvajajući dejstvo endogenih i predeterminisa-nih promenljivih ova jednačina se može i nešto drugačije zapisati kao:

,j j j j j j

j j j

y Y X

W

γ β ε

δ ε

= + +

= +

(5.24)

gde je sa W obeležena matrica objašnjavajućih promenljivih u strukturnoj formi.

Sistemi simultanih jednačina

201

Kako je ranije pokazano, zbog korelisanosti objašnjavajućih promenljivih sadržanih u W sa slučajnom greškom ε, metod ONK daje nekonzistentne ocene parametra δ. Uočavamo da matrica objašnjavajućih promenljivih strukturne for-me (Wj) uključuje i endogene (Yj) i predeterminisane (Xj) promenljive, odakle proizilazi sledeća particija matrice objašnjavajućih promenljivih Wj = [YjXj]. Najopštiji metod koji obezbeđuje dobijanje konzistentnih ocena je metod instru-mentalnih promenljivih. Pretpostavimo da matrica Zj (dimenzija T x (Mj +Kj)) ispunjava potrebne uslove da bude matrica instrumenata:

( )( )( )

lim 1

lim 1 0

lim 1

sin'

' ,

' .

j j Z W

j j

j j Z Z

p T Z W konačna ne gularna matrica

p T Z

p T Z Z pozitivno definitna matrica

ε

= Σ −

=

= Σ −

(5.25)

Tada su ocene strukturnih parametara δj metodom IP:154

1, ' ' .j IP j j j jZ W Z yδ

∧ −⎡ ⎤= ⎣ ⎦ (5.26)

Na ovaj način dobijene su konzistentne ocene, sa asimptotskom kovarijacionom matricom ocene vektora ˆ

jδ :

1 1

1 1

1 1 1lim,. ' ' '

,

j jj IP j j j j j j

j jZ W Z Z W Z

Asim Var p Z W Z Z W ZT T T T

T

σδ

σ

− −∧

− −

⎡ ⎤ ⎡ ⎤ ⎡ ⎤⎡ ⎤ = ⎢ ⎥ ⎢ ⎥ ⎢ ⎥⎢ ⎥⎣ ⎦ ⎣ ⎦ ⎣ ⎦ ⎣ ⎦

⎡ ⎤= Σ Σ Σ⎣ ⎦

(5.27)

tako da se odgovarajuća konzistentna ocena varijanse izračunava na uobičajen način:

, ,'.

j IP j IPj j j j

j j

y W y W

T

δ δσ

∧ ∧

∧

⎛ ⎞ ⎛ ⎞− −⎜ ⎟ ⎜ ⎟⎝ ⎠ ⎝ ⎠=

(5.28)

154 Videti detaljnije o metodu IP u Mladenović i Petrović (2017).

Odabrane ekonometrijske teme − metodologija i primena

202

Predloženo je da se u praktičnom radu koriguje broj stepeni slobode u brojiocu (sugestija je da se umesto T koristi T-Mj-Kj), s tim da ova korekcija nije od su-štinskog značaja u asimptotskom smislu.

Kako je ranije pomenuto, najčešće primenjivan metod ocenjivanja siste-ma simultanih jednačina jeste metod dvostepenih najmanjih kvadrata (2SNK). Reč je o metodu IP, gde se kao specifični instrumenti koriste ocene endogenih promenljivih iz redukovane forme:

( ) 1' .j jjY X X X X Y X∧ ∧−⎡ ⎤= = Π⎣ ⎦

(5.29)

Moguće je pokazati da, u odsustvu heteroskedastičnosti i autokorelacije grešaka strukturnih jednačina, upravo ove ocene endogenih promenljivih u funkciji eg-zogenih promenljivih (ocenjene redukovane forme) predstavljaju najefikasnije instrumente.155

Ocene metodom 2SNK izračunavaju se na sledeći način:

1

2,' ' ' ,' ' '

j j jj j jj SNK

j j j j j j

Y Y Y X Y yX Y X X X y

δ−∧ ∧ ∧∧ ⎡ ⎤ ⎡ ⎤

= ⎢ ⎥ ⎢ ⎥⎢ ⎥ ⎢ ⎥⎣ ⎦ ⎣ ⎦

(5.30)

gde je ˆ

jY oznaka za ocenu endogene promenljive na osnovu redukovane forme. Ovde je važno naglasiti da primena ovog metoda zahteva da jednačina bude identifikovana. Ukoliko jednačina nije identifikovana po oba uslova, ocene strukturne jednačine se ne mogu izračunati. Ukoliko jednačina zadovoljava uslov reda, ali ne i uslov ranga, dobijene ocene nisu konzistentne. Ocene metodom 2SNK možemo dobiti i kao:

1

2,' ' ' .

'' '

j j j j j jj SNK

j jjj j j

Y Y Y X Y yX yX Y X X

δ

−∧ ∧ ∧ ∧∧

∧

⎡ ⎤ ⎡ ⎤⎢ ⎥= ⎢ ⎥⎢ ⎥ ⎢ ⎥⎣ ⎦⎣ ⎦

(5.31)

155 Videti detaljnije: Greene (2008).

Sistemi simultanih jednačina

203

Ovo korisno pojednostavljenje izraza za ocene 2SNK (5.30) posledica je

važenja jednakosti: ' 'j j jjY Y Y Y∧ ∧ ∧

= (matrica X(X'X)-1X'=(I-M) je idempotentna)

i ' ' jj j jX Y X Y∧

= (važi da je Xj' (X' X)-1 X' = Xj

').

Na taj način dolazimo do izraza (5.31) koji predstavlja direktnu primenu metoda

ONK u regresiji yj na jY∧

i Xj. Samo ime metode 2SNK je posledica pokazanog, odnosno postupak se sastoji iz dve uzastopne primene metoda ONK:

1. U prvom koraku se endogena promenljiva Yj ocenjuje metodom ONK u funkciji egzogenih promenljivih X. Na taj način iz redukovane forme

(5.30) dobijamo ocene jY∧

.

2. U narednom koraku se po drugi put primenjuje metod ONK i ocenjuje strukturna forma jednačine, u kojoj se endogene promenljive menjaju sopstvenim ocenama iz redukovane forme, koje su dobijene u prethodnom koraku. Naime, ocene ˆ

jδ se dobijaju metodom ONK u regresiji yj na jY∧

i Xj (5.31).

Ilustrovaćemo primenu metoda 2SNK na primeru makroekonomskog sistema (5.2). Polazimo od jednačine potrošnje: Ct = α0 + α1Yt + ε1t, u kojoj bi direktna primena metoda ONK dala pristrasne i nekonzistentne ocene. Kako je pokazano, problem predstavlja korelisanost objašnjavajuće promenljive Yt sa slučajnom greškom ε1t. Iz tog razloga promenljivu Yt ćemo zameniti njenom ocenom iz redukovane forme, koja se dobija primenom metoda ONK na redukovanu formu modela (5.17).

1. Prvi korak je ocenjivanje jednačine redukovane forme za Yt metodom ONK i dobijanje ocenjenih vrednosti:

13 23 331 .t t tY Y Gπ π π∧ ∧ ∧ ∧

−= + +

2. U drugom koraku, metodom ONK ocenjujemo sledeću jednačinu potrošnje:

0 1 1tt tC Yα α ε∧

= + +

Odabrane ekonometrijske teme − metodologija i primena

204

Ocene metodom 2SNK se izračunavaju na uobičajen način prema izrazima:

21 2 0 2 1 22

2

, , , ,

T

t tt

tSNК SNК t SNKT

tt

y ci C Y

yα α α

∧

∧ ∧ ∧=

∧

=

= = −∑

∑

pri čemu naglašavamo da se pri izračunavanju potrebnih aritmetičkih sredina i

suma u razlomku broj opservacija smanjuje za prvu vrednost ocenjenog t̂Y , koja nedostaje usled prisustva pomaknute vrednosti endogene promenljive (Yt-1) u redukovanoj formi modela (5.17).

Objašnjavajuća promenljiva t̂Y je još uvek slučajna, jer zavisi od

ocena 31

∧

π , 32

∧

π i 33

∧

π , koje su slučajne promenljive, a uz to je i korelisana sa slučajnom greškom ε1t. Ovo rezultuje dobijanjem pristrasnih ocena, ali sa povećanjem uzorka ova pristrasnost iščezava (videti (5.15)). Dakle, ovako dobijene ocene su konzistentne. Slično tome, ocenjujemo i jednačinu investicija razmatranog makroekonomskog modela (5.2). Primenjujemo metod ONK na strukturnu formu jednačine, u kojoj je vrednost endogene promenljive Yt zamenjena ocenom iz redukovane forme

tY∧

, koja je dobijena u prvom koraku. Dakle, metodom ONK ocenjujemo jednačinu:

0 1 2 1 2 .tt t tI Y Yβ β β ε∧

−= + + + Ocene parcijalnih koeficijenata nagiba se dobijaju:

12

11 2 22 2

22

2 2 11 122 2

,

,

,

TT T

t tt t tSNK tt t

TSNK T T

SNК t tt t ttt t

y iy y y

y iy y y

βββ

−∧∧ ∧

∧∧ −

== =∧ ∧

−− −== =

⎛ ⎞ ⎛ ⎞⎛ ⎞ ⎜ ⎟ ⎜ ⎟⎜ ⎟ ⎜ ⎟= = ⎜ ⎟⎜ ⎟ ⎜ ⎟ ⎜ ⎟⎝ ⎠ ⎜ ⎟⎜ ⎟ ⎝ ⎠⎝ ⎠

∑∑ ∑

∑∑ ∑

Sistemi simultanih jednačina

205

dok se ocena slobodnog člana dobija na uobičajen način, vodeći računa o nedostajanju prve opservacije, kao:

10 2 1 2 2 2, , ,t t tSNK SNК SNКI Y Yβ β β∧ ∧ ∧

−= − − .

Jednostavno se pokazuje da do istih ocena dolazimo i ukoliko metod 2SNK tretiramo kao opšti metod IP, gde se kao instrumenti koriste ocene endogenih

promenljivih iz redukovane forme. Polazeći od izraza za izračunavanje ocena investicione funkcije metodom IP (5.26):

[ ] 11

2

' ' ,IP

IP

Z W Z yβββ

∧∧ −

∧

⎛ ⎞⎜ ⎟= =⎜ ⎟⎝ ⎠

u konkretnom primeru imamo da je vektor objašnjavajućih promenljivih y Wt = (yt yt-1),

vektor instrumenata Zt = ( ty∧

yt-1), dok je zavisna promenljiva it. Na taj način razvijamo izraz za ocene metodom IP investicione funkcije:

( )1

1

11 11

2

' '

tt t

IP t tt tt t tIP yWZ Z

y y y yy y iβββ

−

∧∧ ∧ ∧

∧ − −−

⎡ ⎤⎛ ⎞ ⎢ ⎥⎛ ⎞ ⎛ ⎞⎜ ⎟= = ⎢ ⎥⎜ ⎟ ⎜ ⎟⎜ ⎟ ⎝ ⎠ ⎝ ⎠⎢ ⎥⎝ ⎠ ⎢ ⎥⎣ ⎦

Dokaz o konzistentnosti ocena dobijenih metodom 2SNK direktno proističe iz dokaza da su ocene endogenih promenljivih iz redukovane forme validni instru-menti (da je ispunjeno (5.25)). Polazeći od opštije ocene metodom IP (5.26) ja-sno je da je u ovom slučaju particiona matrica objašnjavajućih promenljivih

strukturne forme Wj = [Yj Xj] zamenjena matricom instrumenata Zj = [ jY∧

Xj]. Podsećamo da je broj objašnjavajućih promenljivih, sadržanih u matrici instru-menata Zj, jednak broju parametara koji se ocenjuje i da objašnjavajuće promen-ljive koje nisu korelisane sa slučajnom greškom (egzogene promenljive) imaju ulogu sopstvenih instrumenata.

Korisno pojednostavljenje ocene asimptotske kovarijacione matrice ocena dobijenih metodom 2SNK predstavlja izraz:

Odabrane ekonometrijske teme − metodologija i primena

206

1

2,. ' ,j SNK j j j jAsim Var W Wδ σ−∧ ∧ ∧ ∧ ∧⎡ ⎤ ⎡ ⎤=⎢ ⎥ ⎢ ⎥⎣ ⎦ ⎣ ⎦

(5.32)

gde se sa 'jW∧

označava ocena dobijena regresijom odgovarajuće kolone matrice

Wj na X, pri čemu važi da je j jX X∧

= , odnosno egzogene promenljive imaju

ulogu sopstvenih instrumenata. Važno je napomenuti da se ocena varijanse j jσ∧

izračunava prema:

2 2, ,'

,j SNK j SNKj j j j

j j

y W y W

T

δ δσ

∧ ∧

∧

⎛ ⎞ ⎛ ⎞− −⎜ ⎟ ⎜ ⎟⎝ ⎠ ⎝ ⎠=

pri čemu koristimo originalne podatke iz matrice objašnjavajućih promenljivih Wj,

a ne ocene jW∧

(videti (5.28)). Ovako dobijena rezidualna suma kvadrata se koristi i za izračunavanje koeficijenta determinacije. Na kraju dela koji razmatra metode ocenjivanja modela simultanih jedna-čina važno je ponoviti da je, sa stanovišta jednostavnosti manje osetljivosti na greške specifikacije, metod 2SNK optimalan u grupi metoda koje obezbeđuju dobijanje konzistentnih ocena. Primer 5.1 (nastavak) Navedeni postupak ocenjivanja ilustrovaćemo nastavljajući rad sa makro-ekonomskim podacima privrede SAD-a (Greene, 2008). Svi rezultati prezentira-ni u nastavku dobijeni su primenom programskog paketa EViews 9.

Tabela 5.5 Ocena jednačine potrošnje (Ct)

Promenljiva Ocena parametra Stand. greška Ocena parametra Stand. greškakonstanta -151.9403 6.4491 -166.2808 15.0810dohodak (Yt) 0.6906 0.0013 0.7195 0.0031

Metod ONK Metod IP (instrumenti za Yt: Yt-1, Gt, konstanta)

Napomena: Potrebno je proveriti endogenost dohotka Yt u jednačini potrošnje, kada se kao instrumenti koriste objašnjavajuće promenljive u redukovanoj formi (za razliku od instrumenata korišćenih u primeru datom u Tabeli 5.2).

Sistemi simultanih jednačina

207

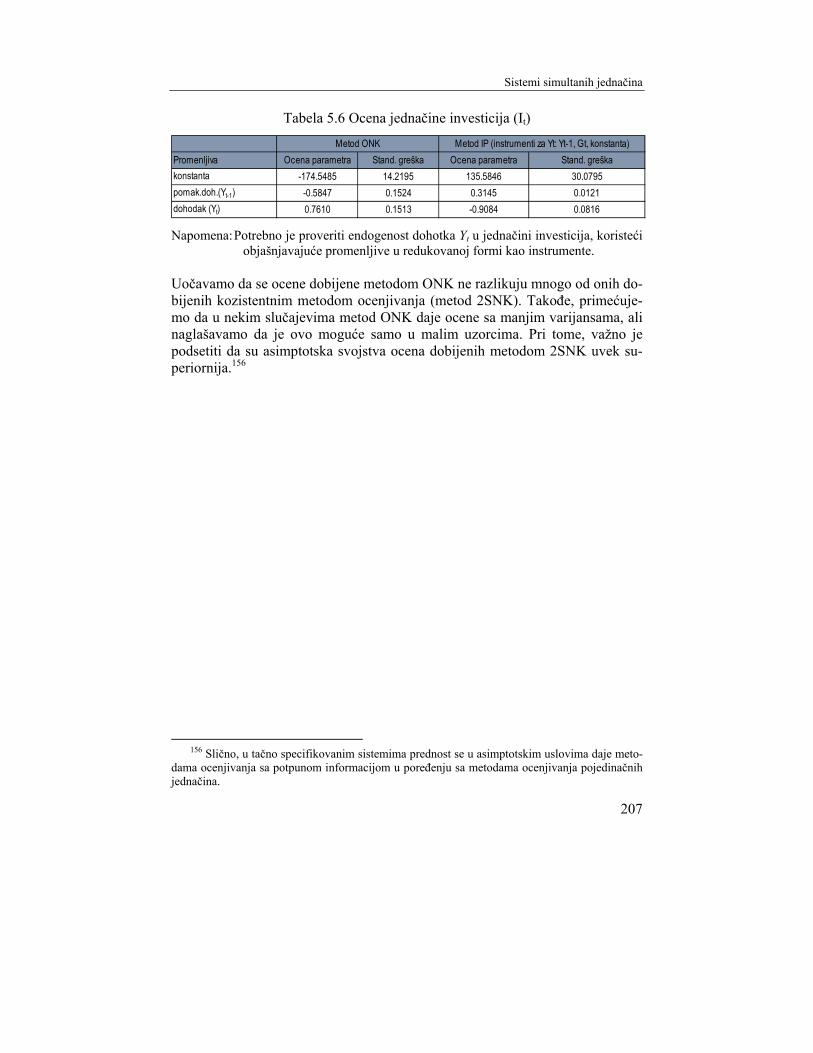

Tabela 5.6 Ocena jednačine investicija (It)

Promenljiva Ocena parametra Stand. greška Ocena parametra Stand. greškakonstanta -174.5485 14.2195 135.5846 30.0795pomak.doh.(Yt-1) -0.5847 0.1524 0.3145 0.0121dohodak (Yt) 0.7610 0.1513 -0.9084 0.0816

Metod ONK Metod IP (instrumenti za Yt: Yt-1, Gt, konstanta)

Napomena: Potrebno je proveriti endogenost dohotka Yt u jednačini investicija, koristeći objašnjavajuće promenljive u redukovanoj formi kao instrumente.

Uočavamo da se ocene dobijene metodom ONK ne razlikuju mnogo od onih do-bijenih kozistentnim metodom ocenjivanja (metod 2SNK). Takođe, primećuje-mo da u nekim slučajevima metod ONK daje ocene sa manjim varijansama, ali naglašavamo da je ovo moguće samo u malim uzorcima. Pri tome, važno je podsetiti da su asimptotska svojstva ocena dobijenih metodom 2SNK uvek su-periornija.156

156 Slično, u tačno specifikovanim sistemima prednost se u asimptotskim uslovima daje meto-dama ocenjivanja sa potpunom informacijom u poređenju sa metodama ocenjivanja pojedinačnih jednačina.

Top Related