S.Capri Lezione 5 - My LIUCmy.liuc.it/MatSup/2010/A83221/.Capri Lezione 5.pdf · Esempio (modello...

26

Lezione 5 Cabral cap. 15 A cura Prof. Stefano Capri

Transcript of S.Capri Lezione 5 - My LIUCmy.liuc.it/MatSup/2010/A83221/.Capri Lezione 5.pdf · Esempio (modello...

Lezione 5

Cabral cap. 15

A cura Prof. Stefano Capri

Lezioni 5-6• Tempo1: le imprese imparano a convivere, cioè a sfuggire

dalla trappola di Bertrand (imprese tutte uguali, π = 0);Non sempre c’è quiete: si buttano fuori imprese, se ne impedisce l’entrata ad altre,si fanno fusioni e acquisizioni (M&A)

• Tempo 2: competizione tecnologica: ricerca dell’asimmetria, cioè vantaggio attraverso R&SSe l’impresa prende il sopravvento, le altre la imitano, ilbrevetto protegge, ma poi si torna alla simmetria

• …ancora un comportamento:

fusioni e acquisizioni

• … finalizzato ad ottenere extra profitti

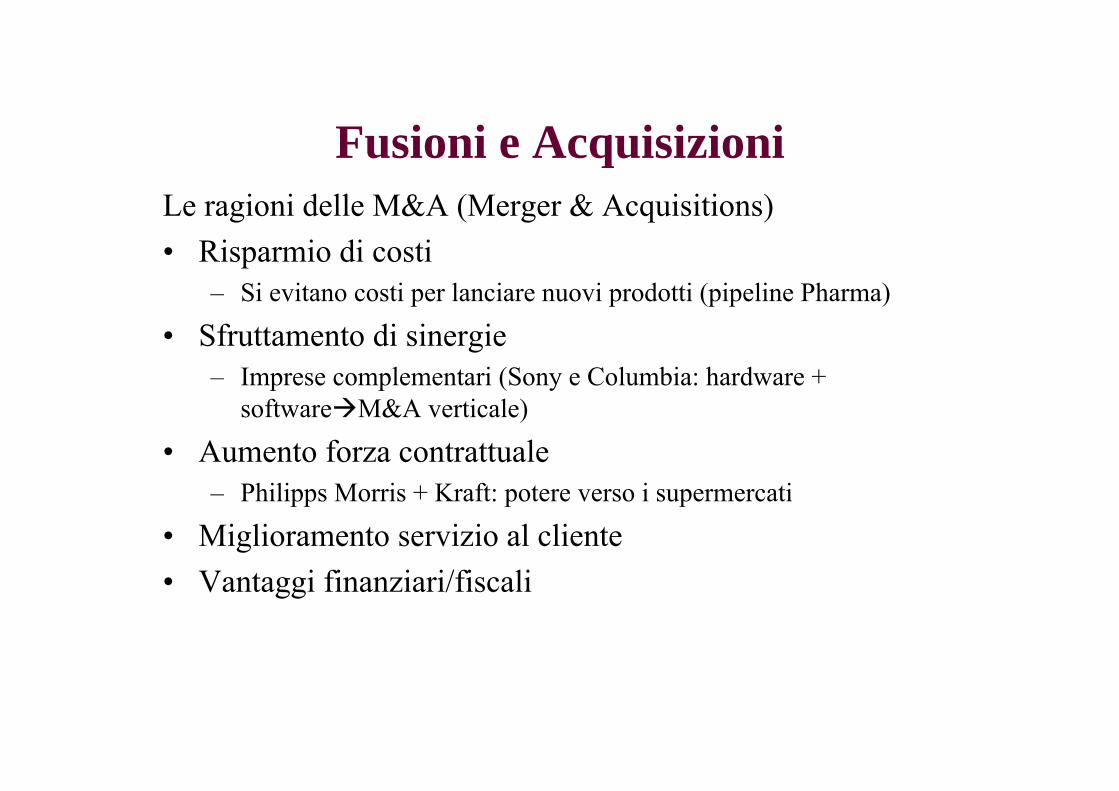

Fusioni e AcquisizioniLe ragioni delle M&A (Merger & Acquisitions)• Risparmio di costi

– Si evitano costi per lanciare nuovi prodotti (pipeline Pharma)

• Sfruttamento di sinergie– Imprese complementari (Sony e Columbia: hardware +

softwareM&A verticale)

• Aumento forza contrattuale– Philipps Morris + Kraft: potere verso i supermercati

• Miglioramento servizio al cliente• Vantaggi finanziari/fiscali

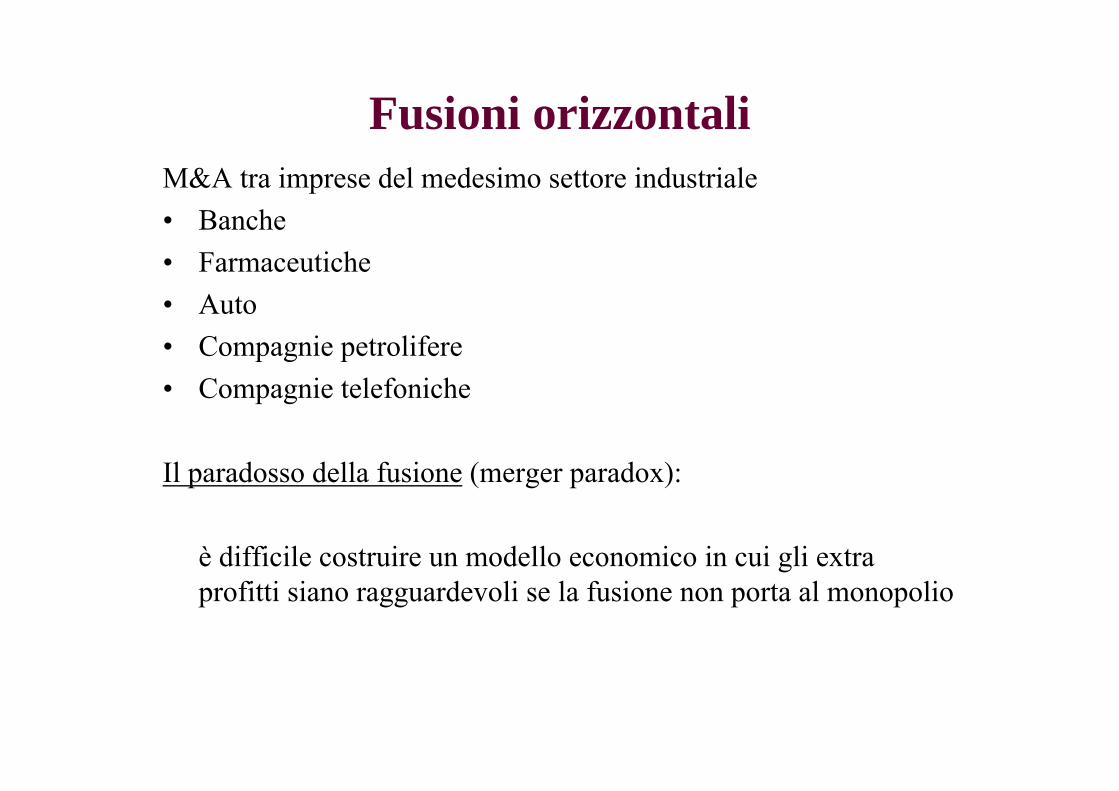

Fusioni orizzontaliM&A tra imprese del medesimo settore industriale• Banche• Farmaceutiche• Auto• Compagnie petrolifere• Compagnie telefoniche

Il paradosso della fusione (merger paradox):

è difficile costruire un modello economico in cui gli extra profitti siano ragguardevoli se la fusione non porta al monopolio

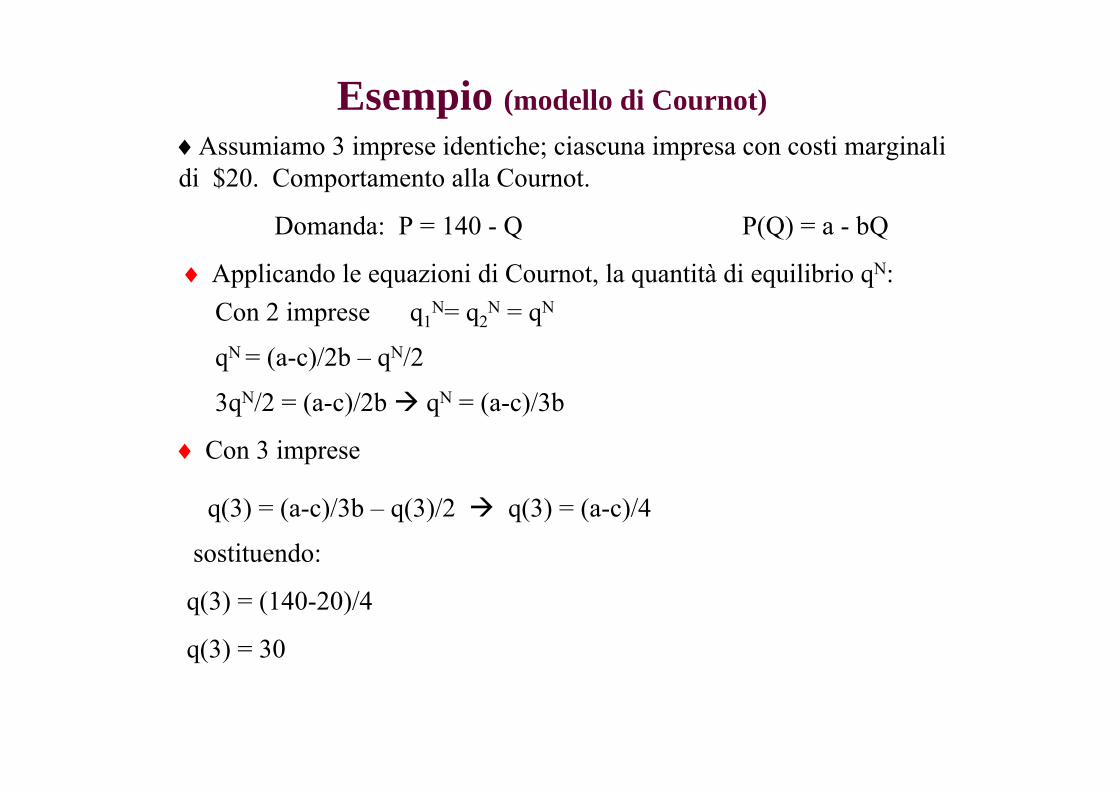

Esempio (modello di Cournot)Assumiamo 3 imprese identiche; ciascuna impresa con costi marginalidi $20. Comportamento alla Cournot.

Domanda: P = 140 - Q P(Q) = a - bQ

Applicando le equazioni di Cournot, la quantità di equilibrio qN:

qN = (a-c)/2b – qN/2

Con 2 imprese q1N= q2

N = qN

3qN/2 = (a-c)/2b qN = (a-c)/3b

Con 3 imprese

q(3) = (a-c)/3b – q(3)/2 q(3) = (a-c)/4

sostituendo:

q(3) = (140-20)/4

q(3) = 30

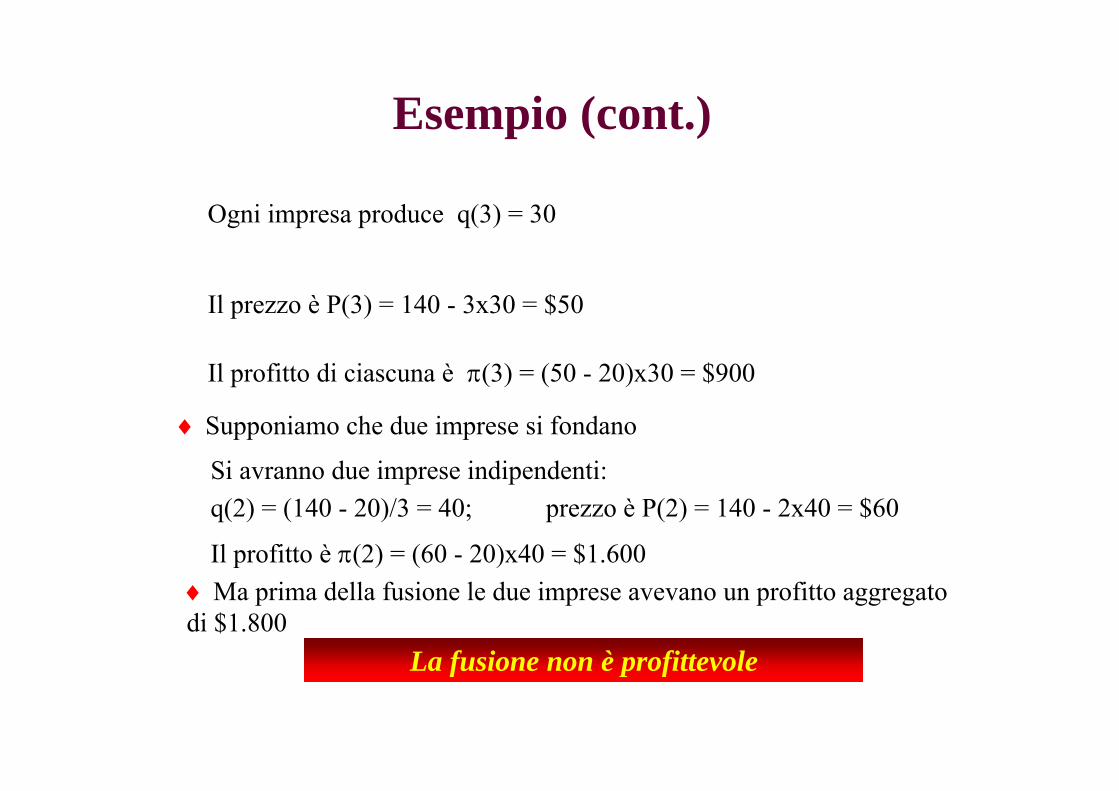

Esempio (cont.)

Ogni impresa produce q(3) = 30

Il prezzo è P(3) = 140 - 3x30 = $50

Il profitto di ciascuna è (3) = (50 - 20)x30 = $900

Supponiamo che due imprese si fondano

Si avranno due imprese indipendenti:q(2) = (140 - 20)/3 = 40; prezzo è P(2) = 140 - 2x40 = $60

Il profitto è (2) = (60 - 20)x40 = $1.600 Ma prima della fusione le due imprese avevano un profitto aggregatodi $1.800

La fusione non è profittevole

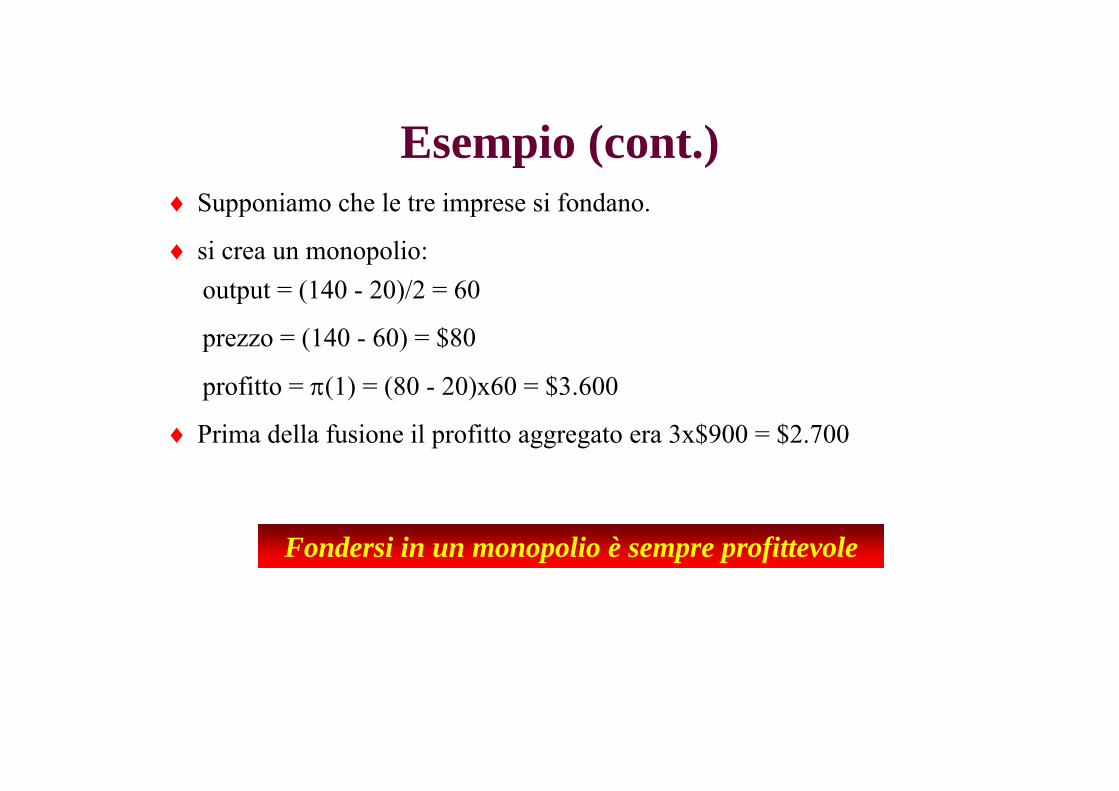

Esempio (cont.) Supponiamo che le tre imprese si fondano.

si crea un monopolio:output = (140 - 20)/2 = 60

prezzo = (140 - 60) = $80

profitto = (1) = (80 - 20)x60 = $3.600

Prima della fusione il profitto aggregato era 3x$900 = $2.700

Fondersi in un monopolio è sempre profittevole

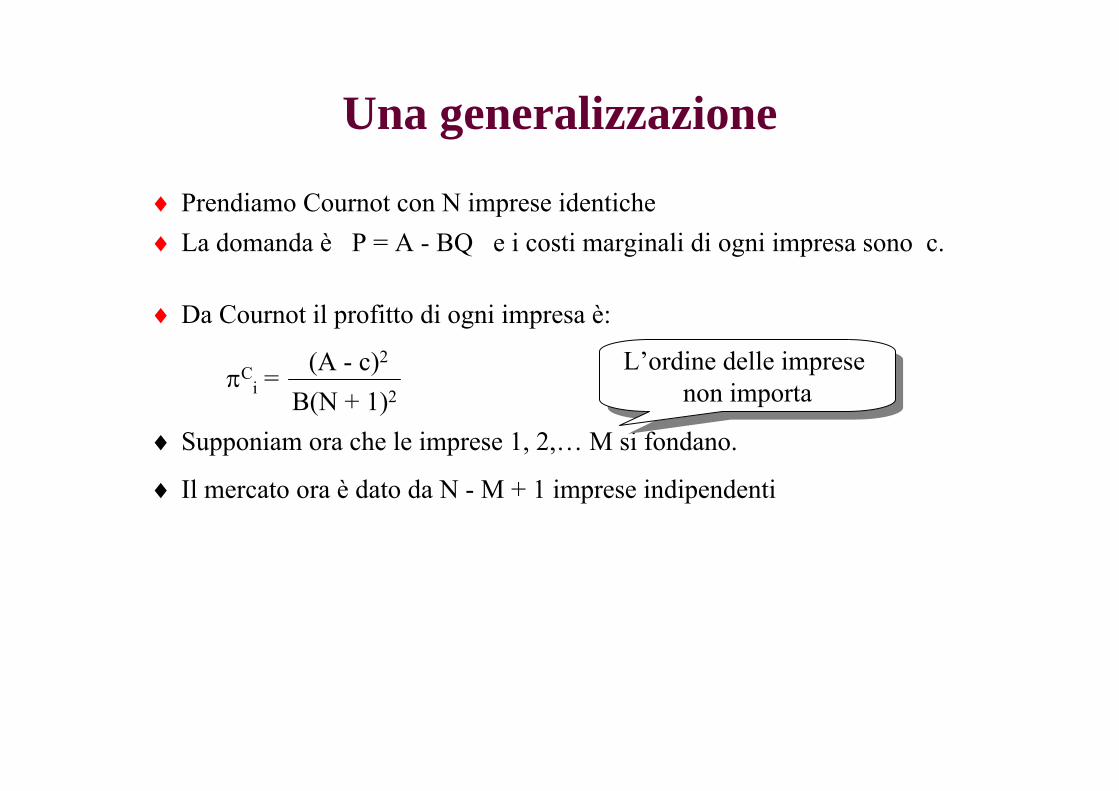

Una generalizzazione

Prendiamo Cournot con N imprese identiche La domanda è P = A - BQ e i costi marginali di ogni impresa sono c.

Da Cournot il profitto di ogni impresa è:

Ci = (A - c)2

B(N + 1)2

Supponiam ora che le imprese 1, 2,… M si fondano.

Il mercato ora è dato da N - M + 1 imprese indipendenti

L’ordine delle impresenon importa

L’ordine delle impresenon importa

Generalizzazione (cont.)

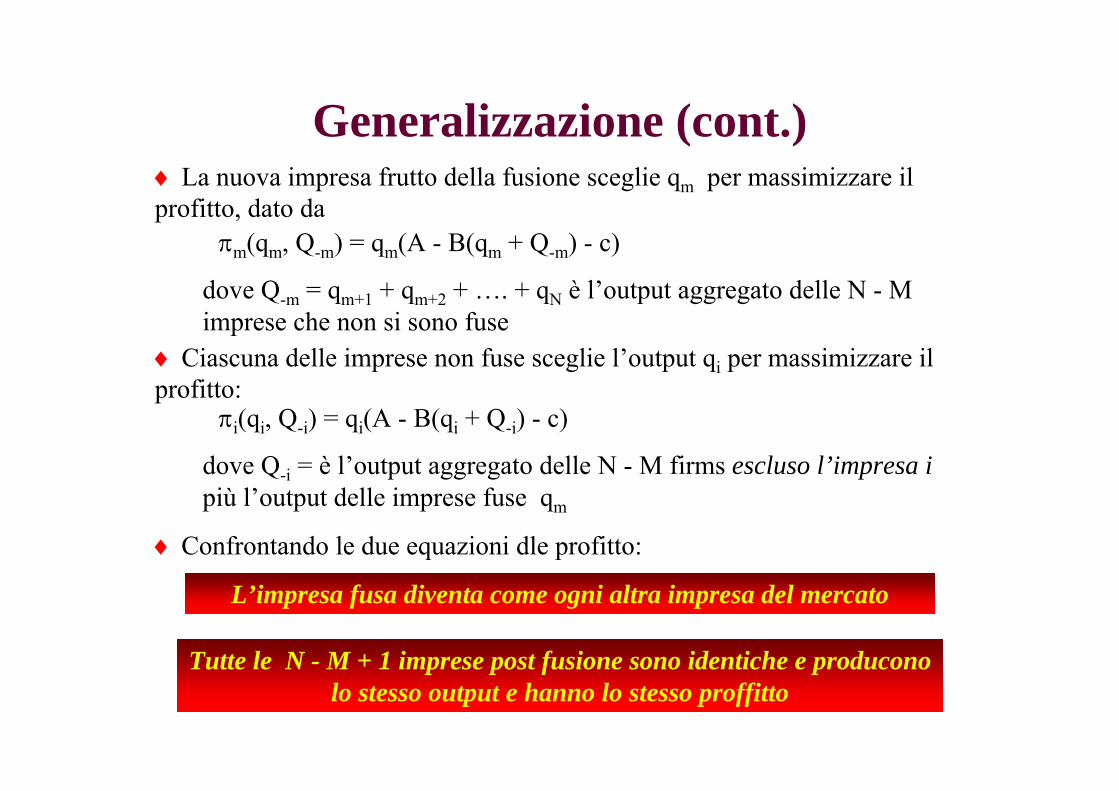

Ciascuna delle imprese non fuse sceglie l’output qi per massimizzare ilprofitto:

i(qi, Q-i) = qi(A - B(qi + Q-i) - c)

dove Q-i = è l’output aggregato delle N - M firms escluso l’impresa ipiù l’output delle imprese fuse qm

La nuova impresa frutto della fusione sceglie qm per massimizzare ilprofitto, dato da

m(qm, Q-m) = qm(A - B(qm + Q-m) - c)

dove Q-m = qm+1 + qm+2 + …. + qN è l’output aggregato delle N - M imprese che non si sono fuse

Confrontando le due equazioni dle profitto:

L’impresa fusa diventa come ogni altra impresa del mercato

Tutte le N - M + 1 imprese post fusione sono identiche e produconolo stesso output e hanno lo stesso proffitto

Generalizzazione (cont.)

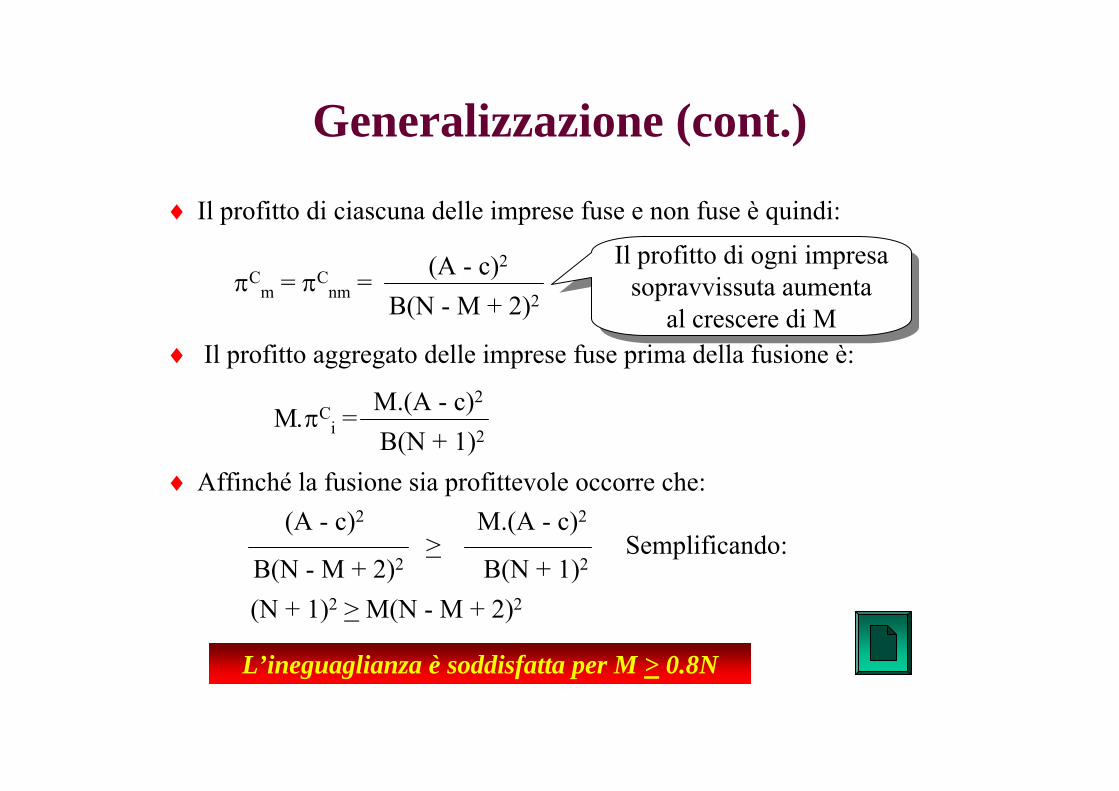

Il profitto di ciascuna delle imprese fuse e non fuse è quindi:

Cm = C

nm = (A - c)2

B(N - M + 2)2

Il profitto aggregato delle imprese fuse prima della fusione è:

Il profitto di ogni impresasopravvissuta aumenta

al crescere di M

Il profitto di ogni impresasopravvissuta aumenta

al crescere di M

Ci = M.(A - c)2

B(N + 1)2

Affinché la fusione sia profittevole occorre che:(A - c)2

B(N - M + 2)2>

M.(A - c)2

B(N + 1)2Semplificando:

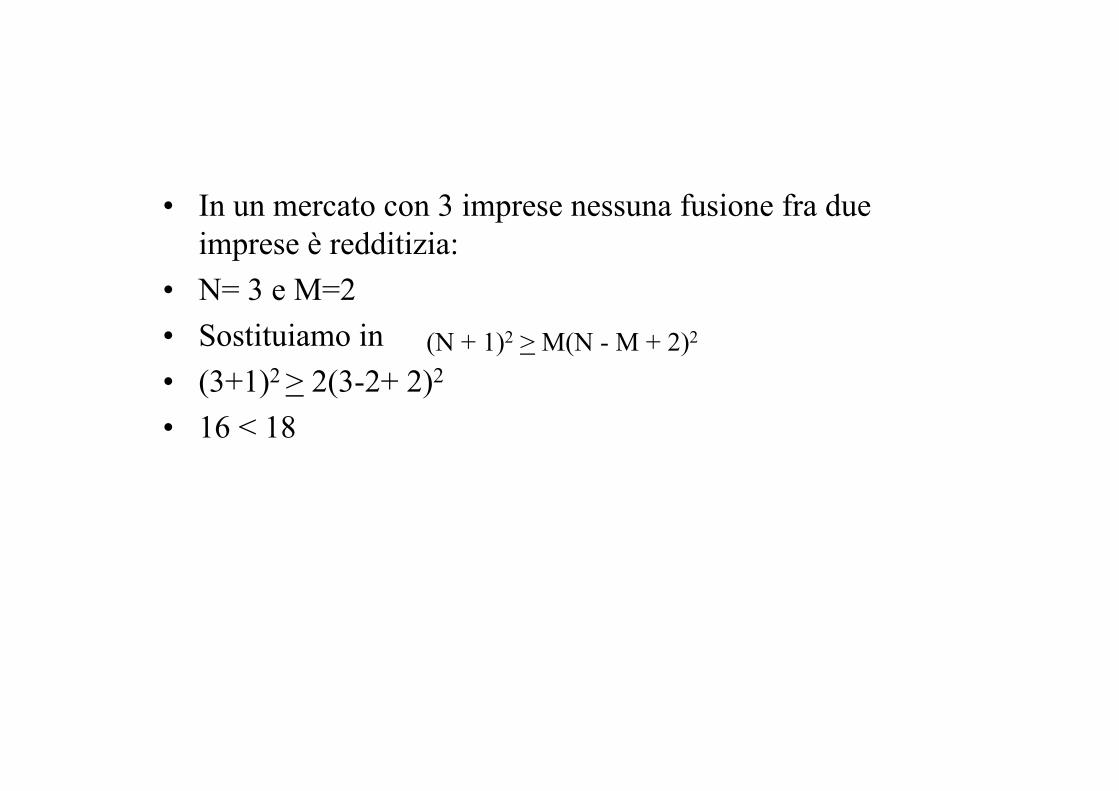

(N + 1)2 > M(N - M + 2)2

L’ineguaglianza è soddisfatta per M > 0.8N

• In un mercato con 3 imprese nessuna fusione fra due imprese è redditizia:

• N= 3 e M=2• Sostituiamo in • (3+1)2 > 2(3-2+ 2)2

• 16 < 18

(N + 1)2 > M(N - M + 2)2

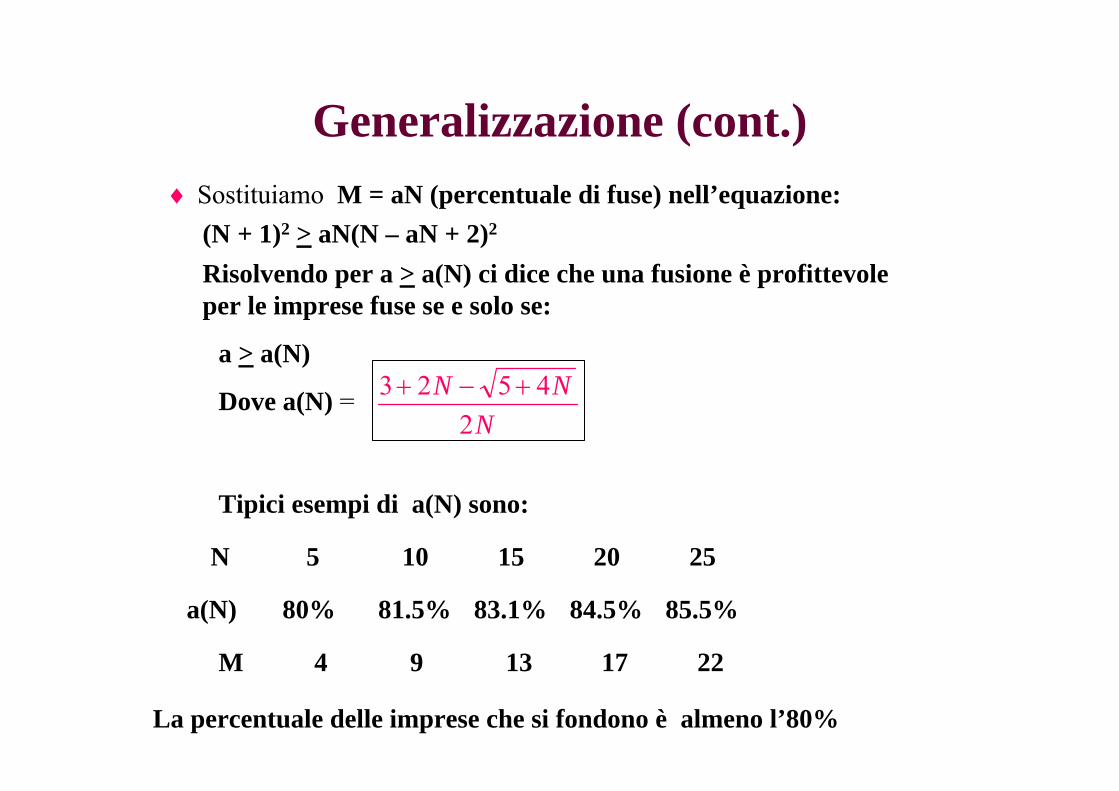

Generalizzazione (cont.) Sostituiamo M = aN (percentuale di fuse) nell’equazione:

(N + 1)2 > aN(N – aN + 2)2

Risolvendo per a > a(N) ci dice che una fusione è profittevoleper le imprese fuse se e solo se:

a > a(N)

Dove a(N) =N

NN2

4523

Tipici esempi di a(N) sono:

N 5 10 15 20 25

a(N) 80% 81.5% 83.1% 84.5% 85.5%

M 4 9 13 17 22

La percentuale delle imprese che si fondono è almeno l’80%

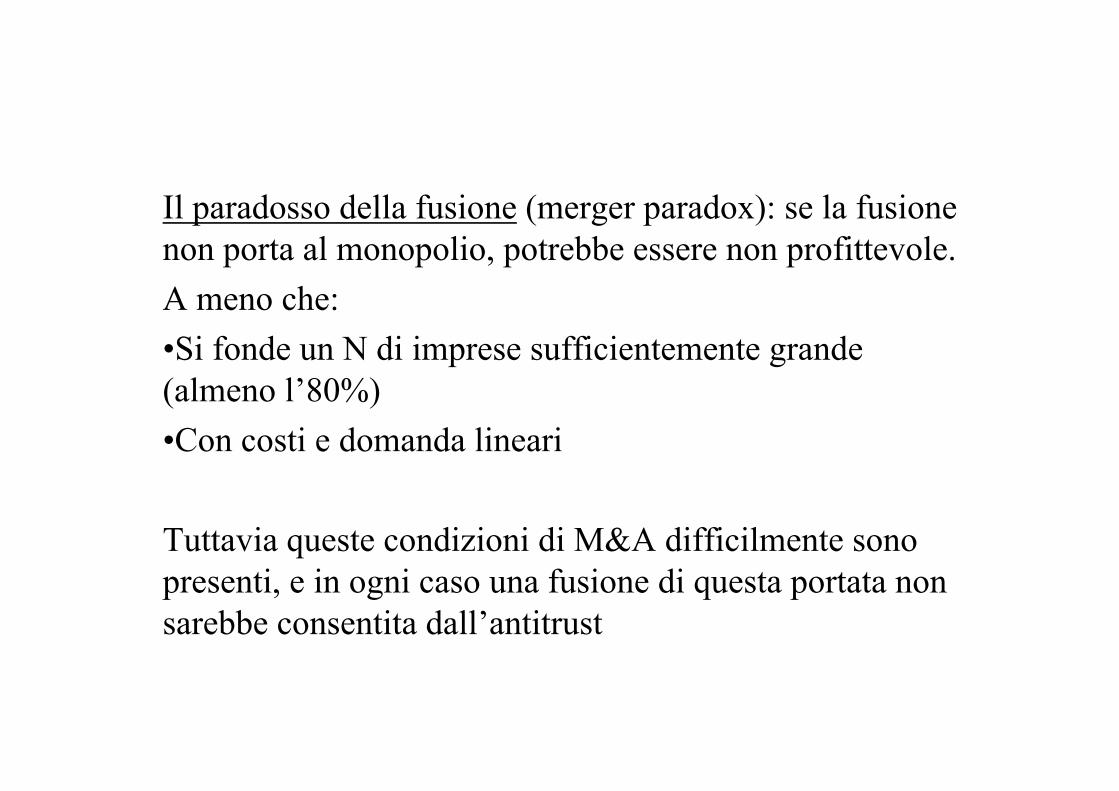

Il paradosso della fusione (merger paradox): se la fusionenon porta al monopolio, potrebbe essere non profittevole.A meno che:•Si fonde un N di imprese sufficientemente grande(almeno l’80%)•Con costi e domanda lineari

Tuttavia queste condizioni di M&A difficilmente sonopresenti, e in ogni caso una fusione di questa portata non sarebbe consentita dall’antitrust

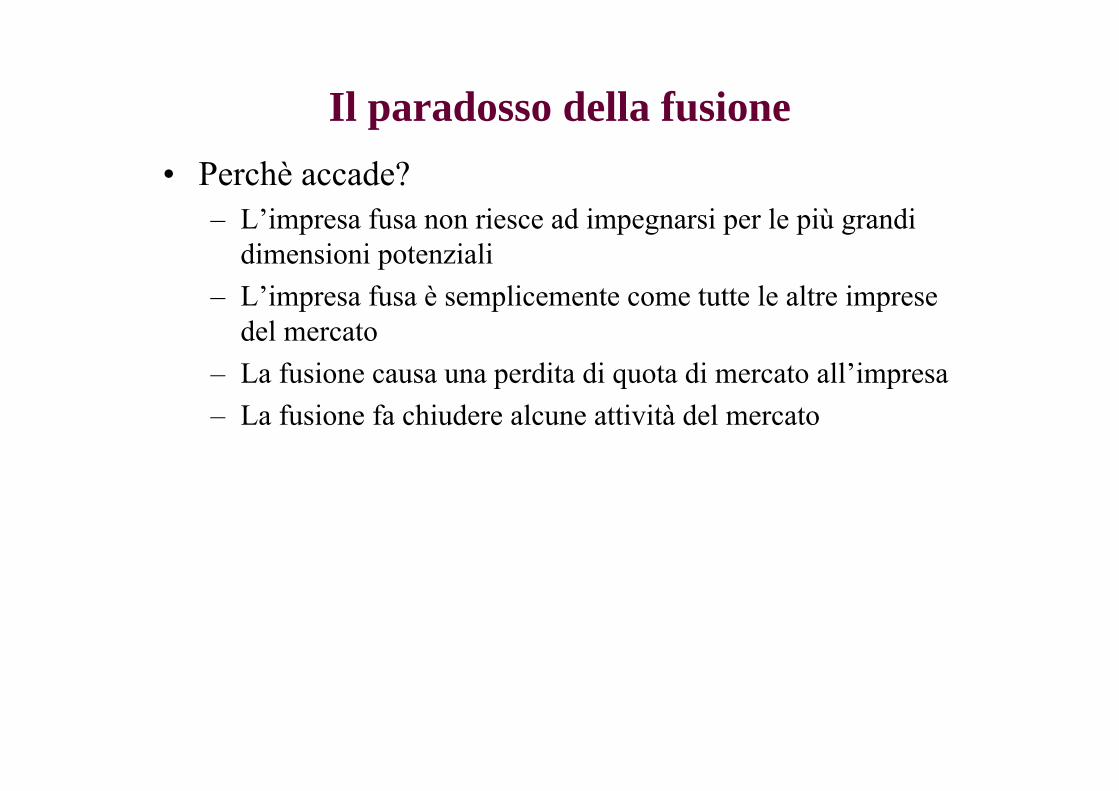

Il paradosso della fusione• Perchè accade?

– L’impresa fusa non riesce ad impegnarsi per le più grandidimensioni potenziali

– L’impresa fusa è semplicemente come tutte le altre impresedel mercato

– La fusione causa una perdita di quota di mercato all’impresa– La fusione fa chiudere alcune attività del mercato

Fusioni e leadership di mercato

• Una fusione di due imprese che porti a un leader di mercato è profittevole se ci sono tre o più imprese nel mercato

• Inoltre questa fusione:– Aumenta le quote di mercato delle imprese fuse– Riduce i profitti e le quote di mercato per ciascuna impresa non

fusa– Porta benefici ai consumatori riducendo il prezzo

• Le altre imprese cercheranno a loro volta la fusione?

Fusione e differenziazione del prodotto• Fin qui abbiamo assunto i prodotti identici• Una fusione permette di coordinare la produzione di

prodotti differenti• ma la fusione non porta all’eliminazione di un prodotto

Differenziazioe del prodotto• Si può spiegare con il modello spaziale di differenziazione

del prodotto:• Supponiamo che le imprese offrano differenti varietà di

prodotti• Per analogia è come se avessero differenti localizzazioni• La fusione tra alcune di esse evita alcuni problemi del

paradosso della fusione– Non vengono chiuse particolari localizzazioni– Invece si possono coordinare prezzi e forse le localizzazioni

• Molte fusioni assomigliano a questo– Linee di prodotto che competono tra loro senza sovrapposizione

perfetta

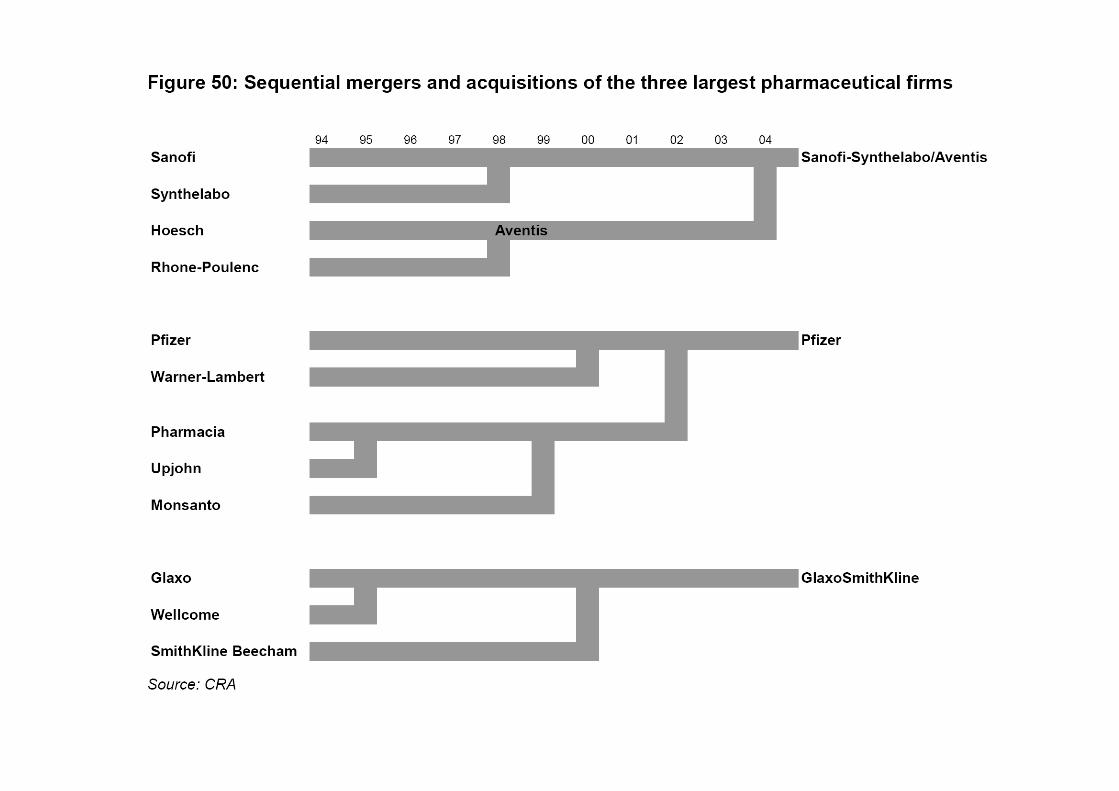

• Le ondate di fusioni:1. Eventi esogeni (e.g. deregolamentazione caso delle

compagnie aeree2. Eventi endogeni (e.g. una fusione iniziale fra due imprese

scatena altre fusioni)3. Fattori endogeni all’industria (e.g. costo della R&D nel

farmaceutico)

Ondate di fusioni

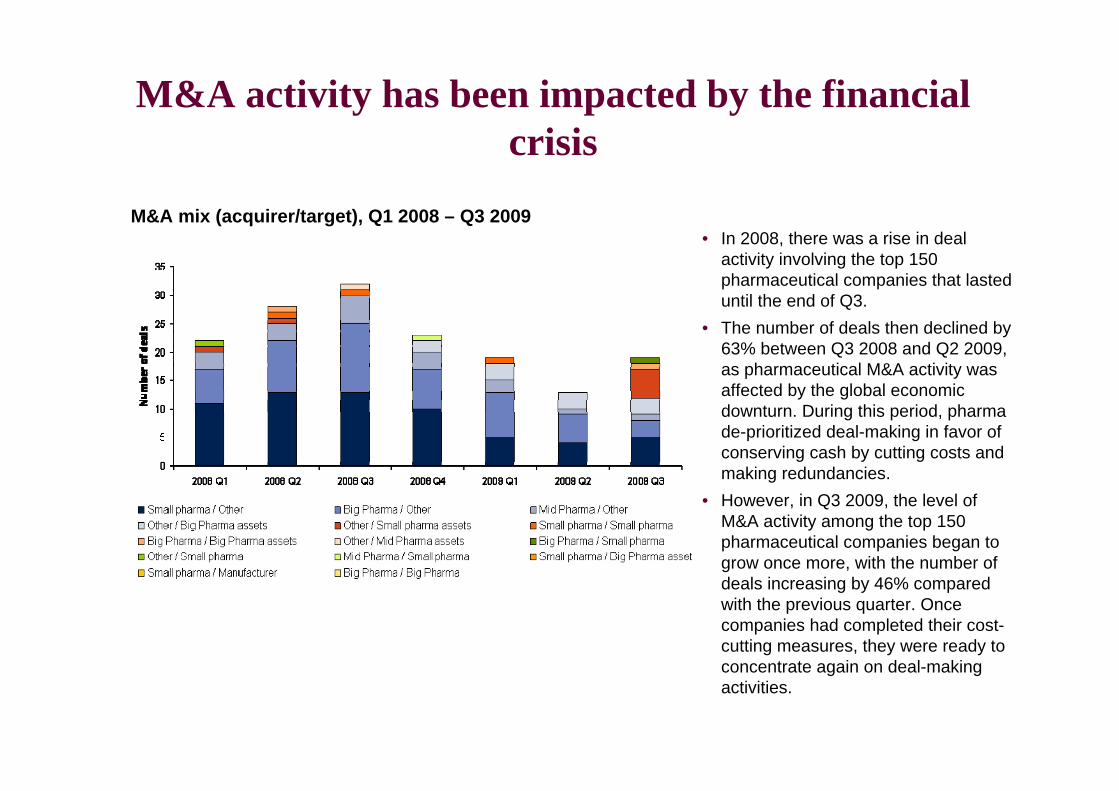

M&A activity has been impacted by the financial crisis

• In 2008, there was a rise in deal activity involving the top 150 pharmaceutical companies that lasted until the end of Q3.

• The number of deals then declined by 63% between Q3 2008 and Q2 2009, as pharmaceutical M&A activity was affected by the global economic downturn. During this period, pharmade-prioritized deal-making in favor of conserving cash by cutting costs and making redundancies.

• However, in Q3 2009, the level of M&A activity among the top 150 pharmaceutical companies began to grow once more, with the number of deals increasing by 46% compared with the previous quarter. Once companies had completed their cost-cutting measures, they were ready to concentrate again on deal-making activities.

M&A mix (acquirer/target), Q1 2008 – Q3 2009

21

Big Pharma’s M&A activity included 20 deals valued at more than $1 billion during 2008–09

Top 20 deals by value, Q1 2008–Q4 2009

1,092ToyamaFujifilm Holdings2008 Q1

1,211RanbaxyDaiichi Sankyo2008 Q4

1,300AxcanTPG Capital2008 Q1

1,400AlpharmaKing2008 Q4

1,400CV TherapeuticsGilead2009 Q2

2,300Adams Respiratory TherapeuticsReckitt Benckiser2008 Q1

2,440MedarexBristol-Myers Squibb2009 Q3

2,600ZentivaSanofi-Aventis2009 Q1

2,900Pharmion CorporationCelgene2008 Q1

3,400Ventana Medical SystemsRoche2008 Q2

3,600Stiefel LaboratoriesGlaxoSmithKline2009 Q3

3,900MGI PharmaEisai2008 Q1

4,000MerialSanofi-Aventis2009 Q3

6,500ImCloneEli Lilly2008 Q4

6,600SolvayAbbott2009 Q3 (not yet completed)

7,500BarrTeva2008 Q4

11,000AlconNovartis2008 Q3

41,100Schering-PloughMerck & Co.2009 Q1 (not yet completed)

47,000GenentechRoche2009 Q1

68,000WyethPfizer2009 Q4

Deal value ($m)TargetAcquirerYear / quarter

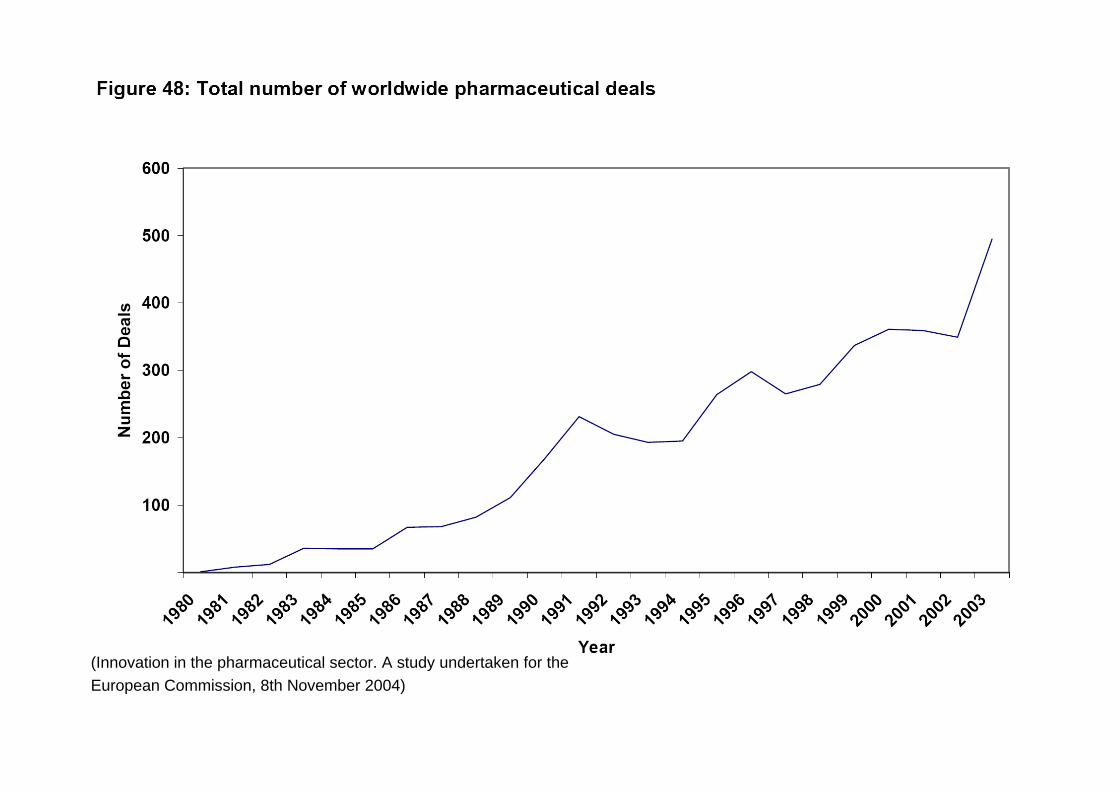

(Innovation in the pharmaceutical sector. A study undertaken for the European Commission, 8th November 2004)

Ondate di fusioni

Alcune conclusioni1. In genere le fusioni implicano un aumento dei prezzi e

una riduzione dei costi2. Le imprese che non si fondono possono trarre vantaggi: il

numero dei concorrenti si è ridotto, P è maggiore, èaumentata la quota di produzione a disposizione

3. …ma talvolta quelle fuse diventando più efficienti (cioècosto marginale decresce) e quindi non conviene ridurre la produzione (il punto 2 non si verifica).

La competizione tecnologica• Spinge le imprese ad investire in R&S (solo in alcuni

settori)

• R&S• innovazione• brevetti

• Cap.16 Cabral