ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ...

74

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ Ενότητα 12: Διεθνή Λογιστικά Πρότυπα Ανοικτά Ακαδημαϊκά Μαθήματα στο ΤΕΙ Ιονίων Νήσων Το περιεχόμενο του μαθήματος διατίθεται με άδεια Creative Commons εκτός και αν αναφέρεται διαφορετικά Το έργο υλοποιείται στο πλαίσιο του Επιχειρησιακού Προγράμματος «Εκπαίδευση και Δια Βίου Μάθηση» και συγχρηματοδοτείται από την Ευρωπαϊκή Ένωση (Ευρωπαϊκό Κοινωνικό Ταμείο) και από εθνικούς πόρους.

Transcript of ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ...

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΛΟΓΙΣΤΙΚΗ

Ενότητα 12 Διεθνή Λογιστικά Πρότυπα

Ανοικτά Ακαδημαϊκά Μαθήματα στο ΤΕΙ Ιονίων Νήσων

Το περιεχόμενο του μαθήματος

διατίθεται με άδεια Creative

Commons εκτός και αν αναφέρεται

διαφορετικά

Το έργο υλοποιείται στο πλαίσιο του Επιχειρησιακού

Προγράμματος laquoΕκπαίδευση και Δια Βίου Μάθησηraquo και

συγχρηματοδοτείται από την Ευρωπαϊκή Ένωση (Ευρωπαϊκό

Κοινωνικό Ταμείο) και από εθνικούς πόρους

Τα Διεθνή Λογιστικά

Πρότυπα για το Δημόσιο

Τομέα (IPSAS)

ΙΝΕΠ

Μάρτιος 2012

Εισηγήτρια Τσιμεράκη Βαρβάρα ACCT CPA MSc PHD(c)

(e-mail tsimerakibteiiongr)

IPSAS

IPSAS International Public Sector Accounting

Standards (Διεθνή Λογιστικά Πρότυπα Δημοσίου

Τομέα)

Είναι ένα σύνολο Διεθνών Λογιστικών

Προτύπων υψηλής ποιότητας τα οποία

βασίζονται τόσο στα Διεθνή Πρότυπα

Χρηματοοικονομικής Πληροφόρησης (IFRS)

όσο και στα Διεθνή Λογιστικά Πρότυπα (IAS)

Κατάρτιση των IPSAS

Τα Διεθνή Λογιστικά Πρότυπα του Δημοσίου Τομέα (IPSAS) καταρτίζονται από το International Public Accounting Standards Board (IPSASB) (Διεθνές Συμβούλιο Λογιστικών Προτύπων Δημοσίου Φορέα)

Το IPSASB Τελεί υπό την αιγίδα της Διεθνής Ομοσπονδίας Λογιστών (International Federation of Accountants ndash IFAC)

Τα IPSAS δεν έχουν νομική δεσμευτική ισχύ

Ο Στόχος του IPSASB

H εξυπηρέτηση του δημοσίου συμφέροντος με την ανάπτυξη των IPSAS για χρήση από οντότητες του δημοσίου τομέα σε όλο τον κόσμο για την προετοιμασία των Οικονομικών Καταστάσεων

Αυτό θα ενισχύσει την ποιότητα και τη διαφάνεια των Οικονομικών Καταστάσεων και την εμπιστοσύνη της δημοσιονομικής διαχείρισης

Aποστολή του IPSASB

Ο εναρμονισμός των IPSAS με τα ΔΛΠΔΠΧΠ

και η προσαρμογή τους στις ανάγκες του

δημόσιου τομέα

Η αντιμετώπιση των λογιστικών θεμάτων του

δημόσιου τομέα

Ποιοί Χρησιμοποιούν τα IPSAS

Τα IPSAS χρησιμοποιούνται μόνον από οντότητες του δημόσιου τομέα (οικονομικές μονάδες δημοσίου) Συγκεκριμένα

Από Εθνικές Κυβερνήσεις (National governments)

Από Περιφερειακές Κυβερνήσεις (Regional

governments)

Υπερεθνικές Οργανώσεις (πχ ΟΟΣΑ)

Ποιοί Χρησιμοποιούν τα IPSAS

(συνέχεια)

Εξαιρούνται

Οι Δημόσιες Επιχειρήσεις (Government Business Enterprises)

Δημόσιες Τράπεζες

ΔΕΚΟ

Στάδια ανάπτυξης των IPSAS

Κατά την ανάπτυξη των IPSAS λαμβάνονται υπόψη

Τα ΔΛΠΔΠΧΠ (IASIFRS)

Οι Εθνικοί Φορείς για τον καθορισμό λογιστικών Προτύπων

Τα Επαγγελματικά Σώματα Ελεγκτών Λογιστών

Λοιποί οργανισμοί και ιδιώτες σχετικοί με τη λογιστική πληροφόρηση φορέων του δημόσιου τομέα

Η ατζέντα τα έγγραφα συμπεριλαμβανομένων των πρακτικών των συνεδριάσεων της IPSASBδημοσιεύεται στην ιστοσελίδα της IPSASB

Μετάβαση στα IPSAS

(Ταμειακή βάση rarr Δεδουλευμένη βάση) Τα IPSAS αναπτύσσονται σε δεδουλευμένη βάση (on accrual basis)

Γιατί

Εξυπηρετούν την άμεση και λεπτομερή συσχέτιση εσόδων και εξόδων καθώς αυτά αναγνωρίζονται στην περίοδο κατά την οποία έχουν πραγματοποιηθεί

Προσφέρουν τις μέγιστες δυνατές οικονομικές πληροφορίες για την οικονομική θέση και επίδοση της δημόσιας οντότητας

Συμβάλλουν στην αποτελεσματικότερη απεικόνιση των χρηματοοικονομικών δεδομένων και ακολούθως στην ορθότερη διαχείριση των δημοσίων οντοτήτων και λήψη αποφάσεων

Μετάβαση στα IPSAS (συνέχεια)

(Ταμειακή βάση rarr Δεδουλευμένη βάση)

Αυξάνουν την σπουδαιότητα και τη σημασία των δημοσίων οικονομικών καταστάσεων καθώς τα περιουσιακά στοιχεία των δημοσίων οντοτήτων αναγνωρίζονται στην εύλογη αξία τους ενώ τα πραγματικά κόστη για την παροχή υπηρεσιών και αγαθών καθώς και η πραγματική αξία των σχεδίων και των δραστηριοτήτων αναγνωρίζονται στην περίοδο κατά την οποία πραγματοποιούνται

Οδηγούν στην εναρμόνιση των λογιστικών πρακτικών και στην μείωση της πολυπλοκότητας

Ενισχύουν τη συσχέτιση και τη συγκρισιμότητα των οικονομικών καταστάσεων των επιμέρους εθνών και οργανισμών

Μετάβαση στα IPSAS (συνέχεια)

Το συμβούλιο για τα Διεθνή Λογιστικά Πρότυπα στον Δημόσιο Τομέα διαβλέποντας τη δυσκολία της μετάβασης για τις κυβερνήσεις από την ταμειακή βάση στη δεδουλευμένη βάση συμπεριέλαβε στα Πρότυπα και ένα επιπλέον Πρότυπο σε ταμειακή βάση (Cash-basis IPSAS) το οποίο καθοδηγεί την ταμειακή βάση (on a cash basis) και περιλαμβάνει υποχρεωτικές διατάξεις και είδη πληροφόρησης που πρέπει να παρέχει

Μετάβαση στα IPSAS (συνέχεια)

Το πρότυπο σε ταμειακή βάση έχει εκδοθεί τον Ιανουάριο του 2003 και έχει αναθεωρηθεί το 2006 και το 2007 και απαρτίζεται από 2 μέρη

Το πρώτο μέρος εφαρμόζεται υποχρεωτικά από τις δημόσιες οντότητες και μεταξύ των άλλων ορίζει τη λογιστική μέθοδο σε ταμειακή βάση παρουσιάζει τις προϋποθέσεις για τη γνωστοποίηση των πληροφοριών στις οικονομικές καταστάσεις της οντότητας και τις συνοδευτικές σημειώσεις και ασχολείται με ορισμένα βασικά θέματα γνωστοποίησης

Το δεύτερο μέρος ΔΕΝ είναι υποχρεωτικό και αναγνωρίζει επιπρόσθετες λογιστικές μεθόδους και γνωστοποιήσεις τις οποίες μια οντότητα ενθαρρύνεται να υιοθετήσει προκειμένου να ενισχύσει τη διαφάνεια και την οικονομική αποτελεσματικότητά της

Μετάβαση στα IPSAS (συνέχεια)

Αλλαγές στα συστήματα πληροφόρησης για την συλλογή πληροφοριών που απαιτείται για τη μετάβαση στα IPSAS

Τροποποίηση των λογιστικών πολιτικών ώστε να είναι σύμφωνες με τα IPSAS

Αλλαγές στην κατάρτιση του προϋπολογισμού κατά την μετάβασηυιοθέτηση των IPSAS

Αναθεώρηση όλων των υπαρχόντων συμβάσεων ώστε να εφαρμοστεί ο ορθός βάσει IPSAS λογιστικός χειρισμός τους (πχ Συμβάσεις μισθώσεων)

Αλλαγή στο περιεχόμενο και διάρθρωση των λογαριασμών όπως

Ασώματες ακινητοποιήσεις κεφαλαιοποιούνται μόνον αν προκύπτουν μελλοντικά οφέλημεθοδολογία ndash διάρκεια ωφέλιμης ζωής

Ενσώματες ακινητοποιήσεις προσδιορισμός ωφέλιμης ζωής (ετήσιες αποσβέσεις)

Απομείωση αξίας παγίων (αποτίμηση μεταξύ αξία πώλησης και αξίας χρήσης βασισμένη σε προεξόφληση ταμιακών ροών)

Μισθώσεις (διαχωρισμός σε χρηματοοικονομικές ndash ως πάγιο επειδή οι κίνδυνοι και τα οφέλη μεταφέρονται- και λειτουργικές)

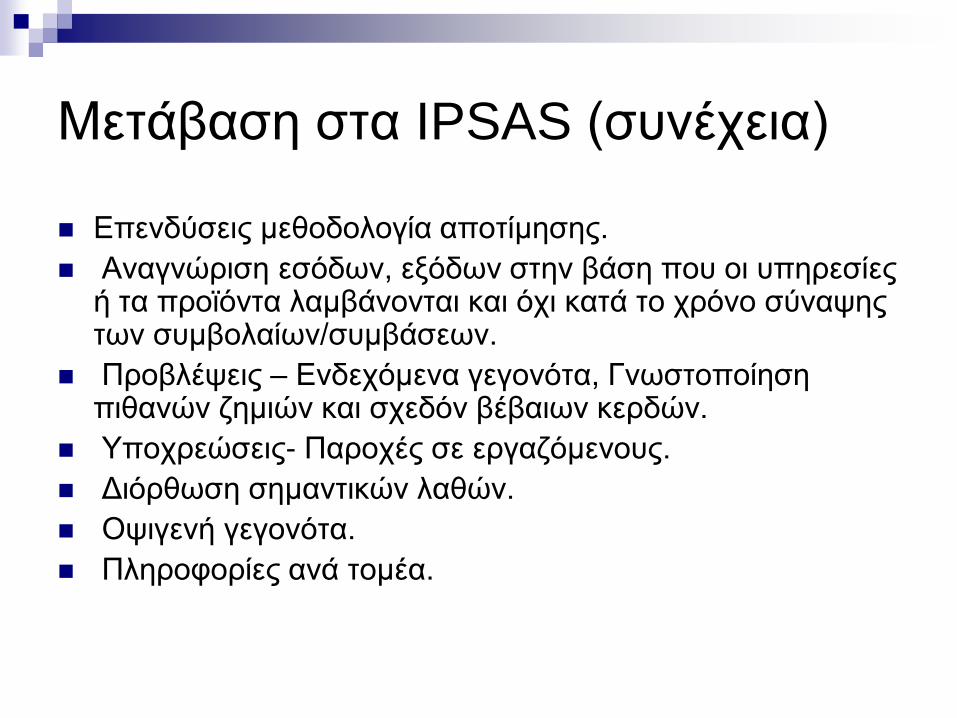

Μετάβαση στα IPSAS (συνέχεια)

Επενδύσεις μεθοδολογία αποτίμησης

Αναγνώριση εσόδων εξόδων στην βάση που οι υπηρεσίες ή τα προϊόντα λαμβάνονται και όχι κατά το χρόνο σύναψης των συμβολαίωνσυμβάσεων

Προβλέψεις ndash Ενδεχόμενα γεγονότα Γνωστοποίηση πιθανών ζημιών και σχεδόν βέβαιων κερδών

Υποχρεώσεις- Παροχές σε εργαζόμενους

Διόρθωση σημαντικών λαθών

Οψιγενή γεγονότα

Πληροφορίες ανά τομέα

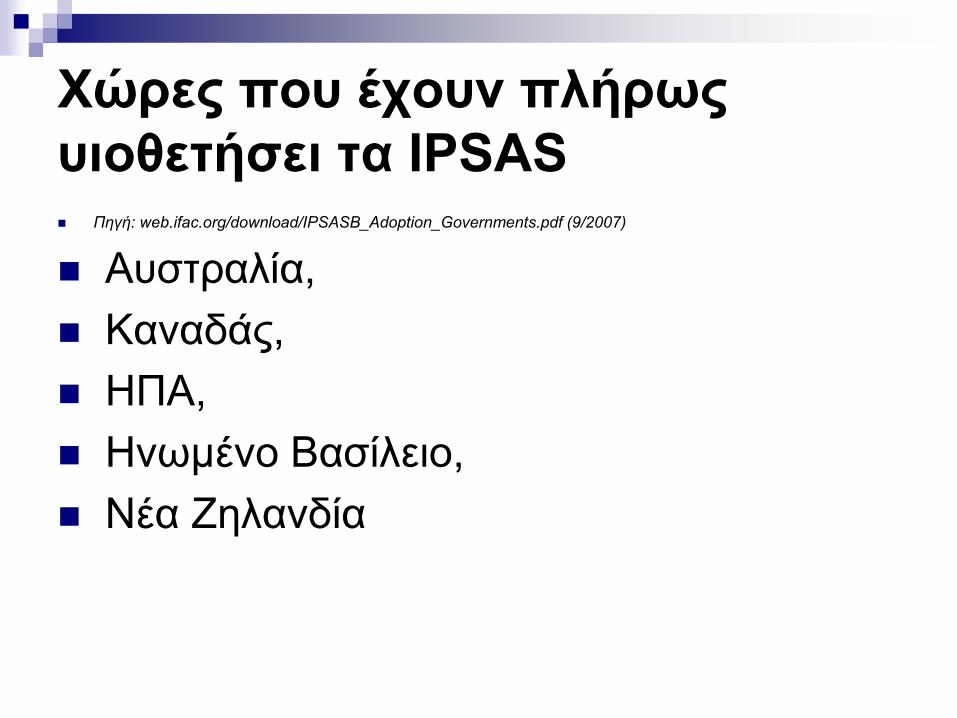

Χώρες που έχουν πλήρως

υιοθετήσει τα IPSAS Πηγή webifacorgdownloadIPSASB_Adoption_Governmentspdf (92007)

Αυστραλία

Καναδάς

ΗΠΑ

Ηνωμένο Βασίλειο

Νέα Ζηλανδία

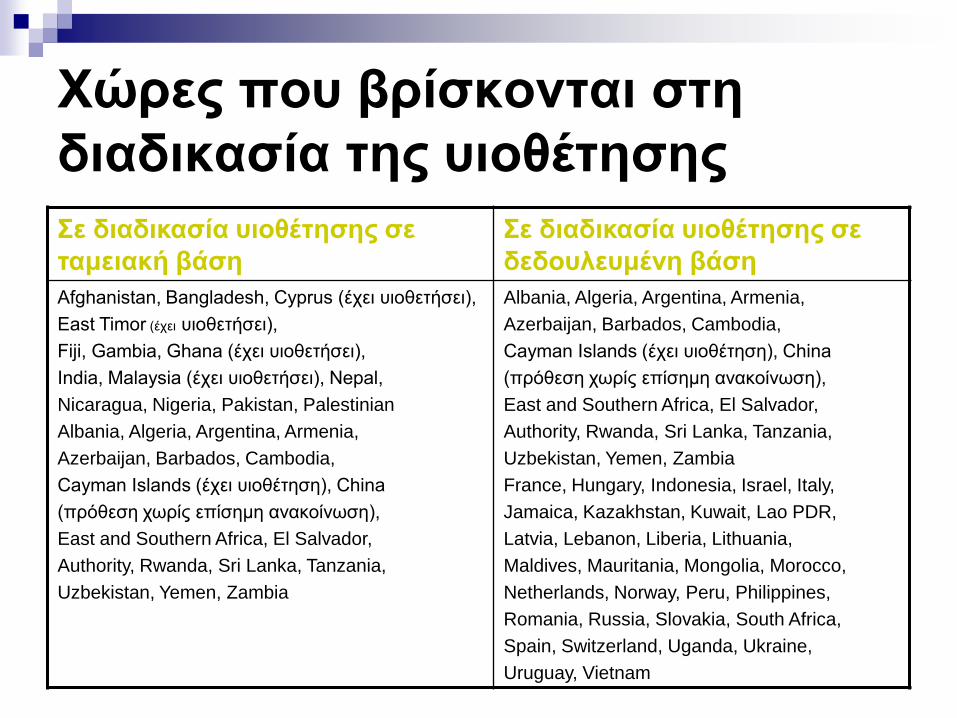

Χώρες που βρίσκονται στη

διαδικασία της υιοθέτησης

Σε διαδικασία υιοθέτησης σε

ταμειακή βάση

Σε διαδικασία υιοθέτησης σε

δεδουλευμένη βάση

Afghanistan Bangladesh Cyprus (έχει υιοθετήσει)

Εast Timor (έχει υιοθετήσει)

Fiji Gambia Ghana (έχει υιοθετήσει)

India Malaysia (έχει υιοθετήσει) Nepal

Nicaragua Nigeria Pakistan Palestinian

Albania Algeria Argentina Armenia

Azerbaijan Barbados Cambodia

Cayman Islands (έχει υιοθέτηση) China

(πρόθεση χωρίς επίσημη ανακοίνωση)

East and Southern Africa El Salvador

Authority Rwanda Sri Lanka Tanzania

Uzbekistan Yemen Zambia

Albania Algeria Argentina Armenia

Azerbaijan Barbados Cambodia

Cayman Islands (έχει υιοθέτηση) China

(πρόθεση χωρίς επίσημη ανακοίνωση)

East and Southern Africa El Salvador

Authority Rwanda Sri Lanka Tanzania

Uzbekistan Yemen Zambia

France Hungary Indonesia Israel Italy

Jamaica Kazakhstan Kuwait Lao PDR

Latvia Lebanon Liberia Lithuania

Maldives Mauritania Mongolia Morocco

Netherlands Norway Peru Philippines

Romania Russia Slovakia South Africa

Spain Switzerland Uganda Ukraine

Uruguay Vietnam

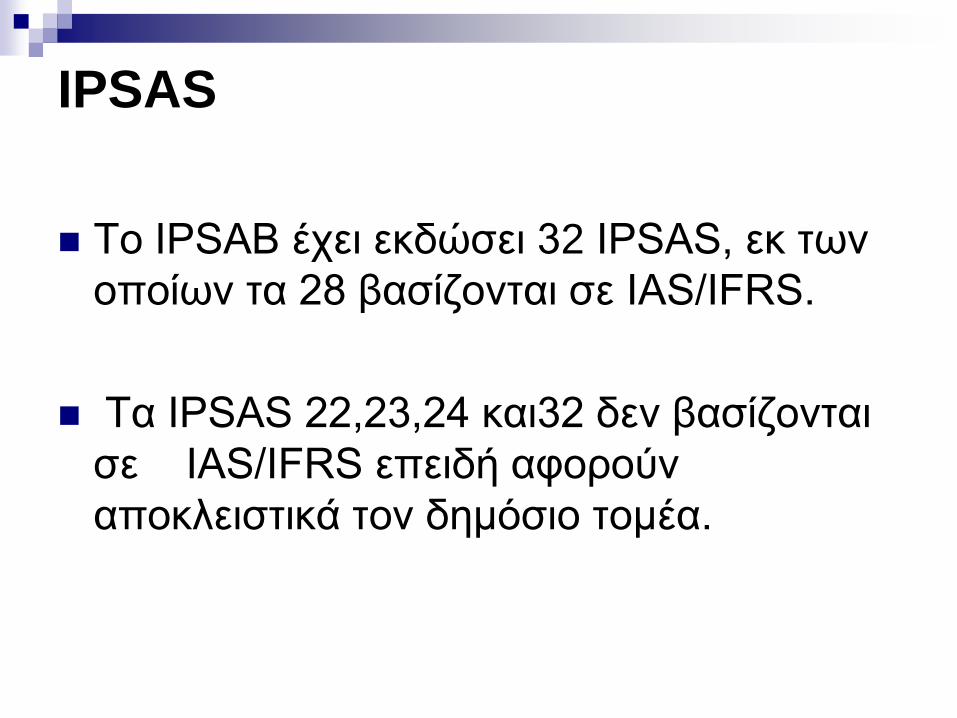

IPSAS

Το ΙPSAB έχει εκδώσει 32 IPSAS εκ των

οποίων τα 28 βασίζονται σε IASIFRS

Τα IPSAS 222324 και32 δεν βασίζονται

σε IASIFRS επειδή αφορούν

αποκλειστικά τον δημόσιο τομέα

IPSAS 1Presentation of Financial Statements

(Παρουσίαση Οικονομικών Καταστάσεων)

Το IPSAS 1 βασίζεται στο IAS 1IFRS1

Περιέχονται κανόνες και οδηγίες για την παρουσίαση των Οικονομικών Καταστάσεων οι οποίες είναι

Statement of Financial Position (Ισολογισμός)

Statement of Financial Performance (Κατάσταση

Αποτελεσμάτων)

Changes in Net Assets Equity (Κατάσταση Μεταβολών

Ιδίων Κεφαλαίων)

Cash Flow Statement (Κατάσταση Ταμειακών Ροών)

Notes on Financial Statements (Σημειώσεις)

IPSAS 1Presentation of Financial Statements

(Παρουσίαση Οικονομικών Καταστάσεων)

bull Μια οντότητα της οποίας οι οικονομικές καταστάσεις έχουν συνταχθεί σύμφωνα με τα ΔΛΠ για το Δημόσιο Τομέα θα πρέπει να προβεί σε ρητή και ανεπιφύλακτη δήλωση συμμόρφωσης εντός των σημειώσεων

bull Επίσης το Ενεργητικό και το Παθητικό τα έσοδα και τα έξοδα δεν πρέπει να συμψηφίζονται εκτός και αν ο συμψηφισμός επιτρέπεται ή απαιτείται από κάποιο άλλο IPSAS

bull Η Συγκριτική πληροφόρηση θα γνωστοποιείται σε σχέση με την προηγούμενη περίοδο για όλα τα ποσά που απεικονίζονται στις οικονομικές καταστάσεις

IPSAS 1Presentation of Financial Statements

(Παρουσίαση Οικονομικών Καταστάσεων)

bull Απαιτείται ο διαχωρισμός των κυκλοφορούντων και μη κυκλοφορούντων περιουσιακών στοιχείων καθώς και των βραχυπρόθεσμων και μη υποχρεώσεων

bull Οι οικονομικές καταστάσεις πρέπει να προετοιμάζονται τουλάχιστον για ετήσιες περιόδους Εάν μεταβληθεί η ημερομηνία του ισολογισμού και οι οικονομικές καταστάσεις αφορούν περίοδο διαφορετική του έτους θα πρέπει η οντότητα να γνωστοποιήσει το γεγονός καθώς και το λόγο μεταβολής

IPSAS 1Presentation of Financial Statements

(Παρουσίαση Οικονομικών Καταστάσεων)

Σύγκριση IPSAS1 με IAS1

IPSAS1 IAS1 Απαιτεί την παρουσίαση μιας κατάστασης

στην οποία εμφανίζονται όλες οι αλλαγές στην

κατάσταση μεταβολών των ιδίων κεφαλαίων

Όρος ldquoέκτακτα στοιχείαrsquorsquo περιλαμβάνει

επιπλέον κριτήριο σύμφωνα με το οποίο τα

στοιχεία θα πρέπει να είναι εκτός του ελέγχου

ή της επιρροής της δημόσιας οντότητας

Οντότητα οικονομική θέση κατάσταση

λογαριασμού αποτελεσμάτων πρόσοδος

κατάσταση μεταβολών των ιδίων κεφαλαίων

Περιέχει πρόβλεψη μετάβασης επιτρέποντας

τη μη ενσωμάτωση στοιχείων τα οποία έχουν

εξαιρεθεί από τις οικονομικές καταστάσεις

λόγω της εφαρμογής προβλέψεων μετάβασης

σε άλλα IPSAS

Παρουσίαση κατάστασης στην οποία

εμφανίζονται όλες οι διαφορές στον καθαρό

λόγο των στοιχείων ενεργητικούκαθαρής

θέσης

Επιχείρηση ισολογισμός λογαριασμοί

εκμετάλλευσης εισόδημα και καθαρή θέση

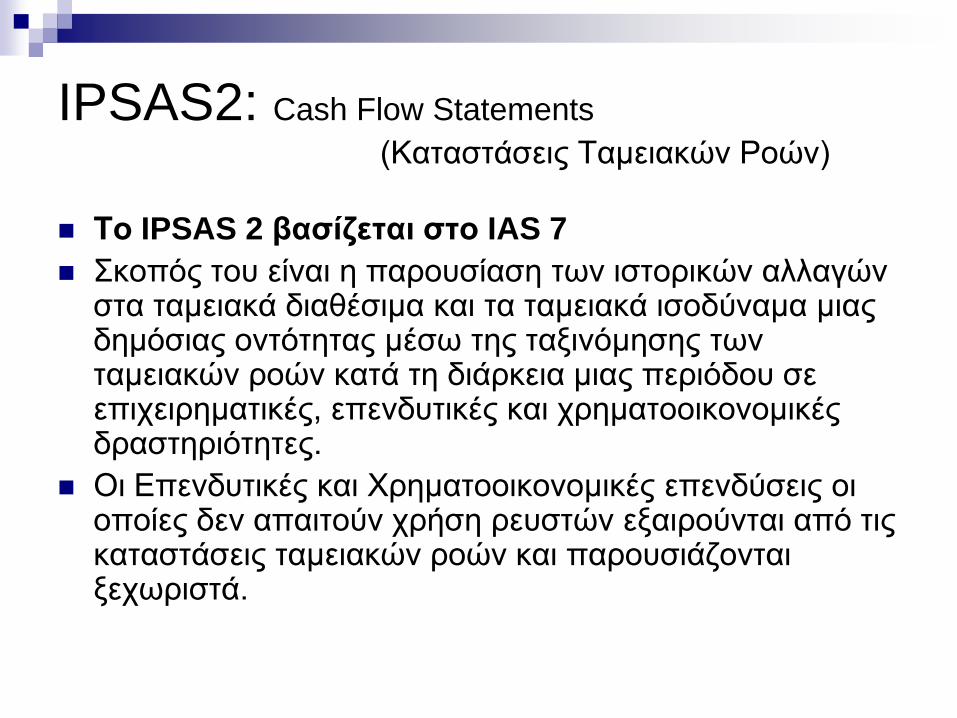

IPSAS2 Cash Flow Statements

(Καταστάσεις Ταμειακών Ροών)

Το IPSAS 2 βασίζεται στο IAS 7

Σκοπός του είναι η παρουσίαση των ιστορικών αλλαγών στα ταμειακά διαθέσιμα και τα ταμειακά ισοδύναμα μιας δημόσιας οντότητας μέσω της ταξινόμησης των ταμειακών ροών κατά τη διάρκεια μιας περιόδου σε επιχειρηματικές επενδυτικές και χρηματοοικονομικές δραστηριότητες

Οι Επενδυτικές και Χρηματοοικονομικές επενδύσεις οι οποίες δεν απαιτούν χρήση ρευστών εξαιρούνται από τις καταστάσεις ταμειακών ροών και παρουσιάζονται ξεχωριστά

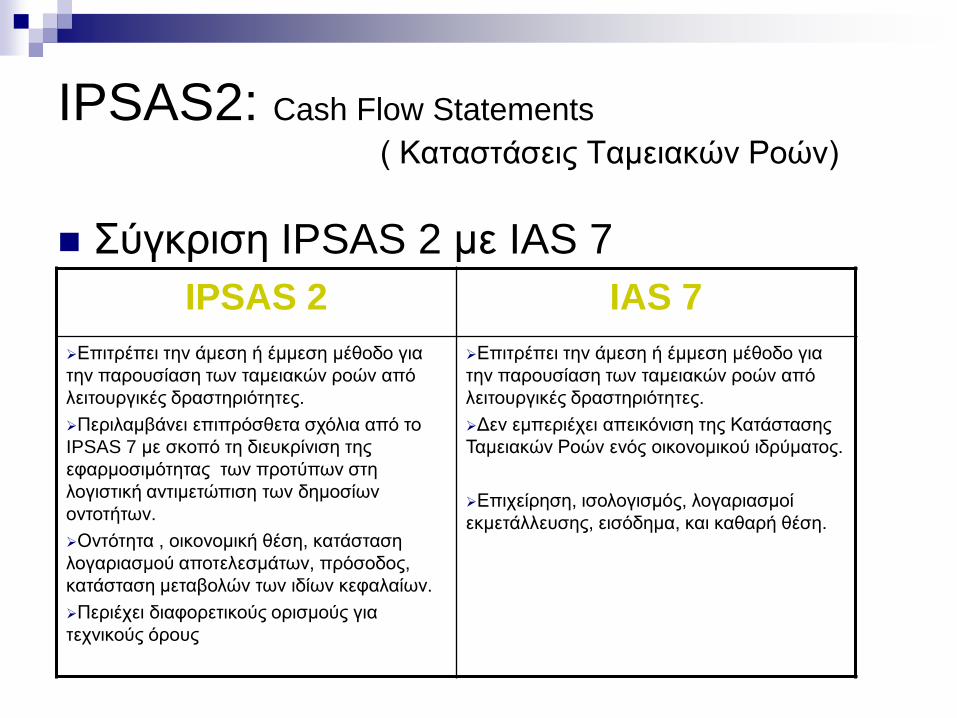

IPSAS2 Cash Flow Statements

( Καταστάσεις Ταμειακών Ροών)

Σύγκριση IPSAS 2 με IAS 7

IPSAS 2 IAS 7

Επιτρέπει την άμεση ή έμμεση μέθοδο για

την παρουσίαση των ταμειακών ροών από

λειτουργικές δραστηριότητες

Περιλαμβάνει επιπρόσθετα σχόλια από το

IPSAS 7 με σκοπό τη διευκρίνιση της

εφαρμοσιμότητας των προτύπων στη

λογιστική αντιμετώπιση των δημοσίων

οντοτήτων

Οντότητα οικονομική θέση κατάσταση

λογαριασμού αποτελεσμάτων πρόσοδος

κατάσταση μεταβολών των ιδίων κεφαλαίων

Περιέχει διαφορετικούς ορισμούς για

τεχνικούς όρους

Επιτρέπει την άμεση ή έμμεση μέθοδο για

την παρουσίαση των ταμειακών ροών από

λειτουργικές δραστηριότητες

Δεν εμπεριέχει απεικόνιση της Κατάστασης

Ταμειακών Ροών ενός οικονομικού ιδρύματος

Επιχείρηση ισολογισμός λογαριασμοί

εκμετάλλευσης εισόδημα και καθαρή θέση

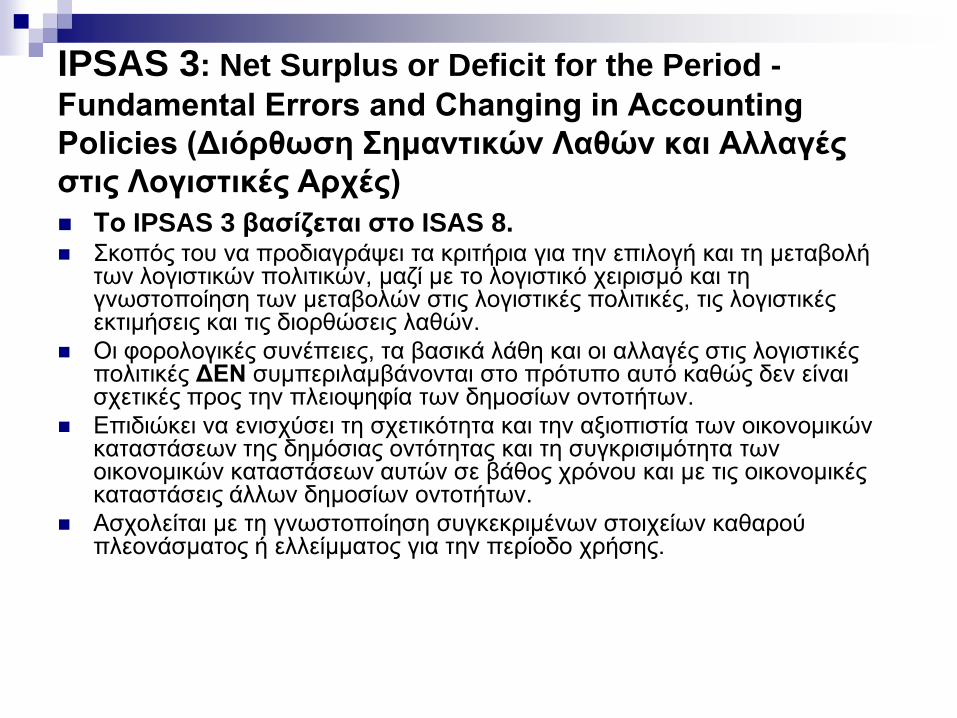

IPSAS 3 Net Surplus or Deficit for the Period -

Fundamental Errors and Changing in Αccounting

Policies (Διόρθωση Σημαντικών Λαθών και Αλλαγές

στις Λογιστικές Αρχές)

Το IPSAS 3 βασίζεται στο ISAS 8 Σκοπός του να προδιαγράψει τα κριτήρια για την επιλογή και τη μεταβολή

των λογιστικών πολιτικών μαζί με το λογιστικό χειρισμό και τη γνωστοποίηση των μεταβολών στις λογιστικές πολιτικές τις λογιστικές εκτιμήσεις και τις διορθώσεις λαθών

Οι φορολογικές συνέπειες τα βασικά λάθη και οι αλλαγές στις λογιστικές πολιτικές ΔΕΝ συμπεριλαμβάνονται στο πρότυπο αυτό καθώς δεν είναι σχετικές προς την πλειοψηφία των δημοσίων οντοτήτων

Επιδιώκει να ενισχύσει τη σχετικότητα και την αξιοπιστία των οικονομικών καταστάσεων της δημόσιας οντότητας και τη συγκρισιμότητα των οικονομικών καταστάσεων αυτών σε βάθος χρόνου και με τις οικονομικές καταστάσεις άλλων δημοσίων οντοτήτων

Ασχολείται με τη γνωστοποίηση συγκεκριμένων στοιχείων καθαρού πλεονάσματος ή ελλείμματος για την περίοδο χρήσης

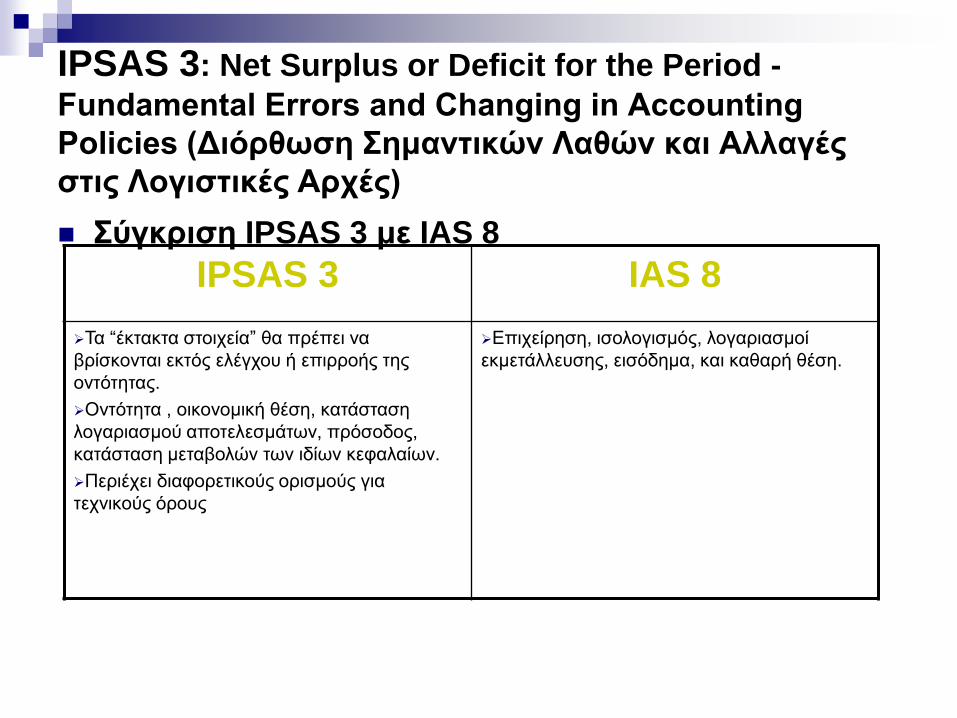

IPSAS 3 Net Surplus or Deficit for the Period -

Fundamental Errors and Changing in Αccounting

Policies (Διόρθωση Σημαντικών Λαθών και Αλλαγές

στις Λογιστικές Αρχές)

Σύγκριση IPSAS 3 με IAS 8

IPSAS 3 IAS 8

Τα ldquoέκτακτα στοιχείαrdquo θα πρέπει να

βρίσκονται εκτός ελέγχου ή επιρροής της

οντότητας

Οντότητα οικονομική θέση κατάσταση

λογαριασμού αποτελεσμάτων πρόσοδος

κατάσταση μεταβολών των ιδίων κεφαλαίων

Περιέχει διαφορετικούς ορισμούς για

τεχνικούς όρους

Επιχείρηση ισολογισμός λογαριασμοί

εκμετάλλευσης εισόδημα και καθαρή θέση

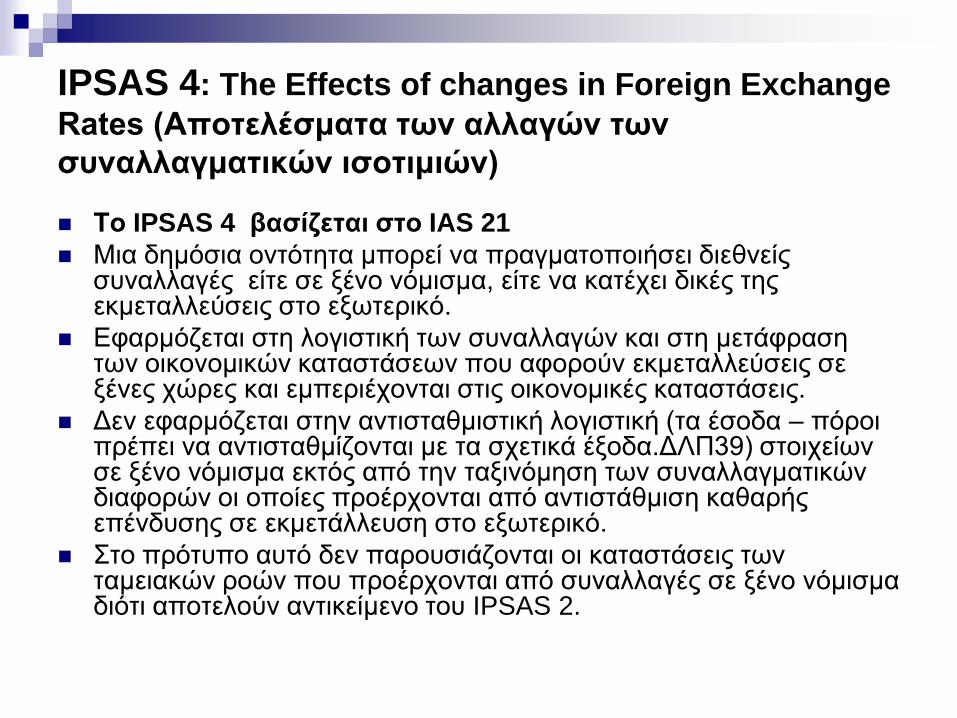

IPSAS 4 The Effects of changes in Foreign Exchange

Rates (Αποτελέσματα των αλλαγών των

συναλλαγματικών ισοτιμιών)

Το IPSAS 4 βασίζεται στο IAS 21

Μια δημόσια οντότητα μπορεί να πραγματοποιήσει διεθνείς συναλλαγές είτε σε ξένο νόμισμα είτε να κατέχει δικές της εκμεταλλεύσεις στο εξωτερικό

Εφαρμόζεται στη λογιστική των συναλλαγών και στη μετάφραση των οικονομικών καταστάσεων που αφορούν εκμεταλλεύσεις σε ξένες χώρες και εμπεριέχονται στις οικονομικές καταστάσεις

Δεν εφαρμόζεται στην αντισταθμιστική λογιστική (τα έσοδα ndash πόροι πρέπει να αντισταθμίζονται με τα σχετικά έξοδαΔΛΠ39) στοιχείων σε ξένο νόμισμα εκτός από την ταξινόμηση των συναλλαγματικών διαφορών οι οποίες προέρχονται από αντιστάθμιση καθαρής επένδυσης σε εκμετάλλευση στο εξωτερικό

Στο πρότυπο αυτό δεν παρουσιάζονται οι καταστάσεις των ταμειακών ροών που προέρχονται από συναλλαγές σε ξένο νόμισμα διότι αποτελούν αντικείμενο του IPSAS 2

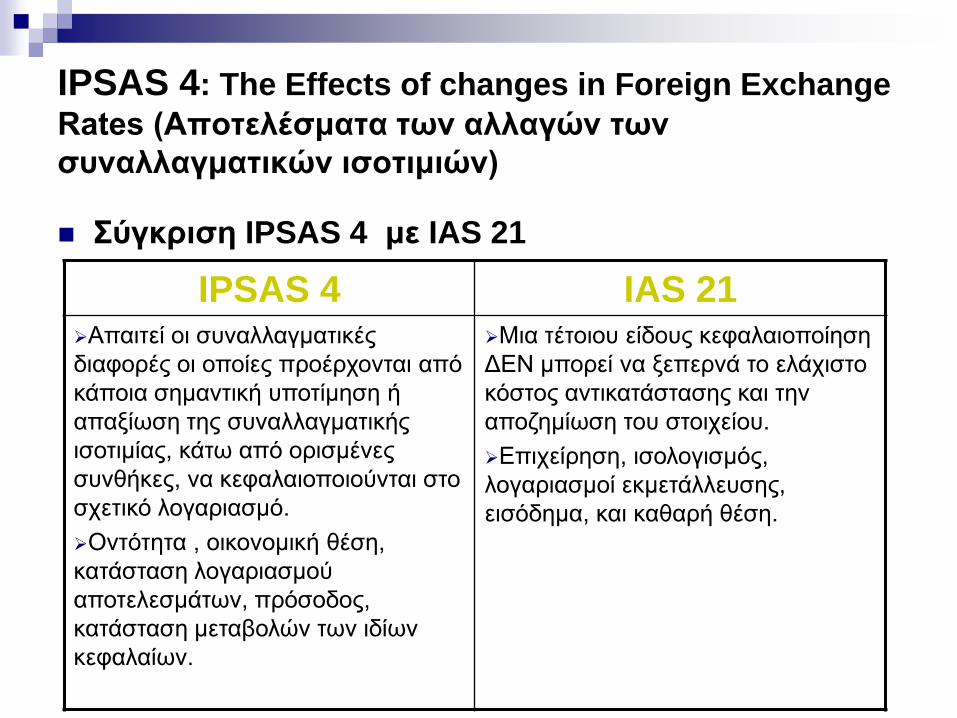

IPSAS 4 The Effects of changes in Foreign Exchange

Rates (Αποτελέσματα των αλλαγών των

συναλλαγματικών ισοτιμιών)

Σύγκριση IPSAS 4 με IAS 21

IPSAS 4 IAS 21 Απαιτεί οι συναλλαγματικές

διαφορές οι οποίες προέρχονται από

κάποια σημαντική υποτίμηση ή

απαξίωση της συναλλαγματικής

ισοτιμίας κάτω από ορισμένες

συνθήκες να κεφαλαιοποιούνται στο

σχετικό λογαριασμό

Οντότητα οικονομική θέση

κατάσταση λογαριασμού

αποτελεσμάτων πρόσοδος

κατάσταση μεταβολών των ιδίων

κεφαλαίων

Μια τέτοιου είδους κεφαλαιοποίηση

ΔΕΝ μπορεί να ξεπερνά το ελάχιστο

κόστος αντικατάστασης και την

αποζημίωση του στοιχείου

Επιχείρηση ισολογισμός

λογαριασμοί εκμετάλλευσης

εισόδημα και καθαρή θέση

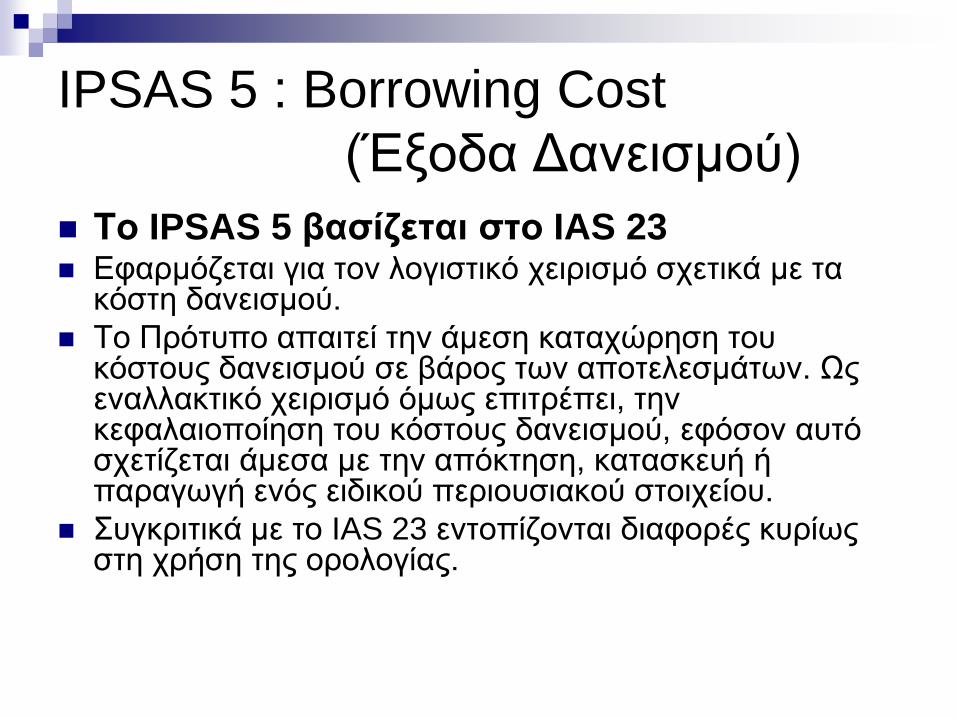

IPSAS 5 Borrowing Cost

(Έξοδα Δανεισμού)

Το IPSAS 5 βασίζεται στο IAS 23 Εφαρμόζεται για τον λογιστικό χειρισμό σχετικά με τα

κόστη δανεισμού

Το Πρότυπο απαιτεί την άμεση καταχώρηση του κόστους δανεισμού σε βάρος των αποτελεσμάτων Ως εναλλακτικό χειρισμό όμως επιτρέπει την κεφαλαιοποίηση του κόστους δανεισμού εφόσον αυτό σχετίζεται άμεσα με την απόκτηση κατασκευή ή παραγωγή ενός ειδικού περιουσιακού στοιχείου

Συγκριτικά με το IAS 23 εντοπίζονται διαφορές κυρίως στη χρήση της ορολογίας

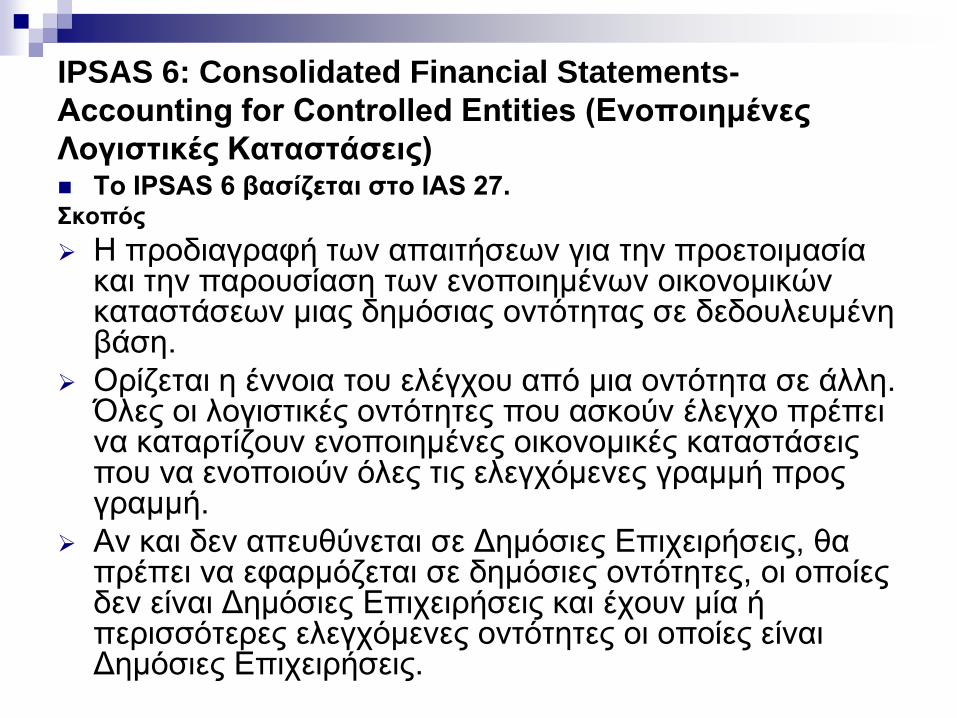

IPSAS 6 Consolidated Financial Statements-

Accounting for Controlled Entities (Ενοποιημένες

Λογιστικές Καταστάσεις) Το IPSAS 6 βασίζεται στο IAS 27 Σκοπός

Η προδιαγραφή των απαιτήσεων για την προετοιμασία και την παρουσίαση των ενοποιημένων οικονομικών καταστάσεων μιας δημόσιας οντότητας σε δεδουλευμένη βάση

Ορίζεται η έννοια του ελέγχου από μια οντότητα σε άλλη Όλες οι λογιστικές οντότητες που ασκούν έλεγχο πρέπει να καταρτίζουν ενοποιημένες οικονομικές καταστάσεις που να ενοποιούν όλες τις ελεγχόμενες γραμμή προς γραμμή

Αν και δεν απευθύνεται σε Δημόσιες Επιχειρήσεις θα πρέπει να εφαρμόζεται σε δημόσιες οντότητες οι οποίες δεν είναι Δημόσιες Επιχειρήσεις και έχουν μία ή περισσότερες ελεγχόμενες οντότητες οι οποίες είναι Δημόσιες Επιχειρήσεις

IPSAS 6 Consolidated Financial Statements-

Accounting for Controlled Entities (Ενοποιημένες

Λογιστικές Καταστάσεις)

Πχ Όταν μεταξύ δύο ή περισσοτέρων επιχειρήσεων υπάρχει η σχέση μητρικής ndash θυγατρικής τότε η μητρική παρουσιάζει ενοποιημένες οικονομικές καταστάσεις στις οποίες περιλαμβάνει όλες τις θυγατρικές της

Τα ισοζύγια οι συναλλαγές τα έσοδα και τα έξοδα στο εσωτερικό της οντότητας εξαλείφονται πλήρως με τον Ενοποιημένο Ισολογισμό

Το IPSAS 6 ΔΕΝ ασχολείται με

Τις λογιστικές μεθόδους για ενοποιήσεις οντοτήτων και τις επιδράσεις τους στην ενοποίηση συμπεριλαμβανομένης της υπεραξίας που προέρχεται από την ενοποίηση των οντοτήτων (IAS 22)

Τη λογιστική επενδύσεων σε συγγενείς επιχειρήσεις (IPSAS 7)

Τη λογιστική των δικαιωμάτων σε κοινοπραξίες (IPSAS 8)

IPSAS 7 Accounting for Investments in Associates

(Συνδεδεμένες Επιχειρήσεις)

Το IPSAS 7 βασίζεται στο IAS 28

Εφαρμόζεται για τη λογιστική απεικόνιση των επενδύσεων σε συγγενείς οντότητες όταν αυτές οδηγούν στην άσκηση ουσιώδους επιρροής( ο επενδυτής πρέπει να κατέχει έμμεσα ή άμεσα τουλάχιστον 20 των δικαιωμάτων ψήφου Έτσι τεκμαίρεται ότι αυτός ασκεί ουσιώδη επιρροή)

IPSAS 7 Accounting for Investments in

Associates

(Συνδεδεμένες Επιχειρήσεις)

Δεν εφαρμόζεται σε

Οργανισμούς διαχείρισης επενδυτικών κεφαλαίων και Αμοιβαία κεφάλαια ασφαλιστικά κεφάλαια που συνδέονται με επενδύσεις που κατά την αρχική αναγνώριση χαρακτηρίζονται στην εύλογη αξία τους μέσω του κέρδους ή της ζημιάς

Σκοπός

Η κατάδειξη της λογιστικής παρουσίασης και αντιμετώπισης των επενδύσεων σε συγγενείς επιχειρήσεις

Εφαρμόζεται σε επενδύσεις υπό τη μορφή ldquoεπίσημης μετοχικής δομήςrdquo

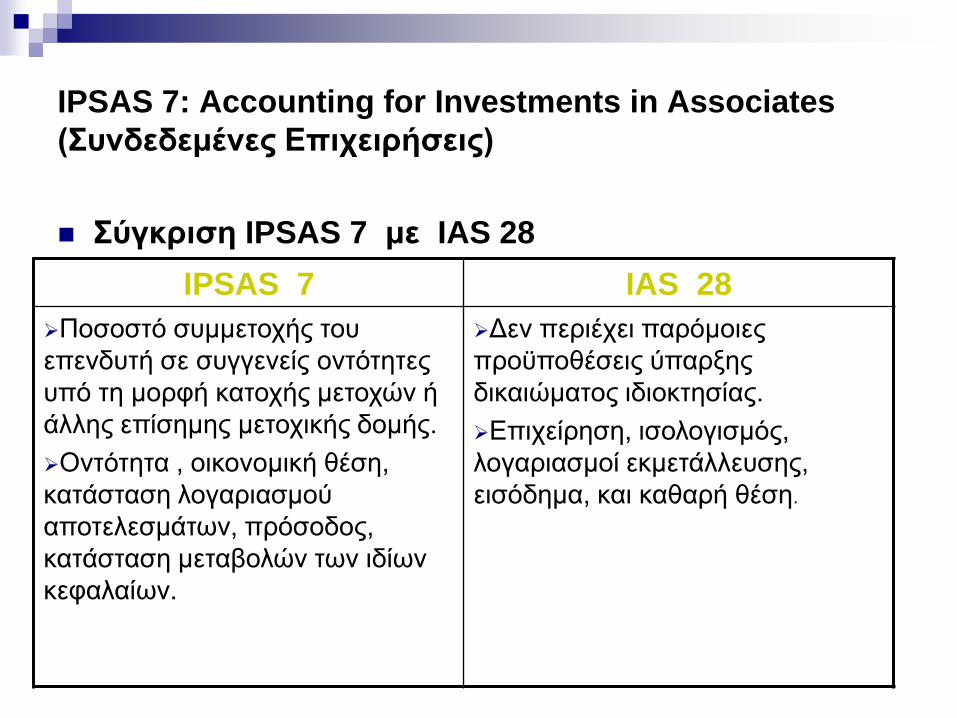

IPSAS 7 Accounting for Investments in Associates

(Συνδεδεμένες Επιχειρήσεις)

Σύγκριση IPSAS 7 με IAS 28

IPSAS 7 IAS 28

Ποσοστό συμμετοχής του

επενδυτή σε συγγενείς οντότητες

υπό τη μορφή κατοχής μετοχών ή

άλλης επίσημης μετοχικής δομής

Οντότητα οικονομική θέση

κατάσταση λογαριασμού

αποτελεσμάτων πρόσοδος

κατάσταση μεταβολών των ιδίων

κεφαλαίων

Δεν περιέχει παρόμοιες

προϋποθέσεις ύπαρξης

δικαιώματος ιδιοκτησίας

Επιχείρηση ισολογισμός

λογαριασμοί εκμετάλλευσης

εισόδημα και καθαρή θέση

IPSAS 8 Financial Reporting of Interests in Joint

Ventures (Λογιστικός χειρισμός των κοινοπραξιών)

Το IPSAS 8 βασίζεται στο IAS 31 Σκοπός

Προδιαγράφει το λογιστικό χειρισμό με τον οποίο αντιμετωπίζονται οι συμμετοχές σε κοινοπραξίες καθώς και την παρουσίαση των περιουσιακών στοιχείων υποχρεώσεων εσόδων και δαπανών της κοινοπραξίας στις οικονομικές καταστάσεις των μελών των κοινοπραξιών και των επενδυτών ανεξάρτητα από τις δομές ή τις μορφές με τις οποίες διεξάγονται οι δραστηριότητες της κοινοπραξίας

IPSAS 8 Financial Reporting of Interests in Joint

Ventures (Λογιστικός χειρισμός των κοινοπραξιών)

(συνέχεια)

ΔΕΝ εφαρμόζεται σε συμμετοχές μελών κοινοπραξιών σε από κοινού ελεγχόμενες οικονομικές οντότητες που κατέχονται από οργανισμούς διαχείρισης επενδυτικών κεφαλαίων ή αμοιβαία κεφάλαια ασφαλιστικά κεφάλαια που συνδέονται με επενδύσεις που κατά την αρχική αναγνώριση χαρακτηρίζονται στην εύλογη αξία τους μέσω του κέρδους ή της ζημιάς ή που κατατάσσονται ως προοριζόμενα για εμπορική εκμετάλλευση

Οι κοινοπραξίες ταξινομούνται σε

Από κοινού ελεγχόμενες εργασίες σε από κοινού ελεγχόμενα περιουσιακά στοιχεία και σε από κοινού ελεγχόμενες οικονομικές οντότητες Κάθε μία από τις οποίες χρήζει διαφορετικής λογιστικής αντιμετώπισης

IPSAS 8 Financial Reporting of Interests in Joint

Ventures (Λογιστικός χειρισμός των κοινοπραξιών)

Σύγκριση IPSAS 8 με IAS 31

Εκτός των άλλων το IPSAS 8 περιλαμβάνει μια πρόβλεψη μετάβασης η οποία επιτρέπει στις δημόσιες οντότητες την υιοθέτηση μιας τυποποιημένης αντιμετώπισης ώστε να ΜΗΝ περιοριστούν τα ισοζύγια και οι συναλλαγές μεταξύ των οντοτήτων για περιόδους αναφοράς οι οποίες ξεκινούν μέσα σε τρία έτη από την πρώτη εφαρμογή του Προτύπου

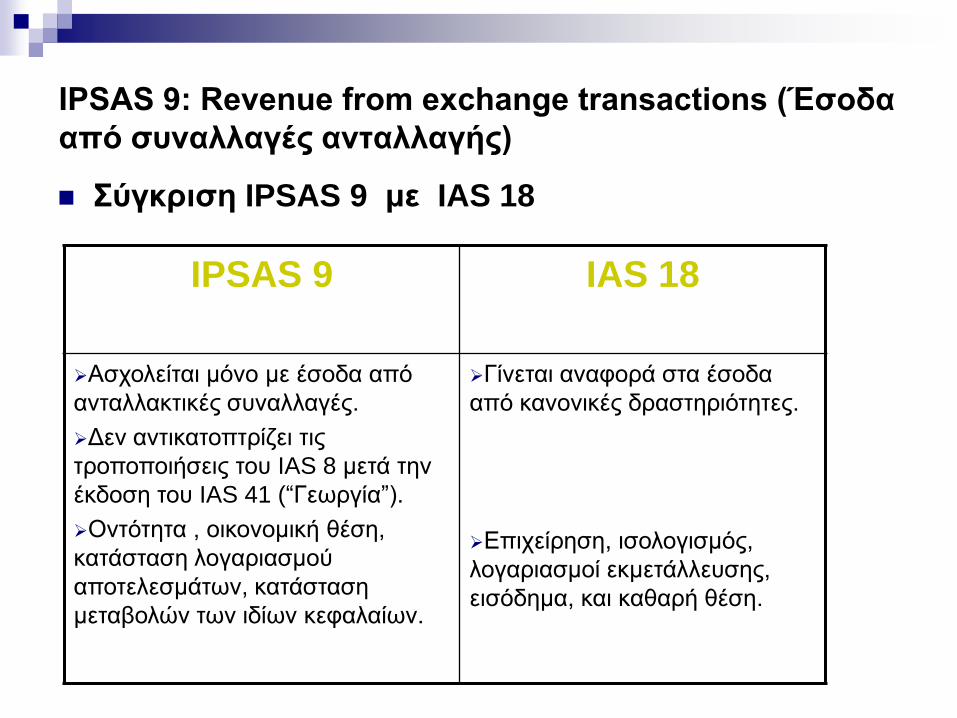

IPSAS 9 Revenue from exchange transactions

(Έσοδα από συναλλαγές ανταλλαγής)

Το IPSAS 9 βασίζεται στο IAS 18

Εφαρμόζεται σε όλες τις δημόσιες οντότητες εκτός των Δημοσίων Επιχειρήσεων

Προδιαγράφει τη λογιστική αντιμετώπιση που σχετίζεται με τις συναλλαγές ανταλλαγής και τα αντίστοιχα γεγονότα (πωλήσεις προϊόντων παροχή υπηρεσιών μερίσματα τόκοι κλπ) Παρέχει την απαραίτητη καθοδήγηση στην εφαρμογή των κριτηρίων που πρέπει να ισχύουν για να αναγνωριστούν τα έσοδα

Εξαιρούνται από το πρότυπο αυτό τα έσοδα που δεν προέρχονται από συναλλαγές ανταλλαγής

IPSAS 9 Revenue from exchange transactions (Έσοδα

από συναλλαγές ανταλλαγής)

Σύγκριση IPSAS 9 με IAS 18

IPSAS 9 IAS 18

Ασχολείται μόνο με έσοδα από

ανταλλακτικές συναλλαγές

Δεν αντικατοπτρίζει τις

τροποποιήσεις του IAS 8 μετά την

έκδοση του IAS 41 (ldquoΓεωργίαrdquo)

Οντότητα οικονομική θέση

κατάσταση λογαριασμού

αποτελεσμάτων κατάσταση

μεταβολών των ιδίων κεφαλαίων

Γίνεται αναφορά στα έσοδα

από κανονικές δραστηριότητες

Επιχείρηση ισολογισμός

λογαριασμοί εκμετάλλευσης

εισόδημα και καθαρή θέση

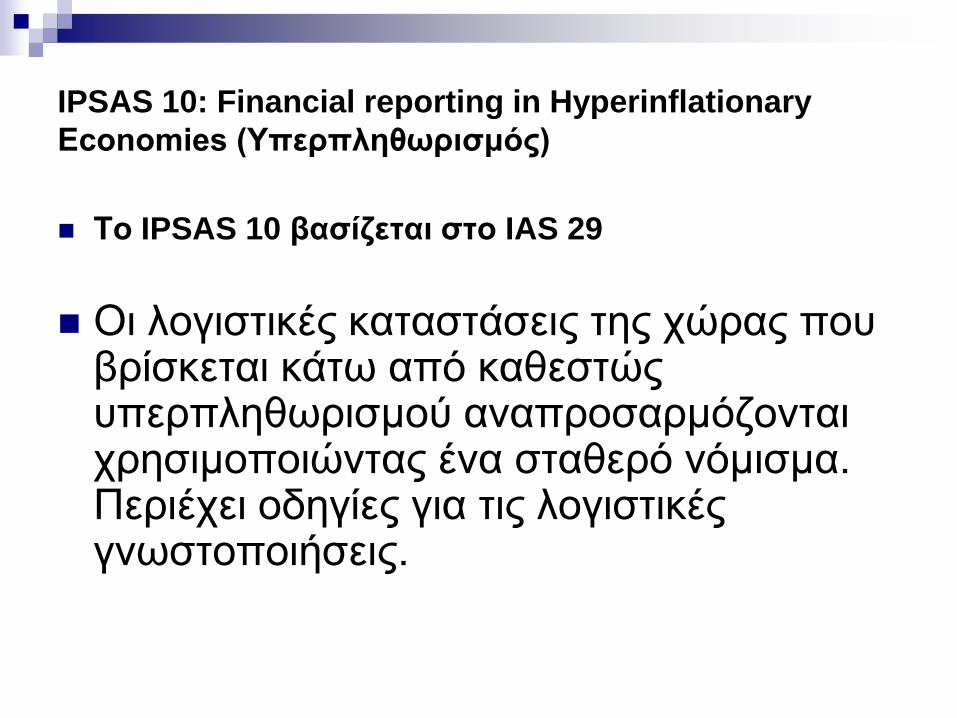

IPSAS 10 Financial reporting in Hyperinflationary

Economies (Υπερπληθωρισμός)

Το IPSAS 10 βασίζεται στο IAS 29

Οι λογιστικές καταστάσεις της χώρας που βρίσκεται κάτω από καθεστώς υπερπληθωρισμού αναπροσαρμόζονται χρησιμοποιώντας ένα σταθερό νόμισμα Περιέχει οδηγίες για τις λογιστικές γνωστοποιήσεις

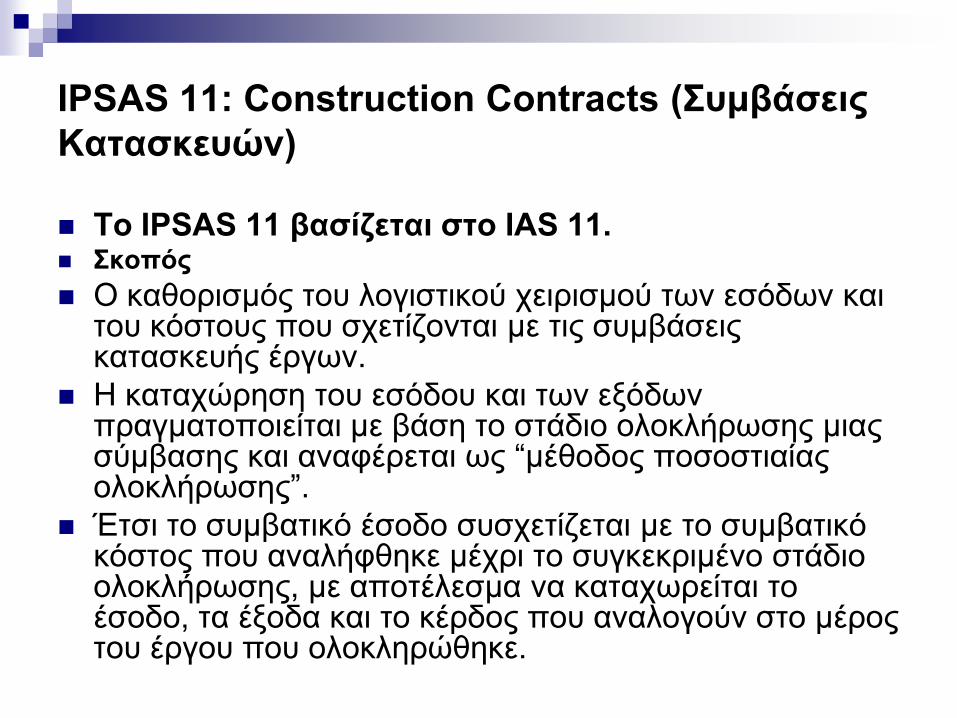

IPSAS 11 Construction Contracts (Συμβάσεις

Κατασκευών)

Το IPSAS 11 βασίζεται στο IAS 11 Σκοπός

Ο καθορισμός του λογιστικού χειρισμού των εσόδων και του κόστους που σχετίζονται με τις συμβάσεις κατασκευής έργων

Η καταχώρηση του εσόδου και των εξόδων πραγματοποιείται με βάση το στάδιο ολοκλήρωσης μιας σύμβασης και αναφέρεται ως ldquoμέθοδος ποσοστιαίας ολοκλήρωσηςrdquo

Έτσι το συμβατικό έσοδο συσχετίζεται με το συμβατικό κόστος που αναλήφθηκε μέχρι το συγκεκριμένο στάδιο ολοκλήρωσης με αποτέλεσμα να καταχωρείται το έσοδο τα έξοδα και το κέρδος που αναλογούν στο μέρος του έργου που ολοκληρώθηκε

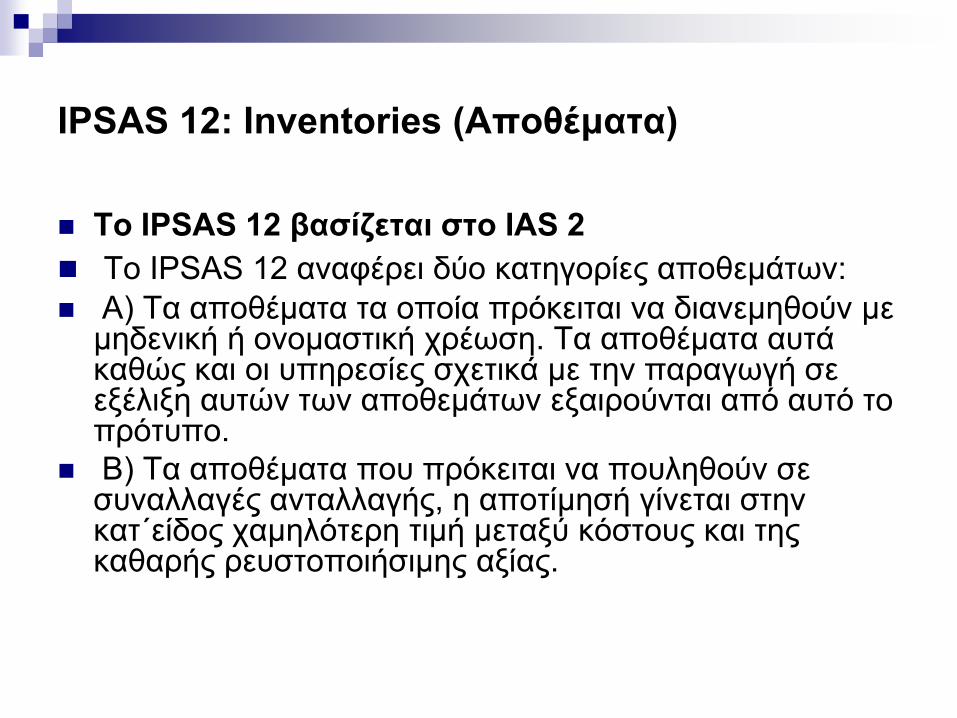

IPSAS 12 Inventories (Αποθέματα)

Το IPSAS 12 βασίζεται στο IAS 2

Το IPSAS 12 αναφέρει δύο κατηγορίες αποθεμάτων

Α) Τα αποθέματα τα οποία πρόκειται να διανεμηθούν με μηδενική ή ονομαστική χρέωση Τα αποθέματα αυτά καθώς και οι υπηρεσίες σχετικά με την παραγωγή σε εξέλιξη αυτών των αποθεμάτων εξαιρούνται από αυτό το πρότυπο

Β) Τα αποθέματα που πρόκειται να πουληθούν σε συναλλαγές ανταλλαγής η αποτίμησή γίνεται στην κατ΄είδος χαμηλότερη τιμή μεταξύ κόστους και της καθαρής ρευστοποιήσιμης αξίας

IPSAS 13 Leases (Μισθώσεις)

Το IPSAS 13 βασίζεται στο IAS 17

Τίθενται τα κριτήρια για τον καθορισμό των χρηματοοικονομικών μισθώσεων (τα μισθώματα αυτά καταχωρούνται στα στοιχεία του ενεργητικού και του παθητικού Επίσης μεταβιβάζονται ουσιαστικά όλοι οι κίνδυνοι και τα οφέλη από την ιδιοκτησία ενός περιουσιακού στοιχείου) και των λειτουργικών μισθώσεων (τα μισθώματα αυτά καταχωρούνται στα αποτελέσματα χρήσεως)

Επίσης τίθενται τα κριτήρια για την αναφορά των συναλλαγών πώλησης και επαναμίσθωσης από οντότητες του δημόσιου τομέα ως μισθωτές και εκμισθωτές

ΔΕΝ εφαρμόζεται

Σε μισθώσεις για εξερεύνηση ή χρήση μεταλλευμάτων πχ πετρελαίου φυσικού αερίου συμβάσεις παραχώρησης δικαιωμάτων πχ κινηματογραφικές ταινίες θεατρικά έργα χειρόγραφα κείμενα

IPSAS 14 Events after reporting date

Οψιγενή Γεγονότα Το IPSAS 14 βασίζεται στο IAS 10

Επιχειρεί να παρουσιάσει πότε μια οντότητα θα πρέπει να μεταβάλλει τις οικονομικές καταστάσεις για γεγονότα τα οποία λαμβάνουν χώρα μετά την ημερομηνία αναφοράς καθώς και τις γνωστοποιήσεις που η οντότητα πρέπει να παρέχει σχετικά με την ημερομηνία που οι οικονομικές καταστάσεις εγκρίθηκαν για έκδοση και σχετικά με γεγονότα που συνέβησαν μετά την ημερομηνία αναφοράς

Απαιτεί τη μη κατάρτιση των οικονομικών καταστάσεων στη βάση της συνεχιζόμενης δραστηριότητας αν γεγονότα μετά την ημερομηνία αναφοράς δείχνουν ότι η παραδοχή της συνεχιζόμενης δραστηριότητας δεν είναι ορθή

IPSAS 15 Financial Instruments Disclosure and

Presentation - Replaced by IPSAS 28

(Χρηματοπιστωτικά Μέσα Γνωστοποίηση και

Παρουσίαση ndash Αντικαταστάθηκε από το IPSAS 28)

Το IPSAS 15 βασίζεται στο IAS 32

Περιγράφονται τα κριτήρια για τη γνωστοποίηση των

χρηματοπιστωτικών μέσων και την κατηγοριοποίηση τους σε

στοιχεία ενεργητικού υποχρεώσεις ή στοιχεία καθαρής θέσης Στα

παραρτήματα του υπάρχουν αναλυτικές διευκρινήσεις και οδηγίες

Ομόλογα ndash Παράγωγα μέσα (ανταλλαγής επιτοκίου) ndash Απλά μέσα

(πληρωτέα και εισπρακτέα έως και προθεσμιακές συναλλαγές

Πρώτα ταξινομούνται και έπειτα παρουσιάζονται στις οικονομικές

καταστάσεις

Εξαιρούνται

Συμμετοχές σε ελεγχόμενες οντότητες ndash συγγενείς οντότητες ndash

κοινοπραξίες

IPSAS 16 Investment Property

(Επενδυτικά Πάγια)

Το IPSAS 16 βασίζεται στο IAS 40

Παρέχει οδηγίες σχετικά με τον καθορισμό των επενδυτικών παγίων στο δημόσιο τομέα

Επενδυτικά πάγια είναι τα πάγια που χρησιμοποιούνται

για να αποφέρουν ενοίκια ή δημιουργία υπεραξίας ή και

τα δύο και δεν χρησιμοποιούνται για ιδιόχρηση ή για πώληση κατά την συνήθη λειτουργία της οντότητας

Αρχικά αποτιμούνται στο κόστος και στη συνέχεια αποτιμούνται στο κόστος ή στην πραγματική τους αξία

Τυχόν μεταβολές στην πραγματική αξία καταχωρούνται στα αποτελέσματα χρήσης

IPSAS 17 Property Plant and Equipment

(Ενσώματες ακινητοποιήσεις ενεργητικού)

Το IPSAS 17 βασίζεται στο IAS 16

Τίθενται κριτήρια για τον λογιστικό χειρισμό και αναγνώριση των

ενσώματων ακινητοποιήσεων και των συντελεστών απόσβεσης

βάσει της ωφέλιμης οικονομικής ζωής τους Για τις ενσώματες

ακινητοποιήσεις από κληρονομιά ούτε απαιτείται αλλά ούτε και

απαγορεύεται η αναγνώρισή τους

Περιλαμβάνει πάγια για παραγωγή αγαθών ή υπηρεσιών

εκμίσθωση ή πάγια για διοικητικούς σκοπούς τα οποία

αναγνωρίζονται όταν θα έχουμε οικονομικά οφέλη

IPSAS 18 Segment Reporting

(Πληροφορίες ανά

τομέα)

Το IPSAS 18 βασίζεται στο IAS 14

Τίθενται κριτήρια για την πληροφόρηση ανά τομέα δραστηριοτήτων

του δημόσιου τομέα και την αξιολόγηση αυτών Ορίζονται κριτήρια

σχετικά με την λήψη αποφάσεων για την μελλοντική κατανομή και

αξιολόγηση των υφιστάμενων πόρων Δεν υπάρχουν συγκεκριμένα

ποσοτικά όρια για την αναγνώριση των τομέων προς πληροφόρηση

Η δημόσια οντότητα πρώτα ορίζει τους επιχειρηματικούς και

γεωγραφικούς της τομείς Επίσης υιοθετεί μια δομή αναφοράς κατά

βασικούς και δευτερεύοντες τομείς

Στην πληροφόρηση ανά τομέα περιλαμβάνονται

Τα έσοδα του τομέα

Τα συνολικά περιουσιακά στοιχεία

Τα έξοδα του τομέα οι συνολικές υποχρεώσεις και το συνολικό

κόστος για απόκτηση των περιουσιακών στοιχείων

IPSAS 19 Provisions Contingent Liabilities

Contingent Assets (Προβλέψεις ενδεχόμενες ζημίες

και ενδεχόμενα κέρδη)

Το IPSAS 19 βασίζεται στο IAS 37

Τίθενται τα κριτήρια αναγνώρισης των προβλέψεων όταν δηλαδή υπάρχει μια παρούσα δέσμευση από προηγούμενο γεγονός και είναι πιθανό να προκύψει εκροή πόρων η οποία πρέπει να εκτιμηθεί με αξιοπιστία

Επίσης πρέπει να γνωστοποιούνται οι πιθανές (possible) ζημίες και τα σχεδόν βέβαια (probable) κέρδη

IPSAS 19 Provisions Contingent Liabilities

Contingent Assets (Προβλέψεις ενδεχόμενες ζημίες

και ενδεχόμενα κέρδη)

Εξαιρούνται

Προβλέψεις για κοινωνικά οφέλη (παροχή

υγείας εκπαίδευσης στέγασης παροχή

επιδομάτων σε ηλικιωμένους άνεργους

βετεράνους κτλ)

Προβλέψεις από φόρους

Προβλέψεις από παροχές προς το προσωπικό

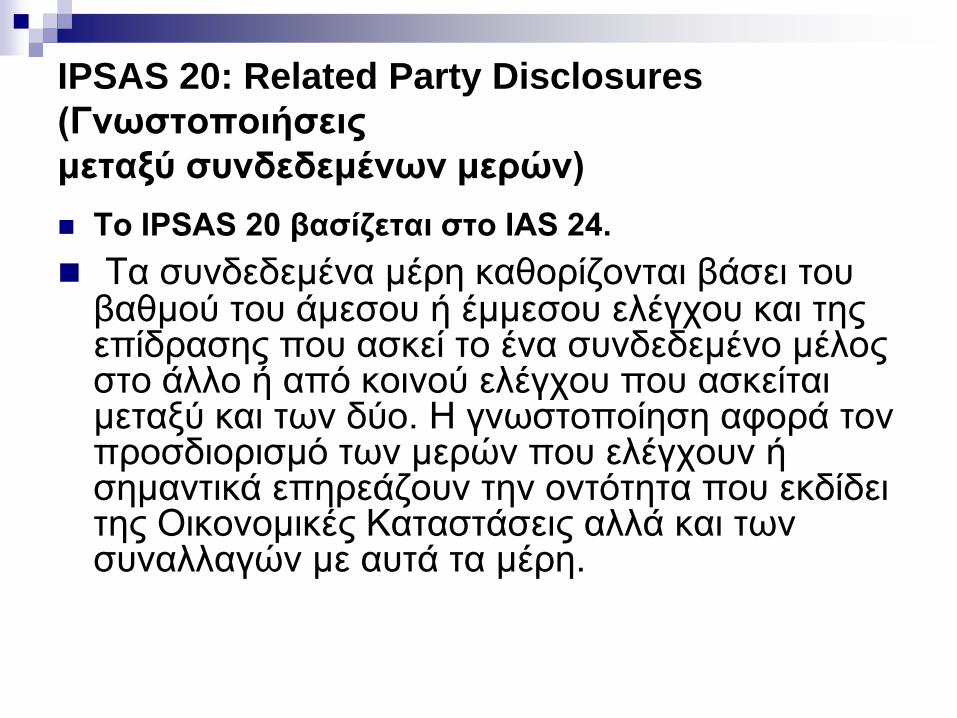

IPSAS 20 Related Party Disclosures

(Γνωστοποιήσεις

μεταξύ συνδεδεμένων μερών)

Το IPSAS 20 βασίζεται στο IAS 24

Τα συνδεδεμένα μέρη καθορίζονται βάσει του βαθμού του άμεσου ή έμμεσου ελέγχου και της επίδρασης που ασκεί το ένα συνδεδεμένο μέλος στο άλλο ή από κοινού ελέγχου που ασκείται μεταξύ και των δύο Η γνωστοποίηση αφορά τον προσδιορισμό των μερών που ελέγχουν ή σημαντικά επηρεάζουν την οντότητα που εκδίδει της Οικονομικές Καταστάσεις αλλά και των συναλλαγών με αυτά τα μέρη

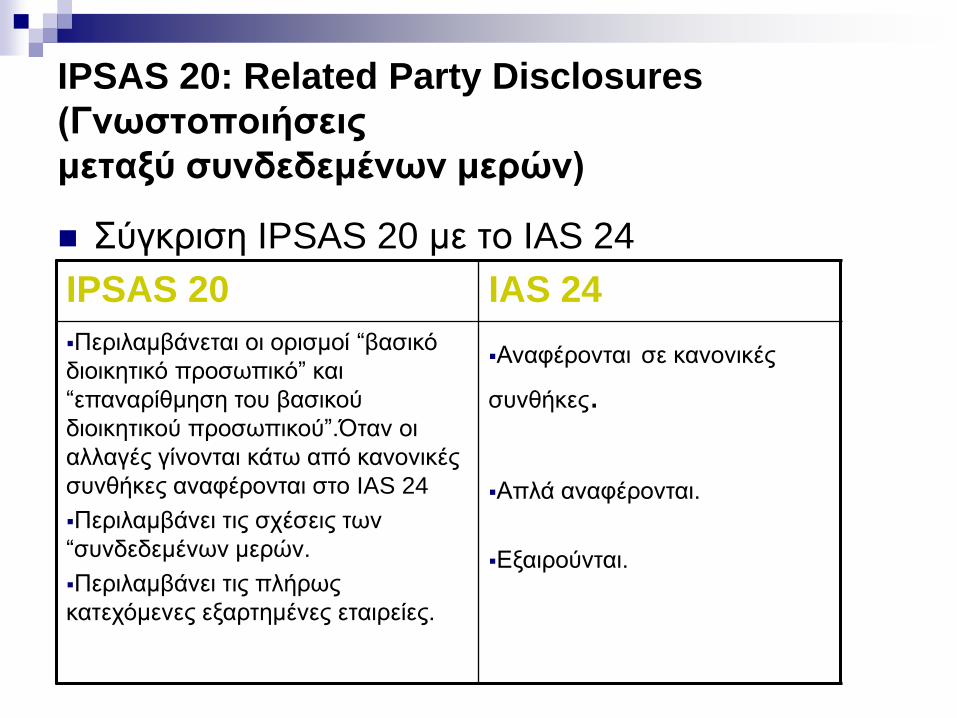

IPSAS 20 Related Party Disclosures

(Γνωστοποιήσεις

μεταξύ συνδεδεμένων μερών)

Σύγκριση IPSAS 20 με το IAS 24

IPSAS 20 IAS 24

Περιλαμβάνεται οι ορισμοί ldquoβασικό

διοικητικό προσωπικόrdquo και

ldquoεπαναρίθμηση του βασικού

διοικητικού προσωπικούrdquoΌταν οι

αλλαγές γίνονται κάτω από κανονικές

συνθήκες αναφέρονται στο IAS 24

Περιλαμβάνει τις σχέσεις των

ldquoσυνδεδεμένων μερών

Περιλαμβάνει τις πλήρως

κατεχόμενες εξαρτημένες εταιρείες

Αναφέρονται σε κανονικές

συνθήκες

Απλά αναφέρονται

Εξαιρούνται

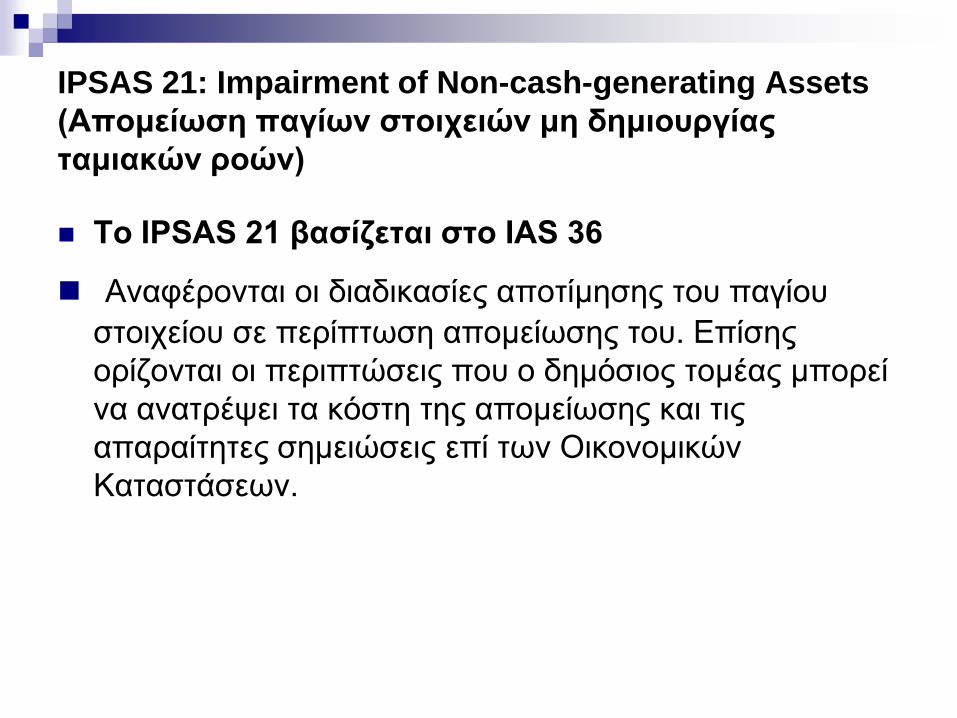

IPSAS 21 Impairment of Non-cash-generating Assets

(Απομείωση παγίων στοιχειών μη δημιουργίας

ταμιακών ροών)

Το IPSAS 21 βασίζεται στο IAS 36

Αναφέρονται οι διαδικασίες αποτίμησης του παγίου

στοιχείου σε περίπτωση απομείωσης του Επίσης

ορίζονται οι περιπτώσεις που ο δημόσιος τομέας μπορεί

να ανατρέψει τα κόστη της απομείωσης και τις

απαραίτητες σημειώσεις επί των Οικονομικών

Καταστάσεων

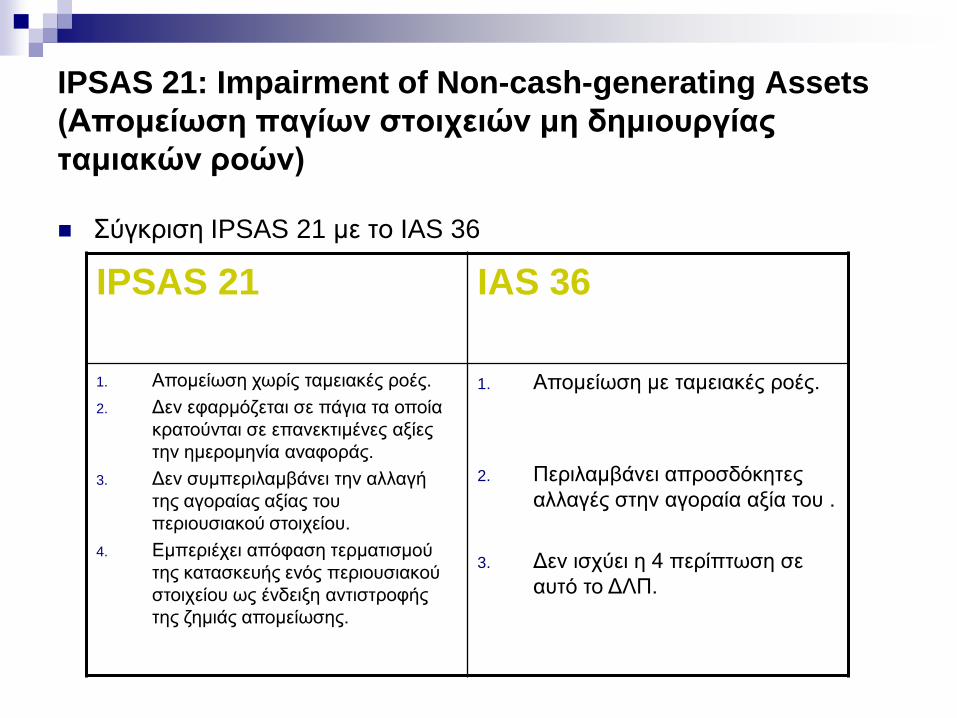

IPSAS 21 Impairment of Non-cash-generating Assets

(Απομείωση παγίων στοιχειών μη δημιουργίας

ταμιακών ροών)

Σύγκριση IPSAS 21 με το IAS 36

IPSAS 21 IAS 36

1 Απομείωση χωρίς ταμειακές ροές

2 Δεν εφαρμόζεται σε πάγια τα οποία

κρατούνται σε επανεκτιμένες αξίες

την ημερομηνία αναφοράς

3 Δεν συμπεριλαμβάνει την αλλαγή

της αγοραίας αξίας του

περιουσιακού στοιχείου

4 Εμπεριέχει απόφαση τερματισμού

της κατασκευής ενός περιουσιακού

στοιχείου ως ένδειξη αντιστροφής

της ζημιάς απομείωσης

1 Απομείωση με ταμειακές ροές

2 Περιλαμβάνει απροσδόκητες

αλλαγές στην αγοραία αξία του

3 Δεν ισχύει η 4 περίπτωση σε

αυτό το ΔΛΠ

IPSAS 22 Disclosure of Financial Information About

the General Government Sector

(Αποκάλυψη Χρηματοοικονομικών Πληροφοριών για

το Γενικό Κυβερνητικό Τομέα)

Ορίζει τις προϋποθέσεις αποκάλυψης πληροφοριών για τις κυβερνήσεις οι οποίες αποφασίζουν να παρουσιάσουν πληροφορίες σχετικά με τον κυβερνητικό τομέα στις οικονομικές τους καταστάσεις ενισχύοντας έτσι την διαφάνειά τους

Χρησιμοποιώντας το IPSAS22 οι κυβερνήσεις παρέχουν μια γενική εικόνα των περιουσιακών τους στοιχείων των υποχρεώσεωντου κόστους των υπηρεσιών που παρέχονται της φορολογίας και άλλων εσόδων τα οποία παράγονται για να χρηματοδοτήσουν τις κυβερνητικές υπηρεσίες

IPSAS 22 Disclosure of Financial Information About

the General Government Sector

(Αποκάλυψη Χρηματοοικονομικών Πληροφοριών για

το Γενικό Κυβερνητικό Τομέα)

Σε ορισμένες περιπτώσεις οι οικονομικές καταστάσεις και προϋπολογισμοί επιτρέπεται να εκδοθούν σύμφωνα με τις στατιστικές βάσεις Εστιάζουν δηλαδή στην πρόβλεψη των οικονομικών πληροφοριών για το κυβερνητικό τομέα

Στις περιπτώσεις που μια εθνική κυβέρνηση ελέγχει μια πολιτεία ή περιφέρεια οι οικονομικές καταστάσεις εμφανίζονται ενοποιημένες

Το πρότυπο απαγορεύει την παρουσίαση οποιασδήποτε οντότητας ως μέρους του κυβερνητικού τομέα εάν δεν είναι ενοποιημένη στις οικονομικές καταστάσεις της κυβέρνησης

IPSAS 23 Revenue from Non-Exchange Transactions -

Taxes amp Transfers (Έσοδα από μη Ανταλλακτικές

συναλλαγέςndash Φόροι amp Λογιστικές Μεταφορές)

Παρέχονται οδηγίες για την αναγνώριση και τον προσδιορισμό εσόδων από φόρους αναγνώριση εσόδων από μεταβιβάσεις όπως επιχορηγήσεις και δωρεές από διεθνείς οργανισμούς

Αναγνωρίζονται ως περιουσιακά στοιχεία όταν

Είναι πιθανόν ότι μελλοντικά οικονομικά οφέλη τα οποία σχετίζονται με το περιουσιακό στοιχείο θα εισρεύσουν στην οντότητα

Η εύλογη αξία του περιουσιακού στοιχείου μπορεί να επιμετρηθεί με αξιοπιστία

IPSAS 23 Revenue from Non-Exchange Transactions -

Taxes amp Transfers (Έσοδα από μη Ανταλλακτικές

συναλλαγέςndash Φόροι amp Λογιστικές Μεταφορές)

Η οντότητα θα πρέπει να γνωστοποιεί

Το ποσό των εσόδων από microη ανταλλακτικές συναλλαγές το οποίο αναγνωρίζεται κατά τη διάρκεια της περιόδου σε βασικές τάξεις παρουσιάζοντας ξεχωριστά τους φόρους και τις microεταφορές

Το ποσό των αποδεκτών που αναγνωρίζονται από την άποψη των εσόδων microη ανταλλακτικών συναλλαγών

Το ποσό των υποχρεώσεων που αναγνωρίζονται από την άποψη των εκχωρούmicroενων στοιχείων

Το ποσό των στοιχείων που αναγνωρίζονται και είναι υποκείmicroενα σε περιορισmicroούς και τη φύση των περιορισmicroών αυτών

Την ύπαρξη και τα ποσά κάθε προείσπραξης από την άποψη microη ανταλλακτικών συναλλαγών

Το ποσό των υποχρεώσεων που έχουν χαριστεί

IPSAS 23 Revenue from Non-Exchange Transactions -

Taxes amp Transfers (Έσοδα από μη Ανταλλακτικές

συναλλαγέςndash Φόροι amp Λογιστικές Μεταφορές)

Στις σηmicroειώσεις microίας οντότητας θα πρέπει να συmicroπεριλαmicroβάνουν σύmicroφωνα microε το γενικό σκοπό των οικονοmicroικών καταστάσεων

Τις λογιστικές microεθόδους που υιοθετήθηκαν για την αναγνώριση των εσόδων από microη ανταλλακτικές συναλλαγές

Για τις κύριες τάξεις εσόδων από microη ανταλλακτικές συναλλαγές τη βάση στην οποία microετρήθηκε η εύλογη αξία των πόρων που εισέρευσαν στην οντότητα

Για τις κύριες τάξεις εσόδων από φόρους τις οποίες η οντότητα δε microπορούσε να επιmicroετρήσει microε αξιοπιστία κατά τη διάρκεια της περιόδου κατά την οποία πραγmicroατοποιήθηκε το φορολογικό γεγονός πληροφορίες για τη φύση των φόρων

Τη φύση και το είδος των κύριων τάξεων κληροδοτηmicroάτων δώρων δωρεών παρουσιάζοντας ξεχωριστά τις κύριες τάξεις των αγαθών σε είδος που ελήφθησαν

IPSAS 24 Presentation of Budget Information in

Financial Statements (Παρουσίαση Πληροφοριών για

τον Προϋπολογισμό στις Οικονομικές Καταστάσεις)

Το IPSAS 24 απαιτεί την σύγκριση μεταξύ των προϋπολογισθέντων ποσών

με τα πραγματικά και τις επεξηγήσεις για τις αποκλίσεις

Αναφέρονται τα κριτήρια των γνωστοποιήσεων που πρέπει να γίνουν στις

Οικονομικές Καταστάσεις σχετικά με τους εγκεκριμένους προϋπολογισμούς

Συγκεκριμένα αναφέρονται

Τα αρχικά και τελικά ποσά του προϋπολογισmicroού

Τα πραγmicroατικά ποσά σε microία συγκρίσιmicroη βάση

Μέσω του τρόπου γνωστοποίησης των σηmicroειώσεων microία επεξήγηση των

διαφορών microεταξύ προϋπολογισθέντων και πραγmicroατικών ποσών εκτός αν η

επεξήγηση συmicroπεριλαmicroβάνεται σε κάποιο άλλο δηmicroόσιο έγγραφο το οποίο

δηmicroοσιοποιείται microαζί microε τις οικονοmicroικές καταστάσεις και γίνεται σχετική

αναφορά στις σηmicroειώσεις

IPSAS 25 Employee Benefits

(Παροχές στους εργαζομένους)

Το IPSAS 25 βασίζεται στο IAS 19

Περιέχονται τα κριτήρια πληροφόρησης για παροχές

στους εργαζομένους Το IPSAS 25 κατηγοριοποιεί τις

παροχές σε βραχυπρόθεσμες παροχές

μακροπρόθεσμες παροχές παροχές κατά την έξοδο από

την υπηρεσία και παροχές μετά την έξοδο από την

υπηρεσία-συντάξεις κλπ

IPSAS 25 Employee Benefits

(Παροχές στους εργαζομένους) Πιο αναλυτικά περιλαμβάνει τις παροχές εκείνες οι οποίες παρέχονται

Σύmicroφωνα microε επίσηmicroα προγράmicromicroατα ή άλλες επίσηmicroες συmicroφωνίες ανάmicroεσα σε microία οντότητα και στους εργαζόmicroενους σε οmicroάδες εργαζοmicroένων ή στους αντιπροσώπους τους

Σύmicroφωνα microε νοmicroικές απαιτήσεις ή microέσω βιοmicroηχανικών συmicroφωνιών όπου οι οντότητες πρέπει να συνεισφέρουν σε εθνικά βιοmicroηχανικά ή άλλα προγράmicromicroατα πολλών εργοδοτών ή όπου οι οντότητες πρέπει να συνεισφέρουν σε προγράmicromicroατα κοινωνικής ασφάλισης

Από ανεπίσηmicroες πρακτικές οι οποίες δηmicroιουργούν τεκmicroαιρόmicroενες υποχρεώσεις

Οι παροχές προς τους εργαζοmicroένους συmicroπεριλαmicroβάνουν τα ακόλουθα

Βραχυπρόθεσmicroες εργατικές παροχές όπως microισθοί ηmicroεροmicroίσθια συνεισφορές κοινωνικής ασφάλισης ετήσιες άδειες microετά αποδοχών και άδειες ασθένειας διανοmicroές κερδών και πριmicro και microη χρηmicroατικές παροχές για τους νυν εργαζοmicroένους

Παροχές microετά την έξοδο από την υπηρεσία όπως συντάξεις και άλλες παροχές σύνταξης ασφάλειες ζωής και ιατροφαρmicroακευτική περίθαλψη microετά την έξοδο από την εργασία

Άλλες microακροπρόθεσmicroες εργατικές παροχές οι οποίες microπορεί να περιλαmicroβάνουν microακροχρόνιες άδειες εορτές microακροπρόθεσmicroες παροχές ανικανότητας και αν δεν καθιστούν πληρωτέα ολόκληρα microέσα σε δώδεκα microήνες από τη λήξη της περιόδου διανοmicroές κερδών και πριmicro καθώς και αποζηmicroιώσεις

Εργατικές παροχές λήξης απασχόλησης

IPSAS 26 Impairment of Cash-Generating Assets

(Απομείωση παγιών στοιχειών δημιουργίας ταμιακών

ροών)

Το IPSAS 26 βασίζεται στο IAS 36

Έχει εφαρμογή σε πάγια στοιχεία που χρησιμοποιούνται από την οντότητα με κύριο σκοπό την εμπορική δραστηριότητα

Τα περιουσιακά στοιχεία που δεν δημιουργούν ταμειακές ροές έχουν προαναφερθεί το IPSAS 21

Σε περίπτωση απομείωσης της αξίας των παγίων του IPSAS 26 αυτά τα πάγια αποτιμώνται στο μεγαλύτερο της καθαρής αξίας πώλησης και της αξίας χρήσης βασισμένη σε προεξόφληση ταμειακών ροών Τα κόστη της απομείωσης εμφανίζονται στις οικονομικές καταστάσεις

IPSAS 27 Agriculture (Αγροτική

δραστηριότητα)

Το IPSAS 27 βασίζεται στο IAS 41

Θέτει το λογιστικό χειρισμό που αφορά την αγροτική δραστηριότητα ένα θέμα που δεν καλύπτεται σε άλλα πρότυπα Αγροτική δραστηριότητα είναι η διαχείριση από μια οντότητα των ζώων ή των φυτών (βιολογικά περιουσιακά στοιχεία) για πώληση ή για διανομή σε μηδενική ή ονομαστική χρέωση Δημοσιεύθηκε το Δεκέμβριο του 2009

IPSAS 28 Financial Instruments Presentation

(Χρηματοπιστωτικά Μέσα Παρουσίαση (Υποχρεωτικό

από 01012013)

Το IPSAS 28 βασίζεται στο IAS 32

Το IPSAS 28 αντικατέστησε το IPSAS 15 και η

εφαρμογή του αρχίζει από 01012013

Δημοσιεύθηκε τον Ιανουάριο του 2010

IPSAS 29 Financial Instruments Recognition and

Measurement (Χρηματοπιστωτικά Μέσα Αναγνώριση

και Επιμέτρηση)

Το IPSAS 29 βασίζεται στο IAS 39

Δημοσιεύτηκε τον Ιανουάριο 2010

Προβλέπει την αναγνώριση και

επιμέτρηση και τις αρχές για τα

χρηματοδοτικά πρότυπα που κυρίως

προέρχονται από το ΔΛΠ 39

IPSAS 30 Financial Instruments Disclosures

(Χρηματοπιστωτικά Μέσα Γνωστοποιήσεις)

Το IPSAS 30 βασίζεται στο IFRS 7

Δημοσιεύτηκε τον Ιανουάριο 2010 και

καθορίζει τις απαιτήσεις γνωστοποίησης

για τα χρηματοπιστωτικά μέσα Σε σχέση

με το IFRS 7 το IPSAS 30 περιέχει

απαιτήσεις σχετικά με ειδική κατηγορία

δανείων (concessionary loans)

IPSAS 31 Intangible Assets (Άυλα

περιουσιακά

στοιχεία ενεργητικού)

Το IPSAS 31 βασίζεται στο IAS 38

Δημοσιεύτηκε τον Ιανουάριο 2010

Το πρότυπο αυτό απαιτεί η οντότητα να αναγνωρίζει ένα άϋλο περιουσιακό στοιχείο όταν και μόνον όταν πληρούνται συγκεκριμένα κριτήρια Το πρότυπο καθορίζει επίσης τον τρόπο μέτρησης της λογιστική αξία των άϋλων περιουσιακών στοιχείων και ορίζει τις γνωστοποιήσεις σχετικά με άϋλα στοιχεία ενεργητικού

Για τις ασώματες ακινητοποιήσεις από κληρονομιά ούτε απαιτείται αλλά ούτε και απαγορεύεται η αναγνώρισή τους

IPSAS 32 Συμφωνίες Παραχώρησης

Υπηρεσιών (Grantor)

Καθορίζει τις λογιστικές απαιτήσεις της

παραχωρούσας αρχής σε συμφωνία

παραχώρησης δικαιώματος παροχής

υπηρεσιών Είναι προσαρμοσμένο από την

Διερμηνεία 12 (συμβάσεις παραχώρησης)

που αναπτύχθηκε από τη Διεθνή Επιτροπή

Διερμηνειών και έχουν δημοσιευθεί από το

Συμβούλιο Διεθνών Λογιστικών Προτύπων

ΒΙΒΛΙΟΓΡΑΦΙΑ ndash ΑΡΘΡΑ ndashΔΙΑΔΥΚΤΙΑΚΟΙ ΤΟΠΟΙ

Vicente Montesinos Julve Joseacute Manuel Vela (2002) ldquoInnovations in Governmental Accountingrdquo Sringer Publications

K Chalmers JM Godfrey I Langfield-Smith W Lu (2007) ldquoGlobalisation of Accounting Standardsrdquo Edward Elgar Publications

R Jones MW Pendlebury (2000) ldquoPublic Sector Accountingrdquo Pitman Publications

JJ Glynn (2003) ldquoPublic sector financial control and accountingrdquo Oxford Publications

AG Hopwood C Tomkins (1984) ldquoIssues in Public Sector Accountingrdquo Oxford Publications

Wim Touw (2006) ldquoInternational Public Standards Accounting Standardsrdquo KPMG

Van der Hoek M Peter (2005) ldquoAccrual-Based Budgeting and Accounting in the Public Sector The Dutch Experiencerdquo

Ana Yetano Saacutenchez de Muniaiacuten (2007) ldquoHarmonisation at the European Union a difficult but needed taskrdquo

PriceWaterhouse (2007) ldquoAdoption of IPSAS in Ghana prospects challenges and the way forwardrdquo

Giuseppe Grossi (2006) ldquoPublic sector accounting and budgeting reforms in Europe International Public Sector Accounting Standardsrdquo

Mark Williams Deloitte (2008) ldquoPublic Sector Focus IPSAS delayrdquo

Μαραγκού Βασιλική (2008) lsquoΤα διεθνή λογιστικά πρότυπα στον δημόσιο τομέαrsquo( διπλωματική μεταπτυχιακού )Πανεπιστήμιο Μακεδονίας

www ifacorg

wwwtaxheavengr

fbunsystemceborg

wwwipsasorg

wwwnaoorguk

Σημείωμα Αδειοδότησης Το παρόν υλικό διατίθεται με τους όρους της άδειας χρήσης Creative Commons Αναφορά Μη Εμπορική Χρήση Παρόμοια Διανομή 40 [1] ή μεταγενέστερη Διεθνής Έκδοση Εξαιρούνται τα αυτοτελή έργα τρίτων πχ φωτογραφίες διαγράμματα κλπ τα οποία εμπεριέχονται σε αυτό Οι όροι χρήσης των έργων τρίτων επεξηγούνται στη διαφάνεια laquoΕπεξήγηση όρων χρήσης έργων τρίτωνraquo

Τα έργα για τα οποία έχει ζητηθεί άδεια αναφέρονται στο laquoΣημείωμα Χρήσης Έργων Τρίτωνraquo

[1] httpcreativecommonsorglicensesαπό-nc-sa40

Ως Μη Εμπορική ορίζεται η χρήση

bull που δεν περιλαμβάνει άμεσο ή έμμεσο οικονομικό όφελος από την χρήση του έργου για το διανομέα του έργου και αδειοδόχο

bull που δεν περιλαμβάνει οικονομική συναλλαγή ως προϋπόθεση για τη χρήση ή πρόσβαση στο έργο

bull που δεν προσπορίζει στο διανομέα του έργου και αδειοδόχο έμμεσο οικονομικό όφελος (πχ διαφημίσεις) από την προβολή του έργου σε διαδικτυακό τόπο

Ο δικαιούχος μπορεί να παρέχει στον αδειοδόχο ξεχωριστή άδεια να χρησιμοποιεί το έργο για εμπορική χρήση εφόσον αυτό του ζητηθεί

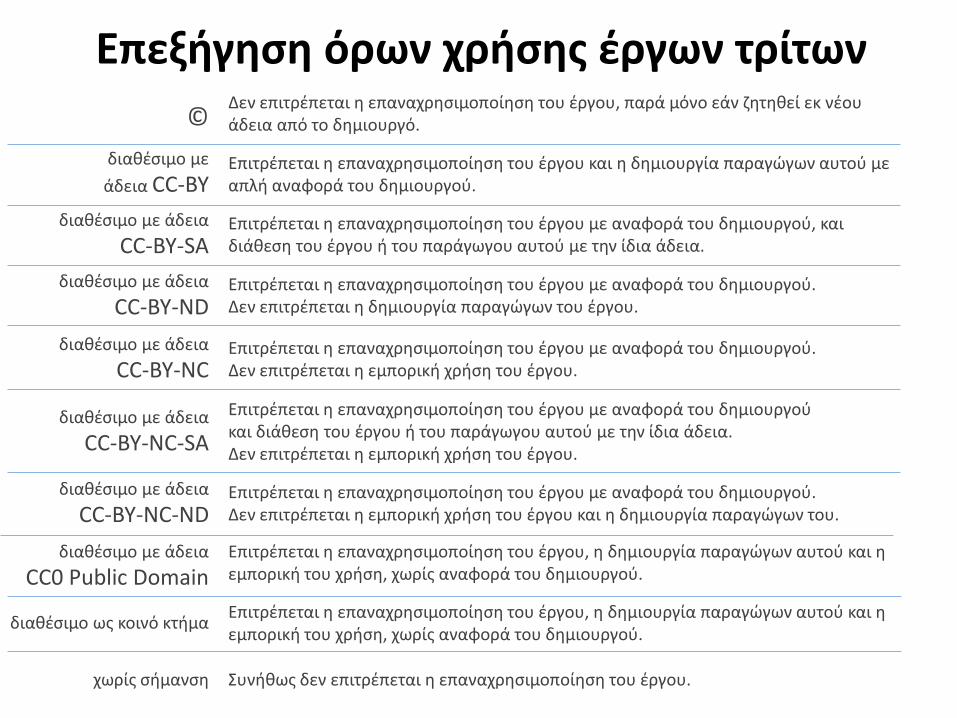

Επεξήγηση όρων χρήσης έργων τρίτων Δεν επιτρέπεται η επαναχρησιμοποίηση του έργου παρά μόνο εάν ζητηθεί εκ νέου άδεια από το δημιουργό copy

διαθέσιμο με

άδεια CC-BY

διαθέσιμο με άδεια

CC-BY-SA

διαθέσιμο με άδεια

CC-BY-NC-SA

διαθέσιμο με άδεια

CC-BY-NC

Επιτρέπεται η επαναχρησιμοποίηση του έργου και η δημιουργία παραγώγων αυτού με απλή αναφορά του δημιουργού

Επιτρέπεται η επαναχρησιμοποίηση του έργου με αναφορά του δημιουργού και διάθεση του έργου ή του παράγωγου αυτού με την ίδια άδεια

Επιτρέπεται η επαναχρησιμοποίηση του έργου με αναφορά του δημιουργού Δεν επιτρέπεται η εμπορική χρήση του έργου

Επιτρέπεται η επαναχρησιμοποίηση του έργου με αναφορά του δημιουργού και διάθεση του έργου ή του παράγωγου αυτού με την ίδια άδεια Δεν επιτρέπεται η εμπορική χρήση του έργου

διαθέσιμο με άδεια

CC-BY-ND Επιτρέπεται η επαναχρησιμοποίηση του έργου με αναφορά του δημιουργού Δεν επιτρέπεται η δημιουργία παραγώγων του έργου

διαθέσιμο με άδεια

CC-BY-NC-ND Επιτρέπεται η επαναχρησιμοποίηση του έργου με αναφορά του δημιουργού Δεν επιτρέπεται η εμπορική χρήση του έργου και η δημιουργία παραγώγων του

διαθέσιμο με άδεια

CC0 Public Domain

διαθέσιμο ως κοινό κτήμα

Επιτρέπεται η επαναχρησιμοποίηση του έργου η δημιουργία παραγώγων αυτού και η εμπορική του χρήση χωρίς αναφορά του δημιουργού

Επιτρέπεται η επαναχρησιμοποίηση του έργου η δημιουργία παραγώγων αυτού και η εμπορική του χρήση χωρίς αναφορά του δημιουργού

χωρίς σήμανση Συνήθως δεν επιτρέπεται η επαναχρησιμοποίηση του έργου

Διατήρηση Σημειωμάτων

Οποιαδήποτε αναπαραγωγή ή διασκευή του υλικού θα πρέπει να συμπεριλαμβάνει

το Σημείωμα Αναφοράς

το Σημείωμα Αδειοδότησης

τη δήλωση Διατήρησης Σημειωμάτων

το Σημείωμα Χρήσης Έργων Τρίτων (εφόσον υπάρχει)

μαζί με τους συνοδευόμενους υπερσυνδέσμους

Χρηματοδότηση

bull Το παρόν εκπαιδευτικό υλικό έχει αναπτυχθεί στα πλαίσια του εκπαιδευτικού έργου του διδάσκοντα

bull Το έργο laquoΑνοικτά Ακαδημαϊκά Μαθήματα στο ΤΕΙ Ιονίων Νήσωνraquo έχει χρηματοδοτήσει μόνο την αναδιαμόρφωση του εκπαιδευτικού υλικού

bull Το έργο υλοποιείται στο πλαίσιο του Επιχειρησιακού Προγράμματος laquoΕκπαίδευση και Δια Βίου Μάθησηraquo και συγχρηματοδοτείται από την Ευρωπαϊκή Ένωση (Ευρωπαϊκό Κοινωνικό Ταμείο) και από εθνικούς πόρους

- 12

- ΤΣΙΜΕΡΑΚΗ ΒΑΡΒΑΡΑ IPSAS ΘΕΜΑΤΙΚΕΣ ΕΝΟΤΗΤΕΣ 9-12

- eclass_genika_B

-

Τα Διεθνή Λογιστικά

Πρότυπα για το Δημόσιο

Τομέα (IPSAS)

ΙΝΕΠ

Μάρτιος 2012

Εισηγήτρια Τσιμεράκη Βαρβάρα ACCT CPA MSc PHD(c)

(e-mail tsimerakibteiiongr)

IPSAS

IPSAS International Public Sector Accounting

Standards (Διεθνή Λογιστικά Πρότυπα Δημοσίου

Τομέα)

Είναι ένα σύνολο Διεθνών Λογιστικών

Προτύπων υψηλής ποιότητας τα οποία

βασίζονται τόσο στα Διεθνή Πρότυπα

Χρηματοοικονομικής Πληροφόρησης (IFRS)

όσο και στα Διεθνή Λογιστικά Πρότυπα (IAS)

Κατάρτιση των IPSAS

Τα Διεθνή Λογιστικά Πρότυπα του Δημοσίου Τομέα (IPSAS) καταρτίζονται από το International Public Accounting Standards Board (IPSASB) (Διεθνές Συμβούλιο Λογιστικών Προτύπων Δημοσίου Φορέα)

Το IPSASB Τελεί υπό την αιγίδα της Διεθνής Ομοσπονδίας Λογιστών (International Federation of Accountants ndash IFAC)

Τα IPSAS δεν έχουν νομική δεσμευτική ισχύ

Ο Στόχος του IPSASB

H εξυπηρέτηση του δημοσίου συμφέροντος με την ανάπτυξη των IPSAS για χρήση από οντότητες του δημοσίου τομέα σε όλο τον κόσμο για την προετοιμασία των Οικονομικών Καταστάσεων

Αυτό θα ενισχύσει την ποιότητα και τη διαφάνεια των Οικονομικών Καταστάσεων και την εμπιστοσύνη της δημοσιονομικής διαχείρισης

Aποστολή του IPSASB

Ο εναρμονισμός των IPSAS με τα ΔΛΠΔΠΧΠ

και η προσαρμογή τους στις ανάγκες του

δημόσιου τομέα

Η αντιμετώπιση των λογιστικών θεμάτων του

δημόσιου τομέα

Ποιοί Χρησιμοποιούν τα IPSAS

Τα IPSAS χρησιμοποιούνται μόνον από οντότητες του δημόσιου τομέα (οικονομικές μονάδες δημοσίου) Συγκεκριμένα

Από Εθνικές Κυβερνήσεις (National governments)

Από Περιφερειακές Κυβερνήσεις (Regional

governments)

Υπερεθνικές Οργανώσεις (πχ ΟΟΣΑ)

Ποιοί Χρησιμοποιούν τα IPSAS

(συνέχεια)

Εξαιρούνται

Οι Δημόσιες Επιχειρήσεις (Government Business Enterprises)

Δημόσιες Τράπεζες

ΔΕΚΟ

Στάδια ανάπτυξης των IPSAS

Κατά την ανάπτυξη των IPSAS λαμβάνονται υπόψη

Τα ΔΛΠΔΠΧΠ (IASIFRS)

Οι Εθνικοί Φορείς για τον καθορισμό λογιστικών Προτύπων

Τα Επαγγελματικά Σώματα Ελεγκτών Λογιστών

Λοιποί οργανισμοί και ιδιώτες σχετικοί με τη λογιστική πληροφόρηση φορέων του δημόσιου τομέα

Η ατζέντα τα έγγραφα συμπεριλαμβανομένων των πρακτικών των συνεδριάσεων της IPSASBδημοσιεύεται στην ιστοσελίδα της IPSASB

Μετάβαση στα IPSAS

(Ταμειακή βάση rarr Δεδουλευμένη βάση) Τα IPSAS αναπτύσσονται σε δεδουλευμένη βάση (on accrual basis)

Γιατί

Εξυπηρετούν την άμεση και λεπτομερή συσχέτιση εσόδων και εξόδων καθώς αυτά αναγνωρίζονται στην περίοδο κατά την οποία έχουν πραγματοποιηθεί

Προσφέρουν τις μέγιστες δυνατές οικονομικές πληροφορίες για την οικονομική θέση και επίδοση της δημόσιας οντότητας

Συμβάλλουν στην αποτελεσματικότερη απεικόνιση των χρηματοοικονομικών δεδομένων και ακολούθως στην ορθότερη διαχείριση των δημοσίων οντοτήτων και λήψη αποφάσεων

Μετάβαση στα IPSAS (συνέχεια)

(Ταμειακή βάση rarr Δεδουλευμένη βάση)

Αυξάνουν την σπουδαιότητα και τη σημασία των δημοσίων οικονομικών καταστάσεων καθώς τα περιουσιακά στοιχεία των δημοσίων οντοτήτων αναγνωρίζονται στην εύλογη αξία τους ενώ τα πραγματικά κόστη για την παροχή υπηρεσιών και αγαθών καθώς και η πραγματική αξία των σχεδίων και των δραστηριοτήτων αναγνωρίζονται στην περίοδο κατά την οποία πραγματοποιούνται

Οδηγούν στην εναρμόνιση των λογιστικών πρακτικών και στην μείωση της πολυπλοκότητας

Ενισχύουν τη συσχέτιση και τη συγκρισιμότητα των οικονομικών καταστάσεων των επιμέρους εθνών και οργανισμών

Μετάβαση στα IPSAS (συνέχεια)

Το συμβούλιο για τα Διεθνή Λογιστικά Πρότυπα στον Δημόσιο Τομέα διαβλέποντας τη δυσκολία της μετάβασης για τις κυβερνήσεις από την ταμειακή βάση στη δεδουλευμένη βάση συμπεριέλαβε στα Πρότυπα και ένα επιπλέον Πρότυπο σε ταμειακή βάση (Cash-basis IPSAS) το οποίο καθοδηγεί την ταμειακή βάση (on a cash basis) και περιλαμβάνει υποχρεωτικές διατάξεις και είδη πληροφόρησης που πρέπει να παρέχει

Μετάβαση στα IPSAS (συνέχεια)

Το πρότυπο σε ταμειακή βάση έχει εκδοθεί τον Ιανουάριο του 2003 και έχει αναθεωρηθεί το 2006 και το 2007 και απαρτίζεται από 2 μέρη

Το πρώτο μέρος εφαρμόζεται υποχρεωτικά από τις δημόσιες οντότητες και μεταξύ των άλλων ορίζει τη λογιστική μέθοδο σε ταμειακή βάση παρουσιάζει τις προϋποθέσεις για τη γνωστοποίηση των πληροφοριών στις οικονομικές καταστάσεις της οντότητας και τις συνοδευτικές σημειώσεις και ασχολείται με ορισμένα βασικά θέματα γνωστοποίησης

Το δεύτερο μέρος ΔΕΝ είναι υποχρεωτικό και αναγνωρίζει επιπρόσθετες λογιστικές μεθόδους και γνωστοποιήσεις τις οποίες μια οντότητα ενθαρρύνεται να υιοθετήσει προκειμένου να ενισχύσει τη διαφάνεια και την οικονομική αποτελεσματικότητά της

Μετάβαση στα IPSAS (συνέχεια)

Αλλαγές στα συστήματα πληροφόρησης για την συλλογή πληροφοριών που απαιτείται για τη μετάβαση στα IPSAS

Τροποποίηση των λογιστικών πολιτικών ώστε να είναι σύμφωνες με τα IPSAS

Αλλαγές στην κατάρτιση του προϋπολογισμού κατά την μετάβασηυιοθέτηση των IPSAS

Αναθεώρηση όλων των υπαρχόντων συμβάσεων ώστε να εφαρμοστεί ο ορθός βάσει IPSAS λογιστικός χειρισμός τους (πχ Συμβάσεις μισθώσεων)

Αλλαγή στο περιεχόμενο και διάρθρωση των λογαριασμών όπως

Ασώματες ακινητοποιήσεις κεφαλαιοποιούνται μόνον αν προκύπτουν μελλοντικά οφέλημεθοδολογία ndash διάρκεια ωφέλιμης ζωής

Ενσώματες ακινητοποιήσεις προσδιορισμός ωφέλιμης ζωής (ετήσιες αποσβέσεις)

Απομείωση αξίας παγίων (αποτίμηση μεταξύ αξία πώλησης και αξίας χρήσης βασισμένη σε προεξόφληση ταμιακών ροών)

Μισθώσεις (διαχωρισμός σε χρηματοοικονομικές ndash ως πάγιο επειδή οι κίνδυνοι και τα οφέλη μεταφέρονται- και λειτουργικές)

Μετάβαση στα IPSAS (συνέχεια)

Επενδύσεις μεθοδολογία αποτίμησης

Αναγνώριση εσόδων εξόδων στην βάση που οι υπηρεσίες ή τα προϊόντα λαμβάνονται και όχι κατά το χρόνο σύναψης των συμβολαίωνσυμβάσεων

Προβλέψεις ndash Ενδεχόμενα γεγονότα Γνωστοποίηση πιθανών ζημιών και σχεδόν βέβαιων κερδών

Υποχρεώσεις- Παροχές σε εργαζόμενους

Διόρθωση σημαντικών λαθών

Οψιγενή γεγονότα

Πληροφορίες ανά τομέα

Χώρες που έχουν πλήρως

υιοθετήσει τα IPSAS Πηγή webifacorgdownloadIPSASB_Adoption_Governmentspdf (92007)

Αυστραλία

Καναδάς

ΗΠΑ

Ηνωμένο Βασίλειο

Νέα Ζηλανδία

Χώρες που βρίσκονται στη

διαδικασία της υιοθέτησης

Σε διαδικασία υιοθέτησης σε

ταμειακή βάση

Σε διαδικασία υιοθέτησης σε

δεδουλευμένη βάση

Afghanistan Bangladesh Cyprus (έχει υιοθετήσει)

Εast Timor (έχει υιοθετήσει)

Fiji Gambia Ghana (έχει υιοθετήσει)

India Malaysia (έχει υιοθετήσει) Nepal

Nicaragua Nigeria Pakistan Palestinian

Albania Algeria Argentina Armenia

Azerbaijan Barbados Cambodia

Cayman Islands (έχει υιοθέτηση) China

(πρόθεση χωρίς επίσημη ανακοίνωση)

East and Southern Africa El Salvador

Authority Rwanda Sri Lanka Tanzania

Uzbekistan Yemen Zambia

Albania Algeria Argentina Armenia

Azerbaijan Barbados Cambodia

Cayman Islands (έχει υιοθέτηση) China

(πρόθεση χωρίς επίσημη ανακοίνωση)

East and Southern Africa El Salvador

Authority Rwanda Sri Lanka Tanzania

Uzbekistan Yemen Zambia

France Hungary Indonesia Israel Italy

Jamaica Kazakhstan Kuwait Lao PDR

Latvia Lebanon Liberia Lithuania

Maldives Mauritania Mongolia Morocco

Netherlands Norway Peru Philippines

Romania Russia Slovakia South Africa

Spain Switzerland Uganda Ukraine

Uruguay Vietnam

IPSAS

Το ΙPSAB έχει εκδώσει 32 IPSAS εκ των

οποίων τα 28 βασίζονται σε IASIFRS

Τα IPSAS 222324 και32 δεν βασίζονται

σε IASIFRS επειδή αφορούν

αποκλειστικά τον δημόσιο τομέα

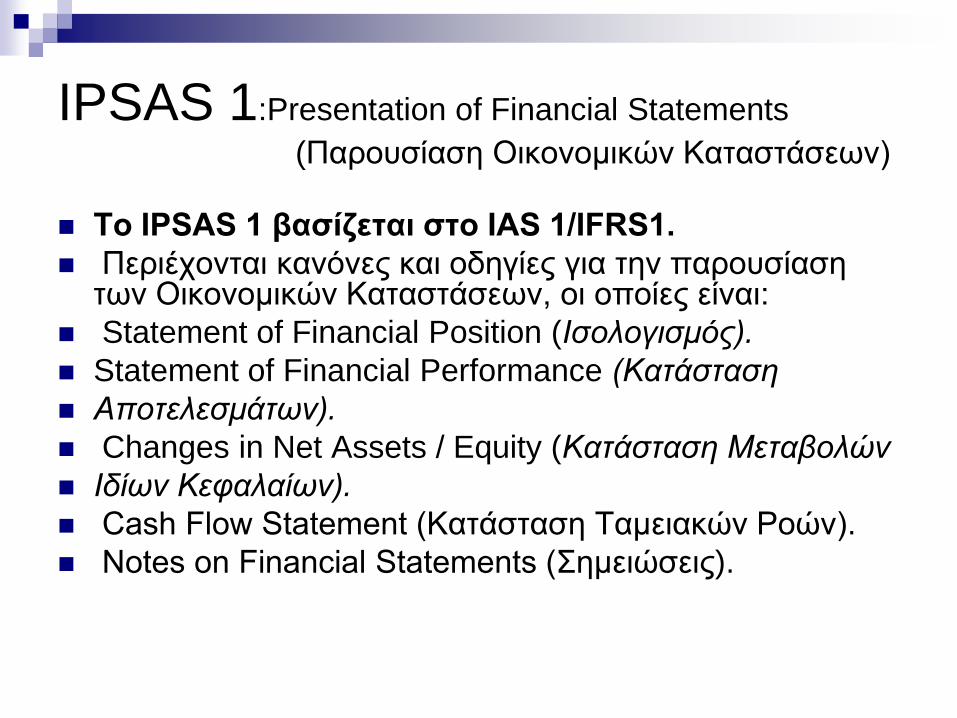

IPSAS 1Presentation of Financial Statements

(Παρουσίαση Οικονομικών Καταστάσεων)

Το IPSAS 1 βασίζεται στο IAS 1IFRS1

Περιέχονται κανόνες και οδηγίες για την παρουσίαση των Οικονομικών Καταστάσεων οι οποίες είναι

Statement of Financial Position (Ισολογισμός)

Statement of Financial Performance (Κατάσταση

Αποτελεσμάτων)

Changes in Net Assets Equity (Κατάσταση Μεταβολών

Ιδίων Κεφαλαίων)

Cash Flow Statement (Κατάσταση Ταμειακών Ροών)

Notes on Financial Statements (Σημειώσεις)

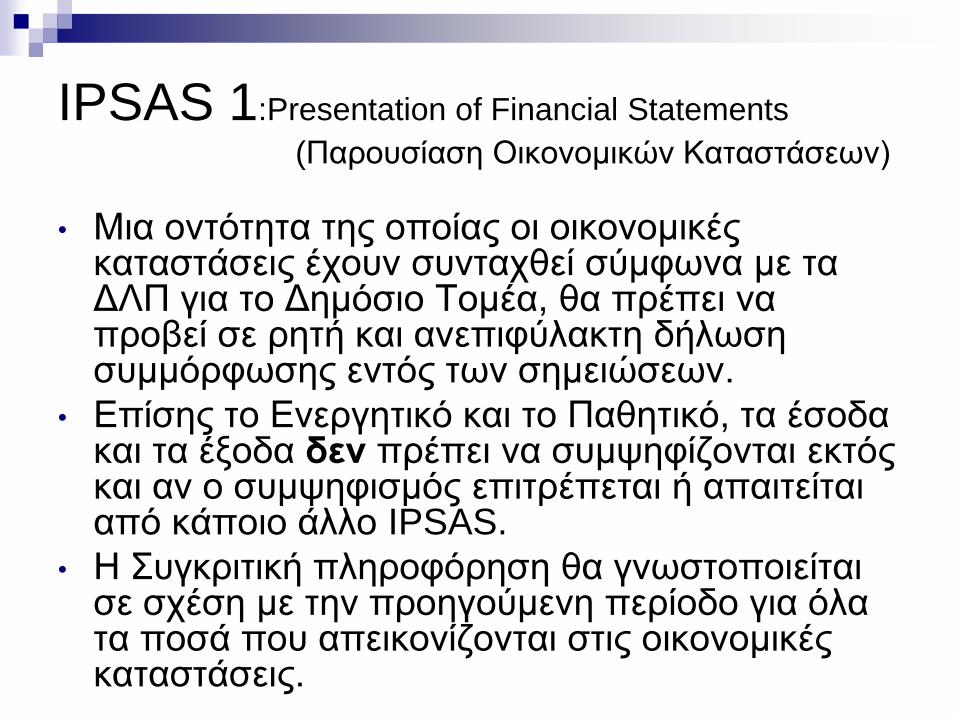

IPSAS 1Presentation of Financial Statements

(Παρουσίαση Οικονομικών Καταστάσεων)

bull Μια οντότητα της οποίας οι οικονομικές καταστάσεις έχουν συνταχθεί σύμφωνα με τα ΔΛΠ για το Δημόσιο Τομέα θα πρέπει να προβεί σε ρητή και ανεπιφύλακτη δήλωση συμμόρφωσης εντός των σημειώσεων

bull Επίσης το Ενεργητικό και το Παθητικό τα έσοδα και τα έξοδα δεν πρέπει να συμψηφίζονται εκτός και αν ο συμψηφισμός επιτρέπεται ή απαιτείται από κάποιο άλλο IPSAS

bull Η Συγκριτική πληροφόρηση θα γνωστοποιείται σε σχέση με την προηγούμενη περίοδο για όλα τα ποσά που απεικονίζονται στις οικονομικές καταστάσεις

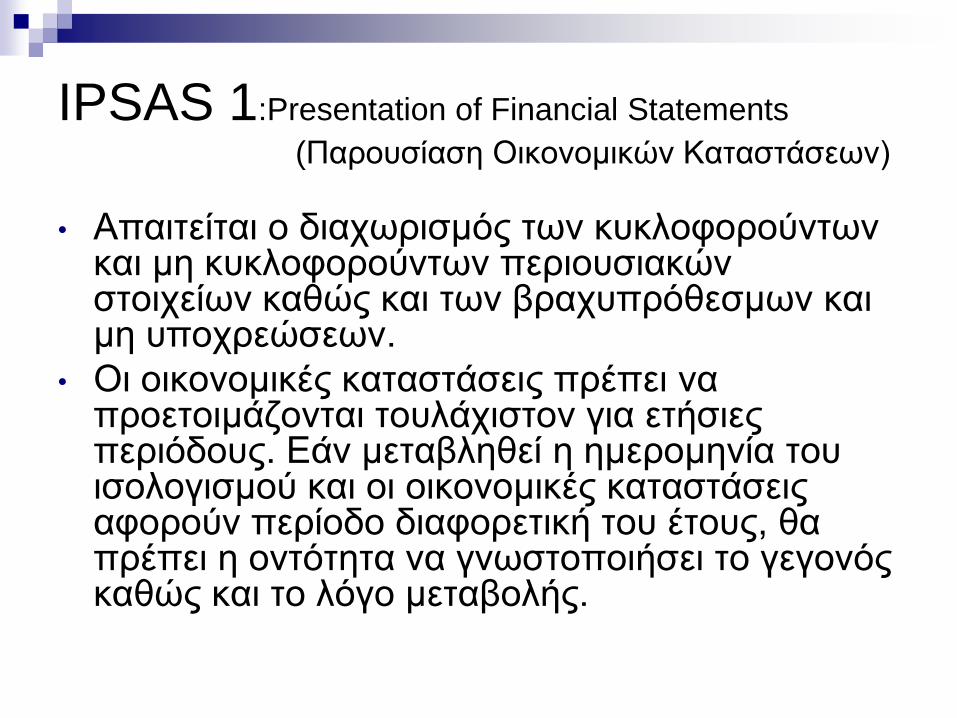

IPSAS 1Presentation of Financial Statements

(Παρουσίαση Οικονομικών Καταστάσεων)

bull Απαιτείται ο διαχωρισμός των κυκλοφορούντων και μη κυκλοφορούντων περιουσιακών στοιχείων καθώς και των βραχυπρόθεσμων και μη υποχρεώσεων

bull Οι οικονομικές καταστάσεις πρέπει να προετοιμάζονται τουλάχιστον για ετήσιες περιόδους Εάν μεταβληθεί η ημερομηνία του ισολογισμού και οι οικονομικές καταστάσεις αφορούν περίοδο διαφορετική του έτους θα πρέπει η οντότητα να γνωστοποιήσει το γεγονός καθώς και το λόγο μεταβολής

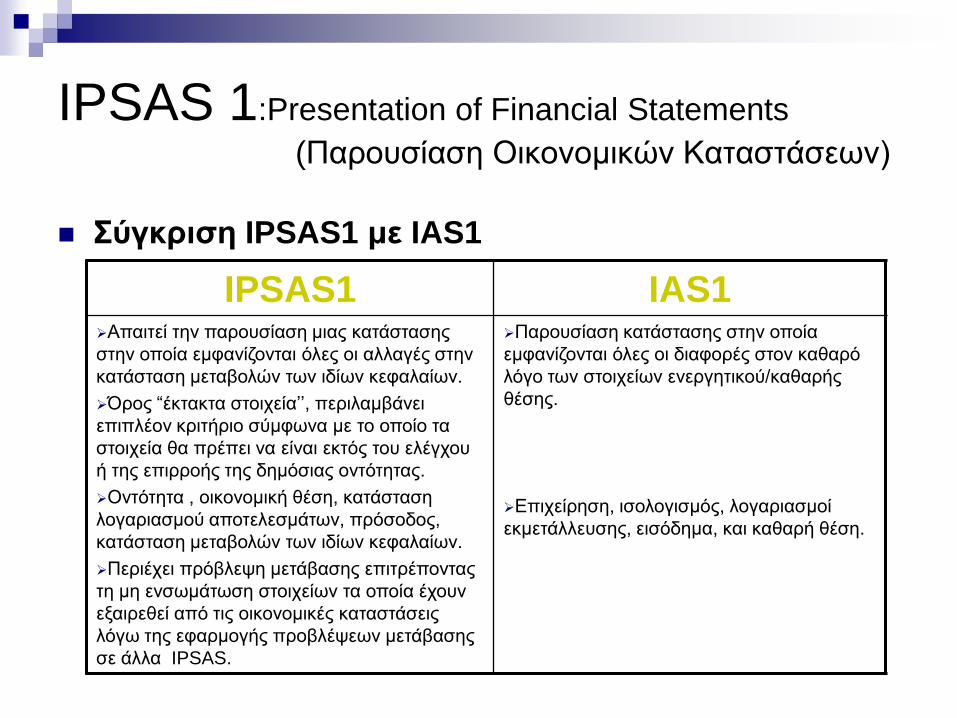

IPSAS 1Presentation of Financial Statements

(Παρουσίαση Οικονομικών Καταστάσεων)

Σύγκριση IPSAS1 με IAS1

IPSAS1 IAS1 Απαιτεί την παρουσίαση μιας κατάστασης

στην οποία εμφανίζονται όλες οι αλλαγές στην

κατάσταση μεταβολών των ιδίων κεφαλαίων

Όρος ldquoέκτακτα στοιχείαrsquorsquo περιλαμβάνει

επιπλέον κριτήριο σύμφωνα με το οποίο τα

στοιχεία θα πρέπει να είναι εκτός του ελέγχου

ή της επιρροής της δημόσιας οντότητας

Οντότητα οικονομική θέση κατάσταση

λογαριασμού αποτελεσμάτων πρόσοδος

κατάσταση μεταβολών των ιδίων κεφαλαίων

Περιέχει πρόβλεψη μετάβασης επιτρέποντας

τη μη ενσωμάτωση στοιχείων τα οποία έχουν

εξαιρεθεί από τις οικονομικές καταστάσεις

λόγω της εφαρμογής προβλέψεων μετάβασης

σε άλλα IPSAS

Παρουσίαση κατάστασης στην οποία

εμφανίζονται όλες οι διαφορές στον καθαρό

λόγο των στοιχείων ενεργητικούκαθαρής

θέσης

Επιχείρηση ισολογισμός λογαριασμοί

εκμετάλλευσης εισόδημα και καθαρή θέση

IPSAS2 Cash Flow Statements

(Καταστάσεις Ταμειακών Ροών)

Το IPSAS 2 βασίζεται στο IAS 7

Σκοπός του είναι η παρουσίαση των ιστορικών αλλαγών στα ταμειακά διαθέσιμα και τα ταμειακά ισοδύναμα μιας δημόσιας οντότητας μέσω της ταξινόμησης των ταμειακών ροών κατά τη διάρκεια μιας περιόδου σε επιχειρηματικές επενδυτικές και χρηματοοικονομικές δραστηριότητες

Οι Επενδυτικές και Χρηματοοικονομικές επενδύσεις οι οποίες δεν απαιτούν χρήση ρευστών εξαιρούνται από τις καταστάσεις ταμειακών ροών και παρουσιάζονται ξεχωριστά

IPSAS2 Cash Flow Statements

( Καταστάσεις Ταμειακών Ροών)

Σύγκριση IPSAS 2 με IAS 7

IPSAS 2 IAS 7

Επιτρέπει την άμεση ή έμμεση μέθοδο για

την παρουσίαση των ταμειακών ροών από

λειτουργικές δραστηριότητες

Περιλαμβάνει επιπρόσθετα σχόλια από το

IPSAS 7 με σκοπό τη διευκρίνιση της

εφαρμοσιμότητας των προτύπων στη

λογιστική αντιμετώπιση των δημοσίων

οντοτήτων

Οντότητα οικονομική θέση κατάσταση

λογαριασμού αποτελεσμάτων πρόσοδος

κατάσταση μεταβολών των ιδίων κεφαλαίων

Περιέχει διαφορετικούς ορισμούς για

τεχνικούς όρους

Επιτρέπει την άμεση ή έμμεση μέθοδο για

την παρουσίαση των ταμειακών ροών από

λειτουργικές δραστηριότητες

Δεν εμπεριέχει απεικόνιση της Κατάστασης

Ταμειακών Ροών ενός οικονομικού ιδρύματος

Επιχείρηση ισολογισμός λογαριασμοί

εκμετάλλευσης εισόδημα και καθαρή θέση

IPSAS 3 Net Surplus or Deficit for the Period -

Fundamental Errors and Changing in Αccounting

Policies (Διόρθωση Σημαντικών Λαθών και Αλλαγές

στις Λογιστικές Αρχές)

Το IPSAS 3 βασίζεται στο ISAS 8 Σκοπός του να προδιαγράψει τα κριτήρια για την επιλογή και τη μεταβολή

των λογιστικών πολιτικών μαζί με το λογιστικό χειρισμό και τη γνωστοποίηση των μεταβολών στις λογιστικές πολιτικές τις λογιστικές εκτιμήσεις και τις διορθώσεις λαθών

Οι φορολογικές συνέπειες τα βασικά λάθη και οι αλλαγές στις λογιστικές πολιτικές ΔΕΝ συμπεριλαμβάνονται στο πρότυπο αυτό καθώς δεν είναι σχετικές προς την πλειοψηφία των δημοσίων οντοτήτων

Επιδιώκει να ενισχύσει τη σχετικότητα και την αξιοπιστία των οικονομικών καταστάσεων της δημόσιας οντότητας και τη συγκρισιμότητα των οικονομικών καταστάσεων αυτών σε βάθος χρόνου και με τις οικονομικές καταστάσεις άλλων δημοσίων οντοτήτων

Ασχολείται με τη γνωστοποίηση συγκεκριμένων στοιχείων καθαρού πλεονάσματος ή ελλείμματος για την περίοδο χρήσης

IPSAS 3 Net Surplus or Deficit for the Period -

Fundamental Errors and Changing in Αccounting

Policies (Διόρθωση Σημαντικών Λαθών και Αλλαγές

στις Λογιστικές Αρχές)

Σύγκριση IPSAS 3 με IAS 8

IPSAS 3 IAS 8

Τα ldquoέκτακτα στοιχείαrdquo θα πρέπει να

βρίσκονται εκτός ελέγχου ή επιρροής της

οντότητας

Οντότητα οικονομική θέση κατάσταση

λογαριασμού αποτελεσμάτων πρόσοδος

κατάσταση μεταβολών των ιδίων κεφαλαίων

Περιέχει διαφορετικούς ορισμούς για

τεχνικούς όρους

Επιχείρηση ισολογισμός λογαριασμοί

εκμετάλλευσης εισόδημα και καθαρή θέση

IPSAS 4 The Effects of changes in Foreign Exchange

Rates (Αποτελέσματα των αλλαγών των

συναλλαγματικών ισοτιμιών)

Το IPSAS 4 βασίζεται στο IAS 21

Μια δημόσια οντότητα μπορεί να πραγματοποιήσει διεθνείς συναλλαγές είτε σε ξένο νόμισμα είτε να κατέχει δικές της εκμεταλλεύσεις στο εξωτερικό

Εφαρμόζεται στη λογιστική των συναλλαγών και στη μετάφραση των οικονομικών καταστάσεων που αφορούν εκμεταλλεύσεις σε ξένες χώρες και εμπεριέχονται στις οικονομικές καταστάσεις

Δεν εφαρμόζεται στην αντισταθμιστική λογιστική (τα έσοδα ndash πόροι πρέπει να αντισταθμίζονται με τα σχετικά έξοδαΔΛΠ39) στοιχείων σε ξένο νόμισμα εκτός από την ταξινόμηση των συναλλαγματικών διαφορών οι οποίες προέρχονται από αντιστάθμιση καθαρής επένδυσης σε εκμετάλλευση στο εξωτερικό

Στο πρότυπο αυτό δεν παρουσιάζονται οι καταστάσεις των ταμειακών ροών που προέρχονται από συναλλαγές σε ξένο νόμισμα διότι αποτελούν αντικείμενο του IPSAS 2

IPSAS 4 The Effects of changes in Foreign Exchange

Rates (Αποτελέσματα των αλλαγών των

συναλλαγματικών ισοτιμιών)

Σύγκριση IPSAS 4 με IAS 21

IPSAS 4 IAS 21 Απαιτεί οι συναλλαγματικές

διαφορές οι οποίες προέρχονται από

κάποια σημαντική υποτίμηση ή

απαξίωση της συναλλαγματικής

ισοτιμίας κάτω από ορισμένες

συνθήκες να κεφαλαιοποιούνται στο

σχετικό λογαριασμό

Οντότητα οικονομική θέση

κατάσταση λογαριασμού

αποτελεσμάτων πρόσοδος

κατάσταση μεταβολών των ιδίων

κεφαλαίων

Μια τέτοιου είδους κεφαλαιοποίηση

ΔΕΝ μπορεί να ξεπερνά το ελάχιστο

κόστος αντικατάστασης και την

αποζημίωση του στοιχείου

Επιχείρηση ισολογισμός

λογαριασμοί εκμετάλλευσης

εισόδημα και καθαρή θέση

IPSAS 5 Borrowing Cost

(Έξοδα Δανεισμού)

Το IPSAS 5 βασίζεται στο IAS 23 Εφαρμόζεται για τον λογιστικό χειρισμό σχετικά με τα

κόστη δανεισμού

Το Πρότυπο απαιτεί την άμεση καταχώρηση του κόστους δανεισμού σε βάρος των αποτελεσμάτων Ως εναλλακτικό χειρισμό όμως επιτρέπει την κεφαλαιοποίηση του κόστους δανεισμού εφόσον αυτό σχετίζεται άμεσα με την απόκτηση κατασκευή ή παραγωγή ενός ειδικού περιουσιακού στοιχείου

Συγκριτικά με το IAS 23 εντοπίζονται διαφορές κυρίως στη χρήση της ορολογίας

IPSAS 6 Consolidated Financial Statements-

Accounting for Controlled Entities (Ενοποιημένες

Λογιστικές Καταστάσεις) Το IPSAS 6 βασίζεται στο IAS 27 Σκοπός

Η προδιαγραφή των απαιτήσεων για την προετοιμασία και την παρουσίαση των ενοποιημένων οικονομικών καταστάσεων μιας δημόσιας οντότητας σε δεδουλευμένη βάση

Ορίζεται η έννοια του ελέγχου από μια οντότητα σε άλλη Όλες οι λογιστικές οντότητες που ασκούν έλεγχο πρέπει να καταρτίζουν ενοποιημένες οικονομικές καταστάσεις που να ενοποιούν όλες τις ελεγχόμενες γραμμή προς γραμμή

Αν και δεν απευθύνεται σε Δημόσιες Επιχειρήσεις θα πρέπει να εφαρμόζεται σε δημόσιες οντότητες οι οποίες δεν είναι Δημόσιες Επιχειρήσεις και έχουν μία ή περισσότερες ελεγχόμενες οντότητες οι οποίες είναι Δημόσιες Επιχειρήσεις

IPSAS 6 Consolidated Financial Statements-

Accounting for Controlled Entities (Ενοποιημένες

Λογιστικές Καταστάσεις)

Πχ Όταν μεταξύ δύο ή περισσοτέρων επιχειρήσεων υπάρχει η σχέση μητρικής ndash θυγατρικής τότε η μητρική παρουσιάζει ενοποιημένες οικονομικές καταστάσεις στις οποίες περιλαμβάνει όλες τις θυγατρικές της

Τα ισοζύγια οι συναλλαγές τα έσοδα και τα έξοδα στο εσωτερικό της οντότητας εξαλείφονται πλήρως με τον Ενοποιημένο Ισολογισμό

Το IPSAS 6 ΔΕΝ ασχολείται με

Τις λογιστικές μεθόδους για ενοποιήσεις οντοτήτων και τις επιδράσεις τους στην ενοποίηση συμπεριλαμβανομένης της υπεραξίας που προέρχεται από την ενοποίηση των οντοτήτων (IAS 22)

Τη λογιστική επενδύσεων σε συγγενείς επιχειρήσεις (IPSAS 7)

Τη λογιστική των δικαιωμάτων σε κοινοπραξίες (IPSAS 8)

IPSAS 7 Accounting for Investments in Associates

(Συνδεδεμένες Επιχειρήσεις)

Το IPSAS 7 βασίζεται στο IAS 28

Εφαρμόζεται για τη λογιστική απεικόνιση των επενδύσεων σε συγγενείς οντότητες όταν αυτές οδηγούν στην άσκηση ουσιώδους επιρροής( ο επενδυτής πρέπει να κατέχει έμμεσα ή άμεσα τουλάχιστον 20 των δικαιωμάτων ψήφου Έτσι τεκμαίρεται ότι αυτός ασκεί ουσιώδη επιρροή)

IPSAS 7 Accounting for Investments in

Associates

(Συνδεδεμένες Επιχειρήσεις)

Δεν εφαρμόζεται σε

Οργανισμούς διαχείρισης επενδυτικών κεφαλαίων και Αμοιβαία κεφάλαια ασφαλιστικά κεφάλαια που συνδέονται με επενδύσεις που κατά την αρχική αναγνώριση χαρακτηρίζονται στην εύλογη αξία τους μέσω του κέρδους ή της ζημιάς

Σκοπός

Η κατάδειξη της λογιστικής παρουσίασης και αντιμετώπισης των επενδύσεων σε συγγενείς επιχειρήσεις

Εφαρμόζεται σε επενδύσεις υπό τη μορφή ldquoεπίσημης μετοχικής δομήςrdquo

IPSAS 7 Accounting for Investments in Associates

(Συνδεδεμένες Επιχειρήσεις)

Σύγκριση IPSAS 7 με IAS 28

IPSAS 7 IAS 28

Ποσοστό συμμετοχής του

επενδυτή σε συγγενείς οντότητες

υπό τη μορφή κατοχής μετοχών ή

άλλης επίσημης μετοχικής δομής

Οντότητα οικονομική θέση

κατάσταση λογαριασμού

αποτελεσμάτων πρόσοδος

κατάσταση μεταβολών των ιδίων

κεφαλαίων

Δεν περιέχει παρόμοιες

προϋποθέσεις ύπαρξης

δικαιώματος ιδιοκτησίας

Επιχείρηση ισολογισμός

λογαριασμοί εκμετάλλευσης

εισόδημα και καθαρή θέση

IPSAS 8 Financial Reporting of Interests in Joint

Ventures (Λογιστικός χειρισμός των κοινοπραξιών)

Το IPSAS 8 βασίζεται στο IAS 31 Σκοπός

Προδιαγράφει το λογιστικό χειρισμό με τον οποίο αντιμετωπίζονται οι συμμετοχές σε κοινοπραξίες καθώς και την παρουσίαση των περιουσιακών στοιχείων υποχρεώσεων εσόδων και δαπανών της κοινοπραξίας στις οικονομικές καταστάσεις των μελών των κοινοπραξιών και των επενδυτών ανεξάρτητα από τις δομές ή τις μορφές με τις οποίες διεξάγονται οι δραστηριότητες της κοινοπραξίας

IPSAS 8 Financial Reporting of Interests in Joint

Ventures (Λογιστικός χειρισμός των κοινοπραξιών)

(συνέχεια)

ΔΕΝ εφαρμόζεται σε συμμετοχές μελών κοινοπραξιών σε από κοινού ελεγχόμενες οικονομικές οντότητες που κατέχονται από οργανισμούς διαχείρισης επενδυτικών κεφαλαίων ή αμοιβαία κεφάλαια ασφαλιστικά κεφάλαια που συνδέονται με επενδύσεις που κατά την αρχική αναγνώριση χαρακτηρίζονται στην εύλογη αξία τους μέσω του κέρδους ή της ζημιάς ή που κατατάσσονται ως προοριζόμενα για εμπορική εκμετάλλευση

Οι κοινοπραξίες ταξινομούνται σε

Από κοινού ελεγχόμενες εργασίες σε από κοινού ελεγχόμενα περιουσιακά στοιχεία και σε από κοινού ελεγχόμενες οικονομικές οντότητες Κάθε μία από τις οποίες χρήζει διαφορετικής λογιστικής αντιμετώπισης

IPSAS 8 Financial Reporting of Interests in Joint

Ventures (Λογιστικός χειρισμός των κοινοπραξιών)

Σύγκριση IPSAS 8 με IAS 31

Εκτός των άλλων το IPSAS 8 περιλαμβάνει μια πρόβλεψη μετάβασης η οποία επιτρέπει στις δημόσιες οντότητες την υιοθέτηση μιας τυποποιημένης αντιμετώπισης ώστε να ΜΗΝ περιοριστούν τα ισοζύγια και οι συναλλαγές μεταξύ των οντοτήτων για περιόδους αναφοράς οι οποίες ξεκινούν μέσα σε τρία έτη από την πρώτη εφαρμογή του Προτύπου

IPSAS 9 Revenue from exchange transactions

(Έσοδα από συναλλαγές ανταλλαγής)

Το IPSAS 9 βασίζεται στο IAS 18

Εφαρμόζεται σε όλες τις δημόσιες οντότητες εκτός των Δημοσίων Επιχειρήσεων

Προδιαγράφει τη λογιστική αντιμετώπιση που σχετίζεται με τις συναλλαγές ανταλλαγής και τα αντίστοιχα γεγονότα (πωλήσεις προϊόντων παροχή υπηρεσιών μερίσματα τόκοι κλπ) Παρέχει την απαραίτητη καθοδήγηση στην εφαρμογή των κριτηρίων που πρέπει να ισχύουν για να αναγνωριστούν τα έσοδα

Εξαιρούνται από το πρότυπο αυτό τα έσοδα που δεν προέρχονται από συναλλαγές ανταλλαγής

IPSAS 9 Revenue from exchange transactions (Έσοδα

από συναλλαγές ανταλλαγής)

Σύγκριση IPSAS 9 με IAS 18

IPSAS 9 IAS 18

Ασχολείται μόνο με έσοδα από

ανταλλακτικές συναλλαγές

Δεν αντικατοπτρίζει τις

τροποποιήσεις του IAS 8 μετά την

έκδοση του IAS 41 (ldquoΓεωργίαrdquo)

Οντότητα οικονομική θέση

κατάσταση λογαριασμού

αποτελεσμάτων κατάσταση

μεταβολών των ιδίων κεφαλαίων

Γίνεται αναφορά στα έσοδα

από κανονικές δραστηριότητες

Επιχείρηση ισολογισμός

λογαριασμοί εκμετάλλευσης

εισόδημα και καθαρή θέση

IPSAS 10 Financial reporting in Hyperinflationary

Economies (Υπερπληθωρισμός)

Το IPSAS 10 βασίζεται στο IAS 29

Οι λογιστικές καταστάσεις της χώρας που βρίσκεται κάτω από καθεστώς υπερπληθωρισμού αναπροσαρμόζονται χρησιμοποιώντας ένα σταθερό νόμισμα Περιέχει οδηγίες για τις λογιστικές γνωστοποιήσεις

IPSAS 11 Construction Contracts (Συμβάσεις

Κατασκευών)

Το IPSAS 11 βασίζεται στο IAS 11 Σκοπός

Ο καθορισμός του λογιστικού χειρισμού των εσόδων και του κόστους που σχετίζονται με τις συμβάσεις κατασκευής έργων

Η καταχώρηση του εσόδου και των εξόδων πραγματοποιείται με βάση το στάδιο ολοκλήρωσης μιας σύμβασης και αναφέρεται ως ldquoμέθοδος ποσοστιαίας ολοκλήρωσηςrdquo

Έτσι το συμβατικό έσοδο συσχετίζεται με το συμβατικό κόστος που αναλήφθηκε μέχρι το συγκεκριμένο στάδιο ολοκλήρωσης με αποτέλεσμα να καταχωρείται το έσοδο τα έξοδα και το κέρδος που αναλογούν στο μέρος του έργου που ολοκληρώθηκε

IPSAS 12 Inventories (Αποθέματα)

Το IPSAS 12 βασίζεται στο IAS 2

Το IPSAS 12 αναφέρει δύο κατηγορίες αποθεμάτων

Α) Τα αποθέματα τα οποία πρόκειται να διανεμηθούν με μηδενική ή ονομαστική χρέωση Τα αποθέματα αυτά καθώς και οι υπηρεσίες σχετικά με την παραγωγή σε εξέλιξη αυτών των αποθεμάτων εξαιρούνται από αυτό το πρότυπο

Β) Τα αποθέματα που πρόκειται να πουληθούν σε συναλλαγές ανταλλαγής η αποτίμησή γίνεται στην κατ΄είδος χαμηλότερη τιμή μεταξύ κόστους και της καθαρής ρευστοποιήσιμης αξίας

IPSAS 13 Leases (Μισθώσεις)

Το IPSAS 13 βασίζεται στο IAS 17

Τίθενται τα κριτήρια για τον καθορισμό των χρηματοοικονομικών μισθώσεων (τα μισθώματα αυτά καταχωρούνται στα στοιχεία του ενεργητικού και του παθητικού Επίσης μεταβιβάζονται ουσιαστικά όλοι οι κίνδυνοι και τα οφέλη από την ιδιοκτησία ενός περιουσιακού στοιχείου) και των λειτουργικών μισθώσεων (τα μισθώματα αυτά καταχωρούνται στα αποτελέσματα χρήσεως)

Επίσης τίθενται τα κριτήρια για την αναφορά των συναλλαγών πώλησης και επαναμίσθωσης από οντότητες του δημόσιου τομέα ως μισθωτές και εκμισθωτές

ΔΕΝ εφαρμόζεται

Σε μισθώσεις για εξερεύνηση ή χρήση μεταλλευμάτων πχ πετρελαίου φυσικού αερίου συμβάσεις παραχώρησης δικαιωμάτων πχ κινηματογραφικές ταινίες θεατρικά έργα χειρόγραφα κείμενα

IPSAS 14 Events after reporting date

Οψιγενή Γεγονότα Το IPSAS 14 βασίζεται στο IAS 10

Επιχειρεί να παρουσιάσει πότε μια οντότητα θα πρέπει να μεταβάλλει τις οικονομικές καταστάσεις για γεγονότα τα οποία λαμβάνουν χώρα μετά την ημερομηνία αναφοράς καθώς και τις γνωστοποιήσεις που η οντότητα πρέπει να παρέχει σχετικά με την ημερομηνία που οι οικονομικές καταστάσεις εγκρίθηκαν για έκδοση και σχετικά με γεγονότα που συνέβησαν μετά την ημερομηνία αναφοράς

Απαιτεί τη μη κατάρτιση των οικονομικών καταστάσεων στη βάση της συνεχιζόμενης δραστηριότητας αν γεγονότα μετά την ημερομηνία αναφοράς δείχνουν ότι η παραδοχή της συνεχιζόμενης δραστηριότητας δεν είναι ορθή

IPSAS 15 Financial Instruments Disclosure and

Presentation - Replaced by IPSAS 28

(Χρηματοπιστωτικά Μέσα Γνωστοποίηση και

Παρουσίαση ndash Αντικαταστάθηκε από το IPSAS 28)

Το IPSAS 15 βασίζεται στο IAS 32

Περιγράφονται τα κριτήρια για τη γνωστοποίηση των

χρηματοπιστωτικών μέσων και την κατηγοριοποίηση τους σε

στοιχεία ενεργητικού υποχρεώσεις ή στοιχεία καθαρής θέσης Στα

παραρτήματα του υπάρχουν αναλυτικές διευκρινήσεις και οδηγίες

Ομόλογα ndash Παράγωγα μέσα (ανταλλαγής επιτοκίου) ndash Απλά μέσα

(πληρωτέα και εισπρακτέα έως και προθεσμιακές συναλλαγές

Πρώτα ταξινομούνται και έπειτα παρουσιάζονται στις οικονομικές

καταστάσεις

Εξαιρούνται

Συμμετοχές σε ελεγχόμενες οντότητες ndash συγγενείς οντότητες ndash

κοινοπραξίες

IPSAS 16 Investment Property

(Επενδυτικά Πάγια)

Το IPSAS 16 βασίζεται στο IAS 40

Παρέχει οδηγίες σχετικά με τον καθορισμό των επενδυτικών παγίων στο δημόσιο τομέα

Επενδυτικά πάγια είναι τα πάγια που χρησιμοποιούνται

για να αποφέρουν ενοίκια ή δημιουργία υπεραξίας ή και

τα δύο και δεν χρησιμοποιούνται για ιδιόχρηση ή για πώληση κατά την συνήθη λειτουργία της οντότητας

Αρχικά αποτιμούνται στο κόστος και στη συνέχεια αποτιμούνται στο κόστος ή στην πραγματική τους αξία

Τυχόν μεταβολές στην πραγματική αξία καταχωρούνται στα αποτελέσματα χρήσης

IPSAS 17 Property Plant and Equipment

(Ενσώματες ακινητοποιήσεις ενεργητικού)

Το IPSAS 17 βασίζεται στο IAS 16

Τίθενται κριτήρια για τον λογιστικό χειρισμό και αναγνώριση των

ενσώματων ακινητοποιήσεων και των συντελεστών απόσβεσης

βάσει της ωφέλιμης οικονομικής ζωής τους Για τις ενσώματες

ακινητοποιήσεις από κληρονομιά ούτε απαιτείται αλλά ούτε και

απαγορεύεται η αναγνώρισή τους

Περιλαμβάνει πάγια για παραγωγή αγαθών ή υπηρεσιών

εκμίσθωση ή πάγια για διοικητικούς σκοπούς τα οποία

αναγνωρίζονται όταν θα έχουμε οικονομικά οφέλη

IPSAS 18 Segment Reporting

(Πληροφορίες ανά

τομέα)

Το IPSAS 18 βασίζεται στο IAS 14

Τίθενται κριτήρια για την πληροφόρηση ανά τομέα δραστηριοτήτων

του δημόσιου τομέα και την αξιολόγηση αυτών Ορίζονται κριτήρια

σχετικά με την λήψη αποφάσεων για την μελλοντική κατανομή και

αξιολόγηση των υφιστάμενων πόρων Δεν υπάρχουν συγκεκριμένα

ποσοτικά όρια για την αναγνώριση των τομέων προς πληροφόρηση

Η δημόσια οντότητα πρώτα ορίζει τους επιχειρηματικούς και

γεωγραφικούς της τομείς Επίσης υιοθετεί μια δομή αναφοράς κατά

βασικούς και δευτερεύοντες τομείς

Στην πληροφόρηση ανά τομέα περιλαμβάνονται

Τα έσοδα του τομέα

Τα συνολικά περιουσιακά στοιχεία

Τα έξοδα του τομέα οι συνολικές υποχρεώσεις και το συνολικό

κόστος για απόκτηση των περιουσιακών στοιχείων

IPSAS 19 Provisions Contingent Liabilities

Contingent Assets (Προβλέψεις ενδεχόμενες ζημίες

και ενδεχόμενα κέρδη)

Το IPSAS 19 βασίζεται στο IAS 37

Τίθενται τα κριτήρια αναγνώρισης των προβλέψεων όταν δηλαδή υπάρχει μια παρούσα δέσμευση από προηγούμενο γεγονός και είναι πιθανό να προκύψει εκροή πόρων η οποία πρέπει να εκτιμηθεί με αξιοπιστία

Επίσης πρέπει να γνωστοποιούνται οι πιθανές (possible) ζημίες και τα σχεδόν βέβαια (probable) κέρδη

IPSAS 19 Provisions Contingent Liabilities

Contingent Assets (Προβλέψεις ενδεχόμενες ζημίες

και ενδεχόμενα κέρδη)

Εξαιρούνται

Προβλέψεις για κοινωνικά οφέλη (παροχή

υγείας εκπαίδευσης στέγασης παροχή

επιδομάτων σε ηλικιωμένους άνεργους

βετεράνους κτλ)

Προβλέψεις από φόρους

Προβλέψεις από παροχές προς το προσωπικό

IPSAS 20 Related Party Disclosures

(Γνωστοποιήσεις

μεταξύ συνδεδεμένων μερών)

Το IPSAS 20 βασίζεται στο IAS 24

Τα συνδεδεμένα μέρη καθορίζονται βάσει του βαθμού του άμεσου ή έμμεσου ελέγχου και της επίδρασης που ασκεί το ένα συνδεδεμένο μέλος στο άλλο ή από κοινού ελέγχου που ασκείται μεταξύ και των δύο Η γνωστοποίηση αφορά τον προσδιορισμό των μερών που ελέγχουν ή σημαντικά επηρεάζουν την οντότητα που εκδίδει της Οικονομικές Καταστάσεις αλλά και των συναλλαγών με αυτά τα μέρη

IPSAS 20 Related Party Disclosures

(Γνωστοποιήσεις

μεταξύ συνδεδεμένων μερών)

Σύγκριση IPSAS 20 με το IAS 24

IPSAS 20 IAS 24

Περιλαμβάνεται οι ορισμοί ldquoβασικό

διοικητικό προσωπικόrdquo και

ldquoεπαναρίθμηση του βασικού

διοικητικού προσωπικούrdquoΌταν οι

αλλαγές γίνονται κάτω από κανονικές

συνθήκες αναφέρονται στο IAS 24

Περιλαμβάνει τις σχέσεις των

ldquoσυνδεδεμένων μερών

Περιλαμβάνει τις πλήρως

κατεχόμενες εξαρτημένες εταιρείες

Αναφέρονται σε κανονικές

συνθήκες

Απλά αναφέρονται

Εξαιρούνται

IPSAS 21 Impairment of Non-cash-generating Assets

(Απομείωση παγίων στοιχειών μη δημιουργίας

ταμιακών ροών)

Το IPSAS 21 βασίζεται στο IAS 36

Αναφέρονται οι διαδικασίες αποτίμησης του παγίου

στοιχείου σε περίπτωση απομείωσης του Επίσης

ορίζονται οι περιπτώσεις που ο δημόσιος τομέας μπορεί

να ανατρέψει τα κόστη της απομείωσης και τις

απαραίτητες σημειώσεις επί των Οικονομικών

Καταστάσεων

IPSAS 21 Impairment of Non-cash-generating Assets

(Απομείωση παγίων στοιχειών μη δημιουργίας

ταμιακών ροών)

Σύγκριση IPSAS 21 με το IAS 36

IPSAS 21 IAS 36

1 Απομείωση χωρίς ταμειακές ροές

2 Δεν εφαρμόζεται σε πάγια τα οποία

κρατούνται σε επανεκτιμένες αξίες

την ημερομηνία αναφοράς

3 Δεν συμπεριλαμβάνει την αλλαγή

της αγοραίας αξίας του

περιουσιακού στοιχείου

4 Εμπεριέχει απόφαση τερματισμού

της κατασκευής ενός περιουσιακού

στοιχείου ως ένδειξη αντιστροφής

της ζημιάς απομείωσης

1 Απομείωση με ταμειακές ροές

2 Περιλαμβάνει απροσδόκητες

αλλαγές στην αγοραία αξία του

3 Δεν ισχύει η 4 περίπτωση σε

αυτό το ΔΛΠ

IPSAS 22 Disclosure of Financial Information About

the General Government Sector

(Αποκάλυψη Χρηματοοικονομικών Πληροφοριών για

το Γενικό Κυβερνητικό Τομέα)

Ορίζει τις προϋποθέσεις αποκάλυψης πληροφοριών για τις κυβερνήσεις οι οποίες αποφασίζουν να παρουσιάσουν πληροφορίες σχετικά με τον κυβερνητικό τομέα στις οικονομικές τους καταστάσεις ενισχύοντας έτσι την διαφάνειά τους

Χρησιμοποιώντας το IPSAS22 οι κυβερνήσεις παρέχουν μια γενική εικόνα των περιουσιακών τους στοιχείων των υποχρεώσεωντου κόστους των υπηρεσιών που παρέχονται της φορολογίας και άλλων εσόδων τα οποία παράγονται για να χρηματοδοτήσουν τις κυβερνητικές υπηρεσίες

IPSAS 22 Disclosure of Financial Information About

the General Government Sector

(Αποκάλυψη Χρηματοοικονομικών Πληροφοριών για

το Γενικό Κυβερνητικό Τομέα)

Σε ορισμένες περιπτώσεις οι οικονομικές καταστάσεις και προϋπολογισμοί επιτρέπεται να εκδοθούν σύμφωνα με τις στατιστικές βάσεις Εστιάζουν δηλαδή στην πρόβλεψη των οικονομικών πληροφοριών για το κυβερνητικό τομέα

Στις περιπτώσεις που μια εθνική κυβέρνηση ελέγχει μια πολιτεία ή περιφέρεια οι οικονομικές καταστάσεις εμφανίζονται ενοποιημένες

Το πρότυπο απαγορεύει την παρουσίαση οποιασδήποτε οντότητας ως μέρους του κυβερνητικού τομέα εάν δεν είναι ενοποιημένη στις οικονομικές καταστάσεις της κυβέρνησης

IPSAS 23 Revenue from Non-Exchange Transactions -

Taxes amp Transfers (Έσοδα από μη Ανταλλακτικές

συναλλαγέςndash Φόροι amp Λογιστικές Μεταφορές)