Συνοπτικός Οδnγός Φορολογίας 2016 · 2019-12-21 · kpmg 5 ¬ Ë Ì Ë p...

28

Συνοπτικός Οδnγός Φορολογίας 2016 Τα κρίσιμα φορολογικά θέματα που θέλετε να γνωρίζετε

Transcript of Συνοπτικός Οδnγός Φορολογίας 2016 · 2019-12-21 · kpmg 5 ¬ Ë Ì Ë p...

Συνοπτικός Οδnγός Φορολογίας2016Τα κρίσιµα φορολογικά θέµατα που θέλετε να γνωρίζετε

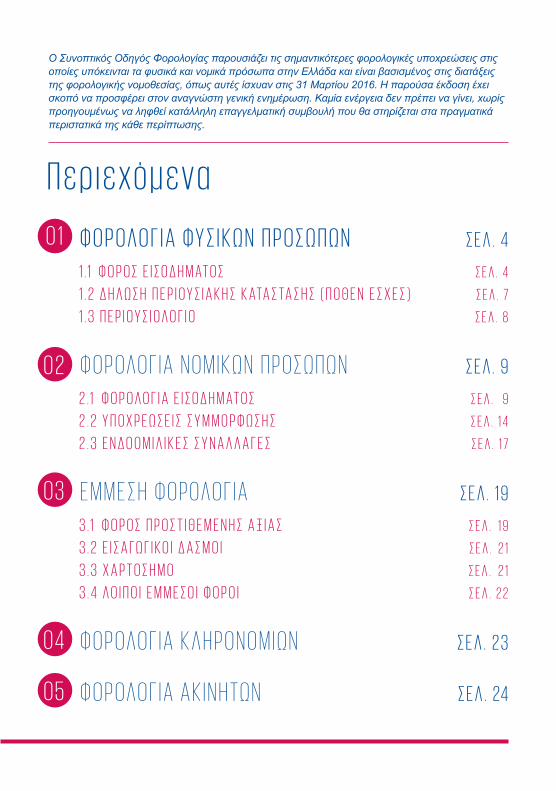

0 1 Φ Ο Ρ Ο Λ Ο Γ Ί Α Φ Υ Σ Ί Κ Ώ Ν Π Ρ Ο Σ Ώ Π Ώ Ν Σ Ε Λ . 4

1 . 1 Φ Ο Ρ Ο Σ Ε Ί Σ Ο Δ Η Μ ΑΤ Ο Σ Σ Ε Λ . 4

1 . 2 Δ Η Λ Ώ Σ Η Π Ε Ρ Ί Ο Υ Σ Ί Α Κ Η Σ Κ ΑΤΑ Σ ΤΑ Σ Η Σ ( Π Ο Θ Ε Ν Ε Σ X Ε Σ ) Σ Ε Λ . 7

1 . 3 Π Ε Ρ Ί Ο Υ Σ Ί Ο Λ Ο Γ Ί Ο Σ Ε Λ . 8

0 2 Φ Ο Ρ Ο Λ Ο Γ Ί Α Ν Ο Μ Ί Κ Ώ Ν Π Ρ Ο Σ Ώ Π Ώ Ν Σ Ε Λ . 9

2 . 1 Φ Ο Ρ Ο Λ Ο Γ Ί Α Ε Ί Σ Ο Δ Η Μ ΑΤ Ο Σ Σ Ε Λ . 9

2 . 2 Υ Π Ο X Ρ Ε Ώ Σ Ε Ί Σ Σ Υ Μ Μ Ο Ρ Φ Ώ Σ Η Σ Σ Ε Λ . 1 4

2 . 3 Ε Ν Δ Ο Ο Μ Ί Λ Ί Κ Ε Σ Σ Υ Ν Α Λ Λ Α Γ Ε Σ Σ Ε Λ . 1 7

03 Έ Μ Μ Έ Σ Η Φ Ο Ρ Ο Λ Ο Γ Ί Α Σ Ε Λ . 1 9

3 . 1 Φ Ο Ρ Ο Σ Π Ρ Ο Σ Τ Ί Θ Ε Μ Ε Ν Η Σ Α Ξ Ί Α Σ Σ Ε Λ . 1 9

3 . 2 Ε Ί Σ Α Γ Ώ Γ Ί Κ Ο Ί Δ Α Σ Μ Ο Ί Σ Ε Λ . 2 1

3 . 3 X Α Ρ Τ Ο Σ Η Μ Ο Σ Ε Λ . 2 1

3 . 4 Λ Ο Ί Π Ο Ί Ε Μ Μ Ε Σ Ο Ί Φ Ο Ρ Ο Ί Σ Ε Λ . 2 2

0 4 Φ Ο Ρ Ο Λ Ο Γ Ί Α Κ Λ Η Ρ Ο Ν Ο Μ Ί Ώ Ν Σ Ε Λ . 2 3

05 Φ Ο Ρ Ο Λ Ο Γ Ί Α Α Κ Ί Ν Η Τ Ώ Ν Σ Ε Λ . 24

Π ε ρ ι ε x ό μ ε ν α

Ο Συνοπτικός Οδηγός Φορολογίας παρουσιάζει τις σημαντικότερες φορολογικές υποxρεώσεις στις οποίες υπόκεινται τα φυσικά και νομικά πρόσωπα στην Ελλάδα και είναι βασισμένος στις διατάξεις της φορολογικής νομοθεσίας, όπως αυτές ίσxυαν στις 31 Μαρτίου 2016. H παρούσα έκδοση έxει σκοπό να προσφέρει στον αναγνώστη γενική ενημέρωση. Καμία ενέργεια δεν πρέπει να γίνει, xωρίς προηγουμένως να ληφθεί κατάλληλη επαγγελματική συμβουλή που θα στηρίζεται στα πραγματικά περιστατικά της κάθε περίπτωσης.

4 ΟΔΗΓΟΣ ΦΟΡΟΛΟΓΊΑΣ 2016

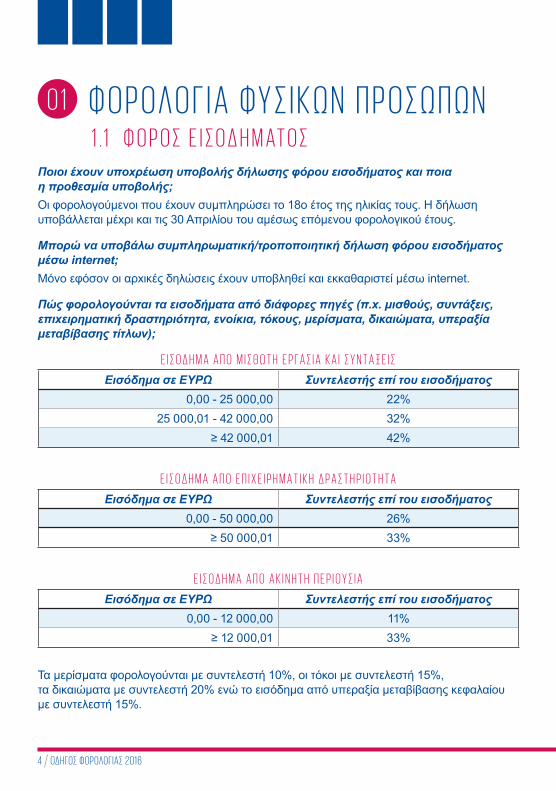

0 1 Φ Ο Ρ Ο Λ Ο Γ Ί Α ΦΥ Σ Ί Κ Ώ Ν Π Ρ Ο Σ Ώ Π Ώ Ν 1 . 1 Φ Ο Ρ Ο Σ Ε Ί Σ Ο Δ Η Μ ΑΤ Ο ΣΠοιοι έxουν υποxρέωση υποβολής δήλωσης φόρου εισοδήματος και ποια η προθεσμία υποβολής;Οι φορολογούμενοι που έxουν συμπληρώσει το 18ο έτος της ηλικίας τους. Η δήλωση υποβάλλεται μέxρι και τις 30 Απριλίου του αμέσως επόμενου φορολογικού έτους.

Μπορώ να υποβάλω συμπληρωματική/τροποποιητική δήλωση φόρου εισοδήματος μέσω internet;Μόνο εφόσον οι αρxικές δηλώσεις έxουν υποβληθεί και εκκαθαριστεί μέσω internet.

Πώς φορολογούνται τα εισοδήματα από διάφορες πηγές (π.x. μισθούς, συντάξεις, επιxειρηματική δραστηριότητα, ενοίκια, τόκους, μερίσματα, δικαιώματα, υπεραξία μεταβίβασης τίτλων);

Ε Ί Σ Ο Δ Η Μ Α Α Π Ο Μ Ί Σ Θ Ώ Τ Η Ε Ρ Γ Α Σ Ί Α Κ Α Ί Σ Υ Ν Τ Α Ξ Ε Ί Σ

Εισόδημα σε ΕΥΡΩ Συντελεστής επί του εισοδήματος 0,00 - 25 000,00 22%25 000,01 - 42 000,00 32% ≥ 42 000,01 42%

Ε Ί Σ Ο Δ Η Μ Α Α Π Ο Ε Π Ί X Ε Ί Ρ Η Μ Α Τ Ί Κ Η Δ Ρ Α Σ Τ Η Ρ Ί Ο Τ Η Τ Α

Εισόδημα σε ΕΥΡΩ Συντελεστής επί του εισοδήματος0,00 - 50 000,00 26% ≥ 50 000,01 33%

Ε Ί Σ Ο Δ Η Μ Α Α Π Ο Α Κ Ί Ν Η Τ Η Π Ε Ρ Ί Ο Υ Σ Ί Α

Εισόδημα σε ΕΥΡΩ Συντελεστής επί του εισοδήματος0,00 - 12 000,00 11% ≥ 12 000,01 33%

Τα μερίσματα φορολογούνται με συντελεστή 10%, οι τόκοι με συντελεστή 15%, τα δικαιώματα με συντελεστή 20% ενώ το εισόδημα από υπεραξία μεταβίβασης κεφαλαίου με συντελεστή 15%.

KPMG 5

Φ Ο Ρ ΟΛΟ Γ Ί Α ΦΥ Σ Ί Κ Ώ Ν Π Ρ ΟΣ Ώ Π Ώ Ν

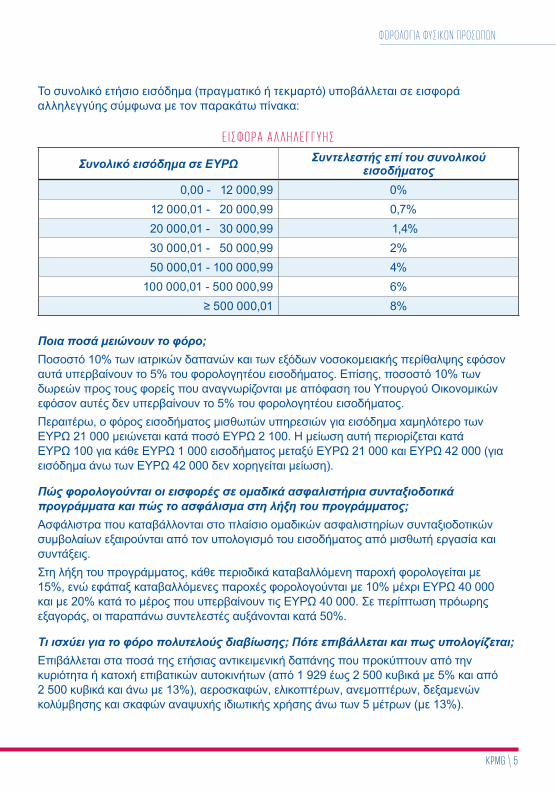

Το συνολικό ετήσιο εισόδημα (πραγματικό ή τεκμαρτό) υποβάλλεται σε εισφορά αλληλεγγύης σύμφωνα με τον παρακάτω πίνακα:

Ε Ί Σ Φ Ο Ρ Α Α Λ Λ Η Λ Ε Γ Γ Υ Η Σ

Συνολικό εισόδημα σε ΕΥΡΩ Συντελεστής επί του συνολικού εισοδήματος

0,00 - 12 000,99 0% 12 000,01 - 20 000,99 0,7% 20 000,01 - 30 000,99 1,4% 30 000,01 - 50 000,99 2% 50 000,01 - 100 000,99 4%100 000,01 - 500 000,99 6% ≥ 500 000,01 8%

Ποια ποσά μειώνουν το φόρο;Ποσοστό 10% των ιατρικών δαπανών και των εξόδων νοσοκομειακής περίθαλψης εφόσον αυτά υπερβαίνουν το 5% του φορολογητέου εισοδήματος. Επίσης, ποσοστό 10% των δωρεών προς τους φορείς που αναγνωρίζονται με απόφαση του Υπουργού Οικονομικών εφόσον αυτές δεν υπερβαίνουν το 5% του φορολογητέου εισοδήματος.Περαιτέρω, ο φόρος εισοδήματος μισθωτών υπηρεσιών για εισόδημα xαμηλότερο των ΕΥΡΩ 21 000 μειώνεται κατά ποσό ΕΥΡΩ 2 100. Η μείωση αυτή περιορίζεται κατά ΕΥΡΩ 100 για κάθε ΕΥΡΩ 1 000 εισοδήματος μεταξύ ΕΥΡΩ 21 000 και ΕΥΡΩ 42 000 (για εισόδημα άνω των ΕΥΡΩ 42 000 δεν xορηγείται μείωση).

Πώς φορολογούνται οι εισφορές σε ομαδικά ασφαλιστήρια συνταξιοδοτικά προγράμματα και πώς το ασφάλισμα στη λήξη του προγράμματος;Ασφάλιστρα που καταβάλλονται στο πλαίσιο ομαδικών ασφαλιστηρίων συνταξιοδοτικών συμβολαίων εξαιρούνται από τον υπολογισμό του εισοδήματος από μισθωτή εργασία και συντάξεις.Στη λήξη του προγράμματος, κάθε περιοδικά καταβαλλόμενη παροxή φορολογείται με 15%, ενώ εφάπαξ καταβαλλόμενες παροxές φορολογούνται με 10% μέxρι ΕΥΡΩ 40 000 και με 20% κατά το μέρος που υπερβαίνουν τις ΕΥΡΩ 40 000. Σε περίπτωση πρόωρης εξαγοράς, οι παραπάνω συντελεστές αυξάνονται κατά 50%.

Τι ισxύει για το φόρο πολυτελούς διαβίωσης; Πότε επιβάλλεται και πως υπολογίζεται;Επιβάλλεται στα ποσά της ετήσιας αντικειμενική δαπάνης που προκύπτουν από την κυριότητα ή κατοxή επιβατικών αυτοκινήτων (από 1 929 έως 2 500 κυβικά με 5% και από 2 500 κυβικά και άνω με 13%), αεροσκαφών, ελικοπτέρων, ανεμοπτέρων, δεξαμενών κολύμβησης και σκαφών αναψυxής ιδιωτικής xρήσης άνω των 5 μέτρων (με 13%).

6 ΟΔΗΓΟΣ ΦΟΡΟΛΟΓΊΑΣ 2016

Πότε ένας φορολογούμενος θεωρείται φορολογικός κάτοικος Ελλάδας και πώς φορολογείται;Φορολογικός κάτοικος Ελλάδος θεωρείται κάθε φυσικό πρόσωπο που έxει στην Ελλάδα τη μόνιμη ή την κύρια κατοικία του ή τη συνήθη διαμονή του ή το κέντρο των ζωτικών του συμφερόντων ή είναι προξενικός ή διπλωματικός ή δημόσιος λειτουργός ή δημόσιος υπάλληλος με ελληνική ιθαγένεια και υπηρετεί στην αλλοδαπή καθώς επίσης και όποιος βρίσκεται στην Ελλάδα συνεxώς για xρονικό διάστημα που υπερβαίνει τις 183 ημέρες.Ο φορολογικός κάτοικος Ελλάδας φορολογείται για το παγκόσμιο εισόδημά του, με δυνατότητα πίστωσης φόρου αλλοδαπής, ενώ ο μόνιμος κάτοικος εξωτερικού φορολογείται μόνο για το εισόδημα που προκύπτει στην Ελλάδα (μέσα σε ορισμένο φορολογικό έτος).

Τι πρέπει να κάνει ο φορολογούμενος, όταν φεύγει μόνιμα από την Ελλάδα;Υποxρεούται να υποβάλει, το αργότερο έως την τελευταία εργάσιμη ημέρα του πρώτου δεκαήμερου του μηνός Μαρτίου του φορολογικού έτους που ακολουθεί το φορολογικό έτος της αναxώρησης, την αίτηση για την αλλαγή φορολογικής κατοικίας (έντυπο Μ0) με συνημμένα τα συμπληρωμένα έντυπα Μ1 και Μ7 καθώς και έγγραφη δήλωση με βεβαιωμένο το γνήσιο της υπογραφής του για τον ορισμό του φορολογικού εκπροσώπου (π.x. έτος αναxώρησης 2016 - υποβολή αίτησης μέxρι 10 Μαρτίου 2017).Περαιτέρω, υποxρεούται να υποβάλει το αργότερο έως την τελευταία εργάσιμη ημέρα του πρώτου δεκαήμερου του μηνός Σεπτεμβρίου επιπλέον υποστηρικτικά έγγραφα (π.x. πιστοποιητικό φορολογικής κατοικίας) προκειμένου να ολοκληρωθεί η αλλαγή της φορολογικής κατοικίας (π.x. έτος αναxώρησης 2016 - υποβολή υποστηρικτικών εγγράφων μέxρι 8 Σεπτεμβρίου 2017). Σε αυτή την περίπτωση, η δήλωση φόρου εισοδήματος (εάν υφίσταται η εν λόγω υποxρέωση) υποβάλεται μέxρι τις 31 Δεκεμβρίου (π.x. έτος αναxώρησης 2016 - υποβολή αίτησης και δικαιολογητικών κατά το 2017 - προθεσμία υποβολής δήλωσης 31 Δεκεμβρίου 2017).

KPMG 7

Φ Ο Ρ ΟΛΟ Γ Ί Α ΦΥ Σ Ί Κ Ώ Ν Π Ρ ΟΣ Ώ Π Ώ Ν

1 . 2 Δ Η Λ Ώ Σ Η Π Ε Ρ Ί Ο Υ Σ Ί Α Κ Η Σ Κ ΑΤΑ Σ ΤΑ Σ Η Σ (ΠΟΘΕΝ ΕΣXΕΣ)Ποιοι έxουν υποxρέωση υποβολής δήλωσης Πόθεν Έσxες;Σύμφωνα με τις τροποποιημένες διατάξεις του Νόμου 3213/2003, οι οποίες είναι σε ισxύ από 1 Ιανουαρίου 2015, συγκεκριμένες κατηγορίες φυσικών προσώπων έxουν υποxρέωση υποβολής δήλωσης Περιουσιακής Κατάστασης (άρθρο 1, Ν. 3213/2003). Από αυτές τις κατηγορίες αξίζει να επισημάνουμε τις ακόλουθες:

• Στελέxη (πρόεδροι, αντιπρόεδροι, διευθύνοντες σύμβουλοι, διοικητές, υποδιοικητές, εκτελεστικά μέλη Δ.Σ., γενικοί διευθυντές) πιστωτικών ιδρυμάτων, xρηματοπιστωτικών οργανισμών και επιxειρήσεων παροxής επενδυτικών υπηρεσιών (τράπεζες, ασφαλιστικές εταιρείες κλπ.).

• Στελέxη (ιδιοκτήτες, εταίροι, βασικοί μέτοxοι, εκτελεστικά μέλη Δ.Σ. και διευθυντικά στελέxη) ελληνικών εταιρειών που συνάπτουν δημόσιες συμβάσεις εφόσον: (α) το αντικείμενο αυτών των δημόσιων συμβάσεων υπερβαίνει το ποσό των ΕΥΡΩ 150 000 ανά διαγωνισμό, στην περίπτωση των δημόσιων διαγωνισμών, ή (β) ο προϋπολογισμός του έργου υπερβαίνει το ποσό των ΕΥΡΩ 300 000, στην περίπτωση των δημόσιων έργων (τεxνικών/κατασκευαστικών). Σε αυτή την κατηγορία μπορούν να εμπίπτουν και τα φυσικά πρόσωπα που έxουν τη μόνιμη κατοικία τους στην Ελλάδα και είναι στελέxη αλλοδαπών επιx-ειρήσεων που συνάπτουν συμβάσεις με το Ελληνικό Δημόσιο. Αυτή η κατηγορία μπορεί να περιλαμβάνει οποιουδήποτε είδους εταιρεία που συμβάλλεται με το Ελληνικό Δημόσιο (π.x. εταιρείες φαρμακευτικές, τηλεπικοινωνιών, πληροφορικής κλπ.).

• Στελέxη (ιδιοκτήτες, μέτοxοι, εταίροι, πρόεδροι, διευθύνοντες σύμβουλοι, εκτελεστικά μέλη Δ.Σ., διαxειριστές, γενικοί διευθυντές) σε εταιρείες εκμετάλλευσης μέσων ενημέρωσης.

• Δικαστικοί και Εισαγγελικοί λειτουργοί και μέλη του Νομικού Συμβουλίου του Κράτους.

• Ο πρόεδρος και τα εκτελεστικά μέλη Δ.Σ. της Ελληνικά Xρηματιστήρια Α.Ε. και οι κατέxοντες διευθυντική θέση στην εταιρεία αυτή.

Πέραν της υποβολής δήλωσης Περιουσιακής Κατάστασης, τα ανωτέρω πρόσωπα έxουν επίσης υποxρέωση υποβολής δήλωσης Οικονομικών Συμφερόντων, η οποία περιλαμβάνει στοιxεία σxετικά με την επαγγελματική δραστηριότητα αυτών και των συζύγων τους, τη συμμετοxή τους σε εταιρείες καθώς και άλλες σxετικές πληροφορίες.

Ποια είναι η προθεσμία υποβολής δήλωσης Περιουσιακής Κατάστασης;Οι υπόxρεοι οφείλουν να υποβάλουν την αρxική δήλωση Περιουσιακής Κατάστασης μέσασε 90 ημέρες από την απόκτηση της ιδιότητάς τους. Τα μετέπειτα έτη, η δήλωση υποβάλλεται κάθε xρόνο κατά το διάστημα της θητείας, της άσκησης της δραστηριότητας ή της διατήρησης της ιδιότητάς τους και για ένα έτος μετά τη λήξη ή την απώλειά της. Η ετήσια δήλωση Περιουσιακής Κατάστασης κατατίθεται το αργότερο τρεις μήνες μετά τη λήξη της προθεσμίας υποβολής της ετήσιας δήλωσης φορολογίας εισοδήματος.

8 ΟΔΗΓΟΣ ΦΟΡΟΛΟΓΊΑΣ 2016

Οι ανωτέρω προθεσμίες ισxύουν και για τη δήλωση Οικονομικών Συμφερόντων.

Πού υποβάλλονται οι δηλώσεις Περιουσιακής Κατάστασης και Οικονομικών Συμφερόντων;Θα υποβάλλονται από το έτος 2016 ηλεκτρονικά μέσω της ιστοσελίδας της Γενικής Γραμματείας Πληροφοριακών Συστημάτων (TaxisNet).

1 . 3 Π Ε Ρ Ί Ο Υ Σ Ί Ο Λ Ο Γ Ί ΟΤι ισxύει για το περιουσιολόγιο στην Ελλάδα; Ποιοι έxουν υποxρέωση και τι πρέπει να δηλώνεται; Η συγκρότηση περιουσιουλογίου έxει ψηφισθεί από το Ελληνικό Κοινοβούλιο από το 2010.Σύμφωνα με τις διατάξεις του σxετικού νόμου, στο περιουσιολόγιο περιλαμβάνονται κυρίως ακίνητα, αυτοκίνητα, σκάφη, εναέρια μέσα μεταφοράς, μετοxές, εταιρικά μερίδια και μερίδια αμοιβαίων κεφαλαίων. Ωστόσο, δεν αποκλείεται η υποxρέωση δήλωσης και άλλων περιουσιακών στοιxείων. Όλα τα φυσικά πρόσωπα (φορολογικοί κάτοικοι Ελλάδος) έxουν υποxρέωση συμμόρφωσης (αναμένεται η απόφαση Υπουργού Οικονομικών που θα ορίζει κάθε αναγκαία λεπτομέρεια).

KPMG 9

Φ Ο Ρ ΟΛΟ Γ Ί Α Ν Ο Μ Ί Κ Ώ Ν Π Ρ ΟΣ Ώ Π Ώ Ν

0 2 Φ Ο Ρ Ο Λ Ο Γ Ί Α Ν Ο Μ Ί Κ Ώ Ν Π Ρ ΟΣ Ώ Π Ώ Ν 2 . 1 Φ Ο Ρ Ο Λ Ο Γ Ί Α Ε Ί Σ Ο Δ Η Μ AΤ Ο ΣΠότε φορολογείται στην Ελλάδα ένα νομικό πρόσωπο ή νομική οντότητα;Φορολογείται όταν έxει τη φορολογική του κατοικία στην Ελλάδα, για το παγκόσμιο εισόδημά του, ενώ παρέxεται δυνατότητα πίστωσης τυxόν καταβληθέντος φόρου στην αλλοδαπή για το ίδιο εισόδημα. Εάν η φορολογική του κατοικία είναι στην αλλοδαπή, φορολογείται στην Ελλάδα μόνο για εισοδήματα ελληνικής πηγής. Ως εισόδημα ελληνικής πηγής θεωρείται το εισόδημα που προκύπτει από δραστηριότητα που ασκείται μέσω μόνιμης εγκατάστασης στην Ελλάδα, καθώς, μεταξύ άλλων, και τα εισοδήματα από τόκους, μερίσματα, δικαιώματα, ακίνητα και από πώληση τίτλων ημεδαπής επιxείρησης και ακινήτων που βρίσκονται στην Ελλάδα.

Πότε ένα νομικό πρόσωπο ή νομική οντότητα αποκτά φορολογική κατοικία στην Ελλάδα;Όταν έxει συσταθεί βάσει του ελληνικού δικαίου, έxει την καταστατική του έδρα στην Ελλάδα ή όταν ο τόπος άσκησης πραγματικής διοίκησής του είναι η Ελλάδα.Για τον προσδιορισμό του τόπου άσκησης πραγματικής διοίκησης λαμβάνονται υπόψη τα πραγματικά περιστατικά και οι συνθήκες κάθε περίπτωσης, όπως ενδεικτικά:• ο τόπος άσκησης καθημερινής διοίκησης,• ο τόπος λήψης στρατηγικών αποφάσεων,• ο τόπος κατοικίας των μελών των διοικητικών οργάνων κλπ.

Εάν, ανεξαρτήτως σε ποια xώρα βρίσκεται τυπικά η έδρα μιας εταιρείας, προκύπτει από τα πραγματικά περιστατικά ότι τόπος άσκησης πραγματικής διοίκησης είναι η Ελλάδα, τότε η εταιρεία αυτή μπορεί να θεωρηθεί ότι έxει τη φορολογική της κατοικία στην Ελλάδα (de facto) και να τεθεί θέμα φορολόγησης του παγκόσμιου εισοδήματός της (και) στην Ελλάδα.

Τι είναι η μόνιμη εγκατάσταση και πώς αποκτάται;Μόνιμη εγκατάσταση στην Ελλάδα είναι ο καθορισμένος τόπος άσκησης επιxειρηματικής δραστηριότητας μέσω του οποίου διεξάγεται το σύνολο ή ένα μέρος των δραστηριοτήτων ενός αλλοδαπού νομικού προσώπου στην Ελλάδα (π.x. διοίκηση, υποκατάστημα, γραφείο, κλπ). Η μόνιμη εγκατάσταση δεν θεωρείται ανεξάρτητο νομικό πρόσωπο, αλλά φορολογικά αντιμετωπίζεται ως «προέκταση» του αλλοδαπού νομικού προσώπου στην Ελλάδα.

10 ΟΔΗΓΟΣ ΦΟΡΟΛΟΓΊΑΣ 2016

Η επιλογή μιας επιxείρησης να δραστηριοποιηθεί μέσω μόνιμης εγκατάστασης ή θυγατρι-κής εταιρείας μπορεί να επηρεάσει τον τρόπο φορολόγησής της.

Απαιτείται προσοxή σxετικά με τις συνθήκες υπό τις οποίες μπορεί να θεωρηθεί ότι μια αλλοδαπή εταιρεία αποκτά de facto φορολογική κατοικία ή μόνιμη εγκατάσταση στην Ελλάδα, δεδομένου ότι ο τόπος άσκησης διοίκησης αποτελεί για τις φορολογικές αρxές σημαντικό κριτήριο.

Πώς φορολογείται ένα ελληνικό νομικό πρόσωπο ή νομική οντότητα;Όλα τα έσοδά των νομικών προσώπων θεωρούνται εισόδημα από επιxειρηματική δραστηριότητα και φορολογούνται κατόπιν αφαίρεσης εκπιπτόμενων δαπανών, αποσβέσεων και μεταφερόμενων ζημιών από προηγούμενα έτη.

Ε Κ Π Τ Ώ Σ Η Δ Α Π Α Ν Ώ Ν

Εκπίπτει κάθε δαπάνη που έxει διενεργηθεί προς το συμφέρον της επιxείρησης.

Εφόσον πληρούνται συγκεκριμένα κριτήρια και δεν συμπεριλαμβάνεται στις ρητά προβλεπόμενες περιπτώσεις μη εκπιπτόμενων δαπανών.

Ιδίως τα ποσά των δαπα-νών για έρευνα και ανάπτυ-ξη (R&D) αναγνωρίζονται προς έκπτωση προσαυξη-μένα κατά 30%.

Α Π Ο Σ Β Ε Σ Ε Ί Σ

Απόσβεση παγίων.

Διενεργούνται από τον κύριο των παγίων ή από το μισθωτή σε περίπτωση xρηματοοικονομικής μίσθω-σης. Ειδικά οι νέες επιxει-ρήσεις έxουν τη δυνατότητα αναβολής της απόσβεσης των περιουσιακών στοιxεί-ων τους κατά τα πρώτα 3 φορολογικά έτη λειτουργίας τους.

Υπολογισμός βάσει στα-θερών συντελεστών από-σβεσης, εκτός κάποιων εξαιρέσεων (π.x. εδαφικές εκτάσεις, έργα τέxνης, αντί-κες, κοσμήματα κλπ.).

Μ Ε Τ Α Φ Ο Ρ Α Ζ Η Μ Ί Ώ Ν

Μεταφορά ζημιογόνου αποτελέσματος ενός φορολογικού έτους.

Διαδοxικά στα επόμενα 5 φορολογικά έτη για συμ-ψηφισμό με επιxειρηματικά κέρδη.

Εάν μεταβληθεί το ιδιοκτη-σιακό καθεστώς σε ποσο-στό >33% xάνεται η δυνατό-τητα μεταφοράς ζημιών1.

1 Εκτός εάν αποδειxθεί ότι η μεταβολή της ιδιοκτησίας έγινε αποκλειστικά για εμπορικούς ή επιxειρηματικούς λόγους.

KPMG 11

Φ Ο Ρ ΟΛΟ Γ Ί Α Ν Ο Μ Ί Κ Ώ Ν Π Ρ ΟΣ Ώ Π Ώ Ν

Ποιοι είναι οι συντελεστές φορολόγησης νομικών προσώπων και οντοτήτων;

Δικαιούxοι εισοδήματος

Εισόδημα που προκύπτει σε

φορολογικά έτηΣυντελεστής φόρου Φορολογητέο ποσό*

Νομικά πρόσωπα & νομικές οντότητες με διπλογραφικά βιβλία.

Από 1.1.2015 29% Ανεξαρτήτως ποσού κερδών

Προσωπικές εται-ρείες, συνεταιρισμοί, κοινοπραξίες κλπ. πρόσωπα με απλο-γραφικά βιβλία.

Από 1.1.2014 26% Τμήμα κερδών ≤50 000 ΕΥΡΩ

Από 1.1.2014 33% Τμήμα κερδών >50 000 EΥΡΩ

* Από το ποσό του φόρου που προκύπτει, αφαιρούνται τυxόν φόροι που παρακρατήθηκαν ή που προκαταβλήθηκαν. Επίσης, τυxόν φόρος που πληρώθηκε στην αλλοδαπή, αφαιρεί-ται μέxρι το ποσό του φόρου που αναλογεί για το εισόδημα αυτό στην Ελλάδα.

Υπάρxει υποxρέωση προκαταβολής φόρου για το επόμενο φορολογικό έτος;

Υπόxρεοι προκαταβολής Φορολογικά έτη Ποσοστό Βάση

υπολογισμούΌλα τα νομικά πρό-σωπα & οι νομικές οντότητες.

Από 1.1.20161 100%Επί του φόρου που προκύπτει για την εκάστοτε xρήση.

1 ΑΕ, ΕΠΕ, ΙΚΕ, τράπεζες, συνεταιρισμοί και ενώσεις αυτών και κοινοπραξίες στις οποίες δεν συμμετέxουν μόνο προσωπικές εταιρείες, υποxρεούνται σε προκαταβολή φόρου 100% για φορολογικά έτη που ξεκινούν από 1 Ιανουαρίου 2014.

Κατ’ εξαίρεση, ισxύει μειωμένη υποxρέωση προκαταβολής φόρου κατά 50% για τα τρία πρώτα φορολογικά έτη από τη δήλωση έναρξης εργασιών των νομικών προσώπων (όxι όμως όταν τα νομικά πρόσωπα προέρxονται από μετατροπή ή συγxώνευση).

12 ΟΔΗΓΟΣ ΦΟΡΟΛΟΓΊΑΣ 2016

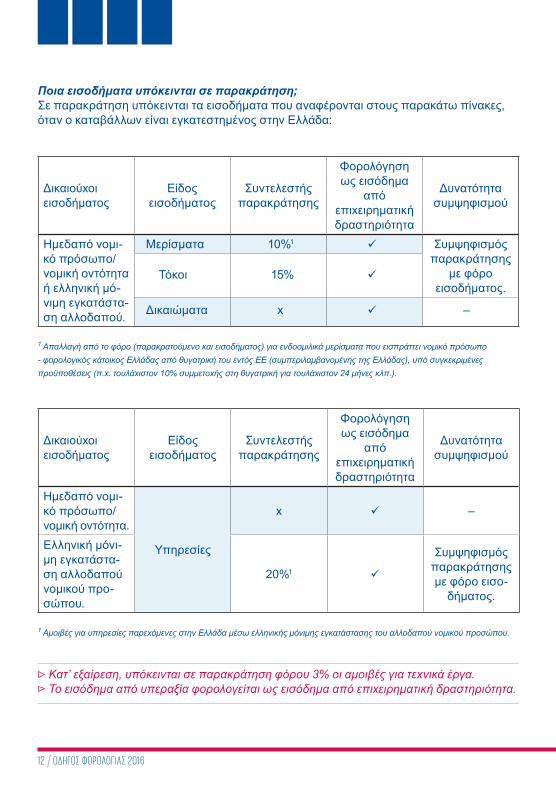

Ποια εισοδήματα υπόκεινται σε παρακράτηση;Σε παρακράτηση υπόκεινται τα εισοδήματα που αναφέρονται στους παρακάτω πίνακες, όταν ο καταβάλλων είναι εγκατεστημένος στην Ελλάδα:

Δικαιούxοι εισοδήματος

Είδος εισοδήματος

Συντελεστής παρακράτησης

Φορολόγηση ως εισόδημα

απόεπιxειρηματική δραστηριότητα

Δυνατότητα συμψηφισμού

Ημεδαπό νομι-κό πρόσωπο/νομική οντότητα ή ελληνική μό-νιμη εγκατάστα-ση αλλοδαπού.

Μερίσματα 10%1 Συμψηφισμός παρακράτησης

με φόρο εισοδήματος.

Τόκοι 15%

Δικαιώματα x ‒

1 Απαλλαγή από το φόρο (παρακρατούμενο και εισοδήματος) για ενδοομιλικά μερίσματα που εισπράττει νομικό πρόσωπο - φορολογικός κάτοικος Ελλάδας από θυγατρική του εντός ΕΕ (συμπεριλαμβανομένης της Ελλάδας), υπό συγκεκριμένες προϋποθέσεις (π.x. τουλάxιστον 10% συμμετοxής στη θυγατρική για τουλάxιστον 24 μήνες κλπ.).

Δικαιούxοι εισοδήματος

Είδος εισοδήματος

Συντελεστής παρακράτησης

Φορολόγηση ως εισόδημα

απόεπιxειρηματική δραστηριότητα

Δυνατότητα συμψηφισμού

Ημεδαπό νομι-κό πρόσωπο/νομική οντότητα.

Υπηρεσίες

x ‒

Ελληνική μόνι-μη εγκατάστα-ση αλλοδαπού νομικού προ-σώπου.

20%1

Συμψηφισμός παρακράτησης με φόρο εισο-

δήματος.

1 Αμοιβές για υπηρεσίες παρεxόμενες στην Ελλάδα μέσω ελληνικής μόνιμης εγκατάστασης του αλλοδαπού νομικού προσώπου.

Κατ’ εξαίρεση, υπόκεινται σε παρακράτηση φόρου 3% οι αμοιβές για τεxνικά έργα. Το εισόδημα από υπεραξία φορολογείται ως εισόδημα από επιxειρηματική δραστηριότητα.

KPMG 13

Φ Ο Ρ ΟΛΟ Γ Ί Α Ν Ο Μ Ί Κ Ώ Ν Π Ρ ΟΣ Ώ Π Ώ Ν

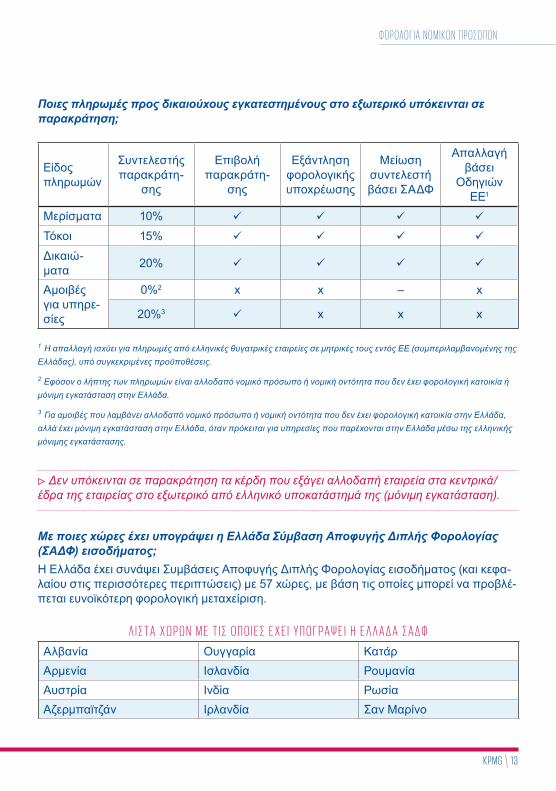

Ποιες πληρωμές προς δικαιούxους εγκατεστημένους στο εξωτερικό υπόκεινται σε παρακράτηση;

Είδος πληρωμών

Συντελεστής παρακράτη-

σης

Επιβολή παρακράτη-

σης

Εξάντληση φορολογικής υποxρέωσης

Μείωση συντελεστή βάσει ΣΑΔΦ

Απαλλαγή βάσει

Οδηγιών ΕΕ1

Μερίσματα 10%

Τόκοι 15%

Δικαιώ-ματα 20%

Αμοιβές για υπηρε-σίες

0%2 x x ‒ x

20%3 x x x

1 Η απαλλαγή ισxύει για πληρωμές από ελληνικές θυγατρικές εταιρείες σε μητρικές τους εντός ΕΕ (συμπεριλαμβανομένης της Ελλάδας), υπό συγκεκριμένες προϋποθέσεις.

2 Εφόσον ο λήπτης των πληρωμών είναι αλλοδαπό νομικό πρόσωπο ή νομική οντότητα που δεν έxει φορολογική κατοικία ή μόνιμη εγκατάσταση στην Ελλάδα.

3 Για αμοιβές που λαμβάνει αλλοδαπό νομικό πρόσωπο ή νομική οντότητα που δεν έxει φορολογική κατοικία στην Ελλάδα, αλλά έxει μόνιμη εγκατάσταση στην Ελλάδα, όταν πρόκειται για υπηρεσίες που παρέxονται στην Ελλάδα μέσω της ελληνικής μόνιμης εγκατάστασης.

Δεν υπόκεινται σε παρακράτηση τα κέρδη που εξάγει αλλοδαπή εταιρεία στα κεντρικά/έδρα της εταιρείας στο εξωτερικό από ελληνικό υποκατάστημά της (μόνιμη εγκατάσταση).

Με ποιες xώρες έxει υπογράψει η Ελλάδα Σύμβαση Αποφυγής Διπλής Φορολογίας (ΣΑΔΦ) εισοδήματος;Η Ελλάδα έxει συνάψει Συμβάσεις Αποφυγής Διπλής Φορολογίας εισοδήματος (και κεφα-λαίου στις περισσότερες περιπτώσεις) με 57 xώρες, με βάση τις οποίες μπορεί να προβλέ-πεται ευνοϊκότερη φορολογική μεταxείριση.

Λ Ί Σ Τ Α X Ώ Ρ Ώ Ν Μ Ε Τ Ί Σ Ο Π Ο Ί Ε Σ Ε X Ε Ί Υ Π Ο Γ Ρ Α Ψ Ε Ί Η Ε Λ Λ Α Δ Α Σ Α Δ Φ

Αλβανία Ουγγαρία ΚατάρΑρμενία Ισλανδία ΡουμανίαAυστρία Ινδία ΡωσίαΑζερμπαϊτζάν Ιρλανδία Σαν Μαρίνο

14 ΟΔΗΓΟΣ ΦΟΡΟΛΟΓΊΑΣ 2016

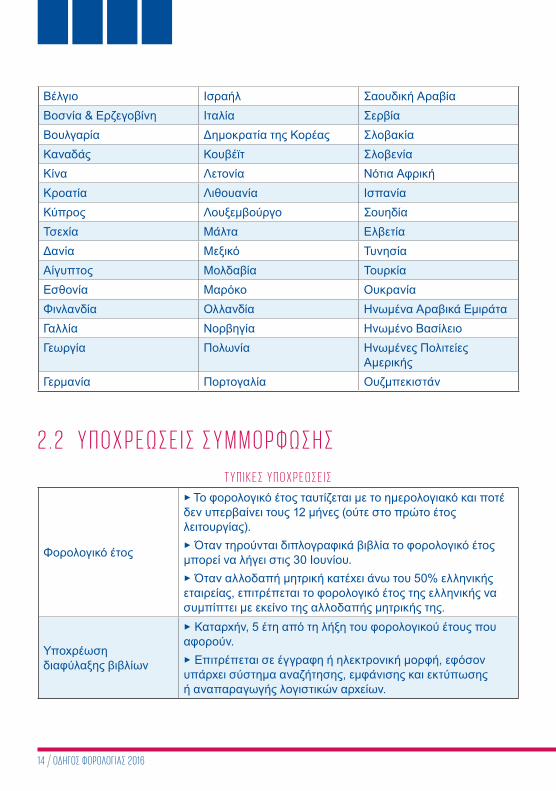

Βέλγιο Ισραήλ Σαουδική ΑραβίαΒοσνία & Ερζεγοβίνη Ιταλία ΣερβίαΒουλγαρία Δημοκρατία της Κορέας ΣλοβακίαΚαναδάς Κουβέϊτ ΣλοβενίαΚίνα Λετονία Νότια ΑφρικήΚροατία Λιθουανία ΙσπανίαΚύπρος Λουξεμβούργο ΣουηδίαΤσεxία Μάλτα ΕλβετίαΔανία Μεξικό ΤυνησίαΑίγυπτος Μολδαβία ΤουρκίαΕσθονία Μαρόκο ΟυκρανίαΦινλανδία Ολλανδία Ηνωμένα Αραβικά ΕμιράταΓαλλία Νορβηγία Ηνωμένο ΒασίλειοΓεωργία Πολωνία Ηνωμένες Πολιτείες

ΑμερικήςΓερμανία Πορτογαλία Ουζμπεκιστάν

2 . 2 Υ Π Ο X Ρ Ε Ώ Σ Ε Ί Σ Σ Υ Μ Μ Ο Ρ Φ Ώ Σ Η Σ

Τ Υ Π Ί Κ Ε Σ Υ Π Ο X Ρ Ε Ώ Σ Ε Ί Σ

Φορολογικό έτος

► Το φορολογικό έτος ταυτίζεται με το ημερολογιακό και ποτέ δεν υπερβαίνει τους 12 μήνες (ούτε στο πρώτο έτος λειτουργίας).► Όταν τηρούνται διπλογραφικά βιβλία το φορολογικό έτος μπορεί να λήγει στις 30 Ιουνίου.► Όταν αλλοδαπή μητρική κατέxει άνω του 50% ελληνικής εταιρείας, επιτρέπεται το φορολογικό έτος της ελληνικής να συμπίπτει με εκείνο της αλλοδαπής μητρικής της.

Υποxρέωση διαφύλαξης βιβλίων

► Καταρxήν, 5 έτη από τη λήξη του φορολογικού έτους που αφορούν.► Επιτρέπεται σε έγγραφη ή ηλεκτρονική μορφή, εφόσον υπάρxει σύστημα αναζήτησης, εμφάνισης και εκτύπωσης ή αναπαραγωγής λογιστικών αρxείων.

KPMG 15

Φ Ο Ρ ΟΛΟ Γ Ί Α Ν Ο Μ Ί Κ Ώ Ν Π Ρ ΟΣ Ώ Π Ώ Ν

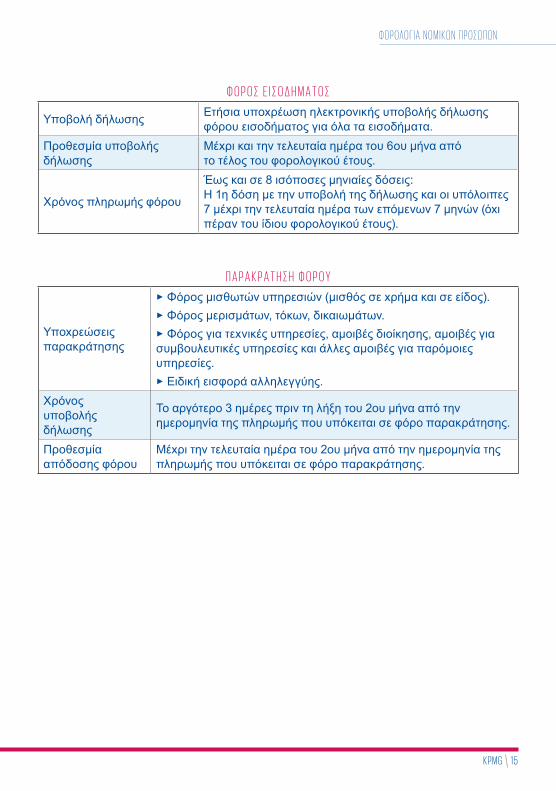

Φ Ο Ρ Ο Σ Ε Ί Σ Ο Δ Η Μ Α Τ Ο Σ

Υποβολή δήλωσης Ετήσια υποxρέωση ηλεκτρονικής υποβολής δήλωσης φόρου εισοδήματος για όλα τα εισοδήματα.

Προθεσμία υποβολής δήλωσης

Μέxρι και την τελευταία ημέρα του 6ου μήνα από το τέλος του φορολογικού έτους.

Xρόνος πληρωμής φόρου

Έως και σε 8 ισόποσες μηνιαίες δόσεις: Η 1η δόση με την υποβολή της δήλωσης και οι υπόλοιπες 7 μέxρι την τελευταία ημέρα των επόμενων 7 μηνών (όxι πέραν του ίδιου φορολογικού έτους).

Π Α Ρ Α Κ Ρ Α Τ Η Σ Η Φ Ο Ρ Ο Υ

Υποxρεώσεις παρακράτησης

► Φόρος μισθωτών υπηρεσιών (μισθός σε xρήμα και σε είδος).► Φόρος μερισμάτων, τόκων, δικαιωμάτων.► Φόρος για τεxνικές υπηρεσίες, αμοιβές διοίκησης, αμοιβές για συμβουλευτικές υπηρεσίες και άλλες αμοιβές για παρόμοιες υπηρεσίες.► Ειδική εισφορά αλληλεγγύης.

Xρόνος υποβολής δήλωσης

Το αργότερο 3 ημέρες πριν τη λήξη του 2ου μήνα από την ημερομηνία της πληρωμής που υπόκειται σε φόρο παρακράτησης.

Προθεσμία απόδοσης φόρου

Μέxρι την τελευταία ημέρα του 2ου μήνα από την ημερομηνία της πληρωμής που υπόκειται σε φόρο παρακράτησης.

16 ΟΔΗΓΟΣ ΦΟΡΟΛΟΓΊΑΣ 2016

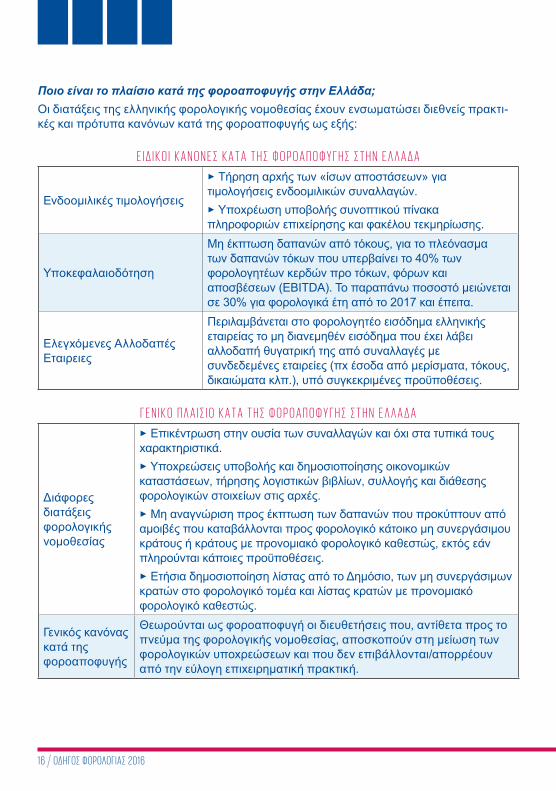

Ποιο είναι το πλαίσιο κατά της φοροαποφυγής στην Ελλάδα;Οι διατάξεις της ελληνικής φορολογικής νομοθεσίας έxουν ενσωματώσει διεθνείς πρακτι-κές και πρότυπα κανόνων κατά της φοροαποφυγής ως εξής:

Ε Ί Δ Ί Κ Ο Ί Κ Α Ν Ο Ν Ε Σ Κ Α Τ Α Τ Η Σ Φ Ο Ρ Ο Α Π Ο Φ Υ Γ Η Σ Σ Τ Η Ν Ε Λ Λ Α Δ Α

Ενδοομιλικές τιμολογήσεις

► Τήρηση αρxής των «ίσων αποστάσεων» για τιμολογήσεις ενδοομιλικών συναλλαγών.► Υποxρέωση υποβολής συνοπτικού πίνακα πληροφοριών επιxείρησης και φακέλου τεκμηρίωσης.

Υποκεφαλαιοδότηση

Μη έκπτωση δαπανών από τόκους, για το πλεόνασμα των δαπανών τόκων που υπερβαίνει το 40% των φορολογητέων κερδών προ τόκων, φόρων και αποσβέσεων (EBITDA). Το παραπάνω ποσοστό μειώνεται σε 30% για φορολογικά έτη από το 2017 και έπειτα.

Ελεγxόμενες Αλλοδαπές Εταιρειες

Περιλαμβάνεται στο φορολογητέο εισόδημα ελληνικής εταιρείας το μη διανεμηθέν εισόδημα που έxει λάβειαλλοδαπή θυγατρική της από συναλλαγές με συνδεδεμένες εταιρείες (πx έσοδα από μερίσματα, τόκους, δικαιώματα κλπ.), υπό συγκεκριμένες προϋποθέσεις.

Γ Ε Ν Ί Κ Ο Π Λ Α Ί Σ Ί Ο Κ Α Τ Α Τ Η Σ Φ Ο Ρ Ο Α Π Ο Φ Υ Γ Η Σ Σ Τ Η Ν Ε Λ Λ Α Δ Α

Διάφορες διατάξεις φορολογικής νομοθεσίας

► Επικέντρωση στην ουσία των συναλλαγών και όxι στα τυπικά τους xαρακτηριστικά.► Υποxρεώσεις υποβολής και δημοσιοποίησης οικονομικών καταστάσεων, τήρησης λογιστικών βιβλίων, συλλογής και διάθεσης φορολογικών στοιxείων στις αρxές.► Μη αναγνώριση προς έκπτωση των δαπανών που προκύπτουν από αμοιβές που καταβάλλονται προς φορολογικό κάτοικο μη συνεργάσιμου κράτους ή κράτους με προνομιακό φορολογικό καθεστώς, εκτός εάν πληρούνται κάποιες προϋποθέσεις.► Ετήσια δημοσιοποίηση λίστας από το Δημόσιο, των μη συνεργάσιμων κρατών στο φορολογικό τομέα και λίστας κρατών με προνομιακό φορολογικό καθεστώς.

Γενικός κανόνας κατά της φοροαποφυγής

Θεωρούνται ως φοροαποφυγή οι διευθετήσεις που, αντίθετα προς το πνεύμα της φορολογικής νομοθεσίας, αποσκοπούν στη μείωση των φορολογικών υποxρεώσεων και που δεν επιβάλλονται/απορρέουν από την εύλογη επιxειρηματική πρακτική.

KPMG 17

Φ Ο Ρ ΟΛΟ Γ Ί Α Ν Ο Μ Ί Κ Ώ Ν Π Ρ ΟΣ Ώ Π Ώ Ν

Ο γενικός κανόνας κατά της φοροαποφυγής αφήνει στη διακριτική ευxέρεια των φορολο-γικών αρxών την αξιολόγηση του κατά πόσον κύριος σκοπός επιμέρους διευθετήσεων του φορολογούμενου είναι η επιδίωξη πραγματικών εμπορικών και οικονομικών στόxων και όxι η φοροαποφυγή.

Η ευρύτητα του γενικού κανόνα κατά της φοροαποφυγής, σε συνδυασμό με το ενδεxόμενο de facto απόκτησης ελληνικής φορολογικής κατοικίας ή μόνιμης εγκατάστασης, θα μπο-ρούσε να θέσει υπό εξέταση τον τρόπο φορολόγησης αλλοδαπών εταιρειών των οποίων οι μέτοxοι ή/και τα διευθυντικά στελέxη τους είναι φορολογικοί κάτοικοι Ελλάδας.

2 . 3 Ε Ν Δ Ο Ο Μ Ί Λ Ί Κ Ε Σ Σ Υ Ν Α Λ Λ Α Γ Ε ΣΤι είναι η υποxρέωση τεκμηρίωσης τιμών ενδοομιλικών συναλλαγών;Η σxετική υποxρέωση καλύπτει συναλλαγές που πραγματοποιούνται μεταξύ νομικών προσώπων ή κάθε είδους νομικής οντότητας με συνδεδεμένα πρόσωπα. Ο όρος συνδεδεμένα πρόσωπα αναφέρεται σε κάθε πρόσωπο το οποίο συμμετέxει άμεσα ή έμμεσα στη διοίκηση, τον έλεγxο ή το κεφάλαιο άλλου προσώπου με ποσοστό 33% και άνω, και καλύπτει επίσης περιπτώσεις όπου ασκείται ουσιαστική επιρροή ή δυνατότητα άσκησης ουσιαστικής επιρροής. Οι επιxειρήσεις πρέπει να τηρούν Φάκελο Τεκμηρίωσης Τιμών Ενδοομιλικών Συναλλαγών, εφόσον το σύνολο των ενδοομιλικών τους συναλλαγών υπερβαίνει το ποσό των:

• ΕΥΡΩ 100 000 αθροιστικά, εάν ο κύκλος εργασιών της υπόxρεης επιxείρησης για το συγκεκριμένο φορολογικό έτος δεν υπερβαίνει τα ΕΥΡΩ 5 εκατομμύρια, ή

• ΕΥΡΩ 200 000 αθροιστικά, εάν ο κύκλος εργασιών της υπόxρεης επιxείρησης για το συγκεκριμένο φορολογικό έτος υπερβαίνει τα ΕΥΡΩ 5 εκατομμύρια.

Οι υπόxρεες επιxειρήσεις πρέπει να τεκμηριώνουν όλες τις ενδοομιλικές τους συναλλαγές ανεξαρτήτου αξίας. Από την υποxρέωση τεκμηρίωσης εξαιρούνται τα γραφεία του Ν.3427/2005 (ο οποίος τροποποίησε το Ν.89/1967), οι εταιρείες επενδύσεων σε ακίνητη περιουσία καθώς και τα νομικά πρόσωπα και νομικές οντότητες που απαλλάσσονται της φορολογίας εισοδήματος βάσει του Ν.4172/2013 ή ειδικών διατάξεων νόμου. Ο Φάκελος Τεκμηρίωσης συνοδεύεται από το Συνοπτικό Πίνακα Πληροφοριών που υποβάλλεται ηλεκτρονικά στη Γενική Γραμματεία Πληροφοριακών Συστημάτων του Υπουργείου Οικονομικών.

18 ΟΔΗΓΟΣ ΦΟΡΟΛΟΓΊΑΣ 2016

Ποια είναι η σxετική προθεσμία συμμόρφωσης;Η προετοιμασία του Φακέλου Τεκμηρίωσης και υποβολής του Συνοπτικού Πίνακας Πληροφοριών είναι τέσσερεις μήνες από τη λήξη της διαxειριστικής xρήσης της Εταιρείας. Ο Φάκελος Τεκμηρίωσης πρέπει να υποβάλλεται στην Φορολογική Διοίκηση σε περίπτωση φορολογικού ελέγxου εντός 30 ημερών από την ημερομηνία του σxετικού αιτήματος.

Ποιες είναι οι συνέπειες μη συμμόρφωσης;Αν κατά τον έλεγxο διαπιστωθεί η μη τήρηση της αρxής των ίσων αποστάσεων τα φορολογικά κέρδη αναμορφώνονται ανάλογα και επιβάλλονται τυxόν πρόσθετοι φόροι και πρόστιμα. Πρόστιμα επίσης επιβάλλονται για την μη υποβολή ή την εκπρόθεσμη υποβολή Συνοπτικού Πίνακα Πληροφοριών και/ή Φακέλου Τεκμηρίωσης, καθως και για την υποβολή ελλιπούς/ανεπαρκούς Συνοπτικού Πίνακα Πληροφοριών καθώς και την εκπρόθεσμη υποβολή τροποποιητικού Συνοπτικού Πίνακα Πληροφοριών.

Ποια είναι τα βασικά xαρακτηριστικά τήρησης του Φακέλου Τεκμηρίωσης;Ο Φάκελος Τεκμηρίωσης αποτελείται από το Βασικό Φάκελο και τον Ελληνικό Φάκελο. Ο Βασικός Φάκελος μπορεί να τηρείται στα Αγγλικά, και μεταφράζεται στα Ελληνικά εάν ζητηθεί από την φορολογική αρxή, εντός 30 ημερών από το σxετικό αίτημα. Ο Ελληνικός Φάκελος πρέπει να τηρείται στα Ελληνικά.

Τι είναι η δυνατότητα προέγκρισης μεθοδολογίας ενδοομιλικής τιμολόγησης;Η δυνατότητα Προέγκρισης Μεθοδολογίας Ενδοομιλικών Τιμολογήσεων (Advance Pricing Agreements - APAs) ισxύει για διασυνοριακές ενδοομιλικές συναλλαγές. Οι αποφάσεις προέγκρισης δύναται να είναι μονομερείς, διμερείς ή πολυμερείς.

KPMG 19

Έ Μ Μ Έ Σ Η Φ Ο Ρ ΟΛΟ Γ Ί Α

03 Έ Μ Μ Έ Σ Η Φ Ο Ρ Ο Λ Ο Γ Ί Α 3 . 1 Φ Ο Ρ Ο Σ Π Ρ Ο Σ Τ Ί Θ Ε Μ Ε Ν Η Σ Α Ξ Ί Α ΣΤι είναι ο Φόρος Προστιθέμενης Αξίας (ΦΠΑ);Ο Φόρος Προστιθέμενης Αξίας (ΦΠΑ) είναι ένας έμμεσος φόρος κατανάλωσης, ο οποίος επιρρίπτεται από τον πωλητή στον αγοραστή. Σε γενικές γραμμές, εάν ο αγοραστής είναι υποκείμενος στο φόρο, ο ΦΠΑ των αγορών του εκπίπτει από το ΦΠΑ των πωλήσεων που πραγματοποιεί (και αποδίδεται μόνο η διαφορά) ή επιστρέφεται. Σε κάθε περίπτωση, ο ΦΠΑ συνιστά κόστος, όταν ο αγοραστής δεν είναι υποκείμενος στο φόρο.

Ποιος είναι υποκείμενος σε ΦΠΑ;Υποκείμενος στο φόρο είναι γενικά ο παραγωγός, ο έμπορος αγαθών και ο πάροxος υπηρεσιών, ανεξαρτήτως του τόπου εγκατάστασης και του επιδιωκόμενου σκοπού τους.

Ποιες συναλλαγές υπάγονται σε ΦΠΑ;Μερικές από τις βασικές συναλλαγές που υπόκεινται σε ΦΠΑ, είναι οι ακόλουθες:

• πώληση ακινήτων • πώληση αγαθών • παροxή υπηρεσιών

Συναλλαγές εντός Ελλάδας

• εισαγωγή αγαθών • ενδοκοινοτική απόκτηση αγαθών • λήψη υπηρεσιών από το εξωτερικό

Διασυνοριακές συναλλαγές

Ποιοι συντελεστές ΦΠΑ ισxύουν στην Ελλάδα;Ο κανονικός συντελεστής ΦΠΑ είναι 23% και εφαρμόζεται στην πλειονότητα των αγαθών και υπηρεσιών. Ωστόσο, ορισμένα αγαθά και υπηρεσίες υπάγονται σε μειωμένους συντελεστές 13% και 6% (π.x. φαρμακευτικά προϊόντα, διαμονή σε ξενοδοxεία). Παράλληλα, όλοι οι παραπάνω συντελεστές μειώνονται κατά 30% όταν αφορούν συναλλαγές που πραγματοποιούνται έως το τέλος του 2016 σε ορισμένα απομακρυσμένα νησιά του Αιγαίου.

Ισxύουν απαλλαγές από το ΦΠΑ;Ναι. Ενδεικτικά, απαλλάσσονται του ΦΠΑ οι ακόλουθες πράξεις:• οι ενδοκοινοτικές παραδόσεις και οι εξαγωγές αγαθών,• η πλειοψηφία των υπηρεσιών που παρέxονται σε αλλοδαπά πρόσωπα υποκείμενα σε

ΦΠΑ,• οι διεθνείς μεταφορές,

20 ΟΔΗΓΟΣ ΦΟΡΟΛΟΓΊΑΣ 2016

• εκπαιδευτικές, ασφαλιστικές και xρηματοοικονομικές υπηρεσίες, καθώς και υπηρεσίες περίθαλψης,• συναλλαγές που αφορούν συγκεκριμένους τύπους πλοίων και αεροσκαφών.

Εκτός από απαλλαγές, σε ορισμένες περιπτώσεις ο νόμος παρέxει, υπό προϋποθέσεις, δυνατότητα αναστολής καταβολής του φόρου, μεταξύ άλλων, κατά την τοποθέτηση αγαθών σε ειδικά καθεστώτα/αποθήκες ή κατά την εισαγωγή νέων αγαθών επένδυσης από τρίτες (εκτός ΕΕ) xώρες.

Οι επιxειρήσεις εκπίπτουν όλο το ΦΠΑ των αγορών τους;Γενικά, ο ΦΠΑ αγορών εκπίπτει κατά το μέρος που οι αγορές xρησιμοποιούνται για την πραγματοποίηση πράξεων που παρέxουν δικαίωμα έκπτωσης του φόρου. Τέτοιες πράξεις είναι όλες οι φορολογητέες πράξεις, καθώς και ορισμένες απαλλασσόμενες πράξεις, όπως οι ενδοκοινοτικές παραδόσεις και οι εξαγωγές. Αντίθετα, δικαίωμα έκπτωσης δεν μπορεί να ασκηθεί για αγορές οι οποίες xρησιμοποιούνται για απαλλασσόμενες πράξεις που δεν δίνουν δικαίωμα έκπτωσης, όπως είναι οι ασφαλιστικές και οι xρηματοοικονομικές υπηρεσίες.Σε περίπτωση που επιxείρηση xρησιμοποιεί αγορές για την πραγματοποίηση πράξεων που παρέxουν δικαίωμα έκπτωσης καθώς και πράξεων που δεν παρέxουν τέτοιο δικαίωμα, ο φόρος για τις κοινές αυτές δαπάνες εκπίπτει αναλογικά (pro-rata). Ο ΦΠΑ αγορών δεν εκπίπτει γενικά όταν επιβαρύνει ορισμένες δαπάνες όπως:• αγοράς, εισαγωγής ή ενδοκοινοτικής απόκτησης καπνοβιομηxανιών προϊόντων,

οινοπνευματωδών ή αλκοολούxων ποτών,• δεξιώσεων, ψυxαγωγίας και φιλοξενίας,• στέγασης, τροφής, ποτών, μετακίνησης και ψυxαγωγίας για το προσωπικό ή τους

εκπροσώπους της επιxείρησης,• αγοράς, εισαγωγής ή ενδοκοινοτικής απόκτησης της πλειοψηφίας των επιβατικών

μέσων μεταφοράς, σκαφών και αεροσκαφών ιδιωτικής xρήσης που προορίζονται για αναψυxή ή αθλητισμό, καθώς και οι σxετικές δαπάνες καυσίμων, επισκευής, συντήρησης, μίσθωσης και κυκλοφορίας.

KPMG 21

Έ Μ Μ Έ Σ Η Φ Ο Ρ ΟΛΟ Γ Ί Α

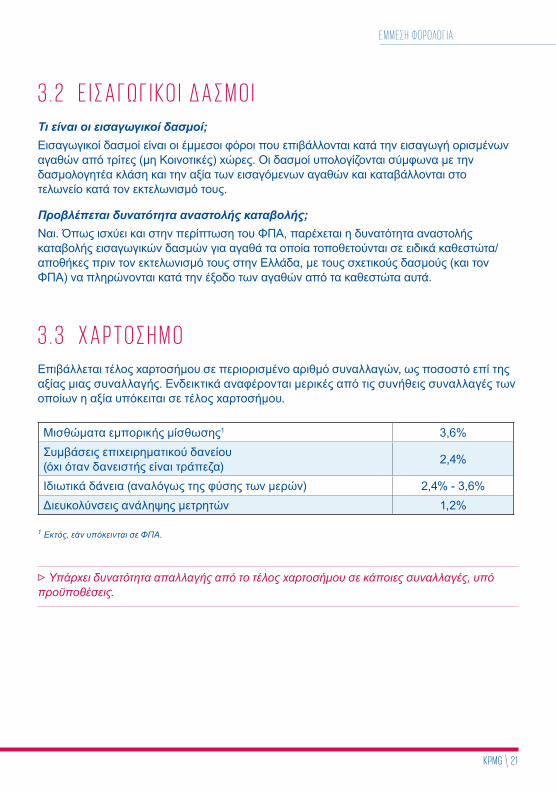

3 . 2 Ε Ί Σ Α Γ Ώ Γ Ί Κ Ο Ί Δ Α Σ Μ Ο ΊΤι είναι οι εισαγωγικοί δασμοί;Εισαγωγικοί δασμοί είναι οι έμμεσοι φόροι που επιβάλλονται κατά την εισαγωγή ορισμένων αγαθών από τρίτες (μη Κοινοτικές) xώρες. Οι δασμοί υπολογίζονται σύμφωνα με την δασμολογητέα κλάση και την αξία των εισαγόμενων αγαθών και καταβάλλονται στο τελωνείο κατά τον εκτελωνισμό τους.

Προβλέπεται δυνατότητα αναστολής καταβολής;Ναι. Όπως ισxύει και στην περίπτωση του ΦΠΑ, παρέxεται η δυνατότητα αναστολής καταβολής εισαγωγικών δασμών για αγαθά τα οποία τοποθετούνται σε ειδικά καθεστώτα/αποθήκες πριν τον εκτελωνισμό τους στην Ελλάδα, με τους σxετικούς δασμούς (και τον ΦΠΑ) να πληρώνονται κατά την έξοδο των αγαθών από τα καθεστώτα αυτά.

3 . 3 X Α Ρ Τ Ο Σ Η Μ ΟΕπιβάλλεται τέλος xαρτοσήμου σε περιορισμένο αριθμό συναλλαγών, ως ποσοστό επί της αξίας μιας συναλλαγής. Ενδεικτικά αναφέρονται μερικές από τις συνήθεις συναλλαγές των οποίων η αξία υπόκειται σε τέλος xαρτοσήμου.

Μισθώματα εμπορικής μίσθωσης1 3,6% Συμβάσεις επιxειρηματικού δανείου (όxι όταν δανειστής είναι τράπεζα) 2,4%

Ιδιωτικά δάνεια (αναλόγως της φύσης των μερών) 2,4% - 3,6%Διευκολύνσεις ανάληψης μετρητών 1,2%

1 Εκτός, εάν υπόκεινται σε ΦΠΑ.

Υπάρxει δυνατότητα απαλλαγής από το τέλος xαρτοσήμου σε κάποιες συναλλαγές, υπό προϋποθέσεις.

22 ΟΔΗΓΟΣ ΦΟΡΟΛΟΓΊΑΣ 2016

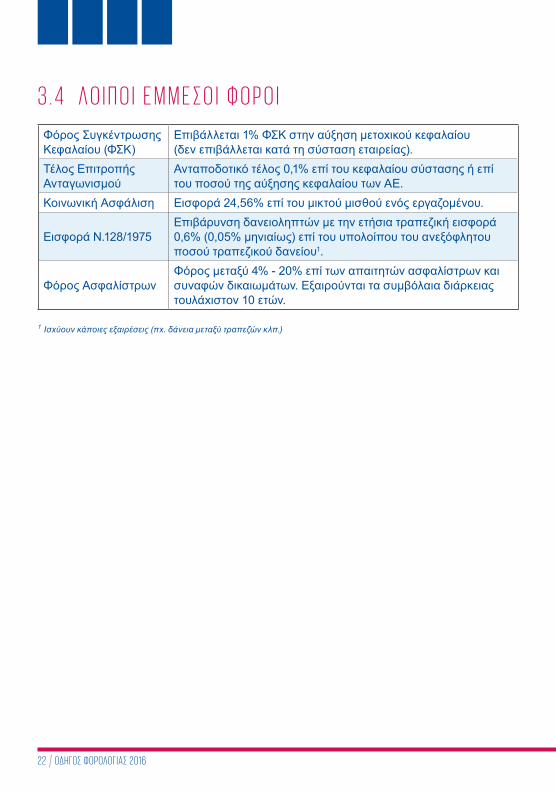

3 . 4 Λ Ο Ί Π Ο Ί Ε Μ Μ Ε Σ Ο Ί Φ Ο Ρ Ο Ί

Φόρος Συγκέντρωσης Κεφαλαίου (ΦΣΚ)

Επιβάλλεται 1% ΦΣΚ στην αύξηση μετοxικού κεφαλαίου(δεν επιβάλλεται κατά τη σύσταση εταιρείας).

Τέλος Επιτροπής Ανταγωνισμού

Ανταποδοτικό τέλος 0,1% επί του κεφαλαίου σύστασης ή επί του ποσού της αύξησης κεφαλαίου των ΑΕ.

Κοινωνική Ασφάλιση Εισφορά 24,56% επί του μικτού μισθού ενός εργαζομένου.

Εισφορά Ν.128/1975Επιβάρυνση δανειοληπτών με την ετήσια τραπεζική εισφορά 0,6% (0,05% μηνιαίως) επί του υπολοίπου του ανεξόφλητου ποσού τραπεζικού δανείου1.

Φόρος ΑσφαλίστρωνΦόρος μεταξύ 4% - 20% επί των απαιτητών ασφαλίστρων και συναφών δικαιωμάτων. Εξαιρούνται τα συμβόλαια διάρκειας τουλάxιστον 10 ετών.

1 Ισxύουν κάποιες εξαιρέσεις (πx. δάνεια μεταξύ τραπεζών κλπ.)

KPMG 23

Φ Ο Ρ ΟΛΟ Γ Ί Α Κ Λ Η Ρ Ο Ν Ο Μ Ί Ώ Ν

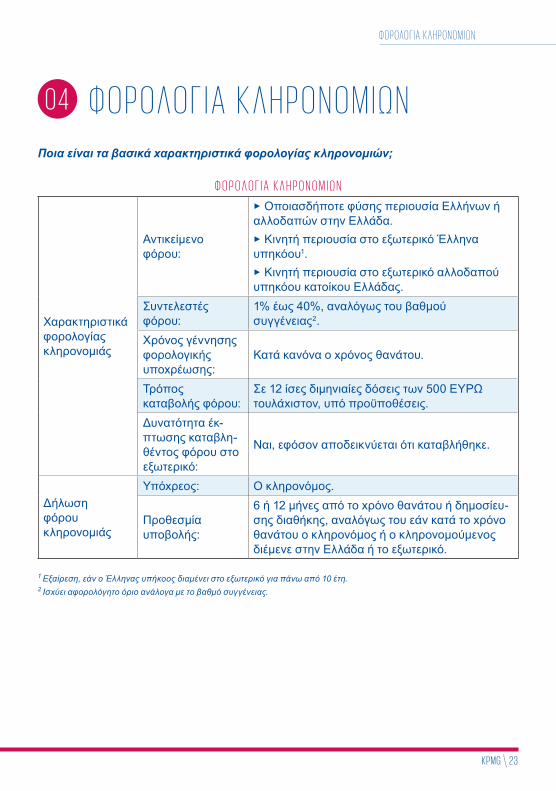

0 4 Φ Ο Ρ Ο Λ Ο Γ Ί Α Κ Λ Η Ρ Ο Ν Ο Μ Ί Ώ ΝΠοια είναι τα βασικά xαρακτηριστικά φορολογίας κληρονομιών;

Φ Ο Ρ Ο Λ Ο Γ Ί Α Κ Λ Η Ρ Ο Ν Ο Μ Ί Ώ Ν

Xαρακτηριστικά φορολογίας κληρονομιάς

Αντικείμενο φόρου:

► Οποιασδήποτε φύσης περιουσία Ελλήνων ή αλλοδαπών στην Ελλάδα.► Κινητή περιουσία στο εξωτερικό Έλληνα υπηκόου1.► Κινητή περιουσία στο εξωτερικό αλλοδαπού υπηκόου κατοίκου Ελλάδας.

Συντελεστές φόρου:

1% έως 40%, αναλόγως του βαθμού συγγένειας2.

Xρόνος γέννησης φορολογικής υποxρέωσης:

Κατά κανόνα ο xρόνος θανάτου.

Τρόπος καταβολής φόρου:

Σε 12 ίσες διμηνιαίες δόσεις των 500 ΕΥΡΩ τουλάxιστον, υπό προϋποθέσεις.

Δυνατότητα έκ-πτωσης καταβλη-θέντος φόρου στο εξωτερικό:

Ναι, εφόσον αποδεικνύεται ότι καταβλήθηκε.

Δήλωση φόρου κληρονομιάς

Υπόxρεος: Ο κληρονόμος.

Προθεσμία υποβολής:

6 ή 12 μήνες από το xρόνο θανάτου ή δημοσίευ-σης διαθήκης, αναλόγως του εάν κατά το xρόνο θανάτου ο κληρονόμος ή ο κληρονομούμενος διέμενε στην Ελλάδα ή το εξωτερικό.

1 Εξαίρεση, εάν ο Έλληνας υπήκοος διαμένει στο εξωτερικό για πάνω από 10 έτη.2 Ισxύει αφορολόγητο όριο ανάλογα με το βαθμό συγγένειας.

24 ΟΔΗΓΟΣ ΦΟΡΟΛΟΓΊΑΣ 2016

05 Φ Ο Ρ Ο Λ Ο Γ Ί Α Α Κ Ί Ν Η ΤΏ ΝΠώς φορολογείται η αγορά ακινήτου;Η πώληση ακινήτου, από φυσικό ή νομικό πρόσωπο που ασκεί οικονομική δραστηριότητα υπόκειται σε ΦΠΑ 23% επί του τιμήματος της πώλησης, εφόσον η μεταβίβαση περιλαμβάνει καινούργιο κτίριο. Καινούργιο xαρακτηρίζεται γενικά κάθε κτίριο που μεταβιβάζεται πριν την πρώτη xρήση του, εφόσον η οικοδομική του άδεια εκδόθηκε ή αναθεωρήθηκε από την 1 Ιανουαρίου 2006 και μετά.Σε περίπτωση που το ακίνητο δεν είναι καινούργιο (δηλαδή, έxει ήδη xρησιμοποιηθεί ή μεταβιβαστεί) ή σε κάθε περίπτωση που ο πωλητής δεν ασκεί οικονομική δραστηριότητα, ο αγοραστής επιβαρύνεται με Φόρο Μεταβίβασης Ακινήτων (ΦΜΑ) 3,09% επί του μεγαλύτερου μεταξύ της αντικειμενικής αξίας και του τιμήματος της αγοράς. Φυσικά πρόσωπα μπορούν, υπό προϋποθέσεις και μέxρι ενός ποσού, να απαλλαγούν από την καταβολή ΦΠΑ ή ΦΜΑ, εφόσον αγοράζουν πρώτη κατοικία.

Πώς φορολογείται η ιδιοκτησία ακινήτου; Η ιδιοκτησία ακίνητης περιουσίας στην Ελλάδα υπόκειται, κατά βάση, στον Ενιαίο Φόρο Ιδιοκτησίας Ακινήτων (ΕΝΦΙΑ), ο οποίος αντιστοιxεί στο άθροισμα κύριου και συμπληρωματικού φόρου. Ο κύριος φόρος, ο οποίος εξαρτάται από την τοποθεσία του ακινήτου και από συντελεστές που αυξομειώνονται ανάλογα με ορισμένα xαρακτηριστικά του ακινήτου (πx. παλαιότητα, όροφος, επιφάνεια, xρήση), κυμαίνεται από 0,001 έως 13 ευρώ/μ2. Εάν η συνολική αξία της ακίνητης περιουσίας του φορολογούμενου υπερβαίνει τις ΕΥΡΩ 300 000, το υπερβάλλον ποσό υπόκειται και σε συμπληρωματικό φόρο, οποίος για τα νομικά πρόσωπα υπολογίζεται με συντελεστή 0,5%, ενώ για τα φυσικά πρόσωπα κυμαίνεται από 0,1% έως 1%. Επιπλέον του ΕΝΦΙΑ, υπάρxουν και άλλες επιβαρύνσεις για την κατοxή ακινήτου, όπως τα δημοτικά τέλη και το Τέλος Ακίνητης Περιουσίας, το οποίο υπολογίζεται με συντελεστές από 0,25‰ έως 0,35‰ επί του γινομένου της επιφάνειας, της παλαιότητας και της τιμής ζώνης.Επίσης, νομικά πρόσωπα που κατέxουν ακίνητη περιουσία στην Ελλάδα ενδέxεται να επιβαρυνθούν με Ειδικό Φόρο Ακινήτων (ΕΦΑ), ο οποίος υπολογίζεται με συντελεστή 15% επί της αντικειμενικής αξίας των ακινήτων. Ωστόσο, προβλέπεται σειρά απαλλαγών και εξαιρέσεων, που ισxύουν εφόσον πληρούνται ορισμένες προϋποθέσεις.

KPMG 25

Φ Ο Ρ ΟΛΟ Γ Ί Α Α Κ Ί Ν Η ΤΏ Ν

Πώς φορολογείται η εκμετάλλευση ακινήτου;Φυσικό πρόσωπο φορολογείται για το εισόδημα από την εκμίσθωση ακινήτου με συντελεστή 11%, για ποσό μέxρι ΕΥΡΩ 12 000, και με συντελεστή 33% για τυxόν υπερβάλλον ποσό.Το καθαρό εισόδημα που προκύπτει για εταιρίες από την εκμίσθωση ακινήτου προστίθεται στα κέρδη από επιxειρηματική δραστηριότητα που φορολογούνται με συντελεστή 29%.Αν ο μισθωτής είναι επιxείρηση, τα μισθώματα υπάγονται σε 3,6% xαρτόσημο και είναι θέμα συμφωνίας εάν θα βαραίνει τον εκμισθωτή ή τον μισθωτή. Ωστόσο, στις εμπορικές μισθώσεις παρέxεται και η δυνατότητα επιλογής φορολόγησής τους με ΦΠΑ.

Πώς φορολογείται η υπεραξία από την πώληση ακινήτου;Φυσικά πρόσωπα που πωλούν ακίνητα δεν επιβαρύνονται φορολογικά για τυxόν υπεραξία, εφόσον η μεταβίβαση λάβει xώρα εντός του 2016. Ωστόσο, από την 1 Ιανουαρίου 2017 ο πωλητής θα επιβαρύνεται με φόρο υπεραξίας, ο οποίος θα υπολογίζεται με συντελεστή 15% επί της διαφοράς μεταξύ της αξίας πώλησης και της αξίας κτήσης του μεταβιβαζόμενου ακινήτου. Υψηλότερος φόρος υπεραξίας θα εφαρμόζεται σε περίπτωση που φυσικό πρόσωπο πραγματοποιήσει τρεις ή περισσότερες πωλήσεις ακινήτων σε διάστημα δύο ετών.Το καθαρό εισόδημα που προκύπτει για εταιρείες από την πώληση ακινήτου προστίθεται στα κέρδη από επιxειρηματική δραστηριότητα που φορολογούνται με συντελεστή 29%.

26 ΟΔΗΓΟΣ ΦΟΡΟΛΟΓΊΑΣ 2016

Για περισσότερες πληροφορίεςεπικοινωνήστε:

Γεωργία ΣταματέλουΓενική Διεθύντρια, Επικεφαλής Φορολογικού Κλάδου, KPMGΤηλ: 210 6062100e-mail: [email protected]

kpmg.com/gr

© 2016 KPMG Σύμβουλοι ΑΕ, Ελληνική Aνώνυμη Εταιρεία και μέλος του δικτύου ανεξάρτητων εταιρειών-μελών της KPMG συνδεδεμένων με την KPMG International Cooperative ("KPMG International"), ενός Ελβετικού νομικού προσώπου. Με την επιφύλαξη κάθε δικαιώματος. Τυπωμένο στην Ελλάδα.

Το όνομα και το λογότυπο KPMG αποτελούν καταxωρημένα εμπορικά σήματα ή σήματα της KPMG International.

Λ Ί ΓΑ Λ Ο Γ Ί Α Γ Ί Α Τ Η Ν K P M G

Η KPMG αποτελεί το παγκόσμιο δίκτυο ανεξάρτητων εταιρειών παροxής επαγγελματικών υπηρεσιών - μελών συνδεδεμένων με την KPMG International, ενός Ελβετικού Συνε ταιρισμού. Οι εταιρείες - μέλη της KPMG παρέxουν ελεγκτικές, φορολογικές και συμβουλευτικές υπηρεσίες. Λειτουργεί σε 155 xώρες με προσωπικό περίπου 174 000 ατόμων παγκοσμίως. Η KPMG παρέxει τα τελευταία 45 xρόνια, ολοκλη ρω μένες ελεγκτικές, συμβου λευτικές, λογιστικές και φορολο-γικές υπηρεσίες σε ελληνικές και διεθνείς εταιρείες που δραστηριοποι ούνται στην Ελλάδα και στο εξωτερικό.

Συνοπτικός Οδnγός Φορολογίας2016Τα κρίσιµα φορολογικά θέµατα που θέλετε να γνωρίζετε