Επιχειρηματικό Πλάνο Δράσης -...

27

Επιχειρηματικό Πλάνο Δράσης 1 1 1 1

Transcript of Επιχειρηματικό Πλάνο Δράσης -...

Επιχειρηματικό Πλάνο Δράσης1

11

1

Ορισμός επιχειρηματικού πλάνου Ορισμός επιχειρηματικού πλάνου δράσηςδράσηςδράσηςδράσης

Το επιχειρηματικό σχέδιο (business plan) χαρτογραφεί την πορεία και τονΤο επιχειρηματικό σχέδιο (business plan) χαρτογραφεί την πορεία και τονπροορισμό μιας επιχείρησης σε συγκεκριμένους όρους για τους πρώτουςδώδεκα μήνες και σε γενικούς όρους για τον δεύτερο και τρίτο χρόνο τωνεργασιών της επιχείρησης.εργασιών της επιχείρησης.

Το επιχειρηματικό πλάνο δράσης είναι μια γραπτή περιγραφή τηςεπιχείρησης, των στόχων της και των αναγκαίων βημάτων για τηνεπίτευξή τους.

Το επιχειρηματικό σχέδιο πλάνο δράσης είναι ένα γραπτό ντοκουμέντοπου βοηθάει μια επιχείρηση να κοιτάει μπροστά, να κατανέμει τουςό θ ί ί ξ όπόρους της, να επικεντρωθεί στην επίτευξη των στόχων της και να

προετοιμαστεί για προβλήματα και ευκαιρίες.

22

Σπουδαιότητα επιχειρηματικού Σπουδαιότητα επιχειρηματικού πλάνου δράσηςπλάνου δράσηςπλάνου δράσηςπλάνου δράσης

Η υλοποίηση της αναπτυξιακής πορείας της επιχείρησης προϋποθέτει τηνπραγματοποίηση αποδοτικών επενδύσεων με ταυτόχρονη κατάλληληχρηματοδότησή τους. Ο εντοπισμός και η πραγματοποίηση αποδοτικώνεπενδύσεων συνδέεται με την σύνταξη και υλοποίηση ενόςεπιχειρηματικού πλάνου δράσης.

Η σύνταξη και υλοποίηση του επιχειρηματικού πλάνου δράσης είναιιδιαίτερης σημασίας ενέργεια στην περίπτωση νέων επενδύσεων π.χ.

ί ίδ έ ή ό έ ήδστην περίπτωση ίδρυσης νέας επιχειρηματικής οντότητας, επέκταση ήδηλειτουργούσας επιχείρησης. Στην περίπτωση αυτή το επιχειρηματικόπλάνο δράσης μας επιτρέπει να προσδιορίσουμε όχι μόνο τηναποδοτικότητα αλλά και το ύψος της απαιτούμενης χρηματοδότησης τηςαποδοτικότητα αλλά και το ύψος της απαιτούμενης χρηματοδότησης τηςνέας επιχειρηματικής δραστηριότητας.

33

Περιεχόμενο επιχειρηματικού πλάνου Περιεχόμενο επιχειρηματικού πλάνου δράσηςδράσηςδράσηςδράσης

- Εισαγωγή – Γενικά Στοιχεία (περιγραφή των προϊόντων ή τωνΕισαγωγή Γενικά Στοιχεία (περιγραφή των προϊόντων ή των

υπηρεσιών, πληροφόρηση για τους ιδρυτές και τα βασικά στελέχη τηςεπιχείρησης κ.λπ.)

- Διαμόρφωση Στρατηγικής

- Λογιστική και Εσωτερικός Έλεγχος

- Σχέδιο Μάρκετινγκ (πληροφόρηση για την αγορά, για τονανταγωνισμό κ.λπ.)

- Τοποθεσία και Εσωτερική Διαρρύθμιση ΧώρουΤοποθεσία και Εσωτερική Διαρρύθμιση Χώρου

- Σχέδιο Παραγωγικής Διαδικασίας

- Σχέδιο για το Ανθρώπινο Δυναμικόχ γ ρ μ

- Χρηματοοικονομικός Σχεδιασμός, Προβλέψεις και Έλεγχος

- Παράρτημα με αναλυτικούς πίνακες44

Κατευθυντήριες γραμμέςΚατευθυντήριες γραμμέςΚατευθυντήριες γραμμές Κατευθυντήριες γραμμές

Κρατείστε το επιχειρηματικό σχέδιο όσο το δυνατό πιο σύντομο, χωρίςβέβαια να θυσιάζεται την πλήρη περιγραφή του επιχειρηματικούτολμήματος και των δυνατοτήτων του.

Μην συμπεριλαμβάνετε στην ομάδα διοίκησης άτομα, για τα οποία δενμπορείτε να δώσετε ακριβή και ειλικρινή πληροφόρηση.

ϊΜην περιγράφετε τεχνικά προϊόντα ή διαδικασίες παραγωγής σε όρους,που μόνο ένας ειδικός μπορεί να καταλάβει.

Μην περιλαμβάνετε διφορούμενες, ασαφείς και αναπόδεικτεςη ρ μβ φ ρ μ ς, φ ς ςδιατυπώσεις. Η διατύπωση τέτοιων θέσεων σας κάνουν να φαίνεστε έναάτομο με ρηχή και επιπόλαιη σκέψη.

55

Κατευθυντήριες γραμμέςΚατευθυντήριες γραμμέςΚατευθυντήριες γραμμές Κατευθυντήριες γραμμές

Αποκαλύψτε και θέστε προς συζήτηση οποιαδήποτε τρέχον ή δυνητικόπρόβλημα στο επιχειρηματικό τόλμημά σας.

Στην σύνταξη του επιχειρηματικού σχεδίου προσπαθείτε να εμπλέξετεόλα τα μέλη της διοικητικής ομάδας, καθώς επίσης και άτομα με ειδικέςνομικές, λογιστικές και χρηματοοικονομικές γνώσεις.

Μην προσπαθείτε να υπερεκτιμήσετε ή να διογκώσετε τα έσοδα και τιςΜην προσπαθείτε να υπερεκτιμήσετε ή να διογκώσετε τα έσοδα και τιςαναμενόμενες επιτυχίες. Αντίθετα να είστε ρεαλιστικός και αντικειμενικόςστην πραγματοποίηση εκτιμήσεων και στην προσέγγιση των κινδύνων.

66

Στρατηγικός ΣχεδιασμόςΣτρατηγικός ΣχεδιασμόςΣτρατηγικός ΣχεδιασμόςΣτρατηγικός Σχεδιασμός

Η διαδικασία λήψης αποφάσεων, μέσα στο πλαίσιο του επηρεασμού τωνεισροών και εκροών που σχετίζονται με την επιχειρηματική οντότητα,συνεπάγεται:

α) τον επηρεασμό των σχετικών ελεγχόμενων μεταβλητών (controllablevariables) από το μάνατζμεντ ή την διοίκηση της επιχείρησης, όπως ηποσότητα του ανθρώπινου δυναμικού οι πηγές και το ύψος τηςποσότητα του ανθρώπινου δυναμικού, οι πηγές και το ύψος τηςχρηματοδότησης, οι μέθοδοι πωλήσεων κ.λπ.

β) την αξιοποίηση των σχετικών μη ελεγχόμενων μεταβλητών (non-t ll bl i bl ) ί ί δ ό άcontrollable variables), οι οποίες είναι δυνατόν να επηρεάσουν την

μακροχρόνια επιτυχία της επιχείρησης, όπως ο πληθυσμός, τοακαθάριστο εθνικό προϊόν, οι πωλήσεις του παραγωγικού κλάδου κ.λπ.

77

Στρατηγικός ΣχεδιασμόςΣτρατηγικός ΣχεδιασμόςΣτρατηγικός ΣχεδιασμόςΣτρατηγικός Σχεδιασμός

Οι λειτουργίες σχεδιασμού και ελέγχου συνήθως αντικατοπτρίζονταιστις περισσότερες επιχειρήσεις στο πλαίσιο των ακόλουθων τριώνδιαφορετικών ειδών διαδικασιών.

Στρατηγικός Σχεδιασμός (strategic planning)

Έλεγχος Διοικητικής Υλοποίησης Στρατηγικής (Management Control)

Λειτουργικός Έλεγχος (Operational Control)

88

Οι σκοποί του στρατηγικού Οι σκοποί του στρατηγικού σχεδιασμούσχεδιασμούσχεδιασμούσχεδιασμού

Μεταβολή στην κατεύθυνση της επιχείρησης

Επιτάχυνση της ανάπτυξης και βελτίωση της κερδοφορίας

Τ ό λ ί ά λή ίδ ( όδ )Τερματισμό της λειτουργίας τμημάτων με χαμηλή επίδοση (απόδοση)

Επικέντρωση των πόρων της επιχείρησης σε σπουδαία πράγματαΕπικέντρωση των πόρων της επιχείρησης σε σπουδαία πράγματα

Απόκτηση του ελέγχου των λειτουργιών και εργασιών της επιχείρησηςΑπόκτηση του ελέγχου των λειτουργιών και εργασιών της επιχείρησης

99

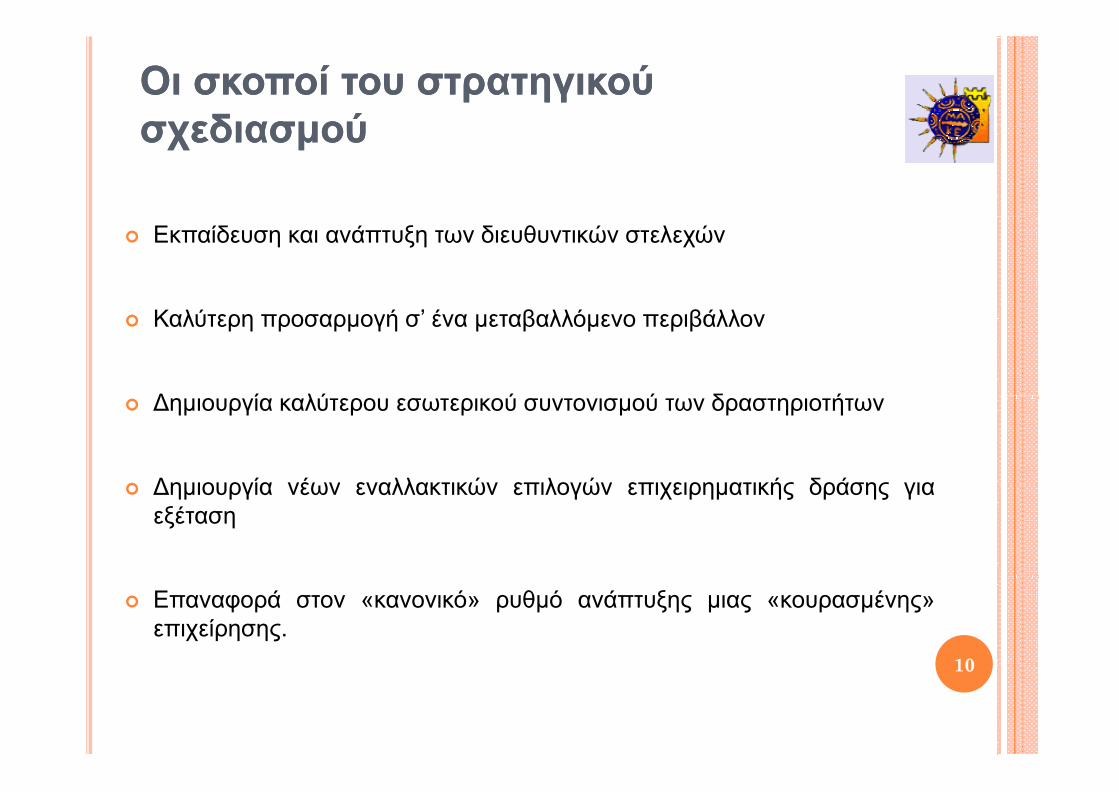

Οι σκοποί του στρατηγικού Οι σκοποί του στρατηγικού σχεδιασμούσχεδιασμούσχεδιασμούσχεδιασμού

Εκπαίδευση και ανάπτυξη των διευθυντικών στελεχών

Καλύτερη προσαρμογή σ’ ένα μεταβαλλόμενο περιβάλλον

Δ ί λύ ύ ύ δ ήΔημιουργία καλύτερου εσωτερικού συντονισμού των δραστηριοτήτων

Δημιουργία νέων εναλλακτικών επιλογών επιχειρηματικής δράσης γιαΔημιουργία νέων εναλλακτικών επιλογών επιχειρηματικής δράσης γιαεξέταση

Επαναφορά στον «κανονικό» ρυθμό ανάπτυξης μιας «κουρασμένης»επιχείρησης.

1010

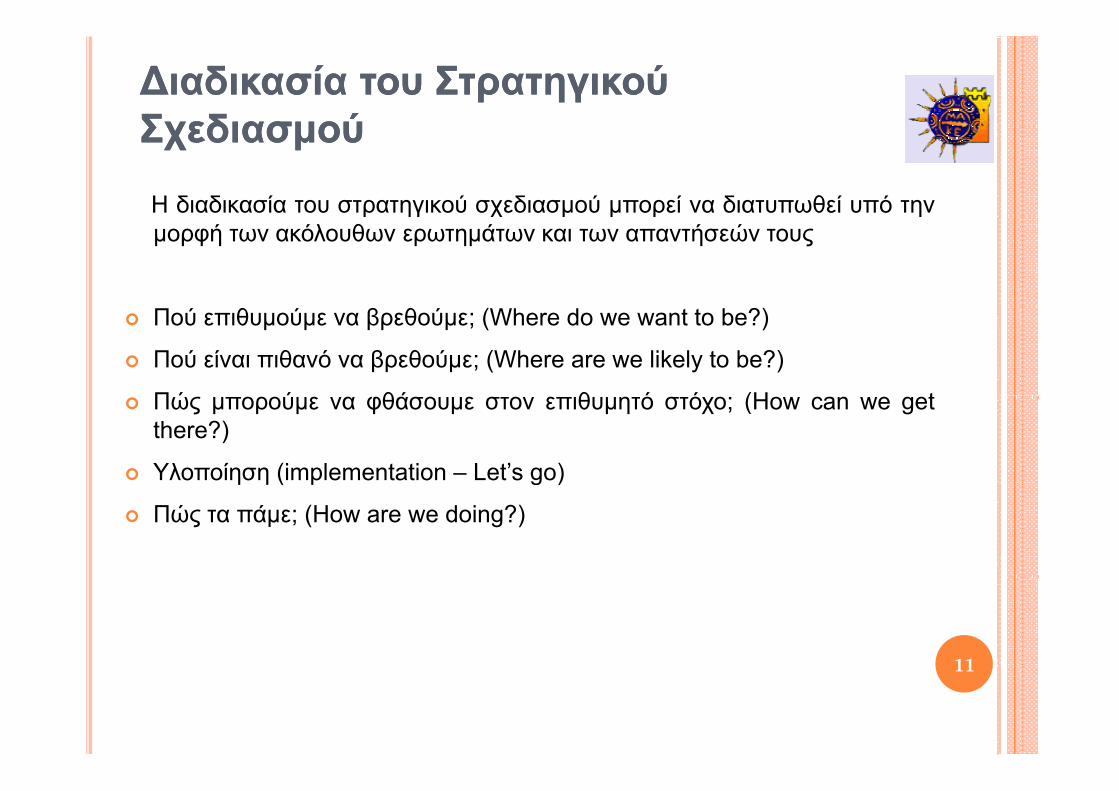

Διαδικασία του Στρατηγικού Διαδικασία του Στρατηγικού ΣχεδιασμούΣχεδιασμούΣχεδιασμούΣχεδιασμού

Η διαδικασία του στρατηγικού σχεδιασμού μπορεί να διατυπωθεί υπό τηνρ ηγ χ μ μ ρ ημορφή των ακόλουθων ερωτημάτων και των απαντήσεών τους

Πού επιθυμούμε να βρεθούμε; (Where do we want to be?)

Πού είναι πιθανό να βρεθούμε; (Where are we likely to be?)

Πώ ύ θά θ ό ό (H tΠώς μπορούμε να φθάσουμε στον επιθυμητό στόχο; (How can we getthere?)

Υλοποίηση (implementation – Let’s go)

Πώς τα πάμε; (How are we doing?)

1111

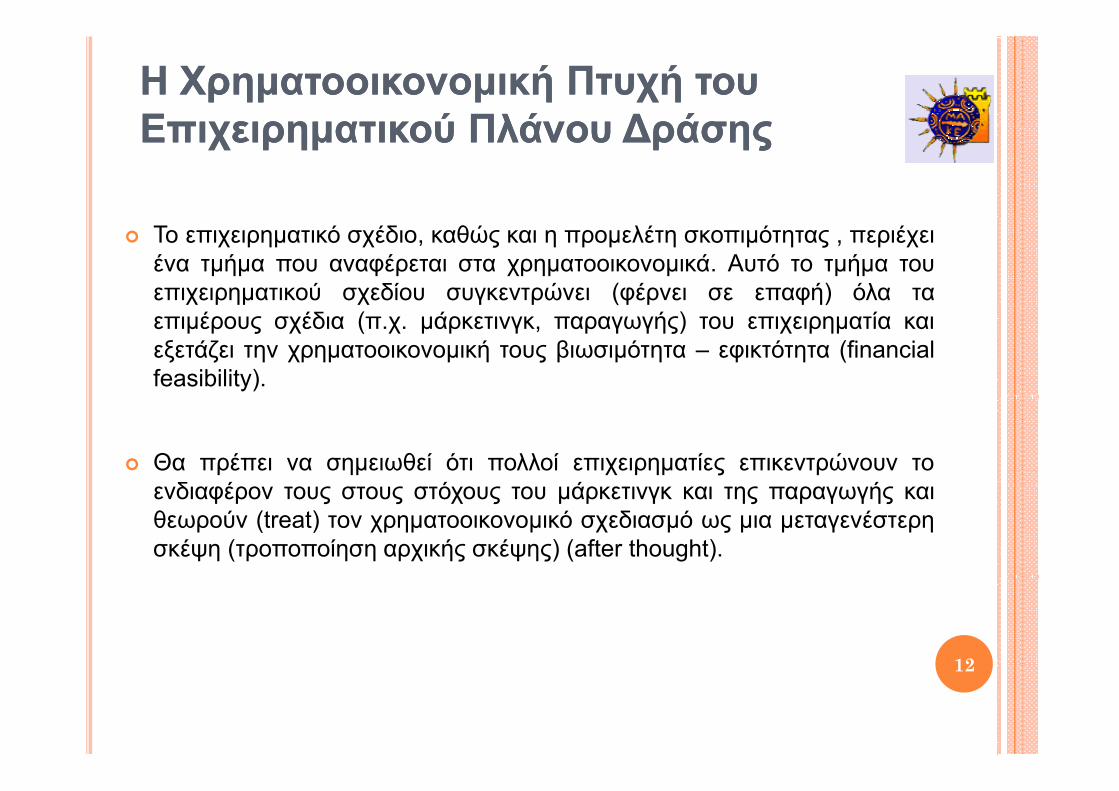

Η Χρηματοοικονομική Πτυχή του Η Χρηματοοικονομική Πτυχή του Επιχειρηματικού Πλάνου ΔράσηςΕπιχειρηματικού Πλάνου ΔράσηςΕπιχειρηματικού Πλάνου ΔράσηςΕπιχειρηματικού Πλάνου Δράσης

Το επιχειρηματικό σχέδιο, καθώς και η προμελέτη σκοπιμότητας , περιέχειένα τμήμα που αναφέρεται στα χρηματοοικονομικά. Αυτό το τμήμα τουεπιχειρηματικού σχεδίου συγκεντρώνει (φέρνει σε επαφή) όλα ταεπιμέρους σχέδια (π.χ. μάρκετινγκ, παραγωγής) του επιχειρηματία καιεξετάζει την χρηματοοικονομική τους βιωσιμότητα – εφικτότητα (financialfeasibility).

Θα πρέπει να σημειωθεί ότι πολλοί επιχειρηματίες επικεντρώνουν τοδ έ ό ά ήενδιαφέρον τους στους στόχους του μάρκετινγκ και της παραγωγής και

θεωρούν (treat) τον χρηματοοικονομικό σχεδιασμό ως μια μεταγενέστερησκέψη (τροποποίηση αρχικής σκέψης) (after thought).

1212

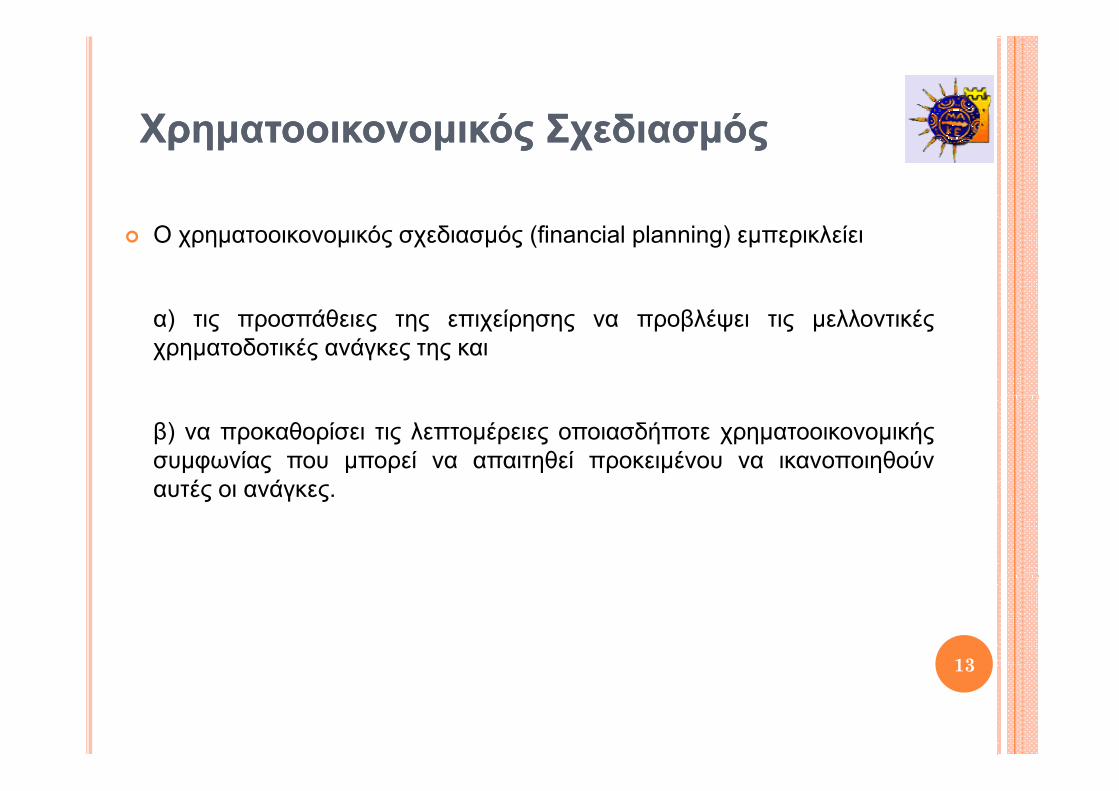

Χρηματοοικονομικός ΣχεδιασμόςΧρηματοοικονομικός ΣχεδιασμόςΧρηματοοικονομικός ΣχεδιασμόςΧρηματοοικονομικός Σχεδιασμός

Ο χρηματοοικονομικός σχεδιασμός (financial planning) εμπερικλείει

α) τις προσπάθειες της επιχείρησης να προβλέψει τις μελλοντικέςχρηματοδοτικές ανάγκες της και

β) να προκαθορίσει τις λεπτομέρειες οποιασδήποτε χρηματοοικονομικήςσυμφωνίας που μπορεί να απαιτηθεί προκειμένου να ικανοποιηθούναυτές οι ανάγκεςαυτές οι ανάγκες.

1313

Διακρίσεις χρηματοοικονομικού Διακρίσεις χρηματοοικονομικού ρ ς χρημ μρ ς χρημ μσχεδιασμούσχεδιασμού

Ο χρηματοοικονομικός σχεδιασμός ανάλογα με το σκοπό στον οποίοαποσκοπεί μπορεί να διακριθεί σε δύο κατηγορίες.

Ο πρώτος σκοπός είναι χρηματοοικονομικός σχεδιασμός για νέαπροϊόντα και επιχειρηματικές δραστηριότητες (Planning financialf f )feasibility for new operations).

Ο δεύτερος σκοπός είναι επιχειρηματικός σχεδιασμός για επιχειρηματικέςΟ δεύτερος σκοπός είναι επιχειρηματικός σχεδιασμός για επιχειρηματικέςδραστηριότητες σε εξέλιξη ή για συνεχιζόμενες επιχειρηματικέςδραστηριότητες (financial planning for ongoing operations).

1414

Διακρίσεις χρηματοοικονομικού Διακρίσεις χρηματοοικονομικού ρ ς χρημ μρ ς χρημ μσχεδιασμούσχεδιασμού

Ο χρηματοοικονομικός σχεδιασμός ανάλογα με τον χρονικό ορίζοντα πουκαλύπτει μπορεί να διακριθεί στις ακόλουθες τρεις κατηγορίες:

Βραχυπρόθεσμος χρηματοοικονομικός σχεδιασμός αναφέρεται σεχρονικό διάστημα όχι μεγαλύτερο από μια χρονική περίοδο (η οποία

θ )συνήθως ταυτίζεται με την διαχειριστική χρήση).

Μεσο-μακροπρόθεσμος χρηματοοικονομικός σχεδιασμός αναφέρεταισε χρονικό διάστημα που είναι μεγαλύτερο από μια διαχειριστική χρήσηχρ ημ μ γ ρ μ χ ρ ή χρή ηκαι δεν υπερβαίνει συνήθως την πενταετία.

Μακροπρόθεσμος χρηματοοικονομικός σχεδιασμός που αναφέρεταισε χρονικό διάστημα συνήθως μεγαλύτερο της πενταετίας καισε χρονικό διάστημα συνήθως μεγαλύτερο της πενταετίας καιεπικεντρώνει το ενδιαφέρον του στην μελλοντική μερισματική πολιτική καιστην απόδοση της επένδυσης των κατόχων κοινών μετοχών.

1515

Διακρίσεις χρηματοοικονομικού Διακρίσεις χρηματοοικονομικού ρ ς χρημ μρ ς χρημ μσχεδιασμούσχεδιασμού

Ο χρηματοοικονομικός σχεδιασμός ανάλογα με το πώς εκφράζονται ταπροβλεπόμενα μεγέθη του μπορεί να διακριθεί:

Χρηματοοικονομικός σχεδιασμός που εκφράζεται σε επίπεδα (ύψος)μεγεθών (levels) όπως στην περίπτωση του προϋπολογιστικούισολογισμού ή στην περίπτωση του κεφαλαίου κινήσεως όταναναφερόμαστε στον καθορισμό και παρακολούθηση του ύψους τωνεπιμέρους στοιχείων του.

Χρηματοοικονομικός σχεδιασμός που εκφράζεται σε ροές (flows) όπωςστην περίπτωση του ταμειακού προϋπολογισμού της προϋπολογιστικήςστην περίπτωση του ταμειακού προϋπολογισμού, της προϋπολογιστικήςκατάστασης λογαριασμού αποτελεσμάτων χρήσεως, της κατάστασηςταμειακών ροών ή στην περίπτωση του κεφαλαίου κινήσεως όταναναφερόμαστε στον σχεδιασμό και έλεγχο της ρευστότητας 16αναφερόμαστε στον σχεδιασμό και έλεγχο της ρευστότητας. 16

Βασικά Συστατικά Στοιχεία ενός Βασικά Συστατικά Στοιχεία ενός χ ςχ ςΧρηματοοικονομικού ΣχεδίουΧρηματοοικονομικού Σχεδίου

Ανάλυση της Παρούσας Χρηματοοικονομικής Θέσης της Επιχείρησης μεβάση τις πιο πρόσφατες ετήσιες οικονομικές καταστάσεις

Πρόβλεψη Πωλήσεων

Προϋπολογισμός Επενδύσεων Πάγιου Κεφαλαίου

Ταμειακός Προϋπολογισμός

Σύνολο Προβλεπόμενων (proforma) Ετήσιων Οικονομικών Καταστάσεων

17Σχέδιο Εξωτερικής Χρηματοδότησης

17

Βασικά Συστατικά Στοιχεία ενός Βασικά Συστατικά Στοιχεία ενός χ ςχ ςΧρηματοοικονομικού ΣχεδίουΧρηματοοικονομικού Σχεδίου

Τα χρηματοοικονομικά σχέδια πάντοτε εμπεριέχουν εναλλακτικά σύνολαυποθέσεων (σεναρίων). Η θεωρία και η πράξη κάνει αποδεκτό τηνσύνταξη χρηματοοικονομικών σχεδίων που να αντιστοιχούν σταακόλουθα σενάρια:

ό ξ ά (Το σενάριο της χειρότερης περίπτωσης ή το απαισιόδοξο σενάριο (aworst case scenario). Η σύνταξη αυτού του σχεδίου θα γίνει με βάση τιςχειρότερες πιθανές προβλέψεις σχετικά με την κατάσταση της οικονομίας

ζή ϊό όδ ί Α όκαι την ζήτηση των προϊόντων και εσόδων της επιχείρησης. Αυτό τοσενάριο μπορεί να σημαίνει αποεπένδυση (divestiture) και ρευστοποίησησε συγκεκριμένες επιχειρηματικές δραστηριότητες.

1818

Βασικά Συστατικά Στοιχεία ενός Βασικά Συστατικά Στοιχεία ενός χ ςχ ςΧρηματοοικονομικού ΣχεδίουΧρηματοοικονομικού Σχεδίου

Το σενάριο της κανονικής περίπτωσης (a normal case scenario). Ησύνταξη αυτού του σχεδίου θα γίνει με βάση τις πιο πιθανές – κανονικέςπροβλέψεις για την κατάσταση της οικονομίας και τα μεγέθη τηςεπιχείρησης.

ύ ί ( ) ξΤο σενάριο της καλύτερης περίπτωσης (best case scenario). Η σύνταξηαυτού του σχεδίου θα γίνει με βάση τις πιο αισιόδοξες προβλέψειςσχετικά με την κατάσταση της οικονομίας και της επιχείρησης π.χ.έ δ ό ά έ έ έ ϊόεπέκταση της δραστηριότητάς της σε νέες αγορές και νέα προϊόντα.

1919

Η αναγκαιότητα της χρησιμοποίησης Η αναγκαιότητα της χρησιμοποίησης του χρηματοοικονομικού σχεδιασμούτου χρηματοοικονομικού σχεδιασμούτου χρηματοοικονομικού σχεδιασμούτου χρηματοοικονομικού σχεδιασμού

Η ανάδειξη των αλληλεπιδράσεων (interactions) μεταξύ επενδυτικών καιΗ ανάδειξη των αλληλεπιδράσεων (interactions), μεταξύ επενδυτικών καιχρηματοδοτικών αποφάσεων.

Η ανάδειξη των επενδυτικών και χρηματοδοτικών επιλογών (options).

Η εκτίμηση της αποδοτικότητας – εφικτότητας.

Η σύνταξη του χρηματοοικονομικού σχεδίου μειώνει την εμφάνιση τωνεκπλήξεωνεκπλήξεων.

2020

Μακροχρόνιος χρηματοοικονομικός Μακροχρόνιος χρηματοοικονομικός σχεδιασμόςσχεδιασμόςσχεδιασμός σχεδιασμός

Ο μακροχρόνιος χρηματοοικονομικός σχεδιασμός νέων επιχειρηματικώνδραστηριοτήτων μπορεί να ορισθεί ως ο σχεδιασμός που αναφέρεται σενέες επενδύσεις και άλλες δραστηριότητες που αποφέρουν οφέλη

λύ ό ό ίζ ίπου καλύπτουν μακροχρόνιο χρονικό ορίζοντα και αποσκοπεί στηνεκτίμηση της χρηματοοικονομικής αποδεκτής κερδοφορίας –αποδοτικότητάς τους.

Αυτού του είδους ο σχεδιασμός αναφέρεται σε νέα προϊόντα ή νέεςεπιχειρηματικές δραστηριότητεςεπιχειρηματικές δραστηριότητες

2121

Ορισμός και διακρίσεις επενδύσεωνΟρισμός και διακρίσεις επενδύσεωνΟρισμός και διακρίσεις επενδύσεωνΟρισμός και διακρίσεις επενδύσεων

Επένδυση είναι η δέσμευση οικονομικών πόρων που γίνεται με τηνελπίδα ότι η επιχείρηση ή ο επενδυτής θα αποκομίσει οφέλη τα οποίααναμένεται ότι θα πραγματοποιηθούν σταδιακά ή σε μια φορά πέρα απόμία χρονική περίοδο στο μέλλον.

Ο ξ Ο ξΟικονομικά ανεξάρτητες – Οικονομικά εξαρτημένες

Επενδύσεις επέκτασης Επενδύσεις αντικατάστασηςΕπενδύσεις επέκτασης – Επενδύσεις αντικατάστασης

2222

Μέθοδοι προσδιορισμού της Μέθοδοι προσδιορισμού της αποδοτικότητας επενδύσεων επέκτασηςαποδοτικότητας επενδύσεων επέκτασηςαποδοτικότητας επενδύσεων επέκτασηςαποδοτικότητας επενδύσεων επέκτασης

Απλοποιημένες Μέθοδοι

Μέθοδος Χρόνου Επανείσπραξης της Αρχικής Επένδυσης

Μέθοδος Λογιστικού Ποσοστού Απόδοσης

Μέθ δ Δ ί Ω έλ ΚόΜέθοδος του Δείκτη Ωφέλειας – Κόστους

2323

Μέθοδοι προσδιορισμού της Μέθοδοι προσδιορισμού της αποδοτικότητας επενδύσεων επέκτασηςαποδοτικότητας επενδύσεων επέκτασηςαποδοτικότητας επενδύσεων επέκτασηςαποδοτικότητας επενδύσεων επέκτασης

Επιστημονικές Μέθοδοι ή Μέθοδοι βάσεις της προεξόφλησης τηςχρηματικής ροής της επένδυσης

Μέθοδος Καθαράς Παρούσας Αξίας

Μέθοδος του Δείκτη ΑποδοτικότηταςΜέθοδος του Δείκτη Αποδοτικότητας

Μέθοδος του Ετήσιου Ισοδύναμου Ποσού

Μέθοδος του Προεξοφλητέου (ή Εσωτερικού) Ποσοστού Απόδοσηςς ρ ξ φ η (ή ρ ) ης

2424

Απαιτούμενη πληροφόρηση για τον Απαιτούμενη πληροφόρηση για τον δ ό δ όδ ό δ όπροσδιορισμό της αποδοτικότητας των προσδιορισμό της αποδοτικότητας των

επενδύσεων επέκτασηςεπενδύσεων επέκτασης

Ταμειακές εκροές για την πραγματοποίηση των επενδύσεων (εκροές γιατην απόκτηση των πάγιων περιουσιακών στοιχείων π.χ. οικόπεδα, κτίρια,μηχανήματα κ.λπ. και δέσμευση κεφαλαίων για την ύπαρξη τωναπαιτούμενων στοιχείων του κεφαλαίου κινήσεως).

θ έ έ έ ( έ )Καθαρές ταμειακές εισροές (εκροές) κατά την διάρκεια της ωφέλιμηςζωής λειτουργίας των επενδύσεων.

Συνολικό κόστος χρήσεως κεφαλαίου για την χρηματοδότηση τωνεπενδύσεων

2525

Βραχυχρόνιος χρηματοοικονομικός Βραχυχρόνιος χρηματοοικονομικός σχεδιασμόςσχεδιασμόςσχεδιασμός σχεδιασμός

Ο έλεγχος διοικητικής υλοποίησης της στρατηγικής περιλαμβάνει, πέρααπό τον προγραμματισμό, και τους προϋπολογισμούς.Προϋπολογισμός (budget) είναι ένα σχέδιο που εκφράζεται σεποσοτικούς, συνήθως χρηματικούς, όρους και που καλύπτει μιασυγκεκριμένη χρονική περίοδο, συνήθως μια διαχειριστική χρήση.

Ο προϋπολογισμός όταν συντάσσεται από μια επιχείρηση συνήθωςκαλείται σχέδιο κέρδους (profit plan) αφού δείχνει το σχέδιο που

έ λ θή ί έ ύαναμένεται να ακολουθήσει η επιχείρηση προκειμένου να πετύχει τονστόχο – κέρδους που έχει θέσει

2626

Βραχυχρόνιος χρηματοοικονομικός Βραχυχρόνιος χρηματοοικονομικός σχεδιασμόςσχεδιασμόςσχεδιασμός σχεδιασμός

Ο πετυχημένος σχεδιασμός κέρδους και ελέγχου περιλαμβάνει ταακόλουθα συστατικά στοιχεία:

α) Την μηχανική πλευρά: Με αυτό εννοούμε πράγματα όπως τηνσύνταξη των καταστάσεων του προϋπολογισμού, γραφική δουλειά για τηνσυμπλήρωση αυτών των καταστάσεων και υπολογισμούς ρουτίνας.

β) Τις τεχνικές του σχεδιασμού κέρδους και ελέγχου. Οι τεχνικές είναιειδικές προσεγγίσεις και μέθοδοι για την δημιουργία πληροφόρησης γιας ρ γγ ς μ γ η ημ ργ ηρ φ ρη ης γτην χρησιμοποίηση από μέρους των διευθυντικών στελεχών στηνδιαδικασία λήψης αποφάσεων. Οι τεχνικές είναι πολλές καιπεριλαμβάνουν πολύ απλές μέχρι πολύ πολύπλοκες. Μεταξύ αυτώνέχουμε τεχνικές πρόβλεψης του όγκου πωλήσεων, ανάλυση νεκρούσημείου κ.λπ.

2727