θεμα:ΕΦΑΡΜΟΓΕΣ ΤΟΥ EXCEL ΣΤΑ...

47

t 2014 ΤΕΙ ΑΝΑΤΟΛΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΚΑΙ ΘΡΑΚΗΣ ΛΕΣΣΗΣ ΝΙΚΟΛΑΟΣ ΠΑΡΑΣΚΕΥΑΣ ΚΟΥΣΤΑΣ ΝΙΚΟΔΗΜΟΣ Πτυχιακή Εργασία [ΘΕΜΑ:ΕΦΑΡΜΟΓΕΣ ΤΟΥ EXCEL ΣΤΑ ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ] [Πληκτρολογήστε το απόσπασμα του εγγράφου εδώ. Το απόσπασμα είναι συνήθως μια σύντομη σύνοψη των περιεχομένων του εγγράφου. Πληκτρολογήστε το απόσπασμα του εγγράφου εδώ. Το απόσπασμα είναι συνήθως μια σύντομη σύνοψη των περιεχομένων του εγγράφου.]

Transcript of θεμα:ΕΦΑΡΜΟΓΕΣ ΤΟΥ EXCEL ΣΤΑ...

t

2014ΤΕΙ ΑΝΑΤΟΛΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΚΑΙ ΘΡΑΚΗΣ

ΛΕΣΣΗΣ ΝΙΚΟΛΑΟΣ ΠΑΡΑΣΚΕΥΑΣ ΚΟΥΣΤΑΣ ΝΙΚΟΔΗΜΟΣ

Πτυχιακή Εργασία

[ΘΕΜΑ:ΕΦΑΡΜΟΓΕΣ ΤΟΥ EXCEL ΣΤΑΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΑ][Πληκτρολογήστε το απόσπασμα του εγγράφου εδώ. Το απόσπασμα είναι συνήθως μια σύντομη σύνοψη των περιεχομένων του εγγράφου. Πληκτρολογήστε το απόσπασμα του εγγράφου εδώ. Το απόσπασμα είναι συνήθως μια σύντομη σύνοψη των περιεχομένων του εγγράφου.]

ΠΤΥΧΙΑΚΗ ΕΡΓΑΣΙΑ

ΤΕΧΝΟΛΟΓΙΚΟ ΕΚΠΑΙΔΕΥΤΙΚΟ ΙΔΡΥΜΑ ΑΝΑΤΟΛΙΚΗΣ ΜΑΚΕΔΟΝΙΑΣ ΚΑΙ ΘΡΑΚΗΣ

Τμ. Λογιστικής και Χρηματοοικονομικής

Υποβληθείσα στην Καθηγήτρια Δρ. ΠΟΛΥΧΡΟΝΙΔΟΥ ΠΕΡΣΕΦΟΝΗ από τους σπουδαστές ΛΕΣΣΗ ΝΙΚΟΛΑΟ ΠΑΡΑΣΚΕΥΑ ΚΑΙ ΝΙΚΟΔΗΜΟ ΚΟΥΣΤΑ από (ΚΕΡΚΥΡΑ).

1

1.Εισαγωγή

1.1 Γενικά για το Excel

Η ανάγκη για υπολογισμούς είναι συνεχής. Τα υπολογιστικά φύλλα ικανοποίησαν

την ανάγκη για εκτέλεση πράξεων και αντικατέστησαν σιγά σιγά τα λογιστικά φύλλα

σε χαρτί που χρησιμοποιούσαν οι λογιστές. Το όνομα Λογιστικό Φύλλο, προήλθε από

το γεγονός ότι η πρώτη σκέψη αυτών που δημιούργησαν τα προγράμματα αυτά, ήταν

η αναπαράσταση της μνήμης του Η/Υ με το φύλλο ενός λογιστικού φύλλου.

Με την έννοια Υπολογιστικά Φύλλα (SpreadSheets) , εννοούμε μια μεγάλη κατηγορία

προγραμμάτων, τα οποία αποτελούν ένα πολύ ισχυρό εργαλείο σε πολλούς τομείς και

όχι μόνο στις λογιστικές εφαρμογές. Στα προγράμματα αυτά, η μνήμη του Η/Υ

προσομοιώνεται σαν μια μεγάλη ηλεκτρονική σελίδα, που είναι χωρισμένη σε στήλες

και σε γραμμές.

Έτσι δημιουργούνται τα λεγόμενα κύτταρα ή κελιά (cells), στα οποία μπορούμε να

γράψουμε δεδομένα, όπως αριθμούς, κείμενα, τύπους υπολογισμών κ.ά. Από την

επεξεργασία των αριθμών του υπολογιστικού φύλλου, μπορούμενα εξάγουμε πολλά

συμπεράσματα και να τα παρουσιάσουμε με διάφορους τρόπους, από απλούς

αριθμούς έως και πολύπλοκα γραφήματα. Όταν αλλάξει μια τιμή, που συμμετέχει σε

υπολογισμούς, αυτόματα ενημερώνονται όλα τα σημεία που συμμετέχει αυτή

(επαναϋπολογισμός αποτελεσμάτων).

1.2 Εκκίνηση του Excel

Για να εκκινήσουμε το Excel για Windows, μπορούμε να το επιλέξουμε από το μενού

Προγράμματα του κουμπιού Έναρξη ή από το εικονίδιό του στη γραμμή εργαλείων

2

του Office. Το εικονίδιο του Excel έχει το χαρακτηριστικό σχήμα ενός μεγάλου Χ με

πράσινο χρώμα.

Επίσης αν έχουμε δημιουργήσει συντόμευση του Excel στην επιφάνεια εργασίας

(desktop) τότε απλώς διπλοπατάμε με το αριστερό κουμπί του ποντικιού το

συγκεκριμένο εικονίδιο.

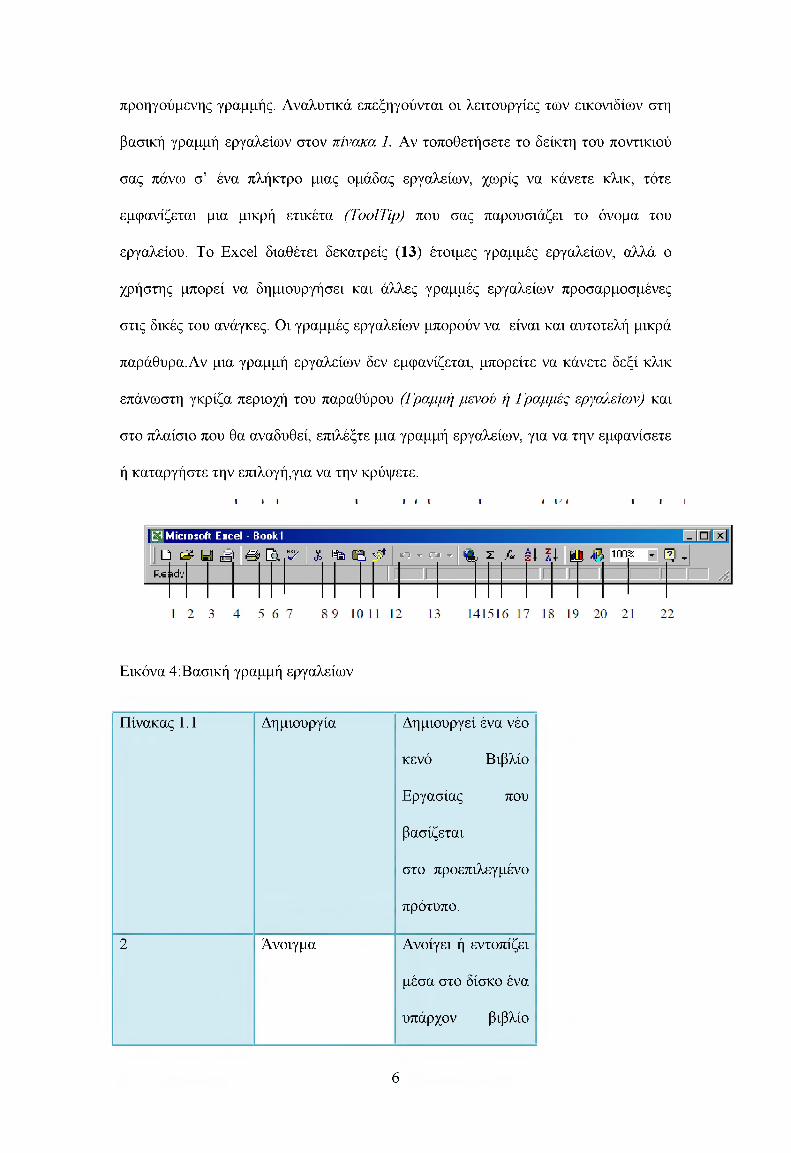

Το πάνω μέρος του παραθύρου του Excel μοιάζει αρκετά με το αντίστοιχο μέρος του

Word. Στο Excel υπάρχει ένα μενού εντολών, μια βασική γραμμή εργαλείων και μια

γραμμή εργαλείων μορφοποίησης που είναι παρόμοια μ’ αυτά του Word. Στην εικόνα

1 που ακολουθεί μπορούμε να δούμε την εισαγωγική οθόνη του Excel.

10 Hfoirooft Ε r»! - BiJHki BlïQl1 Wj opνΛ;. ς_πΐξΐργοϋ·α 0 Hapfri Cpv̂ea ΰ̂αμένιι

11 j μ ι-ι â Là ;11 ' i - JO

r * fcg tf ' '-B - « s u iïl !4■ b i u e i s Ξ w îs ·.= ;= _

KCffc nra.. ■ & - A - .

*1 Zi -i 1

A 1 B c D Ë 1 F G H ] T“234-67B■1'i.12

||w i * H J rtÛUufl / <1 _ l ; ;1 IjiiiiaiTi - [ij- φ AjTù̂iTii IioV̂TC ■>1 Ετομσ

. \ » ’i ’ 4 '= î=1w

a ■ ■ -1 |

Eικόνα 1: Εισαγωγική Οθόνη του Excel

1.3 Η οθόνη του Excel

Η οθόνη (εικόνα 2) του Excel διαιρείται σε τρεις βασικές περιοχές:

1. Τις γραμμές που βρίσκονται πάνω από το παράθυρο εγγράφου, όπου ανήκει η

γραμμή τίτλου που περιέχει τον τίτλο (όνομα) του εγγράφου, το εικονίδιο ελέγχου της

εφαρμογής, τα κουμπιά ελέγχου, η γραμμή μενού με την οποία έχουμε προσπέλαση

3

στις εντολές, η βασική γραμμή εργαλείων, η γραμμή εργαλείων

μορφοποίησης,τηγραμμή τύπων και τις ετικέτες γραμμών και στηλών.

2. Η κύρια περιοχή του Φύλλου Εργασίας. Είναι το πλέγμα από γραμμές και στήλες

στο οποίο εισάγουμε και επεξεργαζόμαστε αριθμούς, κείμενο και ημερομηνίες.

Επίσης υπάρχουν και οι μπάρες κύλισης.

3. Τις γραμμές που είναι κάτω από το φύλλο εργασίας, όπου ανήκει η γραμμή

κατάστασης.

Εικόνα 2: Επεξήγηση γραμμών Excel

□ Η Γραμμή Τίτλου:

Είναι ή πρώτη γραμμή της οθόνης. Εκεί υπάρχει αριστερά το εικονίδιο ελέγχου, το

όνομα της εφαρμογής, το όνομα του ενεργού βιβλίου εργασίας και δεξιά τα κουμπιά

ρύθμισης του μεγέθους του παραθύρου.

□ Εικονίδιο ελέγχου της εφαρμογής:

4

Βρίσκεται στο αριστερό μέρος της γραμμής του τίτλου και περιέχει εντολές για

επαναφορά, μετακίνηση, αλλαγή του μεγέθους, ελαχιστοποίηση, μεγιστοποίηση και

το κλείσιμο του παραθύρου του Ms-Excel.

□ Κουμπιά ελέγχου:

Είναι τα τρία κουμπιά στο δεξιό μέρος της γραμμής του τίτλου και χρησιμοποιούνται

για την ελαχιστοποίηση του παραθύρου της εφαρμογής (“κατέβασμα” στη γραμμή

εργασιών, ώστε να χρησιμοποιήσουμε κάποιο άλλο πρόγραμμα), μεγιστοποίηση ή

επαναφορά του παραθύρου της εφαρμογής και κλείσιμο της εφαρμογής.

Η Γ ραμμή του Μενού:

Είναι η δεύτερη γραμμή (εικόνα 3) στην οποία βρίσκονται όλες οι διαθέσιμες

επιλογές του προγράμματος, ομαδοποιημένες και ταξινομημένες. Με κλικ

εμφανίζονται οι πιο

συνηθισμένες επιλογές και με διπλό κλικ όλες οι επιλογές.

Εικόνα 3: Γ ραμμή μενού

□ Η βασική γραμμή εργαλείων:

Η βασική γραμμή εργαλείων (εικόνα 4) περιλαμβάνει κουμπιά που παρέχουν

γρήγορη προσπέλαση μέσω του ποντικιού σε πολλές εντολές και δυνατότητες του

Ms-Εxcel. Yπάρχουν επιλεγμένες εντολές που χρησιμοποιούνται συχνότερα και

μπορούν να εκτελεστούν άμεσα με το πάτημα του αριστερού πλήκτρου του ποντικιού

πάνω στο κουμπί, χωρίς να ανατρέχετε στις ομαδοποιημένες εντολές της

5

προηγούμενης γραμμής. Αναλυτικά επεξηγούνται οι λειτουργίες των εικονιδίων στη

βασική γραμμή εργαλείων στον πίνακα 1. Αν τοποθετήσετε το δείκτη του ποντικιού

σας πάνω σ’ ένα πλήκτρο μιας ομάδας εργαλείων, χωρίς να κάνετε κλικ, τότε

εμφανίζεται μια μικρή ετικέτα (ToolTip) που σας παρουσιάζει το όνομα του

εργαλείου. Το Excel διαθέτει δεκατρείς (13) έτοιμες γραμμές εργαλείων, αλλά ο

χρήστης μπορεί να δημιουργήσει και άλλες γραμμές εργαλείων προσαρμοσμένες

στις δικές του ανάγκες. Οι γραμμές εργαλείων μπορούν να είναι και αυτοτελή μικρά

παράθυρα.Αν μια γραμμή εργαλείων δεν εμφανίζεται, μπορείτε να κάνετε δεξί κλικ

επάνωστη γκρίζα περιοχή του παραθύρου (Γραμμή μενού ή Γραμμές εργαλείων) και

στο πλαίσιο που θα αναδυθεί, επιλέξτε μια γραμμή εργαλείων, για να την εμφανίσετε

ή καταργήστε την επιλογή,για να την κρύψετε.

Εικόνα 4:Βασική γραμμή εργαλείων

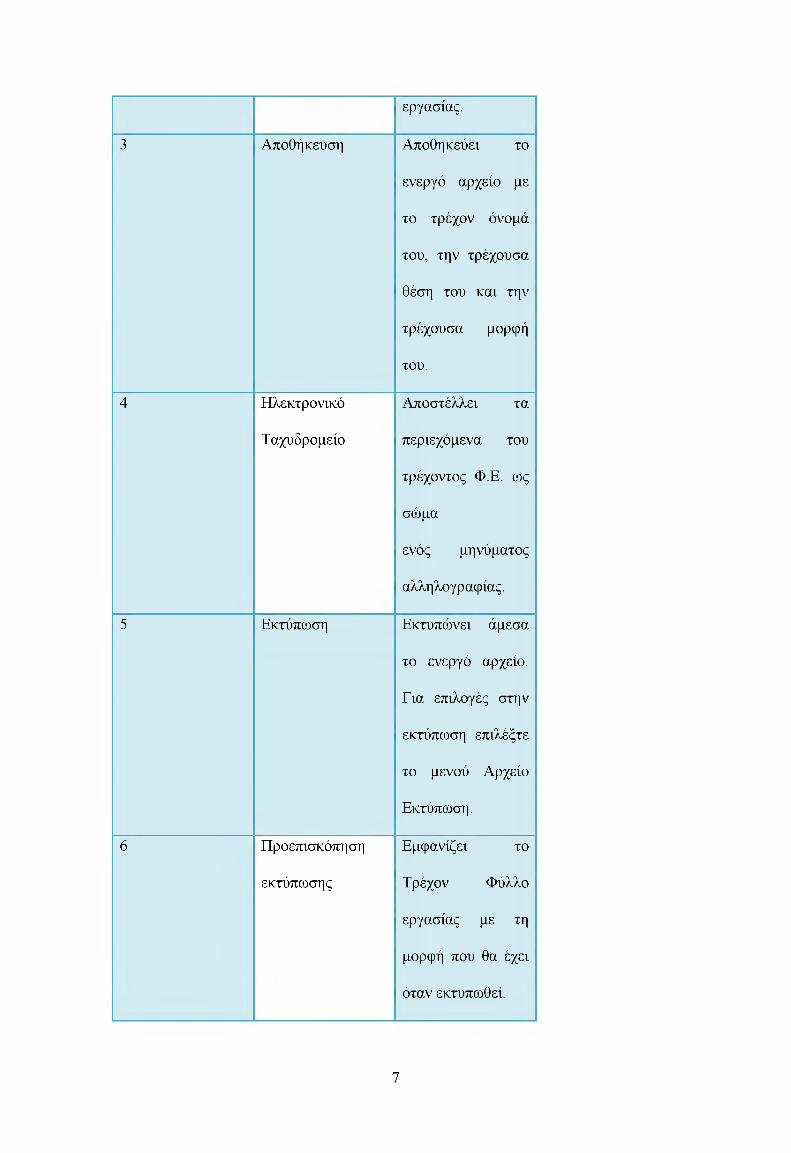

Πίνακας 1.1 Δημιουργία Δημιουργεί ένα νέο

κενό Βιβλίο

Εργασίας που

βασίζεται

στο προεπιλεγμένο

πρότυπο.

2 Άνοιγμα Ανοίγει ή εντοπίζει

μέσα στο δίσκο ένα

υπάρχον βιβλίο

6

εργασίας.

3 Αποθήκευση Αποθηκεύει το

ενεργό αρχείο με

το τρέχον όνομά

του, την τρέχουσα

θέση του και την

τρέχουσα μορφή

του.

4 Ηλεκτρονικό

Ταχυδρομείο

Αποστέλλει τα

περιεχόμενα του

τρέχοντος Φ.Ε. ως

σώμα

ενός μηνύματος

αλληλογραφίας.

5 Εκτύπωση Εκτυπώνει άμεσα

το ενεργό αρχείο.

Για επιλογές στην

εκτύπωση επιλέξτε

το μενού Αρχείο

Εκτύπωση.

6 Προεπισκόπηση

εκτύπωσης

Εμφανίζει το

Τρέχον Φύλλο

εργασίας με τη

μορφή που θα έχει

όταν εκτυπωθεί.

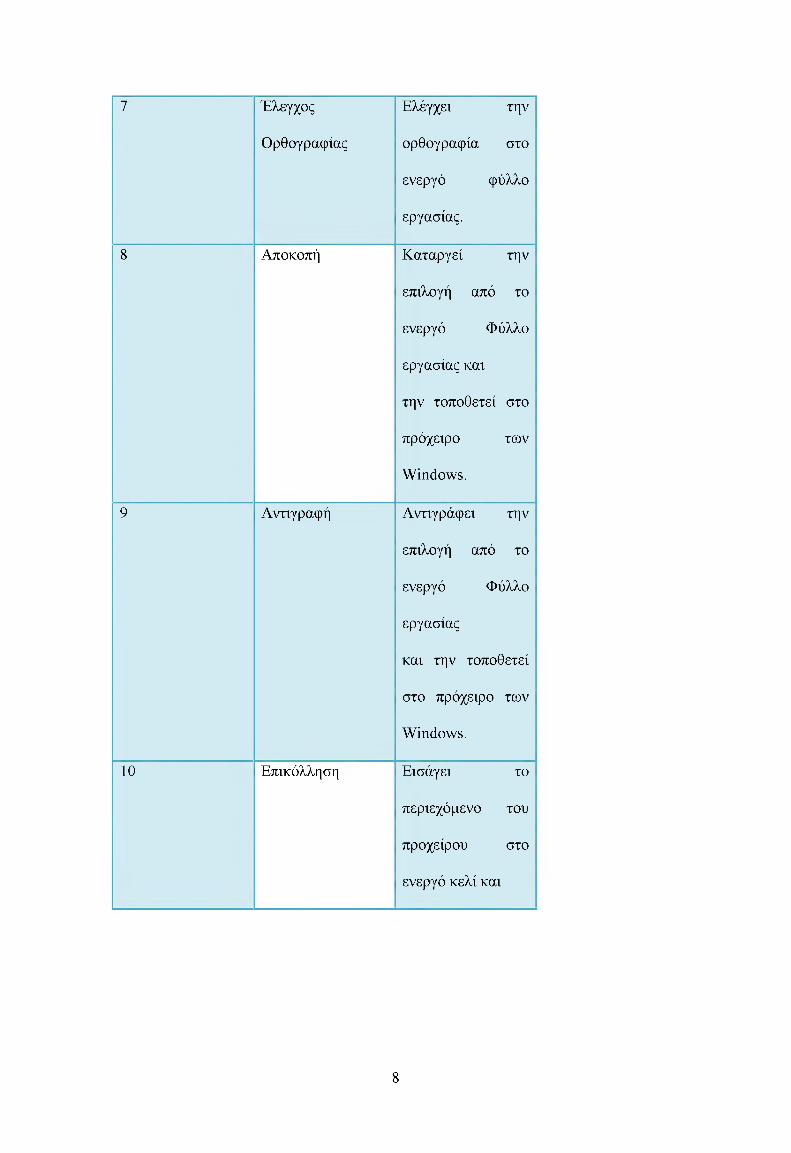

7

7 Έλεγχος

Ορθογραφίας

Ελέγχει την

ορθογραφία στο

ενεργό φύλλο

εργασίας.

8 Αποκοπή Καταργεί την

επιλογή από το

ενεργό Φύλλο

εργασίας και

την τοποθετεί στο

πρόχειρο των

Windows.

9 Αντιγραφή Αντιγράφει την

επιλογή από το

ενεργό Φύλλο

εργασίας

και την τοποθετεί

στο πρόχειρο των

Windows.

10 Επικόλληση Εισάγει το

περιεχόμενο του

προχείρου στο

ενεργό κελί και

8

2. Παραδείγματα χρήσης του EXCEL

2.1 Χρήστη Excel στην διαχείριση έργου

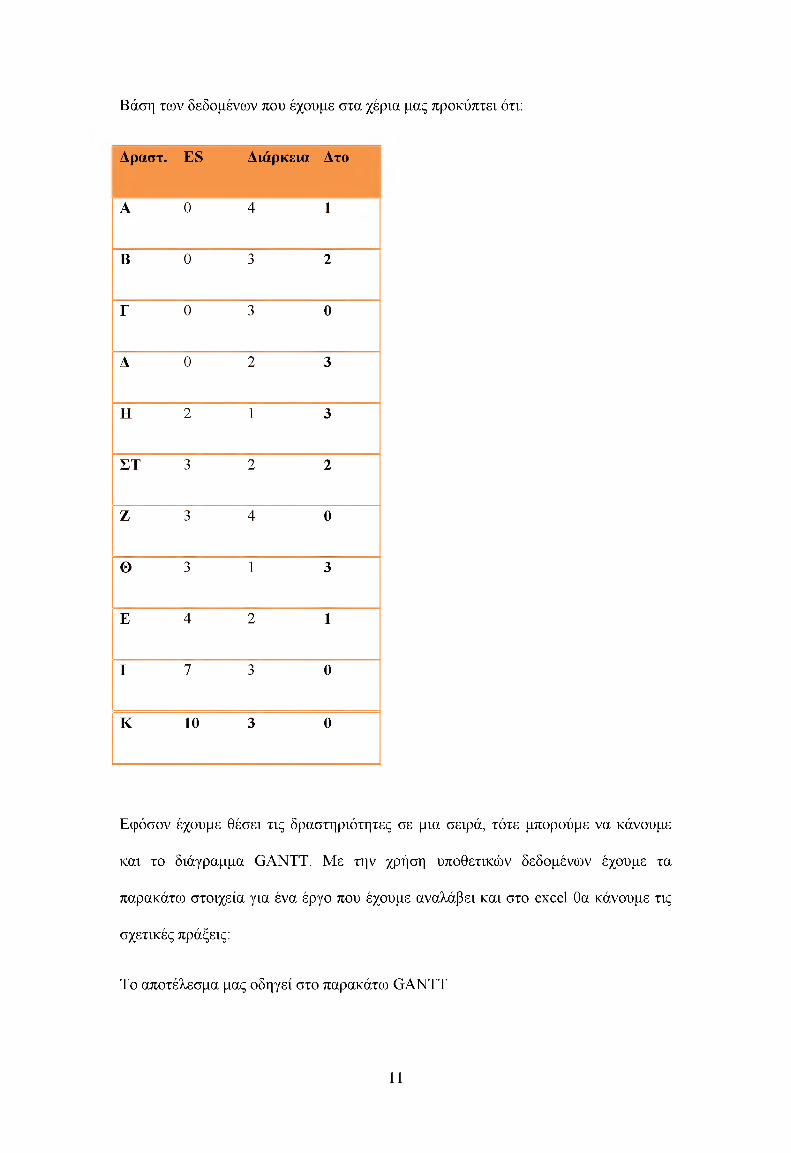

Θα δούμε την χρήση του excel στην διαχείριση έργου. Για το σκοπό αυτό έχουμε τα

ακόλουθα δεδομένα:

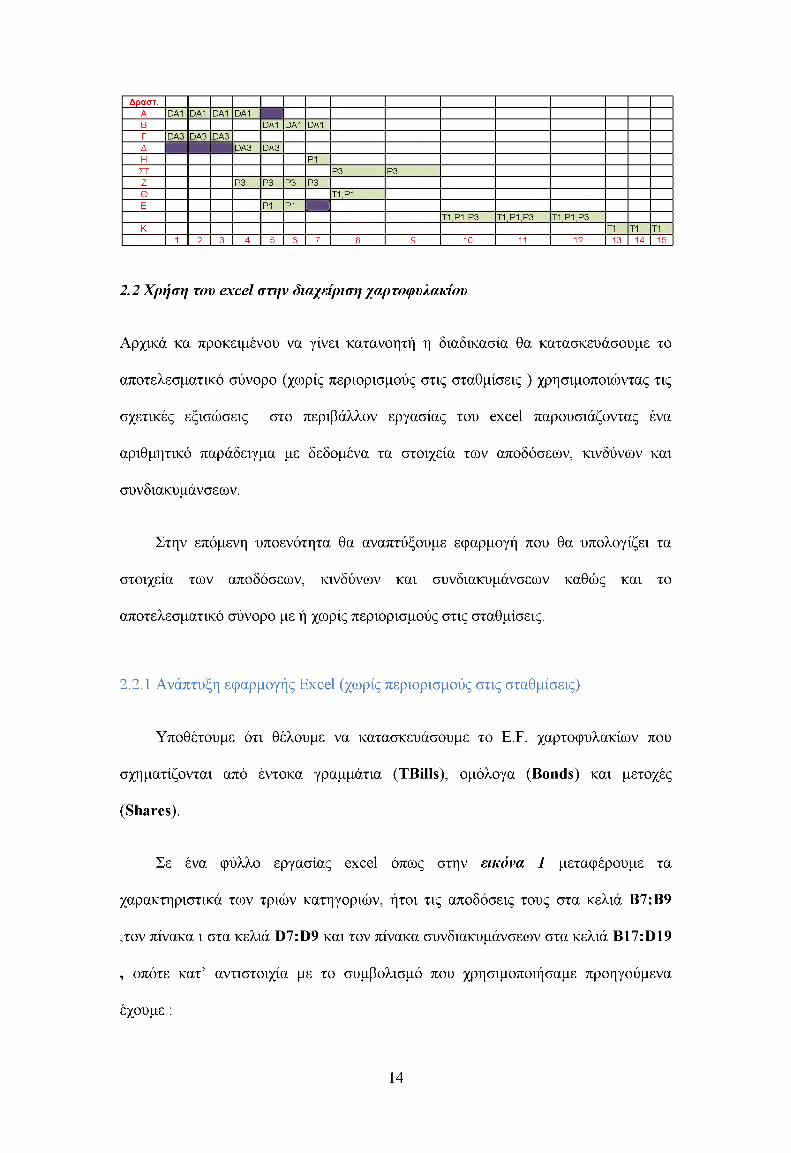

Δραστ. Αμεσ.Προηγ. Διάρκεια ES EF LS LF Δτο

Α - 4 0 4 1 5 1

Β - 3 0 3 2 5 2

Γ - 3 0 3 0 3 0

Δ - 2 0 2 3 5 3

Ε Α 2 4 6 5 7 1

ΣΤ Β 2 3 5 5 7 2

Ζ Γ 4 3 7 3 7 0

Η Δ 1 2 3 5 6 3

Θ Η 1 3 4 6 7 3

Ι Ε, ΣΤ, Ζ, Θ 3 7 10 7 10 0

Κ Ι 3 10 13 10 13 0

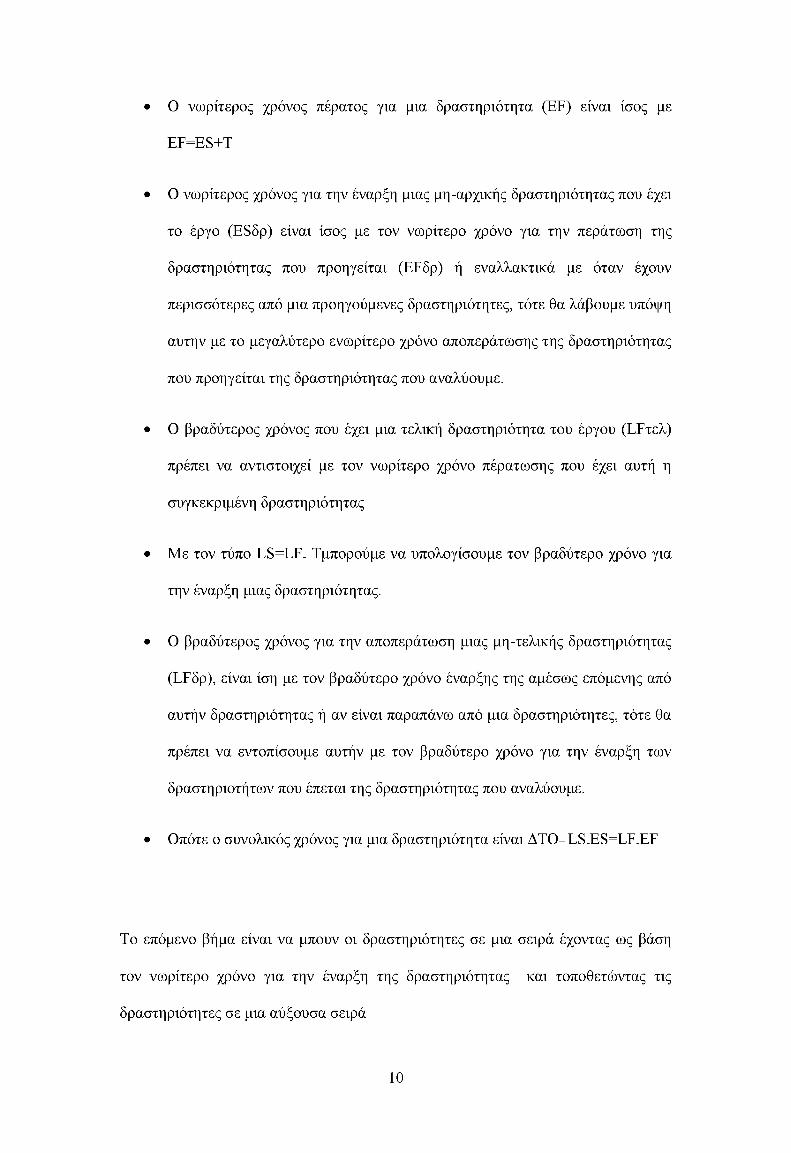

Όπου:

• Ο νωρίτερος χρόνος Ε8αρχ ορίζεται ότι σχετίζεται με το χρόνο Ο

9

Ο νωρίτερος χρόνος πέρατος για μια δραστηριότητα (ΕΕ) είναι ίσος με

ΕΕ=Εδ+Τ

• Ο νωρίτερος χρόνος για την έναρξη μιας μη-αρχικής δραστηριότητας που έχει

το έργο (Ε8δρ) είναι ίσος με τον νωρίτερο χρόνο για την περάτωση της

δραστηριότητας που προηγείται (ΕΕδρ) ή εναλλακτικά με όταν έχουν

περισσότερες από μια προηγούμενες δραστηριότητες, τότε θα λάβουμε υπόψη

αυτην με το μεγαλύτερο ενωρίτερο χρόνο αποπεράτωσης της δραστηριότητας

που προηγείται της δραστηριότητας που αναλύουμε.

• Ο βραδύτερος χρόνος που έχει μια τελική δραστηριότητα του έργου (ΕΕτελ)

πρέπει να αντιστοιχεί με τον νωρίτερο χρόνο πέρατωσης που έχει αυτή η

συγκεκριμένη δραστηριότητας

• Με τον τύπο Εδ=ΕΕ- Τμπορούμε να υπολογίσουμε τον βραδύτερο χρόνο για

την έναρξη μιας δραστηριότητας.

• Ο βραδύτερος χρόνος για την αποπεράτωση μιας μη-τελικής δραστηριότητας

(ΕΕδρ), είναι ίση με τον βραδύτερο χρόνο έναρξης της αμέσως επόμενης από

αυτήν δραστηριότητας ή αν είναι παραπάνω από μια δραστηριότητες, τότε θα

πρέπει να εντοπίσουμε αυτήν με τον βραδύτερο χρόνο για την έναρξη των

δραστηριοτήτων που έπεται της δραστηριότητας που αναλύουμε.

• Οπότε ο συνολικός χρόνος για μια δραστηριότητα είναι ΔΤΟ= Εδ-Εδ=ΕΕ-ΕΕ

Το επόμενο βήμα είναι να μπουν οι δραστηριότητες σε μια σειρά έχοντας ως βάση

τον νωρίτερο χρόνο για την έναρξη της δραστηριότητας και τοποθετώντας τις

δραστηριότητες σε μια αύξουσα σειρά

10

Βάση των δεδομένων που έχουμε στα χέρια μας προκύπτει ότι:

Δραστ. ES Διάρκεια Δτο

Α 0 4 1

Β 0 3 2

Γ 0 3 0

Δ 0 2 3

Η 2 1 3

ΣΤ 3 2 2

Ζ 3 4 0

Θ 3 1 3

Ε 4 2 1

Ι 7 3 0

Κ 10 3 0

Εφόσον έχουμε θέσει τις δραστηριότητες σε μια σειρά, τότε μπορούμε να κάνουμε

και το διάγραμμα GANTT. Με την χρήση υποθετικών δεδομένων έχουμε τα

παρακάτω στοιχεία για ένα έργο που έχουμε αναλάβει και στο excel θα κάνουμε τις

σχετικές πράξεις:

Το αποτέλεσμα μας οδηγεί στο παρακάτω GANTT

11

Δραστ.Α DA1 DA1 DA1 DA1Β DA2 DA2 DA2Γ DA3 DA3 DA3Δ DA3 DA3Η P2ΣΤ P2 P2Ζ P3 P3 P3 P3Θ T1,P1Ε P1 P1Ι T1,P1,P2,P3 T1,P1,P2,P3 T1,P1,P2,P3Κ T1 T1 T1

1 2 3 4 5 6 7 8 9 10 11 12 13

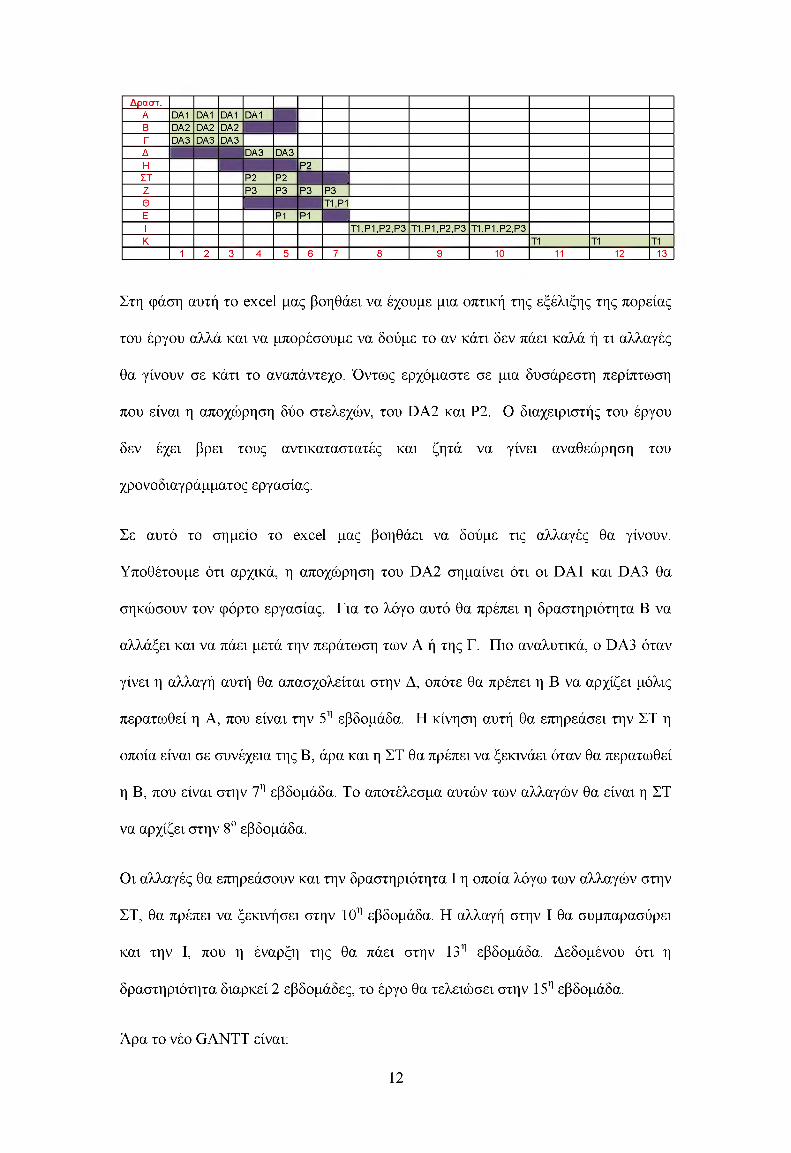

Στη φάση αυτή το excel μας βοηθάει να έχουμε μια οπτική της εξέλιξης της πορείας

του έργου αλλά και να μπορέσουμε να δούμε το αν κάτι δεν πάει καλά ή τι αλλαγές

θα γίνουν σε κάτι το αναπάντεχο. Όντως ερχόμαστε σε μια δυσάρεστη περίπτωση

που είναι η αποχώρηση δύο στελεχών, του DA2 και Ρ2. Ο διαχειριστής του έργου

δεν έχει βρει τους αντικαταστατές και ζητά να γίνει αναθεώρηση του

χρονοδιαγράμματος εργασίας.

Σε αυτό το σημείο το excel μας βοηθάει να δούμε τις αλλαγές θα γίνουν.

Υποθέτουμε ότι αρχικά, η αποχώρηση του DA2 σημαίνει ότι οι DA1 και DA3 θα

σηκώσουν τον φόρτο εργασίας. Για το λόγο αυτό θα πρέπει η δραστηριότητα Β να

αλλάξει και να πάει μετά την περάτωση των Α ή της Γ. Πιο αναλυτικά, ο DA3 όταν

γίνει η αλλαγή αυτή θα απασχολείται στην Δ, οπότε θα πρέπει η Β να αρχίζει μόλις

περατωθεί η Α, που είναι την 5η εβδομάδα. Η κίνηση αυτή θα επηρεάσει την ΣΤ η

οποία είναι σε συνέχεια της Β, άρα και η ΣΤ θα πρέπει να ξεκινάει όταν θα περατωθεί

η Β, που είναι στην 7η εβδομάδα. Το αποτέλεσμα αυτών των αλλαγών θα είναι η ΣΤ

να αρχίζει στην 8ο εβδομάδα.

Οι αλλαγές θα επηρεάσουν και την δραστηριότητα Ι η οποία λόγω των αλλαγών στην

ΣΤ, θα πρέπει να ξεκινήσει στην 10η εβδομάδα. Η αλλαγή στην Ι θα συμπαρασύρει

και την Ι, που η έναρξη της θα πάει στην 13η εβδομάδα. Δεδομένου ότι η

δραστηριότητα διαρκεί 2 εβδομάδες, το έργο θα τελειώσει στην 15η εβδομάδα.

Άρα το νέο GANTT είναι:

12

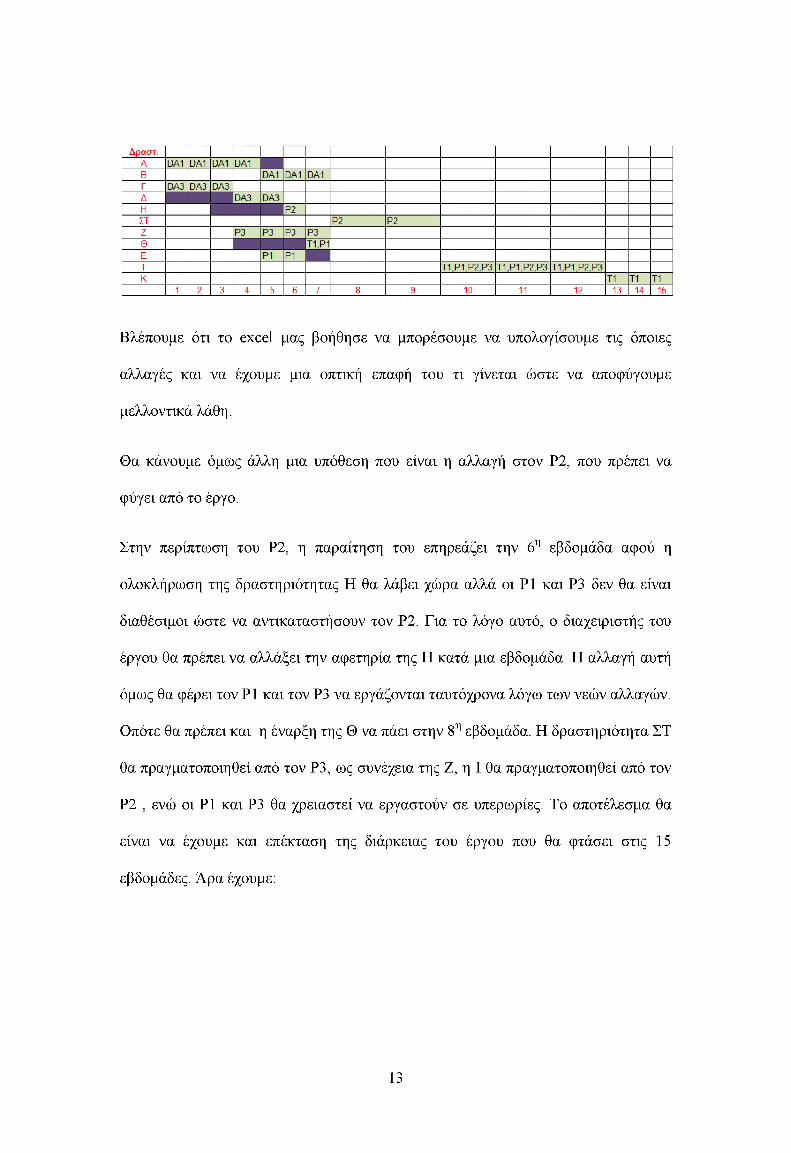

Βλέπουμε ότι το excel μας βοήθησε να μπορέσουμε να υπολογίσουμε τις όποιες

αλλαγές και να έχουμε μια οπτική επαφή του τι γίνεται ώστε να αποφύγουμε

μελλοντικά λάθη.

Θα κάνουμε όμως άλλη μια υπόθεση που είναι η αλλαγή στον P2, που πρέπει να

φύγει από το έργο.

Στην περίπτωση του Ρ2, η παραίτηση του επηρεάζει την 6η εβδομάδα αφού η

ολοκλήρωση της δραστηριότητας Η θα λάβει χώρα αλλά οι Ρ1 και Ρ3 δεν θα είναι

διαθέσιμοι ώστε να αντικαταστήσουν τον Ρ2. Για το λόγο αυτό, ο διαχειριστής του

έργου θα πρέπει να αλλάξει την αφετηρία της Η κατά μια εβδομάδα. Η αλλαγή αυτή

όμως θα φέρει τον Ρ1 και τον Ρ3 να εργάζονται ταυτόχρονα λόγω των νεών αλλαγών.

Οπότε θα πρέπει και η έναρξη της Θ να πάει στην 8η εβδομάδα. Η δραστηριότητα ΣΤ

θα πραγματοποιηθεί από τον Ρ3, ως συνέχεια της Ζ, η Ι θα πραγματοποιηθεί από τον

Ρ2 , ενώ οι Ρ1 και Ρ3 θα χρειαστεί να εργαστούν σε υπερωρίες. Το αποτέλεσμα θα

είναι να έχουμε και επέκταση της διάρκειας του έργου που θα φτάσει στις 15

εβδομάδες. Άρα έχουμε:

13

Δραστ.Α D A 1 D A 1 D A 1 D A 1

Β D A 1 D A 1 D A 1

Γ D A 3 D A 3 D A 3

Δ D A 3 D A 3

Η P 1

Σ Τ P 3 P 3

Ζ P 3 P 3 P 3 P 3

Θ T 1 , P 1

Ε P 1 P 1

Ι T 1 , P 1 , P 3 T 1 , P 1 , P 3 T 1 , P 1 , P 3

Κ T 1 T 1 T 1

1 2 3 4 5 6 7 8 9 1 0 1 1 1 2 1 3 1 4 1 5

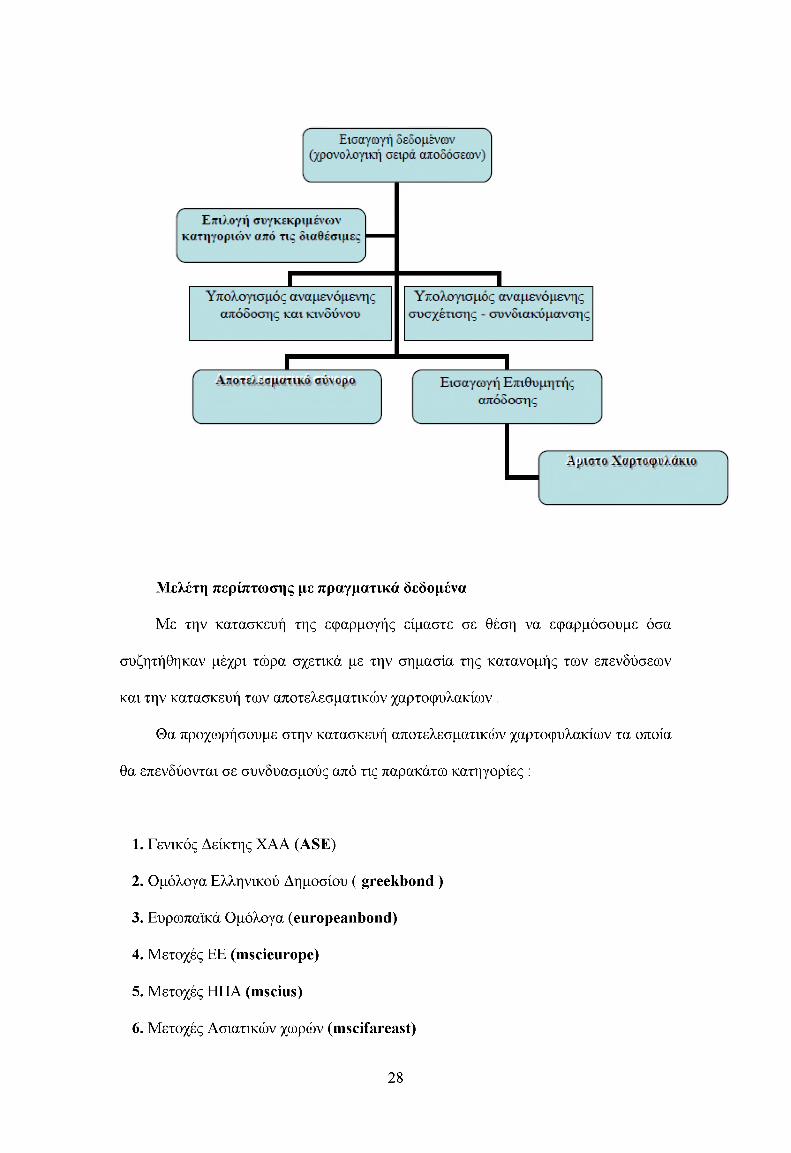

2.2 Χρήση του excel στην διαχείριση χαρτοφυλακίου

Αρχικά κα προκειμένου να γίνει κατανοητή η διαδικασία θα κατασκευάσουμε το

αποτελεσματικό σύνορο (χωρίς περιορισμούς στις σταθμίσεις ) χρησιμοποιώντας τις

σχετικές εξισώσεις στο περιβάλλον εργασίας του excel παρουσιάζοντας ένα

αριθμητικό παράδειγμα με δεδομένα τα στοιχεία των αποδόσεων, κινδύνων και

συνδιακυμάνσεων.

Στην επόμενη υποενότητα θα αναπτύξουμε εφαρμογή που θα υπολογίζει τα

στοιχεία των αποδόσεων, κινδύνων και συνδιακυμάνσεων καθώς και το

αποτελεσματικό σύνορο με ή χωρίς περιορισμούς στις σταθμίσεις.

2.2.1 Ανάπτυξη εφαρμογής Excel (χωρίς περιορισμούς στις σταθμίσεις)

Υποθέτουμε ότι θέλουμε να κατασκευάσουμε το E.F. χαρτοφυλακίων που

σχηματίζονται από έντοκα γραμμάτια (TBills), ομόλογα (Bonds) και μετοχές

(Shares).

Σε ένα φύλλο εργασίας excel όπως στην εικόνα 1 μεταφέρουμε τα

χαρακτηριστικά των τριών κατηγοριών, ήτοι τις αποδόσεις τους στα κελιά Β7:Β9

,τον πίνακα ι στα κελιά D7:D9 και τον πίνακα συνδιακυμάνσεων στα κελιά B17:D19

, οπότε κατ’ αντιστοιχία με το συμβολισμό που χρησιμοποιήσαμε προηγούμενα

έχουμε:

14

ζ) = ναηξβί'ΊΛΊ :ί/19")0.0018 0,0027 0.0008 0.60% Τ0.0027 0.0102 0.0048 . ν = ΐ'ủε("Β 7 : 7>9”) = 2.10% , / = ναι̂ β{" <Π : (79”} = 10.0008 0,0048 0.0433 9.00% 1

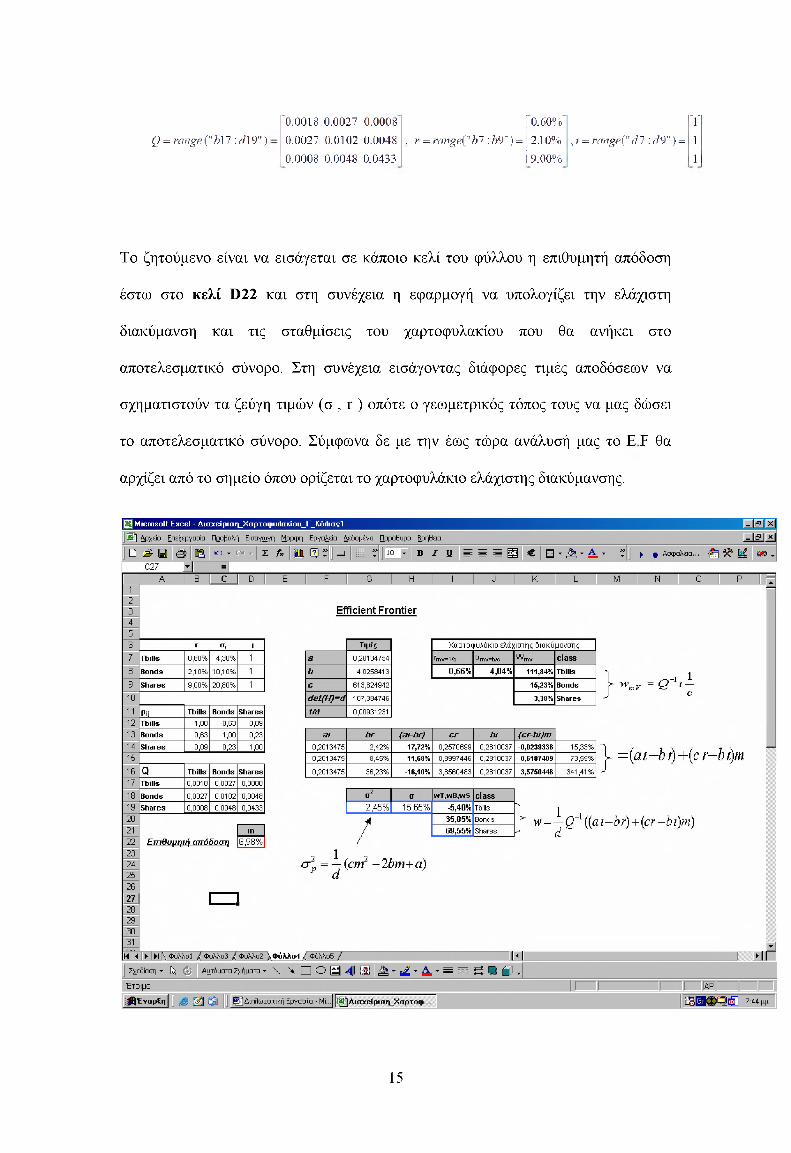

Το ζητούμενο είναι να εισάγεται σε κάποιο κελί του φύλλου η επιθυμητή απόδοση

έστω στο κελί D22 και στη συνέχεια η εφαρμογή να υπολογίζει την ελάχιστη

διακύμανση και τις σταθμίσεις του χαρτοφυλακίου που θα ανήκει στο

αποτελεσματικό σύνορο. Στη συνέχεια εισάγοντας διάφορες τιμές αποδόσεων να

σχηματιστούν τα ζεύγη τιμών (σ , r ) οπότε ο γεωμετρικός τόπος τους να μας δώσει

το αποτελεσματικό σύνορο. Σύμφωνα δε με την έως τώρα ανάλυσή μας το Ε ^ θα

αρχίζει από το σημείο όπου ορίζεται το χαρτοφυλάκιο ελάχιστης διακύμανσης.

15

Με βάση τις εξισώσεις (7), (8) και (9) εάν υπολογιστούν οι τιμές των α, b, c και

d θα έχει πάραυτα λυθεί και το πρόβλημα. Για τον υπολογισμό των παραμέτρων

εισάγουμε στα σχετικά κελιά τους εξής τύπους που αποτελούνται από συναρτήσεις

που είναι διαθέσιμες από το excel :

Στοκελίσ7 (= α) τοντύπο= SUMPRODUCT ((B7:B9); MMULT (MINVERSE

(B17:D19); B7:B9))

Στοκελίσ8 (= b) τοντύπο= SUMPRODUCT ((B7:B9); MMULT (MINVERSE

(B17:D19); D7:D9))

Στοκελί G9 (= c) τοντύπο= SUMPRODUCT ((D7:D9); MMULT (MINVERSE

(B17:D19); D7:D9))

Στο κελί G10 (= d) τον τύπο = G7*G9-G8*G8

Στο κελί G11 (= 1/d) τον τύπο = 1/G10

Ο αντίστροφος του πίνακα Q υπολογίζεται με τη συνάρτηση MINVERSE που

δέχεται σαν όρισμα τον πίνακα που ζητούμε τον αντίστροφό του . Η συνάρτηση

MMULT δέχεται σαν ορίσματα τους πίνακες που θέλουμε να πολλαπλασιάσουμε

μεταξύ τους με την προϋπόθεση οι στήλες του πρώτου πίνακα να είναι όσες οι

γραμμές του δεύτερου. Στην προκειμένη περίπτωση (π.χ. κατά τον υπολογισμό του α

-1στο κελί G7) το γινόμενο Q x r θα μας δώσει έναν πίνακα διαστάσεων 3x1 με

γραμμές όσες οι γραμμές του πρώτου πίνακα και στήλες όσες οι στήλες του δεύτερου

(όπως ακριβώς είναι γνωστό από την Άλγεβρα ) .

Στη συνέχεια χρησιμοποιούμε την συνάρτηση SUMPRODUCT που πολλαπλασιάζει

τα στοιχεία των δύο πινάκων που δέχεται σαν ορίσματα (δηλαδή τον πίνακα r επί το

αποτέλεσμα της MMULT ) και στη συνέχεια προσθέτει όλα τα αποτελέσματα των

γινομένων δίδοντας ως τελικό αποτέλεσμα έναν αριθμό και όχι πίνακα. Η

16

προϋπόθεση της συνάρτησης είναι τα ορίσματα να έχουν τις ίδιες διαστάσεις διότι

πολλαπλασιάζει τα αντίστοιχα στοιχεία των δύο πινάκων μεταξύ τους .

Εναλλακτικά θα μπορούσαμε να χρησιμοποιήσουμε πάλι την MMULT αλλά

χρησιμοποιώντας ως πρώτο όρισμα τον ανάστροφο του r (που μας τον δίνει η

συνάρτηση TRANSPOSE ) για να είναι έγκυρη η πράξη, δηλαδή :

= MMULT (TRANSPOSE(B7:B9); MMULT (MINVERSE (B17:D19); B7:B9))

Για την εισαγωγή θα χρησιμοποιούσαμε σ’ αυτή την περίπτωση τον συνδυασμό

των πλήκτρων Ctrl + Shift + Enter γιατί η MMULT είναι συνάρτηση πινάκων .Το

αποτέλεσμα θα ήταν ένας πίνακας 1x1 με το μοναδικό στοιχείο του ίσο αλγεβρικά με

το αποτέλεσμα της SUMPRODUCT . Επειδή όμως το excel «βλέπει» για τους

περαιτέρω υπολογισμούς με τον ίδιο τρόπο έναν αριθμό και έναν πίνακα 1x1, χάριν

ευκολίας χρησιμοποιήσαμε τη SUMPRODUCT .

Συνεχίζοντας με τον ίδιο τρόπο υπολογίζουμε τα b και c οπότε εύκολα

υπολογίζεται το d καθώς και το 1/d που μας είναι απαραίτητο στη συνέχεια.

Ο υπολογισμός της τυπικής απόκλισης και της απόδοσης του χαρτοφυλακίου

ελάχιστης διακύμανσης γίνεται εύκολα με τις παρακάτω καταχωρήσεις :

στο κελί Ι8 (=r ) τον τύπο =G8/G9mv

στο κελί J8 (=σ ) τον τύπο =(1/G9)A(1/2)

Ο υπολογισμός των σταθμίσεων του χαρτοφυλακίου ελάχιστης διακύμανσης γίνεται

ως εξής :

17

Επιλέγουμε την περιογή Κ8:Κ10 και στο ενεργό κελί καταχωρούμε τον παρακάτω

τύπο πίνακα και για την αποδοχή πληκτρολογούμε Ctrl + Shift + Enter διότι το

αποτέλεσμα είναι ένας πίνακας 3x1 :

= MMULT ( MINVERSE(B17: D19) ; D7 : D9) * (1/G9)

οπότε θα έχουμε :

wT =Κ8mv

wB =Κ9mv

wS =Κ10mv

Έτσι το χαρτοφυλάκιο ελάχιστης διακύμανσης του παραδείγματός μας έχει :

τυπική απόκλιση σ = 4,04 %mv

απόδοση r = 0,66%mv

και για να σχηματιστεί, οι σταθμίσεις των στοιχείων πρέπει να είναι οι εξής1:

wT = 111,87 %mv

wB = -15,23 %mv

wS = 3,38%mv

Βλέπουμε ότι για να σχηματιστεί το χαρτοφυλάκιο της ελάχιστης διακύμανσης

θα πρέπει ομόλογα, κατά ποσοστό 15,23% των διαθεσίμων μας, να πωληθούν sort

και με το ποσό αυτό να γίνουν επιπλέον τοποθετήσεις σε έντοκα γραμμάτια και

μετοχές.

Παρουσιάζεται ένα ασήμαντο στατιστικά σφάλμα ( το σύνολο των σταθμίσεων εμφανίζεται 100,02% αντί για 100% εξ υποθέσεως)

18

Εάν δεν επιτρεπόταν οι sort πωλήσεις, είναι φανερό ότι το χαρτοφυλάκιο

ελάχιστης διακύμανσης θα περιελάμβανε 100% TBills και θα είχε τυπική απόκλιση

4,30% και αναμενόμενη απόδοση 0,60%.

Στη συνέχεια μπορούμε να βρούμε το αποτελεσματικό χαρτοφυλάκιο που θα

μας προσφέρει την επιθυμητή απόδοση (όση εισαγάγουμε στο κελί D22) . Η

διακύμανσή του θα εμφανίζεται στο κελί G19 αφού πρώτα στο κελί αυτό εισαχθεί ο

παρακάτω τύπος :

= $G$11*(D22*D22*$G$9-2*$G$8*D22+$G$7)

ενώ η τυπική απόκλιση θα εμφανίζεται στο κελί Η19 εάν εισάγουμε τον τύπο :

=G19A(1/2)

Οι σταθμίσεις του χαρτοφυλακίου που θα έχει απόδοση όση επιθυμούμε (=D22) και

θα ανήκει στο αποτελεσματικό σύνορο δηλαδή θα έχει τυπική απόκλιση όση

υπολογίστηκε παραπάνω (=Η19) υπολογίζονται ως εξής :

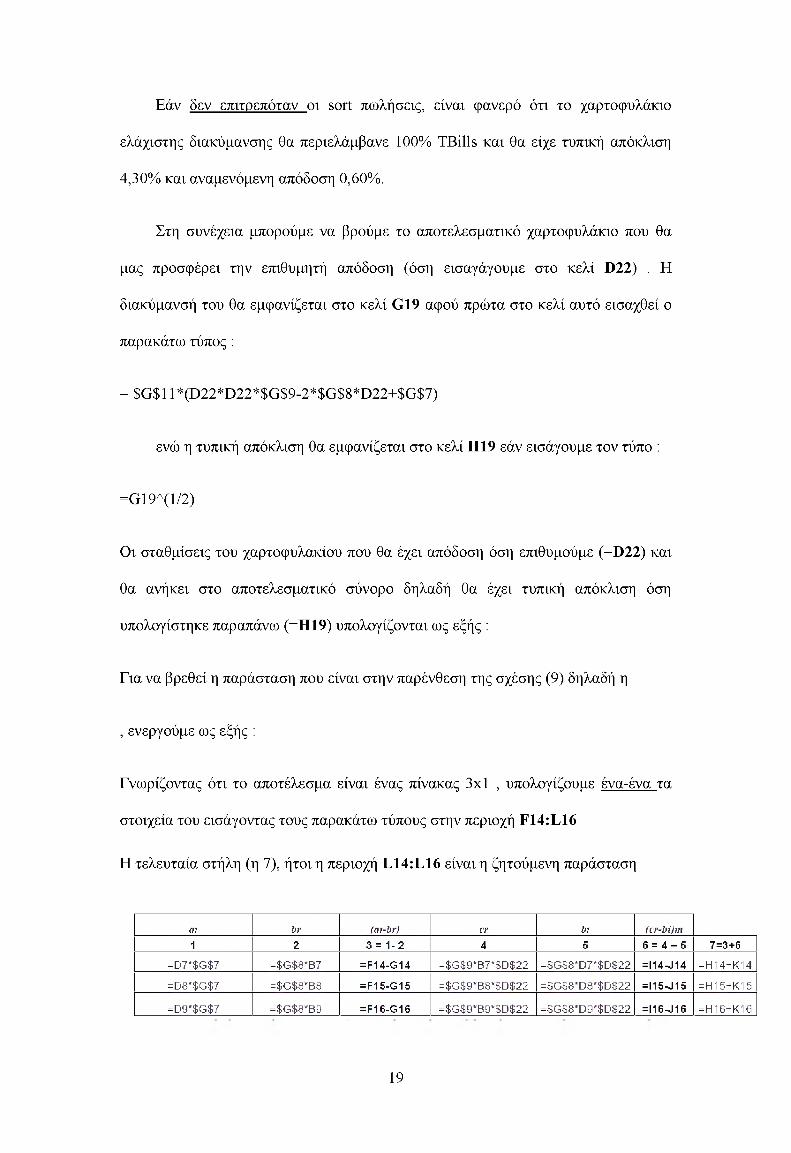

Για να βρεθεί η παράσταση που είναι στην παρένθεση της σχέσης (9) δηλαδή η

, ενεργούμε ως εξής :

Γνωρίζοντας ότι το αποτέλεσμα είναι ένας πίνακας 3x1 , υπολογίζουμε ένα-ένα τα

στοιχεία του εισάγοντας τους παρακάτω τύπους στην περιοχή F14:L16

Η τελευταία στήλη (η 7), ήτοι η περιοχή L14:L16 είναι η ζητούμενη παράσταση

ΟΙ br (at-br) cr bi (cr-bi)m1 2 3 = 1-2 4 5 6 = 4 - 5 7=3+6

=D7*$G$7 =$G$8*B7 =F14-G14 =$G$9*B7*$D$22 =$G$8*D7*$D$22 =114-J14 =H14+K14

=D8*$G$7 =$G$8*B8 =F15-G15 =$G$9*B8*$D$22 =$G$8*D8*$D$22 =115-J15 =H15+K15

=D9*$G$7 =$G$8*B9 =F16-G16 =$G$9*B9*$D$22 =$G$8*D9*$D$22 =116-J16 =H16+K16

19

(ουσιαστικά ένας πίνακας 3x1) . Οπότε εάν πολλαπλασιαστεί με τον αντίστροφο του

Q θα προκύψει πάλι ένας πίνακας 3x1 που πολλαπλασιαζόμενος με το 1/d (αριθμός)

μας δίνει πλέον τον πίνακα των σταθμίσεων w . Επομένως στην περιοχή J19:J21

επιλέγοντάς την ολόκληρη, εισάγουμε τον παρακάτω τύπο πίνακα και για την

αποδοχή πληκτρολογούμε Ctrl + Shift + Enter :

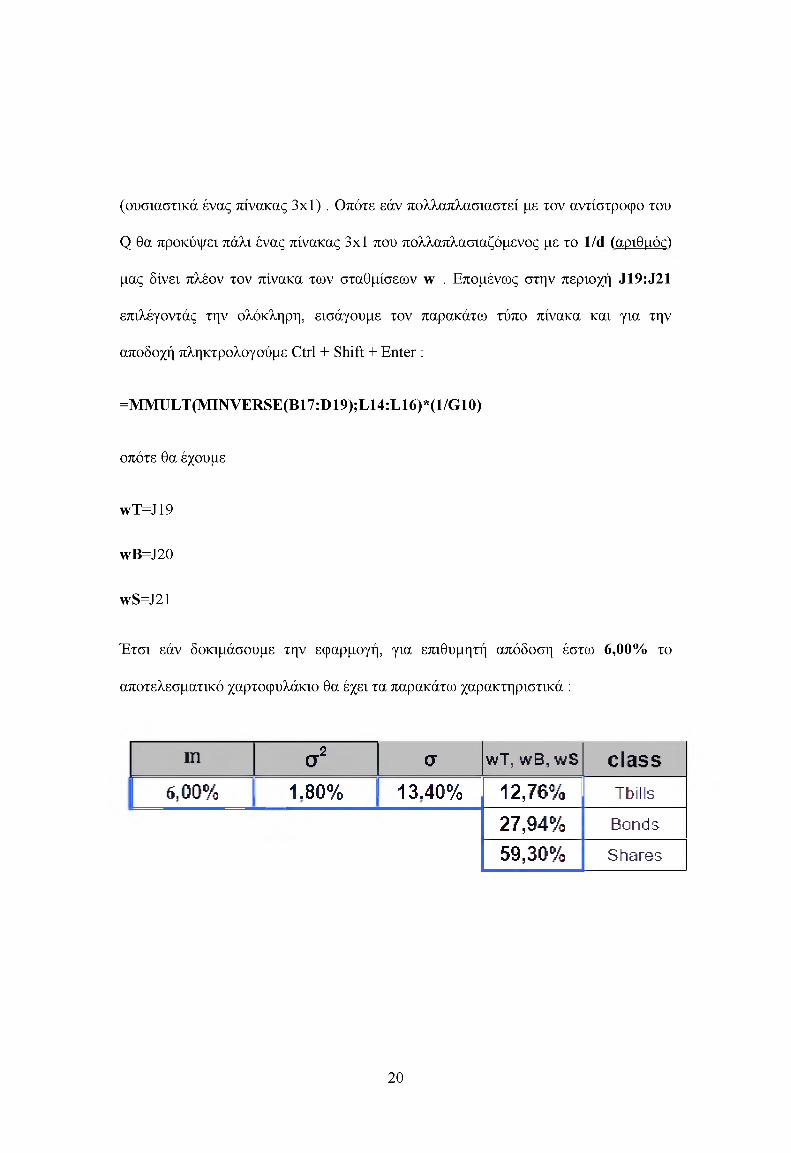

=MMULT(MINVERSE(B17:D19);L14:L16)*(1/G10)

οπότε θα έχουμε

wT=J19

wB=J20

wS=J21

Έτσι εάν δοκιμάσουμε την εφαρμογή, για επιθυμητή απόδοση έστω 6,00% το

αποτελεσματικό χαρτοφυλάκιο θα έχει τα παρακάτω χαρακτηριστικά :

in σ 2 σ w T , w B , w S c la s s

1 6,00% 1.80% 13.40% 12,76% Tbills

27,94% Bonds

59,30% Shares

20

Εάν δεν επιτρεπόταν οι sort πωλήσεις τότε είναι ευνόητο ότι η προσδοκώμενη

απόδοση δεν θα μπορούσε να είναι μεγαλύτερη του 9,00% και με κίνδυνο 20,80 %

.Το χαρτοφυλάκιο αυτό θα ήταν τοποθετημένο σε μετοχές κατά 100% .

Στην περίπτωσή μας που εξ υποθέσεως επιτρέπουμε το sortselling, θεωρητικά

μπορεί να κατασκευαστεί χαρτοφυλάκιο με απόδοση χωρίς πάνω όριο , με τίμημα

βεβαίως τον ολοένα και μεγαλύτερο κίνδυνο.

Μπορούμε τώρα στο φύλλο εργασίας να κατασκευάσουμε ένα πίνακα με

διάφορα ζεύγη τιμών απόδοσης -κινδύνου ώστε στη συνέχεια να κατασκευάσουμε το

αποτελεσματικό σύνορο. Ένας εύκολος τρόπος είναι ο εξής :

• στο κελί D22 εισάγουμε 0,66 % (που γνωρίζουμε ότι είναι η απόδοση του

χαρτοφυλακίου ελάχιστης διακύμανσης)

• στο κελί D23 γράφουμε τον τύπο: =D22+0,005 και κάνουμε autofill π.χ.

για 14 κελιά οπότε δημιουργούμε έναν πίνακα αποδόσεων με «βήμα»

0,005

• στη συνέχεια πάλι με autofill στην περιοχή κελί G19:H19 για 15 κελιά,

υπολογίζουμε τις αντίστοιχες τυπικές αποκλίσεις .

Απαραίτητη προϋπόθεση για να γίνουν σωστοί υπολογισμοί, είναι, σε όλους

τους τύπους που αναφέραμε προηγούμενα να έχουν γίνει οι καταχωρήσεις ακριβώς

όπως περιγράψαμε , δηλαδή, με τους συμβολισμούς της «απόλυτης αναφοράς

κελιών» (με το σύμβολο $ ) , όπου αναφέρεται.

Αφού δημιουργήσαμε τα ζεύγη τιμών και γνωρίζουμε ότι προέκυψαν σύμφωνα με

την θεωρία που παρουσιάσαμε, τότε με την βοήθεια των γραφημάτων του excel

μπορούμε να κατασκευάσουμε το E.F. Μπορούμε επίσης να κατασκευάσουμε και τις

21

δύο ασύμπτωτες σύμφωνα με τις εξισώσεις που γνωρίζουμε .Κάνοντας τις πράξεις

προκύπτει:

οπότε δημιουργούμε τα αντίστοιχα ζεύγη τιμών και κάνουμε τη γραφική παράσταση

Εάν έχουν γίνει όλα τα παραπάνω το Ε ^. θα είναι όπως στο επόμενο διάγραμμα:

Efficient frontier

12% ί

10% -8% -

6% - Ασύμπτωτη 1

4% -Ασύμπτωτη 2

2% - 0.66%Μη αποτελεσματικάχαρτοφυλάκια% 10% 20% 30%2% - Efficient frontier

4% -- 6% -

- 8%

10% J

2.2.2 Ανάπτυξη εφαρμογής Excel (με ή χωρίς περιορισμούς στις σταθμίσεις)

(μελέτη περίπτωσης με πραγματικά δεδομένα)

22

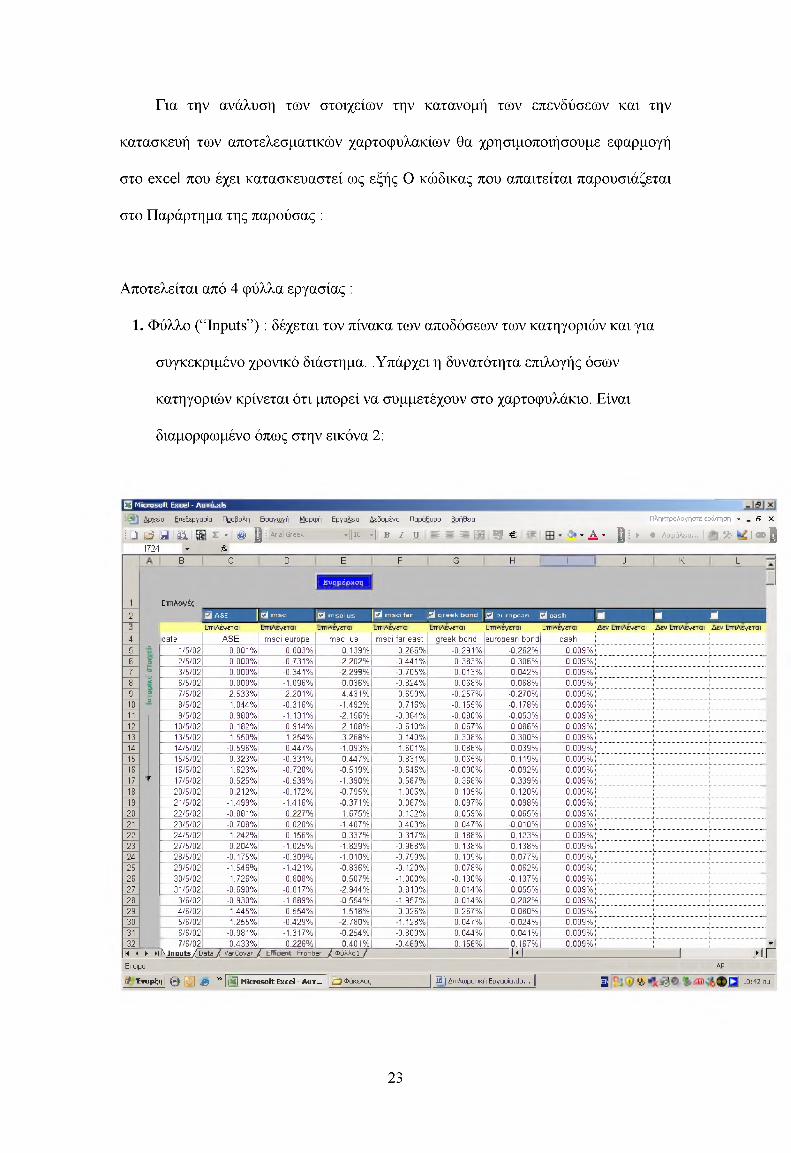

Για την ανάλυση των στοιχείων την κατανομή των επενδύσεων και την

κατασκευή των αποτελεσματικών χαρτοφυλακίων θα χρησιμοποιήσουμε εφαρμογή

στο excel που έχει κατασκευαστεί ως εξής Ο κώδικας που απαιτείται παρουσιάζεται

στο Παράρτημα της παρούσας :

Αποτελείται από 4 φύλλα εργασίας :

1. Φύλλο (“Inputs”) : δέχεται τον πίνακα των αποδόσεων των κατηγοριών και για

συγκεκριμένο χρονικό διάστημα. .Υπάρχει η δυνατότητα επιλογής όσων

κατηγοριών κρίνεται ότι μπορεί να συμμετέχουν στο χαρτοφυλάκιο. Είναι

διαμορφωμένο όπως στην εικόνα 2:

C Microsoft Excel - AutojcIs

: Αρχείο Επεξεργασία Προβολή Εισαγωγή Μορφή Εργαλεία Δεδομένα Παράθυρο Βοήθεια Πληκτρολογήστε ερώτηση ^ _ θ X

! J \3 J Ά - ® £ i |*rial Greek ^ ||l0 - | Β I U . · . 9 « · A ’ 0 ί ► · Ασφάλαα... V ? | » |

1724 - f .

Β c D E F G H i J K L

-

1 ΕτπΛογές

Ενημέρωση

2 1ZA A SE ^ m s c i ZA m s c i u s ZA m s c i f a r A g r e e k b o n d ^ e u ro p e a n ZA c a s h M M M34 date

ΕπιλέγεταιASE

Επιλέγεται m sci europe

Επιλέγεταιm sci us

Επιλέγεταιm sci far east

Επιλέγεται greek bond

Επιλέγεται european bond

Επιλέγεταιcash

Δεν Επιλέγεται Δεν Επιλέγεται Δεν Επιλέγεται

5U

1/5/02 0.001% 0.003% 0.139% 0.266% -0.291% -0.262% 0.009%6 5 2/5/02 0.000% -0.731% -2.202% -0.441% 0.383% 0.306% 0.009%7 ί3 3/5/02 0.000% -0.341% -2.299% -0.705% 0.013% 0.042% 0.009%8 i 6/5/02 0.000% -1.096% 0.036% -0.824% 0.068% 0.068% 0.009%9 §■ 7/5/02 2.533% 2.201% 4.431% 0.699% -0.257% -0.270% 0.009%10

08/5/02 1.044% -0.316% -1.492% 0.716% -0.155% -0.178% 0.009%

11 9/5/02 0.980% -1.131% -2.156% -0.364% -0.080% -0.053% 0.009%12 10/5/02 0.182% 0.914% 2.108% -0.610% 0.067% 0.086% 0.009%13 13/5/02 1.550% 1.254% 3.268% 0.140% -0.308% -0.300% 0.009%14 14/5/02 -0.596% 0.447% -1.093% 1.601% 0.086% 0.039% 0.009%15 15/5/02 0.323% -0.331% 0.447% 0.831% 0.065% 0.119% 0.009%16 16/5/02 1.623% -0.720% -0.519% 0.646% -0.090% -0.092% 0.009%17 r 17/5/02 0.525% -0.539% -1.390% 0.587% 0.368% 0.339% 0.009%18 20/5/02 0.212% -0.172% -0.795% 1.006% 0.105% 0.120% 0.009%19 21/5 /02 -1.499% -1.416% -0.371% 0.067% 0.097% 0.098% 0.009%20 22/5 /02 -0.881% 0.227% 1.675% 0.132% 0.059% 0.065% 0.009%21 23/5 /02 -0.708% 0.020% -1.407% 0.403% 0.047% -0.010% 0.009%22 24/5 /02 -1.242% 0.156% 0.337% -0.317% -0.188% -0.123% 0.009%23 27/5 /02 0.204% -1.025% -1.829% -0.968% 0.138% 0.138% 0.009%24 28/5 /02 -0.175% -0.309% -1.010% -0.799% 0.109% 0.077% 0.009%25 29/5 /02 -1.546% -1.421% -0.836% -0.120% 0.078% 0.062% 0.009%26 30/5/02 1.726% 0.808% 0.507% -1.000% -0.130% -0.137% 0.009%27 31/5/02 -0.690% -0.817% -2.944% 0.813% 0.014% 0.055% 0.009%28 3/6/02 -0.930% -1.889% -0.554% -1.957% 0.014% 0.202% 0.009%29 4/6 /02 1.445% -0.554% 1.518% -0.026% 0.267% 0.080% 0.009%30 5/6/02 1.255% -0.429% -2.780% -1.128% 0.047% -0.024% 0.009%31 6/6/02 -0.981% -1.317% -0.254% -0.809% 0.044% 0.041% 0.009%32 7/6/02 0.433% 0.226% 0.401% -0.469% 0.156% 0.167% 0.009% -

Μ < ► ►IΤ\ Inp u ts /D ata / VarCovar / Efficient Frontier / Φύλλο 1 / h i ______________________________________I μ ΓΕτοιμο ΑΡ

d Έναρξη) (►) [©] φ y> [ | ϊ ΐ ] M icrosoft Excel - Au t ... L J Φάκελος j Μ) Διπλωματική Εργασία.do.■■ | 12 ^ 10:42 πμ

23

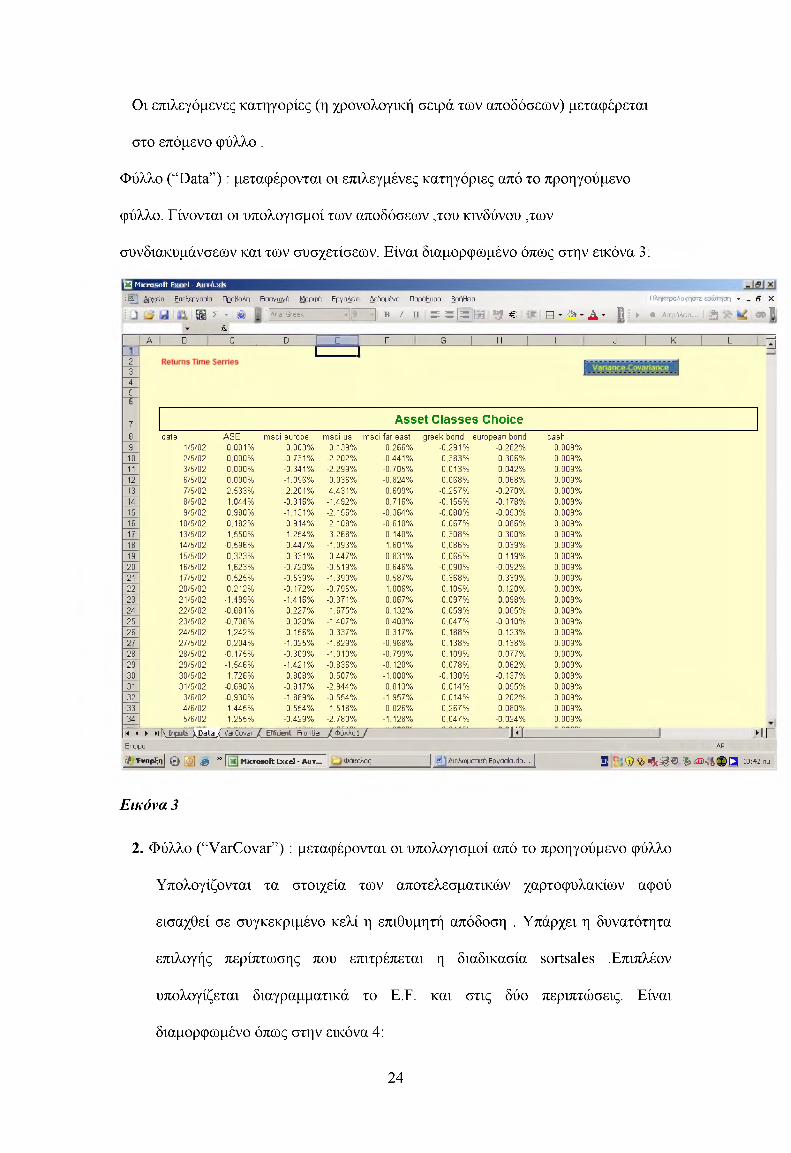

Οι επιλεγόμενες κατηγορίες (η χρονολογική σειρά των αποδόσεων) μεταφέρεται

στο επόμενο φύλλο .

Φύλλο (“Data”) : μεταφέρονται οι επιλεγμένες κατηγόριες από το προηγούμενο

φύλλο. Γίνονται οι υπολογισμοί των αποδόσεων ,του κινδύνου ,των

συνδιακυμάνσεων και των συσχετίσεων. Είναι διαμορφωμένο όπως στην εικόνα 3:

C Microsoft Excel - Αυτό-xls

:S 1 Αρχείο Επεξεργασία Προβολή Εισαγωγή Μορφή Εργαλείο Δεδομένα Παράθυρο Βοήθεια Πληκτρολογήστε ερώτηση ▼ _ tf? X

E J # | I ; I A n a l Greek ] β / u m m \ m \ m 9 * ffl - - S t - Δ v B : ► * Ασφάλεια... I ^ I OO 1

▼ ftA Β C_____ I D E F G _____I___ Η I I _____ j l κ i ~ r ~ 3

2I

_ ι

3456

J

7 Asset Classes Choice8 date A SE m sci europe m sci us m sci far east greek bond european bond cash9 1/5/02 0.001% 0.003% 0.139% 0.266% -0.291% -0.262% 0.009%10 2/5/02 0.000% -0.731% -2.202% -0.441% 0.383% 0.306% 0.009%11 3/5/02 0.000% -0.341% -2.299% -0.705% 0.013% 0.042% 0.009%12 6/5/02 0.000% -1.096% 0.036% -0.824% 0.068% 0.068% 0.009%13 7/5/02 2.533% 2.201% 4.431% 0.699% -0.257% -0.270% 0.009%14 8/5/02 1,044% -0.316% -1.492% 0.716% -0.155% -0.178% 0.009%15 9/5/02 0.980% -1,131% -2,156% -0.364% -0,080% -0.053% 0.009%16 10/5/02 0.182% 0.914% 2,108% -0.610% 0,067% 0.086% 0.009%17 13/5/02 1,550% 1.254% 3.268% 0.140% -0.308% -0.300% 0.009%13 14/5/02 -0.596% 0.447% -1.093% 1.601% 0,086% 0.039% 0.009%19 15/5/02 0.323% -0.331% 0.447% 0.831% 0.065% 0.119% 0.009%20 16/5/02 1,623% -0.720% -0.519% 0.646% -0,090% -0.092% 0.009%21 17/5/02 0.525% -0.539% -1.390% 0.587% 0.368% 0.339% 0.009%22 20/5 /02 0.212% -0.172% -0.795% 1.006% 0.105% 0.120% 0.009%23 21/5 /02 -1.499% -1,416% -0.371% 0.067% 0.097% 0.098% 0.009%24 22/5 /02 -0.881% 0.227% 1.675% 0.132% 0.059% 0.065% 0.009%25 23/5 /02 -0.708% 0.020% -1.407% 0.403% 0.047% -0.010% 0.009%26 24/5 /02 -1.242% 0.156% 0.337% -0.317% -0,188% -0.123% 0.009%27 27/5 /02 0.204% -1.025% -1.829% -0.968% 0.138% 0.138% 0.009%28 28/5 /02 -0.175% -0.309% -1.010% -0.799% 0.109% 0.077% 0.009%29 29/5 /02 -1,546% -1.421% -0.836% -0.120% 0.078% 0.062% 0.009%30 30/5/02 1,726% 0.808% 0.507% -1.000% -0.130% -0.137% 0.009%31 31/5/02 -0.690% -0.817% -2.944% 0.813% 0.014% 0.055% 0.009%32 3/6/02 -0.930% -1.889% -0.554% -1.957% 0.014% 0.202% 0.009%33 4/6 /02 1.445% -0.554% 1.518% -0.026% 0.267% 0.080% 0.009%34 5/6/02 1.255% -0.429% -2.780% -1.128% 0.047% -0.024% 0.009%

14 4 ► Μ\ Inputs \ D a t a / VarCovar / Efficient Frontier / Φύλλο 1 / m i h Η ΓΕτοιμο AP

r f Έναρξη) 0 [θ ] ί β >y | M icrosoft Excel - Aut „ Φάκελος j Διπλωματική Εργασία.do... | 2 © t y ή ΐ ί φ ® ? > ί2 ϊ) > ί ,φ Π | 10:42 ημ

Εικόνα 3

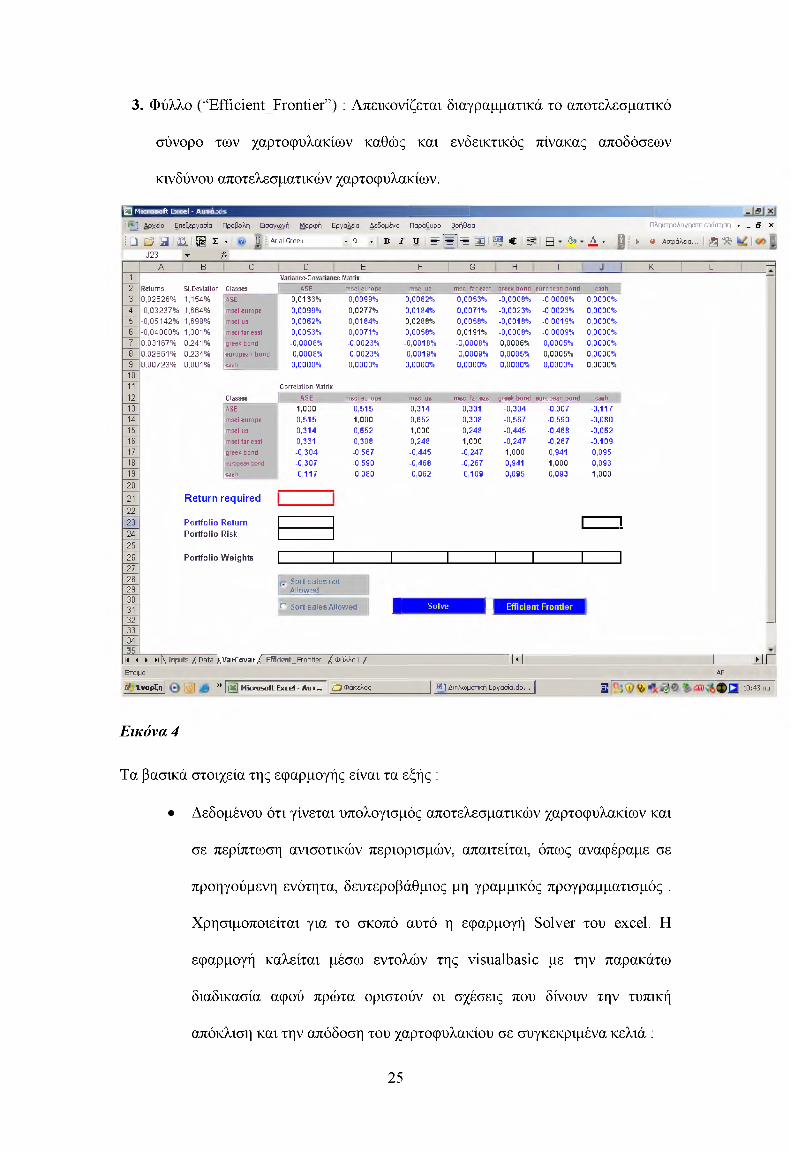

2. Φύλλο (“VarCovar”) : μεταφέρονται οι υπολογισμοί από το προηγούμενο φύλλο

Υπολογίζονται τα στοιχεία των αποτελεσματικών χαρτοφυλακίων αφού

εισαχθεί σε συγκεκριμένο κελί η επιθυμητή απόδοση . Υπάρχει η δυνατότητα

επιλογής περίπτωσης που επιτρέπεται η διαδικασία sortsales .Επιπλέον

υπολογίζεται διαγραμματικά το E.F. και στις δύο περιπτώσεις. Είναι

διαμορφωμένο όπως στην εικόνα 4:

24

3. Φύλλο (“Efficient_Frontier”) : Απεικονίζεται διαγραμματικά το αποτελεσματικό

σύνορο των χαρτοφυλακίων καθώς και ενδεικτικός πίνακας αποδόσεων

κινδύνου αποτελεσματικών χαρτοφυλακίων.

C Microsoft Excel - Αυτό-xl

Al ] Αρχείο Επεξεργασία Προβολή Εισαγωγή Μορφή Εργαλεία Δεδομένα Παράθυρο Βοήθεια Πληκτρολογήστε ερώτηση - _ i? x

; j ^ u » . ® ς •r Z Arial Greek - 9 - B 1 U m [ * ] * m * 9 c ip

$œ A- B i » Ο Ασφάλεια... £ ^ L

J 2 3 - β<A Β C D E Γ F _ L G H i K I L —

1 Variance-Covariance Matrix —2 Returns St. Deviation Classes ASE msci europe msci us msci far east greek bond european bond cash3 0 , 0 2 5 2 6 % 1 ,1 5 4 % ASE 0 ,0 1 3 3 % 0 ,0 0 9 9 % 0 ,0 0 6 2 % 0 ,0 0 5 3 % -0 ,0 0 0 8 % -0 ,0 0 0 8 % 0 ,0 0 0 0 %

4 - 0 ,0 3 2 3 7 % 1 ,6 6 4 % msci europe 0 ,0 0 9 9 % 0 ,0 2 7 7 % 0 ,0 1 8 4 % 0 ,0 0 7 1 % -0 ,0 0 2 3 % -0 ,0 0 2 3 % 0 ,0 0 0 0 %

5 - 0 ,0 5 1 4 2 % 1 ,6 9 8 % msci us 0 ,0 0 6 2 % 0 ,0 1 8 4 % 0 ,0 2 8 8 % 0 ,0 0 5 8 % -0 ,0 0 1 8 % -0 ,0 0 1 9 % 0 ,0 0 0 0 %

6 - 0 ,0 4 0 8 0 % 1 ,3 8 1 % msci far east 0 ,0 0 5 3 % 0 ,0 0 7 1 % 0 ,0 0 5 8 % 0 ,0 1 9 1 % -0 ,0 0 0 8 % -0 ,0 0 0 9 % 0 ,0 0 0 0 %

7 0 , 0 3 1 6 7 % 0 ,2 4 1 % greek bond - 0 ,0 0 0 8 % -0 ,0 0 2 3 % -0 ,0 0 1 8 % - 0 ,0 0 0 8 % 0 ,0 0 0 6 % 0 ,0 0 0 5 % 0 ,0 0 0 0 %

8 0 , 0 2 8 6 1 % 0 ,2 3 4 % european bond - 0 ,0 0 0 8 % -0 ,0 0 2 3 % -0 ,0 0 1 9 % - 0 ,0 0 0 9 % 0 ,0 0 0 5 % 0 ,0 0 0 5 % 0 ,0 0 0 0 %

9 0 , 0 0 7 2 3 % 0 ,0 0 1 % cash 0 ,0 0 0 0 % 0 ,0 0 0 0 % 0 ,0 0 0 0 % 0 ,0 0 0 0 % 0 ,0 0 0 0 % 0 ,0 0 0 0 % 0 ,0 0 0 0 %

1 0

1 1 Correlation Matrix1 2 Classes A SE msci europe msci us msci far east greek bond european bond cash1 3 ASE 1 ,0 0 0 0 ,5 1 5 0 ,3 1 4 0 ,3 3 1 - 0 ,3 0 4 - 0 ,3 0 7 - 0 ,1 1 7

1 4 msci europe 0 , 5 1 5 1 ,0 0 0 0 ,6 5 2 0 ,3 0 8 - 0 ,5 6 7 - 0 ,5 9 0 - 0 ,0 8 0

1 5 msci us 0 , 3 1 4 0 ,6 5 2 1 ,0 0 0 0 ,2 4 8 - 0 ,4 4 5 - 0 ,4 6 8 - 0 ,0 6 2

1 6 msci far east 0 ,3 3 1 0 ,3 0 8 0 ,2 4 8 1 ,0 0 0 - 0 ,2 4 7 - 0 ,2 6 7 - 0 ,1 0 9

1 7 greek bond - 0 ,3 0 4 - 0 ,5 6 7 - 0 ,4 4 5 - 0 ,2 4 7 1 ,0 0 0 0 ,9 4 1 0 ,0 9 5

1 8 european bond - 0 ,3 0 7 - 0 ,5 9 0 - 0 ,4 6 8 - 0 ,2 6 7 0 ,9 4 1 1 ,0 0 0 0 ,0 9 3

1 9 cash - 0 ,1 1 7 - 0 ,0 8 0 - 0 ,0 6 2 - 0 ,1 0 9 0 ,0 9 5 0 ,0 9 3 1 ,0 0 0

2 0

2 1 R e tu rn requ ire d2 2

2 3 P o r t f o l i o R e t u r n I I2 4 P o r t f o l i o R is k

2 5

2 6 P o r t f o l i o W e i g h t s I I 1 I I I I I2 7

2 8

2 9

S o r t s a le s n o t

A llo w e d

3 0

3 1r S o r t s a le s A l lo w e d

1S o lv e 1 E f f i c i e n t F r o n t i e r

I

3 2 _3 3

3 4

►ΙΓ3 5

Μ < ► ►!\ I n p u t s / D a t a \ V a r C o v a r / E f f i c ie n t F r o n t ie r / Φ ύλλο 1 / h i _____________________________I

Ετοιμο AP

d Έναρξη) [©] >y [ |3t] M icrosoft Excel - Au t ... L J Φάκελος j Μ ) Διπλωματική Εργασία.do.■■ | 22 10:Α3πμ

Εικόνα 4

Τα βασικά στοιχεία της εφαρμογής είναι τα εξής :

• Δεδομένου ότι γίνεται υπολογισμός αποτελεσματικών χαρτοφυλακίων και

σε περίπτωση ανισοτικών περιορισμών, απαιτείται, όπως αναφέραμε σε

προηγούμενη ενότητα, δευτεροβάθμιος μη γραμμικός προγραμματισμός .

Χρησιμοποιείται για το σκοπό αυτό η εφαρμογή Solver του excel. Η

εφαρμογή καλείται μέσω εντολών της visualbasic με την παρακάτω

διαδικασία αφού πρώτα οριστούν οι σχέσεις που δίνουν την τυπική

απόκλιση και την απόδοση του χαρτοφυλακίου σε συγκεκριμένα κελιά :

25

SolverReset

‘ ορίζεται η τιμή στόχος της απόδοσης

SolverAddCellRef:=portReturn, Relation:=2, FormulaText:=targetO

'εισάγονται οι περιορισμοί στις σταθμίσεις (>0)

SolverAddCellRef:=WEIGHTS, Relation:=3, FormulaText:=0

‘ ζητείται η ελαχιστοποίηση της συνάρτησης της τυπικής απόκλισης

SolverOkSetCell:=portStD, MaxMinVal:=2, ValueOf:=M0M,

ByChange:=WEIGHT S01

SolverSolve (True)

SolverFinish

Για να είναι δυνατή η κλίση του Solver θα χρειαστεί να δημιουργηθεί

αναφορά (Reference) στο αρχείο Solver.xla

Οι υπολογισμοί των αποδόσεων και τυπικών αποκλίσεων γίνεται με τις συναρτήσεις

Averageκαι StDevP.Επειδή όμως ποικίλει το πλήθος των assetclasses κάθε φορά , τα

στοιχεία τους εκχωρούνται αρχικά σε ένα πίνακα 1 x n που κάθε του στοιχείο είναι

ένας πίνακας στήλη κ x 1 (η χρονολογική σειρά των αποδόσεων κάθε κλάσης). Στη

συνέχεια με τις συναρτήσεις Averageκαι StDevPυπολογίζονται οι αποδόσεις και

τυπικές αποκλίσεις κάθε κλάσης και η τιμή εκχωρείται σε ένα πίνακα 1 x n που κάθε

του στοιχείο είναι ένας αριθμός (η αναμενόμενη απόδοση ή ο κίνδυνος κάθε κλάσης):

For i = 1 To n

dataXX(i) = Sheets("Data").Range(Cells(9, i + 3 - 1), Cells(9 + k

- 1, 3 + i - 1))

dataX(i) = Application. Average (dataXX(i))

dataS(i) = Application.StDevP(dataXX(i))

Next i

26

Δημιουργούμε τους πίνακες συνδιακυμάνσεων και συσχετίσεων

χρησιμοποιώντας τις συναρτήσεις ΟσνσΓκαι Corre/.Οι πίνακες είναι

διαστάσεων n x n και κάθε στοιχείο τους είναι η συνδιακύμανση ή η

συσχέτιση του i αξιόγραφου με το j :

For i = 1 To n

For j = 1 To n

covars1(i, j) = Application.Covar(Range(Cells(9, i + 3 - 1), Cells(9

+ k - 1, 3 + i - 1)), Range(Cells(9, j + 3 - 1), Cells(9 + k - 1, 3 + j -

1)))

correls1(i, j) = Application.Correl(Range(Cells(9, i + 3 - 1), Cells(9

+ k - 1, 3 + i - 1)), Range(Cells(9, j + 3 - 1), Cells(9 + k - 1, 3 + j -

1)))

Next j

Next i

Η ροή της εφαρμογής διαγραμματικά έχει ως εξής :

27

Μελέτη περίπτωσης με πραγματικά δεδομένα

Με την κατασκευή της εφαρμογής είμαστε σε θέση να εφαρμόσουμε όσα

συζητήθηκαν μέχρι τώρα σχετικά με την σημασία της κατανομής των επενδύσεων

και την κατασκευή των αποτελεσματικών χαρτοφυλακίων .

Θα προχωρήσουμε στην κατασκευή αποτελεσματικών χαρτοφυλακίων τα οποία

θα επενδύονται σε συνδυασμούς από τις παρακάτω κατηγορίες : 1

1. Γενικός Δείκτης ΧΑΑ (ASE)

2. Ομόλογα Ελληνικού Δημοσίου ( greekbond )

3. Ευρωπαϊκά Ομόλογα (europeanbond)

4. Μετοχές ΕΕ (mscieurope)

5. Μετοχές ΗΠΑ (ιι^οίι^)

6. Μετοχές Ασιατικών χωρών (mscifareast)

28

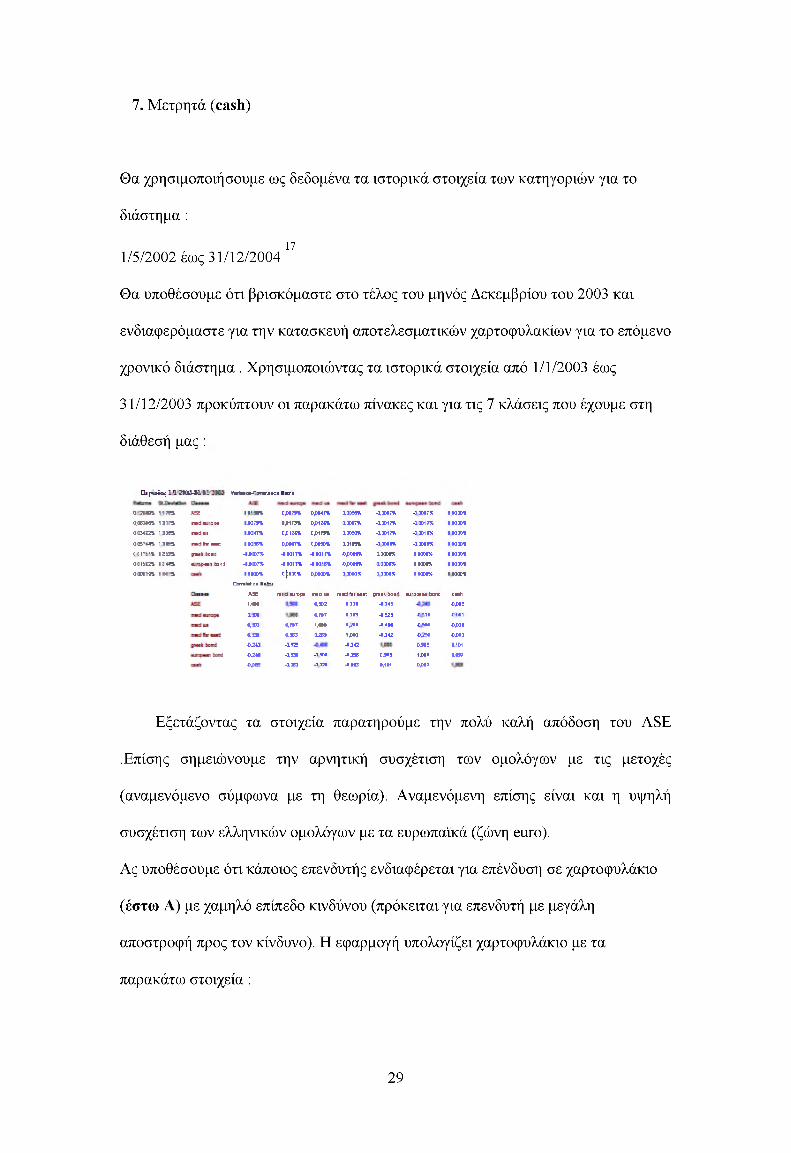

7. Μετρητά (cash)

Θα χρησιμοποιήσουμε ως δεδομένα τα ιστορικά στοιχεία των κατηγοριών για το

διάστημα :

171/5/2002 έως 31/12/2004

Θα υποθέσουμε ότι βρισκόμαστε στο τέλος του μηνός Δεκεμβρίου του 2003 και

ενδιαφερόμαστε για την κατασκευή αποτελεσματικών χαρτοφυλακίων για το επόμενο

χρονικό διάστημα . Χρησιμοποιώντας τα ιστορικά στοιχεία από 1/1/2003 έως

31/12/2003 προκύπτουν οι παρακάτω πίνακες και για τις 7 κλάσεις που έχουμε στη

διάθεσή μας :

Qipvrâç: 11 2HU-J1 L1

α .Έ Η % r ira s

oudemh m r s

>3.0343% 1339%

α.βι'44% I3 B S

ooi.'f* s: ï3s a.QIS3% Π 344%

a.0Hm iH ' i

A3iwd U'33* md l ■ n d l v K l « t t-:r: v. — ; -u i Sæii

t o r i · c*-T uvir.· τ : i H rr ι

l l ' K c.M .m C '.w n 130»% -3.301» -3 M r s 1 0 3 3»

m m cjc-im o,»iw% Ι Η Π ι 4jw ir% *3,301?%, 10 33 »

m n ϊ , ΐ ΙΜ Ί s jH m 130»% ■X3HÎTL -3 3011% 1 0 3 3»

m m OjHT% C.rUP» 131 H% -3XiT% - I M I S 1 0 3 3»

4 H n 4 H i n - I H i n 4£Wf% 3.3OTS l i e n 1 0 3 3»

-IM G ?* 4 n r i% -ι η ά 4jo«*% U K f l t u r n 1 0 3 3»

I I K % c | : ks i cgwe» 3 3003% 3 33MS u r n 1 Η 3 »

Gombt : r la *-1

A X ΠΙ 3 M-Cfa m e ui n t d ^ l H R ^ rii1. κ ι * N ' i a u ts n EMtl

!.'M 9,302 1331 -ΕΪ13 -DJ»!

X » β,ΙΟΤ Ι3 Π -1X23 ■C “-33 ■î -î î :

•γ* ί,Γ&Τ ' , * * I^ X I 4 4 K ■C -* -of a t

a n i 1 K 3 IB S l i * 3 -1342 ΐμ Μ 4,013

- o ja -ass 4 J C Μ » I ' d

4 . M -XX» -3 K I J J » exes IJHI i m

-OJM - D 3 -3KX - I H I 0,111! OJM?

Εξετάζοντας τα στοιχεία παρατηρούμε την πολύ καλή απόδοση του ASE

.Επίσης σημειώνουμε την αρνητική συσχέτιση των ομολόγων με τις μετοχές

(αναμενόμενο σύμφωνα με τη θεωρία). Αναμενόμενη επίσης είναι και η υψηλή

συσχέτιση των ελληνικών ομολόγων με τα ευρωπαϊκά (ζώνη euro).

Ας υποθέσουμε ότι κάποιος επενδυτής ενδιαφέρεται για επένδυση σε χαρτοφυλάκιο

(έστω Α) με χαμηλό επίπεδο κινδύνου (πρόκειται για επενδυτή με μεγάλη

αποστροφή προς τον κίνδυνο). Η εφαρμογή υπολογίζει χαρτοφυλάκιο με τα

παρακάτω στοιχεία :

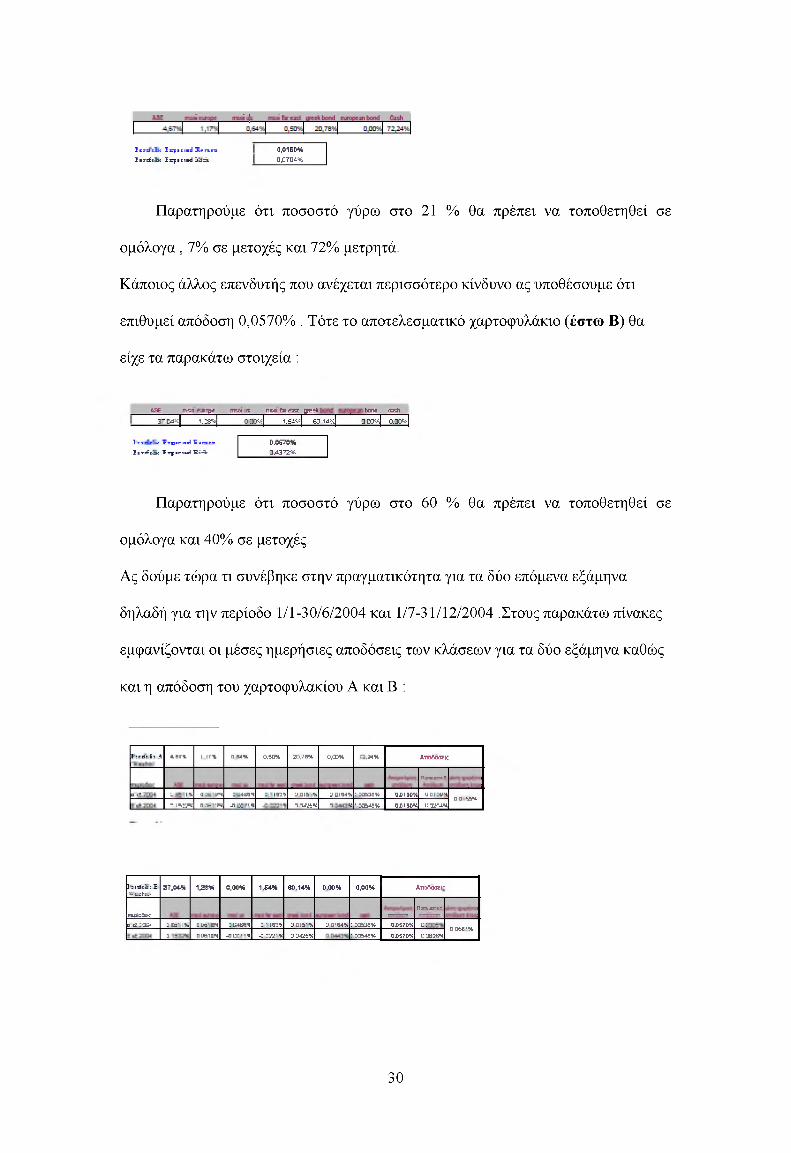

29

1 ε·:γγ: ε·1μ Ξ γ ρ · · : : ι 4 3Ϊ.+ γε.γπ

2 ε-τγ£ε-3η Ξ ι ρ ϊ · : : * 3 !τίι^τ.

0.Ο1ΕΜ4ΠΑΤΡΑΝ

Παρατηρούμε ότι ποσοστό γύρω στο 21 % θα πρέπει να τοποθετηθεί σε

ομόλογα , 7% σε μετοχές και 72% μετρητά.

Κάποιος άλλος επενδυτής που ανέχεται περισσότερο κίνδυνο ας υποθέσουμε ότι

επιθυμεί απόδοση 0,0570% . Τότε το αποτελεσματικό χαρτοφυλάκιο (έστω Β) θα

είχε τα παρακάτω στοιχεία :

ί ί ϊ ΙΤ ΓΜ ί-Γΰ Ρ ΐ ΓΤΕΜίΚ ΠΒ3 ΐΧ ί Ε ΙΤ ΐ ί * ΜΓΚ 'λ3^1

3~Β4κ| ‘].25̂| Ο.ΙΚμ| 1·5ί*ί| ΚΙ 14̂ ΠΙΕ̂ί] Ο.ΪΡ̂|I ε γγ~ε— π ι ι ρ ι : : · ^ ?_»γζ .γβ

2 ε-τ ι£ β3η Ξ ιρ ·ϊ·: :+ 3 ϊ ΐ ϋ

0,0470·*11,4372%

Παρατηρούμε ότι ποσοστό γύρω στο 60 % θα πρέπει να τοποθετηθεί σε

ομόλογα και 40% σε μετοχές.

Ας δούμε τώρα τι συνέβηκε στην πραγματικότητα για τα δύο επόμενα εξάμηνα

δηλαδή για την περίοδο 1/1-30/6/2004 και 1/7-31/12/2004 .Στους παρακάτω πίνακες

εμφανίζονται οι μέσες ημερήσιες αποδόσεις των κλάσεων για τα δύο εξάμηνα καθώς

και η απόδοση του χαρτοφυλακίου Α και Β :

Ε : γ η ·:· ί : Λ 4. Ε Γ Ιι 1.1 Γ% 0 Μ « ο . » » 20. ,'ΒΗ ουασ* .“ ,3414 Α τ η β ϊΒ Ε ί

Ί> Γ Ϊ'> -Γ -

3 ·> . □ : ι \ ■: ·£Γ Π Λ : Ε 4 Η Έ : ι « ΐ 3 0 ! ϊ · * □ Π ίΜ ΐ . : : ( κ κ * Π Χ ΊΪΡ Ν □ 3! ίο";Β Ε '!κ %

α Ι5Χ!Ν Ε Κ Τ Ι Μ -Ε κ σ ι ι Π Μ Κ Κ

*Γι : « Β 4 Β « Ο Ο ΙΙΡ Κ Π ΙΠ Μ *

Ε 3γγΪ·:·1ι : ΕΜ η

37,0414 1,24% ο,οο% 1.5414 40.1414 0.0014 0,0014 Λγ :·’>>π η“

γ*{4:·!3ϊΊ>-.>γ-γ-

3 ιέ : ιαμ □ Ιγ:' 1% Ε Ι-ΐ’ ΓΤ* Ι Ε4ββ1 : · ισίΐ 3 3!±· 1, ΠΠ'β ΐ̂, : « ημ*. ΟΧβΓΡΚ ε : ΟΙΚΕ'*0 □ ΙΒΊΜ ■αΐΒ'Λ -Ο.ΟΕΠΚ α.κζ9« : :ί&4ϊ* α,ΜΓΡΝ ΕΕΚΕΜ

30

Το χαρτοφυλάκιο Α είχε απόδοση μεγαλύτερη της αναμενόμενης εξαιτίας της

μεγάλης ανόδου των ομολόγων στα οποία ήταν τοποθετημένο κατά 80% .

Το χαρτοφυλάκιο Β για το πρώτο εξάμηνο του 2004 θα παρουσίαζε απόδοση

μικρότερη της αναμενόμενης ενώ για το δεύτερο εξάμηνο σαφώς μεγαλύτερη . Κατά

μέσο όρο για όλο το 2004 η απόδοσή του θα ήταν κοντά στην αναμενόμενη.

Βεβαίως υπήρξε και η καλύτερη απόδοση της αγοράς για χαρτοφυλάκιο που

για το α' εξάμηνο θα ήταν τοποθετημένο κατά 100% σε μετοχές mscifareast (

0,1163%) ενώ για το δεύτερο εξάμηνο κατά 100% στο γενικό δείκτη του ΧΑΑ

(0,1532%).

Στην ιδεατή περίπτωση που κάποιος θα μπορούσε να προβλέψει (να μαντέψει

μάλλον) την καλύτερη απόδοση που θα πραγματοποιούταν την επόμενη μέρα και θα

τοποθετούσε όλα του τα χρήματα στη συγκεκριμένη κλάση και επί καθημερινής

βάσης για όλο το 2004, θα πραγματοποιούσε μέση ημερήσια απόδοση 0,931% .

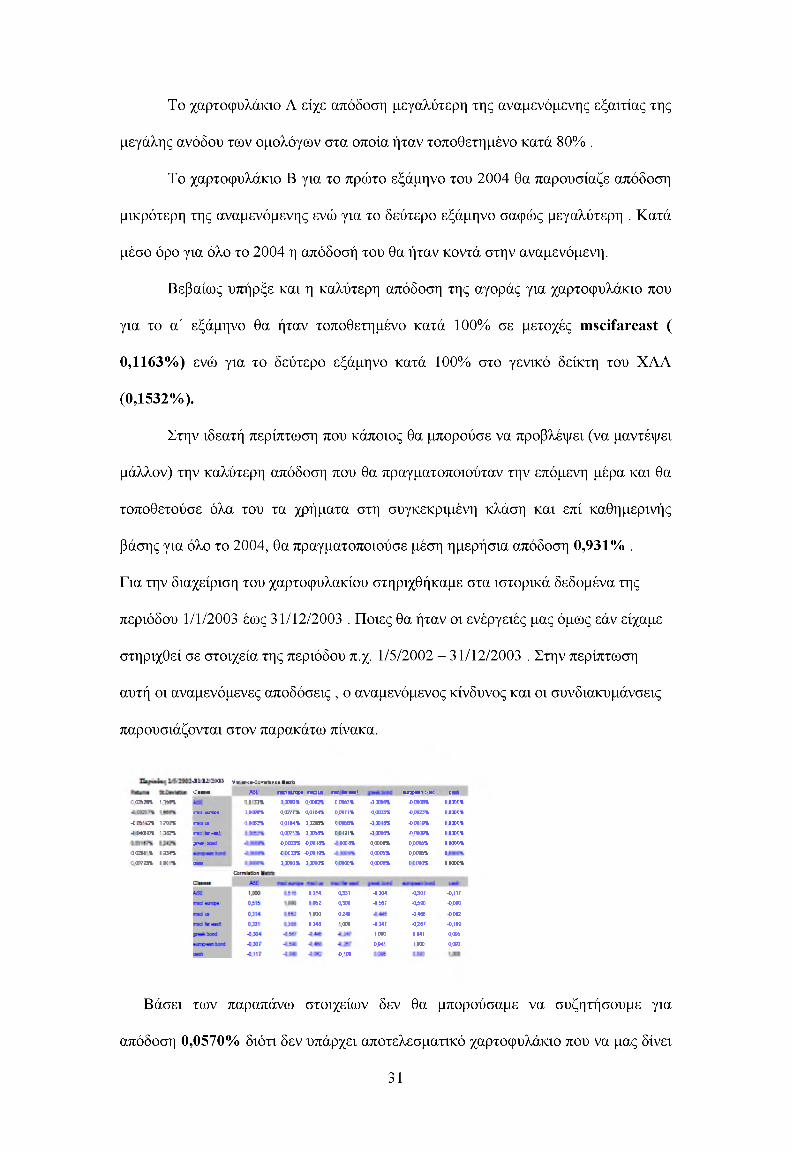

Για την διαχείριση του χαρτοφυλακίου στηριχθήκαμε στα ιστορικά δεδομένα της

περιόδου 1/1/2003 έως 31/12/2003 . Ποιες θα ήταν οι ενέργειές μας όμως εάν είχαμε

στηριχθεί σε στοιχεία της περιόδου π.χ. 1/5/2002 - 31/12/2003 . Στην περίπτωση

αυτή οι αναμενόμενες αποδόσεις , ο αναμενόμενος κίνδυνος και οι συνδιακυμάνσεις

παρουσιάζονται στον παρακάτω πίνακα.

α(Ε53β% I Ϊ Λ

-Ε·Κ'ΐΓ% ΙΜ Ρ Ϊ

ΐΟ+Ε-ΓΈι 1337%

α.αΖΜ'% £334% α χ ·ί3 % Εοα'%

- ί Ι Ι Ι Ι Μ Ι V «τ «Γ-: · - ! _ =-«γΙ ι γ : ι ·π ± ι,_-ΙΗβ1 Μ π κ ι ν ί φ · π α ι · τ κ 1» + π · ν χ - Η ΐ :-τ-3 Μ | ί

α ΐ ' π » 3 Ι Ή * · Ο'30Ε7% 0 Γ042% -31*4% ί ·κ η ρ % I ε χ ε %

τ · : ■ηγ'χ ·* 3 ΗΒΡΊ, α.ατ.·Γ%ι ο ο ι β κ 0 .ΚΠ % ■ * « » Ο Κ 7 ϊ% Ε Ε Χ ί%

Ι Η Ι · >3μ π % α α ΐΗ & 3 3 ™ % γ. ΓΟΐΡΙ -3 X Ιϊ% • Ο Η 'η Ε Ε Χ ί%

Τ · Ι ί τ · ι ι ' α .® " ·» 3 306-1% 0 Γ 131% -3 3Κ4% ■Τι Γ0Ι7Ε Ε Ε Χ ί%

7 » * κ Η «,Η Π3% -Ο .ΗΗ% : ·τ -π. ο α κ* % Ε·.ΕΜϊ% Ι Η Κ

■Ε Εΐ 37% -Ο.Μ Μ% α ,Φ ο η Ε·,Ε«3% 1

ΙΒΠ 3 3003%, 3 3303% γ. ΓθΤ-% α .α κ ιη Ε Ε Γ03% ι κ κ

Ε 3 "4

ΕΗιΖ

ΊΚΗ

I 343

033-1

03Ηα »\>ΧΛ

■Ο,'ΟΪ

-Ε 3Μ

-ΕΜΓ

-Ι34Γ

Ι«ΗΡ*·1

■ΟΜΓ •ΟΗΟ -3 4Η-

■ΟΜΓ

Ι Η Ι

Ι*1>

-Ο,ΙΙΓ

-D.ua

■Ε·Κ2

-0.119

α .»α.'ΐα

Βάσει των παραπάνω στοιχείων δεν θα μπορούσαμε να συζητήσουμε για

απόδοση 0,0570% διότι δεν υπάρχει αποτελεσματικό χαρτοφυλάκιο που να μας δίνει

31

αυτή την απόδοση (εφόσον βέβαια δεν επιτρέπονται οι sortπωλήσεις).Το

χαρτοφυλάκιο που δίνει την μεγαλύτερη αναμενόμενη απόδοση και ανήκει

παράλληλα στο αποτελεσματικό σύνορο είναι αυτό που έχει τοποθετηθεί κατά 100%

σε ομόλογα Ελληνικού Δημοσίου με απόδοση 0,03167% και κίνδυνο 0,242% .

Στην περίπτωση αυτή η κατανομή των επενδύσεων θα ήταν εντελώς διαφορετική για

κάθε επίπεδο επιθυμητής απόδοσης .

32

3. Παράδειγμα από χρηματοοικονομικά και τραπεζικά

Παρακάτω δίνεται παράδειγμα από τραπεζικά και χρηματοοικονομικά μέσα από

σχετικές ασκήσεις που έχουν γίνει κατά καιρός.

Παρακάτω παρουσιάζονται αποτελέσματα που έχουν επεξεργαστεί από το excel και

αφορά την πορεία ενός ομολόγου

Πρώτη Άσκηση

Αρχικά θα υπολογιστεί το ποσό έκπτωσης του εντόκου γραμματίου κατά τη στιγμή

αγοράς του:

^ Yd * F * t 0.045*1000000*120 ,Ό αγ = = = 15000360 360

Άρα η τιμή αγοράς του θα είναι Ραγ = F - Όαγ = 1000000-15000 = 985000€

Τώρα θα υπολογίσουμε το ποσό έκπτωσης από την ονομαστική αξία κατά τη στιγμή

πώλησης :

Όπωλ Yd * F * t 360

0.0415*1000000*80360

9222,22

Άρα η τιμή πώλησης του θα είναι Ρπωλ = F - Όπωλ = 1000000-9222,22 =

990777,78€

Άρα η ετησιοποιημένη απόδοση για τον επενδυτή είναι:

33

Υη

990777,78 - 985000*360______’_________ *___985000 40

0,0528 = 5,28%

34

Δεύτερη Άσκηση

Το ομόλογο αυτό, εφόσον δίνει ετήσιο κουπόνι χαμηλότερο από την αγοραία

απόδοση σε αντίστοιχου επιπέδου κινδύνου αξιόγραφα, θα διαπραγματεύεται σε

χαμηλότερη τιμή από την ονομαστική του αξία άρα υπό το άρτιο (αΙάΐΒΟουηΙ;). Αυτό

μπορούμε να το αποδείξουμε ως εξής:

Το ετήσιο κουπόνι, αν θεωρήσουμε ότι η ονομαστική αξία είναι 1000€ θα

είναι 1000*7% = 70

Ρ 70*1 1

(1 + 0.10) 0.10

15 1000+-------------ΓΤ(1 + 0.10)15

532,426 + 239,392 = 771,818

Εφόσον η τιμή είναι 771,818€ άρα μικρότερη από την ονομαστική αξία, άρα το

ομόλογο θα διαπραγματεύεται α1άΪ8θουηύ

Τρίτη Άσκηση

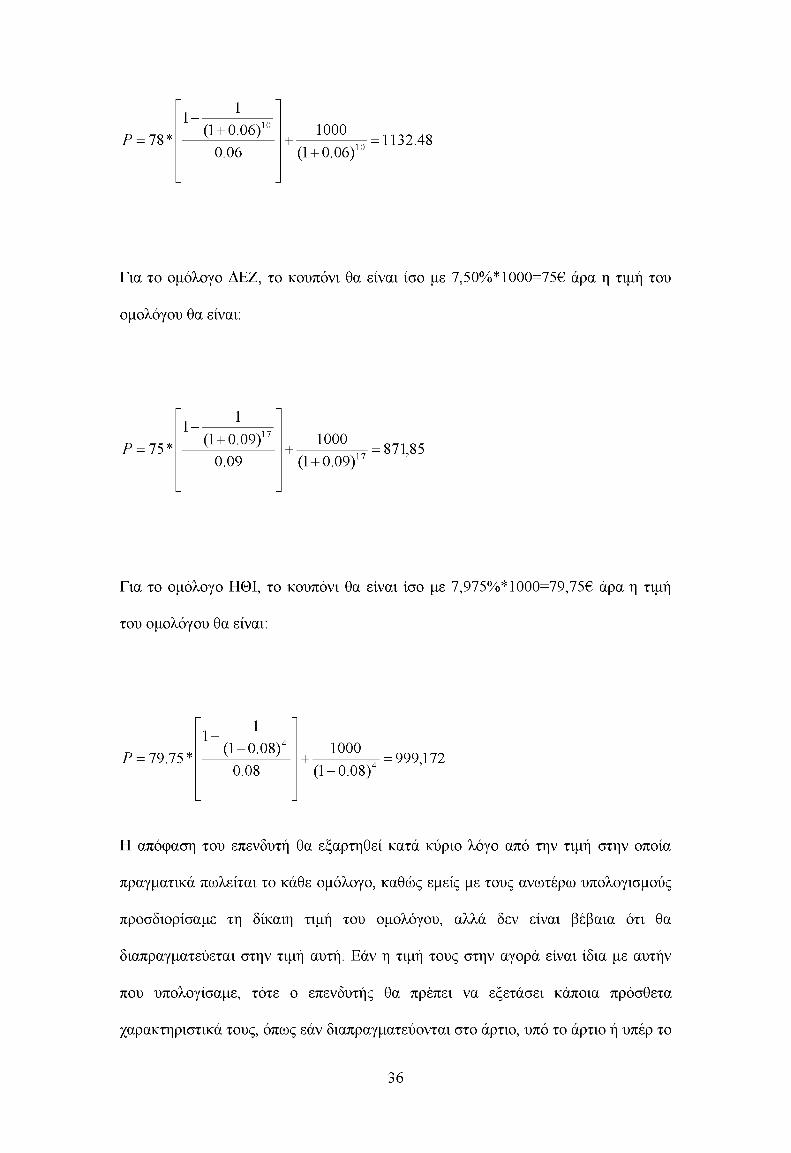

α) Καλούμαστε να υπολογίσουμε την τιμή των ομολόγων ΑΒΓ, ΔΕΖ, ΗΘΙ.

Για το ομόλογο ΑΒΓ, το κουπόνι θα είναι ίσο με 7,80%*1000=78€ άρα η τιμή του

ομολόγου θα είναι:

35

11

Ρ = 78* (1 + 0.06)10 1000 0.06 (1 + 0.06)10

1132.48

Για το ομόλογο ΔΕΖ, το κουπόνι θα είναι ίσο με 7,50%*1000=75€ άρα η τιμή του

ομολόγου θα είναι:

Ρ 75*1 - 1

(1 + 0.09)10.09

+ - 1000(1 + 0.09)1

871,85

Για το ομόλογο ΗΘΙ, το κουπόνι θα είναι ίσο με 7,975%*1000=79,75€ άρα η τιμή

του ομολόγου θα είναι:

Ρ 79.75*1--------1---- -

(1 + 0.08)40.08

1000(1 + 0.08)4

999,172

Η απόφαση του επενδυτή θα εξαρτηθεί κατά κύριο λόγο από την τιμή στην οποία

πραγματικά πωλείται το κάθε ομόλογο, καθώς εμείς με τους ανωτέρω υπολογισμούς

προσδιορίσαμε τη δίκαιη τιμή του ομολόγου, αλλά δεν είναι βέβαια ότι θα

διαπραγματεύεται στην τιμή αυτή. Εάν η τιμή τους στην αγορά είναι ίδια με αυτήν

που υπολογίσαμε, τότε ο επενδυτής θα πρέπει να εξετάσει κάποια πρόσθετα

χαρακτηριστικά τους, όπως εάν διαπραγματεύονται στο άρτιο, υπό το άρτιο ή υπέρ το

36

άρτιο. Για παράδειγμα, το ομόλογο ΑΒΓ διαπραγματεύεται υπέρ το άρτιο, δηλαδή ο

επενδυτής θα πρέπει να καταβάλει σήμερα για να το αγοράσει, ένα ποσό υψηλότερο

από την ονομαστική του αξία, αλλά θα παίρνει υψηλότερα κουπόνια ετησίως. Επίσης

θα εξετάσει τη διάρκεια της επένδυσης , καθώς ομόλογα με μεγαλύτερη διάρκεια

επιφέρουν και υψηλότερο κίνδυνο μιας και ο επενδυτής δεσμέυει τα χρήματα του για

μεγαλύτερο χρονικό διάστημα.

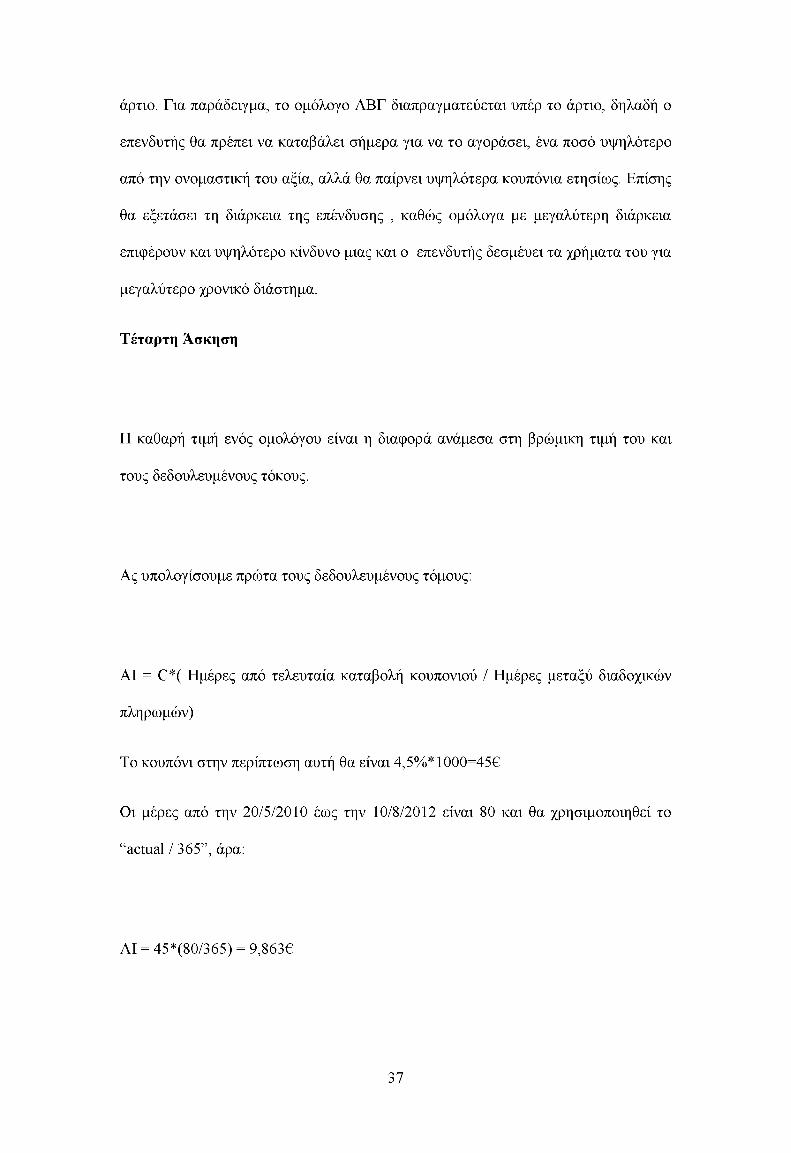

Τέταρτη Άσκηση

Η καθαρή τιμή ενός ομολόγου είναι η διαφορά ανάμεσα στη βρώμικη τιμή του και

τους δεδουλευμένους τόκους.

Ας υπολογίσουμε πρώτα τους δεδουλευμένους τόμους:

ΑΙ = C*( Ημέρες από τελευταία καταβολή κουπονιού / Ημέρες μεταξύ διαδοχικών

πληρωμών)

Το κουπόνι στην περίπτωση αυτή θα είναι 4,5%*1000=45€

Οι μέρες από την 20/5/2010 έως την 10/8/2012 είναι 80 και θα χρησιμοποιηθεί το

“actual / 365”, άρα:

ΑΙ = 45*(80/365) = 9,863€

37

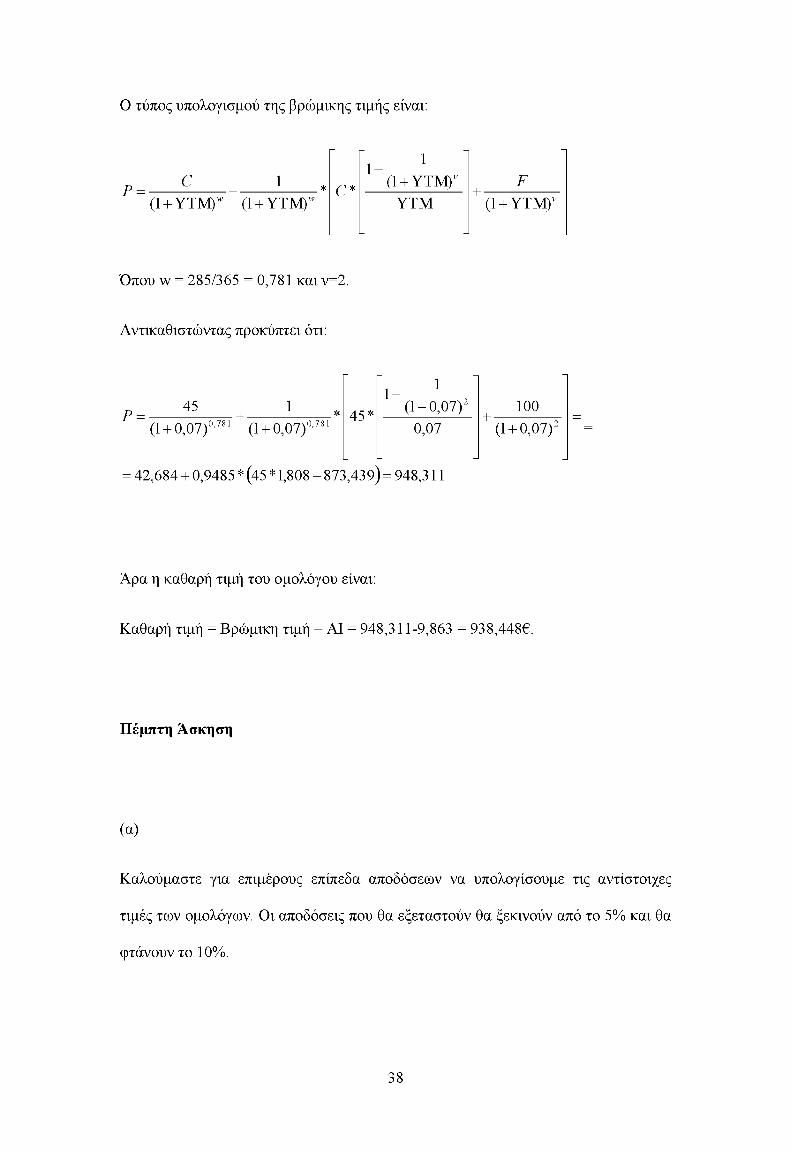

Ο τύπος υπολογισμού της βρώμικης τιμής είναι:

Ρ Ο--------------- +(1+ ΥΤΜ)Μ

1(1+ ΥΤΜ)

_ *Μ

Ο *

11

(1+ ΥΤΜ) ΥΤΜ

V

+---------------(1 + ΥΤΜ)ν

Όπου w = 285/365 = 0,781 και ν=2.

Αντικαθιστώντας προκύπτει ότι:

Ρ 45(1 + 0,07)0’781

+ -1

(1 + 0,07)0,781 * 45*1

1(1 + 0,07)2

0,07100+------------

(1 + 0,07)2

= 42,684 + 0,9485 * (45 * 1,808 + 873,439) = 948,311

Άρα η καθαρή τιμή του ομολόγου είναι:

Καθαρή τιμή = Βρώμικη τιμή - ΑΙ = 948,311-9,863 = 938,448€.

Πέμπτη Άσκηση

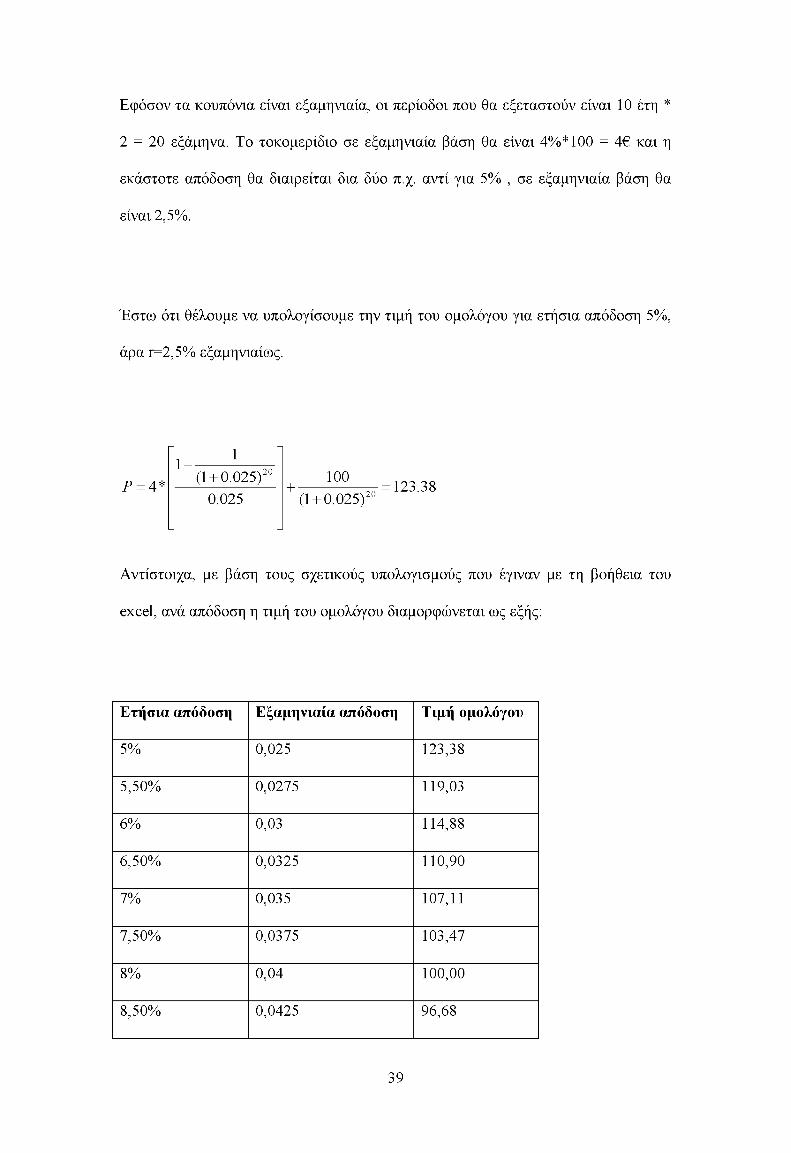

(α)

Καλούμαστε για επιμέρους επίπεδα αποδόσεων να υπολογίσουμε τις αντίστοιχες

τιμές των ομολόγων. Οι αποδόσεις που θα εξεταστούν θα ξεκινούν από το 5% και θα

φτάνουν το 10%.

38

Εφόσον τα κουπόνια είναι εξαμηνιαία, οι περίοδοι που θα εξεταστούν είναι 10 έτη *

2 = 20 εξάμηνα. Το τοκομερίδιο σε εξαμηνιαία βάση θα είναι 4%*100 = 4€ και η

εκάστοτε απόδοση θα διαιρείται δια δύο π.χ. αντί για 5% , σε εξαμηνιαία βάση θα

είναι 2,5%.

Έστω ότι θέλουμε να υπολογίσουμε την τιμή του ομολόγου για ετήσια απόδοση 5%,

άρα ι=2,5% εξαμηνιαίως.

P 4*1

1(1 + 0.025)

0.025

2 0 100+------------------------ τη(1 + 0.025)20

123.38

Αντίστοιχα, με βάση τους σχετικούς υπολογισμούς που έγιναν με τη βοήθεια του

excel, ανά απόδοση η τιμή του ομολόγου διαμορφώνεται ως εξής:

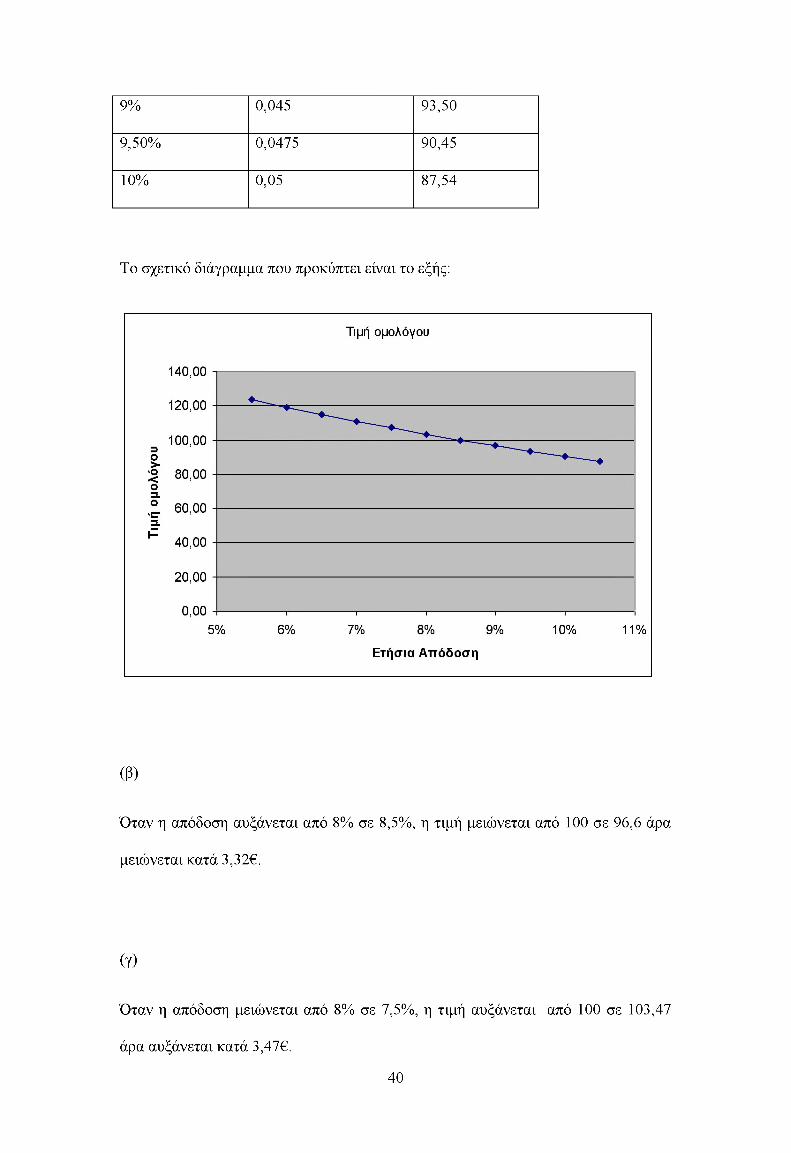

Ετήσια απόδοση Εξαμηνιαία απόδοση Τιμή ομολόγου

5% 0,025 123,38

5,50% 0,0275 119,03

6% 0,03 114,88

6,50% 0,0325 110,90

7% 0,035 107,11

7,50% 0,0375 103,47

8% 0,04 100,00

8,50% 0,0425 96,68

39

9% 0,045 93,50

9,50% 0,0475 90,45

10% 0,05 87,54

Το σχετικό διάγραμμα που προκύπτει είναι το εξής:

(β)

Όταν η απόδοση αυξάνεται από 8% σε 8,5%, η τιμή μειώνεται από 100 σε 96,6 άρα

μειώνεται κατά 3,32€.

(γ)

Όταν η απόδοση μειώνεται από 8% σε 7,5%, η τιμή αυξάνεται από 100 σε 103,47

άρα αυξάνεται κατά 3,47€.

40

(δ)

Όταν η απόδοση αυξάνεται από 8% σε 8,5% υπάρχει κεφαλαιακή ζημιά ίση με:

96.68-100 100

*100 3.32%

Όταν η απόδοση μειώνεται από 8% σε 7,5% υπάρχει κεφαλαιακό κέρδος ίσο με :

103,47 -100 100

*100 3.47%

Παρατηρούμε ότι η αύξηση της απόδοσης μειώνεται την τιμή του ομολόγου και το

αντίστροφο. Αν και οι μεταβολές της απόδοσης είναι ισόποσες και ίσες με 0,5% , η

μείωση της τιμής του ομολόγου άρα και η κεφαλαιακή ζημιά είναι μικρότερη από την

αύξηση της τιμής του ομολόγου άρα από το κεφαλαιακό κέρδος. Αυτό ερμηνεύεται

και από την κυρτότητα της καμπύλης τιμής - απόδοσης.

(ε)

Για την καμπύλη τιμής - απόδοσης παρατηρούμε ότι2:

• Είναι κυρτή άρα υπάρχει μη γραμμική σχέση ανάμεσα στην τιμή και την

απόδοση άρα η κλίση σε κάθε σημείο της είναι αρνητική και φθίνουσα

• Έχει αρνητική κλίση άρα για ίση μικρή μεταβολή στην απόδοση σε δύο

σημεία (έστω σημείο Α που αντιστοιχεί σε μικρότερη απόδοση και

υψηλότερη τιμή και σημείο Β που αντιστοιχεί σε χαμηλότερη τιμή) η

2Κουρέτας Γ., Τσούμας Χρ., «Ομόλογα ΙΙ», διαφάνεια 2 και εξής.

41

μεταβολή της τιμής θα είναι υψηλότερη στο σημείο Α συγκριτικά με τη

μεταβολή στο σημείο Β.

• Η αύξηση της τιμής του ομολόγου είναι μεγαλύτερη από τη μείωση της τιμής

του όταν γίνεται ισόποση μεταβολή της απόδοσης και αυτό οφείλεται στην

κυρτότητας της καμπύλης.

Εκτη Άσκηση

Οι τιμές στις οποίες ένας επενδυτής είναι διατεθειμένος να αγοράσει ένα ομόλογο

είναι αυτές που είναι ίσες ή μικρότερες από τη δίκαιη τιμή της ομολογίας η οποία

προκύπτει προεξοφλώντας τις μελλοντικές εισροές από την ομολογία (κουπόνια και

ονομαστική αξία). Για το συγκεκριμένο ομόλογο θα υπολογιστεί η δίκαιη τιμή :

• Το εξαμηνιαίο κουπόνι θα είναι 6% / 2 = 3% άρα αν θέσουμε ως ονομαστική

του αξία τα 1000€, το κουπόνι θα είναι ίσο με 30€.

• Η απόδοση της αγοράς είναι 14% / 2 =7%

• Η διάρκεια είναι 8 έτη άρα 16 εξάμηνα.

Άρα η τιμή της ομολογίας θα είναι:

Ρ 30*1 -

1

(1 + 0.07)10.07

1000Η------------ 77

(1 + 0.07)16622,134

Άρα ο επενδυτής θα ήταν διατεθειμένος να αγοράσει το ομόλογο εάν καλούνταν να

καταβάλει έως 622,134€.

42

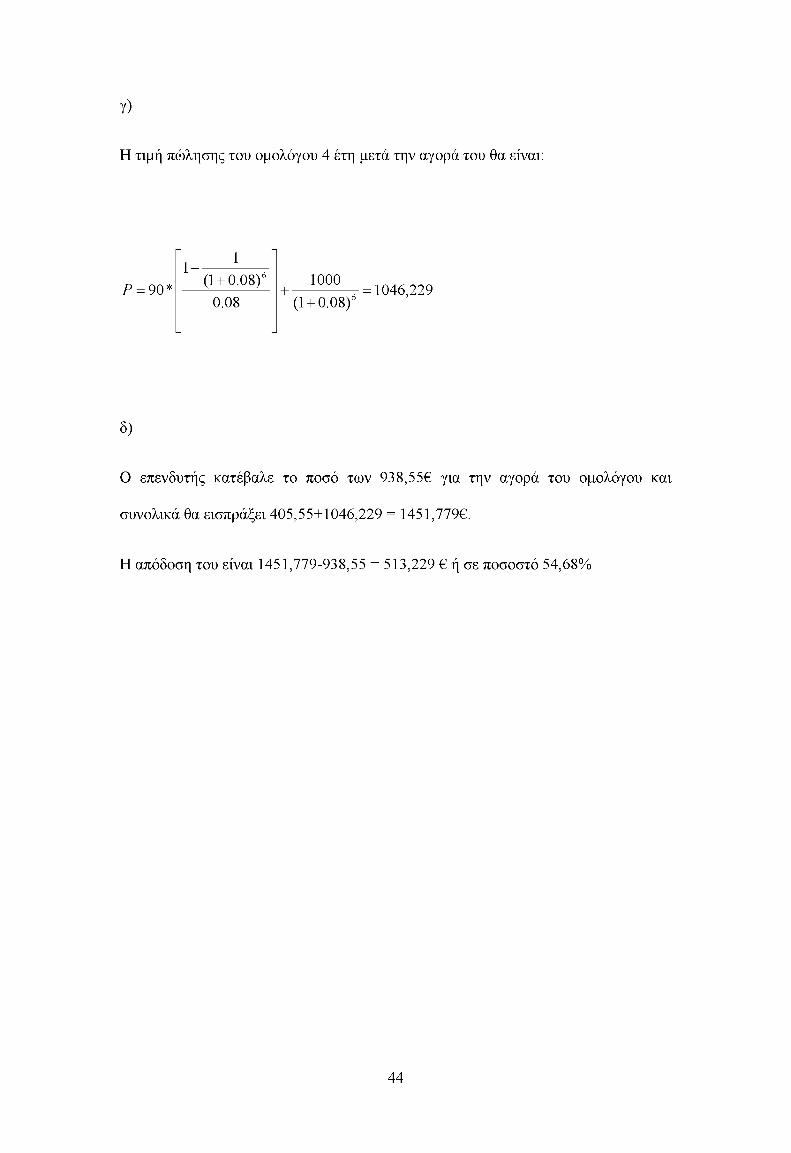

Έβδομη Άσκηση

α)

Η τιμή που έδωσε ο επενδυτής για την αγορά του ομολόγου είναι

Ρ 90*1 ------------------ 1---------Γ

( 1 + 0 . 1 0 ) 1

0 . 1 0

1 0 0 0

+ ( 1 + 0 . 1 0 ) 10

938.55

β)

Ο επενδυτής έλαβε κάθε χρόνο κουπόνι ύψους 9%*1000=90€. Εφόσον το ομόλογο το

κράτησε για 4 έτη, οι ροές κουπονιών και το αντίστοιχο ποσό από την επανεπένδυση,

με δεδομένο ότι το επιτόκιο κυμαίνεται στο 8%, έχουν ως εξής:

Έτη Κουπόνι Επανεπενδυόμενο Κουπόνι

1 90 90*(1+0,08)3 = 113,374

2 90 90*(1+0,08)2 = 104,976

3 90 90*(1+0,08)1 = 97,2

4 90 90

Άρα το ποσό που προκύπτει επανεπενδύοντας τα κουπόνια για τα 4 έτη είναι

405,55€.

43

γ)

Η τιμή πώλησης του ομολόγου 4 έτη μετά την αγορά του θα είναι:

Ρ 90*1

1(1 + 0.08)6

0.081000

+------------ τ(1 + 0.08)6

1046,229

δ)

Ο επενδυτής κατέβαλε το ποσό των 938,55€ για την αγορά του ομολόγου και

συνολικά θα εισπράξει 405,55+1046,229 = 1451,779€.

Η απόδοση του είναι 1451,779-938,55 = 513,229 € ή σε ποσοστό 54,68%

44

4 . Σ υ μ π ε ρ ά σ μ α τ α

Η Σύγχρονη Θεωρία Χαρτοφυλακίου αναφέρεται σε εκείνη την μαθηματική μέθοδο

που υπολογίζει τα χαρακτηριστικά των αποτελεσματικών χαρτοφυλακίων μετά τις

βασικές παραδοχές που αφορούν στην συμπεριφορά των επενδυτών και στο βαθμό

που οι ιστορικές αποδόσεις των κατηγοριών επενδύσεων αντιπροσωπεύουν την

μελλοντική κίνηση των αποδόσεων. Για το λόγο αυτό θα πρέπει να είναι χρήσιμη η

χρήση των ανάλογων εργαλείων όπως είναι το excel.

Εάν οι επενδυτές και οι αποδόσεις συμπεριφέρονται σύμφωνα με τις υποθέσεις , τότε

η Σύγχρονη Θεωρία Χαρτοφυλακίου, με την ανάπτυξη όλο και πληρέστερων

υπολογιστικών συστημάτων σε συνδυασμό με την ανάπτυξη βάσεων δεδομένων με

πληρέστερα πιο έγκυρα και με μεγαλύτερη διαθεσιμότητα στοιχεία, μας προσφέρει

την άριστη λύση εύκολα ακόμη και με τη χρήση προσωπικού υπολογιστή. Ως κύριο

εργαλείο στην περίπτωση μας είναι το excel που προσφέρει μοναδικές λύσεις ως προς

την διαχείριση των οικονομικών και χρηματοοικονομικών δεδομένων.

45

ΒΙΒΛΙΟΓΡΑΦΙΑ

Κούγιας Γ., Γεωργίου Δ., (2004). Χρηματοοικονομικά μαθηματικά. Εκδόσεις νέων

τεχνολογιών, Αθήνα.

Mankiw G. N., Taylor Mark P., (2010). Αρχές οικονομικής θεωρίας. Τμήμα

Λογιστικής και Χρηματοοικονομικής, ΤΕΙ Ηπείρου

Μυλωνάς, Ν. Θ., (2012). Χρηματοοικονομικά υποδείγματα για επιχειρηματικές

αποφάσεις. Εκδόσεις Τυπωθήτω

Οικονομίδης Α, Καρατζόγλου Β., Χατζιδάκη Θ., (2011). Χρήση και εφαρμογές του

Excel στην οικονομία και τη διοίκηση. Εκδόσεις Κλειδάριθμος

Φράγκος Χ., (2002). Στατιστική επεξεργασία και ανάλυση δεδομένων με χρήση του

Microsoft Excel. Εκδόσεις Σταμούλη.

46