νόη α 2: Ανάλση γραμμικού ποδείγμαος Απλή...

42

ΟΙΚΟΝΟΜΕΤΡΙΑ Ενότητα 2: Ανάλυση γραμμικού υποδείγματος Απλή παλινδρόμηση (1 ο μέρος) Παπάνα Αγγελική Μεταδιδακτορική ερευνήτρια, ΑΠΘ E-mail: [email protected], [email protected] Webpage: http://users.auth.gr/agpapana 1

Transcript of νόη α 2: Ανάλση γραμμικού ποδείγμαος Απλή...

ΟΙΚΟΝΟΜΕΤΡΙΑ

Ενότητα 2: Ανάλυση γραμμικού υποδείγματος

Απλή παλινδρόμηση (1ο μέρος)

Παπάνα Αγγελική

Μεταδιδακτορική ερευνήτρια, ΑΠΘE-mail: [email protected], [email protected]

Webpage: http://users.auth.gr/agpapana

1

2

Στόχοι μαθήματος

• Υπολογισμός της γραμμής της (απλής) παλινδρόμησης από ένα δείγμα δεδομένων με τη μέθοδο ελαχίστων τετραγώνων.

• Ερμηνεία της κλίσης και του σταθερού όρου της γραμμής παλινδρόμησης του δείγματος.

• Εκτίμηση της γραμμής παλινδρόμησης του δείγματος με το Eviews.

Περιεχόμενο μαθήματος

1. Κλασσική γραμμική παλινδρόμηση

2. Βασικές υποθέσεις του απλού γραμμικού υποδείγματος παλινδρόμησης

3. Μέθοδος ελαχίστων τετραγώνων

4. Ιδιότητες της γραμμής παλινδρόμησης του δείγματος

5. Θεώρημα των Gauss-Markov

6. Παλινδρόμηση χωρίς σταθερό όρο

7. Ο χρόνος ως ερμηνευτική μεταβλητή

3

1. Κλασσική γραμμική παλινδρόμηση

π.χ. Η πολιτεία καθιερώνει αυστηρές νέες ποινές στους μεθυσμένους οδηγούς. Ποια η επίδραση στα θανατηφόρα τροχαία;

π.χ. Μια σχολική περιφέρεια μειώνει το μέγεθος της τάξης στο δημοτικό σχολείο. Ποια είναι η επίδραση στη βαθμολογία των μαθητών στα τυποποιημένα τεστ;

π.χ. Ολοκληρώνεται με επιτυχία ένα ακόμη ακαδημαϊκό έτος σπουδών. Ποια είναι η επίδραση στις μελλοντικές αποδοχές σας;

Μας ενδιαφέρει να μελετήσουμε την άγνωστη επίδραση της μεταβολής μιας μεταβλητής 𝚾 (εξαρτημένη μεταβλητή), σε μια άλλη μεταβλητή, την 𝚼 (ανεξάρτητη μεταβλητή).

4

π.χ. 𝚾: ποινές στους μεθυσμένους οδηγούς, 𝚼: θανατηφόρα τροχαία

π.χ. 𝚾: μέγεθος τάξης στο δημοτικό, 𝚼: βαθμολογία των μαθητών στα τεστ

π.χ. 𝚾: έτη σπουδών, 𝚼: μελλοντικές αποδοχές

Το υπόδειγμα γραμμικής παλινδρόμησης ορίζει μια γραμμική σχέση μεταξύ της μεταβλητής 𝚾 και της 𝚼.

Η κλίση της γραμμής που συνδέει την 𝚾 με την 𝚼 είναι η επίδραση μιας μεταβολής της 𝚾 κατά μια μονάδα στην 𝚼.

Το οικονομετρικό πρόβλημα είναι να εκτιμήσουμε αυτήν την κλίση, χρησιμοποιώντας ένα δείγμα από δεδομένα από τις δύο μεταβλητές, 𝚾και 𝚼.

5

1. Κλασσική γραμμική παλινδρόμηση

π.χ. Θέλουμε να ερευνήσουμε εμπειρικά την σχέση που υπάρχει ανάμεσα στις δαπάνες καταναλώσεως (𝚼) και στο διαθέσιμο εισόδημα (𝚾) με βάση τις πληροφορίες από ένα δείγμα με 𝚻 οικογένειες για μια δεδομένη χρονική περίοδο.

Έχουμε δηλαδή 𝚻 ζεύγη από παρατηρήσεις (𝚼𝐭, 𝐗𝐭) όπου

𝚼𝐭: δαπάνες καταναλώσεως της οικογένειας 𝐭, 𝐭 = 𝟏, 𝟐,… , 𝐓

𝐗𝐭: διαθέσιμο εισόδημα της οικογένειας 𝐭, 𝐭 = 𝟏, 𝟐,… , 𝐓

Αν η μαθηματική μορφή της συναρτησιακής σχέσης ανάμεσα στις δύο μεταβλητές είναι γραμμική τότε μπορούμε να γράψουμε:

𝚼𝐭 = 𝛃𝟎+ 𝛃𝟏𝚾𝐭 (1)

6

1. Κλασσική γραμμική παλινδρόμηση

Η σχέση (𝟏) είναι προσδιοριστική και σημαίνει ότι όλες οι οικογένειες με το ίδιο διαθέσιμο εισόδημα έχουν τις ίδιες δαπάνες καταναλώσεως.

Στην πραγματικότητα η σχέση αυτή δεν μπορεί να ικανοποιείται από όλα τα ζεύγη παρατηρήσεων (𝚼𝐭, 𝐗𝐭).

Οι διαφορές ή αποκλίσεις από την ευθεία που ορίζει η σχέση (𝟏)μπορούν να ληφθούν υπόψη με την προσθήκη μιας τυχαίας μεταβλητής ή αλλιώς ενός διαταρακτικού όρου 𝐮𝐭, οπότε η προσδιοριστική σχέση γίνεται στοχαστική:

𝚼𝐭 = 𝛃𝟎+ 𝛃𝟏𝚾𝐭+ 𝐮𝐭 (2)

7

συστηματικό μέρος

μη συστηματικό μέρος

1. Κλασσική γραμμική παλινδρόμηση

8

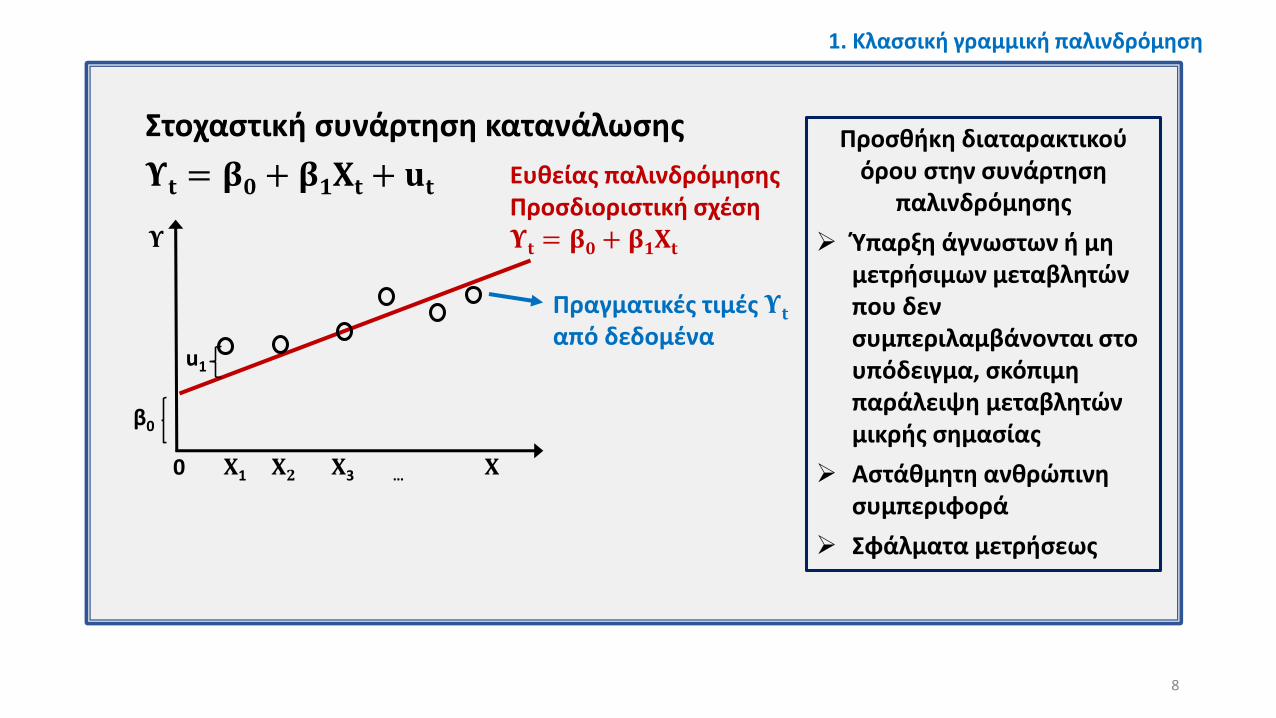

Στοχαστική συνάρτηση κατανάλωσης

𝚼𝐭 = 𝛃𝟎+ 𝛃𝟏𝚾𝐭 + 𝐮𝐭

β0

Ευθείας παλινδρόμησηςΠροσδιοριστική σχέση 𝚼𝐭 = 𝛃𝟎+ 𝛃𝟏𝚾𝐭

0 𝚾1 𝚾𝟐 𝚾3 … 𝚾

𝚼

Πραγματικές τιμές 𝚼𝐭

από δεδομέναu1

Προσθήκη διαταρακτικούόρου στην συνάρτηση

παλινδρόμησης

Ύπαρξη άγνωστων ή μη μετρήσιμων μεταβλητών που δεν συμπεριλαμβάνονται στο υπόδειγμα, σκόπιμη παράλειψη μεταβλητών μικρής σημασίας

Αστάθμητη ανθρώπινη συμπεριφορά

Σφάλματα μετρήσεως

1. Κλασσική γραμμική παλινδρόμηση

9

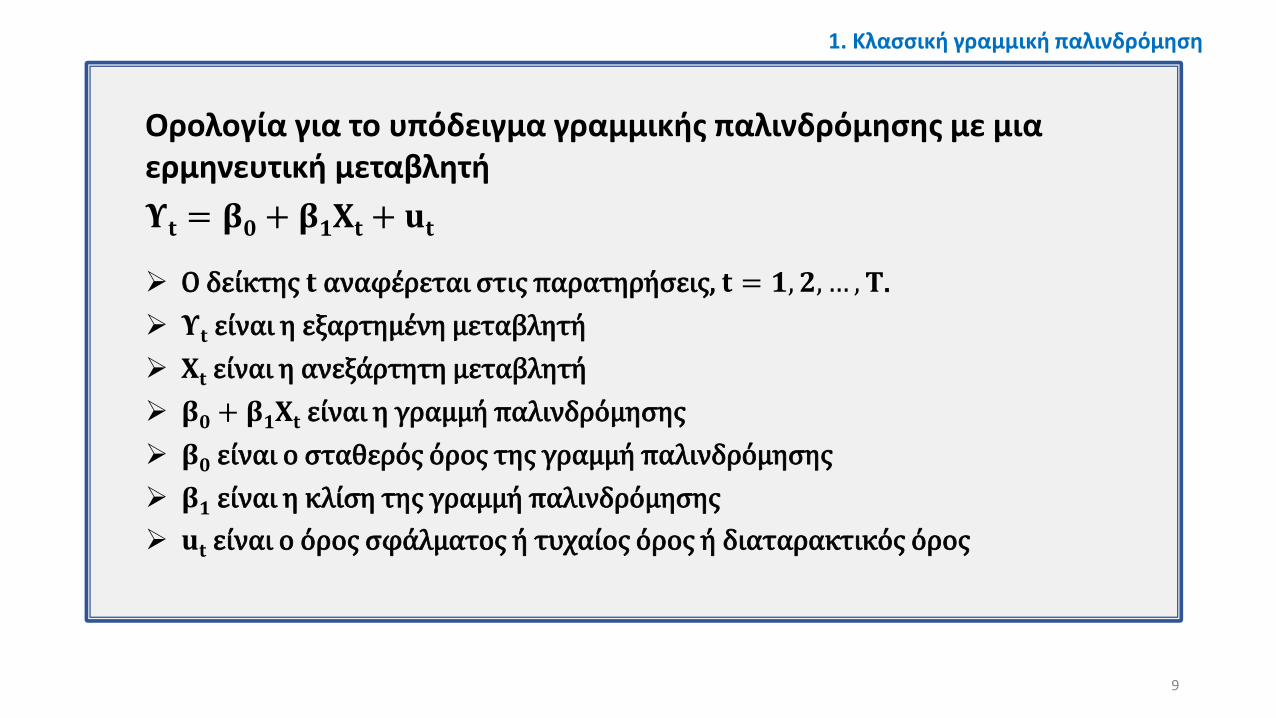

Ορολογία για το υπόδειγμα γραμμικής παλινδρόμησης με μια ερμηνευτική μεταβλητή

𝚼𝐭 = 𝛃𝟎+ 𝛃𝟏𝚾𝐭 + 𝐮𝐭

Ο δείκτης 𝐭 αναφέρεται στις παρατηρήσεις, 𝐭 = 𝟏, 𝟐, … , 𝐓.

𝚼𝐭 είναι η εξαρτημένη μεταβλητή

𝚾𝐭 είναι η ανεξάρτητη μεταβλητή

𝛃𝟎 + 𝛃𝟏𝚾𝐭 είναι η γραμμή παλινδρόμησης

𝛃𝟎 είναι ο σταθερός όρος της γραμμή παλινδρόμησης

𝛃𝟏 είναι η κλίση της γραμμή παλινδρόμησης

𝐮𝐭 είναι o όρος σφάλματος ή τυχαίος όρος ή διαταρακτικός όρος

1. Κλασσική γραμμική παλινδρόμηση

2. Βασικές υποθέσεις του απλού γραμμικού υποδείγματος παλινδρόμησης

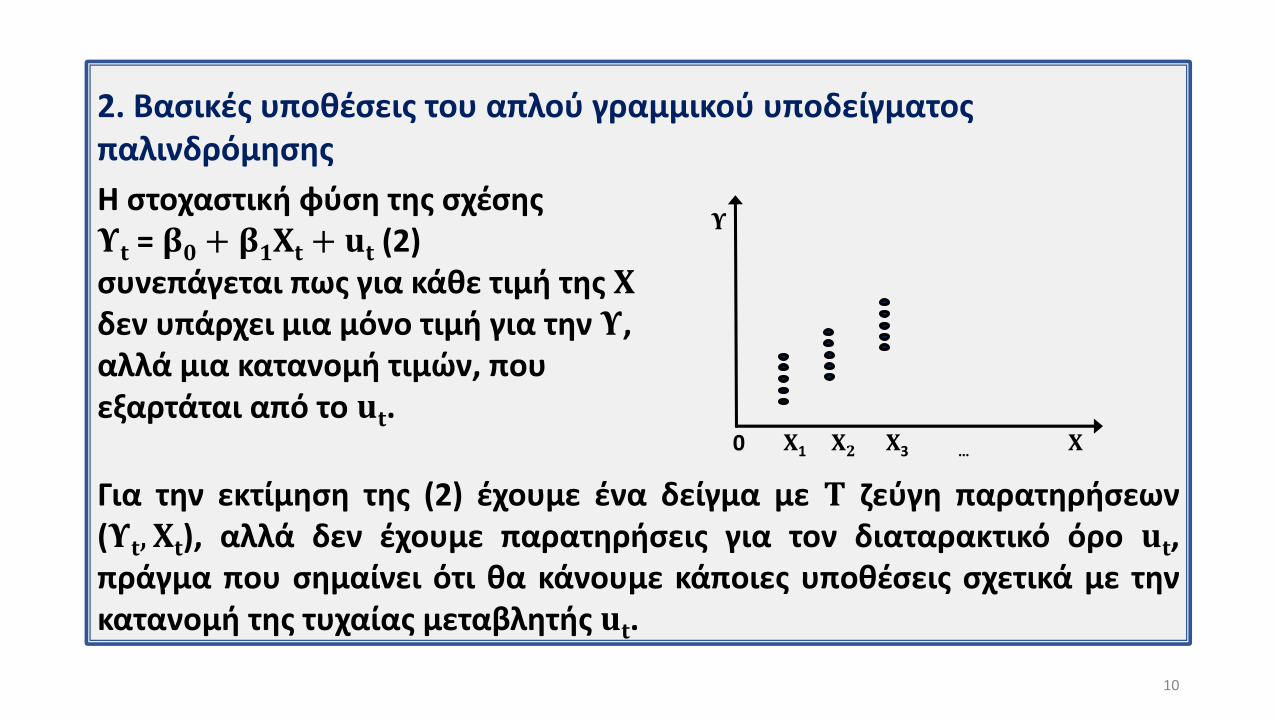

Η στοχαστική φύση της σχέσης 𝚼𝐭 = 𝛃𝟎+ 𝛃𝟏𝚾𝐭+ 𝐮𝐭 (2) συνεπάγεται πως για κάθε τιμή της 𝚾δεν υπάρχει μια μόνο τιμή για την 𝚼, αλλά μια κατανομή τιμών, που εξαρτάται από το 𝐮𝐭.

10

0 𝚾1 𝚾𝟐 𝚾3 … 𝚾

𝚼

Για την εκτίμηση της (2) έχουμε ένα δείγμα με 𝚻 ζεύγη παρατηρήσεων(𝚼𝐭, 𝐗𝐭), αλλά δεν έχουμε παρατηρήσεις για τον διαταρακτικό όρο 𝐮𝐭,πράγμα που σημαίνει ότι θα κάνουμε κάποιες υποθέσεις σχετικά με τηνκατανομή της τυχαίας μεταβλητής 𝐮𝐭.

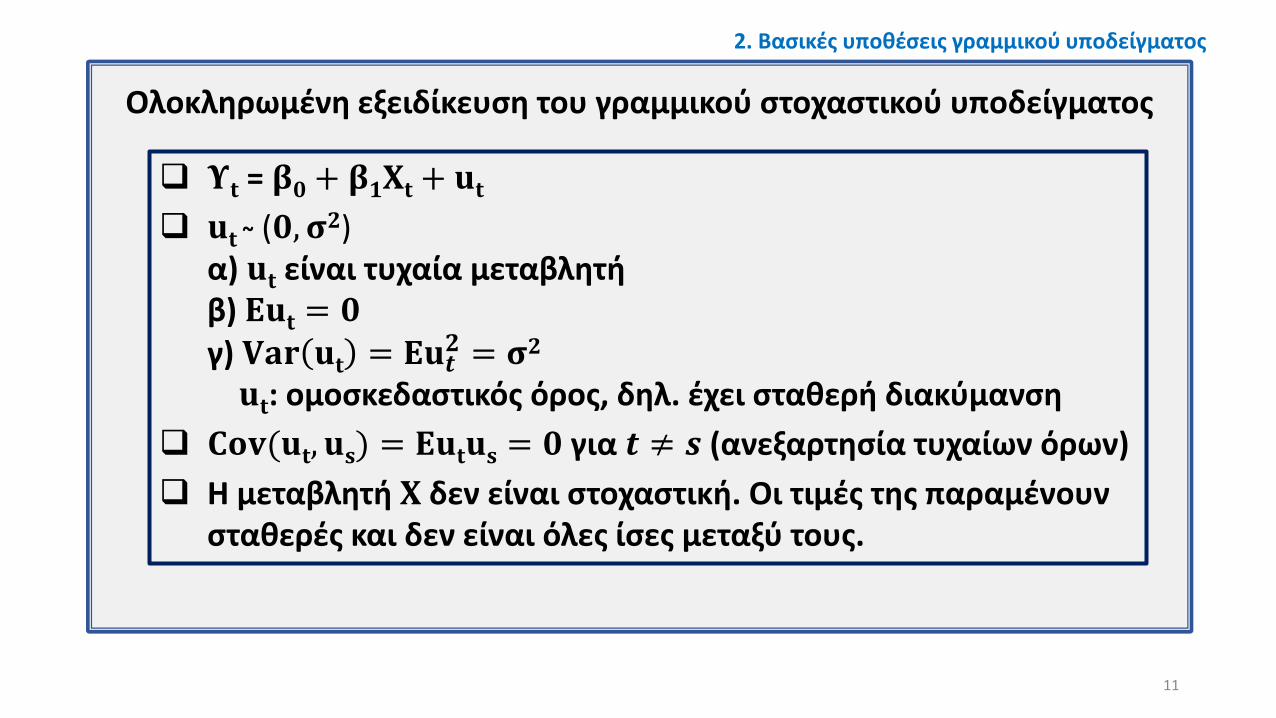

Ολοκληρωμένη εξειδίκευση του γραμμικού στοχαστικού υποδείγματος

11

2. Βασικές υποθέσεις γραμμικού υποδείγματος

𝚼𝐭 = 𝛃𝟎+ 𝛃𝟏𝚾𝐭+ 𝐮𝐭

𝐮𝐭 ~ (𝟎, 𝛔𝟐)α) 𝐮𝐭 είναι τυχαία μεταβλητήβ) 𝚬𝐮𝐭 = 𝟎γ) 𝐕𝐚𝐫 𝐮𝐭 = 𝚬𝐮𝒕

𝟐 = 𝛔𝟐

𝐮𝐭: ομοσκεδαστικός όρος, δηλ. έχει σταθερή διακύμανση

𝐂𝐨𝐯(𝐮𝐭, 𝐮𝐬) = 𝐄𝐮𝐭𝐮𝐬 = 𝟎 για 𝒕 ≠ 𝒔 (ανεξαρτησία τυχαίων όρων)

Η μεταβλητή 𝚾 δεν είναι στοχαστική. Οι τιμές της παραμένουν σταθερές και δεν είναι όλες ίσες μεταξύ τους.

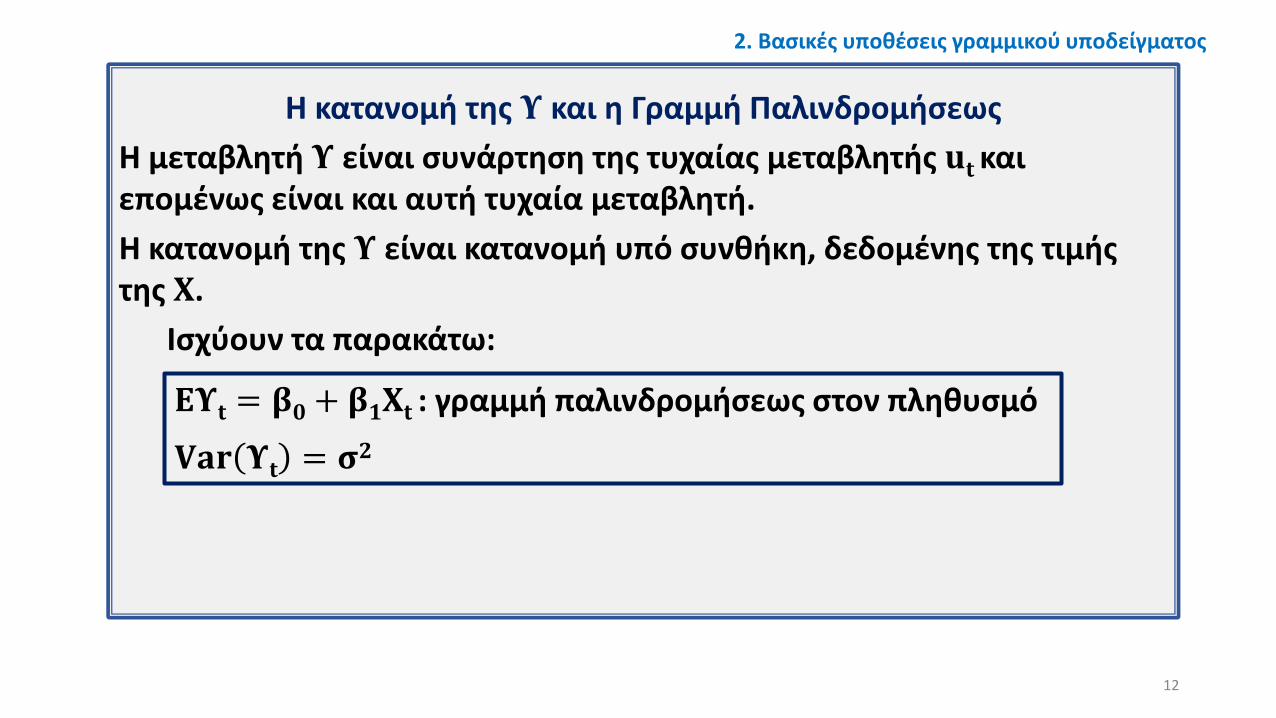

Η κατανομή της 𝚼 και η Γραμμή Παλινδρομήσεως

Η μεταβλητή 𝚼 είναι συνάρτηση της τυχαίας μεταβλητής 𝐮𝐭 και επομένως είναι και αυτή τυχαία μεταβλητή.

Η κατανομή της 𝚼 είναι κατανομή υπό συνθήκη, δεδομένης της τιμής της 𝚾.

Ισχύουν τα παρακάτω:

12

2. Βασικές υποθέσεις γραμμικού υποδείγματος

𝚬𝚼𝐭 = 𝛃𝟎+ 𝛃𝟏𝚾𝐭 : γραμμή παλινδρομήσεως στον πληθυσμό

𝐕𝐚𝐫 𝚼𝐭 = 𝛔𝟐

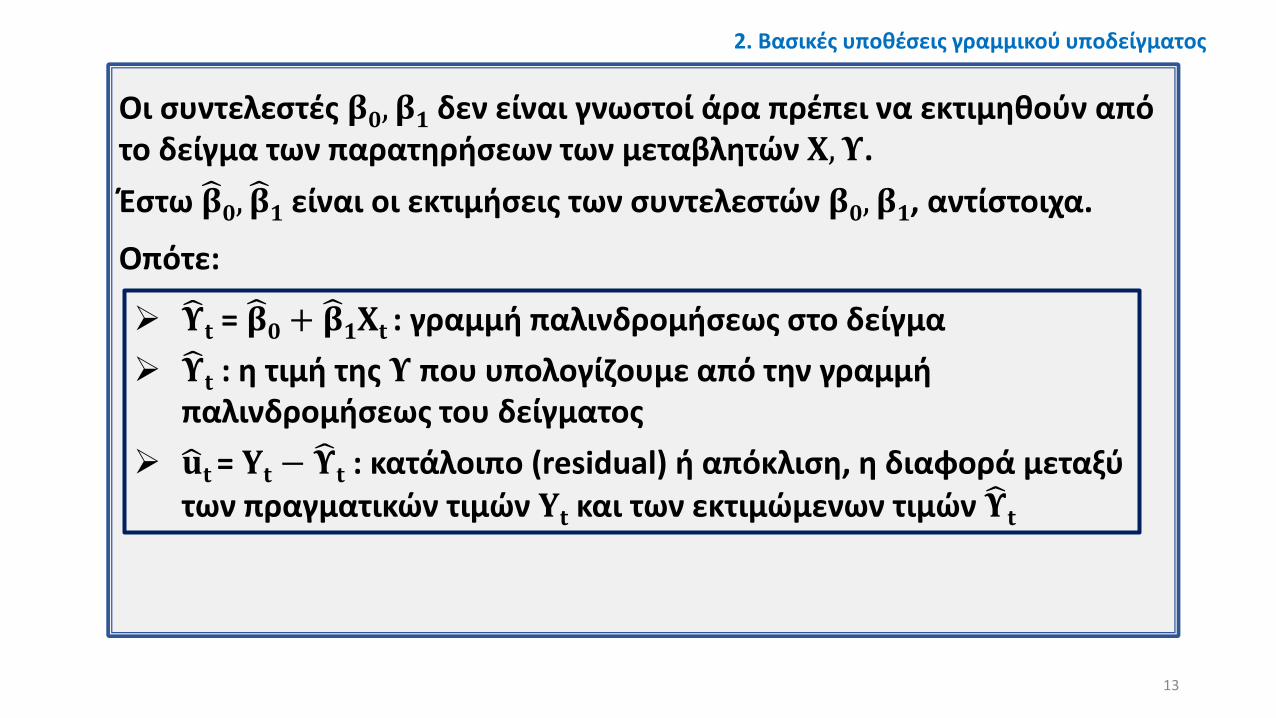

Οι συντελεστές 𝛃𝟎, 𝛃𝟏 δεν είναι γνωστοί άρα πρέπει να εκτιμηθούν από το δείγμα των παρατηρήσεων των μεταβλητών 𝚾, 𝚼.

Έστω 𝛃𝟎, 𝛃𝟏 είναι οι εκτιμήσεις των συντελεστών 𝛃𝟎, 𝛃𝟏, αντίστοιχα.

Οπότε:

13

2. Βασικές υποθέσεις γραμμικού υποδείγματος

𝚼𝐭 = 𝛃𝟎+ 𝛃𝟏𝚾𝐭 : γραμμή παλινδρομήσεως στο δείγμα

𝚼𝐭 : η τιμή της 𝚼 που υπολογίζουμε από την γραμμή παλινδρομήσεως του δείγματος

𝐮𝐭 = 𝐘𝐭 − 𝚼𝐭 : κατάλοιπο (residual) ή απόκλιση, η διαφορά μεταξύ των πραγματικών τιμών 𝐘𝐭 και των εκτιμώμενων τιμών 𝚼𝐭

Γραμμή παλινδρομήσεως πληθυσμού και δείγματος

14

0 𝚾1 𝚾𝟐 … 𝚾

𝚼 𝚼𝐭 = 𝛃𝟎+ 𝛃𝟏𝚾𝐭 (δείγμα)

𝚬(𝚼/𝚾𝐭)= 𝛃𝟎+ 𝛃𝟏𝚾𝐭 (πληθυσμός)

2. Βασικές υποθέσεις γραμμικού υποδείγματος

3. Μέθοδος ελαχίστων τετραγώνων (Ordinary Least Square - OLS)

Εκτίμηση των συντελεστών 𝛃𝟎, 𝛃𝟏 ώστε να ελαχιστοποιήσουμε τα κατάλοιπα 𝐮𝐭 και συγκεκριμένα η OLS αποσκοπεί στην ελαχιστοποίηση του αθροίσματος των τετραγώνων των καταλοίπων (minimum sum of squared residuals):

𝐦𝐢𝐧

𝒕=𝟏

𝐓

𝐮𝒕𝟐 = 𝐦𝐢𝐧

𝒕=𝟏

𝐓

(𝐘𝐭 − 𝚼𝐭)𝟐

15

0 𝚾1 𝚾𝟐 … 𝚾

𝚼

u1u2

ut

𝚼𝐭 = 𝛃𝟎+ 𝛃𝟏𝚾𝐭

(𝐗𝟏,𝐘𝟏)

(𝐗𝐭,𝐘𝐭)

Εκτιμητές ελαχίστων τετραγώνων, προβλεφθείσες τιμές και κατάλοιπα

Εκτιμητής ελαχίστων τετραγώνων της κλίσης 𝛃𝟏:

𝛃𝟏 = 𝒕=𝟏𝚻 (𝐗

𝒕− 𝐗)(𝐘

𝒕− 𝐘)

𝒕=𝟏𝚻 𝐗

𝒕− 𝐗 𝟐 =

𝑺𝐗𝐘

𝒔𝐗𝟐 ή 𝛃𝟏 =

𝚾𝚼−𝚻 𝐗 𝚼

𝚾𝟐−𝚻 𝐗𝟐

Εκτιμητής ελαχίστων τετραγώνων του σταθερού όρου 𝛃𝟎:

𝛃𝟎 = 𝐘 − 𝛃𝟏 𝚾

Προβλεφθείσες τιμές ελαχίστων τετραγώνων των 𝚼𝒕:

𝚼𝒕 = 𝛃𝟎+ 𝛃𝟏𝐗𝒕, 𝒕 = 𝟏,… , 𝐓

Προβλεφθείσες τιμές ελαχίστων τετραγώνων των καταλοίπων 𝐮𝒕:

𝒖𝒕 = 𝐘𝐭 − 𝚼𝐭, 𝒕 = 𝟏,… , 𝐓

Οι εκτιμήσεις των παραπάνω γίνονται με βάση το δείγμα των 𝐓 παρατηρήσεων των 𝐗𝒕

και 𝚼𝒕, 𝒕 = 𝟏,… , 𝐓. Είναι εκτιμήσεις των πραγματικών παραμέτρων του πληθυσμού.

3. Μέθοδος ελαχίστων τετραγώνων

16

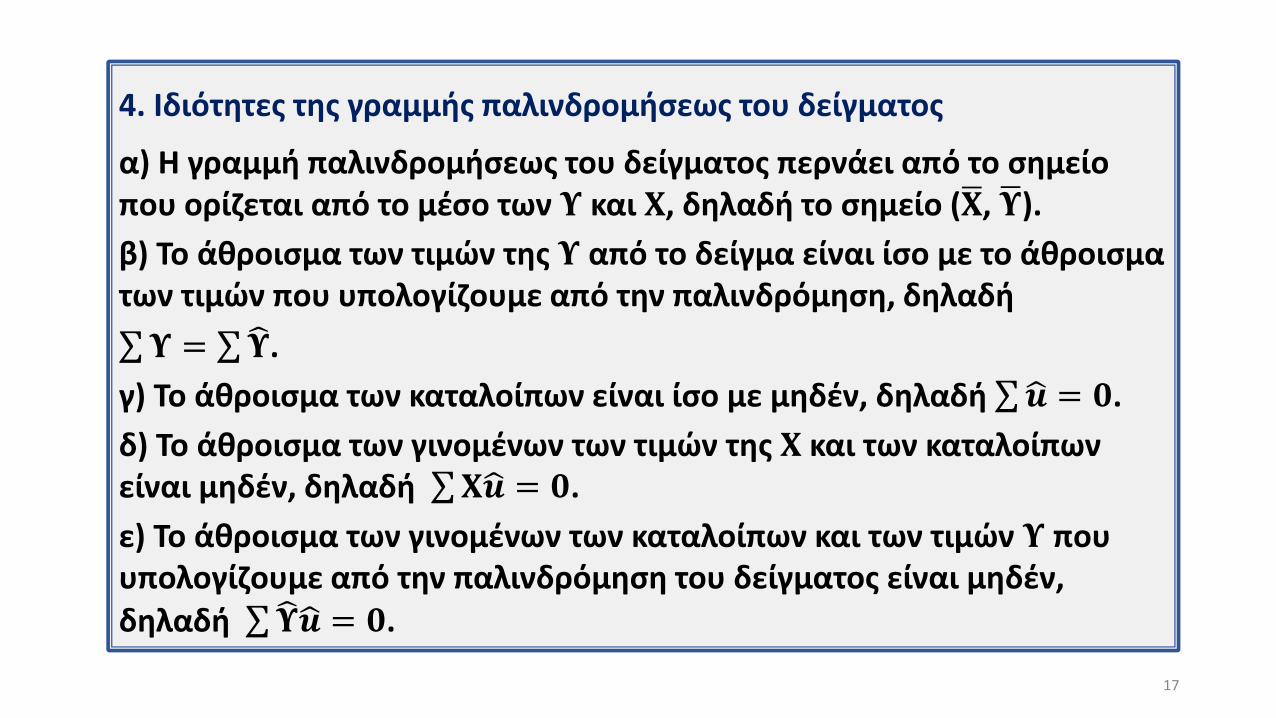

4. Ιδιότητες της γραμμής παλινδρομήσεως του δείγματος

α) Η γραμμή παλινδρομήσεως του δείγματος περνάει από το σημείο που ορίζεται από το μέσο των 𝚼 και 𝚾, δηλαδή το σημείο ( 𝚾, 𝚼).

β) Το άθροισμα των τιμών της 𝚼 από το δείγμα είναι ίσο με το άθροισμα των τιμών που υπολογίζουμε από την παλινδρόμηση, δηλαδή

𝚼 = 𝚼.

γ) Το άθροισμα των καταλοίπων είναι ίσο με μηδέν, δηλαδή 𝒖 = 𝟎.

δ) Το άθροισμα των γινομένων των τιμών της 𝚾 και των καταλοίπων είναι μηδέν, δηλαδή 𝚾 𝒖 = 𝟎.

ε) Το άθροισμα των γινομένων των καταλοίπων και των τιμών 𝚼 που υπολογίζουμε από την παλινδρόμηση του δείγματος είναι μηδέν, δηλαδή 𝚼 𝒖 = 𝟎.

17

5. Θεώρημα των Gauss-Markov

Εφόσον ισχύουν οι υποθέσεις του απλού γραμμικού υποδείγματος της

παλινδρόμησης, οι εκτιμητές 𝛃𝟎, 𝛃𝟏 αποτελούν τους καλύτερους γραμμικούς αμερόληπτους εκτιμητές, δηλαδή:

α) Είναι γραμμικές συναρτήσεις των παρατηρήσεων της εξαρτημένης

μεταβλητής 𝚼𝒕.

β) Είναι αμερόληπτοι εκτιμητές.

Ένας εκτιμητής ονομάζεται αμερόληπτος όταν η αναμενόμενη τιμή του είναι ίση με την τιμή της υπό εκτίμηση άγνωστης τιμής του συντελεστή

του πληθυσμού, δηλαδή 𝚬 𝛃𝟎 = 𝛃𝟎 και 𝚬 𝛃𝟏 = 𝛃𝟏.

γ) Είναι αποτελεσματικοί εκτιμητές, δηλαδή μεταξύ όλων των γραμμικών αμερόληπτων εκτιμητών έχουν την μικρότερη διακύμανση.

18

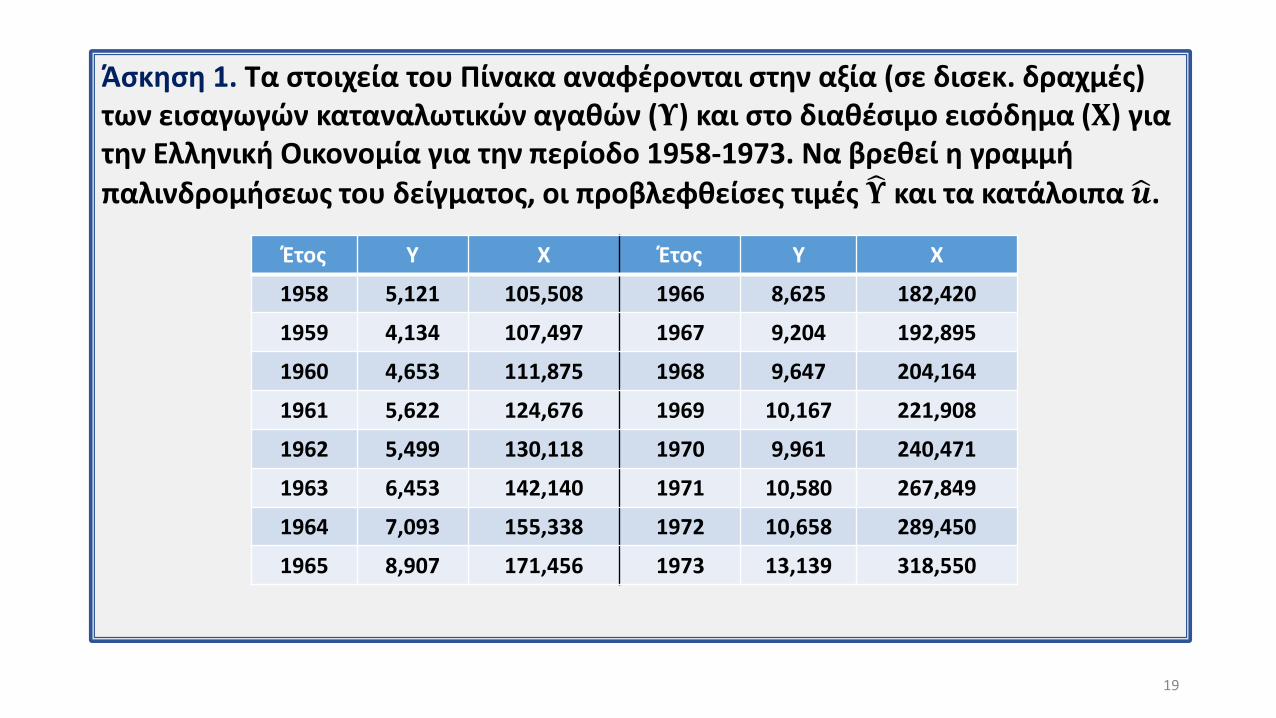

Άσκηση 1. Τα στοιχεία του Πίνακα αναφέρονται στην αξία (σε δισεκ. δραχμές) των εισαγωγών καταναλωτικών αγαθών (𝚼) και στο διαθέσιμο εισόδημα (𝚾) για την Ελληνική Οικονομία για την περίοδο 1958-1973. Να βρεθεί η γραμμή παλινδρομήσεως του δείγματος, οι προβλεφθείσες τιμές 𝚼 και τα κατάλοιπα 𝒖.

19

Έτος Υ Χ Έτος Υ Χ

1958 5,121 105,508 1966 8,625 182,420

1959 4,134 107,497 1967 9,204 192,895

1960 4,653 111,875 1968 9,647 204,164

1961 5,622 124,676 1969 10,167 221,908

1962 5,499 130,118 1970 9,961 240,471

1963 6,453 142,140 1971 10,580 267,849

1964 7,093 155,338 1972 10,658 289,450

1965 8,907 171,456 1973 13,139 318,550

20

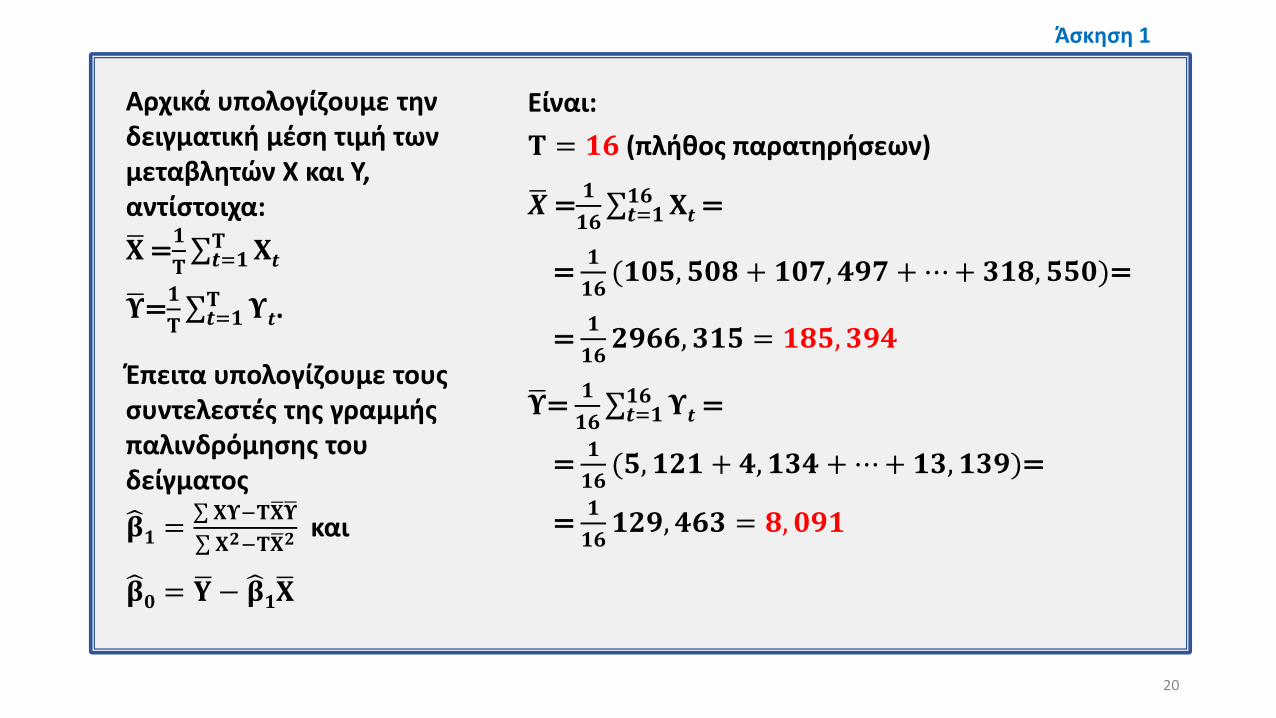

Αρχικά υπολογίζουμε την δειγματική μέση τιμή των μεταβλητών Χ και Υ, αντίστοιχα:

𝐗 =𝟏

𝚻 𝒕=𝟏𝚻 𝐗𝒕

𝚼=𝟏

𝚻 𝒕=𝟏𝚻 𝚼𝒕.

Έπειτα υπολογίζουμε τους συντελεστές της γραμμής παλινδρόμησης του δείγματος

𝛃𝟏 = 𝚾𝚼−𝚻 𝐗 𝚼

𝚾𝟐−𝚻 𝐗𝟐και

𝛃𝟎 = 𝐘 − 𝛃𝟏 𝚾

Είναι:

𝚻 = 𝟏𝟔 (πλήθος παρατηρήσεων)

𝑿 =𝟏

𝟏𝟔 𝒕=𝟏𝟏𝟔 𝐗𝒕 =

= 𝟏

𝟏𝟔(𝟏𝟎𝟓, 𝟓𝟎𝟖 + 𝟏𝟎𝟕, 𝟒𝟗𝟕 +⋯+ 𝟑𝟏𝟖, 𝟓𝟓𝟎)=

= 𝟏

𝟏𝟔𝟐𝟗𝟔𝟔, 𝟑𝟏𝟓 = 𝟏𝟖𝟓, 𝟑𝟗𝟒

𝚼= 𝟏

𝟏𝟔 𝒕=𝟏𝟏𝟔 𝚼𝒕 =

= 𝟏

𝟏𝟔(𝟓, 𝟏𝟐𝟏 + 𝟒, 𝟏𝟑𝟒 +⋯+ 𝟏𝟑, 𝟏𝟑𝟗)=

= 𝟏

𝟏𝟔𝟏𝟐𝟗, 𝟒𝟔𝟑 = 𝟖, 𝟎𝟗𝟏

Άσκηση 1

21

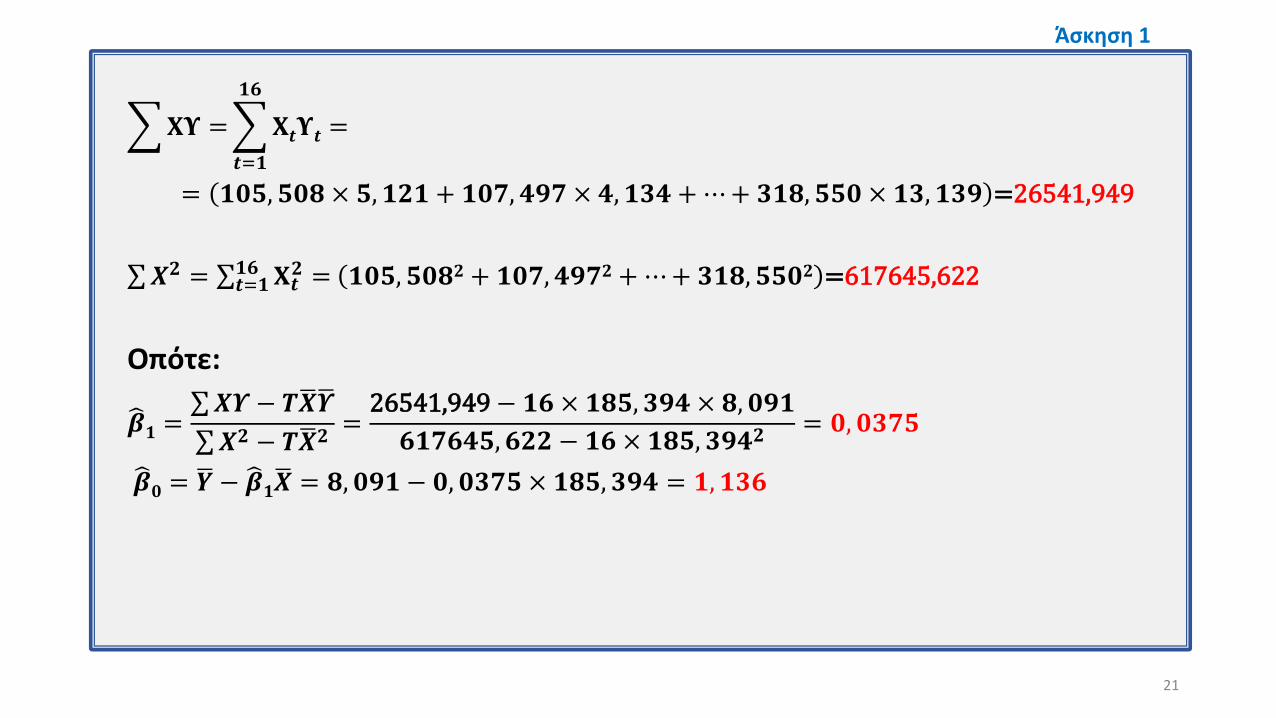

𝚾𝚼 =

𝒕=𝟏

𝟏𝟔

𝐗𝒕𝚼𝒕 =

= 𝟏𝟎𝟓, 𝟓𝟎𝟖 × 𝟓, 𝟏𝟐𝟏 + 𝟏𝟎𝟕, 𝟒𝟗𝟕 × 𝟒, 𝟏𝟑𝟒 +⋯+ 𝟑𝟏𝟖, 𝟓𝟓𝟎 × 𝟏𝟑, 𝟏𝟑𝟗 =26541,949

𝜲𝟐 = 𝒕=𝟏𝟏𝟔 𝚾𝒕

𝟐 = 𝟏𝟎𝟓, 𝟓𝟎𝟖𝟐 + 𝟏𝟎𝟕, 𝟒𝟗𝟕𝟐+⋯+ 𝟑𝟏𝟖, 𝟓𝟓𝟎𝟐 =617645,622

Οπότε:

𝜷𝟏 = 𝜲𝜰 − 𝜯 𝑿 𝜰

𝜲𝟐 − 𝜯 𝑿𝟐=26541,949 − 𝟏𝟔 × 𝟏𝟖𝟓, 𝟑𝟗𝟒 × 𝟖, 𝟎𝟗𝟏

𝟔𝟏𝟕𝟔𝟒𝟓, 𝟔𝟐𝟐 − 𝟏𝟔 × 𝟏𝟖𝟓, 𝟑𝟗𝟒𝟐= 𝟎, 𝟎𝟑𝟕𝟓

𝜷𝟎 = 𝒀 − 𝜷𝟏 𝜲 = 𝟖, 𝟎𝟗𝟏 − 𝟎, 𝟎𝟑𝟕𝟓 × 𝟏𝟖𝟓, 𝟑𝟗𝟒 = 𝟏, 𝟏𝟑𝟔

Άσκηση 1

22

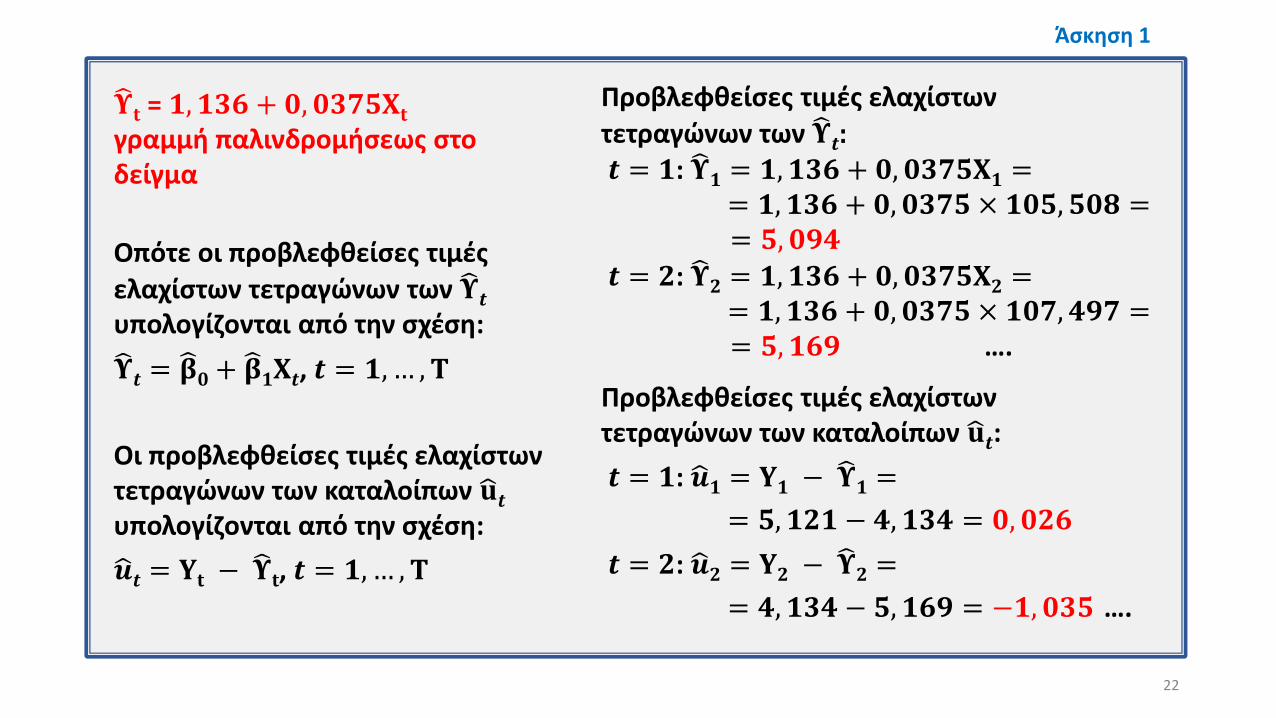

𝚼𝐭 = 𝟏, 𝟏𝟑𝟔 + 𝟎, 𝟎𝟑𝟕𝟓𝚾𝐭

γραμμή παλινδρομήσεως στο δείγμα

Οπότε οι προβλεφθείσες τιμές

ελαχίστων τετραγώνων των 𝚼𝒕

υπολογίζονται από την σχέση:

𝚼𝒕 = 𝛃𝟎+ 𝛃𝟏𝐗𝒕, 𝒕 = 𝟏,… , 𝐓

Οι προβλεφθείσες τιμές ελαχίστων τετραγώνων των καταλοίπων 𝐮𝒕

υπολογίζονται από την σχέση:

𝒖𝒕 = 𝐘𝐭 − 𝚼𝐭, 𝒕 = 𝟏,… , 𝐓

Προβλεφθείσες τιμές ελαχίστων

τετραγώνων των 𝚼𝒕:𝒕 = 𝟏: 𝚼𝟏 = 𝟏, 𝟏𝟑𝟔 + 𝟎, 𝟎𝟑𝟕𝟓𝚾𝟏 =

= 𝟏, 𝟏𝟑𝟔 + 𝟎, 𝟎𝟑𝟕𝟓 × 𝟏𝟎𝟓, 𝟓𝟎𝟖 == 𝟓, 𝟎𝟗𝟒

𝒕 = 𝟐: 𝚼𝟐 = 𝟏, 𝟏𝟑𝟔 + 𝟎, 𝟎𝟑𝟕𝟓𝚾𝟐 == 𝟏, 𝟏𝟑𝟔 + 𝟎, 𝟎𝟑𝟕𝟓 × 𝟏𝟎𝟕, 𝟒𝟗𝟕 == 𝟓, 𝟏𝟔𝟗 ….

Προβλεφθείσες τιμές ελαχίστων τετραγώνων των καταλοίπων 𝐮𝒕:

𝒕 = 𝟏: 𝒖𝟏 = 𝐘𝟏 − 𝚼𝟏 =

= 𝟓, 𝟏𝟐𝟏 − 𝟒, 𝟏𝟑𝟒 = 𝟎, 𝟎𝟐𝟔

𝒕 = 𝟐: 𝒖𝟐 = 𝐘𝟐 − 𝚼𝟐 =

= 𝟒, 𝟏𝟑𝟒 − 𝟓, 𝟏𝟔𝟗 = −𝟏, 𝟎𝟑𝟓 ….

Άσκηση 1

23

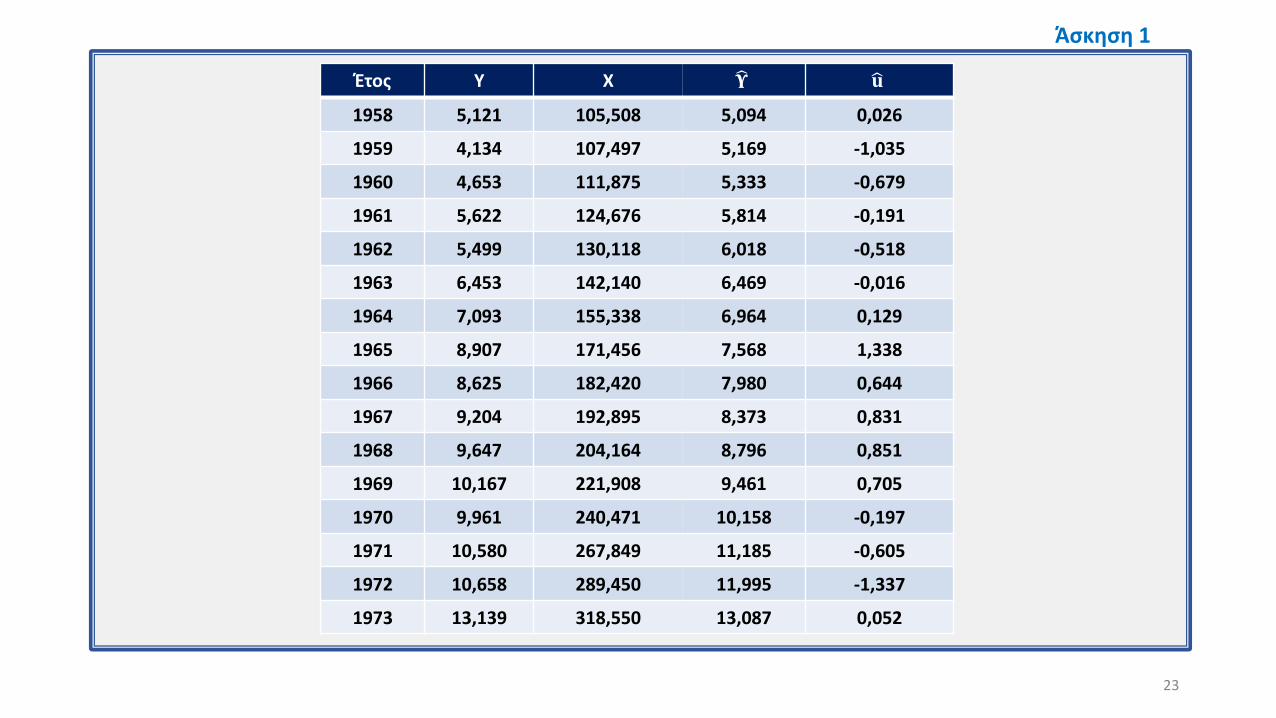

Έτος Υ Χ 𝚼 𝐮

1958 5,121 105,508 5,094 0,026

1959 4,134 107,497 5,169 -1,035

1960 4,653 111,875 5,333 -0,679

1961 5,622 124,676 5,814 -0,191

1962 5,499 130,118 6,018 -0,518

1963 6,453 142,140 6,469 -0,016

1964 7,093 155,338 6,964 0,129

1965 8,907 171,456 7,568 1,338

1966 8,625 182,420 7,980 0,644

1967 9,204 192,895 8,373 0,831

1968 9,647 204,164 8,796 0,851

1969 10,167 221,908 9,461 0,705

1970 9,961 240,471 10,158 -0,197

1971 10,580 267,849 11,185 -0,605

1972 10,658 289,450 11,995 -1,337

1973 13,139 318,550 13,087 0,052

Άσκηση 1

24

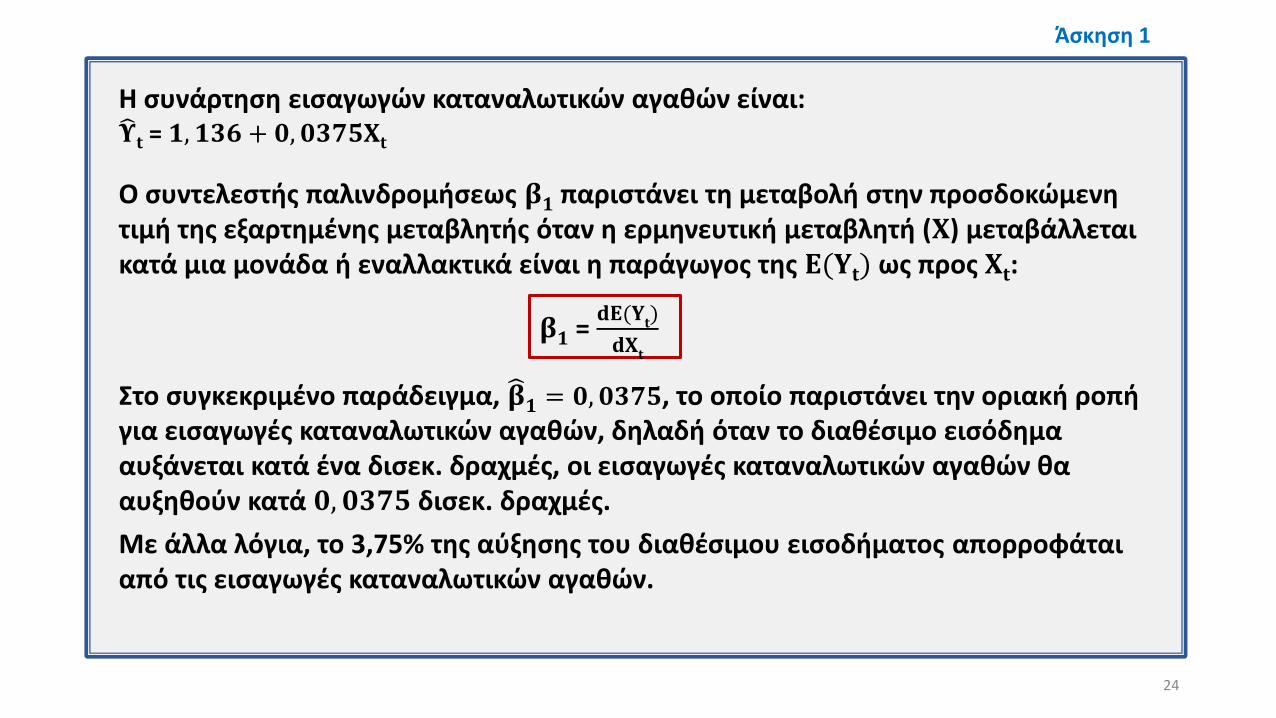

Η συνάρτηση εισαγωγών καταναλωτικών αγαθών είναι: 𝚼𝐭 = 𝟏, 𝟏𝟑𝟔 + 𝟎, 𝟎𝟑𝟕𝟓𝚾𝐭

Ο συντελεστής παλινδρομήσεως 𝛃𝟏 παριστάνει τη μεταβολή στην προσδοκώμενη τιμή της εξαρτημένης μεταβλητής όταν η ερμηνευτική μεταβλητή (𝚾) μεταβάλλεται κατά μια μονάδα ή εναλλακτικά είναι η παράγωγος της 𝚬(𝐘𝐭) ως προς 𝚾𝐭:

Στο συγκεκριμένο παράδειγμα, 𝛃𝟏 = 𝟎, 𝟎𝟑𝟕𝟓, το οποίο παριστάνει την οριακή ροπή για εισαγωγές καταναλωτικών αγαθών, δηλαδή όταν το διαθέσιμο εισόδημα αυξάνεται κατά ένα δισεκ. δραχμές, οι εισαγωγές καταναλωτικών αγαθών θα αυξηθούν κατά 𝟎, 𝟎𝟑𝟕𝟓 δισεκ. δραχμές.

Με άλλα λόγια, το 3,75% της αύξησης του διαθέσιμου εισοδήματος απορροφάταιαπό τις εισαγωγές καταναλωτικών αγαθών.

Άσκηση 1

𝛃𝟏 = 𝐝𝐄(𝐘

𝐭)

𝐝𝐗𝐭

25

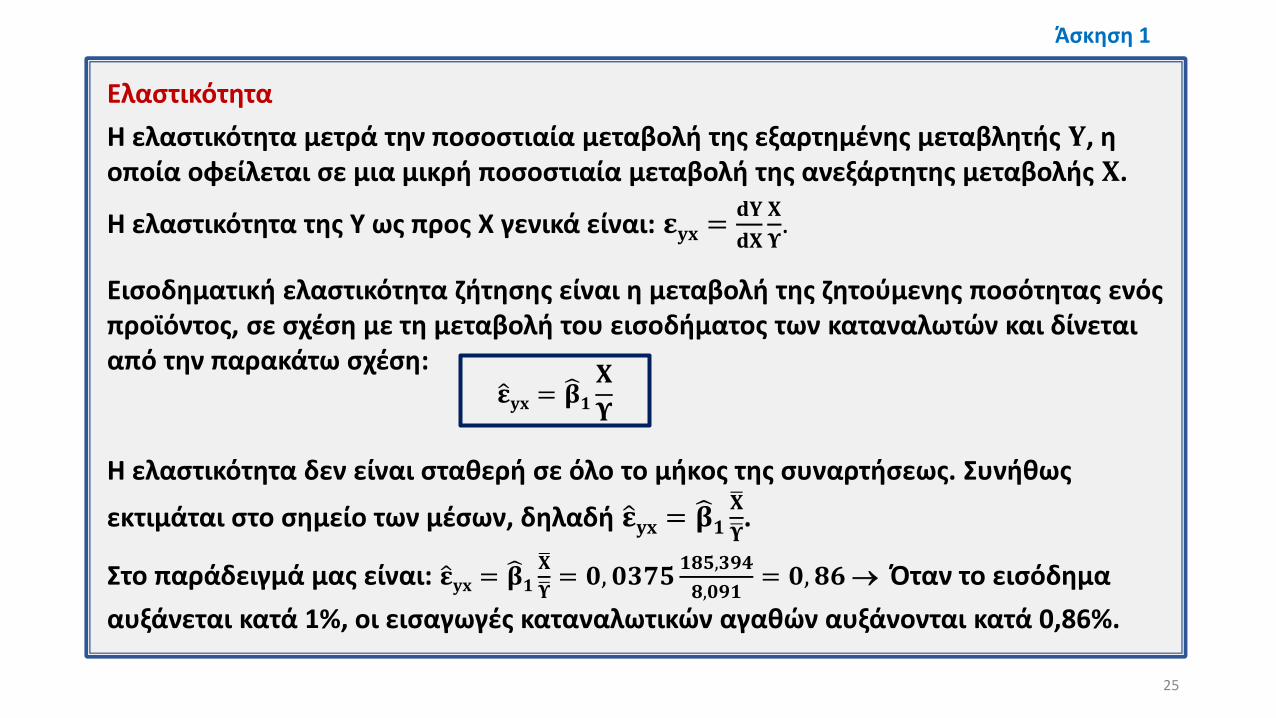

Ελαστικότητα

Η ελαστικότητα μετρά την ποσοστιαία μεταβολή της εξαρτημένης μεταβλητής 𝐘, η οποία οφείλεται σε μια μικρή ποσοστιαία μεταβολή της ανεξάρτητης μεταβολής 𝚾.

Η ελαστικότητα της Υ ως προς Χ γενικά είναι: 𝛆𝐲𝐱 =𝐝𝐘

𝐝𝐗

𝚾

𝚼.

Εισοδηματική ελαστικότητα ζήτησης είναι η μεταβολή της ζητούμενης ποσότητας ενός προϊόντος, σε σχέση με τη μεταβολή του εισοδήματος των καταναλωτών και δίνεται από την παρακάτω σχέση:

Η ελαστικότητα δεν είναι σταθερή σε όλο το μήκος της συναρτήσεως. Συνήθως

εκτιμάται στο σημείο των μέσων, δηλαδή 𝛆𝐲𝐱 = 𝛃𝟏

𝚾

𝚼.

Στο παράδειγμά μας είναι: 𝛆𝐲𝐱 = 𝛃𝟏

𝚾

𝚼= 𝟎, 𝟎𝟑𝟕𝟓

𝟏𝟖𝟓,𝟑𝟗𝟒

𝟖,𝟎𝟗𝟏= 𝟎, 𝟖𝟔 Όταν το εισόδημα

αυξάνεται κατά 1%, οι εισαγωγές καταναλωτικών αγαθών αυξάνονται κατά 0,86%.

Άσκηση 1

𝛆𝐲𝐱 = 𝛃𝟏

𝚾

𝚼

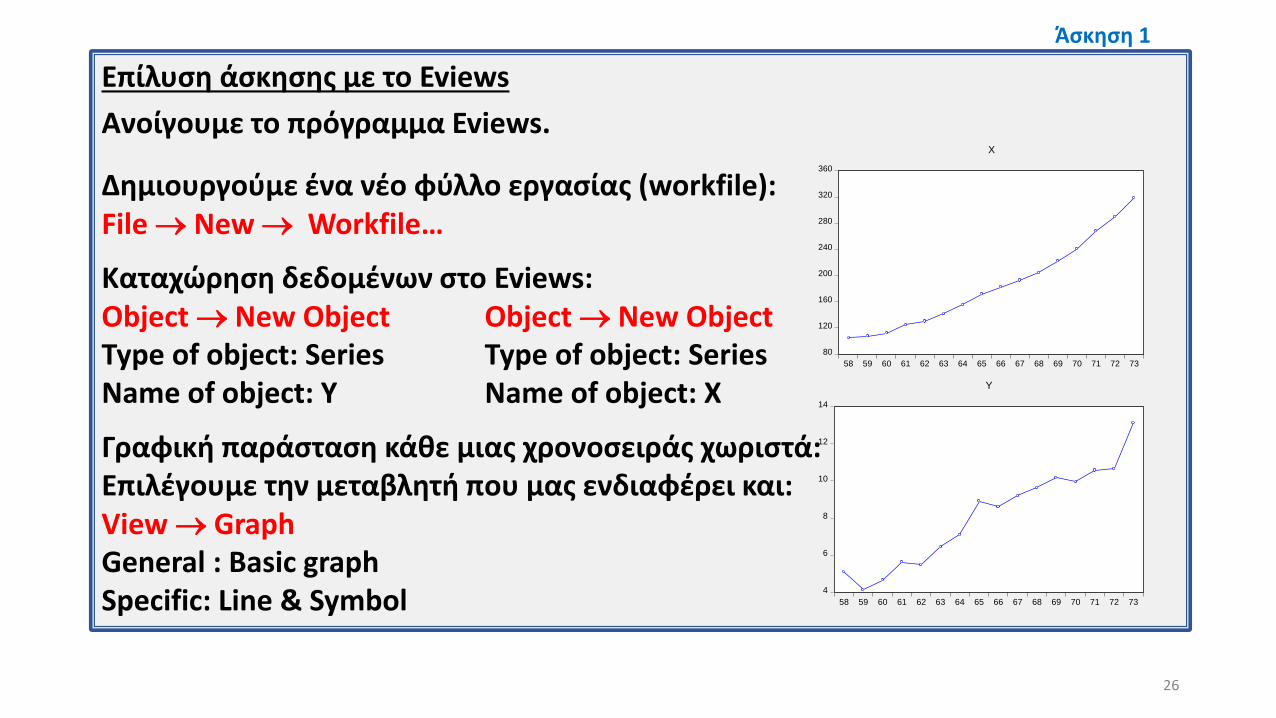

Επίλυση άσκησης με το Eviews

Ανοίγουμε το πρόγραμμα Eviews.

Δημιουργούμε ένα νέο φύλλο εργασίας (workfile):File New Workfile…

Καταχώρηση δεδομένων στο Eviews:Object New Object Object New ObjectType of object: Series Type of object: SeriesName of object: Y Name of object: X

Γραφική παράσταση κάθε μιας χρονοσειράς χωριστά:Επιλέγουμε την μεταβλητή που μας ενδιαφέρει και:View Graph General : Basic graphSpecific: Line & Symbol

26

80

120

160

200

240

280

320

360

58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73

X

4

6

8

10

12

14

58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73

Y

Άσκηση 1

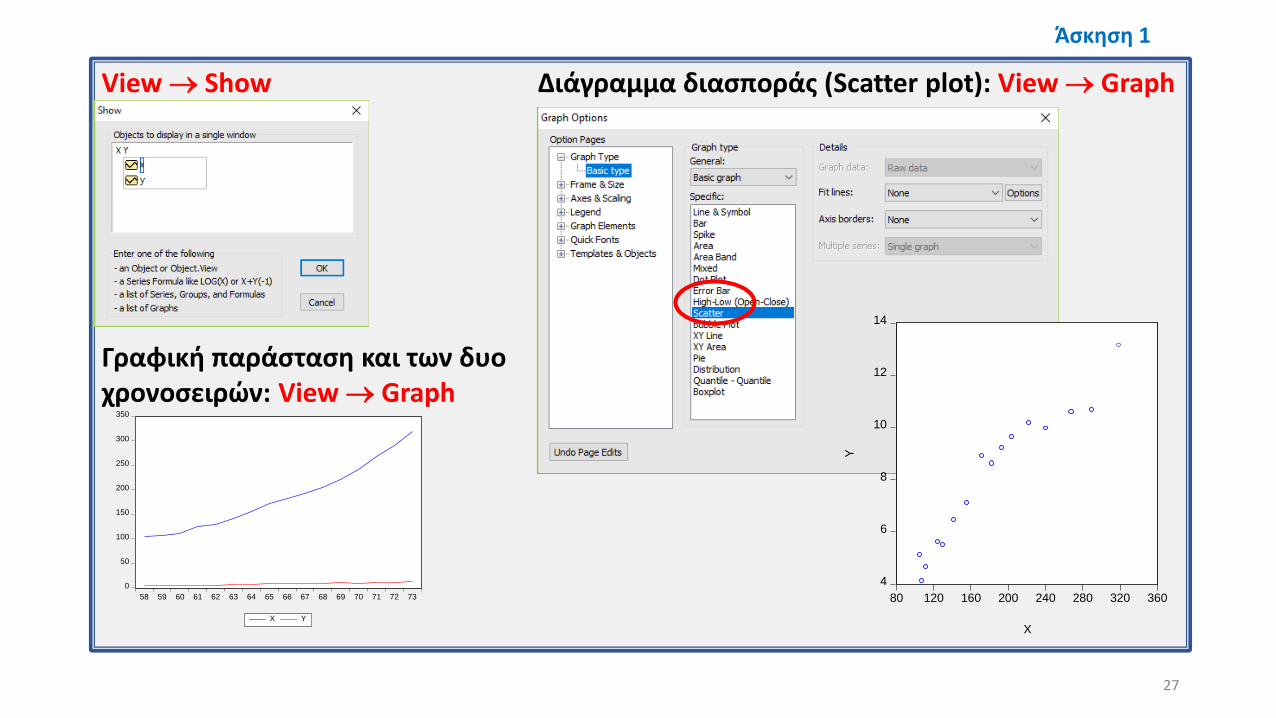

View Show Διάγραμμα διασποράς (Scatter plot): View Graph

View Show

Γραφική παράσταση και των δυο χρονοσειρών: View Graph

27

0

50

100

150

200

250

300

350

58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73

X Y

4

6

8

10

12

14

80 120 160 200 240 280 320 360

X

Y

Άσκηση 1

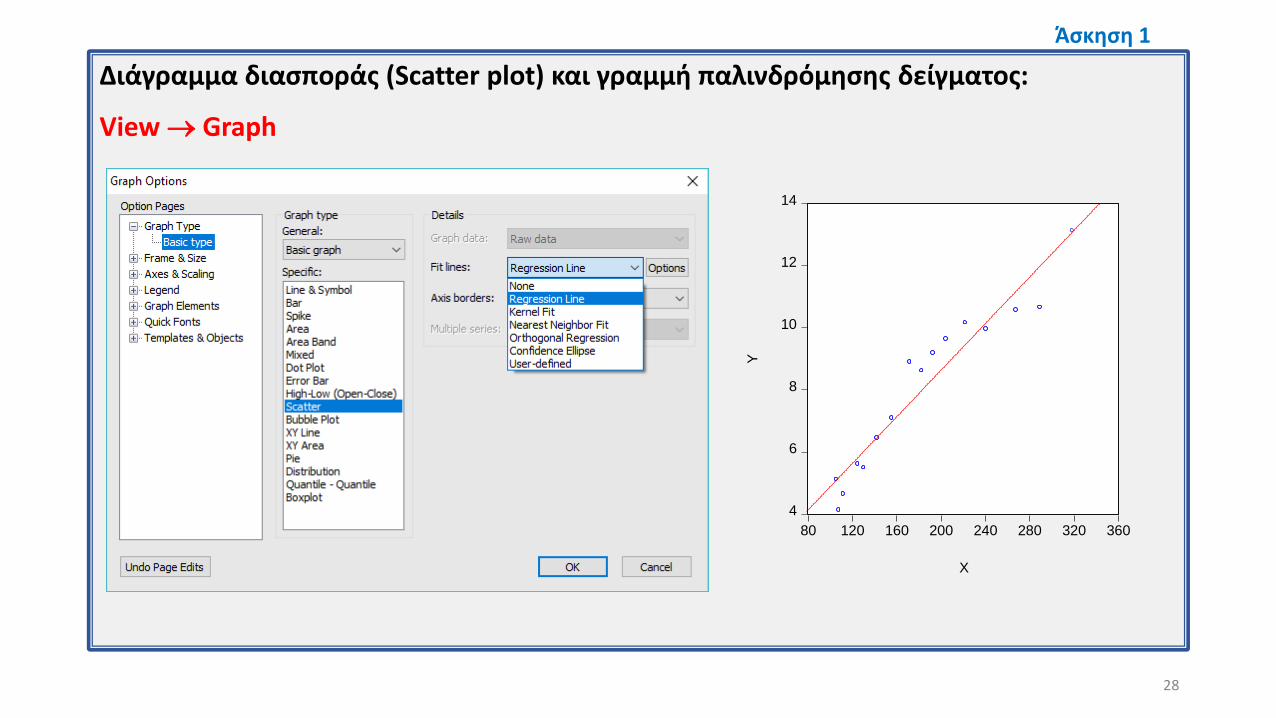

Διάγραμμα διασποράς (Scatter plot) και γραμμή παλινδρόμησης δείγματος:

View Graph

28

4

6

8

10

12

14

80 120 160 200 240 280 320 360

X

Y

Άσκηση 1

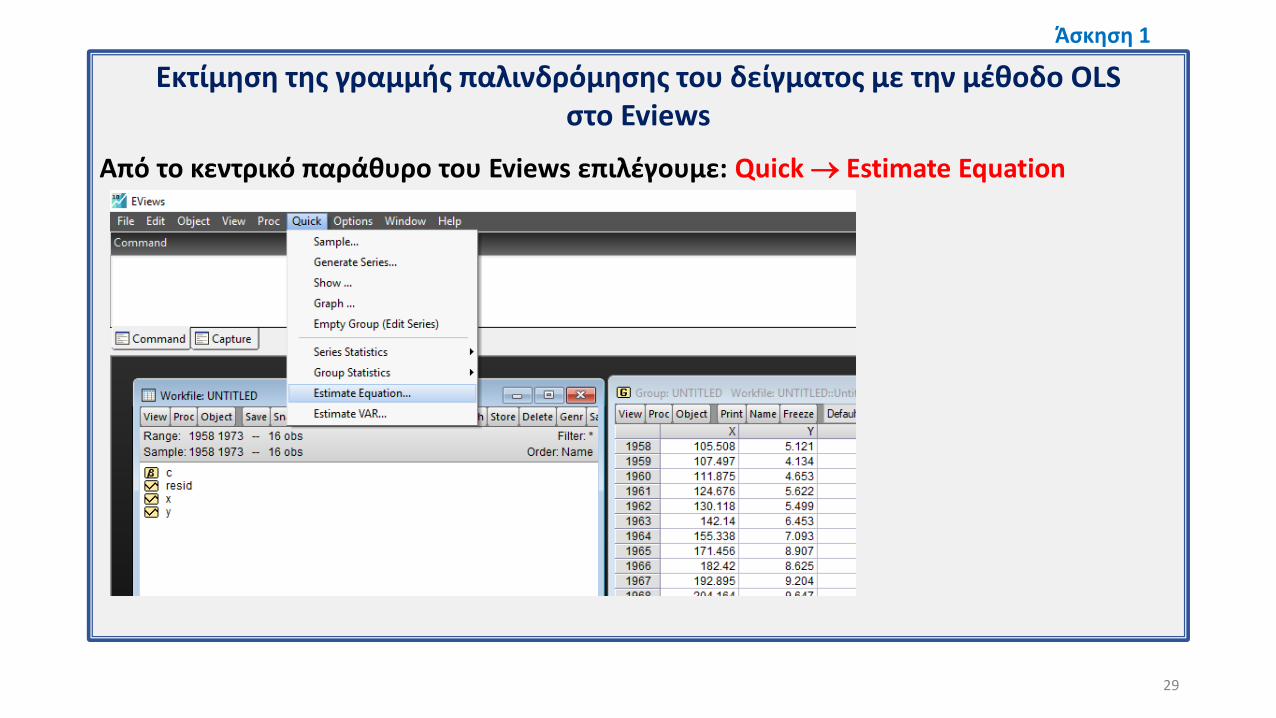

Εκτίμηση της γραμμής παλινδρόμησης του δείγματος με την μέθοδο OLS στο Eviews

Από το κεντρικό παράθυρο του Eviews επιλέγουμε: Quick Estimate Equation

29

Άσκηση 1

Εκτίμηση της γραμμής παλινδρόμησης του δείγματος με την μέθοδο OLS στο Eviews

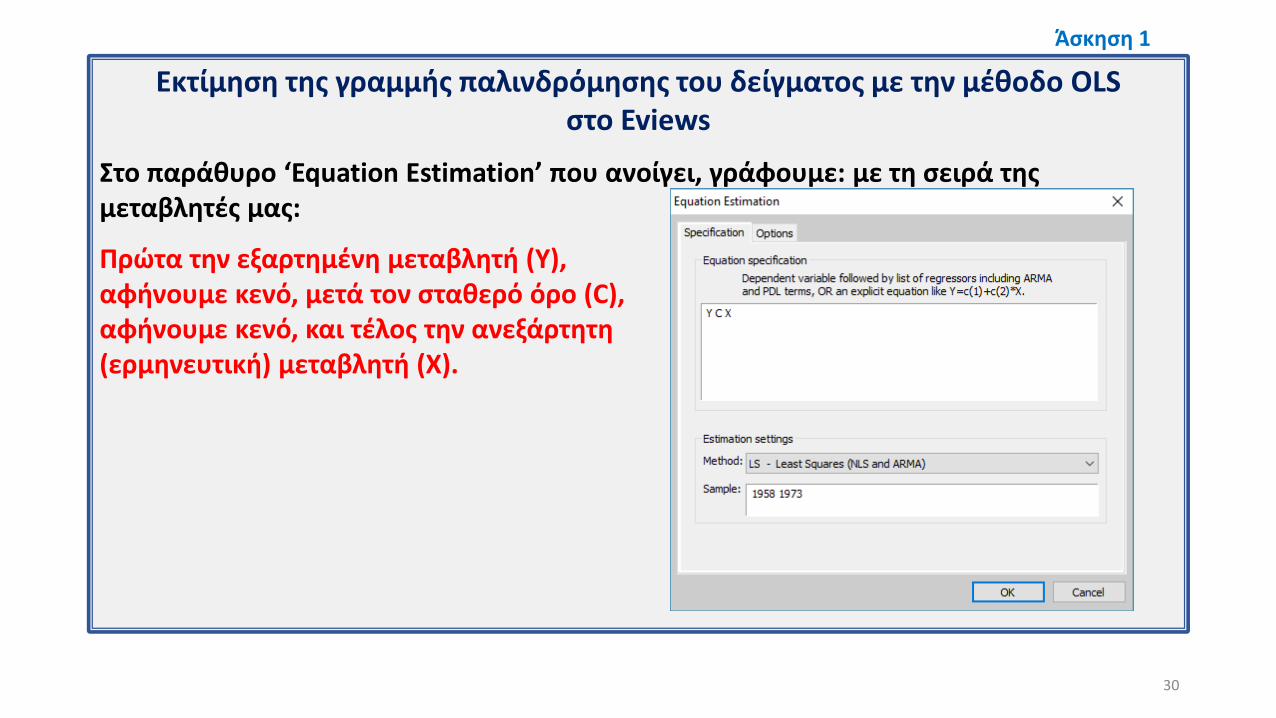

Στο παράθυρο ‘Equation Estimation’ που ανοίγει, γράφουμε: με τη σειρά της μεταβλητές μας:

Πρώτα την εξαρτημένη μεταβλητή (Y), αφήνουμε κενό, μετά τον σταθερό όρο (C), αφήνουμε κενό, και τέλος την ανεξάρτητη (ερμηνευτική) μεταβλητή (Χ).

30

Άσκηση 1

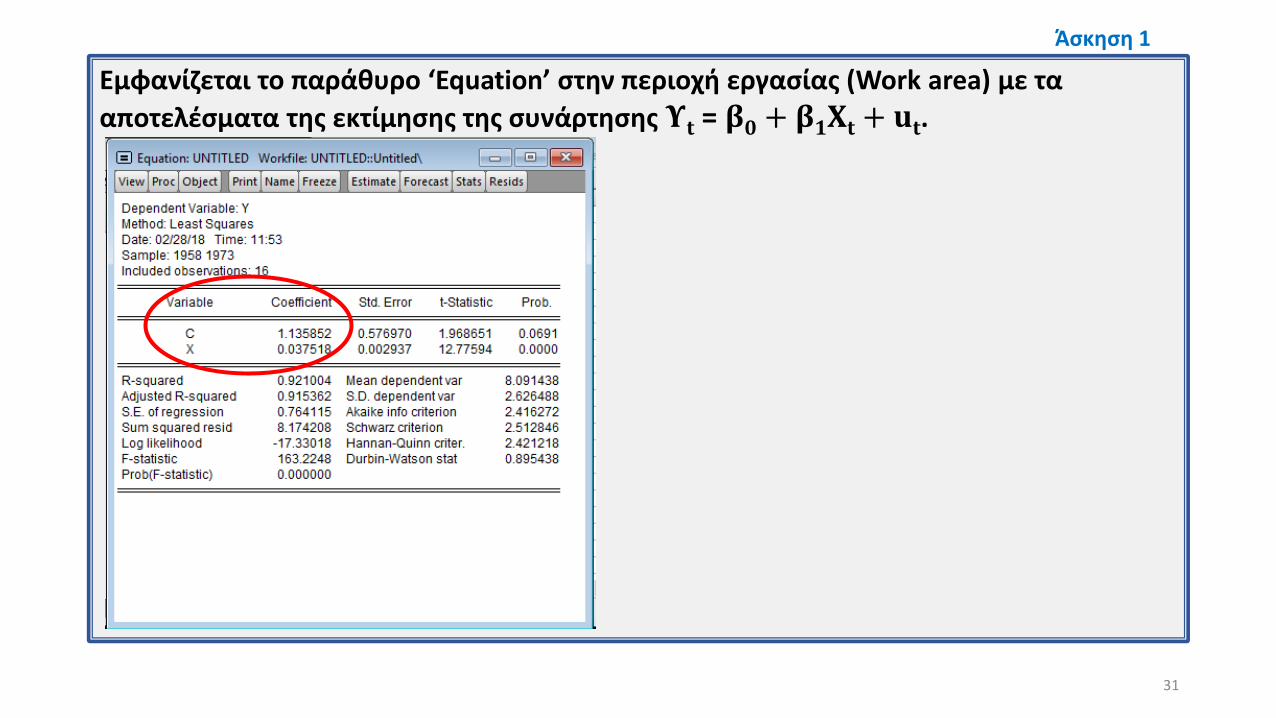

Εμφανίζεται το παράθυρο ‘Equation’ στην περιοχή εργασίας (Work area) με τα

αποτελέσματα της εκτίμησης της συνάρτησης 𝚼𝐭 = 𝛃𝟎 + 𝛃𝟏𝚾𝐭 + 𝐮𝐭.

31

Άσκηση 1

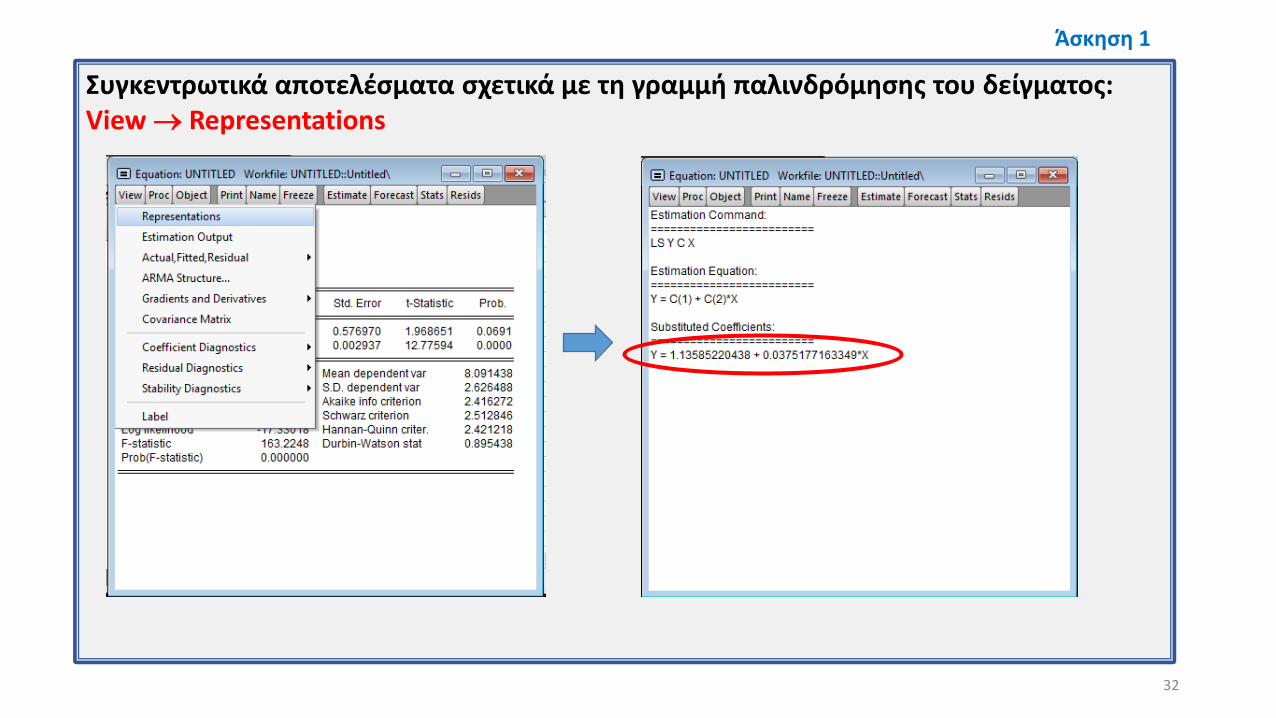

Συγκεντρωτικά αποτελέσματα σχετικά με τη γραμμή παλινδρόμησης του δείγματος:View Representations

32

Άσκηση 1

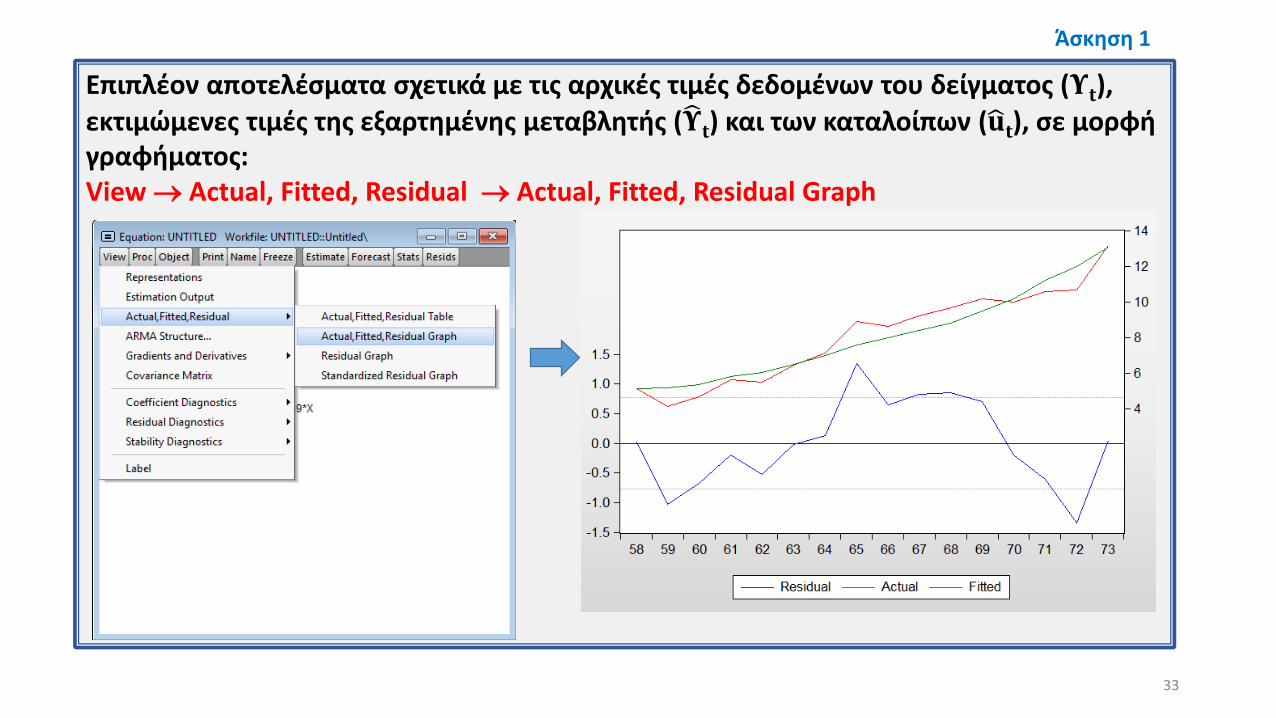

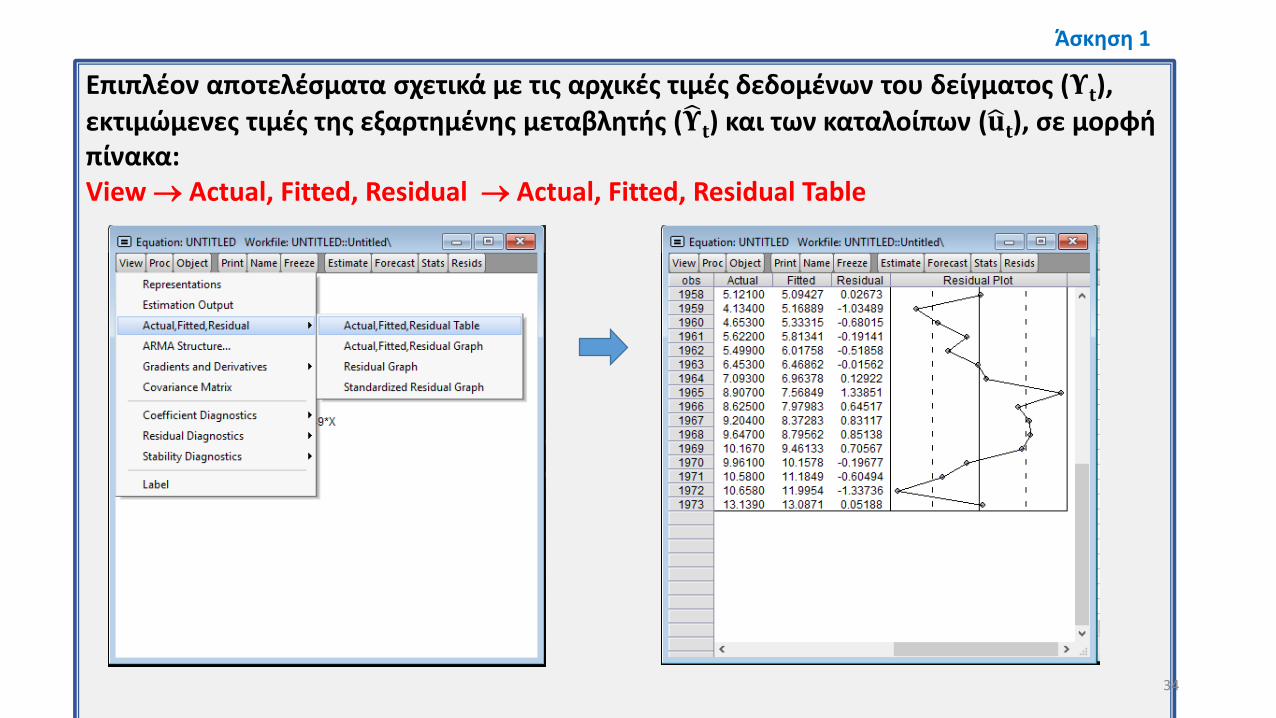

Επιπλέον αποτελέσματα σχετικά με τις αρχικές τιμές δεδομένων του δείγματος (𝚼𝐭),

εκτιμώμενες τιμές της εξαρτημένης μεταβλητής ( 𝚼𝐭) και των καταλοίπων ( 𝐮𝐭), σε μορφή γραφήματος:View Actual, Fitted, Residual Actual, Fitted, Residual Graph

33

Άσκηση 1

Επιπλέον αποτελέσματα σχετικά με τις αρχικές τιμές δεδομένων του δείγματος (𝚼𝐭),

εκτιμώμενες τιμές της εξαρτημένης μεταβλητής ( 𝚼𝐭) και των καταλοίπων ( 𝐮𝐭), σε μορφή πίνακα:View Actual, Fitted, Residual Actual, Fitted, Residual Table

34

Άσκηση 1

6. Παλινδρόμηση χωρίς σταθερό όρο

Μερικές φορές εκτιμάμε την γραμμή παλινδρόμησης του δείγματος ανάμεσα σε δύο μεταβλητές χωρίς τον σταθερό όρο.

Π.χ. αν υποθέσουμε ότι η οριακή ροπή για εισαγωγές είναι ίση με τη μέση ροπή για εισαγωγές, τότε η συνάρτηση εισαγωγών περνάει από την αρχή των αξόνων, πράγμα που σημαίνει ότι ο σταθερός όρος είναι μηδέν.

Στην περίπτωση αυτή το υπόδειγμα είναι: 𝚼𝐭 = 𝛃𝟏𝚾𝐭 + 𝐮𝐭.

Για την εκτίμηση του 𝛃𝟏 εφαρμόζουμε τη μέθοδο ελαχίστων τετραγώνων υπό περιορισμό, από την οποία προκύπτει ότι:

35

𝜷𝟏 = 𝜲𝜰

𝜲𝟐

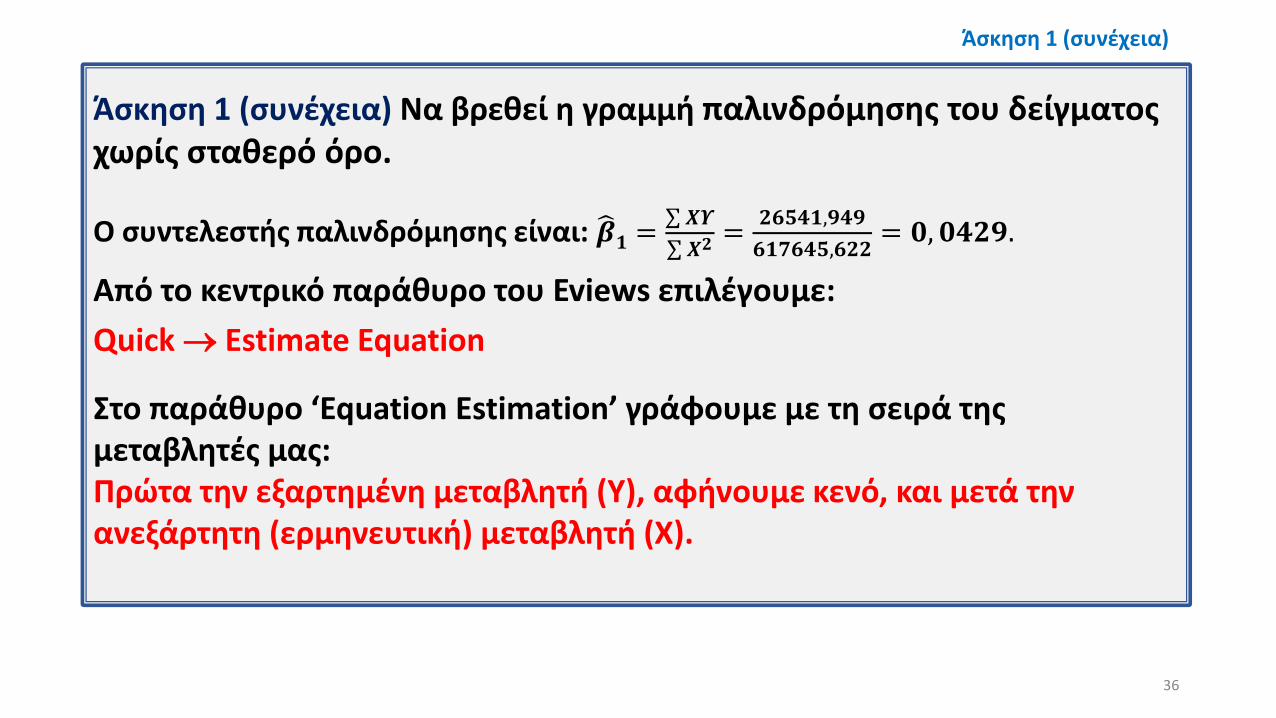

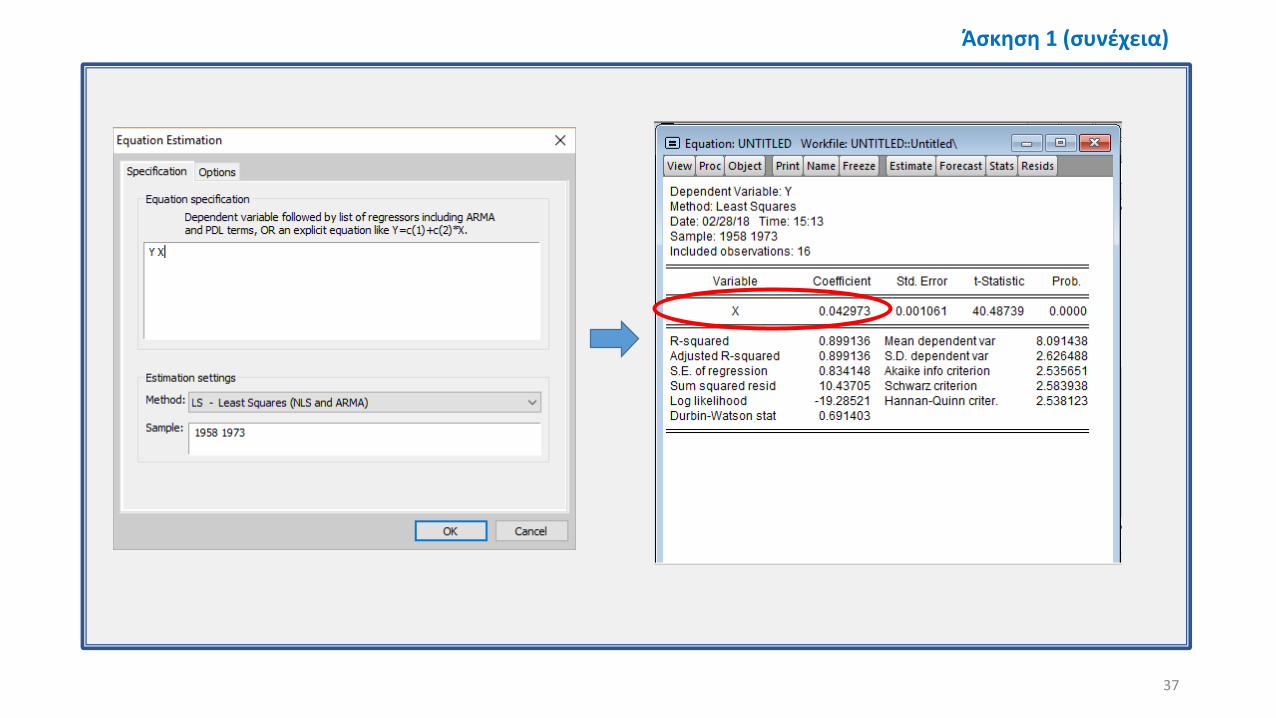

Άσκηση 1 (συνέχεια) Να βρεθεί η γραμμή παλινδρόμησης του δείγματος χωρίς σταθερό όρο.

Ο συντελεστής παλινδρόμησης είναι: 𝜷𝟏 = 𝜲𝜰

𝜲𝟐=

𝟐𝟔𝟓𝟒𝟏,𝟗𝟒𝟗

𝟔𝟏𝟕𝟔𝟒𝟓,𝟔𝟐𝟐= 𝟎, 𝟎𝟒𝟐𝟗.

Από το κεντρικό παράθυρο του Eviews επιλέγουμε:

Quick Estimate Equation

Στο παράθυρο ‘Equation Estimation’ γράφουμε με τη σειρά της μεταβλητές μας: Πρώτα την εξαρτημένη μεταβλητή (Y), αφήνουμε κενό, και μετά την ανεξάρτητη (ερμηνευτική) μεταβλητή (Χ).

36

Άσκηση 1 (συνέχεια)

37

Άσκηση 1 (συνέχεια)

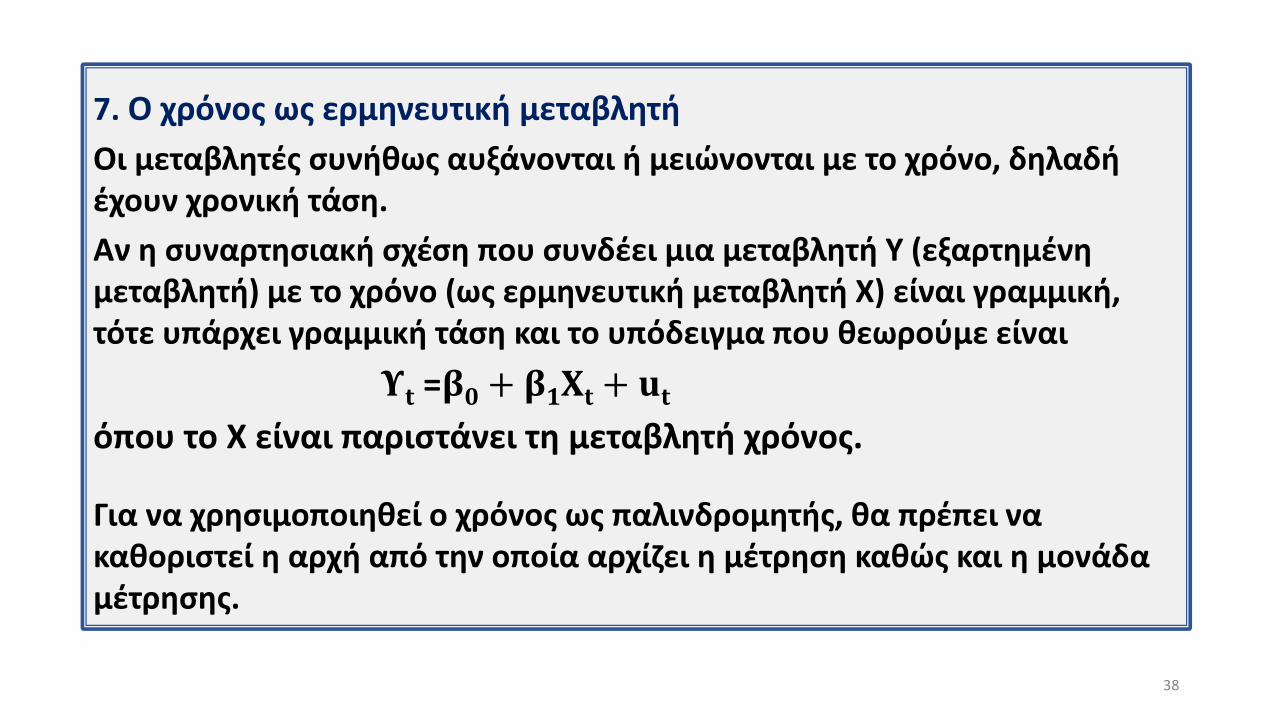

7. Ο χρόνος ως ερμηνευτική μεταβλητή

Οι μεταβλητές συνήθως αυξάνονται ή μειώνονται με το χρόνο, δηλαδή έχουν χρονική τάση.

Αν η συναρτησιακή σχέση που συνδέει μια μεταβλητή Υ (εξαρτημένη μεταβλητή) με το χρόνο (ως ερμηνευτική μεταβλητή Χ) είναι γραμμική, τότε υπάρχει γραμμική τάση και το υπόδειγμα που θεωρούμε είναι

𝚼𝐭 =𝛃𝟎 + 𝛃𝟏𝚾𝐭 + 𝐮𝐭

όπου το Χ είναι παριστάνει τη μεταβλητή χρόνος.

Για να χρησιμοποιηθεί ο χρόνος ως παλινδρομητής, θα πρέπει να καθοριστεί η αρχή από την οποία αρχίζει η μέτρηση καθώς και η μονάδα μέτρησης.

38

π.χ. Ετήσιες παρατηρήσεις για το ΑΕΠ (ακαθάριστο εγχώριο προϊόν) για την περίοδο 1985-1999.

Η μεταβλητή Χ μπορεί να οριστεί ως εξής:

(α) Χ = 1985, 1986,…, 1999

(β) Χ = 1,2,3,…,15

(γ) Χ = -7, -6, …, 6, 7

Και στις τρεις περιπτώσεις η μονάδα μέτρησης είναι το έτος, απλώς αλλάζει η αρχή μέτρησης. Συνήθως χρησιμοποιείται η περίπτωση (β).

39

7. Ο χρόνος ως ερμηνευτική μεταβλητή

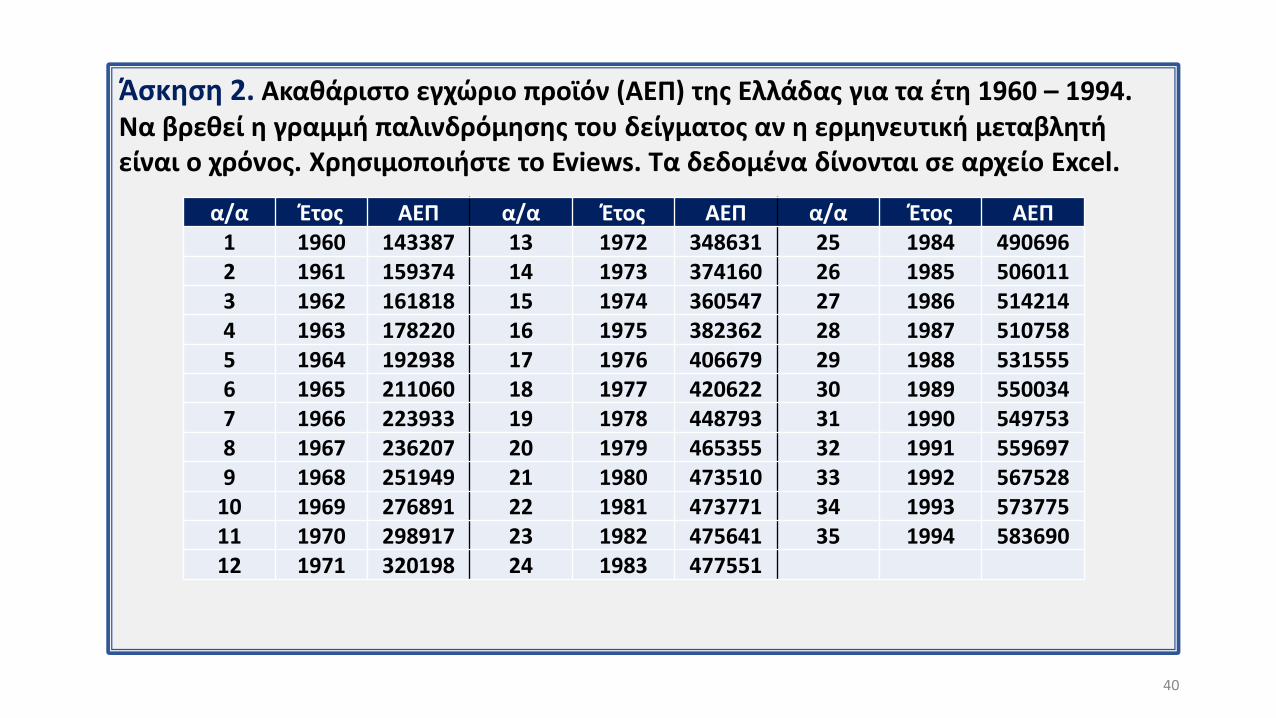

Άσκηση 2. Ακαθάριστο εγχώριο προϊόν (ΑΕΠ) της Ελλάδας για τα έτη 1960 – 1994. Να βρεθεί η γραμμή παλινδρόμησης του δείγματος αν η ερμηνευτική μεταβλητή είναι ο χρόνος. Χρησιμοποιήστε το Eviews. Τα δεδομένα δίνονται σε αρχείο Excel.

40

α/α Έτος ΑΕΠ α/α Έτος ΑΕΠ α/α Έτος ΑΕΠ1 1960 143387 13 1972 348631 25 1984 4906962 1961 159374 14 1973 374160 26 1985 5060113 1962 161818 15 1974 360547 27 1986 5142144 1963 178220 16 1975 382362 28 1987 5107585 1964 192938 17 1976 406679 29 1988 5315556 1965 211060 18 1977 420622 30 1989 5500347 1966 223933 19 1978 448793 31 1990 5497538 1967 236207 20 1979 465355 32 1991 5596979 1968 251949 21 1980 473510 33 1992 567528

10 1969 276891 22 1981 473771 34 1993 57377511 1970 298917 23 1982 475641 35 1994 58369012 1971 320198 24 1983 477551

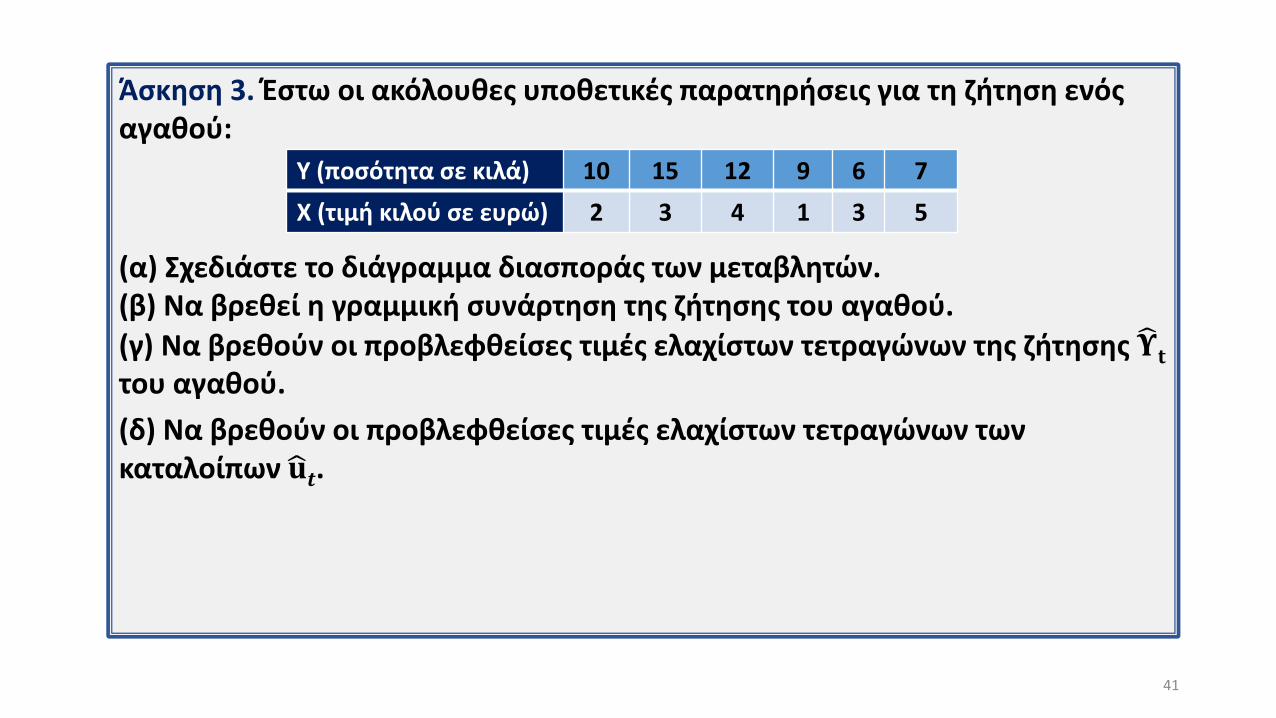

Άσκηση 3. Έστω οι ακόλουθες υποθετικές παρατηρήσεις για τη ζήτηση ενός αγαθού:

(α) Σχεδιάστε το διάγραμμα διασποράς των μεταβλητών. (β) Να βρεθεί η γραμμική συνάρτηση της ζήτησης του αγαθού.(γ) Να βρεθούν οι προβλεφθείσες τιμές ελαχίστων τετραγώνων της ζήτησης 𝚼𝐭

του αγαθού.

(δ) Να βρεθούν οι προβλεφθείσες τιμές ελαχίστων τετραγώνων των καταλοίπων 𝐮𝒕.

41

Υ (ποσότητα σε κιλά) 10 15 12 9 6 7

Χ (τιμή κιλού σε ευρώ) 2 3 4 1 3 5

Βιβλιογραφία

Χρήστου Κ. Γεώργιος (2007) Εισαγωγή στην Οικονομετρία, Τόμος 1, Εκδότης: Γ. ΔΑΡΔΑΝΟΣ - Κ. ΔΑΡΔΑΝΟΣ Ο.Ε.

Stock H. James, Watson W. Mark, επιμέλεια Πραγγίδης Ιωάννης -Χρυσόστομος (2017) Εισαγωγή στην Οικονομετρία, Εκδότης: Γ. ΔΑΡΔΑΝΟΣ - Κ. ΔΑΡΔΑΝΟΣ Ο.Ε.

Χρήστου Κ. Γεώργιος (2006) Εισαγωγή στην Οικονομετρία Ασκήσεις, Εκδόσεις Gutenberg.

Δριτσάκη Ν. Χάιδω, Δριτσάκη Ν. Μελίνα (2013) Εισαγωγή στην Οικονομετρία με τη Χρήση του Λογισμικού EViews, Κλειδάριθμος ΕΠΕ Εκδόσεις.

42

![Ανάλση Πολιικού Λόο · • O Γάλλος στοχαστής Ρολάν Μπαρτ [Roland Barthes] εμφανίζεται στο προσκήνιο τη δεκαετία](https://static.fdocument.org/doc/165x107/5e447c23c6d78930f46ee5fc/f-oe-a-o-ff-.jpg)

![Ανάλση Πολιικού Λόο · 2014-09-24 · • Libido στον Φρόυντ [Sigmund Freud]: εκείνο που διακυβεύεται στη συγκρότηση κάθε](https://static.fdocument.org/doc/165x107/5e3838805782b5107e3c4da6/f-oe-2014-09-24-a-libido-f-oe.jpg)