∆ηµήτρης Θεοδωρόπουλος, ∆/ντής ... s… · ∆ηµήτρης Θεοδωρόπουλος, ∆/ντής φωτογραφίας, επ. Καθηγητής

NewsletterΠεριοδική έκδοση του ΕΛΛΗΝΙΚΟΥ ΙΝΣΤΙΤΟΥΤΟΥ ΕΣΩΤΕΡΙΚΩΝ ΕΛΕΓΚΤΩΝ Τεύχος 10 - ΣΕΠΤΕΜΒΡΙΟΣ 2013

Αγαπητοί συνάδελφοι και φίλοι, μέλη του ΕΙΕΕ,Από τις 14 έως 19 Ιουλίου 2013 πραγματοποιήθηκε στο Ορλάντο της Φλώριδας των ΗΠΑ το παγκόσμιο συνέδριο εσωτερικών ελεγκτών. Το συνέδριο παρακολούθησαν πάνω από 2000 επαγγελματίες του χώρου αντιπροσωπεύοντας 110 χώρες. Το “theme” του συνεδρίου ήταν “One World, One Destination, One Profession” με στόχο να δοθεί έμφαση στον διεθνή χαρακτήρα του επαγγέλματός μας και στην κοινή μας μεθοδολογία και προσέγγιση. Κατά τη διάρκεια της παραμονής μου στο Ορλάντο είχα την ευκαιρία να συναντηθώ με στελέχη του διεθνούς οργανισμού (the IIA) και να συζητήσω σχέδια δράσεων που θα μπορούσαν να συμβάλουν στη βελτίωση της λειτουργίας και των υπηρεσιών που παρέχει το ΕΙΕΕ. Επί-σης ενημερώθηκα για την ύπαρξη ενός νέου τεχνολογικά προηγμένου συστήματος, The IIA’s CIA Learning System, το οποίο είναι προσβάσιμο μέσω διαδικτύου και παρέχει εργαλεία (reading material & online study tools) για την πληρέστερη προετοιμασία όσων επιθυμούν να πιστοποιη-θούν ως CIA. Το ΕΙΕΕ, εφόσον υπάρξει ζήτηση, θα διαθέσει το εργαλείο αυτό και στη Ελληνική αγορά το προσεχές διάστημα.

Επίσης παρακολούθησα αρκετές παρουσιάσεις που είχαν ιδιαίτερο εν-διαφέρον. Έγιναν αναφορές στην ανάγκη αναβάθμισης των υπηρεσιών που παρέχουμε ως εσωτερικοί ελεγκτές και στη δυνατότητα παροχής δι-ασφάλισης σχετικά με το λειτουργικό επίπεδο όχι μόνον διαδικασιών και λειτουργιών αλλά και ευρύτερων υποδομών, συστημάτων και υπερκεί-μενων λειτουργιών όπως: εταιρική διακυβέρνηση, διαχείριση κινδύνων, μηχανισμός πληροφόρησης & λήψης αποφάσεων του Διοικητικού Συμ-βουλίου, κανονιστική συμμόρφωση, επάρκεια κεφαλαίων, ρευστότητα, κατάρτιση οικονομικών αποτελεσμάτων, κλπ.

Τέλος, ιδιαίτερο ενδιαφέρον είχαν οι αναφορές στις πρόσφατες τεχνολο-γικές εξελίξεις και στις επιπτώσεις που αυτές έχουν στη λειτουργία των οργανισμών, αλλά και στην ελεγκτική προσέγγιση, καθώς, η ταχεία εξέ-λιξη της τεχνολογίας αλλάζει δραστικά τη φύση των κινδύνων που εμπε-ριέχονται στις επιχειρηματικές δραστηριότητες και στις επιχειρησιακές διεργασίες κάθε οργανισμού. Παράλληλα, σε αρκετές περιπτώσεις, η παραδοσιακή ελεγκτική προσέγγιση (κατάρτιση ετήσιου πλάνου ελέγχου, δειγματοληψία, χρήση checklists, κλπ.) δεν παρέχει επαρκή διασφάλιση ότι όλοι οι κίνδυνοι έχουν ανιχνευτεί έγκαιρα και τυγχάνουν αποτελεσμα-τικής διαχείρισης από τον οργανισμό.

Στο επερχόμενο συνέδριο του ΕΙΕΕ που θα πραγματοποιηθεί την Πέμπτη 10 Οκτωβρίου 2013 στο Συνεδριακό Κέντρο της Εθνικής Ασφαλιστικής (Λ. Συγγρού 103 – 105) θα αναφερθούμε αναλυτικότε-ρα σε κάποια από τα ανωτέρω θέματα.

Περισσότερες λεπτομέρειες για τις παρουσιάσεις που έλαβαν χώρα στα πλαίσια του συνεδρίου μπορείτε να βρείτε στον παρακάτω σύνδεσμο.

http://iia2013ic.org/session_information_downloads.html

Φιλικά

Γ. ΚαλορίτηςΠρόεδρος του ΕΙΕΕ

Περιεχόμενα

Μήνυμα Προέδρου ................................ 1

Συνέδριο ................................................ 2

Συνέντευξη............................................. 4

Μακροχρόνιο Πρόγραμμα .................... 6

Άρθρο ................................................... 8

Διαβάσαμε ........................................... 10

Εκπαίδευση - Εκδηλώσεις ................... 11

Συντελεστές έκδοσης:Βαλαντάσης Παναγιώτης

Μέλος ΔΣ – Συντονιστής Επιτροπής Δημοσίων Σχέσεων

Γιάννης ΠαλαβάτσοςΝίκος Τσομάκος

ΕΛΛΗΝΙΚΟ ΙΝΣΤΙΤΟΥΤΟ ΕΣΩΤΕΡΙΚΩΝ ΕΛΕΓΚΤΩΝ (Ε.Ι.Ε.Ε.)Γ΄ Σεπτεμβρίου 101 Αθήνα 10434 Τηλ.: +30 210 8259504, fax: +30 210 8229405 e-mail: [email protected], website: www.hiia.gr

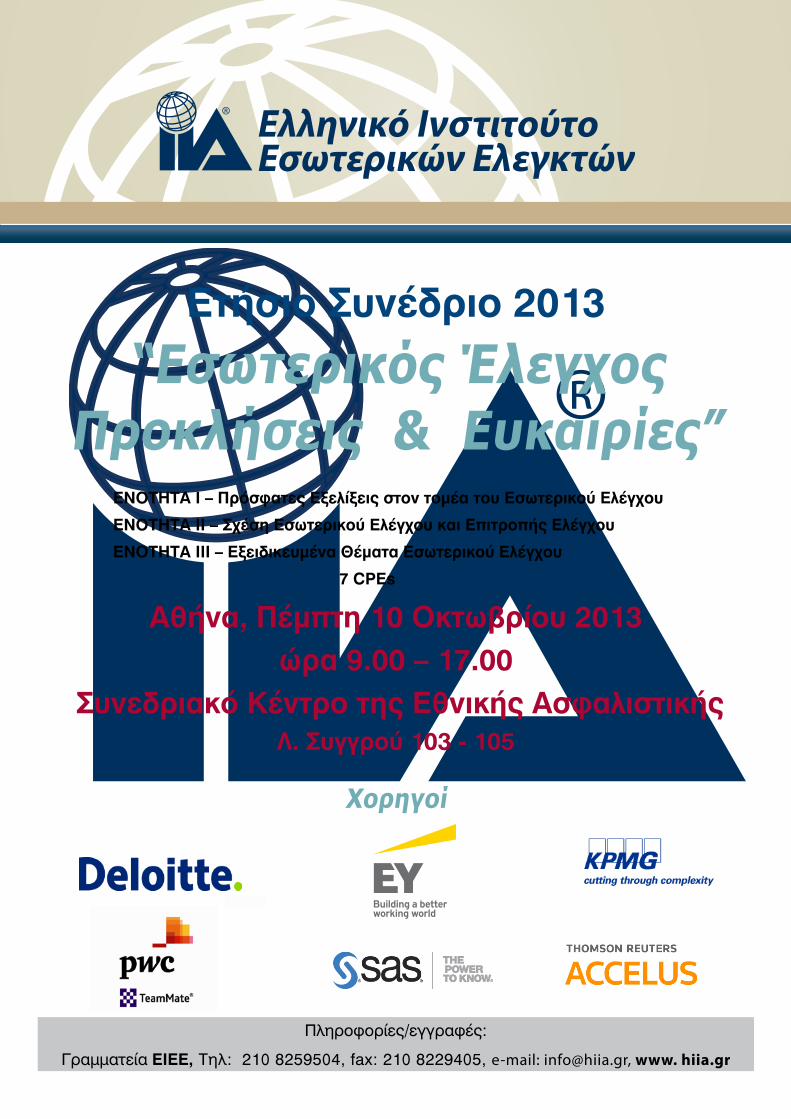

Ετήσιο Συνέδριο 2013

“Εσωτερικός ΈλεγχοςΠροκλήσεις & Ευκαιρίες”

ΕΝΟΤΗΤΑ Ι – Πρόσφατες Εξελίξεις στον τομέα του Εσωτερικού Ελέγχου

ΕΝΟΤΗΤΑ ΙΙ – Σχέση Εσωτερικού Ελέγχου και Επιτροπής Ελέγχου

ΕΝΟΤΗΤΑ ΙΙΙ – Εξειδικευμένα Θέματα Εσωτερικού Ελέγχου

7 CPEs

Αθήνα, Πέμπτη 10 Οκτωβρίου 2013ώρα 9.00 – 17.00

Συνεδριακό Κέντρο της Εθνικής ΑσφαλιστικήςΛ. Συγγρού 103 - 105

Πληροφορίες/εγγραφές:

Γραμματεία ΕΙΕΕ, Τηλ: 210 8259504, fax: 210 8229405, e-mail: [email protected], www. hiia.gr

ΧΟΡΗΓΟΙ

ΧΟΡΗΓΟΙ

ΧΟΡΗΓΟΙ

ΧΟΡΗΓΟΙ

Χορηγοί

ΧΟΡΗΓΟΙ

�

ΤΕΥΧΟΣ 10 • ΣΕΠΤΕΜΒΡΙΟΣ 2013 HIIA Newsletter

Πρόγραμμα Συνεδρίου 2013 �

Το συνέδριο θα συντονίσει ο κ. Γεώργιος Πελεκανάκης, Αντιπρόεδρος Δ.Σ. ΕΙΕΕ8.30 Προσέλευση και εγγραφές9.00 Καλωσόρισμα συνέδρων & Εισαγωγή Γεώργιος Καλορίτης, Πρόεδρος Δ.Σ. ΕΙΕΕ

9.15 Οι επιπτώσεις της οικονομικής κρίσης στις Ελληνικές επιχειρήσεις

Δημήτριος Δημόπουλος, Γενικός Δ/ντής Εταιρικής Τραπεζικής ΕΤΕ / Πρόεδρος Εθνικής Ασφαλιστικής

ΕΝΟΤΗΤΑ Ι Εξελίξεις στον Τομέα του Εσωτερικού Ελέγχου

9.30 The State of Internal Audit 2013 Michael Cowan, Regulatory Intelligence Analyst - Thomsonreuters

10.00 Η κρίση ως ευκαιρία - Πρακτικές για πιο αποτελεσματικό Εσωτερικό Έλεγχο

Κώστας Περρής, Partner, Head of Internal Audit Services - PwC

10.30 Πρωτοβουλίες Εποπτικών Αρχών για τον Εσωτερικό Έλεγχο

Μαρίζα Μέλλιου, Επικεφαλής Εσωτερικού Ελέγχου - Ταμείο Χρηματοπιστωτικής Σταθερότητας

11.00 Ερωτήσεις - Απαντήσεις11.15 Διάλειμμα για καφέ

ΕΝΟΤΗΤΑ ΙΙ Σχέση Εσωτερικού Ελέγχου και Επιτροπής Ελέγχου

11.30Η σχέση του Επικεφαλής Εσωτερικού Ελέγχου (CAE) με την Επιτροπή Ελέγχου - CAE Perspec-tive

Πέτρος Φουρτούνης, Γενικός Επιθεωρητής, Βοηθός Γενικός Δ/ντης Εσωτερικού Ελέγχου Επιθεώρησης της Τράπεζας και του Ομίλου ΕΤΕ

12.00 Οι απαιτήσεις της Επιτροπής Ελέγχου από τον Εσωτερικό Ελεγχο

Σπυρίδων Λορεντζιάδης, Μέλος Επιτροπής Ελέγχου - Eurobank και Διεθνής Αερολιμένας Αθηνών

12.30 Ο έλεγχος από τη σκοπιά της Επιτροπής Ελέγχου

Γεώργιος Ραουνάς, Partner, Επικεφαλής Τομέα Επιχειρηματικών Συμβουλών - KPMG

1.00 Ερωτήσεις - Απαντήσεις1.15 Γεύμα

ΕΝΟΤΗΤΑ ΙΙΙ Εξειδικευμένα Θέματα Εσωτερικού Ελέγχου

2.30Αλλαγές στα Διεθνή Πρότυπα για την Επαγγελματική Εφαρμογή του Εσωτερικού ελέγχου (IPPF) / Νέο CIA Exam Learning System

Παναγιώτης Βαλαντάσης, Έφορος ΔΣ ΕΙΕΕ /Χαράλαμπος Ξύδης, Διοικητικός Δ/ντης ΕΙΕΕ

2.50 COSO 2013 : Updated Internal Control Frame-work

Γεώργιος Τριβυζάς, Manager Τμήμα Διαχ/σης Επιχειρησιακών Κινδύνων - Deloitte

3.20 EGRC - Building an Integrated Risk, Audit and Compliance Environment

Ιωάννης Μάλλιος, Risk Domain Expert – SAS Greece, Cyprus, Bulgaria

3.50 Matching Internal Audit talent to organizational needs – Global Internal Audit Survey 2013

Μιχαήλ Πετροδασκαλάκης, Executive Director – Επικεφαλής Τμήματος Παροχής Υπηρεσιών Εταιρικής Διακυβέρνησης και Εσωτερικού Ελέγχου - EY

4.20 Ερωτήσεις Απαντήσεις

4.45 Σχολιασμός - Συμπεράσματα

Γεώργιος Καλορίτης, Πρόεδρος Δ.Σ. ΕΙΕΕ,Γεώργιος Πελεκανάκης, Αντιπρόεδρος Δ.Σ. ΕΙΕΕ

5.00 Λήξη Συνεδρίου

HIIA Newsletter ΤΕΥΧΟΣ 10 • ΣΕΠΤΕΜΒΡΙΟΣ 2013

Συνέντευξη* Νίκος Τσομάκος

Νίκος ΠαγιασλήςΔιευθυντής Υπηρεσιών Εσωτερικού Ελέγχου Ομίλου S&B

1. Αγαπητέ κε Παγιασλή δεδομένης της μα-κρόχρονης παρουσίας σας στο χώρο, ποια θα εντοπίζατε ως στοιχεία μιας επιτυχημέ-νης υπηρεσίας Εσωτ. Ελέγχου;Επιτυχημένη είναι η Υπηρεσία Εσωτερικού Ελέγχου όταν αναγνωρίζεται η προσφορά της στην επίτευξη των στόχων της Εταιρείας.Αυτοί που αξιολογούν την προσφορά του Εσω-τερικού Ελέγχου είναι οι «πελάτες» μας, οι κα-λούμενοι «συμμέτοχοι» (stakeholders), που εν προκειμένω, -εκτός από την Ελεγκτική Επιτρο-πή του Δ.Σ. και τον Δ/ντα Σύμβουλο- είναι όλοι οι ελεγχόμενοι. Να τους έχεις όλους ευχαριστημένους, ιδιαίτερα όταν οι προσδοκίες των «συμμετόχων» δεν εί-ναι πάντοτε σαφείς και ευθυγραμμισμένες μετα-ξύ τους, είναι προφανώς δύσκολος στόχος

Ένα πολύ καλό εργαλείο προς αυτή την κατεύ-θυνση είναι το charter του Εσωτ. Ελέγχου, το οποίο όμως θα πρέπει να είναι σε γνώση και συμφωνημένο με όλους τους «συμμετόχους». Η ετήσια αναθεώρησή του, εφ’ όσον είναι εφικτή, δίνει την ευκαιρία για συζήτηση γύρω από το τι αναμένεται από τον Εσωτ. Έλεγχο και τις προϋ-ποθέσεις για την επίτευξη των στόχων του.

Η διαδικασία δημιουργίας του προγράμματος είναι επίσης μια πολύ καλή ευκαιρία για ευθυ-γράμμιση με την Διοίκηση λαμβάνοντας μέσα από συνεντεύξεις υποδείξεις και την άποψη

τουλάχιστον της πρώτης γραμμής των στελε-χών της εταιρείας για ελέγχους που κρίνουν ως σημαντικό να γίνουν.

Τέλος, όσο περισσότερο εμπιστεύονται η Διοί-κηση και η Ελεγκτική Επιτροπή τις δυνατότητες του Εσωτ. Ελέγχου και τον χρησιμοποιούν για την επίτευξη των στόχων τους, τόσο περισσό-τερο η επιτυχία ή όχι του Εσωτ. Ελέγχου θα βα-σίζεται στις ικανότητες και τις γνώσεις των στε-λεχών του.

2. Σε ένα δυσχερές οικονομικό περιβάλλον πως μπορεί να μεταβληθεί η δραστηριότητα της λειτουργίας του εσωτερικού ελέγχου για να εξυπηρετήσει (και ) τους στόχους της Δι-οίκησης;Στη σημερινή κρίση, δυο είναι οι παράμετροι που επηρεάζουν την λειτουργία του Εσωτερικού Ελέγχου: η αλλαγή στους εξωτερικούς και εσω-τερικούς κινδύνους λόγω της περιορισμένης ρευστότητας και η πίεση για περιορισμό του προϋπολογισμού.

Η διάγνωση των κινδύνων αυτών είναι η βάση. Σαν παράδειγμα, σε μια εμπορική εταιρία μεγα-λώνει ιδιαίτερα ο κίνδυνος επισφαλειών όπως και ο κίνδυνος για ιδιοποίηση περιουσιακών της στοιχείων. Οι κίνδυνοι αυτοί πρέπει να αξιολο-γούνται και να λαμβάνονται υπ’ όψιν στο πρό-γραμμα του Εσωτ. Έλεγχου. Μπορεί δηλαδή να

Ο Νίκος Παγιασλής σπούδασε Μηχανολόγος – Ηλεκτρολόγος στο Ε.Μ.Π. από όπου πήρε την ειδικότητα του Μηχανικού Παραγωγής το 1976.Έκανε μεταπτυχιακά στην Επιχειρησιακή Έρευνα στο πανεπιστήμιο του Lancaster της Αγγλίας (Msc in O.R.)Εργάστηκε ως Industrial Engineer στην Πειραϊκή – Πατραϊκή από το 1981 έως το 1983. Project Engineer και Administration Manager στην ΕΤΕΚΑ από το 1984 έως το1990. General Manager στην GVC SA από το 1991 έως το 1994.Εργάζεται στον Όμιλο της S&B από το 1995, κατέχει δε τη σημερινή του θέση από το 1998.

�

ΤΕΥΧΟΣ 10 • ΣΕΠΤΕΜΒΡΙΟΣ 2013 HIIA Newsletter

επαναξιολογηθεί το υπάρχον σύστημα μηχα-νισμών ελέγχου γύρω από τους κύκλους των εισπρακτέων και των αποθεμάτων, και να εξε-τασθεί πχ ο μηχανισμός αξιολόγησης της πι-στοληπτικής ικανότητας των πελατών, ο μηχα-νισμός επιβεβαίωσης παραλαβών κλπ. Αλλά θα μπορούσαν επίσης να ενταθούν και οι έλεγχοι επιβεβαίωσης υπολοίπων (detect audits) όπως οι απογραφές κάθε είδους.

Όσον αφορά τον προϋπολογισμό, αυτός είναι στην δικαιοδοσία της Ελεγκτικής Επιτροπής και είναι σε ευθεία συσχέτιση με την παρεχόμενη από τον Εσωτ. Έλεγχο κάλυψη (coverage). Αυτό που πρέπει να κάνει ο Εσωτ. Έλεγχος είναι να παρουσιάσει στον Δ/ντα Σύμβουλο και την Ελε-γκτική Επιτροπή με σαφήνεια σε μία κατάσταση δυνητικών ελέγχων η οποία να είναι ταξινομημέ-νη βάσει διαγνωσθεισών κινδύνων (risk-based), τους ελέγχους που το υπάρχον δυναμικό του επιτρέπει να κάνει και ποιους όχι. Η απόφαση δεν είναι δική του.

3. Ποια διαδικασία troubleshooting κατά τη διαχείριση δύσκολων καταστάσεων στην εκτέλεση των καθηκόντων μας θεωρείτε επαρκή;Καλόν είναι σε πρώτη φάση να φροντίζει ο Εσωτ. Έλεγχος μην δημιουργούνται προβλήματα που θα μπορούσαν να αποφευχθούν. Αυτά είναι τα προβλήματα που οφείλονται σε κακή επικοινω-νία, σε κακή επιλογή χρόνου, σε διαφορετική ιεράρχηση προτεραιοτήτων κλπ. Αν παρά τις προσπάθειες να δοθεί κοινά αποδεκτή λύση και το πρόβλημα άπτεται στην τήρηση των προτύ-πων, τότε η λύση είναι η διαδικασία κλιμάκωσης του προβλήματος στην ιεραρχία (escalation process). Καλόν είναι η διαδικασία αυτή να έχει συζητηθεί και συμφωνηθεί με τη Διοίκηση. Ακό-μα καλύτερα, αν μπορέσει ο Εσωτερικός Έλεγ-χος να την εντάξει στις εταιρικές διαδικασίες.

4. Ένα απαραίτητο στοιχείο στη λειτουργία των μονάδων εσωτερικού ελέγχου ώστε να διασφαλιστούν ποιοτικές υπηρεσίες;Η τυποποίηση των ελεγκτικών διαδικασιών και η αξιολόγηση σε κάθε μορφή της.Η καταγραφή των ελεγκτικών διαδικασιών σε εγχειρίδιο του Εσωτ. Ελέγχου (manual) που θα ενημερώνεται κάθε χρόνο, καλύπτει επαρκώς το θέμα της τυποποίησης.Η ετήσια αυτό-αξιολόγηση και στοχοθέτηση εί-ναι απαραίτητο να γίνονται προσεκτικά. Η αυτό-αξιολόγηση προτείνεται από επαγγελματίες του χώρου να γίνεται ακόμα και μετά από κάθε έλεγχο. Η αξιολόγηση από peers ή εξωτερικούς συμβούλους όλης της λειτουργίας του Εσωτ.

Ελέγχου - όπως εξ άλλου προβλέπουν τα πρό-τυπα-, κρατά την ποιότητα των παρεχόμενων υπηρεσιών από τον Εσωτερικό έλεγχο σε υψη-λό επίπεδο.

5. και η προστιθέμενη αξία του εσωτερικού ελέγχου σε χώρες με «τραχύ» επιχειρηματι-κό περιβάλλον όπως η Ελλάδα;Προσωπικά είχα την τύχη και την ευτυχία να ενταχθώ σε έναν όμιλο επιχειρήσεων όπου υπήρχε Εσωτερικός Έλεγχος εδώ και 20 χρό-νια, πριν ακόμα την πρώτη έκδοση του COSO! Είχε δηλαδή αναγνωριστεί η δυνητική προσφο-ρά του Εσωτ. Ελέγχου από επιχειρηματίες που έβλεπαν μπροστά από την εποχή τους. Όπως αναφέρθηκε και στην αρχή της συνέντευξης, αυτό είναι και το κλειδί για να διευκολυνθεί η δη-μιουργία προστιθέμενης αξίας από τον εσωτερι-κό έλεγχο.Ενώ η διεθνοποίηση των αγορών, το Χρηματι-στήριο, η νομοθεσία, οι ελεγκτικές εταιρείες βοή-θησαν και συνεχίζουν να δημιουργούν τις προ-ϋποθέσεις ώστε να γίνουν αλλαγές προς αυτή την κατεύθυνση, οι δυνατότητες του Εσωτερικού ελέγχου στην δημιουργία αλλαγών σε αυτό το επίπεδο είναι περιορισμένες.

6. Τέλος και μια προσωπική ερώτηση. Τι είναι αυτό που πήρατε από τον Εσωτερικό Ελεγχο και το εφαρμόσατε στην προσωπική και οικογενειακή σας ζωή;Η μεθοδολογία του Εσωτ. Ελέγχου για την δη-μιουργία Φύλλου Παρατήρησης προβλέπει να είναι σαφώς διατυπωμένα τα Κριτήρια που όταν είναι σε διάσταση με τις Συνθήκες υπάρχει εύ-ρημα.Όσο απλή και προφανής και αν είναι η συνθήκη αυτή, δεν ακολουθείται πάντα. Εφ’ όσον υπάρχει αποδοχή των κριτηρίων, το εύρημα, η διάσταση δηλαδή μεταξύ κριτηρίων και πραγματικότητας δεν αμφισβητείται.Έχω διαπιστώσει ότι η εφαρμογή της στην κα-θημερινότητα διευκολύνει πάρα πολύ την δημι-ουργία μιας δομημένης συζήτησης, καθ’ όσον η επιχειρηματολογία είναι πλέον εστιασμένη επί της αρχής, του Κριτηρίου δηλαδή, και οι όποιες διαφωνίες επικεντρώνονται εκεί και δεν γίνονται προσωπικές. Προτείνω να το δοκιμάσετε σε μία πολιτική συζήτηση!

*Η συνέντευξη εκφράζει προσωπικές και μόνο απόψειςτου φιλοξενούμενου.

Συνέντευξη �

Μακροχρόνιο Σεμινάριο

Α. ΓΕΝΙΚΑ ΠΕΡΙ ΤΟΥ ΠΡΟΓΡΑΜΜΑΤΟΣ

Το Ελληνικό Ινστιτούτο Εσωτερικών Ελεγκτών με στόχο την παροχή επίκαιρων και εξειδικευ-μένων γνώσεων Εσωτερικού Ελέγχου (Internal Audit), τόσο σε νέους όσο και σε έμπειρους εσω-τερικούς ελεγκτές διοργανώνει για 3η συνεχόμε-νη χρονιά «Μακροχρόνιο Πρόγραμμα Βασικής Εκπαίδευσης Εσωτερικών Ελεγκτών»

Σκοπός του προγράμματος είναι:• Να παρέχει βασικές και επιστημονικά τεκμηρι-

ωμένες γνώσεις Εσωτερικού Ελέγχου (Internal Audit) τόσο σε θεωρητικό επίπεδο όσο και σε επίπεδο πρακτικής εφαρμογής.

• Να βοηθήσει τους συμμετέχοντες να γνωρί-σουν και να εφαρμόσουν τα “Διεθνή Πρότυπα για την Επαγγελματική Εφαρμογή του Εσωτε-ρικού Ελέγχου (Standards for the Professional Practice of Internal Auditing – IPPF) και να προάγει - αναβαθμίσει το επάγγελμα του Εσω-τερικού Ελεγκτή.

Απευθύνεται σε στελέχη όλων των κλάδων των επιχειρήσεων που αναζητούν την είσοδό τους στο χώρο του Εσωτερικού Ελέγχου καθώς και σε Εσωτερικούς Ελεγκτές οι οποίοι επιθυμούν να αναβαθμίσουν το έργο τους,

Εκπαιδευτικοί στόχοι: Οι συμμετέχοντες με το πέρας του σεμιναρίου θα μπορούν να διενερ-γούν εκτιμήσεις κινδύνων, να οριοθετούν και κα-ταρτίζουν ετήσια προγράμματα ελέγχου καθώς και να σχεδιάζουν και διενεργούν ελέγχους σε πλήρη συμμόρφωση με τo IPPF.

Περιεχόμενα: Εισαγωγή - βασικές έννοιες, μο-ντέλα και είδη ελέγχων, Εταιρική Διακυβέρνηση, ανάλυση κινδύνων & κατάρτιση προγραμμάτων ελέγχου, μεθοδολογία, σχεδιασμός & διενέργεια ελέγχων, σύνταξη και κοινοποίηση εκθέσεων, λοιπά ειδικά θέματα (απάτη, έλεγχος ΙΤ, κλπ)

Βασικοί εισηγητές - συντονιστές: • Βαρβατσουλάκης Ιωάννης Επισκέπτης Καθη-

γητής Πανεπιστημίου Πατρών & Εσωτερικός Ελεγκτής PhD, CIA

• Παπαστάθης Παντελής Δ/ντής Εσωτερικού Ελέγχου μεγάλης ΑΕ συγγραφέας του βιβλίου «ο Σύγχρονος Εσωτερικός Έλεγχος»

• ειδικά θέματα θα αναπτυχθούν κατά περίπτω-ση από άλλους εξειδικευμένους ανά αντικείμε-νο εσωτερικούς ελεγκτές.

Διάρκεια:120 ώρες (90 θεωρία, 30 πρακτική), από 1/10 - 31/12/13, απογευματινές ώρες (Δευ-τέρα /Τετάρτη 17.00 - 21.00 και 1 Σάββατο το μήνα 08.00-16.00) στον εκπαιδευτικό χώρο του Ινστιτούτου (Γ’ Σεπτεμβρίου 101,5ος όροφος).

Κόστος συμμετοχής: Ανέρχεται σε 1.000€ για τα μέλη του ΕΙΕΕ και 1.250€ για τα μη μέλη, ενώ είναι προσαρμοσμένο στις ιδιαίτερες συνθήκες της οικονομικής κρίσης με παροχή ειδικών εκ-πτώσεων σε ανέργους, φοιτητές ή μαζικές συμ-μετοχές. Το πρόγραμμα μπορεί να επιδοτηθεί και μέσω ΛΑΕΚ

Θα χορηγείται έντυπο ή ηλεκτρονικό υλικό από τους εισηγητές, ενώ με την ολοκλήρωση του προγράμματος και μετά από επιτυχή σχετική εξεταστική διαδικασία θα απονεμηθεί στους συμμετέχοντες «Δίπλωμα Βασικής Εκπαίδευ-σης Εσωτερικών Ελεγκτών»

Δηλώσεις συμμετοχής μέχρι 27/9/2013. Θα τηρηθεί σειρά προτεραιότητας, με ελάχιστο πλήθος συμμετοχής τα 12 άτομα. Η συμμετοχή ισοδυναμεί με 100 CPE credits. Πληροφορίες – αιτήσεις στην ιστοσελίδα www.hiia.gr και τη γραμματεία του ΕΙΕΕ τηλ 210-8259504, FAX 210-8229405, e-mail:[email protected]

HIIA Newsletter ΤΕΥΧΟΣ 10 • ΣΕΠΤΕΜΒΡΙΟΣ 2013

�

ΜΑΚΡΟΧΡΟΝΙΟ ΠΡΟΓΡΑΜΜΑΒΑΣΙΚΗΣ ΕΚΠΑΙΔΕΥΣΗΣ

ΕΣΩΤΕΡΙΚΩΝ ΕΛΕΓΚΤΩΝ 2013. (Θεωρία και Πρακτική) 120 ώρες.

Μακροχρόνιο Σεμινάριο Μακροχρόνιο Σεμινάριο �

ΤΕΥΧΟΣ 10 • ΣΕΠΤΕΜΒΡΙΟΣ 2013 HIIA Newsletter

Β. ΣΧΕΔΙΑΓΡΑΜΜΑ ΠΡΟΓΡΑΜΜΑΤΟΣ

I. ΘΕΩΡΗΤΙΚΟ ΜΕΡΟΣ ώρες 90

α) ΓΕΝΙΚΕΣ ΑΡΧΕΣ, ΟΡΓΑΝΩΣΗ & ΛΕΙΤΟΥΡΓΙΑ (ώρες 8)

• Βασικές έννοιες ελεγκτικής • Ιστορική αναφορά. Νομικό πλαίσιο του Εσωτε-

ρικού Ελέγχου στην Ελλάδα.• Είδη ελέγχων. Υποχρεωτικοί έλεγχοι βάσει νό-

μων ή αποφάσεων κεφαλαιαγοράς• Εταιρική Διακυβέρνηση• Σύστημα Εσωτερικού Ελέγχου• Μονάδα Εσωτερικού Ελέγχου (Λειτουργία,

Ανεξαρτησία, Ευθύνη, Κανονισμός).• Αναφορά σε θέματα οργάνωσης και διαδικα-

σιών• Αναφορά σε Διεθνή Ελεγκτικά Πρότυπα

β) ΑΝΑΛΥΣΗ ΚΙΝΔΥΝΩΝ & ΚΑΤΑΡΤΙΣΗ ΕΤΗΣΙΩΝ ΠΡΟΓΡΑΜΜΑΤΩΝ (ώρες 12)

• Αναγνώριση, καταγραφή, αξιολόγηση και εκτί-μηση κινδύνων

• Μοντέλα εκτίμησης κινδύνων (COSO ERM)• Κατάρτιση ετησίων προγραμμάτων βάσει κιν-

δύνων

γ) ΣΧΕΔΙΑΣΜΟΣ ΚΑΙ ΔΙΕΝΕΡΓΕΙΑ ΕΛΕΓΧΟΥ (ώρες 22)

• Διοικητικά θέματα – πόροι ελέγχου (εντολή έρ-γου, προϋπολογισμός ανθρωποημερών, επι-κοινωνία με ελεγχόμενους)

• Σχεδιασμός έργου (planing). (Περιγραφή αντι-κειμένου του ελέγχου, διάγραμμα ροής, ανά-λυση κινδύνων ανά διαδικασία, εναρκτήρια συνάντηση, σκοπός και στόχοι ελέγχου, πρό-γραμμα ελέγχου, δειγματοληψία, φύλλα εργα-σίας για τις ανάγκες της δειγματοληψίας)

• Διενέργεια ελέγχου (συλλογή ελεγκτικών τεκ-μηρίων, αξιολόγηση και καταγραφή ευρημά-των, δημιουργία φακέλων)

δ) ΣΥΝΤΑΞΗ ΕΚΘΕΣΕΩΝ (ώρες 8)• Τεχνικές σύνταξης αποτελεσματικών εκθέσε-

ων. Δομή και ελάχιστο περιεχόμενο. Κοινοποί-ηση εκθέσεων,

• Συζήτηση των εκθέσεων με τη Διοίκηση – Επι-τροπή Ελέγχου, λήψη και καταγραφή αποφά-σεων

• Σύνταξη πρακτικού συζήτησης του Πορίσματος Ελέγχου – κοινοποίηση στους εμπλεκόμενους για την υλοποίηση των συμφωνηθέντων

• Παρακολούθηση υλοποίησης αποφάσεων (Follow –up)

ε) ΕΙΔΙΚΑ – ΘΕΜΑΤΑ (ώρες 40)• Αποτελεσματικές συσκέψεις, προσωπικές δε-

ξιότητες εσωτερικών ελεγκτών • Εισαγωγή στον έλεγχο συστημάτων πληροφο-

ρικής - Εργαλεία και τεχνικές ελέγχου • Έλεγχος Απάτης (πρόληψη, εντοπισμός, δια-

χείριση, αντιμετώπιση) • Εσωτερικός Έλεγχος και προσωπικά δεδομέ-

να• Αξιολόγηση ποιότητας υπηρεσιών Εσωτερικού

Ελέγχου

II. ΠΡΑΚΤΙΚΟ ΜΕΡΟΣ ώρες 30

α) Πρακτική Άσκηση (παράδειγμα)• Επιλογή και προετοιμασία συγκεκριμένου έρ-

γου ελέγχου• Σχεδιασμός έργου και κατάρτιση προγράμμα-

τος ελέγχου.• Σύνταξη φύλλων εργασίας, δειγματοληψία και

αξιολόγηση ευρημάτων.• Εφαρμογή ελέγχων στα βασικά κυκλώματα της

επιχείρησης (αγορές, πωλήσεις, προσωπικό, αποθέματα, προμήθειες, διαθέσιμα κλπ)

• Σύνταξη έκθεσης.

β) Εξεταστική διαδικασία και απονομή Διπλώ-ματος.

Γιατί αυτό που συναρπάζει, είναι πάντα τα χρήματα. (μέρος IΙ)

Άρθρο

A πό το 1996 έως 2001, ο διευθυντής μιας κλινικής, και το επιτελείο του, επανει-λημμένα πραγματοποιούσαν πληρωμές

επιδομάτων που κυμαίνονταν από 2500€ έως 5000€ σε «εικονικούς» άνεργους. Οι «άνεργοι» , οι οποίοι λάμβαναν την οικονομική ενίσχυση, ήταν στην πραγματικότητα μέλη των οικογε-νειών και φίλοι του προσωπικού. Το συνολικό ποσό της υπεξαίρεσης ανέρχεται σε πολλές χι-λιάδες ευρώ.

Ένας ταμίας ο οποίος απασχολείται σε μία με-γάλη ιδιωτική κλινική υπεξαίρεσε 120.000 ευρώ από το ταμείο και εν συνεχεία σκηνοθέτησε τη ληστεία του, καταγγέλλοντας μάλιστα το περι-στατικό ακόμα και στην Αστυνομία. Εκτός από ταμίας ήταν και λογιστής στο νοσοκομείο αυτό για πάνω από 20 χρόνια, έχοντας πρόσβαση στα διαθέσιμα. Οι μισθοί του καταβάλλονταν αυξημένοι, με την προσθήκη «μπόνους» και εξόφλησης εικονικών τιμολογίων. Η τήρηση από τον ταμία «διπλών βιβλίων», αποτέλεσε πολύτιμο βοήθημα στην αποφυγή ελέγχων αλλά ταυτόχρονα και απόδειξη της δραστηρι-ότητάς του και του συνολικού ποσού που είχε τελικά υπεξαιρέσει.

Την περασμένη εβδομάδα παρουσιάσαμε την πρώτη περίπτωση απάτης από αυτές οι οποί-ες διαπράττονται από υπαλλήλους που έχουν πρόσβαση στα χρηματικά διαθέσιμα μιας εται-ρείας, αυτή στην οποία υπάρχει μεσολάβηση του υπαλλήλου πριν από την καταχώρηση ενός ποσού στα λογιστικά βιβλία της επιχείρησης.

Σήμερα θα ασχοληθούμε με την υπεξαίρεση χρηματικών διαθέσιμων, ήδη καταγεγραμμέ-νων στους λογαριασμούς μιας εταιρείας. Αυτές οι κλοπές διαπράττονται συνήθως από υπαλ-λήλους των οικονομικών υπηρεσιών που είναι αρμόδιοι για την εποπτεία των εταιρικών χρη-ματικών διαθέσιμων. Τα ανωτέρω παραδείγμα-

τα είναι χαρακτηριστικές περιπτώσεις υπεξαί-ρεσης χρημάτων που ανήκουν σε μια εταιρεία ή οργανισμό.

Θα πρέπει να επισημανθεί ότι οι δύο κύριες περιπτώσεις απατών διαφέρουν μεταξύ τους. Στις περιπτώσεις της «μεσολάβησης» πριν την καταχώρηση, δεν υπάρχει κανένα ίχνος υποκλοπής ή κατάχρησης των κεφαλαίων της εταιρείας. Αντίθετα, στις περιπτώσεις κλοπής χρηματικών διαθέσιμων, τα χρήματα υπεξαι-ρούνται ακόμη και αν είναι καταγεγραμμένα στις λογιστικές καταστάσεις της εταιρείας. Προ-κειμένου λοιπόν οι δράστες να αποφύγουν τον εντοπισμό τους, πρέπει να παρουσιάσουν το ποσό το οποίο καταχράστηκαν ως νόμιμη δα-πάνη.

Για παράδειγμα, ένας υπάλληλος ο οποίος υπε-ξαιρεί ένα ποσό από το εταιρικό ταμείο, πρέπει να «διορθώσει» και το υπόλοιπο των λογιστι-κών καταστάσεων. Αυτό μπορεί να συμβεί με την καταχώρηση μιας πλαστής απόδειξης δα-πανών ή παραχαράσσοντας/πλαστογραφώ-ντας μια νόμιμη απόδειξη. Σε αντίθετη περί-πτωση, το έλλειμμα στα χρηματικά διαθέσιμα της εταιρείας είναι εύκολο να εντοπιστεί

Η έρευνα για την εξιχνίαση μιας υπεξαίρεσης ξεκινάει με τη λεπτομερή καταγραφή των χρη-ματικών διαθέσιμων της εταιρείας. Σε πολλές περιπτώσεις θεωρείται επιβεβλημένη η αιφνί-δια διενέργεια ελέγχου από την αρμόδια επι-τροπή. Στην περίπτωση όπου το υπόλοιπο των χρηματικών διαθέσιμων δεν συμφωνεί με τη λογιστική απεικόνισή του, τότε πιθανότατα κάποιος οφείλει να λογοδοτήσει για αυτό. Αν -παρά ταύτα- δεν υπάρχουν αποκλίσεις, τότε θα πρέπει να εξεταστούν οι δαπάνες σε μετρητά οι οποίες μειώνουν το ενεργητικό της εταιρείας. Μια υπεξαίρεση συνεπάγεται ότι ο δράστης είχε να καλύψει την κλοπή του, μέσω αντίστοιχων

Γιάννης Δρακούλης, MSc, LLM, CFE, CISA

HIIA Newsletter ΤΕΥΧΟΣ 10 • ΣΕΠΤΕΜΒΡΙΟΣ 2013

�

λογιστικών εγγραφών στα βιβλία της εταιρείας, στα οποία ο ίδιος είχε πρόσβαση.

Σύμφωνα με την 10η παγκόσμια έρευνα της Ernst & Young δύο κύρια στοιχεία επιτείνουν στην ευδοκίμηση των παραπάνω φαινομέ-νων. Τόσο η απουσία πολιτικής αντιμετώπισης της απάτης (anti-fraud policy), αντίστοιχης εκ-παίδευσης για την ενσωμάτωσή της όσο και η ανυπαρξία καναλιών ανώνυμης αναφοράς (whistleblowers).

Η χρήση καναλιών ανώνυμης αναφοράς προ-τείνεται ανεπιφύλακτα, διότι θεωρείται απίθανο για κάποιον που διαπράττει απάτη να κρύψει κάθε ενοχοποιητικό στοιχείο. Μέσα σε αυτό το πλαίσιο, οι υπάλληλοι πρέπει να ενθαρρυν-θούν έτσι ώστε να εκθέτουν οποιοδήποτε γεγο-νός μέσω του οποίου υποψιάζονται ότι τίθεται σε κίνδυνο η ασφάλεια της Εταιρείας. Η ύπαρ-ξη μιας ανεξάρτητης & ανώνυμης γραμμής κα-ταγγελιών δίνει τη δυνατότητα στους εργαζομέ-

νους να καταγγείλουν περιπτώσεις ανήθικης συμπεριφοράς και επιτρέπει στην εταιρεία να εξαλείψει περιπτώσεις απάτης το συντομότερο δυνατό.

Ένας ακόμη αποτελεσματικός τρόπος πρό-ληψης περιπτώσεων υπεξαίρεσης μετρητών αποτελεί ο διαχωρισμός της θέσης και των αρ-μοδιοτήτων του ταμία, από αυτές του λογιστή. Αυτό σημαίνει ότι ο ταμίας δεν μπορεί να λάβει ταυτόχρονα και τις αποφάσεις για το ποιος πρέ-πει να πληρωθεί, πόσο και πότε. Ένας δεύτε-ρος τρόπος είναι να διεξάγονται αιφνιδιαστικοί έλεγχοι. Σε πολλές δε περιπτώσεις όπου είναι εφικτό, την πλέον ενδεδειγμένη λύση αποτε-λεί η κατάργηση των συναλλαγών με μετρητά. Ωστόσο λογικό είναι, κάποιος να αναρωτηθεί τι γίνεται με τις περιπτώσεις απατών σε συναλλα-γές που δεν περιλαμβάνουν διακίνηση μετρη-τών. Σε αυτό ακριβώς το ερώτημα εστιάζουν τα άρθρα που θα ακολουθήσουν.

Το παρόν αποτελεί μέρος της σειράς άρθρωντου συναδέλφου κου Ιωάννη Δρακούλη, Senior Manager | Fraud Investigation & Dispute Services

αναφορικά με τις ποικίλες διαστάσεις της απάτης

Άρθρο �

ΤΕΥΧΟΣ 10 • ΣΕΠΤΕΜΒΡΙΟΣ 2013 HIIA Newsletter

HIIA Newsletter ΤΕΥΧΟΣ 10 • ΣΕΠΤΕΜΒΡΙΟΣ 2013

10

… Το άρθρο του Norman Marks, CRMA, CPA: “Should Internal Audit Be Responsible for Detecting Fraud?” στο blog του ιδίου στην ιστοσελίδα του περιο-δικού Internal Auditor.

Ο Norman Marks στο άρθρο του παραθέτει την άποψή του για το κατά πόσο οφείλει ο Εσωτε-ρικός Έλεγχος να είναι υπεύθυνος για την ανί-χνευση απάτης.

Αναφέρεται στην επιθυμία της διοίκησης οργα-νισμών και εταιριών να αφιερώνουν οι Εσωτε-ρικοί Ελεγκτές ένα σημαντικό κομμάτι του χρό-νου τους στον έλεγχο απάτης καθώς και στη διενέργεια σχετικών ερευνών. Θέτει όμως προς προβληματισμό το ερώτημα κατά πόσο το τμή-μα Εσωτερικού Ελέγχου πρέπει είναι υπεύθυ-νο για τον εντοπισμό απάτης.

Ο αρθρογράφος, ενώ θεωρεί απαραίτητη τη συμμετοχή του Εσωτερικού Ελέγχου στη δι-ερεύνηση απάτης, υποστηρίζει ότι η διοίκηση είναι υπεύθυνη για τη θέσπιση του συστήματος ελέγχου. Κατά τη γνώμη του το τμήμα Εσωτε-ρικού Ελέγχου πρέπει να λαμβάνει μέρος στη

διαχείριση του συστήματος ελέγχου μόνο μετά από επίσημη έγκριση της επιτροπής ελέγχου και παρουσιάζει επιχειρήματα προκειμένου να υποστηρίξει τη θέση αυτή.

Στη συνέχεια αναλύει τον προβληματισμό του για το χρόνο που οφείλει να αφιερώνει το τμή-μα Εσωτερικού Ελέγχου για την ανίχνευση απάτης και καταγράφει παράγοντες που κατά την άποψή του πρέπει να λαμβάνονται υπόψη κατά την εκτίμηση κινδύνων που σχετίζονται με την απάτη.

Τέλος να σημειώσουμε ότι το άρθρο αυτό είναι ανοιχτό προς σχολιασμό και ήδη αρκετοί ανα-γνώστες έχουν καταγράψει απόψεις που αξί-ζουν την προσοχή μας.

Για να οδηγηθείτε απευθείας στο άρθρο πατή-στε εδώ

Ο Norman Marks αρθρογραφεί σε blog που συντηρείται στην ιστοσελίδα του περιοδικού Internal Auditor.

Γιάννης ΠαλαβάτσοςΕσωτερικός Ελεγκτής, Όμιλος ForthnetΔιαβάσαμε...

3rd ISACA ATHENS CHAPTER CONFERENCEEmerging from Crisis - The risks, the opportunities and the real value of IT

November 2nd & 4th

ISACA Athens Chapter is organizing for 3rd consecutive year its annual conference, a two-day event. Pre-conference workshops will be held on Nov. 2nd and the conference on Nov. 4th.

Keynote speakers: Greg Grocholski, ISACAInternational President 2012-2013, Christos Dimitriadis, ISACA International Director of BoD, Georges Ataya, Managing Partner at ICT Control, Urs Fischer, CEO Fischer IT GRCConsulting & Training

Early bird, up to 13-Sep: €150 members / €220 non-membersAfter 13-Sep: €170 members / €250 non-membersSeparate prices for 2nd day only are available and VAT 23% applies

for more info visit: www.isaca.gr

Both events are supported by Hellenic American UnionInformation / Registration desk: Hellenic American Union, +30 210 3680927, +30 210 3680907, [email protected], www.hau.gr/management

Fraud Prevention Forum 2013November 5th

Stronger, Together, The Hellenic Association of Certified Fraud Examiners (www.acfe.gr). the Hellenic Institute of Internal Auditors (www.hiia.gr), and ISACA Athens Chapter (www.isaca.gr) have joined forces to co-host a one day event on “Fraud Prevention”.

Keynote speakers: Greg Grocholski, ISACAInternational President 2012-2013, James D. Ratley, ACFE President and CEO, Gerald D. Cox, IIA Chairman 2007-2008Early bird, up to 13-Sep: €120 members / €150 non-membersAfter 13-Sep: €150 members / €180 non-membersVAT 23% applies on the above prices

for more info visit: www.fraudpreventionforum.net

Εκπαίδευση - Εκδηλώσεις 11

ΤΕΥΧΟΣ 10 • ΣΕΠΤΕΜΒΡΙΟΣ 2013 HIIA Newsletter

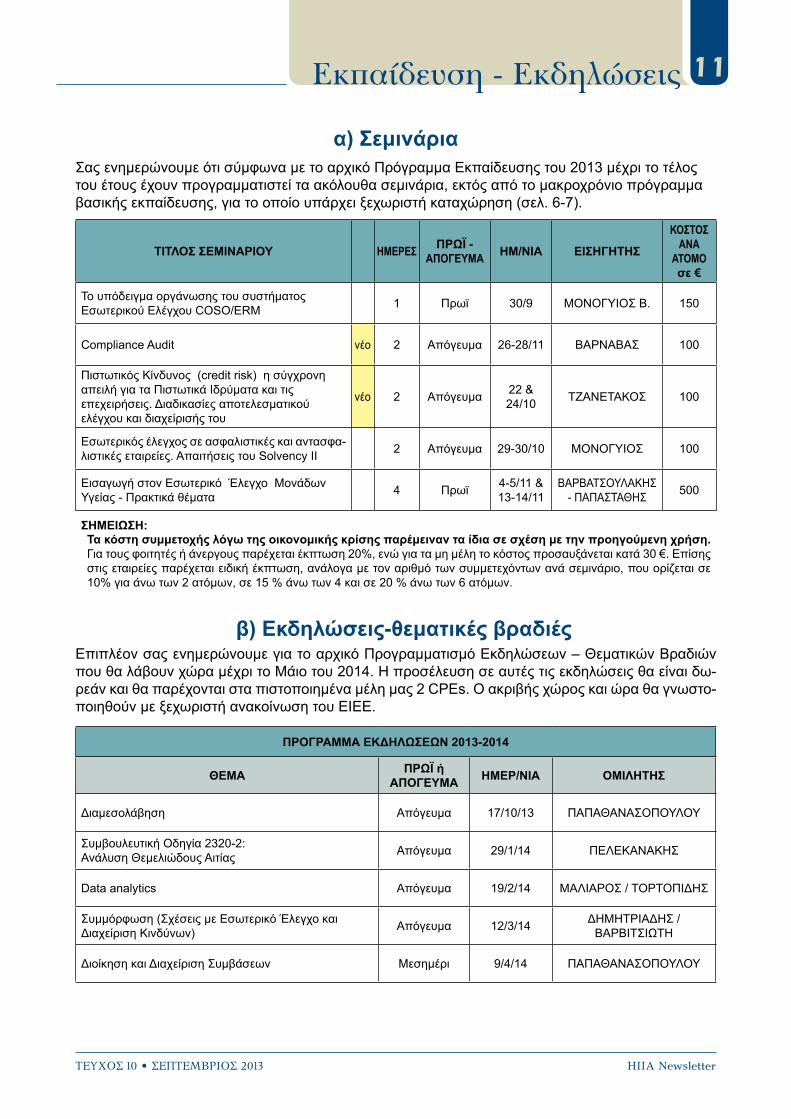

ΤΙΤΛΟΣ ΣΕΜΙΝΑΡΙΟΥ ΗΜΕΡΕΣ ΠΡΩΪ - ΑΠΟΓΕΥΜΑ ΗΜ/ΝΙΑ ΕΙΣΗΓΗΤΗΣ

ΚΟΣΤΟΣ ΑΝΑ

ΑΤΟΜΟ σε €

Το υπόδειγμα οργάνωσης του συστήματος Εσωτερικού Ελέγχου COSO/ERM 1 Πρωϊ 30/9 ΜΟΝΟΓΥΙΟΣ Β. 150

Compliance Audit νέο 2 Απόγευμα 26-28/11 ΒΑΡΝΑΒΑΣ 100

Πιστωτικός Κίνδυνος (credit risk) η σύγχρονη απειλή για τα Πιστωτικά Ιδρύματα και τις επεχειρήσεις. Διαδικασίες αποτελεσματικού ελέγχου και διαχείρισής του

νέο 2 Απόγευμα 22 & 24/10 ΤΖΑΝΕΤΑΚΟΣ 100

Εσωτερικός έλεγχος σε ασφαλιστικές και αντασφα-λιστικές εταιρείες. Απαιτήσεις του Solvency II 2 Απόγευμα 29-30/10 ΜΟΝΟΓΥΙΟΣ 100

Εισαγωγή στον Εσωτερικό Έλεγχο Μονάδων Υγείας - Πρακτικά θέματα 4 Πρωϊ 4-5/11 &

13-14/11ΒΑΡΒΑΤΣΟΥΛΑΚΗΣ

- ΠΑΠΑΣΤΑΘΗΣ 500

ΣΗΜΕΙΩΣΗ:Τα κόστη συμμετοχής λόγω της οικονομικής κρίσης παρέμειναν τα ίδια σε σχέση με την προηγούμενη χρήση. Για τους φοιτητές ή άνεργους παρέχεται έκπτωση 20%, ενώ για τα μη μέλη το κόστος προσαυξάνεται κατά 30 €. Επίσης στις εταιρείες παρέχεται ειδική έκπτωση, ανάλογα με τον αριθμό των συμμετεχόντων ανά σεμινάριο, που ορίζεται σε 10% για άνω των 2 ατόμων, σε 15 % άνω των 4 και σε 20 % άνω των 6 ατόμων.

Σας ενημερώνουμε ότι σύμφωνα με το αρχικό Πρόγραμμα Εκπαίδευσης του 2013 μέχρι το τέλος του έτους έχουν προγραμματιστεί τα ακόλουθα σεμινάρια, εκτός από το μακροχρόνιο πρόγραμμα βασικής εκπαίδευσης, για το οποίο υπάρχει ξεχωριστή καταχώρηση (σελ. 6-7).

Επιπλέον σας ενημερώνουμε για το αρχικό Προγραμματισμό Εκδηλώσεων – Θεματικών Βραδιών που θα λάβουν χώρα μέχρι το Μάιο του 2014. Η προσέλευση σε αυτές τις εκδηλώσεις θα είναι δω-ρεάν και θα παρέχονται στα πιστοποιημένα μέλη μας 2 CPEs. Ο ακριβής χώρος και ώρα θα γνωστο-ποιηθούν με ξεχωριστή ανακοίνωση του ΕΙΕΕ.

ΠΡΟΓΡΑΜΜΑ ΕΚΔΗΛΩΣΕΩΝ 2013-2014

ΘΕΜΑ ΠΡΩΪ ή ΑΠΟΓΕΥΜΑ ΗΜΕΡ/ΝΙΑ ΟΜΙΛΗΤΗΣ

Διαμεσολάβηση Απόγευμα 17/10/13 ΠΑΠΑΘΑΝΑΣΟΠΟΥΛΟΥ

Συμβουλευτική Οδηγία 2320-2: Ανάλυση Θεμελιώδους Αιτίας Απόγευμα 29/1/14 ΠΕΛΕΚΑΝΑΚΗΣ

Data analytics Απόγευμα 19/2/14 ΜΑΛΙΑΡΟΣ / ΤΟΡΤΟΠΙΔΗΣ

Συμμόρφωση (Σχέσεις με Εσωτερικό Έλεγχο και Διαχείριση Κινδύνων) Απόγευμα 12/3/14 ΔΗΜΗΤΡΙΑΔΗΣ /

ΒΑΡΒΙΤΣΙΩΤΗ

Διοίκηση και Διαχείριση Συμβάσεων Μεσημέρι 9/4/14 ΠΑΠΑΘΑΝΑΣΟΠΟΥΛΟΥ

β) Εκδηλώσεις-θεματικές βραδιές

α) Σεμινάρια