Monthly Report: Global Economies & Markets

52

Διεθνείς Οικονομίες & Αγορές: Πιθανότητα για Συντομότερο Ευρωπαϊκό QE Μονάδα Οικονομικής Ανάλυσης & Αγορών Απρίλιος 2015 Λεκκός Ηλίας [email protected] Πατίκης Βασίλης [email protected] Πολυχρονόπουλος Διονύσης [email protected] Κωνσταντού Ευαγγελία [email protected] Παπακώστας Χρυσοβαλάντης [email protected] Τράπεζα Πειραιώς Αμερικής 4, 105 64, Αθήνα Τηλ: (+30) 210 328 8187, Φαξ: (+30) 210 328 8605 [email protected] Bloomberg Page: <PBGR>

-

Upload

ilias-lekkos -

Category

Economy & Finance

-

view

88 -

download

0

Transcript of Monthly Report: Global Economies & Markets

Διεθνείς Οικονομίες & Αγορές:Πιθανότητα για Συντομότερο Ευρωπαϊκό QEΜονάδα Οικονομικής Ανάλυσης & Αγορών Απρίλιος 2015

Λεκκός Ηλίας [email protected] Πατίκης Βασίλης [email protected]Πολυχρονόπουλος Διονύσης [email protected] Κωνσταντού Ευαγγελία [email protected] Παπακώστας Χρυσοβαλάντης [email protected]

Τράπεζα ΠειραιώςΑμερικής 4, 105 64, ΑθήναΤηλ: (+30) 210 328 8187, Φαξ: (+30) 210 328 8605 [email protected]

Bloomberg Page: <PBGR>

Executive Summary: Οικονομία ΗΠΑ

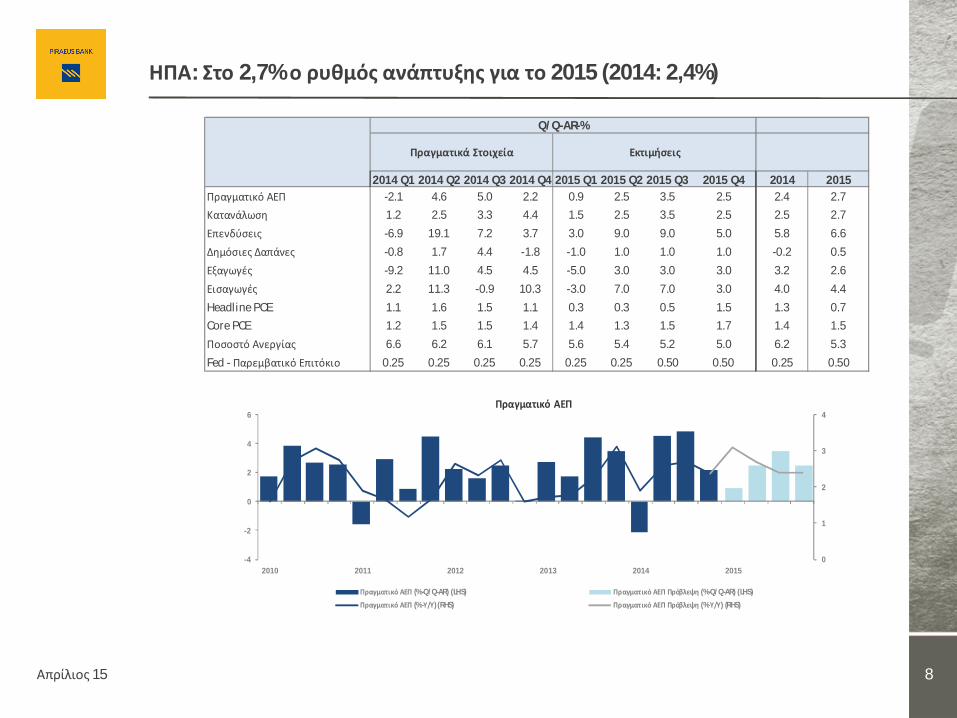

§ Με (τριμηνιαίο – ετησιοποιημένο) ρυθμό 0,9% εκτιμάμε ότι κινήθηκε η οικονομία κατά τη διάρκεια του α’τριμήνου του 2015, καταγράφοντας επιβράδυνση έναντι του 2,2% του δ’ τριμήνου του 2014. Όμως, ο ετήσιοςρυθμός μεταβολής (σε σύγκριση με το αντίστοιχο τρίμηνο του προηγούμενου έτους) εκτιμάμε ότι επιταχύνθηκε απότο 2,4% στο 3,1%, λόγω της σημαντικής επιδείνωσης που είχε σημειωθεί κατά τη διάρκεια του α’ τριμήνου του2014. Η μεγάλη μεταβλητότητα που καταγράφηκε στον τριμηνιαίο ρυθμό κατά τη διάρκεια του 2014, αναμένεται ναπροκαλέσει αξιοσημείωτα αποτελέσματα βάσης στον ετήσιο ρυθμό κατά τη διάρκεια του 2015. Για το σύνολο του2015, εκτιμάμε ότι μέσος ετήσιος ρυθμός μεγέθυνσης του πραγματικού ΑΕΠ θα διαμορφωθεί στο 2,7% (2014:2,4%).Πιο αναλυτικά, η εσωτερική ζήτηση αναμένουμε ότι θα ενισχυθεί με υψηλότερο ρυθμό υποστηριζόμενη από τιςχαμηλότερες τιμές του πετρελαίου και την βελτίωση της αγοράς εργασίας, ενώ το εξωτερικό εμπόριο θα συμβάλειαρνητικά, καθώς η σημαντική ενίσχυση του USD θα ευνοήσει τις εισαγωγές και θα επιβαρύνει την ήδη ασθενήεξωτερική ζήτηση για αμερικανικές εξαγωγές.

§ Η δυναμική στη μεταποιητική δραστηριότητα εγείρει ανησυχίες, διότι σύμφωνα με την ποσοτική ανάλυσή μαςπαρατηρούμε ότι κατά τα διάρκεια του Μαρτίου βρέθηκε για 6ο διαδοχικό μήνα στη φάση της επιβράδυνσης τουοικονομικού κύκλου. Η πιθανότητα για την επιστροφή στην ανάπτυξη είναι μεγαλύτερη έναντι της μετάβασης στηνύφεση αλλά η πιθανότητα της ύφεσης παραμένει μη αμελητέα όσο δεν ανακάμπτουν οι νέες παραγγελίες σε σχέσημε τις πωλήσεις. Στα οικονομικά στοιχεία που ανακοινώνονται κυριαρχούν οι αρνητικές εκπλήξεις. Οι αγορέςπροεξοφλούν ότι αυτές οφείλονται κυρίως σε προσωρινούς παράγοντες (από τις επιπτώσεις από τις κακές καιρικέςσυνθήκες και τις απεργίες των εργατών στα δυτικά λιμάνια) και oχι σε κάποια άλλη βαθύτερη αιτία. Το βασικό μαςσενάριο παραμένει σύμφωνο με την αντίληψη αυτή. Όμως, ενώ παρατηρούμε σημάδια σταθεροποίησης, δενυπάρχουν ακόμα ενδείξεις για άμεση επιτάχυνση.

§ Ο ετήσιος ρυθμός αύξησης των λιανικών πωλήσεων διαμορφώνεται αρκετά χαμηλότερα σε σύγκριση με τοαναμενόμενο, συνυπολογίζοντας την απασχόληση, τα μακροπρόθεσμα επιτόκια και τους πρόδρομους δείκτεςεμπιστοσύνης του καταναλωτή και των κατασκευαστών κατοικιών. Επιπλέον, θετικές εκπλήξεις στα στοιχεία τηςκατανάλωσης και της παραγωγής θεωρητικά συνάδουν με τις χαμηλότερες τιμές του πετρελαίου. Αντίθετα, ηπροτίμηση για διακράτηση μετρητών έναντι επενδύσεων από τις εταιρείες και η τάση για την ενίσχυση τηςαποταμίευσης των νοικοκυριών αναμένεται να μετριάσουν τη θετική επίδραση από τη μείωση του κόστουςενέργειας. Παρά την οριακή επιτάχυνση του ρυθμού αύξησης της προσφοράς χρήματος, δεν στοιχειοθετείται ακόματο υπόβαθρο για αύξηση του πληθωρισμού.

Απρίλιος 15 2

Executive Summary: Οικονομία Ευρωζώνης

§ Με (τριμηνιαίο) ρυθμό 0,5% εκτιμάμε ότι κινήθηκε η οικονομία κατά τη διάρκεια του α’ τριμήνου του 2015,καταγράφοντας επιτάχυνση έναντι του 0,3% του δ’ τριμήνου του 2014. Επίσης, ο ετήσιος ρυθμός μεταβολής (σεσύγκριση με το αντίστοιχο τρίμηνο του προηγούμενου έτους) εκτιμάμε ότι επιταχύνθηκε από το 0,9% στο 1,1%.Κατά τη διάρκεια των επόμενων τριμήνων του 2015, εκτιμάμε ότι το μέγεθος του τριμηνιαίου ρυθμού του α’τριμήνου θα είναι διατηρήσιμο, ενώ ο ετήσιος ρυθμός θα επιταχυνθεί περαιτέρω στο 1,5% -2,0%.

§ Για το σύνολο του 2015, εκτιμάμε ότι ο μέσος ετήσιος ρυθμός μεγέθυνσης του πραγματικού ΑΕΠ θα διαμορφωθείστο 1,5% (2014: 0,9%). Πιο αναλυτικά, η εσωτερική ζήτηση εκτιμάμε ότι θα ενισχυθεί με υψηλότερο ρυθμό,υποστηριζόμενη από τις χαμηλότερες τιμές του πετρελαίου και την εφαρμογή των μέτρων χαλάρωσης της ΕΚΤ, ενώτο εξωτερικό εμπόριο θα συμβάλλει θετικά, λόγω της διολίσθησης του ευρώ.

§ Όμως, η σχετική αδυναμία του διεθνούς περιβάλλοντος αποτελεί αρνητικό παράγοντα για την οικονομία της ΕΖπου βασίζεται σε σημαντικό βαθμό στις εξαγωγές. Η επιβράδυνση στο ρυθμό μεγέθυνσης της Κίνας (ιδιαιτέρως τημείωση του διεθνούς εμπορίου κατά 13% σε όρους USD), καθώς και η σχετική αδυναμία της ζήτησης στις ΗΠΑ (πουμεταφράζεται σε μείωση των εισαγωγών και των παραγγελιών από το εξωτερικό) μειώνουν το δυνητικό θετικόβαθμό της συμβολής των εξαγωγών της ΕΖ, λόγω της διολίσθησης του ευρώ.

§ Από την ποσοτική ανάλυση των μεταβλητών που παρακολουθούμε, διαπιστώνουμε ότι κατά τα διάρκεια τουΜαρτίου η οικονομία βρέθηκε στη φάση της ανάπτυξης για τέταρτο διαδοχικό μήνα. Επίσης, στα οικονομικάστοιχεία που ανακοινώνονται κυριαρχούν οι θετικές εκπλήξεις. Οι αγορές προεξοφλούν ότι αυτές οφείλονταικυρίως στην εφαρμογή των μέτρων χαλάρωσης της ΕΚΤ.

§ Η οικονομία βρέθηκε το Μάρτιο σε αποπληθωριστικό περιβάλλον για τέταρτο διαδοχικό μήνα, αλλά σε οριακόεπίπεδο (-0,1%). Όμως, συνυπολογίζοντας τη διολίσθηση του ευρώ και την ενίσχυση στην προσφορά χρήματοςεκτιμάμε ότι η οικονομία θα εξέλθει από το αποπληθωριστικό περιβάλλον σύντομα. Επιπλέον, όταν παύσει ναασκείται το αρνητικό αποτέλεσμα βάσης από τις χαμηλές τιμές του πετρελαίου εκτιμάμε ότι είναι αρκετά πιθανό οπληθωρισμός να προσεγγίσει (ή ακόμα και να υπερβεί) το 1,0% στο δ’ τρίμηνο του 2015.

Απρίλιος 15 3

Executive Summary: Νομισματική Πολιτική (ΕΚΤ & FED)

§ Πρόθεση της ΕΚΤ είναι η αγορά αξιογράφων ύψους €60 δισ. μηνιαίως τουλάχιστον έως το Σεπτέμβριο του 2016.Όμως, η εξέλιξη του πληθωρισμού είναι αυτή που θα προσδιορίσει την τελική διάρκεια του προγράμματος. Ηδιολίσθηση του ευρώ, η επιτάχυνση του ρυθμού αύξησης της προσφοράς χρήματος και η σταδιακή εξάντληση τηςεπίδρασης του αποτελέσματος βάσης των χαμηλών τιμών πετρελαίου εκτιμούμε ότι δίνουν τη δυνατότηταυψηλότερου πληθωρισμού το 2016 και το 2017, προσεγγίζοντας το 2,0%. Συνεπώς, θεωρούμε ότι αυξάνει ηπιθανότητα, σε αντίθεση με τις προσδοκίες των αγορών και των αναλυτών, ότι στις αρχές του 2016 ενδεχομένωςη ΕΚΤ να προβεί στην περικοπή του μεγέθους των μηνιαίων αγορών αξιογράφων του προγράμματος.

• Επιπλέον, προβληματισμό προκαλεί το χρονικό σημείο της πραγματοποίησης του προγράμματος της ποσοτικήςχαλάρωσης από την ΕΚΤ αναφορικά με υπερβολές στις αγορές, καθώς αποφασίστηκε και άρχισε να εφαρμόζεταιόταν οι τιμές των ευρωπαϊκών χρηματιστηριακών δεικτών ήταν ήδη σε υψηλό επίπεδο και οι αποδόσεις (yields) τωνκρατικών ομολόγων στις χώρες της Ευρωζώνης διαμορφώνονται ήδη σε πολύ χαμηλά επίπεδα.

• Βάσει των τελευταίων προβλέψεών της, η FED αναθεώρησε πτωτικά στο 0,50% - 0,75% το ύψος του παρεμβατικούεπιτοκίου της για το τέλος του 2015 (πρόβλεψη Δεκ. 14: 1,00%-1,25%), προσεγγίζοντας τις εκτιμήσεις των αγορών(Fed Fund Rate Futures). Ωστόσο, όπως έχει τονίσει η πρόεδρος της FED, ο χρόνος αύξησης των επιτοκίων δεν είναιπροαποφασισμένος και εξαρτάται από την πορεία επίτευξης του στόχου του πληθωρισμού και της βελτίωσης στηναγορά εργασίας. Οι αγορές προεξοφλούν ότι το 2016 και το 2017 το παρεμβατικό επιτόκιο θα είναι αισθητάχαμηλότερο σε σύγκριση με τις προβλέψεις της FED.

• Έως τις αρχές του 2016, εκτιμάμε ότι η άποψη των αγορών θα επαληθευθεί, διότι η ενίσχυση του USD σεσυνδυασμό με την πτώση των τιμών του πετρελαίου θα δυσκολεύσουν την επιστροφή του πληθωρισμού πλησίοντου στόχου. Όμως, από τα μέσα του 2016 και ύστερα, εκτιμάμε ότι είναι πιθανότερο οι εκτιμήσεις των αγορών ναπροσεγγίσουν τις προβλέψεις της FED διότι ο ταχύτερος ρυθμός ανάπτυξης, η περαιτέρω βελτίωση στην αγοράεργασίας και η παύση των αποτελεσμάτων βάσης από τη χαμηλή τιμή του πετρελαίου και το ισχυρό USD θαοδηγήσουν σε ενίσχυση του πληθωρισμού.

Απρίλιος 15 4

Executive Summary: Μετοχικές Αγορές

§ Από την αρχή του έτους, τα ομόλογα έχουν καταγράψει θετικές ονομαστικές αποδόσεις (έως τις 27/4/2015) στιςΗΠΑ (1,7% τα κρατικά και 2,7% τα εταιρικά) και σε μεγαλύτερο βαθμό στην Ευρωζώνη (3,7% τα γερμανικά κρατικάκαι 1,7% τα εταιρικά). Αναφορικά με τις μετοχικές αγορές, στην Ευρωζώνη (δείκτης Euro Stoxx 50) έχει σημειωθείεντυπωσιακή άνοδος κατά 20%, στην Ιαπωνία (δείκτης Nikkei225) κατά 14,5%, ενώ στις ΗΠΑ (δείκτης S&P500)μικρή αύξηση κατά 2,5%. Αντίθετα, σημαντική διολίσθηση κατά 10% έχει σημειωθεί στην ισοτιμία EURUSD. Κατά τηδιάρκεια του Απριλίου, η πιο αξιοσημείωτη εξέλιξη ήταν η σημαντική ενίσχυση των διεθνών τιμών του πετρελαίου(κατά 17,7% το Brent και κατά 16,5% το WT).

§ Το επενδυτικό κλίμα παραμένει θετικό (ΑΑΙΙ Index), αλλά η δυναμική του δείκτη αυτού εμφανίζει αξιοσημείωτηεπιβράδυνση. Μερικές ενδείξεις επιτάχυνσης σε πιστωτικά μεγέθη στις ΗΠΑ αλλά και στην Ευρωζώνη όπως τασημάδια ανάπτυξης της πραγματικής προσφοράς χρήματος Μ2 στις ΗΠΑ αλλά και του ισολογισμού της ΕΚΤ είναισυνδεδεμένα στατιστικά με επιβράδυνση της ανόδου των μετοχικών αγορών καθώς οι επενδυτές αρχίζουν ναπροεξοφλούν πληθωριστικές πιέσεις. Σύμφωνα και με την εμπειρία των ΗΠΑ, οι αγορές προεξοφλούν τα θετικάαποτελέσματα του QE στα πολύ αρχικά σταδία μεγέθυνσης του ισολογισμού της κεντρικής τράπεζας. Τάσειςπληθωρισμού δεν διαφαίνονται στο στάδιο αυτό, αλλά οι προσδοκίες των αγορών είναι ευάλωτες σε μια έκπληξηιδίως στην Ευρωζώνη. Αν και η μόχλευση των μετοχικών αγορών στις ΗΠΑ βρίσκεται ακόμα στην φάση τηςεπιβράδυνσης παρατηρούνται σημάδια βελτίωσης που μειώνουν την πιθανότητα σημαντικής διόρθωσης.

§ Βρισκόμαστε σε μια φάση όπου η τιμή του πετρελαίου είναι χαμηλή και πτωτική σε σχέση με ένα ισοσταθμισμένοκαλάθι εμπορευμάτων. Η συγκεκριμένη φάση συνδέεται τόσο με θετικές οικονομικές εκπλήξεις καθώς και μεανοδικές κινήσεις στις μετοχές.

• Η πρόσφατη επιδείνωση των οικονομικών δεδομένων στις ΗΠΑ έχει αρνητική επίπτωση στις προσδοκίες τηςκερδοφορίας όπου πλέον δεν αναμένονται θετικές εκπλήξεις πάνω από το τρέχον 6% ετησίως. Αντίθεταδιαφαίνεται η πιθανότητα μιας σημαντικής επιτάχυνσης στη Ευρωζώνη. Συνολικά εκτιμούμε ότι η αμερικανικήαγορά των μετοχών είναι 22% περίπου υπερτιμημένη σε σχέση με την ευρωπαϊκή.

• Το περιβάλλον αναμένεται να παραμείνει θετικό για τις μετοχές μακροπρόθεσμα αλλά μεσοπρόθεσμα, είναιπιθανό να εισερχόμαστε σε μια φάση όπου οι παράγοντες ρευστότητας - ποσοτικής χαλάρωσης να είναι πλήρωςπροεξοφλημένοι και πλέον οι αγορές να αναμένουν μια βελτίωση στα μακροοικονομικά και την κερδοφορία. Μιατέτοια εξέλιξη θα ήταν συνεπής και με μια μετάβαση σε υψηλότερη ζώνη μετοχικής μεταβλητότηταςΑπρίλιος 15 5

Executive Summary: Ομολογιακές Αγορές & FX

§ Στις ομολογιακές αγορές των ΗΠΑ η υποχώρηση του πρόδρομου επιχειρηματικού δείκτη ISM και σε μικρότεροβαθμό η επιβράδυνση του ετήσιου ρυθμού μεταβολής του δομικού πληθωρισμού που έχει καταγραφεί κατά τηδιάρκεια του 2015 έχει μειώσει την υπερτίμηση της αγοράς των αμερικανικών ομολόγων συνηγορώνταςμεσοπρόθεσμα τουλάχιστον σε περιορισμένο ανοδικό περιθώριο στις αποδόσεις (προς το 2,05%) . Η ανοδικήτάση του ποσοστού αποταμίευσης συμβάλει στο αποτέλεσμα αυτό. Παρότι η κλίση της καμπύλης (10έτη - 2έτη) τωναποδόσεων έχει καταγράψει πτωτική πορεία, εξακολουθεί να διαμορφώνεται υψηλότερα, έναντι της μέσης τιμήςτης κλίσης για τη φάση της επιβράδυνσης του οικ. κύκλου από το 1994 και ύστερα.

• Στην Ευρωζώνη η φάση της ταχύτερης ανάπτυξης είναι αρνητική για τα ομόλογα, όμως, λόγω της εφαρμογής τωνμέτρων χαλάρωσης της ΕΚΤ η φάση αυτή αποδεικνύεται για την ώρα πολύ θετική και οι αποδόσεις (yields)διαμορφώνονται ήδη σε πολύ χαμηλά επίπεδα. Η κλίση της καμπύλης των αποδόσεων (10Υ-2Υ) διαμορφώνεταιπολύ χαμηλότερα σε σύγκριση με τη μέση τιμή της κλίσης για τη φάση της ανάπτυξης του οικ. κύκλου από το 1994και ύστερα. H υπερβάλλουσα απόδοση για τον Σεπτέμβριο του 2015 που εκτιμήσαμε, αντιστοιχεί σε αύξηση τηςαπόδοσης του δεκαετούς γερμανικού ομολόγου κατά περίπου 90μβ (περίπου στο 1,05%) σε σύγκριση με εκείνη τουΜαρτίου. Μια τέτοια άνοδος θεωρείται υπερβολική αλλά δίνει το μέγεθος μιας πιθανής διόρθωσης στην οποίαδίνουμε υψηλότερη πιθανότητα από ότι οι αγορές δεδομένων των προβλέψεων μας για τον πληθωρισμό και τηνδιαφαινομένη δυσκολία της ΕΚΤ να ολοκληρώσει το πρόγραμμα ποσοτικής χαλάρωσης. Παράγοντες όπως ηεπιτάχυνση του ρυθμού ανάπτυξης (όπως αντανακλάται από την αύξηση του πρόδρομου οικονομικού δείκτη ESI),καθώς και η επιτάχυνση του ετήσιου ρυθμού μεταβολής της προσφοράς χρήματος εντείνουν την υπερτίμηση τωνγερμανικών ομολόγων και αυξάνουν το μελλοντικό ανοδικό περιθώριο των αποδόσεων τους.

• Στην αγορά συναλλάγματος, το τελευταίο 12-μηνο ενώ η αγορά επικεντρωνόταν στον συνδυασμό ρητορικής τηςΕΚΤ, στην πτώση της τιμής του πετρελαίου και στα σημάδια αποπληθωρισμού στην ΕΖ, τα περισσότεραοικονομικά στοιχεία είχαν ήδη αρχίσει να βελτιώνονται υπέρ της Ευρωζώνης. Έτσι είναι πιθανό τα παρόντα επίπεδατης ισοτιμίας (αλλά και της διαφοράς μεσοπρόθεσμων επιτοκίων) να έχουν ήδη προεξοφλήσει τα αποτελέσματα τηςευρωπαϊκής ποσοτικής χαλάρωσης (όπως δείξαμε και στην ανάλυση στην έκδοση του Ιανουαρίου) με το βάρος τωνπιθανοτήτων να γέρνει προς μια σημαντική ανοδική κίνηση προς τα θεμελιώδη. Μια τέτοια κίνηση δεν θα είναισυντηρήσιμη μακροχρόνια καθώς στο ευρώ συνεχίζει να κυριαρχεί το discount «ατελούς οικονομικής και πολίτικηςολοκλήρωσης» (η οποία αποτελεί και μέρος της εξήγησης της ελληνικής κρίσης).

Απρίλιος 15 6

• Μακροοικονομικά Στοιχεία & Οικονομικοί Κύκλοι ΗΠΑ• Νομισματική Πολιτική ΗΠΑ• Μακροοικονομικά Στοιχεία & Οικονομικοί Κύκλοι ΕΖ• Νομισματική Πολιτική ΕΖ• Αγορές• Δείκτες Μεταβλητότητας - Κινδύνου• Παράρτημα

Περιεχόμενα

Απρίλιος 15 7

ΗΠΑ: Στο 2,7% ο ρυθμός ανάπτυξης για το 2015 (2014: 2,4%)

Απρίλιος 15 8

2014 Q1 2014 Q2 2014 Q3 2014 Q4 2015 Q1 2015 Q2 2015 Q3 2015 Q4 2014 2015Πραγματικό ΑΕΠ -2.1 4.6 5.0 2.2 0.9 2.5 3.5 2.5 2.4 2.7

Κατανάλωση 1.2 2.5 3.3 4.4 1.5 2.5 3.5 2.5 2.5 2.7

Επενδύσεις -6.9 19.1 7.2 3.7 3.0 9.0 9.0 5.0 5.8 6.6

Δημόσιες Δαπάνες -0.8 1.7 4.4 -1.8 -1.0 1.0 1.0 1.0 -0.2 0.5

Εξαγωγές -9.2 11.0 4.5 4.5 -5.0 3.0 3.0 3.0 3.2 2.6

Εισαγωγές 2.2 11.3 -0.9 10.3 -3.0 7.0 7.0 3.0 4.0 4.4

Headline PCE 1.1 1.6 1.5 1.1 0.3 0.3 0.5 1.5 1.3 0.7

Core PCE 1.2 1.5 1.5 1.4 1.4 1.3 1.5 1.7 1.4 1.5

Ποσοστό Ανεργίας 6.6 6.2 6.1 5.7 5.6 5.4 5.2 5.0 6.2 5.3

Fed - Παρεμβατικό Επιτόκιο 0.25 0.25 0.25 0.25 0.25 0.25 0.50 0.50 0.25 0.50

Q/Q-AR-%

Πραγματικά Στοιχεία Εκτιμήσεις

0

1

2

3

4

-4

-2

0

2

4

6

2010 2011 2012 2013 2014 2015

Πραγματικό ΑΕΠ

Πραγματικό ΑΕΠ (%-Q/Q-AR) (LHS) Πραγματικό ΑΕΠ Πρόβλεψη (%-Q/Q-AR) (LHS)

Πραγματικό ΑΕΠ (%-Υ/Υ) (RHS) Πραγματικό ΑΕΠ Πρόβλεψη (%-Υ/Υ) (RHS)

ΗΠΑ: Η Αύξηση των Αποταμιεύσεων Επιβραδύνει την Κατανάλωση

Απρίλιος 15 9

2

4

6

8

10

12

14

16

30

40

50

60

70

80

90

100

Q1 1970

Q1 1975

Q1 1980

Q1 1985

Q1 1990

Q1 1995

Q1 2000

Q1 2005

Q1 2010

Q1 2015

Απομόχλευση & Αποταμίευση Νοικοκυριών

Χρέος Νοικ./ΑΕΠ (%) (Α) Ποσοστό Αποταμίευσης (%) (Δ)

-15

-10

-5

0

5

10

15

Jan-94 Jan-96 Jan-98 Jan-00 Jan-02 Jan-04 Jan-06 Jan-08 Jan-10 Jan-12 Jan-14

Λιανικές Πωλήσεις (%,Υ/Υ) Εκτίμηση της Δίκαιης Τιμής

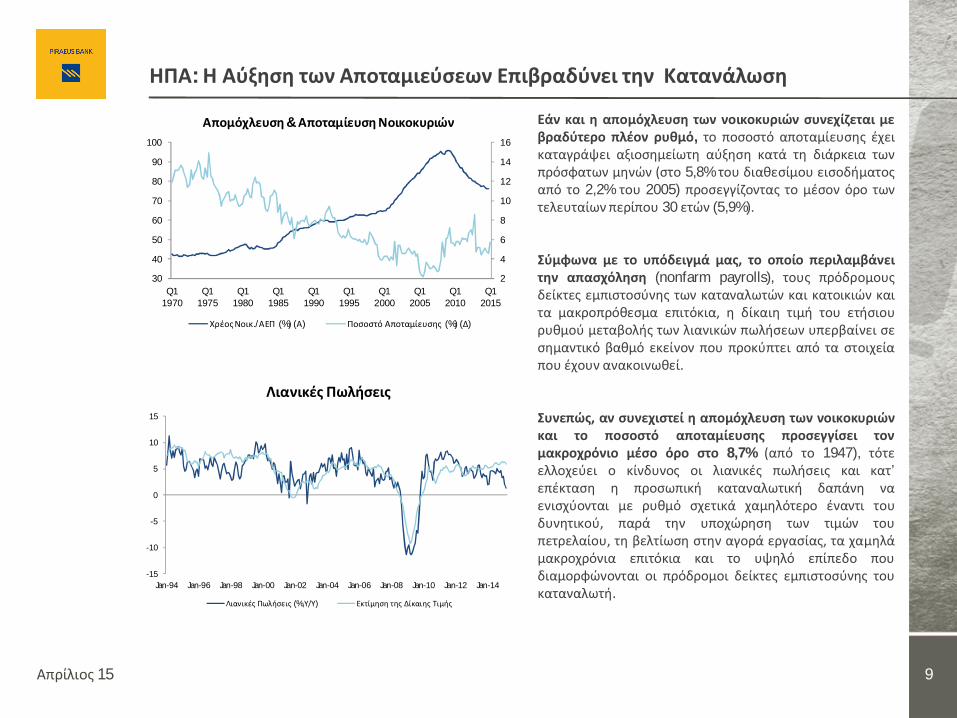

Εάν και η απομόχλευση των νοικοκυριών συνεχίζεται μεβραδύτερο πλέον ρυθμό, το ποσοστό αποταμίευσης έχεικαταγράψει αξιοσημείωτη αύξηση κατά τη διάρκεια τωνπρόσφατων μηνών (στο 5,8% του διαθεσίμου εισοδήματοςαπό το 2,2% του 2005) προσεγγίζοντας το μέσον όρο τωντελευταίων περίπου 30 ετών (5,9%).

Σύμφωνα με το υπόδειγμά μας, το οποίο περιλαμβάνειτην απασχόληση (nonfarm payrolls), τους πρόδρομουςδείκτες εμπιστοσύνης των καταναλωτών και κατοικιών καιτα μακροπρόθεσμα επιτόκια, η δίκαιη τιμή του ετήσιουρυθμού μεταβολής των λιανικών πωλήσεων υπερβαίνει σεσημαντικό βαθμό εκείνον που προκύπτει από τα στοιχείαπου έχουν ανακοινωθεί.

Συνεπώς, αν συνεχιστεί η απομόχλευση των νοικοκυριώνκαι το ποσοστό αποταμίευσης προσεγγίσει τονμακροχρόνιο μέσο όρο στο 8,7% (από το 1947), τότεελλοχεύει ο κίνδυνος οι λιανικές πωλήσεις και κατ’επέκταση η προσωπική καταναλωτική δαπάνη ναενισχύονται με ρυθμό σχετικά χαμηλότερο έναντι τουδυνητικού, παρά την υποχώρηση των τιμών τουπετρελαίου, τη βελτίωση στην αγορά εργασίας, τα χαμηλάμακροχρόνια επιτόκια και το υψηλό επίπεδο πουδιαμορφώνονται οι πρόδρομοι δείκτες εμπιστοσύνης τουκαταναλωτή.

Λιανικές Πωλήσεις

Οικονομικός Κύκλος ΗΠΑ: Σε επιβράδυνση βρίσκονται οι περισσότεροι δείκτες

Απρίλιος 15 10

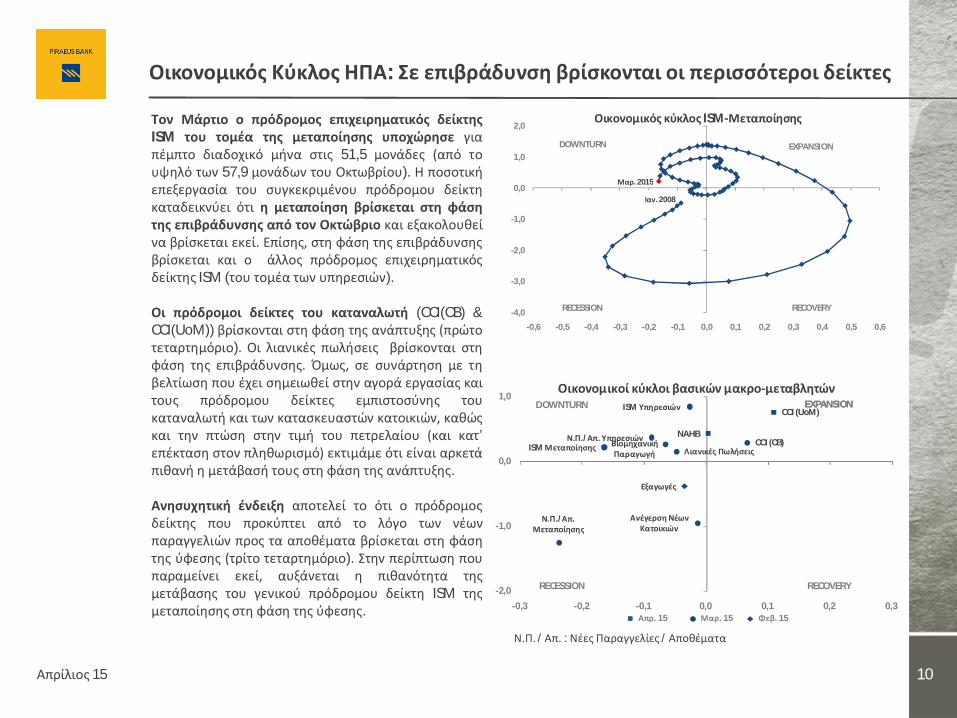

Τον Μάρτιο ο πρόδρομος επιχειρηματικός δείκτηςISM του τομέα της μεταποίησης υποχώρησε γιαπέμπτο διαδοχικό μήνα στις 51,5 μονάδες (από τουψηλό των 57,9 μονάδων του Οκτωβρίου). Η ποσοτικήεπεξεργασία του συγκεκριμένου πρόδρομου δείκτηκαταδεικνύει ότι η μεταποίηση βρίσκεται στη φάσητης επιβράδυνσης από τον Οκτώβριο και εξακολουθείνα βρίσκεται εκεί. Επίσης, στη φάση της επιβράδυνσηςβρίσκεται και ο άλλος πρόδρομος επιχειρηματικόςδείκτης ISM (του τομέα των υπηρεσιών).

Οι πρόδρομοι δείκτες του καταναλωτή (CCI(CB) &CCI(UoM)) βρίσκονται στη φάση της ανάπτυξης (πρώτοτεταρτημόριο). Οι λιανικές πωλήσεις βρίσκονται στηφάση της επιβράδυνσης. Όμως, σε συνάρτηση με τηβελτίωση που έχει σημειωθεί στην αγορά εργασίας καιτους πρόδρομου δείκτες εμπιστοσύνης τουκαταναλωτή και των κατασκευαστών κατοικιών, καθώςκαι την πτώση στην τιμή του πετρελαίου (και κατ’επέκταση στον πληθωρισμό) εκτιμάμε ότι είναι αρκετάπιθανή η μετάβασή τους στη φάση της ανάπτυξης.

Ανησυχητική ένδειξη αποτελεί το ότι ο πρόδρομοςδείκτης που προκύπτει από το λόγο των νέωνπαραγγελιών προς τα αποθέματα βρίσκεται στη φάσητης ύφεσης (τρίτο τεταρτημόριο). Στην περίπτωση πουπαραμείνει εκεί, αυξάνεται η πιθανότητα τηςμετάβασης του γενικού πρόδρομου δείκτη ISM τηςμεταποίησης στη φάση της ύφεσης.

ISM Μεταποίησης

ISM Υπηρεσιών CCI (UoM)

CCI (CB)NAHB

Βιομηχανική Παραγωγή Λιανικές Πωλήσεις

Ανέγερση Νέων Κατοικιών

Εξαγωγές

Ν.Π./Απ. Μεταποίησης

Ν.Π./Απ. Υπηρεσιών

-2,0

-1,0

0,0

1,0

-0,3 -0,2 -0,1 0,0 0,1 0,2 0,3

Οικονομικοί κύκλοι βασικών μακρο-μεταβλητώνDOWNTURN EXPANSION

RECESSION RECOVERY

DOWNTURN EXPANSION

RECESSION RECOVERY

Μαρ. 15 Φεβ. 15Απρ. 15

Ν.Π. / Απ. : Νέες Παραγγελίες / Αποθέματα

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

-0,6 -0,5 -0,4 -0,3 -0,2 -0,1 0,0 0,1 0,2 0,3 0,4 0,5 0,6

Οικονομικός κύκλος ISM-Μεταποίησης

EXPANSION

RECESSION

DOWNTURN

RECOVERY

Ιαν. 2008

Μαρ. 2015

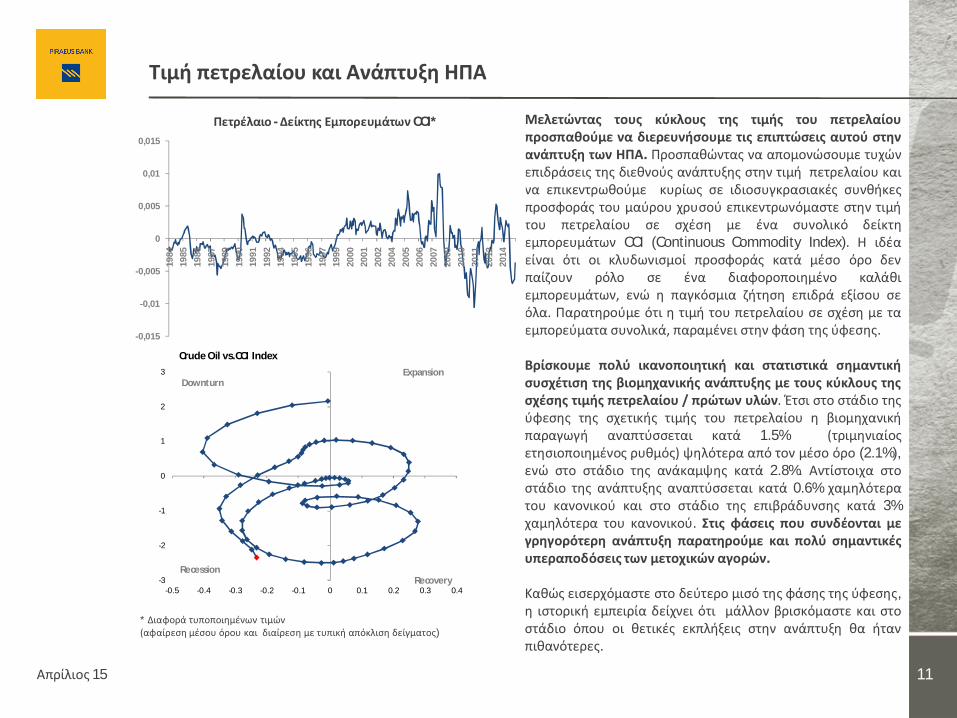

Τιμή πετρελαίου και Ανάπτυξη ΗΠΑ

Απρίλιος 15 11

Μελετώντας τους κύκλους της τιμής του πετρελαίουπροσπαθούμε να διερευνήσουμε τις επιπτώσεις αυτού στηνανάπτυξη των ΗΠΑ. Προσπαθώντας να απομονώσουμε τυχώνεπιδράσεις της διεθνούς ανάπτυξης στην τιμή πετρελαίου καινα επικεντρωθούμε κυρίως σε ιδιοσυγκρασιακές συνθήκεςπροσφοράς του μαύρου χρυσού επικεντρωνόμαστε στην τιμήτου πετρελαίου σε σχέση με ένα συνολικό δείκτηεμπορευμάτων CCI (Continuous Commodity Index). Η ιδέαείναι ότι οι κλυδωνισμοί προσφοράς κατά μέσο όρο δενπαίζουν ρόλο σε ένα διαφοροποιημένο καλάθιεμπορευμάτων, ενώ η παγκόσμια ζήτηση επιδρά εξίσου σεόλα. Παρατηρούμε ότι η τιμή του πετρελαίου σε σχέση με ταεμπορεύματα συνολικά, παραμένει στην φάση της ύφεσης.

Βρίσκουμε πολύ ικανοποιητική και στατιστικά σημαντικήσυσχέτιση της βιομηχανικής ανάπτυξης με τους κύκλους τηςσχέσης τιμής πετρελαίου / πρώτων υλών. Έτσι στο στάδιο τηςύφεσης της σχετικής τιμής του πετρελαίου η βιομηχανικήπαραγωγή αναπτύσσεται κατά 1.5% (τριμηνιαίοςετησιοποιημένος ρυθμός) ψηλότερα από τον μέσο όρο (2.1%),ενώ στο στάδιο της ανάκαμψης κατά 2.8%. Αντίστοιχα στοστάδιο της ανάπτυξης αναπτύσσεται κατά 0.6% χαμηλότερατου κανονικού και στο στάδιο της επιβράδυνσης κατά 3%χαμηλότερα του κανονικού. Στις φάσεις που συνδέονται μεγρηγορότερη ανάπτυξη παρατηρούμε και πολύ σημαντικέςυπεραποδόσεις των μετοχικών αγορών.

Καθώς εισερχόμαστε στο δεύτερο μισό της φάσης της ύφεσης,η ιστορική εμπειρία δείχνει ότι μάλλον βρισκόμαστε και στοστάδιο όπου οι θετικές εκπλήξεις στην ανάπτυξη θα ήτανπιθανότερες.

-3

-2

-1

0

1

2

3

-0.5 -0.4 -0.3 -0.2 -0.1 0 0.1 0.2 0.3 0.4

Crude Oil vs.CCI Index

DownturnExpansion

RecessionRecovery

* Διαφορά τυποποιημένων τιμών (αφαίρεση μέσου όρου και διαίρεση με τυπική απόκλιση δείγματος)

-0,015

-0,01

-0,005

0

0,005

0,01

0,015

1984

1985

1986

1987

1989

1990

1991

1992

1994

1995

1996

1997

1999

2000

2001

2002

2004

2005

2006

2007

2009

2010

2011

2012

2014

Πετρέλαιο - Δείκτης Εμπορευμάτων CCI*

ΗΠΑ: Οριακές ενδείξεις εντονότερης πιστωτικής δραστηριότητας

12Απρίλιος 15

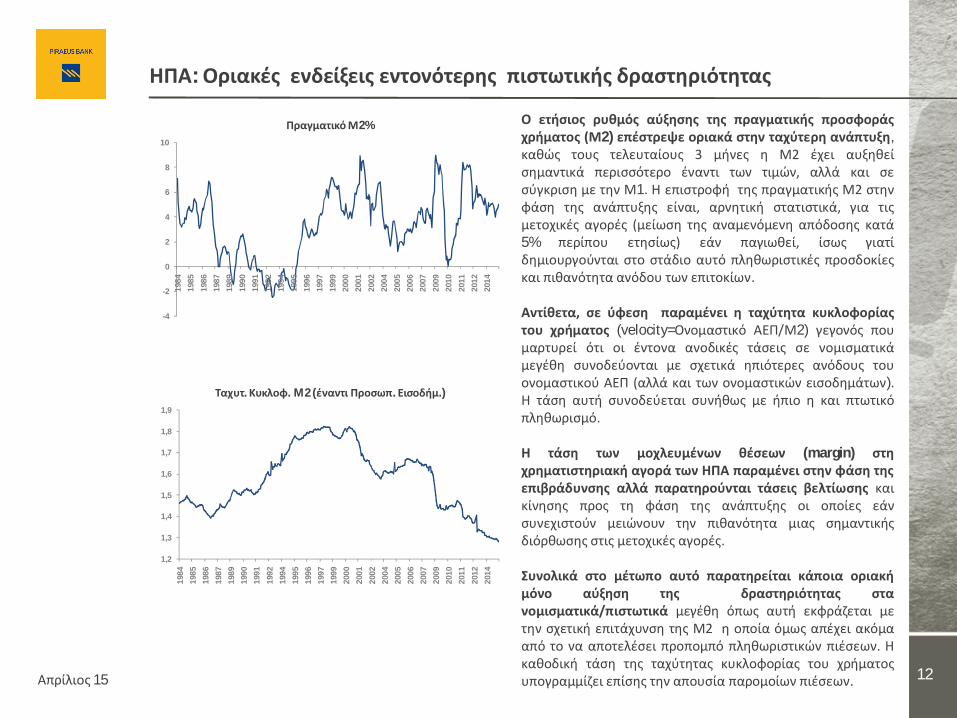

Ο ετήσιος ρυθμός αύξησης της πραγματικής προσφοράςχρήματος (Μ2) επέστρεψε οριακά στην ταχύτερη ανάπτυξη,καθώς τους τελευταίους 3 μήνες η Μ2 έχει αυξηθείσημαντικά περισσότερο έναντι των τιμών, αλλά και σεσύγκριση με την Μ1. Η επιστροφή της πραγματικής Μ2 στηνφάση της ανάπτυξης είναι, αρνητική στατιστικά, για τιςμετοχικές αγορές (μείωση της αναμενόμενη απόδοσης κατά5% περίπου ετησίως) εάν παγιωθεί, ίσως γιατίδημιουργούνται στο στάδιο αυτό πληθωριστικές προσδοκίεςκαι πιθανότητα ανόδου των επιτοκίων.

Αντίθετα, σε ύφεση παραμένει η ταχύτητα κυκλοφορίαςτου χρήματος (velocity=Ονομαστικό ΑΕΠ/Μ2) γεγονός πουμαρτυρεί ότι οι έντονα ανοδικές τάσεις σε νομισματικάμεγέθη συνοδεύονται με σχετικά ηπιότερες ανόδους τουονομαστικού ΑΕΠ (αλλά και των ονομαστικών εισοδημάτων).Η τάση αυτή συνοδεύεται συνήθως με ήπιο η και πτωτικόπληθωρισμό.

Η τάση των μοχλευμένων θέσεων (margin) στηχρηματιστηριακή αγορά των ΗΠΑ παραμένει στην φάση τηςεπιβράδυνσης αλλά παρατηρούνται τάσεις βελτίωσης καικίνησης προς τη φάση της ανάπτυξης οι οποίες εάνσυνεχιστούν μειώνουν την πιθανότητα μιας σημαντικήςδιόρθωσης στις μετοχικές αγορές.

Συνολικά στο μέτωπο αυτό παρατηρείται κάποια οριακήμόνο αύξηση της δραστηριότητας στανομισματικά/πιστωτικά μεγέθη όπως αυτή εκφράζεται μετην σχετική επιτάχυνση της Μ2 η οποία όμως απέχει ακόμααπό το να αποτελέσει προπομπό πληθωριστικών πιέσεων. Ηκαθοδική τάση της ταχύτητας κυκλοφορίας του χρήματοςυπογραμμίζει επίσης την απουσία παρομοίων πιέσεων.

1,2

1,3

1,4

1,5

1,6

1,7

1,8

1,9

1984

1985

1986

1987

1989

1990

1991

1992

1994

1995

1996

1997

1999

2000

2001

2002

2004

2005

2006

2007

2009

2010

2011

2012

2014

Ταχυτ. Κυκλοφ. M2 (έναντι Προσωπ. Εισοδήμ.)

-4

-2

0

2

4

6

8

10

1984

1985

1986

1987

1989

1990

1991

1992

1994

1995

1996

1997

1999

2000

2001

2002

2004

2005

2006

2007

2009

2010

2011

2012

2014

Πραγματικό Μ2%

-6

-4

-2

0

2

4

6

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Τρ. Πειραιώς: Δείκτης Τρέχουσας Οικ. Δραστηριότητας ΗΠΑ & Πραγματικό ΑΕΠ ΗΠΑ

Δείκτης Τρ. Πειραιώς ΗΠΑ Πραγματικό ΑΕΠ ΗΠΑ (%,Y/Y)

Ο δείκτης Οικονομικής Δραστηριότητας της τράπεζας Πειραιώς κατασκευάζεται με την μέθοδο ανάλυσηςκύριων συνιστωσών (Principal Component Analysis). Ως μεταβλητές έχουν χρησιμοποιηθεί στοιχεία πουαντανακλούν την τρέχουσα οικονομική δραστηριότητα.

-150

-100

-50

0

50

100

150

2009 2010 2011 2012 2013 2014 2015

Δείκτης Οικονομικών Εκπλήξεων Citi, ΗΠΑ

ΗΠΑ: Χαμηλότερα έναντι των προσδοκιών τα στοιχεία που ανακοινώθηκαν το α’ τρίμηνο

Απρίλιος 15 13

Ο δείκτης των οικονομικών εκπλήξεων Citiεξακολουθεί να βρίσκεται σε αρνητικό έδαφος (διότιτα στοιχεία που ανακοινώνονται είναι κατώτεραέναντι των προσδοκιών). Επιπλέον, το συνολικόμέγεθος των αρνητικών οικονομικών εκπλήξεωνπροσεγγίζει εκείνο του 2012.

Η επιβράδυνση της οικονομίας αντανακλάται στημείωση για δεύτερο διαδοχικό τρίμηνο του τριμηνιαίου– ετησιοποιημένου ρυθμού μεγέθυνσης τουπραγματικού ΑΕΠ. Για το 2015-Q1 τον εκτιμάμε στο0,9% (2014Q4:2.2% και 2014Q3:5.0%). Η επιβράδυνσηοφείλεται κυρίως στις λιανικές πωλήσεις.

Αντίθετα, ο ετήσιος ρυθμός μεγέθυνσης τουπραγματικού ΑΕΠ αναμένουμε ότι θα επιταχυνθεί στο3,1%, λόγω του θετικού αποτελέσματος βάσης που θαπροκύψει στο α’ τρίμηνο του 2015, συγκρινόμενο με τοαντίστοιχο τρίμηνο του 2014 που είχε σημειωθείσυρρίκνωση. Η επιτάχυνση οφείλεται κυρίως στοντομέα των κατοικιών.

-6

-4

-2

0

2

4

6

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Τρ. Πειραιώς: Πρόδρομος Δείκτης & Πραγμ. ΑΕΠ ΗΠΑ

Δείκτης Τρ. Πειραιώς ΗΠΑ Πραγματικό ΑΕΠ ΗΠΑ (%,Y/Y)

Ο δείκτης Οικονομικής Δραστηριότητας της τράπεζας Πειραιώς κατασκευάζεται με την μέθοδο ανάλυσηςκύριων συνιστωσών (Principal Component Analysis). Ως μεταβλητές έχουν χρησιμοποιηθεί πρόδρομοιδείκτες και στοιχεία των αγορών.

ΗΠΑ: Χαμηλότερα έναντι των προσδοκιών τα στοιχεία που ανακοινώθηκαν το α’ τρίμηνο

Απρίλιος 15 14

2,7

3,2

0,08

-0,08

-0,11

0,15

0,15

0,12

-0,21

-0,39

0,19

0,210,07

0,170,05

Εκτιμ. ΑΕΠ

(%, Y/Y) 13Q4

Γεν. Δείκτ.

Εμπορ.

Τιμή Χρυσού

S&P 500 Τιμή Πετρελ.

Κρ. Ομολ. ΗΠΑ

Πραγμ. Απόδ. Κρατ. Ομολ.

Εταιρ. Ομολ.

ΑΑΑ ΗΠΑ

Συμβ. Μελλοντ. Εκπλήρ. Πετρελ. 12m-1m

Πρόδρ. Δείκτ.

Καταν.

Θερμοκρ. ΗΠΑ

Πρόδρ. Δείκτ.

Κατασκ. Κατοικ.

Πρόδ. Δείκτ. ISM

Μεταπ.

Λοιπά Εκτιμ. ΑΕΠ

(%, Y/Y) 15Q3

ΗΠΑ: Επιμερισμός της πρόβλεψης για το ΑΕΠ στις Mεταβλητές

Χρησιμοποιώντας μεταβλητές που σχετίζονται μεπρόδρομους δείκτες και στοιχεία από τιςχρηματοπιστωτικές αγορές με χρονική υστέρηση δύοτριμήνων διαπιστώνουμε ότι ο ετήσιος ρυθμόςμεγέθυνσης του πραγματικού ΑΕΠ θα διαμορφωθεί γύρωστο 3% κατά τη διάρκεια των εννέα πρώτων μηνών του2015.

Από το δ’ τρίμηνο του 2013 και ύστερα, το υπόδειγμαμας καταδεικνύει ότι η δίκαιη τιμή για τον ετήσιο ρυθμόμεταβολής του πραγματικού ΑΕΠ υπερβαίνει τα στοιχείαπου ανακοινώνονται.

Πιο αναλυτικά, η συγκεκριμένη διαφορά οφείλεταικυρίως στην ενίσχυση των προσδοκιών τωνκαταναλωτών, στην πτώση των τιμών του πετρελαίου καιγενικά των εμπορευμάτων, στην αύξηση της κλίσης τηςκαμπύλης των αποδόσεων των κρατικών ομολόγων καιστην ενίσχυση του πρόδρομου επιχειρηματικού δείκτητου μεταποιητικού τομέα.

-5

-4

-3

-2

-1

0

1

2

3

4

-20

-15

-10

-5

0

5

10

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

ΑΕΠ & Βιομηχανική Παραγωγή

Industrial Production (%,Y/Y) (LHS) Real GDP (%, Y/Y) (RHS)

ΗΠΑ - Τρέχουσα Συγκυρία: Επιδείνωση των στοιχείων κατά τη διάρκεια του α’ τριμήνου

Απρίλιος 15 15

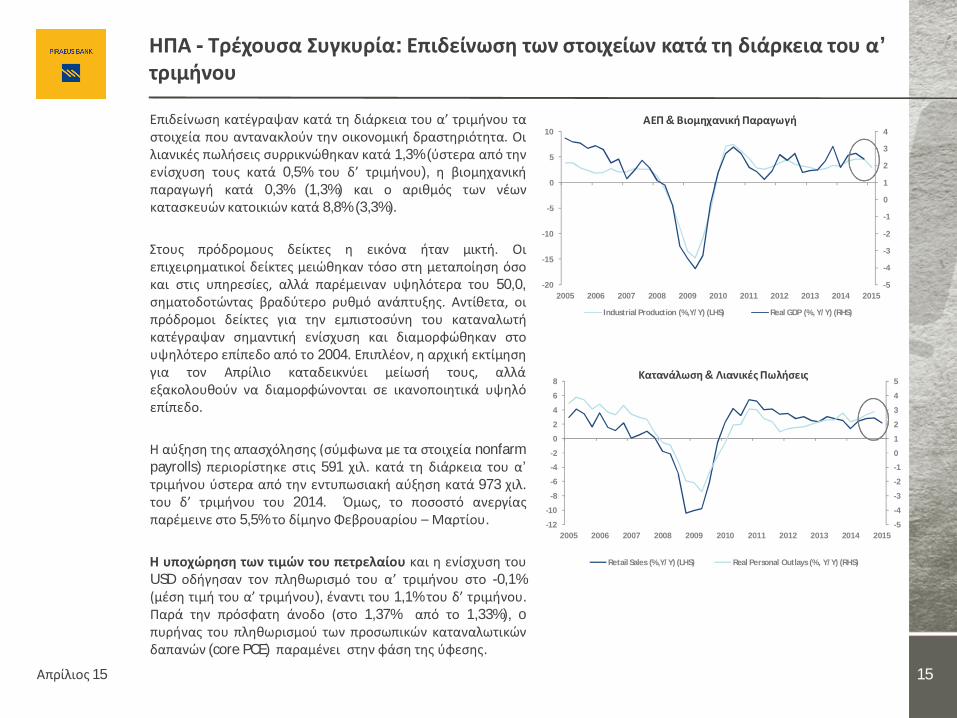

Επιδείνωση κατέγραψαν κατά τη διάρκεια του α’ τριμήνου ταστοιχεία που αντανακλούν την οικονομική δραστηριότητα. Οιλιανικές πωλήσεις συρρικνώθηκαν κατά 1,3% (ύστερα από τηνενίσχυση τους κατά 0,5% του δ’ τριμήνου), η βιομηχανικήπαραγωγή κατά 0,3% (1,3%) και ο αριθμός των νέωνκατασκευών κατοικιών κατά 8,8% (3,3%).

Στους πρόδρομους δείκτες η εικόνα ήταν μικτή. Οιεπιχειρηματικοί δείκτες μειώθηκαν τόσο στη μεταποίηση όσοκαι στις υπηρεσίες, αλλά παρέμειναν υψηλότερα του 50,0,σηματοδοτώντας βραδύτερο ρυθμό ανάπτυξης. Αντίθετα, οιπρόδρομοι δείκτες για την εμπιστοσύνη του καταναλωτήκατέγραψαν σημαντική ενίσχυση και διαμορφώθηκαν στουψηλότερο επίπεδο από το 2004. Επιπλέον, η αρχική εκτίμησηγια τον Απρίλιο καταδεικνύει μείωσή τους, αλλάεξακολουθούν να διαμορφώνονται σε ικανοποιητικά υψηλόεπίπεδο.

Η αύξηση της απασχόλησης (σύμφωνα με τα στοιχεία nonfarmpayrolls) περιορίστηκε στις 591 χιλ. κατά τη διάρκεια του α’τριμήνου ύστερα από την εντυπωσιακή αύξηση κατά 973 χιλ.του δ’ τριμήνου του 2014. Όμως, το ποσοστό ανεργίαςπαρέμεινε στο 5,5% το δίμηνο Φεβρουαρίου – Μαρτίου.

Η υποχώρηση των τιμών του πετρελαίου και η ενίσχυση τουUSD οδήγησαν τον πληθωρισμό του α’ τριμήνου στο -0,1%(μέση τιμή του α’ τριμήνου), έναντι του 1,1% του δ’ τριμήνου.Παρά την πρόσφατη άνοδο (στο 1,37% από το 1,33%), oπυρήνας του πληθωρισμού των προσωπικών καταναλωτικώνδαπανών (core PCE) παραμένει στην φάση της ύφεσης.

-5

-4

-3

-2

-1

0

1

2

3

4

5

-12

-10

-8

-6

-4

-2

0

2

4

6

8

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Κατανάλωση & Λιανικές Πωλήσεις

Retail Sales (%,Y/Y) (LHS) Real Personal Outlays (%, Y/Y) (RHS)

• Μακροοικονομικά Στοιχεία & Οικονομικοί Κύκλοι ΗΠΑ• Νομισματική Πολιτική ΗΠΑ• Μακροοικονομικά Στοιχεία & Οικονομικοί Κύκλοι ΕΖ• Νομισματική Πολιτική ΕΖ• Αγορές• Δείκτες Μεταβλητότητας - Κινδύνου• Παράρτημα

Περιεχόμενα

Απρίλιος 15 16

Απρίλιος 15 17

0,00

0,50

1,00

1,50

2,00

2,50

3,00

3,50

4,00

Q2

15

Q3

15

Q4

15

Q1

16

Q2

16

Q3

16

Q4

16

Q1

17

Q2

17

Q3

17

Q4

17

Προσδοκίες της αγοράς για το Παρεμβ. Επιτόκιο

Fed Fund Rate Futures (28/04/2015) Fed Fund Rate Futures (31/03/2015)Fed Fund Rate Futures (31/12/2014) Προβλέψεις FOMC (Μαρ. 2015)Προβλέψεις FOMC (Δεκ. 2014)

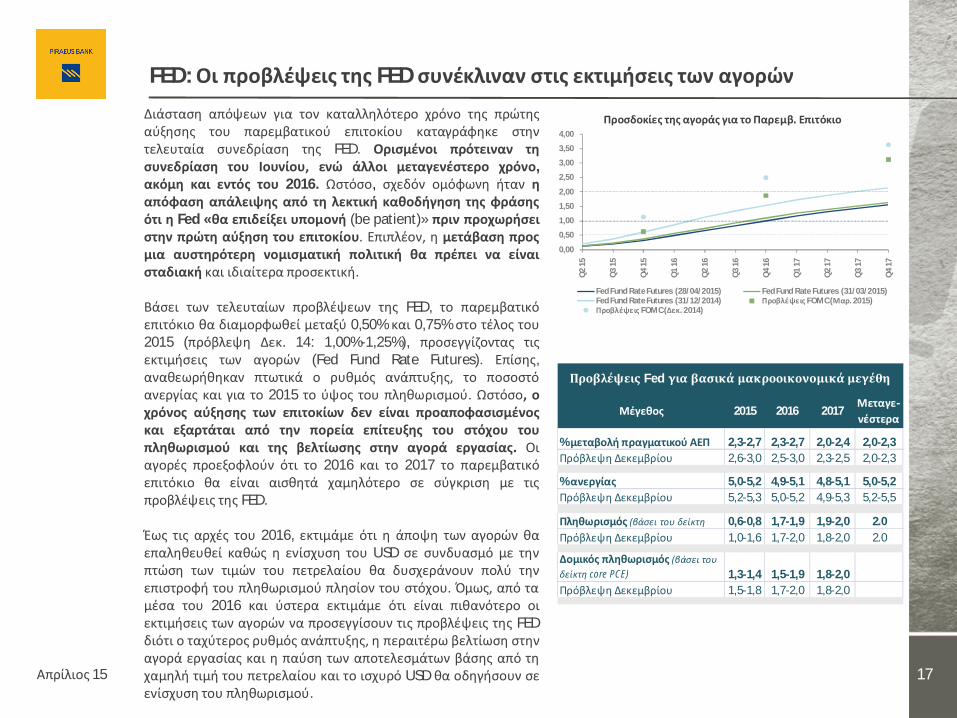

Διάσταση απόψεων για τον καταλληλότερο χρόνο της πρώτηςαύξησης του παρεμβατικού επιτοκίου καταγράφηκε στηντελευταία συνεδρίαση της FED. Ορισμένοι πρότειναν τησυνεδρίαση του Ιουνίου, ενώ άλλοι μεταγενέστερο χρόνο,ακόμη και εντός του 2016. Ωστόσο, σχεδόν ομόφωνη ήταν ηαπόφαση απάλειψης από τη λεκτική καθοδήγηση της φράσηςότι η Fed «θα επιδείξει υπομονή (be patient)» πριν προχωρήσειστην πρώτη αύξηση του επιτοκίου. Επιπλέον, η μετάβαση προςμια αυστηρότερη νομισματική πολιτική θα πρέπει να είναισταδιακή και ιδιαίτερα προσεκτική.

Βάσει των τελευταίων προβλέψεων της FED, το παρεμβατικόεπιτόκιο θα διαμορφωθεί μεταξύ 0,50% και 0,75% στο τέλος του2015 (πρόβλεψη Δεκ. 14: 1,00%-1,25%), προσεγγίζοντας τιςεκτιμήσεις των αγορών (Fed Fund Rate Futures). Επίσης,αναθεωρήθηκαν πτωτικά ο ρυθμός ανάπτυξης, το ποσοστόανεργίας και για το 2015 το ύψος του πληθωρισμού. Ωστόσο, οχρόνος αύξησης των επιτοκίων δεν είναι προαποφασισμένοςκαι εξαρτάται από την πορεία επίτευξης του στόχου τουπληθωρισμού και της βελτίωσης στην αγορά εργασίας. Οιαγορές προεξοφλούν ότι το 2016 και το 2017 το παρεμβατικόεπιτόκιο θα είναι αισθητά χαμηλότερο σε σύγκριση με τιςπροβλέψεις της FED.

Έως τις αρχές του 2016, εκτιμάμε ότι η άποψη των αγορών θαεπαληθευθεί καθώς η ενίσχυση του USD σε συνδυασμό με τηνπτώση των τιμών του πετρελαίου θα δυσχεράνουν πολύ τηνεπιστροφή του πληθωρισμού πλησίον του στόχου. Όμως, από ταμέσα του 2016 και ύστερα εκτιμάμε ότι είναι πιθανότερο οιεκτιμήσεις των αγορών να προσεγγίσουν τις προβλέψεις της FEDδιότι ο ταχύτερος ρυθμός ανάπτυξης, η περαιτέρω βελτίωση στηναγορά εργασίας και η παύση των αποτελεσμάτων βάσης από τηχαμηλή τιμή του πετρελαίου και το ισχυρό USD θα οδηγήσουν σεενίσχυση του πληθωρισμού.

Μέγεθος 2015 2016 2017Μεταγε-νέστερα

% μεταβολή πραγματικού ΑΕΠ 2,3-2,7 2,3-2,7 2,0-2,4 2,0-2,3Πρόβλεψη Δεκεμβρίου 2,6-3,0 2,5-3,0 2,3-2,5 2,0-2,3

% ανεργίας 5,0-5,2 4,9-5,1 4,8-5,1 5,0-5,2Πρόβλεψη Δεκεμβρίου 5,2-5,3 5,0-5,2 4,9-5,3 5,2-5,5

Πληθωρισμός (βάσει του δείκτη 0,6-0,8 1,7-1,9 1,9-2,0 2.0Πρόβλεψη Δεκεμβρίου 1,0-1,6 1,7-2,0 1,8-2,0 2.0

Δομικός πληθωρισμός (βάσει του δείκτη core PCE) 1,3-1,4 1,5-1,9 1,8-2,0Πρόβλεψη Δεκεμβρίου 1,5-1,8 1,7-2,0 1,8-2,0

Προβλέψεις Fed για βασικά μακροοικονομικά μεγέθη

FED: Οι προβλέψεις της FED συνέκλιναν στις εκτιμήσεις των αγορών

• Μακροοικονομικά Στοιχεία & Οικονομικοί Κύκλοι ΗΠΑ• Νομισματική Πολιτική ΗΠΑ• Μακροοικονομικά Στοιχεία & Οικονομικοί Κύκλοι ΕΖ• Νομισματική Πολιτική ΕΖ• Αγορές• Δείκτες Μεταβλητότητας - Κινδύνου• Παράρτημα

Περιεχόμενα

Απρίλιος 15 18

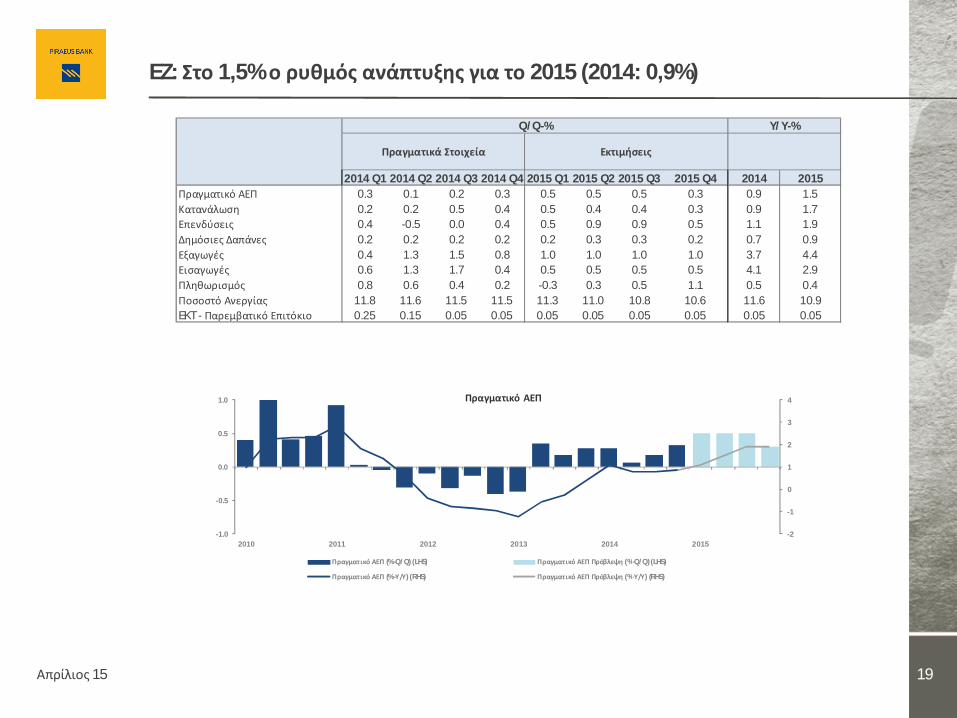

EZ: Στο 1,5% ο ρυθμός ανάπτυξης για το 2015 (2014: 0,9%)

Απρίλιος 15 19

2014 Q1 2014 Q2 2014 Q3 2014 Q4 2015 Q1 2015 Q2 2015 Q3 2015 Q4 2014 2015Πραγματικό ΑΕΠ 0.3 0.1 0.2 0.3 0.5 0.5 0.5 0.3 0.9 1.5Κατανάλωση 0.2 0.2 0.5 0.4 0.5 0.4 0.4 0.3 0.9 1.7Επενδύσεις 0.4 -0.5 0.0 0.4 0.5 0.9 0.9 0.5 1.1 1.9Δημόσιες Δαπάνες 0.2 0.2 0.2 0.2 0.2 0.3 0.3 0.2 0.7 0.9Εξαγωγές 0.4 1.3 1.5 0.8 1.0 1.0 1.0 1.0 3.7 4.4Εισαγωγές 0.6 1.3 1.7 0.4 0.5 0.5 0.5 0.5 4.1 2.9Πληθωρισμός 0.8 0.6 0.4 0.2 -0.3 0.3 0.5 1.1 0.5 0.4Ποσοστό Ανεργίας 11.8 11.6 11.5 11.5 11.3 11.0 10.8 10.6 11.6 10.9EKT - Παρεμβατικό Επιτόκιο 0.25 0.15 0.05 0.05 0.05 0.05 0.05 0.05 0.05 0.05

Y/Y-%Q/Q-%

Πραγματικά Στοιχεία Εκτιμήσεις

-2

-1

0

1

2

3

4

-1.0

-0.5

0.0

0.5

1.0

2010 2011 2012 2013 2014 2015

Πραγματικό ΑΕΠ

Πραγματικό ΑΕΠ (%-Q/Q) (LHS) Πραγματικό ΑΕΠ Πρόβλεψη (%-Q/Q) (LHS)

Πραγματικό ΑΕΠ (%-Υ/Υ) (RHS) Πραγματικό ΑΕΠ Πρόβλεψη (%-Υ/Υ) (RHS)

Οικονομικός Κύκλος EZ: Η οικονομία εμφανίζει οριακές τάσεις επιτάχυνσης

Απρίλιος 15 20

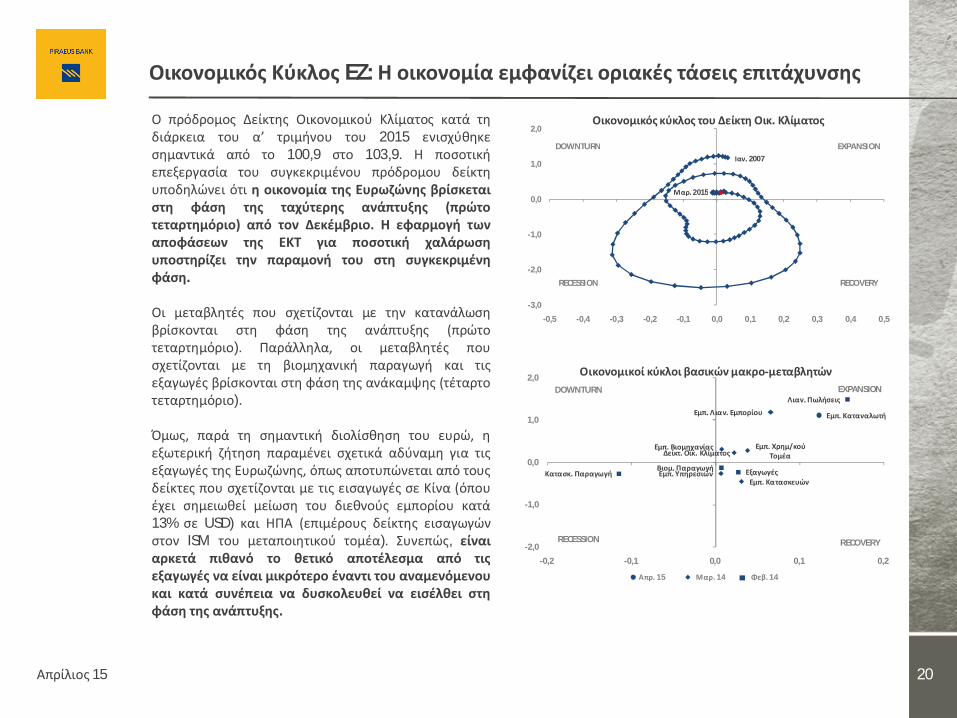

Ο πρόδρομος Δείκτης Οικονομικού Κλίματος κατά τηδιάρκεια του α’ τριμήνου του 2015 ενισχύθηκεσημαντικά από το 100,9 στο 103,9. Η ποσοτικήεπεξεργασία του συγκεκριμένου πρόδρομου δείκτηυποδηλώνει ότι η οικονομία της Ευρωζώνης βρίσκεταιστη φάση της ταχύτερης ανάπτυξης (πρώτοτεταρτημόριο) από τον Δεκέμβριο. Η εφαρμογή τωναποφάσεων της ΕΚΤ για ποσοτική χαλάρωσηυποστηρίζει την παραμονή του στη συγκεκριμένηφάση.

Οι μεταβλητές που σχετίζονται με την κατανάλωσηβρίσκονται στη φάση της ανάπτυξης (πρώτοτεταρτημόριο). Παράλληλα, οι μεταβλητές πουσχετίζονται με τη βιομηχανική παραγωγή και τιςεξαγωγές βρίσκονται στη φάση της ανάκαμψης (τέταρτοτεταρτημόριο).

Όμως, παρά τη σημαντική διολίσθηση του ευρώ, ηεξωτερική ζήτηση παραμένει σχετικά αδύναμη για τιςεξαγωγές της Ευρωζώνης, όπως αποτυπώνεται από τουςδείκτες που σχετίζονται με τις εισαγωγές σε Κίνα (όπουέχει σημειωθεί μείωση του διεθνούς εμπορίου κατά13% σε USD) και ΗΠΑ (επιμέρους δείκτης εισαγωγώνστον ISM του μεταποιητικού τομέα). Συνεπώς, είναιαρκετά πιθανό το θετικό αποτέλεσμα από τιςεξαγωγές να είναι μικρότερο έναντι του αναμενόμενουκαι κατά συνέπεια να δυσκολευθεί να εισέλθει στηφάση της ανάπτυξης.

Δείκτ. Οικ. Κλίματος

Εμπ. Καταναλωτή

Βιομ. ΠαραγωγήKατασκ. Παραγωγή

Λιαν. Πωλήσεις

Εξαγωγές

Εμπ. Βιομηχανίας

Εμπ. ΥπηρεσιώνΕμπ. Κατασκευών

Εμπ. Λιαν. Εμπορίου

Εμπ. Χρημ/κού Τομέα

-2,0

-1,0

0,0

1,0

2,0

-0,2 -0,1 0,0 0,1 0,2

Οικονομικοί κύκλοι βασικών μακρο-μεταβλητώνDOWNTURN EXPANSION

RECESSION RECOVERY

Απρ. 15 Μαρ. 14 Φεβ. 14

-3,0

-2,0

-1,0

0,0

1,0

2,0

-0,5 -0,4 -0,3 -0,2 -0,1 0,0 0,1 0,2 0,3 0,4 0,5

Οικονομικός κύκλος του Δείκτη Οικ. Κλίματος

EXPANSION

RECESSION

DOWNTURN

RECOVERY

Ιαν. 2007

Μαρ. 2015

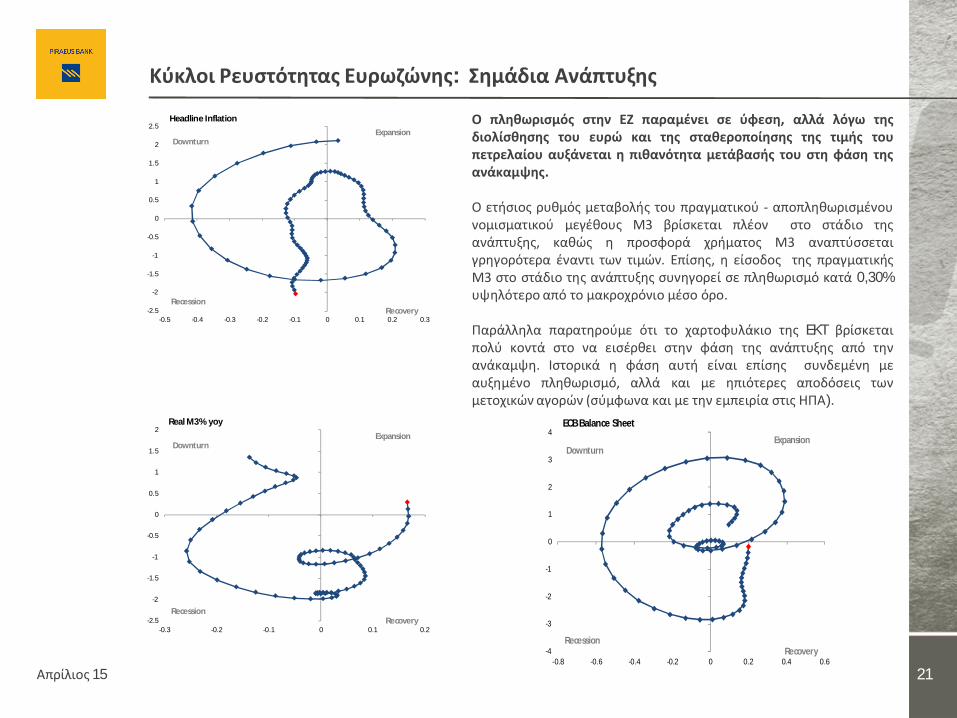

Κύκλοι Ρευστότητας Ευρωζώνης: Σημάδια Ανάπτυξης

21

Ο πληθωρισμός στην ΕΖ παραμένει σε ύφεση, αλλά λόγω τηςδιολίσθησης του ευρώ και της σταθεροποίησης της τιμής τουπετρελαίου αυξάνεται η πιθανότητα μετάβασής του στη φάση τηςανάκαμψης.

Ο ετήσιος ρυθμός μεταβολής του πραγματικού - αποπληθωρισμένουνομισματικού μεγέθους Μ3 βρίσκεται πλέον στο στάδιο τηςανάπτυξης, καθώς η προσφορά χρήματος Μ3 αναπτύσσεταιγρηγορότερα έναντι των τιμών. Επίσης, η είσοδος της πραγματικήςΜ3 στο στάδιο της ανάπτυξης συνηγορεί σε πληθωρισμό κατά 0,30%υψηλότερο από το μακροχρόνιο μέσο όρο.

Παράλληλα παρατηρούμε ότι το χαρτοφυλάκιο της EKT βρίσκεταιπολύ κοντά στο να εισέρθει στην φάση της ανάπτυξης από τηνανάκαμψη. Ιστορικά η φάση αυτή είναι επίσης συνδεμένη μεαυξημένο πληθωρισμό, αλλά και με ηπιότερες αποδόσεις τωνμετοχικών αγορών (σύμφωνα και με την εμπειρία στις ΗΠΑ).

Απρίλιος 15

-2.5

-2

-1.5

-1

-0.5

0

0.5

1

1.5

2

2.5

-0.5 -0.4 -0.3 -0.2 -0.1 0 0.1 0.2 0.3

Headline Inflation

DownturnExpansion

RecessionRecovery

-2.5

-2

-1.5

-1

-0.5

0

0.5

1

1.5

2

-0.3 -0.2 -0.1 0 0.1 0.2

Real M3% yoy

DownturnExpansion

RecessionRecovery

-4

-3

-2

-1

0

1

2

3

4

-0.8 -0.6 -0.4 -0.2 0 0.2 0.4 0.6

ECB Balance Sheet

DownturnExpansion

RecessionRecovery

ΕΖ: Καλύτερα έναντι των προσδοκιών τα στοιχεία που ανακοινώθηκαν το α’ τρίμηνο

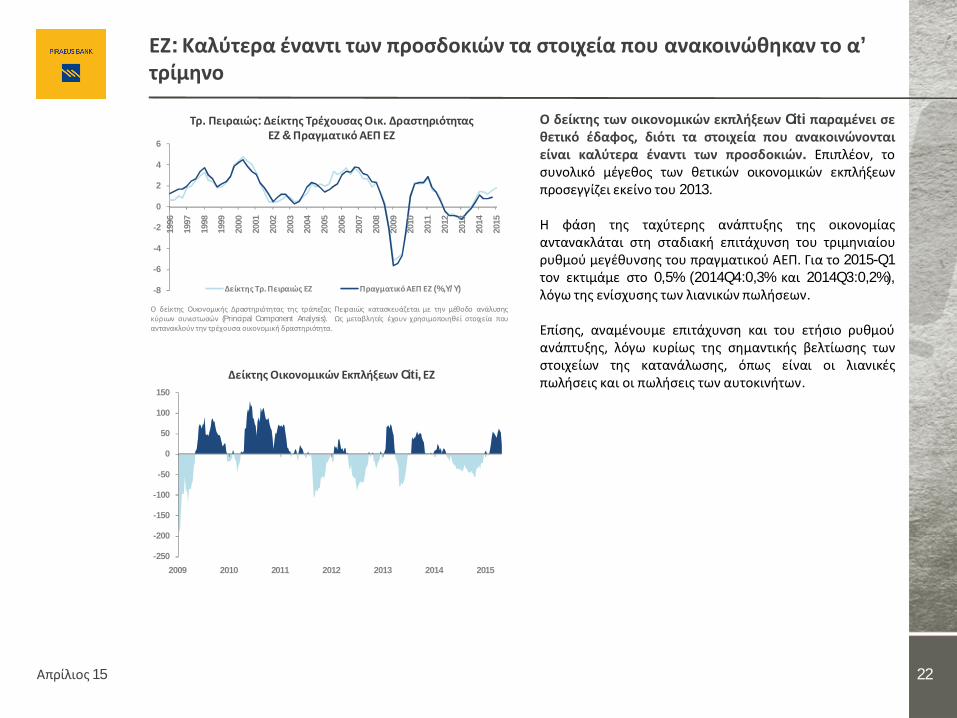

Απρίλιος 15 22

Ο δείκτης των οικονομικών εκπλήξεων Citi παραμένει σεθετικό έδαφος, διότι τα στοιχεία που ανακοινώνονταιείναι καλύτερα έναντι των προσδοκιών. Επιπλέον, τοσυνολικό μέγεθος των θετικών οικονομικών εκπλήξεωνπροσεγγίζει εκείνο του 2013.

Η φάση της ταχύτερης ανάπτυξης της οικονομίαςαντανακλάται στη σταδιακή επιτάχυνση του τριμηνιαίουρυθμού μεγέθυνσης του πραγματικού ΑΕΠ. Για το 2015-Q1τον εκτιμάμε στο 0,5% (2014Q4:0,3% και 2014Q3:0,2%),λόγω της ενίσχυσης των λιανικών πωλήσεων.

Επίσης, αναμένουμε επιτάχυνση και του ετήσιο ρυθμούανάπτυξης, λόγω κυρίως της σημαντικής βελτίωσης τωνστοιχείων της κατανάλωσης, όπως είναι οι λιανικέςπωλήσεις και οι πωλήσεις των αυτοκινήτων.

-250

-200

-150

-100

-50

0

50

100

150

2009 2010 2011 2012 2013 2014 2015

Δείκτης Οικονομικών Εκπλήξεων Citi, ΕΖ

-8

-6

-4

-2

0

2

4

6

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Τρ. Πειραιώς: Δείκτης Τρέχουσας Οικ. Δραστηριότητας ΕΖ & Πραγματικό ΑΕΠ ΕΖ

Δείκτης Τρ. Πειραιώς ΕΖ Πραγματικό ΑΕΠ ΕΖ (%,Y/Y)

Ο δείκτης Οικονομικής Δραστηριότητας της τράπεζας Πειραιώς κατασκευάζεται με την μέθοδο ανάλυσηςκύριων συνιστωσών (Principal Component Analysis). Ως μεταβλητές έχουν χρησιμοποιηθεί στοιχεία πουαντανακλούν την τρέχουσα οικονομική δραστηριότητα.

ΕΖ: Καλύτερα έναντι των προσδοκιών τα στοιχεία που ανακοινώθηκαν το α’ τρίμηνο

Απρίλιος 15 23

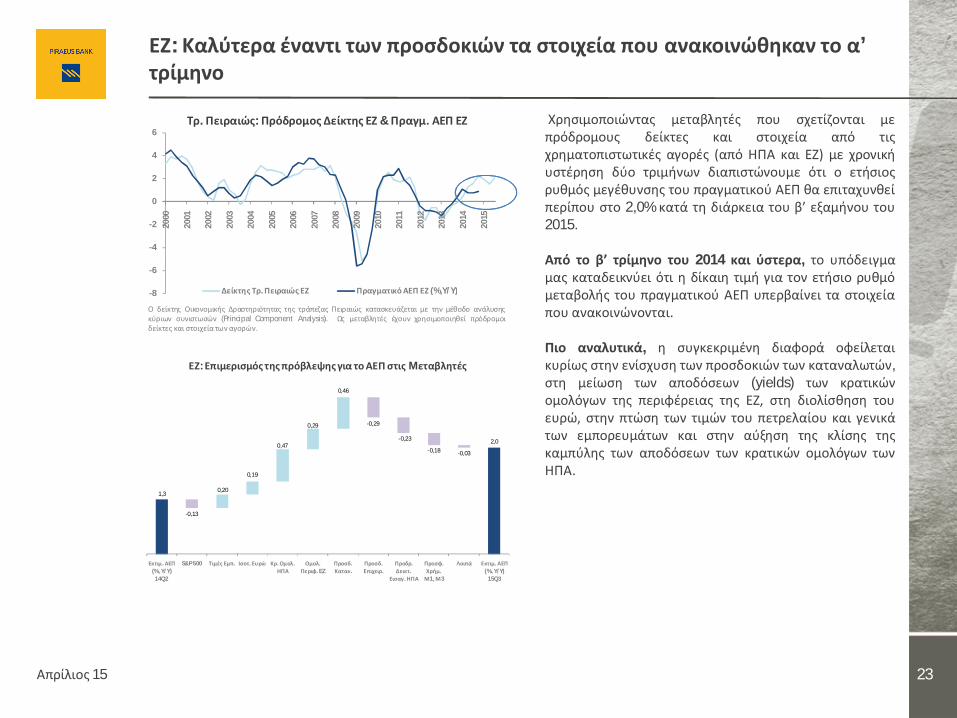

Χρησιμοποιώντας μεταβλητές που σχετίζονται μεπρόδρομους δείκτες και στοιχεία από τιςχρηματοπιστωτικές αγορές (από ΗΠΑ και ΕΖ) με χρονικήυστέρηση δύο τριμήνων διαπιστώνουμε ότι ο ετήσιοςρυθμός μεγέθυνσης του πραγματικού ΑΕΠ θα επιταχυνθείπερίπου στο 2,0% κατά τη διάρκεια του β’ εξαμήνου του2015.

Από το β’ τρίμηνο του 2014 και ύστερα, το υπόδειγμαμας καταδεικνύει ότι η δίκαιη τιμή για τον ετήσιο ρυθμόμεταβολής του πραγματικού ΑΕΠ υπερβαίνει τα στοιχείαπου ανακοινώνονται.

Πιο αναλυτικά, η συγκεκριμένη διαφορά οφείλεταικυρίως στην ενίσχυση των προσδοκιών των καταναλωτών,στη μείωση των αποδόσεων (yields) των κρατικώνομολόγων της περιφέρειας της ΕΖ, στη διολίσθηση τουευρώ, στην πτώση των τιμών του πετρελαίου και γενικάτων εμπορευμάτων και στην αύξηση της κλίσης τηςκαμπύλης των αποδόσεων των κρατικών ομολόγων τωνΗΠΑ.

-8

-6

-4

-2

0

2

4

6

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Τρ. Πειραιώς: Πρόδρομος Δείκτης ΕΖ & Πραγμ. ΑΕΠ ΕΖ

Δείκτης Τρ. Πειραιώς ΕΖ Πραγματικό ΑΕΠ ΕΖ (%,Y/Y)

Ο δείκτης Οικονομικής Δραστηριότητας της τράπεζας Πειραιώς κατασκευάζεται με την μέθοδο ανάλυσηςκύριων συνιστωσών (Principal Component Analysis). Ως μεταβλητές έχουν χρησιμοποιηθεί πρόδρομοιδείκτες και στοιχεία των αγορών.

1,3

2,0

-0,13

0,20

0,19

0,47

0,29

0,46

-0,29

-0,23

-0,18 -0,03

Εκτιμ. ΑΕΠ (%, Y/Y) 14Q2

S&P 500 Τιμές Εμπ. Ισοτ. Ευρώ Κρ. Ομολ. ΗΠΑ

Ομολ. Περιφ. EZ

Προσδ. Καταν.

Προσδ. Επιχειρ.

Προδρ. Δεικτ.

Εισαγ. ΗΠΑ

Προσφ. Χρήμ.

Μ1, Μ3

Λοιπά Εκτιμ. ΑΕΠ (%, Y/Y) 15Q3

ΕΖ: Επιμερισμός της πρόβλεψης για το ΑΕΠ στις Mεταβλητές

-2.0

-1.0

0.0

1.0

2.0

3.0

-5.0

-4.0

-3.0

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Λιανικές Πωλήσεις & Ιδιωτική Κατανάλωση

Λιανικές Πωλήσεις (%, Y/Y) (Α) Ιδιωτική Κατανάλωση (%, Y/Y) (Δ)

-6

-4

-2

0

2

4

6

-25

-20

-15

-10

-5

0

5

10

15

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Βιομηχανική Παραγωγή & ΑΕΠ

Βιομηχανική Παραγωγή (%, Y/Y) (Α) Πραγματικό ΑΕΠ (%, Y/Y) (Δ)

ΕΖ - Τρέχουσα Συγκυρία: Βελτίωση των στοιχείων κατά τη διάρκεια του α’ τριμήνου

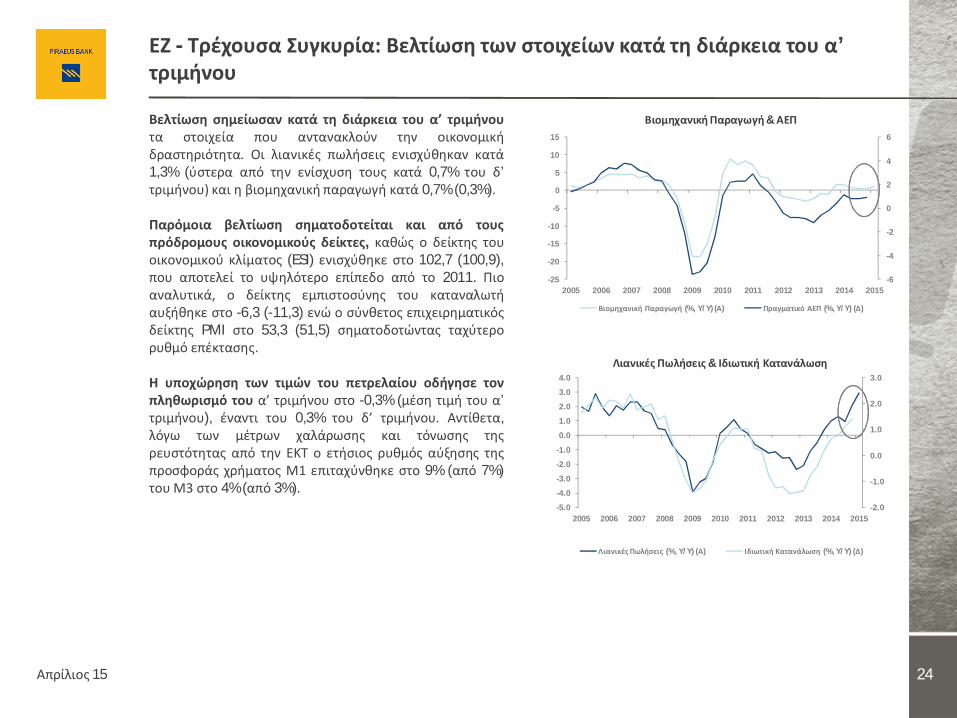

Βελτίωση σημείωσαν κατά τη διάρκεια του α’ τριμήνουτα στοιχεία που αντανακλούν την οικονομικήδραστηριότητα. Οι λιανικές πωλήσεις ενισχύθηκαν κατά1,3% (ύστερα από την ενίσχυση τους κατά 0,7% του δ’τριμήνου) και η βιομηχανική παραγωγή κατά 0,7% (0,3%).

Παρόμοια βελτίωση σηματοδοτείται και από τουςπρόδρομους οικονομικούς δείκτες, καθώς ο δείκτης τουοικονομικού κλίματος (ESI) ενισχύθηκε στο 102,7 (100,9),που αποτελεί το υψηλότερο επίπεδο από το 2011. Πιοαναλυτικά, ο δείκτης εμπιστοσύνης του καταναλωτήαυξήθηκε στο -6,3 (-11,3) ενώ ο σύνθετος επιχειρηματικόςδείκτης PMI στο 53,3 (51,5) σηματοδοτώντας ταχύτερορυθμό επέκτασης.

Η υποχώρηση των τιμών του πετρελαίου οδήγησε τονπληθωρισμό του α’ τριμήνου στο -0,3% (μέση τιμή του α’τριμήνου), έναντι του 0,3% του δ’ τριμήνου. Αντίθετα,λόγω των μέτρων χαλάρωσης και τόνωσης τηςρευστότητας από την ΕΚΤ ο ετήσιος ρυθμός αύξησης τηςπροσφοράς χρήματος Μ1 επιταχύνθηκε στο 9% (από 7%)του Μ3 στο 4% (από 3%).

Απρίλιος 15 24

• Μακροοικονομικά Στοιχεία & Οικονομικοί Κύκλοι ΗΠΑ• Νομισματική Πολιτική ΗΠΑ• Μακροοικονομικά Στοιχεία & Οικονομικοί Κύκλοι ΕΖ• Νομισματική Πολιτική ΕΖ• Αγορές• Δείκτες Μεταβλητότητας - Κινδύνου• Παράρτημα

Περιεχόμενα

Απρίλιος 15 25

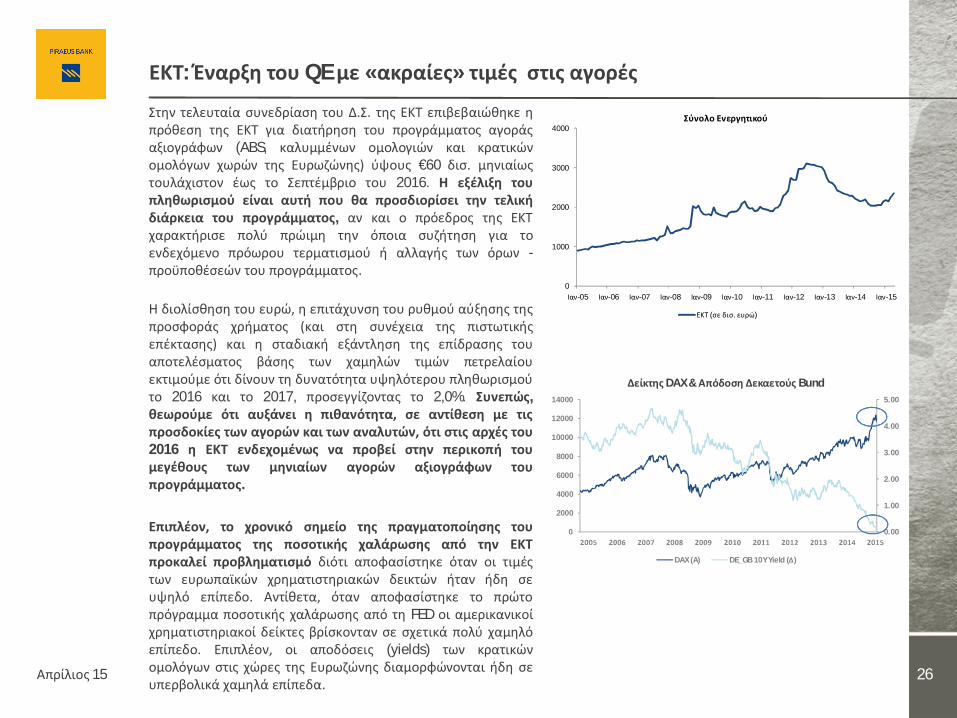

Στην τελευταία συνεδρίαση του Δ.Σ. της ΕΚΤ επιβεβαιώθηκε ηπρόθεση της ΕΚΤ για διατήρηση του προγράμματος αγοράςαξιογράφων (ABS, καλυμμένων ομολογιών και κρατικώνομολόγων χωρών της Ευρωζώνης) ύψους €60 δισ. μηνιαίωςτουλάχιστον έως το Σεπτέμβριο του 2016. Η εξέλιξη τουπληθωρισμού είναι αυτή που θα προσδιορίσει την τελικήδιάρκεια του προγράμματος, αν και ο πρόεδρος της ΕΚΤχαρακτήρισε πολύ πρώιμη την όποια συζήτηση για τοενδεχόμενο πρόωρου τερματισμού ή αλλαγής των όρων -προϋποθέσεών του προγράμματος.

Η διολίσθηση του ευρώ, η επιτάχυνση του ρυθμού αύξησης τηςπροσφοράς χρήματος (και στη συνέχεια της πιστωτικήςεπέκτασης) και η σταδιακή εξάντληση της επίδρασης τουαποτελέσματος βάσης των χαμηλών τιμών πετρελαίουεκτιμούμε ότι δίνουν τη δυνατότητα υψηλότερου πληθωρισμούτο 2016 και το 2017, προσεγγίζοντας το 2,0%. Συνεπώς,θεωρούμε ότι αυξάνει η πιθανότητα, σε αντίθεση με τιςπροσδοκίες των αγορών και των αναλυτών, ότι στις αρχές του2016 η ΕΚΤ ενδεχομένως να προβεί στην περικοπή τουμεγέθους των μηνιαίων αγορών αξιογράφων τουπρογράμματος.

Επιπλέον, το χρονικό σημείο της πραγματοποίησης τουπρογράμματος της ποσοτικής χαλάρωσης από την ΕΚΤπροκαλεί προβληματισμό διότι αποφασίστηκε όταν οι τιμέςτων ευρωπαϊκών χρηματιστηριακών δεικτών ήταν ήδη σευψηλό επίπεδο. Αντίθετα, όταν αποφασίστηκε το πρώτοπρόγραμμα ποσοτικής χαλάρωσης από τη FED οι αμερικανικοίχρηματιστηριακοί δείκτες βρίσκονταν σε σχετικά πολύ χαμηλόεπίπεδο. Επιπλέον, οι αποδόσεις (yields) των κρατικώνομολόγων στις χώρες της Ευρωζώνης διαμορφώνονται ήδη σευπερβολικά χαμηλά επίπεδα.

EΚΤ: Έναρξη του QE με «ακραίες» τιμές στις αγορές

Απρίλιος 15 26

0.00

1.00

2.00

3.00

4.00

5.00

0

2000

4000

6000

8000

10000

12000

14000

Δείκτης DAX & Απόδοση Δεκαετούς Bund

DAX (A) DE_GB 10Y Yield (Δ)

0

1000

2000

3000

4000

Ιαν-05 Ιαν-06 Ιαν-07 Ιαν-08 Ιαν-09 Ιαν-10 Ιαν-11 Ιαν-12 Ιαν-13 Ιαν-14 Ιαν-15

Σύνολο Ενεργητικού

ΕΚΤ (σε δισ. ευρώ)

• Μακροοικονομικά Στοιχεία & Οικονομικοί Κύκλοι ΗΠΑ• Νομισματική Πολιτική ΗΠΑ• Μακροοικονομικά Στοιχεία & Οικονομικοί Κύκλοι ΕΖ• Νομισματική Πολιτική ΕΖ• Αγορές• Δείκτες Μεταβλητότητας - Κινδύνου• Παράρτημα

Περιεχόμενα

Απρίλιος 15 27

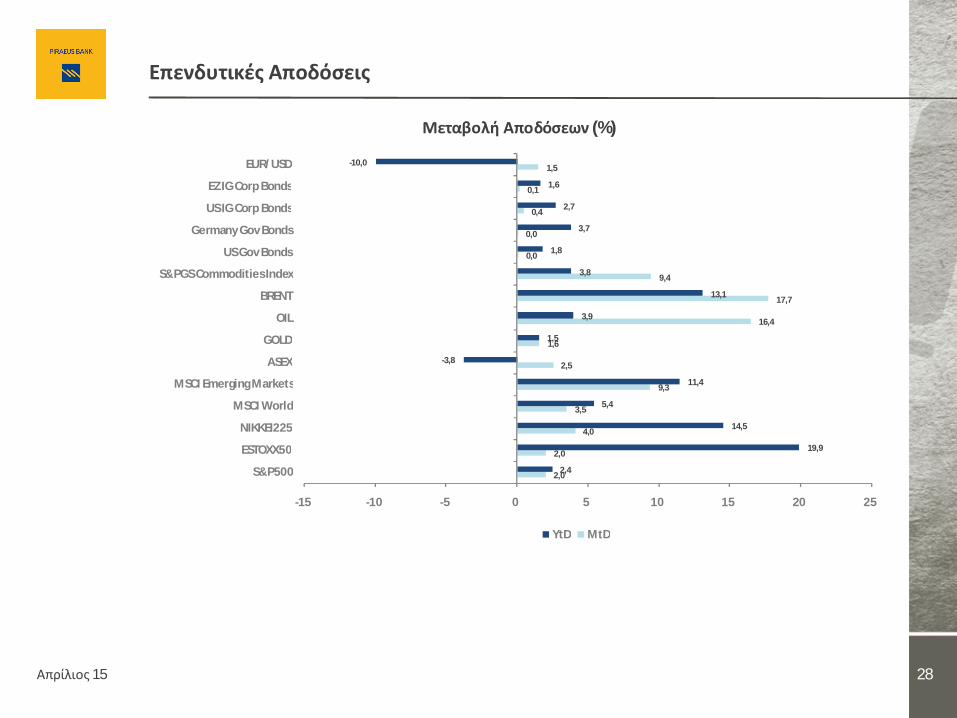

Επενδυτικές Αποδόσεις

Απρίλιος 15 28

2,0

2,0

4,0

3,5

9,3

2,5

1,6

16,4

17,7

9,4

0,0

0,0

0,4

0,1

1,5

2,4

19,9

14,5

5,4

11,4

-3,8

1,5

3,9

13,1

3,8

1,8

3,7

2,7

1,6

-10,0

-15 -10 -5 0 5 10 15 20 25

S&P500

ESTOXX50

NIKKEI225

MSCI World

MSCI Emerging Markets

ASEX

GOLD

OIL

BRENT

S&PGS Commodities Index

US Gov Bonds

Germany Gov Bonds

US IG Corp Bonds

EZ IG Corp Bonds

EUR/USD

Μεταβολή Αποδόσεων (%)

YtD MtD

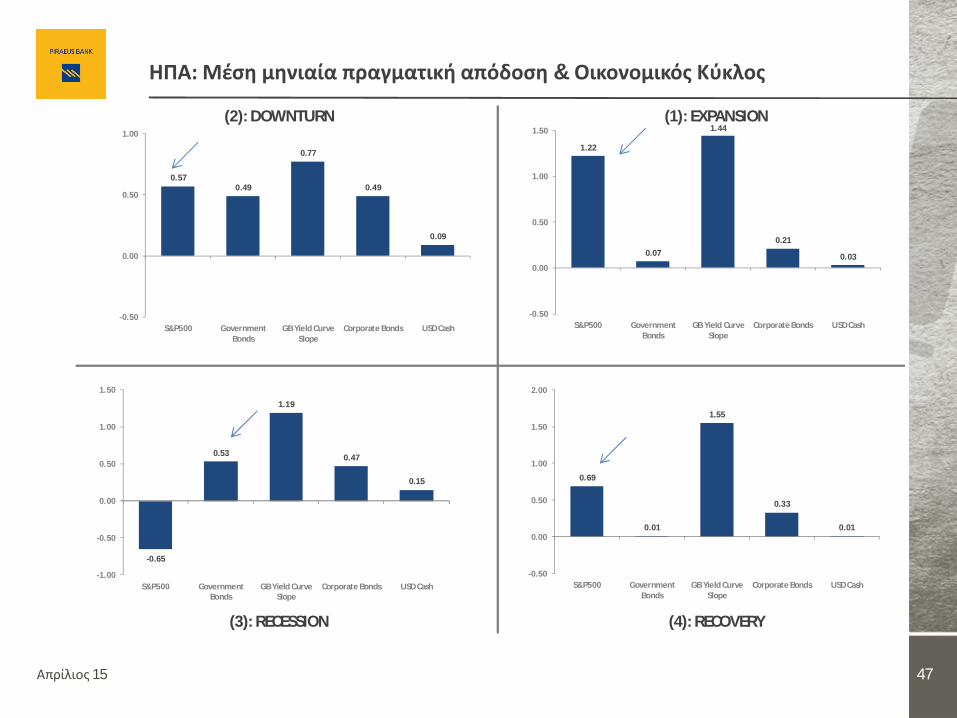

Οικ. Κύκλος & Αποδόσεις Επενδύσεων στις ΗΠΑ

Απρίλιος 15 29

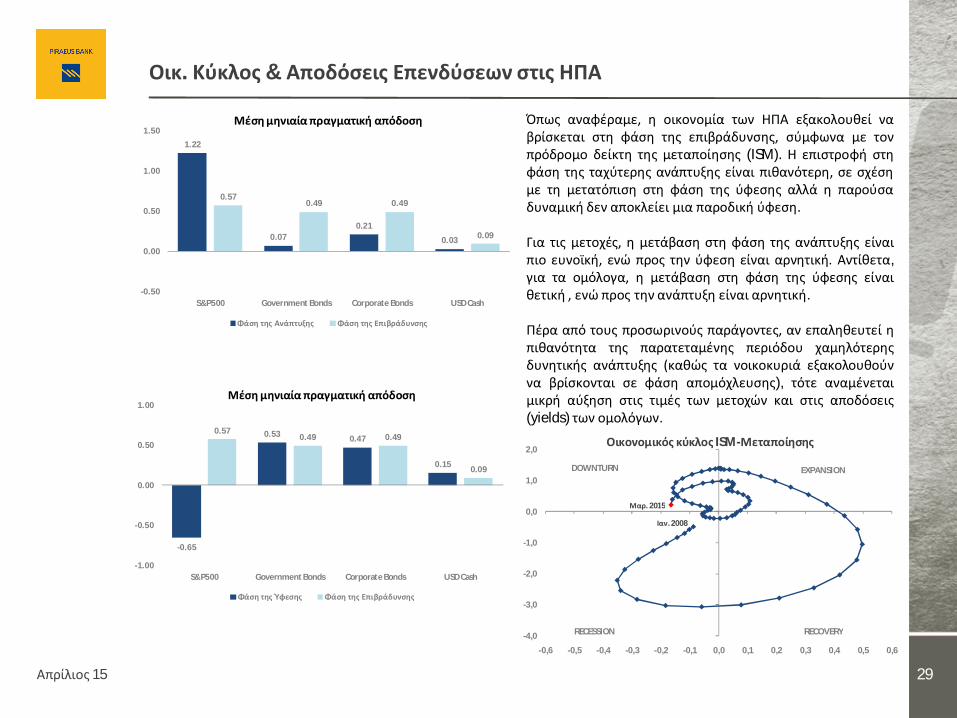

Όπως αναφέραμε, η οικονομία των ΗΠΑ εξακολουθεί ναβρίσκεται στη φάση της επιβράδυνσης, σύμφωνα με τονπρόδρομο δείκτη της μεταποίησης (ISM). Η επιστροφή στηφάση της ταχύτερης ανάπτυξης είναι πιθανότερη, σε σχέσημε τη μετατόπιση στη φάση της ύφεσης αλλά η παρούσαδυναμική δεν αποκλείει μια παροδική ύφεση.

Για τις μετοχές, η μετάβαση στη φάση της ανάπτυξης είναιπιο ευνοϊκή, ενώ προς την ύφεση είναι αρνητική. Αντίθετα,για τα ομόλογα, η μετάβαση στη φάση της ύφεσης είναιθετική , ενώ προς την ανάπτυξη είναι αρνητική.

Πέρα από τους προσωρινούς παράγοντες, αν επαληθευτεί ηπιθανότητα της παρατεταμένης περιόδου χαμηλότερηςδυνητικής ανάπτυξης (καθώς τα νοικοκυριά εξακολουθούννα βρίσκονται σε φάση απομόχλευσης), τότε αναμένεταιμικρή αύξηση στις τιμές των μετοχών και στις αποδόσεις(yields) των ομολόγων.

1.22

0.070.21

0.03

0.570.49 0.49

0.09

-0.50

0.00

0.50

1.00

1.50

S&P500 Government Bonds Corporate Bonds USD Cash

Μέση μηνιαία πραγματική απόδοση

Φάση της Ανάπτυξης Φάση της Επιβράδυνσης

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

-0,6 -0,5 -0,4 -0,3 -0,2 -0,1 0,0 0,1 0,2 0,3 0,4 0,5 0,6

Οικονομικός κύκλος ISM-Μεταποίησης

EXPANSION

RECESSION

DOWNTURN

RECOVERY

Ιαν. 2008

Μαρ. 2015

-0.65

0.53 0.47

0.15

0.570.49 0.49

0.09

-1.00

-0.50

0.00

0.50

1.00

S&P500 Government Bonds Corporate Bonds USD Cash

Μέση μηνιαία πραγματική απόδοση

Φάση της Ύφεσης Φάση της Επιβράδυνσης

-20

-10

0

10

20

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17

πλήθος μηνών

S&P500: Σωρευτικές Πραγματικές Αποδόσεις στη Φάση της Επιβράδυνσης

Μέση Τιμή στη Φάση της Eπιβράδυνσης Οκτ14-Mαρ15

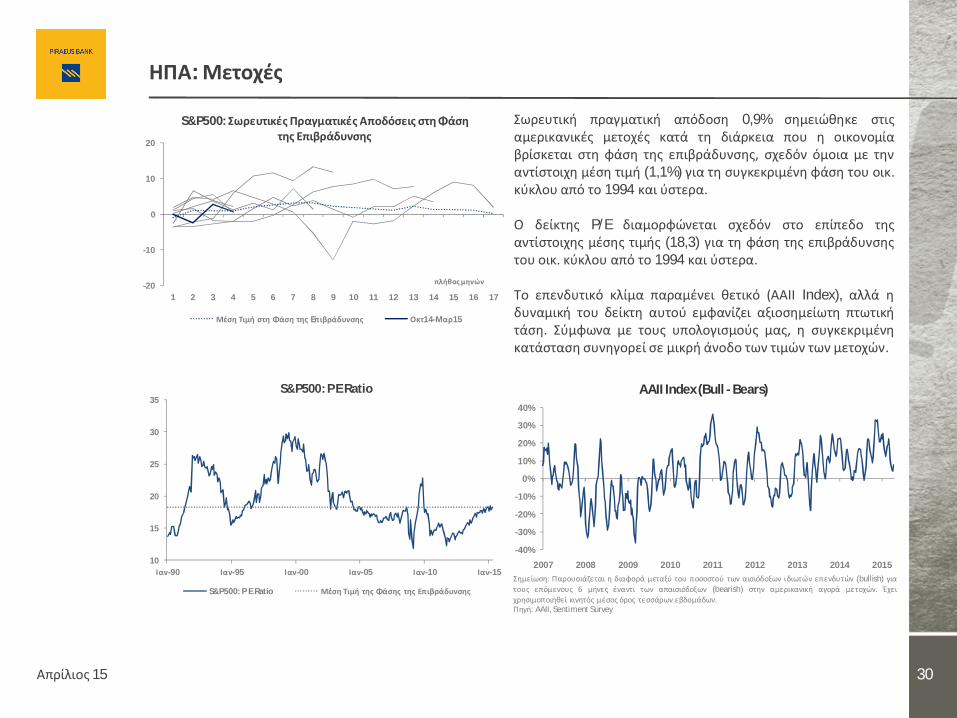

ΗΠΑ: Μετοχές

Απρίλιος 15 30

Σωρευτική πραγματική απόδοση 0,9% σημειώθηκε στιςαμερικανικές μετοχές κατά τη διάρκεια που η οικονομίαβρίσκεται στη φάση της επιβράδυνσης, σχεδόν όμοια με τηναντίστοιχη μέση τιμή (1,1%) για τη συγκεκριμένη φάση του οικ.κύκλου από το 1994 και ύστερα.

Ο δείκτης P/E διαμορφώνεται σχεδόν στο επίπεδο τηςαντίστοιχης μέσης τιμής (18,3) για τη φάση της επιβράδυνσηςτου οικ. κύκλου από το 1994 και ύστερα.

Το επενδυτικό κλίμα παραμένει θετικό (ΑΑΙΙ Index), αλλά ηδυναμική του δείκτη αυτού εμφανίζει αξιοσημείωτη πτωτικήτάση. Σύμφωνα με τους υπολογισμούς μας, η συγκεκριμένηκατάσταση συνηγορεί σε μικρή άνοδο των τιμών των μετοχών.

10

15

20

25

30

35

Ιαν-90 Ιαν-95 Ιαν-00 Ιαν-05 Ιαν-10 Ιαν-15

S&P500: P E Ratio

S&P500: P E Ratio Μέση Τιμή της Φάσης της Επιβράδυνσης

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

2007 2008 2009 2010 2011 2012 2013 2014 2015

AAII Index (Bull - Bears)

Σημείωση: Παρουσιάζεται η διαφορά μεταξύ του ποσοστού των αισιόδοξων ιδιωτών επενδυτών (bullish) γιατους επόμενους 6 μήνες έναντι των απαισιόδοξων (bearish) στην αμερικανική αγορά μετοχών. Έχειχρησιμοποιηθεί κινητός μέσος όρος τεσσάρων εβδομάδων.Πηγή: AAII, Sentiment Survey

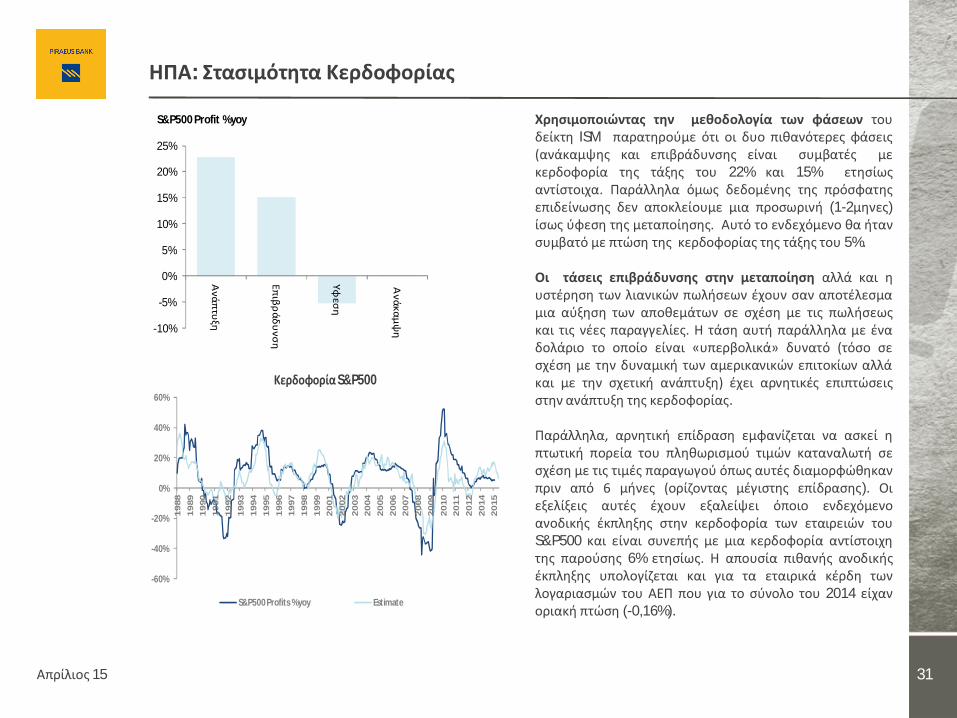

ΗΠΑ: Στασιμότητα Κερδοφορίας

Απρίλιος 15 31

Χρησιμοποιώντας την μεθοδολογία των φάσεων τουδείκτη ISM παρατηρούμε ότι οι δυο πιθανότερες φάσεις(ανάκαμψης και επιβράδυνσης είναι συμβατές μεκερδοφορία της τάξης του 22% και 15% ετησίωςαντίστοιχα. Παράλληλα όμως δεδομένης της πρόσφατηςεπιδείνωσης δεν αποκλείουμε μια προσωρινή (1-2μηνες)ίσως ύφεση της μεταποίησης. Αυτό το ενδεχόμενο θα ήτανσυμβατό με πτώση της κερδοφορίας της τάξης του 5%.

Οι τάσεις επιβράδυνσης στην μεταποίηση αλλά και ηυστέρηση των λιανικών πωλήσεων έχουν σαν αποτέλεσμαμια αύξηση των αποθεμάτων σε σχέση με τις πωλήσεωςκαι τις νέες παραγγελίες. Η τάση αυτή παράλληλα με έναδολάριο το οποίο είναι «υπερβολικά» δυνατό (τόσο σεσχέση με την δυναμική των αμερικανικών επιτοκίων αλλάκαι με την σχετική ανάπτυξη) έχει αρνητικές επιπτώσειςστην ανάπτυξη της κερδοφορίας.

Παράλληλα, αρνητική επίδραση εμφανίζεται να ασκεί ηπτωτική πορεία του πληθωρισμού τιμών καταναλωτή σεσχέση με τις τιμές παραγωγού όπως αυτές διαμορφώθηκανπριν από 6 μήνες (ορίζοντας μέγιστης επίδρασης). Οιεξελίξεις αυτές έχουν εξαλείψει όποιο ενδεχόμενοανοδικής έκπληξης στην κερδοφορία των εταιρειών τουS&P500 και είναι συνεπής με μια κερδοφορία αντίστοιχητης παρούσης 6% ετησίως. Η απουσία πιθανής ανοδικήςέκπληξης υπολογίζεται και για τα εταιρικά κέρδη τωνλογαριασμών του ΑΕΠ που για το σύνολο του 2014 είχανοριακή πτώση (-0,16%).

-10%

-5%

0%

5%

10%

15%

20%

25%

Ανά

πτυ

ξη

Επιβ

ράδ

υνσ

η

Υφεσ

η

Ανάκα

μψ

η

S&P500 Profit %yoy

-60%

-40%

-20%

0%

20%

40%

60%

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2014

2015

Κερδοφορία S&P500

S&P500 Profits %yoy Estimate

0,00

1,00

2,00

3,00

3M 6M 12M 2Y 5Y 10Y 30Y

Yield Curve

28/4/2015 31/3/2015 31/12/2014

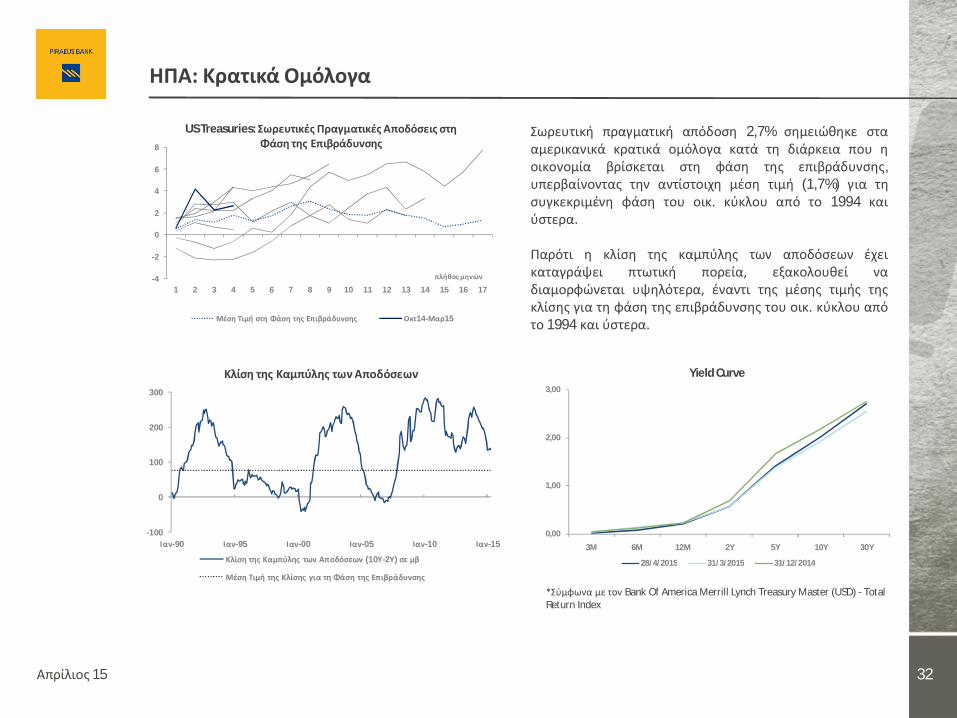

ΗΠΑ: Κρατικά Ομόλογα

Απρίλιος 15 32

*Σύμφωνα με τον Bank Of America Merrill Lynch Treasury Master (USD) - Total Return Index

Σωρευτική πραγματική απόδοση 2,7% σημειώθηκε στααμερικανικά κρατικά ομόλογα κατά τη διάρκεια που ηοικονομία βρίσκεται στη φάση της επιβράδυνσης,υπερβαίνοντας την αντίστοιχη μέση τιμή (1,7%) για τησυγκεκριμένη φάση του οικ. κύκλου από το 1994 καιύστερα.

Παρότι η κλίση της καμπύλης των αποδόσεων έχεικαταγράψει πτωτική πορεία, εξακολουθεί ναδιαμορφώνεται υψηλότερα, έναντι της μέσης τιμής τηςκλίσης για τη φάση της επιβράδυνσης του οικ. κύκλου απότο 1994 και ύστερα.

-4

-2

0

2

4

6

8

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17

πλήθος μηνών

US Treasuries: Σωρευτικές Πραγματικές Αποδόσεις στη Φάση της Επιβράδυνσης

Μέση Τιμή στη Φάση της Επιβράδυνσης Οκτ14-Μαρ15

-100

0

100

200

300

Ιαν-90 Ιαν-95 Ιαν-00 Ιαν-05 Ιαν-10 Ιαν-15

Κλίση της Καμπύλης των Αποδόσεων

Κλίση της Καμπύλης των Αποδόσεων (10Υ-2Υ) σε μβ

Μέση Τιμή της Κλίσης για τη Φάση της Επιβράδυνσης

-10

-5

0

5

10

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Εξαμηνιαία εκτίμηση για την υπερβάλλουσα απόδοση των κρατικών ομολόγων*

Πραγματικά Στοιχεία Πρόβλεψη βάσει του υποδείγματός μας Πρόβλεψη για τον Σεπτέμβριο

-2.0

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

-10

-8

-6

-4

-2

0

2

4

6

8

10

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Εξαμηνιαία υπερβάλλουσα απόδοση vs Εξαμηνιαία μεταβολή στην απόδοση του δεκαετούς ομολόγου*

Εξαμηνιαία επιπλέον πραγματική απόδοσηEξαμηνιαία μεταβολή στην απόδοση του δεκαετούς ομολόγου (Δ)Πρόβλεψη για τον Σεπτέμβριο (Δ)

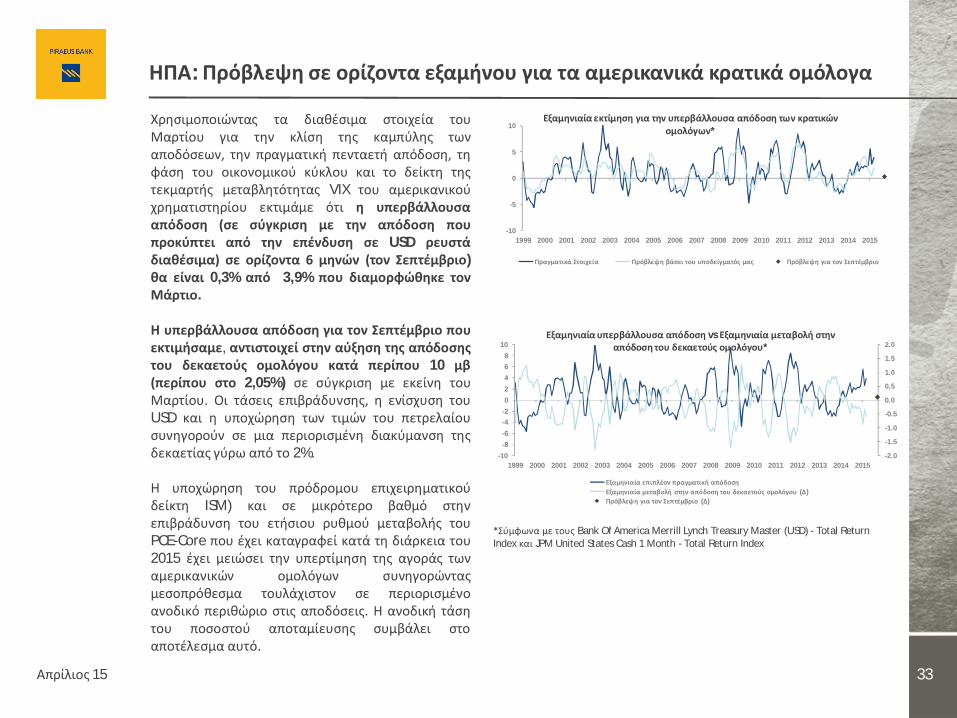

ΗΠΑ: Πρόβλεψη σε ορίζοντα εξαμήνου για τα αμερικανικά κρατικά ομόλογα

Απρίλιος 15 33

Χρησιμοποιώντας τα διαθέσιμα στοιχεία τουΜαρτίου για την κλίση της καμπύλης τωναποδόσεων, την πραγματική πενταετή απόδοση, τηφάση του οικονομικού κύκλου και το δείκτη τηςτεκμαρτής μεταβλητότητας VIX του αμερικανικούχρηματιστηρίου εκτιμάμε ότι η υπερβάλλουσααπόδοση (σε σύγκριση με την απόδοση πουπροκύπτει από την επένδυση σε USD ρευστάδιαθέσιμα) σε ορίζοντα 6 μηνών (τον Σεπτέμβριο)θα είναι 0,3% από 3,9% που διαμορφώθηκε τονΜάρτιο.

H υπερβάλλουσα απόδοση για τον Σεπτέμβριο πουεκτιμήσαμε, αντιστοιχεί στην αύξηση της απόδοσηςτου δεκαετούς ομολόγου κατά περίπου 10 μβ(περίπου στο 2,05%) σε σύγκριση με εκείνη τουΜαρτίου. Οι τάσεις επιβράδυνσης, η ενίσχυση τουUSD και η υποχώρηση των τιμών του πετρελαίουσυνηγορούν σε μια περιορισμένη διακύμανση τηςδεκαετίας γύρω από το 2%.

H υποχώρηση του πρόδρομου επιχειρηματικούδείκτη ISM) και σε μικρότερο βαθμό στηνεπιβράδυνση του ετήσιου ρυθμού μεταβολής τουPCE-Core που έχει καταγραφεί κατά τη διάρκεια του2015 έχει μειώσει την υπερτίμηση της αγοράς τωναμερικανικών ομολόγων συνηγορώνταςμεσοπρόθεσμα τουλάχιστον σε περιορισμένοανοδικό περιθώριο στις αποδόσεις. Η ανοδική τάσητου ποσοστού αποταμίευσης συμβάλει στοαποτέλεσμα αυτό.

*Σύμφωνα με τους Bank Of America Merrill Lynch Treasury Master (USD) - Total Return Index και JPM United States Cash 1 Month - Total Return Index

ΗΠΑ: Εταιρικά Ομόλογα

Απρίλιος 15 34

*Σύμφωνα με τον Bank Of America Merrill Lynch United States Corporate Master (USD) - Total Return Index

Σωρευτική πραγματική απόδοση 2,7% σημειώθηκε στααμερικανικά εταιρικά ομόλογα κατά τη διάρκεια που ηοικονομία βρίσκεται στη φάση της επιβράδυνσης,υπερβαίνοντας την αντίστοιχη μέση τιμή (1,1%) για τησυγκεκριμένη φάση του οικ. κύκλου από το 1994 καιύστερα.

Το spread στην απόδοση μεταξύ των εταιρικώνομολόγων και του κρατικού ομολόγου υπερβαίνειελαφρώς την αντίστοιχη μέση τιμή για τη φάση τηςεπιβράδυνσης του οικ. κύκλου από το 1994 και ύστερα.Επίσης, το spread στην απόδοση των εταιρικώνομολόγων μεταξύ χαμηλής και υψηλής πιστοληπτικήςδιαβάθμισης διαμορφώνεται ελαφρώς υψηλότερα έναντιτης μέσης τιμής για τη φάση της επιβράδυνσης του οικ.κύκλου από το 1994 και ύστερα.

-4

-2

0

2

4

6

8

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17

πλήθος μηνών

Εταιρικά Ομόλογα - ΗΠΑ: Σωρευτικές Πραγματικές Αποδόσεις στη Φάση της Επιβράδυνσης

Μέση Τιμή στη Φάση της Επιβράδυνσης Οκτ14-Μαρ15

0

50

100

150

200

250

Ιαν-90 Ιαν-95 Ιαν-00 Ιαν-05 Ιαν-10 Ιαν-15

Μοοdy's CB AAA Yield vs 30Y Treasury

Διαφορά στην απόδοση μεταξύ Κρατικών και Εταιρικών Ομολόγων σε μβ

Μέση Τιμή για τη Φάση της Eπιβράδυνσης

0

50

100

150

200

250

300

350

Ιαν-90 Ιαν-95 Ιαν-00 Ιαν-05 Ιαν-10 Ιαν-15

Μοοdy's CB BAA Yield vs Μοοdy's CB AAA Yield

Διαφορά στην απόδοση Εταρικών Ομολόγων μεταξύ χαμηλής και υψηλής πιστοληπτικής διαβάθμισης σε μβΜέση Τιμή για τη Φάση της Ανάπτυξης

Οικ. Κύκλος & Αποδόσεις Επενδύσεων στην ΕΖ

Απρίλιος 15 35

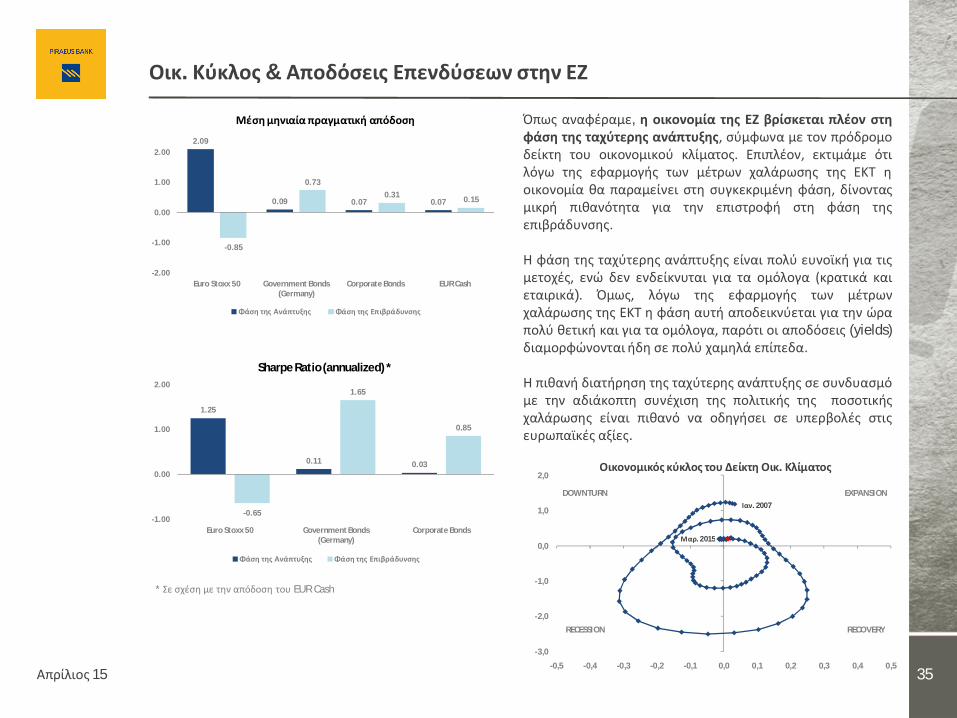

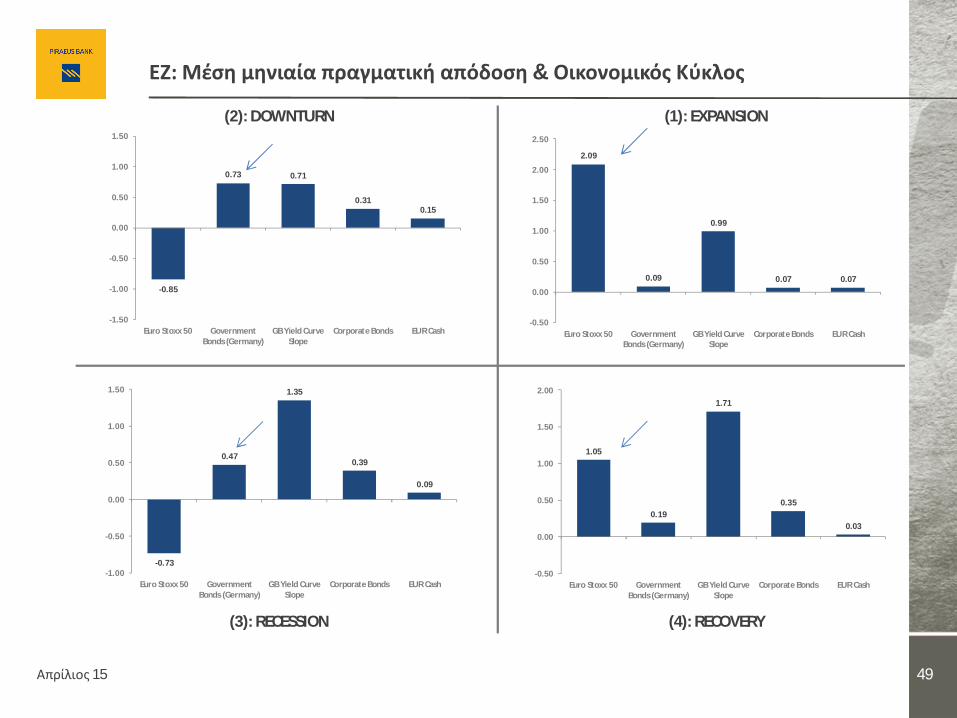

Όπως αναφέραμε, η οικονομία της ΕΖ βρίσκεται πλέον στηφάση της ταχύτερης ανάπτυξης, σύμφωνα με τον πρόδρομοδείκτη του οικονομικού κλίματος. Επιπλέον, εκτιμάμε ότιλόγω της εφαρμογής των μέτρων χαλάρωσης της ΕΚΤ ηοικονομία θα παραμείνει στη συγκεκριμένη φάση, δίνονταςμικρή πιθανότητα για την επιστροφή στη φάση τηςεπιβράδυνσης.

Η φάση της ταχύτερης ανάπτυξης είναι πολύ ευνοϊκή για τιςμετοχές, ενώ δεν ενδείκνυται για τα ομόλογα (κρατικά καιεταιρικά). Όμως, λόγω της εφαρμογής των μέτρωνχαλάρωσης της ΕΚΤ η φάση αυτή αποδεικνύεται για την ώραπολύ θετική και για τα ομόλογα, παρότι οι αποδόσεις (yields)διαμορφώνονται ήδη σε πολύ χαμηλά επίπεδα.

Η πιθανή διατήρηση της ταχύτερης ανάπτυξης σε συνδυασμόμε την αδιάκοπτη συνέχιση της πολιτικής της ποσοτικήςχαλάρωσης είναι πιθανό να οδηγήσει σε υπερβολές στιςευρωπαϊκές αξίες.

2.09

0.09 0.07 0.07

-0.85

0.73

0.310.15

-2.00

-1.00

0.00

1.00

2.00

Euro Stoxx 50 Government Bonds (Germany)

Corporate Bonds EUR Cash

Μέση μηνιαία πραγματική απόδοση

Φάση της Ανάπτυξης Φάση της Επιβράδυνσης

1.25

0.11 0.03

-0.65

1.65

0.85

-1.00

0.00

1.00

2.00

Euro Stoxx 50 Government Bonds (Germany)

Corporate Bonds

Sharpe Ratio (annualized) *

Φάση της Ανάπτυξης Φάση της Επιβράδυνσης

* Σε σχέση με την απόδοση του EUR Cash

-3,0

-2,0

-1,0

0,0

1,0

2,0

-0,5 -0,4 -0,3 -0,2 -0,1 0,0 0,1 0,2 0,3 0,4 0,5

Οικονομικός κύκλος του Δείκτη Οικ. Κλίματος

EXPANSION

RECESSION

DOWNTURN

RECOVERY

Ιαν. 2007

Μαρ. 2015

EZ: Μετοχές

Απρίλιος 15 36

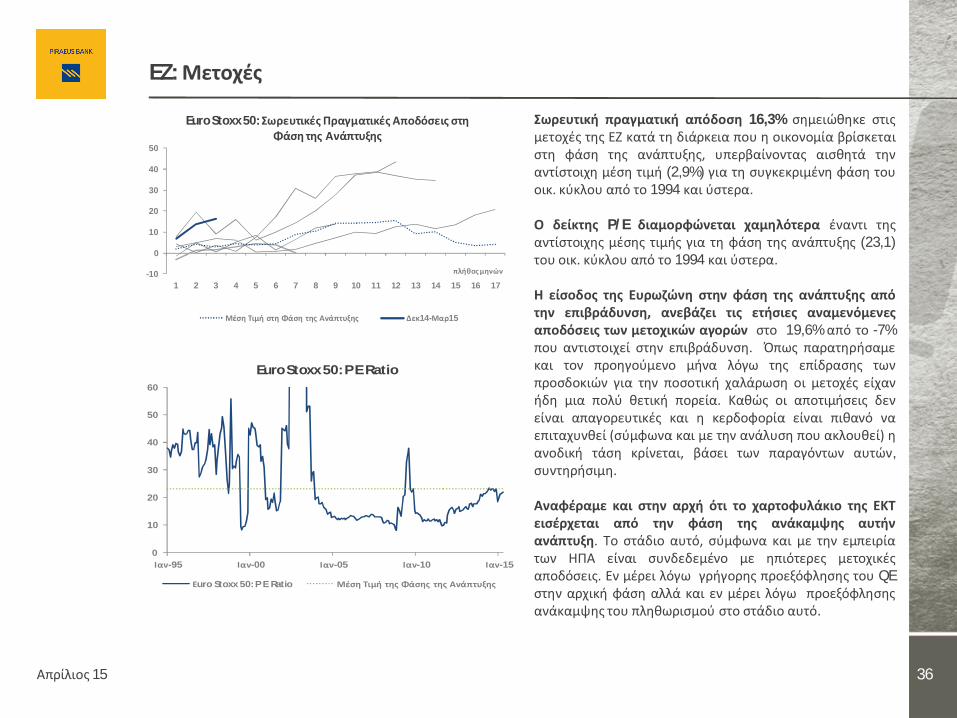

Σωρευτική πραγματική απόδοση 16,3% σημειώθηκε στιςμετοχές της ΕΖ κατά τη διάρκεια που η οικονομία βρίσκεταιστη φάση της ανάπτυξης, υπερβαίνοντας αισθητά τηναντίστοιχη μέση τιμή (2,9%) για τη συγκεκριμένη φάση τουοικ. κύκλου από το 1994 και ύστερα.

Ο δείκτης P/E διαμορφώνεται χαμηλότερα έναντι τηςαντίστοιχης μέσης τιμής για τη φάση της ανάπτυξης (23,1)του οικ. κύκλου από το 1994 και ύστερα.

Η είσοδος της Ευρωζώνη στην φάση της ανάπτυξης απότην επιβράδυνση, ανεβάζει τις ετήσιες αναμενόμενεςαποδόσεις των μετοχικών αγορών στο 19,6% από το -7%που αντιστοιχεί στην επιβράδυνση. Όπως παρατηρήσαμεκαι τον προηγούμενο μήνα λόγω της επίδρασης τωνπροσδοκιών για την ποσοτική χαλάρωση οι μετοχές είχανήδη μια πολύ θετική πορεία. Καθώς οι αποτιμήσεις δενείναι απαγορευτικές και η κερδοφορία είναι πιθανό ναεπιταχυνθεί (σύμφωνα και με την ανάλυση που ακλουθεί) ηανοδική τάση κρίνεται, βάσει των παραγόντων αυτών,συντηρήσιμη.

Αναφέραμε και στην αρχή ότι το χαρτοφυλάκιο της ΕΚΤεισέρχεται από την φάση της ανάκαμψης αυτήνανάπτυξη. Το στάδιο αυτό, σύμφωνα και με την εμπειρίατων ΗΠΑ είναι συνδεδεμένο με ηπιότερες μετοχικέςαποδόσεις. Εν μέρει λόγω γρήγορης προεξόφλησης του QEστην αρχική φάση αλλά και εν μέρει λόγω προεξόφλησηςανάκαμψης του πληθωρισμού στο στάδιο αυτό.

-10

0

10

20

30

40

50

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17

πλήθος μηνών

Euro Stoxx 50: Σωρευτικές Πραγματικές Αποδόσεις στη Φάση της Ανάπτυξης

Μέση Τιμή στη Φάση της Ανάπτυξης Δεκ14-Μαρ15

0

10

20

30

40

50

60

Ιαν-95 Ιαν-00 Ιαν-05 Ιαν-10 Ιαν-15

Euro Stoxx 50: P E Ratio

Εuro Stoxx 50: P E Ratio Μέση Τιμή της Φάσης της Ανάπτυξης

Προτίμηση Ευρωπαϊκών Μετοχών

Απρίλιος 15 37

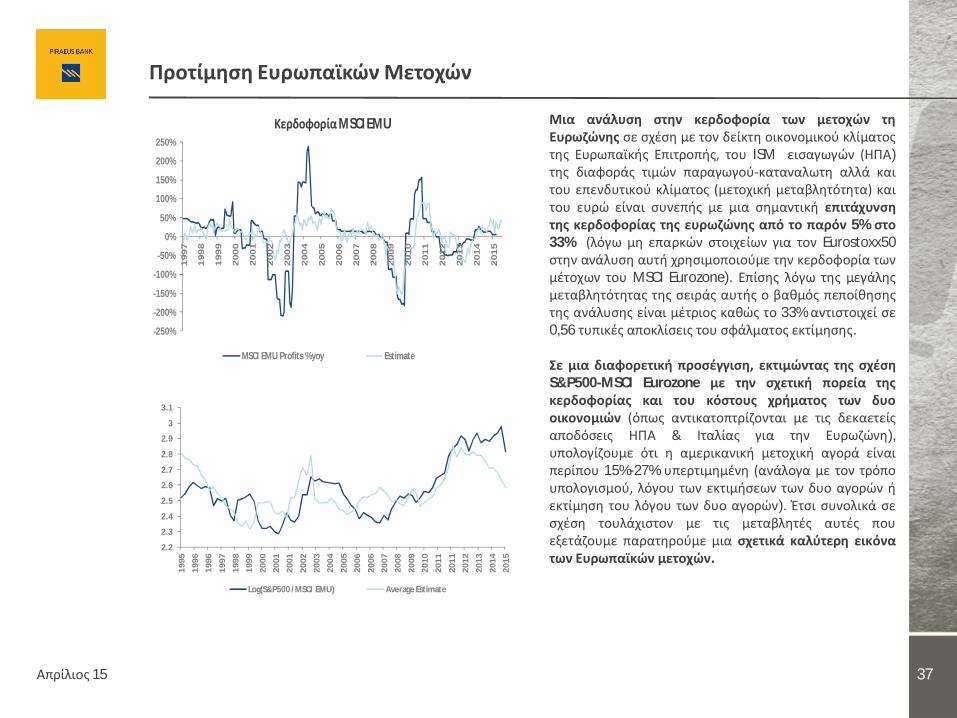

Μια ανάλυση στην κερδοφορία των μετοχών τηΕυρωζώνης σε σχέση με τον δείκτη οικονομικού κλίματοςτης Ευρωπαϊκής Επιτροπής, του ISM εισαγωγών (ΗΠΑ)της διαφοράς τιμών παραγωγού-καταναλωτη αλλά καιτου επενδυτικού κλίματος (μετοχική μεταβλητότητα) καιτου ευρώ είναι συνεπής με μια σημαντική επιτάχυνσητης κερδοφορίας της ευρωζώνης από το παρόν 5% στο33% (λόγω μη επαρκών στοιχείων για τον Eurostoxx50στην ανάλυση αυτή χρησιμοποιούμε την κερδοφορία τωνμέτοχων του MSCI Eurozone). Επίσης λόγω της μεγάληςμεταβλητότητας της σειράς αυτής ο βαθμός πεποίθησηςτης ανάλυσης είναι μέτριος καθώς το 33% αντιστοιχεί σε0,56 τυπικές αποκλίσεις του σφάλματος εκτίμησης.

Σε μια διαφορετική προσέγγιση, εκτιμώντας της σχέσηS&P500-MSCI Eurozone με την σχετική πορεία τηςκερδοφορίας και του κόστους χρήματος των δυοοικονομιών (όπως αντικατοπτρίζονται με τις δεκαετείςαποδόσεις ΗΠΑ & Ιταλίας για την Ευρωζώνη),υπολογίζουμε ότι η αμερικανική μετοχική αγορά είναιπερίπου 15%-27% υπερτιμημένη (ανάλογα με τον τρόπουπολογισμού, λόγου των εκτιμήσεων των δυο αγορών ήεκτίμηση του λόγου των δυο αγορών). Έτσι συνολικά σεσχέση τουλάχιστον με τις μεταβλητές αυτές πουεξετάζουμε παρατηρούμε μια σχετικά καλύτερη εικόνατων Ευρωπαϊκών μετοχών.

-250%

-200%

-150%

-100%

-50%

0%

50%

100%

150%

200%

250%

199

7

199

8

199

9

200

0

200

1

200

2

200

3

200

4

200

5

200

6

200

7

200

8

200

9

201

0

201

1

201

2

201

3

201

4

201

5

Κερδοφορία MSCI EMU

MSCI EMU Profits %yoy Estimate

2.2

2.3

2.4

2.5

2.6

2.7

2.8

2.9

3

3.1

1995

1996

1996

1997

1998

1999

2000

2001

2001

2002

2003

2004

2005

2006

2006

2007

2008

2009

2010

2011

2011

2012

2013

2014

2015

Log(S&P500 /MSCI EMU) Average Estimate

EZ: Κρατικά Ομόλογα

Απρίλιος 15 38

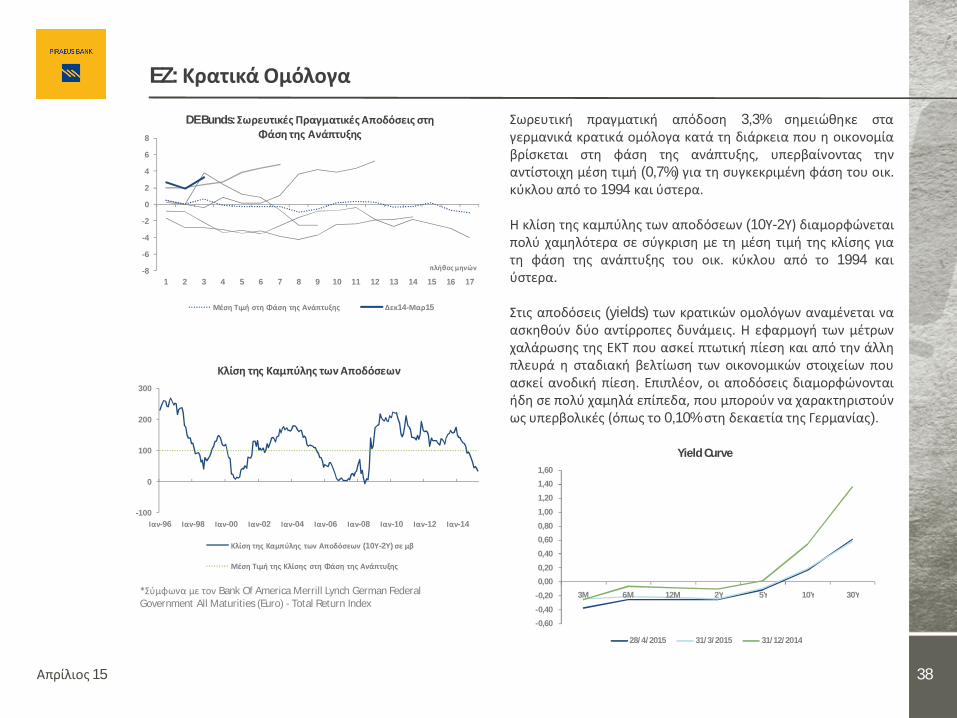

Σωρευτική πραγματική απόδοση 3,3% σημειώθηκε σταγερμανικά κρατικά ομόλογα κατά τη διάρκεια που η οικονομίαβρίσκεται στη φάση της ανάπτυξης, υπερβαίνοντας τηναντίστοιχη μέση τιμή (0,7%) για τη συγκεκριμένη φάση του οικ.κύκλου από το 1994 και ύστερα.

Η κλίση της καμπύλης των αποδόσεων (10Υ-2Υ) διαμορφώνεταιπολύ χαμηλότερα σε σύγκριση με τη μέση τιμή της κλίσης γιατη φάση της ανάπτυξης του οικ. κύκλου από το 1994 καιύστερα.

Στις αποδόσεις (yields) των κρατικών ομολόγων αναμένεται ναασκηθούν δύο αντίρροπες δυνάμεις. Η εφαρμογή των μέτρωνχαλάρωσης της ΕΚΤ που ασκεί πτωτική πίεση και από την άλληπλευρά η σταδιακή βελτίωση των οικονομικών στοιχείων πουασκεί ανοδική πίεση. Επιπλέον, οι αποδόσεις διαμορφώνονταιήδη σε πολύ χαμηλά επίπεδα, που μπορούν να χαρακτηριστούνως υπερβολικές (όπως το 0,10% στη δεκαετία της Γερμανίας).

-100

0

100

200

300

Ιαν-96 Ιαν-98 Ιαν-00 Ιαν-02 Ιαν-04 Ιαν-06 Ιαν-08 Ιαν-10 Ιαν-12 Ιαν-14

Κλίση της Καμπύλης των Αποδόσεων

Κλίση της Καμπύλης των Αποδόσεων (10Υ-2Υ) σε μβ

Μέση Τιμή της Κλίσης στη Φάση της Ανάπτυξης

-0,60

-0,40

-0,20

0,00

0,20

0,40

0,60

0,80

1,00

1,20

1,40

1,60

3M 6M 12M 2Y 5Y 10Y 30Y

Yield Curve

28/4/2015 31/3/2015 31/12/2014

-8

-6

-4

-2

0

2

4

6

8

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17

πλήθος μηνών

DE Bunds: Σωρευτικές Πραγματικές Αποδόσεις στη Φάση της Ανάπτυξης

Μέση Τιμή στη Φάση της Ανάπτυξης Δεκ14-Μαρ15

*Σύμφωνα με τον Bank Of America Merrill Lynch German Federal Government All Maturities (Euro) - Total Return Index

-2

-1

0

1

2

-10

-5

0

5

10

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Εξαμηνιαία υπερβάλλουσα απόδοση vs Εξαμηνιαία μεταβολή στην απόδοση του δεκαετούς ομολόγου*

Εξαμηνιαία επιπλέον πραγματική απόδοση

Εξαμηνιαία μεταβολή στην απόδοση του δεκαετούς ομολόγου (Δ)

Πρόβλεψη για τον Σεπτέμβριο (Δ)

-10

-5

0

5

10

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Εξαμηνιαία εκτίμηση για την υπερβάλλουσα απόδοση των κρατικών ομολόγων*

Πραγματικά Στοιχεία Πρόβλεψη βάσει του υποδείγματός μας Πρόβλεψη για τον Σεπτέμβριο του 2015

ΕΖ: Πρόβλεψη σε ορίζοντα εξαμήνου για τα γερμανικά κρατικά ομόλογα

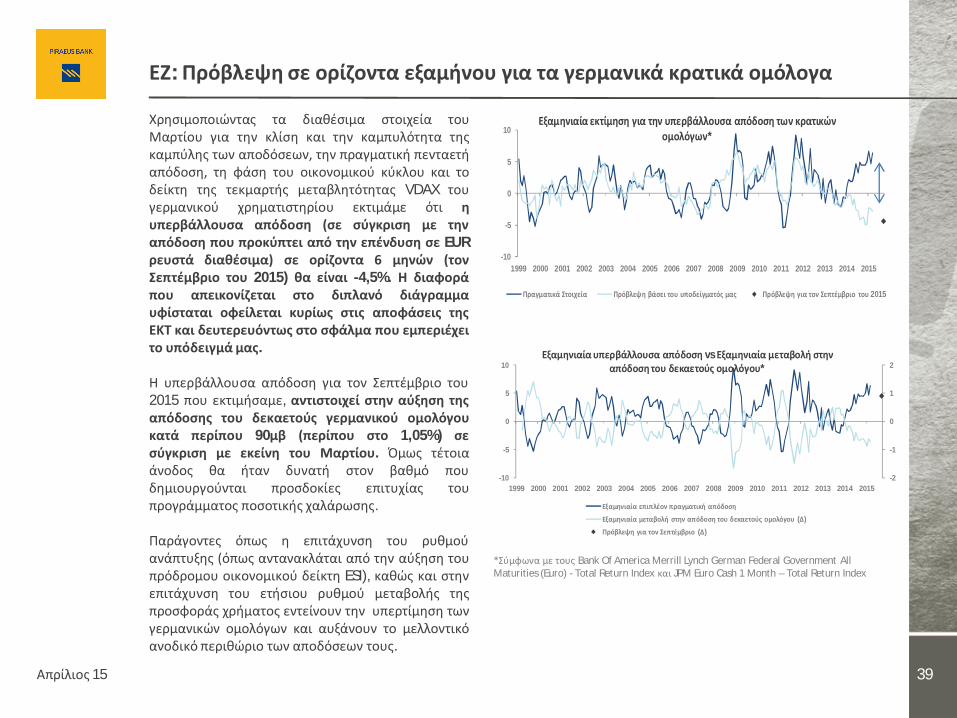

Απρίλιος 15 39

Χρησιμοποιώντας τα διαθέσιμα στοιχεία τουΜαρτίου για την κλίση και την καμπυλότητα τηςκαμπύλης των αποδόσεων, την πραγματική πενταετήαπόδοση, τη φάση του οικονομικού κύκλου και τοδείκτη της τεκμαρτής μεταβλητότητας VDAX τουγερμανικού χρηματιστηρίου εκτιμάμε ότι ηυπερβάλλουσα απόδοση (σε σύγκριση με τηναπόδοση που προκύπτει από την επένδυση σε EURρευστά διαθέσιμα) σε ορίζοντα 6 μηνών (τονΣεπτέμβριο του 2015) θα είναι -4,5%. Η διαφοράπου απεικονίζεται στο διπλανό διάγραμμαυφίσταται οφείλεται κυρίως στις αποφάσεις τηςΕΚΤ και δευτερευόντως στο σφάλμα που εμπεριέχειτο υπόδειγμά μας.

H υπερβάλλουσα απόδοση για τον Σεπτέμβριο του2015 που εκτιμήσαμε, αντιστοιχεί στην αύξηση τηςαπόδοσης του δεκαετούς γερμανικού ομολόγουκατά περίπου 90μβ (περίπου στο 1,05%) σεσύγκριση με εκείνη του Μαρτίου. Όμως τέτοιαάνοδος θα ήταν δυνατή στον βαθμό πουδημιουργούνται προσδοκίες επιτυχίας τουπρογράμματος ποσοτικής χαλάρωσης.

Παράγοντες όπως η επιτάχυνση του ρυθμούανάπτυξης (όπως αντανακλάται από την αύξηση τουπρόδρομου οικονομικού δείκτη ESI), καθώς και στηνεπιτάχυνση του ετήσιου ρυθμού μεταβολής τηςπροσφοράς χρήματος εντείνουν την υπερτίμηση τωνγερμανικών ομολόγων και αυξάνουν το μελλοντικόανοδικό περιθώριο των αποδόσεων τους.

*Σύμφωνα με τους Bank Of America Merrill Lynch German Federal Government All Maturities (Euro) - Total Return Index και JPM Euro Cash 1 Month – Total Return Index

ΕΖ: Εταιρικά Ομόλογα

Απρίλιος 15 40

*Σύμφωνα με τον Bank Of America Merrill Lynch Euro Corporate Master (Euro) – Total Return Index

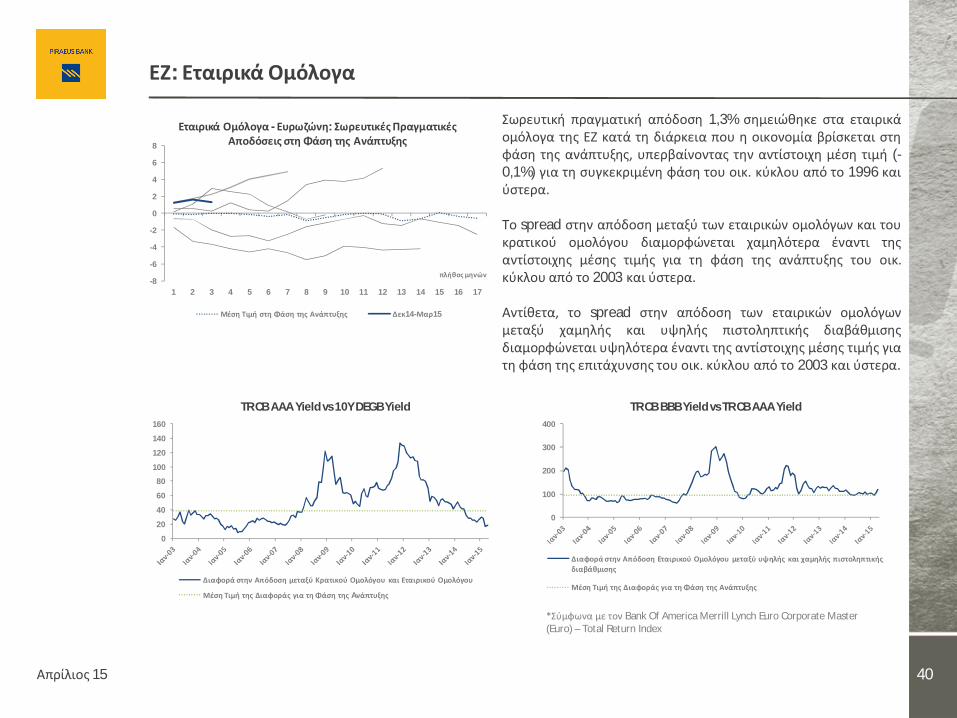

Σωρευτική πραγματική απόδοση 1,3% σημειώθηκε στα εταιρικάομόλογα της ΕΖ κατά τη διάρκεια που η οικονομία βρίσκεται στηφάση της ανάπτυξης, υπερβαίνοντας την αντίστοιχη μέση τιμή (-0,1%) για τη συγκεκριμένη φάση του οικ. κύκλου από το 1996 καιύστερα.

Το spread στην απόδοση μεταξύ των εταιρικών ομολόγων και τουκρατικού ομολόγου διαμορφώνεται χαμηλότερα έναντι τηςαντίστοιχης μέσης τιμής για τη φάση της ανάπτυξης του οικ.κύκλου από το 2003 και ύστερα.

Αντίθετα, το spread στην απόδοση των εταιρικών ομολόγωνμεταξύ χαμηλής και υψηλής πιστοληπτικής διαβάθμισηςδιαμορφώνεται υψηλότερα έναντι της αντίστοιχης μέσης τιμής γιατη φάση της επιτάχυνσης του οικ. κύκλου από το 2003 και ύστερα.

0

20

40

60

80

100

120

140

160

TR CB AAA Yield vs 10Y DEGB Yield

Διαφορά στην Απόδοση μεταξύ Κρατικού Ομολόγου και Εταιρικού Ομολόγου

Μέση Τιμή της Διαφοράς για τη Φάση της Aνάπτυξης

0

100

200

300

400

TR CB BBB Yield vs TR CB AAA Yield

Διαφορά στην Απόδοση Εταιρικού Ομολόγου μεταξύ υψηλής και χαμηλής πιστοληπτικής διαβάθμισης

Μέση Τιμή της Διαφοράς για τη Φάση της Ανάπτυξης

-8

-6

-4

-2

0

2

4

6

8

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17

πλήθος μηνών

Εταιρικά Ομόλογα - Ευρωζώνη: Σωρευτικές Πραγματικές Αποδόσεις στη Φάση της Ανάπτυξης

Μέση Τιμή στη Φάση της Ανάπτυξης Δεκ14-Μαρ15

EURUSD: Ανοδικό Περιθώριο

Απρίλιος 15 41

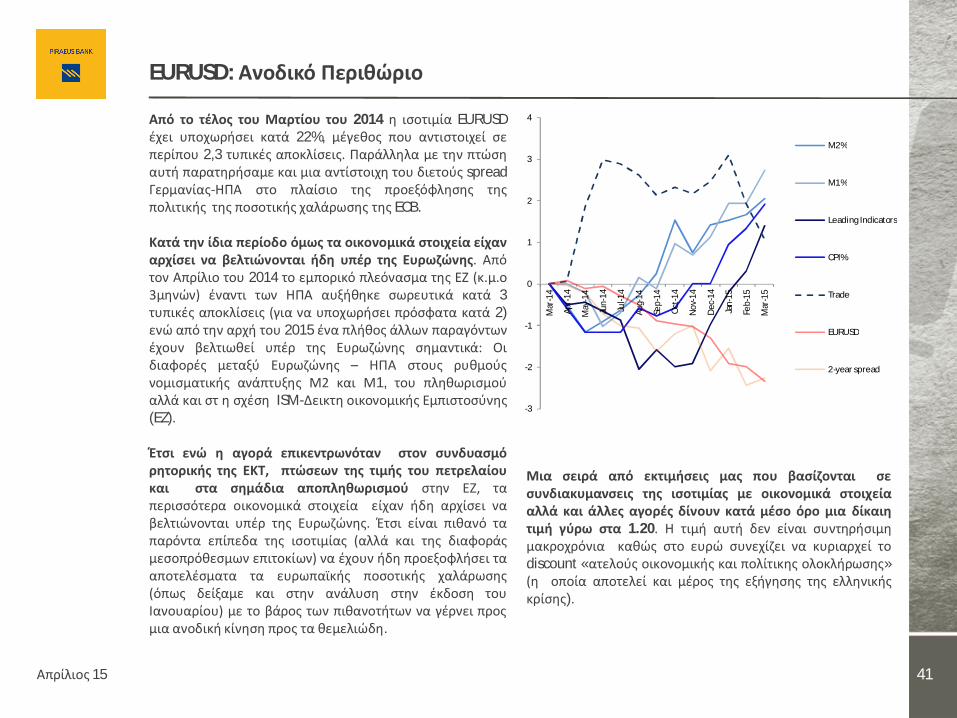

Από το τέλος του Μαρτίου του 2014 η ισοτιμία EURUSDέχει υποχωρήσει κατά 22%, μέγεθος που αντιστοιχεί σεπερίπου 2,3 τυπικές αποκλίσεις. Παράλληλα με την πτώσηαυτή παρατηρήσαμε και μια αντίστοιχη του διετούς spreadΓερμανίας-ΗΠΑ στο πλαίσιο της προεξόφλησης τηςπολιτικής της ποσοτικής χαλάρωσης της ECB.

Κατά την ίδια περίοδο όμως τα οικονομικά στοιχεία είχαναρχίσει να βελτιώνονται ήδη υπέρ της Ευρωζώνης. Απότον Απρίλιο του 2014 το εμπορικό πλεόνασμα της ΕΖ (κ.μ.ο3μηνών) έναντι των ΗΠΑ αυξήθηκε σωρευτικά κατά 3τυπικές αποκλίσεις (για να υποχωρήσει πρόσφατα κατά 2)ενώ από την αρχή του 2015 ένα πλήθος άλλων παραγόντωνέχουν βελτιωθεί υπέρ της Ευρωζώνης σημαντικά: Οιδιαφορές μεταξύ Ευρωζώνης – ΗΠΑ στους ρυθμούςνομισματικής ανάπτυξης Μ2 και Μ1, του πληθωρισμούαλλά και στ η σχέση ISM-Δεικτη οικονομικής Εμπιστοσύνης(EZ).

Έτσι ενώ η αγορά επικεντρωνόταν στον συνδυασμόρητορικής της ΕΚΤ, πτώσεων της τιμής του πετρελαίουκαι στα σημάδια αποπληθωρισμού στην ΕΖ, ταπερισσότερα οικονομικά στοιχεία είχαν ήδη αρχίσει ναβελτιώνονται υπέρ της Ευρωζώνης. Έτσι είναι πιθανό ταπαρόντα επίπεδα της ισοτιμίας (αλλά και της διαφοράςμεσοπρόθεσμων επιτοκίων) να έχουν ήδη προεξοφλήσει τααποτελέσματα τα ευρωπαϊκής ποσοτικής χαλάρωσης(όπως δείξαμε και στην ανάλυση στην έκδοση τουΙανουαρίου) με το βάρος των πιθανοτήτων να γέρνει προςμια ανοδική κίνηση προς τα θεμελιώδη.

-3

-2

-1

0

1

2

3

4

Mar

-14

Apr-

14

May

-14

Jun-

14

Jul-1

4

Aug-

14

Sep-

14

Oct

-14

Nov

-14

Dec

-14

Jan-

15

Feb-

15

Mar

-15

M2%

M1%

Leading Indicators

CPI%

Trade

EURUSD

2-year spread

Μια σειρά από εκτιμήσεις μας που βασίζονται σεσυνδιακυμανσεις της ισοτιμίας με οικονομικά στοιχείααλλά και άλλες αγορές δίνουν κατά μέσο όρο μια δίκαιητιμή γύρω στα 1.20. Η τιμή αυτή δεν είναι συντηρήσιμημακροχρόνια καθώς στο ευρώ συνεχίζει να κυριαρχεί τοdiscount «ατελούς οικονομικής και πολίτικης ολοκλήρωσης»(η οποία αποτελεί και μέρος της εξήγησης της ελληνικήςκρίσης).

• Μακροοικονομικά Στοιχεία & Οικονομικοί Κύκλοι ΗΠΑ• Νομισματική Πολιτική ΗΠΑ• Μακροοικονομικά Στοιχεία & Οικονομικοί Κύκλοι ΕΖ• Νομισματική Πολιτική ΕΖ• Αγορές• Δείκτες Μεταβλητότητας - Κινδύνου• Παράρτημα

Περιεχόμενα

Απρίλιος 15 42

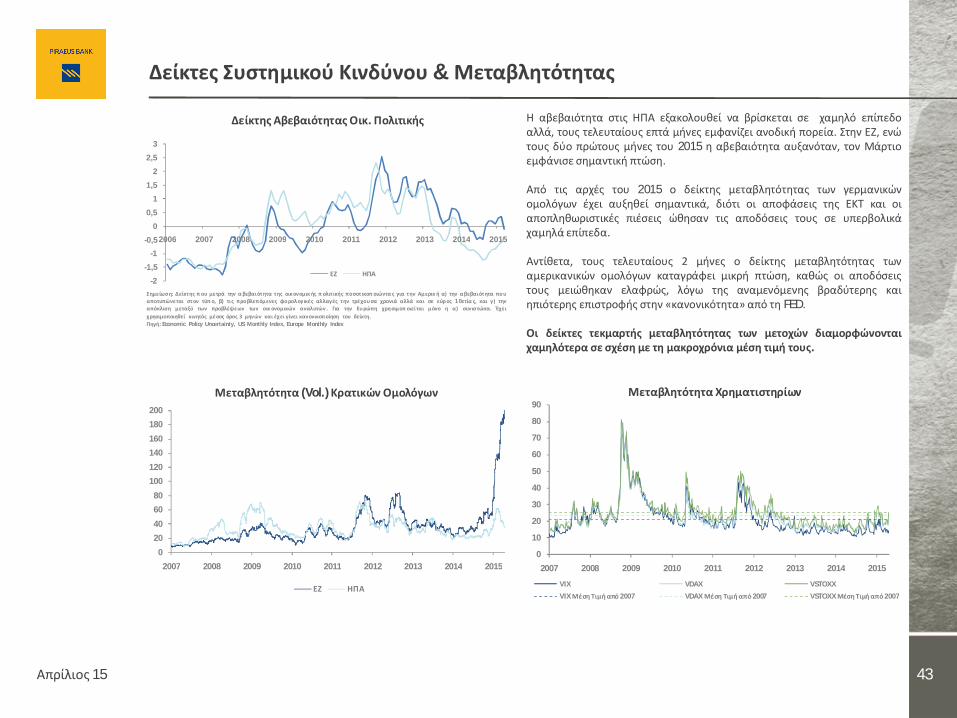

Δείκτες Συστημικού Κινδύνου & Μεταβλητότητας

Απρίλιος 15 43

0

20

40

60

80

100

120

140

160

180

200

2007 2008 2009 2010 2011 2012 2013 2014 2015

Μεταβλητότητα (Vol.) Κρατικών Ομολόγων

ΕΖ ΗΠΑ

0

10

20

30

40

50

60

70

80

90

2007 2008 2009 2010 2011 2012 2013 2014 2015

Μεταβλητότητα Χρηματιστηρίων

VIX VDAX VSTOXX

VIX Μέση Τιμή από 2007 VDAX Μέση Τιμή από 2007 VSTOXX Μέση Τιμή από 2007

-2

-1,5

-1

-0,5

0

0,5

1

1,5

2

2,5

3

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Δείκτης Αβεβαιότητας Οικ. Πολιτικής

ΕΖ ΗΠΑ

Σημείωση: Δείκτης π ου μετρά την α βεβαιότητα της οικ ονομικ ής π ολιτικής ποσοτικοπ οιώντα ς για την Αμερικ ή α) την αβεβαιότητα πουαποτυπώνεται στον τύπ ο, β) τις προβλεπόμενες φορολογικές αλλαγές την τρέχουσα χρονιά αλλά και σε εύρ ος 1 0ετία ς, και γ) τηναπόκλιση μεταξύ των προβλέψεων των οικ ονομικών αναλυτών . Για την Ευ ρώπη χρησιμοπ οιείται μόνο η α) συνιστώσα. Έχειχρησιμοποιηθεί κινητός μέσος όρος 3 μηνών και έχει γίνει κανονικοποίηση του δείκτη.Πηγή: Economic Policy Uncertainty, US Monthly Index, Europe Monthly Index

Η αβεβαιότητα στις ΗΠΑ εξακολουθεί να βρίσκεται σε χαμηλό επίπεδοαλλά, τους τελευταίους επτά μήνες εμφανίζει ανοδική πορεία. Στην ΕΖ, ενώτους δύο πρώτους μήνες του 2015 η αβεβαιότητα αυξανόταν, τον Μάρτιοεμφάνισε σημαντική πτώση.

Από τις αρχές του 2015 ο δείκτης μεταβλητότητας των γερμανικώνομολόγων έχει αυξηθεί σημαντικά, διότι οι αποφάσεις της ΕΚΤ και οιαποπληθωριστικές πιέσεις ώθησαν τις αποδόσεις τους σε υπερβολικάχαμηλά επίπεδα.

Αντίθετα, τους τελευταίους 2 μήνες ο δείκτης μεταβλητότητας τωναμερικανικών ομολόγων καταγράφει μικρή πτώση, καθώς οι αποδόσειςτους μειώθηκαν ελαφρώς, λόγω της αναμενόμενης βραδύτερης καιηπιότερης επιστροφής στην «κανονικότητα» από τη FED.

Οι δείκτες τεκμαρτής μεταβλητότητας των μετοχών διαμορφώνονταιχαμηλότερα σε σχέση με τη μακροχρόνια μέση τιμή τους.

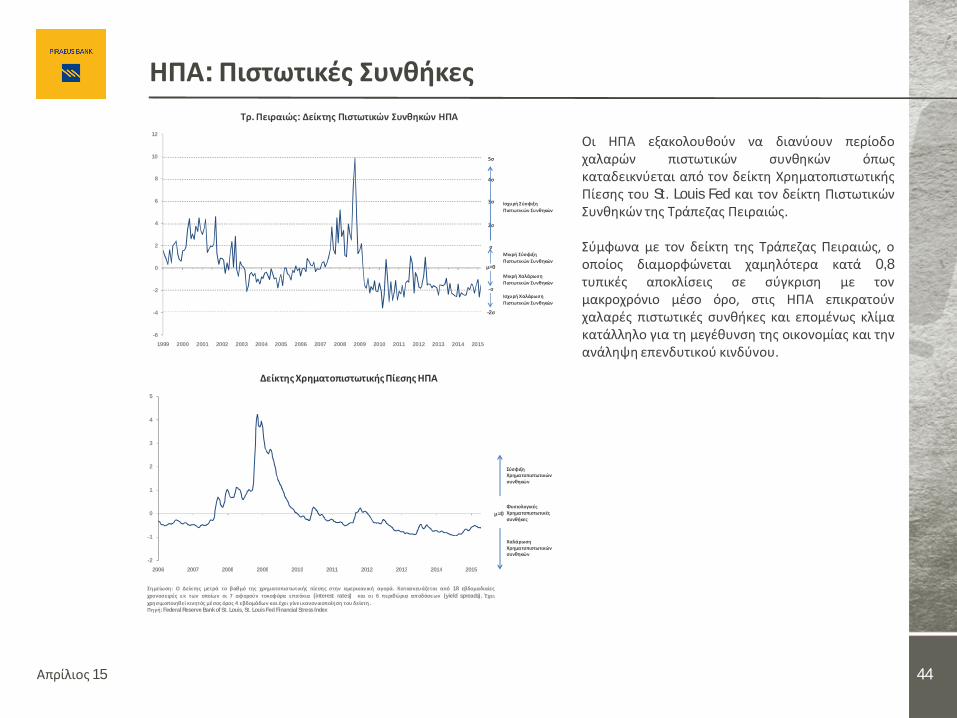

ΗΠΑ: Πιστωτικές Συνθήκες

Απρίλιος 15 44

-2

-1

0

1

2

3

4

5

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Δείκτης Χρηματοπιστωτικής Πίεσης ΗΠΑ

μ=0Φυσιολογικές Χρηματοπιστωτικές συνθήκες

Σύσφιξη Χρηματοπιστωτικών συνθηκών

Χαλάρωση Χρηματοπιστωτικών συνθηκών

Σημείωση: Ο Δείκτης μετρά το βαθμό της χρηματοπιστωτικής πίεσης στην αμερικανική αγορά. Κατασκευάζεται από 18 εβδομαδιαίεςχρονοσειρές εκ των οποίων οι 7 αφορούν τοκοφόρα επιτόκια (interest rates) και οι 6 περιθώρια αποδόσεων (yield spreads). Έχειχρησιμοποιηθεί κινητός μέσος όρος 4 εβδομάδων και έχει γίνεικανονικοποίηση του δείκτη .Πηγή: Federal Reserve Bank of St. Louis, St. Louis Fed Financial Stress Index

-6

-4

-2

0

2

4

6

8

10

12

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Τρ. Πειραιώς: Δείκτης Πιστωτικών Συνθηκών ΗΠΑ

Μικρή Χαλάρωση Πιστωτικών Συνθηκών

2σ

4σ

-σ

σ

μ=0

3σ

Μικρή Σύσφιξη Πιστωτικών Συνθηκών

Ισχυρή Σύσφιξη Πιστωτικών Συνθηκών

-2σ

Ισχυρή Χαλάρωση Πιστωτικών Συνθηκών

5σ

Οι ΗΠΑ εξακολουθούν να διανύουν περίοδοχαλαρών πιστωτικών συνθηκών όπωςκαταδεικνύεται από τον δείκτη ΧρηματοπιστωτικήςΠίεσης του St. Louis Fed και τον δείκτη ΠιστωτικώνΣυνθηκών της Τράπεζας Πειραιώς.

Σύμφωνα με τον δείκτη της Τράπεζας Πειραιώς, οοποίος διαμορφώνεται χαμηλότερα κατά 0,8τυπικές αποκλίσεις σε σύγκριση με τονμακροχρόνιο μέσο όρο, στις ΗΠΑ επικρατούνχαλαρές πιστωτικές συνθήκες και επομένως κλίμακατάλληλο για τη μεγέθυνση της οικονομίας και τηνανάληψη επενδυτικού κινδύνου.

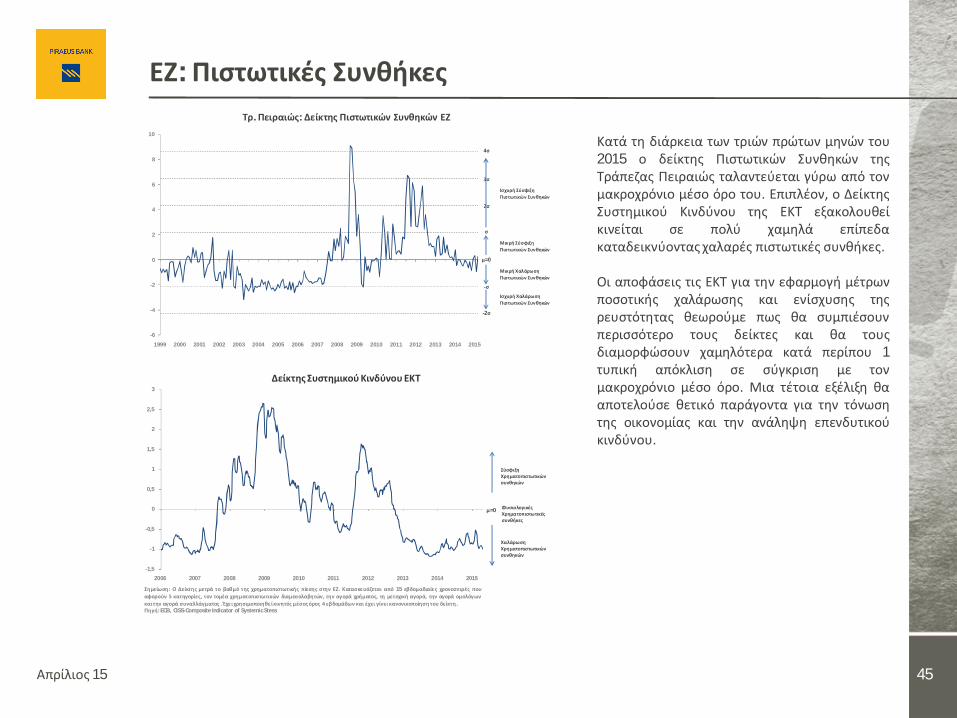

ΕΖ: Πιστωτικές Συνθήκες

Απρίλιος 15 45

-1,5

-1

-0,5

0

0,5

1

1,5

2

2,5

3

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Δείκτης Συστημικού Κινδύνου ΕΚΤ

μ=0 Φυσιολογικές Χρηματοπιστωτικές συνθήκες

Σύσφιξη Χρηματοπιστωτικών συνθηκών

Χαλάρωση Χρηματοπιστωτικών συνθηκών

Σημείωση: Ο Δείκτης μετρά το βαθμό της χρηματοπιστωτικής πίεσης στην ΕΖ. Κατασκευάζεται από 15 εβδομαδιαίες χρονοσειρές πουαφορούν 5 κατηγορίες, τον τομέα χρηματοπιστωτικών διαμεσολαβητών, την αγορά χρήματος, τη μετοχική αγορά, την αγορά ομολόγωνκαιτην αγορά συναλλάγματος . Έχειχρησιμοποιηθείκινητός μέσος όρος 4 εβδομάδων και έχει γίνει κανονικοποίηση του δείκτη .Πηγή: ECB, CISS-Composite Indicator of Systemic Stess

-6

-4

-2

0

2

4

6

8

10

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Τρ. Πειραιώς: Δείκτης Πιστωτικών Συνθηκών ΕΖ

Μικρή Χαλάρωση Πιστωτικών Συνθηκών

2σ

4σ

-2σ

σ

μ=0

3σ

Μικρή Σύσφιξη Πιστωτικών Συνθηκών

Ισχυρή Σύσφιξη Πιστωτικών Συνθηκών

-σ

Ισχυρή Χαλάρωση Πιστωτικών Συνθηκών

Κατά τη διάρκεια των τριών πρώτων μηνών του2015 ο δείκτης Πιστωτικών Συνθηκών τηςΤράπεζας Πειραιώς ταλαντεύεται γύρω από τονμακροχρόνιο μέσο όρο του. Επιπλέον, ο ΔείκτηςΣυστημικού Κινδύνου της ΕΚΤ εξακολουθείκινείται σε πολύ χαμηλά επίπεδακαταδεικνύοντας χαλαρές πιστωτικές συνθήκες.

Οι αποφάσεις τις ΕΚΤ για την εφαρμογή μέτρωνποσοτικής χαλάρωσης και ενίσχυσης τηςρευστότητας θεωρούμε πως θα συμπιέσουνπερισσότερο τους δείκτες και θα τουςδιαμορφώσουν χαμηλότερα κατά περίπου 1τυπική απόκλιση σε σύγκριση με τονμακροχρόνιο μέσο όρο. Μια τέτοια εξέλιξη θααποτελούσε θετικό παράγοντα για την τόνωσητης οικονομίας και την ανάληψη επενδυτικούκινδύνου.

• Μακροοικονομικά Στοιχεία & Οικονομικοί Κύκλοι ΗΠΑ• Νομισματική Πολιτική ΗΠΑ• Μακροοικονομικά Στοιχεία & Οικονομικοί Κύκλοι ΕΖ• Νομισματική Πολιτική ΕΖ• Δείκτες Μεταβλητότητας - Κινδύνου• Αγορές• Παράρτημα

Περιεχόμενα

Απρίλιος 15 46

-0.65

0.53

1.19

0.47

0.15

-1.00

-0.50

0.00

0.50

1.00

1.50

S&P500 Government Bonds

GB Yield Curve Slope

Corporate Bonds USD Cash

0.570.49

0.77

0.49

0.09

-0.50

0.00

0.50

1.00

S&P500 Government Bonds

GB Yield Curve Slope

Corporate Bonds USD Cash

0.69

0.01

1.55

0.33

0.01

-0.50

0.00

0.50

1.00

1.50

2.00

S&P500 Government Bonds

GB Yield Curve Slope

Corporate Bonds USD Cash

1.22

0.07

1.44

0.21

0.03

-0.50

0.00

0.50

1.00

1.50

S&P500 Government Bonds

GB Yield Curve Slope

Corporate Bonds USD Cash

(3): RECESSION

ΗΠΑ: Μέση μηνιαία πραγματική απόδοση & Οικονομικός Κύκλος

(1): EXPANSION(2): DOWNTURN

(4): RECOVERY

47Απρίλιος 15

0.59

-0.11

0.49

-0.50

0.00

0.50

1.00

S&P500 Government Bonds Corporate Bonds-0.45

0.93

0.55

-0.50

0.00

0.50

1.00

S&P500 Government Bonds Corporate Bonds

0.49

1.29 1.25

-0.50

0.00

0.50

1.00

1.50

S&P500 Government Bonds Corporate Bonds

1.09

0.09

0.45

-0.50

0.00

0.50

1.00

1.50

S&P500 Government Bonds Corporate Bonds

(1): EXPANSION(2): DOWNTURN

ΗΠΑ: Sharpe Ratio & Οικονομικός Κύκλος

Απρίλιος 15

(3): RECESSION (4): RECOVERY

48

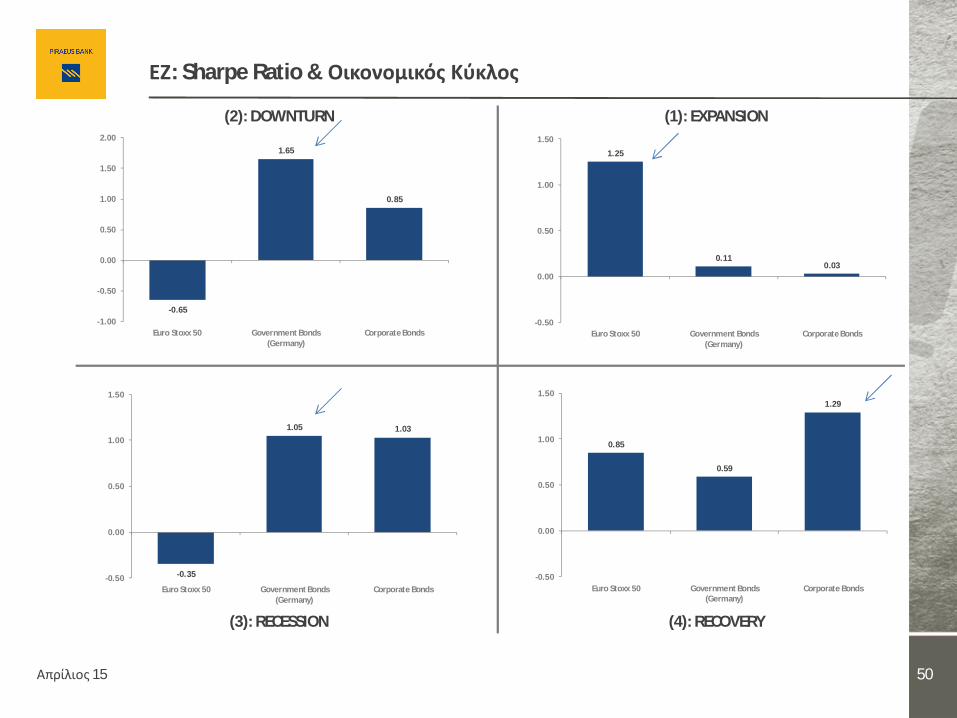

1.05

0.19

1.71

0.35

0.03

-0.50

0.00

0.50

1.00

1.50

2.00

Euro Stoxx 50 Government Bonds (Germany)

GB Yield Curve Slope

Corporate Bonds EUR Cash

-0.73

0.47

1.35

0.39

0.09

-1.00

-0.50

0.00

0.50

1.00

1.50

Euro Stoxx 50 Government Bonds (Germany)

GB Yield Curve Slope

Corporate Bonds EUR Cash

-0.85

0.73 0.71

0.310.15

-1.50

-1.00

-0.50

0.00

0.50

1.00

1.50