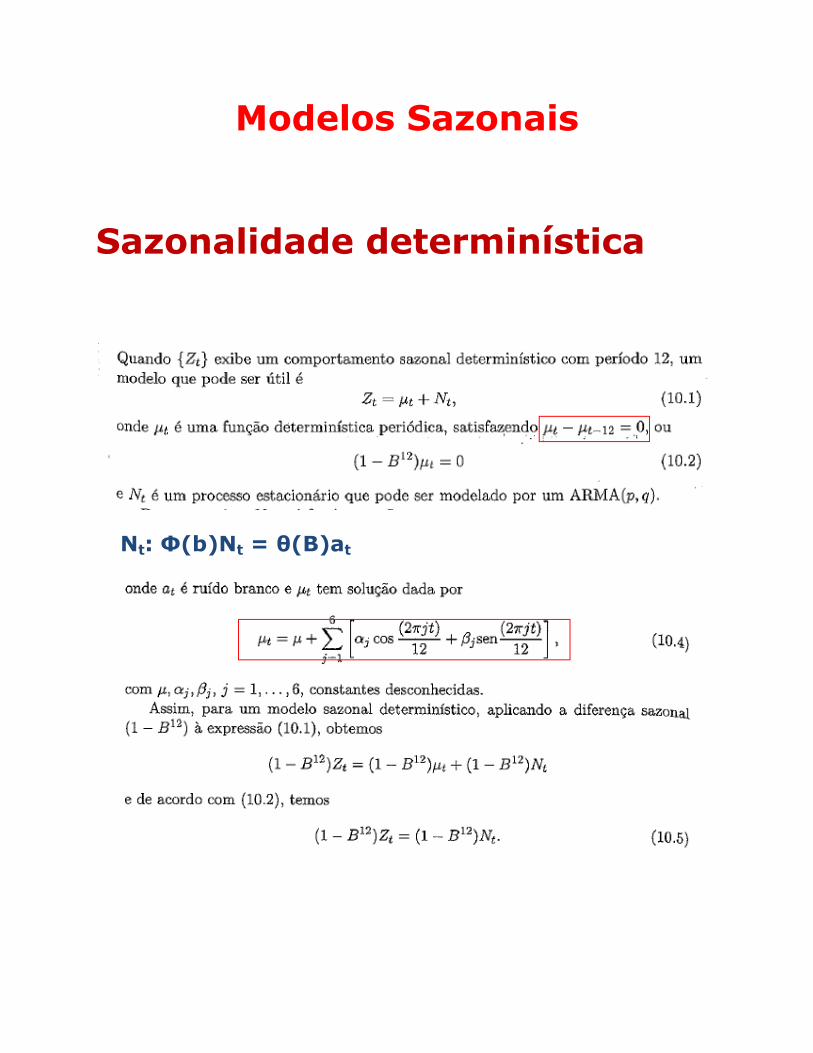

Modelos Sazonais Sazonalidade determinísticachang/home/mae325/MAE325-An%e1lise%20de%20... · A...

38

Modelos Sazonais Sazonalidade determinística N t : Φ(b)N t = θ(B)a t

Transcript of Modelos Sazonais Sazonalidade determinísticachang/home/mae325/MAE325-An%e1lise%20de%20... · A...

Modelos Sazonais

Sazonalidade determinística

Nt: Φ(b)Nt = θ(B)at

Identificação:

Estimação:

similar a um modelo ARMA.

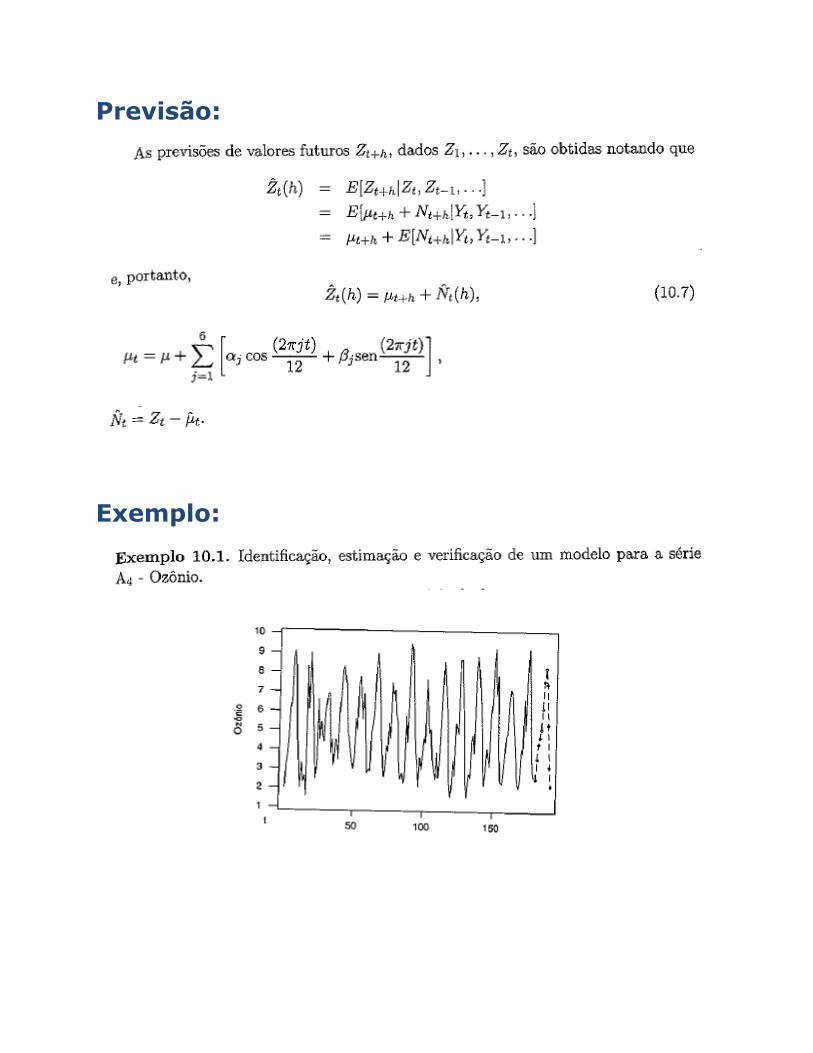

Previsão:

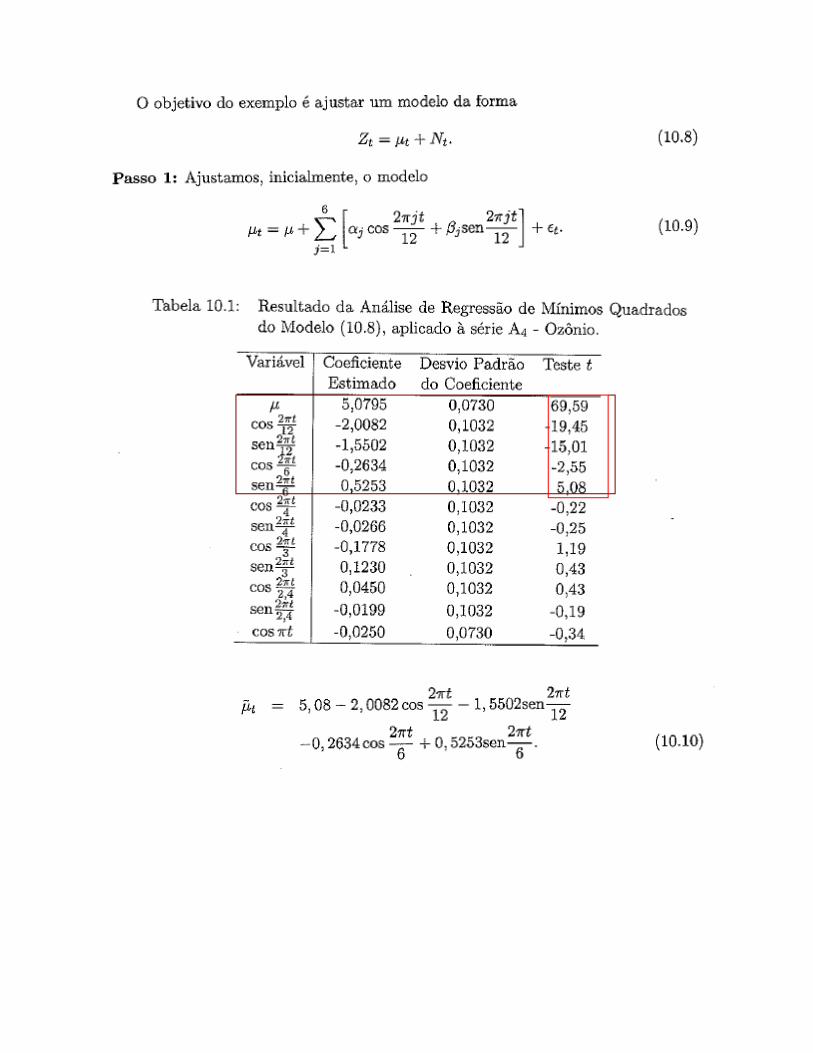

Exemplo:

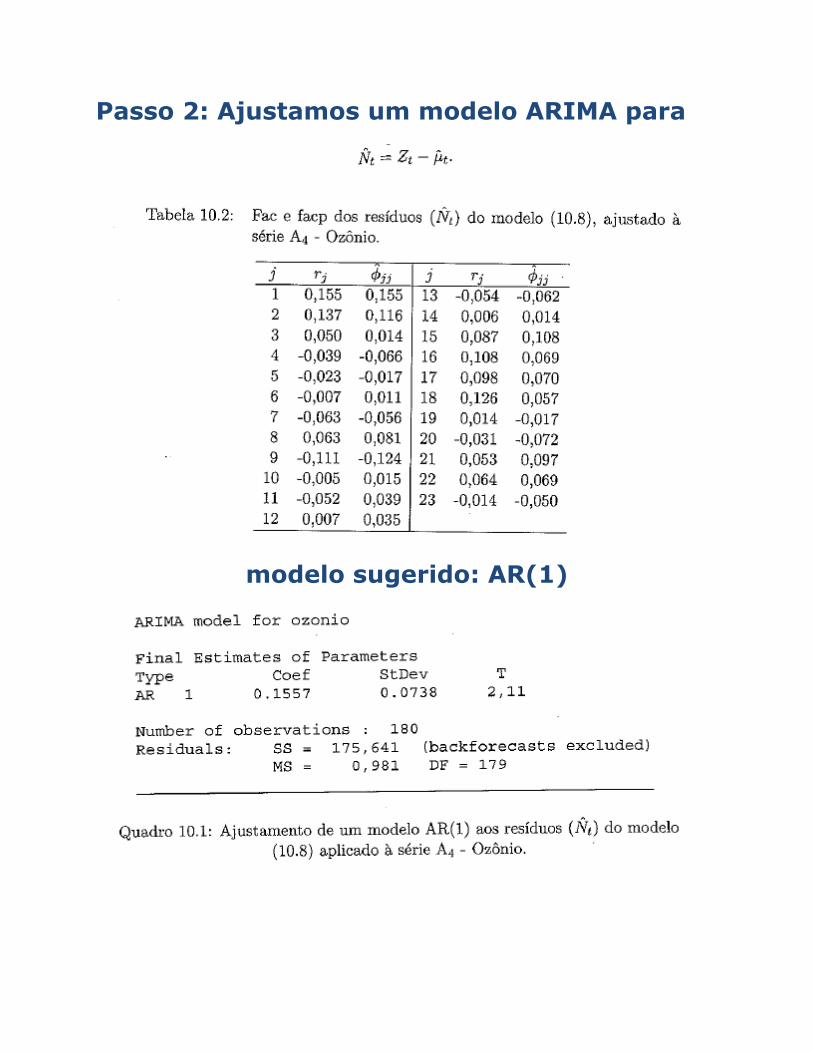

Passo 2: Ajustamos um modelo ARIMA para

modelo sugerido: AR(1)

Sazonalidade estocástica

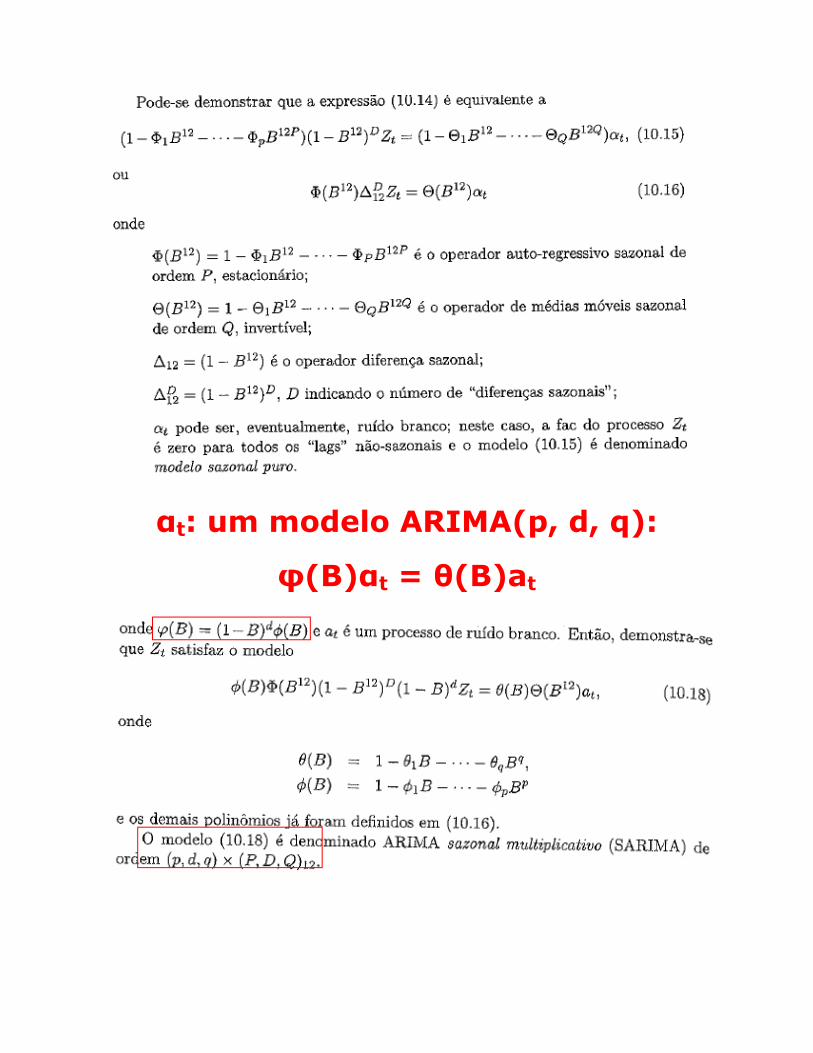

αt: um modelo ARIMA(p, d, q):

φ(B)αt = θ(B)at

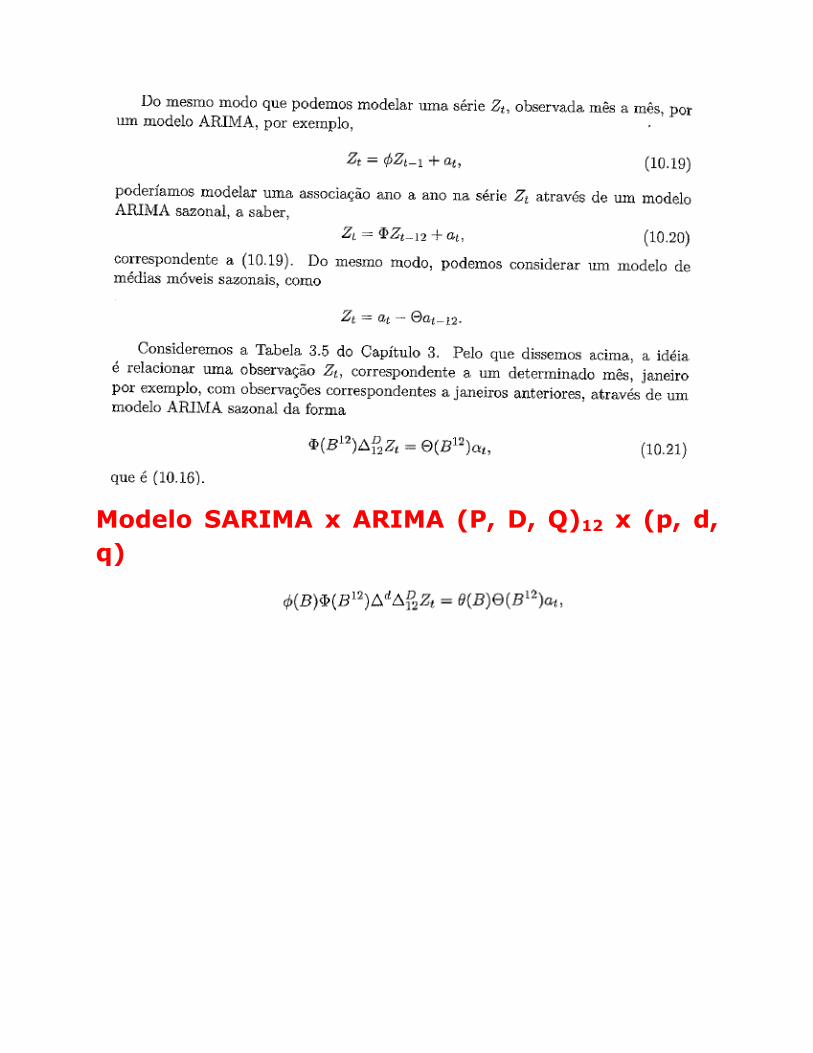

Modelo SARIMA x ARIMA (P, D, Q)12 x (p, d,

q)

SAR(1): Zt = фZt-12+at

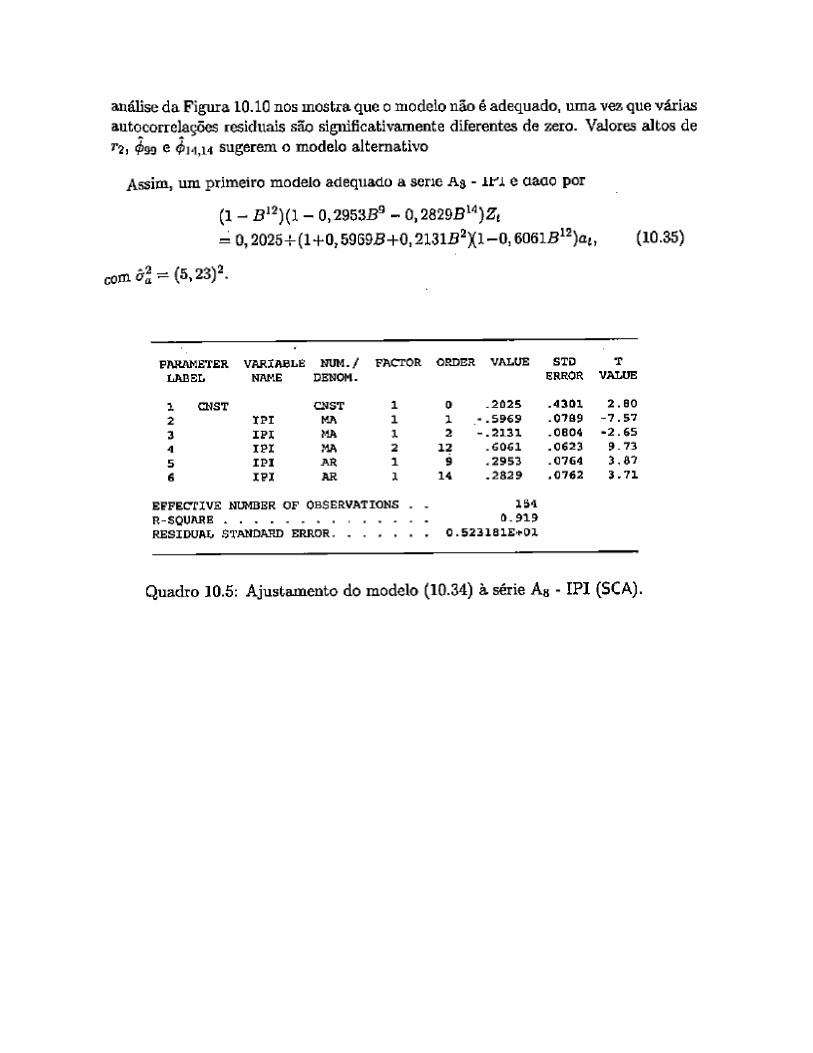

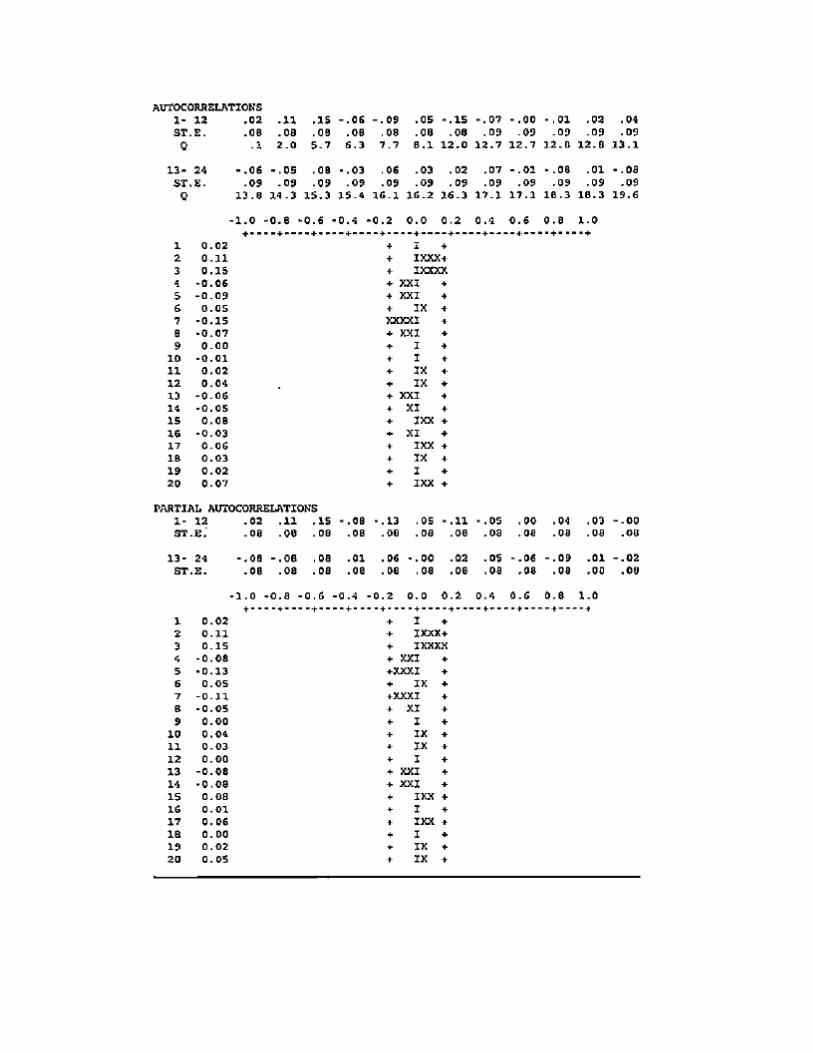

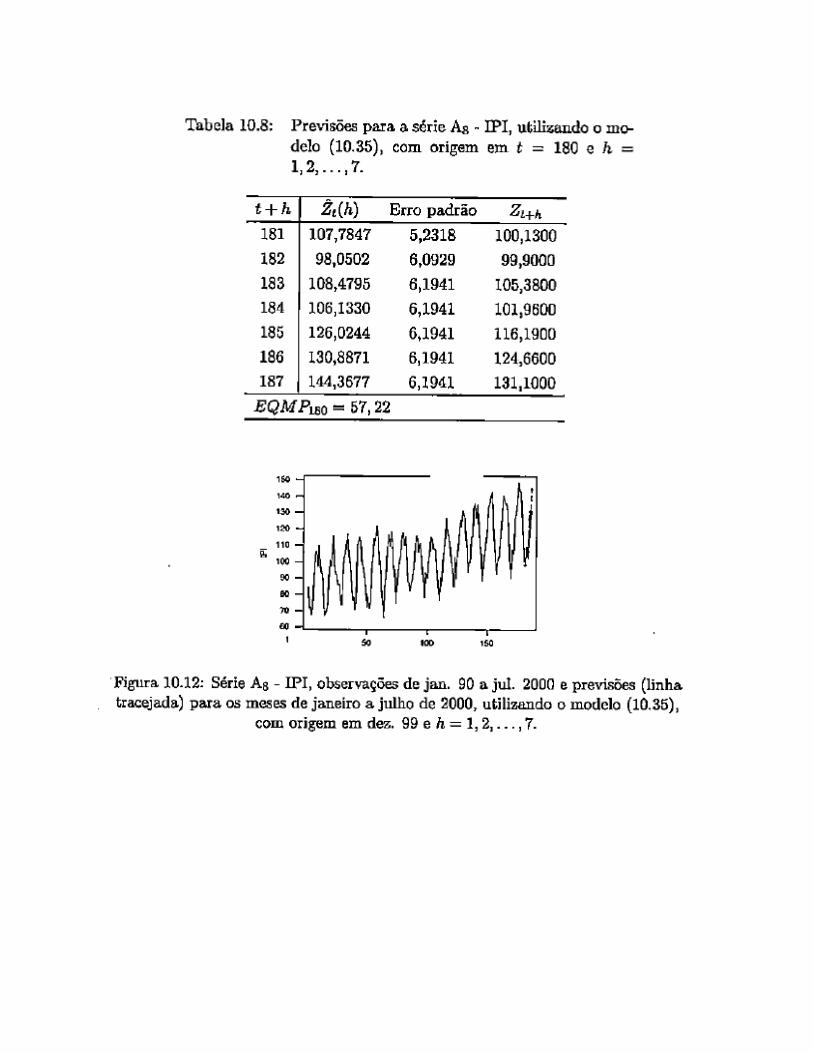

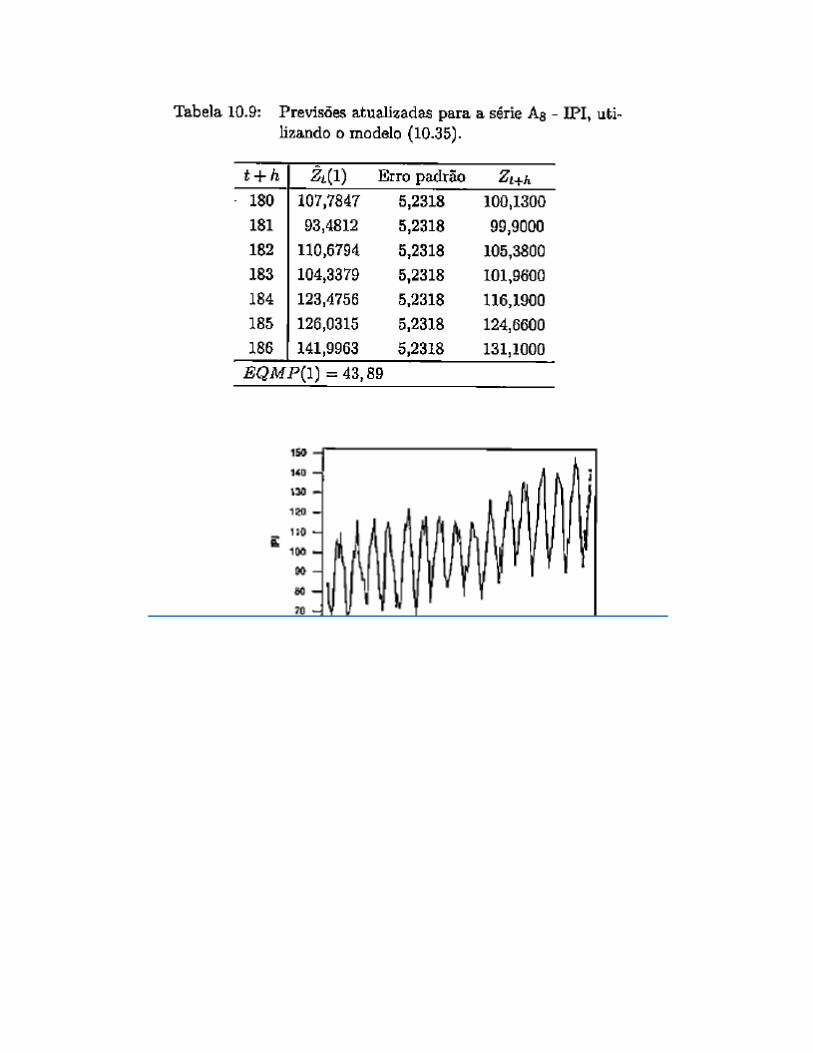

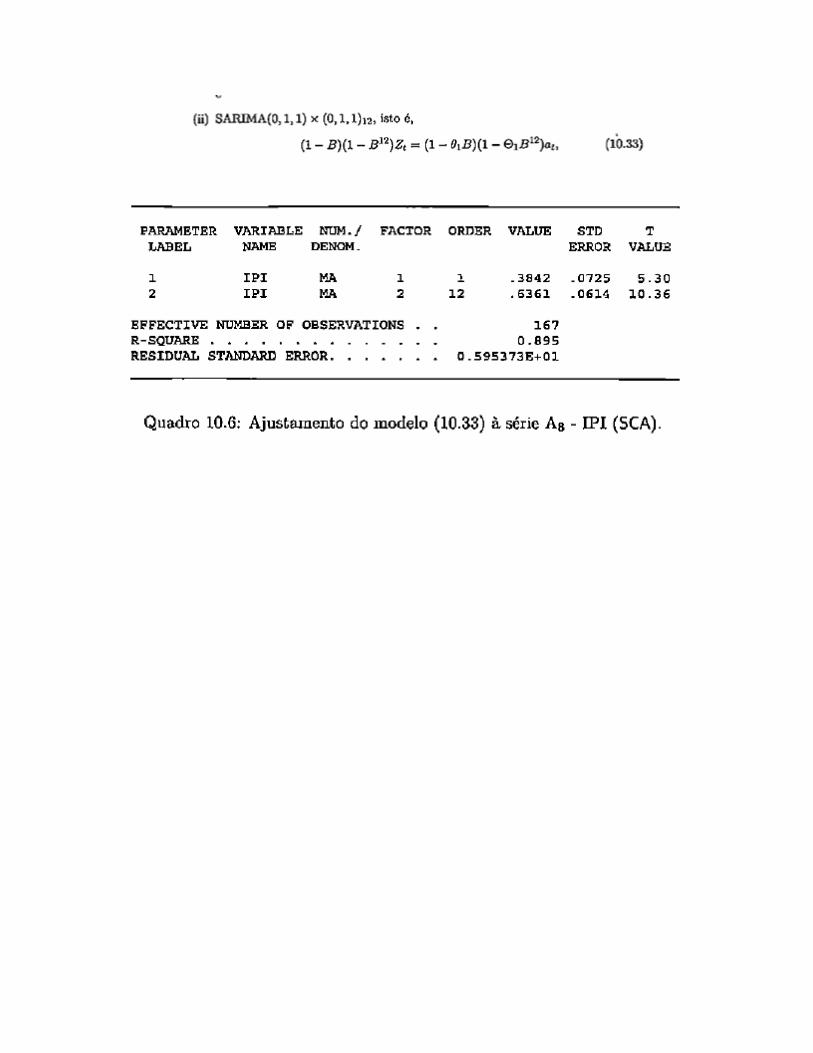

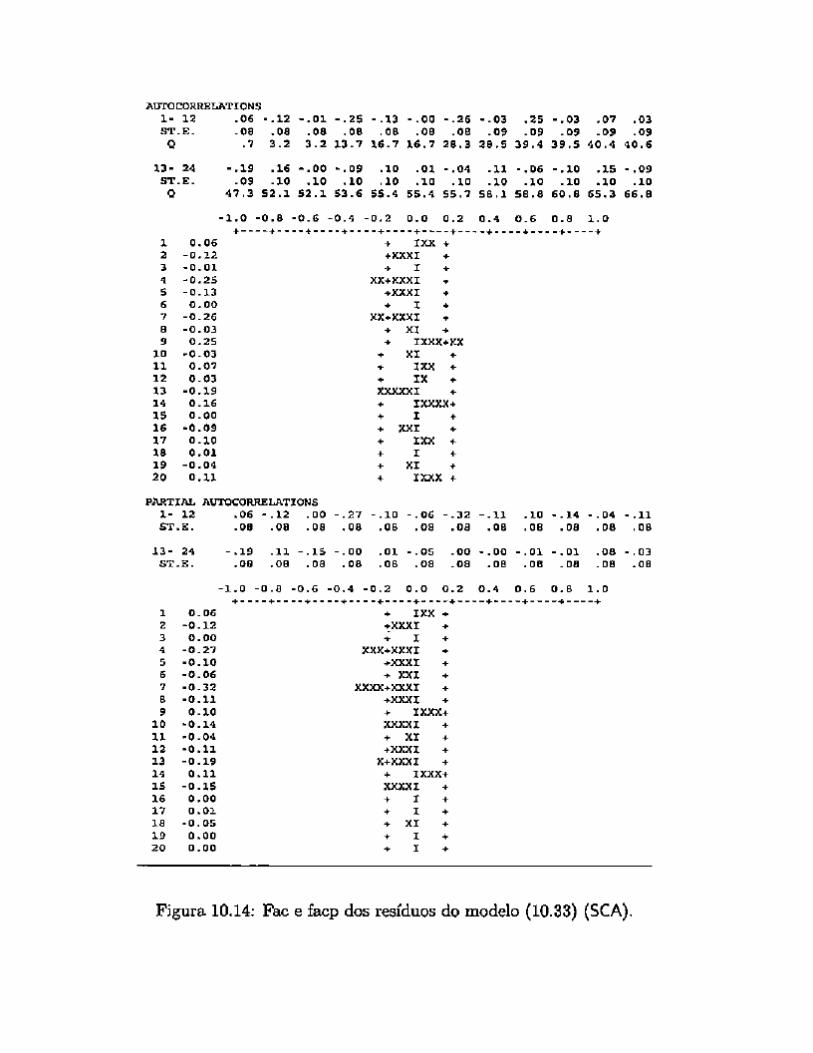

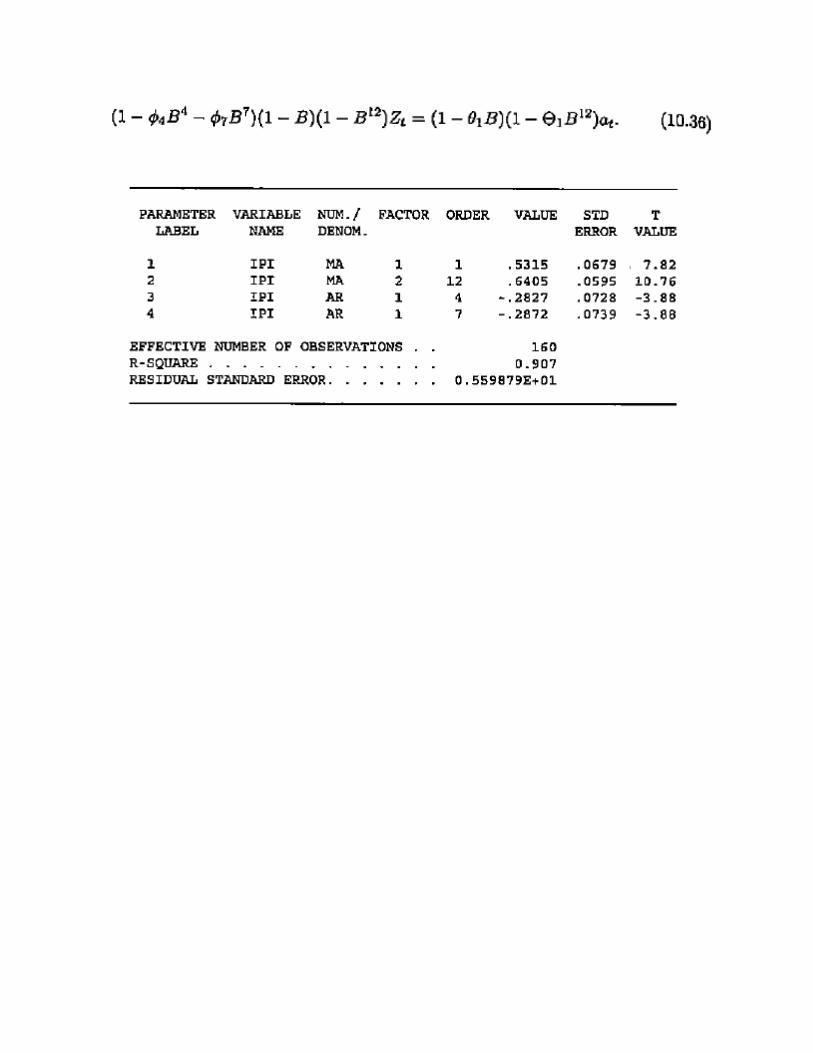

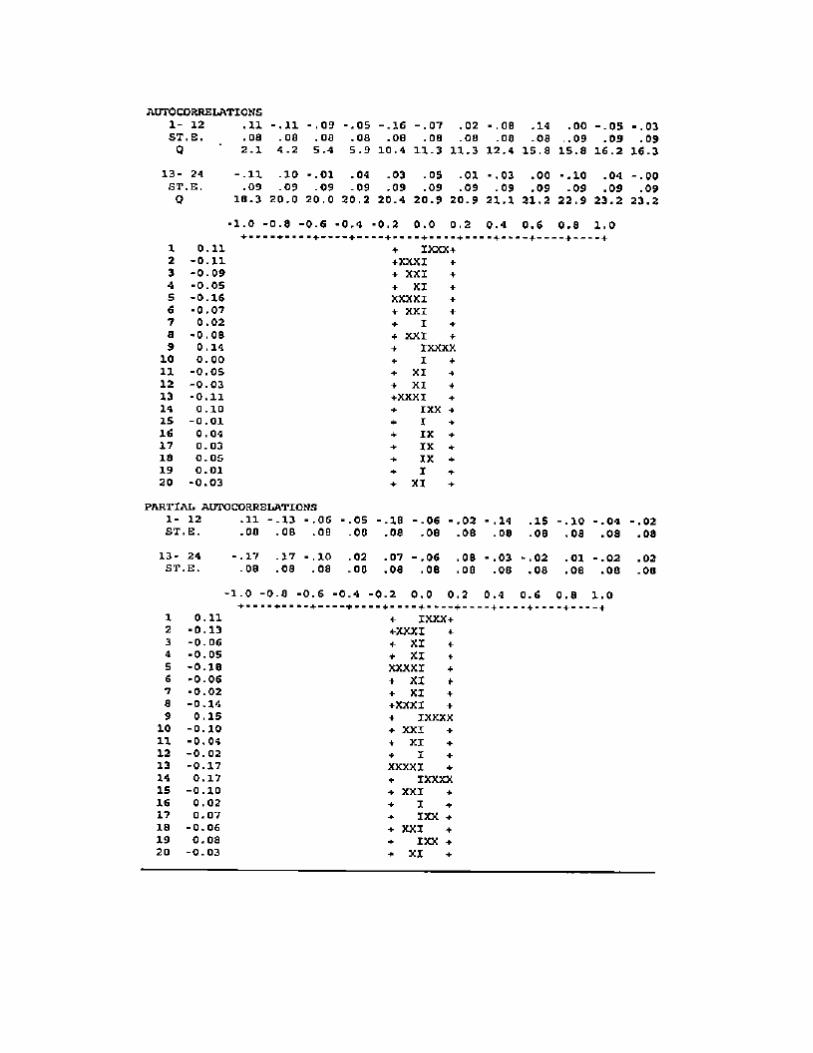

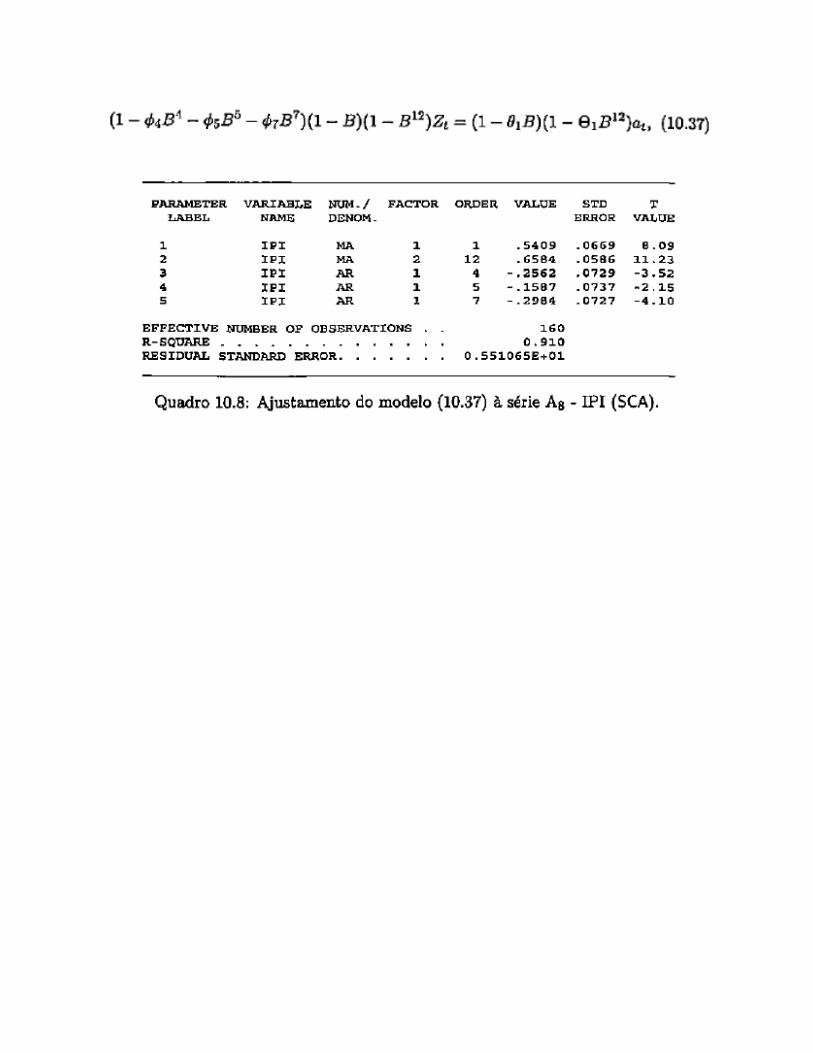

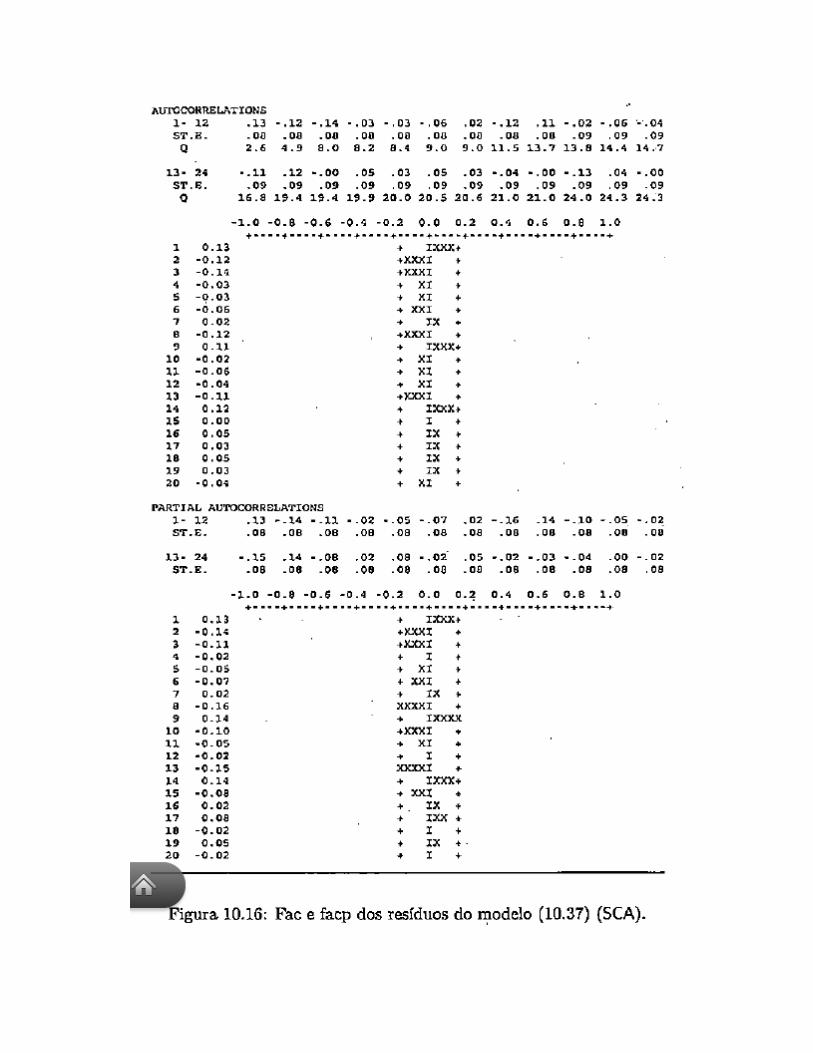

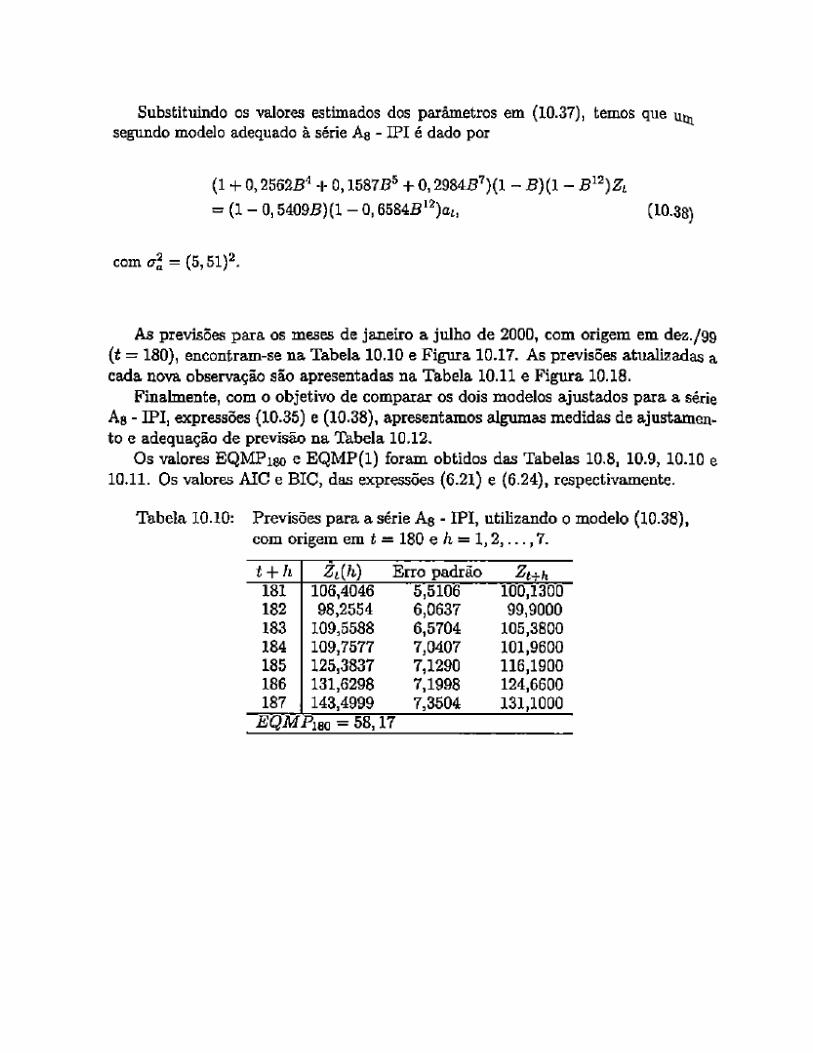

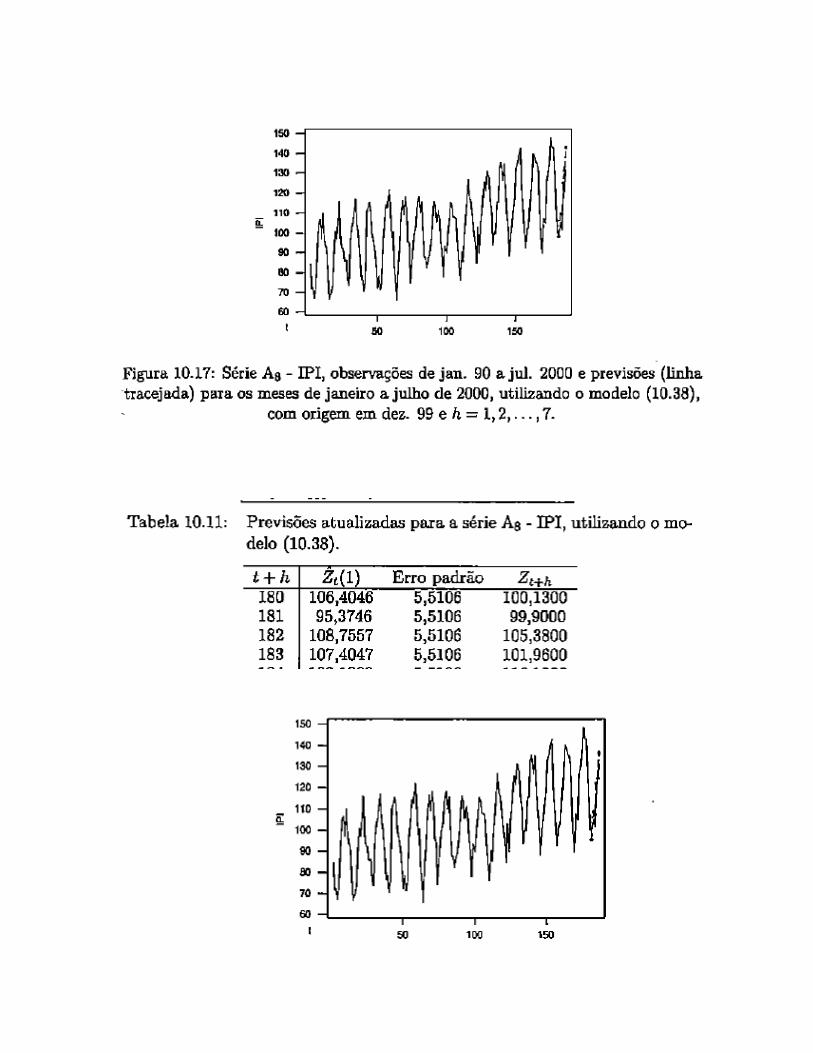

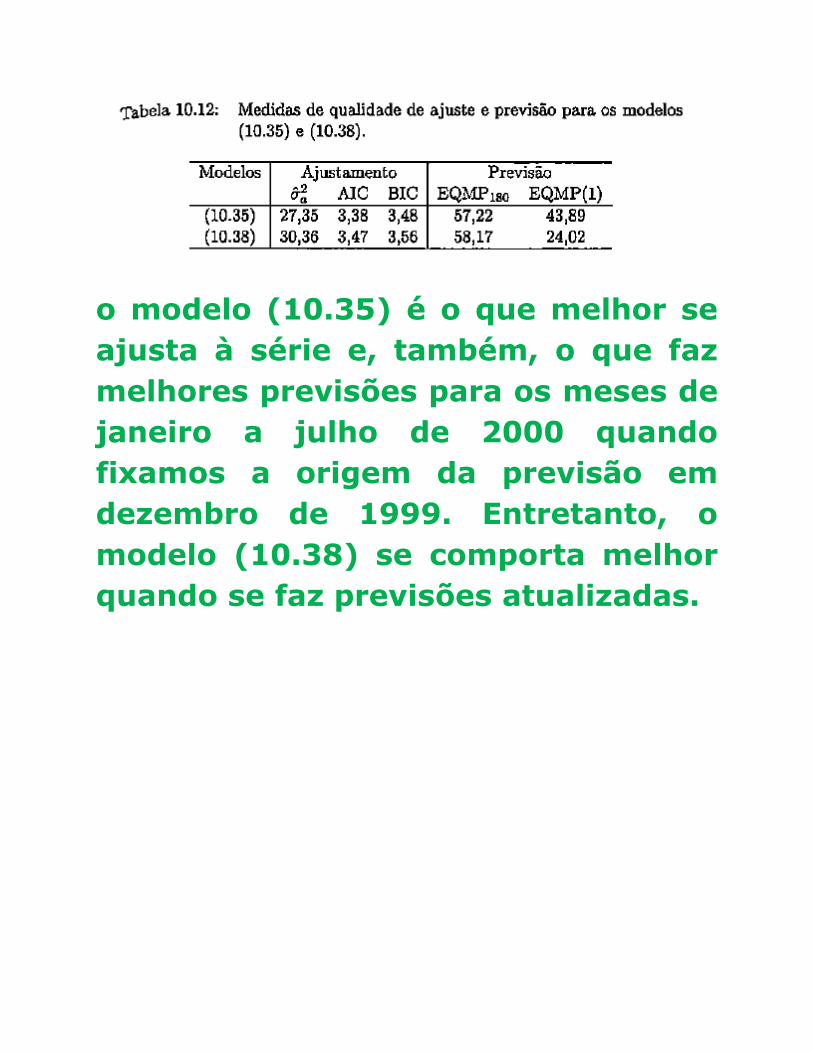

o modelo (10.35) é o que melhor se

ajusta à série e, também, o que faz

melhores previsões para os meses de

janeiro a julho de 2000 quando

fixamos a origem da previsão em

dezembro de 1999. Entretanto, o

modelo (10.38) se comporta melhor

quando se faz previsões atualizadas.