Mercados y COMERCIALIzACIóN EL MERCADO DE …varios libros, sin embargo, en “La Revolución de...

12

E L MERCADO DE PRODUCTOS ORGÁNICOS, HACIA UNA TENDENCIA CRECIENTE ε↵ INTRODUCCIÓN En septiembre de 2008, Claridades Agropecuarias entrevistó al Dr. Orlando López Báez, Coordinador del Consorcio en Ciencias Agropecuarias, de la Univer- sidad Autónoma de Chiapas. Al cuestionársele sobre las tendencias más recientes que estaban impactando a las carreras agronómicas, indicó que un aspecto que se había incluido en la formación de los nuevos inge- nieros agrónomos, estaba relacionado con el concep- PRIMERA PARTE ε↵ Raúl Ochoa Bautista y César Ortega Rivas, Especialistas Agro- pecuarios «A» de la Dirección General de Operaciones Financieras de ASERCA. Apoyos y Servicios a la Comercialización Agropecuaria (ASERCA/SAGARPA). to de sustentabilidad, de ahí que el plan de estudios incluyera materias como agro-ecología y producción orgánica, entre otras. Y concluía, señalando: “No sé, si algún día todo el país llegue a ser orgánico, pero lo que debemos tener claro, es que en la actualidad, es el único mercado creciente del sector agropecuario y que además paga muy buenos precios”. Esta aseveración, resume de manera precisa la ten- dencia que ha registrado la producción y el mercado de los productos orgánicos, particularmente desde fi- nales de la década de 1980. Entre algunos de los aspectos que envuelven esta particular forma de pro- ducción están: una demanda en constante crecimiento, una oferta que en los últimos años ha sido limitada, un mercado que continúa ampliándose -ya no sólo en los países de altos ingresos- además de que paga importantes sobreprecios. MERCADOS Y COMERCIALIZACIÓN

Transcript of Mercados y COMERCIALIzACIóN EL MERCADO DE …varios libros, sin embargo, en “La Revolución de...

�EL MERCADO DE PRODUCTOS ORGÁNICOS, HACIA UNA TENDENCIA CRECIENTE ε↵

INTRODUCCIÓN

En septiembre de 2008, Claridades Agropecuarias entrevistó al Dr. Orlando López Báez, Coordinador del Consorcio en Ciencias Agropecuarias, de la Univer-sidad Autónoma de Chiapas. Al cuestionársele sobre las tendencias más recientes que estaban impactando a las carreras agronómicas, indicó que un aspecto que se había incluido en la formación de los nuevos inge-nieros agrónomos, estaba relacionado con el concep-

PRIMERA PARTE

ε↵ Raúl Ochoa Bautista y César Ortega Rivas, Especialistas Agro-pecuarios «A» de la Dirección General de Operaciones Financieras de ASERCA. Apoyos y Servicios a la Comercialización Agropecuaria (ASERCA/SAGARPA).

to de sustentabilidad, de ahí que el plan de estudios incluyera materias como agro-ecología y producción orgánica, entre otras. Y concluía, señalando: “No sé, si algún día todo el país llegue a ser orgánico, pero lo que debemos tener claro, es que en la actualidad, es el único mercado creciente del sector agropecuario y que además paga muy buenos precios”.

Esta aseveración, resume de manera precisa la ten-dencia que ha registrado la producción y el mercado de los productos orgánicos, particularmente desde fi-nales de la década de 1980. Entre algunos de los aspectos que envuelven esta particular forma de pro-ducción están: una demanda en constante crecimiento, una oferta que en los últimos años ha sido limitada, un mercado que continúa ampliándose -ya no sólo en los países de altos ingresos- además de que paga importantes sobreprecios.

Mercados y COMERCIALIzACIóNPu

blica

do e

n In

foAs

erca

No. 203J u l i o

�

En este trabajo, presentamos algunas de las caracte-rísticas generales de la producción de orgánicos en el mundo, así como en México, poniendo especial énfasis en el mercado de los EE.UU -y las tendencias recientes de sus consumidores- por ser éste, uno de los principales destinos de la producción orgánica de nuestro país.

QUÉ ES LA AGRICULTURA ORGÁNICA

Antes de iniciar, surge una pregunta que es esencial, ¿qué es a lo que llamamos, actualmente, agricultura orgánica? El término, probablemente ha variado a lo largo del tiempo y de acuerdo a los diferentes contex-tos en que se ha desarrollado. Desde la segunda dé-cada del siglo XX, personajes como el filósofo austria-co Rudolf Steiner, alertaron sobre los posibles efectos que la agricultura convencional podría generar en los suelos y la salud humana. En respuesta, propuso el método de la “agricultura biodinámica”, a través del cual asegurar la salud de la tierra, de las plantas y con ello, una nutrición sana para los animales y el ser humano. Su propuesta reconoce tres aspectos básicos: a) la agricultura biodinámica genera la fertilidad de la tierra por medio de métodos naturales, -para lo cual desarrolló procedimientos específicos para la producción de abonos-; b) sugiere un agroecosiste-ma agrícola y pecuario menos dependiente de facto-res externos -como recursos y servicios-, y c)cuidar la capacitación del agricultor y su familia, buscando un equilibrio sostenible con los recursos naturales.

Posteriormente y durante la década de los años de 1940, el movimiento por una agricultura alternativa fue impulsado a través de varias figuras. El botánico inglés, Albert Howard, después de trabajar durante 25 años como investigador agrícola en India, de-sarrolló la técnica de la composta -utilizada desde siempre por los agricultores- pero sobre una base científica. De su trabajo, surgió el método de cultivo orgánico, que fue expuesto en su libro, “Un Testa-mento Agrícola”.

El norteamericano, Jerónimo Irving Rodale -fundador de la empresa editorial Rodale- fue uno de los prime-ros editores que defendió la necesidad de retornar a una agricultura sostenible en EE.UU. a través de la publicación de varias revistas, popularizó el término “orgánico”, para designar aquello que crece sin el uso de pesticidas y fertilizantes químicos.

En Inglaterra, Evelyn Barbara Balfour, fue una de las primeras mujeres que estudio agricultura en la Uni-versidad de Reading. Una vez graduada, comenzó su actividad agrícola en Haughley, condado de Suffolk, Inglaterra. En 1939, junto con su amigo Ryan Nelson promovió el llamado “Experimento Haughley”, a tra-vés del cual comparó científicamente la agricultura orgánica y la convencional -basada en agroquímicos. Sus resultados fueron expuestos en un libro que se lla-mó “El suelo vivo”, a partir del cual, mostró las bonda-des y beneficios que otorga la actividad orgánica.

En Australia, Bil Mollison es la figura clave de la agri-cultura alternativa. Graduado en biogeografía en 1968, se convirtió en un crítico radical de los sistemas industriales a los que consideraba causantes de la cri-sis ambiental en que se encontraban diversas regiones del mundo. Propuso el método de la “Permacultura”, palabra que es una contracción de la frase “agricultu-ra permanente”, y cuyo contenido se basa en la idea de que las culturas, no pueden ni podrán sobrevivir, sin una base de agricultura sostenible y una ética en el uso de la tierra.

Publicó en 1978, el libro “Una permacultura”, en el cual expone su método y sus fines. En términos gene-rales, lo que propone es crear sistemas agrícolas que sean ecológicamente convenientes y económicamente viables, que provean lo suficiente para cubrir las ne-cesidades de los habitantes, pero que no exploten, no contaminen y que sean sostenibles a largo plazo. Este método utiliza las cualidades inherentes de las plan-Pu

blica

do e

n In

foAs

erca

�

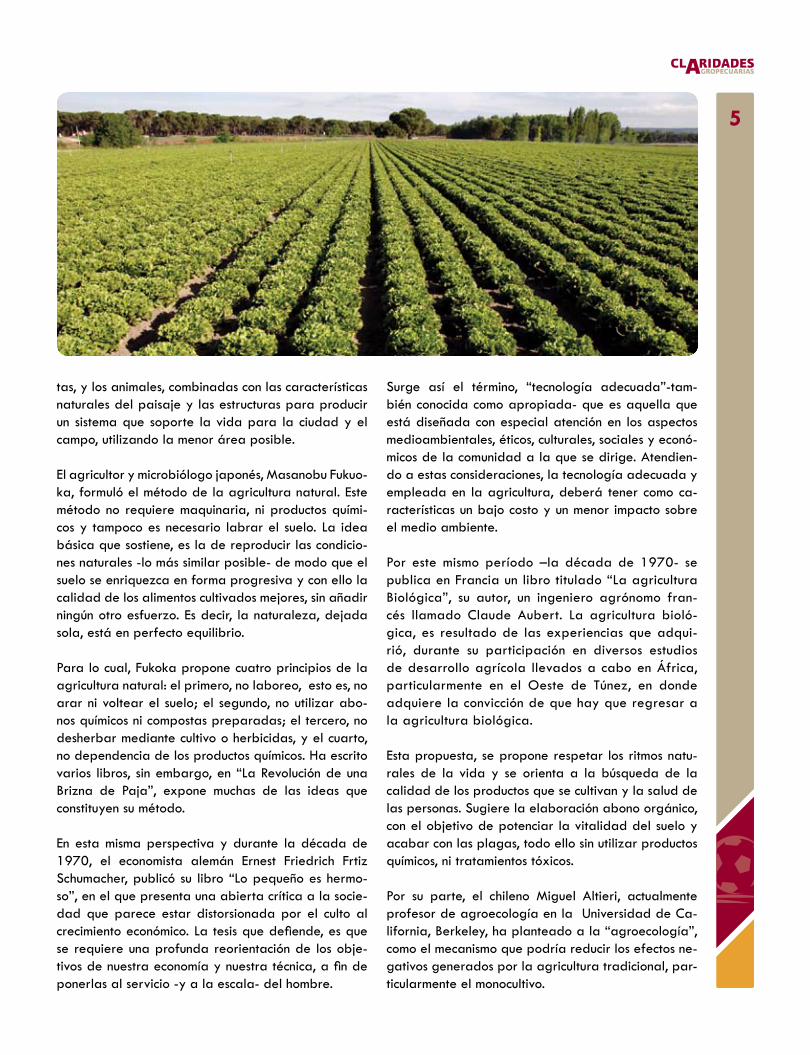

tas, y los animales, combinadas con las características naturales del paisaje y las estructuras para producir un sistema que soporte la vida para la ciudad y el campo, utilizando la menor área posible.

El agricultor y microbiólogo japonés, Masanobu Fukuo-ka, formuló el método de la agricultura natural. Este método no requiere maquinaria, ni productos quími-cos y tampoco es necesario labrar el suelo. La idea básica que sostiene, es la de reproducir las condicio-nes naturales -lo más similar posible- de modo que el suelo se enriquezca en forma progresiva y con ello la calidad de los alimentos cultivados mejores, sin añadir ningún otro esfuerzo. Es decir, la naturaleza, dejada sola, está en perfecto equilibrio.

Para lo cual, Fukoka propone cuatro principios de la agricultura natural: el primero, no laboreo, esto es, no arar ni voltear el suelo; el segundo, no utilizar abo-nos químicos ni compostas preparadas; el tercero, no desherbar mediante cultivo o herbicidas, y el cuarto, no dependencia de los productos químicos. Ha escrito varios libros, sin embargo, en “La Revolución de una Brizna de Paja”, expone muchas de las ideas que constituyen su método.

En esta misma perspectiva y durante la década de 1970, el economista alemán Ernest Friedrich Frtiz Schumacher, publicó su libro “Lo pequeño es hermo-so”, en el que presenta una abierta crítica a la socie-dad que parece estar distorsionada por el culto al crecimiento económico. La tesis que defiende, es que se requiere una profunda reorientación de los obje-tivos de nuestra economía y nuestra técnica, a fin de ponerlas al servicio -y a la escala- del hombre.

Surge así el término, “tecnología adecuada”-tam-bién conocida como apropiada- que es aquella que está diseñada con especial atención en los aspectos medioambientales, éticos, culturales, sociales y econó-micos de la comunidad a la que se dirige. Atendien-do a estas consideraciones, la tecnología adecuada y empleada en la agricultura, deberá tener como ca-racterísticas un bajo costo y un menor impacto sobre el medio ambiente.

Por este mismo período –la década de 1970- se publica en Francia un libro titulado “La agricultura Biológica”, su autor, un ingeniero agrónomo fran-cés llamado Claude Aubert. La agricultura bioló-gica, es resultado de las experiencias que adqui-rió, durante su participación en diversos estudios de desarrollo agrícola llevados a cabo en África, particularmente en el Oeste de Túnez, en donde adquiere la convicción de que hay que regresar a la agricultura biológica.

Esta propuesta, se propone respetar los ritmos natu-rales de la vida y se orienta a la búsqueda de la calidad de los productos que se cultivan y la salud de las personas. Sugiere la elaboración abono orgánico, con el objetivo de potenciar la vitalidad del suelo y acabar con las plagas, todo ello sin utilizar productos químicos, ni tratamientos tóxicos.

Por su parte, el chileno Miguel Altieri, actualmente profesor de agroecología en la Universidad de Ca-lifornia, Berkeley, ha planteado a la “agroecología”, como el mecanismo que podría reducir los efectos ne-gativos generados por la agricultura tradicional, par-ticularmente el monocultivo.Pu

blica

do e

n In

foAs

erca

No. 203J u l i o

�

La Agroecología -como la explica- es una ciencia que estudia los principios sobre los cuales se debe basar el diseño de una agricultura sustentable; es decir, una agricultura que sea ambientalmente sana, que sea di-versificada y que rompa el monocultivo para que así no dependa de insumos agrotóxicos externos que son caros y ecológicamente peligrosos. Esta agricultura alternativa, también busca la viabilidad económica y la justicia social. Por esta razón, la agroecología debe complementarse con políticas agrarias que ten-gan como objetivo la seguridad alimentaria, la con-servación de los recursos naturales y la eliminación de la pobreza rural.

La agroecología, es una práctica que ha estado ga-nando terreno. En diversos viñedos y frutales de Cali-fornia se están usando cultivos de cobertura bajo los árboles, los cuales conservan el suelo y el agua, au-mentan el contenido de materia orgánica, además de que albergan insectos benéficos que controlan a las plagas, sin necesidad de utilizar fertilizantes o pesti-cidas químicos.

Pero más allá de estas experiencias y de los diversos términos, con que se han denominado a estas diversas formas de agricultura alternativa, durante el siglo XX, la mayoría de ellas, coinciden en que la agricultura convencional ha generado diversos efectos en la sa-lud humana, los alimentos, el suelo, el agua y en los ecosistemas. Se estima que entre 1961 a 1999, el uso de fertilizantes nitrogenados y fosfatados aumentó en 638 y 203 por ciento, respectivamente, en tanto que

la producción de pesticidas se incrementó en 854 por ciento. Tal intensificación -de acuerdo al Programa de las Naciones Unidas para el Medio Ambiente1 (UNEP, por sus siglas en inglés)- ha tenido impactos directos en la biodiversidad. Se considera que el uso en gran escala de fertilizantes y pesticidas, junto con la frag-mentación y pérdidas en la calidad de las tierras de labranza, están reduciendo el número de flores y plan-tas, la biodiversidad de los insectos, lo que tiene conse-cuencias en la cadena alimentaria de los ecosistemas.

Un concepto que bien podría agrupar a las varias prácticas alternativas, es aquel que señala que “La agricultura orgánica, ecológica o biológica se defi-ne como un sistema de producción que utiliza insumos naturales [rechaza los insumos de síntesis química (fer-tilizantes, insecticidas, plaguicidas) y los organismos genéticamente modificados] mediante prácticas espe-ciales como composta, abonos verdes, control biológi-co, repelentes naturales a partir de plantas, asocia-ción y rotación de cultivos, entre otros. Esta forma de producción, además de considerar el aspecto ecoló-gico, incluye en su particular filosofía y práctica, el mejoramiento de las condiciones de vida de sus prac-

1 Véase, Nellemann, C., MacDevette, M., Manders, T., Eickhout, B., Svihus, B., Prins, A. G., Kaltenborn, B. P. (Editores).The environmental food crisis. The environment’s role in averting future food crises. A UNEP rapid response assessment. United Nations Environ-ment Programme, 2009.Pu

blica

do e

n In

foAs

erca

�ticantes, de tal modo que aspira a una sostenibilidad integral del sistema de producción (económica, social y ecológica). O sea, la producción orgánica se basa en estándares específicos y precisos de producción que pretenden alcanzar un agro-ecosistema social, ecológico y económicamente sustentable”.2

El mercado mundial, continúa y es muy probable que continúe demandando mayores volúmenes de productos orgánicos, por lo que seguirá representando una impor-tante oportunidad de negocios sustenta-bles para un gran número de pequeños productores, tanto de nuestro país como en diversas regiones del mundo. Pero tam-bién, es la oportunidad para impulsar un desarrollo sustentable en los términos que estableció hace casi más de 20 años la Comisión Brundtland3, cuando señalaba, que todo desarrollo es sostenible si satis-face las necesidades de las generaciones presentes sin comprometer la capacidad de las generaciones futuras.

Ello significa tener en cuenta las limita-ciones que imponen los propios recursos naturales, la tecnología, la organización social y la capacidad de la biósfera para absorber los efectos de las activi-dades humanas.

LA PRODUCCIÓN ORGÁNICA EN EL MUNDO

ASPECTOS bÁSICOS

La agricultura orgánica se está desarrollando rápida-mente en el mundo, tanto en lo que respecta al núme-

ro de superficies, como en el número de granjas de-dicadas a esta actividad. De acuerdo al estudio The World of Organic Agriculture: Statistics and Emerging Trends 20094, se indica que cerca de 32.2 millones de hectáreas en el mundo, se cultivan bajo el método orgánico –lo que representa el 0.65 por ciento del total de las tierras cultivables, de los 141 país que ofrecieron información sobre la agricultura orgánica-, a través de la actividad de 1.2 millones de producto-res, incluidos los pequeños.

2 Véase, Gómez Cruz, Manuel Ángel, Gómez Tovar, Laura y Schwentesius, Rindermann, Rita. México como abastecedor de productos orgánicos, en Revista de Comercio Exterior, Vol. 53, Núm. 2, Febrero 2003. 3 “En 1983, la ONU estableció una Comisión Mundial sobre el Medio Am-biente y el Desarrollo, dirigida por una mujer sueca, Gro Harlem Brundt-land, quien había sido nombrada primer ministro en su país. Bajo el nombre de Comisión Brundtland, se inició una gama de estudios, mesas redondas y conferencias públicas en todo el mundial. Al cabo de tres años, en abril de 1987, fue publicada la información generada en durante este tiempo bajo el nombre de Nuestro Futuro Común o también conocido como Reporte Brundtland, en el cual se recalca que la humanidad debe cambiar sus estilos de vida y la forma en que se hace el comercio, pues de no ser así, se iba esperar un padecimiento humano y una degradación ecológica inimagina-bles.” Véase, [En línea] http://www.zaragoza.unam.mx/licenciaturas/bio-logia/desarrollosustentable/paginaweb/comisionbrundtland.htm

4 Véase, Helga Willer, Minou Yussefi-Menzler y Neil Sorensen (Eds.), The world of organic agriculture. Statistics and emerging trends 2009. Federa-tion of Organic Agriculture Movements (IFOAM) and the Research Institute of Organic Agriculture (FiBL). [En línea] http://www.organicworld.net

Fuente: IFoaM y FiBL 2000-2009.

DESARROLLO MUNDIAL DE SUPERFICIES DESTINADASA LA AGRICULTURA ORGÁNICA, 1999-2007

(MILLONES DE hECTÁREAS)

0

5

10

15

20

25

30

35

1999 2000 2001 2002 2003 2004 2005 2006 2007

Publi

cado

en

Info

Aser

ca

No. 203J u l i o

�

El continente con mayores áreas destinadas a este tipo de agricultura es Oceanía, con 12.1 millones de hectáreas –lo que representa 37.5 por ciento del to-tal- le siguen Europa con 7.8 millones de hectáreas -24.1 por ciento- América Latina con 6.4 millones de hectáreas -19.8 por ciento- Asia con 2.9 millones de hectáreas -9.0 por ciento- y África con 0.9 millones de hectáreas -apenas 2.8 por ciento.

Los países con la mayor área de cultivos orgánicos en el mundo son Australia, Argentina, Brasil, EE.UU., China, Italia, India, España, Uruguay y Alemania. En tanto que los países con mayor porcentaje de super-ficie orgánica, con respecto a su superficie agrícola total son: Liechtenstein con 29 por ciento, Austria con 13 por ciento y Suiza con 11 por ciento. Cabe seña-lar, que estos países se ubican en Europa, lo que se explica por el hecho de que en esta zona se ubica el mercado de mayor demanda en el mundo, además de que cuentan con elevados niveles de apoyo guber-namental, para este tipo de agricultura.

Los países con el mayor número de productores orgá-nicos son: Uganda, India, Etiopía y México. Se estima que casi la mitad de los productores orgánicos del mundo se ubican en África. Por región, se manifies-ta también una importante diferencia en el tamaño de las unidades productivas de orgánicos, mientras en África y América Latina, son de menor tamaño, en Australia y Norteamérica su dimensión es mayor.

Cerca de una tercera parte de las superficies de pro-ductos orgánicos del mundo –esto es, casi 11 millones de hectáreas- están situadas en países en vías de de-sarrollo. La mayor parte se ubica en América Latina y en menor medida en Asia y África.

De las 32.2 millones de hectáreas dedicadas a or-gánicos en el mundo, alrededor del 62.1 por ciento se destina al cultivo de pastos permanentes, 15.1 por ciento se usa como tierra arable5, 12.2 como tierra agrícola no detallada, 3.9 por ciento es utilizada para cultivos permanentes, 5.8 por ciento se refiere a superficie para cultivos no detallados y 1.0 por ciento corresponde a otros usos.

Ahora bien, de las áreas usadas como tierras arables en el mundo -que corresponden aproximadamente a 4.7 millones de hectáreas- 33.6 por ciento se des-tinan a la producción de cereales, 31.6 por ciento para forraje verde, 6.6 por ciento se encuentra en proceso de barbecho como parte de los cultivos de rotación, 6.1 por ciento a la obtención de cultivos

5 Tierras arables, comprende las tierras destinadas a cultivos temporales, las praderas temporales para corte o pastoreo, las tierras dedicadas a huertos comerciales o huertos y las tierras temporalmente en barbecho por menos de 5 años. No se incluye la tierra abandonada como resultado del proceso migratorio.

Publi

cado

en

Info

Aser

ca

�

industriales, 4.1 por ciento a la producción de horta-lizas, en tanto que 15.3 por ciento a otros.

Por su parte, de las superficies del mundo usadas para la producción de cultivos permanentes –cerca de 1.9 millones de hectáreas- 29.2 por ciento se destinan a la producción de café, 21.4 por ciento al olivo, 8.1 por ciento al cacao, 7.1 por ciento a la nuez, 6.5 por ciento a la uva y 27.8 por ciento a otros.

En lo que respecta a la producción de ciertos culti-vos orgánicos, que tienen una amplia demanda en el mercado, es importante señalar lo siguiente. Los cinco países que destinan el mayor número de superficies a la producción de cereales orgánicos son: Italia con 241,430 hectáreas, EE.UU. con 228,110 hectáreas, Alemania con 181,000 hectáreas, Canadá 154,152 hectáreas y España con 116,864 hectáreas; como se puede observar, todos pertenecen al grupo de los países desarrollados.

En contraste, los cinco países con más áreas dedica-das a la producción de café orgánico son: México con 239,763 hectáreas, Etiopía con 108,560 hectáreas, Perú con 72,174 hectáreas, Tanzania con 23,867 hec-táreas y Timor Oriental con 21,325 hectáreas, todos pertenecientes al grupo de países en desarrollo. LA PRODUCCIÓN DE ORGÁNICOS POR REGIÓN

ÁFRICA

En África, se estima que las superficies destinadas a la agricultura orgánica alcanzan un total de 900,000

hectáreas, lo que constituye alrededor del tres por ciento, de las áreas orgánicas del mundo, ocupadas por cerca de 530,000 productores. Los principales países que en esta región, participan con la mayor superficie son: Uganda con el 32.9 por ciento, Túnez con 17.19 por ciento y Etiopía con 15.58 por ciento.

La mayor parte de la producción orgánica se desti-na a los mercados de exportación, principalmente al de la Unión Europea “UE”, ya que en forma habitual, éste ha sido un mercado primordial para los produc-tos agrícolas de África. El mercado africano para los productos orgánicos, es todavía muy pequeño.

ASIA

El total de las áreas para cultivos orgánicos en Asia, es de casi 2.9 millones de hectáreas, lo que representa 9 por ciento de las tierras orgánicas del mundo. Agrupan a cerca de 230,000 productores. Las superficies orgá-nicas en esta región, se concentran en dos países, que en conjunto representan 89.6 por ciento del total de las áreas de la zona. Estos países son: China con 1.6 millo-nes de hectáreas e India con 1 millón de hectáreas.

El procesamiento de productos orgánicos con mayor valor añadido, está creciendo en la región, sin embar-go, la mayoría de la producción sigue comercializán-dose en fresco, o con un valor añadido bajo. En tanto que la acuicultura orgánica, está surgiendo en China, Indonesia, Vietnam, Tailandia, Malasia y Myanmar.

El crecimiento de la producción de orgánicos en esta zona es conducido principalmente por el mercado Pu

blica

do e

n In

foAs

erca

No. 203J u l i o

10

de cerca de 200,000 productores. Esta superficie re-presenta el 1.9 por ciento del total de la tierra cul-tivable de esta región. En el conjunto de países que conforman la UE, se concentran 7.2 millones de hectá-reas –lo que significa 4 por ciento del área agrícola total – así como 180,000 productores.

Se calcula, que 24 por ciento de las tierras orgánicas del mundo se ubican en Europa. Los países con la ma-yor área destinada al cultivo de productos orgánicos son: Italia con 1.15 millones de hectáreas, España con 0.98 millones de hectáreas y Alemania con 0.86 mi-llones de hectáreas. Comparado con el año 2006, la tierra para orgánicos se incrementó en un poco más de 0.30 millones de hectáreas.

Las ventas de productos orgánicos durante 2007 -en esta región del orbe- fueron del orden de 16,000 millones de euros, siendo Alemania el mayor merca-do, al facturar cerca de 5,300 millones de euros por concepto de venta de orgánicos. Le siguieron, Gran Bretaña con ventas por 2,600 millones de euros, así como Francia e Italia, ambos con 1,900 millones de euros.

En los países de Austria, Dinamarca y Suiza, las ven-tas de productos orgánicos ha alcanzado cerca del 5 por ciento del total de las ventas del mercado de ali-mentos, lo que representa el mayor porcentaje de la región Europea y probablemente del mundo. Es tam-bién en estos países donde se registra el mayor gasto per-cápita para la compra de orgánicos.

Los apoyos para la agricultura orgánica en la UE, incluyen subsidios de los programas de desarrollo ru-ral, protección legal, así como de los planes de acción tanto a nivel nacional como europeo. Uno de los ins-trumentos clave del Plan de Acción Europeo6 a favor de los cultivos orgánicos, fue la campaña de infor-

de exportación, aunque no podemos soslayar, que el mercado local está prosperando, sobre todo en las grandes ciudades de países como Japón, Corea del Sur, Taiwán y Singapur; además de otras ciudades como Kuala Lumpur, Manila, Bangkok, Pekín, Shang-hai, Yakarta, Delhi, Bangalore, en los cuales el consu-mo de productos orgánicos está aumentando.

EUROPA

A finales de 2007, Europa cultivaba 7.8 millones de hectáreas de productos orgánicos, mediante la labor

6 El Plan de Acción Europeo para la Alimentación y la Agricultura Europea, impulsa 21 iniciativas encaminadas a alcanzar los objetivos de desarro-llo del mercado de la alimentación ecológica, a mejorar su eficacia, su transparencia y la confianza de los consumidores. El plan tiene por objeto alcanzar metas como la mejora de la información sobre la agricultura ecológica, el apoyo al desarrollo rural, los estándares de la producción o el refuerzo de la investigación, en consonancia con el rápido incremento en el número de agricultores y ganaderos y el crecimiento de la deman-da de productos ecológicos en los últimos años. Véase [En línea] http://ec.europa.eu/agriculture/organic/eu-policy/action-plan_es.Pu

blica

do e

n In

foAs

erca

11mación puesta en marcha durante el año de 2008, cuyo objetivo era difundir las bondades que ofrece la agricultura orgánica y con ello ganar la confianza de los consumidores.

AMÉRICA LATINA

La superficies destinadas a cultivos orgánicos en Amé-rica Latina, son aproximadamente de 6.4 millones de hectáreas, que son ocupadas por 220,000 produc-tores. Esta superficie representa el 20 por ciento de las tierras orgánicas del mundo. Los principales países con superficie orgánica son: Argentina con 2.77 millo-nes de hectáreas, Brasil con 1.76 millones de hectá-reas y Uruguay con 0.93 millones de hectáreas.

La mayor parte de la producción orgánica se desti-na al mercado de exportación. Los cultivos orgánicos más importantes que produce esta región, son las fru-tas tropicales, granos, cereales, café, cacao, azúcar y carne. Las ventas en el mercado local, se registran sobre todo, en las grandes ciudades de países como Argentina, Brasil y México.

En reconocimiento a la importancia creciente que el sector orgánico ha alcanzado en la economía agrí-cola de América Latina, los gobiernos han comenza-do a tomar medidas para su impulso, desempeñando por lo tanto un rol fundamental en la promoción de la agricultura orgánica. Los apoyos van desde progra-mas de promoción para la agricultura orgánica, hasta

la asistencia para el acceso al mercado internacional, a través de las agencias de la exportación.

AMÉRICA DEL NORTE

En América del Norte, se cultivan alrededor de 2.2 millones de hectáreas, lo que representa aproxima-damente 0.6 por ciento del total del área agrícola de esta región. El número de productores que se de-dican a esta actividad asciende a 12,064. La mayor parte de las tierras orgánicas, se ubican en EE.UU. con 1.6 millones de hectáreas, mientras que el resto -0.6 millones de hectáreas- corresponden a Canadá. Se estima, que 7 por ciento de las superficies orgánicas del mundo, se sitúan en América del Norte.

El mercado norteamericano de productos orgánicos se valora en más de 20,000 millones de dólares estado-unidenses, lo que lo ubica como el mayor del mundo. Se estima, que esta cifra representa el 45 por ciento de los ingresos mundiales por la venta de orgánicos. La creciente demanda de los consumidores por ali-mentos saludables y nutritivos, así como la distribución cada vez mayor a través de los canales convenciona-les de venta de alimentos, han sido los factores que han impulsado el crecimiento del mercado.

Las ventas de la industria de productos orgánicos en EE.UU., creció 21 por ciento en 2006, y se proyecta que entre el 2007 al 2010, el crecimiento se manten-ga en cerca de 18 por ciento, por año. No obstante

Publi

cado

en

Info

Aser

ca

No. 203J u l i o

12

estos pronósticos, también se reconoce que el compor-tamiento de las ventas podrían verse afectadas por la crisis económica y por la reducción en el gasto de los consumidores. En el caso del mercado canadiense, es posible que las ventas también se reduzcan, aunque el crecimiento del mercado durante los últimos años, aunado a la introducción de las nuevas regulaciones orgánicas, ofrecen buenas perspectivas para el me-diano plazo.

En 2008, la nueva Farm Bill –o Ley Rural de los EE.UU.- aprobada por el congreso norteamericano, aumentó el gasto en agricultura orgánica y los programas afi-nes, en aproximadamente 112 millones dólares esta-dounidenses para los próximos años cinco años, lo que representa un gasto cinco veces mayor con respecto a la Farm Bill anterior.

OCEANíA

Esta región, incluye Australia, Nueva Zelanda y las islas-estado como Fiji, Papúa Nueva Guinea, Tonga y Vanuatu. Las tierras para cultivos orgánicos ascien-den a 12.1 millones de hectáreas –que representan 2.6 por ciento del total de la tierra cultivable de esta región- las que se agrupan en 7,222 productores. En esta zona, se ubica el 38 por ciento de las tierras orgánicas del mundo. Australia concentra el 99 por ciento de las superficies destinadas al cultivo de orgá-nicos, con cerca de 12 millones de hectáreas.

El crecimiento de la industria de productos orgánicos en Australia, Nueva Zelanda y las Islas del Pacífico,

ha sido fuertemente impulsado por la cada vez mayor demanda externa, aunque el mercado interno tam-bién ha estado creciendo. En Nueva Zelanda, la cues-tión clave es la reducida producción para satisfacer la creciente demanda. Australia, tiene pocos apoyos gubernamentales para impulsar la agricultura orgá-nica, sin embargo, durante el pasado, el gobierno australiano apoyo no sólo las políticas para el esta-blecimiento de los estándares y la regulación de los productos orgánicos, sino también, el financiamiento de campañas publicitarias para una mejor compren-sión de este tipo de cultivos entre los consumidores.

EL MERCADO MUNDIAL DE PRODUCTOS ORGÁNICOS

ASPECTOS bÁSICOS

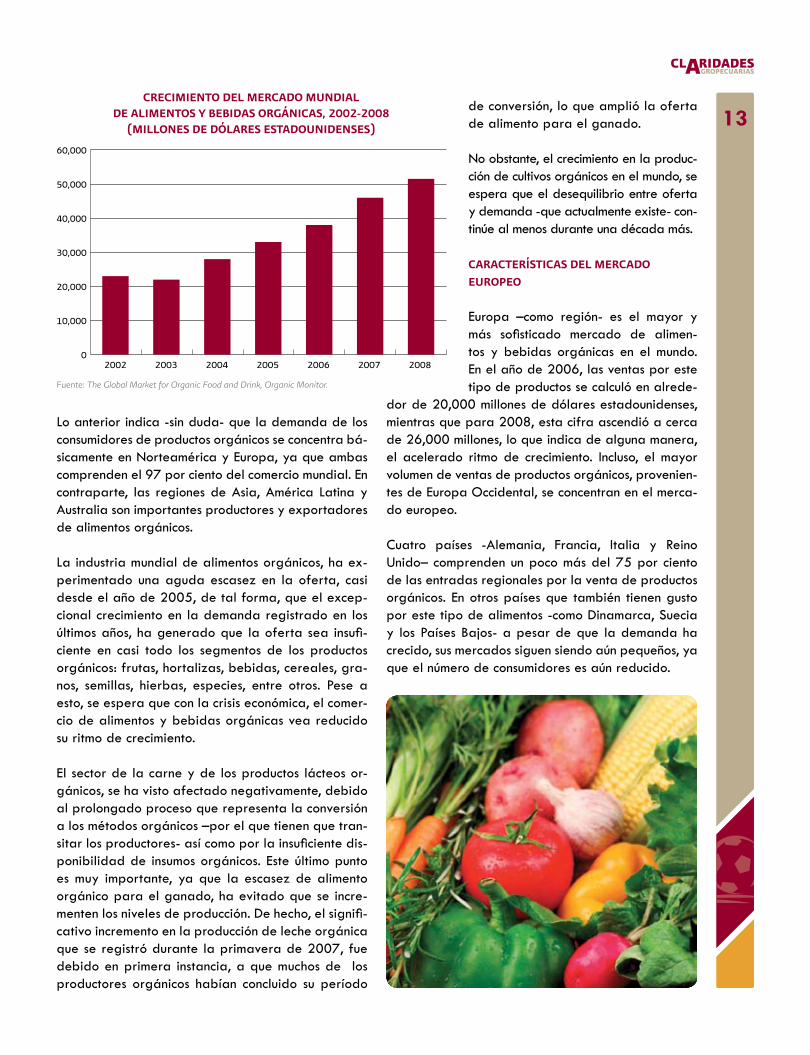

La demanda mundial de los productos orgánicos, sigue siendo robusta, sobre todo si consideramos que las ven-tas aumentan en cerca de 5,000 millones de dólares estadounidenses por año. De acuerdo a estimaciones7, se calcula que las ventas mundiales por concepto de productos orgánicos en 2007 fueron del orden de 46,100 millones de dólares estadounidenses, mientras que datos preliminares para 2008, señalan que éstas ascendieron a 50,900 millones de dólares, de las cua-les, 51 por ciento correspondió al comercio en Europa, en tanto que 45 por ciento al comercio en los EE.UU.

7 Véase, Organic Monitor.

Publi

cado

en

Info

Aser

ca

1�

Lo anterior indica -sin duda- que la demanda de los consumidores de productos orgánicos se concentra bá-sicamente en Norteamérica y Europa, ya que ambas comprenden el 97 por ciento del comercio mundial. En contraparte, las regiones de Asia, América Latina y Australia son importantes productores y exportadores de alimentos orgánicos.

La industria mundial de alimentos orgánicos, ha ex-perimentado una aguda escasez en la oferta, casi desde el año de 2005, de tal forma, que el excep-cional crecimiento en la demanda registrado en los últimos años, ha generado que la oferta sea insufi-ciente en casi todo los segmentos de los productos orgánicos: frutas, hortalizas, bebidas, cereales, gra-nos, semillas, hierbas, especies, entre otros. Pese a esto, se espera que con la crisis económica, el comer-cio de alimentos y bebidas orgánicas vea reducido su ritmo de crecimiento.

El sector de la carne y de los productos lácteos or-gánicos, se ha visto afectado negativamente, debido al prolongado proceso que representa la conversión a los métodos orgánicos –por el que tienen que tran-sitar los productores- así como por la insuficiente dis-ponibilidad de insumos orgánicos. Este último punto es muy importante, ya que la escasez de alimento orgánico para el ganado, ha evitado que se incre-menten los niveles de producción. De hecho, el signifi-cativo incremento en la producción de leche orgánica que se registró durante la primavera de 2007, fue debido en primera instancia, a que muchos de los productores orgánicos habían concluido su período

de conversión, lo que amplió la oferta de alimento para el ganado. No obstante, el crecimiento en la produc-ción de cultivos orgánicos en el mundo, se espera que el desequilibrio entre oferta y demanda -que actualmente existe- con-tinúe al menos durante una década más.

CARACTERíSTICAS DEL MERCADOEUROPEO

Europa –como región- es el mayor y más sofisticado mercado de alimen-tos y bebidas orgánicas en el mundo. En el año de 2006, las ventas por este tipo de productos se calculó en alrede-

dor de 20,000 millones de dólares estadounidenses, mientras que para 2008, esta cifra ascendió a cerca de 26,000 millones, lo que indica de alguna manera, el acelerado ritmo de crecimiento. Incluso, el mayor volumen de ventas de productos orgánicos, provenien-tes de Europa Occidental, se concentran en el merca-do europeo. Cuatro países -Alemania, Francia, Italia y Reino Unido– comprenden un poco más del 75 por ciento de las entradas regionales por la venta de productos orgánicos. En otros países que también tienen gusto por este tipo de alimentos -como Dinamarca, Suecia y los Países Bajos- a pesar de que la demanda ha crecido, sus mercados siguen siendo aún pequeños, ya que el número de consumidores es aún reducido.

Fuente: The Global Market for Organic Food and Drink, Organic Monitor.

CRECIMIENTO DEL MERCADO MUNDIAL DE ALIMENTOS Y bEbIDAS ORGÁNICAS, 2002-2008

(MILLONES DE DÓLARES ESTADOUNIDENSES)

2002 2003 2004 2005 2006 2007 20080

10,000

20,000

30,000

40,000

50,000

60,000

Publi

cado

en

Info

Aser

ca

No. 203J u l i o

1�

Los mercados alemanes y británicos, han mostrando un continuo y acelerado crecimiento en la región eu-ropea. El elevado crecimiento que se ha dado en el mercado alemán, se debe -en parte- a su cada vez mayor participación en el comercio detallista, de esta forma, existe una amplia disponibilidad de productos orgánicos en los supermercados, almacenes de des-cuento y farmacias. De igual forma, hay una alta y continua demanda de productos orgánicos en los su-permercados y en los minoristas especializados. Pese a esto, la oferta de este tipo de alimentos, en ambos mercados, aún sigue siendo insuficiente, lo que ha im-pedido que las tasas de crecimiento en el comercio de productos orgánicos, sean todavía mayores. Por su parte, los consumidores escandinavos y alpinos son los que más gastan en la compra de alimentos orgánicos. En particular, los suizos desembolsan en promedio 140 dólares estadounidenses al año/habi-tante, en la compra de productos orgánicos, lo que los ubica como los primeros en el mundo; en contraste, los consumidores de Europa del Sur, Central y Oriental, son los que menos gastan en este tipo de alimentos.

Se estima que el mercado de Europa Central y Orien-tal, representa cerca de 2 por ciento de las ventas de orgánicos, del mercado europeo. La producción de alimentos orgánicos está aumentando en esta región, principalmente en lo que se refiere a granos, los que básicamente se exportan a Europa Occidental. De he-cho, Rumania y Ucrania se han convertido en importan-tes fuentes de abasto de cereales y granos orgánicos.

CARACTERíSTICAS DEL MERCADO DE AMÉRICA DEL NORTE

Las ventas de alimentos y bebidas orgánicas en Nor-teamérica continúan aumentando de manera impor-tante. Se estima que en 2006, el comercio de estos productos alcanzó un valor de 17.3 millones de dólares estadounidenses, mientras que para 2008, esta cifra ascendió 23,000 millones de dólares estadounidenses. Esto indica que EE.UU. -como país- es el mercado más grande de los productos orgánicos en el mundo.

No obstante que las superficies destinadas al cultivo de orgánicos han seguido creciendo, las importacio-nes son necesarias para satisfacer la alta demanda y el elevado número de consumidores. Los principales países latinoamericanos que exportan grandes can-tidades de este tipo de alimentos al mercado norte-americano son: México, Argentina y Brasil.

Se prevé, que la introducción de regulaciones cana-dienses a la agricultura y a los alimentos orgánicos, permita impulsar aún más el mercado. Por su parte, el mercado estadounidense registró un acelerado cre-cimiento, básicamente desde que el Departamento de Agricultura de los EE.UU. (USDA, por sus siglas en inglés), en el año 2002, implementó el Programa Na-cional de Orgánicos (NOP, por sus siglas en inglés). El factor que más ha influido en el estímulo del mercado, ha sido la creciente distribución de estos alimentos en los canales convencionales como son: las tiendas de comestibles y los grandes supermercados.

El mercado de EE.UU. de productos y bebidas or-gánicas se ha consolidado, a través de la compra y fusión de un importante número de empresas. Por ejemplo, Whole Foods Market –cadena estadouni-dense de supermercados, líder mundial en alimentos orgánicos y naturales- se fortaleció aún más en la primavera de 2007, después de que adquirió a su rival más cercano, la empresa llamada Wil Oats. De igual forma, otras importantes compañías en EE.UU y Canadá –como Hain Celestial Group y SunOpta- con-tinúan con la compra de pequeñas firmas, lo que les ha permitido expandir sus compañías tanto en EE.UU. como en Europa. La competencia por este mercado continúa incremen-tándose en la región de América del Norte. Las altas tasas de crecimiento del mercado han atraído a las compañías multinacionales de alimentos, así como a los minoristas de alimentos convencionales. Compañías como General Mills y Dean Foods se han dedicado a comprar compañías de alimentos orgánicos, mientras que otras como Campbell Soup y Dole han puesto en marcha líneas orgánicas.Pu

blica

do e

n In

foAs

erca

![Preparação de novos derivados de Esteroides …¡tia Filipa Oliveira Correia Preparação de novos derivados de Esteroides através de reações de cicloadição [8π + 2π] de aniões](https://static.fdocument.org/doc/165x107/5c60e9a209d3f2db6c8c431e/preparacao-de-novos-derivados-de-esteroides-tia-filipa-oliveira-correia-preparacao.jpg)