M TODOS DE ESTIMACI N NO LINEALES · yt =β0 +β1z1t +β2z2t +εt Ecuación que es completamente...

21

MÉTODOS DE ESTIMACIÓN NO LINEALES Francisco Parra Rodríguez Doctor en Ciencias Económicas y Empresariales. UNED. INTRODUCCIÓN La teoría económica propone modelos de relación entre variables económicas, pero generalmente deja indeterminada la forma funcional de dichas relaciones, por lo que en ocasiones dichas relaciones pueden ser de tipo no lineal. La cuantificación de dichas relaciones exige un tratamiento distinto al del caso lineal, utilizando técnicas de estimación que generalmente implican un mayor coste computacional pero que a cambio ofrecen un mejor ajuste. Por ello, en el presente capítulo se abordan algunas soluciones de cálculo para cuantificar este tipo de relaciones, las cuales generalmente exigen la utilización de algoritmos de optimización numérica en los que, a partir de una expresión general que representa una función de pérdida o de ganancia, de forma iterativa se evalúa una función objetivo, que variará dependiendo del procedimiento de estimación elegido, para las distintas combinaciones de los valores numéricos de los parámetros. El resultado de la estimación final será aquel conjunto de valores paramétricos que hagan mínima o máxima (según se defina) dicha función objetivo. Las relacionales no lineales que trataremos no hacen referencia a las variables explicativas sino a los parámetros incluidos en las relaciones del modelo, ya que las primeras pueden eliminarse mediante la transformación de datos apropiada. Por ejemplo, si la ecuación que tuviéramos que estimar fuera: t t t x t x x e y t ε β β β + + + = 3 2 2 1 0 )· ln( 1 Bastaría con realizar los siguientes cambios de variable para poder estimar la ecuación mediante métodos lineales: t t t x t x x z e z t 3 2 2 1 )· ln( 1 = = De tal forma que ahora deberíamos estimar:

-

Upload

truongthuy -

Category

Documents

-

view

218 -

download

0

Transcript of M TODOS DE ESTIMACI N NO LINEALES · yt =β0 +β1z1t +β2z2t +εt Ecuación que es completamente...

MÉTODOS DE ESTIMACIÓN NO LINEALES

Francisco Parra Rodríguez Doctor en Ciencias Económicas y Empresariales. UNED .

INTRODUCCIÓN La teoría económica propone modelos de relación entre variables económicas, pero

generalmente deja indeterminada la forma funcional de dichas relaciones, por lo que en

ocasiones dichas relaciones pueden ser de tipo no lineal. La cuantificación de dichas relaciones

exige un tratamiento distinto al del caso lineal, utilizando técnicas de estimación que

generalmente implican un mayor coste computacional pero que a cambio ofrecen un mejor

ajuste.

Por ello, en el presente capítulo se abordan algunas soluciones de cálculo para cuantificar este

tipo de relaciones, las cuales generalmente exigen la utilización de algoritmos de optimización

numérica en los que, a partir de una expresión general que representa una función de pérdida o

de ganancia, de forma iterativa se evalúa una función objetivo, que variará dependiendo del

procedimiento de estimación elegido, para las distintas combinaciones de los valores numéricos

de los parámetros. El resultado de la estimación final será aquel conjunto de valores

paramétricos que hagan mínima o máxima (según se defina) dicha función objetivo.

Las relacionales no lineales que trataremos no hacen referencia a las variables explicativas sino

a los parámetros incluidos en las relaciones del modelo, ya que las primeras pueden eliminarse

mediante la transformación de datos apropiada. Por ejemplo, si la ecuación que tuviéramos que

estimar fuera:

tttx

t xxey t εβββ +++= 32210 )·ln(1

Bastaría con realizar los siguientes cambios de variable para poder estimar la ecuación mediante

métodos lineales:

ttt

xt

xxz

ez t

322

1

)·ln(

1

==

De tal forma que ahora deberíamos estimar:

tttt zzy εβββ +++= 22110

Ecuación que es completamente lineal tanto en las variables como en los parámetros.

Sin embargo, si el modelo fuera de la forma:

tx

tttexy εβββ ββ +++= 232

2110

No sería posible hacer un cambio de variable similar al que hemos propuesto anteriormente, por

lo que habrá que estimarlo mediante procedimientos de tipo no lineal.

TRANSFORMACIÓN DE MODELO DE MODELOS NO LINEALES

PARA ESTIMAR DIRECTAMENTE POR MINIMOS CUADRADOS

ORDINARIOS.

Aunque el método de Mínimos Cuadrados Ordinarios (MCO) se utiliza exclusivamente en la

estimación de modelos de dependencia lineal, este método puede utilizarse en todos aquellos

modelos de ecuaciones que pueden transformarse en funciones lineales.

Son ejemplos de funciones no lineales que pueden transformarse a lineales, las siguientes:

a) Función Polinómica

La función polinómica:

ktkttt XXXY ββββ ++++= ...2

210

se transforma en lineal:

ktkttt XXXY ββββ ++++= ...22110

Haciendo:

1

22

t t

t t

kkt t

X X

X X

X X

=

=

=

M

b) Función Potencial

La función potencial btt aXY = se transforma en lineal tomando logaritmos tal que:

tt XbaY logloglog +=

y se estima:

*10

*

ttXY ββ +=

Haciendo:

tt

tt

XX

YY

log

log*

*

=

=

En consecuencia:

0βea = y 1β=b

c) Función Exponencial

La función exponencial tXt abY = se transforma en lineal tomando logaritmos tal que:

bXaY tt logloglog +=

y se estima:

ttXY 10

* ββ +=

Haciendo:

* logt tY Y=

En consecuencia 0βea = y 1βeb =

d) Función Logarítmica

La función logarítmica tt XbaY log+= puede estimarse haciendo * logt tX X= , aplicando

MCO después a la expresión:

*10 ttXY ββ +=

En consecuencia 0β=a y 1β=b

MÍNIMOS CUADRADOS NO LINEALES

El método de Mínimos Cuadrados No Lineales, es una generalización del procedimiento del

método de MCO a la estimación de modelos lineales, de hecho las hipótesis de partida del

método mínimo-cuadrático no exige en ningún momento la linealidad del modelo, si bien la

resolución analítica del mismo se complica bastante cuando el modelo no es lineal.

Consideremos la siguiente expresión de un modelo no lineal:

itt XfY εβ += ),( (1.1.)

Donde f es una función cuya primera derivada es no lineal en β.

El método de Mínimos Cuadrados No Lineales, al igual que su homólogo lineal, trata de

minimizar el sumatorio de los errores del modelo al cuadrado, es decir:

[ ]∑∑==

−==T

ttt

T

tt XfYSR

1

2

1

2 );()(Min βεββ

(1.2.)

Derivando la expresión anterior, obtenemos las condiciones de primer y segundo orden,

necesarias y suficientes para la obtención del mínimo:

Condición de 1º orden

[ ] 0);(

·);(2)(

1

=∂

∂−−=

∂∂

∑=

T

t

ttt

XfXfY

SR

βββ

ββ

(1.3.)

Condición de 2º orden

∂∂∂

−−∂

∂∂

∂=

∂∂∂

∑∑==

T

t

ttt

T

t

tt XfXfY

XfXfSR

1

2

1

2

'

);())·;((

'

);(·

);(2

'

)(

ββββ

ββ

ββ

βββ

(1.4.)

Matriz que debe ser definida positiva.

Ejemplo 1.

Sea el modelo:

tx

tteY εββ β ++= 2

10

Minimizamos la expresión del sumatorio de los residuos del modelo al cuadrado tal que:

[ ]∑∑==

+−==T

t

xt

T

tt

teYSR1

210

1

2 )()( Min 2ββ

ββεβ

Derivando la expresión anterior, tenemos que:

20 1

10

( )2 ( ) 0t

Tx

tt

SRY eββ β β

β =

∂ = − − − = ∂ ∑

2 20 1

11

( )2 ( ) 0t t

Tx x

tt

SRY e eβ ββ β β

β =

∂ = − − − = ∂ ∑

2 20 1 1

12

( )2 ( ) 0t t

Tx x

t tt

SRY e x eβ ββ β β β

β =

∂ = − − − = ∂ ∑

Las ecuaciones obtenidas no poseen una solución analítica directa por lo que es necesario un

método iterativo para obtener los valores de los parámetros βi. Uno de los métodos utilizados

para resolver este tipo de problemas es el algoritmo de Newton-Raphson que pasamos a

examinar a continuación.

Algoritmo de Newton-Raphson

Supongamos que disponemos de una estimación iβ̂ del mínimo β̂ de la función );( βtXf ,

cuyas derivadas son continuas. Si consideramos un entorno del punto iβ̂ , el valor numérico de f

en un punto de dicho entorno puede aproximarse mediante un desarrollo en serie de Taylor de

orden 2 tal que:

[ ] [ ] )ˆ()ˆ()'ˆ(2

1)ˆ()ˆ()ˆ()();( 2'

iiiiiit fffMXf βββββββββββ −∇−+−∇+=≅ (1.5.)

Donde )ˆ( if β∇ y )ˆ(2if β∇ son, respectivamente, el gradiente (vector k x 1) y la matriz hessiana

(matriz simétrica de orden k x k) de la función )(βf evaluados en el punto iββ ˆ= .

Podemos mejorar la estimación actual, iβ̂ , reemplazándola por aquel vector que minimice la

expresión cuadrática anterior tal que:

[ ] 0)ˆ()ˆ()ˆ( *2 =−∇+∇=∂∂

iii ffM βββββ

(1.6.)

De donde obtenemos que:

[ ] )ˆ()ˆ(ˆˆ 12*1 iiii ff βββββ ∇∇−==

−

+ (1.7.)

La expresión (11.7) permite aproximarse al valor desconocido del vector de parámetros β a

partir de un vector inicial de estimaciones iβ̂ suficientemente próximo a él.

Debe observarse que el punto *β que escogemos como nueva estimación minimiza realmente

el valor de f en el entorno de iβ̂ si la matriz hessiana )ˆ(2if β∇ es definida positiva, lo que estará

garantizado si f es convexa en el punto iβ̂ (es decir, si dicho punto estaba ya lo suficientemente

próximo a un mínimo local de f).

El procedimiento iterativo mediante el que se sustituyen las sucesivas estimaciones obtenidas a

través de la expresión (11.7) como punto de partida en la siguiente etapa del procedimiento

hasta que se satisfagan los criterios de convergencia que el investigador determine (por ejemplo,

que la diferencia entre las estimaciones de los parámetros obtenidos en cada etapa sea inferior a

una determinada cantidad) es lo que se conoce como algoritmo de Newton-Raphson.

La utilización de este algoritmo exige que se verifiquen dos supuestos: por un lado, deben

existir las derivadas que en él aparecen; asimismo, el hessiano de la función debe ser invertible.

El algoritmo de Newton-Raphson permite obtener numéricamente el estimador mínimo-

cuadrático de un modelo en el que Y es una función no lineal de β. En tal caso, la función

objetivo será la que vimos en (11.2), es decir:

[ ]∑=

−==T

ttt XfYSRf

1

2);()()( βββ (1.8.)

Se trata de hallar aquel vector de coeficientes β̂ que minimiza la suma residual al cuadrado,

)(βSR . Para ello tomaremos las expresiones del gradiente y de la matriz hessiana que veíamos

anteriormente:

[ ] 0);(

·);(2)(

1

=∂

∂−−=

∂∂

∑=

T

t

ttt

XfXfY

SR

βββ

ββ

(1.9.)

∂∂∂

−−∂

∂∂

∂=

∂∂∂

∑∑==

T

t

ttt

T

t

tt XfXfY

XfXfSR

1

2

1

2

'

);())·;((

'

);(·

);(2

'

)(

ββββ

ββ

ββ

βββ

(1.10.)

Y las sustituiremos en la expresión (11.7) que define las etapas del algoritmo tal que:

[ ]

∂∂

−

∂∂∂

−−∂

∂∂

∂+= ∑∑∑

=

−

==+

T

t

ttt

T

t

tT

t

ttii

XfXfY

XfXfY

XfXf

1

1

1

2

11

);(·);(·

'

);())·;((

'

);(·

);(ˆˆβ

ββββ

βββ

ββ

βββ

Una vez se haya logrado la convergencia del algoritmo, se toma como matriz de varianzas y

covarianzas del estimador obtenido, el producto de la estimación de 2εσ y la inversa de la matriz

hessiana:

[ ] 122 )ˆ(−

∇ if βσ ε

Por lo que la distribución asintótica del vector de estimadores será:

[ ]

∇

−122 )ˆ(,ˆii fN βσβ ε

Ejemplo 2.

Veamos cómo se aplicaría algoritmo de Newton-Raphson al modelo que veíamos en el ejemplo

11.1 tomado en desviaciones respecto a la media. En primer lugar, para poder trabajar con la

expresión (11.7) necesitamos calcular el gradiente y la matriz hessiana de la función objetivo tal

que:

[ ]∑=

−==T

t

xt

teySRf1

21

2)()( ββββ

( )( )[ ]∑=

−−=∇T

t

xt

xx ttt eyeef1

11222 , 2)( βββ βββ

−−−=∇ ∑

=

T

t txx

ttxx

t

txx

tx

yeexyeex

yeexef

tttt

ttt

1 12

11

12

2

)2()2(

)2(2)(

2222

222

ββββ

βββ

βββββ

Por lo que la expresión para obtener las sucesivas iteraciones del algoritmo de Newton-Raphson

es:

( )

−

−−−+

=

∑∑

=

−

=+

t

t

t

tttt

tttx

t

T

tx

xT

t txx

ttxx

t

txx

tx

ii

eye

e

yeexyeex

yeexe2

2

2

2222

222 ˆ1

1ˆ

1

ˆ1

1ˆ

1ˆ2

1ˆ

1ˆ

ˆ1

ˆˆ2

2

1

12

1 ˆˆ

·)ˆ2(ˆ)ˆ2(

)ˆ2(ˆ

ˆ

ˆ

ˆ ββ

β

ββββ

ββββ

βββββ

ββ

ββ

ESTIMADOR DE MÁXIMA VEROSIMILITUD

Si el lector tiene algunos conocimientos de Estadística Teórica seguramente sabrá que la

estimación por Máxima Verosimilitud precisa del establecimiento de un supuesto acerca de la

distribución del término de error, a partir de la cual construiremos una función de verosimilitud

que deberemos maximizar.

En general, supondremos que el término de error del modelo, εt, sigue una distribución Normal

con media 0 y varianza, 2εσ ; en ese caso, la función de verosimilitud muestral será:

[ ] [ ]∑=

−−

=

−−

== ∏

T

t

tt XfYT

T

t

XfY

eeL 1

22

22

);(2

12

21

);(2

1

2

2

2

1

2

1),(

βσ

ε

βσ

ε

εεε

πσπσσβ (1.11.)

El logaritmo de la función evaluado en ( )2ˆ,ˆ εσβ es:

[ ] )ˆ(ˆ2

1ˆln

2-ln2

2)ˆ;(

ˆ2

1ˆln

2-ln2

2)ˆ,ˆ(ln

2

2

1

2

2

22 βσ

σπβσ

σπσβε

εε

εε SRTT

XfYTT

LT

tt −−=∑ −−−=

=

Como puede apreciarse, tal y como cabía esperar el parámetro 2ˆεσ no depende de ninguno de

los parámetros del vector β̂ ; por tanto, para maximizar la función de verosimilitud bastará con

seleccionar aquel vector β̂ que minimice la suma residual )ˆ(βSR . Las condiciones de

maximización de la función de verosimilitud serán por tanto:

[ ]∑ =∀=∂

∂−=

∂∂

−=∂

∂=

T

ti

ititt

i

i

i

i kif

XfYSRL

122

2

,...,2,1 0ˆ

)ˆ()ˆ;(

ˆ1

ˆ)ˆ(

·ˆ2

1ˆ

)ˆ,ˆ(ln

βββ

σββ

σβσβ

εε

ε

(1.12.)

[ ]∑ =−+−=∂

∂=

T

ttt XfY

TL

1

2

422

2

0)ˆ;(ˆ2

1ˆ2ˆ

)ˆ,ˆ(ln βσσσ

σβεεε

ε (1.13.)

Las soluciones del sistema de ecuaciones anterior proporcionan las estimaciones de Máxima

Verosimilitud del vector β y el parámetro 2εσ bajo la hipótesis de Normalidad en el término de

error.

Como puede apreciarse, los resultados obtenidos coinciden el estimador de Mínimos Cuadrados

No Lineales; asimismo, de la segunda condición de optimalidad se deduce que la estimación de

2εσ es:

[ ]T

SR

T

XfYT

ttt )ˆ()ˆ;(

ˆ 1

2

2 ββσ ε =

∑ −= =

Expresión, como vemos, análoga a la obtenida para el caso lineal.

Finalmente, la expresión de la matriz de covarianzas del estimador de Máxima Verosimilitud

puede aproximarse, para muestras grandes, mediante la inversa de la matriz de información.

Dicha matriz viene dada por1:

∂∂

∂∂

=

4

'

22

20

01

),(

ε

εε

σ

ββσσβT

ff

I

k

k

(1.14.)

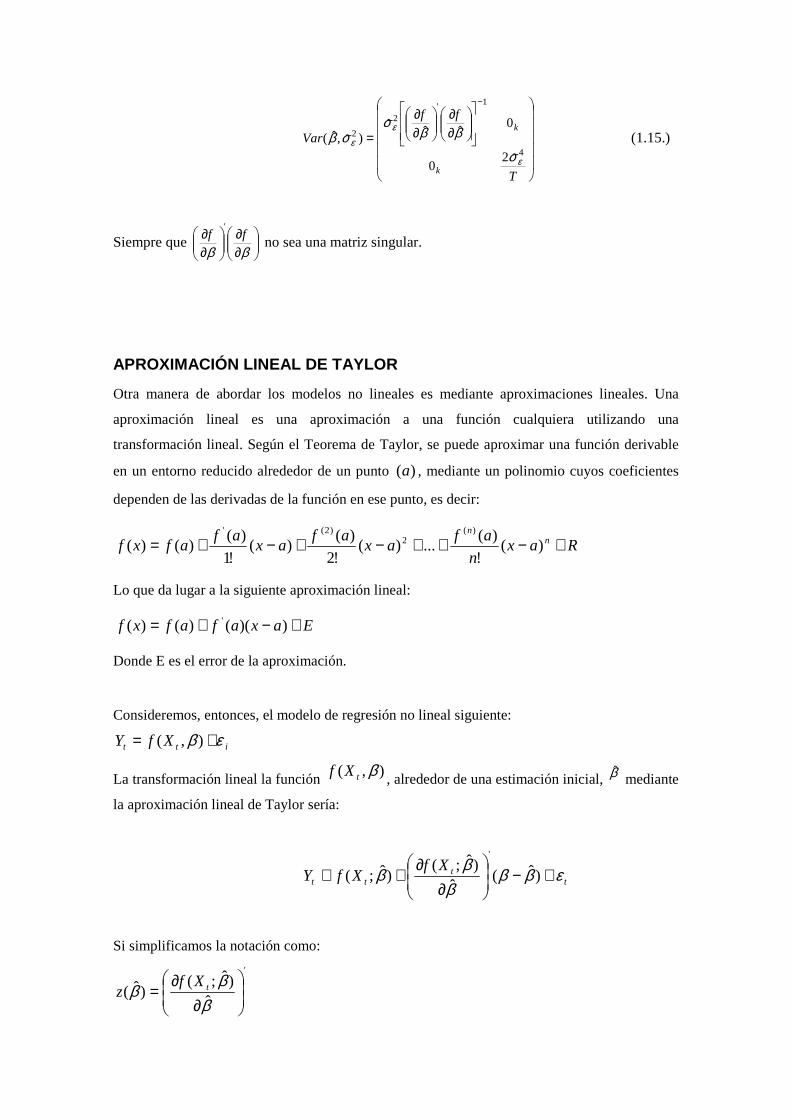

Si invertimos dicha matriz y sustituimos los valores de los parámetros desconocidos por sus

correspondientes valores estimados tenemos que:

1 El desarrollo de la demostración que conduce a esta expresión queda fuera de las pretensiones de este texto.

∂∂

∂∂

=

−

T

ff

Var

k

k

4

1'2

2

ˆ20

0ˆˆˆ

)ˆ,ˆ(

ε

εε

σ

ββσ

σβ (1.15.)

Siempre que

∂∂

∂∂

ββff

'

no sea una matriz singular.

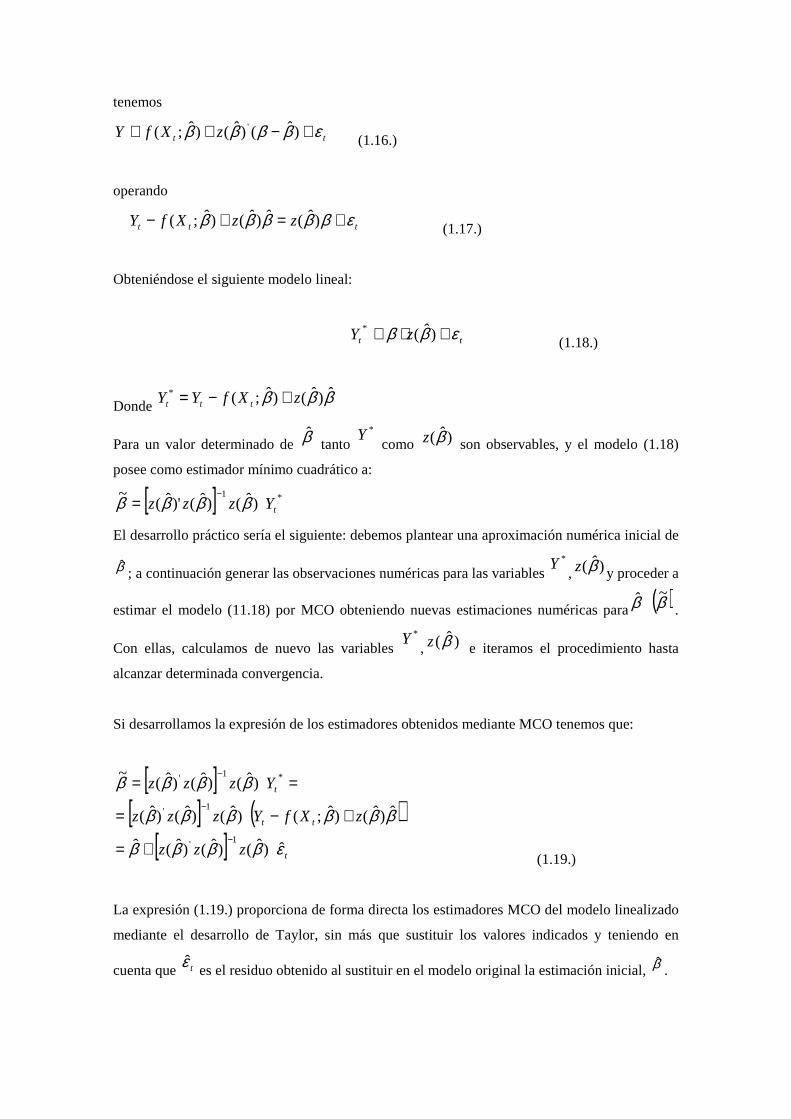

APROXIMACIÓN LINEAL DE TAYLOR

Otra manera de abordar los modelos no lineales es mediante aproximaciones lineales. Una

aproximación lineal es una aproximación a una función cualquiera utilizando una

transformación lineal. Según el Teorema de Taylor, se puede aproximar una función derivable

en un entorno reducido alrededor de un punto )(a , mediante un polinomio cuyos coeficientes

dependen de las derivadas de la función en ese punto, es decir:

Raxn

afax

afax

afafxf n

n

+−++−+−+= )(!

)(...)(

!2

)()(

!1

)()()(

)(2

)2('

Lo que da lugar a la siguiente aproximación lineal:

Eaxafafxf +−+= ))(()()( '

Donde E es el error de la aproximación.

Consideremos, entonces, el modelo de regresión no lineal siguiente:

itt XfY εβ += ),(

La transformación lineal la función ),( βtXf , alrededor de una estimación inicial, β̂ mediante

la aproximación lineal de Taylor sería:

tt

tt

XfXfY εββ

βββ +−

∂∂

+≅ )ˆ(ˆ

)ˆ;()ˆ;(

'

Si simplificamos la notación como:

'

ˆ)ˆ;(

)ˆ(

∂∂

=β

ββ tXfz

tenemos

tt zXfY εββββ +−+≅ )ˆ()ˆ()ˆ;( '

(1.16.)

operando

ttt zzXfY εβββββ +=+− )ˆ(ˆ)ˆ()ˆ;( (1.17.)

Obteniéndose el siguiente modelo lineal:

tt zY εββ +⋅≅ )ˆ(*

(1.18.)

Donde βββ ˆ)ˆ()ˆ;(* zXfYY ttt +−=

Para un valor determinado de β̂ tanto *Y como )ˆ(βz son observables, y el modelo (1.18)

posee como estimador mínimo cuadrático a:

[ ] *1)ˆ()ˆ()'ˆ(

~tYzzz ββββ

−=

El desarrollo práctico sería el siguiente: debemos plantear una aproximación numérica inicial de

β̂ ; a continuación generar las observaciones numéricas para las variables *Y, )ˆ(βz y proceder a

estimar el modelo (11.18) por MCO obteniendo nuevas estimaciones numéricas paraβ̂ ( )β~ .

Con ellas, calculamos de nuevo las variables *Y, )ˆ(βz e iteramos el procedimiento hasta

alcanzar determinada convergencia.

Si desarrollamos la expresión de los estimadores obtenidos mediante MCO tenemos que:

[ ][ ] ( )

[ ] t

tt

t

zzz

zXfYzzz

Yzzz

εββββ

ββββββ

ββββ

ˆ)ˆ()ˆ()ˆ(ˆ

ˆ)ˆ()ˆ;()ˆ()ˆ()ˆ(

)ˆ()ˆ()ˆ(~

1'

1'

*1'

−

−

−

+=

+−=

==

(1.19.)

La expresión (1.19.) proporciona de forma directa los estimadores MCO del modelo linealizado

mediante el desarrollo de Taylor, sin más que sustituir los valores indicados y teniendo en

cuenta que tε̂ es el residuo obtenido al sustituir en el modelo original la estimación inicial, β̂ .

La estimación del parámetro 2ˆεσ puede obtenerse de manera análoga al caso lineal tal que:

kT −= εεσ ε

~'~ˆ 2

(1.20.)

Siendo )~,(~ βε XfY −=

Finalmente, si existe la inversa de [ ])ˆ()ˆ( ' ββ zz podemos derivar la distribución de probabilidad

del estimador β~

que será:

[ ]

−1'2 )ˆ()ˆ(, ββσβ ε zzN

(1.21.)

Ejemplo 3.

Si consideramos, ahora, la función

tttttt uxfuxxy +=++= ),(22

1 θββ

Con )(βθ = , cuyo gradiente es:

( )'21 2

),(tt

t xxxf βθ

θ+=

∂∂

Entonces,

( )ttttttt

tttttttt

xyxxxxy

xxxxyzxfyy

22

22

122

1

2122

1*

ˆˆ2ˆˆˆ

ˆˆ2ˆˆˆ)ˆ()ˆ,(

βββββ

ββββθθθ

+=++−−=

++−−=+−=,

tt xxz 211ˆ2)ˆ( βθ +=

el modelo lineal a estimar resultará:

tt zy εθβ += )ˆ(1* (1.22)

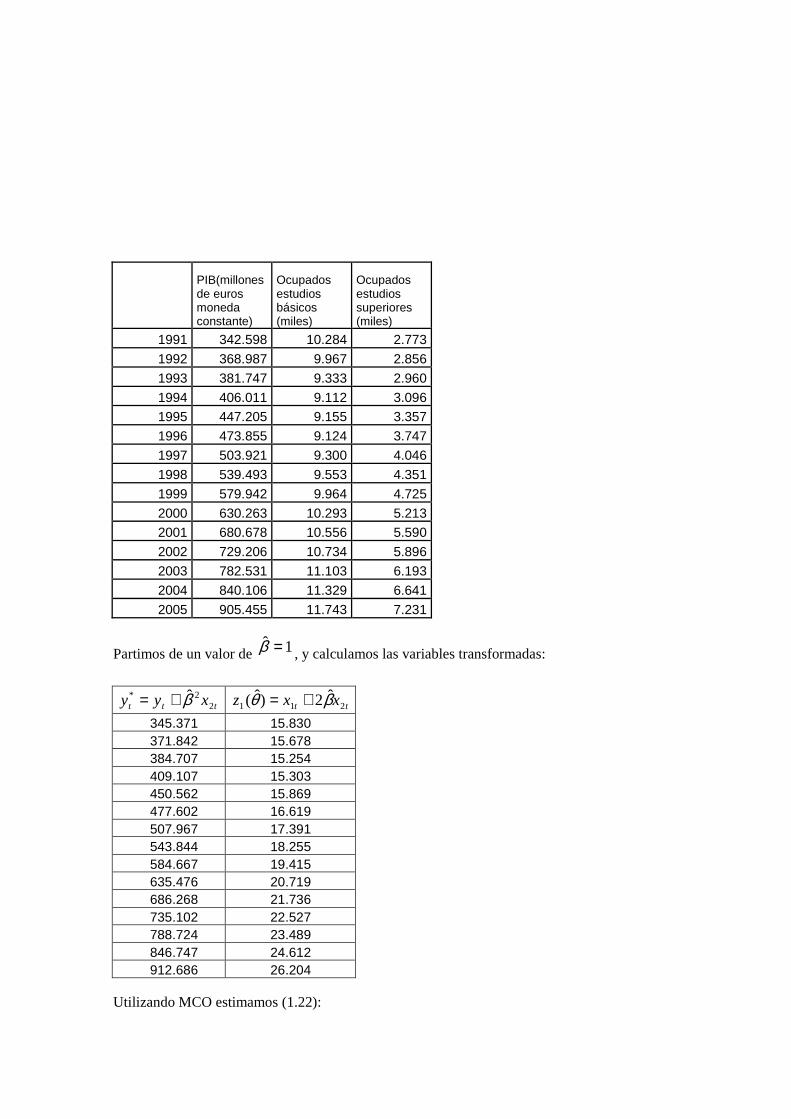

Vamos a aplicar dicho modelo a estimar una ecuación para los siguientes datos de la economía

española:

PIB(millones de euros moneda constante)

Ocupados estudios básicos (miles)

Ocupados estudios superiores (miles)

1991 342.598 10.284 2.773

1992 368.987 9.967 2.856

1993 381.747 9.333 2.960

1994 406.011 9.112 3.096

1995 447.205 9.155 3.357

1996 473.855 9.124 3.747

1997 503.921 9.300 4.046

1998 539.493 9.553 4.351

1999 579.942 9.964 4.725

2000 630.263 10.293 5.213

2001 680.678 10.556 5.590

2002 729.206 10.734 5.896

2003 782.531 11.103 6.193

2004 840.106 11.329 6.641

2005 905.455 11.743 7.231

Partimos de un valor de 1ˆ =β , y calculamos las variables transformadas:

ttt xyy 22* β̂+= tt xxz 211

ˆ2)ˆ( βθ +=

345.371 15.830 371.842 15.678 384.707 15.254 409.107 15.303 450.562 15.869 477.602 16.619 507.967 17.391 543.844 18.255 584.667 19.415 635.476 20.719 686.268 21.736 735.102 22.527 788.724 23.489 846.747 24.612 912.686 26.204 Utilizando MCO estimamos (1.22):

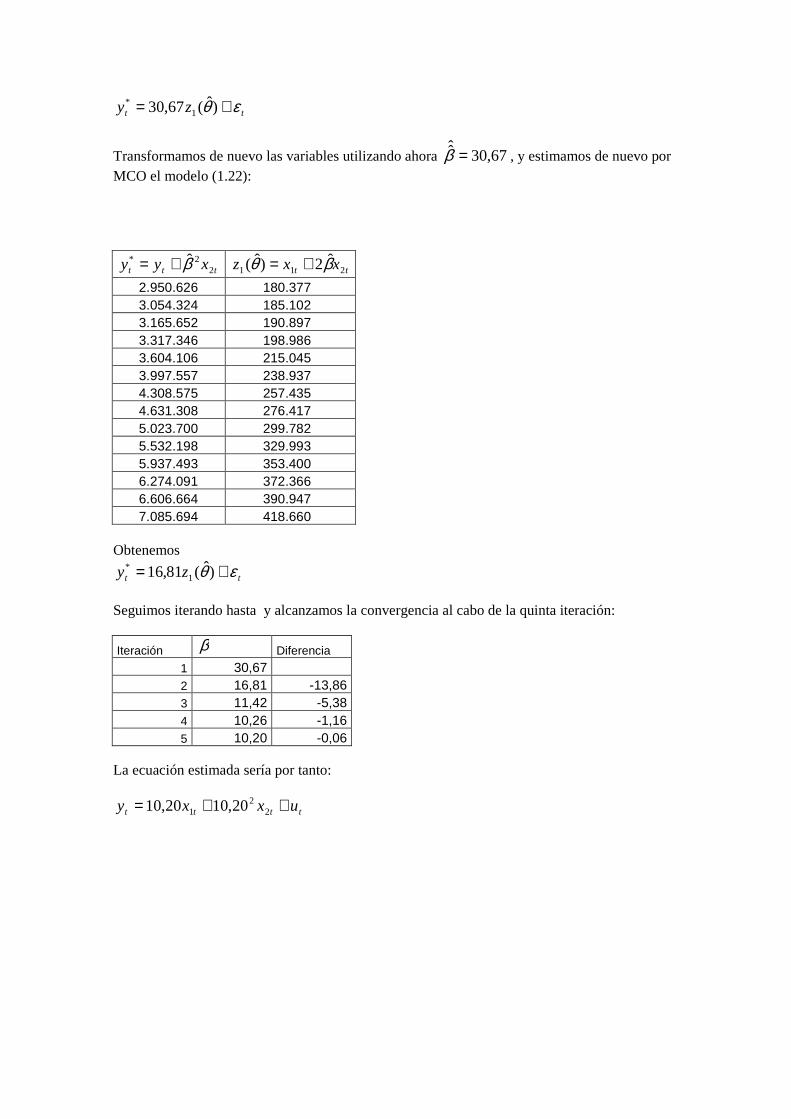

tt zy εθ += )ˆ(67,30 1*

Transformamos de nuevo las variables utilizando ahora 67,30ˆ̂ =β , y estimamos de nuevo por

MCO el modelo (1.22):

ttt xyy 22* β̂+= tt xxz 211

ˆ2)ˆ( βθ +=

2.950.626 180.377 3.054.324 185.102 3.165.652 190.897 3.317.346 198.986 3.604.106 215.045 3.997.557 238.937 4.308.575 257.435 4.631.308 276.417 5.023.700 299.782 5.532.198 329.993 5.937.493 353.400 6.274.091 372.366 6.606.664 390.947 7.085.694 418.660 Obtenemos

tt zy εθ += )ˆ(81,16 1*

Seguimos iterando hasta y alcanzamos la convergencia al cabo de la quinta iteración:

Iteración β Diferencia

1 30,67 2 16,81 -13,86 3 11,42 -5,38 4 10,26 -1,16 5 10,20 -0,06

La ecuación estimada sería por tanto:

tttt uxxy ++= 22

1 20,1020,10

APROXIMACIÓN POR SERIES DE FOURIER El desarrollo de series de Fourier también permite aproximar arbitrariamente cerca tanto a la

función como a sus derivadas sobre todo el dominio de definición de las mismas. La idea que

subyace en este tipo de aproximaciones (que se denominan semi-no-paramétricas) es ampliar el

orden de la base de expansión (el número de ciclos teóricos ó armónicos en que desarrollamos el

polinomio), cuando el tamaño de la muestra aumenta, hasta conseguir la convergencia asintótica

de la función aproximante a la verdadera función generadora de los datos y a sus derivadas2.

Un polinomio de Fourier viene dado por la expresión:

( ) ( )( )∑=

++k

jojoj tjwvtjwu

a

1

sincos2

Donde k es el número de ciclos teóricos o armónicos que consideramos, siendo el máximo n/2.

nw

π20 = es la frecuencia fundamental (también denominada frecuencia angular fundamental).

t toma los valores enteros comprendidos entre 1 y n (es decir, t = 1, 2, 3, ...n).

Los coeficientes de los armónicos vienen dados por las expresiones:

( )( ) ( )∑∑∑===

===n

iioij

n

iiij

n

ii jtwy

nvjtwy

nuy

n

a

110

1

sin2

,cos2

,2

2

La aproximación a una función no periódica )(xg por una serie de expansión de Fourier se

realiza en Gallart (1981) añadiendo es esta un término lineal y cuadrático. De esta forma que la

aproximación univariada se escribe como:

( ) ( ) ( )jxsvjxucxbxaxg j

J

jj sincos

2

1/

1

2 −+++= ∑=

θ (1.23)

El vector de parámetros es ( )JJ vuvucba ,,...,,,, 11=θ de longitud JK 23+= .

Suponiendo que los datos siguieran el modelo iii exgy += )( para i=1,2,…,n estimariamos

θ por mínimos cuadrados, minimizando

( ) ( ) ( )[ ]∑=

−=n

iiKin xgyns

1

2/1 θθ

2 Gallant, A. R.(1981) "On the Bias in Flexible Functional Forms and an Essentially Unbiased Form." J. Econometrics 15(1981):211-45. Gallant, A. R.(1984) "The Fourier Flexible Form." Amer. J. Agr. Econ. 66(1984):204-15

Dado que la variable exógena ix no esta expresada en forma periódica, debe de transformase o

normalizarse en un intervalo de longitud menor que π2 , [ ]π2,0 .

Considerando 0θ la solución al problema de minimización anterior, podríamos obtener

diferentes soluciones minimocuadráticas para )(xg , considerando diferentes valores de n y K y

elegir aquel de ellos que mejor aproxime, )(xg , )()/( xgdxd , y )()/( 22 xgdxd . La norma de

Sobolev permite evaluar dichos errores de aproximación.

La expresión de la primera y segunda derivada de la función (1.23) son las siguientes:

( ) ( ) ( )( )∑=

−−++=J

jjjx jjxvjxucxbxgD

1

cossin/θ (1.24)

( ) ( ) ( )( )∑=

+−+=J

jjjx jjxsenvjxucxgD

1

22 cos/θ (1.25)

La aproximación multivariada se describe:

( ) ( ) ( )[ ]∑ ∑=

−++++=A

jjo xjkvxjkuuCxxxbuxg1

''0 sincos2'

2

1'/

ααααααθ

Donde ∑=

−=A

akkuC1

'0

ααα . La regla de formación de la secuencia { }αk está dada en Gallant

(1981) y en Gallant (1982) para diferentes sistemas.

Ejemplo 4

Vamos a estimar una forma de flexibilidad global para el PIB trimestral de España, en índices

de volumen ajustados a estacinalidad y calendario, y utilizando como regresor los puestos de

trabajo equivalentes a tiempo completo, todas las series están obtenidas de la Contabilidad

Nacional Trimestral de España del INE.

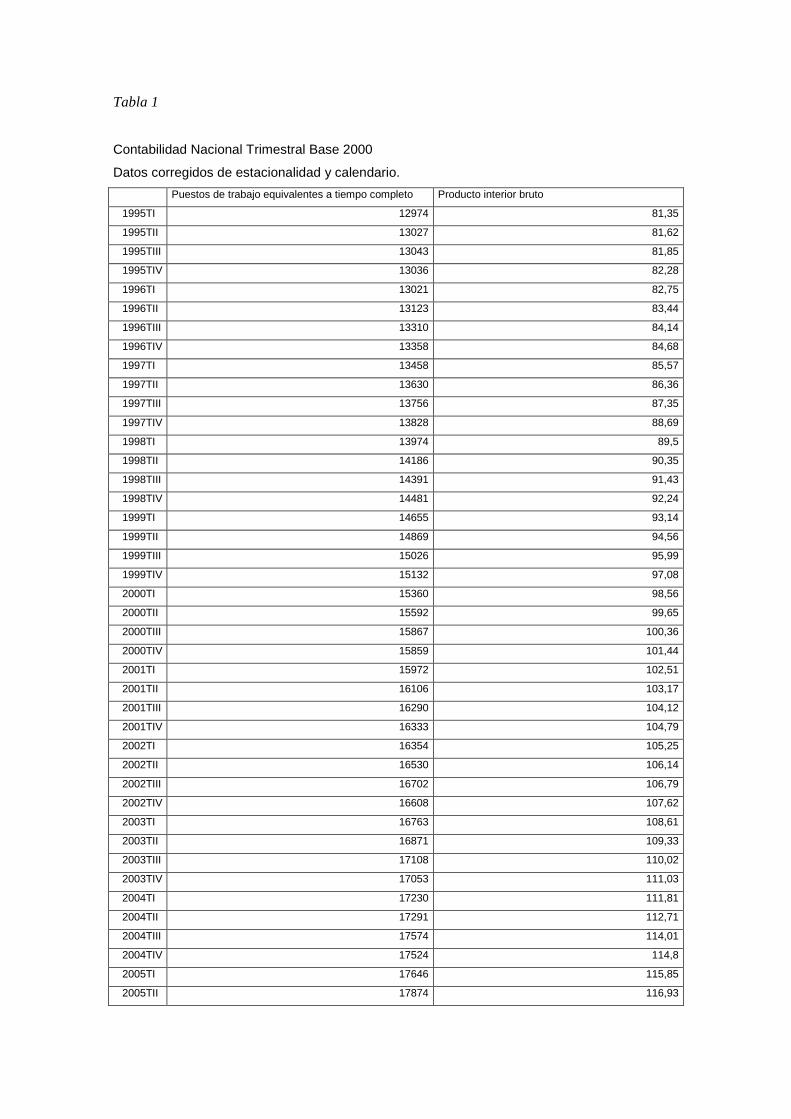

Tabla 1

Contabilidad Nacional Trimestral Base 2000

Datos corregidos de estacionalidad y calendario.

Puestos de trabajo equivalentes a tiempo completo Producto interior bruto

1995TI 12974 81,35

1995TII 13027 81,62

1995TIII 13043 81,85

1995TIV 13036 82,28

1996TI 13021 82,75

1996TII 13123 83,44

1996TIII 13310 84,14

1996TIV 13358 84,68

1997TI 13458 85,57

1997TII 13630 86,36

1997TIII 13756 87,35

1997TIV 13828 88,69

1998TI 13974 89,5

1998TII 14186 90,35

1998TIII 14391 91,43

1998TIV 14481 92,24

1999TI 14655 93,14

1999TII 14869 94,56

1999TIII 15026 95,99

1999TIV 15132 97,08

2000TI 15360 98,56

2000TII 15592 99,65

2000TIII 15867 100,36

2000TIV 15859 101,44

2001TI 15972 102,51

2001TII 16106 103,17

2001TIII 16290 104,12

2001TIV 16333 104,79

2002TI 16354 105,25

2002TII 16530 106,14

2002TIII 16702 106,79

2002TIV 16608 107,62

2003TI 16763 108,61

2003TII 16871 109,33

2003TIII 17108 110,02

2003TIV 17053 111,03

2004TI 17230 111,81

2004TII 17291 112,71

2004TIII 17574 114,01

2004TIV 17524 114,8

2005TI 17646 115,85

2005TII 17874 116,93

2005TIII 18225 117,93

2005TIV 18136 119,02

2006TI 18280 120,14

2006TII 18493 121,41

2006TIII 18702 122,48

2006TIV 18692 123,83

2007TI 18887 125,04

2007TII 19080 126,21

2007TIII 19253 127,13

2007TIV 19148 128,14

Fuente: INE

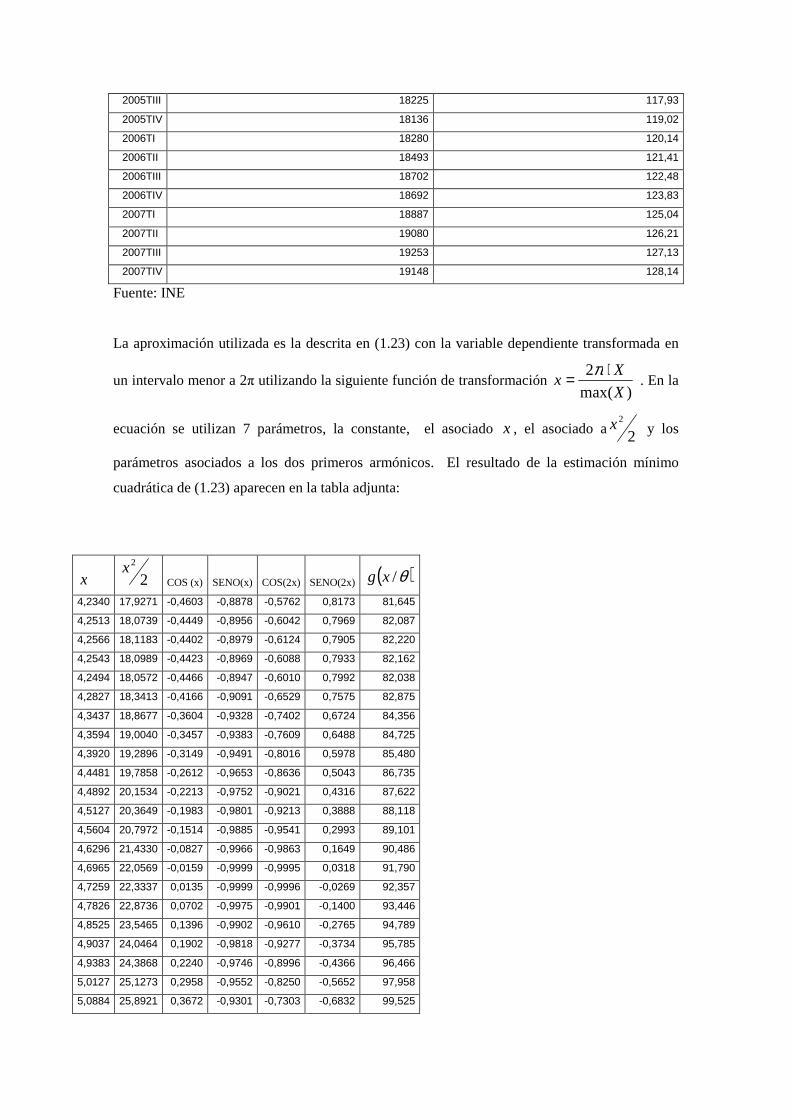

La aproximación utilizada es la descrita en (1.23) con la variable dependiente transformada en

un intervalo menor a 2π utilizando la siguiente función de transformación )max(

2

X

Xx

⋅= π . En la

ecuación se utilizan 7 parámetros, la constante, el asociado x , el asociado a 22x y los

parámetros asociados a los dos primeros armónicos. El resultado de la estimación mínimo

cuadrática de (1.23) aparecen en la tabla adjunta:

x 22x

COS (x) SENO(x) COS(2x) SENO(2x) ( )θ/xg

4,2340 17,9271 -0,4603 -0,8878 -0,5762 0,8173 81,645

4,2513 18,0739 -0,4449 -0,8956 -0,6042 0,7969 82,087

4,2566 18,1183 -0,4402 -0,8979 -0,6124 0,7905 82,220

4,2543 18,0989 -0,4423 -0,8969 -0,6088 0,7933 82,162

4,2494 18,0572 -0,4466 -0,8947 -0,6010 0,7992 82,038

4,2827 18,3413 -0,4166 -0,9091 -0,6529 0,7575 82,875

4,3437 18,8677 -0,3604 -0,9328 -0,7402 0,6724 84,356

4,3594 19,0040 -0,3457 -0,9383 -0,7609 0,6488 84,725

4,3920 19,2896 -0,3149 -0,9491 -0,8016 0,5978 85,480

4,4481 19,7858 -0,2612 -0,9653 -0,8636 0,5043 86,735

4,4892 20,1534 -0,2213 -0,9752 -0,9021 0,4316 87,622

4,5127 20,3649 -0,1983 -0,9801 -0,9213 0,3888 88,118

4,5604 20,7972 -0,1514 -0,9885 -0,9541 0,2993 89,101

4,6296 21,4330 -0,0827 -0,9966 -0,9863 0,1649 90,486

4,6965 22,0569 -0,0159 -0,9999 -0,9995 0,0318 91,790

4,7259 22,3337 0,0135 -0,9999 -0,9996 -0,0269 92,357

4,7826 22,8736 0,0702 -0,9975 -0,9901 -0,1400 93,446

4,8525 23,5465 0,1396 -0,9902 -0,9610 -0,2765 94,789

4,9037 24,0464 0,1902 -0,9818 -0,9277 -0,3734 95,785

4,9383 24,3868 0,2240 -0,9746 -0,8996 -0,4366 96,466

5,0127 25,1273 0,2958 -0,9552 -0,8250 -0,5652 97,958

5,0884 25,8921 0,3672 -0,9301 -0,7303 -0,6832 99,525

5,1782 26,8134 0,4491 -0,8935 -0,5966 -0,8026 101,453

5,1756 26,7864 0,4468 -0,8946 -0,6008 -0,7994 101,396

5,2124 27,1695 0,4795 -0,8776 -0,5402 -0,8415 102,210

5,2562 27,6273 0,5174 -0,8558 -0,4647 -0,8855 103,191

5,3162 28,2621 0,5678 -0,8232 -0,3552 -0,9348 104,566

5,3302 28,4115 0,5793 -0,8151 -0,3288 -0,9444 104,891

5,3371 28,4847 0,5849 -0,8111 -0,3159 -0,9488 105,050

5,3945 29,1010 0,6305 -0,7762 -0,2050 -0,9788 106,397

5,4507 29,7098 0,6730 -0,7396 -0,0941 -0,9956 107,730

5,4200 29,3763 0,6500 -0,7599 -0,1550 -0,9879 107,000

5,4706 29,9272 0,6876 -0,7261 -0,0544 -0,9985 108,206

5,5058 30,3141 0,7128 -0,7014 0,0161 -0,9999 109,050

5,5832 31,1718 0,7648 -0,6442 0,1699 -0,9855 110,909

5,5652 30,9717 0,7531 -0,6579 0,1345 -0,9909 110,477

5,6230 31,6179 0,7899 -0,6133 0,2478 -0,9688 111,864

5,6429 31,8422 0,8019 -0,5974 0,2861 -0,9582 112,341

5,7352 32,8931 0,8536 -0,5209 0,4573 -0,8893 114,538

5,7189 32,7061 0,8450 -0,5348 0,4280 -0,9038 114,152

5,7587 33,1631 0,8656 -0,5007 0,4985 -0,8669 115,093

5,8332 34,0256 0,9004 -0,4350 0,6216 -0,7834 116,835

5,9477 35,3751 0,9443 -0,3292 0,7832 -0,6217 119,491

5,9187 35,0305 0,9343 -0,3565 0,7458 -0,6662 118,819

5,9656 35,5890 0,9500 -0,3122 0,8050 -0,5932 119,908

6,0352 36,4232 0,9694 -0,2455 0,8795 -0,4760 121,533

6,1034 37,2511 0,9839 -0,1789 0,9360 -0,3519 123,171

6,1001 37,2113 0,9833 -0,1821 0,9337 -0,3580 123,091

6,1637 37,9917 0,9929 -0,1192 0,9716 -0,2366 124,686

6,2267 38,7721 0,9984 -0,0564 0,9936 -0,1127 126,372

6,2832 39,4784 1,0000 0,0000 1,0000 0,0000 128,013

6,2489 39,0490 0,9994 -0,0343 0,9977 -0,0685 127,000

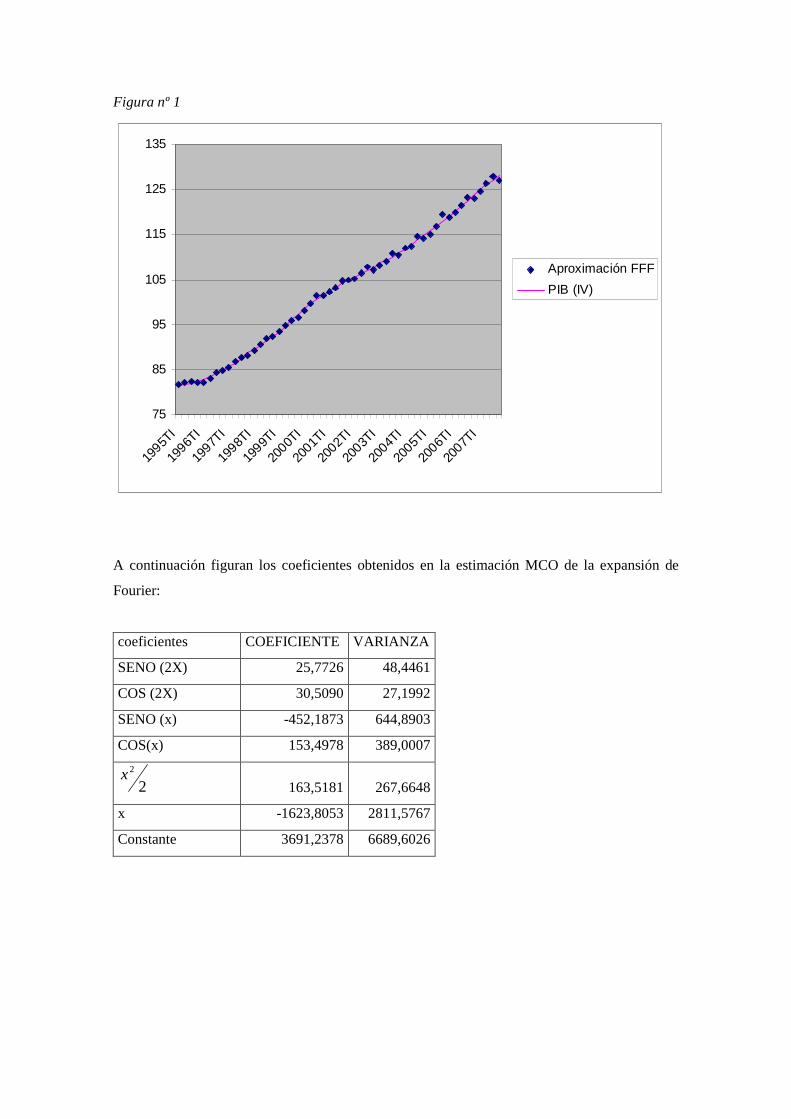

Los representación gráfica de los resultados obtenidos aparece en la figura nº1.

Figura nº 1

75

85

95

105

115

125

135

19

95TI

19

96TI

19

97TI

19

98TI

19

99TI

20

00TI

20

01TI

20

02TI

20

03TI

20

04TI

20

05TI

20

06TI

20

07TI

Aproximación FFF

PIB (IV)

A continuación figuran los coeficientes obtenidos en la estimación MCO de la expansión de

Fourier:

coeficientes COEFICIENTE VARIANZA

SENO (2X) 25,7726 48,4461

COS (2X) 30,5090 27,1992

SENO (x) -452,1873 644,8903

COS(x) 153,4978 389,0007

22x

163,5181 267,6648

x -1623,8053 2811,5767

Constante 3691,2378 6689,6026