Eρειθιανούσικα Tιτιβίσματα/ Μάρτιος, Απρίλιος, Μάιος, Ιούνιος 2016/ Τεύχος 159

Upload

ethos-media-redefining-mediaCategory

view

230download

4description

τεύ

χος

49

|νοέ

μβρ

ιος-

20

13

|€ 6

.00

Ο Α

ΣΦ

ΑΛ

ΙΣΤ

ΙΚΟ

Σ Κ

ΟΣ

ΜΟ

Σ

τεύχ

ος#4

9 1

1/

20

13

τεύ

χος

62

|μάρ

τιος

-απ

ρίλι

ος/

20

15

Ο Α

ΣΦ

ΑΛ

ΙΣΤ

ΙΚΟ

Σ Κ

ΟΣ

ΜΟ

Σ

L. Burke Files: Στημένα ατυχήματα ακριβαίνουν τα ασφαλιστικά συμβόλαια

τεύχος#62 3-4/

2015

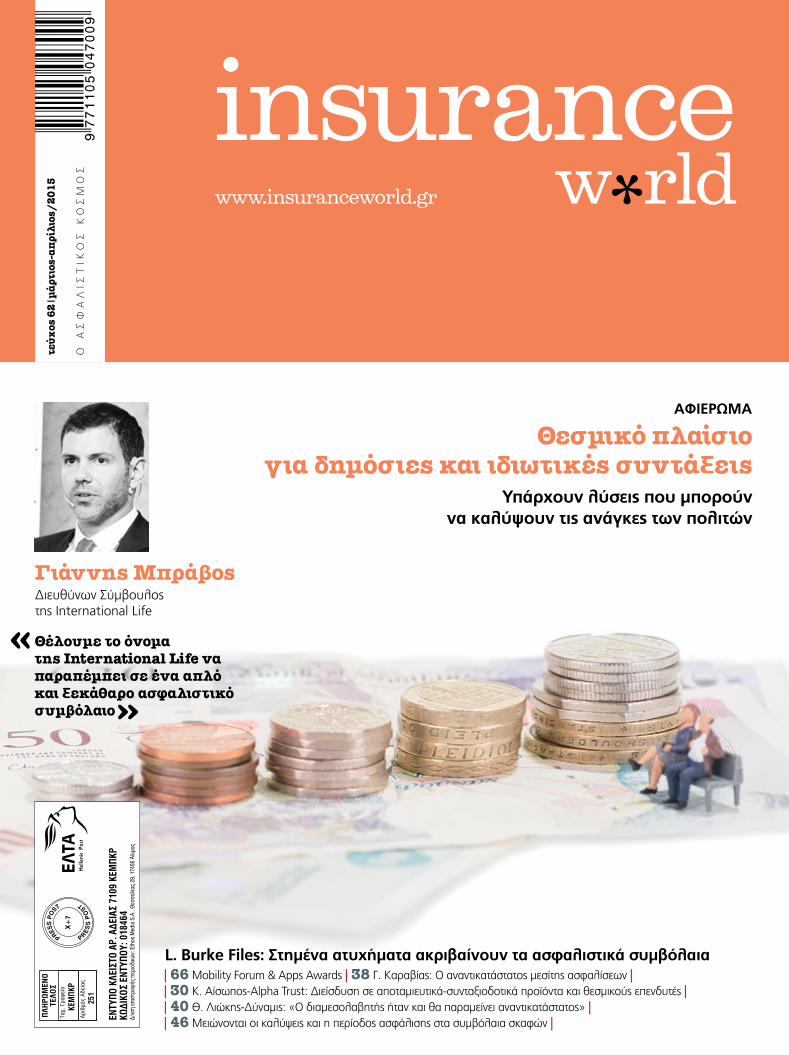

Θεσμικό πλαίσιο για δημόσιες και ιδιωτικές συντάξεις

Υπάρχουν λύσεις που μπορούν να καλύψουν τις ανάγκες των πολιτών

| 66 Mobility Forum & Apps Awardς | 38 Γ. Καραβίας: Ο αναντικατάστατος μεσίτης ασφαλίσεων || 30 Κ. Αίσωπος-Alpha Trust: Διείσδυση σε αποταμιευτικά-συνταξιοδοτικά προϊόντα και θεσμικούς επενδυτές || 40 Θ. Λιώκης-Δύναμις: «Ο διαμεσολαβητής ήταν και θα παραμείνει αναντικατάστατος» || 46 Μειώνονται οι καλύψεις και η περίοδος ασφάλισης στα συμβόλαια σκαφών |

Διευθύνων Σύμβουλος της Ιnternational Life

Γιάννης Μπράβος

Θέλουμε το όνομα της Ιnternational Life να παραπέμπει σε ένα απλό και ξεκάθαρο ασφαλιστικό συμβόλαιο

0184

64

PRE

SS

PO

ST

PRESS

PO

ST

ΚΕΜ

ΠΚΡ

251

X+

7

AΦΙΕΡΩΜΑ

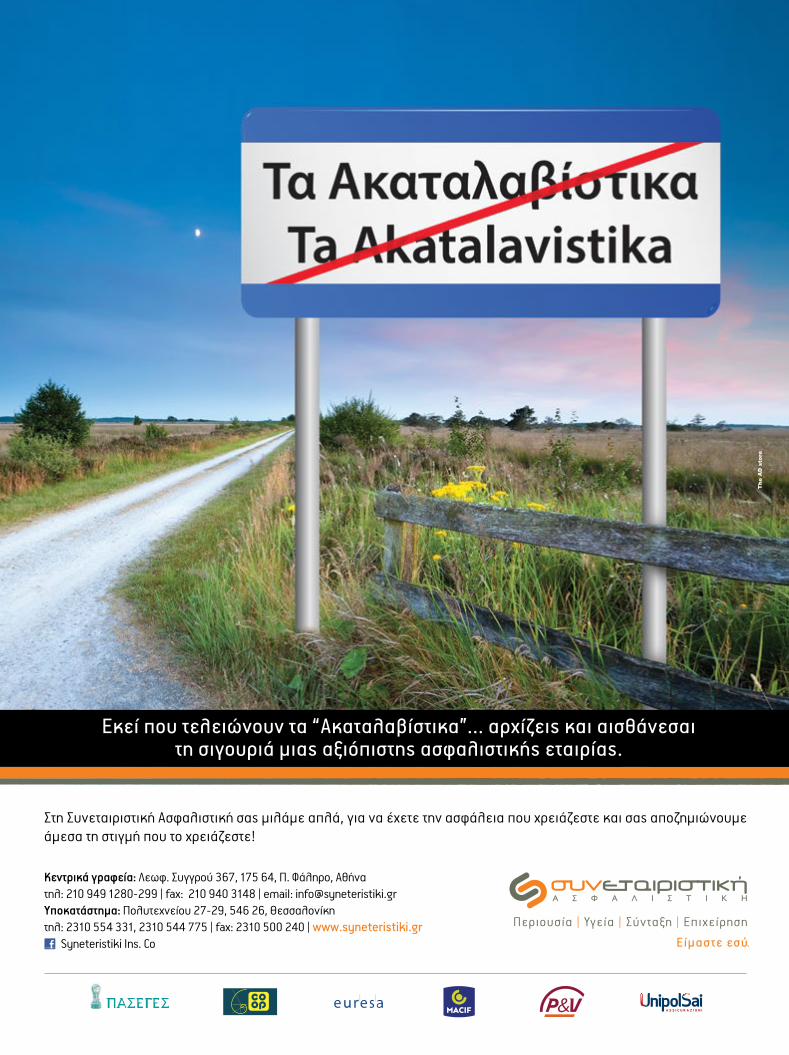

Στη Συνεταιριστική Ασφαλιστική σας µιλάµε απλά, για να έχετε την ασφάλεια που χρειάζεστε και σας αποζηµιώνουµεάµεσα τη στιγµή που το χρειάζεστε!

Είµαστε εσύ.

Περιουσία | Υγεία | Σύνταξη | Επιχείρηση

Εκεί που τελειώνουν τα “Ακαταλαβίστικα”... αρχίζεις και αισθάνεσαιτη σιγουριά µιας αξιόπιστης ασφαλιστικής εταιρίας.

Κεντρικά γραφεία: Λεωφ. Συγγρού 367, 175 64, Π. Φάληρο, Αθήνατηλ: 210 949 1280-299 | fax: 210 940 3148 | email: [email protected]ποκατάστηµα: Πολυτεχνείου 27-29, 546 26, Θεσσαλονίκητηλ: 2310 554 331, 2310 544 775 | fax: 2310 500 240 | www.syneteristiki.gr Syneteristiki Ins. Co

The

AD

sto

re

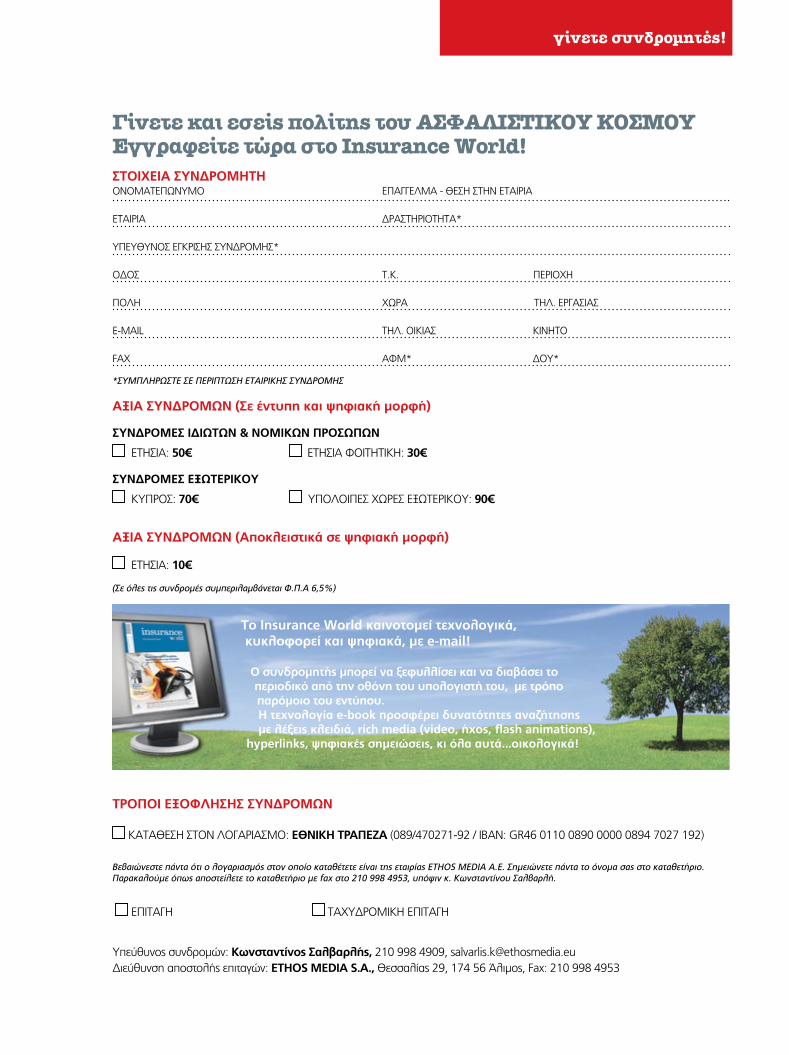

γίνετε συνδρομητές!

Γίνετε και εσείς πολίτης του ΑΣΦΑΛΙΣΤΙΚΟΥ ΚΟΣΜΟΥ Εγγραφείτε τώρα στο Insurance World!

ΑΞΙΑ ΣΥΝΔΡΟΜΩΝ (Σε έντυπη και ψηφιακή μορφή)

ΣΥΝΔΡΟΜΕΣ ΙΔΙΩΤΩΝ & ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ

ΕΤΗΣΙΑ: 50€ ΕΤΗΣΙΑ ΦΟΙΤΗΤΙΚΗ: 30€

ΣΥΝΔΡΟΜΕΣ ΕΞΩΤΕΡΙΚΟΥ

ΚΥΠΡΟΣ: 70€ ΥΠΟΛΟΙΠΕΣ ΧΩΡΕΣ ΕΞΩΤΕΡΙΚΟΥ: 90€

ΑΞΙΑ ΣΥΝΔΡΟΜΩΝ (Αποκλειστικά σε ψηφιακή μορφή)

ΕΤΗΣΙΑ: 10€

(Σε όλες τις συνδρομές συμπεριλαμβάνεται Φ.Π.Α 6,5%)

ΤΡΟΠΟΙ ΕΞΟΦΛΗΣΗΣ ΣΥΝΔΡΟΜΩΝ

ΚΑΤΑΘΕΣΗ ΣΤΟΝ ΛΟΓΑΡΙΑΣΜΟ: ΕΘΝΙΚΗ ΤΡΑΠΕΖΑ (089/470271-92 / ΙΒΑΝ: GR46 0110 0890 0000 0894 7027 192)

Βεβαιώνεστε πάντα ότι ο λογαριασμός στον οποίο καταθέτετε είναι της εταιρίας ETHOS MEDIA Α.Ε. Σημειώνετε πάντα το όνομα σας στο καταθετήριο. Παρακαλούμε όπως αποστείλετε το καταθετήριο με fax στο 210 998 4953, υπόψιν κ. Κωνσταντίνου Σαλβαρλή.

ΕΠΙΤΑΓΗ ΤΑΧΥΔΡΟΜΙΚΗ ΕΠΙΤΑΓΗ

ΣΤΟΙΧΕΙΑ ΣΥΝΔΡΟΜΗΤΗ ΟΝΟΜΑΤΕΠΩΝΥΜΟ ΕΠΑΓΓΕΛΜΑ - ΘΕΣΗ ΣΤΗΝ ΕΤΑΙΡΙΑ

ΕΤΑΙΡΙΑ ΔΡΑΣΤΗΡΙΟΤΗΤΑ*

ΥΠΕΥΘΥΝΟΣ ΕΓΚΡΙΣΗΣ ΣΥΝΔΡΟΜΗΣ*

ΟΔΟΣ Τ.Κ. ΠΕΡΙΟΧΗ

ΠΟΛΗ ΧΩΡΑ ΤΗΛ. ΕΡΓΑΣΙΑΣ

E-MAIL ΤΗΛ. ΟΙΚΙΑΣ ΚΙΝΗΤΟ

FAX ΑΦΜ* ΔΟΥ*

Το Insurance World καινοτομεί τεχνολογικά,κυκλοφορεί και ψηφιακά, με e-mail!

Ο συνδρομητής μπορεί να ξεφυλλίσει και να διαβάσει το περιοδικό από την οθόνη του υπολογιστή του, με τρόπο παρόμοιο του εντύπου. Η τεχνολογία e-book προσφέρει δυνατότητες αναζήτησης με λέξεις κλειδιά, rich media (video, ήχος, flash animations),

hyperlinks, ψηφιακές σημειώσεις, κι όλα αυτά...οικολογικά!

*ΣΥΜΠΛΗΡΩΣΤΕ ΣΕ ΠΕΡΙΠΤΩΣΗ ΕΤΑΙΡΙΚΗΣ ΣΥΝΔΡΟΜΗΣ

Υπεύθυνος συνδρομών: Κωνσταντίνος Σαλβαρλής, 210 998 4909, [email protected]Διεύθυνση αποστολής επιταγών: ETHOS MEDIA S.A., Θεσσαλίας 29, 174 56 Άλιμος, Fax: 210 998 4953

“To μέλλον ανήκει σε αυτούς που το προετοιμάζουν”

H ευθύνη να κατανοείς βαθύτερες ανάγκες, να

κερδίζεις την εμπιστοσύνη, να ενώνεις με τη

δύναμή σου τους πολλούς, να προτάσσεις τη δύναμη

της συνεργασίας, να δημιουργείς αξία, να

γίνεσαι αυτός που πρέπει να κάνει πρώτος το βήμα εμπρός.

Εμείς στην ERGO, τον κορυφαίο Ασφαλιστικό Όμιλο Ζημιών στην Ελλάδα, οραματιζόμαστε και σχεδιάζουμε την επόμενη ημέρα μας, με τις καλύτερες προοπτικές για τους ανθρώπους μας.

insurance w*rld2

editorial

CEOΚΩΝΣΤΑΝΤΙΝΟΣ ΟΥΖΟΥΝΗΣ[email protected]

Σύμβουλος ΔιοίκησηςΝΑΤΑΣΣΑ ΛΑΖΑρΑΚΟΥ[email protected]

Διευθυντής ΣύνταξηςΓΙΑΝΝΗΣ ΒΕρΜΙΣΣΩ[email protected]

ΑρχισυντάκτριαΒΙΚΥ ΓΕρΑΣΙΜΟΥ[email protected]

ΣυντάκτεςΓΙΩρΓΟΣ ΚΑΛΟΥΜΕΝΟΣ[email protected]

ΓΑΛΑΤΕΙΑ ΜΠΑΣΕΑ[email protected]

Eπιμέλεια-ΔιόρθωσηΑΜΑΛΙΑ ΛΟΥΒΑρΗ [email protected]

Διευθυντής Επιχειρηματικής Aνάπτυξης & ΠωλήσεωνΔΙΟΝΥΣΗΣ ΔρΟΓΓΙΤΗΣ[email protected]

Υπεύθυνη MarketingΜΑΙρΗ ΚΑΤΣΑΠρΙΝΗ[email protected]

Υπεύθυνη Επικοινωνίας – Δημ. ΣχέσεωνΣΟΦΙΑ – ΑΦρΟΔΙΤΗ ΒΟΥΛΓΑρΑΚΗ[email protected]

Υποδοχή ΔιαφήμισηςΣΟΦΙΑ ΛΑΛΙΣΣΙΔΟΥ[email protected]

ΝΙΚΟΣ ΑΘΑΝΑΣΙΟΥ[email protected]

Υπεύθυνος Συνδρομών και ΚυκλοφορίαςΚΩΝΣΤΑΝΤΙΝΟΣ ΣΑΛΒΑρΛΗΣ[email protected]

ΛογιστήριοΕΥΓΕΝΙΑ ρΟΥΣΣΗ[email protected]

ΦωτογραφίαΘΟΔΩρΗΣ ΑΝΑΓΝΩΣΤΟΠΟΥΛΟΣSHUTTERSTOCK

ΣελιδοποίησηΠΟΠΗ ΚΑΛΟΓΙΑΝΝΗ[email protected]

Εκτύπωση - Βιβλιοδεσία-ΣακουλοποίησηPressious Αρβανιτίδης Α.Β.Ε.Ε.

Ιδιοκτησία

ETHOS MEDIA S.A.Θεσσαλίας 29, 174 56 Άλιμος T:210 9984950, Φ:210 9984953 E:[email protected]

www.ethosmedia.euwww.ethosevents.euwww.hrima.grwww.insuranceworld.grwww.asfalizomai.comwww.phb.com.gr www.alivemag.grwww.virus.com.grwww.bitdaily.gr

* Απαγορεύεται αυστηρά η αναδημοσίευση φωτογραφιών και ύλης, ή μέρος αυτής, και η καθ’ οιονδήποτε τρόπο εκμετάλλευσή τους, χωρίς την έγγραφη άδεια του εκδότη.

τεύχος 62 μάρτιος-απρίλιος 2015

τιμή τεύχους 10 €

Επισκεφθείτε τον δικτυακό τόπο για συνεχή, σφαιρική & έγκυρη ενημέρωση!

ISSN 1791-8480

Πέφτει και το τελευταίο κάστρο, αυτό του αυτοκινήτου, σημαίνοντας τον πιο δυνατό συναγερμό για την αγορά. Από τις αρχές του χρόνου, οι πολίτες –σύμφωνα με στοιχεία εταιρειών– δείχνουν να αψηφούν ακόμα και την υποχρεωτικότητα της ασφάλισης του οχήματός τους. Έτσι, μειώνεται ο στόλος των ασφαλισμένων, σε αντίθεση με ό,τι θα έπρεπε να συμβαίνει.

Οι αρμόδιοι αγωνίζονται να πείσουν ότι το Δημόσιο χάνει έσοδα από τα ανασφάλιστα, μήπως και ενεργοποιηθεί ο μηχανισμός της Πολιτείας, φοβηθούν και πειθαρχήσουν οι καταναλωτές. Και τι έγινε; Ακόμα και να ασφαλιστούν όσοι σήμερα είναι ανασφάλιστοι, μήπως θα αλλάξουν και την άποψη που έχουν για την ασφάλιση, που όπως φαίνεται την αντιμετωπίζουν ως «αναγκαίο κακό»; Το θέμα λοιπόν βρίσκεται αλλού. Τι δείχνει η απροθυμία των πολιτών να ασφαλιστούν ακόμη και στα υποχρεωτικά; Δείχνει ότι έχουν «στεγνώσει» οικονομικά, οπότε δεν μπορούν να πληρώσουν, και ταυτόχρονα –και αυτό είναι το σημαντικότερο– δείχνει ότι οι πολίτες δεν έχουν κατανοήσει γιατί πρέπει να ασφαλιστούν. Διότι αν είχαν καταλάβει τη σημασία της ιδιωτικής ασφάλι-σης, τα πράγματα σήμερα θα ήταν διαφορετικά. Στο πλαίσιο αυτό, η διαφαινόμενη –σχεδόν σίγουρη– για φέτος καθίζηση στον κλάδο του αυτοκινήτου αποτελεί τη σταγόνα που ξεχειλίζει το ποτήρι. Η ιδιωτική ασφάλιση –εταιρείες και διαμεσολαβούντες– καλείται να αλλάξει εδώ και τώρα: ρόλο, τακτική, στρατηγική ανάπτυξης και οτιδήποτε άλλο τη συνδέει με το παρελθόν. Αυτό που επικρατεί, δηλαδή η άγνοια, και αυτό που συμβαίνει, δηλαδή η απάθεια στην υποχρέωση ασφάλισης –αυτοκινήτου–

κάνουν σαφές το ότι οι επόμενες κινήσεις της συντεταγμένης ασφαλιστικής αγοράς πρέπει να είναι γρήγορες και προσανατολισμένες στην εκπαίδευση. Χρειάζονται εκπαίδευση και οι πολίτες-καταναλωτές και οι αρμόδιοι της Πολιτείας, για να κατανοήσουν το πώς θα συνεργαστεί το δημόσιο με το ιδιωτικό σύστημα. Χρειάζονται εκπαίδευση και οι ασφαλιστές. Η εκπαίδευση θα πρέπει να γίνει ταχύρρυθμα, διότι δεν υπάρχει χρόνος. Χρει-άζονται πράξεις. Είναι συνολική η ευθύνη της αγοράς να αλλάξουν τα ισχύοντα. Και είναι μια πρώτης τάξεως ευκαιρία η αλλαγή αυτή να γίνει πολυσχιδώς: στα ασφαλιστικά προϊόντα, στις σχέσεις με τους καταναλωτές, στην εξωστρέφεια. Μέχρι σήμερα, το κενό στην ενημέρωση, τη διαφάνεια, στις σχέσεις με τους καταναλωτές, στην τιμολόγηση και αλλού καλυπτόταν από τη «μετρημένη» αδιαφορία των πολιτών, την περιρρέουσα αίσθηση «ευμάρειας» και τον μιμητισμό, που συνέβαλλε στη διάδοση της ασφάλισης μέσω της διαδικασίας από στόμα σε στόμα. Σήμερα όμως είναι αλλιώς...

Το αντίδοτο στην καταβύθιση των πωλήσεων

»Γιάννης Βερμισσώ

insurance w*rld4

περιεχόμενα

06www.insuranceworld.gr

08συνέντευξηΓιάννης ΜπράβοςΔιευθύνων ςύμβουλος της ιnternational Life«Θέλουμε το όνομα της ιnternational Life να παραπέμπει σε ένα απλό και ξεκάθαρο ασφαλιστικό συμβόλαιο»

14αφιέρωμαΘεσμικό πλαίσιο για δημόσιες και ιδιωτικές συντάξεις

30συνέντευξηΚρις άιςωποςΔιευθύνων ςύμβουλος της Alpha TrustΔιείσδυση σε αποταμιευτικά-συνταξιοδοτικά προϊόντα και θεσμικούς επενδυτές

34συνέντευξηL. Burke FiLesexecutive Committee Member and subject expert, interfima,President, Financial examinations and investigations inc «ςτημένα ατυχήματα ακριβαίνουν τα ασφαλιστικά συμβόλαια»

38ΆρθροΓιωρΓος Κάράβιάςπρόεδρος του ςΕΜάο αναντικατάστατος μεσίτης ασφαλίσεων

40συνέντευξηΘΕοΔωρος ΛιωΚηςYπεύθυνος Marketing και Επικοινωνίας της ΔΥνάΜις άΕΓάο διαμεσολαβητής ήταν και θα παραμείνει αναντικατάστατος

44θέμα DAs Hellas: Ευκαιρίες εργασίας και εκπαίδευση για τους ασφαλιστές

46αφιέρωμαΜειώνονται οι καλύψεις και η περίοδος ασφάλισης στα συμβόλαια σκαφών

64ΆρθροΜιχάΛης άνΔροΥΛιΔάΚης ςυντονιστής άσφαλιστικών ςυμβούλωνη ασφαλιστική αντιμετώπιση της κρίσης

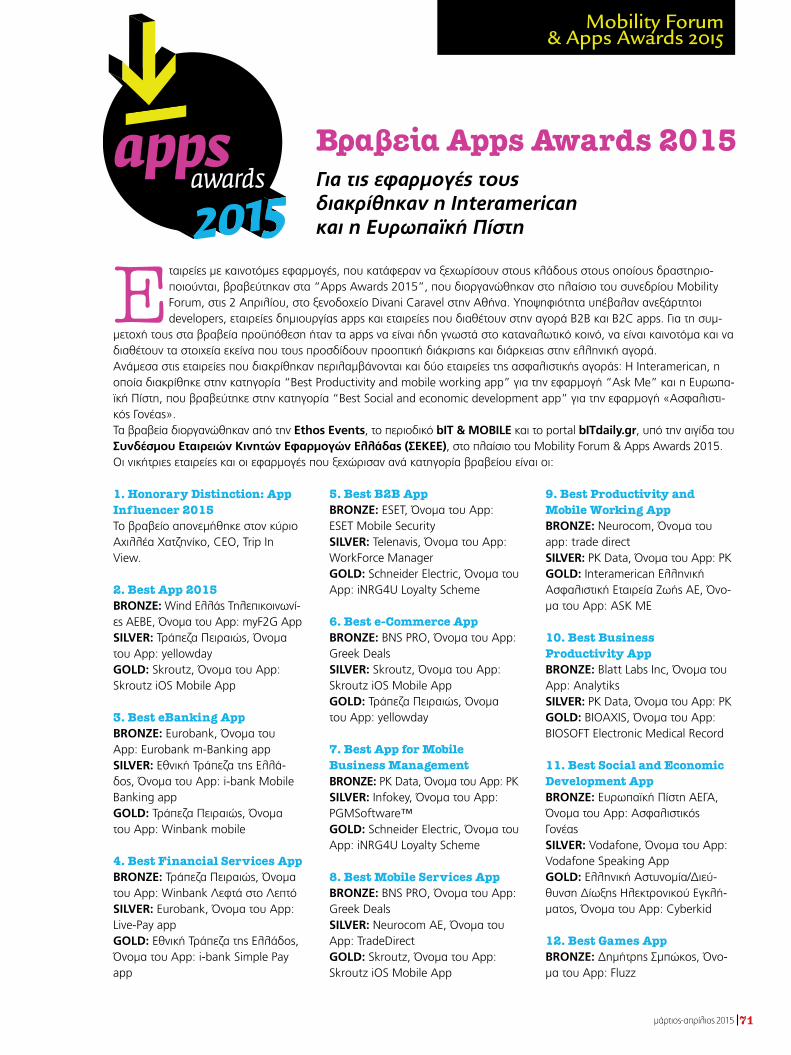

66Mobility Forum & Apps Awards

74νέα αγοράς

80αιρετικός

30

46

Υποασφαλισμένες έως και ανασφάλιστες χιλιάδες επιχειρήσεις

Μειώνονται οι καλύψεις και η περίοδος ασφάλισης στα συμβόλαια σκαφών

τεύχος 62 | μάρτιος-απρίλιος 2015

08συνέντευξη

συνέντευξη

αφιέρωμα

Γιάννης Μπράβος

Κρις Αίσωπος

Θέλουμε το όνομα της Ιnternational Life να παραπέ-μπει σε ένα απλό και ξεκάθαρο ασφαλιστικό συμβόλαιο

∆ÚÈÂıÓ‹˜ ∞ÛÊ·ÏÈÛÙÈ΋ ¢‡Ó·ÌË

∂Ï‚ÂÙ›· °ÂÚÌ·Ó›·

∞Ó Î·È ÂÛ›˜ ı¤ÏÂÙÂ, fi¯È ·ÎfiÌ· Ì›· ·ÛÊ·ÏÈÛÙÈ΋ ÂÙ·ÈÚ›·, ¿ÏÏ· ¤Ó· Û˘ÓÂÚÁ¿ÙË Ô˘

Û˘Ó‰¤ÂÈ ÙËÓ ÔÚ›· ÙÔ˘ Ì ÙË ‰È΋ Û·˜ ÂÈÙ˘¯›·, ÙfiÙ ÂÈϤÍÙ ÙËÓ ·ÍÈÔÈÛÙ›· ηÈ

ÙË ÛÔ‚·ÚfiÙËÙ· Ù˘ ∞ÙÏ·ÓÙÈ΋˜ ŒÓˆÛ˘.

§. ªÂÛÔÁ›ˆÓ 71, 115 26 ∞ı‹Ó·∆ËÏ.: 210 7454000, Fax: 210 7794446

www.atlantikienosi.gr

insurance w*rld6

portal

«Πιέσεις» στις ασφαλίσεις περιουσίαςΗ βαθιά πλέον κρίση την οποία βιώνει η οικονομία υποχρεώνει μεγάλο μέρος των επιχειρηματιών να περικόπτουν δαπάνες σχετικές με τις ασφαλίσεις.

Νέες πρακτικές στα συμβόλαια υγείαςΑνατροπές στις ασφαλίσεις υγείας πρόκειται να επιφέρει η εξέλιξη της τεχνολογίας, δημιουργώντας ένα νέο, εντελώς διαφορετικό περιβάλλον.

Νέες επιτροπές και οργανωτικές δομές στον ΣΕΜΑΓ. Καραβίας: «Προτεραιότητα του συνδέσμου θα είναι να δώσει έμφα-ση στην εδραίωση της καλής εικόνας του στην αγορά και στον ρόλο που διαδραματίζει ο μεσίτης ασφαλίσεων για τη στήριξη του επιχειρείν».

17 εκατ. πλήρωσε το ΕΚ για τα λουκέτα των εταιρειώνΟ κύριος όγκος των αποζημιώσεων αφορούσε κεφάλαια με τα οποία το Επικουρικό επιβαρύνθηκε από τον όμιλο ασφαλειών Ασπίς.

Ευκαιρίες 470 δισ. στην ασφάλιση υγείαςΕκτός εθνικών συνόρων καλούνται να αναζητήσουν οι ασφαλιστικές εταιρείες ευκαιρίες ανάπτυξης στον τομέα της υγείας.

Σε νέες συνέργειες η InteramericanΟ όμιλος επιμένει σε μια νέα τάση στον τομέα των πωλήσεων, την οποία είναι πιθανό, αργά ή γρήγορα, να ακολουθήσει και ο ανταγωνισμός.

Ασφυξία πληρωμών στη διαμεσολάβησηΣτο διάστημα από την 27η κάθε μήνα έως και την 3η κάθε επομέ-νου, ανανεώνεται πλέον ο κύριος όγκος των συμβάσεων, προκαλώ-ντας συμφόρηση στα ασφαλιστικά γραφεία.

Τέσσερις Έλληνες στον εισαγγελέα για ασφαλιστική απάτη στην ΠάτραΚατηγορίες για πλαστογραφία πιστο-ποιητικών, ψευδορκία και απάτη εις βάρος ασφαλιστικής.

Συνεργασίες διαμεσολαβητικών γραφείωνΟι αυτόνομοι διαμεσολαβητές ανα-ζητούν μεθόδους και τρόπους που θα συμβάλουν πρώτον στην επιβίω-σή τους και δεύτερον στη συνέχιση της λειτουργίας τους στην αγορά.

Πάνω από 1 εκατ. ευρώ οι αποζημιώσεις για τις ζημιές από τις βροχοπτώσειςΣτις ασφαλίσεις περιουσίας, η εκτίμηση μέσης ζημιάς ανέρχεται σε

28.047 ευρώ και στις ασφαλίσεις αυτοκινήτων σε 1.225 ευρώ.

Μπερδέματα στις συναλλαγές κλινικών, ασφαλιστικών και γιατρών από τον ΕΟΠΥΥΟι πολύμηνες καθυστερήσεις πλη-ρωμών υποχρεώνουν την αγορά σε αναζήτηση ρευστότητας.

ΝΝ: Άνοιγμα σε τέσσερα επίπεδαH εταιρεία ετοιμάζεται να κάνει μεγά-λο άλμα, διεκδικώντας μεγαλύτερα μερίδια στην αγορά.

Οκτώ εμπόδια στην αστική ευθύνη οχημάτωνΟι εταιρείες, στην προσπάθειά τους να διατηρήσουν αλώβητα τα μερίδιά τους και να εξασφαλίσουν ρευστό-τητα, οδηγήθηκαν σε εξοντωτικές μειώσεις ασφαλίστρων.

Νομοθετική παρέμβαση για την ΑΣΠΙΣΤο όλο θέμα έχει πάρει το πολιτικό στίγμα από τον αρμόδιο υπουργό Οικονομίας, κ. Γ. Σταθάκη, και απο-μένει να προχωρήσει στις τεχνικές λεπτομέρειες της εφαρμογής του.

Τέσσερα ασφαλιστικά στοιχεία στο Υπουργείο ΟικονομικώνΤη συνδρομή των ασφαλιστικών εταιρειών για τον εντοπισμό αδήλω-

Διαβάστε στοΣτις σελίδες αυτές θα βρείτε τους τίτλους ειδήσεων και άρθρων που έχουν δημοσιευθεί τον τελευταίο μήνα στο ασφαλιστικό portal insuranceworld.gr

7μάρτιος-απρίλιος 2015

portal

των εισοδημάτων «ζητεί» το Υπουρ-γείο Οικονομικών.

Υπερεποπτεία στην ασφαλιστική αγοράΟ νέος μηχανισμός δεν πρόκειται να υποκαταστήσει την Τράπεζα της Ελ-λάδος, την ΕΚΤ, καθώς και τον SSM, αλλά θα λειτουργήσει παράλληλα.

Διαφωνίες στις ασφαλίσεις πιστώσεωνΔιαφορετικές απόψεις σχετικά με τον κλάδο και τα όρια κάλυψης εκφρά-ζονται στην αγορά.

Βόμβα στα θεμέλια του ΣΕΜΑΕίναι αξιοπερίεργο το πώς ένα εξώδι-κο έγγραφο προς τον ΣΕΜΑ διακινεί-ται –και από ποιον– και δίδεται στη δημοσιότητα, πλήττοντας βάναυσα, πριν ακόμα αποφανθεί η δικαιοσύνη, ανθρώπους και θεσμούς.

Πάσχουν οι ασφαλίσεις ζωήςΤο 39,1% των καταγγελιών που διατυπώθηκαν στον Συνήγορο του Καταναλωτή συγκέντρωσαν το 2014 οι ασφαλίσεις ζωής.

Τρύπα 400 δισ. στις ασφαλιστικές από τα χαμηλά επιτόκιαΑρνητικές επιπτώσεις στις ασφαλι-στικές εταιρείες είχε η πολιτική των

τραπεζών την τελευταία επταετία όσον αφορά τα επιτόκια. Σύμφωνα με μελέτη της Swiss Re, ασφαλιστι-κές εταιρείες που δραστηριοποιού-νται στην Ευρώπη και την Αμερική έχασαν συνολικά 400 δισ. δολ. κατά τη διάρκεια της οικονομικής κρίσης.

Χάνονται συμβόλαια και από τον κλάδο αυτοκινήτουΤο φαινόμενο των ανασφάλιστων οχημάτων επανέρχεται στο προ-σκήνιο, με τον αριθμό των σχετικών περιπτώσεων να αυξάνεται και πάλι κατακόρυφα και να φθάνει περίπου στο 1 εκατομμύριο. Την ίδια ώρα, η Πολιτεία, αν και μπορεί –και έχει και οικονομικό όφελος– να βάλει τέλος στην κατάσταση αυτή, τελικώς δεν παρεμβαίνει, αφήνοντας έτσι περιθώ-ρια να μεγαλώσει ακόμα περισσότε-ρο ο αριθμός τους.

Σχέδια ασφαλιστικών εταιρειών για υγεία και δουλειά εκτός γραφείουΜε εφαρμογές της τεχνολογίας και προϊόντα φθηνότερα από τα υφιστά-μενα, το σύνολο των ασφαλιστικών εταιρειών δίνει τη μάχη του ανταγω-νισμού, ευελπιστώντας τουλάχιστον στη διακράτηση της παραγωγής, η οποία προς το παρόν δεν δείχνει να ανακάμπτει στον βαθμό που θα προκαλούσε αισιοδοξία.

Απορρίφθηκε η αγωγή της Express Service κατά της Εθνικής ΑσφαλιστικήςΜετά τη δικαστική κρίση του Εφετεί-ου Αθηνών υπέρ της Εθνικής Ασφα-λιστικής (απόφαση 3214/2014), η τελευταία δικαιώθηκε και στον Άρειο Πάγο (απόφαση 134/2015).

Απώλειες στη διαμεσολάβησηΘεσμικοί παράγοντες του κλάδου εκτιμούν ότι η ασφαλιστική αγορά βρίσκεται σε περίοδο μετάλλαξης, η οποία χτυπά και τους επαγγελματίες και τα νομικά πρόσωπα που ασχο-λούνται με την ασφάλιση.

Δ. Λύχρου: Μην υποτιμάτε την επαγγελματική επάρκειαΝα αναθεωρηθεί το θέμα της «επα-ναπιστοποίησης» των ασφαλιστικών μεσολαβητών.

Επενδύουν σε προϊόντα αλλά δεν ασφαλίζονταιH αβεβαιότητα που κυριαρχεί στην κεντρική πολιτική σκηνή της χώρας, τα σενάρια περί Grexit, το έλλειμμα ρευστότητας, έχουν ως φυσικό επακόλουθο την αλλαγή των επενδυτικών επιλογών των ασφαλισμένων.

Αλλαγές στη φορολογία

των ομαδικών συνταξιοδοτικών

ασφαλιστηρίων

Αποκαθίσταται η παράλειψη ρητής αναφο-ράς για την εξαίρεση από τον υπολογισμό

του εισοδήματος από μισθωτή εργασία των ασφαλίστρων για ομαδικά συνταξιοδοτικά

προγράμματα.

συνέντευξη

insurance w*rld8

| Διευθύνων Σύμβουλος της Ιnternational Life |

» συνέντευξη στον Γιάννη Βερμισσώ

Μια νέα, πρωταγωνιστική θέση στην ελληνική ασφαλιστική αγορά προετοιμάζεται να κατακτήσει η International Life. Θέλει να «κάνει τη διαφορά σε σχέση με τον ανταγωνισμό» και να υπερδιπλασιάσει τα μερίδιά της. Στο πλαίσιο αυτό, αλλάζει ραγδαία, βελτιώνει συστήματα και υποδομές και αυξάνει τους συνεργάτες της, διαμορφώνοντας παράλληλα νέες σχέσεις μαζί τους, αλλά και με τους πελάτες της. Τα σχέδια, τη στόχευση και τις κινήσεις της εταιρείας παρουσιάζει ο διευθύνων σύμβουλός της, κ. Γιάννης Μπράβος, επισημαίνοντας ότι η International Life:

■ Διεκδικεί τις ευκαιρίες ανάπτυξης που ανοίγο-νται και θα συνεχίσει να επενδύει στην ελληνική ασφαλιστική αγορά.

■ Δημιουργεί σε όλους τους κλάδους προϊόντα «ξεκάθαρα», που δεν επιτρέπουν παρερμηνείες.

■ Αναπτύσσεται μέσω δικτύων, καθώς αυτό αποτε-λεί σταθερό προσανατολισμό της εταιρείας.

■ Αρνείται τις «ευκαιριακές πωλήσεις», προκρίνει στη διαδικασία πωλήσεων τη διαφάνεια και τη σωστή ενημέρωση, γι’ αυτό και δίνει βάρος στην εκπαίδευση του δυναμικού της.

■ Θέλει μόνο ικανοποιημένους πελάτες, οι οποίοι δεν θα έχουν λάβει ανεκπλήρωτες υποσχέσεις.

■ Αποβλέπει σε υπερδιπλάσια αύξηση του μερι-δίου της, στη βελτίωση των παροχών της προς τους ασφαλισμένους και στην ανάδειξή της σε «πρωταθλητή» στην ελληνική ασφαλιστική αγορά.

Γιάννης Μπράβος

Ο πολίτης πληρώνει για να νιώθει ασφαλής. Είναι πολύ ουσιώδες να ανταποκρίνεσαι και να προσφέρεις αυτό για το οποίο πληρώνεσαι.

Θέλουμε το όνομα της Ιnternational Life να παραπέμπει σε ένα απλό και ξεκάθαρο ασφαλιστικό συμβόλαιο

9μάρτιος-απρίλιος 2015

συνέντευξη

insurance w*rld10

iw? Πόσα χρόνια παράδοσης έχετε στον ασφαλιστικό κλάδο;Γιάννης Μπράβος: Η οικογένειά μου, εδώ και 59 χρόνια, αναπτύσσει δραστηριότητα στον ασφαλιστικό κλάδο, αρχικά με την Αδριατική και, στη συνέχεια, με την International Life. Έχει δώσει τα εχέγγυα της καλής λειτουργίας, προσφέρει ασφάλεια, αποζημιώσεις και σιγουριά σε χιλιάδες πολίτες που την εμπιστεύθηκαν και έχει αποδείξει ότι είναι μια εταιρεία με συνέπεια και συνέχεια. Η International Life έχει ολοκληρώσει τον κύκλο της σε πολλά συμβόλαια ζωής, συμβάλλοντας στη δημιουργία της σωστής εικόνας για την ασφαλιστική αγορά σε περιόδους δύσκολες, στις οποίες ο κλάδος ταλαιπωρή-θηκε και αμφισβητήθηκε. Αυτό συνεχίζουμε να κάνουμε και σήμερα.

iw? Τι σημαίνουν όλα αυτά για εσάς σήμερα;Γ.Μ.: Είναι η παρακαταθήκη μας σε ό,τι κάνουμε, είναι ο πλούτος που έχουμε, είναι η βάση για τη συνέχεια. Είμαστε περήφανοι που οι πελάτες μας είναι ικανοποιημένοι. Είναι σημαντικό να γνωρίζεις ότι ασκείς με συνέπεια και ήθος το επάγγελμά σου. Η ιδιωτική ασφάλιση είναι μια αποστολή ευαίσθητη. Ο πολίτης πληρώνει για να νιώθει ασφαλής. Είναι πολύ ουσιώδες να ανταποκρίνεσαι και να προσφέρεις αυτό για το οποίο πληρώνεσαι.

iw? Αυτό σας το ανταποδίδουν οι πελάτες σας με το να ασφαλιστούν σε περισσότερους από έναν κλάδους; Σας εμπιστεύονται;Γ.Μ.: Θα μπορούσαμε να έχουμε περισσότερες από μία ασφαλίσεις σε πιο πολλούς πελάτες. Θα θέλαμε, σε αυτό το σημείο, να αναπτυχθούμε, γι’ αυτό και μεριμνούμε για βελτι-ώσεις. Θέλουμε η εταιρεία να καλύπτει όλες τις ανάγκες των πελατών και όχι μία ή δύο. Πιο συγκεκριμένα, δεν θέλουμε τυχαίους πελάτες αλλά πελάτες συνειδητοποιημένους, που βάσει σχεδίου επιλέγουν να ασφαλιστούν επαρκώς στην International Life.

iw? Αυτό αποτελεί στόχο σας;Γ.Μ.: Ναι, από πέρυσι τον έχουμε καθορίσει και επιδιώ-κουμε την επίτευξή του. Μετράμε το cross-selling ratio και στοχεύουμε στην εμπιστοσύνη του πελάτη.

iw? Πώς σκοπεύετε να επιτύχετε τον στόχο σας για αξι-οποίηση των «σταυροειδών πωλήσεων»;Γ.Μ.: Αυτό που έχουμε κάνει σαν πρώτο βήμα είναι η κατα-γραφή των αποτελεσμάτων και, ως γνωστόν, ό,τι καταγράφεις μπορείς να το αξιολογήσεις και μπορείς να παρέμβεις. Επίσης, ξεκινήσαμε να δίνουμε κίνητρα ηθικά και οικονομικά στους συνεργάτες μας ώστε να διευρύνουν, πέραν της μίας, τις ασφαλίσεις προς τους πελάτες μας.

iw? Σχετικά με τις απαιτήσεις του Solvency η εταιρεία έχει προετοιμαστεί καταλλήλως;Γ.Μ.: Έχουμε ξεκινήσει εδώ και δύο χρόνια την προετοι-μασία μας σε υποδομές, εταιρική διακυβέρνηση, έχουμε

επενδύσει σε πληροφορικά συστήματα της SAS και σε πολλά άλλα. Αυτό μας έχει προσφέρει ένα βασικό επίπεδο ετοιμό-τητας, το οποίο θα συνεχίσουμε να συμπληρώνουμε. Μπο-ρούμε πλέον να αποτιμήσουμε τα ρίσκα που αναλαμβάνουμε –πόσο μας κοστίζουν σε κεφάλαια– και εφαρμόζουμε πρα-κτικές βέλτιστων αποδόσεων. Συνολικά, η αλλαγή από τον νόμο 400 στο SII είναι μεγάλη και βελτιώνει σε πολύ μεγάλο βαθμό τις εταιρείες που προσαρμόζονται.

iw? Σε επίπεδο προϊόντων πώς εξελίσσεται η εταιρεία σας; Ποια είναι η ωρίμανσή σας στην αγορά μετά από τόσα χρόνια εμπειρίας;Γ.Μ.: Σύμφωνα με όσα ίσχυαν στην αγορά μέχρι πρότινος, έτσι και εμείς, είχαμε μια μεγάλη σειρά προϊόντων –πέραν των δέκα– σε κάθε κλάδο, τα οποία και προσφέραμε μέσω των συνεργατών μας στην αγορά. Πήραμε όμως πέρυσι μια σημαντική απόφαση: να περιορίσουμε την γκάμα και να προσφέρουμε σε κάθε κλάδο ένα βασικό, μοναδικό προ-ϊόν, με εσωτερικές επιλογές, όπου να μπορεί ο καθένας να συμπληρώνει ή να αφαιρεί καλύψεις, ώστε να το φέρνει στα μέτρα του. Καταρτίσαμε, σχεδιάσαμε ένα προϊόν «πρωτα-θλητή» ανά κλάδο και επιδιδόμαστε στην προώθησή του. Όλα πλέον, και για εμάς και για τους δυνητικούς πελάτες, απλοποιούνται. Ήδη, στην Υγεία έχουμε το “behappy” και στον κλάδο των συντάξεων-επενδύσεων έχουμε ένα μονα-δικό πρωτοποριακό προϊόν, το “besmart”, το οποίο το δια-χειρίζονται –και αυτό είναι κομβικής σημασίας– πολύ μεγάλοι και γνωστοί οίκοι διαχείρισης κεφαλαίων του εξωτερικού. Με αυτόν τον τρόπο, εξασφαλίζουμε την ασφάλεια και την εμπειρία των ειδικών στη διαχείριση. Αυτό, με τη σειρά μας, το προσφέρουμε στους πελάτες μας, ώστε να είναι σίγουροι για την επαγγελματική διαχείριση των χρημάτων τους στο υψηλότερο επίπεδο.

iw? Σε άλλον τομέα έχετε βγάλει προϊόν «πρωτα-θλητή»;Γ.Μ.: Ναι, έχουμε βγάλει για την ασφάλεια εμπορικών κατα-στημάτων και επιχειρήσεων το “beopen”.

iw? Για ποιον λόγο περιορίσατε τον αριθμό των προ-ϊόντων σας; Μήπως αυτό αποτελέσει λόγο να χάσετε πελάτες; Μήπως θεωρηθεί δείγμα μικρής προσφοράς και αδυναμίας της επιχείρησης;Γ.Μ.: Εμείς λάβαμε την απόφαση για έναν και μοναδικό λόγο: να προσφέρουμε διαφάνεια και ευκολία στον κατανα-λωτή να επιλέξει και στον συνεργάτη να πουλήσει. Μπορεί για την απόφασή μας να προσμετρήσαμε και στοιχεία κό-στους και διαχείρισης, όμως ο γνώμονας για να πάρουμε την απόφαση της κατάργησης των πολλών προϊόντων ήταν το ξεκαθάρισμα της πολυπλοκότητας και συχνά της σύγχυσης που έχει επικρατήσει. Οι ασφαλιστές μας μπορούν να μά-θουν εύκολα ένα προϊόν, μπορούν να το προσαρμόζουν στις ανάγκες κάθε πελάτη. Τελικά, αυτοί κάνουν τη δουλειά πιο ξεκούραστα και οι καταναλωτές απολαμβάνουν διαφάνεια και σαφήνεια. Συμμετέχουν μαζί με τον ασφαλιστή τους στη

Γιάννης Μπράβος

11μάρτιος-απρίλιος 2015

διαμόρφωση του προϊόντος και έτσι γνωρίζουν καλύτερα τι αγοράζουν.

iw? Σας ενδιαφέρει η διαφάνεια;Γ.Μ.: Είναι η στόχευσή μας, θέλουμε να γνωρίζουν οι πελά-τες μας τι αγοράζουν, τι τους προσφέρει αυτό που αγοράζουν και πώς το χρησιμοποιούν. Να έχουν πλήρη επίγνωση της ασφάλισής τους και του προγράμματός τους. Εδώ θέλουμε να ξεχωρίσουμε απλοποιώντας τις καλύψεις και τους όρους των συμβολαίων μας. Η International Life δεν μπερδεύει, δεν περιπλέκει, προάγει τη διαφάνεια στα ασφαλιστήρια συμβό-λαια. Θέλουμε το όνομά μας να παραπέμπει σε ένα απλό και ξεκάθαρο ασφαλιστήριο συμβόλαιο. Είναι ο μόνος τρόπος να κρατήσουμε τους πελάτες μας μακροπρόθεσμα και να ανα-τρέψουμε την υψηλή ακυρωσιμότητα που παρατηρείται στην ελληνική αγορά και στην International Life.

iw? Σχετικά με τα κανάλια διανομής πού εστιάζεστε;Γ.Μ.: Η εταιρεία μας διαθέτει διανομή μέσω τριών καναλιών πωλήσεων: Το agency system, το δίκτυο πρακτόρων και με-σιτών και μέσω της ΝΝ μεσιτικής στις γενικές ασφαλίσεις. Το βέβαιο είναι πως ως εταιρεία θέλουμε να δοκιμάζουμε νέα πράγματα, θέλουμε να εντοπίζουμε το διαφορετικό και επι-διώκουμε να καινοτομούμε. Στόχος μας είναι να παρέχουμε συνεχώς βελτιούμενες υπηρεσίες στα υφιστάμενα δίκτυα και μέσω αυτών να διεκδικούμε μεγαλύτερο μερίδιο αγοράς.

iw? Και πώς γίνεται αυτό;Γ.Μ.: Την τελευταία διετία, έχουν γίνει μεγάλες αλλαγές στο στελεχιακό δυναμικό μας. Έχουν έρθει άνθρωποι με τεχνογνωσία, που μπορούν και προσφέρουν και να αναβαθ-μίσουν την εταιρεία. Η παρουσία τους και η συμβολή τους μετουσιώνονται σε ιδέες, προγράμματα, κινήσεις βελτίωσης και γενικά στην πρόοδο της International Life.Το επίπεδο και οι ικανότητες της διοικητικής μας ομάδας συνεχώς αυξάνονται. Σχεδιάζουμε και υλοποιούμε νέες υπηρεσίες για την ενίσχυση των δικτύων, την καλύτερη απόδοση και φυσικά τη μέγιστη ικανοποίηση των ασφαλισμένων μας. Αυτή είναι η δική μας επιβράβευση και ο απώτερος στόχος μας.

iw? Μέσω του προσανατολισμού που έχετε τι επιδιώ-κετε συνοπτικά;Γ.Μ.: Να κάνουμε τη δουλειά του ασφαλιστή μας ή του

πράκτορα όσο πιο εύκολη και απλή γίνεται. Να ελαφρύνουμε την καθημερινή του διαχείριση από τις υποχρεώσεις που δεν αφορούν τις πωλήσεις, απαλλάσσοντάς τον από χρονοβόρες διαδικασίες. Στόχος είναι ο χρόνος του να αφιερώνεται στην πιο σημαντική και παραγωγική δουλειά, που είναι η σωστή και διαφανής πώληση.

iw? Ποια είναι η στάση της εταιρείας σας ως προς την εκπαίδευση;Γ.Μ.: Η συνεχής εκπαίδευση αποτελεί απαραίτητο συστατικό της δουλειάς μας. Παρέχουμε υψηλό επίπεδο γνώσης στους συνεργάτες μας, ασχολούμαστε συστηματικά με την κατάρ-τισή τους και θεωρούμε ότι μέσω της εκπαίδευσης μπορούν να πετύχουν στο να έχουν περισσότερους ικανοποιημένους ασφαλισμένους. Εδώ και έξι μήνες έχουμε εγκαταστήσει υπο-δομές τηλεματικής εκπαίδευσης, με αποτέλεσμα να έχουμε τη δυνατότητα να κάνουμε πιο συχνές εκπαιδεύσεις, ακόμη και σε απομακρυσμένα σημεία της Ελλάδας. Οι αδιάβαστοι ασφαλιστές δεν μπορούν να προχωρήσουν, ιδιαίτερα σήμερα που οι καταναλωτές είναι περισσότερο υποψιασμένοι, επιφυ-λακτικοί και ενημερωμένοι.

iw? Να σας θέσω την ίδια ερώτηση και για την τεχνο-λογία;Γ.Μ.: Έχουμε παράδοση στην εταιρεία μας στην τεχνολογική πρόοδο. Τα νέα μας προϊόντα υποστηρίζονται από tablets. Αυτό σημαίνει ότι ο ασφαλιστής μας παρουσιάζει μέσω του tablet το προϊόν στον πελάτη και πάλι μέσω του tablet επι-λέγει τα χαρακτηριστικά του προϊόντος που ταιριάζουν στον πελάτη, καταλήγοντας στις προτεινόμενες παροχές και στο κόστος. Έχουμε προσχεδιάσει τις σελίδες, και ο ασφαλιστής τοποθετεί μαζί με τον πελάτη τα δεδομένα. Όλα αυτά γίνονται διαδραστικά, μέσα από ένα απλό tablet, και ανά πάσα στιγμή μπορεί ο πελάτης ή ο ασφαλιστής να αλλάξει τα δεδομένα και να επηρεάσει τις παροχές και την τιμολόγηση. Έτσι, όλη η διαδικασία είναι και σύγχρονη και διαφανής.

iw? Αυτό είναι αποτελεσματικό; Προσφέρει κάποιο πλεονέκτημα σήμερα ή θέλει χρόνο για να αποδώσει;Γ.Μ.: Είναι εξαιρετικά αποτελεσματικό. Ο υποψήφιος πε-λάτης παρακολουθεί μια διαδραστική παρουσίαση και δεν ακούει μόνο λόγια. Επίσης, μειώνεται το ρίσκο της κακής, της ασαφούς, της λανθασμένης ή της άστοχης πώλησης, όπου ο

Η International Life δεν μπερδεύει, δεν περι-πλέκει, προάγει τη διαφάνεια στα ασφα-λιστήρια συμβόλαια

συνέντευξη

insurance w*rld12

πελάτης τελικά δεν γνωρίζει ακριβώς τι του προσφέρουμε ή τι αγοράζει. Με το tablet solution η παρουσίαση και η επιλογή από τον πελάτη του προϊόντος είναι προσχεδιασμένη. Έτσι ελαχιστοποιείται το λάθος και υπάρχει σωστή –όπως εμείς στην International Life θεωρούμε– ενημέρωση. Παρουσιά-ζουμε τα οφέλη, τα πλεονεκτήματα ή τα μειονεκτήματα κάθε προϊόντος και ο πελάτης μας επιλέγει συνειδητά, με διαφάνεια. Οι ευκαιριακές πωλήσεις χωρίς σωστή ανάλυση αναγκών δεν έχουν θέση στην εποχή μας. Στόχος μας είναι να μην υπάρχει ούτε ένας ασφαλισμένος που έλαβε ανεκπλήρωτες υποσχέ-σεις ή που νόμιζε ότι είχε μια παροχή που τελικά δεν είχε.

iw? Για τις ιντερνετικές πωλήσεις τι έχετε να πείτε;Γ.Μ.: Έχουμε μείνει εκτός, από άποψη. Πιστεύουμε και στο Ίντερνετ και στην τεχνολογία. Όμως είμαστε εταιρεία δικτύων και θα παραμείνουμε τέτοια. Ο ρόλος μας είναι να παρέχουμε ιντερνετική εξυπηρέτηση στα δίκτυα πωλήσεων. Πιστεύουμε ότι καταφέρνοντας να ξεχωρίζουμε στις υπηρεσίες μέσω της τεχνολογίας που δίνουμε στα δίκτυα, θα έχουμε πολύ περισ-σότερες πωλήσεις από το να κάνουμε direct πωλήσεις.

iw? Οι σχέσεις σας με το χρηματιστήριο πώς εξελίσσο-νται;Γ.Μ.: Διαχρονικά έχουμε σχέσεις με τις χρηματαγορές. Εί-χαμε χρηματιστηριακή εταιρεία, έχουμε εταιρεία διαχείρισης αμοιβαίων κεφαλαίων, η εταιρεία γενικών ασφαλειών είναι εισηγμένη στο ΧΑΚ. Οι χρηματαγορές είναι χρήσιμες για έναν ασφαλιστικό όμιλο και είμαι βέβαιος ότι θα μπούμε και στην ελληνική χρηματιστηριακή αγορά όταν το επιτρέψουν οι συν-θήκες. Ελπίζουμε και αναμένουμε βελτιώσεις στο οικονομικό περιβάλλον, οπότε και θα λάβουμε τις αποφάσεις που θεω-ρούμε σκόπιμες για την εταιρεία.

iw? Πώς βλέπετε την εταιρεία σας την επόμενη ημέρα ή την επόμενη δεκαετία;Γ.Μ.: Διαβλέπουμε βελτίωση των παρεχόμενων υπηρεσιών από την αγορά, ανάπτυξη της ασφαλιστικής αγοράς, αύξηση της εμπιστοσύνης των πολιτών στον θεσμό της ιδιωτικής ασφάλισης. Αυτά που δεν έχουν γίνει τα τελευταία τριάντα χρόνια στην αγορά μας θα γίνουν τα επόμενα δέκα. Η ανάγκη για ιδιωτική ασφάλιση, η εποπτεία και το Solvency II θα αλλά-ξουν όλα τα παραπάνω. Σε αυτό το πλαίσιο, θέλω να πιστεύω ότι η International Life αλλάζει πιο γρήγορα από το περιβάλ-

λον της. Έχει το κατάλληλο ανθρώπινο δυναμικό, που μπορεί να εξελίξει την εταιρεία. Γινόμαστε –και αυτό θέλουμε– ένας ελληνικός ανταγωνιστικός πόλος στην ασφαλιστική αγορά.

iw? Πώς αξιολογείτε την ελληνικότητά σας;Γ.Μ.: Το ότι είμαστε ελληνική εταιρεία αποτελεί πλεονέ-κτημα, γιατί βρισκόμαστε στην Ελλάδα. Αυτό όμως, από μόνο του, δεν σημαίνει τίποτα. Θα συνεχίσουμε να επενδύουμε στην τεχνολογία, στο ανθρώπινο δυναμικό, στο οικογενειακό κλίμα που καλλιεργούμε εντός εταιρείας και σε ό,τι άλλο μπορεί να συμπληρώσει την ελληνική μας καταγωγή και να αναδείξει τον πρωταθλητικό χαρακτήρα της International Life και το πολυβραβευμένο εργασιακό μας περιβάλλον.

iw? Το πελατολόγιό σας πώς θα το αυξήσετε;Γ.Μ.: Δίνοντας νέες και καλύτερες υπηρεσίες, με απόλυτη διαφάνεια. Ασφαλιστικά, θέλουμε το σημερινό μερίδιο αγοράς του 2% να το υπερδιπλασιάσουμε, αυξάνοντας την παραγωγικότητα των υφιστάμενων δικτύων αλλά και προ-σελκύοντας νέα δίκτυα πωλήσεων, που θα μας δοκιμάσουν και εν τέλει θα πειστούν για όσα προσφέρουμε. Κρίσιμη μάζα για μια εταιρεία είναι σύμφωνα με τα παγκόσμια δεδομένα το 5%. Όταν αυτό επιτευχθεί από την International Life, τότε θα γίνουμε πράγματι ένας ελληνικός πόλος έλξης.

iw? Δηλαδή επενδύετε ελληνικά…Γ.Μ.: Ναι, διότι πιστεύουμε στις επενδύσεις στην Ελλάδα. Η χώρα προσφέρει μεγάλες ευκαιρίες στον κλάδο της ιδιωτικής ασφάλισης κι εμείς εδώ θα επιμείνουμε. Μπορεί να βρισκό-μαστε και στο εξωτερικό, όπου έχουμε κάποια μικρή δρα-στηριότητα, ωστόσο αυτό αποτελεί μια μικρή συνιστώσα της δραστηριότητάς μας. Η διάθεσή μας, η επιμονή μας, τα σχέ-διά μας αφορούν την Ελλάδα. Είμαστε Έλληνες και θέλουμε να επενδύουμε στη χώρα μας.

iw? Για τις συνεργασίες μεταξύ ασφαλιστικών εται-ρειών τι πιστεύετε;Γ.Μ.: Είμαστε υπέρ αυτών. Σκεφτόμαστε τις συνεργασίες και είμαστε ανοικτοί ως εταιρεία. Θεωρούμε ότι οι συνέργειες όταν γίνουν σωστά αποδίδουν. Αυτήν την περίοδο όμως, δεν υπάρχει κάποιο ενδιαφέρον ή συζήτηση.

iw? Σκέφτεστε να αλλάξετε κάτι στη δομή της εταιρείας σας;Γ.Μ.: Έχουμε αλλάξει πολλά την τελευταία διετία και θα συνεχίσουμε να αλλάζουμε. Οι επιδόσεις μας στην κερδο-φορία των τελευταίων δύο ετών, με συνολικά κέρδη προ φόρων άνω των 15 εκατ. ευρώ, επιβεβαιώνουν τις επιλογές μας. Η International Life βαδίζει με την προοπτική να κάνει τη διαφορά στην αγορά μας. Αυτό υποδηλώνει και τη διά-θεσή μας για γρήγορα βήματα προόδου. Το παρελθόν μας να διευκρινίσω ότι μας τιμά και εμείς σήμερα θέλουμε να το τιμήσουμε, μετεξελίσσοντας την εταιρεία σε έναν σοβαρό ελληνικό πόλο έλξης, με στόχο την καινοτομία, τη διαφάνεια και την ασφάλεια.

Πιστεύουμε και στο Ίντερνετ και στην τεχνολο-γία. Όμως, είμαστε εταιρεία δικτύων και θα παραμείνουμε τέτοια

insurance w*rld14

αφιέρωμα

Θεσμικό πλαίσιο για δημόσιες και ιδιωτικές συντάξεις

insurance w*rld14

αφιέρωμα

15

συντάξεις

μάρτιος-απρίλιος 2015

Στη δημιουργία του πλαισίου που θα ορίζει τη συνεργασία του δημόσιου και του ιδιωτικού τομέα για την αναμόρφωση του συνταξιοδοτικού συστήματος πρέπει να προχωρήσει η Πολιτεία, προκειμένου να καλύψει το «κενό» του κοινωνικού συστή-ματος ασφάλισης και να παράσχει στους πολίτες κίνητρα για τη συμπληρωματική

κάλυψη της συνταξιοδότησής τους. Αυτό αναφέρουν στελέχη της αγοράς, τα οποία επισημαί-νουν ότι μέσω της ιδιωτικής ασφάλισης οι πολίτες μπορούν να εξασφαλίσουν ότι θα αντεπε-ξέλθουν στις υποχρεώσεις τους κατά την περίοδο της συνταξιοδότησης και θα σχεδιάσουν σε στέρεες βάσεις το μέλλον τους. Αναγκαία συνθήκη για την κάλυψη των πολιτών μέσα από τη σύμπραξη των δύο τομέων είναι η ανάληψη πρωτοβουλιών ώστε να σχεδιαστεί η στρατηγική της συνεργασίας και το χρονοδι-άγραμμα της υλοποίησής της, αλλά και το απαραίτητο θεσμικό και εποπτικό πλαίσιο προστα-σίας των ασφαλισμένων. Στην ελληνική ασφαλιστική αγορά υπάρχει η τεχνογνωσία, η εμπειρία και οι λύσεις που μπο-ρούν να καλύψουν τις ανάγκες που αναδύονται από τις κοινωνικές, οικονομικές και πολιτικές εξελίξεις. «Μπορεί το Δημόσιο να συνεργαστεί με την ιδιωτική ασφαλιστική αγορά στον τομέα της σύνταξης; Και με ποιο τρόπο;». Την άποψή τους καταθέτουν στο iw κορυφαία στελέχη της ελληνικής ασφαλιστικής αγοράς. Όπως αναφέρει ο αναπληρωτής γενικός διευθυντής της Εθνικής Ασφαλιστικής, Ηρακλής Δασκαλόπουλος, «Η αντιστροφή της ηλικιακής πυραμί-δας, η συνεχής αύξηση δηλαδή του αριθμού των ηλικιωμένων και συνταξιούχων σε σχέση με τους νεότερους και εργαζόμενους, δημιουργεί διαρκώς αυξανόμενη οικονομική πίεση στα συστήματα κοινωνικής ασφάλισης που λειτουργούν με το αναδιανεμητικό σύστημα. Στη χώρα μας, ειδικότερα, το υφιστάμενο πρόβλημα χρηματοδότησης επιδεινώθηκε περαιτέρω από την απώλεια της αξίας των επενδύσεων των φορέων ασφάλισης κατά την περίοδο της οικονομι-κής κρίσης. Ως συνέπεια, έχουν υπάρξει σοβαρές μειώσεις στη βασική σύνταξη που αποδίδε-ται από τους κοινωνικούς φορείς αλλά και αύξηση των χρονικών ορίων που απαιτούνται για την καταβολή της. Στο περιβάλλον αυτό, η ιδιωτική ασφάλιση έχει τη δυνατότητα να καλύψει με επιτυχία το κενό που δημιουργείται προς όφελος, πρώτα από όλα, της ίδιας της κοινωνίας. Πράγματι, τα ιδιωτικά συνταξιοδοτικά σχήματα, με τη μορφή είτε ατομικών είτε ομαδικών προγραμμάτων, παρέχουν τη δυνατότητα δημιουργίας ενός σημαντικού πρόσθετου εισοδήμα-τος για την περίοδο της συνταξιοδότησης με συστηματική αποταμίευση συγκριτικά χαμηλών ποσών. Αυτό συμβαίνει διότι λειτουργούν κεφαλαιοποιητικά και ανταποδοτικά, βάζοντας και έναν επιπλέον βασικό παράγοντα χρηματοδότησης, τα έσοδα από επενδύσεις. Αν αυτή η απλή αλήθεια γίνει κατανοητή και αποδεκτή, τότε υπάρχει μεγάλο περιθώριο συνεργασίας του Δημοσίου με τους ιδιωτικούς ασφαλιστικούς οργανισμούς. Κατ’ αρχάς, δυνατότητα συνεργασίας που θα λειτουργήσει πρωτίστως επ’ ωφελεία της κοινωνίας υφίστα-ται στο πεδίο των επαγγελματικών συντάξεων, του λεγόμενου δεύτερου πυλώνα ασφάλισης, ο οποίος είναι ουσιαστικά ανύπαρκτος στη χώρα μας. Στα πρότυπα επιτυχημένων μοντέλων άλλων χωρών, μπορεί η διαχείριση των φορέων επαγγελματικής ασφάλισης να γίνεται από ασφαλιστικές επιχειρήσεις ή τουλάχιστον με τη συμμετοχή και ασφαλιστικών επιχειρήσεων. Για να γίνει όμως αυτό, πρέπει πρώτα να υπάρξει κατάλληλο θεσμικό πλαίσιο που θα στο-χεύει στην ανάπτυξη των επαγγελματικών συντάξεων και θα θέτει αυστηρούς αλλά δίκαιους

Στην ελληνική ασφαλιστική αγορά υπάρχουν λύσεις που μπορούν να καλύψουν τις ανάγκες των πολιτών

15

συντάξεις

μάρτιος-απρίλιος 2015

insurance w*rld16

αφιέρωμα

κανόνες για τις ασφαλιστικές επιχειρήσεις που μπορούν να τις διαχειρισθούν».Κατά τον κ. Ηλία Αποστόλου, γενικό τεχνικό διευθυντή στην Εurolife ERB Aσφαλιστική και διευθυντή Αναλογιστικής, «δεδομένου ότι η εμπιστοσύνη των ασφαλισμένων προς το σύστη-μα κοινωνικών παροχών έχει κλονισθεί λόγω αδυναμίας του τελευταίου να ανταποκριθεί στην εξασφάλιση ενός ικανοποιητικού εισοδήματος, είναι επιβεβλημένη η συνύπαρξη και συνεργα-σία μεταξύ των δύο πλευρών, με τη διαμόρφωση φυσικά αναλογούντος πλαισίου. Το εν λόγω πλαίσιο, το οποίο θα θεμελιώσει τις παραμέτρους της συνεργασίας, θα πρέπει να μεριμνά και να διασφαλίζει τη σωστή και αμερόληπτη λειτουργία του, καθώς και να προσδί-δει κίνητρα (π.χ. φορολογικά) προς τον ασφαλισμένο πληθυσμό.Είναι θεμελιώδες και πρέπει να γίνει σαφές ότι ο θεσμός της ιδιωτικής ασφάλισης θα συν-δράμει ώστε το νέο σχήμα συνεργασίας να έχει την ευελιξία, τον έλεγχο και τη διαφάνεια που απαιτείται για την ανεξάρτητη και απρόσκοπτη λειτουργία του. Η ελληνική ασφαλιστική αγορά διαθέτει τα κατάλληλα εργαλεία και την τεχνογνωσία ώστε να πρωταγωνιστήσει στην ικανοποίηση της νέας αυτής ανάγκης».Στα προβλήματα των δημόσιων συστημάτων συνταξιοδότησης και τις επιπτώσεις της δημο-γραφικής γήρανσης αναφέρεται η κ. Ελένη Μάνου, τεχνική διευθύντρια Ατομικών Ασφαλί-σεων Ζωής της Generali. Όπως επισημαίνει, υπάρχει η ανάγκη του σχεδιασμού ενός ολο-κληρωμένου συστήματος για τους πολίτες στη βάση της συνεργασίας του δημόσιου και του ιδιωτικού τομέα: «Η γήρανση του πληθυσμού αποτελεί μείζονα πρόκληση για τα συνταξιοδο-τικά συστήματα σε όλη την Ευρώπη, σε όλο τον ανεπτυγμένο κόσμο. Έως το 2060, προβλέ-πεται ότι το προσδόκιμο ζωής κατά τη γέννηση θα αυξηθεί κατά 7,9 έτη για τους άνδρες και κατά 6,5 έτη για τις γυναίκες, σε σύγκριση με το 2010. Η αύξηση λοιπόν της διάρκειας ζωής σε συνδυασμό με τη μετάβαση της γενιάς του “baby-boom” στη συνταξιοδότηση και την οικονομική κρίση που έχει ενσκήψει τα τελευταία χρόνια, προκαλεί σοβαρές οικονομικές και δημοσιονομικές συνέπειες στην ΕΕ αλλά και στη χώρα μας. Αυτό που παρατηρείται είναι ότι τα δημόσια, διανεμητικά κυρίως, συστήματα συνταξιοδότησης επηρεάζονται από τη μείωση της απασχόλησης, και επομένως τις χαμηλότερες συνταξιοδοτικές εισφορές, ενώ από την άλλη πλευρά τα κεφαλαιοποιητικά συστήματα επηρεάζονται από την πτώση των τιμών των περιουσιακών στοιχείων και από τη μείωση των κερδών. Συνεπώς, είναι σημαντική η ανάγκη μίας ολοκληρωμένης στρατηγικής προσαρμογής των συνταξιοδοτικών συστημάτων στις μεταβαλλόμενες οικονομικές και δημογραφικές συνθήκες. Σε αυτή τη στρατηγική θεμέλιος λίθος είναι η συνεργασία δημόσιου και ιδιωτικού συνταξιο-δοτικού τομέα, μέσω της προώθησης της επικουρικής ιδιωτικής συνταξιοδότησης ως συ-μπληρωματικής στην κοινωνική ασφάλιση. Στηριζόμενη σε ένα σύστημα κεφαλαιοποιητικού χαρακτήρα, η επικουρική συνταξιοδοτική αποταμίευση πρέπει να διαδραματίσει μεγαλύτερο ρόλο στη διασφάλιση της μελλοντικής επάρκειας των συντάξεων. Ωστόσο, σημαντικό ρόλο για την ανάπτυξη αυτού του συνταξιοδοτικού συστήματος διαδραματίζουν τα φορολογικά και άλλα οικονομικά κίνητρα. Η ιδιωτική συνταξιοδότηση θα πρέπει βέβαια να αναπτυχθεί κάτω από ένα αυστηρό εποπτικό πλαίσιο, λαμβανομένου υπόψη και του γεγονότος ότι τα κεφαλαι-οποιητικά συστήματα επιδεικνύουν ιδιαίτερη ευπάθεια σε περιόδους οικονομικών κρίσεων».Από την πλευρά του ο κ. Νίκος Γεωργόπουλος, senior manager Marketing & Affinities στην International Life, αναφέρει: «Οι προβλέψεις για την πορεία του συνταξιοδοτικού προ-βλήματος στην Ελλάδα δεν είναι ευοίωνες για την επόμενη δεκαετία, γεγονός που καθιστά απαραίτητη την αναζήτηση τρόπων αντιμετώπισής του, τόσο από τους κρατικούς φορείς όσο και από τις ασφαλιστικές εταιρείες. Η συνταξιοδοτική μεταρρύθμιση που περιλαμβάνει την ενεργοποίηση και ενθάρρυνση των επαγγελματικών ασφαλίσεων από τις ασφαλιστικές εταιρείες (2ος πυλώνας συνταξιοδότησης) και την προώθηση των ιδιωτικών συνταξιοδοτικών προγραμμάτων (3ος πυλώνας) θα συμβάλει στην επίλυση του προβλήματος. Είναι ιδιαίτερα σημαντικό ότι η ελληνική ιδιωτική ασφαλιστική αγορά έχει την απαραίτητη αξιοπιστία ώστε να προσφέρει ποιοτικές και οικονομικά προσιτές λύσεις. Παράλληλα, η εξασφαλισμένη παρου-σία κεφαλαιακά ισχυρών εταιρειών, μέσω της αυστηρής εποπτείας της Τράπεζας της Ελλάδος και του θεσμικού πλαισίου Solvency II, μπορεί συμβάλει στην αντιμετώπιση του συνταξιοδο-τικού. Αυτή η περίοδος είναι η πιο κατάλληλη για να συνεργαστεί το Δημόσιο με την ιδιωτική ασφαλιστική αγορά, με στόχο την εκπαίδευση του κοινού στη συνταξιοδοτική αποταμίευση και τη διαμόρφωση ενός βιώσιμου συνταξιοδοτικού συστήματος».

17

συντάξεις

μάρτιος-απρίλιος 2015

Ηρακλής ΔασκαλόπουλοςΑναπληρωτής Γενικός Διευθυντής της Εθνικής Ασφαλιστικής

Πώς μπορεί να επωφεληθεί ο καταναλωτής από την ιδιωτική σύνταξηΕίναι γεγονός πως για ένα πολύ μεγάλο χρονικό διάστημα στο παρελθόν, οι συντάξεις που αποδίδονταν από τους κοινωνικούς φορείς αποτελούσαν ένα μεγάλο ποσοστό του αντίστοι-χου εισοδήματος προ της συνταξιοδότησης. Το ποσοστό όμως αναπλήρωσης του εισοδή-ματος από την κοινωνική σύνταξη έχει πέσει σημαντικά τα τελευταία έτη και αναμένεται να μειωθεί περαιτέρω για τους λόγους που αναφέρθηκαν παραπάνω. Αυτό σημαίνει ότι για το μεγαλύτερο μέρος του πληθυσμού των σημερινών εργαζομένων, η σύνταξη που τελικώς θα λάβουν θα υπολείπεται σημαντικά του εισοδήματος που είχαν ως ενεργοί. Το κενό που δημιουργείται μπορεί να καλυφθεί με επιτυχία από ένα κατάλληλο σχέδιο συνταξιοδοτικού προγραμματισμού, που θα καλυφθεί μέσω ενός ατομικού συνταξιοδοτικού ασφαλιστηρίου, ενός ομαδικού συνταξιοδοτικού ασφαλιστηρίου ή συνδυασμού και των δύο. Έτσι ο ασφαλι-σμένος εργαζόμενος θα αποφύγει να υποστεί μεγάλη μείωση του βιοτικού του επιπέδου όταν τελικά βγει στη σύνταξη. Το σημαντικό με τα συνταξιοδοτικά προγράμματα είναι η δυνατότητα που παρέχουν να «κτιστεί» σταδιακά και σε βάθος χρόνου ένα σημαντικό συμπληρωματικό εισόδημα μέσω συστηματικών αποταμιεύσεων προσιτών αναλογικά ποσών. Μια σειρά από καταβολές που καλύπτουν ένα μακροχρόνιο διάστημα και τοποθετούνται στο κατάλληλο πρόγραμμα, με την ενίσχυση των επενδυτικών αποδόσεων που επιτυγχάνονται, μπορούν να δημιουργήσουν μια παροχή πολλαπλάσια των ποσών που καταβλήθηκαν.

Τα μοντέλα άλλων χωρών και το σύστημα στην ΕλλάδαΓενικά, η αναφερόμενη ως αρχή των τριών πυλώνων για τη διασφάλιση της σύνταξης που έχει επινοηθεί από την World Bank εδώ και δύο δεκαετίες είναι γενικά παραδεκτή. Σύμφωνα με αυτήν, τον πρώτο πυλώνα του συνταξιοδοτικού συστήματος αποτελεί η κρατική σύνταξη, τον δεύτερο πυλώνα η επαγγελματική σύνταξη και τον τρίτο πυλώνα η ιδιωτική σύνταξη. Η γενική αρχή αυτή έχει εφαρμοσθεί σε ένα μεγάλο αριθμό κρατών, υπάρχουν όμως σημαντι-κές διαφοροποιήσεις στο μοντέλο εφαρμογής που έχει επιλεγεί σε κάθε περίπτωση, καθώς οι κοινωνικές συνθήκες, οι δημογραφικοί παράγοντες και η οικονομική κατάσταση διαφέρουν σημαντικά από χώρα σε χώρα. Στη χώρα μας δεν υπάρχει δεύτερος πυλώνας σύνταξης, καθώς η επαγγελματική σύνταξη ουσιαστικά δεν έχει αναπτυχθεί, ενώ ο τρίτος πυλώνας, που αποτελεί και το βασικό πεδίο δραστηριοποίησης της ιδιωτικής ασφάλισης, παραμένει αναιμικός σε σύγκριση με αυτόν των περισσότερων ευρωπαϊκών χωρών, επί δεκαετίες. Η ανυπαρξία εναλλακτικών πηγών χρηματοδότησης του εισοδήματος των συνταξιούχων, πέρα από τη βασική κρατική σύνταξη, είναι πολύ πιθανόν να οδηγήσει σε τεράστια κοινωνικά και οικονομικά προβλήματα. Το πρόβλημα της μοναδικής πηγής χρηματοδότησης θα πρέπει,

Τι λένε για τα συνταξιοδοτικά προγράμματα ασφάλισης Εθνική Ασφαλιστική, Eurolife ERB, Generali και International Life

Πρέπει να υπάρξει κατάλληλο θεσμικό πλαίσιο που θα στοχεύει στην ανάπτυξη των επαγγελματικών συντά-ξεων και θα θέτει αυστηρούς αλλά δίκαιους κανόνες για τις ασφαλιστικές επιχειρήσεις που μπορούν να τις διαχειρισθούν

insurance w*rld18

αφιέρωμα

κατά συνέπεια, να αντιμετωπισθεί, και μάλιστα με μεγάλη προτεραιότητα. Όπως έχει συμβεί σε μεγάλο αριθμό κρατών με ανεπτυγμένο ασφαλιστικό σύστημα, η ανάπτυξη ενός κεφαλαιοποιητικού και ανταποδοτικού δεύτερου συνταξιοδοτικού πυλώνα θα βελτιώσει την ευστάθεια και την αντοχή του ασφαλιστικού συστήματος και θα λειτουργήσει ευεργετικά προς την οικονομία και την κοινωνία. Για να είναι αποτελεσματικό και αποδοτικό ένα τέτοιο σύστημα, θα πρέπει αναμφίβολα να λειτουργεί με ιδιωτικούς όρους. Σε ένα τέτοιο πλαίσιο, οι ασφαλιστικές επιχειρήσεις έχουν την ικανότητα και την εμπειρία να επιτελέσουν έναν σημαντικότατο ρόλο ως διαχειριστές των συνταξιοδοτικών σχημάτων του δεύτερου πυλώνα. Η ενίσχυση του τρίτου πυλώνα ασφάλισης μπορεί να γίνει κυρίως με φορολογικά κίνητρα. Η Πολιτεία οφείλει να αναγνωρίσει ότι η συμπλήρωση της βασικής κρατικής σύνταξης είναι πλέον αναγκαία για το μεγαλύτερο τμήμα του πληθυσμού και να ενισχύσει την ιδιωτική μα-κροχρόνια αποταμίευση. Τα φορολογικά κίνητρα που ίσχυσαν στο παρελθόν για τα ατομικά προγράμματα συνταξιοδότησης και καταργήθηκαν, πρέπει να επανέλθουν, να εξειδικευθούν και να ενισχυθούν.

Οι διαφορές μεταξύ των προγραμμάτων σύνταξης και των προγραμμάτων αποταμίευσηςΟ βασικός μηχανισμός λειτουργίας των συνταξιοδοτικών και των αποταμιευτικών ασφαλι-στικών προγραμμάτων είναι κοινός. Ειδικά για την περίοδο που διαρκούν οι καταβολές, ένα συνταξιοδοτικό πρόγραμμα είναι στην ουσία ένα πλάνο συστηματικής μακροχρόνιας αποταμί-ευσης. Ουσιαστική διαφοροποίηση υπάρχει μόνον στη λήξη των καταβολών, όπου τα συνταξιο-δοτικά προγράμματα, έχοντας στόχο να διασφαλίσουν σύνταξη, δίνουν τη δυνατότητα στον ασφαλισμένο να λάβει το ποσό που έχει συσσωρευθεί με τη μορφή περιοδικού εισοδήματος. Μέχρι σήμερα, ο αριθμός των ασφαλισμένων που επιλέγουν να λάβουν μηνιαία σύνταξη στη λήξη του ασφαλιστηρίου τους ήταν μικρός, καθώς οι περισσότεροι επέλεγαν τη λήψη του εφάπαξ ποσού. Είναι πολύ πιθανόν η τάση αυτή να αλλάξει σταδιακά, καθώς όλο και περισσότεροι θα επιλέγουν να ενισχύσουν τη χαμηλή κρατική σύνταξή τους με ένα πρόσθετο εισόδημα.

Ηλίας ΑποστόλουΓενικός Τεχνικός Διευθυντής της Εurolife ERB Aσφαλιστικής, Διευθυντής Αναλογιστικής

Πώς μπορεί να επωφεληθεί ο καταναλωτής από την ιδιωτική σύνταξηΔεδομένου ότι ο δημόσιος τομέας, σύμφωνα με το προβλεπόμενο πλαίσιο, θα είναι σε θέση να διασφαλίζει με συγκεκριμένο τρόπο ορισμένο ποσό σύνταξης, η ιδιωτική ασφάλιση πρέπει να λειτουργεί επικουρικά, με στόχο ο ασφαλισμένος να μπορέσει να εξασφαλίσει ένα ικανο-ποιητικό επίπεδο διαβίωσης κατά τη συνταξιοδότησή του. Είναι σημαντικό η αποταμίευση να αρχίσει σε νεαρή ηλικία, καθώς όσο μεγαλύτερη είναι η διάρκεια του προγράμματος τόσο μεγαλύτερο θα είναι το κεφάλαιο ή η σύνταξη που θα λάβει ο ασφαλισμένος στην έναρξη της συνταξιοδότησης. Για παράδειγμα, ένας 30χρονος που θα αγοράσει σήμερα συνταξιοδοτικό πρόγραμμα με ορίζοντα τα 65 του χρόνια, θα πρέπει να πληρώνει περίπου 120 ευρώ τον μήνα (με προβλε-πόμενο ποσοστό ετήσιας αναπροσαρμογής κατά 2,0%). Ενώ ένας 40χρονος που θα αγοράσει σήμερα συνταξιοδοτικό πρόγραμμα θα πρέπει να πληρώνει σχεδόν το διπλάσιο ποσό (215 ευρώ τον μήνα) για να εξασφαλίσει την ίδια σύνταξη στην ηλικία των 65 ετών.

Τα μοντέλα άλλων χωρών και το σύστημα στην ΕλλάδαΣτις περισσότερες ευρωπαϊκές χώρες τα ασφαλιστικά ταμεία ακολουθούν το σύστημα κεφα-λαιοποίησης των εισφορών, με στόχο ο κάθε ασφαλισμένος να λαμβάνει ως παροχή-εισόδη-μα την ισοδύναμη αξία των συσσωρευμένων ποσών κατά την έναρξη της συνταξιοδότησης.

19

συντάξεις

μάρτιος-απρίλιος 2015

Για την Ελλάδα σίγουρα θα μπορούσαμε να εμπνευστούμε από πολλές λύσεις που εφαρμό-ζονται στο εξωτερικό, αλλά σε κάθε περίπτωση πρέπει να μελετήσουμε τις ιδιαιτερότητες της χώρας μας ξεχωριστά, εξασφαλίζοντας πάντα, μέσω του πλαισίου διαχείρισης, την κατάλληλη προστασία των αξιών.

Οι διαφορές μεταξύ των προγραμμάτων σύνταξης και των προγραμμάτων αποταμίευσηςΗ διαφορά των προγραμμάτων αποταμίευσης από τα προγράμματα σύνταξης είναι ο τρόπος έκφρασης της παροχής. Πιο συγκεκριμένα, τα αμιγώς προγράμματα αποταμίευσης παρέχουν στον ασφαλισμένο ένα συσσωρευμένο κεφάλαιο κατά τη λήξη, ενώ τα αμιγώς συνταξιο-δοτικά ένα μηνιαίο εισόδημα. Η επιλογή εξαρτάται από τις προσωπικές ανάγκες του κάθε ασφαλισμένου. Ακόμη και αν ένας ασφαλισμένος επιλέξει αποταμιευτικό πρόγραμμα κατά τη σύναψη του συμβολαίου, έχει τη δυνατότητα κατά τη λήξη του να επανατοποθετήσει το κεφάλαιό του σε πρόγραμμα άμεσης συνταξιοδότησης, με συγκεκριμένο ποσό παροχής σύνταξης.

Ελένη ΜάνουΤεχνική Διευθύντρια Ατομικών Ασφαλίσεων Ζωής της Generali

Πώς μπορεί να επωφεληθεί ο καταναλωτής από την ιδιωτική σύνταξηΌταν αναφερόμαστε στην ιδιωτική σύνταξη θα πρέπει να ξεχωρίσουμε τι ακριβώς εννοού-με. Εάν εννοούμε την επαγγελματική σύνταξη, τη σύνταξη δηλαδή που δίνει επικουρικά ένα επαγγελματικό ταμείο, αυτή θα υπολογίζεται με βάση τον κανονισμό του ταμείου και το καταστατικό του. Στην περίπτωσή μας όμως, αφού αναφερόμαστε σε ένα συνταξιοδοτικό πρόγραμμα μιας ασφαλιστικής εταιρείας, τότε το ύψος της σύνταξης που θα απολαύσει ο ασφαλισμένος είναι συνάρτηση πολλών παραμέτρων. Οι παράμετροι αυτές είναι το ύψος των ασφαλίστρων που θα καταβάλλει, το τεχνικό επιτόκιο βάσει του οποίου θα υπολογί-ζεται η απόδοση των ασφαλίστρων, η χρονική διάρκεια του συμβολαίου και ο χρόνος που θα συμφωνηθεί να διαρκέσει η καταβολή της σύνταξης (ορισμένης διάρκειας ή ισόβια). Ο καταναλωτής μπορεί να προσφύγει στην ιδιωτική ασφάλιση αναζητώντας μια συμπληρωματι-κή του κοινωνικού φορέα σύνταξη. Η Generali διαθέτει ασφαλιστικά προγράμματα σύνταξης με το πιο ανταγωνιστικό τεχνικό επιτόκιο στην αγορά, προσφέροντας έτσι τη δυνατότητα στον ασφαλισμένο να λάβει μια ικανοποιητική συμπληρωματική σύνταξη στο ύψος που επιθυμεί, με ανταγωνιστικά ασφάλιστρα.

Τα μοντέλα άλλων χωρών και το σύστημα στην ΕλλάδαΣε γενικές γραμμές, θα μπορούσαμε να πούμε ότι τα κράτη-μέλη της ΕΕ χωρίζονται σε τέσσε-ρις μεγάλες κατηγορίες σε ό,τι αφορά την ανάπτυξη των ιδιωτικών συντάξεων: Τα κράτη που χρησιμοποιούν λίγα ιδιωτικά κεφάλαια και γενικώς σημειώνουν οριακή άνοδο στην κάλυψη των ιδιωτικών συστημάτων, όπως η Ισπανία, η Γαλλία, το Λουξεμβούργο, η Μάλτα, η Ελλά-δα, κ.λπ. Η δεύτερη κατηγορία είναι χώρες που ανέκαθεν βάσιζαν μέρος των συνταξιοδοτικών υπο-σχέσεών τους σε ιδιωτικά, κεφαλαιοποιητικά συστήματα, αλλά όπου ο ρόλος αυτών των

Είναι σημαντικό η αποταμίευση να αρχίσει σε νεαρή ηλι-κία, καθώς όσο μεγαλύτερη είναι η διάρκεια του προ-γράμματος τόσο μεγαλύτερο θα είναι το κεφάλαιο ή η σύνταξη που θα λάβει ο ασφαλισμένος

insurance w*rld20

αφιέρωμα

συστημάτων έχει αυξηθεί και ακόμα εξελίσσεται. Τέτοιες χώρες είναι η Δανία, η Ιρλανδία, οι Κάτω Χώρες, το Ηνωμένο Βασίλειο, η Σουηδία κ.λπ. Επίσης, μια τρίτη κατηγορία είναι οι χώρες που πρόσφατα αναδιαμόρφωσαν τα θεσμοθετημέ-να συστήματά τους για να συμπεριλάβουν έναν πυλώνα υποχρεωτικών κεφαλαιοποιητικών, ιδιωτικών συνταξιοδοτικών συστημάτων. Τέτοιες χώρες είναι η Βουλγαρία, η Εσθονία, η Λετο-νία, η Λιθουανία, η Ουγγαρία, η Πολωνία, η Ρουμανία, η Σλοβακία, και η Σουηδία, η οποία συγκαταλέγεται σε δύο κατηγορίες χωρών.Τέλος, είναι μια ομάδα χωρών όπως το Βέλγιο, η Γερμανία, η Ιταλία, η Αυστρία, που έχουν κυρίως διανεμητικά συνταξιοδοτικά συστήματα κοινωνικής ασφάλισης, τα οποία εξαρτώνται από το εισόδημα. Τώρα όμως προχωρούν σε μεταρρυθμίσεις, έτσι ώστε ένα τμήμα των παρο-χών να «περάσει» σε ιδιωτικά συνταξιοδοτικά συστήματα προκαθορισμένων εισφορών.Υπάρχει επομένως μια πλούσια εμπειρία στην Ευρώπη, την οποία μπορεί να μελετήσει και η Ελλάδα και να επιλέξει τη δική της πρόταση, η οποία ωστόσο σε γενικές γραμμές προβλέπει τη δημιουργία τριών πυλώνων. Ο πρώτος πυλώνας θα είναι η δημόσια σύνταξη, ο δεύτερος πυλώνας μια επικουρική σύνταξη, ως αποτέλεσμα συλλογικής σύμβασης ή άλλης παρόμοιας συμφωνίας, και ο τρίτος πυλώνας η ιδιωτική αποταμίευση του ενδιαφερόμενου. Βέβαια, ση-μειώνεται μια σημαντική καθυστέρηση στη λήψη των αναγκαίων αποφάσεων, καθώς όλο το θέμα έχει παραπεμφθεί σε μια μελέτη που θα κάνει ένας ανεξάρτητος οίκος μετά από σχετική πρόσκληση της Τράπεζας της Ελλάδος.

Οι διαφορές μεταξύ των προγραμμάτων σύνταξης και των προγραμμάτων αποταμίευσηςΑποταμίευση, όπως συνηθίζουν να λένε οι οικονομολόγοι, είναι η συνεχής προσπάθεια του ανθρώπου για τη συσσώρευση χρήματος για μελλοντική χρήση. Συνεπώς, η αποταμίευση μπορεί να καλύπτει πολλές και διαφορετικές ανάγκες. Ως σύνταξη όμως ορίζουμε ένα ποσό που λαμβάνει κάποιος κάθε μήνα από έναν φορέα στον οποίο κατά τα χρόνια εργασίας του είχε καταθέσει εισφορές, γιατί συμπλήρωσε ένα συμφωνημένο από πριν όριο ηλικίας. Συνεπώς, αναφερόμαστε σε μια πιο συγκεκριμένη διαδικασία, η οποία είναι διακριτή και στον χώρο της ιδιωτικής ασφάλισης. Οι ασφαλιστικές εταιρείες διακρίνουν τα προγράμματά τους σε επενδυτικά, αποταμιευτικά και συνταξιοδοτικά κυρίως με βάση τον τρόπο καταβολής της αποζημίωσης (εφάπαξ ή μηνιαίως) αλλά και του ρίσκου που εμπεριέχουν (εγγυημένου ή όχι τεχνικού επιτοκίου). Ενδεικτικά, να αναφέρουμε ότι και τα επονομαζόμενα παιδικά προϊόντα είναι αποταμιευτικού χαρακτήρα. Tα συνταξιοδοτικά συμβόλαια προσφέρουν συνήθως εγγυ-ημένες αποδόσεις στη λήξη και συνδυάζονται με τη σταδιακή καταβολή σε βάθος χρόνου του κεφαλαίου, με τη μορφή της σύνταξης. Αντιθέτως, στην έννοια «αποταμιευτικά προϊόντα» μπορεί να συμπεριλάβουμε και προϊόντα που δίνουν μεγαλύτερη έμφαση στις μη εγγυημένες αποδόσεις, όπως π.χ. unit linked εφάπαξ ή περιοδικών καταβολών.Η Generali, με το ασφαλιστικό πρόγραμμα Pension Master Plan, προσφέρει στον κατανα-λωτή ένα πολύ μεγάλο εύρος αποταμιευτικών, επενδυτικών και συνταξιοδοτικών επιλογών. Επίσης, ειδικά για τα παιδιά παρέχει το Junior Master Plan, το οποίο προσφέρει τη δυνατότητα δημιουργίας ενός κεφαλαίου με ασφάλεια και υψηλές αποδόσεις, το οποίο θα τους επιτρέψει να πραγματοποιήσουν τους στόχους και τις επιδιώξεις τους.

Η ιδιωτική συνταξιοδότηση θα πρέπει να αναπτυχθεί κάτω από ένα αυστηρό εποπτικό πλαίσιο, λαμβανομένου υπόψη και του γεγονότος ότι τα κεφαλαιοποιητικά συ-στήματα επιδεικνύουν ιδιαίτερη ευπάθεια σε περιόδους οικονομικών κρίσεων

insurance w*rld22

αφιέρωμα

Νίκος ΓεωργόπουλοςSenior Manager Marketing & Affinities της International Life

Πώς μπορεί να επωφεληθεί ο καταναλωτής από την ιδιωτική σύνταξηΕνδεικτικά, για να δημιουργήσει σήμερα ένας άνδρας 35 ετών μια ισόβια μηνιαία σύνταξη 500 ευρώ, η οποία θα αρχίσει να εισπράττεται στα 65 έτη, θα πρέπει να καταβάλλει μηνιαίως ένα ποσό της τάξεως των 166 ευρώ. Το ποσό των 500 ευρώ της ιδιωτικής σύνταξης είναι αρκετά υψηλότερο από το ποσό των 360 ευρώ της ελάχιστης εγγυημένης δημόσιας σύνταξης, όπως αυτό προέκυπτε από τα στοιχεία του 2010, που ελήφθησαν υπόψη για τον υπολογισμό του.

Τα μοντέλα άλλων χωρών και το σύστημα στην ΕλλάδαΣτις περισσότερες από τις χώρες-μέλη του ΟΟΣΑ, οι πολίτες που φθάνουν σε ηλικία συντα-ξιοδότησης λαμβάνουν συντάξεις από τα δημόσια ταμεία κοινωνικής ασφάλισης, τα οποία λειτουργούν με το αναδιανεμητικό σύστημα. Σε χώρες όπως η Γαλλία, η Γερμανία και η Ιταλία, όπου παραδοσιακά το συνταξιοδοτικό σύστημα βασίζεται στις δημόσιες δαπάνες, εκτός από τις συντάξεις που λαμβάνονται από τα δημόσια ταμεία, σημαντικό ρόλο στην παροχή συντάξεων παίζουν οι ιδιωτικές ασφαλιστικές εταιρείες.Στις ΗΠΑ, το Ηνωμένο Βασίλειο και την Ελβετία, το μεγαλύτερο μέρος των δαπανών για συ-ντάξεις καλύπτεται από τον ιδιωτικό τομέα, δεδομένου ότι οι περισσότεροι από τους εργοδό-τες έχουν σχηματίσει επαγγελματικά συνταξιοδοτικά συστήματα για την παροχή συντάξεων. Συγκεκριμένα, στις ΗΠΑ τα συνταξιοδοτικά συστήματα, όπως το 401 (k) και οι Ατομικοί Λο-γαριασμοί Συνταξιοδότησης, έχουν δημιουργηθεί προκειμένου οι εργαζόμενοι να συμβάλουν από το διαθέσιμο εισόδημά τους για τη δημιουργία της μελλοντικής τους σύνταξης. Τα έσοδα και τα κεφαλαιακά κέρδη που δημιουργούνται από τις επενδύσεις των συνταξιοδοτικών προ-γραμμάτων είναι αφορολόγητα για τους ασφαλισμένους που διατηρούν τα προγράμματά τους για μεγάλο χρονικό διάστημα, δημιουργώντας έτσι ένα σημαντικό ανταγωνιστικό πλεονέκτη-μα.Στην Ελλάδα, εκτός από τα Επαγγελματικά Ταμεία Ασφάλισης, που θα καλύψουν τον 2ο πυλώνα ασφάλισης, θα μπορούσαν να λειτουργήσουν Ατομικοί Συνταξιοδοτικοί Λογαριασμοί στον 3ο πυλώνα, αν η λειτουργία τους υποστηρίζεται από κατάλληλα φορολογικά κίνητρα.

Οι διαφορές μεταξύ των προγραμμάτων σύνταξης και των προγραμμάτων αποταμίευσηςΤα προγράμματα που προσφέρουν σύνταξη δίνουν τη δυνατότητα στον ασφαλισμένο να γνω-ρίζει από την αρχή το ποσό της σύνταξης που θα λάβει στην περίοδο συνταξιοδότησης. Η αύ-ξηση της μακροζωίας και οι αλλαγές που επιφέρει το Solvency II στον τρόπο επένδυσης των αποθεμάτων των ασφαλιστικών εταιρειών που συνδέονται με συνταξιοδοτικά προγράμματα οδηγούν στη δημιουργία νέων συνταξιοδοτικών επιλογών, όπως τα Target Date Retirement Funds, δηλαδή Χαρτοφυλακίων Επενδύσεων. Η επενδυτική πολιτική των Χαρτοφυλακίων Επενδύσεων έχει σχεδιαστεί λαμβάνοντας υπόψη τον χρονικό ορίζοντα συνταξιοδότησης του ασφαλισμένου, ώστε να προσφέρουν τη δυνατότητα δημιουργίας κεφαλαίου.Το συσσωρευμένο κεφάλαιο μπορεί να μετατραπεί σε Μηνιαίο Εισόδημα ή Σύνταξη τη χρονι-κή στιγμή της συνταξιοδότησης, σύμφωνα με τις συνθήκες που ισχύουν τότε.

Αυτή η περίοδος είναι η πιο κατάλληλη για να συνεργα-στεί το Δημόσιο με την ιδιωτική ασφαλιστική αγορά, με στόχο την εκπαίδευση του κοινού στη συνταξιοδοτική αποταμίευση και τη διαμόρφωση ενός βιώσιμου συντα-ξιοδοτικού συστήματος

23

συντάξεις

μάρτιος-απρίλιος 2015

Η Εθνική Ασφαλιστική παρέχει δύο νέα αποταμιευτικά/συνταξιοδοτικά προγράμματα, έχοντας πάντα ως στόχο την κάλυψη των σύγχρονων αναγκών των πελατών της, επιτυγχάνοντας για αυτούς τον καλύτερο συνδυα-σμό καλύψεων και κόστους. Τα προγράμματα «Εθνική Σύνταξη» και «Εφάπαξ Εθνικής» σχεδιάστηκαν με τρόπο προσαρμοσμένο στις σημερινές συνθήκες της αγοράς. Παρέχοντας εγγύηση και ευελιξία, δίνουν τη δυνατότητα στον σύγχρονο πολίτη να εξασφαλίσει από σήμερα το εισόδημα που θα χρειαστεί ο ίδιος στο μέλλον. Έτσι, σε μια περίοδο που οι προτεραιότητες μεταβάλλονται, η Εθνική Ασφαλιστική χτίζει μια σχέση εμπιστοσύνης με τους ασφαλισμένους της με προσιτό κόστος ασφάλισης και παροχές που διασφαλίζονται από την αξιοπιστία της μεγαλύτερης ασφαλιστικής εταιρείας της χώρας.

«Εθνική Σύνταξη»Στο σύγχρονο περιβάλλον, όπου συντελούνται ουσιαστι-κές αλλαγές στις κοινωνικές παροχές, η διασφάλιση ενός αξιοπρεπούς εισοδήματος στην τρίτη ηλικία αποτελεί μια σημαντική απόφαση κάθε ατόμου. Με την «Εθνική Σύνταξη» η Εθνική Ασφαλιστική διαμορφώνει ένα ισχυρό πλαίσιο διασφαλίσεων, συμπληρωματικό των κοινω-νικών παροχών, απαντώντας σε μια ουσιαστική αγωνία των εργαζομένων για το μέλλον τους. Ο σχεδιασμός του προγράμματος το καθιστά ιδανικό ακόμη και για όσους δεν είναι μισθωτοί και ανησυχούν για το εισόδημά τους στο μέλλον. Επιπλέον, λόγω της ευελιξίας του, το νέο πρόγραμμα αποτελεί την καλύτερη λύση για όλους τους πολίτες –ακόμη και τους πιο αδύνατους οικονομικά– κα-θώς παρέχει τη δυνατότητα να ξεκινήσουν από σήμερα με μικρά ποσά ασφαλίστρων τον δικό τους συνταξιοδοτι-κό σχεδιασμό. Πώς λειτουργεί: Η «Εθνική Σύνταξη» είναι ένα αποταμι-ευτικό πρόγραμμα περιοδικού ασφαλίστρου με εγγυημένο τεχνικό επιτόκιο. Χάρη στην ευελιξία της, αποτελεί ένα εργαλείο προσωπικού συνταξιοδοτικού σχεδιασμού προ-σαρμοσμένο στις τρέχουσες οικονομικές δυνατότητες και τις μελλοντικές ανάγκες των ασφαλισμένων. Στην έναρξη του προγράμματος, ο πελάτης επιλέγει το ύψος του ασφα-λίστρου που θα καταβάλλει ετησίως, προκειμένου να εξασφαλίσει το εγγυημένο από σήμερα ποσό της μηνιαίας σύνταξής του για 10, 15, 20 ή 25 χρόνια ή το εγγυημένο από σήμερα εφάπαξ ποσό που επιθυμεί να λάβει στην ηλικία που θα ορίσει. Παράλληλα, επιλέγει εάν το ασφά-λιστρο που θα καταβάλλει θα είναι σταθερό ή αναπρο-σαρμοζόμενο ετησίως κατά 3%, έχοντας τη δυνατότητα να ξεκινήσει το πρόγραμμα από μικρά ποσά ασφαλίστρου.

Κατά τη διάρκεια του προγράμματος, ανάλογα με τις οι-κονομικές του δυνατότητες, ο πελάτης έχει το πλεονέκτη-μα της ενίσχυσης της μελλοντικής εγγυημένης παροχής του μέσω έκτακτων καταβολών. Στη λήξη, έχει τη δυνατότητα επιλογής μεταξύ διαφορε-τικών παροχών ανάλογα με τις τότε ανάγκες του. Μπορεί να επιλέξει να λάβει το εγγυημένο ποσό της μηνιαίας σύνταξής του για τη χρονική διάρκεια που επιθυμεί ή το εγγυημένο εφάπαξ ποσό. Εναλλακτικά, επειδή τα δεδομένα της ζωής του μπορεί να έχουν μεταβληθεί, το πρόγραμμα δίνει τη δυνατότητα επιλογής και άλλης μορ-φής σύνταξης, σύμφωνα με τις μελλοντικές του επιθυμίες (ισόβια σύνταξη, ισόβια σύνταξη με εγγυημένη περίοδο καταβολής 5 ή 10 έτη, ισόβια σύνταξη μεταβιβαζόμενη κατά 100% σε τρίτο πρόσωπο, σύνταξη καθορισμένης διάρκειας, σύνταξη συγκεκριμένου ποσού μέχρι εξαντλή-σεως του κεφαλαίου). Η αύξηση του προσδόκιμου ζωής και το μικρό ποσο-στό πληθυσμού που κατέχει ιδιωτικό συνταξιοδοτικό πρόγραμμα στην Ελλάδα είναι βασικοί παράγοντες, που καθιστούν αναγκαία την παροχή τέτοιων σύγχρονων προϊόντων. Η εταιρεία μας, με το νέο πρόγραμμα «Εθνική Σύνταξη», δίνει τη λύση στους πολίτες που αναζητούν ολοκληρωμένη κάλυψη της ανάγκης για εξασφάλιση ενός ικανοποιητικού επιπέδου διαβίωσης στο μέλλον, με ένα προϊόν απόλυτα προσαρμοσμένο στα σημερινά και τα μελλοντικά δεδομένα.

Πλεονεκτήματα του προγράμματος:

■ Εγγύηση από ένα μεγάλο brand. Το πρόγραμμα εξασφαλίζει στους πελάτες από την έναρξή του εγγυ-ημένη παροχή για την ηλικία που αυτοί θα ορίσουν, προσφέροντας εγγυημένη απόδοση των αποταμιεύ-σεων χωρίς ρίσκο. Μάλιστα σήμερα, που ο ανταγωνι-σμός αποσύρει τις εγγυήσεις, το νέο πρόγραμμα έχει εγγυημένο τεχνικό επιτόκιο 2,5% για το διάστημα της αποταμίευσης και 2% για το διάστημα της παροχής.

■ Ευελιξία. Λόγω του πλήθους των επιλογών που προ-σφέρει το νέο πρόγραμμα της Εθνικής Ασφαλιστικής κατά την έναρξή του, κατά τη διάρκεια, αλλά και στη λήξη του, οι πελάτες μπορούν να σχεδιάσουν το δικό τους πλάνο, ώστε να καλύπτουν τις ανάγκες τους με τον καλύτερο τρόπο.

■ Ασφαλιστικές καλύψεις. Το νέο πρόγραμμα παρέχει στους συμβαλλόμενους πελάτες τη δυνατότητα δια-σφάλισης της συνέχισης του προγράμματος μέχρι τη λήξη του, ακόμα και σε μια δύσκολη στιγμή, μέσω της κάλυψης Απαλλαγής Πληρωμής Ασφαλίστρων.

ΠΡΟΓΡΑΜΜΑΤΑ

insurance w*rld24

αφιέρωμα

Το πρόγραμμα «Εθνική Σύνταξη» προβλέπει και την ανάγκη του ασφαλισμένου να μεριμνά για τα αγα-πημένα του πρόσωπα. Έτσι, παρέχει στα αγαπημένα πρόσωπα προστασία σε περίπτωση πρόωρου θανάτου του ασφαλισμένου τόσο πριν την έναρξη της συντα-ξιοδότησής του (επιστροφή των ασφαλίστρων πλέον μερισμάτων) όσο και κατά τη διάρκεια της λήψης σύ-νταξης συγκεκριμένης διάρκειας, που περιλαμβάνεται στο πρόγραμμα ως εγγυημένη παροχή (καταβολή του υπολοίπου αποθέματος στους δικαιούχους).

■ Δυνατότητα έκτακτης οικονομικής ενίσχυσης. Το νέο πρόγραμμα δίνει τη δυνατότητα εξαγοράς στους πελάτες σε περίπτωση που προκύψει ανάγκη, τόσο πριν όσο και αφού έχει αρχίσει η καταβολή της σύντα-ξης ή του εισοδήματος συγκεκριμένης διάρκειας που προβλέπει το πρόγραμμα ως εγγυημένη παροχή.

«Εφάπαξ Εθνικής»Η Εθνική Ασφαλιστική, σε συνεργασία με την Εθνι-κή Τράπεζα της Ελλάδος, διαθέτει νέα προγράμματα επενδυτικού και ασφαλιστικού χαρακτήρα, τόσο μέσα από τα δίκτυα πωλήσεών της όσο και μέσα από το δίκτυο καταστημάτων της Εθνικής Τράπεζας. Τα νέα Προγράμματα «Εφάπαξ Εθνικής» προσφέρουν τον συνδυασμό αφενός του εγγυημένου κεφαλαίου και της εξασφαλισμένης απόδοσης στη λήξη του και αφετέρου της ασφαλιστικής κάλυψης ζωής. Τα προγράμ-ματα απευθύνονται σε όλους τους ανθρώπους οι οποίοι, επενδύοντας ένα ποσό εφάπαξ σήμερα, επιθυμούν να εξασφαλίσουν για τους ίδιους ή για τα παιδιά τους ένα σημαντικό κεφάλαιο μετά από καθορισμένο χρονικό διάστημα για την κάλυψη μελλοντικών οικονομικών αναγκών (εκπλήρωση μελλοντικών τους στόχων, ενίσχυ-ση της μηνιαίας σύνταξής τους, σπουδές των παιδιών, επαγγελματική τους δραστηριότητα κ.ά.). Η διάθεσή τους γίνεται σε επαναλαμβανόμενες εκδόσεις και διενεργείται μέσα σε ένα προκαθορισμένο διάστημα προεγγραφών. Οι προεγγραφές για τις νέες εκδόσεις ορίζονται από τις 17 Νοεμβρίου 2014 έως τις 22 Δεκεμ-βρίου 2014 για το πρόγραμμα «Εφάπαξ Εθνικής 10» με 10ετή διάρκεια και από τις 17 Νοεμβρίου 2014 έως τις 15 Δεκεμβρίου 2014 για το πρόγραμμα «Εφάπαξ Εθνικής 15» με 15ετή διάρκεια.Ο σχεδιασμός των προγραμμάτων «Εφάπαξ Εθνικής» είναι τέτοιος ώστε να εξασφαλίζει σε όλη τη διάρκειά τους πλεονεκτήματα όπως:

■ Εξασφαλισμένη υψηλή απόδοση. Ενδεικτικά, η 15ετής έκδοση του προγράμματος προσφέρει στη λήξη του μικτή (προ φόρων) ετησιοποιημένη απόδοση 3,15% και μικτή (προ φόρων) συνολική απόδοση δεκαπεντα-ετίας 59,23%.

■ 100% εγγύηση του επενδυόμενου ασφαλίστρου (σύμ-φωνα με τις προδιαγραφές του προγράμματος).

■ Ελευθερία επιλογής του ύψους του ποσού επένδυσης.■ Ξεκάθαρη διαδικασία επένδυσης-επένδυση σε προθε-

σμιακή κατάθεση ειδικού τύπου της Εθνικής Τράπεζας.■ Ασφαλιστική προστασία σε όλη τη διάρκεια της επέν-

δυσης σε περίπτωση απώλειας ζωής από ασθένεια ή ατύχημα.

■ Επιπλέον οικονομική ενίσχυση των αγαπημένων προ-σώπων του ασφαλισμένου, σε περίπτωση που επέλθει το απρόοπτο συνεπεία ατυχήματος.

■ Ευελιξία επιλογής στη λήξη του προγράμματος να καταβληθεί το συνολικό ποσό εφάπαξ ή ως ισόβια μηνιαία σύνταξη με ή χωρίς εγγυημένη περίοδο κατα-βολής (η παροχή σύνταξης προϋποθέτει ο ασφαλιζό-μενος ενήλικας να είναι και δικαιούχος της παροχής στη λήξη).

■ Δυνατότητα μερικής ή ολικής ρευστοποίησης του συμ-βολαίου μετά τον 1ο μήνα ανά πάσα στιγμή.

■ Ενημέρωση για την πορεία του προγράμματος.

Εμείς, στην ΑΤΕ Ασφαλιστική,

καλωσορίζουμε τη νέα εποχή συνεργασίας.

Διασφαλίζουμε τις καλύτερες προοπτικές

για τους ανθρώπους μας.

Με την αυτοπεποίθηση της ιστορικής προσφοράς,

εγγυώμαστε τις σχέσεις εμπιστοσύνης

για τους συνεργάτες και τους ασφαλισμένους μας.

Υποδεχόμαστε το μέλλον

Με εξειδικευμένη γνώση, εμπειρία και συνεχή

παρουσία από το 1932 έως σήμερα

Με ανθρώπινο πρόσωπο

Με πρωτοπόρα και πλήρη ασφαλιστικά προϊόντα

Με μοντέρνες υποδομές στο υπερσύγχρονο

κτιριακό συγκρότημα 20.000 τμ

Με την εμπιστοσύνη των 500.000

και πλέον ασφαλισμένων μας.

Η γνώση του παρελθόντοςείναι το κλειδί για ναυποδεχτούμε το μέλλον.

Και έτσι συνεχίζουμε.

insurance w*rld26

αφιέρωμα

Eurolife ERB Aσφαλιστική

Στην Eurolife ERB διαθέτουμε συνταξιοδοτικές λύσεις οι οποίες μπορούν να καλύψουν τις ανάγκες κάθε ανθρώ-που που θέλει να εξασφαλίσει ένα πρόσθετο εισόδημα στα χρόνια της συνταξιοδότησης. Ανάλογα με την οικονομική δυνατότητα του ασφαλι-σμένου, την ηλικία του και τον τρόπο που θέλει να του καταβληθεί η σύνταξη, έχουμε την αντίστοιχη πρόταση. Παρακάτω περιγράφονται ορισμένα από τα αποταμιευτικά προγράμματα της Eurolife ERB, τα οποία παρέχονται είτε μέσω του δικτύου συνεργατών της είτε μέσω του δικτύου τραπεζικών καταστημάτων της Eurobank.

Easy PlanΠαρέχεται από το Δίκτυο Συνεργατών της Eurolife ERBΤο πρόγραμμα Easy Plan αποτελεί ένα πρωτοποριακό πρόγραμμα, που ταιριάζει σε όσους θέλουν συστηματι-κή αλλά και ευέλικτη αποταμίευση, ώστε να δημι-ουργήσουν σε μακροπρόθεσμο χρονικό ορίζοντα ένα εγγυημένο κεφάλαιο ή τη συμπλήρωση της κοινωνικής σύνταξης. Ο ασφαλισμένος επιλέγει το ποσό του εισο-δήματος που χρειάζεται για να συμπληρώσει την κύρια σύνταξή του και με ένα προγραμματισμένο σύστημα τακτικών καταβολών, που ξεκινούν από μόλις 50 ευρώ τον μήνα, διασφαλίζει στην ηλικία που εκείνος καθορίζει

ένα επιπλέον εισόδημα. Το πρόγραμμα παρέχει εγγυημένη απόδοση και τη δυνατότητα επιλογής ανάμεσα στα εξής:

■ Ισόβια εγγυημένη σύνταξη■ Ισόβια εγγυημένη σύνταξη με 10ετή εγγυημένη περίο-

δο καταβολής της σύνταξης (για παράδειγμα, σε περί-πτωση απώλειας ζωής του συνταξιοδοτούμενου τον 3ο χρόνο από την έναρξη της συνταξιοδότησης, η σύνταξη καταβάλλεται στον δικαιούχο για τα επόμενα 7 χρόνια)

■ Εγγυημένο εφάπαξ κεφάλαιο

Τα πλεονεκτήματα του προγράμματος είναι: ■ Δυνατότητα έκτακτων καταβολών, με στόχο την

ενίσχυση του τελικού ποσού, χωρίς δέσμευση επανά-ληψης.

■ Δυνατότητα αύξησης της τακτικής καταβολής, με στόχο την ενίσχυση του τελικού ποσού ή μείωση της τακτικής καταβολής για διευκόλυνση.

■ Προστασία από την αύξηση του πληθωρισμού, με δυ-νατότητα αναπροσαρμογής της τακτικής καταβο-λής κατά 2% ή 4% κάθε χρόνο.

■ Επιπλέον όφελος από τυχόν υπεραποδόσεις.■ Δυνατότητα εξαγοράς πριν τη λήξη του προγράμ-

ματος σύμφωνα με τους όρους του προγράμματος.■ Επιστροφή των καθαρών ασφαλίστρων και τυχόν

συσσωρευμένων μερισμάτων (υπεραποδόσεις) στην οικογένεια του ασφαλισμένου σε περίπτωση απώλει-ας ζωής πριν την έναρξη της συνταξιοδότησης.

Value ΣύνταξηΠαρέχεται από το Δίκτυο Τραπεζικών Καταστημά-των της EurobankΤο πρόγραμμα Value Σύνταξη ταιριάζει σε όσους θέ-λουν να αποταμιεύσουν με σύστημα και προγραμματισμό έχοντας παράλληλα τη δυνατότητα να προσαρμόσουν την αποταμίευσή τους στις καλές και κακές στιγμές της ζωής. Ο ασφαλισμένος επιλέγει το ποσό του εισοδήματος που χρειάζεται για να συμπληρώσει την κύρια σύνταξή

του και με ένα προγραμματισμένο σύστημα καταβολών, που ξεκινούν από μόλις 50 ευρώ τον μήνα, διασφαλίζει στην ηλικία που εκείνος καθορίζει ένα επιπλέον εισόδη-μα. Το πρόγραμμα παρέχει εγγυημένη απόδοση και τη δυνατότητα επιλογής ανάμεσα στα εξής:

■ Ισόβια εγγυημένη σύνταξη■ Εγγυημένο εφάπαξ κεφάλαιο

Ενδεικτικό παράδειγμα: ΜΗΝΙΑΙΑ ΗΛΙΚΙΑ ΣΤΗΝ ΔΙΑΡΚΕΙΑ ΕΓΓΥΗΜΕΝΟ ΕΝΔΕΙΚΤΙΚΟ ΚΑΤΑΒΟΛΗ ΕΝΑΡΞΗ ΠΡΟΓΡΑΜΜΑΤΟΣ ΚΕΦΑΛΑΙΟ ΚΕΦΑΛΑΙΟ ΣΕ ΕΤΗ ΣΤΗ ΛΗΞΗ ΣΤΗ ΛΗΞΗ

50 35 30 40.131 48.498 150 35 30 120.394 145.495 250 35 30 200.656 242.492 50 40 25 28.300 33.073 150 40 25 84.900 99.220 250 40 25 141.499 165.367

*Ο υπολογισμός έχει γίνει με ετήσια αναπροσαρμογή ασφαλίστρου 4% και ενδεικτικό επιτόκιο 5,5%

27

συντάξεις

μάρτιος-απρίλιος 2015

Τα πλεονεκτήματα του προγράμματος είναι:

■ Δυνατότητα έκτακτων καταβολών, με στόχο την ενίσχυση του τελικού ποσού, χωρίς δέσμευση επανά-ληψης.

■ Δυνατότητα αύξησης της τακτικής καταβολής, με στόχο την ενίσχυση του τελικού ποσού ή τη μείωση της τακτικής καταβολής για διευκόλυνση.

■ Δυνατότητα «Αναβολής» δόσης ασφαλίστρου, καθώς εάν για κάποιο λόγο παραλειφθεί μια τριμηνιαία καταβολή, υπάρχει δυνατότητα να καταβληθεί αθροι-

στικά με την επόμενη τριμηνιαία δόση (ισχύει για μία φορά τον χρόνο).

■ Προστασία από την αύξηση του πληθωρισμού με ανα-προσαρμογή του ασφαλίστρου σε ποσοστό 2%.

■ Επιπλέον όφελος από τυχόν υπεραποδόσεις.■ Δυνατότητα εξαγοράς πριν τη λήξη του προγράμ-

ματος σύμφωνα με τους όρους του προγράμματος.■ Καταβολή του εγγυημένου κεφαλαίου λήξης και

τυχόν συσσωρευμένων μερισμάτων (υπεραποδό-σεις) στην οικογένεια του ασφαλισμένου σε περίπτωση απώλειας ζωής πριν την έναρξη της συνταξιοδότησης.

Flexi PlusΠαρέχεται από το Δίκτυο Τραπεζικών Καταστημά-των της EurobankΤο πρόγραμμα Flexi Plus είναι ένα ευέλικτο και από-λυτα προσωποποιημένο σύστημα αποταμίευσης, που ανταποκρίνεται στις εκάστοτε οικονομικές δυνατότητες του ασφαλισμένου. Το πρόγραμμα ξεκινάει με μια αρχική καταβολή, ενώ ο ασφαλισμένος έχει τη δυνατότητα επιπλέον ετήσιων καταβολών όποτε και με όποιο ποσό επιθυμεί. Κάθε καταβολή μπορεί να είναι διαφορετικού ύψους και ακόμη και αν παραλειφθεί κάποια, το πρό-γραμμα δεν διακόπτεται. Το πρόγραμμα παρέχει εγγυη-μένη απόδοση με σκοπό τη δημιουργία ενός εγγυημένου κεφαλαίου στη λήξη.Τα πλεονεκτήματα του προγράμματος είναι:

■ Ευελιξία καταβολών, αφού ο ασφαλισμένος μπορεί να επιλέξει είτε μόνο μία αρχική καταβολή είτε συνδυ-ασμό αρχικής και ετήσιων καταβολών για όποιο ποσό επιθυμεί.

■ Δυνατότητα εξαγοράς σύμφωνα με τους όρους του προγράμματος.

■ Επιπλέον όφελος από τυχόν υπεραποδόσεις.■ Επιστροφή των καθαρών ασφαλίστρων και τυχόν

συσσωρευμένων μερισμάτων (υπεραποδόσεις) στους δικαιούχους σε περίπτωση απώλειας ζωής.

Ενδεικτικό Παράδειγμα: ■ Ασφαλισμένος ηλικίας 35 ετών, με αρχική καταβολή

ασφαλίστρου 10.000 ευρώ και διάρκεια προγράμματος 10 χρόνια, εξασφαλίζει στη λήξη του προγράμματος εγγυημένο κεφάλαιο 11.576 ευρώ (ενδεικτικό κεφά-λαιο στη λήξη 12.859 ευρώ με ενδεικτική απόδοση επενδύσεων 5%).

■ Ασφαλισμένος ηλικίας 40 ετών, με αρχική καταβολή ασφαλίστρου 1.000 ευρώ, 20 ετήσιες καταβολές σε κάθε ασφαλιστική επέτειο ύψους 1.000 ευρώ (συνο-λικές καταβολές 21.000 ευρώ) και διάρκεια προγράμ-ματος 25 χρόνια, εξασφαλίζει στη λήξη του προγράμ-ματος εγγυημένο κεφάλαιο 26.932 ευρώ (ενδεικτικό κεφάλαιο στη λήξη 32.004 ευρώ, με ενδεικτική απόδοση επενδύσεων 5%).

*Οι υπολογισμοί έχουν γίνει λαμβάνοντας υπόψη και την εισφορά του Εγγυητικού Κεφαλαίου Ζωής

Η Eurolife ERB Ασφαλιστική έχει να επιδείξει μια ιδιαίτερα καλή πορεία παρουσιάζοντας υψηλές επενδυ-τικές αποδόσεις επί σειρά ετών. Μπαίνοντας στο site της εταιρείας, www.eurolife.gr, μπορείτε να βρείτε αναλυτικές σχετικές πληροφορίες αλλά και να υπολογίσετε με 3 απλά βήματα τα ασφάλιστρα που θα χρειαστεί να πλη-ρώνετε για να εξασφαλίσετε τη σύνταξη που επιθυμείτε http://www.eurolife.gr/el/pensioncalc.

Ενδεικτικό παράδειγμα: ΜΗΝΙΑΙΑ ΗΛΙΚΙΑ ΣΤΗΝ ΔΙΑΡΚΕΙΑ ΕΓΓΥΗΜΕΝΟ ΕΝΔΕΙΚΤΙΚΟ ΚΕΦΑΛΑΙΟ ΚΑΤΑΒΟΛΗ ΕΝΑΡΞΗ ΠΡΟΓΡΑΜΜΑΤΟΣ ΚΕΦΑΛΑΙΟ ΚΕΦΑΛΑΙΟ ΑΠΩΛΕΙΑΣ ΖΩΗΣ ΣΕ ΕΤΗ ΣΤΗ ΛΗΞΗ ΣΤΗ ΛΗΞΗ ΣΕ ΕΥΡΩ

50 35 30 30.398 40.652 30.398 150 35 30 91.194 121.957 91.194 250 35 30 152.241 203.596 152.241 50 40 25 22.696 28.763 22.696 150 40 25 68.088 86.292 68.088 250 40 25 113.667 144.057 113.667

*Ο υπολογισμός έχει γίνει με 2% αναπροσαρμογή της μηνιαίας καταβολής τον χρόνο και ενδεικτική ετήσια απόδοση επενδύσεων 5,5%

insurance w*rld28

αφιέρωμα

Η Generali παρακολουθεί από κοντά τις εξελίξεις, προ-βλέπει το μέλλον και αναπτύσσει πρωτοπόρα ασφαλι-στικά προγράμματα, που προσφέρουν την εγγύηση της ηγέτιδας δύναμης. Η εταιρεία δημιούργησε το Pension Master Plan, ένα ολοκληρωμένο και ευέλικτο συντα-ξιοδοτικό πρόγραμμα, καθώς δίνει την ευχέρεια στον ασφαλιζόμενο να επιλέξει ανάμεσα στους πολλαπλούς εναλλακτικούς συνδυασμούς παροχών και να δημιουρ-γήσει το δικό του «προσωπικό» πρόγραμμα, που ταιριά-ζει στους στόχους, τις δυνατότητες και τις προσωπικές του επιδιώξεις. Γιατί το Pension Master Plan σχεδιάζεται από τον ίδιο τον ασφαλισμένο για να καλύψει αποκλειστικά και απόλυτα τις δικές του προσωπικές ανάγκες συνταξιο-δότησης. Το Pension Master Plan προσφέρεται με δύο διαφορετικά ασφαλιστικά προγράμματα:

■ Εγγυημένου Επιτοκίου■ Unit Linked

Το Pension Master Plan-Εγγυημένου Επιτοκίου είναι

ένα σύγχρονο και απόλυτα εγγυημένο συνταξιοδοτικό πρόγραμμα, που επιτρέπει στον ασφαλισμένο να γνωρίζει από την ημέρα της υπογραφής του ασφαλιστικού του συμβολαίου το ακριβές ελάχιστο ποσό που θα εισπρά-ξει στη λήξη του. Δηλαδή γνωρίζει από την αρχή ότι το μικρότερο ποσό που θα λάβει είναι το εγγυημένο κεφάλαιο, ενώ υπάρχει πάντα η δυνατότητα να εισπράξει μεγαλύτερο ποσό αν προκύψουν αποδόσεις πάνω από τις ελάχιστα εγγυημένες. Επίσης προσφέρει τη δυνατότητα στον ασφαλισμένο να επιλέξει τον τρόπο καταβολής της μηνιαίας σύνταξης (ισόβια σύνταξη σταθερού μηνιαίου ποσού, ισόβια σύ-νταξη σταθερού μηνιαίου ποσού με εγγυημένη περίοδο καταβολής για 5 ή 10 χρόνια, ισόβια σύνταξη σταθερού μηνιαίου ποσού, η οποία θα μεταβιβαστεί σε ποσο-στό 80% στον/στη σύζυγο σε περίπτωση θανάτου του ασφαλισμένου, εγγυημένες μηνιαίες καταβολές για 5 ή 10 χρόνια κ.λπ.).Το Pension Master Plan-Unit Linked είναι ένα δυναμικό συνταξιοδοτικό πρόγραμμα, το οποίο απευθύνεται σε όσους επιθυμούν να συμμετέχουν ενεργά στη δημιουρ-γία του κεφαλαίου που θα εισπράξουν στη λήξη του συμβολαίου. Προσφέρει πολλαπλές δυνατότητες επιλογών, μέσα από τις οποίες είναι σε θέση ο ασφαλιζόμενος να καθορίσει την «Επενδυτική του Στρατηγική» και να διαμορφώσει το πρόγραμμα στα μέτρα των επιλογών και των στόχων του.

Η Interamerican διαθέτει αποταμιευτικές και επενδυτικές επιλογές εύρους στο σύστημα Capital, προωθώντας τα προϊόντα Classic που δημιουργούν κεφάλαιο, Pension που συμπληρώνουν τη σύνταξη και Invest με δυναμική αποδόσεων υψηλών προσδοκιών. Το συνολικό ενεργη-τικό των επενδυτικών προϊόντων της εταιρείας ξεπερνά τα 730 εκατ. ευρώ. Στρατηγική της είναι να αναπτύξει το πελατολόγιό της στον τομέα της αποταμίευσης και των επενδύσεων, διευρύνοντας τις επιλογές στον παγκόσμιο επενδυτικό χάρτη, με τις καλύτερες δυνατές συνεργασίες στη διαχείριση. Η Interamerican ήδη αυτοματοποιεί ση-μαντικές διαδικασίες και παρέχει υποστήριξη διαρκούς ενημέρωσης των επενδυτών που την εμπιστεύονται με εφαρμογές της ψηφιακής τεχνολογίας, ώστε οι επενδυ-τές του συστήματος Capital να αξιοποιούν τη μεγάλη ευελιξία επιλογών και τις συνεργασίες που η εταιρεία διαθέτει.

Capital PensionΟι συνεχείς αλλαγές στην κοινωνική ασφάλιση έχουν αλλάξει δραματικά τα δεδομένα στον χώρο των συντά-

ξεων. Αν κάποιος θέλει να διατηρήσει σε ικανοποιητικό επίπεδο την ποιότητα της ζωής του κατά την περίοδο της σύνταξης, θα πρέπει να σχεδιάσει τη δημιουργία ενός πρόσθετου κεφαλαίου. Η κοινωνική σύνταξη γήρα-τος πιθανότατα δεν θα επαρκεί, με συνέπεια αυτό που διεθνώς χαρακτηρίζεται ως «εισοδηματικό σοκ κατά την τρίτη ηλικία», τονίζει ο γενικός διευθυντής Πωλήσεων και Marketing της Interamerican, Γιάννης Καντώρος. Ένα πρόγραμμα συστηματικής αποταμίευσης και επένδυ-σης, με παράλληλο εμπλουτισμό του με συνταξιοδοτική αποταμίευση και ασφαλιστικές καλύψεις, έτσι ώστε να διασφαλιστούν ροές εισοδήματος ακόμη κι αν συμβεί κάτι απρόβλεπτο, αποτελεί μια ορθολογική προσέγγιση για την αντιμετώπιση του θέματος. Ένα τέτοιο πρόγραμμα είναι το Capital Pension.Το πρόγραμμα είναι συνδεδεμένο με επενδύσεις, συνδυ-άζοντας την αποταμίευση για δημιουργία κεφαλαίου με ασφαλιστικές καλύψεις. Μέσα από το Σύστημα Αποταμί-ευσης & Επένδυσης Capital Interamerican παρέχεται η δυνατότητα εκμετάλλευσης των δυνατοτήτων απόδοσης στις παγκόσμιες αγορές, ενώ ασφαλιστικά παρέχονται συ-μπληρωματικά καλύψεις χηρείας, αναπηρίας και γήρατος. Ειδικότερα, οι δυνατότητες σχεδιασμού του προγράμμα-τος στα μέτρα του επενδυτή–ασφαλισμένου είναι για:

29

συντάξεις

μάρτιος-απρίλιος 2015

■ τακτική και πειθαρχημένη αποταμίευση■ επένδυση σε αμοιβαία κεφάλαια κορυφαίων διαχειρι-

στών στην Ελλάδα και το εξωτερικό■ επιλογή της διάρκειας αποταμίευσης και της ηλικίας

συνταξιοδότησης■ επιλογή του τρόπου καταβολής της σύνταξης, δηλαδή

ως εφάπαξ ποσό ή ως μηνιαία σύνταξη■ επιλογή της διάρκειας συνταξιοδότησης, σε περίπτωση

μηνιαίας σύνταξης■ έκτακτες καταβολές, για ενίσχυση της αποταμίευσης και

της επένδυσης■ αλλαγή επενδυτικής πολιτικής οποιαδήποτε στιγμή■ αναπροσαρμογή ποσού αποταμίευσης και συνταξιοδό-

τησης βάσει πληθωρισμού■ αύξηση ή μείωση του ποσού αποταμίευσης, σε περί-

πτωση αύξησης ή μείωσης, αντίστοιχα, των εισοδημά-των

■ συνέχιση της καταβολής του τακτικού ποσού αποταμί-ευσης από την Interamerican σε περίπτωση ανικανότη-τας για εργασία.