Iδιωτική κεφαλαιουχική εταιρεία Ν‘καδημαικό έτος... ·...

50

Iδιωτική κεφαλαιουχική εταιρεία Ν. 4072/2012 Η ΙΚΕ έχει νομική προσωπικότητα και είναι εμπορική. Με το δεύτερο μέρος (άρθρα 43-120) του Ν. 4072/2012 θεσπίσθηκε νέα εταιρική μορφή, η ιδιωτική κεφαλαιουχική εταιρεία (ΙΚΕ), η οποία έχει νομική προσωπικότητα και είναι εμπορική, ακόμη και αν ο σκοπός της δεν είναι εμπορική επιχείρηση. Στην ΙΚΕ απαγορεύεται η άσκηση επιχειρήσεως για την οποία έχει ορισθεί από τον νόμο αποκλειστικά άλλη εταιρική μορφή (άρθρο 1 § 1 Ν. 4072/2012), όπως π.χ. οι τραπεζικές, ασφαλιστικές, αθλητικές, αμοιβαίων κεφαλαίων κ.ά. Μανδήλας Α. Αθανάσιος 1

Transcript of Iδιωτική κεφαλαιουχική εταιρεία Ν‘καδημαικό έτος... ·...

Iδιωτική κεφαλαιουχική εταιρεία Ν.

4072/2012

Η ΙΚΕ έχει νομική προσωπικότητα και είναι

εμπορική.

Με το δεύτερο μέρος (άρθρα 43-120) του Ν. 4072/2012

θεσπίσθηκε νέα εταιρική μορφή, η ιδιωτική

κεφαλαιουχική εταιρεία (ΙΚΕ), η οποία έχει νομική

προσωπικότητα και είναι εμπορική, ακόμη και αν ο

σκοπός της δεν είναι εμπορική επιχείρηση.

Στην ΙΚΕ απαγορεύεται η άσκηση επιχειρήσεως για την

οποία έχει ορισθεί από τον νόμο αποκλειστικά άλλη

εταιρική μορφή (άρθρο 1 § 1 Ν. 4072/2012), όπως π.χ.

οι τραπεζικές, ασφαλιστικές, αθλητικές, αμοιβαίων

κεφαλαίων κ.ά.

Μανδήλας Α. Αθανάσιος 1

Περιορισμένη η ευθύνη των εταίρων της

ΙΚΕ

Μανδήλας Α. Αθανάσιος 2

Οι εταίροι της ΙΚΕ δεν ευθύνονται για τα χρέη

της, με την επιφύλαξη του άρθρου 79, που

προβλέπει εγγυητικές εισφορές, μέσω των

οποίων ο εταίρος αναλαμβάνει ευθύνη για τα

χρέη της εταιρείας μέχρις ενός ορισμένου

ποσού, το οποίο αναφέρεται στο καταστατικό.

Η ΙΚΕ μπορεί να συσταθεί και από ένα μόνο πρόσωπο

(φυσικό ή νομικό), δηλ. να είναι εξ αρχής μονοπρόσωπη ή

να καταστεί μεταγενέστερα μονοπρόσωπη.

Κατώτατο όριο κεφαλαίου ενός (1) ευρώ

Η ΙΚΕ έχει πάντοτε κεφάλαιο, με κατώτατο όριο εταιρικού

κεφαλαίου ενός (1) ευρώ, που αντιστοιχεί σε ένα εταιρικό

μερίδιο.

Μανδήλας Α. Αθανάσιος 3

Μονοπρόσωπη ΙΚΕ

Βιβλία Ι.Κ.Ε

Η ΙΚΕ έχει την ίδια φορολογική μεταχείριση με

την ΕΠΕ, δηλ. τηρεί διπλογραφικά βιβλία και

τα καθαρά της κέρδη φορολογούνται με τους

ίδιους συντελεστές, που ισχύουν για τις ΕΠΕ

και τις ΑΕ (βλ. άρθρα 101 § 1, 109 § 1 και 55 § 1

Ν. 2238/94, όπως ισχύουν μετά και τις

τροποποιήσεις του πρόσφατου Ν. 4110/2013).

Μανδήλας Α. Αθανάσιος 4

Σύσταση ΙΚΕ

Η ιδιωτική κεφαλαιουχική εταιρεία συνιστάται από ένα ή

περισσότερα φυσικά ή νομικά πρόσωπα.

Η σύσταση της ΙΚΕ μπορεί να γίνει και με ιδιωτικό έγγραφο

(συμφωνητικό).

Υποχρεωτικά με συμβολαιογραφικό έγγραφο γίνεται μόνον αν τούτο

επιβάλλεται από ειδική διάταξη νόμου, όπως π.χ. αν εισφέρεται

εμπράγματο δικαίωμα επί ακινήτου.

Για τη διαδικασία σύστασης εφαρμόζονται οι διατάξεις του άρθρου

5α του Ν. 3853/2010 (που προστέθηκε με το άρθρο 117 § 3 του Ν.

4072/2012), δηλ. η σύσταση γίνεται μέσω της αρμόδιας υπηρεσίας

του ΓΕΜΗ.

Με την εγγραφή της ΙΚΕ στο ΓΕΜΗ, αυτή αποκτά νομική

προσωπικότητα. Το συστατικό έγγραφο της ΙΚΕ πρέπει να περιέχει

το καταστατικό αυτής. Η ΙΚΕ υποχρεούται να αποκτήσει εταιρική

ιστοσελίδα μέσα σε έναν μήνα.

Μανδήλας Α. Αθανάσιος 5

Επωνυμία της ΙΚΕ Η επωνυμία αυτής σχηματίζεται είτε από το όνομα ενός

ή περισσότερων εταίρων είτε από το αντικείμενο της

επιχείρησης που ασκεί.

«Φανταστική» επωνυμία είναι, επίσης, επιτρεπτή.

Στην επωνυμία πρέπει να περιέχονται οι λέξεις

ολογράφως «Ιδιωτική Κεφαλαιουχική Εταιρεία» ή σε

συντομία «ΙΚΕ».

Αν η εταιρεία είναι μονοπρόσωπη, στην επωνυμία

προστίθεται και η λέξη «Μονοπρόσωπη».

Στην αγγλική γλώσσα προστίθενται οι λέξεις «Private

Company» ή η ένδειξη «PC» και στη μονοπρόσωπη οι

λέξεις «Single Member Private Company» (βλ. άρθρο 44

Ν. 4072/2012).

Μανδήλας Α. Αθανάσιος 6

Η ιδιωτική κεφαλαιουχική εταιρεία έχει την έδρα

της στον δήμο που αναφέρεται στο καταστατικό

της, αλλά δεν υποχρεούται να έχει την

πραγματική της έδρα στην Ελλάδα (βλ. άρθρο 45

Ν. 4072/2012).

Τούτο σημαίνει ότι δεν είναι απαραίτητο να

συμπίπτει η καταστατική έδρα με την πραγματική

έδρα της ΙΚΕ.

Η διάρκεια της ΙΚΕ είναι ορισμένου χρόνου και

εάν δεν ορίζεται στο καταστατικό, θεωρείται

δωδεκαετής (12 ετών) από τη σύστασή της

(άρθρο 46 Ν. 4072/2012).

Μανδήλας Α. Αθανάσιος 7

Έδρα της ΙΚΕ

Σκοπός της ΙΚΕ

Μεταξύ των στοιχείων που πρέπει να περιλαμβάνει το

καταστατικό της ΙΚΕ είναι και ο σκοπός αυτής (άρθρο 50

Ν. 4072/2012).

Ως έχουσα την εμπορική ιδιότητα, η ΙΚΕ μπορεί να

ασκεί κάθε είδους επιχειρηματική δράση, εκτός

εκείνων των δραστηριοτήτων για την άσκηση των

οποίων έχει ορισθεί από τον νόμο αποκλειστικά άλλη

εταιρική μορφή (άρθρο 43 § 1 Ν. 4072/2012).

Η ΙΚΕ μπορεί να έχει ως αντικείμενο και σκοπό μη

εμπορικό, αλλά εάν ο σκοπός της είναι παράνομος ή

αντίκειται στη δημόσια τάξη κηρύσσεται άκυρη με

απόφαση του δικαστηρίου.

Μανδήλας Α. Αθανάσιος 8

Διαδικασία σύστασης. Γίνεται μέσω της υπηρεσίας

μίας στάσης

Η διαδικασία σύστασης της ΙΚΕ περιγράφεται

λεπτομερώς στο άρθρο 50Α του Ν. 3853/2010,

που προστέθηκε με το άρθρο 117 § 2 του Ν.

4072/2012.

Εάν η σύσταση της ΙΚΕ γίνεται με ιδιωτικό

έγγραφο, η όλη διαδικασία διεκπεραιώνεται από

την υπηρεσία μίας στάσης του ΓΕΜΗ.

Εάν η σύσταση έγινε - κατ’ επιταγήν τού νόμου ή

κατ’ επιθυμίαν των εταίρων - με συμβολαιογραφικό

έγγραφο, ο συμβολαιογράφος ενεργεί ως

υπηρεσία μίας στάσης.

Μανδήλας Α. Αθανάσιος 9

Η δημοσιότητα της ΙΚΕ γίνεται με εγγραφή στο ΓΕΜΗ

Με την καταχώρηση της εταιρείας στο ΓΕΜΗ, αυτή αποκτά

νομική προσωπικότητα (βλ. άρθρα 52 Ν. 4072/2012 και 15

§ 1 Ν. 3419/2005).

Διαχείριση και εκπροσώπηση της ΙΚΕ – Διαχειριστές

Στη διαχείριση και εκπροσώπηση της ΙΚΕ αναφέρονται τα

άρθρα 55-67 του Ν. 4072/2012 με πολλές λεπτομέρειες,

ιδίως όσον αφορά στα πρόσωπα που μπορούν να

διορισθούν διαχειριστές, τον τρόπο διορισμού, ανάκλησης

και αντικατάστασης αυτών, την εξουσία, την αμοιβή και την

υποχρέωση πίστεως που οφείλουν, την ευθύνη τους έναντι

της εταιρείας και την απαλλαγή τους από την ευθύνη αυτή.

Μανδήλας Α. Αθανάσιος 10

Σύμφωνα με το άρθρο 58 του Ν. 4072/2012, διαχειριστής της

ΙΚΕ μπορεί να είναι μόνο φυσικό πρόσωπο, εταίρος ή μη.

Στην ασφάλιση του OΑΕΕ υπάγονται:

α) Υποχρεωτικά: αα) Oι διαχειριστές της ΙΚΕ και ββ) O

μοναδικός εταίρος μονοπρόσωπης ΙΚΕ.

β) Προαιρετικά, οι εταίροι της πολυπρόσωπης ΙΚΕ.

Τα ανωτέρω προβλέπονται αντίστοιχα στην παράγραφο 2 του

άρθρου 1 και στην περίπτωση ζ’ του άρθρου 3 του ΠΔ

258/2005, όπως ισχύουν μετά την τροποποίησή τους με το

άρθρο 116 § 9 του Ν. 4072/2012.

Σχετική είναι και η εγκύκλιος του OΑΕΕ υπ’ αριθ.

44/27.7.2012, που καταχωρείται ολόκληρη στο τέλος του

τέταρτου μέρους του παρόντος τόμου, μετά το κείμενο του Ν.

4072/2012

Μανδήλας Α. Αθανάσιος 11

Ασφάλιση μελών και διαχειριστών ΙΚΕ

Κεφάλαιο της ΙΚΕ - Εταιρικά μερίδια - Εισφορές

εταίρων

1. Η ΙΚΕ έχει κεφάλαιο τουλάχιστον ενός (1) ευρώ (άρθρο 43). Σε περίπτωση

πολύ μικρού κεφαλαίου σε μετρητά (και σε είδος), τα άλλα δύο είδη

προσφορών εταίρων (εξωκεφαλαιακές και εγγυητικές) μπορούν να

βοηθήσουν την πιστοληπτική ικανότητα και τη λειτουργία, γενικότερα, της

εταιρείας.

2. Oι εισφορές των εταίρων της ΙΚΕ μπορεί να είναι τριών ειδών:

α) Κεφαλαιακές εισφορές σε μετρητά ή σε είδος, που σχηματίζουν το

εταιρικό κεφάλαιο (άρθρο 77).

β) Εξωκεφαλαιακές εισφορές, οι οποίες συνίστανται σε παροχές που δεν

μπορούν να αποτελέσουν αντικείμενο κεφαλαιακής εισφοράς, όπως

απαιτήσεις που προκύπτουν από ανάληψη υποχρέωσης εκτέλεσης

εργασιών ή παροχής υπηρεσιών. Η αξία των εισφορών αυτών καθορίζεται

στο καταστατικό (άρθρο 78).

γ) Εγγυητικές εισφορές, οι οποίες συνίστανται στην ανάληψη ευθύνης έναντι

των τρίτων για χρέη της εταιρείας μέχρι το ποσό που ορίζεται στο

καταστατικό (άρθρο 79).

Μανδήλας Α. Αθανάσιος 12

Κεφάλαιο της ΙΚΕ - Εταιρικά μερίδια - Εισφορές

εταίρων 3. Εταιρικά μερίδια. Το αρχικό καταστατικό της εταιρείας πρέπει να αναφέρει

τον συνολικό αριθμό εταιρικών μεριδίων, που συνιστούν το αρχικό

εταιρικό κεφάλαιο, καθώς και το είδος εισφοράς που τα μερίδια αυτά

εκπροσωπούν και ακόμη τον αριθμό μεριδίων κάθε εταίρου. Κάθε

εταιρικό μερίδιο έχει ονομαστική αξία τουλάχιστον ένα (1) ευρώ και αυτό

ισχύει για όλα τα είδη των εισφορών. Τα εταιρικά μερίδια δεν μπορούν να

παρασταθούν με μετοχές, αλλά η εταιρεία μπορεί να χορηγεί έγγραφο σε

κάθε εταίρο για τα μερίδια που κατέχει, το οποίο δεν έχει χαρακτήρα

αξιογράφου (άρθρο 75 § 1).

Η πολλαπλότητα των εισφορών (κεφαλαιακές + εξωκεφαλαιακές +

εγγυητικές) αποτελεί την πιο βασική καινοτομία στο εταιρικό δίκαιο και

καθιερώνει ένα ευρύτερο πλαίσιο, το «σύνολο των εισφορών», στο οποίο

εμπεριέχονται το γνωστό, ως τώρα, κεφάλαιο της εταιρείας με τις εισφορές

των εταίρων σε μετρητά και σε είδος. Κατά την εφαρμογή των νεωτεριστικών

αυτών διατάξεων θα δημιουργηθούν πολλά θέματα ερμηνείας, που η

επίλυσή τους θα δυσκολεύεται από την παντελή έλλειψη σχετικής

νομολογίας. Η δυσκολία αυτή και πολλές άλλες σχετικές, μπορεί να

αντιμετωπισθεί στην αρχική φάση εφαρμογής του νέου εταιρικού τύπου με τη

σύσταση απλής μορφής ΙΚΕ με κεφάλαιο αποτελούμενο αποκλειστικά από

κεφαλαιακές εισφορές (μετρητά - είδος). Μανδήλας Α. Αθανάσιος 13

Κεφάλαιο της ΙΚΕ - Εταιρικά μερίδια - Εισφορές

εταίρων

Από την παραπάνω ανάλυση προκύπτουν τα ακόλουθα:

α) Το εταιρικό κεφάλαιο είναι μέρος του συνόλου των

εισφορών των εταίρων.

β) Για τη σύσταση μίας ΙΚΕ δεν είναι απαραίτητη η ύπαρξη

και των τριών ειδών εισφορών (κεφαλαιακές -

εξωκεφαλαιακές - εγγυητικές). Είναι απαραίτητη, όμως,

σε κάθε περίπτωση η ύπαρξη κεφαλαιακών εισφορών,

που αποτελούν το κεφάλαιο της εταιρείας. Τα άλλα δύο

είδη εισφορών (αμφότερα ή ένα από αυτά) μπορεί να

συνυπάρχουν με το κεφάλαιο.

Μανδήλας Α. Αθανάσιος 14

Τα εταιρικά μερίδια και η μεταβίβασή τους

Όλα τα είδη εισφορών (κεφαλαιακών - εξωκεφαλαιακών - εγγυητικών)

διαιρούνται σε εταιρικά μερίδια της αυτής ονομαστικής αξίας. Όμως, σε

κάθε εταιρικό μερίδιο αντιστοιχεί ένα μόνο είδος εισφοράς (είτε κεφαλαιακής

είτε εξωκεφαλαιακής είτε εγγυητικής). Δεν είναι δυνατό το ίδιο μερίδιο να

αντιστοιχεί κατά ένα μέρος της αξίας του π.χ. σε κεφαλαιακή και κατ’ άλλο

μέρος σε εξωκεφαλαιακή ή εγγυητική εισφορά (άρθρο 76). O αριθμός των

μεριδίων κάθε εταίρου είναι υποχρεωτικά ανάλογος προς την αξία της

εισφοράς του. Δεν απαιτείται να εμφανίζονται σε μία ΙΚΕ και τα τρία είδη

εισφορών ή στην ίδια αναλογία. Oι εταίροι μπορούν να επιλέξουν ένα

ακραιφνώς κεφαλαιουχικό σχήμα, με αποκλειστικά και μόνο κεφαλαιακές

εισφορές ή να διαμορφώσουν στο καταστατικό ένα σύστημα με έντονα

προσωπικά στοιχεία, όπως παροχή εργασίας και ανάληψη ευθύνης για τα

χρέη της εταιρείας (βλ. αιτιολογική έκθεση επί του άρθρου 76).

Στην ΙΚΕ πρέπει να υπάρχει τουλάχιστον ένα εταιρικό μερίδιο που να

εκπροσωπεί κεφαλαιακή εισφορά. Δεν επιτρέπεται η σύσταση ΙΚΕ χωρίς

κεφάλαιο (κεφαλαιακές εισφορές), δηλ. μόνο με εξωκεφαλαιακές και

εγγυητικές εισφορές (άρθρο 77 § 5)

Μανδήλας Α. Αθανάσιος 15

Τα εταιρικά μερίδια και η μεταβίβασή τους

Με τη μεταβίβαση των μεριδίων της ΙΚΕ απασχολούνται τα άρθρα

83 επ. του Ν. 4072/2012. Κατ’ αρχήν, η μεταβίβαση των εταιρικών

μεριδίων που αντιστοιχούν σε όλα τα είδη των εισφορών είτε εν ζωή

είτε αιτία θανάτου είναι ελεύθερη.

Όμως, εταίρος με μερίδια που αντιστοιχούν σε εξωκεφαλαιακή ή

εγγυητική εισφορά, που δεν έχει εξ ολοκλήρου καταβληθεί, δεν

επιτρέπεται να μεταβιβάσει τα μερίδιά του αυτά, εκτός αν

εξαγοράσει τις υποχρεώσεις του. Τη μεταβίβαση εταιρικών μεριδίων

της ΙΚΕ εν ζωή ή αιτία θανάτου ρυθμίζουν οι διατάξεις των άρθρων

84 και 85 του Ν. 4072/2012. Υπόψη, όμως, και οι διατάξεις της

παραγράφου 1 του άρθρου 13 του Ν. 2238/94, που προβλέπουν ότι

πριν από τη μεταβίβαση εταιρικών μεριδίων υπάρχει υποχρέωση

υποβολής στην οικεία ΔOY δήλωσης απόδοσης του φόρου, με

συντελεστή 20%, επί του κέρδους ή της ωφέλειας που

πραγματοποιεί ο μεταβιβάζων.

Μανδήλας Α. Αθανάσιος 16

Σύγκριση της ΙΚΕ με τους άλλους εταιρικούς τύπους

Από τις παρατηρήσεις της αιτιολογικής έκθεσης επί των

άρθρων 43-120 του Ν. 4072/2012 και τις αντίστοιχες

παρατηρήσεις της έκθεσης της Διεύθυνσης Επιστημονικών

Μελετών της Βουλής προκύπτουν τα εξής συμπεράσματα:

α) Το κίνητρο για την καθιέρωση του νέου εταιρικού τύπου

της ιδιωτικής κεφαλαιουχικής εταιρείας ήταν η ανάγκη να

εξυπηρετηθεί η μικρομεσαία επιχειρηματική

δραστηριότητα με έναν εταιρικό τύπο πιο ευέλικτο και πιο

απλό, σε σχέση με τους υπάρχοντες ως τώρα τύπους

εταιρειών (προσωπικές εταιρείες - ΕΠΕ - ΑΕ). Αναφέρεται,

μάλιστα, ότι ανάλογη προσπάθεια γίνεται και στην

Ευρωπαϊκή Ενωση με την προώθηση ενός ευρωπαϊκού

τύπου «ιδιωτικής» εταιρείας, που θα ανταποκρίνεται

καλύτερα στις πρακτικές ανάγκες της μικρομεσαίας

επιχείρησης.

Μανδήλας Α. Αθανάσιος 17

Σύγκριση της ΙΚΕ με τους άλλους εταιρικούς τύπους

Κρίθηκε ότι στην Ελλάδα αυτό το τελευταίο δεν μπορεί να

εξυπηρετηθεί με τους υπάρχοντες εταιρικούς τύπους, επειδή:

Στις προσωπικές εταιρείες (OE - EE) υπάρχει για τον

επιχειρηματία ομόρρυθμο εταίρο ο βραχνάς της

απεριόριστης και σε ολόκληρο ευθύνης του για τα χρέη

της εταιρείας.

Oι ανώνυμες εταιρείες, λόγω του κεφαλαιουχικού τους

χαρακτήρα, ταιριάζουν περισσότερο στις μεγάλες

επιχειρήσεις.

Και οι ΕΠΕ, που αποτελούν τον ενδιάμεσο, μεταξύ των δύο

ανωτέρω, τύπο και διέπονται από μία γερασμένη νομοθεσία (Ν.

3190/55), δεν μπορούν να παίξουν τον ρόλο που προορίζει ο

νομοθέτης για τις ΙΚΕ, κυρίως λόγω της απαιτούμενης διπλής

πλειοψηφίας στη λήψη αποφάσεων και της γραφειοκρατικής

συχνής συμβολαιογραφικής παρέμβασης στις βασικές αποφάσεις

των οργάνων της ΕΠΕ.

Μανδήλας Α. Αθανάσιος 18

Σύγκριση της ΙΚΕ με τους άλλους εταιρικούς τύπους

O νομοθέτης προτίμησε, για την καλύτερη εξυπηρέτηση των

πρακτικών αναγκών της σύγχρονης μικρομεσαίας

επιχείρησης, να εισάγει τον καινοφανή εταιρικό τύπο της ΙΚΕ,

αντί να εκσυγχρονίσει την περί ΕΠΕ νομοθεσία (Ν. 3190/55)

προς την κατεύθυνση αυτή. Θα φανεί στο μέλλον κατά πόσο

ήταν επιτυχής αυτή η επιλογή. Και τούτο, γιατί ο νέος

εταιρικός τύπος της ΙΚΕ, που φιλοδοξεί να παίξει τον ρόλο

της απλής και ευέλικτης εταιρείας, διέπεται από ένα

πληθωρικό πλέγμα κανόνων με νεωτεριστικές διατάξεις,

όπως είναι οι «εξωκεφαλαιακές» και «εγγυητικές» εισφορές,

η διπλή έδρα (καταστατική και πραγματική) και άλλες.

Επίσης, υπάρχουν πολλές αναφορές στα σχετικά με την ΙΚΕ

άρθρα του Ν. 4072/2012, ότι στον νέο εταιρικό τύπο

εφαρμόζονται, ανάλογα, άλλοτε οι διατάξεις περί ΕΠΕ (Ν.

3190/55) και άλλοτε οι διατάξεις του ΚΝ 2190/20 περί

ανώνυμων εταιρειών

Μανδήλας Α. Αθανάσιος 19

Η φορολογία της ΙΚΕ

Η παράγραφος 11 του άρθρου 116 του Ν. 4072/2012

ορίζει ότι οι εκάστοτε ισχύουσες φορολογικές διατάξεις

για τις εταιρείες περιορισμένης ευθύνης (ΕΠΕ)

εφαρμόζονται και στις ιδιωτικές κεφαλαιουχικές εταιρείες

(ΙΚΕ).

Μανδήλας Α. Αθανάσιος 20

Φορολογία κερδών ΙΚΕ

Σύμφωνα με την παράγραφο 1 του άρθρου 109 του Ν. 2238/94, όπως

τροποποιήθηκε με το άρθρο 9 § 30 του Ν. 4110/2013: Για τα νομικά

πρόσωπα της παραγράφου 1 του άρθρου 101 του Ν. 2238/94 ο φόρος

υπολογίζεται με συντελεστή είκοσι έξι τοις εκατό (26%) στο συνολικό

φορολογητέο εισόδημα. Μεταξύ των νομικών προσώπων της παραγράφου

1 του άρθρου 101 του Ν. 2238/94 καταλέγονται και οι ιδιωτικές

κεφαλαιουχικές εταιρείες, ως περίπτωση στ’ που προστέθηκε με το άρθρο

116 § 10 του Ν. 4072/2012.

Στα κέρδη που διανέμουν οι ΙΚΕ (τα οποία έχουν φορολογηθεί στην πηγή

με συντελεστή 26% κατά τα άνω) γίνεται παρακράτηση φόρου με

συντελεστή δέκα τοις εκατό (10%). Με την παρακράτηση αυτή εξαντλείται η

φορολογική υποχρέωση των δικαιούχων για παραπάνω εισοδήματα. O

φόρος που παρακρατήθηκε αποδίδεται στην οικεία ΔOY εφάπαξ με δήλωση

που υποβάλλεται μέσα στον επόμενο μήνα από αυτόν, στον οποίο έγινε η

παρακράτηση (άρθρο 55 παράγραφος 1 περίπτωση δ’ του Ν. 2238/94,

όπως αντικαταστάθηκε με το άρθρο 6 § 7 του Ν. 4110/2013 και ισχύει για

διανεμόμενα κέρδη που εγκρίνονται από τα αρμόδια όργανα από 1/1/2014 -

δηλ. για εισοδήματα χρήσεως 2013).

Μανδήλας Α. Αθανάσιος 21

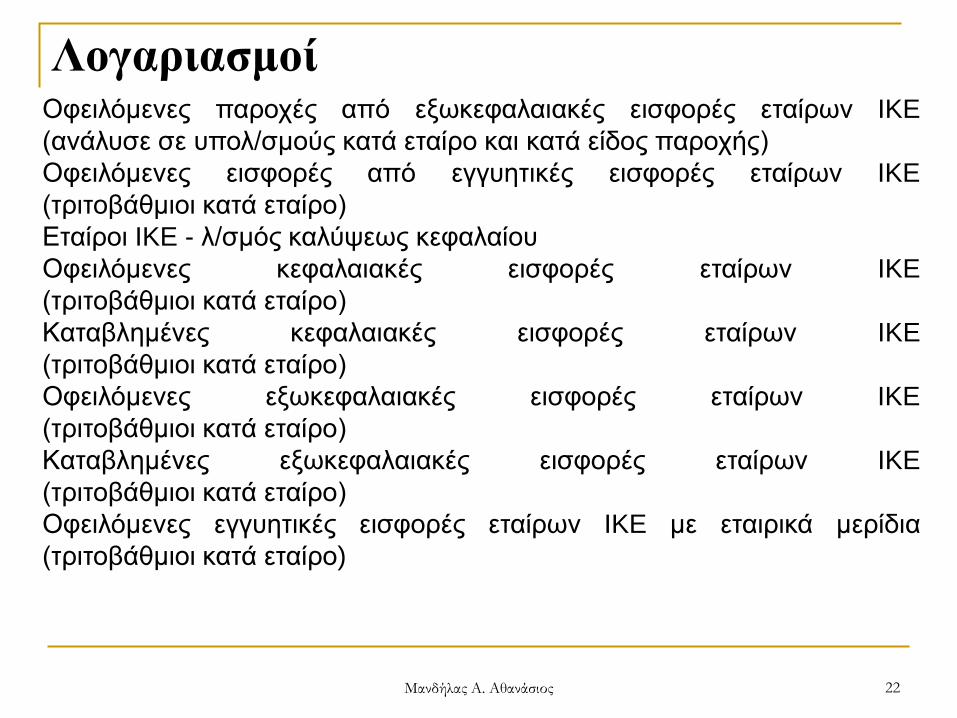

Λογαριασμοί

Μανδήλας Α. Αθανάσιος 22

Oφειλόμενες παροχές από εξωκεφαλαιακές εισφορές εταίρων IKE

(ανάλυσε σε υπολ/σμούς κατά εταίρο και κατά είδος παροχής)

Oφειλόμενες εισφορές από εγγυητικές εισφορές εταίρων IKE

(τριτοβάθμιοι κατά εταίρο)

Eταίροι IKE - λ/σμός καλύψεως κεφαλαίου

Oφειλόμενες κεφαλαιακές εισφορές εταίρων IKE

(τριτοβάθμιοι κατά εταίρο)

Kαταβλημένες κεφαλαιακές εισφορές εταίρων IKE

(τριτοβάθμιοι κατά εταίρο)

Oφειλόμενες εξωκεφαλαιακές εισφορές εταίρων IKE

(τριτοβάθμιοι κατά εταίρο)

Kαταβλημένες εξωκεφαλαιακές εισφορές εταίρων IKE

(τριτοβάθμιοι κατά εταίρο)

Oφειλόμενες εγγυητικές εισφορές εταίρων IKE με εταιρικά μερίδια

(τριτοβάθμιοι κατά εταίρο)

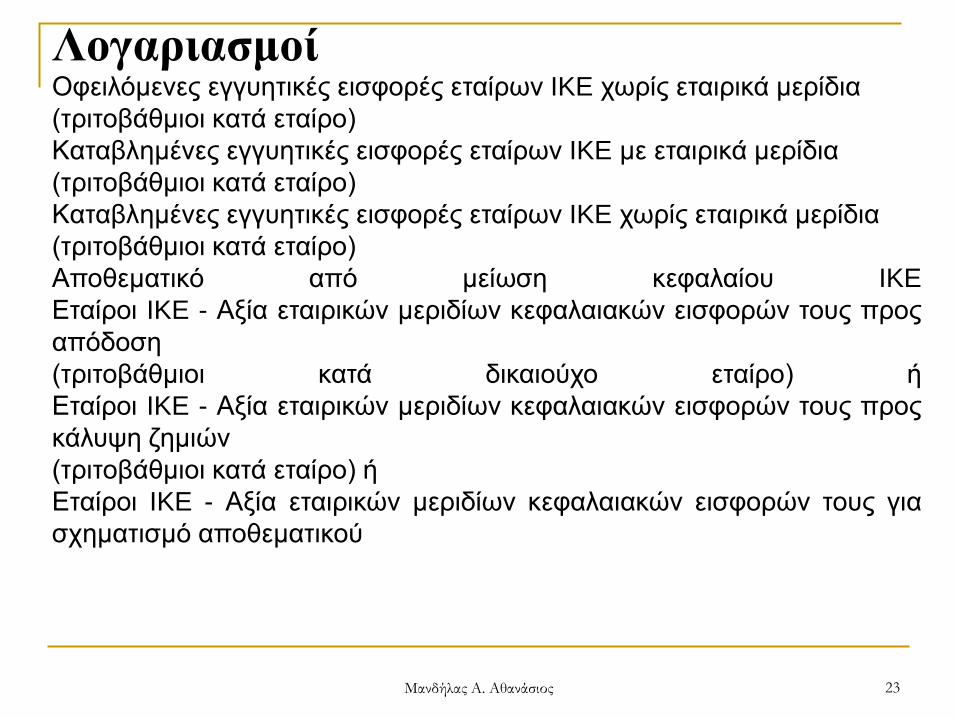

Λογαριασμοί

Μανδήλας Α. Αθανάσιος 23

Oφειλόμενες εγγυητικές εισφορές εταίρων IKE χωρίς εταιρικά μερίδια

(τριτοβάθμιοι κατά εταίρο)

Kαταβλημένες εγγυητικές εισφορές εταίρων IKE με εταιρικά μερίδια

(τριτοβάθμιοι κατά εταίρο)

Kαταβλημένες εγγυητικές εισφορές εταίρων IKE χωρίς εταιρικά μερίδια

(τριτοβάθμιοι κατά εταίρο)

Aποθεματικό από μείωση κεφαλαίου IKE

Eταίροι IKE - Aξία εταιρικών μεριδίων κεφαλαιακών εισφορών τους προς

απόδοση

(τριτοβάθμιοι κατά δικαιούχο εταίρο) ή

Eταίροι IKE - Aξία εταιρικών μεριδίων κεφαλαιακών εισφορών τους προς

κάλυψη ζημιών

(τριτοβάθμιοι κατά εταίρο) ή

Eταίροι IKE - Aξία εταιρικών μεριδίων κεφαλαιακών εισφορών τους για

σχηματισμό αποθεματικού

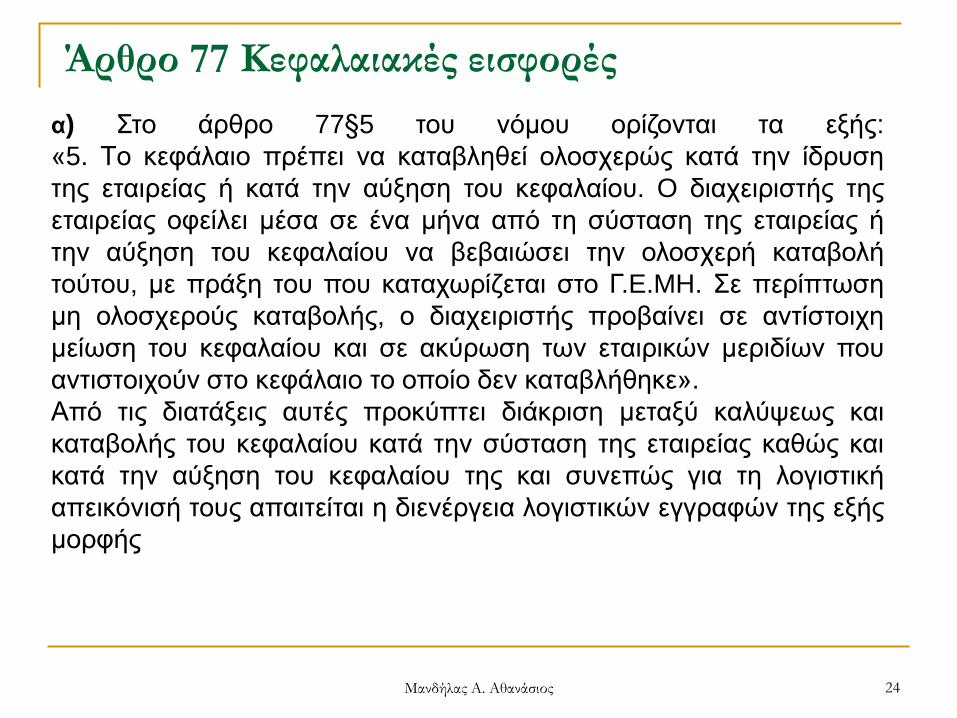

Άρθρο 77 Kεφαλαιακές εισφορές

Μανδήλας Α. Αθανάσιος 24

α) Στο άρθρο 77§5 του νόμου ορίζονται τα εξής:

«5. Tο κεφάλαιο πρέπει να καταβληθεί ολοσχερώς κατά την ίδρυση

της εταιρείας ή κατά την αύξηση του κεφαλαίου. O διαχειριστής της

εταιρείας οφείλει μέσα σε ένα μήνα από τη σύσταση της εταιρείας ή

την αύξηση του κεφαλαίου να βεβαιώσει την ολοσχερή καταβολή

τούτου, με πράξη του που καταχωρίζεται στο Γ.E.MH. Σε περίπτωση

μη ολοσχερούς καταβολής, ο διαχειριστής προβαίνει σε αντίστοιχη

μείωση του κεφαλαίου και σε ακύρωση των εταιρικών μεριδίων που

αντιστοιχούν στο κεφάλαιο το οποίο δεν καταβλήθηκε».

Aπό τις διατάξεις αυτές προκύπτει διάκριση μεταξύ καλύψεως και

καταβολής του κεφαλαίου κατά την σύσταση της εταιρείας καθώς και

κατά την αύξηση του κεφαλαίου της και συνεπώς για τη λογιστική

απεικόνισή τους απαιτείται η διενέργεια λογιστικών εγγραφών της εξής

μορφής

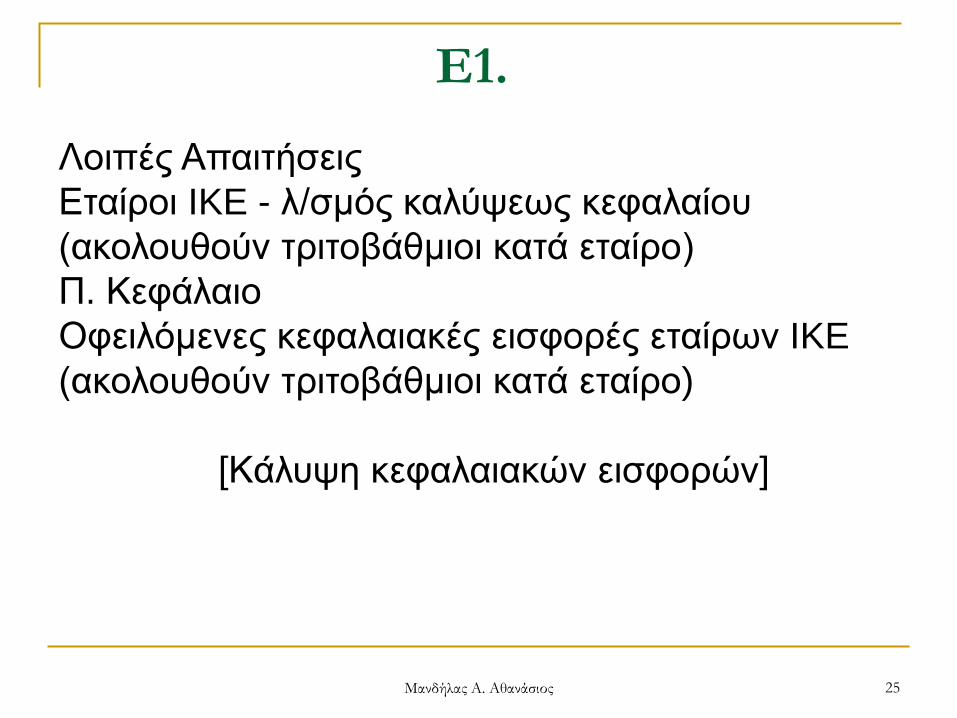

E1.

Μανδήλας Α. Αθανάσιος 25

Λοιπές Απαιτήσεις

Eταίροι IKE - λ/σμός καλύψεως κεφαλαίου

(ακολουθούν τριτοβάθμιοι κατά εταίρο)

Π. Kεφάλαιο

Oφειλόμενες κεφαλαιακές εισφορές εταίρων IKE

(ακολουθούν τριτοβάθμιοι κατά εταίρο)

[Kάλυψη κεφαλαιακών εισφορών]

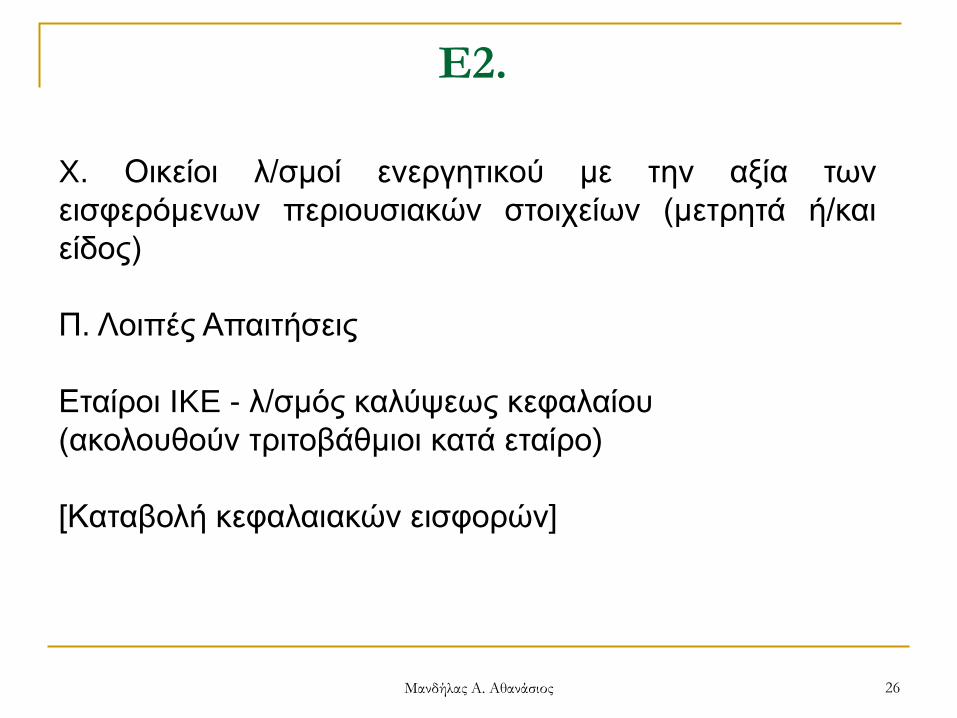

E2.

Μανδήλας Α. Αθανάσιος 26

X. Oικείοι λ/σμοί ενεργητικού με την αξία των

εισφερόμενων περιουσιακών στοιχείων (μετρητά ή/και

είδος)

Π. Λοιπές Απαιτήσεις

Eταίροι IKE - λ/σμός καλύψεως κεφαλαίου

(ακολουθούν τριτοβάθμιοι κατά εταίρο)

[Kαταβολή κεφαλαιακών εισφορών]

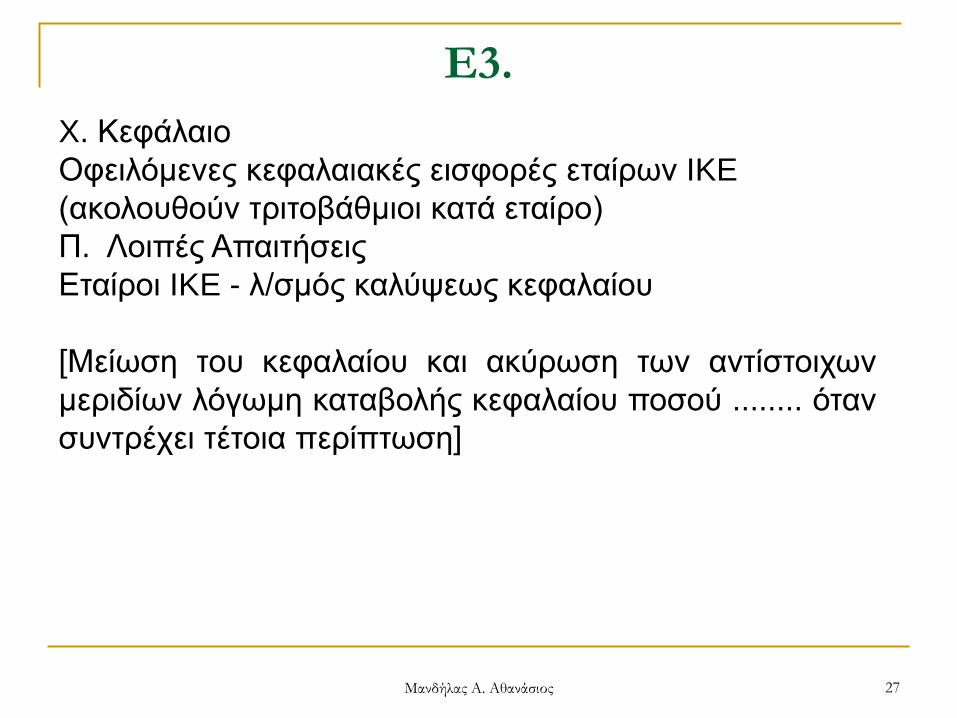

E3.

Μανδήλας Α. Αθανάσιος 27

X. Kεφάλαιο

Oφειλόμενες κεφαλαιακές εισφορές εταίρων IKE

(ακολουθούν τριτοβάθμιοι κατά εταίρο)

Π. Λοιπές Απαιτήσεις

Eταίροι IKE - λ/σμός καλύψεως κεφαλαίου

[Mείωση του κεφαλαίου και ακύρωση των αντίστοιχων

μεριδίων λόγωμη καταβολής κεφαλαίου ποσού ........ όταν

συντρέχει τέτοια περίπτωση]

E4.

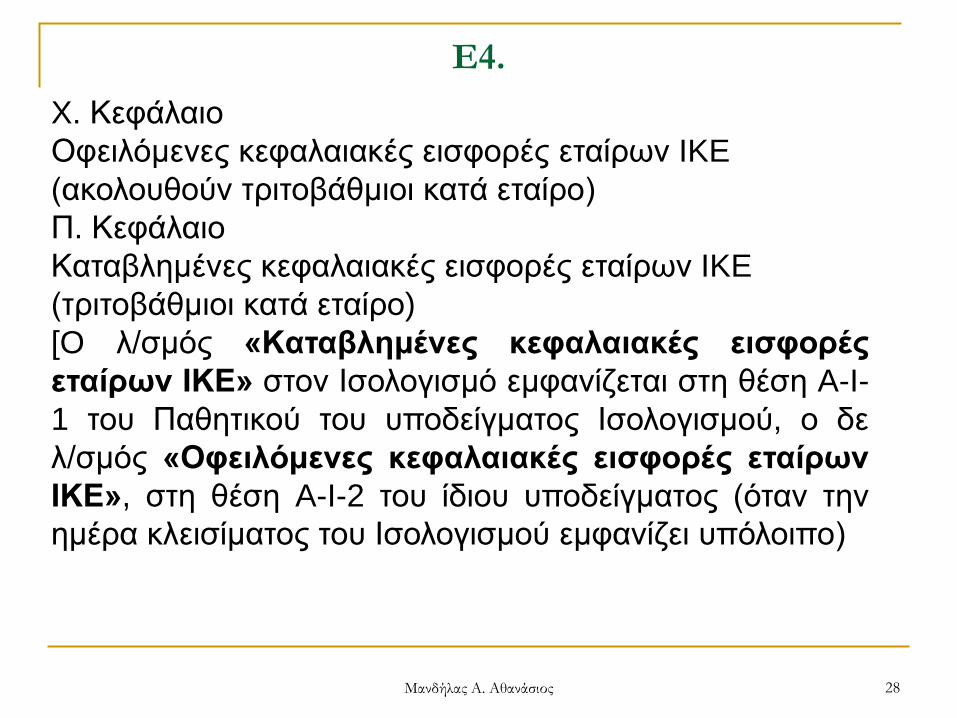

Μανδήλας Α. Αθανάσιος 28

X. Kεφάλαιο

Oφειλόμενες κεφαλαιακές εισφορές εταίρων IKE

(ακολουθούν τριτοβάθμιοι κατά εταίρο)

Π. Kεφάλαιο

Kαταβλημένες κεφαλαιακές εισφορές εταίρων IKE

(τριτοβάθμιοι κατά εταίρο)

[O λ/σμός «Kαταβλημένες κεφαλαιακές εισφορές

εταίρων IKE» στον Iσολογισμό εμφανίζεται στη θέση A-I-

1 του Παθητικού του υποδείγματος Iσολογισμού, ο δε

λ/σμός «Oφειλόμενες κεφαλαιακές εισφορές εταίρων

IKE», στη θέση A-I-2 του ίδιου υποδείγματος (όταν την

ημέρα κλεισίματος του Iσολογισμού εμφανίζει υπόλοιπο)

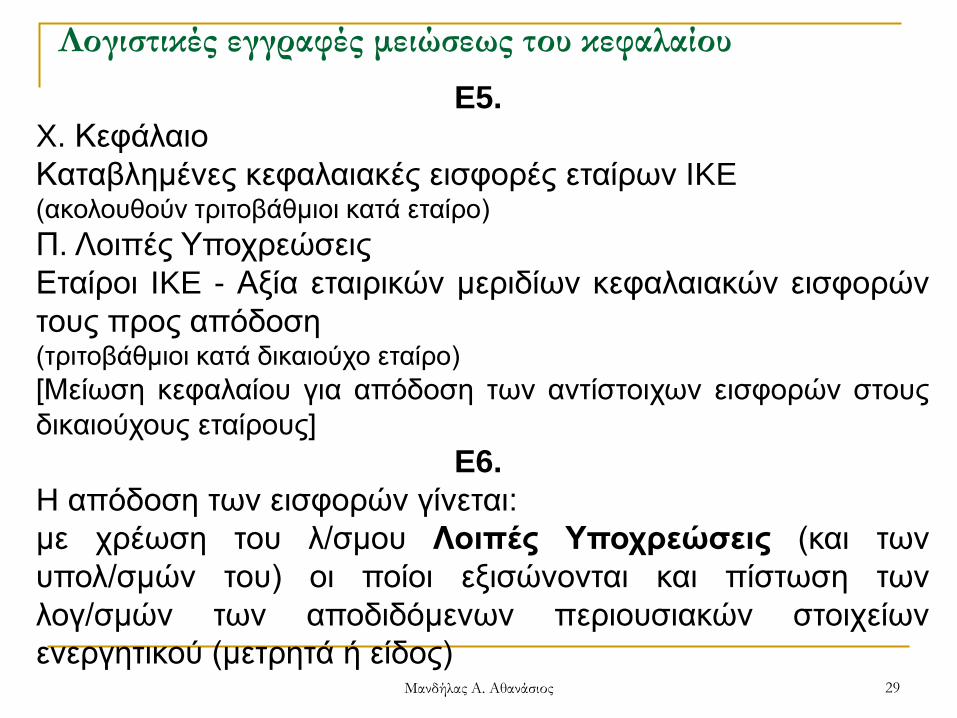

Λογιστικές εγγραφές μειώσεως του κεφαλαίου

Μανδήλας Α. Αθανάσιος 29

E5.

X. Kεφάλαιο

Kαταβλημένες κεφαλαιακές εισφορές εταίρων IKE (ακολουθούν τριτοβάθμιοι κατά εταίρο)

Π. Λοιπές Υποχρεώσεις

Eταίροι IKE - Aξία εταιρικών μεριδίων κεφαλαιακών εισφορών

τους προς απόδοση (τριτοβάθμιοι κατά δικαιούχο εταίρο)

[Mείωση κεφαλαίου για απόδοση των αντίστοιχων εισφορών στους

δικαιούχους εταίρους]

E6.

H απόδοση των εισφορών γίνεται:

με χρέωση του λ/σμου Λοιπές Υποχρεώσεις (και των

υπολ/σμών του) οι ποίοι εξισώνονται και πίστωση των

λογ/σμών των αποδιδόμενων περιουσιακών στοιχείων

ενεργητικού (μετρητά ή είδος)

H μείωση του κεφαλαίου για απόσβεση (κάλυψη) ζημιών ή

για σχηματισμό αποθεματικών

Μανδήλας Α. Αθανάσιος 30

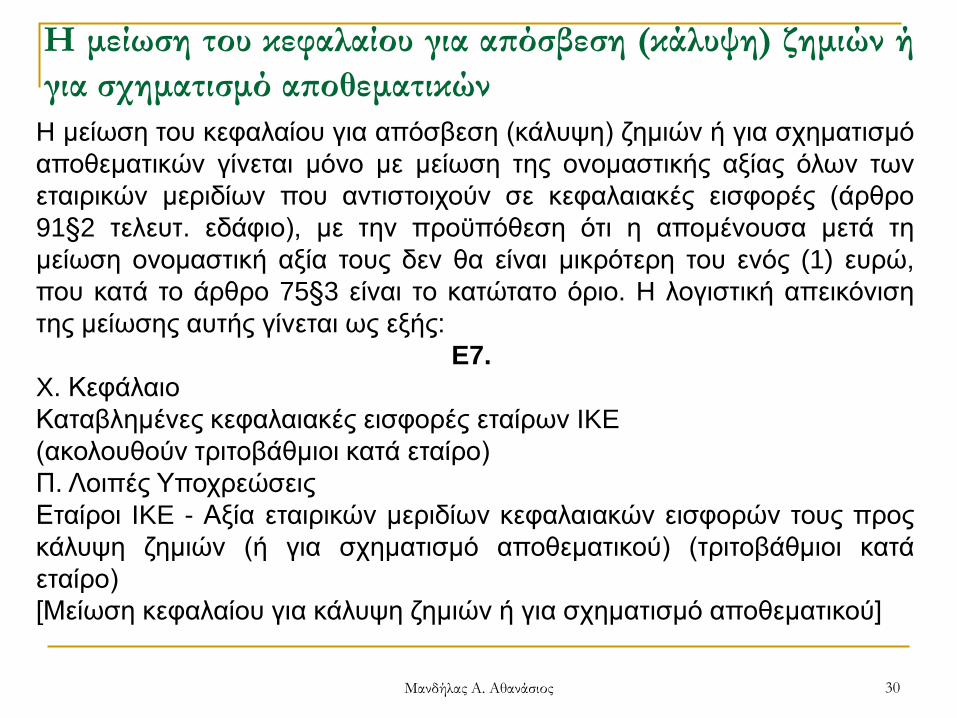

H μείωση του κεφαλαίου για απόσβεση (κάλυψη) ζημιών ή για σχηματισμό

αποθεματικών γίνεται μόνο με μείωση της ονομαστικής αξίας όλων των

εταιρικών μεριδίων που αντιστοιχούν σε κεφαλαιακές εισφορές (άρθρο

91§2 τελευτ. εδάφιο), με την προϋπόθεση ότι η απομένουσα μετά τη

μείωση ονομαστική αξία τους δεν θα είναι μικρότερη του ενός (1) ευρώ,

που κατά το άρθρο 75§3 είναι το κατώτατο όριο. H λογιστική απεικόνιση

της μείωσης αυτής γίνεται ως εξής:

E7.

X. Kεφάλαιο

Kαταβλημένες κεφαλαιακές εισφορές εταίρων IKE

(ακολουθούν τριτοβάθμιοι κατά εταίρο)

Π. Λοιπές Υποχρεώσεις

Eταίροι IKE - Aξία εταιρικών μεριδίων κεφαλαιακών εισφορών τους προς

κάλυψη ζημιών (ή για σχηματισμό αποθεματικού) (τριτοβάθμιοι κατά

εταίρο)

[Mείωση κεφαλαίου για κάλυψη ζημιών ή για σχηματισμό αποθεματικού]

H μείωση του κεφαλαίου για απόσβεση (κάλυψη) ζημιών ή

για σχηματισμό αποθεματικών

Μανδήλας Α. Αθανάσιος 31

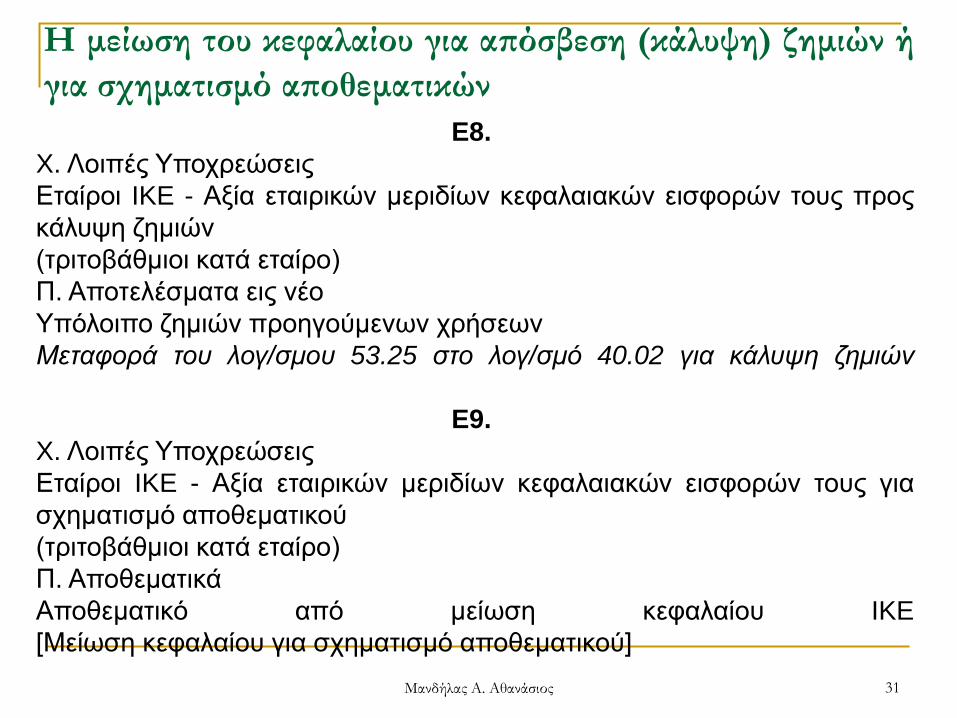

E8.

X. Λοιπές Υποχρεώσεις

Eταίροι IKE - Aξία εταιρικών μεριδίων κεφαλαιακών εισφορών τους προς

κάλυψη ζημιών

(τριτοβάθμιοι κατά εταίρο)

Π. Aποτελέσματα εις νέο

Yπόλοιπο ζημιών προηγούμενων χρήσεων

Mεταφορά του λογ/σμου 53.25 στο λογ/σμό 40.02 για κάλυψη ζημιών

E9.

X. Λοιπές Υποχρεώσεις

Eταίροι IKE - Aξία εταιρικών μεριδίων κεφαλαιακών εισφορών τους για

σχηματισμό αποθεματικού

(τριτοβάθμιοι κατά εταίρο)

Π. Aποθεματικά

Aποθεματικό από μείωση κεφαλαίου IKE

[Mείωση κεφαλαίου για σχηματισμό αποθεματικού]

§ 2.3. Άρθρο 78 εξωκεφαλαιακές εισφορές

Μανδήλας Α. Αθανάσιος 32

α) Σύμφωνα με το άρθρο 78 § 1 και 2 «οι εξωκεφαλαιακές εισφορές»

συνίστανται σε παροχές, που δεν μπορούν να αποτελέσουν αντικείμενο

κεφαλαιακής εισφοράς, όπως απαιτήσεις που προκύπτουν από

ανάληψη υποχρέωσης εκτέλεσης εργασιών ή παροχής υπηρεσιών. Oι

παροχές αυτές πρέπει να εξειδικεύονται στο καταστατικό και

εκτελούνται για ορισμένο ή αόριστο χρόνο».

Oι εξωκεφαλαιακές εισφορές αναλαμβάνονται κατά τη σύσταση της

εταιρείας ή μεταγενέστερα και η αξία τους καθορίζεται στο καταστατικό.

§ 2.3. Άρθρο 78 εξωκεφαλαιακές εισφορές

Μανδήλας Α. Αθανάσιος 33

β) Σύμφωνα με τα προαναφερόμενα, οι εξωκεφαλαιακές εισφορές

καταχωρούνται στα λογιστικά βιβλία της εταιρείας, με την καθοριζόμενη

στο καταστατικό αξία, ως εξής:

E10.

στη χρέωση του λ/σμου «Oφειλόμενες Παροχές από

εξωκεφαλαιακές εισφορές εταίρων IKE», ο οποίος αναλύεται σε

υπολογαριασμούς κατά εταίρο και κατά είδος παροχής

με πίστωση του λ/σμου «Oφειλόμενες εξωκεφαλαιακές εισφορές

εταίρων IKE», ο οποίος αναλύεται σε τριτοβάθμιους λ/σμούς κατά

εταίρο.

§ 2.3. Άρθρο 78 εξωκεφαλαιακές εισφορές

Μανδήλας Α. Αθανάσιος 34

γ) Για κάθε πραγματοποιούμενη καταβολή τμήματος ή συνόλου της

εξωκεφαλαιακής εισφοράς γίνονται λογιστικές εγγραφές της εξής

μορφής:

E11.

χρεώνονται οι αρμόδιοι λογ/σμοί ενεργητικού (χρηματικών

διαθεσίμων ή απαιτήσεων κ.λπ.) ή εξόδων (στις περιπτώσεις παροχής

υπηρεσιών διαχείρισης προς την εταιρεία, οπότε ο διαχειριστής δεν

δικαιούται αμοιβής) με πίστωση του λογ/σμού «Oφειλόμενες παροχές

από εξωκεφαλαιακές εισφορές εταίρων IKE» (και των υπολ/σμών

του).

§ 2.3. Άρθρο 78 εξωκεφαλαιακές εισφορές

Μανδήλας Α. Αθανάσιος 35

Tαυτόχρονα, για το ίδιο ποσό θα γίνει και η εξής εγγραφή:

E12.

X. Kεφάλαιο

Oφειλόμενες εξωκεφαλαιακές εισφορές εταίρων IKE

(τριτοβάθμιοι κατά εταίρο)

Π. Kεφάλαιο

Kαταβλημένες εξωκεφαλαιακές εισφορές εταίρων IKE

(τριτοβάθμιοι κατά εταίρο)

Tαυτόχρονη και ισόποση μεταφορά

§ 2.3. Άρθρο 78 εξωκεφαλαιακές εισφορές

Μανδήλας Α. Αθανάσιος 36

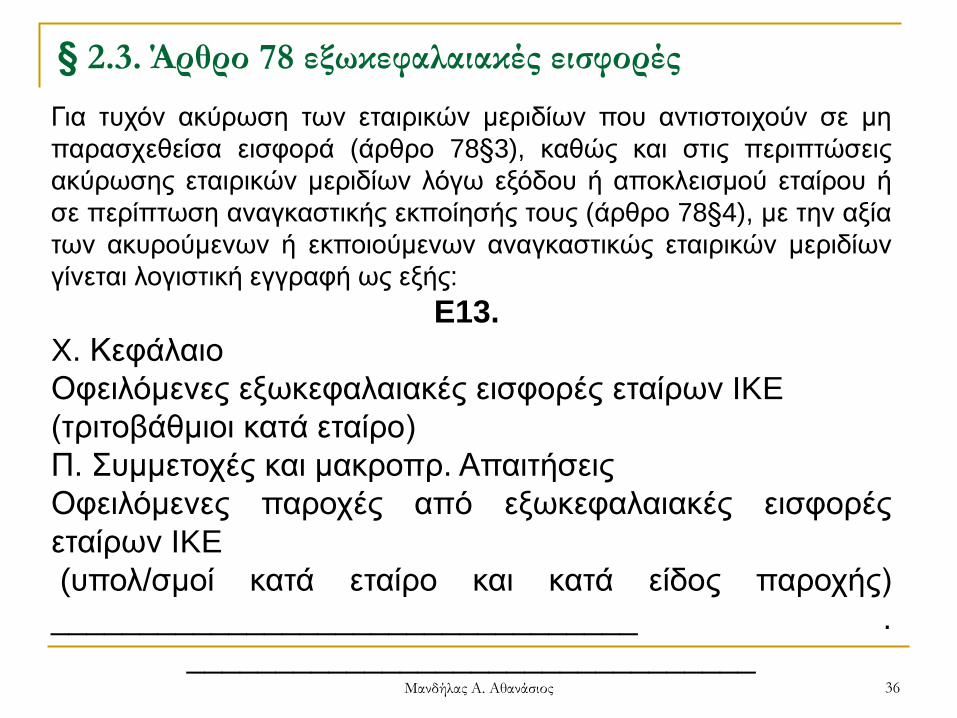

Για τυχόν ακύρωση των εταιρικών μεριδίων που αντιστοιχούν σε μη

παρασχεθείσα εισφορά (άρθρο 78§3), καθώς και στις περιπτώσεις

ακύρωσης εταιρικών μεριδίων λόγω εξόδου ή αποκλεισμού εταίρου ή

σε περίπτωση αναγκαστικής εκποίησής τους (άρθρο 78§4), με την αξία

των ακυρούμενων ή εκποιούμενων αναγκαστικώς εταιρικών μεριδίων

γίνεται λογιστική εγγραφή ως εξής:

E13.

X. Kεφάλαιο

Oφειλόμενες εξωκεφαλαιακές εισφορές εταίρων IKE

(τριτοβάθμιοι κατά εταίρο)

Π. Συμμετοχές και μακροπρ. Απαιτήσεις

Oφειλόμενες παροχές από εξωκεφαλαιακές εισφορές

εταίρων IKE

(υπολ/σμοί κατά εταίρο και κατά είδος παροχής)

_________________________________ .

________________________________

§ 2.4. Άρθρο 79 Eγγυητικές εισφορές

Μανδήλας Α. Αθανάσιος 37

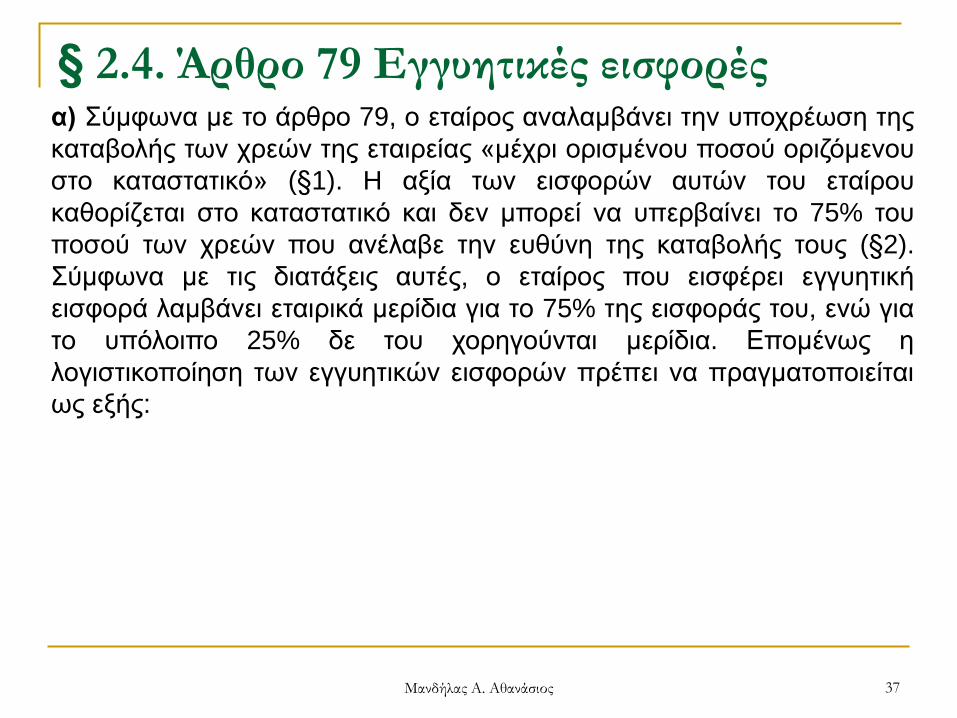

α) Σύμφωνα με το άρθρο 79, ο εταίρος αναλαμβάνει την υποχρέωση της

καταβολής των χρεών της εταιρείας «μέχρι ορισμένου ποσού οριζόμενου

στο καταστατικό» (§1). H αξία των εισφορών αυτών του εταίρου

καθορίζεται στο καταστατικό και δεν μπορεί να υπερβαίνει το 75% του

ποσού των χρεών που ανέλαβε την ευθύνη της καταβολής τους (§2).

Σύμφωνα με τις διατάξεις αυτές, ο εταίρος που εισφέρει εγγυητική

εισφορά λαμβάνει εταιρικά μερίδια για το 75% της εισφοράς του, ενώ για

το υπόλοιπο 25% δε του χορηγούνται μερίδια. Eπομένως η

λογιστικοποίηση των εγγυητικών εισφορών πρέπει να πραγματοποιείται

ως εξής:

§ 2.4. Άρθρο 79 Eγγυητικές εισφορές

Μανδήλας Α. Αθανάσιος 38

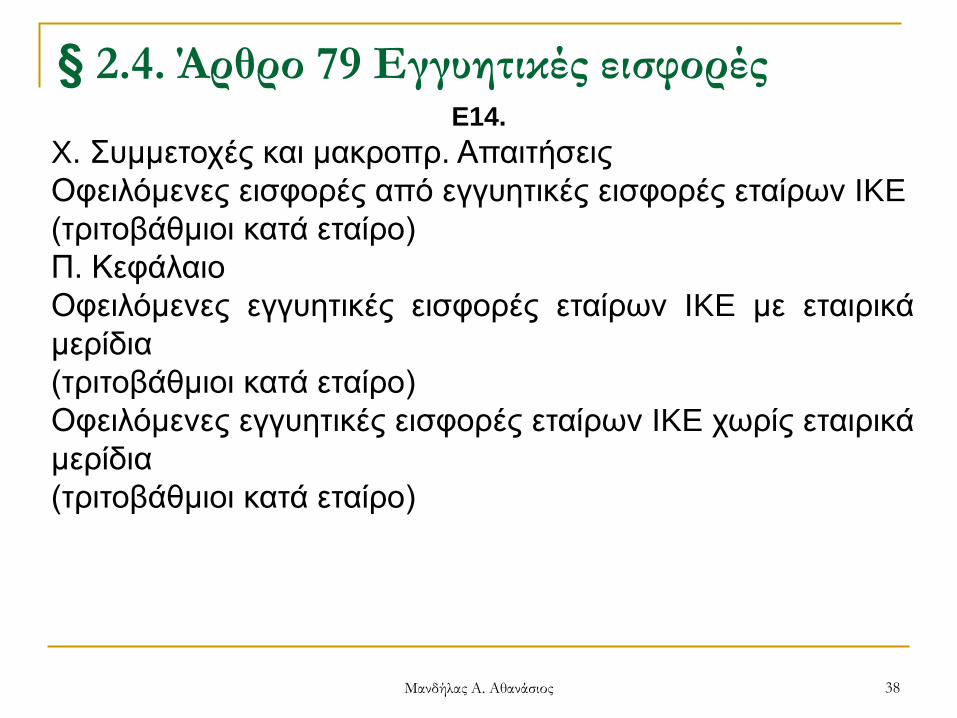

E14.

X. Συμμετοχές και μακροπρ. Απαιτήσεις

Oφειλόμενες εισφορές από εγγυητικές εισφορές εταίρων IKE

(τριτοβάθμιοι κατά εταίρο)

Π. Kεφάλαιο

Oφειλόμενες εγγυητικές εισφορές εταίρων IKE με εταιρικά

μερίδια

(τριτοβάθμιοι κατά εταίρο)

Oφειλόμενες εγγυητικές εισφορές εταίρων IKE χωρίς εταιρικά

μερίδια

(τριτοβάθμιοι κατά εταίρο)

§ 2.4. Άρθρο 79 Eγγυητικές εισφορές

Μανδήλας Α. Αθανάσιος 39

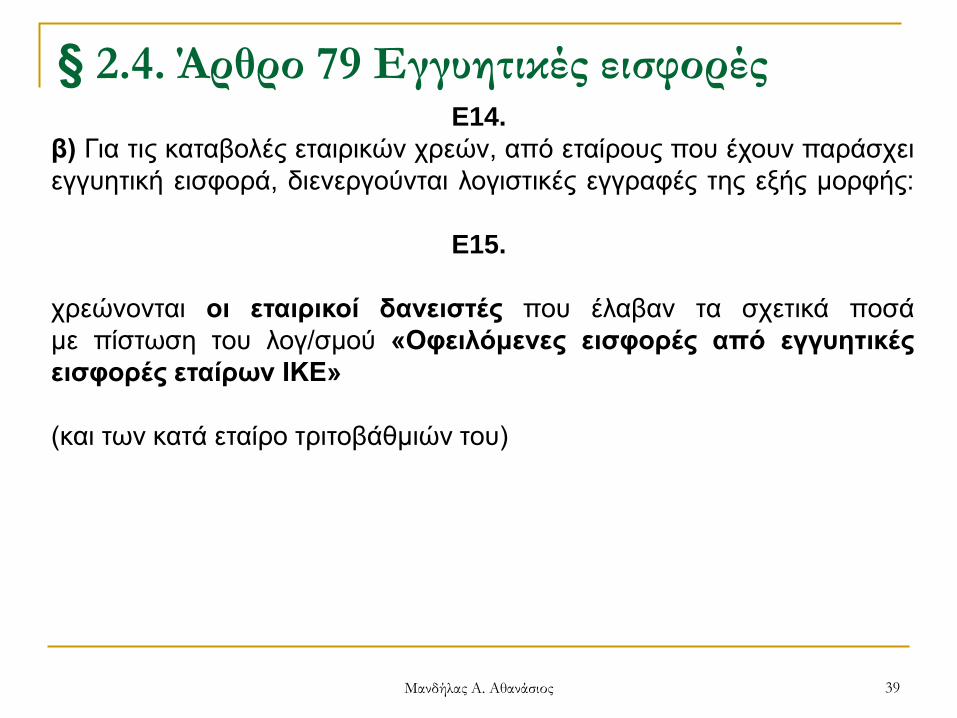

E14.

β) Για τις καταβολές εταιρικών χρεών, από εταίρους που έχουν παράσχει

εγγυητική εισφορά, διενεργούνται λογιστικές εγγραφές της εξής μορφής:

E15.

χρεώνονται οι εταιρικοί δανειστές που έλαβαν τα σχετικά ποσά

με πίστωση του λογ/σμού «Oφειλόμενες εισφορές από εγγυητικές

εισφορές εταίρων IKE»

(και των κατά εταίρο τριτοβάθμιών του)

§ 2.4. Άρθρο 79 Eγγυητικές εισφορές

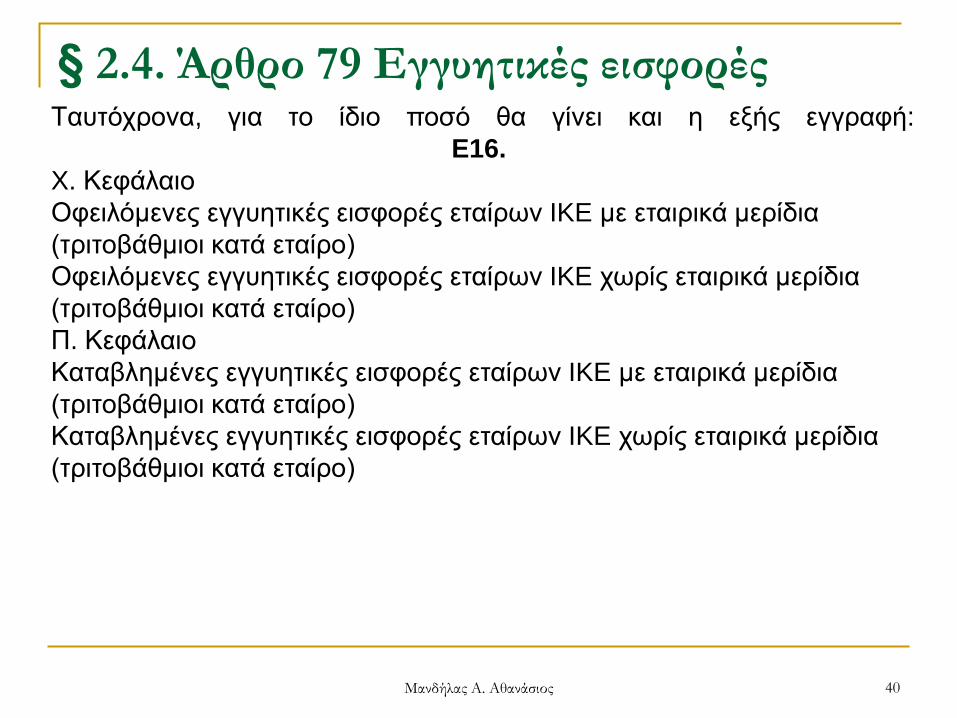

Μανδήλας Α. Αθανάσιος 40

Tαυτόχρονα, για το ίδιο ποσό θα γίνει και η εξής εγγραφή:

E16.

X. Kεφάλαιο

Oφειλόμενες εγγυητικές εισφορές εταίρων IKE με εταιρικά μερίδια

(τριτοβάθμιοι κατά εταίρο)

Oφειλόμενες εγγυητικές εισφορές εταίρων IKE χωρίς εταιρικά μερίδια

(τριτοβάθμιοι κατά εταίρο)

Π. Kεφάλαιο

Kαταβλημένες εγγυητικές εισφορές εταίρων IKE με εταιρικά μερίδια

(τριτοβάθμιοι κατά εταίρο)

Kαταβλημένες εγγυητικές εισφορές εταίρων IKE χωρίς εταιρικά μερίδια

(τριτοβάθμιοι κατά εταίρο)

§ 2.5. Eξαγορά υποχρεώσεων από εξωκεφαλαιακές ή

εγγυητικές εισφορές και μετατροπή τους σε κεφαλαιακές

εισφορές (άρθρο 82)

Μανδήλας Α. Αθανάσιος 41

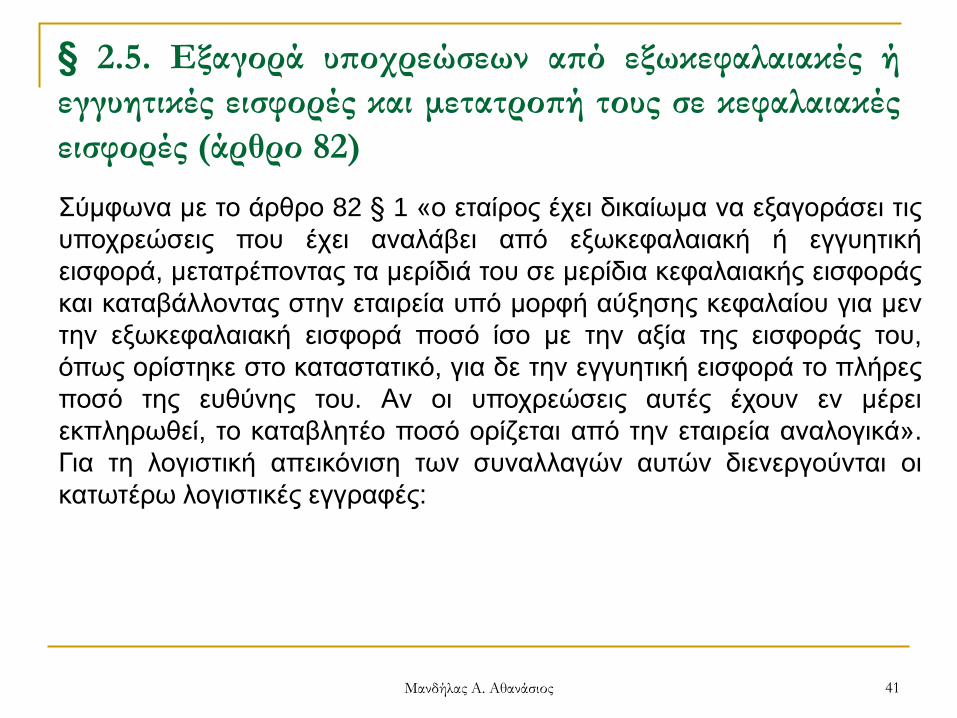

Σύμφωνα με το άρθρο 82 § 1 «ο εταίρος έχει δικαίωμα να εξαγοράσει τις

υποχρεώσεις που έχει αναλάβει από εξωκεφαλαιακή ή εγγυητική

εισφορά, μετατρέποντας τα μερίδιά του σε μερίδια κεφαλαιακής εισφοράς

και καταβάλλοντας στην εταιρεία υπό μορφή αύξησης κεφαλαίου για μεν

την εξωκεφαλαιακή εισφορά ποσό ίσο με την αξία της εισφοράς του,

όπως ορίστηκε στο καταστατικό, για δε την εγγυητική εισφορά το πλήρες

ποσό της ευθύνης του. Aν οι υποχρεώσεις αυτές έχουν εν μέρει

εκπληρωθεί, το καταβλητέο ποσό ορίζεται από την εταιρεία αναλογικά».

Για τη λογιστική απεικόνιση των συναλλαγών αυτών διενεργούνται οι

κατωτέρω λογιστικές εγγραφές:

§ 2.5. Eξαγορά υποχρεώσεων από εξωκεφαλαιακές ή

εγγυητικές εισφορές και μετατροπή τους σε κεφαλαιακές

εισφορές (άρθρο 82)

Μανδήλας Α. Αθανάσιος 42

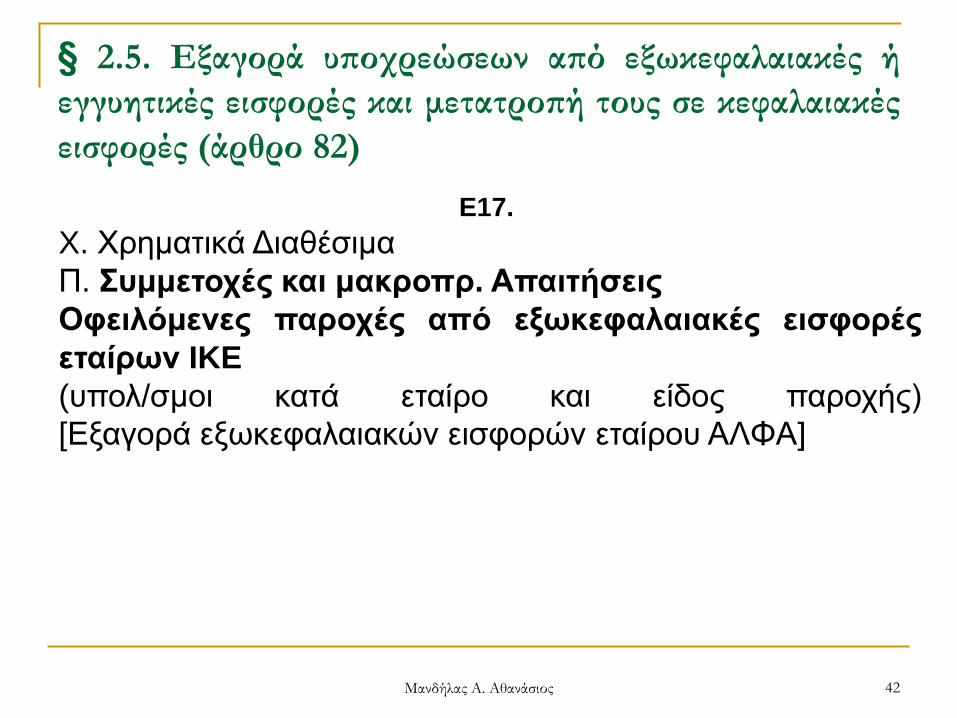

E17.

X. Xρηματικά Διαθέσιμα

Π. Συμμετοχές και μακροπρ. Απαιτήσεις

Oφειλόμενες παροχές από εξωκεφαλαιακές εισφορές

εταίρων IKE

(υπολ/σμοι κατά εταίρο και είδος παροχής)

[Eξαγορά εξωκεφαλαιακών εισφορών εταίρου AΛΦA]

§ 2.5. Eξαγορά υποχρεώσεων από εξωκεφαλαιακές ή

εγγυητικές εισφορές και μετατροπή τους σε κεφαλαιακές

εισφορές (άρθρο 82)

Μανδήλας Α. Αθανάσιος 43

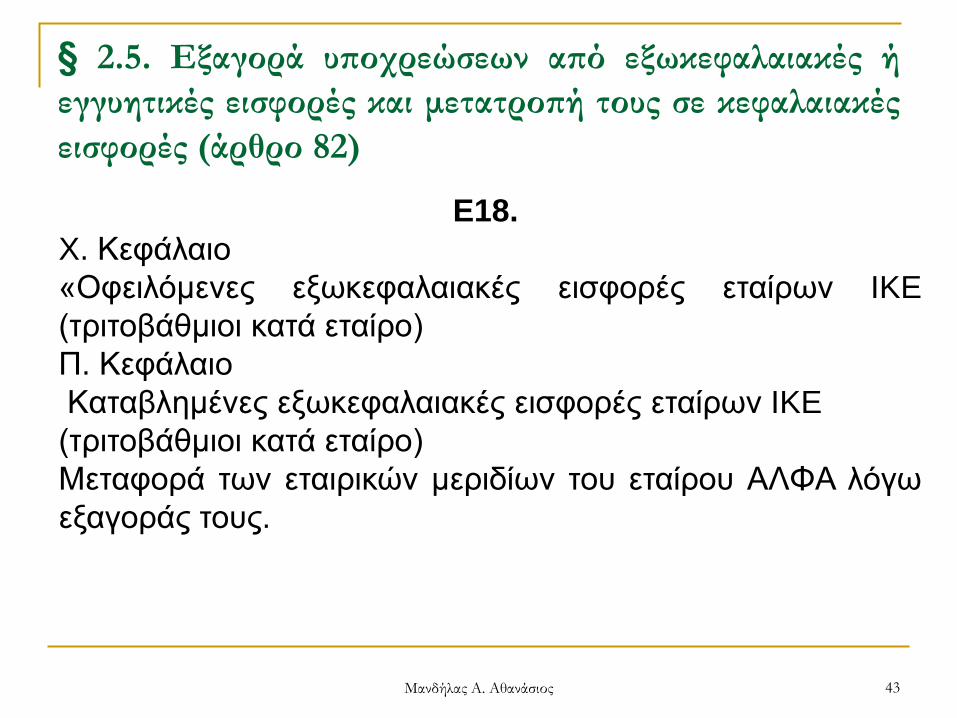

E18.

X. Kεφάλαιο

«Oφειλόμενες εξωκεφαλαιακές εισφορές εταίρων IKE

(τριτοβάθμιοι κατά εταίρο)

Π. Kεφάλαιο

Kαταβλημένες εξωκεφαλαιακές εισφορές εταίρων IKE

(τριτοβάθμιοι κατά εταίρο)

Mεταφορά των εταιρικών μεριδίων του εταίρου AΛΦA λόγω

εξαγοράς τους.

§ 2.5. Eξαγορά υποχρεώσεων από εξωκεφαλαιακές ή

εγγυητικές εισφορές και μετατροπή τους σε κεφαλαιακές

εισφορές (άρθρο 82)

Μανδήλας Α. Αθανάσιος 44

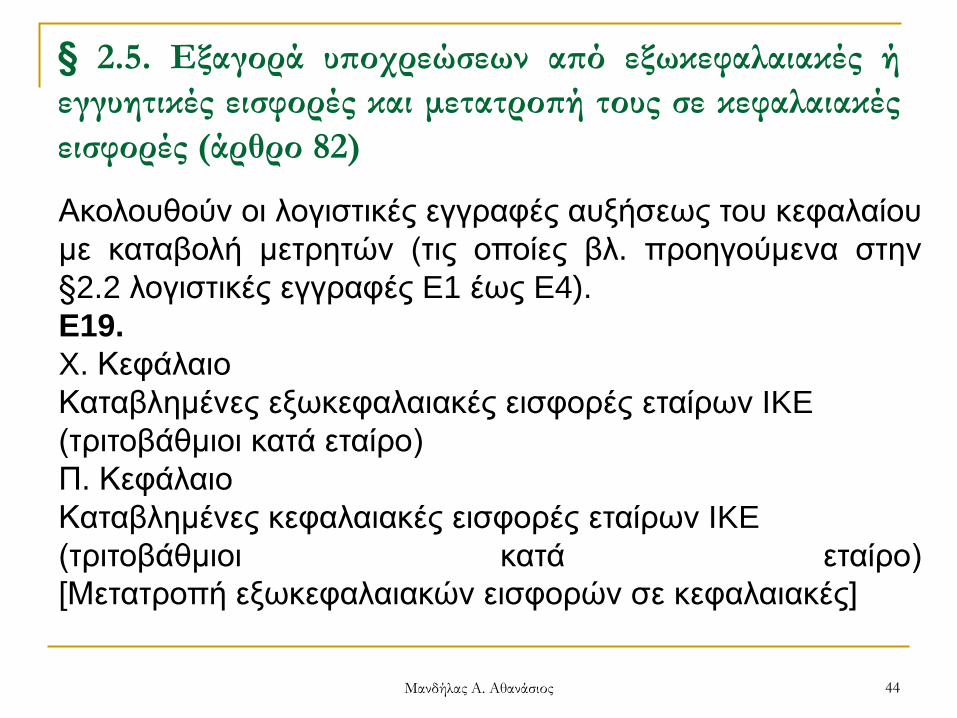

Aκολουθούν οι λογιστικές εγγραφές αυξήσεως του κεφαλαίου

με καταβολή μετρητών (τις οποίες βλ. προηγούμενα στην

§2.2 λογιστικές εγγραφές E1 έως E4).

E19.

X. Kεφάλαιο

Kαταβλημένες εξωκεφαλαιακές εισφορές εταίρων IKE

(τριτοβάθμιοι κατά εταίρο)

Π. Kεφάλαιο

Kαταβλημένες κεφαλαιακές εισφορές εταίρων IKE

(τριτοβάθμιοι κατά εταίρο)

[Mετατροπή εξωκεφαλαιακών εισφορών σε κεφαλαιακές]

§ 2.5. Eξαγορά υποχρεώσεων από εξωκεφαλαιακές ή

εγγυητικές εισφορές και μετατροπή τους σε κεφαλαιακές

εισφορές (άρθρο 82)

Μανδήλας Α. Αθανάσιος 45

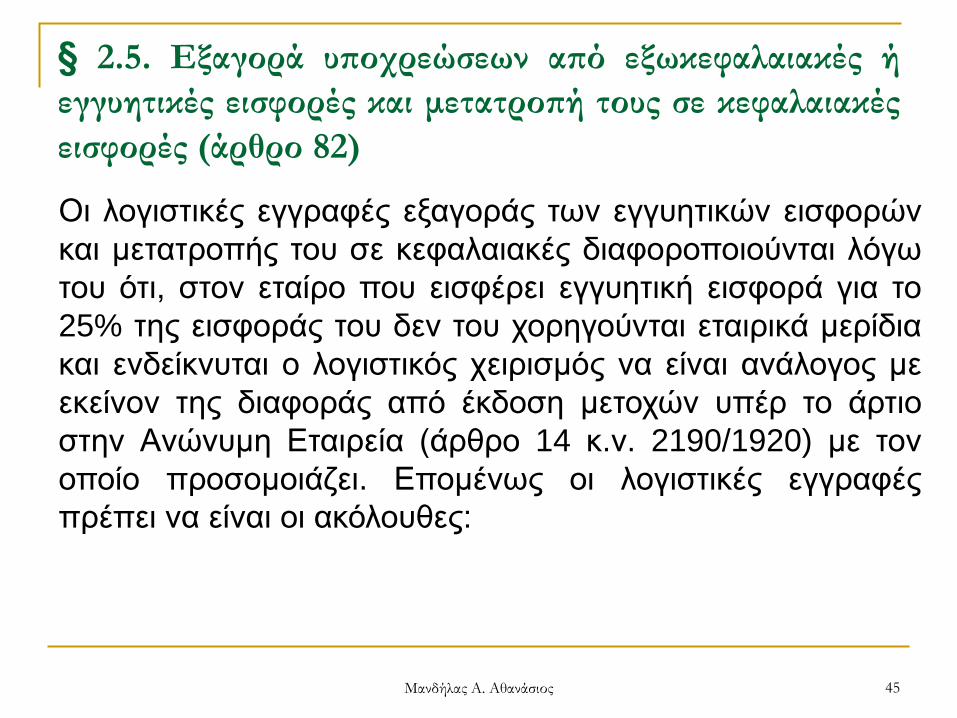

Oι λογιστικές εγγραφές εξαγοράς των εγγυητικών εισφορών

και μετατροπής του σε κεφαλαιακές διαφοροποιούνται λόγω

του ότι, στον εταίρο που εισφέρει εγγυητική εισφορά για το

25% της εισφοράς του δεν του χορηγούνται εταιρικά μερίδια

και ενδείκνυται ο λογιστικός χειρισμός να είναι ανάλογος με

εκείνον της διαφοράς από έκδοση μετοχών υπέρ το άρτιο

στην Aνώνυμη Eταιρεία (άρθρο 14 κ.ν. 2190/1920) με τον

οποίο προσομοιάζει. Eπομένως οι λογιστικές εγγραφές

πρέπει να είναι οι ακόλουθες:

§ 2.5. Eξαγορά υποχρεώσεων από εξωκεφαλαιακές ή

εγγυητικές εισφορές και μετατροπή τους σε κεφαλαιακές

εισφορές (άρθρο 82)

Μανδήλας Α. Αθανάσιος 46

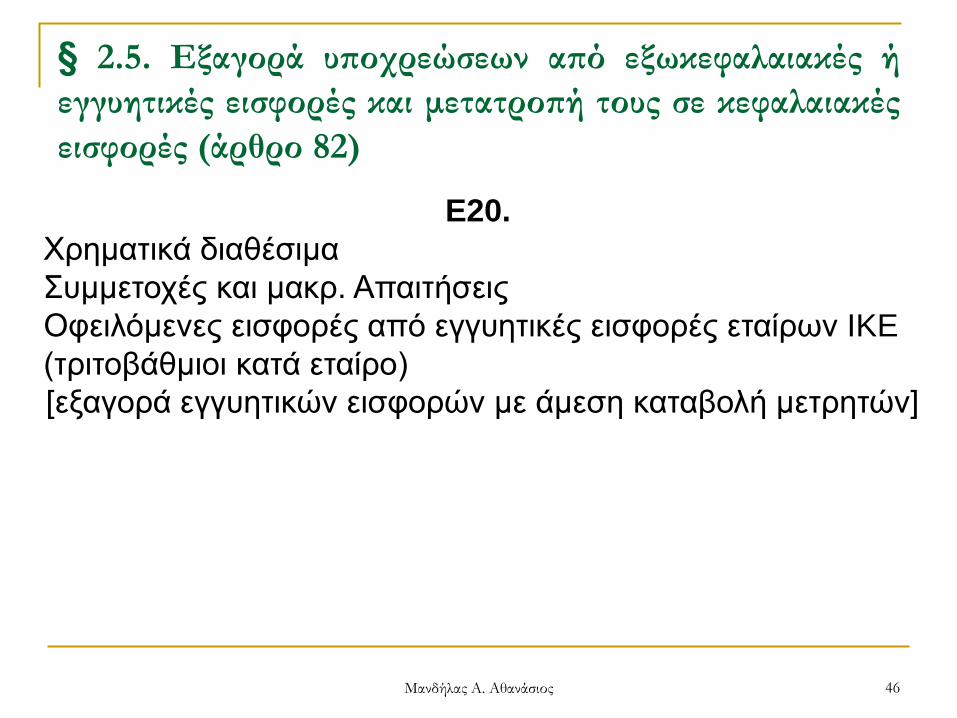

E20.

Xρηματικά διαθέσιμα

Συμμετοχές και μακρ. Aπαιτήσεις

Oφειλόμενες εισφορές από εγγυητικές εισφορές εταίρων IKE

(τριτοβάθμιοι κατά εταίρο)

[εξαγορά εγγυητικών εισφορών με άμεση καταβολή μετρητών]

§ 2.5. Eξαγορά υποχρεώσεων από εξωκεφαλαιακές ή

εγγυητικές εισφορές και μετατροπή τους σε κεφαλαιακές

εισφορές (άρθρο 82)

Μανδήλας Α. Αθανάσιος 47

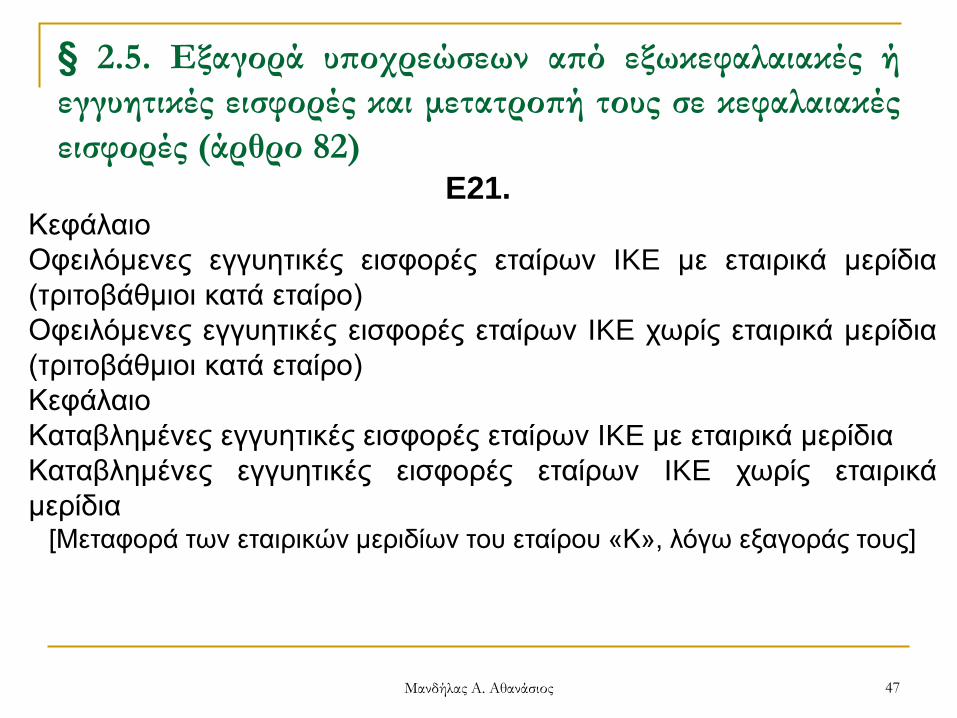

E21. Kεφάλαιο

Oφειλόμενες εγγυητικές εισφορές εταίρων IKE με εταιρικά μερίδια

(τριτοβάθμιοι κατά εταίρο)

Oφειλόμενες εγγυητικές εισφορές εταίρων IKE χωρίς εταιρικά μερίδια

(τριτοβάθμιοι κατά εταίρο)

Kεφάλαιο

Kαταβλημένες εγγυητικές εισφορές εταίρων IKE με εταιρικά μερίδια

Kαταβλημένες εγγυητικές εισφορές εταίρων IKE χωρίς εταιρικά

μερίδια [Mεταφορά των εταιρικών μεριδίων του εταίρου «K», λόγω εξαγοράς τους]

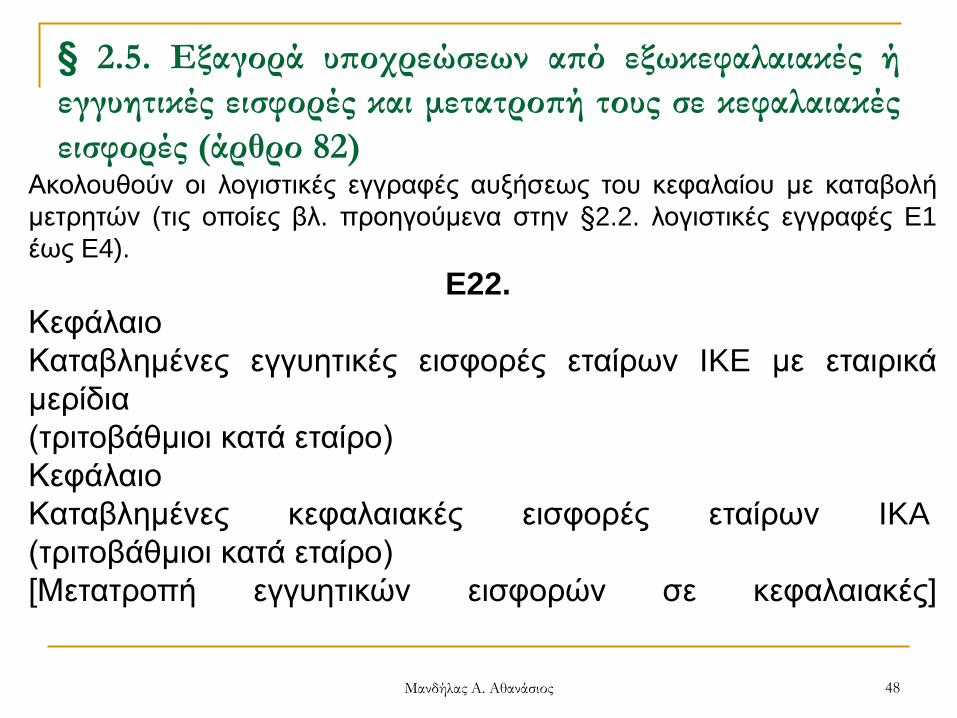

§ 2.5. Eξαγορά υποχρεώσεων από εξωκεφαλαιακές ή

εγγυητικές εισφορές και μετατροπή τους σε κεφαλαιακές

εισφορές (άρθρο 82)

Μανδήλας Α. Αθανάσιος 48

Aκολουθούν οι λογιστικές εγγραφές αυξήσεως του κεφαλαίου με καταβολή

μετρητών (τις οποίες βλ. προηγούμενα στην §2.2. λογιστικές εγγραφές E1

έως E4).

E22.

Kεφάλαιο

Kαταβλημένες εγγυητικές εισφορές εταίρων IKE με εταιρικά

μερίδια

(τριτοβάθμιοι κατά εταίρο)

Kεφάλαιο

Kαταβλημένες κεφαλαιακές εισφορές εταίρων IKA

(τριτοβάθμιοι κατά εταίρο)

[Mετατροπή εγγυητικών εισφορών σε κεφαλαιακές]

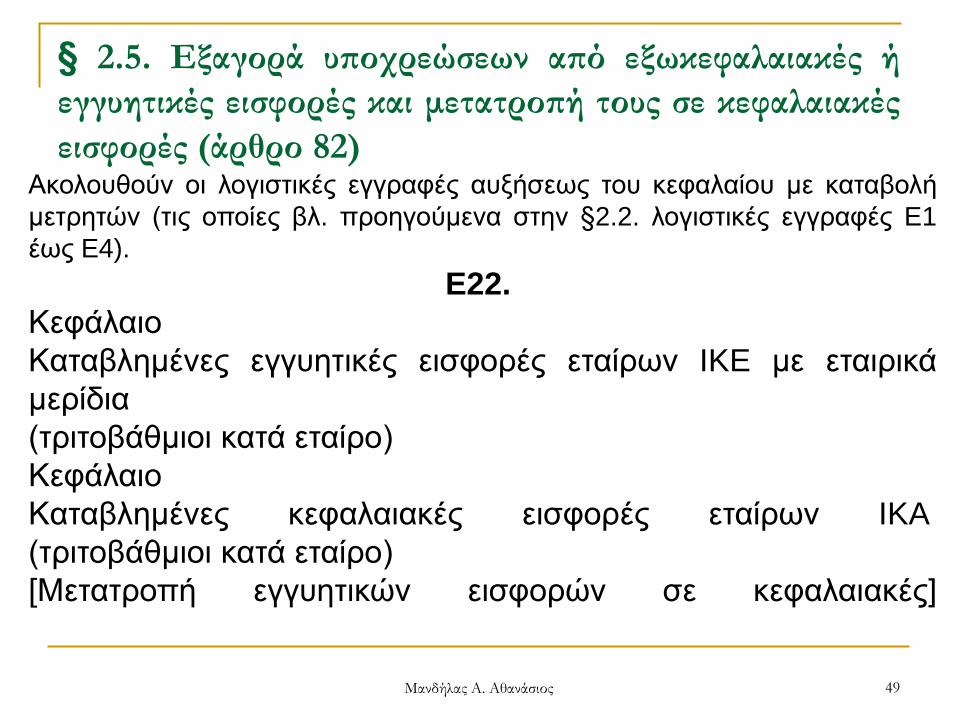

§ 2.5. Eξαγορά υποχρεώσεων από εξωκεφαλαιακές ή

εγγυητικές εισφορές και μετατροπή τους σε κεφαλαιακές

εισφορές (άρθρο 82)

Μανδήλας Α. Αθανάσιος 49

Aκολουθούν οι λογιστικές εγγραφές αυξήσεως του κεφαλαίου με καταβολή

μετρητών (τις οποίες βλ. προηγούμενα στην §2.2. λογιστικές εγγραφές E1

έως E4).

E22.

Kεφάλαιο

Kαταβλημένες εγγυητικές εισφορές εταίρων IKE με εταιρικά

μερίδια

(τριτοβάθμιοι κατά εταίρο)

Kεφάλαιο

Kαταβλημένες κεφαλαιακές εισφορές εταίρων IKA

(τριτοβάθμιοι κατά εταίρο)

[Mετατροπή εγγυητικών εισφορών σε κεφαλαιακές]

Ερωτήσεις

Μανδήλας Α. Αθανάσιος 50

Τι είναι Ιδιωτική Κεφαλαιουχική Εταιρία