Etimação do modelo ARIMA - ime.usp.brchang/home/mae325/MAE325-An%e1lise%20de%20... ·...

21

Etimação do modelo ARIMA Modelo ARIMA (p, d, q): estimar os parâmetros (φ 1 , ..., φ p , θ 1 , ..., θ q , σ a 2 ). 1. Método dos momentos a) AR(p): equação de Yule-Walker b) MA(q): usando as equações de fac; c) modelo ARMA(p, q): - estimar φ usando equação de yule-Walker para j = q+1, ..., q+p; - estimar θ: usar equações de fac. 2. Método de máxima verossimilhança a) procedimento condicional; b) procedimento não condicional; c) função mde verossimilhança exata.

Transcript of Etimação do modelo ARIMA - ime.usp.brchang/home/mae325/MAE325-An%e1lise%20de%20... ·...

Etimação do modelo ARIMA

Modelo ARIMA (p, d, q): estimar os parâmetros (φ1, ..., φp, θ1,

..., θq, σa2).

1. Método dos momentos

a) AR(p): equação de Yule-Walker

b) MA(q): usando as equações de fac;

c) modelo ARMA(p, q):

- estimar φ usando equação de yule-Walker para j = q+1,

..., q+p;

- estimar θ: usar equações de fac.

2. Método de máxima verossimilhança

a) procedimento condicional;

b) procedimento não condicional;

c) função mde verossimilhança exata.

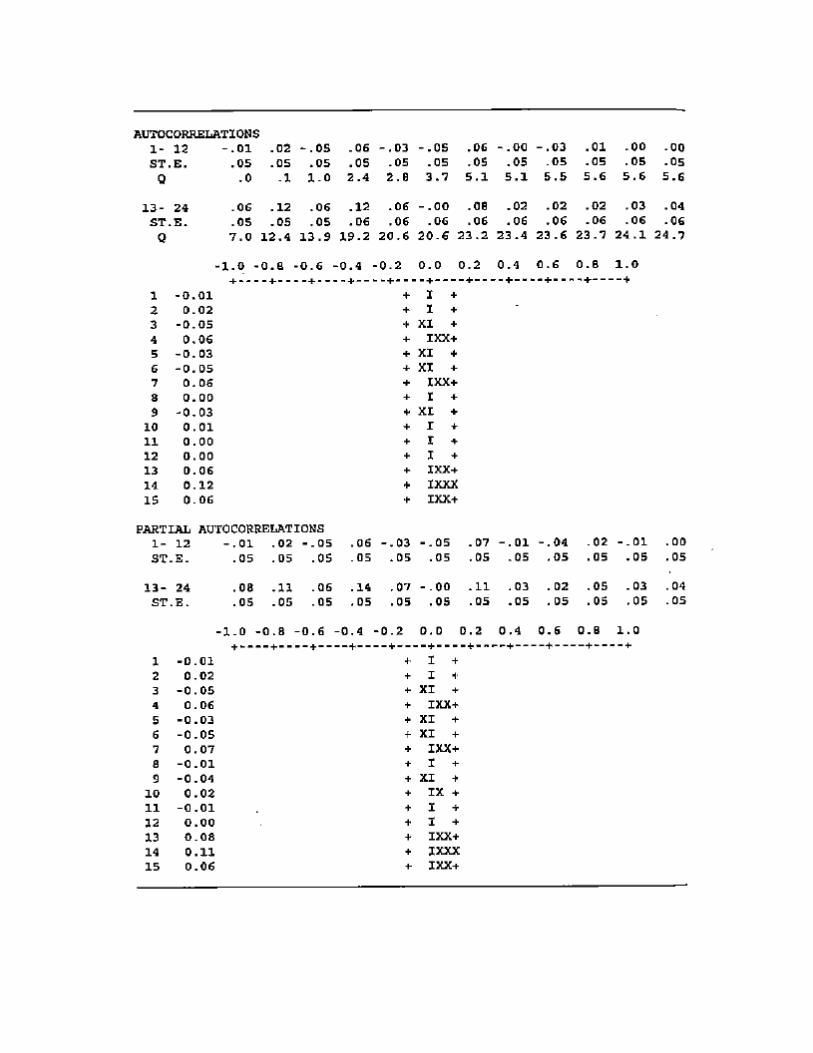

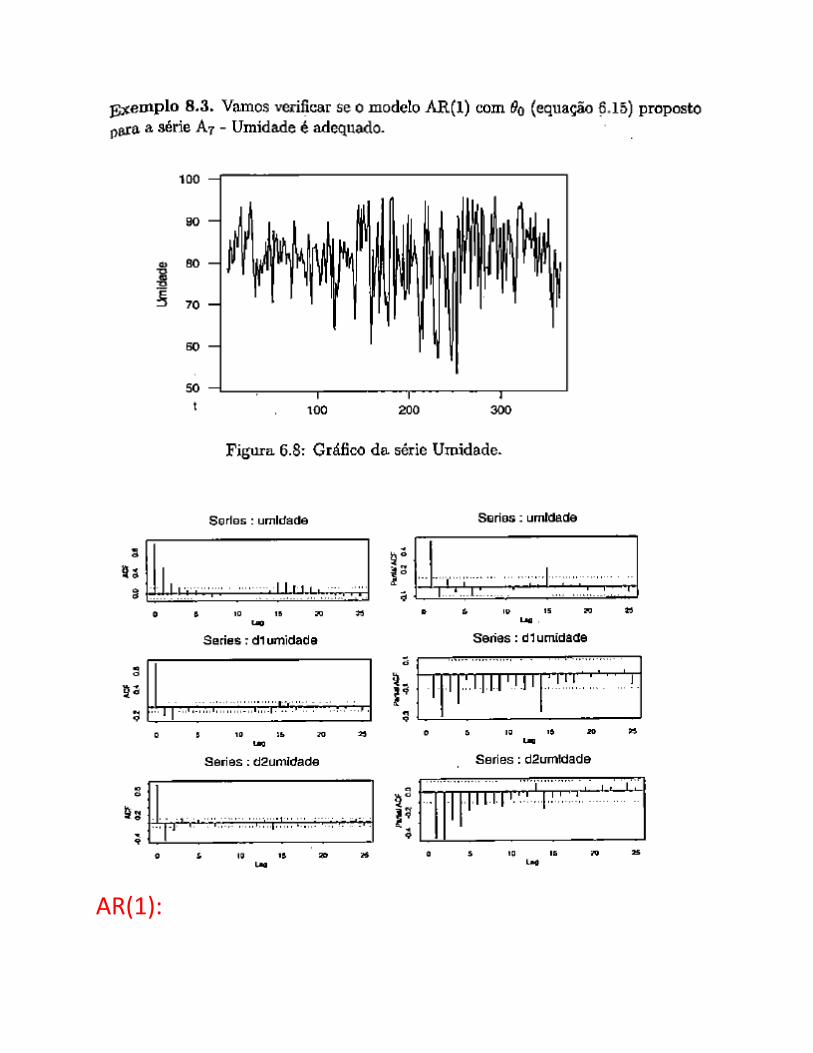

Diagnóstico de Modelos ARIMA

Após estimar o modelo temos que verificar se ele

representa, ou não, adequadamente, os dados.

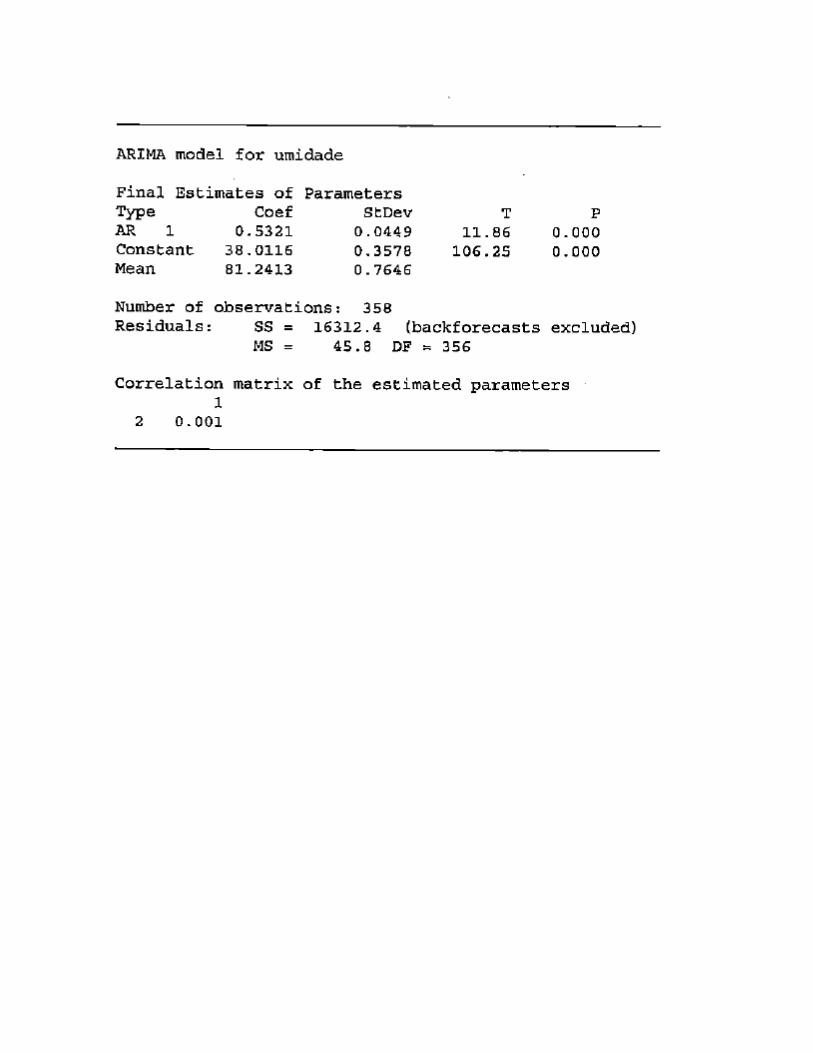

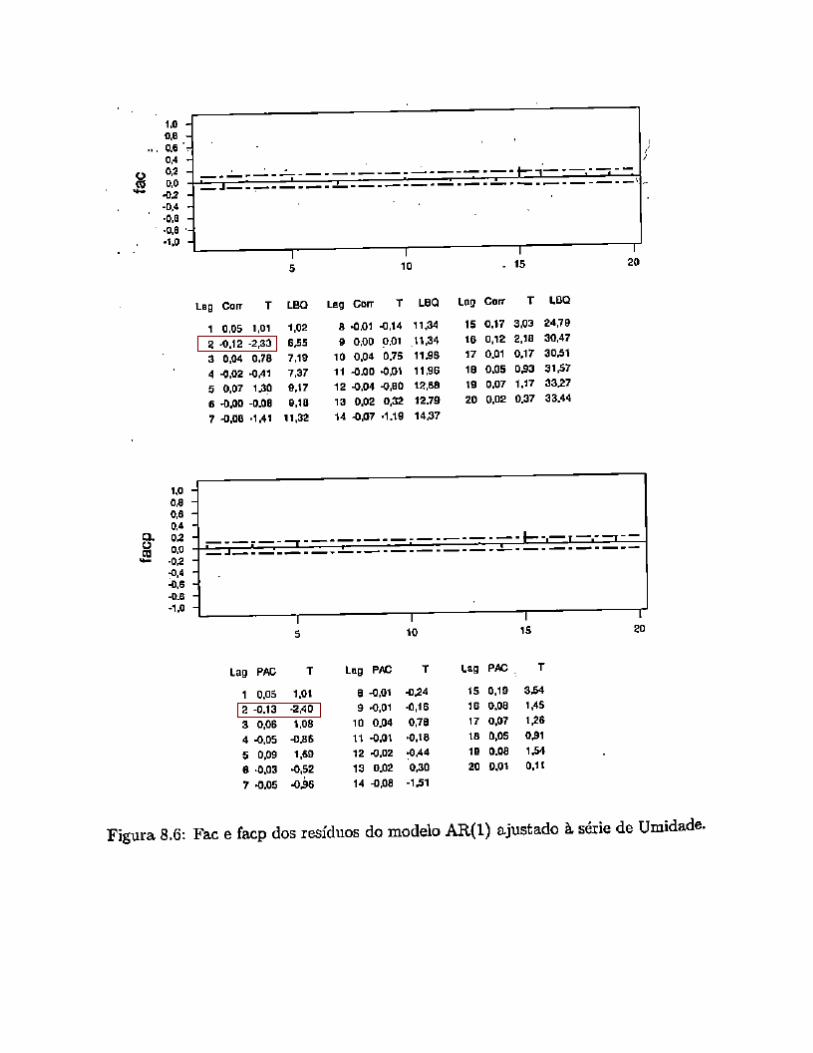

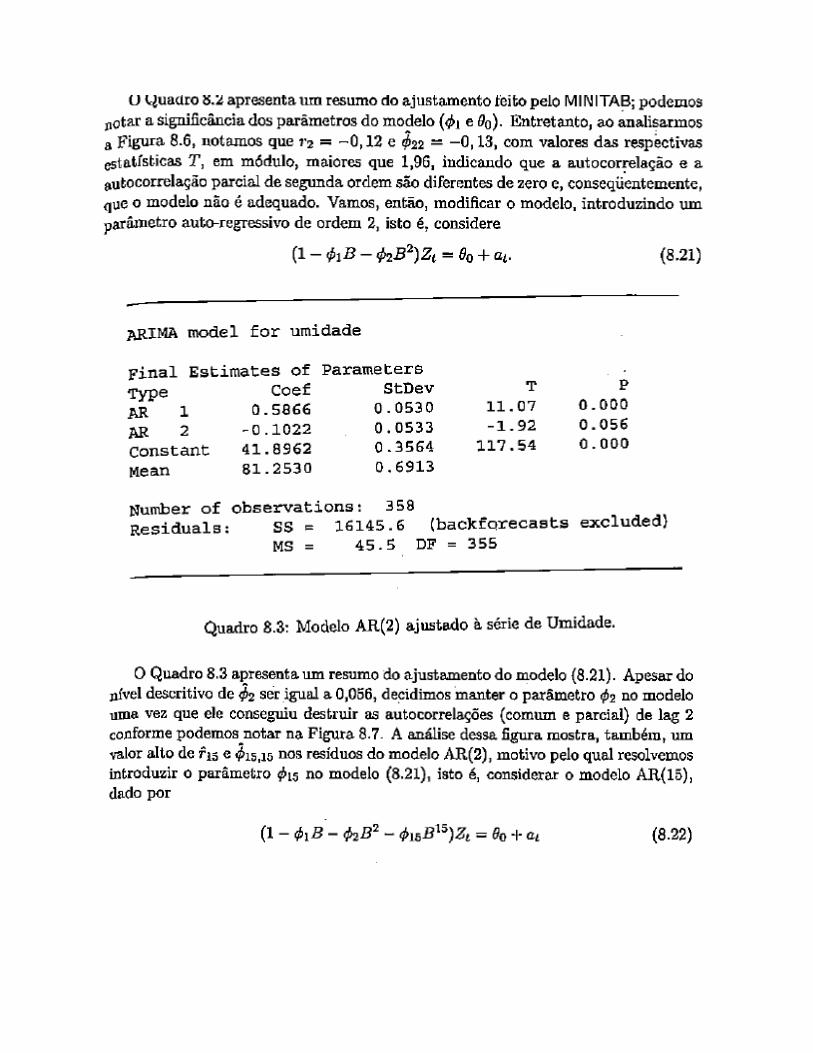

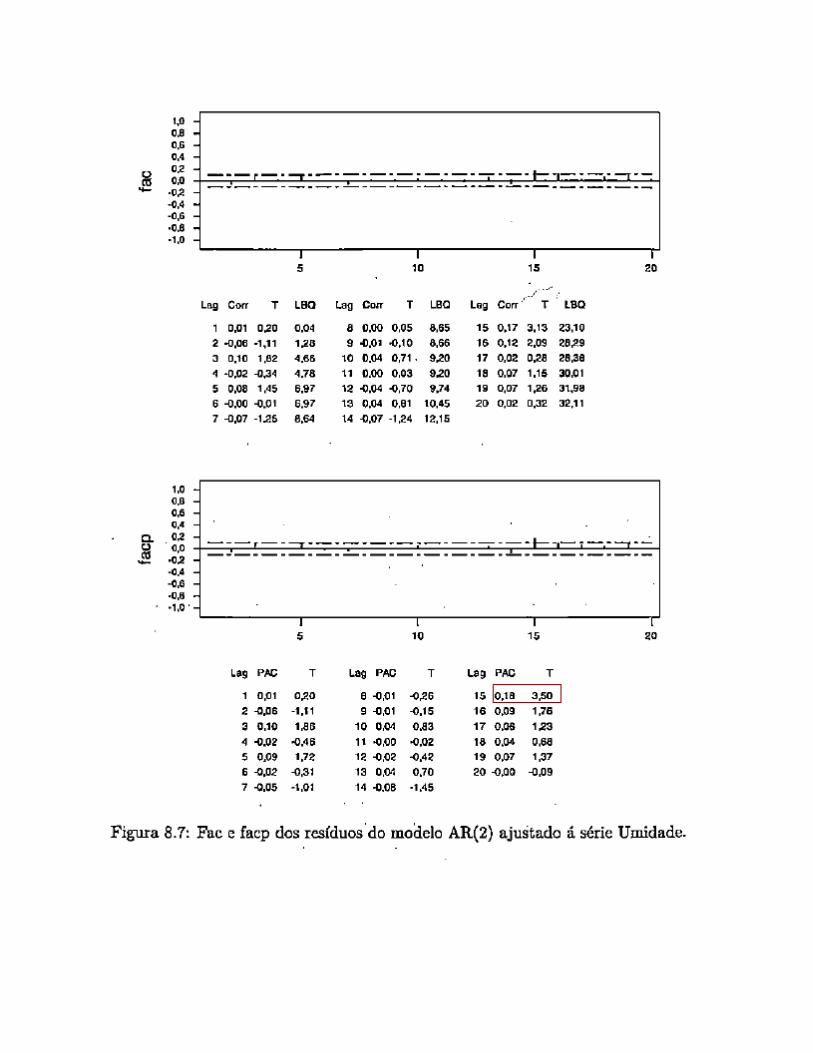

AR(1):