033_Μνημόνια χρεωκοπίας ή Στάση Πληρωμών στους τραπεζίτες και εργατικός έλεγχος. (Κώστας Σαρρής).

EL

EC

B

EZ

B

EK

T

BC

E

EK

P

E T H Σ I AEKΘEΣH

1999

E Y P Ω Π A Ï K H K E N T P I K H T PA Π E Z A

EY

PΩ

ΠA

ÏKH

KE

NT

PI

KH

TP

AΠ

EZ

AE

TH

ΣI

A E

KΘ

EΣ

H 1

99

9

Bla

u Pa

nton

e Y

ello

w P

294

E T H Σ I AEKΘEΣH

1999

E Y P Ω Π A Ï K H K E N T P I K H T PA Π E Z A

© Ευρωπαϊκή Κεντρική Τράπεζα, 2000Διεύθυνση Kaiserstrasse 29

D-60311 Frankfurt am MainGermany

Ταχυδρομική διεύθυνση Postfach 16 03 19D-60066 Frankfurt am MainGermany

Τηλέφωνο +49 69 1344 0Σελίδα Ίντερνετ http://www.ecb.intΦαξ +49 69 1344 6000Τέλεξ 411 144 ecb d

Με επιφύλαξη παντός δικαιώματος.

Επιτρέπεται η αναπαραγωγή για εκπαιδευτικούς και μη εμπορικούς σκοπούς, εφόσον αναφέρεται η πηγή.

Η τελευταία ημερομηνία για τα στατιστικά στοιχεία που περιλαμβάνονται στην παρούσα Έκθεση ήταν η 7η Μαρτίου 2000.

ISSN 1561-4514

Ετήσια Έκθεση ΕΚΤ 1999 III

Περιεχόμενα

Πρόλογος 2

Κεφάλαιο Ι

Οικονομικές εξελίξεις και νομισματική πολιτική

1 Αποφάσεις νομισματικής πολιτικής στο πλαίσιο της στρατηγικής τουΕυρωσυστήματος 8

2 Νομισματικές και χρηματοπιστωτικές εξελίξεις 122.1 Νομισματικές εξελίξεις 122.2 Χρηματοπιστωτικές αγορές 16

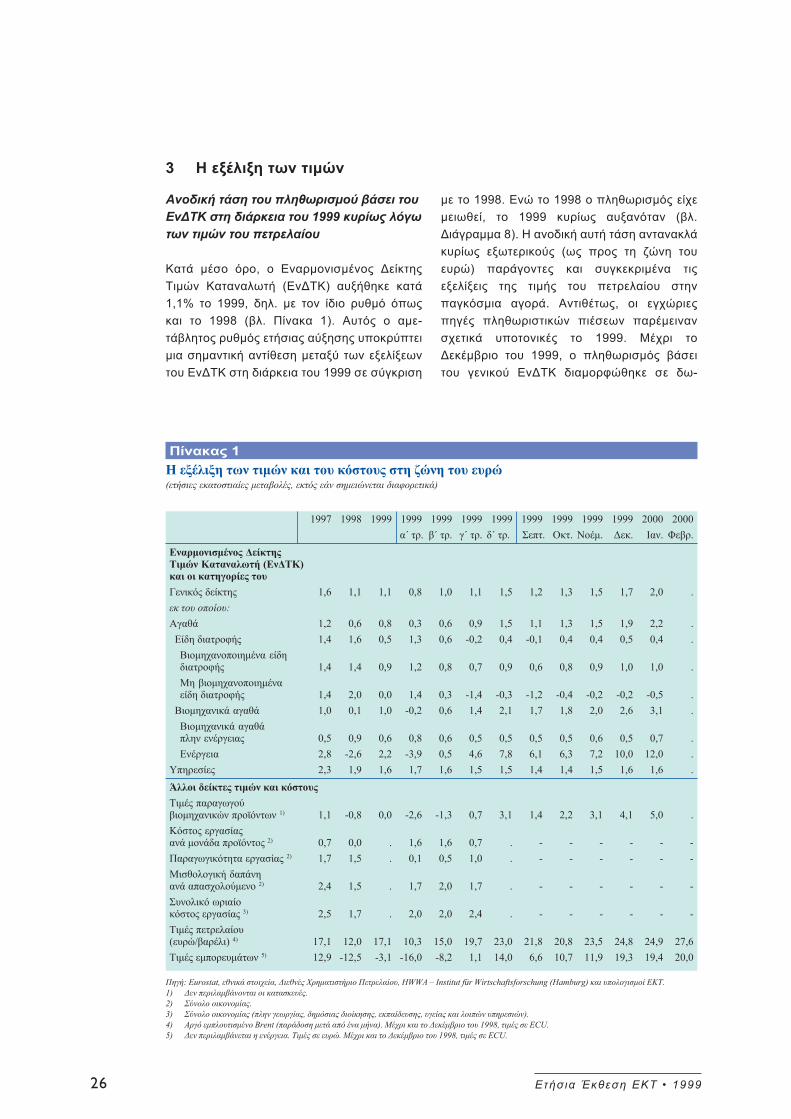

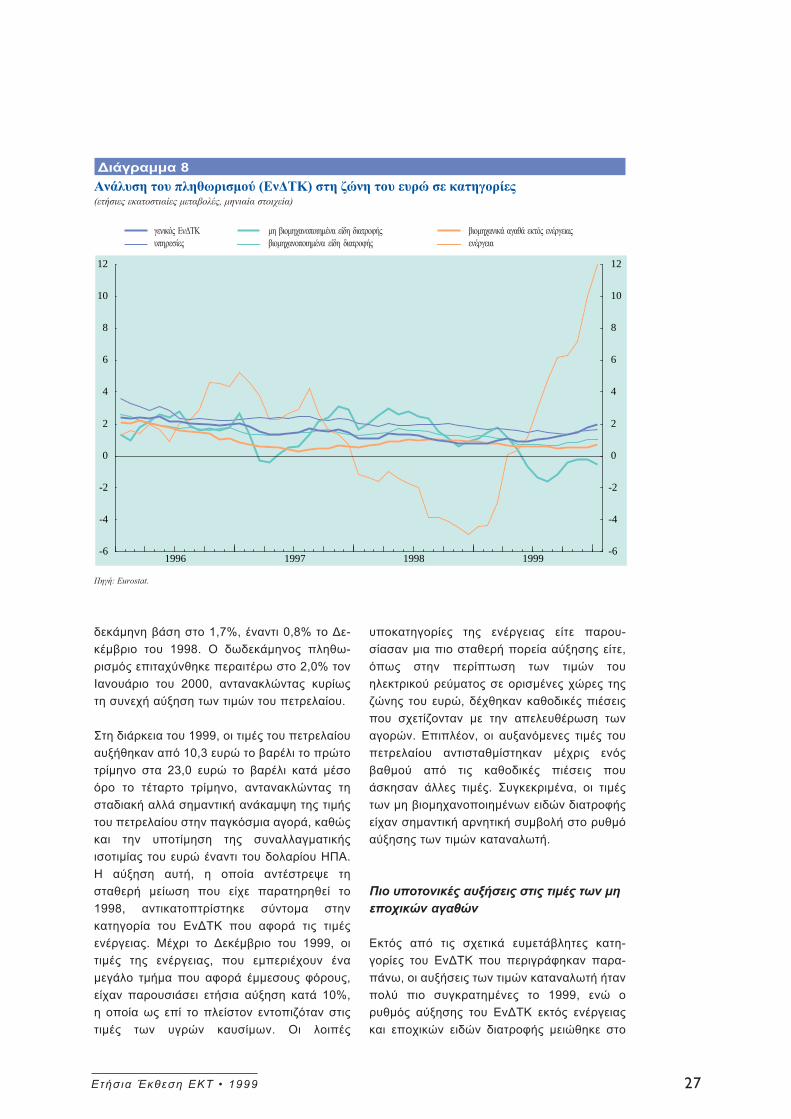

3 Η εξέλιξη των τιμών 26

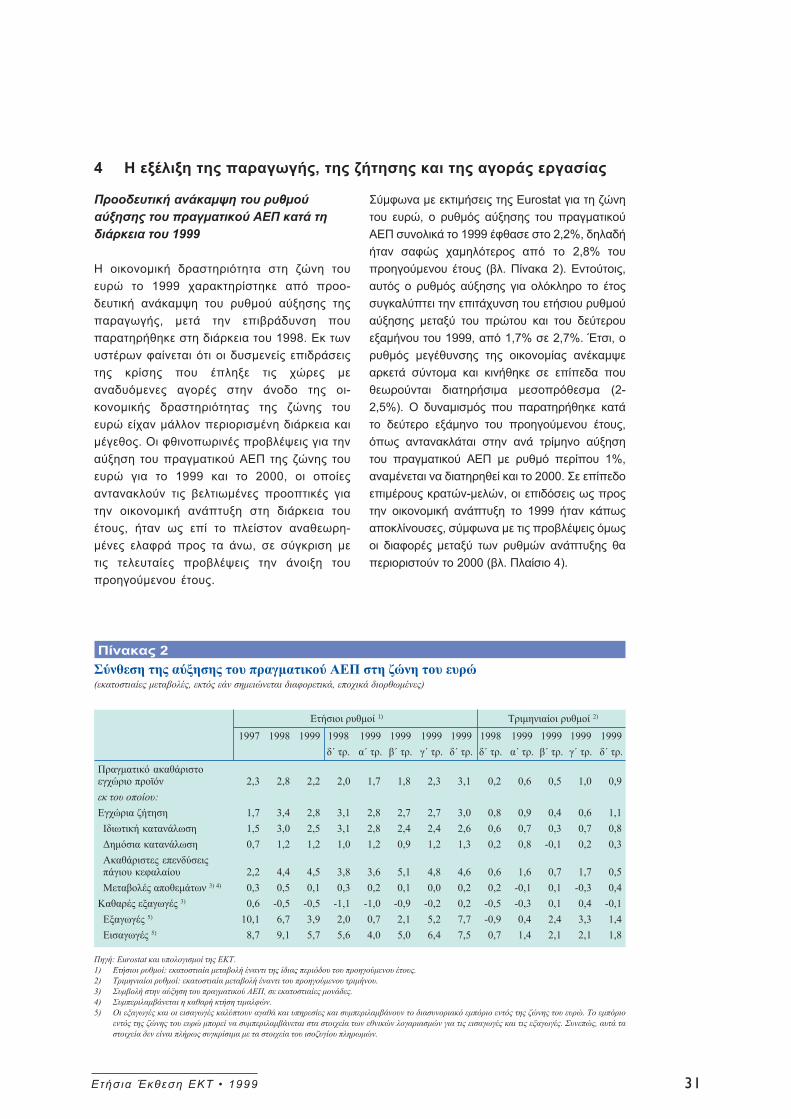

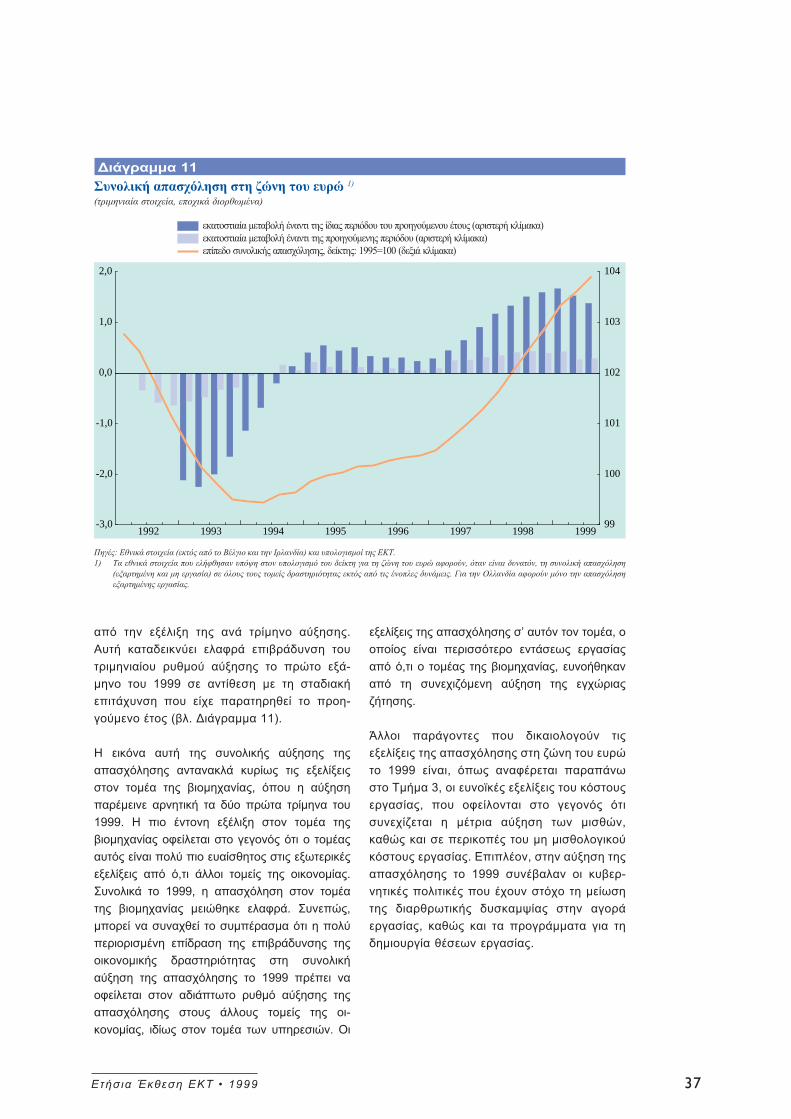

4 Η εξέλιξη της παραγωγής, της ζήτησης και της αγοράς εργασίας 31

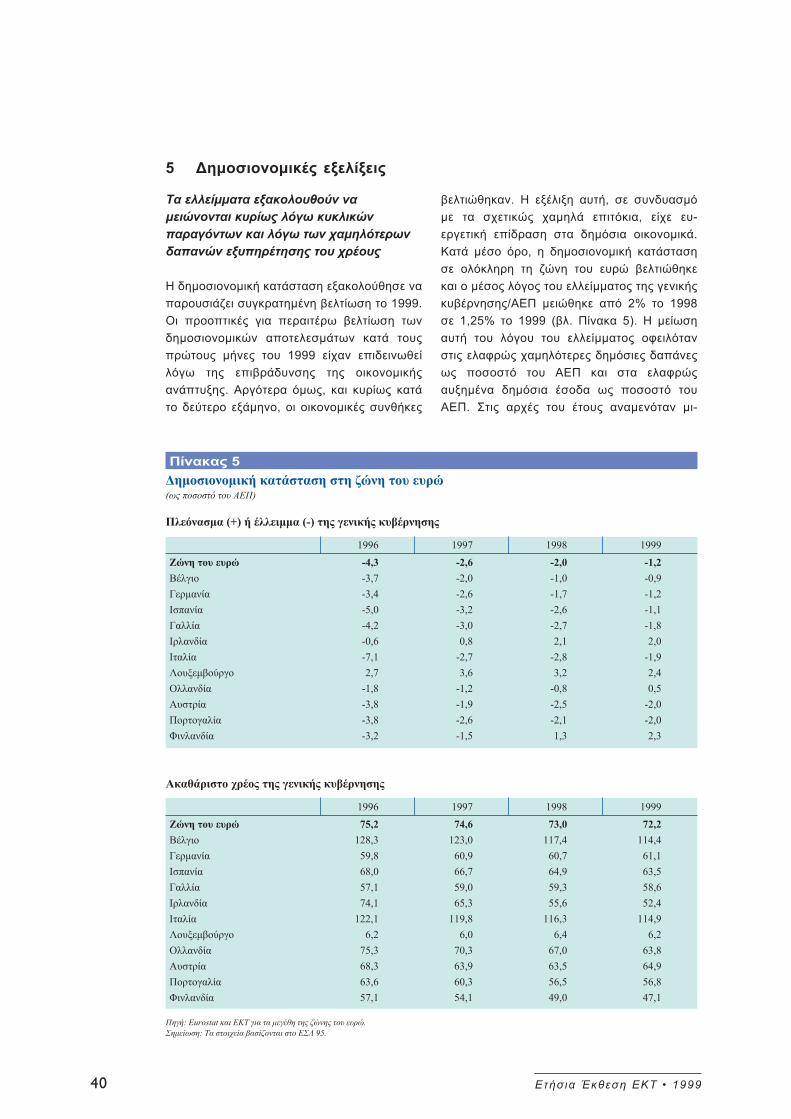

5 Δημοσιονομικές εξελίξεις 40

6 Το διεθνές μακροοικονομικό περιβάλλον, οι συναλλαγματικές ισοτιμίεςκαι το ισοζύγιο πληρωμών 43

Κεφάλαιο ΙΙ

Εργασίες Κεντρικής Τράπεζας

1 Εφαρμογή της νομισματικής πολιτικής 521.1 Διαχείριση ρευστότητας 521.2 Οι πράξεις κύριας αναχρηματοδότησης 531.3 Οι πράξεις πιο μακροπρόθεσμης αναχρηματοδότησης 541.4 Άλλες πράξεις ανοικτής αγοράς 551.5 Πάγιες διευκολύνσεις 561.6 Το σύστημα ελάχιστων αποθεματικών 571.7 Τα επιλέξιμα ενέχυρα του Ευρωσυστήματος και η χρήση τους στις

πιστωτικές πράξεις 571.8 Συμμετοχή των αντισυμβαλλομένων του Ευρωσυστήματος στις

πράξεις νομισματικής πολιτικής 581.9 Εξελίξεις στις χρηματαγορές 59

2 Επένδυση συναλλαγματικών διαθεσίμων και ιδίων κεφαλαίων 602.1 Τα συναλλαγματικά διαθέσιμα του Ευρωσυστήματος 602.2 Η προσέγγιση που ακολουθεί το Ευρωσύστημα για τη διαχείρηση

των συναλλαγματικών διαθεσίμων 602.3 Η διαχείριση των ιδίων κεφαλαίων της ΕΚΤ 61

Ετήσια Έκθεση ΕΚΤ 1999IV

3 Εργασίες σχετικές με τα συστήματα πληρωμών και διακανονισμού 623.1 Το σύστημα TARGET 623.2 Το μοντέλο ανταποκριτριών κεντρικών τραπεζών 64

4 Διαχείριση κινδύνων 65

Κεφάλαιο ΙΙΙ

Οικονομικές εξελίξεις στις λοιπές χώρες της Ευρωπαϊκής Ένωσης 70

Κεφάλαιο IV

Ευρωπαϊκή/διεθνής συνεργασία και το Ευρωσύστημα

1 Ευρωπαϊκά θέματα 821.1 Διμερείς σχέσεις 821.2 Συντονισμός των εθνικών οικονομικών πολιτικών στην

Ευρωπαϊκή Ένωση 861.3 Μακροοικονομικός διάλογος 88

2 Διεθνή ζητήματα 892.1 Οι δραστηριότητες της ΕΚΤ στον τομέα της πολυμερούς συνεργασίας 902.2 Ανάπτυξη διμερών σχέσεων της ΕΚΤ με χώρες εκτός

Ευρωπαϊκής Ένωσης 942.3 Η αρχιτεκτονική του διεθνούς νομισματικού και χρηματοπιστωτικού

συστήματος 942.4 Ο διεθνής ρόλος του ευρώ 98

Κεφάλαιο V

Συστήματα πληρωμών και διακανονισμού χρεογράφων

1 Επίβλεψη συστημάτων πληρωμών μεγάλων ποσών 102

2 Επίβλεψη των συστημάτων λιανικών πληρωμών 103

3 Άλλες δραστηριότητες σχετικά με τα συστήματα πληρωμών 104

4 Πολιτική για τα συστήματα διακανονισμού χρεογράφων 104

Ετήσια Έκθεση ΕΚΤ 1999 V

Κεφάλαιο VI

Χρηματοπιστωτική σταθερότητα και προληπτική εποπτεία

1 Το θεσμικό πλαίσιο για τη χρηματοπιστωτική σταθερότητα 108

2 Διαρθρωτικές αλλαγές στον τραπεζικό και χρηματοπιστωτικό τομέατης ΕΕ 110

3 Μακροπροληπτική εποπτεία 112

4 Συστήματα αξιολόγησης κινδύνων και μητρώα πιστώσεων 113

Κεφάλαιο VII

Η ανάπτυξη των τραπεζογραμματίων ευρώ και οι προετοιμασίες για τημετάβαση από πλευράς χρηματικού

1 Παραγωγή των τραπεζογραμματίων ευρώ 116

2 Η ποιότητα των τραπεζογραμματίων και κερμάτων ευρώ 116

3 Προστασία των τραπεζογραμματίων και κερμάτων ευρώ έναντι τηςπαραχάραξης 117

4 Η εκστρατεία ενημέρωσης Ευρώ 2002 118

5 Η μετάβαση προς τα τραπεζογραμμάτια και κέρματα ευρώ το 2002 118

6 Κυκλοφορία μετρητών πριν από το 2002 120

Κεφάλαιο VIII

Ανάπτυξη του στατιστικού πλαισίου 124

Κεφάλαιο IX

Λοιπά καθήκοντα και δραστηριότητες

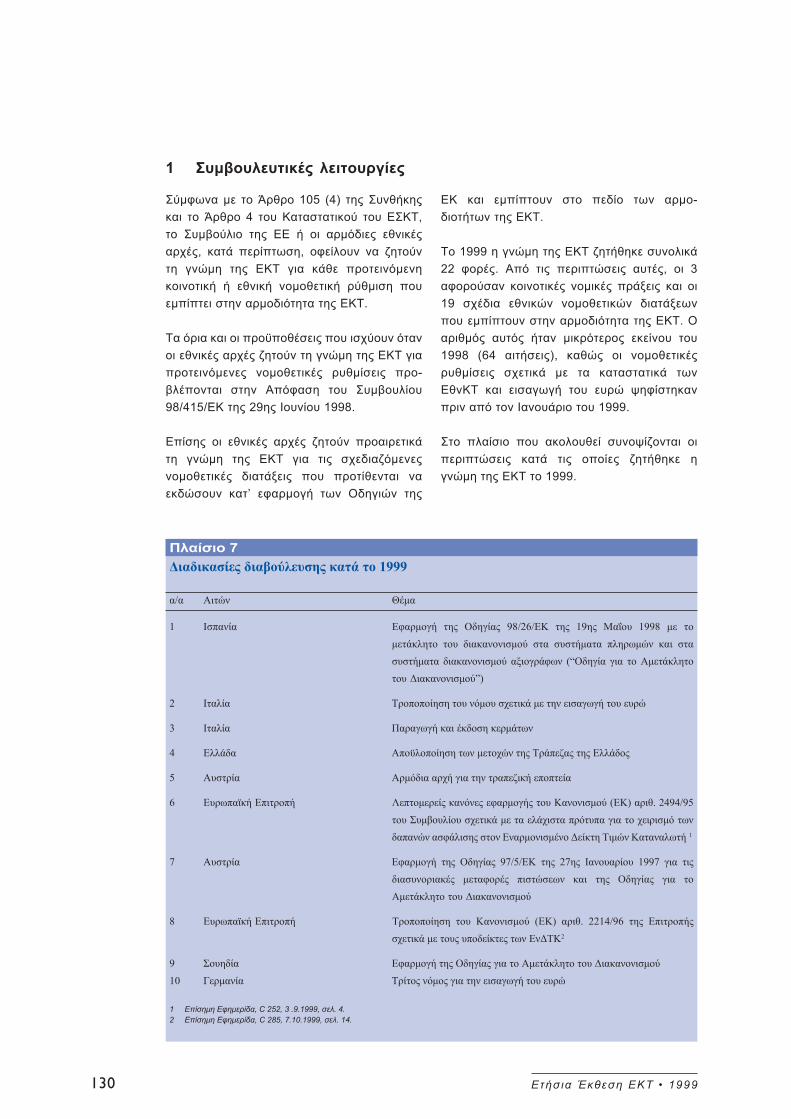

1 Συμβουλευτικές δραστηριότητες 130

2 Συμμόρφωση με τις απαγορεύσεις νομισματικής χρηματοδότησης καιπρονομιακής πρόσβασης 131

Ετήσια Έκθεση ΕΚΤ 1999VI

3 Μετάβαση στο έτος 2000 132

4 Διαχείριση των δανειοληπτικών και δανειοδοτικών πράξεων τηςΕυρωπαϊκής Κοινότητας 135

Κεφάλαιο X

Ενημέρωση του κοινού και υποχρέωση λογοδοσίας

1 Η πολιτική της ΕΚΤ για την πληροφόρηση και τα εργαλεία της 1381.1 Στόχοι επικοινωνιακής πολιτικής 1381.2 Εργαλεία επικοινωνίας 138

2 Υποχρέωση λογοδοσίας 1402.1 Η ανεξαρτησία των κεντρικών τραπεζών και η υποχρέωση λογοδοσίας

στην Οικονομική και Νομισματική Ένωση 1402.2 Ο ρόλος του Ευρωπαϊκού Κοινοβουλίου στο δημοκρατικό έλεγχο

της ΕΚΤ 140

Κεφάλαιο XI

Το θεσμικό πλαίσιο του Ευρωσυστήματος και του Ευρωπαϊκού ΣυστήματοςΚεντρικών Τραπεζών

1 Το Ευρωσύστημα και το Ευρωπαϊκό Σύστημα Κεντρικών Τραπεζών 144

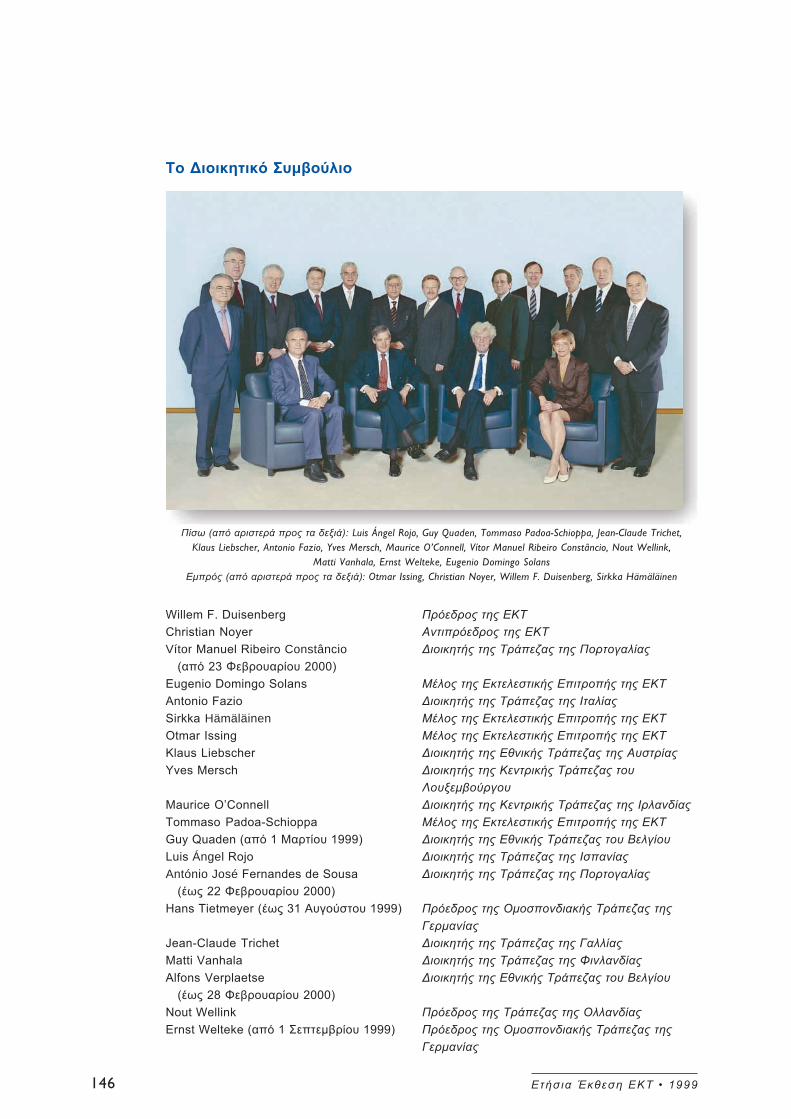

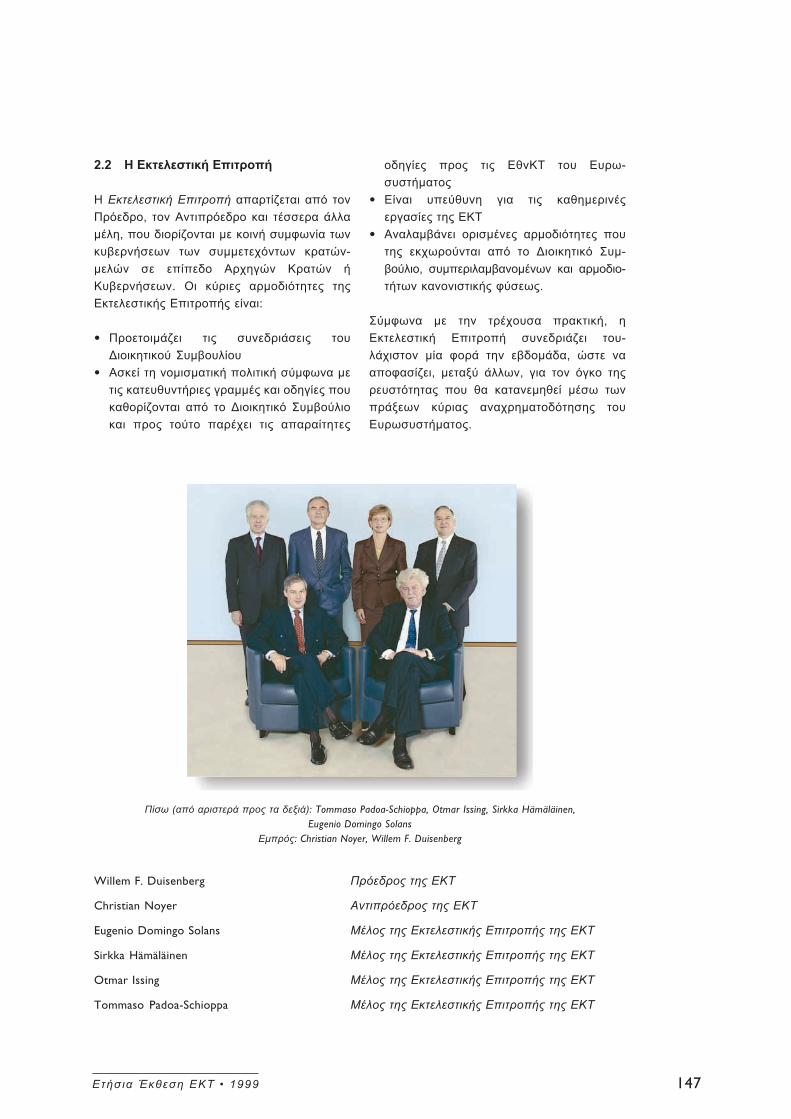

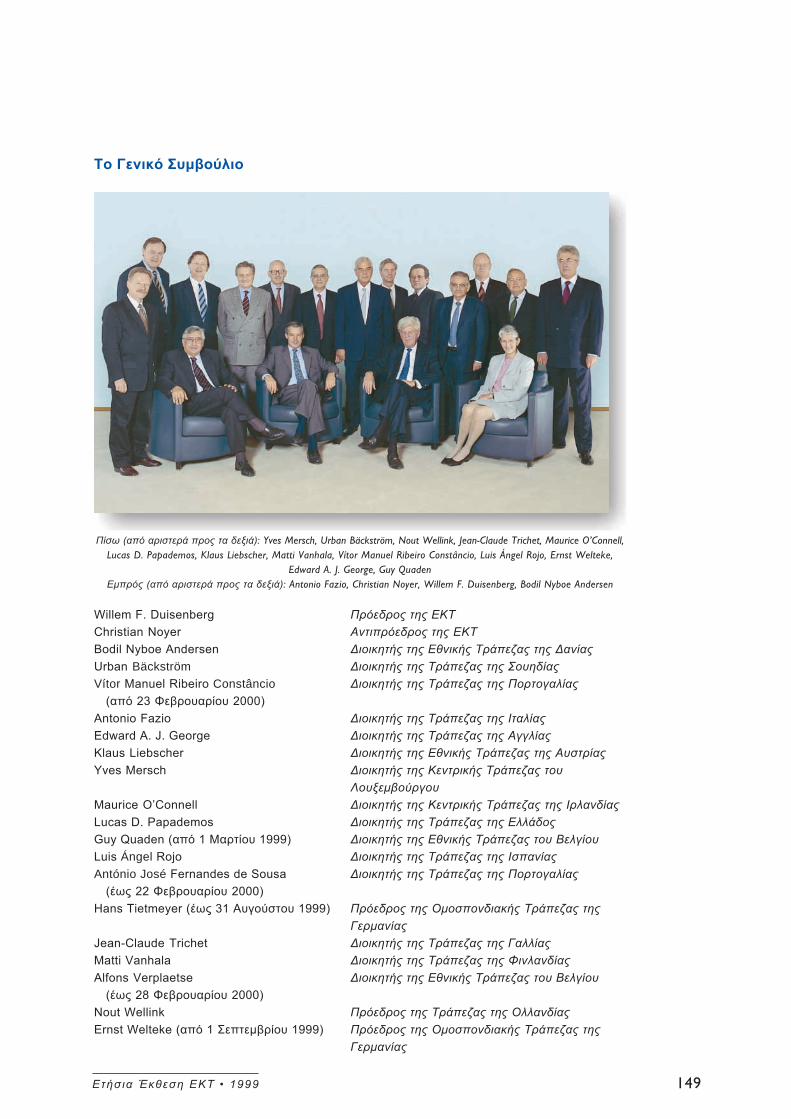

2 Τα όργανα λήψεως αποφάσεων της ΕΚΤ 1452.1 Το Διοικητικό Συμβούλιο 1452.2 Η Εκτελεστική Επιτροπή 1472.3 Το Γενικό Συμβούλιο 148

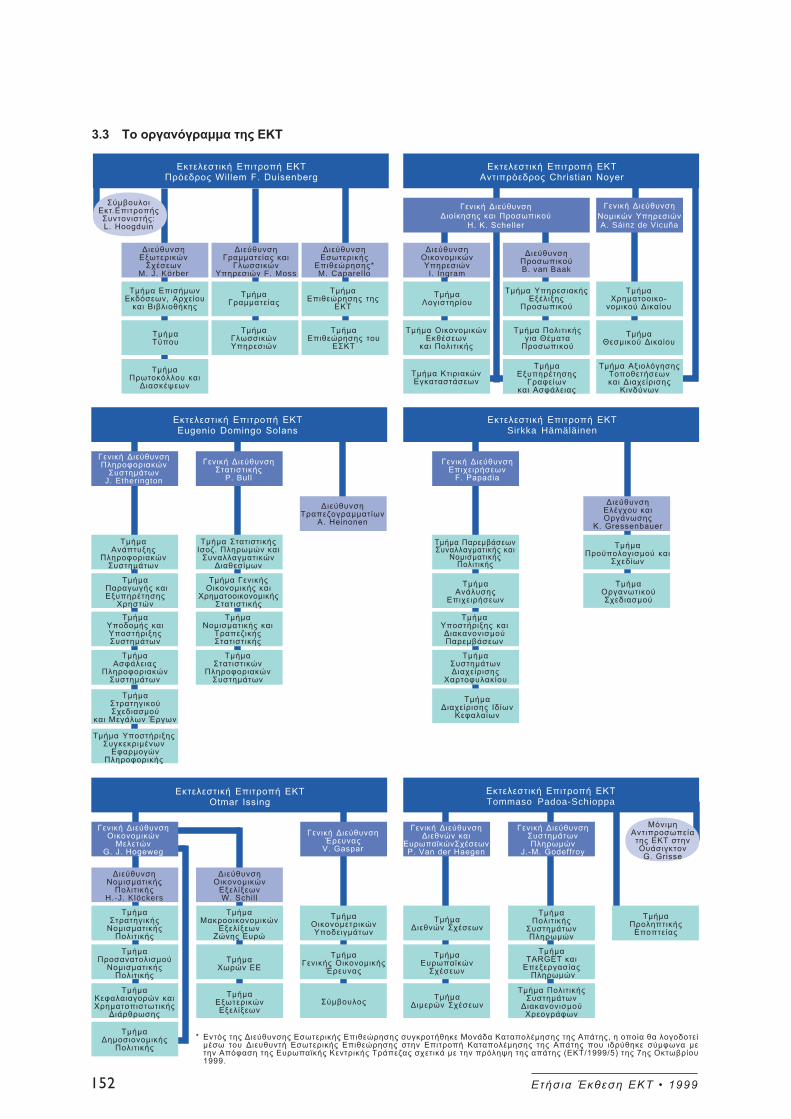

3 Η οργάνωση της ΕΚΤ 1503.1 Η διοίκηση της ΕΚΤ ως εταιρίας 1503.2 Εξελίξεις όσον αφορά το προσωπικό 1513.3 Το οργανόγραμμα της ΕΚΤ 152

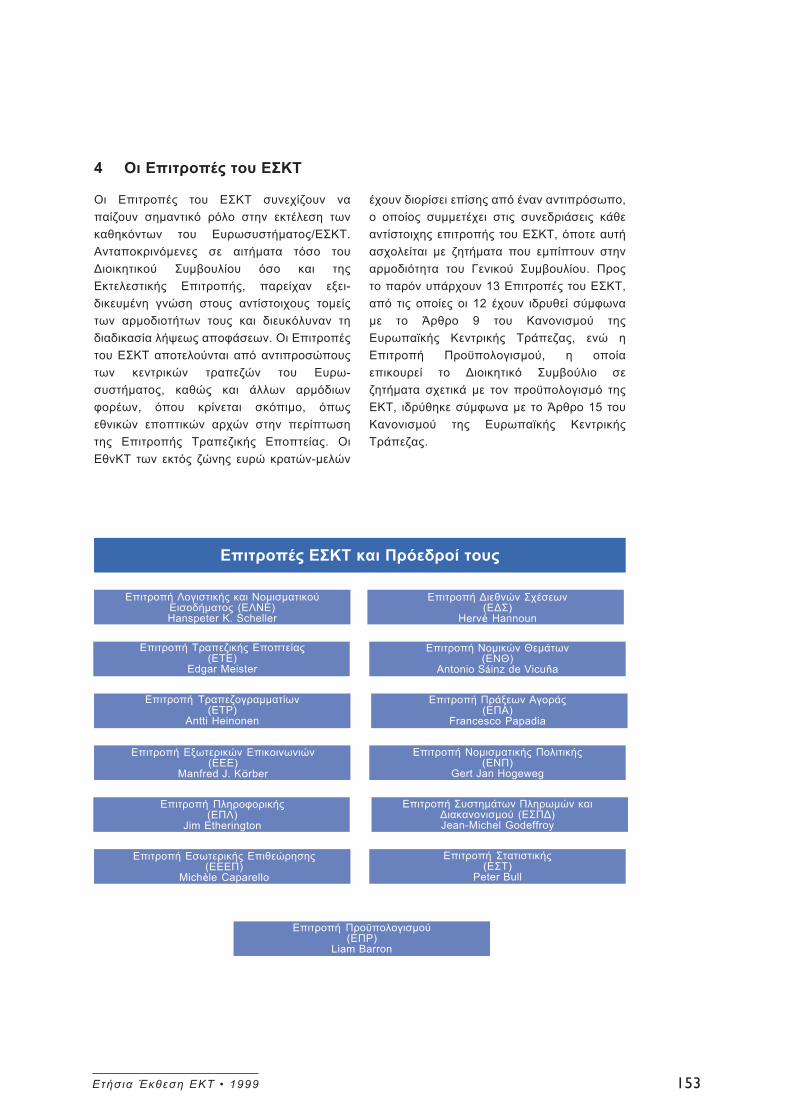

4 Οι Επιτροπές του ΕΣΚΤ 153

Κεφάλαιο XII

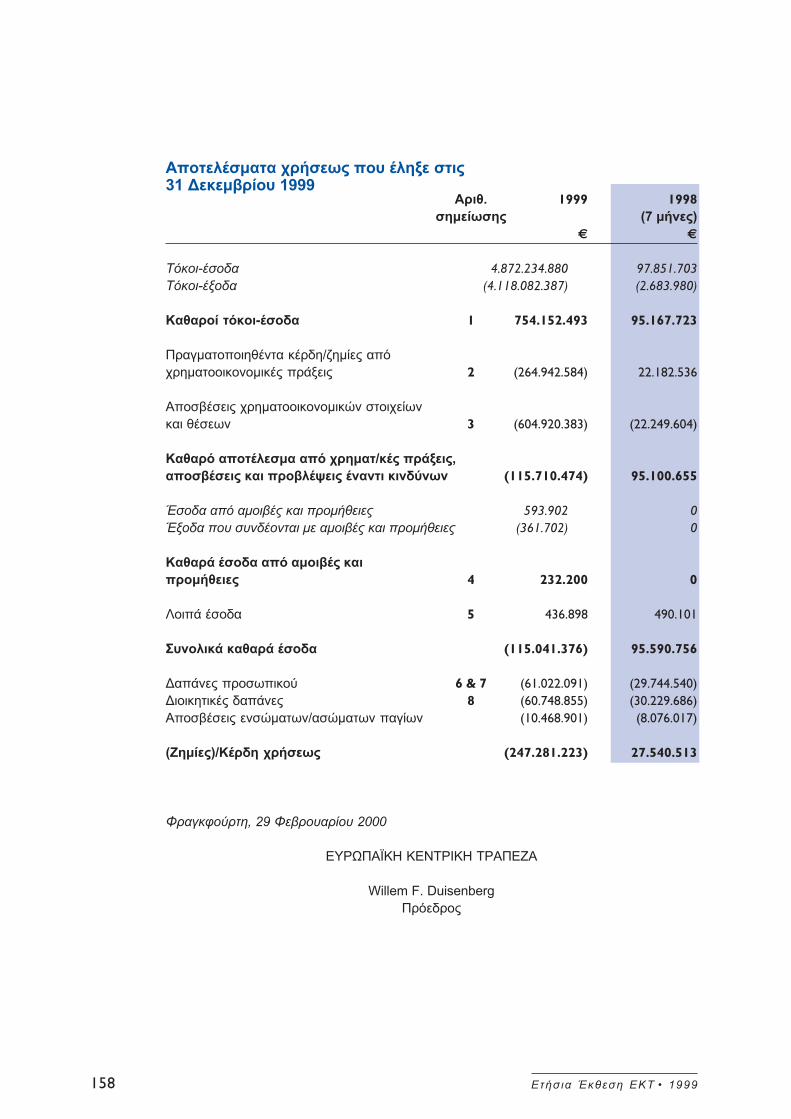

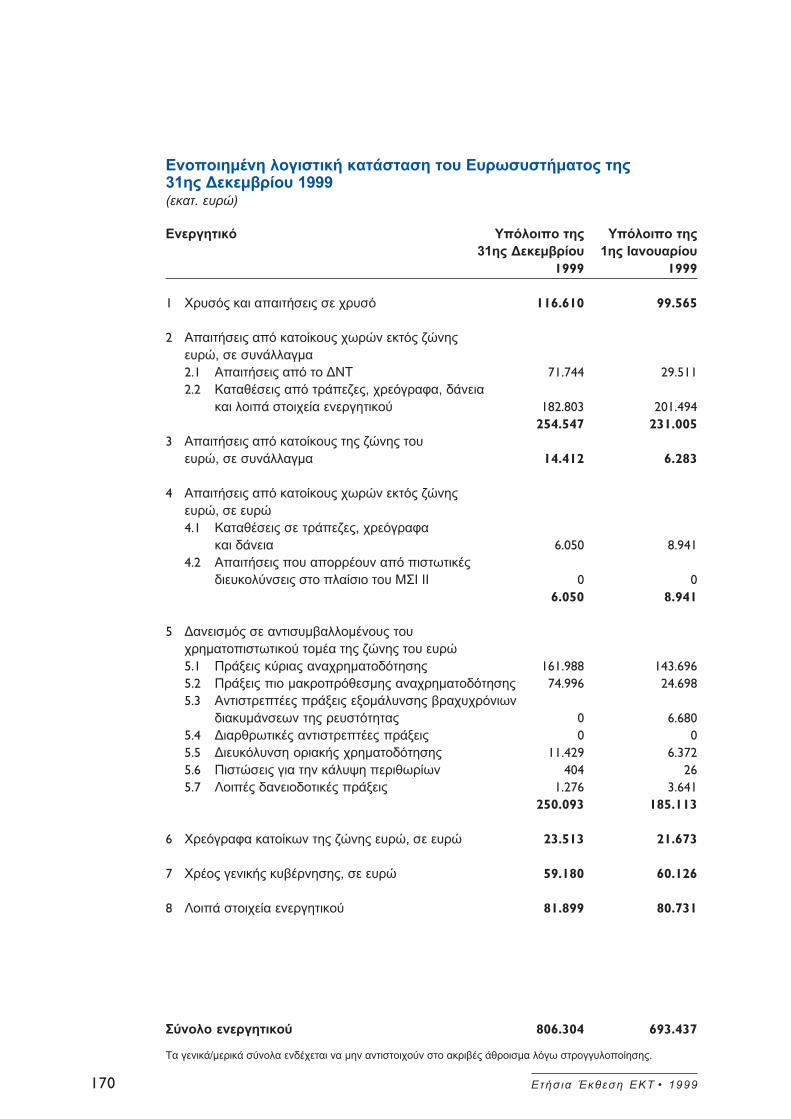

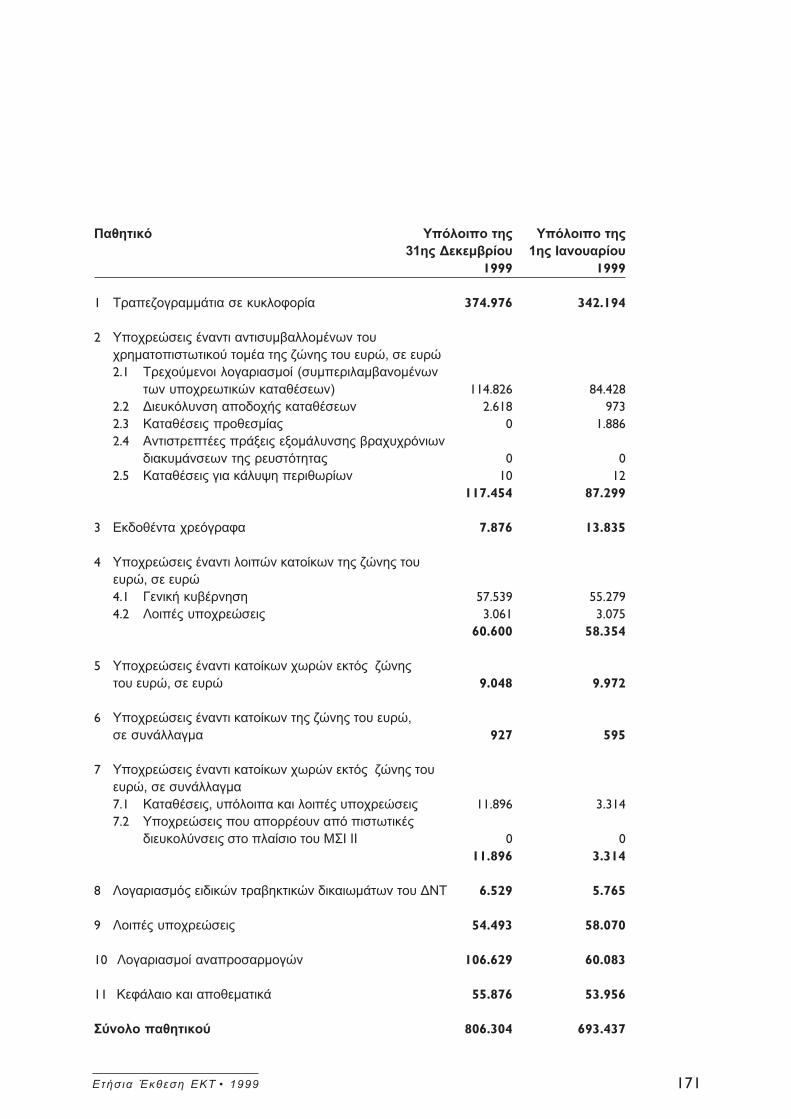

Ετήσιοι λογαριασμοί της ΕΚΤ και Ενοποιημένη Λογιστική Κατάσταση τουΕυρωσυστήματος 1999 155

Ετήσια Έκθεση ΕΚΤ 1999 VII

Παραρτήματα

Γλωσσάριο 174Χρονολόγιο των μέτρων νομισματικής πολιτικής του Ευρωσυστήματος 187

Εκδόσεις της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) 193

Κατάλογος Πλαισίων, Πινάκων και Διαγραμμάτων

Πλαίσια

1 Οι διαρθρωτικές αλλαγές στον τραπεζικό τομέα και η σημασία τους για τηνομισματική πολιτική 16

2 Οι παράγοντες που συνέβαλαν στην άνοδο των αποδόσεων των ονομαστικώνομολόγων, όπως αξιολογούνται με βάση τα τιμαριθμοποιημένα ομόλογα 21Διάγραμμα: Πληθωρισμός νεκρού σημείου όπως υπολογίζεται για τον

ΔΤΚ της Γαλλίας 213 Οι επιδράσεις της απελευθέρωσης των αγορών στις τιμές καταναλωτή 28

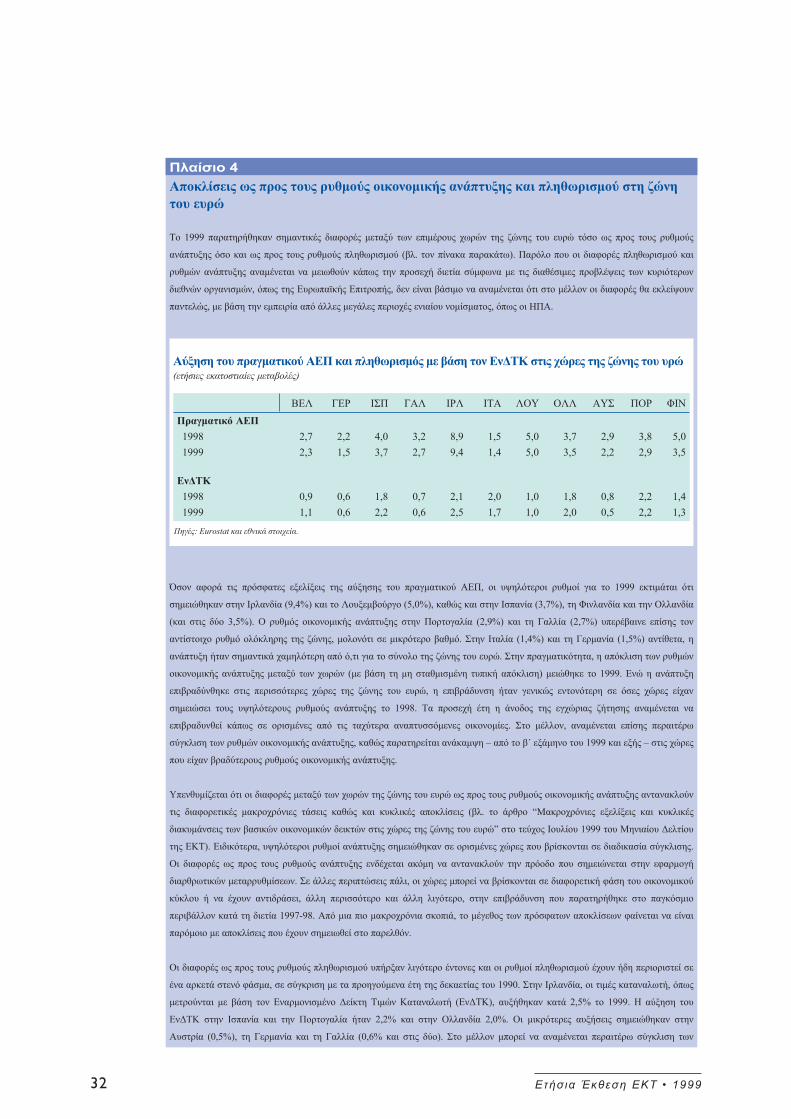

Διάγραμμα: Εξοπλισμός και υπηρεσίες τηλεφωνίας και τηλεομοιοτυπίας 284 Αποκλίσεις ως προς τους ρυθμούς οικονομικής ανάπτυξης και πληθωρισμού

στη ζώνη του ευρώ 32Πίνακας: Αύξηση του πραγματικού ΑΕΠ και πληθωρισμός με βάση τον

ΕνΔΤΚ στις χώρες της ζώνης του ευρώ 325 Η μείωση του πλεονάσματος του ισοζυγίου αγαθών στη ζώνη του ευρώ το 1999 49

Διάγραμμα: Όγκος εισαγωγών στις κυριότερες αγορές προς τις οποίεςκατευθύνονται οι εξαγωγές της ζώνης του ευρώ 49

6 Η λειτουργία και οι δραστηριότητες της μόνιμης αντιπροσωπείας της ΕΚΤστην Ουάσιγκτον 92

7 Διαδικασίες διαβούλευσης κατά το 1999 130

Πίνακες

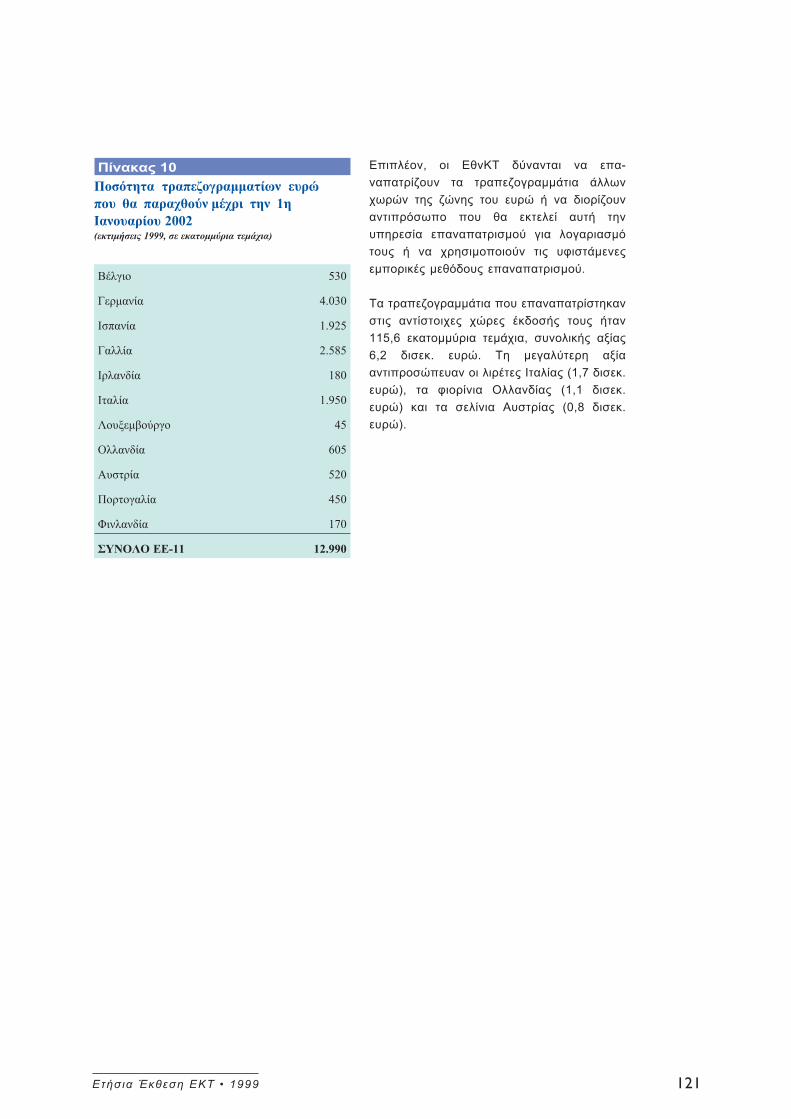

1 Η εξέλιξη των τιμών και του κόστους στη ζώνη του ευρώ 262 Σύνθεση της αύξησης του πραγματικού ΑΕΠ στη ζώνη του ευρώ 313 Βιομηχανική παραγωγή στη ζώνη του ευρώ 364 Εξελίξεις στην αγορά εργασίας στη ζώνη του ευρώ 385 Δημοσιονομική κατάσταση στη ζώνη του ευρώ 406 Μακροοικονομικοί δείκτες για τη Δανία 717 Μακροοικονομικοί δείκτες για την Ελλάδα 748 Μακροοικονομικοί δείκτες για τη Σουηδία 769 Μακροοικονομικοί δείκτες για το Ηνωμένο Βασίλειο 7810 Ποσότητα τραπεζογραμματίων ευρώ που θα παραχθούν μέχρι την

1η Ιανουαρίου 2002 121

Διαγράμματα

1 Επιτόκια της ΕΚΤ και επιτόκια της χρηματαγοράς 92 Αύξηση του Μ3 στη ζώνη του ευρώ 123 Συνιστώσες του Μ3 στη ζώνη του ευρώ 13

Ετήσια Έκθεση ΕΚΤ 1999VIII

4 Δάνεια προς τον ιδιωτικό τομέα και επιτόκια λιανικής 155 Βραχυπρόθεσμα επιτόκια στη ζώνη του ευρώ 186α Αποδόσεις μακροπρόθεσμων κρατικών ομολόγων στη ζώνη του ευρώ,

τις ΗΠΑ και την Ιαπωνία 206β Διαφορά δεκαετών επιτοκίων των ΗΠΑ έναντι της ζώνης του ευρώ 207 Δείκτες χρηματιστηριακών τιμών στη ζώνη του ευρώ, τις ΗΠΑ και την Ιαπωνία 248 Ανάλυση του πληθωρισμού (ΕνΔΤΚ) στη ζώνη του ευρώ σε κατηγορίες 279 Συμβολή στην ανά τρίμηνο αύξηση του πραγματικού ΑΕΠ στη ζώνη του ευρώ 3410 Δείκτες εμπιστοσύνης στη ζώνη του ευρώ 3511 Συνολική απασχόληση στη ζώνη του ευρώ 3712 Ανεργία στη ζώνη του ευρώ 3813 Κυριότερες εξελίξεις στις σημαντικότερες βιομηχανικές οικονομίες 4614 Ονομαστική σταθμισμένη συναλλαγματική ισοτιμία 47

Ετήσια Έκθεση ΕΚΤ 1999 IX

Συντομογραφίες

Χώρες

ΒΕΛ ΒέλγιοΔΑΝ ΔανίαΓΕΡ ΓερμανίαΕΛΛ ΕλλάδαΙΣΠ ΙσπανίαΓΑΛ ΓαλλίαΙΡΛ ΙρλανδίαΙΤΑ ΙταλίαΛΟΥ ΛουξεμβούργοΟΛΛ ΟλλανδίαΑΥΣ ΑυστρίαΠΟΡ ΠορτογαλίαΦΙΝ ΦινλανδίαΣΟΥ ΣουηδίαΗΒ Ηνωμένο ΒασίλειοΙΑΠ ΙαπωνίαΗΠΑ Ηνωμένες Πολιτείες

Άλλες συντομογραφίες

ΑΕΠ Ακαθάριστο Εγχώριο ΠροϊόνΒΡΜ4 Εγχειρίδιο Ισοζυγίου Πληρωμών του ΔΝΤ (4η έκδοση)ΒΡΜ5 Εγχειρίδιο Ισοζυγίου Πληρωμών του ΔΝΤ (5η έκδοση)c.i.f κόστος, ασφάλεια, ναύλος στα σύνορα του εισαγωγέαΔΝΤ Διεθνές Νομισματικό ΤαμείοΔΟΥ Διεθνής Οργάνωση ΕργασίαςΔΤΚ Δείκτης Τιμών ΚαταναλωτήΕCU Eυρωπαϊκή Νομισματική ΜονάδαΕΕ Ευρωπαϊκή ΈνωσηΕθνΚΤ εθνικές κεντρικές τράπεζεςΕΚΤ Ευρωπαϊκή Kεντρική ΤράπεζαΕνΔΤΚ Εναρμονισμένος Δείκτης Τιμών ΚαταναλωτήΕΝΙ Ευρωπαϊκό Νομισματικό ΊδρυμαΕΣΚΤ Ευρωπαϊκό Σύστημα Κεντρικών ΤραπεζώνΕΣΛ 95 Ευρωπαϊκό Σύστημα Λογαριασμών του 1995EUR/€ ευρώf.o.b. ελεύθερο στα σύνορα του εξαγωγέαΝΧΙ Νομισματικά Χρηματοδοτικά ΙδρύματαΟΟΣΑ Οργανισμός Οικονομικής Συνεργασίας και ΑνάπτυξηςΠΚ πιστοποιητικά καταθέσεωνRepos Πράξεις αγοράς/πώλησης χρεογράφων με συμφωνία επαναγοράς

επαναπώλησηςΤΔΔ Τράπεζα Διεθνών ΔιακανονισμώνTΤΔΕ (Αναθ. 3) Τυποποιημένη Ταξινόμηση Διεθνούς Εμπορίου (αναθεώρηση 3)

Σύμφωνα με την πρακτική της Κοινότητας, οι χώρες της ΕΕ αναφέρονται στην παρούσαέκθεση με την αλφαβητική σειρά του ονόματός τους στην αντίστοιχη εθνική γλώσσα.

Ετήσια Έκθεση ΕΚΤ 1999X

Ετήσια Έκθεση ΕΚΤ 1999 1

Πρόλογος

Ετήσια Έκθεση ΕΚΤ 19992

Η παρούσα Ετήσια Έκθεση είναι η πρώτη πουκαλύπτει ένα πλήρες έτος νομισματικήςπολιτικής του Ευρωσυστήματος. Στην έκθεσηεπίσης εξετάζονται οι λοιπές δραστηριότητεςτου Ευρωσυστήματος και του ΕυρωπαϊκούΣυστήματος Κεντρικών Τραπεζών.

Κάνοντας μια αναδρομή στον πρώτο χρόνο τουευρώ, έχουμε λόγους να νιώθουμε ικανοποίηση.Η ενιαία νομισματική πολιτική άρχισε με αρκετάευνοϊκές συνθήκες, χάρη στα αποτελεσματικάμέτρα που είχαν προηγηθεί της εισαγωγής τουευρώ. Επιπλέον, η στρατηγική νομισματικήςπολιτικής του Ευρωσυστήματος αποδείχθηκεπολύτιμο εργαλείο τόσο για τη λήψη αποφάσεωννομισματικής πολιτικής όσο και για την εξήγησητων αποφάσεων αυτών στο ευρύ κοινό. Σε όλητη διάρκεια του έτους, το Ευρωσύστημακατόρθωσε να επικεντρωθεί στη διατήρηση τουπεριβάλλοντος σταθερότητας τιμών, με πλη-θωρισμό κατά μέσο όρο μόλις άνω του 1%. Τογεγονός ότι οι τιμές μπόρεσαν και δια-τηρήθηκαν σταθερές στη ζώνη του ευρώ είναιένα επίτευγμα που δεν πρέπει να υποτιμάται.Για να το διαπιστώσουμε, αρκεί να εξετάσουμετο όχι και τόσο μακρινό παρελθόν. Την τελευταίαπεντηκονταετία η σταθερότητα των τιμών ήτανμάλλον η εξαίρεση παρά ο κανόνας. Γι αυτό, τοΕυρωσύστημα θα συνεχίσει να εξηγεί τη σημασία

του πρωταρχικού του σκοπού, που είναι ηδιατήρηση της σταθερότητας των τιμών στη ζώνητου ευρώ, και να ασκεί τη νομισματική τουπολιτική επιδιώκοντας την επίτευξη αυτού τουσκοπού. Ωστόσο, η νομισματική πολιτική δεν έχειαπεριόριστες δυνατότητες. Δεν μπορεί π.χ. νααποτρέψει τις βραχυχρόνιες διακυμάνσεις τωντιμών. Αντίθετα, η νομισματική πολιτική πρέπεινα έχει μεσοπρόθεσμο ορίζοντα και νααξιολογείται από μεσοπρόθεσμη σκοπιά.Εξάλλου, η νομισματική πολιτική χρειάζεται ναυποστηρίζεται από υγιή δημοσιονομική πολιτική,από διαρθρωτικές πολιτικές που θα έχουν στόχονα εξασφαλίζουν την αποτελεσματική λειτουργίατων αγορών, καθώς και από συμπεριφορά τωνκοινωνικών εταίρων που θα χαρακτηρίζεται απόαίσθημα ευθύνης.

Το Ευρωσύστημα πρέπει να ενεργεί ως μονάδακαι ως πραγματικά ευρωπαϊκό όργανο, πουσημαίνει ότι οι αποφάσεις πρέπει πάντοτε ναλαμβάνονται από μια οπτική γωνία που θακαλύπτει ολόκληρη τη ζώνη του ευρώ. Ηνομισματική πολιτική είναι μία και αδιαίρετη. Δενμπορεί να αντιδρά σε καταστάσεις πουδημιουργούνται στις επιμέρους χώρες ή περιοχέςτης ζώνης του ευρώ. Σε οποιαδήποτε νο-μισματική ένωση του μεγέθους της ζώνης τουευρώ είναι αναπόφευκτο ο πληθωρισμός και οιάλλες οικονομικές εξελίξεις να μην παρουσιάζουνπλήρη ομοιομορφία μεταξύ των χωρών. Οιδιαφορές αυτές, εφόσον δεν υπερβαίνουν κάποιαεπίπεδα, θα πρέπει να θεωρούνται φυσιολογικές,καθώς έχει δείξει και η εμπειρία από άλλεςμεγάλες νομισματικές ενώσεις, όπως οιΗνωμένες Πολιτείες. Ωστόσο, αν τυχόν οιδιαφορές αυτές απειλήσουν να γίνουν υπέρ τοδέον μεγάλες, η απάντηση πολιτικής μπορεί ναδοθεί μόνο σε εθνικό επίπεδο, μέσω τηςδημοσιονομικής πολιτικής, των διαρθρωτικώνπολιτικών και της προσαρμοστικότητας τωναγορών.

Στα τέλη του 1998 και τους πρώτους μήνεςτου 1999 η οικονομική ανάπτυξη στη ζώνητου ευρώ επιβραδύνθηκε, σε μια εποχή που οπληθωρισμός ήταν ήδη χαμηλός. Οι χρη-ματοπιστωτικές κρίσεις της ΝοτιανατολικήςΑσίας και της Ρωσίας έγιναν αισθητές στηνΕυρώπη. Αφού έγινε σε ευρεία βάσηαξιολόγηση των προοπτικών για την εξέλιξη

Ετήσια Έκθεση ΕΚΤ 1999 3

των τιμών και των κινδύνων που ενδέχεται νααπειλήσουν τη σταθερότητα των τιμών, στοπλαίσιο του δεύτερου πυλώνα της στρατηγικήςτης νομισματικής πολιτικής μας, διαπιστώθηκεότι τελικά οι τιμές υφίστανται περαιτέρωκαθοδικές πιέσεις. Ο πρώτος πυλώνας τηςστρατηγικής μας, σύμφωνα με τον οποίοαποδίδεται πρωτεύων ρόλος στην ποσότηταχρήματος και αναλύεται η νομισματικήεπέκταση σε σχέση με την τιμή αναφοράς,έδειξε ότι το Μ3 αυξήθηκε με ρυθμό γύρω στο5% στις αρχές του 1999. Το επίπεδο αυτό δεναπείχε πολύ από την τιμή αναφοράς 4,5%.Φαινόταν πιθανό ότι η μετάβαση στο ευρώείχε επηρεάσει από μόνη της τη νομισματικήεπέκταση στις αρχές του 1999. Δεν φάνηκεόμως οι νομισματικές εξελίξεις στις αρχές του1999 να συνεπάγονται κίνδυνο για τησταθερότητα των τιμών μεσοπρόθεσμα. Γιαυτό, συνεκτιμώντας τις πληροφορίες πουάντλησε μέσω των δύο πυλώνων, τοΔιοικητικό Συμβούλιο αποφάσισε στις 8Απριλίου να μειώσει το επιτόκιο των πράξεωνκύριας αναχρηματοδότησης της ΕΚΤ κατά 0,5της εκατοστιαίας μονάδας, στο 2,50%. Μετάτη μείωση αυτή, τα ονομαστικά βρα-χυπρόθεσμα επιτόκια στη ζώνη του ευρώέφθασαν σε πρωτοφανή χαμηλά επίπεδα.Αυτό συνέβαλε στη δημιουργία ενόςπεριβάλλοντος όπου μπορούσε να αξιοποιηθείτο αναπτυξιακό δυναμικό της ζώνης του ευρώχωρίς να διακυβεύεται η σταθερότητα τωντιμών.

Στη διάρκεια του 1999, οι καθοδικοί κίνδυνοι γιατη σταθερότητα των τιμών υποχώρησαν καιήλθαν στο προσκήνιο ανοδικοί κίνδυνοι, οι οποίοισταδιακά επιτείνονταν. Η αύξηση της ποσότηταςχρήματος συνέχισε να αποκλίνει όλο καιπερισσότερο από την αντίστοιχη τιμή αναφοράς,ενώ ο ρυθμός της πιστωτικής επέκτασης προςτον ιδιωτικό τομέα υπερέβαινε το 10%. Ηρευστότητα στη ζώνη του ευρώ ήταν άφθονη,ενώ τα επιτόκια της ΕΚΤ ήταν σχετικά χαμηλά.Όλες αυτές οι εξελίξεις έδειχναν ανοδικούςκινδύνους για τη σταθερότητα των τιμώνμεσοπρόθεσμα. Ταυτόχρονα, ανοδικές πιέσειςεπί των τιμών προέρχονταν από τη συνεχήαύξηση των τιμών του πετρελαίου και από τηνυποτίμηση της συναλλαγματικής ισοτιμίας τουευρώ σε ένα περιβάλλον όπου οι προοπτικές

της οικονομίας άρχιζαν να γίνονται ευνοϊκότερες.Και από τους δύο πυλώνες της στρατηγικής τηςνομισματικής πολιτικής προέκυπτε λοιπόν ότιαυξάνονταν οι κίνδυνοι για τη σταθερότητα τωντιμών μεσοπρόθεσμα. Στις 4 Νοεμβρίου 1999 τοΔιοικητικό Συμβούλιο αύξησε τα τρία βασικάεπιτόκια της ΕΚΤ κατά 0,5 της εκατοστιαίαςμονάδας. Στις 3 Φεβρουαρίου και στις16 Μαρτίου 2000 αποφασίστηκε νέα αύξησηκατά 0,25 της εκατοστιαίας μονάδας κάθεφορά. Η επιλογή του χρόνου για όλες αυτέςτις αποφάσεις καταδείκνυε το μακρόπνοοχαρακτήρα της νομισματικής πολιτικής τουΕυρωσυστήματος, διότι με τη λήψη μέτρωνπριν από την πραγματοποίηση των κινδύνωνμπορούν να αποφευχθούν πιο απότομεςαυξήσεις των επιτοκίων στο μέλλον. Και ενώδιαφορετικά η οικονομική ανάκαμψη θα κα-ταπνιγόταν εν τη γενέσει της, τα εν λόγω μέτραπολιτικής συμβάλλουν ώστε να δημιουργηθεί μίααπό τις προϋποθέσεις για διαρκή και ισχυρήοικονομική ανάπτυξη.

Τόσο το ευρώ όσο και η ΕΚΤ και τοΕυρωσύστημα έχουν μικρό παρελθόν. Από τηνεισαγωγή του ευρώ έχει περάσει ένας χρόνοςκαι κάτι. Η πραγματική εισαγωγή του ευρώ, μεόλες τις τεχνικές πτυχές της διαδικασίας αυτής,κύλησε ομαλά. Τις πρώτες εβδομάδες τουΙανουαρίου του 1999 πραγματοποιήθηκε ηενοποίηση των χρηματαγορών της ζώνης τουευρώ. Το λειτουργικό πλαίσιο του Ευρω-συστήματος, το οποίο περιλαμβάνει πρά-ξεις αναχρηματοδότησης, πάγιες πιστωτικέςδιευκολύνσεις και ένα σύστημα ελάχιστωναποθεματικών με δυνατότητα κάλυψης τωναπαιτούμενων αποθεματικών κατά μέσο όρο στηδιάρκεια της περιόδου τήρησης, εφαρμόστηκε μεμεγάλη επιτυχία. Τα επιτόκια μίας ημέρας ήτανγενικώς πολύ σταθερά χωρίς να χρειαστείπροσφυγή σε πράξεις εξομάλυνσης τωνβραχυχρόνιων διακυμάνσεων της ρευστότητας.Η ΕΚΤ διενήργησε μόνο μία τέτοιου είδους πράξηστις αρχές του 2000 για να απορροφήσει κάποιαυπερβάλλουσα ρευστότητα μετά την επιτυχήμετάβαση στο έτος 2000.

Το Ευρωσύστημα, όπως είναι φυσικό,ενδιαφέρεται ιδιαίτερα για τις εξελίξεις πουσυνδέονται με την πιθανή διεύρυνση τηςζώνης του ευρώ. Γι αυτό το λόγο αναλύονται

Ετήσια Έκθεση ΕΚΤ 19994

προσεκτικά οι εξελίξεις στα κράτη-μέλη πουδεν έχουν ακόμη υιοθετήσει το ευρώ. ΤοΕυρωσύστημα αποδίδει μεγάλη σημασία στησυνεργασία του με αυτά τα κράτη-μέλη στοπλαίσιο του Γενικού Συμβουλίου της ΕΚΤ καιπαρακολουθεί από κοντά τη διαδικασίαένταξης των νέων κρατών-μελών στηνΕυρωπαϊκή Ένωση. Οι χώρες αυτές πρέπειεν τέλει να εκπληρώσουν τα κριτήριασύγκλισης και τότε θα μπορούν ναυιοθετήσουν το ευρώ. Σ αυτό το πλαίσιο, τοΕυρωσύστημα έχει δημιουργήσει επαφές μετις κεντρικές τράπεζες όλων των υποψήφιωνχωρών και είναι πρόθυμο να συμβάλει στηδιαδικασία ένταξης στους τομείς της αρ-μοδιότητάς του.

Μέχρι στιγμής, αναφέρθηκα κυρίως στιςδραστηριότητες της ΕΚΤ και του Ευρω-συστήματος. Ωστόσο, αμέσως μόλις δη-μιουργήθηκε, το ευρώ άρχισε να επηρεάζειολόκληρο το χρηματοπιστωτικό τομέα, τηνοικονομία της ζώνης του ευρώ και τοπαγκόσμιο νομισματικό σύστημα. Το ευρώέγινε αμέσως το δεύτερο σε σπουδαιότητανόμισμα παγκοσμίως. Η επίδραση του ευρώσυνεχίζεται και θα διευρύνεται τα προσεχήχρόνια. Το ευρώ θα αλλάξει, και έχει ήδηαρχίσει να αλλάζει, την οικονομία της ζώνηςτου ευρώ. Η εισαγωγή του ευρώ ενίσχυσε τιςήδη παρατηρούμενες τάσεις στο χρη-ματοπιστωτικό τομέα. Γενικά, ο ρόλος τωνχρηματοπιστωτικών αγορών στην κατανομήτων οικονομικών πόρων αυξάνεται σε σχέσημε το ρόλο των φορέων χρηματοπιστωτικήςδιαμεσολάβησης. Οι κεφαλαιαγορές αποκτούνμεγαλύτερο βάθος και ρευστότητα. Ορισμένατμήματα της κεφαλαιαγοράς που μέχρι προτινος δεν είχαν αναπτυχθεί αρκετά, όπως ηαγορά εταιρικών ομολόγων, έχουν επεκταθείσημαντικά. Γενικά, ο όγκος συναλλαγών στιςχρηματοπιστωτικές αγορές ήταν υψηλός,γεγονός που έδειξε ότι το ευρώ έτυχε ευνοϊκήςυποδοχής.

Οι κεφαλαιαγορές μπορούν να ενοποιηθούνακόμη περισσότερο. Σ αυτό θα βοηθούσε η λήψημέτρων με στόχο να εξασφαλιστούν ίσοι όροιανταγωνισμού. Αυτό ισχύει και για τη δημιουργίαενιαίας αγοράς χρηματοπιστωτικών υπηρεσιών.Το Ευρωσύστημα έχει π.χ. τονίσει ότι τα

συστήματα λιανικών πληρωμών, τα οποίαμειώνουν το κόστος και αυξάνουν την ταχύτητατων διασυνοριακών πληρωμών, πρέπει νααναπτυχθούν για να τεθούν σε εφαρμογή τοαργότερο κατά την ημερομηνία κυκλοφορίαςτραπεζογραμματίων και κερμάτων ευρώ.

Οι πιέσεις που ωθούσαν προς αναδιάρθρωσηκορυφώθηκαν το 1999, όπως μαρτυρεί και ηέντονη δραστηριότητα εξαγορών και συγ-χωνεύσεων, και όχι μόνο στο χρημα-τοπιστωτικό τομέα. Στο χρηματοπιστωτικότομέα η τάση αυτή επηρεάζει όλες τις κατηγορίεςμεσολαβούντων ιδρυμάτων, από τις τράπεζεςμέχρι τα χρηματιστήρια, καθώς και τα συστήματαπληρωμών και διακανονισμού χρεογράφων.Παρόλο που ακόμη οι εξαγορές καισυγχωνεύσεις έχουν συχνά εθνικό χαρακτήρα,αυτό μπορεί στο μέλλον να αλλάξει. Το ευρώδίνει ώθηση στον ανταγωνισμό ενισχύοντας τηδιαφάνεια, ενώ οι διασυνοριακές συγκρίσειςγίνονται απλούστερες μέσα στη ζώνη του ευρώ.Αυτό επηρεάζει θετικά τη λειτουργία της ΕνιαίαςΑγοράς και έτσι τελικά ενισχύει την οικονομικήευημερία. Η διαδικασία αυτή θα δεχθεί περαιτέ-ρω ώθηση από την εισαγωγή τωντραπεζογραμματίων και κερμάτων ευρώ. Ηεισαγωγή του ευρώ συνεπάγεται επίσης ότι οιδιαφορές μεταξύ των χωρών της ζώνης του ευρώως προς την ποιότητα της οικονομικής τουςπολιτικής θα είναι πιο ευδιάκριτες. Αυτό θαπρέπει οι κυβερνήσεις να το θεωρήσουν ωςευκαιρία για να διδαχθούν η μία από την άλληκαι για να ανακαλύψουν και να υιοθετήσουν τιςβέλτιστες πρακτικές. Το Ευρωσύστημα πα-ρακολουθεί και αναλύει προσεκτικά τιςδιαρθρωτικές αλλαγές που πραγματοποιούνταιστη ζώνη του ευρώ, εφόσον αυτές καθορίζουνπώς και με ποια ταχύτητα τα μέτρα νομισματικήςπολιτικής επιδρούν στην οικονομική διαδικασίακαι ειδικότερα στον πληθωρισμό. Από μιαγενικότερη σκοπιά, είναι σημαντικό να υπάρχειένα αποτελεσματικό και υγιές χρηματοπιστωτικόσύστημα στη ζώνη του ευρώ, δεδομένου ότι αυτόδιευκολύνει και την άσκηση της νομισματικήςπολιτικής.

Υπάρχουν επίσης κάποιες μεταβολές που δενσυνδέονται άμεσα με την εισαγωγή του ευρώ καιτις οποίες πρέπει να προσέξει το Ευρωσύστημα.Η ανάπτυξη του ηλεκτρονικού χρήματος άπτεται

Ετήσια Έκθεση ΕΚΤ 1999 5

όλων των σημαντικών λειτουργιών των κεντρικώντραπεζών, όπως η νομισματική πολιτική, ηπροσπάθεια για τη διατήρηση της σταθερότηταςτων τιμών, η εποπτεία των τραπεζών και ηεπίβλεψη των συστημάτων πληρωμών. ΤοΕυρωσύστημα αποδίδει μεγάλη σημασία στηνυιοθέτηση υγιούς κανονιστικού πλαισίου για τουςεκδότες ηλεκτρονικού χρήματος. Καθώς ηπαρούσα Ετήσια Έκθεση οδεύει προς τοτυπογραφείο, έχει σημειωθεί πρόοδος στοντομέα αυτόν στην Ευρωπαϊκή Ένωση, αλλά οιπροτεινόμενες ρυθμίσεις αφήνουν περιθώριαπεραιτέρω βελτιώσεων. Αυτό αφορά ιδίως τιςδιατάξεις που προβλέπουν ότι μόνο επο-πτευόμενα πιστωτικά ιδρύματα επιτρέπεταινα εκδίδουν σημαντικά ποσά ηλεκτρονικούχρήματος, ότι το Ευρωσύστημα μπορεί ναεπεκτείνει τα μέσα της νομισματικής του πολιτικήςστους εκδότες ηλεκτρονικού χρήματος και ότι τοηλεκτρονικό χρήμα θα πρέπει πάντοτε ναεξαργυρώνεται στην άρτια αξία του.

Η μετάβαση στη νέα χιλιετία υπήρξε τελικάομαλή, κυρίως χάρη στις προσεκτικές προ-ετοιμασίες που έγιναν σε πολλούς τομείς,συμπεριλαμβανομένου του χρηματοπιστωτικούτομέα και του Ευρωσυστήματος. Το ευρώ είχεμια καλή εκκίνηση, αλλά για να στεφθούν μεεπιτυχία και το ευρώ και η Οικονομική καιΝομισματική Ένωση χρειάζεται σαφώς μιαμακροχρόνια διαδικασία. Το Ευρωσύστημα απότην πλευρά του θα προσπαθήσει να συμβάλει σαυτή την επιτυχία. Το έργο σε όλους τους τομείςπου προαναφέρθηκαν και σε άλλους θασυνεχιστεί και εφέτος και στα επόμενα χρόνια,προκειμένου να εδραιωθούν περαιτέρω το ευρώκαι το Ευρωσύστημα, η υποδομή και το πλαίσιοάσκησης της πολιτικής του.

Η οικονομία της ζώνης του ευρώ εισέρχεται τώρασε μια κρίσιμη φάση. Παρουσιάζεται μια λαμπρή

ευκαιρία να επιτευχθούν σημαντικές μειώσεις τουεπιπέδου της ανεργίας σε ολόκληρη τη ζώνη τουευρώ και να αναζωογονηθεί η οικονομία, τώραπου η οικονομική ανάπτυξη επιταχύνεται μέσασε ένα κλίμα σταθερότητας τιμών. Η ευκαιρίααυτή μπορεί να αξιοποιηθεί μόνο αν οι υπεύθυνοιγια τη χάραξη πολιτικής κάνουν τις σωστέςεπιλογές και ο ιδιωτικός τομέας έχει σιγουριά γιατο μέλλον και τολμά να αναλάβει πρωτοβουλίες.Η προσήλωση στη διατήρηση της σταθερότηταςτων τιμών μεσοπρόθεσμα είναι η καλύτερησυμβολή που μπορεί να έχει η νομισματικήπολιτική στη μείωση της ανεργίας. Ταυτόχρονα,αυτό θα ενίσχυε περαιτέρω την αξιοπιστία τουΕυρωσυστήματος και θα τόνωνε τη βεβαιότητατων πολιτών ότι το νόμισμά τους, το ευρώ,θα διατηρήσει την αξία του διαχρονικά.Ευθυγραμμιζόμενες με το Σύμφωνο Σταθε-ρότητας και Ανάπτυξης, οι δημοσιονομικές αρχέςθα πρέπει να μειώσουν τα ελλείμματα τουπροϋπολογισμού τους ώστε να είναι σχεδόνισοσκελισμένος ή και πλεονασματικός. Οικυβερνήσεις θα πρέπει να θέσουν σε εφαρμο-γή τις διαρθρωτικές μεταρρυθμίσεις πουσχεδιάζουν με στόχο να εξασφαλίσουνμεγαλύτερη ευκαμψία στη λειτουργία τωναγορών, καθώς και να οικοδομήσουν πάνω σταμέτρα που έχουν ήδη λάβει. Κατά τιςμισθολογικές διαπραγματεύσεις οι κοινωνικοίεταίροι θα πρέπει να λάβουν υπόψη τους τησημασία της διατήρησης σταθερότητας τιμών, τηναύξηση της παραγωγικότητας, την ανάγκη ναμειωθεί η ανεργία και το γεγονός ότι οιδιαφορετικές τοπικές συνθήκες απαιτούν δια-φορετικές μισθολογικές εξελίξεις. Πρέπει όλοινα αναλογιστούμε ότι το μέλλον προσφέρειευκαιρίες για να εξασφαλιστεί η ευημερία τωνπολιτών της Ευρώπης. Αυτές τις ευκαιρίες θαπρέπει να τις αδράξουμε όλοι, βοηθώντας έτσιτην Ευρώπη να εξελιχθεί σε σημαντικό δυναμικόπαράγοντα της παγκόσμιας οικονομίας.

Φραγκφούρτη, Μάρτιος 2000

Willem F. Duisenberg

Ετήσια Έκθεση ΕΚΤ 19996

Κεφάλαιο I

Οικονομικές εξελίξεις καινομισματική πολιτική

8 Ετήσια Έκθεση ΕΚΤ 1999

1 Αποφάσεις νομισματικής πολιτικής στο πλαίσιο της στρατηγικήςτου Ευρωσυστήματος

Σύμφωνα με τις καταστατικές τουυποχρεώσεις, ο πρωταρχικός σκοπός τουΕυρωσυστήματος είναι η διατήρηση τηςσταθερότητας των τιμών στη ζώνη του ευρώ.Προκειμένου να επιτευχθεί αυτός ο σκοπός,οι αποφάσεις νομισματικής πολιτικήςλαμβάνονται από μια σκοπιά στραμμένη στομέλλον βάσει μιας στρατηγικής μεπροσανατολισμό στη σταθερότητα. Αυτή ηστρατηγική υιοθετήθηκε τον Οκτώβριο του1998 (βλ. το άρθρο Η στρατηγική νο-μισματικής πολιτικής του Ευρωσυστήματοςμε προσανατολισμό στη σταθερότητα στοτεύχος Ιανουαρίου 1999 του Μηνιαίου Δελτίουτης ΕΚΤ). Συνοπτικά, το Διοικητικό Συμβούλιοτης ΕΚΤ ανακοίνωσε έναν ποσοτικό ορισμότης σταθερότητας των τιμών, δηλ. ετήσιααύξηση του Εναρμονισμένου Δείκτη ΤιμώνΚαταναλωτή (ΕνΔΤΚ) με ρυθμό μικρότερο του2% για τη ζώνη του ευρώ. Αναφέρθηκε επίσηςότι η σταθερότητα των τιμών πρέπει ναδιατηρείται μεσοπρόθεσμα. Προκειμένου νααξιολογηθούν οι προοπτικές για την εξέλιξητων τιμών και οι κίνδυνοι για τη μελλοντικήσταθερότητα των τιμών, υιοθετήθηκε μίαπροσέγγιση που περιλαμβάνει δύο πυλώνες.Ο πρώτος πυλώνας αναθέτει πρωτεύονταρόλο στην ποσότητα χρήματος, ο οποίοςσηματοδοτείται από την ανακοίνωση τιμήςαναφοράς για το ρυθμό αύξησης ενός ευρέοςνομισματικού μεγέθους. Το Δεκέμβριο του1998 η τιμή αναφοράς ορίστηκε σε ετήσιο ρυθμόαύξησης 4,5% για το Μ3. Οι νομισματικέςεξελίξεις σε σχέση με την τιμή αναφοράςαναλύονται σε διαρκή βάση για τις πλη-ροφορίες που περιέχουν όσον αφορά τιςπροοπτικές για την εξέλιξη των τιμώνμεσοπρόθεσμα. Στο πλαίσιο του δεύτερουπυλώνα, διενεργείται αξιολόγηση, σε ευρείαβάση, άλλων δεικτών που περιέχουνπληροφορίες σχετικά με τις προοπτικέςεξέλιξης των τιμών και τους κινδύνους για τησταθερότητα των τιμών στη ζώνη του ευρώ.Αυτή η αξιολόγηση καλύπτει ένα ευρύ φάσμαδεικτών για τις χρηματοπιστωτικές αγορές καιάλλων οικονομικών δεικτών, συμπερι-λαμβανομένων και προβλέψεων. Κατ αυτόντον τρόπο, η νομισματική πολιτική δεν αντιδρά

μηχανιστικά στις εξελίξεις ενός μόνο δείκτη ήμιας πρόβλεψης. Με βάση την ενδελεχήανάλυση των πληροφοριών που προκύπτουναπό τους δύο πυλώνες της στρατηγικής του,το Διοικητικό Συμβούλιο καθορίζει τα επιτόκιατων μέσων νομισματικής πολιτικής τουΕυρωσυστήματος στο επίπεδο που εξυπηρετείκαλύτερα τη διατήρηση της σταθερότητας τωντιμών μεσοπρόθεσμα.

Τα επιτόκια των τριών βασικών μέσωννομισματικής πολιτικής κατά την έναρξη τουΤρίτου Σταδίου της Οικονομικής και Νο-μισματικής Ένωσης (ΟΝΕ) ανακοινώθηκαν επί-σημα στις 22 Δεκεμβρίου 1998. Πριν από τηναπόφαση είχε πραγματοποιηθεί συντονισμένημείωση των επιτοκίων από τις εθνικέςκεντρικές τράπεζες, η οποία αποφασίστηκεενωρίτερα το Δεκέμβριο του 1998 και με τηνοποία σχεδόν ολοκληρωνόταν η διαδικασίασύγκλισης των επίσημων επιτοκίων στιςχώρες που σήμερα συνιστούν τη ζώνη τουευρώ. Στις 22 Δεκεμβρίου 1998 το επιτόκιοτης πρώτης πράξης κύριας ανα-χρηματοδότησης, η οποία επρόκειτο ναδιενεργηθεί το 1999, καθορίστηκε σε 3,0%.Επιπλέον, το επιτόκιο της διευκόλυνσηςοριακής χρηματοδότησης καθορίστηκε σε4,5% και το επιτόκιο της διευκόλυνσηςαποδοχής καταθέσεων σε 2,0%, με ισχύ από1ης Ιανουαρίου 1999 και στις δύο πε-ριπτώσεις. Ως προσωρινό μέτρο για τηνομαλή μετάβαση στην ενιαία χρηματαγορά, τοΔιοικητικό Συμβούλιο της ΕΚΤ υιοθέτησε έναμικρό εύρος διακύμανσης για τα βρα-χυπρόθεσμα επιτόκια της αγοράς από τις4 έως τις 21 Ιανουαρίου 1999 καθορίζονταςτα επιτόκια της διευκόλυνσης οριακήςχρηματοδότησης και της διευκόλυνσης απο-δοχής καταθέσεων σε 3,25% και 2,75% αντί-στοιχα (βλ. Διάγραμμα 1 και το τμήμα με τίτλοΧρονολόγιο των μέτρων νομισματικής πολι-τικής του Ευρωσυστήματος).

Το α΄ τρίμηνο του 1999 οι πιέσεις στις τιμέςπαρέμειναν ασθενείς. Ο πληθωρισμός (βάσειτου ΕνΔΤΚ) έφθασε στο 0,8% το Δεκέμβριοτου 1998 και παρέμεινε σ αυτό το επίπεδο

9Ετήσια Έκθεση ΕΚΤ 1999

τον Ιανουάριο και το Φεβρουάριο του 1999. Σαυτό το περιβάλλον χαμηλού πληθωρισμού,παρουσιάστηκαν ενδείξεις ότι ο βαθμόςεπιβράδυνσης της οικονομικής δραστη-ριότητας στη ζώνη του ευρώ κύριο αίτιο τηςοποίας ήταν η ασθενέστερη εξωτερική ζήτηση ήταν ενδεχομένως μεγαλύτερος από ό,τι είχεπροβλεφθεί στα τέλη του 1998. Τα στοιχείαγια την αύξηση του πραγματικού ΑΕΠυποδείκνυαν σημαντική επιβράδυνση τηςοικονομικής δραστηριότητας. Επιπλέον, ορυθμός αύξησης της βιομηχανικής παραγωγήςεξασθενούσε και ο δείκτης επιχειρηματιώνπροσδοκιών μειωνόταν συνεχώς. Κατάσυνέπεια, καθίστατο ολοένα και πιο σαφέςεκείνη την περίοδο ότι οι κίνδυνοι για τησταθερότητα των τιμών μεσοπρόθεσμααφορούσαν τη συνεχιζόμενη πτώση τωντιμών.

Ωστόσο, για την αξιολόγηση των προοπτικώνγια τη σταθερότητα των τιμών, έπρεπε νασυνυπολογιστεί και το γεγονός ότι ορισμένοιδείκτες φαίνονταν να δείχνουν προς τηναντίθετη κατεύθυνση στις αρχές του 1999.Ειδικότερα, ο μέσος όρος τριών μηνών τωνετήσιων ρυθμών αύξησης του Μ3 για τοδιάστημα Δεκεμβρίου 1998-Φεβρουαρίου1999 ήταν γύρω στο 5,0%, δηλ. ελαφρώς

πάνω από την τιμή αναφοράς. Τα νομισματικάστοιχεία του Ιανουαρίου έδειξαν σημαντικήαύξηση των καταθέσεων μίας ημέρας.Επιπλέον, οι πιστώσεις προς τον ιδιωτικότομέα αυξάνονταν γοργά, με ρυθμό περίπου10% στις αρχές του 1999. Ακόμη, παρά τηνεπιβράδυνση της οικονομικής δραστηριότητας,ο δείκτης εμπιστοσύνης των καταναλωτώνπαρέμεινε συγκριτικά υψηλός. Τέλος, οι τιμέςτου πετρελαίου άρχισαν να αυξάνονται απότα μέσα Φεβρουαρίου 1999 και το ευρώ σεόρους σταθμισμένης συναλλαγματικής ισο-τιμίας υποτιμήθηκε τους πρώτους μήνες του1999, δύο παράγοντες που επίσης μπο-ρούσαν να ασκήσουν ανοδικές πιέσεις στιςτιμές.

Γι αυτούς τους λόγους, το ΔιοικητικόΣυμβούλιο είχε να αντιμετωπίσει αντι-κρουόμενα σήματα στις αρχές του 1999. Όσοναφορά τις νομισματικές εξελίξεις όμως, ορυθμός αύξησης του Μ3 εξακολουθούσε ναβρίσκεται κοντά στην τιμή αναφοράς 4,5%.Επιπλέον, φάνηκε ότι το ιδιαίτερο περιβάλλονπου δημιουργείτο από τη μετάβαση στο ΤρίτοΣτάδιο της ΟΝΕ είχε συμβάλει σημαντικά στηνκατακόρυφη αύξηση των καταθέσεων μίαςημέρας τον Ιανουάριο. Η μερική αναστροφήτου ρυθμού μεταβολής των καταθέσεων μίας

Διάγραμμα 1Επιτόκια της ΕΚΤ και επιτόκια της χρηματαγοράς(ποσοστά % ετησίως, ημερήσια στοιχεία)

1999 2000

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

α΄ τρ. β΄ τρ. γ΄ τρ. δ΄ τρ. α΄ τρ.

επιτόκιο οριακής χρηματοδότησηςεπιτόκιο αποδοχής καταθέσεωνεπιτόκιο κύριας αναχρηματοδότησης

επιτόκιο ενός μηνός (EURIBOR)επιτόκιο μίας ημέρας (ΕΟΝΙΑ)

Πηγή: ΕΚΤ.

10 Ετήσια Έκθεση ΕΚΤ 1999

ημέρας που παρατηρήθηκε το Φεβρουάριοενίσχυσε αυτή την άποψη. Εξάλλου, δενμπορούσε να αποκλειστεί ότι οι μεταβολές στασυστήματα ανακοίνωσης στατιστικών στοι-χείων και η μετάβαση προς την καθιέρωσητου νέου συστήματος τήρησης ελάχιστωναποθεματικών είχαν συμβάλει στον εξαιρετικάέντονο ρυθμό νομισματικής επέκτασης τονΙανουάριο. Γι΄ αυτό, δεδομένου ότι η ανάλυσητων νομισματικών εξελίξεων στις αρχές του1999 χαρακτηριζόταν από αβεβαιότητα και ηαπόκλιση από την τιμή αναφοράς ήταν μέτρια,το Διοικητικό Συμβούλιο δεν θεώρησε ότι οινομισματικές εξελίξεις υποδήλωναν ανοδικούςκινδύνους για τη σταθερότητα των τιμώνεκείνο το χρονικό διάστημα.

Γενικά, σε ένα περιβάλλον στο οποίο τατρέχοντα επίπεδα πληθωρισμού ήταν ση-μαντικά χαμηλότερα από το ανώτατο όριοπου είχε θέσει το Ευρωσύστημα για τησταθερότητα των τιμών και ενόψει τωνκαθοδικών πιέσεων στην μελλοντική εξέλιξητων τιμών οι οποίες συνδέονταν με τηνεξασθένηση της οικονομικής δραστηριότητας,το Διοικητικό Συμβούλιο αποφάσισε στις 8Απριλίου να μειώσει το επιτόκιο κύριας ανα-χρηματοδότησης κατά 0,5 της εκατοστιαίαςμονάδας σε 2,5%. Παράλληλα, μείωσε τοεπιτόκιο διευκόλυνσης οριακής χρη-ματοδότησης κατά 1% σε 3,5% και το επι-τόκιο της διευκόλυνσης αποδοχής καταθέ-σεων κατά 0,5 της εκατοστιαίας μονάδας σε1,5%, καθιερώνοντας έτσι ένα συμμετρικόεύρος διακύμανσης γύρω από το επιτόκιοπράξεων κύριας αναχρηματοδότησης. Αυτέςοι αποφάσεις θεωρήθηκαν σκόπιμες ωςπροληπτικά μέτρα για να διαφυλαχθεί ησταθερότητα των τιμών μεσοπρόθεσμα καιέτσι να αξιοποιηθεί καλύτερα το αναπτυξιακόδυναμικό της οικονομίας της ζώνης του ευρώ.

Τους επόμενους μήνες του έτους μεταξύ τωνκινδύνων υπερίσχυσαν σταδιακά αυτοί πουαφορούσαν την άνοδο των τιμών. Ο κινητόςμέσος τριών μηνών του ετήσιου ρυθμούαύξησης του Μ3 ακολούθησε σταδιακάανοδική πορεία, εγγίζοντας το 6,0% στηδιάρκεια του θέρους. Ακόμη και χωρίς τηνεπίδραση των έκτακτων εξελίξεων πουσημειώθηκαν τους πρώτους μήνες του 1999,

ήταν προφανής η παρατεταμένη νομισματικήεπέκταση. Ο ετήσιος ρυθμός αύξησης τωνκαταθέσεων μίας ημέρας παρέμενε υψηλός.Παράλληλα, οι πιστώσεις προς τον ιδιωτικότομέα εξακολουθούσαν να επεκτείνονται μεταχύ ρυθμό, επιβεβαιώνοντας ότι υπήρχεάφθονη ρευστότητα.

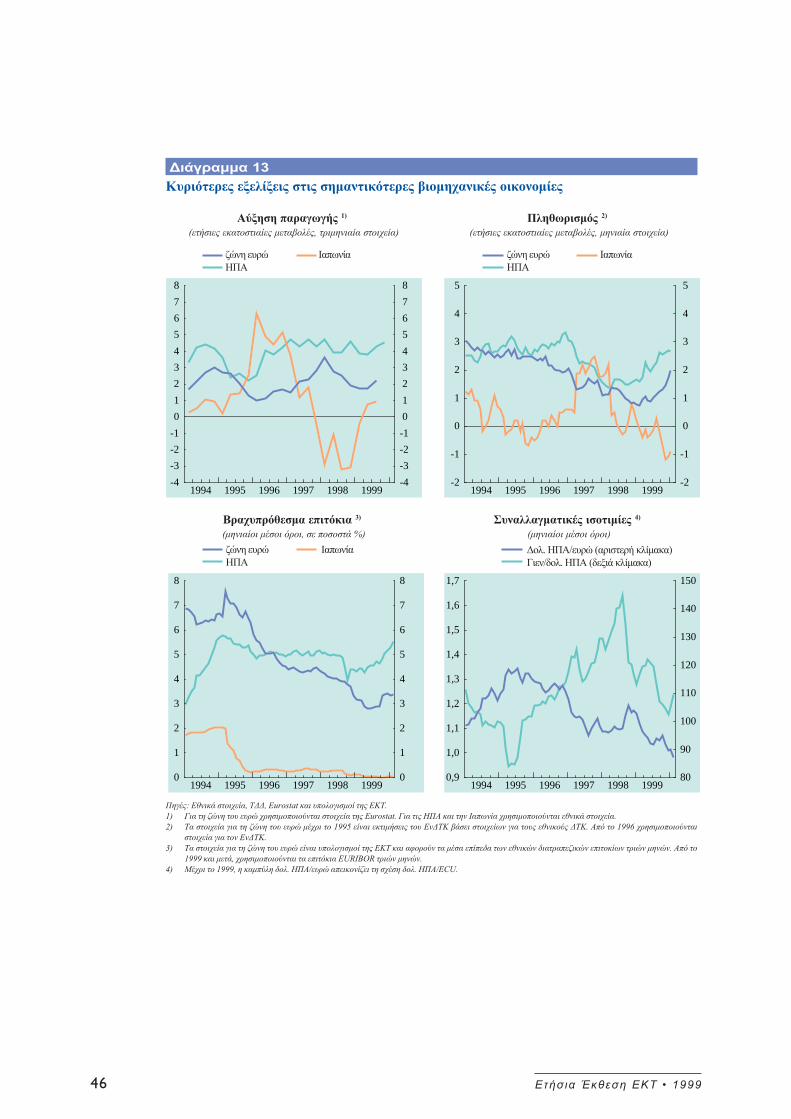

Ταυτόχρονα, το εξωτερικό περιβάλλον ενι-σχύθηκε καθώς οι ασιατικές οικονομίεςσταθεροποιήθηκαν και κατόπιν άρχισαν ναανακάμπτουν, ενώ οι ανησυχίες για χρη-ματοπιστωτική αναταραχή σε άλλες ανα-δυόμενες αγορές υποχώρησαν. Επιπλέον, ηοικονομική δραστηριότητα στις ΗΠΑ έδειχνενα παραμένει εύρωστη. Σ αυτό το πε-ριβάλλον, η οικονομική δραστηριότητα στηζώνη του ευρώ σταδιακά ανέκαμψε. Οι πρώτεςενδείξεις αυτής της διαδικασίας εκδηλώθηκανμε τη σημαντική βελτίωση των επι-χειρηματικών προσδοκιών κατά τη διάρκειατου θέρους. Η βιομηχανική παραγωγή στα-θεροποιήθηκε το δεύτερο τρίμηνο του 1999και επιταχύνθηκε το τρίτο. Η σταθερή αύξησητων αποδόσεων των ομολόγων τους θερινούςμήνες επίσης σηματοδοτούσε τις προσδοκίεςτης αγοράς για βελτίωση των μακροχρόνιωνοικονομικών συνθηκών, καθώς και κάποιαάνοδο των πληθωριστικών προσδοκιών.Γενικά, γινόταν ολοένα σαφέστερο ότι ηοικονομική δραστηριότητα στη ζώνη τουευρώ επρόκειτο να επιταχυνθεί σημαντικάστη διάρκεια του 1999 και κατά το 2000.Επιπλέον, η σταθμισμένη συναλλαγματικήισοτιμία του ευρώ εξασθένησε περαιτέρω καιοι τιμές του πετρελαίου εξακολούθησαν νααυξάνονται, δύο παράγοντες που βαθμιαίααντικατοπτρίστηκαν στις τιμές καταναλωτή.

Ήταν συνεπώς εμφανές ότι μεταξύ τωνκινδύνων για τη σταθερότητα των τιμώνσταδιακά υπερίσχυαν αυτοί που αφορούσανάνοδο των τιμών στην αρχή του θέρους καιότι είχαν εκλείψει οι κίνδυνοι για πτώση τωντιμών οι οποίοι υπήρχαν όταν αποφασίστηκεη μείωση των επιτοκίων της ΕΚΤ τον Απρίλιο.Βάσει αυτών των δεδομένων, το ΔιοικητικόΣυμβούλιο αποφάσισε στις 4 Νοεμβρίου του1999 να αυξήσει το επιτόκιο των πράξεωνκύριας αναχρηματοδότησης κατά 0,5 τηςεκατοστιαίας μονάδας, σε 3,0%. Παράλληλα,

11Ετήσια Έκθεση ΕΚΤ 1999

το επιτόκιο της διευκόλυνσης αποδοχήςκαταθέσεων και το επιτόκιο της διευκόλυνσηςοριακής χρηματοδότησης αυξήθηκαν επίσηςκατά 0,5%, σε 2,0% και 4,0% αντίστοιχα.

Αυτή η αλλαγή στην κατεύθυνση της νο-μισματικής πολιτικής αναμενόταν ότι θααποτρέψει την άφθονη ρευστότητα από το ναδημιουργήσει ανοδικές πιέσεις μεσοπρόθεσμακαι ότι θα συμβάλει στη διατήρηση τωνπληθωριστικών προσδοκιών σε επίπεδο (όχιοριακά) κάτω του 2%. Θεωρήθηκε επίσης ότιμε μια τέτοια έγκαιρη αύξηση των επιτοκίωνδεν θα χρειαστεί να ληφθούν δραστικότεραμέτρα αργότερα και έτσι θα διατηρηθεί η μηπληθωριστική ανάπτυξη επί μακρότεροχρονικό διάστημα. Επίσης, η έκταση τουμέτρου είχε στόχο να εξαλείψει τηναβεβαιότητα σχετικά με τη βραχυπρόθεσμηπορεία της νομισματικής πολιτικής, συμ-βάλλοντας έτσι στη μείωση των ασφαλίστρωναβεβαιότητας που ενδεχομένως επικρατούσανστις χρηματοπιστωτικές αγορές. Επιπλέον,επιδίωκε να συγκρατήσει τυχόν αύξηση τηςαστάθειας στις χρηματαγορές κατά τηνπερίοδο της μετάβασης στο έτος 2000.

Στη συνεδρίασή του στις 2 Δεκεμβρίου 1999το Διοικητικό Συμβούλιο επανεξέτασε την τιμήαναφοράς για τη νομισματική επέκταση,σύμφωνα με την ανακοίνωση που είχε εκδώσειτο Δεκέμβριο του 1998. Αποφασίστηκε ναεπιβεβαιωθεί η τιμή αναφοράς για τηνομισματική επέκταση, δηλαδή ετήσιοςρυθμός αύξησης 4,5% για το ευρύ νομισματικόμέγεθος Μ3. Αυτή η απόφαση ελήφθη με τοσκεπτικό ότι τα στοιχεία με βάση τα οποίακαθορίστηκε η πρώτη τιμή αναφοράς τοΔεκέμβριο του 1998, δηλ. ο ορισμός τουΕυρωσυστήματος για τη σταθερότητα τωντιμών (ετήσια αύξηση του ΕνΔΤΚ κάτω του2% για τη ζώνη του ευρώ) και οι εκτιμήσειςγια την τάση αύξησης του πραγματικούΑΕΠ (2-2,5%) και για την τάση μείωσης τηςεισοδηματικής ταχύτητας του Μ3 (0,5-1%)είχαν παραμείνει κατά βάση αμετάβλητα.

Επίσης το Διοικητικό Συμβούλιο αποφάσισεότι, όπως και πριν, οι νομισματικές εξελίξειςθα αξιολογούνται σε σχέση με την τιμήαναφοράς με βάση τον κινητό μέσο τριών

μηνών των ετήσιων ρυθμών αύξησης του Μ3.Επιπλέον, υπογράμμισε εκ νέου ότι η εν λόγωαξιολόγηση θα διενεργείται παράλληλα με τηνσε ευρεία βάση αξιολόγηση των προοπτικώνγια την εξέλιξη των τιμών, η οποία αποτελείτο δεύτερο πυλώνα της στρατηγικής τουΕυρωσυστήματος. Έτσι, οι αποφάσεις νο-μισματικής πολιτικής που αποσκοπούν στηδιατήρηση της σταθερότητας των τιμώνμεσοπρόθεσμα θα εξακολουθούν να βα-σίζονται στις πληροφορίες που αντλούνται καιαπό τους δύο πυλώνες της στρατηγικής.Τέλος, αποφασίστηκε ότι στο εξής η τιμήαναφοράς για την ποσότητα χρήματος θαεπανεξετάζεται σε τακτική βάση μία φορά τοχρόνο, η δε επόμενη επανεξέταση θα πραγ-ματοποιηθεί το Δεκέμβριο του 2000.

Στα τέλη του 1999 και στις αρχές του 2000, ηνομισματική και πιστωτική επέκτασηεξακολούθησαν να υποδηλώνουν την ύπαρξηάφθονης ρευστότητας στη ζώνη του ευρώ.Ταυτόχρονα, οι εξελίξεις στην συναλλαγματι-κή ισοτιμία και στις τιμές των προϊόντωνσυνέχισαν να συμβάλλουν σε αυξήσεις τωντιμών και του κόστους εισαγομένων στη ζώνητου ευρώ. Επειδή αυτές οι αυξήσεις ήτανμεγαλύτερες και πιο παρατεταμένες από ό,τιείχε προβλεφθεί, ο κίνδυνος για ένα δεύτερογύρο επιπτώσεων στις τιμές καταναλωτήαυξήθηκε σημαντικά, ιδίως σε μια περίοδο πουη οικονομική δραστηριότητα στη ζώνη τουευρώ ανέκαμπτε σημαντικά. Καθώς και οιδύο πυλώνες της στρατηγικής τουΕυρωσυστήματος για τη νομισματική πολιτικήέδειχναν ανοδικούς κινδύνους για τησταθερότητα των τιμών, το ΔιοικητικόΣυμβούλιο της ΕΚΤ αποφάσισε δύο φορές,στις 3 Φεβρουαρίου και στις 16 Μαρτίου 2000να αυξήσει τα επιτόκια των πράξεων κύριαςαναχρηματοδότησης, της διευκόλυνσηςαποδοχής καταθέσεων και της διευκόλυνσηςοριακής χρηματοδότησης κατά 0,25 τηςεκατοστιαίας μονάδας κάθε φορά.

12 Ετήσια Έκθεση ΕΚΤ 1999

2 Νομισματικές και χρηματοπιστωτικές εξελίξεις

2.1 Νομισματικές εξελίξεις

Αύξηση του Μ3 με ρυθμό υψηλότερο απότην τιμή αναφοράς

Ο ετήσιος ρυθμός αύξησης της ποσότηταςχρήματος με την ευρεία έννοια (Μ3) αυξήθηκεσταδιακά καθ όλη τη διάρκεια του 1999. Ομέσος όρος τριών μηνών των ετήσιων ρυθμώναύξησης του Μ3, ο οποίος καλύπτει τηνπερίοδο Οκτωβρίου-Δεκεμβρίου, έφθασε το6,0% (βλ. Διάγραμμα 2), έναντι 4,8% το δ΄τρίμηνο του 1998. Σύμφωνα με αυτά ταδεδομένα, ο ρυθμός αύξησης του Μ3 απέκλινεολοένα και περισσότερο από την τιμήαναφοράς 4,5%. Το 1999 το Μ3 αυξήθηκεκατά μέσο όρο κατά 5,7%, έναντι 4,9% το 1998και 4,1% το 1997.

Η νομισματική επέκταση το 1999 ενθαρρύνθηκεαπό το χαμηλό επίπεδο του κόστους ευκαιρίαςτης διακράτησης των περιουσιακών στοιχείων,ιδίως των πιο ρευστών, που περιλαμβάνονταιστο Μ3. Επιπλέον, η οικονομική ανάκαμψη στηζώνη του ευρώ ενδέχεται να πυροδότησε

τη ζήτηση χρήματος για συναλλακτικούςσκοπούς. Επιπλέον, οι εφάπαξ ανακατατάξειςχαρτοφυλακίων που σχετίζονταν με την εισαγωγήτου ευρώ και με το νέο καθεστώς τήρησηςελάχιστων αποθεματικών φαίνεται ότι επηρέασαντην αύξηση του Μ3 στις αρχές του έτους. Γενικά,η νομισματική επέκταση αντανακλούσε τηνύπαρξη άφθονης ρευστότητας στο μεγαλύτεροδιάστημα του 1999.

Όσον αφορά τις επιμέρους συνιστώσες τουΜ3, ο ρυθμός αύξησης του νομίσματος σεκυκλοφορία ανέκαμψε το 1999, αφού ήτανιδιαίτερα υποτονικός το 1998. Το δ΄ τρίμηνοτου 1999 ο ετήσιος ρυθμός αύξησης τουνομίσματος σε κυκλοφορία έφθασε το 6,4%,έναντι μόνο 0,4% το δ΄ τρίμηνο του 1998 και2,7% το δ΄ τρίμηνο του 1997 (βλ. Διάγραμμα3). Η οικονομική ανάκαμψη και το χαμηλόκόστος ευκαιρίας της διακράτησηςτραπεζογραμματίων ενδέχεται να στήριξε αυτήτην ανοδική τάση. Επιπλέον, λίγο πριν από τημετάβαση στο έτος 2000 σημειώθηκεπρόσκαιρη αύξηση της ζήτησης νομίσματοςγια προληπτικούς λόγους.

Διάγραμμα 2Αύξηση του Μ3 στη ζώνη του ευρώ(ετήσιες εκατοστιαίες μεταβολές)

1997 1998 1999

3,0

4,0

5,0

6,0

7,0

3,0

4,0

5,0

6,0

7,0

Μ3 Μ3 (κινητός κεντρικός μέσος τριών μηνών) τιμή αναφοράς (4½ %)

α΄ τρ. β΄ τρ. γ΄ τρ. δ΄ τρ. α΄ τρ. β΄ τρ. γ΄ τρ. δ τρ. α τρ. β τρ. γ τρ. δ τρ.

Πηγή: ΕΚΤ.

13Ετήσια Έκθεση ΕΚΤ 1999

Οι καταθέσεις μίας ημέρας αυξήθηκαν με πολύταχείς ρυθμούς το 1999, αν και ο ρυθμόςεπέκτασής τους μετριάστηκε ελαφρώς τουςτελευταίους μήνες του έτους. Το δ΄ τρίμηνοτου 1999 ο ετήσιος ρυθμός αύξησης τωνκαταθέσεων μίας ημέρας έφθασε το 12,7%,έναντι 10,6% το δ΄ τρίμηνο του 1998 και 9,3%το αντίστοιχο τρίμηνο του 1997. Τον Ιανουάριοτου 1999 σημειώθηκε απότομη αύξηση τηςζήτησης για καταθέσεις μίας ημέρας, γεγονόςπου αντανακλούσε τις ειδικές συνθήκες πουεπικρατούσαν κατά την έναρξη της ΟΝΕ.Επιπλέον, τα χαμηλά επίπεδα πληθωρισμούκαι επιτοκίων και άρα το χαμηλό κόστοςευκαιρίας της διακράτησης καταθέσεων μίαςημέρας, καθώς και η οικονομική ανάκαμψηστη ζώνη του ευρώ, εξηγούν τη σχετικά έντονηζήτηση καταθέσεων μίας ημέρας το 1999.

Αντιθέτως, όπως τα προηγούμενα έτη, οιβραχυπρόθεσμες καταθέσεις εκτός τωνκαταθέσεων μίας ημέρας (δηλ. καταθέσειςυπό προειδοποίηση έως τριών μηνών καικαταθέσεις συμφωνημένης διάρκειας έως δύοετών) εμφάνισαν μάλλον συγκρατημένη

επέκταση το 1999. Το δ΄ τρίμηνο του 1999, οετήσιος ρυθμός αύξησής τους ήταν 1,7%,έναντι 2,6% το δ΄ τρίμηνο του 1998 και 1,1%την αντίστοιχη περίοδο του 1997. Η προφανώςχαμηλή ελκυστικότητα αυτών τωνβραχυπρόθεσμων καταθέσεων για τουςεπενδυτές ενδέχεται να συνδέεται με τογεγονός ότι η διαφορά μεταξύ του επιτοκίουτους έναντι του επιτοκίου των καταθέσεωνμίας ημέρας μειώθηκε σημαντικά τα τρίαπρώτα τρίμηνα του έτους και παρέμεινε έκτοτεσυγκριτικά μικρή. Επιπλέον, η πιο απότομηκλίση που απέκτησε η καμπύλη αποδόσεωντο 1999 ίσως να συνοδεύθηκε από στροφήπρος επενδύσεις σε πιο μακροπρόθεσμαχρηματοοικονομικά στοιχεία. Ακόμη, σεορισμένες χώρες η απομάκρυνση τωνεπενδυτών από αυτές τις βραχυπρόθεσμεςκαταθέσεις πιθανόν να οφειλόταν στησημαντική μείωση των πληθωριστικώνπροσδοκιών τα τελευταία έτη.

Αφού μειώθηκε σημαντικά στα τέλη του 1998και στις αρχές του 1999, η ζήτηση για τα άλλαχρηματοδοτικά μέσα που περιλαμβάνει το Μ3

Διάγραμμα 3Συνιστώσες του Μ3 στη ζώνη του ευρώ(ετήσιες εκατοστιαίες μεταβολές)

1997 1998 1999

-10

-5

0

5

10

15

20

-10

-5

0

5

10

15

20

α΄ τρ. β΄ τρ. γ΄ τρ. δ΄ τρ. α΄ τρ. β΄ τρ. γ΄ τρ. δ τρ. α τρ. β τρ. γ τρ. δ τρ.

νόμισμα σε κυκλοφορίακαταθέσεις μίας ημέρας

άλλες βραχυπρόθεσμες καταθέσειςεμπορεύσιμα μέσα

Πηγή: ΕΚΤ.

14 Ετήσια Έκθεση ΕΚΤ 1999

(διαπραγματεύσιμα χρηματοδοτικά μέσα καισυμφωνίες επαναγοράς) ανέκαμψε σημαντικάκαθ όλη τη διάρκεια του 1999. Το δ΄ τρίμηνοτου 1999 ο ετήσιος ρυθμός αύξησής τουςέφθασε το 5,2%, έναντι 2,5% το δ΄ τρίμηνοτου 1998 και 7,3% το δ΄ τρίμηνο του 1997. Ηανάκαμψη κατά τη διάρκεια του 1999οφειλόταν κυρίως στη σημαντική αύξηση τωνμεριδίων αμοιβαίων κεφαλαίων της χρη-ματαγοράς και των χρεογράφων με αρχικήδιάρκεια έως ένα έτος. Η ζήτηση για αυτές τιςσυνιστώσες του Μ3 ενδέχεται προσωρινώς ναπροκλήθηκε από την αβεβαιότητα που κυ-ριαρχούσε στις χρηματοπιστωτικές αγορές,ιδίως προς τα τέλη του θέρους και τοφθινόπωρο, σχετικά με τη μελλοντική εξέλιξητων αποδόσεων των ομολόγων. Υπό αυτέςτις συνθήκες, τα βραχυπρόθεσμα εμπο-ρεύσιμα περιουσιακά στοιχεία, τα οποίαείναι σχετικώς ρευστά και προσφέρουναποδόσεις υψηλότερες από ό,τι οι καταθέσειςπροθεσμίας έως δύο ετών, συχνά χρησιμο-ποιούνται για την τοποθέτηση κεφαλαίων γιακάποιο χρόνο. Επίσης, η ελκυστικότητα αυτώντων χρηματοδοτικών μέσων αυξήθηκε λόγωτης ανόδου των βραχυπρόθεσμων επιτοκίωντης αγοράς μετά το τέλος Σεπτεμβρίου. Ταστατιστικά στοιχεία για το ισοζύγιο πληρωμώνγια ορισμένες χώρες της ζώνης του ευρώυποδηλώνουν ότι η αύξηση των μεριδίωναμοιβαίων κεφαλαίων της χρηματαγοράς καιτων χρεογράφων το 1999 οφειλόταν στηναπόκτηση των εν λόγω χρηματοδοτικώνμέσων εκ μέρους μη κατοίκων της ζώνης τουευρώ. Αν και η έννοια του Μ3 καλύπτει μόνοτην ποσότητα χρήματος που κατέχουν οικάτοικοι της ζώνης του ευρώ, λόγωστατιστικών προβλημάτων δεν είναι δυνατόν,σ αυτή τη φάση, να καταγραφούν χωριστάτα διαπραγματεύσιμα χρεόγραφα πουεκδίδουν τα ΝΧΙ και τα οποία διακρατούνμη κάτοικοι της ζώνης του ευρώ. Το γεγονόςαυτό υποδηλώνει ότι η εξέλιξη αυτών τωνεμπορεύσιμων χρηματοδοτικών μέσων θαπρέπει να ερμηνεύεται με κάποια επιφύλαξη,κρίνεται όμως ότι δεν επηρεάζεται σημαντικάη συνολική αξιολόγηση της νομισματικήςεπέκτασης το 1999.

Τον Ιανουάριο του 2000, ο ετήσιος ρυθμόςαύξησης του Μ3 υποχώρησε σημαντικά, στο

5,0% από 6,2% το Δεκέμβριο του 1999. Ηεπιβράδυνση αυτή όμως οφειλόταν κυρίωςστην ιδιαίτερα υψηλή βάση σύγκρισης, δηλ.στο ότι, λόγω του ιδιάζοντος περιβάλλοντοςπου επικρατούσε κατά την έναρξη του ΤρίτουΣταδίου της ΟΝΕ, ο μηνιαίος ρυθμός αύξησηςτου Μ3 τον Ιανουάριο του 1999 ήταν ασυ-νήθιστα υψηλός.

Έντονη πιστωτική επέκταση

Όσον αφορά τα μεγέθη που αντιστοιχούν στοΜ3 στην ενοποιημένη λογιστική κατάστασητου τομέα των ΝΧΙ, ο ετήσιος ρυθμόςπιστωτικής επέκτασης προς τα νοικοκυριά καιτις επιχειρήσεις κυμάνθηκε μεταξύ 10% και11% στο μεγαλύτερο μέρος του έτους. Από τιςεπιμέρους κατηγορίες πιστώσεων προς τονιδιωτικό τομέα, το ανεξόφλητο υπόλοιπο τωνδανείων (το οποίο αποτελεί περίπου το 90%των συνολικών πιστώσεων προς τον ιδιωτικότομέα) αυξήθηκε με μέσο ετήσιο ρυθμό 10,0%το 1999 και συνέχισε να αυξάνεται με υψηλόρυθμό τον Ιανουάριο του 2000 (8,7% σε ετήσιαβάση), έναντι 8,3% το 1998 και 6,6% το 1997.Όσον αφορά την ανάλυση των δανείων τωνΝΧΙ προς τους κατοίκους της ζώνης του ευρώκατά τομέα, κατηγορία και αρχική διάρκεια,σύμφωνα με τα σχετικά στοιχεία αυτή η έντονηαύξηση των δανείων αφορούσε πολλά τμή-ματα του ιδιωτικού τομέα.

Η δυναμική επέκταση των δανείων προς τανοικοκυριά και τις επιχειρήσεις πιθανόν νααντανακλούσε κυρίως το χαμηλό επίπεδο τωντραπεζικών επιτοκίων χορηγήσεων συγκριτικά μετα μέχρι τούδε δεδομένα και με την ανάκαμψητης οικονομικής δραστηριότητας στη ζώνη τουευρώ. Το πρώτο εξάμηνο του έτους τα επιτόκιατραπεζικών χορηγήσεων για όλες τις κατηγορίεςδανείων συνέχισαν τη φθίνουσα πορεία τους, ηοποία ήταν εμφανής τα προηγούμενα έτη (βλ.Διάγραμμα 4). Κατόπιν, τα επιτόκια των δανείωνγια αγορά κατοικίας και τα πιο μακροπρόθεσμαδάνεια προς τις επιχειρήσεις παρουσίασανανοδική τάση που αντανακλούσε, με κάποιαχρονική υστέρηση, την αύξηση των επιτοκίωντης κεφαλαιαγοράς η οποία είχε αρχίσει το Μάιοτου 1999. Προς το τέλος του 1999 η άνοδος τωνεπιτοκίων στις χρηματαγορές, οι οποίες ανέμε-

15Ετήσια Έκθεση ΕΚΤ 1999

ναν μέτρια αύξηση των επιτοκίων τραπεζικώνχορηγήσεων, οδήγησε σε μέτρια αύξηση τωνεπιτοκίων των καταναλωτικών δανείων και τωνβραχυπρόθεσμων δανείων προς τις επιχειρήσεις.Το γεγονός ότι η αύξηση των δανείων παρέμεινεέντονη παρά τα αυξανόμενα επιτόκια υπο-δηλώνει ότι η ανάκαμψη της οικονομικής δρα-στηριότητας ίσως να συνέβαλε σημαντικά στηδιατήρηση της μεγάλης αύξησης των δανείωνπρος τον ιδιωτικό τομέα κατά το δεύτερο εξάμηνοτου 1999, αν και κατά την περίοδο εκείνηενδέχεται οι δανειζόμενοι του ιδιωτικού τομέα ναεπέσπευσαν το δανεισμό τους προσδοκώνταςνέες αυξήσεις των επιτοκίων τραπεζικώνχορηγήσεων. Άλλοι παράγοντες που συνέβαλανστην εξέλιξη αυτή το 1999 ήταν η έντονη δρα-στηριότητα συγχωνεύσεων και εξαγορών(βλ. Τμήμα 2.2), η οποία έτεινε εν μέρει να χρη-ματοδοτείται από βραχυπρόθεσμα καιμεσοπρόθεσμα δάνεια, καθώς και η αλλη-λεπίδραση μεταξύ των στεγαστικών δανείων καιτων ταχέως αυξανόμενων τιμών των ακινήτωνσε ορισμένες χώρες της ζώνης του ευρώ.

Η αύξηση των πιστώσεων προς τη γενικήκυβέρνηση παρέμεινε υποτονική καθ όλη τη

διάρκεια του 1999, με μέσο ετήσιο ρυθμό1,1%. Αυτός ο χαμηλός ρυθμός αύξησηςπαρατηρήθηκε τόσο στα δάνεια όσο και στακρατικά χρεόγραφα που κατείχαν τα ΝΧΙ καιήταν σύμφωνος με τις μειωμένες δανειακέςανάγκες του τομέα της γενικής κυβέρνησης το1999.

Όσον αφορά τα υπόλοιπα μεγέθη πουαντιστοιχούν στο Μ3, οι πιο μακροπρόθεσμεςχρηματοοικονομικές υποχρεώσεις του τομέατων ΝΧΙ αυξήθηκαν με σχετικά ταχείς ρυθμούςτο 1999 (μέσος ετήσιος ρυθμός αύξησης 7,3%το δ΄ τρίμηνο, έναντι 4,7 το δ΄ τρίμηνο του1998), εικόνα που συμφωνεί με τη δια-μόρφωση πιο απότομης καμπύλης απο-δόσεων.

Τέλος, κατά τη διάρκεια του 1999 οι καθαρέςαπαιτήσεις του τομέα των ΝΧΙ έναντι τουεξωτερικού μειώθηκαν σημαντικά σε ετήσιαβάση (κατά 166 ευρώ). Η μείωση αντανα-κλούσε το γεγονός ότι συνολικά οι συναλλαγέςτων κατοίκων της ζώνης του ευρώ εκτός τωνΝΧΙ με μη κατοίκους της ζώνης του ευρώεμφάνισαν καθαρή εκροή κεφαλαίων.

Διάγραμμα 4Δάνεια προς τον ιδιωτικό τομέα και επιτόκια λιανικής(δάνεια: ετήσιες εκατοστιαίες μεταβολές, επιτόκια: ποσοστά % ετησίως)

1997 1998 1999

4,0

5,0

6,0

7,0

8,0

9,0

10,0

11,0

12,0

4,0

5,0

6,0

7,0

8,0

9,0

10,0

11,0

12,0

δάνεια προς τον ιδιωτικό τομέαεπιτόκιο λιανικής επί δανείων προς επιχειρήσεις έως 1 έτοςεπιτόκιο λιανικής επί δανείων προς επιχειρήσεις άνω του 1 έτους

α΄ τρ. β΄ τρ. γ τρ. δ τρ. α΄ τρ. β΄ τρ. γ τρ. δ τρ. α τρ. β τρ. γ τρ. δ τρ.

επιτόκιο λιανικής επί καταναλωτικών δανείωνεπιτόκιο λιανικής επί στεγαστικών δανείων

Πηγή: ΕΚΤ.

16 Ετήσια Έκθεση ΕΚΤ 1999

2.2 Χρηματοπιστωτικές αγορές

Ταχεία αύξηση της χρηματοδότησης τωνεπιχειρήσεων μέσω έκδοσης χρεογράφων

Η έναρξη του Τρίτου Σταδίου της ΟΝΕ έδρασεως καταλύτης για την ανάπτυξη και ενοποίηση

των κεφαλαιαγορών της ζώνης του ευρώ προςτην κατεύθυνση μιας πανευρωπαϊκής κεφα-λαιαγοράς.

Όσον αφορά την αγορά ομολόγων σε ευρώ,η πιο σημαντική εξέλιξη το 1999 ήταναναμφισβήτητα η ταχεία ανάπτυξη της αγοράςιδιωτικών ή εταιρικών ομολόγων, η οποία

Πλαίσιο 1Οι διαρθρωτικές αλλαγές στον τραπεζικό τομέα και η σημασία τους για τη νομισματικήπολιτική

Οι εξελίξεις στο ανταγωνιστικό περιβάλλον των χρηματοπιστωτικών υπηρεσιών και οι συναφείς διαρθρωτικές εξελίξεις στον

τραπεζικό τομέα έχουν σημασία για την ενιαία νομισματική πολιτική. Στο παρελθόν, οι τράπεζες στη ζώνη του ευρώ ήταν οι

κυριότεροι φορείς που παρείχαν χρηματοπιστωτικές υπηρεσίες στις μάλλον κατατμημένες και προστατευμένες από τον ανταγωνισμό

εγχώριες αγορές. Ωστόσο, καθώς έχουν περιοριστεί τα στεγανά μεταξύ των διαφόρων εγχώριων ή τοπικών αγορών, οι τράπεζες

αντιμετωπίζουν εντονότερο ανταγωνισμό η μία από την άλλη, καθώς και από άλλες εταιρίες παροχής χρηματοπιστωτικών

υπηρεσιών. Οι αλλαγές αυτές στο ανταγωνιστικό περιβάλλον έχουν πιέσει τις τράπεζες να γίνουν πιο αποτελεσματικές και έχουν

δώσει αφορμή σε πρωτοβουλίες για τη διατήρηση των ανταγωνιστικών τους θέσεων, μια εκδήλωση των οποίων είναι οι εξαγορές

και συγχωνεύσεις που πραγματοποιούνται με επιταχυνόμενο ρυθμό τα τελευταία χρόνια. Η εικόνα της αναδιάρθρωσης και

ενοποίησης συνεχίστηκε το 1999. Ειδικότερα, ο αριθμός των μεγάλων ιδρυμάτων που συμμετείχαν σε συγχωνεύσεις τραπεζών

ήταν σχετικά μεγάλος σε όλη τη διάρκεια του 1999.

Οι κυριότεροι παράγοντες που ενίσχυσαν αυτή την τάση προς αναδιάρθρωση και ενοποίηση στον τραπεζικό τομέα της ζώνης του

ευρώ είναι οι τεχνολογικές εξελίξεις, η παγκοσμιοποίηση, η κατάργηση των διοικητικών περιορισμών και η αυξημένη ζήτηση

σύνθετων χρηματοπιστωτικών υπηρεσιών, ενώ η εισαγωγή του ευρώ φαίνεται να έδρασε ως καταλύτης που επέτρεψε στις δυνάμεις

αυτές να επενεργήσουν. Πράγματι, οι δυνάμεις αυτές θεωρείται ότι προκαλούν μετασχηματισμό της αγοράς, έτσι ώστε οι

χρηματοπιστωτικές υπηρεσίες αναμένεται να γίνουν πιο ανταγωνιστικές και πιο ενοποιημένες τόσο εντός της ζώνης του ευρώ όσο

και παγκοσμίως.

Οι περισσότερες εξαγορές και συγχωνεύσεις όμως στον τραπεζικό τομέα της ζώνης του ευρώ δεν ξεπέρασαν τα εθνικά σύνορα των

χωρών που αποτελούν τη ζώνη του ευρώ. Το προβάδισμα των εθνικών συγχωνεύσεων μπορεί να αποδοθεί στο γεγονός ότι οι

τράπεζες έχουν κίνητρο να βελτιώσουν την αποτελεσματικότητά τους καταργώντας εργασίες που επικαλύπτονται καθώς και ακολου-

θώντας αμυντικές στρατηγικές. Επιπλέον, σημαντικό ρόλο φαίνεται να έπαιξαν ορισμένα ζητήματα πολιτιστικής συγγένειας, αλλά

και οι προσδοκίες ότι οι εξαγορές και συγχωνεύσεις σε εθνικό επίπεδο είναι πιο εύκολο να μεθοδευθούν από ό,τι οι διασυνοριακές

συγχωνεύσεις. Αυτός ο εθνικός προσανατολισμός στις εξαγορές και συγχωνεύσεις προκάλεσε προβληματισμούς για τα αυξημένα

μερίδια αγοράς που κατέχουν τα μεγαλύτερα εγχώρια ιδρύματα. Ωστόσο, ενώ δεν αποκλείεται βραχυχρόνια να υπάρξουν ορισμένες

αρνητικές επιδράσεις στον ανταγωνισμό σε τοπικό επίπεδο, η γενική εικόνα που παρουσιάζουν οι χρηματοπιστωτικές υπηρεσίες

χαρακτηρίζεται από όξυνση του ανταγωνισμού και από μικρότερη κατάτμηση μακροχρόνια.

Οι αλλαγές αυτές στις ανταγωνιστικές συνθήκες που επικρατούν στην τραπεζική αγορά, καθώς και οι πιθανές συνέπειές τους για

την οικονομική ευρωστία του τραπεζικού τομέα, έχουν ενδεχομένως σημασία για το μηχανισμό μετάδοσης της νομισματικής

πολιτικής. Πρώτον, η ταχύτητα μετάδοσης της νομισματικής πολιτικής είναι πιθανόν να αυξηθεί, εφόσον οι τράπεζες που

δραστηριοποιούνται στις πιο ανταγωνιστικές αγορές τείνουν να προσαρμόζουν ταχύτερα τα επιτόκια λιανικής τους στις μεταβολές

των επιτοκίων της αγοράς. Δεύτερον, η σχετική σπουδαιότητα του μηχανισμού μετάδοσης της νομισματικής πολιτικής μέσω των

πιστώσεων μπορεί να αλλοιωθεί καθώς μεταβάλλονται οι σχέσεις των τραπεζών με τους πελάτες τους, πράγμα που έχει ιδιαίτερη

σημασία για τη χρηματοδότηση μικρών επιχειρήσεων και νοικοκυριών. Τέλος, ο αυξημένος ανταγωνισμός στη ζώνη του ευρώ θα

τείνει να επισπεύσει την προϊούσα ενοποίηση του τραπεζικού συστήματος μεταξύ των συμμετεχουσών χωρών, γεγονός που

ενδέχεται να περιορίσει τις ασυμμετρίες που παρατηρούνται από χώρα σε χώρα όσον αφορά το μηχανισμό μετάδοσης της

νομισματικής πολιτικής.

17Ετήσια Έκθεση ΕΚΤ 1999

υπερέβη τις προσδοκίες πολλών παρα-τηρητών πριν από την καθιέρωση του ευρώ.Αυτή η αγορά δέχθηκε ώθηση από μεγάλουόγκου εκδόσεις χρεογράφων που συνδέοντανμε μια σειρά μεγάλων συγχωνεύσεων καιεξαγορών το πρώτο εξάμηνο του 1999. Τογεγονός ότι η αγορά εταιρικών ομολόγων σεευρώ κατόρθωσε να απορροφήσει αυτές τιςεκδόσεις με μάλλον ομαλό και ταχύ ρυθμόθεωρήθηκε από πολλούς ως σημαντικήένδειξη του αυξημένου βάθους της.Ειδικότερα, η έκδοση χρεογράφων σε ευρώαπό ιδιωτικές εταιρίες εκτός του χρη-ματοπιστωτικού τομέα και από ιδιωτικέςεταιρίες κοινής ωφέλειας αυξήθηκε το 1999 σεσύγκριση με το 1998. Σύμφωνα με εμπορικέςπηγές πληροφοριών, την πρώτη θέση στιςεκδόσεις χρεογράφων το 1999 κατείχαν οιτράπεζες, οι οποίες εξέδωσαν το μεγαλύτερομέρος των χρεογράφων του ιδιωτικού τομέακαι ακολουθούν οι επιχειρήσεις εκτός τουχρηματοπιστωτικού τομέα, άλλες χρηματο-οικονομικές εταιρίες και επιχειρήσεις κοινήςωφέλειας. Από μια παγκόσμια σκοπιά, ηαύξηση των καθαρών εκδόσεων χρεογράφωνσε ευρώ κατά τη διάρκεια του 1999 ήτανιδιαίτερα έντονη συγκριτικά με την έκδοσηχρεογράφων σε δολάρια ΗΠΑ. Η έκδοσηομολόγων σε γιεν αυξήθηκε επίσης σημαντικάτο 1999 έναντι του 1998.

Ένας από τους σημαντικότερους παράγοντεςπου συνέβαλαν στην ανάπτυξη της αγοράςεταιρικών ομολόγων σε ευρώ ήταν η προϊού-σα αναδιάρθρωση των επιχειρήσεων στηνΕυρώπη, η οποία οδήγησε σε αυξημένηζήτηση κεφαλαίων στον τομέα των ιδιωτικώνεπιχειρήσεων. Γενικά, οι δραστηριότητες συγ-χώνευσης και εξαγοράς εταιριών στη ζώνητου ευρώ αυξήθηκαν σημαντικά το 1999, τόσοστον τραπεζικό κλάδο όσο και στους λοιπούςκλάδους (βλ. Πλαίσιο 1). Οι εταιρίες της ζώνηςτου ευρώ που μετείχαν σε συγχωνεύσεις ήεξαγορές και σε πράξεις όπως εξαγορές μευψηλή δανειακή εξάρτηση κατά τις οποίες ηεξαγορά μιας εταιρίας χρηματοδοτείται μέσωτης έκδοσης ομολόγων υψηλής απόδοσης χρηματοδοτούσαν αυτές τις συμφωνίες, σεσημαντικό βαθμό, με μεγάλου όγκου εκδόσειςομολόγων σε ευρώ, οι οποίες συχνά χρησί-μευαν για την εξόφληση προσωρινών διευκο-

λύνσεων (κυρίως κοινοπρακτικών δανείων).Το γεγονός αυτό οδήγησε σε μεγάλου όγκουεκδόσεις χρεογράφων, πρωτοφανείς στηνιστορία των ευρωπαϊκών κεφαλαιαγορών. Ησημαντική αύξηση των εκδόσεων ιδιωτικώνχρεογράφων σε ευρώ συνοδεύθηκε απόμείωση της σχετικής σημασίας του δημόσιουτομέα στις αγορές χρεογράφων το 1999,γεγονός που αντανακλούσε και τις σχετικάμικρές αυξήσεις των δανειακών αναγκών τουδημόσιου τομέα το 1999 σε σύγκριση μεπαλαιότερα έτη. Επιπλέον, η στροφή προς τηζήτηση χρεογράφων υψηλότερου κινδύνου μεσκοπό την επίτευξη υψηλότερων αποδόσεωνεξαιτίας των πρωτοφανών χαμηλών επιπέδωντων επιτοκίων φαίνεται να στήριξε την έκδοσηχρεογράφων από επιχειρήσεις.

Όπως αναπτύχθηκε στο άρθρο Η ζώνη τουευρώ ένα έτος μετά την εισαγωγή του ευρώ:βασικά χαρακτηριστικά και μεταβολές τηςχρηματοπιστωτικής διάρθρωσης στο τεύχοςΙανουαρίου 2000 του Μηνιαίου Δελτίου τηςΕΚΤ, κατά το 1999 σημειώθηκαν σημαντικέςεξελίξεις στις κεφαλαιαγορές της ζώνης τουευρώ. Στις εξελίξεις αυτές συγκαταλέγονται ηστενότερη συνεργασία μεταξύ των εθνικώνχρηματιστηρίων και η ανάπτυξη συστημάτωνηλεκτρονικής διαπραγμάτευσης τόσο στιςαγορές ομολόγων όσο και στις αγορέςμετοχών.

Τα επιτόκια της χρηματαγοράςαντανακλούν τα επιτόκια της ΕΚΤ

Το 1999 η ΕΚΤ κατόρθωσε να κατευθύνει ταβραχυπρόθεσμα επιτόκια της χρηματαγοράςμέσω του επιτοκίου που εφάρμοζε στιςπράξεις κύριας αναχρηματοδότησης. Τοεπιτόκιο μίας ημέρας, όπως μετρείται από τοδείκτη ΕΟΝΙΑ (μέσος όρος του δείκτηεπιτοκίων μίας ημέρας στη ζώνη του ευρώ),ήταν γενικά παραπλήσιο με το επιτόκιο τωνπράξεων κύριας αναχρηματοδότησης, ενώ ημέση διαφορά μεταξύ των δύο επιτοκίωνισοδυναμούσε με 0,03 της εκατοστιαίαςμονάδας το 1999 (βλ. Διάγραμμα 1). Ηαστάθεια του δείκτη ΕΟΝΙΑ ήταν σχετικάχαμηλή. Ελαφρώς μεγαλύτερες διακυμάνσειςσημειώθηκαν, όπως ήταν αναμενόμενο, προς

18 Ετήσια Έκθεση ΕΚΤ 1999

το τέλος των περιόδων τήρησης ελάχιστωναποθεματικών, διότι τότε το τραπεζικό σύ-στημα πιέζεται να καλύψει την υποχρέωση τή-ρησης ελάχιστων αποθεματικών. Ενόψει τηςσταθερής συμπεριφοράς του δείκτη ΕΟΝΙΑ, ηΕΚΤ δεν θεώρησε απαραίτητο να διενεργήσειπράξεις εξομάλυνσης βραχυχρόνιων διακυ-μάνσεων της ρευστότητας κατά τη διάρκειατου 1999.

Τα άλλα επιτόκια της χρηματαγοράς ήτανεξίσου σταθερά, εκτός από μεμονωμέναπεριστατικά κατά τα οποία οι συμμετέχοντεςστην αγορά προέβλεπαν μια κίνηση τωνεπιτοκίων της ΕΚΤ ή όταν, προς το τέλος τουέτους, τα βραχυπρόθεσμα επιτόκιααυξάνονταν εξαιτίας ανησυχιών της αγοράςπου σχετίζονταν με τη μετάβαση στο έτος2000.

Στις αρχές του 1999 η καμπύλη αποδόσεωντης χρηματαγοράς ήταν κατά το μάλλον ήήττον οριζόντια, τα δε επιτόκια EURIBOR γιαδιάρκειες από ένα έως δώδεκα μήνεςπαρουσίαζαν περιορισμένη διακύμανσημεταξύ 3,21% και 3,26% (βλ. Διάγραμμα 5).Κατόπιν, κατά τη διάρκεια του πρώτουτριμήνου, τα επιτόκια της χρηματαγοράςμειώθηκαν, αντανακλώντας τις σταδιακά

αυξανόμενες προσδοκίες της αγοράς γιαμείωση των βραχυπρόθεσμων επιτοκίων στοεγγύς μέλλον.

Αφού ανακοινώθηκε η απόφαση τουΔιοικητικού Συμβουλίου να μειώσει τα επιτόκιατης ΕΚΤ στις 8 Απριλίου 1999, τα επιτόκια τηςχρηματαγοράς μειώθηκαν περαιτέρω. Εφόσοντo Διοικητικό Συμβούλιο διευκρίνισε κατά τημείωση των επιτοκίων ότι δεν σκόπευε ναμειώσει περαιτέρω τα επιτόκιά της τηνεπερχόμενη περίοδο, αμέσως μετά η καμπύλητων αποδόσεων της χρηματαγοράς απέκτησεκαι πάλι θετική κλίση. Κατά τους θερινούςμήνες, καθώς αυξάνονταν οι προσδοκίες γιασταδιακή βελτίωση των οικονομικώνσυνθηκών στη ζώνη του ευρώ και οινομισματικές εξελίξεις έτειναν να δείχνουν μιααυξανόμενη απόκλιση της αύξησης του Μ3από την τιμή αναφοράς, τα επιτόκια τηςχρηματαγοράς σταδιακά αυξήθηκαν, μαρ-τυρώντας ενίσχυση των προσδοκιών τηςαγοράς για αύξηση των επιτοκίων της ΕΚΤ. Ηδιαδικασία αυτή συνεχίστηκε το φθινόπωροκαι, όταν ανακοινώθηκε η απόφαση για αύ-ξηση αυτών των επιτοκίων στις 4 Νοεμβρίουτου 1999, τα επιτόκια της χρηματαγοράς είχανήδη απόλυτα προεξοφλήσει αυτή την αύξηση.Τις πρώτες ημέρες μετά την ανακοίνωση, η

Διάγραμμα 5Βραχυπρόθεσμα επιτόκια στη ζώνη του ευρώ(ποσοστά % ετησίως, ημερήσια στοιχεία)

1999 2000

2,4

2,6

2,8

3,0

3,2

3,4

3,6

3,8

4,0

4,2

4,4

2,4

2,6

2,8

3,0

3,2

3,4

3,6

3,8

4,0

4,2

4,4

EURIBOR 6 μηνώνEURIBOR 12 μηνών

EURIBOR ενός μηνόςEURIBOR 3 μηνών

Ιαν. Φεβ. Μάρ. Απρ. Μάιος Ιούν. Ιούλ. Αύγ. Σεπτ. Οκτ. Νοέμ. Δεκ. Ιαν. Φεβ.

Πηγή: Reuters.

19Ετήσια Έκθεση ΕΚΤ 1999

αστάθεια των επιτοκίων της χρηματαγοράςμειώθηκε σημαντικά.

Η ανάλυση των εξελίξεων στα βρα-χυπρόθεσμα επιτόκια ήταν περίπλοκη, ιδίωςόμως το β΄ εξάμηνο του 1999, καθώς εκφρά-ζονταν ανησυχίες της αγοράς για την επί-δραση που θα μπορούσε να έχει η μετά-βαση στο έτος 2000 στα επιτόκια της χρη-ματαγοράς. Το ασφάλιστρο κινδύνου που συν-δεόταν με τη μετάβαση οδήγησε σε έντονηάνοδο των επιτοκίων της αγοράς αμέσωςμόλις αυτά άρχισαν να αφορούν διάρκειες πουεκτείνονταν πέραν του έτους. Αυτό το άλμαήταν ιδιαίτερα έντονο για τα επιτόκια τηςχρηματαγοράς που αντιστοιχούσαν στιςβραχύτερες διάρκειες (βλ. Πλαίσιο 3 στις σελ.20-22 του τεύχους Δεκεμβρίου 1999 τουΜηνιαίου Δελτίου της ΕΚΤ). Εντούτοις, μετάτην επιτυχή μετάβαση στο έτος 2000, τοασφάλιστρο κινδύνου στα επιτόκια τηςχρηματαγοράς σύντομα εξέλιπε.

Τον Ιανουάριο του 2000 η κλίση της καμπύληςαποδόσεων της χρηματαγοράς ήταν θετική καιη διαφορά μεταξύ του EURIBOR ενός μηνόςκαι δώδεκα μηνών ισοδυναμούσε με 0,8 τηςεκατοστιαίας μονάδας. Προς το τέλος τουΙανουαρίου τα επιτόκια της χρηματαγοράςκινήθηκαν ανοδικά, προεξοφλώντας απόφασητης ΕΚΤ για αύξηση των επιτοκίων, η οποίαανακοινώθηκε στις 3 Φεβρουαρίου 2000. Κατάτη διάρκεια του Φεβρουαρίου, τα επιτόκια τηςχρηματαγοράς σταδιακά αυξήθηκαν περαι-τέρω.

Οι αποδόσεις των μακροπρόθεσμωνομολόγων αυξάνονται από ιστορικώςχαμηλά επίπεδα καθώς βελτιώνονται οιπροοπτικές για την οικονομική ανάπτυξη

Μετά την παρατεταμένη μείωση των μα-κροπρόθεσμων επιτοκίων η οποία παρα-τηρήθηκε στις βιομηχανικές χώρες κατά τομεγαλύτερο μέρος της δεκαετίας του 1990, οιαποδόσεις των μακροπρόθεσμων κρατικώνομολόγων στη ζώνη του ευρώ έφθασαν στιςαρχές του 1999 τα χαμηλότερα επίπεδα τηςτελευταίας 50ετίας (βλ. Διάγραμμα 6(α)). Απότο Μάιο του 1999 και μετά όμως, άρχισαν να

σημειώνουν άνοδο, αρχικά ακολουθώντας τιςαυξήσεις των αποδόσεων των ομολόγων στιςΗΠΑ και την άνοδο των πληθωριστικώνπροσδοκιών από τα πολύ χαμηλά επίπεδαπου επικρατούσαν στις αρχές του 1999, αλλάαργότερα ολοένα και περισσότερο εξαιτίας τωνβελτιωμένων προοπτικών για την οικονομίατης ζώνης του ευρώ. Συνολικά, στη ζώνη τουευρώ οι αποδόσεις των δεκαετών ομολόγωναυξήθηκαν κατά περισσότερο από 1,5εκατοστιαία μονάδα το 1999, φθάνοντας σεεπίπεδο γύρω στο 5,5% μέχρι το τέλος τουέτους. Αντίστοιχα, στις ΗΠΑ η απόδοση τωνδεκαετών ομολόγων αυξήθηκε κατά περίπου1,8 εκατοστιαία μονάδα, φθάνοντας γύρω στο6,5% το 1999. Συνέπεια αυτών των εξελίξεωνήταν να διευρυνθεί ελαφρώς η διαφορά τωναποδόσεων των αμερικανικών δεκαετώνομολόγων των ΗΠΑ έναντι της ζώνης τουευρώ κατά τη διάρκεια του 1999, φθάνονταςτη μία εκατοστιαία μονάδα έως το τέλοςτου έτους. Στην Ιαπωνία οι εξελίξεις τωναποδόσεων των μακροπρόθεσμων ομολόγωνδιέφεραν ελαφρώς από τη ζώνη του ευρώ καιτις ΗΠΑ. Αφού αρχικά μειώθηκαν από ταυψηλά επίπεδα όπου είχαν φθάσει μετά τηχρηματοοικονομική αναταραχή στα τέλη του1998, οι αποδόσεις των ιαπωνικών μακρο-πρόθεσμων ομολόγων φάνηκαν να σταθε-ροποιούνται σε επίπεδο κάτω του 2% τοδεύτερο εξάμηνο του 1999. Στο διάστημα απότο τέλος του1998 μέχρι την τελευταία εργάσιμηημέρα του 1999, η απόδοση των δεκαετώνομολόγων στην Ιαπωνία μειώθηκε κατάπερίπου 0,4 της εκατοστιαίας μονάδας, στο1,6% περίπου.

Ο κύριος παράγοντας που συνέβαλε στιςεξελίξεις στις παγκόσμιες αγορές ομολόγωντο 1999 ήταν η άνοδος των προσδοκιών γιατην οικονομική ανάπτυξη παγκοσμίως, καθώςάρχισαν να υποχωρούν οι ανησυχίες τωνχρηματοπιστωτικών αγορών για παρατετα-μένη καθοδική πορεία της παγκόσμιαςανάπτυξης, οι οποίες οφείλονταν στη χρηματο-πιστωτική αναταραχή του 1998. Η αμερικανικήοικονομία συνέχισε να αναπτύσσεται μεέντονους ρυθμούς καθ όλη τη διάρκεια του1999 και, μολονότι οι ορατές ενδείξεις γιαάνοδο του πληθωρισμού ήταν ελάχιστες, μεαφορμή την αυξανόμενη στενότητα στην

20 Ετήσια Έκθεση ΕΚΤ 1999

αγορά εργασίας κλιμακώθηκαν οι ανησυχίεςτων χρηματοπιστωτικών αγορών σχετικά μετο ότι η αμερικανική οικονομία αναπτυσσότανμε ρυθμό που θα μπορούσε να οδηγήσει σεπληθωριστικές πιέσεις στην οικονομία. Σεμεγάλο βαθμό, οι εν λόγω εξελίξεις συνέβαλαν

στη σημαντική αύξηση των αποδόσεων τωναμερικανικών μακροπρόθεσμων ομολόγωνπου παρατηρήθηκε καθ όλη τη διάρκεια του1999. Επιπλέον, αν και η περαιτέρω βελτίωσητης δημοσιονομικής κατάστασης στις ΗΠΑενδέχεται να οδήγησε στη μείωση τωνπιέσεων που δέχονται οι κεφαλαιαγορές απότο δημόσιο τομέα, η σημαντική αύξηση τωνεκδόσεων εταιρικών ομολόγων στις ΗΠΑκατά τη διάρκεια του έτους ενδέχεται ναάσκησε ανοδικές πιέσεις στις αποδόσεις τωναμερικανικών ομολόγων.

Αντίθετα με τις εξελίξεις στις ΗΠΑ, οιαποδόσεις των μακροπρόθεσμων ομολόγωνστη ζώνη του ευρώ παρέμειναν σε γενικέςγραμμές σταθερές το α΄ τετράμηνο του 1999,αντανακλώντας τους βραδύτερους ρυθμούςοικονομικής ανάκαμψης και τις ασθενείςπληθωριστικές πιέσεις στη ζώνη του ευρώ,παράγοντες που αντικατοπτρίστηκαν στηναπόφαση του Διοικητικού Συμβουλίου της ΕΚΤνα μειώσει τα επιτόκια τον Απρίλιο. Πέρα απότις δευτερογενείς επιδράσεις από τη συνε-χιζόμενη αύξηση των αποδόσεων των αμε-ρικανικών ομολόγων, φαίνεται πιθανό ότιη σταδιακή αύξηση των αποδόσεων τωνομολόγων από το Μάιο προέκυψε εν μέρει καιαπό την αναστροφή ασφαλών τοποθετήσεωνπου είχαν δημιουργηθεί κατά τη διάρκειατου 1998, καθώς επίσης και από την αύξησητων πληθωριστικών προσδοκιών από ταπολύ χαμηλά επίπεδα που επικρατούσανστις αρχές του 1999 μετά τη χρηματοπιστω-τική αναταραχή του προηγούμενου έτους.Οι εξελίξεις στις τιμές των γαλλικώντιμαριθμοποιημένων ομολόγων εκείνο τοδιάστημα φάνηκαν να είναι συνεπείς με τουςπαράγοντες που οδήγησαν στην αύξηση τωναποδόσεων των ονομαστικών ομολόγων (βλ.Πλαίσιο 2). Επιπλέον, όπως συνέβη με τιςΗΠΑ, η σημαντική αύξηση των εκδόσεωνεταιρικών ομολόγων στη ζώνη του ευρώενδέχεται να άσκησε σημαντικές πιέσεις στιςαποδόσεις των μακροπρόθεσμων ομολόγων.Εντούτοις, η αύξηση των αποδόσεων τωνομολόγων στη ζώνη του ευρώ το Μάιο και τοπρώτο δεκαπενθήμερο του Ιουνίου του 1999ήταν πολύ λιγότερο έντονη από ό,τι στις ΗΠΑ,αντανακλώντας διαφορές στις κυκλικές θέσεις,με αποτέλεσμα να διευρυνθεί σημαντικά η

1995 1996 1997 1998 1999-3,0

-2,0

-1,0

0,0

1,0

2,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

(α) Αποδόσεις μακροπρόθεσμων κρατικώνομολόγων στη ζώνη του ευρώ, τις ΗΠΑ και τηνΙαπωνία(ποσοστά % ετησίως, ημερήσια στοιχεία)

(β) Διαφορά δεκαετών επιτοκίων των ΗΠΑέναντι της ζώνης του ευρώ(ποσοστά % ετησίως, ημερήσια στοιχεία)

Σημείωση: Οι αποδόσεις των μακροπρόθεσμων κρατικώνομολόγων αφορούν τα δεκαετή ομόλογα ή ομόλογα με τηνπλησιέστερη διαθέσιμη διάρκεια.

Διάγραμμα 6

Πηγή: Reuters.

1995 1996 1997 1998 19990,0

2,0

4,0

6,0

8,0

10,0

0,0

2,0

4,0

6,0

8,0

10,0

ζώνη ευρώ ΗΠΑ Ιαπωνία

21Ετήσια Έκθεση ΕΚΤ 1999

Πλαίσιο 2Οι παράγοντες που συνέβαλαν στην άνοδο των αποδόσεων των ονομαστικών ομολόγων,όπως αξιολογούνται με βάση τα τιμαριθμοποιημένα ομόλογα

Για να αξιολογήσουμε πώς οι ποικίλοι παράγοντες μπορεί να επηρέασαν τις αποδόσεις των ονομαστικών μακροπρόθεσμων

ομολόγων στη ζώνη του ευρώ το 1999, είναι χρήσιμο να θυμηθούμε ότι, σε γενικές γραμμές, η ονομαστική απόδοση ενός κρατικού

ομολόγου με καθορισμένη ληκτότητα αποτελείται από τρία συστατικά: (α) το πραγματικό επιτόκιο που απαιτούν οι επενδυτές για

να διακρατήσουν το ομόλογο έως ότου λήξει, (β) ένα ποσόν αποζημίωσης, που αντισταθμίζει το μέσο πληθωρισμό όπως αναμένεται

να διαμορφωθεί κατά τη διάρκεια ζωής του ομολόγου, και (γ) μια συνιστώσα που αφορά ασφάλιστρα διάρκειας ή κινδύνου, εν

όψει, μεταξύ άλλων, και της αβεβαιότητας σχετικά με τους μελλοντικούς ρυθμούς πληθωρισμού. Η απόδοση των

τιμαριθμοποιημένων ομολόγων είναι ενδεχομένως χρήσιμη στην ανάλυση αυτή. Η διαφορά μεταξύ της απόδοσης ενός μακρο-

πρόθεσμου ομολόγου και της πραγματικής απόδοσης του τιμαριθμοποιημένου ομολόγου με την ίδια διάρκεια είναι κοινώς γνωστή

ως πληθωρισμός νεκρού σημείου. Και τούτο διότι με αυτό το ρυθμό πληθωρισμού, ο επενδυτής θα έχει την ίδια αναμενόμενη

απόδοση είτε επενδύσει σε ομόλογο σταθερού ονομαστικού εισοδήματος είτε σε τιμαριθμοποιημένο ομόλογο.

Ωστόσο, ο πληθωρισμός νεκρού σημείου δεν είναι άμεσος δείκτης των πληθωριστικών προσδοκιών, επειδή δεν λαμβάνει υπόψη το

ρόλο των διαφόρων ασφαλίστρων κινδύνου. Αφενός, ο πληθωρισμός νεκρού σημείου τείνει να υπερεκτιμά τον αναμενόμενο

πληθωρισμό εφόσον η απόδοση του ονομαστικού ομολόγου συνήθως περιέχει κάποιο ασφάλιστρο κινδύνου πληθωρισμού.

Αφετέρου, επειδή οι αγορές των τιμαριθμοποιημένων ομολόγων χαρακτηρίζονται συνήθως από χαμηλότερο βαθμό ρευστότητας, η

πραγματική απόδοση των τιμαριθμοποιημένων ομολόγων είναι πιθανόν να εμπεριέχει κάποιο επασφάλιστρο ρευστότητας. Τα μόνα

τιμαριθμοποιημένα ομόλογα που υπάρχουν στη ζώνη του ευρώ εκδόθηκαν από το Γαλλικό Δημόσιο με διάρκεια 10 και 30 ετών. Ο

πληθωρισμός νεκρού σημείου αυτών των ομολόγων αναφέρεται σε ένα ειδικό τρόπο μέτρησης του γαλλικού Δείκτη Τιμών

Καταναλωτή (ΔΤΚ), δηλ. τον ΔΤΚ χωρίς τον καπνό, και όχι στον ΕνΔΤΚ της ζώνης του ευρώ. Αυτές οι ιδιότητες καταδεικνύουν

ότι η χρησιμότητα του εν λόγω δείκτη για την αξιολόγηση των εξελίξεων στη ζώνη του ευρώ είναι κάπως περιορισμένη.

Πάντως, υπό τους παραπάνω περιορισμούς, οι εξελίξεις του 1999 στις τιμές των δεκαετών τιμαριθμοποιημένων ομολόγων του

Γαλλικού Δημοσίου παρείχαν κάποιες ενδείξεις ότι τόσο οι βελτιωμένες προοπτικές για τη μεγέθυνση της οικονομίας όσο και οι

μεταβολές των πληθωριστικών προσδοκιών μπορεί να έπαιξαν σημαντικό ρόλο που καθόρισε τις κινήσεις των ονομαστικών

μακροπρόθεσμων επιτοκίων στη διάρκεια του έτους. Από το τέλος του 1997 μέχρι το τέλος του 1999, το πραγματικό επιτόκιο του

δεκαετούς τιμαριθμοποιημένου ομολόγου αυξήθηκε κατά 0,5 της εκατοστιαίας μονάδας περίπου. Ταυτόχρονα, ο πληθωρισμός

Πληθωρισμός νεκρού σημείου όπως υπολογίζεται για τον ΔΤΚ της Γαλλίας(σε ποσοστά %, ημερήσια στοιχεία)

Πηγές: Υπουργείο Οικονομικών της Γαλλίας, ISMA και Reuters.Σημείωση: Οι αποδόσεις των πραγματικών ομολόγων υπολογίζονται με βάση την αγοραία τιμή των τιμαριθμοποιημένων (με βάση τον γαλλικό ΔΤΚ πληνκαπνού) γαλλικών ομολόγων που λήγουν το 2009. Οι αποδόσεις των ονομαστικών ομολόγων υπολογίζονται με βάση την αγοραία τιμή των γαλλικώνομολόγων σταθερού εισοδήματος που επίσης λήγουν το 2009.

1999 20001998

0

1

2

3

4

5

6

0

1

2

3

4

5

6

πληθωρισμός νεκρού σημείου απόδοση ονομαστικού ομολόγου απόδοση πραγματικού ομολόγου

δ΄ τρ. α΄ τρ. β΄ τρ. γ΄ τρ. δ τρ. α τρ.

22 Ετήσια Έκθεση ΕΚΤ 1999

νεκρού σημείου αυξήθηκε κατά 1,1 εκατοστιαία μονάδα περίπου σε σύγκριση με τα ασυνήθιστα χαμηλά επίπεδα που είχαν

παρατηρηθεί στις αρχές του 1999, όταν θεωρήθηκε οι κίνδυνοι για τη σταθερότητα των τιμών αφορούσαν κυρίως την πιθανή

πτωτική πορεία των τιμών (βλ. το διάγραμμα παραπάνω).

Αξίζει να σημειωθεί ότι η άνοδος της πραγματικής απόδοσης και η επιτάχυνση του πληθωρισμού νεκρού σημείου δεν συνέπεσαν

χρονικά κατά το 1999. Ενώ ο πληθωρισμός νεκρού σημείου αυξανόταν σταθερά το β΄ τρίμηνο και η ανοδική του τάση ανακόπηκε

μετά τον Ιούνιο, το πραγματικό επιτόκιο αυξήθηκε κυρίως στο β΄ εξάμηνο του έτους. Αυτό υπονοεί ότι οι αυξήσεις των ονομαστικών

αποδόσεων των ομολόγων της ζώνης του ευρώ αρχικά οφείλονταν μάλλον στις πληθωριστικές προσδοκίες, οι οποίες αυξήθηκαν σε

σχέση με τα προηγούμενα χαμηλά τους επίπεδα, και όχι τόσο στην άνοδο των πραγματικών επιτοκίων. Ωστόσο, η αναστροφή

ασφαλών τοποθετήσεων, στις οποίες είχαν προβεί οι επενδυτές κατά το 1998 απομακρυνόμενοι από αναδυόμενες αγορές, μπορεί

επίσης να εξηγεί εν μέρει γιατί αυξήθηκαν τα μακροπρόθεσμα επιτόκια το α΄ εξάμηνο του 1999, δεδομένου ότι οι τοποθετήσεις

αυτές πιθανόν να συμπίεσαν τεχνητά τους ρυθμούς πληθωρισμού νεκρού σημείου που επικρατούσαν τους πρώτους μήνες του 1999.

Σ αυτή την αύξηση των ρυθμών πληθωρισμού νεκρού σημείου κατά το α΄ εξάμηνο του 1999 μπορεί ακόμη να συνέβαλαν κατά

καιρούς και οι δευτερογενείς επιδράσεις από την άνοδο των αποδόσεων των ομολόγων στις ΗΠΑ. Αργότερα, καθώς πύκνωναν οι

ενδείξεις οικονομικής ανάκαμψης, η άνοδος των ονομαστικών αποδόσεων των ομολόγων συνδέονταν περισσότερο με την άνοδο

των μακροπρόθεσμων πραγματικών επιτοκίων, ενώ ο πληθωρισμός νεκρού σημείου παρέμεινε σταθερός.

διαφορά των μακροπρόθεσμων επιτοκίωνέναντι των ΗΠΑ και να φθάσει στο μέγιστοεπίπεδο (σχεδόν 1,6 εκατοστιαία μονάδα) σταμέσα Ιουνίου. Μεταγενέστερα, καθώς πλή-θαιναν οι ενδείξεις οικονομικής ανάκαμψηςστη ζώνη του ευρώ, μειώθηκε γρήγορα ηδιαφορά μεταξύ των αποδόσεων τωνμακροπρόθεσμων ομολόγων στις ΗΠΑ και τηζώνη του ευρώ (βλ. Διάγραμμα 6(β)).

Μέχρι τα τέλη Οκτωβρίου 1999, οι αποδόσειςτων μακροπρόθεσμων ομολόγων στη ζώνητου ευρώ συνέχισαν την ανοδική τους πορεία.Από τα τέλη Οκτωβρίου, οι ενισχυόμενεςπροσδοκίες στις κεφαλαιαγορές ότι τα επιτόκιατης ΕΚΤ επρόκειτο να αυξηθούν στο πλαίσιοτων αυξανόμενων ενδείξεων για ανοδικέςπιέσεις στις τιμές και εν συνεχεία η απόφασητης 4ης Νοεμβρίου οδήγησαν προσωρινά σεσημαντικές μειώσεις των αποδόσεων τωνμακροπρόθεσμων ομολόγων. Το γεγονός αυτόφαινόταν να υποδηλώνει ότι, λόγω τηςαπόφασης για αύξηση των επιτοκίων, οισυμμετέχοντες στις αγορές είχαν αναθεωρήσειτις μακροπρόθεσμες πληθωριστικές τουςπροσδοκίες προς τα κάτω και περιόρισαν σεμέγεθος το ασφάλιστρο πληθωριστικούκινδύνου το οποίο απαιτούσαν προκειμένουνα διακρατήσουν ομόλογα σε ευρώ. Εντούτοις,στο υπόλοιπο του 1999, οι αποδόσεις τωνομολόγων στη ζώνη του ευρώ σημείωσαν εκνέου άνοδο, εν μέρει ακολουθώντας τις

ανοδικές κινήσεις των αποδόσεων τωνμακροπρόθεσμων ομολόγων στις ΗΠΑ και ενμέρει αντιδρώντας στις περαιτέρω θετικέςειδήσεις σχετικά με τις προοπτικές για τηνοικονομία της ζώνης του ευρώ. Κατόπιν τωνμεγαλύτερων αυξήσεων των αποδόσεων τωναμερικανικών ομολόγων, η διαφοράαποδόσεων έναντι των ΗΠΑ άρχισε και πάλινα αυξάνεται το Νοέμβριο και το Δεκέμβριο.

Οι εξελίξεις που περιγράφηκαν παραπάνωαποτυπώθηκαν και στις κινήσεις της καμπύληςαποδόσεων στη ζώνη του ευρώ καθ όλη τηδιάρκεια του 1999. Μεταξύ της πρώτης καιτης τελευταίας εργάσιμης ημέρας του 1999 ηκλίση της καμπύλης αποδόσεων, όπωςμετρείται από τη διαφορά μεταξύ τωνδεκαετών αποδόσεων των ομολόγων στηζώνη του ευρώ και του επιτοκίου EURIBORτριών μηνών, αυξήθηκε κατά 1,4 εκατοστιαίαμονάδα σε 2,15 εκατοστιαίες μονάδες. Ηαύξηση αυτή κατά το μεγαλύτερο μέρος τηςσημειώθηκε το πρώτο εννεάμηνο του 1999.Δεδομένου ότι η καμπύλη αποδόσεων κατάκανόνα γίνεται πιο απότομη πριν ανακάμψει ορυθμός της οικονομικής δραστηριότητας, ηπαρατηρηθείσα πιο απότομη κλίση τηςκαμπύλης αποδόσεων στη ζώνη του ευρώ το1999 φαινόταν να αντανακλά την αυξανόμενηαισιοδοξία εκ μέρους των συμμετεχόντων στηναγορά σχετικά με τις μελλοντικές προοπτικέςτης οικονομίας, καθώς και την ενίσχυση των

23Ετήσια Έκθεση ΕΚΤ 1999

πληθωριστικών προσδοκιών σε σχέση με ταπολύ χαμηλά επίπεδα που επικρατούσαν στιςαρχές του 1999. Ωστόσο, θα πρέπει ναερμηνευθούν με επιφύλαξη οι συνολικέςκινήσεις της καμπύλης αποδόσεων, δεδο-μένου ότι άλλοι παράγοντες, όπως ηαναστροφή των ασφαλών τοποθετήσεωνκαι οι δευτερογενείς επιδράσεις από τιςαμερικανικές αγορές ομολόγων, ενδέχεταιεπίσης να επηρέασαν τις εξελίξεις τωνμακροπρόθεσμων επιτοκίων στη ζώνη τουευρώ το 1999.

Το πρώτο δεκαπενθήμερο του Ιανουαρίου2000 οι αποδόσεις των ομολόγων στη ζώνητου ευρώ παρουσίασαν κάποιες περιο-ρισμένες αυξήσεις, κυρίως εξαιτίας τωνδευτερογενών επιδράσεων από τις αμερι-κανικές αγορές ομολόγων, όπου οι αποδόσειςαυξήθηκαν σημαντικά. Στη συνέχεια, οιαποδόσεις των ομολόγων στη ζώνη του ευρώπαρέμειναν κατά βάση σταθερές τις υπόλοιπεςημέρες του Ιανουαρίου και όλο τον επόμενομήνα. Ταυτόχρονα, η διαφορά μεταξύ τωνεπιτοκίων της ζώνης του ευρώ και τωναμερικανικών επιτοκίων ήταν κάπως ασταθήςκαι δεν έδειξε κάποια ευδιάκριτη τάση στιςαρχές του 2000.

Οι χρηματιστηριακές τιμές στηνπαγκόσμια αγορά αυξάνονται σημαντικά

Το 1999 οι τιμές των χρηματιστηριακών τίτλωνστις βιομηχανικές οικονομίες σημείωσανμεγάλες αυξήσεις, συνεχίζοντας την ανοδικήτάση την οποία είχαν εμφανίσει τουςπροηγούμενους μήνες (βλ. Διάγραμμα 7).Πολύ μεγάλη αύξηση παρατηρήθηκε στη ζώνητου ευρώ, όπου μέχρι το τέλος του Δεκεμβρίου1999 ο δείκτης Dow Jones EURO STOXXδιαμορφώθηκε σε επίπεδο κατά 40%υψηλότερο από ό,τι στο τέλος του 1998. ΣτιςΗΠΑ, στο τέλος Δεκεμβρίου του 1999, οδείκτης Standard and Poors 500 ήταν κατά19% υψηλότερος από ό,τι στο τέλος του1998, ενώ στην Ιαπωνία παρατηρήθηκεσημαντική αύξηση κατά του 38% για το δείκτηΝikkei 225. Ο βασικός παράγων που συνέβαλεσ αυτές τις εξελίξεις στις παγκόσμιεςχρηματιστηριακές αγορές κατά τη διάρκεια του

1999 φαίνεται ότι ήταν η βελτίωση τωνεκτιμήσεων της αγοράς για τις μελλοντικέςπροοπτικές της παγκόσμιας οικονομικήςανάπτυξης.

Καθ όλη σχεδόν τη διάρκεια του 1999 ηδιαμόρφωση των παγκόσμιων χρηματι-στηριακών εξελίξεων παρείχε ένα ευνοϊκόπεριβάλλον για την εξέλιξη των χρηματι-στηριακών τιμών στη ζώνη του ευρώ. Η κύριααιτία της ανόδου των τιμών των αμερικανικώνχρηματιστηριακών τίτλων φαινόταν να είναι οιθετικές προσδοκίες για μελλοντική αύξηση τωνκερδών των επιχειρήσεων, σε συνδυασμόμε τον έντονο ρυθμό της δραστηριότηταςτης αμερικανικής οικονομίας. Ειδικότερα,σημαντικό ρόλο έπαιξε η αισιοδοξία για τιςπροοπτικές αύξησης των κερδών στιςεπιχειρήσεις υψηλής τεχνολογίας. Σε ένατέτοιο κλίμα, ο δείκτης Nasdaq Composite(που κατά μεγάλο ποσοστό αποτελείται απόμετοχές επιχειρήσεων τεχνολογίας) αυξήθηκεκατά 86% το 1999.

Οι τιμές του ιαπωνικού χρηματιστηρίουφαίνεται ότι επηρεάστηκαν ευνοϊκά από τηναυξανόμενη αισιοδοξία σχετικά με τιςπροοπτικές για μελλοντική αύξηση τωνεταιρικών κερδών, που συνδέονταν με τηνανάκαμψη της ιαπωνικής οικονομίας, ιδίωςκατά το πρώτο εξάμηνο του 1999, ενώσταθεροποιήθηκαν το δεύτερο εξάμηνο του1999. Ταυτόχρονα, η μείωση των αποδόσεωντων μακροπρόθεσμων κρατικών ομολόγωνστην Ιαπωνία, καθώς και η υποτίμηση τουιαπωνικού γιεν έναντι του δολαρίου ΗΠΑ κατάτο α΄ εξάμηνο του 1999, φαίνεται ότι βοήθησαντην άνοδο των ιαπωνικών χρηματιστηριακώντιμών, ιδίως όσον αφορά τις τιμές των μετοχώντων εξαγωγικών εταιριών.

Ο ρυθμός ανόδου των χρηματιστηριακώντιμών στη ζώνη του ευρώ παρέμεινε σχετικάυποτονικός τους πρώτους μήνες του 1999,αντανακλώντας τους βραδείς ρυθμούςοικονομικής ανάκαμψης στη ζώνη του ευρώ.Αργότερα, καθώς οι προσδοκίες για το ρυθμότης μελλοντικής οικονομικής δραστηριότη-τας άρχισαν να βελτιώνονται, οι τιμές τωνχρηματιστηριακών τίτλων στη ζώνη του ευρώάρχισαν να ακολουθούν ανοδική πορεία. Το

24 Ετήσια Έκθεση ΕΚΤ 1999