Chapitre 6 Chap 6. Tests statistiques paramétriques …sturquet/teaching_data/mu001/chap6.pdf ·...

17

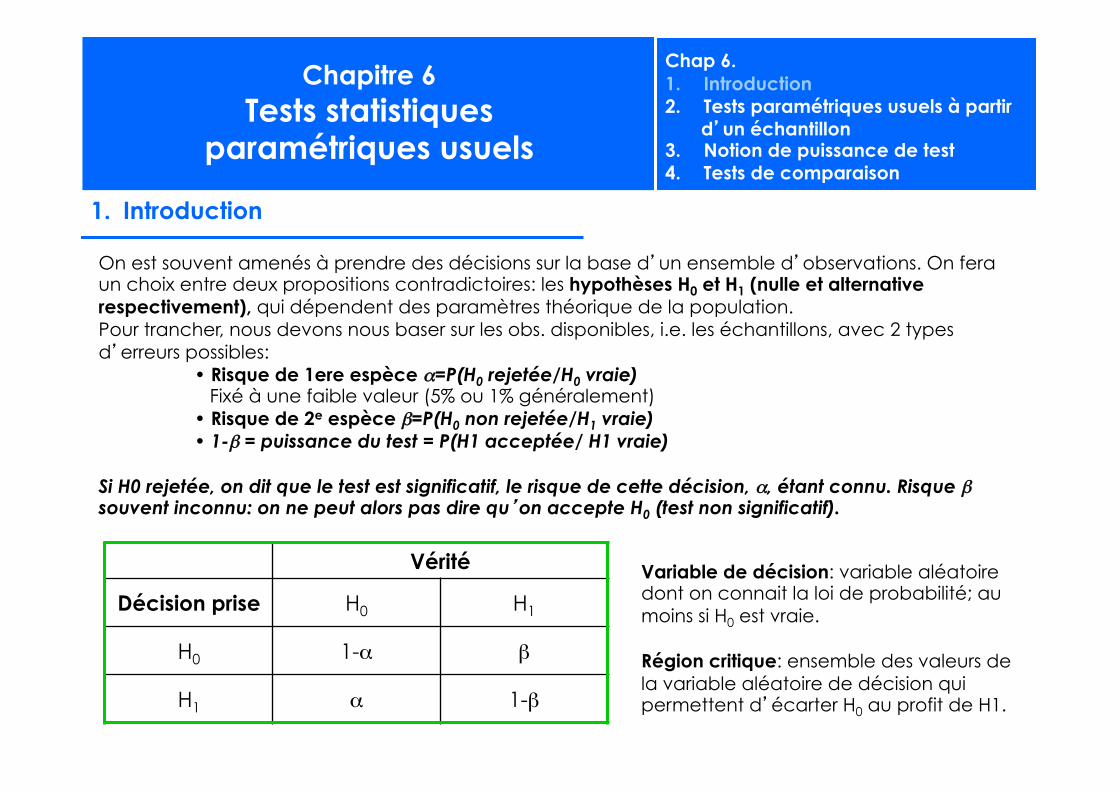

Chapitre 6 Tests statistiques paramétriques usuels Chap 6. 1. Introduction 2. Tests paramétriques usuels à partir d’un échantillon 3. Notion de puissance de test 4. Tests de comparaison 1. Introduction Vérité Décision prise H 0 H 1 H 0 1-α β H 1 α 1-β On est souvent amenés à prendre des décisions sur la base d’un ensemble d’observations. On fera un choix entre deux propositions contradictoires: les hypothèses H 0 et H 1 (nulle et alternative respectivement), qui dépendent des paramètres théorique de la population. Pour trancher, nous devons nous baser sur les obs. disponibles, i.e. les échantillons, avec 2 types d’erreurs possibles: • Risque de 1ere espèce α=P(H 0 rejetée/H 0 vraie) Fixé à une faible valeur (5% ou 1% généralement) • Risque de 2 e espèce β=P(H 0 non rejetée/H 1 vraie) • 1-β = puissance du test = P(H1 acceptée/ H1 vraie) Si H0 rejetée, on dit que le test est significatif, le risque de cette décision, α, étant connu. Risque β souvent inconnu: on ne peut alors pas dire qu’on accepte H 0 (test non significatif). Variable de décision: variable aléatoire dont on connait la loi de probabilité; au moins si H 0 est vraie. Région critique: ensemble des valeurs de la variable aléatoire de décision qui permettent d’écarter H 0 au profit de H1.

Transcript of Chapitre 6 Chap 6. Tests statistiques paramétriques …sturquet/teaching_data/mu001/chap6.pdf ·...

Chapitre 6

Tests statistiques paramétriques usuels

Chap 6. 1. Introduction 2. Tests paramétriques usuels à partir

d’un échantillon 3. Notion de puissance de test 4. Tests de comparaison

1. Introduction

Vérité

Décision prise H0 H1

H0 1-α β

H1 α 1-β

On est souvent amenés à prendre des décisions sur la base d’un ensemble d’observations. On fera un choix entre deux propositions contradictoires: les hypothèses H0 et H1 (nulle et alternative respectivement), qui dépendent des paramètres théorique de la population. Pour trancher, nous devons nous baser sur les obs. disponibles, i.e. les échantillons, avec 2 types d’erreurs possibles:

• Risque de 1ere espèce α=P(H0 rejetée/H0 vraie) Fixé à une faible valeur (5% ou 1% généralement) • Risque de 2e espèce β=P(H0 non rejetée/H1 vraie) • 1-β = puissance du test = P(H1 acceptée/ H1 vraie)

Si H0 rejetée, on dit que le test est significatif, le risque de cette décision, α, étant connu. Risque β souvent inconnu: on ne peut alors pas dire qu’on accepte H0 (test non significatif).

Variable de décision: variable aléatoire dont on connait la loi de probabilité; au moins si H0 est vraie. Région critique: ensemble des valeurs de la variable aléatoire de décision qui permettent de refuser H0.

Variable de décision: variable aléatoire dont on connait la loi de probabilité; au moins si H0 est vraie. Région critique: ensemble des valeurs de la variable aléatoire de décision qui permettent d’écarter H0 au profit de H1.

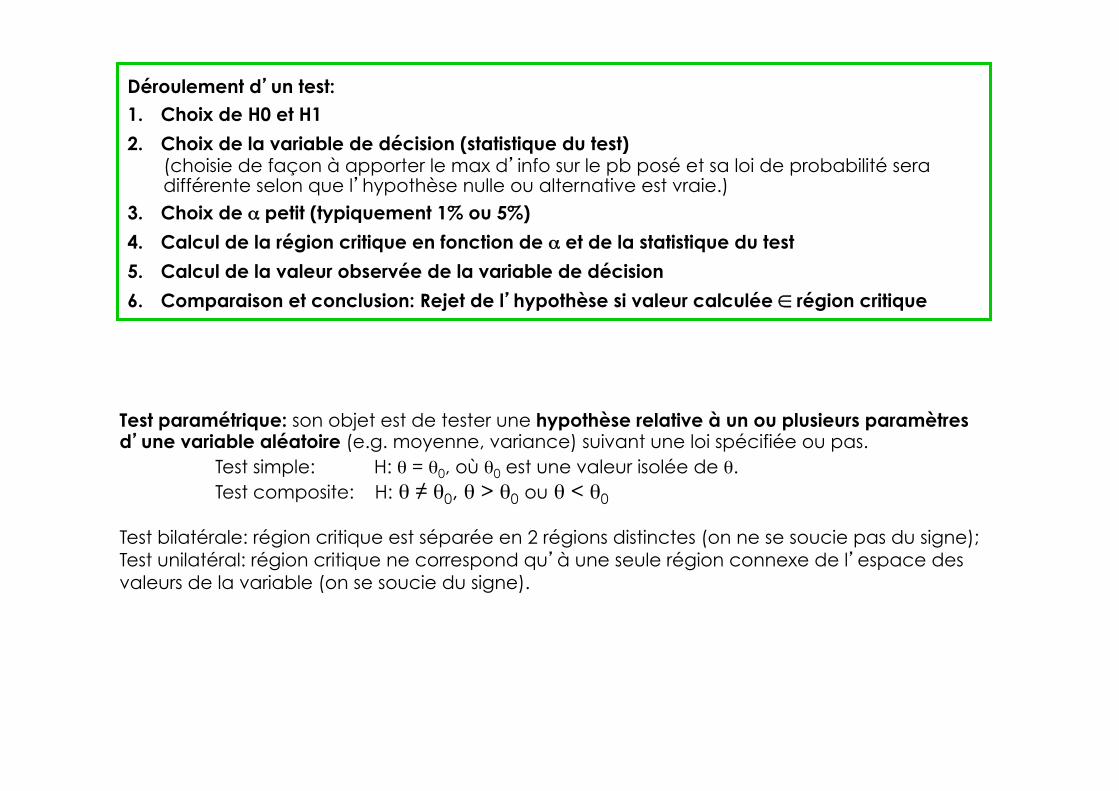

Déroulement d’un test: 1. Choix de H0 et H1

2. Choix de la variable de décision (statistique du test) (choisie de façon à apporter le max d’info sur le pb posé et sa loi de probabilité sera différente selon que l’hypothèse nulle ou alternative est vraie.)

3. Choix de α petit (typiquement 1% ou 5%)

4. Calcul de la région critique en fonction de α et de la statistique du test

5. Calcul de la valeur observée de la variable de décision

6. Comparaison et conclusion: Rejet de l’hypothèse si valeur calculée ∈ région critique

Test paramétrique: son objet est de tester une hypothèse relative à un ou plusieurs paramètres d’une variable aléatoire (e.g. moyenne, variance) suivant une loi spécifiée ou pas.

Test simple: H: θ = θ0, où θ0 est une valeur isolée de θ. Test composite: H: θ ≠ θ0, θ > θ0 ou θ < θ0

Test bilatérale: région critique est séparée en 2 régions distinctes (on ne se soucie pas du signe); Test unilatéral: région critique ne correspond qu’à une seule région connexe de l’espace des valeurs de la variable (on se soucie du signe).

Chap 6. 1. Introduction 2. Tests paramétriques usuels à partir

d’un échantillon 3. Notion de puissance de test 4. Tests de comparaison

2. Tests paramétriques usuels à partir d’un échantillon

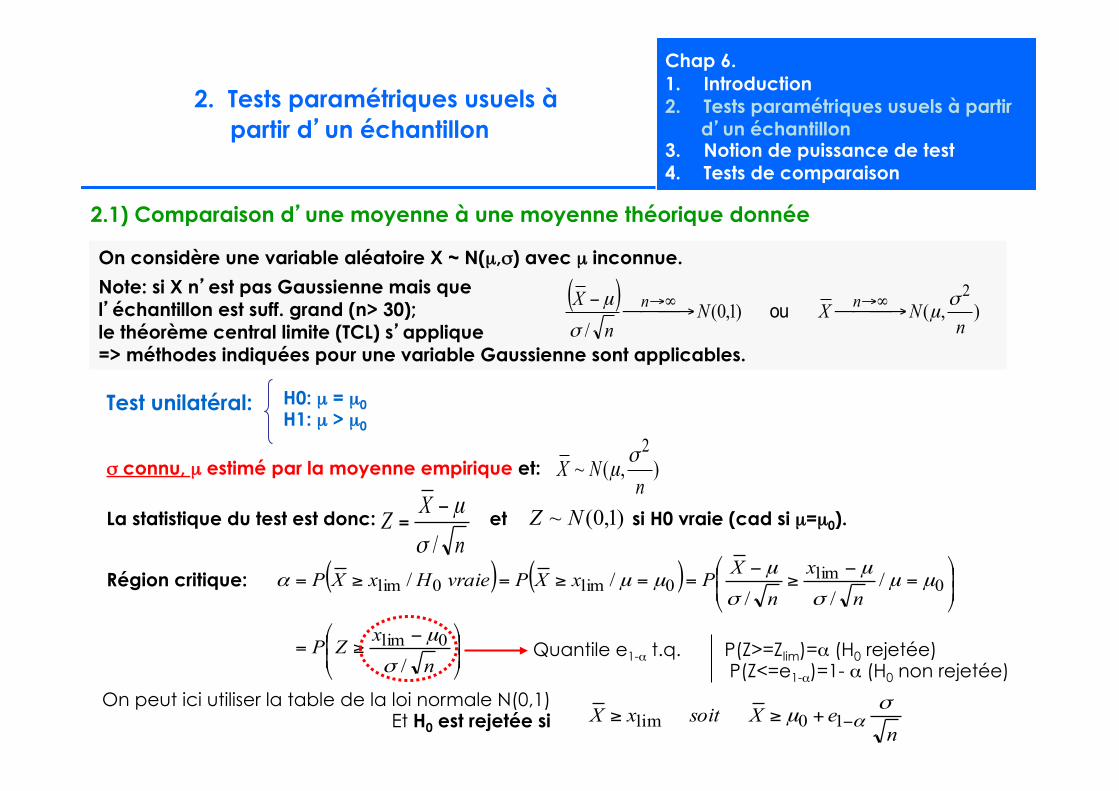

2.1) Comparaison d’une moyenne à une moyenne théorique donnée

On considère une variable aléatoire X ~ N(µ,σ) avec µ inconnue.

Note: si X n’est pas Gaussienne mais que l’échantillon est suff. grand (n> 30); le théorème central limite (TCL) s’applique => méthodes indiquées pour une variable Gaussienne sont applicables.

Test unilatéral: H0: µ = µ0 H1: µ > µ0

σ connu, µ estimé par la moyenne empirique et: La statistique du test est donc: et si H0 vraie (cad si µ=µ0).

( ) ),()1,0(/

2

nNXN

nX nn σ

µσ

µ⎯⎯⎯ →⎯⎯⎯⎯ →⎯

− ∞→∞→ ou

),(~2

nNX σµ

nXZ/σµ−

= )1,0(~ NZ

Région critique:

On peut ici utiliser la table de la loi normale N(0,1) Et H0 est rejetée si

( ) ( )

⎟⎟⎠

⎞⎜⎜⎝

⎛ −≥=

⎟⎟⎠

⎞⎜⎜⎝

⎛=

−≥

−==≥=≥=

nxZP

nx

nXPxXPvraieHxXP

/

///

//

0lim

0lim

0lim0lim

σ

µ

µµσ

µ

σ

µµµα

Quantile e1-α t.q. P(Z>=Zlim)=α (H0 rejetée) P(Z<=e1-α)=1- α (H0 non rejetée)

neXsoitxX σ

µ α−+≥≥ 10lim

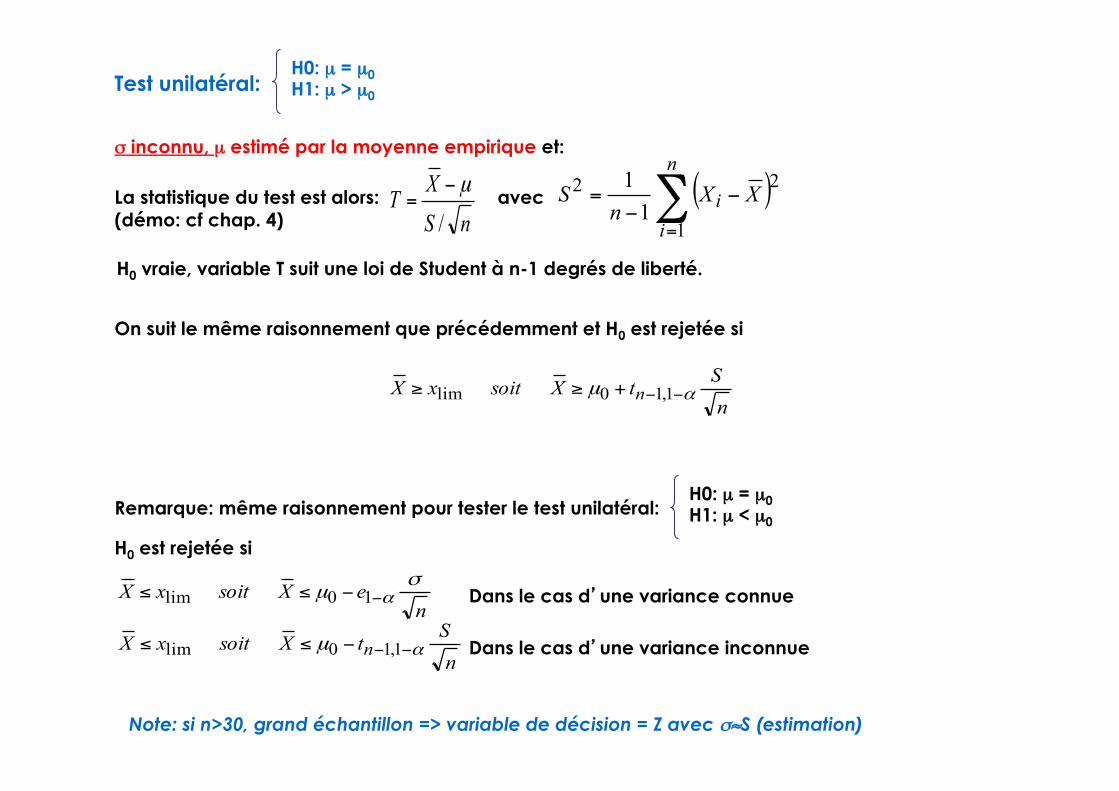

Test unilatéral: H0: µ = µ0 H1: µ > µ0

σ inconnu, µ estimé par la moyenne empirique et: La statistique du test est alors: avec (démo: cf chap. 4) nS

XT/µ−

= ( )∑=

−−

=n

ii XX

nS

1

2211

H0 vraie, variable T suit une loi de Student à n-1 degrés de liberté.

On suit le même raisonnement que précédemment et H0 est rejetée si

nStXsoitxX n αµ −−+≥≥ 1,10lim

Remarque: même raisonnement pour tester le test unilatéral: H0: µ = µ0 H1: µ < µ0

nStXsoitxX n αµ −−−≤≤ 1,10lim

H0 est rejetée si

Dans le cas d’une variance inconnue

neXsoitxX σ

µ α−−≤≤ 10lim Dans le cas d’une variance connue

Note: si n>30, grand échantillon => variable de décision = Z avec σ≈S (estimation)

Test bilatéral: H0: µ = µ0 H1: µ ≠ µ0

σ connu, µ estimé par la moyenne empirique et: La statistique du test est donc: et si H0 vraie.

),(~2

nNX σµ

nXZ/σµ−

= )1,0(~ NZ

Région critique: ( ) ( )

⎟⎟⎠

⎞⎜⎜⎝

⎛ −≤

−≥=

=≤≥=≤≥=

nxZou

n

xZP

xXouxXPvraieHxXouxXP

//

//

0inf0sup

0infsup0infsup

σ

µ

σ

µ

µµα

ou

⎟⎟⎠

⎞⎜⎜⎝

⎛ −≥=

nxZP/

0limσ

µα Quantile e1-α/2 t.q. P(|Z|<=e1-α/2)=1- α

Si on connait σ, H0 est donc rejetée si:

21 α−

≥ eZ

ou si

n

n

σµ

σµ αα

210

210

−−−≤+≥ eXoueX

21)(

1))(1()(1)(

α

α

α

−=≤

−=≤−−≤

−=≤≤−

uZP

uZPuZPuZuP

Test bilatéral: H0: µ = µ0 H1: µ ≠ µ0

σ inconnu, µ estimé par la moyenne empirique et: La statistique du test est donc: avec nS

XT/

0µ−=

T suit une loi de Student à n-1 degrés de liberté. Région critique:

Si on ne connait pas σ, H0 est donc rejetée avec un risque α si:

21;1 α−−

≥ntZ

ou si

n

n

StXouStXnn

21;10

21;10 αα µµ

−−−−−≤+≥

( )∑=

−−

=n

ii XX

nS

1

2211

⎟⎟⎟

⎠

⎞

⎜⎜⎜

⎝

⎛≥=

−−2

1,1 ααntZP

nStx

n2

1,10lim αµ−−

±=

2.2) Comparaison d’une proportion observée à une proportion théorique donnée

Test bilatéral: H0: π = π0 H1: π ≠ π0

Nous considérons ici une variable aléatoire X prenant des valeurs binaires (0 ou 1 par exemple) et suit une loi de Bernouilli de paramètre π (fréquence empirique). On observe un échantillon de n variables aléatoires indépendantes. Si nπ > 5, alors X ~ N(π, π(1- π )).

La statistique du test est alors: avec fréquence observée

n

XZ)1( 00

0ππ

π

−

−= 0pX =

H0 vraie si Z suit une loi normale N(0,1) et on rejette H0 si:

21 α−

≥ eZ

Test unilatéral: H0: π = π0 H1: π > π0 (resp. π<π0)

On rejette H0 si: ). 11 αα −− ≤≥ eZrespeZ (

2.3) Comparaison d’une variance à une variance théorique

Moyenne connue (peu fréquent): H0: σ = σ0 H1: σ > σ0

Nous considérons ici des variables aléatoires X suivant une loi normale N(µ,σ2).

La statistique du test est alors:

H0 vraie si 22

2n

nSχ

σ→

On rejette H0 si:

( )∑=

−=n

iiXn

S1

22 1µ

Note: 1/n et non 1/(n-1) car on veut tester si notre valeur obs est égale à la variance théorique.

Note: ( ) ( )

2

2

1

2

21

2

2

1

22

σ

µ

σσ

µχ

nSn

XnXZn

i

in

i

in

in i ∑∑∑

===

=−

=−

==

Risque de 1ere espèce – région critique:

( )⎟⎟

⎠

⎞

⎜⎜

⎝

⎛≥==≥= −

21,2

0

20lim

2 / αχσ

σσα nnSPkSP

21,

202

αχσ

−≥ nnS

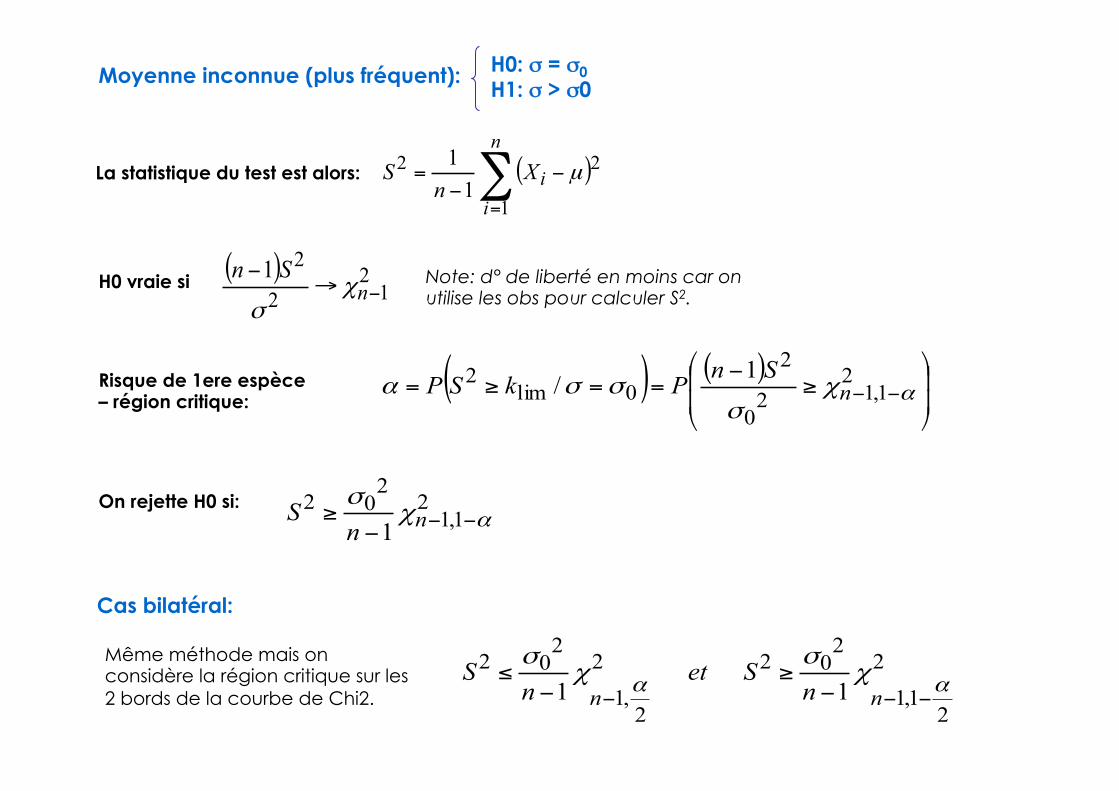

Moyenne inconnue (plus fréquent): H0: σ = σ0 H1: σ > σ0

La statistique du test est alors:

H0 vraie si ( ) 212

21−→

−n

Snχ

σ

On rejette H0 si:

( )∑=

−−

=n

iiXn

S1

2211

µ

Risque de 1ere espèce – région critique:

( ) ( )⎟⎟

⎠

⎞

⎜⎜

⎝

⎛≥

−==≥= −−

21,12

0

20lim

2 1/ αχσ

σσα nSnPkSP

21,1

2021 αχ

σ−−−

≥ nnS

Note: d° de liberté en moins car on utilise les obs pour calculer S2.

Cas bilatéral:

Même méthode mais on considère la région critique sur les 2 bords de la courbe de Chi2.

2

21,1

2022

2,1

202

11 αα χσ

χσ

−−− −≥

−≤

nn nSet

nS

β α

Chap 6. 1. Introduction 2. Tests paramétriques usuels à partir

d’un échantillon 3. Notion de puissance de test 4. Tests de comparaison

3. Notion de puissance de test

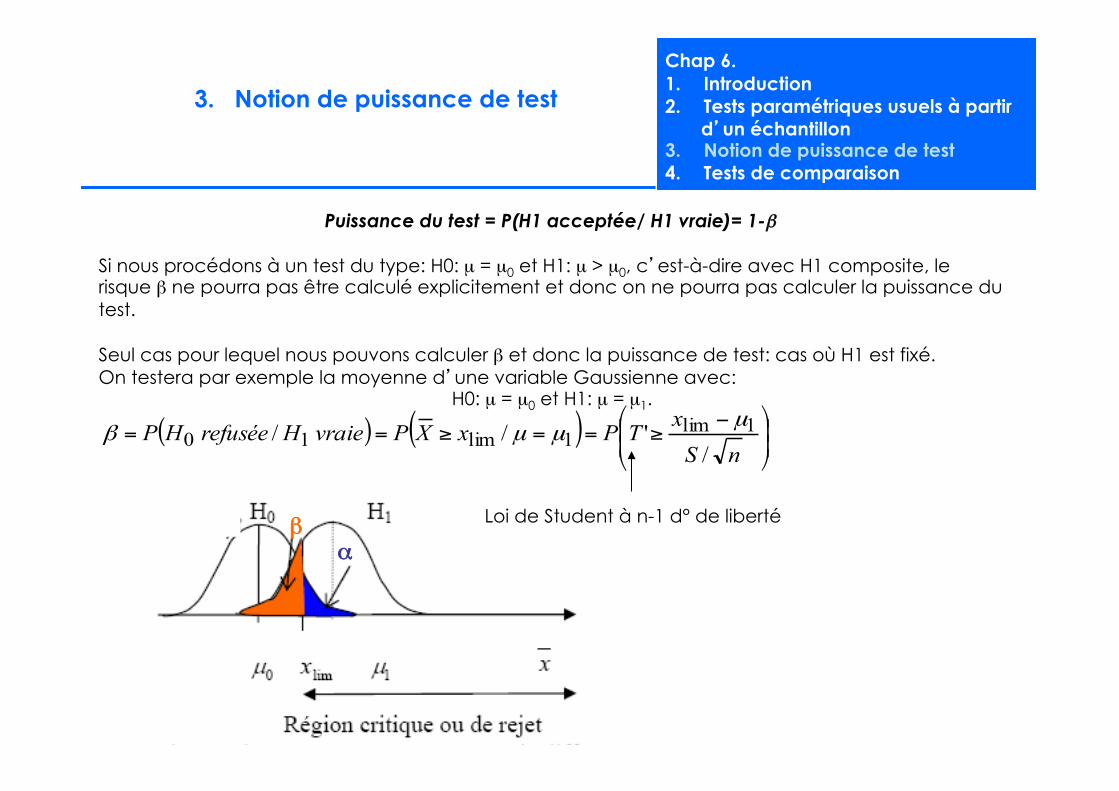

Puissance du test = P(H1 acceptée/ H1 vraie)= 1-β

Si nous procédons à un test du type: H0: µ = µ0 et H1: µ > µ0, c’est-à-dire avec H1 composite, le risque β ne pourra pas être calculé explicitement et donc on ne pourra pas calculer la puissance du test. Seul cas pour lequel nous pouvons calculer β et donc la puissance de test: cas où H1 est fixé. On testera par exemple la moyenne d’une variable Gaussienne avec:

H0: µ = µ0 et H1: µ = µ1.

( ) ( ) ⎟⎟⎠

⎞⎜⎜⎝

⎛ −≥==≥==

nSxTPxXPvraieHrefuséeHP/

'// 1lim1lim10

µµµβ

Loi de Student à n-1 d° de liberté

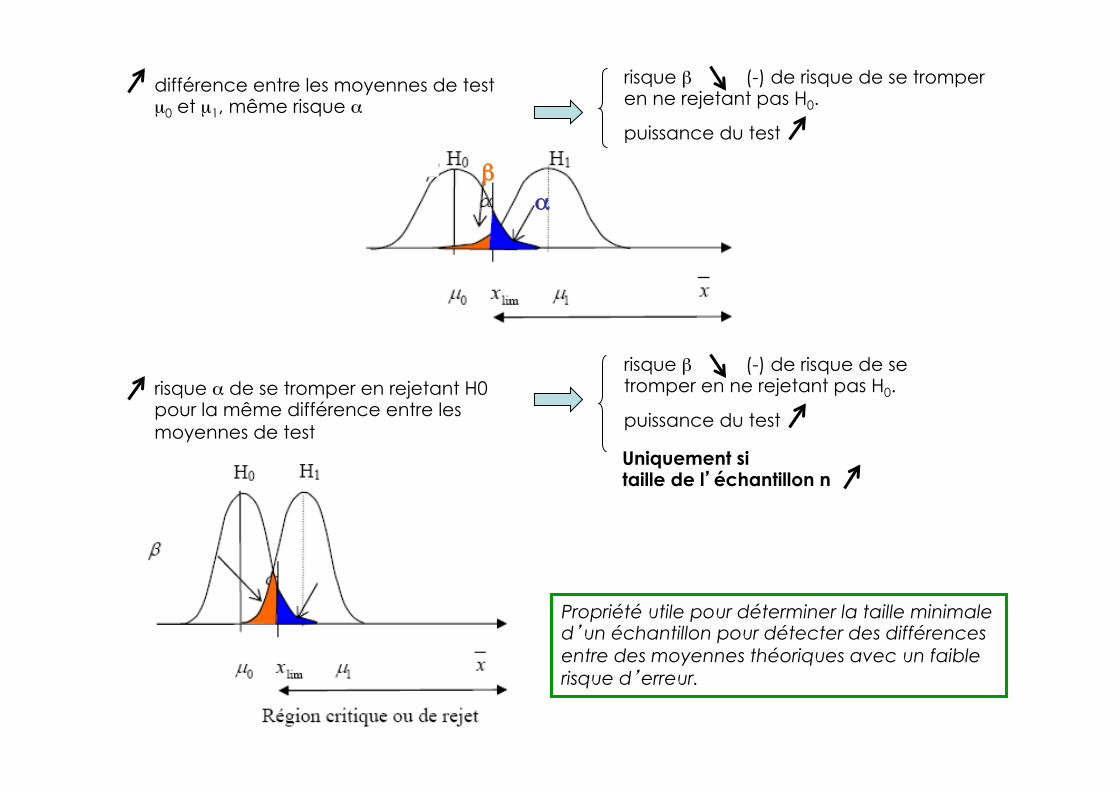

β α

différence entre les moyennes de test µ0 et µ1, même risque α

risque β (-) de risque de se tromper en ne rejetant pas H0.

puissance du test

risque α de se tromper en rejetant H0 pour la même différence entre les moyennes de test

risque β (-) de risque de se tromper en ne rejetant pas H0.

puissance du test

Uniquement si taille de l’échantillon n

Propriété utile pour déterminer la taille minimale d’un échantillon pour détecter des différences entre des moyennes théoriques avec un faible risque d’erreur.

Chap 6. 1. Introduction 2. Tests paramétriques usuels à partir

d’un échantillon 3. Notion de puissance de test 4. Tests de comparaison

4. Tests de comparaison d’échantillons

Jusqu’à présent, nous avons considéré la différence entre les propriétés d’un échantillon pour décider de la validité d’hypothèses portant sur des paramètres théoriques. Les tests statistiques permettent aussi de répondre à des questions concernant les différences et similitudes entre différents échantillons. Plus particulièrement, on cherchera ici à répondre à la question suivante: si nous considérons deux échantillons différents de taille respectivement nX et nY, prélevés indépendamment l’un de l’autre, peut-on affirmer qu’ils sont issus de la même population (hypothèse nulle) ou qu’ils proviennent chacun de deux populations distinctes ?

4.1) Comparaison de 2 moyennes observées pour des grands échantillons

Considérons 2 variables aléatoires X et Y suivant des lois qcq, avec E(X)=µX, var(X)=σX

2 et E(Y)=µY et var(Y)=σY2

• 1er échantillon: nX observations de X, avec nX>30. • 2e échantillon: nY observations de Y, avec nY>30.

Variable de décision: YXD −=

Hypothèses ou

YX

YXHH

µµ

µµ

≠

=

::

1

00:0:

1

0≠−

=−

YX

YXHH

µµ

µµ

La statistique du test est donc:

YY

XX

nS

nS

YXZ22

+

−= )1,0(~ NZet si H0 est vrai alors:

Le risque de 1ere espèce étant fixé (α=5% ou 1%), on peut déduire la région critique: ⎟⎟

⎟

⎠

⎞

⎜⎜⎜

⎝

⎛≥=

−2

1 αα eZP Note: c’est un test bilatéral si on ne s’intéresse pas au sens de la différence entre les moyennes.

On rejette H0 si: YY

XX

nS

nSeYXoueZ

22

21

21

+≥−≥−−αα

Remarque: si on veut tester: On rejette H0 si:

0:;0: 10 >−=− YXYX HH µµµµ

YYXX nSnSeYX // 221 +≥− −α

4.2) Comparaison de 2 moyennes observées pour des échantillons Gaussiens de taille qcq et de même variance

Considérons 2 variables aléatoires X et Y suivant des lois qcq, avec E(X)=µX, var(X)=σ2 et E(Y)=µY et var(Y)=σ2

• 1er échantillon: nX observations de X, avec nX qcq. • 2e échantillon: nY observations de Y, avec nY qcq.

Variable de décision: YXD −=

Hypothèses ou

YX

YXHH

µµ

µµ

≠

=

::

1

00:0:

1

0≠−

=−

YX

YXHH

µµ

µµ

La statistique du test est donc:

YX nnS

YXT11

+

−=

et si H0 est vrai alors T suit une loi de Student à nx+ny-2 d° de liberté.

Le risque de 1ere espèce étant fixé (α=5% ou 1%), on peut déduire la région critique: ⎟⎟

⎟

⎠

⎞

⎜⎜⎜

⎝

⎛≥=

−−+2

1;2 ααnynx

tTP Note: c’est un test bilatéral si on ne s’intéresse pas au sens de la différence entre les moyennes.

On rejette H0 si:

YXnynxnynx nnStYXoutT 11

21;2

21;2

+≥−≥−−+−−+αα

Remarque: ce test n’est valable que si les variances théoriques sont égales, il est donc nécessaire de tester en 1er lieu cette hypothèse!

avec 2)1()1( 22

2−+

−+−=

YXYYXX

nnSnSnS

4.3) Comparaison de 2 proportions observées

Considérons 2 variables aléatoires X et Y suivant des lois de Bernouilli de paramètres théoriques πX et πY. • 1er échantillon: nX observations de X, avec une prop. obs. pX; • 2e échantillon: nY observations de Y, avec une prop. obs. pY.

Bernouilli: E(X)= πX ; var(X)= πX(1- πX), même chose pour Y.

Variable de décision: YXD −=

Hypothèses ou

YX

YXHH

ππ

ππ

≠

=

::

1

00:0:

1

0≠−

=−

YX

YXHH

ππ

ππ

La statistique du test est donc: YXYYXX

YX

YXnnpnpnpoù

nnpp

ppZ+

+=

⎟⎟⎠

⎞⎜⎜⎝

⎛+−

−= 0

0011)1(

et si H0 est vrai alors Z suit une loi normale N(0,1).

Le risque de 1ere espèce étant fixé (α=5% ou 1%), on peut déduire la région critique: ⎟⎟

⎟

⎠

⎞

⎜⎜⎜

⎝

⎛≥=

−2

1 αα eZPNote: c’est un test bilatéral si on ne s’intéresse pas au sens de la différence entre les moyennes.

On rejette H0 si: ( ) ⎟⎟⎠

⎞⎜⎜⎝

⎛+−≥−

− YXYX nn

ppepp 111 002

1 α

Remarque: ce test n’est valable que si les proportions observées vérifient: 5)1(;5)1(;5;5 0000 ≥−≥−≥≥ pnpnpnpn YXYX

4.4) Comparaison de moyennes observées pour deux échantillons appariés.

On considère alors les mêmes individus dans deux expériences différentes. e.g.: test médicaments sur les mêmes patients.

Variable de décision: les observations sont faites sur les mêmes individus et ne sont donc pas indépendantes. Dans ce cas on considère des paires d’observations et leur différence:

iii XXd ,2,1 −=

Hypothèses ou

YX

YXHH

µµ

µµ

≠

=

::

1

00:0:

1

0≠−

=−

YX

YXHH

µµ

µµ

La statistique du test est alors:

T = dSd / n

où d = 1n

x1,i − x2,i( )i=1

n

∑ et Sd2 =

1n−1

di − d( )2

i=1

n

∑

et si H0 est vrai alors T suit une loi de Student à n-1 d° de liberté.

Le risque de 1ere espèce étant fixé (α=5% ou 1%), on peut déduire la région critique:

⎟⎟⎟

⎠

⎞

⎜⎜⎜

⎝

⎛≥=

−−2

1;1 ααntTP Note: c’est un test bilatéral si

on ne s’intéresse pas au sens de la différence entre les moyennes.

On rejette H0 si: 2

1;1 α−−

≥ntT

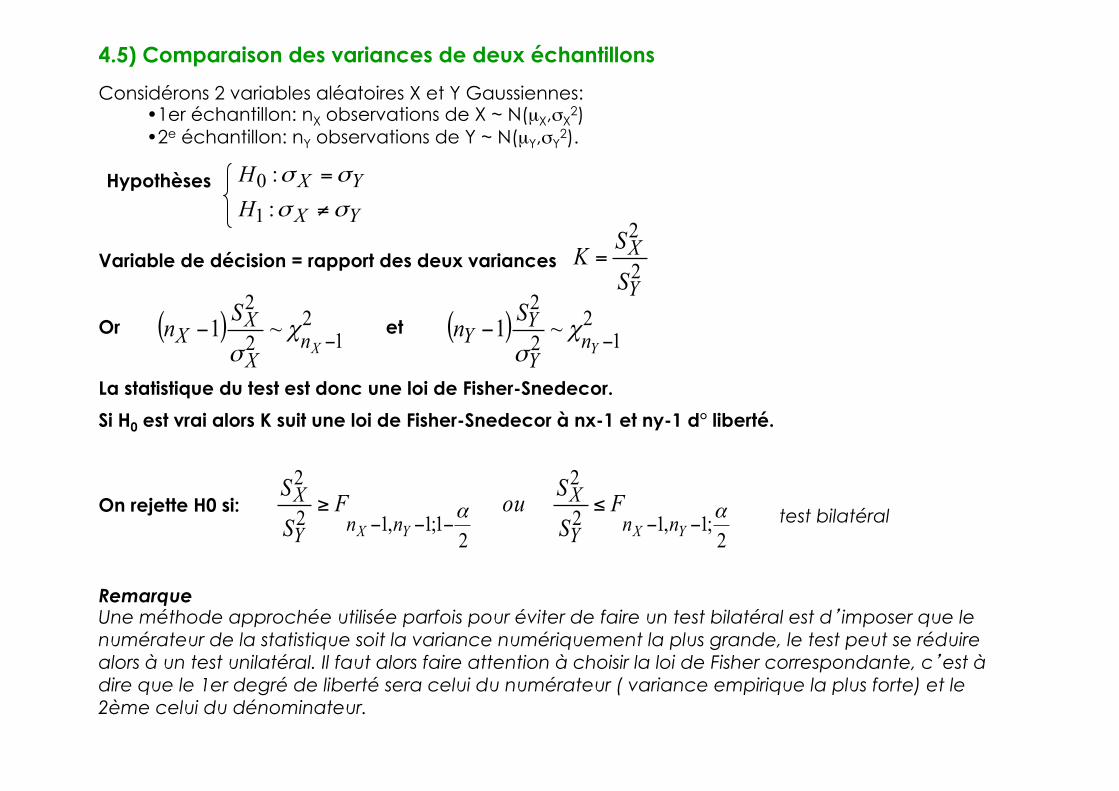

4.5) Comparaison des variances de deux échantillons

Hypothèses

YX

YXHH

σσ

σσ

≠

=

::

1

0

La statistique du test est donc une loi de Fisher-Snedecor.

Si H0 est vrai alors K suit une loi de Fisher-Snedecor à nx-1 et ny-1 d° liberté.

test bilatéral On rejette H0 si:

Considérons 2 variables aléatoires X et Y Gaussiennes: • 1er échantillon: nX observations de X ~ N(µX,σX

2) • 2e échantillon: nY observations de Y ~ N(µY,σY

2).

Variable de décision = rapport des deux variances Or et

2

2

Y

XSSK =

( ) 212

2~1 −−

XnX

XX

Sn χσ

( ) 212

2~1 −−

YnY

YY

Sn χσ

2;1,12

2

21;1,12

2αα

−−−−−≤≥

YXYX nnY

XnnY

X FSSouF

SS

Remarque Une méthode approchée utilisée parfois pour éviter de faire un test bilatéral est d’imposer que le numérateur de la statistique soit la variance numériquement la plus grande, le test peut se réduire alors à un test unilatéral. Il faut alors faire attention à choisir la loi de Fisher correspondante, c’est à dire que le 1er degré de liberté sera celui du numérateur ( variance empirique la plus forte) et le 2ème celui du dénominateur.