Beyond Monetary Walrasianism: Five Key Features of Modern ... · Five Key Features of Modern...

42

Five Key Features of Modern Monetary Systems PRESENTED BY Perry Mehrling Barnard-Columbia and INET [email protected] New Thinking in Finance, London February 12, 2014

Transcript of Beyond Monetary Walrasianism: Five Key Features of Modern ... · Five Key Features of Modern...

Five Key Features of Modern Monetary Systems

PRESENTED BY

Perry Mehrling

Barnard-Columbia and INET

New Thinking in Finance, London February 12, 2014

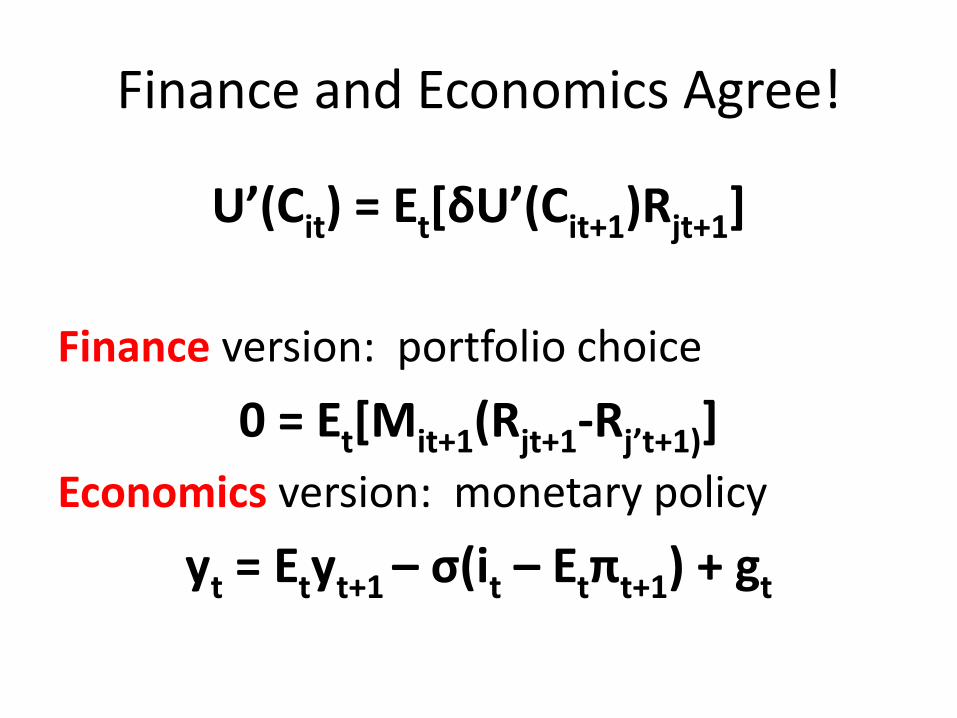

Finance and Economics Agree!

U’(Cit) = Et[δU’(Cit+1)Rjt+1]

Finance version: portfolio choice

0 = Et[Mit+1(Rjt+1-Rj’t+1)]

Economics version: monetary policy

yt = Etyt+1 – σ(it – Etπt+1) + gt

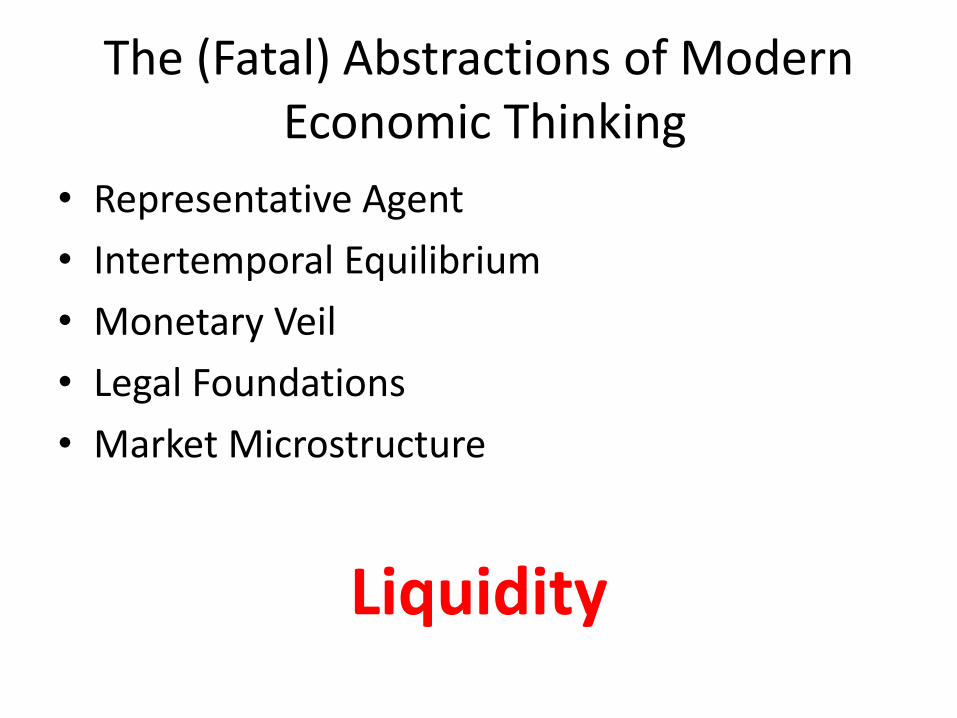

The (Fatal) Abstractions of Modern Economic Thinking

• Representative Agent

• Intertemporal Equilibrium

• Monetary Veil

• Legal Foundations

• Market Microstructure

Liquidity

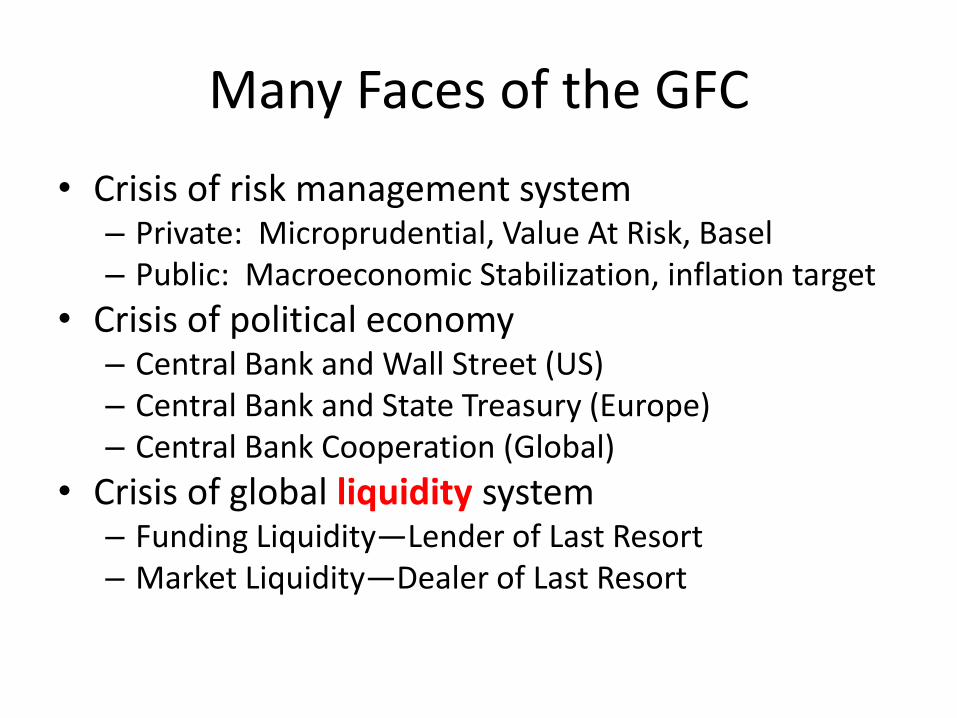

Many Faces of the GFC

• Crisis of risk management system – Private: Microprudential, Value At Risk, Basel – Public: Macroeconomic Stabilization, inflation target

• Crisis of political economy – Central Bank and Wall Street (US) – Central Bank and State Treasury (Europe) – Central Bank Cooperation (Global)

• Crisis of global liquidity system – Funding Liquidity—Lender of Last Resort – Market Liquidity—Dealer of Last Resort

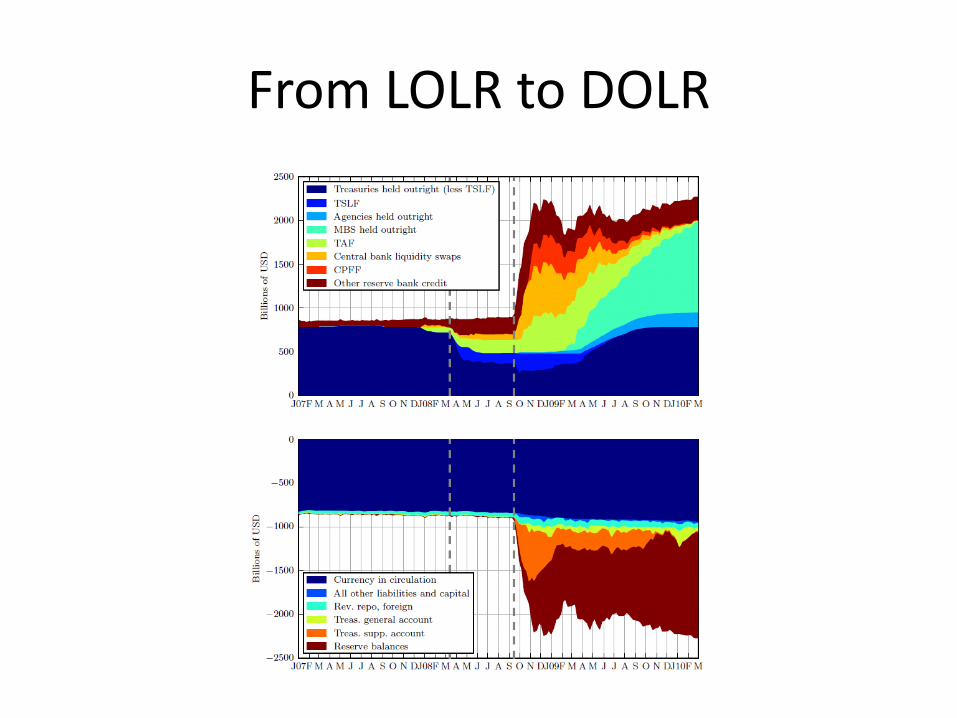

From LOLR to DOLR

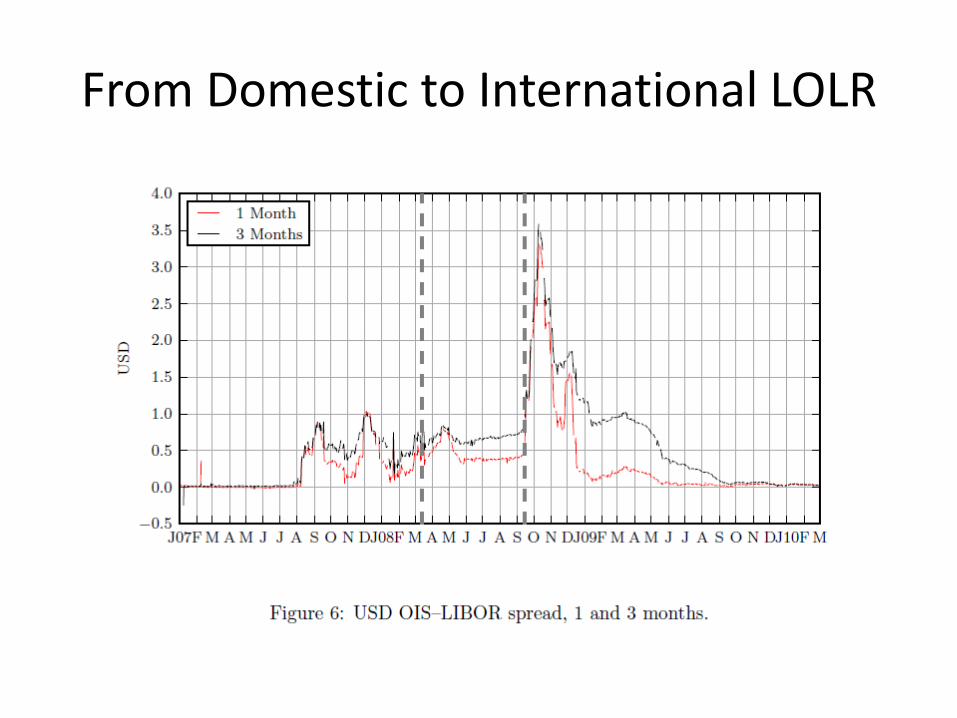

From Domestic to International LOLR

Bagehot

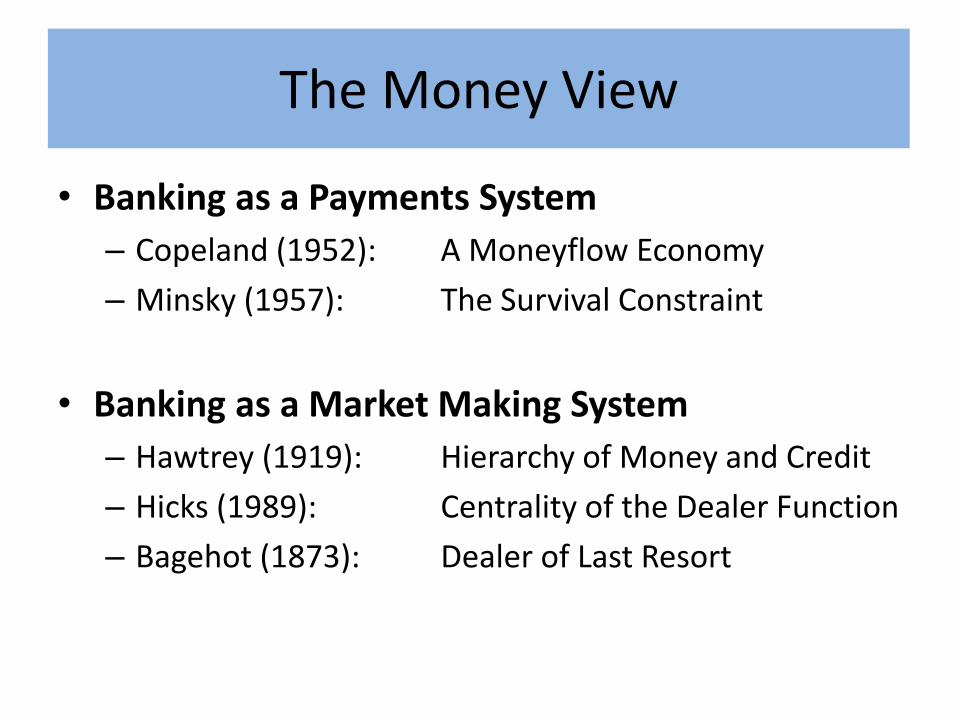

The Money View

• Banking as a Payments System

– Copeland (1952): A Moneyflow Economy

– Minsky (1957): The Survival Constraint

• Banking as a Market Making System

– Hawtrey (1919): Hierarchy of Money and Credit

– Hicks (1989): Centrality of the Dealer Function

– Bagehot (1873): Dealer of Last Resort

BANKING AS A PAYMENTS SYSTEM

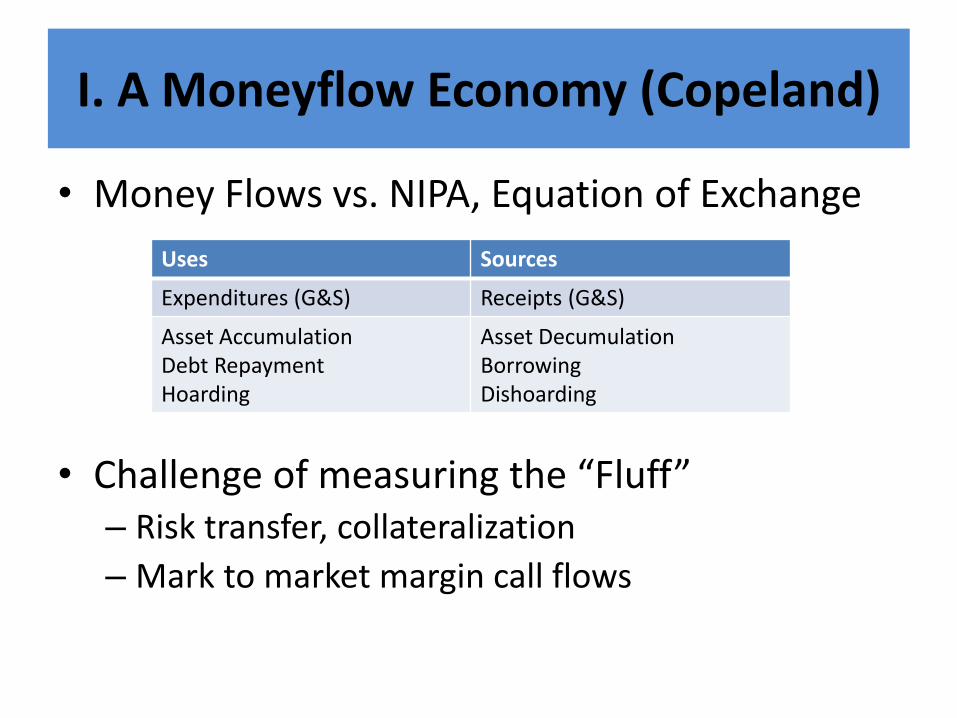

I. A Moneyflow Economy (Copeland)

• Money Flows vs. NIPA, Equation of Exchange

• Challenge of measuring the “Fluff” – Risk transfer, collateralization

– Mark to market margin call flows

Uses Sources

Expenditures (G&S) Receipts (G&S)

Asset Accumulation Debt Repayment Hoarding

Asset Decumulation Borrowing Dishoarding

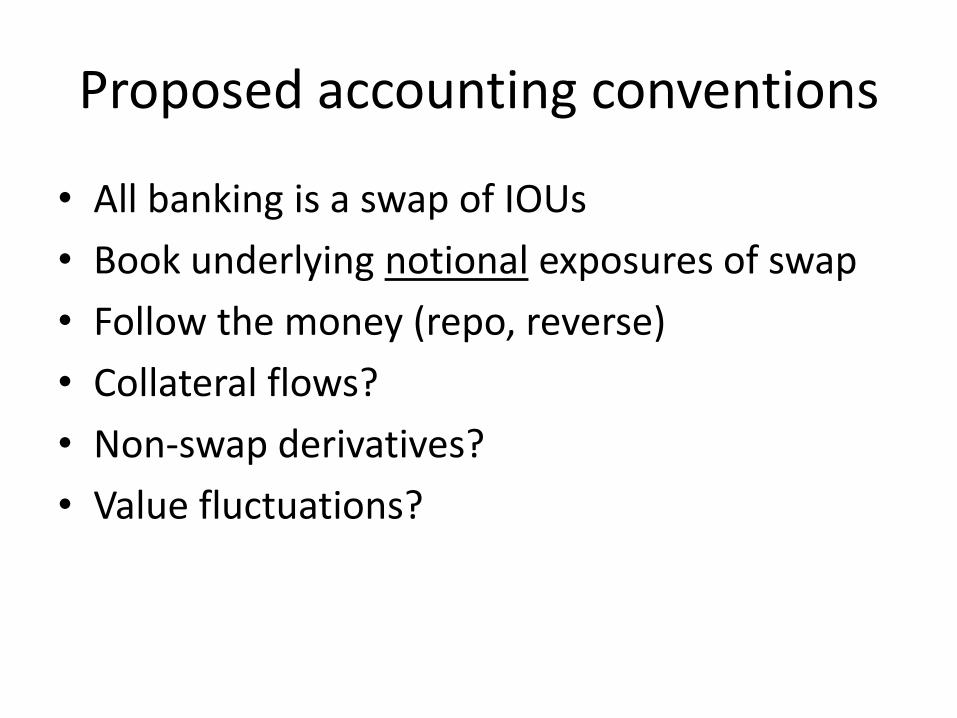

Proposed accounting conventions

• All banking is a swap of IOUs

• Book underlying notional exposures of swap

• Follow the money (repo, reverse)

• Collateral flows?

• Non-swap derivatives?

• Value fluctuations?

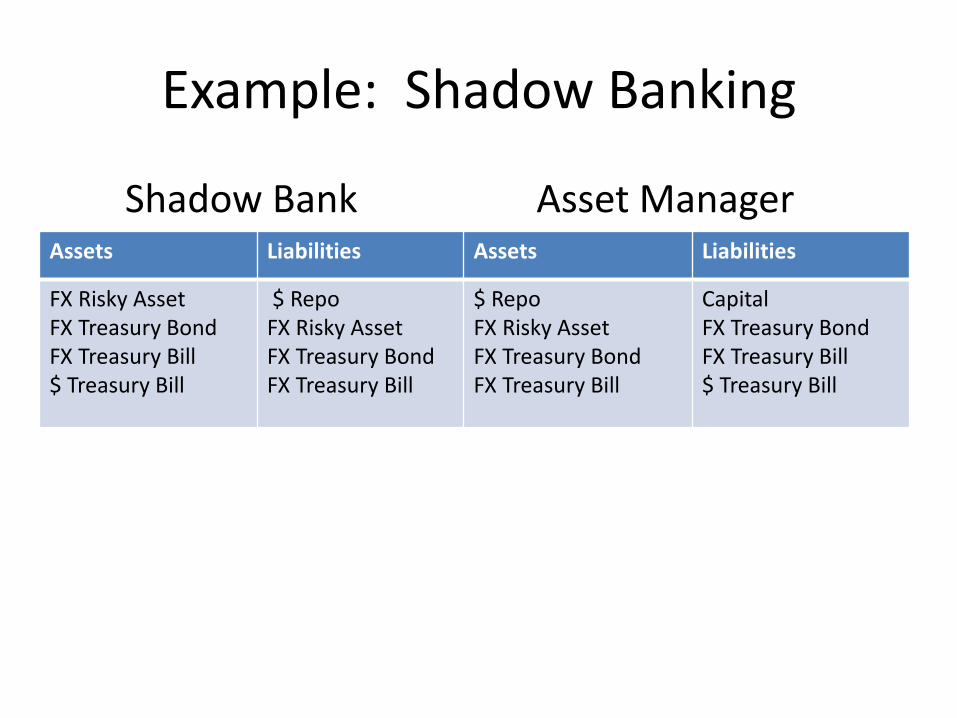

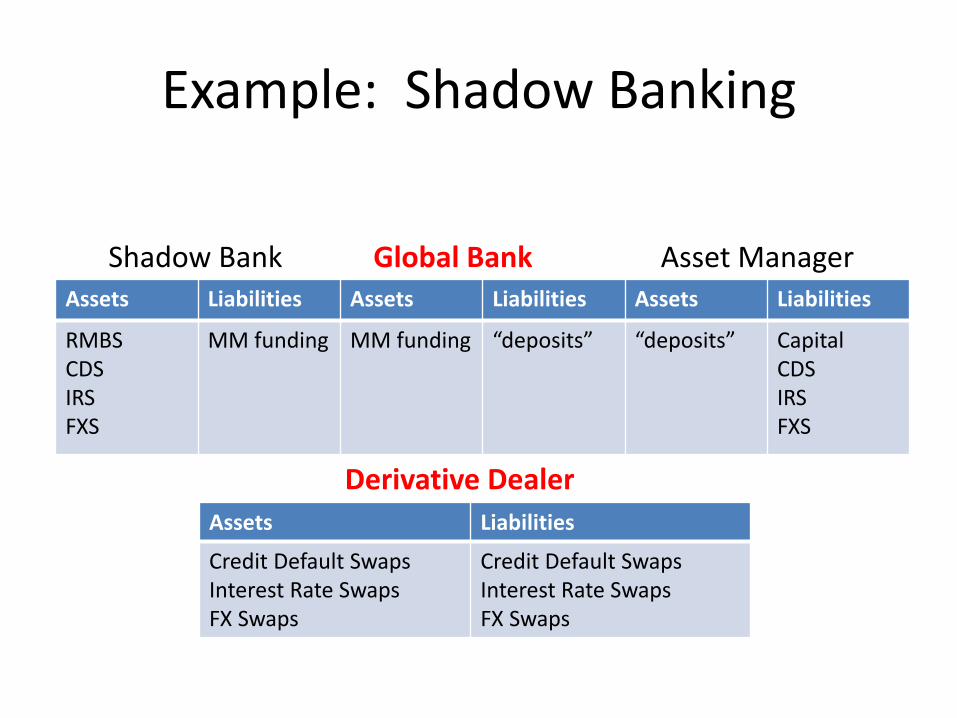

Example: Shadow Banking

Shadow Bank Asset Manager

Assets Liabilities Assets Liabilities

FX Risky Asset FX Treasury Bond FX Treasury Bill $ Treasury Bill

$ Repo FX Risky Asset FX Treasury Bond FX Treasury Bill

$ Repo FX Risky Asset FX Treasury Bond FX Treasury Bill

Capital FX Treasury Bond FX Treasury Bill $ Treasury Bill

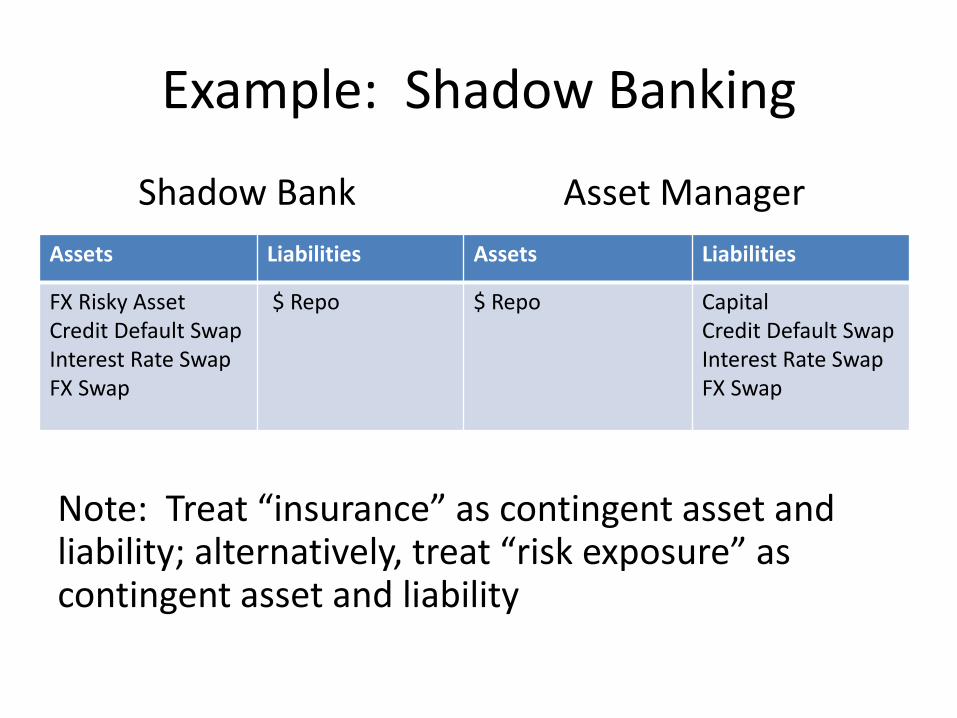

Example: Shadow Banking

Shadow Bank Asset Manager

Note: Treat “insurance” as contingent asset and liability; alternatively, treat “risk exposure” as contingent asset and liability

Assets Liabilities Assets Liabilities

FX Risky Asset Credit Default Swap Interest Rate Swap FX Swap

$ Repo

$ Repo Capital Credit Default Swap Interest Rate Swap FX Swap

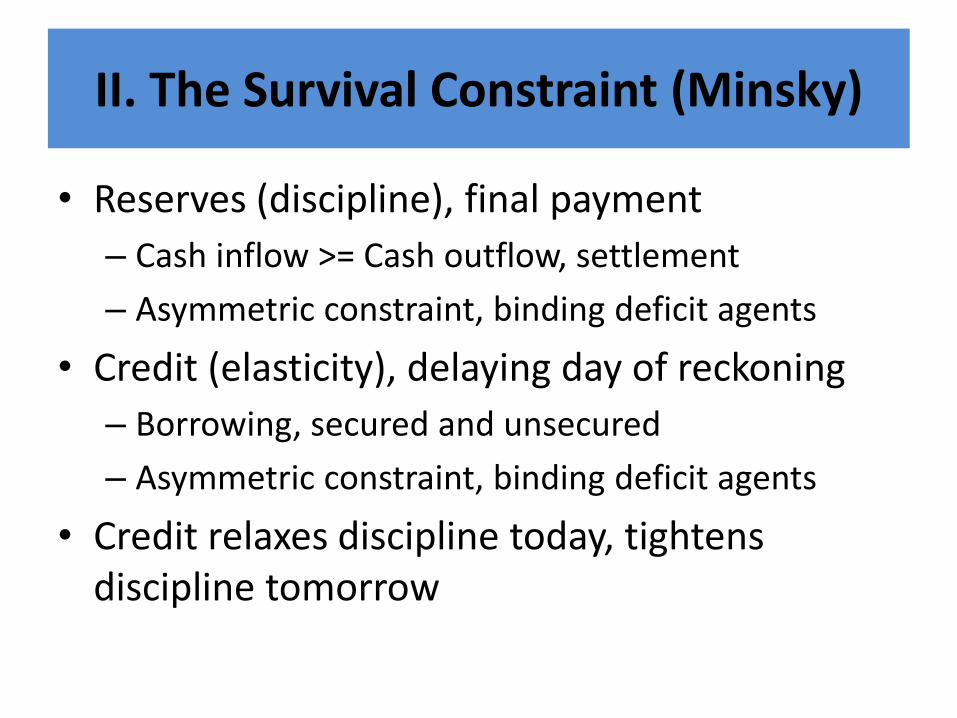

II. The Survival Constraint (Minsky)

• Reserves (discipline), final payment

– Cash inflow >= Cash outflow, settlement

– Asymmetric constraint, binding deficit agents

• Credit (elasticity), delaying day of reckoning

– Borrowing, secured and unsecured

– Asymmetric constraint, binding deficit agents

• Credit relaxes discipline today, tightens discipline tomorrow

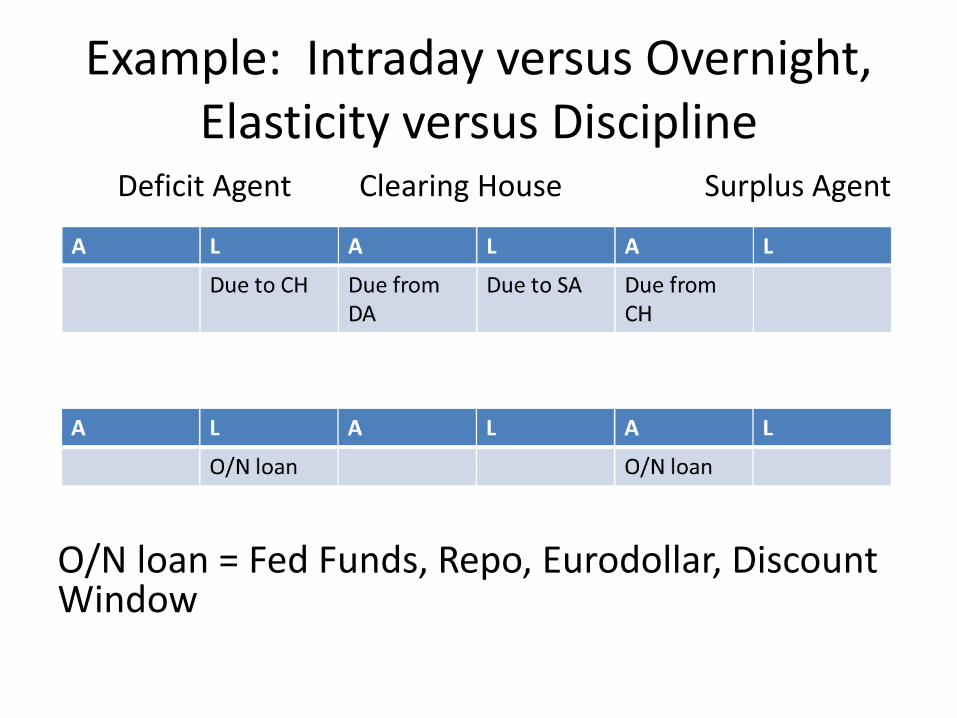

Example: Intraday versus Overnight, Elasticity versus Discipline

Deficit Agent Clearing House Surplus Agent

O/N loan = Fed Funds, Repo, Eurodollar, Discount Window

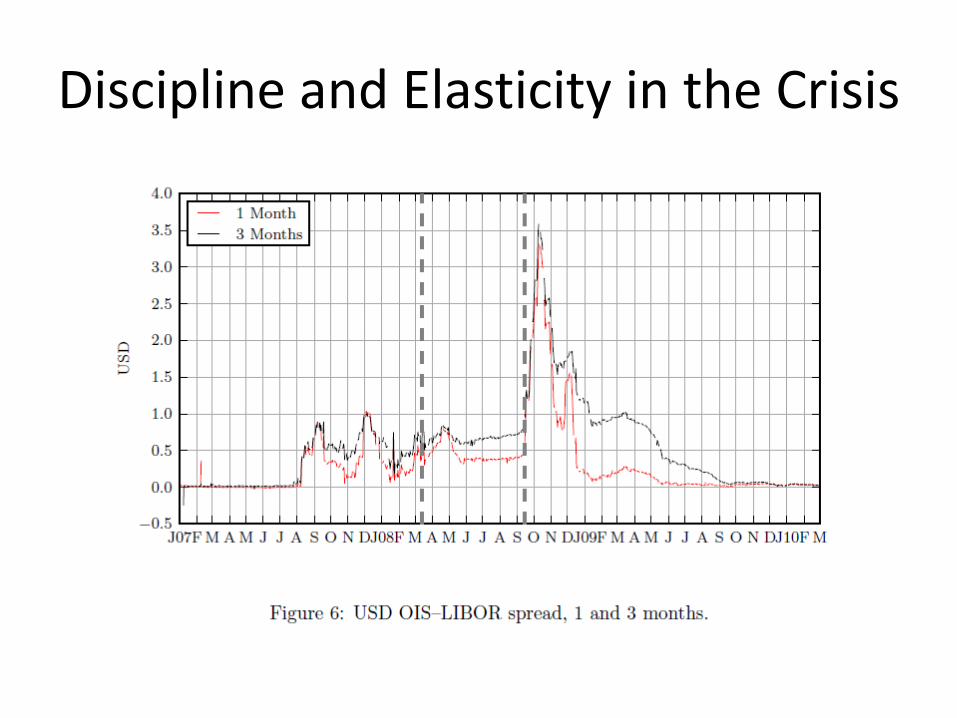

Discipline and Elasticity in the Crisis

SURVIVAL CONSTRAINT AND ECONOMIC COORDINATION

Microeconomic Coordination

• Deficits at clearing as a market signal

– Misalignment of individual cash flows and cash commitments

• Deficits at clearing as market discipline

– Asymmetry of survival constraint

– Enforcement by creditor lending decisions

Macroeconomic coordination

• Money market interest rate as market signal

– Misalignment of market-wide cash flows and cash commitments, pushing rates up or down

• Money market interest rate as market discipline

– Misalignment of market-wide cash flows and cash commitments, shows up in pattern of rates

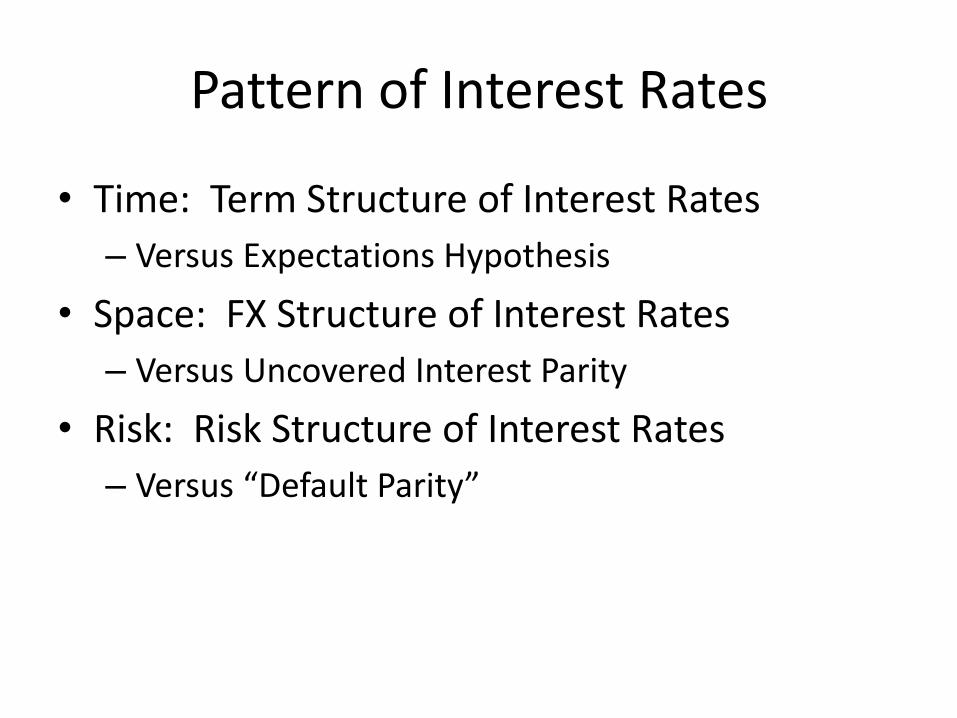

Pattern of Interest Rates

• Time: Term Structure of Interest Rates

– Versus Expectations Hypothesis

• Space: FX Structure of Interest Rates

– Versus Uncovered Interest Parity

• Risk: Risk Structure of Interest Rates

– Versus “Default Parity”

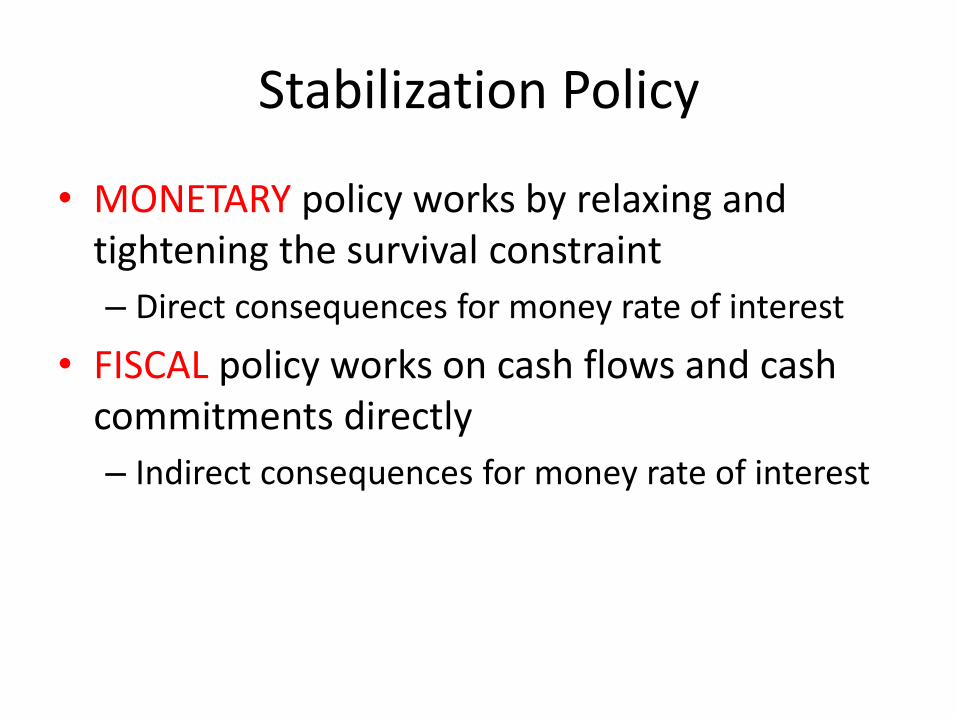

Stabilization Policy

• MONETARY policy works by relaxing and tightening the survival constraint

– Direct consequences for money rate of interest

• FISCAL policy works on cash flows and cash commitments directly

– Indirect consequences for money rate of interest

BANKING AS A MARKET MAKING SYSTEM

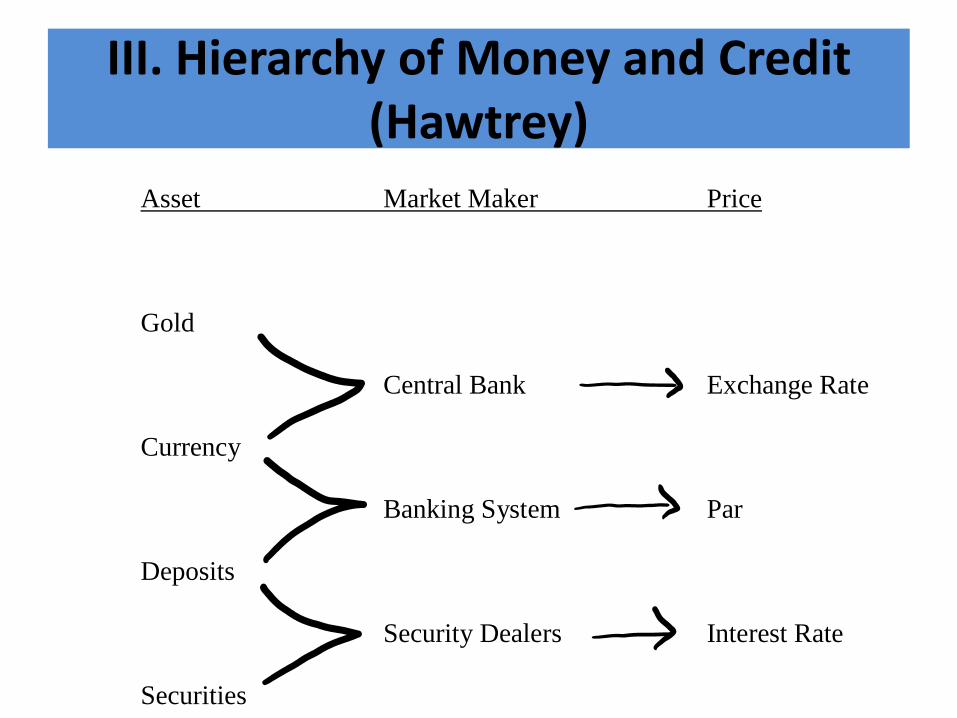

III. Hierarchy of Money and Credit (Hawtrey)

Figure 3: Simple Hierarchy of Market Makers

Asset Market Maker Price

Gold

Central Bank Exchange Rate

Currency

Banking System Par

Deposits

Security Dealers Interest Rate

Securities

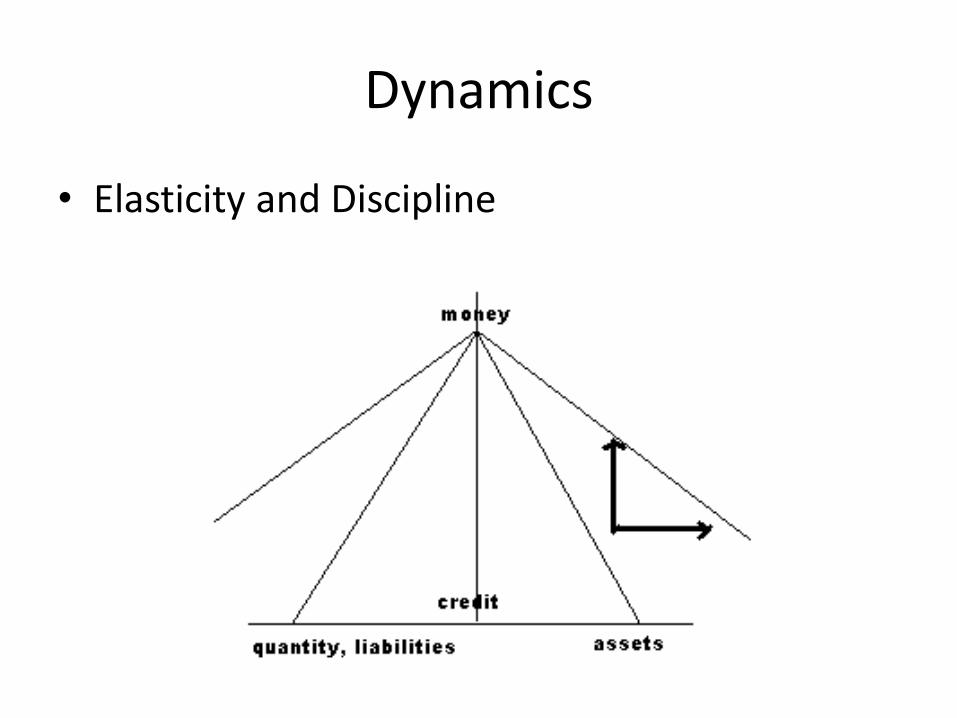

Dynamics

• Elasticity and Discipline

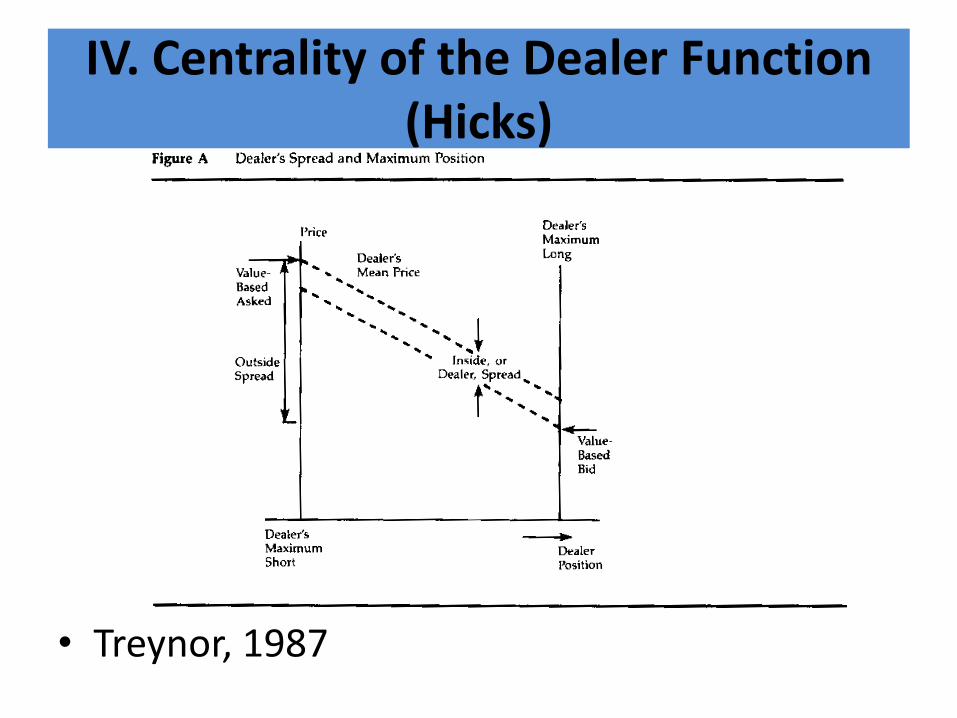

IV. Centrality of the Dealer Function (Hicks)

• Treynor, 1987

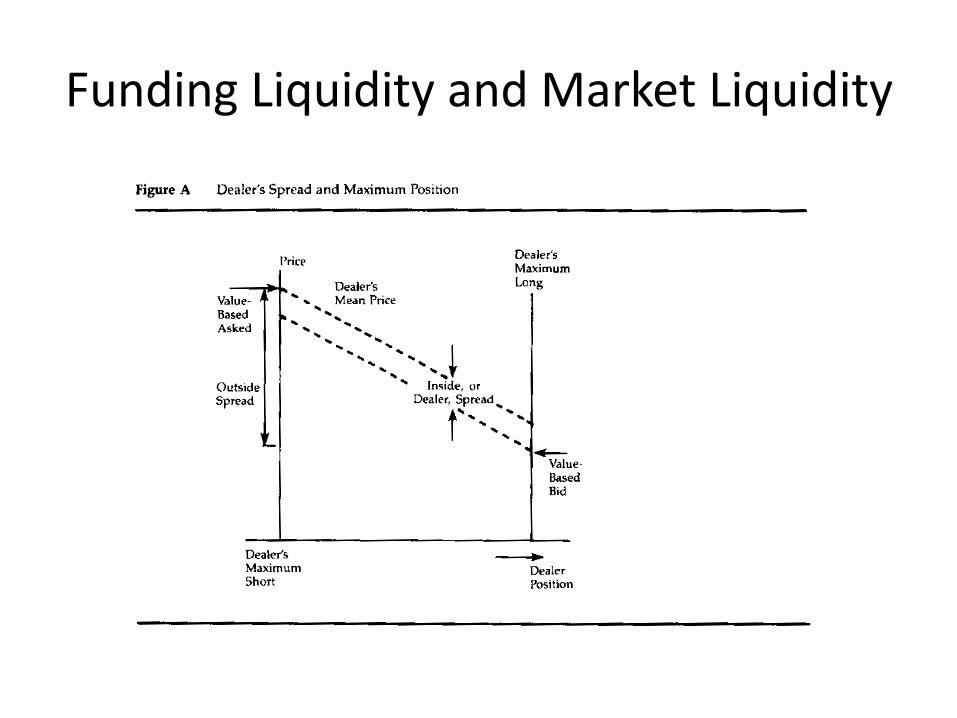

Funding Liquidity and Market Liquidity

Example: Shadow Banking

Shadow Bank Global Bank Asset Manager

Derivative Dealer

Assets Liabilities Assets Liabilities Assets Liabilities

RMBS CDS IRS FXS

MM funding MM funding “deposits” “deposits” Capital CDS IRS FXS

Assets Liabilities

Credit Default Swaps Interest Rate Swaps FX Swaps

Credit Default Swaps Interest Rate Swaps FX Swaps

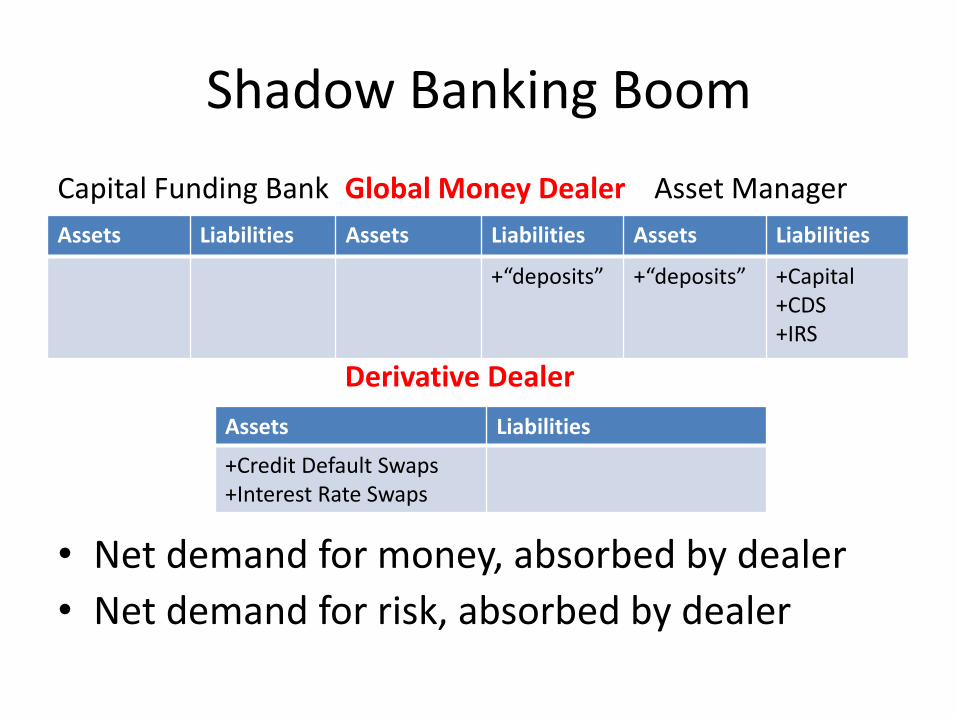

Shadow Banking Boom

Capital Funding Bank Global Money Dealer Asset Manager

Derivative Dealer

• Net demand for money, absorbed by dealer

• Net demand for risk, absorbed by dealer

Assets Liabilities Assets Liabilities Assets Liabilities

+“deposits” +“deposits” +Capital +CDS +IRS

Assets Liabilities

+Credit Default Swaps +Interest Rate Swaps

Shadow Banking Boom

• Asset Manager distorts funding cost, risk premium

V. Dealer of Last Resort (Bagehot)

• Global Bank (funding)

• Derivative Dealer (risk)

• Central Bank (or C5)

Assets Liabilities

MM funding Reserves Liquidity put (funding)

“deposits”

Assets Liabilities

CDS IRS FXS Reserves Liquidity put (market)

CDS IRS FXS

Assets Liabilities

Reserves Liquidity put (funding) Liquidity put (market)

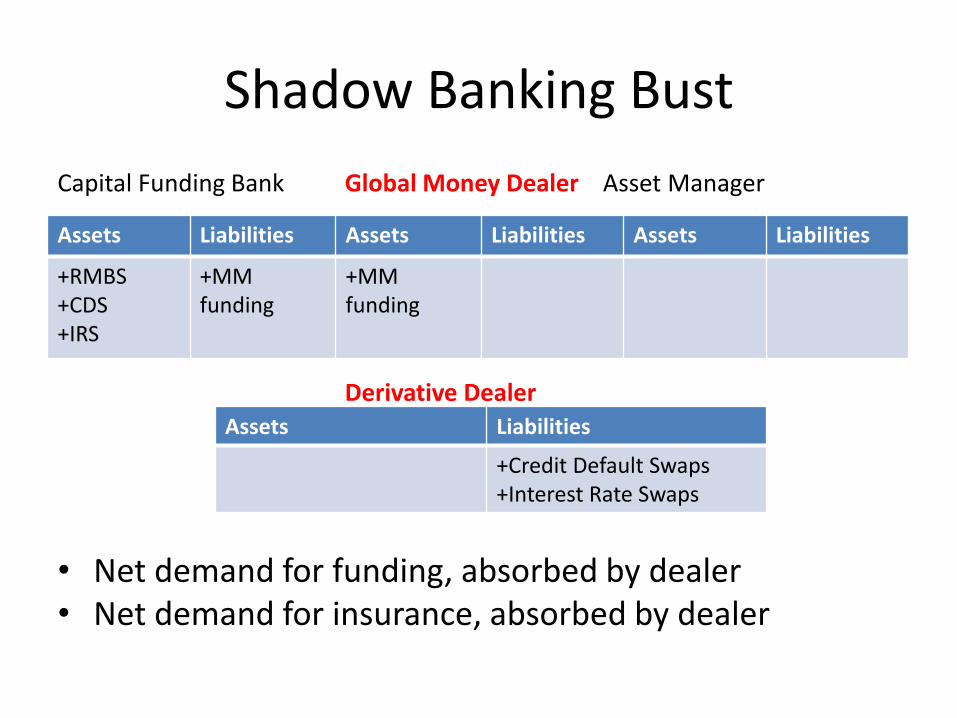

Shadow Banking Bust

Capital Funding Bank Global Money Dealer Asset Manager

Derivative Dealer

• Net demand for funding, absorbed by dealer • Net demand for insurance, absorbed by dealer

Assets Liabilities Assets Liabilities Assets Liabilities

+RMBS +CDS +IRS

+MM funding

+MM funding

Assets Liabilities

+Credit Default Swaps +Interest Rate Swaps

Shadow Banking Bust

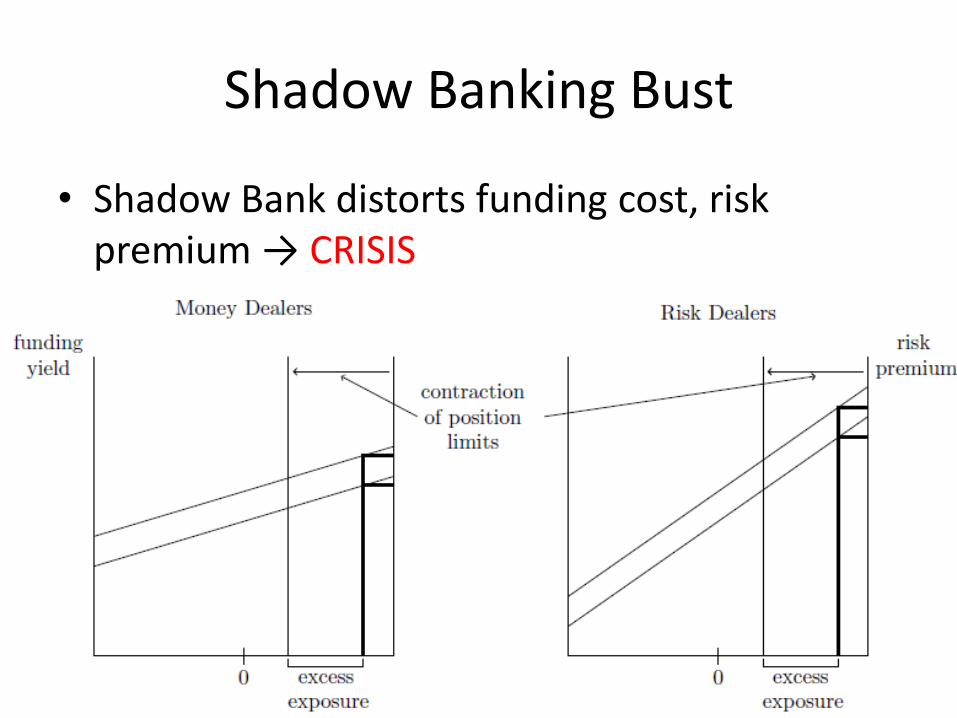

• Shadow Bank distorts funding cost, risk premium → CRISIS

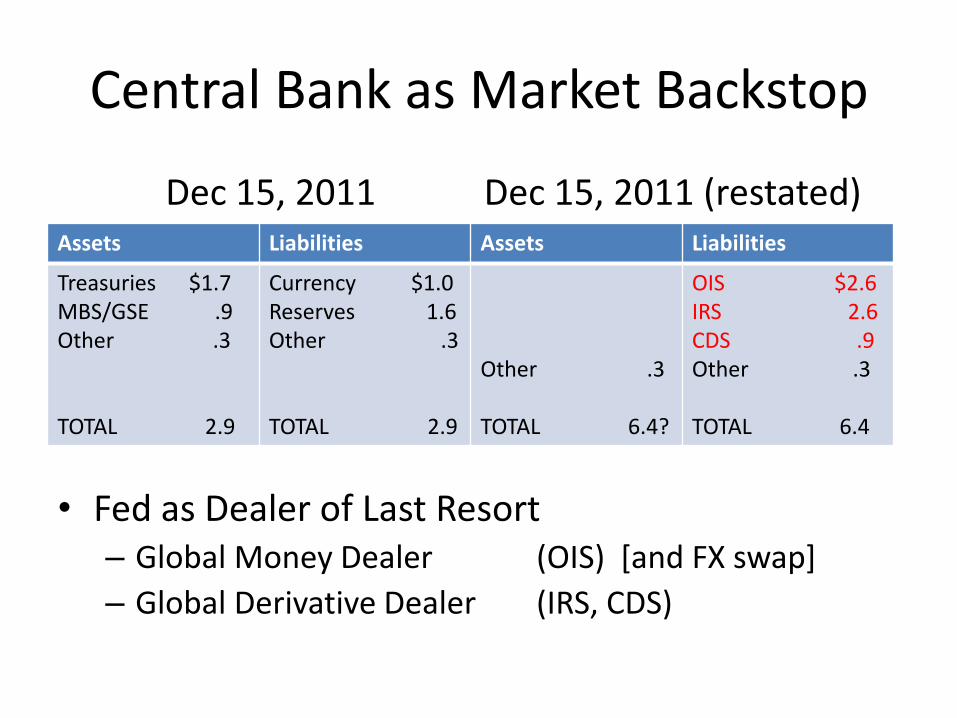

Central Bank as Market Backstop

Dec 15, 2011 Dec 15, 2011 (restated)

• Fed as Dealer of Last Resort – Global Money Dealer (OIS) [and FX swap]

– Global Derivative Dealer (IRS, CDS)

Assets Liabilities Assets Liabilities

Treasuries $1.7 MBS/GSE .9 Other .3 TOTAL 2.9

Currency $1.0 Reserves 1.6 Other .3 TOTAL 2.9

[TBill $2.6 [Tbond 2.6 [Risky Secs .9 Other .3 TOTAL 6.4?

Curr./Res. $2.6] Tbill 2.6] Tbond .9] Other .3 TOTAL 6.4?

Central Bank as Market Backstop

Dec 15, 2011 Dec 15, 2011 (restated)

• Fed as Dealer of Last Resort – Global Money Dealer (OIS) [and FX swap]

– Global Derivative Dealer (IRS, CDS)

Assets Liabilities Assets Liabilities

Treasuries $1.7 MBS/GSE .9 Other .3 TOTAL 2.9

Currency $1.0 Reserves 1.6 Other .3 TOTAL 2.9

Other .3 TOTAL 6.4?

OIS $2.6 IRS 2.6 CDS .9 Other .3 TOTAL 6.4

SHADOW BANKING AS A PAYMENTS SYSTEM

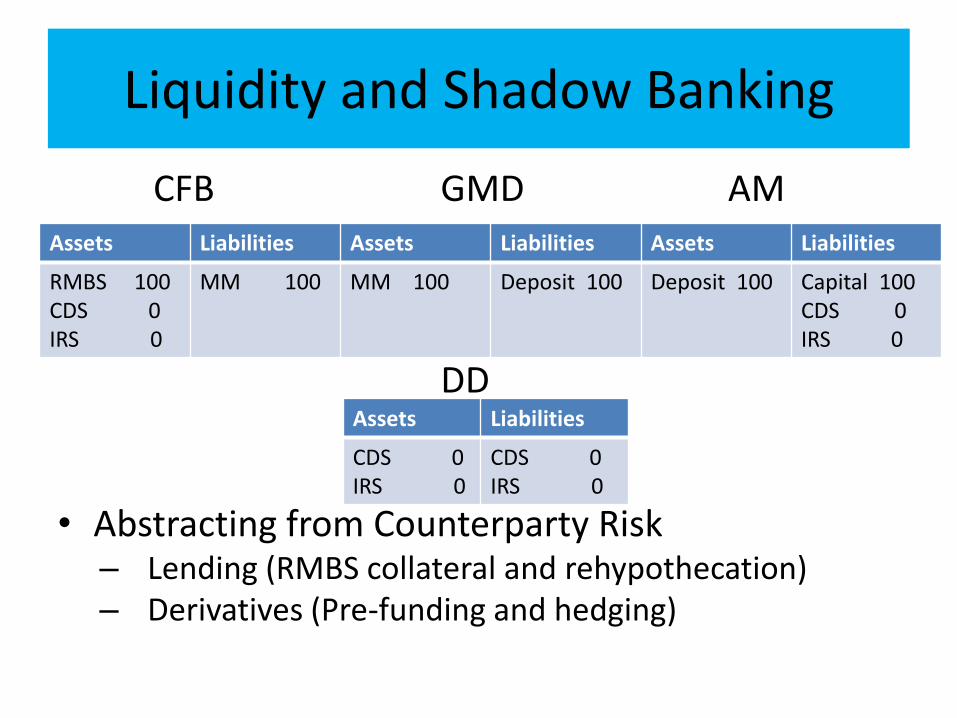

Liquidity and Shadow Banking

CFB GMD AM DD • Abstracting from Counterparty Risk

– Lending (RMBS collateral and rehypothecation) – Derivatives (Pre-funding and hedging)

Assets Liabilities Assets Liabilities Assets Liabilities

RMBS 100 CDS 0 IRS 0

MM 100 MM 100 Deposit 100 Deposit 100 Capital 100 CDS 0 IRS 0

Assets Liabilities

CDS 0 IRS 0

CDS 0 IRS 0

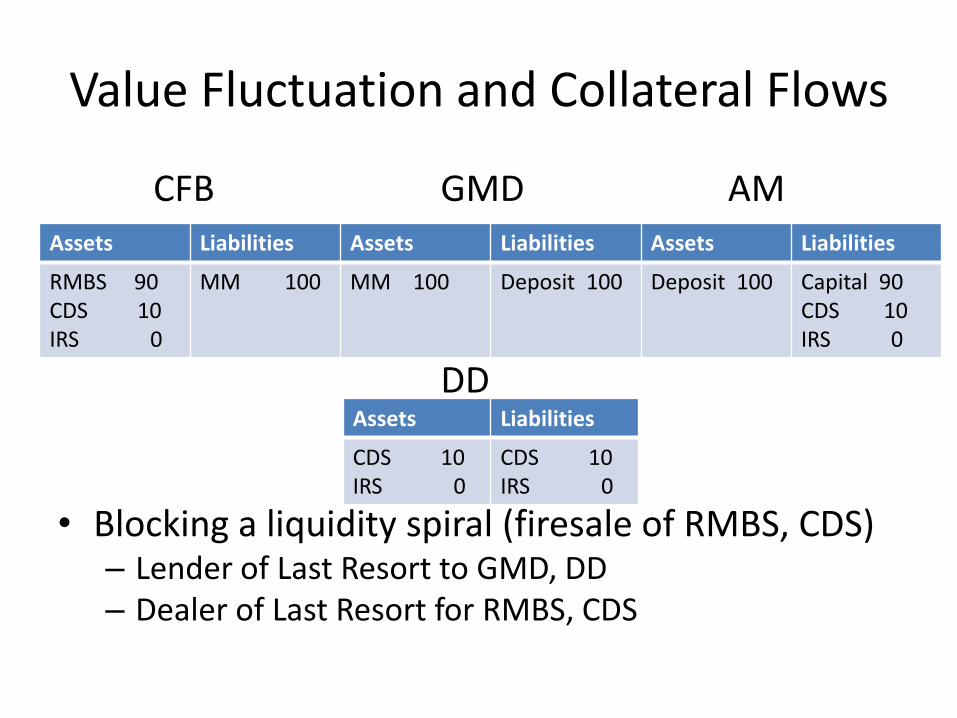

Value Fluctuation and Collateral Flows

CFB GMD AM DD

• Blocking a liquidity spiral (firesale of RMBS, CDS)

– Lender of Last Resort to GMD, DD – Dealer of Last Resort for RMBS, CDS

Assets Liabilities Assets Liabilities Assets Liabilities

RMBS 90 CDS 10 IRS 0

MM 100 MM 100 Deposit 100 Deposit 100 Capital 90 CDS 10 IRS 0

Assets Liabilities

CDS 10 IRS 0

CDS 10 IRS 0

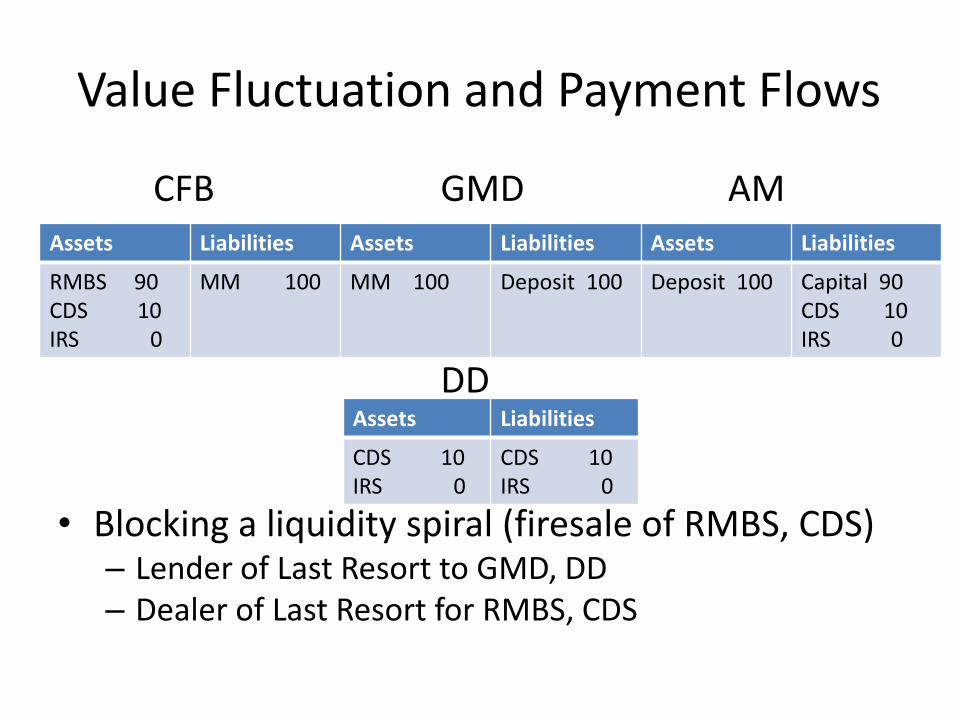

Value Fluctuation and Payment Flows

CFB GMD AM DD

• Blocking a liquidity spiral (firesale of RMBS, CDS)

– Lender of Last Resort to GMD, DD – Dealer of Last Resort for RMBS, CDS

Assets Liabilities Assets Liabilities Assets Liabilities

RMBS 90 CDS 10 IRS 0

MM 100 MM 100 Deposit 100 Deposit 100 Capital 90 CDS 10 IRS 0

Assets Liabilities

CDS 10 IRS 0

CDS 10 IRS 0

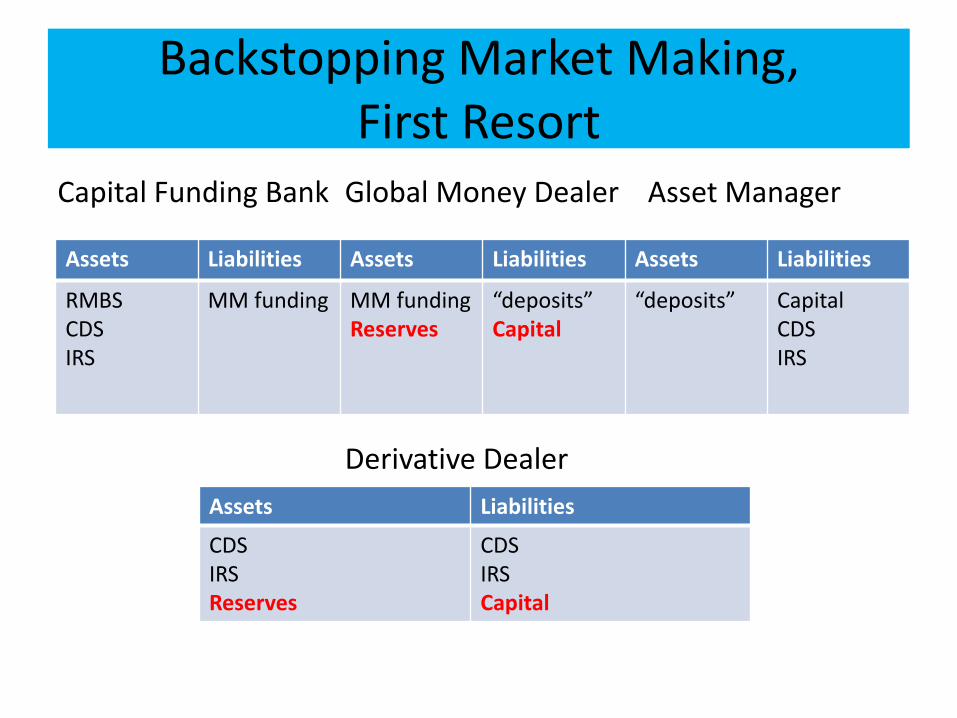

Backstopping Market Making, First Resort

Capital Funding Bank Global Money Dealer Asset Manager

Derivative Dealer

Assets Liabilities Assets Liabilities Assets Liabilities

RMBS CDS IRS

MM funding

MM funding Reserves

“deposits” Capital

“deposits”

Capital CDS IRS

Assets Liabilities

CDS IRS Reserves

CDS IRS Capital

“Capitalism is essentially a financial system” (1967)

![Spiros Filos BIBLE [Modern Greek]](https://static.fdocument.org/doc/165x107/54755316b4af9f617a8b4660/spiros-filos-bible-modern-greek.jpg)