Alpha Bank: Εβδομαδιαίο Δελτίο Οικονομικών Εξελίξεων...

10

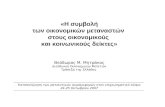

Εβδομαδιαίο Δελτίο Οικονομικών Εξελίξεων Διεύθυνση Οικονομικών Μελετών Παρασκευή 23 Οκτωβρίου 2015 Ελληνική Οικονομία Οι αναλύσεις σχετικά με τη μεταβολή του επιπέδου ευημερίας στη χώρα μας κατά τη διάρκεια της οικονομικής κρίσεως περιορίζεται συνήθως στην μελέτη των μεταβλητών-ροών, όπως είναι το διαθέσιμο εισόδημα, η ιδιωτική κατανάλωση και η εθνική αποταμίευση. Σημαντικό στοιχείο, ωστόσο, που επηρεάζει, τόσο την τρέχουσα ευημερία, όσο και τις προσδοκίες για το μέλλον των πολιτών μιας χώρας είναι η μεταβολή της αξίας του πλούτου τους που συνιστά μεταβλητή-απόθεμα. Αξίζει λοιπόν να διερευνήσουμε τις επιπτώσεις της κρίσεως και σε αυτόν τον τομέα, ξεκινώντας από το ζήτημα του ορισμού. Τα βασικά στοιχεία που απαρτίζουν τον πλούτο των νοικοκυριών είναι ο χρηματοοικονομικός πλούτος, δηλαδή ρευστά διαθέσιμα και κινητές αξίες (ομόλογα, μετοχικοί τίτλοι κλπ), ο μη-χρηματοοικονομικός πλούτος που προσεγγίζεται κατά κύριο λόγο με τις αξίες των ακινήτων και τέλος, το ανθρώπινο κεφάλαιο, που δύναται να προσεγγισθεί ως η παρούσα αξία των προσδοκώμενων αποδοχών σε όλη τη διάρκεια του κύκλου ζωής του ατόμου (lifetime income approach). Η επένδυση, κρατική και ιδιωτική, στην εκπαίδευση πριν και μετά την είσοδο στην αγορά εργασίας αποτελεί τον βασικό παράγοντα αναβαθμίσεως του ανθρωπίνου κεφαλαίου. Στο Γράφημα 1 παρουσιάζονται οι εκτιμήσεις για το επίπεδο και τη σύνθεση του πλούτου ανά ενήλικα το 2015 σε σχέση με το 2008 σε επιλεγμένες χώρες της Ευρωζώνης, σύμφωνα με την ετήσια έκθεση της Credit Suisse για τον παγκόσμιο πλούτο. Συγκεκριμένα, ο καθαρός πλούτος των νοικοκυριών ορίζεται ως η διαφορά του συνόλου της τρέχουσας αξίας του χρηματοοικονομικού και μη χρηματοοικονομικού πλούτου από το σύνολο του ιδιωτικού χρέους τους. Συγκεκριμένα, εκτιμάται ότι τα ελληνικά νοικοκυριά έχουν απωλέσει το 28,9% του συνόλου των υλικών στοιχείων ενεργητικού τους, σωρευτικά στην χρονική περίοδο 2008-2015 (Ιούνιος). Η πτώση αυτή είναι η μεγαλύτερη ανάμεσα στις επιλεγμένες χώρες της Ευρωζώνης και ακολουθούν η Πορτογαλία και η Ισπανία, ενώ η Γερμανία σημειώνει τις μικρότερες απώλειες. Από την ανάλυση των εν λόγω στοιχείων προκύπτει ότι τα νοικοκυριά στην Ελλάδα κατέγραψαν την μεγαλύτερη μείωση του μη χρηματοοικονομικού πλούτου μεταξύ των χωρών που παρουσιάζονται στο Γράφημα. Η εξέλιξη αυτή συμβαδίζει με την καθίζηση της αγοράς ακινήτων, η οποία, αν και σε μικρότερη ένταση, συνεχίζεται μέχρι σήμερα. Ειδικότερα, σημειώνεται η κατακόρυφη πτώση των οικιστικών ακινήτων κατά 37,9% σωρευτικά στην περίοδο 2009 - 2015 Q2, μετά την μεγάλη αύξηση των τιμών που προηγήθηκε στην περίοδο 2004- 2007 (33%) (στοιχεία Τραπέζης Ελλάδος). Αξίζει να σημειωθεί ότι η σημαντική αύξηση των αγοραίων τιμών των ακινήτων στην Ελλάδα δεν ήταν αποτέλεσμα κερδοσκοπικών τάσεων στην αγορά με σκοπό την αποκόμιση κεφαλαιακών αποδόσεων, αλλά προήλθε κυρίως από το παραδοσιακό μοντέλο αποθεματοποιήσεως πλούτου και βελτιώσεως του κοινωνικού status που υιοθετήθηκε μεταπολεμικά από τα ελληνικά νοικοκυριά. Όμως, το ιδιαίτερο αυτό πρότυπο συμπεριφοράς των ελληνικών νοικοκυριών ανετράπη διά της εισαγωγής μιας υψηλής μόνιμης πλέον φορολογικής επιβαρύνσεως της ακίνητης περιουσίας, κυρίως μέσω του ΕΝΦΙΑ, που επηρεάζει δυσμενώς την αγορά ακινήτων και αποθαρρύνει περαιτέρω την ζήτηση. Γίνεται προφανές ότι στην ανωτέρω ανάλυση δεν συμπεριλαμβάνεται το ανθρώπινο κεφάλαιο, η αποτίμηση του οποίου είναι ιδιαίτερα δυσχερής. Η Ελλάς, ωστόσο, παρέχει δημόσια παιδεία σε όλες τις βαθμίδες εκπαιδεύσεως η οποία χρηματοδοτείται με χρήματα των φορολογουμένων. Παράλληλα, η μέση ελληνική οικογένεια χρηματοδοτεί συχνότατα σπουδές υψηλού επιπέδου στο εξωτερικό. Η εκροή επιστημόνων και εξειδικευμένων στελεχών (είτε η παραμονή τους μετά το πέρας των σπουδών στο εξωτερικό) συνιστά σημαντική απώλεια του παραγωγικού δυναμικού, και κατά συνέπεια, του ανθρώπινου κεφαλαίου της χώρας (brain drain). Το φαινόμενο της εκροής του ανθρωπίνου κεφαλαίου έχει λάβει διαστάσεις στην Ελλάδα την περίοδο της οικονομικής κρίσεως, καθώς οι αρτιότερα εκπαιδευμένοι εργαζόμενοι αναζητούν σε άλλες χώρες καλύτερες συνθήκες διαβιώσεως με υψηλότερες αμοιβές και προοπτική κοινωνικής και οικονομικής προόδου. Σημειώνεται ότι μεταξύ του 2009 και του 2013 έχουν μεταναστεύσει συνολικά -100.000 -50.000 - 50.000 100.000 150.000 200.000 250.000 300.000 2008 2015 2008 2015 2008 2015 2008 2015 2008 2015 2008 2015 Γράφημα 1. Καθαρός Πλούτος των Νοικοκυριών σε Επιλεγμένες Χώρες της Ευρωζώνης Χρηματοοικονομικός Πλούτος Μη Χρηματοοικονομικός Πλούτος Ιδιωτικό Χρέος Ελλάδα Γερμανία Πορτογαλία Ιταλία Ιρλανδία Ισπανία -9,9% -14,9% -4,3% -20,2% -18,8% -28,9% -36% -27,5% -13,8% -38,2% -15,7% -33,6% % Σωρευτικές Μεταβολές Πηγή: Credit Suisse, Wealth Report 2015

-

Upload

zangogiannis-nasos -

Category

Documents

-

view

901 -

download

3

description

Πάντως, αν κάποιος εξετάσει με μεγαλύτερη προσοχή τα πράγματα, διαπιστώνει πως είναι πολύ χειρότερα απ” ότι προκύπτει από την ανάγνωση των προαναφερόμενων αριθμών. Και αυτό γιατί:Πρώτον, ο πλούτος και οι καταθέσεις είναι πολλαπλάσιος του εισοδήματος: Σε αντίθεση με τις άπειρες συζητήσεις που έχουν διεξαχθεί σε πολιτικό επίπεδο στην Ελλάδα για το πόσο μειώθηκαν οι μισθοί και οι συντάξεις, ελάχιστη κουβέντα έγινε για το πόσο έχει απαξιωθεί ο πλούτος των ελληνικών νοικοκυριών. Και αυτό, παρά το γεγονός ότι ο πλούτος ως νούμερο είναι πολλαπλάσιο του ετήσιου εισοδήματος και συχνά απαιτεί τις αποταμιεύσεις μιας ή και περισσότερων γενεών για να δημιουργηθεί. Δηλαδή, μια πτώση 30% του πλούτου αποτελεί πολύ πιο δυσάρεστη εξέλιξη από μια υποχώρηση κατά 30% στο ετήσιο εισόδημα ενός νοικοκυριού.Δεύτερον, οι «φτωχοί συγγενείς» είχαν τις μεγαλύτερες απώλειες: Σε σύγκριση με τις άλλες εξεταζόμενες χώρες της Ευρωζώνης, το μέσο ελληνικό νοικοκυριό όχι μόνο έχασε κατά την περίοδο 2008-2015 το μεγαλύτερο ποσοστό του πλούτου του, αλλά επιπλέον ήταν και το φτωχότερο απ” όλα, ήδη από το 2008! Δηλαδή ξεκινήσαμε ως οι «φτωχοί συγγενείς» το 2008 και γίναμε ακόμη πιο φτωχοί κατά το χρονικό διάστημα που ακολούθησε.Τρίτον, οι ξένοι ανακτούν χαμένο έδαφος, ενώ εμείς συνεχίζουμε να χάνουμε: Τα νοικοκυριά των άλλων χωρών έχουν ήδη εδώ και κάποια χρόνια αρχίσει να ανακτούν μέρος του χαμένου πλούτου τους, ενώ όπως όλα δείχνουν ο πλούτος του ελληνικού νοικοκυριού συνεχίζει να υποχωρεί μέσα στο 2015 και πολύ πιθανόν η τάση αυτή να επιβεβαιωθεί και την επόμενη χρονιά. Οι κυριότεροι λόγοι αυτής της εξέλιξης είναι η συνεχιζόμενη αρνητική πορεία του ΑΕΠ (πρόβλεψη για -1,3% στο προσχέδιο του Προϋπολογισμού του 2016), και οι δυσμενείς προβλέψεις για την μελλοντική εξέλιξη στις τιμές των οικιστικών ακινήτων.Τέταρτον, το ποσοστό πτώσης της περιουσίας ενδεχομένως να είναι υψηλότερο από το καταγραφόμενο: Αυτό πιθανότατα οφείλεται στο χαμηλό όγκο των συναλλαγών που παρατηρείται σε πολλά εγχώρια περιουσιακά στοιχεία.Πέμπτον, η ρευστότητα είναι πολύ περιορισμένη: Το χαρτοφυλάκιο του μέσου ελληνικού νοικοκυριού διακρίνεται για την πολύ περιορισμένη ρευστότητά του. Για παράδειγμα, παρατηρούνται ελάχιστοι όγκοι συναλλαγών στα ακίνητα. Επίσης, υπάρχει αδυναμία αγοράς μετοχών (capital controls), αλλά και προ των capital controls η εμπορευσιμότητα ήταν ιδιαίτερα μικρή στις περισσότερες μετοχές του ΧΑ. Δεν επιτρέπεται σήμερα η αγορά ή πώληση ομολόγων, ενώ υπάρχει φυσικά απαγόρευση εξαγωγής συναλλάγματος, αλλά και ανάληψης μετρητών άνω των 420 ευρώ εβδομαδιαίως από τις τράπεζες.Έκτον, υπάρχει ζήτηση διάρθρωσης: Τα ελληνικά νοικοκυριά έχουν πολύ μεγαλύτερη έκθεση σε μη χρηματοοικονομικό πλούτο σε σύγκριση με τα νοικοκυριά άλλων χωρών, παράγοντας που οφείλεται στην εντονότατη εστίαση που παρατηρείται στις επενδύσεις ακινήτων. Η συγκεκριμένη διάρθρωση περιορίζει σε βάθος χρόνου τη ρευστότητα του χαρτοφυλακίου και περιορίζει τη δυνατότητα για ενεργή διαχείρισή του και προσαρμογή στις εκάστοτε μεταβαλλόμενες εξελίξεις.

Transcript of Alpha Bank: Εβδομαδιαίο Δελτίο Οικονομικών Εξελίξεων...

Εβδομαδιαίο Δελτίο Οικονομικών Εξελίξεων Διεύθυνση Οικονομικών Μελετών Παρασκευή 23 Οκτωβρίου 2015

Ελληνική Οικονομία

Οι αναλύσεις σχετικά με τη μεταβολή του επιπέδου ευημερίας στη χώρα μας κατά τη διάρκεια της οικονομικής κρίσεως περιορίζεται συνήθως στην μελέτη των μεταβλητών-ροών, όπως είναι το διαθέσιμο εισόδημα, η ιδιωτική κατανάλωση και η εθνική αποταμίευση. Σημαντικό στοιχείο, ωστόσο, που επηρεάζει, τόσο την τρέχουσα ευημερία, όσο και τις προσδοκίες για το μέλλον των πολιτών μιας χώρας είναι η μεταβολή της αξίας του πλούτου τους που συνιστά μεταβλητή-απόθεμα. Αξίζει λοιπόν να διερευνήσουμε τις επιπτώσεις της κρίσεως και σε αυτόν τον τομέα, ξεκινώντας από το ζήτημα του ορισμού. Τα βασικά στοιχεία που απαρτίζουν τον πλούτο των νοικοκυριών είναι ο χρηματοοικονομικός πλούτος, δηλαδή ρευστά διαθέσιμα και κινητές αξίες (ομόλογα, μετοχικοί τίτλοι κλπ), ο μη-χρηματοοικονομικός πλούτος που προσεγγίζεται κατά κύριο λόγο με τις αξίες των ακινήτων και τέλος, το ανθρώπινο κεφάλαιο, που δύναται να προσεγγισθεί ως η παρούσα αξία των προσδοκώμενων αποδοχών σε όλη τη διάρκεια του κύκλου ζωής του ατόμου (lifetime income approach). Η επένδυση, κρατική και ιδιωτική, στην εκπαίδευση πριν και μετά την είσοδο στην αγορά εργασίας αποτελεί τον βασικό παράγοντα αναβαθμίσεως του ανθρωπίνου κεφαλαίου.

Στο Γράφημα 1 παρουσιάζονται οι εκτιμήσεις για το επίπεδο και τη σύνθεση του πλούτου ανά ενήλικα το 2015 σε σχέση με το 2008 σε επιλεγμένες χώρες της Ευρωζώνης, σύμφωνα με την ετήσια έκθεση της Credit Suisse για τον παγκόσμιο πλούτο. Συγκεκριμένα, ο καθαρός πλούτος των νοικοκυριών ορίζεται ως η διαφορά του συνόλου της τρέχουσας αξίας του χρηματοοικονομικού και μη

χρηματοοικονομικού πλούτου από το σύνολο του ιδιωτικού χρέους τους. Συγκεκριμένα, εκτιμάται ότι τα ελληνικά νοικοκυριά έχουν απωλέσει το 28,9% του συνόλου των υλικών στοιχείων ενεργητικού τους, σωρευτικά στην χρονική περίοδο 2008-2015 (Ιούνιος). Η πτώση αυτή είναι η μεγαλύτερη ανάμεσα στις επιλεγμένες χώρες της Ευρωζώνης και ακολουθούν η Πορτογαλία και η Ισπανία, ενώ η Γερμανία σημειώνει τις μικρότερες απώλειες. Από την ανάλυση των εν λόγω στοιχείων προκύπτει ότι τα νοικοκυριά στην Ελλάδα κατέγραψαν την μεγαλύτερη μείωση του μη χρηματοοικονομικού πλούτου μεταξύ των χωρών που παρουσιάζονται στο Γράφημα. Η εξέλιξη αυτή συμβαδίζει με την καθίζηση της αγοράς ακινήτων, η οποία, αν και σε μικρότερη ένταση, συνεχίζεται μέχρι σήμερα. Ειδικότερα, σημειώνεται η κατακόρυφη πτώση των οικιστικών ακινήτων κατά 37,9% σωρευτικά στην περίοδο 2009 - 2015 Q2, μετά την μεγάλη αύξηση των τιμών που προηγήθηκε στην περίοδο 2004-2007 (33%) (στοιχεία Τραπέζης Ελλάδος). Αξίζει να σημειωθεί ότι η σημαντική αύξηση των αγοραίων τιμών των ακινήτων στην Ελλάδα δεν ήταν αποτέλεσμα κερδοσκοπικών τάσεων στην αγορά με σκοπό την αποκόμιση κεφαλαιακών αποδόσεων, αλλά προήλθε κυρίως από το παραδοσιακό μοντέλο αποθεματοποιήσεως πλούτου και βελτιώσεως του κοινωνικού status που υιοθετήθηκε μεταπολεμικά από τα ελληνικά νοικοκυριά. Όμως, το ιδιαίτερο αυτό πρότυπο συμπεριφοράς των ελληνικών νοικοκυριών ανετράπη διά της εισαγωγής μιας υψηλής μόνιμης πλέον φορολογικής επιβαρύνσεως της ακίνητης περιουσίας, κυρίως μέσω του ΕΝΦΙΑ, που επηρεάζει δυσμενώς την αγορά ακινήτων και αποθαρρύνει περαιτέρω την ζήτηση. Γίνεται προφανές ότι στην ανωτέρω ανάλυση δεν συμπεριλαμβάνεται το ανθρώπινο κεφάλαιο, η αποτίμηση του οποίου είναι ιδιαίτερα δυσχερής. Η Ελλάς, ωστόσο, παρέχει δημόσια παιδεία σε όλες τις βαθμίδες εκπαιδεύσεως η οποία χρηματοδοτείται με χρήματα των φορολογουμένων. Παράλληλα, η μέση ελληνική οικογένεια χρηματοδοτεί συχνότατα σπουδές υψηλού επιπέδου στο εξωτερικό. Η εκροή επιστημόνων και εξειδικευμένων στελεχών (είτε η παραμονή τους μετά το πέρας των σπουδών στο εξωτερικό) συνιστά σημαντική απώλεια του παραγωγικού δυναμικού, και κατά συνέπεια, του ανθρώπινου κεφαλαίου της χώρας (brain drain). Το φαινόμενο της εκροής του ανθρωπίνου κεφαλαίου έχει λάβει διαστάσεις στην Ελλάδα την περίοδο της οικονομικής κρίσεως, καθώς οι αρτιότερα εκπαιδευμένοι εργαζόμενοι αναζητούν σε άλλες χώρες καλύτερες συνθήκες διαβιώσεως με υψηλότερες αμοιβές και προοπτική κοινωνικής και οικονομικής προόδου. Σημειώνεται ότι μεταξύ του 2009 και του 2013 έχουν μεταναστεύσει συνολικά

-100.000 -50.000 - 50.000 100.000 150.000 200.000 250.000 300.000

2008

2015

2008

2015

2008

2015

2008

2015

2008

2015

2008

2015

Γράφημα 1. Καθαρός Πλούτος των Νοικοκυριών σε Επιλεγμένες Χώρες της Ευρωζώνης

Χρηματοοικονομικός Πλούτος Μη Χρηματοοικονομικός Πλούτος Ιδιωτικό Χρέος

Ελλάδα

Γερμανία

Πορτογαλία

Ιταλία

Ιρλανδία

Ισπανία

-9,9%

-14,9%

-4,3%

-20,2%

-18,8%

-28,9%

-36%

-27,5%

-13,8%

-38,2%

-15,7%

-33,6%

% Σωρευτικές Μεταβολές

Πηγή: Credit Suisse, Wealth Report 2015

Δελτίο Οικονομικών Εξελίξεων

2

228.000 Έλληνες, τάση η οποία συνεχίσθηκε και το 2014. Όπως παρατηρούμε στο Γράφημα 2, από τις κατ’ εκλογήν χώρες που παρουσιάζουμε, μόνο στην Ιρλανδία, τη Ρουμανία και Πολωνία το ποσοστό των εξερχόμενων μεταναστών ως προς το εργατικό δυναμικό είναι υψηλότερο σε σχέση με την Ελλάδα.

Οι βασικοί λόγοι της εκροής του επιστημονικού και εξειδικευμένου εργατικού δυναμικού από τη χώρα μας σχετίζονται με οικονομικούς αλλά και με άλλους μη-οικονομικούς παράγοντες. Οι οικονομικοί παράγοντες αφορούν στην αλματώδη αύξηση του ποσοστού ανεργίας, πρωτίστως της ανεργίας των νέων, σε συνδυασμό με ταυτόχρονη σημαντική πτώση του διαθέσιμου εισοδήματος των νοικοκυριών (Γράφημα 3). Η αδυναμία ευρέσεως εργασίας αλλά και η μείωση των αποδοχών οδηγούν τους επιστήμονες προς αναζήτηση εργασίας σε πιο ανεπτυγμένες από την Ελλάδα χώρες.

Οι μη οικονομικοί παράγοντες που ενισχύουν την εκροή ανθρωπίνου κεφαλαίου αφορούν πρώτον, την έλλειψη ελπίδας και την εμπέδωση της πεποιθήσεως ειδικά ανάμεσα στους νέους, ότι δεν πρόκειται να δημιουργηθούν, στο άμεσο μέλλον, θέσεις εργασίας

ικανές να τους απορροφήσουν και δεύτερον την αντίληψη ότι ακόμη και αν δημιουργηθούν νέες θέσεις εργασίας η παρούσα αξία των μελλοντικών εισοδημάτων τους δεν θα είναι ικανοποιητική. Ποιες είναι, όμως, οι προϋποθέσεις που πυροδοτούν την εκροή του ανθρώπινου κεφαλαίου στην περίοδο της οικονομικής κρίσεως; Πρώτον, το επίπεδο εκπαιδεύσεως των νέων είναι από τα υψηλότερα και πάνω από τον μέσο ευρωπαϊκό όρο. Είναι ενδεικτικό ότι το ποσοστό των νέων ηλικίας 20-24 με δευτεροβάθμια και τριτοβάθμια εκπαίδευση ανέρχεται σε 88%, ενώ στις χώρες της Ευρωζώνης το αντίστοιχο ποσοστό διαμορφώνεται σε 80%. Επιπλέον στην Ελλάδα, παρατηρείται ότι σε ορισμένες επαγγελματικές ειδικότητες, υπάρχει πληθώρα επιστημόνων που κατά την περίοδο προ της οικονομικής κρίσεως μπορούσε να απορροφηθεί, ενώ στην παρούσα συγκυρία πλεονάζουν. Ειδικότερα, το 2013 η Ελλάδα είχε τον υψηλότερο δείκτη ιατρών ανά 1.000 κατοίκους, ήτοι 6,3, καταλαμβάνοντας έτσι την πρώτη θέση ανάμεσα στις ανεπτυγμένες χώρες, ενώ ο μέσος όρος του δείκτη στον ΟΟΣΑ ανερχόταν μόλις σε 3,3 (βλ. Πίνακα).

Επίσης, σύμφωνα με μελέτη του Economist Intelligence Unit, η Ελλάδα κατατάσσεται κάτω του μέσου όρου της κλίμακας ως προς τις πολιτικές που εφαρμόζει άλλα και τις συνθήκες που επικρατούν για την προσέλκυση, ανάδειξη και διατήρηση των «ταλέντων». Σύμφωνα με τον Global Talent Index 2015, η χώρα βρίσκεται στην 33η θέση ανάμεσα στις 60 χώρες και συγκεντρώνει 45,7 μονάδες στις 100. Στην διεθνή βιβλιογραφία έχουν καταγραφεί, οι συνέπειες και οι ενδεχόμενες ωφέλειες από την εκροή επιστημόνων. Ανάμεσα στις αρνητικές συνέπειες από την απώλεια του πιο καλά εκπαιδευμένου εργατικού δυναμικού της χώρας καταγωγής συγκαταλέγονται οι εξής: • Η εκροή ανθρώπινου κεφαλαίου μπορεί να προκαλέσει ελλείψεις σε ειδικευμένο εργατικό δυναμικό (πχ. μηχανικούς, ιατρούς, νοσηλευτές κ.α.). • Αρνητική επίπτωση ενδέχεται να έχει η μετανάστευση των νέων στη δημογραφική

1,3%

0,0% 0,5% 1,0% 1,5% 2,0%

Ιρλανδία

Ρουμανία

Πολωνία

Ελλάδα

Πορτογαλία

Κύπρος

Μάλτα

Ολλανδία

Ελβετία

Βέλγιο

Γαλλία

Σουηδία

Βουλγαρία

Δανία

Ην.Βασίλειο

Φινλανδία

Αυστρία

Ιταλία

Ισπανία

Γερμανία

Τσεχία

Γράφημα2. Εξερχόμενοι Μετανάστες προς Εργατικό Δυναμικό , %

2012

2013

Πηγή: Eurostat

157.408

109.924

9,6%

27,5%

0%

5%

10%

15%

20%

25%

30%

15.000

35.000

55.000

75.000

95.000

115.000

135.000

155.000

2009 2010 2011 2012 2013

Γράφημα 3. Πτώση Διαθέσιμου Εισοδήματος, Αύξηση Ανεργίας και

Αύξηση στη Μετανάστευση Ελλήνων

Εξερχόμενοι Έλληνες Μετανάστες

Διαθέσιμο Εισόδημα (σε εκατ. €)

Ανεργία (%, δεξιός άξονας) Πηγές: ΕΛΣΤΑΤ, Eurostat

Ελλάδα 6,3 Ισλανδία 3,6

Αυστρία 5,0 Δανία 3,6

Νορβηγία 4,3 Σλοβακία 3,4

Πορτογαλλία 4,3 Γαλλία 3,3

Γερμανία 4,1 Αυστραλία 3,4

Σουηδία 4,0 Φινλανδία 3,0

Ελβετία 4,0 Εσθονία 3,3

Ιταλία 3,9 Ισραήλ 3,4

Ισπανία 3,8

Τσεχία 3,7 Μ.Ο. ΟΟΣΑ 3,3

Πηγή: OECD, Health Statistics 2015

Χώρες ΟΟΣΑ: Γιατροί ανα 1.000

Κατοίκους (2013)

Δελτίο Οικονομικών Εξελίξεων

3

διάρθρωση του ασφαλιστικού συστήματος. Οι νέοι επιστήμονες που μεταναστεύουν θα μπορούσαν να συνεισφέρουν σημαντικά σε εισφορές στο ασφαλιστικό σύστημα. • Τέλος, η εκροή επιστημόνων ενδέχεται να έχει και αρνητικό δημοσιονομικό αντίκτυπο. Δεδομένου ότι οι εργαζόμενοι μέτριου και υψηλού εκπαιδευτικού επιπέδου είθισται να επιτυγχάνουν υψηλότερες μισθολογικές απολαβές, συμβάλλοντας περισσότερο με τα εισοδήματα τους στα φορολογικά έσοδα. Τα οφέλη που ενδέχεται να προκύψουν από την εκροή επιστημόνων για την χώρα προελεύσεως, συμπεριλαμβάνουν: • Την ενίσχυση των μεταβιβαστικών πληρωμών, και κατ’ επέκταση του ισοζυγίου τρεχουσών συναλλαγών, από την αύξηση του πλήθους των ελλήνων μεταναστών στο εξωτερικό • Την ικανότητα οι υψηλού μορφωτικού επιπέδου εργαζόμενοι, που απευθύνονται στις πιο αποδοτικές αγορές εργασίας του εξωτερικού, να δημιουργήσουν πλούτο μέσω των υψηλών αμοιβών τους, ο οποίος ενδέχεται να επενδυθεί στην χώρα προελεύσεως. • Τέλος με τον επαναπατρισμό τους οι νέοι επιστήμονες, μετά από κάποια έτη παραμονής τους στις ανεπτυγμένες οικονομίες του εξωτερικού, αποκτούν υψηλού επιπέδου ειδίκευση και διεθνή εμπειρία σε μεγάλες αγορές και συνεπώς θα μπορούσαν να συνεισφέρουν σημαντικά στην διάχυση των νέων τεχνολογιών και την αναπτυξιακή πορεία της χώρας.

Η ελληνόκτητος Εμπορική Ναυτιλία: Σύμφωνα

με την έκθεση της Review of Maritime Transport (2015), η ελληνόκτητος εμπορική ναυτιλία αναπτύσσεται με αλματώδη ρυθμό. Συγκεκριμένα, ο υπό ελληνική διαχείριση στόλος (με πλοία μεγαλύτερα των 1.000 τόνων) βρίσκεται συνεχώς στην πρώτη θέση παγκοσμίως σε μεταφορική ικανότητα, ενώ το 2015 κατέκτησε την πρώτη θέση της παγκόσμιας κατάταξης σε αριθμό πλοίων, περιορίζοντας την Ιαπωνία στην δεύτερη θέση.

Παράλληλα, οι έλληνες εφοπλιστές αύξησαν σημαντικά το 2015 το ποσοστό ελέγχου των παγκοσμίων θαλασσίων μεταφορών, καθώς το 2015 κάλυψαν το 16,1% (2014: 15,4%) των παγκόσμιων θαλασσίων μεταφορών, ακολουθούμενοι από την Ιαπωνία (13,3%), την Κίνα (9,1%) και τη Γερμανία (7,0%), και παράλληλα διακινούν πλέον το 50% περίπου των θαλασσίων μεταφορών της Ευρωπαϊκής Ενώσεως.

Συγκεκριμένα, από τις αρχές του 2015 η εμπορική ναυτιλία όχι μόνο κατόρθωσε να αυξήσει την μεταφορική της ικανότητα, αλλά επέτυχε, ως προελέχθη, για πρώτη φορά να υπερκεράσει την Ιαπωνία σε αριθμό πλοίων. Ειδικότερα, η μεταφορική ικανότητα της ελληνοκτήτου ναυτιλίας ανήλθε στις αρχές του 2015 στους 279,5 εκατ.

τόνους, έναντι 258,5 εκατ. των αρχών του 2014. Επισημαίνεται ότι η εντυπωσιακή σωρευτική αύξηση της μεταφορικής ικανότητας κατά 80,1% μεταξύ του 2005 (155,1 εκατ.) και 2015 (279,5 εκατ.).

Επιπρόσθετα, ο αριθμός των ελληνικών συμφερόντων πλοίων αυξήθηκε σημαντικά κατά 191 μονάδες το 2015 (2014: +131 σκάφη), με αποτέλεσμα ο ελληνόκτητος στόλος να αριθμεί σε 4.017 πλοία το 2015 (Ιαπωνία:3.986), έναντι 3.826 το 2014, έναντι των 2.984 σκάφη το 2005. Αυξήθηκε επομένως σημαντικά η μέση χωρητικότητα των πλοίων σε 69.560 τόνους το 2015 από 67.559 το 2014, έναντι 51.991 χιλ. τόνους το 2005.

Ωστόσο, ο υπό ελληνική σημαία στόλος κατέγραψε μικρότερη αύξηση την τελευταία δεκαετία, με αποτέλεσμα μόνο το 25,2% του ελληνόκτητου στόλου να βρίσκεται κατά το 2015 υπό ελληνική σημαία, έναντι 32,9% το 2005. (βλ. Γράφημα). Σημειώνεται ότι τα αντίστοιχα ποσοστά χρήσεως της εγχώριας σημαία είναι 8,5% για την Ιαπωνία, 46,9% την Κίνα και 10,3% την Γερμανία. Για τον ελληνόκτητο στόλο οι πιο δημοφιλείς σημαίες νηολογίου είναι του Παναμά, της Λιβερίας και της Μάλτας.

Η αύξηση του αριθμού των πλοίων και της μεταφορικής ικανότητας υποδηλώνει ότι προστίθενται στον ελληνόκτητο στόλο μεγαλύτερα και νεώτερα πλοία και αποσύρονται τα μικρότερα και παλαιότερα. Επισημαίνεται ότι τόσο η αύξηση του μέσου μεγέθους των ελληνικών πλοίων, όσο και η μεταφορική τους ικανότητα παραμένει αμείωτη από το 2001.

Είναι ενδεικτικό ότι τα μεγαλύτερα πλοία (άνω των 20.000 τόνων) αυξήθηκαν σημαντικά σε 3.307 το 2014 (τελευταία διαθέσιμα στοιχεία: Petrofin Research ) από 3.122 το 2013, έναντι 2.338 το 2005, παρουσιάζοντας μάλιστα διαρκή άνοδο στην ανωτέρω χρονική περίοδο.

Σημαντική είναι και η μείωση της μέσης ηλικίας των ελληνικών πλοίων υπό ελληνική και ξένη σημαία (άνω των 20 χιλ. τόνων) στα 9,1 έτη το 2014, από 9,8 έτη το 2013, 10,7 έτη το 2012, έναντι 19 έτη το 2005.

Η μέση ηλικία των ελληνικών πλοίων, στην κατηγορία αυτή είναι πολύ χαμηλότερη, τόσο της αντίστοιχης του παγκόσμιου στόλου (2014: 15 έτη), όσο και των πλοίων της Ευρωπαϊκής Ενώσεως

20%

22%

24%

26%

28%

30%

32%

34%

100

120

140

160

180

200

220

240

260

280

300

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Σύνθεση και Μεταφορική Ικανότητα Ελληνόκτητου Στόλου

Μεταφορική Ικανότητα, αριστερή κλίμακα

Ποσοστό Στόλου υπό ελληνική σημαία, δεξιά κλίμακα

Πηγή: Review of Maritine Transport

σε

Ευρώ

εκατ.

Δελτίο Οικονομικών Εξελίξεων

4

(2014: 13 έτη). Σύμφωνα με πρόσφατα στοιχεία του Ναυτικού Επιμελητηρίου Ελλάδος, η μέση ηλικία του ελληνόκτητου στόλου, σε όλες της κατηγορίες σκαφών άνω των 1.000 τόνων, υπολογίζεται σε 10 έτη το 2015, έναντι 12,5 έτη του μέσου όρου της Ευρωπαϊκής Ενώσεως.

Σημειώνεται ότι οι έλληνες εφοπλιστές έχουν στην ιδιοκτησία τους το 30% περίπου του παγκόσμιου στόλου στα δεξαμενόπλοια και κατά λίγο υπολείπονται στα φορτηγά ξηρού φορτίου με ποσοστό 24,0% στη διεθνή κατάταξη, μετά την Ιαπωνία (23,0%). Αντίθετα, υστερεί η συμμετοχή στα πλοία μεταφοράς υγροποιημένου αερίου (10%) και εμπορευματοκιβωτίων (9,0%).

Επιχειρηματικές ευκαιρίες αναμένεται να προκύψουν το 2016 από την άνοδο του διεθνούς και κυρίως του δια θαλάσσης εμπορίου. Σύμφωνα με το ΔΝΤ, το διεθνές εμπόριο εκτιμάται ότι θα αυξηθεί κατά 3,2% το 2015 (θαλάσσιο εμπόριο +4,5%) και υπολογίζεται ότι θα επιταχυνθεί κατά 4,1% το 2016 και εκτιμάται να αυξηθεί κατά 4,1% το 2016.

Σημειώνεται ότι ο δείκτης οικονομικής εμπιστοσύνης της παγκόσμιας εμπορικής ναυτιλίας, που καταρτίζεται από τον Οίκο Moore Stephens (και εκτείνεται από το 1 ως χαμηλό μέχρι το 10) ανέκαμψε σημαντικά τον Αύγουστο του 2015 στις 5,9 μονάδες από το χαμηλό των 5,3 μονάδων του Μαΐου 2015. Παράλληλα έχουν διαμορφωθεί προσδοκίες για υψηλότερους ναύλους σε όλους τους κλάδους της εμπορικής ναυτιλίας στο προσεχές χρονικό διάστημα, που προέρχονται από την εκτίμηση ανάκαμψης της διεθνούς οικονομίας και τη συγκράτηση της ανοδικού ρυθμού του παγκόσμιου (πλην ελληνόκτητου) στόλου.

Οι ναύλοι ξηρού φορτίου, παρουσίασαν το 2014 μεταπτώσεις. Εντούτοις, ήδη από τις αρχές του 2015 ο δείκτης εμφανίζει ανοδική τάση, αν και τον Οκτώβριο σημειώθηκε μικρή κάμψη (Baltic Dry Index, Γράφημα).

Η αύξηση του θαλασσίου εμπορίου επέφερε αύξηση των ελληνικών εισπράξεων από θαλάσσιες μεταφορές κατά 7,3% το 2014, (€11,4 δισ. ή 6,4% του ΑΕΠ), έναντι πτώσης κατά 9,3% το 2013 €10,7 δισ. ή 5,8% του ΑΕΠ.

Επισημαίνεται ότι οι εισροές εισοδημάτων από τις ελληνικές θαλάσσιες μεταφορές μειώθηκαν σημαντικά στην πενταετία 2009-2013 στο 5,9% του ΑΕΠ, από 6,9% του ΑΕΠ που ανήρχοντο κατά την προηγούμενη πενταετία.

Επιπρόσθετα, σύμφωνα με την ΕΛΣΤΑΤ, η προστιθέμενη αξία του ναυτιλιακού κλάδου αναλογούσε το 2014 (τελευταία διαθέσιμα στοιχεία) στο 3,6% της συνολικής ακαθάριστης προστιθέμενης αξίας της οικονομίας, έναντι 3,1% το 2010.

Η μικρή συμβολή της ελληνικής εμπορικής ναυτιλίας στην ελληνική οικονομία εν σχέσει με το μέγεθος του ελληνόκτητου στόλου οφείλεται στην περιορισμένη συγκέντρωση των ναυτιλιακών εταιριών και των συμπληρωματικών προς την ναυτιλία υπηρεσιών εντός της χώρας, εξαιτίας του ασταθούς φορολογικού περιβάλλοντος και της έλλειψης εθνικής ναυτικής στρατηγικής.

Επισημαίνεται ότι η προσέλκυση ναυτιλιακών ελληνικών συμφερόντων εταιρειών και η ενίσχυση της ναυτιλιακής συστάδας της χώρας δύναται να συντελέσουν στην αποφασιστική επέκταση της συμβολής της εμπορικής ναυτιλίας στην ελληνική οικονομία αλλά και στη διεθνή οικονομία.

Δελτίο Οικονομικών Εξελίξεων

5

Η ανακοίνωση υποχώρησης του ρυθμού οικονομικής ανάπτυξης της Κίνας στο 3ο τρίμηνο 2015 δεν αιφνιδίασε τις αγορές και η αρνητική της επίδραση είχε βραχεία διάρκεια, καθώς οι επενδυτές ήταν προετοιμασμένοι για την εξασθένιση της οικονομικής δραστηριότητας. Ωστόσο, το γεγονός ότι σημειώθηκε ο χαμηλότερος ρυθμός ανάπτυξης από την εμφάνιση της χρηματοπιστωτικής κρίσης, προκάλεσε ανησυχίες για την μελλοντική πορεία της δεύτερης μεγαλύτερης οικονομίας του κόσμου και τις επιδράσεις που μπορεί να έχει στην παγκόσμια οικονομία. Η μεγέθυνση της οικονομίας της Κίνας στο 3ο τρίμηνο 2015 κατά 6,9%, είναι οριακά καλύτερη των εκτιμήσεων της αγοράς η οποία προσδοκούσε ανάπτυξη 6,8%, ωστόσο είναι χαμηλότερη του 7% που καταγράφηκε τα δύο προηγούμενα τρίμηνα του έτους. Στην παρούσα συγκυρία είναι επιτακτική ανάγκη, προς όφελος της διεθνούς οικονομίας, η Κίνα να αποφύγει μια απότομη συρρίκνωση της οικονομίας της. Η περαιτέρω μείωση των επιτοκίων αποτελεί την ενδεδειγμένη κίνηση και δεν αποκλείεται να λάβει χώρα εντός του Οκτωβρίου. Εν μέσω των προβληματισμών για την οικονομική κατάσταση στην Κίνα, οι επενδυτές προσπαθούν να προσδιορίσουν την νομισματική πολιτική που θα ακολουθήσουν η Ομοσπονδιακή Τράπεζα (Fed) των ΗΠΑ και η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) στο προσεχές μέλλον. Στην Ευρωζώνη, οι αξιωματούχοι της ΕΚΤ εμφανίζονται διχασμένοι στο κατά πόσο θα πρέπει να υπάρξει επέκταση του προγράμματος αγοράς περιουσιακών στοιχείων (QE). Ο επικεφαλής της ΤτΑυστρίας επεσήμανε την αναγκαιότητα νέων εργαλείων για την ενίσχυση της οικονομικής ανάπτυξης και του πληθωρισμού στη Ζώνη του Ευρώ (ΖτΕ), προκειμένου να επιτευχθούν οι στόχοι της ΕΚΤ. Αντιθέτως, ο επικεφαλής της ΤτΓαλλίας εξέφρασε την άποψη ότι τα € 60 δισ. ευρώ το μήνα είναι το σωστό όριο αγοράς κρατικών ομολόγων από την ΕΚΤ και το πρόγραμμα ποσοτικής χαλάρωσης εφαρμόζεται με τον κατάλληλο ρυθμό. Υπενθυμίζεται, ότι η επίσημη θέση της Ευρωπαϊκής Κεντρικής Τραπέζης είναι ότι το QE θα συνεχιστεί μέχρι τον Σεπτέμβριο του 2016 και οι συνολικές αγορές κρατικών τίτλων θα αγγίξουν τα €1,1 τρισ.. Ήδη μέχρι σήμερα η ΕΚΤ έχει αγοράσει ομόλογα συνολικής αξίας € 371 δισ.. Στις ΗΠΑ, η οικονομική κατάσταση των αναδυομένων οικονομιών και της Κίνας εμποδίζει την Ομοσπονδιακή Τράπεζα να προβεί σε άνοδο των επιτοκίων της προκειμένου να αποφευχθεί μια χειροτέρευση του διεθνούς οικονομικού περιβάλλοντος, το οποίο θα είχε συνέπειες σε μεταγενέστερο χρόνο και στην οικονομία των ΗΠΑ. Το σενάριο αύξησης των επιτοκίων του δολαρίου από τα σχεδόν μηδενικά τους επίπεδα δεν είναι στην ατζέντα της συνεδρίασης της Επιτροπής νομισματικής Πολιτικής (FOMC) στις 27-28 Οκτωβρίου, αλλά παραμένει μέχρι την επόμενη

συνεδρίαση του έτους, εν μέσω εντεινόμενων αμφιβολιών.

▼ ΗΠΑ

Οικονομική έκθεση Beige Book

Η δημοσίευση του Beige Book από την Fed απέδειξε ότι από τα μέσα Αυγούστου και μέχρι τις αρχές Οκτωβρίου, η οικονομική δραστηριότητα στις μισές εκ των 12 περιφερειών, που εποπτεύει η Ομοσπονδιακή Τράπεζα κατέγραψαν ένα σχετικά μέτριο ρυθμό ανάπτυξης. Σύμφωνα με την έρευνα, στις περισσότερες περιφέρειες αυξήθηκε η ζήτηση εργασίας σε σχέση με την προσφορά, ωστόσο η αύξηση των μισθών παραμένει ασθενική. Επιπλέον, η καταναλωτική δαπάνη αυξάνεται με συγκρατημένο ρυθμό, ενώ ο κλάδος της μεταποίησης παρουσιάζει σημάδια εξασθένησης. Προϋπολογισμός

Ο ομοσπονδιακός προϋπολογισμός παρουσίασε πλεόνασμα $91,1 τον Σεπτέμβριο, έναντι ελλείμματος $64,4 δισ. τον Αύγουστο. Σημειώνεται ότι για το οικονομικό έτος 2014-15, το συνολικό έλλειμμα μειώθηκε σε ετήσια βάση κατά 9,2%, με αποτέλεσμα να διαμορφωθεί στα $438,9 δισ. Επιπλέον, τα έσοδα αυξήθηκαν κατά 7,6%, ενώ οι δαπάνες κατά 5,2%. Συνολικά, το χρέος των ΗΠΑ ανέρχεται πλέον στα $18,150 τρισ. ενώ το ανώτατο όριο για το χρέος το οποίο θεσπίσθηκε τον Μάρτιο του 2015, είναι $18,113 τρισ. γεγονός που σημαίνει ότι πρέπει να ψηφισθεί έως τις 3 Νοεμβρίου επέκταση του ανώτατου ορίου κατά $ 37 δισ., ή να περιορισθεί η χρηματοδότηση ή/και αναχρηματοδότηση συγκεκριμένων δραστηριοτήτων όπως προβλέπεται από τη σχετική νομοθεσία.

Ωστόσο, το Γραφείο Προϋπολογισμού των ΗΠΑ εκτιμά ότι η δεύτερη λύση δεν μπορεί παρά να είναι προσωρινή, καθώς μέσα σε λίγες μέρες τα ρευστά διαθέσιμα θα εξαντληθούν οδηγώντας σε παύση λειτουργίας ορισμένων δημοσίων υπηρεσιών, όπως είχε γίνει για διάστημα 16 ημερών τον Οκτώβριο του 2013. Εκτιμάται ότι κάθε εβδομάδα που ο δημόσιες υπηρεσίες παραμένουν κλειστές, υπάρχει απώλεια 0,1 πμ του ΑΕΠ. Στο πρόσφατο παρελθόν το ανώτατο όριο του χρέους είχε αυξηθεί τον Αύγουστο του 2011, με αποτέλεσμα το αξιόχρεο των ΗΠΑ να απολέσει την άριστη διαβάθμιση (ΑΑΑ) τον Μάιο του 2013.

Δελτίο Οικονομικών Εξελίξεων

6

Πληθωρισμός

Ο πληθωρισμός με βάση τον ΔΤΚ διαμορφώθηκε στο -0,2% τον Σεπτέμβριο σε μηνιαία βάση (στοιχεία εποχικά διορθωμένα) από -0,1% τον Αύγουστο. Η μείωση των τιμών οφείλεται αποκλειστικά στην κατακόρυφη πτώση των τιμών της ενέργειας. Είναι χαρακτηριστικό ότι, η τιμή του πετρελαίου κίνησης μειώθηκε κατά 2,4% σε μηνιαία βάση και κατά 34,9% σε ετήσια βάση. Ο δομικός πληθωρισμός τον Σεπτέμβριο σημείωσε άνοδο κατά 0,2%, έναντι αύξησης 0,1% Αύγουστο.

Σε ετήσια βάση, ο ΔΤΚ παρουσίασε μηδενική μεταβολή, ενώ ο δομικός αυξήθηκε από 1,8% τον Αύγουστο σε 1,9% τον Σεπτέμβριο. Σημειώνεται ότι, τη μεγαλύτερη ετήσια μεταβολή κατέγραψαν τα ενοίκια, ενώ οι ανοδική τάση αναμένεται να διατηρηθεί, καθώς η προσφορά κατοικιών είναι περιορισμένη. Βιομηχανική παραγωγή

Η βιομηχανική παραγωγή τον Σεπτέμβριο μειώθηκε κατά 0,2% από μείωση 0,1% τον Αύγουστο (μηνιαία μεταβολή). Η μείωση ήταν αναμενόμενη και οφείλεται κυρίως στη μειωμένη ζήτηση από το εξωτερικό εξ αιτίας του ισχυρού δολαρίου και την μερική κάλυψη της ζήτησης μέσω των αποθεμάτων τα οποία άγγιξαν ιστορικά υψηλό στο 1ο 6μηνο 2015. Ο κλάδος της μεταποίησης, ο οποίος αντιστοιχεί περίπου στο 75% της βιομηχανικής παραγωγής, μειώθηκε σε μηνιαία βάση κατά 0,1% τον Σεπτέμβριο από -0,4% τον Αύγουστο. Η μόνη κατηγορία προϊόντων που κατέγραψε άνοδο τον Σεπτέμβριο σε μηνιαία βάση ήταν αυτή των καταναλωτικών προϊόντων (+0,2%), ενώ η υποκατηγορία των ορυχείων σημείωσε την μεγαλύτερη πτώση (-2,0%). Σε ετήσια βάση, η βιομηχανική παραγωγή αυξήθηκε κατά 0,4%.

Η αδυναμία της βιομηχανικής παραγωγής να ανακάμψει αντικατοπτρίζεται και στη μείωση του ποσοστού αξιοποίησης της παραγωγικής

δυναμικότητας της βιομηχανίας, στο 77,5% τον Σεπτέμβριο από 77,8% τον Αύγουστο και 78,0% τον Ιούλιο. Σημειώνεται ότι, το επίπεδο αυτό είναι αρκετά χαμηλότερο από το 80%-82% που η Fed θεωρεί ότι προκαλεί πληθωριστικές πιέσεις. Λιανικές πωλήσεις

Οι λιανικές πωλήσεις (προσαρμοσμένα στοιχεία) τον Σεπτέμβριο αυξήθηκαν οριακά κατά 0,1% σε μηνιαία βάση κατά 2,4% σε ετήσια βάση. Παράλληλα, αναθεωρήθηκαν προς τα κάτω τα στοιχεία του Αυγούστου, προκαλώντας ερωτηματικά στο κατά πόσο η εγχώρια καταναλωτική δαπάνη δύναται να στηρίξει ένα ικανοποιητικό ρυθμό οικονομικής ανάπτυξης. Εντούτοις, η πρόθεση των καταναλωτών να δαπανήσουν δεν φαίνεται να έχει επηρεασθεί ιδιαιτέρως, όπως φανερώνουν τα στοιχεία των λιανικών πωλήσεων.

Συνεπώς, ο ρυθμός αύξησης των λιανικών πωλήσεων μετριάσθηκε αλλά δεν βρίσκεται σε ανησυχητικό επίπεδο ούτε διαφαίνονται σημεία ανησυχίας στην καταναλωτική συμπεριφορά των νοικοκυριών. Ως εκ τούτου, τα στοιχεία των λιανικών πωλήσεων του Σεπτεμβρίου αναμένεται να μην επηρεάσουν ιδιαίτερα την απόφαση της Fed για τα επιτόκια τον προσεχή Δεκέμβριο. Δείκτης καταναλωτικής εμπιστοσύνης University of Michigan

Όσον αφορά στις προσδοκίες των νοικοκυριών, ο δείκτης καταναλωτικής εμπιστοσύνης του University of Michigan σημείωσε αύξηση και ανέρχεται στις 92,1 μονάδες τον Οκτώβριο από 87,2 μον. τον Σεπτέμβριο και 91,9 μον. τον Αύγουστο, ενώ η αγορά ανέμενε άνοδο του δείκτη στις 89 μονάδες. Τα στοιχεία της έρευνας έδειξαν ότι τα νοικοκυριά όχι μόνο ξεπέρασαν τις αρχικές ανησυχίες από την πτώση των χρηματιστηριακών τιμών τον Αύγουστο, αλλά και προσδοκούν σε βελτίωση των προσωπικών τους εισοδημάτων. Επιπλέον, θεωρείται σημαντικό ότι τα νοικοκυριά έχουν πλέον υιοθετήσει ένα καταναλωτικό πρότυπο προσαρμοσμένο σε χαμηλότερο επίπεδο ανάπτυξης, προσαρμόζοντας τις καταναλωτικές τους δαπάνες, χωρίς ωστόσο να μειώνεται η εμπιστοσύνη τους στη δυναμική της οικονομίας. Σε αυτό συνηγορεί το χαμηλό επίπεδο πληθωρισμού και του κόστους δανεισμού, καθώς και η σταδιακή ανάκαμψη της αγοράς εργασίας.

Δελτίο Οικονομικών Εξελίξεων

7

▼ Ζώνη του Ευρώ (ΖτΕ)

Πληθωρισμός Ο πληθωρισμός επανήλθε σε αρνητικό πεδίο τιμών τον Σεπτέμβριο, καθώς υποχώρησε σε ετήσια βάση κατά -0,1%, από 0,1% τον Αύγουστο. Η μείωση οφείλεται σχεδόν εξ ολοκλήρου στη μείωση των τιμών ενέργειας. Αναλυτικότερα, τον Σεπτέμβριο ο δομικός πληθωρισμός παρέμεινε αμετάβλητος, στο 0,9%, όπως αμετάβλητος παρέμεινε και ο ΔΤΚ εξαιρουμένης της ενέργειας, στο 1,0%. Ωστόσο, εντάθηκαν οι αποπληθωριστικές πιέσεις από την υποχώρηση των τιμών ενέργειας, η οποία σε ετήσια βάση έφθασε το -8,9% τον Σεπτέμβριο, από -7,2% τον Αύγουστο. Τέλος, ο ρυθμός αύξησης των τιμών των υπηρεσιών διατηρήθηκε στο 1,2%, ποσοστό που υποδηλώνει ότι οι πληθωριστικές πιέσεις προερχόμενες από την εγχώρια ζήτηση είναι σχετικά ισχυρές, λόγω της επεκτατικής νομισματικής πολιτικής της ΕΚΤ.

Εμπορικό Ισοζύγιο

Στον εξωτερικό τομέα, σύμφωνα με τα εποχικά διορθωμένα στοιχεία της Eurostat, τον Αύγουστο το πλεόνασμα του εμπορικού ισοζυγίου της ΖτΕ ανήλθε στα €19,8 δισ. από €22,4 δισ. τον Ιούλιο. Σε μηνιαία βάση, οι εξαγωγές αυξήθηκαν κατά 1,3% και οι εισαγωγές κατά 0,2%, ενώ σε ετήσια βάση, οι εξαγωγές αυξήθηκαν κατά 6,4% και οι εισαγωγές κατά 3,3%. Υποχώρηση των καθαρών εξαγωγών καταγράφηκε και στις πέντε μεγαλύτερες οικονομίες, καθώς παρατηρήθηκε μείωση ή μηδενική μεταβολή των πλεονασμάτων στις πλεονασματικές χώρες (Γερμανία, Ιταλία, Γαλλία) και αύξηση των ελλειμμάτων στις ελλειμματικές χώρες (Ισπανία, Ολλανδία).

▼ Κίνα

Με ρυθμό υψηλότερο του αναμενόμενου και ελαφρά χαμηλότερο έναντι του προηγούμενου τριμήνου αυξήθηκε η οικονομική δραστηριότητα στην Κίνα στο 3

ο τρίμηνο 2015. Συγκεκριμένα, ο ρυθμός αύξησης

του ΑΕΠ διαμορφώθηκε στο 6,9%, σε ετήσια βάση, στο 3

ο τρίμηνο 2015 (χαμηλό από 1

ο τρίμηνο 2009),

από 7,0% στο 2ο και 1

ο τρίμηνο 2015 και έναντι 6,8%

των εκτιμήσεων της αγοράς. Σε 3μηνιαία βάση, ο

ρυθμός αύξησης του ΑΕΠ διατηρήθηκε στο 1,8% στο 3

ο τρίμηνο 2015. Η υποχώρηση του ρυθμού αύξησης

του ΑΕΠ ήταν αποτέλεσμα της επιβράδυνσης της βιομηχανικής παραγωγής και των επενδύσεων, ως αποτέλεσμα της χαμηλότερης εσωτερικής ζήτησης, καθώς και των εξαγωγών εξαιτίας της αδύναμης παγκόσμιας ζήτησης. Στη συγκράτηση της επιβράδυνσης του ρυθμού ανάπτυξης, συνέβαλε η μεγέθυνση του τριτογενούς τομέα της οικονομίας ο οποίος αυξήθηκε με υψηλότερο ρυθμό έναντι του προηγούμενου τριμήνου και αποτελεί το 51,4% του ΑΕΠ (2

ο τρίμ.2015: 49,5% του ΑΕΠ). Προκειμένου να

ενισχυθεί η ανάπτυξη στο 4ο 3μηνο 2015, εκτιμάται

ότι η κυβέρνηση θα προβεί σε περαιτέρω μείωση των επιτοκίων και του ποσοστού υποχρεωτικών δεσμεύσεων των εμπορικών τραπεζών στην ΤτΚίνας. Ωστόσο, η κυβέρνηση είναι πιθανό να αναθεωρήσει χαμηλότερα το στόχο της (7,0%) για το ρυθμό ανάπτυξης του 2015, στην συνάντηση της Κεντρικής Επιτροπής του Κομμουνιστικού Κόμματος στις 26-29 Οκτωβρίου. Υπενθυμίζεται, ότι η κυβέρνηση της Κίνας πρόσφατα προανήγγειλε την κατασκευή έργων υποδομής στην περιφέρεια της χώρας (σιδηροδρομικό δίκτυο, οδικές αρτηρίες, γέφυρες) που θα δώσουν ώθηση στην αναπτυξιακή διαδικασία.

▼ Ιαπωνία

Σε χαμηλότερο επίπεδο από το αναμενόμενο υποχώρησε ο δείκτης καταναλωτικής εμπιστοσύνης στην Ιαπωνία τον Σεπτέμβριο, προϊδεάζοντας για ενδεχόμενη μείωση της κατανάλωσης και των λιανικών πωλήσεων. Ειδικότερα, τον Σεπτέμβριο, ο δείκτης υποχώρησε στο 40,6 από 41,7 τον Αύγουστο, με τους καταναλωτές να είναι λιγότερο ικανοποιημένοι για τα εισοδήματά τους και περισσότερο ικανοποιημένοι για την απασχόλησή τους. Όλοι οι υποδείκτες που συνθέτουν το δείκτη μειώθηκαν. Συγκεκριμένα ο υποδείκτης συνολικής διαβίωσης υποχώρησε στο 38,8 από 40,1, ο υποδείκτης αύξησης εισοδημάτων στο 39,4 από 39,9, ο υποδείκτης απασχόλησης στο 44,9 από 46,3 και ο υποδείκτης προθυμίας των καταναλωτών να προβούν σε αγορές διαρκών αγαθών στο 39,1 από 40,3.

7,8 7,57,9

7,6 7,3 7,4 7,2 7,27,0 7,0 6,9

0

2

4

6

8

10

1ο Τρίμ.2013 3ο Τρίμ.2013 1ο Τρίμ.2014 3ο Τρίμ.2014 1ο Τρίμ.2015 3ο Τρίμ.2015

Ο ρυθμός αύξησης του ΑΕΠ στο χαμηλότερο επίπεδοαπό το 1ο τρίμηνο 2009

Πηγή: National Bureau of Statistics

Δελτίο Οικονομικών Εξελίξεων

8

Σύμφωνα με τα στοιχεία του χρηματιστηρίου του Σικάγο, οι τοποθετήσεις στο δολάριο ΗΠΑ (USD+DXY) για μη εμπορικές συναλλαγές (specs) την εβδομάδα που έληξε στις 13.10.2015 μειώθηκαν κατά $2,7 δισ., ενώ οι συνολικές καθαρές (αγορές μείον πωλήσεις) θέσεις να παραμείνουν σε θετικό επίπεδο για 75

η εβδομάδα στα $ 22,8 δισ..

Οι τοποθετήσεις κατά του ευρώ για μη εμπορικές συναλλαγές (specs), την εβδομάδα που έληξε στις 13.10.2015 μειώθηκαν κατά 8.234 συμβόλαια με αποτέλεσμα οι συνολικές καθαρές (αγορές μείον πωλήσεις) θέσεις να διαμορφωθούν στα -80.576 συμβόλαια από -88.810 την προηγούμενη εβδομάδα.

Ευρώ: Σταθεροποιητικές τάσεις εμφανίζει στην αρχή της εβδομάδας το ευρώ. Η ισοτιμία δολαρίου-ευρώ στις 20 Οκτωβρίου διαμορφωνόταν περί τα 1,1365 USD/EUR, από το υψηλό των 1,1495 USD/EUR που κατέγραψε στις 15 Οκτωβρίου. Η μελλοντική πορεία του ευρώ θα καθορισθεί από την στάση που θα ακολουθήσει η Ευρωπαϊκή Κεντρική Τράπεζα στο πρόγραμμα ποσοτικής χαλάρωσης. Οι επενδυτές εκτιμούν ότι η ΕΚΤ θα αναγκασθεί να επεκτείνει το πρόγραμμα, καθώς η υποχώρηση των τιμών του πετρελαίου ενισχύει τις αποπληθωριστικές πιέσεις και ο στόχος για πληθωρισμό 2% δεν θα είναι εφικτός. Στην περίπτωση που επεκταθεί το πρόγραμμα, το ευρώ αναμένεται να εξασθενήσει. Ωστόσο, το στέλεχος της ΕΚΤ Christian Noyer, εξέφρασε την άποψη ότι το πρόγραμμα της ΕΚΤ λειτουργεί αυτή τη στιγμή με τον κατάλληλο ρυθμό.

Ελβετικό φράγκο: Το ευρώ, εμφανίζεται ελαφρά εξασθενημένο κινούμενο στην περιοχή των 1,0830 φράγκων. Οι επενδυτές τηρούν στάση αναμονής εν

όψει της συνεδρίασης του Συμβουλίου Νομισματικής Πολιτικής της ΕΚΤ, καθώς δεν αποκλείουν παρέμβαση της ΤτΕλβετίας στην αγορά συναλλάγματος στην περίπτωση που η ΕΚΤ αποφασίσει την επέκταση του προγράμματος ποσοτικής χαλάρωσης.

Στερλίνα: Θετική η εικόνα για τη στερλίνα η οποία καταγράφει κέρδη στις 20.10.2015 έναντι του δολαρίου-ΗΠΑ (1,5480 USD/GBP) και του ευρώ (0,7335 GBP/EUR). Ειδικότερα, η στερλίνα ανήλθε στο υψηλότερο σημείο των τελευταίων τριών εβδομάδων έναντι του ευρώ. Οι επενδυτές αναμένουν με ενδιαφέρον την ομιλία του διοικητού της ΤτΑγγλίας στο κοινοβούλιο προκειμένου να διαπιστώσουν εάν εμμένει στην άποψη του περί ανόδου των επιτοκίων στο Ηνωμένο Βασίλειο ανεξαρτήτου νομισματικής πολιτικής που θα ακολουθήσει η Fed στις ΗΠΑ. Ωστόσο, εκτιμάται ότι η ΤτΑγγλίας (BoE) δε θα προχωρήσει σε αύξηση των επιτοκίων της, εντός των επομένων έξι μηνών, καθώς η ισχυρή στερλίνα ασκεί αποπληθωριστικές πιέσεις.

▼ Αγορές ομολόγων – Η πορεία του προγράμματος QE της ΕΚΤ

Θετική η εικόνα σε εβδομαδιαία βάση για τα ομόλογα των χωρών της Ζώνης του Ευρώ (ΖτΕ). Υψηλότερα τα κέρδη για την 10-ετία της Ελλάδος μετά την ψήφιση του πολυνομοσχεδίου με τα προαπαιτούμενα του τρίτου μνημονίου. Έντονο το αγοραστικό ενδιαφέρον για τα ομόλογα μεγαλύτερης ασφάλειας εξαιτίας της υποχώρησης των τιμών χαλκού και πετρελαίου. Οι επενδυτές αναμένουν με ενδιαφέρον την συνεδρίαση του Συμβουλίου Νομισματικής Πολιτικής της ΕΚΤ στις 22 Οκτωβρίου, προκειμένου να διαπιστώσουν τις μελλοντικές προθέσεις της κεντρικής τραπέζης σχετικά με το πρόγραμμα ποσοτικής χαλάρωσης. Οι αγορές κρατικών ομολόγων από την ΕΚΤ την εβδομάδα

μέχρι 16 Οκτωβρίου στα πλαίσια

εφαρμογής του προγράμματος ποσοτικής χαλάρωσης (QE), ανήλθαν στα € 370,82 δισ., με αποτέλεσμα ο μέσος εβδομαδιαίος όρος να διαμορφωθεί στα €11,6

δισ. Παράλληλα, την ίδια περίοδο, η ΕΚΤ προέβη στην αγορά καλυμμένων ομολόγων, ύψους € 1,5 δισ. και ABS ύψους € 1,1 δισ..

35

37

39

41

43

45

Σεπ-14 Δεκ-14 Μαρ-15 Ιουν-15 Σεπ-15

Ο δείκτης καταναλωτικής εμπιστοσύνης υποχώρησεαπό το υψηλό 21 μηνών

Πηγή: Japan Cabinet Office

-30

-25

-20

-15

-10

-5

06-Ιαν 6-Φεβ 6-Μαρ 6-Απρ 6-Μαϊ 6-Ιουν 6-Ιουλ 6-Αυγ 6-Σεπ 6-Οκτ

-10,1

Υποχώρηση της αξίας των specs θέσεων εναντίον (short) του

ευρώ

Πηγή: CFTC,IMM, Διεύθυνση Οικονομικών Μελετών Alpha Bank

€δισ.

0

10

20

30

40

50

60

70Πρόγραμμα αγοράς κρατικών ομολόγων της ΕΚΤ € δισ.

Πηγή: Ευρωπαική Κεντρική Τράπεζα, Διεύθυνση Oικονομικών Μελετών-Alpha Bank

Εφαρμογή προγράμματος: 32 εβδομάδες

Δελτίο Οικονομικών Εξελίξεων

9

Στην Ελληνική αγορά ομολόγων, το εύρος τιμών (αγορά) της ελληνικής 10ετίας λήξης 2025 στις 19.10.2015 διαμορφωνόταν μεταξύ 71,55-72,97 ή απόδοση 7,67%-7,93%. Υπενθυμίζεται ότι στις 10.6.2014 το 10-ετές ομόλογο είχε καταγράψει χαμηλό 5,475% και στις 8.7.2015 υψηλό 19,27%.

Η διαφορά απόδοσης μεταξύ ελληνικών 10ετών και γερμανικών ομολόγων (spread) υποχώρησε στις 713 μονάδες βάσης από 732 μονάδες βάσης που ήταν την προηγούμενη εβδομάδα. Η απόδοση του 10-ετούς γερμανικού ομολόγου, το σημείο αναφοράς για το κόστος δανεισμού της ζώνης του ευρώ, υποχώρησε στο 0,56%. Η 10-ετία της Πορτογαλίας στις 19 Οκτωβρίου εμφάνιζε απόδοση 2,41%, της Ισπανίας 1,77% και της Ιταλίας 1,60%. Η διαφορά απόδοσης του 10-ετούς πορτογαλικού ομολόγου σε σχέση με την αντίστοιχη του γερμανικού, αυξήθηκε σε εβδομαδιαία βάση στις 186 μ.β. από 183 μ.β., ενώ του 10-ετούς ιταλικού ομολόγου με το γερμανικό υποχώρησε στις 105 μ.β. από 109 μ.β.. Στις ΗΠΑ, η απόδοση του 10-ετούς ομολόγου διαμορφωνόταν στο 2,02% στις 19.10.2015. Στις ΗΠΑ, το υπουργείο οικονομικών άντλησε στις 19 Οκτωβρίου μέσω 3-μήνων εντόκων $26 δισ. με επιτόκιο 0,015% έναντι 0,00% της προηγούμενης δημοπρασίας. Παράλληλα, αντλήθηκαν $26 δισ. με το υψηλότερο επιτόκιο (0,110%) των τελευταίων τεσσάρων εβδομάδων. Με ενδιαφέρον αναμένεται η δημοπρασία 2-ετών ομολόγων συνολικού ποσού €4 δισ. στις 21 Οκτωβρίου στη Γερμανία.

Βουλγαρία Ισοζύγιο τρεχουσών συναλλαγών Το πλεόνασμα του ισοζυγίου τρεχουσών συναλλαγών αυξήθηκε κατά 23,7%, σε ετήσια βάση, στα €1.172,9 εκατ. στην περίοδο Ιαν.-Αυγ.2015 (2,7% του ΑΕΠ) από €948,0 εκατ. στην περίοδο Ιαν.-Αυγ.2014 (2,2% του ΑΕΠ). Η αύξηση του πλεονάσματος ήταν αποτέλεσμα, κυρίως της μείωσης του ελλείμματος του εμπορικού ισοζυγίου στα €1.090,7 εκατ. από €1.759,1 εκατ., καθώς οι εξαγωγές αυξήθηκαν κατά 9,1% και οι εισαγωγές κατά 3,7%. Επίσης, θετική επίδραση είχε η αύξηση του πλεονάσματος του ισοζυγίου τρεχουσών μεταβιβάσεων στα €1.374,6 εκατ. από €1.305,6

εκατ. Αντίθετα, αρνητικά επέδρασαν η αύξηση του ελλείμματος του ισοζυγίου εισοδημάτων σε €987,6 εκατ. από €638,0 εκατ. και η μείωση του πλεονάσματος του ισοζυγίου υπηρεσιών σε €1.876,6 εκατ. από €2.039,5 εκατ.

Σερβία

Ισοζύγιο τρεχουσών συναλλαγών Το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών υποχώρησε κατά 24,2%, σε ετήσια βάση, στα €915 εκατ. στην περίοδο Ιαν.-Αυγ.2015, έναντι €1.207 εκατ. στην αντίστοιχη περίοδο του 2014. Η υποχώρηση ήταν αποτέλεσμα της αύξησης του πλεονάσματος του ισοζυγίου τρεχουσών μεταβιβάσεων σε €2.201 εκατ. από €1.992 εκατ. και του ισοζυγίου υπηρεσιών σε €382 εκατ. από €237 εκατ., καθώς και της μείωσης του ελλείμματος του εμπορικού ισοζυγίου στα €2.491 εκατ. από €2.604 εκατ. Αντιθέτως, αρνητική συμβολή στο ισοζύγιο τρεχουσών συναλλαγών είχε η αύξηση του ελλείμματος του ισοζυγίου εισοδημάτων σε €1.007 εκατ. από €832 εκατ.

0 2 4 6 8

Ελλάδα

Ισπανία

Ιταλία

Πορτογαλία

Γαλλία

Ολλανδία

Γερμανία

7,68

1,77

1,60

2,41

0,85

0,73

0,56

7,911,82

1,68

2,42

0,88

0,77

0,59

12/10/2015 19/10/2015

'Εντονο το αγοραστικό ενδιαφέρον για τα ομόλογα των χωρών της Ζώνης του Ευρώ

Πηγή: Reuters, Διεύθυνση Οικονομικών Μελετών Alpha Bank

948,0

431,9 349,2 371,1

18,8

-43,8

-239,7

194,6163,8

206,2324,0

675,6

1.172,9

-400

-100

200

500

800

1.100

Ιαν.-Αύγ.14 Ιαν.-Νοέμ.14 Ιαν.-Φεβ.15 Ιαν.-Μάι.15 Ιαν.-Αύγ.15

Το πλεόνασμα του ισοζυγίου τρεχουσών συναλλαγών αυξήθηκε λόγω μείωσης του ελλείμματος του εμπορικού ισοζυγίου

(εκατ. ευρώ)

Πηγή: Bulgarian National Bank

-1.207

-1.421-1.528

-1.708

-1.985

-35-185

-447 -458-510

-728 -795-915

-2.200-2.000-1.800-1.600-1.400-1.200-1.000

-800-600-400-200

0

Ιαν.-Αύγ.14 Ιαν.-Νοέμ.14 Ιαν.-Φεβ.15 Ιαν.-Μάι.15 Ιαν.-Αύγ.15

Το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών υποχώρησε κυρίως λόγω αύξησης του πλεονάσματος του ισοζυγίου υπηρεσιών

και του ισοζυγίου τρεχουσών μεταβιβάσεων (εκατ. ευρώ)

Πηγή: National Bank of Serbia

Εβδομαδιαίο Δελτίο Οικονομικών Εξελίξεων Διεύθυνση Οικονομικών Μελετών Παρασκευή 23 Οκτωβρίου 2015

ΑΕΠ (σε σταθερές τιμές αγοράς) -0,4 -4,4 -5,3 -8,9 -6,6 -4,0 0,7

Ιδιωτική Κατανάλωση 2,7 -0,7 -6,9 -10,7 -7,9 -2,2 1,4

Δημόσια Κατανάλωση -2,2 1,8 -4,4 -6,3 -6,6 -5,2 -0,8

Ακαθάριστες Επενδύσεις -6,5 -13,3 -20,8 -17,0 -28,5 -9,5 2,9

- Κατοικίες -23,5 -18,9 -26,5 -14,7 -33,4 -27,7 -51,4

- Εξοπλισμός 2,5 -15,3 -22,7 -21,7 -30,0 -3,9 29,8

Ανεργία (%) 7,8 9,6 12,7 17,9 24,4 27,5 26,5

Συνολική Απασχόληση 1,2 -0,6 -2,6 -5,6 -8,3 -3,7 0,6

Δείκτης Τιμών Καταναλωτή (μέσα επίπεδα) 4,2 1,2 4,7 3,3 1,5 -0,9 -1,3

Κόστος εργασίας ανά μονάδα προϊόντος 4,9 5,2 -0,1 -1,8 -6,2 -7,8 -1,5

Πιστωτική Επέκταση (προς ιδιωτικό τομέα) 15,9 4,1 0,0 -3,1 -4,0 -3,9 -3,1

Πρωτογενές Ισοζύγιο της Γενικής Κυβέρνησης (% ΑΕΠ) -5,0 -10,5 -5,7 -3,3 -1,0 -2,2 0,3

Χρέος Γενικής Κυβέρνησης (% ΑΕΠ) 109,3 126,8 146,0 171,3 156,9 175,0 177,1

Ισοζύγιο Τρεχ. Συναλλαγών (% ΑΕΠ) -14,9 -10,9 -9,9 -9,9 -2,4 -2,0 -2,3

Πηγή: ΕΛΣΤΑΤ

2013 2015

έτος Q3 Q4 Q2 Q3 Q4

Τελευταία διαθέσιμη

περίοδος

Οικονομική Δραστηριότητα

Όγκος Λιανικών Πωλήσεων -8,4 -9,1 -1,8 2,4 4,8 -0,2 -0,9 (7μηνο)

Νέες εγγραφές ΙΧ Αυτοκινήτων 3,1 6,4 15,2 36,0 31,5 35,4 18,9 (8μηνο)

Οικοδομική Δραστηριότητα -25,6 -21,9 2,2 18,4 -7,4 -8,7 7,7 (6μηνο)

Μεταποίηση -1,1 -3,9 -3,0 -1,3 0,3 -0,6 0,7 (7μηνο)

Δείκτης Υπευθύνων Προμηθειών ΡΜΙ στη μεταποίηση 46,0 47,7 48,7 50,5 49,1 49,1 43,3 (Σεπτέμβριος)

Δείκτης Οικονομικού Κλίματος 90,8 91,8 91,6 99,8 101,5 101,4 83,1 (Σεπτέμβριος)

Δείκτης Επιχειρηματικών Προσδοκιών στη Βιομηχανία 87,8 90,1 85,4 95,6 97,8 95,0 78,8 (Σεπτέμβριος)

Δείκτης Εμπιστοσύνης Καταναλωτών -69,0 -73,0 -65,0 -50,0 -52,7 -51,6 -64,2 (Σεπτέμβριος)

Πιστωτική Επέκταση

Ιδιωτικός Τομέας -3,9 -3,9 -3,9 -3,5 -3,5 -3,1 -1,6 (Αύγουστος)

Επιχειρήσεις -4,9 -4,7 -4,9 -4,7 -4,7 -3,7 -0,2 (Αύγουστος)

- Βιομηχανία -2,8 -1,9 -2,8 -5,5 -4,5 -3,3 2,7 (Αύγουστος)

- Κατασκευές 0,6 0,4 0,6 -2,2 -2,6 -1,2 0,8 (Αύγουστος)

- Τουρισμός -2,6 -1,5 -2,6 -1,5 -1,3 -0,6 -0,1 (Αύγουστος)

Νοικοκυριά -3,5 -3,6 -3,5 -3,0 -2,9 -2,9 -3,1 (Αύγουστος)

- Καταναλωτική Πίστη -3,9 -4,8 -3,9 -2,7 -2,5 -2,8 -2,5 (Αύγουστος)

- Στεγαστικά Δάνεια -3,3 -3,2 -3,3 -3,2 -3,1 -3,0 -3,5 (Αύγουστος)

Τιμές

Δείκτης Τιμών Καταναλωτή -0,9 -1,0 -2,2 -1,5 -0,6 -1,8 -1,5 (Αύγουστος)

Δομικός Πληθωρισμός -1,7 -2,0 -2,1 -1,2 0,0 -0,7 -0,3 (Αύγουστος)

Δείκτης Τιμών Διαμερισμάτων -10,9 -10,2 -9,6 -7,9 -7,0 -5,8 -5,6 (2ο 3μηνο)

ΑΕΠ σε σταθερές τιμές -3,9 -2,6 -3,1 0,3 2,0 1,2 1,1 (6μηνο)

Τελική Κατανάλωση -3,0 -2,6 1,1 1,0 1,9 0,6 1,7 (6μηνο)

Επενδύσεις -9,5 -2,3 -8,7 -6,0 2,7 17,9 5,1 (6μηνο)

Εξαγωγές Αγαθών & Υπηρεσιών 2,1 6,9 -5,0 9,5 6,9 10,8 -0,4 (6μηνο)

Εισαγωγές Αγαθών & Υπηρεσιών -1,6 9,2 -7,5 9,3 3,0 17,3 2,8 (6μηνο)

Ισοζύγιο Πληρωμών σε € δισ.

Εξαγωγές Αγαθών 26,9 6,9 6,4 6,9 6,8 6,9 14,8 (7μηνο)

Εισαγωγές Αγαθών 47,7 12,0 11,9 12,7 12,3 12,7 25,1 (7μηνο)

Εμπορικό Ισοζύγιο -20,8 -5,1 -5,5 -5,8 -5,6 -5,8 -10,2 (7μηνο)

Ισοζύγιο Τρεχ/σών Συναλλαγών -3,7 4,2 -2,8 -1,8 3,7 -3,9 0,4 (7μηνο)

Πηγή: Τράπεζα της Ελλάδος, ΕΛΣΤΑΤ, ΙΟΒΕ

Δείκτες Οικονομικής Συγκυρίας

2009 2010 2013

2013 2014

Η ΕΛΛΗΝΙΚΗ ΟΙΚΟΝΟΜΙΑ ΣΕ ΑΡΙΘΜΟΥΣ

(ετήσιες εκατοστιαίες μεταβολές)

20142011Ετήσια στοιχεία 2008 2012

Το παρόν δελτίο έχει αποκλειστικά ενημερωτικό χαρακτήρα. Οι πληροφορίες που περιέχει προέρχονται από πηγές που θεωρούνται αξιόπιστες αλλά δεν έχουν

επαληθευτεί από την Alpha Bank. Το παρόν δεν αποτελεί συμβουλή ή σύσταση ούτε προτροπή για την διενέργεια οποιασδήποτε συναλλαγής. Επίσης δεν

συνιστά έρευνα στον τομέα των επενδύσεων κατά την έννοια της ισχύουσας νομοθεσίας και ως εκ τούτου δεν έχει συνταχθεί σύμφωνα με τις απαιτήσεις του

νόμου για τη διασφάλιση της ανεξαρτησίας της έρευνας στον τομέα των επενδύσεων. Η Alpha Bank δεν υποχρεούται να επικαιροποιεί ή να αναθεωρεί το δελτίο

αυτό ούτε να προβαίνει σε ανακοινώσεις ή ειδοποιήσεις σε περίπτωση που οποιοδήποτε στοιχείο, γνώμη, πρόβλεψη ή εκτίμηση που περιέχεται σε αυτό

μεταβληθεί ή διαπιστωθεί εκ των υστέρων ως ανακριβής. Η Alpha Bank και οι θυγατρικές της, καθώς επίσης τα μέλη του Διοικητικού Συμβουλίου, τα στελέχη και

οι υπάλληλοι αυτών δεν παρέχουν καμία διαβεβαίωση ούτε εγγυώνται την ακρίβεια, την πληρότητα και την ορθότητα των πληροφοριών που περιέχονται και των

απόψεων που διατυπώνονται στο παρόν ή την καταλληλότητά τους για συγκεκριμένη χρήση και δεν φέρουν καμία ευθύνη για οποιανδήποτε άμεση ή έμμεση

ζημία θα μπορούσε τυχόν να προκύψει σε σχέση με οποιανδήποτε χρήση του παρόντος και των πληροφοριών που περιέχει εν όλω ή εν μέρει. Οποιαδήποτε

αναπαραγωγή ή αναδημοσίευση αυτού του δελτίου ή τμήματος του πρέπει υποχρεωτικά να αναφέρει την Alpha Bank ως πηγή προελεύσεώς του.