af af - Accueil | Université d'Orléans · 27 2) La fonction d’autocorrélation partielle d’un...

21

22 II- LES PROCESSUS AR(p) On admet ici : - D'une part que la composante purement déterministe du processus X est simplement une constante µ X , - D'autre part que la valeur à l'instant t du processus X est une somme pondérée des p valeurs passées et d'un bruit blanc contemporain u. Soit : x X x x x u t t X t t p t p t = − = + + + + − − − µ φ φ φ 1 1 2 2 " ou encore : φ φ φ φ φ Bx u B B B B t t p p af af c h = = − − − − , avec 1 1 2 2 " et toujours, Eu t t = ∀ 0, Euu s t t s u + = = R S T σ 2 0 0 si sinon Ces processus autorégressifs sont évidemment toujours inversibles en revanche, comme les développements précédents l’ont déjà montré, ils ne sont pas nécessairement stationnaires : il faut pour cela pouvoir les réécrire sur une forme MA d’ordre infini ce qui impose une contrainte sur les racines du polynôme caractéristiqueφ B af . Un raisonnement identique à celui mené sur les conditions d’inversibilité d’un processus MA conduit à imposer des racines de module supérieur à l’unité. Cette référence à une réécriture sous forme de MA d’ordre infini permet déjà de caractériser la mémoire du processus AR telle que mesurée sur la fonction d’autocorrélation : celle-ci sera infinie au sens où les autocorrélations entre x t et x t-k ne s’annuleront généralement pas quelle que soit la valeur de k. En effet, les termes u t-k , u t- k-1 ,u t-k-2 , ...sont présents simultanément dans chacune des réalisations x des temps t et t- k. En revanche, et on retrouve ici encore la symétrie avec les conditions d’inversibilité discutées sur les MA, les conditions de stationarité vont imposer la convergence vers zéro de la suite des autocorrélations. Notons encore que l’écriture ci-dessus suppose des réalisations centrées. Il est naturellement possible de travailler directement sur la série X moyennant l’introduction d’un terme constant dans le modèle. En effet :

Transcript of af af - Accueil | Université d'Orléans · 27 2) La fonction d’autocorrélation partielle d’un...

22

II- LES PROCESSUS AR(p) On admet ici : - D'une part que la composante purement déterministe du processus X est

simplement une constante µ X , - D'autre part que la valeur à l'instant t du processus X est une somme

pondérée des p valeurs passées et d'un bruit blanc contemporain u. Soit : x X x x x ut t X t t p t p t= − = + + + +− − −µ φ φ φ1 1 2 2

ou encore : φ φ φ φ φB x u B B B Bt t p

pa f a f c h= = − − − − , avec 1 1 22

et toujours, E u tt = ∀0,

E u us

t t su

+ ==RST

σ 2 00

si sinon

Ces processus autorégressifs sont évidemment toujours inversibles en revanche,

comme les développements précédents l’ont déjà montré, ils ne sont pas nécessairement stationnaires : il faut pour cela pouvoir les réécrire sur une forme MA d’ordre infini ce qui impose une contrainte sur les racines du polynôme caractéristiqueφ Ba f. Un raisonnement identique à celui mené sur les conditions d’inversibilité d’un processus MA conduit à imposer des racines de module supérieur à l’unité.

Cette référence à une réécriture sous forme de MA d’ordre infini permet déjà de caractériser la mémoire du processus AR telle que mesurée sur la fonction d’autocorrélation : celle-ci sera infinie au sens où les autocorrélations entre xt et xt-k ne s’annuleront généralement pas quelle que soit la valeur de k. En effet, les termes ut-k, ut-

k-1,ut-k-2, ...sont présents simultanément dans chacune des réalisations x des temps t et t-k. En revanche, et on retrouve ici encore la symétrie avec les conditions d’inversibilité discutées sur les MA, les conditions de stationarité vont imposer la convergence vers zéro de la suite des autocorrélations.

Notons encore que l’écriture ci-dessus suppose des réalisations centrées. Il est

naturellement possible de travailler directement sur la série X moyennant l’introduction d’un terme constant dans le modèle. En effet :

23

x x x x ut t t p t p t= + + + +− − −φ φ φ1 1 2 2

@ X X X X ut X t X t X p t p X t− = − + − + + − +− − −µ φ µ φ µ φ µb g b g b g c h1 1 2 2

@ X X X X ut t t p t p p X t= + + + + − − − − +− − −φ φ φ φ φ φ µ1 1 2 2 1 21c h

@ X X X X c ut t t p t p t= + + + + +− − −φ φ φ1 1 2 2

avec donc : E X ct X

p

= =− − − −

µφ φ φ1 1 2c h

Par la suite, et uniquement pour simplifier les écritures, nous retiendrons les

écritures sur réalisations centrées.

II-A : LE PROCESSUS AR(1) Il s’écrit donc : x x u B x ut t t t t= + =−φ φ1 1 , ou encore : 1- 1b g

La condition de stationarité vise à autoriser le passage à l’écriture MA :

x B ut t= − −1 11φb g , soit aussi : x ut

it i

i

= −=

∞

∑φ 10

ce qui requiert, comme déjà noté, φ 1 1≺

La fonction d’autocovariance se calcule aisément. En effet : x x u x x x x u xt t t t t k t t k t t k= + ⇒ = +− − − − −φ φ1 1 1 1 En se rappelant que E u x k E u x E u x ut t k t t t t t u− −= = + =0 0 1 1

2 si et φ σb g , il

vient 1: γ φ γ σ0 1 1

2= + u

γ φ φ γk t t k t t k kE x x E x x k= = =− − − −1 1 1 1 0 si

1 rappel : la fonction d’autocovariance est symétrique

24

1) La fonction d’autocorrélation d’un AR(1)

Partant des deux expressions précédentes divisées par γ 0, on obtient :

ρ φ ρk k k= −1 1 0 si , ou encore ρ φk

k= 1

11 11 1

2

00

2

1 1

2

12= + ⇒ =

−=

−φ ρ

σγ

γσφ ρ

σφ

u u u

Cette fonction est donc marquée par une décroissance exponentielle de termes

soit tous positifs si φ 1 0 , soit alternant en signe si φ 1 0≺ . On notera enfin que la fonction d’autocovariance et la fonction d’autocorrélation obéissent, au bruit blanc près, à la même équation que le processus. En pratique, cela signifie par exemple que si φ 1 est positif, alors les autocovariances et autocorrélations seront aussi positives et une réalisation xt supérieure à zéro (ou Xt supérieure à µ X ) sera suivie de réalisations plus fréquemment positives que négatives, et inversement. En revanche, si φ 1 est négatif, alors autocovariances et autocorrélations alternent en signe et dans ce cas, la trajectoire observée devrait assez souvent “transpercer” sa moyenne2.

2) La fonction d’autocorrélation partielle d’un AR(1)

Celle-ci est facilement révélée si l’on se rappelle que le coefficient

d’autocorrélation partielle d’ordre k est le coefficient de xt-k dans la régression de xt sur xt-1, xt--2, ...,xt-k. On considère donc la suite de régressions linéaires suivantes :

x x ut t t= +−φ 11 1 x x x ut t t t= + +− −φ φ21 1 22 2

x x x x ut K t K t KK t K t= + + + +− − −φ φ φ1 1 2 2

A l’évidence, si le vrai modèle est un AR(1), alors x x ut t t= +−φ 1 1 et donc il en

résulte : φ φ φ φ11 1 22 33 0= = = = , .

2 En effet, l’estimation de la covariance d’ordre k est égale à la moyenne des produits xtxt-k, et donc, sauf en présence de valeurs extrêmes “tirant” à elles seules le signe de cette moyenne, une estimation positive (respectivement négative) signifie que l’on observe plus fréquemment des valeurs de même signe (resp. de signe opposé) pour xt et xt-k,

25

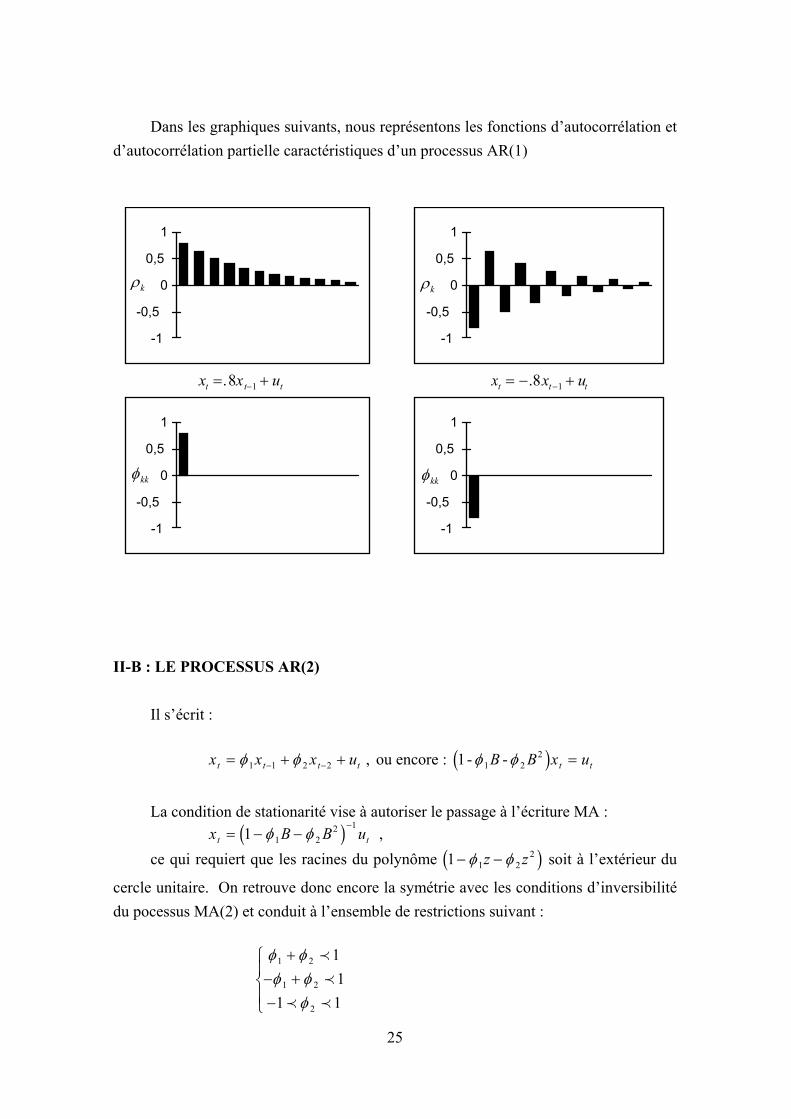

Dans les graphiques suivants, nous représentons les fonctions d’autocorrélation et

d’autocorrélation partielle caractéristiques d’un processus AR(1)

-1

-0,5

0

0,5

1

-1

-0,5

0

0,5

1

-1

-0,5

0

0,5

1

-1

-0,5

0

0,5

1

xt =.8xt−1 + ut xt = −.8xt−1 + ut

φkkφkk

ρk ρk

II-B : LE PROCESSUS AR(2)

Il s’écrit : x x x u B B x ut t t t t t= + + =− −φ φ φ φ1 1 2 2

2 , ou encore : 1- -1 2c h

La condition de stationarité vise à autoriser le passage à l’écriture MA :

x B B ut t= − −−

1 1 22 1

φ φc h , ce qui requiert que les racines du polynôme 1 1 2

2− −φ φz zc h soit à l’extérieur du

cercle unitaire. On retrouve donc encore la symétrie avec les conditions d’inversibilité du pocessus MA(2) et conduit à l’ensemble de restrictions suivant :

φ φφ φ

φ

1 2

1 2

2

11

1 1

+− +−

RS|T|

≺≺

≺ ≺

26

La fonction d’autocovariance se calcule aisément. En effet : x x x u x x x x x x u xt t t t t t k t t k t t k t t k= + + ⇒ = + +− − − − − − − −φ φ φ φ1 1 2 2 1 1 2 2 ,

comme : E u x k E u x E u x x ut t k t t t t t t u− − −= = + + =0 0 1 1 2 2

2 si et φ φ σb g ,

on a finalement : γ φ γ φ γ σ0 1 1 2 2

2= + + u

γ φ φ φ γ φ γk t t k t t k t t k k kE x x E x x E x x k= = + =− − − − − − −1 1 2 2 1 1 2 2 0+ si

1) La fonction d’autocorrélation d’un AR(2) En divisant les autocovariances par γ 0, on obtient la fonction d’autocorrélation :

111 1 2 2

2

00

2

1 1 2 2

= + + ⇒ =− −

φ ρ φ ρσγ

γσ

φ ρ φ ρu u

ρ φ ρ φ ρk k k k= +− −1 1 2 2 0 ,

On notera encore que, comme dans le cas d’un AR(1), la fonction

d’autocovariance et la fonction d’autocorrélation obéissent, au bruit blanc près, à la même équation que le processus. Dans ces conditions, l’hypothèse de stationarité va impliquer la convergence vers zéro de la suite des autocorrélations, cette convergence étant de type exponentielle si les racines du polynôme 1 1 2

2− −φ φz zc h sont réelles, et

de type sinusoïdale si ces racines sont complexes. Remarquons enfin que l’équation précédente permet de calculer toutes les valeurs

de ρ k k , ≥ 3, en fonction de ρ ρ1 2 et , et donc des paramètres autorégressifs, sachant

que :

pour k=1 : ρ φ φ ρ ρφφ1 1 2 1 11

21= + ⇒ =

−

pour k=2 : ρ φ ρ φ ρφφ

φ2 1 1 2 212

221

= + ⇒ =−

+

27

2) La fonction d’autocorrélation partielle d’un AR(2)

Celle-ci est encore aisément caractérisée en se rappelant que le coefficient

d’autocorrélation partielle d’ordre k est le coefficient de xt-k dans la régression de xt sur xt-1, xt--2, ...,xt-k. Si on considère la suite de régressions linéaires suivantes :

x x ut t t= +−φ 11 1 x x x ut t t t= + +− −φ φ21 1 22 2

x x x x ut K t K t KK t K t= + + + +− − −φ φ φ1 1 2 2

A l’évidence, si le vrai modèle est un AR(2), alors x x x ut t t t= + +− −φ φ1 1 2 2 et

donc il en résulte : φ φ φ φ φ11 22 33 440 0≠ = = = = 2, , . Cette fonction devient donc

nulle dès lors que l’on dépasse l’ordre du processus AR. L’expression des coefficients en fonction des autocorrélations peut être tirée des équations de Yule-Walker :

- k= 1 : φ ρ11 1= - k=2 :

ρρ

ρρ

φφ

φφ

ρρ

ρρ

1

2

1

1

21

22

21

22

1

1

11

2

11

11

FHGIKJ =LNM

OQPFHGIKJ ⇒FHGIKJ =LNM

OQPFHGIKJ

−

⇒ =−−

=φρ ρ

ρφ22

2 12

12 21

- k≥3 : φ kk = 0

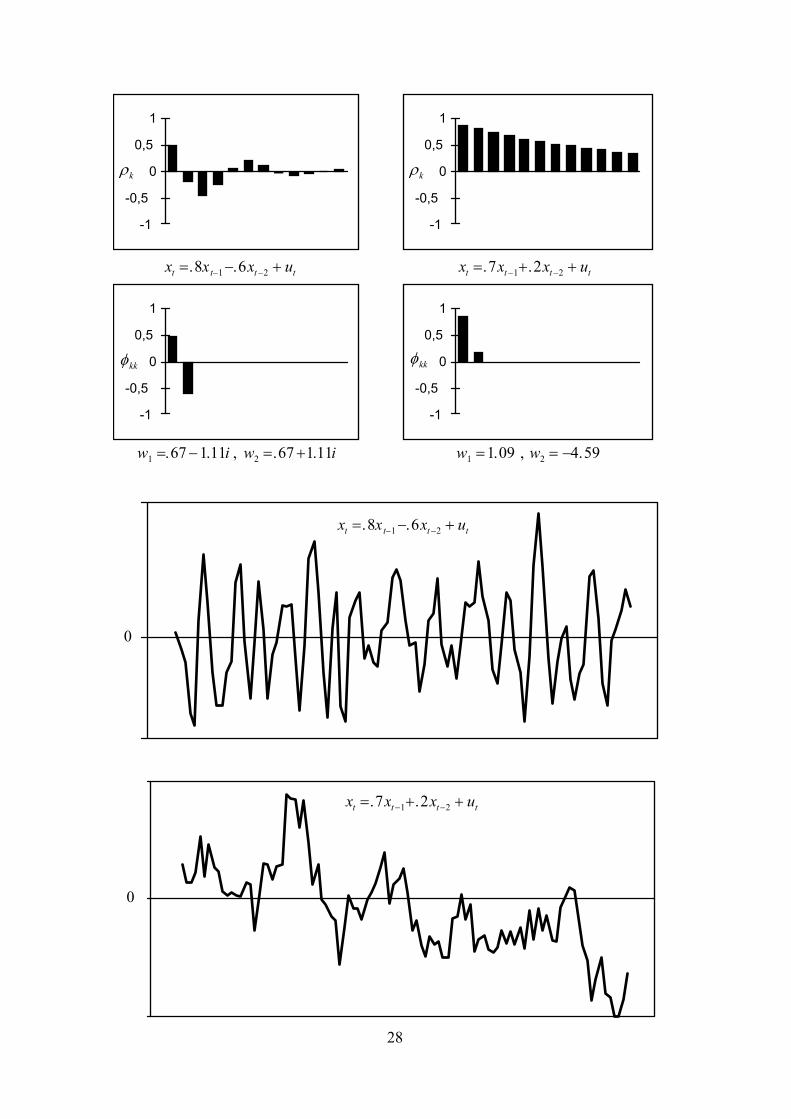

Dans les graphiques ci-après, on a représenté les fonctions d’autocorrélation et

d’autocorrélation partielle caractéristiques de deux processus AR(2) stationnaires dont l’un possède des racines complexes et l’autre des racines réelles. On remarquera la nature pseudo-périodique des autocorrélations du premier, pseudo-périodicité qui peut aussi être visible sur la trajectoire du processus lui-même(trajectoire simulée sur 100 points, avec une variance résiduelle unitaire).

28

-1

-0,5

0

0,5

1

-1

-0,5

0

0,5

1

-1

-0,5

0

0,5

1

-1

-0,5

0

0,5

1

xt =.8xt−1−.6xt−2 + ut xt =.7xt−1+.2xt−2 + ut

ρk ρk

φkk φkk

w1 =.67−1.11i , w2 =.67 +1.11i w1 =1.09 , w2 = −4.59

0

xt =.8xt−1−.6xt−2 + ut

0

xt =.7xt−1+.2xt−2 + ut

29

II-C : LE PROCESSUS AR(p)

Il s’agit simplement de généraliser les précédents résultats. Son écriture est : x x x x ut t t p t p t= + + + +− − −φ φ φ1 1 2 2

ou encore : φ φ φ φ φB x u B B B Bt t p

pa f a f c h= = − + + + , avec 1 1 22

La stationarité va exiger que les racines du polynôme φ Ba f soient extérieures au

cercle unitaire complexe. En prenant l’espérance du produit x xt t k− et en remplaçant xt par l’équation de

définition du processus, il est immédiat de montrer que : - avec k=0 : γ φ γ φ γ φ γ σ0 1 1 2 2

2= + + + +p p u

d’où , 1 1 1 2 2

2

0

= + + + +φ ρ φ ρ φ ρσγp p

u

⇒ =− − − −

γσ

ρ φ ρ φ ρ φ0

2

1 1 2 21u

p p

- avec k>0 : γ φ γ φ γ φ γk k k p k p= + + +− − −1 1 2 2

1) La fonction d’autocorrélation d’un AR(p) Compte tenu du résultat précédent, il vient pour k>0 : ρ φ ρ φ ρ φ ρk k k p k p= + + +− − −1 1 2 2

L’équation liant les valeurs de cette fonction est donc la même que celle existant

entre les réalisations du processus aux divers instant t, t-1, t-2,..., t-p. Les conditions de stationarité vont impliquer la convergence vers zéro de la suite des termes ρ k . Cette

décroissance étant dominée par des exponentielles ou des vagues sinusoïdales selon que les racines du polynôme φ Ba f sont réelles ou complexes.

2) La fonction d’autocorrélation partielle d’un AR(p) Son évolution théorique est aisément identifiable en repartant des autorégressions

successives :

30

x x ut t t= +−φ 11 1 x x x ut t t t= + +− −φ φ21 1 22 2

x x x x ut p t p t p p t p t= + + + +− − − − − − − +φ φ φ1 1 1 1 2 2 1 1 1, , , x x x x ut p t p t p p t p t= + + + +− − −φ φ φ1 1 2 2 , x x x x x ut p t p t p p t p p p t p t= + + + + ++ − + − + − + + − +φ φ φ φ1 1 1 1 2 2 1 1 1 1, , , ,

x x x x ut K t K t KK t K t= + + + +− − −φ φ φ1 1 2 2 , K>p+1

Dès lors que l’ordre p du modèle vrai est dépassé, il est clair que

φ φ φK p K p K K, , ,+ += = =1 2 0 puisqu’alors le modèle considéré se ramène au vrai modèle

précisément en imposant cet ensemble de restriction. Pour K=p, on a bien évidemment : φ φ φ φ φ φp p p p p, , ,, ,1 1 2 2= = = et en particulier . Lorsque K<p, on est dans le cas

classique d’omission de variables pertinentes avec corrélation non nulle entre les variables présentes et les variables omises. Les coefficients des présentes seront donc biaisés mais, plus important, ils seront généralement non nuls. En d’autres termes, cette fonction est non nulle jusqu’à l’ordre p puis nulle ensuite.

Il est encore possible d’exprimer les différents coefficients φ kk en fonction des autocorrélations ρ ρ ρ1 2, , , p en résolvant le système de Yule-Walker pour des

valeurs successives de k. Ainsi : - pour k= 1 : φ ρ11 1= - pour k=2 :

φφ

ρρ

ρρ

21

22

1

1

11

2

11

FHGIKJ =LNM

OQPFHGIKJ

−

- pour k=3 :

φφφ

ρ ρρ ρρ ρ

ρρρ

31

32

33

1 2

1 1

2 1

11

2

3

11

1

F

HGGI

KJJ =L

NMMM

O

QPPP

F

HGGI

KJJ

−

- pour k=p :

φφ

φ

φφ

φ

ρ ρρ ρ

ρ ρ

ρρ

ρ

p

p

pp p

p

p

p p p

1

2

1

2

1 1

1 2

1 2

11

2

11

1

F

H

GGGG

I

K

JJJJ=

F

H

GGGG

I

K

JJJJ=

L

N

MMMM

O

Q

PPPP

F

H

GGGG

I

K

JJJJ

−

−

− −

−

31

III- LES PROCESSUS ARMA(p,q) On admet ici : - D'une part que la composante purement déterministe du processus X est

simplement une constante µ X , - D'autre part que la valeur à l'instant t du processus X est une somme

pondérée des p valeurs passées et d'un bruit ayant une représentation MA(q) sur un bruit blanc u.

Soit : x X x x x vt t X t t p t p t= − = + + + +− − −µ φ φ φ1 1 2 2 et : v u u u ut t t t q t q= − − − −− − −ϑ ϑ ϑ1 1 1 1

ou encore : φ ϑ φ φ φ φB x B u B B B Bt t p

pa f a f a f c h= = − − − − , avec 1 1 22

et ϑ ϑ ϑ ϑB B B Bqqa f c h= − − − −1 1 2

2

et toujours, E u tt = ∀0,

E u us

t t su

+ ==RST

σ 2 00

si sinon

On peut également travailler sur données non centrées. Dans ce cas, un calcul

simple montre qu’il est nécessaire d’introduire une constante c dans l’équation du filtre de sorte que :

X X X X c u u u ut t t p t p t t t q t q= + + + + + − − − −− − − − − −φ φ φ ϑ ϑ ϑ1 1 2 2 1 1 2 2 ,

avec : E X cX

p

= =− − − −

µφ φ φ1 1 2

Ici on devra regarder les conditions de stationarité et celles d’inversibilité. Le

processus ARMA(p,q) doit en effet pouvoir être considéré - soit comme moyenne mobile infinie :x B B ut t= −φ ϑa f a f1 - soit autoriser une écriture autorégressive infinie à partir de : u B B xt t= −ϑ φa f a f1 Il faudra donc que les racines des polynômes ϑ φB Ba f a f et soient de modules

supérieurs à l’unité. Précisons encore que l’écriture ARMA(p,q) retenue est la représentation ARMA

minimale du processus considéré. Ceci signifie qu’il n’existe pas de racines communes

32

aux deux polynômes ϑ φB Ba f a f et . Admettons, pour illustrer ce point, que les polynômes constitutifs d’un filtre ARMA, Φ ΘB Ba f a f et , aient une racine commune λ−1 . Dans ces conditions, on aurait :

Φ ΘB x B ut ta f a f= @

1 1− = −λ φ λ ϑB B B B uta f a f a f a fxt @

φ ϑB B uta f a fxt =

Ainsi, tout processus ARMA(p,q) possède une infinité de représentations

ARMA(p+m,q+m) équivalentes que l’on obtient en multipliant la représentation minimale par un même polynôme de degré m à gauche et à droite du signe =. Le fait de travailler avec la représentation minimale signifie que les réductions possibles ont été effectuées.

II-A : LE PROCESSUS ARMA(1,1) Il s’écrit : x x u B x B ut t t t t= + =−φ ϑ φ ϑ1 1 - u , ou encore : 1- 1-1 t-1 1 1b g b g

La condition de stationarité vise à autoriser le passage à l’écriture MA :

x B vt t= − −1 11φb g , soit aussi : x v B ut

it i

i

it i

i

= = −−=

∞

−=

∞

∑ ∑φ ϑ φ10

1 10

1b g

ce qui exige φ 1 1≺

La condition d’inversibilité permet le passage à l’écriture AR :

u B B xt t= − −−1 111

1ϑ φb g b g , soit aussi : u B xti

t ii

= − −=

∞

∑1 1 10

φ ϑb g

ce qui exige ϑ 1 1≺

Il est d’ailleurs aisé d’exprimer les coefficients de ces représentations moyenne

mobile ou autorégressive en fonction des deux paramètres phi et thêta du filtre. Ainsi, si ψ ψ ψB B Ba f c h= + + −1 1 2

2 est le polynôme correspondant à la

représentation moyenne mobile infinie, on vérifie alors :

x B uBB

ut t t= =−−

ψϑφ

a f b gb g11

1

1

33

et donc : 1 1 11 1 2

21− + + − = −φ ψ ψ ϑB B B Bb gc h b g

Dans cette égalité, les coefficients afférents à une même puissance j de B doivent être identiques. Il vient :

j=1 : − + = − ⇒ = −φ ψ ϑ ψ φ ϑ1 1 1 1 1 1 j=2 : − + = ⇒ = −φ ψ ψ ψ φ ϑ φ1 1 2 2 1 1 10 b g

j=n : − + = ⇒ = −−

−φ ψ ψ ψ φ ϑ φ1 1 1 1 110n n n

n b g

Pour ce qui concerne la représentation autorégressive infinie, si

π π πB B Ba f c h= − − −1 1 22 est le polynôme cherché, il vient :

πφϑ

B x uBB

xt t ta f b gb g= =−−

11

1

1

ou encore : 1 11 1− = −ϑ π φB B Bb g a f b g De sorte qu’en égalisant les coefficients de Bj, j=1,2,3,…, on obtient l’ensemble

d’égalités suivant : j=1 : π ϑ φ π φ ϑ1 1 1 1 1 1+ = ⇒ = − j=2 : − + = ⇒ = −π ϑ π π φ ϑ ϑ2 1 1 2 1 1 10 b g

j=n : − + = ⇒ = −−

−π ϑ π π φ ϑ ϑn n nn

1 1 1 1 110 b g

La fonction d’autocovariance de ce processus se calcule sans difficulté

particulière : γ φ ϑ0

21 1 1 1

2= = + −− −E x E x u ut t t tb g

= + + + − −− − − − − −E x u u x u x u u ut t t t t t t t tφ ϑ φ φ ϑ ϑ12

12 2

12

12

1 1 1 1 1 1 1 12 2 2 = + + −− − − −φ ϑ φ ϑ1

21

2 212

12

1 1 1 12E x E u E u E x ut t t t t = + + − + −− − − −φ γ σ ϑ σ φ ϑ φ ϑ1

20

212 2

1 1 1 2 1 1 2 12u u t t t tE x u u ub g

= + + −φ γ σ ϑ σ φ ϑ σ12

02

12 2

1 122u u u

⇒ =+ −

−γ

ϑ φ ϑφ

σ012

1 1

12

21 21

c hu

34

γ φ ϑ1 1 1 1 1 1 1= = + −− − − −E x x E x u u xt t t t t tb g

= + −− − − −E x u x u xt t t t tφ ϑ1 12

1 1 1 1 = − + −− − − −φ γ ϑ φ ϑ1 0 1 1 1 2 1 1 2E u x u ut t t tb g = − −φ γ ϑ1 0 1 1

2E ut = −φ γ ϑ σ1 0 1

2u

Finalement, pour k≥2 : γ φ ϑk t t k t t t t kE x x E x u u x= = + −− − − −1 1 1 1b g = + −− − − − −E x x u x u xt t k t t k t t kφ ϑ1 1 1 1 = −φ γ1 1k = −φ γ1

11

k

1) La fonction d’autocorrélation d’un ARMA(1,1)

Des expressions précédentes, et en se rappelant que ργγk

k=0

, on déduit la

fonction d’autocorrélation du processus :

ρ φϑ φϑ φ ϑ1 1

1 12

12

1 1

11 2

= −−

+ −c h

et ρ φ ρ φ ρk k

k k= = ≥−−

1 1 11

1 2 pour

On observe donc une décroissance géométrique des coefficients d’autocorrélation

à partir du premier, caractéristique déjà mise en évidence sur le processus AR(1); la valeur de ρ1 étant dépendante des paramètres φ ϑ1 1et . On montre en outre aisément que le signe de ρ1 est le même que celui de φ ϑ1 1−b g .

2) La fonction d’autocorrélation partielle d’un ARMA(1,1)

Comme le processus a une représentation équivalente AR d’ordre infini, on sait

maintenant que se fonction d’autocorrélation partielle sera également infinie. Compte tenu de la condition d’inversibilité, la suite des coefficients

d’autocorrélation partielle va tendre vers zéro, selon une évolution proche de celle

35

caractérisant un MA(1). Leurs expressions en fonction de ρ ρ1 2, , et donc, compte tenu des précédents résultats, de φ ϑ1 1et s’obtient de façon habituelle en résolvant pour des valeurs successives de k les équations de Yule-Walker.

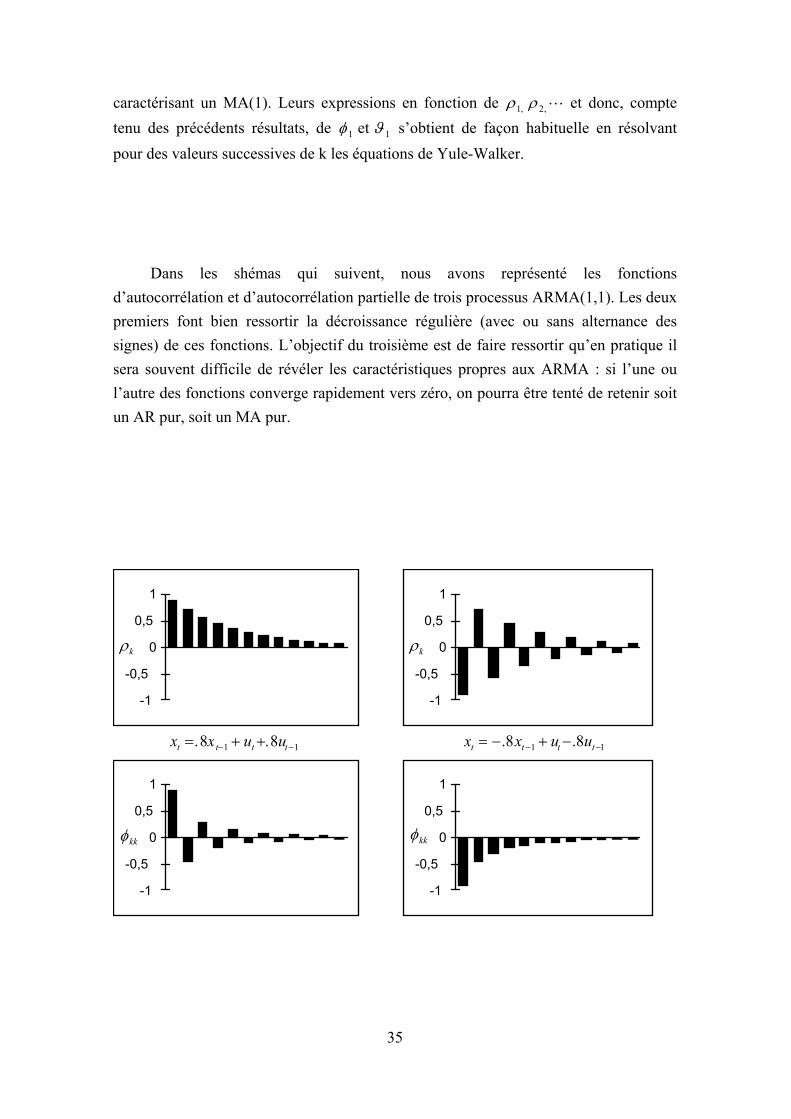

Dans les shémas qui suivent, nous avons représenté les fonctions

d’autocorrélation et d’autocorrélation partielle de trois processus ARMA(1,1). Les deux premiers font bien ressortir la décroissance régulière (avec ou sans alternance des signes) de ces fonctions. L’objectif du troisième est de faire ressortir qu’en pratique il sera souvent difficile de révéler les caractéristiques propres aux ARMA : si l’une ou l’autre des fonctions converge rapidement vers zéro, on pourra être tenté de retenir soit un AR pur, soit un MA pur.

-1

-0,5

0

0,5

1

-1

-0,5

0

0,5

1

-1

-0,5

0

0,5

1

-1

-0,5

0

0,5

1

xt =.8xt−1 + ut +.8ut−1 xt = −.8xt−1 + ut −.8ut−1

ρk ρk

φkk φkk

36

-1

-0,5

0

0,5

1

-1

-0,5

0

0,5

1

xt =.8xt−1 + ut −.3ut−1

ρk

φkk

II-B : LE PROCESSUS ARMA(p,q)

Un processus a une représentation ARMA minimale s’il peut s’écrire comme : x x x x ut t t p t p t= + + + + −− − −φ φ φ ϑ ϑ ϑ1 1 2 2 - u - u - u1 t-1 2 t-2 q t-q

ou encore : φ ϑB x B ut ta f a f= , avec : φ φ φ φB B B Bp

pa f c h= − − − −1 1 22 ,

φ ϑ ϑ ϑB B B Bqpa f c h= − − − −1 1 2

2

et {u} bruit blanc. Les conditions habituelles sont imposées : - Stationarité : les racines de φ Ba f sont extérieures au cercle unitaire, de sorte

que ut est l’innovation, - Inversibilité : les racines de ϑ Ba f sont extérieures au cercle unitaire.

37

Sa fonction d’autocovariance est obtenue en suivant la démarche habituelle : γ φ φ ϑ ϑ0

21 1 1 1= = + + + − − −− − − −E x E x x x u u ut t t p t p t t q t qc h

= + + + − − −− −φ γ φ γ ϑ ϑ1 1 1 1p p t t t t q t t qE x u E x u E x u

= + + + + + +φ γ φ γ ϑ ϑ σ1 1 12 21p p q uc h

γ φ φ ϑ ϑ1 1 1 1 1 1 1= = + + + − − −− − − − − −E x x E x x u u u xt t t p t p t t q t q tc h

= + + − − −− − − − −φ γ φ γ ϑ ϑ1 0 1 1 1 1 1p p t t q t q tE u x E u x

= + + − + + +− −φ γ φ γ ϑ ϑ ϑ ϑ ϑ σ1 0 1 1 1 2 12

p p q q uc h

γ φ φ ϑ ϑq t t q t p t p t t q t q t qE x x E x x u u u x= = + + + − − −− − − − − −1 1 1 1c h

= + + −− − − −φ γ φ γ ϑ1 1q p q p q t q t qE u x = + + −− −φ γ φ γ ϑ σ1 1

2q p q p q u

puis, pour k>q, les autocovariances suivent l’équation de récurrence suivante : γ φ γ φ γk k p k p= + +− −1 1

On remarquera que une fois passé l’ordre q de la partie MA du processus, les

autocovariances obéissent à la même équation que celle obtenue dans le cadre d’un processus autorégressif pur d’ordre p.

1) La fonction d’autocorrélation d’un ARMA(p,q) Des écritures précédentes, il ressort aisément que les q premiers coefficients

d’autocorrélation vont dépendre de façon complexe des coefficients phi et theta. Par la suite, les éléments de cette fonction obéissent à l’équation de récurrence typique d’un processus AR(p) pur :

ρ φ ρ φ ρ φ ρk k k p k p= + + +− − −1 1 2 2 pour k>q

On retrouve donc des résultats déjà vu : une convergence vers zéro, liée à la

condition de stationarité, dominée par des exponantielles ou des sinusoïdales selon que les racines du polynôme caractéristique de la composante AR sont ou non complexes.

38

2) La fonction d’autocorrélation partielle d’un ARMA(p,q) Du fait de la représentation autorégressive infinie dont l’existence est assurée par

les conditions d’inversibilité, cette fonction converge également vers zéro. Elle se rapproche donc des évolutions caractérisant la fonction d’autocorrélation partielle d’un processus MA pur. Toutefois, ses éléments seront des fonctions complexes des deux ensembles de coefficients phi et théta.

En pratique, on conçoit aisément que la discrimination entre fonctions

d’autocorrélation partielle d’un MA(q) et d’un ARMA(p,q) n’est pas une chose simple ainsi que nous l’avons vérifié précédemment dans le cas du simple ARMA(1,1).

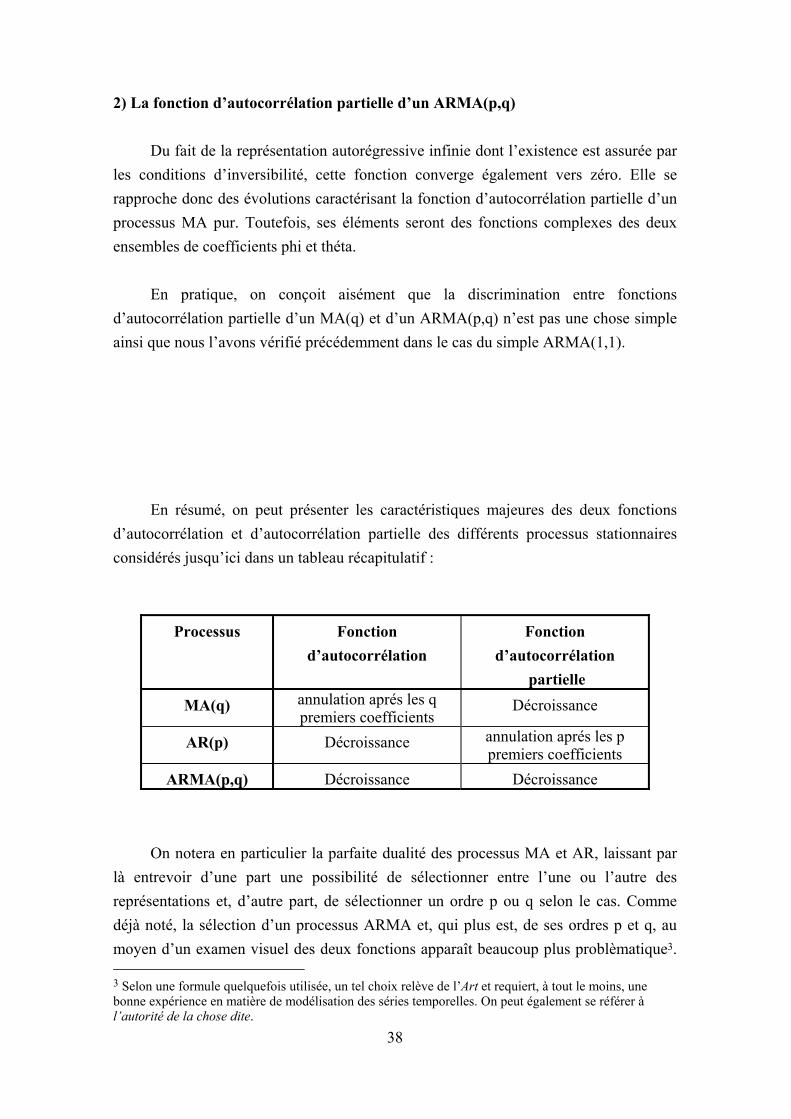

En résumé, on peut présenter les caractéristiques majeures des deux fonctions

d’autocorrélation et d’autocorrélation partielle des différents processus stationnaires considérés jusqu’ici dans un tableau récapitulatif :

Processus Fonction d’autocorrélation

Fonction d’autocorrélation

partielle MA(q) annulation aprés les q

premiers coefficients Décroissance

AR(p) Décroissance annulation aprés les p premiers coefficients

ARMA(p,q) Décroissance Décroissance On notera en particulier la parfaite dualité des processus MA et AR, laissant par

là entrevoir d’une part une possibilité de sélectionner entre l’une ou l’autre des représentations et, d’autre part, de sélectionner un ordre p ou q selon le cas. Comme déjà noté, la sélection d’un processus ARMA et, qui plus est, de ses ordres p et q, au moyen d’un examen visuel des deux fonctions apparaît beaucoup plus problèmatique3. 3 Selon une formule quelquefois utilisée, un tel choix relève de l’Art et requiert, à tout le moins, une bonne expérience en matière de modélisation des séries temporelles. On peut également se référer à l’autorité de la chose dite.

39

Il est dès lors naturel que l’on trouve dans la littérature des méthodes de sélection de processus complémentaires à la démarche Box-Jenkins. Nous reviendrons par la suite sur ces développements. Il convient auparavant de poursuivre l’exposé de cette dernière qui reste néanmoins utile, en traitant de l’identification aux moyen non plus des autocorrélations totale et partielles théoriques, mais de leurs estimations respectives, pour continuer avec les étapes d’estimation des paramètres du processus sélectionné d’une part et de validation empirique de celui-ci d’autre part.

IV- L’IDENTIFICATION AU MOYEN DES FONCTIONS DE CORRELATION TOTALE ET PARTIELLE ESTIMEES

Dans la démarche Box-Jenkins, les deux outils déjà présentés, fonction d’autocorrélation et fonction d’autocorrélation partielle, joue un rôle essentiel dans la recherche de l’identification du processus générateur d’une variable. Toutefois, ainsi que noté précédemment, cette technique est défectueuse pour les processus ARMA(p,q) ou, au moins, recquiert une solide expérience en la matière. Plusieurs autres possibilités ont donc été proposées qui visent à simplifier cette étape de sélection en limitant au maximum l’arbitraire de l’utilisateur. Parmi ces techniques, la plus usitée fait référence à l’emploi de critères de sélection. Bien que non dénuée de défauts, qu’il importe de connaître, la généralisation de son emploi et ses qualités propres font qu’elle mérite d’être considérée. Pour cela, il est cependant nécessaire de disposer de la valeur de la log-vraisemblance du filtre donc d’avoir procéder à l’estimation du modèle. Nous différons donc la discussion de ces critères qui viendra après la présentation des procédures d’estimation. Pour cette raison, nous présentons ici l’emploi des deux fonctions d’autocorrélation. Par ailleurs, l’emploi des critères de sélection, s’il facilite naturellement la sélection, conduit trop rapidement à une déresponsabilisation de l’utilisateur dans le choix effectué. Il n’est pas du tout inutile de vérifier que le filtre sélectionné par une méthode qui reste arbitraire n’est pas en contradiction avec les enseignements que donnent les fonctions d’autocorrélation et fonction d’autocorrélation partielle.

40

On connaît maintenant les évolutions de ces fonctions pour les différents

processus considérés et on sait que ces évolutions caractérisent les filtres en question : sauf difficulté de lecture, la connaissance des unes permet d’identifier ce dernier. En pratique cependant les valeurs théoriques de ces fonctions ne sont pas observables. Au mieux, nous pouvons espérer, sur un échantillon donné, être en mesure de calculer des réalisations d’estimateurs de ces quantités.

La probabilité étant nulle pour qu’une réalisation de l’estimateur soit égale à la vraie valeur du paramètre, il est clair que l’on n’observera jamais parfaitement les évolutions des fonctions théoriques sur les fonctions estimées. Dans ces conditions, au-dela de l’aspect visuel de ces dernières qui, on peut l’espérer contiendra une information utile, il est nécessaire de réaliser des tests d’hypothèse. En particulier, l’hypothèse de nullité d’un ou plusieurs coefficients d’autocorrélation totale ou partielle doit retenir l’attention dans la mesure où la présence d’une rupture, ie. d’annulation de la vraie fonction, est un enseignement particulièrement intéressant.

1) La fonction de corrélation estimée Le calcul des estimateurs rk ainsi que l’expression de leur variance, donnée par

l’expression de Bartlett, ayant déjà été présentés, il suffit de rappeler les évolutions attendues de cette fonction dans les différents cas de figure :

- Si le processus sous-jacent est un AR ou un ARMA, une décroissance plus ou

moins régulière devrait être observée, conformément à l’évolution de la fonction théorique correspondante;

- Si le processus est un MA(q), alors une rupture aprés l’ordre q doit se faire jour, puisqu’alors ρ k = 0 pour k>q.

Ce dernier point mérite donc attention. Clairement, si la représentation graphique

fait penser plus à une possible rupture qu’à une décroissance régulière, alors on est amené à réaliser un test d’hypothèse de la forme H0: ρ k = 0 contre H1 : ρ k ≠ 0. Ceci

est possible, à partir de la formule de Bartlett dont l’expression est :

41

V rTk j k j k j k j k j j k

jb g c h≈ + − ++ − + − +

=−∞

+∞

∑1 4 22 2 2ρ ρ ρ ρ ρ ρ ρ ρ

Dans le raisonnement qui suit, nous admettrons que les processus ne sont pas

“troués”. En d’autres termes aucun des q coefficients théta du MA(q) n’est nul. Dans ces conditions, la question de la pertinence d’un MA(q) ne se pose que si l’on a préalablement admis au moins la non nullité du coefficient d’autocorrélation d’ordre q-1. Ceci conduit alors à la réalisation d’une succession de tests jusqu’à l’acceptation de la première hypothèse nulle testée et en ce cas, l’ordre du processus MA est déterminé.

Les étapes sont les suivantes :

(i) est-on en présence d’un MA(0) ? La réponse à cette question dépend de la conclusion du test : H0: ρ1 0= contre

ρ1 0≠ . Dans l’affirmative, tous les ρ k sont nuls à l’exception de ρ 0 et la formule de

Bartlett amène à :

V rT11b g ≈

Un test asymptotiquement valide revient donc à comparer r1 à ±2 1T

. Si r1 est à

l’intérieur de l’intervalle de confiance à 95 % construit autour de zéro, on ne rejette pas à ce seuil l’hypothèse H0 et donc la représentation MA(0) n’est pas remise en cause. A l’opposé, si r1 est à l’extérieur de cet intervalle on rejette l’hypothèse nulle, pour admettre en conséquence être en présence au moins d’un MA(1) et le passage à la seconde étape s’impose.

(ii) est-on en présence d’un MA(1) ?

Si oui, alors les seuls coefficients d’autocorrélation non nuls sont ρ 0 , ρ1 et ρ−1.(rappelons que cette fonction est symétrique). La formule de Bartlett donne alors l’expression de la variance de r2 :

V rT2 1

21 1 2b g c h≈ + ρ

En l’état ce résultat est inutilisable puisque ρ1 est inconnu. En pratique on convient de remplacer ρ1 par la valeur prise par son estimateur r1, ceci étant justifié par le fait que plim(r1)=ρ1 . Dès lors, il suffit de comparer r2 à ±2 2V rb g , avec

V rT

r2 121 1 2b g c h= + .

Si r2 est à l’intérieur de l’intervalle de confiance à 95 % construit autour de zéro,

on ne rejette pas à ce seuil l’hypothèse H0 et donc la représentation MA(1) n’est pas

42

remise en cause. A l’opposé, si r2 est à l’extérieur de cet intervalle on rejette l’hypothèse nulle, pour admettre en conséquence être en présence au moins d’un MA(2) et le passage à la troisième étape, ou plus généralement à la kème étape, s’impose.

(iii) est-on en présence d’un MA(k) ?

Si oui, alors les seuls coefficients d’autocorrélation non nuls sont ρ j j k, , , ,= ± ±0 1 , et la variance de rk+1 est donnée par :

V rT Tk j

j

k

kb g c h≈ = + + +=∑1 1 12

012 2ρ ρ ρ

Expresion encore inutilisable, et dans laquelle on opère à nouveau la substitution

des estimateurs pour tirer V rT

rk jj

k

b g ==∑1 2

0

.

Si rk+1 est à l’intérieur de l’intervalle de confiance à 95 % construit autour de

zéro, on ne rejette pas à ce seuil l’hypothèse H0 et donc la représentation MA(k) est acceptée. Dans le cas contraire, la démarche est poursuivie jusqu’à trouver une valeur de k permettant l’acceptation de H0 et donc l’identification de l’ordre du processus.

2) La fonction d’autocorrélation partielle estimée Lorsque le processus est un AR(p), les travaux de Quenouille [1949] déjà signalés

fournissent les acquis suivants :

VTkkφd i ≈ 1 et Cov kk ll,φ φd i ≈ 0pour k l p, >

Dans ces conditions, un test asymptotiquement valide de nullité de φ jj revient à

comparer φ jj à deux fois son écart-type, soit 2 / T .

Ainsi, lors de l’observation d’une décroissance régulière sur la fonction

d’autocorrélation totale favorisant une modèlisation de type AR, si φ11 2> / T , on envisage un AR d’ordre au moins égal à un, si φ 22 2> / T , on envisage un AR d’ordre au moins égal à deux,

.... La détermination de l’ordre p étant réalisée dès lors que φ p p T+ + <1 1 2, /

La logique d’utilisation est donc identique à celle présentée précédemment sur la

fonction d’autocorrélation totale.